chapitre9.pdf

74

Chapitre 9 Instruments de politique économique pour l’analyse macroéconomique Depuis le début des années 50, une diversité de techniques empiriques et de modèles quantitatifs ont été développés et utilisés pour la formulation des programmes macro-économiques et d’ajustement dans le monde en déve- loppement. Une des principales caractéristiques de ce chapitre est sa focalisa- tion sur les fondements analytiques de certains de ces modèles opérationnels et l’évaluation de leur utilité dans des perspectives diverses, plus particulière- ment, leur capacité à capter certaines caractériques macro-économiques prin- cipales identifiées dans les chapitres précédents, leurs exigences en données et la facilité avec laquelle ils peuvent être appliqués. La première partie décrit une méthode empirique simple d’évaluation des régularités du cycle économique, fondée sur des corrélations croisées entre des variables macro-économiques. La deuxième partie résume une technique simple d’évaluation des effets macro-économiques des chocs extérieurs, qui tendent à avoir un effet disproportionnellement important sur les fluctua- tions macroéconomiques dans les pays en développpement. La troisième par- tie présente le cadre analytique (sous ses formes de base et élargie) qui a été au coeur des programmes de stabilisation conçus par (ou préparés avec l’assistance) du Fonds Monétaire International (FMI): l’approche de la pro- grammation financière. La quatrième partie présente le modèle de base de la Banque Mondiale, qui se concentre sur la croissance à moyen-terme. Cont- rairement aux modèles de programmation financière, la capacité productive 390

Transcript of chapitre9.pdf

Chapitre 9

Instruments de politiqueéconomique pour l’analysemacroéconomique

Depuis le début des années 50, une diversité de techniques empiriques etde modèles quantitatifs ont été développés et utilisés pour la formulationdes programmes macro-économiques et d’ajustement dans le monde en déve-loppement. Une des principales caractéristiques de ce chapitre est sa focalisa-tion sur les fondements analytiques de certains de ces modèles opérationnelset l’évaluation de leur utilité dans des perspectives diverses, plus particulière-ment, leur capacité à capter certaines caractériques macro-économiques prin-cipales identifiées dans les chapitres précédents, leurs exigences en donnéeset la facilité avec laquelle ils peuvent être appliqués.La première partie décrit une méthode empirique simple d’évaluation des

régularités du cycle économique, fondée sur des corrélations croisées entredes variables macro-économiques. La deuxième partie résume une techniquesimple d’évaluation des effets macro-économiques des chocs extérieurs, quitendent à avoir un effet disproportionnellement important sur les fluctua-tions macroéconomiques dans les pays en développpement. La troisième par-tie présente le cadre analytique (sous ses formes de base et élargie) qui aété au coeur des programmes de stabilisation conçus par (ou préparés avecl’assistance) du Fonds Monétaire International (FMI) : l’approche de la pro-grammation financière. La quatrième partie présente le modèle de base de laBanque Mondiale, qui se concentre sur la croissance à moyen-terme. Cont-rairement aux modèles de programmation financière, la capacité productive

390

391 Chapitre 9

et le taux d’accumulation du capital sont déterminés de façon endogène ;cependant, le côté demande et le côté financier de l’économie sont totale-ment ignorés. La ciquième partie montre comment les deux modèles peuventêtre intégrés pour analyser conjointement les questions de stabilisation et decroissance à moyen-terme. La sixième partie analyse le modèle à trois écartsdéveloppé par Bacha (1990). La septième partie présente un modèle statiqued’équilibre général calculable qui a montré son utilité dans l’évaluation deseffets à moyen et long terme de l’ajustement budgétaire et de la réformetarifaire dans les pays en développement. La dernière partie analyse le rôledes différents types de délais dans le processus de transmission des chocs depolitique économique et leur impact sur les projections macroéconomiquesde court terme.

1 Evaluation des régularités du cycle

Comprendre et distinguer les différents facteurs qui affectent le comporte-ment à court et long terme des séries temporelles macroéconomiques a été,au cours des années récentes, l’un des principaux domaines de recherchede l’analyse macro-économique quantitative. Cependant, la majeure partiede la recherche sur ces questions s’est concentrée sur les pays industrialisés,avec une attention relativement limitée accordée aux pays en développement.Deux facteurs au moins peuvent aider à expliquer ceci :

• Dans certains cas, les limites de la qualité des données et de leur fré-quence continuent d’être des facteurs contraignants. Par exemple, lesdonnées trimestrielles sur les comptes nationaux ne sont valables quepour une poignée de pays en développement ; même quand elles sontdisponibles, elles sont considérées comme étant de qualité beaucoupplus faible que les estimations annuelles.

• Les pays en développement tendent à être prédisposés aux crises sou-daines et aux girations marquées des variables macro-économiques, quirendent souvent difficile le discernement d’un quelconque type de cycleou de régularités économiques.

Dans le même temps, il y a au moins trois raisons pour lesquelles uneattention plus grande portée à l’analyse des faits stylisés des fluctuationsmacro-économiques, dans les pays en développement, pourrait être utile.

instruments de politique économique pour l’analysemacroéconomique 392

• Déterminer les caractérisques régulières des cycles économiques dansune économie aide à spécifier les modèles macroéconomiques appliquésqui peuvent capter certaines des corrélations les plus importantes.

• Le signe et l’ampleur des corrélations inconditionnelles peuvent fournirune certaine indication du type de chocs qui a dominé les fluctuationsdans certains agrégats macro-économiques au cours d’une période par-ticulière.

• Evaluer la structure des décalages chronologiques entre les séries chro-nologiques agrégées et l’activité économique peut être important pourla conception des programmes de stabilisation. Par exemple, comme onl’a analysé plus loin, la corrélation croisée entre les variations du créditprivé et la production intérieure peut jouer un rôle important dans ladécision d’affecter un niveau donné de crédit entre l’Etat et le secteurprivé.

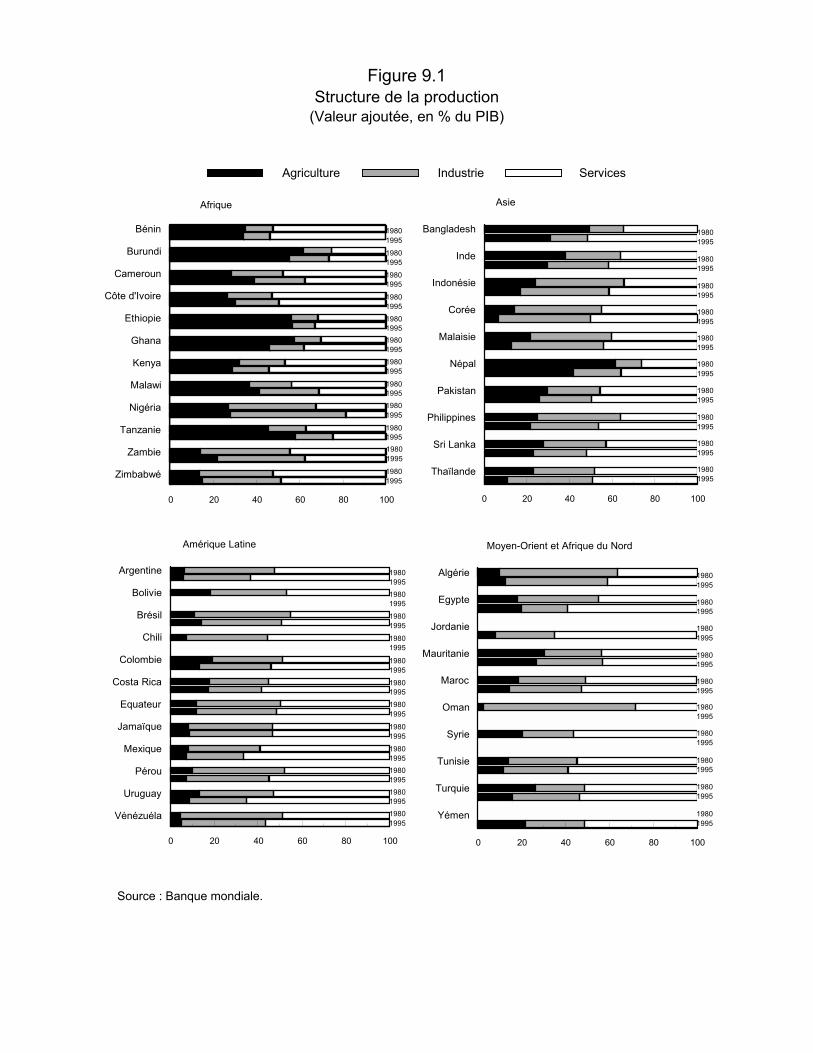

Pour caractériser les fluctuations de court terme (mesurées comme desdéviations d’une variable par rapport à sa tendance de long terme ) dans lesséries temporelles macro-économiques et analyser des corrélations incondi-tionnelles entre elles et la production détrendée, la première étape impliquede choisir une mesure de l’activité réelle. Le PIB réel est souvent choisi dansles études annuelles, alors qu’un indice de la production industrielle est sou-vent retenu dans les études trimestrielles, parce que souvent quelques paysen développement produisent des données de comptes nationaux cohérentsà cette fréquence. Cependant, il est important de noter qu’utiliser le PIBtotal comme une mesure de la production peut ne pas toujours être appro-prié. La raison est que la production agricole, qui dépend des facteurs quipeuvent être non reliés à d’autres variables macroéconomiques (telles que lesconditions climatiques) peuvent représenter une fraction importante du PIB.Comme le montre la figure 9.1, par exemple, bien que l’agriculture représenteune part plus faible de la production dans la plupart des pays en développe-ment en 1995 comparé à 1980, elle demeure assez importante dans plusieursd’entre-eux. Dans de telles conditions, utiliser le PIB non-agricole peut êtrepréférable.La deuxième étape de l’analyse consiste à décomposer toutes les séries

macroéconomiques en composantes non-stationnaires (trend) et en compo-santes stationnaires (cycliques), car la plupart des techniques qui sont com-munément utilisées pour caractériser les données empiriquement (y compris

393 Chapitre 9

les corrélations croisées) sont valables si seulement les données sont station-naires. Comme on l’a noté dans l’appendice du chapitre 2, la procédure la pluscommune pour tester les racines unitaires est d’utiliser le test Dickey-Fuller Augmenté (test ADF), en appliquant la régression suivante :

∆xt = α+ βt+ (ρ− 1)xt−1 +kXh=1

Φh∆xt−h + ut,

où ut est un terme d’erreur et k ≥ 0. L’hypothèse nulle de non-stationnarité(c’est-à-dire que la série contient une racine unitaire) est H0 : ρ = 1. Pourque xt soit stationnaire, ρ−1 devrait être négatif et significativement différentde zéro.Supposons que la variable observée xt n’ait pas de composante saisonnière

et peut être exprimée comme la somme d’une composante trend x∗t et d’unecomposante cyclique, xct :

xt = x∗t + x

ct . (1)

A la période t, l’économètre peut observer xt mais ne peut mesurer nix∗t ni x

ct . La deuxième étape est donc d’estimer la composante trend de xt.

Une option possible est d’utiliser le filtre de Hodrick-Prescott (HP). Ilconsiste esssentiellement à spécifier une règle d’ajustemement par laquelle lacomposante trend de la série xt évolue continuellement et s’ajuste graduelle-ment. Formellement, la composante non-observée x∗t est extraite en résolvantle problème de minimisation suivant :

minx∗t

"TXt=1

(xt − x∗t )2 + λTXt=2

[(x∗t+1 − x∗t )− (x∗t − x∗t−1)]2#. (2)

Par conséquent, l’objectif est de sélectionner la composante trend quiminimise la somme des carrés des écarts par rapport aux séries observées, souscontrainte des variations graduelles de x∗t au cours du temps. Le coefficient λest un nombre positif qui pénalise les variations de la composante trend. Plusla valeur de λ est élevée, plus la tendance de la série résultante sera régulière1.

1En général, le choix de la valeur de λ dépend du degré de rigidité supposée dansla série considérée. La pratique usuelle est de fixer, par exemple, λ à 100 pour des sérieschronologiques annuelles et à 1600 pour des series chronologiques trimestrielles. Cependant,on devrait noter que ce choix est quelque peu arbitraire ; une procédure plus appropriéeserait de choisir une valeur de λ qui utilise une méthode dépendante des données. VoirAgénor, McDermott et Prasad (1998).

instruments de politique économique pour l’analysemacroéconomique 394

On peut montrer que la composante trend x∗t peut être représentée par uneexpression de moyenne mobile symétrique de la série observée :

x∗t =nX

h=−nα|h|xt+h, (3)

où les paramètres α|h| dépendent de la valeur de λ.La troisième étape est d’évaluer le degré de mouvement conjoint de chaque

série, yt, avec la production, xt. Ceci est effectué en mesurant l’ampleur ducoefficient de corrélation instantané, ρ(0), entre les composantes filtréesde yt et xt. Une série yt est dite

• procyclique si ρ(0) est positif ;• contra-cyclique si ρ(0) est négatif ;• a-cyclique si ρ(0) est nul.Pour établir les corrélations qui sont significativement différentes de zéro,

on peut noter que la statistique

ln[1+ ρ(0)

1− ρ(0)]/2,

a une distribution asymptôtiquement normale avec une variance égale à T−3,où T est le nombre d’observations. Avec à peu près 30 observations, ceciimplique que les corrélations positives de 0,3 ou plus sont significativementdifférentes de zéro au seuil de 10%, et de 0,5 ou plus sont significatifs au seuilde 1%. En utilisant, par exemple, un seuil de significativité de 10%, la sérieyt peut être dite

• fortement correlée de façon instantanée à la production si 0, 3 ≤ |ρ(0)| <1 ;

• faiblement correlée de façon instantanée à la production si 0, 1 ≤ |ρ(0)| <0, 3;

• non-correlée de façon instantanée à la production si 0 ≤ |ρ(0)| < 0, 1.La dernière étape est de déterminer la phase de changement de yt

par rapport à la production, en étudiant les coefficients de corrélationcroisée ρ(j), j ∈ {±1,±2, ...}. Spécifiquement, yt est dit

395 Chapitre 9

• avancer le cycle de j période(s) si pour j négatif,|ρ(j)|est maximum;• retarder le cycle si pour j positif,|ρ(j)| est maximum;• synchrone si pour j = 0, |ρ(j)|est maximum.

La structure des corrélations des décalages chronologiques (en particulierle retard auquel la corrélation positive maximale apparaît) peut être inter-prétée comme indiquant la vitesse à laquelle les innovations de la variable ytsont transmises à l’activité réelle xt.Une analyse détaillée des fluctuations macroéconomiques dans 12 pays en

développement basée sur l’approche ci-dessus et qui utilise des données tri-mestrielles est fournie par Agénor, McDermott, et Prasad (1998). Le tableau9.1 illustre une application plus restreinte à deux pays, Kenya et Vénézuéla,utilisant des données annuelles. Le tableau suggère les résultats suivants :

• La consommation privée, l’investissement et le crédit au secteur privésont procycliques dans deux cas ; ils sont aussi moins volatiles que laproduction et tendent à évoluer de façon synchrone avec elle, à l’ex-ception de l’investissement au Kenya. La volatilé relativement faible dela consommation peut être considérée comme une preuve empirique enfaveur du comportement de lissage de la consommation analysé auchapitre 1.

• La situation budgétaire (mesurée par le ratio des dépenses publiquesaux recettes fiscales) est contracyclique au Kenya et procyclique auVénézuéla, suggérant dans le dernier cas que la politique budgétairepeut amplifier les fluctuations de la production.

• Le ratio des échanges (le ratio des exportations aux importations demarchandises) n’a pas une corrélation forte avec les variations de laproduction “détrendée” au Kenya ; alors qu’au Vénézuéla, la corréla-tion est countracyclique, en raison peut être d’une corrélation étroiteentre les importations et l’activité.

• La masse monétaire au sens large n’a pas de corrélation significativeavec la production et semble retarder les variations de l’activité.

instruments de politique économique pour l’analysemacroéconomique 396

Tableau 9.1Corrélations croisées avec le PIB réel(Période de l’échantillon : 1970-1995)

Kenya VénézuélaConsommation privée Procyclique ProcycliqueCorrélation courante 0,82 0,61Volatilité relative1 1,93 1,33Phase de changement Synchrone SynchroneInvestissement intérieur brut Pas de structure ProcycliqueCorrélation courante 0,34 0,83Volatilité relative1 3,27 5,56Phase de changement Retard SynchroneSituation budgétaire2 Countracyclique ProcycliqueCorrélation courante -0,57 0,43Phase de changement Pas de structure Pas de structureRatio des échanges3 Countracyclique CountracycliqueCorrélation courante -0,26 -0,58Phase de changement Pas de structure SynchroneMasse monétaire au sens large Countracyclique ProcycliqueCorrélation courante -0,26 0,17Phase de changement Pas de structure RetardCrédit au secteur privé Procyclique ProcycliqueCorrélation courante 0,73 0,64Volatilité relative1 2,01 3,15Phase de changement Synchrone SynchroneDéflateur du PIB, en niveau Countracyclique Anti-cycliqueCorrélation courante -0,84 -0,08Phase de changement Synchrone AvanceInflation, déflateur du PIB Countracyclique CountracycliqueCorrélation courante -0,38 -0,32Phase de changement Pas de structure Pas de structureTermes de l’échange Countracyclique CountracycliqueCorrélation courante -0,18 -0,54Phase de changement Avance Synchrone

1Ratio de l’écart-type de la composante détrendée de la variable sur l’écart-type de la

production réelle détrendée.

397 Chapitre 9

2Ratio des dépenses publiques sur les recettes fiscales.3Ratio des exportations de marchandises sur les importations de marchandises aux

prix courants.

• Les termes de l’échange (le ratio des prix des exportations aux prixdes importations) sont significativement contra-cycliques seulement auVénézuéla. Ce résultat n’est pas général : par exemple, pour la plupartdes pays de leur échantillon, Agénor, McDermott et Prasad (1998) onttrouvé un effet procyclique.

• Les prix et leur variation (inflation) sont contra-cycliques au Kenya ; auVénézuéla, ceci n’est le cas que pour l’inflation. Une corrélation croiséenégative entre les prix (détrendés) et la production (détrendée) estgénéralement considérée comme indiquant la prédominance des chocsde demande, alors qu’une corrélation croisée positive est indicative deschocs d’offre2.

Une limite de la procédure décrite ci-dessus est liée à l’utilisation du filtreHP, qui continue de faire l’objet de nombreuses critiques. En particulier, ona affirmé qu’il enlève l’information potentiellement précieuse des séries chro-nologiques et qu’il peut introduire des structures cycliques fallacieuses dansles données. Comme indiqué à l’équation (1), on a aussi fait l’hypothèse quela composante tendance et la composante cyclique sont indépendantes. Enréalité, le choix de la relation entre la composante trend et la composante cy-clique est arbitraire. Néanmoins, le filtre HP reste largement utilisé. Une rai-son à cela pourrait être que tout filtre permettant de détrender est, au moinsdans une certaine mesure, arbitraire et est obligé d’introduire des distorsionsqui peuvent affecter la robustesse des régularités rapportées du cycle écono-mique3. Utilisé de façon concurrente aux autres techniques de “détrendage”

2Les chocs d’offre sont généralement définis comme des chocs qui ont des effets perma-nents sur la production (et peut être sur d’autres variables réelles) ; alors que les chocsde demande sont ceux qui n’ont que des effets temporaires, mais souvent persistents surla production. Cette terminologie est quelque peu trompeuse car la plupart des chocs per-turbent à la fois la demande et l’offre. Des méthodes plus sophistiquées, fondées sur destechniques de vecteurs autorégressifs structurels ont été utilisées pour identifier les chocsde demande et d’offre ; voir par exemple Hoffmaister et Roldós (1997) et Hoffmaister,Roldós et Wickham (1998).

3En fait, une littérature abondante a souligné que les effets stylisés du cycle économiquedans les pays industrialisés peuvent avoir été déformés par des procédures de pré-filtrage.

instruments de politique économique pour l’analysemacroéconomique 398

pour des vérifications de robustesse, le filtre HP — ou des améliorations supé-rieures à la spécification standard, telles que la variante fondée sur le choixoptimal du paramètre de régularisation (voir Agénor, McDermott et Prasad,1998) — reste un outil utile pour l’analyse macro-économique appliquée.

2 Evaluer les effets des chocs extérieurs

Parce qu’ils sont si vulnérables aux chocs extérieurs, les pays en développe-ment sont souvent confrontés à la question de quantification des effets deces chocs, au cours d’une période donnée, sur la performance de l’économie.En l’absence d’un modèle macroéconomique complètement spécifié et estimé,une méthode utile de le faire est la méthodologie en trois étapes développéepar McCarthy, Neary et Zanalda (1994).La première étape implique d’estimer les effets sur la balance des paie-

ments de trois composantes des chocs extérieurs — variations des termesde l’échange pondérés par les parts dans le commerce, variations des tauxd’intérêt internationaux et variation de la demande globale — tous mesurésen pourcentage de la production4.

• Le choc des termes de l’échange est mesuré comme l’effet d’importationnette, c’est-à-dire, la variation des prix des exportations multipliée parle volume des exportations moins la variation des prix des importationsmultipliée par le volume des importations.

• L’effet taux d’intérêt est calculé comme la variation des taux d’intérêtinternationaux (approximée par les variations du taux du LIBOR) mul-tiplié par le stock estimé de la dette extérieure de l’année précédentesensible au taux d’intérêt.

• L’impact des variations de la demande globale est calculé comme ladéviation de la croissance des volumes des exportations mondiaux deleur trend estimé multiplié par le volume initial des exportations dupays.

Dans la deuxième étape, la réponse de l’économie à ces chocs est désa-grégée en différentes mesures d’ajustement :

4Les trois mesures sont basées sur l’hypothèse forte que toutes choses égales par ailleurset devrait être considérées comme entraînant des ordres d’ampleur plus importante.

399 Chapitre 9

• Réductions du niveau de la demande qui affectent l’activité écono-mique. L’ajustement des importations induit par la réduction de lademande globale est calculé comme la différence entre les volumes desimportations attendus sous l’hypothèse de l’historique de l’élasticité-PIB des importations en utilisant la croissance du trend contre le tauxde croissance du PIB courant.

• Des mesures de changement des dépenses. Celles-ci sont captées parles variations de la performance des exportations (mesurée comme levolume d’exportation initial multiplié par l’excès de la croissance du vo-lume d’exportation courant sur la croissance du volume d’exportationmondiales) et le degré d’intensité des importations (calculé comme ladifférence entre les volumes des importations attendus sur l’hypothèsede l’élasticité-PIB historique des importations et des volumes d’impor-tations courants).

La troisième étape implique de calculer le financement extérieur net ad-ditionnel comme la différence entre l’effet de tous les chocs et les réponses del’économie.McCarthy, Neary et Zanalda (1994) ont utilisé la procédure ci-dessus

pour explorer la réponse de l’économie des Philippines aux chocs extérieursau cours de la période 1972-91. La valeur moyenne de ces chocs sur la périodes’élevait à 2,6% du PIB au cours des années 70 et 1,8% au cours des années80. L’effet termes de l’échange était la source dominante des chocs extérieursau cours de la première période, alors que l’effet taux d’intérêt prédominaitdans la seconde. En termes de réponse de l’économie, le financement extérieurnet était le facteur dominant au cours des années 70, alors que les réductionsde la demande globale représentaient le principal mécanisme d’ajustementau cours des années 80.La procédure décrite ci-dessus souffre de plusieurs limites. En particulier,

la décomposition des effets des chocs extérieurs sur la balance des paiementsconsidère que toutes choses égales par ailleurs (hypothèse ceteris paribus)et peut fournir des ordres de grandeurs incorrects. En outre, le fait que lesréponses de l’économie nationale soient évaluées en termes de déviations destrends historiques implique qu’ils ne peuvent pas être attribués seulementaux variations des politiques économiques ; d’autres facteurs peuvent avoirjoué un rôle significatif, y compris les effets indirects des chocs eux-mêmessur la balance des paiements par leur impact sur le revenu et la richesse.

instruments de politique économique pour l’analysemacroéconomique 400

Néanmoins, sans un modèle macroéconomique complet à portée de la main,la procédure de McCarthy-Neary-Zanalda fournit des ordres de grandeur dela réponse de l’économie aux chocs extérieurs qui peuvent être utiles auxdécideurs de politique économique.

3 Programmation financière

La programmation financière est au coeur des exercices de politique ma-croéconomique conduits par le Fonds Monétaire International. Le premiermodèle de programmation financière a été développé par Polak (1957) ; lemodèle peut être considéré essentiellement comme une tentative systéma-tique d’intégrer les facteurs monétaires et de crédit dans les analyses desquestions de balance des paiements. La première partie de cette section pré-sente le modèle de Polak et la seconde considère un cadre de programmationfinancière plus élaboré.

3.1 Le modèle de Polak

Le modèle de Polak considère une petite économie ouverte opérant dans unrégime de change fixe. Il est spécifié en termes nominaux et consiste en deuxidentités, une équation de comportement et une condition d’équilibre.

• La première équation définit les variations de l’offre de monnaie no-minale, Ms. Pour simplifier, supposons que tous les avoirs extérieurssont détenus par la banque centrale5. Ms est donc la somme du créditintérieur, L, et des réserves de change officielles, R6 :

∆Ms = ∆L+∆R. (4)

5Cette hypothèse peut être rationnalisée soit en faisant l’hypothèse qu’il n’y a pasde banques commerciales opérant dans l’économie ou que les banques commerciales sonttenues de vendre toutes leurs recettes en devises à la banque centrale. Comptabiliser expli-citement les avoirs extérieurs nets détenus par les banques commerciales peut être effectuépar de simples modifications des (4) et (5).

6Plus précisément, R est la valeur comptable, en termes de monnaie nationale desréserves officielles. Bien sûr, avec un taux de change fixe normalisé à l’unité, les valeursdes réserves officielles en devise et en monnaie nationale sont identiques.

401 Chapitre 9

• La deuxième équation relie les variations des réserves officielles aucompte courant (qui est identique à la balance commerciale, en fai-sant l’hypothèse maintenant qu’il n’y ait pas de paiements d’intérêtsur la dette publique), et aux flux de capitaux, ∆F , qui sont traitéscomme exogènes :

∆R = X − αY +∆F, 0 < α < 1, (5)

où les exportations, X, sont considérées comme exogènes, et les impor-tations sont une fraction constante, α, du revenu nominal, Y . Etantdonné l’hypothèse précédente selon laquelle tous les avoirs extérieursnets sont détenus par la banque centrale, la variation des réserves offi-cielles nettes est identique à la balance des paiements.

• La troisième équation spécifie les variations de la demande de monnaienominale,∆Md, comme une fonction des variations du revenu nominal,∆Y :

∆Md = ν−1∆Y, ν > 0, (6)

où ν, la vitesse revenu de la monnaie est supposée constante dans letemps.

• la quatrième et dernière équation suppose que le marché de la monnaieest en équilibre en flux :

∆Ms = ∆Md. (7)

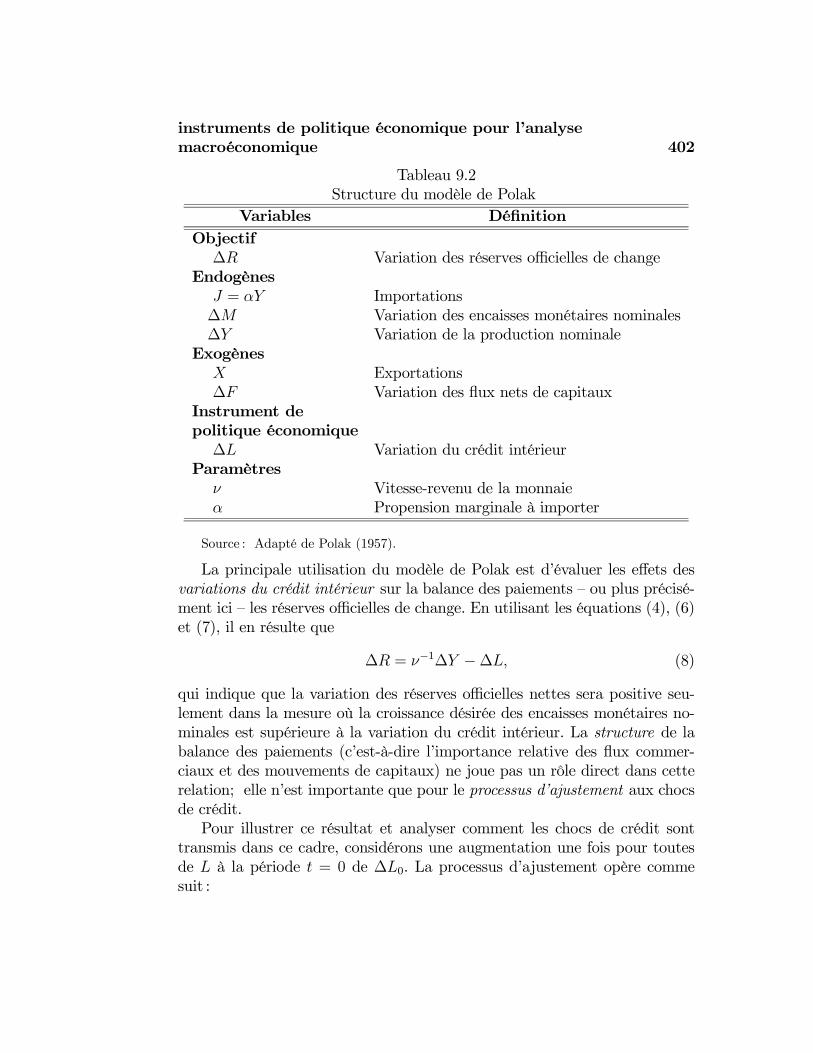

La structure du modèle de Polak est résumée dans le Tableau 9.2. Lavariation des réserves officielles nettes, ∆R, est la variable-cible. La variationdu stock nominal de monnaie et de la production nominale,∆M et∆Y , et lesimportations, J = αY , sont des variables endogènes. Les exportations et lesflux de capitaux, X et ∆F , sont des variables exogènes. ∆L est l’instrumentde politique économique. Il est important de noter que dans le modèle il n’ya pas de décomposition explicite des variations de la production nominale envariations des prix et en variations de l’acitivité réelle.

instruments de politique économique pour l’analysemacroéconomique 402

Tableau 9.2Structure du modèle de Polak

Variables DéfinitionObjectif∆R Variation des réserves officielles de change

EndogènesJ = αY Importations∆M Variation des encaisses monétaires nominales∆Y Variation de la production nominale

ExogènesX Exportations∆F Variation des flux nets de capitaux

Instrument depolitique économique∆L Variation du crédit intérieur

Paramètresν Vitesse-revenu de la monnaieα Propension marginale à importer

Source : Adapté de Polak (1957).

La principale utilisation du modèle de Polak est d’évaluer les effets desvariations du crédit intérieur sur la balance des paiements — ou plus précisé-ment ici — les réserves officielles de change. En utilisant les équations (4), (6)et (7), il en résulte que

∆R = ν−1∆Y −∆L, (8)

qui indique que la variation des réserves officielles nettes sera positive seu-lement dans la mesure où la croissance désirée des encaisses monétaires no-minales est supérieure à la variation du crédit intérieur. La structure de labalance des paiements (c’est-à-dire l’importance relative des flux commer-ciaux et des mouvements de capitaux) ne joue pas un rôle direct dans cetterelation; elle n’est importante que pour le processus d’ajustement aux chocsde crédit.Pour illustrer ce résultat et analyser comment les chocs de crédit sont

transmis dans ce cadre, considérons une augmentation une fois pour toutesde L à la période t = 0 de ∆L0. La processus d’ajustement opère commesuit :

403 Chapitre 9

• La croissance de ∆L0 augmente l’offre nominale de monnaie du mêmemontant [Equation (4)]. Ceci entraîne une hausse identique de la de-mande de monnaie comme l’implique l’équation (7). Parce que la vitesse-revenu de la monnaie est constante, cette hausse de la demande demonnaie requiert une hausse du revenu nominal de ν∆L0 [Equation(6)], qui à son tour augmente les importations de α∆Y0 = αν∆L0. Lesréserves officielles baissent donc de −αν∆L0.

• Parce que la hausse initiale du crédit intérieur reste fixé à ∆L0, l’offrede monnaie, au début de la période t = 1, augmente de seulement(1 − αν)∆L0. Le revenu nominal augmente donc de ν(1 − αν)∆L0 etla hausse des importations à la première période est αν(1 − αν)∆L0.La baisse cumulée des réserves à la fin de première période est donc de

∆R|t=1 = −αν∆L0 − αν(1− αν)∆L0,

et la variation cumulée de l’offre de monnaie à la fin de la premièrepériode est

∆Ms|t=1 = ∆L0 − αν [1+ (1− αν)]∆L0 = (1− αν)2∆L0,

qui est aussi égale à la hausse de l’offre de monnaie au début de lapériode t = 2.

Avec le même raisonnement, la baisse cumulée des réserves sur un horizontemporel infini (t→∞) est donnée par

∆R|t→∞ = −hαν + αν(1− αν) + αν(1− αν)2 + ...

i∆L0.

Le terme entre crochets de l’expression ci-dessus peut être écrite commesuit

ανh1+ (1− αν) + (1− αν)2 + ...

i.

Pour que la série géométrique entre crochets converge, le terme 1−αν doitêtre inférieure à l’unité ; car αν > 0, cette condition est toujours satisfaite.Par conséquent, l’expression ci-dessus peut être écrite

αν1

1− (1− αν) = 1,

instruments de politique économique pour l’analysemacroéconomique 404

de sorte que∆R|t→∞ = −∆L0.

La baisse cumulée des réserves officielles sur un horizon infini est doncégale à la hausse initiale du crédit intérieur. L’équation (4) implique doncque

∆Ms|t→∞ = 0.A long terme, l’expansion initiale de l’offre de monnaie à travers une haussedu crédit intérieur est complètement compensée par une réduction des réservesofficielles. Par conséquent, le revenu nominal et les importations retournentaussi à leur niveau d’origine après une hausse initiale.Parce que le seul effet à long terme d’une variation du crédit intérieur a

lieu sur les réserves de change, établir un niveau-objectif donné de ∆R (étantdonné un sentier projeté de la demande de monnaie) permet au décideurde politique économique d’estimer la hausse maximale admissible du créditintérieur, c’est-à-dire, un plafond de crédit. Spécifiquement, si ∆R désignel’objectif réserve et ∆Y p le niveau projeté du revenu nominal, en utilisantl’équation (8), la variation requise de crédit est donnée par

∆L = ν−1∆Y p −∆R.

Par conséquent, contrôler l’expansion du crédit intérieur (dans un cadreoù les exportations, la vitesse-revenu de la monnaie et les flux de capitauxpeuvent être traités comme exogènes) est crucial pour réaliser l’objectif debalance des paiements. Cette implication du modèle a été au coeur des pro-grammes de stabilisation préconnisés par (ou mis en place avec l’assistancede) le FMI. Comme l’a montré l’exemple précédent, la fonction de demandejoue un rôle crucial dans l’analyse. La forme particulière utilisée ici n’estpas vraiment essentielle pour la principale implication du modèle ; une fonc-tion plus générale (impliquant, par exemple, les taux d’intérêt ou l’inflation,comme analysé au chapitre 2) peut être facilement spécifiée, tant qu’elle estsupposée stable et indépendante des variations du crédit intérieur (FondsMonétaire International, 1987, p.14)L’importance de contrôler l’expansion du crédit intérieur pour la perfor-

mance de la balance des paiements est aussi le principal message de l’Approchemonétaire de la balance des paiements (AMBP), qui dans sa forme laplus populaire repose sur les hypothèses d’une fonction de demande de mon-naie stable, la parité de pouvoir d’achat et un équilibre de stock continue

405 Chapitre 9

du marché de la monnaie (Kreinin et Officer, 1978). Cependant, il y a unedifférence fondamentale entre le modèle de Polak et la AMBP: dans laAMBP, toute hausse de l’expansion du crédit intérieur (toutes choses égalespar ailleurs) évince de façon instantanée les réserves officielles d’un mon-tant équivalent7. Dans le modèle de Polak, l’éviction complète apparaît aussimais seulement à long terme et prend place à travers une série d’ajustementsdu revenu nominal, des importations et de l’offre de monnaie. Ce processusd’ajustement peut être considéré comme plus réaliste que l’hypothèse sous-jacente de AMBP.Une limite principale du modèle de Polak est l’hypothèse que les va-

riations du crédit intérieur n’ont pas d’effet (même à court terme) sur lesdéterminants de la demande de monnaie, tels que le revenu réel et les tauxd’intérêt nationaux. Comme on l’a noté au chapitre précédent, dans plusieurspays en développement, le lien entre le crédit bancaire et l’offre des biens etservices est souvent une caractéristique cruciale de l’économie. Un autre pro-blème du modèle (ainsi que plusieurs de ces élargissements) est qu’il supposeune fonction de demande de monnaie stable. En pratique, notamment surdes horizons temporels courts, la demande d’encaisses monétaires tend à êtreinstable, en raison souvent des anticipations d’inflation volatiles. Dans detelles conditions, il peut fournir un instrument non fiable des projectionsmacroéconomiques.

3.2 Un modèle élargi

Le modèle de Polak continue d’être au coeur du cadre de programmationfinancière qui sous-tend les programmes de stabilisation du FMI conçus pourdes économies opérant sous un régime de change fixe. En pratique, le modèle aété modifié et élargi dans plusieurs directions. Cette sous-section examine uneversion du modèle, adaptée de Khan, Haque et Montiel (1990), qui distingueexplicitement les variations de la production réelle et nominale et les sourcesde la croissance du crédit8.

7Spécifiquement, un excès de l’offre des encaisses réelles causé par une hausse du créditintérieur entraîne une augmentation d’un excès de demande des autres actifs financiersainsi que des biens et services. Dans une économie ouverte, cette demande excédentaire setraduit immédiatement par des variations des réserves extérieures nettes.

8Une limite du modèle présenté ici est qu’il fait l’hypothèse que l’économie ne produitqu’un seul bien qui est utilisé à la fois pour la consommation intérieure et les exportations.Un cadre plus approprié pour les pays en développement distinguerait, comme on l’a fait

instruments de politique économique pour l’analysemacroéconomique 406

Considérons une économie qui produit un bien qui est un substitut im-parfait des biens importés. Supposons que le revenu nominal, Y , soit définicomme

Y = Py, (9)

où P désigne l’indice global des prix et y la production réelle, qui est supposéeexogène. La variation du revenu nominal est donnée par

∆Y = Py − P−1y−1 = Py + P−1(∆y − y) = Py + P−1∆y − P−1y,c’est-à-dire,

∆Y = ∆Py+P−1∆y = ∆P (∆y+y−1)+P−1∆y = ∆Py−1+P−1∆y+∆y∆P.

En supposant que ∆P et ∆y sont petits, le dernier terme du membre dedroite de l’expression ci-dessus peut être ignoré de sorte que

∆Y = ∆Py−1 + P−1∆y. (10)

Les variations de l’indice global des prix sont une fonction des variationsdes prix intérieurs, ∆PD, et des variations des prix étrangers mesurés entermes de monnaie nationale, ∆E +∆P ∗ :

∆P = δ∆PD + (1− δ)(∆E +∆P ∗), 0 < δ < 1 (11)

où E est le taux de change nominal, P ∗ l’indice des prix des biens étrangersmesurés en termes de devise étrangère et δ (respectivement 1 − δ) un pa-ramètre qui mesure le poids relatif des biens intérieurs (respectivement lesbiens importés) dans l’indice global des prix.Le crédit intérieur, L, consiste maintenant au crédit au secteur privé, Lp,

et au crédit à l’Etat, Lg9

∆L = ∆Lp +∆Lg. (12)

Les variations du crédit au secteur privé reflètent la demande en capi-tal circulant (comme analysé au chapitre précédent) et telles quelles, sontsupposées proportionnelles aux variations de la production nominale :

∆Lp = θ∆Y, 0 < θ < 1. (13)

au chapitre 8, les biens exportables, les biens non-échangeables et les biens importables.9Lg est défini net des dépôts de l’Etat. En pratique, la définition de l’Etat utilisée pour

des exercices de programmation financière varie selon les pays. Dans ce qui suit l’Etat etle secteur public sont utilisés comme synonymes.

407 Chapitre 9

L’identité de l’offre de monnaie est donnée comme dans le modèle dePolak par10

∆M = ∆L+∆R, (14)

où ∆R est égale à E∆R∗, c’est-à-dire, la variation de la valeur en devises desréserves officielles ∆R∗, évaluée au taux de change courant.Les variations des réserves officielles sont encore reliées à la balance com-

merciale et aux flux de capitaux, ∆F , supposés exogènes :

∆R = X − J +∆F. (15)

X, J , et ∆F sont tous mesurés en termes de monnaie nationale. ∆Fconsiste maintenant à la fois aux flux privés et publics, ∆F p et ∆F g, quisont tous deux supposés donnés en termes de devise, de sorte que ∆F =(1+∆E)∆F ∗.Les exportations sont encore exogènes. Les importations en termes nomi-

naux sont données par J = EQJ , où QJ est le volume des importations. Parconséquent, en faisant l’hypothèse que ∆E∆QJ est petit, il en résulte que

J = J−1 +∆EQJ−1 +E−1∆QJ .

Les variations du volume des importations sont supposées dépendre desvariations de la production réelle et des variations du prix des biens intérieurspar rapport au prix des biens étrangers :

∆QJ = α∆y + η[∆PD − (∆E +∆P ∗)],où η > 0 mesure la sensibilité des (la variation des) importations par rapportaux (variations des) prix relatifs. En remplaçant ce résultat dans l’équationprécédente, il en résulte que :

J = J−1 + (QJ−1 − ηE−1)∆E +E−1[α∆y + η(∆PD −∆P ∗)], (16)

qui montre que, tant que QJ−1 n’est pas trop grand, une dévaluation du tauxde change nominal (∆E > 0) réduira les importations, améliorera la balancecommerciale et augmentera les réserves officielles11.10L’équation (14) suppose que les gains et les pertes de capital sur les réserves de change

associés aux variations du taux de change nominal ne sont pas monétisés, mais sont plutôttraitées comme des opérations hors bilan. Khan, Haque et Montiel (1990) fournissent untraitement alternatif.11Le modèle peut être facilement modifié pour endogénéiser les exportations comme

étant aussi une fonction des prix relatifs. Voir Khan, Haque et Montiel (1990).

instruments de politique économique pour l’analysemacroéconomique 408

Comme dans le modèle de Polak, la vitesse-revenu de la monnaie estconsidérée comme constante, impliquant que

∆Md = ν−1∆Y, ν > 0. (17)

Le marché de la monnaie est encore supposé être en équilibre de flux :

∆Ms = ∆Md. (18)

La contrainte budgétaire de l’Etat relie le déficit budgétaire G− T , où Gest la dépense totale et T est le total des recettes fiscales, aux variations del’emprunt extérieur, ∆F g (qui est exogène), et aux variations du crédit de labanque centrale12 :

G− T = ∆Lg +∆F g. (19)

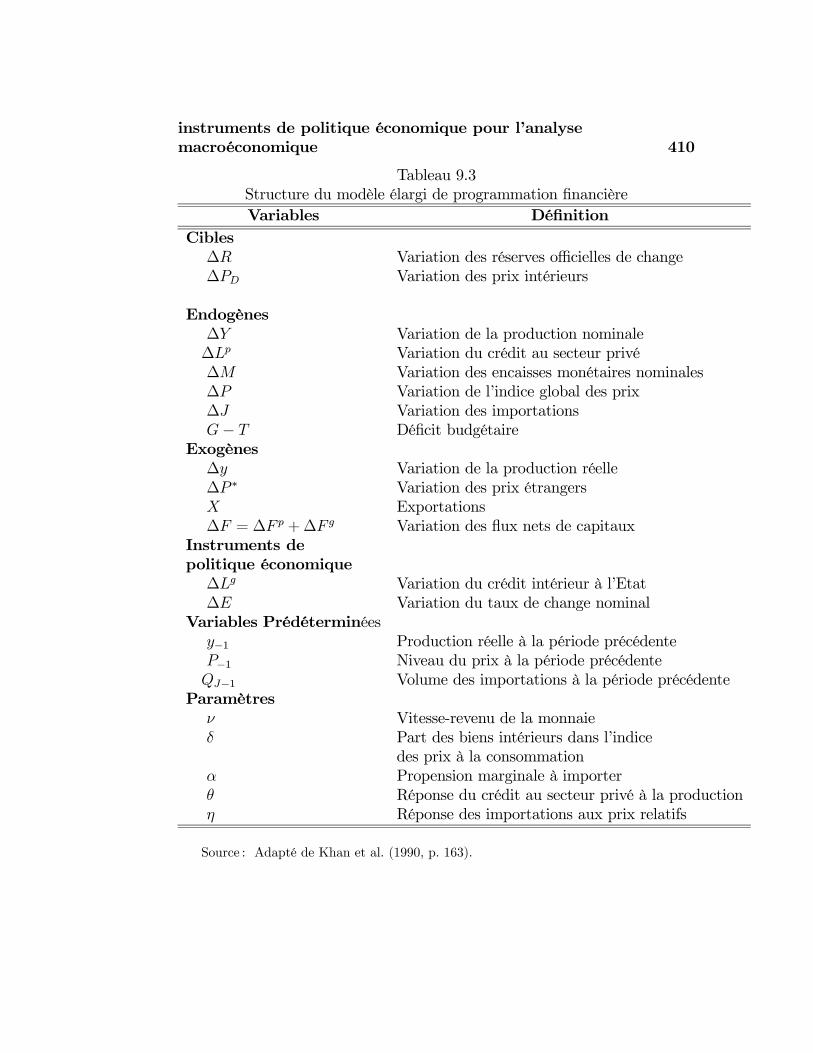

Le Tableau 9.3 résume la structure du modèle élargi de Polak (ou modèlede programmation financière). La variation des prix intérieurs, ∆PD, et lavariation des réserves officielles nettes, ∆R, sont des variables cibles. Lesvariations du stock nominal de monnaie, ∆M , de la production nominale,∆Y , du crédit au secteur privé, ∆Lp, l’indice global des prix, ∆P , et lesimportations, J , et le déficit budgétaire, G−T , sont des variables endogènes.Les variations de la production réelle, ∆y, des prix étrangers, ∆P ∗, et lesexportations et les flux de capitaux, X et ∆F , sont des variables exogènes.Les variations du crédit intérieur à l’Etat ∆Lg et du taux de change nominal∆E sont des instruments de politique économique. Il est utile de soulignerque dans ce cadre c’est le déficit budgétaire de l’Etat tout entier qui estconsidéré comme endogène. Comme on l’a analysé plus bas, que l’ajustementapparaisse à travers les variations des dépenses publiques (variations de G)ou des impôts (variations de T ) n’est pas, à ce stade, spécifié.Pour relier les objectifs, les variables exogènes et les instruments de po-

litique économique dans cette situation, remplaçons les premières équations(12), (13), (14), (17) et (18) pour donner

∆R = (ν−1 − θ)∆Y −∆Lg,

où on fait l’hypothèse que νθ < 1.

12On fait l’hypothèse que l’Etat ne peut pas emprunter directement du secteur privénational en émettant des titres. Cette hypothèse est devenue particulièrement restrictiveet intenable pour plusieurs pays en développement à revenu intermédiaire.

409 Chapitre 9

En utilisant l’équation (10) pour éliminer ∆Y , et (11) pour éliminer ∆P ,il en résulte

∆R− (ν−1 − θ)y−1δ∆PD = Λ, (20)

oùΛ = (ν−1 − θ)[y−1(1− δ)(∆E +∆P ∗) + P−1∆y]−∆Lg.

De façonn similaire, en substituant l’équation (16) dans (15), il en résulte

∆R+η∆PD = X+∆F −J−1+(QJ−1−ηE−1)∆E+η∆P ∗−αE−1∆y. (21)

Ces deux équations peuvent être résolues selon deux modes différents :

• Dans le mode positif, les équations (20) et (21) sont utilisées pourdéterminer simultanément ∆R et ∆PD, pour des valeurs données deX, ∆F , ∆P ∗, ∆y, et les instruments de politique économique, ∆E et∆Lg. Cette solution est obtenue indépendamment des équations (11),(10), (13), (12) et (19), qui déterminent respectivement , ∆P , ∆Y ,∆Lp, ∆L et G− T .

instruments de politique économique pour l’analysemacroéconomique 410

Tableau 9.3Structure du modèle élargi de programmation financièreVariables Définition

Cibles∆R Variation des réserves officielles de change∆PD Variation des prix intérieurs

Endogènes∆Y Variation de la production nominale∆Lp Variation du crédit au secteur privé∆M Variation des encaisses monétaires nominales∆P Variation de l’indice global des prix∆J Variation des importationsG− T Déficit budgétaire

Exogènes∆y Variation de la production réelle∆P ∗ Variation des prix étrangersX Exportations∆F = ∆F p +∆F g Variation des flux nets de capitaux

Instruments depolitique économique∆Lg Variation du crédit intérieur à l’Etat∆E Variation du taux de change nominal

Variables Prédéterminéesy−1 Production réelle à la période précédenteP−1 Niveau du prix à la période précédenteQJ−1 Volume des importations à la période précédente

Paramètresν Vitesse-revenu de la monnaieδ Part des biens intérieurs dans l’indice

des prix à la consommationα Propension marginale à importerθ Réponse du crédit au secteur privé à la productionη Réponse des importations aux prix relatifs

Source : Adapté de Khan et al. (1990, p. 163).

411 Chapitre 9

• Dans le mode de programmation, ∆R et ∆PD sont des objectifsde politique économique, désigné par ∆R et ∆PD, dans les équations(20) et (21). Ces deux équations sont maintenant résolues pour les deuxinstruments de politique économique, ∆E et ∆Lg. Cette solution estencore obtenue indépendamment des équations (12), (13) et (19). Etantdonné la valeur de l’instrument∆Lg et les valeurs de la variable exogène∆F g, l’équation (19) détermine de façon résiduelle (à partir du dessousde la ligne) le déficit budgétaire de l’Etat, G−T . Ce déficit programméest réalisé en ajustant soit les recettes fiscales, T , ou les dépenses pu-bliques, G. L’objectif des prix intérieurs (étant donné l’hypothèse quela production réelle est exogène) génère de façon endogène une valeurprogrammée de la variation de l’indice global des prix, ∆P , la variationde la production nominale, ∆Y , et donc le crédit au secteur privé, ∆Lp

à travers les équations (10), (11) et (13).

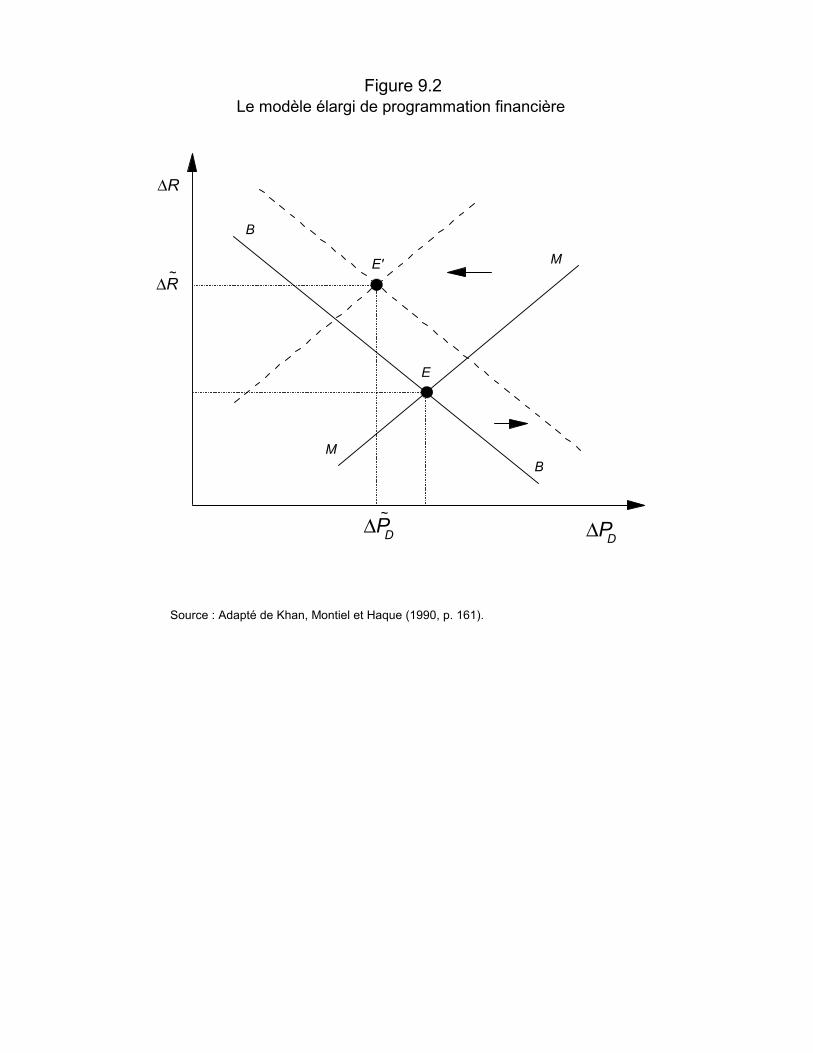

La solution du modèle élargi est illustrée dans la figure 9.2, dans l’espace∆R-∆PD. La courbe MM est donnée par l’équation (20) et a une pentepositive. La courbe BB est dérivée de l’équation (21) et a une pente négative.L’intersection des deux courbes (au point E) définit les valeurs de∆R et∆PDqui sont solution dans lemode positif (c’est-à-dire pour des valeurs donnéesdes variables exogènes et des instruments de politique économique). Pour voircomment le modèle opère dans le mode de programmation, supposons,par exemple, que les objectifs du décideur de politique économique soient deréduire l’inflation et d’augmenter les réserves officielles en se déplaçant de laposition initiale à E vers un point tel que E0. Ce résultat peut être réalisé aumoyen d’une combinaison de deux actions de politique économique :

• en réduisant le crédit intérieur à l’Etat ∆Lg, qui implique un déplace-ment de MM , vers la gauche sans modification de BB ;

• en dépréciant le taux de change nominal, ∆E, qui implique un dépla-cement MM vers la gauche et un déplacement de BB vers la droite.

La valeurs courantes de ∆E et ∆Lg qui sont solution peuvent être cal-culées de façon récursive : l’équation (21) peut être utilisée pour obtenirle niveau approprié de ∆E, pour des valeurs données de ∆R et ∆PD ; enremplaçant la solution de ∆E dans l’équation (20), il en résulte la valeur re-quise de ∆Lg. Graphiquement, le nouvel équilibre est obtenu au point E0 de

instruments de politique économique pour l’analysemacroéconomique 412

la figure 9.2, où MM et BB se coupent. Par conséquent, ce que cette expé-rience suggère c’est qu’il est nécessaire d’utiliser deux instruments de politiqueéconomique pour réaliser deux objectifs de politique économique, comme l’asuggéré le principe de Meade-Tinbergen.

4 Le modèle RMSM de la Banque Mondiale

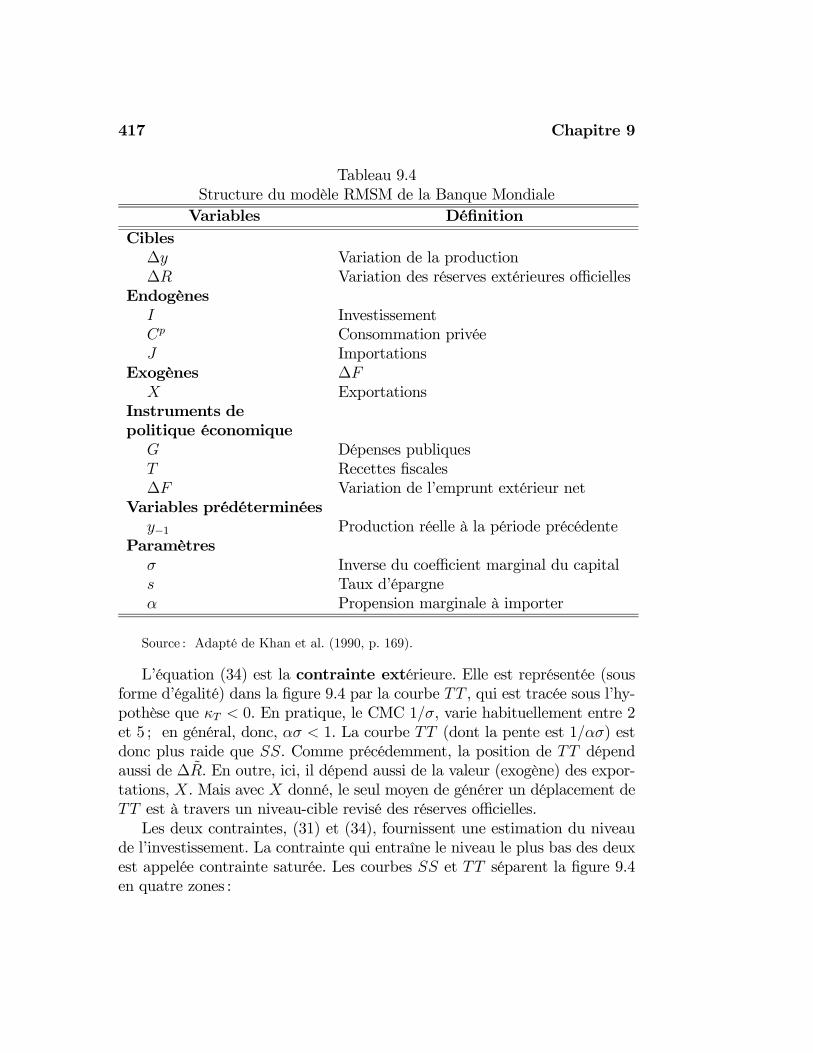

Pour des projections macroéconomiques qui sous-tendent certaines de cesopérations de prêts, la BanqueMondiale utilise actuellement le modèle RMSM-X, qui est analysé à la section suivante. La présente section se concentre sur lemodèle précurseur du RMSM-X, leModèle Macroéconomique Standard(RMSM) qui a été développé au début des années 70.L’objectif principal du modèle est de rendre explicit le lien entre la crois-

sance à moyen-terme et son financement. Le modèle de base considère lesprix comme une donnée. Il consiste à cinq relations :

• La première relation de base relie le niveau désiré de l’investissement,I, à la variation de la production réelle, ∆y :

I = ∆y/σ, σ > 0, (22)

où σ est l’inverse du coefficient marginal de capital (CMC).

• La deuxième relation relie les importations, J , et la production réelle :J = αy, 0 < α < 1. (23)

• La troisième relation définit (comme dans le modèle à trois biens duchapitre 8) la consommation privée, Cp, comme une fraction du revenudisponible, défini comme le revenu, y, moins les impôts, T :

Cp = (1− s)(y − T ), (24)

où 0 < s < 1 est la propension marginale à épargner.

• L’identité de la balance des paiements est définie, comme ci-dessus par :∆R = X − J +∆F, (25)

où X désigne encore les exportations (supposées exogènes) et ∆F lesflux nets d’entrées de capitaux ou l’emprunt extérieur net.

413 Chapitre 9

• La dernière relation est l’identité du revenu national, qui est donnéepar :

y−1 +∆y = Cp +G+ I + (X − J), (26)

où G représente les dépenses publiques.

La structure du modèle RMSM est résumée au Tableau 9.4. Les variationsde la production réelle, ∆y, et la variation des réserves officielles nettes, ∆R,sont les variables cibles. Les dépenses publiques, G, les recettes fiscales, T ,et la variation de l’emprunt extérieur, ∆F , sont des instruments de politiqueéconomique. Les exportations, X, sont exogènes.Pour voir comment les objectifs, les variables exogènes et les instruments

de politique économique sont reliés dans ce cadre, remplaçons les équations(22), (23) et (24) dans (26) pour obtenir

∆y =(s+ α)y−1 + (1− s)T − (X +G)

σ−1 − (s+ α) . (27)

En substituant (23) dans (25), il en résulte que

∆R = X − α(y−1 +∆y) +∆F. (28)

Le système consistant aux équations (27) et (28), il peut être résolu selondeux modes différents :

• Dans le mode positif ou mode de politique économique, les équa-tions (27) et (28) sont utilisées pour obtenir ∆y et ∆R. Le systèmeest en fait récursif : l’équation (27) peut d’abord être utilisée pourdéterminer ∆y, pour des valeurs données de X et les instruments depolitique économique, T et G. Etant donné cette solution, l’équation(28) est alors utilisée pour déterminer ∆R, pour des valeurs donnéesde X et ∆F .

• Dans le mode de programmation, la solution peut encore être ob-tenue de façon récursive: l’équation (27) peut être utilisée pour déter-miner soit la valeur de G ou T pour une valeur cible donnée de ∆y ; etpour des valeurs cibles données de ∆y et ∆R, l’équation (28) peut êtreutilisée pour déterminer la valeur des flux nets d’entrées de capitaux,∆F . Avec ∆y et ∆R désignant les niveaux objectifs de la productionet des réserves, cette solution est

∆F = α(y−1 +∆y)−X +∆R. (29)

instruments de politique économique pour l’analysemacroéconomique 414

La solution du modèle RMSM dans le mode positif est illustrée dans lafigure 9.3, dans l’espace ∆y-∆R. La courbe horizontal Y Y est donnée parl’équation (27). La courbe BB est dérivée de l’équation (28) et a une pentenégative. L’intersection des deux courbes (au point E) définit les valeursd’équilibre de ∆y et ∆R, pour des valeurs données des variables exogènes etdes instruments de politique économique.Parce que fixer un niveau-objectif de la production équivaut à fixer les

importations et donc la balance commerciale (rappelons-nous que les expor-tations sont exogènes), le mode de programmation du modèle RMSM qui aété décrit ci-dessus est souvent décrit comme lemode déficit du commerceextérieur : pour X − J donné, le modèle calcule le niveau approprié du fi-nancement extérieur, ∆F , qui satisfait l’identité de la balance des paiements,équation (25).Ignorer le déficit du commerce extérieur et faire l’hypothèse que les déci-

deurs de politique économique exercent un contrôle suffisant sur les flux decapitaux pour déterminer ∆F comme dans l’équation (29) peut bien-sûr nepas être garanti en toutes circonstances. En pratique, les pays sont confrontésaux limites d’emprunts extérieurs. En traitant le financement extérieur ∆Fcomme une donnée, le modèle RMSM — comme le modèle RMSM-X décritplus loin — peut être alternativement “fermé” en fixant le niveau d’épargnequi est compatible avec le niveau programmé d’investissement qui lui mêmeest compatible avec le niveau-cible de production, ∆y ; spécifiquement, enutilisant l’équation (22), le niveau requis de l’épargne est ∆y/σ. Ceci est cequ’on appelle le mode déficit d’épargne. Dans ce cas, il est souvent supposéque la consommation totale (C = G+Cp) est déterminée de façon résiduelleà partir de l’identité du revenu national, équation (26). Faire l’hypothèse queles dépenses de consommation publique de l’Etat sont déterminées par desconsidérations de politique économique entraîne que la consommation privéeest la variable résiduelle, c’est-à-dire, en utilisant les équations (22) et (23) :

Cp = y−1 +∆y −∆y/σ −X −m(y−1 +∆y)−G.Le problème de ce mode de fonctionnement est bien-sûr qu’il n’y a pas

de raison a priori de s’attendre à ce que le niveau de consommation privéedérivée de l’équation ci-dessus soit égal au niveau désiré de la dépense privée(dérivée, par exemple, des considérations de lissage de la consommation dansle temps), ou au niveau comaptible à l’identité des comptes nationaux (26).En général, bien-sûr, le déficit du commerce extérieur et le déficit d’é-

pargne peuvent tous deux représenter des contraintes sur la détermination

415 Chapitre 9

de la production et des variations des réserves officielles, impliquant que soitl’un ou les deux objectifs peuvent nécessiter d’être ajustés pour s’accomo-der à un manque de restrictions des changes. La version du modèle RMSMdans laquelle une contrainte (possible) des devises est ajoutée est le modedes deux déficits13. Aucune contrainte n’est supprimée a priori, de sorteque soit l’un ou l’autre des deux déficits pourrait être contraignant. Dans unetelle situation de double déficits, selon la contrainte qui est saturée, l’épargne(les importations) intérieure(s) observée(s) peut (peuvent) être différent(es)de l’épargne (des importations) désirée(s) ou requise(s).L’utilisation principale de la version à double déficits du modèle RMSM,

dans le mode de programmation, est de déterminer les besoins de finance-ments pour des objectifs alternatifs des taux de croissance de la production(étant donné aussi un objectif des réserves officielles) ou de façon équiva-lente de déterminer la faisabilité d’un taux de croissance particulier de laproduction étant donné des scénarios alternatifs de financement extérieur.Pour illustrer ceci, réécrivons l’identité comptable du revenu national (26)comme suit

I = (y − T − Cp) + (T −G) + (J −X). (30)

Cette formulation égalise maintenant l’investissement intérieur, I, à lasomme de l’épargne du secteur privé, y − T − Cp de l’épargne du secteurpublic, T −G et de l’épargne étrangère (ou surplus commercial), J −X. Enutilisant l’équation (24) pour remplacer Cp et (25) pour remplacer J − Xdans (30) et avec des niveaux-cibles de la production et des réserves donnéspar ∆y et∆R, l’équation (30) implique que l’investissement est contraint parl’épargne totale, c’est-à-dire

I ≤ κS +∆F, (31)

oùκS = s(y−1 +∆y) + [(1− s)T −G]−∆R.

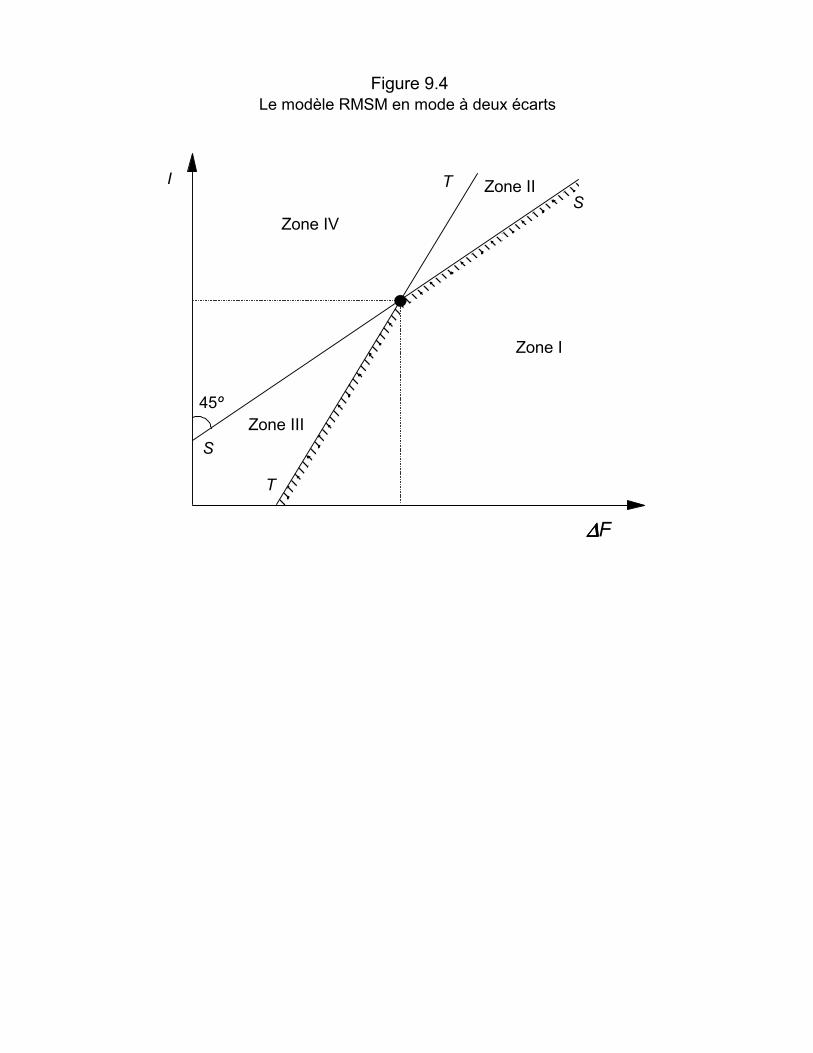

L’équation (31) est la contrainte d’épargne. Elle est représentée (sousforme d’égalité) dans la figure 9.4 comme la courbe SS dans l’espace I-∆F .La figure suppose que κS, qui, en général, est ambigu, est positif. Au dessousde la courbe SS , l’inégalité (31) est satisfaite, alors qu’au-desssus de SS ,

13Le modèle des deux déficits qui se focalise sur les devises et l’épargne intérieure commecontraintes alternatives sur la croissance a été développé par Chenery et Strout (1966).Pour un traitement plus récent, voir Taylor (1994).

instruments de politique économique pour l’analysemacroéconomique 416

elle ne l’est pas. La contrainte I = κS +∆F est donc saturée au-dessus deSS. Les variations des instruments de politique économique, T et G et lesvariations des objectifs de politique économique, ∆y et ∆R, impliquent desdéplacements horizontaux de SS car ils affectent κS.Pour dériver la deuxième contrainte qui opère dans la version à deux

écarts du modèle RMSM, il faut réécrire la contrainte de la balance despaiements (25) sous la forme

J −X = ∆F −∆R, (32)

qui donne le niveau de la balance commerciale (ou encore des importations)compatible avec une valeur donnée de ∆F et un niveau-cible des réserves.En remplaçant la fonction de demande d’importation, l’équation (23) dans

l’équation ci-dessus et en réagençant, il en résulte que

∆y = (X −∆R+∆F )/α− y−1. (33)

De l’équation (22), ∆y = σI. En remplaçant l’équation (33) pour ∆ydans cette expression implique que l’investissement est aussi contraint par

I ≤ κT +∆F/ασ, (34)

oùκT = (X −∆R)/ασ − y−1/σ.

417 Chapitre 9

Tableau 9.4Structure du modèle RMSM de la Banque MondialeVariables Définition

Cibles∆y Variation de la production∆R Variation des réserves extérieures officielles

EndogènesI InvestissementCp Consommation privéeJ Importations

Exogènes ∆FX Exportations

Instruments depolitique économiqueG Dépenses publiquesT Recettes fiscales∆F Variation de l’emprunt extérieur net

Variables prédéterminéesy−1 Production réelle à la période précédente

Paramètresσ Inverse du coefficient marginal du capitals Taux d’épargneα Propension marginale à importer

Source : Adapté de Khan et al. (1990, p. 169).

L’équation (34) est la contrainte extérieure. Elle est représentée (sousforme d’égalité) dans la figure 9.4 par la courbe TT , qui est tracée sous l’hy-pothèse que κT < 0. En pratique, le CMC 1/σ, varie habituellement entre 2et 5 ; en général, donc, ασ < 1. La courbe TT (dont la pente est 1/ασ) estdonc plus raide que SS. Comme précédemment, la position de TT dépendaussi de ∆R. En outre, ici, il dépend aussi de la valeur (exogène) des expor-tations, X. Mais avec X donné, le seul moyen de générer un déplacement deTT est à travers un niveau-cible revisé des réserves officielles.Les deux contraintes, (31) et (34), fournissent une estimation du niveau

de l’investissement. La contrainte qui entraîne le niveau le plus bas des deuxest appelée contrainte saturée. Les courbes SS et TT séparent la figure 9.4en quatre zones :

instruments de politique économique pour l’analysemacroéconomique 418

• La zone I, dans laquelle aucune contrainte n’est saturée ;• La zone II, dans laquelle seule la contrainte d’épargne est saturée ;• La zone III, dans laquelle seule la contrainte extérieure est saturée ;• La zone IV, dans laquelle les deux contraintes sont saturées.

De façon claire, parce que TT est plus raide que SS, l’impact de l’em-prunt extérieur sur l’investissement et donc sur la production et la croissancesera plus important si la contrainte extérieure est saturée par rapport à lacontrainte d’épargne.Pour voir comment la version à double déficits du modèle RMSM opère

dans le mode de programmation (c’est-à-dire, avec des niveaux-cibles des ré-serves officielles et de la production), supposons que le financement extérieurest le facteur contraignant. Les valeurs de l’investissement, les variations de laproduction, les importations et les réserves officielles qui sont mutuellementcompatibles (ainsi qu’avec les instruments de politique économique et les va-riables exogènes) sont alors déterminées au moyen d’un processus itératif quiimplique les étapes suivantes :

• Etape 1. Spécifier les valeurs a) des paramètres σ, s et α ; b) la variableprédéterminée, y−1; c) les variables exogènes, X et ∆F ; d) les instru-ments de politique économique, T et G ; e) et les objectifs de politiqueéconomique, ∆y et ∆R.

• Etape 2. Etant donné l’objectif de politique économique∆y, déterminerle niveau d’investissement requis comme étant IR = ∆y/σ.

• Etape 3. Déterminer les niveaux d’investissement, IS et IT , qu’im-plique la contrainte d’épargne [Equation (31)] et la contrainte exté-rieure [Equation (34)]. Déterminer le niveau d’investissement sa-turé donné par la zone hachurée de la figure 9.4, comme

Imin = min(IS, IT ). (35)

• Etape 4. Si le niveau requis d’investissement ne dépasse pas le niveauminimum, c’est-à-dire si Imin ≥ IR, aucune contrainte n’est saturée,et l’intersection de ∆F et IR apparaît dans la zone I de la figure 9.4.Passer alors à l’étape 6. Sinon, passer soit à l’étape 4a, 4b, ou 4c :

419 Chapitre 9

— Etape 4a. Si Imin ≤ IR, et si la contrainte d’épargne est saturée,l’intersection de ∆F et IR se produira en Zone II de la figure 9.4.Augmenter les impôts, T et/ou réduire les dépenses publiques, G,et/ou réduire la variation désirée des réserves officielles, ∆R, jus-qu’à ce que la contrainte soit relaxée ou jusqu’à des changementssupplémentaires de la politique économique ou des variables-ciblessont des solutions qui sont écartées car elles ne sont pas faisables14.Si la contrainte est relaxée de sorte que le niveau d’investissementrequis peut être réalisé, passer à l’étape 6. Sinon, passer à l’étape5.

— Etape 4b. Si Imin ≤ IR, et si la contrainte extérieure est saturée,l’intersection de∆F et IR se produira à la zone III de la figure 9.4.Réduire la variation désirée des réserves officielles, ∆R, jusqu’à ceque la contrainte soit relaxée ou jusqu’à ce que des changementssupplémentaires de la politique économique ou des variables-ciblessont des solutions qui sont écartées car elles ne sont pas faisables15.Si cette contrainte est relaxée de sorte que le niveau d’investisse-ment requis peut être réalisé, passer à l’étape 6. Sinon, passer àl’étape 5.

— Etape 4c. Si Imin ≤ IR, et si les deux contraintes sont saturées,l’intersection de ∆F et IR se produit à la zone IV de la figure 9.4.Réduire la variation désirée des réserves officielles, ∆R et/ou ad-juster les instruments de politique économique T et G, jusqu’à ceque les deux contraintes soient relaxées ou jusqu’à ce que les varia-tions supplémentaires de la politique économique ou des variables-cibles soient écartées car étant des solutions infaisables16. Si lesdeux contraintes sont relaxées de sorte que le niveau d’investisse-

14Des équations (31) et (34), on peut voir qu’une augmentation de T ou une réductionde G (en augmentant κS) déplace seulement SS vers la gauche, augmentant la région defaisabilité (zone I). Au contraire, une réduction de ∆R, déplace à la fois SS et TT vers lagauche. Cependant, le déplacement de TT est inconséquent car la contrainte commercialea d’abord été satisfaite.15Des équations (31) et (34), on peut voir qu’une hausse de T ou une réduction de G (en

augmentant κS) déplacerait SS vers la gauche. Cependant, ceci serait inconséquent car lacontrainte d’épargne était satisfaite en premier lieu. Il doit donc y avoir un déplacementde TT vers la gauche dans le but d’augmenter la région de faisabilité. Ceci peut à son tourse produire seulement par l’intermédiaire d’une réduction de ∆R (car X est donné), quidéplace à la fois SS et TT vers la gauche.16Comme indiqué plus tôt, une variation de ∆R est nécessaire pour déplacer la courbe

instruments de politique économique pour l’analysemacroéconomique 420

ment requis peut être réalisé, passer à l’étape 6. Sinon, passer àl’étape 5.

• Etape 5. Si l’étape 4 n’entraîne pas le niveau requis d’investissementdésiré pour réaliser le niveau désiré de croissance de la production, alorsla variation-cible de la production doit être modifiée et une nouvellevaleur (plus faible) doit être fixée selon

∆y = σImin,

qui par définition est compatible avec la (les) contrainte(s) saturées.

• Etape 6. Déterminer le niveau requis des importations, JR, comme

JR = α(y−1 +∆y).

• Etape 7. Etant donné le niveau requis des importations et des niveauxexogènes deX et∆F , réestimer la variation-cible des réserves officiellescomme suit :

∆R[1] = X − JR +∆F.

Pour des raisons de cohérence, la variation-cible revisée des réserves doitêtre comparée à la valeur-cible initiale utilisée dans les contraintes d’épargneet extérieure. Si les deux estimations de ∆R[1] et ∆R sont identiques (unrésultat très improbable après une seule itération), aller à l’étape 8. Sinon,retourner à l’étape 3 et resoudre à nouveau le modèle avec encore l’objectifrevisé ∆R[1]. Continuer les itérations jusqu’à ce que l’estimation de ∆Rutilisée à l’étape 3 soit presque identique à celle fournie par l’étape 7, c’est-à-dire, jusqu’à ce que les valeurs obtenues entre les itérations h et h−1, ∆R[h]et ∆R[h− 1], soient très proches.

• Etape 8. Une fois que la convergence est réalisée, le modèle produit desvaleurs cohérentes inter-reliées des niveaux d’investissement, de la va-riation de la production, des importations et de la variation des réservesofficielles.

TT . Parce qu’à cause d’une réduction de ∆R , SS et TT se déplacent vers la gauche, unajustement de T ou G peut ne pas être nécessaire pour augmenter suffisamment la régionde faisabilité.

421 Chapitre 9

• Etape 9. Utiliser l’équation (24), ainsi que la nouvelle valeur de la pro-duction, (donnée par y = y−1 +∆y) et la valeur (modifiée si possible)des impôts pour estimer la consommation privée, Cp.

Différentes critiques ont été adressées à la version à double déficits dumodèle RMSM. Deux des plus importantes sont les suivantes :

• En pratique, il est souvent difficile de décider a priori quelle contrainteest saturée. Le modèle RMSM suppose que les importations sont essen-tielles pour l’investissement et que la disponibilité des devises, en per-mettant de telles importations, accroît la croissance de la production.Cependant, il a été affirmé que le déficit d’épargne peut être combléen réduisant les importations et/ou en augmentant les exportations, enlibérant de ce fait les devises nécessaires à l’investissement.

• Le modèle est largment incomplet car il est essentiellement orienté versla croissance avec un accent mis sur un petit nombre de variablesréelles et sans prise en compte de la partie financière de l’économie.Par exemple, les prix relatifs et les effets de substitution induits entreles facteurs de production (et leur impact possible sur les exportations,par exemple) sont négligés.

5 Le modèle unifié et le RMSM-X

Le modèle RMSM a été élargi au cours des années récentes et a été rem-placé par le modèle RMSM-X. Essentiellement, le RMSM-X intègre dansle modèle RMSM l’approche de la programmation financière du FMI, décriteplus haut. La structure analytique du modèle unifié FMI-Banque Mondiale,qui est au coeur du RMSM-X, est décrite à la première sous-section ; lemodèle RMSM-X lui-même est présenté à la seconde sous-section.

5.1 Le modèle unifié FMI-Banque mondiale

Le modèle unifié FMI-Banque mondiale combine le modèle élargi de program-mation financière décrit plus tôt et le modèle RMSM de la banque mondiale.Comme le modèle elargi du FMI, qui suppose la substituabilité imparfaiteentre les biens intérieurs et les biens importés, les prix relatifs (et donc le

instruments de politique économique pour l’analysemacroéconomique 422

taux de change nominal) affectent la demande d’importations et l’absorptionintérieure.Le modèle unifié consiste aux équations suivantes :

• La variation de la production réelle est donnée par une équation sem-blable à (22) :

∆y = σI/(1+∆P ), (36)

où les dépenses d’investissement sont maintenant mesurées en termesréels, déflatées par le niveau du prix.

• La variation de la production nominale est donnée comme dans l’équa-tion (10), par

∆Y = ∆Py−1 + P−1∆y, (37)

• et les variations de l’indice global des prix sont données par une équationsemblable à (11) :

∆P = δ∆PD + (1− δ)∆E, (38)

où, par simplicité, les prix étrangers sont supposés constants (∆P ∗ =0).

• Le crédit intérieur consiste encore au crédit au secteur privé et au crédità l’Etat, comme dans l’équation (12) :

∆L = ∆Lp +∆Lg, (39)

avec les variations du crédit au secteur privé données par une relationsemblable à l’équation (13) :

∆Lp = θ∆Y. (40)

• En ignorant une fois encore les gains de capital sur les réserves officiellesdus aux fluctuations du taux de change, l’identité de l’offre de monnaieest donnée par une équation semblable à (14) :

∆M = ∆L+∆R, (41)

où ∆R est égal à E∆R∗.

423 Chapitre 9

• Les variations des réserves officielles sont données par une équationsemblable à (15) :

∆R = X − J +∆F, (42)

où X, J et ∆F sont tous mesurés en termes de monnaie nationale, avec∆F consistant aux flux privés et publics, ∆F p et ∆F g. ∆F est encoresupposé donné en termes de devise, de sorte que ∆F = (1+∆E)∆F ∗.

• Les exportations sont exogènes et les variations des importations nomi-nales sont encore déterminées par une relation semblable à l’équation(16) avec ∆P ∗ = 0 :

J = J−1 + (QJ−1 − ηE−1)∆E +E−1(α∆y + η∆PD). (43)

• Avec une vitesse-revenu constante, la demande de monnaie est donnéepar une relation identique à l’équation (17) :

∆Md = ν−1∆Y. (44)

• Comme auparavant, le marché de la monnaie est supposé en équilibrede flux, comme dans l’équation (18) :

∆Ms = ∆Md. (45)

• La contrainte budgétaire de l’Etat est encore donnée par l’équation(19) :

G− T = ∆Lg +∆F g. (46)

Pour “fermer” le modèle, il faut une équation d’investissement. La cont-rainte budgétaire du secteur privé est donnée par

(Y − Cp − T )− I = ∆Md −∆Lp −∆F p,

expression qui relie l’épargne moins l’investissement aux variations des en-caisses monétaires, nettes des dettes (variation des dettes bancaires et del’emprunt extérieur). En supposant comme dans (24) que Cp = (1−s)(y−T ),cette contrainte implique que

I = s(Y−1 +∆Y − T ) +∆Lp +∆F p −∆Md. (47)

instruments de politique économique pour l’analysemacroéconomique 424

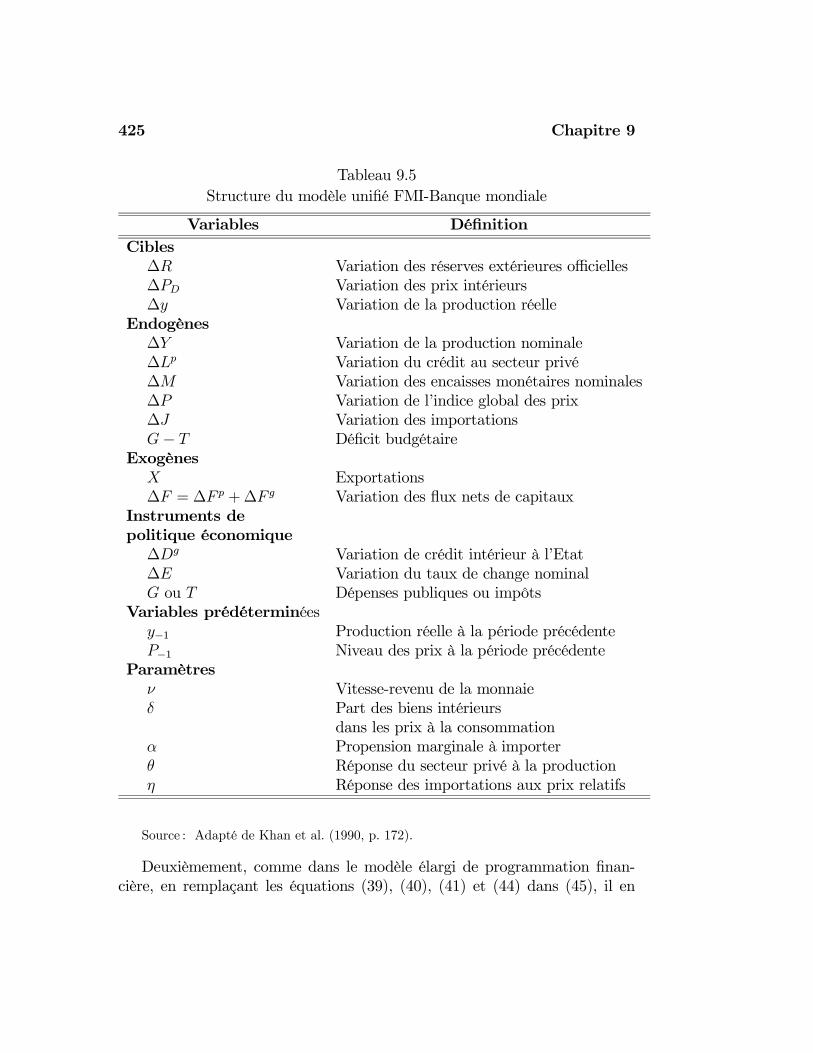

Le Tableau 9.5 résume la structure du modèle unifié. La variation de laproduction réelle, ∆y, des prix intérieurs, ∆PD, et la variation des réservesofficielles nettes, ∆R, sont les variables cibles. Les variations du stock nomi-nal de monnaie, ∆M , de la production nominale, ∆Y , du crédit au secteurprivé, ∆Lp, de l’indice global des prix, ∆P , et les importations, J , le défi-cit budgétaire, G − T , et l’investissement sont des variables endogènes. Lesexportations, X, et les variations de l’emprunt extérieur, ∆F , sont des va-riables exogènes. Les variations du crédit intérieur à l’Etat, ∆Lg, les impôtsou dépenses publiques (T ou G), et le taux de change nominal, ∆E, sont desinstruments de politique économique.Comme auparavant, une forme condensée du système peut être dérivée

en trois étapes. D’abord substituer l’équation (44) dans (47) et ensuite lesdeux équations (46) et (47) dans (36), ensemble avec (39), pour obtenir

∆y = σ(1+∆P )−1[s(Y−1 +∆Y ) + (1− s)T −G+∆L+∆F − ν−1∆Y ],de sorte qu’en utilisant l’équation (40) :

∆y = σ(1+∆P )−1[sY−1 + τ∆Y + (1− s)T −G+∆Lg +∆F ],où τ = s+ θ − ν−1 est supposé positive, c’est-à-dire

ν(s+ θ) > 1.

En utilisant l’équation (37) pour remplacer∆Y dans l’expression ci-dessuset en multipliant les deux membres de l’équation 1 + ∆P , en notant que∆P∆y ' 0 et en fixant P−1 = 1, il en résulte que

∆y =κ+ τy−1∆Pσ−1 − τ , (48)

oùκ = sY−1 + (1− s)T −G+∆F ++∆Lg, (49)

et on suppose queστ < 1.

En remplaçant l’équation (38) par ∆P, il en résulte

∆y =κ+ τy−1[δ∆PD + (1− δ)∆E]

σ−1 − τ ,

qui peut être réécrite comme

∆PD =−κ+ (σ−1 − τ)∆y

δτy−1− (1− δ)δ−1∆E. (50)

425 Chapitre 9

Tableau 9.5Structure du modèle unifié FMI-Banque mondiale

Variables DéfinitionCibles∆R Variation des réserves extérieures officielles∆PD Variation des prix intérieurs∆y Variation de la production réelle

Endogènes∆Y Variation de la production nominale∆Lp Variation du crédit au secteur privé∆M Variation des encaisses monétaires nominales∆P Variation de l’indice global des prix∆J Variation des importationsG− T Déficit budgétaire

ExogènesX Exportations∆F = ∆F p +∆F g Variation des flux nets de capitaux

Instruments depolitique économique∆Dg Variation de crédit intérieur à l’Etat∆E Variation du taux de change nominalG ou T Dépenses publiques ou impôts

Variables prédéterminéesy−1 Production réelle à la période précédenteP−1 Niveau des prix à la période précédente

Paramètresν Vitesse-revenu de la monnaieδ Part des biens intérieurs

dans les prix à la consommationα Propension marginale à importerθ Réponse du secteur privé à la productionη Réponse des importations aux prix relatifs

Source : Adapté de Khan et al. (1990, p. 172).

Deuxièmement, comme dans le modèle élargi de programmation finan-cière, en remplaçant les équations (39), (40), (41) et (44) dans (45), il en

instruments de politique économique pour l’analysemacroéconomique 426

résulte que∆R+ τ∆Y = −∆Lg.

en utilisant l’équation (37) pour éliminer ∆Y , et (38) pour éliminer ∆Pavec P−1 = 1, il en résulte que

∆R+ τ(y−1δ∆PD +∆y) = Φ, (51)

oùΦ = τy−1(1− δ)∆E −∆Lg.

Troisièmement, en remplaçant l’équation (43) dans l’équation de la ba-lance des paiements (42), cela implique

∆R = X − J−1 − (QJ−1 − ηE−1)∆E −E−1(α∆y + η∆PD) +∆F. (52)

Les équations (50), (51) et (52) représentent la forme condensée dumodèle.L’équation (50) peut être réécrite comme

∆PD = χ10 + χ11∆y, (53)

avec

χ10 =−κδτy−1

− (1− δ)δ−1∆E, χ11 =σ−1 − τδτy−1

,

qui peut être substituée dans (51) pour donner

∆R = (Φ+ τy−1δχ10)− χ21∆y, (54)

et dans (52) pour donner

∆R = χ30 − χ31∆y, (55)

oùχ21 = τ(y−1δχ11 + 1),

χ30 = X − J−1 − (QJ−1 − ηE−1)∆E −E−1ηχ10 +∆F,χ31 = E−1(α+ ηχ11).

Comme auparavant, les équations (53), (54) et (55) peuvent être résoluesselon deux modes différents :

427 Chapitre 9

• Dans le mode positif, le système est récursif : les équations (54) et(55) déterminent ensemble ∆y et ∆R, pour des valeurs données desinstruments de politique économique et des variables exogènes. Etantdonné la valeur-solution de ∆y, l’équation (53) détermine ∆PD, encoreavec des valeurs données des instruments de politique économique etles variables exogènes.

• Dans le mode de programmation, ∆y, ∆R, et ∆PD sont des ob-jectifs de politique économique (désignés par ∆y, ∆R et ∆PD) et lesinstruments sont T ou G, ∆E et ∆Lg. Tous les quatre instrumentspossibles apparaissent directement dans les trois équations ; T et G,par exemple, à travers κ, comme indiqué dans l’équation (49) et doncχ10. Le système est donc totalement simultané : les valeurs des troisinstruments de politique économique (∆E, ∆Lg et disons G) doiventêtre tirées en même temps des équations (53)-(55) pour des objectifsdonnés de ∆y, ∆R et ∆PD et des valeurs données de X, ∆F , T et desvariables prédéterminées.

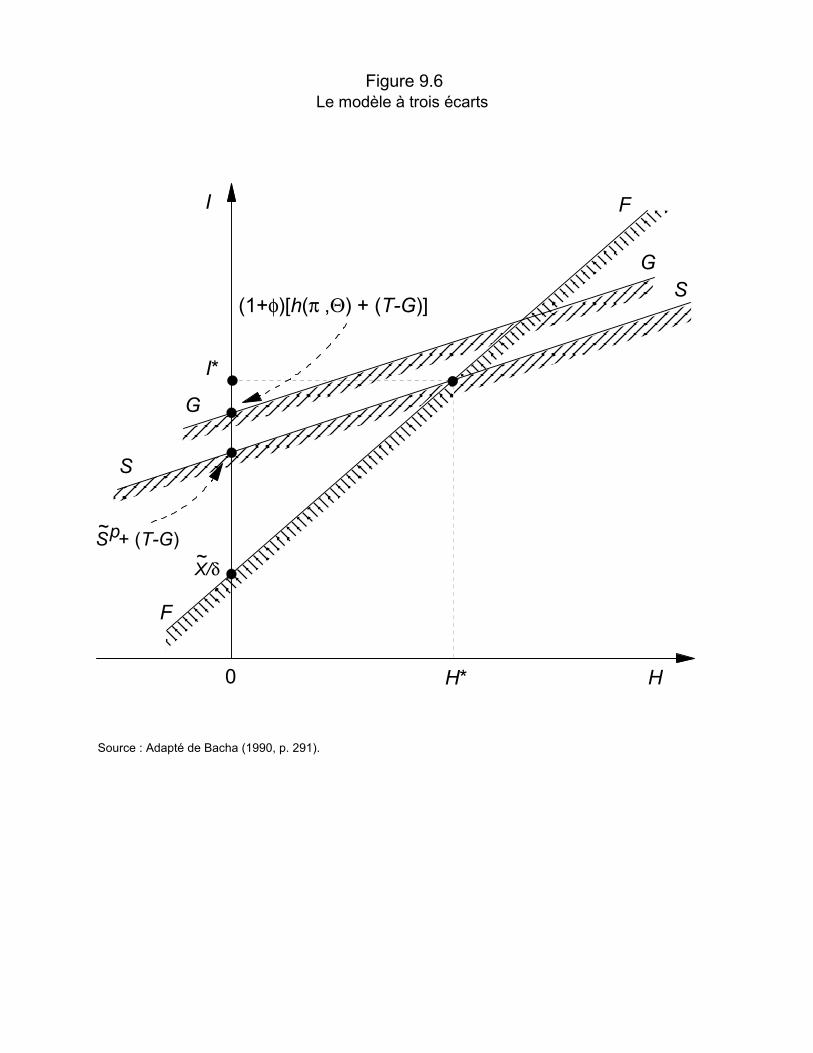

Etant donné les valeurs-solution pour les instruments de politique écono-mique G et ∆Lg et pour les valeurs données de T et ∆F g, l’équation (46)est toujours satisfaite. Les valeurs-cibles pour des variations de la produc-tion réelle et du niveau des prix intérieurs — et donc de l’équation (38), lavaleur-cible du niveau global des prix — génère de l’ équation (37) une valeurprogrammée de la production nominale et donc du crédit au secteur privé,∆Lp, à travers l’équation (40).La solution du modèle unifié est illustrée dans la figure 9.5. Dans la partie

droite, deux courbes sont représentées dans l’espace ∆y-∆R. La courbeMMest dérivée de l’équation (54) et sa pente est donnée par

∆y

∆R

¯MM

= −χ−121 < 0.

La deuxième courbe est désignée par BB et représente les combinaisonsde ∆y et ∆R qui satisfont l’équation (55) ; sa pente est supposée inférieureà celle de MM et est donnée par

∆y

∆R

¯BB= −χ−131 < 0, |χ31| > |χ21| .

instruments de politique économique pour l’analysemacroéconomique 428

Dans la partie gauche, la courbe Y Y représente les combinaisons de ∆yet ∆PD qui satisfont l’équation (53). Sa pente est donnée par

∆y

∆PD

¯Y Y

= χ−111 > 0.

Dans le mode positif (c’est-à-dire, pour des valeurs données des va-riables exogènes et les instruments de politique économique) l’intersection deMM et BB (au point E) donne les valeurs ∆y et ∆R qui sont solution ;la valeur d’équilibre correspondante, ∆PD, est trouvée à l’intersection de laligne horizontale provenant de E et de la courbe Y Y .Supposons, par exemple, que le décideur de politique économique a trois

objectifs, augmenter la production, réduire l’inflation et augmenter les ré-serves officielles en se déplaçant de la position initiale à E vers un point telque E0 à la partie droite de la figure 9.5 et au point A0 à la partie gauche.Ce résultat peut être réalisé à travers une combinaison de trois actions depolitique économique : une réduction du crédit intérieur à l’Etat, ∆Lg ; unedépréciation du taux de change nominal, ∆E ; et une réduction des dépensespubliques, G. En général, comme on peut le déduire des équations (53)-(55),une variation d’un de ces instruments déplace les trois courbes, MM , BB etY Y ; mais comme l’a montré la figure 9.5, toutes les trois courbes doiventéventuellement se déplacer vers la droite pour que tous les trois objectifssoient satisfaits et ceci ne peut être réalisé qu’en utilisant simultanémenttous les trois instruments de politique économique. Ce résultat illustre unefois encore le principe de Meade-Tinbergen.

5.2 Le modèle RMSM-X

Le modèle RMSM-X est la version élargie du modèle RMSM antérieurementutilisé par la Banque mondiale pour ses projections macroéconomiques (voirBanque mondiale (1997b)). Son cadre conceptuel est le modèle unifié FMI-Banque mondiale décrit plus tôt, qui une fois encore, ajoute essentiellementau modèle RMSM un secteur des prix, un secteur monétaire et les comptespublics conformément à l’approche de la programmation financière.En pratique, les modèles RMSM-X sont assez détaillés ; ils consistent sou-

vent en quatre secteurs économiques : le secteur public, le secteur privé, lesystème bancaire consolidé et le secteur extérieur, bien que certains modèlesdésagrègent plus le secteur public (en Etat et entreprises publiques) et le

429 Chapitre 9

système bancaire (en banques commerciales et banque centrale). Une cont-rainte budgétaire est associée à chaque secteur. Ces contraintes sont repré-sentées dans le cadre d’une matrice de cohérence comptable, semblableà celle développée au chapitre 8. Les comptes nationaux sont dérivés aumoyen de l’agrégation des contraintes budgétaires sectorielles et servent à“fermer” le modèle RMSM-X. Du côté financier, les versions standards dumodèle incluent comme auparavant deux types d’actifs, la monnaie et lesavoirs extérieurs, mais certaines versions (notamment celles des pays à re-venu intermédiaire) incluent aussi les titres publics, nécessitant donc deshypothèses explicites concernant la formation du taux d’intérêt.

La spécification de la fonction de demande de monnaie suit, dans la plu-part des cas, le modèle de Polak dans lequel la demande (nominale) de mon-naie est liée au revenu (nominal) à travers l’hypothèse d’une vitesse-revenu dela monnaie constante. Dans les modèles où la structure du système bancaireest désagrégée, l’offre de monnaie (qui représente les dettes de l’ensemble dusystème bancaire) n’est pas simplement la somme du crédit de la banquecentrale et les réserves officielles mais est plutôt obtenue comme le produitde la base monétaire (qui représente le total des dettes de la banque centrale)et un multiplicateur monétaire (constant).

Le modèle RMSM-X, tout comme le modèle RMSM, inclut aussi une re-lation centrale entre le coefficient marginal de capital (CMC) (qui peut ounon varier au cours du temps), l’investissement et le taux de croissance de laproduction. Les prix relatifs sont introduits en supposant que les biens inté-rieurs et étrangers sont des substituts imparfaits, de sorte que les effets desubstitution peuvent être analysés du côté de la demande. Les importationssont souvent divisées en plusieurs catégories (par exemple, biens alimentaires,autres biens de consommation finale, biens intermédiaires et biens de capi-tal) et la demande de chaque catégorie d’importations est spécifiée commeune fonction du taux de change réel et soit du PIB réel ou, dans le casdes importations de bien de capital, de l’investissement intérieur brut. Lesimportations de biens alimentaires sont aussi parfois faites fonction directede la consommation privée. Comme ce fut aussi le cas dans l’approche duRMSM, la consommation est généralement supposée dépendre uniquementdu revenu disponible, excluant de ce fait les effets de lissage intertemporellede la consommation.

Dans le modèle RMSM-X, plusieurs “fermetures”de modèles peuventêtre spécifiées, chacune apportant une solution alternative.

instruments de politique économique pour l’analysemacroéconomique 430