Chapitre 5 Les placements à taux fixe - iclf.ca · Chapitre 5 Les placements à taux fixe 99...

26

Gérer le portefeuille de valeurs mobilières Chapitre 5 Les placements à taux fixe es placements à taux fixe constituent la majeure partie du portefeuille de valeurs mobilières des Canadiens et des Québécois. Cela n’est pas surpre- nant, puisque les conseillers financiers recommandent généralement de consacrer à ce type de valeurs une proportion se situant entre 40 % et 90 %, selon le profil de l’investisseur et le contexte économique du moment. On trouve dans cette catégorie les formes de placements suivantes: • Les comptes d’épargne des institutions bancaires; • Les certificats de placement des banques, des caisses populaires et des so- ciétés de fiducie; • Les obligations et les débentures des gouvernements, des administrations lo- cales et des entreprises. Le présent chapitre vous permettra de connaître davantage ces types de place- ments et de sélectionner judicieusement les valeurs à inclure dans un porte- feuille. En assimilant bien les notions présentées dans ce chapitre, vous pourrez: • brosser un tableau des principaux types de comptes d’épargne et décrire leurs caractéristiques de base; • analyser les caractéristiques du dépôt à terme et du certificat de placement garanti (CPG); • dépeindre les caractéristiques d’une obligation; • distinguer les types d’obligations; • comprendre les cotes des obligations figurant dans certains quotidiens et journaux financiers; • discerner la relation rendement-risque dans les taux de rendement des obli- gations émises par différents émetteurs ou pour différentes durées; L

Transcript of Chapitre 5 Les placements à taux fixe - iclf.ca · Chapitre 5 Les placements à taux fixe 99...

Gérer le portefeuille de valeurs mobilières

Chapitre 5 Les placements à taux fixe

es placements à taux fixe constituent la majeure partie du portefeuille de valeurs mobilières des Canadiens et des Québécois. Cela n’est pas surpre-nant, puisque les conseillers financiers recommandent généralement de

consacrer à ce type de valeurs une proportion se situant entre 40% et 90%, selon le profil de l’investisseur et le contexte économique du moment. On trouve dans cette catégorie les formes de placements suivantes:

• Les comptes d’épargne des institutions bancaires;• Les certificats de placement des banques, des caisses populaires et des so-

ciétés de fiducie;• Les obligations et les débentures des gouvernements, des administrations lo-

cales et des entreprises.

Le présent chapitre vous permettra de connaître davantage ces types de place-ments et de sélectionner judicieusement les valeurs à inclure dans un porte-feuille. En assimilant bien les notions présentées dans ce chapitre, vous pourrez:

• brosser un tableau des principaux types de comptes d’épargne et décrire leurs caractéristiques de base;

• analyser les caractéristiques du dépôt à terme et du certificat de placement garanti (CPG);

• dépeindre les caractéristiques d’une obligation;• distinguer les types d’obligations;• comprendre les cotes des obligations figurant dans certains quotidiens et

journaux financiers;• discerner la relation rendement-risque dans les taux de rendement des obli-

gations émises par différents émetteurs ou pour différentes durées;

L

98 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

• distinguer les types d’opérations propres aux obligations;• calculer le taux de rendement d’une obligation achetée à prime ou à rabais;• utiliser les tests appropriés pour évaluer la qualité des obligations et des

débentures émises par les entreprises.

Les jeunes investisseurs qui commencent à bâtir leur portefeuille et les person-nes qui ont atteint l’âge de la retraite accordent généralement une grande im-portance à ces types de placements. Ces deux catégories d’investisseurs trouvent dans les placements à taux fixe la sécurité du capital qu’ils recherchent pour des raisons différentes: les uns pour protéger un modeste avoir net, les autres pour ne pas mettre en péril les assises financières sur lesquelles reposent leurs revenus de retraite. En plus de la grande sécurité qui les caractérise, les placements à taux fixe offrent un revenu courant dont le taux est connu d’avan-ce par l’épargnant qui investit.

1. Les comptes d’épargne

Le compte bancaire est aujourd’hui indispensable à la gestion des finances per-sonnelles. Elle est bien révolue, l’époque du bas de laine! Le compte bancaire est aussi pour plusieurs un véhicule de placements; de tous les placements, les comptes bancaires sont les plus accessibles. Un dépôt à la banque prend la for-me d’un reçu de dépôt ou d’une inscription dans un livret de banque. Cette pro-messe de remboursement ou encore cette créance est tellement liquide et tellement sûre que vous la considérez comme un prolongement de votre porte-monnaie.

Comme ces placements offrent des taux de rendement plus faibles que ceux des véhicules de placement concurrents, certains conseillers financiers les considèrent comme les bas de laine de notre époque. Quoique tout investisseur recherche le rendement le plus élevé qui soit, compte tenu du risque auquel il est disposé à s’exposer, le recours aux comptes d’épargne fait partie d’une saine gestion des fi-nances personnelles.

A. Un intéressant véhicule de placement à court termeLa société de consommation nous oblige, tôt ou tard, à disposer d’un mini-service des finances veillant au financement des acquisitions et au règlement des sommes dues. À tout moment, le ménage ou l’individu doit inscrire à son passif un certain nombre d’exigibilités, soit des sommes dues à un fournisseur ou à un créancier, sans que l’échéance du paiement soit encore passée. Mention-nons, à titre d’exemple:

• la facture d’électricité;• la facture du téléphone;• les emprunts hypothécaires;• les emprunts faits sur carte de crédit.

Chapitre 5 Les placements à taux fixe 99

Gérer le portefeuille de valeurs mobilières

Pour être en mesure de faire face à ces exigibilités, en temps opportun, et aux imprévus, un ménage ou un individu devrait garder sous forme de liquidités une somme d’argent équivalant à deux ou trois mois de salaire. Puisque ces sommes doivent être liquides, il s’avère difficile de les utiliser à profit dans un véhicule de placement autre qu’un compte bancaire. Cependant, une saine ges-tion des finances personnelles permet de tirer le maximum de cette liquidité en la conservant dans un compte d’épargne plutôt que dans un compte de chèques traditionnel qui rapporte peu ou pas d’intérêt.

Prenons l’exemple de Marie et Jacques. Compte tenu d’un revenu annuel après impôt de 56500$, ce couple devrait conserver une somme liquide d’environ 10000$. Si l’on suppose qu’ils maintiendront, au cours des 30 prochaines an-nées, 75% de cette somme dans un compte d’épargne qui leur rapportera en moyenne 3%, le total des intérêts composés produits avoisinera les 11000$. Ajoutons que le fait de maintenir cette somme dans un compte d’épargne exo-nore présentement le détenteur de tous frais pour services bancaires, un avanta-ge qui représente environ 100$ par année.

Bien que le taux d’intérêt offert sur un compte d’épargne soit généralement fai-ble pour des soldes inférieurs à 10000$, ce taux pourra se comparer à ceux of-ferts sur les dépôts à très court terme, lorsque le solde du compte est supérieur à 25000$.

B. Les comptes bancaires et les programmes de services bancaires.

On a vu ces dernières années les banques canadiennes réduire de façon mar-quée la gamme des comptes bancaires offerts et mettre sur pied des program-mes de services bancaires qui permettent à leurs clients d’obtenir une panoplie de services moyennant un forfait mensuel. Parmi les services compris que le client obtient sans débours supplémentaires, on retrouve: les retraits au comp-toir ou au guichet, les chèques, les paiements par carte de débits, les règlements de factures et l’achat de chèques de voyage. Les divers programmes offerts se distinguent par le montant du forfait mensuel et le nombre de transactions sans frais auxquels ils donnent accès. Le choix du programme de services peut aussi avoir un effet sur le taux d’intérêt versé sur le solde. Quant au choix de comptes à proprement parler, certaines banques le limitent à un compte de chèques qui ne rapporte que peu ou pas d’intérêt et dont les frais par transaction sont infé-rieurs et à un compte d’épargne avec privilège de chèques.

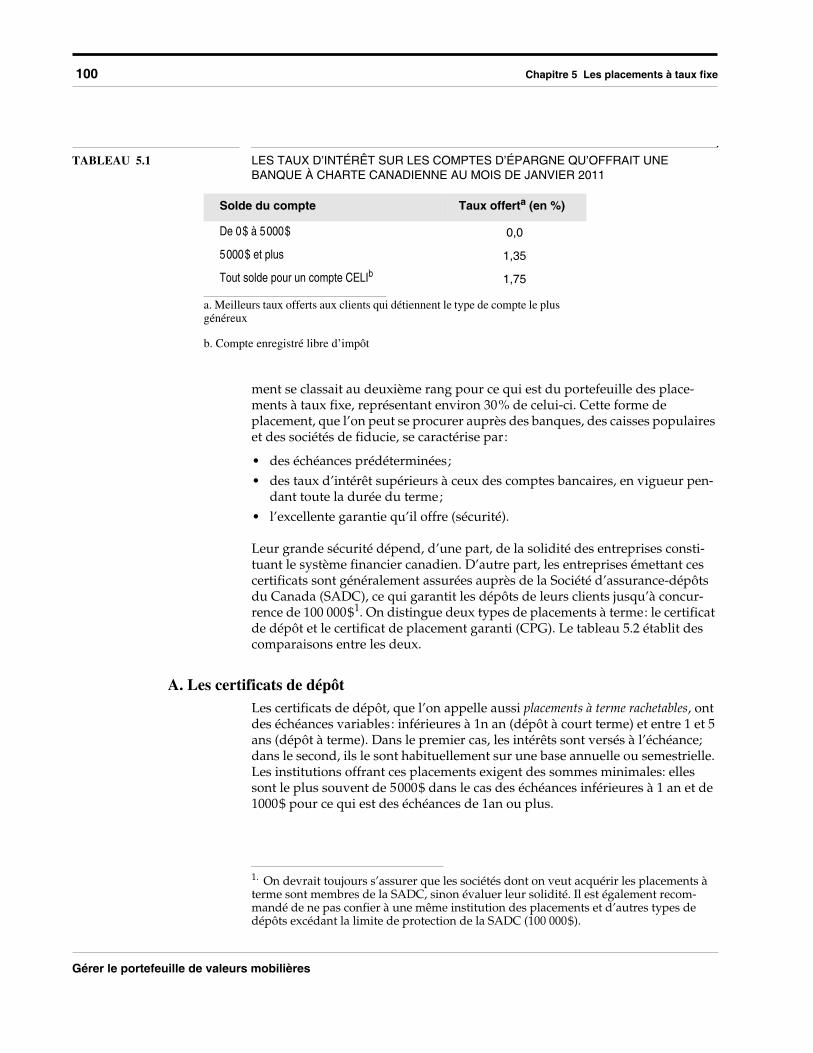

On peut consulter au tableau 5.1les taux offert en janvier 2011 par une banque à charte canadienne aux détenteurs de comptes d’épargne selon le solde du compte.

2. Les placements à terme

Les certificats de dépôt et de placement possèdent des particularités qui amè-nent plusieurs investisseurs à les préférer à bien d’autres formes de placements. En fait, une étude menée par la CVMQ démontre qu’en 1982 ce type de place-

100 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

ment se classait au deuxième rang pour ce qui est du portefeuille des place-ments à taux fixe, représentant environ 30% de celui-ci. Cette forme de placement, que l’on peut se procurer auprès des banques, des caisses populaires et des sociétés de fiducie, se caractérise par:

• des échéances prédéterminées;• des taux d’intérêt supérieurs à ceux des comptes bancaires, en vigueur pen-

dant toute la durée du terme;• l’excellente garantie qu’il offre (sécurité).

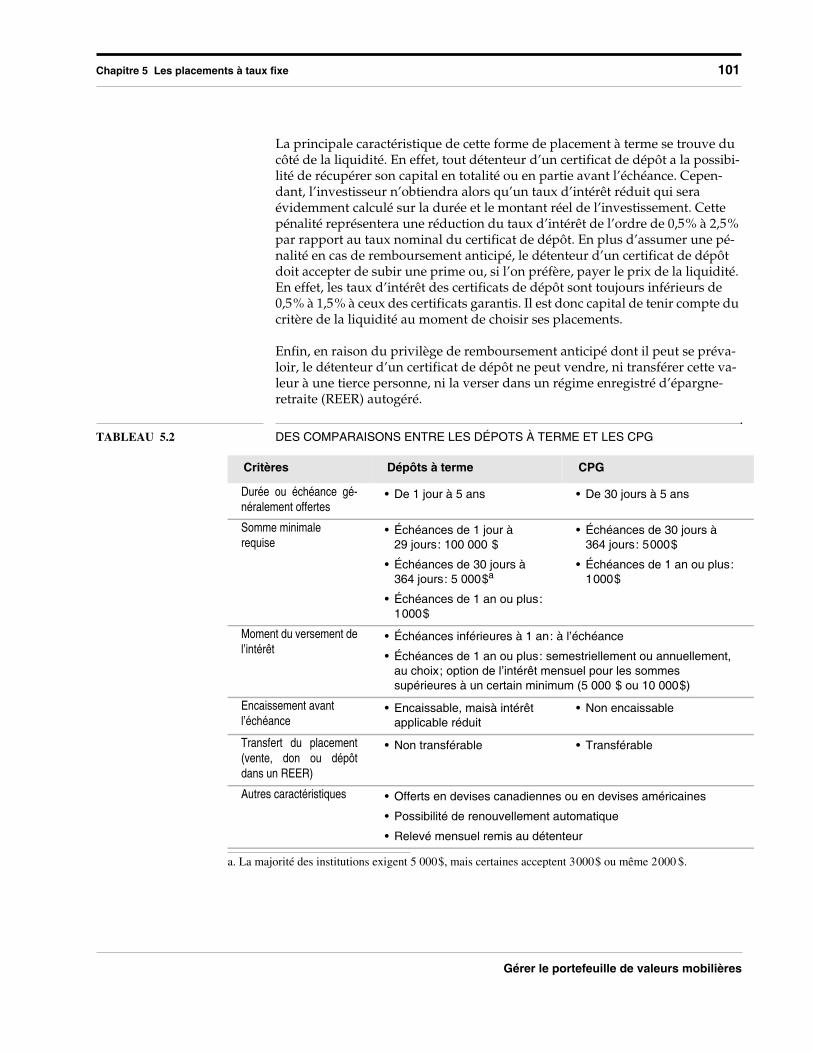

Leur grande sécurité dépend, d’une part, de la solidité des entreprises consti-tuant le système financier canadien. D’autre part, les entreprises émettant ces certificats sont généralement assurées auprès de la Société d’assurance-dépôts du Canada (SADC), ce qui garantit les dépôts de leurs clients jusqu’à concur-rence de 100 000$1. On distingue deux types de placements à terme: le certificat de dépôt et le certificat de placement garanti (CPG). Le tableau 5.2 établit des comparaisons entre les deux.

A. Les certificats de dépôtLes certificats de dépôt, que l’on appelle aussi placements à terme rachetables, ont des échéances variables: inférieures à 1n an (dépôt à court terme) et entre 1 et 5 ans (dépôt à terme). Dans le premier cas, les intérêts sont versés à l’échéance; dans le second, ils le sont habituellement sur une base annuelle ou semestrielle. Les institutions offrant ces placements exigent des sommes minimales: elles sont le plus souvent de 5000$ dans le cas des échéances inférieures à 1 an et de 1000$ pour ce qui est des échéances de 1an ou plus.

TABLEAU 5.1 LES TAUX D’INTÉRÊT SUR LES COMPTES D’ÉPARGNE QU’OFFRAIT UNE BANQUE À CHARTE CANADIENNE AU MOIS DE JANVIER 2011

Solde du compte Taux offerta (en %)

De 0$ à 5000$ 0,0

5000$ et plus 1,35

Tout solde pour un compte CELIb 1,75

a. Meilleurs taux offerts aux clients qui détiennent le type de compte le plus généreux

b. Compte enregistré libre d’impôt

1. On devrait toujours s’assurer que les sociétés dont on veut acquérir les placements à terme sont membres de la SADC, sinon évaluer leur solidité. Il est également recom-mandé de ne pas confier à une même institution des placements et d’autres types de dépôts excédant la limite de protection de la SADC (100 000$).

Chapitre 5 Les placements à taux fixe 101

Gérer le portefeuille de valeurs mobilières

La principale caractéristique de cette forme de placement à terme se trouve du côté de la liquidité. En effet, tout détenteur d’un certificat de dépôt a la possibi-lité de récupérer son capital en totalité ou en partie avant l’échéance. Cepen-dant, l’investisseur n’obtiendra alors qu’un taux d’intérêt réduit qui sera évidemment calculé sur la durée et le montant réel de l’investissement. Cette pénalité représentera une réduction du taux d’intérêt de l’ordre de 0,5% à 2,5% par rapport au taux nominal du certificat de dépôt. En plus d’assumer une pé-nalité en cas de remboursement anticipé, le détenteur d’un certificat de dépôt doit accepter de subir une prime ou, si l’on préfère, payer le prix de la liquidité. En effet, les taux d’intérêt des certificats de dépôt sont toujours inférieurs de 0,5% à 1,5% à ceux des certificats garantis. Il est donc capital de tenir compte du critère de la liquidité au moment de choisir ses placements.

Enfin, en raison du privilège de remboursement anticipé dont il peut se préva-loir, le détenteur d’un certificat de dépôt ne peut vendre, ni transférer cette va-leur à une tierce personne, ni la verser dans un régime enregistré d’épargne-retraite (REER) autogéré.

TABLEAU 5.2 DES COMPARAISONS ENTRE LES DÉPOTS À TERME ET LES CPG

Critères Dépôts à terme CPG

Durée ou échéance gé-néralement offertes

• De 1 jour à 5 ans • De 30 jours à 5 ans

Somme minimale requise

• Échéances de 1 jour à 29 jours: 100 000 $

• Échéances de 30 jours à 364 jours: 5 000$a

• Échéances de 1 an ou plus: 1000$

a. La majorité des institutions exigent 5 000$, mais certaines acceptent 3000$ ou même 2000 $.

• Échéances de 30 jours à 364 jours: 5000$

• Échéances de 1 an ou plus: 1000$

Moment du versement del’intérêt

• Échéances inférieures à 1 an: à l’échéance

• Échéances de 1 an ou plus: semestriellement ou annuellement, au choix; option de l’intérêt mensuel pour les sommes supérieures à un certain minimum (5 000 $ ou 10 000$)

Encaissement avant l’échéance

• Encaissable, maisà intérêt applicable réduit

• Non encaissable

Transfert du placement(vente, don ou dépôtdans un REER)

• Non transférable • Transférable

Autres caractéristiques • Offerts en devises canadiennes ou en devises américaines

• Possibilité de renouvellement automatique

• Relevé mensuel remis au détenteur

102 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

B. Les certificats de placement garantisTout épargnant pouvant sacrifier la liquidité sur le montant qu’il est disposé à investir dans un placement à terme aura donc avantage à opter pour le certificat de placement garanti, qui lui permettra d’obtenir un taux d’intérêt de 0,5% à 1,5% supérieur, selon l’échéance et le niveau général des taux d’intérêt du mar-ché. Cependant, le détenteur d’un certificat de placement dispose d’un recours en cas de problème de liquidité; il peut, s’il dispose d’un certificat transférable, le vendre à une tierce partie ou encore le verser contre paiement dans un REER.

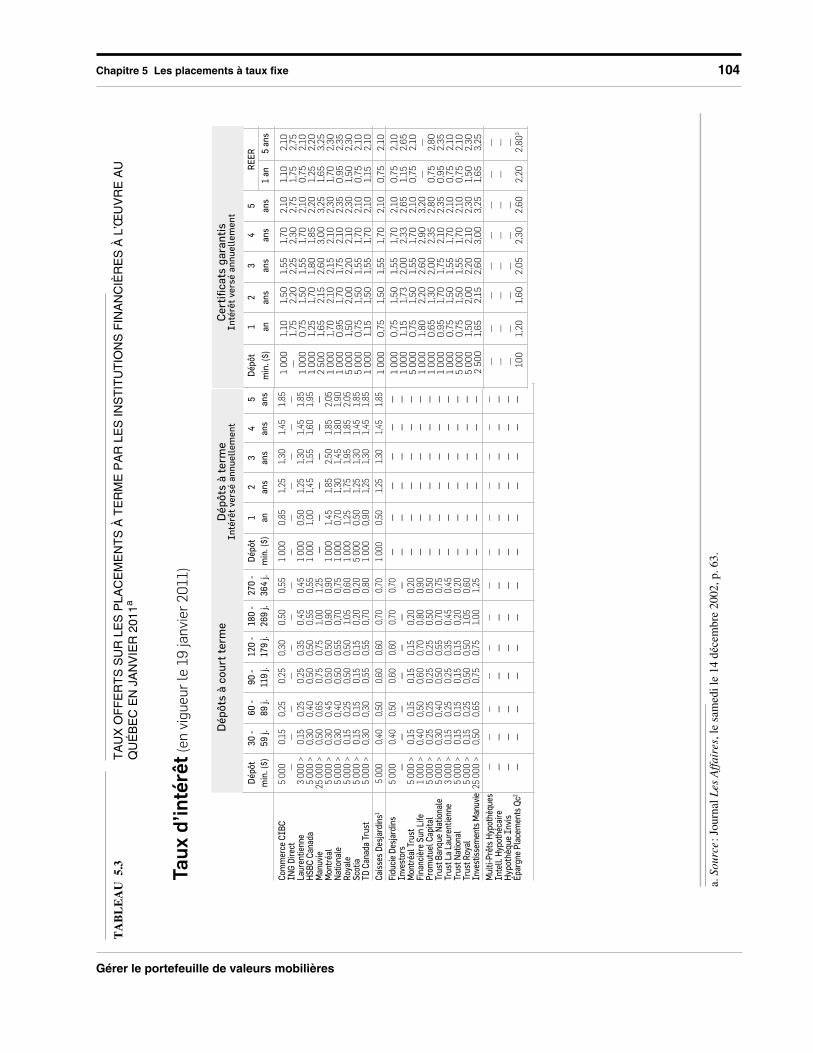

Mis à part la liquidité et son incidence sur le taux de rendement, le CPG possè-de essentiellement les mêmes caractéristiques que le dépôt à terme. Le tableau 5.3 contient les taux d’intérêt des dépôts à terme et des CPG offerts par les insti-tutions financières au mois de mars 1999.

3. Les obligations

En se procurant une obligation, l’épargnant confie son épargne à l’utilisateur des fonds plutôt que de la remettre à une institution financière comme une ban-que ou une société de fiducie. L’étude de la CVMQ citée plus tôt établissait à en-viron 20% la part de ce type de placement dans le portefeuille des placements à taux fixe des Québécois. Une des principales différences entre une obligation et un dépôt consiste en ce que l’obligation est une valeur négociable sur le marché financier2. Autrement dit, son détenteur a toujours la possibilité de la vendre aux conditions du marché, lesquelles sont principalement déterminées par les tendances des taux d’intérêt.

Historiquement, les différents ordres de gouvernement du Canada ont été les principaux émetteurs d’obligations au Canada et, à la fin de 1998, le gouverne-ment fédéral avait des obligations en circulation pour une valeur de près de 450 milliards de dollars. Au cours de 1998, toutefois, on a vu les sociétés par actions faire appel à cette source de financement avec beaucoup plus de vigueur, puis-que leurs émissions nettes d’obligations représentaient 75% du total canadien. Ce phénomène nouveau trouve son explication dans le fait que les besoins de fonds des gouvernements sont à la baisse depuis la réduction ou même l’élimi-nation des déficits budgétaires.

A. Les caractéristiques des obligationsIl y a des caractéristiques communes à toutes les obligations, quelle que soit l’institution qui les émet. Toutes sont représentées symboliquement par un cer-tificat remis au détenteur ou à son représentant, par exemple. D’autres caracté-ristiques sont optionnelles: soit qu’on les trouve systématiquement sur les titres

2. Notons, cependant, que ce trait ne s’applique pas aux obligations d’épargne émises par le gouvernement fédéral et le gouvernement du Québec. Par contre, celles-ci peuvent être encaissées en tout temps dans les banques et les caisses populaires.

Chapitre 5 Les placements à taux fixe 103

Gérer le portefeuille de valeurs mobilières

émis par une catégorie d’émetteurs, soit qu’on les trouve sur les titres de un ou de plusieurs émetteurs.

i) Les caractéristiques générales d’une obligationQuoique l’investisseur qui s’intéresse au marché des obligations ait un vaste choix, il existe néanmoins un certain nombre de traits communs à la plupart de ces titres. Bien connaître ces caractéristiques de base permet des choix plus éclairés.

Le certificat d’obligation. Le certificat d’obligation est un document officiel at-testant la reconnaissance de dette de l’émetteur envers le détenteur. Ce docu-ment, dont la texture est semblable à celle du papier-monnaie, contient toutes les caractéristiques de l’obligation qui sont présentées ci-après.

La valeur nominale ou valeur au pair de l’obligation. La valeur nominale, ou valeur au pair de l’obligation, est le montant de la reconnaissance de dette de l’émetteur envers le détenteur. C’est sur cette somme que sera calculé l’intérêt que l’émetteur versera périodiquement au détenteur, de même que le montant qui sera remboursé à l’échéance. Puisque les obligations sont négociables et que leurs prix fluctuent en fonction des conditions du marché, la valeur nominale ne correspondra pas nécessairement à celle que l’investisseur déboursera pour se procurer l’obligation.

Les coupures d’obligations. Les coupures d’obligations sont les valeurs unitai-res dans lesquelles il est possible de se les procurer. La plupart du temps, il s’agit de coupures à partir de 1 000$. Cependant, on peut obtenir de plus petites coupures; c’est le cas notamment des obligations d’épargne (du Canada et du Québec) offertes à partir de 100$.

Le taux d’intérêt nominal d’une obligation. Le taux d’intérêt nominal d’une obligation est le taux annuel obtenu en multipliant son taux périodique par le nombre de versements annuels. On l’obtient donc en appliquant la formule suivante:

(EQ 1)

Les obligations d’épargne prévoient généralement un seul versement d’intérêt par année; leur taux périodique est donc égal à leur taux nominal. En général, toutefois, les obligations prévoient des versements semestriels, soit deux verse-ments par année. Une obligation de 1000$ qui prévoit des versements semes-triels de 40$ comporte un taux nominal de 8%, soit:

(EQ 2)

.

Intérêt périodiqueValeur nominale------------------------------------------ Nombre de versements par année

40 $1 000 $------------------ 2 0,08 ou 8,00 %=

Chapitre 5 Les placements à taux fixe 104

Gérer le portefeuille de valeurs mobilières

TA

BL

EA

U 5

.3T

AU

X O

FF

ER

TS

SU

R L

ES

PLA

CE

ME

NT

S À

TE

RM

E P

AR

LE

S IN

ST

ITU

TIO

NS

FIN

AN

CIÈ

RE

S À

L’Œ

UV

RE

AU

Q

UÉ

BE

C E

N J

AN

VIE

R 2

011a

a. S

ourc

e: J

ourn

al L

es A

ffai

res,

le s

amed

i le

14 d

écem

bre

2002

, p. 6

3.

Taux

d’in

térê

t(en

vig

ueur

le 1

9 ja

nvie

r 20

11)

Com

mer

ce C

IBC

5 00

00,

150,

250,

250,

300,

500,

551

000

0,85

1,25

1,30

1,45

1,85

ING

Dire

ct—

——

——

——

——

——

——

Laur

entie

nne

3 00

0 >

0,15

0,25

0,25

0,35

0,45

0,45

1 00

00,

501,

251,

301,

451,

85H

SBC

Cana

da5

000

>0,

300,

400,

500,

500,

550,

551

000

1,00

1,45

1,55

1,60

1,95

Man

uvie

25

000

>0,

500,

650,

750,

751,

001,

25 —

——

——

—M

ontr

éal

5 00

0 >

0,30

0,45

0,50

0,50

0,90

0,90

1 00

01,

451,

852,

501,

852,

05N

atio

nale

5 00

0 >

0,30

0,40

0,50

0,55

0,70

0,75

1 00

00,

701,

301,

451,

801,

90Ro

yale

5 00

0 >

0,15

0,25

0,50

0,50

1,05

0,60

1 00

01,

251,

751,

951,

852,

05Sc

otia

5 00

0 >

0,15

0,15

0,15

0,15

0,20

0,20

5 00

00,

501,

251,

301,

451,

85TD

Can

ada

Trus

t5

000

>0,

300,

300,

550,

550,

700,

801

000

0,90

1,25

1,30

1,45

1,85

Cais

ses

Desj

ardi

ns1

5 00

00,

400,

500,

600,

600,

700,

701

000

0,50

1,25

1,30

1,45

1,85

Fidu

cie

Desj

ardi

ns5

000

0,40

0,50

0,60

0,60

0,70

0,70

——

——

——

Inve

stor

s—

——

——

——

——

——

——

Mon

tréa

l Tru

st5

000

>0,

150,

150,

150,

150,

200,

20 —

——

——

—Fi

nanc

ière

Sun

Life

1

000

>0,

400,

500,

600,

700,

800,

90 —

——

——

—Pr

omut

uel C

apita

l5

000

>0,

250,

250,

250,

250,

500,

50 —

——

——

—Tr

ust B

anqu

e N

atio

nale

5 00

0 >

0,30

0,40

0,50

0,55

0,70

0,75

——

——

——

Trus

t La

Laur

entie

nne

3 00

0 >

0,15

0,25

0,25

0,35

0,45

0,45

——

——

——

Trus

t Nat

iona

l5

000

>0,

150,

150,

150,

150,

200,

20 —

——

——

—Tr

ust R

oyal

5 00

0 >

0,15

0,25

0,50

0,50

1,05

0,60

——

——

——

Inve

stis

sem

ents

Man

uvie

25 0

00 >

0,50

0,65

0,75

0,75

1,00

1,25

——

——

——

Mul

ti-Pr

êts

Hyp

othè

ques

—

——

——

——

——

——

——

Inte

ll. H

ypot

héca

ire —

—

——

——

— —

——

——

—H

ypot

hèqu

e In

vis

——

——

——

— —

——

——

—Ép

argn

e Pl

acem

ents

Qc2

——

——

——

— —

——

——

—

Dép

ôts

à co

urt

term

eD

épôt

s à

term

eIn

térê

t ve

rsé

annu

elle

men

t

Dép

ôt30

-60

-90

-12

0 -

180

-27

0 -

Dép

ôt1

23

45

min

. ($)

59 j.

89 j.

119

j.17

9 j.

269

j.36

4 j.

min

. ($)

anan

san

san

san

s

1 0

00

1,10

1,50

1,55

1,70

2,10

1,10

2,10

—1,

752,

202,

252,

302,

751,

752,

751

00

00

,75

1,50

1,55

1,70

2,10

0,7

52,

101

00

01,

251,

701,

801,

852,

201,

252,

202

500

1,

652,

152,

603,

00

3,25

1,65

3,25

1 0

00

1,70

2,10

2,15

2,10

2,30

1,70

2,30

1 0

00

0,9

51,

701,

752,

102,

350

,95

2,35

5 0

00

1,50

2,0

02,

202,

102,

301,

502,

305

00

00

,75

1,50

1,55

1,70

2,10

0,7

52,

101

00

01,

151,

501,

551,

702,

101,

152,

101

00

00

,75

1,50

1,55

1,70

2,10

0,7

52,

101

00

00

,75

1,50

1,55

1,70

2,10

0,7

52,

101

00

01,

151,

732,

00

2,33

2,65

1,15

2,65

5 0

00

0,7

51,

501,

551,

702,

100

,75

2,10

1 0

00

1,80

2,20

2,60

2,90

3,20

——

1 0

00

0,6

51,

302,

00

2,35

2,80

0,7

52,

801

00

00

,95

1,70

1,75

2,10

2,35

0,9

52,

351

00

00

,75

1,50

1,55

1,70

2,10

0,7

52,

105

00

00

,75

1,50

1,55

1,70

2,10

0,7

52,

105

00

01,

502,

00

2,20

2,10

2,30

1,50

2,30

2 50

0

1,65

2,15

2,60

3,0

03,

251,

653,

25 —

——

——

——

— —

——

——

——

— —

——

——

—

—

10

01,

201,

602,

05

2,30

2,60

2,20

2,80

3

——

——

——

— —

Cer

tific

ats

gara

ntis

Inté

rêt

vers

é an

nuel

lem

ent

Dép

ôt1

23

45

REE

R

min

. ($)

anan

san

san

san

s1

an5

ans

A-P

DF

Pag

e C

rop

DE

MO

: Pur

cha

Chapitre 5 Les placements à taux fixe 105

Gérer le portefeuille de valeurs mobilières

Les coupons d’une obligation. Les coupons d’une obligation sont des feuillets que l’on détache de certains certificats d’obligations. Ils permettent d’encaisser les intérêts dans une banque ou dans une caisse populaire lorsqu’ils sont échus.

La date d’émission et la date d’échéance d’une obligation. La date d’émission d’une obligation est la date à partir de laquelle l’émetteur de l’obligation recon-naît devoir la somme empruntée et à partir de laquelle il paiera les intérêts au détenteur. Comme les obligations sont habituellement vendues avant leur date d’émission, il ne s’agit pas de la date d’achat, même lorsqu’on se procure une obligation nouvellement émise3.

La date d’échéance de l’obligation est la date où l’émetteur procède au paie-ment des derniers intérêts relatifs à l’emprunt et rembourse au détenteur la pleine valeur nominale de l’obligation.

ii) Les caractéristiques optionnelles d’une obligationLa grande variété d’obligations offertes s’explique, d’une part, par la diversité des émetteurs et, d’autres part, par les nombreuses options rattachées à chacune d’elles.

L’immatriculation. Une obligation au porteur est présumée appartenir à la per-sonne qui l’a en sa possession, ce qui s’applique tant au certificat d’obligation qu’à ses coupons d’intérêt. Il s’agit donc d’un titre qu’on doit mettre dans un endroit sûr comme un compartiment de coffre-fort ou encore dont la garde est confiée à une institution financière.

Une obligation nominative est un titre immatriculé au nom du détenteur, lequel figure dans les registres du fiduciaire de l’émission. Une obligation peut être entièrement nominative, c’est-à-dire pour le capital et les intérêts, ou l’être pour le capital seulement. Lorsqu’une obligation est entièrement nominative, elle ne comporte pas de coupons, les intérêts échus étant payés par chèques.

La garantie. Au sens légal, une obligation est une reconnaissance de dettes pour laquelle l’émetteur a précisé dans la convention d’emprunt une partie de ses ac-tifs comme garantie dont pourront se saisir les créanciers en cas de non-paiement des intérêts ou de non-remboursement du capital. Certaines recon-naissances de dettes ne comportent pas de telles garanties, reposant plutôt sur la solvabilité de l’émetteur. Toutefois, les recours juridiques ne sont pas exclus en cas de défaut de paiement. Les emprunts obligataires qui ne comportent pas de garantie précise sont désignés comme des débentures.

Les titres des gouvernements fédéral et provinciaux n’offrent pas de garantie précise sous forme d’actifs. Cependant, leur pouvoir de taxation, inscrit dans la Constitution canadienne, est considéré comme une garantie équivalente par les participants au marché des obligations. Dorénavant, le terme obligation sera à l’occasion utilisé pour désigner à la fois les obligations et les débentures.

3. Dans ce cas, l’intermédiaire, par exemple le courtier en valeurs mobilières, réserve des titres pour son client et lui paie des intérêts sur le montant maintenu dans son compte de courtage pour pourvoir au paiement des titres au moment de l’émission.

106 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

Une échéance variable au gré du détenteur. L’échéance de certaines obliga-tions peut être devancée ou reportée au gré du détenteur:

• Les obligations encaissables par anticipation peuvent être perçues, par exemple, lorsque les taux d’intérêt sont en hausse, et être réinvesties dans des obliga-tions nouvellement émises et dont le taux serait plus avantageux;

• Les obligations à échéance prorogeable offrent au détenteur la possibilité de re-porter l’échéance, par exemple, dans la mesure où les taux d’intérêt du mo-ment étaient moins avantageux que celui de l’obligation normalement échue.

Lorsque le détenteur exerce ce droit, il doit le faire au cours de la période d’op-tion, période variant de 6 mois à 1 an qui se termine au moment où le privilège entre en vigueur.

Les caractéristiques liées au remboursement. Le remboursement d’une obliga-tion est un élément très important du contrat d’emprunt. Certaines des clauses ont une incidence sur la nature précise du placement que détient l’investisseur et elles permettent de reconnaître les obligations suivantes:

1. Les obligations à fonds d’amortissement;2. Les obligations échéant en série;3. Les obligations avec clause de rachat obligatoire;4. Les obligations rachetables au gré de l’émetteur;5. Les obligations non rachetables.

Les obligations qu’il est possible de définir à partir des caractéristiques vues précédemment sont présentées au tableau 5.4.

TABLEAU 5.4 LES OBLIGATIONS NÉGOCIABLES

Cri

tère

s d

e c

lass

emen

t

Types d’obligations Définition

Imm

atric

ulat

ion Au porteur Obligation non enregistrée qui est présumée appartenir à

son détenteur.

Nominative Nom du détenteur mentionné sur le certificat de l’obliga-tion et enregistré auprès du fiduciaire. Une obligation peutêtre nominative pour le capital seulement ou pour le capi-tal et les intérêts.

Gar

antie

Obligation (au sens strict du terme) Titre de dettes pour lequel des actifs précis sont donnésen garantie.

Débenture Titre pour lequel aucun actif n’est mentionné en garantiedans le contrat d’emprunt.

Chapitre 5 Les placements à taux fixe 107

Gérer le portefeuille de valeurs mobilières

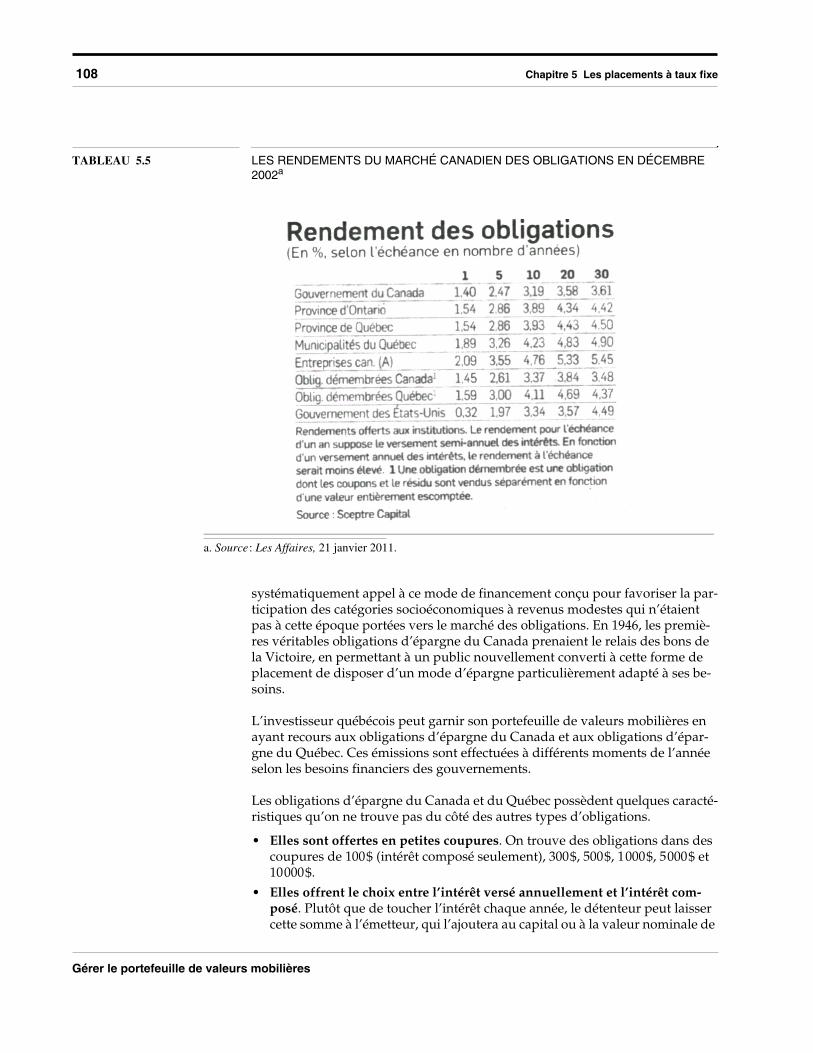

B. Les types d’obligationsL’investisseur qui désire s’aventurer hors de l’univers des dépôts bancaires et profiter de leur haut degré de sécurité optera pour les obligations. La gamme des titres offerts est impressionnante. Le fait que près de 80% d’entre eux sont émis ou garantis par l’un ou l’autre des trois ordres de gouvernement constitue un gage de sécurité. Le tableau 5.5 présente, de façon sommaire, les types d’obligations offerts sur le marché canadien et donne des indications sur les rendements de ces valeurs au début de mars 1999.

i) Les obligations d’épargne et autres obligations non négociablesAu cours de la Première Guerre mondiale, le gouvernement du Canada a eu re-cours à quelques reprises aux bons de la Victoire pour financer ses dépenses mi-litaires. Lors de la Seconde Guerre mondiale, le gouvernement a fait

Éch

éanc

e

À échéance non modifiable au grédu détenteur

Obligation dont le détenteur ne peut faire modifierl’échéance. La majorité des obligations négociables ap-partiennent à cette catégorie.

Encaissable par anticipation Le détenteur peut faire devancer l’échéance normale del’obligation.

À échéance prorogeable Le détenteur peut faire reporter l’échéance normale del’obligation.

Rem

bour

sem

ent

Échéant en série Émission d’obligations constituée de différentes tranchesayant chacune une échéance distincte.

À fonds de rachat Constitution d’un fonds qui servira à racheter un certainmontant d’obligations si cette transaction peut être faite àun prix déterminé ou à un prix inférieur à celui-ci.

À clause de rachat obligatoire (obli-gation à fonds d’amortissement)

Constitution d’un fonds qui servira à rembourser les obli-gations avant l’échéance. Ce remboursement, qui s’effec-tue à la valeur nominale, plus les intérêts courus, portesur des titres choisis par tirage.

Rachetable au gré de l’émetteur Obligation comportant une clause qui permet à l’émetteurde racheter ses propres obligations à un prix déterminépar une échelle prévoyant une prime qui diminue à mesu-re que l’échéance se rétrécit.

Non rachetable Obligation ne comportant pas de clause de rachat obliga-toire, ce qui assure au détenteur qu’il pourra conserverson placement jusqu’à l’échéance ou en disposer à songré sur le marché.

TABLEAU 5.4 LES OBLIGATIONS NÉGOCIABLES (suite)

Cri

tère

s d

e c

lass

emen

tTypes d’obligations Définition

108 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

systématiquement appel à ce mode de financement conçu pour favoriser la par-ticipation des catégories socioéconomiques à revenus modestes qui n’étaient pas à cette époque portées vers le marché des obligations. En 1946, les premiè-res véritables obligations d’épargne du Canada prenaient le relais des bons de la Victoire, en permettant à un public nouvellement converti à cette forme de placement de disposer d’un mode d’épargne particulièrement adapté à ses be-soins.

L’investisseur québécois peut garnir son portefeuille de valeurs mobilières en ayant recours aux obligations d’épargne du Canada et aux obligations d’épar-gne du Québec. Ces émissions sont effectuées à différents moments de l’année selon les besoins financiers des gouvernements.

Les obligations d’épargne du Canada et du Québec possèdent quelques caracté-ristiques qu’on ne trouve pas du côté des autres types d’obligations.

• Elles sont offertes en petites coupures. On trouve des obligations dans des coupures de 100$ (intérêt composé seulement), 300$, 500$, 1000$, 5000$ et 10000$.

• Elles offrent le choix entre l’intérêt versé annuellement et l’intérêt com-posé. Plutôt que de toucher l’intérêt chaque année, le détenteur peut laisser cette somme à l’émetteur, qui l’ajoutera au capital ou à la valeur nominale de

TABLEAU 5.5 LES RENDEMENTS DU MARCHÉ CANADIEN DES OBLIGATIONS EN DÉCEMBRE 2002a

a. Source: Les Affaires, 21 janvier 2011.

Chapitre 5 Les placements à taux fixe 109

Gérer le portefeuille de valeurs mobilières

la dette. L’intérêt cumulé rapportera, au cours des périodes subséquentes de la vie de l’obligation, un supplément d’intérêt au même taux que l’emprunt lui-même.

• Elles sont ncaissables en tout temps. Le détenteur d’une obligation d’épargne peut en tout temps en demander le remboursement auprès d’une caisse ou d’une banque.

Aux traditionnelles obligations d’épargne, les deux ordres de gouvernement ont ajouté de nouveaux types d’obligations non négociables qui offrent certai-nes des caractéristiques des obligations d’épargne. Par exemple, les obligations à prime du Canada offrent un taux d’intérêt supérieur à celui des obligations d’épargne, mais ne sont encaissables qu’une fois l’an. Quant aux obligations à terme du Québec, on peut se les procurer en tout temps et en obtenir le rem-boursement partiel ou total une fois l’an.

ii) Les bons du TrésorLes bons du Trésor sont des obligations à court terme que le gouvernement fé-déral et certains gouvernements provinciaux utilisent pour financer des besoins de fonds. Ces bons sont émis selon des échéances de 91 jours, 180 jours et 364 jours. Le gouvernement fédéral émet chaque jeudi de tels bons en coupures de 500000$ ou de 1000000$. Par un mécanisme d’enchère, les institutions financiè-res canadiennes les achètent puis les redistribuent à leurs clients, habituelle-ment en les subdivisant en plus petites coupures (à partir de 5 000$).

Les bons du Trésor ont ceci de particulier: ils ne comportent pas de versement d’intérêt, contrairement aux autres types d’obligations. Le gouvernement les émet plutôt à une valeur qui est inférieure à leur valeur nominale, c’est-à-dire à escompte, et les rachète au pair. La différence entre ces deux sommes représente le rendement obtenu. Supposons par exemple une coupure de 10 000$ venant à échéance dans 91 jours acquise au prix de 9 867,16$, ce qui représente un es-compte de 132,84$, soit . Le calcul du rendement sera ob-tenu par la formule suivante:

(EQ 3)

iii) Les obligations gouvernementalesLes gouvernements fédéral et provinciaux émettent des obligations dites «régu-lières» en plus des obligations d’épargne et des bons du Trésor. Compte tenu de leurs grands besoins de fonds, ils émettent des obligations à intervalles régu-liers; par exemple, le gouvernement fédéral procède à ses émissions toutes les cinq semaines. De plus, les deux ordres de gouvernement garantissent les obli-gations des sociétés d’État qui leur appartiennent; par exemple, le gouverne-ment du Québec appose son sceau de garantie sur les titres de Hydro-Québec.

10000$ 9867,16$–

EscomptePrix d’acquisition------------------------------------------ 365

91--------- 100

132,849 867,16--------------------- 4,01 100= 0,0135 4,01 100 5,40%= =

110 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

Les obligations gouvernementales sont offertes en coupures, à partir de 500 $ dans le cas des obligations provinciales et à partir de 1 000$ du côté des obliga-tions fédérales. Ces obligations, dont les échéances peuvent varier entre 2 et 25 ans, sont des titres négociables sur le marché hors bourse, ce qui signifie qu’un détenteur peut les revendre avant l’échéance et que l’on trouve, sur le marché, des obligations pour différentes échéances et différents taux nominaux. Une obligation achetée sur le marché se négocie fréquemment à un prix différent de sa valeur nominale. Lorsque le prix est supérieur à la valeur nominale, on dit qu’elle se négocie à prime. Dans le cas contraire, il s’agit d’une obligation négo-ciée à escompte. Plus loin, nous verrons comment se calcule le rendement d’une obligation achetée à prime ou à escompte.

Certains quotidiens et journaux financiers publient une liste partielle des cotes du marché canadien des obligations. On y trouve habituellement les obligations des gouvernements fédéral et provinciaux sous deux rubriques distinctes.

iv) Les obligations des administrations locales (obligations municipales)Les administrations locales sont principalement constituées des municipalités et des villes qui ont recours à l’emprunt obligataire pour réaliser leurs travaux d’infrastructure. Selon le ministère des Affaires municipales, près de 1 000 mu-nicipalités du Québec ont de telles obligations en circulation d’une valeur d’en-viron 10 milliards de dollars. Parmi ces émetteurs, on compte également des organismes autonomes des secteurs de la santé et de l’éducation, tels les hôpi-taux, les centres locaux de services communautaires (CLSC), les commissions scolaires, les cégeps et les universités.

Les obligations municipales sont offertes en différentes coupures à partir de 1 000 $, souvent selon la formule des échéances en série. L’acheteur a donc le choix de plusieurs échéances à l’intérieur d’une même émission, ce qui lui per-met de diversifier son portefeuille. Enfin, ces obligations offrent habituellement un autre avantage que recherchent certains investisseurs: elles ne sont pas ra-chetables par anticipation en vertu d’une clause de rachat.

v) Les obligations de sociétés par actionsLes sociétés par actions, nous l’avons vu, représentent des utilisateurs de capi-taux relativement moins importants que les gouvernements sur le marché des obligations. Cette réalité s’explique par le fait qu’elles peuvent faire appel au marché des actions, possibilité que n’ont pas les gouvernements. De plus, à cau-se de la nature même du titre qu’est l’obligation, le marché obligataire se mon-tre des plus exigeants en ce qui concerne la solidité financière des entreprises qui le sollicitent, ce qui leur ferme presque complètement la porte de ce marché.

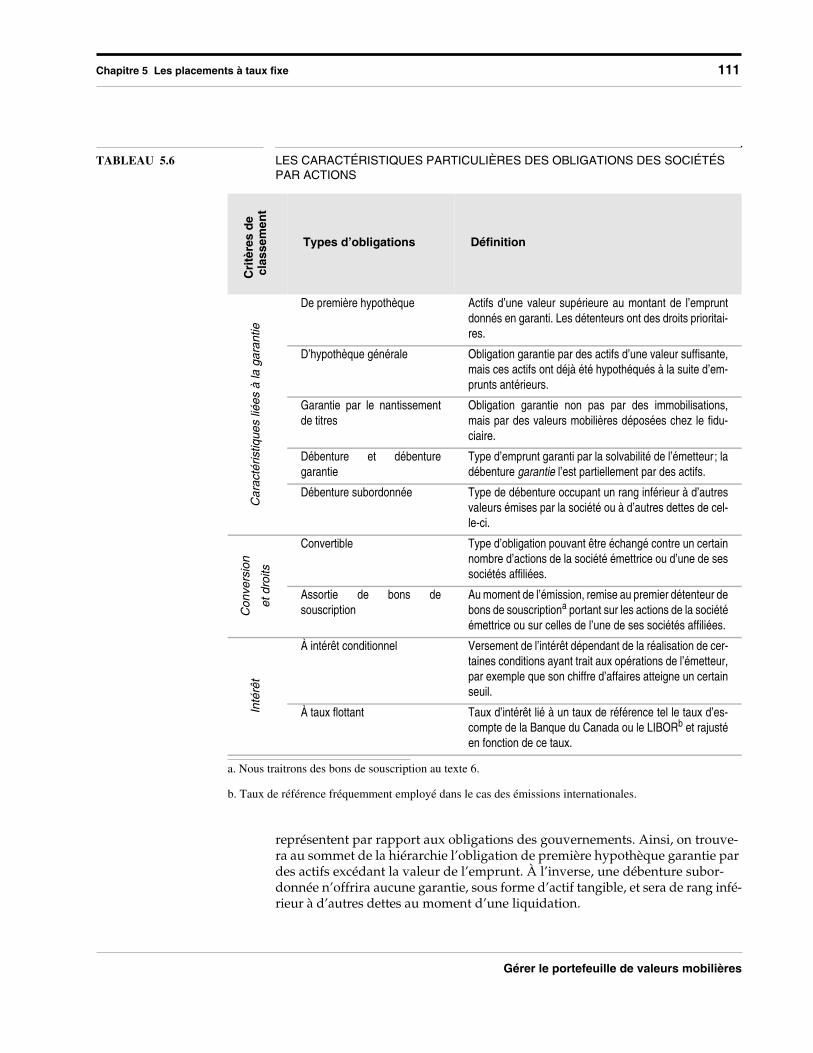

Bien que les sociétés par actions soient peu présentes sur le marché obligataire, elles constituent néanmoins le groupe d’émetteurs qui offre la plus grande va-riété de titres au public investisseur. Le tableau 5.6 présente les différents types d’obligations qu’elles peuvent offrir.

On doit bien comprendre les caractéristiques liées à la garantie des obligations de sociétés par actions compte tenu du risque beaucoup plus important qu’elles

Chapitre 5 Les placements à taux fixe 111

Gérer le portefeuille de valeurs mobilières

représentent par rapport aux obligations des gouvernements. Ainsi, on trouve-ra au sommet de la hiérarchie l’obligation de première hypothèque garantie par des actifs excédant la valeur de l’emprunt. À l’inverse, une débenture subor-donnée n’offrira aucune garantie, sous forme d’actif tangible, et sera de rang infé-rieur à d’autres dettes au moment d’une liquidation.

TABLEAU 5.6 LES CARACTÉRISTIQUES PARTICULIÈRES DES OBLIGATIONS DES SOCIÉTÉS PAR ACTIONS

Cri

tère

s d

e c

lass

emen

t

Types d’obligations DéfinitionC

arac

téris

tique

s lié

es à

la g

aran

tie

De première hypothèque Actifs d’une valeur supérieure au montant de l’empruntdonnés en garanti. Les détenteurs ont des droits prioritai-res.

D’hypothèque générale Obligation garantie par des actifs d’une valeur suffisante,mais ces actifs ont déjà été hypothéqués à la suite d’em-prunts antérieurs.

Garantie par le nantissementde titres

Obligation garantie non pas par des immobilisations,mais par des valeurs mobilières déposées chez le fidu-ciaire.

Débenture et débenturegarantie

Type d’emprunt garanti par la solvabilité de l’émetteur; ladébenture garantie l’est partiellement par des actifs.

Débenture subordonnée Type de débenture occupant un rang inférieur à d’autresvaleurs émises par la société ou à d’autres dettes de cel-le-ci.

Con

vers

ion

et d

roits

Convertible Type d’obligation pouvant être échangé contre un certainnombre d’actions de la société émettrice ou d’une de sessociétés affiliées.

Assortie de bons desouscription

Au moment de l’émission, remise au premier détenteur debons de souscriptiona portant sur les actions de la sociétéémettrice ou sur celles de l’une de ses sociétés affiliées.

Inté

rêt

À intérêt conditionnel Versement de l’intérêt dépendant de la réalisation de cer-taines conditions ayant trait aux opérations de l’émetteur,par exemple que son chiffre d’affaires atteigne un certainseuil.

À taux flottant Taux d’intérêt lié à un taux de référence tel le taux d’es-compte de la Banque du Canada ou le LIBORb et rajustéen fonction de ce taux.

a. Nous traitrons des bons de souscription au texte 6.

b. Taux de référence fréquemment employé dans le cas des émissions internationales.

112 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

Certaines obligations de sociétés par actions offrent à leur détenteur la possibili-té de tirer parti des éventuels profits que l’entreprise réalisera. Ce sont les obli-gations convertibles et les obligations assorties de bons de souscription. Si les actions de l’émetteur prennent de la valeur en bourse, le cours de l’obligation ou celui du bon de souscription réagira favorablement sur le marché où il est traité.

Enfin, certaines obligations de sociétés par actions se singularisent par le carac-tère variable de l’intérêt qu’elles versent. Les petites entreprises minières qui n’ont pas encore atteint le stade de la production émettent à l’occasion des obli-gations à intérêt conditionnel, ce qui implique que les détenteurs ne recevront des versements d’intérêt que lorsque les revenus de l’entreprise auront atteint un certain seuil. Pour des raisons tout à fait différentes, certains émetteurs of-frent également des obligations à taux flottant, soit un taux ajusté en fonction d’un taux de référence, par exemple le taux d’escompte de la Banque du Cana-da. Le but de ce type d’obligation est d’intéresser les investisseurs inquiets à l’égard de l’évolution des taux d’intérêt.

vi) Les obligations démunies et les coupons détachésCes dernières années, les maisons de courtage ont créé, à partir des obligations gouvernementales et des obligations de sociétés par actions, de nouveaux pro-duits financiers destinés aux particuliers à la recherche de moyens sûrs de faire fructifier leur capital à moyen ou à long terme.

Une obligation démunie est un titre obligataire dont les coupons d’intérêt ont été détachés. Son détenteur ne touche donc aucun revenu durant la période où il possède ce titre. La totalité du gain de ce placement est réalisée à l’échéance de l’obligation lorsque le détenteur se fait rembourser la valeur nominale de l’obligation.

Les coupons que la maison de courtage «détache» deviennent eux aussi des produits financiers distincts qui seront offerts aux clients de cette maison. Pour l’investisseur, il n’existe pas de différence entre détenir une obligation démunie ou un coupon détaché, puisque ces deux titres permettent une appréciation de capital sur une période se situant entre 6 mois et 25 ans et n’offrent aucun reve-nu courant jusqu’à l’échéance. Sur le plan fiscal, le gain de l’investisseur doit être déclaré comme revenu d’intérêts.

Étant donné leur grande sécurité et le type de gains qu’elles permettent de réali-ser, on recommande fréquemment ces valeurs aux détenteurs de REER autogé-rés. Leur rendement variera selon les fluctuations du marché pour les obligations non démunies du même émetteur pour la même échéance. Puis-qu’une obligation démunie ou un coupon détaché ne comporte aucun revenu, il engendre un rendement quelque peu supérieur, compensant le sacrifice de reve-nu auquel consent le détenteur. Enfin, le rendement affiché est le rendement réellement obtenu par le détenteur pendant toute la durée du placement. Pour une obligation non démunie, cela suppose que les revenus d’intérêts touchés soient réinvestis au taux calculé jusqu’au remboursement du capital, ce qui ne sera pas toujours possible à cause de l’évolution des taux d’intérêt.

Chapitre 5 Les placements à taux fixe 113

Gérer le portefeuille de valeurs mobilières

Les détenteurs d’obligations démunies ou de coupons détachés ont la possibili-té de se départir de ces titres avant leur échéance en s’adressant à un courtier en valeurs mobilières, qui les revendra auprès de sa clientèle.

C. L’analyse des obligations et leur inclusion dans le portefeuille des valeurs mobilières

La grande variété des titres offerts, tant en ce qui concerne leurs caractéristiques que le type d’émetteurs, complexifie l’analyse des obligations, particulièrement lorsqu’il s’agit de titres autres que les obligations d’épargne. C’est là une hypo-thèse plausible pour qui cherche à expliquer pourquoi les investisseurs particu-liers sont relativement peu présents sur le marché des obligations négociables.

Cependant, une fois que l’on connaît mieux la nature des produits offerts et les différents émetteurs sollicitant les fonds des investisseurs potentiels, l’analyse s’avère grandement simplifiée. En effet, compte tenu qu’environ 75% des obli-gations distribuées sur le marché canadien proviennent directement ou indirec-tement des gouvernements, l’investisseur particulier peut, sans grand danger, s’éviter une analyse approfondie du risque de tels placements. Toutefois, des précautions élémentaires s’imposent, et les principes d’une saine gestion de-vraient guider la composition de tout portefeuille.

i) La relation rendement-risque et les obligations.La relation rendement-risque s’applique non seulement à différentes formes de placements les unes par rapport aux autres, mais aussi à l’intérieur d’une même catégorie, même lorsqu’il s’agit d’une catégorie de placement aussi homogène, en ce qui concerne le risque couru, que les obligations. Le tableau 5.5, qui con-tient des cotes d’obligations de différents groupes d’émetteurs, permet de véri-fier que la loi fondamentale des marchés de placement y est bel et bien à l’œuvre. Considérons, pour nous en convaincre, le tableau 5.5, que publie cha-que semaine Les Affaires.

En analysant ce tableau, on constate que deux facteurs font varier le rendement obtenu: la solvabilité de l’émetteur et l’éloignement de l’échéance. À plus long terme, un troisième facteur aura aussi une incidence importante: le risque rela-tif aux taux d’intérêt.

La solvabilité de l’émetteur. Même si à première vue on peut croire qu’il n’existe pas de différences entre le risque que représentent les obligations du gouvernement du Canada et celles de la Ville de Montréal, dans les faits ces deux emprunteurs se voient décerner des cotes de crédit distinctes par les entre-prises spécialisées dans l’évaluation du risque. Le schéma 5.1 présente la hiérar-chie des émetteurs d’obligations du marché canadien. Cette hiérarchie correspond aux différents paliers de l’administration publique du Canada, au-dessous desquels on situe la majorité des sociétés par actions faisant appel au marché des obligations. Les sociétés par actions de services publics du secteur de la téléphonie et de la distribution du gaz naturel jouissent de cotes de crédit com-parables à celles des ordres gouvernementaux inférieurs.

114 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

L’éloignement de l’échéance. L’échéance d’une obligation constitue le deuxiè-me facteur qui, à un moment donné, influe sur la relation rendement-risque. Généralement, les échéances les plus éloignées sont perçues comme plus ris-quées et commandent des taux de rendement supérieurs. À certains moments, cependant, on observe le phénomène contraire. Ces périodes dites d’inversiondans la courbe des rendements se produisent généralement après une progression soutenue et générale des taux d’intérêt alors que les investisseurs s’attendent à ce qu’ils chutent de façon importante dans un avenir rapproché.

Le risque relatif aux taux d’intérêt. Le rendement définitif d’une obligation ne pourra être calculé qu’au moment où son détenteur disposera de sa valeur de placement, soit en récupérant son capital à l’échéance soit en la revendant sur le marché des obligations. Le taux de rendement calculé au moment de l’acquisi-tion de l’obligation n’est valide que si elle est conservée jusqu’à l’échéance. Lorsqu’une obligation est vendue sur le marché, son prix est déterminé par le rapport existant entre les taux d’intérêt en vigueur et le taux d’intérêt nominal de cette obligation, soit le taux du coupon. Si le taux nominal est supérieur aux taux du marché pour une échéance correspondant à la durée restante avant l’échéance de l’obligation, celle-ci se vendra à un montant supérieur à sa valeur nominale, c’est-à-dire à prime. Si le détenteur de l’obligation s’était procuré l’obligation à l’émission, à la valeur nominale, il réaliserait un gain en capital qui augmenterait le rendement anticipé au moment de son acquisition. Évidem-ment, si l’évolution des taux d’intérêt faisait en sorte que l’on revende une obli-gation à un moment où les taux sont supérieurs à ce qu’ils étaient lors de l’acquisition, la situation contraire se produirait, et le détenteur subirait une perte en capital.

ii) Les transactions d’obligationsLes transactions d’obligations ne se déroulent pas en un endroit unique comme les actions qui se négocient en Bourse. Les obligations se négocient essentielle-ment sur le marché hors Bourse, soit un marché qui repose sur un système de communication sophistiqué reliant les maisons de courtage canadiennes. Ce ré-seau permet la rencontre de l’offre et de la demande pour les obligations en pro-venance des plus importants émetteurs, soit les gouvernements fédéral et provinciaux et les grandes entreprises. En ce qui a trait aux titres des émetteurs

SCHÉMA 5.1 HIÉRARCHIE DES ÉMETTEURS D’OBLIGATIONS DU MARCHÉ CANADIEN

Degr

é de

séc

urité

Gouvernement du Canada

Gouvernements provinciaux

Grandes villes (Montréal, Toronto, etc.)

Autres administrations locales

Sociétés par actions(sauf les sociétés de services publics)

Sociétéspar actionsde servicespublics (BCE, Fortis, etc.)

(municipalités, commissions scolaires, etc.)

Chapitre 5 Les placements à taux fixe 115

Gérer le portefeuille de valeurs mobilières

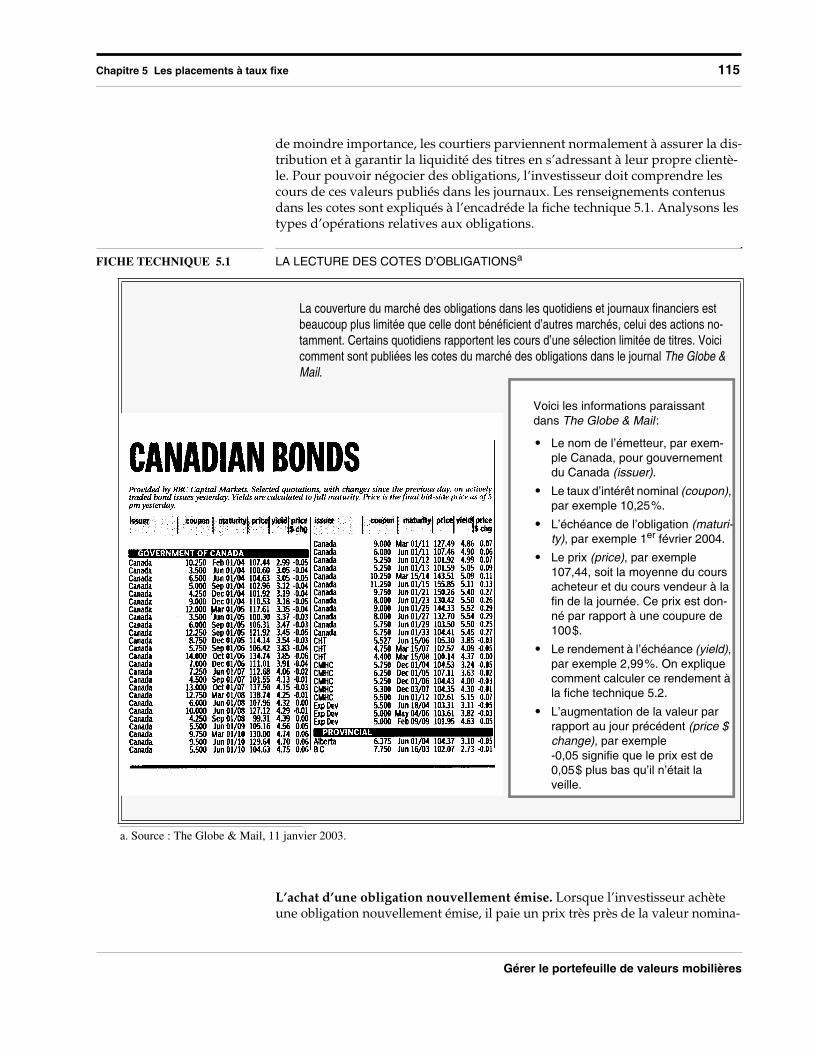

de moindre importance, les courtiers parviennent normalement à assurer la dis-tribution et à garantir la liquidité des titres en s’adressant à leur propre clientè-le. Pour pouvoir négocier des obligations, l’investisseur doit comprendre les cours de ces valeurs publiés dans les journaux. Les renseignements contenus dans les cotes sont expliqués à l’encadréde la fiche technique 5.1. Analysons les types d’opérations relatives aux obligations.

L’achat d’une obligation nouvellement émise. Lorsque l’investisseur achète une obligation nouvellement émise, il paie un prix très près de la valeur nomina-

FICHE TECHNIQUE 5.1 LA LECTURE DES COTES D’OBLIGATIONSa

a. Source : The Globe & Mail, 11 janvier 2003.

La couverture du marché des obligations dans les quotidiens et journaux financiers est beaucoup plus limitée que celle dont bénéficient d’autres marchés, celui des actions no-tamment. Certains quotidiens rapportent les cours d’une sélection limitée de titres. Voici comment sont publiées les cotes du marché des obligations dans le journal The Globe & Mail.

Voici les informations paraissant dans The Globe & Mail :

• Le nom de l’émetteur, par exem-ple Canada, pour gouvernement du Canada (issuer).

• Le taux d’intérêt nominal (coupon),par exemple 10,25%.

• L’échéance de l’obligation (maturi-ty), par exemple 1er février 2004.

• Le prix (price), par exemple 107,44, soit la moyenne du cours acheteur et du cours vendeur à la fin de la journée. Ce prix est don-né par rapport à une coupure de 100$.

• Le rendement à l’échéance (yield),par exemple 2,99%. On explique comment calculer ce rendement à la fiche technique 5.2.

• L’augmentation de la valeur par rapport au jour précédent (price $ change), par exemple -0,05 signifie que le prix est de 0,05$ plus bas qu’il n’était la veille.

116 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

le, puisque le taux d’intérêt de l’obligation a été fixé selon le niveau des taux d’intérêt prévu au moment de son émission. Le prix diffère de la valeur nomi-nale lorsqu’il y a eu une évolution des taux du marché entre le moment où le taux de l’émission a été décidé par l’émetteur et ses conseillers et le moment de son lancement sur le marché. Pour se procurer des titres d’une nouvelle émis-sion, l’investisseur peut s’adresser à un représentant d’une maison de courtage participant à sa distribution primaire ou encore faire affaire avec son courtier habituel, qui verra à les obtenir auprès d’un membre du syndicat de distribu-tion.

Rappelons que, puisque les obligations d’épargne sont non négociables, on ne peut se les procurer qu’au cours d’une brève période, au moment de leur émis-sion. Elles se vendent toujours à la valeur nominale, les responsables de l’émis-sion attendant au dernier moment avant de divulguer leur taux d’intérêt

L’achat d’une obligation en circulation. L’investisseur a aussi la possibilité de se procurer sur le marché des obligations déjà en circulation. Les cotes du mar-ché des obligations publiées dans certains journaux permettent de se faire une idée de l’éventail des valeurs offertes et des taux de rendement anticipés. No-tons, cependant, que ces cotes ne constituent qu’une partie de l’ensemble des valeurs. De plus, les cours qu’on y rapporte sont en fait les taux que paient ou offrent les maisons de courtage lorsqu’elles négocient entre elles des lots impor-tants de ces titres; en pratique, un particulier achète à un prix supérieur et reçoit un prix moindre à la vente par rapport à la cote publiée dans les journaux.

Habituellement, lorsqu’une obligation est achetée sur le marché des obligations en circulation, l’opération se fait à prime ou à escompte. Il faut donc calculer le rendement anticipé, qui est différent du taux d’intérêt nominal. On a noté que les taux de rendement sont indiqués dans les cotes publiées dans les journaux, mais puisque celles-ci n’indiquent pas les cours applicables à un particulier, il est donc important de savoir évaluer précisément ce rendement. L’encadré 5.2 présente deux méthodes de calcul du rendement: une méthode exacte exigeant une calculatrice munie de fonctions financières et une méthode d’approxima-tion facile à appliquer et donnant des résultats étonnamment précis.

La vente d’une obligation. La possibilité de revendre sans pénalité une obliga-tion négociable sur le marché est un des principaux facteurs qui incitent certains investisseurs à les choisir de préférence aux placements à terme. En plus du ca-ractère liquide qui en résulte, cela permet de réaliser un gain en capital lorsque les taux d’intérêt sont moins élevés au moment de la revente que lors de l’acqui-sition du titre.

L’encaissement à l’échéance d’une obligation. De façon générale, une obliga-tion ne peut être encaissée qu’à l’échéance. Les obligations d’épargne du Cana-da et du Québec constituent une exception à cette règle puisqu’elles peuvent être encaissées en tout temps. L’encaissement d’une obligation d’un gouverne-ment ou d’une administration locale se fait dans une banque à charte, tout com-me pour les coupons.

Chapitre 5 Les placements à taux fixe 117

Gérer le portefeuille de valeurs mobilières

FICHE TECHNIQUE 5.2 LE CALCUL DU RENDEMENT À L’ÉCHÉANCE D’UNE OBLIGATION ACHETÉE À PRIME OU À ESCOMPTE

Le calcul du rendement exact d’une obligation à l’aide de la méthode du taux de rendement internea

Dans le vocabulaire des mathématiques de l’intérêt, le taux de rendement in-terne est le taux d’actualisation qui fait en sorte que les entrées de fonds pro-duites par un investissement correspondent exactement aux sorties de fonds qu’il entraîne. Si les débours relatifs à un placement sont rentabilisés au taux qui résout l’équation, ils engendreront les entrées de fonds correspondant au placement, soit le taux de rendement recherché.

La méthode du taux de rendement interne sans calculatrice financière ou logi-ciel approprié s’avère plutôt fastidieuse parce qu’il faut faire plusieurs tentati-ves avec différents taux de rendement pour lesquels des tables d’actualisation sont disponibles avant de trouver un taux qui se rapproche suf-fisamment du taux recherché. Cette démarche est généralement complétée par un calcul d’interpolation pour estimer le rendement de façon plus précise entre les deux taux tirés des tables se rapprochant le plus de la solution re-cherchée. Il subsiste alors une certaine marge d’erreur.

Le chiffrier électronique, comme la calculatrice financière, permet de trouver le taux de rendement exact du placement. Nous résoudrons ci-après un pro-blème à l’aide d’une calculatrice munie de touches financières. Ces touches sont les suivantes:

Voici la signification de ces touches:

• N: nombre de périodes.• I/Y: rendement annuel ou par période.• PV: valeur actuelle.• PMT: montant du versement ou du revenu.• FV: valeur à l’échéance.

Résolvons avec une calculatrice de ce type le probème suivant:

Vous avez acheté, le 5 juin 1992, une obligation de Bombardier comportant un coupon de 11,1%, dont l’échéance est le 15 mai 2001, au cours acheteur de ce jour, soit 107,125.

N PV PMT FVI /Y

118 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

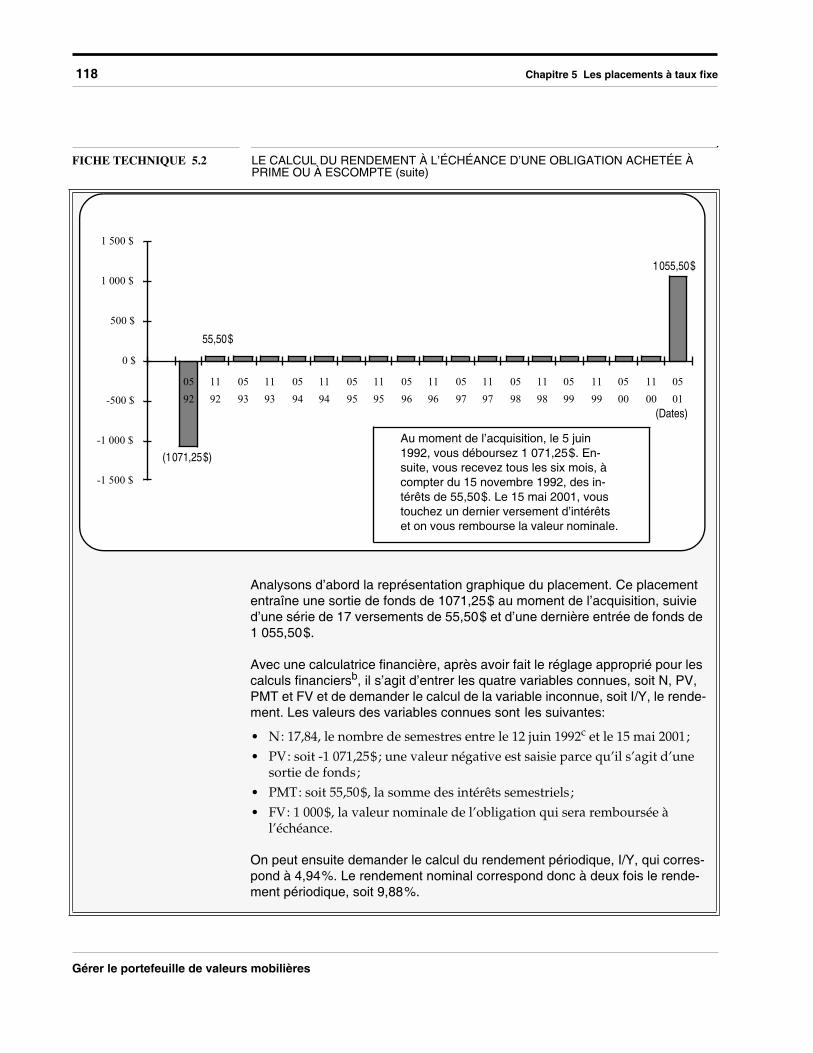

Analysons d’abord la représentation graphique du placement. Ce placement entraîne une sortie de fonds de 1071,25$ au moment de l’acquisition, suivie d’une série de 17 versements de 55,50$ et d’une dernière entrée de fonds de 1 055,50$.

Avec une calculatrice financière, après avoir fait le réglage approprié pour les calculs financiersb, il s’agit d’entrer les quatre variables connues, soit N, PV, PMT et FV et de demander le calcul de la variable inconnue, soit I/Y, le rende-ment. Les valeurs des variables connues sont les suivantes:

• N: 17,84, le nombre de semestres entre le 12 juin 1992c et le 15 mai 2001;• PV: soit -1 071,25$; une valeur négative est saisie parce qu’il s’agit d’une

sortie de fonds;• PMT: soit 55,50$, la somme des intérêts semestriels;• FV: 1 000$, la valeur nominale de l’obligation qui sera remboursée à

l’échéance.

On peut ensuite demander le calcul du rendement périodique, I/Y, qui corres-pond à 4,94%. Le rendement nominal correspond donc à deux fois le rende-ment périodique, soit 9,88%.

FICHE TECHNIQUE 5.2 LE CALCUL DU RENDEMENT À L’ÉCHÉANCE D’UNE OBLIGATION ACHETÉE À PRIME OU À ESCOMPTE (suite)

-1 500 $

-1 000 $

-500 $

0 $

500 $

1 000 $

1 500 $

0592

1192

0593

1193

0594

1194

0595

1195

0596

1196

0597

1197

0598

1198

0599

1199

0500

1100

0501

Au moment de l’acquisition, le 5 juin 1992, vous déboursez 1 071,25$. En-suite, vous recevez tous les six mois, à compter du 15 novembre 1992, des in-térêts de 55,50$. Le 15 mai 2001, vous touchez un dernier versement d’intérêts et on vous rembourse la valeur nominale.

55,50$

(1071,25$)

1055,50$

(Dates)

Chapitre 5 Les placements à taux fixe 119

Gérer le portefeuille de valeurs mobilières

Le calcul du rendement d’une obligation à l’aide d’une méthode d’approxima-tion

Cette méthode d’approximation est intéressante parce qu’elle peut être appli-quée sans nécessiter de chiffrier électronique ni de calculatrice financière. Recourons aux mêmes données que celles utilisées pour la méthode du taux de rendement interne.

Calculs

1. Calcul du rabais ou de la prime périodique

(EQ 4)

2. Calcul de l’intérêt réel

(EQ 5)

3. Calcul de la valeur moyenne ajustéed

(EQ 6)

4. Calcul du rendement périodique

(EQ 7)

5. Calcul du rendement nominal

(EQ 8)

a. Cette méthode, qui fait appel aux mathématiques de l’intérêt, est présentée ici de façon sommaire. Vous trouverez plus d’expli-cations sur les mathématiques financières au texte 13.

FICHE TECHNIQUE 5.2 LE CALCUL DU RENDEMENT À L’ÉCHÉANCE D’UNE OBLIGATION ACHETÉE À PRIME OU À ESCOMPTE (suite)

Valeur nominale Prix d’acquisition–Nombre de périodes

---------------------------------------------------------------------------------------------

1000$ 1071,25$–17,84

------------------------------------------------ 3,99 $=

Intérêt par période Rabais ou prime périodique+

55,50$ (3,99$)+ 51,51$=

0,6 Prix d’acquisition 0,4 Valeur nominale+

0,6 1071,25$ 0,4 1000$+= 1042,75$=

Intérêt réelValeur moyenne ajustée----------------------------------------------------------

51,51$ 1042,75$ 0,0494=

Rendement périodique Nombre de périodes par année

0,0494 2= 0,0988 ou 9,88 %=

120 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

iii) L’analyse de la qualité des obligationsL’analyse de la qualité d’une obligation diffère selon qu’il s’agit d’une obliga-tion gouvernementale ou d’un titre de dette d’une société par actions. Dans le passé, au Canada, les ordres de gouvernement ont toujours honoré les obliga-tions qu’ils ont émises. Cependant, au cours des dernières années, certains pays tels le Brésil et la Russie, faisant face à des problèmes financiers importants, ont dû cesser d’honorer leurs obligations financières, le temps de renégocier leurs dettes auprès de leurs créanciers ou d’une institution financière internationale, tel le Fonds monétaire international (FMI).

En ce qui concerne les obligations de sociétés par actions, bien qu’elles comp-tent parmi les titres les plus sûrs que puisse émettre une telle société, la nature fondamentalement risquée de cette dernière rejaillit forcément sur ses créan-ciers, qui prennent nécessairement un pari sur son succès à long terme.

Pour analyser la qualité des obligations de sociétés par actions, l’Institut cana-dien des valeurs mobilières recommande cinq méthodes dites d’approximation qui permettent d’évaluer rapidement leur degré de risque. Une des méthodes recommandées, l’analyse des évaluations des sociétés d’évaluation de crédit, peut aussi s’appliquer aux titres de dettes des gouvernements. Voici ces méthodes:

1. La couverture de l’intérêt, soit un ratio mettant en évidence la capacité de l’emprunteur de faire face à ses frais d’intérêt à même les bénéfices disponi-bles pour le payer;

2. Le rapport entre les fonds «autogénérés» et la dette totale, soit un ratio fai-sant ressortir la capacité de l’emprunteur de pourvoir à même le finance-ment interne engendrés par ses opérations au remboursement d’une proportion suffisante de sa dette;

3. Le ratio d’endettement, soit l’importance de l’endettement de l’entreprise par rapport à l’avoir des actionnaires;

4. La couverture par l’actif corporel net, soit le degré de protection assuré aux détenteurs de la dette par les actifs tangibles moins le passif à court terme;

5. Les évaluations des sociétés spécialisées dans l’analyse de la solvabilité des emprunteurs.

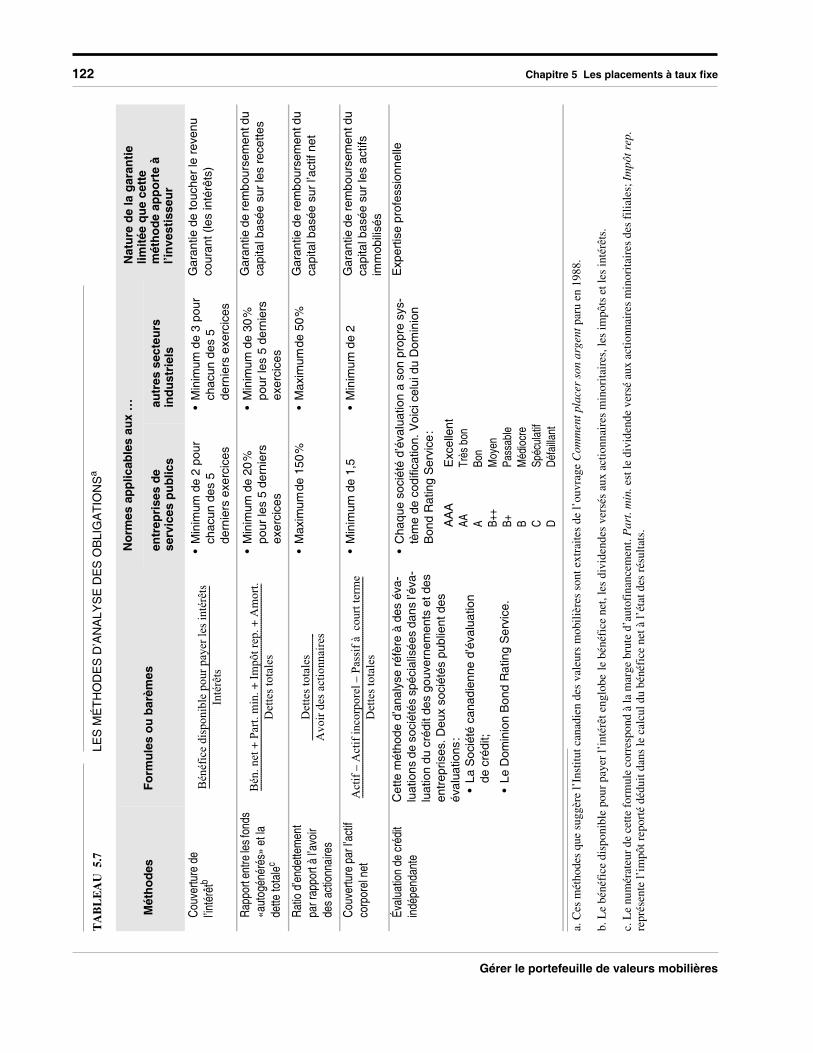

Le tableau 5.7 offre une vue d’ensemble de ces cinq méthodes. On y trouve les formules des ratios, les normes exigées par les marchés financiers et la nature de la garantie découlant de la méthode d’approximation. On notera que les nor-mes appliquées aux entreprises de services publics, telles celles qui sont à l’œu-

b. On active le mode financier (s’il y a lieu) et on précise des versements de fin de période.

c. On utilise la date du 12 juin, soit une semaine après la date d’acquisition, qui correspond à la date de règlement, soit la date où vous devez payer le coût de votre investissement.

d. Cette moyenne est calculée en mettant davantage l’accent sur le prix d’acquisition que sur la valeur nominale de façon à com-penser le fait que cette méthode par approximation n’«actualise» pas les flux financiers de cet investissement. Cette méthode est suggérée par Kirtzner et Francis dans leur ouvrage Investments analysis and management, paru en 1988.

Chapitre 5 Les placements à taux fixe 121

Gérer le portefeuille de valeurs mobilières

vredans les secteurs de la téléphonie et de la distribution du gaz naturel, sont toujours moins sévères que celles touchant les entreprises des autres industries. Cette différence s’explique principalement par la régularité des revenus ou le caractère non cyclique de l’industrie des services publics. En effet, ces entrepri-ses parviennent généralement à maintenir un niveau moyen de rentabilité tant en période de croissance qu’en période de ralentissement économique.

122 Chapitre 5 Les placements à taux fixe

Gérer le portefeuille de valeurs mobilières

TA

BL

EA

U 5

.7LE

S M

ÉT

HO

DE

S D

’AN

ALY

SE

DE

S O

BLI

GA

TIO

NS

a

Mét

ho

des

Fo

rmu

les

ou

bar

èmes

No

rmes

ap

plic

able

s au

x …

Nat

ure

de

la g

aran

tie

limit

ée q

ue

cett

e m

éth

od

e ap

po

rte

à l’i

nve

stis

seu

ren

trep

rise

s d

e se

rvic

es p

ub

lics

autr

es s

ecte

urs

in

du

stri

els

Cou

vertu

re d

e l’in

térê

tb•

Min

imum

de

2 po

ur

chac

un d

es 5

de

rnie

rs e

xerc

ices

•M

inim

um d

e 3

pour

ch

acun

des

5

dern

iers

exe

rcic

es

Gar

antie

de

touc

her

le r

even

u co

uran

t (le

s in

térê

ts)

Rap

port

entre

les

fond

s «a

utog

énér

és»

et la

de

tte to

tale

c

•M

inim

um d

e 20

%

pour

les

5 de

rnie

rs

exer

cice

s

•M

inim

um d

e 30

%

pour

les

5 de

rnie

rs

exer

cice

s

Gar

antie

de

rem

bour

sem

ent d

u ca

pita

l bas

ée s

ur le

s re

cette

s

Rat

io d

’end

ette

men

t pa

r rap

port

à l’a

voir

des

actio

nnai

res

•M

axim

umde

150

%•

Max

imum

de 5

0%

Gar

antie

de

rem

bour

sem

ent d

u ca

pita

l bas

ée s

ur l’

actif

net

Cou

vertu

re p

ar l’

actif

co

rpor

el n

et•

Min

imum

de

1,5

•M

inim

um d

e 2

Gar

antie

de

rem

bour

sem

ent d

u ca

pita

l bas

ée s

ur le

s ac

tifs

imm

obili

sés

Éval

uatio

n de

cré

dit

indé

pend

ante

Cet

te m

étho

de d

’ana

lyse

réf

ère

à de

s év

a-lu

atio

ns d

e so

ciét

és s

péci

alis

ées

dans

l’év

a-lu

atio

n du

cré

dit d

es g

ouve

rnem

ents

et d

es

entr

epris

es. D

eux

soci

étés

pub

lient

des

év

alua

tions

:•

La S

ocié

té c

anad

ienn

e d’

éval

uatio

n de

cré

dit;

•Le

Dom

inio

n B

ond

Rat

ing

Ser

vice

.

•C

haqu

e so

ciét

é d’

éval

uatio

n a

son

prop

re s

ys-

tèm

e de

cod

ifica

tion.

Voi

ci c

elui

du

Dom

inio

n B

ond

Rat

ing

Ser

vice

:

AA

AE

xcel

lent

AATr

ès b

onA

Bon

B++

Moy

enB+

Pass

able

BM

édio

cre

CSp

écul

atif

DD

éfai

llant

Exp

ertis

e pr

ofes

sion

nelle

a. C

es m

étho

des

que

sugg

ère

l’In

stitu

t can

adie

n de

s va

leur

s m

obili

ères

son

t ext

raite

s de

l’ou

vrag

e C

omm

ent p

lace

r so

n ar

gent

par

u en

198

8.

b. L

e bé

néfi

ce d

ispo

nibl

e po

ur p

ayer

l’in

térê

t eng

lobe

le b

énéf

ice

net,

les

divi

dend

es v

ersé

s au

x ac

tionn

aire

s m

inor

itair

es, l

es im

pôts

et l

es in

térê

ts.

c. L

e nu

mér

ateu

r de

cet

te f

orm

ule

corr

espo

nd à

la m

arge

bru

te d

’aut

ofin

ance

men

t. P

art.

min

. est

le d

ivid

ende

ver

sé a

ux a

ctio

nnai

res

min

orita

ires

des

fili

ales

; Im

pôt r

ep.

repr

ésen

te l’

impô

t rep

orté

déd

uit d

ans

le c

alcu

l du

béné

fice

net

à l’

état

des

rés

ulta

ts.

Bén

éfic

edi

spon

ible

pour

paye

rles

inté

rêts

Inté

rêts

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

------

Bén

.net

Part.

min

.Im

pôt r

ep.

Am

ort.

++

+D

ette

stot

ales

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

Det

test

otal

esA

voir

desa

ctio

nnai

res

--------

--------

--------

--------

--------

--------

------

Act

ifA

ctif

inco

rpor

elPa

ssif

à c

ourt

term

e–

–D

ette

stot

ales

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

--------

-------

![au (beau) taux fixe - PortugalMagportugalmag.fr/wp-content/uploads/2017/11/ptmagazineED88_-5MB.pdf · 1000-300 Lisboa, Portugal • Capital Social € 3 844 143 735,00 [] • CRCL](https://static.fdocuments.fr/doc/165x107/5c4f05e893f3c3663b397008/au-beau-taux-fixe-po-1000-300-lisboa-portugal-capital-social-3.jpg)