CHAPITRE 1) INTRODUCTION AU CONTROLE DE … · Méthode du « Target Costing » Développée au...

22

1 CHAPITRE 1) INTRODUCTION AU CONTROLE DE GESTION Le contrôle de gestion est apparu aux EU dans les années 20, dans les premières grandes entreprises industrielles. Il s’est pleinement développé en France dans les années 70. Lorsque les entreprises s’avèrent trop complexes par leur taille, par leurs activités ou leur environnement, la décentralisation en centres de responsabilité plus ou moins autonomes devient nécessaire. Le CG doit répondre aux besoins de coordination des acteurs en les orientant dans le sens souhaité par les dirigeants. Au-delà des fonctions techniques traditionnelles dévolues au CG, celui-ci évolue vers de réelles fonctions de conseil et de communication. 1) Définition du CG Le mot contrôle est souvent associé à vérification et aussi à sanction. Cela est très réducteur. L’acception anglo-saxonne de contrôle entendue au sens de maîtrise traduit davantage la complexité de ce domaine de la gestion. En fonction de l’horizon temporel, il existe plusieurs types de contrôles. - Le contrôle stratégique, relevant du long terme. - Le contrôle opérationnel ou d’exécution, au jour le jour. - Entre les deux, se situe le CG, assurant la cohérence entre les 2 précédents. Définition de Robert N Anthony (1993) : Le CG est un processus par lequel les dirigeants influencent les membres de l’organisation pour mettre en œuvre les stratégies de manière efficace et efficiente. Efficience : maximiser les quantités ou les valeurs obtenues à partir d’une quantité de moyens donnés. Efficacité : atteindre les objectifs poursuivis. Performance : être efficient et efficace. Le CG est donc une forme d’accompagnement du déploiement de la stratégie et elle implique les dirigeants, elle a donc une vision managériale. La distinction entre CG et audit n’est pas aisée. On peut considérer que l’auditeur est externe à la structure alors que le contrôleur en fait partie, ou, ce qui revient à peu près au même, que l’audit est ponctuel alors que le CG est permanent et constant. 2) Finalités du CG . Le CG doit orchestrer la décentralisation souhaitée à priori pour motiver les acteurs et lorsque l’organisation est trop complexe. Le CG doit alors fournir des informations : - Informations descendantes : infos sur l’environnement économique, sur les options stratégiques retenues. - Informations ascendantes : connaissance des coûts, qualité des produits, évaluation des performances des unités décentralisées et/ou des responsables. - Informations transversales : coordination des unités décentralisées, amélioration de la qualité du service rendu à la clientèle.

Transcript of CHAPITRE 1) INTRODUCTION AU CONTROLE DE … · Méthode du « Target Costing » Développée au...

1

CHAPITRE 1) INTRODUCTION AU CONTROLE DE GESTION

Le contrôle de gestion est apparu aux EU dans les années 20, dans les premières grandes entreprises industrielles. Il s’est pleinement développé en France dans les années 70. Lorsque les entreprises s’avèrent trop complexes par leur taille, par leurs activités ou leur environnement, la décentralisation en centres de responsabilité plus ou moins autonomes devient nécessaire. Le CG doit répondre aux besoins de coordination des acteurs en les orientant dans le sens souhaité par les dirigeants. Au-delà des fonctions techniques traditionnelles dévolues au CG, celui-ci évolue vers de réelles fonctions de conseil et de communication.

1) Définition du CG Le mot contrôle est souvent associé à vérification et aussi à sanction. Cela est très réducteur. L’acception anglo-saxonne de contrôle entendue au sens de maîtrise traduit davantage la complexité de ce domaine de la gestion. En fonction de l’horizon temporel, il existe plusieurs types de contrôles.

- Le contrôle stratégique, relevant du long terme. - Le contrôle opérationnel ou d’exécution, au jour le jour. - Entre les deux, se situe le CG, assurant la cohérence entre les 2 précédents.

Définition de Robert N Anthony (1993) : Le CG est un processus par lequel les dirigeants influencent les membres de l’organisation pour mettre en œuvre les stratégies de manière efficace et efficiente. Efficience : maximiser les quantités ou les valeurs obtenues à partir d’une quantité de moyens donnés. Efficacité : atteindre les objectifs poursuivis. Performance : être efficient et efficace. Le CG est donc une forme d’accompagnement du déploiement de la stratégie et elle implique les dirigeants, elle a donc une vision managériale. La distinction entre CG et audit n’est pas aisée. On peut considérer que l’auditeur est externe à la structure alors que le contrôleur en fait partie, ou, ce qui revient à peu près au même, que l’audit est ponctuel alors que le CG est permanent et constant.

2) Finalités du CG. Le CG doit orchestrer la décentralisation souhaitée à priori pour motiver les acteurs et lorsque l’organisation est trop complexe. Le CG doit alors fournir des informations :

- Informations descendantes : infos sur l’environnement économique, sur les options stratégiques retenues.

- Informations ascendantes : connaissance des coûts, qualité des produits, évaluation des performances des unités décentralisées et/ou des responsables.

- Informations transversales : coordination des unités décentralisées, amélioration de la qualité du service rendu à la clientèle.

2

Le CG est aussi un système de surveillance qui en évaluant la performance des unités décentralisées doit analyser les causes des écarts entre objectifs et résultats et identifier les responsabilités réelles d’un centre en cas de non atteinte des objectifs.

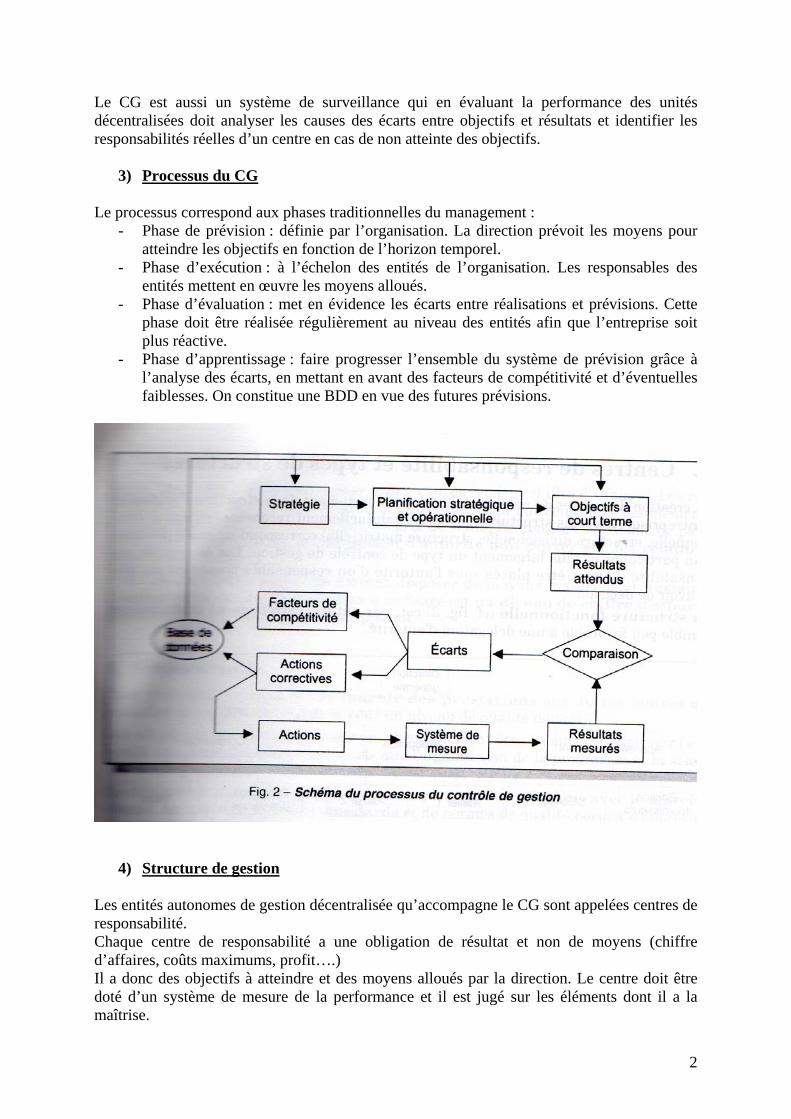

3) Processus du CG Le processus correspond aux phases traditionnelles du management :

- Phase de prévision : définie par l’organisation. La direction prévoit les moyens pour atteindre les objectifs en fonction de l’horizon temporel.

- Phase d’exécution : à l’échelon des entités de l’organisation. Les responsables des entités mettent en œuvre les moyens alloués.

- Phase d’évaluation : met en évidence les écarts entre réalisations et prévisions. Cette phase doit être réalisée régulièrement au niveau des entités afin que l’entreprise soit plus réactive.

- Phase d’apprentissage : faire progresser l’ensemble du système de prévision grâce à l’analyse des écarts, en mettant en avant des facteurs de compétitivité et d’éventuelles faiblesses. On constitue une BDD en vue des futures prévisions.

4) Structure de gestion Les entités autonomes de gestion décentralisée qu’accompagne le CG sont appelées centres de responsabilité. Chaque centre de responsabilité a une obligation de résultat et non de moyens (chiffre d’affaires, coûts maximums, profit….) Il a donc des objectifs à atteindre et des moyens alloués par la direction. Le centre doit être doté d’un système de mesure de la performance et il est jugé sur les éléments dont il a la maîtrise.

3

Une structure divisionnelle de l’entreprise paraît plus adaptée à un CG optimum qu’une structure fonctionnelle, trop centralisée

5) Principaux outils du CG

- La comptabilité analytique (ou de gestion) - La gestion budgétaire - Les tableaux de bord, instruments de pilotage à court terme - La fixation des prix de cession interne qui valorisent les transactions entre CR.

6) Le métier du contrôleur de gestion

- attributions classiques :

o créer les outils et les procédures o superviser le fonctionnement des outils opérationnels : budgets, tableaux de

bord… o expliquer la formation du résultat o assurer le reporting càd rendre compte aux supérieurs hiérarchiques sur les

plans financier, commercial… - rôle novateur

o conseil d’aide et de décision auprès de la DG o concevoir des indicateurs non financiers : de qualité, de satisfaction de la

clientèle… o faire du benchmarking o communiquer et former les opérationnels aux processus et outils de gestion.

Dans beaucoup trop d’entreprises encore, le contrôleur de gestion est rattaché à la direction administrative et financière, ce qui le conduit plutôt à remplir des fonctions classiques traditionnelles.

4

CHAPITRE 2) LE CALCUL DES COUTS

1) Définitions et objectifs

Un coût est une somme de charges. C’est la valeur d’un ensemble de consommations dont le regroupement est utile à la prise de décisions de gestion. La branche de la comptabilité qui a pour fonction de calculer les coûts est appelée comptabilité analytique ou comptabilité de gestion. Elle est à usage interne. Les consommations peuvent être notamment classées par :

- produit - fonction - client - activité…

Le calcul des coûts est utile : - pour les décisions stratégiques : domination par les coûts, différenciation avec analyse

de la valeur… - pour des décisions tactiques : budgets, actions correctives… - pour des décisions d’exécution : coût du stockage, coût d’une opération…

Le calcul des coûts prend pour base la comptabilité générale mais peut incorporer des éléments supplétifs et inversement ne pas incorporer certains éléments.

2) Les méthodes de coûts complets

- méthode des centres d’analyse o coûts par fonction o basée sur la distinction charges directes / charges indirectes o coûts hiérarchisés o permet le calcul de marges

- méthode ABC ( Activity Based Costing) Développée dans les années 80 aux EU. Elle est basée sur 3 niveaux d’analyse :

o le niveau élémentaire de la tâche La tâche ne donne pas lieu à un calcul de coût : décharger un camion…

o le niveau intermédiaire de l’activité L’activité est un ensemble de tâches : l’activité de réception des livraisons : déchargement, contrôle, entreposage..

o le niveau supérieur du processus Les suites d’activités forment un processus : contact fournisseur, réception des livraisons, montage, mise à disposition des clients.. Dans ce processus participent plusieurs divisions de l’entreprise… Un processus engendre des coûts mais aussi de la valeur (prix que les clients sont disposés à payer) Il existe deux types d’activités :

5

o des activités fortement créatrices de valeur pour lesquelles des coûts élevés mais néanmoins maîtrisés peuvent être admis

o des activités peu créatrices de valeur pour lesquelles les coûts doivent être comprimés. Ces activités pouvant même être supprimées si possible

L’action sur les processus vise à augmenter le rapport valeur / coût, aussi bien par l’augmentation de la valeur que par la diminution du coût.

- Méthode du « Target Costing » Développée au Japon dans l’industrie automobile dans les années 70-80. La méthode repose sur l’idée que le prix de vente est fixé par le marché. Le prix ne dépend donc pas du coût, c’est au contraire le coût qui dépend du prix. Le coût est limité par 2 contraintes :

o la contrainte du prix imposé par le marché o la contrainte de la politique de marge choisie par l’entreprise

Le coût cible (ou autorisé) sera égal à : prix de vente – marge sur des marchés où le rapport fournisseur / client est équilibré et non pas bien évidemment sur des marchés où le client est en position de force, auxquels cas ce seront les marges qui seront comprimées. La méthode du coût cible sera appliquée au stade de la conception du produit et les coûts seront alors irréversibles à moins d’une augmentation des prix de vente, peu probable sur un marché concurrentiel.

3) Les méthodes de coûts partiels

- la méthode du coût variable et le calcul du seuil de rentabilité - le direct costing évolué (coût spécifique) - le coût marginal

-

6

CHAP 3) LA DEMARCHE PREVISIONNELLE

La démarche prévisionnelle a pour objet de préparer l’entreprise à exploiter les atouts et affronter les difficultés qu’elle rencontrera dans l’avenir. Elle comporte une définition des objectifs à atteindre et des moyens à mettre en œuvre. Elle se décline dans le long terme (plan stratégique), à moyen terme (plan opérationnel), à court terme (budgets).

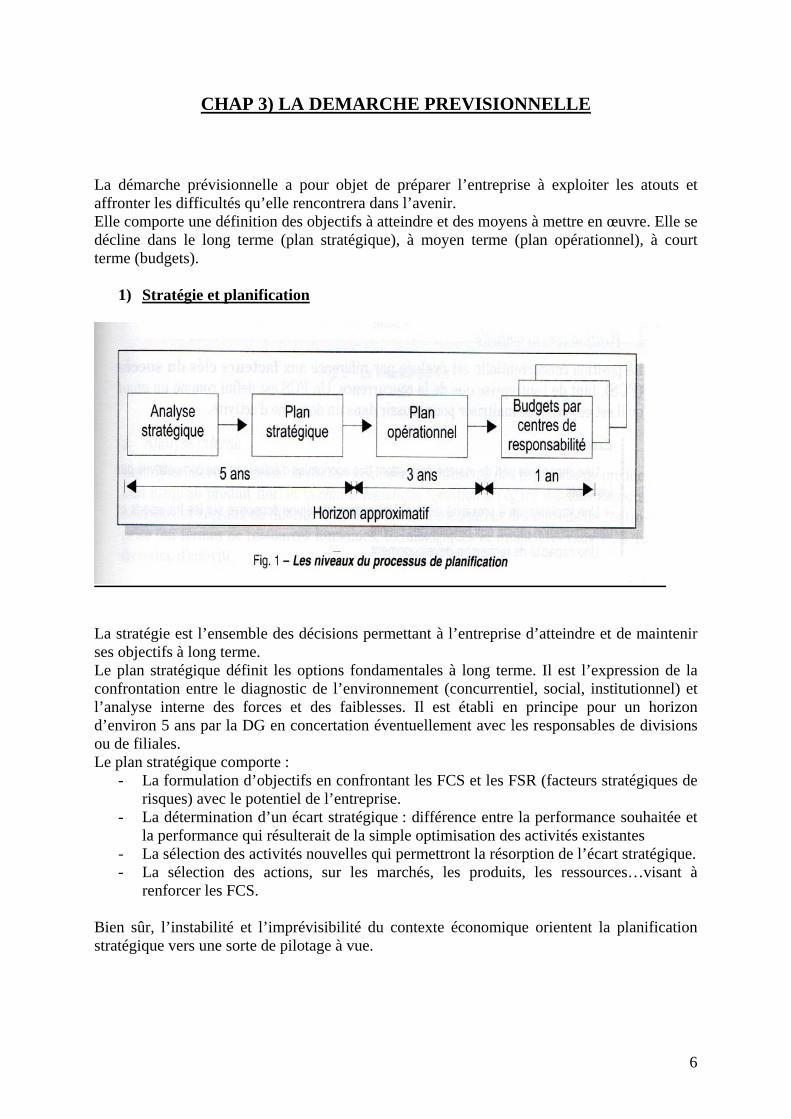

1) Stratégie et planification

La stratégie est l’ensemble des décisions permettant à l’entreprise d’atteindre et de maintenir ses objectifs à long terme. Le plan stratégique définit les options fondamentales à long terme. Il est l’expression de la confrontation entre le diagnostic de l’environnement (concurrentiel, social, institutionnel) et l’analyse interne des forces et des faiblesses. Il est établi en principe pour un horizon d’environ 5 ans par la DG en concertation éventuellement avec les responsables de divisions ou de filiales. Le plan stratégique comporte :

- La formulation d’objectifs en confrontant les FCS et les FSR (facteurs stratégiques de risques) avec le potentiel de l’entreprise.

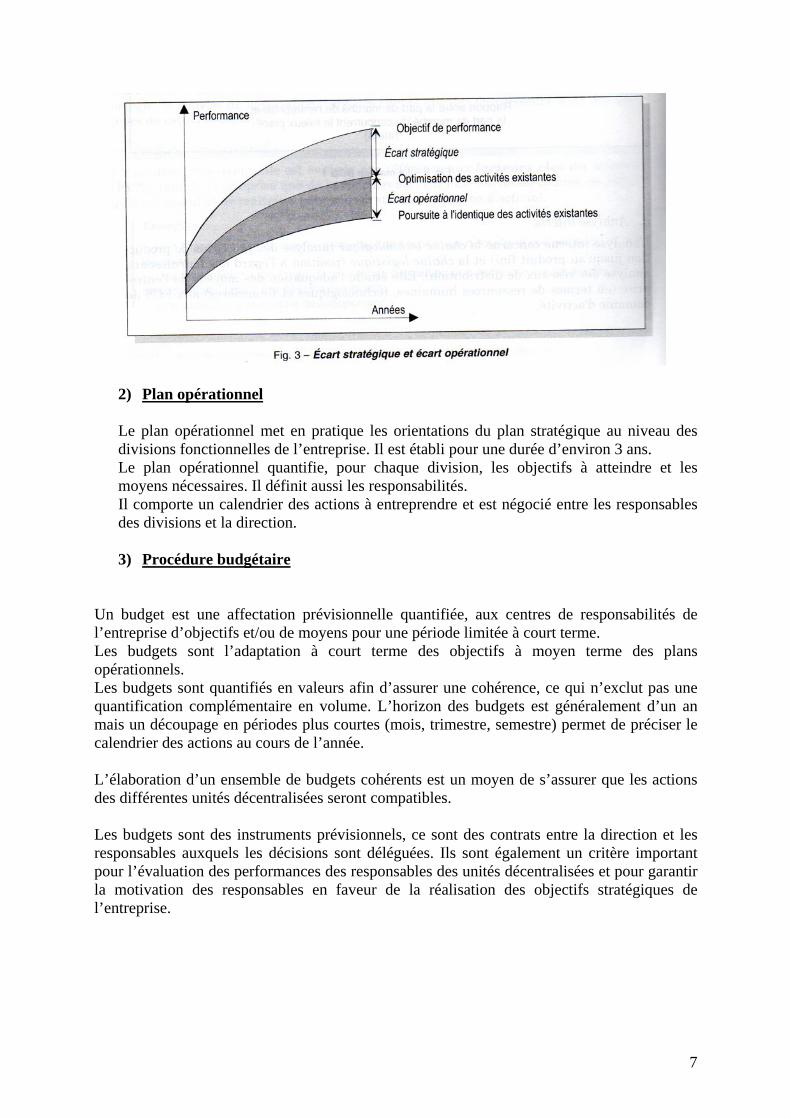

- La détermination d’un écart stratégique : différence entre la performance souhaitée et la performance qui résulterait de la simple optimisation des activités existantes

- La sélection des activités nouvelles qui permettront la résorption de l’écart stratégique. - La sélection des actions, sur les marchés, les produits, les ressources…visant à

renforcer les FCS. Bien sûr, l’instabilité et l’imprévisibilité du contexte économique orientent la planification stratégique vers une sorte de pilotage à vue.

7

2) Plan opérationnel Le plan opérationnel met en pratique les orientations du plan stratégique au niveau des divisions fonctionnelles de l’entreprise. Il est établi pour une durée d’environ 3 ans. Le plan opérationnel quantifie, pour chaque division, les objectifs à atteindre et les moyens nécessaires. Il définit aussi les responsabilités. Il comporte un calendrier des actions à entreprendre et est négocié entre les responsables des divisions et la direction. 3) Procédure budgétaire

Un budget est une affectation prévisionnelle quantifiée, aux centres de responsabilités de l’entreprise d’objectifs et/ou de moyens pour une période limitée à court terme. Les budgets sont l’adaptation à court terme des objectifs à moyen terme des plans opérationnels. Les budgets sont quantifiés en valeurs afin d’assurer une cohérence, ce qui n’exclut pas une quantification complémentaire en volume. L’horizon des budgets est généralement d’un an mais un découpage en périodes plus courtes (mois, trimestre, semestre) permet de préciser le calendrier des actions au cours de l’année. L’élaboration d’un ensemble de budgets cohérents est un moyen de s’assurer que les actions des différentes unités décentralisées seront compatibles. Les budgets sont des instruments prévisionnels, ce sont des contrats entre la direction et les responsables auxquels les décisions sont déléguées. Ils sont également un critère important pour l’évaluation des performances des responsables des unités décentralisées et pour garantir la motivation des responsables en faveur de la réalisation des objectifs stratégiques de l’entreprise.

8

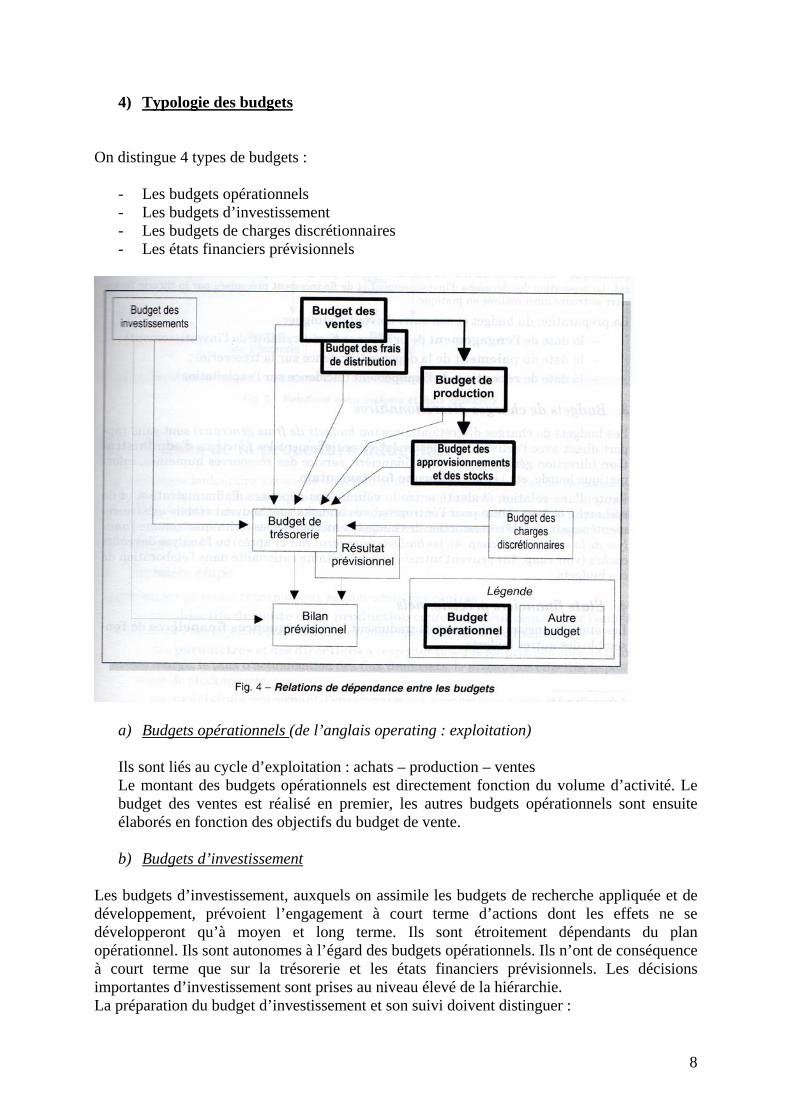

4) Typologie des budgets On distingue 4 types de budgets :

- Les budgets opérationnels - Les budgets d’investissement - Les budgets de charges discrétionnaires - Les états financiers prévisionnels

a) Budgets opérationnels (de l’anglais operating : exploitation) Ils sont liés au cycle d’exploitation : achats – production – ventes Le montant des budgets opérationnels est directement fonction du volume d’activité. Le budget des ventes est réalisé en premier, les autres budgets opérationnels sont ensuite élaborés en fonction des objectifs du budget de vente. b) Budgets d’investissement

Les budgets d’investissement, auxquels on assimile les budgets de recherche appliquée et de développement, prévoient l’engagement à court terme d’actions dont les effets ne se développeront qu’à moyen et long terme. Ils sont étroitement dépendants du plan opérationnel. Ils sont autonomes à l’égard des budgets opérationnels. Ils n’ont de conséquence à court terme que sur la trésorerie et les états financiers prévisionnels. Les décisions importantes d’investissement sont prises au niveau élevé de la hiérarchie. La préparation du budget d’investissement et son suivi doivent distinguer :

9

- La date de l’engagement de la dépense (irréversibilité de l’investissement). - La date du paiement de la dépense (incidence sur la trésorerie). - La date de réception de l’équipement (incidence sur l’exploitation).

c) Budgets de charges discrétionnaires (de frais généraux)

Ils sont sans rapport direct avec l’activité. Ils concernent essentiellement les fonctions d’administration (DG, direction financière, service GRH, informatique lourde…) et de recherche fondamentale. Faute d’une relation évidente entre le volume des dépenses d’administration et de recherche et leur utilité pour l’entreprise, ces budgets sont souvent établis arbitrairement (d’où le terme de discrétionnaire : qui relève d’une libre décision) ou par simple reconduction des budgets antérieurs. Des techniques comme l’analyse de la valeur, les budgets base 0 ou l’analyse des coûts cachés peuvent introduire une certaine rationalité dans l’élaboration de ces budgets. Le budget base zéro (BBZ) est une procédure qui exclut par principe la reconduction d’un budget d’un exercice à l’autre. Chaque poste du budget annuel doit être justifié, indépendamment de ce qui se faisait auparavant, d’où l’intitulé base 0. Le BBZ convient particulièrement aux centres de responsabilité administratifs dont les budgets sont indépendants du niveau des ventes. Les étapes de cette procédure sont les suivantes :

- Découpage du centre de décision en modules. Un module est caractérisé par l’unicité de son responsable et l’homogénéité de son activité. Il correspond à un service ou un sous service.

- Etablissement de propositions budgétaires par chaque responsable de module qui définit plusieurs projets d’activité. Chaque projet comporte des objectifs, les moyens nécessaires et une analyse avantages / coûts. On distingue

o Les projets alternatifs : faire ou sous-traiter, choix entre des techniques différentes.

o Les projets complémentaires : qui améliorent la qualité ou les prestations fournies mais requièrent des moyens plus importants.

- Allocation des ressources : le montant des ressources alloué par la DG est réparti entre les projets en tenant compte de leur niveau de classement.

d) Etats financiers prévisionnels Ils traduisent les conséquences financières de l’ensemble des autres budgets. Ils comprennent :

- Le budget de trésorerie (recettes / dépenses) - Le compte de résultat prévisionnel - Le bilan prévisionnel.

10

5) Etapes de la procédure budgétaire La procédure budgétaire associe la DG à tous les centres de responsabilité. Elle comprend plusieurs étapes qui s’étendent en général sur 3 ou 4 mois. La procédure d’élaboration de l’année budgétaire N commence le plus tard possible au cours de l’année N-1, de manière à disposer du maximum d’informations sur les réalisations de cette dernière année.

- 1ère étape La DG transmet aux responsables des centres

o Les objectifs de vente et de production concernant leur centre pour l’année à venir et extrait du plan opérationnel de l’entreprise.

o Les paramètres et les directives à respecter : prix de vente, taux de marge, niveau des effectifs, politique de stockage….

o Les prévisions concernant l’environnement économique. o ….

- 2ème étape

Chaque responsable établit un pré-budget (ou projet de budget) compte tenu :

o Des instructions données par la DG. o Des contraintes propres à leur centre de responsabilité.

11

- 3ème étape Les différents projets de budget sont consolidés (de l’anglais to consolidate : grouper) et un projet d’états financiers est établi. Cette synthèse fait ressortir d’éventuelles incohérences ou incompatibilités, des problèmes de trésorerie ou des difficultés de financement.

- Etapes suivantes La DG demande alors aux centres de modifier leurs projets. Il s’ensuit une navette budgétaire et des négociations entre centres et DG jusqu’à ce que celle-ci juge convenables l’ensemble des budgets. Ceux-ci sont alors découpés en tranches mensuelles en tenant compte notamment des variations saisonnières. Ils deviennent alors définitifs.

- Actualisation ultérieure Le budget de l’année N est périodiquement actualisé en cours d’année pour tenir compte des réalisations et de l’évolution de l’environnement.

6) Rôle du contrôleur de gestion

- Le CG assure la conception du réseau budgétaire. Il définit le calendrier et les procédures.

- Il évalue le montant de la réserve budgétaire de direction. - Il a rôle de formateur et de conseiller des responsables de centres. - Il vérifie le respect des procédures, la cohérence des budgets entre eux et avec le plan

opérationnel, le réalisme des hypothèses émises et des objectifs.

12

CHAP 4) LES COMPTES DE SURPLUS

La méthode des comptes de surplus a été imaginée en 1965 dans les grandes entreprises publiques (EDF, Charbonnages de France…) puis étendue à des entreprises privées. Elle propose : - De mesurer les performances par rapport à la productivité physique des facteurs de

production et non par le résultat financier. On détermine ainsi le surplus de productivité globale, c’est-à-dire l’accroissement de la productivité des facteurs de production sur la période, en général l’année.

- D’analyser la répartition du surplus de productivité globale entre les bénéficiaires potentiels de ces surplus, pas seulement les apporteurs de capitaux, mais aussi le personnel, les clients, les fournisseurs.

1) Surplus de productivité globale (SPG)

La productivité (on utilise aujourd’hui davantage le terme d’efficience, de l’anglais efficiency) est définie par le rapport :

Volume produit/Volume des facteurs consommés

Il y a surplus de productivité au cours d’une période si ce rapport s’accroit (l’entreprise produit plus en consommant moins de matières, d’heures de travail..). Ceci peut passer par une substitution des facteurs de production entre eux. Ceci conduit à la notion de SPG :

Variation des produits en volume – variation des consommations en volume

En raison de l’hétérogénéité des productions, et surtout, des biens et services consommés, la seule unité qui soit commune et qui permette de mesurer la variation de l’ensemble des volumes produits et consommés est l’unité monétaire, à prix et coûts constants (de l’année de base). Les éléments constitutifs du calcul du surplus sont les postes de charges et produits de l’Excédent Brut d’Exploitation (EBE). Si les prix de vente diminuent, une partie du surplus bénéficie aux clients ; Si les prix d’achat augmentent une partie du surplus bénéficie aux fournisseurs ; Si les salaires sont majorés, une partie du surplus bénéficie au personnel… Les clients, fournisseurs ou le personnel bénéficient alors d’avantages liés aux surplus de productivité. Le résultat (ou l’EBE) ne suffit donc pas à refléter les performances de l’entreprise. Une entreprise techniquement performante peut voir son résultat se détériorer alors que son activité a profité aux tiers (clients, fournisseurs, personnel). A l’inverse, si les prix de vente augmentent ou stagnent et que les prix d’achat stagnent ou diminuent, les SPG sont qualifiés d’héritage par le biais de l’EBE, bénéficiant soit à l’entreprise elle-même par le biais de l’autofinancement, soit aux apporteurs de capitaux par le biais des dividendes.

13

2) Application au Contrôle de Gestion

- Le SPG est un meilleur indicateur de performance que le résultat dans les centres de responsabilité où les prix sont des contraintes imposées aux responsables par la direction.

- Les comptes de surplus sont par ailleurs adaptés à des situations où la finalité de l’entreprise ou de l’organisation n’est pas la maximisation du profit (filiale ayant un rôle de fournisseur, voire sous-traitant en situation de dépendance, administrations type hôpitaux, écoles…).

- La méthode du surplus affine le diagnostic stratégique en distinguant dans les performances de l’entreprise :

o Les gains de productivité qui résultent d’améliorations structurelles et qui assurent des avantages compétitifs durables.

o Les prix, imposés par le marché, communs aux concurrents et soumis à des variations aléatoires.

3) Limites de la méthode des surplus

- Stabilité obligatoire dans le temps de la nature des productions puisque les volumes produits et consommés sont mesurés par rapport à une évolution des prix et des coûts. Un changement de production vendue ou une modification substantielle des procédés de fabrication (ex : changement d’énergie) ferait perdre toute signification au calcul.

- La définition du surplus de productivité étant effectuée sur une période de temps assez courte pour qu’elle puisse être mesurable (l’année en général et au maximum), seuls les facteurs de production dont l’utilisation est instantanée (matières, main d’œuvre) ou assez courtes (loyers, agios..) c.a.d. entrant en charges de la comptabilité générale, peuvent être analysées. La longueur du cycle du capital technique (immobilisations) exclut que la variation de la productivité de ce facteur puisse être mesurée sur une période d’un an. La prise en compte de l’amortissement n’est pas pertinente du fait de la fixation à priori des annuités. Les changements techniques substantiels font perdre toute signification au calcul de la méthode des surplus.

14

CHAP 5) CENTRES DE RESPONSABILITE ET PRIX DE CESSION INTERNE (PCI)

1) Les Centres de Responsabilité (CR) L’organisation en CR tente de généraliser à l’intérieur d’une entreprise des relations clients/fournisseurs entre entités autonomes pour retrouver les avantages de la souplesse et de la réactivité de la petite unité tout en préservant les économies d’échelle liées à la taille. Un CR est un ensemble d’acteurs de l’organisation regroupés autour d’un responsable auquel des moyens sont octroyés pour réaliser l’objectif ou les objectifs assignés par la DG. Il existe des CR de différentes natures

- Centre de coûts o Objectifs d’activité prévisionnelle au moindre coût o Le centre n’est pas responsable de son niveau d’activité

- Centre de dépenses discrétionnaires

o Pas de définition d’activités prévisionnelle mesurable o Objectif de l’enveloppe budgétaire prévue

- Centre de recettes

o Maximiser un CA en termes de niveau et de composition des ventes o Eventuellement, minimiser les frais de commercialisation

- Centre de profit

o Responsabilité globale en termes de CA et des consommations compte tenu des moyens (humains et capitaux alloués)

o Peu ou pas de responsabilité sur l’adéquation capacité utilisée/capacité disponible

- Centre d’investissement ou de rentabilité o Responsabilité en termes de CA, de consommation et d’un certain niveau de

rentabilité des actifs o Responsabilité des coûts de capacité

2) Les différents types de coûts utilisables

- Coûts complets réels - Coûts complets standards (prévisionnels et cohérents avec la procédure budgétaire) - Coûts partiels (variables, direct costing évolué, coût marginal..)

15

3) Notion de PCI

a) Définition Le PCI est le prix qui valorise les prestations entre les CR « vendeurs » et les CR « acheteurs ». On parle de prix et non de coûts pour bien faire référence à une notion clients/fournisseurs. Les transferts internes d’une entreprise sont qualifiés de cessions internes. Les PCI sont fixés en général selon deux modalités classiques :

- Par référence au marché - Par référence aux coûts auxquels une marge est éventuellement ajoutée

Au niveau de l’entreprise, les produits d’un CR vendeur valorisés au PCI compensent exactement les charges du centre acheteur valorisées au même prix. Le PCI ne modifie donc pas le résultat global de l’entreprise.

b) Les objectifs des PCI

- Optimisation des choix économiques en incitant les responsables des CR à réaliser des gains de productivité afin que l’entreprise reste compétitive.

- Motivation du personnel des différents CR. - Contrôle de la performance des CR.

Attention cependant à ne pas pousser les responsables des CR à adopter des comportements déviants qui les conduiraient à privilégier leur propre CR au détriment de l’entreprise en général.

c) Les modalités pratiques de fixation des PCI La DG dispose de plusieurs options :

- Décider de guider les responsables en établissant une politique centralisée de détermination des PCI.

- Imposer les PCI lorsque ceux-ci génèrent des conflits de nature à compromettre les résultats.

- Laisser la liberté aux CR de négocier leurs PCI.

4) Politique centralisée de PCI L’établissement d’une politique de PCI conduit la DG à s’interroger sur la pertinence des références respectives au marché ou aux coûts.

a) La référence au marché Cela suppose :

- Que le marché existe, c’est-à-dire que le CR vendeur de l’entreprise ne soit pas le seul à produire le produit faisant l’objet de la cession ;

- Et qu’il soit aussi suffisamment concurrentiel.

16

- Prix réel du marché

Il permet d’apprécier de façon réaliste la rentabilité à CT d’un centre de profit mais il ne privilégie pas les achats internes puisque les CR acheteurs peuvent se tourner, en guise de protestation par exemple vers des fournisseurs extérieurs.

- Prix du marché aménagé C’est en général le prix du marché amputé des frais commerciaux économisés (coûts de transaction). Ce prix réduit l’autonomie des responsables de CR.

b) La référence aux coûts Ce procédé peut sembler peu adapté à la pratique des PCI car il est question de coûts et non de prix. Pratique utilisée quand il n’y a pas de marché ou pas de marché suffisamment concurrentiel.

- Coût complet réel Il répercute l’efficience ou l’inefficience du CR vendeur et le centre acheteur n’a aucune responsabilité. Il est de plus connu à posteriori seulement.

- Coût complet standard Il est connu à l’avance mais il doit être révisé au fur et à mesure de l’évolution de la production du CR vendeur. Il est source de conflit dans la mesure où les charges fixes du CR vendeur sont considérées comme variables par le centre acheteur, ce qui est difficile à justifier par la DG auprès du responsable du CR acheteur.

- Coût partiel (essentiellement le coût marginal) Le coût marginal c’est-à-dire essentiellement le coût variable du CR vendeur pourrait être utilisé avec éventuel un coût d’opportunité

o Lorsque le CR vendeur tourne à pleine capacité et que le coût marginal génère des coûts fixes supplémentaires.

o Lorsque le CR vendeur renonce à livrer un client plus profitable que le client interne c.à.d. le CR acheteur interne.

- Détermination d’une marge bénéficiaire

Après avoir choisi un coût, ajouter une marge bénéficiaire cohérente avec :

o Le taux de marge moyen des produits vendus à l’extérieur. o Le taux de marge moyen du secteur et /ou des concurrents. o Le taux de rentabilité de l’entreprise.

17

c) Critères de choix de fixation des PCI Ces critères peuvent varier en fonction de plusieurs facteurs :

- Nature du CR

o Le prix réel du marché ou le prix du marché aménagé est plutôt préconisé pour les prestations entre centres de profit.

o La référence aux coûts est préférée pour les prestations entre centres de coûts ou entre centre de coûts et centres de profit.

- Source d’approvisionnement : le modèle de John Dearden (1959) John Dearden établit un lien entre le type de produits fabriqués par l’entreprise et le choix de la source d’approvisionnement. Il en déduit les modalités de fixation des PCI.

o Les produits de la classe A qui ne seront probablement jamais réalisés par des fournisseurs extérieurs soit du fait de leur spécificité et donc de l’impossibilité de trouver un fournisseur extérieur, soit parce que l’entreprise ne souhaite pas s’approvisionner à l’extérieur (secrets de fabrication). Pour ces produits, il propose un PCI fondé sur un coût auquel est ajoutée une marge.

o Les produits de la classe B sont ceux pour lesquels la décision de modifier la source d’approvisionnement ne peut se faire que dans une perspective de LT, en investissant et en souhaitant rentabiliser ces investissements. Dans ce cas Dearden propose soit le prix du marché à LT c.a.d. en garantissant une certaine stabilité à ce prix, soit le coût majoré d’une marge bénéficiaire.

o Les produits de la classe C pour lesquels la source d’approvisionnement peut être rapidement modifiée. Les équipements nécessaires à leur fabrication ne sont pas spécialisés, il existe un marché de concurrence pour ces produits. Le PCI recommandé est le prix du marché.

18

- Approche stratégique : le modèle de Robert Eccles (1985)

L’auteur établit un lien entre 2 dimensions stratégiques : la diversification et l’intégration verticale. Il en déduit 4 organisations types auxquelles il associe un mode de PCI.

5) PCI imposés par la DG Lorsque cela survient, ça signifie que la DG focalise son attention sur des problèmes de gestion courante. Cela limite les avantages de la décentralisation et entrave l’autonomie et l’initiative des responsables des CR. La DG devrait imposer les PCI uniquement dans les cas suivants :

- Un conflit apparait entre les CR - Les transferts internes sont rares - Un centre reçoit une commande exceptionnellement importante en volume ou en

valeur.

19

a) Prix de cession programmés

La DG impose un PCI qui optimise les résultats de l’entreprise compte tenu des contraintes de production subies à l’échelon de chacun des CR. Ce PCI optimal doit par ailleurs, concilier les objectifs de profit des centres vendeur et acheteur. Une solution optimale est souvent appliquée :

PCI = Coût marginal du vendeur + Résultat marginal de l’entreprise

b) Le double prix de cession La DG peut décider de combiner une approche par les coûts et une approche par référence au prix du marché, c’est la politique du double PCI. Elle consiste à créditer le centre fournisseur d’un montant égal au prix du marché et à facturer (débiter) le centre client d’un montant égal au coût, complet ou marginal du vendeur.

- Avantages : o Evite les conflits. o Subventionne des activités rentables pour l’entreprise.

- Inconvénient : o A un coût supplémentaire pour l’entreprise.

6) Les PCI négociés

Les PCI sont dits négociés quand la DG confie aux CR le soin de négocier les PCI. Les éléments de négociations sont les prix du marché et les coûts.

- Avantage : o Préserve l’autonomie des CR.

- Inconvénients : o Gaspillage de temps et d’énergie pendant les phases de négociation. o L’évaluation de la performance d’un CR repose essentiellement sur sa capacité

à négocier.

20

CHAP 6) LES COUTS CACHES

1) Définition Les coûts cachés sont des coûts qui n’apparaissent pas dans le système comptable. Soit ils sont fondus dans le coût des produits ou des activités, soit ce sont des couts d’opportunité qui, par nature, ne sont pas comptabilisés. Par exemple, la désorganisation due à l’absentéisme du personnel entraine des surcoûts comptabilisés sur d’autres postes (heures supplémentaires majorées, travail des cadres organisant le remplacement, avaries ou défauts de fabrication dus au manque de compétence du remplaçant….), mais aussi un manque à gagner non comptabilisé (perte de clients n’ayant pas trouvé d’interlocuteurs valables…).

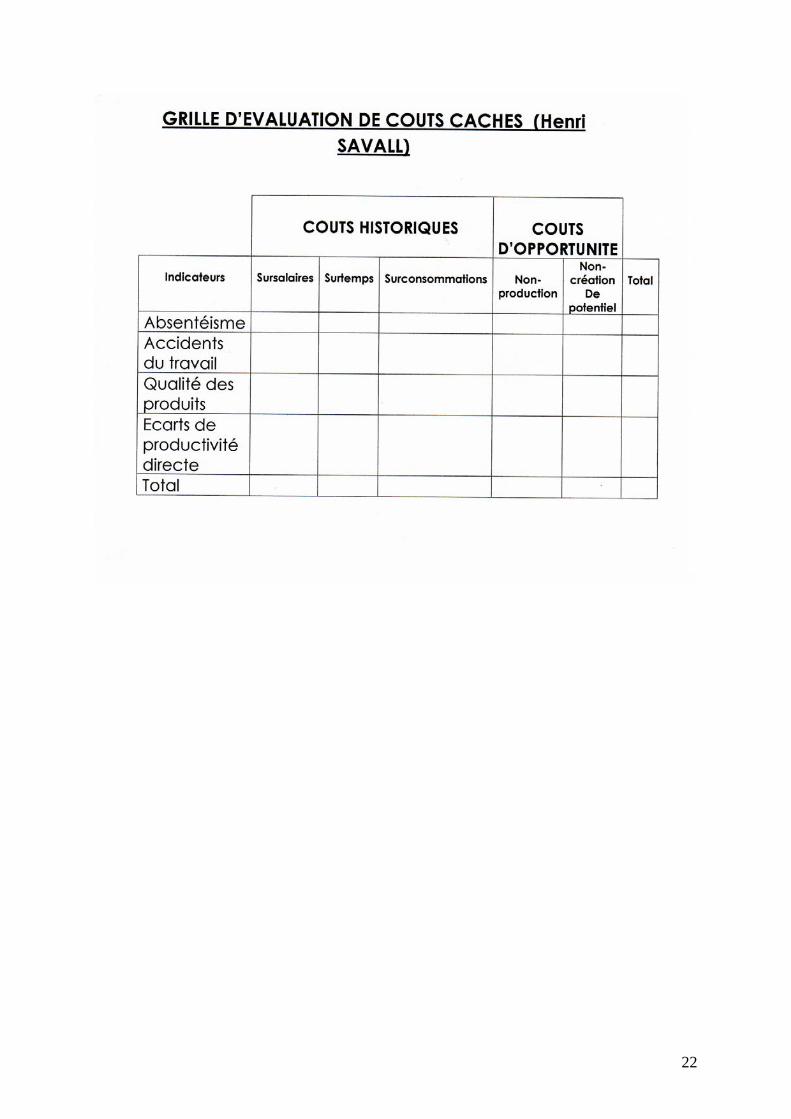

2) Causes des coûts cachés Les coûts cachés sont dus à des anomalies dans le fonctionnement de l’organisation qui l’empêchent de réaliser ses objectifs et entraînent un gaspillage de ressources. Ce sont des coûts de non-qualité qui résultent essentiellement de comportements humains. Les dysfonctionnements sont mesurés par 5 indicateurs (cf. Henri Savall et Véronique Zardet , Institut de Socio-Economie des Entreprises et des Organisations (ISEOR), 1991).

- L’absentéisme - Les accidents du travail - La rotation du personnel (turn-over) - La non-qualité des produits - L’écart de productivité directe (c.à.d. le surcroît de travail pour le contrôler)

3) Typologie et évaluation des coûts cachés La régulation de ces dysfonctionnements engendre des coûts analysés en 5 rubriques :

- Les sursalaires. Ce sont des salaires versés à la personne absente ou des majorations de salaires versées à son remplaçant ; ils sont calculés sur la base des rémunérations respectives (charges sociales comprises) de la personne absente et de la personne remplaçante.

- Les surconsommations. Ce sont des consommations utilisées lors de la régulation de l’absence (communications, personnel intérimaire…). Elles sont évaluées au prix payé par l’organisation.

21

- Les surtemps. Ce sont les temps passés à organiser la solution de remplacement ; ils sont évalués à un taux horaire appelé Contribution Horaire à la Marge sur Coût Variable (CHMCV)

CHMCV = marge sur coût variable de l’année/Nombre d’heures d’activités de l’année

- Les non-productions. Ce sont les productions perdues du fait de l’arrêt du travail ou

de l’emploi de personnels moins compétents ; le temps d’inactivité est également évalué au CHMCV.

- La non-création de potentiel stratégique. Le personnel d’encadrement occupé à

régler les dysfonctionnements ne peut se consacrer à des projets d’avenir ; le temps perdu est évalué au CHMCV.

Les sursalaires, les surconsommations et les surtemps sont dilués dans les objets du coût du système comptable. Les non-productions et les non-créations de potentiel engendrent des coûts d’opportunité qui ne figurent pas dans la comptabilité traditionnelle.

4) Grille d’évaluation H. Savall a établi un modèle de grille d’évaluation afin de faciliter le calcul des coûts cachés. Le coût porté dans chaque cellule de la grille est égal au nombre de dysfonctionnements constatés multiplié par l’estimation d’un coût moyen d’un dysfonctionnement.

22