Centre International de Développement et de … 2 sur 34 Le Projet De quoi le projet traite t-il ?...

34

Journal d’apprentissage Centre International de Développement et de Recherche Accompagnement d'un pool d'assureurs privés pour le passage à l'échelle de la micro assurance santé au Sénégal Le Projet .................................................................................................................................. 2 De quoi le projet traite t-il ?...................................................................................................................... 2 Résumé du projet...................................................................................................................................... 3 Faits Marquants ....................................................................................................................... 4 Quelques indicateurs clés ......................................................................................................................... 4 Que s’est-il passé au cours du projet ? ..................................................................................................... 4 Leçons ................................................................................................................................... 30 Sur la structure d’un pool de microassurance santé et ses conditions de succès .................................. 30 Sur le modèle de délégation de gestion à une plateforme de gestion ................................................... 32 Sur la distribution de produits d’assurance santé par des groupes ....................................................... 33 Sur les échanges avec les pouvoirs publics ............................................................................................. 34

Transcript of Centre International de Développement et de … 2 sur 34 Le Projet De quoi le projet traite t-il ?...

Journal d’apprentissage

Centre International de Développement et de

Recherche

Accompagnement d'un pool d'assureurs privés pour le passage à l'échelle de la micro assurance santé au Sénégal

Le Projet .................................................................................................................................. 2

De quoi le projet traite t-il ? ...................................................................................................................... 2

Résumé du projet ...................................................................................................................................... 3

Faits Marquants ....................................................................................................................... 4

Quelques indicateurs clés ......................................................................................................................... 4

Que s’est-il passé au cours du projet ? ..................................................................................................... 4

Leçons ................................................................................................................................... 30

Sur la structure d’un pool de microassurance santé et ses conditions de succès .................................. 30

Sur le modèle de délégation de gestion à une plateforme de gestion ................................................... 32

Sur la distribution de produits d’assurance santé par des groupes ....................................................... 33

Sur les échanges avec les pouvoirs publics ............................................................................................. 34

Page 2 sur 34

Le Projet

De quoi le projet traite t-il ?

Le Centre International de Développement et de Recherche (CIDR) est une organisation non

gouvernementale (ONG) créée en 1961. Il a pour but de renforcer les capacités des institutions locales

et des micro-entrepreneurs de l'économie informelle dans une douzaine de pays africains, par des

activités de promotion de la micro-finance, et de développement territorial. Dans plusieurs de ces pays,

le CIDR soutient également des mutuelles de santé (MS).

Le projet consiste à développer un nouveau modèle partenarial permettant à terme de proposer des

produits d'assurance de qualité à un nombre croissant de travailleurs du secteur informel au Sénégal,

tout en assurant la pérennité économique du programme. Ce modèle associe des assureurs privés, des

groupes organisés et une plateforme de gestion, sous la coordination du CIDR :

Les assureurs, organisés au sein d'un pool, conçoivent et portent le risque de produits

d'assurance santé. A ce jour, une gamme de 5 produits a été développée pour des tarifs

allant de 4$ à 60$ des Etats Unis par habitant et par an: un produit scolaire (2,5$), un produit

"Gros risques" (10$), un produit "Centre de santé" (16$), un produit "Centre de santé avec

référence à l'hôpital" (40$), un produit "Complet" libre accès aux centres de santé et aux

hôpitaux (60$).

Un centre technique, le PMAS (Pool de Micro Assurance santé), assure l'ensemble de la

gestion administrative des contrats (enregistrement des assurés dans le système

d'information, gestion des prestataires de soins et des sinistres).

Les groupes organisés (organisations professionnelles, IMF, associations, mutuelles

existantes) assurent la sensibilisation, l'enregistrement des assurés et la collecte des primes,

moyennant le versement d'une commission.

Le CIDR joue le rôle d'intermédiaire et de facilitateur entre les compagnies d'assurance, le

PMAS et les groupes organisés afin de construire entre les parties des relations basées sur la

transparence et la confiance.

Le CIDR appuie les assureurs et le PMAS dans la conception des produits, des procédures de

gestion et de contrôle des risques et dans le suivi des outils de contractualisation avec les

Page 3 sur 34

groupes organisés et avec les prestataires de soins. Le CIDR s'est également chargé de

concevoir le logiciel de gestion du PMAS.

Le CIDR guide les groupes organisés dans le choix des produits les plus adaptés aux besoins et

moyens de leurs membres. Il leur apporte un appui - conseil lors de la négociation de

contrats groupes avec les assureurs. Il soutient aussi les groupes organisés dans la définition

de leur stratégie de communication et délivre formation et appui-conseil pour qu'ils soient à

même de conduire les opérations de marketing des produits et d'affiliation de leurs

membres.

Au cours de la première année, le programme se focalisera sur la ville de Dakar. Le financement du BIT

correspond à la phase de signature des premières conventions avec une quinzaine de groupes

démarchés dans l'agglomération.

Résumé du projet

Dénomination du projet : Accompagnement d'un pool d'assureurs privés pour le passage à l'échelle de la micro assurance santé au Sénégal

Date de lancement du projet : juillet 2012

Partenaire du projet : CGR. Consultants

Durée : 18 mois

Pays : Sénégal

Produit : produit santé

Page 4 sur 34

Faits Marquants

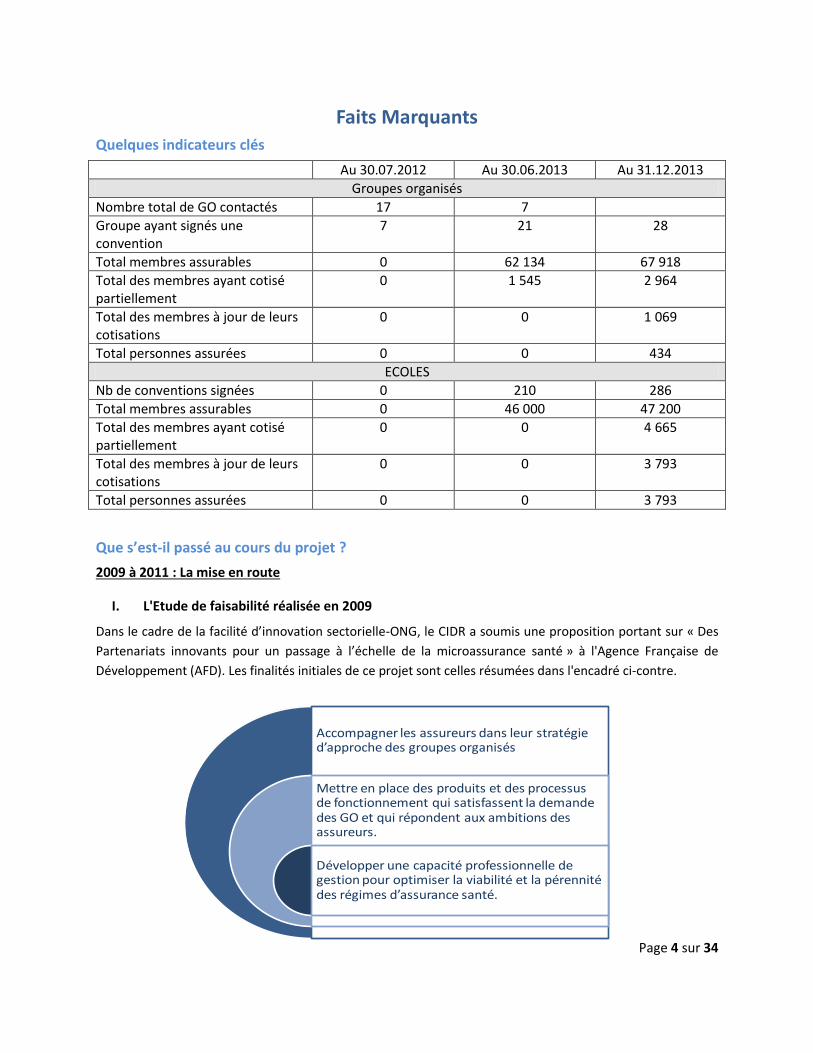

Quelques indicateurs clés

Au 30.07.2012 Au 30.06.2013 Au 31.12.2013

Groupes organisés

Nombre total de GO contactés 17 7

Groupe ayant signés une convention

7 21 28

Total membres assurables 0 62 134 67 918

Total des membres ayant cotisé partiellement

0 1 545 2 964

Total des membres à jour de leurs cotisations

0 0 1 069

Total personnes assurées 0 0 434

ECOLES

Nb de conventions signées 0 210 286

Total membres assurables 0 46 000 47 200

Total des membres ayant cotisé partiellement

0 0 4 665

Total des membres à jour de leurs cotisations

0 0 3 793

Total personnes assurées 0 0 3 793

Que s’est-il passé au cours du projet ?

2009 à 2011 : La mise en route

I. L'Etude de faisabilité réalisée en 2009

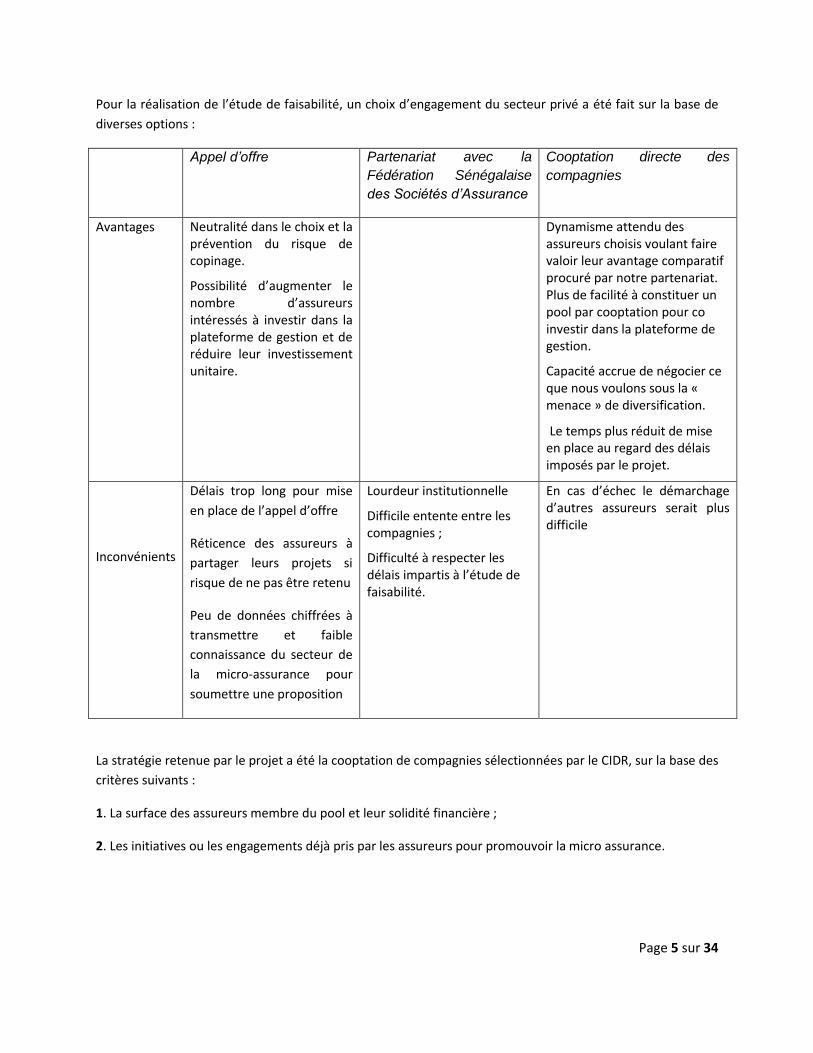

Dans le cadre de la facilité d’innovation sectorielle-ONG, le CIDR a soumis une proposition portant sur « Des

Partenariats innovants pour un passage à l’échelle de la microassurance santé » à l'Agence Française de

Développement (AFD). Les finalités initiales de ce projet sont celles résumées dans l'encadré ci-contre.

Accompagner les assureurs dans leur stratégie d’approche des groupes organisés

Mettre en place des produits et des processus de fonctionnement qui satisfassent la demande des GO et qui répondent aux ambitions des assureurs.

Développer une capacité professionnelle de gestion pour optimiser la viabilité et la pérennité des régimes d’assurance santé.

Page 5 sur 34

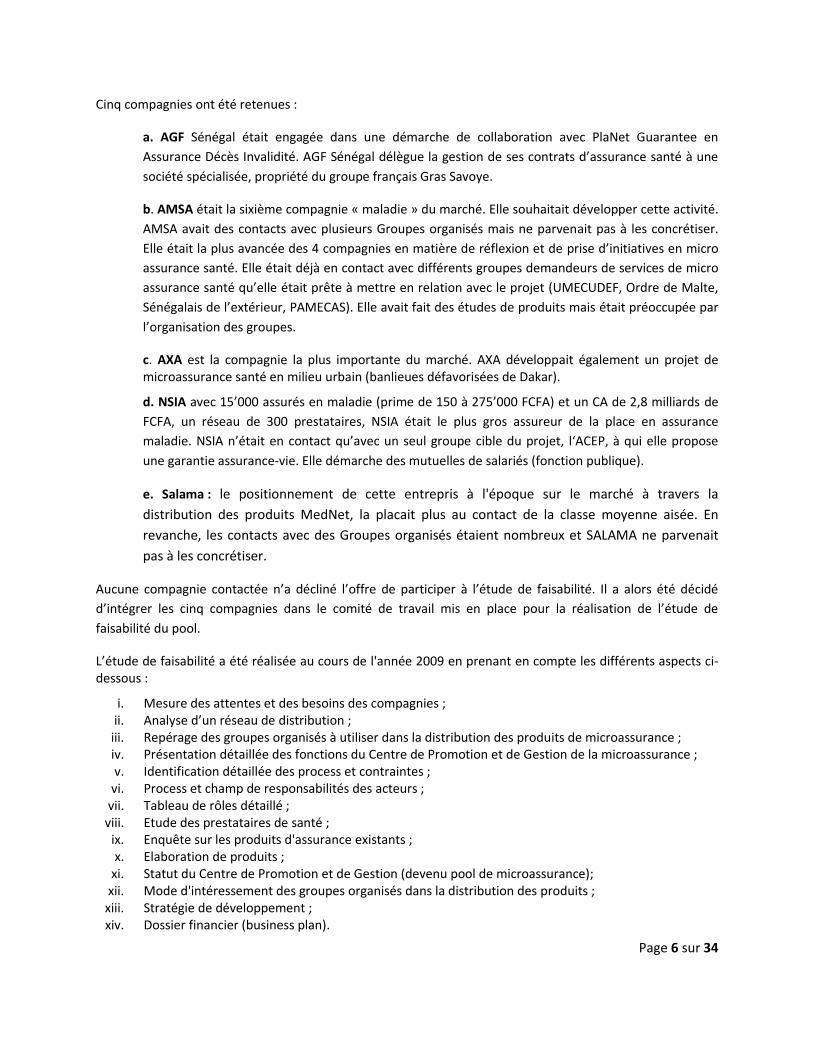

Pour la réalisation de l’étude de faisabilité, un choix d’engagement du secteur privé a été fait sur la base de

diverses options :

Appel d’offre Partenariat avec la

Fédération Sénégalaise

des Sociétés d’Assurance

Cooptation directe des

compagnies

Avantages Neutralité dans le choix et la prévention du risque de copinage.

Possibilité d’augmenter le nombre d’assureurs intéressés à investir dans la plateforme de gestion et de réduire leur investissement unitaire.

Dynamisme attendu des assureurs choisis voulant faire valoir leur avantage comparatif procuré par notre partenariat. Plus de facilité à constituer un pool par cooptation pour co investir dans la plateforme de gestion.

Capacité accrue de négocier ce que nous voulons sous la « menace » de diversification.

Le temps plus réduit de mise en place au regard des délais imposés par le projet.

Inconvénients

Délais trop long pour mise

en place de l’appel d’offre

Réticence des assureurs à

partager leurs projets si

risque de ne pas être retenu

Peu de données chiffrées à

transmettre et faible

connaissance du secteur de

la micro-assurance pour

soumettre une proposition

Lourdeur institutionnelle

Difficile entente entre les compagnies ;

Difficulté à respecter les délais impartis à l’étude de faisabilité.

En cas d’échec le démarchage d’autres assureurs serait plus difficile

La stratégie retenue par le projet a été la cooptation de compagnies sélectionnées par le CIDR, sur la base des

critères suivants :

1. La surface des assureurs membre du pool et leur solidité financière ;

2. Les initiatives ou les engagements déjà pris par les assureurs pour promouvoir la micro assurance.

Page 6 sur 34

Cinq compagnies ont été retenues :

a. AGF Sénégal était engagée dans une démarche de collaboration avec PlaNet Guarantee en

Assurance Décès Invalidité. AGF Sénégal délègue la gestion de ses contrats d’assurance santé à une

société spécialisée, propriété du groupe français Gras Savoye.

b. AMSA était la sixième compagnie « maladie » du marché. Elle souhaitait développer cette activité.

AMSA avait des contacts avec plusieurs Groupes organisés mais ne parvenait pas à les concrétiser.

Elle était la plus avancée des 4 compagnies en matière de réflexion et de prise d’initiatives en micro

assurance santé. Elle était déjà en contact avec différents groupes demandeurs de services de micro

assurance santé qu’elle était prête à mettre en relation avec le projet (UMECUDEF, Ordre de Malte,

Sénégalais de l’extérieur, PAMECAS). Elle avait fait des études de produits mais était préoccupée par

l’organisation des groupes.

c. AXA est la compagnie la plus importante du marché. AXA développait également un projet de microassurance santé en milieu urbain (banlieues défavorisées de Dakar).

d. NSIA avec 15’000 assurés en maladie (prime de 150 à 275’000 FCFA) et un CA de 2,8 milliards de

FCFA, un réseau de 300 prestataires, NSIA était le plus gros assureur de la place en assurance

maladie. NSIA n’était en contact qu’avec un seul groupe cible du projet, l‘ACEP, à qui elle propose

une garantie assurance-vie. Elle démarche des mutuelles de salariés (fonction publique).

e. Salama : le positionnement de cette entrepris à l'époque sur le marché à travers la

distribution des produits MedNet, la placait plus au contact de la classe moyenne aisée. En

revanche, les contacts avec des Groupes organisés étaient nombreux et SALAMA ne parvenait

pas à les concrétiser.

Aucune compagnie contactée n’a décliné l’offre de participer à l’étude de faisabilité. Il a alors été décidé

d’intégrer les cinq compagnies dans le comité de travail mis en place pour la réalisation de l’étude de

faisabilité du pool.

L’étude de faisabilité a été réalisée au cours de l'année 2009 en prenant en compte les différents aspects ci-dessous :

i. Mesure des attentes et des besoins des compagnies ; ii. Analyse d’un réseau de distribution ;

iii. Repérage des groupes organisés à utiliser dans la distribution des produits de microassurance ; iv. Présentation détaillée des fonctions du Centre de Promotion et de Gestion de la microassurance ; v. Identification détaillée des process et contraintes ;

vi. Process et champ de responsabilités des acteurs ; vii. Tableau de rôles détaillé ;

viii. Etude des prestataires de santé ; ix. Enquête sur les produits d'assurance existants ; x. Elaboration de produits ;

xi. Statut du Centre de Promotion et de Gestion (devenu pool de microassurance); xii. Mode d'intéressement des groupes organisés dans la distribution des produits ;

xiii. Stratégie de développement ; xiv. Dossier financier (business plan).

Page 7 sur 34

Au terme de l'étude de faisabilité, les assureurs ont exprimé, le besoin d’ouverture du tour de table à

l’ensemble des compagnies du marché pour le lancement opérationnel du PMAS.

Cette décision procédait de plusieurs arguments :

La micro assurance intéresse l’ensemble des compagnies du marché : elles ont toutes des projets et des ambitions dans ce domaine, il est donc logique de les associer au projet du PMAS. Incidemment, les compagnies préalablement impliquées n’apparaissent pas comme des francs-tireurs ;

La réunion d’un plus grand nombre de compagnies permet d’établir des projections d’effectifs potentiels, et incidemment de chiffre d’affaires, plus importantes donc plus rapidement favorables à l’atteinte de l’équilibre financier du PMAS. C’est un argument très sensible pour convaincre les compagnies de prendre des risques dans le développement d’affaires en microassurance ;

L’adossement à la Fédération des Sociétés Sénégalaises d’Assurance donne une plus grande visibilité au projet et lui permet de bénéficier d’un appui institutionnel non négligeable notamment dans les actions de plaidoyer. La légitimité du PMAS est renforcée.

La recherche de partenariats sera facilitée par l’ampleur du projet et pourrait permettre de diversifier les cibles et le type des régimes gérés (fonds d’achat publics par exemple). C’est un objectif secondaire mais non négligeable.

Le reste des travaux s'est donc réalisé en tenant compte de cette volonté d'ouverture des compagnies d'assurances.

II. La finalisation du pool et son lancement en octobre 2011

i. Discussion du format du pool au premier semestre 2010

La deuxième phase de mise en place du pool a commencé avec la participation de trois compagnies

d’assurance (SALAMA Assurances, NSIA et AMSA). Les compagnies AXA et ALLIANZ (ex AGF), associées à

l’étude de faisabilité, n’ont pas souhaité s’impliquer plus avant dans le projet pour différentes raisons :

décision du groupe ALLIANZ à ne pas distribuer d’assurance santé et développement d’un projet différent en

microassurance par AXA. Il s'agit de deux compagnies à capitaux étrangers qui n'auraient pas eu confiance

dans la capacité des assureurs à capitaux locaux de s'engager véritablement dans un projet de

microassurance.

Fort de cet accord, il a été programmé une série de rencontres avec les dirigeants des compagnies au cours

desquelles ces derniers ont souhaité revoir les différents documents constitutifs de l’étude de faisabilité du

pool afin: i) de pouvoir vérifier qu’ils reflétaient bien les intérêts des compagnies, et ii) de pouvoir le cas

échéant les amender.

La première étape a été la finalisation de la modélisation financière et la constitution juridique du pool.

A l’issue de ces travaux, les trois compagnies candidates ont souhaité ouvrir l’adhésion au pool aux autres compagnies du marché et engager la fédération des assurances dans le projet.

Page 8 sur 34

37,47%62,53%

Part PMAS

Part autres compagnies

L’Assemblée Générale de la Fédération, tenue le 15 mars 2010, a consacré au PMAS comme projet commun

des compagnies d’assurance et a confié à la Fédération des Sociétés Sénégalaises d’Assurance (FSSA) le rôle

de coordination. Ce rôle impliquait de saisir individuellement les compagnies et de s’assurer de leur volonté

de rejoindre le projet. Les délais de saisine et de réaction ont été allongés et ont fait perdre du temps dans la

décision de mise en œuvre opérationnelle du PMAS.

C’est ainsi qu’à l’issue de ce nouvel appel, neuf compagnies ont confirmé leur volonté de s’engager dans la mise en œuvre opérationnelle du PMAS.

ii. Formalisation de l'engagement des compagnies en octobre 2011

Toutes les compagnies membres du PMAS ont convenu du principe d’un apport initial de trésorerie (à

hauteur de 5 millions CFA par compagnie, 10 450 dollars américains. Les compagnies ont également accepté

le principe d’abonder les comptes du PMAS si ses charges d’exploitation étaient supérieures aux avances

initiales, le temps notamment de conclure les premières affaires.

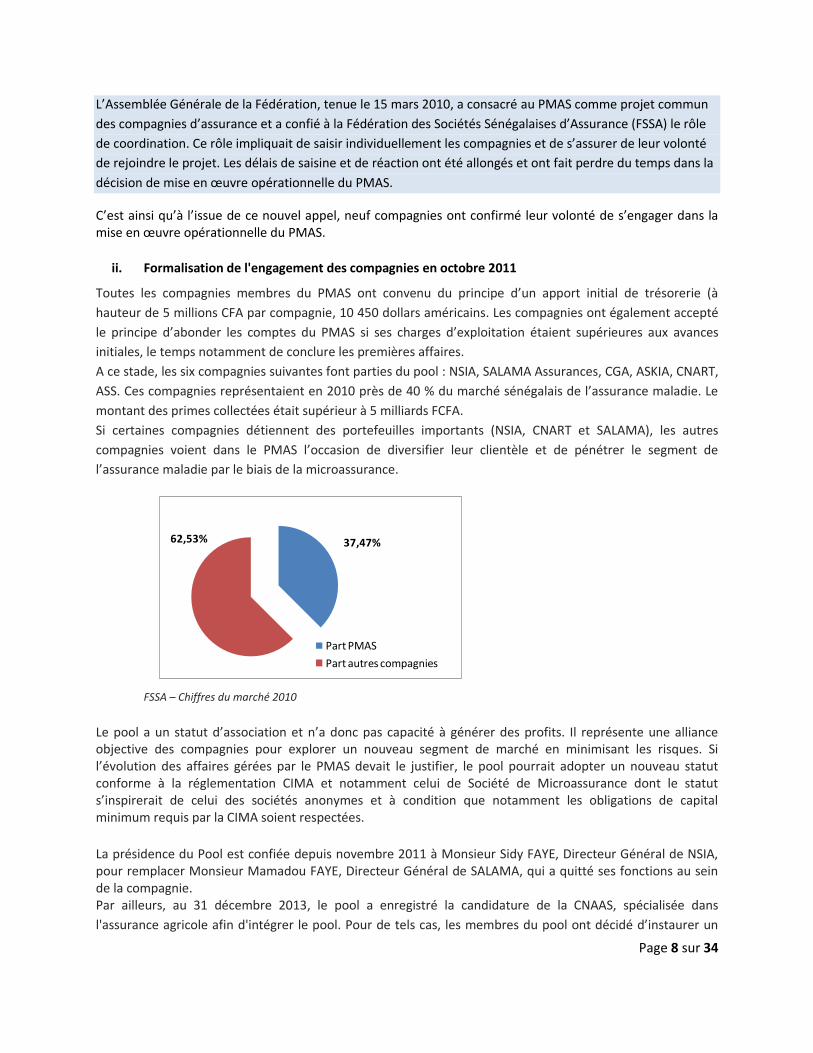

A ce stade, les six compagnies suivantes font parties du pool : NSIA, SALAMA Assurances, CGA, ASKIA, CNART,

ASS. Ces compagnies représentaient en 2010 près de 40 % du marché sénégalais de l’assurance maladie. Le

montant des primes collectées était supérieur à 5 milliards FCFA.

Si certaines compagnies détiennent des portefeuilles importants (NSIA, CNART et SALAMA), les autres

compagnies voient dans le PMAS l’occasion de diversifier leur clientèle et de pénétrer le segment de

l’assurance maladie par le biais de la microassurance.

FSSA – Chiffres du marché 2010

Le pool a un statut d’association et n’a donc pas capacité à générer des profits. Il représente une alliance objective des compagnies pour explorer un nouveau segment de marché en minimisant les risques. Si l’évolution des affaires gérées par le PMAS devait le justifier, le pool pourrait adopter un nouveau statut conforme à la réglementation CIMA et notamment celui de Société de Microassurance dont le statut s’inspirerait de celui des sociétés anonymes et à condition que notamment les obligations de capital minimum requis par la CIMA soient respectées.

La présidence du Pool est confiée depuis novembre 2011 à Monsieur Sidy FAYE, Directeur Général de NSIA, pour remplacer Monsieur Mamadou FAYE, Directeur Général de SALAMA, qui a quitté ses fonctions au sein de la compagnie. Par ailleurs, au 31 décembre 2013, le pool a enregistré la candidature de la CNAAS, spécialisée dans

l'assurance agricole afin d'intégrer le pool. Pour de tels cas, les membres du pool ont décidé d’instaurer un

Page 9 sur 34

« ticket d’entrée » dont le montant reste à déterminer et qui pourrait également être arbitré par les apports

d’affaires de la compagnie candidate.

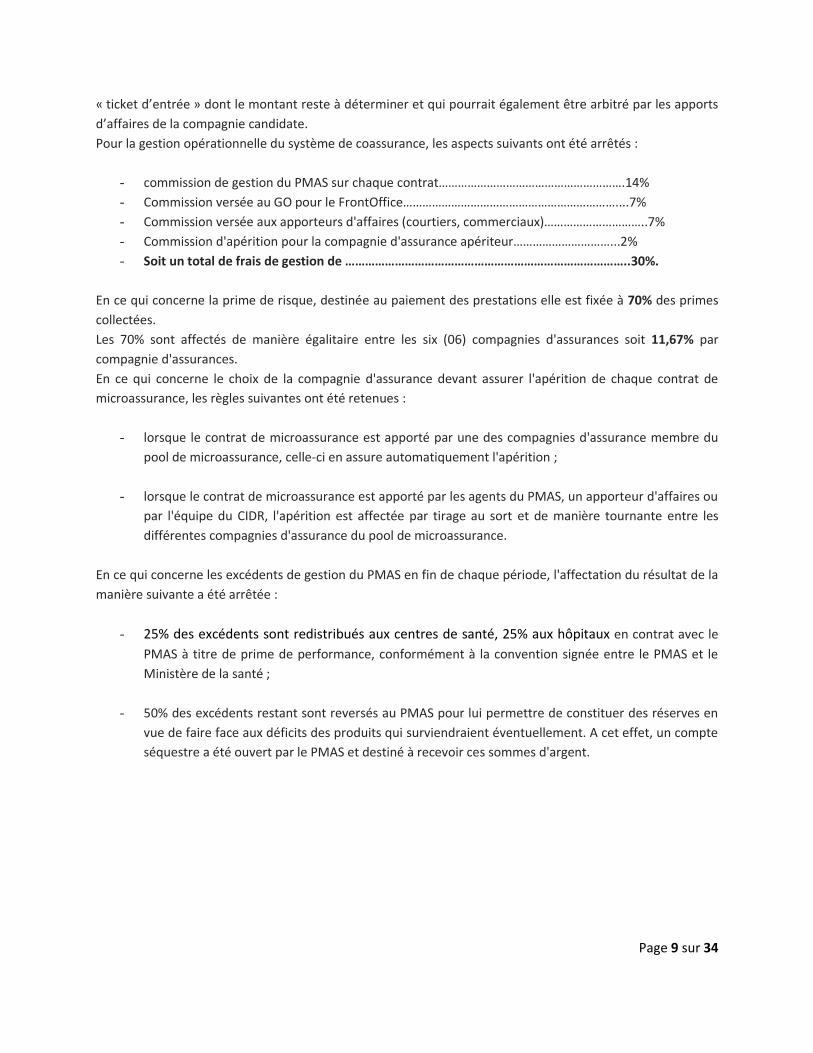

Pour la gestion opérationnelle du système de coassurance, les aspects suivants ont été arrêtés :

- commission de gestion du PMAS sur chaque contrat………………………………………………….14%

- Commission versée au GO pour le FrontOffice…………………………………………………………....7%

- Commission versée aux apporteurs d'affaires (courtiers, commerciaux)…………………………..7%

- Commission d'apérition pour la compagnie d'assurance apériteur…………………………...2%

- Soit un total de frais de gestion de …………………………………………………………………………..30%.

En ce qui concerne la prime de risque, destinée au paiement des prestations elle est fixée à 70% des primes

collectées.

Les 70% sont affectés de manière égalitaire entre les six (06) compagnies d'assurances soit 11,67% par

compagnie d'assurances.

En ce qui concerne le choix de la compagnie d'assurance devant assurer l'apérition de chaque contrat de

microassurance, les règles suivantes ont été retenues :

- lorsque le contrat de microassurance est apporté par une des compagnies d'assurance membre du

pool de microassurance, celle-ci en assure automatiquement l'apérition ;

- lorsque le contrat de microassurance est apporté par les agents du PMAS, un apporteur d'affaires ou

par l'équipe du CIDR, l'apérition est affectée par tirage au sort et de manière tournante entre les

différentes compagnies d'assurance du pool de microassurance.

En ce qui concerne les excédents de gestion du PMAS en fin de chaque période, l'affectation du résultat de la

manière suivante a été arrêtée :

- 25% des excédents sont redistribués aux centres de santé, 25% aux hôpitaux en contrat avec le

PMAS à titre de prime de performance, conformément à la convention signée entre le PMAS et le

Ministère de la santé ;

- 50% des excédents restant sont reversés au PMAS pour lui permettre de constituer des réserves en

vue de faire face aux déficits des produits qui surviendraient éventuellement. A cet effet, un compte

séquestre a été ouvert par le PMAS et destiné à recevoir ces sommes d'argent.

Page 10 sur 34

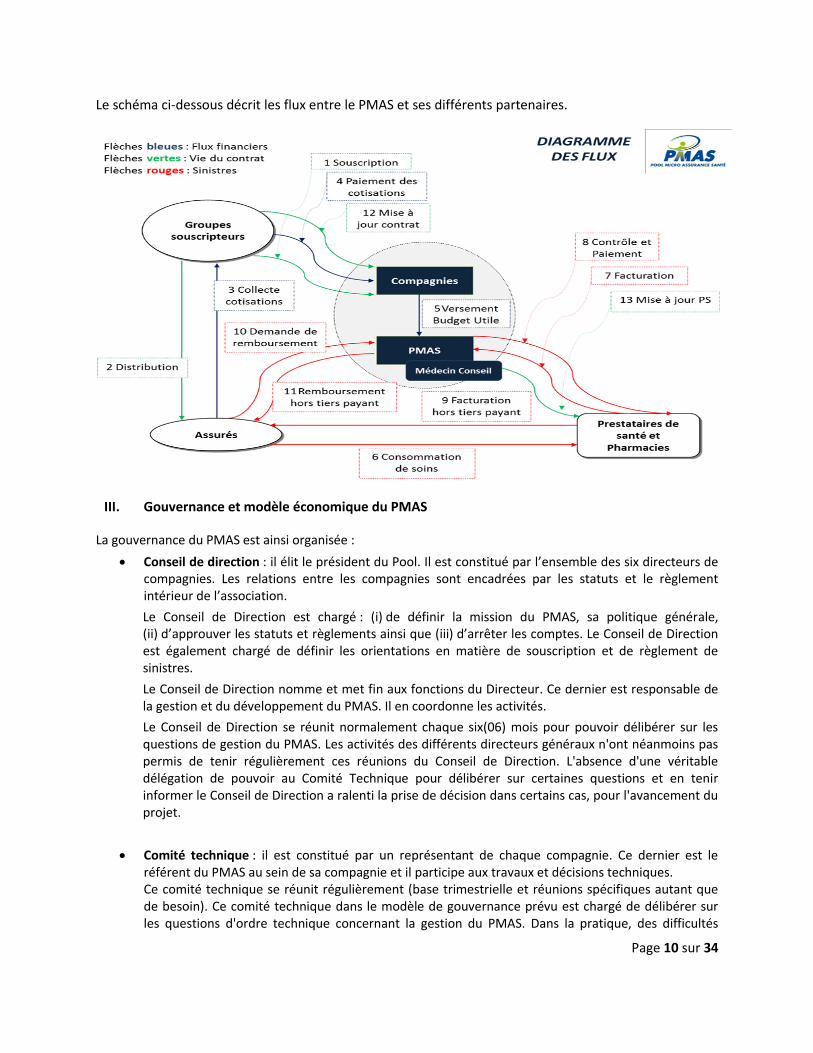

Le schéma ci-dessous décrit les flux entre le PMAS et ses différents partenaires.

III. Gouvernance et modèle économique du PMAS

La gouvernance du PMAS est ainsi organisée :

Conseil de direction : il élit le président du Pool. Il est constitué par l’ensemble des six directeurs de compagnies. Les relations entre les compagnies sont encadrées par les statuts et le règlement intérieur de l’association.

Le Conseil de Direction est chargé : (i) de définir la mission du PMAS, sa politique générale, (ii) d’approuver les statuts et règlements ainsi que (iii) d’arrêter les comptes. Le Conseil de Direction est également chargé de définir les orientations en matière de souscription et de règlement de sinistres.

Le Conseil de Direction nomme et met fin aux fonctions du Directeur. Ce dernier est responsable de la gestion et du développement du PMAS. Il en coordonne les activités.

Le Conseil de Direction se réunit normalement chaque six(06) mois pour pouvoir délibérer sur les questions de gestion du PMAS. Les activités des différents directeurs généraux n'ont néanmoins pas permis de tenir régulièrement ces réunions du Conseil de Direction. L'absence d'une véritable délégation de pouvoir au Comité Technique pour délibérer sur certaines questions et en tenir informer le Conseil de Direction a ralenti la prise de décision dans certains cas, pour l'avancement du projet.

Comité technique : il est constitué par un représentant de chaque compagnie. Ce dernier est le référent du PMAS au sein de sa compagnie et il participe aux travaux et décisions techniques. Ce comité technique se réunit régulièrement (base trimestrielle et réunions spécifiques autant que de besoin). Ce comité technique dans le modèle de gouvernance prévu est chargé de délibérer sur les questions d'ordre technique concernant la gestion du PMAS. Dans la pratique, des difficultés

Page 11 sur 34

d'échanges avec les équipes du terrain et le Comité Technique ont cependant été enregistrées pendant la phase d'exécution du projet. Des difficultés d'échanges d'informations entre le Comité Technique et l'ONG en charge de l'assistance technique sont également apparues.

Direction opérationnelle : une direction est chargée de l'animation quotidienne du PMAS. Cette direction est composée d'un Directeur et de techniciens en charge de la gestion des prestations et de la gestion des contrats de microassurance souscrits par les différents Groupes Organisés. Cette direction est en principe chargée de remonter au Comité Technique les sujets et dossiers sur lesquels une délibération du Comité Technique est attendue. Dans son fonctionnement néanmoins, il a été constaté une déconnexion de cette direction opérationnelle avec les acteurs en charge de l'appui conseil aux Groupes Organisés.

Par ailleurs le changement régulier de Directeur du PMAS avec pour chacun de ces directeurs une compétence particulière n'a pas non plus permis de stabiliser les méthodes de travail de cette instance de gouvernance du PMAS.

En ce qui concerne le modèle économique du PMAS, sa mise en place est financée est partie par des avances

de trésoreries des compagnies d'assurances membres et par les apports financiers des partenaires

techniques, par le canal de l'ONG CIDR.

Sur la période d'août 2012 à décembre 2013, les coûts opérationnels de mise en œuvre des activités

contribuant au bon fonctionnement du (appui conseil au Groupe Organisé, formation des prestataires de

soins, fonctionnement ….) PMAS ont ainsi été financés pour 22% par les apports de trésoreries des

compagnies d'assurances et 78% par les contributions des partenaires techniques et financiers.

Toutes les compagnies membres du PMAS ont convenu du principe d’un apport initial de trésorerie, à hauteur de 5 millions F CFA (7622.45 euros) par compagnie, soit un total de 30 millions FCFA (45 734.71 euros)

- ces avances ont été intégralement libérées en octobre 2011 ;

- l’avance est récupérable dès que le PMAS aura atteint sa phase de rentabilité. La prise de risque pour les assureurs est donc très faible. Un décalage existe entre la prise de risque des assureurs et la réalité de leurs engagements ;

- les compagnies ont cependant accepté le principe d’abonder les comptes du PMAS pour lui permettre de faire face à ses charges d’exploitation si les avances initiales se révélaient insuffisantes notamment dans le laps de temps qui sépare sa mise en œuvre opérationnelle des premiers apports d’affaires. Ce principe a été appliqué à la mi-janvier 2013, pour ce qui est des cotisations des compagnies. Le besoin de financement du PMAS est chaque fois reparti entre les six (06) compagnies d'assurances.

- à terme, il est prévu que le PMAS s'autofinance à partir des commissions de gestion sur les contrats de microassurance que lui paient les différentes compagnies d'assurances, porteur du risque. Il est à indiquer que 14% des primes nettes collectées pour les contrats de microassurance sont à verser au PMAS pour son fonctionnement. Les premières estimations du business plan prévoyaient l'atteinte de l'équilibre financier du PMAS en année 4 avec 86 065 élèves couverts, 315 000 personnes assurées pour les produits familiaux et un chiffre d'affaires (commission de gestion) de 153 535 375 FCFA.

Page 12 sur 34

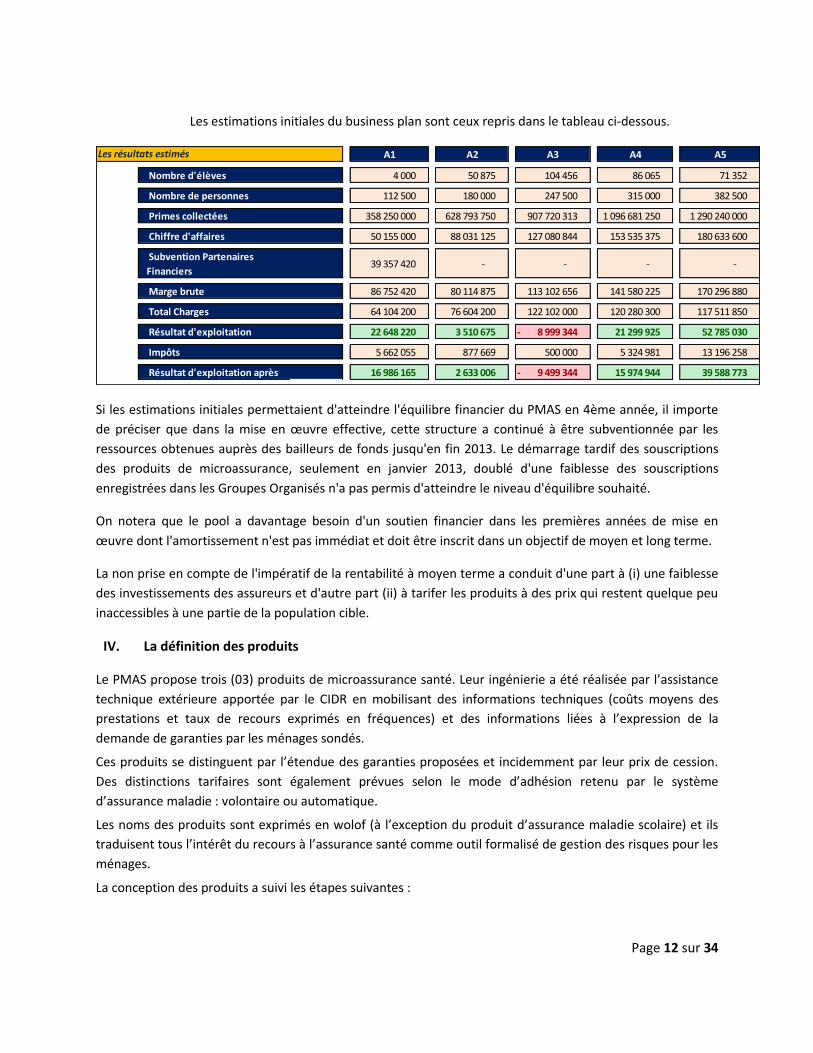

Les estimations initiales du business plan sont ceux repris dans le tableau ci-dessous.

A1 A2 A3 A4 A5

Nombre d'élèves 4 000 50 875 104 456 86 065 71 352

Nombre de personnes 112 500 180 000 247 500 315 000 382 500

Primes collectées 358 250 000 628 793 750 907 720 313 1 096 681 250 1 290 240 000

Chiffre d'affaires 50 155 000 88 031 125 127 080 844 153 535 375 180 633 600

Subvention Partenaires

Financiers 39 357 420 - - - -

Marge brute 86 752 420 80 114 875 113 102 656 141 580 225 170 296 880

Total Charges 64 104 200 76 604 200 122 102 000 120 280 300 117 511 850

Résultat d'exploitation 22 648 220 3 510 675 8 999 344 - 21 299 925 52 785 030

Impôts 5 662 055 877 669 500 000 5 324 981 13 196 258

Résultat d'exploitation après 16 986 165 2 633 006 9 499 344 - 15 974 944 39 588 773

Les résultats estimés

Si les estimations initiales permettaient d'atteindre l'équilibre financier du PMAS en 4ème année, il importe

de préciser que dans la mise en œuvre effective, cette structure a continué à être subventionnée par les

ressources obtenues auprès des bailleurs de fonds jusqu'en fin 2013. Le démarrage tardif des souscriptions

des produits de microassurance, seulement en janvier 2013, doublé d'une faiblesse des souscriptions

enregistrées dans les Groupes Organisés n'a pas permis d'atteindre le niveau d'équilibre souhaité.

On notera que le pool a davantage besoin d'un soutien financier dans les premières années de mise en

œuvre dont l'amortissement n'est pas immédiat et doit être inscrit dans un objectif de moyen et long terme.

La non prise en compte de l'impératif de la rentabilité à moyen terme a conduit d'une part à (i) une faiblesse

des investissements des assureurs et d'autre part (ii) à tarifer les produits à des prix qui restent quelque peu

inaccessibles à une partie de la population cible.

IV. La définition des produits

Le PMAS propose trois (03) produits de microassurance santé. Leur ingénierie a été réalisée par l’assistance

technique extérieure apportée par le CIDR en mobilisant des informations techniques (coûts moyens des

prestations et taux de recours exprimés en fréquences) et des informations liées à l’expression de la

demande de garanties par les ménages sondés.

Ces produits se distinguent par l’étendue des garanties proposées et incidemment par leur prix de cession.

Des distinctions tarifaires sont également prévues selon le mode d’adhésion retenu par le système

d’assurance maladie : volontaire ou automatique.

Les noms des produits sont exprimés en wolof (à l’exception du produit d’assurance maladie scolaire) et ils

traduisent tous l’intérêt du recours à l’assurance santé comme outil formalisé de gestion des risques pour les

ménages.

La conception des produits a suivi les étapes suivantes :

Page 13 sur 34

1. proposition d’une gamme de produits élaborés pour apprécier après études des coûts, de la capacité contributive et des intentions de cotisations des assurés potentiels ;

2. présentation de la gamme de produits proposée aux assureurs en tenant compte de la capacité contributive des assurés potentiels ;

3. réalisation des stimulations financières pour l’estimation du marché potentiel.

Etude des produits

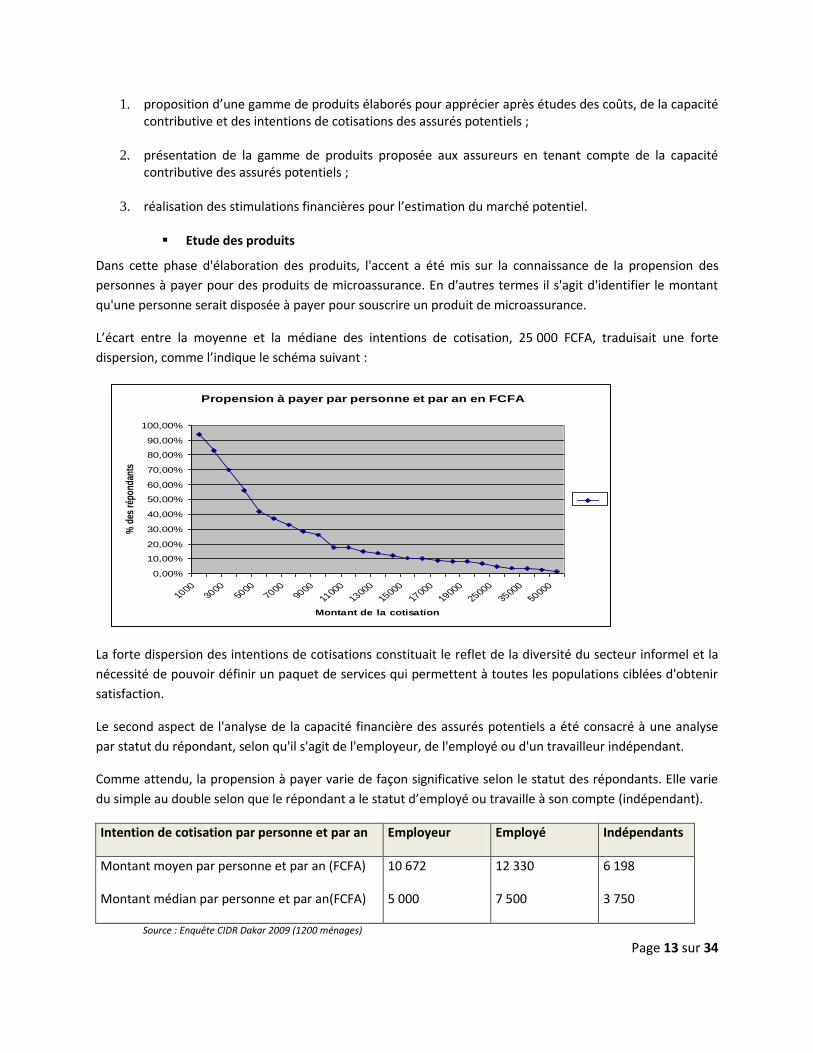

Dans cette phase d'élaboration des produits, l'accent a été mis sur la connaissance de la propension des

personnes à payer pour des produits de microassurance. En d'autres termes il s'agit d'identifier le montant

qu'une personne serait disposée à payer pour souscrire un produit de microassurance.

L’écart entre la moyenne et la médiane des intentions de cotisation, 25 000 FCFA, traduisait une forte

dispersion, comme l’indique le schéma suivant :

Propension à payer par personne et par an en FCFA

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

10003000

50007000

9000

11000

13000

15000

17000

19000

25000

35000

50000

Montant de la cotisation

% d

es r

épo

ndan

ts

La forte dispersion des intentions de cotisations constituait le reflet de la diversité du secteur informel et la

nécessité de pouvoir définir un paquet de services qui permettent à toutes les populations ciblées d'obtenir

satisfaction.

Le second aspect de l'analyse de la capacité financière des assurés potentiels a été consacré à une analyse

par statut du répondant, selon qu'il s'agit de l'employeur, de l'employé ou d'un travailleur indépendant.

Comme attendu, la propension à payer varie de façon significative selon le statut des répondants. Elle varie

du simple au double selon que le répondant a le statut d’employé ou travaille à son compte (indépendant).

Intention de cotisation par personne et par an Employeur Employé Indépendants

Montant moyen par personne et par an (FCFA)

Montant médian par personne et par an(FCFA)

10 672

5 000

12 330

7 500

6 198

3 750

Source : Enquête CIDR Dakar 2009 (1200 ménages)

Page 14 sur 34

Un des enseignements importants de l’enquête est la très forte dispersion des intentions de cotisation au

sein du public cible et d’un groupe à l’autre qui tranche au regard de la relative homogénéité des garanties

souhaitées.

Seule une offre de plusieurs produits serait en mesure de répondre aux attentes et aux moyens déclarés par

les enquêtés. Selon les résultats des enquêtes, si un seul produit était proposé, il ne permettrait pas de

mobiliser plus de 27 % des intentions de cotisation exprimées. Le taux maximum est obtenu avec un montant

de 4 000 FCFA.

Si deux produits étaient proposés, l’un de 4 000 FCFA et l’autre de 12 000 FCFA, le taux de mobilisation des

ressources serait de 40 %. En y ajoutant un troisième produit plus cher de 40 000 FCFA, ce taux passerait à

50 %.

A l'issue de ce travail d'analyse plusieurs gammes de produits ont été élaborées et soumises aux assureurs

impliqués dans le pool pour décision.

Décisions sur les produits

2-1 Sélection des produits en groupe de travail

Les différents produits élaborés pendant l’étude de faisabilité ont été présentés aux assureurs. Leurs

commentaires ont porté sur la tarification (et sa méthode), sur l’opportunité des garanties couvertes et sur la

gamme des produits à distribuer.

Les différents participants à la réunion ont émis des avis sur plusieurs points.

- Le nombre de produits semble trop important et les compagnies optent pour une limitation de

l’offre de produits pour parer les risques de confusion commerciale, les risques de mauvaise

compréhension par les prestataires de santé ;

- Certains produits se ressemblent beaucoup ce qui confirme l’opportunité d’en réduire le nombre ;

- Les taxes applicables aux contrats d’assurance devront être collectées. Elles s’élèvent, selon la

législation sénégalaise, à 3% du montant des cotisations. Ce surcoût est intégré dans les décomptes

de prime.

2-2 Décision des assureurs

Les assureurs ont finalement décidé au second semestre de 2011 de retenir les produits suivants :

1. Adhésion automatique • Produit « Ecole sûre » – Conditions maintenues. • Produit « Karangue » – Conditions maintenues

2. Adhésion volontaire

• Produit « Baneex » - Conditions tarifaires maintenues mais avec extension aux prestations

des centres de santé (le recours préliminaire aux centres de santé réduira la fréquence de recours aux structures hospitalières et devrait permettre de respecter les besoins d’équilibre technique).

• Produit « Kheweul » - Conditions maintenues

Page 15 sur 34

• Le produit “ AAR SA BOP” prise en charge sanitaire étendue aux hôpitaux en cas de référencement par le Centre de Santé pour une cotisation annuelle (hors frais et taxes) de 20.000 FCFA par an et par personne.

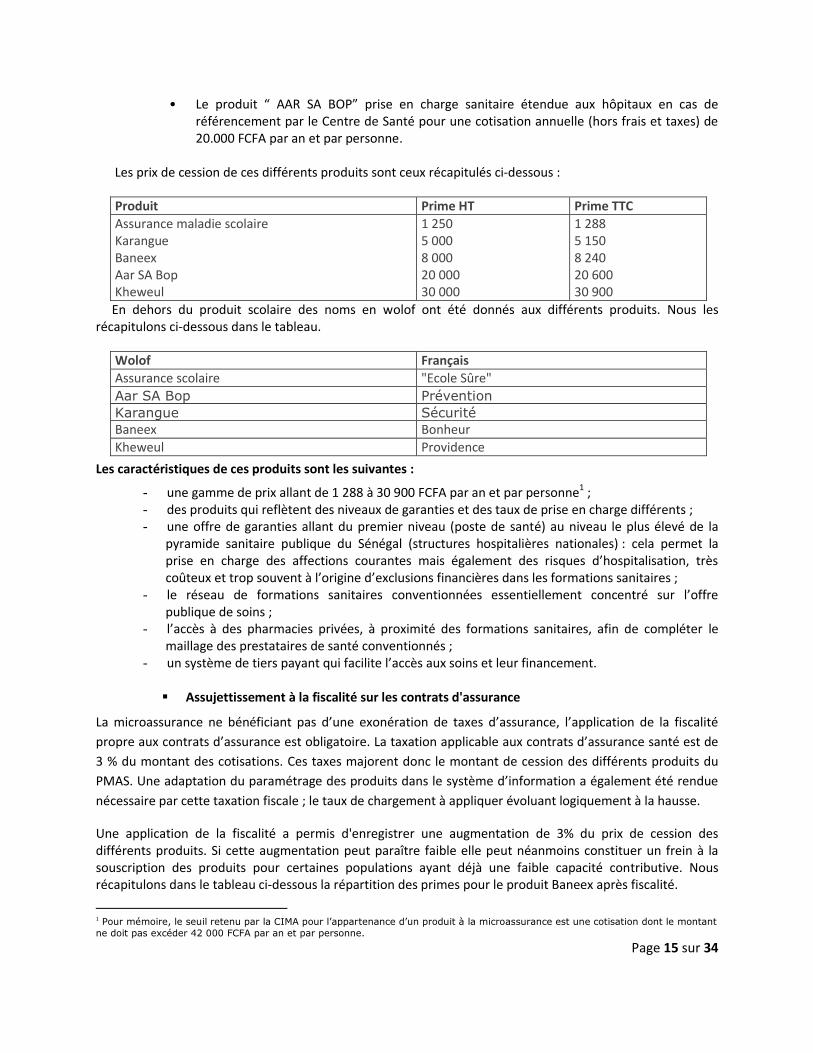

Les prix de cession de ces différents produits sont ceux récapitulés ci-dessous :

Produit Prime HT Prime TTC

Assurance maladie scolaire Karangue Baneex Aar SA Bop Kheweul

1 250 5 000 8 000 20 000 30 000

1 288 5 150 8 240 20 600 30 900

En dehors du produit scolaire des noms en wolof ont été donnés aux différents produits. Nous les récapitulons ci-dessous dans le tableau.

Wolof Français

Assurance scolaire "Ecole Sûre"

Aar SA Bop Prévention

Karangue Sécurité Baneex Bonheur

Kheweul Providence

Les caractéristiques de ces produits sont les suivantes :

- une gamme de prix allant de 1 288 à 30 900 FCFA par an et par personne1 ; - des produits qui reflètent des niveaux de garanties et des taux de prise en charge différents ; - une offre de garanties allant du premier niveau (poste de santé) au niveau le plus élevé de la

pyramide sanitaire publique du Sénégal (structures hospitalières nationales) : cela permet la prise en charge des affections courantes mais également des risques d’hospitalisation, très coûteux et trop souvent à l’origine d’exclusions financières dans les formations sanitaires ;

- le réseau de formations sanitaires conventionnées essentiellement concentré sur l’offre publique de soins ;

- l’accès à des pharmacies privées, à proximité des formations sanitaires, afin de compléter le maillage des prestataires de santé conventionnés ;

- un système de tiers payant qui facilite l’accès aux soins et leur financement. Assujettissement à la fiscalité sur les contrats d'assurance

La microassurance ne bénéficiant pas d’une exonération de taxes d’assurance, l’application de la fiscalité

propre aux contrats d’assurance est obligatoire. La taxation applicable aux contrats d’assurance santé est de

3 % du montant des cotisations. Ces taxes majorent donc le montant de cession des différents produits du

PMAS. Une adaptation du paramétrage des produits dans le système d’information a également été rendue

nécessaire par cette taxation fiscale ; le taux de chargement à appliquer évoluant logiquement à la hausse.

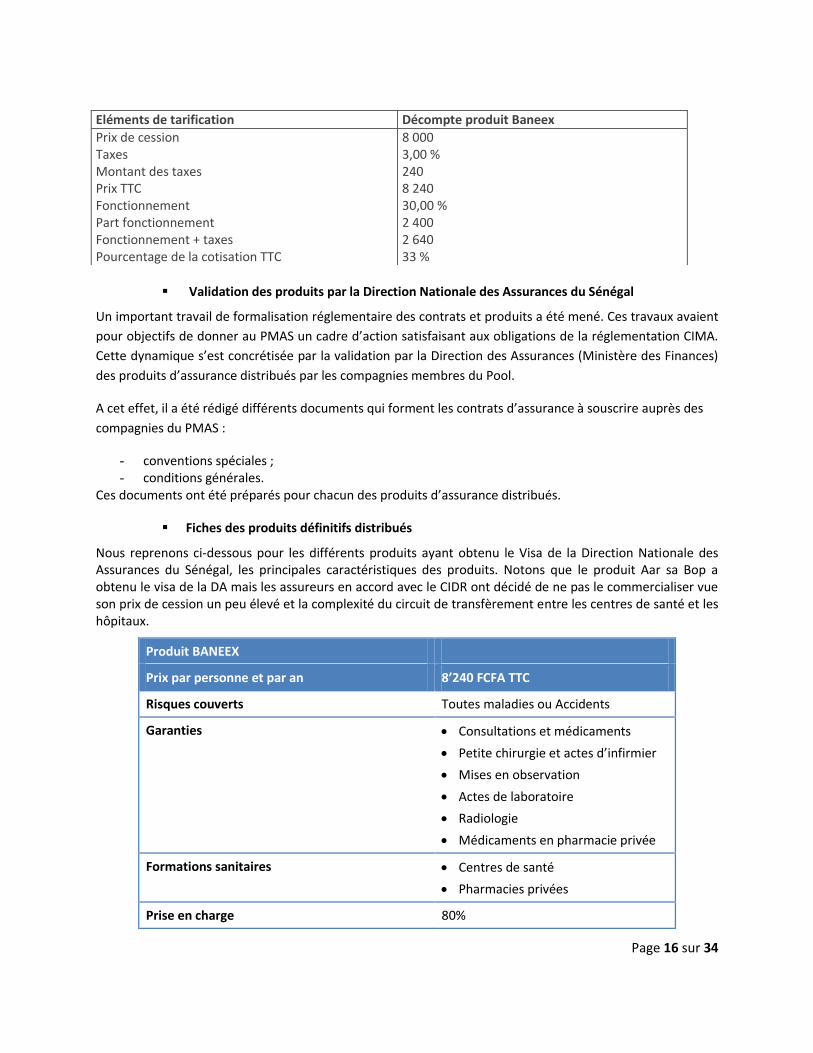

Une application de la fiscalité a permis d'enregistrer une augmentation de 3% du prix de cession des différents produits. Si cette augmentation peut paraître faible elle peut néanmoins constituer un frein à la souscription des produits pour certaines populations ayant déjà une faible capacité contributive. Nous récapitulons dans le tableau ci-dessous la répartition des primes pour le produit Baneex après fiscalité.

1 Pour mémoire, le seuil retenu par la CIMA pour l’appartenance d’un produit à la microassurance est une cotisation dont le montant

ne doit pas excéder 42 000 FCFA par an et par personne.

Page 16 sur 34

Validation des produits par la Direction Nationale des Assurances du Sénégal

Un important travail de formalisation réglementaire des contrats et produits a été mené. Ces travaux avaient

pour objectifs de donner au PMAS un cadre d’action satisfaisant aux obligations de la réglementation CIMA.

Cette dynamique s’est concrétisée par la validation par la Direction des Assurances (Ministère des Finances)

des produits d’assurance distribués par les compagnies membres du Pool.

A cet effet, il a été rédigé différents documents qui forment les contrats d’assurance à souscrire auprès des

compagnies du PMAS :

- conventions spéciales ; - conditions générales.

Ces documents ont été préparés pour chacun des produits d’assurance distribués.

Fiches des produits définitifs distribués

Nous reprenons ci-dessous pour les différents produits ayant obtenu le Visa de la Direction Nationale des Assurances du Sénégal, les principales caractéristiques des produits. Notons que le produit Aar sa Bop a obtenu le visa de la DA mais les assureurs en accord avec le CIDR ont décidé de ne pas le commercialiser vue son prix de cession un peu élevé et la complexité du circuit de transfèrement entre les centres de santé et les hôpitaux.

Produit BANEEX

Prix par personne et par an 8’240 FCFA TTC

Risques couverts Toutes maladies ou Accidents

Garanties Consultations et médicaments

Petite chirurgie et actes d’infirmier

Mises en observation

Actes de laboratoire

Radiologie

Médicaments en pharmacie privée

Formations sanitaires Centres de santé

Pharmacies privées

Prise en charge 80%

Eléments de tarification Décompte produit Baneex

Prix de cession Taxes Montant des taxes Prix TTC Fonctionnement Part fonctionnement Fonctionnement + taxes Pourcentage de la cotisation TTC

8 000 3,00 % 240 8 240 30,00 % 2 400 2 640 33 %

Page 17 sur 34

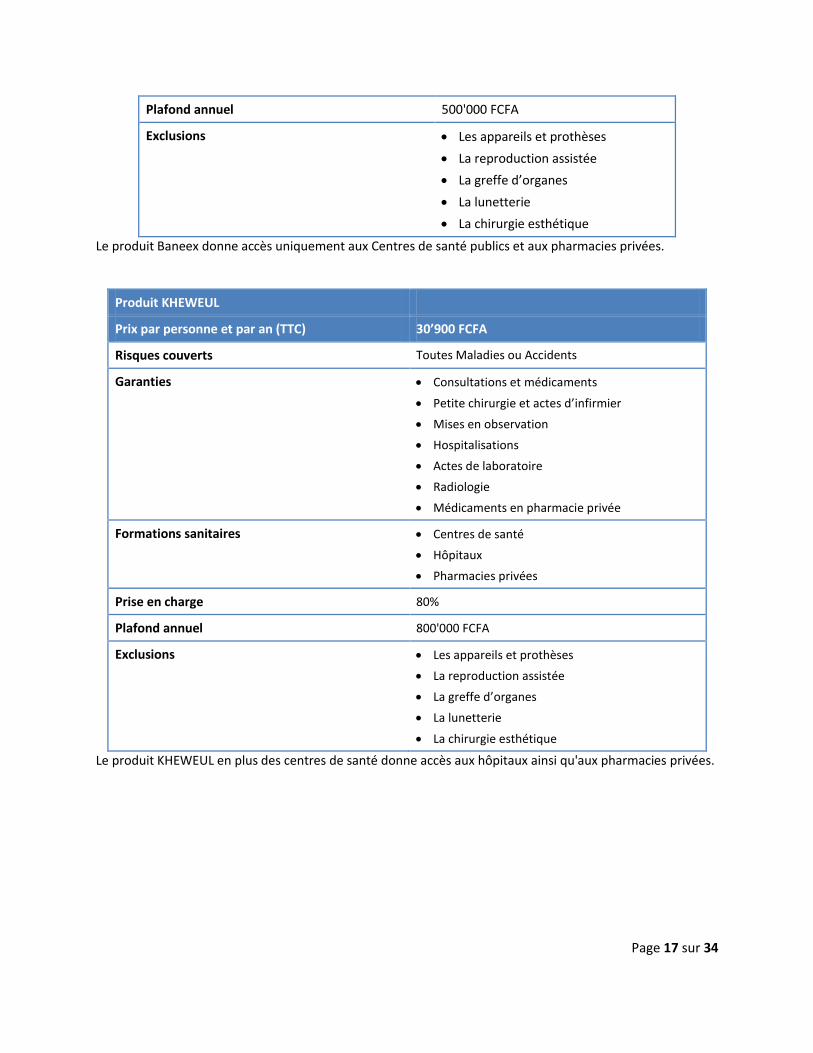

Plafond annuel 500'000 FCFA

Exclusions Les appareils et prothèses

La reproduction assistée

La greffe d’organes

La lunetterie

La chirurgie esthétique

Le produit Baneex donne accès uniquement aux Centres de santé publics et aux pharmacies privées.

Produit KHEWEUL

Prix par personne et par an (TTC) 30’900 FCFA

Risques couverts Toutes Maladies ou Accidents

Garanties Consultations et médicaments

Petite chirurgie et actes d’infirmier

Mises en observation

Hospitalisations

Actes de laboratoire

Radiologie

Médicaments en pharmacie privée

Formations sanitaires Centres de santé

Hôpitaux

Pharmacies privées

Prise en charge 80%

Plafond annuel 800'000 FCFA

Exclusions Les appareils et prothèses

La reproduction assistée

La greffe d’organes

La lunetterie

La chirurgie esthétique

Le produit KHEWEUL en plus des centres de santé donne accès aux hôpitaux ainsi qu'aux pharmacies privées.

Page 18 sur 34

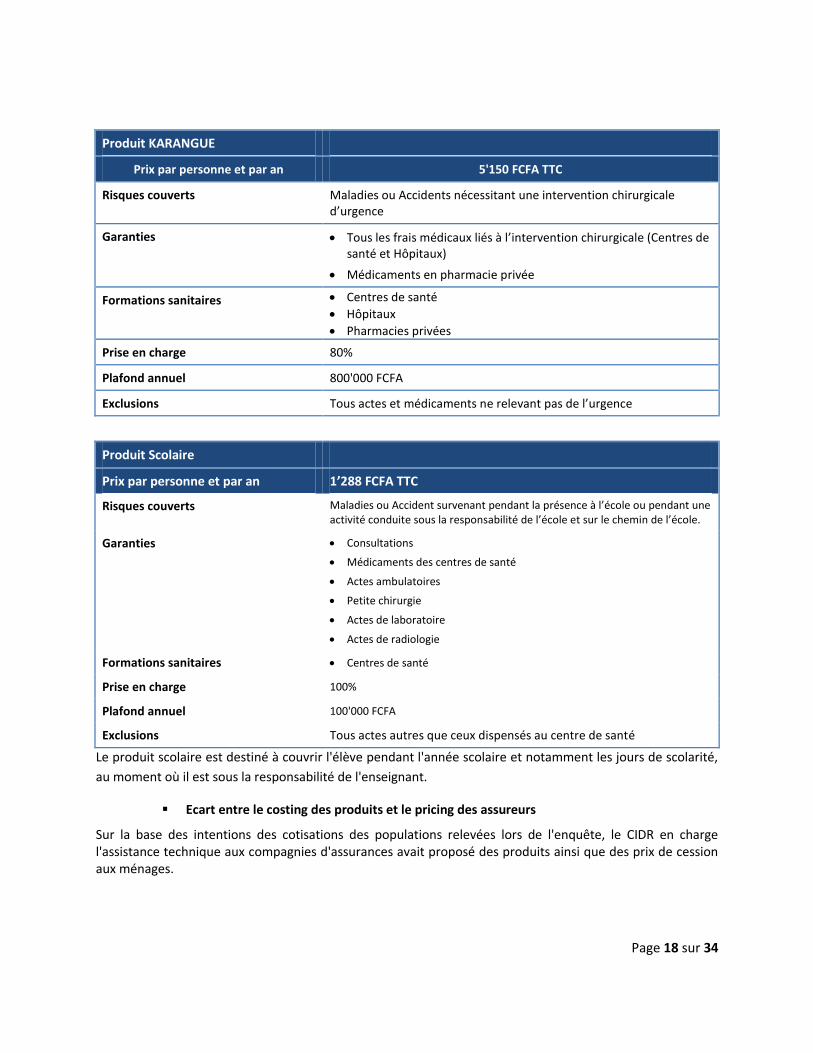

Produit KARANGUE

Prix par personne et par an 5'150 FCFA TTC

Risques couverts Maladies ou Accidents nécessitant une intervention chirurgicale d’urgence

Garanties Tous les frais médicaux liés à l’intervention chirurgicale (Centres de santé et Hôpitaux)

Médicaments en pharmacie privée

Formations sanitaires Centres de santé

Hôpitaux

Pharmacies privées

Prise en charge 80%

Plafond annuel 800'000 FCFA

Exclusions Tous actes et médicaments ne relevant pas de l’urgence

Produit Scolaire

Prix par personne et par an 1’288 FCFA TTC

Risques couverts Maladies ou Accident survenant pendant la présence à l’école ou pendant une activité conduite sous la responsabilité de l’école et sur le chemin de l’école.

Garanties Consultations

Médicaments des centres de santé

Actes ambulatoires

Petite chirurgie

Actes de laboratoire

Actes de radiologie

Formations sanitaires Centres de santé

Prise en charge 100%

Plafond annuel 100'000 FCFA

Exclusions Tous actes autres que ceux dispensés au centre de santé

Le produit scolaire est destiné à couvrir l'élève pendant l'année scolaire et notamment les jours de scolarité,

au moment où il est sous la responsabilité de l'enseignant.

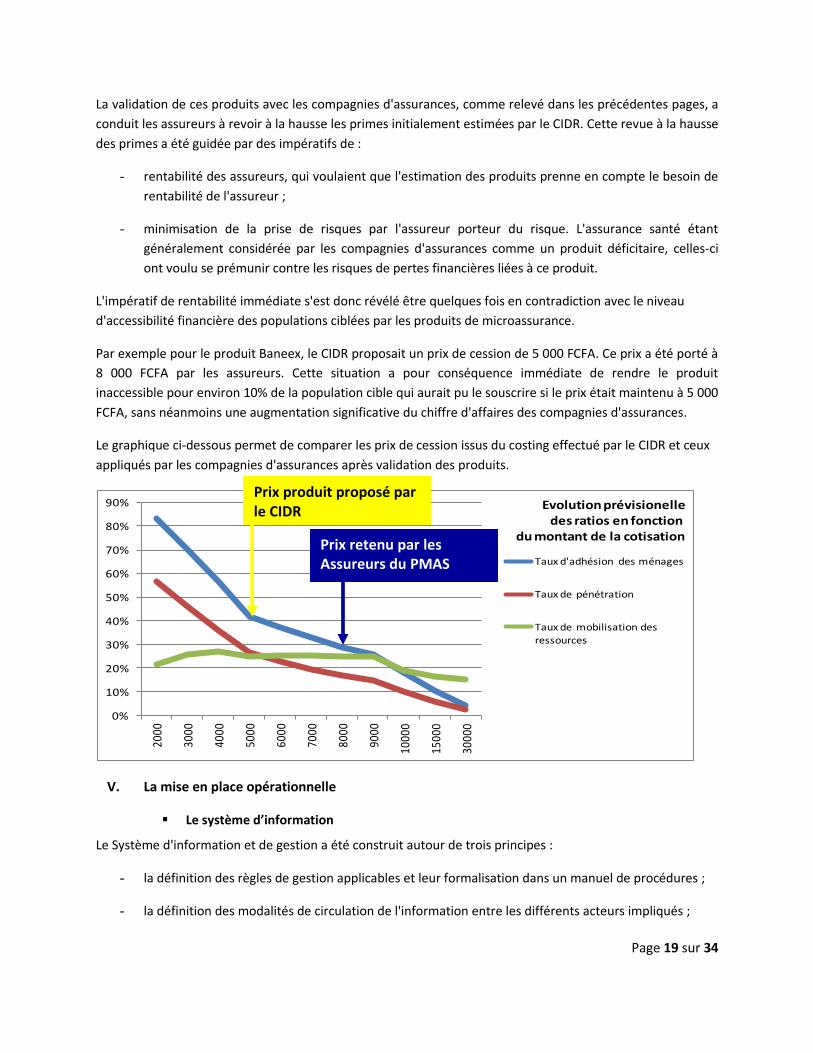

Ecart entre le costing des produits et le pricing des assureurs

Sur la base des intentions des cotisations des populations relevées lors de l'enquête, le CIDR en charge l'assistance technique aux compagnies d'assurances avait proposé des produits ainsi que des prix de cession aux ménages.

Page 19 sur 34

La validation de ces produits avec les compagnies d'assurances, comme relevé dans les précédentes pages, a

conduit les assureurs à revoir à la hausse les primes initialement estimées par le CIDR. Cette revue à la hausse

des primes a été guidée par des impératifs de :

- rentabilité des assureurs, qui voulaient que l'estimation des produits prenne en compte le besoin de

rentabilité de l'assureur ;

- minimisation de la prise de risques par l'assureur porteur du risque. L'assurance santé étant

généralement considérée par les compagnies d'assurances comme un produit déficitaire, celles-ci

ont voulu se prémunir contre les risques de pertes financières liées à ce produit.

L'impératif de rentabilité immédiate s'est donc révélé être quelques fois en contradiction avec le niveau

d'accessibilité financière des populations ciblées par les produits de microassurance.

Par exemple pour le produit Baneex, le CIDR proposait un prix de cession de 5 000 FCFA. Ce prix a été porté à

8 000 FCFA par les assureurs. Cette situation a pour conséquence immédiate de rendre le produit

inaccessible pour environ 10% de la population cible qui aurait pu le souscrire si le prix était maintenu à 5 000

FCFA, sans néanmoins une augmentation significative du chiffre d'affaires des compagnies d'assurances.

Le graphique ci-dessous permet de comparer les prix de cession issus du costing effectué par le CIDR et ceux

appliqués par les compagnies d'assurances après validation des produits.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2000

3000

4000

5000

6000

7000

8000

9000

1000

0

1500

0

3000

0

Taux d'adhésion des ménages

Taux de pénétration

Taux de mobilisation des ressources

Evolution prévisionelledes ratios en fonction

du montant de la cotisation

V. La mise en place opérationnelle

Le système d’information

Le Système d'information et de gestion a été construit autour de trois principes :

- la définition des règles de gestion applicables et leur formalisation dans un manuel de procédures ;

- la définition des modalités de circulation de l'information entre les différents acteurs impliqués ;

Prix produit proposé par le CIDR

Prix retenu par les Assureurs du PMAS

Page 20 sur 34

- la définition d'un système informatique de gestion de la relation entre les différents acteurs.

1. Règles de gestion et manuel de procédures

Le manuel de processus relate l’ensemble de la démarche méthodologique, en décrivant les principales phases et leur cohérence. Chaque étape est composée de sous-étapes dont les objectifs et les résultats attendus sont décrits. Les activités décrites dans les étapes donnent lieu à des notes techniques. Des supports sont indexés aux notes techniques et ils sont présentés sous la forme d’un classeur contenant trois séries de documents :

1. des notes techniques qui donnent à l’agent des éléments de compréhension des règles et des procédures à suivre et à expliquer ;

2. des fiches techniques qui le guident dans la conduite d’une activité à réaliser ; 3. des outils qu’il devra utiliser pour la réalisation d’une activité donnée.

Ce sont des documents immédiatement utilisables et formatés. Ce qui est important de mentionner dans le manuel de processus c’est le point de départ, et le point d’arrivée de chaque étape, et la cohérence entre les actions à réaliser.

Les documents sont classés par catégories d’activités à mener dans l’ordre chronologique dans lequel, elles doivent se dérouler. Les documents seront régulièrement mis à jour et complétés au fur et à mesure des retours du terrain.

La dernière version du manuel de procédure est soumise à validation au comité technique. La dernière version du manuel a pris en compte les aménagements suivants nécessaires :

- rédaction des contrats par le PMAS pour le compte des compagnies (dans la première version les contrats étaient rédigés par les compagnies) ;

- actualisation du diagramme des flux d'informations entre les acteurs ;

- mise à jour des relations avec les compagnies : rapport synthétique d'activité.

2. Le système informatique

Le CIDR a développé un système d’information et de gestion destiné aux besoins du PMAS pour la gestion des opérations d’assurance.

Ce SIG doit permettre de gérer les opérations d’affiliation, de gestion des cotisations et de gestion des prestations (les services de l’assurance). Il permet également de produire des indicateurs de suivi et des rapports d’analyse.

C’est un élément clé du projet car il permet non seulement

le bon ordonnancement des opérations de gestion mais également ;

une rétrocession systématique d’informations aux acteurs du système (compagnies, groupes souscripteurs et prestataires de santé).

La mise à disposition du système d’information est prévue courant du premier semestre 2014. Avant sa mise à disposition, les principales étapes qui vont permettre de compléter le dispositif sont les suivantes :

test à grande échelle du SIG ;

corrections et Validation ;

appel à propositions pour le SCI ;

développement du SCI ;

Page 21 sur 34

équipement des acteurs (prestataires et groupes) ;

mise en œuvre du SCI.

3. Gestion de la phase transitoire avant opérationnalisation du système informatique

a) Utilisation d’un fichier Excel avant la mise à disposition du système d’information

Le système d’information n’étant pas encore mise à disposition du PMAS, un fichier Excel est pour le moment utilisé par les agents techniques du PMAS pour la gestion des produits, des affiliations et de la sinistralité. Ce fichier Excel est conçu pour répondre aux fonctionnalités du système d’information qui sera mis à disposition. Ce fichier permet de gérer les processus suivants:

création de Comptes Client

paramétrage des produits d’assurance

paramétrage des prestataires de santé conventionnés

gestion des affiliations

gestion des cotisations

gestion des sinistres

Les collaborateurs du Pool ont tous été formés à son utilisation. Les produits d’assurance ont été paramétrés. Les premiers contrats également et les données d’adhésion sont instruits en fonction de la disponibilité des données. C’est un processus continu.

b) Revue de la collecte d’informations sur les clients

La gestion des adhésions se fait actuellement au travers du fichier Excel mis en place. Ce fichier permet d’alimenter les autres domaines de gestion (gestion financière, gestion des risques) et de viser les objectifs suivants :

Gestion des incorporations et des retraits

Suivi individuel des consommations

Optimisation du contrôle des dépenses…

Le fichier permet également aux gestionnaires de disposer en continu de registres de suivi des adhésions. Ces registres enregistrent tous les mouvements (entrées et sorties) des bénéficiaires. Grâce à ce document, les gestionnaires disposent d’informations concernant:

Le nombre d’adhérents

Le nombre d’ayants-droits

Le nombre total de bénéficiaires

Le nombre d’incorporations

Le nombre de retraits

Ces registres pourront être utilisés pour alimenter le SIG qui sera mis à disposition par le CIDR. Ils peuvent être exportés du SIG sous format « Excel » ou « PDF » pour transmission sur demande aux souscripteurs ou aux prestataires. Ils peuvent faire l’objet d’un envoi électronique.

Il est en outre prévu une dématérialisation des échanges de données entre les groupes et le PMAS ; ces échanges se feront au travers du Système de Circulation de l’Information à mettre en place.

Recrutement des équipes du PMAS

En ce qui concerne le recrutement des équipes du PMAS, il importe de noter que le recrutement d'un Directeur n'a pas été aisé. Plusieurs personnes ont ainsi assumé cette fonction au cours de la vie du PMAS.

Page 22 sur 34

Un premier directeur du PMAS fut nommé en juin 2011. Il s'est particulièrement impliqué dans la mise en place du PMAS. Il réussit à structurer le pool, à recruter le personnel du pool. Ce premier Directeur du PMAS s'en est allé pour rejoindre la compagnie d'assurances SALAMA.

En mai 2012, un second directeur du PMAS a été recruté en remplacement du précédent. Ce dernier sera remplacé par un troisième en fin d'année 2012. C'est ce Directeur qui est actuellement en place.

Cette difficulté à trouver un Directeur du PMAS s'explique par le fait de la complexité du système mis en

place doublée d'une absence d'expertise locale sur la microassurance.

En plus du Directeur du PMAS une équipe de techniciens à minima a été mise en place. Cette équipe

composée d'un technicien pour la souscription des contrats et un autre pour le règlement des

prestations, devrait être complétée ultérieurement par un médecin-conseil et un comptable du PMAS

pour assurer la gestion financière du PMAS.

Le Directeur est aussi assisté par une secrétaire qui s’occupe également des moyens généraux (gestion

du téléphone, des fournitures de bureaux etc...), gestion de la caisse et d’un chauffeur coursier

prestataire

La contractualisation des prestataires de soins

1. Plaidoyer politique

Le plaidoyer politique a été mené par les compagnies membres du PMAS auprès notamment de la

présidence de la république, du ministère des finances et du ministère de la santé.

Ce travail de plaidoyer est continu. Il est acté par les compagnies que son importance est grande

notamment afin d’atteindre les objectifs suivants :

négociation de l’appui technique de l’Etat ;

amélioration de la visibilité de l’initiative pionnière des compagnies privées d’assurance ;

facilitation du passage de conventions.

2. Préparation du conventionnement des prestataires de santé

Afin d’optimiser la politique de conventionnement des prestataires de santé, la stratégie suivante a

été retenue :

Action de plaidoyer auprès du ministère de la Santé afin d’inscrire le développement du PMAS dans la stratégie générale du ministère pour le passage à l’échelle de la microassurance et de l’atteinte des OMD (50% des Sénégalais couverts en assurance maladie en 2015).

Travail commun avec la Cellule d’Appui au Financement des Soins (CAF-SP) du ministère de la santé pour la rédaction d’un avant projet de convention cadre à soumettre à la signature du Ministre afin de faciliter le conventionnement des prestataires de santé publics.

Afin d'harmoniser la pratique de la contractualisation, il a été retenu de se référer à une

structure-type d'un contrat dont un avant-projet a été rédigé et proposé à la CAF-SP. Il a été

discuté et amendé pour tenir compte des observations de fond et de forme de la CAF-SP.

L’objectif principal de ce projet de convention cadre est de réguler le partenariat entre le

PMAS et les prestataires de santé publics.

Analyse des besoins spécifiques liés au conventionnement des formations sanitaires

Page 23 sur 34

Les avantages des partenariats avec des GO

Cibler des effectifs importants

Réduire le risque de sélection adverse

Renforcer la motivation des commerciaux

Optimiser le coût de la distribution des produits

Faciliter la sensibilisation du plus grand nombre

Des discussions ont également été menées avec le Ministère de la santé pour résoudre

certains problèmes potentiels comme le cautionnement, l’application des tarifs PAF

(Participation à ses frais), les délais de paiement consentis au PMAS, les obligations

mutuelles des parties signataires des conventions spécifiques passées individuellement avec

les prestataires.

Mise en œuvre d’une politique de partenariat avec les formations sanitaires au travers d’un mécanisme d’intéressement financier.

Cette demande a été formellement exprimée par la CAFSP lors des négociations en cours. Le

mode opératoire à retenir pour l’intéressement financier des prestataires de santé avec

lesquels le PMAS va passer des conventions a été défini avec le PMAS et il a été proposé à la

CAF-SP.

On notera que ce processus de contractualisation ne s'est pas opéré sans difficultés. Des retards enregistrés

dans la prise de décision du ministère de la santé a conduit la plupart des groupes organisés prospectés dans

une première cohorte, à désister. Le PMAS n'était pas en mesure de leur préciser les formations sanitaires

qui les accueilleraient en cas de recours aux soins.

3. Prestataires de soins en convention avec le PMAS

Au 31 décembre 2013, 27 formations sanitaires et pharmacies étaient en convention avec le PMAS. Elles sont reparties en sept (07) hôpitaux publics, 11 centres de santé publics, et 9 pharmacies. 21 de ces prestataires de soins ont faits l'objet de formation aux produits et procédures de prise en charge des assurés.

La signature des conventions n'a pu être effective qu'après déblocage de certaines difficultés liées :

- à la demande de dépôt d'une caution par certaines formations sanitaires ;

- l'accord à obtenir du comité de santé ou même de la mairie.

L'aspect proximité entre Groupes Organisés et prestataires de santé doit être un facteur prioritaire dans le

processus de signature des conventions avec les formations sanitaires. Plusieurs groupes considèrent comme

indispensable la présence dans le réseau de soins, des prestataires auxquels ils ont habituellement recours.

VI. Juin 2012, lancement commercial des produits

Le PMAS a pour l’instant retenu de ne commercialiser ses produits que par l’intermédiaire des groupes organisés. Ce sont les responsables de ces groupes qui formulent les choix d’assurance, ce sont eux qui motivent leurs membres (avec l’appui du CIDR), ce sont eux qui vont collecter les données d’adhésion et les cotisations.

Leur rôle est donc central.

L’effort de vente est donc partagé entre les futurs bénéficiaires et les forces commerciales du PMAS.

Page 24 sur 34

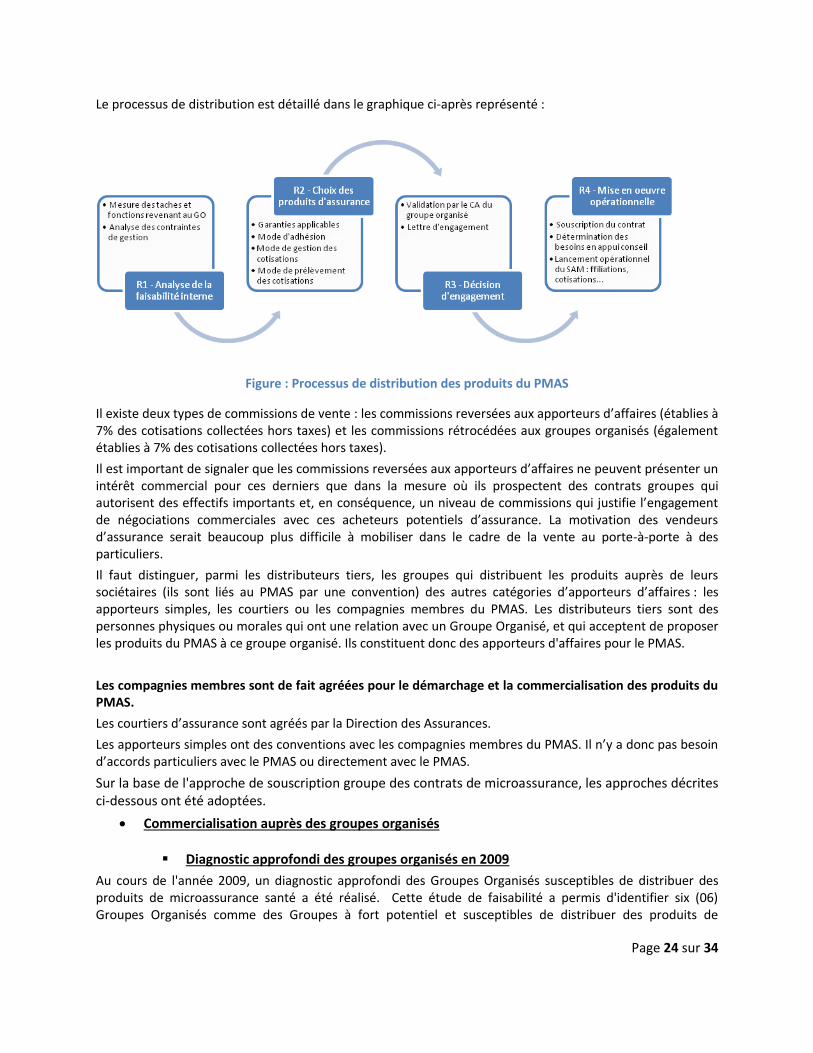

Le processus de distribution est détaillé dans le graphique ci-après représenté :

Figure : Processus de distribution des produits du PMAS

Il existe deux types de commissions de vente : les commissions reversées aux apporteurs d’affaires (établies à 7% des cotisations collectées hors taxes) et les commissions rétrocédées aux groupes organisés (également établies à 7% des cotisations collectées hors taxes).

Il est important de signaler que les commissions reversées aux apporteurs d’affaires ne peuvent présenter un intérêt commercial pour ces derniers que dans la mesure où ils prospectent des contrats groupes qui autorisent des effectifs importants et, en conséquence, un niveau de commissions qui justifie l’engagement de négociations commerciales avec ces acheteurs potentiels d’assurance. La motivation des vendeurs d’assurance serait beaucoup plus difficile à mobiliser dans le cadre de la vente au porte-à-porte à des particuliers.

Il faut distinguer, parmi les distributeurs tiers, les groupes qui distribuent les produits auprès de leurs sociétaires (ils sont liés au PMAS par une convention) des autres catégories d’apporteurs d’affaires : les apporteurs simples, les courtiers ou les compagnies membres du PMAS. Les distributeurs tiers sont des personnes physiques ou morales qui ont une relation avec un Groupe Organisé, et qui acceptent de proposer les produits du PMAS à ce groupe organisé. Ils constituent donc des apporteurs d'affaires pour le PMAS.

Les compagnies membres sont de fait agréées pour le démarchage et la commercialisation des produits du PMAS.

Les courtiers d’assurance sont agréés par la Direction des Assurances.

Les apporteurs simples ont des conventions avec les compagnies membres du PMAS. Il n’y a donc pas besoin d’accords particuliers avec le PMAS ou directement avec le PMAS.

Sur la base de l'approche de souscription groupe des contrats de microassurance, les approches décrites ci-dessous ont été adoptées.

Commercialisation auprès des groupes organisés

Diagnostic approfondi des groupes organisés en 2009

Au cours de l'année 2009, un diagnostic approfondi des Groupes Organisés susceptibles de distribuer des produits de microassurance santé a été réalisé. Cette étude de faisabilité a permis d'identifier six (06) Groupes Organisés comme des Groupes à fort potentiel et susceptibles de distribuer des produits de

Page 25 sur 34

microassurance santé. Ces Groupes représentaient un potentiel 157 895 assurés dans la Région de Dakar et 247 095 dans tous le pays.

Les premiers Groupes Organisés mobilisés pour la distribution des produits de microassurance ont donc été ces groupes ayant pris part à l'étude de faisabilité de la phase pilote.

Processus d'appui-conseil aux Groupes Organisés pour la distribution des produits

Dans un premier temps, le PMAS a retenu un seuil de 200 adhérents par groupe pour déclencher la

couverture effective des assurés. L’atteinte de ce seuil s’est avéré être difficile et contraindre les

adhésions. En Décembre 2013, le comité technique du PMAS a approuvé la proposition de réduire ce

nombre jusqu'à 50 adhérents pour les Groupes Organisés à potentiel énorme. Le processus d'affiliation

des assurés au sein des Groupes Organisés est celui décrit dans le tableau ci-dessous.

Etape Description Partie responsable (CIDR, GO, assureurs)

1-Ciblage du groupe

Critère : taille, intérêt pour la microassurance dans le Groupe Organisé, La solidité du groupe qui doit renseigner entre autres déterminants sur l’ancienneté, la qualité de la gouvernance, le leadership des dirigeants, le fonctionnement des organes, les traditions d’entraide et de solidarité, les ressources mobilisables pour l’activité Microassurance santé, le niveau de partenariat. L'existence de structure au sein du Groupe Organisé pour la mise en œuvre des fonctions de front office est également un critère essentiel.

Des agents de l'équipe projet associé au CIDR ont été chargés de la conduite de cette opération pendant la phase du projet. Elle devrait ultérieurement être réalisée par les équipes commerciales des compagnies d'assurance membre du PMAS

2- Sensibilisation Les Groupes retenus font l'objet d'une sensibilisation sur les produits, les modalités de mise en œuvre des activités de front office, les attentes du PMAS à leur égard leur sont explicitées.

Activités réalisées par l'équipe projet du CIDR et devant être transférées au PMAS et aux compagnies d'assurances.

3- Signature d’une convention

Lorsque la sensibilisation est terminée et que le Groupe éprouve de l'intérêt à s'impliquer dans la distribution des produits de microassurance, une convention est alors signée avec le projet. Cette convention explicite les tâches à mettre en œuvre par le Groupe Organisé et l'appui-conseil que le projet lui apportera pour la bonne mise en œuvre de ces tâches.

4- Mise en place du schéma de distribution des produits

Après la signature de la convention, le Groupe Organisé est accompagné dans la définition du schéma de distribution des produits de microassurance en son sein. Le Groupe choisi en son sein des référents qui seront impliqués dans la distribution des produits de microassurance. Ce sont ces référents qui se chargent de l'affiliation des sociétaires du Groupe au produit de microassurance et collecte les primes auprès de ces membres.

Page 26 sur 34

5- Formation sur la gestion des adhésions

La formation des Groupes Organisés portent sur les points suivants :

Le marketing social (l’information des membres et sociétaires du groupe sur les produits et mode d’adhésion, communication de masse et la communication interpersonnelle

L’éducation à l’assurance maladie et des valeurs qui la sous-tendent

le produit de microassurance, notamment les risques couverts et les exclusions.

6- Adhésions (affiliation et collecte des primes)

Le CIDR a initié, auprès de certains GO qui ont pu organiser des séances d’information dans toutes les zones, une démarche de porte à porte. Deux visites sont prévues dans chaque atelier (lieu de travail des unités membres du GO) avec un intervalle de 15 jours. La première visite permet de faire une communication sur le projet, sur les offres du PMAS et d’inscrire les potentiels assurés sur les listes tandis que la seconde est organisée pour la collecte des cotisations.

Cette activité est réalisée au sein du Groupe Organisé par les référents.

7 – Lorsque le plafond de 200 adhérents est atteint, émission du contrat de microassurance

Lorsque le seuil de souscription de 200 personnes est atteint au sein du Groupe Organisé, la liste des assurés et les primes collectées sont transmis au PMAS, pour la mise en place du contrat.

La liste est transmise par les référents du Groupe Organisé qui sont en charge de cette opération.

8-Emission du contrat de microassurance

Le contrat de microassurance est émis par le PMAS après encaissement effectif de la prime et mise à disposition de la liste des assurés.

Le Contrat est émis par le PMAS qui le fait signer par la compagnie apéritrice du contrat au sein du Pool.

La distribution des produits de microassurance par les Groupes organisés permet de relever les difficultés et facteurs de succès ci-après :

- L'article 13 du Code CIMA impose le paiement intégral des primes d'assurance avant de bénéficier des services d'assurance. Cette contrainte qui s'ajoute à l'irrégularité et l'instabilité des revenus des acteurs de l'économie informelle ne facilite pas la souscription des produits de microassurance au sein des Groupes Organisés ;

- la rétrocession de commissions par les compagnies d'assurance du PMAS aux groupes souscripteurs est considérée comme une innovation qui renforce la motivation des groupes à prendre en main les opérations de front office. Néanmoins, la commission versée aux référents dans les groupes est parfois perçues comme insuffisante pour permettre au groupe de prendre en charge les frais financiers qu'il consent (défraiement des référents impliqués en front office) ;

- la qualité de la distribution est fortement dépendante du profil des référents au sein des Groupes Organisés. La qualité du référent est un gage d'engagement concret dans les tâches d'affiliation, de réactivité face aux difficultés, de la qualité des informations compilées ;

Page 27 sur 34

- les mécanismes d'adhésion volontaire sont une sérieuse contrainte dans la capacité des groupes à

mobiliser des effectifs importants. Il est donc important de cibler les groupes organisés dans lesquels des flux financiers existent afin de permettre un cofinancement des primes des sociétaires du Groupe Organisé. Il importe cependant de distinguer le cofinancement par les ressources propres du Groupe Organisé de celui fait par un bailleur de fonds. Le recours à des bailleurs de fonds facilitera certes l'atteinte des taux élevés de pénétration, mais il pose incidemment le problème de son maintien dans le temps. Des perspectives de pérennité doivent donc être envisagé dans la mise en place d'un système de cofinancement des primes ;

- la participation financière au plan de communication et de sensibilisation au sein du Groupe Organisé est un facteur essentiel de succès. Il existe une forte attente des groupes pour une participation financière aux plans de communication et de sensibilisation nécessaire au lancement de la souscription au sein du Groupe Organisé. Le risque est cependant de ne pas pouvoir financer toutes les activités de promotion au sein du Groupe Organisé. L'arbitrage doit donc être fait entre le financement par Groupe Organisé, et le financement d'actions transversales à plusieurs Groupes Organisés.

La commercialisation auprès des écoles : Le PMAS est actuellement opérationnel dans l’Inspection Académique de la région de Dakar. Cette académie regroupe la majorité des effectifs scolarisés au Sénégal. Les chiffres de la dernière enquête nationale sur l’éducation nationale (2010) laissent apparaître un potentiel de 500'000 élèves sans tenir compte de l’enseignement préscolaire et de l’enseignement supérieur. Afin d'arriver à couvrir individuellement les élèves par des produits de microassurance santé sur la base de l'adhésion volontaire, une adhésion collective des écoles a été retenue. Une démarche a été définie et regroupe les principales étapes ci-dessous :

a. prospection des écoles avant la rentrée scolaire

Les activités de prospection pour la rentrée 2013-2014, ont été démarrées avant la fin de l’année scolaire 2012/2013. Ce besoin d’anticipation répondait à deux objectifs :

entrer en contact avec un nombre important de structures scolaires, les identifier au préalable, mettre en place une organisation rationnelle des visites selon l’emplacement géographique des écoles ;

mettre en place un programme spécifique de reprise de contact avec les écoles qui ont manifesté un intérêt pour le produit d'assurance santé scolaire, dès le début de la rentrée.

b. actions de lobbying

Des actions de lobbying ont été menées auprès des responsables du ministère de l’éducation nationale, de la ville de Dakar et de l’inspection d’académie de Dakar. Ces actions ont permis l’établissement d’une circulaire de l’Inspecteur Académique adressée aux directeurs ou gérants d’écoles. Elles ont aussi renforcé la visibilité et la crédibilité du PMAS auprès de ces institutions.

Page 28 sur 34

Ces actions ont également permis de susciter l’implication de ces autorités dans le cofinancement des cotisations, notamment dans l’enseignement public et plus particulièrement pour la couverture des élèves indigents. En effet une rencontre s’est tenue avec les responsables de la Division santé de Ministère de l’enseignement pour voir comment le projet peut-il être déployé sur le plan national.

c. Renforcement des équipes de prospection

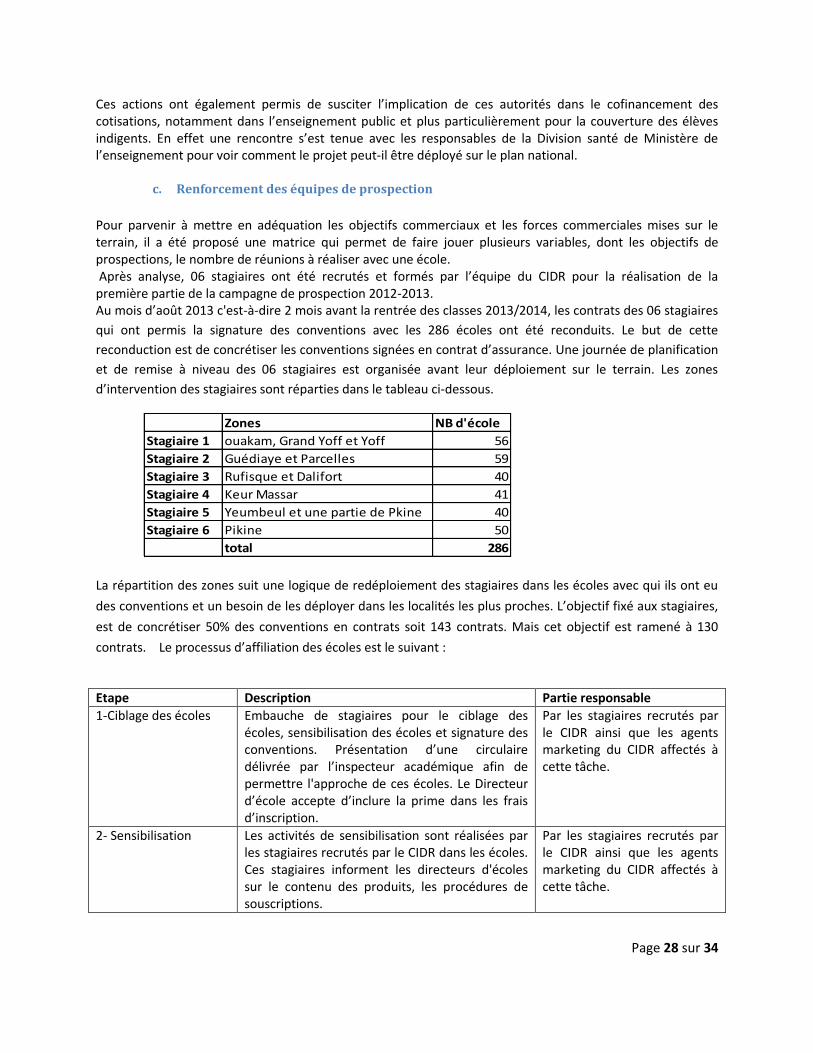

Pour parvenir à mettre en adéquation les objectifs commerciaux et les forces commerciales mises sur le terrain, il a été proposé une matrice qui permet de faire jouer plusieurs variables, dont les objectifs de prospections, le nombre de réunions à réaliser avec une école. Après analyse, 06 stagiaires ont été recrutés et formés par l’équipe du CIDR pour la réalisation de la première partie de la campagne de prospection 2012-2013. Au mois d’août 2013 c'est-à-dire 2 mois avant la rentrée des classes 2013/2014, les contrats des 06 stagiaires

qui ont permis la signature des conventions avec les 286 écoles ont été reconduits. Le but de cette

reconduction est de concrétiser les conventions signées en contrat d’assurance. Une journée de planification

et de remise à niveau des 06 stagiaires est organisée avant leur déploiement sur le terrain. Les zones

d’intervention des stagiaires sont réparties dans le tableau ci-dessous.

Zones NB d'école

Stagiaire 1 ouakam, Grand Yoff et Yoff 56

Stagiaire 2 Guédiaye et Parcelles 59

Stagiaire 3 Rufisque et Dalifort 40

Stagiaire 4 Keur Massar 41

Stagiaire 5 Yeumbeul et une partie de Pkine 40

Stagiaire 6 Pikine 50

total 286

La répartition des zones suit une logique de redéploiement des stagiaires dans les écoles avec qui ils ont eu

des conventions et un besoin de les déployer dans les localités les plus proches. L’objectif fixé aux stagiaires,

est de concrétiser 50% des conventions en contrats soit 143 contrats. Mais cet objectif est ramené à 130

contrats. Le processus d’affiliation des écoles est le suivant :

Etape Description Partie responsable

1-Ciblage des écoles Embauche de stagiaires pour le ciblage des écoles, sensibilisation des écoles et signature des conventions. Présentation d’une circulaire délivrée par l’inspecteur académique afin de permettre l'approche de ces écoles. Le Directeur d’école accepte d’inclure la prime dans les frais d’inscription.

Par les stagiaires recrutés par le CIDR ainsi que les agents marketing du CIDR affectés à cette tâche.

2- Sensibilisation Les activités de sensibilisation sont réalisées par les stagiaires recrutés par le CIDR dans les écoles. Ces stagiaires informent les directeurs d'écoles sur le contenu des produits, les procédures de souscriptions.

Par les stagiaires recrutés par le CIDR ainsi que les agents marketing du CIDR affectés à cette tâche.

Page 29 sur 34

3- Signature d’une convention de partenariat avec l'école

Une convention est signée avec l'école à l'issue des discussions, lorsque l'école accepte de s'engager dans la distribution des produits de microassurance.

Par les stagiaires recrutés par le CIDR ainsi que les agents marketing du CIDR affectés à cette tâche.

4- Adhésions

La souscription est une souscription collective de l'école. L'école se charge de collecter les cotisations pour l'ensemble des élèves et les reverse au PMAS pour obtenir la couverture santé de l'école.

Les Directeurs des écoles ayant accepté signé la convention de collaboration avec l'équipe du CIDR

5- Signature d’un contrat d’assurance

Le contrat de microassurance santé scolaire est mis en place par le PMAS, une fois qu'il a collecté la totalité des cotisations auprès de l'école.

Le contrat de microassurance santé scolaire est émis par l'équipe technique du PMAS qui se charge de le faire signé par la compagnie d'assurance apéritrice du contrat.

VII. Plaidoyer auprès du ministère de la santé

La recherche du soutien des plus hautes autorités du Ministère de la Santé à la politique de

conventionnement des prestataires publics était essentielle au démarrage du projet.

La convention permet entre autres de :

- signer un partenariat avec les centres de santé publics, hôpitaux public, syndicats de pharmacie, etc.

- bénéficier des prix réduits pour les médicaments (ces derniers étant par ailleurs génériques) ;

- permettre un intéressement des prestataires de santé en fonction de la qualité de service / fonctionnement de ces prestataires de santé par rapport au programme.

Cet appui du Ministère fut long à se concrétiser et explique en partie le retard pris par le PMAS dans sa phase

opérationnelle. Le conventionnement et la possibilité d’appliquer un tarif conventionnel aux centres de santé

publics constituent un saut qualitatif récent et majeur dans la mise en place du système de tiers payant, tel

que celui développé par le PMAS.

Ce plaidoyer a conduit à la signature d'une convention cadre avec le Ministère de la santé permettant au

PMAS de bénéficier des réductions tarifaires accordées aux mutuelles de santé.

Page 30 sur 34

Leçons

Sur la structure d’un pool de microassurance santé et ses conditions de succès

Un pool de microassurance doit avoir une fonction de laboratoire d’innovation, et non une seule fonction de rentabilité à court terme. Dans le cas du projet, les assureurs ont souhaité une rentabilité à 4 ans, et n’ont pas joué le jeu d’un programme de recherche et développement. Par conséquent, les compagnies ont peu investis financièrement dans le PMAS, et appliqués une tarification conservatrice des produits de microassurance. Les assureurs ont investis 30 000 000 CFA (environ 60 000$) lors de la création du pool. Les investissements suivants sont sujets à remboursement lorsque le PMAS dégagera des excédents d'exploitation. Les investissements opérationnels ont majoritairement été supportés par les bailleurs. Concernant la tarification, les études de faisabilité ont fait ressortir une propension à payer médiane par personne et par an de 3 750 FCFA/an chez les non salariés et de 7 500 FCFA/mois chez ceux qui l'étaient. , Les tarifications basés sur les données du CIDR issue de l'étude de 2009, donnaient une prime à 5 000 FCFA pour le produit d'appel à adhésion volontaire familiale. La prime finalement (8 000 FCFA/pers/an) retenue pour le produit le moins couteux à adhésion volontaire inclue des marges trop élevées pour être attractive auprès des populations ciblées. Afin de renforcer sa rentabilité, le pool devrait proposer une variété de produits, utilisant les produits santé comme des produits d’appel.

Expérimentation et prise de risque sont intimement liées. La réassurance aurait dû accompagner l'un et l'autre. L'écart entre la perception qu'ont les assureurs de la propension à payer pour un contrat d'assurance ou de microassurance des ménages du secteur informel, qu'ils connaissent peu et la réalité que montraient les enquêtes réalisées par le CIDR en 2009, n'a pu être comblé sans que ne leur soit proposé un parapluie de sécurité, qui aurait pris la forme d'un mécanisme de réassurance non payant. Un tel fonds a fait défaut dans le projet et a probablement joué un rôle déterminant dans les résultats obtenus. La mise en place d'un fonds de réassurance non payant pour l'assureur, est un élément déterminant pour pondérer la décision des assureurs lors de la fixation des primes des produits de microassurance, surtout en phase de lancement d'un programme, où des statistiques fiables n'existent pas encore forcément. Le projet ne disposait pas d'un tel outil. Qui dit laboratoire, dit prise de risque. La réassurance non payante peut donc être un outil financier permettant aux assureurs d'atténuer leur prise de risque. La mise en place de pool de microassurance devrait donc prendre en compte ce paramètre.

Réduire le risque d'exploitation des compagnies d'assurances du Pool à travers des mécanismes innovants de revalorisation des tarifs. La mis en place des clauses d'ajustement des tarifs qui s'appliquent par produit et non par Groupe Organisé, pourrait permettrait aux compagnies d'assurances de réduire le risque de perte sur les produits de microassurance et obtenir davantage d'engagement de leur part. Une clause d'ajustement par produit permettrait également d'éviter la transhumance des mauvais risques d'un Groupe Organisé à un autre.

La création d’un pool d’assurance doit être une initiative portée par les assureurs des marchés concernés, avant d’être une initiative accompagnée par les bailleurs. Dans le cadre du projet, le projet a été au départ porté par le CIDR, avec sans doute un engagement trop limité des acteurs, notamment de la fédération des assurances. Le manque d’engagement des acteurs au démarrage du projet a conduit à une attitude trop frileuse des compagnies. Le financement des coûts opérationnels du pool aurait du être fait par les compagnies d'assurances. Dans le cadre du PMAS, certains coûts opérationnels ont été supportés par le CIDR, via le financement des bailleurs. Cela a sans doute nuit à l’engagement des compagnies. Or, un engagement

Page 31 sur 34

financier fort est nécessaire pour la réussite du projet, afin de couvrir les coûts de communication, le développement du back office, la constitution des équipes de gestion etc… De plus, il est nécessaire que les compagnies s’engagent dans la commercialisation des produits, or à ce jour, aucune compagnie n’a apportée d’affaire au PMAS.

Le pool de microassurance lorsqu'il n'est pas porté par les acteurs du marché perd également son sens en

raison du fait que les compagnies d'assurances qui doivent alimenter ce pool en contrats de de

microassurance, sont plutôt dans une position attentiste et renversent le rôle en considérant que c'est le

pool qui devrait lui-même être à l'ouvrage pour souscrire des contrats de microassurance.

Par ailleurs le Pool non porté par les acteurs du marché a pour conséquence de dénaturer le rôle de

l'apporteur de l'assistance technique, qui est désormais considéré comme celui qui devrait souscrire des

contrats de microassurance pour permettre au pool de s'alimenter en contrats.

Le nombre de membres du pool doit être limité. Le nombre des assureurs impliqués dans la démarche du

pool de microassurance peut être un facteur de succès si ces assureurs ont la pratique de la coassurance (en

pool sur leurs différents marchés). Un nombre très élevé peut néanmoins constituer une source de blocage