Cecilia Briceño-Garmendia et Nataliya Pushak. L’infrastructure de la République du Congo : une...

56

Cecilia Briceño-Garmendia et Nataliya Pushak

-

Upload

marquite-renaudin -

Category

Documents

-

view

102 -

download

0

Transcript of Cecilia Briceño-Garmendia et Nataliya Pushak. L’infrastructure de la République du Congo : une...

Cecilia Briceño-Garmendia et Nataliya Pushak

L’infrastructure de la République du Congo : une perspective continentale

Diagnostic des infrastructures nationales en Afrique :un effort multipartenaire

Méthodologie et approche

Méthodologie Une collecte des données faite par des consultants locaux et

internationaux et la Banque Mondiale utilisant une méthode standardisée

Année de référence est 2006; ne reflète pas l’évolution ultérieure

Approche Fondée sur des tests de performance de l’infrastructure du

Congo par rapport à ses pays voisins Africains

Le groupe de comparaison inclut des pays riches en ressources, la RDC, le Bénin, le Nigeria et le Cameroun

Pourquoi l’infrastructure est-elle si importante ?

Les grandes raisons

Historiquement, la contribution de l’infrastructure à la croissance est restée inférieure à celle des autres pays de l’ASS

La plus grande partie de sa contribution à la croissance est due à un accès plus large aux TIC. Mais en même temps, la qualité des TIC est une contrainte

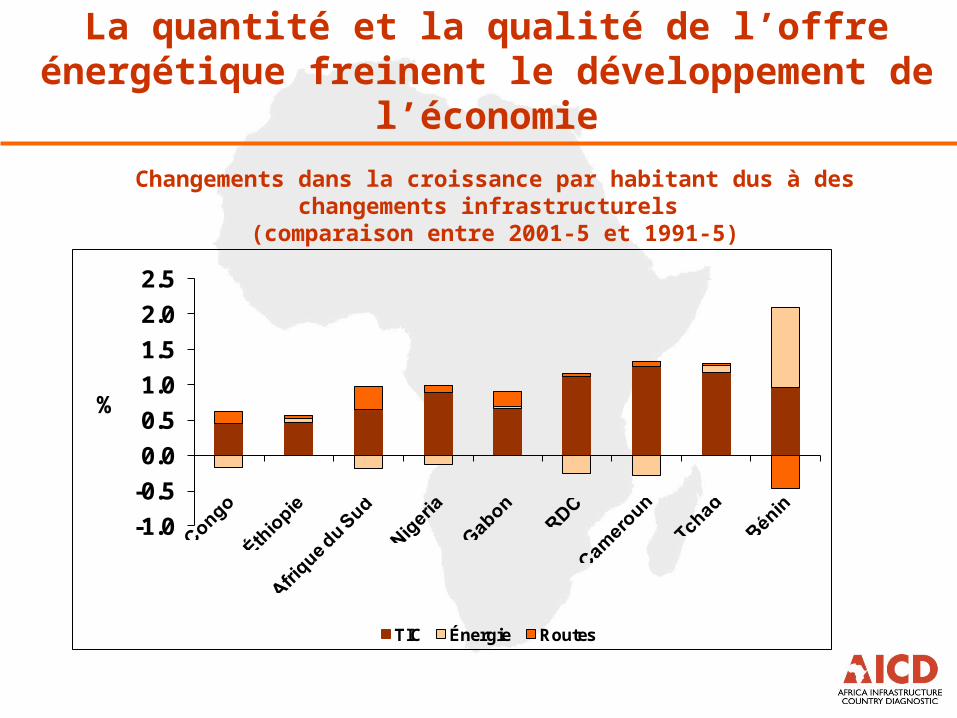

La quantité et la qualité de l’offre énergétique freinent le développement de l’économie

La quantité et la qualité de l’offre énergétique freinent le développement de l’économie

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

%

TIC Énergie Routes

Changements dans la croissance par habitant dus à des changements infrastructurels

(comparaison entre 2001-5 et 1991-5)

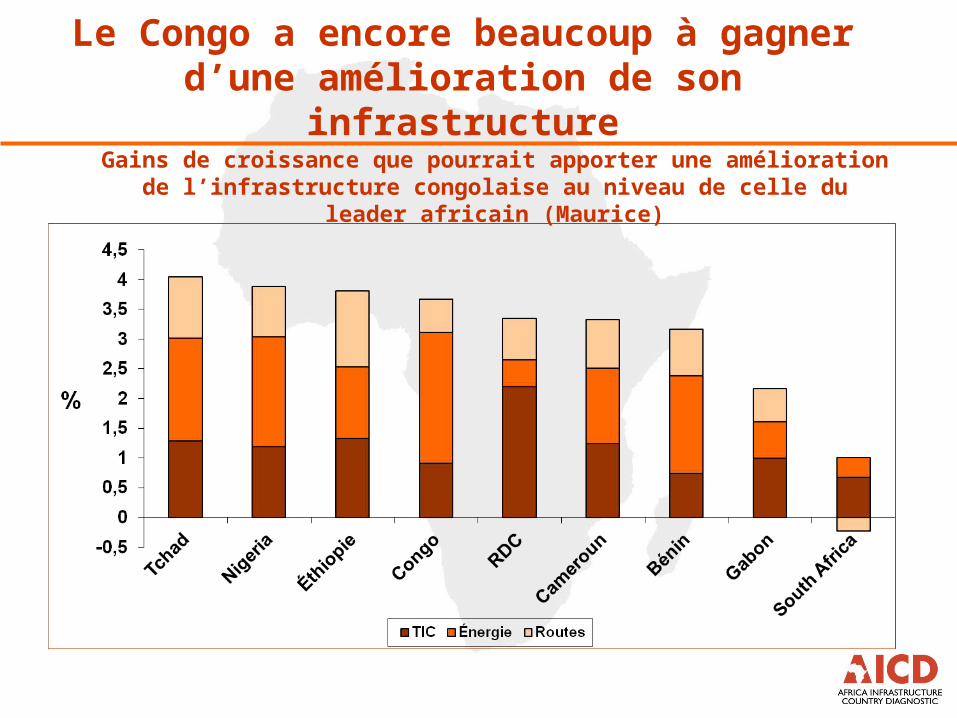

Le Congo a encore beaucoup à gagner d’une amélioration de son infrastructure

Gains de croissance que pourrait apporter une amélioration de l’infrastructure congolaise au niveau de celle du leader africain (Maurice)

Messages-clés

Si le Congo pouvait élever son infrastructure au niveau de celle du leader africain (Maurice), ses taux de croissance pourraient augmenter de 3,7 % par an.

Une grande partie de cette augmentation proviendrait d’améliorations dans le secteur énergétique.

Une amélioration quantitative et qualitative des routes constituerait également une contribution importante

L’État de l’infrastructure au Congo

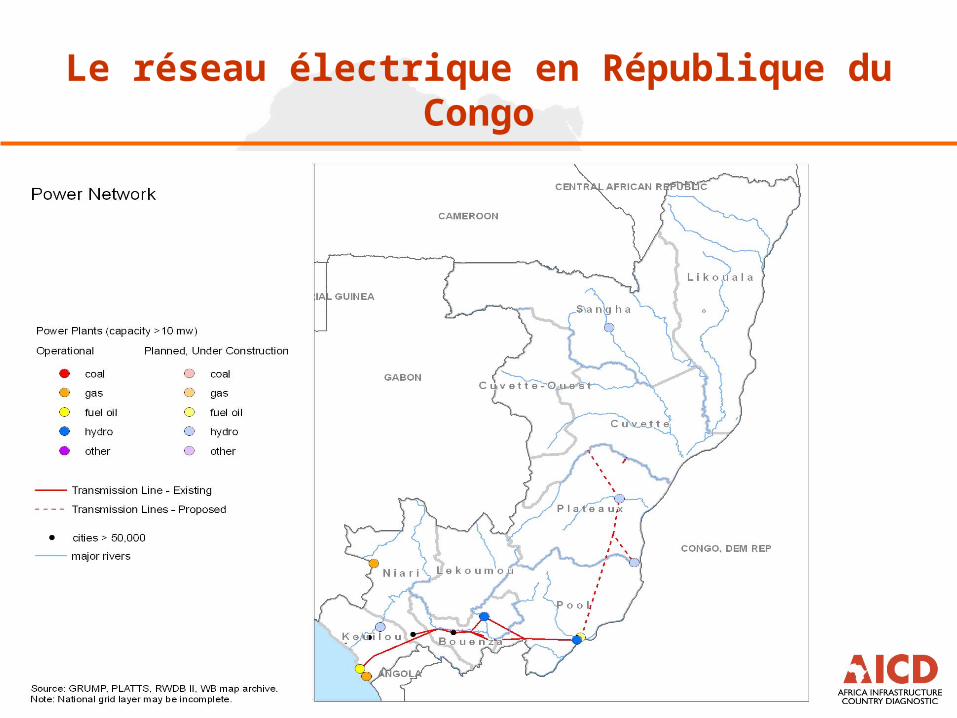

Le réseau électrique en République du Congo

Sous-développement prononcé du secteur d’énergie en termes de capacité de production, consommation d'électricité, accès et fiabilité..

Capacité installée. Le système national électrique est très modeste et dépend des importations provenant de la RDC.

Fiabilité. Des coupures de courants fréquentes obligent les entreprises à accumuler un stock de capacité d'auto-génération

Accès. Taux d'électrification est très faible, particulièrement pour les zones rurales.

Qualité du réseau. Près de la moitié de l’énergie produite est perdue dans la transmission et la distribution.

Principaux constats dans le secteur énergétique

Comparaison internationale indique un manque de fiabilité, une faible capacité et des tarifs élevés

Source: Preliminary results AICD 2008

Unité Rép. du Congo

Pays Riches en Ressources

Capacité de production installée MW/mil. habitants 28,7 42,2Production électrique kWH/habitant 108,0 200,2Coupures de courant # moyen par mois 27,4 15,8

Valeur de la production des compagnies perdue par suite des coupures de courant

% ventes 15,7 7,2

Accès à l’électricité % population 34,9 46,1Urbain % population 51,3 78,7Rural % population 16,4 27,6

Perception des recettes % facturation 91,0 77,5Pertes en ligne du réseau % production 47,4 26,5Recouvrement des coûts dû tarifs % coût total 100,0 60,8

Total coûts cachés en % des recettes % 27,0 167,5

Tarif électrique effectif (US cents/kWh) Rép. du CongoProduction

principalement Hydro

Autres régions en développement

Résidentiel à 100 kWh 15,0 10,27 5,0 – 10,0Commercial à 900 kWh 10,0 11,73Industriel à 50,000 kWh 9,9 11,39

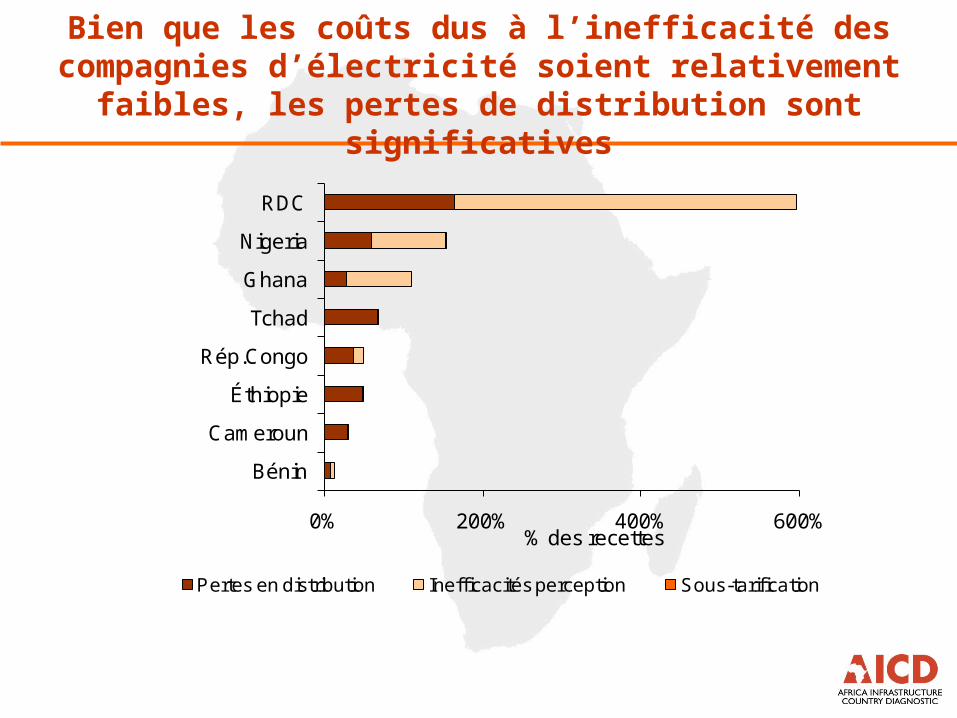

Bien que les coûts dus à l’inefficacité des compagnies d’électricité soient relativement faibles, les pertes de

distribution sont significatives

0% 200% 400% 600%

Bénin

Cameroun

Éthiopie

Rép.Congo

Tchad

Ghana

Nigeria

RDC

% des recettes

Pertes en distribution Inefficacités perception Sous-tarification

Les tarifs électriques au Congo sont parmi les plus élevés d’Afrique

Tarifs électriques dans d’autres pays en développement : Limite inférieure

Tarifs électriques dans d’autres pays en développement : Limite supérieure

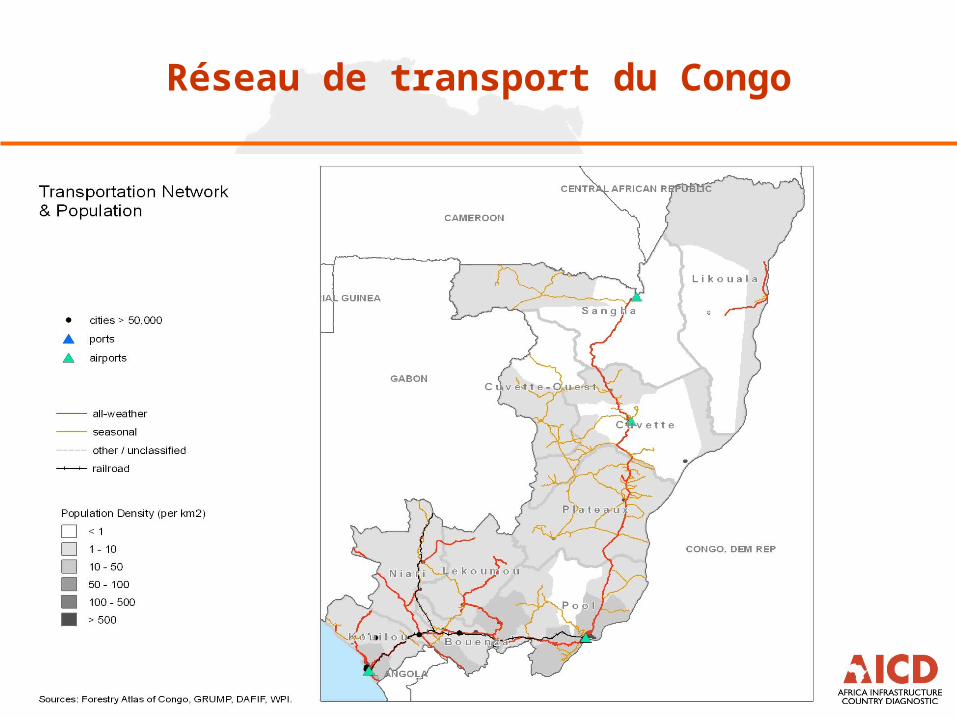

Réseau de transport du Congo

Réseau routier principal. Faible densité; la qualité et l'état des routes est une préoccupation majeure

Réseau routier rural. Relativement bonne couverture géographique.

Cadre institutionnel. Fonds routier de deuxième génération a été récemment créé, mais il n’est pas encore complètement fonctionnel.

Redevances d’utilisation. Fonds alimenté par 50% des taxes sur les’activités forestières, 40% de la TVA sur les carburants, et d’autres taxes.

Tendances des financements:Financement de l’entretien en hausse constante: a doublé entre 2005-07, et de 50% supplémentaires en 2008

Programme d’investissement représente un effort énorme, fortement centré sur la multi-modalité

Principaux constats dans le secteur routier

Comparaison internationale indique une faible densité et une très mauvaise qualité des routes

Unités Congo Pays riches en

ressources

ASS

Densité des routes pavées

km/1000 km2 de terres arables

25 111 101

Densité des routes non pavées

km/1000 km2 de terres arables

11 287 340

Accessibilité rurale SIG % pop rurale à moins de 2 km d’une route régionale ou

nationale

34 21 23

Trafic routes pavées Trafic quotidien moyen annuel en voitures/jour

850 1 570 1201

Trafic routes non pavées Trafic quotidien moyen annuel en voitures/jour

50 56 54

État réseau pavé % en bon état 38 67 79

État réseau non pavé % en bon état 21 62 59

Sur-technicisation % du réseau total

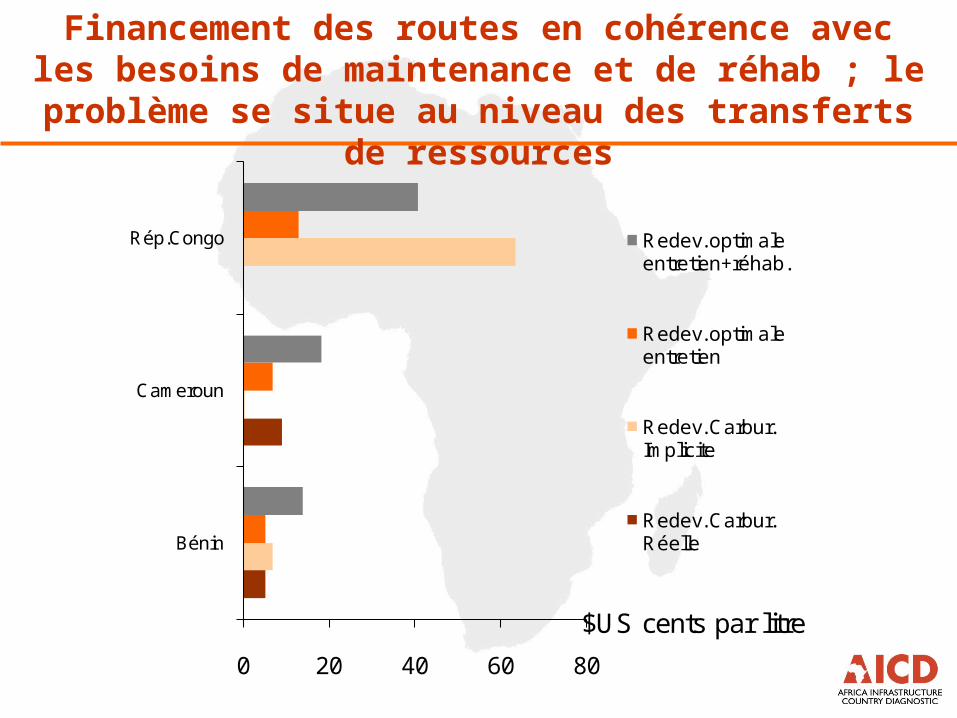

Financement des routes en cohérence avec les besoins de maintenance et de réhab ; le problème se

situe au niveau des transferts de ressources

0 20 40 60 80

Bénin

Cameroun

Rép.Congo

$US cents par litre

Redev. optimale entretien+réhab.

Redev. optimale entretien

Redev. Carbur. Implicite

Redev. Carbur. Réelle

Le niveau de la crête récente dans les dépenses du fonds routier est suffisant pour financer l’entretien et même la réhabilitation

-150

-100

-50

0

50

100

150

200

250

300

Rép.Congo Nigeria Bénin

% é

cart

de

la d

épen

se ré

elle

par

ra

ppor

t aux

nor

mes

Maintenance Maintenance&Rehabilitation

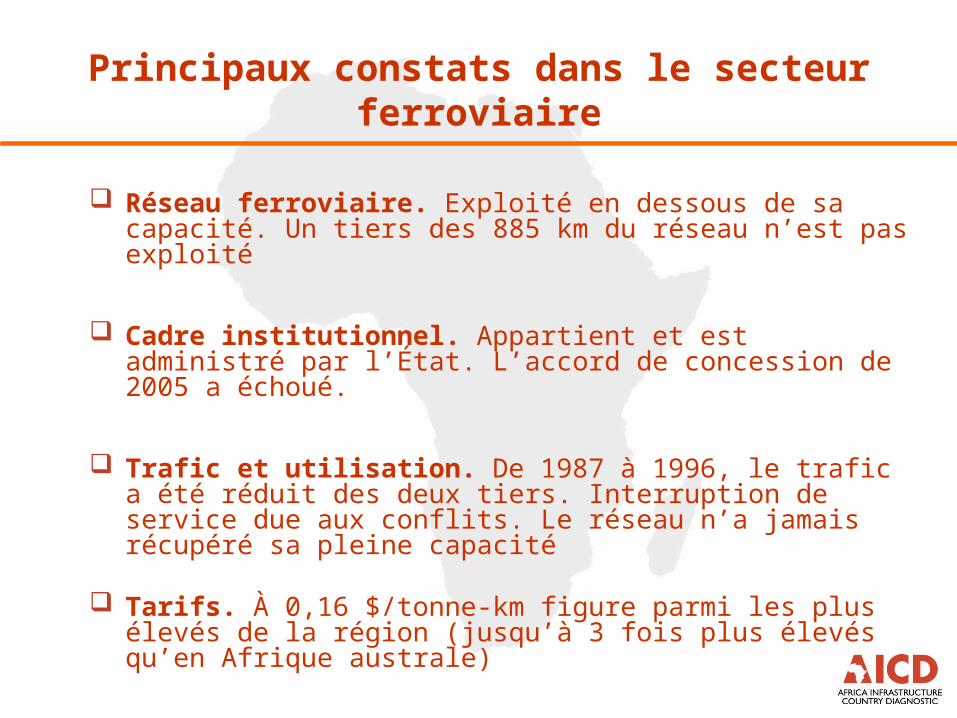

Réseau ferroviaire. Exploité en dessous de sa capacité. Un tiers des 885 km du réseau n’est pas exploité

Cadre institutionnel. Appartient et est administré par l’État. L’accord de concession de 2005 a échoué.

Trafic et utilisation. De 1987 à 1996, le trafic a été réduit des deux tiers. Interruption de service due aux conflits. Le réseau n’a jamais récupéré sa pleine capacité

Tarifs. À 0,16 $/tonne-km figure parmi les plus élevés de la région (jusqu’à 3 fois plus élevés qu’en Afrique australe)

Fiabilité. Service très lent et mauvaises conditions de sécurité. Parmi les pires d’’Afrique dans ces deux cas.

Principaux constats dans le secteur ferroviaire

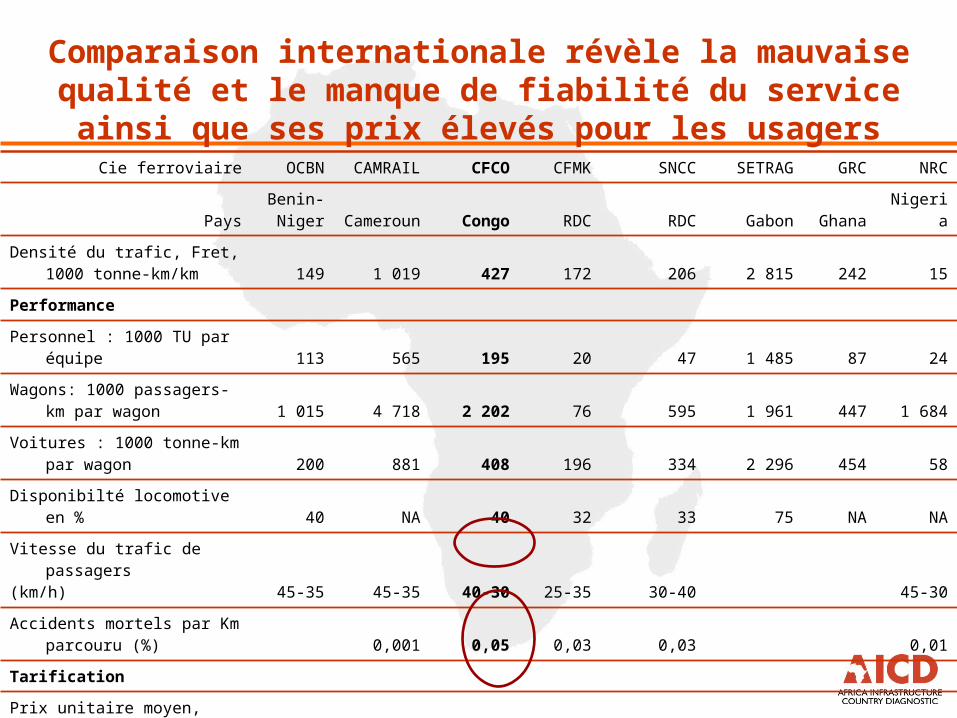

Comparaison internationale révèle la mauvaise qualité et le manque de fiabilité du service ainsi que ses prix élevés pour

les usagersCie ferroviaire OCBN CAMRAIL CFCO CFMK SNCC SETRAG GRC NRC

PaysBenin-Niger Cameroun Congo RDC RDC Gabon Ghana Nigeria

Densité du trafic, Fret, 1000 tonne-km/km 149 1 019 427 172 206 2 815 242 15

Performance

Personnel : 1000 TU par équipe 113 565 195 20 47 1 485 87 24

Wagons: 1000 passagers-km par wagon 1 015 4 718 2 202 76 595 1 961 447 1 684

Voitures : 1000 tonne-km par wagon 200 881 408 196 334 2 296 454 58

Disponibilté locomotive en % 40 NA 40 32 33 75 NA NA

Vitesse du trafic de passagers(km/h) 45-35 45-35 40-30 25-35 30-40 45-30

Accidents mortels par Km parcouru (%) 0,001 0,05 0,03 0,03 0,01

Tarification

Prix unitaire moyen, Fret, cents EU/tonne-km 5,8 5,2 16,0 12,5 13,7 2,5 4,4 NA

Prix unitaire moyen Passager, cents EU/passager-km 2,0 2,2 5,7 3,1 4,2 8,6 2,4 NA

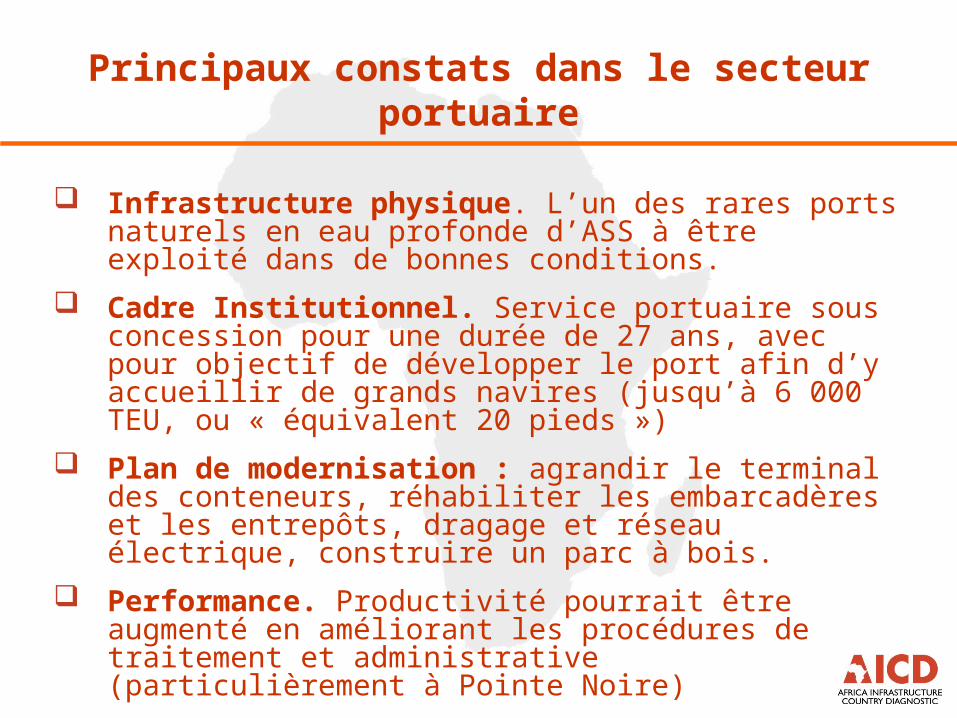

Infrastructure physique. L’un des rares ports naturels en eau profonde d’ASS à être exploité dans de bonnes conditions.

Cadre Institutionnel. Service portuaire sous concession pour une durée de 27 ans, avec pour objectif de développer le port afin d’y accueillir de grands navires (jusqu’à 6 000 TEU, ou « équivalent 20 pieds »)

Plan de modernisation : agrandir le terminal des conteneurs, réhabiliter les embarcadères et les entrepôts, dragage et réseau électrique, construire un parc à bois.

Performance. Productivité pourrait être augmenté en améliorant les procédures de traitement et administrative (particulièrement à Pointe Noire)

Principaux constats dans le secteur portuaire

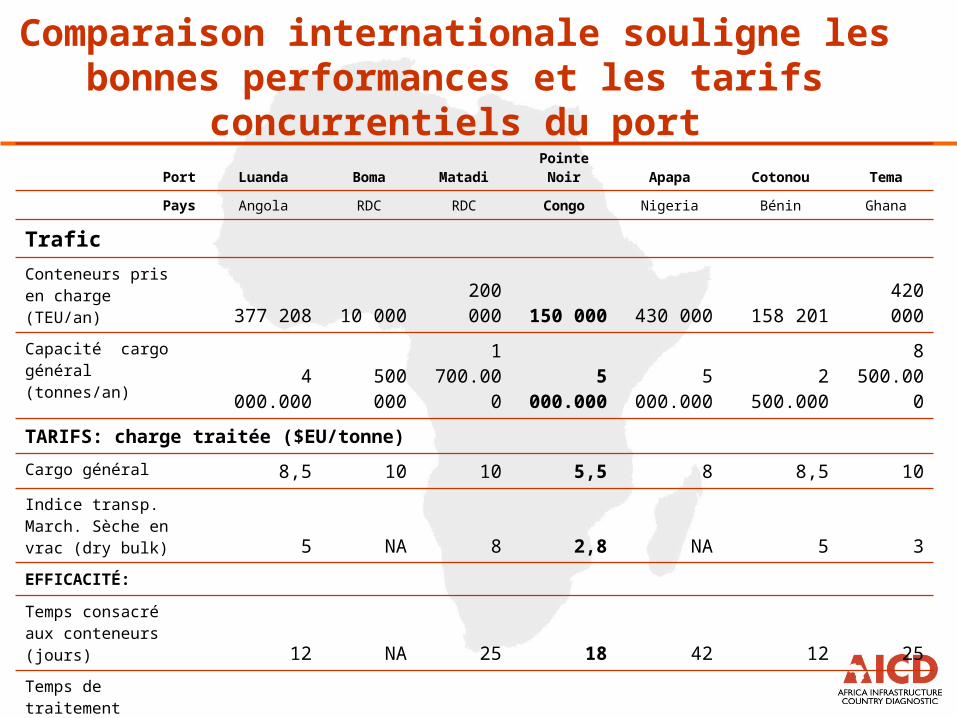

Comparaison internationale souligne les bonnes performances et les tarifs concurrentiels du port

Port Luanda Boma Matadi Pointe Noir Apapa Cotonou Tema

Pays Angola RDC RDC Congo Nigeria Bénin Ghana

TraficConteneurs pris en charge (TEU/an) 377 208 10 000 200 000 150 000 430 000 158 201 420 000

Capacité cargo général (tonnes/an) 4 000.000 500 000

1 700.000 5 000.000 5 000.000 2 500.000

8 500.000

TARIFS: charge traitée ($EU/tonne)

Cargo général 8,5 10 10 5,5 8 8,5 10

Indice transp. March. Sèche en vrac (dry bulk) 5 NA 8 2,8 NA 5 3

EFFICACITÉ:

Temps consacré aux conteneurs (jours) 12 NA 25 18 42 12 25

Temps de traitement camions (heures) 14 NA 18 12 6 6 8

Productivité des grues (conteneurs/heure) 7 6 10 6,5 28 NA 39

Productivité des grues (tonnes/heure) 16 5 6 7,5 9 15 13,5

Accès. Marché national de taille moyenne et marché international de petite taille avec un trafic tendant à la baisse

Service. Importante capacité de sièges sur les lignes desservies.

Connectivité. Importante perte de connectivité mesurée entre 2004 et 2007 entre les villes d’arrivée et de départ.

Problèmes de sécurité. Un audit récent de l’OACI a placé le Congo bien en deçà des normes internationales de supervision de la sécurité

Principaux constats dans le secteur du transport aérien

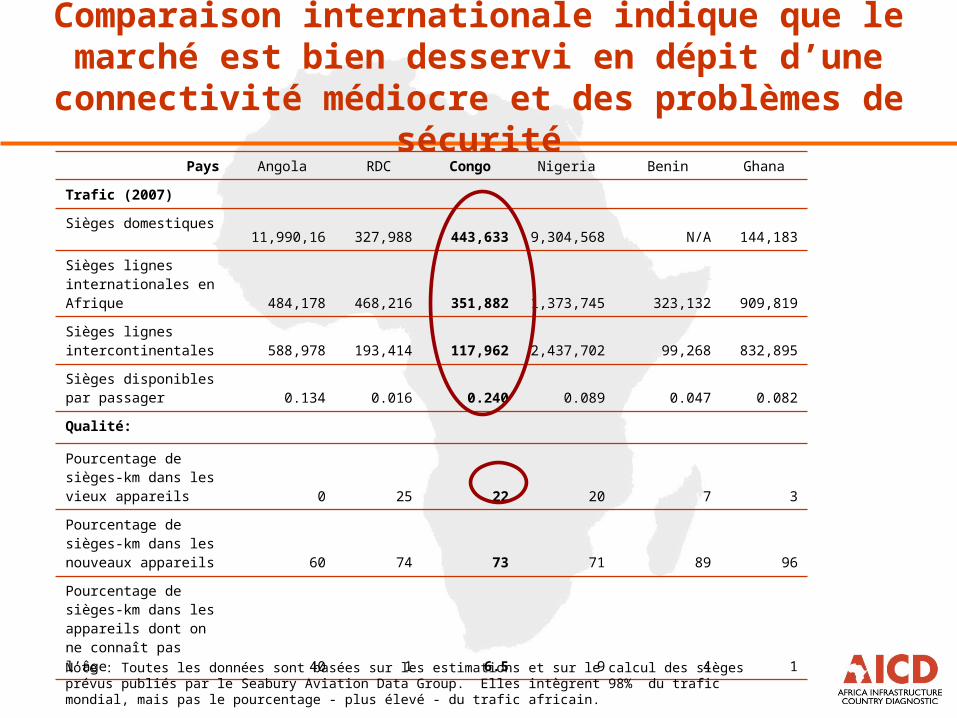

Comparaison internationale indique que le marché est bien desservi en dépit d’une connectivité médiocre et

des problèmes de sécurité Pays Angola RDC Congo Nigeria Benin Ghana

Trafic (2007)

Sièges domestiques11,990,16 327,988 443,633 9,304,568 N/A 144,183

Sièges lignes internationales en Afrique 484,178 468,216 351,882 1,373,745 323,132 909,819

Sièges lignes intercontinentales 588,978 193,414 117,962 2,437,702 99,268 832,895

Sièges disponibles par passager 0.134 0.016 0.240 0.089 0.047 0.082

Qualité:

Pourcentage de sièges-km dans les vieux appareils 0 25 22 20 7 3

Pourcentage de sièges-km dans les nouveaux appareils 60 74 73 71 89 96

Pourcentage de sièges-km dans les appareils dont on ne connaît pas l’âge 40 1 6.5 9 4 1

Note : Toutes les données sont basées sur les estimations et sur le calcul des sièges prévus publiés par le Seabury Aviation Data Group. Elles intègrent 98% du trafic mondial, mais pas le pourcentage - plus élevé - du trafic africain.

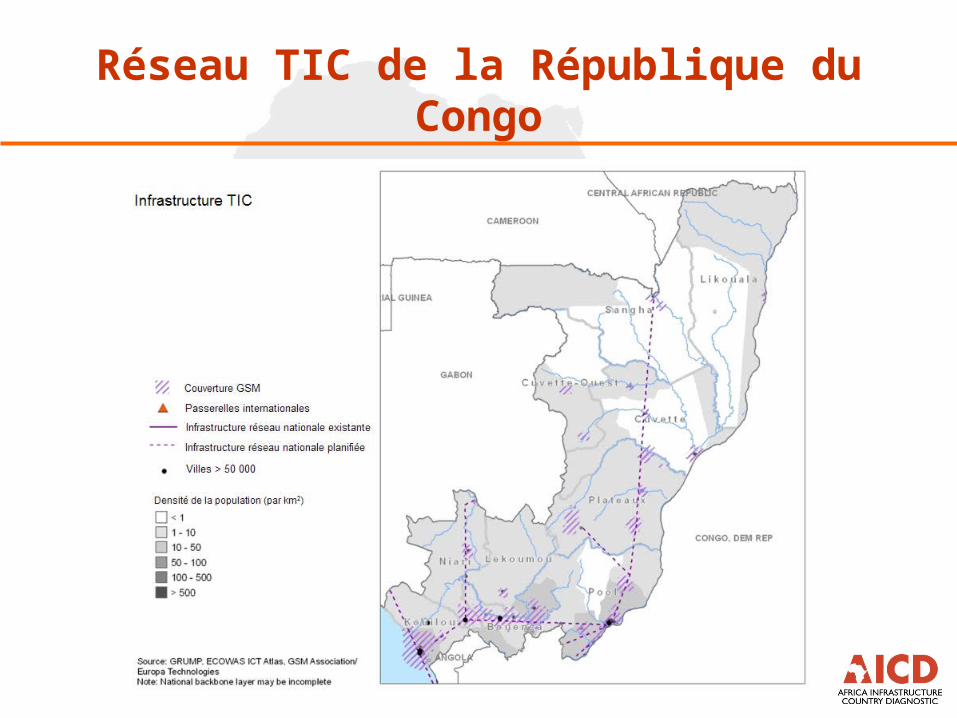

Réseau TIC de la République du Congo

Accès. Deux-tiers de la population couverte par le GSM. Taux de

pénétration de la téléphonie mobile se situant dans la moyenne de celui des pays pairs

Concurrence sur le marché de la téléphonie mobile (3 opérateurs)

Téléphonie fixe le monopole de l'opérateur historique, la Société des Télécommunications du Congo, SOTELCO

Grande vetusté des infrastructures de télécommunication fixe - infrastructures nationales de transmission essentiellement FH (faisceaux hertzien)

Prix. Prix des télécommunications élevés, en particulier pour les

services à large bande .

Principaux constats pour le secteur des TIC

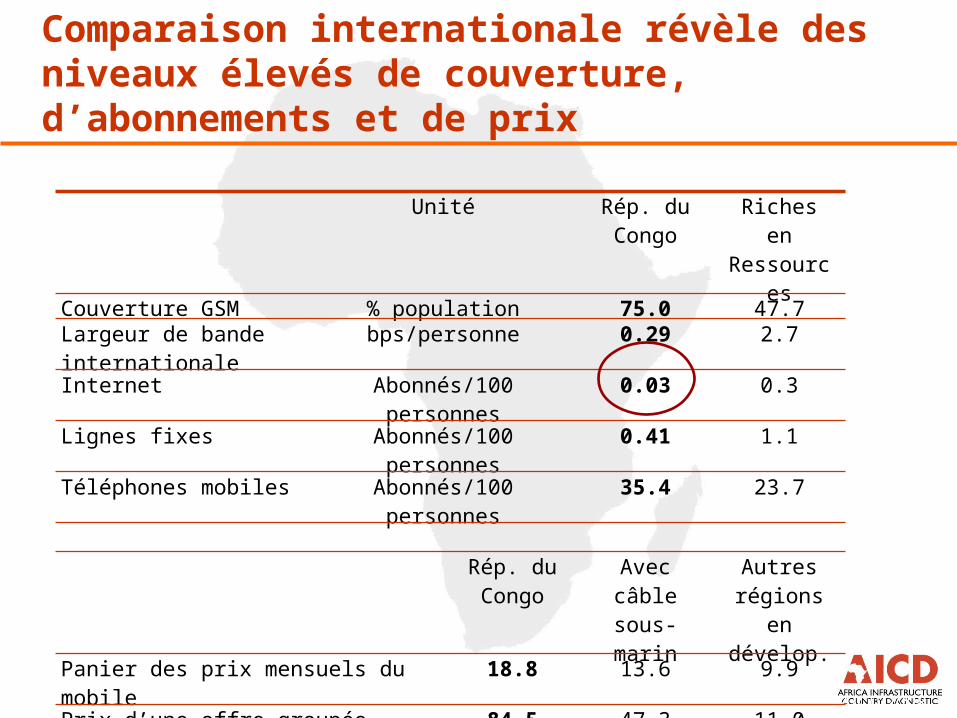

Comparaison internationale révèle des niveaux élevés de couverture, d’abonnements et de prix

Source: Preliminary results AICD 2008

Unité Rép. du Congo

Riches enRessources

Couverture GSM % population 75.0 47.7Largeur de bande internationale

bps/personne 0.29 2.7

Internet Abonnés/100 personnes 0.03 0.3Lignes fixes Abonnés/100 personnes 0.41 1.1Téléphones mobiles Abonnés/100 personnes 35.4 23.7

Rép. du Congo

Avec câble sous-marin

Autres régions en dévelop.

Panier des prix mensuels du mobile 18.8 13.6 9.9

Prix d’une offre groupée Internet de 20 heures

84.5 47.3 11.0

Prix d’un appel de 3 min vers les USA 5.4 1.4 2.0

D’importants Projets d’infrastructure Projet WACS (West Africa System Cable)

Projet initié et financé par les cinq (5) plus des opérateurs d’Afrique du Sud (MTN, Neotel, Telkom s.a., Infraco et Vodacom) pour créer « une importante autoroute de l’information » entre l’Afrique du Sud et la Grande Bretagne avec des atterrages clés le long de la côte ouest de l’Afrique

Projet CAB2 (Central African Backbone) République du Congo Projet financé par la Banque mondiale : Favoriser l’environnement

concurrentiel, Accroitre la connectivité, Favoriser la bonne gouvernance et la transparence

Projet de couverture national (PCN) Objectif : couvrir l’ensemble du pays par la desserte des infrastructures

des télécommunications,

Principaux constats pour le secteur des TIC

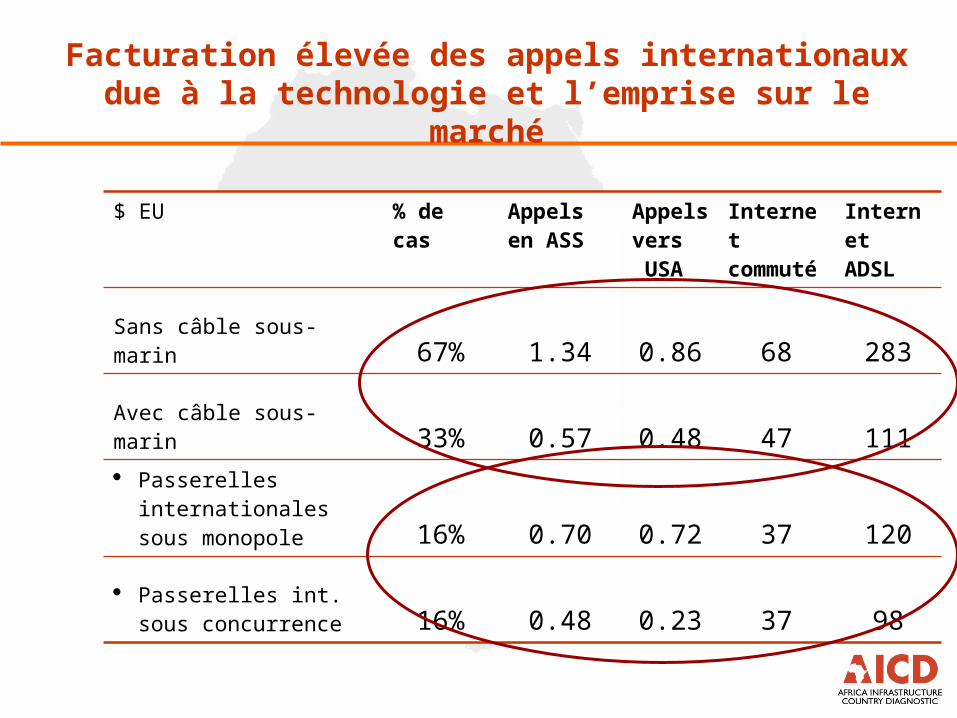

Facturation élevée des appels internationaux due à la technologie et l’emprise sur le marché

$ EU % de cas Appels en ASS

Appels vers USA

Internet commuté

Internet ADSL

Sans câble sous-marin 67% 1.34 0.86 68 283

Avec câble sous-marin 33% 0.57 0.48 47 111

Passerelles internationales sous monopole 16% 0.70 0.72 37 120

Passerelles int. sous concurrence 16% 0.48 0.23 37 98

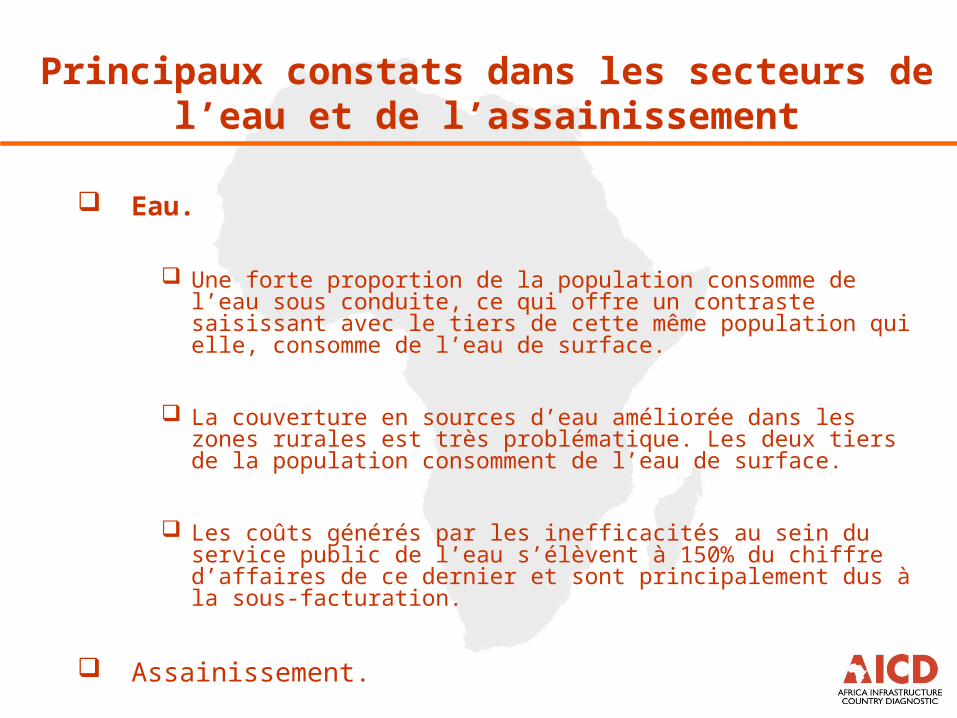

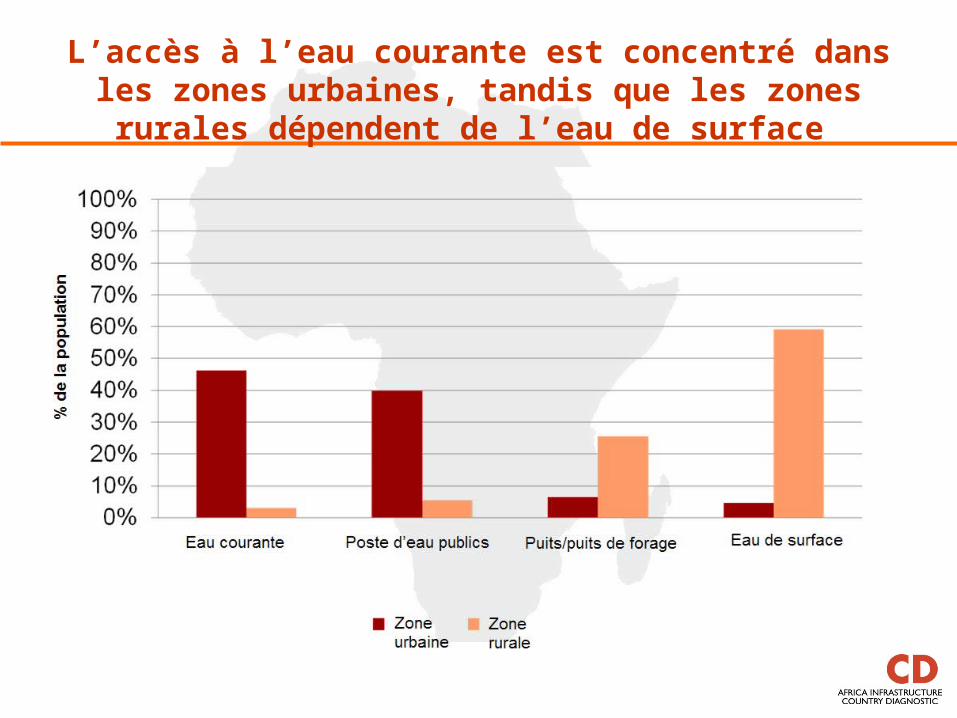

Eau.

Une forte proportion de la population consomme de l’eau sous conduite, ce qui offre un contraste saisissant avec le tiers de cette même population qui elle, consomme de l’eau de surface.

La couverture en sources d’eau améliorée dans les zones rurales est très problématique. Les deux tiers de la population consomment de l’eau de surface.

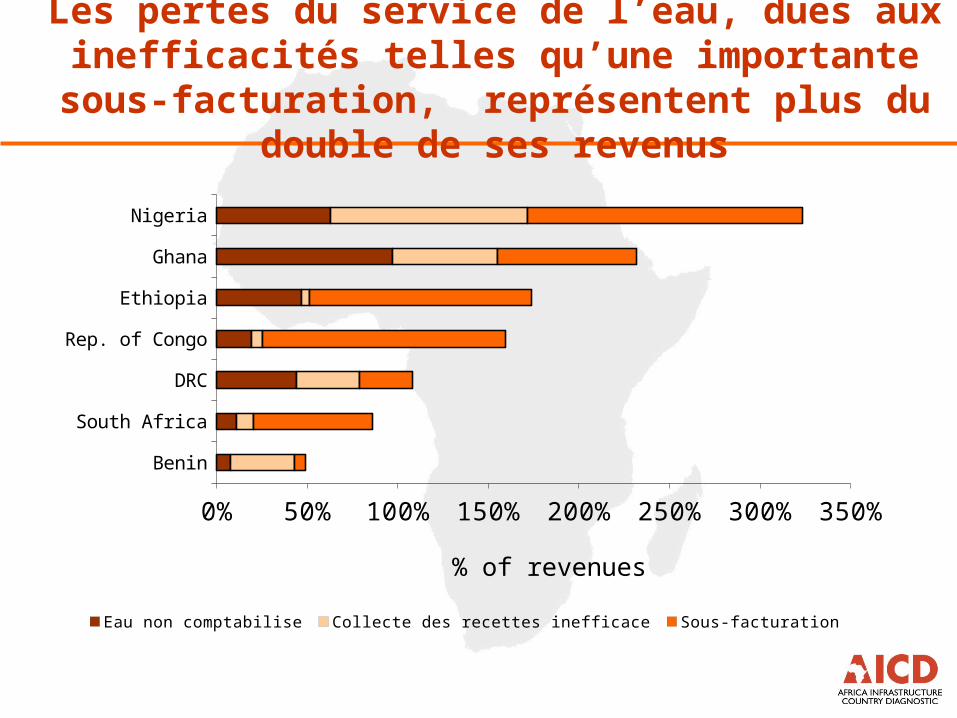

Les coûts générés par les inefficacités au sein du service public de l’eau s’élèvent à 150% du chiffre d’affaires de ce dernier et sont principalement dus à la sous-facturation.

Assainissement.

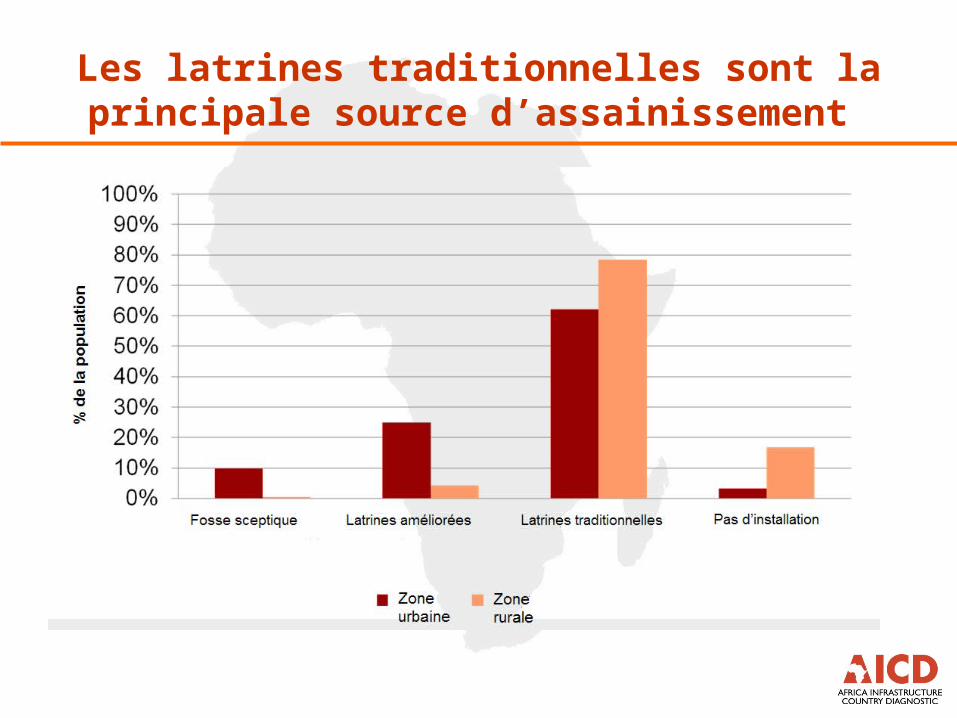

Grande dépendance envers les latrines traditionnelles, mais il y a eu d’importants progrès dans la réduction de la défécation en plein air.

Principaux constats dans les secteurs de l’eau et de l’assainissement

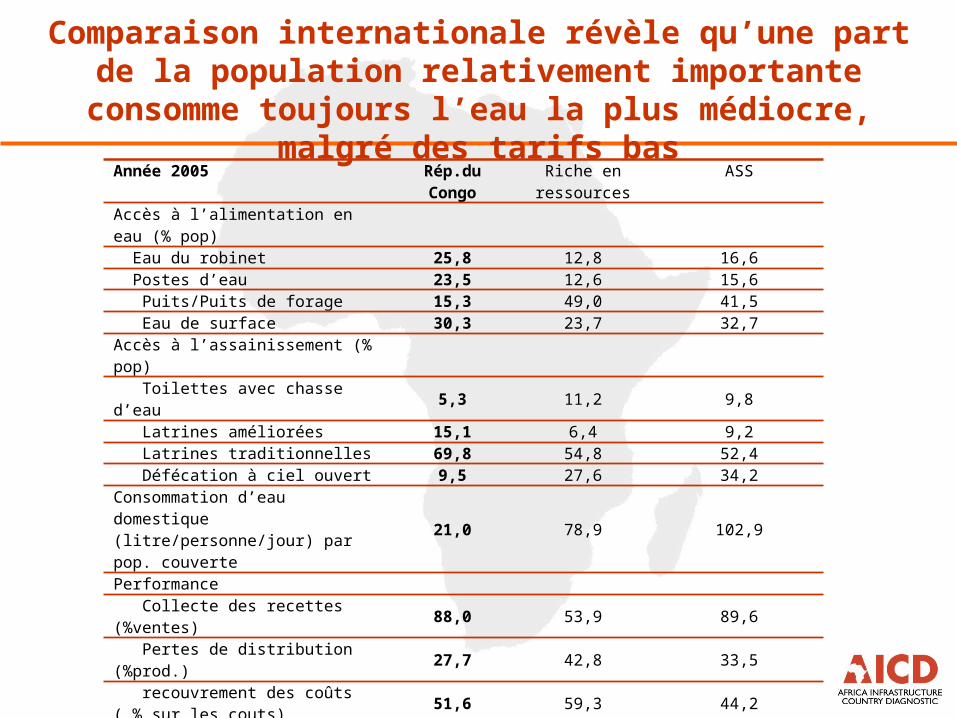

Année 2005 Rép.du Congo

Riche en ressources

ASS

Accès à l’alimentation en eau (% pop) Eau du robinet 25,8 12,8 16,6 Postes d’eau 23,5 12,6 15,6 Puits/Puits de forage 15,3 49,0 41,5 Eau de surface 30,3 23,7 32,7Accès à l’assainissement (% pop) Toilettes avec chasse d’eau 5,3 11,2 9,8 Latrines améliorées 15,1 6,4 9,2 Latrines traditionnelles 69,8 54,8 52,4 Défécation à ciel ouvert 9,5 27,6 34,2Consommation d’eau domestique(litre/personne/jour) par pop. couverte

21,0 78,9 102,9

Performance Collecte des recettes (%ventes) 88,0 53,9 89,6 Pertes de distribution (%prod.) 27,7 42,8 33,5 recouvrement des coûts ( % sur les couts)

51,6 59,3 44,2

Cents EU par m3RoC

Rares ressources en

eau

Autres régions en développement

Tarifs résidentiels(pour 30 m3)

48,6 60,263,0 – 60,0

Tarifs non résidentiels(pour 100m3/mo)

48,6 120,74

Comparaison internationale révèle qu’une part de la population relativement importante consomme toujours

l’eau la plus médiocre, malgré des tarifs bas

L’accès à l’eau courante est concentré dans les zones urbaines, tandis que les zones rurales dépendent de

l’eau de surface

Les latrines traditionnelles sont la principale source d’assainissement

Les pertes du service de l’eau, dues aux inefficacités telles qu’une importante sous-facturation,

représentent plus du double de ses revenus

Benin

South Africa

DRC

Rep. of Congo

Ethiopia

Ghana

Nigeria

0% 50% 100% 150% 200% 250% 300% 350%

Eau non comptabilise Collecte des recettes inefficace Sous-facturation

% of revenues

Financer l’infrastructure de la République du Congo

Principaux constats sur le financement des infrastructures

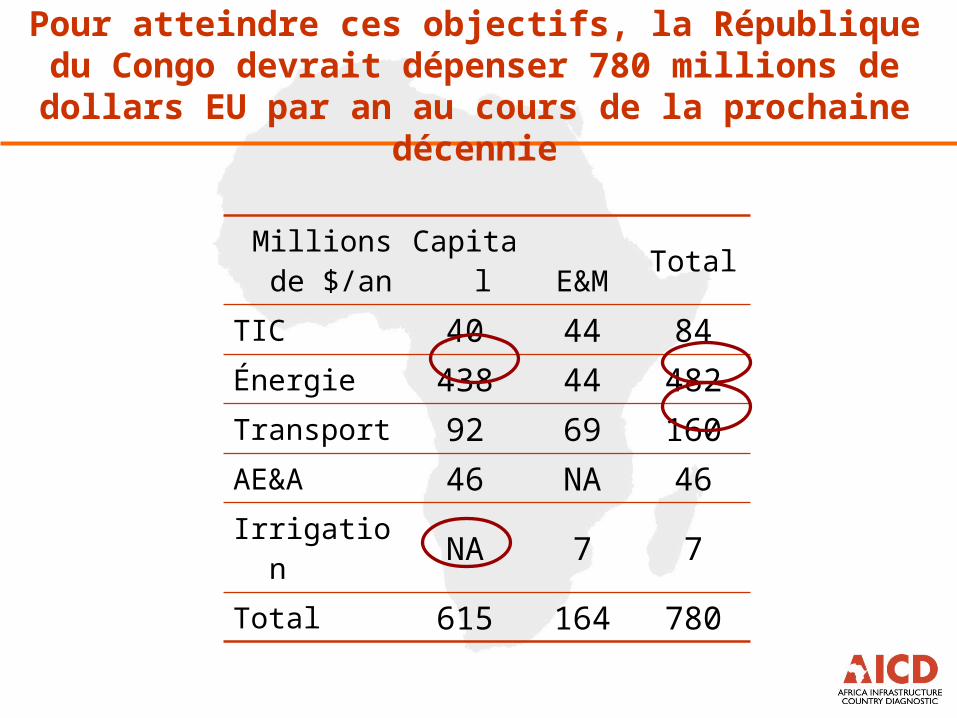

Les besoins en dépenses infrastructurelles, évalués à 780 millions de dollars EU, concernent les dépenses en capital et les secteurs du transport et de l’énergie

Représentant un poids de 13% du PIB, ces besoins ne sont pas impossible à satisfaire eu égard à l’économie de la République du Congo

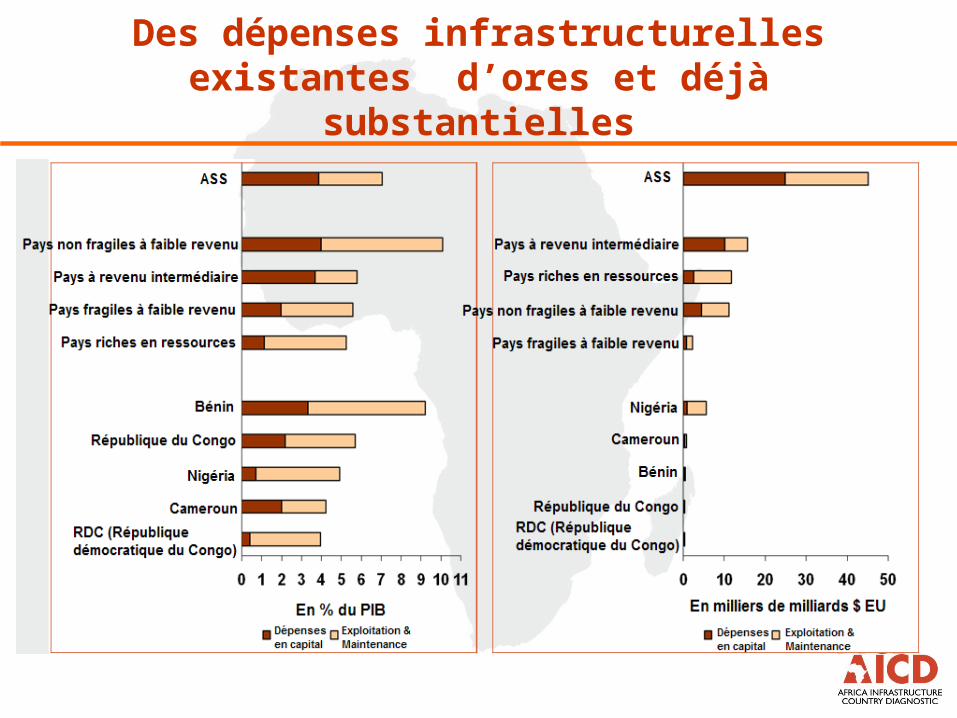

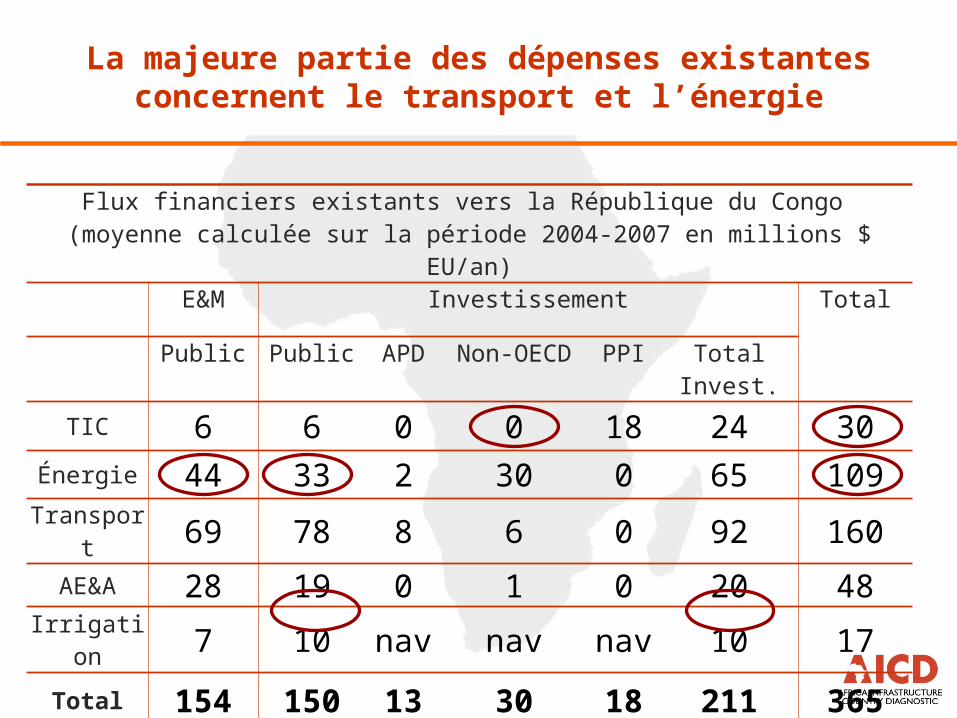

Les dépenses infrastructurelles existantes, d’un montant de 365 milliards de dollars EU, concernent principalement les routes et l’énergie Des efforts relativement appuyés concernant les dépenses en

infrastructure

Levées de fonds publics importantes, tant pour l’E&M qu’au niveau du capital

Écart de financement des infrastructures de 302 millions de dollars, soit 6% du PIB, principalement dans l’investissement énergétique

Objectifs économiques Objectifs sociaux

TIC Réseaux en fibre optique pour relier les capitales et câbles

sous-marins.

Accès universel au signal GSM et équipements publics à large

bande

Énergie Nouvelle production de 1 689 MWNouveaux inter-connecteurs d’une

capacité de 498 MWCouverture électrique de 53% (84% dans les zones urbaines)

Transport Connectivité nationale et régionale.

Indice d’accessibilité SIG aux routes rurales de 80% pour les terres de

grande valeur déjà cultivées.

AEA Non applicable. OMD pour l’eau et l’assainissement.

Objectifs infrastructurels envisageables au cours des 10 prochaines années

Millions de $/an Capital E&M

Total

TIC 40 44 84

Énergie 438 44 482

Transport 92 69 160

AE&A 46 NA 46Irrigation NA 7 7Total 615 164 780

Pour atteindre ces objectifs, la République du Congo devrait dépenser 780 millions de dollars EU par an au

cours de la prochaine décennie

Le poids des besoins financiers est supportable pour l’économie du Congo

Des dépenses infrastructurelles existantes d’ores et déjà substantielles

Flux financiers existants vers la République du Congo (moyenne calculée sur la période 2004-2007 en millions $ EU/an)

E&M Investissement Total

Public Public APD Non-OECD PPI Total Invest.

TIC 6 6 0 0 18 24 30Énergie 44 33 2 30 0 65 109

Transport 69 78 8 6 0 92 160AE&A 28 19 0 1 0 20 48

Irrigation 7 10 nav nav nav 10 17Total 154 150 13 30 18 211 365

La majeure partie des dépenses existantes concernent le transport et l’énergie

Flux financiers existants vers la République du Congo, en millions $ EU/an

Routiers Non routiers

Année Dép.encapital

E&M gouv.

central

E&M Fonds routier

Total Dép.encapita

E&M gouv. centra

l

Total

2004 68 2 0 71 14 2 16

2005 67 1 16 84 42 2 44

2006 12 1 26 39 7 13 20

2007 208 1 35 245 91 8 99Moyenn

e 89 1 26 110 39 6 45

2008 276 3 54 333 73 7 80

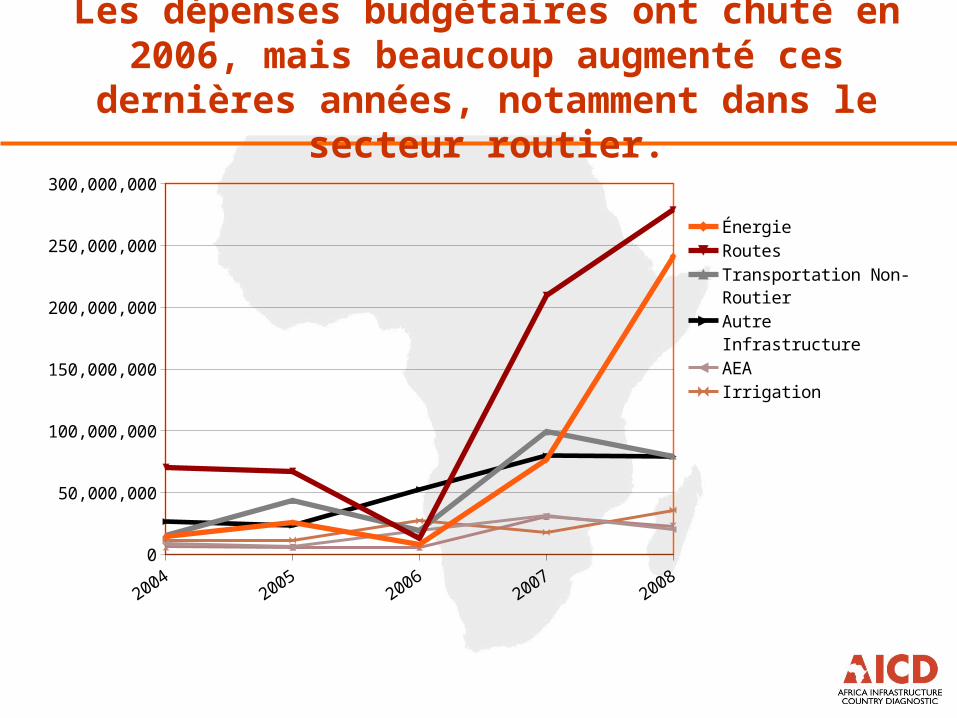

Les dépenses publiques dans le secteur routier ont substantiellement augmenté au cours des

dernières années

Les dépenses budgétaires ont chuté en 2006, mais beaucoup augmenté ces dernières années,

notamment dans le secteur routier.

20042005

20062007

20080

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

ÉnergieRoutesTransportation Non-Routier Autre InfrastructureAEAIrrigationTIC

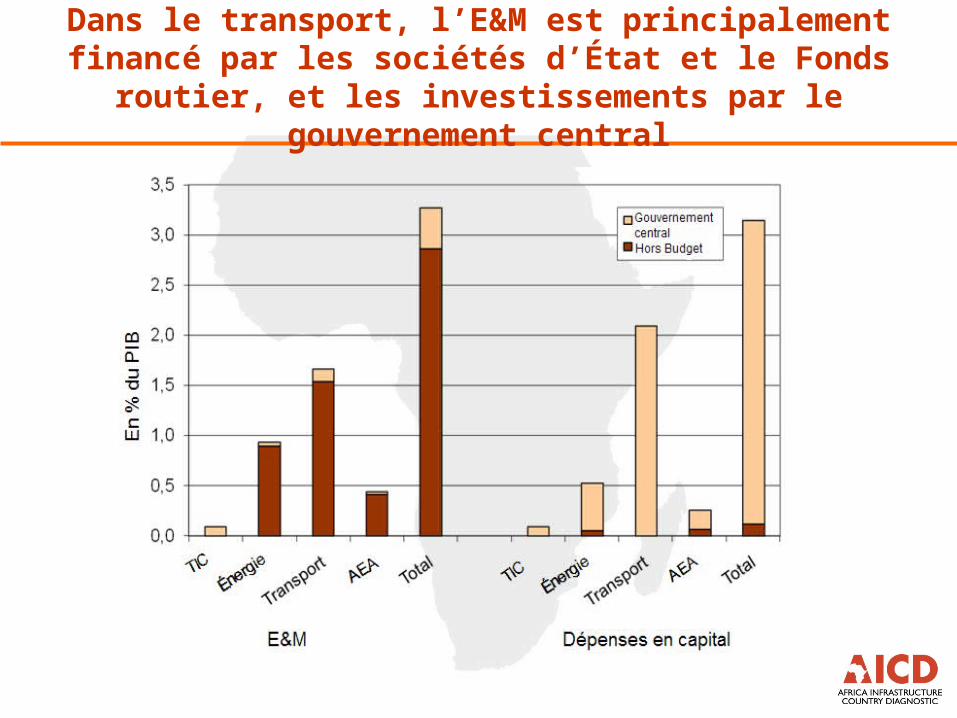

Dans le transport, l’E&M est principalement financé par les sociétés d’État et le Fonds routier, et les

investissements par le gouvernement central

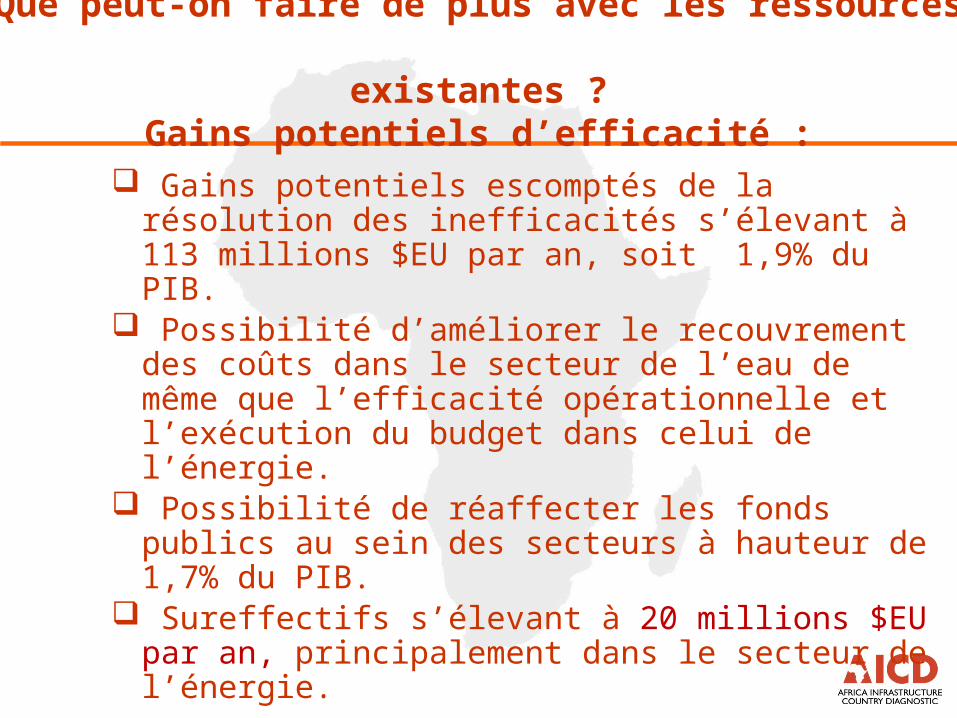

Gains potentiels escomptés de la résolution des inefficacités s’élevant à 113 millions $EU par an, soit 1,9% du PIB.

Possibilité d’améliorer le recouvrement des coûts dans le secteur de l’eau de même que l’efficacité opérationnelle et l’exécution du budget dans celui de l’énergie.

Possibilité de réaffecter les fonds publics au sein des secteurs à hauteur de 1,7% du PIB.

Sureffectifs s’élevant à 20 millions $EU par an, principalement dans le secteur de l’énergie.

Que peut-on faire de plus avec les ressources existantes ?

Gains potentiels d’efficacité :

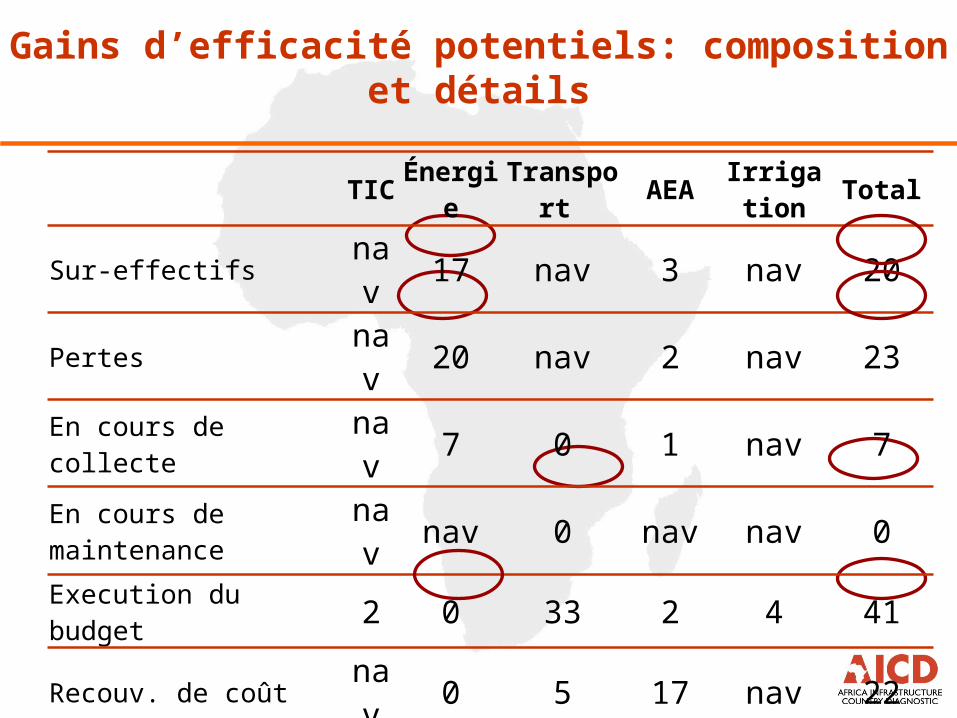

Gains d’efficacité potentiels: composition et détails

TIC Énergie Transport AEA Irrigation Total

Sur-effectifs nav 17 nav 3 nav 20

Pertes nav 20 nav 2 nav 23

En cours de collecte nav 7 0 1 nav 7

En cours de maintenance nav nav 0 nav nav 0

Execution du budget 2 0 33 2 4 41

Recouv. de coût nav 0 5 17 nav 22

Total 2 45 38 25 4 113

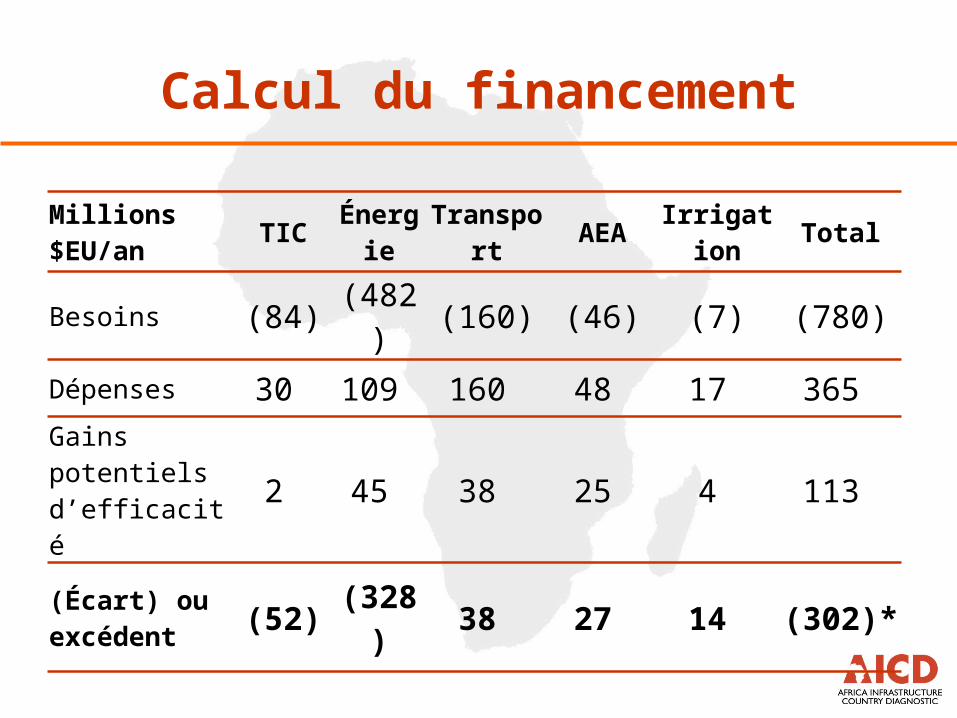

Calcul du financement

Millions $EU/an TIC Énergie Transport AEA Irrigation Total

Besoins (84) (482) (160) (46) (7) (780)

Dépenses 30 109 160 48 17 365 Gains potentiels d’efficacité 2 45 38 25 4 113

(Écart) ou excédent (52) (328) 38 27 14 (302)*

L’écart de financement total n’est que de 302 millions $EU, soit près de 6% du PIB, essentiellement dans

l’investissement énergétique

TIC Energie Transport EAE Total0

1

2

3

4

5

6

7

Capital I'E&M

En

% d

u P

IB

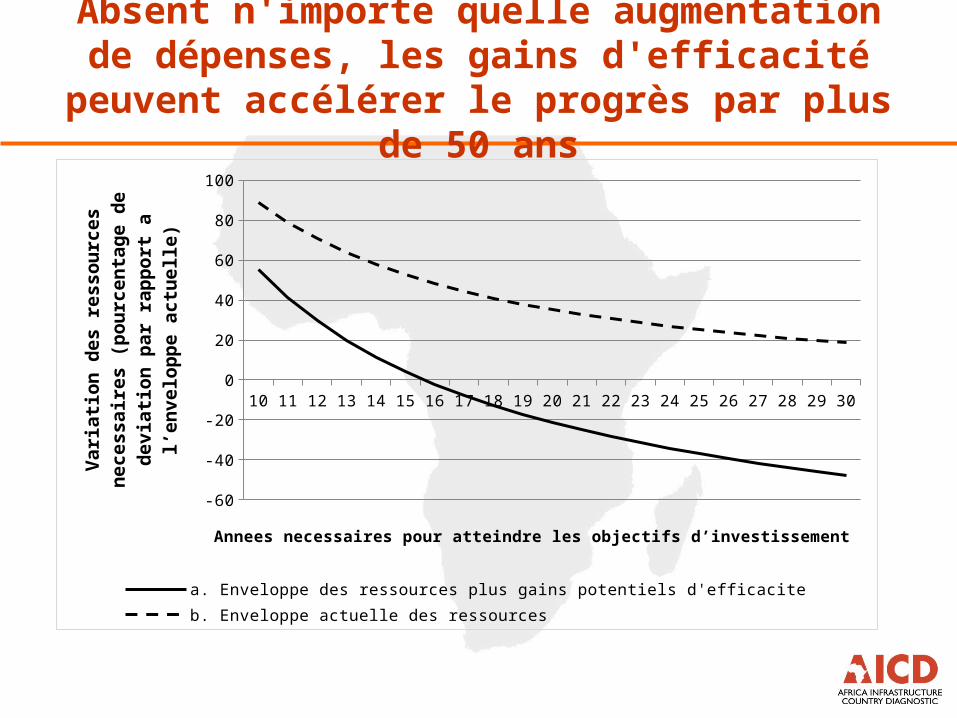

Absent n'importe quelle augmentation de dépenses, les gains d'efficacité peuvent accélérer le progrès par plus de 50 ans

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

-60

-40

-20

0

20

40

60

80

100

a. Enveloppe des ressources plus gains potentiels d'efficaciteb. Enveloppe actuelle des ressources

Annees necessaires pour atteindre les objectifs d’investissement

Var

iati

on d

es r

esso

urc

es n

eces

sair

es

(pou

rcen

tage

de

dev

iati

on p

ar r

app

ort

a l’

enve

lop

pe

actu

elle

)

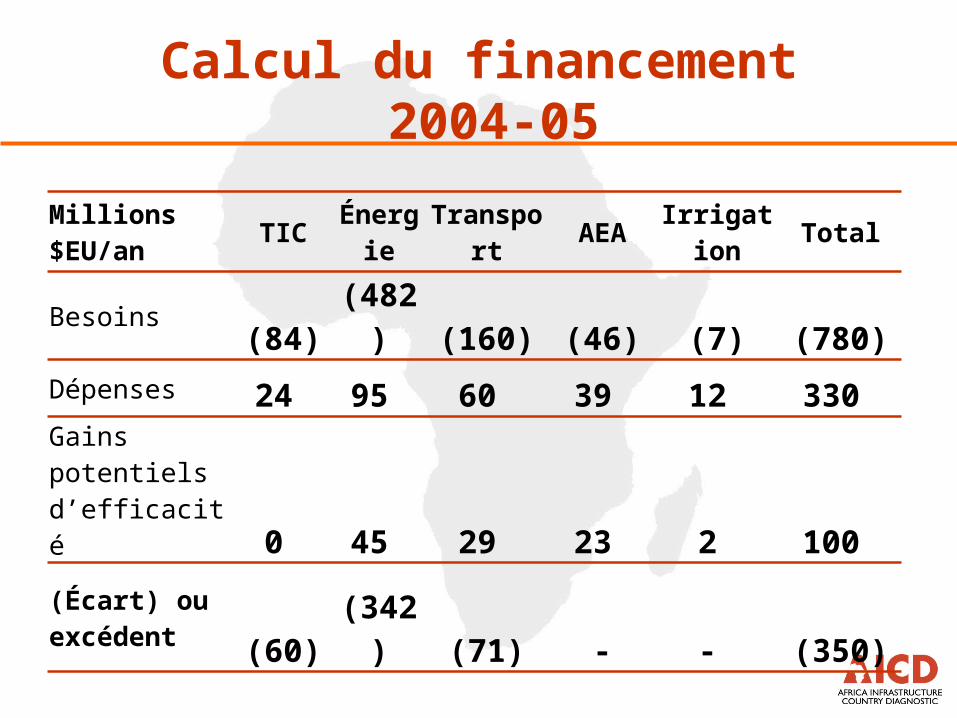

Calcul du financement 2004-05

Millions $EU/an TIC Énergie Transport AEA Irrigation Total

Besoins (84) (482) (160) (46) (7) (780)Dépenses 24 95 60 39 12 330 Gains potentiels d’efficacité 0 45 29 23 2 100

(Écart) ou excédent

(60) (342) (71) - - (350)

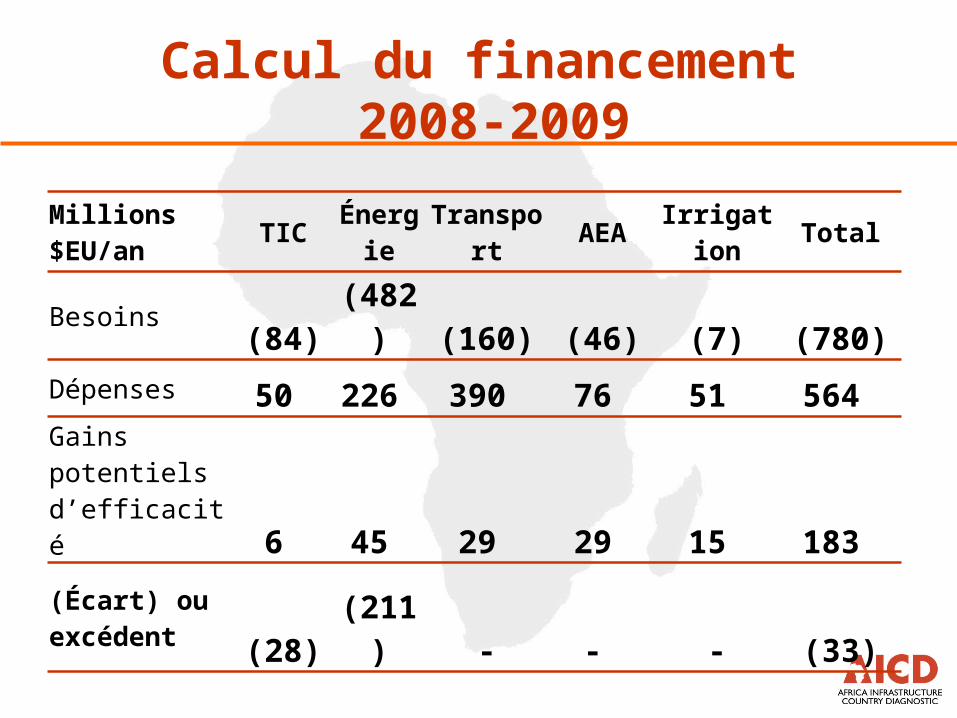

Calcul du financement 2008-2009

Millions $EU/an TIC Énergie Transport AEA Irrigation Total

Besoins (84) (482) (160) (46) (7) (780)Dépenses 50 226 390 76 51 564 Gains potentiels d’efficacité 6 45 29 29 15 183

(Écart) ou excédent

(28) (211) - - - (33)

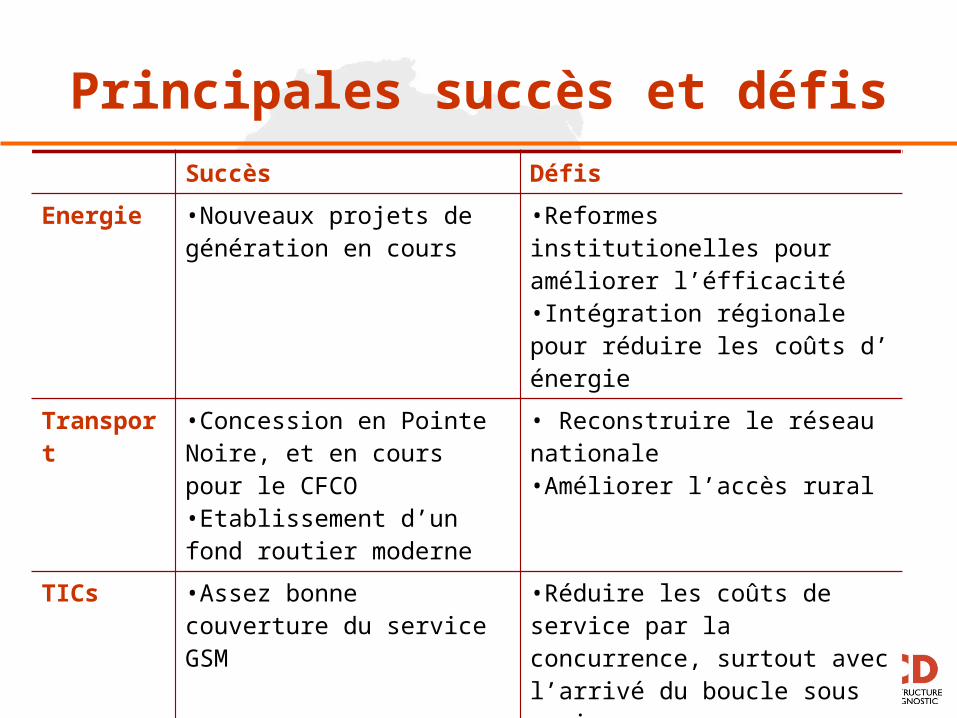

Principales succès et défisSuccès Défis

Energie •Nouveaux projets de génération en cours

•Reformes institutionelles pour améliorer l’éfficacité•Intégration régionale pour réduire les coûts d’ énergie

Transport •Concession en Pointe Noire, et en cours pour le CFCO•Etablissement d’un fond routier moderne

• Reconstruire le réseau nationale •Améliorer l’accès rural

TICs •Assez bonne couverture du service GSM

•Réduire les coûts de service par la concurrence, surtout avec l’arrivé du boucle sous marin.

Eau •Assez bonne couverture dans les zones urbaines

• Reformes tarifaires pour améliorer les finances

Résumé de cette histoire

Les mauvaises nouvelles• Les infrastructures de la RC aujourd’hui se trouvent très

loin de ce qu’on attendrait d’un pays pétrolier en Afrique• Les retards en énergie et en routes sont

particulièrement marqués et troublants

Les bonnes nouvelles• Le pays conte avec les moyens de s’en redresser• Les augmentations budgétaires récents réduisent en

grand mesure l’ écart de financement qu’il y avait dans le secteur pendant plusieurs années

Le chemin à parcourir

• Soutenir le niveau de dépense des dernières années dans le moyen terme – c’est-à-dire une décennie

• Améliorer l’ efficacité des secteurs surtout quant à– Exécution budgétaire pour les routes ($33m pa)– Pertes en distribution de l’ énergie ($20m pa)– Sur-effectifs en énergie ($17m pa)– Sous-tarification de l’eau ($17m pa)

• Faire face à des autres défis sectoriels– Terminer le reforme du corridor PN-CFCO– Chercher l’intégration régionale pour le transport et l’énergie

(dans le contexte du CAPP)– Accorder une stratégie pour les infrastructures rurales liée au

plan de développement du secteur agricole