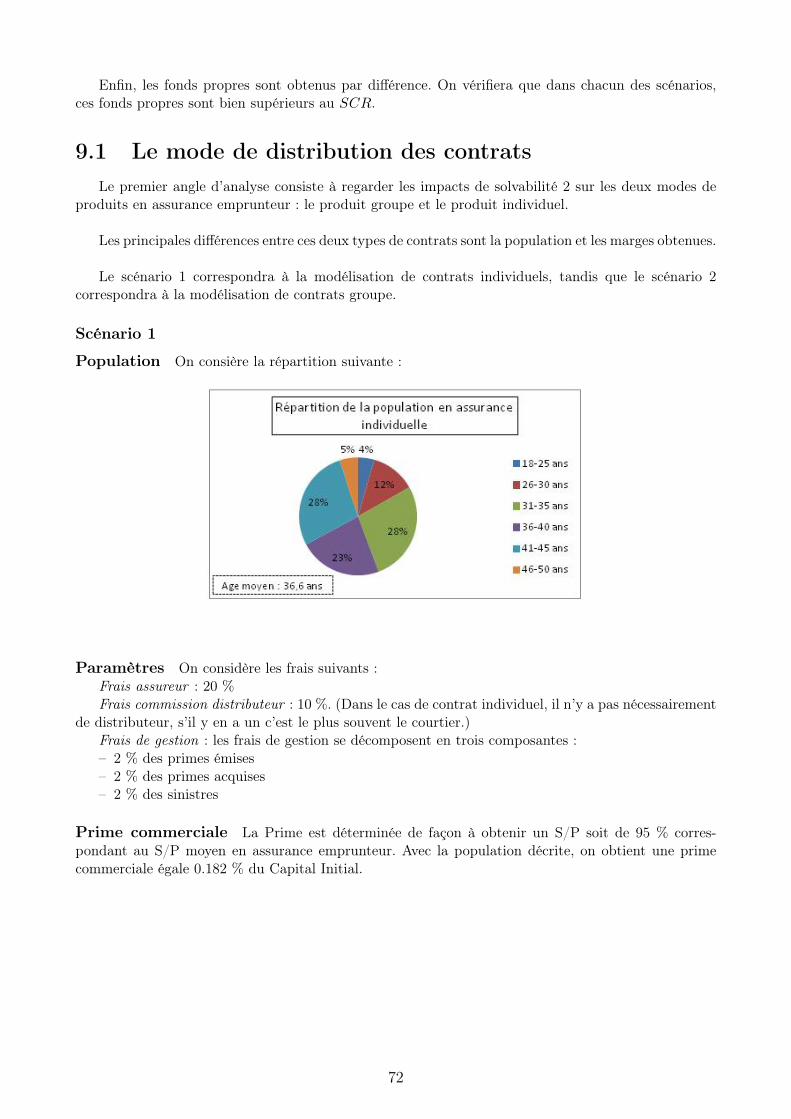

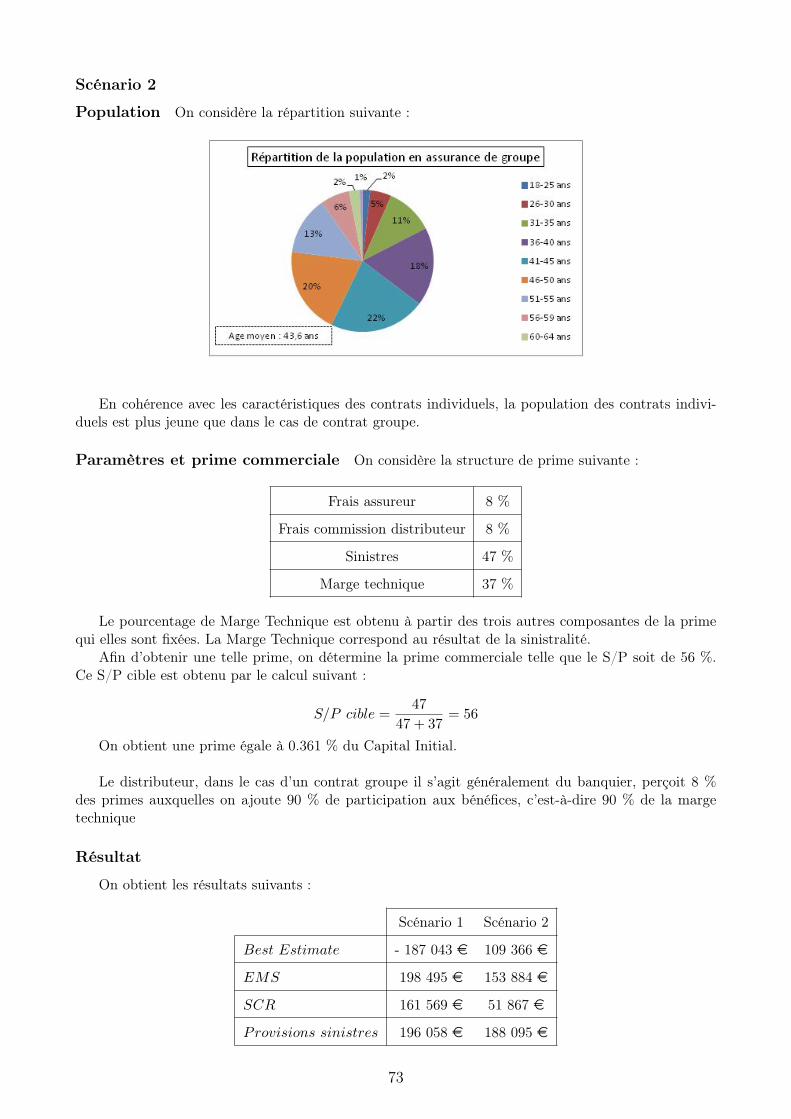

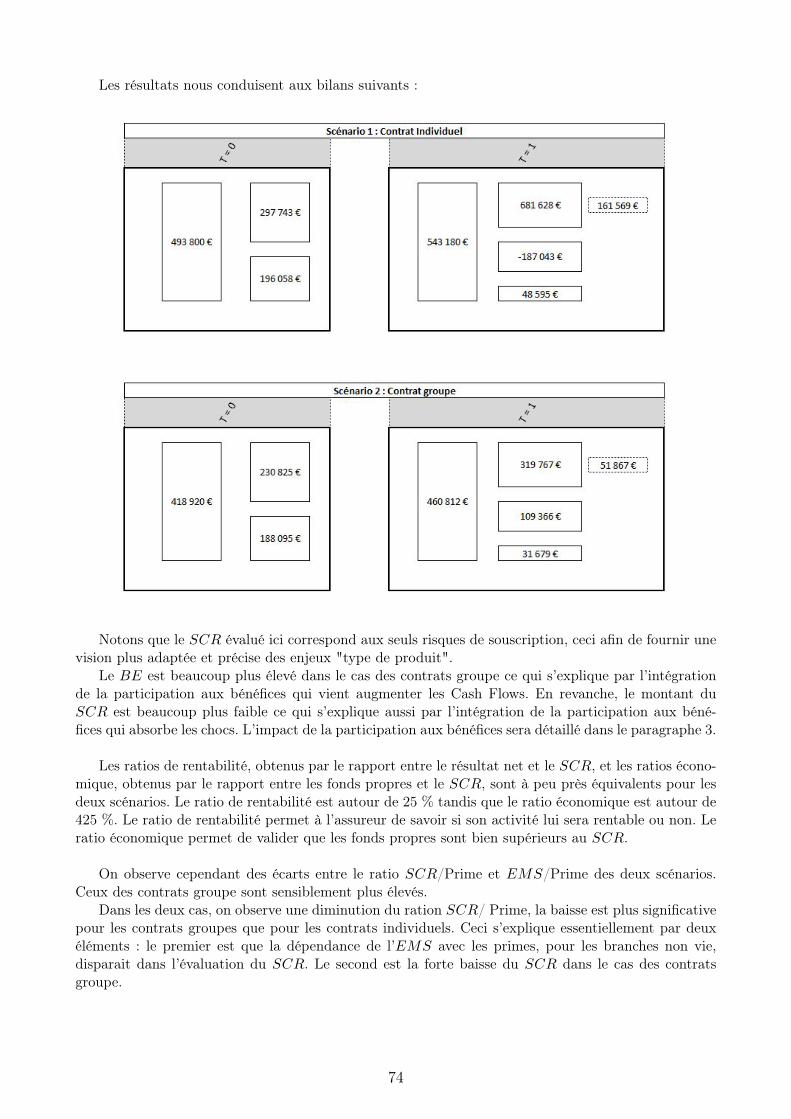

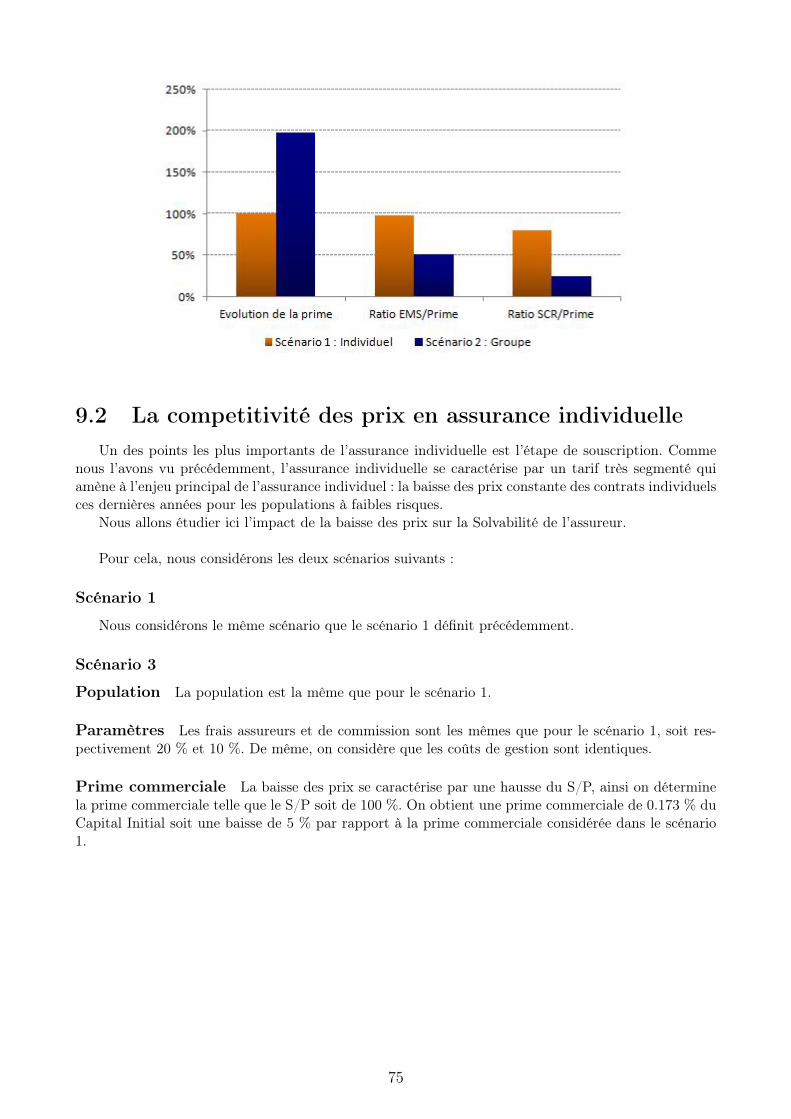

Camille CHAPUIS 2013 - crediassur.fr -enjeux-assurance... · the stakes evoked in this...

88

Spécificités et enjeux de l’assurance emprunteur Camille CHAPUIS 2013

-

Upload

truongkien -

Category

Documents

-

view

223 -

download

0

Transcript of Camille CHAPUIS 2013 - crediassur.fr -enjeux-assurance... · the stakes evoked in this...

Résumé

Mots clésAssurance emprunteur, Assurance de groupe, Paramètres techniques, Mutualisation, Solvabilité2

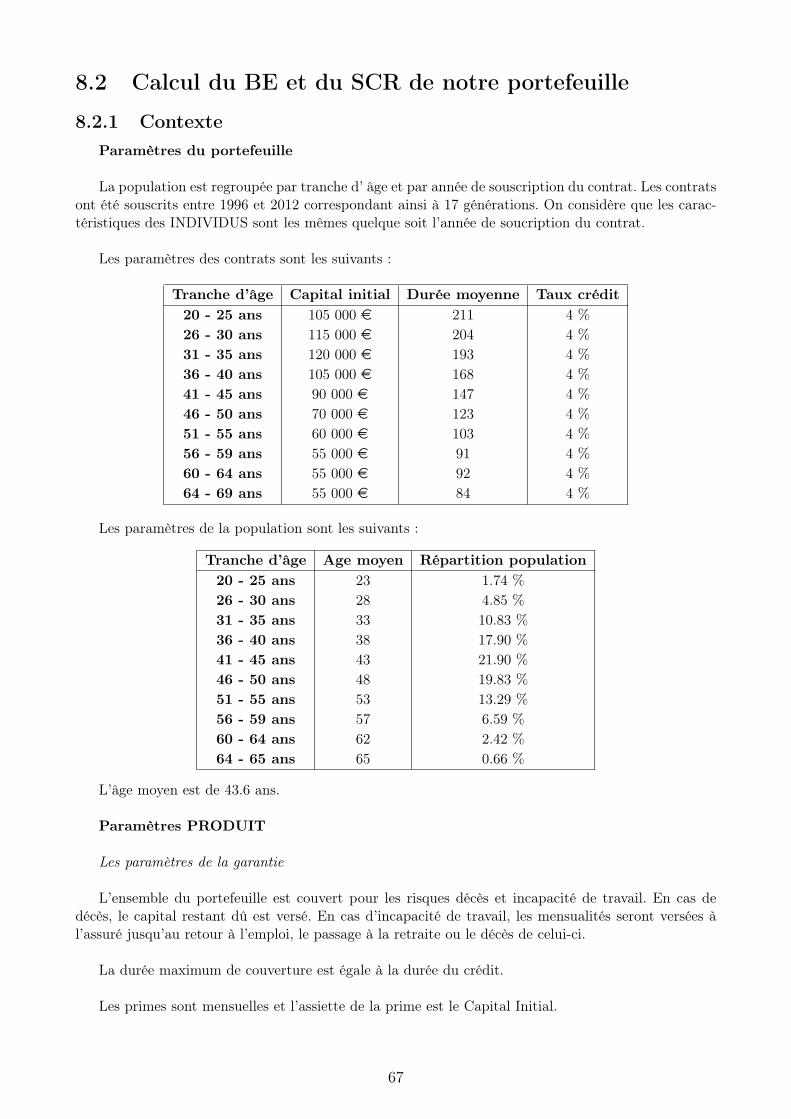

L’assurance emprunteur intervient lors de la souscription d’un prêt, le plus souvent pourun prêt immobilier. Il s’agit d’une assurance permettant à l’emprunteur de se protéger contreles différents risques susceptibles d’empêcher le remboursement de ses mensualités. Parmi lesrisques, sont principalement couverts le risque décès (risque couvert par tous les contrats),l’incapacité de travail et plus rarement la perte d’emploi. Elle protège à la fois l’emprunteur etle prêteur en se substituant à l’emprunteur pour le remboursement des mensualités ou du soldedu crédit.

Bien que non obligatoire, cette assurance est exigée par les établissements de crédit dans laquasi totalité des prêts immobiliers.

Ce mémoire porte sur les spécificités et les enjeux actuels de l’assurance emprunteur.

Un premier enjeu concerne l’équilibre entre les deux modes de distribution : l’assurance degroupe et l’assurance individuelle. La première partie de ce mémoire est consacrée à l’étude descaractéristiques de ces deux types de produits tant au niveau du mode de distribution que dumode de tarification.

Les méthodes de tarification étudiées dans la première partie nous amènent à nous interro-ger sur les paramètres techniques utilisés. Les portefeuilles d’assurance emprunteur ayant descaractéristiques spécifiques, la deuxième partie détermine les paramètres et bases techniquestels que les coefficients d’abattement des tables de mortalité ou encore la détermination du tauxde chute à utiliser lors de la tarification ou le provisionnement.

Enfin, les nouvelles normes prudentielles Solvabilité 2 conduisent les assureurs à revoir lemode de calcul de leurs provisions techniques et du capital règlementaire à détenir. La troisièmepartie consiste en la mise en place d’un outil de projection des comptes de résultat et de calculdu BE et du SCR. Cet outil, utilisant les méthodes de tarifications et les paramètres techniquesdéveloppés dans les deux premières parties, permettra notamment de quantifier les différentsenjeux mis en avant dans ce mémoire à savoir les modes de distribution, la compétitivité desprix en assurance individuelle et enfin la fin de la participation aux bénéfices en assurance degroupe.

Abstract

Keywords

Creditor insurance, Individual insurance, Group insurance, Technical parameters, Risk poo-ling, Solvency 2

Creditor insurance intervenes when requiring a loan, mostly when it comes to home loans.It aims to protect the subscriber from several risks that would make him unable to repay hisloan. The most frequently covered risks are death (covered by every contracts), accident andsickness and more seldom involuntary unemployment. It protects both the borrower and thelender, by paying the borrower’s debt for him in case one of the covered risks happens.

Although it is not compulsory, a creditor insurance is required by credit institutions formost of home loans.

This dissertation deals with specificities and stakes of existing creditor insurance.

A first issue is related to the balance between the two types of products and distributionchannel : group insurance and individual insurance. The first part of this dissertation is devotedto the study of these two product’s main characteristics.

As the first part deals with the pricing methods, we will be lead to question the technicalparameters that should be used. The credit insurance portfolios have specific characteristics, andso in the second part we calculate these parameters, such as the gradient applied to mortalityrates or the lapse rates applied to pricing and reserving.

Finally, the new prudential standards, named Solvency 2, lead the insurance companies toreview their calculations for liabilities and available capital. The third part consists of deve-lopping a tool for predicting profit and loss accounts and calculating the BE and the SCR.This tool uses the pricing methods and parameters previously explained in order to quantifythe stakes evoked in this dissertation, namely : distribution process, credit insurance pricescompetitiveness and profit-sharing mechanism.

RemerciementJe tiens à remercier les personnes sans qui ce mémoire n’aurait pas été possible ; tout d’abord

l’équipe pédagogique de l’ISFA pour l’ensemble de la formation dispensée. Je tiens particulière-ment à remercier M. Bienvenüe mon tuteur ISFA, M. Ruillière et M. Planchet pour leur tempset leurs conseils.

Je remercie également l’équipe d’Actélior pour leur soutien et notamment David Echevin etRomain Gracz pour leur temps, leurs nombreux conseils avisés et leurs relectures.

Je remercie enfin toutes les personnes qui m’ont aidée de près ou de loin à réaliser cemémoire.

1

Table des matières

I L’assurance emprunteur : un marché en pleine évolution 5

1 Le marché de l’assurance emprunteur 61.1 Contexte actuel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.1.1 Evolution et répartition des primes . . . . . . . . . . . . . . . . . . . . . 61.1.2 Un marché directement lié au marché de l’immobilier . . . . . . . . . . . 7

1.2 Les modes de distribution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.2.1 Les acteurs du marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.2.2 Le produit groupe : le contrat historique . . . . . . . . . . . . . . . . . . 91.2.3 L’assurance individuelle : un tarif segmenté . . . . . . . . . . . . . . . . 101.2.4 Vers un équilibre groupe/individuel ? . . . . . . . . . . . . . . . . . . . . 13

2 Tarification d’une assurance emprunteur 162.1 Les garanties couvertes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.1.1 Décès . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.1.2 Incapacité de travail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.1.3 Perte d’emploi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.2 Evolution de l’état de l’assuré . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.2.1 Hypothèses et matrice de transition . . . . . . . . . . . . . . . . . . . . . 212.2.2 Détermination des probabilités . . . . . . . . . . . . . . . . . . . . . . . . 232.2.3 Tarification . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3 Construction d’un crédit immobilier 283.1 Les paramètres d’un crédit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.2 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.3 Engagement de l’assuré : prime en fonction du Capital Restant Dû ou du Capital

Initial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303.4 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.4.1 Montant de la prime unique exprimée en euro . . . . . . . . . . . . . . . 333.4.2 Tarification en fonction du Capital Restant Dû . . . . . . . . . . . . . . . 343.4.3 Tarification en fonction du Capital Initial . . . . . . . . . . . . . . . . . . 34

II Paramètres de modélisation d’un portefeuille emprunteur 35

4 Les Paramètres du modèle 364.1 Les paramètres nécéssaires à la création d’un model point . . . . . . . . . . . . . 36

4.1.1 Les paramètres INDIVIDU . . . . . . . . . . . . . . . . . . . . . . . . . . 364.1.2 Les paramètres PRODUIT . . . . . . . . . . . . . . . . . . . . . . . . . . 374.1.3 Création du model point . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

4.2 Les paramètres TECHNIQUES . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.3 Les paramètres MODELISATION . . . . . . . . . . . . . . . . . . . . . . . . . . 39

2

5 Etude de la mortalité 405.1 Détermination du taux d’abattement . . . . . . . . . . . . . . . . . . . . . . . . 40

5.1.1 En déterminant le nombre total de personnes présentes dans le porte-feuille à un âge donné . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

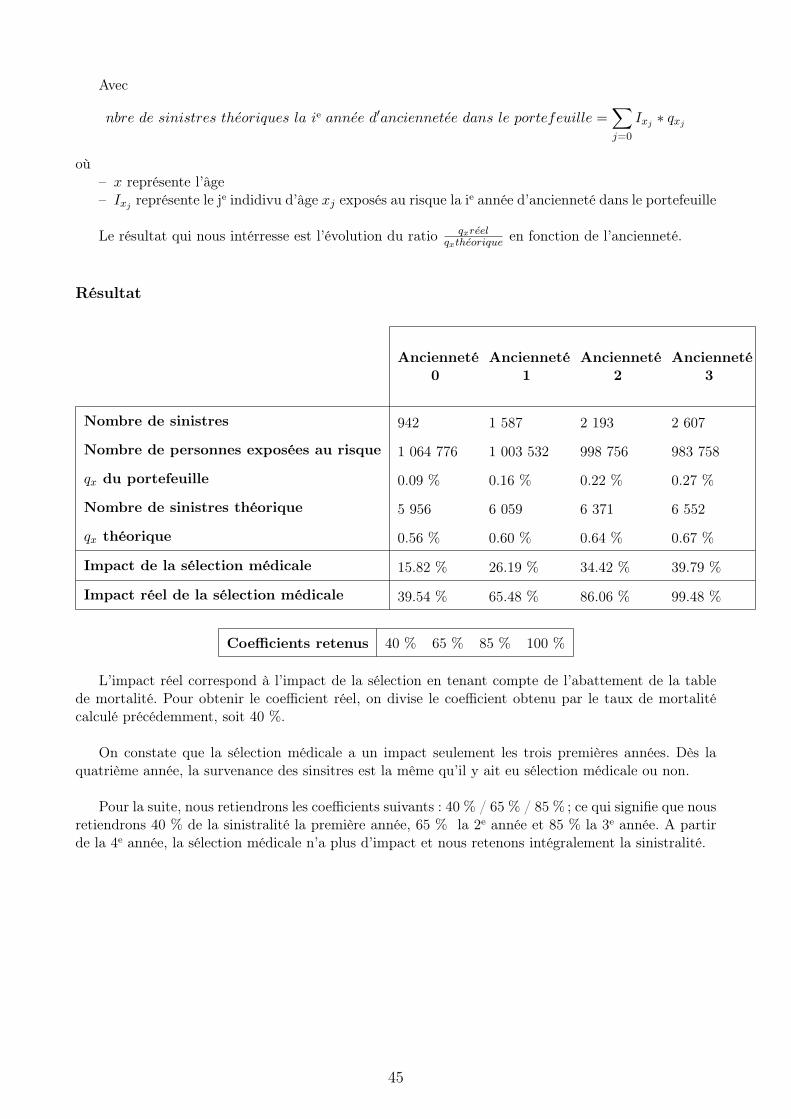

5.1.2 En utilisant les comptes de résultat . . . . . . . . . . . . . . . . . . . . . 425.2 Impact de la sélection médicale . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

6 Etude des taux de remboursements anticipés 466.1 Méthodologie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.2 Résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

6.2.1 Résultat Moyen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.2.2 Taux de chute par tranche d’âge . . . . . . . . . . . . . . . . . . . . . . . 47

III L’assurance emprunteur dans le référentiel Solvabilité 2 49

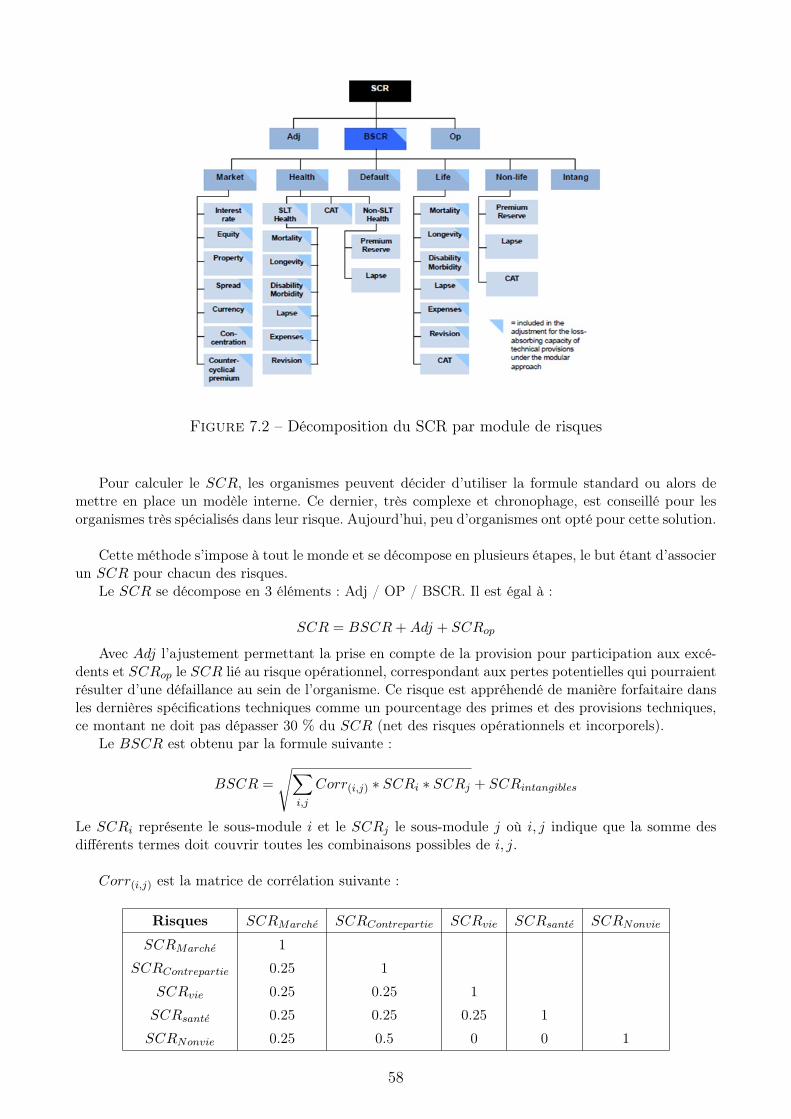

7 Solvabilité 2 : vers de nouvelles contraintes 507.1 De Solvabilité 1 à Solvabilité 2 : une réforme nécessaire . . . . . . . . . . . . . . 50

7.1.1 Pilier 1 : Aspects quantitatifs : détermination du montant de fonds propresrequis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

7.1.2 Pilier 2 : Aspects qualitatifs : surveillance prudentielle et contrôle interne 517.1.3 Pilier 3 : Communication et contrôle . . . . . . . . . . . . . . . . . . . . 537.1.4 Préparation des entreprises à Solvabilité 2 . . . . . . . . . . . . . . . . . 53

7.2 Des Provisions Techniques au Best Estimate . . . . . . . . . . . . . . . . . . . . 547.2.1 Rappel sous Solvabilité 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . 547.2.2 Calcul sous Solvabilité 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

7.3 Du capital réglementaire au SCR . . . . . . . . . . . . . . . . . . . . . . . . . . 577.3.1 Besoin en capital sous solvabilité 1 . . . . . . . . . . . . . . . . . . . . . 577.3.2 SCR sous solvabilité 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

8 Mise en place de l’outil et calcul du SCR 628.1 Mise en place de l’outil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

8.1.1 Projection des flux pour une génération . . . . . . . . . . . . . . . . . . . 628.1.2 Projection des flux pour plusieurs générations . . . . . . . . . . . . . . . 648.1.3 Implémentation des chocs . . . . . . . . . . . . . . . . . . . . . . . . . . 64

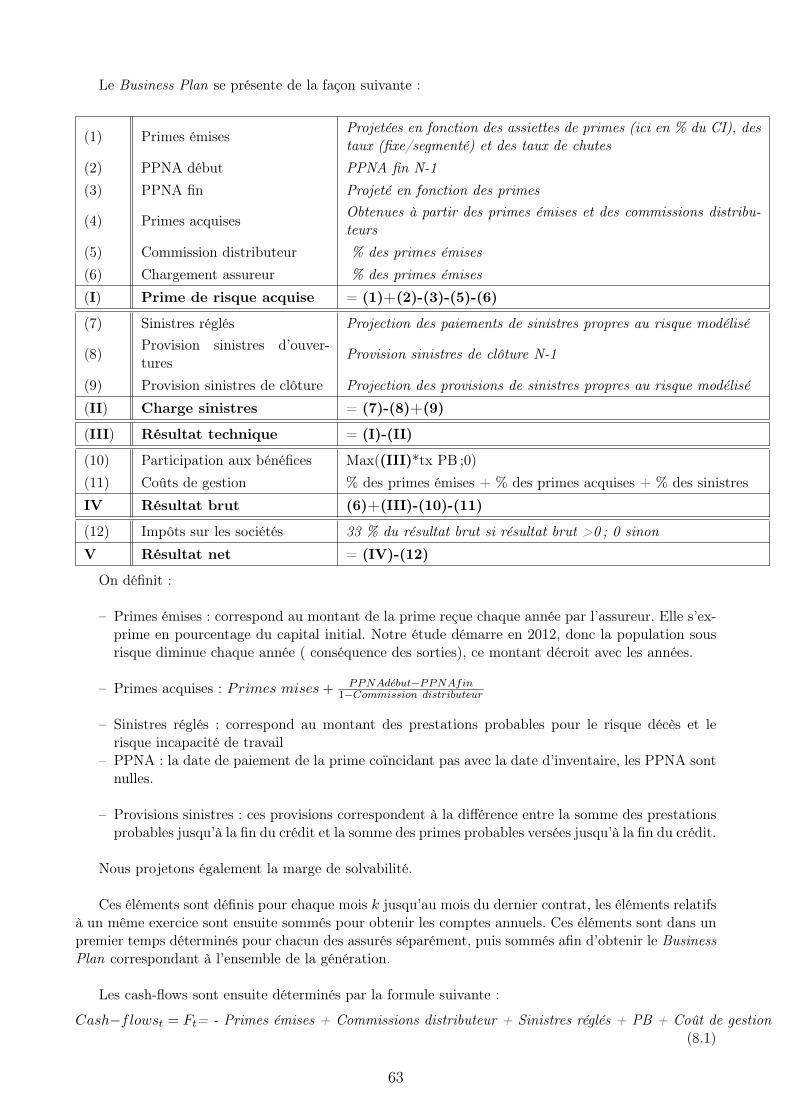

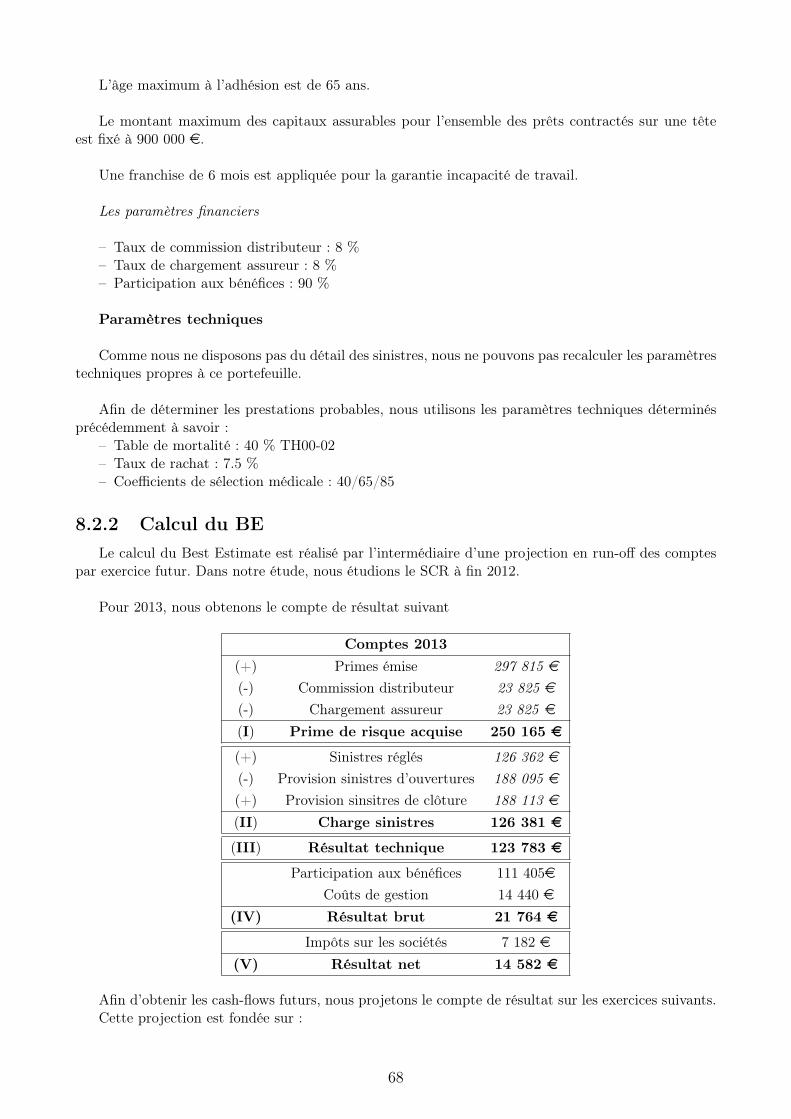

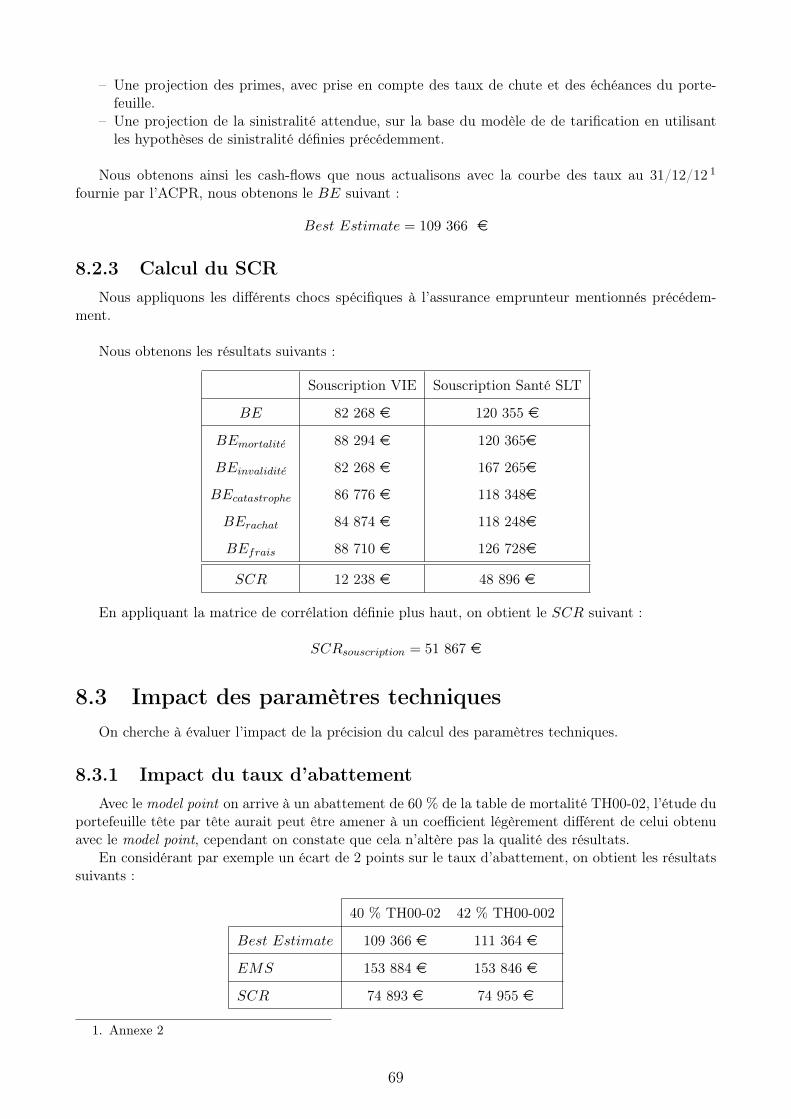

8.2 Calcul du BE et du SCR de notre portefeuille . . . . . . . . . . . . . . . . . . . 678.2.1 Contexte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 678.2.2 Calcul du BE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 688.2.3 Calcul du SCR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

8.3 Impact des paramètres techniques . . . . . . . . . . . . . . . . . . . . . . . . . . 698.3.1 Impact du taux d’abattement . . . . . . . . . . . . . . . . . . . . . . . . 698.3.2 Impact du taux de rachat . . . . . . . . . . . . . . . . . . . . . . . . . . 70

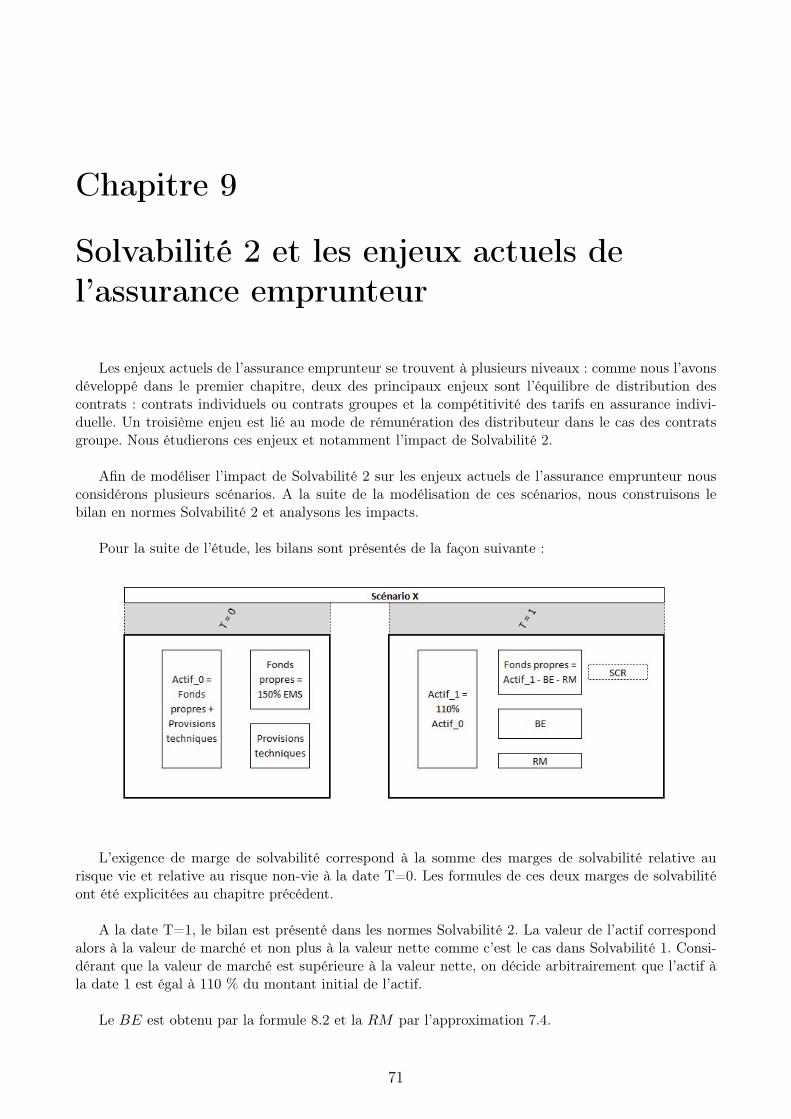

9 Solvabilité 2 et les enjeux actuels de l’assurance emprunteur 719.1 Le mode de distribution des contrats . . . . . . . . . . . . . . . . . . . . . . . . 729.2 La competitivité des prix en assurance individuelle . . . . . . . . . . . . . . . . 759.3 Les bénéfices du marché emprunteur en assurance de groupe . . . . . . . . . . . 78

3

Introduction

Le marché de l’assurance emprunteur est historiquement dominé par les contrats groupesde banques dont le principe de tarification est fondé sur la mutualisation des risques. Depuisla fin des années 90 et plus particulièrement depuis l’entrée en vigueur de loi Lagarde en 2010,le marché de l’assurance individuelle est amené à accroitre sa part de marché. En effet, cetteloi interdit notamment aux établissements prêteurs d’imposer l’adhésion à leur contrat groupedès lors que le contrat d’assurance individuel souscrit par le candidat au prêt présente desgaranties équivalentes à celles du contrat groupe. Dans le cas d’adhésions individuelles, onparle de délégation d’assurance. L’assurance individuelle, démutualisée, proposant des tarifstrès attractifs aux populations les moins risquées, les contrats groupes se trouvent alors soumisau risque de fuite des bons risques et donc un déséquilibre de leur résultat.

L’équilibre entre assurance de groupe et assurance individuelle constitue un des enjeux ma-jeurs actuels du marché de l’assurance emprunteur.

Le marché de l’assurance emprunteur est aussi marqué par la décision du Conseil d’Etatselon laquelle l’arrêté sur lequel banques et assurances se fondaient pour exclure l’assuranceemprunteur de l’assiette de calcul de la participation aux bénéfices due aux assurés était illégal.Nous verrons que cette décision a conduit la plupart des assureurs à ne plus verser de partici-pation aux bénéfices à leur distributeur.

Ce mémoire porte sur l’analyse des différents enjeux actuels dans ce contexte d’évolution.

4

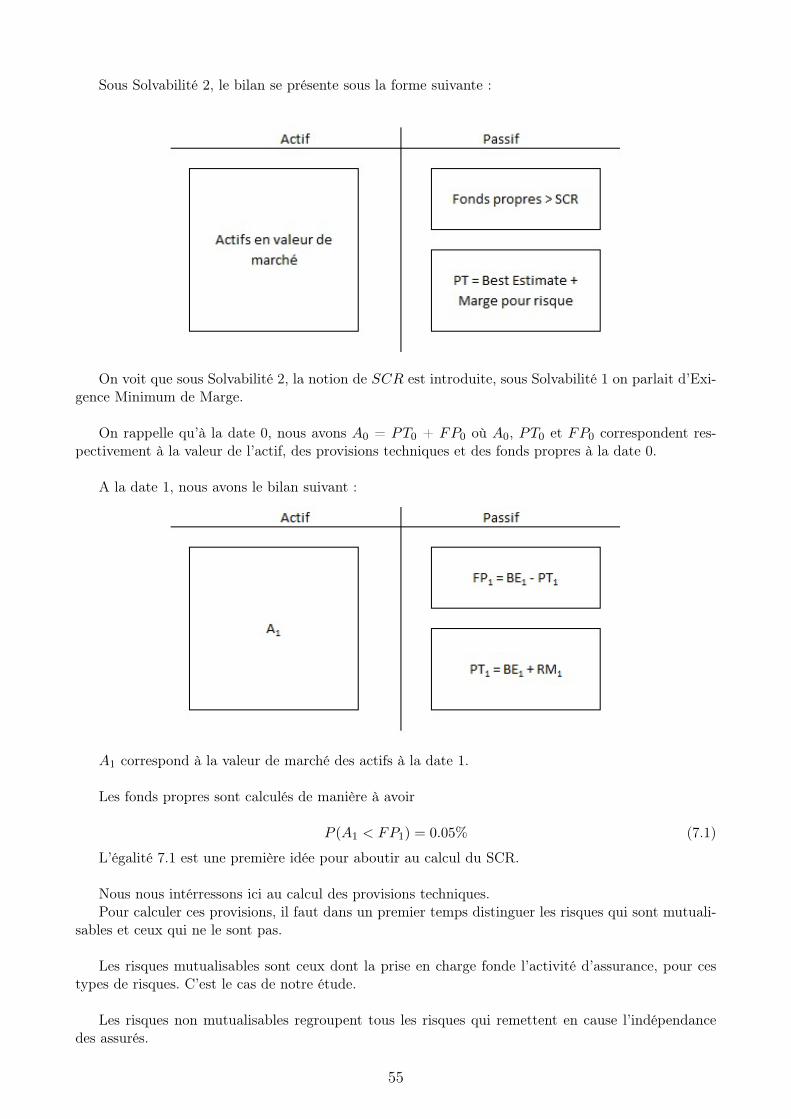

Première partie

L’assurance emprunteur : un marché enpleine évolution

5

Chapitre 1

Le marché de l’assurance emprunteur

Dans cette partie, nous présenterons le contexte du marché emprunteur mais surtout l’his-toire et les évolutions de ce marché. En effet, ce marché est marqué par des évolutions, notam-ment celle concernant le mode de distribution des contrats.

1.1 Contexte actuel

1.1.1 Evolution et répartition des primes

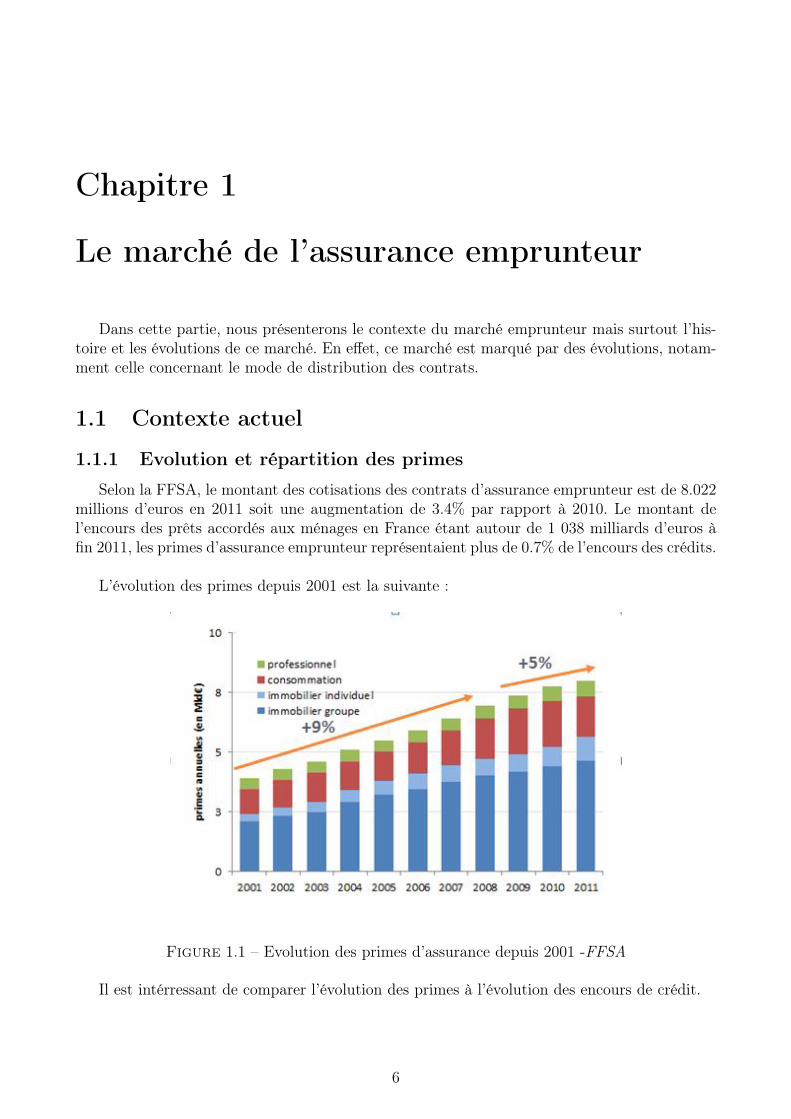

Selon la FFSA, le montant des cotisations des contrats d’assurance emprunteur est de 8.022millions d’euros en 2011 soit une augmentation de 3.4% par rapport à 2010. Le montant del’encours des prêts accordés aux ménages en France étant autour de 1 038 milliards d’euros àfin 2011, les primes d’assurance emprunteur représentaient plus de 0.7% de l’encours des crédits.

L’évolution des primes depuis 2001 est la suivante :

Figure 1.1 – Evolution des primes d’assurance depuis 2001 -FFSA

Il est intérressant de comparer l’évolution des primes à l’évolution des encours de crédit.

6

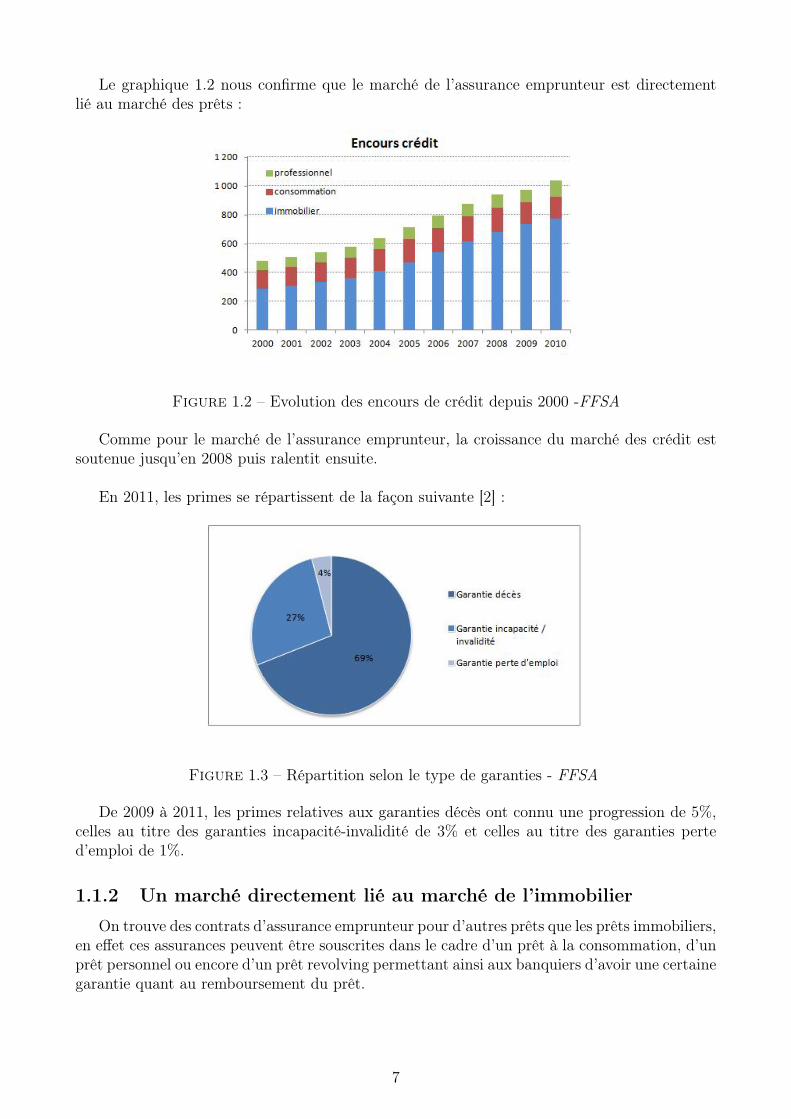

Le graphique 1.2 nous confirme que le marché de l’assurance emprunteur est directementlié au marché des prêts :

Figure 1.2 – Evolution des encours de crédit depuis 2000 -FFSA

Comme pour le marché de l’assurance emprunteur, la croissance du marché des crédit estsoutenue jusqu’en 2008 puis ralentit ensuite.

En 2011, les primes se répartissent de la façon suivante [2] :

Figure 1.3 – Répartition selon le type de garanties - FFSA

De 2009 à 2011, les primes relatives aux garanties décès ont connu une progression de 5%,celles au titre des garanties incapacité-invalidité de 3% et celles au titre des garanties perted’emploi de 1%.

1.1.2 Un marché directement lié au marché de l’immobilier

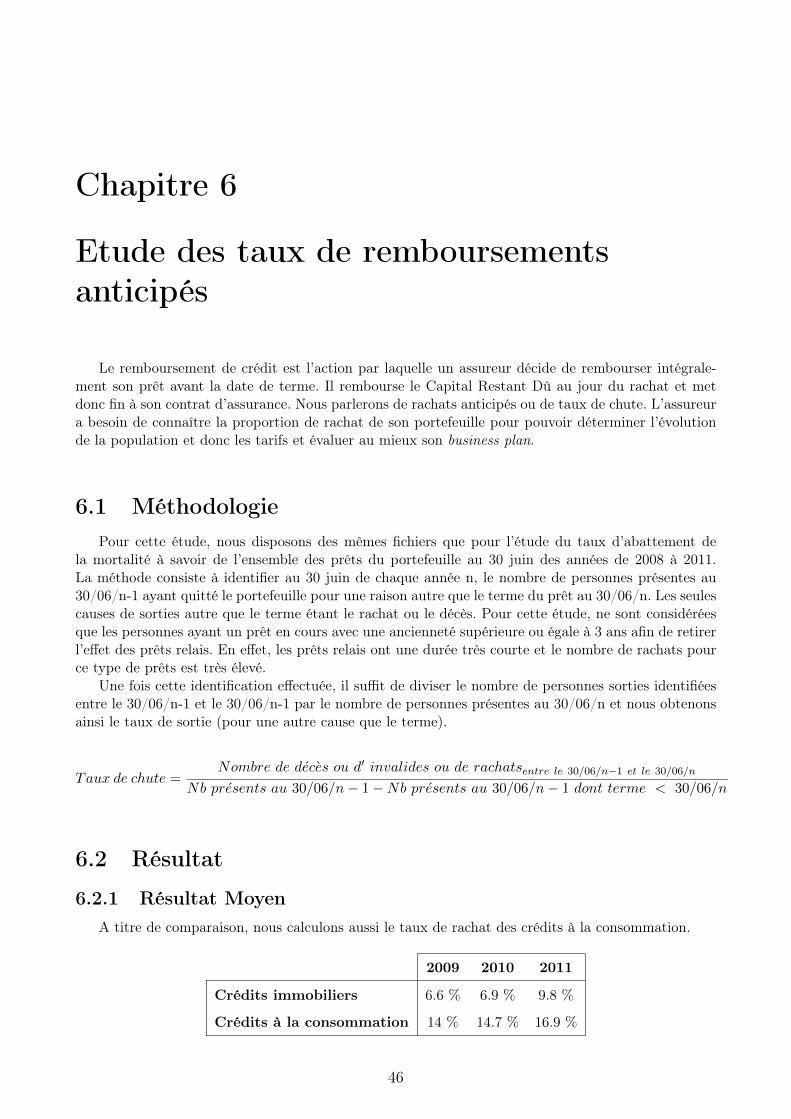

On trouve des contrats d’assurance emprunteur pour d’autres prêts que les prêts immobiliers,en effet ces assurances peuvent être souscrites dans le cadre d’un prêt à la consommation, d’unprêt personnel ou encore d’un prêt revolving permettant ainsi aux banquiers d’avoir une certainegarantie quant au remboursement du prêt.

7

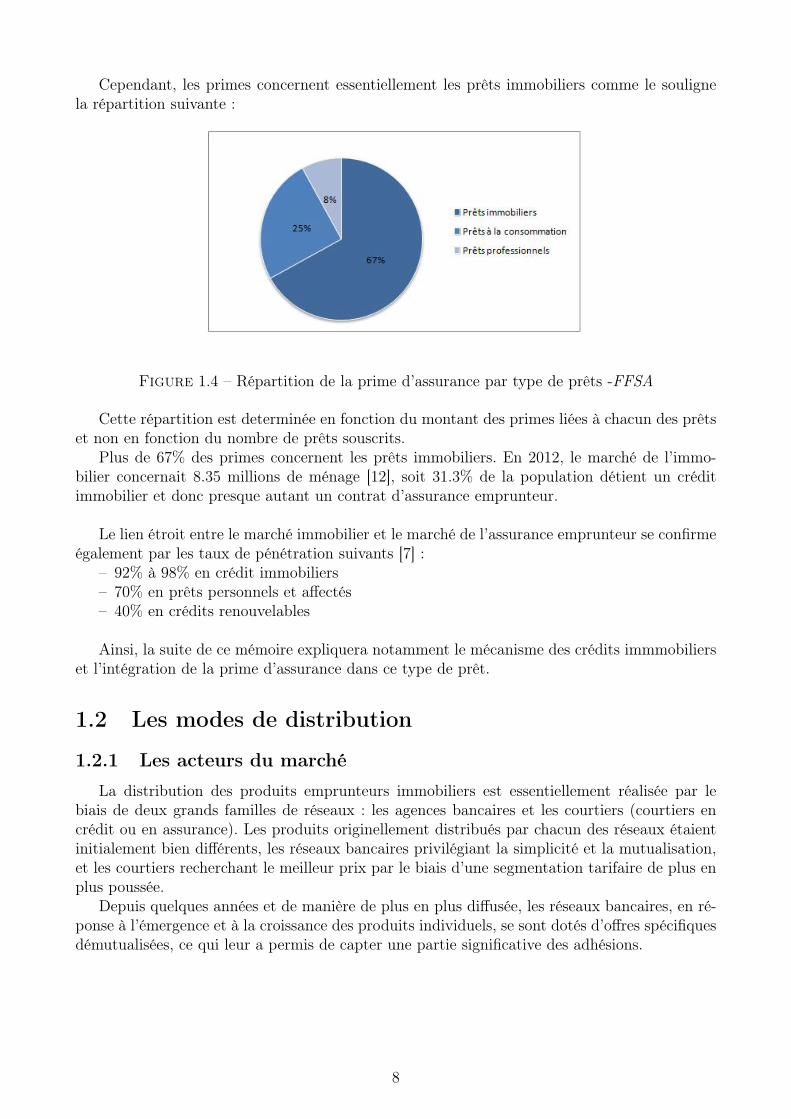

Cependant, les primes concernent essentiellement les prêts immobiliers comme le soulignela répartition suivante :

Figure 1.4 – Répartition de la prime d’assurance par type de prêts -FFSA

Cette répartition est determinée en fonction du montant des primes liées à chacun des prêtset non en fonction du nombre de prêts souscrits.

Plus de 67% des primes concernent les prêts immobiliers. En 2012, le marché de l’immo-bilier concernait 8.35 millions de ménage [12], soit 31.3% de la population détient un créditimmobilier et donc presque autant un contrat d’assurance emprunteur.

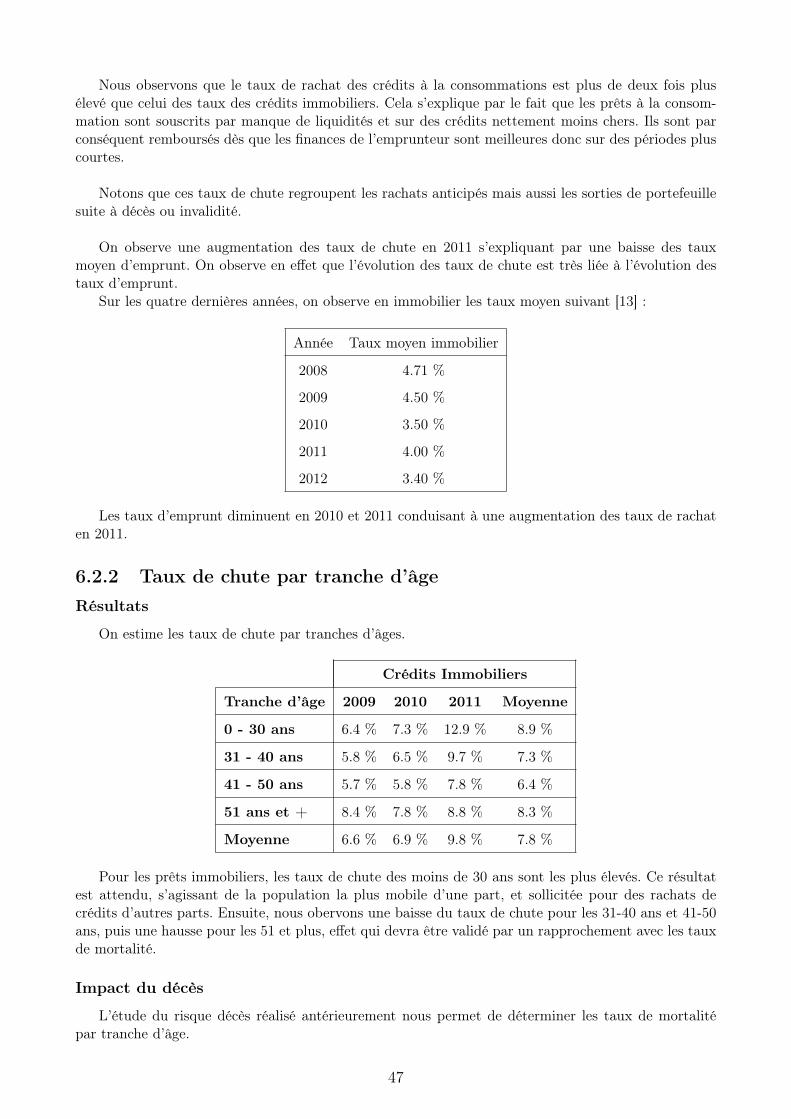

Le lien étroit entre le marché immobilier et le marché de l’assurance emprunteur se confirmeégalement par les taux de pénétration suivants [7] :

– 92% à 98% en crédit immobiliers– 70% en prêts personnels et affectés– 40% en crédits renouvelables

Ainsi, la suite de ce mémoire expliquera notamment le mécanisme des crédits immmobilierset l’intégration de la prime d’assurance dans ce type de prêt.

1.2 Les modes de distribution

1.2.1 Les acteurs du marché

La distribution des produits emprunteurs immobiliers est essentiellement réalisée par lebiais de deux grands familles de réseaux : les agences bancaires et les courtiers (courtiers encrédit ou en assurance). Les produits originellement distribués par chacun des réseaux étaientinitialement bien différents, les réseaux bancaires privilégiant la simplicité et la mutualisation,et les courtiers recherchant le meilleur prix par le biais d’une segmentation tarifaire de plus enplus poussée.

Depuis quelques années et de manière de plus en plus diffusée, les réseaux bancaires, en ré-ponse à l’émergence et à la croissance des produits individuels, se sont dotés d’offres spécifiquesdémutualisées, ce qui leur a permis de capter une partie significative des adhésions.

8

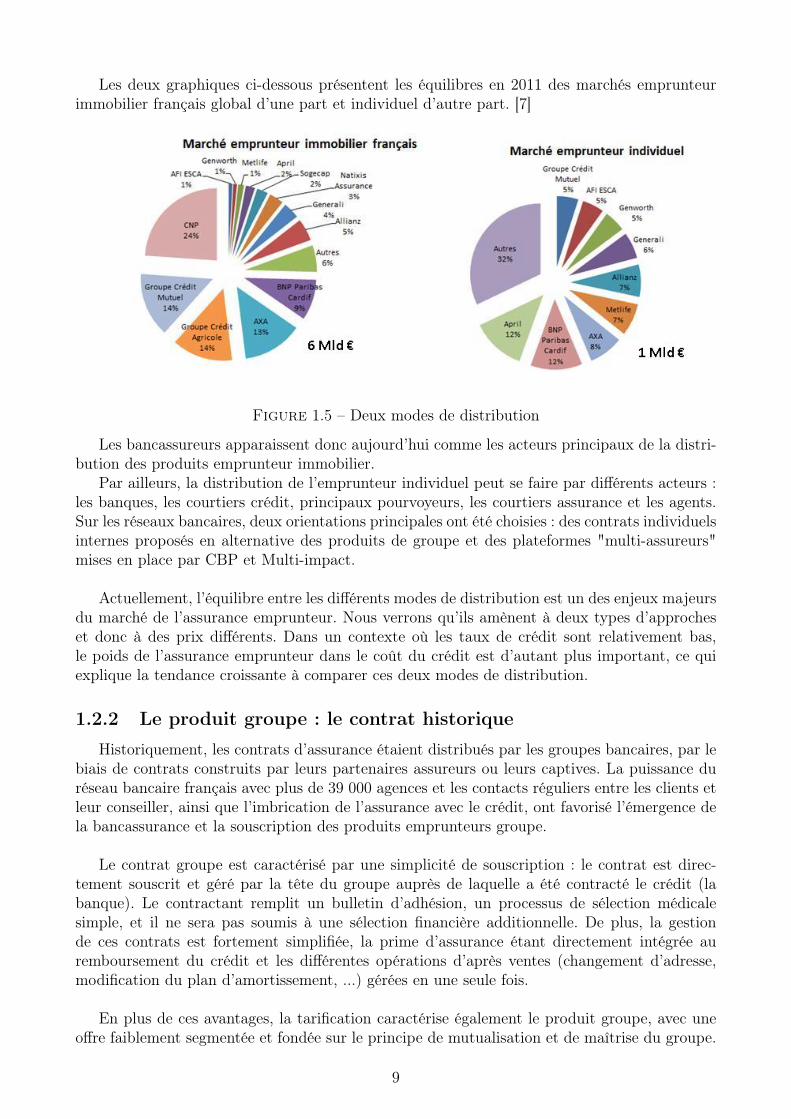

Les deux graphiques ci-dessous présentent les équilibres en 2011 des marchés emprunteurimmobilier français global d’une part et individuel d’autre part. [7]

Figure 1.5 – Deux modes de distribution

Les bancassureurs apparaissent donc aujourd’hui comme les acteurs principaux de la distri-bution des produits emprunteur immobilier.

Par ailleurs, la distribution de l’emprunteur individuel peut se faire par différents acteurs :les banques, les courtiers crédit, principaux pourvoyeurs, les courtiers assurance et les agents.Sur les réseaux bancaires, deux orientations principales ont été choisies : des contrats individuelsinternes proposés en alternative des produits de groupe et des plateformes "multi-assureurs"mises en place par CBP et Multi-impact.

Actuellement, l’équilibre entre les différents modes de distribution est un des enjeux majeursdu marché de l’assurance emprunteur. Nous verrons qu’ils amènent à deux types d’approcheset donc à des prix différents. Dans un contexte où les taux de crédit sont relativement bas,le poids de l’assurance emprunteur dans le coût du crédit est d’autant plus important, ce quiexplique la tendance croissante à comparer ces deux modes de distribution.

1.2.2 Le produit groupe : le contrat historique

Historiquement, les contrats d’assurance étaient distribués par les groupes bancaires, par lebiais de contrats construits par leurs partenaires assureurs ou leurs captives. La puissance duréseau bancaire français avec plus de 39 000 agences et les contacts réguliers entre les clients etleur conseiller, ainsi que l’imbrication de l’assurance avec le crédit, ont favorisé l’émergence dela bancassurance et la souscription des produits emprunteurs groupe.

Le contrat groupe est caractérisé par une simplicité de souscription : le contrat est direc-tement souscrit et géré par la tête du groupe auprès de laquelle a été contracté le crédit (labanque). Le contractant remplit un bulletin d’adhésion, un processus de sélection médicalesimple, et il ne sera pas soumis à une sélection financière additionnelle. De plus, la gestionde ces contrats est fortement simplifiée, la prime d’assurance étant directement intégrée auremboursement du crédit et les différentes opérations d’après ventes (changement d’adresse,modification du plan d’amortissement, ...) gérées en une seule fois.

En plus de ces avantages, la tarification caractérise également le produit groupe, avec uneoffre faiblement segmentée et fondée sur le principe de mutualisation et de maîtrise du groupe.

9

La définition d’un contrat d’assurance de groupe est donnée à l’article L.140-1 du code desassurances : "un contrat souscrit par une personne morale ou un chef d’entreprise en vue del’adhésion d’un ensemble de personnes répondant à des conditions définies au contrat pour lacouverture des risques dépendant de la vie humaine, des risques portant atteinte à l’intégritéphysique de la personne ou liés à la maternité, des risques d’incapacité de travail ou d’invaliditéou du rique chômage. Les adhérents doivent avoir un lien de même nature avec le souscripteur."

L’assureur a, dans ce cadre, l’impératif de sélectionner des risques homogènes présentant descaractéristiques globalement cohérentes, dont les grandes lignes sont historiquement similairesà celles observées sur les populations de chaque établissement bancaire et étudiées par l’inter-médiaire de statistiques. Ces portefeuilles des banques ont été jusqu’à récemment relativementstables et homogènes dans le temps justifiant cette approche tarifaire mutualisée.

Cette condition de stabilité peut cependant, sur des caractéristiques d’âge, de montant em-prunté ou d’état de santé, conduire les banques à apparaitre plus restrictives dans leur politiqued’acceptation, ou à mettre en place des clauses d’exclusion, en particulier en ce qui concerneles sports à risque ou certaines professions. Les cas présentés peuvent alors être réorientés versdes contrats spécifiques (senior, gros capitaux), refusés, ou acceptés moyennant surprimes ouexclusions partielles.

Si cette mutualisation du risque permet en contrepartie de proposer des prix plus abordablespour des personnes plus âgées. Elle a cependant favorisé l’émergence des contrats dits individuels(souvent construits sous la forme de groupes ouverts), à tarification segmentée. C’est le courtierApril qui s’est positionné le premier sur ce marché en ciblant la population jeune pour laquellele différentiel de risque permet de proposer des tarifs nettement plus attractifs. Son large réseaude courtiers a aidé à atteindre cette population plus jeune. Aujourd’hui, de nombreux acteursse sont positionnés sur le marché : Axa, BNP Paribas Cardif, MetLife, Allianz,...

1.2.3 L’assurance individuelle : un tarif segmenté

L’assurance individuelle se caractérise par une segmentation des risques permettant de pro-poser des tarifs très concurentiels pour les populations à faibles risques.

Son mode de distribution se confronte cependant à deux contraintes majeures : la difficultéd’établir le contact avec le client au moment de la souscription du crédit, qui a poussé lesassureurs à se lancer dans une course effrénée à la segmentation et au prix le plus faible, et àla complexité de la sélection sous-jacente, qui peut représenter un frein à l’accès à ce type decontrat.

Une difficulté de communication compensée par un tarif plus concurentiel

Les réseaux de distribution des produits individuels se trouvent confrontés aux difficultésde communication autour de leur produit, à la résistance de certains groupes bancaires, à despratiques de gestion sévère par certains acteurs ou à un déficit de réputation qui a pu conduire àune réticence exprimée par certains contractants vis-à-vis des produits d’assurance individuelle.D’après une enquête menée en 2009 [11] les raisons les plus fréquentes du choix d’une assurancede groupe semblent être les suivantes :

– Plus pratique– Suppression des frais de dossier par le conseiller– Argumentation du conseillerDe plus, dans le cas de l’adhésion individuelle, la gestion peut se révéler relativement com-

plexe : celle-ci est souvent plus longue et difficile, et décorrélée du crédit.

10

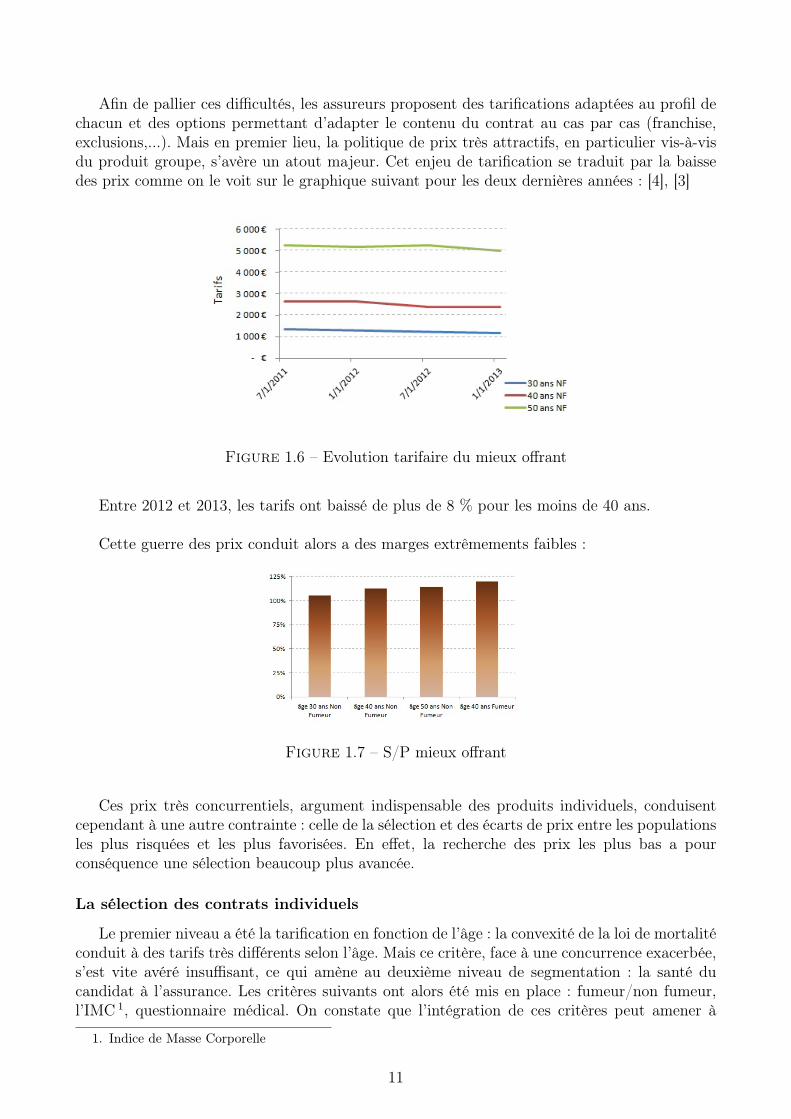

Afin de pallier ces difficultés, les assureurs proposent des tarifications adaptées au profil dechacun et des options permettant d’adapter le contenu du contrat au cas par cas (franchise,exclusions,...). Mais en premier lieu, la politique de prix très attractifs, en particulier vis-à-visdu produit groupe, s’avère un atout majeur. Cet enjeu de tarification se traduit par la baissedes prix comme on le voit sur le graphique suivant pour les deux dernières années : [4], [3]

Figure 1.6 – Evolution tarifaire du mieux offrant

Entre 2012 et 2013, les tarifs ont baissé de plus de 8 % pour les moins de 40 ans.

Cette guerre des prix conduit alors a des marges extrêmements faibles :

Figure 1.7 – S/P mieux offrant

Ces prix très concurrentiels, argument indispensable des produits individuels, conduisentcependant à une autre contrainte : celle de la sélection et des écarts de prix entre les populationsles plus risquées et les plus favorisées. En effet, la recherche des prix les plus bas a pourconséquence une sélection beaucoup plus avancée.

La sélection des contrats individuels

Le premier niveau a été la tarification en fonction de l’âge : la convexité de la loi de mortalitéconduit à des tarifs très différents selon l’âge. Mais ce critère, face à une concurrence exacerbée,s’est vite avéré insuffisant, ce qui amène au deuxième niveau de segmentation : la santé ducandidat à l’assurance. Les critères suivants ont alors été mis en place : fumeur/non fumeur,l’IMC 1, questionnaire médical. On constate que l’intégration de ces critères peut amener à

1. Indice de Masse Corporelle

11

des variations significatives des tarifs. Ceci dans un cadre contraint par des règles éthiques etjuridiques.

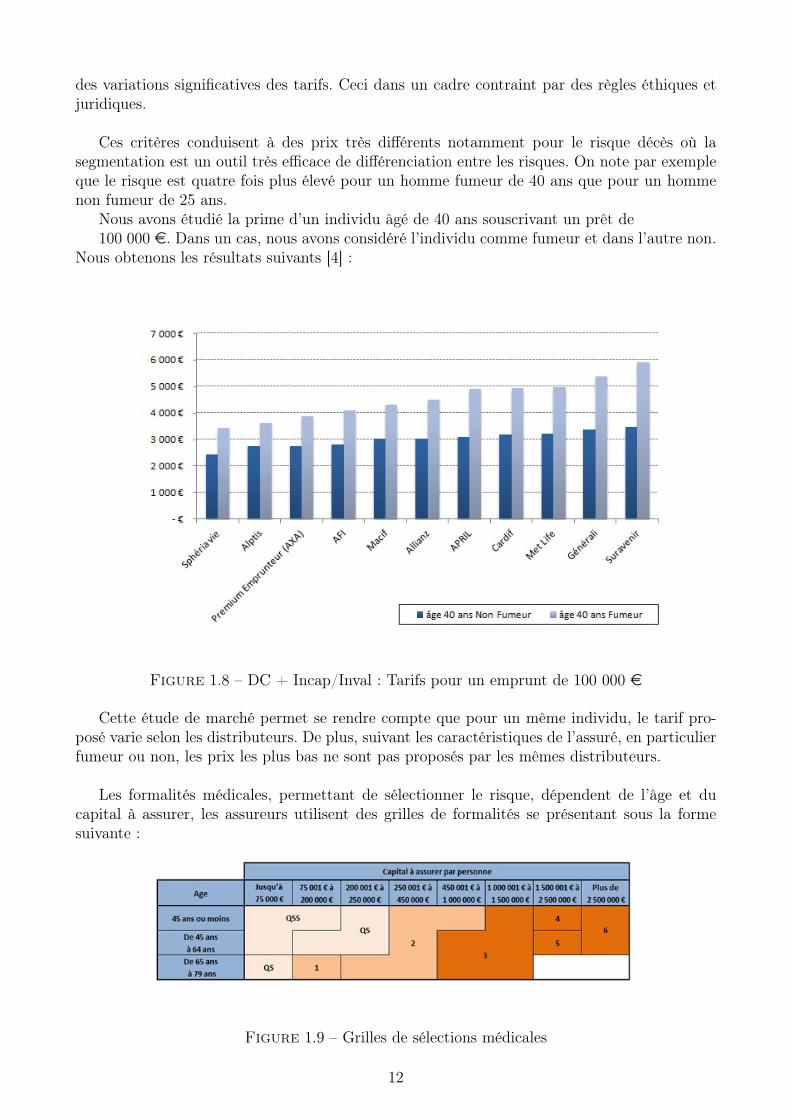

Ces critères conduisent à des prix très différents notamment pour le risque décès où lasegmentation est un outil très efficace de différenciation entre les risques. On note par exempleque le risque est quatre fois plus élevé pour un homme fumeur de 40 ans que pour un hommenon fumeur de 25 ans.

Nous avons étudié la prime d’un individu âgé de 40 ans souscrivant un prêt de100 000 e. Dans un cas, nous avons considéré l’individu comme fumeur et dans l’autre non.

Nous obtenons les résultats suivants [4] :

Figure 1.8 – DC + Incap/Inval : Tarifs pour un emprunt de 100 000 e

Cette étude de marché permet se rendre compte que pour un même individu, le tarif pro-posé varie selon les distributeurs. De plus, suivant les caractéristiques de l’assuré, en particulierfumeur ou non, les prix les plus bas ne sont pas proposés par les mêmes distributeurs.

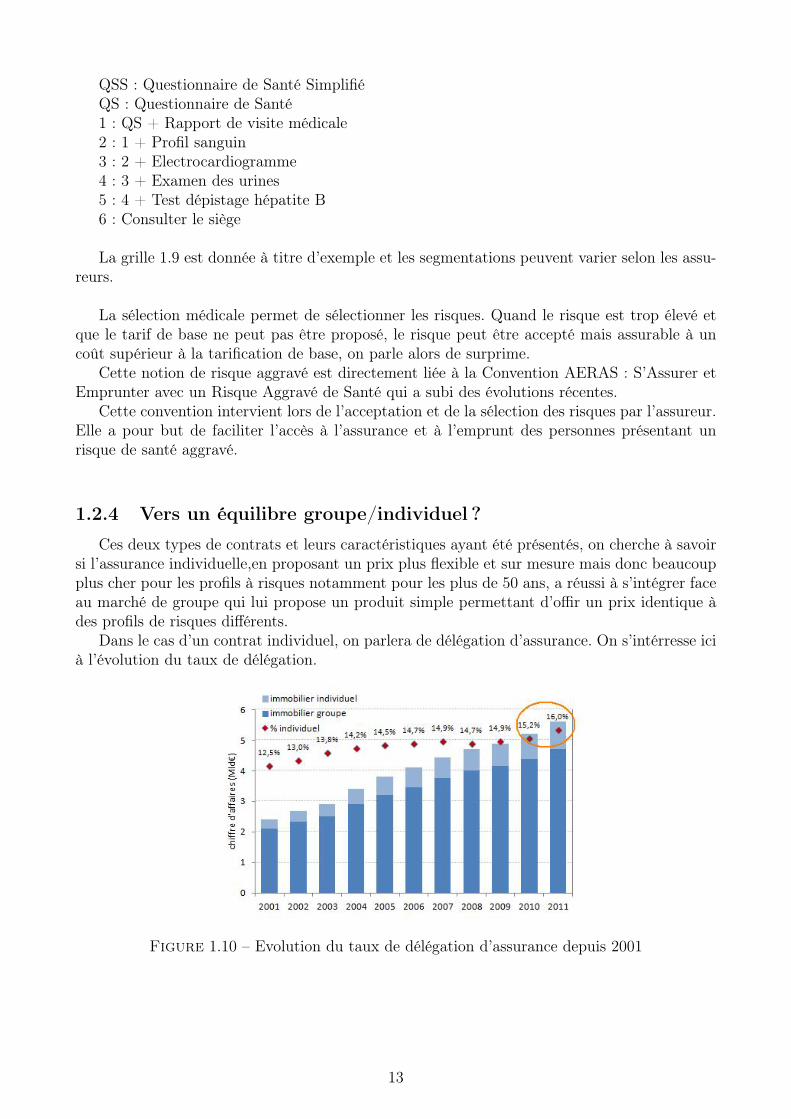

Les formalités médicales, permettant de sélectionner le risque, dépendent de l’âge et ducapital à assurer, les assureurs utilisent des grilles de formalités se présentant sous la formesuivante :

Figure 1.9 – Grilles de sélections médicales

12

QSS : Questionnaire de Santé SimplifiéQS : Questionnaire de Santé1 : QS + Rapport de visite médicale2 : 1 + Profil sanguin3 : 2 + Electrocardiogramme4 : 3 + Examen des urines5 : 4 + Test dépistage hépatite B6 : Consulter le siège

La grille 1.9 est donnée à titre d’exemple et les segmentations peuvent varier selon les assu-reurs.

La sélection médicale permet de sélectionner les risques. Quand le risque est trop élevé etque le tarif de base ne peut pas être proposé, le risque peut être accepté mais assurable à uncoût supérieur à la tarification de base, on parle alors de surprime.

Cette notion de risque aggravé est directement liée à la Convention AERAS : S’Assurer etEmprunter avec un Risque Aggravé de Santé qui a subi des évolutions récentes.

Cette convention intervient lors de l’acceptation et de la sélection des risques par l’assureur.Elle a pour but de faciliter l’accès à l’assurance et à l’emprunt des personnes présentant unrisque de santé aggravé.

1.2.4 Vers un équilibre groupe/individuel ?

Ces deux types de contrats et leurs caractéristiques ayant été présentés, on cherche à savoirsi l’assurance individuelle,en proposant un prix plus flexible et sur mesure mais donc beaucoupplus cher pour les profils à risques notamment pour les plus de 50 ans, a réussi à s’intégrer faceau marché de groupe qui lui propose un produit simple permettant d’offir un prix identique àdes profils de risques différents.

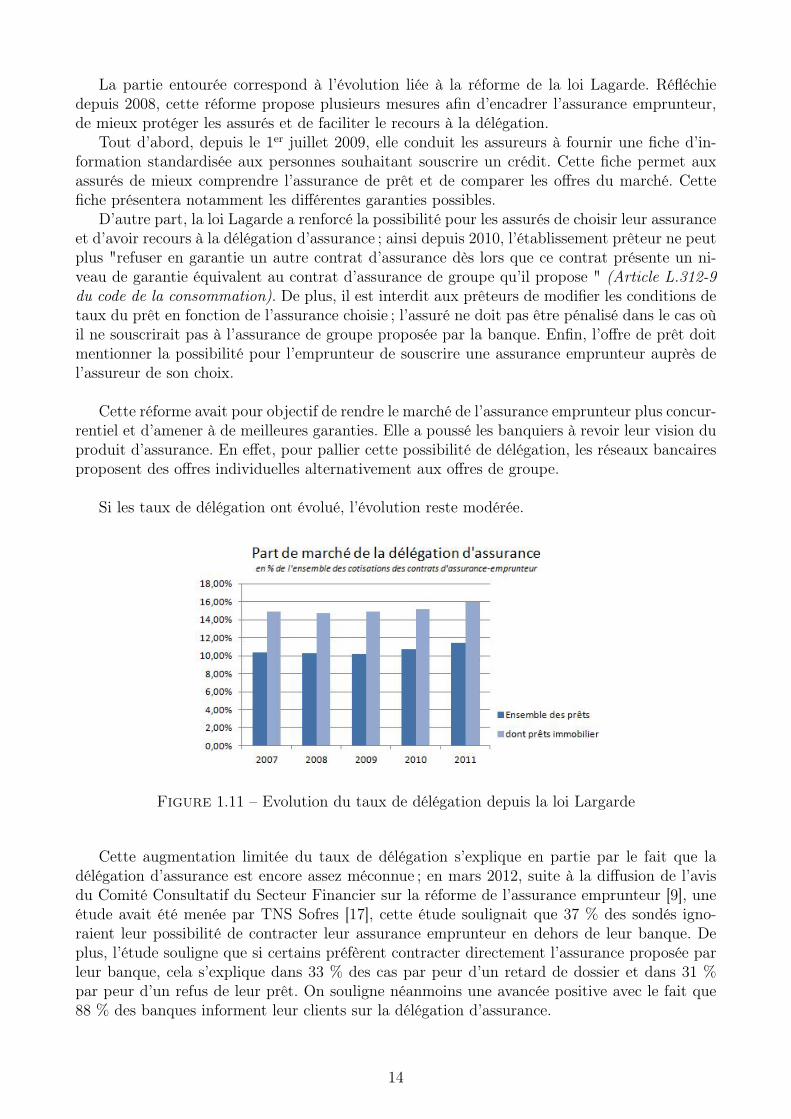

Dans le cas d’un contrat individuel, on parlera de délégation d’assurance. On s’intérresse icià l’évolution du taux de délégation.

Figure 1.10 – Evolution du taux de délégation d’assurance depuis 2001

13

La partie entourée correspond à l’évolution liée à la réforme de la loi Lagarde. Réfléchiedepuis 2008, cette réforme propose plusieurs mesures afin d’encadrer l’assurance emprunteur,de mieux protéger les assurés et de faciliter le recours à la délégation.

Tout d’abord, depuis le 1er juillet 2009, elle conduit les assureurs à fournir une fiche d’in-formation standardisée aux personnes souhaitant souscrire un crédit. Cette fiche permet auxassurés de mieux comprendre l’assurance de prêt et de comparer les offres du marché. Cettefiche présentera notamment les différentes garanties possibles.

D’autre part, la loi Lagarde a renforcé la possibilité pour les assurés de choisir leur assuranceet d’avoir recours à la délégation d’assurance ; ainsi depuis 2010, l’établissement prêteur ne peutplus "refuser en garantie un autre contrat d’assurance dès lors que ce contrat présente un ni-veau de garantie équivalent au contrat d’assurance de groupe qu’il propose " (Article L.312-9du code de la consommation). De plus, il est interdit aux prêteurs de modifier les conditions detaux du prêt en fonction de l’assurance choisie ; l’assuré ne doit pas être pénalisé dans le cas oùil ne souscrirait pas à l’assurance de groupe proposée par la banque. Enfin, l’offre de prêt doitmentionner la possibilité pour l’emprunteur de souscrire une assurance emprunteur auprès del’assureur de son choix.

Cette réforme avait pour objectif de rendre le marché de l’assurance emprunteur plus concur-rentiel et d’amener à de meilleures garanties. Elle a poussé les banquiers à revoir leur vision duproduit d’assurance. En effet, pour pallier cette possibilité de délégation, les réseaux bancairesproposent des offres individuelles alternativement aux offres de groupe.

Si les taux de délégation ont évolué, l’évolution reste modérée.

Figure 1.11 – Evolution du taux de délégation depuis la loi Largarde

Cette augmentation limitée du taux de délégation s’explique en partie par le fait que ladélégation d’assurance est encore assez méconnue ; en mars 2012, suite à la diffusion de l’avisdu Comité Consultatif du Secteur Financier sur la réforme de l’assurance emprunteur [9], uneétude avait été menée par TNS Sofres [17], cette étude soulignait que 37 % des sondés igno-raient leur possibilité de contracter leur assurance emprunteur en dehors de leur banque. Deplus, l’étude souligne que si certains préfèrent contracter directement l’assurance proposée parleur banque, cela s’explique dans 33 % des cas par peur d’un retard de dossier et dans 31 %par peur d’un refus de leur prêt. On souligne néanmoins une avancée positive avec le fait que88 % des banques informent leur clients sur la délégation d’assurance.

14

De plus, par souci de facilité et d’intégration de l’assurance au crédit, les consommateursoptent pas pour la délégation d’assurance, En effet, il est plus simple d’accepter l’offre proposéepar son banquier avec lequel on est en relation depuis plus longtemps que d’étudier soi mêmeles différentes offres individuelles qui pourraient nous être proposées.

On note néanmoins que cette loi influence le marché de l’assurance emprunteur puisqueles réseaux bancaires, sensibles aux enjeux de cette loi, ont construit des offres "défensives"et la souscription de l’assurance a été accélérée notamment par l’accélération du processus desélection médicale. On observe également une baisse des prix : le taux est passé en quelquesannées de 0.42 % à 0.37 %-0.38 % du capital initial [13].

Actuellement [14], dans le cadre de séparation et de régulation des activités bancaire, leSenat travaille sur un projet de loi qui interdirait "les frais de délégation" d’assurance appli-qués par les banques. Actuellement, aucune règle n’est établie conduisant à des pratiques trèsdifférentes selon les établissement. La loi Lagarde interdit déjà de modifier le taux prévu dansl’offre en cas de délégation si les garanties sont équivalentes ; ce nouveau texte interdirait lamodification des conditions "d’octroi du crédit" et la facturation de "frais supplémentaires".

Aujourd’hui, nous pouvons dire que l’équilibre groupe/individuel n’est pas encore trouvé etqu’il s’agit là d’un des enjeux de l’assurance emprunteur. Ce marché est à la recherche d’un pointd’équilibre stable dans lequel les marges dégagées sur les produits groupe compenseraient le légerdéséquilibre technique induit par la fuite des meilleurs risques vers les produits individuels, cecisans modifier ultérieurement la segmentation proposée.

Les modes de distribution seraient alors répartis selon le scénario suivant :– Dans le cas de groupes ayant une offre individuelle interne

– 70 % de contrat groupe– 20 % à 25 % de contrats individuels internes– 5 % à 10 % de délégation hors groupe

– Dans le cas de groupes ayant opté pour une plateforme multi assureurs– 70 % de contrat groupe– 25 % à 30 % de contrats individuels internes– 0 % à 5 % de délégation hors groupe

15

Chapitre 2

Tarification d’une assurance emprunteur

La prime commerciale est composée des éléments suivants :– Frais assureur– Frais de distribution– Frais de gestion– Prestations probables– Marge de sécuritéNous nous intéressons ici seulement aux prestations probables c’est-à-dire à la prime pure.

Les mécanismes de tarification développés dans cette partie seront les mêmes que ceux utiliséspour le calcul des provisions et la projection du SCR développés dans la Partie 3.

La prime pure d’un contrat est déterminée par le principe d’équivalence suivant :

Engagement assureur = Engagement assure (2.1)

Au jour de la création du contrat, cette égalité doit être respectée.

L’engagement de l’assureur consiste à verser une prestation (définie en début de contrat) encas de survenance du risque ; l’assuré s’engage lui à payer ses primes dont les caractéristiquessont aussi définies en début de contrat (périodicité, montant,..).

Pour tarifer un contrat d’assurance emprunteur, l’assureur doit calculer le montant de sonengagement au jour de la création du contrat, c’est-à-dire la valeur des prestations probablesactualisées.

Par la suite, nous noterons V APARi la valeur actuelle probable de l’engagement de l’assureurpour la couverture i et V APAE l’engagement de l’assuré.

Nous développerons dans un premier temps les principaux risques couverts ainsi que lesprestations associées. Puis dans un second temps, le mécanisme de tarification sera détaillé.

2.1 Les garanties couvertesNous présentons ici les garanties les plus couramment souscrites, il s’agit du décès et de

l’incapacité de travail.

16

2.1.1 Décès

Prestations en cas de décès

Cette garantie est présente dans tous les contrats et assure le paiement du capital restantdû en cas de décès toute cause sauf exclusions légales ou conventionnelles.

Notion de mortalité

a. Probabilités viagères

Il est important dans un premier temps de rappeler quelques notions actuarielles ainsi queles notations qui seront utilisées par la suite.

Soit T une variable aléatoire représentant la durée de vie, T ∈ R+*.Lorsque T > x , x ∈ R+*, on notera Tx = T − x la durée de vie résiduelle.

On notetpx = P [T > x+ t|T > x] = Px[Tx > t]

représente la probabilité de vivre jusqu’à l’âge t+ x sachant qu’on a déjà vécu jusqu’à l’âge x.

tqx = P [T ≤ x+ t|T > x] = Px[Tx ≤ t]

représente la probabilité de décéder avant l’âge x+ t sachant qu’on a déjà vécu jusqu’à l’âge x.x et t sont exprimés en années.tpx représente une probabilité de survie tandis que tqx représente une probabilité de décès,

par la suite tqx sera aussi appelé taux de mortalité.1px et 1qx seront respectivement notés px et qx représentant respectivement la probabilité

d’être toujours en vie dans un an et la probabilité de décéder dans l’année.

Le lien avec les fonctions de probabilités classiques est le suivant

Fonction de répartitionF (x) = P [T ≤ x] =x q0

Fonction de survieS(x) = P [T > x] =x p0

On a l’égalité suivante

tpx +t qx = 1

b. Relation avec les tables de mortalité

Pour tarifer le risque décès, l’assureur travaille généralement avec la table de mortalitéTH00-02 d’après l’article A335-1-a du Code des assurances. Ces tables sont homologuées pararrêté du ministre de l’économie et des finances sur la base de données publiées par l’INSEE.Un coefficient d’abattement pourra être appliqué suivant les caractéristiques du portefeuilleassuré.

Lorsqu’il possède un grand nombre de contrats et assez d’expérience, l’assureur peut aussitravailler avec ses propres tables sous condition que celles-ci soient certifiées par un actuaireindépendant habilité à cet effet (A335-1-b). Dans ce second cas, le tarif obtenu tient compte

17

de la spécificité de la population assurée.

Les tables de mortalités ont l’allure suivante :

x lx dx0 100 000 4891 99 511 ...... ... ...w 0 X

x : âge de l’assuré lx : le nombre de survivants à l’âge xdx = lx − lx+1 : le nombre de décès entre l’âge x et l’âge x+ 1l0 : la racine de la table de mortalité

On peut alors rédifinir qx et px :

px =lx+1

lx

kpx =lx+k

lx

qx =dxlx

kqx =lx − lx+k

lx

Pour la suite de l’étude, nous faisons l’hypothèse de répartition uniforme des décès ; ainsi :

P [x < T ≤ x+ u|x < T ≤ x+ 1] = u

D’autre part,

P [x < T ≤ x+ u|x < T ≤ x+ 1] =P [x < T ≤ x+ u]

P [x < T ≤ x+ 1]=

xp0 ∗u qxxp0 ∗ qx

=u qx

d’oùuqx = u ∗ qx pour x ∈ N et u ∈ [0, 1[ (2.2)

2.1.2 Incapacité de travail

En France, en assurance emprunteur immobilier, on ne modélise en général pas l’incapacitéet l’invalidité mais l’arrêt de travail car il y a une parfaite continuité des prestations. Par abusde langage, l’incapacité ou l’état incapable correspondra à l’arrêt de travail. Ce risque sera aussinoté AT .

En cas d’incapacité de travail, les prestations correspondent aux versements des mensualitéstant que l’assuré est en arrêt. Elles cessent dès la reprise du travail, le passage à la retraite oule décès.

18

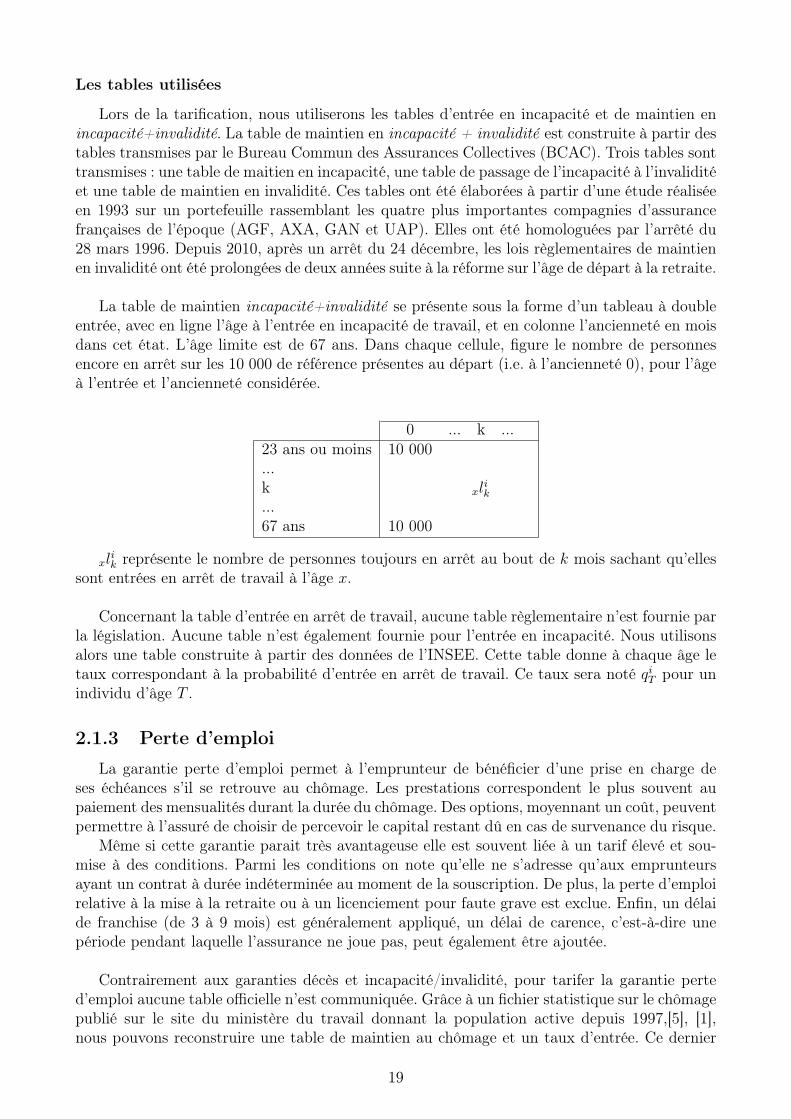

Les tables utilisées

Lors de la tarification, nous utiliserons les tables d’entrée en incapacité et de maintien enincapacité+invalidité. La table de maintien en incapacité + invalidité est construite à partir destables transmises par le Bureau Commun des Assurances Collectives (BCAC). Trois tables sonttransmises : une table de maitien en incapacité, une table de passage de l’incapacité à l’invaliditéet une table de maintien en invalidité. Ces tables ont été élaborées à partir d’une étude réaliséeen 1993 sur un portefeuille rassemblant les quatre plus importantes compagnies d’assurancefrançaises de l’époque (AGF, AXA, GAN et UAP). Elles ont été homologuées par l’arrêté du28 mars 1996. Depuis 2010, après un arrêt du 24 décembre, les lois règlementaires de maintienen invalidité ont été prolongées de deux années suite à la réforme sur l’âge de départ à la retraite.

La table de maintien incapacité+invalidité se présente sous la forme d’un tableau à doubleentrée, avec en ligne l’âge à l’entrée en incapacité de travail, et en colonne l’ancienneté en moisdans cet état. L’âge limite est de 67 ans. Dans chaque cellule, figure le nombre de personnesencore en arrêt sur les 10 000 de référence présentes au départ (i.e. à l’ancienneté 0), pour l’âgeà l’entrée et l’ancienneté considérée.

0 ... k ...23 ans ou moins 10 000...k xl

ik

...67 ans 10 000

xlik représente le nombre de personnes toujours en arrêt au bout de k mois sachant qu’elles

sont entrées en arrêt de travail à l’âge x.

Concernant la table d’entrée en arrêt de travail, aucune table règlementaire n’est fournie parla législation. Aucune table n’est également fournie pour l’entrée en incapacité. Nous utilisonsalors une table construite à partir des données de l’INSEE. Cette table donne à chaque âge letaux correspondant à la probabilité d’entrée en arrêt de travail. Ce taux sera noté qiT pour unindividu d’âge T .

2.1.3 Perte d’emploi

La garantie perte d’emploi permet à l’emprunteur de bénéficier d’une prise en charge deses échéances s’il se retrouve au chômage. Les prestations correspondent le plus souvent aupaiement des mensualités durant la durée du chômage. Des options, moyennant un coût, peuventpermettre à l’assuré de choisir de percevoir le capital restant dû en cas de survenance du risque.

Même si cette garantie parait très avantageuse elle est souvent liée à un tarif élevé et sou-mise à des conditions. Parmi les conditions on note qu’elle ne s’adresse qu’aux emprunteursayant un contrat à durée indéterminée au moment de la souscription. De plus, la perte d’emploirelative à la mise à la retraite ou à un licenciement pour faute grave est exclue. Enfin, un délaide franchise (de 3 à 9 mois) est généralement appliqué, un délai de carence, c’est-à-dire unepériode pendant laquelle l’assurance ne joue pas, peut également être ajoutée.

Contrairement aux garanties décès et incapacité/invalidité, pour tarifer la garantie perted’emploi aucune table officielle n’est communiquée. Grâce à un fichier statistique sur le chômagepublié sur le site du ministère du travail donnant la population active depuis 1997,[5], [1],nous pouvons reconstruire une table de maintien au chômage et un taux d’entrée. Ce dernier

19

s’exprime en fonction de l’ancienneté en période de chômage. Le taux d’entrée mensuel estcalculé en considérant le ratio :

Taux d′entree mensuel =Nbre d′entree au chomage

Population active

Aujourd’hui seuls April, AXA et Swiss Life proposent une garantie perte d’emploi pour lesassurances individuelles mais ce risque reste très volatile. Aussi, il n’interviendra pas dans lasuite de notre étude.

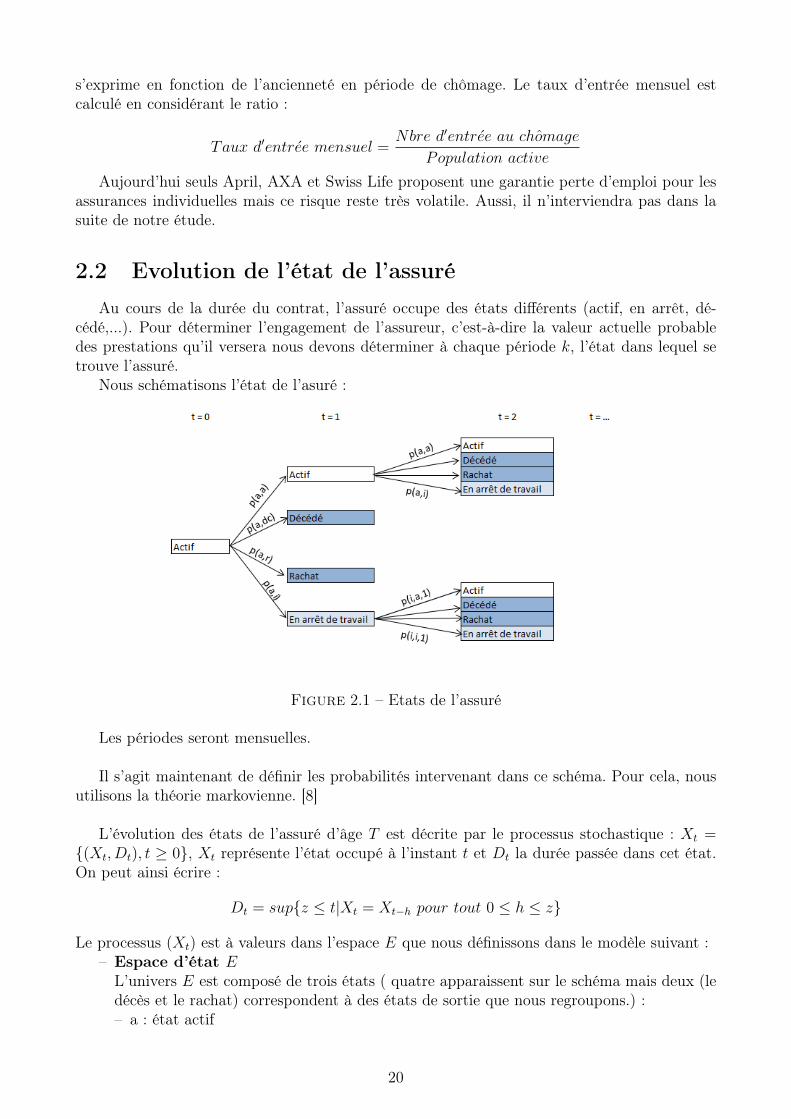

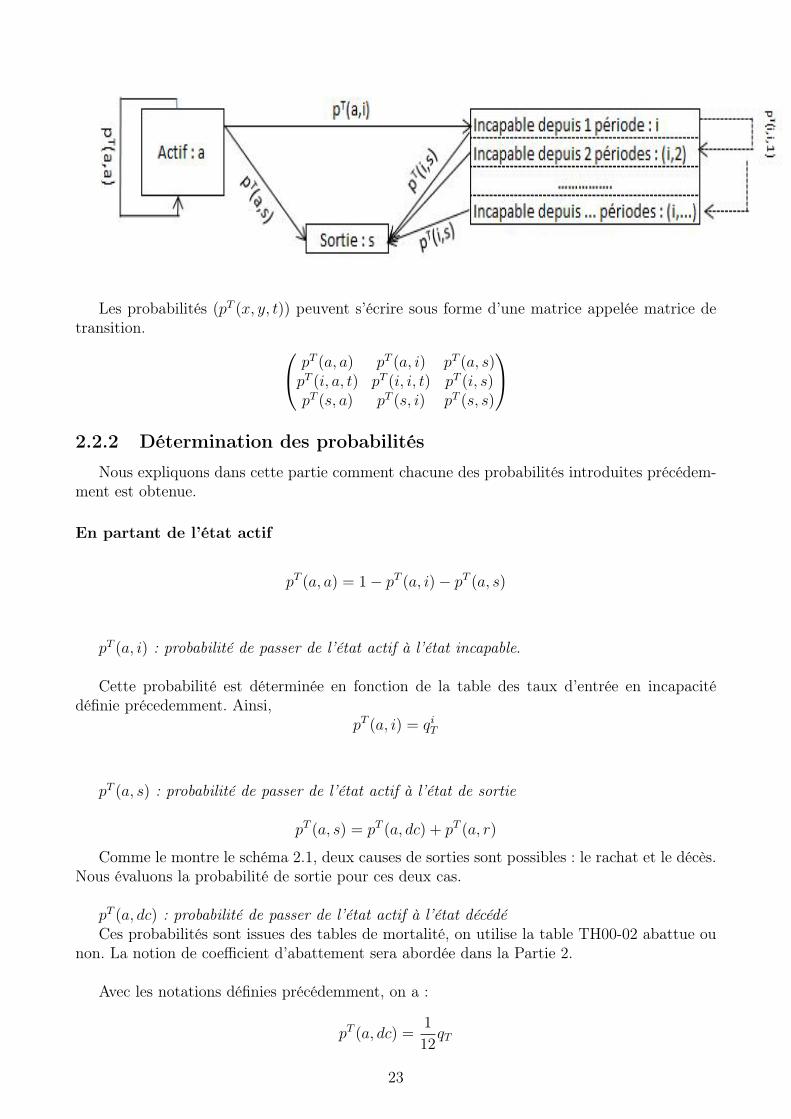

2.2 Evolution de l’état de l’assuréAu cours de la durée du contrat, l’assuré occupe des états différents (actif, en arrêt, dé-

cédé,...). Pour déterminer l’engagement de l’assureur, c’est-à-dire la valeur actuelle probabledes prestations qu’il versera nous devons déterminer à chaque période k, l’état dans lequel setrouve l’assuré.

Nous schématisons l’état de l’asuré :

Figure 2.1 – Etats de l’assuré

Les périodes seront mensuelles.

Il s’agit maintenant de définir les probabilités intervenant dans ce schéma. Pour cela, nousutilisons la théorie markovienne. [8]

L’évolution des états de l’assuré d’âge T est décrite par le processus stochastique : Xt ={(Xt, Dt), t ≥ 0}, Xt représente l’état occupé à l’instant t et Dt la durée passée dans cet état.On peut ainsi écrire :

Dt = sup{z ≤ t|Xt = Xt−h pour tout 0 ≤ h ≤ z}

Le processus (Xt) est à valeurs dans l’espace E que nous définissons dans le modèle suivant :– Espace d’état E

L’univers E est composé de trois états ( quatre apparaissent sur le schéma mais deux (ledécès et le rachat) correspondent à des états de sortie que nous regroupons.) :– a : état actif

20

– i : état incapacité de travail. Cet état est divisé en plusieurs sous-états selon qu’on esten arrêt de travail depuis 1,2,... périodes.

– s : sortie : par rachat ou décès

– Une loi de probabilité qui jouera le rôle de loi initiale µ0, ici la loi initiale est triviale :

µ0(x) = P (X0 = x) =

{1 si x = a0 sinon

En effet, à la souscription du contrat tous les individus sont actifs.

– Des probabilités de transition qui évaluent la probabilité qu’un assuré occupant unétat x à un instant k soit dans un état y à l’instant k+1 sachant qu’on a passé d périodesdans l’état x. Ainsi, les probabilités de transition dépendent du temps passé dans l’état.On définit pT (x, y, d) comme la probabilité pour un individu d’âge T de passer de l’étatx vers l’état y après avoir passé d périodes dans l’état x.On définit alors une famille (pT (x, y, d)(x,y,d)∈E2∗Z) de nombres réels positifs vérifiant∑

t∈R

∑y∈E

pT (x, y, d) = 1

La suite (Xn, Dn)n 6=0 est une chaine de Markov de probabilités de transition pT (x, y, d) etrespecte la propriété suivante :

P [(Xn+1 = xn+1, Dn+1 = dn+1)|(Xn = xn, Dn = dn); ....; (X0 = x0, D0 = d0)]

= P [(Xn+1 = xn+1, Dn+1 = dn+1)|(Xn = xn, Dn = dn)]

= pT (xn, xn+1, dn)

Cette propriété signifie que la loi des trajectoires dans le futur d’une chaîne de Markovinhomogène en temps, conditionnée par le passé et le présent de la chaîne est la même que laloi du futur de cette chaîne, conditionnée uniquement par l’état présent. Le chemin parcourupour arriver à un état donné ne modifie par la loi du futur sachant l’état de la chaîne à l’instantn.

Dans notre cas, on pourrait critiquer cette hypothèse en considérant que si un individu estactif à la date n mais qu’il est passé par l’incapacité dans les périodes antérieures il aurait plusde risque de "sortir" ou de passer à l’état incapacité de travail qu’un individu qui a toujours étédans l’état actif. Cependant, on considère que les différences de probabilité sont négligeables.

2.2.1 Hypothèses et matrice de transition

On considère les hypothèses suivantes :

Hypothèse 1 : Le passage de l’état a à un autre état ne dépend pas de la durée demaintien en activité

On considère que les probabilités de changement d’état d’une personne active ne dépendentpas de ses états de santé précédents ; on fait notamment abstraction des rechutes.

pT (a, x, t) = pT (a, x, k) pour tout k, t (2.3)

pour simplifier, on notera

21

pT (a, x, t) = pT (a, x) pour tout t (2.4)

Si l’on ne tient pas compte de la durée de maintien en activité, ces probabilités pourrontcependant être ajustées en tenant compte de la l’ancienneté dans le crédit. A ce titre, descoefficients de sélection médicale ou de rachat pourront être appliqués, c’est ce que nous déve-lopperons dans la Partie 2. De plus, on souligne que lorsque l’individu passe de l’état a à l’étati, l’individu est alors en incapacité depuis 1− période, en effet il n’est pas possible de passerdirectement de l’état actif à l’état incapable depuis d périodes (d ≥ 2) sans être passé par lestade incapable depuis une période.

Hypothèse 2 : L’état s est absorbant.

Si l’individu se trouve dans l’état s, il sort définitivement du portefeuille.

pT (s, x, t) =

{1 si x = s0 sinon

Hypothèse 3 : Le passage de l’état i à l’état a ou i dépend de l’âge et du tempspassé en incapacité

pT (i, x, t) 6= pT (i, x, k) si k 6= t (2.5)

De plus,Si (Xt, Dt) = (i, d) alors (Xt+1, Dt+1) 6= (i, z) pour tout z 6= d+ 1

Cela signifie que si un individu est en incapacité à la date t depuis d périodes, s’il est toujoursen incapacité à la date t+ 1, il le sera depuis forcément d+ 1 périodes.

Comme pour l’hypothèse 2, ces probabilités pourront être ajustées en tenant compte del’ancienneté dans le crédit et donc notamment de l’impact de la sélection médicale.

Hypothèse 4 : Le passage de l’état i à l’état s ne dépend pas de la durée demaintien en incapacité

pT (i, s, t) = pT (i, s, k) = p(a, s) pour tout k, t (2.6)

Cette dernière hypothèse signifie que quelque soit le temps passé en incapacité, la proba-bilité de sortie est la même et est égale à la probabilité de sortie d’un actif. On note qu’encas d’incapacité, la sortie se fera essentiellement par décès, considérant que les personnes enincapacité ne racheteront que très rarement leur contrat.

Nous pouvons schématiser le modèle de Markov défini avec les hypothèses précédentes :

22

Les probabilités (pT (x, y, t)) peuvent s’écrire sous forme d’une matrice appelée matrice detransition. pT (a, a) pT (a, i) pT (a, s)

pT (i, a, t) pT (i, i, t) pT (i, s)pT (s, a) pT (s, i) pT (s, s)

2.2.2 Détermination des probabilités

Nous expliquons dans cette partie comment chacune des probabilités introduites précédem-ment est obtenue.

En partant de l’état actif

pT (a, a) = 1− pT (a, i)− pT (a, s)

pT (a, i) : probabilité de passer de l’état actif à l’état incapable.

Cette probabilité est déterminée en fonction de la table des taux d’entrée en incapacitédéfinie précedemment. Ainsi,

pT (a, i) = qiT

pT (a, s) : probabilité de passer de l’état actif à l’état de sortie

pT (a, s) = pT (a, dc) + pT (a, r)

Comme le montre le schéma 2.1, deux causes de sorties sont possibles : le rachat et le décès.Nous évaluons la probabilité de sortie pour ces deux cas.

pT (a, dc) : probabilité de passer de l’état actif à l’état décédéCes probabilités sont issues des tables de mortalité, on utilise la table TH00-02 abattue ou

non. La notion de coefficient d’abattement sera abordée dans la Partie 2.

Avec les notations définies précédemment, on a :

pT (a, dc) =1

12qT

23

pT (a, r) : probabilité de racheter son contrat en étant actifUn taux de rachat est défini pour le portefeuille étudié et est commun à tous les assurés

quelque soit l’âge. Le choix du taux de rachat sera approfondi dans la partie 2. Soit tr le tauxde rachat mensuel :

pT (a, r) = tr

En partant de l’état incapable (en arrêt de travail)

Probabilité de passer de l’état incapable à l’état actif

pT (i, a, d) = 1− pT (i, i, d)− pT (i, dc, d)− pT (i, r, d)

En effet, l’assuré sera à l’état actif, s’il n’est plus en arrêt, s’il n’est ni décédé et s’il n’a pasracheté son contrat.D’après l’hypothèse 4, on considère :

pT (i, r, d) = 0

pT (i, i, d) : Probabilité de rester incapable

pT (i, i, d) =Nombre d′individus d′age T en incapacite au bout de d mois

Nombre d′individus d′age T en incapacite au bout de d− 1 mois

Avec les notations définies précédemment :

pT (i, i, d) =T lid

T lid+1

pT (i, dc, d) : Probabilité de décéderD’après l’hypothèse 4 :

pT (i, dc, d) = pT (a, dc) =1

12qT

Nous pouvons ainsi redéfinir la matrice de transition introduite précédemment.La matrice suivante : pT (a, a) pT (a, i) pT (a, s)

pT (i, a, t) pT (i, i, t) pT (i, s)pT (s, a) pT (s, i) pT (s, s)

devient 1− qiT − 1

12qT − tr qiT

112qT + tr)

1− T lid

T lid+1− 1

12qT

T lid

T lid+1

112qT

0 0 1

Les probabilités définies à partir de l’état s sont obtenues à partir de l’hypothèse 2, selon

laquelle l’état s est un état absorbant.Les sommes en ligne de cette matrice sont toutes égales à 1 : on a alors définit une matricestochastique.

24

2.2.3 Tarification

Décès

Dans le cas du risque décès, l’engagement de l’assureur est de payer le capital restant dû aumoment du décès de l’assureur.

L’engagement s’écrit alors :

V APARDeces =d−1∑k=0

vk+112 ∗ S(k) ∗ k

12px ∗ 1

12qx+ k

12∗ CRD(k) =

d−1∑k=0

vk+112 ∗ S(k) ∗

lx+ k12

+1 − lx+ k12

lx+ k12

∗ CRD(k)

(2.7)où– d est la durée du contrat, elle est le plus souvent égale à la durée du crédit exprimée en

mois mais elle peut être inférieure dans le cas où les clauses du contrat mentionnent unâge maximum de fin de couverture

– v est le facteur d’actualisation tel que v = 11+t

où t est le taux technique annuel– S(k) correspond au coefficient de sélection médicale que nous définirons dans la deuxième

partie– k

12px est la probabilité d’être toujours en vie à l’âge x+ k

12sachant qu’on est en vie à l’âge

x, âge entier correspondant à l’âge à la souscription.Comme la table de mortalité est établie en fonction d’âge entier, l’obtention de la proba-bilité k

12px n’est pas immédiate :

On cherche à obtenir k12px pour k ∈ [1; ...; d− 1]

D’après l’hypothèse de répartition uniforme des décès, on a :

uqx = u ∗ qx pour x ∈ N et u ∈ [0, 1[ (2.8)

On note respectivement α et β le quotient et le reste de la division euclidienne de k par12, ainsi β ∈ [0, 1[.

k12px =α∗12+β

12px =α∗12

12px ∗ β

12px+ 12∗α

12

=α px ∗ (1− β12qx+α)

=α px ∗ (1− β

12∗ qx+α)

=α px ∗ (1− β

12+β

12∗ px+α)

– 112qx+k est la probabilité de décéder entre l’âge x+ k

12et x+ k+1

12

– lx+ k12

est le nombre d’assuré en vie à l’âge x+ k12, la table de mortalité de départ est

annuelle. En faisant une hypothèse de répartition uniforme des décès, on obtient des lxmensuels.

25

– CRD(k) est le capital restant dû au ke mois– S(k) correspond au coefficient médical appliqué au ke mois

Par la suite, nous devrons déterminer les cash-flows à chaque période ; pour ce faire nousaurons besoin de connaître à chaque date k la prestation probable. Le schéma de Markov nouspermet de déterminer cette prestation.

Soit PARdc(k) la prestation probable relative au risque décès à la date k :

PARdc(k) = CRD(k) ∗ 1

12qx+ k

12∗ PEC(k)

où PEC(k) correspond à la probabilité d’être toujours présent à la date k.

PEC(k) = PEC(k − 1)− p(a, s) ∗ (1− P (Xk−1 = s))− p(s, s) ∗ P (Xk−1 = s)

PEC(0) = 1

D’après l’hypothèse 4, nous n’avons pas besoin de distinguer le cas où l’individu est incapableà la date k − 1.

P (Xk−1 = s) = PEC(k − 2) ∗ (1

12qx+ k−1

12+ tr)

Incapacité de travail

Pour définir cette garantie, il faut entre autre définir le type de franchise. Elle peut êtrecontinue ou discontinue. Dans le cas d’une franchise continue, cas le plus fréquent, on recalculele nombre de jours à chaque arrêt de travail. Dans le cas d’une franchise discontinue, les joursd’arrêt se cumulent.

En cas d’incapacité de travail, l’assureur verse généralement les mensualités pendant les-quelles l’assuré est en arrêt. En France, il est en effet très rare que l’assureur rembourse leCapital Restant Dû.

Dans le cas où l’assureur rembourse seulement les mensualités Mk, la prestation ne corres-pond plus au versement d’un capital unique mais à une rente dont le versement est conditionnépar l’état en incapacité.

Nous pouvons schématiser l’engagement de l’assureur et celui de l’assuré par le dessin sui-vant :

Avec les notations définies précédemment et en notant c la franchise exprimée en mois, nousobtenons :

26

V APARInc =d−1∑f=0

qix+f∗62−f∑k=f

vk+112 ∗ S(k) ∗ pikf (x) ∗M(k) =

d−1∑f=0

qix+f∗62−f∑k=f+c

vk+112 ∗ S(k) ∗ xl

ik

xlif∗M(k)

(2.9)où pikf est la probabilité que le salarié soit en incapacité au ke mois sachant qu’il était en

incapacité au fe mois.

Comme pour le décès, des clauses contractuelles peuvent mentionner des âges maximumsde fin de couverture antérieure à la fin du crédit.

27

Chapitre 3

Construction d’un crédit immobilier

Nous commencerons par expliquer l’évolution du remboursement d’un crédit puis aprèsavoir déterminé successivement l’engagement de l’assureur et l’engagement de l’assuré nousdéterminerons le tarif d’un contrat d’assurance.

3.1 Les paramètres d’un créditEn assurance emprunteur, c’est le prêt immobilier qui est le plus concerné. Un crédit se

caractérise par les éléments suivants :– le capital initial CI– le taux d’intérêt ik où k représente la période considérée : fixe, variable, variable dans

certaines limites,..– la durée d : exprimée le plus souvent en mois– la mensualitéMk : constante ou non. Elle comporte une part de remboursement du capital

et une part de charge d’intérêts et est telle que :

CRDk+1 = CRDk ∗ (1 + ik)−Mk (3.1)

où CRDk représente le capital restant dû à la date k

Nous pouvons montrer 1 que dans le cas d’un taux d’intérêt fixe annuel i et d’une mensualitéconstante M , l’expression du capital restant dû à la période k est la suivante :

CRDk = CI ∗(1 + i

12)d − (1 + i

12)k

(1 + i12

)d − 1(3.2)

D’autre part,

CI =d∑

k=1

Mk

(1 + ik)k

Dans le cas d’une mensualité constanteM et d’un taux d’intérêt fixe i nous pouvons déduirel’égalité suivante :

M =CI ∗ i

1− 1(1+ i

12)d

(3.3)

D’où l’égalité avec M et i constant. Nous travaillerons généralement dans le cas de mensua-lités constantes.

1. Annexe 1

28

Pour déterminer un taux d’assurance, nous pouvons choisir de l’exprimer en fonction ducapital initial ou en fonction du capital restant dû.

A la souscription il est bien sûr équivalent d’opter pour un contrat dont la prime s’exprimeen pourcentage du capital initial ou du capital restant dû. En effet, quelques soient les modalitéschoisies, nous avons toujours l’égalité 2.1. Les taux définis se calculent à partir du montant dela prime unique définie à la souscription du contrat.

Les modalités de calcul seront détaillées dans le paragraphe 3.3. On retiendra pour l’instant,qu’il faut ajouter la prime d’assurance à la mensualité Mk définie plus haut pour obtenir lemontant de la prime payé chaque mois par le souscripteur.

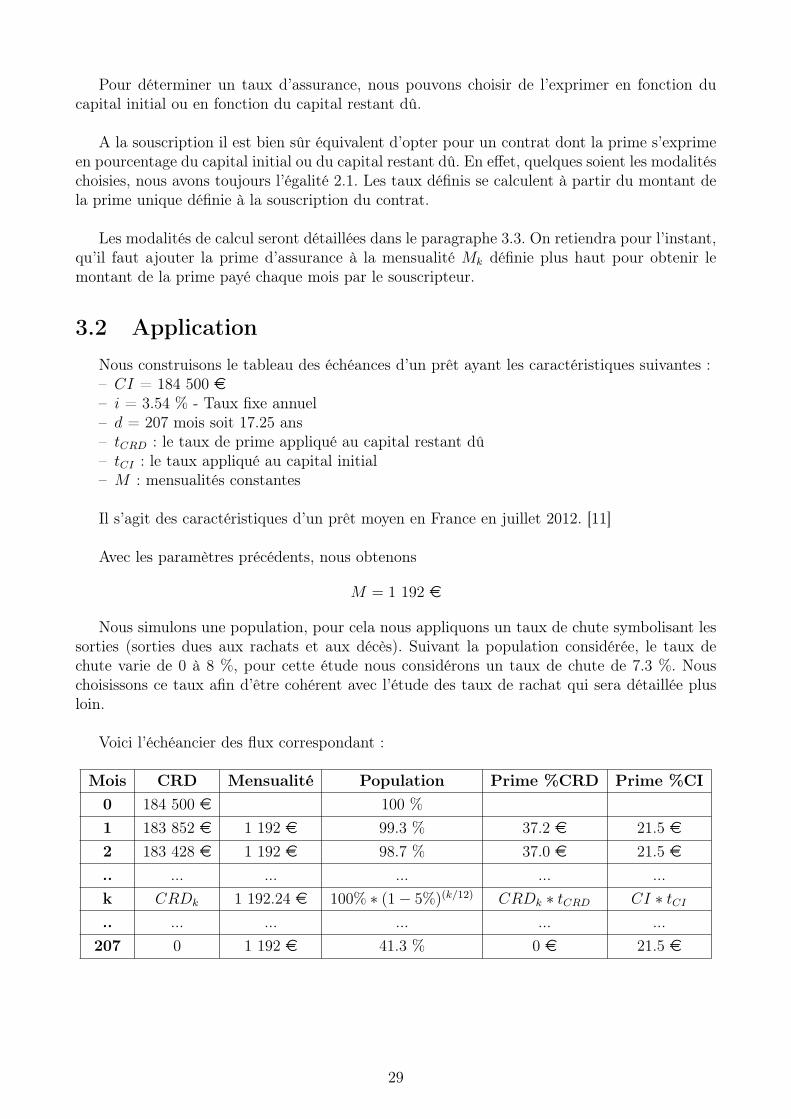

3.2 ApplicationNous construisons le tableau des échéances d’un prêt ayant les caractéristiques suivantes :– CI = 184 500 e– i = 3.54 % - Taux fixe annuel– d = 207 mois soit 17.25 ans– tCRD : le taux de prime appliqué au capital restant dû– tCI : le taux appliqué au capital initial– M : mensualités constantes

Il s’agit des caractéristiques d’un prêt moyen en France en juillet 2012. [11]

Avec les paramètres précédents, nous obtenons

M = 1 192 e

Nous simulons une population, pour cela nous appliquons un taux de chute symbolisant lessorties (sorties dues aux rachats et aux décès). Suivant la population considérée, le taux dechute varie de 0 à 8 %, pour cette étude nous considérons un taux de chute de 7.3 %. Nouschoisissons ce taux afin d’être cohérent avec l’étude des taux de rachat qui sera détaillée plusloin.

Voici l’échéancier des flux correspondant :

Mois CRD Mensualité Population Prime %CRD Prime %CI0 184 500 e 100 %1 183 852 e 1 192 e 99.3 % 37.2 e 21.5 e2 183 428 e 1 192 e 98.7 % 37.0 e 21.5 e.. ... ... ... ... ...k CRDk 1 192.24 e 100% ∗ (1− 5%)(k/12) CRDk ∗ tCRD CI ∗ tCI.. ... ... ... ... ...207 0 1 192 e 41.3 % 0 e 21.5 e

29

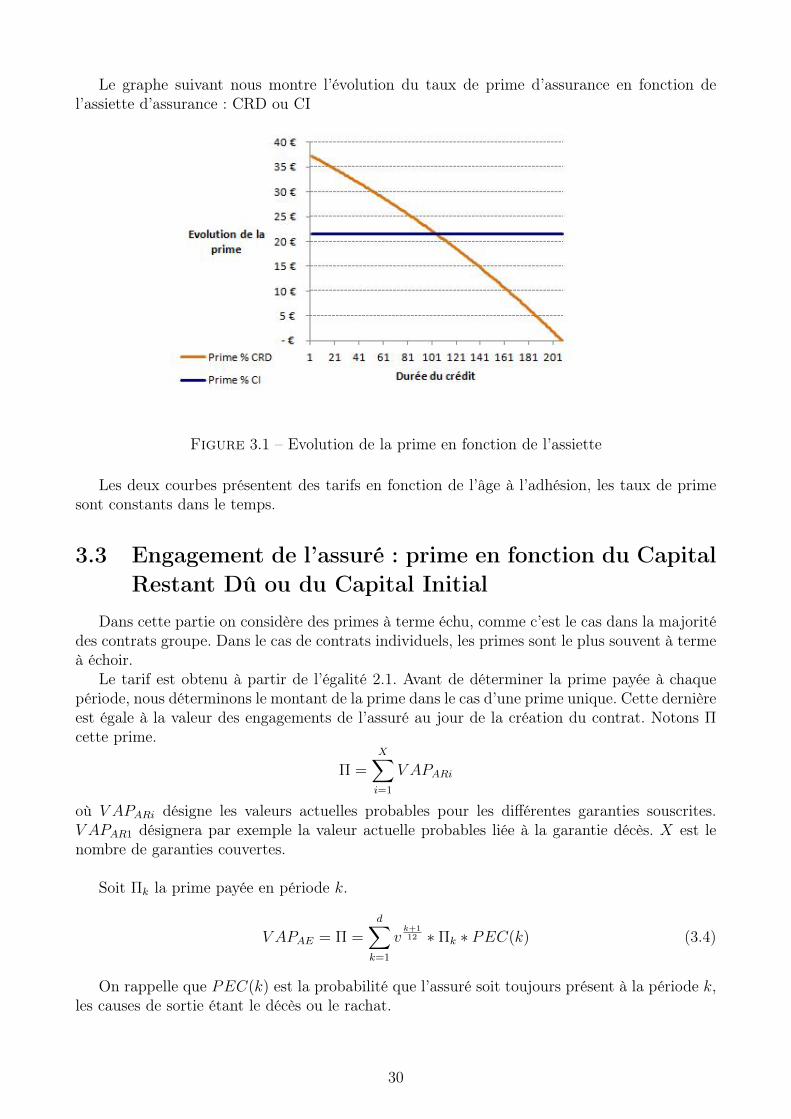

Le graphe suivant nous montre l’évolution du taux de prime d’assurance en fonction del’assiette d’assurance : CRD ou CI

Figure 3.1 – Evolution de la prime en fonction de l’assiette

Les deux courbes présentent des tarifs en fonction de l’âge à l’adhésion, les taux de primesont constants dans le temps.

3.3 Engagement de l’assuré : prime en fonction du CapitalRestant Dû ou du Capital Initial

Dans cette partie on considère des primes à terme échu, comme c’est le cas dans la majoritédes contrats groupe. Dans le cas de contrats individuels, les primes sont le plus souvent à termeà échoir.

Le tarif est obtenu à partir de l’égalité 2.1. Avant de déterminer la prime payée à chaquepériode, nous déterminons le montant de la prime dans le cas d’une prime unique. Cette dernièreest égale à la valeur des engagements de l’assuré au jour de la création du contrat. Notons Πcette prime.

Π =X∑i=1

V APARi

où V APARi désigne les valeurs actuelles probables pour les différentes garanties souscrites.V APAR1 désignera par exemple la valeur actuelle probables liée à la garantie décès. X est lenombre de garanties couvertes.

Soit Πk la prime payée en période k.

V APAE = Π =d∑

k=1

vk+112 ∗ Πk ∗ PEC(k) (3.4)

On rappelle que PEC(k) est la probabilité que l’assuré soit toujours présent à la période k,les causes de sortie étant le décès ou le rachat.

30

Comme nous l’avons vu précédemment, lors de l’établissement du contrat, la prime d’as-surance peut être exprimée en fonction du Capital Restant Dû ou du Capital initial. Dans lepremier cas, la prime varie à chaque période k et les mensualités ne sont donc pas constantes.Dans le second cas, la prime d’assurance reste constante au cours du temps, les mensualitéssont constantes.

Soit x le taux d’assurance appliqué au capital initial et y celui appliqué au capital restantdû. Lors de la souscription on a l’égalité suivante :

d∑k=1

vk+112 ∗ Πk ∗ PEC(k) = x%CI ∗

d∑k=1

vk+112 ∗ PEC(k) =

d∑k=1

vk+112 ∗ PEC(k) ∗ y%CRDk

L’assureur a alors un certain arbitrage dans le choix de la prime qu’il propose : dans lecas où son portefeuille est volatile et qu’il considère que les assurés sont plus succeptibles deracheter leur contrat, il leur proposera plutôt une prime d’assurance exprimée en pourcentagedu CRD.

Dans la majorité des cas, la tarification utilisée est celle en fonction du capital initial. Celapermet entre autres de garder une mensualité constante, de plus même si les deux assiettesde prime sont équivalentes, le taux exprimé en fonction du capital initial est plus faible quecelui exprimé en fonction du capital restant dû, ainsi le montant de la première prime payéeest inférieur dans le cas où elle est exprimée en pourcentage du CI, ce qui est préfèrable d’unpoint de vue psychologique pour les emprunteurs.

31

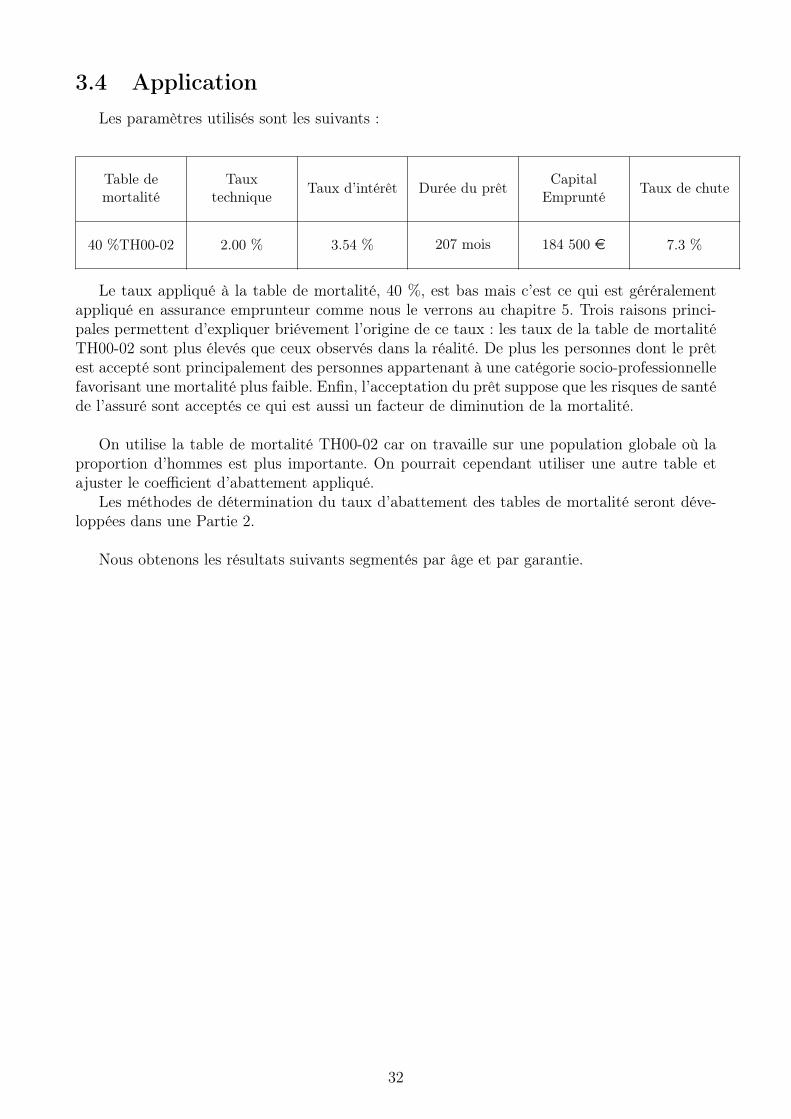

3.4 ApplicationLes paramètres utilisés sont les suivants :

Table demortalité

Tauxtechnique Taux d’intérêt Durée du prêt Capital

Emprunté Taux de chute

40 %TH00-02 2.00 % 3.54 % 207 mois 184 500 e 7.3 %

Le taux appliqué à la table de mortalité, 40 %, est bas mais c’est ce qui est géréralementappliqué en assurance emprunteur comme nous le verrons au chapitre 5. Trois raisons princi-pales permettent d’expliquer briévement l’origine de ce taux : les taux de la table de mortalitéTH00-02 sont plus élevés que ceux observés dans la réalité. De plus les personnes dont le prêtest accepté sont principalement des personnes appartenant à une catégorie socio-professionnellefavorisant une mortalité plus faible. Enfin, l’acceptation du prêt suppose que les risques de santéde l’assuré sont acceptés ce qui est aussi un facteur de diminution de la mortalité.

On utilise la table de mortalité TH00-02 car on travaille sur une population globale où laproportion d’hommes est plus importante. On pourrait cependant utiliser une autre table etajuster le coefficient d’abattement appliqué.

Les méthodes de détermination du taux d’abattement des tables de mortalité seront déve-loppées dans une Partie 2.

Nous obtenons les résultats suivants segmentés par âge et par garantie.

32

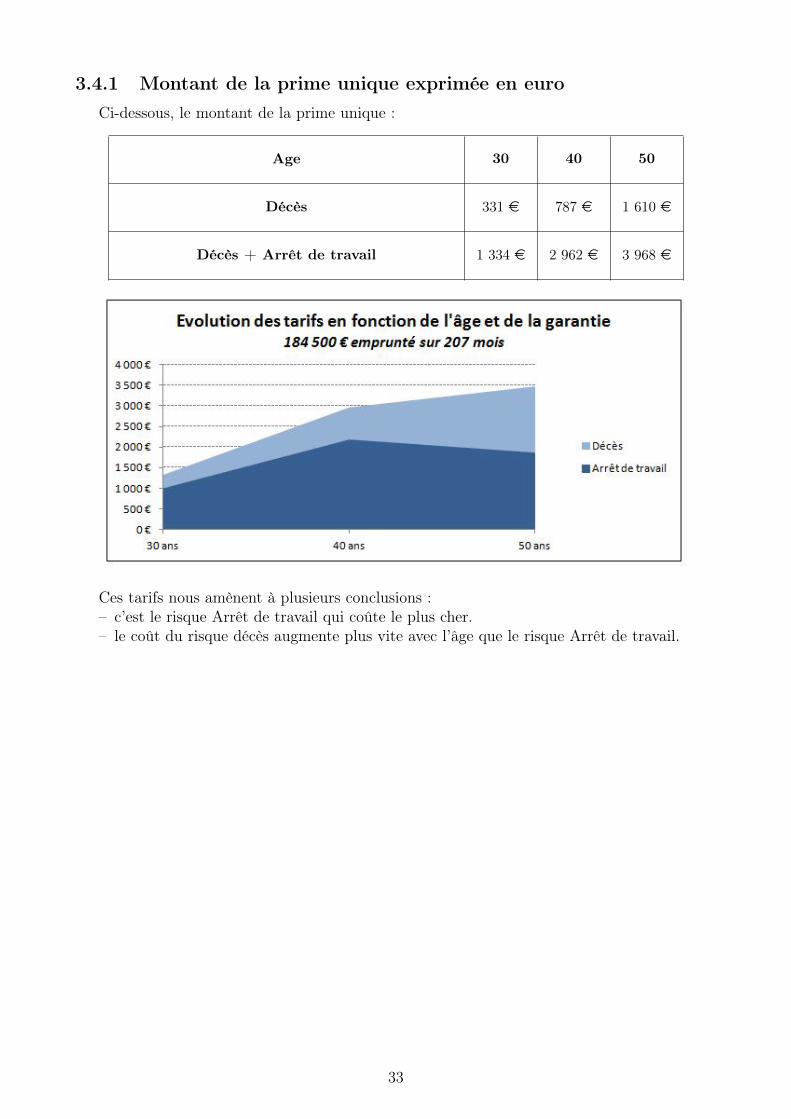

3.4.1 Montant de la prime unique exprimée en euroCi-dessous, le montant de la prime unique :

Age 30 40 50

Décès 331 e 787 e 1 610 e

Décès + Arrêt de travail 1 334 e 2 962 e 3 968 e

Ces tarifs nous amènent à plusieurs conclusions :– c’est le risque Arrêt de travail qui coûte le plus cher.– le coût du risque décès augmente plus vite avec l’âge que le risque Arrêt de travail.

33

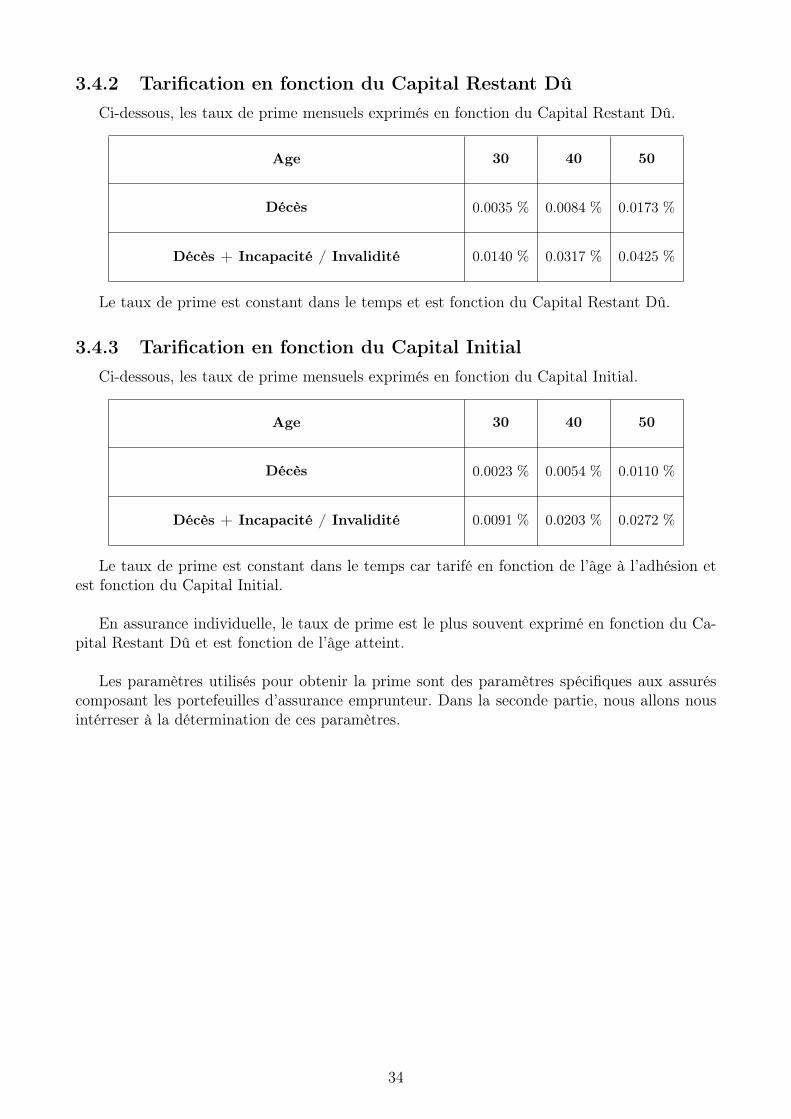

3.4.2 Tarification en fonction du Capital Restant DûCi-dessous, les taux de prime mensuels exprimés en fonction du Capital Restant Dû.

Age 30 40 50

Décès 0.0035 % 0.0084 % 0.0173 %

Décès + Incapacité / Invalidité 0.0140 % 0.0317 % 0.0425 %

Le taux de prime est constant dans le temps et est fonction du Capital Restant Dû.

3.4.3 Tarification en fonction du Capital InitialCi-dessous, les taux de prime mensuels exprimés en fonction du Capital Initial.

Age 30 40 50

Décès 0.0023 % 0.0054 % 0.0110 %

Décès + Incapacité / Invalidité 0.0091 % 0.0203 % 0.0272 %

Le taux de prime est constant dans le temps car tarifé en fonction de l’âge à l’adhésion etest fonction du Capital Initial.

En assurance individuelle, le taux de prime est le plus souvent exprimé en fonction du Ca-pital Restant Dû et est fonction de l’âge atteint.

Les paramètres utilisés pour obtenir la prime sont des paramètres spécifiques aux assuréscomposant les portefeuilles d’assurance emprunteur. Dans la seconde partie, nous allons nousintérreser à la détermination de ces paramètres.

34

Deuxième partie

Paramètres de modélisation d’unportefeuille emprunteur

35

Chapitre 4

Les Paramètres du modèle

Avant de travailler sur la tarification ou le calcul des provisions d’un portefeuille, il estimportant de bien comprendre les paramètres du portefeuille, ceux qui nous sont donnés etceux que nous devons déterminer. Cettte deuxième partie va notamment nous permettre dequantifier les spécificités liées à la sinistralité d’un portefeuille d’assurance emprunteur.

Dans le cas de portefeuille volumineux, une première étape est basée sur la constitution d’unmodel point. Cela consiste à regrouper entre elles certaines données relatives aux individus et auxcontrats afin d’obtenir une table moins volumineuse et donc plus maniable. Les regroupementss’effectuent sur les données INDIVIDU et CONTRATS que nous définirons. Ils doivent êtrepertinents au vue de l’étude à mener ; ainsi un regroupement constistant à faire la moyenne dechacun des paramètres définis ci-dessous serait un model point constitué d’un seul point ; s’ils’agit bien d’un model point, il ne semble pas très pertinent pour autant mais pourra tout demême s’avérer utile lorsque l’objectif est d’obtenir une idée de l’ordre de grandeur du résultat.

4.1 Les paramètres nécéssaires à la création d’un modelpoint

4.1.1 Les paramètres INDIVIDU

Ces paramètres sont donnés par l’assureur et non modifiés par la suite, il s’agit des diffé-rentes données concernant le portefeuille.

Parmi les paramètres INDIVIDU, on distingue :– les données du crédit : capital initial, taux de crédit, durée initiale du crédit.– les données du contrat : le taux de prime exprimé en % du capital initial ou du capital

restant dû– les paramètres de l’individu : les paramètres peuvent varier selon le niveau de sélection

de l’assurance. On trouve l’âge, le sexe, la catégorie socio-professionnelle, la sélectionmédicale, l’IMC, fumeur ou non. Ces paramètres permettront par la suite d’ajuster lesparamètres techniques.

– la quotité assurée : il s’agit de la part du capital assuré par l’individu. Par exemple, lors-qu’un couple souscrit une assurance en commun, la somme des quotités assurées doit êtresupérieure ou égale à 100 % ; lorsque le contrat est contracté par une seule tête, la quotitéest toujours égale à 100 %.

36

4.1.2 Les paramètres PRODUIT

Comme pour les paramètres INDIVIDU, ces paramètres sont donnés et ne sont pas modifiéspar la suite.

Les paramètres produits se compose de deux grandes familles.

Les paramètres liés au contrat

Il s’agit des paramètres permettant de qualifier les flux de prime et de sinistres envisagés.

– Durée maximum de couverture : durée, évaluée à la souscription, au terme de laquellela couverture d’assurance s’arrête (primes et prestations). La durée de couverture corres-pond alors au minimum entre la durée du crédit et cette durée maximum de couverture.

– Flux de primes– Type de prime : périodicité de versement de la prime– Assiette de prime : base sur laquelle le taux est apppliqué : CI ou CRD

– Flux de sinistres– Prestations versées selon le sinistre– Carence : période suivant l’adhésion durant laquelle l’assuré n’est pas couvert– Franchise : période suivant la survenance du sinistre durant laquelle l’assuré n’est pas

indemnisé

Les paramètres liés à la convention d’assurance

Il s’agit des paramètres liant l’assureur et le ditributeur– Base commission : base de calcul de la commission qui peut être payée au moment de la

collecte de la prime ou étalée dans le temps.

– PB : taux contractuel de participation aux bénéfices reversée au partenaire. Ce taux estappliqué au résultat technique.

– Frais de gestion réels : taux permettant d’évaluer les charges totales d’exploitation del’assureur pour cette activité. Celui-ci est par conséquent scindé en 3 parties :– % des primes émises, pour les frais d’acquisition– % des primes acquises, pour les frais d’administration– % sinistres réglés, pour les frais de gestion des sinistres

4.1.3 Création du model point

A partir des paramètres INDIVIDU et PRODUIT, nous pouvons créer un model point.Nous travaillons avec une base de données significatives. Aussi les paramètres TECH-

NIQUES qui seront calculés ultérieurement avec ce portefeuille pourront être définis commeles paramètres standard d’un portefeuille emprunteur. Ils seront réutilisés dans la modélisationd’autres portefeuilles d’assurance emprunteur pour lesquels les données transmises sont insuf-fisantes pour recalculer les paramètres techniques.

Initialement, notre base de données est composée de plusieurs millions de lignes, recensantles assurés ayant souscrit à un contrat immobilier.

37

Nous avons les données de 2008 à 2011 et nous avons les éléments suivants :– Numéro de contrat– Capital Initial– CRD Théorique– Durée du prêt– Annuité– Date d’effet– Date de naissance– Quotité assuré

Le nombre de sinistres est renseigné mais le détail concernant ces sinistres n’est pas précisé.

Avant de regrouper les données, il faut d’abord procéder à des retraitements afin d’obtenirune table cohérente avec l’étude souhaitée. A partir de requêtes, nous procédons aux retraite-ments suivants :

– On élimine les personnes nées avant 1910 et celles après 1990, considérant qu’il s’agit dedonnées erronées

– A partir de la durée du contrat, on détermine la durée restante en 2008– On élimine toutes les lignes correspondant à des assurés dont le contrat est arrivé à terme

en 2008 soit celles pour qui2008 - [Année d’effet] + [Durée] < 0

Après ces retraitements, le nombre de ligne de la base diminue d’environ 15 %. Nousaffichons seulement les informations concernant l’âge, le capital initial et le CRD.

Nous procédons maintentant à la création du model point c’est-à-dire aux regroupementsdes données. Le choix du regroupement des données dépend de l’utilisation que nous vou-lons faire de nos données. Ici, le model point sera utilisé pour l’étude de la sinsitralité.

On considère les variables de regroupement suivantes :– Durée du crédit– Taux de crédit– Date d’effet : pour déterminer l’ancienneté du crédit– Année de naissance– Quotité DC

On considère les variables de somme suivantes :– CRD Théorique : CRD proratisé par la quotité assurée– Capital Initial– Annuité

4.2 Les paramètres TECHNIQUESLes paramètres techniques permettent de qualifier et d’évaluer le risque. Il s’agit de :

– La table de mortalité : on utilise la table de mortalité TH00-02 introduite dans la partietarification. Les données du portefeuille permettent ensuite d’ajuster la table en intégrantun coefficient d’abattement.

38

– Les taux d’entrée en arrêt de travail : on utilise une table construite à partir des donnéesde l’INSEE comme précisé dans la partie Tarification.

– La loi de maintien en incapacité de travail : on utilise la table construite à partir destables de maintien en invalidité et en incapacité introduites dans la partie tarification.

– Le taux de rachat : le taux de rachat aussi appelé taux de chute permet d’intégrer le faitque les assurés peuvent racheter leur crédit et donc leur contrat avant l’échéance.

– L’impact de la sélection médicale : effet de la sélection médicale sur la survenance dessinsitres. Nous verrons que la sélection médicale permet d’obtenir des coefficients d’abat-tement qui seront appliqués à la table de mortalité utilisée.

4.3 Les paramètres MODELISATIONIl s’agit des paramètres indépendants au portefeuille.

Le taux technique

Le taux technique est le rendement financier minimum sur lequel s’engage un assureurpour un contrat d’assurance et qui est anticipé dans le calcul des primes ou des provisionsmathématiques par actualisation des flux financiers futurs.

En vie, on retient 1.25 % correspondant au taux 31/12/2012.En non-vie, on retient 2 % correpondant au taux au 31/12/2012.

Pour cette étude, on retient à un taux de 1.5 %.

39

Chapitre 5

Etude de la mortalité

L’objet de la présente étude est de comparer la mortalité du portefeuille avec celle observéesur la table actuellement en vigueur soit la TH00-02. dans les faits, on constate souvent que leniveau de mortalité observé est inférieur à celui de la TH00-02.

L’ojectif de cette étude est de déterminer un taux d’abattement à appliquer à la table rè-glementaire afin de prévoir au mieux la mortalité future.

Nous travaillons sur le portefeuille défini plus haut et le model point associé.

5.1 Détermination du taux d’abattementLe taux utilisé est issu de l’expérience de l’organisme assureur. Une première hypothèse

consiste alors à supposer que les portefeuilles des assureurs sont plutôt stables dans le temps.On entend par là, que le profil des assurés est plutôt stable : âge moyen similaire et surtoutmême relation vis-à-vis du risque.

L’étude parfaite consisterait à créer une table de mortalité âge par âge construite uniquementà partir des données du portefeuille. Cela suppose que nous disposons d’une base de donnéesvolumineuse pour laquelle nous pouvons déterminer un taux de décès par âge. Cependant, ilest très rare d’être dans ces conditions puisque les tables sont rarement assez volumineuse pourobtenir des taux de mortalité fiable à chaque âge. Nous présentons ici deux méthodes alterna-tives qui sont appliquées en pratique pour déterminer les taux d’abattement.

La première méthode est plus précise mais nécessite que nous disposions de l’intégralité desinformations concernant la sinistralité du portefeuille ce qui n’est pas toujours le cas. La secondepermet d’obtenir un taux d’abattement même lorsque nous ne disposons pas de beaucoupd’information.

5.1.1 En déterminant le nombre total de personnes présentes dans leportefeuille à un âge donné

Il s’agit de déterminer par âge et par année le nombre de personnes présentes et le nombre depersonnes décédées. En ce qui concerne notre portefeuille, nous n’avons pas le détail des sinistrestêtes par têtes et il nous est impossible d’obtenir le taux d’abattement par la méthode décriteci-dessous. Cependant, afin d’illustrer la méthode, nous travaillons avec un autre portefeuillepour lequel nous disposons des sinistres détaillés. Il s’agit d’un portefeuille d’assurés ayantsouscrit à une garantie obsèques. Les conditions d’adhésion sont beaucoup plus souples que

40

lors de la souscription d’une assurance emprunteur, on note notamment l’absence de sélectionmédicale.

Le portefeuille est constitué de 13 000 têtes ayant souscrit en 2008. L’avantage de ce porte-feuille est qu’il nous renseigne sur l’état de la personne en 2012 : décédée ou vivante.

Ne bénéficiant pas d’un assez grand nombre de tête à chaque âge nous préférons calculer untaux par tranche d’âges afin d’obtenir un taux plus fiable.

Le ratio est obtenu par la formule suivante :

Nombre de deces theoriques−Nombre de deces reelsNombre de deces theoriques

En faisant la moyenne de ces taux de mortalité pour chaque année étudiée, on obtient un tauxde mortalité moyen historique. On compare ce taux historique avec le taux théorique de la tableTH00-002.

On détermine ainsi

lax+1 = lax ∗ (1− (1− lx+1

lx) ∗ (1− t))

l0 = la0 = 100 000

où t est le taux d’abattement obtenu et lax le nombre d’individus à l’âge x après application dutaux d’abattement.

Les taux de mortalité abattus s’obtiennent pas la formule suivante :

qax = qx ∗ (1− t)

Un des avantages de cette méthode est que la table obtenue décrit au mieux le risque :en effet dans le cas où le volume des portefeuilles est assez important, on obtient des tauxpar âge. Dans le cas où les portefeuilles ne sont pas assez importants, on peut considérer unesegmentation par tranche d’âge.

On observe par tranche d’âge les écarts entre les décès déterminés conformément à la tablede mortalité TH00-02 et les décès réellement survenus en 2012.

Age Survivants en 2012 Deces en 2012 Deces theoriques Ecarts0 - 18 ans 202 0 0 019 - 30 ans 940 2 1 131 - 40 ans 999 1 2 -141- 50 ans 1164 0 5 -551 - 60 ans 1846 21 16 561 - 70 ans 1564 24 28 -471 - 80 ans 1730 62 78 -1681 - 90 ans 1240 116 141 -2591 - 100 ans 149 28 37 -9101 - 120 ans 15 1 9 -8

Total 9849 255 317 -62

En utilisant les données non regroupées par tranches d’âge nous obtenons le graphiquesuivant.

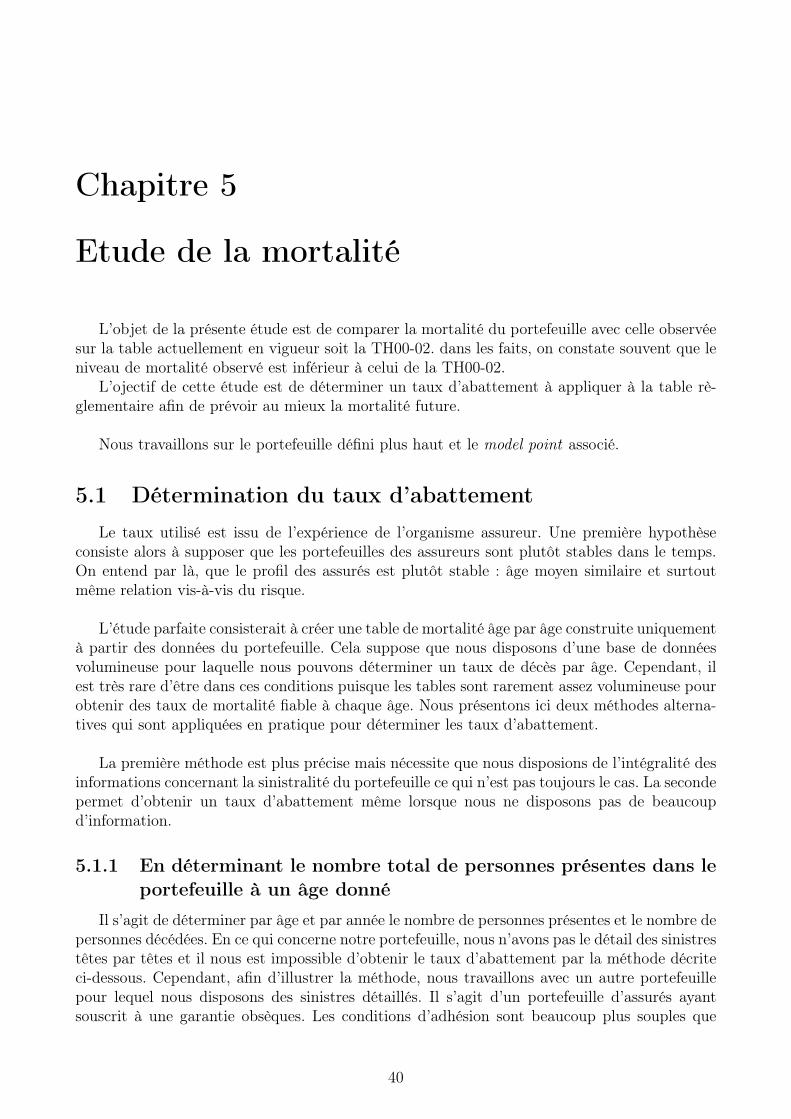

41

On compare pour chaque âge la mortalité théorique avec la mortalité observée. Les donnéessont réparties en deux graphiques d’échelle différente afin de distinguer la mortalité avant etaprès 60 ans.

Sur le premier graphique, on observe qu’entre 0 et 15 ans la mortalité théorique et lamortalité observée sont très proches, tandis qu’à partir de 15 ans et jusqu’à 60 ans la mortalitéobservée est plus faible que la mortalité théorique.

Sur le second graphique, les deux mortalités sont plus proches même si la mortalité théo-rique reste toujours supérieure.

Ne bénéficiant pas d’assez de données, nous ne pouvons définir des taux fiables ni par âges,ni par tranches d’âge, nous retenons un taux global de 19.5 %.

Nous verrons par la suite que le taux d’abattement obtenu dans cette étude est très inférieurà ceux appliqués pour les portefeuilles emprunteurs.

5.1.2 En utilisant les comptes de résultat

Une deuxième méthode permet également d’obtenir le taux d’abattement. Il s’agit d’uneméthode alternative utilisée principalement dans les cas d’absence de données des sinistres dé-taillées.

L’approche consiste en la détermination du taux d’abattement permettant un rapproche-ment entre une estimation de la sinistralité, fondée sur les données de protefeuille tête par têteet des bases techniques théoriques, et les données comptables.

Nous appliquons cette méthode au model point décrit précédemment, les assurés ont cettefois souscrit à un contrat d’assurance emprunteur immobilier.

Il s’agit de comparer les prestations prévisionnelles du portefeuille et les prestations effecti-vement versées.

Les prestations prévisionnelles que nous noterons PP sont calculées de la manière suivante :

PP =n∑i=1

PPi

Où PPi représente les prestations probables du modèle point, ainsi PPi est définie de la façon

42

suivante

PPi =d∑

k=1

CRDk ∗k px ∗ qx+k

Ces prestations théoriques sont calculées à partir du tableau d’amortissement et de la tableTH00-02.

Les prestations effectivement payées, notées PE, sont directement issues du compte de ré-sultat.

En réalisant cette étude sur les années antérieures pour lesquelles nous disposons de donnéessuffisantes, nous obtenons une série de coefficients qui nous permet, soit par une moyenne, soitpar des hypothèses, de déterminer le coefficient à appliquer sur la table de mortalité pour notreportefeuille actuel.

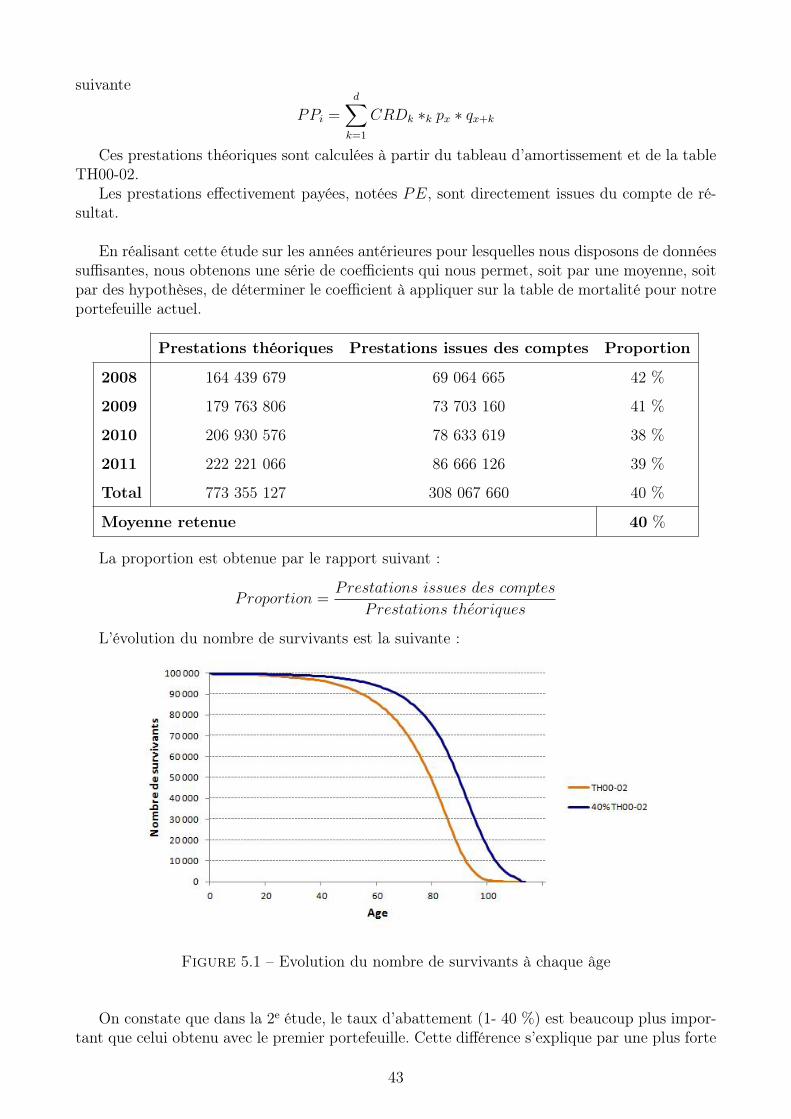

Prestations théoriques Prestations issues des comptes Proportion

2008 164 439 679 69 064 665 42 %

2009 179 763 806 73 703 160 41 %

2010 206 930 576 78 633 619 38 %

2011 222 221 066 86 666 126 39 %

Total 773 355 127 308 067 660 40 %

Moyenne retenue 40 %

La proportion est obtenue par le rapport suivant :

Proportion =Prestations issues des comptes

Prestations theoriques

L’évolution du nombre de survivants est la suivante :

Figure 5.1 – Evolution du nombre de survivants à chaque âge