cahiers économiques du cameroun s'ouvrir sur le monde

35

CAHIERS ÉCONOMIQUES DU CAMEROUN Juillet 2012 l Numéro 4 S’OUVRIR SUR LE MONDE Spécial facilitation au commerce Bureau du Cameroun

Transcript of cahiers économiques du cameroun s'ouvrir sur le monde

CAHIERS ÉCONOMIQUES DU CAMEROUN

Juillet 2012 l Numéro 4

S’OUVRIR SUR LE MONDE

Spécial facilitation au commerce

Bureau du Cameroun

Juillet 2012

S’ouvrir sur le Monde

Point sur le situation économique du Cameroun

Spécial facilitation au commerce

Bureau du Cameroun

Table des matières

SIGLES ET ABREVIATIONS .......................................................................................................... 1

S’OUVRIR SUR LE MONDE ......................................................................................................... 3

Introduction ........................................................................................................................................ 3

Évolutions économiques récentes ...................................................................................................... 5

Perspectives pour 2012....................................................................................................................... 7

Facilitation au commerce : opportunités et défis ............................................................................. 12

BIBLIOGRAPHIE........................................................................................................................ 31

Liste des Graphiques

Graphique 1 : Indices de prix, 2007-11 ................................................................................................... 5

Graphique 2 : Production pétrolière, 2002-12 ....................................................................................... 7

Graphique 3 : Performance IPL : une comparaison, 2012 .................................................................... 16

Graphique 4 : Performance ETI : une comparaison, 2012 .................................................................... 18

Graphique 5 : Coûts moyens du transport : comparaison internationale, 2007 .................................. 23

Graphique 6 : Prix moyens du transport: comparaison internationale, 2007 ...................................... 24

Graphique 7 : Commerce intra-régional, 2010 ..................................................................................... 26

Liste des Encadrés

Encadré 1 : Développements internationaux ......................................................................................... 9

Encadré 2 : Evolution de la structure du commerce ............................................................................. 13

Encadré 3 : Commerce et pauvreté : revue de la littérature ................................................................ 15

Encadré 4 : Facilité des échanges : comparaison internationale, 2012 ................................................ 17

Encadré 5 : Contrats de performance individuelle aux douanes camerounaises ................................ 20

Juillet 2012, Numéro 4 / Page | 1

SIGLES ET ABREVIATIONS

AVI Attestation de vérification des importations

BCE Banque centrale européenne

BEAC Banque des États de l’Afrique centrale

BESC Bordereau électronique de suivi des cargaisons

BGFT Bureau de gestion du fret terrestre

CEDEAO Communauté économique des États de l’Afrique de l’Ouest

CEEAC Communauté économique des États de l’Afrique centrale

CEMAC Communauté économique et monétaire de l’Afrique centrale

CNCC Conseil national des chargeurs du Cameroun

COMESA Marché commun de l’Afrique orientale et australe

CUT Compte unique du Trésor

DGD Direction générale des douanes

DGTCM Direction générale du Trésor et de la coopération monétaire

DSCE Document de stratégie pour la croissance et l’emploi

ETI Enabling Trade Index (Indice de facilitation du commerce)

EU États-Unis

FCFA Franc CFA

FMI Fonds monétaire international

GAB Guichet automatique bancaire

GUCE Guichet unique des opérations du commerce extérieur

e-GUCE Guichet unique électronique

IPC Indice des prix à la consommation

IPL Indice de performance de la logistique

ITIE Initiative pour la transparence dans les industries extractives

LVI Lettre de voiture internationale

MINCOMMERCE Ministère du Commerce

MINFI Ministère des Finances

NTC Nomenclature tarifaire commune

PAD Port autonome de Douala

PEM Perspectives pour l’économie mondiale

PIB Produit intérieur brut

Juillet 2012, Numéro 4 / Page | 2

RCA République centrafricaine

RDC République démocratique du Congo

RGD Réglementations sur la gestion des douanes

SADC Communauté de développement de l’Afrique australe

SONARA Société nationale de raffinage

SSATP Programme de politiques de transport en Afrique subsaharienne

SYDONIA Système douanier automatisé

TEC Tarif extérieur commun

TP Terminal de paiement

TVA Taxe sur la valeur ajoutée

UD Union douanière

UE Union Européenne

UEMOA Union économique et monétaire ouest-africaine

UMA Union du Maghreb arabe

USD Dollar des États-Unis

Juillet 2012, Numéro 4 / Page | 3

S’OUVRIR SUR LE MONDE

Introduction

Avec ce Cahier économique du Cameroun, la

Banque mondiale poursuit son programme

de rapports concis et périodiques sur

l’économie du Cameroun. Cette publication

analyse l’évolution et les contraintes

économiques du Cameroun. Chaque

numéro, publié semestriellement, fait le

point de la situation économique du pays et

traite d’un sujet particulier.

Les Cahiers économiques visent à partager

les connaissances et susciter un dialogue

entre ceux qui cherchent à améliorer la

gestion économique du Cameroun et à

libérer l’énorme potentiel économique du

pays. Ils proposent une autre source

d’information sur l’économie camerounaise

et une plateforme additionnelle pour

encourager l’interaction, l’apprentissage et

le changement.

Ce quatrième numéro des Cahiers

économiques du Cameroun s’intitule

« S’ouvrir sur le Monde – Spécial facilitation

au commerce ». On y passe en revue les

défis et les opportunités au regard de la

facilitation au commerce au Cameroun.

Cette étude ne se veut pas exhaustive, mais

répertorie des domaines particuliers

auxquels le pays devrait accorder une

attention particulière : un programme de

facilitation au commerce ayant vocation à

apporter des changements, autour duquel

toutes les parties prenantes pourraient être

mobilisées.

Photo: Raju Jan Singh

Favoriser les échanges commerciaux au

niveau régional et mondial permettrait au

Cameroun de se rapprocher de son objectif :

devenir une économie émergente d’ici 2035.

Mettre à profit les opportunités

commerciales au niveau régional

constituerait un bon terrain d’apprentissage

Juillet 2012, Numéro 4 / Page | 4

pour devenir compétitif sur la scène

internationale.

Au Cameroun, cependant, les opérateurs

économiques sont tenus, encore

aujourd’hui, de suivre des procédures

d’exportation et d’importation fastidieuses.

Il faudrait améliorer l’efficacité du port et

rendre la circulation du fret à l’intérieur du

pays plus facile et moins onéreuse. Pour

cela, il faudrait non seulement un meilleur

réseau routier, mais également un secteur

des transports plus compétitif et moins de

barrages routiers.

L’union douanière (UD) de la Communauté

économique et monétaire de l’Afrique

centrale (CEMAC) devrait devenir une réalité

par l’adoption d’une nomenclature

harmonisée des tarifs douaniers, de normes

communes, d’une réglementation douanière

commune et d’un système de paiement

régional. Au-delà de la CEMAC, il faudrait

faciliter les échanges commerciaux entre les

pays membres de la CEMAC et la République

démocratique du Congo (RDC) ainsi que les

autres pays de la Communauté économique

des États de l’Afrique centrale (CEEAC)1. De

1

Les membres de la Communauté économique et monétaire de l’Afrique centrale (CEMAC) sont le Cameroun, le Gabon, la Guinée Equatoriale, la République centrafricaine, la République du Congo, et le Tchad. La Communauté économique des États de l’Afrique centrale (CEEAC) est un regroupement plus important d’États d’Afrique centrale qui comprend, en plus des pays

plus, le Cameroun pourrait miser sur les

possibilités commerciales qu’ouvre le vaste

marché du Nigéria et, au travers de ce pays,

accéder à la totalité du marché régional de

la Communauté économique des États de

l’Afrique de l’Ouest (CEDEAO)2.

Les Cahiers économiques du Cameroun sont

réalisés par le bureau de la Banque

mondiale au Cameroun, faisant appel à une

équipe dirigée par Raju Jan Singh.

Dominique Njinkeu a assuré la coordination

des travaux sur la facilitation au commerce.

Les autres membres de l’équipe incluent

Gilberto de Barros, Paul Brenton, Maximilien

Tiogang Djomo, Patrick Eozenou, Abib Gaye,

Olivier Hartman, Mombert Hoppe, Faustin-

Ange Koyassé, Ranga Rajan Krishanamani,

Taye Alemu Mengistae, Sylvie Ndze, Victoire

Ngounoue, Carlo Del Ninno, Peter Osei, et

Gael Raballand. Greg Binkert (Directeur des

opérations pour le Cameroun), Eric Bell

(Chef sectoriel par intérim) et Cia Sjetnan

(Directrice adjointe des opérations pour le

Cameroun) ont fourni des orientations, des

conseils et de précieux encouragements à

l’équipe.

membres de la CEMAC, l’Angola, le Burundi, la République démocratique du Congo (RDC), le Rwanda, et Sao Tomé-et-Principe. 2 La CEDEAO réunit le Bénin, le Burkina Faso, le Cap-Vert, la

Côte d’Ivoire, la Gambie, le Ghana, la Guinée, la Guinée-Bissau, le Libéria, le Mali, le Niger, le Nigéria, le Sénégal, la Sierra Leone et le Togo.

Juillet 2012, Numéro 4 / Page | 5

De hauts responsables et analystes des

administrations camerounaises ont aussi fait

largement profiter l’équipe de leurs

connaissances. Ce concours est notamment

venu des institutions suivantes : la BEAC, le

Ministère des Finances, le Ministère de

l’Économie, de la Planification et de

l’Aménagement du Territoire, et l’Institut

National de la Statistique. Nous exprimons

également notre gratitude à nos collègues

du Fonds Monétaire International.

Évolutions économiques récentes

Croissance

Les estimations les plus récentes confirment

les prévisions de croissance économique

pour 2011 que nous avions présentées dans

notre numéro de janvier des Cahiers

économiques du Cameroun (voir tableau ci-

dessous). En 2011, la reprise économique du

Cameroun s’est confirmée, après le

ralentissement de deux ans dû à la crise

économique et financière mondiale. On

estime la croissance économique à 4,2 %

(contre 2,9 % en 2010), attribuable aux

performances soutenues des activités non

pétrolières, la production pétrolière quant à

elle poursuivant sa baisse.

Inflation

Les initiatives visant à donner un coup de

fouet à la production agricole, à

subventionner les importations alimentaires

et à améliorer la distribution semblent avoir

contenu la pression qui s’exerçait sur les prix

des denrées alimentaires en 2011

(Graphique 1).

Graphique 1 : Indices de prix, 2007-11 (en % d’une année sur l’autre)

Ces pressions s’intensifiaient au cours de

l’été (elles ont atteint un sommet de 5,8 %

en juillet, par rapport à juillet 2010), mais

elles se sont dissipées sur la dernière partie

de l’année. On estime que l’inflation des prix

des produits alimentaires a atteint 3,9 % en

2011 (par rapport à l’année précédente).

L’inflation globale a donc atteint 2,7 %

(toujours par rapport à l’année précédente),

taux stable si on le compare aux 2,6 %

Contribution sectorielle à la croissance (en %) 2009 2010 2011

Secteur primaire 0.6 1.2 0.9

Secteur secondaire (hors pétrole) 0.1 0.9 0.8

Pétrole -0.8 -0.6 -0.3

Secteur tertiaire 2.0 1.4 2.8

Taux de croissance du PIB 2.0 2.9 4.2

Sources: Autorités camerounaises et calculs par la Banque Mondiale

Juillet 2012, Numéro 4 / Page | 6

observés en 2010 à la même période. La

stabilité des prix de détail des produits

pétroliers a également contribué à juguler

les pressions inflationnistes.

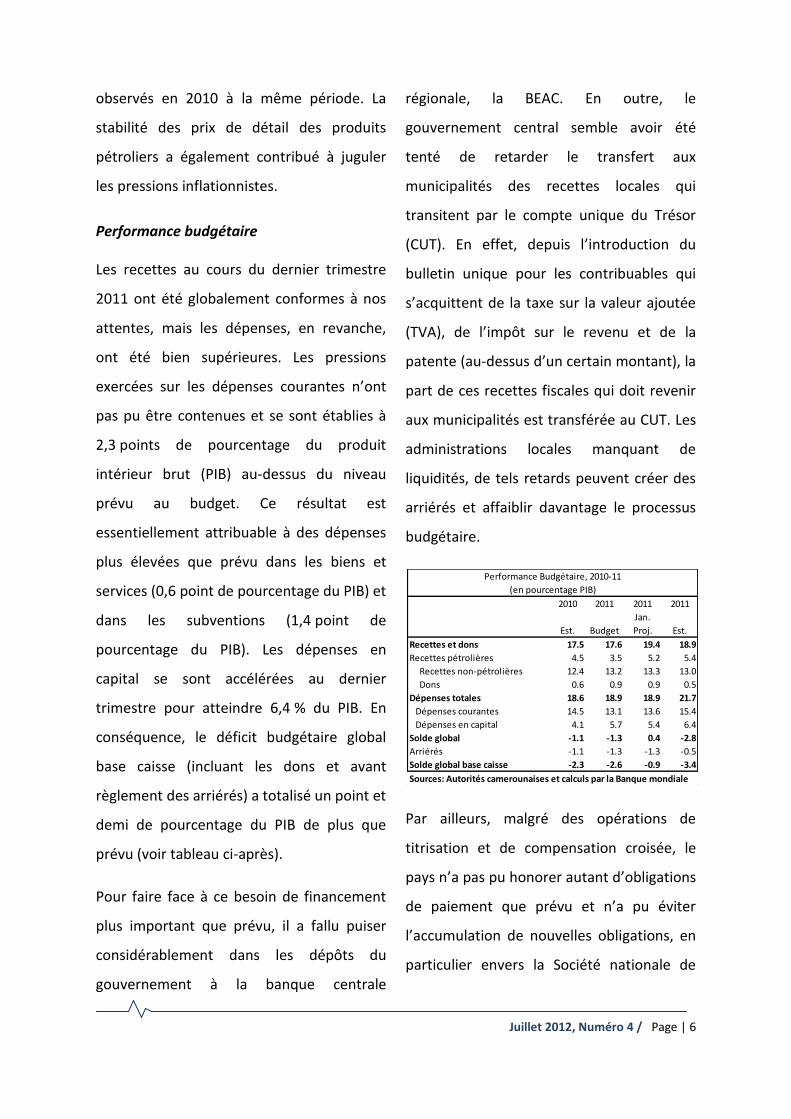

Performance budgétaire

Les recettes au cours du dernier trimestre

2011 ont été globalement conformes à nos

attentes, mais les dépenses, en revanche,

ont été bien supérieures. Les pressions

exercées sur les dépenses courantes n’ont

pas pu être contenues et se sont établies à

2,3 points de pourcentage du produit

intérieur brut (PIB) au-dessus du niveau

prévu au budget. Ce résultat est

essentiellement attribuable à des dépenses

plus élevées que prévu dans les biens et

services (0,6 point de pourcentage du PIB) et

dans les subventions (1,4 point de

pourcentage du PIB). Les dépenses en

capital se sont accélérées au dernier

trimestre pour atteindre 6,4 % du PIB. En

conséquence, le déficit budgétaire global

base caisse (incluant les dons et avant

règlement des arriérés) a totalisé un point et

demi de pourcentage du PIB de plus que

prévu (voir tableau ci-après).

Pour faire face à ce besoin de financement

plus important que prévu, il a fallu puiser

considérablement dans les dépôts du

gouvernement à la banque centrale

régionale, la BEAC. En outre, le

gouvernement central semble avoir été

tenté de retarder le transfert aux

municipalités des recettes locales qui

transitent par le compte unique du Trésor

(CUT). En effet, depuis l’introduction du

bulletin unique pour les contribuables qui

s’acquittent de la taxe sur la valeur ajoutée

(TVA), de l’impôt sur le revenu et de la

patente (au-dessus d’un certain montant), la

part de ces recettes fiscales qui doit revenir

aux municipalités est transférée au CUT. Les

administrations locales manquant de

liquidités, de tels retards peuvent créer des

arriérés et affaiblir davantage le processus

budgétaire.

Par ailleurs, malgré des opérations de

titrisation et de compensation croisée, le

pays n’a pas pu honorer autant d’obligations

de paiement que prévu et n’a pu éviter

l’accumulation de nouvelles obligations, en

particulier envers la Société nationale de

2010 2011 2011 2011

Jan.

Est. Budget Proj. Est.

Recettes et dons 17.5 17.6 19.4 18.9

Recettes pétrolières 4.5 3.5 5.2 5.4

Recettes non-pétrolières 12.4 13.2 13.3 13.0

Dons 0.6 0.9 0.9 0.5

Dépenses totales 18.6 18.9 18.9 21.7

Dépenses courantes 14.5 13.1 13.6 15.4

Dépenses en capital 4.1 5.7 5.4 6.4

Solde global -1.1 -1.3 0.4 -2.8

Arriérés -1.1 -1.3 -1.3 -0.5

Solde global base caisse -2.3 -2.6 -0.9 -3.4

Performance Budgétaire, 2010-11

(en pourcentage PIB)

Sources: Autorités camerounaises et calculs par la Banque mondiale

Juillet 2012, Numéro 4 / Page | 7

raffinage (SONARA). La société reçoit des

aides, en dédommagement du manque à

gagner dû à la décision du gouvernement de

geler le prix de détail des produits

pétroliers. Ce volume d’obligations de

paiements, qui reste élevé, va continuer à

grever la liquidité de l’État et peser sur

l’exécution du budget de 2012.

Perspectives pour 2012

La reprise économique observée au

Cameroun en 2010 et en 2011 devrait se

poursuivre en 2012, grâce notamment à la

mise en chantier de projets d’infrastructure

de grande envergure et aux efforts soutenus

qui sont déployés pour renforcer la

productivité agricole. Par ailleurs, la

production pétrolière devrait reprendre

(bien que temporairement) et augmenter de

8 % en 2012 (Graphique 2).

Graphique 2 : Production pétrolière, 2002-12 (en millions de barils)

Cette hausse est attribuable aux exploitants

privés, qui verront leur production s’établir

à 10,1 millions de barils (contre 6 millions en

2011). De gros travaux d’exploration ont en

effet été réalisés ces dernières années, et

l’exploitation des gisements s’intensifie pour

profiter des cours du pétrole, actuellement

élevés sur les marchés internationaux.

La crise de la dette souveraine persiste,

cependant, dans les économies avancées,

notamment dans la zone euro, et assombrit

les perspectives économiques. Au moment

de la rédaction du présent rapport, ces

préoccupations semblent d’ailleurs

s’intensifier. Les canaux de transmission

possibles de cette crise à l’économie

camerounaise devraient être semblables à

ceux observés lors de la crise financière

mondiale de 2008-09, c’estàdire la finance,

le commerce et les envois de fonds. Par

conséquent, la croissance économique du

Cameroun pourrait atteindre environ 5 % en

2012.

Les liens entre le système financier de la

région de la CEMAC et le reste du monde

sont encore limités, et le secteur bancaire

demeure suffisamment liquide pour

répondre aux besoins de l’État et du secteur

privé en matière de crédit. De plus, le

budget du Cameroun ne dépend pas dans

15

20

25

30

35

40

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Sources: SNH et calculs de la Banque mondiale

Juillet 2012, Numéro 4 / Page | 8

une large mesure de l’aide au

développement. L’éventuelle répercussion

négative d’une diminution de l’aide due à

l’adoption de mesures d’austérité

budgétaire dans la zone euro devrait donc

être limitée.

Comme nous l’avions exposé dans le

numéro de janvier des Cahiers économiques

du Cameroun, le principal canal de

transmission pourrait donc être le marché

des exportations et les envois de fonds. La

zone euro demeure la destination la plus

importante des exportations pour le

Cameroun. Si la croissance économique

venait à ralentir, la demande de biens

produits à partir d’intrants provenant du

Cameroun tels que le logement (bois) ou les

véhicules (caoutchouc) pourrait baisser. À

cet égard, la baisse récente de la confiance

économique observée dans la zone euro et

les successives révisions à la baisse des

prévisions de croissance sont des sources

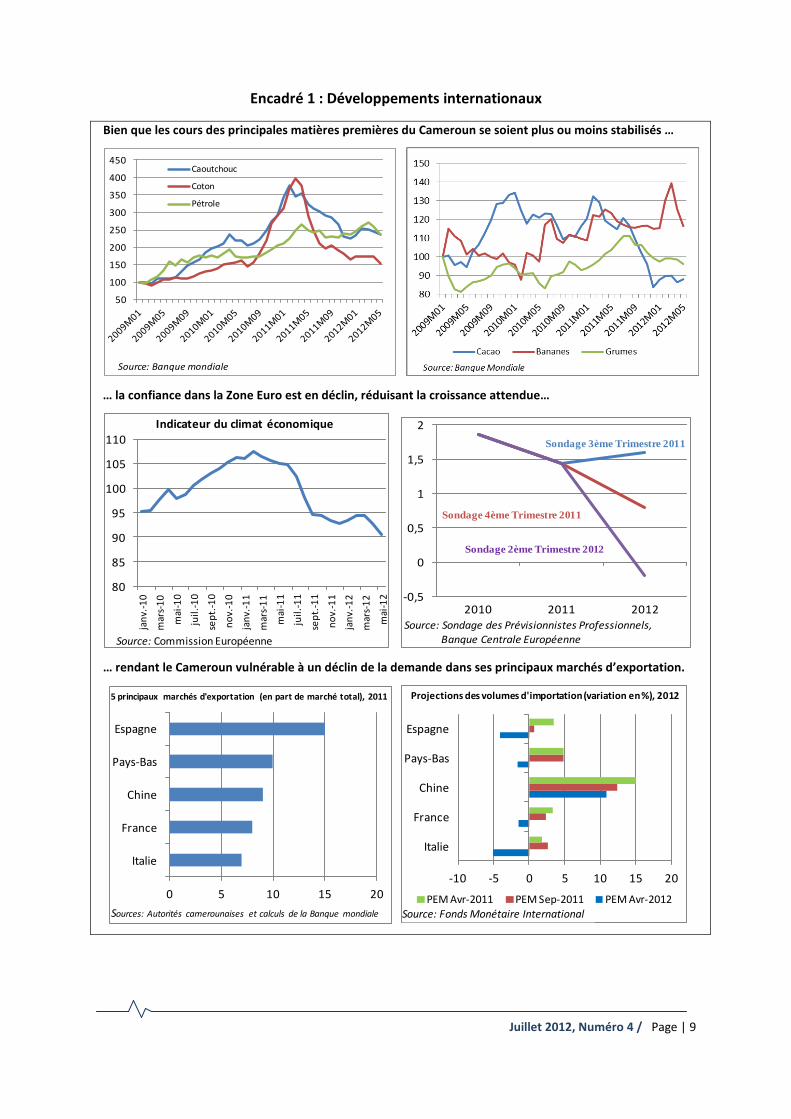

d’inquiétude (Encadré 1).

L’indice de confiance des consommateurs de

la Commission européenne pour la zone

euro a fortement baissé en mai ; atteignant

son plus bas niveau depuis deux ans et

demi. Le manque de confiance à l’égard de

l’économie pourrait se traduire par un

comportement plus prudent des

consommateurs et des entreprises, qui

pourraient par exemple reporter des

investissements, accentuant d’autant la

baisse de la demande.

Les enquêtes trimestrielles des

prévisionnistes, conduites par la Banque

centrale européenne (BCE), illustrent cette

morosité croissante. Leurs prévisions de

croissance moyenne pour 2012 dans la zone

euro ont systématiquement baissé ces

derniers trimestres et indiquent désormais

l’attente d’une contraction de l’économie.

Plus inquiétant encore, les dernières

publications des Perspectives pour

l’économie mondiale du Fonds monétaire

international (FMI) indiquent des révisions

successives à la baisse pour les projections

des importations pour les principaux

marchés d’exportations camerounais ; sur la

plupart des marchés, on s’attend

dorénavant à une baisse de la demande.

Bien que restant positive, même la demande

en Chine se ralentit.

Juillet 2012, Numéro 4 / Page | 9

Encadré 1 : Développements internationaux

Bien que les cours des principales matières premières du Cameroun se soient plus ou moins stabilisés …

… la confiance dans la Zone Euro est en déclin, réduisant la croissance attendue…

… rendant le Cameroun vulnérable à un déclin de la demande dans ses principaux marchés d’exportation.

50

100

150

200

250

300

350

400

450Caoutchouc

Coton

Pétrole

Source: Banque mondiale

80

85

90

95

100

105

110

jan

v.-1

0

mar

s-1

0

mai

-10

juil

.-1

0

sep

t.-1

0

no

v.-1

0

jan

v.-1

1

mar

s-1

1

mai

-11

juil

.-1

1

sep

t.-1

1

no

v.-1

1

jan

v.-1

2

mar

s-1

2

mai

-12

Indicateur du climat économique

Source: Commission Européenne

-0,5

0

0,5

1

1,5

2

2010 2011 2012Source: Sondage des Prévisionnistes Professionnels,

Banque Centrale Européenne

Sondage 3ème Trimestre 2011

Sondage 4ème Trimestre 2011

Sondage 2ème Trimestre 2012

0 5 10 15 20

Italie

France

Chine

Pays-Bas

Espagne

5 principaux marchés d'exportation (en part de marché total), 2011

Sources: Autorités camerounaises et calculs de la Banque mondiale

-10 -5 0 5 10 15 20

Italie

France

Chine

Pays-Bas

Espagne

PEM Avr-2011 PEM Sep-2011 PEM Avr-2012Source: Fonds Monétaire International

Projections des volumes d'importation (variation en%), 2012

Juillet 2012, Numéro 4 / Page | 10

S’agissant de la performance budgétaire, les

prévisions pour 2012 tenant compte des

données du premier trimestre tendent à

indiquer que les dérapages des dépenses

courantes (notamment à cause d’une sous-

estimation du coût engendré par le blocage

des prix de détail des produits pétroliers)

devraient compenser des recettes

pétrolières supérieures aux prévisions (voir

tableau ci-dessous). Le déficit global base

caisse devrait donc atteindre 2,7 % du PIB.

Comme les années précédentes, le montant

prévu au budget pour dédommager la

SONARA de son manque à gagner devrait

être insuffisant : le budget prévoit une

somme de FCFA 170 milliards alors qu’on

estime le montant nécessaire à quelque

FCFA 400 milliards.

L’inflation devrait s’établir à un taux

inférieur au critère de convergence régional

de 3 %. Malgré la récente décision de réviser

les prix de l’électricité, les initiatives en

cours pour dynamiser la production agricole

et subventionner les importations de

produits alimentaires devraient continuer à

exercer un effet modérateur sur la hausse

des prix.

Photo: Raju Jan Singh

Dans ce contexte, il faudrait intensifier les

efforts visant à renforcer la résilience de

l’économie face aux chocs. Le niveau des

dépôts du gouvernement à la banque

centrale régionale s’est amoindri et ne

pourrait jouer qu’un rôle de tampon limité si

la situation s’avérait être pire que les

prévisions actuelles. A cet égard, le marché

de capitaux national qui voit le jour

constitue une nouvelle source de

financement temporaire qui pourrait venir

2012 2012 2012

LF Q1 Proj.

Recettes et dons 2273 573 2411

Recettes 2207 572 2345

Recettes pétrolières 557 104 699

Recettes non-pétrolières 1650 468 1646

Dons 66 2 66

Dépenses totales 2552 528 2727

Dépenses courantes 1760 380 1945

Dépenses en capital 792 148 782

Solde global -279 46 -316

Arriérés -26 -2 -26

Solde global base caisse -305 44 -342

Sources: Autorités camerounaises et calculs de la Banque Mondiale

Performance Budgétaire, 2012

(en milliards FCFA)

Juillet 2012, Numéro 4 / Page | 11

en renfort en cas de pénurie de recettes

fiscales.

Les efforts visant à créer un marché

secondaire liquide pour les obligations

d’État devraient permettre de maintenir

l’intérêt des investisseurs à l’égard de

futures émissions obligataires. Une

meilleure collecte et diffusion des comptes

publics devraient également renforcer la

transparence budgétaire, et donc, la

confiance des investisseurs.

Le secteur pétrolier est trop souvent perçu

comme une industrie opaque et mal gérée.

Dans ce domaine, une loi de mise en œuvre

de l’Initiative pour la transparence dans les

industries extractives (ITIE) et l’adoption

d’un poste budgétaire dédié à cette activité

pourrait constituer un signal fort de la

volonté du pays à établir des comptes

transparents des dépenses et des revenus

provenant de ses ressources naturelles.

Il faudrait également examiner la

composition des dépenses publiques. Les

besoins en matière de subventions,

notamment pour les produits alimentaires

et pétroliers, devraient faire l’objet de

discussions libres et ouvertes. Les données

indiquent que ces subventions privilégient

avant tout les riches et ne protègent pas

efficacement les revenus de ceux qui

souffrent le plus des fluctuations des prix ni

les revenus des plus pauvres. Tel que

mentionné dans notre numéro de janvier,

les 20 % de la population les plus riches

captent la plus grande partie des

subventions pour l’essence et le diesel, et

plus de 40 % des subventions pour le riz, le

blé et le poisson.

Il est nécessaire d’adopter une approche

soigneusement planifiée pour réformer le

système actuel et décider à quel moment

modifier les prix, dans quelle ampleur et

quels intervenants dédommager. Ces

décisions doivent être prises sur la base

d’une analyse de la situation du pays. Les

programmes et les mesures alternatifs qui

ciblent des groupes vulnérables spécifiques

et les catégories de la population

vulnérables aux hausses des prix seraient

plus efficaces s’ils étaient assortis d’un filet

de sécurité sociale ciblé. Tout changement

de politiques de ce type devrait être discuté

avec toutes les parties concernées, et

communiquer clairement au grand public,

d’une manière qui tienne compte des

perceptions et des attentes des différentes

couches de la société.

Enfin, le Cameroun pourrait également

envisager de diversifier davantage ses

marchés d’exportation et trouver de

Juillet 2012, Numéro 4 / Page | 12

nouveaux partenaires commerciaux. Forte

d’une base de produits et de marchés plus

diversifiés, l’économie nationale serait plus

résiliente et moins vulnérable face aux chocs

venus de l’extérieur. A cet égard, la

facilitation au commerce, à laquelle nous

avons décidé de consacrer une attention

particulière dans la présente publication,

joue un rôle primordial.

Facilitation au commerce : opportunités et défis

Evolutions des échanges commerciaux

Le Cameroun occupe une position idéale

pour tirer parti des avantages économiques

d’un renforcement des échanges

commerciaux. En raison de son

emplacement stratégique entre le Nigéria et

le Gabon, et point de passage possible pour

se rendre dans les pays enclavés de l’Afrique

centrale (Tchad et RCA), le Cameroun est un

carrefour naturel de la région, le port de

Douala en étant le principal point d’entrée.

De plus, le pays est géographiquement

varié, avec des plaines qui relient le semi-

désert sahélien au nord et la forêt

équatoriale au sud. Les activités agricoles et

économiques y sont donc également

variées. Le sol camerounais recèle des

ressources naturelles considérables :

pétrole, essences forestières de grande

valeur et produits agricoles (café, coton,

cacao). ll comporte également des

ressources inexploitées : gaz naturel,

bauxite, diamants, or, fer et cobalt.

Photo: Raju Jan Singh

Malgré cette diversité, la base des

exportations du Cameroun demeure étroite.

Bien que l’économie camerounaise soit

assez diversifiée, le pays reste un

exportateur de produits de base

(Encadré 2), concentrés sur très peu de

produits.

Juillet 2012, Numéro 4 / Page | 13

Encadré 2 : Evolution de la structure du commerce (en % du marché)

Le Cameroun exporte en 2010 encore principalement des matières premières et l’Europe demeure son principal partenaire.

Mais les marchés en Asie et en Afrique se sont développés et en Afrique la CEMAC a pris de l’importance …

… devenant le marché le plus important pour le Cameroun, alors que le Nigéria demeure sa principale source d’importations.

Sources: Autorités camerounaises et calculs de la Banque mondiale

Pétrole & produits

pétroliers39%

Cacao19%

Produits boisés12%

Coton

2%

Caoutchouc

3%

Banane

3%

Autres22%

UE

42%

Etats-Unis

5%

Chine & Inde13%

Afrique

25%

Autres pays15%

Commerce total, 2010 (en % de part de marché)

-20

-15

-10

-5

0

5

10

15Variation de la part de marché, 2000-10 (en %)

-20

-15

-10

-5

0

5

10

15

CEMAC Nigéria Afrique du Sud

Mauritanie Autres pays

africains

Variation de la part de marché africain, 2000-10 (en %)

CEMAC

60%

Nigéria

8%

Congo

(RDC)

8%

Bénin7%

Autres

pays

africains17%

Exportations, 2010

CEMAC10%

Nigéria58%

Afrique

du Sud

7%

Mauritania

5%

Autres

pays

africains20%

Importations, 2010

Juillet 2012, Numéro 4 / Page | 14

Cinq produits constituaient environ les trois

quarts de la valeur totale des exportations

en 2011 : pétrole brut et produits pétroliers,

cacao, grumes et bois transformé.

Principal partenaire commercial du pays,

l’Union européenne (UE) a acheté, en 2011,

environ la moitié (en valeur) de ses

exportations (pétrole brut à destination de

l’Espagne et de l’Italie, cacao à destination

des Pays-Bas, bois transformé à destination

de la Belgique et de l’Italie et aluminium à

destination de la France). Un tiers des

importations du Cameroun provient de l’UE.

L’importance du lien commercial avec

l’Europe a cependant diminué avec

l’émergence des économies chinoise,

indienne et africaine. La Chine, par exemple,

est devenue le marché le plus important

pour le coton et les grumes provenant du

Cameroun, puisqu’elle achète plus de la

moitié de ces produits dédiés à

l’exportation.

D’après les données publiées, le Nigéria est

devenu le principal fournisseur du

Cameroun, qui a réalisé auprès de ce pays

presque un quart de la totalité de ses

importations en 2011 (avant la France,

provenance de 13 % des importations

camerounaises). En Afrique, la CEMAC est

devenue le principal marché d’exportation

du Cameroun, avec principalement

l’exportation de produits pétroliers vers le

Tchad.

Saisir les opportunités commerciales au

niveau régional constituerait un bon terrain

d’apprentissage pour devenir compétitif au

niveau mondial. La région semble posséder

des marchés porteurs pour les produits

camerounais, notamment dans le secteur

agricole, et pourrait être plus facile à

conquérir, les normes régionales étant

proches de celles du Cameroun. Le

Cameroun devra pour cela consolider sa

position sur le marché de la CEMAC avant de

saisir les occasions de commercer qu’offre le

marché régional plus vaste qu’est la

CEDEAO.

Pour pouvoir saisir les opportunités qu’offre

un régime commercial plus libre et pour que

ces avantages profitent au plus grand

nombre, il est essentiel qu’un accès élargi au

commerce s’accompagne de politiques

favorisant la mobilité des facteurs

(Encadré 3). Le présent chapitre portera

toutefois uniquement sur la facilitation au

commerce.

Juillet 2012, Numéro 4 / Page | 15

Défis

Dans un monde qui se caractérise par

l’échange de tâches, plutôt que de produits,

par des entreprises situées partout dans le

monde, il faut réduire les obstacles qui se

dressent tout au long de la chaîne

Encadré 3 : Commerce et pauvreté : revue de la littérature

Plusieurs études récentes insistent sur l’importance de politiques complémentaires pour déterminer

les avantages et les coûts du commerce dans les pays en développement. La manière dont

l’ouverture du commerce se répercute sur la pauvreté dépend d’une grande variété de

caractéristiques structurelles qui peuvent soutenir ou entraver la capacité d’un pays à tirer parti de

la concurrence internationale. La libéralisation des échanges commerciaux ne doit donc pas être

considérée de façon isolée. Il est nécessaire de mettre en œuvre des politiques

d’accompagnement pour renforcer son impact bénéfique, y compris sur la pauvreté.

Dans sa forme la plus simple, la théorie du commerce postule que le revenu réel du facteur qui

existe en abondance devrait augmenter avec l’ouverture d’un pays au commerce. Si le facteur qui

existe en abondance dans les pays en développement est la main-d’œuvre non qualifiée, cette

théorie suggère que ce sont les pauvres (sans qualifications) des pays en développement qui ont le

plus à gagner du commerce. Krueger (1983) est parti de ce postulat pour affirmer que les réformes

commerciales lancées dans les pays en développement devraient être favorables aux pauvres, car

ces pays sont les plus susceptibles de développer un avantage comparatif dans la production de

produits fabriqués par de la main-d’œuvre non qualifiée.

Du point de vue dynamique, la croissance économique joue un rôle important dans la réduction de

la pauvreté, et le commerce devrait entraîner les hausses de productivité nécessaires pour soutenir

la croissance. La libéralisation des échanges commerciaux encourage l’investissement, permet de

tirer parti des économies d’échelle et de la concurrence, limite les activités de recherche de rente

que favorisent les restrictions au commerce, et favorise l’ouverture aux idées neuves et à la création

(Grossman et Helpman, 1991; Lucas, 1988)

Cependant, si l’on entrave la réallocation des facteurs, les avantages escomptés de la libéralisation

du commerce peuvent ne pas se concrétiser. Pour que les revenus des personnes non qualifiées

augmentent, il faut que la main-d’œuvre puisse se libérer des secteurs en contraction et gagner ceux

qui sont en expansion. Davis et Mishra (2006), Goh et Javorcik (2006) et Topalova (2006) sont d’avis

que la main-d’œuvre n’est pas aussi mobile en réalité : trop de barrières à l’entrée et à la sortie

bloquent les entreprises, et trop d’obstacles entravent la mobilité de la main-d’œuvre.

Dans ce contexte, Winters et al. (2004) proposent qu’aux mesures de libéralisation du commerce

soient associées d’autres politiques qui favorisent l’investissement, permettent la résolution efficace

des conflits et encouragent l’accumulation de capital humain. Bolaky et Freund (2008) montrent

qu’en réalité les réformes commerciales entraînent des pertes de revenus dans les économies très

réglementées. Trop de réglementation étouffe la croissance, car les ressources ne peuvent plus aller

vers les secteurs les plus productifs ni vers les entreprises les plus efficientes. Selon Le Goff et Singh

(2012), l’ouverture au commerce tend à réduire la pauvreté dans les pays africains, d’autant plus

que leur secteur financier se développe, leur niveau d’éducation augmente et leur gouvernance se

renforce.

Juillet 2012, Numéro 4 / Page | 16

d’approvisionnement et tenir compte du fait

qu’au cours du processus de fabrication, des

produits intermédiaires traversent de

nombreuses frontières.

À ce sujet, dans les indicateurs Doing

Business de la Banque mondiale, celui qui

porte sur les échanges commerciaux

transfrontaliers donne une idée des défis à

relever par le Cameroun. Les formalités

requises pour l’importation/l’exportation

reflètent le cadre réglementaire que doivent

respecter les opérateurs. Celles-ci sont bien

plus pesantes au Cameroun que dans les

autres pays (Encadré 4).

Au Cameroun, il faut remplir 12 documents

pour importer un produit et 11 pour en

exporter un, alors qu’en moyenne ce

nombre oscille entre 6 et 8 dans un

échantillon d’économies émergentes et

d’autres pays africains qui aspirent à ce

statut. À quelques exceptions près, le délai

d’importation est plus important que dans

les pays faisant partie de l’échantillon

(23 jours au Cameroun contre une moyenne

de 16 jours dans les autres pays de

l’échantillon). Importer un produit au

Cameroun coûte trois fois plus qu’en

Malaisie, au Vietnam ou en Thaïlande.

L’indice de performance de la logistique (IPL)

de la Banque mondiale est une mesure plus

large de l’environnement commerciale et

logistique d’un pays. L’IPL porte sur

l’intégralité de la chaîne

d’approvisionnement. Il est fondé sur une

enquête réalisée auprès de quelque

1000 professionnels de la logistique

(transitaires) dans 155 pays. On peut

considérer que le résultat de cette enquête

reflète l’expérience d’un grand nombre de

fournisseurs et d’acheteurs de services

logistiques. Le résultat général de l’IPL est

calculé à partir de six différents points de

performance logistique : efficacité des

douanes, qualité des infrastructures,

capacité à effectuer le suivi des expéditions,

délai jusqu’à destination, compétences du

secteur logistique du pays, et facilité

d’organisation et de gestion des expéditions

internationales. Sur ce point, le Cameroun

est également à la traîne (Graphique 3).

Graphique 3 : Performance IPL : une comparaison, 2012

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

Source: Banque mondiale

Juillet 2012, Numéro 4 / Page | 17

Encadré 4 : Facilité des échanges : comparaison internationale, 2012

Source: Banque mondiale

Cameroun

Ghana

Malaisie

Mozambique

Sénégal

Thailande

Vietnam

0 5 10 15

Documents à l'importation (nombre)

0 5 10 15

Cameroun

Ghana

Malaisie

Mozambique

Sénégal

Thailande

Vietnam

Documents à l'exportation (nombre)

0 10 20 30 40

Cameroun

Ghana

Malaisie

Mozambique

Sénégal

Thailande

Vietnam

Temps à l'importation (jours)

0 5 10 15 20 25

Cameroun

Ghana

Malaisie

Mozambique

Sénégal

Thailande

Vietnam

Temps à l'exportation (jours)

0 500 1 000 1 500 2 000 2 500

Cameroun

Ghana

Malaisie

Mozambique

Sénégal

Thailande

Vietnam

Coût à l'importation (USD par conteneur)

0 500 1 000 1 500

Cameroun

Ghana

Malaisie

Mozambique

Sénégal

Thailande

Vietnam

Coût à l'exportation (USD par conteneur)

Juillet 2012, Numéro 4 / Page | 18

Finalement, l’indice de facilitation du

commerce (Enabling Trade Index, ETI)

résume la situation. Cet indice comporte

quatre points : le premier mesure les

politiques applicables à l’arrivée de produits

étrangers dans le pays et l’accès aux

marchés étrangers pour les exportateurs. Le

deuxième mesure la facilitation de l’entrée

et de la sortie des biens et des services par

les autorités aux frontières. Le troisième

mesure s’il existe suffisamment de voies de

transport et de communication pour faciliter

la circulation des biens dans le pays et leur

passage aux frontières. Le quatrième est la

qualité de la gouvernance et le cadre global

de réglementation et de sécurité pour les

importateurs et les exportateurs. En 2012, le

Cameroun s’est classé 118ème sur 132 pays

dans l’ETI. Le graphique 4 donne une vision

globale de ces résultats : le Cameroun est à

la traîne et doit déployer des efforts

importants pour remonter dans le

classement.

Graphique 4 : Performance ETI : une comparaison, 2012

Facilitation au commerce et logistique

Du point de vue de la facilitation des

échanges, assurer une circulation efficace

du fret entre le port et les centres de

distribution commerciaux intérieurs est

primordiale pour développer la

compétitivité de la région. Le port lui-même

doit donc être efficace, de même que la

circulation du fret routier entre le port et les

destinations finales intérieures. Réformer

les aspects matériels (infrastructure de

transport) et non matériels (réglementation

et formalités) est essentiel pour que la

circulation des marchandises le long d’un

corridor soit plus efficiente en termes de

coût, de temps et de prédictibilité.

Efficacité portuaire

L’amélioration des formalités portuaires au

point d’entrée ouvre de nombreuses

possibilités à un pays qui aspire à devenir

une économie émergente. Les points

d’entrée maritimes sont l’interface entre la

région et le reste du monde. Plusieurs

formalités complexes doivent y être

remplies, notamment le transfert physique

de la marchandise entre le navire et le mode

de transport terrestre. C’est dans les ports

que sont réalisés les échanges

d’informations et le traitement des données

financières entre tous les acteurs qui

0

20

40

60

80

100

120

140

Source: Forum économique mondiale

Juillet 2012, Numéro 4 / Page | 19

interviennent dans les processus de

facilitation du commerce et du transport. La

notion de temps est un élément clé de

chacun de ces processus.

Le délai de passage des conteneurs -

c’estàdire le temps d’attente d’un

chargement dans un port - est l’un des

indicateurs d’efficacité d’un port. Les

données dont on dispose sur le corridor

Douala - N’Djamena indiquent que plus de la

moitié du délai de livraison enregistré entre

l’arrivée des marchandises au port et leur

arrivée à leur destination finale est

imputable aux retards accumulés au port.

Des statistiques récentes sur les terminaux

de conteneurs indiquent une durée

moyenne de passage à Douala de 18,6 jours

en 2010, contre 4 jours à Durban (Afrique du

Sud), 11 jours à Mombasa (Kenya) et

14 jours à Dar es Salaam (Tanzanie), et de

3 à 4 jours dans la plupart des ports

internationaux3.

Le délai de passage des conteneurs dépend

de trois facteurs :

Les délais de passage opérationnels, qui

dépendent de la réalisation des

opérations physiques dans le port;

3 G. Raballand et al. (2012), Why does Cargo Spend

Weeks in Sub-Saharan African Ports?

Les délais de passage administratifs, qui

dépendent de la réalisation des

formalités de dédouanement des

marchandises par les services douaniers

et autres services officiels;

Les délais de passage dus à

l’entreposage volontaire de la

marchandise dans le parc à conteneurs,

pour toute autre raison comme le

manque de fonds, l’indisponibilité ou

l’inefficacité des services de transport.

Les services douaniers jouent un rôle

important dans le dédouanement au port.

On leur attribue généralement le gros des

retards. Par conséquent, la plupart des

actions menées pour réduire le délai de

passage portuaire au Cameroun ont visé à

renforcer l’efficacité des douanes par la

mise en place de systèmes automatisés ou

d’un guichet unique électronique. Les

douaniers ont aussi été encouragés à signer

des contrats de performance individuelle

dans l’optique double de faire appliquer la

réglementation et d’accélérer le

dédouanement des marchandises (encadré

5). Ces initiatives ont permis à la fois

d’améliorer le recouvrement des recettes

aux douanes et de réduire le temps de

dédouanement à l’importation.

Juillet 2012, Numéro 4 / Page | 20

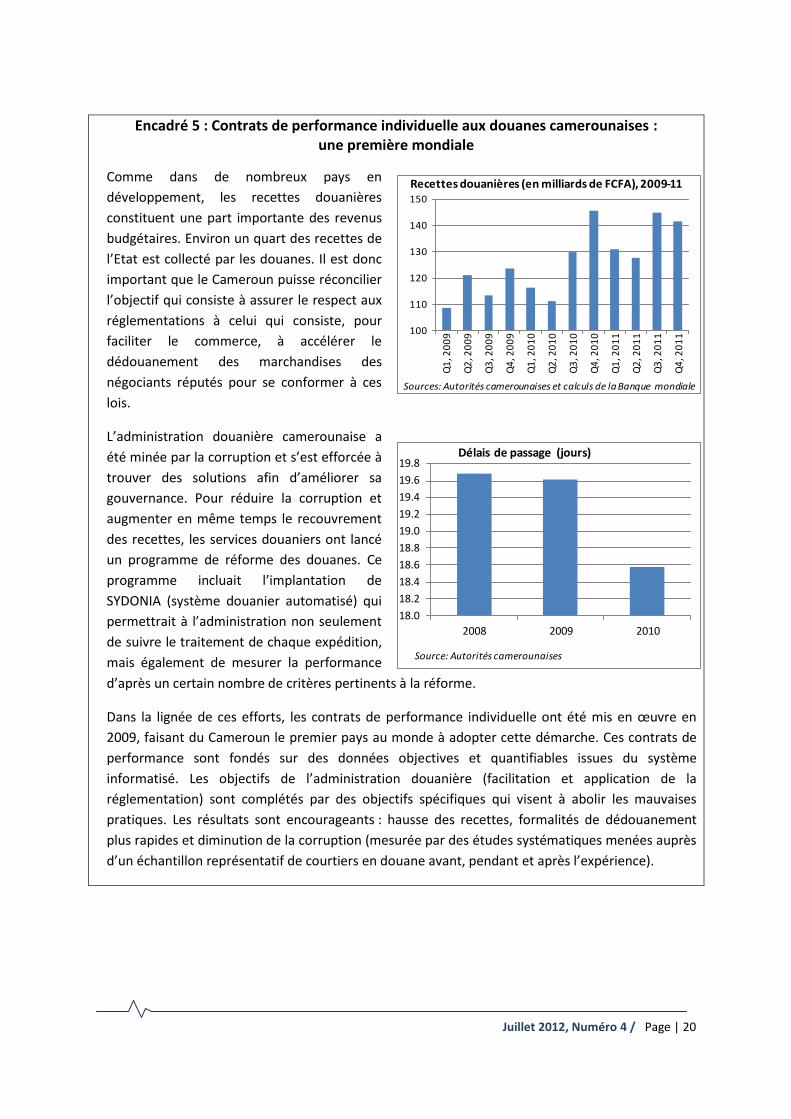

18.0

18.2

18.4

18.6

18.8

19.0

19.2

19.4

19.6

19.8

2008 2009 2010

Source: Autorités camerounaises

Délais de passage (jours)

Encadré 5 : Contrats de performance individuelle aux douanes camerounaises : une première mondiale

Comme dans de nombreux pays en

développement, les recettes douanières

constituent une part importante des revenus

budgétaires. Environ un quart des recettes de

l’Etat est collecté par les douanes. Il est donc

important que le Cameroun puisse réconcilier

l’objectif qui consiste à assurer le respect aux

réglementations à celui qui consiste, pour

faciliter le commerce, à accélérer le

dédouanement des marchandises des

négociants réputés pour se conformer à ces

lois.

L’administration douanière camerounaise a

été minée par la corruption et s’est efforcée à

trouver des solutions afin d’améliorer sa

gouvernance. Pour réduire la corruption et

augmenter en même temps le recouvrement

des recettes, les services douaniers ont lancé

un programme de réforme des douanes. Ce

programme incluait l’implantation de

SYDONIA (système douanier automatisé) qui

permettrait à l’administration non seulement

de suivre le traitement de chaque expédition,

mais également de mesurer la performance

d’après un certain nombre de critères pertinents à la réforme.

Dans la lignée de ces efforts, les contrats de performance individuelle ont été mis en œuvre en

2009, faisant du Cameroun le premier pays au monde à adopter cette démarche. Ces contrats de

performance sont fondés sur des données objectives et quantifiables issues du système

informatisé. Les objectifs de l’administration douanière (facilitation et application de la

réglementation) sont complétés par des objectifs spécifiques qui visent à abolir les mauvaises

pratiques. Les résultats sont encourageants : hausse des recettes, formalités de dédouanement

plus rapides et diminution de la corruption (mesurée par des études systématiques menées auprès

d’un échantillon représentatif de courtiers en douane avant, pendant et après l’expérience).

100

110

120

130

140

150

Q1

, 20

09

Q2

, 20

09

Q3

, 20

09

Q4

, 20

09

Q1

, 20

10

Q2

, 20

10

Q3

, 20

10

Q4

, 20

10

Q1

, 20

11

Q2

, 20

11

Q3

, 20

11

Q4

, 20

11

Sources: Autorités camerounaises et calculs de la Banque mondiale

Recettes douanières (en milliards de FCFA), 2009-11

Juillet 2012, Numéro 4 / Page | 21

Photo: Raju Jan Singh

Une analyse séquentielle des délais de

passage des conteneurs au port indique

cependant que le temps qui s’écoule entre

l’arrivée du navire et le dépôt de la

déclaration en douane (le délai de passage

opérationnel), et le temps entre le

règlement des droits de douane et la sortie

des marchandises (durée d’entreposage)

représentent les trois quarts des délais de

passage des conteneurs à Douala. À

l’inverse, les formalités douanières (délai de

passage administratif) ne représentent

qu’un quart des délais de passage des

conteneurs.

Ces chiffres tendent à montrer que les

douanes ne sont qu’une administration

parmi de nombreuses autres. Pour faciliter

considérablement les procédures pour les

opérateurs, il faut donc abandonner

l’approche axée uniquement sur la réforme

des services douaniers au profit d’une

démarche plus globale qui intègre la totalité

des activités réalisées au port aux

destinations intérieures finales. Seule une

approche globale des problèmes rencontrés

au point d’entrée pourra contribuer à

améliorer l’efficacité générale des processus

et permettra aux opérateurs camerounais

de rivaliser avec leurs homologues africains

et internationaux.

Bien que par des interventions ciblées, le

Cameroun ait amélioré les opérations

physiques sur le port de Douala, la masse

critique des réformes à entreprendre n’est

pas atteinte. Il faut concentrer les

démarches sur la rationalisation des

formalités documentaires au port en

coordonnant adéquatement les exigences

des nombreux intervenants (expéditeurs,

auxiliaires du commerce, agents de services

aux frontières, exploitants d’installations,

services logistiques).

Un moyen d’atteindre ces objectifs est

l’introduction d’un guichet unique

Juillet 2012, Numéro 4 / Page | 22

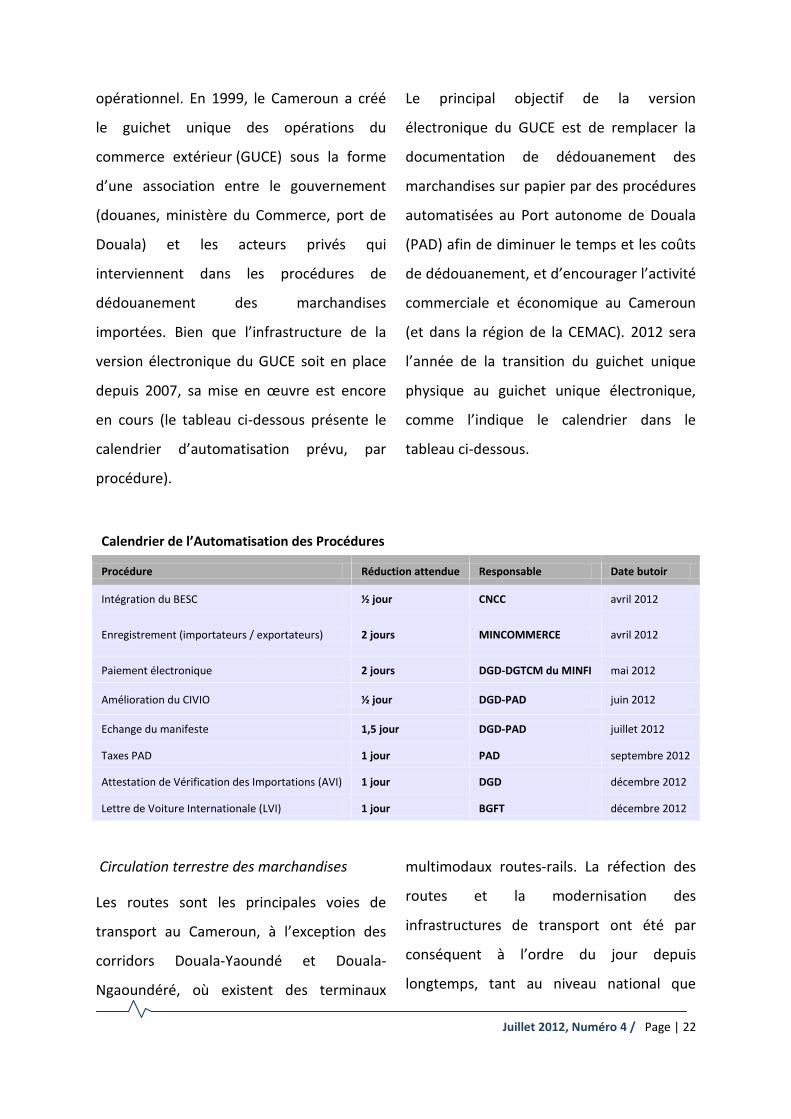

opérationnel. En 1999, le Cameroun a créé

le guichet unique des opérations du

commerce extérieur (GUCE) sous la forme

d’une association entre le gouvernement

(douanes, ministère du Commerce, port de

Douala) et les acteurs privés qui

interviennent dans les procédures de

dédouanement des marchandises

importées. Bien que l’infrastructure de la

version électronique du GUCE soit en place

depuis 2007, sa mise en œuvre est encore

en cours (le tableau ci-dessous présente le

calendrier d’automatisation prévu, par

procédure).

Le principal objectif de la version

électronique du GUCE est de remplacer la

documentation de dédouanement des

marchandises sur papier par des procédures

automatisées au Port autonome de Douala

(PAD) afin de diminuer le temps et les coûts

de dédouanement, et d’encourager l’activité

commerciale et économique au Cameroun

(et dans la région de la CEMAC). 2012 sera

l’année de la transition du guichet unique

physique au guichet unique électronique,

comme l’indique le calendrier dans le

tableau ci-dessous.

Calendrier de l’Automatisation des Procédures

Procédure Réduction attendue Responsable Date butoir

Intégration du BESC ½ jour CNCC avril 2012

Enregistrement (importateurs / exportateurs) 2 jours MINCOMMERCE avril 2012

Paiement électronique 2 jours DGD-DGTCM du MINFI mai 2012

Amélioration du CIVIO ½ jour DGD-PAD juin 2012

Echange du manifeste 1,5 jour DGD-PAD juillet 2012

Taxes PAD 1 jour PAD septembre 2012

Attestation de Vérification des Importations (AVI) 1 jour DGD décembre 2012

Lettre de Voiture Internationale (LVI) 1 jour BGFT décembre 2012

Circulation terrestre des marchandises

Les routes sont les principales voies de

transport au Cameroun, à l’exception des

corridors Douala-Yaoundé et Douala-

Ngaoundéré, où existent des terminaux

multimodaux routes-rails. La réfection des

routes et la modernisation des

infrastructures de transport ont été par

conséquent à l’ordre du jour depuis

longtemps, tant au niveau national que

Juillet 2012, Numéro 4 / Page | 23

régional. De plus, l’amélioration de la

circulation à l’intérieur du pays permettrait

de relier les différentes régions du pays, en

particulier le Nord et le Sud, et de créer un

véritable marché national unique.

Photo: Raju Jan Singh

L’état des routes est un obstacle important

au commerce transfrontalier notamment

entre le Cameroun et le Nigéria. Praticable

surtout durant la saison sèche, le principal

corridor entre l’Ouest du pays et le centre

économique de l’Est du Nigéria devient

impraticable dans une large mesure

pendant la saison des pluies, forçant les

commerçants à emprunter davantage les

voies navigables côtières et fluviales. Dans le

Nord, les routes transfrontalières sont en

très mauvais état, mais le terrain étant plat,

les petits véhicules peuvent franchir la

frontière par des pistes non balisées durant

la saison sèche. Durant la saison des pluies,

les parcours utilisés changent

considérablement : certains passages

deviennent impraticables, et d’autres se

détériorent énormément.

Même si la rénovation des infrastructures

routières et de transport a rendu le

transport routier plus facile, les prix moyens

du transport facturés aux commerçants

demeurent élevés. En Afrique, bien que les

coûts d’exploitation soient désormais

globalement similaires aux coûts observés

en France, les prix moyens du transport sont

beaucoup plus élevés (Graphiques 5 et 6).

Graphique 5 : Coûts moyens du transport : comparaison internationale, 2007

(USD par veh km)

Le prix moyen du transport sur le corridor

Douala-N’Djamena, par exemple, s’élève à

environ 11 cents/tonne-kilomètre. Ces tarifs

0

0.5

1

1.5

2

2.5

Afrique Centrale

Afrique de l'Est Afrique de l'Ouest

Afrique australe France

Source: Banque Mondiale

Juillet 2012, Numéro 4 / Page | 24

de fret routier sont presque deux fois plus

élevés que les tarifs observés en Chine, trois

fois plus qu’au Brésil et plus de cinq fois plus

qu’au Pakistan4.

Graphique 6 : Prix moyens du transport: comparaison internationale, 2007

(US cents par tonne km)

Pourquoi ? Tout d’abord, le système n’est

pas en mesure de rapprocher efficacement

l’offre et la demande en matière de services

de transport. Des camions attendent des

contrats pendant très longtemps,

augmentant d’autant leur temps

d’immobilisation aux extrémités des

corridors, aux terminaux et aux points de

d’entrée, allongeant le temps de rotation

des véhicules et diminuant le nombre de

voyages payés que peut faire un camion

chaque année. Les coûts de cet emploi

inefficace des camions se répercutent

forcément sur les prix du transport facturés

aux expéditeurs.

4 Teravaninthorn, S. et G. Raballand (2009), Transport

Prices and Costs in Africa: A Review of the International Trade Corridors.

Mais plus important encore, une

réglementation excessive paralyse les

transports, le transport routier au premier

chef. Les mécanismes qui relient l’excès de

réglementation et les coûts élevés du

transport ont été analysés dans une étude5.

Celle-ci montre qu’en l’absence de

réglementation adéquate du marché du

transport routier, les gains que pourrait

engendrer l’amélioration des routes ne

seraient vraisemblablement pas répercutés

sur les expéditeurs et les consommateurs

sous la forme d’une diminution des prix du

transport.

Par exemple, le transport routier sur les

corridors de Douala est réglementé par des

accords bilatéraux qui restreignent la

concurrence. Les conventions en vigueur

entre le Cameroun et le Tchad et entre le

Cameroun et la RCA régissent des

mécanismes de répartition du fret qui

contribuent à maintenir les prix du transport

à des niveaux élevés.

Les prix du transport facturés aux

expéditeurs d’Afrique centrale sont donc, de

manière générale, déconnectés des coûts

d’exploitation réels des véhicules. Ce

système vise à protéger les exploitants

5 Ibidem. La plus grande divergence entre les coûts et

les prix du transport est sur le corridor Ngoundéré-Moundou.

0 2 4 6 8 10 12

Pakistan

Brésil

Etats-Unis d'Amérique

Chine

Europe de l'ouest, Distance longue (France)

Afrique: Durban-Lusaka

Afrique: Lomé-Ouagadougou

Afrique: Mombasa-Kampala

Afrique: Douala-N'Djamena

Source: Banque mondiale

Juillet 2012, Numéro 4 / Page | 25

d’entreprises de transport en place, mais

décourage la concurrence. Les opérateurs

peu performants sont ainsi maintenus tirant

la qualité des services de transport routier

vers le bas, car rien n’encourage à fournir un

service de meilleure qualité. Pire encore, on

dit que les expéditeurs doivent verser des

pots-de-vin pour pouvoir avoir accès à ce

bassin limité d’opérateurs.

Le système en place est justifié par des

motifs d’équité, car les profits pourraient

être partagés avec des exploitants de petites

entreprises. Il est, cependant, fréquent en

Afrique centrale qu’un nombre limité de

personnes tire parti de la réglementation du

marché aux dépens de l’économie dans son

ensemble.

Il conviendrait donc de réformer le secteur

du transport routier pour régler ces

problèmes ; et une telle réforme ne doit pas

se limiter à la libéralisation de l’accès au

marché du fret. Il faut s’employer à

transformer tout le secteur pour encourager

la prestation de services de transport de

qualité.

Enfin, un grand nombre de barrages routiers

et de systèmes de paiements informels

augmentent les coûts du transport sur les

principaux corridors, surtout pour les plus

petits exploitants. Des recherches récentes

tendent à indiquer que, dans certaines

régions du Cameroun, les transporteurs sont

susceptibles d’être arrêtés par un barrage

routier dressé par les autorités (douanes,

gendarmerie, police ou armée) tous les 10

ou 20 km, ce qui interrompt la fluidité de la

circulation des marchandises et entraîne des

retards importants. On estime, par exemple,

que les coûts du transport de marchandises

entre Ekok, à la frontière nigériane, et

Bamenda sont majorés de 100 à 150 %. Une

première analyse indique que dans la région

du corridor ouest, la suppression de ces

charges pourrait permettre de réduire de 4

à 6 % les prix payés par les consommateurs

pour des produits importés du Nigéria.

Développer le marché au sein de la CEMAC

En plus d’améliorer l’efficacité portuaire et

le transport vers l’intérieur du pays, le

Cameroun devrait s’attacher, en priorité, à

faire de la CEMAC une véritable union

douanière (UD). À l’heure actuelle, les

politiques et les procédures en vigueur dans

la région sont peu harmonisées et les pays

membres réalisent peu d’échanges

commerciaux entre eux (Graphique 7).

Seulement 2 % des échanges commerciaux

des pays membres sont réalisés au sein de la

CEMAC (contre 8 % dans la CEDEAO, 10 %

dans la région de la SADC et plus de 15 %

Juillet 2012, Numéro 4 / Page | 26

dans la région de l’UEMOA)6. Pour que l’UD

soit efficace, il faudrait harmoniser la

nomenclature tarifaire et les normes des

produits, adopter une réglementation

commune sur la gestion des douanes et

mettre en place un système de paiement

régional efficace.

Graphique 7 : Commerce intra-régional, 2010 (en % des échanges)

Nomenclature tarifaire

La nomenclature tarifaire commune (NTC)

est un système harmonisé de classification

des produits qui serait applicable à tous les

États membres de la CEMAC. Ce système est

conçu pour classer les produits de mêmes

caractéristiques et de droits de douane

similaires. On sait que ce système réduit les

délais, diminue les coûts des transactions et

facilite la mise en œuvre d’un tarif extérieur

commun (TEC).

6 Brenton, P. et al. (2012), Defragmenting Africa:

Deepening Regional Trade Integration in Goods and Services.

Photo: Raju Jan Singh

Pour mettre ce système en place, il faudrait

que la CEMAC puisse entreprendre les

activités spécifiques suivantes : (i) élaborer

et tenir à jour la NTC et rédiger des lignes

directrices afin de garantir une

interprétation commune de son contenu ;

(ii) réaliser une analyse des différences

entre la nomenclature actuellement utilisée

par chaque État membre et la NTC ;

(iii) élaborer une stratégie nationale et un

plan de travail lié pour la mise en œuvre de

la NTC ; (iv) établir un mécanisme

permettant de faire la même interprétation

de la NTC dans toute la région de la CEMAC.

0

2

4

6

8

10

12

14

16

Source: Banque Africaine de Développement

Juillet 2012, Numéro 4 / Page | 27

Réglementation commune sur la gestion des

douanes

Dans toute union douanière, les États

membres doivent souscrire à un ensemble

uniforme d’obligations et de formalités

commerciales, y compris des formalités

douanières. Adopter des normes communes

permet de rationaliser les procédures

bureaucratiques et de réduire les délais et

les coûts du commerce. Des

réglementations communes sur la gestion

des douanes fourniraient ces normes pour

les formalités douanières.

Pour que ces réglementations sur la gestion

des douanes (RGD) soient effectives, les

États membres de la CEMAC devraient

adapter leur législation nationale et leurs

cadres de réglementation aux RGD. Les

formalités douanières seraient ainsi

simplifiées à l’échelle de la région, les

procédures administratives réduites et les

risques de corruption diminués.

Système de paiement régional

Le coût, la vitesse, la fiabilité et

l’accessibilité des systèmes de paiement

sont importants dans les coûts des

transactions. Il est ainsi essentiel qu’un pays

dispose d’un système de paiement efficace

pour prendre part au commerce mondial.

Dans la région de la CEMAC, les paiements

transfrontaliers sont pourtant encore

effectués principalement en espèces, les

autres modes de paiement étant presque

inexistants. Les systèmes de paiement

électroniques, lorsqu’ils existent, sont

onéreux et lents, et ils ne sont pas fiables.

On leur préfère donc souvent les paiements

en espèces.

Des efforts sont en cours pour intégrer les

systèmes de paiement de la CEMAC, afin

d’étendre leur couverture et promouvoir

leur usage. Ces initiatives contribueront à

améliorer la circulation des fonds par les

voies formelles de transmission et à

augmenter l’accès à différents services de

paiement.

Pourtant, il existe encore peu de points de

distribution et de paiement, tels que des

guichets automatiques bancaires (GAB) et

des terminaux aux points de vente. Les

établissements financiers de la CEMAC

utilisent également peu les services

bancaires mobiles ou virtuels.

Au niveau régional et au niveau national, il

faudrait par conséquent s’efforcer de

développer le système de paiement en

augmentant le nombre de terminaux de

vente et de GAB. Il faudrait s’attacher à

répondre aux besoins des utilisateurs et à

Juillet 2012, Numéro 4 / Page | 28

offrir des services accessibles à des coûts

abordables.

Elargir les opportunités commerciales avec

le Nigéria et la CEDEAO

Le Cameroun et le Nigéria ont une frontière

commune de presque 1700 km et

entretiennent des liens historiques et

culturels forts. D’après les statistiques

officielles, le plus gros des échanges

commerciaux réalisés entre le Nigéria et le

Cameroun est dominé par le pétrole et les

carburants. Toutefois, ces statistiques

officielles ne reflètent pas véritablement les

échanges commerciaux considérables entre

les deux pays qui prennent tant des voies

officielles que des canaux informels.

Le Nigéria est l’économie la plus importante

de la région, avec un PIB de plus de

USD 173 milliards en 2009. Avec plus de 150

millions d’habitants, il représente un vaste

marché de consommateurs, presque cinq

fois plus grand que les autres pays de la

CEMAC réunis (sans le Cameroun). Resserrer

les liens avec le Nigéria donnera également

aux producteurs camerounais un accès

élargi à toute l’Afrique de l’Ouest. Des

perspectives commerciales devraient alors

s’ouvrir pour les plus grandes entreprises du

Cameroun, mais aussi pour les producteurs

plus petits qui œuvrent dans des niches

précises.

Photo: Raju Jan Singh

Le Cameroun a une économie moins

importante, avec environ 20 millions

d’habitants et un PIB d’environ

USD 22 milliards en 2009. Malgré la

différence de taille de marché, ces deux

pays pourraient tirer parti d’un accès accru

aux marchés et de coûts d’échanges

moindres. D’après les premières

estimations, les flux commerciaux officiels

du Cameroun vers le Nigéria s’établissent à

seulement 4 % environ de ce qu’ils

pourraient être. Même si les estimations des

flux d’exportations informels du Cameroun

Juillet 2012, Numéro 4 / Page | 29

vers le Nigéria sont bien supérieures aux

statistiques officielles, les résultats de

l’analyse concluent tout de même à des

gains importants. Ces données signifient que

les exportations pourraient

considérablement augmenter et donc

éventuellement générer de l’emploi.

De récents travaux analytiques ont évalué

les principaux obstacles auxquels sont

confrontés les opérateurs économiques de

petite et moyenne taille qui se lancent dans

les échanges commerciaux transfrontaliers.

Même si ces obstacles varient quelque peu

selon leur implantation le long de la

frontière, les conditions routières et les

barrages routiers, tels qu’évoqué dans la

section précédente, demeurent les

principaux obstacles au commerce

transfrontalier.

Les formalités administratives ne font

qu’accroître les coûts du commerce ou

générer des retards. Par exemple, la

négociation des taxes et droits à la frontière,

les frais de visas et les normes que les

produits doivent respecter pour pouvoir

franchir les frontières. Vu les modalités de

paiement administratives et informelles

imposées aux chargements routiers qui

doivent franchir les frontières, il est

fréquent que les camions soient arrêtés, et

que les marchandises soient déchargées et

rechargées aux postes frontières, ce qui

complique la chaîne logistique et augmente

les coûts.

Photo: Raju Jan Singh

Pour réduire les obstacles au commerce et

permettre aux citoyens des deux côtés de la

frontière de tirer parti des différences de

structures de production, il est crucial de

lancer un vaste programme

d’investissements dans les infrastructures,

de réduire les barrages routiers et les

systèmes de paiement informels, et

d’améliorer les formalités aux frontières.

Bien que les investissements en

infrastructure dans les zones frontalières, en

Juillet 2012, Numéro 4 / Page | 30

particulier dans le Nord, semblent avoir été

négligés jusqu’à aujourd’hui, et devraient

être relancés ; des travaux sont en cours

dans l’important corridor qui relie Bamenda

à Enugu. Il sera essentiel de compléter ces

investissements dans l’infrastructure

physique, comme les routes par exemple,

par la mise en œuvre de politiques qui

diminuent considérablement le nombre de

barrages routiers, favorisent la concurrence

entre les prestataires de services de

transport et assurent la conformité avec la

règlementation en vigueur. Il sera important

de renforcer la transparence aux frontières

pour réduire les risques de mauvaise

gouvernance.

Les procédures, obligations, droits et

paiements officiels en vigueur doivent être

clairement communiqués ; de plus, pour que

les coûts du commerce restent bas pour les

petits et moyens opérateurs, il serait

opportun de mettre en place des

procédures douanières simplifiées. Ce

système permettrait de rationaliser les

formalités, de réduire les versements

illégaux exigés des opérateurs et de rendre

le montant des paiements à acquitter plus

prévisible. Un tel système, soigneusement

préparé et mis en œuvre, permettrait

d’assurer que les coûts commerciaux

effectifs, pour les petits et moyens

opérateurs économiques n’augmentent pas.

Le montant global des paiements dont ils

doivent s’acquitter serait réduit ou tout du

moins stabilisé, les recettes officielles de

l’État augmenteraient, tout en réduisant le

temps et l’incertitude liés au passage des

frontières. Si les droits officiels étaient

réduits, les opérateurs seraient moins

enclins à effectuer des paiements informels

et préfèreraient s’acquitter des montants

obligatoires pour être en règle. Les recettes

de l’État augmenteraient également, car les

commerçants qui évitent à l’heure actuelle

les postes frontières en raison des délais

administratifs décideraient de les emprunter

et de verser les droits officiels.

Juillet 2012, Numéro 4 / Page | 31

BIBLIOGRAPHIE

Bolaky, B. and Freund, C. (2008), “Trade, Regulations, and Income”, Journal of Development

Economics, Vol. 87(2), pp. 309-21

Brenton, P. and G. Isik (2012), De-Fragmenting Africa: Deepening Regional Trade Integration

in Goods and Services, The World Bank, Washington, DC.

Chauffour, J.-P. and J.-C. Maur (2012), Preferential Trade Agreement: Policies for

Development. A Handbook, The World Bank, Washington, DC.

Davis, D. and Mishra, P. (2006), “Stopler-Samuelson Is Dead and Other Crimes of Both

Theory and Data”, in Harrison, A. (ed.), Globalization and Poverty, University of

Chicago Press for NBER, Chicago, IL

Goh, C. and Javorcik, B.S. (2006), “Trade Protection and Industry Wage Structure in Poland”,

in Harrison, A. (ed.), Globalization and Poverty, University of Chicago Press for NBER,

Chicago, IL

Grossman, G. and E. Helpman (1991), Innovation and Growth in the Global Economy,

Cambridge, MA and London: MIT Press.

Krueger, A. (1983), Trade and Employment in Developing Countries, 3: Synthesis and

Conclusions, University of Chicago Press, Chicago, IL

Le Goff, M. and R. Singh (2012), “Does Trade Reduce Poverty? A View From Africa”, paper

presented at the Annual Conference of the Center for the Study of African Economies,

Oxford, March 18-20, 2012.

Likeng, M., M. Djeuwo, and S. Bilangna (2011), Gazing Into the Mirror II: Performance

Contracts in Cameroon Customs, Good Practice Paper No 1, Sub-Saharan Transport

Policy Program and World Bank, Washington, DC.

Lucas, R. (1988), “The Mechanics of Economic Development,” Journal of Monetary

Economics, Vol. 22, pp. 3–42.

Raballand, G., S. Refas, M. Beuran, and G. Isik, (2012), Why Does Cargo Spend Weeks in Sub-

Saharan African Ports? The World Bank, Washington, DC

Teravaninthorn, S. and G. Raballand (2009), Transport Prices and Costs in Africa: A Review of

the International Corridors, The World Bank, Washington, DC

Topalova, P. (2006), “Trade Liberalization, Poverty and Inequality: Evidence From Indian

Districts” in Harrison, A. (ed.), Globalization and Poverty, University of Chicago Press

for NBER, Chicago, IL

Juillet 2012, Numéro 4 / Page | 32

Winters A., McCulloch, N. and McKay, A. (2004), “Trade Liberalization and Poverty: The

Evidence So Far”, Journal of Economic Literature, Vol XLII, pp. 72-115.

World Bank (2012), “Connecting to Compete: Trade Logistics in the Global Economy. The

Logistics Performance Index and its Indicators”, Washington, DC.

World Bank (2012), “Doing Business in a More Transparent World,” Washington, DC.