Cadre de Référence International des Pratiques ... · d’éléments constitutifs du Cadre de...

255

L’IFACI est affilié à The Institute of Internal Auditors Inclus : Définition de l’audit interne Code de déontologie Normes internationales Modalités Pratiques d’Application (MPA) Cadre de Référence International des Pratiques Professionnelles de l’Audit Interne Edition 2014

Transcript of Cadre de Référence International des Pratiques ... · d’éléments constitutifs du Cadre de...

L’IFACI est affilié àThe Institute of Internal Auditors

Inclus : Définition de l’audit interne Code de déontologie Normes internationales Modalités Pratiques d’Application (MPA)

Cadre de RéférenceInternational

des Pratiques Professionnellesde l’Audit Interne

Edition

2014

Copyright © 2009 by the Institute of Internal Auditors Research Foundation (IIARF), 247 Maitland Avenue, Altamonte Springs,

Florida 32701-4201. Tous droits de reproduction réservés.

Copyright © IFACI, 98 bis, boulevard Haussmann, 75008 Paris. Tous droits de reproduction en français réservés.

Janvier 2015

ISBN : 978-2-915042-65-8

Toute représentation ou reproduction, intégrale ou partielle, faite sans le consentement de l’auteur, ou de ses ayants droits,

ou ayants cause, est illicite (loi du 11 mars 1957, alinéa 1er de l’article 40). Cette représentation ou reproduction, par quelque

procédé que ce soit, constituerait une contrefaçon sanctionnée par les articles 425 et suivants du Code Pénal. Réal

isatio

n :

e

bzon

e co

mm

unic

atio

n (w

ww

.ebz

one.

fr) -

Impr

essio

n : I

mpr

imer

ie C

ompé

dit B

eaur

egar

d

3© IFACI - janvier 2015

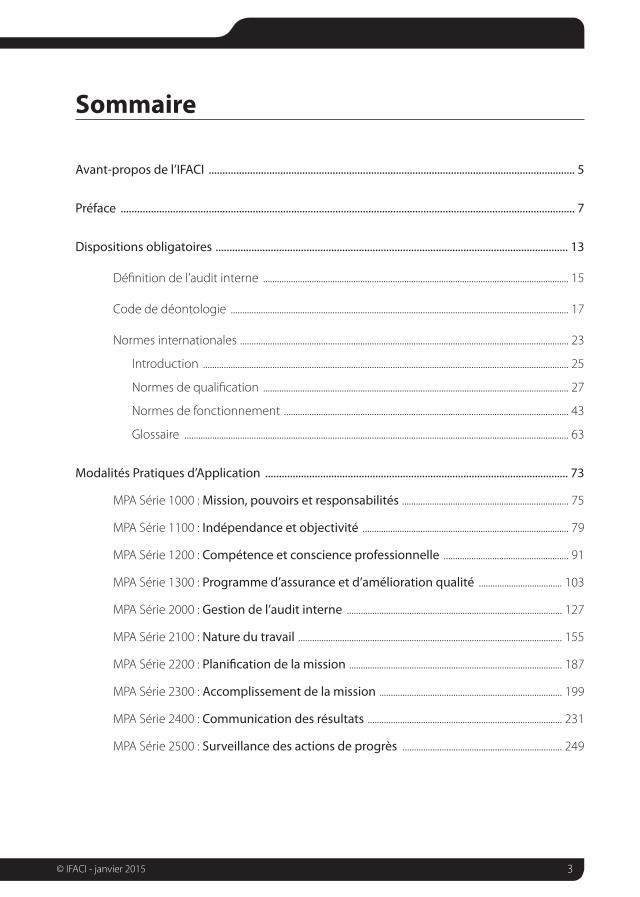

Sommaire

Avant-propos de l’IFACI ..................................................................................................................................... 5

Préface ..................................................................................................................................................................... 7

Dispositions obligatoires ................................................................................................................................ 13

Définition de l’audit interne .................................................................................................................................... 15

Code de déontologie .................................................................................................................................................. 17

Normes internationales .............................................................................................................................................. 23

Introduction .............................................................................................................................................................. 25

Normes de qualification .................................................................................................................................... 27

Normes de fonctionnement ........................................................................................................................... 43

Glossaire ...................................................................................................................................................................... 63

Modalités Pratiques d’Application .............................................................................................................. 73

MPA Série 1000 : Mission, pouvoirs et responsabilités ........................................................................ 75

MPA Série 1100 : Indépendance et objectivité ......................................................................................... 79

MPA Série 1200 : Compétence et conscience professionnelle ...................................................... 91

MPA Série 1300 : Programme d’assurance et d’amélioration qualité .................................... 103

MPA Série 2000 : Gestion de l’audit interne ............................................................................................. 127

MPA Série 2100 : Nature du travail .................................................................................................................. 155

MPA Série 2200 : Planification de la mission ............................................................................................ 187

MPA Série 2300 : Accomplissement de la mission ............................................................................... 199

MPA Série 2400 : Communication des résultats .................................................................................... 231

MPA Série 2500 : Surveillance des actions de progrès ..................................................................... 249

4 © IFACI - janvier 2015

5© IFACI - janvier 2015

Avant-propos de l’IFACI

Avant-propos de l’IFACI

NNous avons le plaisir de vous présenter en françaisla version actualisée du Cadre de Référence Inter-national des Pratiques Professionnelles (CRIPP) del’audit interne, applicable à partir du 1er janvier2013. Les modifications des normes (mise en évidenceen gras) ont essentiellement pour objet de clarifier : La responsabilité individuelle des auditeurs

internes en termes de conformité aux normeset celle du responsable de l’audit interne.

Les sujets pouvant alimenter la discussion avecle Conseil (Norme 1110 : Indépendance dansl’organisation et Norme 2210.A3 : Critèresadéquats d’évaluation du dispositif decontrôle).

La fréquence et le format des évaluationsexternes (Norme 1312).

La nécessité de mettre à jour, en tant que debesoin, le plan d’audit en cours d’année(Norme 2010)

La prise en compte des objectifs stratégiquesdans l’évaluation des processus de manage-ment des risques et de contrôle (Normes2120.A1 et 2130.A1).

Les responsabilités en matière de validation etde diffusion des conclusions de l’audit interne(Norme 2440).

Le suivi des risques acceptés par le manage-ment (Norme 2600 : Communication relative àl’acceptation des risques).

Par ailleurs, le glossaire est enrichi de nouvellesdéfinitions sur : L’opinion globale au niveau de la mission. L’opinion globale Le « Conseil ».

La publication contient la traduction des compo-santes essentielles du CRIPP ou International Profes-sional Practices Framework-IPPF de l’IIA, à savoir : la définition de l’audit interne le code de déontologie

les Normes internationales les modalités pratiques d’application (MPA)

Un dépliant recense ces éléments ainsi que lesguides pratiques et GTAG (Guides d’audit dessystèmes d’information) disponibles sur le siteInternet de l’IFACI.

Lorsque cela s’est avéré nécessaire, l’IFACI proposedes commentaires appropriés. Pour cela, l’IFACIremercie chaleureusement, pour leur forte impli-cation et la pertinence de leurs contributions, lesprofessionnels qui ont apporté leur contribution : Marie-Elisabeth Albert, La Poste Emeline Bredy, Agence Nationale pour la Réno-

vation Urbaine José Bouaniche, Caisse des dépôts et consigna-

tions Christophe Butikofer, SFR Julien Cornuche, SPB Pierre Drouard, Renault Benoît Harel, IFACI Certification Béatrice Ki-Zerbo, IFACI Jacques Renard, Consultant

Comme vous l’avez remarqué, ce cadre de réfé-rence n’est pas figé car la profession continue etcontinuera d’évoluer. Vous êtes donc invité àconsulter régulièrement notre site Internet pourprendre connaissance de mises à jour.

Ce cadre de référence actualisé témoigne duprofessionnalisme et de la vitalité de notre profes-sion. Il contient les méthodes et pratiques les plusà même de répondre à vos besoins et aux attentesde vos organisations. Reportez-y-vous souvent etappliquez-le toujours.

Philippe MocquardDélégué Général

6 © IFACI - janvier 2015

N

7© IFACI - janvier 2015

Préface

Notre profession connaît des changementstrès rapides. C’est dans ce contexte que leConseil d’administration de l’Institute of Inter-nal Auditors (IIA) a mis en place un comité depilotage international et un groupe de travailpour réviser le Cadre de Référence desPratiques Professionnelles ainsi que l’organi-sation de l’IIA en ce qui concerne les lignesdirectrices et les processus associés. Legroupe de travail a mis l’accent sur la révisiondu périmètre du Cadre de Référence et surl’amélioration de la cohérence et de la trans-parence des processus d’élaboration, de révi-sion et de publication des lignes directrices.Les travaux se sont achevés avec l’élaborationd’un nouveau Cadre de Référence Internatio-nal des Pratiques Professionnelles (CRIPP) et laréorganisation du Conseil des PratiquesProfessionnelles (CPP). Le CPP coordonne l’ap-probation et la publication des lignes direc-trices du CRIPP comme mentionné dans lenouvel ordre de mission approuvé par leConseil en Juin 2007.

En général, un cadre de référence fournit unestructure schématique permettant decomprendre la relation entre un corpus deconnaissances et une ligne directrice. En tantque système cohérent, le cadre de référencepermet d’uniformiser l’élaboration, l’interpré-tation, l’application des concepts et desméthodologies ainsi que les techniques utili-sées dans un domaine ou une professiondonnée. Justement, l’objectif du CRIPP estd’organiser, d’une manière plus claire et plusopportune, les lignes directrices approuvées

par l’IIA. De ce fait, la position de l’IIA en tantqu’organe normalisateur de la profession d’au-dit interne est renforcée au niveau mondial.En prenant en compte la pratique actuelle del’audit interne ainsi que son développementfutur, le CRIPP aidera les professionnels et lesparties prenantes du monde entier à êtresensible à la demande croissante de servicesd’audit interne d’excellente qualité.

Puisque le CRIPP est la structure conceptuellequi organise les lignes directrices émises parl’IIA, son périmètre a été réduit pour ne pren-dre en compte que les lignes directrices déve-loppées par les comités techniquesinternationaux de l’IIA selon les procéduresappropriées. On distingue deux catégories delignes directrices approuvées par l’IIA : des dispositions obligatoires. Le respect

de ces éléments est exigé et la ligne direc-trice est élaborée selon le processus requisqui inclut une consultation publique. Laconformité aux principes mis en exerguedans les lignes directrices obligatoires estindispensable pour la pratique profession-nelle de l'audit interne et,

des dispositions fortement recomman-dées. La conformité à ces lignes direc-trices, approuvées par l’IIA, est fortementrecommandée. Elles proposent despratiques pour la mise en œuvre effectivede la définition de l’audit interne, du Codede Déontologie de l’IIA et des NormesInternationales pour la Pratique Profes-sion- nelle de l’Audit Interne (Normes).

Préface

8 © IFACI - janvier 2015

Le CRIPP comprend désormais les éléments suivants :

Eléments Définition

Définition La définition de l’audit interne établit l’objectif fondamental,la nature et le champ d'application de l’audit interne.

Code de déontologie Le Code de déontologie établit les principes et attentes régis-sant le comportement des individus et des organisations dansla conduite de l’audit interne.Il décrit les règles minimales de conduite ainsi que descomportements attendus plutôt que des activités spécifiques.

Normes internationalespour la pratique profes-sionnelle de l’auditinterne (Normes)

Les Normes sont des principes qui fournissent un cadre pourla réalisation des missions et la promotion de l’audit interne.Elles se composent de Normes de qualification, de Normesde fonctionnement et de Normes de mises en œuvre.

Les Normes sont des exigences obligatoires constituées : de déclarations sur les exigences fondamentales pour la

pratique professionnelle de l’audit interne et pour l’éva-luation de sa performance. Elles sont internationales etapplicables au niveau du service et au niveau individuel.

d’interprétations clarifiant les termes ou les concepts utili-sés dans les déclarations.

Il est nécessaire de considérer le texte dans sa totalité (c’est-à-dire les déclarations et les interprétations) afin de compren-dre et d’appliquer correctement les Normes. Les termesspécifiques utilisés dans les Normes sont explicités dans leGlossaire.

Dis

posi

tions

obl

igat

oire

s

9© IFACI - janvier 2015

Les changements les plus significatifs dunouveau Cadre de Référence sont : les améliorations de processus. Elles se

traduisent par une augmentation du typed’éléments constitutifs du Cadre de Réfé-rence, une plus grande transparence etdes cycles de révision définis pour toutesles lignes directrices. La périodicité de révi-sion du CRIPP a été fixée à trois ans. Mêmesi le contenu du CRIPP ne change pasforcément tous les trois ans, l’IIA s’engage

à le réviser selon cette périodicité et à yapporter les modifications nécessaires.

l’exclusion de l'accompagnement audéveloppement professionnel. Cetélément ne fait plus partie du Cadre deRéférence. Il était constitué de données(par exemple, des supports de formation,des publications ou des rapports derecherche) que les auditeurs internespouvaient utiliser pendant leurs travaux.Dans la mesure où le CRIPP ne prend en

Eléments Définition

Prises de position Les Prises de position aident l’ensemble des parties prenantes,y compris celles qui ne sont pas des professionnels de l’auditinterne, à comprendre les principaux enjeux en matière degouvernance, de risque ou de contrôle. Elles précisent égale-ment le rôle et les responsabilités de l’audit interne.

Modalités pratiquesd’application (MPA)

Les Modalités Pratiques d’Application fournissent uneapproche et une méthodologie mais ne précisent pas lesprocessus et les procédures détaillées.

Ce sont des lignes directrices qui aident les auditeurs internesdans l'application du Code de déontologie et des Normesainsi que la promotion des meilleures pratiques.

Ces pratiques concernent notamment : des problématiques internationales, nationales ou spéci-

fiques à certains secteurs d'activité ; des missions d'audit spécifiques ; des questions légales ou réglementaires.

Guides pratiques Les guides pratiques sont des lignes directrices détaillées pourla conduite des activités d’audit interne.

Ce sont des processus et des procédures détaillés tels que desoutils, des techniques, des programmes, des approchesséquentielles (par exemple, des modèles de livrables).

Préface

Dis

posi

tions

fort

emen

t rec

omm

andé

es

10 © IFACI - janvier 2015

considération que les lignes directricesapprouvées par l'IIA, ces données necorrespondent plus au nouveau Cadre deRéférence tel que défini ci-dessus.

l’ajout des interprétations aux Normespour préciser certains termes. Elles ne sontpas systématiques mais lorsqu’elles sontnécessaires, elles suivent immédiatementla Norme concernée.

la réduction du périmètre des modalitéspratiques d’application. Elles ne concer-nent que la méthodologie et l’approchenécessaires à la mise en œuvre du Codede déontologie et des Normes. Lesdonnées actuelles sur les outils et les tech-niques ont été transférées dans les guidespratiques.

L’ajout des guides pratiques et des prisesde position. Les guides pratiques sont deslignes directrices correspondant à desoutils ou des techniques. Ils comprennentdes processus et des procédures détaillés,des programmes, des approches séquen-tielles (par exemple, des modèles de livra-bles). Les prises de position concernent lavision de l’IIA sur les rôles et responsabili-tés de l’audit interne vis-à-vis d’uneproblématique donnée.

Par définition, l’audit interne est une activitéobjective d’assurance et de conseil qui contri-bue à la création de valeur ajoutée et à l’amé-lioration des opérations d’une organisationdonnée. Il aide cette organisation à atteindreses objectifs en évaluant, par une approchesystématique et méthodique, ses processusde management des risques, de contrôle, etde gouvernement d’entreprise, et en faisantdes propositions pour renforcer leur efficacité.Au niveau mondial, l’audit interne est exercédans des environnements divers ainsi que

dans des organisations dont l'objet, la taille, lacomplexité et la structure diffèrent. De plus,les lois et les usages varient d’un pays à l’autre.Ces différences peuvent avoir une incidencesur la pratique de l’audit interne dans chaqueenvironnement. La mise en œuvre du CRIPPsera donc déterminée par l’environnementdans lequel l’audit interne assume les respon-sabilités qui lui sont assignées. Aucune infor-mation du CRIPP ne devrait être interprétéede manière contradictoire avec les lois etrèglements applicables. Si dans certainescirconstances l’information contenue dans leCRIPP est contradictoire avec la législation oula régulation, les auditeurs internes sontencouragés à prendre contact avec l’IIA ou unconseiller juridique pour avoir des lignesdirectrices complémentaires.

Comme indiqué précédemment, le CRIPP estconstitué de deux types de lignes directrices :

1. les lignes directrices obligatoirescomprennent :

• la Définition de l’audit interne ;• le Code de déontologie ;• les Normes.

Le caractère obligatoire des Normes estrenforcé par l’utilisation du terme « Must ».Ce mot est utilisé dans les Normes pourindiquer une exigence impérative. Danscertains cas exceptionnels, le vocable« Should » est utilisé dans les Normeslorsque le respect de la disposition estrecommandé sauf si, en faisant preuve dejugement professionnel, des adaptationssont justifiées par les circonstances.Le respect des principes énoncés dans leslignes directrices obligatoires est indispen-

11© IFACI - janvier 2015

sable pour que les auditeurs internes etl’audit interne assument leurs responsabi-lités. Comme précisé dans le Code deDéontologie, les auditeurs internesdoivent accomplir leurs missions confor-mément aux Normes. L’expression « audi-teurs internes » est utilisée pour désignerles membres de l’Institut, les lauréats descertifications professionnelles proposéespar l’IIA ou les candidats à ces certifica-tions, ainsi que les personnes qui réalisentdes missions d’audit interne conformé-ment à la Définition de l’IIA.

Les lignes directrices obligatoires sontapplicables aux individus et aux entitésqui réalisent des missions d’audit interne.

2. les lignes directrices recommandéescomprennent :

• les prises de position ;• les modalités pratiques d’application ;• les guides pratiques.

Bien qu’approuvées par l’IIA et élaboréespar un comité technique international del’IIA et/ou un institut, les lignes directricesfortement recommandées ne sont pas

obligatoires. Elles ont été développéespour donner un large panel de solutionsapplicables pour répondre aux exigencesobligatoires de l’IIA. Les dispositions forte-ment recommandées ne donnent pasune réponse définitive à chaque contexteparticulier. De ce fait, elles doivent êtreutilisées comme des guides. L’IIA recom-mande le recourt à l’avis d’autres profes-sionnels pour les questions relatives àcertains situations particulières. Ces lignesdirectrices sont sensées être utilisées pardes auditeurs internes compétents quifont preuve de jugement professionnel.

Dans les prochaines années, avec leur impli-cation dans le développement des lignesdirectrices, les auditeurs internes feront ensorte que le CRIPP continue à être plusrobuste. Toutes les parties prenantes concer-nées sont invitées à faire des commentaires etdes propositions à propos de l’IPPF. Pour lesavis professionnels, les commentaires et lessuggestions, envoyer un message à[email protected]. Pour trouver les futuresmises à jour du CRIPP, les auditeurs internessont invités à consulter les pages « ProfessionalGuidance » sur le site http://www.theiia.org.

Préface

12 © IFACI - janvier 2015

DISPoSItIoNS oblIgAtoIrES

13© IFACI - janvier 2015

Dispositions obligatoires

Dis

posi

tions

oblig

atoi

res

14 © IFACI - janvier 2015

15© IFACI - janvier 2015

Définition de l’audit interne

Version française de la définition internationale, approuvée le 21 mars 2000 par le Conseil d’Administration de l’IFACI.

L’audit interne est une activité indépendante et objective qui donne à une organisation uneassurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer,et contribue à créer de la valeur ajoutée.

Il aide cette organsiation à atteindre ses objectifs en évaluant, par une approche systématiqueet méthodique, ses processus de management des risques, de contrôle, et de gouvernementd’entreprise, et en faisant des propositions pour renforcer leur efficacité.

Définition de l’audit interne

Dis

posi

tions

oblig

atoi

res

16 © IFACI - janvier 2015

17© IFACI - janvier 2015

Code de Déontologie

Pourquoi un Code de Déontologie ?

Pourquoi donc les Normes n’aplaniraient-elles pas toutes les difficultés auxquelles l’auditeur interne peut se trouver

confronté, en indiquant de manière systématique, la bonne conduite à adopter ? Cette question est légitime et appelle

des réponses qui permettent de préciser la raison d’être du Code de Déontologie :

Fournir aux professionnels les principes leur permettant de guider leur pratique dans le contexte parti-

culier qui est le leur. Les lois nationales, les règlements et les risques propres aux différents secteurs économiques,

les formes juridiques des organisations et leurs modalités de fonctionnement, et le rôle finalement dévolu à l’audit

interne, créent des situations particulières ; un développement trop extensif de normes tendrait à ramener systé-

matiquement la diversité de la réalité à une situation type. Dans ces conditions, le Code de Déontologie de la profes-

sion identifie des valeurs essentielles qui ne nient par l’originalité de chaque situation. Il guide la réflexion de chaque

auditeur interne et fournit la trame du Code de Déontologie à mettre en place dans chaque service d’audit interne.

Expliciter et illustrer les notions d’indépendance et d’objectivité, ces préalables sont indispensables à la

qualité de l’évaluation effectuée par l’auditeur interne. Il est essentiel que ces deux notions, que l’auditeur doit

respecter, soient définies avec clarté et précision : ainsi pourra-t-il choisir la démarche appropriée face à des situations

délicates. En effet, l’auditeur interne et notamment le responsable de l’audit interne, se trouvent fréquemment

confrontés au jeu naturel des influences de toutes natures, qui peuvent parfois les mettre à l’épreuve de situations

personnelles moralement difficiles et confuses. Le Code de Déontologie rappelle les principes fondamentaux suscep-

tibles d’éviter ou de clarifier les situations impropres à l’exercice d’un jugement professionnel serein. Ils permettent

d’obtenir les conseils d’un supérieur hiérarchique et de déterminer, en son âme et conscience, la démarche qu’il

convient de suivre en cas de situation délicate.

Témoigner du niveau élevé d’intégrité de l’audit interne : Il est important et utile que chacun sache que

l’auditeur interne s’efforce de toujours agir avec honnêteté et rigueur. L’existence d’un Code de Déontologie de l’audit

interne, signé par les auditeurs internes et annexé à la charte d’audit interne constitue, à notre sens, le témoignage

d’un engagement favorisant un climat d’honnêteté et d’intégrité.

Contribuer à la qualité des résultats de l’audit en rappelant l’exigence de confidentialité et de compé-

tence. En effet, la confiance accrue des audités permet un meilleur travail.

Préambule

Code de Déontologie

Dis

posi

tions

oblig

atoi

res

18 © IFACI - janvier 2015

Introduction

Le Code de Déontologie de l’Institut a pour but de promouvoir une culture de l’éthique au seinde la profession d’audit interne.

Définition de l’audit interneL’audit interne est une activité indépendante et objective qui donne à uneorganisation une assurance sur le degré de maîtrise de ses opérations, luiapporte ses conseils pour les améliorer, et contribue à créer de la valeurajoutée. Il aide cette organisation à atteindre ses objectifs en évaluant,par une approche systématique et méthodique, ses processus de mana-gement des risques, de contrôle, et de gouvernement d’entreprise, et enfaisant des propositions pour renforcer leur efficacité.

Compte tenu de la confiance placée en l’audit interne pour donner une assurance objective surles processus de gouvernement d’entreprise, de management des risques, et de contrôle, il étaitnécessaire que la profession se dote d’un tel code.

Le Code de Déontologie va au-delà de la définition de l’audit interne et inclut deux composantesessentielles :

1. Des principes fondamentaux pertinents pour la profession et pour la pratique de l’auditinterne ;

2. Des règles de conduite décrivant les normes de comportement attendues des auditeursinternes. Ces règles sont une aide à la mise en œuvre pratique des principes fondamentauxet ont pour but de guider la conduite éthique des auditeurs internes.

On désigne par « auditeurs internes » les membres de l’Institut, les titulaires de certification profes-sionnelles de l’IIA ou les candidats à celles-ci, ainsi que les personnes proposant des servicesentrant dans le cadre de la définition de l’audit interne.

Champ d’application et caractère obligatoire

Le Code de Déontologie s’applique aux personnes et aux entités qui fournissent des services d’au-dit interne.Toute violation du Code de Déontologie par des membres de l’Institut, des titulaires de certifica-tions professionnelles de l’IIA ou des candidats à celles-ci, fera l’objet d’une évaluation et seratraitée en accord avec les statuts de l’Institut et ses directives administratives. Le fait qu’un compor-tement donné ne figure pas dans les règles de conduite ne l’empêche pas d’être inacceptable oudéshonorant et peut donc entraîner une action disciplinaire à l’encontre de la personne qui s’enest rendu coupable.

19© IFACI - janvier 2015

Principes fondamentaux

Il est attendu des auditeurs internes qu’ils respectent et appliquent les principes fondamentauxsuivants :

1. Intégrité :L’intégrité des auditeurs internes est à la base de la confiance et de la crédibilité accordées àleur jugement.

2. Objectivité :Les auditeurs internes montrent le plus haut degré d’objectivité professionnelle en collectant,évaluant et communiquant les informations relatives à l’activité ou au processus examiné. Lesauditeurs internes évaluent de manière équitable tous les éléments pertinents et ne se laissentpas influencer dans leur jugement par leurs propres intérêts ou par autrui.

3. Confidentialité :Les auditeurs internes respectent la valeur et la propriété des informations qu’ils reçoivent ; ilsne divulguent ces informations qu’avec les autorisations requises, à moins qu’une obligationlégale ou professionnelle ne les oblige à le faire.

4. Compétence :Les auditeurs internes utilisent et appliquent les connaissances, les savoir-faire et expériencesrequis pour la réalisation de leurs travaux.

Règles de conduite

1. Intégrité

Les auditeurs internes :

1.1. Doivent accomplir leur mission avec honnêteté, diligence et responsabilité.

1.2. Doivent respecter la loi et faire les révélations requises par les lois et les règles de la profes-sion.

Par exemple, dans le secteur public en France, selon l’article 40 du Code de procédure pénale : « toute autorité constituée,tout officier public ou fonctionnaire qui, dans l'exercice de ses fonctions, acquiert la connaissance d'un crime ou d'undélit est tenu d'en donner avis sans délai au procureur de la République et de transmettre à ce magistrat tous lesrenseignements, procès-verbaux et actes qui y sont relatifs ».

Commentaire IFACI

Code de Déontologie

Dis

posi

tions

oblig

atoi

res

20

1.3. Ne doivent pas sciemment prendre part à des activités illégales ou s’engager dans desactes déshonorants pour la profession d’audit interne ou leur organisation.

1.4. Doivent respecter et contribuer aux objectifs éthiques et légitimes de leur organisation.

2. Objectivité

Les auditeurs internes :

2.1. Ne doivent pas prendre part à des activités ou établir des relations qui pourraientcompromettre ou risquer de compromettre le caractère impartial de leur jugement. Ceprincipe vaut également pour les activités ou relations d’affaires qui pourraient entreren conflit avec les intérêts de leur organisation.

2.2. Ne doivent rien accepter qui pourrait compromettre ou risquer de compromettre leurjugement professionnel.

2.3 Doivent révéler tous les faits matériels dont ils ont connaissance et qui, s’ils n’étaient pasrévélés, auraient pour conséquence de fausser le rapport sur les activités examinées.

Il convient de préciser que la notion de déshonneur est culturelle, qu’elle dépend des époques, des individus, de l’éthique del’organisation et de nombreux autres facteurs.

Commentaire IFACI

Cette règle de conduite appelle la question suivante : qu’entend-on par objectif éthique et objectif légitime ? On peut définirlégitime comme conforme aux lois, aux règlements et à l’objet social tandis qu’éthique fait référence aux valeurs morales età divers principes. Il appartient à chaque auditeur interne de donner à ces deux mots un sens adapté à la situationparticulière dans laquelle il se trouve.Dans le cas où l’organisation aurait des objectifs non éthiques ou non légitimes ou jugés tels par l’auditeur, ce Code deDéontologie ne contraint pas l’auditeur interne à les respecter et encore moins à y contribuer, pas plus qu’il ne l’interdit.Cette situation, si elle se produisait, ne dispenserait pas l’auditeur interne de garder à leur égard un parfait esprit critique.

Commentaire IFACI

C’est donc en interne, et essentiellement dans le cadre du rapport d’audit, que ces faits matériels doivent être révélés. Ilconvient toutefois d’être bien conscient que des informations délicates destinées a priori à la direction générale et/ou aucomité d’audit sont susceptibles d’être connues à l’extérieur de l’organisation. C’est ainsi que les rapports d’audit internepeuvent être communiqués à la justice. Pour le secteur bancaire, le règlement 97-02 modifié du CRBF, précise que lesrapports d’audit interne sont tenus à la disposition des commissaires aux comptes et du secrétariat général de laCommission bancaire. Il convient donc de présenter les faits dont ont eu connaissance les auditeurs internes avecdiscernement, prudence et circonspection.

Commentaire IFACI

© IFACI - janvier 2015

21© IFACI - janvier 2015

3. Confidentialité

Les auditeurs internes :

3.1. Doivent utiliser avec prudence et protéger les informations recueillies dans le cadre deleurs activités.

3.2. Ne doivent pas utiliser ces informations pour en retirer un bénéfice personnel, ou d’unemanière qui contreviendrait aux dispositions légales ou porterait préjudice aux objectifséthiques et légitimes de leur organisation.

Il est important de préciser que la confidentialité et les règles de conduite y afférentes s’appliquent à toute personneproposant des services entrant dans la définition de l’audit interne. Le responsable de l’audit interne, dans le cas où ilsoustraite une mission, à l’extérieur du service d’audit interne ou de l’organisation, doit veiller à ce qu’une clause de cetordre soit intégrée dans le contrat de prestation.

Commentaire IFACI

L’IFACI préconise que le responsable de l’audit interne ait un devoir d’alerte vis-à-vis du comité d’audit pour des faitséminemment graves commis par la direction générale et pouvant mettre en danger la continuité d’exploitation, à conditionque ces faits soient avérés et que le rôle de l’audit interne en la matière soit dûment explicité dans une charte d’éthique.

Commentaire IFACI

En fonction des termes de l’arrêté portant application de l’article 156 de la Loi de Modernisation de l’Economie qui prévoit« au sein des établissements de crédit, les conditions d’information des organes de direction, d’administration et desurveillance concernant l’efficacité des systèmes de contrôle interne, d’audit interne et de gestion des risques, et le suivides incidents révélés notamment par ces systèmes, sont fixés par arrêté. » Cet arrêté prévoit les conditions dans lesquellesces informations sont transmises à la Commission bancaire, en outre, l’article 154 de la LME prévoit des sanctions(emprisonnement et amende financière) en cas d’absence de réponse aux demandes d’informations de la Commissionbancaire ou de communication de renseignements inexacts.

Commentaire IFACI

Est assimilable à « bénéfice personnel » non seulement le bénéfice procuré à un tiers apparenté ou ami, mais aussil'utilisation des informations recueillies dans le cadre de l'activité d'audit à des fins étrangères à cette activité, telles que lacommunication à des associations caritatives, humanitaires, et plus généralement à but louable, soutenues par l'auditeurinterne : les auditeurs internes doivent respecter la valeur et la propriété des informations qu'ils reçoivent.

Commentaire IFACI

Code de Déontologie

Dis

posi

tions

oblig

atoi

res

22 © IFACI - janvier 2015

4. Compétence

Les auditeurs internes :

4.1. Ne doivent s’engager que dans des travaux pour lesquels ils ont les connaissances, lesavoir faire et l’expérience nécessaires.

4.2. Doivent réaliser leurs travaux d’audit interne dans le respect des Normes Internationalespour la Pratique Professionnelle de l’Audit Interne.

4.3. Doivent toujours s’efforcer d’améliorer leur compétence, l’efficacité et la qualité de leurstravaux.

NormES INtErNAtIoNAlES

23© IFACI - janvier 2015

Normes internationales

Dis

posi

tions

oblig

atoi

res

24 © IFACI - janvier 2015

25© IFACI - janvier 2015

IntroductionL’audit interne est exercé dans différents environnements juridiques et culturels ainsi que dansdes organisations dont l'objet, la taille, la complexité et la structure sont divers. Il peut être en outreexercé par des professionnels de l'audit, internes ou externes à l'organisation.Comme ces différences peuvent influencer la pratique de l'audit interne dans chaque environne-ment, il est essentiel de se conformer aux Normes internationales pour la pratique professionnelle del'audit interne de l’IIA (ci-après « les Normes ») pour que les auditeurs internes et l’audit interne s'ac-quittent de leurs responsabilités.

Lorsque la législation ou la réglementation empêchent les auditeurs internes ou l’audit interne derespecter certaines dispositions des Normes, il est nécessaire d’en respecter les autres dispositionset de procéder à une communication appropriée.

Si les Normes sont conjointement utilisées avec des dispositions d’autres organes de référence, lescommunications de l’audit interne peuvent le cas échéant, citer l’utilisation d’autres Normes. S’il ya des contradictions entre les Normes et ces autres dispositions, les auditeurs internes et l’auditinterne doivent se conformer aux Normes et peuvent respecter les autres dispositions si celles-cisont plus exigeantes.

Les Normes ont pour objet :1. de définir les principes fondamentaux de la pratique de l'audit interne ;2. de fournir un cadre de référence pour la réalisation et la promotion d'un large champ d’in-

tervention d'audit interne à valeur ajoutée ;3. d'établir les critères d'appréciation du fonctionnement de l'audit interne ;4. de favoriser l'amélioration des processus organisationnels et des opérations.

Les Normes sont des principes obligatoires constituées : de déclarations sur les conditions fondamentales pour la pratique professionnelle de l’audit

interne et pour l’évaluation de sa performance. Elles sont internationales et applicables tantau niveau du service qu’au niveau individuel ;

d’interprétations clarifiant les termes et les concepts utilisés dans les déclarations.

Les Normes utilisent des termes ayant un sens spécifique qui est précisé dans le Glossaire. En parti-culier les Normes utilisent le mot « must » pour spécifier une exigence impérative et le mot« should » lorsque le respect de la disposition est recommandé sauf si, en faisant preuve de juge-ment professionnel, des adaptations sont justifiées par les circonstances.

Il est indispensable de prendre en considération les déclarations et les interprétations ainsi queles significations spécifiques du Glossaire pour comprendre et appliquer correctement les Normes.Les Normes se composent des Normes de qualification et des Normes de fonctionnement. Les

Normes internationales

Dis

posi

tions

oblig

atoi

res

26 © IFACI - janvier 2015

Normes de qualification énoncent les caractéristiques que doivent présenter les organisations etles personnes accomplissant des missions d'audit interne. Les Normes de fonctionnement décri-vent la nature des missions d'audit interne et définissent des critères de qualité permettant demesurer la performance des services fournis. Les Normes de qualification et les Normes de fonc-tionnement s’appliquent à tous les services d’audit.

Les Normes de mise en œuvre précisent les Normes de qualification et les Normes de fonctionne-ment en indiquant les exigences applicables dans les activités d’assurance (A) ou de conseil (C).

Dans le cadre de missions d'assurance, l'auditeur interne procède à une évaluation objective envue de formuler en toute indépendance une opinion ou des conclusions sur une entité, une opéra-tion, une fonction, un processus, un système ou tout autre sujet. L’auditeur interne détermine lanature et l'étendue des missions d’assurance. Elles comportent généralement trois types d'inter-venants : (1) la personne ou le groupe directement impliqué dans l’entité, l’opération, la fonction,le processus, le système ou le sujet examiné – autrement dit le propriétaire du processus, (2) lapersonne ou le groupe réalisant l'évaluation – l'auditeur interne, et (3) la personne ou le groupequi utilise les résultats de l'évaluation – l'utilisateur.

Les missions de conseil sont généralement entreprises à la demande d'un client. Leur nature etleur périmètre font l'objet d'un accord avec ce dernier. Elles comportent généralement deux inter-venants : (1) la personne ou le groupe qui fournit les conseils – en l'occurrence l'auditeur interne,et (2) la personne ou le groupe donneur d'ordre auquel ils sont destinés – le client. Lors de la réali-sation de missions de conseil, l'auditeur interne doit faire preuve d'objectivité et n'assumer aucunefonction de management.

Les Normes s’appliquent aux auditeurs internes et à l'activité d’audit interne. Tous les auditeursinternes ont la responsabilité de se conformer aux Normes relatives à l’objectivité, aux compé-tences et à la conscience professionnelle individuelles. De plus, ils doivent se conformer auxNormes relatives aux responsabilités associées à leur poste. Les responsables de l’audit interneont la responsabilité d’assurer la conformité globale de l'activité d’audit interne avec lesNormes et d’en rendre compte.

La revue et la mise à jour des Normes est un processus continu. « The International Internal AuditStandards Board » mène une large consultation et des discussions avant de publier les Normes. Pour cela, des avant-projets sont soumis au plan international pour commentaires publics. Ils sontconsultables sur le site internet de l'IIA et sont distribués à tous les instituts affiliés.

Les suggestions et commentaires concernant les Normes peuvent être adressés à :The Institute of Internal Auditors

Standards and Guidance247, Maitland Avenue.

Altamonte Springs, Florida 32701-4201 USACourrier électronique : [email protected]

Site web : www.theiia.org

NormES DE

quAlIFICAtIoN

27© IFACI - janvier 2015

Normes de qualification

Dis

posi

tions

oblig

atoi

res

28 © IFACI - janvier 2015

29

Normes de qualification

© IFACI - janvier 2015

Normes de qualification

1000 – mission, pouvoirs et responsabilités

La mission, les pouvoirs et les responsabilités de l'audit interne doivent êtreformellement définis dans une charte d’audit interne, être cohérents avec la définition de l’auditinterne, le Code de Déontologie ainsi qu’avec les Normes. Le responsable de l’audit interne doitrevoir périodiquement la charte d’audit interne et la soumettre à l’approbation de la directiongénérale et du Conseil.

Interprétation :La charte d'audit interne est un document officiel qui précise la mission, les pouvoirs et les respon-sabilités de cette activité. La charte définit la position de l'audit interne dans l'organisation y comprisla nature de la relation fonctionnelle entre le responsable de l’audit interne et le Conseil ; autorisel'accès aux documents, aux personnes et aux biens, nécessaires à la réalisation des missions ; définitle champ des activités d'audit interne. L’approbation finale de la charte d’audit interne relève de laresponsabilité du Conseil.

Le terme « Conseil » est explicité dans le Glossaire des Normes.

Dans la pratique, le responsable de l’audit interne a, lorsqu’il existe, une relation fonctionnelle avec le comité spécialisé duConseil mandaté pour les questions liées à la gestion des risques, au contrôle interne et à l’audit interne. Il s’agit le plussouvent du comité d’audit ou du comité de contrôle interne et des risques.

La nature de cette relation fonctionnelle est précisée dans l’interprétation de la Norme 1110.

L’IFACI considère que la charte d’audit interne devra également définir le rattachement hiérarchique du responsable del'audit interne au plus haut niveau de l'organisation. Ainsi, la prise de position IFA/IFACI sur le rôle de l’audit interne dansle gouvernement d’entreprise recommande que « l’audit interne soit clairement rattaché hiérarchiquement à la directiongénérale ».

Quel que soit son niveau de rattachement, le responsable de l’audit interne devra présenter le contenu de la charte à ladirection générale afin d’assurer la cohérence entre les responsabilités et les pouvoirs attribués à l’audit interne. La prise deposition IFA/IFACI préconise que le comité d’audit prenne connaissance des documents formalisant l’organisation généraledu service d’audit interne et en particulier la charte de l’audit interne. L’indépendance est confirmée par l’approbation deces documents par le Conseil.

Commentaire IFACI

MPA 1000-1 :Charte d’audit interne

Dis

posi

tions

oblig

atoi

res

30 © IFACI - janvier 2015

La revue périodique de la charte garantit l’adéquation permanente de la capacité d’intervention de l’audit interne avec lesmissions qui lui sont assignées.

1000.A1 – La nature des missions d'assurance réalisées pour l'organisation doit êtredéfinie dans la charte d'audit interne. S'il est prévu d'effectuer des missions d'assu-rance à l'extérieur de l'organisation, leur nature doit être également définie dans lacharte d'audit interne.

1000.C1 – La nature des missions de conseil doit être définie dans la charte d'auditinterne.

1010 – reconnaissance de la définition de l’audit interne, du Code de Déontologieainsi que des Normes dans la charte d'audit interne

Le caractère obligatoire de la définition de l’audit interne, du Code de Déontologie ainsique des Normes doit être reconnu dans la charte d'audit interne. Le responsable de l’audit interne présente la définition de l’audit interne, le Code de Déon-tologie ainsi que les Normes à la direction générale et au Conseil.

Lorsque le responsable de l’audit interne soumet la charte pour approbation à la direction générale et au Conseil (cf. Norme1000), il présente en particulier la définition de l’audit interne, le Code de Déontologie et les Normes. Ces dispositionsobligatoires ont fait leur preuve dans les différents contextes où l’audit interne est pratiqué. Elles constituent le niveauminimal de professionnalisme requis.

Commentaire IFACI

Une bonne connaissance du CRIPP est nécessaire pour donner du sens à la présentation qui est faite aux instancesdirigeantes. Elle permet d’illustrer, de façon pertinente, en quoi la réalisation des objectifs de l’organisation et sastructuration permettent l’application des principes du CRIPP.

Commentaire IFACI

31

Normes de qualification

© IFACI - janvier 2015

1100 – Indépendance et objectivité

L'audit interne doit être indépendant et les auditeurs internes doivent effectuer leurs travaux avecobjectivité.

Interprétation :L’indépendance c’est la capacité de l’audit interne à assumer, de manière impartiale, ses responsa-bilités. Afin d’atteindre un degré d’indépendance nécessaire et suffisant à l’exercice de ses responsa-bilités, le responsable de l’audit interne doit avoir un accès direct et non restreint à la directiongénérale et au Conseil. Cet objectif peut être atteint grâce à un double rattachement. Les atteintes àl’indépendance doivent être appréhendées à différents niveaux :

au niveau de l’auditeur interne ; au niveau de la conduite de la mission ; au niveau de l’audit interne et de son positionnement dans l’organisation.

L’objectivité est une attitude impartiale qui permet aux auditeurs internes d’accomplir leurs missionsde telle sorte qu’ils soient certains de la qualité de leurs travaux menés sans le moindre compromis.L’objectivité implique que les auditeurs internes ne subordonnent pas leur propre jugement à celuid’autres personnes. Comme pour l’indépendance, les atteintes à l’objectivité doivent être appréhen-dées au niveau de :

l’auditeur interne ; la conduite de la mission ; l’audit interne et de son positionnement dans l’organisation.

L’indépendance de l’audit interne dépend également du rattachement hiérarchique de son responsable à la directiongénérale et de sa capacité à communiquer avec le Conseil. Au niveau individuel, l’absence de subordination au jugement d’autres personnes concerne en premier lieu les opinions quiseraient formulées en dehors du service d’audit interne.L’objectivité découle en partie de l’approche systématique et méthodique prévue dans la définition de l’audit interne.

Commentaire IFACI

Dis

posi

tions

oblig

atoi

res

32 © IFACI - janvier 2015

1110 – Indépendance dans l'organisation

Le responsable de l'audit interne doit relever d’un niveau hiérar-chique suffisant au sein de l’organisation pour permettre au serviced’audit interne d’exercer ses responsabilités. Le responsable de l’audit interne doit confirmerau Conseil, au moins annuellement, l’indépendance de l’audit interne au sein de l’organi-sation.

Interprétation :L’indépendance au sein de l’organisation est atteinte lorsque le responsable de l’audit interne rapportefonctionnellement au Conseil. Les relations fonctionnelles impliquent, par exemple, que le Conseil :

approuve la charte d’audit interne ; approuve le plan d’audit interne fondé sur l’approche par les risques ; approuve le budget et les ressources prévisionnels de l’audit interne ; soit destinataire des informations adressées par le responsable d’audit relatives à la réalisation

du plan d’audit ou de tout autre sujet afférent à l’audit interne ; approuve les décisions liées à la nomination et à la révocation du responsable de l’audit

interne ; approuve la rémunération du responsable de l’audit interne ; demande des informations pertinentes au management et au responsable de l’audit interne

pour déterminer l’adéquation du périmètre et des ressources de l’audit interne.

Comme souligné à propos de la Norme 1000, c’est le double rattachement de l’audit interne qui permet d’asseoir sonindépendance au sein de l’organisation.Dans sa prise de position sur l’urbanisme du contrôle interne, l’IFACI recommande que l’audit interne soit rattaché au plushaut niveau de l’organisation afin de conforter l’objectivité de ses démarches et affirmer l’indépendance dont il a besoinpour exercer ses activités ; que ce rattachement soit situé idéalement au niveau de la direction générale, ultime responsabledu contrôle interne comme de la bonne marche des organisations.

Il est souhaitable que les responsabilités du Conseil à l’égard de l’audit soient formalisées. Les éléments de l’interprétationpourront être utilisés à cet effet et être complétés par d’autres bonnes pratiques professionnelles. Par exemple, le comitéd’audit est tenu informé, le cas échéant :

• des zones de risques non couvertes que l’audit interne a lui-même identifiées ;• de la réalisation des missions non planifiées, y compris les demandes de la direction générale ;• des changements de périmètre de certaines missions ou des reports ;• de la participation des auditeurs ou du responsable de l’audit interne à des projets ou à des travaux connexes ;• du suivi de la mise en œuvre des recommandations ;• des points significatifs de désaccord avec le management conformément au processus décrit dans la

norme 2600, etc.

Commentaire IFACI

MPA 1110-1 :Indépendance dansl’organisation

33© IFACI - janvier 2015

L’approbation du budget doit s’appuyer sur l’analyse d’un certain nombre de critères notamment au regarddu plan d’audit à réaliser.

Pour conforter l’indépendance de l’audit interne, le Conseil devrait contribuer à l’évaluation de laperformance du responsable de l’audit interne notamment sur la base de la qualité des informations reçues.

1110.A1 – L'audit interne ne doit subir aucune ingérence lors de la définition deson champ d'intervention, de la réalisation du travail et de la communication desrésultats.

1111 – relation directe avec le Conseil

Le responsable de l’audit interne doit pouvoir communiquer etdialoguer directement avec le Conseil.

1120 – objectivité individuelle

Les auditeurs internes doivent avoir une attitude impartiale etdépourvue de préjugés, et éviter tout conflit d'intérêt.

Interprétation :Est considérée comme un conflit d’intérêt, une situation dans laquelle un auditeur interne, qui jouitd’une position de confiance, a un intérêt personnel ou professionnel venant en concurrence avec sesdevoirs et responsabilités. De tels intérêts peuvent empêcher l’auditeur d’exercer ses responsabilitésde façon impartiale. Un conflit d’intérêt peut exister même si aucun acte contraire à l’éthique oumalhonnête n’a été commis. Un conflit d’intérêt peut créer une situation susceptible d’entamer laconfiance en l’auditeur interne, vis-à-vis du service d’audit interne et en la profession. Un conflit d’in-térêt peut compromettre la capacité d’un individu à conduire ses activités et exercer ses responsabi-lités de manière objective.

Le responsable de l’audit interne doit particulièrement instaurer des relations régulières avec le Conseil ou ses comitésspécialisés. Il organise une communication adaptée aux besoins de ces instances et aux exigences de sa mission. Ildémontre, notamment lors de réunions d’échanges directes, la contribution de l’audit interne à l’exercice de leurresponsabilité.

Commentaire IFACI

MPA 1111-1 : Relation avec le conseil

MPA 1120-1 :Objectivité individuelle

Normes de qualification

Dis

posi

tions

oblig

atoi

res

1130 – Atteinte à l'indépendance ou à l'objectivité

Si l'indépendance ou l'objectivité des auditeurs internes sontcompromises dans les faits ou même en apparence, les partiesconcernées doivent en être informées de manière précise. La formede cette communication dépendra de la nature de l'atteinte à l'indépendance.

Interprétation :Parmi les atteintes à l'indépendance du service d’audit interne et à l'objectivité individuelle, peuventfigurer les conflits d'intérêts personnels, les limitations du champ d'un audit, les restrictions d'accèsaux dossiers, aux personnes et aux biens, ainsi que les limitations de ressources telles que des limita-tions financières.L’identification des parties qui devraient être informées d’une atteinte à l'objectivité et à l'indépen-dance dépend d’une part des attentes de la direction générale et du Conseil, telles que décrites dansla charte d'audit interne, en termes de responsabilités de l’audit interne et du responsable d’auditinterne, et d’autre part de la nature de cette atteinte.

1130.A1 – Les auditeurs internes doivent s'abstenir d'auditerdes opérations particulières dont ils étaient auparavantresponsables. L'objectivité d'un auditeur interne est présu-mée altérée lorsqu'il réalise une mission d'assurance pourune activité dont il a eu la responsabilité au cours de l'annéeprécédente.

1130.A2 – Les missions d'assurance concernant des fonc-tions dont le responsable de l'audit a la charge doivent êtresupervisées par une personne ne relevant pas de l'auditinterne.

1130.C1 – Les auditeurs internes peuvent être amenés à réaliser des missions deconseil liées à des opérations dont ils ont été auparavant responsables.

1130.C2 – Si l'indépendance ou l'objectivité des auditeurs internes sont suscepti-bles d'être compromises lors des missions de conseil qui leur sont proposées, ilsdoivent en informer le client donneur d'ordre avant de les accepter.

La mise en œuvre de cette Norme doit s’appuyer sur la charte d’audit interne et le Code de Déontologie.

Commentaire IFACI

MPA 1130.A1-1 : Auditdes opérations dontles auditeurs internesont été auparavantresponsables

MPA 1130.A2-1 :Responsabilitésexercées par l’auditinterne au titred’autres fonctions

34 © IFACI - janvier 2015

MPA 1130-1 : Atteintesà l’indépendance ou àl’objectivité

1200 – Compétence et conscience professionnelle

Les missions doivent être conduites avec compétence et conscienceprofessionnelle.

1210 – Compétence

Les auditeurs internes doivent posséder les connaissances, le savoir-faire et les autres compétences nécessaires à l'exercice de leurs responsabilités individuelles.L’équipe d’audit interne doit collectivement posséder ou acquérir les connaissances, lesavoir-faire et les autres compétences nécessaires à l'exercice de ses responsabilités.

Interprétation :Les connaissances, le savoir-faire et les autres compétences sont une expression générique utiliséepour décrire la capacité professionnelle dont les auditeurs internes doivent disposer pour pouvoirexercer efficacement leurs responsabilités professionnelles. Les auditeurs internes sont encouragésà démontrer leurs compétences en obtenant des certifications et qualifications professionnellesappropriées telles que le CIA (Certified Internal Auditor) et tout autre diplôme promu par l’IIA ou pard’autres organisations professionnelles appropriées.

1210.A1 – Le responsable de l'audit interne doit obtenirl'avis et l'assistance de personnes qualifiées si les auditeursinternes ne possèdent pas les connaissances, le savoir-faireet les autres compétences nécessaires pour s'acquitter detout ou partie de leur mission.

35

Normes de qualification

© IFACI - janvier 2015

La connaissance des Normes est indispensable pour mettre en œuvre une approche méthodique. Pour une pratiqueprofessionnelle de l’audit interne il faut également mobiliser d’autres compétences en termes de savoir-être et de savoir-faire (connaissance des métiers de l’organisation, de sa culture…), ce qui permet de renforcer l’objectivité etl’indépendance des auditeurs internes.

Commentaire IFACI

MPA 1210-1 :Compétence

MPA 1200-1 :Compétence etconscienceprofessionnelle

Les auditeurs internes peuvent démontrer qu'ils détiennent les savoirs et savoir-faire indispensables àl'exercice de leur métier en obtenant les qualifications professionnelles également proposées par l'IFACI. Ces qualifications attestent que leurs titulaires ont les connaissances et les compétences qui leur permettrontde conduire une mission d’audit de manière autonome et professionnelle, en s’appuyant sur la démarchepréconisée par les Normes.

Commentaire IFACI

MPA 1210.A1-1 :Recours à desprestataires externes

Dis

posi

tions

oblig

atoi

res

1210.A2 – Les auditeurs internes doivent posséder des connaissances suffisantespour évaluer le risque de fraude et la façon dont ce risque est géré par l’organisation.Toutefois, ils ne sont pas censés posséder l'expertise d'une personne dont la respon-sabilité première est la détection et l'investigation des fraudes.

1210.A3 – Les auditeurs internes doivent posséder une connaissance suffisante desprincipaux risques et contrôles relatifs aux technologies de l'information, et des tech-niques d'audit informatisées susceptibles d'être mises en œuvre dans le cadre destravaux qui leur sont confiés. Toutefois, tous les auditeurs internes ne sont pas censésposséder l'expertise d'un auditeur dont la responsabilité première est l'audit infor-matique.

1210.C1 – Le responsable de l'audit interne doit décliner une mission de conseilou obtenir l'avis et l'assistance de personnes qualifiées si les auditeurs internes nepossèdent pas les connaissances, le savoir-faire et les autres compétences néces-saires pour s'acquitter de tout ou partie de la mission.

1220 – Conscience professionnelle

Les auditeurs internes doivent apporter à leur travail la diligence etle savoir-faire que l'on peut attendre d'un auditeur interne raison-nablement averti et compétent. La conscience professionnelle n'implique pas l'infaillibi-lité.

1220.A1 – Les auditeurs internes doivent apporter tout le soin nécessaire à leurpratique professionnelle en prenant en considération les éléments suivants :

l'étendue du travail nécessaire pour atteindre les objectifs de la mission ; la complexité relative, la matérialité ou le caractère significatif des domaines

auxquels sont appliquées les procédures propres aux missions d'assurance ; l’adéquation et l'efficacité des processus de gouvernement d’entreprise, de

management des risques et de contrôle ; la probabilité d'erreurs significatives, de fraudes ou de non-conformité; le coût de la mise en place des contrôles par rapport aux avantages escomp-

tés.

Chaque auditeur pris individuellement n’a pas besoin d’avoir toutes les connaissances nécessaires à la conduite de lamission. Ces compétences doivent être disponibles collectivement. Qu’il s’agisse de mission d’assurance ou de conseil, c’estau responsable d’audit interne de veiller à ce que la constitution de l’équipe soit cohérente avec les objectifs de la mission.

Commentaire IFACI

MPA 1220-1 :Conscienceprofessionnelle

36 © IFACI - janvier 2015

37

Normes de qualification

© IFACI - janvier 2015

1220.A2 – Pour remplir ses fonctions avec conscience professionnelle, l'auditeurinterne doit envisager l'utilisation de techniques informatiques d’audit et d’analysedes données.

1220.A3 – Les auditeurs internes doivent exercer une vigilance particulière à l'égarddes risques significatifs susceptibles d'affecter les objectifs, les opérations ou lesressources. Toutefois, les procédures d'audit seules, même lorsqu'elles sont menéesavec la conscience professionnelle requise, ne garantissent pas que tous les risquessignificatifs seront détectés.

1220.C1 – Les auditeurs internes doivent apporter à une mission de conseil touteleur conscience professionnelle, en prenant en considération les éléments suivants :

les besoins et attentes des clients, y compris sur la nature, le calendrier et lacommunication des résultats de la mission ;

la complexité de celle-ci et l'étendue du travail nécessaire pour atteindre lesobjectifs fixés ;

son coût par rapport aux avantages escomptés.

1230 – Formation professionnelle continue

Les auditeurs internes doivent améliorer leurs connaissances, savoir-faire et autres compétences par une formation professionnellecontinue.

MPA 1230-1 :Formationprofessionnellecontinue

La valeur créée par un service d'audit interne repose d'abord sur les connaissances et le savoir-faire des auditeurs internes.Le développement et le maintien des compétences doivent être une priorité et faire l'objet de toute l'attention nécessaire.

Commentaire IFACI

Dis

posi

tions

oblig

atoi

res

1300 – Programme d'assurance et d'améliorationqualité

Le responsable de l'audit interne doit élaborer et tenir à jour un programmed'assurance et d'amélioration qualité portant sur tous les aspects de l'audit interne.

Interprétation : Un programme d'assurance et d'amélioration qualité est conçu de façon à évaluer :

la conformité de l’audit interne avec la définition de l’audit interne et les Normes ; le respect du Code de Déontologie par les auditeurs internes.

Ce programme permet également de s’assurer de l’efficacité et de l’efficience de l’activité d’auditinterne et d’identifier toutes opportunités d’amélioration.

1310 – Exigences du programme d'assurance et d'améliora-tion qualité

Le programme d'assurance et d'amélioration qualité doit comporterdes évaluations tant internes qu’externes.

1311 – Évaluations internes

Les évaluations internes doivent comporter : une surveillance continue de la performance de l'audit interne ; des évaluations périodiques, effectuées par auto-évaluation ou par d'autres

personnes de l'organisation possédant une connaissance suffisante des pratiquesd'audit interne.

Interprétation :La surveillance continue fait partie intégrante de la supervision quotidienne, de la revue et du suivide l’activité d’audit interne. La surveillance continue est intégrée dans les procédures et les pratiquescourantes de gestion du service d’audit interne. Ce contrôle utilise les processus, les outils et les infor-mations nécessaires à l’évaluation du service d’audit interne en termes de conformité à la définitionde l’audit interne, au Code de Déontologie et aux Normes.

Les évaluations périodiques sont conduites pour apprécier également la conformité du service d’au-dit interne à la définition de l’audit interne, au Code de Déontologie et aux Normes.

Une connaissance suffisante des pratiques d’audit interne suppose au moins la compréhension del’ensemble des éléments du cadre de référence international des pratiques professionnelles.

MPA 1311-1 :Evaluations internes

38 © IFACI - janvier 2015

MPA 1300-1 :Programmed’assurance etd’amélioration qualité

MPA 1310-1 :Exigences duprogrammed’assurance etd’amélioration qualité

1312 – Évaluations externes

Des évaluations externes doivent être réalisées au moins tous lescinq ans par un évaluateur ou une équipe d’évaluateurs qualifiés,indépendants et extérieurs à l'organisation. Le responsable de l'auditinterne doit s'entretenir avec le Conseil au sujet :

des modalités et de la fréquence de l’évaluation externe ;et

des qualifications de l'évaluateur ou de l'équipe d'évaluationexternes ainsi que de leur indépendance y compris au regardde tout conflit d'intérêt potentiel.

Interprétation :Les évaluations externes peuvent prendre la forme d’une évaluationentièrement externalisée ou d’une auto-évaluation avec validation indé-pendante externe.Un évaluateur ou une équipe d’évaluateurs qualifiés possèdent des compétences dans deuxdomaines : la pratique professionnelle de l’audit interne et le processus d’évaluation externe. Cescompétences peuvent être démontrées à travers une combinaison d’expériences professionnelles etde connaissances théoriques. L’expérience acquise dans des organisations de taille, de complexité, de secteur d’activité ou d’indus-trie, et de problématiques techniques similaires est à privilégier. Dans le cadre d’une équipe d’évaluation, il n’est pas nécessaire que chaque membre de l’équipepossède toutes les compétences requises ; c’est l’équipe dans son ensemble qui est qualifiée. Le responsable de l’audit interne doit se servir de son jugement professionnel pour apprécier si unévaluateur ou une équipe d’évaluation possède suffisamment de compétences pour pouvoir menerà bien la mission d’évaluation.La personne ou l’équipe qui procèdent à l’évaluation doivent être indépendantes de l’organisationdont le service d’audit interne fait partie et ne pas se trouver en situation de conflit d’intérêt réel ouapparent.

39

Normes de qualification

© IFACI - janvier 2015

MPA 1312-1 :Evaluations externes

MPA 1312-2 :Evaluations externes :auto-évaluation avecvalidationindépendante

MPA 1312-3 :Indépendance del’équipe d’évaluationexterne dans le secteurprivé

MPA 1312-4 :Indépendance del’équipe d’évaluationexterne dans le secteurpublic

Le principe d’une évaluation externe témoigne de la capacité de l’audit interne à ne pas s’exonérer de ses propres exigencesprofessionnelles.La direction générale devrait être préalablement informée des modalités d’implication du Conseil et plusparticulièrement des éléments qui lui seront communiqués. Une évaluation externe plus fréquente peut être envisagée en fonction de l’évolution de l’environnement, duprofil de risque de l’organisation, de la sensibilité des parties prenantes, de la nature des travaux de l’auditinterne et de son organisation. Des éléments complémentaires concernant la qualification des évaluateurs externes sont disponibles au §7 de la MPA1312-1 « Evaluations externes ».

Commentaire IFACI

Dis

posi

tions

oblig

atoi

res

1320 – rapports relatifs au programme d'assurance et d'amélioration qualité

Le responsable de l'audit interne doit communiquer les résultats du programme d'assu-rance et d'amélioration qualité à la direction générale ainsi qu’au Conseil.

Interprétation : La forme, le contenu ainsi que la fréquence des communications relatives aux résultats duprogramme d'assurance et d'amélioration qualité sont définis lors de discussions avec la directiongénérale et le Conseil, et tiennent compte des responsabilités de l’audit interne et de celles du respon-sable de l’audit interne comme définies dans la charte d’audit interne. Pour démontrer la conformitéà la définition de l’audit interne, au Code de Déontologie et aux Normes, les résultats des évaluationsinternes périodiques et des évaluations externes doivent être communiqués dès l’achèvement de cesévaluations. Les résultats de la surveillance continue sont quant à eux communiqués au moins unefois par an. Ces résultats incluent l’appréciation de l’évaluateur ou de l’équipe d’évaluation sur ledegré de conformité de l’activité d’audit interne.

1321 – utilisation de la mention « conforme aux Normes inter-nationales pour la pratique professionnelle de l’audit interne »

Le responsable de l’audit interne peut indiquer que l’activité d’auditinterne est conduite conformément aux Normes internationales pourla pratique professionnelle de l'audit interne seulement si, les résultatsdu programme d'assurance et d'amélioration qualité l’ont démon-tré.

Interprétation : Le service d’audit interne est en conformité avec les Normes lorsqu’il respecte les exigences dela Définition de l’audit interne, du Code de déontologie et des Normes.Les résultats du programme d’assurance et d’amélioration qualité incluent les résultats desévaluations internes et des évaluations externes. Tout service d’audit interne disposera de résul-tats d’évaluations internes. Les services d’audit interne qui ont plus de cinq ans d’anciennetédisposeront également des résultats de leurs évaluations externes.

MPA 1321-1 :Utilisation de lamention « conformeaux Normesinternationales pour lapratiqueprofessionnelle del’audit interne »

40 © IFACI - janvier 2015

La conformité à la définition de l’audit interne, au Code de Déontologie et aux Normes nécessite une déclinaison concrète deces principes dans les procédures du service d’audit interne qui faciliteront leur appropriation par les auditeurs. L’utilisationdu Référentiel Professionnel de l’Audit Interne (RPAI) développé par IFACI Certification peut aider à mettre en œuvre leProgramme d’assurance et d’amélioration qualité.

Commentaire IFACI

1322 – Indication de non-conformité

Quand la non-conformité de l’activité d’audit interne avec la définition de l’audit interne,le Code de Déontologie ou encore les Normes a une incidence sur le champ d'interventionou sur le fonctionnement de l'audit interne, le responsable de l’audit interne doit informerla direction générale et le Conseil de cette non-conformité et de ses conséquences.

41

Normes de qualification

© IFACI - janvier 2015

Quelle que soit l’ancienneté du service, les résultats d’une évaluation externe sont indispensables pour pouvoir utiliser cettemention. En effet, la Norme 1310 précise que « le programme d’assurance et d’amélioration qualité doit comporter desévaluations tant internes qu’externes ». Comme indiqué dans le §3 de la MPA 1321-1 « l’emploi de ces formules n’est pasapproprié tant qu’une évaluation externe n’a pas démontré que l’audit interne fonctionne en conformité avec la définitionde l’audit interne, le Code de déontologie et les Normes ». La mise en œuvre de cette Norme doit être cohérente avec laNorme 1322.Ces indications de conformité ou de non-conformité au niveau du service sont déclinées pour les missions avec les Normes2430 et 2431.

Commentaire IFACI

L’indication de non-conformité ne se limite pas au positionnement de l’audit interne ou à son pilotage, cette déclarationconcerne l’ensemble du processus d’audit :

• les activités transversales telles que l’élaboration de procédures, la gestion des ressources, la coordination avec lesautres acteurs du contrôle ou la communication ;

• le cœur du métier avec la planification, la réalisation des missions et le suivi des recommandations.La mise en œuvre de cette Norme doit être cohérente avec la Norme 2431. Plusieurs non-conformités lors des missionsdevraient poser la question de la conformité de l’activité d’audit interne.

Commentaire IFACI

Dis

posi

tions

oblig

atoi

res

42 © IFACI - janvier 2015

NormES DE FoNCtIoNNEmENt

43© IFACI - janvier 2015

Normes de fonctionnement

Dis

posi

tions

oblig

atoi

res

44 © IFACI - janvier 2015

45

Normes de fonctionnement

Normes de Fonctionnement

2000 – gestion de l'audit interne

Le responsable de l’audit interne doit gérer efficacement cette activité de façon à garantir qu’elleapporte une valeur ajoutée à l’organisation.

Interprétation : L’activité d’audit interne est gérée efficacement quand :

les résultats des travaux de l’audit interne répondent aux objectifs et responsabilités définisdans la charte d’audit interne ;

l’audit interne est exercé conformément à la définition de l’audit interne et aux Normes ; les membres de l’équipe d’audit agissent en respectant le Code de Déontologie et les Normes.

Le service d’audit interne apporte de la valeur ajoutée à l’organisation (ainsi qu’à ses partiesprenantes) lorsqu’il fournit une assurance objective et pertinente et qu’il contribue à l’efficience ainsiqu’à l’efficacité des processus de gouvernement d’entreprise, de management des risques et decontrôle interne.

2010 – Planification

Le responsable de l'audit interne doit établir un plan d’audit fondésur les risques afin de définir des priorités cohérentes avec les objec-tifs de l'organisation.

Interprétation : Il incombe au responsable de l’audit interne de développer un plan d’auditfondé sur les risques. Pour ce faire, le responsable de l’audit interne prend encompte le système de management des risques défini au sein de l’organisation, il tient notammentcompte de l’appétence pour le risque définie par le management pour les différentes activités oubranches de l’organisation. Si ce système de management des risques n’existe pas, le responsable del’audit interne doit se baser sur sa propre analyse des risques après avoir pris en considération lepoint de vue de la direction générale et du Conseil. Le responsable de l’audit interne doit, le caséchéant, réviser et ajuster le plan afin de répondre aux changements dans les activités, lesrisques, les opérations, les programmes, les systèmes et les contrôles de l’organisation.

© IFACI - janvier 2015

Le système de management des risques est l’un des éléments à prendre en considération pour l’établissement de l’ordre depriorités des missions. Au préalable, le responsable de l’audit interne doit évaluer l’efficacité du processus de managementdes risques de l’organisation pour s’assurer que le périmètre de ce processus recouvre l’univers d’audit et que les

Commentaire IFACI

MPA 2010-1 : La prise en compte desrisques et des menacespour l’élaboration duplan d’audit

MPA 2010-2 : Prise en compte dumanagement desrisques dans laplanification de l’auditinterne

Dis

posi

tions

oblig

atoi

res

46 © IFACI - janvier 2015

informations fournies sont fiables et utiles pour l’analyse des risques qu’il réalise.Par ailleurs, le responsable de l’audit interne prend en compte d’autres données :

• la date et les résultats des précédentes missions ;• les demandes de la direction générale, du comité d’audit et d’autres organes de direction ;• les changements importants intervenus (ou envisagés) dans les processus et les activités de l’organisation ;• la composition de l’équipe d’audit interne, ses compétences et les modifications envisagées au niveau des ressources,

etc.Le plan initial est un « contrat » (généralement annuel) avec les organes dirigeants. En ce qui concerne leséventuelles modifications, les organes dirigeants devront être sollicités à bon escient au regard des enjeux.

2010.A1 – Le plan d'audit interne doit s'appuyer sur une évaluation des risquesdocumentée et réalisée au moins une fois par an. Les points de vue de la directiongénérale et du Conseil doivent être pris en compte dans ce processus.

2010.A2 – Le responsable de l’audit interne doit identifier et prendre en considé-ration les attentes de la direction générale, du Conseil et des autres parties prenantesconcernant les opinions et d’autres conclusions de l’audit interne.

2010.C1 – Lorsqu'on lui propose une mission de conseil, le responsable de l'auditinterne, avant de l'accepter, devrait considérer dans quelle mesure elle est suscep-tible de créer de la valeur ajoutée, d'améliorer le management des risques et le fonc-tionnement de l'organisation. Les missions de conseil qui ont été acceptées doiventêtre intégrées dans le plan d'audit.

2020 – Communication et approbation

Le responsable de l'audit interne doit communiquer à la directiongénérale et au Conseil son plan d'audit et ses besoins, pour examenet approbation, ainsi que tout changement important susceptible d'intervenir en coursd'exercice. Le responsable de l'audit interne doit également signaler l'impact de toute limi-tation de ses ressources.

Le plan d’audit ne doit pas résulter d’un simple recensement des activités et des entités de l’organisation. Le responsable de l’audit interne doit avoir une approche méthodique fondée sur des informations factuelles pour définir lecontour des missions et hiérarchiser les différents sujets. Il veille à conserver la trace des éléments qui ont permis d’aboutiraux priorités qu’il définit.

Commentaire IFACI

MPA 2020-1 :Communication etapprobation

47

Normes de fonctionnement

© IFACI - janvier 2015

2030 – gestion des ressources

Le responsable de l'audit interne doit veiller à ce que les ressourcesaffectées à cette activité soient adéquates, suffisantes et mises en œuvre de manière effi-cace pour réaliser le plan d'audit approuvé.

Interprétation :On entend par ressources adéquates, la combinaison de connaissances, savoir-faire et autres compé-tences nécessaires à la réalisation du plan d’audit. On entend par ressources suffisantes, la quantitéde ressources nécessaires à la réalisation du plan d’audit. Les ressources sont mises en œuvre effica-cement quand elles sont utilisées de manière à optimiser la réalisation du plan d’audit.

2040 – règles et procédures

Le responsable de l'audit interne doit établir des règles et procé-dures fournissant un cadre à l'activité d'audit interne.

Interprétation :La forme et le contenu des règles et procédures dépendent de la taille, de la manière dont est structurél’audit interne et de la complexité de ses travaux.

2050 – Coordination

Afin d’assurer une couverture adéquate et d’éviter les doublesemplois, le responsable de l'audit interne devrait partager des infor-mations et coordonner les activités avec les autres prestatairesinternes et externes d'assurance et de conseil.

La complexité des travaux dépend du contexte de la mission (environnement plus ou moins stable, activités récurrentes ounon, caractère transverse, novateur…). Elle peut également varier en fonction de la qualité du dispositif de contrôleinterne sous-jacent, du niveau de détail des tests envisagés, de la technicité des opérations auditées...

Commentaire IFACI

La coordination des acteurs permet une couverture efficiente des risques de l’organisation.En ayant un rôle actif dans cette concertation, le responsable d’audit interne se donne lesmoyens de mieux atteindre les objectifs qui lui sont assignés.

Commentaire IFACI

MPA 2040-1 :Règles et procédures

MPA 2050-2 :Cartographie desservices donnant uneassurance sur lesdispositifs de contrôleet de management desrisques

MPA 2050-3 :S’appuyer sur lestravaux d’autresprestataires de servicesd’assurance

MPA 2050-1 :Coordination

Dis

posi

tions

oblig

atoi

res

MPA 2030-1 :Gestion des ressources

48 © IFACI - janvier 2015

2060 – rapports à la direction générale et au Conseil

Le responsable de l'audit interne doit rendre compte périodique-ment à la direction générale et au Conseil des missions, des pouvoirset des responsabilités de l'audit interne, ainsi que du degré de réalisation du plan d’audit.Il doit plus particulièrement rendre compte :

de l’exposition aux risques significatifs (y compris des risques de fraude) et descontrôles correspondants ;