Bulletin - ethz.ch · sanctions internationales. La croissance économique de ... Des signaux...

13

KOF Centre de recherches conjoncturelles Bulletin N° 92, janvier 2016 CONJONCTURE ET RECHERCHE • Perspectives de l’économie suisse 2016/2017 : croissance modérée, chômage en hausse → • Etats-Unis : léger assombrissement de la situation, mais des perspectives stables → • Consolidation du secteur du bâtiment → INDICATEURS DU KOF • KOF Indicateur de la situation des affaires : nouvel assombrissement → • KOF Baromètre conjoncturel : nouveau recul → AGENDA → TABLEAUX PRÉVISIONS →

-

Upload

nguyenkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of Bulletin - ethz.ch · sanctions internationales. La croissance économique de ... Des signaux...

KOF Centre de recherches conjoncturelles

BulletinN° 92, janvier 2016

CONJONCTURE ET RECHERCHE•Perspectives de l’économie suisse 2016/2017 : croissance modérée, chômage en hausse →•Etats-Unis : léger assombrissement de la situation, mais des perspectives stables → •Consolidation du secteur du bâtiment →

INDICATEURS DU KOF•KOF Indicateur de la situation des affaires : nouvel assombrissement →•KOF Baromètre conjoncturel : nouveau recul →

AGENDA →

TABLEAUX PRÉVISIONS →

KOFBulletin–N°92,janvier2016

1

Évolution de la conjoncture internationaleLa conjoncture mondiale a subi un léger fléchissementvers la finde l’exercice2015,principalement imputableauxpaysémergents.Leséconomiesbrésilienneetrussesouffrentd’unrefroidissementéconomiquenotammentdûaubasprixdupétroleet, dans le casde laRussie, auxsanctionsinternationales.LacroissanceéconomiquedelaChines’affaiblitdéjàcontinuellementdepuisquelquesannées.Lekrachboursierasansdouteconstituéunfac-teursupplémentaire.L’économieaméricainen’estcertespasdéconnectéede la conjoncturemondiale,mais elleestsurtouttributairedumarchéintérieur.Récemment,lacroissanceanotammentaccuséunnetralentissementauniveaudelaconsommationprivée–lacomposantedeloinlaplusimportantedelademande–parrapportausemestred’été.Néanmoins,larelancesepoursuivraauxEtats-UnisselonlesestimationsduKOFmoyennantdestauxdecrois-

sance qui se situeront encore, dans un premier temps,légèrementau-dessusdelacroissancepotentield’environ2,2%,maisdevraientretrouverleurcourbepotentielleauplustarden2017.Ilétaitdonctempspourlabanquecen-traleaméricaine(Fed)decorrigerlestauxdirecteurs,cequ’elleafaitendécembre(voiraussiletexte«Etats-Unis:légerassombrissementdelasituation,maisperspectivesstables).Dessignauxpositifspourl’économiesuisseéma-nentdelazoneeurodontl’économieprogressepeuàpeu.Évolution de la conjoncture suisseLes incidencesde l’abandondu tauxdechangeplanchersurvenuendébutd’annéeontétéconsidérablespourl’éco-nomie suisse et le sont encore, même si elles se sontavéréesfinalementmoinsmarquéesqu’onnelecraignaitinitialement.Néanmoins,lesexportationsdemarchandisesontencorestagnéenvaleurnominaleau3èmetrimestre

CONJONCTUREETRECHERCHE

Perspectives de l’économie suisse 2016/2017 : croissance modérée, chômage en hausse

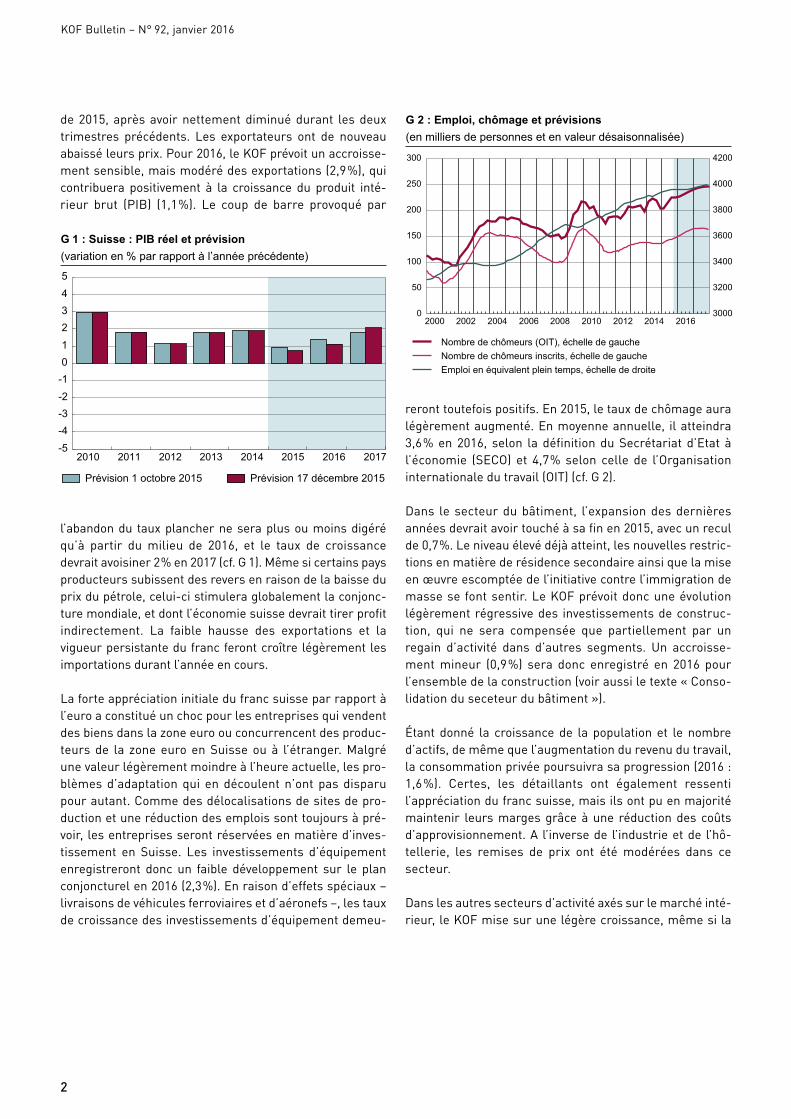

Pour l’économie suisse, l’année 2015 a été marquée par l’abandon du taux de change plancher, qui a généré une faible croissance du PIB (0,7%). En 2016, la production affichera probablement de nouveau un léger accroissement (1,1%). Les exportations en particulier soutiendront cette croissance modé-rée. Les perspectives se sont toutefois assombries sur le marché du travail : l’emploi ne progresse pratiquement pas et le taux de chômage augmentera à 3,6% en moyenne au cours de l’année 2016.

de2015,aprèsavoirnettementdiminuédurant lesdeuxtrimestres précédents. Les exportateurs ont de nouveauabaisséleursprix.Pour2016,leKOFprévoitunaccroisse-mentsensible,maismodérédesexportations(2,9%),quicontribuera positivement à la croissance du produit inté-rieur brut (PIB) (1,1%). Le coup de barre provoqué par

l’abandondu tauxplancherneseraplusoumoinsdigéréqu’à partir dumilieu de 2016, et le taux de croissancedevraitavoisiner2%en2017(cf.G1).Mêmesicertainspaysproducteurssubissentdesreversenraisondelabaisseduprixdupétrole,celui-cistimuleraglobalementlaconjonc-turemondiale,etdontl’économiesuissedevraittirerprofitindirectement. La faible hausse des exportations et lavigueurpersistantedufrancferontcroîtrelégèrementlesimportationsdurantl’annéeencours.

Laforteappréciationinitialedufrancsuisseparrapportàl’euroaconstituéunchocpourlesentreprisesquivendentdesbiensdanslazoneeuroouconcurrencentdesproduc-teursde la zoneeuroenSuisseouà l’étranger.Malgréunevaleurlégèrementmoindreàl’heureactuelle,lespro-blèmesd’adaptationqui endécoulentn’ontpasdisparupourautant.Commedesdélocalisationsdesitesdepro-ductionetuneréductiondesemploissonttoujoursàpré-voir,lesentreprisesserontréservéesenmatièred’inves-tissement en Suisse. Les investissements d’équipementenregistreront donc un faible développement sur le planconjoncturelen2016(2,3%).Enraisond’effetsspéciaux–livraisonsdevéhiculesferroviairesetd’aéronefs–,lestauxdecroissancedesinvestissementsd’équipementdemeu-

reronttoutefoispositifs.En2015,letauxdechômageauralégèrementaugmenté.Enmoyenneannuelle, ilatteindra3,6%en2016, selon ladéfinitionduSecrétariat d’Etat àl’économie (SECO) et 4,7%selon celle de l’Organisationinternationaledutravail(OIT)(cf.G2).

Dans lesecteurdubâtiment, l’expansiondesdernièresannéesdevraitavoirtouchéàsafinen2015,avecunreculde0,7%.Leniveauélevédéjàatteint,lesnouvellesrestric-tionsenmatièrederésidencesecondaireainsiquelamiseenœuvreescomptéedel’initiativecontrel’immigrationdemassesefontsentir.LeKOFprévoitdoncuneévolutionlégèrementrégressivedes investissementsdeconstruc-tion, qui ne sera compensée que partiellement par unregain d’activité dans d’autres segments. Un accroisse-mentmineur (0,9%) sera donc enregistré en 2016 pourl’ensembledelaconstruction(voiraussiletexte«Conso-lidationduseceteurdubâtiment»).

Étant donné la croissancede la population et le nombred’actifs,demêmequel’augmentationdurevenudutravail,laconsommationprivéepoursuivrasaprogression(2016:1,6%). Certes, les détaillants ont également ressentil’appréciationdufrancsuisse,maisilsontpuenmajoritémaintenir leursmargesgrâceàune réductiondes coûtsd’approvisionnement.A l’inversede l’industrieetde l’hô-tellerie, les remises de prix ont été modérées dans cesecteur.

Danslesautressecteursd’activitéaxéssurlemarchéinté-rieur,leKOFmisesurunelégèrecroissance,mêmesila

KOFBulletin–N°92,janvier2016

2

2010 2011 2012 2013 2014 2015 2016 2017-5-4-3-2-1012345

Prévision 1 octobre 2015 Prévision 17 décembre 2015

G 1 : Suisse : PIB réel et prévision(variation en % par rapport à l’année précédente)

2000 2002 2004 2006 2008 2010 2012 2014 20160

50

100

150

200

250

300

3000

3200

3400

3600

3800

4000

4200

Nombre de chômeurs (OIT), échelle de gaucheNombre de chômeurs inscrits, échelle de gaucheEmploi en équivalent plein temps, échelle de droite

G 2 : Emploi, chômage et prévisions(en milliers de personnes et en valeur désaisonnalisée)

G 1 : Suisse : PIB réel et prévision (variation en % par rapport à l’année précédente)

G 2 : Emploi, chômage et prévisions (en milliers de personnes et en valeur désaisonnalisée)

KOF Bulletin – N° 92, janvier 2016

3

stagnationprévuedesrecettesfiscalessefaitsentirdansles activités de l’Etat. L’évolution démographique, maisaussil’accroissementdunombrederéfugiés,compense-rontcettesituationetassurerontunenouvelleexpansion,principalementdansledomainedelasantéetdesaffairessociales.

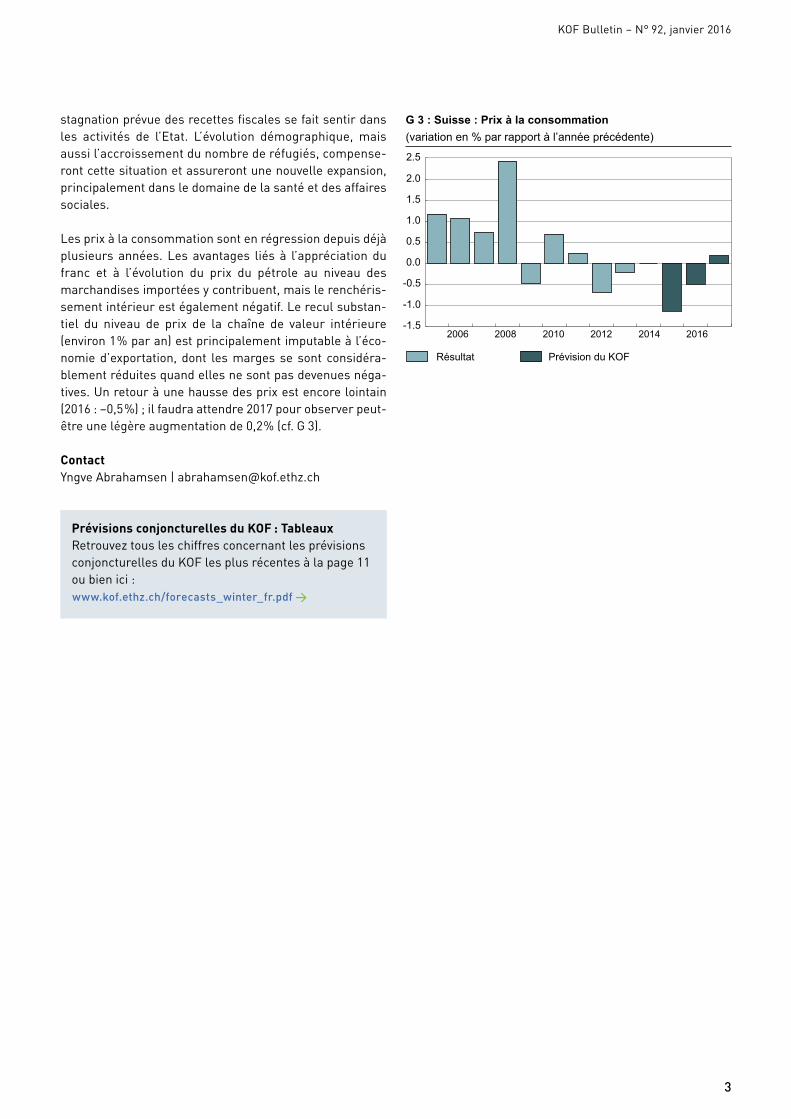

Lesprixàlaconsommationsontenrégressiondepuisdéjàplusieurs années. Les avantages liés à l’appréciationdufranc et à l’évolution du prix du pétrole au niveau desmarchandisesimportéesycontribuent,maislerenchéris-sementintérieurestégalementnégatif.Lereculsubstan-tiel du niveau de prix de la chaîne de valeur intérieure(environ1%paran)estprincipalementimputableàl’éco-nomied’exportation,dont lesmargessesont considéra-blementréduitesquandellesnesontpasdevenuesnéga-tives.Unretouràunehaussedesprixestencorelointain(2016:–0,5%);ilfaudraattendre2017pourobserverpeut-êtreunelégèreaugmentationde0,2%(cf.G3).

ContactYngveAbrahamsen|[email protected]

2006 2008 2010 2012 2014 2016-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

Résultat Prévision du KOF

G 3 : Suisse : Prix à la consommation(variation en % par rapport à l’année précédente)

G 3 : Suisse : Prix à la consommation (variation en % par rapport à l’année précédente)

Prévisions conjoncturelles du KOF : TableauxRetrouveztousleschiffresconcernantlesprévisionsconjoncturellesduKOFlesplusrécentesàlapage11oubienici:www.kof.ethz.ch/forecasts_winter_fr.pdf →

4

KOFBulletin–N°92,janvier2016

États-Unis : léger assombrissement de la situation, mais des perspectives stables

Les États-Unis ne sont pas non plus à l’abri du récent fléchissement conjoncturel observé dans les pays émergents. La demande intérieure revêt toutefois une plus grande importance pour l’économie américaine. La consommation privée a quelque peu faibli en automne, mais l’essor se poursuivra quand même aux Etats-Unis. Il était donc temps pour la banque centrale américaine (Fed) d’infléchir la courbe de son taux directeur.

La croissance économique des États-Unis est passée de3,9%au2èmetrimestre2015à2,1%au3èmetrimestre.Lacorrectiondesstocks,anticipéeparleKOFdanssesprévi-sionsdel’automne,etunnouveaurecul(nonanticipé)desdépensesliéesauxinstallationsd’extractiondupétroleetaffectéesauxinvestissementsdeconstructionéconomiqueaurontétélesprincipauxfacteursdecettebaisse.Lecom-merceextérieuraégalementfourniunecontributionnéga-tiveàlacroissance,alorsquelaconsommationprivéeetles investissementsenconstructionde logementsetenbiensd’équipement(horsproduitsdelapropriétéintellec-tuelle)progressaientvigoureusement.

Durantl’hiver2015/2016,l’économieaméricainedevraitaffi-cherunecroissancelégèrementinférieureauxprévisions,d’autant que la consommation privée aura sans douteenregistréuntauxd’accroissementmoindreau4èmetri-mestre2015.Ellen’aprogresséquede0,1%enoctobre,envaleurcorrigéedelahaussedesprix.Leschiffresdu3èmetrimestreontégalementétérévisésà labaisse,desorteque l’excédentstatistiques’avèreramoindre.Le tauxdecroissanceannualiséduproduitintérieurbrut(PIB)réelau4ème trimestre2015nedevrait doncpasavoirdépasséceluidutrimestreprécédent(2,1%).Leniveaumodérédurythmedecroissanceactuelestaussisuggéréparl’indiceISMmanufacturier,quis’estaffaibliennovembrepour lacinquièmefoisconsécutiveetachutésousleseuild’ex-pansionde50pointspourlapremièrefoisdepuistroisans.

Évolution favorable de l’emploiEnoctobre,l’affaiblissementdel’indiceISMdesdirecteursd’achatcontrastaitvivementaveclaprogressiondel’em-ploi,quiaffichaitlaplusfortevaleurdel’année2015,avec298000nouveauxemplois.Letauxdechômages’estabais-séà5%(parrapportà5,1%enseptembre).Ennovembre,211000emploisontencoreétécréésetletauxdechômages’estmaintenuà5%.Cettebonnesituation,quigénèreunaccroissement des revenus réels, plaide en faveur d’unenouvelleaccélérationdelademandedeconsommationen2016.L’activitéd’investissementaégalementbénéficiédelapersistanced’excellentesconditionsdefinancement. Ils’ensuit que l’écart de production se réduit peu à peu.Après la correction du taux directeur effectuée par labanquecentrale(Fed)endécembre2015,lestauxdecrois-

sancedesinvestissementsdevraientseréduireprogressi-vementetlaconsommationprivéenerecevraplusaucuneimpulsion liéeà labaisseduprixdupétrole.Parconsé-quent,l’économieaméricainedevraitretrouversonniveaudecroissancepotentielen2017.Etantdonnélavigueurdu

dollaretlafaiblessedelaconjoncturemondiale,lecom-merceextérieurfourniradescontributionsnégativesà lacroissancedurantlapériodedeprévision,commeen2014.Laprogressionglobaledelaproduction,mesuréed’aprèslePIBréel,devraitatteindre2,5%en2015eten2016,avantdes’abaisserà2,4%en2017(cf.G4).

Renchérissement légèrement positifLesprixàlaconsommationontenregistréunehaussede0,5%ennovembreparrapportauxdeuxmoisprécédents,aprèsavoirstagnéenseptembreetpartiellementrégresséauprintemps.Pourl’ensembledel’année2015, ildevraitenrésulteruntauxd’inflationde0,1%.En2016,lapressionsurlesprixdevraitànouveaus’accroître,danslamesureoùlabonnesituationdel’emploigénéreradéjàunelégèrepressionsurlessalaires–enoctobre2015,lahaussedessalaireshorairesmoyens(2,5%envariationannuelle)aétélaplusfortedepuissixans–etoùlereculduprixdupétrolen’exerceraplusd’influencesurleniveaudesprix.Destauxd’inflationde1,7%etde2%sontrespectivementàprévoiren2016eten2017.

ContactPDDr.JochenHartwig|[email protected]

-10-8-6-4-202468

97100103106109112115118121124

2.5% 2.5% 2.4%

VT, échelle de gauche Estimation/prévision KOF

Niveau, échelle de droite Estimation/prévision KOF

G 4 : États-Unis : PIB réel et prévisions(valeur désaisonnalisée)

sur base annuelle, en % Indice, 2005=100

2006 2008 2010 2012 2014 2016

G 4 : États-Unis : PIB réel et prévisions (valeur désaisonnalisée)

KOFBulletin–N°92,janvier2016

5

Consolidation du secteur du bâtiment

Les investissements de construction ont affiché un développement très dynamique au cours des dernières années. Ils n’ont connu un affaiblissement que l’année dernière, lequel devrait persister durant les deux années à venir. Le marché se caractérise actuellement par une augmentation des locaux vacants et des attentes modérées en ce qui concerne la demande future. Il ne peut toutefois pas être question de forte baisse. Le KOF prévoit une croissance positive des investissements de construction de 0,9%, aussi bien en 2016 qu’en 2017.

Ledéveloppementmodérédel’ensembledusecteurdissi-mule une dynamique hétérogène dans les différentsdomainesdeconstruction.L’évolutionde laconstruction,enparticulierdelogements,s’avèretrèsdifférentedecelledestravauxpublics.LesenquêtesconjoncturellesduKOFrévèlentquelasituationdesaffairess’estànouveauamé-liorée depuis l’été 2015 dans les entreprises de travauxpublicsinterrogées,aprèsunelonguetraverséedudésert(cf.G5). Les commandes liées au fonds d’infrastructureferroviaire,dotéde6,4milliardsdefrancs,commencentàparvenir au secteur des travaux publics. Ces investisse-mentsfournirontuneimpulsionpositiveaucoursdespro-chainesannées.

Normalisation dans la construction de logements Laconstructiondelogementssouffrequantàelled’unventcontraire. Les répercussions de la loi sur les résidencessecondaires et lesmesuresmacroprudentielles liées aufinancement hypothécaire se traduisent par une diminu-

tiondunombredepermisdeconstruire.Ledurcissementdesconditionsdefinancementpourlesménagesaralentilacroissancedesvolumeshypothécaires.Deplus,lamiseenœuvredel’initiativecontrel’immigrationdemasseestsourced’incertitude.D’unepart,nulnesaits’ilyauraenfinde compte une entente avec l’UE; d’autre part, rien n’aencore été décidé concernant les contingents résultantd’uneéventuelleclausedeprotection.Unediminutiondesvolumesd’immigrationàpartirde2017freineraitsensible-mentlaconstructiondelogements.

Sur leplanpositif, certainsélémentssont toutdemêmenotables:lestauxhypothécairesresterontattrayantspen-dantuncertaintempsetlesconditionséconomiquesgéné-ralessontstablesendépitduchocmonétaire.LavaguederéfugiéssetraduitaussipeuàpeuenSuisseparuneaug-mentationdesdemandesd’asile,cequipourraitavoiruneincidencestimulantesurl’activitédeconstructiondeloge-ments,notammentlarénovationdesbâtimentsexistants.

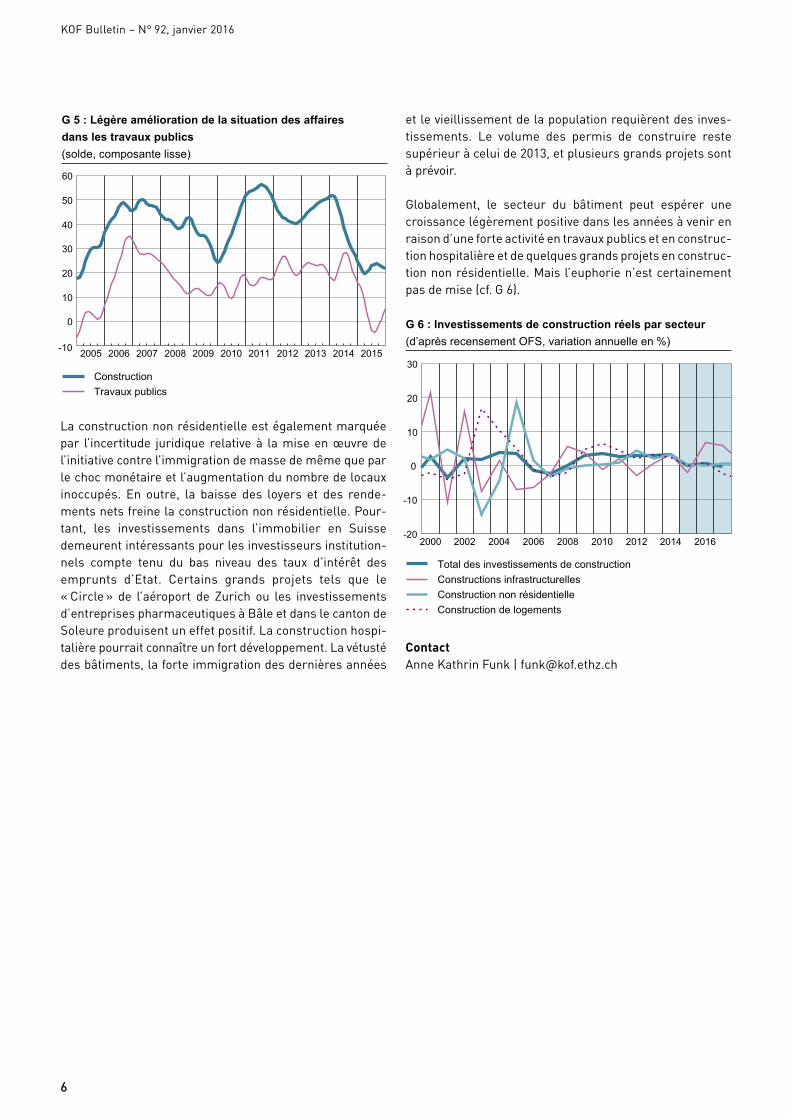

Laconstructionnonrésidentielleestégalementmarquéepar l’incertitude juridique relativeà lamiseenœuvredel’initiativecontrel’immigrationdemassedemêmequeparlechocmonétaireetl’augmentationdunombredelocauxinoccupés. En outre, la baisse des loyers et des rende-mentsnetsfreinelaconstructionnonrésidentielle.Pour-tant, les investissements dans l’immobilier en Suissedemeurentintéressantspourlesinvestisseursinstitution-nels compte tenu du bas niveau des taux d’intérêt desemprunts d’Etat. Certains grands projets tels que le«Circle» de l’aéroport de Zurich ou les investissementsd’entreprisespharmaceutiquesàBâleetdanslecantondeSoleureproduisentuneffetpositif.Laconstructionhospi-talièrepourraitconnaîtreunfortdéveloppement.Lavétustédesbâtiments,laforteimmigrationdesdernièresannées

etlevieillissementdelapopulationrequièrentdesinves-tissements. Le volume des permis de construire restesupérieuràceluide2013,etplusieursgrandsprojetssontàprévoir.

Globalement, le secteur du bâtiment peut espérer unecroissancelégèrementpositivedanslesannéesàvenirenraisond’uneforteactivitéentravauxpublicsetenconstruc-tionhospitalièreetdequelquesgrandsprojetsenconstruc-tionnonrésidentielle.Maisl’euphorien’estcertainementpasdemise(cf.G6).

ContactAnneKathrinFunk|[email protected]

KOFBulletin–N°92,janvier2016

66

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-10

0

10

20

30

40

50

60

Construction Travaux publics

G 5 : Légère amélioration de la situation des affaires dans les travaux publics(Solde, composante lisse)

2000 2002 2004 2006 2008 2010 2012 2014 2016-20

-10

0

10

20

30

Total des investissements de constructionConstructions infrastructurelles Construction non résidentielleConstruction de logements

G 6 : Investissements de construction réels par secteur (d’après recensement OFS, variation annuelle en %)

G 5 : Légère amélioration de la situation des affaires dans les travaux publics (solde, composante lisse)

G 6 : Investissements de construction réels par secteur (d’après recensement OFS, variation annuelle en %)

KOF Bulletin – N° 92, janvier 2016

7

INDICATEURSDUKOF

KOF Indicateur de la situation des affaires : nouvel assombrissement

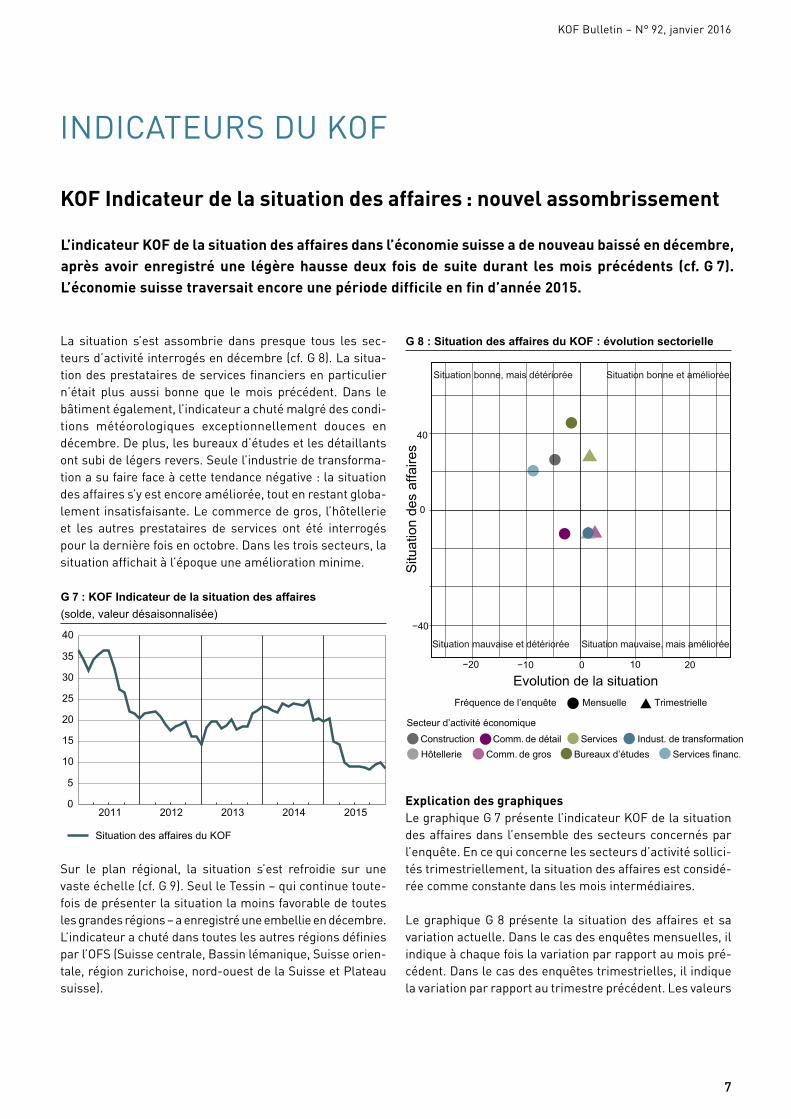

L’indicateur KOF de la situation des affaires dans l’économie suisse a de nouveau baissé en décembre, après avoir enregistré une légère hausse deux fois de suite durant les mois précédents (cf. G 7). L’économie suisse traversait encore une période difficile en fin d’année 2015.

La situation s’est assombrie dans presque tous les sec-teursd’activitéinterrogésendécembre(cf.G8).Lasitua-tiondesprestatairesdeservicesfinanciersenparticuliern’était plus aussi bonne que lemois précédent. Dans lebâtimentégalement,l’indicateurachutémalgrédescondi-tions météorologiques exceptionnellement douces endécembre.Deplus,lesbureauxd’étudesetlesdétaillantsontsubidelégersrevers.Seulel’industriedetransforma-tionasufairefaceàcettetendancenégative:lasituationdesaffairess’yestencoreaméliorée,toutenrestantgloba-lementinsatisfaisante.Lecommercedegros,l’hôtellerieet les autres prestataires de services ont été interrogéspourladernièrefoisenoctobre.Danslestroissecteurs,lasituationaffichaitàl’époqueuneaméliorationminime.

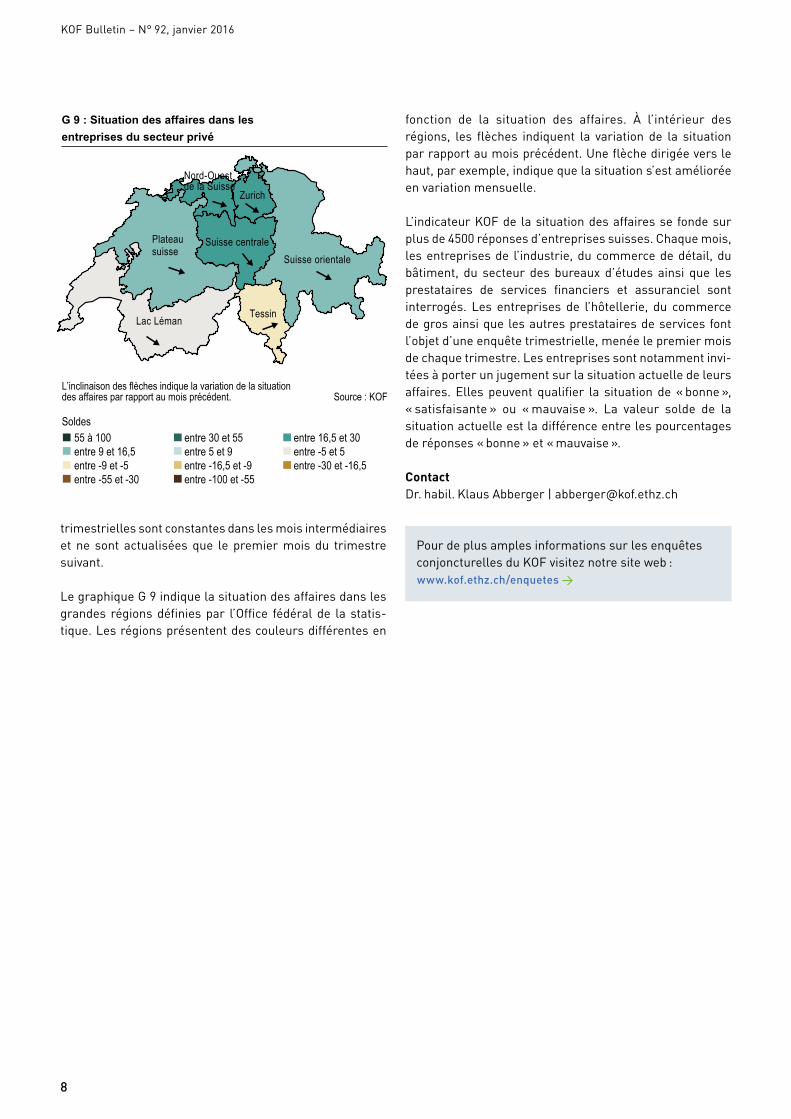

Sur le plan régional, la situation s’est refroidie sur unevasteéchelle(cf.G9).SeulleTessin–quicontinuetoute-foisdeprésenterlasituationlamoinsfavorabledetouteslesgrandesrégions–aenregistréuneembellieendécembre.L’indicateurachutédanstouteslesautresrégionsdéfiniesparl’OFS(Suissecentrale,Bassinlémanique,Suisseorien-tale,régionzurichoise,nord-ouestdelaSuisseetPlateausuisse).

Explication des graphiquesLegraphiqueG7présentel’indicateurKOFdelasituationdesaffairesdansl’ensembledessecteursconcernésparl’enquête.Encequiconcernelessecteursd’activitésollici-téstrimestriellement,lasituationdesaffairesestconsidé-réecommeconstantedanslesmoisintermédiaires.

LegraphiqueG8présente la situationdesaffaireset savariationactuelle.Danslecasdesenquêtesmensuelles,ilindiqueàchaquefoislavariationparrapportaumoispré-cédent.Danslecasdesenquêtestrimestrielles,ilindiquelavariationparrapportautrimestreprécédent.Lesvaleurs

2011 2012 2013 2014 20150

5

10

15

20

25

30

35

40

Situation des affaires du KOF

G 7 : KOF Indicateur de la situation des affaires(Solde, valeur désaisonnalisée)

G 7 : KOF Indicateur de la situation des affaires (solde, valeur désaisonnalisée)

Situation bonne, mais détériorée Situation bonne et améliorée

Situation mauvaise et détériorée Situation mauvaise, mais améliorée

Evolution de la situation

Situ

atio

n de

s af

faire

s

MensuelleFréquence de l’enquête Trimestrielle

Secteur d’activité économique

G 8 : Situation des affaires du KOF : évolution sectorielle

−40

0

40

−20 −10 0 10 20

Construction Comm. de détail Services Services financ. Hôtellerie Comm. de gros Bureaux d’études

Indust. de transformation

G 8 : Situation des affaires du KOF : évolution sectorielle

KOF Bulletin – N° 92, janvier 2016

8

trimestriellessontconstantesdanslesmoisintermédiaireset ne sont actualisées que le premiermois du trimestresuivant.

LegraphiqueG9indiquelasituationdesaffairesdanslesgrandes régionsdéfiniespar l’Office fédéralde la statis-tique.Lesrégionsprésententdescouleursdifférentesen

fonction de la situation des affaires. À l’intérieur desrégions, les flèches indiquent la variation de la situationparrapportaumoisprécédent.Uneflèchedirigéeverslehaut,parexemple,indiquequelasituations’estamélioréeenvariationmensuelle.

L’indicateurKOFde lasituationdesaffairesse fondesurplusde4500réponsesd’entreprisessuisses.Chaquemois,lesentreprisesde l’industrie,ducommercededétail,dubâtiment, du secteur des bureaux d’études ainsi que lesprestataires de services financiers et assuranciel sontinterrogés. Les entreprises de l’hôtellerie, du commercedegrosainsiquelesautresprestatairesdeservicesfontl’objetd’uneenquêtetrimestrielle,menéelepremiermoisdechaquetrimestre.Lesentreprisessontnotammentinvi-téesàporterunjugementsurlasituationactuelledeleursaffaires.Ellespeuvent qualifier la situationde«bonne»,«satisfaisante» ou «mauvaise». La valeur solde de lasituationactuelleestladifférenceentrelespourcentagesderéponses«bonne»et«mauvaise».

ContactDr.habil.KlausAbberger|[email protected]

L’inclinaison des flèches indique la variation de la situation des affaires par rapport au mois précédent. Source : KOF

Soldes55 à 100 entre 30 et 55 entre 16,5 et 30entre 9 et 16,5 entre 5 et 9 entre -5 et 5entre -9 et -5 entre -16,5 et -9 entre -30 et -16,5entre -55 et -30 entre -100 et -55

G 9 : Situation des affaires dans les entreprises du secteur privé

Lac Léman

Plateau suisse

Nord-Ouest de la Suisse

Zurich

Suisse orientaleSuisse centrale

Tessin

PourdeplusamplesinformationssurlesenquêtesconjoncturellesduKOFvisiteznotresiteweb:www.kof.ethz.ch/enquetes →

G 9 : Situation des affaires dans les entreprises du secteur privé

KOF Bulletin – N° 92, janvier 2016

9

KOF Baromètre conjoncturel : nouveau recul

En décembre, le baromètre conjoncturel du KOF a enregistré un recul de 0,7 point, pour s’établir à 96,6 points (après une valeur révisée de 97,3 le mois précédent, cf. G 11), suggérant la persistance de perspectives peu favorables en ce qui concerne l’évolution de l’économie suisse.

Endécembrecommelemoisprécédent, lereculdubaro-mètreconjoncturelduKOFétaitprincipalementimputableàladégradationduclimatdansl’industriedetransformation.Cettesituationsignifiequelesincidencesduchocmonétairede janvier ne sont pas encore surmontées. D’autres ten-dances négatives proviennent d’indicateurs du bâtiment(notammentchezlesarchitectes)ainsiqued’indicateursdeconsommation.Cesévolutionsnégativessontpartiellementcompensées par une dynamique positive du côté de lademande étrangère ainsi que des perspectives plus favo-rablesdanslesecteurfinancier.

A l’intérieurdusecteur industriel, lesperspectivessesontamélioréespourlaconstructionmécaniqueetletextile.Onobserveégalementdestendanceslégèrementpositivesdansl’industriedubois,dupapieretdel’électricité.Cesdévelop-pementsfavorablessonttoutefoisternisparl’assombrisse-mentdesperspectivesdanslamétallurgie,lesecteurali-mentaireainsiquelesindustriesspécialisées.Globalement,l’industriedetransformationfournitunecontributionnéga-tiveàl’évolutiondubaromètre.Lereculobservéapparaîtenpremier lieudans l’appréciationde la productionainsi quedesentréesdecommandes.Enmêmetemps,desimpulsionspositives proviennent des indicateurs relatifs à l’évaluationdeseffectifsdepersonneletdesproduitsintermédiaires.

KOF Baromètre conjoncturel et série de référence : mise à jour annuelleLamiseàjourannuelledubaromètreconjoncturelduKOFalieuenseptembre2015.Lamiseàjourconcernelespointssuivants:redéfinitiondupoold’indicateursentrantdanslaprocéduredesélection,miseàjourdelasériederéférence,unenouvelle versiondumécanismedesélectionpour lasélectiondesvariablesainsiqu’uneadaptationtechniquepourtraiterlesvaleursmensuellesmanquantesdesvariablestrimestrielles.Encomparaisonavecles479indicateursquiontétésélectionnésenoctobre2014dans leprocessusdesélection des variables, le pool actuel se compose de 420indicateurs.Cetteréductions’expliqueparlasuppressiondesenquêtesKOFenrelationaveclesprixetlesvariationsmen-suelles des stocks. La série de référence actualisée est letaux lissédecroissanceenrythmeannuelduproduit inté-rieurbrutsuisse(PIB)établid’aprèslesnouveauxcomptes

annuelsSEC2010,publiésfinaoût2015.Ellesebaseànou-veau sur la publication du PIB de l’année précédente parl’Officefédéraldelastatistique.IlrésultedelasélectiondesvariablesunbaromètreconjoncturelduKOFactualisé,basédésormais sur 238 indicateurs (contre 217 dans la versionprécédente), réunis dans un indicateur global établi sur labasedepondérationsstatistiques.Nousprocédons,enmêmetempsquelamiseàjourdesindicateurs,àunelégèremodi-ficationdu traitementdesvariablesqui présententunique-ment des valeurs trimestrielles. Au lieu de «geler» cesvaleursauniveaudutrimestreprécédentjusqu’àlaprochainepublication, nous adoptons une procédure statistique quiinterpolelesvaleursmensuellement.Nousrecouronsàcetégardàdes informationscontenuesdanstouteslesautresvariablesdisponiblesmensuellement.

ContactDr.BorissSiliverstovs|[email protected]

G 10 : KOF Baromètre conjoncturel et série de référence

2004 2006 2008 2010 2012 201460

70

80

90

100

110

120

-6

-4

-2

0

2

4

6

KOF Baromètre conjoncturel (Indice ; moyenne de long terme) 2005– 2014=100 ; échelle de gaucheVariation mensuelle de la conjoncture suisse (Série de référence ; SECO/KOF ; échelle de droite)

G 10 : KOF Baromètre conjoncturel et série de référence

Voustrouverezdavantaged’informationssurladerni-èreversiondubaromètreconjoncturelduKOF:www.kof.ethz.ch/barometre-conjoncturel →

10

KOFBulletin–N°92,janvier2016

AGENDA

Manifestations du KOF

KOF Research Seminar :

Informality and Access to Finance: Evidence from IndiaThorstenBeck–CassBusinessSchoolETHZurich,13January2016

tbaReinhardMadlener–RWTHAachenUniversityETHZurich,20January2016

Coordination and the Fight Against Tax HavensKaiKonrad–MaxPlanckInstituteforTaxLawandPublicFinanceETHZurich,27January2016

tbaSimoneMeraglia–UniversityofExeterETHZurich,2February2016

Interbank Funding as Insurance Mechanism for (Persistent) Liquidity ShocksMarcelBluhm–XiamenUniversityETHZurich,3February2016

Inter Vivos Transfers of Ownership in Family FirmsNiklasPotrafke–CESifoGroupMunichETHZurich,17February2016

Estimating Dynamic R&D Choice: An Analysis of Costs and Long-Run BenefitsBettinaPeters–CentreforEuropeanEconomicResearch(ZEW)MannheimETHZurich,24February2016

tbaJohannesBecker–UniversityofMünsterETHZurich,23March2016

MogensFosgerau–DanishTechnicalUniversityETHZurich,13April2016

TimothyM.Diette–WashingtonandLeeUniversityETHZurich,13Juni2016

www.kof.ethz.ch/kof-research-seminar →

KOF-ETH-UZH International Economic Policy Seminar :

Trust, Competition and InnovationKonradStahl–UniversityofMannheimETHZurich,14January2016

tbaRachelGriffith–UniversityofManchesterandInstituteForFiscalStudiesETHZurich,9March2016

SamuelKortum–YaleUniversityETHZurich,22September2016

www.kof.ethz.ch/kof-eth-uzh-seminar →

Conférences/Workshops

Vous trouverez sur notre site des conférences et workshops actuels :www.kof.ethz.ch/konferenzenworkshops →

Ajouter une manifestation :www.kof.ethz.ch/kof-bulletin →

Agenda KOF

Retrouvezicinosrendez-vousdestinésauxmédias:www.kof.ethz.ch/manifestations →

Autres publications du KOF

Voustrouverezsurnotresitelalistecomplètedespublica-tionsduKOF(analyses,workingpapersetétudesduKOF).www.kof.ethz.ch/publications →

11

KOF Bulletin – N° 92, janvier 2016

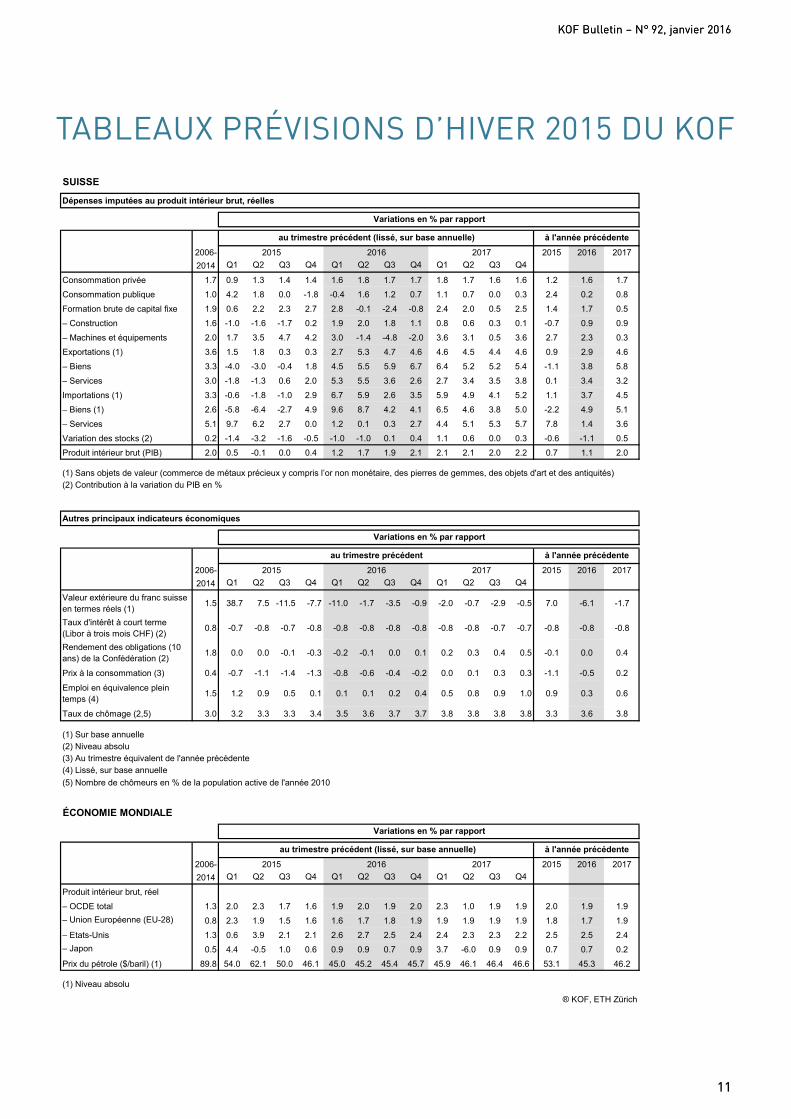

TABLEAUX PrévisiONs d’HivEr 2015 dU KOFESTIMATIONS ET PRÉVISIONS SELON LES PRÉVISIONS KOF (17 DÉCEMBRE 2015)

SUISSE

Dépenses imputées au produit intérieur brut, réelles

2006- 2015 2016 20172014 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Consommation privée 1.7 0.9 1.3 1.4 1.4 1.6 1.8 1.7 1.7 1.8 1.7 1.6 1.6 1.2 1.6 1.7

Consommation publique 1.0 4.2 1.8 0.0 -1.8 -0.4 1.6 1.2 0.7 1.1 0.7 0.0 0.3 2.4 0.2 0.8

Formation brute de capital fixe 1.9 0.6 2.2 2.3 2.7 2.8 -0.1 -2.4 -0.8 2.4 2.0 0.5 2.5 1.4 1.7 0.5

– Construction 1.6 -1.0 -1.6 -1.7 0.2 1.9 2.0 1.8 1.1 0.8 0.6 0.3 0.1 -0.7 0.9 0.9

– Machines et équipements 2.0 1.7 3.5 4.7 4.2 3.0 -1.4 -4.8 -2.0 3.6 3.1 0.5 3.6 2.7 2.3 0.3

Exportations (1) 3.6 1.5 1.8 0.3 0.3 2.7 5.3 4.7 4.6 4.6 4.5 4.4 4.6 0.9 2.9 4.6

– Biens 3.3 -4.0 -3.0 -0.4 1.8 4.5 5.5 5.9 6.7 6.4 5.2 5.2 5.4 -1.1 3.8 5.8

– Services 3.0 -1.8 -1.3 0.6 2.0 5.3 5.5 3.6 2.6 2.7 3.4 3.5 3.8 0.1 3.4 3.2

Importations (1) 3.3 -0.6 -1.8 -1.0 2.9 6.7 5.9 2.6 3.5 5.9 4.9 4.1 5.2 1.1 3.7 4.5

– Biens (1) 2.6 -5.8 -6.4 -2.7 4.9 9.6 8.7 4.2 4.1 6.5 4.6 3.8 5.0 -2.2 4.9 5.1

– Services 5.1 9.7 6.2 2.7 0.0 1.2 0.1 0.3 2.7 4.4 5.1 5.3 5.7 7.8 1.4 3.6

Variation des stocks (2) 0.2 -1.4 -3.2 -1.6 -0.5 -1.0 -1.0 0.1 0.4 1.1 0.6 0.0 0.3 -0.6 -1.1 0.5

Produit intérieur brut (PIB) 2.0 0.5 -0.1 0.0 0.4 1.2 1.7 1.9 2.1 2.1 2.1 2.0 2.2 0.7 1.1 2.0

(1) Sans objets de valeur (commerce de métaux précieux y compris l’or non monétaire, des pierres de gemmes, des objets d'art et des antiquités)(2) Contribution à la variation du PIB en %

Autres principaux indicateurs économiques

2006- 2015 2016 20172014 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Valeur extérieure du franc suisse en termes réels (1) 1.5 38.7 7.5 -11.5 -7.7 -11.0 -1.7 -3.5 -0.9 -2.0 -0.7 -2.9 -0.5 7.0 -6.1 -1.7

Taux d'intérêt à court terme (Libor à trois mois CHF) (2) 0.8 -0.7 -0.8 -0.7 -0.8 -0.8 -0.8 -0.8 -0.8 -0.8 -0.8 -0.7 -0.7 -0.8 -0.8 -0.8

Rendement des obligations (10 ans) de la Confédération (2) 1.8 0.0 0.0 -0.1 -0.3 -0.2 -0.1 0.0 0.1 0.2 0.3 0.4 0.5 -0.1 0.0 0.4

Prix à la consommation (3) 0.4 -0.7 -1.1 -1.4 -1.3 -0.8 -0.6 -0.4 -0.2 0.0 0.1 0.3 0.3 -1.1 -0.5 0.2

Emploi en équivalence plein temps (4) 1.5 1.2 0.9 0.5 0.1 0.1 0.1 0.2 0.4 0.5 0.8 0.9 1.0 0.9 0.3 0.6

Taux de chômage (2,5) 3.0 3.2 3.3 3.3 3.4 3.5 3.6 3.7 3.7 3.8 3.8 3.8 3.8 3.3 3.6 3.8

(1) Sur base annuelle(2) Niveau absolu(3) Au trimestre équivalent de l'année précédente(4) Lissé, sur base annuelle(5) Nombre de chômeurs en % de la population active de l'année 2010

ÉCONOMIE MONDIALE

2006- 2015 2016 20172014 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Produit intérieur brut, réel

– OCDE total 1.3 2.0 2.3 1.7 1.6 1.9 2.0 1.9 2.0 2.3 1.0 1.9 1.9 2.0 1.9 1.9– Union Européenne (EU-28) 0.8 2.3 1.9 1.5 1.6 1.6 1.7 1.8 1.9 1.9 1.9 1.9 1.9 1.8 1.7 1.9

– Etats-Unis 1.3 0.6 3.9 2.1 2.1 2.6 2.7 2.5 2.4 2.4 2.3 2.3 2.2 2.5 2.5 2.4– Japon 0.5 4.4 -0.5 1.0 0.6 0.9 0.9 0.7 0.9 3.7 -6.0 0.9 0.9 0.7 0.7 0.2

Prix du pétrole ($/baril) (1) 89.8 54.0 62.1 50.0 46.1 45.0 45.2 45.4 45.7 45.9 46.1 46.4 46.6 53.1 45.3 46.2

(1) Niveau absolu

® KOF, ETH Zürich

Variations en % par rapport

au trimestre précédent (lissé, sur base annuelle)2015 2016 2017

à l'année précédente

Variations en % par rapport

au trimestre précédent à l'année précédente2015 2016 2017

Variations en % par rapport

au trimestre précédent (lissé, sur base annuelle) à l'année précédente2015 2016 2017

KOFBulletin–N°92,janvier2016

11

Mentions légales

Editrice KOFCentrederecherchesconjoncturellesdel’EPFdeZurich

Direction Prof.Dr.Jan-EgbertSturm

Rédaction DavidIselin,SolennLeGoff,AnneStücker

Layout VeraDegonda,NicoleKoch

Adressepostale LEEG116,Leonhardstrasse21,8092Zurich

Téléphone +41446324239 E-Mail [email protected]

Téléfax +41446321218 Website www.kof.ethz.ch

ISSN1662-4270|Copyright©EPFZurich,KOFCentrederecherchesconjoncturelles,2016Toutepublicationd’unereproduction(mêmeparextraits)n’estpermisequ’avecl’autorisationdel’éditeuretavecmentiondelasource.

Service Client

LebulletinduKOFestunservicegratuitquivousinformechaquemoisparcourrierélectroniquesurlesderniersdéveloppementsconjoncturels,surnostravauxderechercheetsurlesprincipalesmanifestations.

Inscrivez-vous:www.kof.ethz.ch/kof-bulletin →

Pourconsulterlesbulletinsprécédents,rendez-vousdansnosarchives:www.kof.ethz.ch/kof-bulletin/archiv→

Rendez-nousvisitesurnotresite:www.kof.ethz.ch→

Vouspouvezvousprocurerdessériestemporellesissuesdenotrevastebanquededonnéesvianotreservicedesdonnées(enallemand):www.kof.ethz.ch/service-de-donnees→

Prochainedatedepublication:5février2016

ETHZurichKOFCentrederecherchesconjoncturellesLEEG116Leonhardstrasse218092Zurich

Téléphone+41446324239Téléfax+41446321352www.kof.ethz.ch#KOFETH