BRETAGNE ÉTUDE DE MARCHÉ - arthur-loyd … · FRANCE ÉTUDE DE MARCHÉ BRETAGNE BUREAUX...

47

FRANCE ÉTUDE DE MARCHÉ BRETAGNE www.arthur-loyd-bretagne.com BUREAUX ACTIVITÉ COMMERCE BREST ETUDE DU MARCHÉ 2015 DES BUREAUX / ACTIVITÉ / COMMERCE

Transcript of BRETAGNE ÉTUDE DE MARCHÉ - arthur-loyd … · FRANCE ÉTUDE DE MARCHÉ BRETAGNE BUREAUX...

FRANCE

ÉTU

DE

DE

MA

RCH

É

BRETAGNE

www.arthur-loyd-bretagne.com

BUREAUX

ACTIVITÉ

COMMERCE

BREST

ETUDE DU MARCHÉ 2015 DES BUREAUX / ACTIVITÉ / COMMERCE

ARTHUR LOYD TOULOUSE – 05 62 57 62 57 – [email protected] – www.arthur-loyd-31.com 2

NOTRE ÉQUIPE

Erwan LE ROUX Directeur

Bureaux Grandes Surfaces

Yann GUILLOU Directeur Associé

Commerces Centre Ville

Nathalie PERS Consultante

Commerces Périphérie & Petites Surfaces Bureaux

Armelle GUILLOU Assistante Commerciale

Caroline GRANGER Marketing & Communication

3

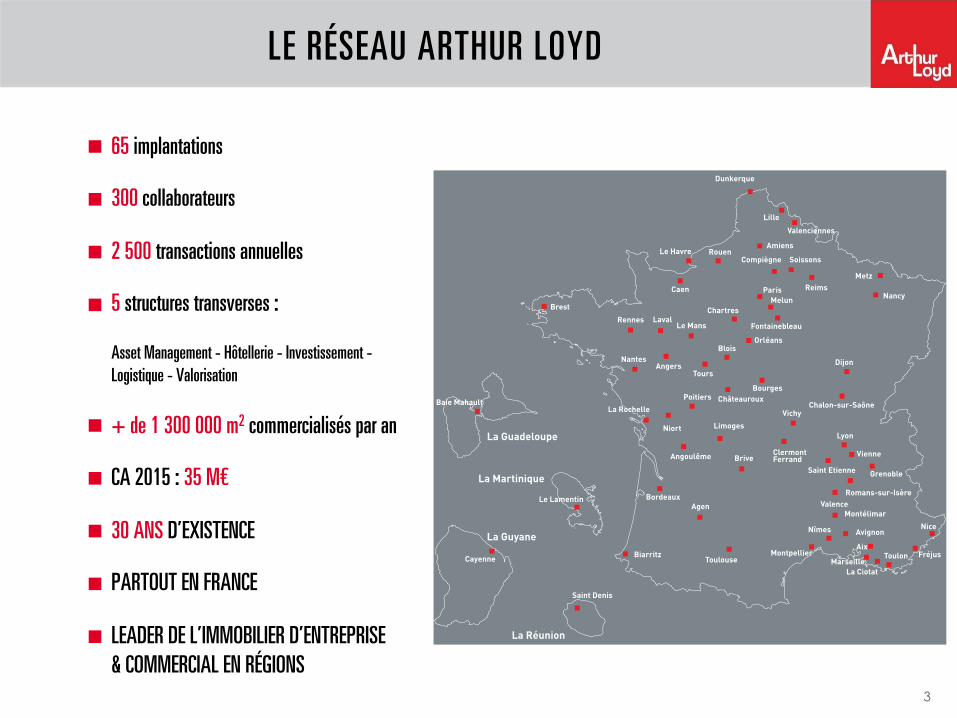

LE RÉSEAU ARTHUR LOYD

Lille

Valenciennes

Dunkerque

AmiensRouen

Caen

Rennes

Reims

Le HavreCompiègne Soissons

ParisMelun

Orléans

Bourges

Brive

Dijon

PoitiersLa Rochelle

Limoges

GrenobleSaint Etienne

ValenceRomans-sur-Isère

Montélimar

Vienne

Lyon

Vichy

ClermontFerrandAngoulême

Biarritz

Nîmes

Toulouse

Bordeaux

Avignon

MarseilleToulon

La Ciotat

Nice

FréjusAix

Montpellier

Agen

Nancy

Metz

Fontainebleau

Chalon-sur-SaôneChâteauroux

Chartres

Le Mans

NantesAngers

Niort

Tours

Blois

BrestLaval

Le Lamentin

Saint Denis

Cayenne

La Martinique

La Réunion

La Guyane

La Guadeloupe

Baie Mahault

65 implantations

300 collaborateurs

2 500 transactions annuelles

5 structures transverses :

Asset Management - Hôtellerie - Investissement - Logistique - Valorisation

+ de 1 300 000 m2 commercialisés par an

CA 2015 : 35 M€

30 ANS D’EXISTENCE

PARTOUT EN FRANCE

LEADER DE L’IMMOBILIER D’ENTREPRISE & COMMERCIAL EN RÉGIONS

4

INTRODUCTION ET PRÉSENTATION DU MARCHÉ 1 DEMANDE PLACÉE 2 OFFRE DISPONIBLE 3 OFFRE FUTURE (PLUS DE 12 MOIS) 4 VALEURS DE MARCHÉ 5 CONCLUSION ET PERSPECTIVES 6

SOMMAIRE

7 8

ACTIVITÉ

COMMERCE

BUREAUX

ACTIVITÉ

COMMERCE

5

1.INTRODUCTION

Nous vous présentons la 1ÈRE édition de l’étude de l’immobilier de bureaux de la Métropole… complétée par celle des entrepôts et locaux d’activités, réalisée par Arthur Loyd… Comme chaque édition précédente, l’approche globale, dégageant les grandes tendances, sera suivie d’une analyse plus détaillée des transactions 2015, des valeurs de marché et évolution des stocks. Nous complèterons l’étude bureaux par un examen de chacun des 5 secteurs géographiques que nous avons identi!és comme composant le marché Métropolitain. Nous intégrons également cette année une étude et un regard sur les marchés du commerce en métropole. Nous espérons, par ce document, pouvoir contribuer de manière aussi complète que possible à la compréhension de nos marchés et mettre à la disposition des acteurs économiques et politiques un outil objectif et !able. Nous accueillerons bien volontiers toutes observations, questions et suggestions.

Erwan LE ROUX Directeur

6

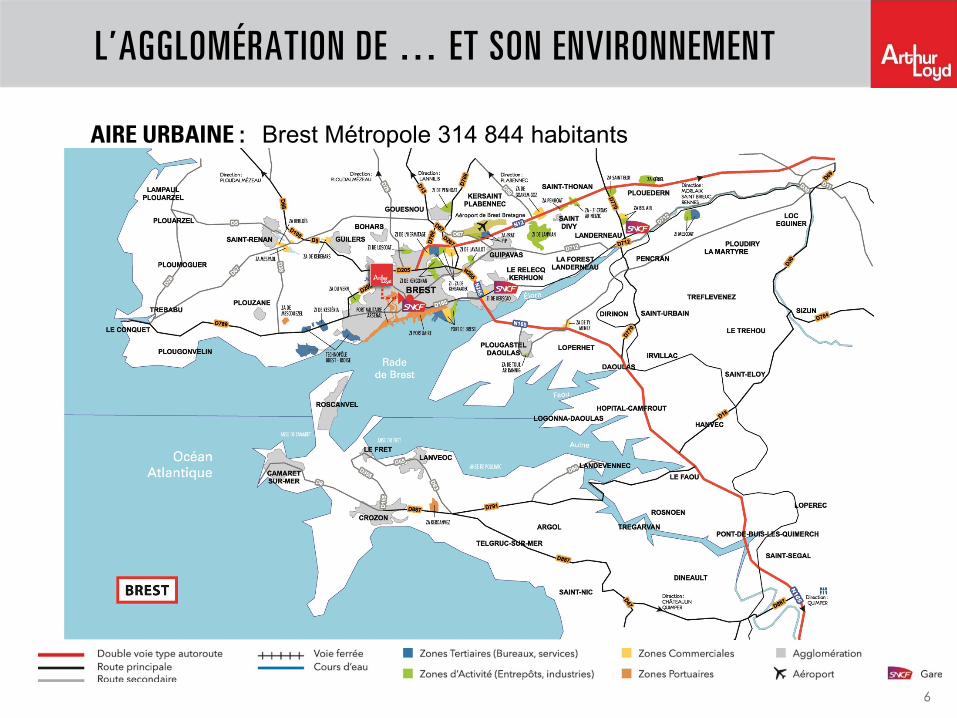

L’AGGLOMÉRATION DE … ET SON ENVIRONNEMENT

AIRE URBAINE : Brest Métropole 314 844 habitants

7

BUREAUX

8

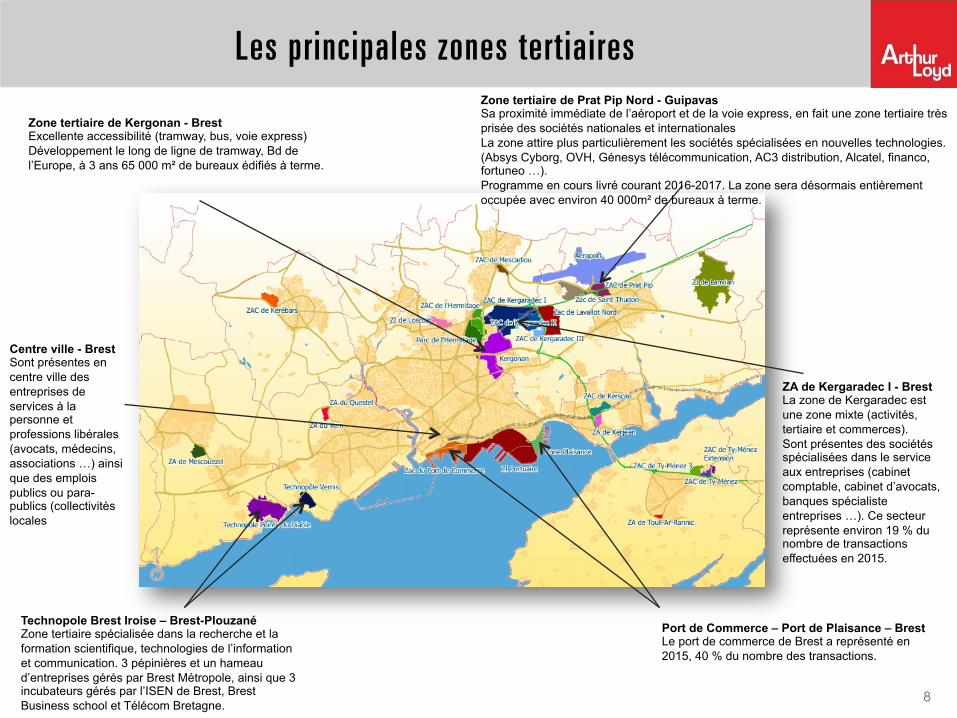

Les principales zones tertiaires

Port de Commerce – Port de Plaisance – Brest Le port de commerce de Brest a représenté en 2015, 40 % du nombre des transactions.

Zone tertiaire de Kergonan - Brest Excellente accessibilité (tramway, bus, voie express) Développement le long de ligne de tramway, Bd de l’Europe, à 3 ans 65 000 m² de bureaux édifiés à terme.

Technopole Brest Iroise – Brest-Plouzané Zone tertiaire spécialisée dans la recherche et la formation scientifique, technologies de l’information et communication. 3 pépinières et un hameau d’entreprises gérés par Brest Métropole, ainsi que 3 incubateurs gérés par l’ISEN de Brest, Brest Business school et Télécom Bretagne.

Zone tertiaire de Prat Pip Nord - Guipavas Sa proximité immédiate de l’aéroport et de la voie express, en fait une zone tertiaire très prisée des sociétés nationales et internationales La zone attire plus particulièrement les sociétés spécialisées en nouvelles technologies. (Absys Cyborg, OVH, Génesys télécommunication, AC3 distribution, Alcatel, financo, fortuneo …). Programme en cours livré courant 2016-2017. La zone sera désormais entièrement occupée avec environ 40 000m² de bureaux à terme.

ZA de Kergaradec I - Brest La zone de Kergaradec est une zone mixte (activités, tertiaire et commerces). Sont présentes des sociétés spécialisées dans le service aux entreprises (cabinet comptable, cabinet d’avocats, banques spécialiste entreprises …). Ce secteur représente environ 19 % du nombre de transactions effectuées en 2015.

Centre ville - Brest Sont présentes en centre ville des entreprises de services à la personne et professions libérales (avocats, médecins, associations …) ainsi que des emplois publics ou para-publics (collectivités locales

9

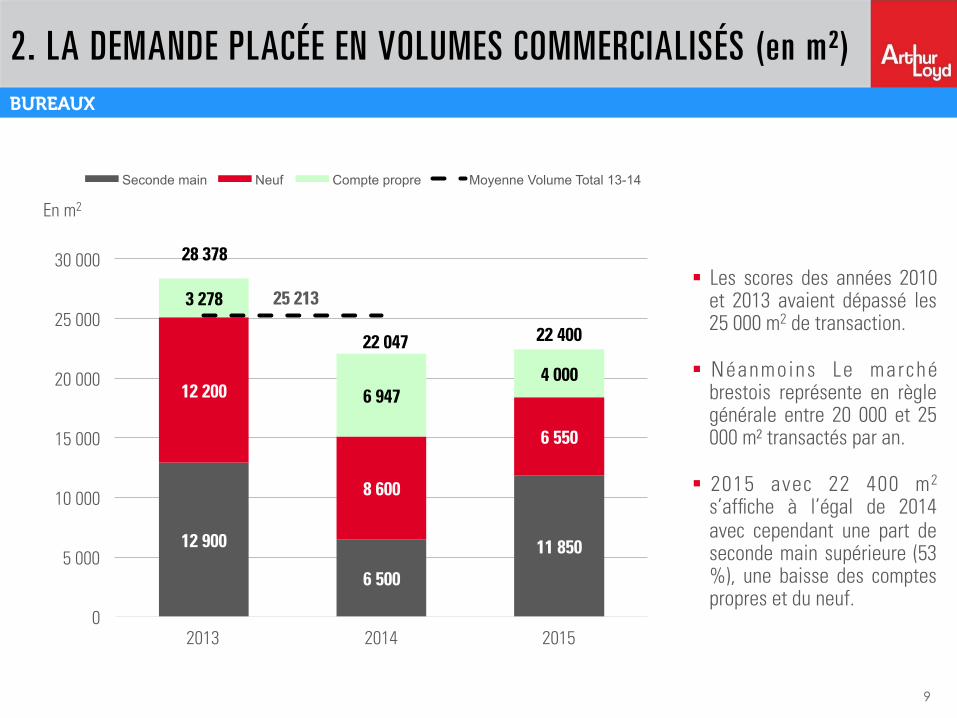

2. LA DEMANDE PLACÉE EN VOLUMES COMMERCIALISÉS (en m²)

12 900

6 500

11 850

12 200

8 600

6 550

3 278

6 947 4 000

25 213

28 378

22 047 22 400

0

5 000

10 000

15 000

20 000

25 000

30 000

2013 2014 2015

Seconde main Neuf Compte propre Moyenne Volume Total 13-14

§ Les scores des années 2010 et 2013 avaient dépassé les 25 000 m2 de transaction.

§ Néanmoins Le marché brestois représente en règle générale entre 20 000 et 25 000 m² transactés par an.

§ 2015 avec 22 400 m2 s’af!che à l’égal de 2014 avec cependant une part de seconde main supérieure (53 %), une baisse des comptes propres et du neuf.

En m2

BUREAUX

400 m2

340 m2

10

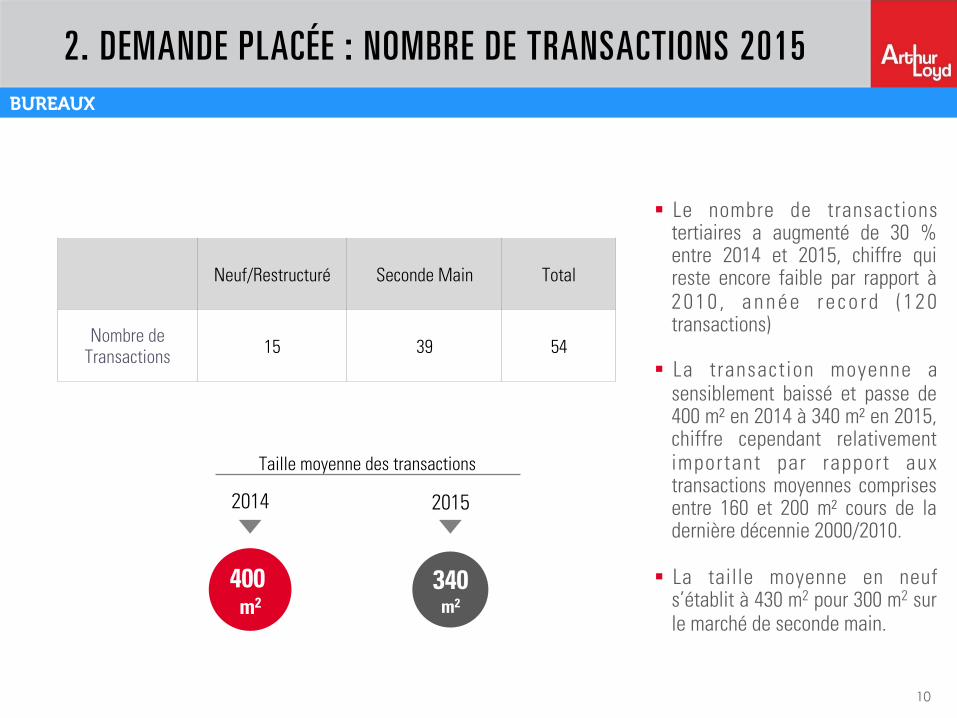

2. DEMANDE PLACÉE : NOMBRE DE TRANSACTIONS 2015

Taille moyenne des transactions

2014 2015

Neuf/Restructuré Seconde Main Total

Nombre de Transactions

15 39 54

§ Le nombre de transactions tertiaires a augmenté de 30 % entre 2014 et 2015, chiffre qui reste encore faible par rapport à 2 0 1 0 , a n n é e r e c o r d ( 1 2 0 transactions)

§ La transaction moyenne a sensiblement baissé et passe de 400 m² en 2014 à 340 m² en 2015, chiffre cependant relativement important par rapport aux transactions moyennes comprises entre 160 et 200 m² cours de la dernière décennie 2000/2010.

§ La taille moyenne en neuf s’établit à 430 m2 pour 300 m2 sur le marché de seconde main.

BUREAUX

11

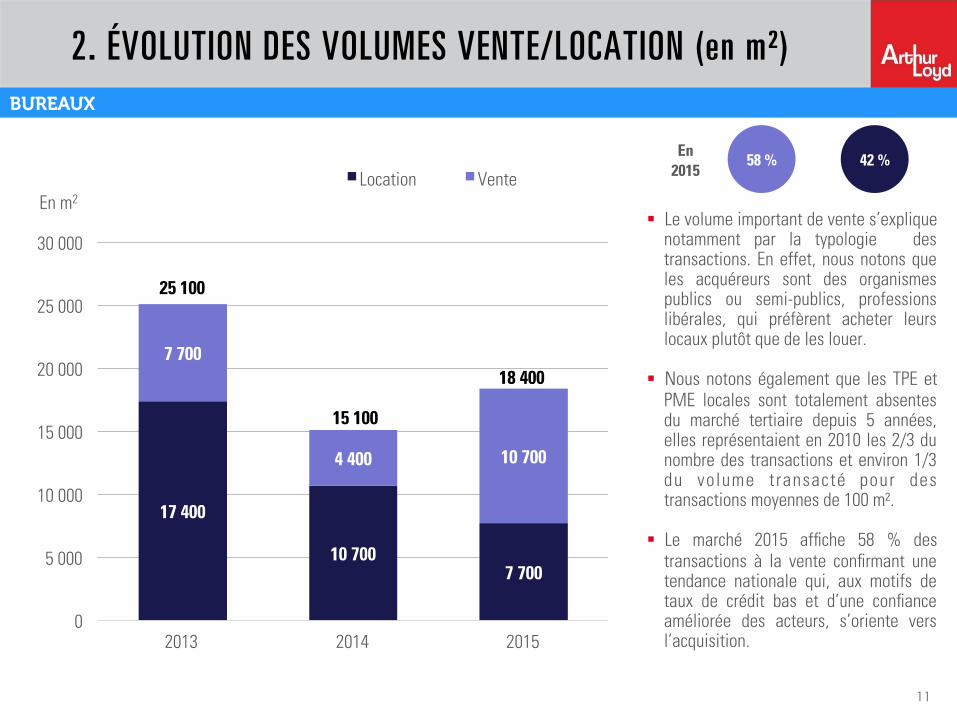

2. ÉVOLUTION DES VOLUMES VENTE/LOCATION (en m²)

En 2015

17 400

10 700 7 700

7 700

4 400 10 700

25 100

15 100

18 400

0

5 000

10 000

15 000

20 000

25 000

30 000

2013 2014 2015

Location Vente

En m2

58 % 42 %

§ Le volume important de vente s’explique notamment par la typologie des transactions. En effet, nous notons que les acquéreurs sont des organismes publics ou semi-publics, professions libérales, qui préfèrent acheter leurs locaux plutôt que de les louer.

§ Nous notons également que les TPE et PME locales sont totalement absentes du marché tertiaire depuis 5 années, elles représentaient en 2010 les 2/3 du nombre des transactions et environ 1/3 du volume transacté pour des transactions moyennes de 100 m².

§ Le marché 2015 af!che 58 % des transactions à la vente con!rmant une tendance nationale qui, aux motifs de taux de crédit bas et d’une con!ance améliorée des acteurs, s’oriente vers l’acquisition.

BUREAUX

Évolution des transactions dans le Grand Lyon par secteurs géographiques

12

2. LES VOLUMES PAR SECTEURS DE MARCHÉ (en m²)

2 975

2 815

4 110

5 784

2 716

Centre ville

Port

ZA de Kergaradec

ZA de Kergonan

Secteur Est

§ Le secteur du port a représenté à lui seul 40 % du nombre de transactions mais 16 % du v o l u m e s t r a n s a c t é s . L e s transactions moyennes sur ce secteur sont de 130 m².

§ Le centre ville a représenté 40 % du nombre de transactions.

§ Les secteurs de Kergaradec et Kergonan réalisent 19 % du nombre de transactions mais 39 % en volume pour des transactions de 650 m² en moyenne.

§ Le sec teu r Es t ( Gu ipavas , Gouesnou, Aéroport) a représenté 17% du nombre de transactions mais 25% en volume pour des t ransac t ions de 500m ² en moyenne.

BUREAUX

13

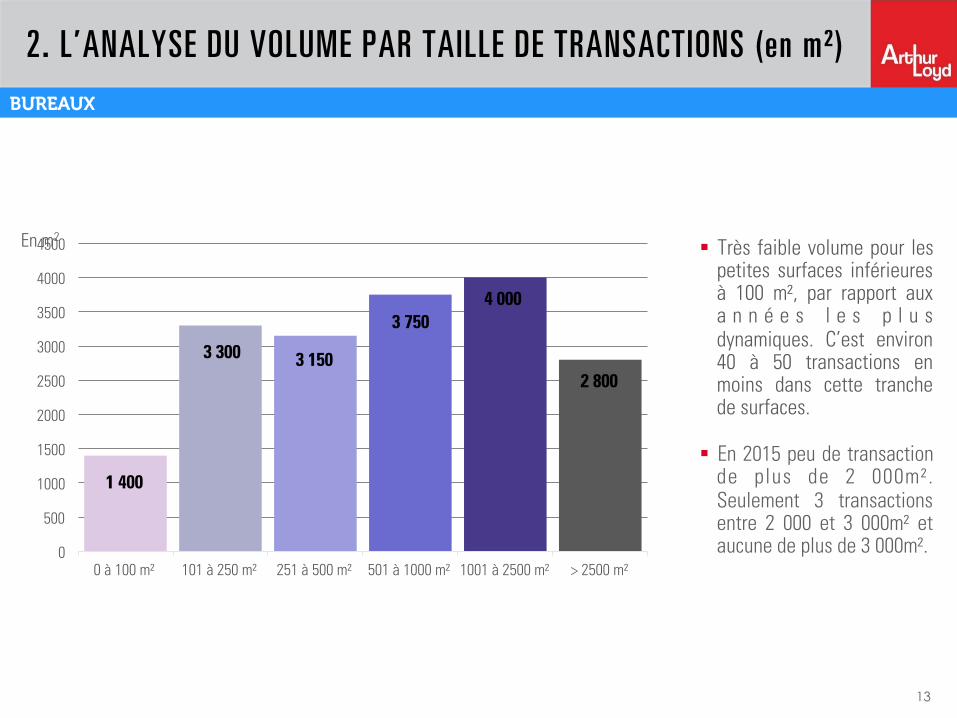

1 400

3 300 3 150

3 750 4 000

2 800

0

500

1000

1500

2000

2500

3000

3500

4000

4500

0 à 100 m² 101 à 250 m² 251 à 500 m² 501 à 1000 m² 1001 à 2500 m² > 2500 m²

En m2

2. L’ANALYSE DU VOLUME PAR TAILLE DE TRANSACTIONS (en m²)

§ Très faible volume pour les petites surfaces inférieures à 100 m², par rapport aux a n n é e s l e s p l u s dynamiques. C’est environ 40 à 50 transactions en moins dans cette tranche de surfaces.

§ En 2015 peu de transaction de plus de 2 000m² . Seulement 3 transactions entre 2 000 et 3 000m² et aucune de plus de 3 000m².

BUREAUX

14

2. L’ANALYSE DU NOMBRE DE TRANSACTIONS PAR TAILLE

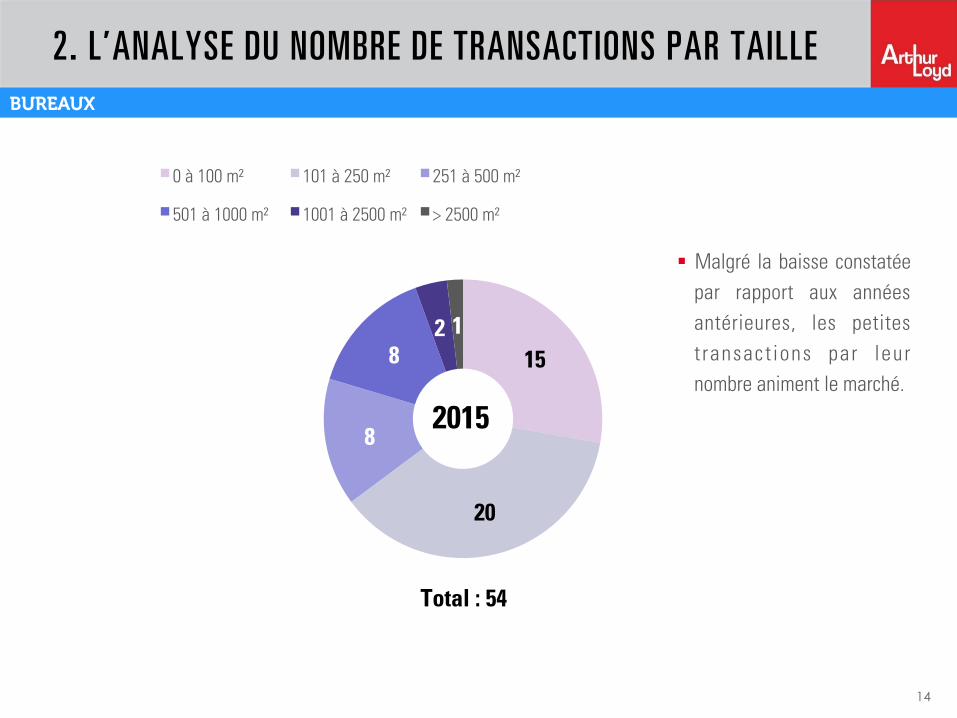

15

20

8

8 2 1

0 à 100 m² 101 à 250 m² 251 à 500 m²

501 à 1000 m² 1001 à 2500 m² > 2500 m²

2015

Total : 54

§ Malgré la baisse constatée

par rapport aux années

antérieures, les petites

t ransact ions par leur

nombre animent le marché.

BUREAUX

15

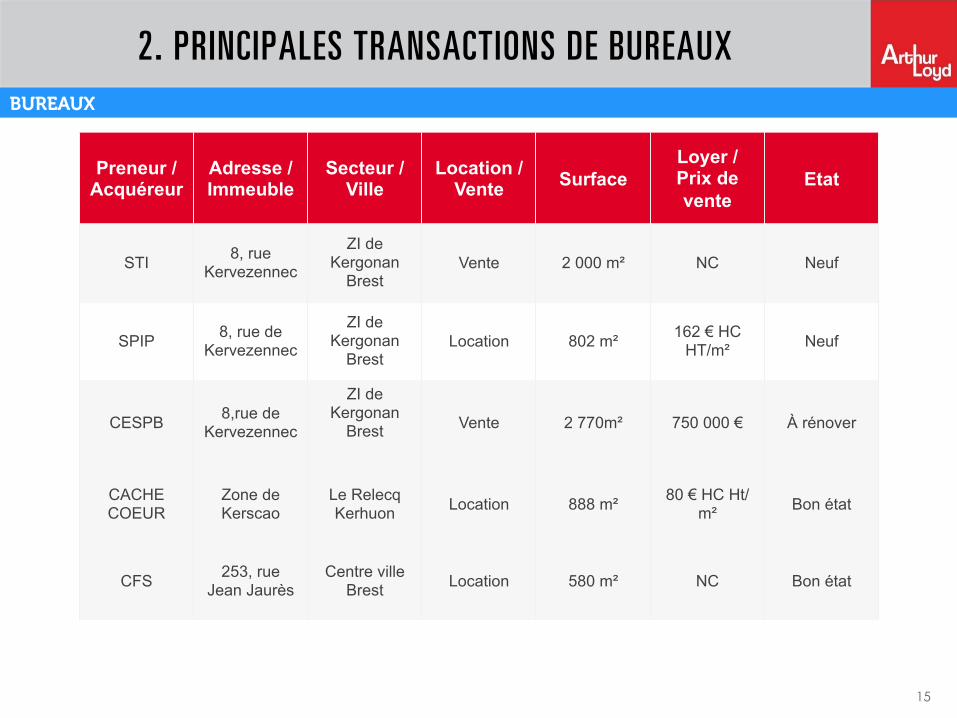

2. PRINCIPALES TRANSACTIONS DE BUREAUX

Preneur / Acquéreur

Adresse / Immeuble

Secteur / Ville

Location / Vente Surface

Loyer / Prix de vente

Etat

STI 8, rue Kervezennec

ZI de Kergonan

Brest Vente 2 000 m² NC Neuf

SPIP 8, rue de Kervezennec

ZI de Kergonan

Brest Location 802 m² 162 € HC

HT/m² Neuf

CESPB 8,rue de Kervezennec

ZI de Kergonan

Brest

Vente 2 770m² 750 000 € À rénover

CACHE COEUR

Zone de Kerscao

Le Relecq Kerhuon Location 888 m² 80 € HC Ht/

m² Bon état

CFS 253, rue Jean Jaurès

Centre ville Brest Location 580 m² NC Bon état

BUREAUX

16

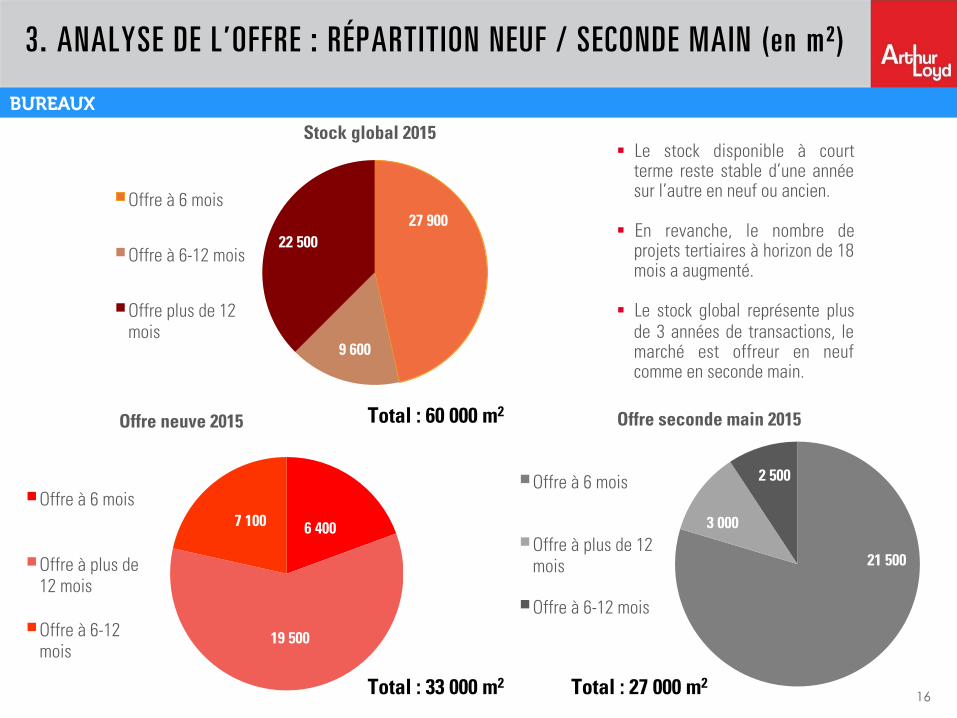

3. ANALYSE DE L’OFFRE : RÉPARTITION NEUF / SECONDE MAIN (en m²)

27 900

9 600

22 500

Offre à 6 mois

Offre à 6-12 mois

Offre plus de 12 mois

Stock global 2015

§ Le stock disponible à court terme reste stable d’une année sur l’autre en neuf ou ancien.

§ En revanche, le nombre de projets tertiaires à horizon de 18 mois a augmenté.

§ Le stock global représente plus de 3 années de transactions, le marché est offreur en neuf comme en seconde main.

6 400

19 500

7 100

Offre à 6 mois

Offre à plus de 12 mois

Offre à 6-12 mois

Offre neuve 2015

21 500

3 000

2 500 Offre à 6 mois

Offre à plus de 12 mois

Offre à 6-12 mois

Offre seconde main 2015 Total : 60 000 m2

Total : 33 000 m2 Total : 27 000 m2

BUREAUX

17

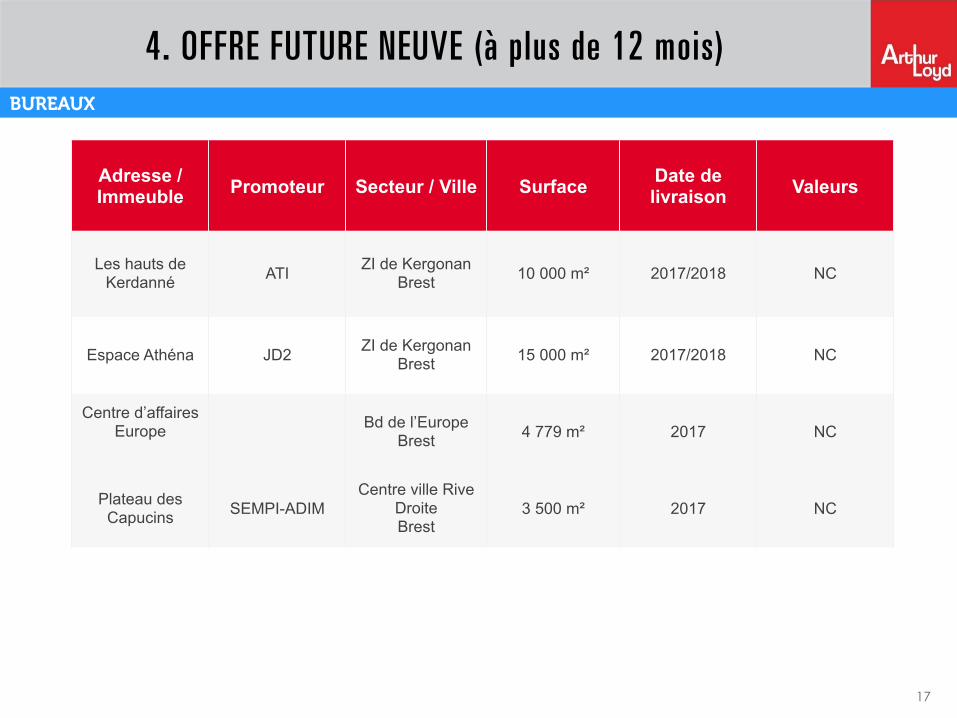

4. OFFRE FUTURE NEUVE (à plus de 12 mois)

Adresse / Immeuble Promoteur Secteur / Ville Surface Date de

livraison Valeurs

Les hauts de Kerdanné ATI ZI de Kergonan

Brest 10 000 m² 2017/2018 NC

Espace Athéna JD2 ZI de Kergonan Brest 15 000 m² 2017/2018 NC

Centre d’affaires Europe

Bd de l’Europe Brest 4 779 m² 2017 NC

Plateau des Capucins SEMPI-ADIM

Centre ville Rive Droite Brest

3 500 m² 2017 NC

BUREAUX

18

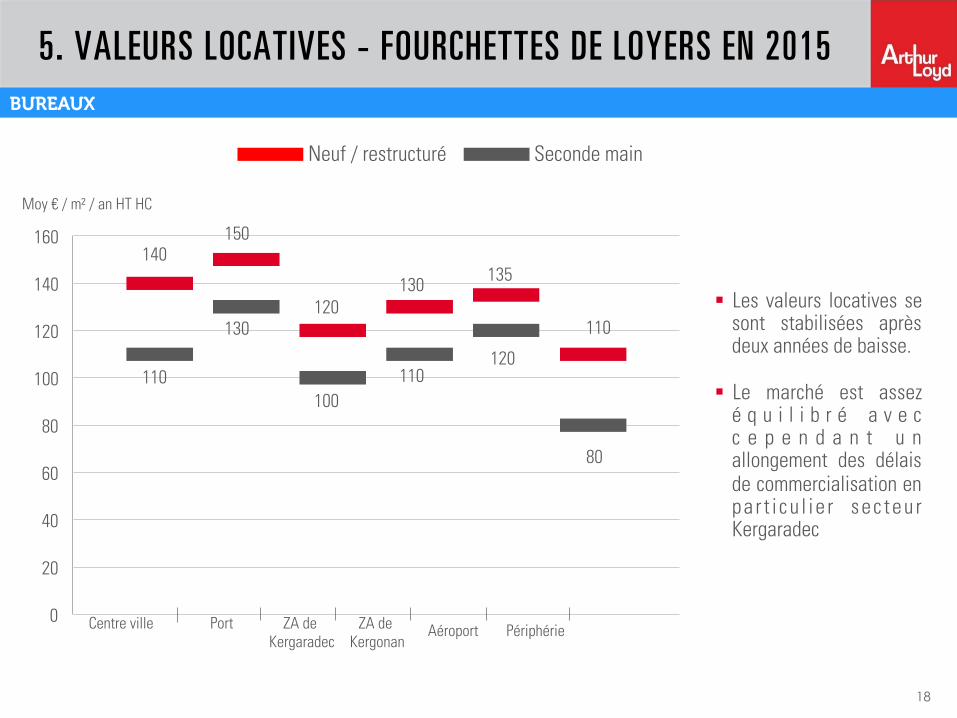

5. VALEURS LOCATIVES - FOURCHETTES DE LOYERS EN 2015

Moy € / m² / an HT HC

110

130

100

110 120

80

140 150

120 130

135

110

0

20

40

60

80

100

120

140

160

Aéroport Centre ville Port ZA de Kergaradec

ZA de Kergonan

Périphérie

Neuf / restructuré Seconde main

§ Les valeurs locatives se sont stabilisées après deux années de baisse.

§ Le marché est assez é q u i l i b r é a v e c c e p e n d a n t u n allongement des délais de commercialisation en pa r t i cu l i e r sec teu r Kergaradec

BUREAUX

19

5. VALEURS LOCATIVES - BILAN

Pour conclure, nous

constatons que les

valeurs se sont

stabilisées, contrairement

aux baisses de 10 à 20 %

qui ont pu être constatées

entre 2013 et 2015.

Assez peu de mesure

d’accompagnement sauf sur

les immeubles neufs loués

en baux longue durée.

BUREAUX

20

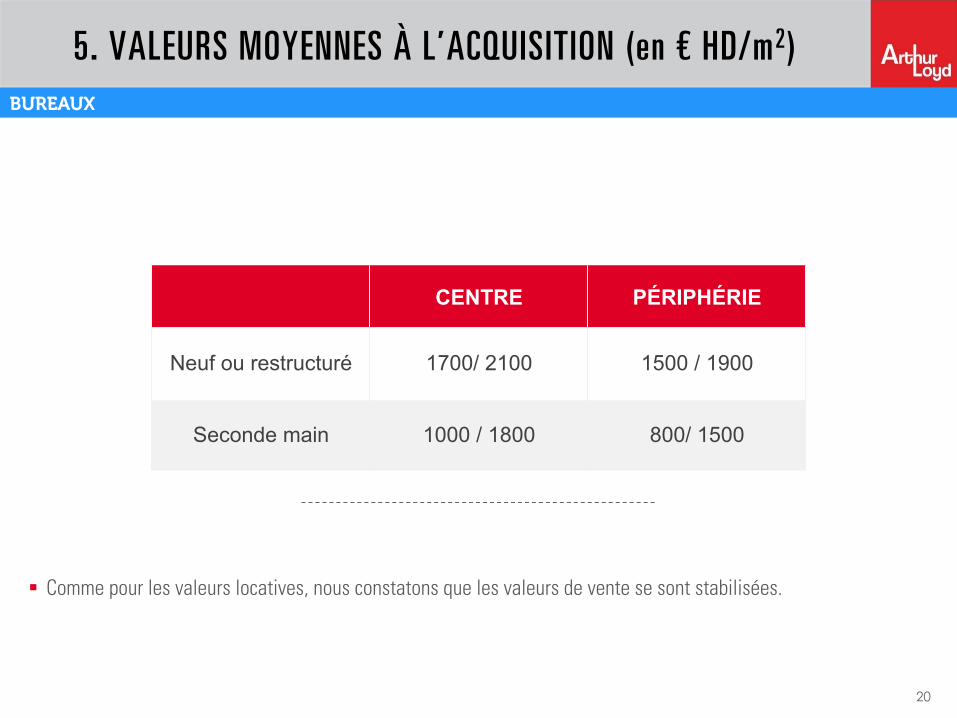

5. VALEURS MOYENNES À L’ACQUISITION (en € HD/m2)

CENTRE PÉRIPHÉRIE

Neuf ou restructuré 1700/ 2100 1500 / 1900

Seconde main 1000 / 1800 800/ 1500

§ Comme pour les valeurs locatives, nous constatons que les valeurs de vente se sont stabilisées.

BUREAUX

21

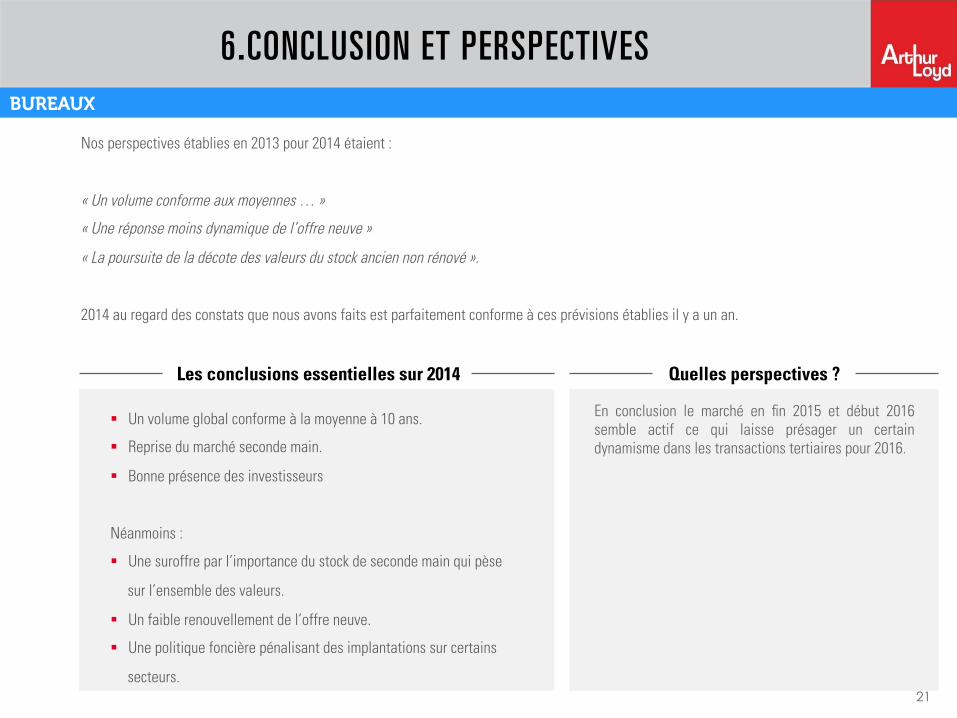

6.CONCLUSION ET PERSPECTIVES

§ Un volume global conforme à la moyenne à 10 ans.

§ Reprise du marché seconde main.

§ Bonne présence des investisseurs

Néanmoins :

§ Une suroffre par l’importance du stock de seconde main qui pèse

sur l’ensemble des valeurs.

§ Un faible renouvellement de l’offre neuve.

§ Une politique foncière pénalisant des implantations sur certains

secteurs.

Nos perspectives établies en 2013 pour 2014 étaient :

« Un volume conforme aux moyennes … »

« Une réponse moins dynamique de l’offre neuve »

« La poursuite de la décote des valeurs du stock ancien non rénové ».

2014 au regard des constats que nous avons faits est parfaitement conforme à ces prévisions établies il y a un an.

Les conclusions essentielles sur 2014

En conclusion le marché en !n 2015 et début 2016 semble actif ce qui laisse présager un certain dynamisme dans les transactions tertiaires pour 2016.

Quelles perspectives ?

BUREAUX

22

7. ACTIVITÉ

23

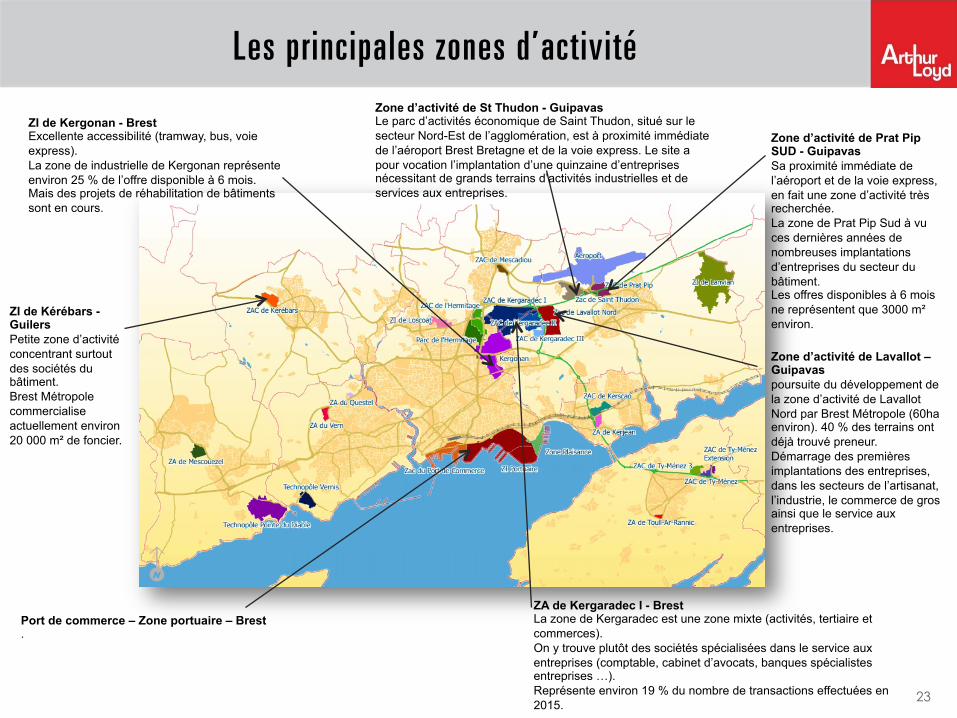

Les principales zones d’activité

Port de commerce – Zone portuaire – Brest .

Zone d’activité de Prat Pip SUD - Guipavas Sa proximité immédiate de l’aéroport et de la voie express, en fait une zone d’activité très recherchée. La zone de Prat Pip Sud à vu ces dernières années de nombreuses implantations d’entreprises du secteur du bâtiment. Les offres disponibles à 6 mois ne représentent que 3000 m² environ.

ZA de Kergaradec I - Brest La zone de Kergaradec est une zone mixte (activités, tertiaire et commerces). On y trouve plutôt des sociétés spécialisées dans le service aux entreprises (comptable, cabinet d’avocats, banques spécialistes entreprises …). Représente environ 19 % du nombre de transactions effectuées en 2015.

ZI de Kergonan - Brest Excellente accessibilité (tramway, bus, voie express). La zone de industrielle de Kergonan représente environ 25 % de l’offre disponible à 6 mois. Mais des projets de réhabilitation de bâtiments sont en cours.

ZI de Kérébars - Guilers Petite zone d’activité concentrant surtout des sociétés du bâtiment. Brest Métropole commercialise actuellement environ 20 000 m² de foncier.

Zone d’activité de St Thudon - Guipavas Le parc d’activités économique de Saint Thudon, situé sur le secteur Nord-Est de l’agglomération, est à proximité immédiate de l’aéroport Brest Bretagne et de la voie express. Le site a pour vocation l’implantation d’une quinzaine d’entreprises nécessitant de grands terrains d’activités industrielles et de services aux entreprises.

Zone d’activité de Lavallot – Guipavas poursuite du développement de la zone d’activité de Lavallot Nord par Brest Métropole (60ha environ). 40 % des terrains ont déjà trouvé preneur. Démarrage des premières implantations des entreprises, dans les secteurs de l’artisanat, l’industrie, le commerce de gros ainsi que le service aux entreprises.

§ FAITS MARQUANTS 2015

§ COMMANTAIRES MARCHE ACTIVITE 2015

§ PERSPECTIVES 2016

7. LE MARCHÉ DE L’ACTIVITÉ EN 2015

§ Le fait remarquable de l’année 2015, est une forte reprise des transactions en locaux d’activités par rapport à l’année 2014 en termes de volume total transacté.

§ Après trois années ternes en transaction avec des volumes annuels allant de 17 000 à 25 000 m², nous atteignons en 2015, le niveau record des transactions de l’année 2011.

§ L’année 2015 est marquée par un volume total élevé des transactions, qui s’explique par une forte hausse du niveau moyen des transactions (810 m²) soit un quasi doublement du nombre des transactions moyennes constatées entre 2012 et 2014.

§ En effet, ce regain d’activité s’explique notamment par une baisse des prix pratiqués par les bailleurs et vendeurs pour les locaux d’activités de seconde main d’une part, et la rénovation de ces mêmes bâtiments d’autre part ; les propriétaires tendent à rendre attractifs des bâtiments devenus obsolètes en effectuant des travaux.

§ Durant l’année 2015, nous avons pu remarquer le manque d’offre neuve; dû principalement à l'absence de terrains immédiatement mobilisables et proposés à la vente. Les programmes proposant des cellules d’activités lancés en blanc et en gris se commercialisent très rapidement.

§ En 2016, poursuite du développement de la zone d’activité de Lavallot Nord par Brest Métropole (60ha environ), avec le début des travaux de viabilisation des terrains, les cessions ainsi que le démarrage des premières implantations des entreprises, dans les secteurs de l’artisanat, l’industrie, le commerce de gros ainsi que le service aux entreprises. 40 % des terrains ont déjà trouvé preneur.

§ Poursuite également en 2016, du développement du parc d’activités économique de Saint Thudon, situé sur le secteur Nord-Est de l’agglomération, à proximité immédiate de l’aéroport Brest Bretagne et de la voie express. La commercialisation des terrains de Brest Métropole est en cours. Le site à pour vocation l’implantation d’une quinzaine d’entreprises nécessitant de grand terrains d’activités industrielles et de services aux entreprises.

24

ACTIVITÉ

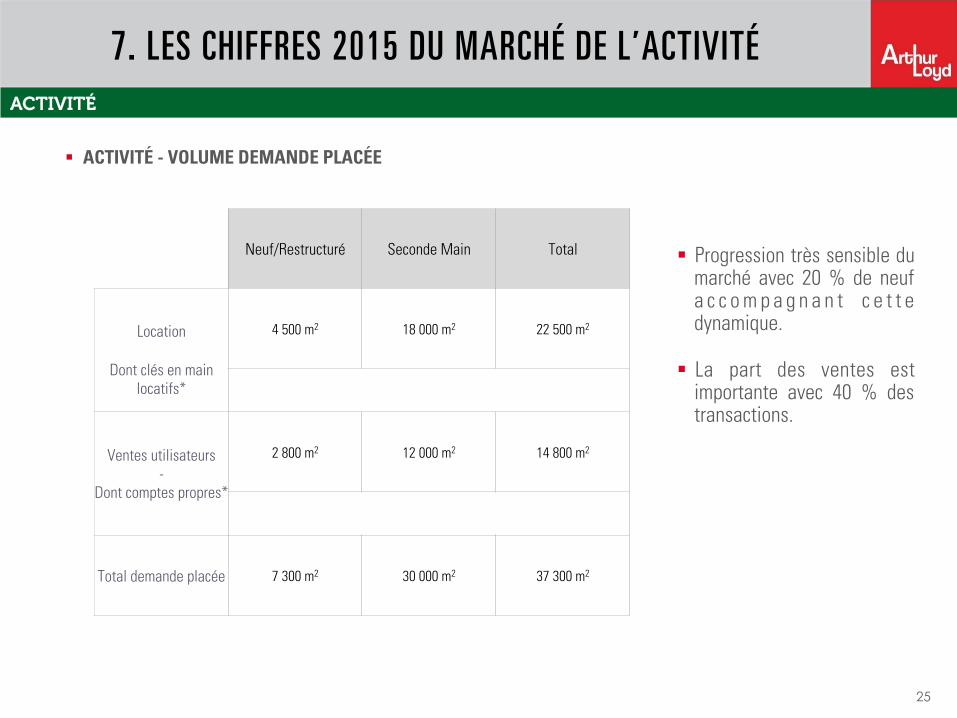

§ ACTIVITÉ - VOLUME DEMANDE PLACÉE

BUREAUX

Neuf/Restructuré Seconde Main Total

Location

Dont clés en main

locatifs*

4 500 m2 18 000 m2 22 500 m2

Ventes utilisateurs -

Dont comptes propres*

2 800 m2 12 000 m2 14 800 m2

Total demande placée 7 300 m2 30 000 m2 37 300 m2

7. LES CHIFFRES 2015 DU MARCHÉ DE L’ACTIVITÉ

25

§ Progression très sensible du marché avec 20 % de neuf a c c o m p a g n a n t c e t t e dynamique.

§ La part des ventes est importante avec 40 % des transactions.

ACTIVITÉ

640 m2

860 m2

26

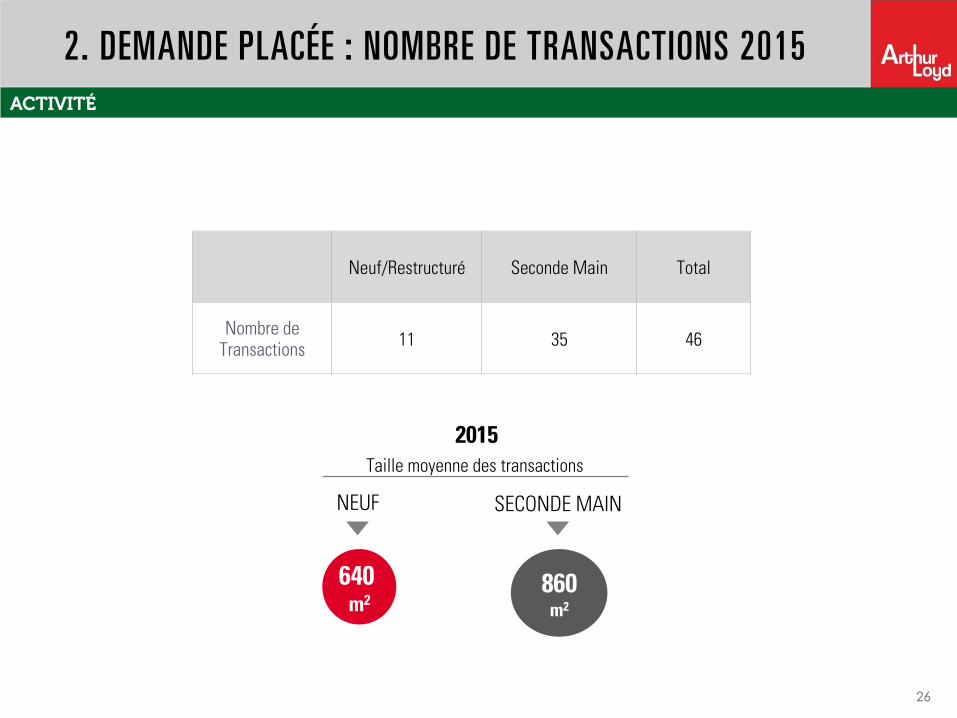

2. DEMANDE PLACÉE : NOMBRE DE TRANSACTIONS 2015

Taille moyenne des transactions

2015

NEUF SECONDE MAIN

Neuf/Restructuré Seconde Main Total

Nombre de Transactions

11 35 46

ACTIVITÉ

Évolution des transactions dans le Grand Lyon par secteurs géographiques

27

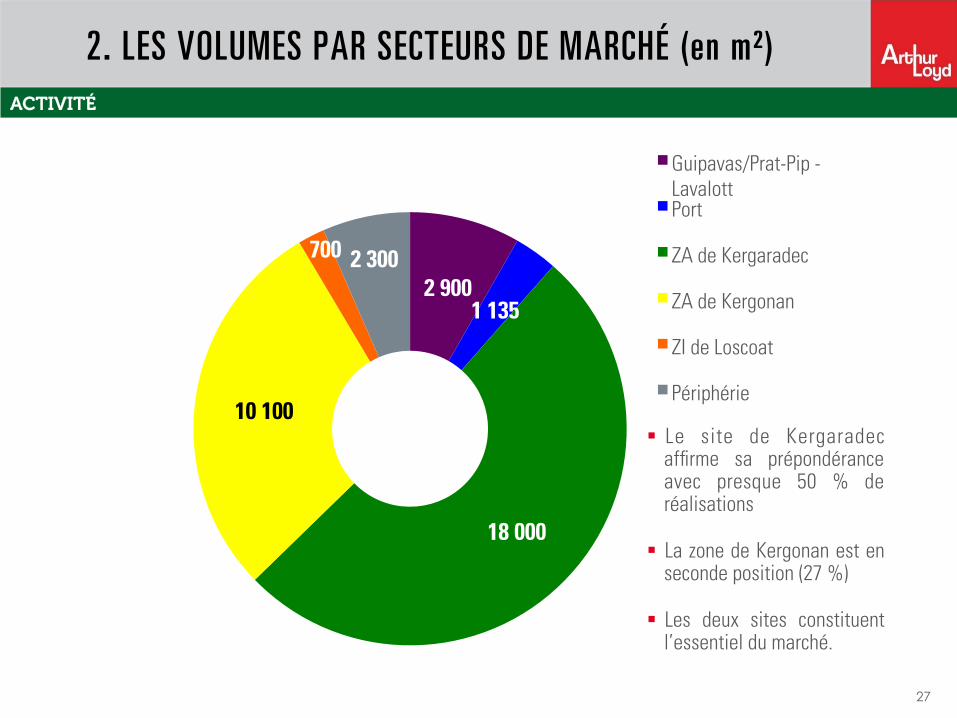

2. LES VOLUMES PAR SECTEURS DE MARCHÉ (en m²)

2 900 1 135

18 000

10 100

700 2 300

Guipavas/Prat-Pip -Lavalott Port

ZA de Kergaradec

ZA de Kergonan

ZI de Loscoat

Périphérie

§ Le site de Kergaradec af!rme sa prépondérance avec presque 50 % de réalisations

§ La zone de Kergonan est en seconde position (27 %)

§ Les deux sites constituent l’essentiel du marché.

ACTIVITÉ

28

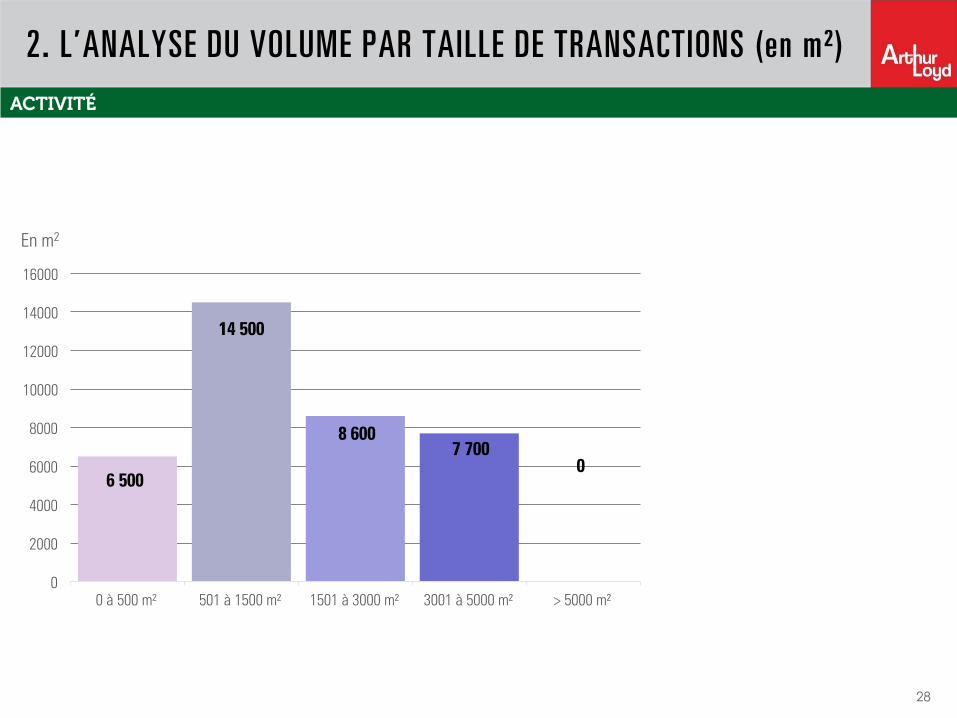

6 500

14 500

8 600 7 700

0

0

2000

4000

6000

8000

10000

12000

14000

16000

0 à 500 m² 501 à 1500 m² 1501 à 3000 m² 3001 à 5000 m² > 5000 m²

En m2

2. L’ANALYSE DU VOLUME PAR TAILLE DE TRANSACTIONS (en m²)

ACTIVITÉ

29

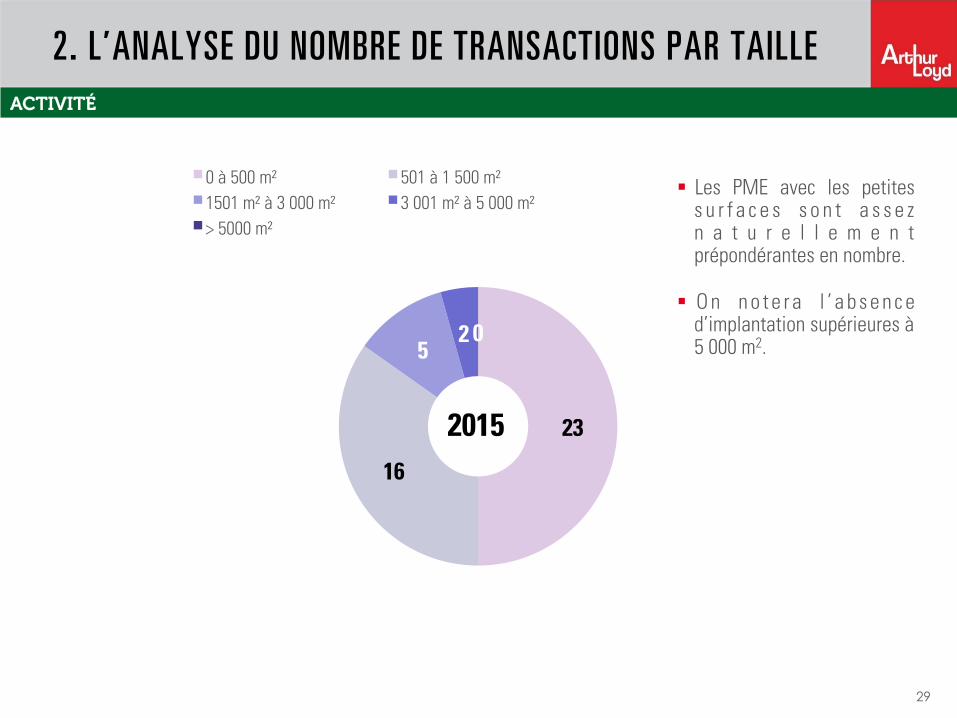

2. L’ANALYSE DU NOMBRE DE TRANSACTIONS PAR TAILLE

23

16

5 2 0

0 à 500 m² 501 à 1 500 m²

1501 m² à 3 000 m² 3 001 m² à 5 000 m²

> 5000 m²

2015

§ Les PME avec les petites s u r f a c e s s o n t a s s e z n a t u r e l l e m e n t prépondérantes en nombre.

§ O n n o t e r a l ’ a b s e n c e d’implantation supérieures à 5 000 m2.

ACTIVITÉ

30

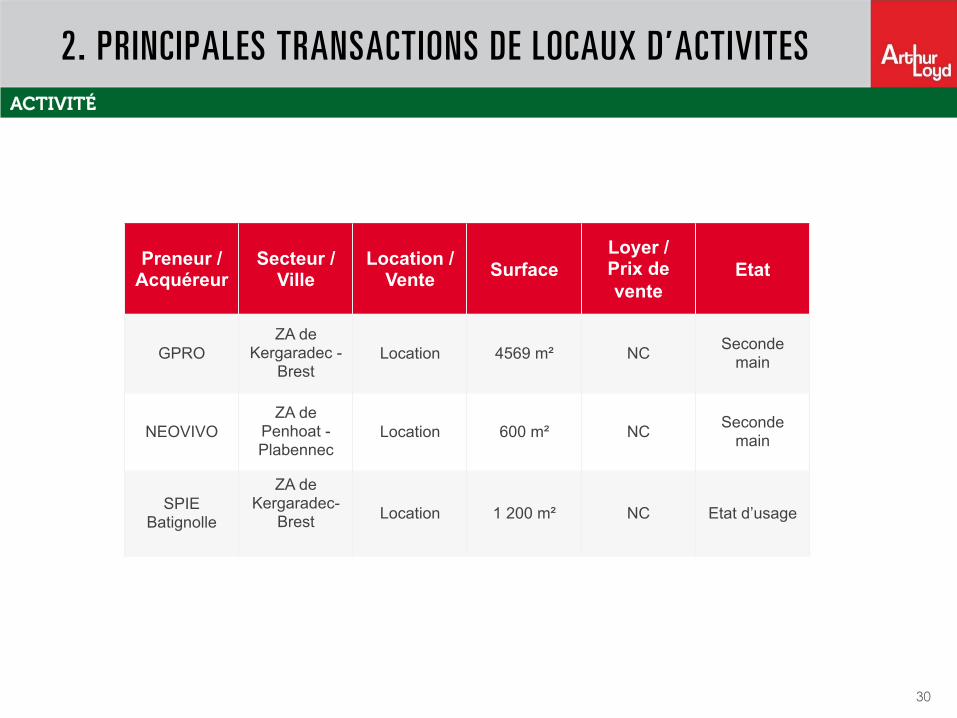

2. PRINCIPALES TRANSACTIONS DE LOCAUX D’ACTIVITES

Preneur / Acquéreur

Secteur / Ville

Location / Vente Surface

Loyer / Prix de vente

Etat

GPRO ZA de

Kergaradec - Brest

Location 4569 m² NC Seconde main

NEOVIVO ZA de

Penhoat - Plabennec

Location 600 m² NC Seconde main

SPIE Batignolle

ZA de Kergaradec-

Brest

Location 1 200 m² NC Etat d’usage

ACTIVITÉ

31

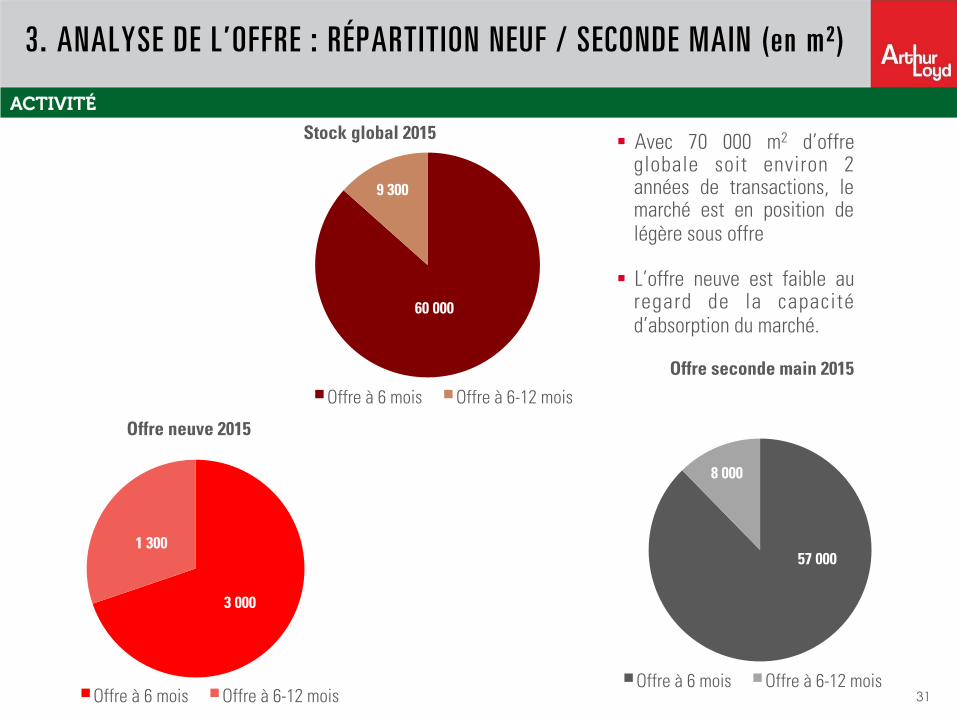

3. ANALYSE DE L’OFFRE : RÉPARTITION NEUF / SECONDE MAIN (en m²)

60 000

9 300

Offre à 6 mois Offre à 6-12 mois

Stock global 2015

3 000

1 300

Offre à 6 mois Offre à 6-12 mois

Offre neuve 2015

57 000

8 000

Offre à 6 mois Offre à 6-12 mois

Offre seconde main 2015

§ Avec 70 000 m2 d’offre globale soit environ 2 années de transactions, le marché est en position de légère sous offre

§ L’offre neuve est faible au regard de la capacité d’absorption du marché.

ACTIVITÉ

Évolution des transactions dans le Grand Lyon par secteurs géographiques

32

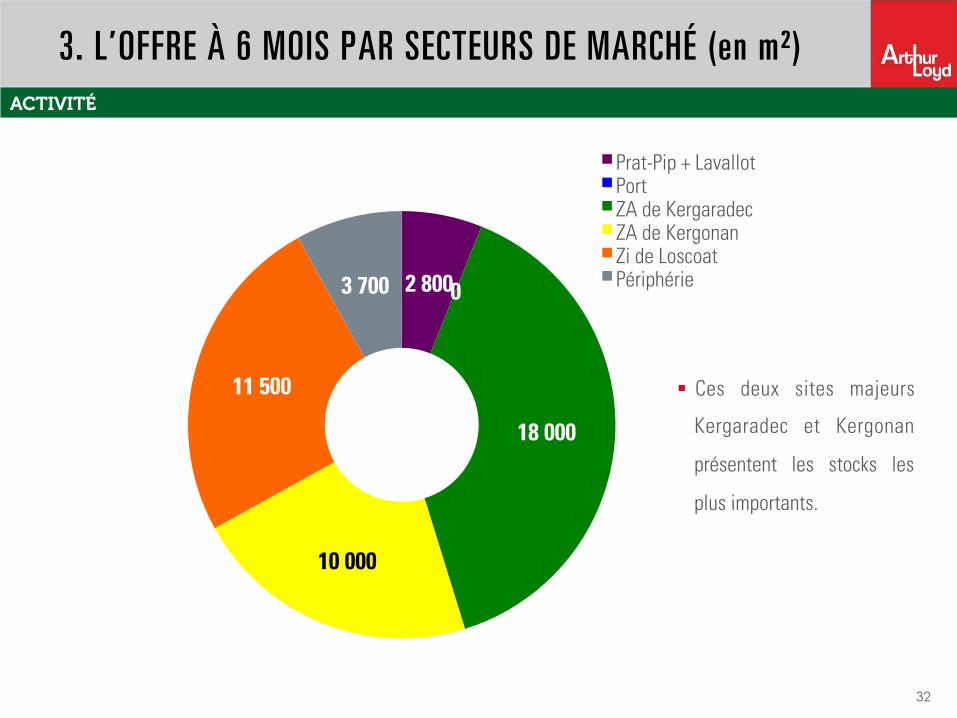

3. L’OFFRE À 6 MOIS PAR SECTEURS DE MARCHÉ (en m²)

2 800 0

18 000

10 000

11 500

3 700

Prat-Pip + Lavallot Port ZA de Kergaradec ZA de Kergonan Zi de Loscoat Périphérie

§ Ces deux sites majeurs

Kergaradec et Kergonan

présentent les stocks les

plus importants.

ACTIVITÉ

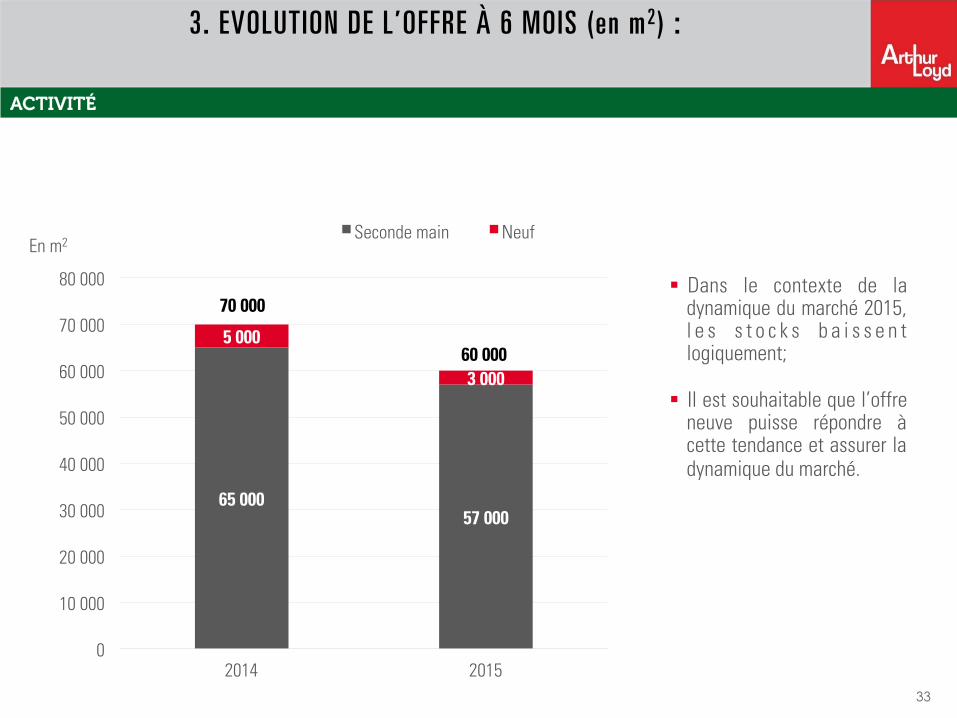

33

65 000 57 000

5 000

3 000

70 000

60 000

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

2014 2015

Seconde main Neuf En m2

3. EVOLUTION DE L’OFFRE À 6 MOIS (en m2) :

§ Dans le contexte de la dynamique du marché 2015, l e s s t o c k s b a i s s e n t logiquement;

§ Il est souhaitable que l’offre neuve puisse répondre à cette tendance et assurer la dynamique du marché.

ACTIVITÉ

34

4. OFFRES D’ACTIVITES SIGNIFICATIVES

Adresse / Immeuble Secteur / Ville Surface Date de

livraison

KERSCAO Le Relecq Kerhuon 8 000 m² Immédiat

LAVALLOT Guipavas 6 400 m² Immédiat

KERGONAN Brest 5 450 m² immédiat

KERGONAN Brest 600 m² immédiat

LOSCOAT Brest 950 m² Immédiat

ACTIVITÉ

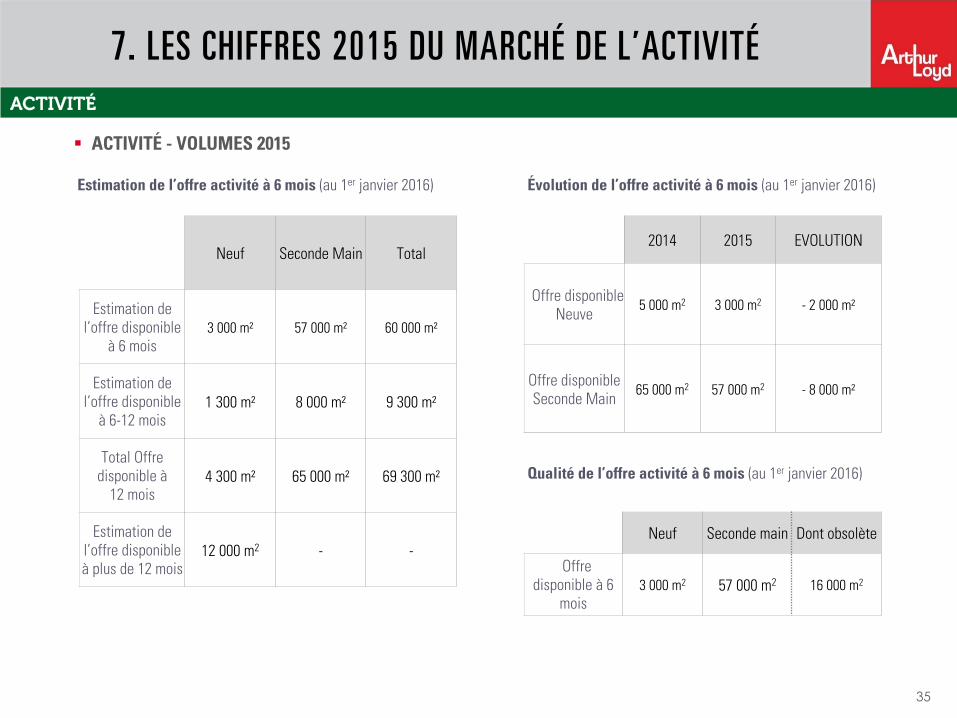

§ ACTIVITÉ - VOLUMES 2015

Neuf Seconde Main Total

Estimation de l’offre disponible

à 6 mois 3 000 m² 57 000 m² 60 000 m²

Estimation de l’offre disponible

à 6-12 mois 1 300 m² 8 000 m² 9 300 m²

Total Offre disponible à

12 mois 4 300 m² 65 000 m² 69 300 m²

Estimation de l’offre disponible à plus de 12 mois

12 000 m2 - -

2014 2015 EVOLUTION

Offre disponible Neuve

5 000 m2 3 000 m2 - 2 000 m²

Offre disponible Seconde Main

65 000 m2 57 000 m2 - 8 000 m²

Estimation de l’offre activité à 6 mois (au 1er janvier 2016) Évolution de l’offre activité à 6 mois (au 1er janvier 2016)

Qualité de l’offre activité à 6 mois (au 1er janvier 2016)

7. LES CHIFFRES 2015 DU MARCHÉ DE L’ACTIVITÉ

35

Neuf Seconde main Dont obsolète

Offre disponible à 6

mois 3 000 m2 57 000 m2 16 000 m2

ACTIVITÉ

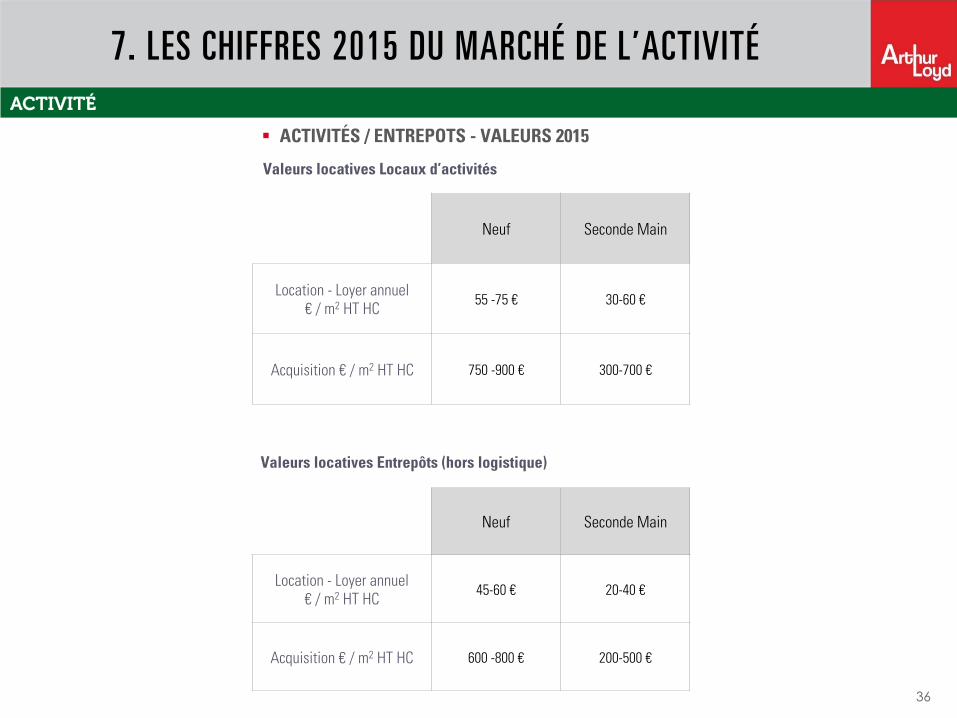

§ ACTIVITÉS / ENTREPOTS - VALEURS 2015

Neuf Seconde Main

Location - Loyer annuel € / m2 HT HC

55 -75 € 30-60 €

Acquisition € / m2 HT HC 750 -900 € 300-700 €

Neuf Seconde Main

Location - Loyer annuel € / m2 HT HC

45-60 € 20-40 €

Acquisition € / m2 HT HC 600 -800 € 200-500 €

Valeurs locatives Locaux d’activités

Valeurs locatives Entrepôts (hors logistique)

7. LES CHIFFRES 2015 DU MARCHÉ DE L’ACTIVITÉ

36

ACTIVITÉ

37

8. COMMERCE

§ FAITS MARQUANTS 2015 § COMMENTAIRES MARCHE COMMERCES 2015

§ TRANSACTIONS SIGNIFICATIVES ARTHUR LOYD BREST 2015

8. LE MARCHÉ DU COMMERCE EN 2015

§ Ouverture d’un magasin CULTURA sur 2 500 m² environ dans le centre commercial « Le Phare de l’Europe ».

§ L’implantation des enseignes DESIGUAL, IT STYLE et JOTT vient con!rmer le dynamisme de la galerie marchande « Espace Jaurès », au cœur du centre ville, suite au nouveau souf%e donné par BURGER KING !n 2014. La galerie était jusqu’alors en perte de vitesse. L’impact positif sur les chiffres d’affaires des enseignes présentes, est à l’opposé des résultats enregistrés par la plupart des galeries commerciales dans le contexte actuel.

§ En revanche la galerie « Coat ar Guéven » plus vieillissante continue de perdre des enseignes notamment à l’étage. Un projet de restructuration complet de ce centre est en cours (aucune précision sur le démarrage des travaux).

§ Le début de l’année s’est avéré à Brest aussi morose que dans le reste de l’hexagone et certains commerces « ont baissé le rideau », entrainant une baisse des valeurs locatives. En revanche, en !n d’année, les emplacements 1bis et 2 ont suscité l’intérêt et ainsi permis de stabiliser les valeurs. Les emplacements N°1 ont sensiblement baissé en terme de valeurs locative, ce qui a permis une augmentation des transactions sur ce secteur. Les centres commerciaux maintiennent des valeurs élevées, mais restent ouverts à la négociation.

§ Le nombre d’offres sur 2016 devrait fortement diminuer, les propriétaires bailleurs ayant pris consciences des réalités du marché.

§ CARTER CASH : 1200 m² - Zone de Kergonan Brest § BURGER KING : 3 500 m² de terrain – Zone de

Kergaradec Brest § NAF NAF : 136 m² - Rue Jean Jaurès Brest § DESIGUAL : 350 m² - Galerie Marchande « Espace

Jaurès » Brest § FRANCE LOISIRS : 170 m² - rue Jean Jaurès Brest

38

COMMERCE

§ PERSPECTIVES 2016

8. LE MARCHÉ DU COMMERCE EN 2015

§ Les terrains anciennement occupés par la Marine, situés le long de la Penfeld, rive droite, vont accueillir un nouveau quartier mixte « Le quartier des Capucins »; des habitations, des bureaux et des commerces, essentiellement de proximité, vont y être créés.

§ Quant aux anciens ateliers, ils seront réhabilités et accueilleront une médiathèque et des activités de loisirs. Un hôtel pourrait aussi voir le jour. De façon à favoriser le déplacement des riverains d’une rive à l’autre, un téléphérique urbain va être réalisé pour traverser la Penfeld, il favorisa le %ux vers le centre ville et ses commerce. L’ensemble de ces aménagements se réaliseront sur les 3 ans à venir, avec une mise en fonctionnement du téléphérique et une ouverture de la médiathèque au public à l’automne 2016.

39

§ Après avoir préempté un foncier de 36 hectares, au Nord de Brest, sur la zone de Kergaradec, première zone commerciale et industrielle brestoise, qui s’étend sur les communes de Guipavas et Gouesnou, la mairie entend développer des immeubles mixtes, activités, bureaux et commerces totalisant 126 000 m² de surfaces bâties. Les premiers coups de pioche devraient intervenir en 2016.

§ PERSPECTIVES D’OUVERTURES SIGNIFICATIVES EN 2016-2017

§ Un magasin LEROY MERLIN va être implanté dans

la zone commerciale du Froutven (Boulevard

François Mitterrand) à Guipavas. Son ouverture est

programmée pour le deuxième trimestre 2017. Sa

construction va nécessiter 16 mois de travaux, à

démarrer à la !n de cette année. Le permis de

construire est en cours d’instruction.

COMMERCE

40

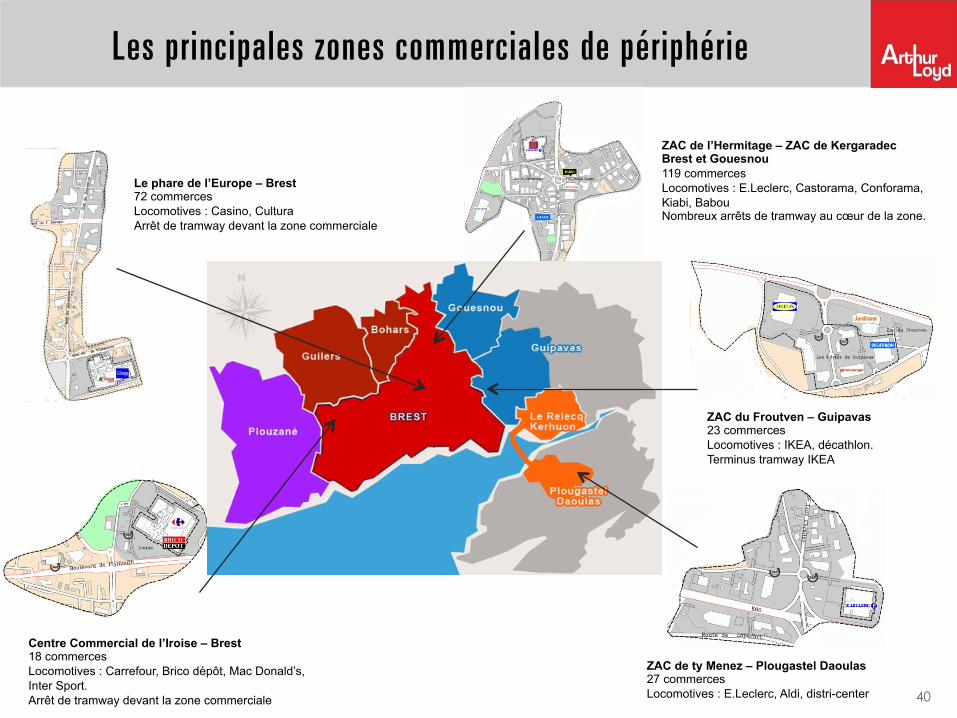

Les principales zones commerciales de périphérie

ZAC de ty Menez – Plougastel Daoulas 27 commerces Locomotives : E.Leclerc, Aldi, distri-center

ZAC du Froutven – Guipavas 23 commerces Locomotives : IKEA, décathlon. Terminus tramway IKEA

ZAC de l’Hermitage – ZAC de Kergaradec Brest et Gouesnou 119 commerces Locomotives : E.Leclerc, Castorama, Conforama, Kiabi, Babou Nombreux arrêts de tramway au cœur de la zone.

Le phare de l’Europe – Brest 72 commerces Locomotives : Casino, Cultura Arrêt de tramway devant la zone commerciale

Centre Commercial de l’Iroise – Brest 18 commerces Locomotives : Carrefour, Brico dépôt, Mac Donald’s, Inter Sport. Arrêt de tramway devant la zone commerciale

41

Zones commerciales du centre ville de Brest

Galeries Coat Ar Gueven – Brest 30 commerces Locomotives : Mc Donald’s, C&A Tramway

Espace Jaurès – Brest 32 commerces Locomotives : Burger King, Printemps, FNAC Tramway

Rue Jean Jaurès – Brest Tramway Locomotives : Galeries marchandes, E.Leclerc

Rue de Siam– Brest Tramway Locomotives : Dialogues, Monoprix

42

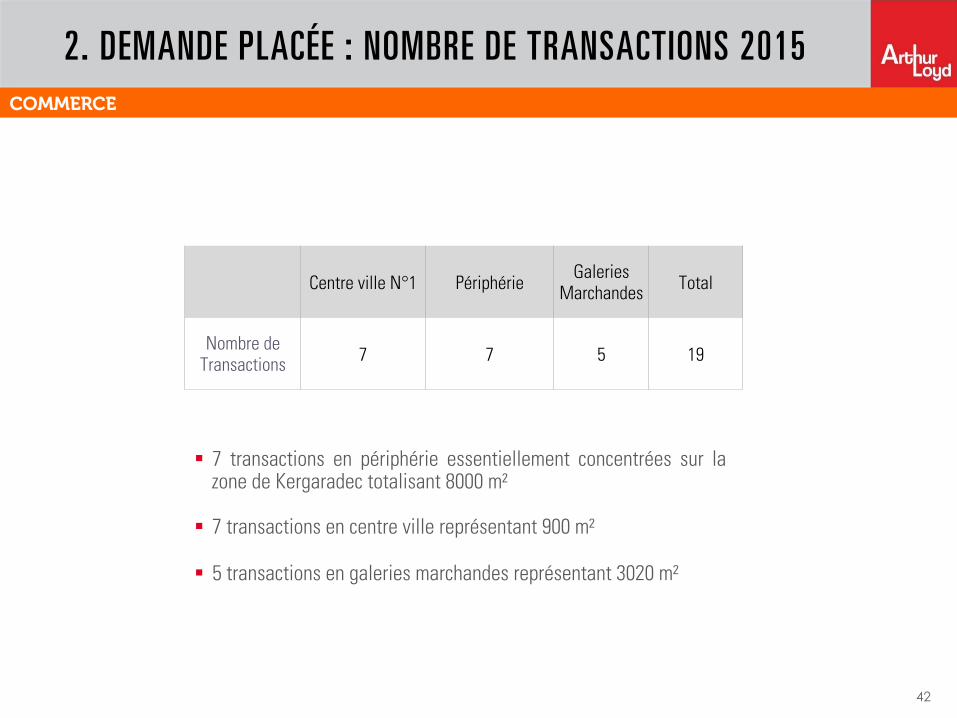

2. DEMANDE PLACÉE : NOMBRE DE TRANSACTIONS 2015

Centre ville N°1 Périphérie Galeries

Marchandes Total

Nombre de Transactions

7 7 5 19

§ 7 transactions en périphérie essentiellement concentrées sur la zone de Kergaradec totalisant 8000 m²

§ 7 transactions en centre ville représentant 900 m²

§ 5 transactions en galeries marchandes représentant 3020 m²

COMMERCE

Évolution des transactions dans le Grand Lyon par secteurs géographiques

43

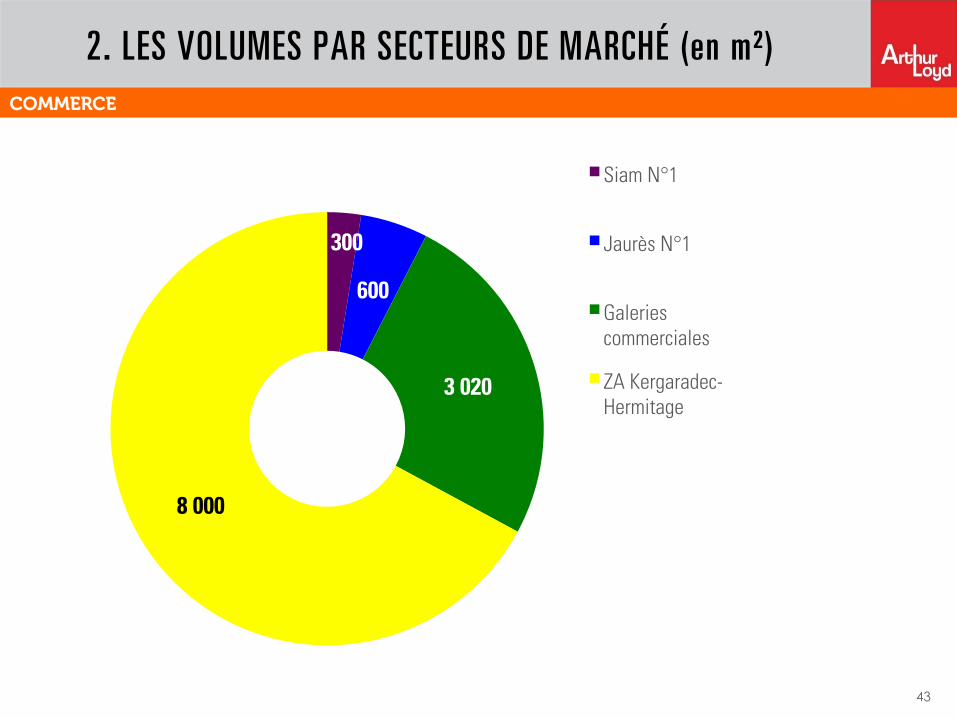

2. LES VOLUMES PAR SECTEURS DE MARCHÉ (en m²)

300

600

3 020

8 000

Siam N°1

Jaurès N°1

Galeries commerciales

ZA Kergaradec-Hermitage

COMMERCE

Évolution des transactions dans le Grand Lyon par secteurs géographiques

44

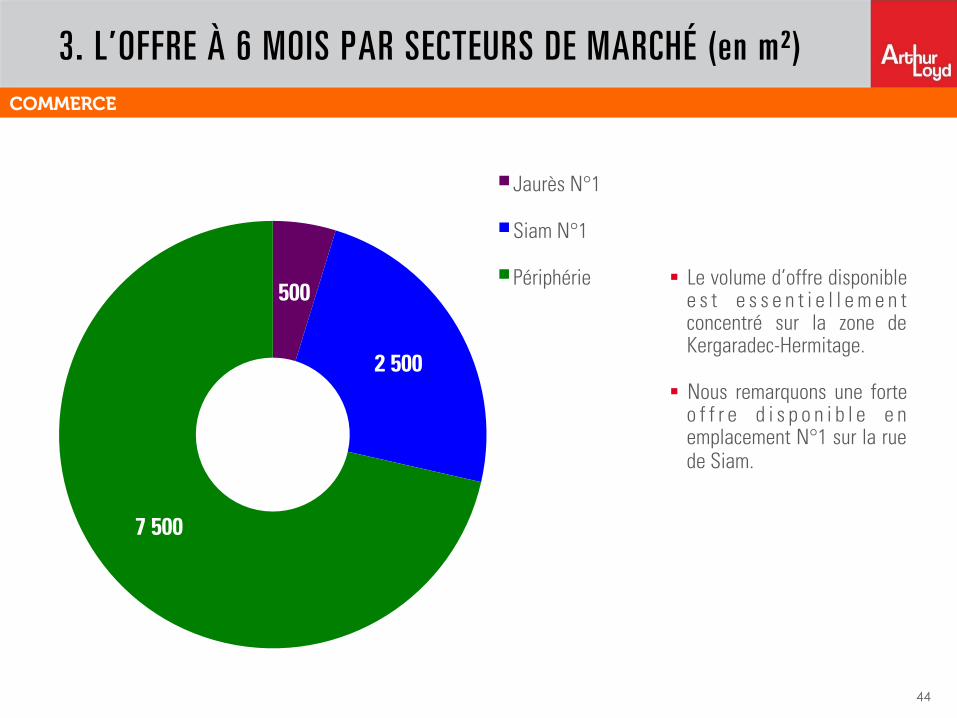

3. L’OFFRE À 6 MOIS PAR SECTEURS DE MARCHÉ (en m²)

500

2 500

7 500

Jaurès N°1

Siam N°1

Périphérie § Le volume d’offre disponible e s t e s s e n t i e l l e m e n t concentré sur la zone de Kergaradec-Hermitage.

§ Nous remarquons une forte o f f r e d i s p o n i b l e e n emplacement N°1 sur la rue de Siam.

COMMERCE

Évolution des transactions dans le Grand Lyon par secteurs géographiques

45

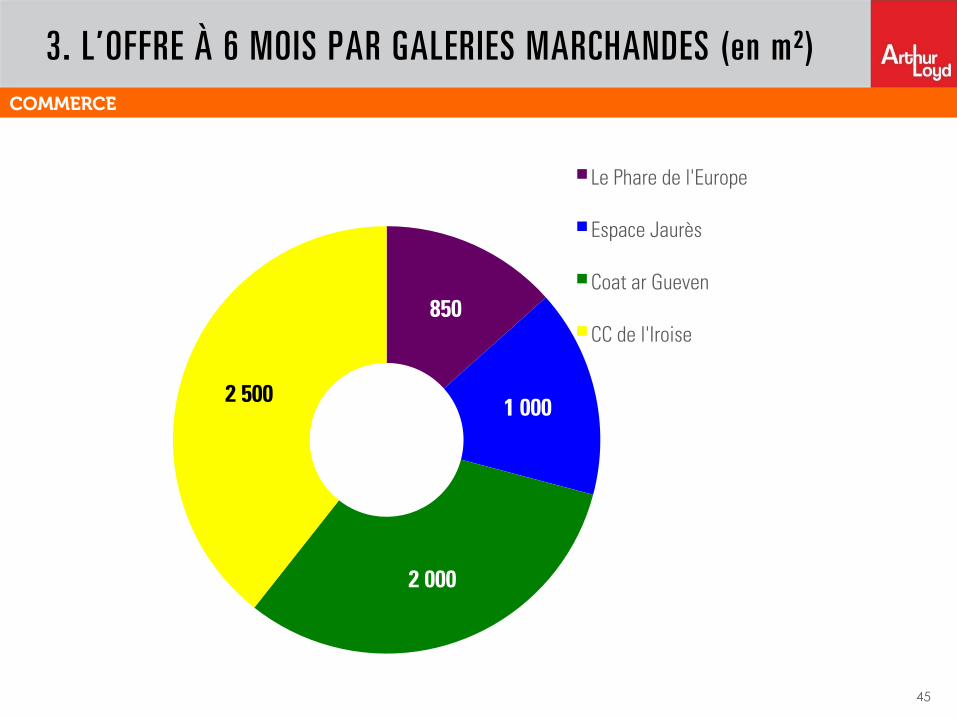

3. L’OFFRE À 6 MOIS PAR GALERIES MARCHANDES (en m²)

850

1 000

2 000

2 500

Le Phare de l'Europe

Espace Jaurès

Coat ar Gueven

CC de l'Iroise

COMMERCE

COMMERCE - STOCK À L’OFFRE

§ COMMERCE - VALEURS

BUREAUX

Valeurs locatives – Loyer annuel € / m2

HT HC

Identi!cation des rues / CC / Boîtes à vendre / Retail parks / Zones

CCIEL premium

Centre Ville N°1 (grandes enseignes,

marques) 350 € - 550 € Rue de Siam – Bas rue Jean Jaurès

Emplacements 1 Bis / 2 (services)

150 € - 250 € Intersections avec les rues Jean Jaurès et Siam

Centres Commerciaux

400 € - 600 € Centre Espace Jaurès et Coat ar Gueven

Boîtes à vendre 70 € - 90 € Zone de Kergonan / kergaradec

Retail parks 100 € - 120 € Zone de Froutven (IKEA)

Zones Commerciales premium (avec

locomotives alimentaires

hypermarchés)

100 € - 130 € Zone de l’hermitage (E.Leclerc)

Centre Ville N°1

Emplacements 1 Bis / 2

Centres Commerciaux

Périphérie

Evolution du stock à 6 mois au 1er Janvier

2016

Diminution Diminution Diminution Diminution

Equilibre Offre-Demande au 1er

Janvier 2016 Equilibré Suroffre

Equilibré (sauf Coat ar

Gueven)

Suroffre

§ COMMERCE - STOCK

8. LES CHIFFRES 2015 DU MARCHÉ DU COMMERCE

46

COMMERCE

BREST

PARTOUT EN FRANCE Plus de 65 Implantations 300 collaborateurs 3 000 transactions 1 300 000 m2 commercialisés par an

5 structures transverses : Logistique, Investissement, Asset Management, Valorisation, Hôtellerie

BRETAGNE

ARTHUR LOYD BREST 21, rue de Lyon Tél. 02.98.46.28.14 - [email protected] - www.arthur-loyd-bretagne.com

47

Lille

Valenciennes

Dunkerque

AmiensRouen

Caen

Rennes

Reims

Le HavreCompiègne Soissons

ParisMelun

Orléans

Bourges

Brive

Dijon

PoitiersLa Rochelle

Limoges

GrenobleSaint Etienne

ValenceRomans-sur-Isère

Montélimar

Vienne

Lyon

Vichy

ClermontFerrandAngoulême

Biarritz

Nîmes

Toulouse

Bordeaux

Avignon

MarseilleToulon

La Ciotat

Nice

FréjusAix

Montpellier

Agen

Nancy

Metz

Fontainebleau

Chalon-sur-SaôneChâteauroux

Chartres

Le Mans

NantesAngers

Niort

Tours

Blois

BrestLaval

Le Lamentin

Saint Denis

Cayenne

La Martinique

La Réunion

La Guyane

La Guadeloupe

Baie Mahault