![REGION WALLONNE - Web viewPouvoir adjudicateur. La Région wallonne représentée par son Gouvernement en la personne de Monsieur [à compléter], M inistre de [à compléter]](https://static.fdocuments.fr/doc/165x107/5a79a3a07f8b9a9e0c8b50a5/region-wallonne-web-viewpouvoir-adjudicateur-la-rgion-wallonne-reprsente-par.jpg)

BPCE ASSURANCES T DE GESTION 2013 · M. Gilles Lebrun MACIF représentée par M. Jean-Marc Raby...

44

BPCE ASSURANCES RAPPORT DE GESTION 2013

Transcript of BPCE ASSURANCES T DE GESTION 2013 · M. Gilles Lebrun MACIF représentée par M. Jean-Marc Raby...

BPCE ASSURANCES

RAPPORT DE GESTION 2013

2

SOMMAIRE1 Les instances dirigeantes au 31 décembre 2013 4 Les évolutions de l’exercice 2013 4 Le conseil d’administration 4 Le comité exécutif 4 Mandats détenus et fonctions exercées

par mandataire 5

2 L’activité de la Compagnie en 2013 11 Une croissance des ventes de plus de 6 % 11 La croissance régulière du portefeuille 11 Plateforme d’Accueil et Relation Client :

93,34 % de clients satisfaits 11 Le service réclamations 11 La gestion des sinistres : une activité soutenue,

des gains d’efficacité et 70 % d’assurés très satisfaits 12

BPCE APS certifié ISO9001 12 La poursuite de l’implication de la Compagnie

dans des actions sociétales 12

3 L’analyse financière 2013 13 Le résultat de l’exercice 13 Le bilan 15 La marge de solvabilité 15 Les dividendes 15 Autres éléments 15 Les principales orientations 2014 15

4 Les comptes annuels 2013 16 Le bilan 16 Le compte de résultat technique 18 Le compte de résultat non technique 19 L’annexe aux comptes annuels 19 Règles et méthodes comptables 20 Notes sur le bilan et les engagements hors bilan 22 Notes sur le compte de résultat 38 Autres informations 42

5 Résultats de la Compagnie au cours des cinq derniers exercices 43

BPCE ASSURANCESRAPPORT DE GESTION 2013

4

BPCE ASSURANCES RAPPORT DE GESTION 2013LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

LES ÉVOLUTIONS DE L’EXERCICE 2013Le conseil du 19 février 2013 a acté le remplacement de Guillaume Rosenwald suite à sa démission, par Catherine Touvrey pour la durée restant à courir de son mandat.

Par ailleurs, M. Cédric Mignon a été désigné représentant de la BPCE en remplacement de Mme Christine Fabresse.

LE CONSEIL D’ADMINISTRATIONPrésident

M. Pierre Garcin

Vice-président

M. Jean-François Paillisse

Administrateurs

M. Gérard Audoux

BPCE représenté par M. Cédric Mignon

M. Maurice Carrobourg

M. Joël Chassard

M. Thierry Couret

M. Pascal Demurger

M. Charles Depoorter

M. Alain Fabre

M. Bruno Gilles

M. Gilles Lebrun

MACIF représentée par M. Jean-Marc Raby

MAIF représentée par M. Roger Belot

M. Christophe Pinault

M. Philippe Sueur

Mme Catherine Touvrey

M. André Weber

Censeur

Mme Véronique Merle

Directeur général

M. Paul Kerangueven

Représentants du comité d’entreprise

Mme Stéphanie Madaschi

M. Stanislas Méranger

Commissaires aux Comptes

Cabinet Mazars représenté par M. Jean-Claude Pauly

Cabinet PricewaterhouseCoopers AUDIT représenté par Messieurs Michel Laforce et Xavier Crepon.

LE COMITÉ EXÉCUTIFLe comité exécutif est organisé de la manière suivante :

Directeur général Paul Kerangueven

Directeur Pôle Finance et Technique Marion Aubert

Directeur Pôle Développement Michel Cabirol

Directeur Pôle Indemnisations, Partenariats et juridique Renan Le Dret

Directeur Pôle Ressources Dominique Remy

Rémunérations et avantages en nature versés par la Compagnie en 2013

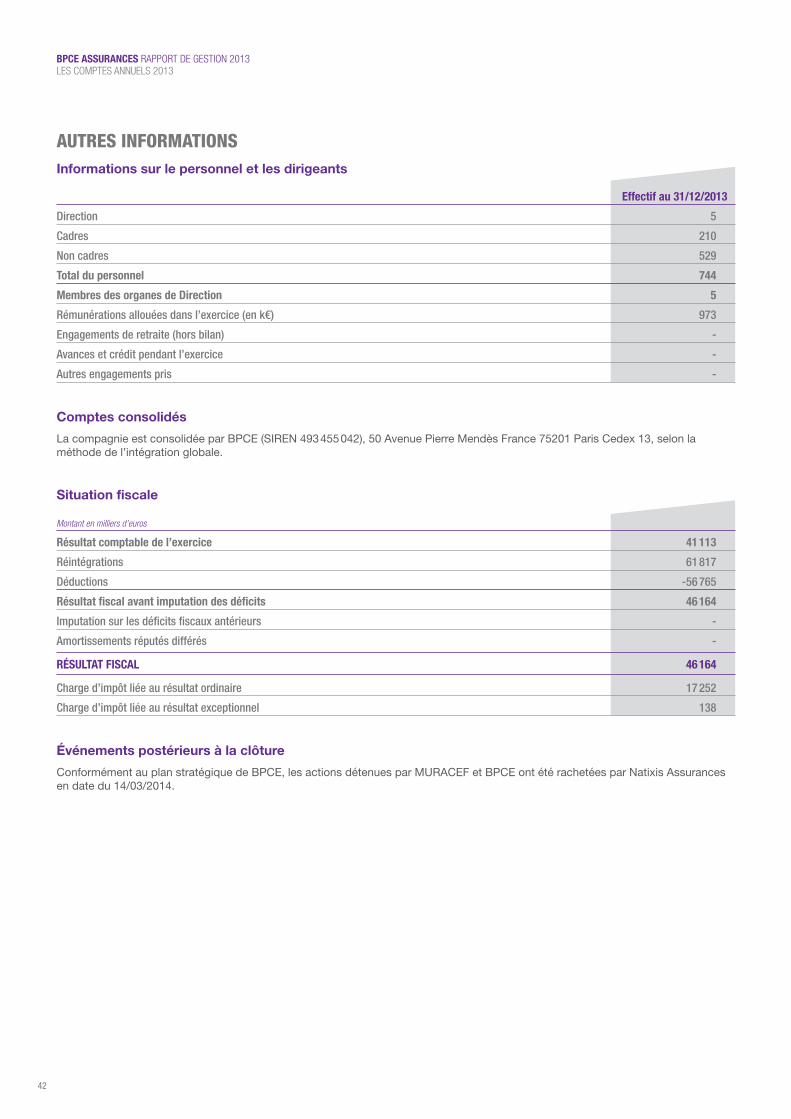

Conformément à l’article 225-102-1 du code du commerce, le montant de la rémunération totale et avantages en nature versés à :

• M. Paul Kerangueven, directeur général est de 343 788,68 euros.

Le montant des jetons de présence versés aux administrateurs de BPCE Assurances au cours de l’exercice 2013 s’est élevé à 142 750 euros.

1 / LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

5

BPCE ASSURANCES RAPPORT DE GESTION 2013LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

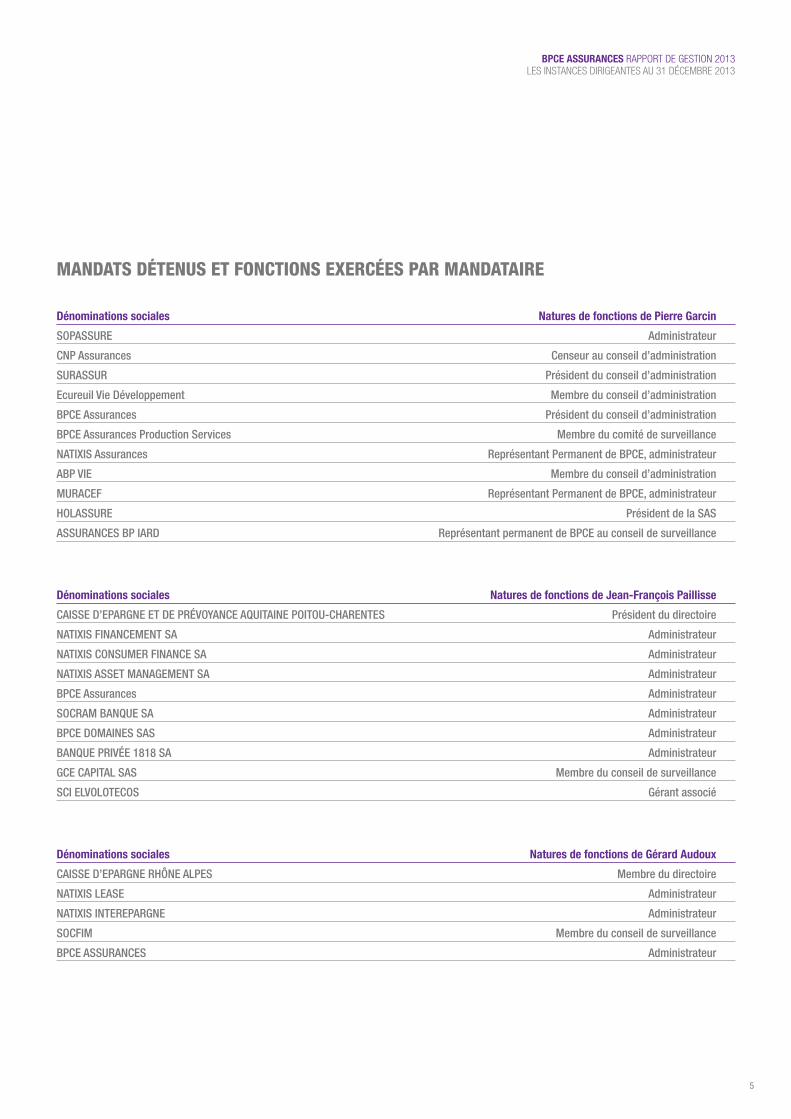

MANDATS DÉTENUS ET FONCTIONS EXERCÉES PAR MANDATAIRE

Dénominations sociales Natures de fonctions de Pierre Garcin

SOPASSURE Administrateur

CNP Assurances Censeur au conseil d’administration

SURASSUR Président du conseil d’administration

Ecureuil Vie Développement Membre du conseil d’administration

BPCE Assurances Président du conseil d’administration

BPCE Assurances Production Services Membre du comité de surveillance

NATIXIS Assurances Représentant Permanent de BPCE, administrateur

ABP VIE Membre du conseil d’administration

MURACEF Représentant Permanent de BPCE, administrateur

HOLASSURE Président de la SAS

ASSURANCES BP IARD Représentant permanent de BPCE au conseil de surveillance

Dénominations sociales Natures de fonctions de Jean-François Paillisse

CAISSE D’EPARGNE ET DE PRÉVOYANCE AQUITAINE POITOU-CHARENTES Président du directoire

NATIXIS FINANCEMENT SA Administrateur

NATIXIS CONSUMER FINANCE SA Administrateur

NATIXIS ASSET MANAGEMENT SA Administrateur

BPCE Assurances Administrateur

SOCRAM BANQUE SA Administrateur

BPCE DOMAINES SAS Administrateur

BANQUE PRIVÉE 1818 SA Administrateur

GCE CAPITAL SAS Membre du conseil de surveillance

SCI ELVOLOTECOS Gérant associé

Dénominations sociales Natures de fonctions de Gérard Audoux

CAISSE D’EPARGNE RHÔNE ALPES Membre du directoire

NATIXIS LEASE Administrateur

NATIXIS INTEREPARGNE Administrateur

SOCFIM Membre du conseil de surveillance

BPCE ASSURANCES Administrateur

6

BPCE ASSURANCES RAPPORT DE GESTION 2013LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

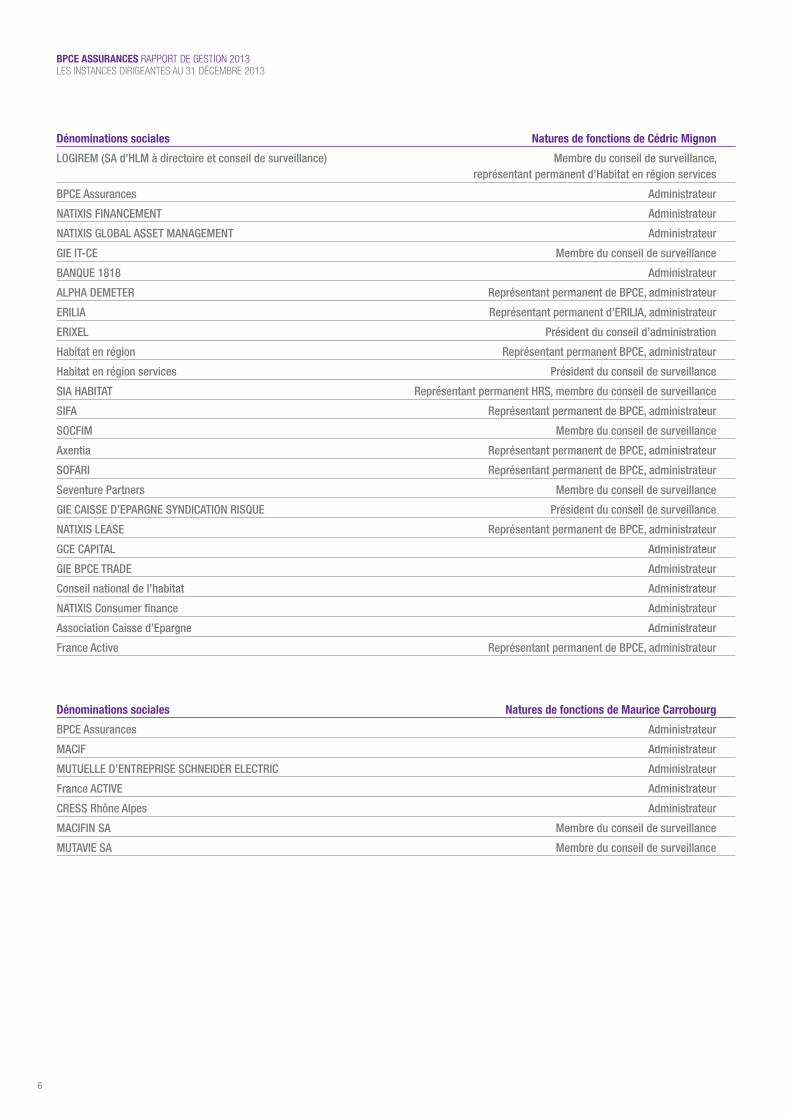

Dénominations sociales Natures de fonctions de Cédric Mignon

LOGIREM (SA d’HLM à directoire et conseil de surveillance) Membre du conseil de surveillance, représentant permanent d’Habitat en région services

BPCE Assurances Administrateur

NATIXIS FINANCEMENT Administrateur

NATIXIS GLOBAL ASSET MANAGEMENT Administrateur

GIE IT-CE Membre du conseil de surveillance

BANQUE 1818 Administrateur

ALPHA DEMETER Représentant permanent de BPCE, administrateur

ERILIA Représentant permanent d’ERILIA, administrateur

ERIXEL Président du conseil d’administration

Habitat en région Représentant permanent BPCE, administrateur

Habitat en région services Président du conseil de surveillance

SIA HABITAT Représentant permanent HRS, membre du conseil de surveillance

SIFA Représentant permanent de BPCE, administrateur

SOCFIM Membre du conseil de surveillance

Axentia Représentant permanent de BPCE, administrateur

SOFARI Représentant permanent de BPCE, administrateur

Seventure Partners Membre du conseil de surveillance

GIE CAISSE D’EPARGNE SYNDICATION RISQUE Président du conseil de surveillance

NATIXIS LEASE Représentant permanent de BPCE, administrateur

GCE CAPITAL Administrateur

GIE BPCE TRADE Administrateur

Conseil national de l’habitat Administrateur

NATIXIS Consumer finance Administrateur

Association Caisse d’Epargne Administrateur

France Active Représentant permanent de BPCE, administrateur

Dénominations sociales Natures de fonctions de Maurice Carrobourg

BPCE Assurances Administrateur

MACIF Administrateur

MUTUELLE D’ENTREPRISE SCHNEIDER ELECTRIC Administrateur

France ACTIVE Administrateur

CRESS Rhône Alpes Administrateur

MACIFIN SA Membre du conseil de surveillance

MUTAVIE SA Membre du conseil de surveillance

7

BPCE ASSURANCES RAPPORT DE GESTION 2013LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

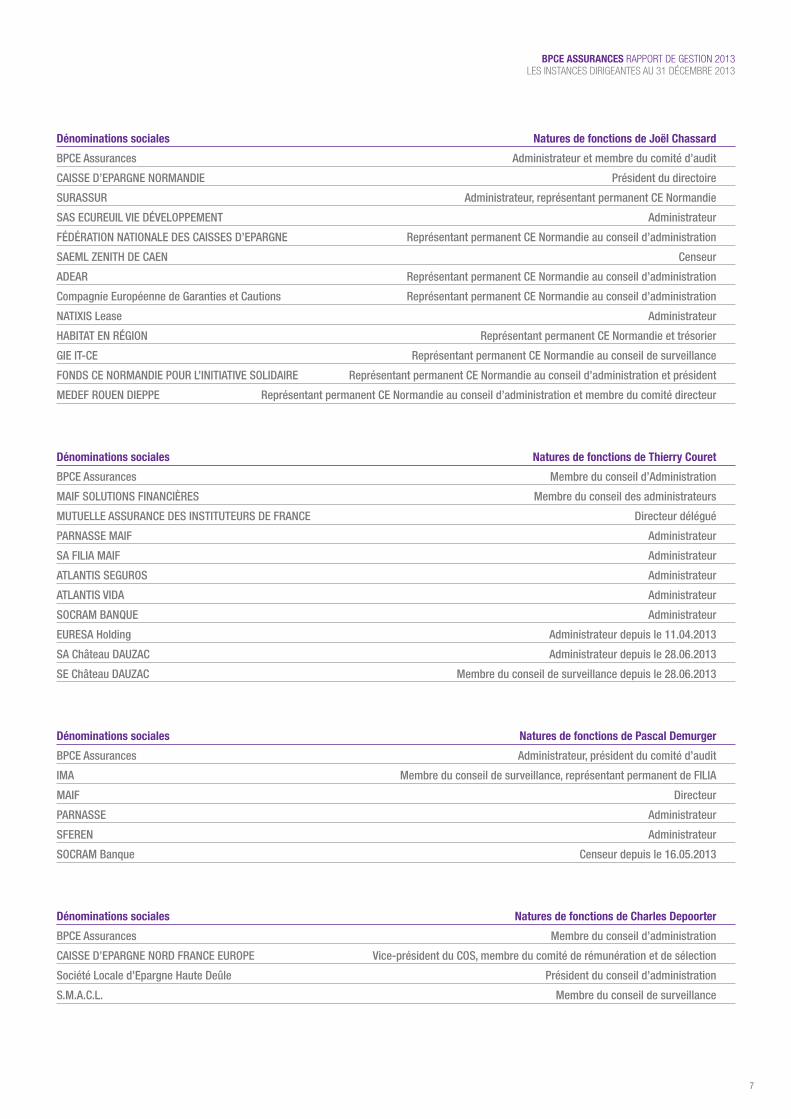

Dénominations sociales Natures de fonctions de Joël Chassard

BPCE Assurances Administrateur et membre du comité d’audit

CAISSE D’EPARGNE NORMANDIE Président du directoire

SURASSUR Administrateur, représentant permanent CE Normandie

SAS ECUREUIL VIE DÉVELOPPEMENT Administrateur

FÉDÉRATION NATIONALE DES CAISSES D’EPARGNE Représentant permanent CE Normandie au conseil d’administration

SAEML ZENITH DE CAEN Censeur

ADEAR Représentant permanent CE Normandie au conseil d’administration

Compagnie Européenne de Garanties et Cautions Représentant permanent CE Normandie au conseil d’administration

NATIXIS Lease Administrateur

HABITAT EN RÉGION Représentant permanent CE Normandie et trésorier

GIE IT-CE Représentant permanent CE Normandie au conseil de surveillance

FONDS CE NORMANDIE POUR L’INITIATIVE SOLIDAIRE Représentant permanent CE Normandie au conseil d’administration et président

MEDEF ROUEN DIEPPE Représentant permanent CE Normandie au conseil d’administration et membre du comité directeur

Dénominations sociales Natures de fonctions de Thierry Couret

BPCE Assurances Membre du conseil d’Administration

MAIF SOLUTIONS FINANCIÈRES Membre du conseil des administrateurs

MUTUELLE ASSURANCE DES INSTITUTEURS DE FRANCE Directeur délégué

PARNASSE MAIF Administrateur

SA FILIA MAIF Administrateur

ATLANTIS SEGUROS Administrateur

ATLANTIS VIDA Administrateur

SOCRAM BANQUE Administrateur

EURESA Holding Administrateur depuis le 11.04.2013

SA Château DAUZAC Administrateur depuis le 28.06.2013

SE Château DAUZAC Membre du conseil de surveillance depuis le 28.06.2013

Dénominations sociales Natures de fonctions de Pascal Demurger

BPCE Assurances Administrateur, président du comité d’audit

IMA Membre du conseil de surveillance, représentant permanent de FILIA

MAIF Directeur

PARNASSE Administrateur

SFEREN Administrateur

SOCRAM Banque Censeur depuis le 16.05.2013

Dénominations sociales Natures de fonctions de Charles Depoorter

BPCE Assurances Membre du conseil d’administration

CAISSE D’EPARGNE NORD FRANCE EUROPE Vice-président du COS, membre du comité de rémunération et de sélection

Société Locale d’Epargne Haute Deûle Président du conseil d’administration

S.M.A.C.L. Membre du conseil de surveillance

8

BPCE ASSURANCES RAPPORT DE GESTION 2013LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

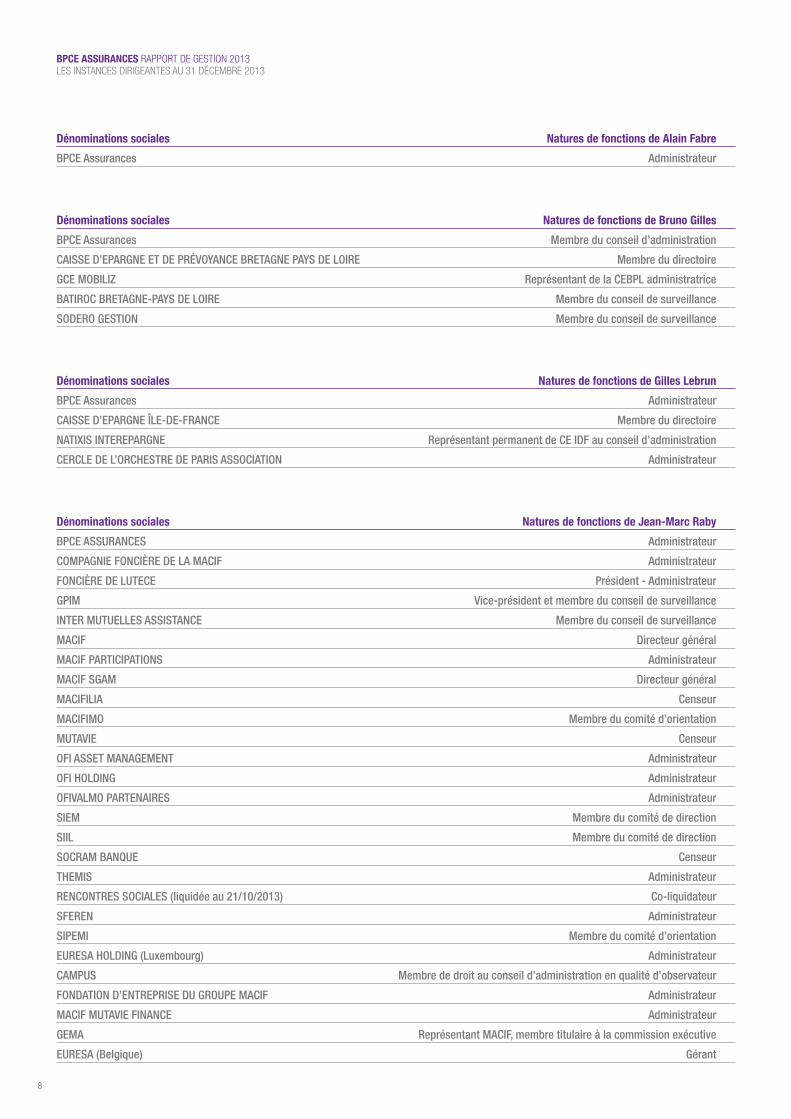

Dénominations sociales Natures de fonctions de Alain Fabre

BPCE Assurances Administrateur

Dénominations sociales Natures de fonctions de Bruno Gilles

BPCE Assurances Membre du conseil d’administration

CAISSE D’EPARGNE ET DE PRÉVOYANCE BRETAGNE PAYS DE LOIRE Membre du directoire

GCE MOBILIZ Représentant de la CEBPL administratrice

BATIROC BRETAGNE-PAYS DE LOIRE Membre du conseil de surveillance

SODERO GESTION Membre du conseil de surveillance

Dénominations sociales Natures de fonctions de Gilles Lebrun

BPCE Assurances Administrateur

CAISSE D’EPARGNE ÎLE-DE-FRANCE Membre du directoire

NATIXIS INTEREPARGNE Représentant permanent de CE IDF au conseil d’administration

CERCLE DE L’ORCHESTRE DE PARIS ASSOCIATION Administrateur

Dénominations sociales Natures de fonctions de Jean-Marc Raby

BPCE ASSURANCES Administrateur

COMPAGNIE FONCIÈRE DE LA MACIF Administrateur

FONCIÈRE DE LUTECE Président - Administrateur

GPIM Vice-président et membre du conseil de surveillance

INTER MUTUELLES ASSISTANCE Membre du conseil de surveillance

MACIF Directeur général

MACIF PARTICIPATIONS Administrateur

MACIF SGAM Directeur général

MACIFILIA Censeur

MACIFIMO Membre du comité d’orientation

MUTAVIE Censeur

OFI ASSET MANAGEMENT Administrateur

OFI HOLDING Administrateur

OFIVALMO PARTENAIRES Administrateur

SIEM Membre du comité de direction

SIIL Membre du comité de direction

SOCRAM BANQUE Censeur

THEMIS Administrateur

RENCONTRES SOCIALES (liquidée au 21/10/2013) Co-liquidateur

SFEREN Administrateur

SIPEMI Membre du comité d’orientation

EURESA HOLDING (Luxembourg) Administrateur

CAMPUS Membre de droit au conseil d’administration en qualité d’observateur

FONDATION D’ENTREPRISE DU GROUPE MACIF Administrateur

MACIF MUTAVIE FINANCE Administrateur

GEMA Représentant MACIF, membre titulaire à la commission exécutive

EURESA (Belgique) Gérant

9

BPCE ASSURANCES RAPPORT DE GESTION 2013LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

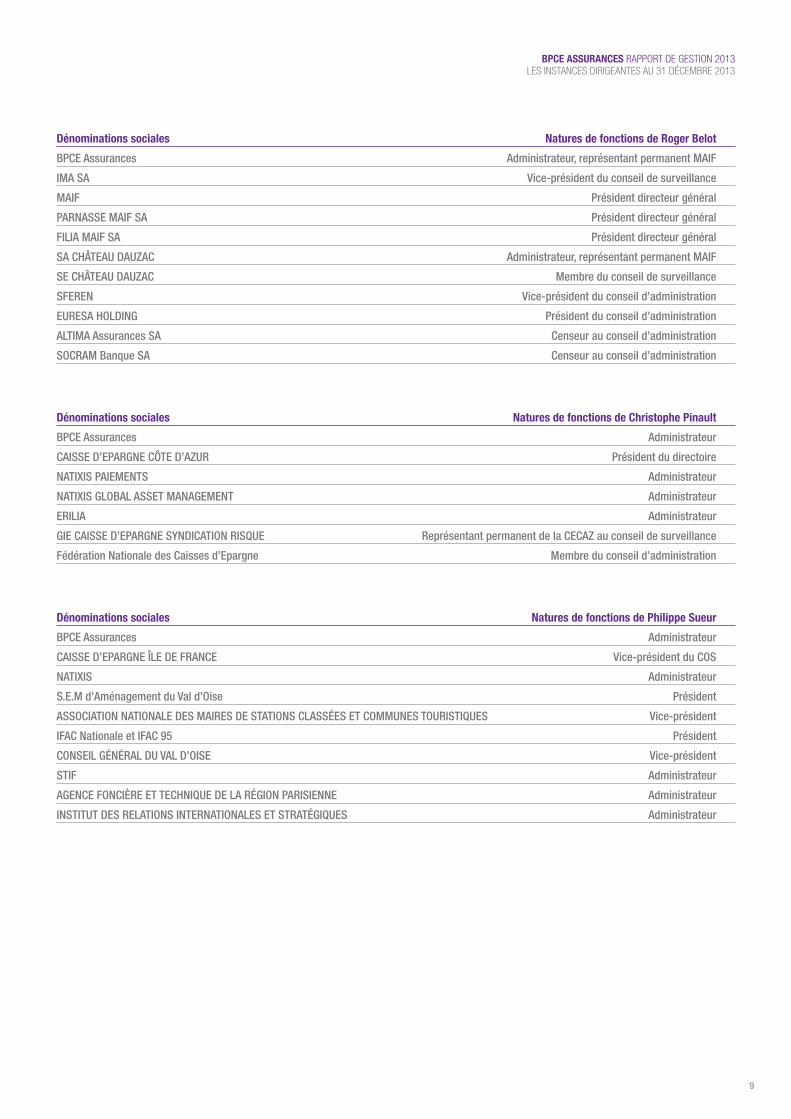

Dénominations sociales Natures de fonctions de Roger Belot

BPCE Assurances Administrateur, représentant permanent MAIF

IMA SA Vice-président du conseil de surveillance

MAIF Président directeur général

PARNASSE MAIF SA Président directeur général

FILIA MAIF SA Président directeur général

SA CHÂTEAU DAUZAC Administrateur, représentant permanent MAIF

SE CHÂTEAU DAUZAC Membre du conseil de surveillance

SFEREN Vice-président du conseil d’administration

EURESA HOLDING Président du conseil d’administration

ALTIMA Assurances SA Censeur au conseil d’administration

SOCRAM Banque SA Censeur au conseil d’administration

Dénominations sociales Natures de fonctions de Christophe Pinault

BPCE Assurances Administrateur

CAISSE D’EPARGNE CÔTE D’AZUR Président du directoire

NATIXIS PAIEMENTS Administrateur

NATIXIS GLOBAL ASSET MANAGEMENT Administrateur

ERILIA Administrateur

GIE CAISSE D’EPARGNE SYNDICATION RISQUE Représentant permanent de la CECAZ au conseil de surveillance

Fédération Nationale des Caisses d’Epargne Membre du conseil d’administration

Dénominations sociales Natures de fonctions de Philippe Sueur

BPCE Assurances Administrateur

CAISSE D’EPARGNE ÎLE DE FRANCE Vice-président du COS

NATIXIS Administrateur

S.E.M d’Aménagement du Val d’Oise Président

ASSOCIATION NATIONALE DES MAIRES DE STATIONS CLASSÉES ET COMMUNES TOURISTIQUES Vice-président

IFAC Nationale et IFAC 95 Président

CONSEIL GÉNÉRAL DU VAL D’OISE Vice-président

STIF Administrateur

AGENCE FONCIÈRE ET TECHNIQUE DE LA RÉGION PARISIENNE Administrateur

INSTITUT DES RELATIONS INTERNATIONALES ET STRATÉGIQUES Administrateur

10

BPCE ASSURANCES RAPPORT DE GESTION 2013LES INSTANCES DIRIGEANTES AU 31 DÉCEMBRE 2013

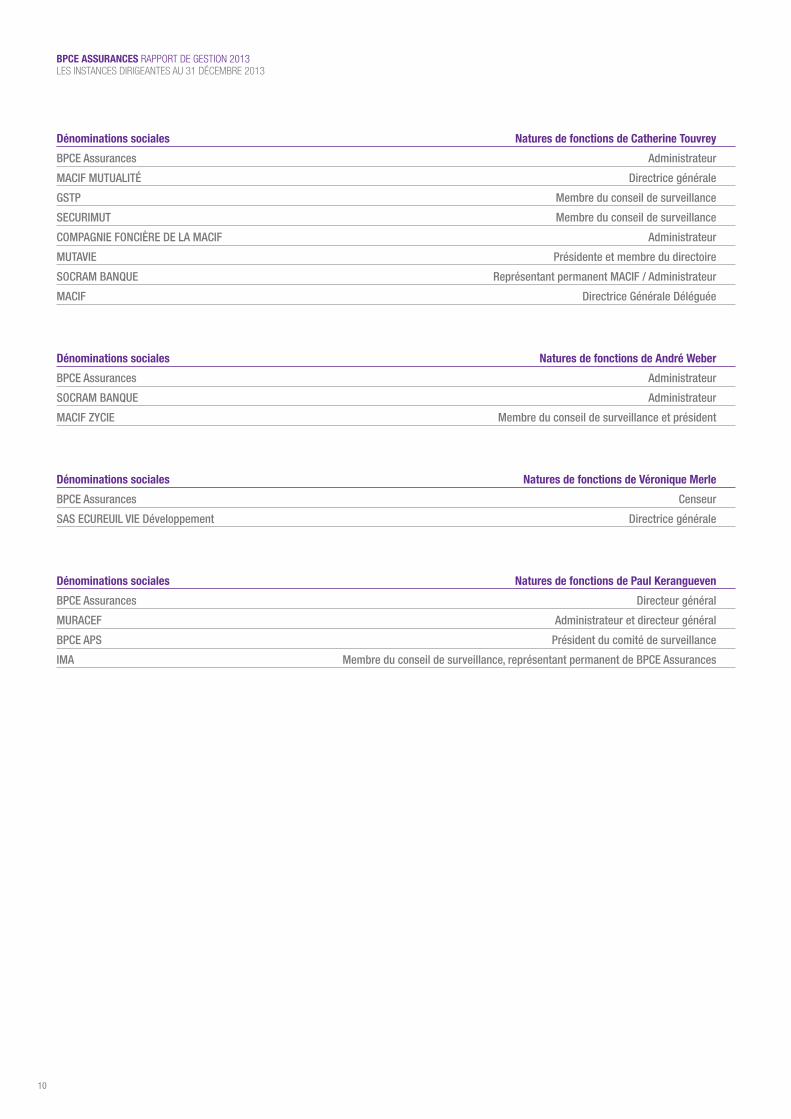

Dénominations sociales Natures de fonctions de Catherine Touvrey

BPCE Assurances Administrateur

MACIF MUTUALITÉ Directrice générale

GSTP Membre du conseil de surveillance

SECURIMUT Membre du conseil de surveillance

COMPAGNIE FONCIÈRE DE LA MACIF Administrateur

MUTAVIE Présidente et membre du directoire

SOCRAM BANQUE Représentant permanent MACIF / Administrateur

MACIF Directrice Générale Déléguée

Dénominations sociales Natures de fonctions de André Weber

BPCE Assurances Administrateur

SOCRAM BANQUE Administrateur

MACIF ZYCIE Membre du conseil de surveillance et président

Dénominations sociales Natures de fonctions de Véronique Merle

BPCE Assurances Censeur

SAS ECUREUIL VIE Développement Directrice générale

Dénominations sociales Natures de fonctions de Paul Kerangueven

BPCE Assurances Directeur général

MURACEF Administrateur et directeur général

BPCE APS Président du comité de surveillance

IMA Membre du conseil de surveillance, représentant permanent de BPCE Assurances

11

BPCE ASSURANCES RAPPORT DE GESTION 2013L’ACTIVITÉ DE LA COMPAGNIE EN 2013

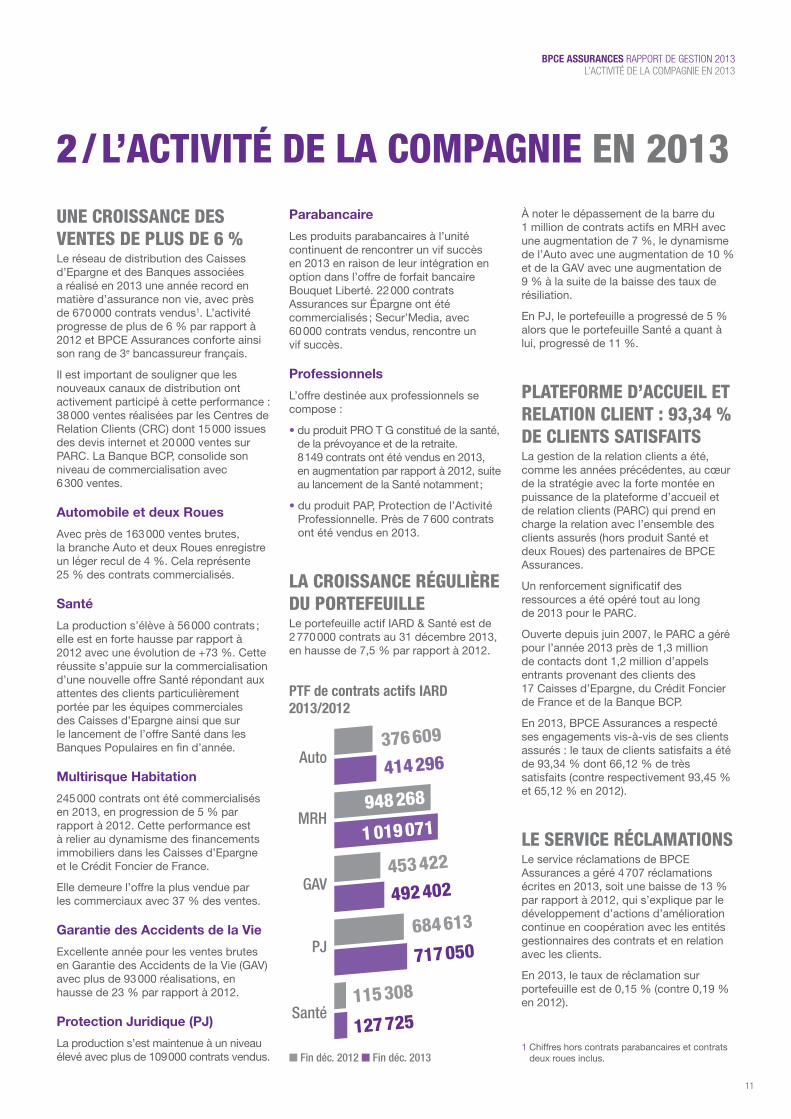

UNE CROISSANCE DES VENTES DE PLUS DE 6 %Le réseau de distribution des Caisses d’Epargne et des Banques associées a réalisé en 2013 une année record en matière d’assurance non vie, avec près de 670 000 contrats vendus1. L’activité progresse de plus de 6 % par rapport à 2012 et BPCE Assurances conforte ainsi son rang de 3e bancassureur français.

Il est important de souligner que les nouveaux canaux de distribution ont activement participé à cette performance : 38 000 ventes réalisées par les Centres de Relation Clients (CRC) dont 15 000 issues des devis internet et 20 000 ventes sur PARC. La Banque BCP, consolide son niveau de commercialisation avec 6 300 ventes.

Automobile et deux Roues

Avec près de 163 000 ventes brutes, la branche Auto et deux Roues enregistre un léger recul de 4 %. Cela représente 25 % des contrats commercialisés.

Santé

La production s’élève à 56 000 contrats ; elle est en forte hausse par rapport à 2012 avec une évolution de +73 %. Cette réussite s’appuie sur la commercialisation d’une nouvelle offre Santé répondant aux attentes des clients particulièrement portée par les équipes commerciales des Caisses d’Epargne ainsi que sur le lancement de l’offre Santé dans les Banques Populaires en fin d’année.

Multirisque Habitation

245 000 contrats ont été commercialisés en 2013, en progression de 5 % par rapport à 2012. Cette performance est à relier au dynamisme des financements immobiliers dans les Caisses d’Epargne et le Crédit Foncier de France.

Elle demeure l’offre la plus vendue par les commerciaux avec 37 % des ventes.

Garantie des Accidents de la Vie

Excellente année pour les ventes brutes en Garantie des Accidents de la Vie (GAV) avec plus de 93 000 réalisations, en hausse de 23 % par rapport à 2012.

Protection Juridique (PJ)

La production s’est maintenue à un niveau élevé avec plus de 109 000 contrats vendus.

Parabancaire

Les produits parabancaires à l’unité continuent de rencontrer un vif succès en 2013 en raison de leur intégration en option dans l’offre de forfait bancaire Bouquet Liberté. 22 000 contrats Assurances sur Épargne ont été commercialisés ; Secur’Media, avec 60 000 contrats vendus, rencontre un vif succès.

Professionnels

L’offre destinée aux professionnels se compose :

• du produit PRO T G constitué de la santé, de la prévoyance et de la retraite. 8 149 contrats ont été vendus en 2013, en augmentation par rapport à 2012, suite au lancement de la Santé notamment ;

• du produit PAP, Protection de l’Activité Professionnelle. Près de 7 600 contrats ont été vendus en 2013.

LA CROISSANCE RÉGULIÈRE DU PORTEFEUILLELe portefeuille actif IARD & Santé est de 2 770 000 contrats au 31 décembre 2013, en hausse de 7,5 % par rapport à 2012.

À noter le dépassement de la barre du 1 million de contrats actifs en MRH avec une augmentation de 7 %, le dynamisme de l’Auto avec une augmentation de 10 % et de la GAV avec une augmentation de 9 % à la suite de la baisse des taux de résiliation.

En PJ, le portefeuille a progressé de 5 % alors que le portefeuille Santé a quant à lui, progressé de 11 %.

PLATEFORME D’ACCUEIL ET RELATION CLIENT : 93,34 % DE CLIENTS SATISFAITSLa gestion de la relation clients a été, comme les années précédentes, au cœur de la stratégie avec la forte montée en puissance de la plateforme d’accueil et de relation clients (PARC) qui prend en charge la relation avec l’ensemble des clients assurés (hors produit Santé et deux Roues) des partenaires de BPCE Assurances.

Un renforcement significatif des ressources a été opéré tout au long de 2013 pour le PARC.

Ouverte depuis juin 2007, le PARC a géré pour l’année 2013 près de 1,3 million de contacts dont 1,2 million d’appels entrants provenant des clients des 17 Caisses d’Epargne, du Crédit Foncier de France et de la Banque BCP.

En 2013, BPCE Assurances a respecté ses engagements vis-à-vis de ses clients assurés : le taux de clients satisfaits a été de 93,34 % dont 66,12 % de très satisfaits (contre respectivement 93,45 % et 65,12 % en 2012).

LE SERVICE RÉCLAMATIONSLe service réclamations de BPCE Assurances a géré 4 707 réclamations écrites en 2013, soit une baisse de 13 % par rapport à 2012, qui s’explique par le développement d’actions d’amélioration continue en coopération avec les entités gestionnaires des contrats et en relation avec les clients.

En 2013, le taux de réclamation sur portefeuille est de 0,15 % (contre 0,19 % en 2012).

2 / L’ACTIVITÉ DE LA COMPAGNIE EN 2013

1 Chiffres hors contrats parabancaires et contrats deux roues inclus.

PTF de contrats actifs IARD 2013/2012

n Fin déc. 2012 n Fin déc. 2013

Auto

MRH

GAV

PJ

Santé

376 609

414 296

948 268

1 019 071

453 422

492 402

684 613

717 050

115 308

127 725

12

BPCE ASSURANCES RAPPORT DE GESTION 2013L’ACTIVITÉ DE LA COMPAGNIE EN 2013

Ce service répond aux recommandations de l’ACPR de décembre 2011 sur le traitement des réclamations et permet notamment :

• un accès facilité au système de traitement des réclamations ;

• un traitement des réclamations efficace, égal et harmonisé.

Par ailleurs le Groupe BPCE a recommandé tout comme l’ACPR le traitement des réclamations des clients en 10 jours, afin de répondre aux engagements des distributeurs et plus particulièrement des Caisses d’Epargne auprès de leurs clients. En 2013, BPCE Assurances a respecté cet objectif à plus de 80 %.

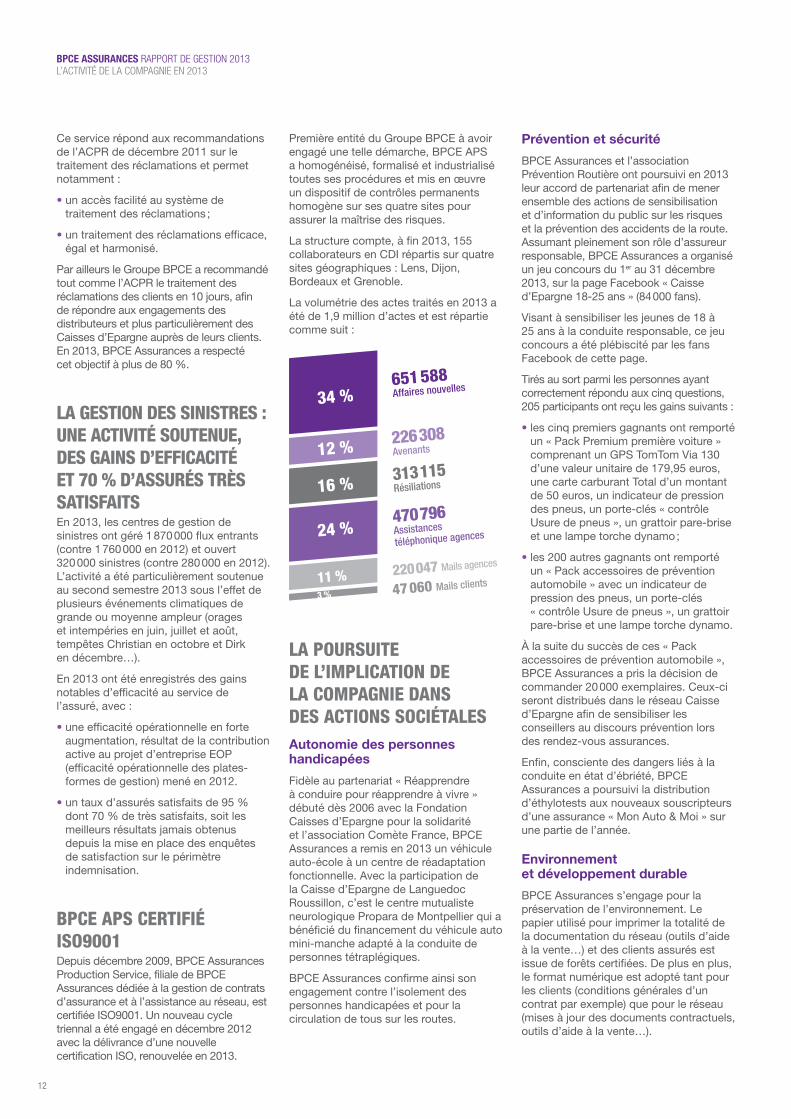

LA GESTION DES SINISTRES : UNE ACTIVITÉ SOUTENUE, DES GAINS D’EFFICACITÉ ET 70 % D’ASSURÉS TRÈS SATISFAITSEn 2013, les centres de gestion de sinistres ont géré 1 870 000 flux entrants (contre 1 760 000 en 2012) et ouvert 320 000 sinistres (contre 280 000 en 2012). L’activité a été particulièrement soutenue au second semestre 2013 sous l’effet de plusieurs événements climatiques de grande ou moyenne ampleur (orages et intempéries en juin, juillet et août, tempêtes Christian en octobre et Dirk en décembre…).

En 2013 ont été enregistrés des gains notables d’efficacité au service de l’assuré, avec :

• une efficacité opérationnelle en forte augmentation, résultat de la contribution active au projet d’entreprise EOP (efficacité opérationnelle des plates-formes de gestion) mené en 2012.

• un taux d’assurés satisfaits de 95 % dont 70 % de très satisfaits, soit les meilleurs résultats jamais obtenus depuis la mise en place des enquêtes de satisfaction sur le périmètre indemnisation.

BPCE APS CERTIFIÉ ISO9001Depuis décembre 2009, BPCE Assurances Production Service, filiale de BPCE Assurances dédiée à la gestion de contrats d’assurance et à l’assistance au réseau, est certifiée ISO9001. Un nouveau cycle triennal a été engagé en décembre 2012 avec la délivrance d’une nouvelle certification ISO, renouvelée en 2013.

Première entité du Groupe BPCE à avoir engagé une telle démarche, BPCE APS a homogénéisé, formalisé et industrialisé toutes ses procédures et mis en œuvre un dispositif de contrôles permanents homogène sur ses quatre sites pour assurer la maîtrise des risques.

La structure compte, à fin 2013, 155 collaborateurs en CDI répartis sur quatre sites géographiques : Lens, Dijon, Bordeaux et Grenoble.

La volumétrie des actes traités en 2013 a été de 1,9 million d’actes et est répartie comme suit :

LA POURSUITE DE L’IMPLICATION DE LA COMPAGNIE DANS DES ACTIONS SOCIÉTALESAutonomie des personnes handicapées

Fidèle au partenariat « Réapprendre à conduire pour réapprendre à vivre » débuté dès 2006 avec la Fondation Caisses d’Epargne pour la solidarité et l’association Comète France, BPCE Assurances a remis en 2013 un véhicule auto-école à un centre de réadaptation fonctionnelle. Avec la participation de la Caisse d’Epargne de Languedoc Roussillon, c’est le centre mutualiste neurologique Propara de Montpellier qui a bénéficié du financement du véhicule auto mini-manche adapté à la conduite de personnes tétraplégiques.

BPCE Assurances confirme ainsi son engagement contre l’isolement des personnes handicapées et pour la circulation de tous sur les routes.

Prévention et sécurité

BPCE Assurances et l’association Prévention Routière ont poursuivi en 2013 leur accord de partenariat afin de mener ensemble des actions de sensibilisation et d’information du public sur les risques et la prévention des accidents de la route. Assumant pleinement son rôle d’assureur responsable, BPCE Assurances a organisé un jeu concours du 1er au 31 décembre 2013, sur la page Facebook « Caisse d’Epargne 18-25 ans » (84 000 fans).

Visant à sensibiliser les jeunes de 18 à 25 ans à la conduite responsable, ce jeu concours a été plébiscité par les fans Facebook de cette page.

Tirés au sort parmi les personnes ayant correctement répondu aux cinq questions, 205 participants ont reçu les gains suivants :

• les cinq premiers gagnants ont remporté un « Pack Premium première voiture » comprenant un GPS TomTom Via 130 d’une valeur unitaire de 179,95 euros, une carte carburant Total d’un montant de 50 euros, un indicateur de pression des pneus, un porte-clés « contrôle Usure de pneus », un grattoir pare-brise et une lampe torche dynamo ;

• les 200 autres gagnants ont remporté un « Pack accessoires de prévention automobile » avec un indicateur de pression des pneus, un porte-clés « contrôle Usure de pneus », un grattoir pare-brise et une lampe torche dynamo.

À la suite du succès de ces « Pack accessoires de prévention automobile », BPCE Assurances a pris la décision de commander 20 000 exemplaires. Ceux-ci seront distribués dans le réseau Caisse d’Epargne afin de sensibiliser les conseillers au discours prévention lors des rendez-vous assurances.

Enfin, consciente des dangers liés à la conduite en état d’ébriété, BPCE Assurances a poursuivi la distribution d’éthylotests aux nouveaux souscripteurs d’une assurance « Mon Auto & Moi » sur une partie de l’année.

Environnement et développement durable

BPCE Assurances s’engage pour la préservation de l’environnement. Le papier utilisé pour imprimer la totalité de la documentation du réseau (outils d’aide à la vente…) et des clients assurés est issue de forêts certifiées. De plus en plus, le format numérique est adopté tant pour les clients (conditions générales d’un contrat par exemple) que pour le réseau (mises à jour des documents contractuels, outils d’aide à la vente…).

651 588 Affaires nouvelles

220 047 Mails agences

47 060 Mails clients

313 115 Résiliations

470 796 Assistances

téléphonique agences

226 308 Avenants

34 %

12 %

16 %

24 %

11 %3 %

13

BPCE ASSURANCES RAPPORT DE GESTION 2013L’ANALYSE FINANCIÈRE 2013

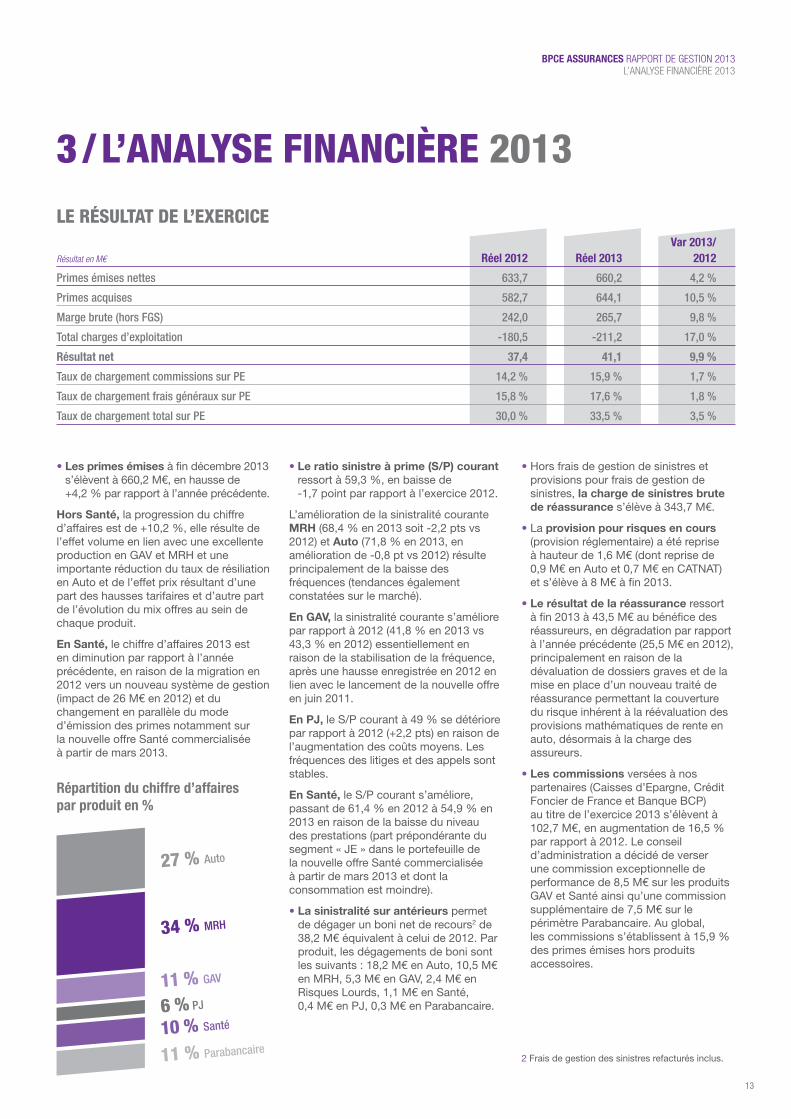

LE RÉSULTAT DE L’EXERCICE Var 2013/ Résultat en M€ Réel 2012 Réel 2013 2012

Primes émises nettes 633,7 660,2 4,2 %

Primes acquises 582,7 644,1 10,5 %

Marge brute (hors FGS) 242,0 265,7 9,8 %

Total charges d’exploitation -180,5 -211,2 17,0 %

Résultat net 37,4 41,1 9,9 %

Taux de chargement commissions sur PE 14,2 % 15,9 % 1,7 %

Taux de chargement frais généraux sur PE 15,8 % 17,6 % 1,8 %

Taux de chargement total sur PE 30,0 % 33,5 % 3,5 %

3 / L’ANALYSE FINANCIÈRE 2013

• Les primes émises à fin décembre 2013 s’élèvent à 660,2 M€, en hausse de +4,2 % par rapport à l’année précédente.

Hors Santé, la progression du chiffre d’affaires est de +10,2 %, elle résulte de l’effet volume en lien avec une excellente production en GAV et MRH et une importante réduction du taux de résiliation en Auto et de l’effet prix résultant d’une part des hausses tarifaires et d’autre part de l’évolution du mix offres au sein de chaque produit.

En Santé, le chiffre d’affaires 2013 est en diminution par rapport à l’année précédente, en raison de la migration en 2012 vers un nouveau système de gestion (impact de 26 M€ en 2012) et du changement en parallèle du mode d’émission des primes notamment sur la nouvelle offre Santé commercialisée à partir de mars 2013.

• Le ratio sinistre à prime (S/P) courant ressort à 59,3 %, en baisse de -1,7 point par rapport à l’exercice 2012.

L’amélioration de la sinistralité courante MRH (68,4 % en 2013 soit -2,2 pts vs 2012) et Auto (71,8 % en 2013, en amélioration de -0,8 pt vs 2012) résulte principalement de la baisse des fréquences (tendances également constatées sur le marché).

En GAV, la sinistralité courante s’améliore par rapport à 2012 (41,8 % en 2013 vs 43,3 % en 2012) essentiellement en raison de la stabilisation de la fréquence, après une hausse enregistrée en 2012 en lien avec le lancement de la nouvelle offre en juin 2011.

En PJ, le S/P courant à 49 % se détériore par rapport à 2012 (+2,2 pts) en raison de l’augmentation des coûts moyens. Les fréquences des litiges et des appels sont stables.

En Santé, le S/P courant s’améliore, passant de 61,4 % en 2012 à 54,9 % en 2013 en raison de la baisse du niveau des prestations (part prépondérante du segment « JE » dans le portefeuille de la nouvelle offre Santé commercialisée à partir de mars 2013 et dont la consommation est moindre).

• La sinistralité sur antérieurs permet de dégager un boni net de recours2 de 38,2 M€ équivalent à celui de 2012. Par produit, les dégagements de boni sont les suivants : 18,2 M€ en Auto, 10,5 M€ en MRH, 5,3 M€ en GAV, 2,4 M€ en Risques Lourds, 1,1 M€ en Santé, 0,4 M€ en PJ, 0,3 M€ en Parabancaire.

• Hors frais de gestion de sinistres et provisions pour frais de gestion de sinistres, la charge de sinistres brute de réassurance s’élève à 343,7 M€.

• La provision pour risques en cours (provision réglementaire) a été reprise à hauteur de 1,6 M€ (dont reprise de 0,9 M€ en Auto et 0,7 M€ en CATNAT) et s’élève à 8 M€ à fin 2013.

• Le résultat de la réassurance ressort à fin 2013 à 43,5 M€ au bénéfice des réassureurs, en dégradation par rapport à l’année précédente (25,5 M€ en 2012), principalement en raison de la dévaluation de dossiers graves et de la mise en place d’un nouveau traité de réassurance permettant la couverture du risque inhérent à la réévaluation des provisions mathématiques de rente en auto, désormais à la charge des assureurs.

• Les commissions versées à nos partenaires (Caisses d’Epargne, Crédit Foncier de France et Banque BCP) au titre de l’exercice 2013 s’élèvent à 102,7 M€, en augmentation de 16,5 % par rapport à 2012. Le conseil d’administration a décidé de verser une commission exceptionnelle de performance de 8,5 M€ sur les produits GAV et Santé ainsi qu’une commission supplémentaire de 7,5 M€ sur le périmètre Parabancaire. Au global, les commissions s’établissent à 15,9 % des primes émises hors produits accessoires.

2 Frais de gestion des sinistres refacturés inclus.

Répartition du chiffre d’affaires par produit en %

34 % MRH

11 % Parabancaire

27 % Auto

6 % PJ

10 % Santé

11 % GAV

14

BPCE ASSURANCES RAPPORT DE GESTION 2013L’ANALYSE FINANCIÈRE 2013

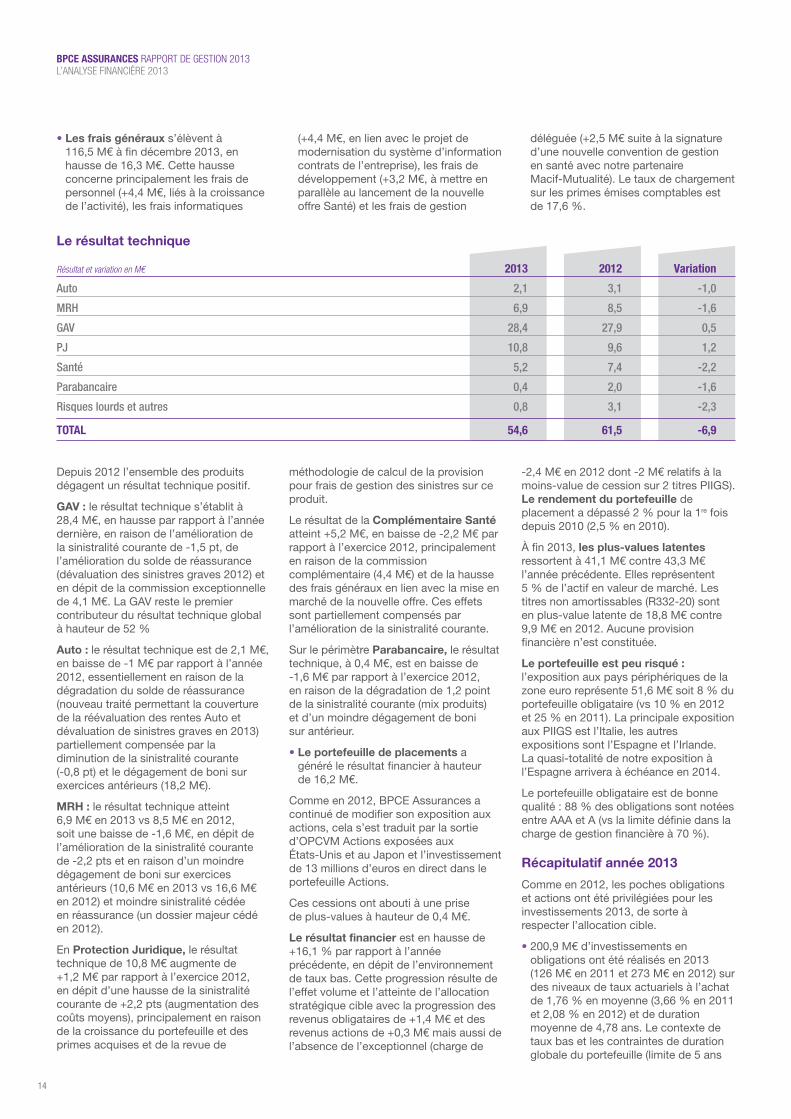

Le résultat technique

Résultat et variation en M€ 2013 2012 Variation

Auto 2,1 3,1 -1,0

MRH 6,9 8,5 -1,6

GAV 28,4 27,9 0,5

PJ 10,8 9,6 1,2

Santé 5,2 7,4 -2,2

Parabancaire 0,4 2,0 -1,6

Risques lourds et autres 0,8 3,1 -2,3

TOTAL 54,6 61,5 -6,9

Depuis 2012 l’ensemble des produits dégagent un résultat technique positif.

GAV : le résultat technique s’établit à 28,4 M€, en hausse par rapport à l’année dernière, en raison de l’amélioration de la sinistralité courante de -1,5 pt, de l’amélioration du solde de réassurance (dévaluation des sinistres graves 2012) et en dépit de la commission exceptionnelle de 4,1 M€. La GAV reste le premier contributeur du résultat technique global à hauteur de 52 %

Auto : le résultat technique est de 2,1 M€, en baisse de -1 M€ par rapport à l’année 2012, essentiellement en raison de la dégradation du solde de réassurance (nouveau traité permettant la couverture de la réévaluation des rentes Auto et dévaluation de sinistres graves en 2013) partiellement compensée par la diminution de la sinistralité courante (-0,8 pt) et le dégagement de boni sur exercices antérieurs (18,2 M€).

MRH : le résultat technique atteint 6,9 M€ en 2013 vs 8,5 M€ en 2012, soit une baisse de -1,6 M€, en dépit de l’amélioration de la sinistralité courante de -2,2 pts et en raison d’un moindre dégagement de boni sur exercices antérieurs (10,6 M€ en 2013 vs 16,6 M€ en 2012) et moindre sinistralité cédée en réassurance (un dossier majeur cédé en 2012).

En Protection Juridique, le résultat technique de 10,8 M€ augmente de +1,2 M€ par rapport à l’exercice 2012, en dépit d’une hausse de la sinistralité courante de +2,2 pts (augmentation des coûts moyens), principalement en raison de la croissance du portefeuille et des primes acquises et de la revue de

méthodologie de calcul de la provision pour frais de gestion des sinistres sur ce produit.

Le résultat de la Complémentaire Santé atteint +5,2 M€, en baisse de -2,2 M€ par rapport à l’exercice 2012, principalement en raison de la commission complémentaire (4,4 M€) et de la hausse des frais généraux en lien avec la mise en marché de la nouvelle offre. Ces effets sont partiellement compensés par l’amélioration de la sinistralité courante.

Sur le périmètre Parabancaire, le résultat technique, à 0,4 M€, est en baisse de -1,6 M€ par rapport à l’exercice 2012, en raison de la dégradation de 1,2 point de la sinistralité courante (mix produits) et d’un moindre dégagement de boni sur antérieur.

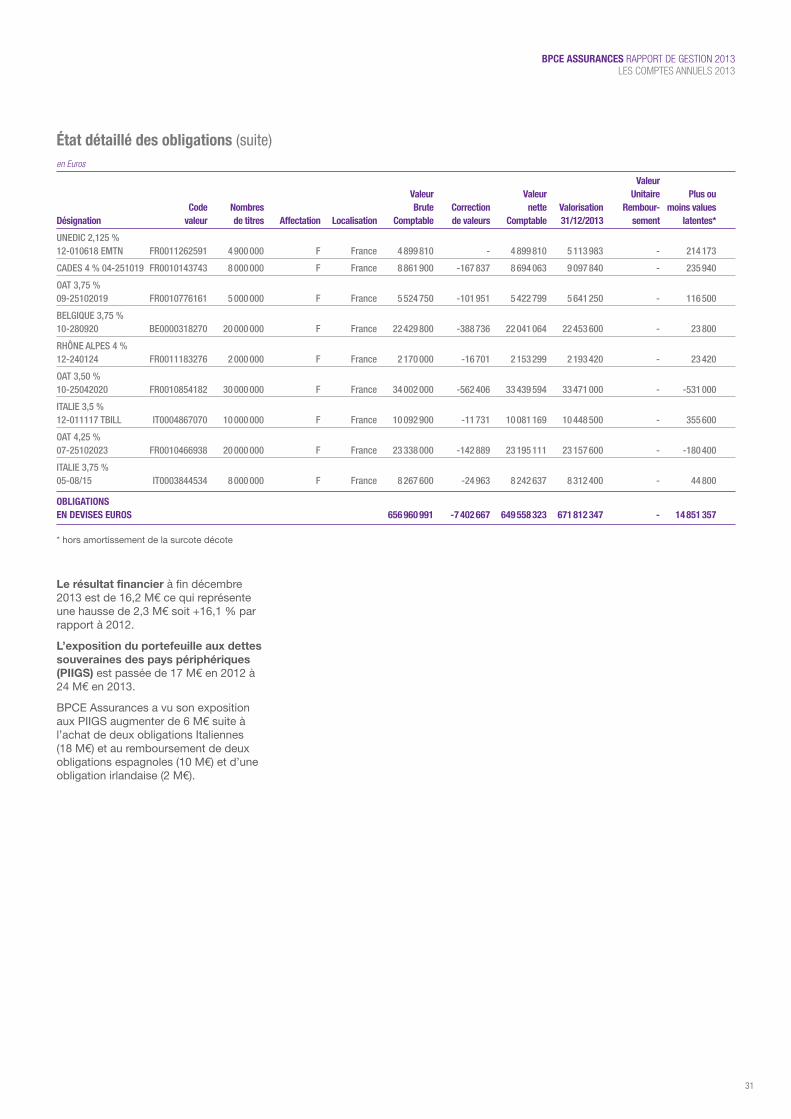

• Le portefeuille de placements a généré le résultat financier à hauteur de 16,2 M€.

Comme en 2012, BPCE Assurances a continué de modifier son exposition aux actions, cela s’est traduit par la sortie d’OPCVM Actions exposées aux États-Unis et au Japon et l’investissement de 13 millions d’euros en direct dans le portefeuille Actions.

Ces cessions ont abouti à une prise de plus-values à hauteur de 0,4 M€.

Le résultat financier est en hausse de +16,1 % par rapport à l’année précédente, en dépit de l’environnement de taux bas. Cette progression résulte de l’effet volume et l’atteinte de l’allocation stratégique cible avec la progression des revenus obligataires de +1,4 M€ et des revenus actions de +0,3 M€ mais aussi de l’absence de l’exceptionnel (charge de

-2,4 M€ en 2012 dont -2 M€ relatifs à la moins-value de cession sur 2 titres PIIGS). Le rendement du portefeuille de placement a dépassé 2 % pour la 1re fois depuis 2010 (2,5 % en 2010).

À fin 2013, les plus-values latentes ressortent à 41,1 M€ contre 43,3 M€ l’année précédente. Elles représentent 5 % de l’actif en valeur de marché. Les titres non amortissables (R332-20) sont en plus-value latente de 18,8 M€ contre 9,9 M€ en 2012. Aucune provision financière n’est constituée.

Le portefeuille est peu risqué : l’exposition aux pays périphériques de la zone euro représente 51,6 M€ soit 8 % du portefeuille obligataire (vs 10 % en 2012 et 25 % en 2011). La principale exposition aux PIIGS est l’Italie, les autres expositions sont l’Espagne et l’Irlande. La quasi-totalité de notre exposition à l’Espagne arrivera à échéance en 2014.

Le portefeuille obligataire est de bonne qualité : 88 % des obligations sont notées entre AAA et A (vs la limite définie dans la charge de gestion financière à 70 %).

Récapitulatif année 2013

Comme en 2012, les poches obligations et actions ont été privilégiées pour les investissements 2013, de sorte à respecter l’allocation cible.

• 200,9 M€ d’investissements en obligations ont été réalisés en 2013 (126 M€ en 2011 et 273 M€ en 2012) sur des niveaux de taux actuariels à l’achat de 1,76 % en moyenne (3,66 % en 2011 et 2,08 % en 2012) et de duration moyenne de 4,78 ans. Le contexte de taux bas et les contraintes de duration globale du portefeuille (limite de 5 ans

• Les frais généraux s’élèvent à 116,5 M€ à fin décembre 2013, en hausse de 16,3 M€. Cette hausse concerne principalement les frais de personnel (+4,4 M€, liés à la croissance de l’activité), les frais informatiques

(+4,4 M€, en lien avec le projet de modernisation du système d’information contrats de l’entreprise), les frais de développement (+3,2 M€, à mettre en parallèle au lancement de la nouvelle offre Santé) et les frais de gestion

déléguée (+2,5 M€ suite à la signature d’une nouvelle convention de gestion en santé avec notre partenaire Macif-Mutualité). Le taux de chargement sur les primes émises comptables est de 17,6 %.

15

BPCE ASSURANCES RAPPORT DE GESTION 2013L’ANALYSE FINANCIÈRE 2013

définie dans la charte de gestion financière) ont pesé sur le TRA à l’achat. À titre de comparaison le taux moyen de l’OAT 5 ans sur l’année s’élève à 1,07 % pour une duration comparable.

• 13 M€ d’actions ont été achetées en 2013, ce qui porte le montant total de la poche action ligne à ligne à 36,5 M€ fin 2013 (23 M€ fin 2012) en valeur nette comptable.

• Pour faire face à l’environnement de taux bas, BPCE Assurances a diversifié ses investissements en souscrivant dans un fonds de dettes immobilières (Senior European Loan Fund) géré par Natixis Asset Management et AEW Europe. L’intérêt du fonds est de bénéficier respectivement d’une expertise crédit et d’une expertise immobilière de deux sociétés reconnues. L’engagement dans le fonds est de 10 M€. A fin 2013, 2,8 M€ avaient été investis, le reste sera investi d’ici fin 2015. Le fonds investit dans des créances immobilières (d’environ 5 ans) gagées sur des biens réels situés en Europe Occidentale (Paris et Londres essentiellement). Cet investissement, sollicité par de nombreux assureurs, devrait offrir à terme un rendement entre 3 % et 4 %, supérieur aux rendements obligataires observés sur l’année 2012 et 2013 de maturité comparable et de rating « investment grade ».

LE BILAN• Après affectation du résultat, les

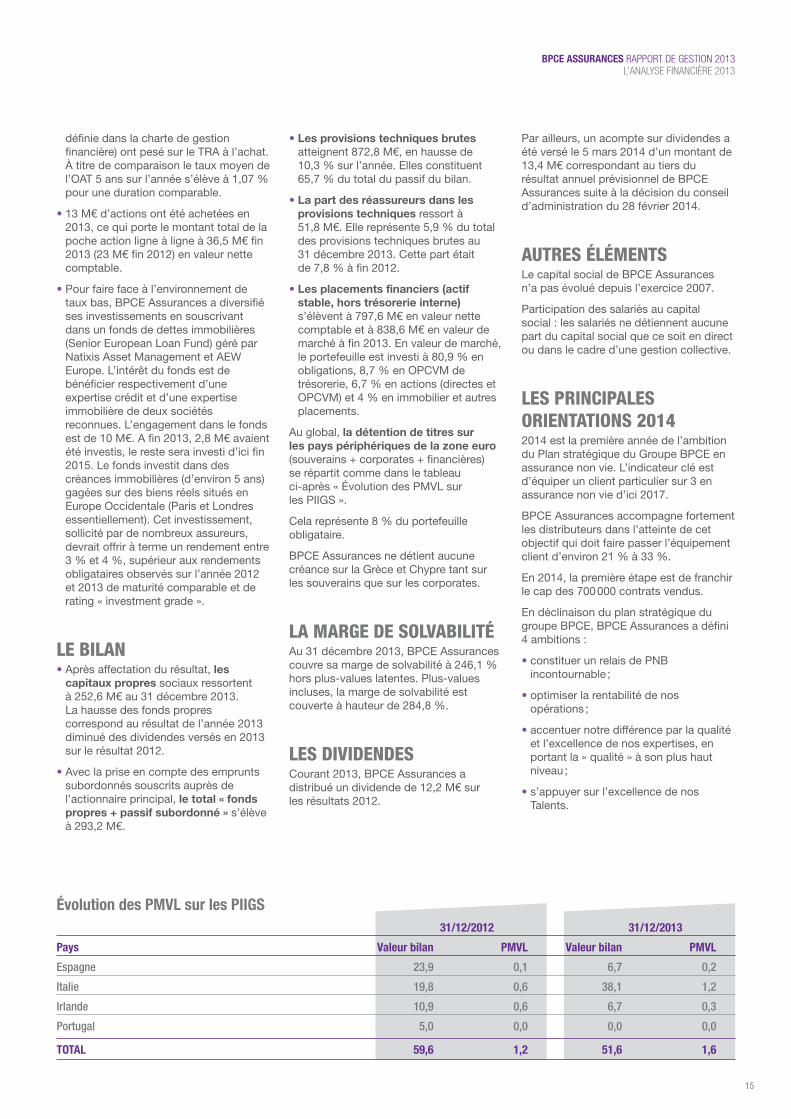

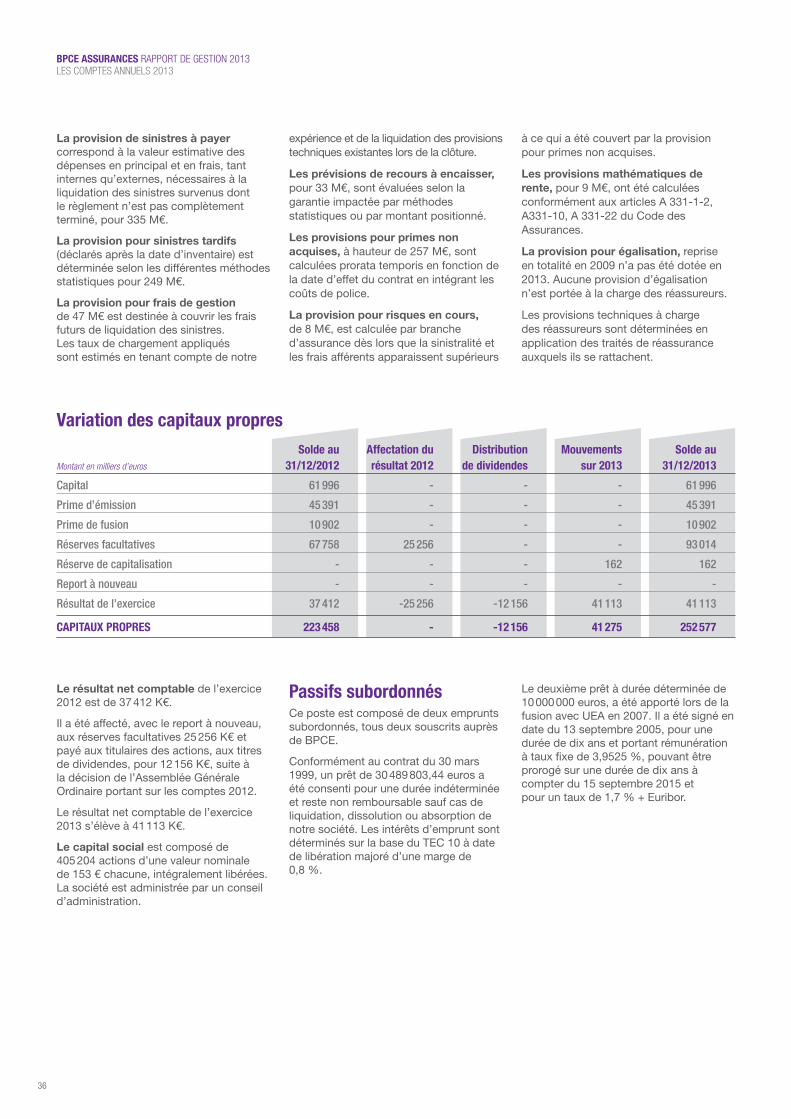

capitaux propres sociaux ressortent à 252,6 M€ au 31 décembre 2013. La hausse des fonds propres correspond au résultat de l’année 2013 diminué des dividendes versés en 2013 sur le résultat 2012.

• Avec la prise en compte des emprunts subordonnés souscrits auprès de l’actionnaire principal, le total « fonds propres + passif subordonné » s’élève à 293,2 M€.

• Les provisions techniques brutes atteignent 872,8 M€, en hausse de 10,3 % sur l’année. Elles constituent 65,7 % du total du passif du bilan.

• La part des réassureurs dans les provisions techniques ressort à 51,8 M€. Elle représente 5,9 % du total des provisions techniques brutes au 31 décembre 2013. Cette part était de 7,8 % à fin 2012.

• Les placements financiers (actif stable, hors trésorerie interne) s’élèvent à 797,6 M€ en valeur nette comptable et à 838,6 M€ en valeur de marché à fin 2013. En valeur de marché, le portefeuille est investi à 80,9 % en obligations, 8,7 % en OPCVM de trésorerie, 6,7 % en actions (directes et OPCVM) et 4 % en immobilier et autres placements.

Au global, la détention de titres sur les pays périphériques de la zone euro (souverains + corporates + financières) se répartit comme dans le tableau ci-après « Évolution des PMVL sur les PIIGS ».

Cela représente 8 % du portefeuille obligataire.

BPCE Assurances ne détient aucune créance sur la Grèce et Chypre tant sur les souverains que sur les corporates.

LA MARGE DE SOLVABILITÉAu 31 décembre 2013, BPCE Assurances couvre sa marge de solvabilité à 246,1 % hors plus-values latentes. Plus-values incluses, la marge de solvabilité est couverte à hauteur de 284,8 %.

LES DIVIDENDESCourant 2013, BPCE Assurances a distribué un dividende de 12,2 M€ sur les résultats 2012.

Par ailleurs, un acompte sur dividendes a été versé le 5 mars 2014 d’un montant de 13,4 M€ correspondant au tiers du résultat annuel prévisionnel de BPCE Assurances suite à la décision du conseil d’administration du 28 février 2014.

AUTRES ÉLÉMENTSLe capital social de BPCE Assurances n’a pas évolué depuis l’exercice 2007.

Participation des salariés au capital social : les salariés ne détiennent aucune part du capital social que ce soit en direct ou dans le cadre d’une gestion collective.

LES PRINCIPALES ORIENTATIONS 20142014 est la première année de l’ambition du Plan stratégique du Groupe BPCE en assurance non vie. L’indicateur clé est d’équiper un client particulier sur 3 en assurance non vie d’ici 2017.

BPCE Assurances accompagne fortement les distributeurs dans l’atteinte de cet objectif qui doit faire passer l’équipement client d’environ 21 % à 33 %.

En 2014, la première étape est de franchir le cap des 700 000 contrats vendus.

En déclinaison du plan stratégique du groupe BPCE, BPCE Assurances a défini 4 ambitions :

• constituer un relais de PNB incontournable ;

• optimiser la rentabilité de nos opérations ;

• accentuer notre différence par la qualité et l’excellence de nos expertises, en portant la « qualité » à son plus haut niveau ;

• s’appuyer sur l’excellence de nos Talents.

Évolution des PMVL sur les PIIGS 31/12/2012 31/12/2013

Pays Valeur bilan PMVL Valeur bilan PMVL

Espagne 23,9 0,1 6,7 0,2

Italie 19,8 0,6 38,1 1,2

Irlande 10,9 0,6 6,7 0,3

Portugal 5,0 0,0 0,0 0,0

TOTAL 59,6 1,2 51,6 1,6

16

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

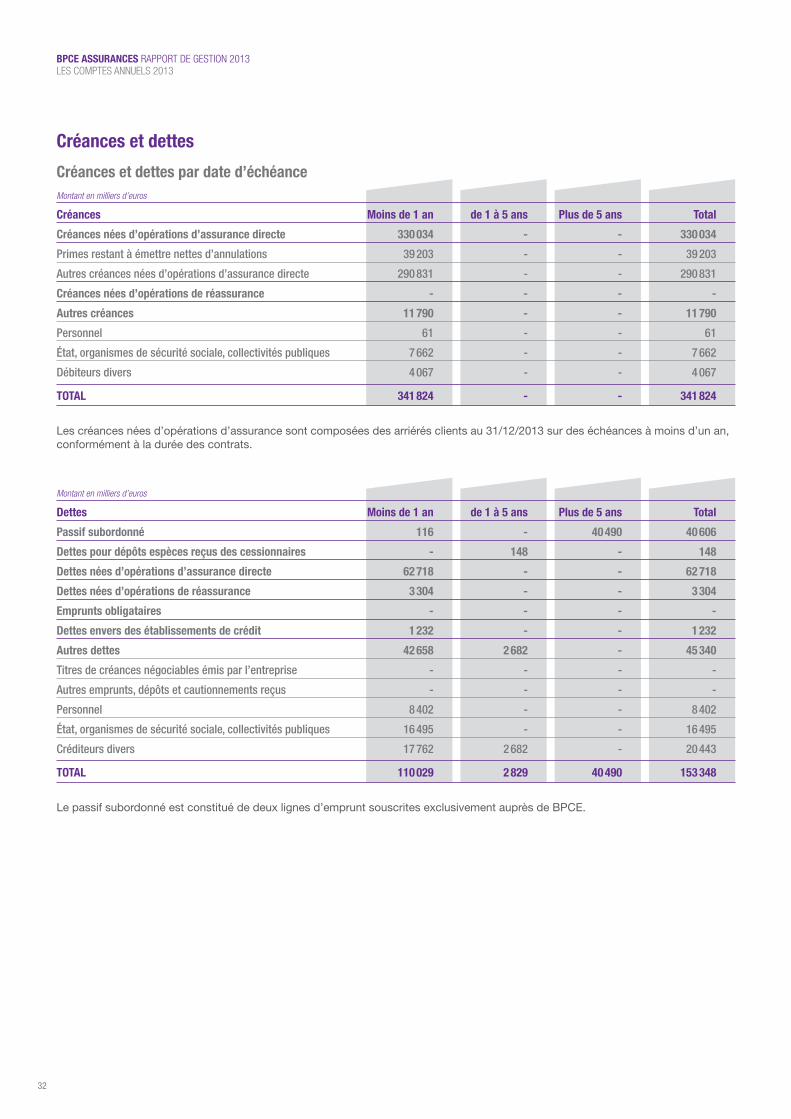

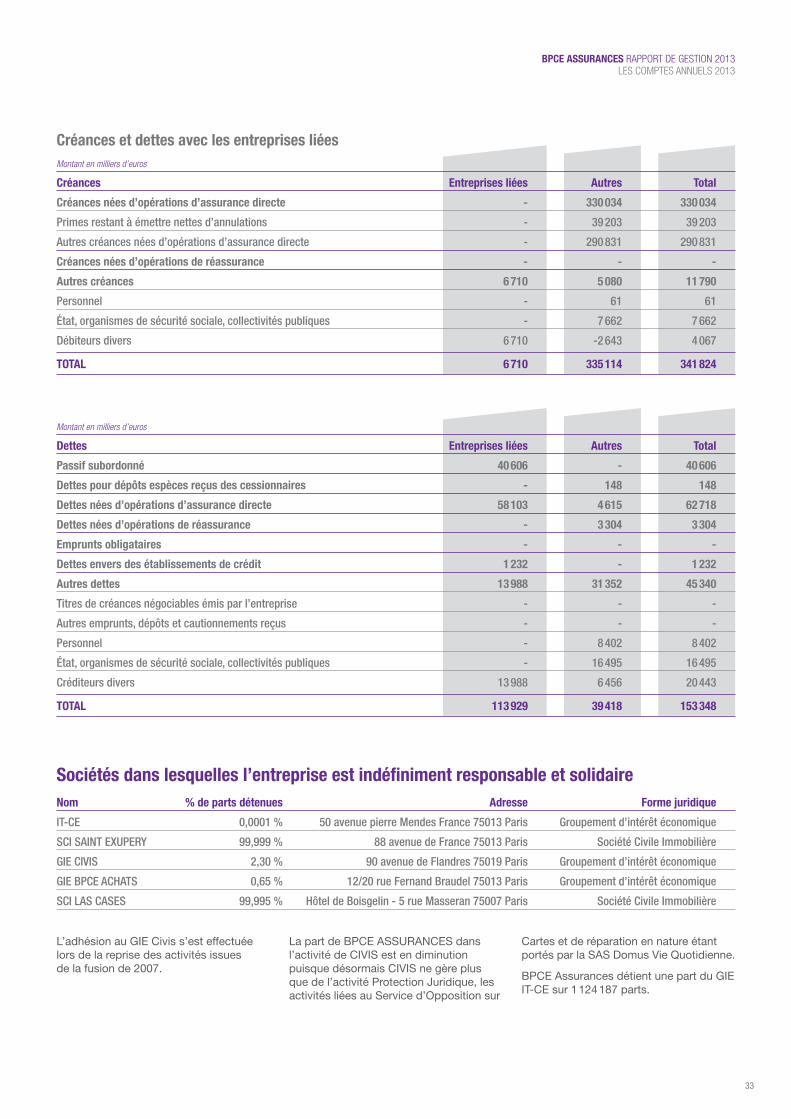

LE BILANActifMontant en milliers d’euros 2013 2012

1 Capital souscrit non appelé - -

2 Actifs incorporels 19 990 21 924

3 Placements 834 494 763 569

3a Terrains et constructions 23 714 23 800

3b Placements dans des entreprises liées et dans des entreprises avec lesquelles existe un lien de participation 2 980 720

3c Autres placements 807 801 739 049

3d Créances pour espèces déposées auprès des entreprises cédantes - -

4 Provisions techniques des contrats en unités de compte - -

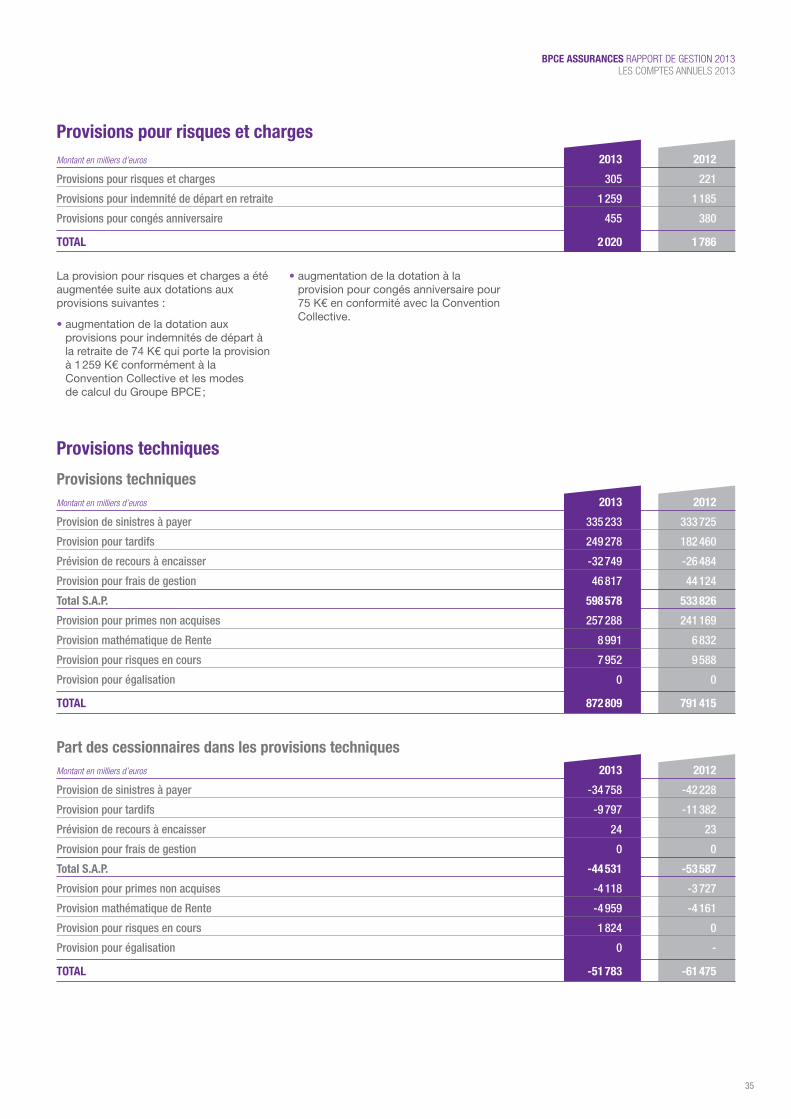

5 Part des cessionnaires et rétrocessionnaires dans les provisions techniques 51 783 61 475

5a Provisions pour primes non acquises 2 294 3 727

5b Provisions d’assurance vie - -

5d Provisions pour sinistres (non vie) 44 531 53 587

5f Provisions pour participation aux bénéfices et ristournes (non vie) - -

5g Provision d’égalisation - -

5i Autres provisions techniques (non vie) 4 959 4 161

5j Provisions techniques des contrats en unités de compte - -

6 Créances 341 824 280 825

6a Créances nées d’opérations d’assurance directe 330 034 277 736

6aa Primes restant à émettre 39 203 7 638

6ab Autres créances nées d’opérations d’assurance directe 290 831 270 097

6b Créances nées d’opérations de réassurance - -661

6c Autres créances 11 790 3 750

6ca Personnel 61 47

6cb État, organismes de sécurité sociale, collectivités publiques 7 662 1 267

6cc Débiteurs divers 4 067 2 436

6d Capital appelé non versé - -

7 Autres actifs 10 543 4 744

7a Actifs corporels d’exploitation 4 843 4 063

7b Comptes courants et caisse 5 700 681

7c Actions propres - -

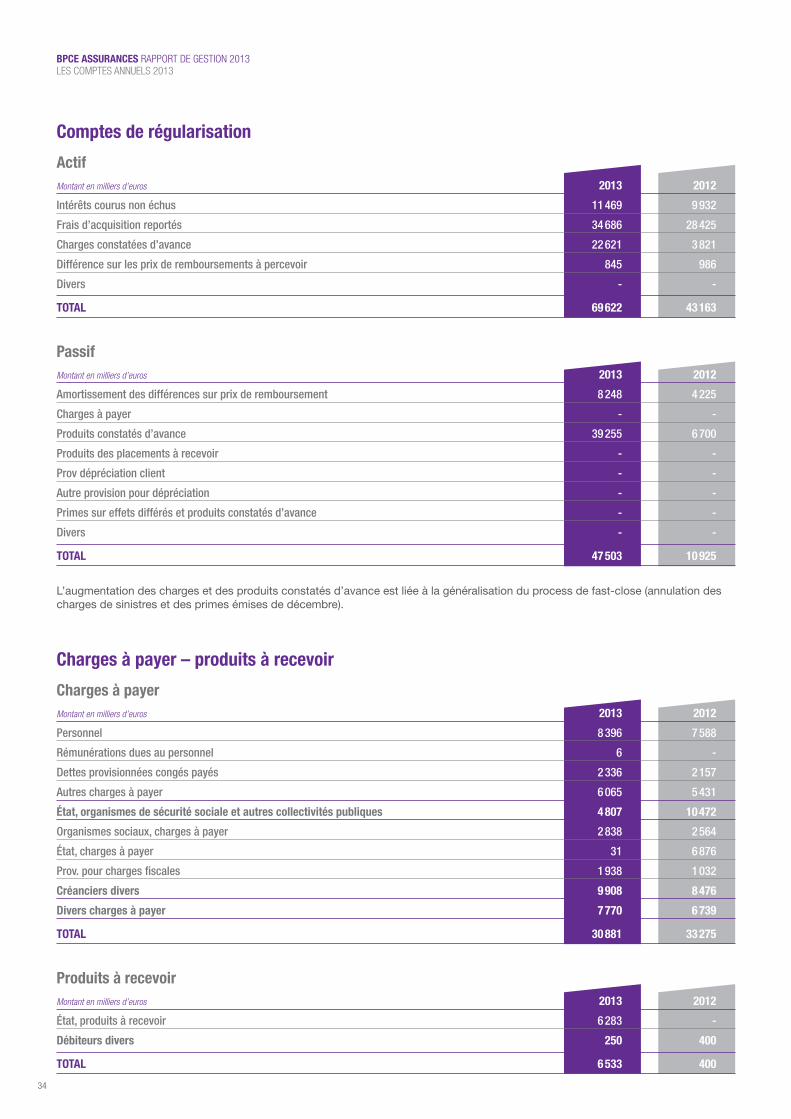

8 Comptes de régularisation actif 69 622 43 163

8a Intérêts et loyers acquis non échus 11 469 9 932

8b Frais d’acquisition reportés 34 686 28 425

8c Autres comptes de régularisation 23 466 4 807

9 Différence de conversion - -

TOTAL DE L’ACTIF 1 328 256 1 175 700

4 / LES COMPTES ANNUELS 2013

17

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

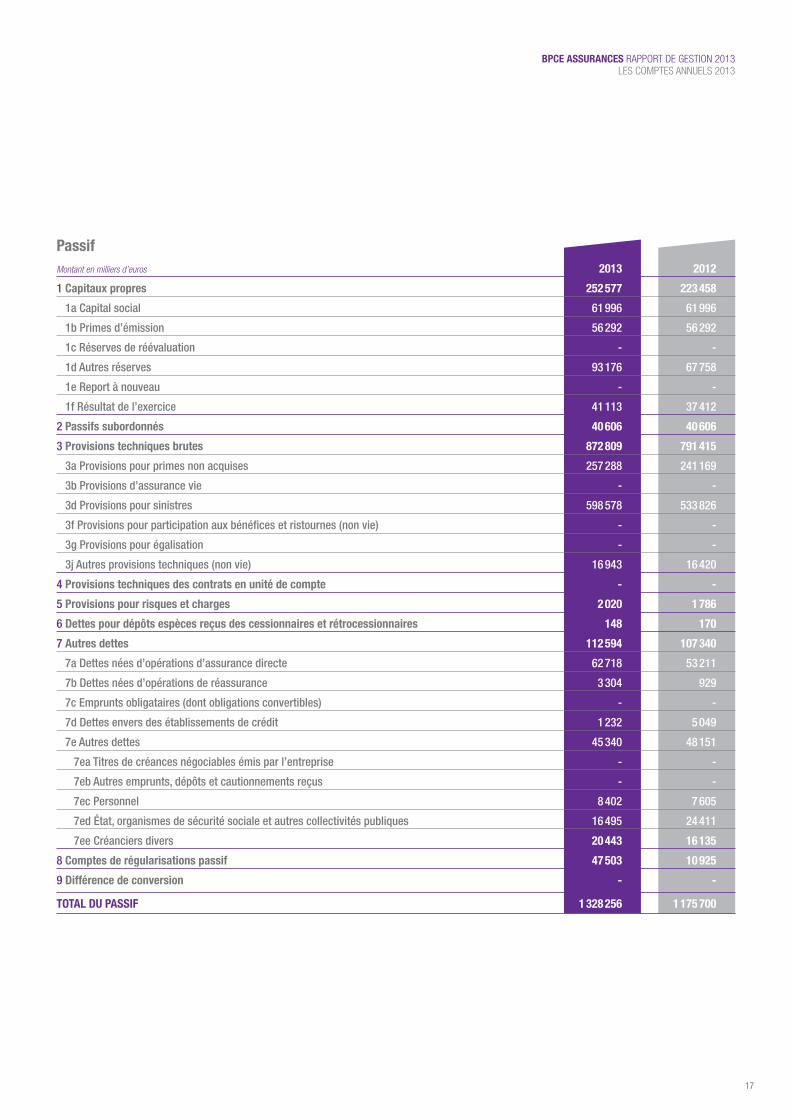

PassifMontant en milliers d’euros 2013 2012

1 Capitaux propres 252 577 223 458

1a Capital social 61 996 61 996

1b Primes d’émission 56 292 56 292

1c Réserves de réévaluation - -

1d Autres réserves 93 176 67 758

1e Report à nouveau - -

1f Résultat de l’exercice 41 113 37 412

2 Passifs subordonnés 40 606 40 606

3 Provisions techniques brutes 872 809 791 415

3a Provisions pour primes non acquises 257 288 241 169

3b Provisions d’assurance vie - -

3d Provisions pour sinistres 598 578 533 826

3f Provisions pour participation aux bénéfices et ristournes (non vie) - -

3g Provisions pour égalisation - -

3j Autres provisions techniques (non vie) 16 943 16 420

4 Provisions techniques des contrats en unité de compte - -

5 Provisions pour risques et charges 2 020 1 786

6 Dettes pour dépôts espèces reçus des cessionnaires et rétrocessionnaires 148 170

7 Autres dettes 112 594 107 340

7a Dettes nées d’opérations d’assurance directe 62 718 53 211

7b Dettes nées d’opérations de réassurance 3 304 929

7c Emprunts obligataires (dont obligations convertibles) - -

7d Dettes envers des établissements de crédit 1 232 5 049

7e Autres dettes 45 340 48 151

7ea Titres de créances négociables émis par l’entreprise - -

7eb Autres emprunts, dépôts et cautionnements reçus - -

7ec Personnel 8 402 7 605

7ed État, organismes de sécurité sociale et autres collectivités publiques 16 495 24 411

7ee Créanciers divers 20 443 16 135

8 Comptes de régularisations passif 47 503 10 925

9 Différence de conversion - -

TOTAL DU PASSIF 1 328 256 1 175 700

18

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

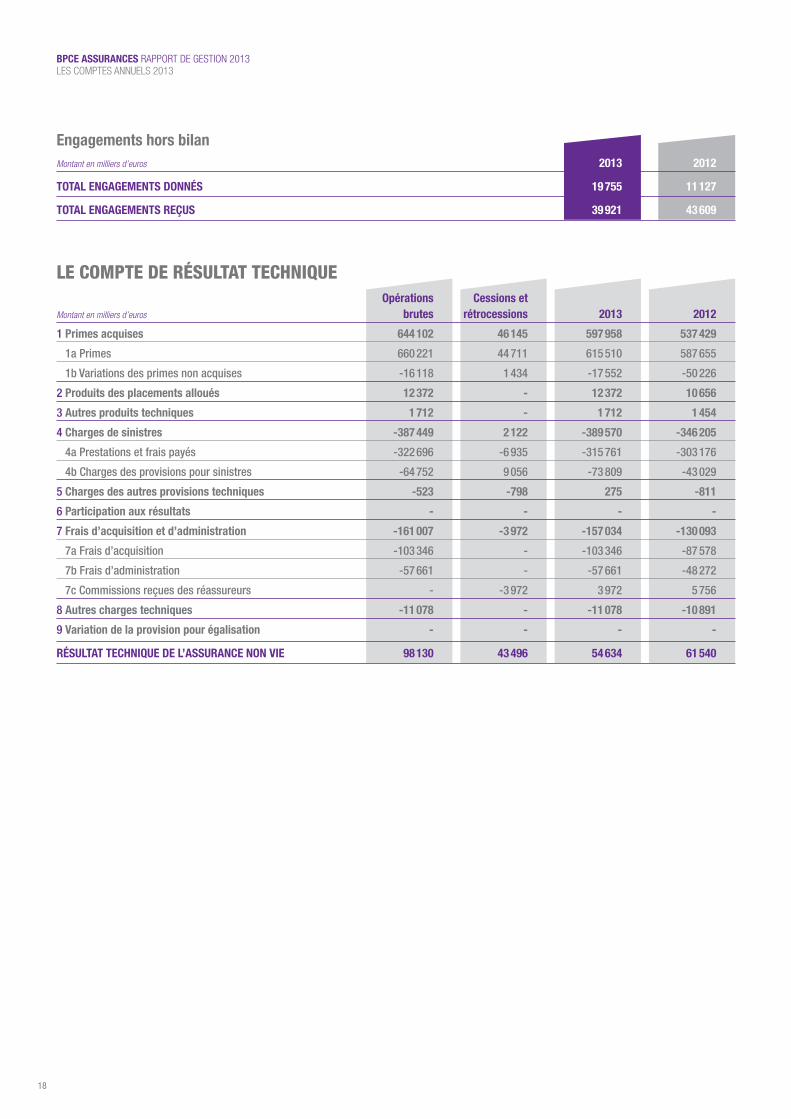

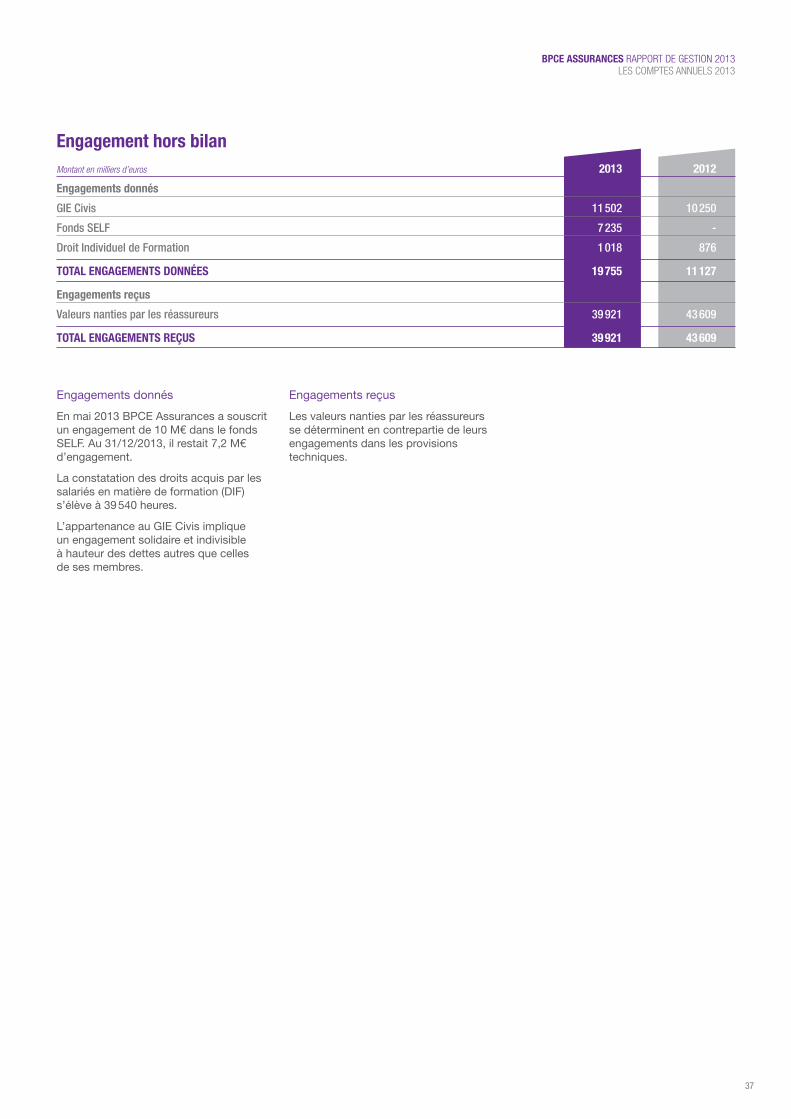

Engagements hors bilanMontant en milliers d’euros 2013 2012

TOTAL ENGAGEMENTS DONNÉS 19 755 11 127

TOTAL ENGAGEMENTS REÇUS 39 921 43 609

LE COMPTE DE RÉSULTAT TECHNIQUE Opérations Cessions et Montant en milliers d’euros brutes rétrocessions 2013 2012

1 Primes acquises 644 102 46 145 597 958 537 429

1a Primes 660 221 44 711 615 510 587 655

1b Variations des primes non acquises -16 118 1 434 -17 552 -50 226

2 Produits des placements alloués 12 372 - 12 372 10 656

3 Autres produits techniques 1 712 - 1 712 1 454

4 Charges de sinistres -387 449 2 122 -389 570 -346 205

4a Prestations et frais payés -322 696 -6 935 -315 761 -303 176

4b Charges des provisions pour sinistres -64 752 9 056 -73 809 -43 029

5 Charges des autres provisions techniques -523 -798 275 -811

6 Participation aux résultats - - - -

7 Frais d’acquisition et d’administration -161 007 -3 972 -157 034 -130 093

7a Frais d’acquisition -103 346 - -103 346 -87 578

7b Frais d’administration -57 661 - -57 661 -48 272

7c Commissions reçues des réassureurs - -3 972 3 972 5 756

8 Autres charges techniques -11 078 - -11 078 -10 891

9 Variation de la provision pour égalisation - - - -

RÉSULTAT TECHNIQUE DE L’ASSURANCE NON VIE 98 130 43 496 54 634 61 540

19

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

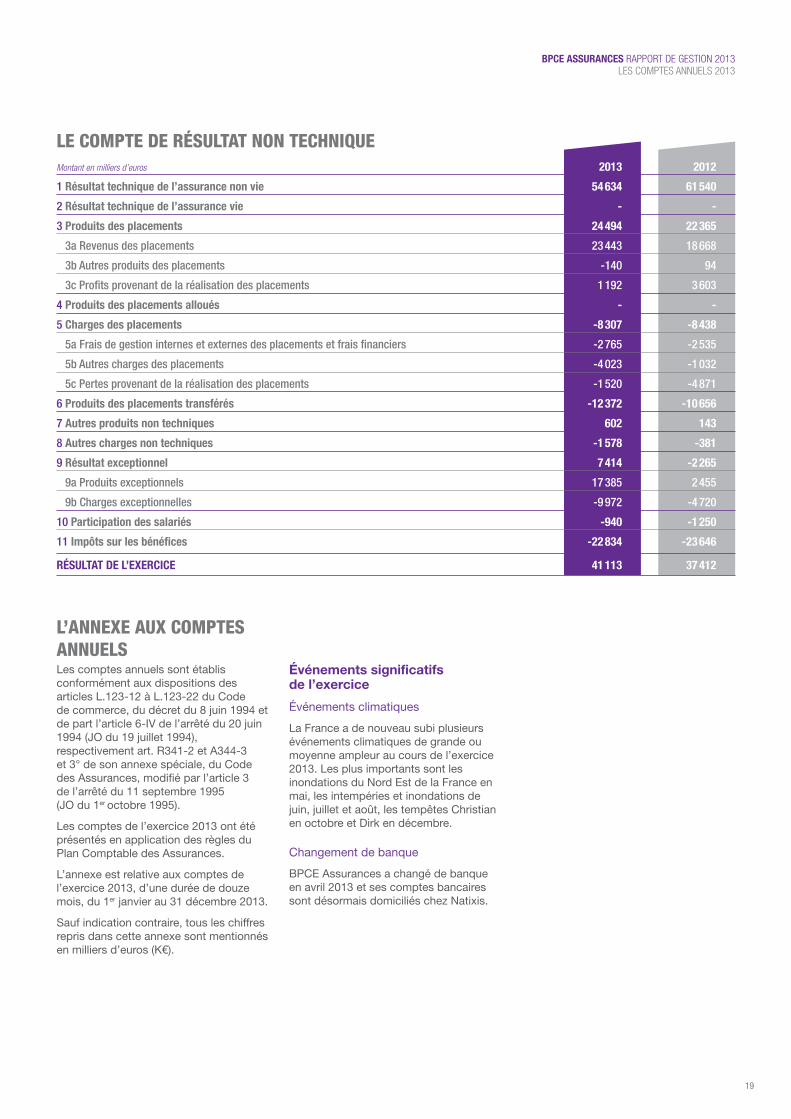

LE COMPTE DE RÉSULTAT NON TECHNIQUEMontant en milliers d’euros 2013 2012

1 Résultat technique de l’assurance non vie 54 634 61 540

2 Résultat technique de l’assurance vie - -

3 Produits des placements 24 494 22 365

3a Revenus des placements 23 443 18 668

3b Autres produits des placements -140 94

3c Profits provenant de la réalisation des placements 1 192 3 603

4 Produits des placements alloués - -

5 Charges des placements -8 307 -8 438

5a Frais de gestion internes et externes des placements et frais financiers -2 765 -2 535

5b Autres charges des placements -4 023 -1 032

5c Pertes provenant de la réalisation des placements -1 520 -4 871

6 Produits des placements transférés -12 372 -10 656

7 Autres produits non techniques 602 143

8 Autres charges non techniques -1 578 -381

9 Résultat exceptionnel 7 414 -2 265

9a Produits exceptionnels 17 385 2 455

9b Charges exceptionnelles -9 972 -4 720

10 Participation des salariés -940 -1 250

11 Impôts sur les bénéfices -22 834 -23 646

RÉSULTAT DE L’EXERCICE 41 113 37 412

L’ANNEXE AUX COMPTES ANNUELS Les comptes annuels sont établis conformément aux dispositions des articles L.123-12 à L.123-22 du Code de commerce, du décret du 8 juin 1994 et de part l’article 6-IV de l’arrêté du 20 juin 1994 (JO du 19 juillet 1994), respectivement art. R341-2 et A344-3 et 3° de son annexe spéciale, du Code des Assurances, modifié par l’article 3 de l’arrêté du 11 septembre 1995 (JO du 1er octobre 1995).

Les comptes de l’exercice 2013 ont été présentés en application des règles du Plan Comptable des Assurances.

L’annexe est relative aux comptes de l’exercice 2013, d’une durée de douze mois, du 1er janvier au 31 décembre 2013.

Sauf indication contraire, tous les chiffres repris dans cette annexe sont mentionnés en milliers d’euros (K€).

Événements significatifs de l’exercice

Événements climatiques

La France a de nouveau subi plusieurs événements climatiques de grande ou moyenne ampleur au cours de l’exercice 2013. Les plus importants sont les inondations du Nord Est de la France en mai, les intempéries et inondations de juin, juillet et août, les tempêtes Christian en octobre et Dirk en décembre.

Changement de banque

BPCE Assurances a changé de banque en avril 2013 et ses comptes bancaires sont désormais domiciliés chez Natixis.

20

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

RÈGLES ET MÉTHODES COMPTABLESImmobilisations incorporelles et corporelles

En application des normes CRC 2002-10, les nouvelles règles de comptabilisation des amortissements sont appliquées.

Les nouveaux logiciels acquis et mis en service ont été amortis selon la durée probable de leur utilisation. Les investissements non encore mis en service sont comptabilisés en immobilisations incorporelles en cours.

Placements

Les placements sont enregistrés et estimés conformément aux articles R332-1 et suivants du Code des Assurances.

Modalités d’évaluation lors de l’acquisition

Cette rubrique regroupe :

Des valeurs mobilières amortissables (art. R332-19)

Ces titres sont inscrits à leur coût d’achat hors intérêts courus.

Lorsque le prix d’achat de ces titres est supérieur à leur prix de remboursement, la différence est amortie sur la durée de vie résiduelle. Afin de se conformer à la législation un amortissement actuariel est pratiqué. Cet amortissement est porté au passif du bilan en compte de régularisation.

Inversement, lorsque le prix d’achat est inférieur à la valeur de remboursement, la différence est portée en produit. Ce produit est enregistré à l’actif du bilan selon les principes évoqués ci-dessus.

Des valeurs mobilières non amortissables (art. R332-20)

Les titres sont comptabilisés à leur coût d’achat (hors revenus financiers courus).

Évaluation à l’inventaire

Valeurs mobilières amortissables

Conformément à l’article R332-19, les moins-values latentes éventuelles résultant de la différence entre la valeur comptable des valeurs mobilières amortissables, diminuée de l’amortissement ou du produit mentionné ci-dessus et le dernier cours coté au jour de l’inventaire ne font pas l’objet d’une provision.

En revanche, si le débiteur n’était pas en mesure de respecter ses engagements, une provision pour dépréciation serait constatée.

Les risques de contreparties sont précisés dans l’avis N° 2006-07 du CNC du 30 juin 2006.

Les autres placements

Ces autres placements (valeurs mobilières non amortissables, terrains et constructions, placements dans les entreprises liées et participation) sont évalués à l’inventaire conformément à la règle de l’article R332-20-1, du Code des Assurances :

• valeurs mobilières cotées et titres cotés : dernier cours au jour de l’inventaire ;

• actions de SICAV et parts de FCP : dernier prix de rachat publié ;

• titres non cotés : valeur d’utilité pour l’entreprise ;

• immeubles et parts de SCI : valeur déterminée sur la base d’une expertise quinquennale, actualisée annuellement.

La moins-value globale résultant de la différence entre la valeur comptable de ces placements et la valeur d’inventaire fait l’objet, le cas échéant, d’une provision d’exigibilité des engagements techniques, comptabilisée dans les provisions techniques.

Une provision pour dépréciation est constatée ligne à ligne lorsque la dépréciation présente un caractère durable (apprécié notamment d’après l’Avis du Conseil National de la Comptabilité du 18 décembre 2002). Un test de dépréciation est effectué pour les titres détenus de plus de six mois ayant une décote au moins égale à 20 %. La provision éventuellement constatée est égale à la décote entre la valeur nette comptable du titre et sa valeur recouvrable.

Un changement de méthode a été introduit par le règlement 2013-03 du 13 décembre 2013 de l’ANC (sans incidence pour BPCE Assurances) :

• application du régime de la surcote/décote aux valeurs amortissables classées en R 332-20 ;

• modalités de provisionnement des valeurs amortissables relevant de l’article R 332-20 :

- si intention et capacité de détenir ces valeurs amortissables jusqu’à leur maturité : risque de crédit ;

- si pas d’intention ou de capacité de détenir ces valeurs amortissables jusqu’à leur maturité, les dépréciations à caractère durable sont constituées en analysant l’ensemble des risques identifiés sur ce placement en fonction de l’horizon de détention considéré.

Provisions techniques

Provisions de sinistres à payer

Les provisions de sinistres à payer sont évaluées conformément à l’article R331-15 du Code des Assurances.

Elles correspondent à la valeur estimative des dépenses en principal et en frais tant internes qu’externes nécessaires à la liquidation des sinistres survenus dont le règlement n’est pas complètement terminé.

Les provisions de sinistres à payer comprennent en outre :

• une provision pour sinistres inconnus ou déclarés tardivement (après la date d’inventaire) déterminée selon les méthodes statistiques en conformité avec le Code des Assurances ;

• un chargement de gestion, calculé conformément à l’article R331-16 du Code des Assurances, destiné à couvrir les frais futurs de liquidation des sinistres.

Prévisions de recours à encaisser

Les prévisions de recours à encaisser sont évaluées conformément à l’article R331-15 du Code des Assurances.

Provisions pour primes non acquises

Les provisions pour primes non acquises définies à l’article R331-6-2° du Code des Assurances sont calculées prorata temporis en fonction de la date d’effet du contrat (article A331-16 du Code des Assurances) et intègrent les coûts de police.

L’ensemble de cette provision correspond à la partie des primes devant être allouée à l’exercice suivant.

Provision pour risques en cours

La provision pour risques en cours définie à l’article R331-6-2° bis du Code des Assurances est calculée par branche d’assurance, dès lors que la sinistralité et les frais afférents apparaissent supérieurs à ce qui a été couvert par la provision pour primes non acquises.

Provisions mathématiques des rentes

Les provisions mathématiques de rente correspondent à la valeur actualisée des prestations de rente en service, chargement inclus, calculées selon les barèmes retenus. Elles sont déterminées conformément aux articles A 331-1-2, A331-10, A 331-22 du Code des Assurances.

21

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

Ces provisions sont révisées chaque année en fonction de l’évolution de la population des bénéficiaires, des revalorisations de rente effectuées et des modifications éventuelles des paramètres techniques (tables, taux d’actualisation).

Les rentes d’invalidité RC sont calculées à partir de la table TD 88-90 et d’un taux d’escompte égal à 60 % de la moyenne sur les 24 derniers mois du TME.

Les rentes décès (RC et contractuelles) sont évaluées avec les tables prospectives TGF/TGH05, et un taux d’actualisation fixé conformément à la réglementation (60 % du TME moyenne semestrielle apprécié à la date de survenance du décès, avec une règle des pas de 0,25 % et un plafonnement à 3,5 %).

En prévoyance, les provisions mathématiques de rentes liées aux risques d’arrêt de travail et d’invalidité sont évaluées sur la base de lois de maintien réglementaires : annexe 1.1 art. 331-22 du Code des Assurances pour le risque d’incapacité, annexe 1.3 art. 331-22 du Code des Assurances pour l’invalidité en attente, annexe 1.2 art. 331-22 du Code des Assurances pour l’invalidité.

Provision pour égalisation

Définie par l’article R331-6-6 du Code des Assurances, cette provision est destinée à faire face aux charges exceptionnelles futures afférentes aux opérations garantissant les risques dus à des éléments naturels.

Frais d’acquisition reportés

Les frais d’acquisition reportés ont été calculés sur la totalité des frais d’acquisition internes et des commissions d’acquisition versées aux Caisses d’Epargne, à la Banque BCP, au Crédit Foncier de France et aux Banques Populaires, au prorata des primes non acquises à l’exercice.

Évaluation des postes de résultat

Mode de comptabilisation des primes

Le poste primes correspond aux primes émises hors taxes et brutes de réassurance, nettes d’annulations et quels que soient le fractionnement et les modalités de paiement retenus.

Elles comprennent une estimation des primes restant à émettre ou à annuler postérieurement à la date de clôture.

Au 31/12/2012, seules les primes parabancaires et santé ont fait l’objet d’une estimation des primes de décembre comptabilisées en Primes Restant à Émettre. Au 31/12/2013, l’ensemble des primes ont fait l’objet d’une estimation au titre du mois de décembre.

Pour les primes IARD, les primes de décembre ont été calées sur le réel.

Charges d’exploitation

Les charges comptabilisées sont regroupées par code nature.

Ces natures peuvent être réparties directement par destination (c’est le cas des charges externes liées à la gestion du portefeuille), ou semi-directement au moyen d’une clé (par exemple les actes de production afin de ventiler les charges informatiques de production).

Certaines natures de charges, dites indirectes, ne sont ventilables par destination qu’après une étape intermédiaire, la centralisation des frais par centre de coût. Pour y parvenir, les clés de répartition définies ci-après sont utilisées :

• les effectifs moyens, afin de ventiler les charges de structure telles que les consommations téléphoniques, fournitures administratives, bureautique ;

• les surfaces, afin de ventiler les charges de loyer, les amortissements ;

• les codes centres, afin d’isoler les frais de personnel, les missions et réceptions.

Les centres de coûts sont ensuite ventilés par destination selon une grille de passage définie conjointement avec chaque responsable de centre.

La ventilation par destination est la suivante :

• frais d’acquisition : dépenses liées à la conclusion des contrats d’assurance ;

• frais d’administration : dépenses liées à la gestion des contrats d’assurance et de réassurance ;

• frais de gestion des sinistres : dépenses liées à la gestion et au règlement des sinistres ;

• charges de placements : dépenses des services financiers, courtage ou commissions ;

• autres charges techniques : dépenses ne pouvant être affectées aux autres destinations.

Produits financiers

La méthode retenue lors de la cession de titres de placement est la méthode « FIFO ». La réserve de capitalisation est alimentée lors de la cession de valeurs évaluées conformément à l’article R332-19 (à l’exception des obligations à taux variables).

Le montant des produits financiers nets de charges est ventilé entre le compte de résultat technique et le compte de résultat non technique au prorata respectif des provisions techniques nettes de réassurance au 31 décembre de l’exercice, par rapport à l’ensemble des provisions techniques et capitaux propres.

Engagements pour indemnités de départ en retraite

La provision pour départ en retraite a été évaluée en tenant compte de la reprise éventuelle de l’ancienneté des salariés. La méthode utilisée est celle « des unités de crédit projetées » et est conforme à la recommandation 2003R-01 du CNC. Son application est conforme à la convention collective des assurances.

Le montant de la provision a augmenté en 2013 (1 259 K€).

Cette provision, non externalisée, a fait l’objet d’une réintégration fiscale.

Autres règles et méthodes

Origine déclarative des informations servant de base à la liquidation des prestations facturées par les professionnels de santé, organismes ou établissements

Dans le cadre du dispositif « tiers payant de la carte sésame vitale » et des flux électroniques mis en place, le règlement et la comptabilisation des droits relatifs à certaines prestations en nature liées à la maladie, interviennent, conformément aux textes légaux et réglementaires, en particulier les articles L.161-33 et R.161-43 du code de la sécurité sociale, sur une base déclarative, sans reconnaissance expresse par l’assuré/l’adhérent de la réalité de la prestation reçue.

22

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

NOTES SUR LE BILAN ET LES ENGAGEMENTS HORS BILAN

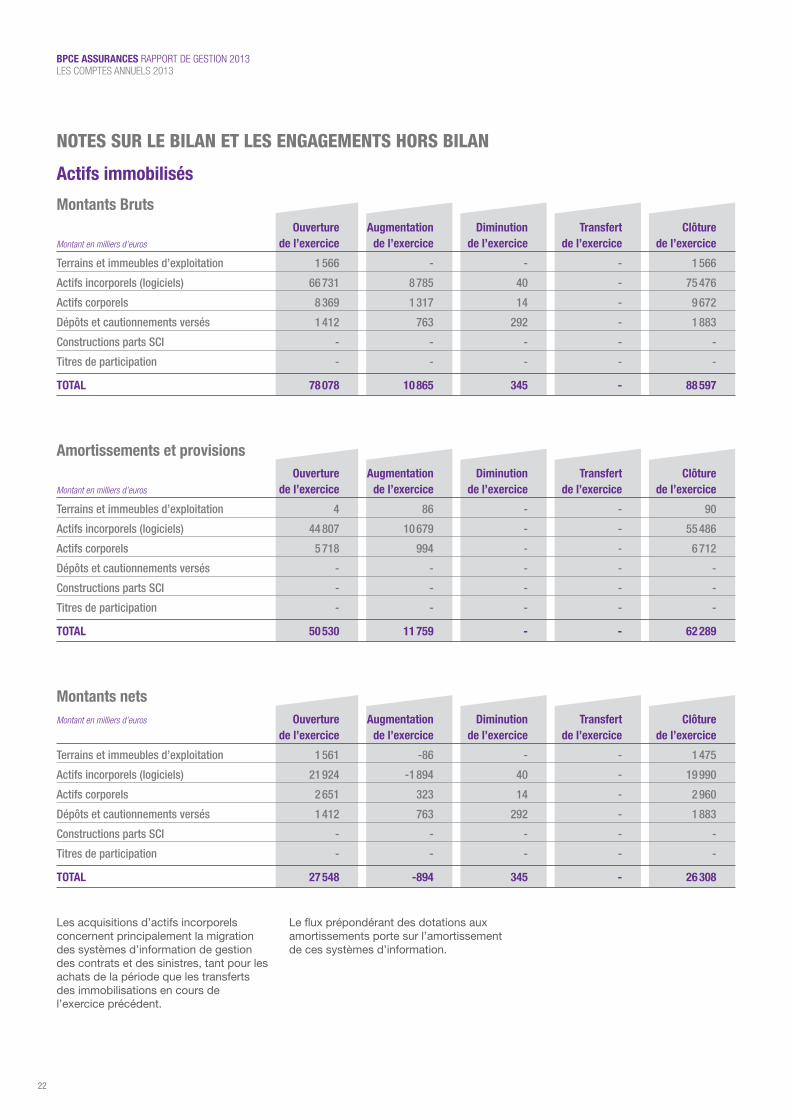

Actifs immobilisés

Montants Bruts Ouverture Augmentation Diminution Transfert Clôture Montant en milliers d’euros de l’exercice de l’exercice de l’exercice de l’exercice de l’exercice

Terrains et immeubles d’exploitation 1 566 - - - 1 566

Actifs incorporels (logiciels) 66 731 8 785 40 - 75 476

Actifs corporels 8 369 1 317 14 - 9 672

Dépôts et cautionnements versés 1 412 763 292 - 1 883

Constructions parts SCI - - - - -

Titres de participation - - - - -

TOTAL 78 078 10 865 345 - 88 597

Amortissements et provisions Ouverture Augmentation Diminution Transfert Clôture Montant en milliers d’euros de l’exercice de l’exercice de l’exercice de l’exercice de l’exercice

Terrains et immeubles d’exploitation 4 86 - - 90

Actifs incorporels (logiciels) 44 807 10 679 - - 55 486

Actifs corporels 5 718 994 - - 6 712

Dépôts et cautionnements versés - - - - -

Constructions parts SCI - - - - -

Titres de participation - - - - -

TOTAL 50 530 11 759 - - 62 289

Montants nets Montant en milliers d’euros Ouverture Augmentation Diminution Transfert Clôture de l’exercice de l’exercice de l’exercice de l’exercice de l’exercice

Terrains et immeubles d’exploitation 1 561 -86 - - 1 475

Actifs incorporels (logiciels) 21 924 -1 894 40 - 19 990

Actifs corporels 2 651 323 14 - 2 960

Dépôts et cautionnements versés 1 412 763 292 - 1 883

Constructions parts SCI - - - - -

Titres de participation - - - - -

TOTAL 27 548 -894 345 - 26 308

Les acquisitions d’actifs incorporels concernent principalement la migration des systèmes d’information de gestion des contrats et des sinistres, tant pour les achats de la période que les transferts des immobilisations en cours de l’exercice précédent.

Le flux prépondérant des dotations aux amortissements porte sur l’amortissement de ces systèmes d’information.

23

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

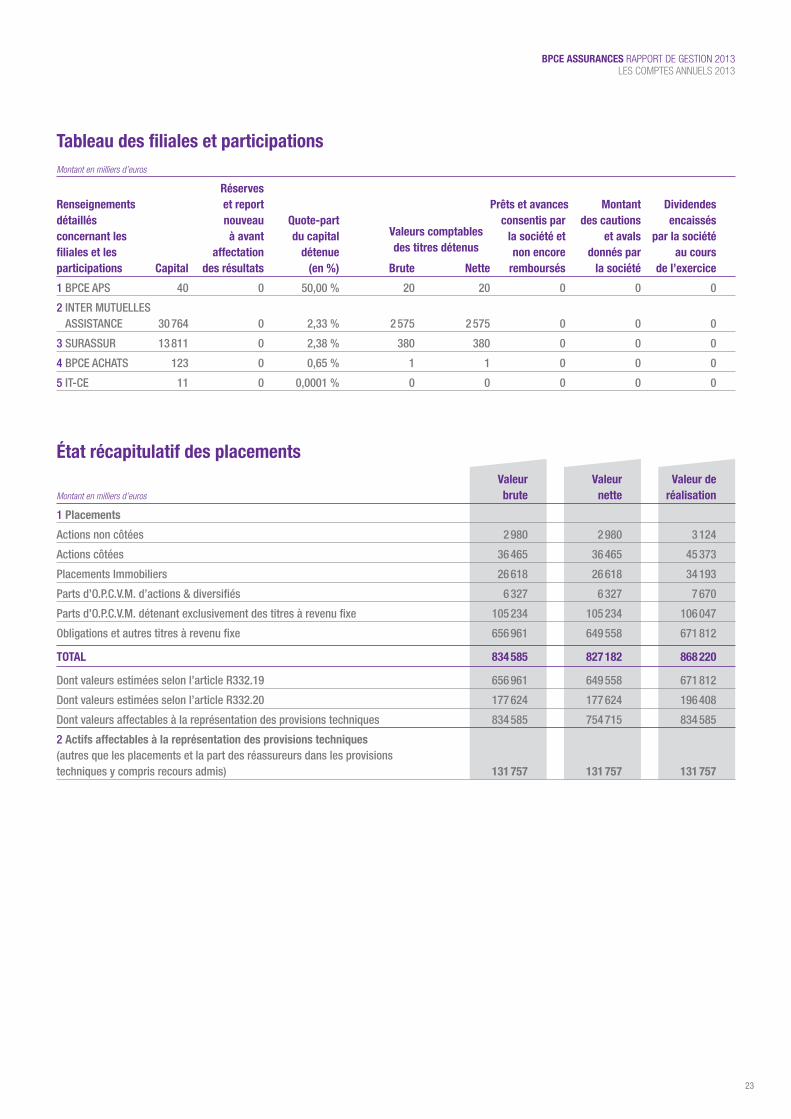

Tableau des filiales et participationsMontant en milliers d’euros

Réserves Renseignements et report Prêts et avances Montant Dividendes détaillés nouveau Quote-part consentis par des cautions encaissés concernant les à avant du capital la société et et avals par la société filiales et les affectation détenue non encore donnés par au cours participations Capital des résultats (en %) Brute Nette remboursés la société de l’exercice

1 BPCE APS 40 0 50,00 % 20 20 0 0 0

2 INTER MUTUELLES ASSISTANCE 30 764 0 2,33 % 2 575 2 575 0 0 0

3 SURASSUR 13 811 0 2,38 % 380 380 0 0 0

4 BPCE ACHATS 123 0 0,65 % 1 1 0 0 0

5 IT-CE 11 0 0,0001 % 0 0 0 0 0

État récapitulatif des placements Valeur Valeur Valeur de Montant en milliers d’euros brute nette réalisation

1 Placements

Actions non côtées 2 980 2 980 3 124

Actions côtées 36 465 36 465 45 373

Placements Immobiliers 26 618 26 618 34 193

Parts d’O.P.C.V.M. d’actions & diversifiés 6 327 6 327 7 670

Parts d’O.P.C.V.M. détenant exclusivement des titres à revenu fixe 105 234 105 234 106 047

Obligations et autres titres à revenu fixe 656 961 649 558 671 812

TOTAL 834 585 827 182 868 220

Dont valeurs estimées selon l’article R332.19 656 961 649 558 671 812

Dont valeurs estimées selon l’article R332.20 177 624 177 624 196 408

Dont valeurs affectables à la représentation des provisions techniques 834 585 754 715 834 585

2 Actifs affectables à la représentation des provisions techniques (autres que les placements et la part des réassureurs dans les provisions techniques y compris recours admis) 131 757 131 757 131 757

Valeurs comptables des titres détenus

24

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

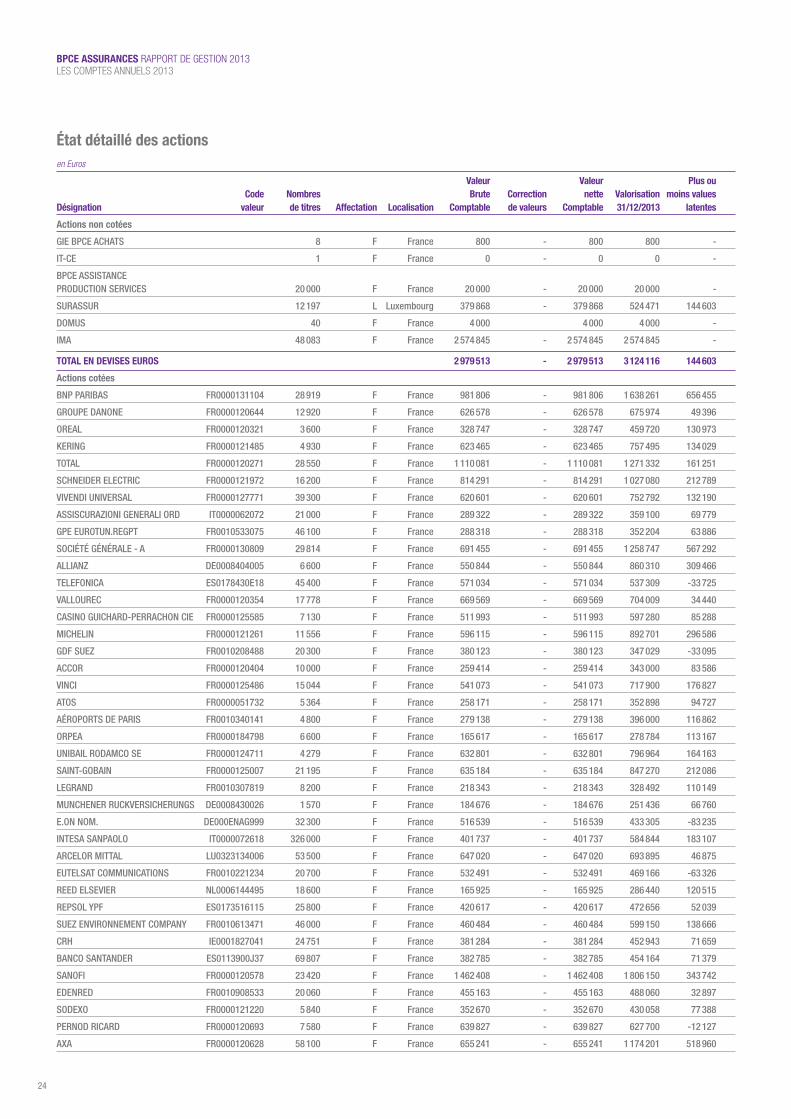

État détaillé des actionsen Euros

Valeur Valeur Plus ou Code Nombres Brute Correction nette Valorisation moins values Désignation valeur de titres Affectation Localisation Comptable de valeurs Comptable 31/12/2013 latentes

Actions non cotées

GIE BPCE ACHATS 8 F France 800 - 800 800 -

IT-CE 1 F France 0 - 0 0 -

BPCE ASSISTANCE PRODUCTION SERVICES 20 000 F France 20 000 - 20 000 20 000 -

SURASSUR 12 197 L Luxembourg 379 868 - 379 868 524 471 144 603

DOMUS 40 F France 4 000 4 000 4 000 -

IMA 48 083 F France 2 574 845 - 2 574 845 2 574 845 -

TOTAL EN DEVISES EUROS 2 979 513 - 2 979 513 3 124 116 144 603

Actions cotées

BNP PARIBAS FR0000131104 28 919 F France 981 806 - 981 806 1 638 261 656 455

GROUPE DANONE FR0000120644 12 920 F France 626 578 - 626 578 675 974 49 396

OREAL FR0000120321 3 600 F France 328 747 - 328 747 459 720 130 973

KERING FR0000121485 4 930 F France 623 465 - 623 465 757 495 134 029

TOTAL FR0000120271 28 550 F France 1 110 081 - 1 110 081 1 271 332 161 251

SCHNEIDER ELECTRIC FR0000121972 16 200 F France 814 291 - 814 291 1 027 080 212 789

VIVENDI UNIVERSAL FR0000127771 39 300 F France 620 601 - 620 601 752 792 132 190

ASSISCURAZIONI GENERALI ORD IT0000062072 21 000 F France 289 322 - 289 322 359 100 69 779

GPE EUROTUN.REGPT FR0010533075 46 100 F France 288 318 - 288 318 352 204 63 886

SOCIÉTÉ GÉNÉRALE - A FR0000130809 29 814 F France 691 455 - 691 455 1 258 747 567 292

ALLIANZ DE0008404005 6 600 F France 550 844 - 550 844 860 310 309 466

TELEFONICA ES0178430E18 45 400 F France 571 034 - 571 034 537 309 -33 725

VALLOUREC FR0000120354 17 778 F France 669 569 - 669 569 704 009 34 440

CASINO GUICHARD-PERRACHON CIE FR0000125585 7 130 F France 511 993 - 511 993 597 280 85 288

MICHELIN FR0000121261 11 556 F France 596 115 - 596 115 892 701 296 586

GDF SUEZ FR0010208488 20 300 F France 380 123 - 380 123 347 029 -33 095

ACCOR FR0000120404 10 000 F France 259 414 - 259 414 343 000 83 586

VINCI FR0000125486 15 044 F France 541 073 - 541 073 717 900 176 827

ATOS FR0000051732 5 364 F France 258 171 - 258 171 352 898 94 727

AÉROPORTS DE PARIS FR0010340141 4 800 F France 279 138 - 279 138 396 000 116 862

ORPEA FR0000184798 6 600 F France 165 617 - 165 617 278 784 113 167

UNIBAIL RODAMCO SE FR0000124711 4 279 F France 632 801 - 632 801 796 964 164 163

SAINT-GOBAIN FR0000125007 21 195 F France 635 184 - 635 184 847 270 212 086

LEGRAND FR0010307819 8 200 F France 218 343 - 218 343 328 492 110 149

MUNCHENER RUCKVERSICHERUNGS DE0008430026 1 570 F France 184 676 - 184 676 251 436 66 760

E.ON NOM. DE000ENAG999 32 300 F France 516 539 - 516 539 433 305 -83 235

INTESA SANPAOLO IT0000072618 326 000 F France 401 737 - 401 737 584 844 183 107

ARCELOR MITTAL LU0323134006 53 500 F France 647 020 - 647 020 693 895 46 875

EUTELSAT COMMUNICATIONS FR0010221234 20 700 F France 532 491 - 532 491 469 166 -63 326

REED ELSEVIER NL0006144495 18 600 F France 165 925 - 165 925 286 440 120 515

REPSOL YPF ES0173516115 25 800 F France 420 617 - 420 617 472 656 52 039

SUEZ ENVIRONNEMENT COMPANY FR0010613471 46 000 F France 460 484 - 460 484 599 150 138 666

CRH IE0001827041 24 751 F France 381 284 - 381 284 452 943 71 659

BANCO SANTANDER ES0113900J37 69 807 F France 382 785 - 382 785 454 164 71 379

SANOFI FR0000120578 23 420 F France 1 462 408 - 1 462 408 1 806 150 343 742

EDENRED FR0010908533 20 060 F France 455 163 - 455 163 488 060 32 897

SODEXO FR0000121220 5 840 F France 352 670 - 352 670 430 058 77 388

PERNOD RICARD FR0000120693 7 580 F France 639 827 - 639 827 627 700 -12 127

AXA FR0000120628 58 100 F France 655 241 - 655 241 1 174 201 518 960

25

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

État détaillé des actions (suite)en Euros

Valeur Valeur Plus ou Code Nombres Brute Correction nette Valorisation moins values Désignation valeur de titres Affectation Localisation Comptable de valeurs Comptable 31/12/2013 latentes

DASSAULT SYSTEMES FR0000130650 3 560 F France 269 073 - 269 073 321 219 52 146

LVMH MOET VUITTON FR0000121014 7 430 F France 931 951 - 931 951 985 218 53 267

ESSILOR INTL FR0000121667 8 240 F France 579 890 - 579 890 636 787 56 898

PUBLICIS GROUPE FR0000130577 11 800 F France 468 686 - 468 686 784 818 316 132

ING GROEP N.V. NL0000303600 86 300 F France 533 522 - 533 522 871 630 338 108

LINDE AG. DE0006483001 4 430 F France 553 041 - 553 041 673 582 120 541

BASF NOM DE000BASF111 8 720 F France 509 131 - 509 131 675 713 166 581

SAP AG DE0007164600 15 930 F France 799 134 - 799 134 992 598 193 464

ENI IT0003132476 40 300 F France 687 324 - 687 324 704 847 17 523

FRESENIUS MEDICAL CARE DE0005785802 9 800 F France 511 633 - 511 633 506 954 -4 679

SIEMENS DE0007236101 9 200 F France 689 989 - 689 989 913 468 223 479

DAIMLER DE0007100000 14 700 F France 608 936 - 608 936 924 630 315 694

SEB FR0000121709 6 123 F France 353 946 - 353 946 402 281 48 335

UNILEVER NL0000009355 16 000 F France 396 879 - 396 879 468 400 71 521

CAP GEMINI FR0000125338 7 000 F France 206 782 - 206 782 343 910 137 128

AIR LIQUIDE FR0000120073 10 210 F France 917 943 - 917 943 1 049 588 131 645

LAFARGE FR0000120537 10 800 F France 421 325 - 421 325 588 276 166 951

REGIE.NAT.RENAULT FR0000131906 9 200 F France 366 173 - 366 173 537 740 171 567

KONINKLIJKE AHOLD NL0006033250 12 800 F France 120 279 - 120 279 167 040 46 761

IMERYS FR0000120859 3 400 F France 140 751 - 140 751 214 914 74 163

TECHNIP FR0000131708 7 800 F France 610 824 - 610 824 544 908 -65 916

BMW DE0005190003 7 470 F France 459 557 - 459 557 636 593 177 036

HERMES INTERNATIONAL FR0000052292 530 F France 112 962 - 112 962 139 655 26 693

EADS NL0000235190 5 000 F France 127 330 - 127 330 279 050 151 721

KON.PHILIPS ELECTRONICS NL0000009538 18 500 PB Pays-Bas 392 473 - 392 473 492 933 100 460

AMADEUS IT HOLDING CL.A ES0109067019 4 300 E Espagne 79 698 - 79 698 133 752 54 054

UNICREDIT REGR. IT0004781412 56 000 I Italie 231 043 - 231 043 301 280 70 237

INDITEX-INDUS.DISENO TEXTIL ES0148396015 2 400 E Espagne 232 970 - 232 970 287 520 54 550

HEINEKEN NL0000009165 12 730 PB Pays-Bas 681 077 - 681 077 624 788 -56 288

DEUTSCHE TELECOM DE0005557508 29 400 A Allemagne 263 055 - 263 055 365 442 102 387

CGG FR0000120164 7 000 F France 119 077 - 119 077 88 060 -31 017

DEUTSCHE BANK DE0005140008 19 700 A Allemagne 695 836 - 695 836 683 098 -12 738

BOUYGUES FR0000120503 5 700 F France 113 322 - 113 322 156 294 42 972

GEMALTO NL0000400653 3 500 PB Pays-Bas 272 325 - 272 325 280 035 7 710

ANHEUSER-BUSCH INBEV BE0003793107 3 900 B Belgique 280 617 - 280 617 301 314 20 697

ADIDAS NOM DE000A1EWWW0 2 700 A Allemagne 215 326 - 215 326 250 128 34 802

NOKIA FI0009000681 21 000 F Finlande 104 213 - 104 213 122 220 18 007

NUMERICABLE GROUP FR0011594233 1 116 F France 27 677 - 27 677 29 462 1 786

ERSTE GROUP BANK AT0000652011 7 000 A Autriche 173 494 - 173 494 177 310 3 816

VEOLIA ENVIRONNEMENT FR0000124141 17 900 F France 203 202 - 203 202 212 205 9 002

BCO BILBAO VIZCAYA ARGENTARIA ES0113211835 48 700 E Espagne 414 620 - 414 620 435 768 21 148

BUREAU VERITAS FR0006174348 13 700 F France 284 827 - 284 827 291 057 6 229

TOTAL EN DEVISES EUROS - - - - 36 464 860 - 36 464 860 45 373 299 8 908 438

26

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

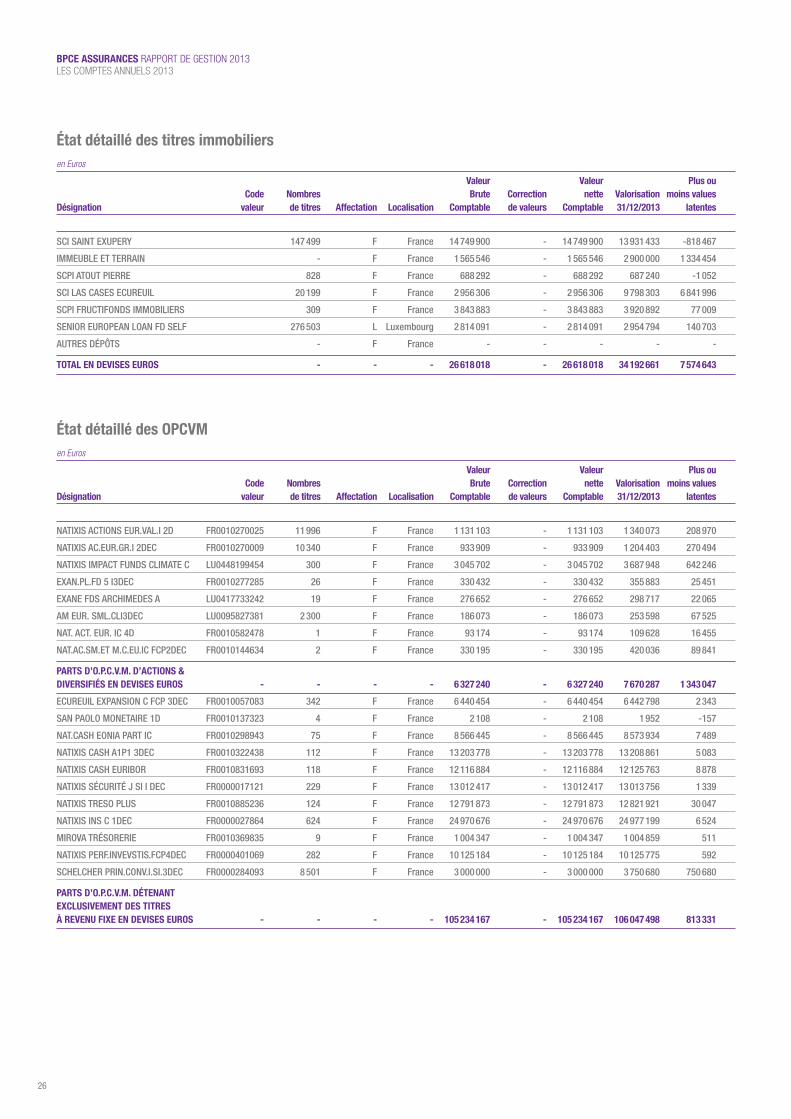

État détaillé des titres immobiliersen Euros

Valeur Valeur Plus ou Code Nombres Brute Correction nette Valorisation moins values Désignation valeur de titres Affectation Localisation Comptable de valeurs Comptable 31/12/2013 latentes

SCI SAINT EXUPERY 147 499 F France 14 749 900 - 14 749 900 13 931 433 -818 467

IMMEUBLE ET TERRAIN - F France 1 565 546 - 1 565 546 2 900 000 1 334 454

SCPI ATOUT PIERRE 828 F France 688 292 - 688 292 687 240 -1 052

SCI LAS CASES ECUREUIL 20 199 F France 2 956 306 - 2 956 306 9 798 303 6 841 996

SCPI FRUCTIFONDS IMMOBILIERS 309 F France 3 843 883 - 3 843 883 3 920 892 77 009

SENIOR EUROPEAN LOAN FD SELF 276 503 L Luxembourg 2 814 091 - 2 814 091 2 954 794 140 703

AUTRES DÉPÔTS - F France - - - - -

TOTAL EN DEVISES EUROS - - - 26 618 018 - 26 618 018 34 192 661 7 574 643

État détaillé des OPCVMen Euros

Valeur Valeur Plus ou Code Nombres Brute Correction nette Valorisation moins values Désignation valeur de titres Affectation Localisation Comptable de valeurs Comptable 31/12/2013 latentes

NATIXIS ACTIONS EUR.VAL.I 2D FR0010270025 11 996 F France 1 131 103 - 1 131 103 1 340 073 208 970

NATIXIS AC.EUR.GR.I 2DEC FR0010270009 10 340 F France 933 909 - 933 909 1 204 403 270 494

NATIXIS IMPACT FUNDS CLIMATE C LU0448199454 300 F France 3 045 702 - 3 045 702 3 687 948 642 246

EXAN.PL.FD 5 I3DEC FR0010277285 26 F France 330 432 - 330 432 355 883 25 451

EXANE FDS ARCHIMEDES A LU0417733242 19 F France 276 652 - 276 652 298 717 22 065

AM EUR. SML.CLI3DEC LU0095827381 2 300 F France 186 073 - 186 073 253 598 67 525

NAT. ACT. EUR. IC 4D FR0010582478 1 F France 93 174 - 93 174 109 628 16 455

NAT.AC.SM.ET M.C.EU.IC FCP2DEC FR0010144634 2 F France 330 195 - 330 195 420 036 89 841

PARTS D’O.P.C.V.M. D’ACTIONS & DIVERSIFIÉS EN DEVISES EUROS - - - - 6 327 240 - 6 327 240 7 670 287 1 343 047

ECUREUIL EXPANSION C FCP 3DEC FR0010057083 342 F France 6 440 454 - 6 440 454 6 442 798 2 343

SAN PAOLO MONETAIRE 1D FR0010137323 4 F France 2 108 - 2 108 1 952 -157

NAT.CASH EONIA PART IC FR0010298943 75 F France 8 566 445 - 8 566 445 8 573 934 7 489

NATIXIS CASH A1P1 3DEC FR0010322438 112 F France 13 203 778 - 13 203 778 13 208 861 5 083

NATIXIS CASH EURIBOR FR0010831693 118 F France 12 116 884 - 12 116 884 12 125 763 8 878

NATIXIS SÉCURITÉ J SI I DEC FR0000017121 229 F France 13 012 417 - 13 012 417 13 013 756 1 339

NATIXIS TRESO PLUS FR0010885236 124 F France 12 791 873 - 12 791 873 12 821 921 30 047

NATIXIS INS C 1DEC FR0000027864 624 F France 24 970 676 - 24 970 676 24 977 199 6 524

MIROVA TRÉSORERIE FR0010369835 9 F France 1 004 347 - 1 004 347 1 004 859 511

NATIXIS PERF.INVEVSTIS.FCP4DEC FR0000401069 282 F France 10 125 184 - 10 125 184 10 125 775 592

SCHELCHER PRIN.CONV.I.SI.3DEC FR0000284093 8 501 F France 3 000 000 - 3 000 000 3 750 680 750 680

PARTS D’O.P.C.V.M. DÉTENANT EXCLUSIVEMENT DES TITRES À REVENU FIXE EN DEVISES EUROS - - - - 105 234 167 - 105 234 167 106 047 498 813 331

27

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

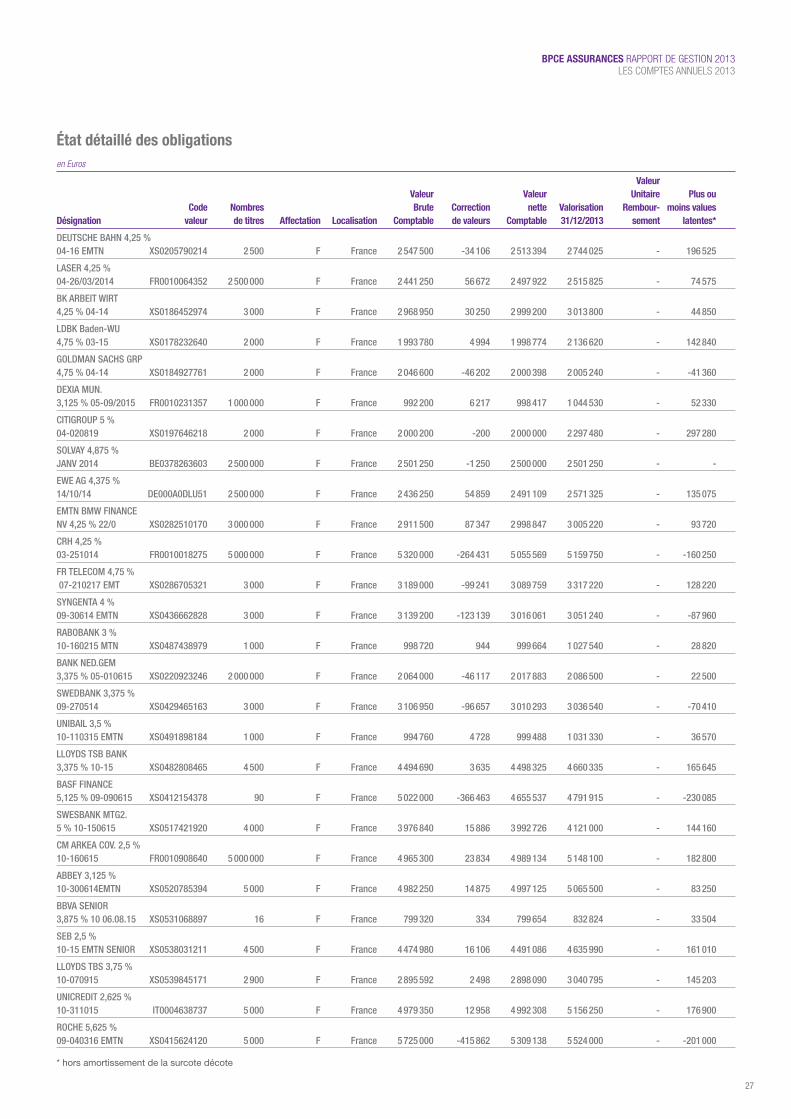

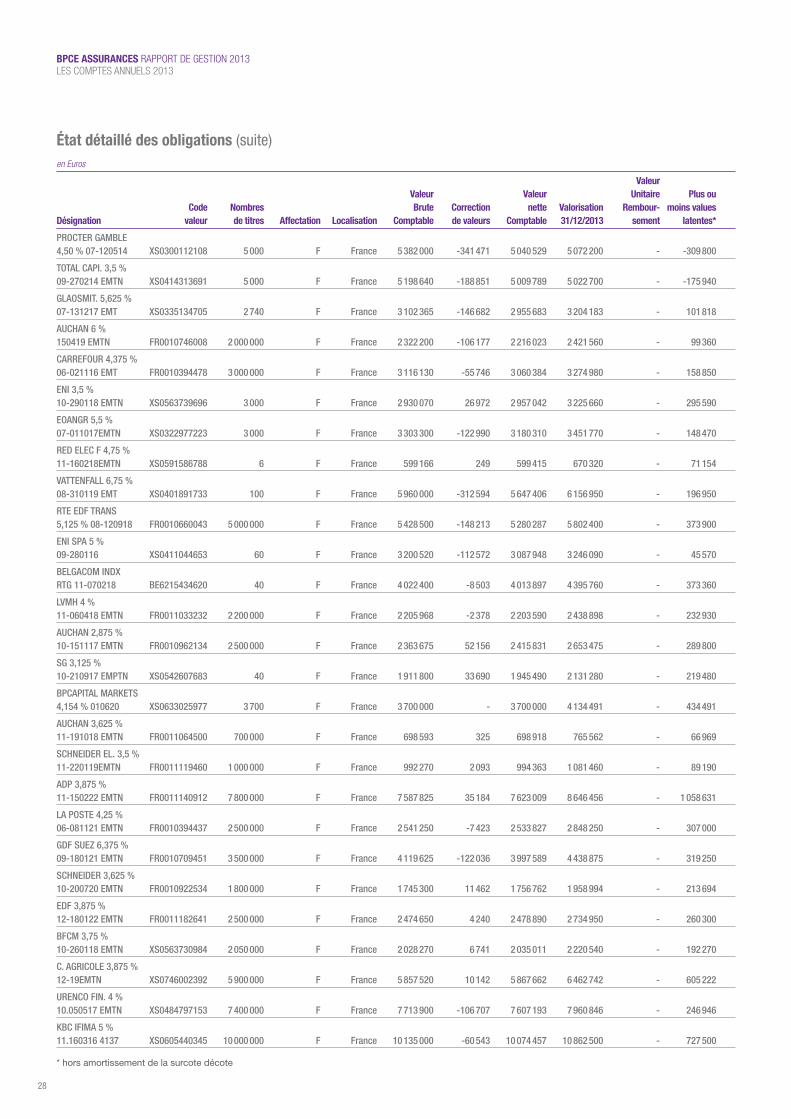

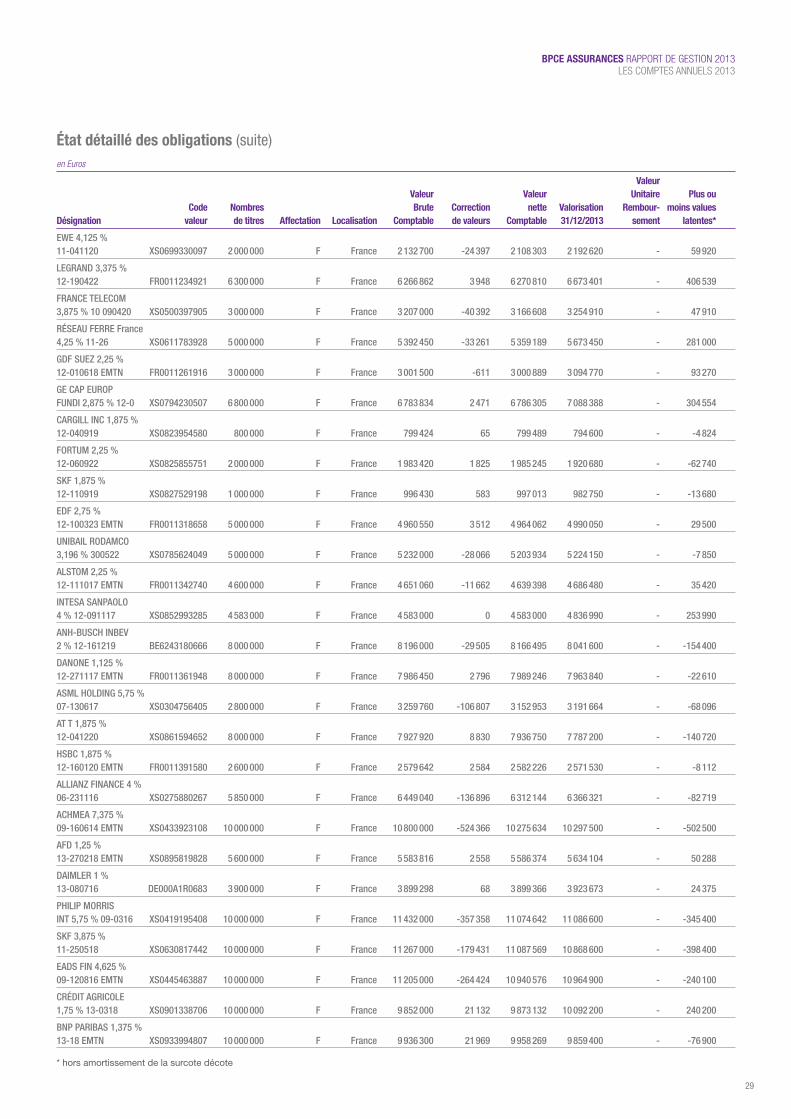

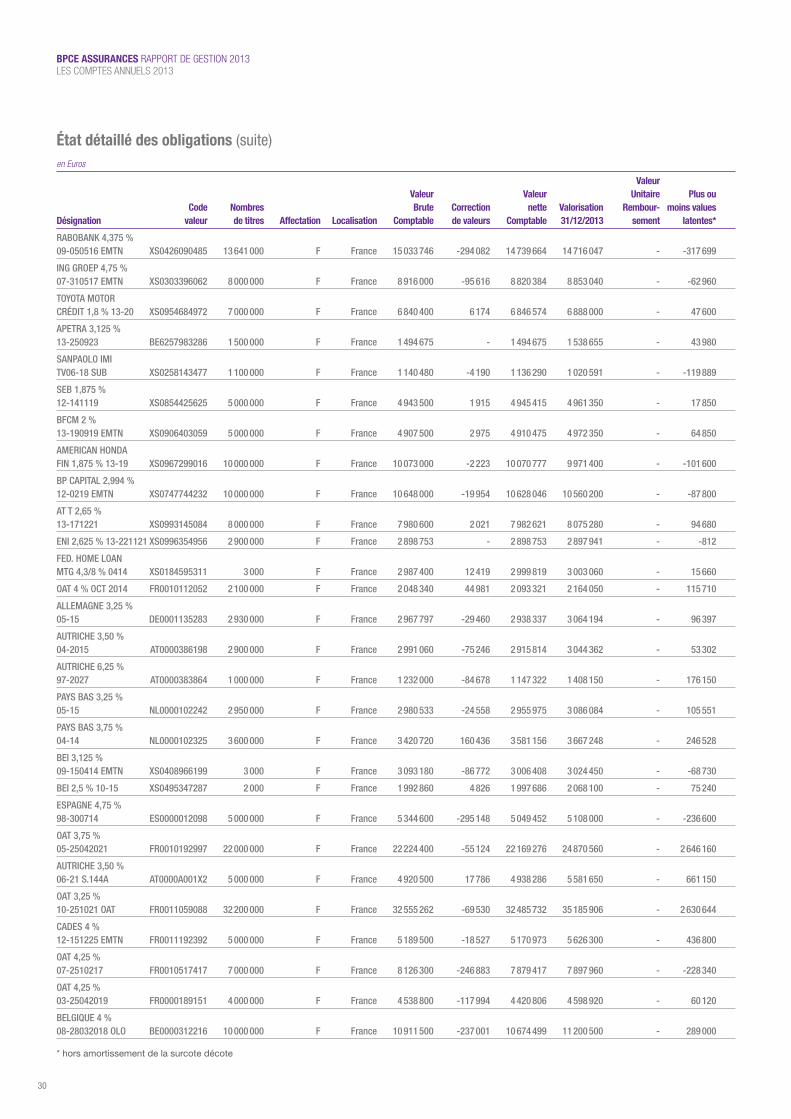

État détaillé des obligationsen Euros

Valeur Valeur Valeur Unitaire Plus ou Code Nombres Brute Correction nette Valorisation Rembour- moins values Désignation valeur de titres Affectation Localisation Comptable de valeurs Comptable 31/12/2013 sement latentes*

DEUTSCHE BAHN 4,25 % 04-16 EMTN XS0205790214 2 500 F France 2 547 500 -34 106 2 513 394 2 744 025 - 196 525

LASER 4,25 % 04-26/03/2014 FR0010064352 2 500 000 F France 2 441 250 56 672 2 497 922 2 515 825 - 74 575

BK ARBEIT WIRT 4,25 % 04-14 XS0186452974 3 000 F France 2 968 950 30 250 2 999 200 3 013 800 - 44 850

LDBK Baden-WU 4,75 % 03-15 XS0178232640 2 000 F France 1 993 780 4 994 1 998 774 2 136 620 - 142 840

GOLDMAN SACHS GRP 4,75 % 04-14 XS0184927761 2 000 F France 2 046 600 -46 202 2 000 398 2 005 240 - -41 360

DEXIA MUN. 3,125 % 05-09/2015 FR0010231357 1 000 000 F France 992 200 6 217 998 417 1 044 530 - 52 330

CITIGROUP 5 % 04-020819 XS0197646218 2 000 F France 2 000 200 -200 2 000 000 2 297 480 - 297 280

SOLVAY 4,875 % JANV 2014 BE0378263603 2 500 000 F France 2 501 250 -1 250 2 500 000 2 501 250 - -

EWE AG 4,375 % 14/10/14 DE000A0DLU51 2 500 000 F France 2 436 250 54 859 2 491 109 2 571 325 - 135 075

EMTN BMW FINANCE NV 4,25 % 22/0 XS0282510170 3 000 000 F France 2 911 500 87 347 2 998 847 3 005 220 - 93 720

CRH 4,25 % 03-251014 FR0010018275 5 000 000 F France 5 320 000 -264 431 5 055 569 5 159 750 - -160 250

FR TELECOM 4,75 % 07-210217 EMT XS0286705321 3 000 F France 3 189 000 -99 241 3 089 759 3 317 220 - 128 220

SYNGENTA 4 % 09-30614 EMTN XS0436662828 3 000 F France 3 139 200 -123 139 3 016 061 3 051 240 - -87 960

RABOBANK 3 % 10-160215 MTN XS0487438979 1 000 F France 998 720 944 999 664 1 027 540 - 28 820

BANK NED.GEM 3,375 % 05-010615 XS0220923246 2 000 000 F France 2 064 000 -46 117 2 017 883 2 086 500 - 22 500

SWEDBANK 3,375 % 09-270514 XS0429465163 3 000 F France 3 106 950 -96 657 3 010 293 3 036 540 - -70 410

UNIBAIL 3,5 % 10-110315 EMTN XS0491898184 1 000 F France 994 760 4 728 999 488 1 031 330 - 36 570

LLOYDS TSB BANK 3,375 % 10-15 XS0482808465 4 500 F France 4 494 690 3 635 4 498 325 4 660 335 - 165 645

BASF FINANCE 5,125 % 09-090615 XS0412154378 90 F France 5 022 000 -366 463 4 655 537 4 791 915 - -230 085

SWESBANK MTG2. 5 % 10-150615 XS0517421920 4 000 F France 3 976 840 15 886 3 992 726 4 121 000 - 144 160

CM ARKEA COV. 2,5 % 10-160615 FR0010908640 5 000 000 F France 4 965 300 23 834 4 989 134 5 148 100 - 182 800

ABBEY 3,125 % 10-300614EMTN XS0520785394 5 000 F France 4 982 250 14 875 4 997 125 5 065 500 - 83 250

BBVA SENIOR 3,875 % 10 06.08.15 XS0531068897 16 F France 799 320 334 799 654 832 824 - 33 504

SEB 2,5 % 10-15 EMTN SENIOR XS0538031211 4 500 F France 4 474 980 16 106 4 491 086 4 635 990 - 161 010

LLOYDS TBS 3,75 % 10-070915 XS0539845171 2 900 F France 2 895 592 2 498 2 898 090 3 040 795 - 145 203

UNICREDIT 2,625 % 10-311015 IT0004638737 5 000 F France 4 979 350 12 958 4 992 308 5 156 250 - 176 900

ROCHE 5,625 % 09-040316 EMTN XS0415624120 5 000 F France 5 725 000 -415 862 5 309 138 5 524 000 - -201 000

* hors amortissement de la surcote décote

28

BPCE ASSURANCES RAPPORT DE GESTION 2013LES COMPTES ANNUELS 2013

État détaillé des obligations (suite)en Euros

Valeur Valeur Valeur Unitaire Plus ou Code Nombres Brute Correction nette Valorisation Rembour- moins values Désignation valeur de titres Affectation Localisation Comptable de valeurs Comptable 31/12/2013 sement latentes*