Bonnes pratiques du pret solidaire

8

Le prêt solidaire en ligne de personne à personne: Nouveaux acteurs en microfinance, nouvelles pratiques Dossiers Trimestriels Janvier 2012

description

Babyloan, en tant que leader europeen du microcredit ssolidaires a publie les bonnes pratiques de cette nouvelle forme de solidarite

Transcript of Bonnes pratiques du pret solidaire

Le prêt solidaire en ligne de personne à personne:

Nouveaux acteurs en microfinance, nouvelles pratiques

Dossiers Trimestriels

Janvier 2012

2

Ce document a pour vocation de présenter le prêt solidaire de personne à personne. Babyloan, opérateur pionnier de cette nouvelle forme de solidarité, souhaite en établir les « best practices » et proposer ses réflexions sur les défis à relever et les limites à surpasser.

Présentation: définition et objectifs p.3

Le microcrgdir en ligne, qt’esr ce qte c’esr?

Comment ça fonctionne?

Ce que ces plateformes permettent

La mission de Babyloan

Panorama des plateformes de peer to peer lending

Dt prêt de personne à personne potr tne solidarité plts htmaine p. 4

Pour les micro-entrepreneurs et leurs institutions de microfinance (IMF)

Le modfle gconomiqte de Babyloan potr plts d’impacr str le rerrain

Pour les internautes prêteurs

Un espace personnel pour le prêteur Babyloanien

L’impacr dgctplg d’tne solidarirg par le prêr

L’effet de levier dt prêt solidaire p.5 Les défis de cette notvelle solidarité p. 6

Défi 1: Microcrédit en ligne, coûts et risques pour les IMF

Commenr Babyloan facilire la gesrion potr l’IMF

Défi 2: Respecter et comprendre les micro-entrepreneurs

Les actions de Babyloan

Dgfi 3: L’engagemenr atprfs des inrernatres

- Transparence, pédagogie et communication

Sensibiliser les prêteurs pour une collecte de prêts régulière

- Une sélection rigoureuse des IMF partenaires pour un prêt moins ris-qtg er tne aide ggngranr plts d’impacrs

Des partenaires terrain fiables pour une microfinance sociale

Dgfi 4: La mestre de l’impacr

Un indicateur de niveau de vie sur Babyloan

Pour conclure p. 8

Dossier consultable sur Babyloan.org

3

Le microcrgdir en ligne, qt’esr ce qte c’esr ? Une innovation permettant à des personnes de financer par le prêt des individus aux quatre coins du monde ou à côté de chez eux sans l’intermédiation des acteurs financiers tradition-nels.

Comment ça fonctionne? Le microcrédit* en ligne (appelé aussi peer-to-peer lending) utilise une plateforme Internet permettant la rencontre de prê-teurs et d’emprunteurs. Ces derniers sont des micro-entrepreneurs en situation de grande précarité ou d’exclusion bancaire. Un internaute prêteur peut choisir le projet d’un micro-entrepreneur qu’il souhaite financer (parmi le choix proposé), via la plateforme de prêt en ligne. Ce micro-entrepreneur est accompagné par une Institution de Microfinance (IMF), partenaire de la plateforme Internet **. Ce tiers acteur est indispensable tant pour des raisons pratiques d’intermédiation que pour assurer la mission sociale d’accom-pagnement conduite auprès du micro-entrepreneur. Une fois le contrat de prêt conclu en ligne, l’argent prêté par l’internaute est utilisé pour refinancer*** le projet du micro-entrepreneur, qui tout en développant son activité rembourse le prêteur par petites mensualités. Une fois la somme rembour-sée, l’internaute pourra choisir de prêter à un nouveau micro-entrepreneur ou se faire restituer son argent.

Présentation : définition et objectifs

La mission de Babyloan Aider les micro-entrepreneurs en situation de grande précarité à bénéficier de meilleures

conditions d’emprunt et de réalisation de leurs projets. En recevant une ressource solidaire collectée auprès du grand public, les Institutions de Microfinance partenaires de Baby-loan, qui travaillent avec les micro-entrepreneurs peuvent :

Répercuter la baisse des taux d’intérêt pratiqués auprès des bénéficiaires emprunteurs

Se concentrer sur leur mission sociale d’accompagne-ment plutôt que sur la recherche de financements

Concrètement, ces plateformes permettent:

L’amélioration des conditions d’em-prunt des micro-entrepreneurs.

La transparence des mécanismes et de l’utilisation de l’argent.

Une relation entre internaute bienfai-teur et micro-entrepreneur bénéficiaire basée sur l’é-change.

A tous de devenir un investisseur social et responsable.

L’émergence d’une communauté solidaire, d’une banque citoyenne universelle !

Panorama des plateformes de peer-to-peer len-ding :

Si l’encours mondial du microcrédit est de 65 milliards de Dol-lars, il n’est refinancé qu’à hauteur de 0,25% par les plateformes de peer-to-peer. Ces initiatives sont en effet récentes puisqu’el-les sont apparues pour la première fois aux Etats Unis, en 2005, avec le site Kiva, leader de ce secteur émergeant. Dans la foulée de cette initiative, sont apparues d’autres plate-formes telles que MYC4 au Danemark ou Babyloan, première plateforme philanthropique européenne. Elles se caractérisent toutes par une croissance très rapide de leur activité. Sur la base de leur taux de croissance annuelle et de la multiplication de ces sites, nous pouvons imaginer que d’ici à 10 ans, ce nou-veau mode de financement représente 5 à 7% de l’encours mondial du microcrédit. Il existe à ce jour 24 sites Internet de ce type référencés dans le

monde. La majorité d’entre eux ont une approche philanthropi-

que alors que d’autres, plus minoritaires, développent une ap-

proche orientée sur l’épargne rémunérée. En France et dans le

sillage de Babyloan, des plateformes telles que Xetic et Micro-

world ont vu le jour sur le même modèle philanthropique.

Pour mieux comprendre * Le microcrédit n’est pas du crédit à la consom-mation : c'est un petit crédit servant à financer

une activité économique, durable et rémunératrice pour son porteur. Il s’adresse à des personnes qui n’ont pas accès aux prêts bancaires classiques et leur permet d'améliorer leurs conditions de vie. Le micro-crédit est un produit financier parmi l’ensemble des produits et services proposés par la microfinan-ce. ** La très grande majorité des plateformes de prêt de personne à personne ne permettent pas le financement direct du bénéfi-ciaire mais passent par l’intermédiation d’une IMF, garante du prêt fait au micro-entrepreneur et responsable de l’accompa-gnement et du suivi de l’entrepreneur dans la création et/ou le développement de son activité. *** Il s’agit en effet de refinancement et non de financement direct. Lorsque le projet du micro-entrepreneur est mis en ligne, il a souvent déjà reçu l’argent avancé par l’Institution de Micro-finance locale. Ce système de refinancement permet de réduire l’aspect négatif de la saisonnalité des prêts (certains mois les internautes prêtent davantage que d’autres) et donc la variation de la rapidité de financement.. S’adaptant à la réalité du terrain, ces plateformes doivent permettre au micro-entrepreneur de ne pas attendre le prêt de l’internaute.

Dossier consultable sur Babyloan.org

4

Pour les micro-entrepreneurs et leurs IMF • L’accès à des ressources solidaires permet aux IMF de mieux se concentrer sur leur mission sociale • Les prêts solidaires représentent une économie répercutable sur les taux d’intérêt pratiqués aux micro-entrepreneurs Pour refinancer leurs activités, les IMF peuvent avoir recours à plusieurs sources de financement : les subventions, les dota-tions en fonds propres, les prêts bancaires, les marchés finan-ciers classiques. Depuis peu, une nouvelle forme de ressource a vu le jour : les prêts solidaires en ligne. La crise économique mondiale a considérablement réduit l’aide publique au développement et les financeurs traditionnels de la microfinance sont devenus de plus en plus « frileux ». Dans ce contexte, cette ressource, amenée grâce aux plateformes de prêts de personne à personne, prend toute sa mesure et de-vient cruciale pour deux raisons majeures. Tout d’abord, elle représente, quoi qu’encore minime, une sour-ce d’argent permettant d’assurer la continuité ou la croissance des activités de microfinancement des micro-entrepreneurs par les IMF. Ensuite, cette ressource nouvelle et surtout SOLIDAIRE permet une économie conséquente aux IMF, qui peut être répercutée sur les taux d’intérêt pratiqués auprès des bé-néficiaires finaux. Par ailleurs, cette mécanique de financement respectueu-se de la mission sociale répond à la logi-que inverse d’une microfinance sur fi-nanciarisée et controversée.

Pour les internautes prêteurs • L’aide par le prêt : moins dans l’assis-tanat et plus égalitaire entre bienfai-teur et bénéficiaire • Un engagement dans la durée : une responsabilité vis-à-vis du bénéficiaire • Transparence de l’argent et suivi du prêt au remboursement • Un impact terrain décuplé grâce au prêt Le prêt de personne à personne est une nouvelle forme de soli-darité efficace, utile et engageante qui permet de « faire l’expé-rience » du micro-crédit.

Le prêt casse la logique d’assistanat parfois mal vécue par le bénéficiaire qui dépend continuellement de la générosité d’au-trui. Le prêt à un micro-entrepreneur en situation de grande précarité permet un développement dans la dignité et la res-ponsabilisation du bénéficiaire qui - grâce à son travail - amélio-re ses conditions de vie et celles de sa famille. L’internaute devient alors investisseur social d’un développe-ment pérenne dynamisant l’économie locale. Il devient égale-ment « parrain » d’un micro-entrepreneur qu’il a choisi de sou-tenir. Les plateformes de prêt en ligne offrent une proximité et humanisent l’aide de l’internaute en affectant l’argent à un pro-jet précis plutôt qu’à une cause globale et anonyme. En effet, le prêteur sait exactement à quoi et à qui va servir son argent. Cette transparence répond à une attente latente des donateurs traditionnels parfois déçus par l’opacité des circuits classiques de l’aide. C’est pourquoi Babyloan a obte-nu le label Finansol dès ses débuts. Cette logique de suivi et de proximité permet ainsi à l’internaute de mieux connaître l’impact de son aide.

Un espace personnel potr stivre l’im-pact de son action Dans l’espace personnel

de l’internaute sont mis à sa disposi-tion : - Les fiches projets des micro-entrepreneurs qu’il a soutenus et l’éva-luation de leurs conditions de vie. - Les contrats de prêts qu’il a signés avec les institutions de microfinance partenaires. L’internaute prêteur devient membre Babyloanien au sein de la communau-té, engagé dans une relation « personnelle » avec les bénéficiaires.

Du prêt de personne à personne pour une solidarité plus humaine

Dossier consultable sur Babyloan.org

Le modèle économique de Babyloan potr plts d’impacr str le rerrain En tant qu’entreprise à vocation sociale, Babyloan

doit s’autofinancer à terme afin de pérenniser cette nouvelle solidarité. Deux sources de revenus permettent le finance-ment : - La participation des internautes de 2€ par tranche 100€ prê-tés - Le frais d’accès à la plateforme Babyloan payée par les IMF publiant les projets des micro-entrepreneurs et accédant ainsi au financement solidaire consenti par les babyloaniens. En minimisant à près de 6% les frais de fonctionnement et en les répartissant entre internautes et IMF intermédiaire (que Babyloan considère d’ailleurs comme bénéficiaire), le coût n’est pas supporté par le bénéficiaire final et l’économie d’ac-cès au financement réalisée par l’IMF est répercutée sur les conditions d’accès au crédit du micro-entrepreneur (baisse taux d’intérêt, accompagnement plus qualitatif par l’IMF…). Pour en savoir plus sur les taux d’intérêt pratiqués auprès des micro-entrepreneurs, rendez-vous sur Babyloan.org.

5

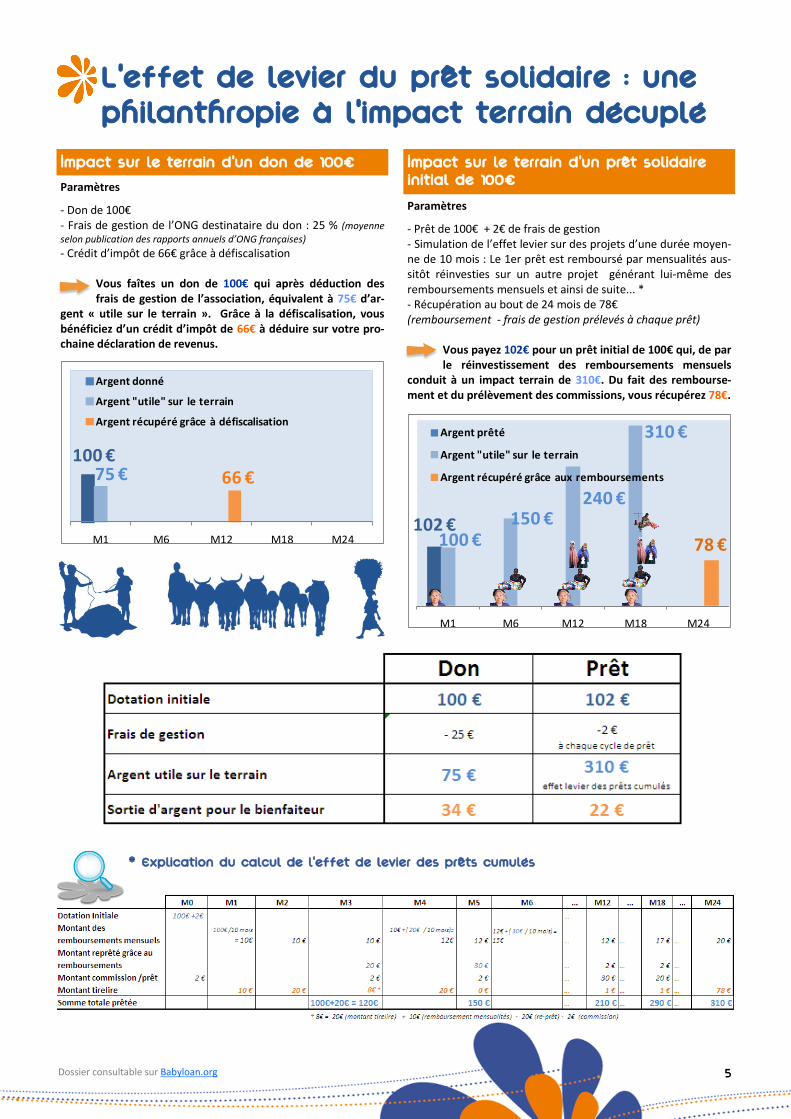

Paramètres

- Prêt de 100€ + 2€ de frais de gestion - Simulation de l’effet levier sur des projets d’une durée moyen-ne de 10 mois : Le 1er prêt est remboursé par mensualités aus-sitôt réinvesties sur un autre projet générant lui-même des remboursements mensuels et ainsi de suite... * - Récupération au bout de 24 mois de 78€ (remboursement - frais de gestion prélevés à chaque prêt)

Vous payez 102€ pour un prêt initial de 100€ qui, de par le réinvestissement des remboursements mensuels

conduit à un impact terrain de 310€. Du fait des rembourse-ment et du prélèvement des commissions, vous récupérez 78€.

L’effer de levier dt prêr solidaire : tne philanrhropie à l’impacr rerrain dgctplg

Paramètres

- Don de 100€ - Frais de gestion de l’ONG destinataire du don : 25 % (moyenne

selon publication des rapports annuels d’ONG françaises) - Crédit d’impôt de 66€ grâce à défiscalisation

Vous faîtes un don de 100€ qui après déduction des frais de gestion de l’association, équivalent à 75€ d’ar-

gent « utile sur le terrain ». Grâce à la défiscalisation, vous bénéficiez d’un crédit d’impôt de 66€ à déduire sur votre pro-chaine déclaration de revenus.

Impacr str le rerrain d’tn don de 100€

* Explication dt calctl de l’effet de levier des prêts ctmtlés

Impacr str le rerrain d’tn prêr solidaire inirial de 100€

102 €100 €

150 €240 €

310 €

78 €

M1 M6 M12 M18 M24

Argent prêté

Argent "utile" sur le terrain

Argent récupéré grâce aux remboursements

100 €75 € 66 €

M1 M6 M12 M18 M24

Argent donné

Argent "utile" sur le terrain

Argent récupéré grâce à défiscalisation

Dossier consultable sur Babyloan.org

6

DEFI 1 : Microcrédit en ligne, coûts et risques pour les IMF

Une source de financement dépendante des cycles de géné-rosité des internautes et nécessitant un travail de suivi plus important

Le coût lié au risque de change entre euros et devises locales

Si le prêt de personne à personne est une nouvelle source de financement pour les Institutions de Microfinance, il représente également pour elles un nouveau métier et donc une nouvelle façon de travailler et les IMF doivent en conséquence adapter en partie leur mode de gestion. Lorsqu’une institution accède à de la ressource financière classique, celle-ci est chère mais en contrepartie les IMF disposent d’une enveloppe dont elle ont la liberté de gestion. Dans le cas de ressources issues de platefor-mes Internet de P2P lending, la ressource est certes solidaire mais irrégulière, puisqu’elle suit les cycles de générosité des internautes prêteurs. Dans ces circonstances, les prévisions sont difficiles à établir. Par exemple, en décembre, le mois de la gé-nérosité, les IMF reçoivent beaucoup des internautes. Janvier est un mois de « repli » et les IMF peuvent se retrouver ainsi en position déficitaire du fait des remboursements à verser au titre des prêts de décembre. La période estivale est également une période creuse. Par ailleurs, le prêt de personne à personne repose sur une logique de parrainage et de personnalisation de l’aide. Ceci im-plique la prise de photo du bénéficiaire, la description de son histoire et son projet, l’évaluation de ses conditions de vie. Cet-te mécanique est nouvelle pour les IMF et peut s’avérer chrono-phage en phase de démarrage. Deuxième limite majeure: le risque de change encouru par les IMF. L’internaute prête et est remboursé en euros, alors que l’IMF accorde des micro-crédits en devise locale. Opérant sou-vent dans des pays où l’économie est précaire et la monnaie fragile et/ou volatile, les IMF doivent se prémunir du risque de change en cas de forte dévaluation de leur monnaie.

Les défis de cette nouvelle solidarité DEFI 2 : Respecter et comprendre les micro-entrepreneurs

Respect du droit à l’image des micro-entrepreneurs

Une réalité économique à connaître pour mieux comprendre les besoins des micro-entrepreneurs

L’identification du bénéfi-ciaire grâce à sa photo est déterminante dans le prêt de personne à personne. Ce qui n’est pas sans sou-lever un problème éthi-que : l’aide à une personne doit-elle être soumise à l ’ a p p r é c i a t i o n d e

« son image »? Ne nous méprenons pas, au regard des visuels utilisés dans les campagnes d’appel au don, la question ne se pose pas que pour ces plateformes, elle y est seulement plus évidente. La réponse que l’on peut apporter est la comparaison constatée de vitesse de financement d’un projet à photo versus un projet sans photo. La générosité semble proportionnelle au nombre de pixels…ce qui certes peut être à déplorer. D’un autre côté, cette personnification de l’aide contribue de façon non négligeable à la responsabilisation de celui qui l’apporte. La générosité n’est plus une B.A dont on s’acquitte, mais le début d’une histoire, d’une rencontre avec l’autre, qui marque un pas de plus vers la prise de conscience des inégalités et la connais-sance d’une réalité toute autre que la nôtre. Les projets à finan-cer sur ces plateformes ne correspondent d’ailleurs pas toujours à l’image d’Epinal que l’on peut se faire et certains internautes s’avouent parfois déçus de ne pas y trouver un artisan fabri-quant des bonnets « équitables » en alpagua ou s’interrogent de savoir si les carottes que fait pousser Josefina sont « bios ». Les projets sont réels et doivent permettre de faire vivre une famille: ils s’insèrent dans un marché local et doivent répondre à la demande locale, en l’occurrence moins au fait et donc moins « sensible » au commerce équitable ou à l’agriculture biologique. Le maître mot qui doit conduire toutes les actions de peer-to-peer lending, côté plateformes comme côté inter-nautes, est « respect et compréhension de l’autre ».

Comment Babyloan facilite la ges-rion potr l’IMF Babyloan a développé pour les IMF une inter-

face de gestion très simple d’utilisation, adaptée aux compé-tences et aux équipements locaux. L’envoi de volontaires auprès des IMF les aide notamment à la mise en place et au suivi du partenariat.

Quelles pistes pour pallier les difficultés ? Des partenariats avec des institutionnels ou entreprises aux dotations de prêts importantes permettant de « lisser la collec-te » sur l’ensemble de l’année contrebalançant l’effet saison-nier de l’aide par les particuliers.

Les actions de Babyloan Les IMF expliquent l’utilisation faite de leurs données personnelles à chaque micro-

entrepreneur dont le profil sera mis en ligne sur la plateforme Internet. Chaque micro-entrepreneur donne son accord, sans lequel rien ne peut être publié. Babyloan est signataire de la « Smart Campaign » lancée par le CGAP pour la protection des clients en microfinance. Le blog Babyloan contient des articles « terrain », des zooms sur certains bénéficiaires avec vidéos, la découverte de « métiers locaux » permettant de mieux comprendre le contexte local. (http://blog.babyloan.org/)

Dossier consultable sur Babyloan.org

7

DEFI 3 : L’engagemenr atprfs des inrernatres

Transparence, pédagogie et commtnication Le caractère à forte saisonnalité de cette nouvelle source de financement pour les IMF est peu propice à un développement structuré des acteurs terrain de la microfinance (Cf Défi n°1). L’animation et la fidélisation de la communauté des internautes prêteurs sont donc essentielles pour assurer la régularité et la croissance du volume des prêts par les internautes. Outre l’adaptation aux usages et tendances du web, les plate-formes de P2P lending doivent surtout pédagogie et transparen-ce à leur communauté pour durer sur le long terme et répondre ainsi à leur mission. Il est donc important pour elles de décrire la mécanique impliquant le refinancement, les taux d’intérêt sur le terrain, d’expliquer les enjeux d’une microfinance plus sociale pour laquelle elles œuvrent, de dénoncer les limites, les excès ou les dérives de la microfinance.

Les défis de cette nouvelle solidarité

Animer et impliquer la communauté Babyloan pour une collecte de prêts régulière

Babyloan, félicité dans le NewYork Times pour sa transpa-rence. (12/02/2010) 40 pages de pédagogie dans le site à destination des inter-nautes pour leur faire mieux connaître la microfinance et les aider à comprendre les mécaniques du microcrédit et organi-sation d’évènements grand public, un kit pédagogique sur Ma Classe Solidaire, etc. Passage d’une mécanique de remboursement in fine à une mécanique de remboursement par mensualités auprès des internautes, ainsi incités à prêter plus régulièrement et décu-pler l’impact de leur argent sur le terrain (Cf graphique page 4) Etudes des pistes juridiques permettant de faciliter la régu-larité des prêts (option de « re-prêt » automatique pour les internautes qui le souhaitent)

Des partenaires terrain fiables pour une microfinance sociale sur Baby-loan

Dans sa procédure d’intégration d’une nouvelle IMF partenai-re, Babyloan s’est doté d’un comité de sélection indépendant composé de professionnels de la microfinance et de la finance solidaire (Horus, OXUS, Crédit Coopératif, Fondation Crédit Agricole Grameen, Pamiga…). De plus le suivi des partenaires est assuré par des échanges quotidiens, la présence de volon-taires et des voyages audits réguliers. Cette proximité avec ses partenaires permet à Babyloan de mettre à disposition de l’internaute un rating de l’IMF avec qui il conclut le contrat de prêt. Le rating comporte une cinquan-taine de critères répartis en 4 axes : stabilité financière, dimen-sion sociale, risque pays et contexte, gouvernance et qualité des relations avec Babyloan. La durée moyenne d’étude de l’IMF avant conclusion d’un partenariat est d’environ 9 mois et illustre bien le sérieux et la rigueur de notre sélection.

→ A ce jour, 100% des prêteurs ont été remboursés sur Ba-

byloan.

Une sélection rigotretse des IMF partenaires potr tn prêr moins risqtg er tne aide ggngranr plts d’im-pacts

Ces plateformes reposent sur le principe d’une aide passant par le prêt et non par le don. La logique pourrait alors se rapprocher de celle d’un compte courant solidaire et à ce titre exige infor-mation et transparence sur l’utilisation de l’argent. Ce sont les IMF intermédiaires qui assurent la traçabilité de l’argent et qui sont garants du bon usage des prêts. Ce sont également elles qui supportent le risque de non-remboursement du micro-entrepreneur. L’IMF a donc un rôle essentiel à jouer d’une part dans la sélection des projets qu’elle choisit de référencer en ligne sur ces plateformes de finance-ment et d’autre part dans l’accompagnement du micro-entrepreneur, déterminant dans la réussite ou non du projet...

Dossier consultable sur Babyloan.org

8

DEFI 4 : La mestre de l’impacr La mesure de l’impact social est un défi non seulement pour les plateformes de P2P lending mais pour l’ensemble du secteur de la microfinance. C’est pourquoi nous y portons une attention toute particulière. La microfinance est un outil de développe-ment relativement jeune qui n’est pas encore doté d’outils de monitoring ayant pu faire leur preuve sur la durée. La mesure souvent évoquée selon laquelle la microfinance permet à 30% de ses bénéficiaires de sortir de la pauvreté est scientifique-ment discutable et assez abstraite. Elle ne prend pas en compte les facteurs externes à la microfinance et qui pourraient égale-ment expliquer ou du moins contribuer à cette amélioration. Il existe en effet plusieurs indices de pauvreté dont nous pouvons étudier l’évolution avant et après l’octroi d’un micro-crédit, tels que le PAT (Poverty Assesment Tool), le PPI (Progress Out of Poverty Index), qui ne sont pas spécifiques à la microfinance.

Un indicateur de niveau de vie pensé par Baby-loan et ses IMF partenaires

Un système d’évaluation adapté aux zones d’action

Les défis de cette nouvelle solidarité

Babyloan étant un des précurseurs de ce nouveau métier qu’est le prêt solidaire de personne à personne en ligne, il s’engage par ce document à en poser les « bonnes pratiques » essentielles à son bon fonctionnement et développement. Les plateformes de prêts marquent l’entrée des particuliers dans le financement de la microfinance. Bien que représentant encore moins de 1% de son encours global, ce nouveau mode de financement a un rôle important à jouer : celui de maintenir l’approche philanthropique et sociale que doivent avoir les acteurs de la microfinance. Les dérives dans ce secteur peuvent être nombreuses et les conséquences dramatiques. Malgré son jeune âge, la microfinance connaît déjà quelques excès dont une grande part de respon-sabilité peut être imputée aux acteurs financiers capitalistiques. Le grand public, nouvel entrant, peut alors changer la donne et réta-blir un équilibre : si 10% des Européens prêtaient 100€ sur des plateformes de prêts en ligne, ils représenteraient plus que les finan-cements de certains investisseurs peu scrupuleux et pourraient ainsi permettre la croissance saine d’un outil de développement considéré comme l’un des plus efficaces. Tout aussi fondamental, les plateformes de prêts représentent une source de financement pour les IMF qui n’ont pas accès à la res-source financière indispensable à leur survie et à la conduite de leur mission d’accompagnement auprès des micro-entrepreneurs. Les 7 milliards d’euros investis par les fonds internationaux se concentrent sur 60 IMF alors qu’elles sont 10 000. Il est évident que ces 60 IMF ne suffisent pas et que les institutions de petite taille ayant une forte mission sociale, et localement très implantées, méri-tent d’être soutenues, alors que les bailleurs de fonds classiques ne s’y intéressent pas. Afin d’éviter au maximum les erreurs de jeunesse, nous invitons les acteurs du secteur à adopter ce docu-ment permettant de jeter les bases d’une charte éthique du métier de peer-to-peer lending.

Pour conclure

Crédits Photographiques Oxus - Tadjikistan Finadev - Bénin Chamroeun - Cambodge Cepesiu - Equateur ICDC - Philippines SEDA - Vietnam Babyloan

Sources Bibliographiques - Site de Babyloan: www.babyloan.org - Site du Mix Market: www.mixmarket.org/fr - Site du CGAP: www.cgap.org - Baromèrtres Convergences 2015: www.convergences2015.org - Réseau européen de la microfinance: www.european-microfinance.org - Site du Gret: www.gret.org/ - T. Hasset, Indirect P2P platforms, Global Microcredit Summit, Valladolid (Spain), November 2011

Dans le cas du P2P lending, communiquer l’impact social aux internautes prêteurs est essentiel car il s’agit d’une promesse qu’il fait.

8 questions très spécifi-ques issues du PAT, définies par les agents de crédits des IMF partenaires en lien avec la réalité terrain et les micro-entrepreneurs

Dossier consultable sur Babyloan.org

Rédaction Tiphaine Gire Aurélie Duthoit Coordination Babyloan Aurélie Duthoit Conception Graphique Florence de Maupeou