Barom tre-intimit-client-2013-ok-131001122552-phpapp01

84

L'INTIMITé CLIENT CONVERGENTE, AU CARREFOUR DU ON ET DU OFF-LINE BAROMèTRE INTIMITé CLIENT 2013

-

Upload

jeremie-queret -

Category

Marketing

-

view

115 -

download

2

Transcript of Barom tre-intimit-client-2013-ok-131001122552-phpapp01

L'IntImIté CLIent Convergente, au Carrefour du on et du off-LIneBaromètre intimité client 2013

2

© Copyright CSC 2013. Tous droits réservés.

3

CSC À L’ÉCOUTE DES TENDANCES

Dans le cadre de son programme I.D.E.A.S (Inspiration, Debate, Executive, Annual Surveys), CSC réalise tous les ans plusieurs baromètres pour analyser à l’échelle européenne ou mondiale les tendances et les perspectives des fonctions stratégiques de l’entreprise (ressources humaines, marketing, finance, informatique, achats). Ces études, réalisées avec le soutien d’instituts de sondage, interrogent pour chacune de ces éditions une centaine de dirigeants des plus grandes entreprises et administrations publiques. Révélés lors d’événements de prestige, organisés dans plusieurs villes (Paris, Madrid, Barcelone, Milan, Bruxelles, Lisbonne, Washington…), les résultats de ces études sont également relayés par des partenaires médias (Les Échos, 01 Informatique, Challenges, L’Expansion, Liaisons sociales, Il Sole 24 ORE…) et académiques (universités et grandes écoles).

4

Baromètre intimité client 2013L'IntImIté CLIent Convergente, au Carrefour du on et du off-LIne

5

Sommaire

synthèse 11 PAgE 9

PAgE 23

témoIgnages

avIs d'experts

L'IntImIté CLIent Comme axe stratégIQue dIfférenCIant

1

1

1

3

4

5

PAgE 37

PAgE 67

PAgE 73

résuLtats12

38. LAuREnt DEChAux. Vice President - Oracle Applications40. OLIVIER DERRIEn. Vice-président Europe du Sud - Salesforce.com42. ARnAuD DESChAMPS. Directeur général - Nespresso France44. CyRILLE gIRAuDAt. Directeur marketing - PMU46. FRAnCk hEIMBuRgER. Directeur AxA Épargne et Protection - AXA48. StÉPhAnE JEAnJEAn. Directeur de la filière Distribution - CA Services. Groupe Crédit Agricole50. WILLIAM kOEBERLÉ. Président-directeur général - Groupe Marionnaud52. xAVIER QuÉRAt-hÉMEnt. Directeur de la qualité - Groupe La Poste54. MOhAMED SOLtAnI. Corporate Marketing Strategy Director EMEA - Schneider Electric56. FRAnCk SuhIt. Directeur marketing - Lyreco58. guyLènE tARRAzI-PRAuLt. Directrice relation et satisfaction client - Microsoft France60. nICOLAS tERRASSE. Business solution manager - SAS62. RAPhAëL WEILER. Responsable relation client - UPSA64. DIDIER zOuBEïDI. Directeur marketing - Edenred France

68. ChRIStOPhE AMOuROux. Senior partner, Solutions CRM - CSC70. PIERRE kALFOn. Partner, CRM et Intimité Client - CSC

6

Le Baromètre IntImIté CLIent est une étude réaLIsée pour La 3ème année par CsC, en partenarIat aveC ChaLLenges et tns sofres. IL est Basé sur une anaLyse QuantItatIve des tendanCes et perspeCtIves des dIreCtIons marketIng, CommerCIaL, dIstrIButIon et reLatIon CLIent, auprès d’un éChantILLon de grandes entreprIses européennes.

7

Baromètre IntImIté CLIentUne étUde eUropéenne

DÉMArChE ET MÉThODOLOGiE

La troisième édition du Baromètre Intimité Client repose sur une collaboration avec l’institut de sondage tnS Sofres auprès d’un échantillon de directeurs marketing, commercial, distribution et relation client appartenant à des entreprises européennes, dont la taille est supérieure à 500 salariés. Ces dirigeants ont été interrogés sur la position, les préoccupations, les performances et les perspectives des fonctions marketing, commercial, distribution et relation client.

MÉThODE D’iNTErviEw

Le questionnaire a été réalisé par l’institut tnS Sofres selon la méthode CAWI (Computer-Assisted Web Interviewing), en décembre 2012.

CibLE ET ÉChANTiLLON

Entreprises privées et semi-publiques : - comprenant un effectif salarié minimum de 500 personnes, - localisées en France, Allemagne, Royaume-uni, Italie, Espagne,

et Belgique.

102 responsables ont été interrogés (sans objectifs détaillés en termes de secteur d’activité). Ils représentent les fonctions cibles suivantes : - directeur ou responsable marketing, commercial, distribution,

relation client.

In fine, un redressement de l’échantillon a été effectué afin d’assurer sa représentativité par rapport à la population des entreprises européennes des secteurs d’activité cibles.

8

9

synthèse1 BAROMètRE IntIMItÉ CLIEnt 2013

10

DES COMPOrTEMENTS CLiENT SOUvENT EN AvANCE SUr LES DiSPOSiTiFS D'iNTErACTiON PrOPOSÉS PAr LES OrGANiSATiONS

Dans un environnement financier, économique et social qui s'est encore dégradé en 2012, les entreprises doivent faire face à de nouveaux défis. Objectif : préserver leur marge, conserver leur clientèle et se différencier de leurs concurrents. innover en matière de produits et services ne suffit plus lorsque la croissance stagne et que les plans de rigueur s'enchaînent avec une visibilité de plus en plus court-termiste. L’horizon de temps se réduit, tant en termes d'attentes des marchés financiers (recherche de rentabilité) que de rentrées de commandes (allongement des cycles de vente et difficulté à générer des flux d'achats lissés dans le temps).

Les clients, particuliers ou professionnels, constatent une baisse de leur pouvoir

d'achat pour les uns et de leurs capacités d'investissement pour les autres. Ils intègrent plus que jamais le prix facial dans leur décision d'achat, entraînant l'ensemble de l'économie dans une spirale peu vertueuse.Au-delà de ces évolutions des comportements d'achat, nous constatons que les clients sont soumis à différents types de phénomènes exogènes qui modèlent de manière durable, leurs comportements et trajectoires de consommation :

• une multiplication d'offres de produits et services, difficilement lisibles quant à leur périmètre effectif, leurs principes tarifaires ou leurs conditions d'application et d'utilisation. Face aux offres "low cost" (initialement tirées par les acteurs du transport ou de la distribution), aux offres de rétention ou de win-back, aux offres réservées à un segment donné, aux ventes privées…, les clients perdent leurs repères. Les marques se trouvent alors prises à

leur propre piège : une "technique" marketing volontairement foisonnante se transforme en un phénomène social de consommation incontrôlé ;• une très forte appétence pour les nouveaux moyens d'entrer en relation avec les marques. C’est la conséquence directe des stratégies multicanaux sur lesquelles celles-ci ont très fortement investi au cours des dernières années. De ce fait, la plus forte intégration et la mise à disposition d'une meilleure fluidité entre les canaux (réseaux physiques, centres d'appels et Internet principalement) se traduisent par une surconsommation d'interactions, souvent coûteuses et pas toujours rentables ni efficaces, avec un défaut de maîtrise de la part des entreprises ;• Conséquences des avancées technologiques récentes (taux de pénétration et d'usage croissants des smartphones et autres tablettes, digitalisation de la communication...),

SynthèSe

Baromètre IntImIté CLIent 2013CanaUx, mobilité, noUveaUx "deviCeS" : Comment adapter Sa Stratégie d'intimité Client à CeS noUvelleS trajeCtoireS d'USage et de ConSommation ?

L'IntImIté CLIent Convergente, au Carrefour du on et du off-LIne

11

LE bArOMèTrE iNTiMiTÉ CLiENT 2013, MENÉ PAr CSC EN COLLAbOrATiON AvEC Challenges ET TNS SOFrES, MET EN LUMièrE LA NÉCESSiTÉ DE FAirE CONvErGEr ON ET OFF-LiNE AU SErviCE D'UNE EXPÉriENCE CLiENT GLObALE ET rÉELLEMENT DiFFÉrENCiANTE. CETTE NOUvELLE TrAjECTOirE ObLiGE LES LEADErS À rEPENSEr LE rôLE qUE PEUT ET DOiT jOUEr ChAqUE CANAL DANS LE MiX D'iNTErACTiONS.

12

le développement de comportements omnicanaux plus difficilement prévisibles bat en brèche les approches parfois trop linéaires des entreprises dans leur perception des parcours client. En effet, les nouveaux "devices" favorisent la mobilité en la rendant accessible au plus grand nombre avec des coûts régulièrement baissiers, et génèrent de très fortes attentes en termes d'instantanéité et d'immédiateté. tant pour la recherche d'information, l’obtention de réponses à des demandes précises ou la réalisation de transactions, les clients - particuliers comme professionnels - n'ont plus le temps d'attendre. Deux conséquences selon CSC :

- Ces tendances, poussées par les fournisseurs de technologies mobiles et les opérateurs télécoms, améliorent en permanence l'ergonomie et la fluidité de la navigation proposées sur ces "devices". Elles les rendent encore plus simples d'utilisation et génèrent mécaniquement des attentes quant à une plus grande instantanéité de réponse de la part des marques. De quoi bousculer les organisations centrées client, au plan notamment de la disponibilité et de l'interopérabilité des canaux d'interaction ;

- Cette fluidité et cette simplicité accrues complexifient encore plus le "closing" d'une vente, aussi bien sur un site Internet, en magasin ou sur un site client. Elles offrent aux acheteurs potentiels d'innombrables possibilités de chercher mieux et moins cher ailleurs… sans forcément acheter au final. Paradoxalement, la simplicité peut être source d'une frénésie de "zapping" permanent, contreproductive au plan commercial.

En 2013, nous constatons également une rupture des comportements traditionnels de recherche d'information et d'achat. La situation de mobilité ne constitue plus un frein à l'acte consumériste, voire favorise même le multitâche. Selon CSC, c’est la fin de l'unité de temps, de lieu et d'action pour des consommateurs qui peuvent à la fois s'informer et acheter, où qu'ils soient et à toute heure. une façon d'annoncer la fin de la scénarisation classique de l'acte consumériste au sens racinien du terme.

Enfin, dernier constat quant à ces évolutions consuméristes : une plus grande "intelligence" des consommateurs dans leur relation à la marque, et ce même si l'engouement pour les médias sociaux

Principal enseignement du baromètre intimité Client

2013 : il convient de s'interroger

sur le rôle dévolu à chaque canal dans le couple

(comportement client / richesse

d'offre).

semble marquer le pas (stabilisation du hype cycleTM). Des consommateurs mieux informés (qu'ils soient professionnels ou particuliers), attendant plus de responsabilité et de respect de la part des marques (sans nécessairement savoir quoi en faire au final), et une meilleure exploitation des informations communiquées, pour être traités de manière effectivement individualisée, sans redondance.

En synthèse, des offres foisonnantes, des stratégies multicanaux qui offrent trop d'alternatives non commerciales aux clients, des clients plus mobiles, mieux informés mais moins enclins à dépenser, et pour lesquels la frontière entre sphère professionnelle et privée est plus ténue. Parce que les nouveaux canaux ne se substituent pas aux anciens mais les complètent différemment de ce que les entreprises ont connu jusqu'alors, il convient de s'interroger sur la place de chaque canal dans un couple (comportement client / richesse d'offre) en total bouleversement. Et ce afin de faire converger maîtrise des coûts, excellence de l'expérience client, limitation des "portes de sortie" pour les clients et adhésion au modèle et valeurs de marque.

troiS évolUtionS à prendre en Compte par leS organiSationS : mUltipliCation d'offreS de prodUitS et ServiCeS, forte appétenCe poUr leS noUveaUx moyenS d'entrer en relation et noUveaUx "deviCeS" favoriSant la mobilité

13

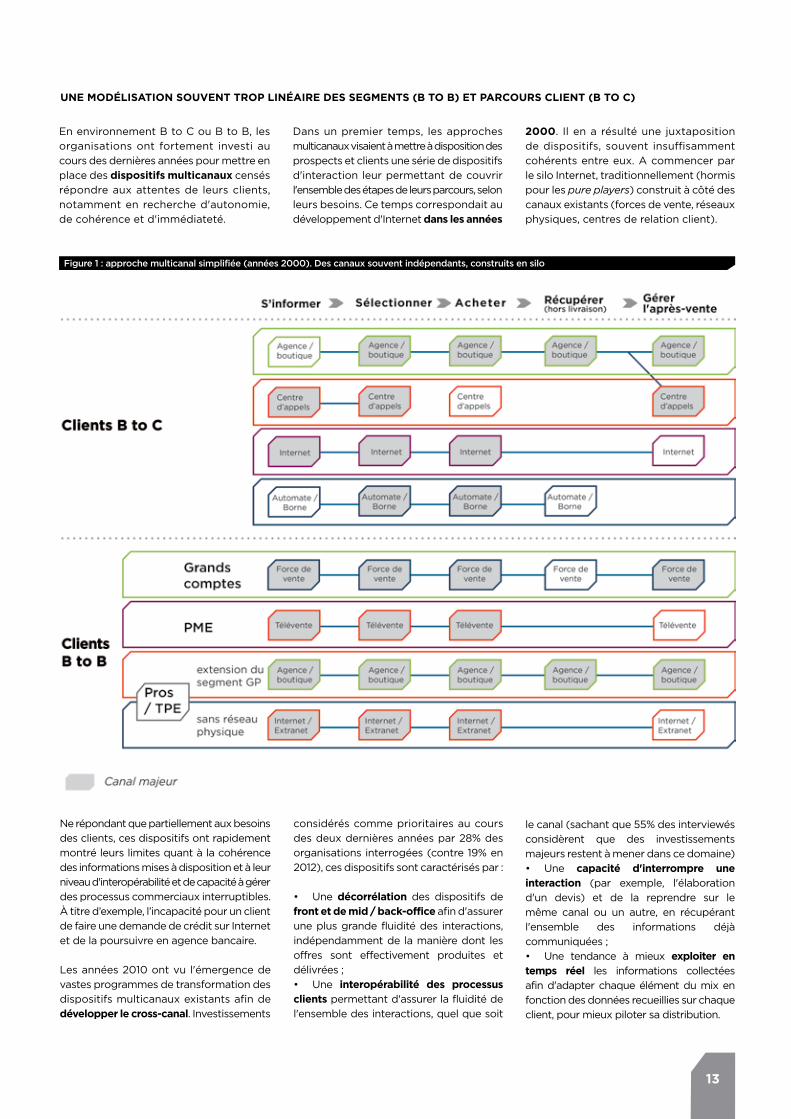

UNE MODÉLiSATiON SOUvENT TrOP LiNÉAirE DES SEGMENTS (b TO b) ET PArCOUrS CLiENT (b TO C)

En environnement B to C ou B to B, les organisations ont fortement investi au cours des dernières années pour mettre en place des dispositifs multicanaux censés répondre aux attentes de leurs clients, notamment en recherche d'autonomie, de cohérence et d'immédiateté.

Dans un premier temps, les approches multicanaux visaient à mettre à disposition des prospects et clients une série de dispositifs d'interaction leur permettant de couvrir l'ensemble des étapes de leurs parcours, selon leurs besoins. Ce temps correspondait au développement d'Internet dans les années

2000. Il en a résulté une juxtaposition de dispositifs, souvent insuffisamment cohérents entre eux. A commencer par le silo Internet, traditionnellement (hormis pour les pure players) construit à côté des canaux existants (forces de vente, réseaux physiques, centres de relation client).

Figure 1 : approche multicanal simplifiée (années 2000). Des canaux souvent indépendants, construits en silo

ne répondant que partiellement aux besoins des clients, ces dispositifs ont rapidement montré leurs limites quant à la cohérence des informations mises à disposition et à leur niveau d'interopérabilité et de capacité à gérer des processus commerciaux interruptibles. À titre d’exemple, l’incapacité pour un client de faire une demande de crédit sur Internet et de la poursuivre en agence bancaire.

Les années 2010 ont vu l'émergence de vastes programmes de transformation des dispositifs multicanaux existants afin de développer le cross-canal. Investissements

considérés comme prioritaires au cours des deux dernières années par 28% des organisations interrogées (contre 19% en 2012), ces dispositifs sont caractérisés par :

• une décorrélation des dispositifs de front et de mid / back-office afin d'assurer une plus grande fluidité des interactions, indépendamment de la manière dont les offres sont effectivement produites et délivrées ;• une interopérabilité des processus clients permettant d'assurer la fluidité de l'ensemble des interactions, quel que soit

le canal (sachant que 55% des interviewés considèrent que des investissements majeurs restent à mener dans ce domaine) • une capacité d'interrompre une interaction (par exemple, l'élaboration d'un devis) et de la reprendre sur le même canal ou un autre, en récupérant l'ensemble des informations déjà communiquées ;• une tendance à mieux exploiter en temps réel les informations collectées afin d'adapter chaque élément du mix en fonction des données recueillies sur chaque client, pour mieux piloter sa distribution.

14

Figure 2 : approche cross-canal simplifiée (années 2010). Des canaux interopérables, des processus interruptibles supportant des parcours client très linéaires

Ces programmes ont résolument permis d'assurer une plus grande cohérence dans l'exploitation des canaux dits traditionnels. Plus récemment, les phénomènes d'évolution comportementale d'une part, de crise de l'autre, peuvent présenter le risque de limiter la portée des investissements. En effet, ces dispositifs ont souvent été conçus en partant du postulat que les parcours client (en b to C) et que les attentes de chaque segment de clients (en b to b) étaient linéaires et homogènes. Par conséquent, à chaque étape du parcours, ou à chaque segment de client, un comportement rationnel, unique - et donc un canal en majeur - était dévolu à une tâche bien précise.

Or, la révolution sociale et mobile, la possibilité offerte d'interagir en tout lieu et en tout temps, et la fluidité des interfaces client multiplient les risques pour les entreprises que les interactions client ne se transforment pas, au final, en une transaction ou un achat effectivement corrélé aux sommes investies pour répondre favorablement à chaque sollicitation : vais-je faire une "bonne affaire".? L'offre proposée est-elle la mieux adaptée à mon besoin effectif ?

tel site Internet ne me propose-t-il pas ce produit moins cher ? Le commercial a-t-il bien compris mes attentes ? En cas d'après-vente, serai-je accompagné valablement ?

Face à ces évolutions des comportements et des usages, charge aux marques de les déceler, de les interpréter et d'y répondre valablement. Comme l'illustre le Baromètre Intimité Client 2013, même si 34% des organisations interrogées (-7 points par rapport à 2012) valorisent l'Intimité Client comme un axe stratégique majeur de différenciation, elles sont 46% (+13 points par rapport à 2012) à considérer l'Excellence Opérationnelle comme prioritaire. Contrairement à 2012, ce n'est plus tant la qualité des offres qui demeure importante, mais la capacité à exceller au plan des interactions client. Cela permet de réenchanter l'expérience client en assurant la cohérence opérationnelle et relationnelle de l'ensemble des canaux de contact, à toutes les étapes du parcours client, au service d'une rentabilité accrue sur un nombre peut-être plus limité de clients fidélisés (pour 35% des interviewés, en hausse de 12 points par rapport à 2012).

DES PArCOUrS CLiENT (EN b TO C) ET DES ATTENTES DE ChAqUE SEGMENT CLiENTS (EN b TO b) qUi NE SONT PLUS LiNÉAirES Ni hOMOGèNES.

15

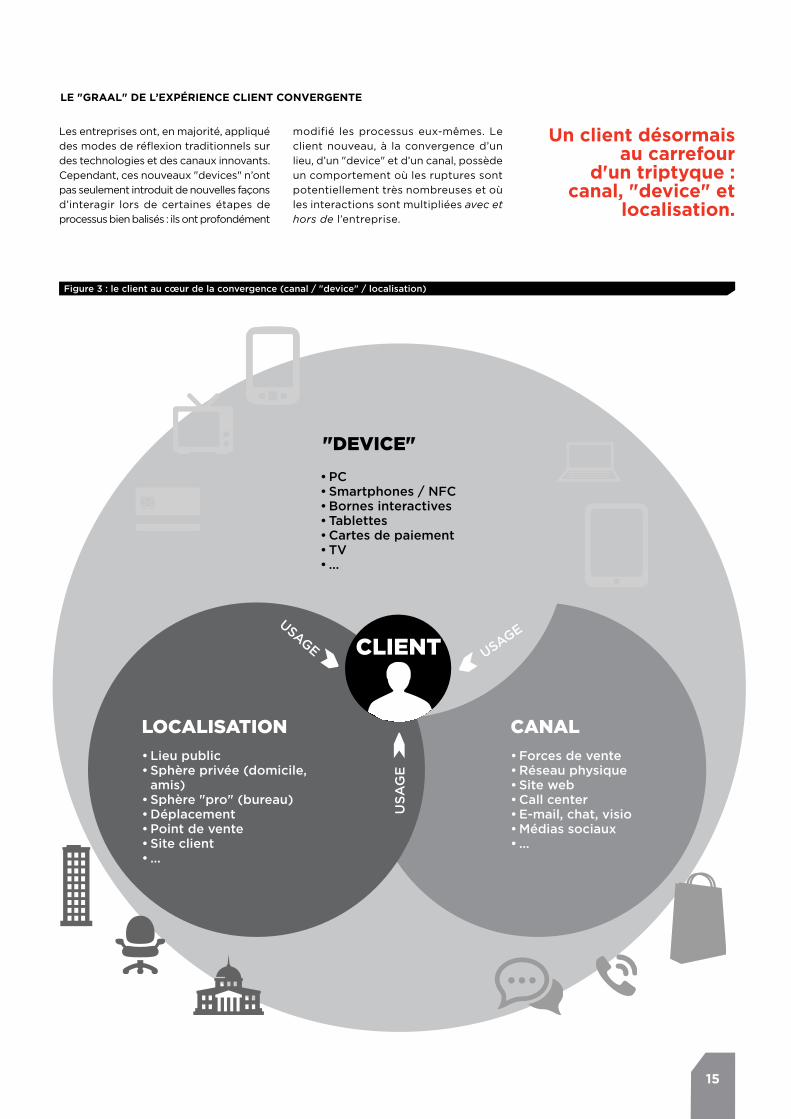

Un client désormais au carrefour

d'un triptyque.: canal, "device" et

localisation.

LE "GrAAL" DE L’EXPÉriENCE CLiENT CONvErGENTE

Les entreprises ont, en majorité, appliqué des modes de réflexion traditionnels sur des technologies et des canaux innovants. Cependant, ces nouveaux "devices" n’ont pas seulement introduit de nouvelles façons d’interagir lors de certaines étapes de processus bien balisés : ils ont profondément

modifié les processus eux-mêmes. Le client nouveau, à la convergence d’un lieu, d’un "device" et d’un canal, possède un comportement où les ruptures sont potentiellement très nombreuses et où les interactions sont multipliées avec et hors de l’entreprise.

Figure 3 : le client au cœur de la convergence (canal / "device" / localisation)

USA

GE

USAGE USAGE

"devICe"

CanaLLoCaLIsatIon

•PC•Smartphones / NFC•Bornes interactives•Tablettes•Cartes de paiement•TV•...

•Lieu public•Sphère privée (domicile,

amis)•Sphère "pro" (bureau)•Déplacement•Point de vente•Site client•...

•Forces de vente•Réseau physique•Site web•Call center•E-mail, chat, visio•Médias sociaux•...

CLIent

16

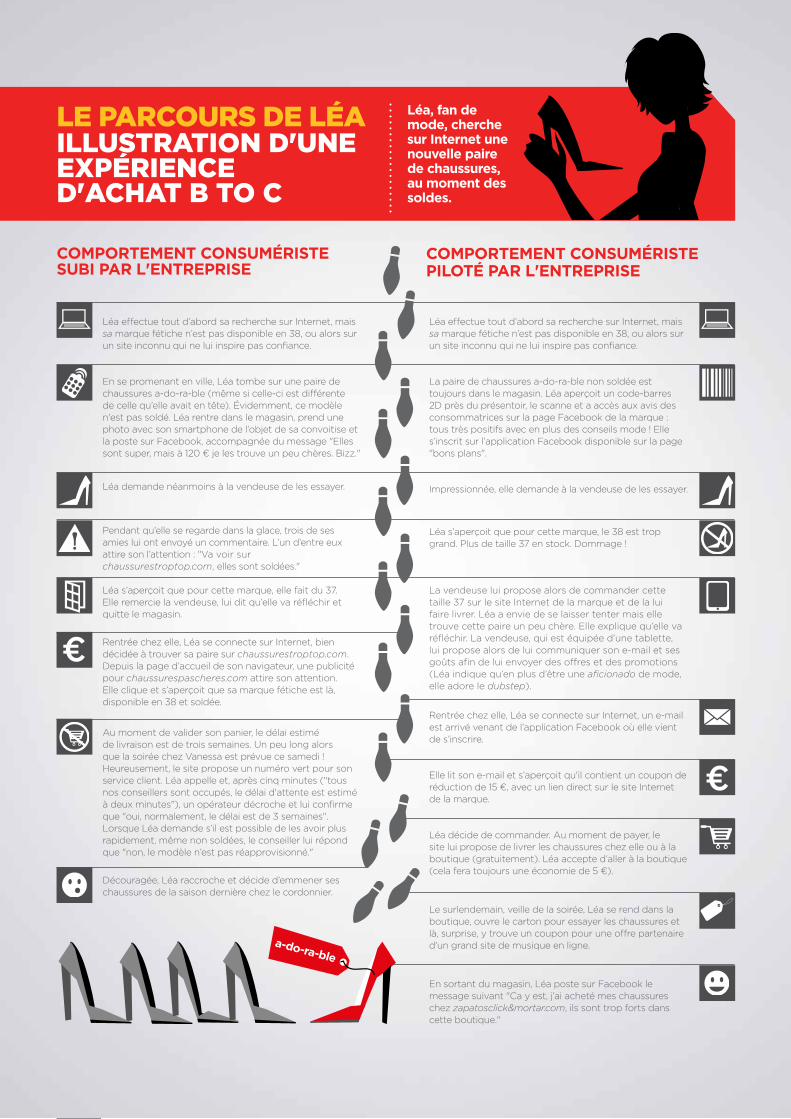

Le parCours de Léa

COMPOrTEMENT CONSUMÉriSTE SUbi PAr L'ENTrEPriSE

COMPOrTEMENT CONSUMÉriSTE PiLOTÉ PAr L'ENTrEPriSE

Léa, fan de mode, cherche sur internet une nouvelle paire de chaussures, au moment des soldes.

léa effectue tout d’abord sa recherche sur internet, mais sa marque fétiche n’est pas disponible en 38, ou alors sur un site inconnu qui ne lui inspire pas confiance.

la paire de chaussures a-do-ra-ble non soldée est toujours dans le magasin. léa aperçoit un code-barres 2D près du présentoir, le scanne et a accès aux avis des consommatrices sur la page Facebook de la marque : tous très positifs avec en plus des conseils mode ! elle s’inscrit sur l’application Facebook disponible sur la page "bons plans".

impressionnée, elle demande à la vendeuse de les essayer.

léa s’aperçoit que pour cette marque, le 38 est trop grand. Plus de taille 37 en stock. Dommage !

la vendeuse lui propose alors de commander cette taille 37 sur le site internet de la marque et de la lui faire livrer. léa a envie de se laisser tenter mais elle trouve cette paire un peu chère. elle explique qu’elle va réfléchir. la vendeuse, qui est équipée d’une tablette, lui propose alors de lui communiquer son e-mail et ses goûts afin de lui envoyer des offres et des promotions (léa indique qu’en plus d’être une aficionado de mode, elle adore le dubstep).

rentrée chez elle, léa se connecte sur internet, un e-mail est arrivé venant de l’application Facebook où elle vient de s’inscrire.

elle lit son e-mail et s’aperçoit qu'il contient un coupon de réduction de 15 €, avec un lien direct sur le site internet de la marque.

léa décide de commander. au moment de payer, le site lui propose de livrer les chaussures chez elle ou à la boutique (gratuitement). léa accepte d’aller à la boutique (cela fera toujours une économie de 5 €).

le surlendemain, veille de la soirée, léa se rend dans la boutique, ouvre le carton pour essayer les chaussures et là, surprise, y trouve un coupon pour une offre partenaire d'un grand site de musique en ligne.

en sortant du magasin, léa poste sur Facebook le message suivant "ca y est, j’ai acheté mes chaussures chez zapatosclick&mortar.com, ils sont trop forts dans cette boutique."

léa effectue tout d’abord sa recherche sur internet, mais sa marque fétiche n’est pas disponible en 38, ou alors sur un site inconnu qui ne lui inspire pas confiance.

en se promenant en ville, léa tombe sur une paire de chaussures a-do-ra-ble (même si celle-ci est différente de celle qu’elle avait en tête). évidemment, ce modèle n'est pas soldé. léa rentre dans le magasin, prend une photo avec son smartphone de l’objet de sa convoitise et la poste sur Facebook, accompagnée du message "elles sont super, mais à 120 € je les trouve un peu chères. Bizz."

léa demande néanmoins à la vendeuse de les essayer.

Pendant qu’elle se regarde dans la glace, trois de ses amies lui ont envoyé un commentaire. l’un d’entre eux attire son l’attention : "Va voir sur chaussurestroptop.com, elles sont soldées."

léa s’aperçoit que pour cette marque, elle fait du 37. elle remercie la vendeuse, lui dit qu’elle va réfléchir et quitte le magasin.

rentrée chez elle, léa se connecte sur internet, bien décidée à trouver sa paire sur chaussurestroptop.com. Depuis la page d’accueil de son navigateur, une publicité pour chaussurespascheres.com attire son attention. elle clique et s’aperçoit que sa marque fétiche est là, disponible en 38 et soldée.

au moment de valider son panier, le délai estimé de livraison est de trois semaines. Un peu long alors que la soirée chez Vanessa est prévue ce samedi ! Heureusement, le site propose un numéro vert pour son service client. léa appelle et, après cinq minutes ("tous nos conseillers sont occupés, le délai d'attente est estimé à deux minutes"), un opérateur décroche et lui confirme que "oui, normalement, le délai est de 3 semaines". lorsque léa demande s’il est possible de les avoir plus rapidement, même non soldées, le conseiller lui répond que "non, le modèle n’est pas réapprovisionné."

Découragée, léa raccroche et décide d’emmener ses chaussures de la saison dernière chez le cordonnier.

a-do-ra-ble

ILLustratIon d'une expérIenCe d'aChat B to C

17

un exemple simple (voir ci-contre) de ces nouvelles trajectoires de consommation nous aide à prendre conscience de ces transformations, où les "portes de sortie" et les opportunités d'acheter "ailleurs" sont nombreuses, sources de coûts non transformés en chiffre d'affaires pour les entreprises. Il illustre que des solutions existent afin de conclure cette expérience client par une "happy end" consumériste.

Quels enseignements tirer de ces deux trajectoires d'achat, illustrant ces nouveaux modes de consommation ?

1. Les parcours ne sont plus linéaires. Les clients ne suivent plus le scénario classique.: "information - choix - achat - paiement - après-vente". Dans les faits, les étapes s’entrecroisent, et les clients peuvent repartir à zéro ou sortir du processus face à l’abondance de choix proposés et à la peur de faire "une mauvaise affaire" ;

2. Les canaux ne sont plus dévolus à une étape. traditionnellement, au moins pour les entreprises brick-and-mortar, le client s’informait sur les canaux numériques et effectuait la transaction en magasin. Dans les faits, ce modèle traditionnel est souvent inversé ou, à tout le moins, mêlé.: le client s’informe en magasin (c’est le phénomène du showrooming) et effectue la transaction sur Internet, en cherchant le meilleur prix ;

La convergence on et off-line est un fait, tant dans les comportements des consommateurs que dans les projets d’investissement de 85% de nos interviewés. Cependant, si 48% ont lancé des initiatives sur ce thème, 37% ont encore une réflexion embryonnaire. Or, mieux vaut définir cette convergence que la subir. Comme l’illustre l’exemple de Léa, les consommateurs, munis de smartphones et dotés de forfaits désormais illimités, surfent, chattent, postent et twittent, et ce depuis les lieux de vente.

De fait, ils ont déjà réalisé eux-mêmes la convergence on et off-line (recherche du prix du produit sur les sites de soldeurs, commentaires sur le produit sur des blogs spécialisés, demandes d’avis aux amis…). toutefois, les entreprises peuvent encore préempter ce domaine en permettant à leurs clients d’utiliser toutes les ressources technologiques pour à la fois améliorer leur expérience et maintenir le client dans son intention d’achat. trois thèmes méritent réflexion :

3. Tous les canaux sont importants. Dans le monde complexe où "device", localisation et canal s’interpénètrent constamment, il est futile de sacrifier un canal sur l’autel des économies. Même le centre d'appels redevient critique car les consommateurs se tournent vers lui en cas de problème ou d’interrogation sérieuse, et possèdent donc des attentes fortes vis-à-vis de ce canal. En bref, tous les canaux participent à l’expérience client et si l’un d'eux les déçoit, c’est toute cette expérience client - et par là même l'entreprise - qui en subit les conséquences.

Mais comment faire en sorte de conquérir et fidéliser ces nouveaux consommateurs, toujours plus omnidevices et partant omniscients ? nous estimons qu’il est vain de tenter de contrer les tendances de fond qui structurent aujourd’hui le comportement des consommateurs, aussi désagréable que cela puisse paraître :

• Oui, les consommateurs sont changeants, volages et infidèles ;• Oui, ils abandonnent des processus d’achat bien engagés qui ont mobilisé des ressources lourdes, tant en termes de temps machine que de vendeurs ;• Oui, les pires d’entre eux sont prêts, sciemment, à venir showroomer dans nos coûteux magasins, avant d’effectuer leur achat sur un site d’e-commerce tiers afin d’économiser 10 €.

• Comment introduire la technologie sur le lieu de vente pour les consommateurs, de façon à améliorer leur expérience ?• Comment améliorer l’efficacité des vendeurs grâce aux nouveaux devices, typiquement les tablettes. En effet, celles-ci ne sont pas juste un "gagdet"..: elles modifient profondément l’acte de vente ou de conseil en introduisant une nouvelle posture. Cette nouvelle posture permet d’être plus pertinent dans le discours de vente (en récupérant les informations client par exemple), de partager l’information avec le client (en effectuant une démonstration où le client est acteur) tout en bénéficiant de la puissance de l’interface (écran tactile multitouch par exemple) ;• Et de façon inverse, comment réinjecter de l’humain dans les canaux à distance ou numériques, en multipliant les expériences de chat, d'espace communautaire, de web call-back ou de prise de rendez-vous en magasin depuis le site Internet ?

Un triple constat : les parcours ne

sont plus linéaires, les

canaux ne sont plus

dévolus à une seule étape de

ces parcours, et tous les

canaux demeurent importants.

FAirE CONvErGEr LE ON ET LE OFF-LiNE

18

utilisé comme un créateur de flux vers les magasins physiques. La France le fait, plutôt bien, dans le cas des "drives" dans lesquels le client vient prendre livraison de ce qu’il a commandé sur Internet. Il est sans doute nécessaire de dépasser cette mutualisation des flux logistiques en proposant au client des promotions croisées au moment de prendre son colis (des coupons d’essai de nouveaux produits par exemple) ou en bénéficiant du temps d’attente pour lui pousser des offres d’essai sur les nouveaux produits ;• Pour ce faire, il est indispensable à la fois de créer des passerelles entre les canaux, mais également de renforcer la transmission et l’exploitation de données en temps réel, parfois entre partenaires (par exemple, une marque et un distributeur). Ainsi, l’interopérabilité des parcours perd de son importance au profit de l’interopérabilité de la connaissance client et des offres.

ASSUrEr LA CrOSS-FErTiLiSATiON DES CANAUX

Le multicanal est dépassé : vive la cross-fertilisation ! Les canaux ne doivent plus seulement être interopérables (même si c'est une priorité des prochaines années pour 23% des interviewés contre seulement 10% en 2012). Ils doivent également se nourrir les uns les autres, de façon à récupérer les clients tentés par une "porte de sortie" et trouver les moyens de les rapatrier ou de les capter s’ils viennent d’ailleurs. Les exemples suivants nous aident à rendre concret notre propos :

• Le magasin physique ne doit pas être seulement un lieu d’exposition et de vente. Il doit être également un endroit où les goûts des clients, leur identité, leurs caractéristiques sont captés et utilisés par tous les canaux, voire les partenaires ;• Inversement, le site internet est

PLUS qUE L’iNTErOPÉrAbiLiTÉ DES PArCOUrS, LES LEADErS METTENT EN AvANT L’iNTErOPÉrAbiLiTÉ DE LA CONNAiSSANCE CLiENT ET DES OFFrES, ET LA CrOSS-FErTiLiSATiON DES CANAUX.

conVergence entre on et oFF-

line : Un enjeU Fort

D'éVolUtion De

l'intimité client PoUr

85% DeS interViewéS

19

rEPENSEr LE rôLE DÉvOLU À ChAqUE CANAL

Enfin, il est nécessaire de repenser profondément le rôle de chaque canal. Aujourd’hui, les canaux sont soit enfermés dans un rôle traditionnel (j’achète en boutique, je m’informe via le centre d'appels), soit exploités selon une logique économique (je pousse mes clients à utiliser le self-service sur Internet). Il est temps de dépasser ce modèle pour repositionner le rôle dominant de chaque canal :

• Le réseau physique doit être ce que les consommateurs veulent qu’il soit, un showroom, ou un espace "conseil" où le client vient chercher des expertises. toute la problématique consiste dès lors à trouver les moyens de rentabiliser cet investissement. Pour les marques fortes ou paradoxalement pour les pure players Internet, la présence physique leur sert à renforcer l’ancrage de leur entreprise dans l’esprit des consommateurs, voire à renforcer la confiance. Le site physique (que nous n’osons plus appeler magasin, boutique ou agence) devient un investissement publicitaire. Pour les autres, la logique de partenariat, qui permet d’élargir l’offre et de profiter de la connaissance client acquise lors des interactions avec eux, est une piste crédible. Le site physique devient ainsi un prestataire relationnel pour d’autres acteurs : remise de la commande Internet, plate-forme de capitalisation de la connaissance client, point conseil SAV, démonstrateur de nouveautés. Le magasin traditionnel devient un peu tout cela et les distributeurs de demain auront su créer un écosystème en fédérant des marques ;• Le site internet est le nouveau "canal à tout faire", hormis évidemment les contacts physiques ou la recherche de conseils / d'informations urgentes ou très spécifiques. Le site Internet s’est adapté en s’enrichissant, mais l’expérience client en devient complexe. Il est donc nécessaire de bâtir le site non pas autour de rubriques mais d’expériences client, qui fédèrent l’intégralité des informations autour d‘une demande plutôt que par thématique. Par exemple : j’arrive sur un site bancaire suite à un clic sur un lien sponsorisé "livret d’épargne" ; je vais fédérer pour cet internaute l’intégralité de mes informations (commerciales, mais également pratiques et SAV) autour de ce produit, plutôt que d’organiser mon site par thème traditionnel : présentation de l’ensemble de mes produits, souscription, après-vente… ;

• Le cas du centre d’appels est spécifique. Longtemps considéré comme un centre de coûts, les entreprises commencent à redécouvrir ce canal, sous l’effet de plusieurs phénomènes. D’une part, les consommateurs n’appellent celui-ci que lorsque c’est important, après avoir utilisé toutes les ressources mises à disposition en self-service ou via les réseaux sociaux. D’autre part, la volonté de maîtriser les coûts a conduit les entreprises à délaisser la qualité de ce canal, ce qui entraîne un impact négatif sur l’expérience client dans son ensemble. Le centre d’appels doit donc réenchanter la relation en devenant ce qu’il n’aurait jamais dû cesser d’être : un canal au service des problèmes plus complexes des clients, destinés à les aider. Objectif : générer de l’attachement et de la satisfaction, sans garder un regard obsédé vers le chronomètre de la DMt1 ;

Tous les canaux demeurent importants, même s’ils se multiplient, car ils participent tous à l’expérience client : réseau physique, internet, centre d'appels, mobiles, tablettes…

1 - DMT : durée moyenne de traitement

20

• Le mobile et les tablettes (priorité pour 31% des interviewés contre 21% en 2012). Les entreprises doivent exploiter ces nouveaux terminaux pour ce qu’ils sont : une façon d’interagir avec mon environnement partout (y compris sur le lieu de vente) et à tout moment. L’objectif des entreprises doit être, selon CSC, d’utiliser l’appétence des consommateurs pour la mobilité afin de :

- Renouveler leur intérêt sur le lieu de vente en leur offrant des moyens d’interaction (code-barres 2D et demain nFC) pour leur permettre d’obtenir des informations ;

- Les capter en leur proposant des promotions sur le produit qu’ils sont en train de découvrir dans un magasin concurrent (c’est le "demain chez vous" proposé par un leader du e-commerce qui offre la possibilité de scanner le code-barres d’un produit dans un magasin concurrent de l'enseigne) ;

- Leur proposer, de façon géolocalisée, des promotions ou des offres d’essai lorsqu’ils sont à proximité ;

- Fluidifier l'échange dans le cadre d'un discours commercial enrichi, et effectivement partagé entre le commercial "terrain" et son client, là où il se trouve.

Ainsi ces nouveaux terminaux mobiles ou nomades deviennent à la fois un moyen d’enrichir l’expérience client sur le lieu de vente ou le site du client, et une nouvelle forme du "marketing de la dernière chance" lorsqu’ils sont ailleurs.

tous les canaux demeurent importants : même s’ils se multiplient, ils participent tous à l’expérience client. À ce sujet, notons que les consommateurs comparent l’intégralité des expériences qu’ils ont vécues, et ce sans considération sectorielle. Lorsque Léa changera d’opérateur télécoms ou de banque, elle effectuera donc son benchmark avec zapatosclick&mortar.com.

nos interviewés l’ont bien perçus : ils considèrent que tous les canaux sont (très) importants, entre 63% (réseaux sociaux) et 80% (centres d’appels), aussi bien en B to B qu’en B to C.

Les entreprises doivent exploiter les nouveaux terminaux pour ce qu’ils sont : "une façon d’interagir avec mon environnement partout et à tout moment".

Si les entreprises veulent répondre à ces nouveaux enjeux, elles doivent déjà abandonner tout regret par rapport au monde préconvergent. nous pouvons déplorer certaines évolutions récentes du comportement des consommateurs, mais le mieux est encore de comprendre celles-ci afin d'en tirer parti. Selon CSC, les entreprises doivent :

• Lancer des chantiers permettant de comprendre les attentes fondamentales des clients vis-à-vis de chaque canal, et ce sans tabou. De façon extrême, imaginer un magasin où l’on n’achèterait pas, mais qui servirait toutes les autres étapes de la trajectoire de consommation (concept de flagship). nous parviendrions ainsi à un véritable renversement du rôle traditionnel des principaux canaux ;• Aborder les trajectoires client dans leur ensemble pour en faire une expérience cohérente, et ce pour tous les canaux potentiellement utilisés et avec l’ensemble des partenaires et prestataires ;• Modéliser les parcours client non pas comme un processus linéaire, mais comme un assemblage d’étapes liées de façon lâche avec des "portes d’entrée et de sortie" multiples. La question n’est donc pas tant de construire un parcours client unique cohérent, mais de réunir l’ensemble des trajectoires pour capter, traiter et retenir les clients de façon cohérente avec les partenaires et les prestataires associés à chacune des étapes (livraison, SAV…) ;• Concevoir et mettre en œuvre les partenariats pertinents qui permettront de mieux canaliser l’ensemble des trajectoires de consommation et de profiter de la connaissance client mutualisée. nous préconisons d’explorer les partenariats entre marques et distributeurs, mais également entre sites d’e-commerce et chaînes de magasin "en dur", ou entre commerçants proposant des univers de consommation proches en termes de cibles. notons que cette problématique est considérée comme cruciale par les interviewés puisque 32% d’entre eux considèrent l’intégration des partenaires comme le principal frein au développement de l’Intimité Client (item classé n°1) ;• Se mettre en situation de recueillir et d’exploiter en temps réel toutes les informations captées sur les

clients, et ainsi les mettre à disposition de l’ensemble des canaux et des partenaires. Fort heureusement, les technologies d’aujourd’hui permettent d’effectuer cela rapidement, sans investissement lourd, en s’adaptant aux besoins de chaque entreprise :

- Le Cloud permet de dimensionner exactement la capacité requise au besoin précis, et ce de façon instantanée ;

- Le big Data permet à n’importe quelle entreprise d’accéder à une puissance de calcul et à une finesse d’analyse, y compris sur des données non structurées, dont elle pouvait seulement rêver il y a encore deux ans. D’ailleurs, 53% de nos interviewés reconnaissent avoir un projet dans ce domaine ;

- Les moteurs d’offres en temps réel permettent d’identifier les stratégies commerciales les plus adaptées en fonction du contexte et du profil du client. notons que cette thématique d’exploitation en temps réel des données est perçue comme majeure par nos interviewés : 60% d'entre eux citent le temps réel (à des fins marketing ou pour corriger des dysfonctionnements de processus) comme l’un des principaux usages des données client.

Les entreprises ont par conséquent la nécessité de transformer leur modèle opérationnel. Processus marketing, commerciaux et de distribution, systèmes d'information, organisation, culture et pilotage doivent converger collectivement au service de ces nouvelles trajectoires de consommation, de la satisfaction consumériste de ces nouveaux clients, tant en B to C qu'en B to B.

L’iNTiMiTÉ CLiENT CONvErGENTE, UNE NÉCESSAirE TrANSFOrMATiON DES OrGANiSATiONS

32%

DES IntERVIEWÉS COnSIDèREnt

L’IntégratIon des partenaIres Comme

Le prInCIpaL freIn au déveLoppement

DE L’IntIMItÉ CLIEnt

21

L'iNTiMiTÉ CLiENT CONvErGENTE ObLiGE LES OrGANiSATiONS À rEPENSEr LEUr MODèLE OPÉrATiONNEL AU SErviCE DE LA SATiSFACTiON DU CONSOMMATEUr - AChETEUr, TANT EN b TO C qU'EN b TO b.

22

23

résuLtats2 BAROMètRE IntIMItÉ CLIEnt 2013

24

19 %

8 %

11 %

10 % 15 %

37 %

Industrie

Commerce, Distributionet PGC

Finance et Assurance

Transport

Secteur Public

Autres secteurs

50 %

20 %

19 %

9 %

3 %

500 à 999 salariés

1 000 à 2 999 salariés

6 000 à 9 999 salariés

3 000 à 5 999 salariés

> 10 000 salariés

91 %

9 %

Non

Oui

18 %66 %

17 %

Clients particuliers (B to C)

Clients entreprises et organismes publics (B to B)

Tous types de clientèle (B to C, B to B ou B to B to C)

Secteur d'activité

taille d'organisation

Présence d'un réseau de distribution physique

Origine géographique

nature de clients adressés

répartItIon des réponses

La répartition des 102 interviews s'est effectuée entre six pays européens : la France, l'Italie, le Royaume-uni, l'Allemagne, l'Espagne et la Belgique. Le panel des répondants a été exclusivement axé sur les organisations de plus de 500 salariés. La majeure partie des organisations interrogées ont un effectif compris entre 500 et 2 999 salariés permanents. La répartition des interviews par secteur d'activité fait apparaître une majorité d'entreprises ou d'organisations issues du secteur industriel et des services financiers. Les deux tiers des interviews ont été menées auprès d'organisations adressant tant des clients particuliers (B to C) qu'entreprises ou organismes publics (B to B), seul un tiers des organisations étant spécifiquement B to C ou B to B, à parts égales.

102 interviews réalisées dans six pays européens (Allemagne, Belgique, Espagne, France, Italie et Royaume-uni).

Cibles : Directeurs et Responsables Marketing, Commerciaux, Distribution et Relation Client / Service Client.

19 questions posées autour de cinq grands thèmes : • Alignement stratégique ;• Processus et organisation "client" ; • Cross-canal ;• Exploitation des informations "client" ;• Synthèse et freins / difficultés rencontrés dans le développement d'une politique d'Intimité Client.

COUvErTUrE DE L'ÉTUDE

24 %

17 %

22 %

17 %

17 %

5 %

Italie

France

Espagne

Royaume-Uni

Allemagne

Belgique

25

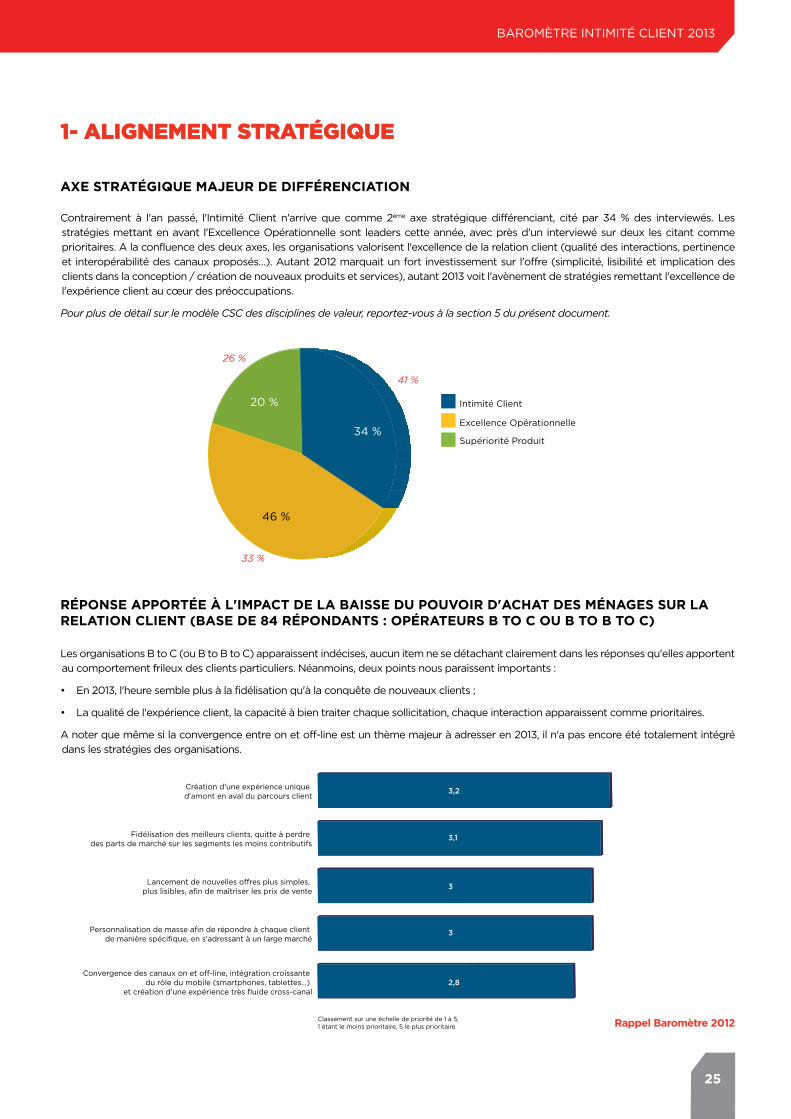

1- aLIgnement stratégIQue

Contrairement à l'an passé, l'Intimité Client n'arrive que comme 2ème axe stratégique différenciant, cité par 34 % des interviewés. Les stratégies mettant en avant l'Excellence Opérationnelle sont leaders cette année, avec près d'un interviewé sur deux les citant comme prioritaires. A la confluence des deux axes, les organisations valorisent l'excellence de la relation client (qualité des interactions, pertinence et interopérabilité des canaux proposés…). Autant 2012 marquait un fort investissement sur l'offre (simplicité, lisibilité et implication des clients dans la conception / création de nouveaux produits et services), autant 2013 voit l'avènement de stratégies remettant l'excellence de l'expérience client au cœur des préoccupations.

Pour plus de détail sur le modèle CSC des disciplines de valeur, reportez-vous à la section 5 du présent document.

Les organisations B to C (ou B to B to C) apparaissent indécises, aucun item ne se détachant clairement dans les réponses qu'elles apportent au comportement frileux des clients particuliers. néanmoins, deux points nous paraissent importants :

• En 2013, l'heure semble plus à la fidélisation qu'à la conquête de nouveaux clients ;

• La qualité de l'expérience client, la capacité à bien traiter chaque sollicitation, chaque interaction apparaissent comme prioritaires.

A noter que même si la convergence entre on et off-line est un thème majeur à adresser en 2013, il n'a pas encore été totalement intégré dans les stratégies des organisations.

AXE STrATÉGiqUE MAjEUr DE DiFFÉrENCiATiON

rÉPONSE APPOrTÉE À L'iMPACT DE LA bAiSSE DU POUvOir D'AChAT DES MÉNAGES SUr LA rELATiON CLiENT (bASE DE 84 rÉPONDANTS : OPÉrATEUrS b TO C OU b TO b TO C)

34 %

46 %

20 % Intimité Client

Excellence Opérationnelle

Supériorité Produit

41 %

26 %

33 %

Convergence des canaux on et o�-line, intégration croissante du rôle du mobile (smartphones, tablettes…)

et création d'une expérience très fluide cross-canal

Personnalisation de masse afin de répondre à chaque client de manière spécifique, en s'adressant à un large marché

Lancement de nouvelles o�res plus simples, plus lisibles, afin de maîtriser les prix de vente

Fidélisation des meilleurs clients, quitte à perdre des parts de marché sur les segments les moins contributifs

Création d'une expérience unique d'amont en aval du parcours client

3,2

54 %

3,1

3

3

41 %

2,8

Classement sur une échelle de priorité de 1 à 5, 1 étant le moins prioritaire, 5 le plus prioritaire rappel baromètre 2012

BAROMètRE IntIMItÉ CLIEnt 2013

1- aLIgnement stratégIQue

26

Les organisations B to B et B to B to C (pour le volet "clientèle professionnelle") ont répondu à la crise en augmentant le nombre d'interactions "physiques" avec leurs clients : plus forte présence des commerciaux "terrain". Egalement, l'équipement en outils permettant d'accompagner le nomadisme des commerciaux a été renforcé, tant afin d'améliorer l'efficacité commerciale (productivité) que de renforcer l'impact sur le discours porté auprès des clients. Par contre, le développement des canaux dématérialisés semble marquer le pas, le rôle de l'humain ne s'en trouvant que renforcé.

Dans la continuité de 2012, l'intégration des clients comme de véritables partenaires de l'organisation se confirme. Ainsi, près de 30 % des répondants (vs. 18% en 2012) considèrent devoir les associer aux principaux processus opérationnels de conception et de développement d'offres, ainsi qu'aux actes de distribution / commercialisation. un moyen de mieux comprendre leurs trajectoires de consommation, et d'adapter les dispositifs en conséquence pour augmenter les taux de transformation dans un environnement où versatilité et volatilité sont les maîtres mots de l'acte consumériste.

rÉPONSE APPOrTÉE À L'iMPACT DE LA bAiSSE DES bUDGETS DE LA CLiENTèLE PrOFESSiONNELLE SUr LA rELATiON CLiENT (bASE DE 85 rÉPONDANTS : OPÉrATEUrS b TO b OU b TO b TO C)

NivEAU DE MATUriTÉ ACTUELLE DES OrGANiSATiONS

Développement du rôle des canaux dématérialisés afin de mieux maîtriser les frais commerciaux et de distribution

Equipement massif des forces de vente en outils de mobilité (tablettes…) : améliorer l'impact sur le discours commercial

Equipement massif des forces de vente en outils de mobilité (tablettes…) : améliorer la productivité, mieux cibler les investissements en temps,

en fonction des différentes catégories de clients

Investissements dans le réseau de distribution afin de bien traiter toutes les interactions avec les clients

Echanges plus fréguents avec les clients : bien comprendre besoins et contraintes (notamment financières), adapter les offres en conséquence

3,6

54 %

3,1

2,9

2,7

41 %

2,6

Classement sur une échelle de priorité de 1 à 5, 1 étant le moins prioritaire, 5 le plus prioritaire

28 %

25 %

29 %

6 %

11 % Clients peu / mal connus, raisonnement en termes de produits / services offerts etde transactions réalisées

Clients identifiés, reconnus à chaque contact

Mise en place de dispositifs d’écoute des clientsafin d’améliorer l’offre et de mieux les servir

Anticipation des besoins des clients via une écoutesystématique, intégrant leurs attentes d’évolution

Clients = partenaires, associés aux principauxprocessus de l’organisation (conception d’offres, commercialisation, après-vente…)

7 %

14 %

34 %

18 %

27 %

1- aLIgnement stratégIQue

27

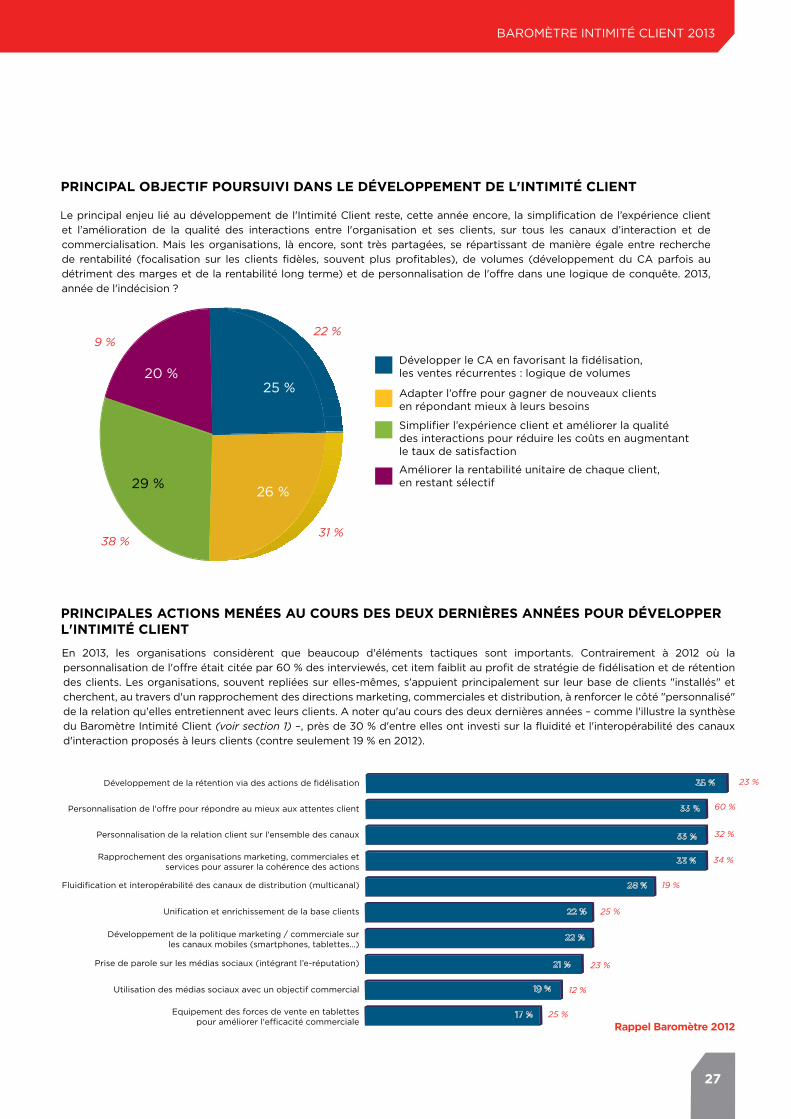

Le principal enjeu lié au développement de l'Intimité Client reste, cette année encore, la simplification de l’expérience client et l’amélioration de la qualité des interactions entre l'organisation et ses clients, sur tous les canaux d’interaction et de commercialisation. Mais les organisations, là encore, sont très partagées, se répartissant de manière égale entre recherche de rentabilité (focalisation sur les clients fidèles, souvent plus profitables), de volumes (développement du CA parfois au détriment des marges et de la rentabilité long terme) et de personnalisation de l'offre dans une logique de conquête. 2013, année de l'indécision ?

PriNCiPAL ObjECTiF POUrSUivi DANS LE DÉvELOPPEMENT DE L'iNTiMiTÉ CLiENT

PriNCiPALES ACTiONS MENÉES AU COUrS DES DEUX DErNièrES ANNÉES POUr DÉvELOPPEr L'iNTiMiTÉ CLiENT

Equipement des forces de vente en tablettespour améliorer l'efficacité commerciale

Utilisation des médias sociaux avec un objectif commercial

Prise de parole sur les médias sociaux (intégrant l’e-réputation)

Développement de la politique marketing / commerciale surles canaux mobiles (smartphones, tablettes…)

Unification et enrichissement de la base clients

Fluidification et interopérabilité des canaux de distribution (multicanal)

Rapprochement des organisations marketing, commerciales etservices pour assurer la cohérence des actions

Personnalisation de la relation client sur l'ensemble des canaux

Personnalisation de l'offre pour répondre au mieux aux attentes client

Développement de la rétention via des actions de fidélisation 35 %

33 %

33 %

33 %

28 %

22 %

22 %

21 %

19 %

17 %

23 %

60 %

32 %

34 %

19 %

25 %

23 %

12 %

25 %

26 %29 %

20 %25 %

Développer le CA en favorisant la fidélisation,les ventes récurrentes : logique de volumes

Adapter l’offre pour gagner de nouveaux clientsen répondant mieux à leurs besoins

Simplifier l’expérience client et améliorer la qualitédes interactions pour réduire les coûts en augmentantle taux de satisfaction

Améliorer la rentabilité unitaire de chaque client,en restant sélectif

22 %

31 %

9 %

38 %

rappel baromètre 2012

En 2013, les organisations considèrent que beaucoup d'éléments tactiques sont importants. Contrairement à 2012 où la personnalisation de l'offre était citée par 60 % des interviewés, cet item faiblit au profit de stratégie de fidélisation et de rétention des clients. Les organisations, souvent repliées sur elles-mêmes, s'appuient principalement sur leur base de clients "installés" et cherchent, au travers d'un rapprochement des directions marketing, commerciales et distribution, à renforcer le côté "personnalisé" de la relation qu'elles entretiennent avec leurs clients. A noter qu'au cours des deux dernières années – comme l'illustre la synthèse du Baromètre Intimité Client (voir section 1) –, près de 30 % d'entre elles ont investi sur la fluidité et l'interopérabilité des canaux d'interaction proposés à leurs clients (contre seulement 19 % en 2012).

BAROMètRE IntIMItÉ CLIEnt 2013

28

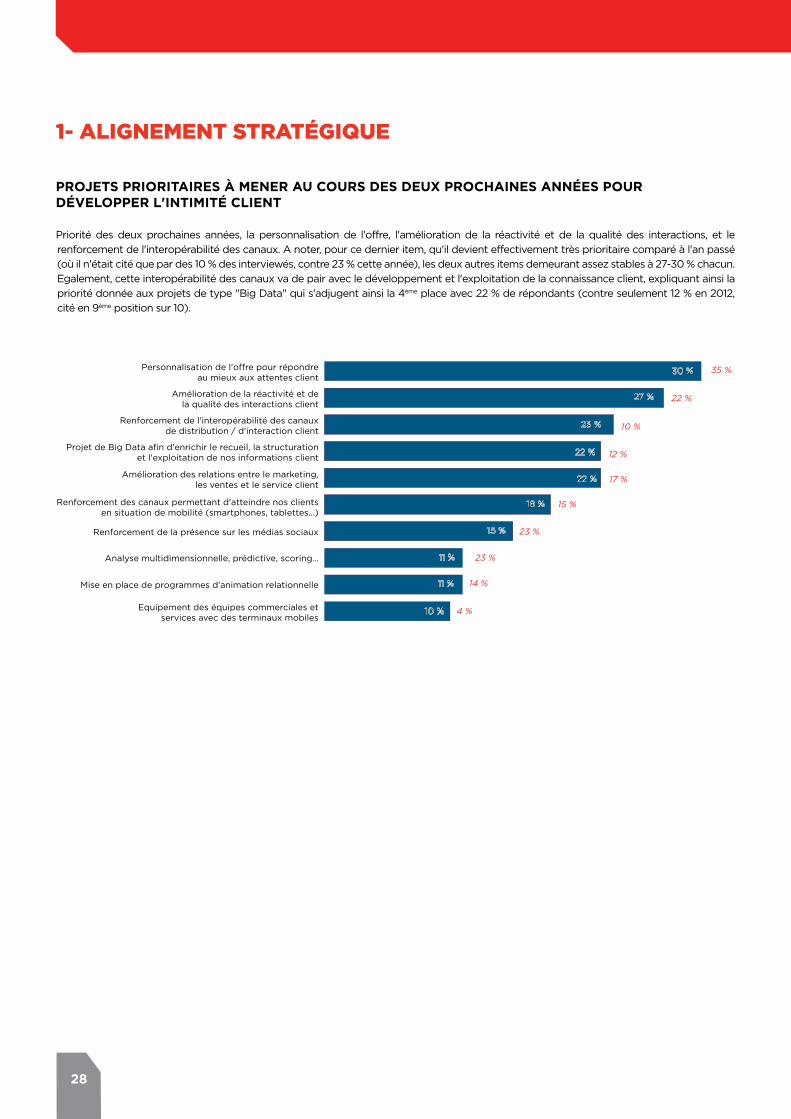

Priorité des deux prochaines années, la personnalisation de l'offre, l'amélioration de la réactivité et de la qualité des interactions, et le renforcement de l'interopérabilité des canaux. A noter, pour ce dernier item, qu'il devient effectivement très prioritaire comparé à l'an passé (où il n'était cité que par des 10 % des interviewés, contre 23 % cette année), les deux autres items demeurant assez stables à 27-30 % chacun. Egalement, cette interopérabilité des canaux va de pair avec le développement et l'exploitation de la connaissance client, expliquant ainsi la priorité donnée aux projets de type "Big Data" qui s'adjugent ainsi la 4ème place avec 22 % de répondants (contre seulement 12 % en 2012, cité en 9ème position sur 10).

PrOjETS PriOriTAirES À MENEr AU COUrS DES DEUX PrOChAiNES ANNÉES POUr DÉvELOPPEr L'iNTiMiTÉ CLiENT

Equipement des équipes commerciales etservices avec des terminaux mobiles

Mise en place de programmes d'animation relationnelle

Analyse multidimensionnelle, prédictive, scoring…

Renforcement de la présence sur les médias sociaux

Renforcement des canaux permettant d'atteindre nos clientsen situation de mobilité (smartphones, tablettes…)

Amélioration des relations entre le marketing,les ventes et le service client

Projet de Big Data afin d'enrichir le recueil, la structurationet l'exploitation de nos informations client

Renforcement de l'interopérabilité des canauxde distribution / d'interaction client

Amélioration de la réactivité et dela qualité des interactions client

Personnalisation de l'offre pour répondreau mieux aux attentes client

30 %

27 %

23 %

22 %

22 %

18 %

15 %

11 %

11 %

10 %

35 %

22 %

10 %

12 %

17 %

15 %

23 %

23 %

14 %

4 %

1- aLIgnement stratégIQue

29

2- proCessus et organIsatIon "CLIent"

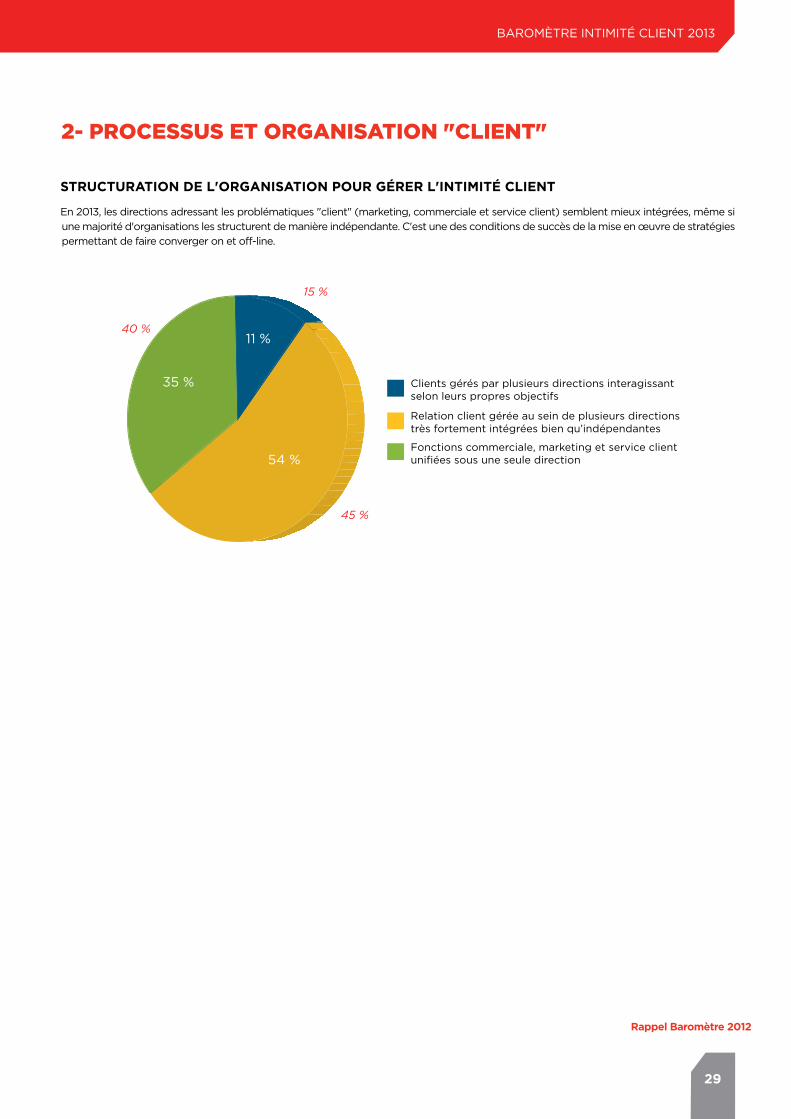

En 2013, les directions adressant les problématiques "client" (marketing, commerciale et service client) semblent mieux intégrées, même si une majorité d'organisations les structurent de manière indépendante. C'est une des conditions de succès de la mise en œuvre de stratégies permettant de faire converger on et off-line.

STrUCTUrATiON DE L'OrGANiSATiON POUr GÉrEr L'iNTiMiTÉ CLiENT

54 %

35 %

11 %

Clients gérés par plusieurs directions interagissantselon leurs propres objectifs

Relation client gérée au sein de plusieurs directionstrès fortement intégrées bien qu’indépendantes

Fonctions commerciale, marketing et service clientunifiées sous une seule direction

15 %

45 %

40 %

rappel baromètre 2012

BAROMètRE IntIMItÉ CLIEnt 2013

30

3- Cross-CanaL

En 2013, tous les canaux apparaissent comme importants et les réponses apportées par les interviewés sont nettement moins tranchées qu'en 2012. A l'heure de la convergence entre on et off-line, ces réponses tendent à démontrer que tous les canaux ont un rôle à jouer dans la capacité des organisations à nouer des relations profondes et durables avec leurs clients. En dehors des médias sociaux qui, devenus en 2013 un média à part entière, semblent être intégrés à la même place que les médias plus traditionnels, tous les autres canaux regagnent une position qu'ils semblaient avoir un peu perdue en 2012. Il est à noter que les centres d'appels (dont l'apport devient dès lors plus qualitatif pour aider à "closer" une vente) redeviennent un canal jugé comme clé par 80 % des interviewés, de même que les nouveaux terminaux (mobiles, smartphones, tablettes…) qui, dans un environnement où les clients font fi de toute notion de temps ou de lieu pour interagir, acquièrent une place privilégiée dans le mix canal.

iMPOrTANCE DES CANAUX UTiLiSÉS POUr iNTErAGir AvEC LES CLiENTS

Top 2 (A+B)

A- Très important

B- Important

C- Moyennement important

D- Peu important

E- Pas du tout important

Ne s’applique pas à mon organisation

Médias sociaux

Réseau physique (magasin, boutique, agence…)

Courrier papier, mail

Commerciaux “terrain”

Site Internet (et Extranet en B to B), y compris self-care

Nouveaux terminaux (mobiles, smartphones, tablettes…)

Centres d'appels (réception et émission d'appels)

80 %

76 %

76 %

75 %

74 %

73 %

63 %

39 %

30 %

71 %

44 %

52 %

42 %

36 %

31

Les organisations adressant le marché des particuliers ne considèrent pas qu'un canal est plus prioritaire qu'un autre : les réponses très hétérogènes que nous constatons tendent à illustrer des stratégies où le client se doit d'être valablement traité en tout lieu et sur tous les canaux mis à sa disposition. Les interviewés semblent bien appréhender la nécessité de ne plus considérer les parcours client comme linéaires, et s'adapteront demain en réunissant l’ensemble des trajectoires pour capter, traiter et retenir leurs clients, et ce de façon cohérente avec les partenaires et les prestataires associés à chacune des étapes (livraison, SAV…).

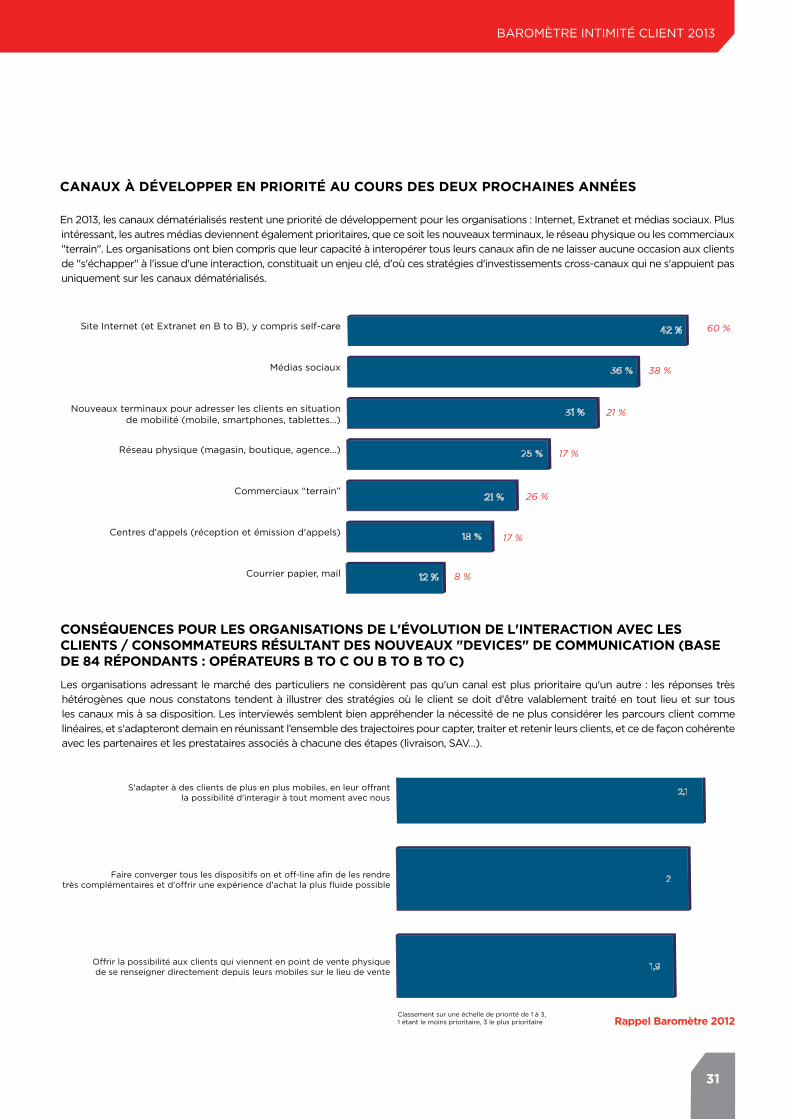

En 2013, les canaux dématérialisés restent une priorité de développement pour les organisations : Internet, Extranet et médias sociaux. Plus intéressant, les autres médias deviennent également prioritaires, que ce soit les nouveaux terminaux, le réseau physique ou les commerciaux "terrain". Les organisations ont bien compris que leur capacité à interopérer tous leurs canaux afin de ne laisser aucune occasion aux clients de "s'échapper" à l'issue d'une interaction, constituait un enjeu clé, d'où ces stratégies d'investissements cross-canaux qui ne s'appuient pas uniquement sur les canaux dématérialisés.

CONSÉqUENCES POUr LES OrGANiSATiONS DE L'ÉvOLUTiON DE L'iNTErACTiON AvEC LES CLiENTS / CONSOMMATEUrS rÉSULTANT DES NOUvEAUX "DEviCES" DE COMMUNiCATiON (bASE DE 84 rÉPONDANTS : OPÉrATEUrS b TO C OU b TO b TO C)

CANAUX À DÉvELOPPEr EN PriOriTÉ AU COUrS DES DEUX PrOChAiNES ANNÉES

Offrir la possibilité aux clients qui viennent en point de vente physiquede se renseigner directement depuis leurs mobiles sur le lieu de vente

Faire converger tous les dispositifs on et off-line afin de les rendretrès complémentaires et d'offrir une expérience d'achat la plus fluide possible

S'adapter à des clients de plus en plus mobiles, en leur offrantla possibilité d'interagir à tout moment avec nous

2,1

2

1,9

Classement sur une échelle de priorité de 1 à 3, 1 étant le moins prioritaire, 3 le plus prioritaire

Courrier papier, mail

Centres d'appels (réception et émission d'appels)

Commerciaux “terrain”

Réseau physique (magasin, boutique, agence…)

Nouveaux terminaux pour adresser les clients en situationde mobilité (mobile, smartphones, tablettes…)

Médias sociaux

Site Internet (et Extranet en B to B), y compris self-care 42 %

36 %

31 %

25 %

21 %

18 %

12 %

60 %

38 %

21 %

17 %

26 %

17 %

8 %

rappel baromètre 2012

BAROMètRE IntIMItÉ CLIEnt 2013

32

Comme pour le marché des particuliers, les organisations adressant les clientèles professionnelles (B to B et B to B to C via les intermédiaires de distribution) cherchent à la fois à répondre aux attentes d'autonomie de ces clientèles (via la mise à disposition de canaux dématérialisés), tout en renforçant leur présence directement à leur côté, via des forces de vente "terrain" mieux équipées en terminaux mobiles (et ce pour des motifs d'amélioration tant de la productivité que de l'efficacité commerciale en situation nomade).

Confortant la tendance déjà observée en 2012, les résultats 2013 mettent en avant la complémentarité des interactions virtuelles et physiques dans le mix canal. Après une année où le réinvestissement dans la relation humaine a été fort, 2013 devrait marquer le pas avec un juste équilibre entre interaction humaine et virtuelle (près d'un interviewé sur deux estimant que le rôle de l'humain va se stabiliser en 2013).

CONSÉqUENCES DE L'USAGE DES NOUvEAUX "DEviCES" EN MATièrE D'AMÉLiOrATiON DE LA PrODUCTiviTÉ ET DE L'EFFiCACiTÉ DE LA FOrCE COMMErCiALE AUPrèS DES CLiENTS PrOFESSiONNELS (bASE DE 85 rÉPONDANTS : OPÉrATEUrS b TO b OU b TO b TO C)

EvOLUTiON PrESSENTiE DU rôLE DE L'hUMAiN - ET DONC DES CANAUX "PhySiqUES" vS. "DÉMATÉriALiSÉS"

Equiper l'ensemble des forces de vente de terminauxmobiles afin d'améliorer l'impact de leur discours commercial

Développer des canaux dématérialisés (sites Internet, sites pour mobiles…)afin de répondre aux attentes clients en matière d'autonomie

Equiper l'ensemble des forces de vente de terminauxmobiles afin de rendre leurs interactions plus rapides et/ou plus productives

2

2

1,9

Classement sur une échelle de priorité de 1 à 3, 1 étant le moins prioritaire, 3 le plus prioritaire

22 %

27 %

6 %

45 %

Stabilité par rapport à aujourd’hui

Fort développement du rôle de l’humain

Hétérogénéité (mix entre contact réelet dématérialisé selon les étapes du parcours client)

Disparition progressive du rôle de l’humainau profit du développement de relationsdématérialisées

29 %

6 %

38 %

27 %

3- Cross-CanaL

33

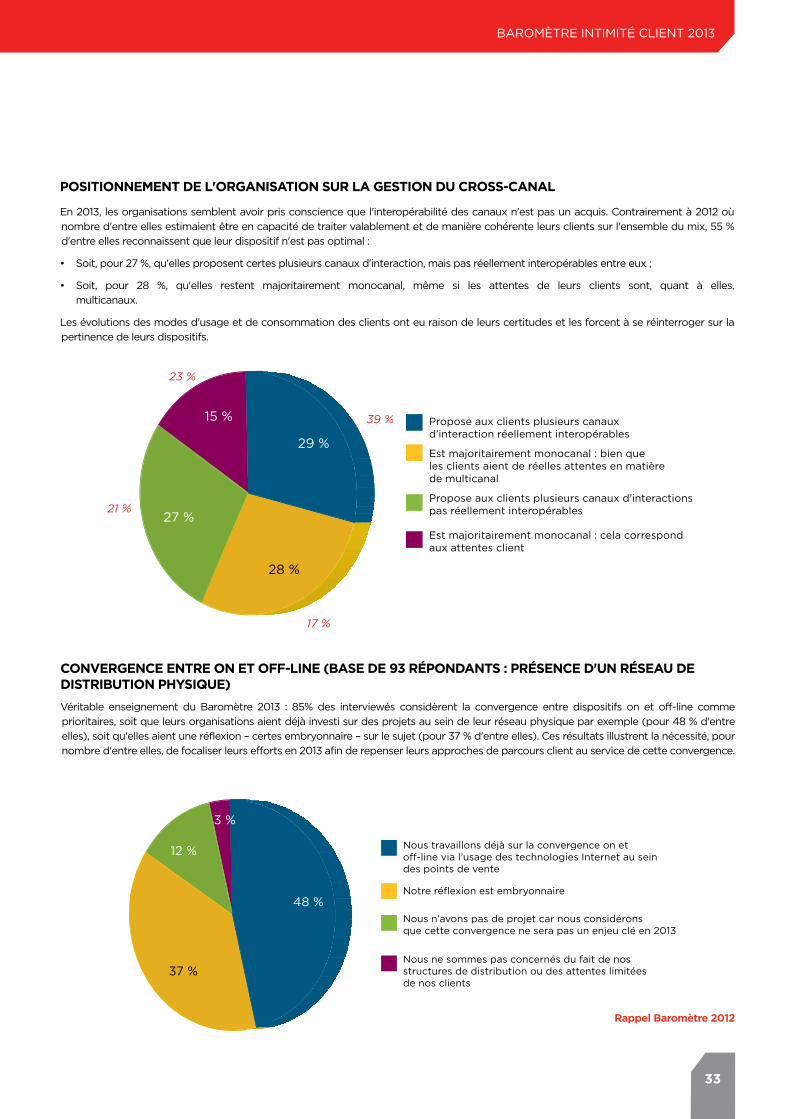

En 2013, les organisations semblent avoir pris conscience que l'interopérabilité des canaux n'est pas un acquis. Contrairement à 2012 où nombre d'entre elles estimaient être en capacité de traiter valablement et de manière cohérente leurs clients sur l'ensemble du mix, 55 % d'entre elles reconnaissent que leur dispositif n'est pas optimal :

• Soit, pour 27 %, qu'elles proposent certes plusieurs canaux d'interaction, mais pas réellement interopérables entre eux ;

• Soit, pour 28 %, qu'elles restent majoritairement monocanal, même si les attentes de leurs clients sont, quant à elles, multicanaux.

Les évolutions des modes d'usage et de consommation des clients ont eu raison de leurs certitudes et les forcent à se réinterroger sur la pertinence de leurs dispositifs.

Véritable enseignement du Baromètre 2013 : 85% des interviewés considèrent la convergence entre dispositifs on et off-line comme prioritaires, soit que leurs organisations aient déjà investi sur des projets au sein de leur réseau physique par exemple (pour 48 % d'entre elles), soit qu'elles aient une réflexion – certes embryonnaire – sur le sujet (pour 37 % d'entre elles). Ces résultats illustrent la nécessité, pour nombre d'entre elles, de focaliser leurs efforts en 2013 afin de repenser leurs approches de parcours client au service de cette convergence.

POSiTiONNEMENT DE L'OrGANiSATiON SUr LA GESTiON DU CrOSS-CANAL

CONvErGENCE ENTrE ON ET OFF-LiNE (bASE DE 93 rÉPONDANTS : PrÉSENCE D'UN rÉSEAU DE DiSTribUTiON PhySiqUE)

27 %

28 %

15 %

29 %

Propose aux clients plusieurs canauxd’interaction réellement interopérables

Est majoritairement monocanal : bien queles clients aient de réelles attentes en matièrede multicanal

Propose aux clients plusieurs canaux d’interactionspas réellement interopérables

Est majoritairement monocanal : cela correspondaux attentes client

39 %

23 %

21 %

17 %

12 %

37 %

3 %

48 %

Nous travaillons déjà sur la convergence on etoff-line via l’usage des technologies Internet au seindes points de vente

Notre réflexion est embryonnaire

Nous n’avons pas de projet car nous considéronsque cette convergence ne sera pas un enjeu clé en 2013

Nous ne sommes pas concernés du fait de nosstructures de distribution ou des attentes limitéesde nos clients

rappel baromètre 2012

BAROMètRE IntIMItÉ CLIEnt 2013

34

4- expLoItatIon de L'InformatIon

75 % des organisations interviewées considèrent que le "Big Data" (ou sans doute a minima la meilleure collecte et exploitation des informations recueillies sur leurs clients durant chaque interaction) les concerne, plus de la moitié d'entre elles ayant lancé (ou prévu de lancer) des projets en ce sens. A l'heure où les comportements client évoluent rapidement, les organisations ont bien compris que la meilleure façon de les fidéliser (voire de les conquérir) était de les connaître et de les reconnaître, et ce à chaque interaction.

UTiLiSATiON DE NOUvEAUX MOyENS DE COLLECTEr ET D'EXPLOiTEr DE L'iNFOrMATiON SUr LES CLiENTS ("biG DATA")

Projet trop complexe à mettre en œuvre / peu adapté à notre organisation

Technologies utilisées pour mieux comprendreles clients et analyser leurs comportements (mode réactif et prédictif)

Lancement (effectif ou prévu) de projet de type “Big Data”afin de mieux exploiter la masse d'informations accumulées sur les clients

53 %

36 %

25 %

Très faible utilisation des informations (collecte “au cas où”)

Utilisation des informations de manière très réactive pourcorriger des problèmes d'organisation ou de processus

Utilisation des informations de manièreréactive pour améliorer l'o�re

Partage de l'information collectée avec les autres départements,utilisation pour améliorer globalement la qualité des interactions

Utilisation des informations collectées à des fins principalement marketing

Intégration systématique des informations dans lesphases amont de conception de nouveaux produits

34 %

34 %

32 %

31 %

26 %

14 %

22 %

12 %

45 %

38 %

37 %

10 %

PriNCiPAUX USAGES DES iNFOrMATiONS CLiENT COLLECTÉES

Au-delà de l'utilisation des données pour améliorer la qualité des interactions (qui est souvent plus du ressort des canaux eux-mêmes), les organisations se focalisent sur deux sujets clés :

• L'utilisation des informations recueillies pour améliorer la conception des offres proposées à leurs clients (pour un tiers d'entre elles) ;

• L'utilisation de ces informations à des fins principalement marketing (à savoir : scoring et "push" d'offres en temps réel, réponses plus fines aux sollicitations, marketing relationnel…).

A noter que l'utilisation des données pour améliorer des défauts d'organisation ou de processus semble moins prioritaire que l'an passé, l'enjeu résidant plus dans l'exploitation "temps réel" (au sens "que faire de l'information que je viens de recueillir pour "closer" ma vente ?").

35

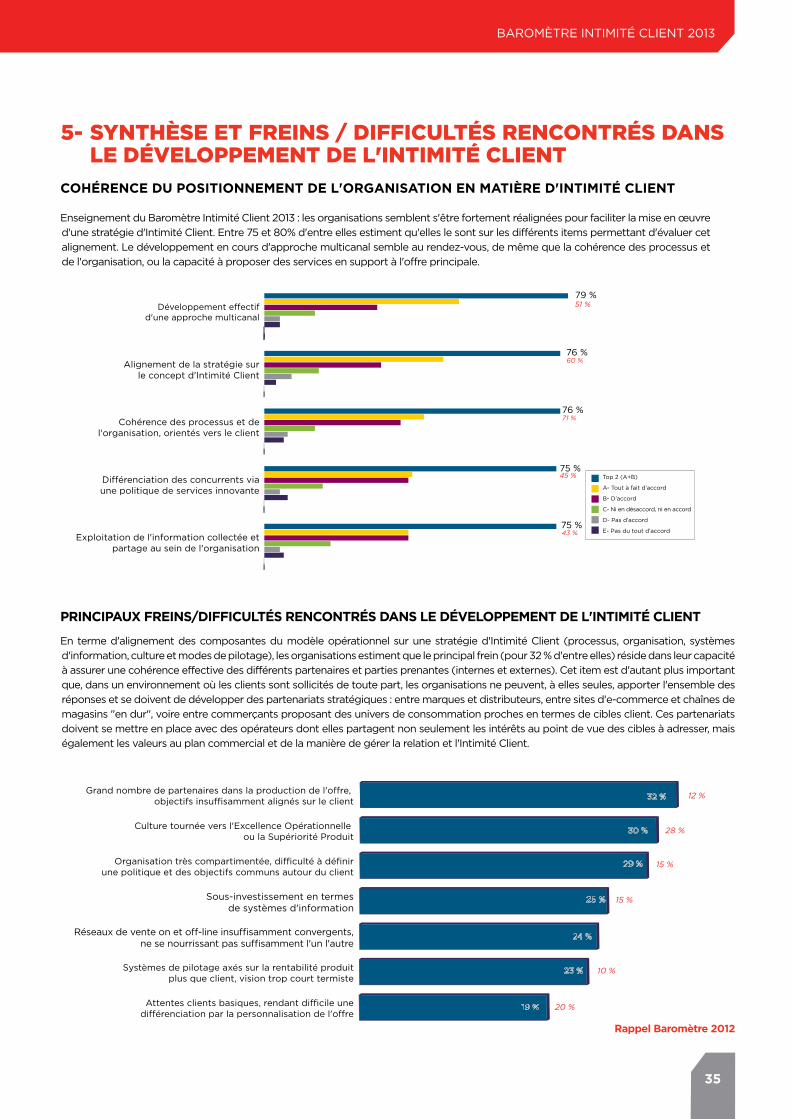

Enseignement du Baromètre Intimité Client 2013 : les organisations semblent s'être fortement réalignées pour faciliter la mise en œuvre d'une stratégie d'Intimité Client. Entre 75 et 80% d'entre elles estiment qu'elles le sont sur les différents items permettant d'évaluer cet alignement. Le développement en cours d'approche multicanal semble au rendez-vous, de même que la cohérence des processus et de l'organisation, ou la capacité à proposer des services en support à l'offre principale.

En terme d'alignement des composantes du modèle opérationnel sur une stratégie d'Intimité Client (processus, organisation, systèmes d'information, culture et modes de pilotage), les organisations estiment que le principal frein (pour 32 % d'entre elles) réside dans leur capacité à assurer une cohérence effective des différents partenaires et parties prenantes (internes et externes). Cet item est d'autant plus important que, dans un environnement où les clients sont sollicités de toute part, les organisations ne peuvent, à elles seules, apporter l'ensemble des réponses et se doivent de développer des partenariats stratégiques : entre marques et distributeurs, entre sites d'e-commerce et chaînes de magasins "en dur", voire entre commerçants proposant des univers de consommation proches en termes de cibles client. Ces partenariats doivent se mettre en place avec des opérateurs dont elles partagent non seulement les intérêts au point de vue des cibles à adresser, mais également les valeurs au plan commercial et de la manière de gérer la relation et l'Intimité Client.

5- synthèse et freIns / dIffICuLtés renContrés dans Le déveLoppement de L'IntImIté CLIent

COhÉrENCE DU POSiTiONNEMENT DE L'OrGANiSATiON EN MATièrE D'iNTiMiTÉ CLiENT

PriNCiPAUX FrEiNS/DiFFiCULTÉS rENCONTrÉS DANS LE DÉvELOPPEMENT DE L'iNTiMiTÉ CLiENT

Top 2 (A+B)

A- Tout à fait d’accord

B- D’accord

C- Ni en désaccord, ni en accord

D- Pas d’accord

E- Pas du tout d’accordExploitation de l'information collectée et

partage au sein de l'organisation

Di�érenciation des concurrents viaune politique de services innovante

Cohérence des processus et del'organisation, orientés vers le client

Alignement de la stratégie surle concept d'Intimité Client

Développement e�ectifd'une approche multicanal

79 %

76 %

76 %

75 %

75 %

51 %

60 %

71 %

45 %

43 %

Attentes clients basiques, rendant di�cile unedi�érenciation par la personnalisation de l'o�re

Systèmes de pilotage axés sur la rentabilité produitplus que client, vision trop court termiste

Réseaux de vente on et o�-line insu�samment convergents,ne se nourrissant pas su�samment l'un l'autre

Sous-investissement en termesde systèmes d'information

Organisation très compartimentée, di�culté à définirune politique et des objectifs communs autour du client

Culture tournée vers l'Excellence Opérationnelle ou la Supériorité Produit

Grand nombre de partenaires dans la production de l'o�re, objectifs insu�samment alignés sur le client 32 %

30 %

29 %

25 %

24 %

23 %

12 %

28 %

15 %

15 %

10 %

19 % 20 %

BAROMètRE IntIMItÉ CLIEnt 2013

rappel baromètre 2012

36

37

témoIgnages3 BAROMètRE IntIMItÉ CLIEnt 2013

38

Laurent deChaux VICE PRESIDEnt. OrACLE APPLiCATiONS

"l’entrepriSe qUi ne S’intéreSSe paS aU parCoUrS de SeS ClientS riSqUe de ChoiSir et mettre en plaCe Un oUtil inadapté."

39

TÉMOiGNAGE

grâCe au nouveau mode de dépLoIement CLoud, Les entreprIses peuvent adopter progressIvement une soLutIon QuI fLuIdIfIe La reLatIon CLIent sur tous Les Canaux. IL faut Cependant être ConsCIent des LImItes des soLutIons CLoud de premIère génératIon QuI ne faCILItent pas L'IntégratIon au système d'InformatIon en pLaCe et rIsQuent de reCréer des sILos.

qUELLES ÉvOLUTiONS DES CONSOMMATEUrS CONSTATEz-vOUS ?

Les études montrent que 86 % des consommateurs sont prêts à dépenser plus pour un meilleur service ou un meilleur produit. Ils sont plus volatils, plus impatients et veulent être reconnus comme clients, quel que soit le canal de communication. Ces canaux sont aujourd’hui multiples et les consommateurs passent de l’un à l’autre, indifféremment, pour s’informer, échanger et concrétiser leurs achats. Avec l'avènement des réseaux sociaux et d'Internet, le consommateur plus averti dispose en outre de moyens de pression inédits sur la qualité de service.

COMMENT vOS CLiENTS rÉPONDENT-iLS À CETTE ÉvOLUTiON ?

nos clients ont réagi à cette nouvelle donne en commençant par bien analyser le parcours de leurs clients vis-à-vis de leur marque afin d’y adapter tant leur système d’information (SI) que leurs processus de vente. Ils ont notamment pu adopter nos solutions pour fluidifier le processus d’achat et améliorer l’expérience de leurs clients autour de chaque canal : réseaux sociaux, e-commerce, call center… Ils se sont également appuyés sur leurs collaborateurs qui jouent un rôle clé dans l'amélioration de l'expérience client et dont les études ont montré qu'ils étaient extrêmement motivés pour y participer.

De notre côté, nous veillons à ce que nos solutions technologiques soient les plus standards possibles pour permettre une intégration de la solution aussi simple, rapide et non intrusive que possible. nous proposons également des outils pour permettre à nos clients de rapatrier ces solutions dans leur propre SI en cas de nécessité.

qUELLES SONT LES LiMiTES DES SOLUTiONS SAAS ?

La première limite se situe plutôt du côté des clients qui hésitent encore à placer leurs données dans le Cloud malgré les garanties d’isolation que les technologies offrent aujourd’hui. L’autre limite peut se situer dans le niveau d'intégration nécessaire entre la solution et le SI en place. Par exemple, l’adoption de solutions e-commerce dans le Cloud n’est pas très développée compte tenu des impacts sur la Supply Chain, les stocks... Mais là encore, les solutions progressent et nous travaillons en permanence pour faciliter l'intégration des processus, rendre le SI plus flexible et diminuer le coût de possession.

COMMENT LES ACCOMPAGNEz-vOUS ?

La méthode qu'ils adoptent et que nous leur préconisons est de privilégier les “quick wins" sur un domaine ou un canal donné, vérifier la performance de la solution mise en place et l’étendre progressivement à d’autres canaux. nous les aidons à faire évoluer leur SI pour qu’il soit en mesure de répondre à cette nouvelle façon de consommer et d’améliorer la capacité de la marque à réagir plus vite. Cela passe notamment par les solutions SaaS grâce auxquelles il est aujourd’hui possible de déployer un outil complet en moins de trois mois, sur tous les canaux (Internet, mobile, e-commerce, réseaux sociaux...), tout en garantissant l’intégration entre ces canaux et le SI en place. Avec, à la clé, une expérience client bien meilleure que par le passé !

y A-T-iL NÉANMOiNS DES iNCONvÉNiENTS À CE TyPE DE SOLUTiONS ?

De moins en moins car les solutions s’améliorent. En particulier, si la première génération d’outils de CRM en SaaS pouvait recréer des silos en isolant la gestion de la relation client ou des forces de ventes du reste du SI, ce n’est plus le cas avec la génération actuelle. toutefois, même s’il est plus facile de mettre en place une solution SaaS du point de vue fonctionnel, la partie intégration ne doit pas être sous-estimée.

40

oLIvIer derrIen VICE-PRÉSIDEnt EuROPE Du SuD. SALESFOrCE.COM

"poUr exploiter toUS leS giSementS de performanCe deS médiaS SoCiaUx, leS entrepriSeS doivent Se tranSformer."

41

TÉMOiGNAGE

faCe à L’expLosIon des réseaux soCIaux, Les entreprIses adaptent Leur manIère de CommunIQuer en externe et en Interne. maIs eLLes doIvent enCore se transformer pour pourvoIr tIrer partI des gIsements de CroIssanCe en pLaçant Le CLIent au Centre.

qUELLES ÉvOLUTiONS rELEvEz-vOUS DANS LA GESTiON DE LA rELATiON CLiENT ?

La relation des clients avec les marques a beaucoup changé. Le Cloud Computing, la mobilité, la géolocalisation et les réseaux sociaux ont entraîné une révolution dans les usages. La convergence de ces transformations offre de nouvelles possibilités d’applications "métier" qui renforcent la proximité qu’une marque peut avoir avec chaque client. A l’instar de ce que font nos clients comme Coca-Cola ou Burberry, les entreprises doivent unifier cette expérience vécue dans les points de vente et sur Internet pour avoir une expérience client, une image et une communication cohérentes.

Où LES ENTrEPriSES TrOUvENT-ELLES LES PriNCiPALES OPPOrTUNiTÉS DE CrOiSSANCE ?

La montée en puissance des réseaux sociaux change en profondeur la manière dont les entreprises peuvent améliorer leurs performances. Ces médias constituent un nouveau canal d’interaction et une opportunité indéniable de toucher de nouveaux clients. Il y a aujourd’hui, en cumulé, 4,5 milliards d’utilisateurs des médias sociaux dans le monde. D’après gartner, c’est sur ce canal que, d’ici à 2017, les directions marketing disposeront d’un budget qui dépassera celui des directions informatiques.

COMMENT POUvEz-vOUS LES y AiDEr ?

Le "social front-office" répond parfaitement à ce besoin. Salesforce Marketing Cloud donne la possibilité aux directions marketing de comprendre ce qui se dit de la marque sur les réseaux sociaux, d’écouter, et même d’engager une conversation avec des influenceurs, afin d’en tirer des enseignements concrets sur l’évolution de la production, ou d’y lancer des campagnes marketing. notre outil de réseau social d’entreprise "Chatter" permet aux équipes de collaborer autour de sujets qui les intéressent, en interne comme en externe avec les partenaires ou fournisseurs : une opportunité commerciale, une réclamation, un appel… Ainsi, en améliorant la communication entre les différentes parties prenantes de l’entreprise, il contribue à réduire les fonctionnements en silo qui empêchent de fluidifier l’expérience client.

EN ONT-ELLES PriS CONSCiENCE ?

Elles ont en tout cas compris qu’elles devaient s’approprier ces outils, ne serait-ce que pour attirer et fidéliser leurs collaborateurs. 70% des sociétés adoptent les réseaux sociaux. Elles ont également identifié le besoin de se moderniser et de se transformer - plus ou moins vite et plus ou moins profondément -, mais n’ont pas nécessairement défini la manière dont leur modèle économique devrait évoluer pour utiliser tous ces gisements de performance afin d’avoir une démarche encore plus centrée sur le client.

qUE LEUr CONSEiLLEz-vOUS ?

Dans la gestion de la relation client, elles doivent mettre en place des outils qui ont la même mécanique, la même interface et structurer leur communication en fonction. Savoir quoi dire et quand le dire, sur une page Facebook, ne tombe pas sous le sens. Sur les réseaux sociaux, le rythme et l’impact de la communication sont fondamentalement différents. Pour s’y adapter, il faut au préalable être capable d’écouter et de comprendre ce qui s’y dit de la marque.

42

arnaud desChamps DIRECtEuR gÉnÉRAL. NESPrESSO FrANCE

"Ce n’eSt paS SeUlement le prodUit qUi eSt en ConCUrrenCe maiS l’expérienCe Client."

43

TÉMOiGNAGE

aveC Le Café et Les maChInes, La reLatIon CLIent est un des troIs pILIers fondateurs de L’IdentIté de nespresso. dès L’orIgIne, L’entreprIse a en effet mIs L’IntImIté CLIent au Cœur de son déveLoppement. un InvestIssement sur Le temps Long QuI s’avère payant, en partICuLIer en pérIode de CrIse.

qUELLES ÉvOLUTiONS DES COMPOrTEMENTS DE CONSOMMATiON CONSTATEz-vOUS ?

nous avons affaire à des clients experts - de l’e-commerce, des services, des nouvelles technologies -, et qui s’attendent à pouvoir tout faire (comparer, commander, échanger…) sur tous les canaux, si possible simultanément. Internet les a, en outre, habitués à obtenir une réponse rapidement, en temps réel. Et dans sa version 2.0, à pouvoir exprimer leur opinion, notamment si leurs valeurs éthiques ne sont pas respectées par l’entreprise.

qUELLES rÉPONSES y APPOrTEz-vOUS ?

La moindre des choses est de leur proposer la fluidité d’expérience qu’ils attendent. un client peut initier une commande sur Internet, venir finaliser la transaction en boutique et décider de la faire livrer chez lui. Mais nous essayons aussi d’émerveiller en proposant un niveau de service inédit, avec par exemple, la possibilité de livraison 7 jours sur 7 et dans des créneaux de 2h. Pour servir les clients qui n’ont pas forcément envie de parler, nous avons également mis en place un système de Service Libre dans les boutiques, avec des étuis équipés de puces RFID automatiquement détectées lors du passage en caisse. Dans certaines boutiques, ils peuvent même récupérer leur commande directement sans sortir de leur voiture…

qUELLES rèGLES AvEz-vOUS SUiviES POUr rÉUSSir ?

Depuis l’origine, nous sommes déterminés à être cohérents et convergents. Cette volonté est partagée par chaque collaborateur qui doit avoir confiance en tous les autres. un seul, qui n’aurait pas cet état d’esprit ou les informations nécessaires pour conseiller un client, pourrait en effet très rapidement anéantir les efforts de tous en matière d’Intimité Client. Il s’agit donc de bien appréhender les enjeux Rh (formation, recrutement, promotion interne…), mais également ceux de communication et de gouvernance.

qUEL DÉFi CELA POSE-T-iL EN TErMES D’OrGANiSATiON ?

Pouvoir proposer une telle fluidité de l’expérience client crée une complexité incroyable qui doit être transparente pour le client. C’est le prix de la confiance car les clients ne comprendraient pas que l’on tienne des discours différents selon le canal ou que tel acte soit possible sur l’un mais pas sur l’autre. Les entreprises doivent prendre conscience du fait que les consommateurs ne comparent pas seulement les produits mais les expériences d’achat. Elles ne sont donc pas uniquement en concurrence avec les entreprises du même secteur mais avec toutes.

COMMENT PArvENir À UNE TELLE FLUiDiTÉ ?