BANQUE STRATÉGIE · Rue du Commerce) ou Sofinco (Fnac, Printemps, La Redoute). À l’exception de...

12

cahier de prospective bancaire & financière BANQUE STRATÉGIE n° 332 Janvier 2015 ISSN 0762-4077 Mensuel - 70 euros revue-banque.fr DOSSIER Captives financières ÉVOLUTION DANS LA CONTINUITÉ Les captives ou filiales financières des entreprises non financières ont su imposer leur marque auprès du grand public. Pascal Ordonneau rappelle à bon escient que la constitution, au départ par les industriels, de « bras armés » financiers, est concomitante avec l’avènement même de l’ère industrielle en France. L’amélioration des capacités et conditions de financement d’un groupe a toujours été leur raison d’être. Leurs performances solides, comme en témoigne l’exercice d’AQR pour les captives automobiles, sont inscrites dans la durée, selon Rayane Abbas, de Standard & Poor’s. Dans le secteur de la grande distribution, certaines, à l’instar de Carrefour Banque, ont commencé à déployer un réseau physique d’agences dans leurs hypermarchés. Iront-elles plus loin, en concurrence frontale avec les banques traditionnelles comme Tesco ? C’est la question que posent Matthias Lavalée et François-Xavier Clair, de Sia Partners. Concurrence qui promet d’être de plus en plus vive, en particulier dans le domaine des paiements et de monnaie électronique : à côté de ces acteurs « historiques », de nouvelles activités voient le jour. Résolument tournées vers le digital, ces sociétés viennent challenger les business models établis. 3 Sommaire VEILLE STRATÉGIQUE 27 Évaluer le coût de la non-Europe Marius Cristian Frunza, Schwarzthal Kapital

Transcript of BANQUE STRATÉGIE · Rue du Commerce) ou Sofinco (Fnac, Printemps, La Redoute). À l’exception de...

cahier de prospective bancaire & financière

BANQUE STRATÉGIEn° 332

Janvier 2015

ISSN 0762-4077Mensuel - 70 eurosrevue-banque.fr

DOSSIER

Captives financières ÉVOLUTION DANS LA CONTINUITÉ �Les captives ou filiales financières des entreprises non financières ont su imposer

leur marque auprès du grand public. Pascal Ordonneau rappelle à bon escient que la constitution, au départ par les industriels, de « bras armés » financiers, est concomitante avec l’avènement même de l’ère industrielle en France. L’amélioration des capacités et conditions de financement d’un groupe a toujours été leur raison d’être. Leurs performances solides, comme en témoigne l’exercice d’AQR pour les captives automobiles, sont inscrites dans la durée, selon Rayane Abbas, de Standard & Poor’s. Dans le secteur de la grande distribution, certaines, à l’instar de Carrefour Banque, ont commencé à déployer un réseau physique d’agences dans leurs hypermarchés. Iront-elles plus loin, en concurrence frontale avec les banques traditionnelles comme Tesco ? C’est la question que posent Matthias Lavalée et François-Xavier Clair, de Sia Partners. Concurrence qui promet d’être de plus en plus vive, en particulier dans le domaine des paiements et de monnaie électronique : à côté de ces acteurs « historiques », de nouvelles activités voient le jour. Résolument tournées vers le digital, ces sociétés viennent challenger les business models établis.

3 Sommaire

VEILLE STRATÉGIQUE

27 Évaluer le coût de la non-Europe Marius Cristian Frunza, Schwarzthal Kapital

Banque & Stratégie n° 332 janvier 2015 3

Sommaire

Captives financièresÉVOLUTION DANS LA CONTINUITÉ

5 Perspectives Les services financiers dans la grande distribution Matthias Lavalée et François-Xavier Clair, Sia Partners

9 Nouveaux statuts réglementaires Positionnement et stratégie des captives financières INTERVIEW Serge Gruber, Deloitte

11 Services Des offres modulables pour les établissements de paiement INTERVIEW Lydie Assouline, SAB Services

14 Histoire de la banque Les banques de groupe Pascal Ordonneau, chroniqueur, critique, essayiste

20 Une nouvelle venue Airbus Group Bank INTERVIEW Matthieu Duvelleroy, EADS N.V.

21 Secteur automobile Des captives très rentables INTERVIEW Rayane Abbas, Standard & Poor’s

23 Stratégie « Conserver un statut d’établissement de crédit spécialisé pour bénéficier du passeport européen » INTERVIEW Pierre-Thomas Joire, CNH Industrial Financial Services

18, rue La Fayette 75009 ParisFax : 01 48 24 12 97

revue-banque.fr

&BANQUESTRATÉGIE

La reproduction totale ou partielle des articles publiés dans Banque & Stratégie, sans accord écrit de la société Revue Banque SARL, est interdite conformément à la loi du 11 mars 1957 sur la propriété littéraire et artistique.

© B

an

qu

e &

St

ra

tég

ie

Directeur de la publication : Valérie OhannessianSecrétaire général : Pierre CoustolsRédacteur en chef : Élisabeth Coulomb

Rédacteurs : Sophie Gauvent (54 02) ; Séverine Leboucher (54 15) ; Annick Masounave (54 14).Secrétariat de rédaction : 1er SR, Alain de Seze (54 17) ; Christine Hauvette (54 10).Maquette : 1er maquettiste, Emmanuel Gonzalez (54 12) ; Alexandra Démétriadis (54 18)Directrice marketing et commercial : Valérie Dumas-Paoli (54 19)Publicité : Isabelle Conroux (54 20)Conception graphique : Rampazzo & AssociésPour nous contacter, devant chaque numéro, ajouter l’indicatif 01 48 00.

SERVICE ABONNEMENTS : REVUE BANQUE – Gladys Hypolite, 18 rue La Fayette 75009 Paris

Tél. : 33(0)1 48 00 54 26 – Fax : 33(0)1 48 00 54 25 – E-mail : [email protected] 0762-4077/CPPAP 0616 I 84975 - Imprimé à Nancy (54) par BIALEC - Dépôt légal 1er trimestre 2015.

SÉMINAIRESAtelier

MONÉTIQUE, SERVICES DE PAIEMENT ET E-COMMERCE : LES OPPORTUNITÉS DE DEMAIN

Lieu Auditorium de la FBF18, rue La fayette 75009 Paris

TarifsTarif : 480 euros TTC

ContactMagali MarchalTél.: 01 48 00 54 [email protected]

Pour plus d’infos revue-banque.fr

Vendredi30 janvier

2015 8h30 - 12h30

In

scription sur

revue-banque.fr

8h00 Accueil des participants et petit-déjeuner8h30 Introduction et animation de la séance Hubert de VAUPLANE, associé, Kramer Levin Naftalis & Frankel LLP Bernard RAME, directeur Business Line Paiements et Cartes, Sopra Banking Software.

Points d’attention sur les évolutions réglementaires européennes • DME 2 et proposition de DSP 2 : où en est-on ? Pierre STORRER, Counsel, Kramer Levin Naftalis & Frankel LLP Pierre-Grégoire MARLY, professeur agrégé des Facultés de droit, Doyen de la Faculté du Mans et Médiateur de l’AFEPAME • Les avancées techniques : les standards EPAS et le projet OSCAR Frédéric MAZURIER, directeur administratif et fi nancier, Carrefour Banque • Europe, EPAS, sécurité et omnicanal : les clés pour repenser la monétique ? Arnaud CROUZET, directeur du développement monétique, Groupe Auchan

La dynamique du marché des services de paiement : les enjeux à l’échelle européenne

Frédéric HERVO, directeur des systèmes de paiement et infrastructures de marchés, Banque de France

Le point de vue du superviseur national sur la réglementation des plates-formes

• Les eff ets de la mise en conformité des marketplaces • La régulation des plates-formes de crowdfunding • La question des monnaies virtuelles Fabrice PESIN, secrétaire général, ACPR

État des lieux des principales préoccupations du marché de l’e-commerce et des services en ligne

Marc LOLIVIER, délégué général adjoint, FEVAD

Quels changements aujourd’hui et demain pour les commerçants et pour les banques ?

• Services de paiement et monnaie électronique : quel nouveau business model ? • Le développement des paiements en bitcoins par certains PSP : quels impacts ? • Sécuriser les paiements : Comment se prémunir des risques de fraude ? • Quels sont les impacts juridiques en termes de protection pour les consommateurs ? Jean-Luc DUBOIS, directeur des fl ux et moyens de paiements, Crédit Mutuel Arkéa Gonzague GRANDVAL, président fondateur, Paymium PingKi HOUANG, COO, Showroomprive.com Michel TAOUI, responsable fi nancier, La Redoute

12h30 Clôture de la séance

En collaboration avec En partenariat avecEn partenariat avec

Dossier LES FILIALES BANCAIRES

5Banque & Stratégie n° 332 janvier 2015

Perspectives

Les services financiers dans la grande distribution

Confrontées, à l'instar de leurs concurrentes pure player, à un environnement réglementaire plus contraignant, les f iliales bancaires de la grande distribution rivalisent de créativité pour dégager de nouveaux relais de croissance.

OPCVM, assurance vie), d’assurance (dommage, santé, animaux, sco-laire), ou encore de rachat de cré-dit. Certains disposent d’ailleurs aujourd’hui d’une offre en propre, proposée au-delà des frontières des enseignes, notamment via les canaux Internet et téléphone (Car-refour Banque, Banque Accord et Banque Casino). Il est à noter que toutes les filiales de la distribution alimentaire disposent d’un agrément de banque auprès de l’ACPR et ne sont à ce titre pas limitées dans leur périmètre d’activité.

Viennent ensuite les structures mono-enseigne spécialisées dans les activités de financement. Il s’agit notamment de Créalfi (Casto-rama), Ménafinance (Darty), Alsolia (Décathlon), Fidem (But), Norrsken (Ikéa) ou encore Facet (Conforama). La plupart de ces structures pro-posent une activité très ciblée sur le financement des ventes et l’émis-sion de cartes privatives.

On peut enfin citer les généralistes du crédit à la consommation, qui sont représentés sur ce marché en propo-sant leurs services en marque blanche

Une fourmilière d'acteurs… dans le giron des banques universellesLa catégorie la plus visible dans

ce domaine est certainement celle des filiales bancaires de la grande distribution alimentaire : Carrefour Banque, Banque Casino, Banque Accord (Auchan), Banque Edel (E.Leclerc), Banque Chabrières (Intermarché), Banque Révillon (Cora). Fondées majoritairement au début des années 1980, leur évolution a été intimement liée à l’essor de la carte bancaire. Il s’agissait, d’une part, de fournir des solutions d’en-caissement monétique aux magasins et, d’autre part, d’équiper les clients avec des cartes de l’enseigne. L’ob-jectif était notamment d’y inclure des solutions de financement des ventes et des programmes de fidé-lisation, mais également de limi-ter les commissions d’interchange relatives aux paiements par carte, en assurant à la fois les fonctions d’émission et d’acquisition.

Sur le long terme, l’offre s’est étof-fée, les acteurs les plus actifs propo-sant des produits d’épargne (livret,

Q ue cela soit dans le secteur de l’alimentation, de l’électro-ménager, de l’ameublement,

des articles de sport ou encore des produits high-tech, les offres de ser-vices financiers à destination des consommateurs sont largement répandues dans l’univers de la grande distribution. Pour accompagner leurs ventes de biens de consomma-tion, les enseignes proposent ainsi des gammes de produits bancaires variés, parfois innovants, allant de la simple carte de crédit du magasin à des gammes complètes de services. Par leurs tarifs souvent agressifs et leur proximité avec leurs clients réguliers, ces enseignes disposent d’atouts non négligeables et, de fait, s’inscrivent dans une concur-rence mesurée avec une partie des offres bancaires ou assurantielles des réseaux traditionnels. Derrière ces enseignes résident des acteurs financiers spécialisés, souvent peu cités. Ces derniers font néanmoins partie intégrante du paysage bancaire français et forment un écosystème complexe, disposant de ses propres enjeux et contraintes.

MATTHIAS LAVALÉESenior Manager, Services financiersSia Partners

FRANÇOIS-XAVIER CLAIR

Manager

Sia Partners

6

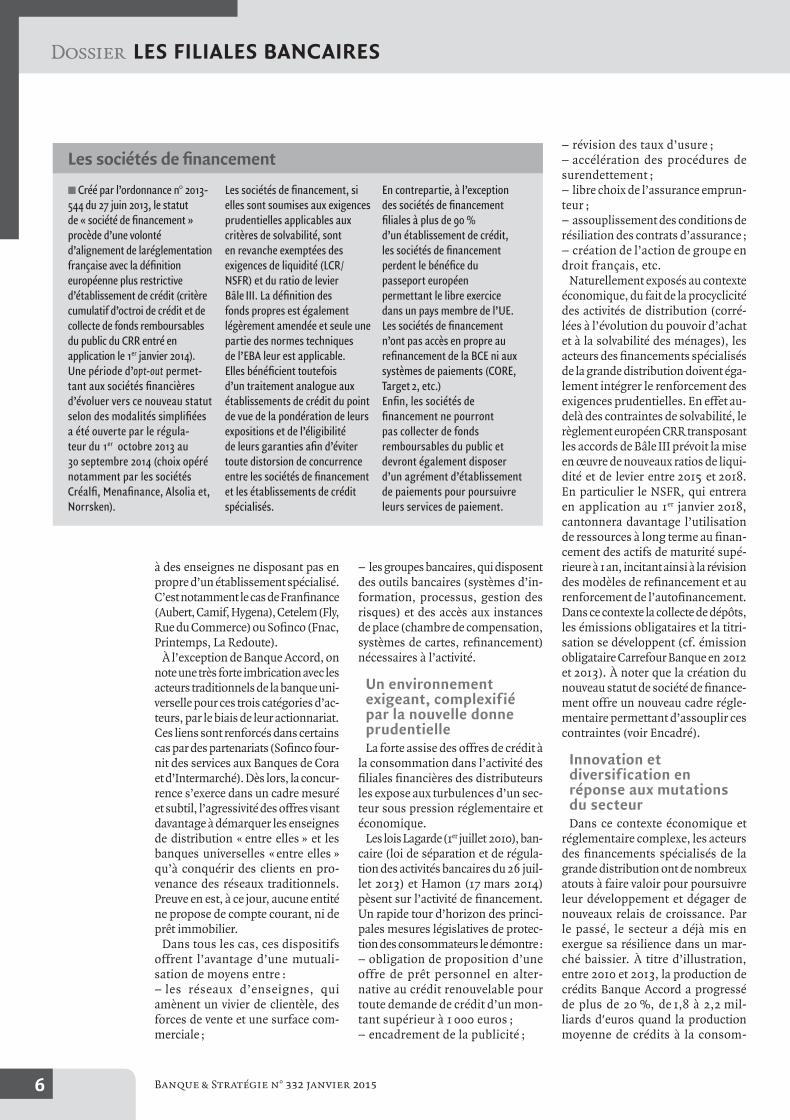

n Créé par l’ordonnance n° 2013-544 du 27 juin 2013, le statut de « société de financement » procède d’une volonté d’alignement de laréglementation française avec la définition européenne plus restrictive d’établissement de crédit (critère cumulatif d’octroi de crédit et de collecte de fonds remboursables du public du CRR entré en application le 1er janvier 2014).Une période d’opt-out permet-tant aux sociétés financières d’évoluer vers ce nouveau statut selon des modalités simplifiées a été ouverte par le régula-teur du 1er octobre 2013 au 30 septembre 2014 (choix opéré notamment par les sociétés Créalfi, Menafinance, Alsolia et, Norrsken).

Les sociétés de financement, si elles sont soumises aux exigences prudentielles applicables aux critères de solvabilité, sont en revanche exemptées des exigences de liquidité (LCR/NSFR) et du ratio de levier Bâle III. La définition des fonds propres est également légèrement amendée et seule une partie des normes techniques de l’EBA leur est applicable. Elles bénéficient toutefois d’un traitement analogue aux établissements de crédit du point de vue de la pondération de leurs expositions et de l’éligibilité de leurs garanties afin d’éviter toute distorsion de concurrence entre les sociétés de financement et les établissements de crédit spécialisés.

En contrepartie, à l’exception des sociétés de financement filiales à plus de 90 % d’un établissement de crédit, les sociétés de financement perdent le bénéfice du passeport européen permettant le libre exercice dans un pays membre de l’UE. Les sociétés de financement n’ont pas accès en propre au refinancement de la BCE ni aux systèmes de paiements (CORE, Target 2, etc.)Enfin, les sociétés de financement ne pourront pas collecter de fonds remboursables du public et devront également disposer d’un agrément d’établissement de paiements pour poursuivre leurs services de paiement.

Les sociétés de financement

Banque & Stratégie n° 332 janvier 2015

Dossier LES FILIALES BANCAIRES

à des enseignes ne disposant pas en propre d’un établissement spécialisé. C’est notamment le cas de Franfinance (Aubert, Camif, Hygena), Cetelem (Fly, Rue du Commerce) ou Sofinco (Fnac, Printemps, La Redoute).

À l’exception de Banque Accord, on note une très forte imbrication avec les acteurs traditionnels de la banque uni-verselle pour ces trois catégories d’ac-teurs, par le biais de leur actionnariat. Ces liens sont renforcés dans certains cas par des partenariats (Sofinco four-nit des services aux Banques de Cora et d’Intermarché). Dès lors, la concur-rence s’exerce dans un cadre mesuré et subtil, l’agressivité des offres visant davantage à démarquer les enseignes de distribution « entre elles » et les banques universelles « entre elles » qu’à conquérir des clients en pro-venance des réseaux traditionnels. Preuve en est, à ce jour, aucune entité ne propose de compte courant, ni de prêt immobilier.

Dans tous les cas, ces dispositifs offrent l’avantage d’une mutuali-sation de moyens entre :

− les réseaux d’enseignes, qui amènent un vivier de clientèle, des forces de vente et une surface com-merciale ;

− les groupes bancaires, qui disposent des outils bancaires (systèmes d’in-formation, processus, gestion des risques) et des accès aux instances de place (chambre de compensation, systèmes de cartes, refinancement) nécessaires à l’activité.

Un environnement exigeant, complexifié par la nouvelle donne prudentielleLa forte assise des offres de crédit à

la consommation dans l’activité des filiales financières des distributeurs les expose aux turbulences d’un sec-teur sous pression réglementaire et économique.

Les lois Lagarde (1er juillet 2010), ban-caire (loi de séparation et de régula-tion des activités bancaires du 26 juil-let 2013) et Hamon (17 mars 2014) pèsent sur l’activité de financement. Un rapide tour d’horizon des princi-pales mesures législatives de protec-tion des consommateurs le démontre :

− obligation de proposition d’une offre de prêt personnel en alter-native au crédit renouvelable pour toute demande de crédit d’un mon-tant supérieur à 1 000 euros ;

− encadrement de la publicité ;

− révision des taux d’usure ; − accélération des procédures de

surendettement ; − libre choix de l’assurance emprun-

teur ; − assouplissement des conditions de

résiliation des contrats d’assurance ; − création de l’action de groupe en

droit français, etc.Naturellement exposés au contexte

économique, du fait de la procyclicité des activités de distribution (corré-lées à l’évolution du pouvoir d’achat et à la solvabilité des ménages), les acteurs des financements spécialisés de la grande distribution doivent éga-lement intégrer le renforcement des exigences prudentielles. En effet au-delà des contraintes de solvabilité, le règlement européen CRR transposant les accords de Bâle III prévoit la mise en œuvre de nouveaux ratios de liqui-dité et de levier entre 2015 et 2018. En particulier le NSFR, qui entrera en application au 1er janvier 2018, cantonnera davantage l’utilisation de ressources à long terme au finan-cement des actifs de maturité supé-rieure à 1 an, incitant ainsi à la révision des modèles de refinancement et au renforcement de l’autofinancement. Dans ce contexte la collecte de dépôts, les émissions obligataires et la titri-sation se développent (cf. émission obligataire Carrefour Banque en 2012 et 2013). À noter que la création du nouveau statut de société de finance-ment offre un nouveau cadre régle-mentaire permettant d’assouplir ces contraintes (voir Encadré).

Innovation et diversification en réponse aux mutations du secteurDans ce contexte économique et

réglementaire complexe, les acteurs des financements spécialisés de la grande distribution ont de nombreux atouts à faire valoir pour poursuivre leur développement et dégager de nouveaux relais de croissance. Par le passé, le secteur a déjà mis en exergue sa résilience dans un mar-ché baissier. À titre d’illustration, entre 2010 et 2013, la production de crédits Banque Accord a progressé de plus de 20 %, de 1,8 à 2,2 mil-liards d'euros quand la production moyenne de crédits à la consom-

To Be Published in January 2015

11Banque & Stratégie n° 332 janvier 2015

Services

Des offres modulables pour les établissements de paiementAfin de répondre aux besoins spécifiques des établissements de paiement français, SAB a packagé son offre, qui est distribuée en mode SaaS, et permet à de nouveaux entrants de lier leurs coûts informatiques à leur niveau d'activité.

À ce jour, nous équipons sept éta-blissements de paiement agréés en France, sur un total d’environ d’une trentaine environ. Cela représente pour nous un marché de croissance qui, au vu des contrats en cours de négociation, est appelé à se dévelop-per encore davantage.

Nous avons pu packager notre offre à ce marché spécifique. Nous avons isolé les modules de notre core-banking qui intéressent notre cible, dont les besoins sont moins complexes que ceux de notre clientèle « habituelle »

un modèle économique qui vise à fournir des services de paiement ou de monnaie électronique.

Le marché français est important en Europe : plus de 200 établissements de paiement exercent leur activité dans l’Hexagone. La grande majorité d’entre eux viennent de Grande-Bretagne, qui compte plus de 300 établissements de ce type, le Royaume-Uni étant le pays euro-péen qui a délivré le plus d’agréments. Les établissements utilisent ensuite le passeport européen pour étendre leurs activités au reste du continent.

■n Dans quelles proportions SAB inter-vient-il auprès d’établissements de paiement ou de monnaie électronique ?

Aujourd’hui, sur le marché français, interviennent des filiales de grands groupes et des indépendants. Ils pro-fitent des directives européennes 1 qui donnent la possibilité à toute entre-prise de créer un établissement sur

1. Directive Services de paiements, DSP, transposée en France en 2009 ; directive Monnaie électronique, DME2, transposée en France en 2013.

LYDIE ASSOULINEDirecteur général

SAB Services

12 Banque & Stratégie n° 332 janvier 2015

Dossier LES FILIALES BANCAIRES

d’établissements de crédit. Nous avons également complété l’offre en proposant le service en mode SaaS 2, c’est-à-dire de traiter l’hébergement informatique et la maintenance.

■n Comment expliquez-vous cette préé-minence des établissements d’origine britannique sur ce secteur ?

Le marché y est certainement plus mature. Sans doute, également, les conditions d’agrément sont-elles différentes par rapport à la France. En France, le processus d’agrément d’un établissement est proche de celui d’un nouvel établissement de crédit.

En outre, les établissements étran-gers demeurent soumis au contrôle de leur autorité de contrôle natio-nale, même pour l’activité exercée en France.

■n Quelle est la typologie de vos clients ?C2A 3 et Compte Nickel sont plutôt

indépendants et proposent un modèle d’offre ou de distribution innovant. Les autres sociétés, comme Système U, S-Money ou Outre-Mer Télécom, font partie de groupes, grande distri-bution, banque ou opérateur télécom. Dans cet univers, Brink’s se situe à part.

■n Pourquoi la Brink’s a-t-elle créé un établissement de paiement ?

En se dotant d’un établissement de paiement, Brink’s entend élar-gir son offre de services fiduciaires aux banques. Le partenariat mis en place avec SAB lui permet en effet de mutualiser la collecte et la redistri-bution des fonds à destination des guichets automatiques de banques, de centraliser les commandes de la Banque de France, et d’optimiser le circuit de recyclage des billets.

■n Quelles sont les spécificités de ces établissements ?

Tout d’abord, cette frange de notre clientèle ne s’intéresse qu’à la partie « services de paiement », qui est stric-tement encadrée par le Code monétaire et financier. Leur activité concerne donc uniquement les versements et retraits d’espèces, les prélèvements et virements, la transmission de fonds

2. Software as a Service.3. C2A, Compagnie de l’Arc Atlantique, est une

société de gestion de notes de frais créée en 2010.

et, enfin, l’émission et l’acquisition de cartes. Ils ne gèrent pas de man-dat postal, de chèque, d’épargne ou de crédits…

■n De quelle manière avez-vous adapté votre produit pour qu’il réponde à ces besoins spécifiques ?

Grâce à notre offre modulaire, nous avons isolé les modules correspondant à leur activité et développé un para-métrage « standard ». Bien entendu, nos clients ont besoin de tenir une comptabilité et de produire un repor-ting réglementaire ; nous avons égale-ment inclus cette partie dans la version standard. Cela constitue un système d’information relativement simple, mais complet.

Compte tenu de leur statut d’éta-blissement de paiement, ces sociétés ne peuvent pas faire de placement, ce qui les oblige à tenir des comptes de cantonnement auprès d’acteurs bancaires. Certaines banques en ont d’ailleurs fait une spécialité, à l’instar d’Arkéa Banking Services ou Natixis, avec lesquels nous avons développé les interfaces nécessaires pour leur permettre de gérer ces comptes.

■n Comment avez-vous conçu l’offre tarifaire associée ?

Le mode SaaS apporte un plus non négligeable : il nous permet de développer des offres tarifaires qui tiennent compte du niveau d’activité. Le Compte Nickel a par exemple béné-ficié d’une tarification liée au nombre de transactions cartes ; des seuils doivent être franchis pour changer de tarif, ce qui est assez confortable dans le cadre d’une création d’activité. Ces jeunes structures peuvent ainsi maîtriser les coûts informatiques.

■n La même unité d’œuvre de tarifica-tion a-t-elle été retenue pour tous vos clients ?

Le choix de l’unité d’œuvre (UO) de tarification est défini client par client et par typologie d’activité. Le nombre de transactions cartes a été retenu pour C2A, ce qui est logique, compte tenu du fait qu’à l’instar du Compte Nickel, son business model repose sur les cartes. Pour Système U, nous sommes sur la volumétrie des flux…

■n Est-ce que ce mode de gestion Saas est jugé intéressant par vos clients ou

bien préfèrent-ils une gestion plus « internalisée » ?

Tous ont fait le choix du mode Saas, à l’exception d’Outre-Mer Télécom, qui a néanmoins infogéré sa solu-tion. Le mode SaaS permet de payer à la consommation, tant les licences que l’hébergement informatique. Il n’y a donc pas d’investissement mais uniquement des charges récurrentes qui dépendent de la volumétrie d’uni-tés d’œuvre.

■n Qu’est-ce que cette externalisation implique comme contraintes, notam-ment en termes de contrôle ?

Dès lors que ces établissements externalisent l’informatique ou le back-office, l’ACPR exige – parce que ce sont des prestations essentielles ou importantes pour le régulateur – que les contrats qui nous lient à ces clients obéissent à un certain nombre de standards et de facilités de contrôle par les établissements de ces presta-tions. Par exemple l’ACPR, avant de délivrer l’agrément à ces nouveaux établissements, a demandé à ce que les contrats lui soient fournis pour valider que les possibilités de contrôle soient bien formulées et prévues.

Nous avons donc largement adapté nos contrats à ce type d’exigences. Acheter un progiciel bancaire est un acte important qui retient l’attention du régulateur. Y associer une presta-tion d’hébergement informatique est une étape supplémentaire qui met en jeu des aspects liés à la sécurité, en particulier la sécurité des données.

■n Concrètement, sur quels aspects porte le contrôle de ces prestations informatiques externalisées ?

Tout type d’audit est contractuel-lement possible. Mais le contrôle s’exerce surtout avec un certain nombre d’indicateurs que nous défi-nissons avec nos clients, mesurons et pilotons via des comités de suivi de la prestation. Il s’agit d’indicateurs classiques dans le monde informa-tique : pourcentage de disponibilité du système, délai de résolution des incidents, pourcentage de réussite des sauvegardes… Si ces indicateurs ne sont pas atteints, nous pouvons être amenés à payer des pénalités, et nous devons présenter des plans d’action pour corriger et améliorer le dispositif et le système.

Nouvelle édition, enrichie et détaillée

Commandes, informations, catalogue :

revue-banque.fr

contact : [email protected]

Le modèle Corporate Finance dessine un cadre théo-rique et pratique pour l’analyse financière des entre-

prises, indépendamment de leur mode de contrôle et de leur structure. La finance d’entreprise est une mécanique de création de valeur, au sens large, par l’ensemble des parties prenantes : valeur économique (opérationnelle) et « transformation » en valeur action-nariale. Adopté par tous les « financiers » : investisseurs, évaluateurs, analystes, créanciers financiers, managers, régulateurs… ce modèle universel est le référentiel fondé sur un raisonnement en termes d’investissement et d’allocation du capital financier. Par son approche internationale, et à partir d’exemples, ce manuel permet de comprendre la logique financière centrale de la valeur, sa mesure et les moyens de sa réa-lisation par les entreprises pour les investisseurs. Composé de 5 chapitres, son plan suit un enchaînement progressif des principes et concepts sur la création de valeur et le Corporate Finance, version contemporaine de la gestion financière des entreprises : – l’entreprise : l’investissement des actionnaires ;– l’approche empirique de la création de valeur ;– la création de valeur par la gestion des capitaux

employés ;– la création de valeur par la gestion des capitaux

investis ;– généralisation du modèle Corporate Finance.

Ouvrage de référence à vocation pratique, ce Master s’inscrit dans la doctrine définie pour le CFA (Chartered Financial Analyst) Program, dont il couvre une partie du programme Corporate Finance.

PRINCIPES DE FINANCE D’ENTREPRISECorporate Finance – Création de valeurPhilippe THOMASCollection MASTER Finance224 pages30 € TTC

Docteur ès Sciences de Gestion (spécialité Finance), titulaire d’un Master en Finance, Philippe Thomas est Professeur de Finance à ESCP Europe. Il y enseigne les disciplines Corporate Finance (analyse et évaluation financières, fusions-acquisitions, ingénierie

financière). Il est directeur scientifique du MS Finance ESCP Europe à Paris et à Londres et directeur académique du MSc Finance & Banking de l’École Supérieure des Affaires à Beyrouth. Il exerce également des fonctions de consultant dans le domaine des fusions-acquisitions et du Private Equity. Philippe Thomas a occupé différents postes dans le secteur financier, puis dans le groupe Reuters.

Banque & Stratégie

Je choisis l’abonnement à BANQUE & STRATÉGIE coché ci-dessous :

DÉCOUVERTE 1 MOIS: 1 no + accès online France (TTC) Étranger Quantité Total

■ Nouveaux abonnés (offre réservée non renouvelable) 70,00 € 75,00 € ......... .........

1 AN : 11 nos + accès online France (TTC) Étranger Quantité Total

■ Tous abonnés 655,00 € 685,00 € ......... .........

COUPLAGE REVUE BANQUE + BANQUE & STRATÉGIE1 AN : 23 nos + 2 suppléments + accès online France (TTC) Étranger Quantité Total

■ Offre réservée aux non abonnés 790,00 € 830,00 € ......... .........

LA BIBLIOTHÈQUE NUMÉRIQUE (1) France (TTC) Quantité Total

■ Abonnement annuel – 1 compte 185,00 € .........

■ Abonnement annuel – 5 comptes (2) 700,00 € ......... .........

TOTAL (TVA : 2,10 % incluse sur le tarif France) ……… €(1) Réservé aux abonnés à une des revues du groupe.

(2) Au-delà de 5 comptes, nous consulter ([email protected]).

Société ..............................................................................................................................................................................

Nom ....................................................................................... Prénom ............................................................................

Fonction...........................................................................................................................................................................

Service .............................................................................................................................................................................

Adresse ............................................................................................................................................................................

Code postal/ville.....................................................................Pays .................................................................................

Code TVA (pour les pays de la CEE) ...................................................................................................................................

Téléphone ..............................................................................Télécopie ..........................................................................

E-mail (indispensable) .....................................................................................................................................................

En application de la loi du 6 janvier 1978, les informations ci-dessus sont indispensables au traitement de votre commande et sont communiquées aux destinataires aptes à les traiter. Elles peuvent donner lieu à l’exercice du droit d’accès et de rectifi cation auprès de Revue Banque. Vous pouvez vous opposer à ce que vos nom et adresse soient cédés ultérieurement en le demandant par écrit au secrétariat général de Revue Banque.

BANQUE & STRATÉGIELe complément stratégique

et prospectif de Revue Banque

70,00 € le numéro

cahier de prospective bancaire & financière

BANQUE STRATÉGIEn° 327

Juillet-août 2014

ISSN 0762-4077Mensuel - 70 eurosrevue-banque.fr

3 DOSSIER

Union bancaire La résolution, et après ? À l’heure où l’Union européenne est en panne de projet, le club plus restreint

de la zone euro a donné naissance à l’Union bancaire. Cette construction reste à finaliser (mécanisme de résolution imparfait, fonds de garantie des dépôts manquant…), mais elle pourrait bien propager son élan fédéral à d’autres domaines économiques et à l’Union européenne dans son ensemble.

4 Sommaire

VEILLE STRATÉGIQUE

21 Banque centrale Taux négatif et autres mesures d’assouplissement monétaire de la BCE :

quelles sont les implications potentielles ? Éric Dor, IESEG School of Management

28 Établissement de paiement et de monnaie électronique Le nouveau visage du marché des paiements Bruno Joanides et Tatiana Rozoum, Syrtals

À retourner au SERVICE ABONNEMENTSREVUE BANQUE18 rue La Fayette 75009 ParisTél. : 33(0)1 48 00 54 26 – Fax : 33(0)1 48 00 54 25E-mail : [email protected]

Règlement à l’ordre de La Revue Banque

■ par chèque

■ par carte bancaire* n° _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Date limite de validité : _ _ _ / _ _ _

Notez les 3 derniers chiffres du cryptogramme visuel (au verso de votre carte) : _ _ _

* Sauf American Express et Diner’s Club.

Le règlement sur l’étranger est à joindre impérativement à la commande et doit être effectué en euros, par chèque payable en France, net de frais. Pour les virements bancaires et CCP, nous consulter.

DATE et SIGNATURE

ABONNEMENTS 2015

Vos abonnements se poursuivent on line sur

revue-banque.frFeuilletage,

accès illimité aux archives de Banque & Stratégie

BS1

5