BANQUE AFRICAINE DE DEVELOPPEMENT PROJET DE DEVELOPPEMENT ...

BANQUE AFRICAINE DE DEVELOPPEMENT

FONDS AFRICAIN DE DÉVELOPPEMENT

REPUBLIQUE DU CAP-VERT

REVUE A MI-PARCOURS DU DOCUMENT DE STRATEGIE PAYS 2009-2012

Département régional — Ouest 2 (ORWB)

Novembre 2011

Équipe

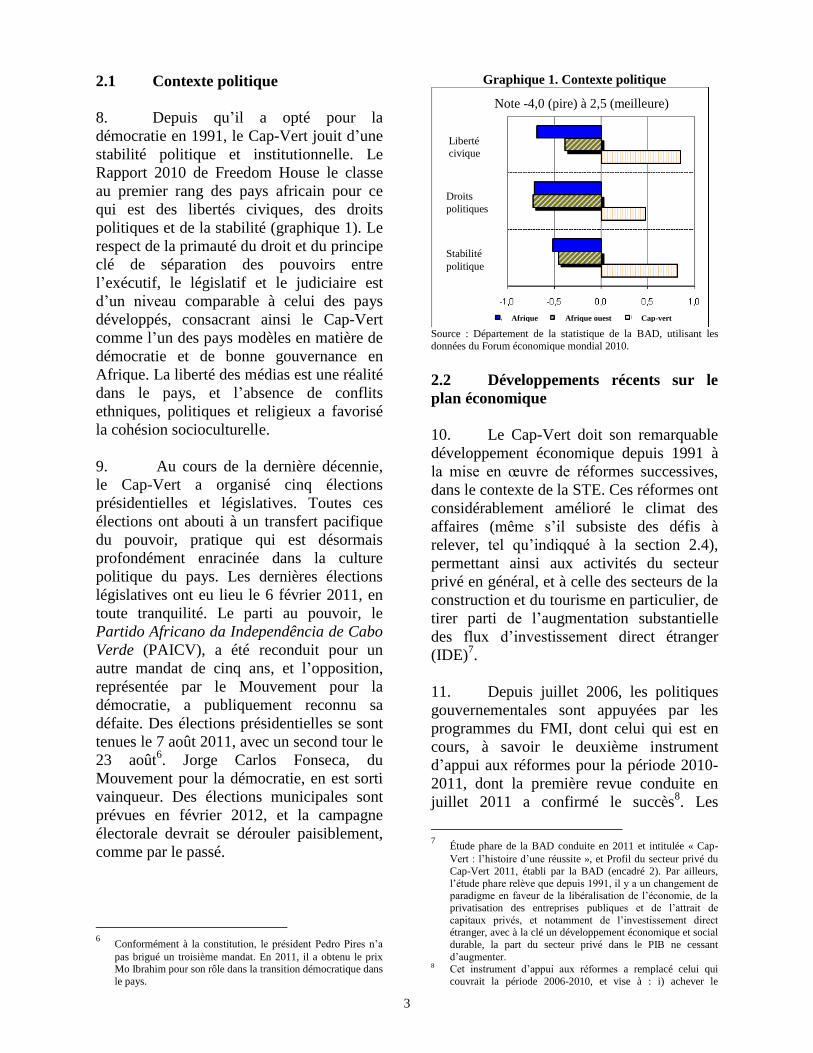

Chef de mission : M. M. BCHIR, ancien économiste pays principal, ORWB Membres de l’équipe : M. C. SARR, expert financier, SNFO/OSGE M. M. SOUARE, ingénieur en chef des transports, SNFO/OITC M. J. PINTO, chargé des opérations, SNFO M. J. HARNACK, consultant, ORWB Directeur régional : M. N. MATONDO-FUNDANI, directeur (responsable),

ORWB

iii

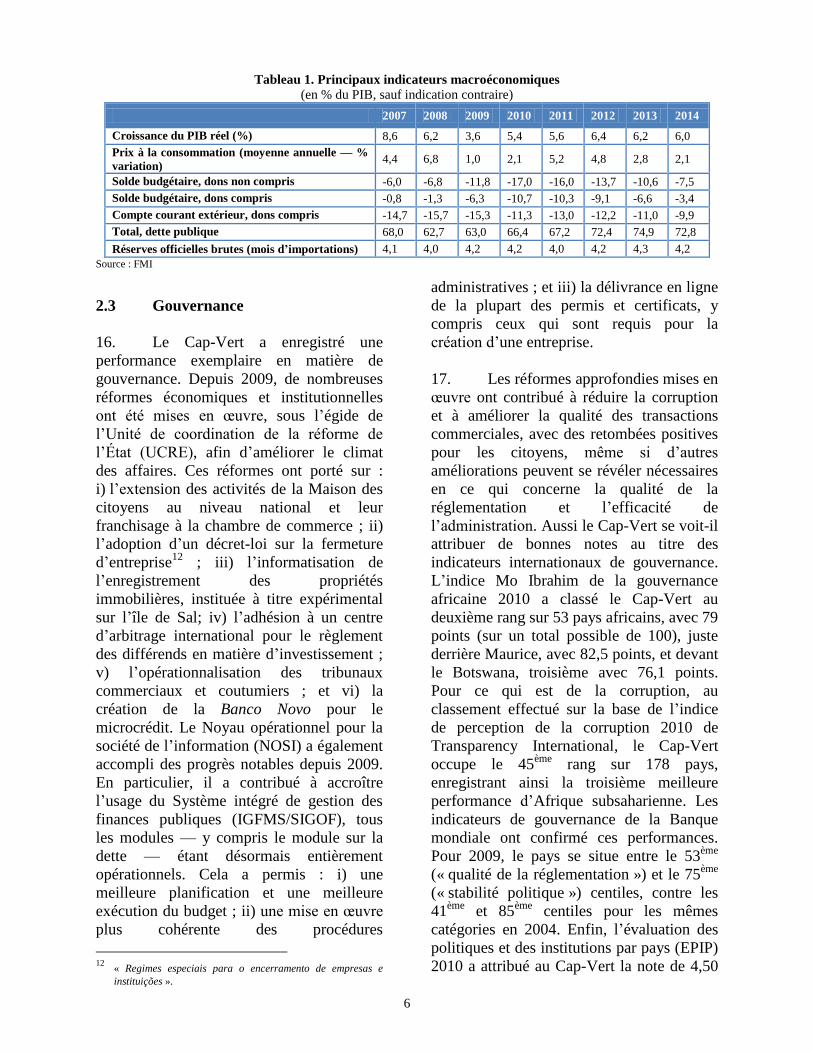

TABLE DES MATIÈRES

Liste des graphiques, tableaux et encadrés, équivalences monétaires et exercice

budgétaire……………………............................................................................................... i

Sigles et abréviations………………………………………………………………….……. ii

Résumé analytique………………………………………………………………...………... iv

I. INTRODUCTION…………………………………………………………………

1

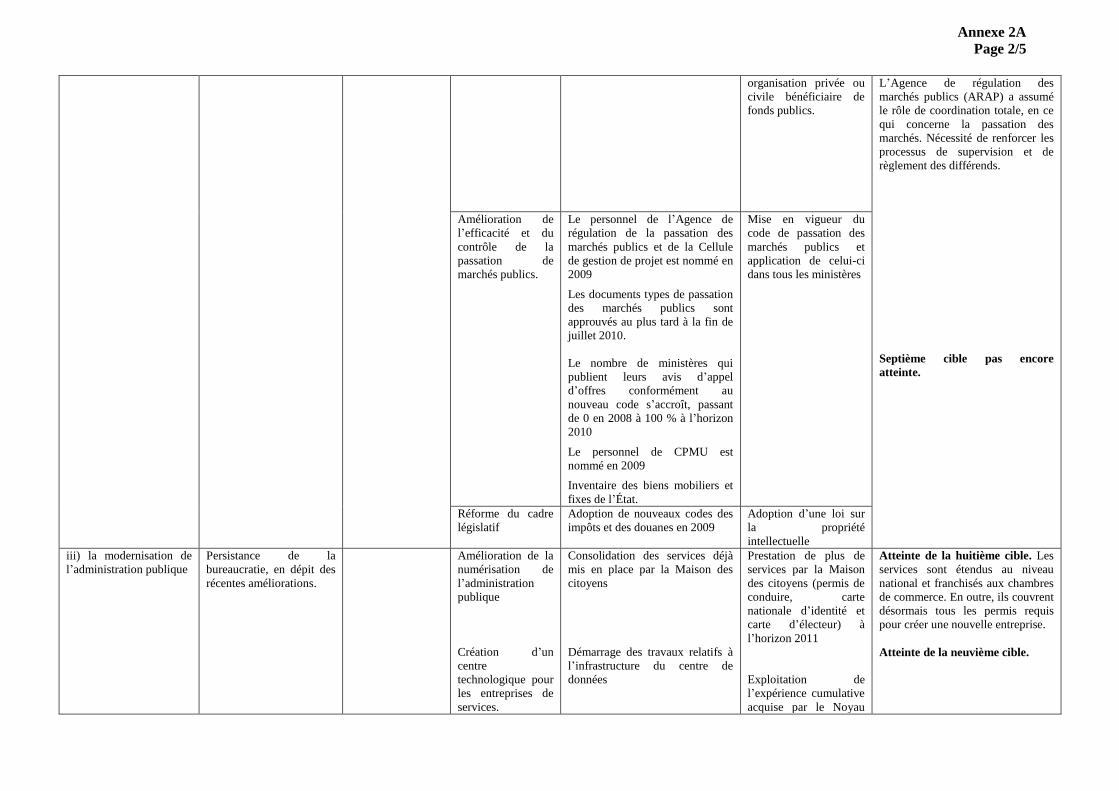

II. CONTEXTE DU PAYS.…………………………………………………………..

2

2.1 Contexte politique…………………………………………………………………... 3

2.2 Développements récents sur le plan économique…………………………………… 3

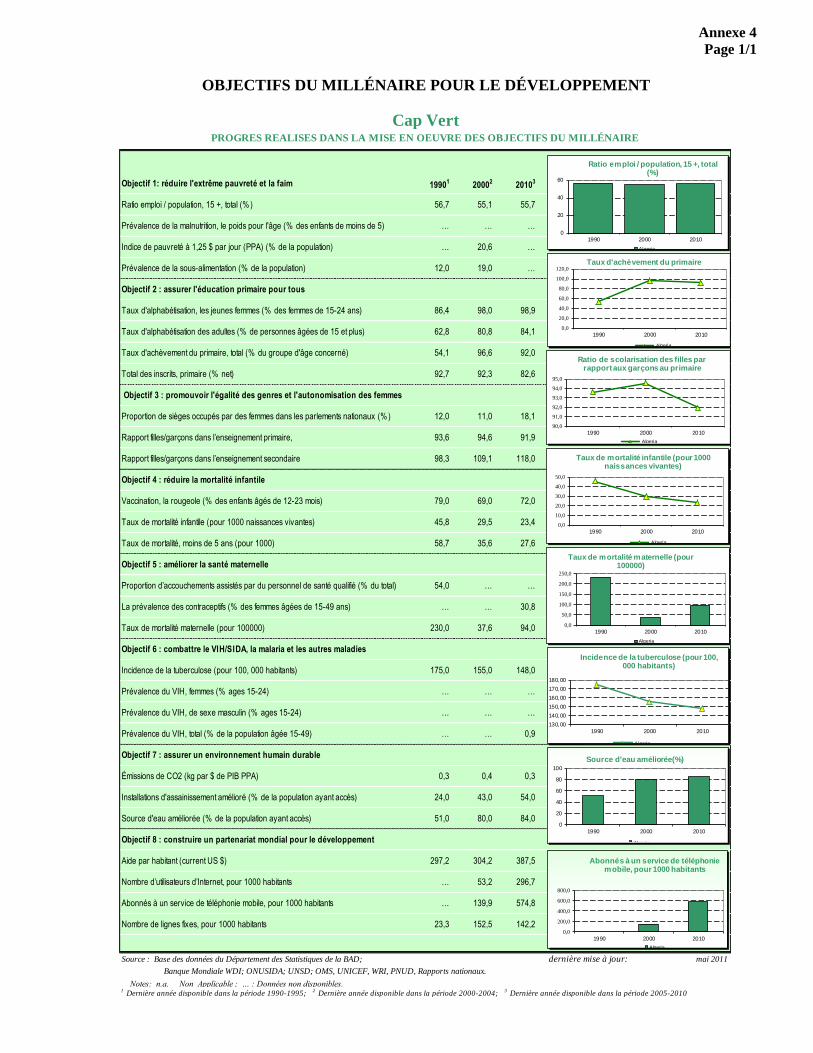

2.3 Gouvernance………………………………………………………………………… 6

2.4 Climat des affaires…………………………………………………………………... 7

2.5 Intégration régionale et mondiale………………………………………………….... 8

2.6 Développements récents sur le plan social………………………………………….. 8

2.7 Environnement et changement climatique………………………………………...... 9

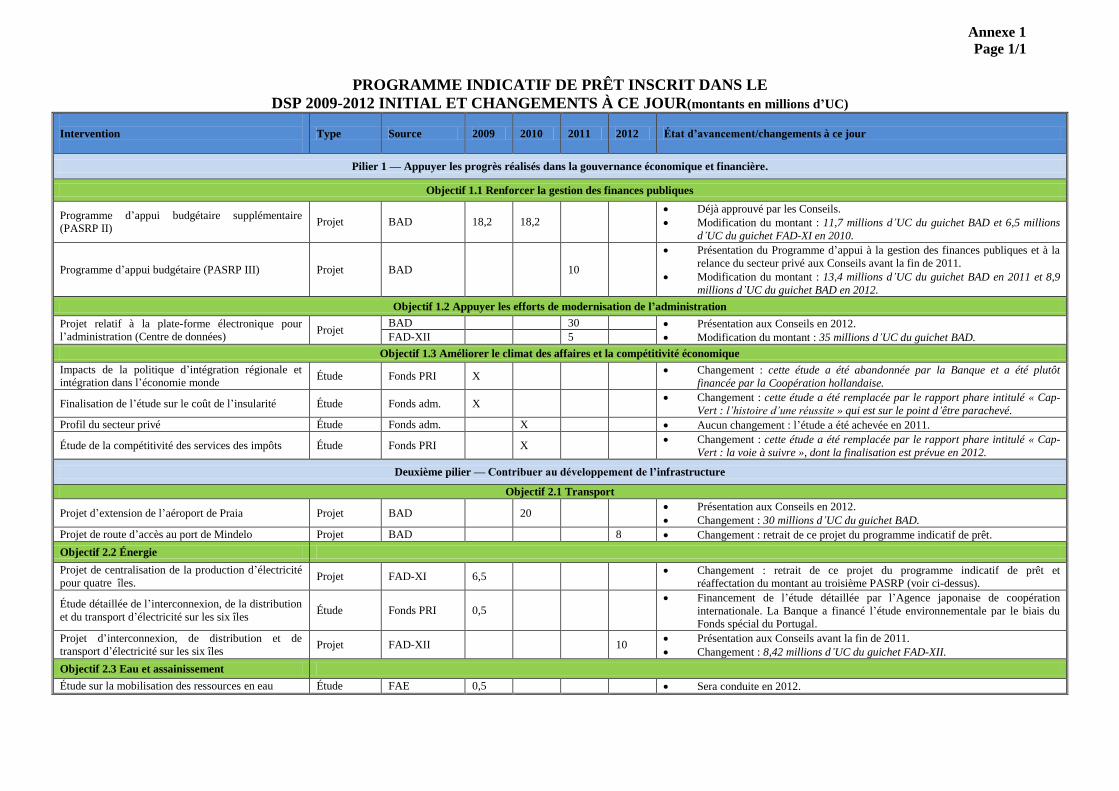

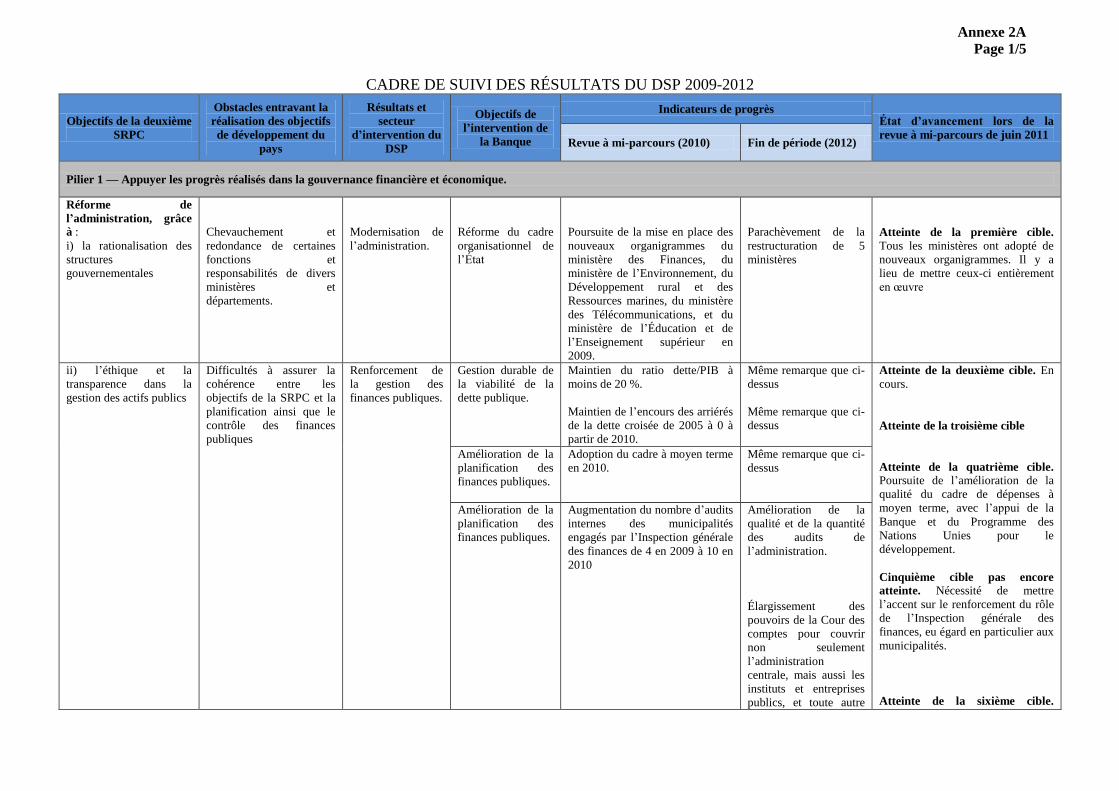

III. MISE EN OEUVRE DE LA STRATÉGIE DU GROUPE DE LA BANQUE

ET RÉSULTATS OBTENUS À MI-PARCOURS……………………………...

9

3.1 Progrès vers la réalisation des objectifs stratégiques du DSP…….……………… 9

3.2 Activités hors prêt…………………………………….…………………………… 12

3.3 Revue de la performance du portefeuille pays…………….…………....………… 12

3.4 Coordination et harmonisation de l’aide ……………………….………………… 15

3.5 Principaux enseignements tirés de la revue à mi-parcours du DSP…………..…… 16

IV. STRATÉGIE DE LA BANQUE POUR LA PÉRIODE RESTANTE 2011-2012

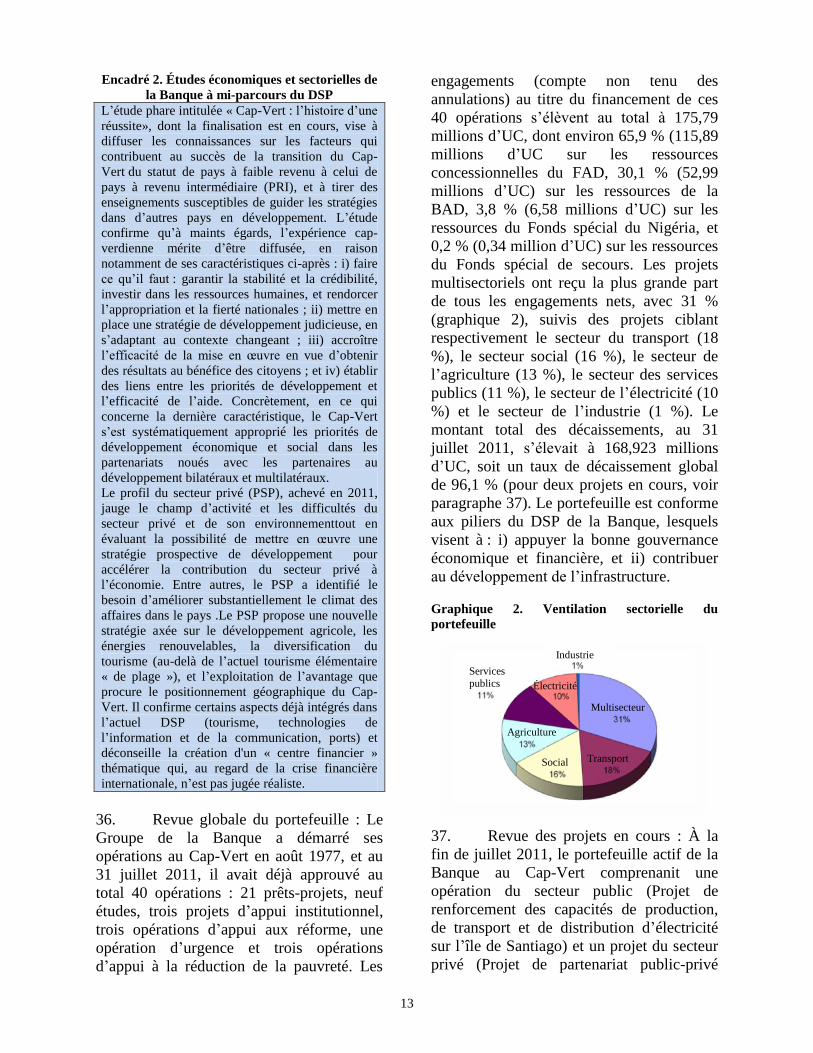

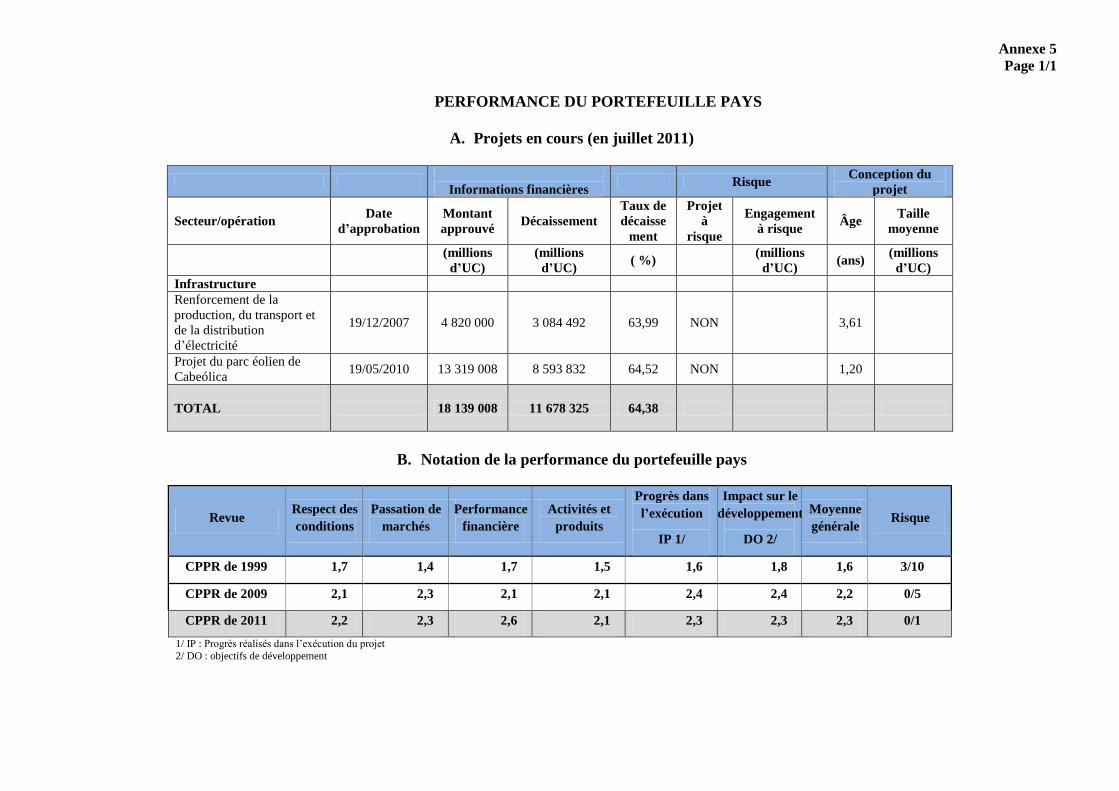

18

4.1 Cadre et alignement des stratégies du Gouvernement et de la Banque …………….. 18

4.2 Stratégie de la Banque pour la période restante 2001-2012 ………..………………. 19

4.3 Dialogue avec le pays……………………………….…………………..................... 23

4.4 Risques et mesures d’atténuation……………………………..…………………….. 24

V. CONCLUSION ET RECOMMANDATION……………………….…………….

25

5.1. Conclusion……………………………………………….……………….………… 25

5.2. Recommandation………………………………………………………….………… 25

i

LISTE DES ANEXES

Annexe 1 Programme indicatif de prêt inscrit dans le DSP initial 2009-2012 et

changements à ce jour

Annexe 2.A Cadre de suivi des résultats du DSP 2009-2012 pour le Cap-Vert

Annexe 2.B Progrès et résultats du DSP 2009-2012 pour le Cap-Vert, projet par projet

Annexe 3 Indicateurs économiques sélectionnés, 2009-2015

Annexe 4 Objectifs du Millénaire pour le développement

Annexe 5 Performance du portefeuille pays

Annexe 6 Plan d’amélioration de la performance du portefeuille pays pour résoudre

des problèmes d’ordre général

Annexe 7 Plan d’amélioration de la performance du portefeuille pays pour résoudre

des problèmes particuliers

Annexe 8 Enseignements tirés de la gestion des projets

Annexe 9 Supervision du portefeuille par SNFO

Annexe 10 Partenaires au développement et domaines d'intervention actuels

Annexe 11 Ressources non concessionnelles du guichet BAD de la Banque

LISTE DES GRAPHIQUES

Graphique 1 - Contexte politique ............................................................................................... 3

Graphique 2 -Ventilation sectorielle du portfeuille .................................................................. 13

LISTE DES TABLEAUX

Tableau 1 - Principaux indicateurs macroéconomiques ............................................................. 6

LISTE DES ENCADRÉS

Encadré 1 - Reclassement à la catégorie C (pays exclusivement BAD) .................................... 1

Encadré 2 - Études économiques et sectorielles de la Banque à mi-parcours du DSP ............ 13

ÉQUIVALENCES MONÉTAIRES ET EXERCICE BUDGÉTAIRE

Unité monétaire

Escudo cap-verdien (CVE)

(août 2011)

1 UC = 1,599 USD

1 UC = 1,12132 EUR

1 UC = 122,11 CVE

Exercice budgétaire

Du 1er

janvier au 31 décembre

ii

SIGLES ET ABRÉVIATIONS

AGOA

APD

APS

ARAP

AT

BAD

BEI

CDMT

Loi américaine sur la croissance et kes possibilités économiques en Afrique

Études d’avant-projet sommaire

Études d’avant-projet détaillé

Agence de régulation des marchés publics

Assistance technique

Banque africaine de développement

Banque européenne de développement

Cadre de dépenses à moyen terme

CEDEAO Communauté économique des États de l’Afrique de l’Ouest

CEP

CVE

Cellule d’exécution de projet

Escudo cap-verdien

CPPR

DBR

DNP

DSIR

Revue de la performance du portefeuille pays

Rapport Doing Business

Direction nationale de la planification

Document de stratégie en matière d’intégration régionale

DSP

EES

Document de stratégie pays

Éude économique et sectorielle

FAD

FAE

Fonds africain de développement

Facilité africaine de l’eau

FMI

GCAB

GFP

IDE

IDH

IGH

IPC

NOSI

OMC

Fonds monétaire international

Groupe consultatif sur l’appui budgétaire

Gestion des finances publiques

Investissement direct étranger

Indice de développement humain

Inspection générale des finances

Indice des prix à la consommation

Noyau opérationnel pour la société de l’information

Oragnisation mondiale du commerce

OMD

PAGFP-RSP

PANA

Objectif du Millénaire pour le développement

Programme d’appui à la gestion des finances publiques et à la relance du secteur privé

Plan d’action nationale pour l’adaptation

PASRP

PEFA

PEMFAR

PFR

Programme d’appui à la stratégie de réduction de la pauvreté

Évaluation des dépenses publiques et de la responsabilité financière

Revue de la gestion des dépenses publiques et de la responsabilité financière

Pays à faible revenu

PIB

PNUD

PPP

Produit intérieur brut

Programme des Nations Unies pour le développement

Partenariat public-privé

PRI

PSI

Pays à revenu intermédiaire

Instrument d’appui aux réformes

PSP

SNFO

Profil du secteur privé

Bureau régional de la Banque au Sénégal

SRPC

STE

UCRE

UE

Stratégie pour la réduction de la pauvreté et la croissance

Stratégie de transformation économique

Unité de coordination de la réforme de l’État

Union européenne

iii

RÉSUMÉ ANALYTIQUE

1. Le Cap-Vert réalise des progrèe notables sur les plans politique et socioéconomique

depuis pratiquement deux décennies. Il jouit d’une stabilité politique et institutionnelle depuis

qu’il a opté pour la démocratie en 1991. La liberté des médias est une réalité dans le pays, et

l’absence de conflits ethniques, politiques et religieux a renforcé la cohésion socioculturelle.

Le pays a enregistré une performance exemplaire en matière de gouvernance, et il obtient

constamment les meilleures notes au titre des indices internationaux de gouvernance. Depuis

le début du présent millénaire, le succès du développement socioéconomique du Cap-Vert

repose sur la mise en œuvre de la Stratégie de transformation économique (STE) 2003-2013,

qui constitue la vision du pays pour son développement à long terme. Après avoir affiché une

bonne performance générale sur une longue période, le Cap-Vert a été reclassé en 2008 au

statut de pays à revenu intermédiaire (PRI), par résolution des Nations Unies. En 2009, il est

passé de la catégorie A (pays exclusivement FAD) à la catégorie B (pays à financement

mixte), conformément à la politique de crédit du Groupe de la Banque.

2. Toujours en 2009, année au cours de la quelle les Conseils d’administration du

Groupe de la Banque ont approuvé l’actuel DSP 2009-2012 de la Banque, le Cap-Vert a été

touché par les effets de la crise économique internationale qui s’est déclenchée en 2008. Le

produit intérieur brut (PIB) réel du pays a enregistré l’un de ses plus faibles taux de croissance

des dix dernières années (s’établissant à 3,6 %, contre une moyenne de 7 % sur la période

2004-2007). Les recettes tirées du tourime, moteur de l’économie cap-verdienne, ont baissé de

16 %, contribuant à une contraction des recettes budgétaires de 9,4 %. En 2010, le Cap-Vert a

adopté des mesures budgétaires anticycliques et a en particulier intensifié les efforts

d’investissement. Le déficit qui s’est encore creusé a été comblé principalement par une

opération d’appui budgétaire de la Banque (deuxième Programme d’appui à la stratégie de

réduction de la pauvreté - PASRP II). En conséquence, la croissance du PIB s’est établie à

5,4 % en 2010 et devrait atteindre 6 % en 2011, selon les projections gouvernementales. Il

semble possible de maintenir cette cadence de la croissance du PIB au cours de la période

2011-2014, si les politiques budgétaires prudentes que prscrit le cadre macrobudgétaire à

moyen terme appuyé par le Fonds monétaire international (FMI) sont mises en œuvre.

3. En dépit des progrès significatifs réalisés au cours des deux dernières décennies, le

Cap-Vert est encore confronté à un certain nombre de contraintes et défis majeurs qui

entravent son développement en général. Outre son insularité, le Cap-Vert fait face à des

problèmes liés à la fragmentation de son territoire, à la modeste taille de sa population, à son

climat sahélien sec et à la rareté des ressources naturelles. En raison de ces problèmes, le pays

est tributaire de l’aide financière, et notamment de celle de la diaspora, et il est vulnérable aux

chocs extérieurs. Parmi les faiblesses structurelles persistantes figure un environnement peu

favorable au secteur privé, environnement caractérisé par la rigidité des politiques régissant la

pratique des affaires et le marché du travail, d’où le classement du Cap-Vert au dernier

quartile dans les rapports Doing Business.

4. Pour appuyer le développement socioéconomique du Cap-Vert, l’actuel DSP 2009-

2012 de la Banque met l’accent sur deux piliers alignés sur l’actuelle Stratégie pour la

réduction de la pauvreté et la croissance (SRPC) 2008-2011 du Cap-Vert, à savoir le pilier 1:

Appuyer les progrès réalisés dans la gouvernance économique et financière ; et le pilier 2 :

Contribuer au développement de l’infrastructure. À la fin de juillet 2011, le portefeuille actif

de la Banque au Cap-Vert comprenait deux opérations : i) le Projet de renforcement des

capacités de production, de transport et de distribution d’électricité sur l’île de Santiago, qui a

été approuvé en novembre 2007 et qui est financé conjointement par le Fonds africain de

développement (FAD), à hauteur de 4,8 millions d’UC, et l’Agence japonaise de coopération

internationale (JICA) et la Banque d’investissement et de développement de la CEDEAO

iv

(BIDC) ; et ii) le Projet de parc éolien de Cabeólica, qui a été approuvé en mai 2010 au titre

du guichet du secteur privé de la Banque, à hauteur de 12,9 millions d’UC, et qui est financé

conjointement par la Banque européenne d’investissement (BEI). La Banque a engagé un

dialogue étroit avec le Gouvernement, démarche qui constitue une partie intégrante de sa

stratégie. La visite effectuée au Cap-Vert par le président Kaberuka, en avril 2010, illustre les

excellentes relations qu’entretiennent le Cap-Vert et la Banque.

5. Le principal objectif de la revue à mi-parcours de l’actuel DSP 2009-2012 de la

Banque pour le Cap-Vert est d’évaluer les progrès réalisés dans la mise en œuvre du DSP et

d’exposer clairement la stratégie pour la période restante du DSP (de 2011 à 2012), en tenant

compte du reclassement du Cap-Vert, par la Banque, à la catégorie C (pays exclusivement

BAD), à compter de 2011, sur la base des critères définis dans la politique de crédit de la

Banque. L’application du Cadre de transition des pays reclassés ou déclassés, en vigueur à la

Banque, permettra au Cap-Vert de continuer à bénéficier de financements non concessionnels

substantiels, tandis que l’accès aux ressources concessionnelles du FAD se réduira

progressivement sur une période transitoire de cinq ans.

6. Dans l’ensemble, la revue à mi-parcours du DSP a montré que des progrès

significatifs ont été réalisés au titre du pilier 1, mais que les objectifs stratégiques du DSP au

titre du pilier 2 ne sont pas encore atteints. Cette situation s’explique par le fait que les

interventions de la Banque devant cibler le pilier 2 n’ont pas encore été présentées aux

Conseils, pour examen. Il s’agit cependant d’une situation conforme, dans une large mesure,

au calendrier de programmation initial.

7. S’agissant des perspectives, la stratégie de la Banque pour la période restante du DSP

(de 2011 à 2012) et au-delà consistera à appuyer la transition du Cap-Vert au statut de pays

exclusivement BAD, sur la base des priorités stratégiques actuelles du DSP. La revue à mi-

parcours est parvenue à la conclusion que le concours de la Banque dans les domaines de la

gouvernance économique et financière et du développement de l’infrastructure demeure

nécessaire pour appuyer

8. davantage le développement socio-économique du pays en général, tout en facilitant

sa transition au statut de pays exclusivement BAD d’ici 2015. La Banque poursuivra le

dialogue avec le Gouvernement sur l’utilisation durable des ressources de la BAD. La

préparation du prochain DSP 2013-2017 de la Banque sera l’occasion de procéder à un

examen critique de la performance du Cap-Vert au cours des deux premières années de la

période transitoire.

9. Le Comité des opérations et pour l’efficacité du développement (CODE) est prié

d’examiner et d’approuver la revue à mi-parcours du DSP 2009-2012 de la Banque pour le

Cap-Vert, et de prendre note du cadre de transition de ce pays à la catégorie C (pays

exclusivement BAD).

1

I. INTRODUCTION

1. Le Groupe de la Banque africaine

de développement appuie le développement

du Cap-Vert depuis 1977. L’actuel

document de stratégie pays (DSP) de la

Banque pour le Cap-Vert, qui couvre la

période 2009-2012 et qui a été approuvé par

les Conseils d’administration en octobre

2009, est axé sur deux piliers :

Pilier 1 : Appuyer les progrès réalisés

dans gouvernance économique et

financière

Pilier 2 : Contribuer au développement de

l’infrastructure

2. L’approbation du DSP a coïncidé

avec la transition du Cap-Vert de la

catégorie A (pays éligibles uniquement aux

ressources du Fonds africain de

développement ou « pays exclusivement

FAD ») à la catégorie B (pays éligibles à la

fois aux ressources du FAD et à celles de la

BAD ou « pays à financement mixte »),

conformément à la politique de crédit de la

Banque.

3. Le principal objectif de la présente

revue à mi-parcours du DSP est d’évaluer

les progrès réalisés dans la mise en œuvre du

DSP et d’exposer clairement la stratégie de

la Banque pour la période restante du DSP (

de 2011 à 2012), en tenant compte du

reclassement du Cap-Vert, par la Banque, à

la catégorie C (pays exclusivement BAD), à

compter de 2011, sur la base des critères

définis dans la politique de crédit de la

Banque. L’application du Cadre de

transition des pays reclassés ou déclassés1,

en vigueur à la Banque, permettra au Cap-

Vert de continuer à bénéficier de

financements non concessionnels

substantiels, tandis que l’accès aux

ressources concessionnelles du FAD se

1 Document ADB/BD/WP/2011/20/Rev.2, approuvé par les

Conseils le 8 avril 2011.

réduira progressivement sur une période

transitoire de cinq ans (encadré 1).

4. Le présent rapport de revue à mi-

parcours du DSP est structuré comme suit :

la section II expose le contexte du pays,

notamment le contexte politique et les

développements récents sur les plans

économique et social; la secdtion III évalue

les progrès réalisés dans la mise en œuvre du

DSP ainsi que les résultats obtenus à mi-

parcours, en plus de passer en revue la

performance du portefeuille au 31 juillet

2011 ; la section IV décrit la stratégie de la

Banque pour la période restante du DSP (de

2011à 2012) ; et la section V présente la

conclusion et la recommandation du rapport.

Encadré 1. Reclassement à la catégorie C (pays

exclusivement BAD)

Les critères de reclassement à la catégorie C sont

de deux ordres :

1. Revenu national brut par habitant supérieur au

seuil opérationnel2 de l’IDA pendant plus de deux

années consécutives : le revenu national brut par

habitant du Cap-Vert a été supérieur au seuil

pendant plus de deux années consécutives. La

Banque estime le revenu national brut par habitant

du Cap-Vert en 2010 à environ 3 270 USD, montant

de loin supérieur au seuil.

2. Niveau présumé de solvabilité pour bénéficier

des financements non concessionnels de la Banque

internationale pour la reconstruction et le

développement et/ou de la BAD : Il a été établi que

le Cap-Vert, en tant que pays à financement mixte,

est suffisamment solvable pour bénéficier de

financements non concessionnels de la BAD et de la

Banque mondiale.

Période transitoire

La Cadre de transition des pays reclassés ou

déclassés, en vigueur à la Banque, détermine la

durée de la période transitoire sur la base de trois

critères, tout en prévoyant une marge minimale de

deux ans. Le Cap-Vert remplit ces critères comme

suit :

1. Pauvreté et développement humain : Le Cap-

Vert est un pays insulaire → plus un an

2. Taux de croissance économique : Le taux de

2 Le seuil opérationnel pour l’admissibilité aux financements de

l’IDA, au titre de l’exercice budgétaire 2011 (de juillet 2010 à

juin 2011), était un revenu national brut par habitant de 1 165

USD en 2009, calculé selon la méthodologie Atlas de la Banque mondiale, et au titre de l’exercice 2012 (de juillet

2011 à juin 2012), un revenu national brut par habitant de 1

175 USD en 2010.

2

croissance économique moyen du Cap-Vert, au

cours des cinq dernières années, est inférieur à 10 %

→ plus un an

3. Besoins financiers/utilisation des ressources :

Au cours du cycle du FAD-XI, le Cap-Vert a utilisé

99,99 % de son allocation FAD → plus un an.

La Direction estime par conséquent qu’une période

transitoire de cinq ans est appropriée, à compter de

2011.

Réduction progressive de l’accès aux ressources

du FAD

Au cours de la période transitoire de cinq ans,

l’accès du Cap-Vert aux ressources du FAD se

réduira progressivement comme suit : le Cap-Vert

recevra 100 % de son allocation FAD annuelle en

2011, puis 80 % en 2012, 60 % en 2013, 40 % en

2014 et 20 % en 2015. À compter de 2016 (FAD-

XIV), le Cap-Vert ne sera plus éligible aux

financements du FAD. Pour le cycle triennal du

FAD-XII (2011-2013), la réduction moyenne de

l’allocation FAD sera de 80 %.

II. CONTEXTE DU PAYS

5. Le Cap-Vert, petit État insulaire,

est un pays à revenu intermédiaire (PRI). En

raison de sa solide performance sur les plans

politique, économique et social, ces

dernières années, ce pays a été reclassé en

2008 à un statut supérieur — celui des PRI

—, par résolution des Nations Unies. Le

Cap-Vert a emprunté la voie de la

démocratie en 1991, ce qui a conduit à un

processus démocratique crédible, aux

libertés civiques et aux droits politiques, et à

des institutions stables. En outre, le pays a

enregistré l’une des plus brillantes

performances économiques en Afrique, la

croissance de son PIB s’établissant en

moyenne à 7 % entre 2004 et 2007. Ces

performances ont favorisé le recul de la

pauvreté, le taux de pauvreté tombant de 37

% à 26 % entre 2001 et 2009. Le Cap-Vert

devrait du reste atteindre la plupart des

objectifs du Millénaire pour le

développement (OMD).

6. En dépit des progrès significatifs

réalisés au cours des deux dernières

décennies, le Cap-Vert est encore confronté

à un certain nombre de contraintes et défis

majeurs qui entravent son développement en

général. Outre son insularité, le Cap-Vert

fait face à des problèmes liés à la

fragmentation de son territoire (le pays est

constitué de dix îles), à la modeste taille de

sa population (moins de 500 000 habitants)

qui retreint son marché intérieur, à son

climat sahélien sec et à la rareté des

ressources naturelles. Son infrastructure est

de faible qualité, ce qui limite la

compétitivité des ports, du transport inter-

îles et de l’approvisionnement en eau dans le

pays. Le climat des affaires est peu

favorable. Le Cap-Vert est tributaire des

ressources financières extérieures, et

notamment de l’aide au développement et

des transferts de fonds émanant de la

diaspora, et il est vulnérable aux chocs

exterérieurs.

7. La vision du Cap-Vert en matière

de développement à long terme est sa

Stratégie de transformation économique

(STE)3 2003-2013, qui a guidé l’élaboration

aussi bien de la deuxième SRPC4 2008-2011

que du DSP 2009-2012 de la Banque. La

deuxième SRPC a été mise en œuvre jusqu’à

présent de manière résolue, et le pays est en

bonne voie pour atteindre la quasi-totalité

des OMD (annexe 4). Malgré les divers

problèmes et contraintes entravant le

développement, le Cap-Vert enregistre une

remarquable performance dans bien des

domaines, principalement à la faveur de la

promotion de la bonne gouvernance, de la

mise en œuvre de politiques budgétaires

prudentes et de l’attention particulière

accordée aux problèmes sociaux5.

3 Les principaux objectifs de la STE sont les suivants :

promouvoir le tourisme ; créer un centre de pêche régional ;

créer des plaques tournantes pour le transport des

marchandises et des passagers ; et fournir des services

offshore, et notamment des services financiers et des

technologies de l’information. 4 Les piliers de la deuxième SRPC sont les suivants : i) la bonne

gouvernance ; ii) l’efficacité et l’équité ; iii) le capital humain ; iv) la compétitivité en vue d’une croissance tirée par le secteur privé ; v) la gestion de l’infrastructure et de l’utilisation des terres ; et vi) la cohésion sociale. Le programme qui lui succèdera, à savoir la troisième SRPC 2012-2016, devrait être présenté aux partenaires au développement avant la fin de 2011.

5 Comme le souligne l’étude phare conduite par la Banque en 2011 et intitulée « Cap-Vert : l’histoire d’une réussite » (voir

encadré 1, section 3.2).

3

2.1 Contexte politique

8. Depuis qu’il a opté pour la

démocratie en 1991, le Cap-Vert jouit d’une

stabilité politique et institutionnelle. Le

Rapport 2010 de Freedom House le classe

au premier rang des pays africain pour ce

qui est des libertés civiques, des droits

politiques et de la stabilité (graphique 1). Le

respect de la primauté du droit et du principe

clé de séparation des pouvoirs entre

l’exécutif, le législatif et le judiciaire est

d’un niveau comparable à celui des pays

développés, consacrant ainsi le Cap-Vert

comme l’un des pays modèles en matière de

démocratie et de bonne gouvernance en

Afrique. La liberté des médias est une réalité

dans le pays, et l’absence de conflits

ethniques, politiques et religieux a favorisé

la cohésion socioculturelle.

9. Au cours de la dernière décennie,

le Cap-Vert a organisé cinq élections

présidentielles et législatives. Toutes ces

élections ont abouti à un transfert pacifique

du pouvoir, pratique qui est désormais

profondément enracinée dans la culture

politique du pays. Les dernières élections

législatives ont eu lieu le 6 février 2011, en

toute tranquilité. Le parti au pouvoir, le

Partido Africano da Independência de Cabo

Verde (PAICV), a été reconduit pour un

autre mandat de cinq ans, et l’opposition,

représentée par le Mouvement pour la

démocratie, a publiquement reconnu sa

défaite. Des élections présidentielles se sont

tenues le 7 août 2011, avec un second tour le

23 août6. Jorge Carlos Fonseca, du

Mouvement pour la démocratie, en est sorti

vainqueur. Des élections municipales sont

prévues en février 2012, et la campagne

électorale devrait se dérouler paisiblement,

comme par le passé.

6 Conformément à la constitution, le président Pedro Pires n’a

pas brigué un troisième mandat. En 2011, il a obtenu le prix Mo Ibrahim pour son rôle dans la transition démocratique dans

le pays.

Graphique 1. Contexte politique

Source : Département de la statistique de la BAD, utilisant les

données du Forum économique mondial 2010.

2.2 Développements récents sur le

plan économique

10. Le Cap-Vert doit son remarquable

développement économique depuis 1991 à

la mise en œuvre de réformes successives,

dans le contexte de la STE. Ces réformes ont

considérablement amélioré le climat des

affaires (même s’il subsiste des défis à

relever, tel qu’indiqqué à la section 2.4),

permettant ainsi aux activités du secteur

privé en général, et à celle des secteurs de la

construction et du tourisme en particulier, de

tirer parti de l’augmentation substantielle

des flux d’investissement direct étranger

(IDE)7.

11. Depuis juillet 2006, les politiques

gouvernementales sont appuyées par les

programmes du FMI, dont celui qui est en

cours, à savoir le deuxième instrument

d’appui aux réformes pour la période 2010-

2011, dont la première revue conduite en

juillet 2011 a confirmé le succès8. Les

7 Étude phare de la BAD conduite en 2011 et intitulée « Cap-

Vert : l’histoire d’une réussite », et Profil du secteur privé du

Cap-Vert 2011, établi par la BAD (encadré 2). Par ailleurs,

l’étude phare relève que depuis 1991, il y a un changement de paradigme en faveur de la libéralisation de l’économie, de la

privatisation des entreprises publiques et de l’attrait de

capitaux privés, et notamment de l’investissement direct étranger, avec à la clé un développement économique et social

durable, la part du secteur privé dans le PIB ne cessant

d’augmenter. 8 Cet instrument d’appui aux réformes a remplacé celui qui

couvrait la période 2006-2010, et vise à : i) achever le

Note -4,0 (pire) à 2,5 (meilleure)

Liberté

civique

Droits

politiques

Stabilité

politique

Afrique Afrique ouest Cap-vert

4

autorités cap-verdiennes ont demandé la

poursuite de l’appui du FMI, au titre d’un

nouvel instrument d’appui aux réformes

couvrant la période 2011-2012, et le

nouveau programme sera négocié en

novembre 2011 et présenté au Conseil

d’administration du FMI au début de 2012.

Les programmes du FMI ont aidé le

Gouvernement à réduire les risques macro-

économiques et à mieux résister aux chocs

extérieurs. De fait, le Cap-Vert a fait preuve

d’une remarquable résilience économique et

politique face aux chocs mondiaux

défavorables. En 2009, année d’approbation

du DSP, le Cap-Vert a été touché par les

effets de la crise économique internationale

qui s’est déclenchée en 2008. Le taux de

croissance du PIB réel a été l’un des plus

faibles de ces dix dernières années (3,6 %),

mais au même moment, l’inflation (basée

sur l’indice des prix à la consommation -

IPC) a baissé pour tomber à 1 % (contre 6,8

% en 2008 ; voir tableau 1). Les recettes

tirées du tourisme, moteur de l’économie

cap-verdienne, ont baissé de 16 %,

contribuant à une contraction des recettes

budgétaires de 9,4 %. Les réserves

internationales se sont néanmoins

maintenues à un niveau correspondant à

environ quatre moins d’importations, les

importations de biens et services ayant

enregistré une baisse de 6,3 % en 2009,

contre une augmentation de 10,5 % en 2008.

12. Pour mettre un terme à ce

tassement de l’activité économique, le

Gouvernement a adopté en 2010 un

programme d’investissement public

anticyclique. La croissance du PIB s’est

alors accélérée pour s’établir à 5,4 %, tandis

que l’inflation, à 2,1 %, se maintenait à un

programme d’investissement public en cours ; ii) limiter les

nouveaux emprunts extérieurs en vue de rétablir les coussins

financiers ; iii) maintenir la dette intérieure en dessous de 20 % du PIB, comme principal moyen de soutenir le rattachement

de l’escudo cap-verdien à l’euro et d’accumuler des réserves

en devises ; iv) contrôler étroitement les dépenses de fonctionnement, améliorer l’administration fiscale et

rationaliser les exonérations fiscales ; v) encourager le secteur

privé à contribuer à stimuler la diversification et la croissance de l’économie ; et vi) améliorer les statistiques économiques et

financières pour faciliter un meilleur suivi.

faible niveau. Le plan de relance a permis de

compenser la contraction des

investissements du secteur privé et de

maintenir un niveau suffisant de

développement de l’infrastructure. Les

investissements publics sont passés à 25,9

milliards de CVE (soit l’équivalent de 235

millions d’EUR) en 2010, contre 17,8

milliards de CVE (162 millions d’EUR) en

2009. Parallèlement, les recettes en devises

tirées du tourisme ont augmenté de 7 %,

signe d’un amoindrissement des effets de la

crise économique internationale sur le Cap-

Vert.

13. En 2011, la crise financière qui

secoue les pays de la zone euro, y compris le

Portugal, devrait avoir un impact négatif sur

le Cap-Vert. Le Gouvernement s’attend à

une détérioration du compte courant

extérieur, même si les réserves en devises

devraient se maintenir à un niveau de quatre

mois d’importations pour l’année en cours.

Déjà, au cours du premier trimestre de 2011,

les flux d’IDE ont diminué de 50 %,

entraînant une baisse des activités dans le

secteur de la construction. Au même

moment, les envois de fonds par les

travailleurs migrants enregistraient une

augmentation de 20 %9, ce qui peut

s’explique par les difficultés rencontrées par

les Cap-Verdiens expatriés en Europe, étant

donné que les envois de fonds ont tendance

à s’accélérer si les travailleurs migrants

s’attendent à devoir rentrer chez eux, à

mesure que s’accentue la crise de la zone

euro. Aussi le Gouvernement maintient-il sa

politique anticyclique, notamment

l’intensification substantielle des efforts

d’investissement afin de compenser le

ralentissement de l’activité du secteur

privé10

. Dans le budget, la rubrique du

programme d’investissement public devrait

passer à 27,6 milliards de CVE (251

9 Les envois de fonds par les travailleurs migrants ont augmenté

de 33,7 % entre mars et mai 2011. 10 L’augmentation des recettes tirées du tourisme est une bonne

nouvelle, mais elle ne permettrait pas, à elle seule et en

l’absence de mesures anticycliques, de neutraliser les effets néfastes de la baisse de l’activité et de l’emploi sur

l’économie cap-verdienne.

5

millions d’EUR), et les dépenses de

fonctionnement devraient aussi augmenter,

notamment la rubrique des traitements et

salaires (plus 13 % par rapport au budget de

2010). Cette relance ciblée n’aura cependant

pas pour effet de creuser encore plus le

déficit budgétaire global, qui demeure

virtuellement stable à 10,3 % (contre 10,7 %

en 2010). Cette évolution est rendue

possible par l’augmentation des recettes

fiscales provenant du secteur du tourisme, à

mesure que s’amoindrissent les effets de la

crise économique internationale sur le Cap-

Vert. La politique budgétaire anticyclique a

toutefois contribué à l’accroissement de la

dette publique, celle-ci devant atteindre 67,2

% du PIB en 2011, contre 63 % du PIB en

2009.

14. Le Gouvernement s’attend à ce que

le taux de croissance atteigne 6 % en 201111

,

à la faveur de la mise en œuvre de ses

politiques macroéconomiques judicieuses.

En mai 2011, l’agence de notation Standard

and Poor’s a amélioré ses perspectives pour

le Cap-Vert, les faisant passer de

« négatives » à « stables ». Le

Gouvernement est toutefois conscient du fait

qu’une augmentation de la demande de

biens dans le secteur public, dans le cadre du

programme d’investissement public, pourrait

aboutir à de fortes pressions inflationnistes.

Il s’attend à un taux d’inflation de 5,2 % et

est prêt à adopter des mesures

compensatoires, en cas de dépassement de

ce taux. Un taux de croissance du PIB de 6

% au cours de la période 2011-2014 semble

réaliste, si le Gouvernement continue à

mettre en œuvre les politiques macro-

économiques prudentes décrites ci-dessus.

Une telle perspective est confirmée par le

cadre macrobudgétaire à moyen terme

qu’appuie le FMI. Elle est également sous-

tendue par les indicateurs économiques

quantitatifs et qualitatifs publiés par

l’Institut national de la statistique (INE).

11

Ce taux est conforme à l’étude de la Banque

intitulée « Perspectives économiques en Afrique

2011 ».

Elle est en outre corroborée par les

conclusions de la mission du FMI de mai

2011.

15. En dépit de cette évolution

satisfaisante sur le plan macroéconomique,

des insuffisances dans l’infrastructure

dressent des obstacles de plus en plus

sérieux sur la voie vers une croissance

économique durable. En particulier, il est

indispensable d’investir dans les secteurs du

transport et de la production d’électricité

pour éviter les goulets d’étranglement qui

pourraient avoir un impact négatif sur

l’activité du secteur privé. Il devrait

notamment en être ainsi pour ce qui est de la

production et du transport d’électricité, car

s’il est vrait que les niveaux actuels

permettent de satisfaire la demande, ils

devraient cependant être relevés pour faire

face à la demande future.

6

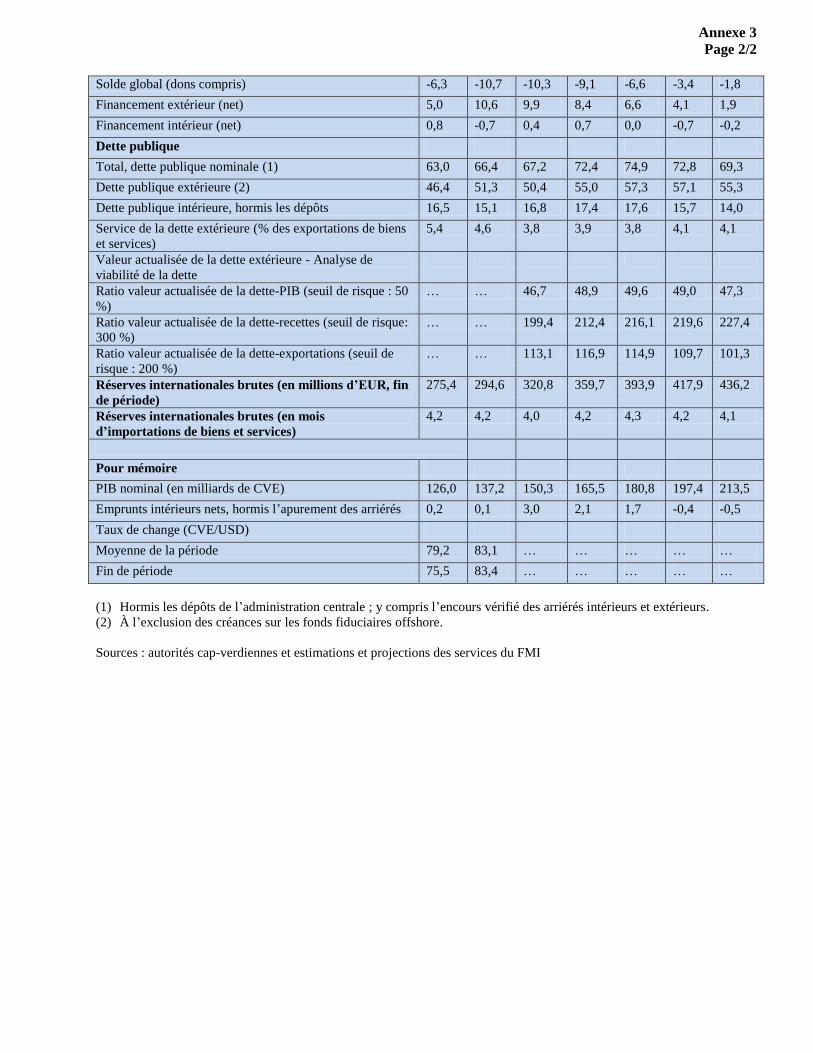

Tableau 1. Principaux indicateurs macroéconomiques

(en % du PIB, sauf indication contraire)

Source : FMI

2.3 Gouvernance

16. Le Cap-Vert a enregistré une

performance exemplaire en matière de

gouvernance. Depuis 2009, de nombreuses

réformes économiques et institutionnelles

ont été mises en œuvre, sous l’égide de

l’Unité de coordination de la réforme de

l’État (UCRE), afin d’améliorer le climat

des affaires. Ces réformes ont porté sur :

i) l’extension des activités de la Maison des

citoyens au niveau national et leur

franchisage à la chambre de commerce ; ii)

l’adoption d’un décret-loi sur la fermeture

d’entreprise12

; iii) l’informatisation de

l’enregistrement des propriétés

immobilières, instituée à titre expérimental

sur l’île de Sal; iv) l’adhésion à un centre

d’arbitrage international pour le règlement

des différends en matière d’investissement ;

v) l’opérationnalisation des tribunaux

commerciaux et coutumiers ; et vi) la

création de la Banco Novo pour le

microcrédit. Le Noyau opérationnel pour la

société de l’information (NOSI) a également

accompli des progrès notables depuis 2009.

En particulier, il a contribué à accroître

l’usage du Système intégré de gestion des

finances publiques (IGFMS/SIGOF), tous

les modules — y compris le module sur la

dette — étant désormais entièrement

opérationnels. Cela a permis : i) une

meilleure planification et une meilleure

exécution du budget ; ii) une mise en œuvre

plus cohérente des procédures

12

« Regimes especiais para o encerramento de empresas e

instituições ».

administratives ; et iii) la délivrance en ligne

de la plupart des permis et certificats, y

compris ceux qui sont requis pour la

création d’une entreprise.

17. Les réformes approfondies mises en

œuvre ont contribué à réduire la corruption

et à améliorer la qualité des transactions

commerciales, avec des retombées positives

pour les citoyens, même si d’autres

améliorations peuvent se révéler nécessaires

en ce qui concerne la qualité de la

réglementation et l’efficacité de

l’administration. Aussi le Cap-Vert se voit-il

attribuer de bonnes notes au titre des

indicateurs internationaux de gouvernance.

L’indice Mo Ibrahim de la gouvernance

africaine 2010 a classé le Cap-Vert au

deuxième rang sur 53 pays africains, avec 79

points (sur un total possible de 100), juste

derrière Maurice, avec 82,5 points, et devant

le Botswana, troisième avec 76,1 points.

Pour ce qui est de la corruption, au

classement effectué sur la base de l’indice

de perception de la corruption 2010 de

Transparency International, le Cap-Vert

occupe le 45ème

rang sur 178 pays,

enregistrant ainsi la troisième meilleure

performance d’Afrique subsaharienne. Les

indicateurs de gouvernance de la Banque

mondiale ont confirmé ces performances.

Pour 2009, le pays se situe entre le 53ème

(« qualité de la réglementation ») et le 75ème

(« stabilité politique ») centiles, contre les

41ème

et 85ème

centiles pour les mêmes

catégories en 2004. Enfin, l’évaluation des

politiques et des institutions par pays (EPIP)

2010 a attribué au Cap-Vert la note de 4,50

2007 2008 2009 2010 2011 2012 2013 2014

Croissance du PIB réel (%) 8,6 6,2 3,6 5,4 5,6 6,4 6,2 6,0

Prix à la consommation (moyenne annuelle — %

variation) 4,4 6,8 1,0 2,1 5,2 4,8 2,8 2,1

Solde budgétaire, dons non compris -6,0 -6,8 -11,8 -17,0 -16,0 -13,7 -10,6 -7,5

Solde budgétaire, dons compris -0,8 -1,3 -6,3 -10,7 -10,3 -9,1 -6,6 -3,4

Compte courant extérieur, dons compris -14,7 -15,7 -15,3 -11,3 -13,0 -12,2 -11,0 -9,9

Total, dette publique 68,0 62,7 63,0 66,4 67,2 72,4 74,9 72,8

Réserves officielles brutes (mois d’importations) 4,1 4,0 4,2 4,2 4,0 4,2 4,3 4,2

7

au titre de la gouvernance, faisant de ce pays

le plus performant de tous les 40 pays

éligibles aux ressources du FAD.

18. les indicateurs de l’évaluation des

dépenses publiques et de la responsabilité

financière (PEFA) de 2008 montrent que

l’environnement fiduciaire du Cap-Vert est

généralement solide. Pour le Cap-Vert, les

plus faibles appréciations (D ou D+) portent

sur la surveillance des risques liés au budget

par d’autres entités du secteur public (PI-9) ;

l’efficacité du recouvrement des recettes

budgétaires, et notamment des recettes

douanières (PI-15) ; l’audit interne (PI-21) ;

les informations sur les ressources des

cellules de prestation de services de base

(PI-23) ; et les audits externes (PI-26 et 28).

Les systèmes nationaux se sont

substantiellement améliorés, à la faveur de

la création d’une unité centralisée chargée

de la passation des marchés, à savoir

l’Agence de régulation des marchés publics

(ARAP), à qui incombe la responsabilité de

superviser les activités de passation de

marchés des entités publiques, en veillant à

ce que celles-ci se conforment aux

règlements en vigueur. Une Cellule centrale

de gestion de la passation des marchés a été

créée au ministère des Finances, et des

documents d’appel d’offres standard ont été

adoptés.

19. En dépit des progrès accomplis par

le Gouvernement pour remédier aux

insuffisances mises en évidence par la PEFA

2008, des réformes s’imposent encore dans

un certain nombre d’aspects de la gestion

des finances publiques (GFP), notamment :

la perception des impôts, qu’il convient de

simplifier et de renforcer en adoptant un

nouveau code des impôts et des douanes ; le

renforcement du rôle de la Cour des comptes

; et la consolidation de l’Inspection générale

des finances (IGF), pour renforcer les

inspections, les audits financiers et le

contrôle de l’administration centrale, des

entités autonomes et des municipalités. Dans

le cas de l’IGF, il convient d’accélérer les

audits internes et externes des dépenses

publiques. Le Cap-Vert s’attaque à ces

insuffisances depuis 2009, dans le cadre du

deuxième Programme d’appui budgétaire à

la stratégie de réduction de la pauvreté

(PASRP II), et une attention particulière leur

sera accordée durant la mise à jour de la

PEFA. Par ailleurs, le nouveau programme

d’appui budgétaire de la Banque prévoit de

remédier aux insuffisances persistantes.

2.4 Climat des affaires

20. Les réformes économiques et

institutionnelles en cours ont permis au Cap-

Vert de figurer parmi les quatre pays les plus

performants à l’échelle mondiale dans le

Rapport Doing Business 2011 de la Banque

mondiale13

. Ce rapport montre que la note

attribuée au Cap-Vert, au titre du climat des

affaires, s’est rapprochée de la moyenne en

Afrique subsaharienne et que le pays a

amélioré son classement, passant de la

142ème

place en 2010 à la 132ème

en 2011.

Les plus faibles notes attribuées pays

concernent les indicateurs « fermeture

d’entreprise » (183ème

rang sur 183 pays) et

« obtention de prêts » (152ème

rang), tandis

que les meilleures notes concernent les

indicateurs « exécution des contrats » (38ème

rang) et « commerce transfrontalier » (55ème

rang). Le processus de fermeture

d’entreprise demeure fort complexe,

essentiellement en raison du manque de

système de réglementation et de recours

judiciaire, ainsi que de l’inexistence d’un

cadre précis de faillite ou de liquidation

d’actifs14

. Ce vide juridique devrait

cependant être comblé bientôt, à la suite de

la récente promulgation d’un décret-loi sur

la fermeture d’entreprise, fruit du dialogue

avec la Banque.

13

Rapport Doing Business 2011 de la Banque mondiale. 14 L’étude relative au Profil du secteur privé cap-verdien,

conduite par la Banque, a estimé qu’il était indispensable d’améliorer substantiellement le climat des affaires pour

accélérer le développement de l’économie du pays.

8

2.5 Intégration régionale et mondiale

21. Le Cap-Vert concentre son attention sur

les régions géographiques où il tend à

obtenir les meilleurs avantages, au ragard de

ses relations commerciales. La plupart de

ses échanges commerciaux s’effectuent avec

l’Union européenne, destination d’environ

85 % des exportations totales de biens du

pays et de plus de 95 % de ses exportations

de services (tourisme). Pour améliorer son

accès aux pays voisins, le Cap-Vert a adhéré

à la Communauté économique des États de

l’Afrique de l’Ouest (CEDEAO) en 197715

,

devenant un partenaire actif qui honore

scrupuleusement ses obligations. Le Cap-

Vert négocie avec la CEDEAO une union

douanière qui pourrait conduire, à son tour,

à un accord de partenariat économique avec

l’Union européenne. Le rythme de ces

négociations a toutefois été lent, à cause de

divergences de vues entre les membres de

ces entités. Parallèlement à ce processus, le

Cap-Vert a entamé des négociations

séparées avec l’Union européenne en vue de

la signature d’un accord de partenariat

spécial qui permettrait au pays de conserver

son accès préférentiel au marché européen et

de tirer parti, entre autres, d’une mobilité

accrue de la main-d’œuvre. En vertu de

l’AGOA16

, le Cap-Vert exporte des textiles

et du poisson vers les États-Unis.

2.6 Développments récents sur le

plan social

22. Une solide croissance et des

investissements substantiels dans le capital

humain avaient fait passer l’indice du

développement humain du Cap-Vert à 0,534

en 2010, le pays occupant à ce titre le 118ème

rang sur 169 pays. Entre 2000 et 2010,

l’indice a enregistré une croissance de 7 %,

soit en moyenne 0,6 % seulement par an.

15

La CEDEAO a été créée en 1975 par le Traité de Lagos. Il

s’agit d’une organisation des États d’Afrique de l’Ouest qui

vise à promouvoir l’économie régionale. 16 Loi américaine sur la croissance et les possibilités

économiques en Afrique, qui garantit le libre accès de produits cap-verdiens aux marchés des États-Unis.

Cette lente croissance montre que le

gouvernement doit redoubler d’efforts dans

les secteurs sociaux pour améliorer le niveau

de vie. Un des secteurs concernés est celui

de l’éducation, où le nombre prévu d’années

de scolarisation (11,2) diffère

considérablement du nombre effectif (3,5)17

.

23. Pour ce qui est des OMD, le Cap-

Vert pourrait atteindre la plupart d’entre

eux18

. Le pays a déjà atteint quatre des huit

OMD, et il figure parmi les meilleurs pays

africains en ce qui concerne les indicateurs

sociaux. Il a atteint la cible relative à

l’éducation sur la plupart des îles, et avec la

baisse du taux de pauvreté qui est tombé de

37 % en 2001 à 26 % en 2009, le pays est

également en bonne voie pour atteindre les

cibles du secteur de la santé. Dans ce

contexte, il convient de noter que la pauvreté

et particulièrement l’extrême pauvreté sont

des problèmes qui ont un plus grand impact

sur les femmes et les zones rurales. La

baisse du taux de pauvreté est attribuable à

la diminution sensible du taux de chômage,

qui a été ramené de 13,1 % en 2009 à 10,3

% en 2010.

24. En ce qui concerne l’égalité entre

les sexes, les femmes constituent 51,6 % de

la population totale et 46 % de la population

active ; elles dirigent à peu près 46 % des

ménages. La constitution et divers codes

(pénal, électoral, du travail et de la famille)

proclament la parité hommes-femmes, et

d’importants progrès ont donc été accomplis

au cours des 15 dernières années, l’indice

sexospécifique de développement

s’établissant à 0,723 en 2010, ce qui

administre la preuve que la situation des

femmes est comparable à celle des hommes

pour ce qui est des capacités de base. Le

statut de la Cap-verdienne s’est amélioré en

ce qui concerne les postes dans le secteur de

17

« Cap-Vert : explication des changements au niveau de l’IDH et du rang dans le Rapport sur le développement dans le monde 2010 », tableau B. Cet écart n’a pas changé depuis 2000.

18 Les progrès accomplis ces dernières années portent à croire que le Cap-Vert atteindra tous les OMD, à l’exception de l’indicateur relatif à l’environnement.

9

l’éducation et dans le législatif, à la faveur

de la mise en œuvre du Plan national pour

l’égalité et l’équité du genre (PNEEG). Le

taux d’alphabétisme des femmes adultes est

inférieur à celui des hommes19. Il existe par

ailleurs des discriminations à l’égard des

femmes dans l’accès aux responsabilités,

tant dans le secteur public que dans le

secteur privé.

2.7 Environnement et changement

climatique

25. L’insularité du Cap-Vert rend ce

pays vulnérable à l’impact du climat sec

sahélien. Les dix îles du pays se trouvent

dans la ceinture sahélienne et souffrent

d’une sécheresse chronique. Les questions

liées à l’environnement, aux ressources en

eau et au changement climatique sont donc

inextricablement imbriquées les unes dans

les autres au Cap-Vert. Les secteurs les plus

vulnérables sont ceux de l’eau, de

l’agriculture et de la forêt, ainsi que les

zones côtières. Le pays est déjà confronté au

problème de l’élévation du niveau de la mer

ainsi qu’à la baisse de la pluviosité (230

mm/an, en deçà de la moyenne

subsaharienne). À long terme, le Cap-Vert

pourrait faire face à une accentuation de la

baisse de la pluviosité et à un

raccourcissement de la saison des pluies, en

plus de connaître des tempêtes, inondations

et sécheresses plus fréquentes. Une

proportion de 13 % seulement des

précipitations recharge effectivement les

nappes phréatiques, le reste, soit 87 %, se

perdant par ruissellement ou évaporation.

Pour leur part, les ressources en eaux

souterraines, estimées à environ 124

millions de m3 par an, s’épuisent en raison

d’une utilisation intense ou de l’intrusion

saline causée par l’extraction du sable des

plages à des fins de construction. Par

ailleurs, le potentiel assez important des

eaux de surface (en moyenne 181 millions

19

Taux de 71,9 % pour les femmes et de 86,5 % pour les hommes. La prévalence de la pauvreté est deux fois plus élevée parmi les femmes-chefs de ménage que chez leurs homologues hommes (37 % contre 19 %).

de m3 par an) est à peine exploité, en raison

du manque d’installations efficaces de mise

en valeur et de stockage. Cette situation

touche tout particulièrement le système

d’approvisionnement en eau potable qui est

certes performant, dans la mesure où il

permet de satisfaire 90 % de la demande,

mais qui n’est pas à l’abri des effets du

changement climatique. La rareté croissante

de l’eau aura également un impact négatif

sur l’agriculture qui est largement tributaire

des eaux souterraines. Pour relever ces défis,

le pays a adopté le Plan d’action national

pour l’environnement (PANA) en 2007. Le

PANA accorde la priorité à la mobilisation

et à la gestion intégrée des ressources en

eau ; à l’adaptation des systèmes de

production agricole, forestière et pastorale ;

et à la protection des zones côtières. Les

changements environnementaux et

climatiques demeurent cependant des défis

complexes au Cap-Vert.

III. MISE EN ŒUVRE DE LA

STRATÉGIE DU GROUPE DE LA

BANQUE ET RÉSULTATS OBTENUS

À MI-PARCOURS

3.1 Progrès vers la réalisation des

objectifs stratégiques du DSP

26. Le DSP 2009-2012 met l’accent sur

la bonne gouvernance et l’accroissement de

la compétitivité de l’économie, et il

s’articule autour des deux piliers

stratégiques suivants :

Pilier 1 : Appuyer les progrès réalisés

dans la gouvernance économique et

financière

Pilier 2 : Contribuer au développement de

l’infrastructure

27. La présente revue à mi-parcours du

DSP 2009-2012 évalue les progrès à ce jour

vers la réalisation des objectifs stratégiques

définis dans le cadre de suivi des résultats

(annexe 2A). La réalisation des objectifs

10

stratégiques du DSP devait passer par la

mise en œuvre d’un ensemble sélectif

d’interventions prévues dans le DSP initial.

L’annexe 1 récapitule l’état actuel de ces

interventions : état d’approbation, montants

prévus et montants effectivement approuvés,

et liens avec les objectifs stratégiques du

DSP. Cette récapitulation montre que le

DSP initial prévoyait sept (7) projets et six

(6) études économiques sectorielles (EES)20

entre 2009-201221

. Sur les sept projets

prévus, le PASRP II a été approuvé par les

Conseils en octobre 2009. L’état

d’approbation des six autres projets prévus

dans le DSP initial se présente comme suit : i. Le PASRP III, prévu pour 2011, devrait

être présenté aux Conseils, pour examen, avant la fin

de 2011 ;

ii. Le Projet relatif à la plate-forme

électronique était prévu pour 2011,

mais il a reporté à 2012 ;

iii. Le Projet d’extension de l’aéroport

de Praia était prévu pour 2010, mais

il a été reporté à 201222

;

iv. Le Projet d’accès au port de

Mindelo, prévu pour 2012, a été

retiré du programme indicatif

d’aide de la Banque23

;

v. Le Projet de centralisation de la

production énergétique pour quatre

îles, prévu pour 2009, a été retiré du

programme indicatif d’aide de la

Banque24

;

vi. Le Projet d’électricité sur six îles,

prévu pour 2012, devrait être

présenté aux Conseils, pour

examen, avant la fin de 2011.

28. Lors de la revue à mi-parcours, un

seul des projets prévus dans le DSP initial, à

savoir le PASRP II, générait donc des

20

La section III n’évalue pas ces EES, dans la mesure où, par

définition, les analyses ne génèrent pas de produits et

réalisations. 21 La programmation des ressources financières dans le DSP

2009-2012 est analysée à la section 4.2. 22 En raison de problèmes imprévus liés au financement des

études d’avant- projet, problèmes résolus entre-temps. 23 Le gouvernement a reçu des financements concessionnels d’un

autre partenaire au développement, et la Banque a accordé un

prêt non concessionnel. 24 En raison d’incohérences avec les procédures de la Banque

(mais pas avec celles d’autres partenaires au développement).

résultats (c’est-à-dire des produits et des

réalisations) qui contribuaient à la

réalisation des objectifs stratégiques du

DSP. Outre le PASRP II, un projet a été

reporté du DSP précédent, à savoir le Projet

de renforcement de la production, du

transport et de la distribution d’électricité

sur l’île de Santiago, approuvé en 2007 pour

un montant de 4,82 millions d’UC au titre

du FAD-X. Les résultats de ce projet

contribuaient également à la réalisation des

objectifs stratégiques de l’actuel DSP. Par

ailleurs, le Projet de parc éolien de

Cabeólica, approuvé en mai 2010 et financé

sur les ressources du guichet du secteur

privé de la BAD, à hauteur de 15 millions

d’UC, contribuait lui aussi à la réalisation

des objectifs stratégiques de l’actuel DSP,

même s’il n’avait pas été explicitement

prévu dans ce dernier. Les résultats de ces

trois projets et la contribution de ceux-ci à la

réalisation des objectifs stratégiques du DSP

sont évalués ci-après.

Pilier 1 : Appuyer les progrès réalisés

dans la gouvernance économique et

financière

29. Les résultats générés par le PASRP

II au cours de la période considérée de mise

en œuvre du DSP sont présentés à l’annexe

2B. Au nombre des principaux résultats

obtenus figurent l’amélioration de

l’efficacité et du contrôle de la passation des

marchés publics ; l’amélioration de la

planification des finances publiques ;

l’institution d’un nouveau code des impôts

et des douanes ; et l’adoption de nouveaux

organigrammes des ministères. Ces résultats

ont contribué à la réalisation de l’objectif 1.1

(renforcer la gestion des finances publiques)

du DSP, notamment par la création d’une

unité centralisée de passation des marchés, à

savoir l’Agence de régulation des marchés

publics (ARAP) ; le renforcement des audits

internes et externes ; et l’atténuation de

l’impact négatif de la crise économique

internationale sur la dette du Cap-Vert. Ils

ont également contribué à la réalisation de

11

l’objectif 1.2 (appuyer la modernisation de

l’administration), principalement à la faveur

de la réforme des cadres législatif et

organisationnel de l’État.

30. L’assistance technique ciblée

fournie par la Banque a amélioré la

planification et le suivi des politiques

macroéconomiques ainsi que le climat des

affaires, contribuant ainsi aux progrès vers

la réalisation de l’objectif 1.3 (améliorer le

climat des affaires et la compétitivité). En

particulier, cette assistance technique a

permis au Cap-Vert de se hisser, dès 2011,

au 132ème

rang dans le classement du

Rapport Doing Business (il était initialement

prévu qu’il occuperait un tel rang au début

de 2012) et d’élaborer un cadre juridique

pour faciliter la fermeture d’entreprise, ce

qui a conduit à l’adoption par le

gouvernement du décret-loi pertinent.

Pilier 2 : Contribuer au dévelopement de

l’infrastructure

31. Le projet de la Banque relatif au

renforcement des capacités de production,

de transport et de distribution d’électricité

sur l’île de Santiago, approuvé en 2007, se

trouve à la phase d’exécution et affichait un

taux de décaissement de 64 % lors de la

revue à mi-parcours. Les résultats de ce

projet seront évalués au cours d’une mission

de supervision prévue en décembre 2011. Ce

projet vise à améliorer le niveau de vie de la

population sur l’île, en élargissant l’accès à

l’électricité grâce à la création d’un réseau

unique de transport et de distribution, en

fournissant de nouveaux raccordements au

réseau et en accroissant la production grâce

à des technologies plus efficaces. Le projet

devrait contribuer à améliorer la qualité des

prestations dans les principales

municipalités du nord de l’île, à accroître la

production d’eau potable par les usines de

dessalement de l’eau de mer, à réduire le

coût de l’électricité, et à améliorer l’impact

de la production d’électricité sur

l’environnement, notamment en mettant en

place un réseau d’alimentation en électricité

qui permettra la connexion des futurs parcs

éoliens. Le projet renforcera la compétitivité

de l’économie nationale en réduisant le coût

des facteurs de production. Il facilitera aussi

les investissements privés.

32. Le Projet du parc éolien de

Cabeólica, approuvé en mai 2010, se trouve

actuellement à la phase de construction, et il

a atteint un taux de décaissement de 64,5 %.

Les travaux sur les quatre parcs éoliens

devraient s’achever d’ici décembre 2011 ou

janvier 2012. ce projet ne pouvait donc pas

encore générer de résultats. Dès qu’il

deviendra opérationnel, le projet contribuera

au développement durable du Cap-Vert,

grâce à l’adoption de nouvelles technologies

qui permettront d’atténuer les effets du

changement climatique. Il contribuera

également à accroître l’efficacité

énergétique : les turbines éoliennes

généreront 25,5 MW, ce qui correspond à

20-25 % de la demande énergétique actuelle

au Cap-Vert.

33. Le Cadre axé sur les résultats

figurant à l’annexe 2A synthétise les

résultats des interventions de la Banque au

cours de la période du DSP, ainsi que leur

contribution à la réalisation des objectifs de

la stratégie, par pilier, en juillet 2011. Il

montre que sur les 21 cibles indicatives

fixées (dont 13 pour le pilier 1 et huit pour le

pilier 2), 11 ont été atteintes (toutes les 11

pour le pilier 1), deux ont été atteintes en

partie (pour le pilier 2), et neuf n’ont pas été

atteintes (deux pour le pilier 1 et six pour le

pilier 2). Plus précisément, pour le pilier 1

qu’appuyait le PASRP II, 11 cibles sur 13

ont été atteintes, les deux cibles non encore

atteintes étant les suivantes : i) augmentaer

le nombre d’audits internes des

municipalités par l’IGF, et ii) adopter de

nouveaux codes des impôts et des douanes.

La Banque collaborera avec le

Gouvernement, dans le cadre d’un dialogue

étroit, pour assurer l’atteinte de ces deux

cibles d’ici la fin du présent DSP. Pour le

12

pilier 2, deux cibles sur huit ont été

partiellement atteintes, et six n’ont pas été

atteintes (voir annexe 2 pour les détails). En

somme, la performance mitigée du

deuxième pilier, qui est mesurée sur la base

des quatre projets d’infrastructure

mentionnés au paragraphe 24 ci-dessus

(c’est-à-dire les projets iii. à vi.), tient pour

l’essentiel au fait que ces projets ne sont pas

encore parvenus à la phase d’exécution,

pour les raisons expliquées au paragraphe en

question.

3.2 Activités hors prêt

34. Pour aider le Cap-Vert à améliorer

son climat des affaires et sa compétitivité

économique (objectif 1.3 du DSP ), la

Banque avait prévu plusieurs EES ciblant

des aspects précis de ce vaste thème (annexe

1). Toutefois, trois des quatre EES prévues,

qui étaient pertinentes pour l’objectif 1.3,

ont connu des changements au cours de la

mise en œuvre du DSP : une a été

abandonnée (et a été confiée à un autre

partenaire au développement) et deux ont été

remplacées par des études phares. En outre,

une étude sur la mobilisation des ressources

en eau, destinée à appuyer l’objectif 2.3 et

prévue en 2009, a accusé des retards en

raison de la modification des procédures à la

Facilité africaine de l’eau (FAE). La Banque

entreprend actuellement l’étude phare «

Cap-Vert : l’histoire d’une réussite », qui

devrait s’achever avant la fin de 2011

(encadré 1). Une deuxième étude phare

intitulée « Cap-Vert : la voie à suivre » est

prévue en 2012. La Banque accorde une

importance particulière au développement

du secteur privé cap-verdien. Tel qu’indiqué

à l’encadré 2 (voir ci-après), un profil du

secteur privé (PSP) a été établi en 2011. Non

seulement le PSP (à l’instar des deux

rapports phares) contribuera à améliorer le

dialogue entre la Banque, le Gouvernement

et les partenaires au développement, mais il

servira aussi d’outil de prise de décisions

pour les autorités cap-verdiennes et la

Banque. En fait, la stratégie de la Banque

pour le reste de la période du DSP (voir

section IV) s’est appuyée sur les conclusions

du PSP et de l’étude phare « Cap-Vert :

l’histoire d’une réussite».

3.3 Revue de la performance du

portefeuille pays

35. La revue de la performance du

portefeuille pays (CPPR) 2011 s’inscrit dans

le cadre des efforts soutenus déployéss pour

améliorer la performance du portefeuille du

Groupe de la Banque au Cap-Vert25

. Son

objectif est d’informer le Conseil

d’administration sur la performance du

portefeuille du Groupe de la Banque et de

formuler des recommandations pour

améliorer la qualité du portefeuille, afin

d’obtenir les résultats attendus des

opérations en cours et d’améliorer la

conception des opérations futures. Le

rapport de la revue à mi-parcours présente

les principales conclusions de la CPPR,

basées sur les missions combinées du DSP

et de la CPPR effectuées du 17 au 23 juin

2011, les données et les recommandations

des rapports de supervision et d’évaluation

des projets, ainsi que l’outil du système

d’information (SAP) de la Banque pour le

suivi du portefeuille. La précédente CPPR a

été présentée au Conseil d’administration en

octobre 2009.

25

La RPPP reflète la situation du portefeuille au 31

juillet 2011.

13

Encadré 2. Études économiques et sectorielles de

la Banque à mi-parcours du DSP

L’étude phare intitulée « Cap-Vert : l’histoire d’une

réussite», dont la finalisation est en cours, vise à

diffuser les connaissances sur les facteurs qui

contribuent au succès de la transition du Cap-

Vert du statut de pays à faible revenu à celui de

pays à revenu intermédiaire (PRI), et à tirer des

enseignements susceptibles de guider les stratégies

dans d’autres pays en développement. L’étude

confirme qu’à maints égards, l’expérience cap-

verdienne mérite d’être diffusée, en raison

notamment de ses caractéristiques ci-après : i) faire

ce qu’il faut : garantir la stabilité et la crédibilité,

investir dans les ressources humaines, et rendorcer

l’appropriation et la fierté nationales ; ii) mettre en

place une stratégie de développement judicieuse, en

s’adaptant au contexte changeant ; iii) accroître

l’efficacité de la mise en œuvre en vue d’obtenir

des résultats au bénéfice des citoyens ; et iv) établir

des liens entre les priorités de développement et

l’efficacité de l’aide. Concrètement, en ce qui

concerne la dernière caractéristique, le Cap-Vert

s’est systématiquement approprié les priorités de

développement économique et social dans les

partenariats noués avec les partenaires au

développement bilatéraux et multilatéraux.

Le profil du secteur privé (PSP), achevé en 2011,

jauge le champ d’activité et les difficultés du

secteur privé et de son environnementtout en

évaluant la possibilité de mettre en œuvre une

stratégie prospective de développement pour

accélérer la contribution du secteur privé à

l’économie. Entre autres, le PSP a identifié le

besoin d’améliorer substantiellement le climat des

affaires dans le pays .Le PSP propose une nouvelle

stratégie axée sur le développement agricole, les

énergies renouvelables, la diversification du

tourisme (au-delà de l’actuel tourisme élémentaire

« de plage »), et l’exploitation de l’avantage que

procure le positionnement géographique du Cap-

Vert. Il confirme certains aspects déjà intégrés dans

l’actuel DSP (tourisme, technologies de

l’information et de la communication, ports) et

déconseille la création d'un « centre financier »

thématique qui, au regard de la crise financière

internationale, n’est pas jugée réaliste.

36. Revue globale du portefeuille : Le

Groupe de la Banque a démarré ses

opérations au Cap-Vert en août 1977, et au

31 juillet 2011, il avait déjà approuvé au

total 40 opérations : 21 prêts-projets, neuf

études, trois projets d’appui institutionnel,

trois opérations d’appui aux réforme, une

opération d’urgence et trois opérations

d’appui à la réduction de la pauvreté. Les

engagements (compte non tenu des

annulations) au titre du financement de ces

40 opérations s’élèvent au total à 175,79

millions d’UC, dont environ 65,9 % (115,89

millions d’UC sur les ressources

concessionnelles du FAD, 30,1 % (52,99

millions d’UC) sur les ressources de la

BAD, 3,8 % (6,58 millions d’UC) sur les

ressources du Fonds spécial du Nigéria, et

0,2 % (0,34 million d’UC) sur les ressources

du Fonds spécial de secours. Les projets

multisectoriels ont reçu la plus grande part

de tous les engagements nets, avec 31 %

(graphique 2), suivis des projets ciblant

respectivement le secteur du transport (18

%), le secteur social (16 %), le secteur de

l’agriculture (13 %), le secteur des services

publics (11 %), le secteur de l’électricité (10

%) et le secteur de l’industrie (1 %). Le

montant total des décaissements, au 31

juillet 2011, s’élevait à 168,923 millions

d’UC, soit un taux de décaissement global

de 96,1 % (pour deux projets en cours, voir

paragraphe 37). Le portefeuille est conforme

aux piliers du DSP de la Banque, lesquels

visent à : i) appuyer la bonne gouvernance

économique et financière, et ii) contribuer

au développement de l’infrastructure.

Graphique 2. Ventilation sectorielle du

portefeuille

37. Revue des projets en cours : À la

fin de juillet 2011, le portefeuille actif de la

Banque au Cap-Vert comprenanit une

opération du secteur public (Projet de

renforcement des capacités de production,

de transport et de distribution d’électricité

sur l’île de Santiago) et un projet du secteur

privé (Projet de partenariat public-privé

Industrie

Services

publics

Agriculture

Électricité

Multisecteur

Transport Social

14

relatif au parc éolien de Cabeólica). Ces

opérations totalisaient 17,75 millions d’UC,

contre 17,53 millions d’UC pour cinq

opérations du secteur public à la fin de 2009.

Depuis la CPPR de 2009, une opération du

secteur privé et deux projets d’appui

supplémentaire à la deuxième SRPC ont été

approuvés, dont l’un s’est achevé en juillet

2011. Les deux projets d’appui

supplémentaire ont été financés en

combinant les ressources de la BAD et du

FAD-XI, tandis que l’opération publique

restante (approuvée en 2007) a été financée

au titre du FAD-X. Même si le nombre de

projets a diminué en 2011, par rapport à

2009, cette diminution est conforme à la

stratégie de la Banque, qui est liée au cycle

des projets. Un projet (Projet d’extension de

l’aéroport de Praia) a accusé des retards,

mais des mesures correctives ont été prises,

et deux projets ont été abandonnés en raison

de problèmes liés aux procédures (route

d’accès au port de Mindelo et centralisation

de la production d’électricité sur quatre îles).

Par ailleurs, un projet (Projet

d’interconnexion des réseaux électriques sur

six îles) a été avancé de 2012 à 2011. En

2012, on dénombrera quatre projets actifs.

38. Le Projet de renforcement des

capacités de production, de transport et de

distribution d’électricité sur l’île de Santiago

a été approuvé en novembre 2007, au titre

du FAD, pour un montant de 4,8 millions

d’UC. Il est financé conjointement par la

Banque, l’Agence japonaise de coopération

internationale (JICA) et la Banque

d’investissement et de développement de la

CEDEAO (BIDC). Ses objectifs précis sont

d'élargir l’accès à l’électricité et d’accroître

l’alimentation en énergie électrique sur l’île

de Santiago. La réalisation de ces objectifs

passe par la mise en place d’un réseau

unique de transport et de distribution sur

l’île, en fournissant de nouvelles connexions

et en accroissant la production grâce à des

technologies plus efficaces. L’exécution de

ce projet améliorera la qualité des

prestations dans les principales

municipalités du nord de l’île ; permettra

d’accroître la production d’eau potable par

les usines de dessalement de l’eau de mer ;

contribuera à réduire le coût de l’électricité ;

et améliorera l’impact de la production

d’électricité sur l’environnement, en mettant

en place un réseau d’alimentation en

électricité qui permettra la connexion des

futurs parcs éoliens. Le projet renforcera la

compétitivité de l’économie nationale, en

réduisant le coût des facteurs de production.

Il facilitera aussi les investissements privés.

39. Le Projet du parc éolien de

Cabeólica, approuvé en mai 2010, au titre du

guichet du secteur privé de la BAD et pour

un montant de 15 millions d’UC, est financé

conjointement par la Banque et la Banque

européenne d’investissement (BEI). Ce

projet porte sur la conception, la

construction, l’exploitation et l’entretien de

quatre parcs éoliens côtiers sur quatre îles

(Santiago, São Vicente, Sal et Boa Vista).

Ces parcs auront une puissance installée

combinée de 25,5 MW, et ils seront reliés au

réseau électrique de chaque ville. Le projet :

i) protégera en partie le secteur électrique

contre la fluctuation des cours du pétrole ; ii)

permettra au pays d’utiliser une abondante

source d’énergie renouvelable pour produire

de l’électricité ; iii) réduira la dépendance

énergétique, améliorant ainsi la balance

commerciale du pays ; et iv) libérera des

ressources publiques qui seront réaffectées à

d’autres secteurs n’ayant pas accès à des

sources privées de financement. Cabeólica

est un projet essentiel pour le pays, car il

contribuera considérablement à l’atteinte des

cibles du Gouvernement en matière de

pénétration des énergies renouvelables (25

% de la production totale à l’horizon 2011,

et 50 % d’ici à 2020). Cabeólica est le

premier partenariat public-privé dans le

secteur des énergies renouvelables en

Afrique subsaharienne, et le premier

partenariat public-privé au Cap-Vert. Le

projet établit en conséquence un précédent

en matière de participation du secteur privé

au développment de l’infrastructure du Cap-

15

Vert, et il offre des possibilités de

reproduction pour les producteurs

indépendants l’électricité à l’échelle

continentale.

40. Évaluation générale de la

performance du portefeuille : A la fin de

juillet 2011, le portefeuille de la Banque au

Cap-Vert comprenant une opération du

secteur public ciblant l’infrastructure

(énergie), contre cinq opérations en 2009.

Cette situation ne permet pas de procéder à

une comparaison judicieuse des deux revues.

Il est donc plus approprié que la note globale

du portefeuille tienne compte des projets

clos à la fin de 2010 et au cours de 2011.

Ces projets portent sur la gestion des bassins

versants, l’appui à l’éducation et l’aide à la

réduction de la pauvreté. Compte tenu de ces

critères, la performance globale du

portefeuille est jugée satisfaisante, avec une

note de 2,3 (sur une échelle de 0 à 3)

(annexe 5). Cette note est en légère hausse

par rapport à celle de 2,2 obtenue en 2009,

essentiellement en raison de l’amélioration

de la performance du Gouvernement dans

l’exécution des projets, grâce à un suivi

adéquat et régulier des activités. Pour

consolider cette performance, le

Gouvernement et la Banque doivent

poursuivre les efforts visant à améliorer la

conception des opérations, réduire

considérablement les retards dans les

processus de passation de marchés, et

accélérer la mise en œuvre des projets. Dans

le cadre de ces efforts, une attention

particulière sera accordée à la qualité à

l’entrée des projets, à la réalisation en temps

utile des études de faisabilité, à la gestion

financière et à la programmation des

décaissements. À la fin de 2010, le montant

total des décaissements au titre du

portefeuille sélevait à 53,86 millions d’UC

(y compris l’appui budgétaire), soit un taux

de décaissement de 49,9 %, contre 27,45

millions d’UC (taux de décaissement de

55,8 %) à la fin de 2009. Les retards dans

l’entrée en vigueur des projets, la sortie de

vieux projets du portefeuille et l’entrée de

nouveaux projets dans le portefeuille ont

réduit les décaissements au cours de 2011. À

la fin de juillet 2011, les décaissements en

faveur de l’opération du secteur public

sélevaient au total à 3,08 millions d’UC, soit

un taux de décaissement de 63,9 %, et les

décaissements en faveur de l’opération du

secteur privé, pour leur part, s’établissaient à

8,59 millions d’UC, soit un taux de

décaissement de 64,5 %. L’âge de

l’opération du secteur public est de 3,6 ans,

à compter de son approbation, y compris le

délai moyen pour l’entrée en vigueur du

projet (11,9 mois), contre 1,2 an pour

l’opération du secteur privé. L’entrée de

quatre nouvelles opérations dans le

portefeuille en 2012 et la sortie d’opérations

plus anciennes26