Baloise Insurance Safer life fr

92

En route vers un avenir financier sûr Guide Safer Life (édition 2015 - 2016)

-

Upload

baloise-insurance -

Category

Documents

-

view

238 -

download

7

description

Â

Transcript of Baloise Insurance Safer life fr

En route vers un avenir financier sûrGuide Safer Life (édition 2015 - 2016)

Ce guide est un instrument éducatif qui s'adresse au courtier. Il explique les droits et les limitations de la sécurité sociale et offre les moyens pour optimiser la situation financière de vos clients.

Le but de ce document est uniquement de donner des informations d’ordre général. Il ne constitue pas un outil de conseil en assurances et ne remplace en aucun cas le devoir de diligence légal.

Les informations fiscales reprises dans ce document sont un résumé des règles de droit applicables en vigueur au moment de son impression. Le contenu de ce document peut toujours être modifié sous l’influence de nouvelles dispositions légales et/ou réglementaires.

Baloise Belgium SA ne peut être tenue responsable directement ni indirectement des conséquences possibles des informations et calculs contenus dans ce guide.

Vous trouverez la version complète de la clause de non-responsabilité sur www.baloise.be/saferlife.

En utilisant ce guide, l'utilisateur marque son accord avec les dispositions de cette clause.

Attention!

La rédaction de ce guide a été finalisée le 1er octobre 2015.

3

Un revenu quoi qu'il arrive?

Vous savez sans doute ce que cela signifie pour votre clientlorsqu'il est soudain confronté à une baisse voireà la disparition totale de ses revenus.

Si demain il tombe malade, qu'il est la victime d'un accident grave ou que son partenaire décède, tout change pour lui tant au niveau émotionnel que financier.

S'il est sur le point de prendre sa retraite sansaucune base financière solide, il devra prévoir des à-côtés pour pouvoir joindre les deux bouts.

Assurez donc vos arrières. Parlez-en avec vos clients.

Ce guide éclaire les défis de la sécurité sociale,ses interventions et tous les moyens complémentaires permettant d'éviter une désillusion financière.

Le régime des 4 piliers

1er pilier: Les indemnités légales ................................................................................................ 5

2e pilier: Complément via l'activité professionnelle .................................................................. 35

3e pilier: Complément individuel avec avantage fiscal .............................................................. 55

4e pilier: Complément individuel sans avantage fiscal .............................................................. 61

Garanties complémentaires ...................................................................................... 67

Annexes .............................................................................................................................. 71

4

5

En route vers un avenir financier sûr

Le régime des 4 piliers

1er pilier Les indemnités légales

2e pilier: Complément via l'activité professionnelle

3e pilier: Complément individuel avec avantage fiscal

4e pilier: Complément individuel sans avantage fiscal

La pension légale ...................................................................................................................... 7

Incapacité de travail ................................................................................................................ 23

Décès ...................................................................................................................................... 30

6 1er pilier: Les indemnités légales

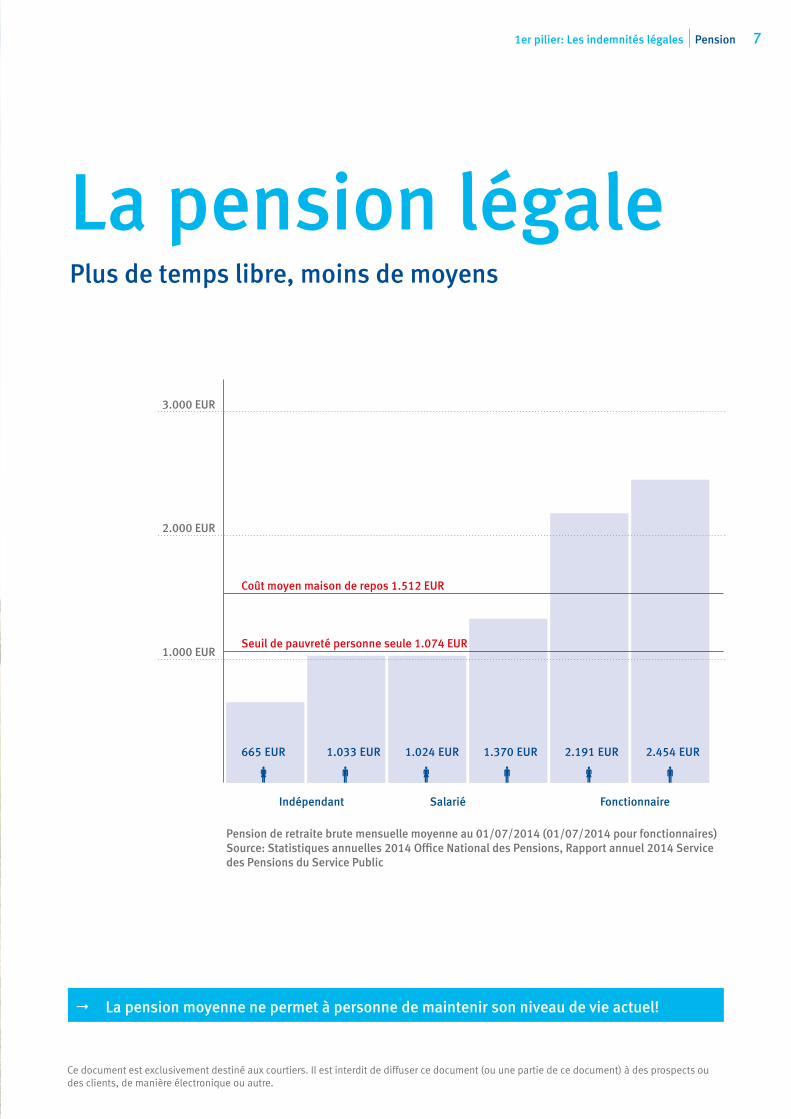

71er pilier: Les indemnités légales Pension

La pension légalePlus de temps libre, moins de moyens

" La pension moyenne ne permet à personne de maintenir son niveau de vie actuel!

Pension de retraite brute mensuelle moyenne au 01/07/2014 (01/07/2014 pour fonctionnaires)Source: Statistiques annuelles 2014 Office National des Pensions, Rapport annuel 2014 Service des Pensions du Service Public

665 EUR 1.033 EUR 1.024 EUR 1.370 EUR 2.191 EUR 2.454 EUR

Indépendant Salarié Fonctionnaire

2.000 EUR

1.000 EUR

Coût moyen maison de repos 1.512 EUR

Seuil de pauvreté personne seule 1.074 EUR

3.000 EUR

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

8 1er pilier: Les indemnités légales Pension

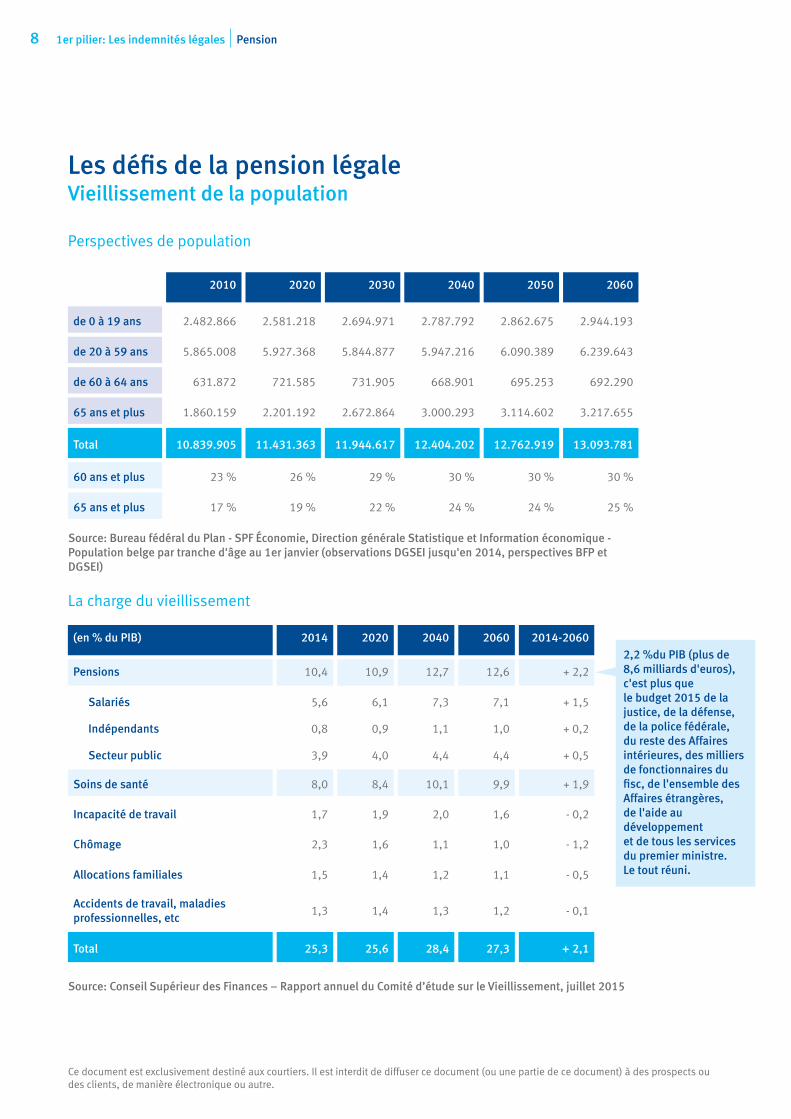

Les défis de la pension légaleVieillissement de la population

Perspectives de population

2010 2020 2030 2040 2050 2060

de 0 à 19 ans 2.482.866 2.581.218 2.694.971 2.787.792 2.862.675 2.944.193

de 20 à 59 ans 5.865.008 5.927.368 5.844.877 5.947.216 6.090.389 6.239.643

de 60 à 64 ans 631.872 721.585 731.905 668.901 695.253 692.290

65 ans et plus 1.860.159 2.201.192 2.672.864 3.000.293 3.114.602 3.217.655

Total 10.839.905 11.431.363 11.944.617 12.404.202 12.762.919 13.093.781

60 ans et plus 23 % 26 % 29 % 30 % 30 % 30 %

65 ans et plus 17 % 19 % 22 % 24 % 24 % 25 %

Source: Bureau fédéral du Plan - SPF Économie, Direction générale Statistique et Information économique - Population belge par tranche d'âge au 1er janvier (observations DGSEI jusqu'en 2014, perspectives BFP et DGSEI)

La charge du vieillissement

(en % du PIB) 2014 2020 2040 2060 2014-2060

Pensions 10,4 10,9 12,7 12,6 + 2,2

Salariés 5,6 6,1 7,3 7,1 + 1,5

Indépendants 0,8 0,9 1,1 1,0 + 0,2

Secteur public 3,9 4,0 4,4 4,4 + 0,5

Soins de santé 8,0 8,4 10,1 9,9 + 1,9

Incapacité de travail 1,7 1,9 2,0 1,6 - 0,2

Chômage 2,3 1,6 1,1 1,0 - 1,2

Allocations familiales 1,5 1,4 1,2 1,1 - 0,5

Accidents de travail, maladies professionnelles, etc

1,3 1,4 1,3 1,2 - 0,1

Total 25,3 25,6 28,4 27,3 + 2,1

Source: Conseil Supérieur des Finances – Rapport annuel du Comité d’étude sur le Vieillissement, juillet 2015

2,2 %du PIB (plus de 8,6 milliards d'euros), c'est plus que le budget 2015 de la justice, de la défense, de la police fédérale, du reste des Affaires intérieures, des milliers de fonctionnaires du fisc, de l'ensemble des Affaires étrangères, de l'aide au développementet de tous les services du premier ministre. Le tout réuni.

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

91er pilier: Les indemnités légales Pension

Espérance de vie en hausse

Déterminez votre espérance de vie

Source: Eurostat - Population and social conditions - Demography - Life expectancy by age and sex, Belgium, 2013

Source: Bureau Fédéral du Plan - SPF Économie Direction Générale Statistiques et Informations économiques - Indicateurs démographiques de Belgique (observations DGSEI jusqu'en 2013, perspectives BFP et DGSEI)

âge âge âge âge

30 49,0 53,8 40 39,4 44,1 50 30,1 34,6 60 21,6 25,7

31 48,0 52,8 41 38,5 43,1 51 29,2 33,7 61 20,9 24,8

32 47,1 51,8 42 37,5 42,1 52 28,4 32,8 62 20,1 23,9

33 46,1 50,9 43 36,6 41,2 53 27,5 31,8 63 19,3 23,1

34 45,1 49,9 44 35,7 40,2 54 26,6 30,9 64 18,5 22,3

35 44,2 48,9 45 34,7 39,3 55 25,8 30,0 65 17,8 21,4

36 43,2 47,9 46 33,8 38,3 56 24,9 29,1 66 17,1 20,6

37 42,3 46,9 47 32,9 37,4 57 24,1 28,3 67 16,3 19,8

38 41,3 46,0 48 32,0 36,5 58 23,3 27,4 68 15,6 19,0

39 40,4 45,0 49 31,0 35,5 59 22,4 26,5 69 14,9 18,1

espérance de vie à la naissance - femmes

espérance de vie à la naissance - hommes

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

74,58

77,36

79,64

81,58

83,30

84,84

86,22

80,92

82,64

84,13

85,36

86,4987,52

88,48

70

80

90

2000 2010 2020 2030 2040 2050 2060

10

La part de la classe active régresse

Vers 2040, il n'y aura plus que 2,43 travailleurs pour financer 1 pension (actuellement: 3,64 sur 1 à la création de la loi sur les pensions (1967): 7 sur 1).

Source: Bureau Fédéral du Plan - SPF Économie Direction Générale Statistiques et Informations économiques - Indicateurs démographiques de Belgique (observations DGSEI jusqu'en 2013, perspectives BFP et DGSEI)

En Belgique, nous sommes ceux qui partent le plus tôt à la retraite, comparé aux autres pays de l’OCDE: à 59,3 ans

Taux d’emploi des personnes de 55 à 65 ans en 2014

Source: Eurostat - Labour Force Survey - Employment (main characteristics and rates) - annual averages - employment rate (55 to 64 years)

Union Européenne (28 pays)

Suède

Suisse

Allemagne

Danemark

Royaume-Uni

Pays-Bas

Finlande

Portugal

France

Espagne

Belgique

Luxembourg

1er pilier: Les indemnités légales Pension

Nous étudions plus longtemps

En moyenne, la durée des études supérieures en Belgique a augmenté de 2,7 ans en 2000 à 3,4 en 2012 (+ 5,9 %).

Source: Eurostat, Population and social conditions - Education and training - School expectancy, expected years of tertiary education

51,80 %

74,00 %

71,60 %

65,60 %

63,20 %

61,00 %

59,90 %

59,10 %

47,80 %

47,00 %

44,30 %

42,70 %

42,50 %

42,50 %

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

11

La carrière des Belges est quasiment la plus courte de toute la zone euro

Les Belges n'atteignent en moyenne qu'une durée de carrière de 32 années réellement prestées

Source: Eurostat - Labour Force Survey - Duration of working life 2013

Zone euro (19 pays)

Pays-Bas

Allemagne

Finlande

Autriche

Portugal

Estonie

Chypre

Lettonie

Espagne

France

Irlande

Lituanie

Slovénie

Luxembourg

Malte

Belgique

Grèce

Italie

... et ne constituent que pendant au moins un quart de leur carrière des droits de pension sans occupation effective. À l'origine de ce phénomène, l'utilisation répétée de périodes assimilées (chômage involontaire, invalidité et crédit-temps).

1er pilier: Les indemnités légales Pension

35,00 ans

39,80 ans

37,90 ans

37,20 ans

36,70 ans

36,60 ans

36,50 ans

36,30 ans

34,80 ans

34,80 ans

34,70 ans

34,60 ans

34,10 ans

33,70 ans

32,70 ans

32,60 ans

32,50 ans

32,10 ans

30,30 ans

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

de la pension est constituée des années qu’il ou elle

n’a pas travaillé

12

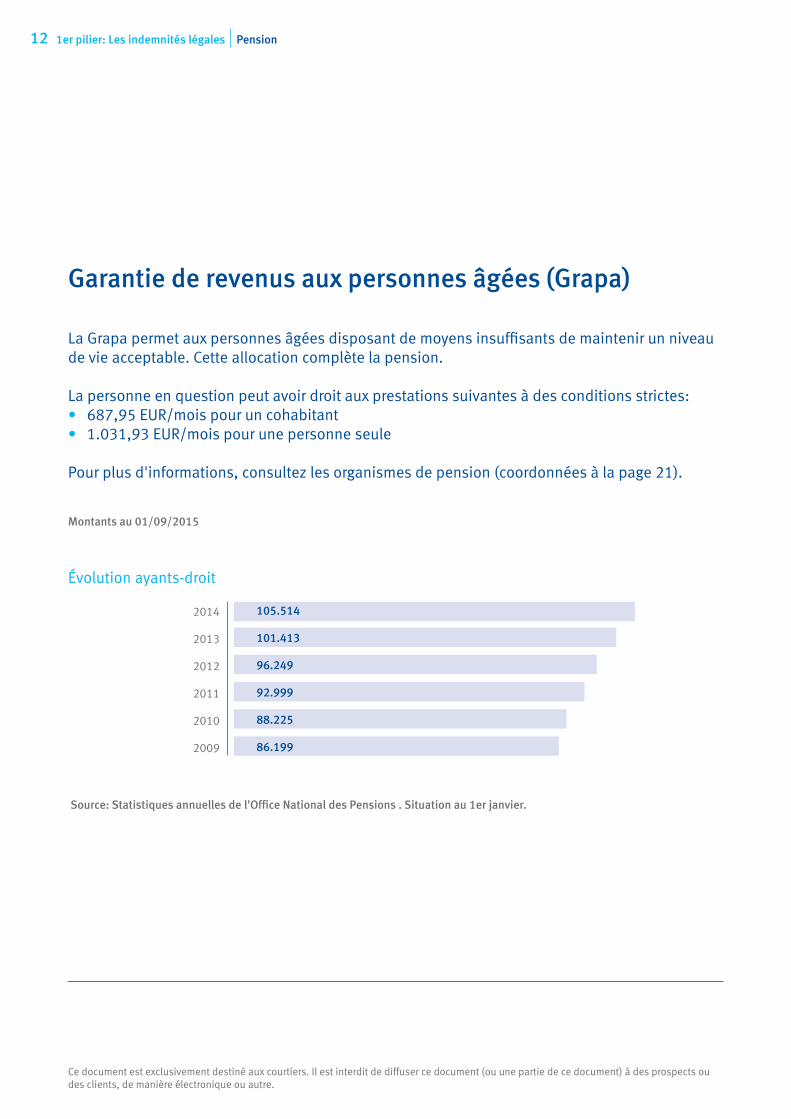

Source: Statistiques annuelles de l'Office National des Pensions . Situation au 1er janvier.

Garantie de revenus aux personnes âgées (Grapa)

La Grapa permet aux personnes âgées disposant de moyens insuffisants de maintenir un niveau de vie acceptable. Cette allocation complète la pension.

La personne en question peut avoir droit aux prestations suivantes à des conditions strictes:• 687,95 EUR/mois pour un cohabitant• 1.031,93 EUR/mois pour une personne seule

Pour plus d'informations, consultez les organismes de pension (coordonnées à la page 21).

Montants au 01/09/2015

Évolution ayants-droit

2014

2013

2012

2011

2010

2009

1er pilier: Les indemnités légales Pension

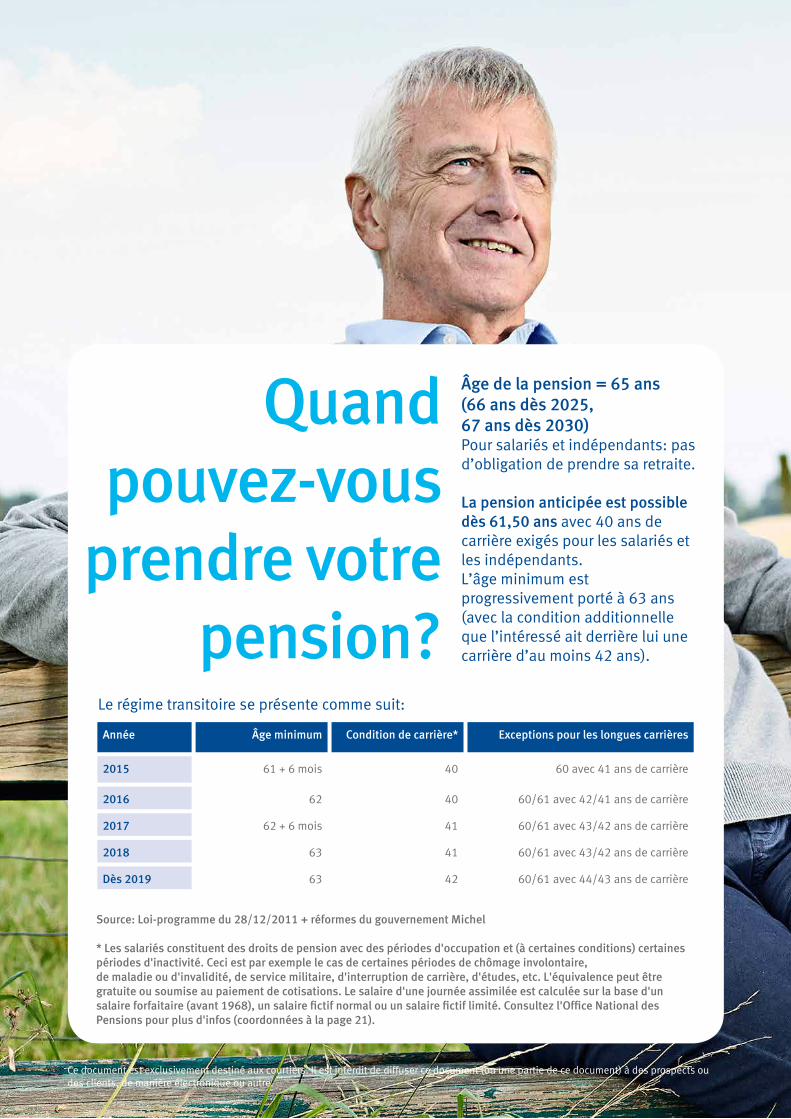

Quand pouvez-vous

prendre votre pension?

105.514

101.413

96.249

92.999

88.225

86.199

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

13

Âge de la pension = 65 ans(66 ans dès 2025, 67 ans dès 2030)Pour salariés et indépendants: pas d’obligation de prendre sa retraite. La pension anticipée est possible dès 61,50 ans avec 40 ans de carrière exigés pour les salariés et les indépendants.L’âge minimum est progressivement porté à 63 ans (avec la condition additionnelle que l’intéressé ait derrière lui une carrière d’au moins 42 ans).

Source: Loi-programme du 28/12/2011 + réformes du gouvernement Michel

* Les salariés constituent des droits de pension avec des périodes d'occupation et (à certaines conditions) certaines périodes d'inactivité. Ceci est par exemple le cas de certaines périodes de chômage involontaire, de maladie ou d'invalidité, de service militaire, d'interruption de carrière, d'études, etc. L'équivalence peut être gratuite ou soumise au paiement de cotisations. Le salaire d'une journée assimilée est calculée sur la base d'un salaire forfaitaire (avant 1968), un salaire fictif normal ou un salaire fictif limité. Consultez l'Office National des Pensions pour plus d'infos (coordonnées à la page 21).

Année Âge minimum Condition de carrière* Exceptions pour les longues carrières

2015 61 + 6 mois 40 60 avec 41 ans de carrière

2016 62 40 60/61 avec 42/41 ans de carrière

2017 62 + 6 mois 41 60/61 avec 43/42 ans de carrière

2018 63 41 60/61 avec 43/42 ans de carrière

Dès 2019 63 42 60/61 avec 44/43 ans de carrière

Quand pouvez-vous

prendre votre pension?

Le régime transitoire se présente comme suit:

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

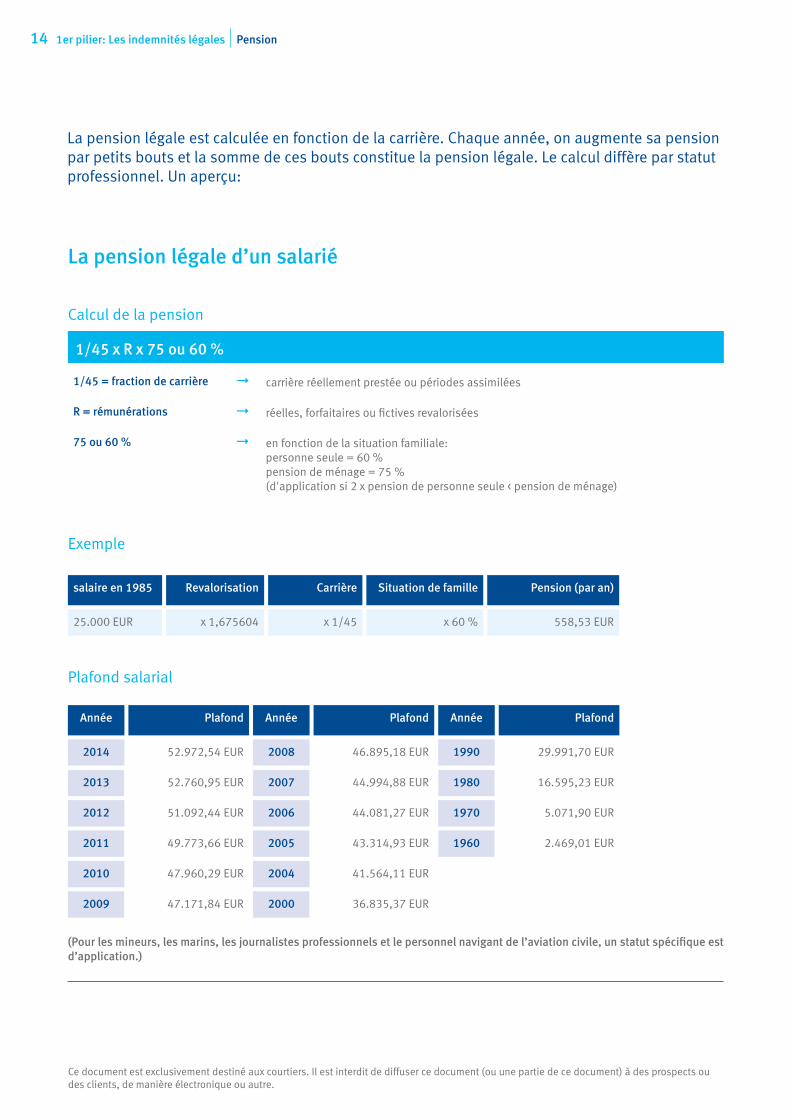

14

Plafond salarial

Année Plafond Année Plafond Année Plafond

2014 52.972,54 EUR 2008 46.895,18 EUR 1990 29.991,70 EUR

2013 52.760,95 EUR 2007 44.994,88 EUR 1980 16.595,23 EUR

2012 51.092,44 EUR 2006 44.081,27 EUR 1970 5.071,90 EUR

2011 49.773,66 EUR 2005 43.314,93 EUR 1960 2.469,01 EUR

2010 47.960,29 EUR 2004 41.564,11 EUR

2009 47.171,84 EUR 2000 36.835,37 EUR

(Pour les mineurs, les marins, les journalistes professionnels et le personnel navigant de l’aviation civile, un statut spécifique est d’application.)

Exemple

salaire en 1985 Revalorisation Carrière Situation de famille Pension (par an)

25.000 EUR x 1,675604 x 1/45 x 60 % 558,53 EUR

La pension légale d’un salarié

Calcul de la pension

1/45 x R x 75 ou 60 %

1/45 = fraction de carrière " carrière réellement prestée ou périodes assimilées

R = rémunérations " réelles, forfaitaires ou fictives revalorisées

75 ou 60 % " en fonction de la situation familiale: personne seule = 60 % pension de ménage = 75 % (d'application si 2 x pension de personne seule < pension de ménage)

1er pilier: Les indemnités légales Pension

La pension légale est calculée en fonction de la carrière. Chaque année, on augmente sa pension par petits bouts et la somme de ces bouts constitue la pension légale. Le calcul diffère par statut professionnel. Un aperçu:

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

15

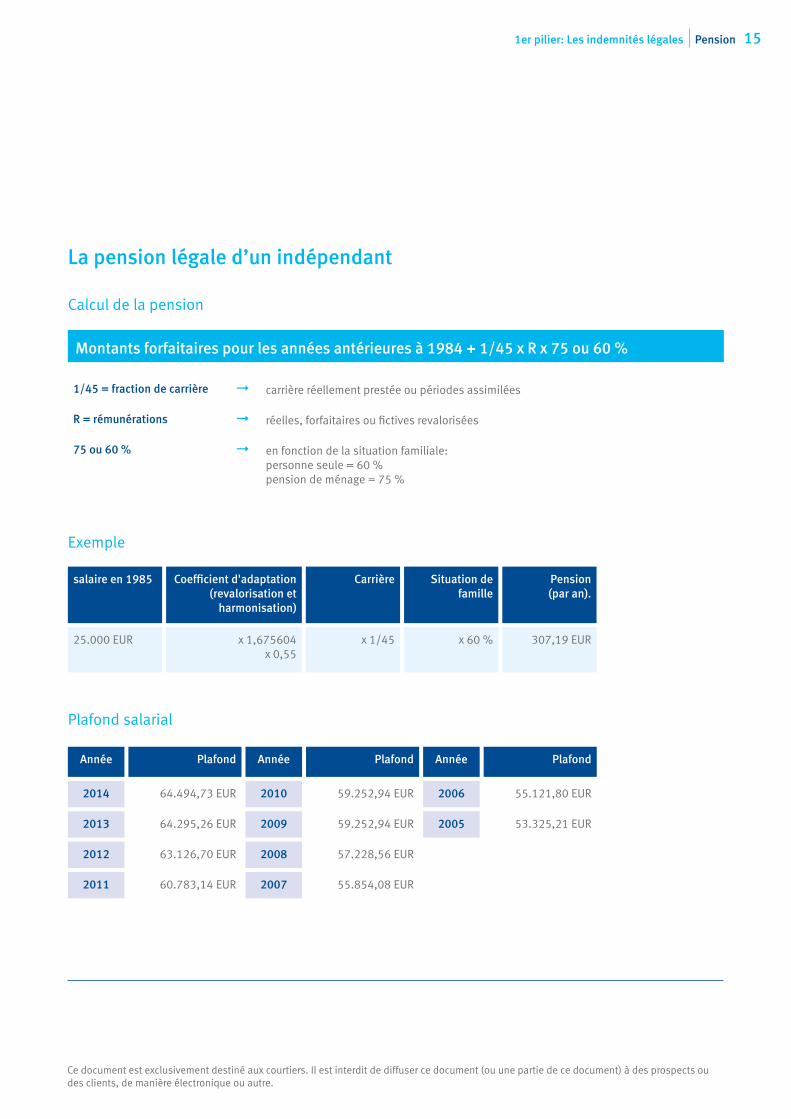

La pension légale d’un indépendant

Calcul de la pension

Plafond salarial

Exemple

salaire en 1985 Coefficient d'adaptation(revalorisation et

harmonisation)

Carrière Situation de famille

Pension (par an).

25.000 EUR x 1,675604 x 0,55

x 1/45 x 60 % 307,19 EUR

Montants forfaitaires pour les années antérieures à 1984 + 1/45 x R x 75 ou 60 %

1/45 = fraction de carrière " carrière réellement prestée ou périodes assimilées

R = rémunérations " réelles, forfaitaires ou fictives revalorisées

75 ou 60 % " en fonction de la situation familiale: personne seule = 60 % pension de ménage = 75 %

Année Plafond Année Plafond Année Plafond

2014 64.494,73 EUR 2010 59.252,94 EUR 2006 55.121,80 EUR

2013 64.295,26 EUR 2009 59.252,94 EUR 2005 53.325,21 EUR

2012 63.126,70 EUR 2008 57.228,56 EUR

2011 60.783,14 EUR 2007 55.854,08 EUR

1er pilier: Les indemnités légales Pension

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

16

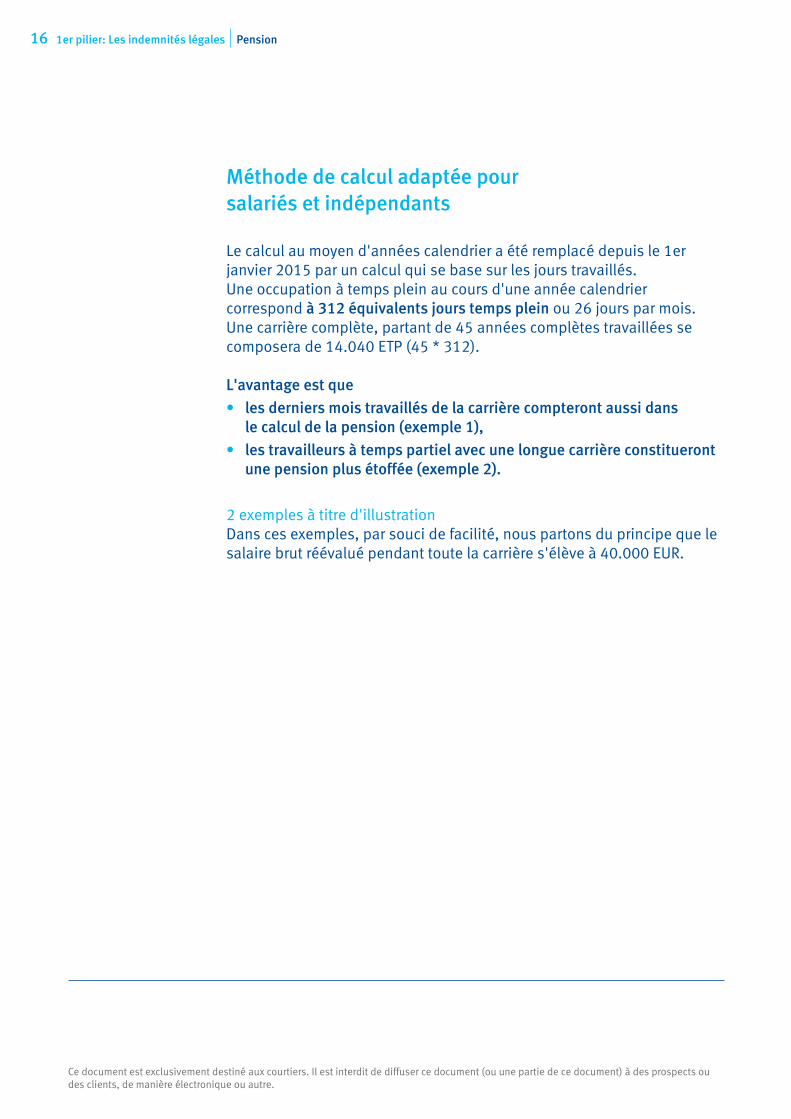

Méthode de calcul adaptée poursalariés et indépendants

Le calcul au moyen d'années calendrier a été remplacé depuis le 1er janvier 2015 par un calcul qui se base sur les jours travaillés.Une occupation à temps plein au cours d'une année calendrier correspond à 312 équivalents jours temps plein ou 26 jours par mois. Une carrière complète, partant de 45 années complètes travaillées se composera de 14.040 ETP (45 * 312).

L'avantage est que

• les derniers mois travaillés de la carrière compteront aussi dans le calcul de la pension (exemple 1),

• les travailleurs à temps partiel avec une longue carrière constitueront une pension plus étoffée (exemple 2).

2 exemples à titre d'illustrationDans ces exemples, par souci de facilité, nous partons du principe que le salaire brut réévalué pendant toute la carrière s'élève à 40.000 EUR.

1er pilier: Les indemnités légales Pension

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

17

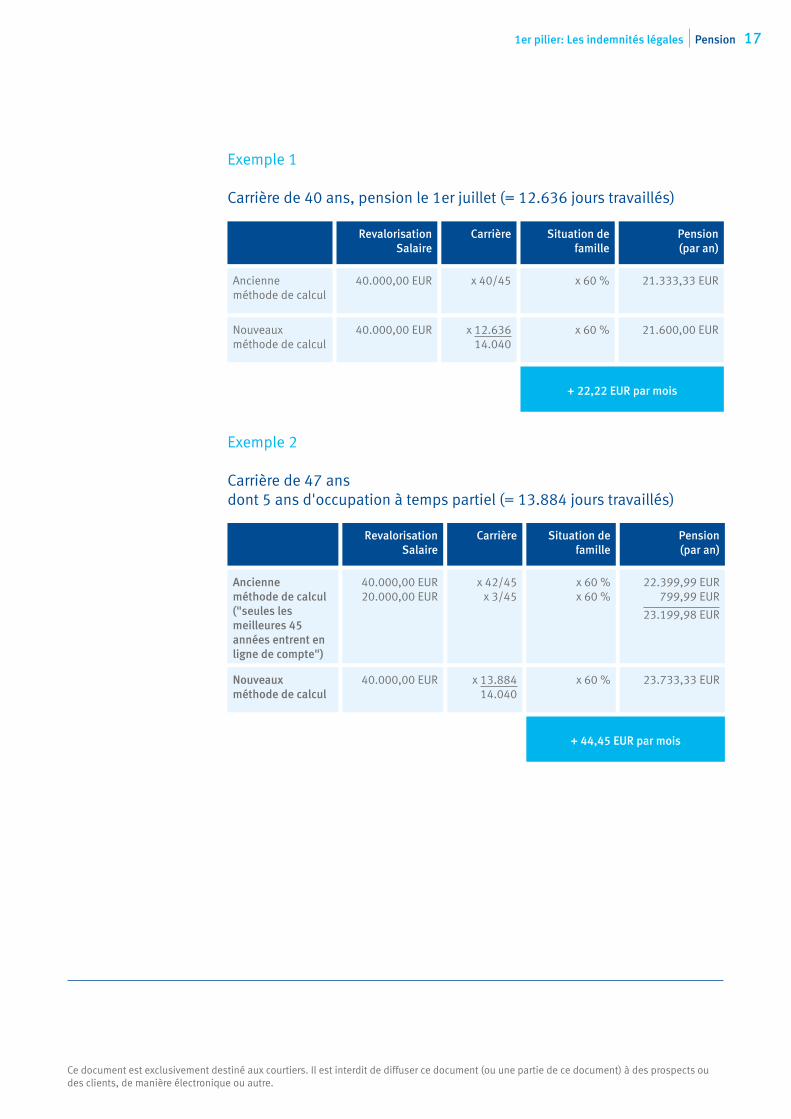

Exemple 1

Carrière de 40 ans, pension le 1er juillet (= 12.636 jours travaillés)

RevalorisationSalaire

Carrière Situation de famille

Pension (par an)

Ancienneméthode de calcul

40.000,00 EUR x 40/45 x 60 % 21.333,33 EUR

Nouveauxméthode de calcul

40.000,00 EUR x 12.63614.040

x 60 % 21.600,00 EUR

+ 22,22 EUR par mois

Exemple 2

Carrière de 47 ans dont 5 ans d'occupation à temps partiel (= 13.884 jours travaillés)

RevalorisationSalaire

Carrière Situation de famille

Pension (par an)

Ancienneméthode de calcul("seules les meilleures 45 années entrent en ligne de compte")

40.000,00 EUR20.000,00 EUR

x 42/45x 3/45

x 60 %x 60 %

22.399,99 EUR799,99 EUR

23.199,98 EUR

Nouveauxméthode de calcul

40.000,00 EUR x 13.88414.040

x 60 % 23.733,33 EUR

+ 44,45 EUR par mois

1er pilier: Les indemnités légales Pension

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

18

La pension légale d’un fonctionnaire statutaire

Calcul de la pension

Péréquation des pensions de l’État?Les retraités du secteur de l’État continuent à percevoir un traitement dont l’évolution (outre l’indice) est liée à l’évolution des barèmes des membres du personnel en service actif.

Démantèlement de la bonification pour diplômeÀ partir du 1er janvier 2016, il est prévu de démanteler progressivement la bonification pour diplôme. Cet avantage disparaîtra complètement pour les pensions qui entrent en vigueur à partir du 1er janvier 2030. Les fonctionnaires qui souhaitent encore porter en compte leurs années d'études, devront payer tout comme les salariés et les indépendants. Plus de détails sont repris sur www.sdpsp.be.

De plus, l'on veut aussi en finir avec le règlement selon lequel les fonctionnaires qui ne sont nommés à titre définitif qu'en fin de carrière, reçoivent malgré tout une pension de fonctionnaire pour l'ensemble de leur carrière. Les années en tant que contractuel ne rapporteront désormais qu'une pension de salarié normale. La différence entre les deux pensions serait compensée par une pension du 2e pilier pour les fonctionnaires contractuels.

1/60 x nombre d’années de service x TR

1/60 = tantième " tantième plus bas pour certaines fonctions (police, magistrats, ...)

Années de service " réelles ou assimilées

T = traitement de référence " réelles ou fictives Moyenne des 10 dernières années, péréquation

1er pilier: Les indemnités légales Pension

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

191er pilier: Les indemnités légales Pension

Connaître votre pension future?Surfez sur saferlife.baloise.be

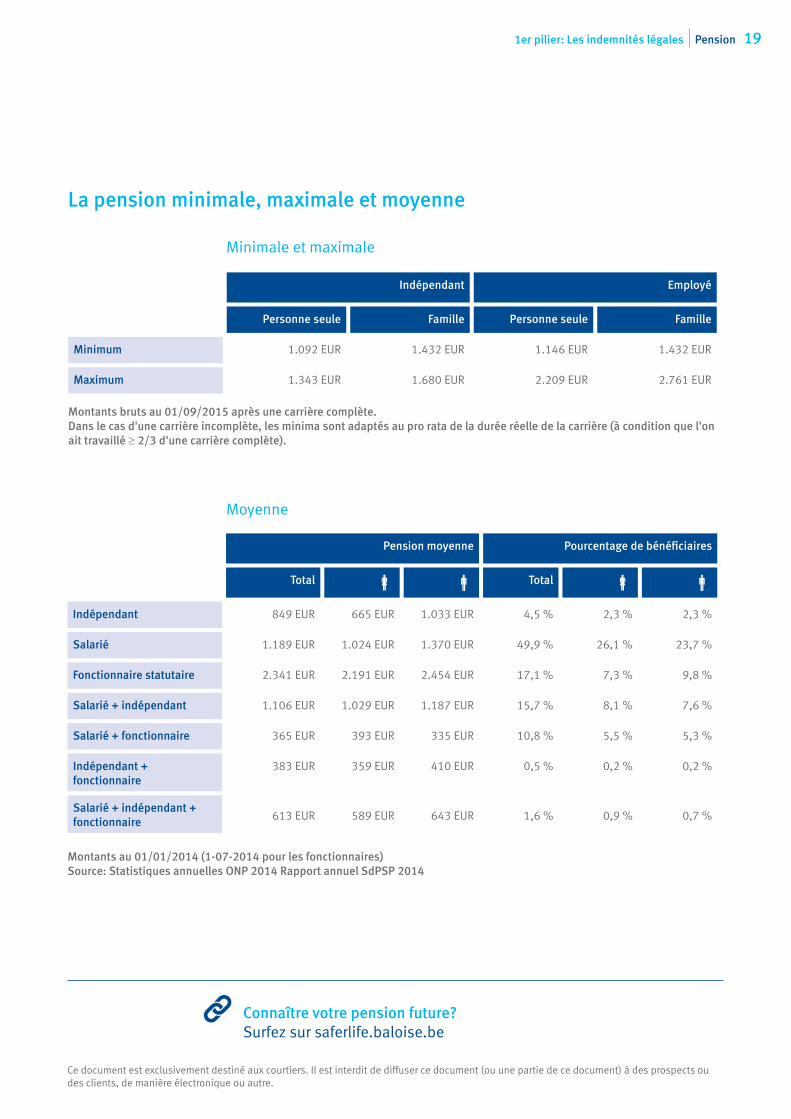

Montants bruts au 01/09/2015 après une carrière complète. Dans le cas d'une carrière incomplète, les minima sont adaptés au pro rata de la durée réelle de la carrière (à condition que l'on ait travaillé ≥ 2/3 d'une carrière complète).

Montants au 01/01/2014 (1-07-2014 pour les fonctionnaires)Source: Statistiques annuelles ONP 2014 Rapport annuel SdPSP 2014

La pension minimale, maximale et moyenne

Minimale et maximale

Moyenne

Indépendant Employé

Personne seule Famille Personne seule Famille

Minimum 1.092 EUR 1.432 EUR 1.146 EUR 1.432 EUR

Maximum 1.343 EUR 1.680 EUR 2.209 EUR 2.761 EUR

Pension moyenne Pourcentage de bénéficiaires

Total Total

Indépendant 849 EUR 665 EUR 1.033 EUR 4,5 % 2,3 % 2,3 %

Salarié 1.189 EUR 1.024 EUR 1.370 EUR 49,9 % 26,1 % 23,7 %

Fonctionnaire statutaire 2.341 EUR 2.191 EUR 2.454 EUR 17,1 % 7,3 % 9,8 %

Salarié + indépendant 1.106 EUR 1.029 EUR 1.187 EUR 15,7 % 8,1 % 7,6 %

Salarié + fonctionnaire 365 EUR 393 EUR 335 EUR 10,8 % 5,5 % 5,3 %

Indépendant + fonctionnaire

383 EUR 359 EUR 410 EUR 0,5 % 0,2 % 0,2 %

Salarié + indépendant + fonctionnaire 613 EUR 589 EUR 643 EUR 1,6 % 0,9 % 0,7 %

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

20

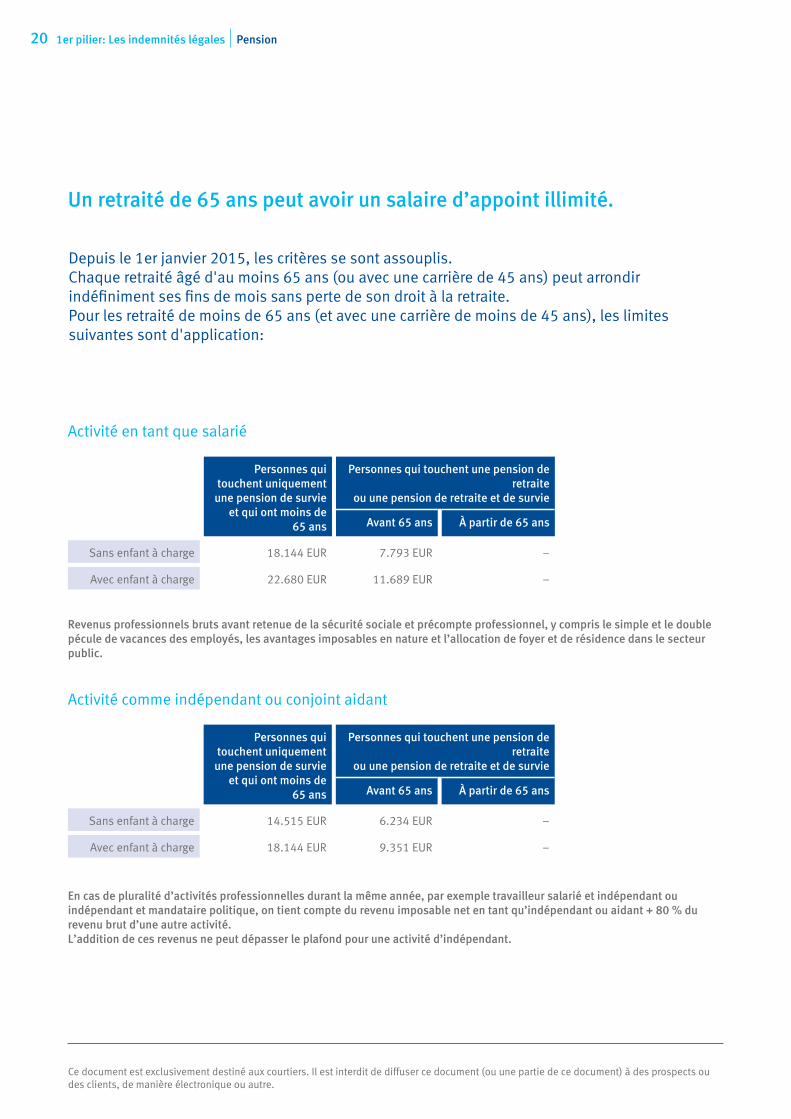

Un retraité de 65 ans peut avoir un salaire d’appoint illimité.

Activité en tant que salarié

Revenus professionnels bruts avant retenue de la sécurité sociale et précompte professionnel, y compris le simple et le double pécule de vacances des employés, les avantages imposables en nature et l’allocation de foyer et de résidence dans le secteur public.

Activité comme indépendant ou conjoint aidant

En cas de pluralité d’activités professionnelles durant la même année, par exemple travailleur salarié et indépendant ou indépendant et mandataire politique, on tient compte du revenu imposable net en tant qu’indépendant ou aidant + 80 % du revenu brut d’une autre activité. L’addition de ces revenus ne peut dépasser le plafond pour une activité d’indépendant.

Personnes qui touchent uniquement

une pension de survie et qui ont moins de

65 ans

Personnes qui touchent une pension de retraite

ou une pension de retraite et de survie

Avant 65 ans À partir de 65 ans

Sans enfant à charge 18.144 EUR 7.793 EUR −

Avec enfant à charge 22.680 EUR 11.689 EUR −

Personnes qui touchent uniquement

une pension de survie et qui ont moins de

65 ans

Personnes qui touchent une pension de retraite

ou une pension de retraite et de survie

Avant 65 ans À partir de 65 ans

Sans enfant à charge 14.515 EUR 6.234 EUR −

Avec enfant à charge 18.144 EUR 9.351 EUR −

1er pilier: Les indemnités légales Pension

Depuis le 1er janvier 2015, les critères se sont assouplis.Chaque retraité âgé d'au moins 65 ans (ou avec une carrière de 45 ans) peut arrondir indéfiniment ses fins de mois sans perte de son droit à la retraite.Pour les retraité de moins de 65 ans (et avec une carrière de moins de 45 ans), les limites suivantes sont d'application:

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

21

Le saviez-vous?

" 43 % des plus de 65 ans doivent arrondir leurs fins de mois pour pouvoir

maintenir leur niveau de vie." 20 % des retraités ont des revenus se

trouvant au-dessous du seuil de pauvreté." En Belgique, on comptait 2.001

centenaires au 1er janvier 2015 " alors que nous n'en avions que 1.247 dix

ans plus tôt." En 2013, plus de 134.900 Belges ont pris

leur retraite (+ 3,8 % par rapport à 2012)." En 2014, l'ONP a payé une pension à

1.938.773 personnes." Au total, il a ainsi dépensé

2.025.161.360 EUR par mois." Les salariés, les indépendants et les

fonctionnaires peuvent consulter leur dossier de pension sur mypension.be.

" Chaque salarié reçoit automatiquement à 55 ans une estimation de sa pension future.

D'autres questions sur les retraites?

Appelez gratuitement 1765, le numéro spécial pension, adressez-vous à l’un des 20 points pension ou prenez contact avec les organismes de pension:

Office National des Pensions (ONP) au numéro 0800 50 246, Institut national d'assurances sociales pour travailleurs indépendants (INASTI) au numéro 02 546 42 11, Service des Pensions du Secteur Public (SdPSP) au numéro 02 558 60 00.

ONP - www.onprvp.fgov.beINASTI - www.inasti.beSdPSP - www.sdpsp.be

1er pilier: Les indemnités légales Pension 21

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

22

23

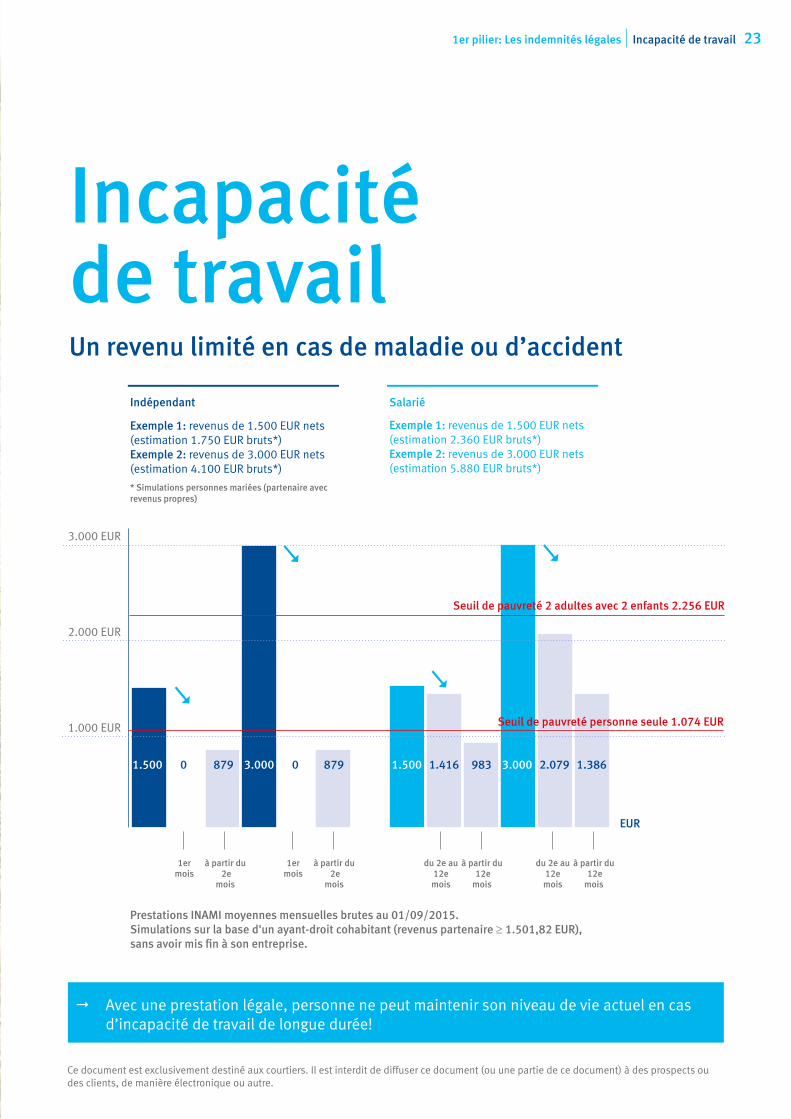

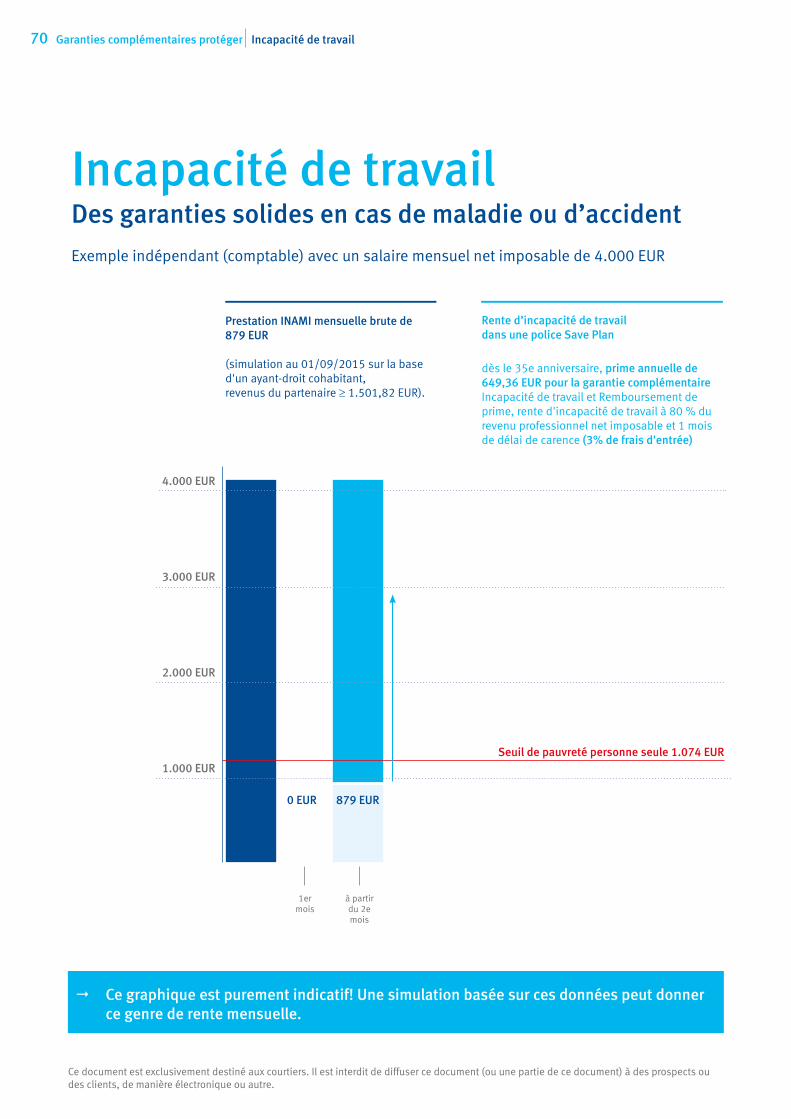

" Avec une prestation légale, personne ne peut maintenir son niveau de vie actuel en cas d’incapacité de travail de longue durée!

Incapacitéde travailUn revenu limité en cas de maladie ou d’accident

Indépendant

Exemple 1: revenus de 1.500 EUR nets (estimation 1.750 EUR bruts*)Exemple 2: revenus de 3.000 EUR nets (estimation 4.100 EUR bruts*) * Simulations personnes mariées (partenaire avec revenus propres)

Exemple 1: revenus de 1.500 EUR nets (estimation 2.360 EUR bruts*)Exemple 2: revenus de 3.000 EUR nets (estimation 5.880 EUR bruts*)

Salarié

Prestations INAMI moyennes mensuelles brutes au 01/09/2015.Simulations sur la base d'un ayant-droit cohabitant (revenus partenaire ≥ 1.501,82 EUR),sans avoir mis fin à son entreprise.

1.500 0 879 3.000 0 879 1.500 1.416 983 3.000 2.079 1.386

Seuil de pauvreté personne seule 1.074 EUR

3.000 EUR

2.000 EUR

1.000 EUR

1er mois

1er mois

du 2e au 12emois

du 2e au 12emois

à partir du 2e

mois

à partir du 2e

mois

à partir du 12e mois

à partir du 12e mois

EUR

"

"

"

"

1er pilier: Les indemnités légales Incapacité de travail

Seuil de pauvreté 2 adultes avec 2 enfants 2.256 EUR

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

24

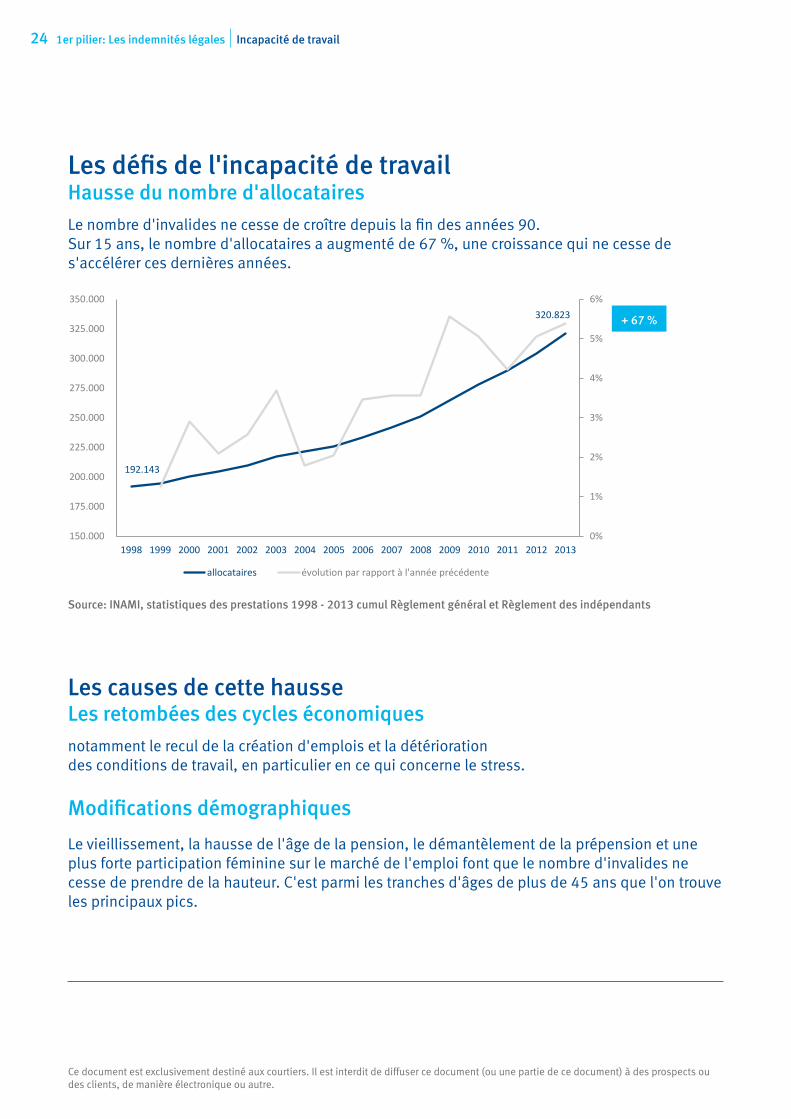

Les défis de l'incapacité de travailHausse du nombre d'allocataires

Le nombre d'invalides ne cesse de croître depuis la fin des années 90. Sur 15 ans, le nombre d'allocataires a augmenté de 67 %, une croissance qui ne cesse de s'accélérer ces dernières années.

Les causes de cette hausse Les retombées des cycles économiques

notamment le recul de la création d'emplois et la détérioration des conditions de travail, en particulier en ce qui concerne le stress.

Modifications démographiques

Le vieillissement, la hausse de l'âge de la pension, le démantèlement de la prépension et une plus forte participation féminine sur le marché de l'emploi font que le nombre d'invalides ne cesse de prendre de la hauteur. C'est parmi les tranches d'âges de plus de 45 ans que l'on trouve les principaux pics.

+ 67 %

Source: INAMI, statistiques des prestations 1998 - 2013 cumul Règlement général et Règlement des indépendants

1er pilier: Les indemnités légales Incapacité de travail

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

192.143

320.823

0%

1%

2%

3%

4%

5%

6%

150.000

175.000

200.000

225.000

250.000

275.000

300.000

325.000

350.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

allocataires évolution par rapport à l'année précédente

+ 67 %

25

Source: INAMI, statistiques des prestations 1998 - 2013 Règlement général

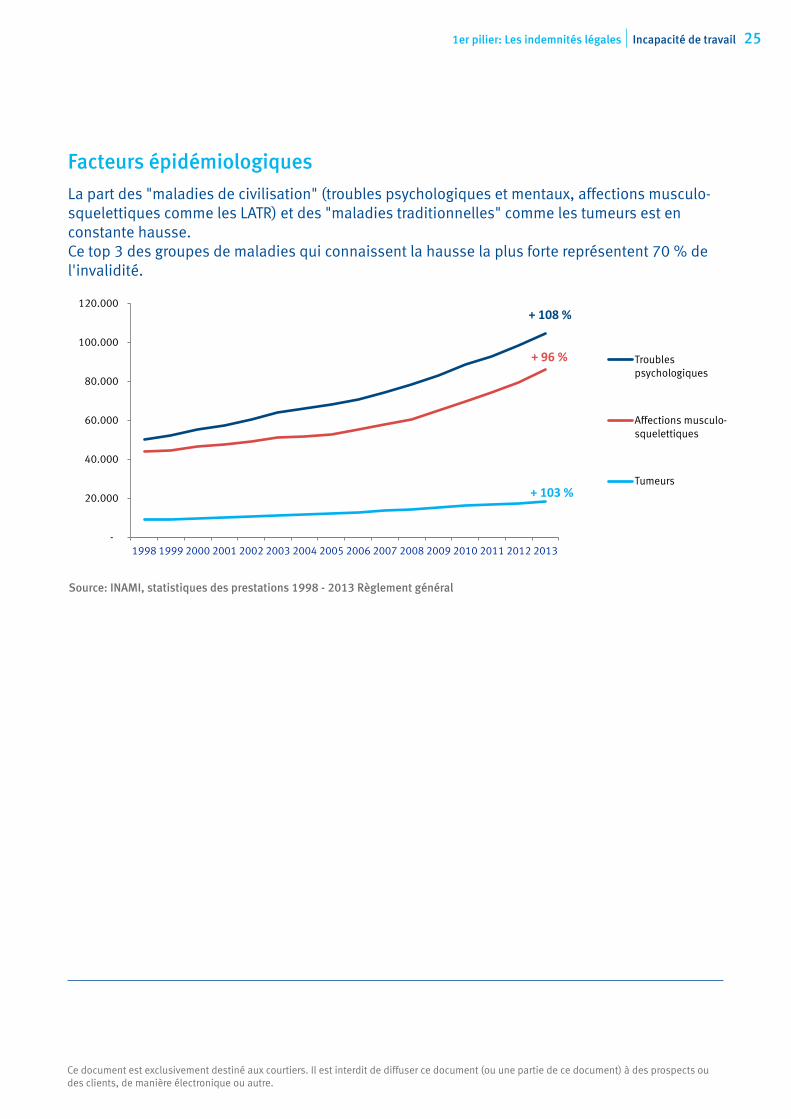

Facteurs épidémiologiques

La part des "maladies de civilisation" (troubles psychologiques et mentaux, affections musculo-squelettiques comme les LATR) et des "maladies traditionnelles" comme les tumeurs est en constante hausse. Ce top 3 des groupes de maladies qui connaissent la hausse la plus forte représentent 70 % de l'invalidité.

1er pilier: Les indemnités légales Incapacité de travail

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

-

20.000

40.000

60.000

80.000

100.000

120.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Troublespsychologiques

Affections musculo-squelettiques

Tumeurs

+ 108 %

+ 96 %

+ 103 %

26

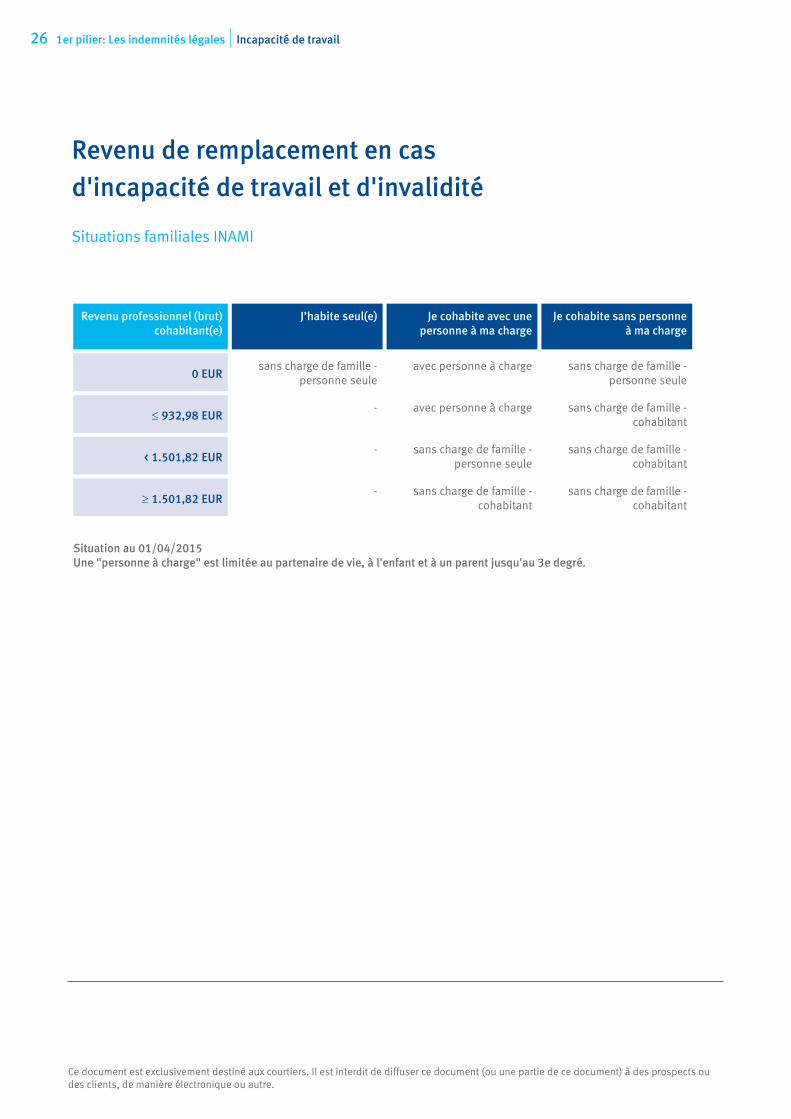

Revenu de remplacement en cas d'incapacité de travail et d'invalidité

Situations familiales INAMI

Revenu professionnel (brut) cohabitant(e)

J’habite seul(e) Je cohabite avec une personne à ma charge

Je cohabite sans personne à ma charge

0 EURsans charge de famille -

personne seuleavec personne à charge sans charge de famille -

personne seule

≤ 932,98 EUR- avec personne à charge sans charge de famille -

cohabitant

< 1.501,82 EUR- sans charge de famille -

personne seulesans charge de famille -

cohabitant

≥ 1.501,82 EUR- sans charge de famille -

cohabitantsans charge de famille -

cohabitant

Situation au 01/04/2015Une "personne à charge" est limitée au partenaire de vie, à l'enfant et à un parent jusqu'au 3e degré.

1er pilier: Les indemnités légales Incapacité de travail

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

27

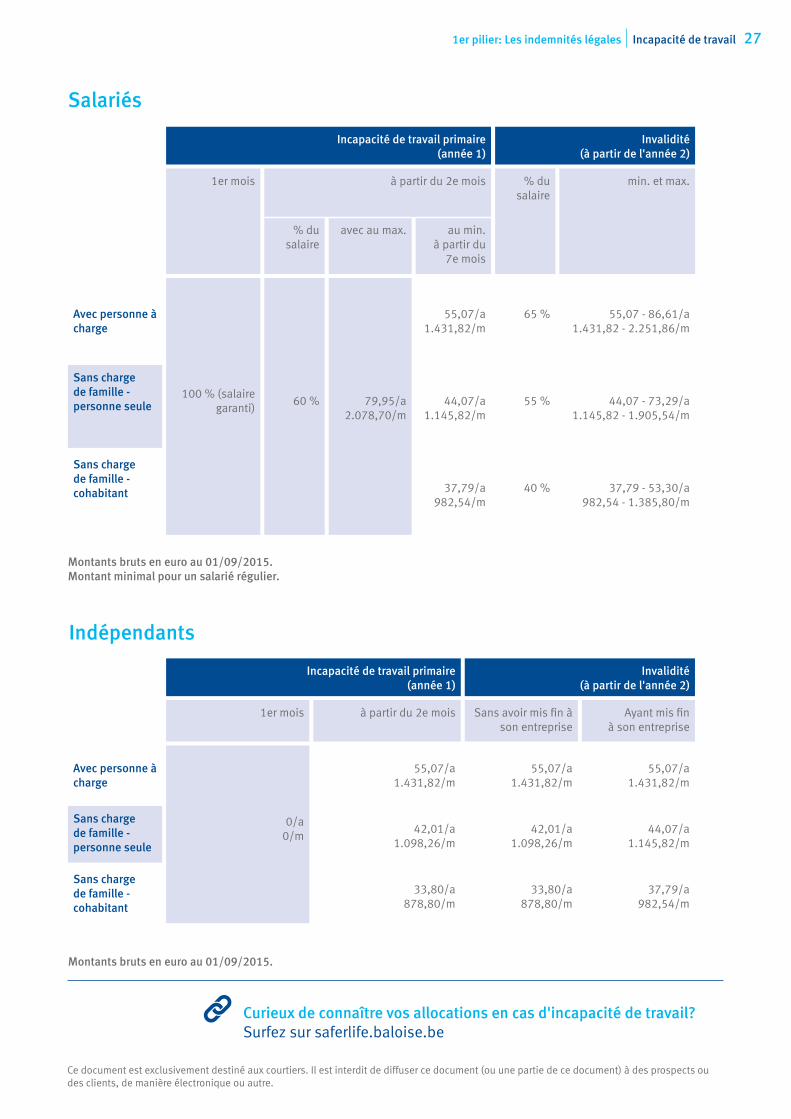

Indépendants

Salariés

Incapacité de travail primaire (année 1)

Invalidité (à partir de l'année 2)

1er mois à partir du 2e mois % du salaire

min. et max.

% du salaire

avec au max. au min.à partir du

7e mois

Avec personne à charge

100 % (salaire garanti)

60 % 79,95/a2.078,70/m

55,07/a1.431,82/m

65 % 55,07 - 86,61/a 1.431,82 - 2.251,86/m

Sans charge de famille - personne seule 44,07/a

1.145,82/m55 % 44,07 - 73,29/a

1.145,82 - 1.905,54/m

Sans charge de famille - cohabitant 37,79/a

982,54/m40 % 37,79 - 53,30/a

982,54 - 1.385,80/m

Montants bruts en euro au 01/09/2015.Montant minimal pour un salarié régulier.

Montants bruts en euro au 01/09/2015.

Incapacité de travail primaire (année 1)

Invalidité (à partir de l'année 2)

1er mois à partir du 2e mois Sans avoir mis fin à son entreprise

Ayant mis fin à son entreprise

Avec personne à charge

0/a0/m

55,07/a1.431,82/m

55,07/a1.431,82/m

55,07/a1.431,82/m

Sans charge de famille - personne seule

42,01/a1.098,26/m

42,01/a1.098,26/m

44,07/a1.145,82/m

Sans charge de famille - cohabitant

33,80/a878,80/m

33,80/a878,80/m

37,79/a982,54/m

1er pilier: Les indemnités légales Incapacité de travail

Curieux de connaître vos allocations en cas d'incapacité de travail?Surfez sur saferlife.baloise.be

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

28

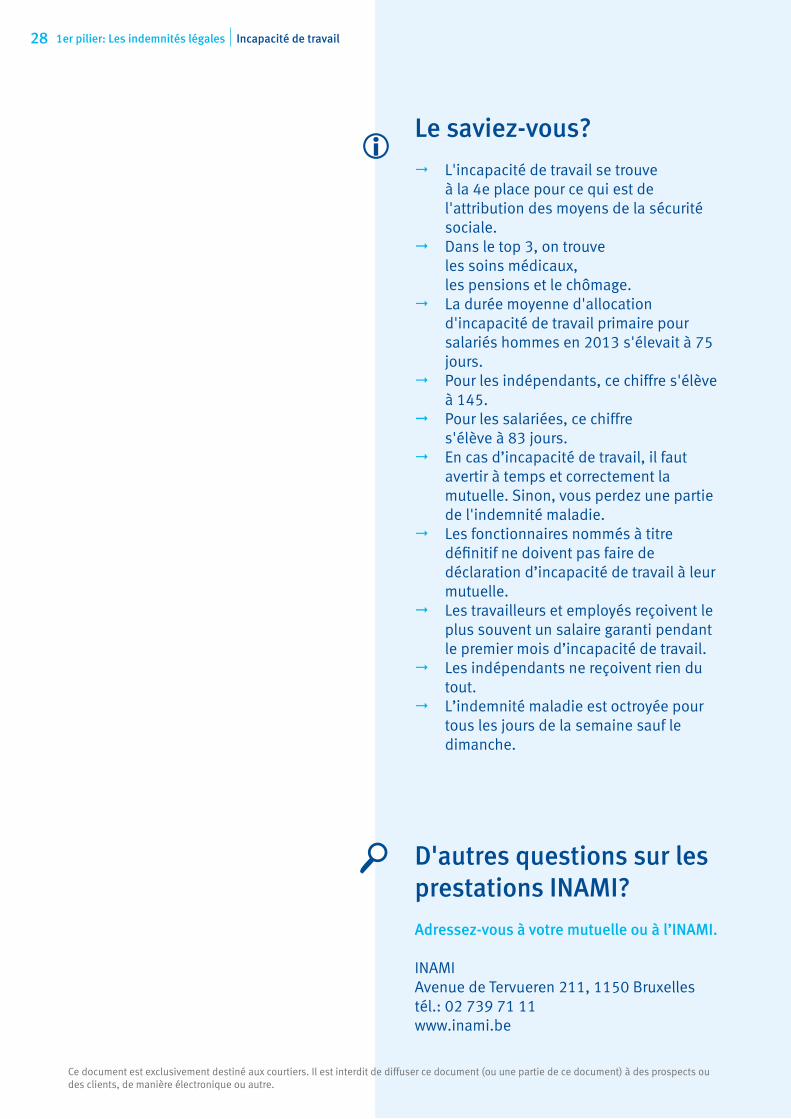

Le saviez-vous?

" L'incapacité de travail se trouve à la 4e place pour ce qui est de

l'attribution des moyens de la sécurité sociale.

" Dans le top 3, on trouve les soins médicaux, les pensions et le chômage." La durée moyenne d'allocation

d'incapacité de travail primaire pour salariés hommes en 2013 s'élevait à 75 jours.

" Pour les indépendants, ce chiffre s'élève à 145.

" Pour les salariées, ce chiffre s'élève à 83 jours.

" En cas d’incapacité de travail, il faut avertir à temps et correctement la mutuelle. Sinon, vous perdez une partie de l'indemnité maladie.

" Les fonctionnaires nommés à titre définitif ne doivent pas faire de déclaration d’incapacité de travail à leur mutuelle.

" Les travailleurs et employés reçoivent le plus souvent un salaire garanti pendant le premier mois d’incapacité de travail.

" Les indépendants ne reçoivent rien du tout.

" L’indemnité maladie est octroyée pour tous les jours de la semaine sauf le dimanche.

D'autres questions sur les prestations INAMI?

Adressez-vous à votre mutuelle ou à l’INAMI.

INAMIAvenue de Tervueren 211, 1150 Bruxelles tél.: 02 739 71 11www.inami.be

1er pilier: Les indemnités légales Incapacité de travail

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

271er pilier: Les indemnités légales Incapacité de travail

30 1er pilier: Les indemnités légales Décès

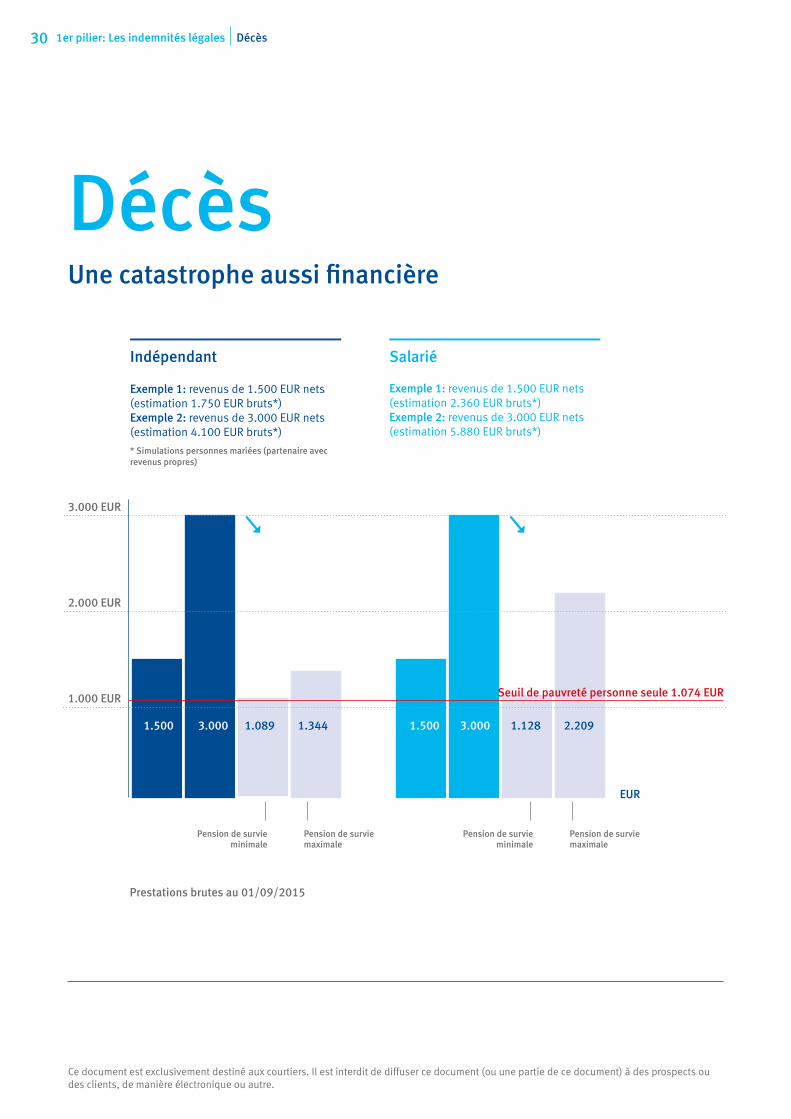

DécèsUne catastrophe aussi financière

1.500 3.000 1.089 1.344 1.500 3.000 1.128 2.209

Indépendant

Seuil de pauvreté personne seule 1.074 EUR

3.000 EUR

2.000 EUR

1.000 EUR

Pension de survie minimale

Pension de survie minimale

Pension de survie maximale

Pension de survie maximale

Exemple 1: revenus de 1.500 EUR nets (estimation 1.750 EUR bruts*)Exemple 2: revenus de 3.000 EUR nets (estimation 4.100 EUR bruts*) * Simulations personnes mariées (partenaire avec revenus propres)

Exemple 1: revenus de 1.500 EUR nets (estimation 2.360 EUR bruts*)Exemple 2: revenus de 3.000 EUR nets (estimation 5.880 EUR bruts*)

Salarié

EUR

" "

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

Prestations brutes au 01/09/2015

311er pilier: Les indemnités légales Décès

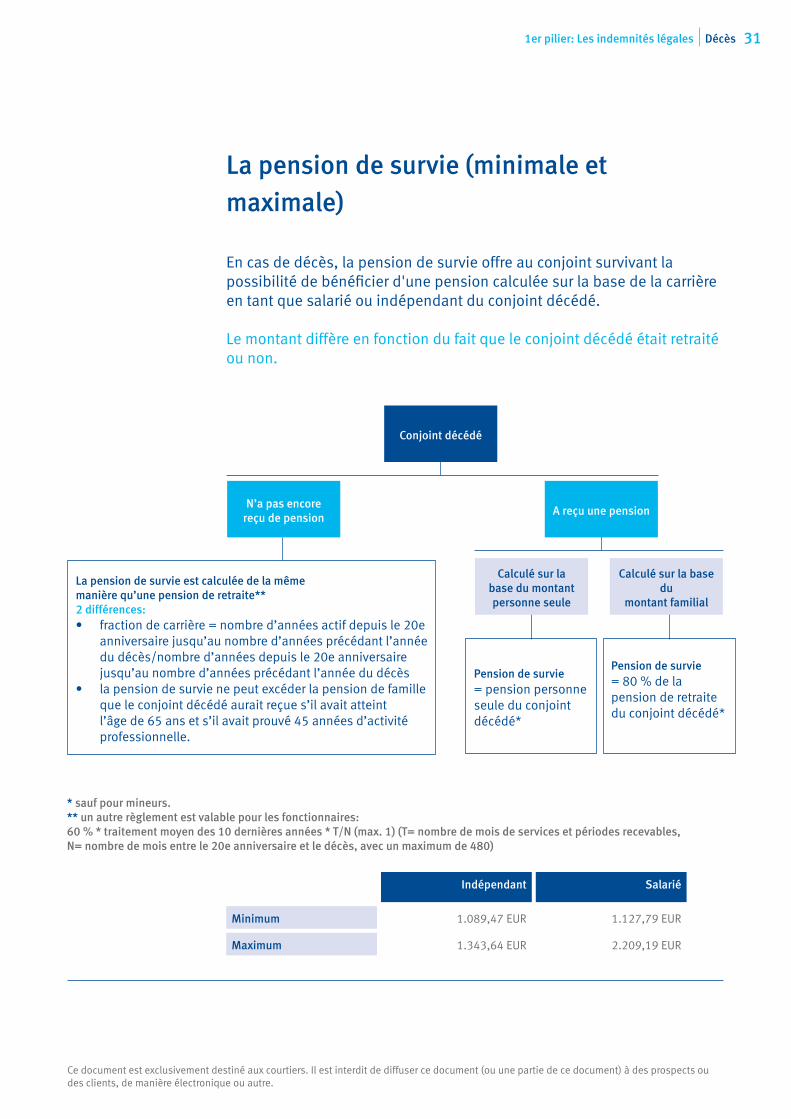

La pension de survie (minimale et maximale)

En cas de décès, la pension de survie offre au conjoint survivant la possibilité de bénéficier d'une pension calculée sur la base de la carrière en tant que salarié ou indépendant du conjoint décédé.

Le montant diffère en fonction du fait que le conjoint décédé était retraité ou non.

Indépendant Salarié

Minimum 1.089,47 EUR 1.127,79 EUR

Maximum 1.343,64 EUR 2.209,19 EUR

* sauf pour mineurs.** un autre règlement est valable pour les fonctionnaires:60 % * traitement moyen des 10 dernières années * T/N (max. 1) (T= nombre de mois de services et périodes recevables, N= nombre de mois entre le 20e anniversaire et le décès, avec un maximum de 480)

Conjoint décédé

A reçu une pensionN’a pas encore

reçu de pension

Calculé sur la base du

montant familial

Calculé sur la base du montant personne seule

Pension de survie= 80 % de la pension de retraite du conjoint décédé*

La pension de survie est calculée de la même manière qu’une pension de retraite**2 différences:• fraction de carrière = nombre d’années actif depuis le 20e

anniversaire jusqu’au nombre d’années précédant l’année du décès/nombre d’années depuis le 20e anniversaire jusqu’au nombre d’années précédant l’année du décès

• la pension de survie ne peut excéder la pension de famille que le conjoint décédé aurait reçue s’il avait atteint l’âge de 65 ans et s’il avait prouvé 45 années d’activité professionnelle.

Pension de survie= pension personne seule du conjoint décédé*

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

32 1er pilier: Les indemnités légales Décès

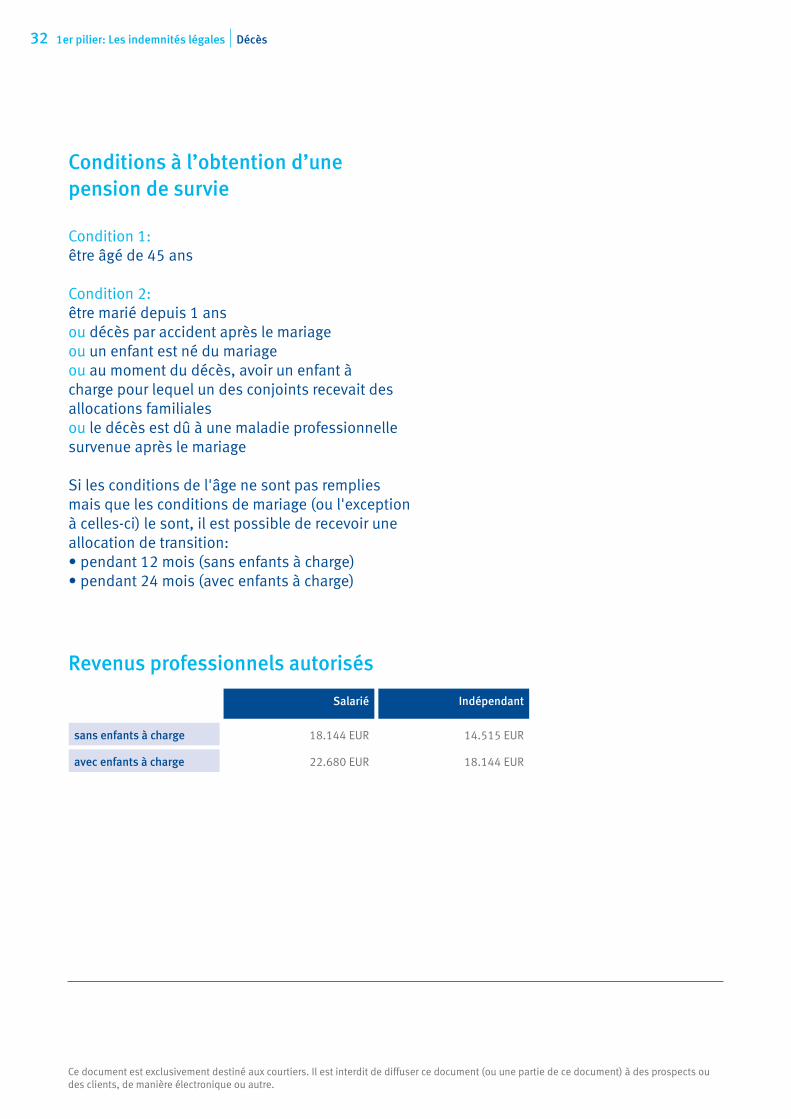

Conditions à l’obtention d’une pension de survie

Condition 1: être âgé de 45 ans

Condition 2: être marié depuis 1 ans ou décès par accident après le mariageou un enfant est né du mariage ou au moment du décès, avoir un enfant à charge pour lequel un des conjoints recevait des allocations familialesou le décès est dû à une maladie professionnelle survenue après le mariage

Si les conditions de l'âge ne sont pas remplies mais que les conditions de mariage (ou l'exception à celles-ci) le sont, il est possible de recevoir une allocation de transition:• pendant 12 mois (sans enfants à charge)• pendant 24 mois (avec enfants à charge)

Revenus professionnels autorisés

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

Salarié Indépendant

sans enfants à charge 18.144 EUR 14.515 EUR

avec enfants à charge 22.680 EUR 18.144 EUR

33

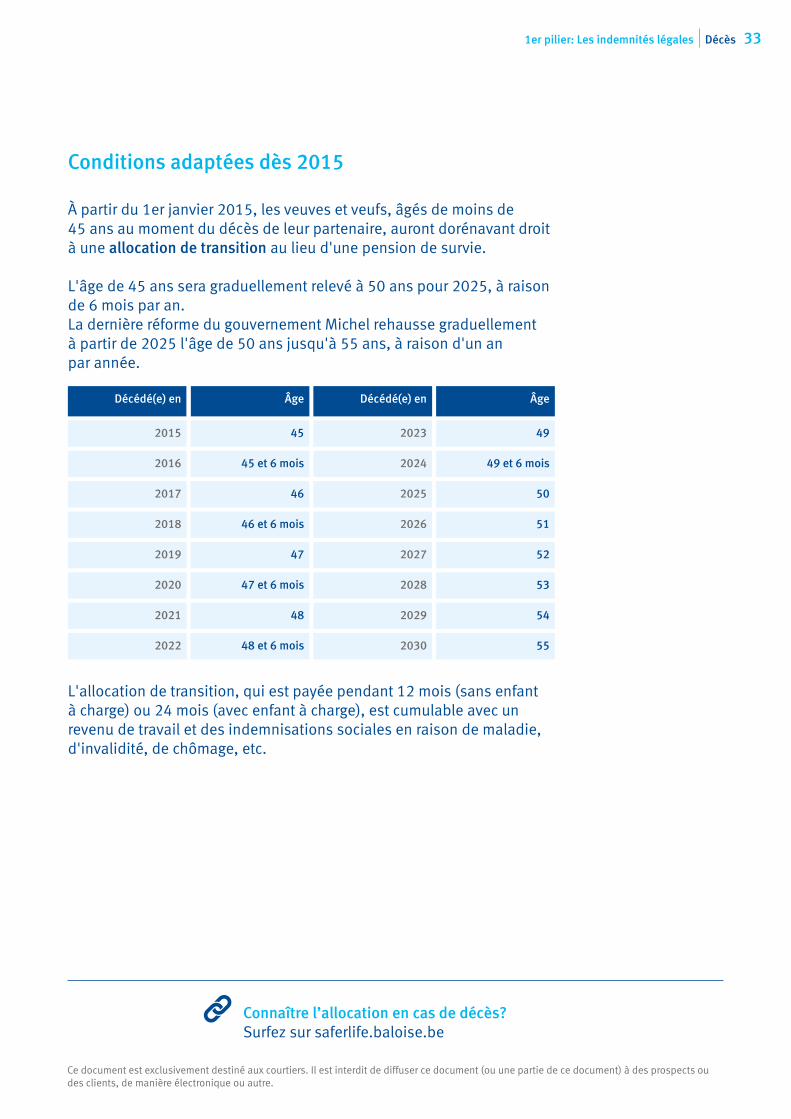

Conditions adaptées dès 2015

À partir du 1er janvier 2015, les veuves et veufs, âgés de moins de 45 ans au moment du décès de leur partenaire, auront dorénavant droit à une allocation de transition au lieu d'une pension de survie.

L'âge de 45 ans sera graduellement relevé à 50 ans pour 2025, à raison de 6 mois par an.La dernière réforme du gouvernement Michel rehausse graduellement à partir de 2025 l'âge de 50 ans jusqu'à 55 ans, à raison d'un an par année.

Décédé(e) en Âge Décédé(e) en Âge

2015 45 2023 49

2016 45 et 6 mois 2024 49 et 6 mois

2017 46 2025 50

2018 46 et 6 mois 2026 51

2019 47 2027 52

2020 47 et 6 mois 2028 53

2021 48 2029 54

2022 48 et 6 mois 2030 55

L'allocation de transition, qui est payée pendant 12 mois (sans enfant à charge) ou 24 mois (avec enfant à charge), est cumulable avec un revenu de travail et des indemnisations sociales en raison de maladie, d'invalidité, de chômage, etc.

1er pilier: Les indemnités légales Décès

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

Connaître l’allocation en cas de décès?Surfez sur saferlife.baloise.be

34 1er pilier: Les indemnités légales Décès

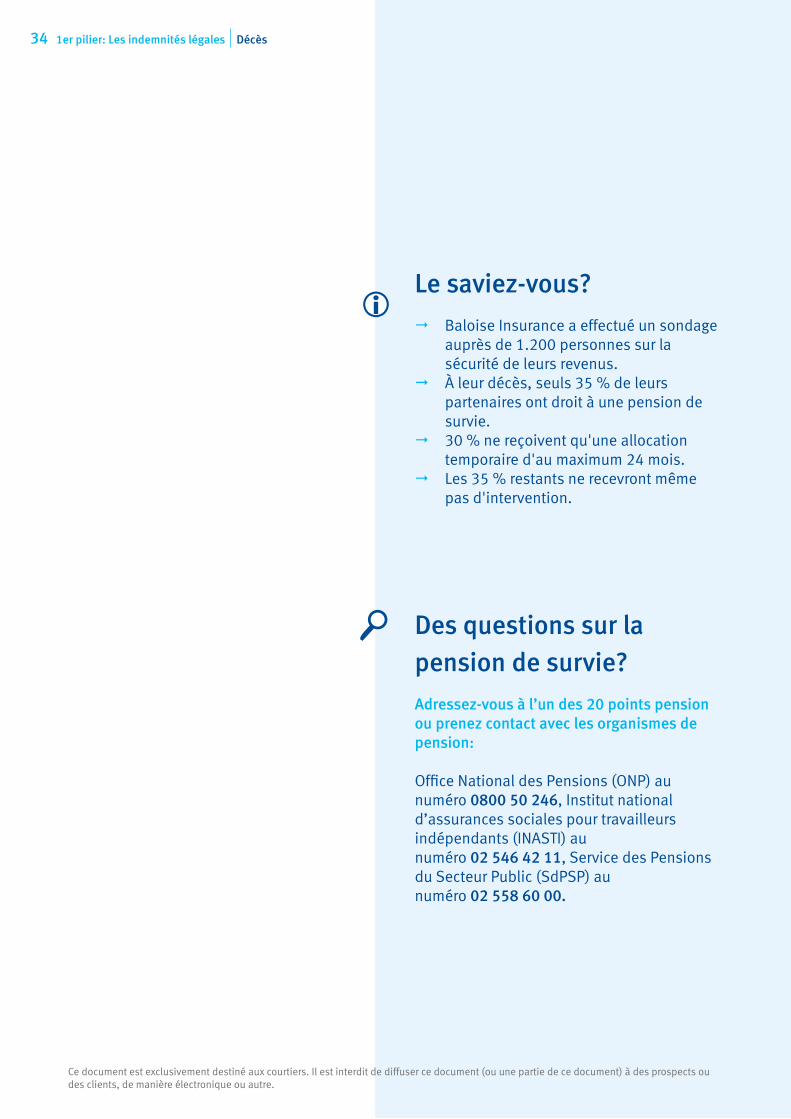

Le saviez-vous?

" Baloise Insurance a effectué un sondage auprès de 1.200 personnes sur la sécurité de leurs revenus.

" À leur décès, seuls 35 % de leurs partenaires ont droit à une pension de survie.

" 30 % ne reçoivent qu'une allocation temporaire d'au maximum 24 mois.

" Les 35 % restants ne recevront même pas d'intervention.

Des questions sur la pension de survie?

Adressez-vous à l’un des 20 points pension ou prenez contact avec les organismes de pension:

Office National des Pensions (ONP) au numéro 0800 50 246, Institut national d’assurances sociales pour travailleurs indépendants (INASTI) au numéro 02 546 42 11, Service des Pensions du Secteur Public (SdPSP) au numéro 02 558 60 00.

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

35

1er pilier: Les indemnités légales

2e pilier: Complément via l'activité professionnelle

3e pilier: Complément individuel avec avantage fiscal

4e pilier: Complément individuel sans avantage fiscal

PLCI .........................................................................................................................................37

EIP ...........................................................................................................................................46

Assurance de groupe pour salariés ..........................................................................................52

Le régime des 4 piliers

36

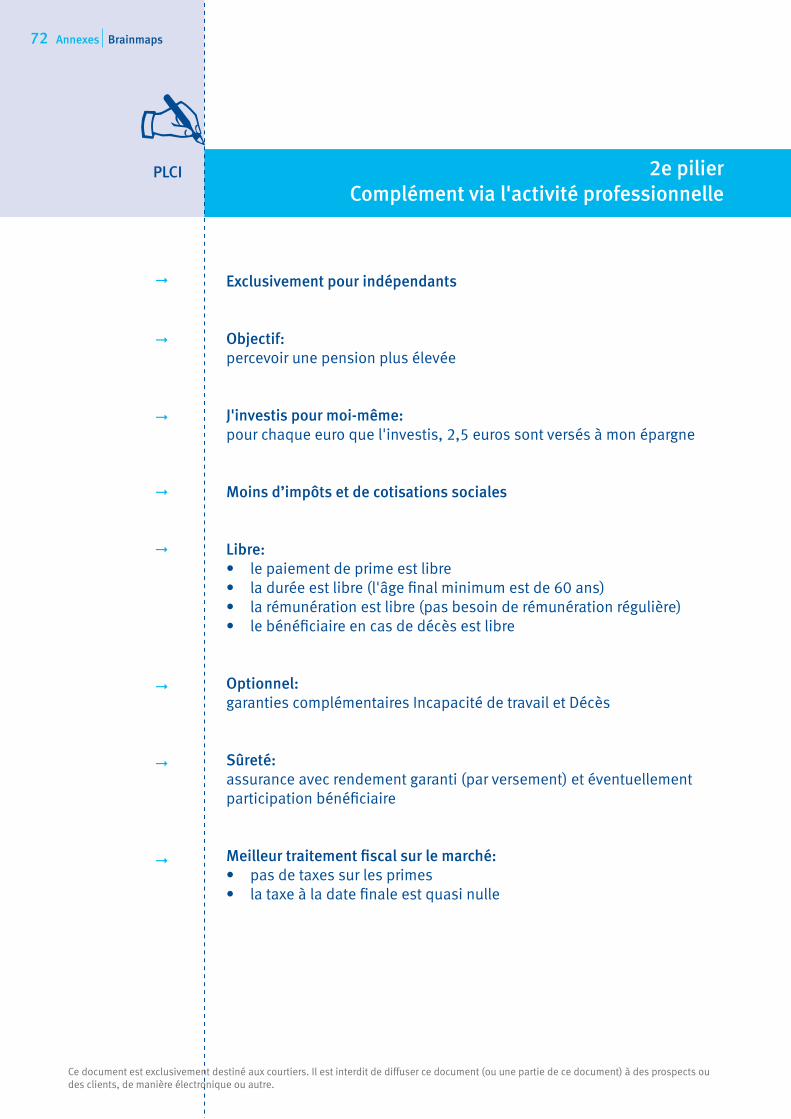

372e pilier: Complément via l'activité professionnelle PLCI

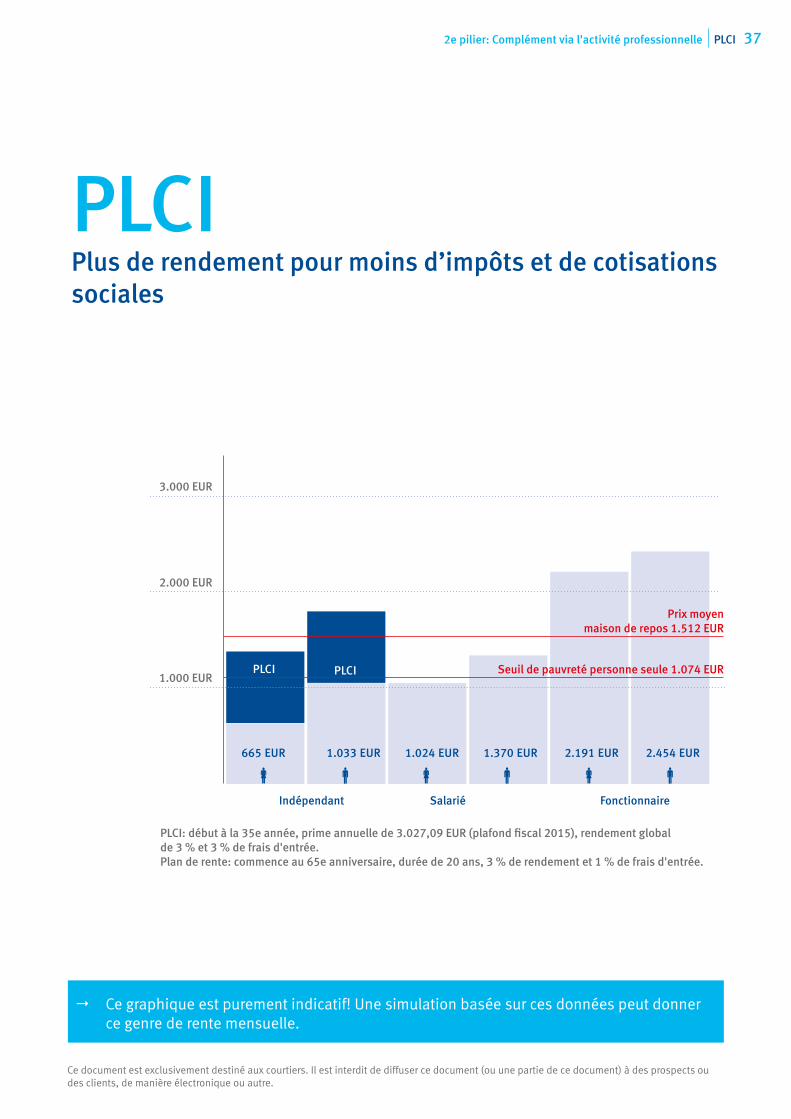

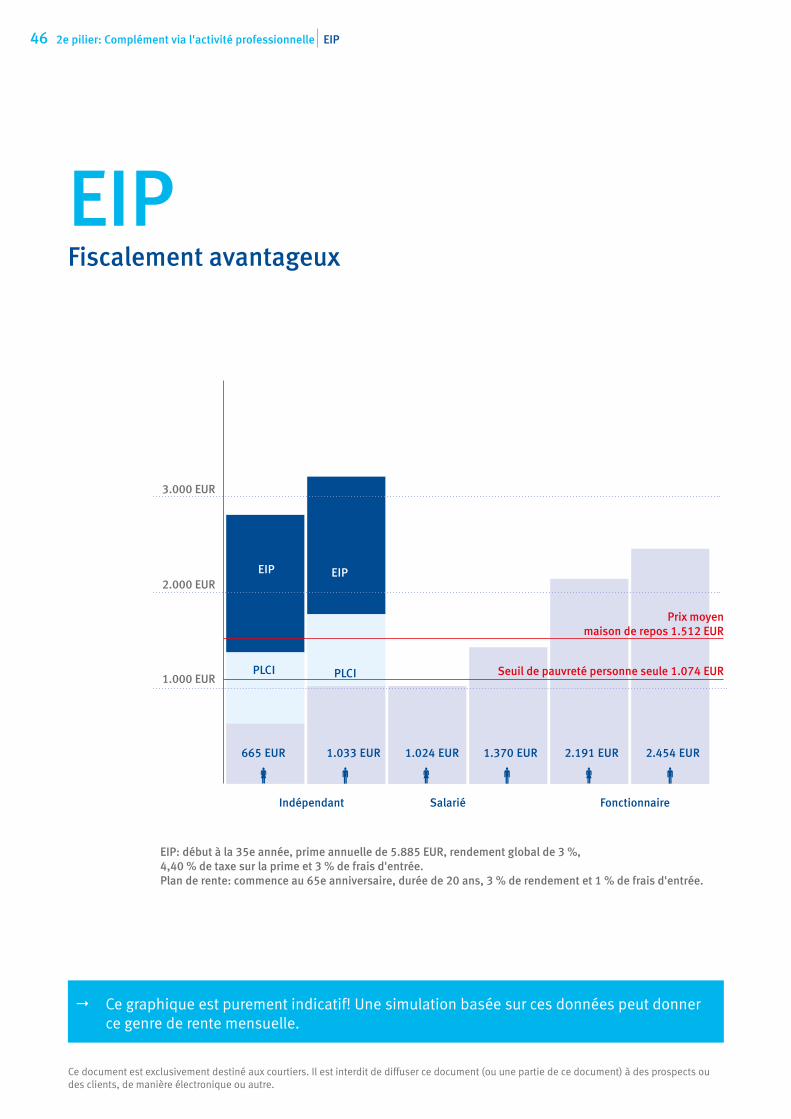

PLCIPlus de rendement pour moins d’impôts et de cotisations sociales

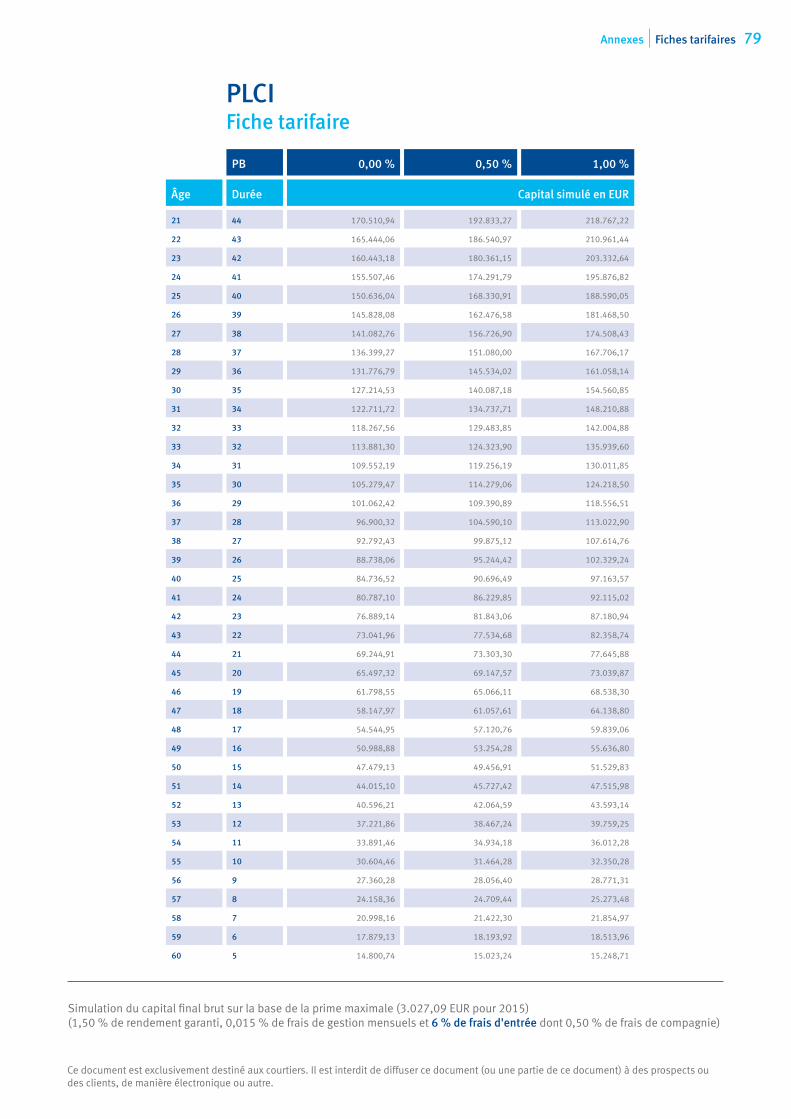

PLCI: début à la 35e année, prime annuelle de 3.027,09 EUR (plafond fiscal 2015), rendement global de 3 % et 3 % de frais d'entrée.Plan de rente: commence au 65e anniversaire, durée de 20 ans, 3 % de rendement et 1 % de frais d'entrée.

" Ce graphique est purement indicatif! Une simulation basée sur ces données peut donner ce genre de rente mensuelle.

PLCI PLCI

665 EUR 1.033 EUR 1.024 EUR 1.370 EUR 2.191 EUR 2.454 EUR

Indépendant Salarié Fonctionnaire

3.000 EUR

Prix moyenmaison de repos 1.512 EUR

Seuil de pauvreté personne seule 1.074 EUR

2.000 EUR

1.000 EUR

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

38 2e pilier: Complément via l'activité professionnelle PLCI

PLCIPour qui?

• Indépendants en activité principale*• Indépendants à titre complémentaire

payant les cotisations sociales normales**

• Le conjoint-aidant ou partenaire cohabitant légalement qui possède un statut social et fiscal complet (statut maxi)*

• Professions médicales: médecins, dentistes, pharmaciens, kinésithérapeutes (uniquement PLC Sociale si salarié)

* débutants ou confirmés

** travailleur indépendant confirmé à titre complémentaire, pour autant que le revenu sur lequel il paie des cotisations sociales provisoires soit supérieur ou égal au revenu minimum sur lequel un travailleur indépendant à titre principal paie des cotisations sociales

Combien?

Libre choix de la cotisation annuelle par rapport aux limites suivantes:cotisation minimale: 100 EUR (111,11 EUR pour la PLC Sociale)cotisation maximale:• PLCI normale:

8,17 % du revenu professionnel net imposable revalorisé d’il y a 3 ans, maximum pour 2015: 3.027,09 EUR/an

• PLC Sociale***: 9,40 % du revenu professionnel net imposable revalorisé d’il y a 3 ans, maximum pour 2015: 3.482,82 EUR/an

Le revenu professionnel net imposable =revenu professionnel brut- frais professionnels (y compris cotisations

de sécurité sociale et éventuelle prime PLCI)- pertes professionnelles

*** Dans le cas d’une PLC Sociale, 10 % au moins de la cotisation sert à la prestation de solidarité. Plus d’info sur la PLC Sociale en page 44.

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

392e pilier: Complément via l'activité professionnelle PLCI

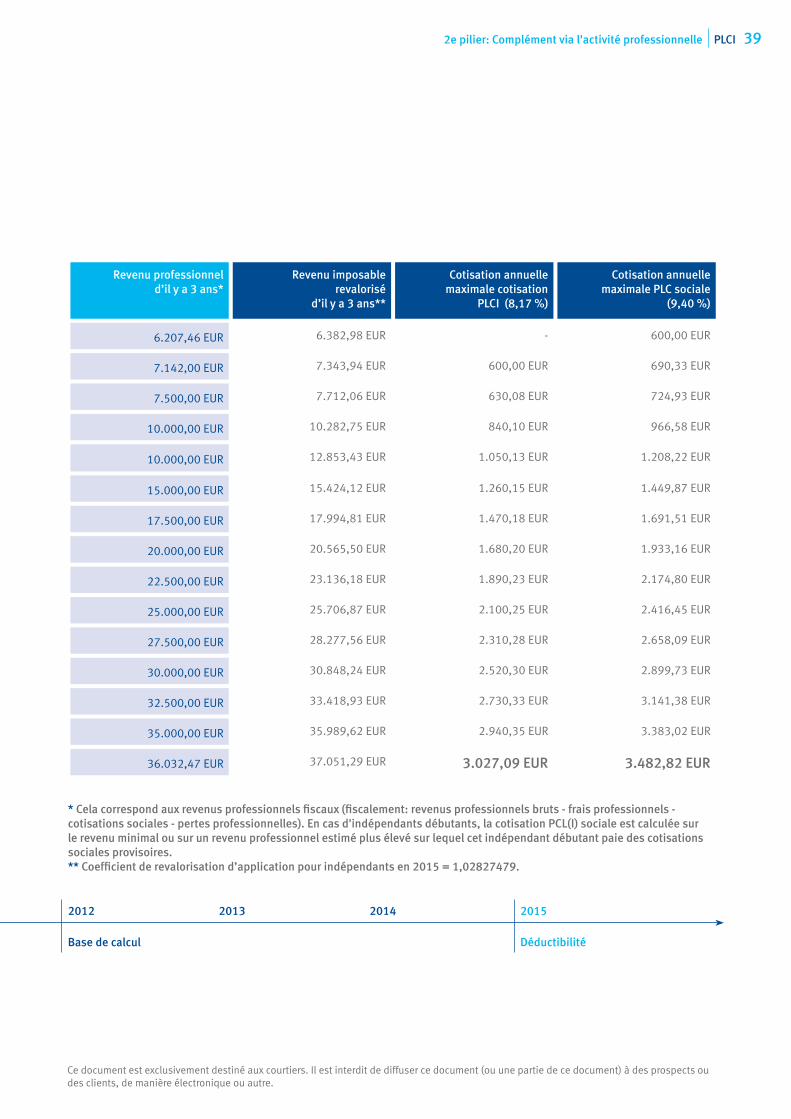

Revenu professionnel d’il y a 3 ans*

Revenu imposable revalorisé

d’il y a 3 ans**

Cotisation annuelle maximale cotisation

PLCI (8,17 %)

Cotisation annuelle maximale PLC sociale

(9,40 %)

6.207,46 EUR 6.382,98 EUR - 600,00 EUR

7.142,00 EUR 7.343,94 EUR 600,00 EUR 690,33 EUR

7.500,00 EUR 7.712,06 EUR 630,08 EUR 724,93 EUR

10.000,00 EUR 10.282,75 EUR 840,10 EUR 966,58 EUR

10.000,00 EUR 12.853,43 EUR 1.050,13 EUR 1.208,22 EUR

15.000,00 EUR 15.424,12 EUR 1.260,15 EUR 1.449,87 EUR

17.500,00 EUR 17.994,81 EUR 1.470,18 EUR 1.691,51 EUR

20.000,00 EUR 20.565,50 EUR 1.680,20 EUR 1.933,16 EUR

22.500,00 EUR 23.136,18 EUR 1.890,23 EUR 2.174,80 EUR

25.000,00 EUR 25.706,87 EUR 2.100,25 EUR 2.416,45 EUR

27.500,00 EUR 28.277,56 EUR 2.310,28 EUR 2.658,09 EUR

30.000,00 EUR 30.848,24 EUR 2.520,30 EUR 2.899,73 EUR

32.500,00 EUR 33.418,93 EUR 2.730,33 EUR 3.141,38 EUR

35.000,00 EUR 35.989,62 EUR 2.940,35 EUR 3.383,02 EUR

36.032,47 EUR 37.051,29 EUR 3.027,09 EUR 3.482,82 EUR

* Cela correspond aux revenus professionnels fiscaux (fiscalement: revenus professionnels bruts - frais professionnels - cotisations sociales - pertes professionnelles). En cas d'indépendants débutants, la cotisation PCL(I) sociale est calculée sur le revenu minimal ou sur un revenu professionnel estimé plus élevé sur lequel cet indépendant débutant paie des cotisations sociales provisoires.** Coefficient de revalorisation d’application pour indépendants en 2015 = 1,02827479.

Base de calcul Déductibilité

2012 2013 2014 2015

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

Votre bénéfice fiscal

La cotisation PLCI = déductible comme cotisation socialeVotre client épargne:• cotisations de sécurité sociale• une réduction d’impôt dans la tranche

supérieure

Ces deux bénéfices donnent un gain fiscal de 50 % à 64 % de votre investissement.

Le capital bénéficiera d’un régime de taxation attractif.À partir de l'âge de 65 ans et si votre client est resté en activité professionnelle jusqu'à cet âge-là, 5 % de 80 % du capital versé seront ajoutés aux revenus de pension (particulièrement bas)et imposés en conséquence. Et ce pendant 10 ans seulement.

2e pilier: Complément via l'activité professionnelle PLCI40

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

412e pilier: Complément via l'activité professionnelle PLCI

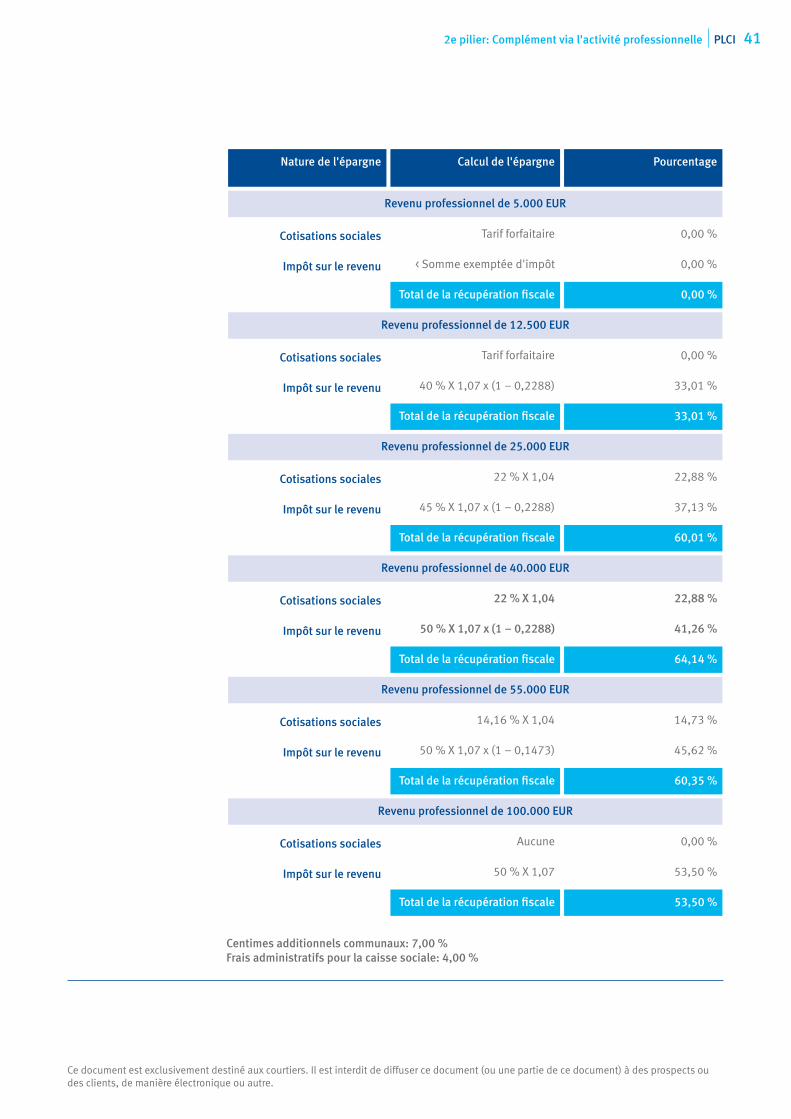

Nature de l'épargne Calcul de l'épargne Pourcentage

Revenu professionnel de 5.000 EUR

Cotisations sociales Tarif forfaitaire 0,00 %

Impôt sur le revenu < Somme exemptée d'impôt 0,00 %

Total de la récupération fiscale 0,00 %

Revenu professionnel de 12.500 EUR

Cotisations sociales Tarif forfaitaire 0,00 %

Impôt sur le revenu 40 % X 1,07 x (1 – 0,2288) 33,01 %

Total de la récupération fiscale 33,01 %

Revenu professionnel de 25.000 EUR

Cotisations sociales 22 % X 1,04 22,88 %

Impôt sur le revenu 45 % X 1,07 x (1 – 0,2288) 37,13 %

Total de la récupération fiscale 60,01 %

Revenu professionnel de 40.000 EUR

Cotisations sociales 22 % X 1,04 22,88 %

Impôt sur le revenu 50 % X 1,07 x (1 – 0,2288) 41,26 %

Total de la récupération fiscale 64,14 %

Revenu professionnel de 55.000 EUR

Cotisations sociales 14,16 % X 1,04 14,73 %

Impôt sur le revenu 50 % X 1,07 x (1 – 0,1473) 45,62 %

Total de la récupération fiscale 60,35 %

Revenu professionnel de 100.000 EUR

Cotisations sociales Aucune 0,00 %

Impôt sur le revenu 50 % X 1,07 53,50 %

Total de la récupération fiscale 53,50 %

Centimes additionnels communaux: 7,00 %Frais administratifs pour la caisse sociale: 4,00 %

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

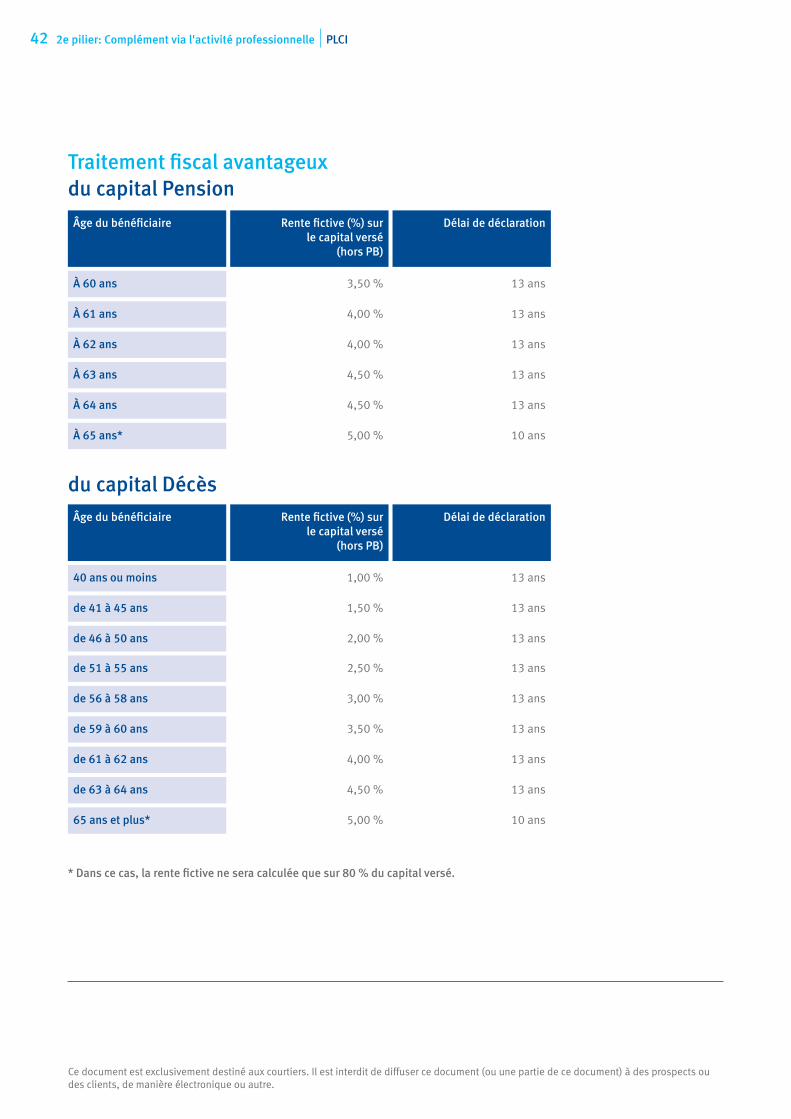

42 2e pilier: Complément via l'activité professionnelle PLCI

Âge du bénéficiaire Rente fictive (%) sur le capital versé

(hors PB)

Délai de déclaration

À 60 ans 3,50 % 13 ans

À 61 ans 4,00 % 13 ans

À 62 ans 4,00 % 13 ans

À 63 ans 4,50 % 13 ans

À 64 ans 4,50 % 13 ans

À 65 ans* 5,00 % 10 ans

Âge du bénéficiaire Rente fictive (%) sur le capital versé

(hors PB)

Délai de déclaration

40 ans ou moins 1,00 % 13 ans

de 41 à 45 ans 1,50 % 13 ans

de 46 à 50 ans 2,00 % 13 ans

de 51 à 55 ans 2,50 % 13 ans

de 56 à 58 ans 3,00 % 13 ans

de 59 à 60 ans 3,50 % 13 ans

de 61 à 62 ans 4,00 % 13 ans

de 63 à 64 ans 4,50 % 13 ans

65 ans et plus* 5,00 % 10 ans

Traitement fiscal avantageux du capital Pension

* Dans ce cas, la rente fictive ne sera calculée que sur 80 % du capital versé.

du capital Décès

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

432e pilier: Complément via l'activité professionnelle PLCI

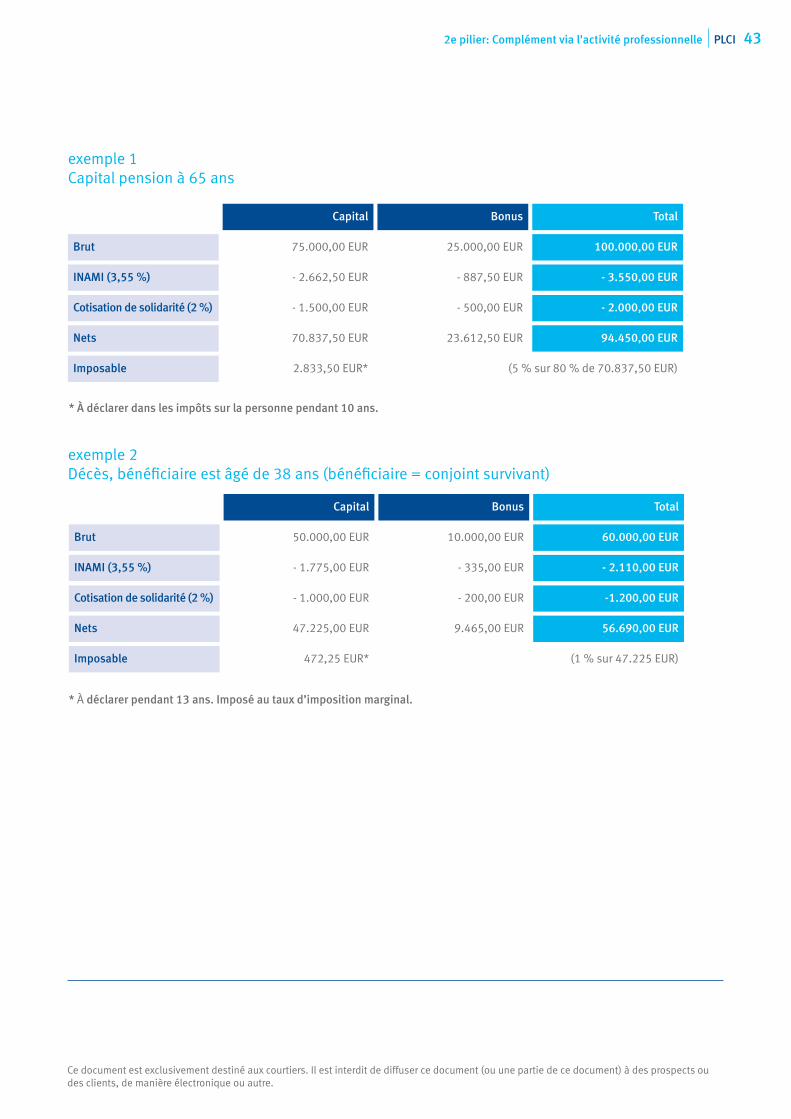

Capital Bonus Total

Brut 75.000,00 EUR 25.000,00 EUR 100.000,00 EUR

INAMI (3,55 %) - 2.662,50 EUR - 887,50 EUR - 3.550,00 EUR

Cotisation de solidarité (2 %) - 1.500,00 EUR - 500,00 EUR - 2.000,00 EUR

Nets 70.837,50 EUR 23.612,50 EUR 94.450,00 EUR

Imposable 2.833,50 EUR* (5 % sur 80 % de 70.837,50 EUR)

Capital Bonus Total

Brut 50.000,00 EUR 10.000,00 EUR 60.000,00 EUR

INAMI (3,55 %) - 1.775,00 EUR - 335,00 EUR - 2.110,00 EUR

Cotisation de solidarité (2 %) - 1.000,00 EUR - 200,00 EUR -1.200,00 EUR

Nets 47.225,00 EUR 9.465,00 EUR 56.690,00 EUR

Imposable 472,25 EUR* (1 % sur 47.225 EUR)

* À déclarer pendant 13 ans. Imposé au taux d’imposition marginal.

exemple 1Capital pension à 65 ans

exemple 2Décès, bénéficiaire est âgé de 38 ans (bénéficiaire = conjoint survivant)

* À déclarer dans les impôts sur la personne pendant 10 ans.

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

44

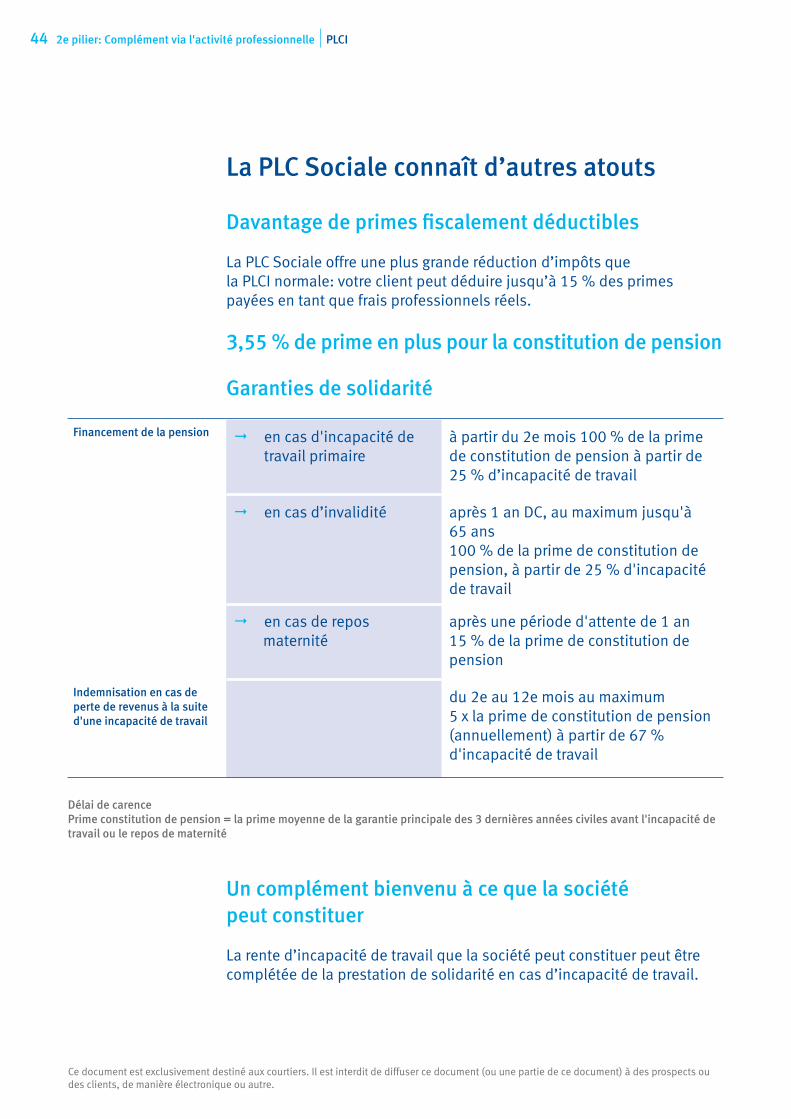

Garanties de solidarité

Financement de la pension " en cas d'incapacité de travail primaire

à partir du 2e mois 100 % de la prime de constitution de pension à partir de 25 % d’incapacité de travail

" en cas d’invalidité après 1 an DC, au maximum jusqu'à 65 ans 100 % de la prime de constitution de pension, à partir de 25 % d'incapacité de travail

" en cas de repos maternité

après une période d'attente de 1 an15 % de la prime de constitution de pension

Indemnisation en cas de perte de revenus à la suite d'une incapacité de travail

du 2e au 12e mois au maximum5 x la prime de constitution de pension (annuellement) à partir de 67 % d'incapacité de travail

Délai de carencePrime constitution de pension = la prime moyenne de la garantie principale des 3 dernières années civiles avant l'incapacité de travail ou le repos de maternité

La PLC Sociale connaît d’autres atouts

Davantage de primes fiscalement déductibles

La PLC Sociale offre une plus grande réduction d’impôts que la PLCI normale: votre client peut déduire jusqu’à 15 % des primes payées en tant que frais professionnels réels.

Un complément bienvenu à ce que la société peut constituer

La rente d’incapacité de travail que la société peut constituer peut être complétée de la prestation de solidarité en cas d’incapacité de travail.

2e pilier: Complément via l'activité professionnelle PLCI

3,55 % de prime en plus pour la constitution de pension

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

45

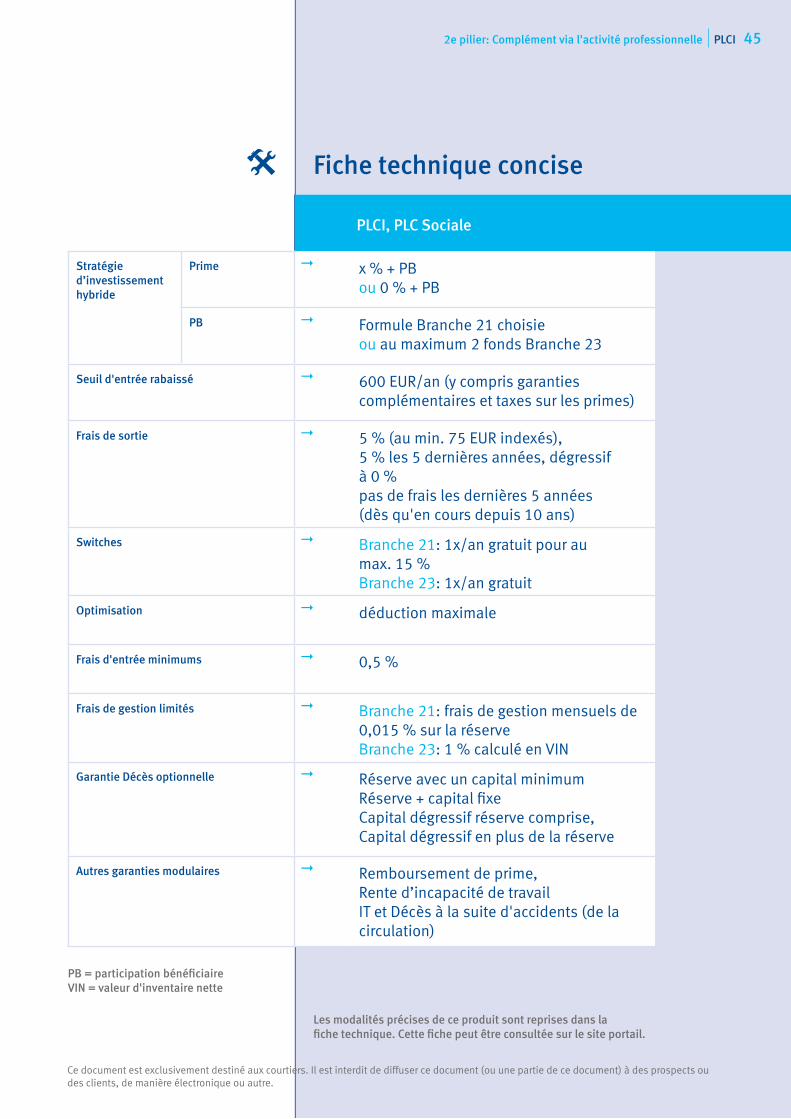

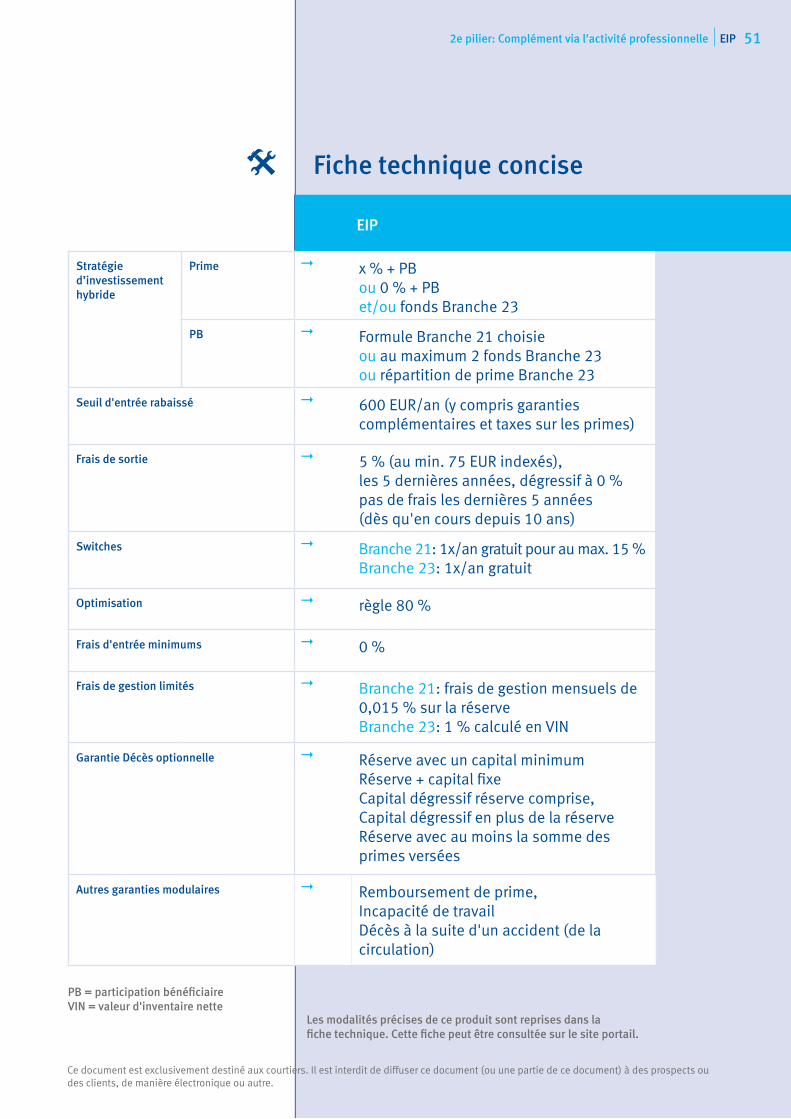

Fiche technique concise

PLCI, PLC Sociale

Stratégie d’investissementhybride

Prime " x % + PB ou 0 % + PB

PB " Formule Branche 21 choisie ou au maximum 2 fonds Branche 23

Seuil d'entrée rabaissé " 600 EUR/an (y compris garanties complémentaires et taxes sur les primes)

Frais de sortie " 5 % (au min. 75 EUR indexés), 5 % les 5 dernières années, dégressif à 0 % pas de frais les dernières 5 années (dès qu'en cours depuis 10 ans)

Switches " Branche 21: 1x/an gratuit pour au max. 15 % Branche 23: 1x/an gratuit

Optimisation " déduction maximale

Frais d'entrée minimums " 0,5 %

Frais de gestion limités " Branche 21: frais de gestion mensuels de 0,015 % sur la réserveBranche 23: 1 % calculé en VIN

Garantie Décès optionnelle " Réserve avec un capital minimum Réserve + capital fixe Capital dégressif réserve comprise, Capital dégressif en plus de la réserve

Autres garanties modulaires " Remboursement de prime, Rente d’incapacité de travail IT et Décès à la suite d'accidents (de la circulation)

Les modalités précises de ce produit sont reprises dans la fiche technique. Cette fiche peut être consultée sur le site portail.

PB = participation bénéficiaireVIN = valeur d'inventaire nette

2e pilier: Complément via l'activité professionnelle PLCI 45

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

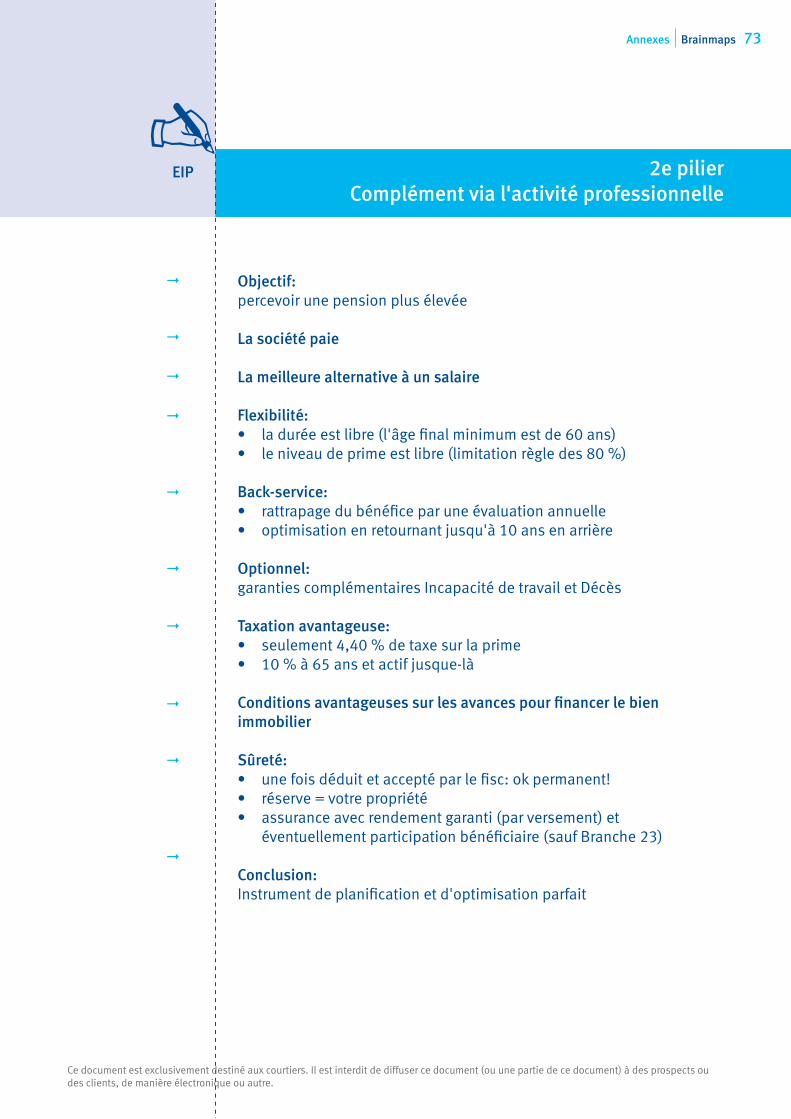

46 2e pilier: Complément via l'activité professionnelle EIP

EIPFiscalement avantageux

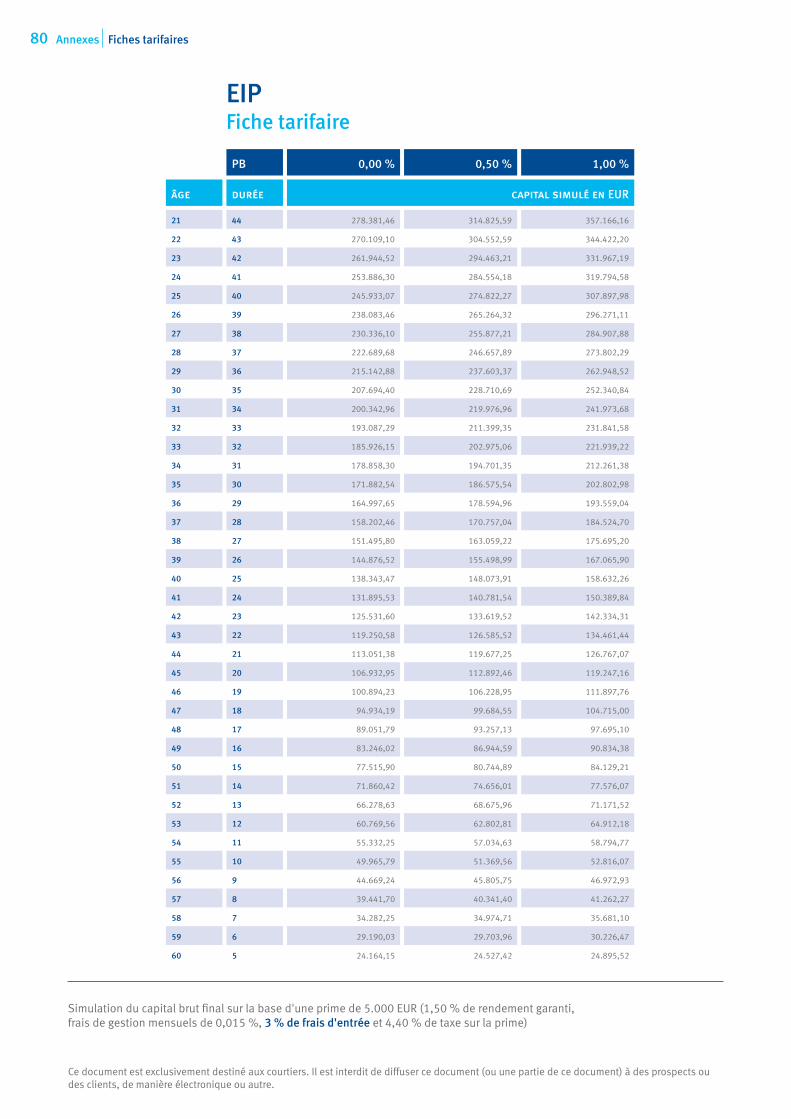

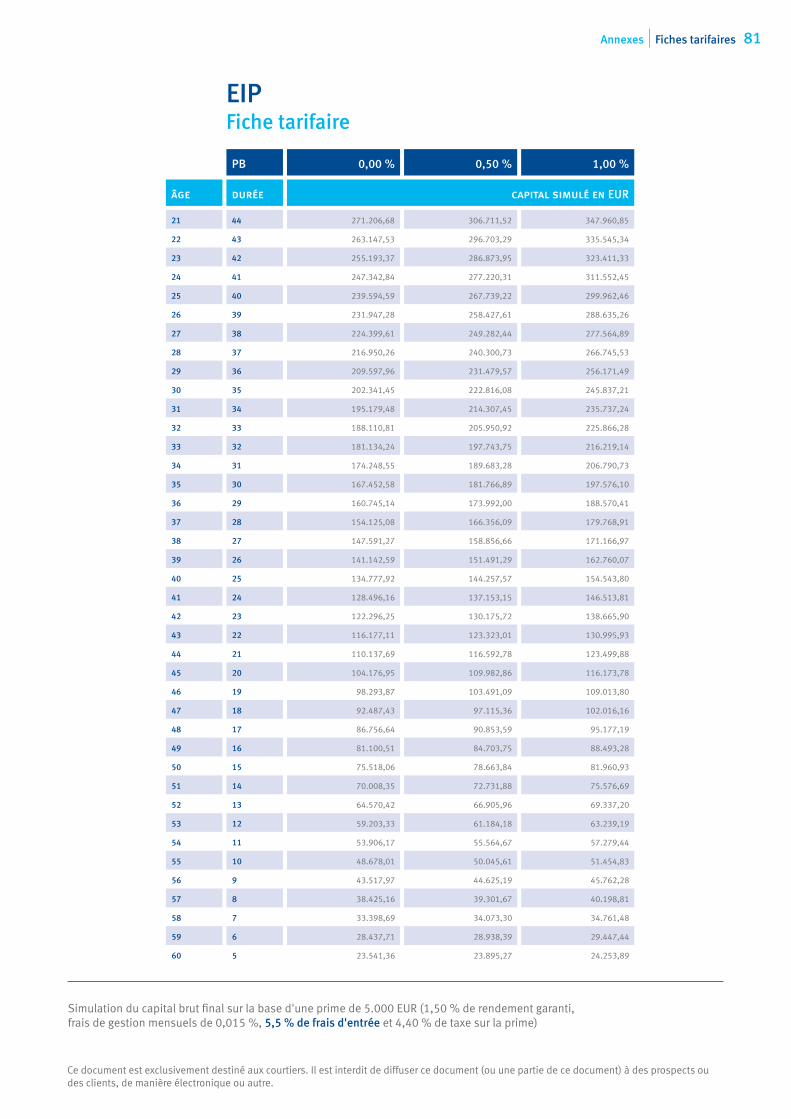

EIP: début à la 35e année, prime annuelle de 5.885 EUR, rendement global de 3 %, 4,40 % de taxe sur la prime et 3 % de frais d'entrée.Plan de rente: commence au 65e anniversaire, durée de 20 ans, 3 % de rendement et 1 % de frais d'entrée.

" Ce graphique est purement indicatif! Une simulation basée sur ces données peut donner ce genre de rente mensuelle.

EIP

PLCI

EIP

PLCI

665 EUR 1.033 EUR 1.024 EUR 1.370 EUR 2.191 EUR 2.454 EUR

Indépendant Salarié Fonctionnaire

2.000 EUR

1.000 EUR

3.000 EUR

Prix moyenmaison de repos 1.512 EUR

Seuil de pauvreté personne seule 1.074 EUR

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

472e pilier: Complément via l'activité professionnelle EIP

#$

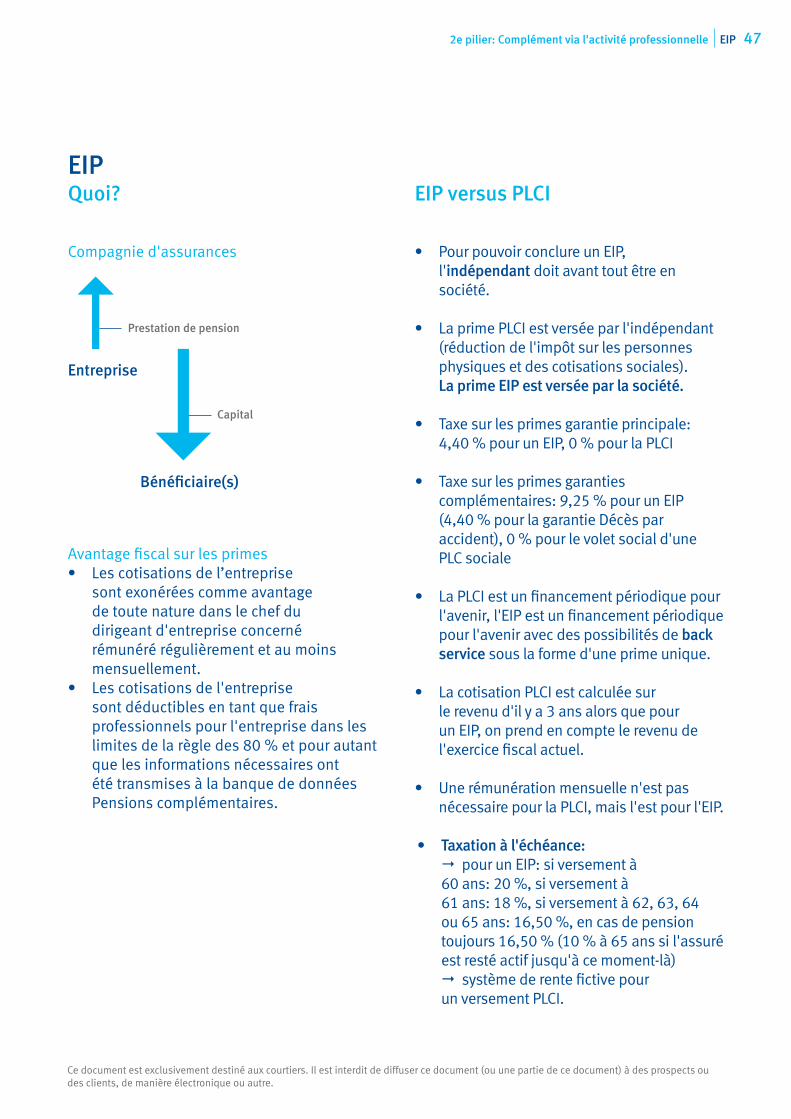

EIPQuoi?

Compagnie d'assurances

Avantage fiscal sur les primes• Les cotisations de l’entreprise

sont exonérées comme avantage de toute nature dans le chef du dirigeant d'entreprise concerné rémunéré régulièrement et au moins mensuellement.

• Les cotisations de l'entreprise sont déductibles en tant que frais professionnels pour l'entreprise dans les limites de la règle des 80 % et pour autant que les informations nécessaires ont été transmises à la banque de données Pensions complémentaires.

EIP versus PLCI

• Pour pouvoir conclure un EIP, l'indépendant doit avant tout être en société.

• La prime PLCI est versée par l'indépendant (réduction de l'impôt sur les personnes physiques et des cotisations sociales). La prime EIP est versée par la société.

• Taxe sur les primes garantie principale: 4,40 % pour un EIP, 0 % pour la PLCI

• Taxe sur les primes garanties complémentaires: 9,25 % pour un EIP (4,40 % pour la garantie Décès par accident), 0 % pour le volet social d'une PLC sociale

• La PLCI est un financement périodique pour l'avenir, l'EIP est un financement périodique pour l'avenir avec des possibilités de back service sous la forme d'une prime unique.

• La cotisation PLCI est calculée sur le revenu d'il y a 3 ans alors que pour un EIP, on prend en compte le revenu de l'exercice fiscal actuel.

• Une rémunération mensuelle n'est pas nécessaire pour la PLCI, mais l'est pour l'EIP.

• Taxation à l'échéance: " pour un EIP: si versement à 60 ans: 20 %, si versement à 61 ans: 18 %, si versement à 62, 63, 64 ou 65 ans: 16,50 %, en cas de pension toujours 16,50 % (10 % à 65 ans si l'assuré est resté actif jusqu'à ce moment-là) " système de rente fictive pour un versement PLCI.

Entreprise

Bénéficiaire(s)

Capital

Prestation de pension

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

48 2e pilier: Complément via l'activité professionnelle EIP

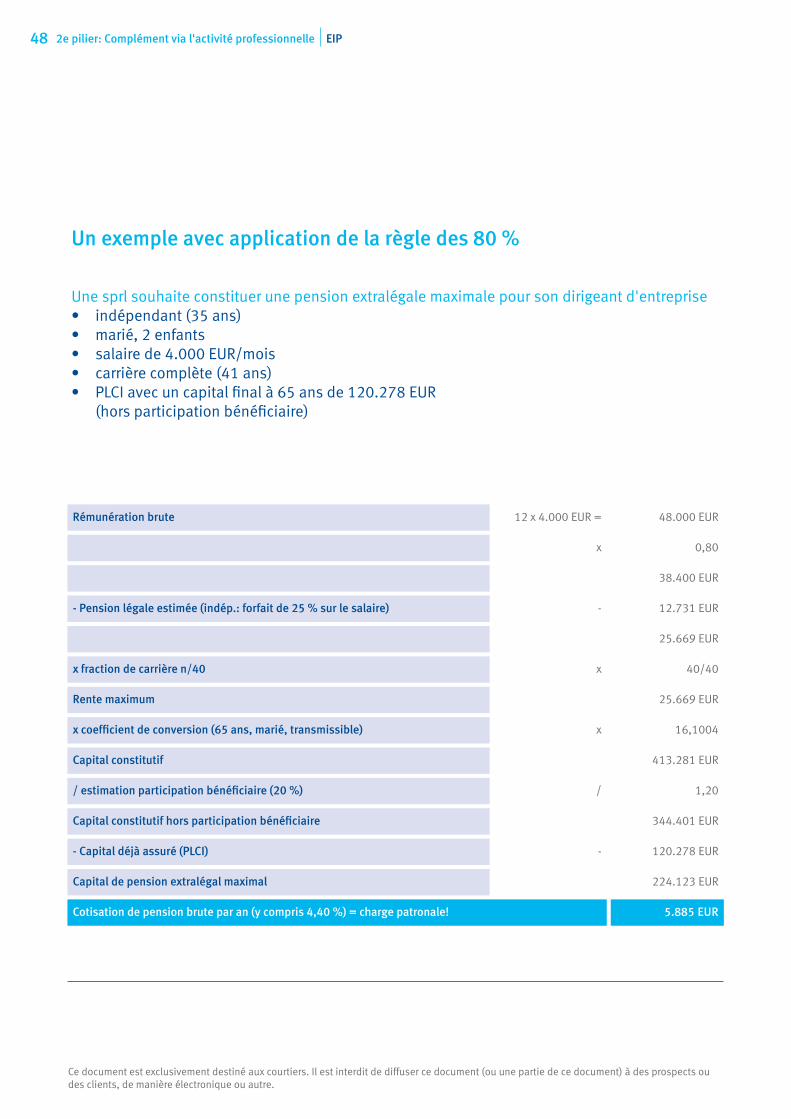

Un exemple avec application de la règle des 80 %

Une sprl souhaite constituer une pension extralégale maximale pour son dirigeant d'entreprise• indépendant (35 ans)• marié, 2 enfants• salaire de 4.000 EUR/mois• carrière complète (41 ans)• PLCI avec un capital final à 65 ans de 120.278 EUR

(hors participation bénéficiaire)

Rémunération brute 12 x 4.000 EUR = 48.000 EUR

x 0,80

38.400 EUR

- Pension légale estimée (indép.: forfait de 25 % sur le salaire) - 12.731 EUR

25.669 EUR

x fraction de carrière n/40 x 40/40

Rente maximum 25.669 EUR

x coefficient de conversion (65 ans, marié, transmissible) x 16,1004

Capital constitutif 413.281 EUR

/ estimation participation bénéficiaire (20 %) / 1,20

Capital constitutif hors participation bénéficiaire 344.401 EUR

- Capital déjà assuré (PLCI) - 120.278 EUR

Capital de pension extralégal maximal 224.123 EUR

Cotisation de pension brute par an (y compris 4,40 %) = charge patronale! 5.885 EUR

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

492e pilier: Complément via l'activité professionnelle EIP

Coefficient de conversion de rente en capital

Âge au commencement de la rente

Personnes seulesCohabitants de fait

Conjoints/Cohabitants légaux

2 % indexés0 % transmissibles

2 % indexés80 % transmissibles

60 ans 15,6389 18,3749

61 ans 15,1980 17,9277

62 ans 14,7559 17,4763

63 ans 14,3133 17,0209

64 ans 13,8705 16,5621

65 ans et plus 13,4282 16,1004

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

50 2e pilier: Complément via l'activité professionnelle EIP

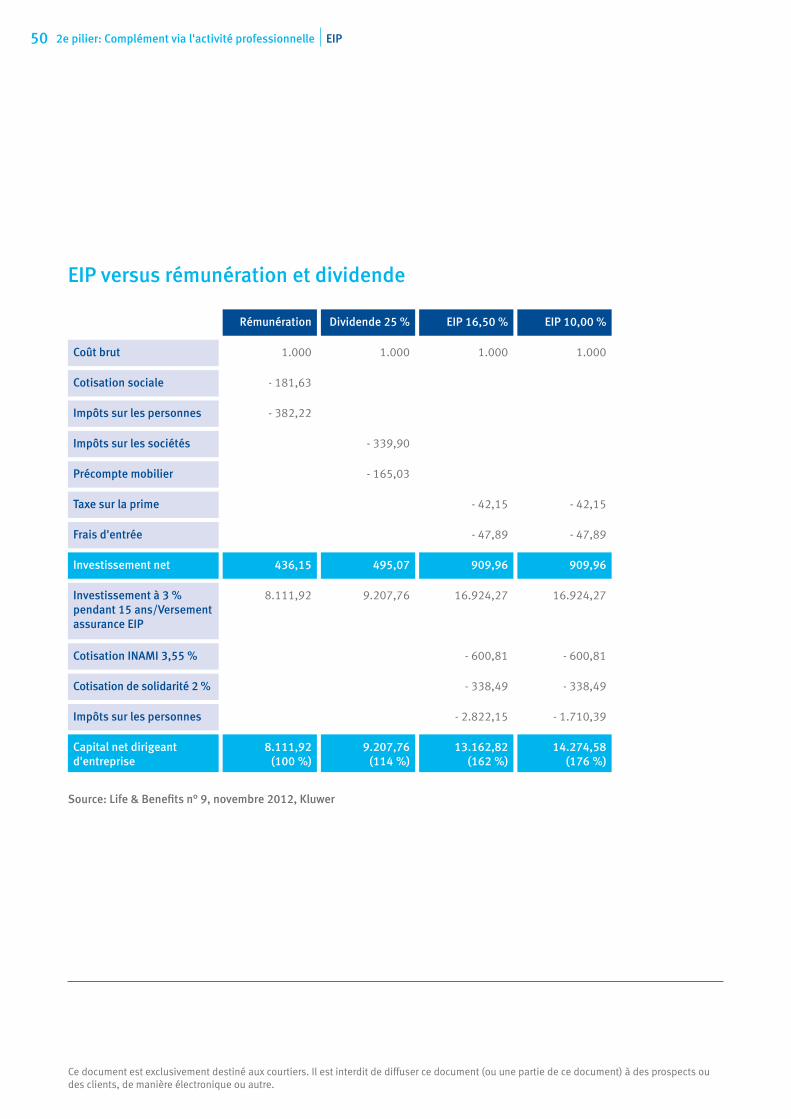

EIP versus rémunération et dividende

Source: Life & Benefits n° 9, novembre 2012, Kluwer

Rémunération Dividende 25 % EIP 16,50 % EIP 10,00 %

Coût brut 1.000 1.000 1.000 1.000

Cotisation sociale - 181,63

Impôts sur les personnes - 382,22

Impôts sur les sociétés - 339,90

Précompte mobilier - 165,03

Taxe sur la prime - 42,15 - 42,15

Frais d'entrée - 47,89 - 47,89

Investissement net 436,15 495,07 909,96 909,96

Investissement à 3 % pendant 15 ans/Versement assurance EIP

8.111,92 9.207,76 16.924,27 16.924,27

Cotisation INAMI 3,55 % - 600,81 - 600,81

Cotisation de solidarité 2 % - 338,49 - 338,49

Impôts sur les personnes - 2.822,15 - 1.710,39

Capital net dirigeant d'entreprise

8.111,92(100 %)

9.207,76 (114 %)

13.162,82 (162 %)

14.274,58 (176 %)

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

Fiche technique concise

2e pilier: Complément via l'activité professionnelle EIP

PB = participation bénéficiaireVIN = valeur d'inventaire nette

Les modalités précises de ce produit sont reprises dans la fiche technique. Cette fiche peut être consultée sur le site portail.

EIP

Stratégie d’investissementhybride

Prime " x % + PB ou 0 % + PB et/ou fonds Branche 23

PB " Formule Branche 21 choisie ou au maximum 2 fonds Branche 23 ou répartition de prime Branche 23

Seuil d'entrée rabaissé " 600 EUR/an (y compris garanties complémentaires et taxes sur les primes)

Frais de sortie " 5 % (au min. 75 EUR indexés), les 5 dernières années, dégressif à 0 % pas de frais les dernières 5 années (dès qu'en cours depuis 10 ans)

Switches " Branche 21: 1x/an gratuit pour au max. 15 % Branche 23: 1x/an gratuit

Optimisation " règle 80 %

Frais d'entrée minimums " 0 %

Frais de gestion limités " Branche 21: frais de gestion mensuels de 0,015 % sur la réserve Branche 23: 1 % calculé en VIN

Garantie Décès optionnelle " Réserve avec un capital minimumRéserve + capital fixeCapital dégressif réserve comprise,Capital dégressif en plus de la réserveRéserve avec au moins la somme des primes versées

Autres garanties modulaires " Remboursement de prime,Incapacité de travailDécès à la suite d'un accident (de la circulation)

51

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

52 2e pilier: Complément via l'activité professionnelle Assurance de groupe pour salariés

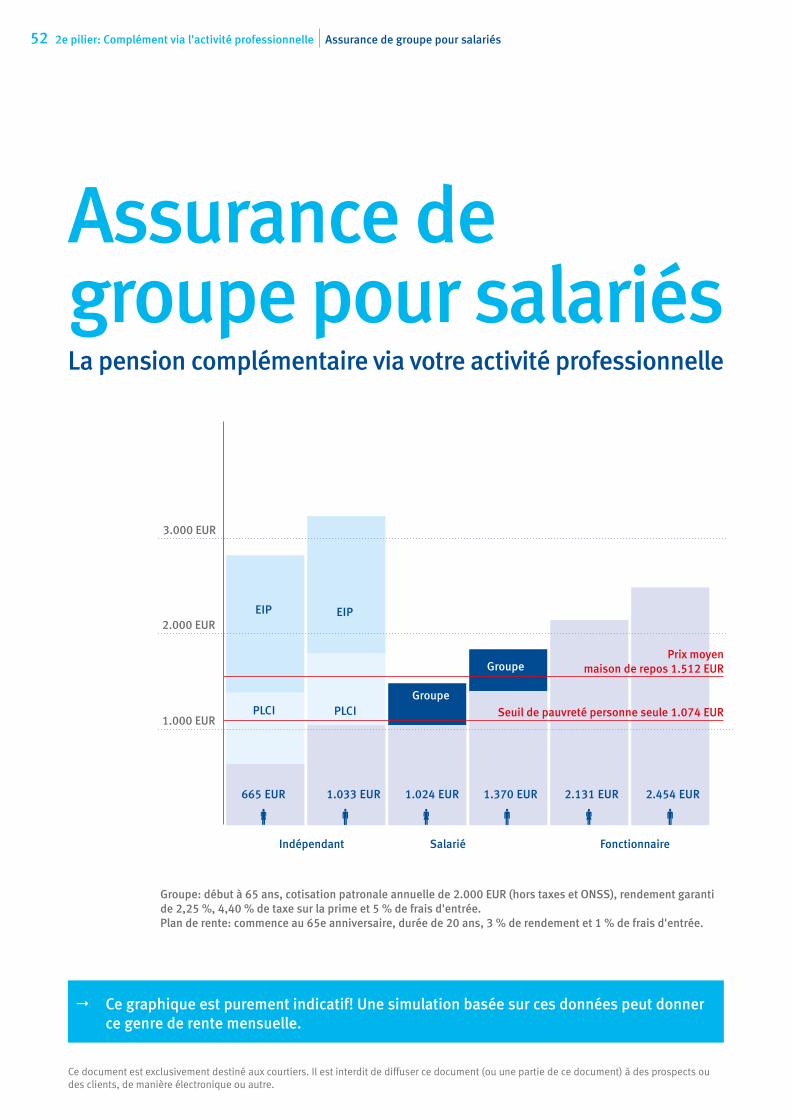

Assurance de groupe pour salariésLa pension complémentaire via votre activité professionnelle

" Ce graphique est purement indicatif! Une simulation basée sur ces données peut donner ce genre de rente mensuelle.

Groupe: début à 65 ans, cotisation patronale annuelle de 2.000 EUR (hors taxes et ONSS), rendement garanti de 2,25 %, 4,40 % de taxe sur la prime et 5 % de frais d'entrée.Plan de rente: commence au 65e anniversaire, durée de 20 ans, 3 % de rendement et 1 % de frais d'entrée.

Groupe

Groupe

EIP

PLCI

EIP

PLCI

665 EUR 1.033 EUR 1.024 EUR 1.370 EUR 2.131 EUR 2.454 EUR

Indépendant Salarié Fonctionnaire

3.000 EUR

Prix moyenmaison de repos 1.512 EUR

Seuil de pauvreté personne seule 1.074 EUR

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

2.000 EUR

1.000 EUR

532e pilier: Complément via l'activité professionnelle Assurance de groupe pour salariés

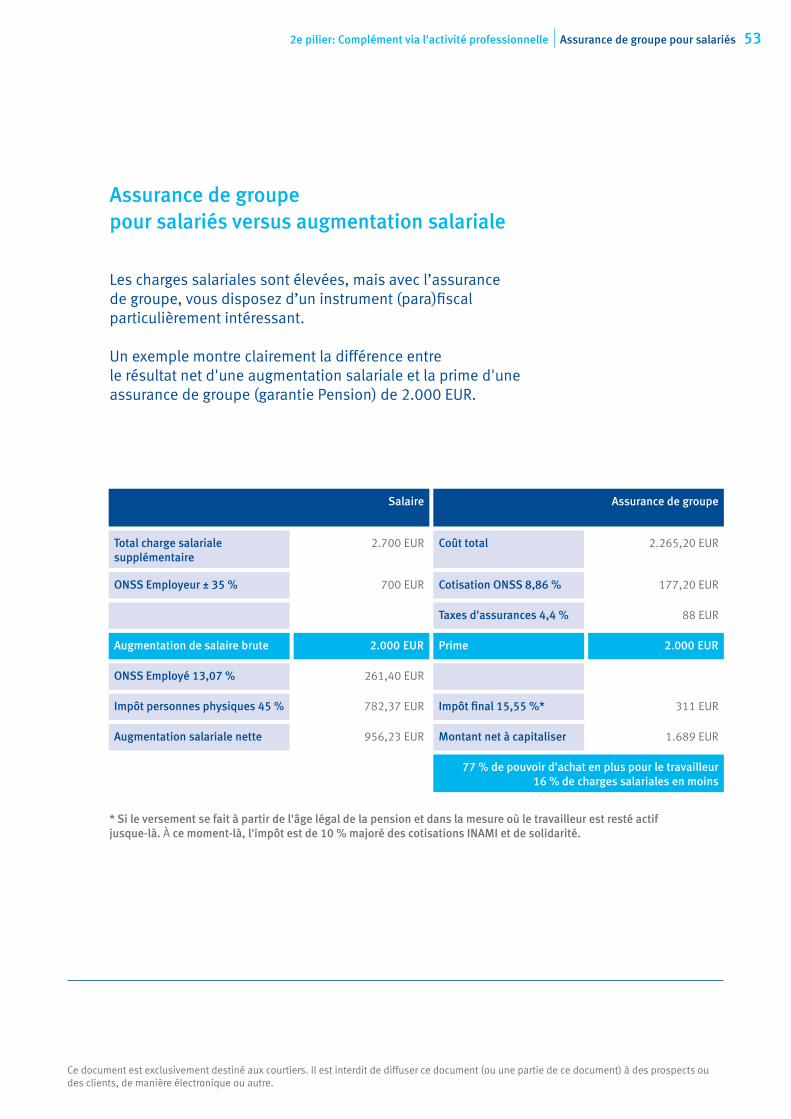

Assurance de groupe pour salariés versus augmentation salariale

Les charges salariales sont élevées, mais avec l’assurance de groupe, vous disposez d’un instrument (para)fiscal particulièrement intéressant.

Un exemple montre clairement la différence entre le résultat net d'une augmentation salariale et la prime d'une assurance de groupe (garantie Pension) de 2.000 EUR.

* Si le versement se fait à partir de l'âge légal de la pension et dans la mesure où le travailleur est resté actif jusque-là. À ce moment-là, l'impôt est de 10 % majoré des cotisations INAMI et de solidarité.

Salaire Assurance de groupe

Total charge salariale supplémentaire

2.700 EUR Coût total 2.265,20 EUR

ONSS Employeur ± 35 % 700 EUR Cotisation ONSS 8,86 % 177,20 EUR

Taxes d'assurances 4,4 % 88 EUR

Augmentation de salaire brute 2.000 EUR Prime 2.000 EUR

ONSS Employé 13,07 % 261,40 EUR

Impôt personnes physiques 45 % 782,37 EUR Impôt final 15,55 %* 311 EUR

Augmentation salariale nette 956,23 EUR Montant net à capitaliser 1.689 EUR

77 % de pouvoir d'achat en plus pour le travailleur 16 % de charges salariales en moins

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

54

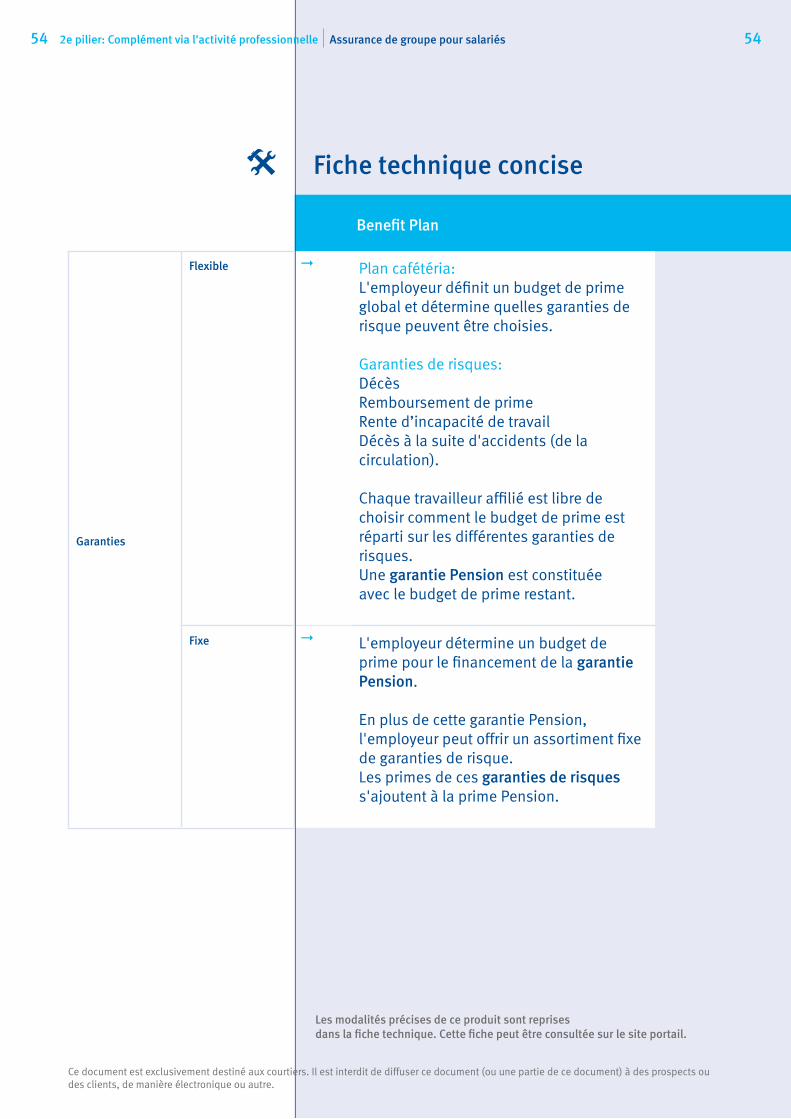

Fiche technique concise

Benefit Plan

Garanties

Flexible " Plan cafétéria:L'employeur définit un budget de prime global et détermine quelles garanties de risque peuvent être choisies.

Garanties de risques:Décès Remboursement de prime Rente d’incapacité de travail Décès à la suite d'accidents (de la circulation).

Chaque travailleur affilié est libre de choisir comment le budget de prime est réparti sur les différentes garanties de risques. Une garantie Pension est constituée avec le budget de prime restant.

Fixe " L'employeur détermine un budget de prime pour le financement de la garantie Pension.

En plus de cette garantie Pension, l'employeur peut offrir un assortiment fixe de garanties de risque. Les primes de ces garanties de risques s'ajoutent à la prime Pension.

2e pilier: Complément via l'activité professionnelle Assurance de groupe pour salariés

Les modalités précises de ce produit sont reprises dans la fiche technique. Cette fiche peut être consultée sur le site portail.

54

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

55

1er pilier: Les indemnités légales

2e pilier: Complément via l'activité professionnelle

3e pilier: Complément individuel avec avantage fiscal

Épargne-pension ......................................................................................................................57

Épargne à long terme ................................................................................................................59

4e pilier: Complément individuel sans avantage fiscal

Le régime des 4 piliers

3e pilier: Complément individuel avec avantage fiscal

56 3e pilier: Complément individuel avec avantage fiscal

57

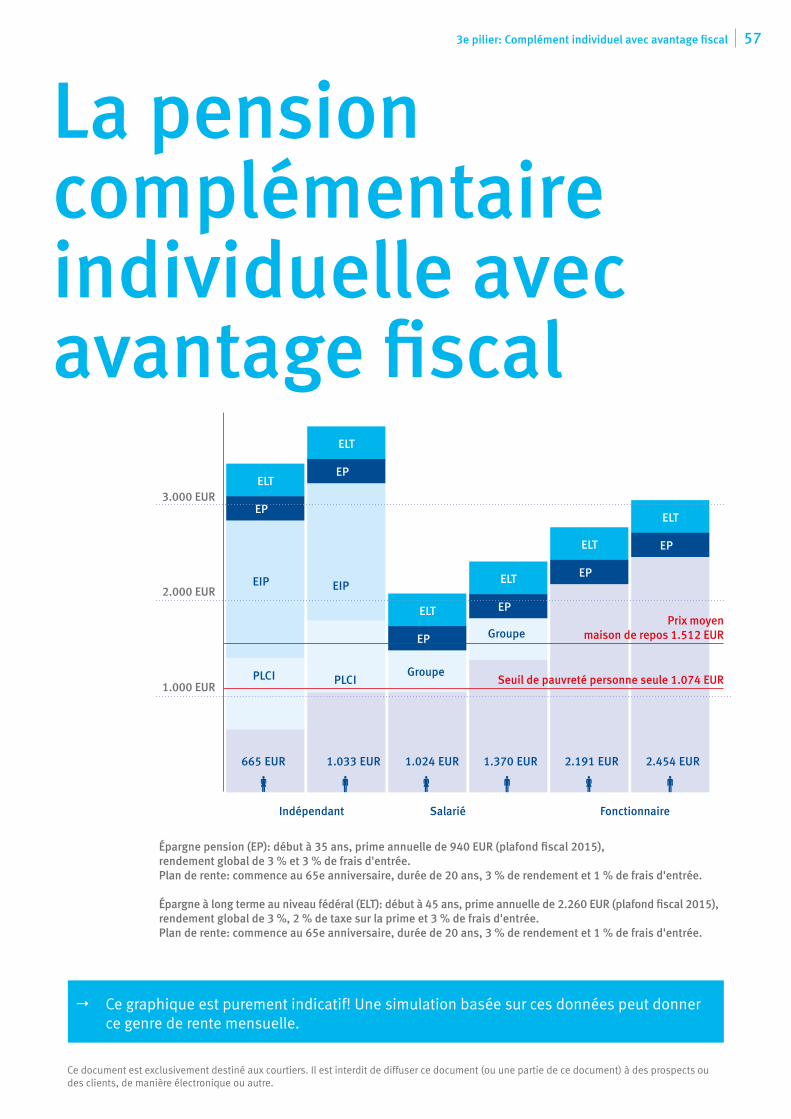

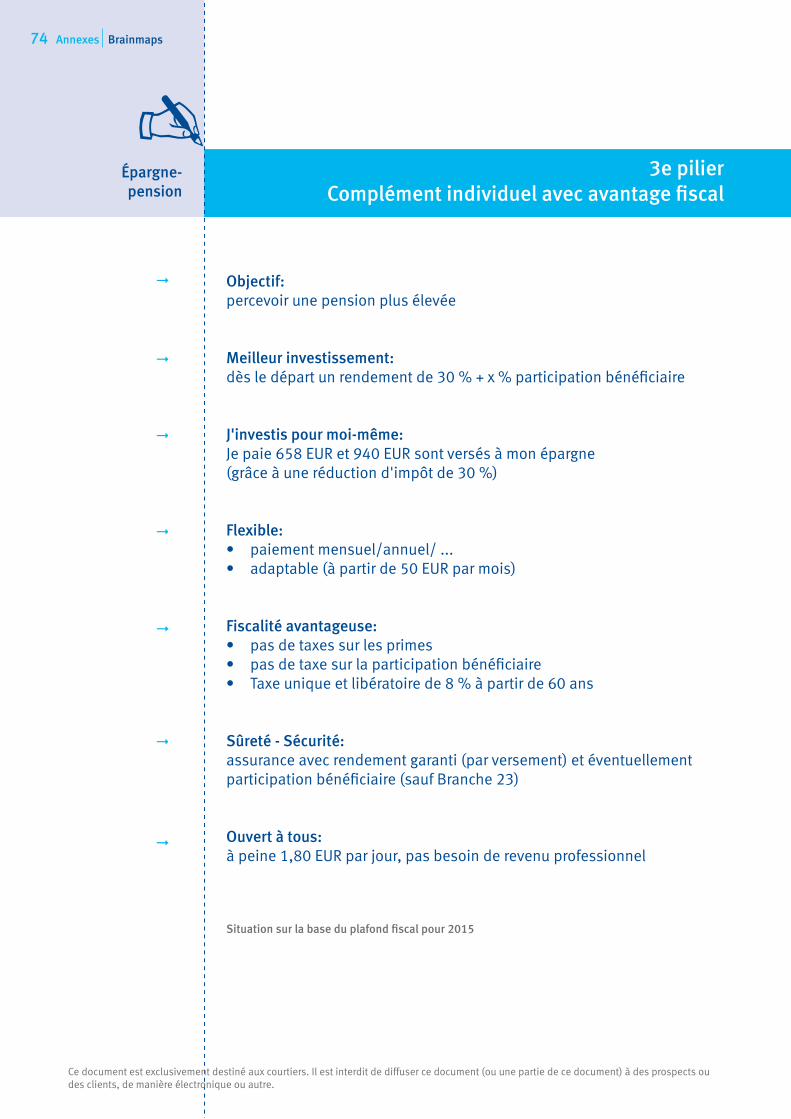

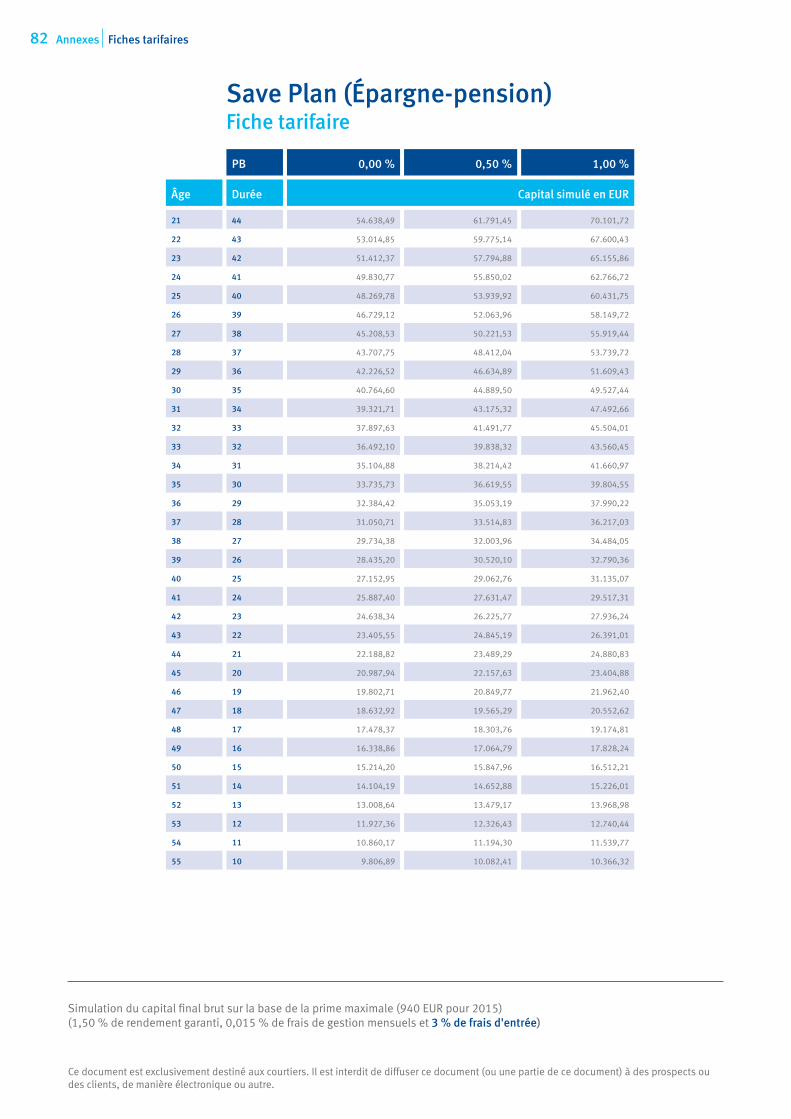

La pension complémentaire individuelle avec avantage fiscal

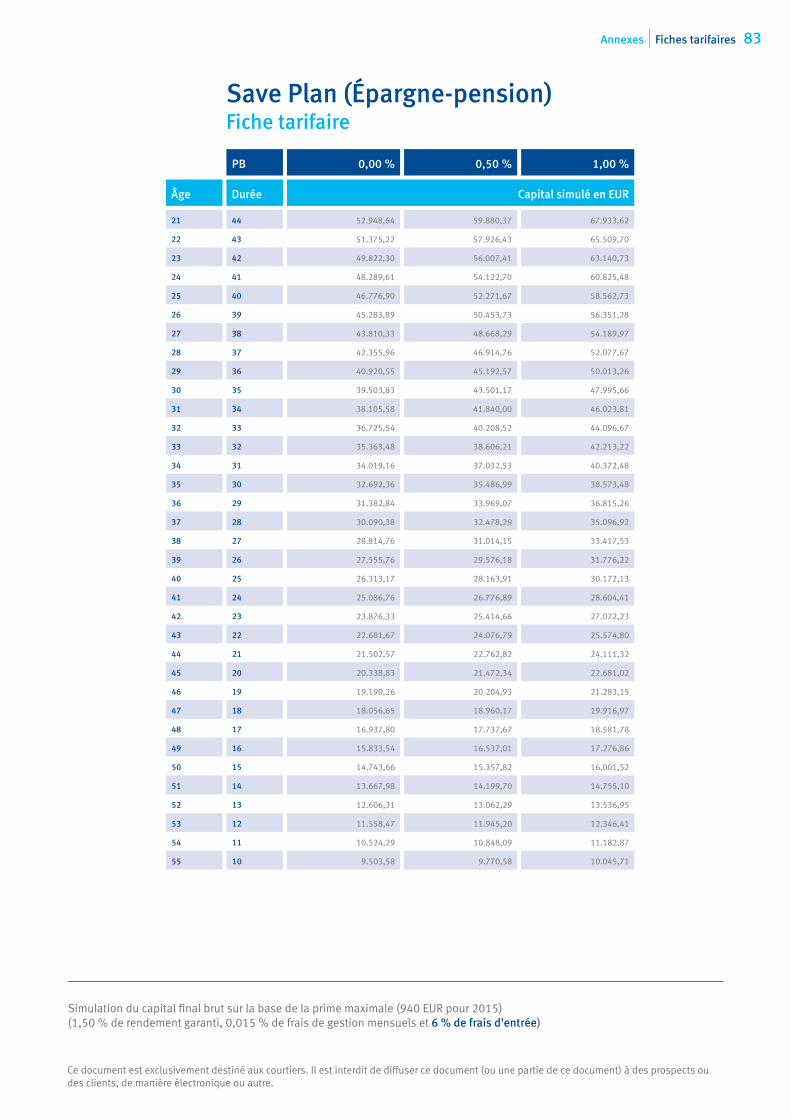

Épargne pension (EP): début à 35 ans, prime annuelle de 940 EUR (plafond fiscal 2015), rendement global de 3 % et 3 % de frais d'entrée.Plan de rente: commence au 65e anniversaire, durée de 20 ans, 3 % de rendement et 1 % de frais d'entrée.

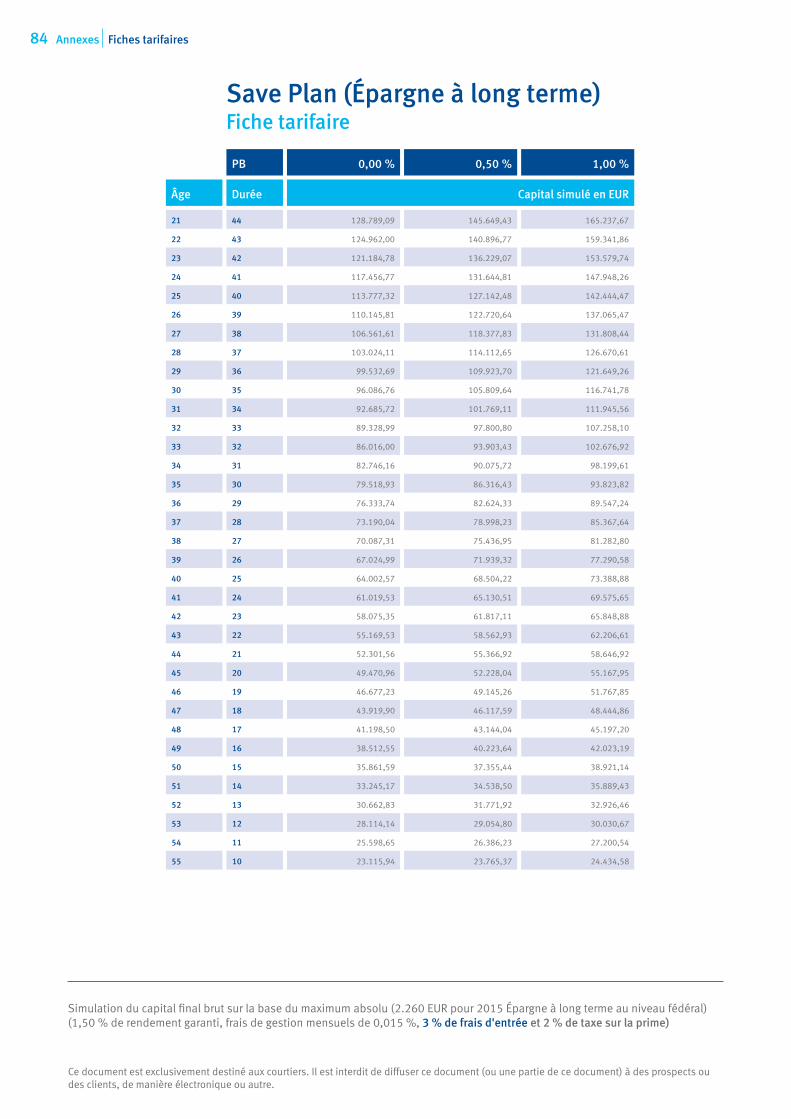

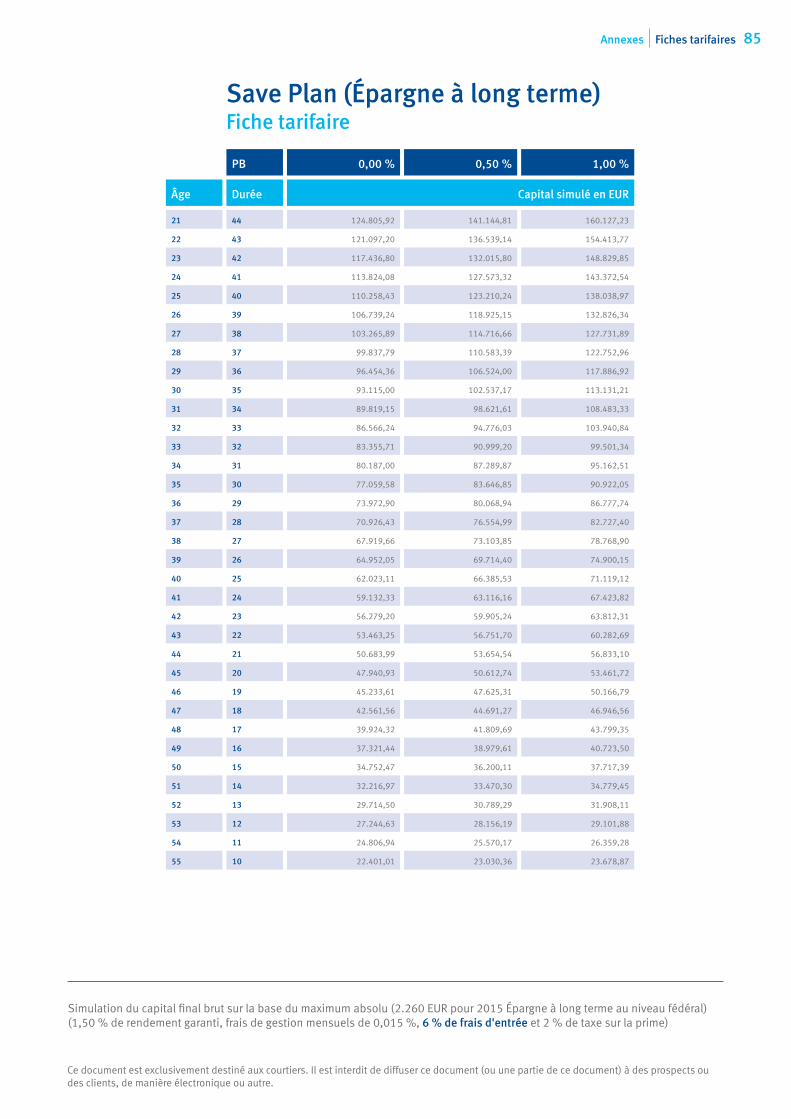

Épargne à long terme au niveau fédéral (ELT): début à 45 ans, prime annuelle de 2.260 EUR (plafond fiscal 2015), rendement global de 3 %, 2 % de taxe sur la prime et 3 % de frais d'entrée.Plan de rente: commence au 65e anniversaire, durée de 20 ans, 3 % de rendement et 1 % de frais d'entrée.

" Ce graphique est purement indicatif! Une simulation basée sur ces données peut donner ce genre de rente mensuelle.

3e pilier: Complément individuel avec avantage fiscal

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

665 EUR 1.033 EUR 1.024 EUR 1.370 EUR 2.191 EUR 2.454 EUR

Indépendant Salarié Fonctionnaire

2.000 EUR

1.000 EUR

Prix moyenmaison de repos 1.512 EUR

Seuil de pauvreté personne seule 1.074 EUR

EIP

PLCI

EP

ELT

EIP

PLCI

EP

ELT

Groupe

EP

ELT

Groupe

EP

ELT EP

ELT EP

ELT

3.000 EUR

58 3e pilier: Complément individuel avec avantage fiscal Épargne-pension

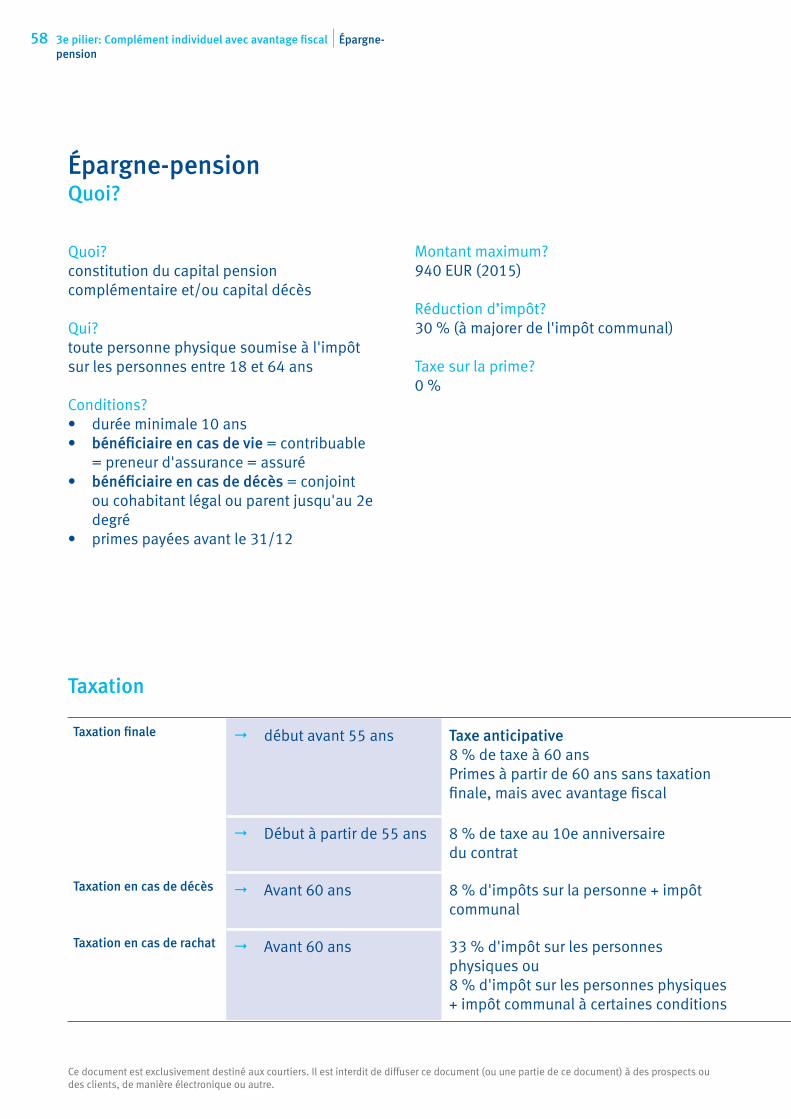

Épargne-pensionQuoi?

Quoi?constitution du capital pension complémentaire et/ou capital décès

Qui?toute personne physique soumise à l'impôt sur les personnes entre 18 et 64 ans

Conditions?• durée minimale 10 ans• bénéficiaire en cas de vie = contribuable

= preneur d'assurance = assuré• bénéficiaire en cas de décès = conjoint

ou cohabitant légal ou parent jusqu'au 2e degré

• primes payées avant le 31/12

Montant maximum?940 EUR (2015)

Réduction d’impôt?30 % (à majorer de l'impôt communal)

Taxe sur la prime?0 %

Taxation

Taxation finale " début avant 55 ans Taxe anticipative8 % de taxe à 60 ansPrimes à partir de 60 ans sans taxation finale, mais avec avantage fiscal

" Début à partir de 55 ans 8 % de taxe au 10e anniversaire du contrat

Taxation en cas de décès " Avant 60 ans 8 % d'impôts sur la personne + impôt communal

Taxation en cas de rachat " Avant 60 ans 33 % d'impôt sur les personnes physiques ou 8 % d'impôt sur les personnes physiques + impôt communal à certaines conditions

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

593e pilier: Complément individuel avec avantage fiscal Épargne à long terme

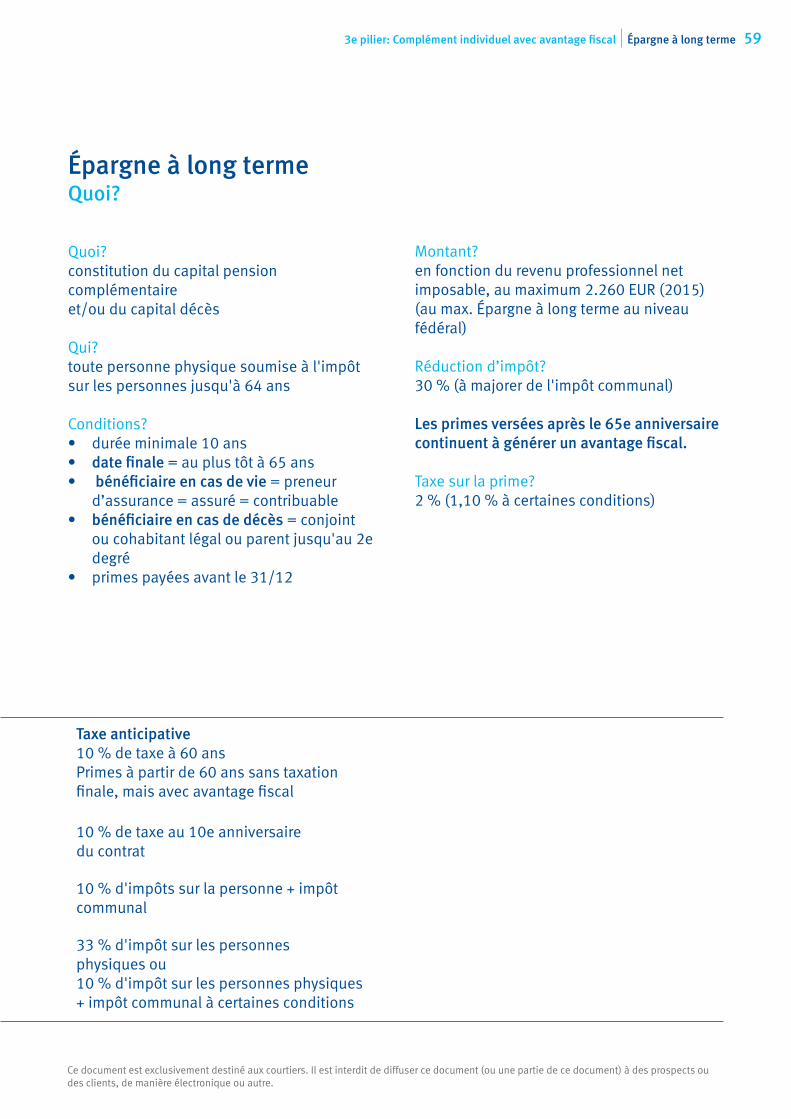

Épargne à long termeQuoi?

Quoi?constitution du capital pension complémentaireet/ou du capital décès

Qui?toute personne physique soumise à l'impôt sur les personnes jusqu'à 64 ans

Conditions?• durée minimale 10 ans• date finale = au plus tôt à 65 ans • bénéficiaire en cas de vie = preneur

d’assurance = assuré = contribuable• bénéficiaire en cas de décès = conjoint

ou cohabitant légal ou parent jusqu'au 2e degré

• primes payées avant le 31/12

Montant?en fonction du revenu professionnel net imposable, au maximum 2.260 EUR (2015)(au max. Épargne à long terme au niveau fédéral)

Réduction d’impôt?30 % (à majorer de l'impôt communal)

Les primes versées après le 65e anniversaire continuent à générer un avantage fiscal.

Taxe sur la prime?2 % (1,10 % à certaines conditions)

Taxe anticipative10 % de taxe à 60 ansPrimes à partir de 60 ans sans taxation finale, mais avec avantage fiscal

10 % de taxe au 10e anniversaire du contrat

10 % d'impôts sur la personne + impôt communal

33 % d'impôt sur les personnes physiques ou 10 % d'impôt sur les personnes physiques + impôt communal à certaines conditions

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

60

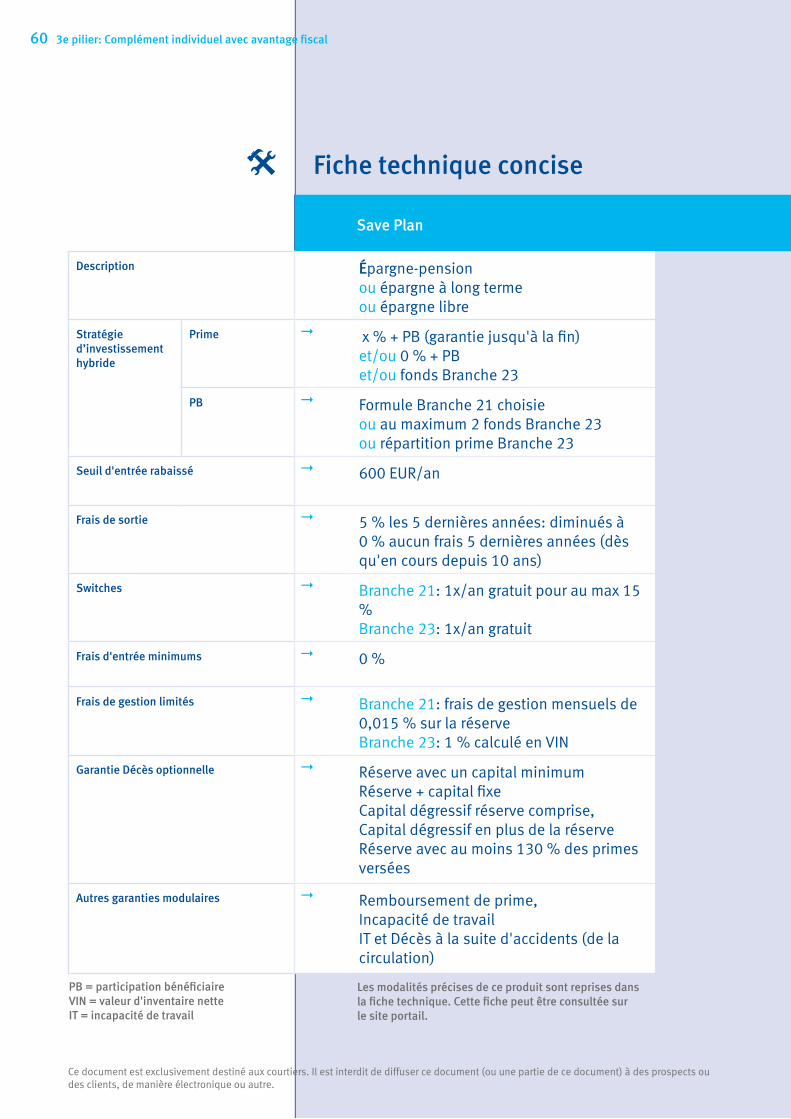

Fiche technique concise

Save Plan

Description Épargne-pension ou épargne à long termeou épargne libre

Stratégie d’investissementhybride

Prime " x % + PB (garantie jusqu'à la fin)et/ou 0 % + PBet/ou fonds Branche 23

PB " Formule Branche 21 choisieou au maximum 2 fonds Branche 23ou répartition prime Branche 23

Seuil d'entrée rabaissé " 600 EUR/an

Frais de sortie " 5 % les 5 dernières années: diminués à 0 % aucun frais 5 dernières années (dès qu'en cours depuis 10 ans)

Switches " Branche 21: 1x/an gratuit pour au max 15 % Branche 23: 1x/an gratuit

Frais d'entrée minimums " 0 %

Frais de gestion limités " Branche 21: frais de gestion mensuels de 0,015 % sur la réserve Branche 23: 1 % calculé en VIN

Garantie Décès optionnelle " Réserve avec un capital minimum Réserve + capital fixe Capital dégressif réserve comprise, Capital dégressif en plus de la réserveRéserve avec au moins 130 % des primes versées

Autres garanties modulaires " Remboursement de prime, Incapacité de travailIT et Décès à la suite d'accidents (de la circulation)

3e pilier: Complément individuel avec avantage fiscal

PB = participation bénéficiaireVIN = valeur d'inventaire netteIT = incapacité de travail

Les modalités précises de ce produit sont reprises dans la fiche technique. Cette fiche peut être consultée sur le site portail.

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

61

1er pilier: Les indemnités légales

2e pilier: Complément via l'activité professionnelle

3e pilier: Complément individuel avec avantage fiscal

4e pilier: Complément individuel sans avantage fiscal

Plan d'épargne ........................................................................................................................ 63

Investissement unique ............................................................................................................. 66

Le régime des 4 piliers

62

634e pilier: Complément individuel avec avantage fiscal Plan d'épargne

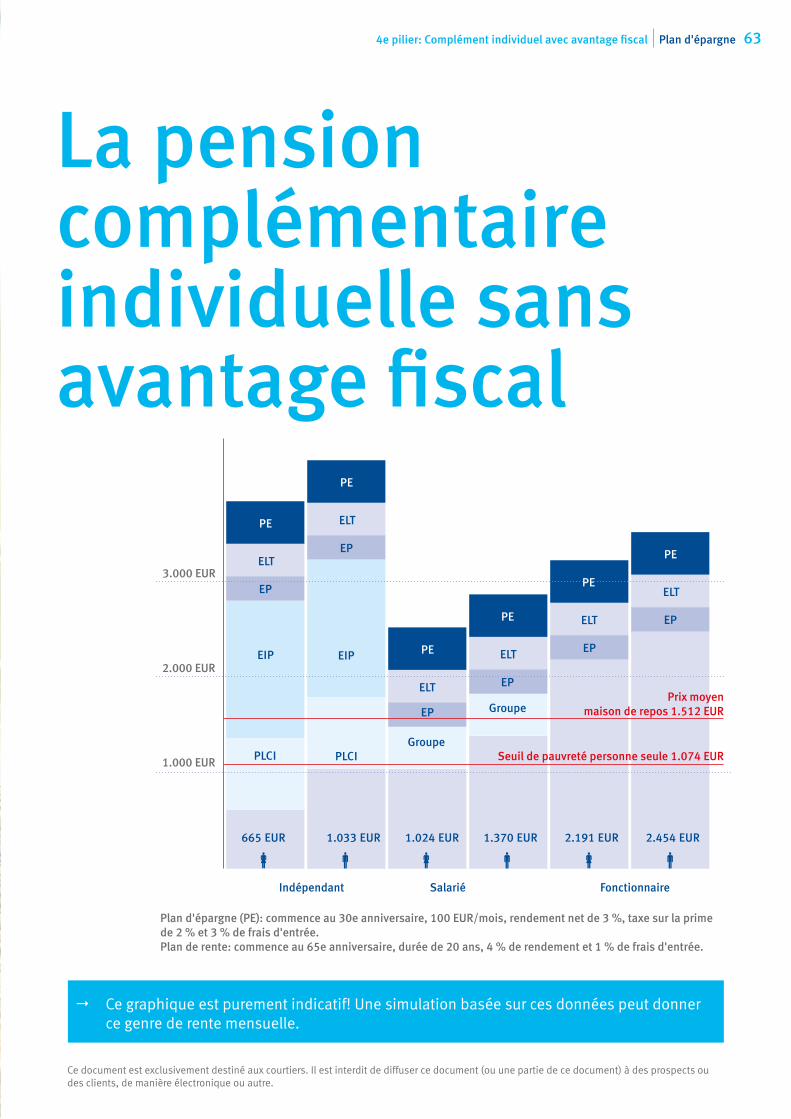

La pension complémentaire individuelle sans avantage fiscal

" Ce graphique est purement indicatif! Une simulation basée sur ces données peut donner ce genre de rente mensuelle.

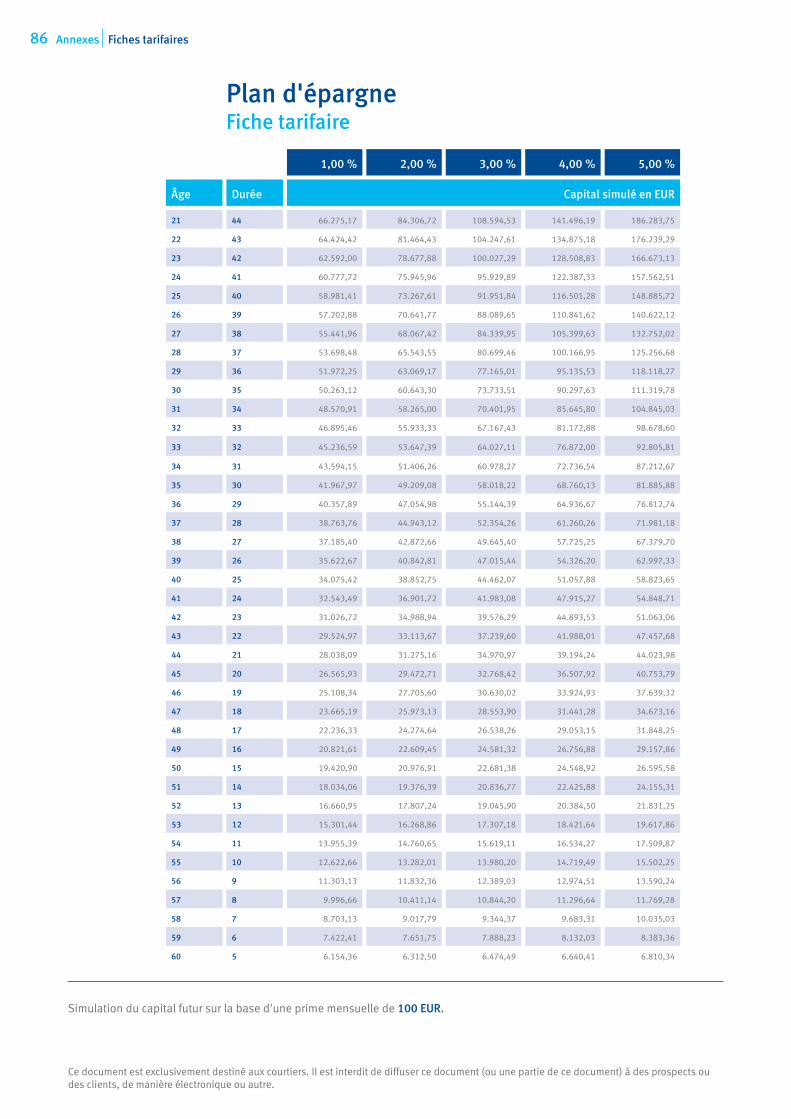

Plan d'épargne (PE): commence au 30e anniversaire, 100 EUR/mois, rendement net de 3 %, taxe sur la prime de 2 % et 3 % de frais d'entrée. Plan de rente: commence au 65e anniversaire, durée de 20 ans, 4 % de rendement et 1 % de frais d'entrée.

EIP

PLCI

665 EUR 1.033 EUR 1.024 EUR 1.370 EUR 2.191 EUR 2.454 EUR

Indépendant Salarié Fonctionnaire

2.000 EUR

1.000 EUR

Prix moyenmaison de repos 1.512 EUR

Seuil de pauvreté personne seule 1.074 EUR

EP

ELT

EIP

PLCI

EP

ELT

PE

PE

Groupe

EP

ELT

PE

Groupe

EP

ELT

PE

EP

ELT

PE

EP

ELT

PE

3.000 EUR

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

64 4e pilier: La pension complémentaire individuelle sans avantage fiscal Investissement unique

Offre de fonds de la Branche 23Gestionnaires de fonds indépendants

Gestionnaire Géographiquement Actions

European Equity Fund Capfi Delen AM Europe au min. 75 %

Emerging Markets Fund BlackRock marchés émergents au min. 70 %

European Growth Fund Fidelity International Europe au min. 70 %

Agressor Fund Financière de l’Echiquier Europe au min. 60 %

Investissement Fund Carmignac Gestion dans le monde au min. 60 %

Defensive Portfolio Fund Capfi Delen AM dans le monde au max. 50 %

Patrimoine Fund Carmignac Gestion dans le monde au max. 50 %

Growth Portfolio Fund Capfi Delen AM dans le monde au min. 45 %

Activ Fund Baloise Fund Invest dans le monde au max. 40 %

Global Opportunities Fund Capfi Delen AM dans le monde flex

Global Allocation Fund BlackRock dans le monde flex

Sécurité Fund Carmignac Gestion Europe -

Euro Cash Fund Capfi Delen AM Europe -

Vous trouverez davantage d'informations sur les fonds de la Branche 23 dans la fiche technique Fonds d'investissement. Veuillez consulter le site portail.

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

654e pilier: La pension complémentaire individuelle sans avantage fiscal Investissement unique

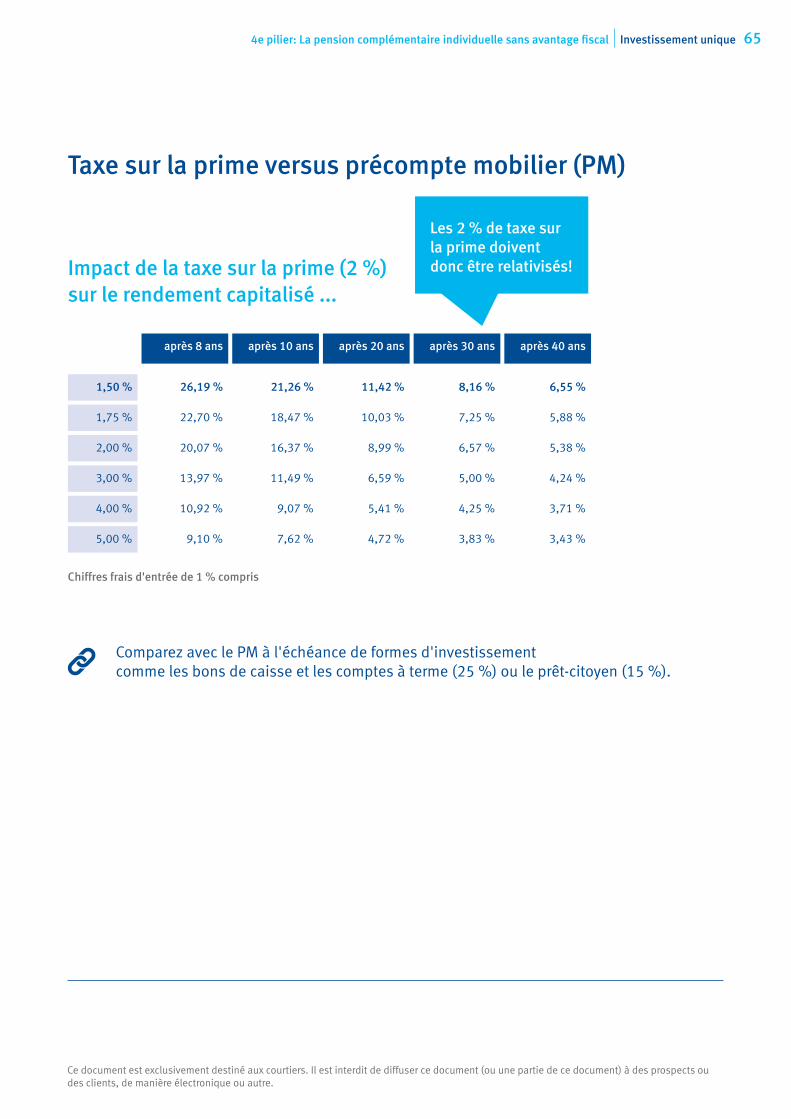

Taxe sur la prime versus précompte mobilier (PM)

Impact de la taxe sur la prime (2 %)sur le rendement capitalisé ...

après 8 ans après 10 ans après 20 ans après 30 ans après 40 ans

1,50 % 26,19 % 21,26 % 11,42 % 8,16 % 6,55 %

1,75 % 22,70 % 18,47 % 10,03 % 7,25 % 5,88 %

2,00 % 20,07 % 16,37 % 8,99 % 6,57 % 5,38 %

3,00 % 13,97 % 11,49 % 6,59 % 5,00 % 4,24 %

4,00 % 10,92 % 9,07 % 5,41 % 4,25 % 3,71 %

5,00 % 9,10 % 7,62 % 4,72 % 3,83 % 3,43 %

Chiffres frais d'entrée de 1 % compris

Comparez avec le PM à l'échéance de formes d'investissement comme les bons de caisse et les comptes à terme (25 %) ou le prêt-citoyen (15 %).

Les 2 % de taxe sur la prime doivent donc être relativisés!

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

66

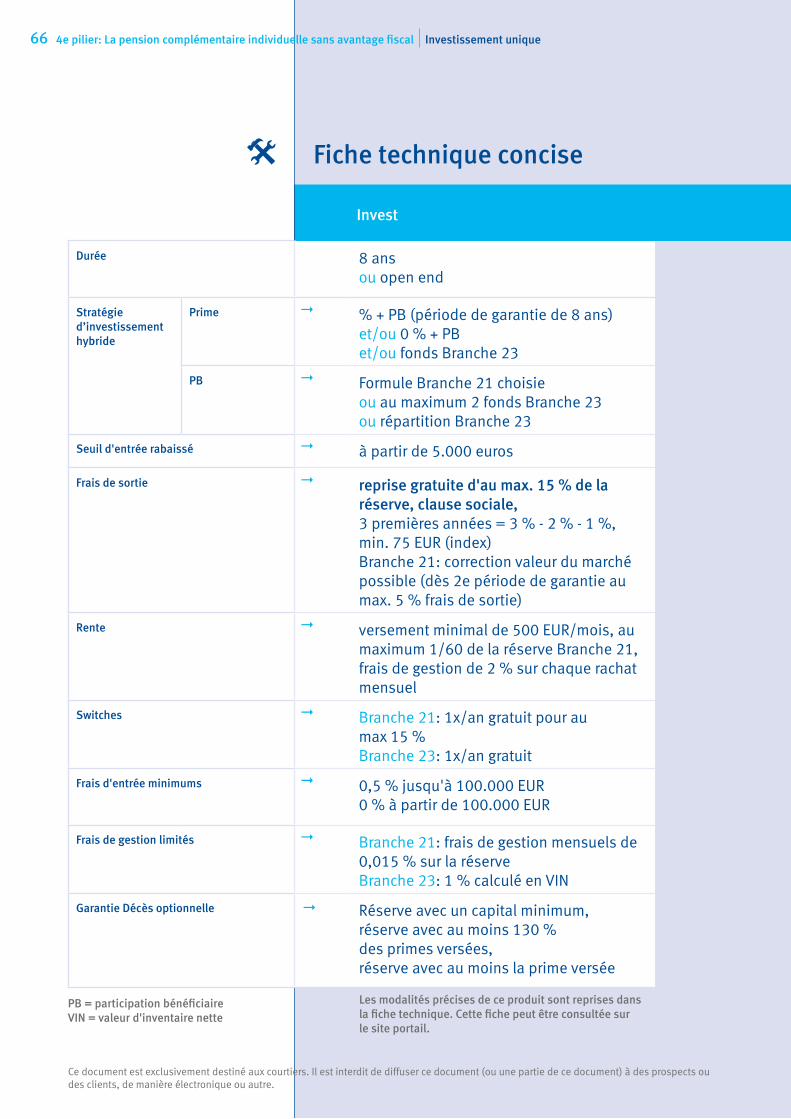

Fiche technique concise

Invest

Durée 8 ans ou open end

Stratégie d’investissementhybride

Prime " % + PB (période de garantie de 8 ans)et/ou 0 % + PBet/ou fonds Branche 23

PB " Formule Branche 21 choisieou au maximum 2 fonds Branche 23ou répartition Branche 23

Seuil d'entrée rabaissé " à partir de 5.000 euros

Frais de sortie " reprise gratuite d'au max. 15 % de la réserve, clause sociale,3 premières années = 3 % - 2 % - 1 %, min. 75 EUR (index)Branche 21: correction valeur du marché possible (dès 2e période de garantie au max. 5 % frais de sortie)

Rente " versement minimal de 500 EUR/mois, au maximum 1/60 de la réserve Branche 21,frais de gestion de 2 % sur chaque rachat mensuel

Switches " Branche 21: 1x/an gratuit pour au max 15 % Branche 23: 1x/an gratuit

Frais d'entrée minimums " 0,5 % jusqu'à 100.000 EUR0 % à partir de 100.000 EUR

Frais de gestion limités " Branche 21: frais de gestion mensuels de 0,015 % sur la réserve Branche 23: 1 % calculé en VIN

Garantie Décès optionnelle " Réserve avec un capital minimum,réserve avec au moins 130 % des primes versées,réserve avec au moins la prime versée

PB = participation bénéficiaireVIN = valeur d'inventaire nette

Les modalités précises de ce produit sont reprises dans la fiche technique. Cette fiche peut être consultée sur le site portail.

4e pilier: La pension complémentaire individuelle sans avantage fiscal Investissement unique

Ce document est exclusivement destiné aux courtiers. Il est interdit de diffuser ce document (ou une partie de ce document) à des prospects ou des clients, de manière électronique ou autre.

67

Garanties complémentairesProtéger

Invest

Durée 8 ans ou open end

Stratégie d’investissementhybride

Prime " % + PB (période de garantie de 8 ans)et/ou 0 % + PBet/ou fonds Branche 23

PB " Formule Branche 21 choisieou au maximum 2 fonds Branche 23ou répartition Branche 23

Seuil d'entrée rabaissé " à partir de 5.000 euros

Frais de sortie " reprise gratuite d'au max. 15 % de la réserve, clause sociale,3 premières années = 3 % - 2 % - 1 %, min. 75 EUR (index)Branche 21: correction valeur du marché possible (dès 2e période de garantie au max. 5 % frais de sortie)

Rente " versement minimal de 500 EUR/mois, au maximum 1/60 de la réserve Branche 21,frais de gestion de 2 % sur chaque rachat mensuel

Switches " Branche 21: 1x/an gratuit pour au max 15 % Branche 23: 1x/an gratuit

Frais d'entrée minimums " 0,5 % jusqu'à 100.000 EUR0 % à partir de 100.000 EUR

Frais de gestion limités " Branche 21: frais de gestion mensuels de 0,015 % sur la réserve Branche 23: 1 % calculé en VIN

Garantie Décès optionnelle " Réserve avec un capital minimum,réserve avec au moins 130 % des primes versées,réserve avec au moins la prime versée

68 Garanties complémentaires proteger

69

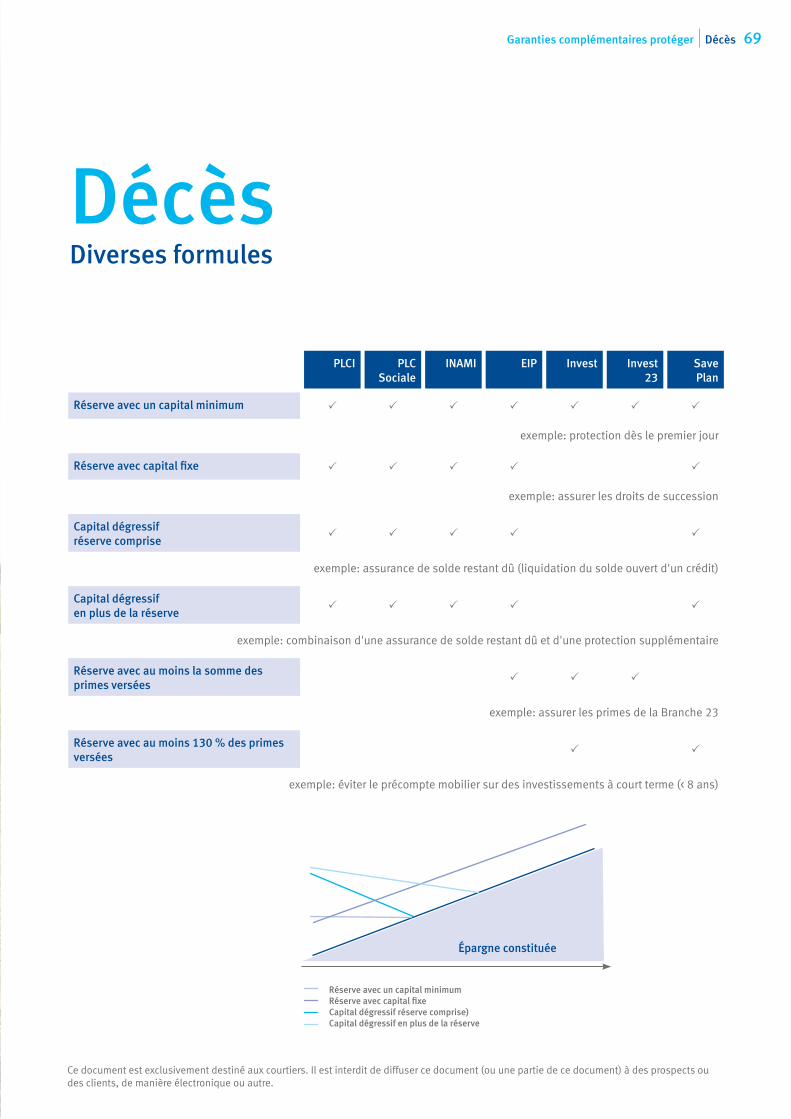

PLCI PLC Sociale

INAMI EIP Invest Invest 23

Save Plan