AVIS JURIDIQUE Le présent document contient des...

50

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Politique douanière Régimes douaniers Bruxelles, le 27 octobre 2010 TAXUD/A3/0034/2010 COMITÉ DU CODE DES DOUANES SECTION FORMALITES A L’IMPORTATION ET A L’EXPORTATION LIGNES DIRECTRICES CONCERNANT L’EXPORTATION ET LA SORTIE DANS LE CONTEXTE DU REGLEMENT (CE) N° 648/2005 (APPLICABLE A COMPTER DU 1 ER JANVIER 2011) Les présentes lignes directrices ont pour but d’expliquer les dispositions relatives à l'exportation et à la sortie telles qu’elles seront applicables à compter du 1 er janvier 2011. AVIS JURIDIQUE Le présent document contient des lignes directrices expliquant les obligations en matière d’informations anticipées sur les cargaisons découlant de la mise en œuvre du règlement (CE) n° 648/2005 et la manière d’y satisfaire. Toutefois, il est rappelé aux utilisateurs que le code des douanes et les dispositions d’application du code des douanes constituent la seule base juridique faisant foi.

Transcript of AVIS JURIDIQUE Le présent document contient des...

COMMISSION EUROPÉENNE

DIRECTION GÉNÉRALE

FISCALITÉ ET UNION DOUANIÈRE

Politique douanière

Régimes douaniers

Bruxelles, le 27 octobre 2010

TAXUD/A3/0034/2010

COMITÉ DU CODE DES DOUANES

SECTION FORMALITES A L’IMPORTATION ET A L’EXPORTATION

LIGNES DIRECTRICES CONCERNANT L’EXPORTATION ET LA SORTIE

DANS LE CONTEXTE DU REGLEMENT (CE) N° 648/2005

(APPLICABLE A COMPTER DU 1ER JANVIER 2011)

Les présentes lignes directrices ont pour but d’expliquer les dispositions relatives à

l'exportation et à la sortie telles qu’elles seront applicables à compter du

1er janvier 2011.

AVIS JURIDIQUE

Le présent document contient des lignes directrices expliquant les obligations en matière d’informations anticipées sur les cargaisons découlant de la mise

en œuvre du règlement (CE) n° 648/2005 et la manière d’y satisfaire. Toutefois, il est rappelé aux utilisateurs que le code des douanes et les

dispositions d’application du code des douanes constituent la seule base juridique faisant foi.

2�

Table des matières

Résumé

Partie A – Explications générales

1. Introduction

2. DEFINITION DES ROLES ET DES RESPONSABILITES DES DIFFERENTS BUREAUX DE DOUANE

2.1. Bureau de douane d’exportation

2.2. Bureau de douane de sortie

3. Numéros EORI

4. Numéro de référence du mouvement (MRN)

Partie B – Dépôt d’une déclaration en

douane

1. Obligation de dépôt d’une déclaration en douane électronique avec données

de sécurité dans un délai déterminé

2. Exceptions

2.1. Dérogations par rapport aux délais prescrits aux articles 592 ter et 592 quater des DAC

2.2. Dépôt d’une déclaration en douane sans les données de sécurité et de sûreté

3. Lieu où la déclaration doit être déposée

3.1. Définitions générales

3.2. Lieu où les marchandises sont emballées ou chargées pour le transport d’exportation

4. Personne responsable du dépôt de la déclaration en douane

5. Exigences en matière de données

6. Délais de dépôt de la déclaration en douane

6.1. Introduction

6.2 Cas particuliers dus à la nature de l’opération

6.3. Cas généraux associés au moyen de transport

6.4. Cas généraux associés au moyen de transport

6.5. Dérogations

7. Règles spécifiques pour les provisions de bord et de soute

8. Informations à transmettre au bureau de douane de sortie lors de la sortie des

marchandises

9. Notification de sortie aux autorités fiscales

10. Contrat de transport unique (article 793, paragraphe 2, point b), des DAC)

3�

10.1. Introduction

10.2. Exportations par voie aérienne et par opérateurs express

10.3. Exportations par voie maritime

10.4. Exportations par voie ferrée

11. Formalités en matière d’accises

12. Cas dans lequel une déclaration d’exportation est déposée, mais il est décidé après

coup de ne pas sortir les marchandises de l’UE

Partie C – Déclaration sommaire de

sortie (EXS)

1. Obligation de dépôt d’une déclaration EXS

2. Dérogations à l’obligation de dépôt d’une déclaration EXS

3. Situations dans lesquelles une déclaration EXS est requise

3.1. Marchandises non communautaires en dépôt temporaire ou dans une zone franche à contrôle

de type I dans un port de l’UE chargées pour la réexportation hors de l’Union

3.2. Marchandises communautaires d’exportation chargées comme marchandises de

transbordement suite au transport depuis un autre port de l’UE

3.3. Marchandises circulant entre des États membres par transbordement dans un pays hors de

l’UE

3.4. Conteneurs vides appartenant aux expéditeurs

4. Accords internationaux

5. Lieu où la déclaration EXS doit être déposée

6. Personne responsable du dépôt de la déclaration EXS

7. Contenu, exactitude et exhaustivité de la déclaration EXS

8. Exigences en matière de données

9. Délais de dépôt de la déclaration EXS

9.1. Règles générales

9.2. Trafic maritime

10. Modifications d’une déclaration EXS

11. Transbordements

12. Exigences applicables aux situations dans lesquelles des marchandises couvertes par

une déclaration EXS ne sortent pas du territoire douanier de l’UE

Partie D – Notification de réexportation

Obligation de dépôt d’une notification

de réexportation

4�

Personne responsable du dépôt de la notification de réexportation

Exigences en matière de données

Exigences applicables aux situations dans lesquelles des marchandises couvertes par

une notification de réexportation ne sortent pas du territoire douanier de l’UE

Partie E – Informations

complémentaires

Annexes

Annexe 1 – Procédure de secours

Annexe 2 – Système de contrôle des

exportations (SCE)

Annexe 3 – Règles spécifiques pour les

provisions de bord et de soute

Annexe 4 – Raisons dûment justifiées pour l’acceptation d’une déclaration en douane par

un bureau de douane autre que le bureau normalement responsable

Annexe 5 – Scénarios

Annexe 6 – FAQ

Annexe 7 – Marchandises en suspension de droits d’accises

5�

Résumé

Depuis le 1er juillet 2009, les déclarations d’exportation (de même que les déclarations pour

un perfectionnement passif et une réexportation après un régime douanier économique)

doivent être déposées sous forme électronique et doivent contenir des éléments de données

supplémentaires introduits à des fins de sécurité et de sûreté; aucune autre forme de

déclaration (verbale ou en passant la frontière, par exemple) ne peut être et n’est utilisée.

À compter du 1er janvier 2011, des déclarations sommaires de sortie doivent être déposées

pour les marchandises ne faisant pas l’objet de déclarations d’exportation, lorsqu’aucune

exception ne s’applique.

La procédure d’exportation de base impliquant un bureau de douane d’exportation et un

bureau de douane de sortie dans un État membre différent (auquel cas le système de

contrôle des exportations (ECS est utilisé) est décrite ci-après.

Formalités à accomplir au bureau d’exportation

Déclaration – acceptation – analyse des risques – vérification possible

Lors de l’acceptation de la déclaration d’exportation, la personne qui dépose la déclaration

reçoit des douanes un numéro de référence du mouvement, ou Movement Reference

Number (MRN). Sur la base des données présentes dans la déclaration, le bureau de

douane d’exportation effectue une analyse des risques et, si nécessaire, procède au contrôle

des marchandises.

Mainlevée pour l’exportation

6�

Le bureau de douane d’exportation octroie la mainlevée des marchandises en délivrant un

document d’accompagnement export (EAD). Le EAD contient le MRN. Lorsque cela est

autorisé, la personne qui dépose la déclaration peut imprimer le EAD à partir de son système

informatique. Au moment de la mainlevée des marchandises, le bureau de douane

d’exportation transmet les éléments de données requis concernant le mouvement

d’exportation au bureau de douane de sortie déclaré. Si le bureau de douane d’exportation

est également le bureau de douane de sortie, aucun EADEAD n’est délivré et la procédure

d’exportation est finalisée par ce bureau, sauf si:

le bureau de douane d’exportation n’a pas renoncé à l’utilisation du EAD afin de

faciliter la procédure pour les opérateurs et la douane, ou

la procédure de domiciliation est utilisée (article 285, paragraphe 2, des DAC).

Formalités à accomplir au bureau de douane de sortie

Présentation des marchandises et du EADEAD au bureau de douane de sortie

Les marchandises et le EAD doivent être présentés au bureau de douane de sortie. Les

douanes peuvent également demander une notification (mentionnant le MRN) de l’arrivée

des marchandises au bureau de douane de sortie, qui doit leur être communiquée par voie

électronique.

Surveillance de la sortie des marchandises

Au vu des informations délivrées par le bureau de douane d’exportation, le bureau de

douane de sortie identifie les marchandises et vérifie, sur la base d’une analyse des risques,

si elles correspondent aux marchandises mentionnées dans la déclaration d’exportation. Le

bureau de douane de sortie surveille ensuite la sortie des marchandises.

Formalités à accomplir après la sortie des marchandises

Confirmation de la sortie des marchandises

Lorsque, sur la base des informations disponibles (y compris systèmes portuaires et

aéroportuaires), le bureau de douane de sortie acquiert la conviction que les marchandises

ont quitté le territoire douanier de l’UE, il transmet un message intitulé «résultats de sortie»

au bureau de douane d’exportation, au plus tard le jour ouvrable suivant la sortie des

marchandises. Dès réception d’un message «résultats de sortie» positif, le bureau de

douane d’exportation envoie un message électronique à l’exportateur ou au déclarant afin de

certifier la sortie.

Procédure de recherche – Preuve alternative

7�

Si le message «résultats de sortie» n’est pas arrivé dans un délai de 90 jours à compter de

la mainlevée des marchandises, le bureau de douane d’exportation peut, de sa propre

initiative, lancer une procédure de recherche. À la demande de la personne qui a déposé la

déclaration en douane, le bureau de douane d’exportation peut aussi lancer la procédure de

recherche, avant l’expiration du délai de 90 jours. Cette situation peut se présenter lorsque la

personne qui a déposé la déclaration en douane dispose d’informations indiquant que les

marchandises ont déjà quitté le territoire douanier de l’Union.

Si le bureau de douane de sortie ne confirme pas la sortie des marchandises dans les cas

visés ci-dessus, le bureau de douane d’exportation informe la personne qui a déposé la

déclaration en douane et l’invite à produire des preuves (alternatives) que les marchandises

ont bien quitté le territoire douanier de l’UE (des exemples de telles preuves figurent à

l’article 796 quinquies bis, paragraphe 4, des DAC). Sauf mention contraire dans la

législation douanière, cette preuve ne nécessite pas d’authentification de la part des

autorités douanières au moyen d’un cachet douanier, bien qu’un tel cachet puisse être

demandé par l’opérateur économique ou le bureau de douane d’exportation si cela semble

justifié au vu des circonstances. Une fois que le bureau de douane d’exportation a reçu une

preuve satisfaisante, il clôture le mouvement et informe le bureau de douane de sortie. Le

bureau de douane d’exportation confirme la sortie à la personne qui a déposé la déclaration

en douane.

Si, dans un délai de 150 jours à compter de la date de la mainlevée des marchandises pour

l’exportation, la sortie n’a pas été confirmée, le bureau de douane d’exportation peut

invalider la déclaration d’exportation et en informer la personne qui a déposé la déclaration

en douane.

Situations spécifiques non couvertes par la description ci-dessus:

→ marchandises prises en charge dans le cadre d’un contrat de transport unique,

→ exportation et transit combinés,

→ exportation de marchandises en suspension de droits d’accises,

→ transports fractionnés,

→ modifications de la déclaration d’exportation,

→ procédure de secours en cas de défaillance des systèmes électroniques.

8�

Partie A

Explications générales

1. Introduction

Les présentes lignes directrices ont pour

but d’expliquer l’application du code des

douanes communautaire (CDC), tel que

modifié par le

règlement (CE) n° 648/2005, et ses

dispositions d’application (DAC),

notamment en ce qui concerne les

exigences en matière de sûreté et de

sécurité au moment de l’exportation et de

la sortie des marchandises, telles qu’elles

s’appliquent à compter de janvier 2011.

La procédure d’exportation s’applique

en général dans les cas suivants:

acheminement de marchandises communautaires vers une destination hors de l’UE

(article 786, paragraphe 1, des DAC);

mouvements de marchandises communautaires à destination ou à partir de territoires

fiscaux spéciaux (article 786, paragraphe 2, point a), des DAC);

livraison de provisions de bord et de soute en exonération de taxes (article 786,

paragraphe 2, point b), des DAC);

perfectionnement passif (article 589, paragraphe 2, des DAC);

réexportation (article 182, paragraphe 3, du CDC; article 841, paragraphe 1, des DAC)

(y compris livraison de provisions de bord et de soute non communautaires) après

placement en entrepôt douanier, perfectionnement actif, transformation sous douane

ou admission temporaire.

En l’absence d’obligation de déclaration

en douane pour l’exportation, la

réexportation ou le transit, une

9�

déclaration sommaire de sortie peut être

demandée (voir Partie C pour les détails

relatifs aux déclarations sommaires de

sortie).

2. DEFINITION DES ROLES ET DES RESPONSABILITES DES DIFFERENTS BUREAUX DE

DOUANE

En ajoutant des exigences en matière de sécurité et de sûreté, les rôles et les

responsabilités des bureaux de douane aux frontières et à l’intérieur des pays ont été

redéfinis. Ci-après figure un aperçu des rôles et des responsabilités des bureaux de

douane d’exportation et de sortie dans le cadre des régimes d’exportation et de

perfectionnement passif et de la réexportation après un régime douanier économique.

2.1. Bureau de douane d’exportation

Il s’agit du bureau de douane désigné par les autorités

douanières conformément aux règles douanières, où les

formalités exigeant une déclaration en douane doivent être

accomplies pour les marchandises destinées à quitter le

territoire douanier de l’UE vers une destination située en

dehors du territoire.

Formalités habituelles à accomplir au bureau de douane

d’exportation:

→ dépôt et acceptation d’une déclaration en douane pour

l’exportation, le perfectionnement passif ou, suite à un

régime douanier économique, la réexportation;1

→ vérification de la déclaration et des pièces justificatives

et examen des marchandises;

→ prise des mesures d’identification des marchandises;

→ contrôles visant à indiquer si les marchandises font

l’objet de mesures de prohibition ou de restriction;

→ mainlevée des marchandises pour leur transfert au

bureau de douane de sortie;

→ confirmation de la sortie à l’exportateur/au déclarant;

→ délivrance du MRN au déclarant; et

1 Sous certaines conditions, le bureau de douane d’exportation peut accepter une déclaration

incomplète ou simplifiée ou une notification de l’inscription dans les écritures (articles 253, 277 et 279 à 289 des DAC).

10�

→ transmission du message «avis anticipé d’exportation»

au bureau de douane de sortie.

Le bureau de douane d’exportation doit effectuer les

contrôles appropriés basés sur les risques, tant dans un

but de sécurité et de sûreté qu’à d’autres fins

(article 592 sexies des DAC), sauf si la législation de l’UE

prévoit que ces contrôles soient effectués au bureau de

douane de sortie.

Définir quel bureau de douane doit assurer la fonction de

bureau de douane d’exportation dépend, dans une

certaine mesure, du choix de la personne qui dépose la

déclaration.

Les déclarations en douane pour l’exportation, le

perfectionnement passif et la réexportation doivent, en

principe, être déposées auprès du bureau de douane

compétent pour la surveillance du lieu où:

l’exportateur est établi; ou

les marchandises sont emballées ou chargées pour le transport d’exportation.

Lorsque les biens sont réexportés, la déclaration de réexportation doit normalement être

déposée lorsque la procédure à laquelle sont soumises les marchandises doit être

apurée (par exemple lorsque des marchandises d’importation situées dans un port sont

stockées dans l’entrepôt public puis réexportées).

Les règles particulières suivantes existent:

en cas de sous-traitance, la déclaration peut être déposée auprès du bureau de douane

compétent pour le lieu où est établi le sous-traitant (article 789 des DAC);

dans les cas où, pour des raisons administratives, la déclaration peut être déposée

auprès de tout bureau de douane compétent pour l’opération en cause dans l’État

membre concerné (article 790 des DAC);

dans les cas où, pour des raisons dûment justifiées, la déclaration peut être déposée

auprès d’un autre bureau de douane (article 791 des DAC); [voir annexe 4]

dans le cas de marchandises qui ne sont pas soumises à une mesure de prohibition ou

de restriction et dont la valeur par envoi et par déclarant ne dépasse pas 3 000 EUR,

11�

pour lesquelles la déclaration en douane peut être déposée auprès du bureau de douane

de sortie (article 794, paragraphe 1, des DAC);

dans le cas des déclarations verbales, qui peuvent uniquement être déposées auprès du

bureau de douane de sortie (article 794, paragraphe 2, des DAC);

dans le cas du trafic postal (articles 237 et 238 des DAC);

dans le cas des déclarations en douane effectuées par un autre acte pouvant avoir lieu

uniquement au bureau de douane de sortie (articles 231, 232, paragraphe 2, 233, 235 et

236 des DAC);

dans le cas des déclarations en douane déposées a posteriori, qui doivent être déposées

auprès du bureau de douane compétent pour le lieu où l’exportateur est établi

(article 795 des DAC); et

dans le cas de la réexportation de marchandises non communautaires placées sous le

régime de l’admission temporaire, lorsqu’un carnet ATA est utilisé (article 841,

paragraphe 2, des DAC).

2.2. Bureau de douane de sortie (pour la procédure d’exportation)

Il s’agit du bureau de douane désigné par les autorités

douanières conformément aux règles douanières, où les

marchandises doivent être présentées avant de quitter le

territoire douanier de l’UE et auprès duquel elles sont

soumises aux contrôles douaniers en relation avec

l’accomplissement des formalités de sortie et la

confirmation de la sortie des marchandises hors du

territoire douanier de l’UE. Les responsabilités du bureau

de douane de sortie sont les suivantes:

lorsque les marchandises qui doivent être acheminées hors du territoire douanier de l’UE

sont couvertes par une déclaration en douane déposée auprès d’un autre bureau de douane

(qui a déjà effectué une analyse des risques conformément à l’article 592 sexies des DAC),

le bureau de douane de sortie vérifie, sur la base d’une analyse des risques, si des

marchandises:

→ sont manquantes;

→ sont présentes en excédent; et/ou

→ ne correspondent pas aux marchandises déclarées ou ont été remplacées.

Le bureau de douane de sortie peut effectuer des contrôles supplémentaires sur la base de

l’analyse des risques (article 4, paragraphe 4 quinquies, du CDC).

12�

Si aucune différence n’est constatée, le bureau de douane

de sortie octroie la mainlevée des marchandises en vue de

leur sortie et informe le bureau de douane d’exportation en

conséquence.

Si des différences sont constatées, elles sont notifiées au

bureau de douane d’exportation au moyen du message

«résultats de sortie». Si des marchandises sont présentes

en excédent ou en cas de différence dans la nature des

marchandises, le bureau de douane de sortie s’oppose à

la sortie des marchandises jusqu’à ce que les formalités

d’exportation aient été accomplies (article 793 bis,

paragraphe 5, des DAC).

Lorsque le bureau de douane de sortie reçoit une demande du bureau de douane

d’exportation concernant la sortie de marchandises pour lesquelles ce dernier n’a pas reçu

de message «résultats de sortie», il répond à une telle demande de renseignement

(articles 796 quinquies bis, 796 sexies des DAC).

Si le bureau de douane de sortie est également le bureau

de douane d’exportation, il assume les fonctions décrites

pour les deux bureaux de douane.

Lorsque les marchandises qui doivent être acheminées

hors du territoire douanier ne sont pas couvertes par une

déclaration en douane mais par une déclaration sommaire

de sortie, le bureau de douane de sortie effectue tous les

contrôles requis pour les marchandises qui quittent le

territoire douanier de l’UE avant d’autoriser la sortie des

marchandises. La même règle s’applique dans les cas où

il est dérogé à l’obligation de déposer une déclaration

sommaire de sortie mais qu’une notification de

réexportation est demandée.

Critères de détermination du bureau de douane de sortie

La détermination du bureau de douane de sortie dépend des particularités de l’opération

d’exportation et peut ou non coïncider avec le bureau de douane de sortie indiqué dans la

déclaration d’exportation2. C’est la raison pour laquelle il est recommandé aux États

2 Dans la déclaration d’exportation, l’indication du bureau de douane de sortie (case n° 29 du

DAU) est une simple identification du bureau de douane de sortie présumé (voir annexe 37 des DAC).

13�

membres d’inclure toutes les opérations d’exportation dans le domaine d'ECS (c’est-à-dire

qui devraient avoir un MRN), même si, selon la déclaration d’exportation, le bureau de

douane d’exportation et le bureau de douane de sortie sont identiques ou différents mais

situés dans le même État membre. La règle générale est que le bureau de douane de sortie

est le dernier bureau de douane avant la sortie des marchandises du territoire douanier de

l’UE (article 793, paragraphe 2, premier alinéa, des DAC).

Pour les déclarations en douane, la règle générale visée ci-dessus est soumise à plusieurs

règles spéciales qui ont pour conséquence que le bureau de douane de sortie n’est pas

systématiquement le dernier bureau de douane avant que les marchandises ne quittent le

territoire douanier de l’UE vers une destination située en dehors de ce territoire.

Ces règles spéciales pour les déclarations en douane sont les suivantes:

a) Navire autre qu’une ligne régulière autorisée à destination d’un autre port de l’UE

Le bureau de douane de sortie est le bureau de douane compétent pour le lieu où les

marchandises sont chargées sur le navire (qui n’est pas affecté à une ligne régulière

autorisée conformément aux articles 313 bis et 313 ter des DAC pour un apurement dans un

autre port de l’UE).

Cette interprétation est fondée sur l’article 793, paragraphe 2, premier alinéa, et l’article 313

des DAC, car cette dernière disposition stipule que, dans les ports de l’UE suivants, les

marchandises seront réputées marchandises non communautaires et, par conséquent, elles

seront soumises aux dispositions concernant l’entrée des marchandises sur le territoire

douanier de l’UE (mise à part la nécessité de déposer une déclaration sommaire d’entrée).

Cette situation se produit uniquement si les marchandises sont déchargées dans les ports de

l’UE suivants et sont donc en dépôt temporaire; en effet, si elles restent à bord du navire, la

règle générale ci-dessus s’applique.

b) Marchandises d’exportation transportées par un navire ou un aéronef avec la

procédure de transit simplifiée de niveau 2

Les formalités de sortie sont accomplies par le bureau de douane compétent pour le lieu où

les marchandises communautaires sont chargées sur un navire ou à bord d’un aéronef

utilisant la procédure de transit simplifiée de niveau 2 (article 445 ou article 448 des DAC), et

identifiées dans le manifeste unique par le sigle «X» (article 793 ter, paragraphe 2, des

DAC).

Dans le trafic maritime, l’utilisation d’une procédure de transit simplifiée est uniquement

possible pour les navires affectés à une ligne régulière autorisée car, pour ces lignes, le

14�

régime de transit est obligatoire pour les marchandises non communautaires

(article 340 sexies, paragraphe 2, des DAC).

Le bureau de douane du lieu de sortie contrôle la sortie physique des marchandises.

c) Contrat de transport unique

Les formalités de sortie sont accomplies par le bureau de douane compétent pour le lieu où

les marchandises sont prises en charge dans le cadre d’un contrat de transport unique pour

un transport conforme aux règles de l’article 793, paragraphe 2, deuxième alinéa, point b),

des DAC, si l’application de cette dérogation est demandée.

Le bureau de douane du lieu de sortie contrôle la sortie physique des marchandises.

d) Exportation suivie d’un transit

Les formalités de sortie sont accomplies par le bureau de douane de départ du régime de

transit (article 793 ter, paragraphe 1, des DAC). Le bureau de douane du lieu de sortie

contrôle la sortie physique des marchandises.

e) Canalisations et énergie électrique

Le bureau de douane de sortie est le bureau de douane désigné par l’État membre où

l’exportateur de marchandises quittant le territoire par canalisation et d’énergie électrique est

établi (article 793, paragraphe 2, point a), des DAC).

3. Numéros EORI

La personne qui dépose une déclaration en douane ou une déclaration sommaire de sortie

(voir Partie C) doit indiquer son propre numéro d’enregistrement et d’identification des

opérateurs économiques (EORI – Economic Operators Identification and Registration) dans

la déclaration.

15�

Un déclarant qui n’a pas encore de numéro EORI (qui correspond dans de nombreux États

membres au numéro d’identification de l’opérateur ou au numéro de TVA utilisé avant le

1er juillet 2009) doit en obtenir un. La demande de numéro EORI devrait être faite avant de

remplir la première déclaration. Dans le cas des opérateurs établis dans des pays tiers, elle

peut également être faite lors du premier dépôt de déclaration. Néanmoins, ce procédé n’est

pas recommandé en raison du rallongement possible du processus d’enregistrement.

Le processus de demande de numéro EORI varie selon que le déclarant est établi à

l’intérieur ou à l’extérieur du territoire douanier de l’UE:

un déclarant établi sur le territoire douanier de l’UE doit demander un numéro EORI

auprès de l’autorité douanière ou, si elle est différente, de l’autorité désignée de l’État

membre dans lequel le déclarant est établi; et

un déclarant non établi sur le territoire douanier de l’UE doit demander un numéro

EORI auprès de l’autorité douanière ou, si elle est différente, de l’autorité désignée de

l’État membre dans lequel le déclarant déposera une première déclaration en douane ou

déclaration sommaire de sortie.

Des informations supplémentaires sur l’EORI peuvent être obtenues via le lien suivant:

http://ec.europa.eu/ecip/security_amendment/who_is_concerned/index_en.htm#e

ori

4. Numéro de référence du mouvement (MRN)

Le MRN est un numéro unique attribué automatiquement par le bureau de douane qui

reçoit/valide et accepte la déclaration en douane électronique ou la déclaration EXS.

L’attribution d’un MRN à une déclaration en douane implique que le MRN peut être récupéré

en passant par le domaine commun d''ECS. Il est donc recommandé aux États membres

d’utiliser le MRN non seulement lorsque le bureau de douane de sortie indiqué se trouve

dans un autre État membre, mais également dans les autres cas. Cela facilite la gestion des

situations de «détournement de cargaison» lorsque les marchandises arrivent à un bureau

de douane de sortie dans un autre État membre que celui indiqué dans la déclaration. Si un

numéro d’enregistrement national a été utilisé et que les marchandises sont présentées à un

bureau de douane de sortie dans un autre État membre, la procédure de secours devrait

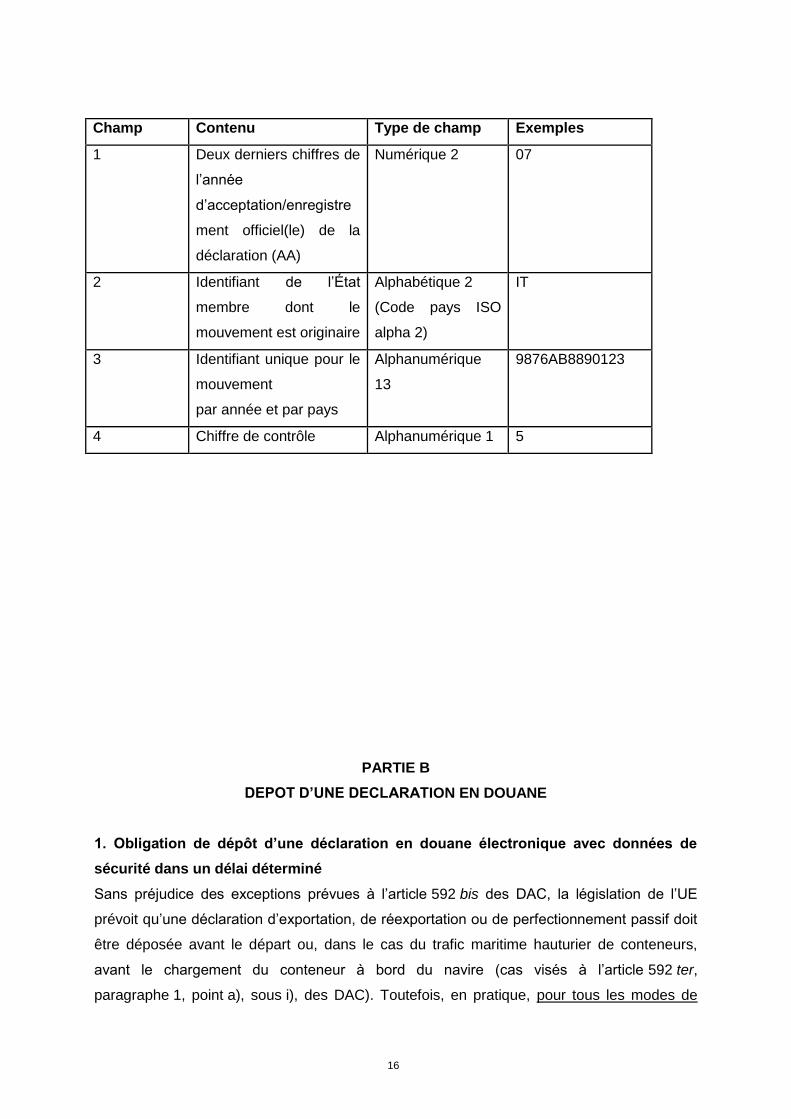

s’appliquer. Le MRN contient 18 chiffres et se compose des éléments suivants:

16�

Champ Contenu Type de champ Exemples

1 Deux derniers chiffres de

l’année

d’acceptation/enregistre

ment officiel(le) de la

déclaration (AA)

Numérique 2 07

2 Identifiant de l’État

membre dont le

mouvement est originaire

Alphabétique 2

(Code pays ISO

alpha 2)

IT

3 Identifiant unique pour le

mouvement

par année et par pays

Alphanumérique

13

9876AB8890123

4 Chiffre de contrôle Alphanumérique 1 5

PARTIE B

DEPOT D’UNE DECLARATION EN DOUANE

1. Obligation de dépôt d’une déclaration en douane électronique avec données de

sécurité dans un délai déterminé

Sans préjudice des exceptions prévues à l’article 592 bis des DAC, la législation de l’UE

prévoit qu’une déclaration d’exportation, de réexportation ou de perfectionnement passif doit

être déposée avant le départ ou, dans le cas du trafic maritime hauturier de conteneurs,

avant le chargement du conteneur à bord du navire (cas visés à l’article 592 ter,

paragraphe 1, point a), sous i), des DAC). Toutefois, en pratique, pour tous les modes de

17�

transport, la déclaration d’exportation doit être déposée beaucoup plus tôt que le délai prévu

à l’article 592 ter des DAC afin de se conformer aux procédures auprès du bureau de

douane d’exportation. Les marchandises ne peuvent être transférées du bureau de douane

d’exportation au bureau de douane de sortie avant que le premier bureau, après finalisation

de son analyse des risques, n’octroie la mainlevée pour l’exportation. Dans la plupart des

cas, le délai requis pour effectuer l’analyse des risques, octroyer la mainlevée pour

l’exportation et, après la mainlevée, transférer les marchandises vers le bureau de douane

de sortie, nécessitera pour tous les modes de transport un dépôt beaucoup plus précoce de

la déclaration si les marchandises doivent pouvoir quitter le bureau de douane de sortie à la

date et selon l’acheminement prévus.

Conformément aux articles 787, paragraphe 1, et 841, paragraphe 1, des DAC, la

déclaration en douane pour l’exportation, la réexportation ou le perfectionnement passif doit

être déposée par voie électronique. Dans les cas où le système électronique de l’autorité

douanière ne fonctionne pas, l’utilisation de déclarations sur papier est admise (article 787,

paragraphe 2, des DAC). D’autres exceptions concernent les cas dans lesquels une

déclaration en douane verbale ou papier ou une déclaration effectuée par tout autre acte est

autorisée et utilisée (voir articles 226 à 238 des DAC). La déclaration électronique ou papier

doit contenir les informations prévues pour de telles déclarations aux annexes 37, 38 et

30 bis des DAC (y compris les données relatives à la sécurité) et doit être remplie

conformément aux notes explicatives desdites annexes. La déclaration doit être authentifiée

par la personne qui l’effectue.

2. Exceptions

2.1. Dérogations par rapport aux délais prescrits aux articles 592 ter et 592 quater des

DAC

Dans les cas prévus à l’article 592 bis des DAC, les délais de dépôt anticipé de la

déclaration en douane ne s’appliquent pas; la déclaration peut être déposée au plus tard au

moment de la présentation des marchandises au bureau de douane d’exportation. Toutefois,

dans l’intérêt d’un flux ininterrompu des cargaisons et pour assurer la conformité aux

exigences d’autres juridictions en matière de risques anticipés pour les cargaisons, le

déclarant constatera que son intérêt réside dans le dépôt d’une déclaration en douane avant

le moment de la présentation.

L’article 592 bis des DAC ne déroge pas à l’obligation d’une déclaration en douane, mais

simplement à l’obligation de se conformer au délai spécifique et à d’autres règles prévues

par les articles 592 ter à 592 septies des DAC. À la place, la déclaration en douane doit être

déposée conformément aux règles applicables dans le cas en question (par exemple

présentation d’un carnet ATA).

18�

2.2. Dépôt d’une déclaration en douane sans les données de sécurité et de sûreté

Toutes les déclarations d’exportation normales, incomplètes ou simplifiées (de même que les

déclarations pour perfectionnement passif et réexportation après un régime douanier

économique) doivent contenir les données de sécurité et de sûreté définies à l’annexe 30 bis

des DAC pour la déclaration sommaire de sortie.

La présentation des données de sûreté et de sécurité n’est pas requise dans les cas

suivants:

déclarations verbales (articles 226 à 229, paragraphe 2, articles 235 et 236 des DAC);

déclarations par tout autre acte (articles 231 à 236 des DAC) (par exemple réexportation

de conteneurs vides ou exportation de dépouilles (cercueil) ou de cendres (urne) de

personnes décédées);

trafic postal dans le cadre des règles de l’UPU (articles 237 et 238 des DAC);

utilisation d’un carnet ATA (articles 797 et 841, paragraphe 2, des DAC);

marchandises destinées à être incorporées en tant que pièces ou en tant qu’accessoires

dans les navires et les aéronefs, carburants, lubrifiants et gaz nécessaires au

fonctionnement de machines et appareils utilisés à bord des navires ou des aéronefs,

denrées alimentaires et autres produits destinés à être consommés ou vendus à bord

(article 592 bis, point o), des DAC);

autres cas visés à l’article 592 bis des DAC, par exemple énergie électrique,

marchandises quittant le territoire par canalisation, lettres, cartes postales, imprimés, y

compris sur support électronique, et marchandises dont la valeur intrinsèque n’excède

pas 22 EUR, si les conditions prévues par ces dispositions sont remplies;

lorsque des marchandises communautaires sont acheminées vers un territoire

appartenant au territoire douanier de l’UE, mais pas à son territoire fiscal, et que les

règles d’exportation s’appliquent conformément aux articles 278 à 280 de la directive

2006/112/CE (JO L 347 de 2006, p. 1), ou lorsque les marchandises sont acheminées

vers l’île d’Helgoland, Büsingen, Saint-Marin, le Lac de Lugano ou le Vatican; et

marchandises exportées vers la Norvège ou la Suisse (Liechtenstein y compris)

conformément aux accords en vigueur entre l’Union européenne et ces pays.

La dérogation à l’obligation de fournir les données de sécurité n’implique pas la dérogation

aux autres obligations relatives aux déclarations en douane.

3. Lieu où la déclaration doit être déposée

3.1. Définition générale

19�

La déclaration en douane doit être déposée auprès du bureau de douane d’exportation.

C’est également en ce lieu que l’analyse des risques liés à la sécurité est effectuée.

3.2. Lieu où les marchandises sont emballées ou chargées pour le transport

d’exportation

Selon l’article 161, paragraphe 5, du CDC, la déclaration d’exportation doit être déposée au

bureau de douane compétent pour la surveillance du lieu où l’exportateur est établi ou bien

«où les marchandises sont emballées ou chargées pour le transport d’exportation». La

question concernant la compétence locale du bureau de douane d’exportation lors de

l’emballage ou du chargement des marchandises pour l’exportation a été fréquemment

posée par les sociétés de logistique. Le bureau de douane compétent pour le lieu où les

marchandises sont emballées ou chargées est généralement le bureau de douane de la

région d’où sont transportées les marchandises dont la destination se trouve hors du

territoire douanier de l’UE.

L’emballage des marchandises pour l’exportation est basé sur le moment où une décision

d’exporter les marchandises a déjà été prise, de sorte qu’au moins la quantité et le type des

marchandises ainsi que leur pays de destination sont connus, et que des démarches

concrètes ont été entreprises pour lancer la transaction d’exportation.

À ce moment précoce, l’administration douanière est en mesure de réaliser les contrôles de

la manière la plus efficace possible, y compris au regard des risques en matière de sûreté et

de sécurité, sans effort important, dès lors qu’aucun problème ultérieur ne se pose

concernant l’emballage, les retards dans le transport de réacheminement et les coûts. Il en

va de l’intérêt de toutes les parties prenantes de permettre à l’administration douanière de

mener ses contrôles aussitôt que possible afin de réduire au maximum les frais pour celles-ci

et de limiter au strict minimum les éventuels contrôles aux frontières extérieures de l’UE.

Des marchandises sont emballées pour l’exportation lorsque, par exemple:

elles sont préparées pour le transport (par exemple emballées dans des boîtes en

carton), notamment afin d’éviter leur détérioration durant le transport;

elles sont entièrement réemballées par une entreprise d’emballage professionnel ou font

l’objet d’un emballage final dans des boîtes spécialement conçues pour l’envoi; et

des cartons sont placés dans un conteneur (en vertu de la législation sur les restitutions

à l’exportation, le terme chargement est employé pour désigner cette opération).

Les observations ci-dessus concernant l’emballage

s’appliquent également au chargement: la définition pour

20�

l’emballage est plus précise car toutes les marchandises

emballées sont également chargées. En ce qui concerne le

chargement, les seuls cas couverts sont ceux dans

lesquels les marchandises ne sont pas emballées pour

l’exportation (par exemple dans un conteneur).

Il s’agit notamment des marchandises chargées sur le

moyen de transport actif qui les acheminera en dehors du

territoire douanier de l’UE à l’état non emballé (par

exemple marchandises en vrac, comme le gravier ou le

sable, ou véhicules).

Des marchandises sont réputées chargées pour l’exportation par exemple lorsqu’elles sont

chargées à l’usine (par exemple chargement de marchandises en vrac non emballées).

Des marchandises ne sont pas encore chargées pour

l’exportation par exemple lorsque l’exportateur en cause

ne connaît pas encore les termes exacts de la transaction

d’exportation (par exemple s’il connaît le destinataire des

marchandises et leur quantité mais pas la date prévue

pour l’exportation) au moment où les marchandises sont

livrées dans l’installation de stockage.

Les présentes lignes directrices laissent suffisamment de

marge de manœuvre à l’intérieur du cadre légal pour

réaliser des exportations en appliquant les dispositions

relatives à la compétence locale du bureau de douane

d’exportation pour la réception de la déclaration

d’exportation, notamment dans la mesure où l’article 791

des DAC et l’arrangement administratif créent encore

davantage de marge en la matière (voir annexe 4).

En ne profitant pas du bon niveau de connaissance du bureau de douane d’exportation

concernant l’exportateur et ses produits, le contrôle d’admission à «n’importe quel» bureau

d’exportation pourrait prendre plus de temps et ne saurait généralement garantir que toute

l’expertise existante au bureau de douane local est exploitée.

Dans le cas des marchandises sous le régime des restitutions à l’exportation, seul le lieu

d’emballage ou de chargement est admis pour le dépôt de la déclaration d’exportation

(règlement (CE) n° 612/2009).

4. Personne responsable du dépôt de la déclaration en douane

21�

La personne responsable du dépôt de la déclaration en douane est la personne qui peut

déclarer les marchandises pour le régime douanier concerné et qui a la capacité de

présenter les marchandises à la douane en même temps que l’ensemble des documents

requis. Les marchandises peuvent également être présentées à la douane par un

représentant de cette personne.

Dans le cas d’une déclaration d’exportation, cette personne correspond à l’exportateur, c’est-

à-dire la personne pour le compte de laquelle la déclaration d’exportation est faite et qui, au

moment de son acceptation, est propriétaire ou a un droit similaire de disposition des

marchandises en question (article 788, paragraphe 1, des DAC). Dans le cas de l’exportation

de produits agricoles dans le cadre d’un certificat d’exportation, la déclaration d’exportation

doit être déposée par le titulaire du certificat (règlement (CE) n° 376/2008, JO L114 de 2008,

p. 3).

En cas de déclaration pour un perfectionnement passif, cette personne correspond au

titulaire du régime de perfectionnement passif.

Dans le cas d’une réexportation, cette personne est le titulaire du régime douanier

économique (entrepôt douanier, perfectionnement actif, admission temporaire,

transformation sous douane) qui doit être apuré avec la réexportation des marchandises.

Ces personnes peuvent faire appel à un représentant.

5. Exigences en matière de données

Les données requises pour l’analyse de sûreté et de sécurité sont énoncées à

l’annexe 30 bis des DAC.

Les titulaires d’un certificat OEA visé à l’article 14 bis, paragraphe 1, point b) ou c), des DAC

qui exportent des marchandises peuvent déposer une déclaration en douane incluant les

exigences réduites en matière de données de sûreté et de sécurité établies dans le tableau 5

de l’annexe 30 bis des DAC.

Les transporteurs, commissionnaires de transport ou commissionnaires en douane qui sont

titulaires d’un certificat OEA visé au point b) ou c) de l’article 14 bis, paragraphe 1, des DAC,

et qui sont impliqués dans l’exportation de marchandises pour le compte de titulaires d’un

certificat OEA visé au point b) ou c) de l’article 14 bis, paragraphe 1, des DAC peuvent

également déposer une déclaration en douane incluant les exigences réduites en matière de

données établies dans le tableau 5 de l’annexe 30 bis des DAC.

Les personnes suivantes doivent être des OEA (titulaires d’un certificat OEA – Sécurité et

sûreté ou d’un certificat OEA – Simplifications douanières/sécurité et sûreté) pour pouvoir

soumettre une déclaration en douane contenant l’ensemble des données de sécurité

simplifiées:

22�

l’exportateur, le titulaire du régime de perfectionnement passif ou le titulaire du régime

douanier économique qui doit être apuré avec la réexportation des marchandises, dans

les cas où ces personnes déposent elles-mêmes, respectivement, la déclaration

d’exportation, la déclaration de perfectionnement passif ou la déclaration de

réexportation; et

si la déclaration en douane est déposée par un représentant, également le représentant

(direct ou indirect) des personnes visées au premier tiret.

6. Délais de dépôt de la déclaration en douane

6.1. Introduction

Les délais de dépôt de la déclaration en douane ont pour but d’assurer le respect d’une

période minimale permettant au bureau de douane d’exportation de réaliser l’analyse des

risques et tout autre contrôle douanier qu’il estime nécessaire avant la mainlevée des

marchandises pour l’exportation. Au plus tard, ces délais sont fixés par rapport au moment

où les marchandises doivent effectivement quitter le territoire douanier de l’UE (sauf pour les

cargaisons conteneurisées dans le cadre du trafic maritime hauturier, lorsque le délai expire

24 heures avant le chargement des marchandises à bord du navire, article 592 ter,

paragraphe 1, point a), sous i), des DAC). Toutefois, en pratique, ces délais ne s’appliquent

que dans les cas relativement rares où le bureau de douane d’exportation est également le

bureau de douane de sortie (à nouveau avec l’éventuelle exception visée à l’article 592 ter,

paragraphe 1, point a), sous i), des DAC). Si ce n’est pas le cas, le dépôt de la déclaration

doit avoir lieu à un moment avant le moment où les marchandises doivent effectivement

quitter le bureau de douane de sortie, ce qui permettra au bureau de douane d’exportation

d’effectuer son analyse des risques et, pour les marchandises, suite à la mainlevée pour

l’exportation, d’être transférées au bureau de sortie pour le départ à la date et selon

l’acheminement prévus. Par conséquent, dans la pratique, pour tous les modes de transport

indiqués ci-dessous, la déclaration en douane doit normalement être déposée beaucoup plus

tôt que les délais prévus. Dans le cas contraire, cela risque d’entraîner un retard dans la

mainlevée des marchandises pour l’exportation et les marchandises risquent de manquer

l’acheminement prévu au bureau de douane de sortie.

Les délais de dépôt de la déclaration en douane avant le départ sont définis à l’article 592 ter

des DAC. Ces délais peuvent être scindés en deux catégories:

23�

→ Cas particuliers3, [par exemple pour l’application du régime des restitutions à

l’exportation]; et

→ Cas généraux dans lesquels les délais sont associés:

au moment présumé où les marchandises seront acheminées hors du territoire douanier

de l’UE4;

au moment présumé où le moyen de transport actif acheminera les marchandises hors

du territoire douanier de l’UE5.

6.2 Cas particuliers dus à la nature de l’opération

Inscription dans les écritures par les exportateurs agréés

Les États membres peuvent autoriser, dans le cadre de la procédure de domiciliation, les

exportateurs agréés conformément à l’article 283 des DAC à demander une simplification

supplémentaire dans les cas où une dérogation à la déclaration avant le départ s’applique

(voir article 285 bis, paragraphe 1, point a), des DAC). Une telle autorisation peut couvrir par

exemple:

la livraison de provisions de bord et de soute (notamment pièces de rechange et denrées

alimentaires destinées à la consommation ou la vente à bord des navires et des

aéronefs);

les marchandises acheminées hors du territoire douanier directement vers des plates-

formes de forage ou d’exploitation ou des éoliennes exploitées par une personne établie

dans l’UE; ou

du gravier extrait ou du bois brut abattu à proximité de la frontière et exporté vers la

Norvège ou la Suisse.

3 L’application des délais spécifiques pour les cas particuliers prévaut sur l’application des

délais prévus en général. 4 La personne qui dépose la déclaration devrait estimer le moment où les marchandises

seront acheminées hors du territoire douanier de l’UE afin de pouvoir se conformer au délai. Il convient de noter qu’il s’agit seulement de connaître le moment présumé de la sortie des marchandises hors du territoire douanier de l’UE, et non le moment exact auquel cet événement futur interviendra. Selon la législation douanière de l’UE, la seule conséquence directe du non-respect des délais est un retard dans la mainlevée des marchandises par les autorités douanières, étant donné que ces délais ont été considérés comme les délais minimums dont ont besoin les autorités douanières pour effectuer l’analyse des risques et les contrôles douaniers qu’elles jugent appropriés. Néanmoins, le non-respect des délais peut entraîner des sanctions conformément à la législation de l’État membre concerné (article 592 septies, paragraphe 2, des DAC). Les marchandises ne peuvent être enlevées du lieu où elles ont été présentées lors du dépôt de la déclaration avant de se voir octroyer la mainlevée par les autorités douanières. 5 Voir article 592 quater des DAC pour le transport intermodal et pour le transport dit «combiné» (par

exemple un camion sur un ferry).

24�

Il convient de noter que certaines de ces marchandises (par exemple le carburant présent

dans le réservoir normal d’un camion) n’ont pas besoin d’être déclarées pour l’exportation à

des fins douanières, dans la mesure où elles sont réputées faire partie du moyen de

transport. Il peut néanmoins être nécessaire de les déclarer pour des raisons de statistique

ou de fiscalité.

L’octroi d’une telle autorisation requiert que le demandeur remplisse les critères applicables

à la procédure de domiciliation. L’autorisation peut être limitée aux exportations de

marchandises communautaires. De façon générale, cette simplification supplémentaire peut

être accordée uniquement si l’intégralité de l’opération d’exportation a lieu dans un seul État

membre (les bureaux de douane d’exportation et de sortie se situent dans le même État

membre). Deux États membres peuvent convenir de manière bilatérale que la simplification

est valide pour les exportations passant par les bureaux de douane de sortie de l’autre État

membre.

Un exportateur agréé doit:

→ inscrire immédiatement chaque exportation dans ses écritures; et

→ notifier toutes les exportations au bureau de douane où il est établi sur la base d'une

période d'un mois maximum; ces notifications doivent être réalisées par voie électronique

en présence de systèmes informatisés, ou sur papier en l’absence de tels systèmes.

L’inscription des marchandises dans les écritures vaut mainlevée pour l’exportation et la

sortie.

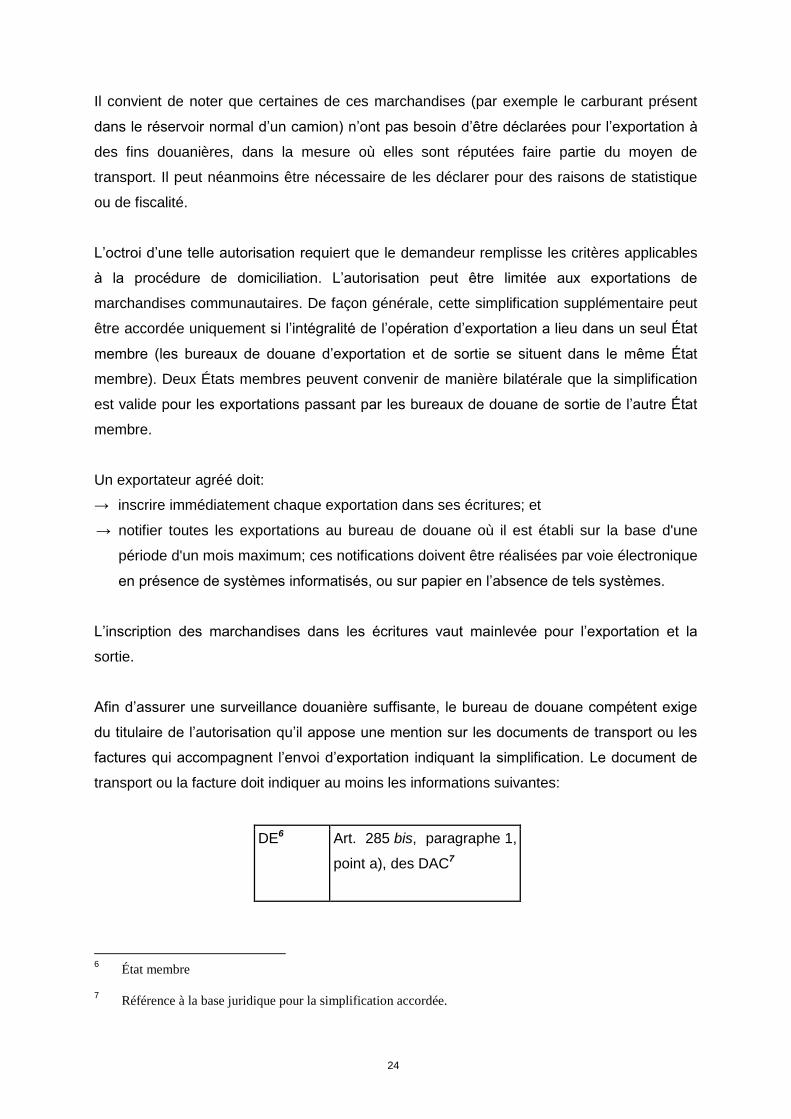

Afin d’assurer une surveillance douanière suffisante, le bureau de douane compétent exige

du titulaire de l’autorisation qu’il appose une mention sur les documents de transport ou les

factures qui accompagnent l’envoi d’exportation indiquant la simplification. Le document de

transport ou la facture doit indiquer au moins les informations suivantes:

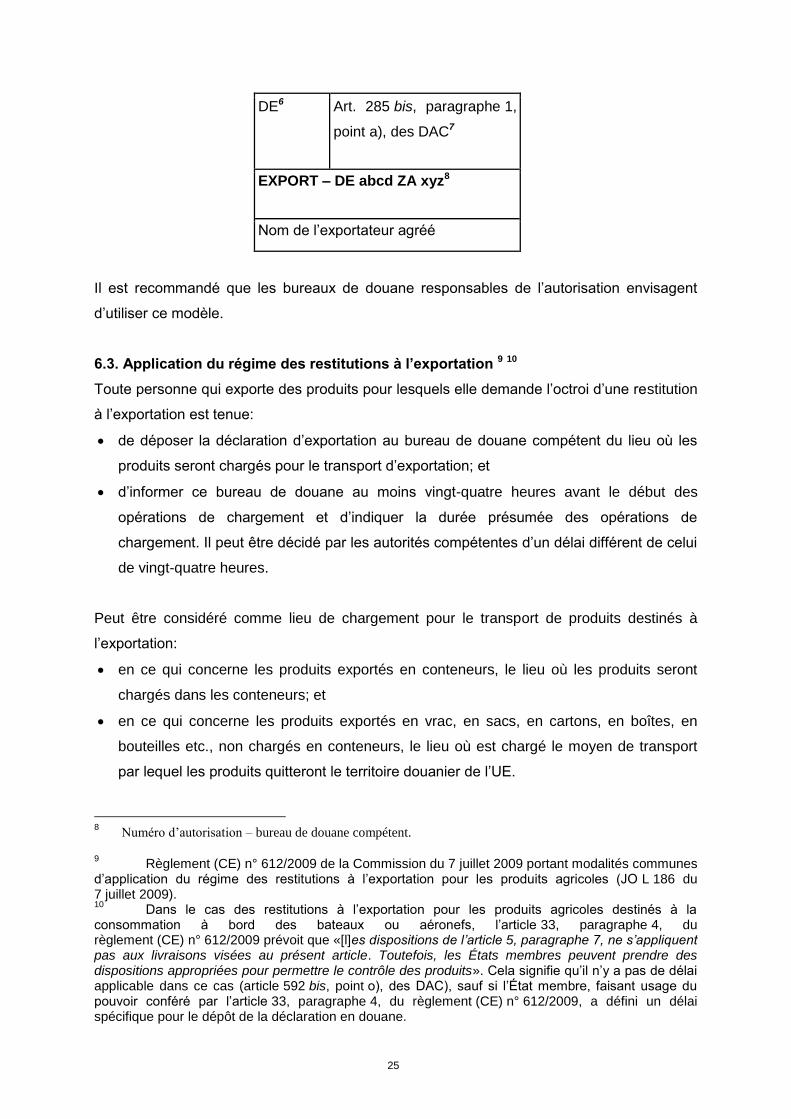

DE6

Art. 285 bis, paragraphe 1,

point a), des DAC7

6 État membre

7 Référence à la base juridique pour la simplification accordée.

25�

DE6

Art. 285 bis, paragraphe 1,

point a), des DAC7

EXPORT – DE abcd ZA xyz8

Nom de l’exportateur agréé

Il est recommandé que les bureaux de douane responsables de l’autorisation envisagent

d’utiliser ce modèle.

6.3. Application du régime des restitutions à l’exportation 9 10

Toute personne qui exporte des produits pour lesquels elle demande l’octroi d’une restitution

à l’exportation est tenue:

de déposer la déclaration d’exportation au bureau de douane compétent du lieu où les

produits seront chargés pour le transport d’exportation; et

d’informer ce bureau de douane au moins vingt-quatre heures avant le début des

opérations de chargement et d’indiquer la durée présumée des opérations de

chargement. Il peut être décidé par les autorités compétentes d’un délai différent de celui

de vingt-quatre heures.

Peut être considéré comme lieu de chargement pour le transport de produits destinés à

l’exportation:

en ce qui concerne les produits exportés en conteneurs, le lieu où les produits seront

chargés dans les conteneurs; et

en ce qui concerne les produits exportés en vrac, en sacs, en cartons, en boîtes, en

bouteilles etc., non chargés en conteneurs, le lieu où est chargé le moyen de transport

par lequel les produits quitteront le territoire douanier de l’UE.

8 Numéro d’autorisation – bureau de douane compétent.

9 Règlement (CE) n° 612/2009 de la Commission du 7 juillet 2009 portant modalités communes

d’application du régime des restitutions à l’exportation pour les produits agricoles (JO L 186 du 7 juillet 2009). 10

Dans le cas des restitutions à l’exportation pour les produits agricoles destinés à la consommation à bord des bateaux ou aéronefs, l’article 33, paragraphe 4, du règlement (CE) n° 612/2009 prévoit que «[l]es dispositions de l’article 5, paragraphe 7, ne s’appliquent pas aux livraisons visées au présent article. Toutefois, les États membres peuvent prendre des dispositions appropriées pour permettre le contrôle des produits». Cela signifie qu’il n’y a pas de délai applicable dans ce cas (article 592 bis, point o), des DAC), sauf si l’État membre, faisant usage du pouvoir conféré par l’article 33, paragraphe 4, du règlement (CE) n° 612/2009, a défini un délai spécifique pour le dépôt de la déclaration en douane.

26�

En tenant compte de cette disposition, lorsque le règlement (CE) n° 612/2009 s’applique, les

informations et les données pertinentes relatives à l’exportation11 doivent être déposées:

en ce qui concerne les produits exportés en conteneurs, au moins vingt-quatre heures

avant le début de l’opération de chargement des marchandises dans les conteneurs; et

dans tous les autres cas, au moins vingt-quatre heures avant le début de l’opération de

chargement des marchandises sur le moyen de transport actif qui acheminera les

marchandises en dehors du territoire douanier de l’UE.

6.4. Cas généraux associés au moyen de transport

Trafic maritime (moment où le moyen de transport actif présumé acheminera par la

mer les marchandises hors du territoire douanier de l’UE)

→ Transport maritime12 à courte distance de cargaisons conteneurisées ou

cargaisons en vrac/fractionnées

La déclaration en douane électronique doit être déposée au moins 2 heures avant le moment

présumé de départ du navire du port situé sur le territoire.

→ Trafic maritime hauturier de cargaisons conteneurisées

La déclaration en douane électronique doit être déposée au moins 24 heures avant le

moment présumé de chargement des marchandises à bord du navire sur lequel elles doivent

quitter le territoire douanier de l’UE.

→ Trafic maritime hauturier de cargaisons en vrac/fractionnées

La déclaration en douane électronique doit être déposée au moins 4 heures avant le moment

présumé de départ du navire du port situé sur le territoire douanier de l’UE.

Trafic aérien (moment où le moyen de transport actif présumé acheminera par voie

aérienne les marchandises hors du territoire douanier de l’UE)

La déclaration en douane électronique doit être déposée au moins 30 minutes avant le

moment présumé où l’aéronef qui acheminera les marchandises en dehors du territoire

douanier de l’UE décollera de l’aéroport situé sur le territoire.

11

Le règlement (CE) n° 612/2009 s’applique uniquement aux produits agricoles communautaires. 12

Les détails relatifs à ces délais, y compris la distinction entre le trafic maritime à courte distance et le trafic maritime hauturier, figurent dans la Partie C, section 9.1.

27�

Trafic ferroviaire (moment où le moyen de transport actif présumé acheminera par

voie ferrée les marchandises hors du territoire douanier de l’UE)

La déclaration en douane électronique doit être déposée au moins 2 heures avant le moment

présumé de départ du train du dernier bureau de douane situé sur le territoire douanier de

l’UE.

Trafic par voies navigables intérieures (moment où le moyen de transport actif

présumé acheminera sur une rivière ou un lac les marchandises hors du territoire

douanier de l’UE)

La déclaration en douane électronique doit être déposée au moins 2 heures avant le moment

présumé de départ du navire du dernier bureau de douane situé sur le territoire douanier de

l’UE.

Trafic routier (moment où le moyen de transport actif présumé acheminera par la

route les marchandises hors du territoire douanier de l’UE)

La déclaration en douane électronique doit être déposée au moins 1 heure avant le moment

présumé de départ du camion du dernier bureau de douane situé sur le territoire douanier de

l’UE.

Si la déclaration en douane n’est pas déposée au moyen d’un système de traitement de

données en raison d’une défaillance de l’application électronique de la personne déposant la

déclaration, le délai est fixé à 4 heures (article 592 ter, paragraphe 2, des DAC) pour tous les

moyens de transport visés ci-dessus, à l’exception du trafic maritime hauturier de cargaisons

conteneurisées pour lequel le délai reste fixé à 24 heures avant le début du chargement.

6.5. Dérogations

Le dépôt d’une déclaration en douane n’est pas soumis aux délais indiqués ci-dessus dans

les cas visés à l’article 592 bis des DAC et pour les exportations vers la Norvège et la Suisse

(Liechtenstein y compris).

Dans de tels cas, la déclaration en douane peut être déposée au plus tard au moment où les

marchandises sont présentées au bureau de douane d’exportation (qui peut aussi être le

bureau de douane de sortie)13. Cependant, le déclarant constatera qu’il y va de son intérêt

de déposer la déclaration beaucoup plus tôt afin d’assurer un flux ininterrompu des

cargaisons.

13

Il convient de noter que les marchandises ne peuvent être acheminées hors du territoire douanier de l’UE avant l’octroi par les autorités douanières de la mainlevée.

28�

7. Règles spécifiques pour les provisions de bord et de soute

Il convient de noter qu’en vertu de la législation de l’UE, certaines de ces marchandises (par

exemple carburant présent dans un réservoir normal) n’ont pas besoin d’être déclarées pour

l’exportation, dans la mesure où elles sont réputées faire partie du moyen de transport. Une

déclaration d’exportation peut néanmoins être nécessaire pour des raisons de statistique ou

de fiscalité. Concernant les détails relatifs aux codes et règles spécifiques pour les

provisions de bord et de soute des bateaux et des aéronefs, voir annexe 3.

8. Informations à transmettre au bureau de douane de sortie lors de la sortie des

marchandises

Les articles 793 bis, paragraphe 1, et 796 quinquies, paragraphe 1, des DAC stipulent que le

bureau de douane de sortie surveille la sortie physique des marchandises du territoire

douanier de l’UE.

Comment cela doit-il être effectué et qui est tenu de fournir les informations nécessaires une

fois que les marchandises ont été présentées au bureau de douane de sortie?

L’article 796 quinquies des DAC exige que la personne qui détient les marchandises informe

le détenteur des marchandises qui lui succède du ou des numéros de référence du

mouvement de la ou des opérations d’exportation, avec le numéro de référence unique de

l’envoi, ou le numéro du document de transport, ou la référence au connaissement ou à la

lettre de transport aérien, et le nombre de colis. Si les marchandises sont conteneurisées, le

numéro d’identification de l’équipement doit également être indiqué. Tout ceci doit être fait

aussitôt que possible, au plus tard lors de la cession des marchandises. Les informations

peuvent être notifiées au moyen des systèmes et processus d’information commerciaux,

portuaires ou de transport ou, en l’absence de tels systèmes, sous toute autre forme. Au plus

tard lors de la cession des marchandises, la personne à qui elles sont remises enregistre les

informations fournies par le premier détenteur des marchandises.

Si le transporteur n’a pas obtenu l’ensemble des informations susvisées, il peut refuser de

charger les marchandises et de les acheminer hors du territoire de l’UE.

Le transporteur doit ensuite informer le bureau de douane de sortie que les marchandises

ont effectivement quitté l’UE, en fournissant à ce bureau les informations susvisées. Ceci

peut se faire à travers le manifeste existant ou une autre obligation de notification de

transport et doit être mis à la disposition de la douane au moyen des systèmes

commerciaux, portuaires ou de transport existants. Ces informations ne sont pas

nécessaires lorsque le bureau de douane est déjà informé de la sortie (par exemple dans les

cas où un camion est passé par un bureau de douane à la frontière du pays et qu’il ne peut

quitter le territoire douanier de l’Union qu’à partir de cet endroit).

29�

9. Notification de sortie aux autorités fiscales

Conformément à l’article 796e paragraphe 1, des DAC, à la réception du message «résultats

de sortie», le bureau de douane d’exportation certifie la sortie physique des marchandises au

déclarant, au moyen du message « notification d'exportation» ou sous la forme précisée par

ce bureau à cet effet.

La législation douanière ne peut imposer aux autorités fiscales le type de preuve à utiliser

pour l’exonération de taxe sur les marchandises exportées. En revanche, conformément au

principe de cohérence législative, la preuve de sortie produite en vertu des dispositions

douanières devrait également être acceptée à des fins fiscales. Dans ce cas, les autorités

fiscales devraient également être informées de l’invalidation de la déclaration d’exportation.

Les États membres devraient informer la Commission du type et du format de la

confirmation/notification de sortie, de manière à ce que cette information puisse être

transmise aux autres États membres.

10. Contrat de transport unique (article 793, paragraphe 2, point b), des DAC)

10.1. Introduction

L’article 793, paragraphe 2, point b), des DAC prévoit une dérogation à la règle générale

selon laquelle le bureau de douane de sortie est le dernier bureau de douane avant la sortie

des marchandises du territoire douanier de l’UE.

Si une demande est formulée à cet effet, le bureau de douane de sortie est le bureau

compétent pour le lieu où les marchandises sont prises en charge dans le cadre d’un contrat

de transport unique assurant leur sortie du territoire douanier de l’UE par les sociétés de

chemin de fer, les opérateurs postaux dans le cadre des règles de l’UPU, les compagnies

aériennes, les opérateurs express ou les transporteurs maritimes.

Le transport par la route par ces opérateurs est autorisé, aussi longtemps que les

marchandises ne quittent pas le territoire douanier de l’UE par la route, c’est-à-dire qu’elles

doivent quitter le territoire par voie ferrée, par poste, par voie aérienne ou par voie maritime.

Les règles applicables au contrat de transport unique s’appliquent également lorsque la

société de transport combine différents moyens de transport (ci-après désigné par le terme

«transport multimodal»). Exemple de transport multimodal: l’utilisation de camions gérés par

une compagnie aérienne pour couvrir une partie du trajet des marchandises transportées

dans le cadre d’un contrat avec une compagnie aérienne.

La déclaration d’exportation ou de réexportation doit, si aucune dérogation ne s’applique,

être conforme à l’article 787, paragraphe 1, des DAC, c’est-à-dire être déposée à l’aide d’une

technique de traitement de données et contenir les éléments de données requis.

Lorsque les marchandises arrivent au bureau de douane à partir duquel elles quitteront le

territoire douanier de l’UE par voie ferrée, par poste, par voie aérienne ou par voie maritime,

30�

ce bureau de douane peut demander des informations concernant le fait que les exigences

de la procédure d’exportation ont déjà été respectées dès lors que les formalités

d’exportation sont déjà accomplies et que la sortie est certifiée.

L’article 793, paragraphe 3, points a) à d), des DAC indique les informations que le

transporteur peut mettre à la disposition du bureau de douane de sortie effectif si celui-ci le

demande.

L’une des preuves suivantes est acceptée:

le MRN de la déclaration d’exportation lorsqu’il est disponible; ou

une copie du contrat de transport unique ou la déclaration d’exportation pour les

marchandises concernées; ou

le numéro de référence unique de l’envoi ou le numéro de référence du document de

transport et le nombre de colis, ainsi que le numéro d’identification de l’équipement, s’il

est conteneurisé; ou

les informations concernant le contrat de transport unique pour le transport des

marchandises hors du territoire douanier de l’Union qui sont contenues dans le système

informatique de l’opérateur réceptionnant les marchandises ou dans tout autre système

informatique commercial.

10.2. Exportations par voie aérienne et par opérateurs express

Lorsque les marchandises sont transportées par une compagnie aérienne ou un opérateur

express sous couvert d’un contrat de transport unique pour le transport des marchandises

hors du territoire douanier de l’UE, et qu’une partie du trajet est effectuée par voie aérienne,

par la route ou par voie ferrée, les conditions de l’article 793, paragraphe 2, point b), des

DAC sont réputées remplies, dès lors que les marchandises sont acheminées hors du

territoire douanier de l’UE vers une destination hors de ce territoire par voie aérienne, sous

réserve que la personne déposant la déclaration fasse une demande en ce sens.

10.3. Exportations par voie maritime

Par analogie avec les exportations par voie aérienne, dans le cas d’un transport multimodal

couvert par un contrat de transport unique, le bureau de douane de sortie est le bureau de

douane compétent pour le lieu où les marchandises sont prises en charge dans le cadre d’un

contrat de transport unique par la compagnie maritime, dès lors que les marchandises sont

acheminées hors du territoire douanier de l’UE vers une destination située hors de ce

territoire par voie maritime. En d’autres termes, l’élément décisif pour déterminer si une

exportation se fait par voie maritime est le moyen par lequel la frontière extérieure est

traversée.

31�

10.4. Exportations par voie ferrée

Lorsque les marchandises sont transportées par voie ferrée, différents types de lettres de

voiture sont utilisés, principalement en fonction de la destination finale des marchandises

exportées et de l’opération concernée: la lettre de voiture CIM, la lettre de voiture SMGS, la

lettre de voiture combinée CIM/SMGS, ainsi que les lettres de voiture établies dans le cadre

d’accords bilatéraux ou multilatéraux (par exemple la lettre de voiture SAT).

La lettre de voiture CIM est la preuve documentaire du contrat de transport au sens de la

Convention relative aux transports internationaux ferroviaires (COTIF) (CIM – appendice B à

la nouvelle COTIF «99») utilisée par les États membres de l’UE et d’autres États parties à la

convention COTIF14. En vertu de la nouvelle COTIF, la lettre de voiture CIM doit être utilisée

et doit accompagner l’envoi pour le transport dans le territoire douanier de l’UE.

La lettre de voiture SMGS15 est le contrat de transport utilisé par les membres de l’OSZhD

(Organisation pour la coopération des chemins de fer, dont les membres sont principalement

des pays d’Eurasie).

En outre, une combinaison de deux lettres de voiture séparées (CIM et SMGS) est

également considérée comme un contrat de transport unique, à condition que le lieu de

destination mentionné dans la première lettre (CIM) de l’expéditeur inclue l’engagement

obligatoire de transporter l’envoi directement vers un État partie de l’accord SMGS, et

achève ainsi le transport vers une destination située en dehors du territoire douanier de l’UE.

La base utilisée pour ce type de contrat de transport unique est le GR-CIM/SMGS.16

Une telle combinaison est requise pour les mouvements de marchandises entre un État

membre de l’UE et un pays tiers membre de l’OSZhD, sauf si la société de chemins de fer de

l’État membre de l’UE concernée est également partie à l’accord SMGS. Par exemple, des

marchandises exportées depuis Bruxelles vers Minsk (Bélarus) en passant par la Pologne

seront couvertes d’abord par une lettre de voiture CIM (utilisée pour le transport de Bruxelles

en Pologne) puis, au passage de la frontière polonaise orientale (Malaszewicze/Terespol),

par une lettre de voiture SMGS qui remplace la CIM et sera utilisée pour le restant du trajet.

Cette combinaison de documents de transport peut néanmoins être considérée comme un

contrat unique à condition qu’il soit précisé dans la CIM que la destination finale est Minsk.

Le même principe s’applique à la lettre de voiture combinée CIM/SMGS. Dans l’exemple

donné, Bruxelles serait le bureau de douane de sortie.

14

COTIF: Convention concerning international carriage by rail – Convention relative aux transports internationaux ferroviaires.

15 SMGS: Convention concernant le trafic international de marchandises par voie ferrée.

16 GR-CIM/SMGS: Guide des Réexpéditions CIM/SMGS, CIM/SMGS Reconsignment Manual

32�

La lettre de voiture SAT est un exemple d’accord bilatéral ou multilatéral sur lequel des

contrats de transport uniques peuvent être basés. La lettre de voiture SAT est le contrat de

transport utilisé par l’Autriche et accepté par la République tchèque, la Slovaquie, la Pologne

et la Hongrie pour les transports vers les pays de la CEI.17

Ces types de contrats de transport répondent aux exigences des contrats de transport

uniques aux fins de l’article 793, paragraphe 2, point b), des DAC.

Les transports couverts par un bulletin de remise TR peuvent comprendre l’acheminement

de ces envois, par une entreprise de transports utilisant d’autres modes de transport que le

chemin de fer, jusqu’à la gare appropriée la plus proche du point de chargement et depuis la

gare appropriée la plus proche du point de déchargement, ainsi que le transport maritime qui

serait effectué au cours du trajet entre ces deux gares (article 426 des DAC).

11. Formalités en matière d’accises

Conformément à la directive 2008/118/CE, l’opérateur effectue une déclaration d’accise

électronique dans le système EMCS et reçoit un numéro d’enregistrement (code de

référence administratif – CRA). Lorsque le déclarant dépose une déclaration

d’exportation, cette dernière doit mentionner le CRA. Le déclarant reçoit ensuite un MRN.

Au moment de la mainlevée des marchandises pour l’exportation, un avis anticipé

d’exportation est envoyé au bureau de sortie et le EAD est imprimé.

Les marchandises et le EAD (avec le CRA) sont présentés au bureau de sortie pour les

formalités de sortie décrites ci-dessus.

12. Cas dans lequel une déclaration d’exportation est déposée, mais où il est décidé

après coup de ne pas sortir les marchandises de l’UE

Lorsqu’une marchandise pour laquelle la mainlevée pour l’exportation a été donnée n’est pas

sortie du territoire douanier de l’UE, l’exportateur ou le déclarant doit immédiatement en

informer le bureau de douane d’exportation (article 792 bis, paragraphe 1, des DAC).

Le bureau de douane d’exportation invalide la déclaration d’exportation (article 251,

paragraphe 2, point b), des DAC).

En outre, des règles spéciales s’appliquent dans les cas suivants:

Si le bureau de douane de sortie est le bureau compétent pour le lieu où les

marchandises sont prises en charge dans le cadre d’un contrat de transport unique pour

le transport hors du territoire douanier de l’UE (dérogation conformément à l’article 793,

paragraphe 2, point b), des DAC – voir section 10), et que le contrat de transport est

17

CEI: Communauté des États indépendants (Azerbaïdjan, Arménie, Bélarus, Géorgie, Kazakhstan, Kirghizstan, Moldavie, Ouzbékistan, Russie, Tadjikistan, Turkménistan et Ukraine).

33�

modifié de telle sorte qu’il ne prend plus fin à l’extérieur du territoire douanier de l’UE, le

transporteur qui a émis le contrat de transport unique ne peut procéder à son exécution

en dehors de ce territoire qu’avec l’accord du bureau de douane compétent pour le lieu

où les marchandises sont prises en charge dans le cadre du contrat de transport unique

(article 792 bis, paragraphe 2, des DAC). Le bureau de douane de sortie informe le

bureau de douane d’exportation.

Si la procédure d’exportation a été apurée par l’entrée des marchandises pour un régime

de transit couvrant leur mouvement hors du territoire douanier de l’UE ou vers un bureau

de douane de sortie (conformément à l’article 793 ter des DAC), et que le contrat de

transport est modifié de telle sorte qu’il ne prend plus fin à l’extérieur du territoire

douanier de l’UE ou dans un bureau de douane de sortie, le transporteur qui a émis le

contrat ne peut procéder à son exécution en dehors de ce territoire qu’avec l’accord du

bureau de douane de départ du mouvement de transit (article 792 bis, paragraphe 2, des

DAC).

Si les marchandises ont déjà été présentées au bureau de douane de sortie au moment

où la décision est prise de ne pas faire sortie les marchandises hors du territoire douanier

de l’UE, la personne qui vient retirer les marchandises auprès de ce bureau de douane

pour le transport de retour dans l’Union indique à ce dernier:

→ le numéro de référence unique de l’envoi ou le numéro de référence du document de

transport couvrant le premier mouvement prévu hors du territoire douanier de l’UE;

→ le nombre de colis ou le numéro d’identification de l’équipement, s’il est conteneurisé;

et

→ le MRN de la déclaration d’exportation.

Ces informations peuvent être fournies sous n’importe quelle forme (article 796 quinquies,

paragraphe 4, des DAC).

PARTIE C

DECLARATION SOMMAIRE DE SORTIE (EXS)

1. Obligation de dépôt d’une déclaration EXS

La législation de l’UE exige, en vertu d’un principe général, que toutes les marchandises

acheminées hors du territoire douanier de l’Union, quelle que soit leur destination finale,

fassent l’objet d’une analyse de risque et d’un contrôle douanier avant leur départ ou, s’il

s’agit de cargaisons conteneurisées transportées dans le cadre du trafic maritime hauturier,

avant le commencement du chargement du navire. Par conséquent, toutes ces

34�

marchandises doivent être couvertes par une déclaration quelconque, soit une déclaration

en douane, par exemple pour l’exportation, la réexportation, le transit, etc., soit une

déclaration EXS, si aucun des types précédents n’est exigé.

Cela signifie en principe qu’une déclaration EXS est requise lorsque les marchandises sont

acheminées hors de l’UE sans être couvertes par une déclaration en douane (article 842 bis

des DAC).

Situations typiques dans lesquelles une déclaration EXS est requise:

mouvement de marchandises entre deux États membres de l’UE via le territoire d’un ou

plusieurs pays tiers (par exemple de la Slovénie à la Grèce en passant par les pays des

Balkans), sauf s’il existe un accord avec ces pays; ou

sortie hors de l’UE de marchandises non communautaires en dépôt temporaire ou dans

une zone franche à contrôle de type I où aucune dispense de déclaration EXS ne

s’applique.

La section 2 décrit plus en détail les situations dans lesquelles aucune déclaration EXS n’est

requise, tandis que la section 3 décrit les situations dans lesquelles une déclaration EXS

serait requise en utilisant comme exemple le trafic maritime de cargaisons conteneurisées.

2. Dérogations à l’obligation de dépôt d’une déclaration EXS

L’article 842 bis des DAC détermine les situations dans lesquelles aucune déclaration EXS

n’est requise.

Aucune déclaration EXS n’est requise dans les cas suivants:

lorsque des marchandises sont acheminées vers l’île d’Helgoland;

lorsque des marchandises sont chargées dans un port ou aéroport sur le territoire

douanier de l’UE pour être déchargées dans un autre port ou aéroport de l’UE pour

autant que soit mise à la disposition du bureau de douane de sortie, à sa demande, une

preuve quant au lieu de débarquement prévu, sous la forme d’un manifeste commercial,

maritime ou de transport, ou d’une liste de chargement. Cette disposition s’applique

également lorsque le navire ou l’aéronef qui transporte les marchandises doit faire escale

dans un port ou un aéroport situé hors du territoire douanier de l’UE et que ces

marchandises doivent rester à bord du navire ou de l’aéronef durant l’escale dans le port

ou l’aéroport situé hors du territoire douanier de l’UE;