Auvergne - cnps.ci de stage Cadres suprieurs... · La CNSS du Bénin dispose de plusieurs moyens de...

44

Auvergne Cycle des Cadres Supérieurs de Sécurité Sociale 14 ème promotion : 2012-2013 --------------------------------- ETUDE DE STAGE Etude réalisée par : Apollinaire Ahlonko CADETE TCHINTCHIN Maître de stage : Madame Marie-Josée Gombert Directeur du site Puy de Dôme, Pilote production, informatique de production et flux entrants LA GESTION DU CONTENTIEUX DU RECOUVREMENT DES COTISATIONS SOCIALES

Transcript of Auvergne - cnps.ci de stage Cadres suprieurs... · La CNSS du Bénin dispose de plusieurs moyens de...

Auvergne

Cycle des Cadres Supérieurs de Sécurité Sociale 14ème promotion : 2012-2013

---------------------------------

ETUDE DE STAGE

Etude réalisée par :

Apollinaire Ahlonko CADETE TCHINTCHIN

Maître de stage :

Madame Marie-Josée Gombert

Directeur du site Puy de Dôme,

Pilote production, informatique de production et flux entrants

LA GESTION DU CONTENTIEUX DU

RECOUVREMENT DES COTISATIONS

SOCIALES

Apollinaire Ahlonko CADETE TCHINTCHIN

LA GESTION DU CONTENTIEUX DU

RECOUVREMENT DES COTISATIONS

SOCIALES

‘’Les opinions exprimées dans cette étude

n’engagent que leurs auteurs’’

Conformément à la décision du Directeur de l’organisme, le rapport peut faire l’objet d’une diffusion ou publication extérieure.

4 décembre 2013

I

Sommaire

Remerciements ........................................................................................................ III

Liste des sigles et abréviations .............................................................................. IV

Synthèse de l’étude .................................................................................................. V

Introduction ............................................................................................................... 1

1. L’organisation du contentieux du recouvrement des cotisations sociales

à la CNSS-Bénin ....................................................................................................... 3

1.1. La base légale du contentieux du recouvrement ........................................... 3

1.2. Les faiblesses de l’organisation du contentieux du recouvrement ................. 4

1.2.1. Les faiblesses d’ordre légal..................................................................... 4

1.2.2. Les faiblesses d’ordre organisationnel .................................................... 5

1.3. Le système d’information et de gestion ......................................................... 7

2. Les préconisations d’optimisation du contentieux du recouvrement des

cotisations sociales à la CNSS-Bénin..................................................................... 8

2.1. L’optimisation du recouvrement spontané ..................................................... 8

2.1.1. La mise en place d’un paiement simultané des cotisations sociales et

des impôts sur salaires ........................................................................................ 8

2.1.2. L’offre de services spécialisés pour certains cotisants .......................... 10

2.1.3. L’intensification de la lutte contre la fraude et le travail dissimulé ......... 12

2.2. La nécessité du recouvrement amiable ....................................................... 13

2.2.1. Les relances amiables par tous moyens ............................................... 14

2.2.2. La voie amiable après commencement du recouvrement forcé ............ 15

2.2.3. La remise de majorations de retard ...................................................... 15

2.2.4. Le renforcement du rôle de la Commission permanente du Conseil

d’Administration en tant qu’organe compétent pour connaître des contestations

en matière de recouvrement .............................................................................. 17

2.2.5. La prévention et le traitement des entreprises en difficulté ................... 18

2.3. Le réaménagement du cadre juridique du recouvrement forcé ................... 20

2.3.1. L’institution de la prescription de la créance de cotisations sociales ..... 20

2.3.2. La suppression de la formalité du visa judiciaire de la contrainte ......... 20

II

2.3.3. La définition d’une pénalité pour non production des documents de

régularisation, liquidée et recouvrée dans les mêmes conditions que les

cotisations .......................................................................................................... 21

2.3.4. La suppression de la possibilité légale d’interruption du recouvrement

forcé des taxations d’office ................................................................................. 21

Conclusion .............................................................................................................. 27

Bibliographie ............................................................................................................. V

Table des annexes ................................................................................................... VI

III

Remerciements

Je souhaite, en premier lieu, exprimer mes plus vifs remerciements à Madame

Christine LOPPIN Directrice régionale de l’Union pour le recouvrement des

cotisations de sécurité sociale et des allocations familiales (Urssaf)d’Auvergne et à

travers sa personne toute l’équipe de direction, pour m’avoir accueilli et favorisé mon

intégration dans l’organisme, par ma participation à des instances et rencontres

importantescomme le comité de direction et le séminaire des cadres sur les pratiques

managériales.

Je remercie Madame Marie-Josée GOMBERT Directeur départemental du site Puy

de Dôme pour avoir bien voulu accepter d’assurer le tutorat de mon stage.

Mes remerciements vont aussi à :

- Monsieur Philippe FERRE, Directeur du centre PAJEMPLOI et tout le

personnel du Centre ;

- Monsieur Jean-Claude KUBIAK, Directeur départemental du site de Moulins et

ses collaborateurs ;

- Madame Marlène DUCHAMP SILVA, Attachée de direction à l’Urssaf

d’Auvergne pour son accompagnement tout au long du stage ;

- tout le personnel de l’Urssaf d’Auvergne ;

- l’équipe des relations internationales de l’EN3S, Mesdames Françoise

MAYER, Julie KAMAL, Fathia BENAÏNI et particulièrement à mon référent

Madame Sophie VERLET ;

- mes collègues de la 14ème promotion pour les échanges fructueux que nous

avons eus sur nos différentes thématiques d’étude.

Enfin, merci plus généralement à tous ceux que j’ai rencontrés dans le cadre de mon

stage et qui ont pris le temps de me faire partager leur expérience. Ces échanges,

richesd’enseignement, ont contribué à nourrir le présent rapport.

IV

Liste des sigles et abréviations

AISS : Association internationale de la sécurité sociale

Cesu : Chèque emploi service universel

CFA (franc) : Unité monétaire de la Communauté financière africaine

CIFOCSS : Centre Ivoirien de Formation des Cadres de Sécurité Sociale

CIPRES : Conférence interafricaine de prévoyance sociale

CNPAJE : Centre national Pajemploi

CNPS : Caisse nationale de prévoyance sociale

CNSS : Caisse nationale de sécurité sociale

CSS : Code de sécurité sociale

DNTS : Déclaration nominative trimestrielle des salaires

EN3S : Ecole nationale supérieure de sécurité sociale

OHADA : Organisation pour l’harmonisation en Afrique du droit des affaires

RAR : Restes à recouvrer

RCCM : Registre du commerce et du crédit mobilier

TVA : Taxe sur la valeur ajoutée

Urssaf : Union pour le recouvrement des cotisations de sécurité sociale et

d’allocations familiales

V

Synthèse de l’étude

La gestion du contentieux du recouvrement des cotisations sociales à la Caisse

Nationale de Sécurité Sociale (CNSS) du Bénin présente de nombreuses

insuffisances. Les unes découlent du cadre juridique. Les autres sont liées au mode

d’organisation et au système d’information de l’organisme.

La principale préoccupation de cette étude est de proposer des pistes de réponses

réalistes au regard de l’environnement socioculturel, juridique et politique dans lequel

évolue la Caisse et devant lui permettre d’être en capacité d’atteindre les niveaux de

performance nécessaires pour garantir la pérennité financière du régime général de

sécurité sociale au Bénin.

Les enseignements reçus dans le cadre de la formation de cadre supérieur de

sécurité sociale tant au CIFOCSS qu’à l’EN3S, les expériences de pays africains

francophones confrontés aux mêmes enjeux dans un environnement similaire et les

pratiques en cours à l’Urssaf d’Auvergnefondées sur la nécessité de maintenir un

haut niveau de recouvrement dans le respect des engagements de la branche et des

spécificités locales ont nourri nos préconisations.Elles empruntent trois (3) axes :

D’abord, il nous parait nécessaire voir indispensable d’optimiser le recouvrement

spontané. En effet, le contentieux du recouvrement est en bout de chaine. Il faut faire

en sorte d’améliorer le taux de couverture immédiate pour éviter l’engorgement du

contentieux par des masses importantes de cotisations. Pour ce faire, nous

proposons : la mutualisation des procédures d’encaissement des cotisations sociales

et des impôts sur salaires, la mise en place d’offres de services spécialisées aux

cotisants et l’intensification de la lutte contre la fraude et le travail dissimulé.

Ensuite, il nous parait fondamental de mettre en place une organisation structurée de

recouvrement amiable. Cela participe de l’amélioration des relations avec les

usagers, gage de leur confiance dans le système. De la politique de recouvrement

amiable développée par l’Urssaf d’Auvergne, nous extrayons des procédures

transposables à la CNSS qu’il faut inscrire dans une vision partagée au niveau de

toute l’institution avec ses incidences sur l’organisation et le système d’information.

Enfin, le renforcement du cadre juridique des poursuites nous semble être une piste

de progrès dans le contexte de la CNSS au vu des dysfonctionnements actuels de la

procédure de la contrainte.

1

Introduction

La viabilité d’un régime de sécurité sociale dépend de plusieurs conditions dont

nécessairement un recouvrement fiable des recettes nécessaires au financement

des prestations sociales. La mise en œuvre du système déclaratif exige une

organisation rigoureuse du paiement spontané attendu des employeurs et une

promptitude à déclencher le processus du contentieux du recouvrement en cas de

non paiement.

La CNSS du Bénin dispose de plusieurs moyens de recouvrement : l’action civile de

droit commun, l’action publique devant les tribunaux répressifs en vue d’obtenirà la

fois, la condamnation de l’employeur débiteur au versement des cotisations et

majorations de retard dues, au paiement de dommages-intérêts et aux sanctions

pénales (amende et emprisonnement) 1 . En tant qu’organisme délégataire d’une

mission de service public, elle dispose de moyens plus énergiques empreints de

prérogatives de puissance publique pour le recouvrement des cotisations : la

contrainte, l’avis à tiers détenteur.

En dépit de tous ces moyens juridiques importants, l’action en recouvrement donne

des résultats peu satisfaisants. Le montant des cotisations sociales non recouvrées

s’accroit d’une année à l’autre. De fin 2005 à fin 2009, les restes à recouvrer sont

passés de 10 535 119 097 francs CFA (soit environ 16 042 392 euros 2 ) à

17 076 438 525 francs CFA (soit environ 26 032 863 euros) soit un taux

d’accroissement d’environ 62% Le recouvrement contentieux est très faible. Il est

d’environ 5%3 des créances contentieuses. Avec ces résultats, la CNSS s’éloigne

des ratios de gestion fixés par la Conférence Interafricaine de la Prévoyance Sociale

(CIPRES). Ces ratios de recouvrement sont 3% de restes à recouvrer (RAR), 90%

au minimum de recouvrement précontentieux et 25% de recouvrement forcé.

Ces contreperformances dans un environnement où la culture du paiement spontané

n’est pas suffisamment ancrée, sont préoccupantes. Elles sont de nature à impacter

négativement l’équilibre financier et la pérennité du régime général de sécurité

sociale au Bénin. Consciente de cette situation, la direction générale de l’institution a

amorcé la réorganisation de toute la chaine du recouvrement. Cette réorganisation

1 Sont considérées comme une infraction à la législation sur la sécurité sociale, le non paiement des cotisations

de sécurité sociale art. 139 du code béninois de sécurité sociale. 2 Calcul établi sur la base de la parité fixe CFA/Euro (1 Euro équivalent à 655,957 FCFA)

3 Ces données sont tirées des rapports d’activités de la CNSS exercices 2005, 2006, 2007, 2008, 2009

2

porte sur l’assainissement du fichier employeurs et de celui des travailleurs, la

constitution de portefeuilles de comptes cotisants pour assurer leur gestion optimale

en vue d’une bonne maîtrise des restes à recouvrer ; la définition d’un plan de

contrôle employeur, la mise en place d’une commission de recouvrement cadre de

concertation et de synergie d’action entre la direction du recouvrement et la cellule

des affaires juridiques pour une gestion coordonnée de l’ensemble du processus du

recouvrement.

En vue d’accompagner la CNSS du Bénin dans cette dynamique, nous avons choisi

de nous interroger au cours de ce stage professionnel sur les dispositifs appropriés

pour :

- mettre en place une organisation efficiente de recouvrement amiable avec une

attention particulière à la définition de conditions d’octroi des délais de

paiement et des garanties associées ;

- asseoir dans l’organisation du recouvrement une démarche de traitement des

entreprises en difficulté ;

- organiser la lutte efficace contre le travail illégal ;

- vaincre l’inertie des cotisants quant à la production des déclarations

nominatives trimestrielles des salaires (DNTS) versés à leur personnel.

Pour atteindre ces objectifs, le terrain d’observation que nous offre l’Urssaf

d’Auvergne, nous permet de recueillir les bonnes pratiques et d’analyser les

conditions de leur adaptabilité dans le contexte de notre organisme.

Ainsi, la première partie de cette étude présente l’état des lieux sommaire du

dispositif du contentieux du recouvrement à la CNSS du Bénin. Sur la base des

apports du stage, la seconde partie expose les outils que nous estimons devant

contribuer à l’amélioration des performances de ce dispositif.

3

1. L’organisation du contentieux du recouvrement des

cotisations sociales à la CNSS-Bénin

Le dispositif du contentieux du recouvrement des cotisations sociales est présenté à

travers son fondement juridique et ses principales faiblesses. A ce niveau, il nous

paraît également nécessaire d’évoquer l’état du système d’information et de gestion

qui sert de support à l’activité.

1.1. La base légale du contentieux du recouvrement

Le contentieux du recouvrement est organisé par l’article 27 du code de sécurité

sociale (CSS) en ses alinéas 3 et 4.

L’alinéa 3 pose le principe du précontentieux en ces termes : « Avant d’engager une

action en recouvrement de cotisations ou de majorations de retard, le directeur

général de la Caisse doit adresser, par lettre recommandée avec accusé de

réception, une mise en demeure invitant l’employeur à régulariser sa situation dans

un délai de 15 jours ».

L’alinéa 4 décline la phase du recouvrement forcé en ces termes : « Si la mise en

demeure reste sans effet, le directeur général de la Caisse peut délivrer une

contrainte qui est visée et rendue exécutoire par le président du tribunal compétent,

laquelle contrainte comportant tous les effets d’un jugement est signifiée par lettre

recommandée avec accusé de réception, par les agents assermentés de la Caisse

ou par exploit d’huissier dont les frais sont à la charge du débiteur. Toutefois,

l’exécution de la contrainte peut être interrompue par le recours introduit par le

débiteur devant le tribunal compétent pour contester la réalité ou le montant de la

dette dans un délai de huit jours ».

Dans l’organisation des services de l’institution, le précontentieux relève des

attributions de la direction du recouvrement par le service du contrôle employeur

tandis que le recouvrement forcé relève du ressort de la cellule des affaires

juridiques. Cette organisation porte les germes d’une mauvaise maitrise du

contentieux du recouvrement.

4

1.2. Les faiblesses de l’organisation du contentieux du

recouvrement

Les faiblesses du dispositif du contentieux du contentieux à la CNSS sont d’ordre

légal et organisationnel.

1.2.1. Les faiblesses d’ordre légal

- L’inexistence de dispositions sur la prescription de la créance de

cotisations sociales

Le législateur béninois est resté muet sur la question de la prescription de la créance

de cotisation de sécurité sociale et de l’action en recouvrement. Cette situation laisse

penser que la prescription de droit commun4 est applicable en matière de sécurité

sociale. Cette vision à première vue favorable à la CNSS qui dans le silence de la loi

poursuit aujourd’hui le recouvrement des créances de cotisations vieilles de plus de

20 voire 30 ans et plus, n’est pas de nature à favoriser un recouvrement prompt. Elle

est source d’insécurité juridique tant pour les cotisants que pour la Caisse.

- La contrainte voie de droit exceptionnelle qui n’échappe pas à la

lenteur judiciaire

La procédure de la contrainte n’est pas suffisamment encadrée et par conséquent,

n’échappe pas à la lenteur judiciaire. Le code de sécurité sociale de la République

du Bénin ne fixe aucun délai au juge social pour délivrer la contrainte exécutoire

contrairement à d’autres législations 5 . Le délai moyen d’obtention du visa du

président du tribunal qui rend la contrainte exécutoire est de trois (3) mois. De

même, le contentieux des oppositions à contraintes est long.

- La non répression de la rétention du précompte

L’employeur est débiteur vis-à-vis de la Caisse de la cotisation totale y compris la

part mise à la charge du travailleur qui est précomptée sur la rémunération de celui-

ci lors de chaque paie. Il arrive bien souvent que l’employeur ne reverse pas à la

Caisse, la cotisation retenue sur les rémunérations de ses salariés. Il commet alors

ce qu’on peut qualifier de rétention indue de précompte. Le code de sécurité sociale

est resté muet sur la question de la rétention indue de précompte. Il s’est borné à 4 La prescription trentenaire des dettes civiles

5 L’article 34 du code ivoirien de la prévoyance sociale dispose que la contrainte délivré par le directeur général

de la CNPS est visée et rendue exécutoire dans un délai de cinq (5) jours par le président du tribunal du travail.

5

définir les sanctions pénales applicables à tout employeur qui aura contrevenu à ses

prescriptions. Or, la rétention indue de précompte est en soi une aggravation du non

versement des cotisations. Ce qui doit normalement correspondre à une aggravation

de la sanction.

1.2.2. Les faiblesses d’ordre organisationnel

Elles se caractérisent par :

- L’absence d’une véritable politique intégrée de recouvrement

L’une des conséquences de l’absence de politique intégrée de recouvrement est le

manque de coordination entre la direction du recouvrement en charge du

précontentieux et la cellule des affaires juridiques en charge du recouvrement forcé.

Les objectifs globaux du recouvrement n’intègrent pas suffisamment le contentieux

du recouvrement. La cellule des affaires juridiques n’a pas accès aux comptes

cotisants.

- L’inexistence d’une véritable organisation de recouvrement amiable

Le recouvrement amiable n’est pas expressément prévu par le CSS. Mais il se

pratique à toute hauteur du contentieux du recouvrement. Il se justifie par une

certaine présomption de bonne foi du débiteur. En effet, on peut comprendre une

démarche de rappel envers un employeur qui a oublié d’accomplir ses obligations

vis-à-vis de l’organisme de sécurité sociale. On peut appliquer des mesures de

traitement amiable à l’égard d’un débiteur qui connaît des difficultés financières

passagères et dont la situation plaide en faveur de telles mesures.

Cependant l’inexistence de règles de gestion des échéanciers de paiement en

termes de procédures de travail et d’une démarche spécifique de traitement des

entreprises en difficulté rendent cette activité improductive.

- L’inexistence d’une démarche de traitement des entreprises en difficulté

Le non paiement des cotisations à l’échéance est le signe avant-coureur de

difficultés de trésorerie pour une entreprise. Dans un contexte de gel des dépenses

publiques qui fragilise la situation financière de nombreuses entreprises prestataires

de services à l’Etat, une approche globale de la situation des entreprises est

nécessaire dans la mise en œuvre du contentieux de recouvrement.

6

- La mise en œuvre peu rigoureuse des mécanismes indirects de

recouvrement

Les mécanismes indirects de recouvrement encore qualifiés de voies de

recouvrement par ricochet sont des mesures de nature administrative destinées à

permettre le recouvrement en dehors de la voie judiciaire ou sans exercer une

contrainte particulière sur le cotisant 6 . Le CSS prévoit en son article 30 aux

paragraphes 4 et 5 que le renouvellement des licences et patentes des commerçants

et transporteurs de personnes ou de marchandises ne peut être effectué que sur

présentation d’une attestation de la Caisse indiquant qu’ils sont à jour de leurs

obligations vis-à-vis de la sécurité sociale. La même formalité est requise des

soumissionnaires de marchés publics et de leurs sous-traitants. La mise en œuvre

de cette disposition est entachée de failles. Des irrégularités sont observées dans la

délivrance des attestations d’immatriculation et de paiement de cotisations à la

Caisse.L’irrégularité la plus fréquente est la délivrance d’attestations valant quitus

aux employeurs non à jour de leurs cotisations. Il y a également la délivrance

d’attestations mentionnant le montant des dettes de l’employeur vis-à-vis de la

sécurité sociale. Cette dernière pratique contraire à la lettre et à l’esprit de la loi est

souvent justifiée par la nécessité de favoriser la participation des entreprises aux

marchés devant leur procurer les moyens substantiels de régulariser leur situation

vis-à-vis de la sécurité sociale.

- L’inexistence d’une démarche de prise de garanties pour sécuriser la

créance de cotisations sociales.

L’organisation actuelle du contentieux du recouvrement de la CNSS est caractérisée

par la méconnaissance totale des privilèges attachés à la créance de cotisations de

sécurité sociale tels que définis par les dispositions le droit des sûretés de

l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires (OHADA). La

mise en œuvre diligente de ces privilèges nécessite que l’organisation du

contentieux du recouvrement soit au fait du fonctionnement du registre du commerce

et du crédit mobilier (RCCM) notamment les règles de publicité et la communication

des informations aux tiers.

6Il s’agit des événements à l’occasion desquels, le cotisant doit prouver la régularité de sa situation cotisante vis-

à-vis de l’institution de sécurité sociale.

7

- Le rôle mineur de la commission permanente du conseil d’administration

siégeant en recours gracieux dans le contentieux du recouvrement

L’intervention de la commission permanente du conseil d’administration de la Caisse

en matière de recouvrement se limite à l’étude des demandes gracieuses de remise

de majorations de retard.Selon l’article 29 alinéa 2 du CSS, il ne peut être statué sur

la requête du cotisant qui n’est d’ailleurs recevable, qu’après règlement de la totalité

des cotisations ayant donné lieu auxdites majorations. Dans les faits, cette dernière

disposition n’est pas toujours respectée. Cette commission permanente n’est

souvent pas saisie des contestations des cotisants.

1.3. Le système d’information et de gestion

Le système d’information a permis d’automatiser certains processus et de

transformer le mode de fonctionnement des structures de la Caisse. Mais il présente

encore de nombreuses insuffisances sur les aspects suivants :

- l’enchainement et l'automatisation complète de certaines tâches. Les

utilisateurs interviennent parfois pour compléter le traitement par la saisie de

données supplémentaires, élaborées manuellement à partir d'autres éléments.

- l'élaboration des statistiques : Compte tenu du niveau d’informatisation de

l’institution qui n’est pas encore complet et de la qualité des données du

système d’information, l’exploitation des données reste semi manuelle. Les

données ainsi obtenues à partir de différentes sources sont compilées sous

forme d’annuaire statistique.

- le manque d'intégration entre les applications.

En effet, beaucoup d'applications ont été développées ou acquises de manière

indépendante pour répondre essentiellement aux besoins de chaque activité mais

sans avoir le souci de la vision globale et intégrée du système d’information. Chaque

application utilise ainsi sa propre base de données indépendante des autres. Ce qui

explique l'instabilité de quelques applications et du réseau informatique et le faible

degré de satisfaction des utilisateurs.

Au regard de tout ce qui précède, quelles préconisations pouvons-nous dégager de

notre expérience à l’Urssaf d’Auvergne?

8

2. Les préconisations d’optimisation du contentieux du

recouvrement des cotisations sociales à la CNSS-Bénin

Il convient d’indiquer que le contentieux du recouvrement de l’Urssaf d’Auvergne

porte sur environ 5% des cotisations sociales non recouvrées à l’échéance. A titre

indicatif, le taux de couverture immédiate à fin septembre 2013 est de 93,26%7. Or

dans le contexte de la CNSS, des efforts sont encore à faire pour améliorer le

recouvrement spontané.

Ainsi nos préconisations se déploient autour de trois axes : l’optimisation du

recouvrement spontané, la mise en place d’un recouvrement amiable et le

renforcement du cadre juridique du recouvrement forcé.

2.1. L’optimisation du recouvrement spontané

Le contentieux est en bout de processus. Plus le rendement du recouvrement à

l’échéance est important, moins le contentieux doit traiter de grosses sommes ; d’où

l’importance de rendre le recouvrement spontané plus incisif. Pour ce faire, nous

proposons la mise en place d’un système de paiement simultané des cotisations

sociales et des impôts sur salaires inspiré du dispositif du recouvrement des

cotisations sociales en vigueur au Cameroun.

Il est aussi souhaitable que ce mécanisme de simplification de démarches

administratives soit intégré à une politique d’offre de services spécialisésà certaines

catégories de cotisants pour les aider dans l’accomplissement de leurs obligations

sociales.Enfin, une politique de lutte contre la fraude et le travail dissimulé est

nécessaire pour consolider le recouvrement spontané.

2.1.1. La mise en place d’un paiement simultané des cotisations sociales

et des impôts sur salaires

Cette préconisation s’appuie sur l’observation que dans le même environnement le

système de collecte du fisc est plus efficace que celui de la sécurité sociale. De

même, les échanges de fichiers réalisés avec l’administration fiscale à l’occasion de

divers contrôles de suspicion de fraude ont révélé que les contribuables sont plus

prompts à payer les impôts à l’échéance que les cotisations de la sécurité sociale.

Sa mise en œuvre nous semble ne pas poser de problèmes de fond dans la mesure

7 Donnée recueillie au niveau de la Cellule Statistiques de l’Urssaf d’Auvergne

9

où en l’état actuel des législations sociale et fiscale, tout employeur d’une main

d’œuvre salariée à quelque titre que ce soit au Bénin est redevable à la fois des

impôts sur salaires 8 et des cotisations sociales sans différenciation de taux. De

même, l’assiette des cotisations sociales constituée par l’ensemble des

rémunérations perçues par le salarié est la même en matière fiscale. Le code de

sécurité sociale précise au surplus que l’évaluation des avantages en nature est faite

conformément aux règles prescrites par le code général des impôts 9 . Il est

également important de souligner que l’assiette des cotisations n’est pas plafonnée.

Sur la base de ces considérations, la CNSS qui n’a que six (6) agences régionales, a

tout intérêt à s’appuyer sur l’outil de production de l’administration fiscale, un réseau

plus dense couvrant tout le territoire national.

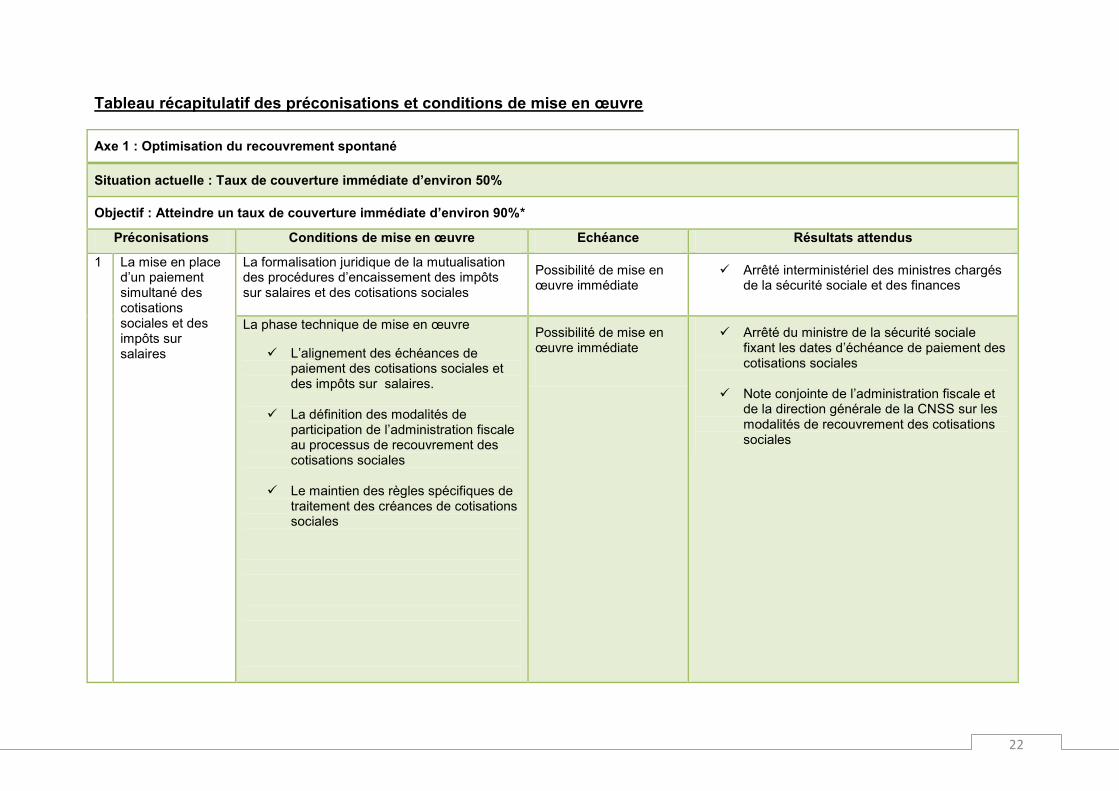

Pour y parvenir, il faut une formalisation juridique de la mutualisation des procédures

d’encaissement entre les deux structures et une phase d’organisation technique.

La formalisation juridique de la mutualisation des procédures

d’encaissement des cotisations et des impôts sur salaires

La formalisation juridique du partenariat de recouvrement entre la CNSS et

l’administration fiscale est un acte de politique au niveau des autorités ministérielles

de tutelle des deux institutions qui précise les conditions techniques de réalisation.

La phase technique d’organisation de la mise en œuvre

Cette phase va permettre de régler les questions d’alignement des échéances, de

formulaire de déclaration, les modalités de participation des agents des impôts dans

le processus de recouvrement des cotisations et le maintien des règles spécifiques

de recouvrement des cotisations sociales.

L’alignement des échéances de paiement des cotisations sociales et des

impôts sur salaires.

Les impôts sur salaires sont payés au plus tard le 10 du mois suivant celui au titre

duquel ils sont dus. Quant aux échéances des cotisations sociales, elles sont

actuellement fixées au 15 du mois suivant le mois ou le trimestre au titre duquel les

cotisations sont dues. Un alignement de ces échéances est nécessaire pour

8 Les Impôts sur salaires sont constitués de l’impôt progressif sur traitements et salaires à la charge du salarié et

du versement patronal sur salaire à la charge de l’employeur. 9 Article 22 du CSS

10

opérationnaliser le dispositif proposé. Il implique des concertations entre les pouvoirs

publics, la Caisse, l’administration fiscale et les partenaires sociaux.

La définition des modalités de participation de l’administration fiscale

dans le recouvrement des cotisations sociales

Au-delà des relations d’échange de fichiers amorcées entre les deux institutions, le

partenariat en matière de recouvrement vise à permettre la possibilité de la

participation des structures de l’administration fiscale aux côtés de celles de la CNSS

au processus de recouvrement des cotisations sociales.

Le maintien des règles spécifiques de traitement des créances de

cotisations sociales

Le directeur général de la CNSS reste l’ordonnateur principal et unique des créances

de cotisations sociales. A ce titre, il est le seul gestionnaire des créances de

cotisations sociales et la seule autorité compétente en matière d’immatriculation,

d’ordonnancement, de réalisation des contrôles employeurs, du traitement des

demandes de moratoires, de remises gracieuses de majorations de retard formulées

par les cotisants.

Le maintien des règles spécifiques de traitement des créances de cotisations

sociales porte également sur la prise en charge directe des encaissements par la

CNSS à travers son propre réseau comptable différent de celui du fisc. A cet effet,

les titres de paiement des cotisations sociales sont libellés exclusivement au nom de

la CNSS.

La nouvelle organisation du recouvrement spontané appelle une démarche

d’accompagnement des cotisants à travers une offre de services spécialisés.

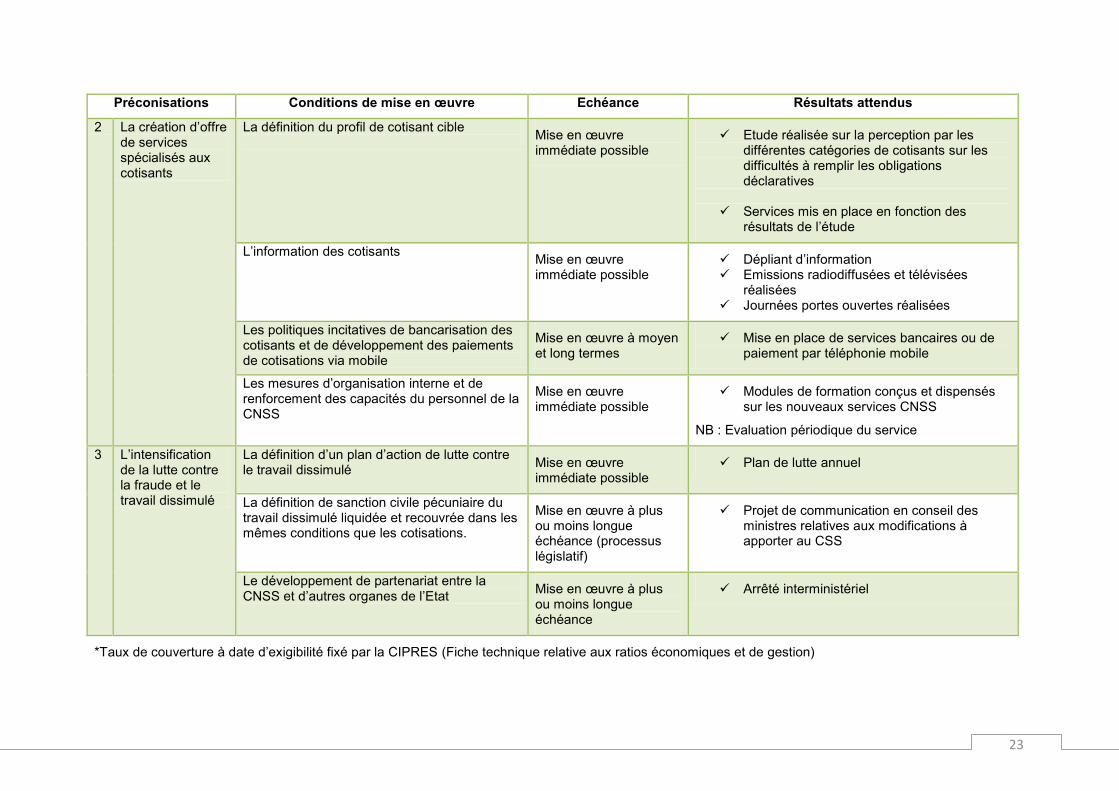

2.1.2. L’offre de services spécialisés pourcertains cotisants

L’offre de service proposée est bâtie sur l’expérience des Urssaf en matière de

services spécialisés comme le Chèque emploi service universel (Cesu)ou le

dispositif du Centre national PAJEMPLOI.

L’intérêt de ces différents services pour l’offre proposée dans le contexte du Bénin

est de fournir une assistance à l’accomplissement des obligations déclaratives et de

paiement à une catégorie de cotisants qui pourraient avoir des difficultés à se

conformer à la législation en matière de sécurité sociale. Sa mise en œuvre suppose

11

la définition du profil du cotisant cible, l’information des cotisants, le développement

de la bancarisation des cotisants et les mesures internes d’organisation et de

renforcement des capacités du personnel de la CNSS.

La définition du profil de cotisant cible

La définition du profil de cotisant permet d’identifier ceux des cotisants qui peuvent

avoir des difficultés d’organisation interne pour remplir leurs obligations vis-à-vis de

la sécurité sociale et pour qui cette offre peut être pertinente. Cette offre peut

concerner globalement les employeurs de gens de maison qui éprouvent par

expérience des difficultés pour remplir les déclarations de cotisations. Cette offre de

service peut intéresser aussi les entreprises de petites tailles qui occupent au plus 10

salariés. Celles-ci au plan fiscal au regard de l’imposition de leur revenu et de la

Taxe sur la valeur ajoutée (TVA), relèvent souvent du régime du forfait et sont

soumises à l’obligation de tenir une comptabilité de caisse.

L’information des cotisants

L’offre de service ne suffit pas à elle seule pour atteindre l’objectif visé. L’information

de la cible concernée est primordiale. Elle doit emprunter tous les canaux possibles :

le site de la CNSS, la presse écrite et audiovisuelle, les dépliants thématiques.

Les politiques incitatives de bancarisation des cotisants et de

développement des paiements de cotisations via la téléphonie mobile

Le taux de bancarisation est d’environ 5% au Bénin10. Les mesures de politique

générale dépassant le cadre de la CNSS sont nécessaires pour améliorer cet état de

choses. Par contre, la CNSS peut mettre en place avec les opérateurs de téléphonie

mobile qui ont déjà développé des mécanismes de transfert d’argent, les modes de

paiement des cotisations sociales par ce canal.

Les mesures d’organisation interne et de renforcement des capacités du

personnel de la CNSS

Au titre des mesures d’organisation interne, nous pensons à la mise en place d’une

structure de gestion de l’offre de service simplifiée aux cotisants au sein des

différentes agences régionales de la Caisse. Mais cette mise en place doit être

10

Dans ‘’Afrique de l’ouest : Encore plus de bancarisation’’ le Griot.info, quotidien panafricain d’informations

générales du 13 février 2012, http://www.legriot.info/5447-afrique-de-louest-encore-plus-de-bancarisation/

12

progressive. Une expérience pilote peut débuter dans l’agence de Cotonou qui

concentre aujourd’hui presque 60% de l’activité de recouvrement de la CNSS.

La création d’un nouveau service aux cotisants dont la philosophie est presque en

rupture avec la pratique attentiste qu’induit la portabilité de la créance de cotisations

sociales, nécessite un accompagnement du personnel en vue de leur adhésion au

projet et du renforcement de leurs capacités.

2.1.3. L’intensification de la lutte contre la fraude et le travail dissimulé

Si la lutte contre la fraude entendue au sens de la détection des cas de sous-

déclaration ou de minoration des éléments de l’assiette des cotisations est plus ou

moins une réalité à la CNSS, la recherche prospective d’employeurs sur le terrain et

la lutte contre le travail dissimulé constituent encore des axes de

progrès. L’intensification de la lutte contre la fraude et le travail dissimulé nous parait

primordiale dans un système déclaratif et doit être le cœur de métier du service du

contrôle employeur. Elle suppose la définition d’un plan d’action comportant un volet

axé sur la communication et devant aboutir à la mise en œuvre effective des

sanctions civiles et pénales.

Une politique de lutte contre le travail dissimulé soutenue par des plans

d’actions

La lutte contre la fraude et le travail dissimulé pour être efficace doit s’inscrire dans

une démarche de projet d’entreprise pour la CNSS. Pour ce faire, un plan d’action

nous parait indiqué. Ce plan d’action doit intégrer un important volet de

communication pour atteindre une meilleure responsabilisation des employeurs et

même des salariés. Cette communication doit emprunter tous les outils et canaux

possibles notamment le dépliant thématique sur les risques du travail dissimulé

comme celui élaboré par le réseau des Urssaf. Il est également souhaitable que la

mise en œuvre du plan aboutisse à l’application effective et exemplaire des

sanctions civiles et pénales prévues par les textes en cas de fraude avérée.

La définition de sanction civile pécuniaire du travail dissimulé liquidée et

recouvrée dans les mêmes conditions que les cotisations.

Il ressort de la lecture croisée des articles 87 et 142 du CSS, qu’en dehors des

sanctions civiles (remboursement des prestations versées à l’assuré et des frais

occasionnés par l’accident du travail ou de maladie professionnelle), la sanction

13

pénale encourue par un employeur convaincu de travail dissimulé est une amende

de 5 000 francs (7,62 euros) à 50 000 francs (76,22 euros). Il nous semble que ces

montants ne sont pas suffisants pour constituer une forte dissuasion aux éventuels

contrevenants. Il est donc souhaitable qu’une sanction civile pécuniaire soit

définie en termes de pénalité pour travail dissimulé liquidée et recouvrée dans

les mêmes conditions que les cotisations. Dans la même logique,

l’impossibilité de remise de majorations de retard sur des cotisations

afférentes à des rémunérations réintégrées dans l’assiette des cotisations à la

suite du constat de travail dissimulé peut être une piste intéressante de

sanction. Ces sanctions préservent l’autonomie d’action de la CNSS

contrairement à la sanction pénale. Cela emporte la modification du CSS.

Le développement de partenariat entre la CNSS et d’autres organes de

l’Etat

Il est essentiel que l’action de la CNSS en matière de lutte contre le travail dissimulé

soit inscrite dans un partenariat actif avec divers organes d’Etat comme l’Inspection

de travail, la police, la gendarmerie et les départements. Les instances de

coordination de la lutte contre le travail illégal et la fraude aux prestations sociales en

France peuvent servir d’exemple à suivre.

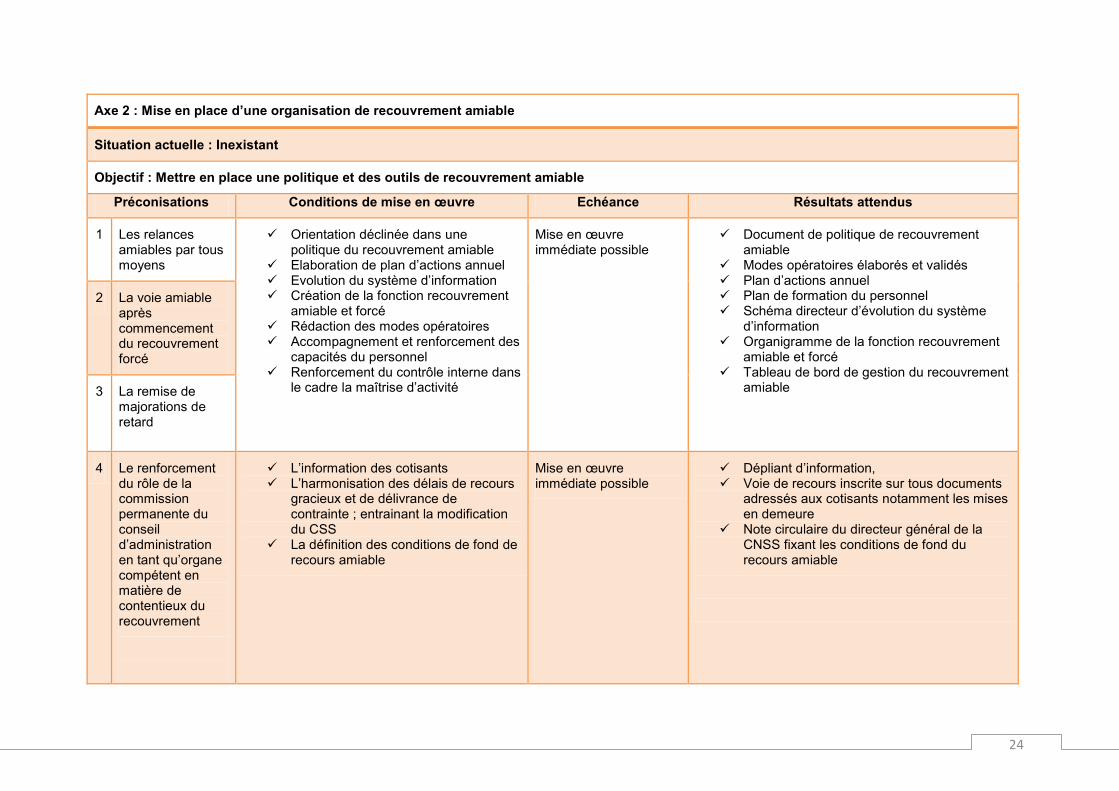

2.2. La nécessité du recouvrement amiable

L’organisation du recouvrement amiable répond à la double nécessité de sortir de la

logique de l’automatisme du recouvrement forcé en cas de non paiement des

cotisations à leur date d’exigibilité et d’améliorer la relation CNSS-Cotisants sur la

base de la présomption de bonne foi de ces derniers. Dans le contexte de la CNSS,

elle présente aussi l’intérêt de contribuer à assurer la certitude la créance avant le

recouvrement forcé.

Dans le cadre de la politique régionale de recouvrement amiable, l’Urssaf

d’Auvergne met en œuvre une palette d’actions susceptibles de transposition

adaptée à la CNSS du Bénin au regard des enjeux ci-dessus indiqués. Les actions

qui retiennent notre attention sont regroupées en 4 catégories : les relances

amiables par tous moyens, la voie amiable après commencement du recouvrement

forcé, la remise de majorations de retard et la gestion des entreprises en difficulté.

14

Toujours dans le cadre du recouvrement amiable, il nous semble important de

renforcer le positionnement du recours gracieux par l’affirmation du rôle de la

Commission permanente du conseil d’administration en tant qu’organe compétent

pour connaître des contestations en matière de recouvrement.

2.2.1. Les relances amiables par tous moyens

Au niveau des relances amiables, les outils suivants : les relances téléphoniques, la

visite sur place, l’avis amiable avant mise en demeure, le dernier avis avant

poursuite nous paraissent intéressants.

Les relances téléphoniques

Elles permettent de faire un rappel d’obligation au cotisant débiteur tout en assurant

un contact personnalisé avec lui. Comme à l’Urssaf d’Auvergne, des différents

niveaux de relance téléphonique doivent être définis en fonction du profil du cotisant

débiteur, de son historique dans les fichiers de la Caisse et de la nature de l’incident

constaté. Cet outil peut bien être intégré à une démarche de visite à l’employeur.

La visite sur place

La visite sur place nous parait indiquée en complément des relances téléphoniques

notamment pour la récupération des déclarations de cotisations sociales. L’intérêt est

de régulariser dans un court délai les taxations d’office positionnées sur les comptes

et qui constituent d’ailleurs un motif légal d’interruption de poursuite à toute hauteur

de procédure.

L’avis amiable avant mise en demeure

L’avis amiable avant mise en demeure comme en Urssaf doit être un écrit sans

formalisme particulier. Dans le dispositif proposé, il peut être une étape intermédiaire

ou le point de commencement du recouvrement amiable en fonction de la politique

amiable à définir.

Le dernier avis avant poursuite

Comme l’indique clairement la politique amiable de l’Urssaf d’Auvergne, le dernier

avis avant poursuites est « une lettre de rappel, généralement envoyée en courrier

simple au cotisant qui ne peut ignorer qu’à défaut de réaction de sa part, des

poursuites contentieuses vont être engagées ». Comme les outils précédents, ses

conditions d’envoi sont à fixer dans le cadre d’une politique globale de l’amiable.

15

2.2.2. La voie amiable après commencement du recouvrement forcé

Deux actions sont possibles à ce niveau :

La suspension de procédure qui marque la survenance d’un fait objectif

incompatible avec la poursuite de la procédure contentieuse

Le sursis à poursuite suite à une demande de délai après commencement du

recouvrement forcé.

Le périmètre de ces outils, les conditions de mise en œuvre ainsi que leurs

traitements y associés sont à déterminer.

2.2.3. La remise de majorations de retard

La remise de majorations de retard est prévue par le CSS. Mais elle n’est pas encore

utilisée par l’organisme comme un outil de recouvrement amiable dans le sens

d’encourager le cotisant débiteur à faire un effort de paiement avec une certaine

garantie d’avoir un allègement de sa dette à travers la remise des majorations de

retard à la fin d’un plan d’apurement.

L’organisation du recouvrement amiable est une approche nouvelle de gestion du

contentieux du recouvrement à la CNSS. C’est un édifice à construire sur la base

d’une politique de recouvrement amiable soutenue par des plans d’actions

annuels et des modes opératoiresbien définis et des traitements appropriés intégrés

au système d’information. Sa mise en œuvre appelle également l’accompagnement

du personnel à entrer dans cette nouvelle démarche, la mise en place des

mécanismes de contrôle interne. Enfin, dans le cadre de la réorganisation en cours

des fonctions à la CNSS, la mise en place d’une fonction recouvrement amiable et

forcé peut présenter un certain intérêt pour la maîtrise de l’activité.

Une politique qui marque une orientation vers le recouvrement amiable

Elle marque l’option de l’institution vers une démarche organisée de recouvrement

l’amiable. Cette politique définit les principes de la nouvelle démarche, les acteurs,

les procédures, les objectifs et les indicateurs associés. Elle définit les catégories de

débiteurs et les différentes actions de recouvrement amiable.

Les modes opératoires

Il s’agit des modes opératoires de réalisation de la relance téléphonique et de l’avis

amiable avant mise en demeure. Ils doivent être suffisamment documentés pour

16

éclairer les acteurs sur les critères, le processus de réalisation, les délais ainsi que

les modalités de suivi et évaluation.

La définition des modalités de négociation d’échéanciers ainsi que la

sécurisation juridique des échéanciers

Comme il est de règle à l’Urssaf d’Auvergne, la conclusion des échéanciers doit être

assortie de conditions strictes à savoir le paiement de la part salariale des cotisations

en jeu et l’étalement dans le temps de manière à éviter le chevauchement de

plusieurs échéances. Néanmoins, il n’est pas exclu que la prise en compte de la

situation particulière du cotisant puisse justifier l’observation d’une tolérance dans

l’application de ces conditions. Mais cette tolérance doit faire l’objet d’habilitation à

un niveau de responsabilité hiérarchique donné.

Le renforcement des capacités du personnel

La mise en place d’une politique de recouvrement amiable étant un fait nouveau

dans l’organisation du contentieux du recouvrement, il va falloir procéder au

renforcement des capacités du personnel par des formations sur des thématiques en

lien avec la gestion du contact téléphonique personnalisé avec le cotisant, la relation

de service et l’accueil du cotisant, la négociation d’échéancier de paiement.

L’évolution du système d’information

Pour assurer la gestion efficace possible du recouvrement amiable, le système

d’information doit être corrigé au regard de ses dysfonctionnements actuels relevés

plus haut mais aussi intégrer les paramètres de la nouvelle activité.

De façon concrète, la réactivité du système pour permettre des requêtes en vue de la

remontée automatique des comptes cotisants non mouvementés à l’échéance doit

être assurée. Il doit être paramétré par rapport aux modes opérateurs rédigés et

validés pour le positionnement des différentes actions amiables et la gestion des

délais.

La remontée automatique des comptes cotisants non mouvementés à

l’échéance

Le volume des comptes cotisants et l’importance des données à y positionner,

rendent fastidieux leur traitement manuel. A l’instar du système national version 2

(SNV2) du réseau des Urssaf, il est indiqué que le système actuel d’édition des

17

liasses de comptes à vérifier par pointage soit progressivement remplacé par une

gestion automatisée permettant par requête de ressortir à la fin de la journée

d’échéance, les comptes non mouvementés.

La mise en place de module gestion du recouvrement amiable et des

délais

Le module gestion des délais permet d’automatiser les délais accordés et les

conditions d’octroi. Ainsi, comme dans le système d’information des Urssaf, le

paramétrage de la condition de paiement de la part salariale des cotisations rend

impossible dans le système, tout octroi de délai si cette condition n’est pas satisfaite.

Un contrôle interne renforcé

Un contrôle interne renforcé est nécessaire pour garantir l’efficacité de la politique de

recouvrement amiable. Il permet d’assurer l’application correcte des modes

opératoires et le respect des délais d’action. Il permet aussi de vérifier la réalité de

l’exécution des opérations par les gestionnaires. A ce niveau également, il est

souhaitable que ce contrôle s’appuie sur des outils automatisés comme c’est le cas à

l’Urssaf d’Auvergne.

La mise en place de la fonction recouvrement amiable et forcé

L’efficacité de la politique du recouvrement amiable passe également par la mise en

place d’une fonction recouvrement amiable et forcé sous l’angle d’un processus.

L’intérêt est de mettre fin au cloisonnent actuel entre la direction du recouvrement et

la cellule des affaires juridiques qui se partagent les compétences en matière de

contentieux du recouvrement. Une redéfinition des missions de ces deux entités

nous semble nécessaire pour créer cette fonction recouvrement amiable et forcé.

2.2.4. Le renforcement du rôle de la Commission permanente du Conseil

d’Administration en tant qu’organe compétent pour connaître des

contestations en matière de recouvrement

Le recours exercé devant la commission permanente du conseil d’administration est

un levier de protection de l’exercice du droit de la défense des cotisants et du respect

de la procédure contradictoire. Comme en matière de prestations sociales, il peut

être l’occasion de trouver des solutions justes et équitables aux litiges nés du

recouvrement.

18

Il est souhaitable de renforcer ce mode de règlement du contentieux de

recouvrement jusqu’à présent peu utilisé par les cotisants.

L’information des cotisants

La mise en œuvre de cette préconisation nécessite l’information des cotisants par

plusieurs canaux dont les dépliants thématiques mais surtout par l’inscription de

l’existence de cette voie de recours sur les mises en demeure.

L’harmonisation des délais de recours amiable et de délivrance de

contrainte

Le renforcement du recours gracieux appelle également une réflexion sur les

différents délais d’action en présence. Dans le respect du délai de droit commun en

matière de recours gracieux prévu à l’article 128 du CSS, le cotisant dispose de trois

(3) mois pour contester la mise en demeure devant la commission permanente du

conseil d’administration. Or la procédure de la contrainte est déclenchée si la mise

en demeure n’est pas exécutée ou contestée dans les quinze jours. La définition d’un

délai unique s’impose pour donner du sens au recours gracieux. Cela constitue

également un point de modification du CSS.

La définition des conditions de fond de recours amiable

Il nous parait essentiel d’éviter que le recours gracieux soit utilisé par les cotisants

comme un moyen de retarder au maximum le déclenchement du recouvrement

forcé. A cet effet, son exercice doit être conditionné par la mise en place de garanties

financières comme la fourniture d’une caution bancaire à hauteur d’un pourcentage

des créances de cotisations sociales en jeu en cas de contestation totale ou le

paiement de la partie non contestée de la mise en demeure, le cas échéant. La mise

en place de ces dispositions va impacter le code de sécurité sociale.

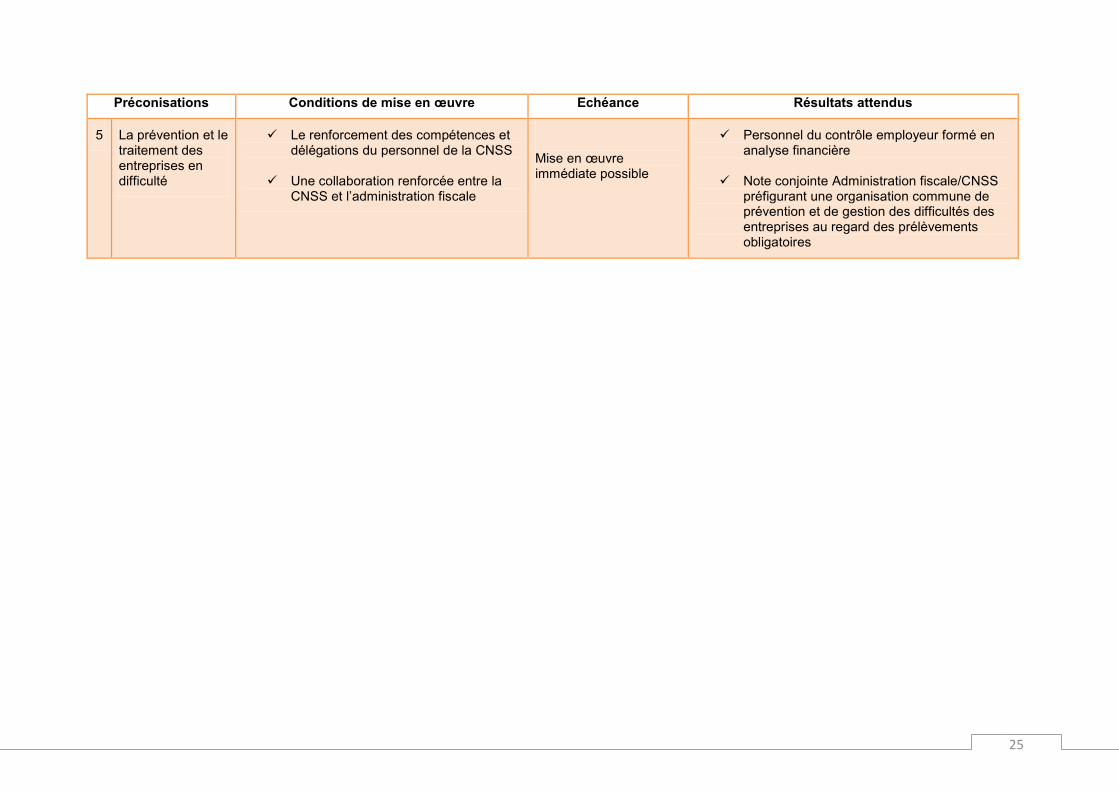

2.2.5. La prévention et le traitement des entreprises en difficulté

La nécessité d’une organisation de recouvrement adaptée aux difficultés des

entreprises s’impose. Un extrait du rapport sur l’amélioration des relations entre les

Urssaf et les usagers est à ce sujet, très illustratif. Il y est indiqué que :« le non-

respect des échéances est plus souvent que dans le passé le signe d’une situation

19

qui se dégrade et qui appelle une réponse adaptée, conciliant les impératifs du

recouvrement et les contraintes de la vie économique… »11.

Dans le contexte de la CNSS, il peut être intéressant de s’interroger sur la pertinence

du dispositif actuel de recouvrement face aux entreprises habituellement à jour de

leurs cotisations et qui commencent à accuser des retards d’échéances.

La mise en place d’un dispositif de traitement des entreprises requiert le

renforcement du personnel de la CNSS en vue d’une analyse objective de la

situation financière des entreprises car il faut éviter les inégalités de traitement des

cotisants qui peuvent nuire à l’image de l’institution. A terme, il serait souhaitable que

la collaboration envisagée entre l’administration fiscale et la CNSS prenne en charge

cette problématique dans le cadre d’une instance paritaire de gestion des créances

publiques découlant des prélèvements obligatoires sur les entreprises.

Le renforcement des capacités du personnel de la CNSS

Le renforcement des capacités du personnel envisagé à ce niveau porte d’une part

sur l’analyse financière des entreprises et d’autre sur les sûretés en général et les

privilèges attachés à la créance de cotisation sociale.

Le renforcement des capacités en matière d’analyse financière concerne les agents

du corps de contrôle et ceux du contentieux pour les rendre aptes à la lecture des

documents comptables et financiers des entreprises afin de permettre à la Caisse de

mieux apprécier leurs impacts des décisions qu’elle pourrait prendre (activation des

procédures collectives d’apurement du passif, sursis à poursuites) sur les chances

d’assainissement et de survie de ces entreprises.

En ce qui concerne le renforcement des capacités en matière de sûretés, il vise à

familiariser les agents chargés du contentieux de recouvrement aux règles de

constitution des garanties, de fonctionnement du RCCM notamment les règles de

publicité et d’informations des tiers.

Une collaboration renforcée entre la CNSS et l’administration fiscale

Le partenariat souhaité plus haut en matière de recouvrement doit s’étendre

progressivement à la gestion des entreprises en difficulté dans le cadre d’approche

globale des dettes publiques des entreprises résultant des prélèvements obligatoires.

11

Page 104 du rapport

20

Il s’agit là des prémices d’une institution comparable à la Commission des Chefs de

Services Financiers instituée en France pour le traitement des entreprises en

difficulté.

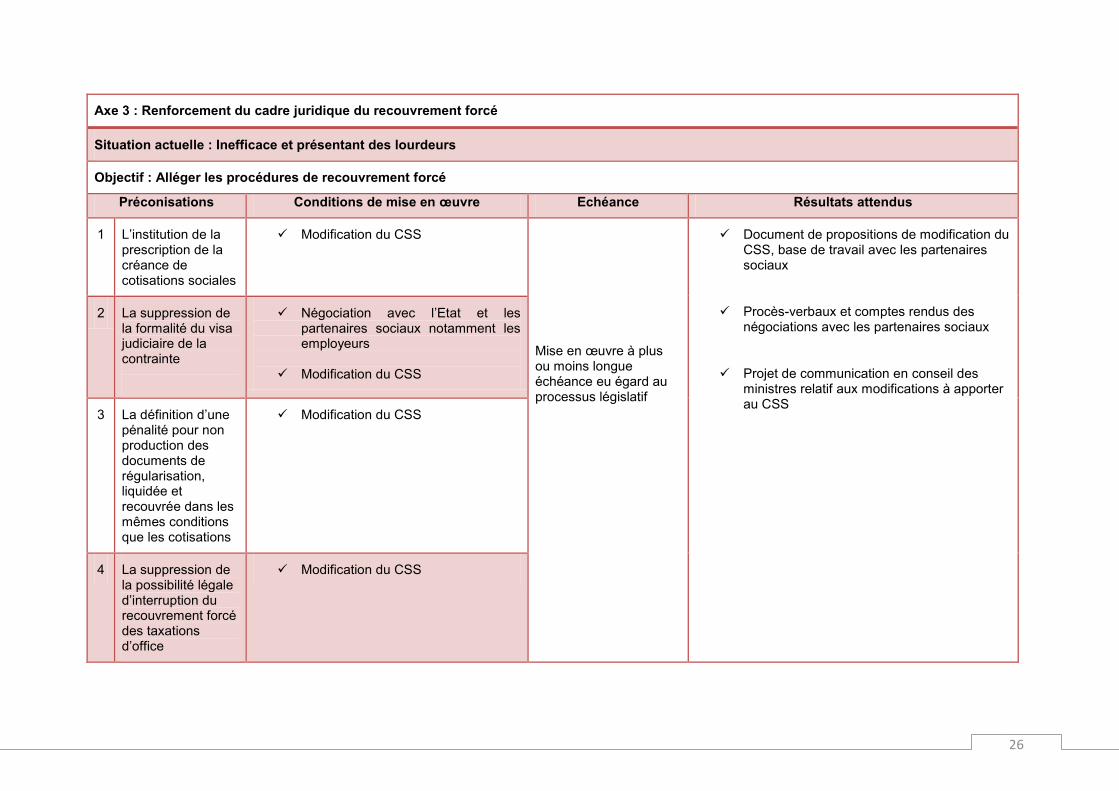

2.3. Le réaménagement du cadre juridique du recouvrement

forcé

Le recouvrement forcé est la phase terminale du processus de recouvrement. Tout

dysfonctionnement au niveau de cette activité peut asphyxier l’ensemble du système.

Il est donc impérieux que sa gestion soit performante. A cet effet, il nous semble

nécessaire de fixer la prescription de la créance de cotisation, d’améliorer l’efficacité

de la procédure de la contrainte, d’instituer une pénalité pour non production de la

DNTS et surtout de supprimer la possibilité légale d’interruption du recouvrement

forcé des taxations d’office.

2.3.1. L’institution de la prescription de la créance de cotisations

sociales

Il nous paraît indiqué de lever les incertitudes à ce niveau en procédant à une

clarification de la législation nationale sur la question de la prescription. Dans cette

optique, il peut être envisagé de soumettre la dette de cotisation de sécurité sociale à

une prescription particulière différente de celle de l’action en recouvrement comme

dans la législation française 12 . Un tel aménagement va sans doute inciter les

services chargés du recouvrement de la CNSS à plus de diligence en même temps

qu’il contribue à assurer la sécurité juridique du cotisant.

La mise en œuvre de cette préconisation est conditionnée par la modification du

code de sécurité sociale.

2.3.2. La suppression de la formalité du visa judiciaire de la contrainte

Il s’agit d’octroyer à la créance de cotisation sociale le privilège du préalable comme

en matière fiscale en permettant au directeur général de la CNSS d’émettre une

contrainte exécutoire. Il convient de rappeler que c’est le cas en France, depuis la loi

du 25 juillet 1985 portant modification du code de sécurité sociale, l’efficacité de la

12

En France, la dette de cotisation se prescrit par trois (3) ans. En application de la prescription triennale, une mise en demeure ou un avertissement ne peut valablement porter que sur les cotisations exigibles dans les trois années qui précèdent leur envoi. Quant à l’action en recouvrement, elle se prescrit par cinq (5) ans à compter de la venue à expiration du délai imparti au redevable par la mise en demeure ou par l’avertissement pour régulariser sa situation. PRETOT (X) dans Les grands arrêts de la jurisprudence de la sécurité sociale pages 220 – 221.

21

contrainte délivrée par le directeur de l’Urssaf n’est plus subordonnée à un visa du

président du tribunal des affaires de sécurité sociale. L’objectif est de rendre le

recouvrement des cotisations de sécurité sociale plus léger et donc plus efficace.

Comme la précédente préconisation, la mise en œuvre de celle-ci appelle la

modification du code de sécurité sociale sur la base d’une forte volonté politique de

concession au service public plus de prérogative de puissance publique. Sur le

principe, cette mesure ne semble pas soulever de difficultés de fond. En effet, le

CSS en son article 27 alinéas 2 précise que la Caisse dispose d’un privilège

analogue à celui du trésor pour le recouvrement de ses créances.

2.3.3. La définition d’une pénalité pour non production des documents

de régularisation, liquidée et recouvrée dans les mêmes conditions

que les cotisations

L’article 28 du CSS impose aux employeurs de fournir en justification de leurs

versements de cotisations, une DNTS. La sanction du non respect de cette

disposition est le paiement d’une astreinte prononcée par le juge des référés.

L’intervention de l’administration judiciaire dans la mise en œuvre de cette

disposition est source de lourdeur et donc inefficace. Il est souhaitable que la

sanction soit une pénalité exprimée en pourcentage des cotisations déclarées et

payées liquidée et recouvrée dans les mêmes conditions que les cotisations

sociales. A ce niveau également, la modification du code de sécurité sociale

s’impose.

2.3.4. La suppression de la possibilité légale d’interruption du

recouvrement forcé des taxations d’office

Le CSS prévoit en son article 27 alinéas 5 l’interruption des poursuites engagées

pour le recouvrement des taxations d’office lorsqu’en cours de procédure le cotisant

produit les déclarations des salaires réellement versés pendant les périodes visées

par la contrainte. Cette possibilité légale d’interruption de poursuite nous semble

paralysante pour le recouvrement forcé. Il convient d’y mettre fin au regard de

l’activité importante de récupération des déclarations mensuels ou trimestriels qui

doit être déployée dans le cadre du recouvrement amiable. Les cas marginaux de

taxations d’office mises en recouvrement forcé traduiraient la mauvaise foi du

cotisant ; ce qui mérite d’être sanctionné.

22

Tableau récapitulatif des préconisations et conditions de mise en œuvre

Axe 1 : Optimisation du recouvrement spontané

Situation actuelle : Taux de couverture immédiate d’environ 50%

Objectif : Atteindre un taux de couverture immédiate d’environ 90%*

Préconisations Conditions de mise en œuvre Echéance Résultats attendus

1 La mise en place d’un paiement simultané des cotisations sociales et des impôts sur salaires

La formalisation juridique de la mutualisation des procédures d’encaissement des impôts sur salaires et des cotisations sociales

Possibilité de mise en œuvre immédiate

Arrêté interministériel des ministres chargés de la sécurité sociale et des finances

La phase technique de mise en œuvre

L’alignement des échéances de paiement des cotisations sociales et des impôts sur salaires.

La définition des modalités de participation de l’administration fiscale au processus de recouvrement des cotisations sociales

Le maintien des règles spécifiques de traitement des créances de cotisations sociales

Possibilité de mise en œuvre immédiate

Arrêté du ministre de la sécurité sociale fixant les dates d’échéance de paiement des cotisations sociales

Note conjointe de l’administration fiscale et de la direction générale de la CNSS sur les modalités de recouvrement des cotisations sociales

23

Préconisations Conditions de mise en œuvre Echéance Résultats attendus

2 La création d’offre de services spécialisés aux cotisants

La définition du profil de cotisant cible

Mise en œuvre immédiate possible

Etude réalisée sur la perception par les différentes catégories de cotisants sur les difficultés à remplir les obligations déclaratives

Services mis en place en fonction des résultats de l’étude

L’information des cotisants Mise en œuvre immédiate possible

Dépliant d’information Emissions radiodiffusées et télévisées

réalisées Journées portes ouvertes réalisées

Les politiques incitatives de bancarisation des cotisants et de développement des paiements de cotisations via mobile

Mise en œuvre à moyen et long termes

Mise en place de services bancaires ou de paiement par téléphonie mobile

Les mesures d’organisation interne et de renforcement des capacités du personnel de la CNSS

Mise en œuvre immédiate possible

Modules de formation conçus et dispensés sur les nouveaux services CNSS

NB : Evaluation périodique du service

3 L’intensification de la lutte contre la fraude et le travail dissimulé

La définition d’un plan d’action de lutte contre le travail dissimulé

Mise en œuvre immédiate possible

Plan de lutte annuel

La définition de sanction civile pécuniaire du travail dissimulé liquidée et recouvrée dans les mêmes conditions que les cotisations.

Mise en œuvre à plus ou moins longue échéance (processus législatif)

Projet de communication en conseil des ministres relatives aux modifications à apporter au CSS

Le développement de partenariat entre la CNSS et d’autres organes de l’Etat

Mise en œuvre à plus ou moins longue échéance

Arrêté interministériel

*Taux de couverture à date d’exigibilité fixé par la CIPRES (Fiche technique relative aux ratios économiques et de gestion)

24

Axe 2 : Mise en place d’une organisation de recouvrement amiable

Situation actuelle : Inexistant

Objectif : Mettre en place une politique et des outils de recouvrement amiable

Préconisations Conditions de mise en œuvre Echéance Résultats attendus

1 Les relances amiables par tous moyens

Orientation déclinée dans une politique du recouvrement amiable

Elaboration de plan d’actions annuel Evolution du système d’information Création de la fonction recouvrement

amiable et forcé Rédaction des modes opératoires Accompagnement et renforcement des

capacités du personnel Renforcement du contrôle interne dans

le cadre la maîtrise d’activité

Mise en œuvre immédiate possible

Document de politique de recouvrement amiable

Modes opératoires élaborés et validés Plan d’actions annuel Plan de formation du personnel Schéma directeur d’évolution du système

d’information Organigramme de la fonction recouvrement

amiable et forcé Tableau de bord de gestion du recouvrement

amiable

2 La voie amiable après commencement du recouvrement forcé

3 La remise de majorations de retard

4 Le renforcement du rôle de la commission permanente du conseil d’administration en tant qu’organe compétent en matière de contentieux du recouvrement

L’information des cotisants L’harmonisation des délais de recours

gracieux et de délivrance de contrainte ; entrainant la modification du CSS

La définition des conditions de fond de recours amiable

Mise en œuvre immédiate possible

Dépliant d’information, Voie de recours inscrite sur tous documents

adressés aux cotisants notamment les mises en demeure

Note circulaire du directeur général de la CNSS fixant les conditions de fond du recours amiable

25

Préconisations Conditions de mise en œuvre Echéance Résultats attendus

5 La prévention et le traitement des entreprises en difficulté

Le renforcement des compétences et délégations du personnel de la CNSS

Une collaboration renforcée entre la CNSS et l’administration fiscale

Mise en œuvre immédiate possible

Personnel du contrôle employeur formé en analyse financière

Note conjointe Administration fiscale/CNSS préfigurant une organisation commune de prévention et de gestion des difficultés des entreprises au regard des prélèvements obligatoires

26

Axe 3 : Renforcement du cadre juridique du recouvrement forcé

Situation actuelle : Inefficace et présentant des lourdeurs

Objectif : Alléger les procédures de recouvrement forcé

Préconisations Conditions de mise en œuvre Echéance Résultats attendus

1 L’institution de la prescription de la créance de cotisations sociales

Modification du CSS

Mise en œuvre à plus ou moins longue échéance eu égard au processus législatif

Document de propositions de modification du CSS, base de travail avec les partenaires sociaux

Procès-verbaux et comptes rendus des négociations avec les partenaires sociaux

Projet de communication en conseil des ministres relatif aux modifications à apporter au CSS

2 La suppression de la formalité du visa judiciaire de la contrainte

Négociation avec l’Etat et les partenaires sociaux notamment les employeurs

Modification du CSS

3 La définition d’une pénalité pour non production des documents de régularisation, liquidée et recouvrée dans les mêmes conditions que les cotisations

Modification du CSS

4 La suppression de la possibilité légale d’interruption du recouvrement forcé des taxations d’office

Modification du CSS

27

Conclusion

A ce stade de l’étude, une chose nous parait évidente. Même si la maîtrise des

dépenses de sécurité sociale est un thème actuellement en vogue dans toutes les

parties du monde pour contenir le déficit des régimes, l’efficacité du recouvrement

des ressources de la sécurité sociale reste une préoccupation récurrente notamment

pour les organismes des pays africains francophones à économie en transition

comme le Bénin. Les enjeux du recouvrement des cotisations sociales dans ces

pays semblent toucher des questions importantes comme le consentement des

populations à l’impôt et aux prélèvements obligatoires et l’encadrement du principe

de portabilité des cotisations sociales.

La recherche de solutions aux dysfonctionnements du contentieux du

recouvrement des cotisations sociales au Bénin à partir de l’expérience de

l’Urssaf d’Auvergne nous conduit à préconiser la mise en place d’une politique

structurée de recouvrement amiable avec une traduction concrète dans le

système d’information de l’organisme, tout en améliorant le cadre juridique du

recouvrement forcé. L’ensemble du dispositif doit être bâti sur un bon niveau

de recouvrement spontané. Ce qui appelle une nouvelle approche de

l’organisation du recouvrement orientée vers la simplification de démarches,

l’offre de service aux cotisants et la redéfinition des missions du contrôle.

L’organisation du contentieux du recouvrement doit trouver le compromis idéal entre

la nécessité d’accompagner les cotisants dans l’accomplissement de leurs

obligations sociales et l’emploi de mesures énergiques en vue de garantir la

pérennité des ressources de la sécurité sociale.

V

Bibliographie

Ouvrage

PRETOT (X), Les Grands Arrêts du Droit de la Sécurité Sociale, 2ème édition

1998, Dalloz, 707 pages.

Mémoires et rapports d’étude

Optimisation de la chaîne du recouvrement : Opportunité et modalités d’un

rapprochement des services recouvrement amiable et contentieux, François

BERRY, 51e promotion – Mars 2013

Le recouvrement amiable au sein de l’Urssaf d'ORLÉANS, Rachid EL KAMEL

, CESGOS, 17ème promotion 2010

Optimisation des circuits d’information du réseau Recouvrement, Maria

GRIMAULT, 46e Promotion, Rapport publié le 28 mars 2008

Documentation technique

Rapport annuel 2012 de l’URSSAF AUVERGNE, 110 pages

Rapport sur l’amélioration des relations entre les Urssaf et les usagers, 110

pages

Rapport du Cameroun sur le recouvrement des cotisations de sécurité sociale

en Afrique francophone, Colloque de l’AISS, novembre 2006, 12 pages

Fiche technique de la CIPRES relative aux ratios économiques et de gestion

Lois

Code de sécurité sociale du Bénin

Code de prévoyance sociale de la Côte d’Ivoire

Sites web

URSSAF, La procédure de recouvrement, PDF, disponible sur Le

recouvrement amiable et forcé 2010, rapport d’activité thématique disponible

surhttp://www.acoss.fr/dmdocuments/acoss/Rapport2010_Recouvrement_ami

able.pdf, consulté le 28 octobre 2013

Bonnes pratiques en sécurité sociale Le recouvrement des cotisations

sociales en Afrique Francophone, le rapport du Cameroun, disponible sur

www.issa.int/content/download/55346/.../file/1Cameroun-CNPS-2.pdf ,

consulté le 28 octobre 2013

VI

Table des annexes

Annexe I: Présentation de la CNSS du Bénin

Annexe II : Organigramme de la CNSS du Bénin

Annexe III : Organigramme de direction de l’Urssaf d’Auvergne

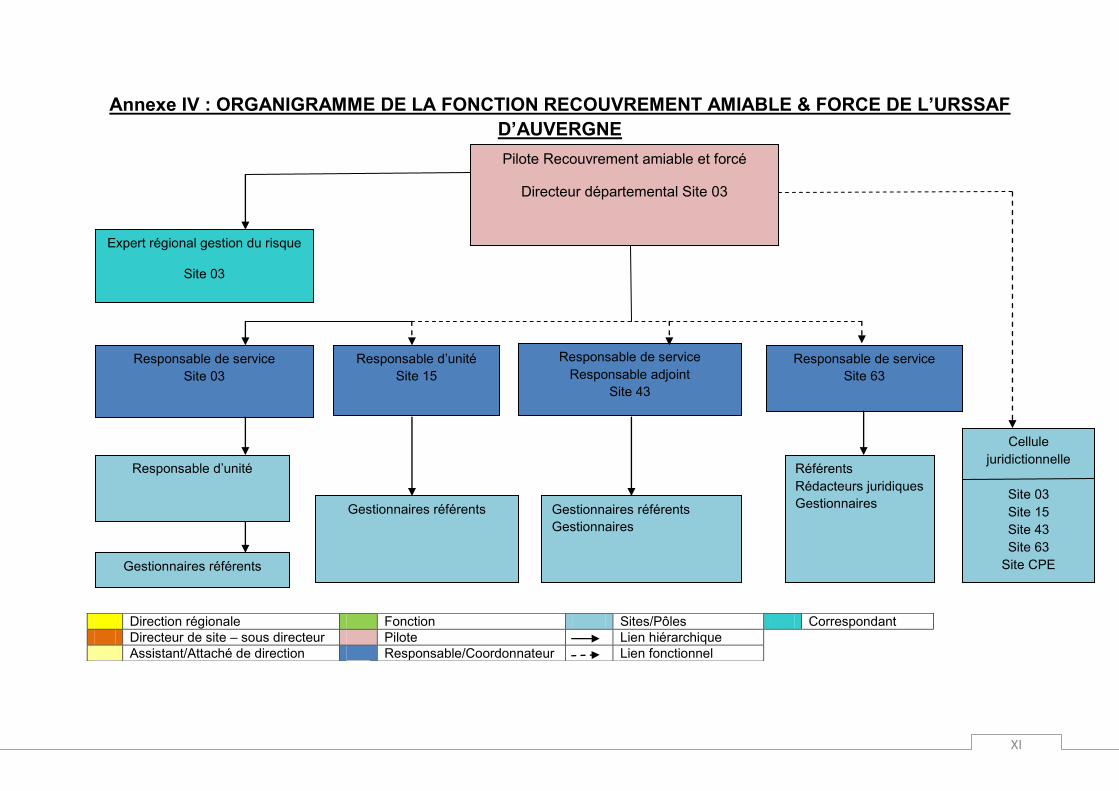

AnnexeIV : Organigramme de la fonction Recouvrement Amiable et Forcéde

l’Urssaf d’Auvergne

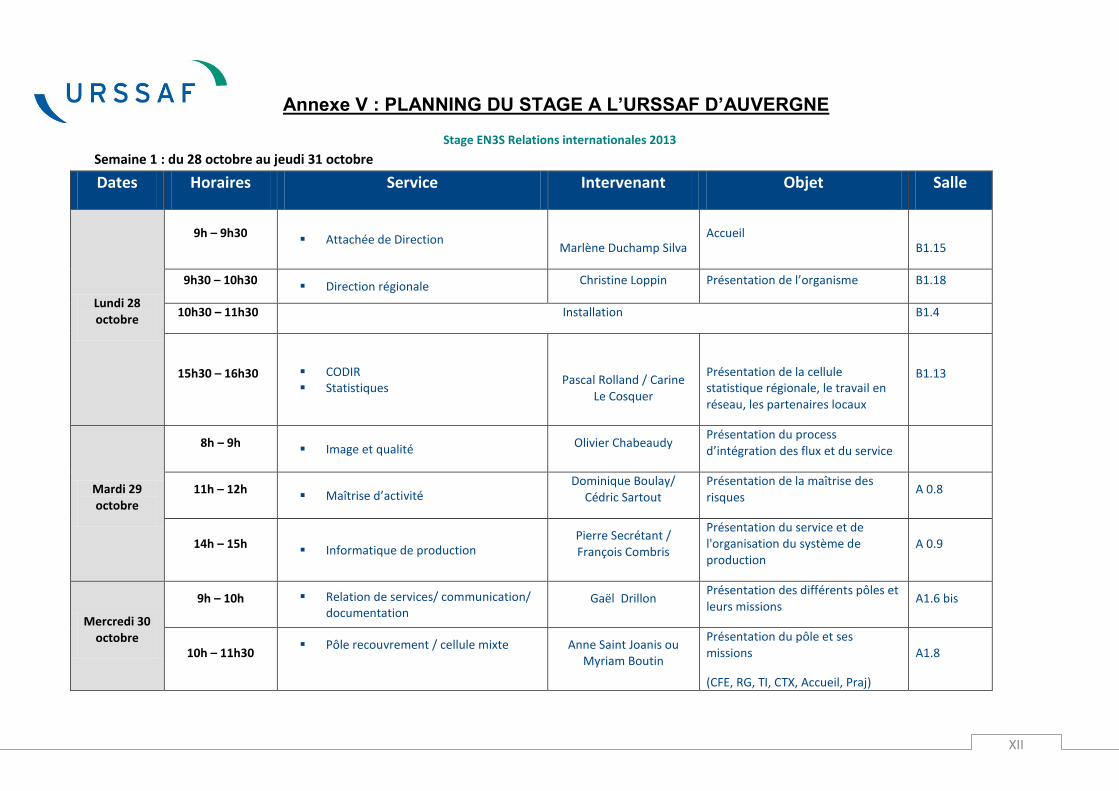

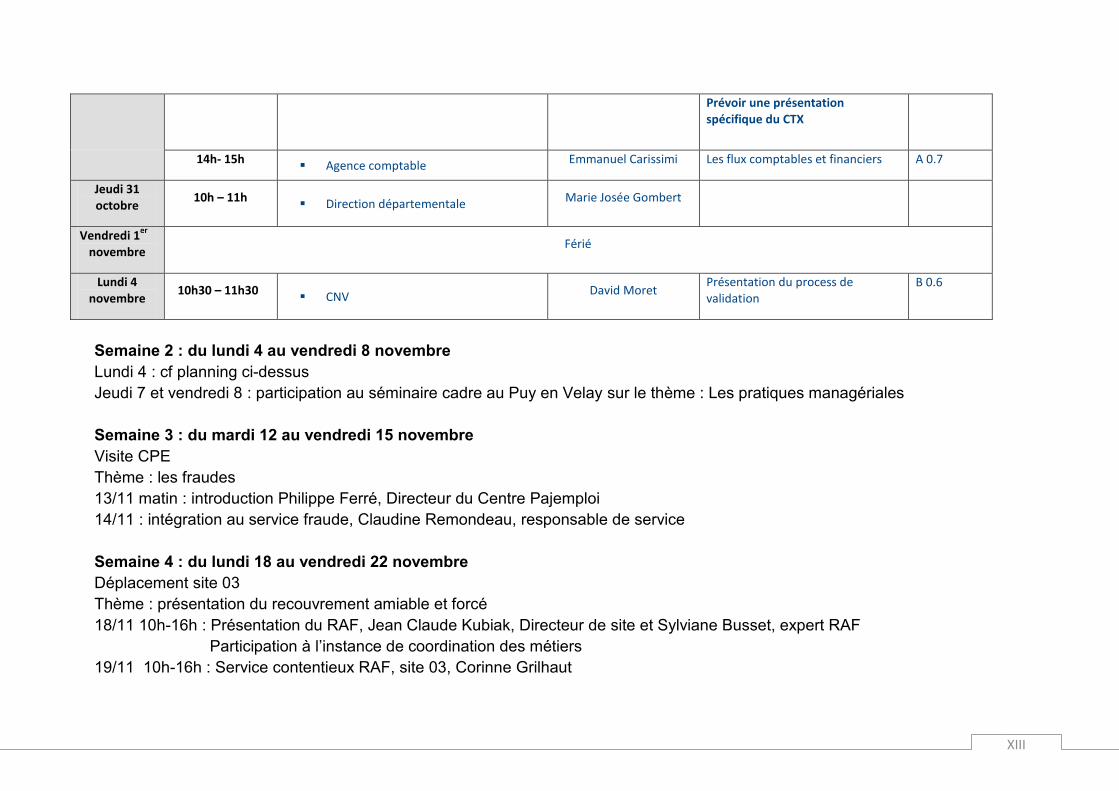

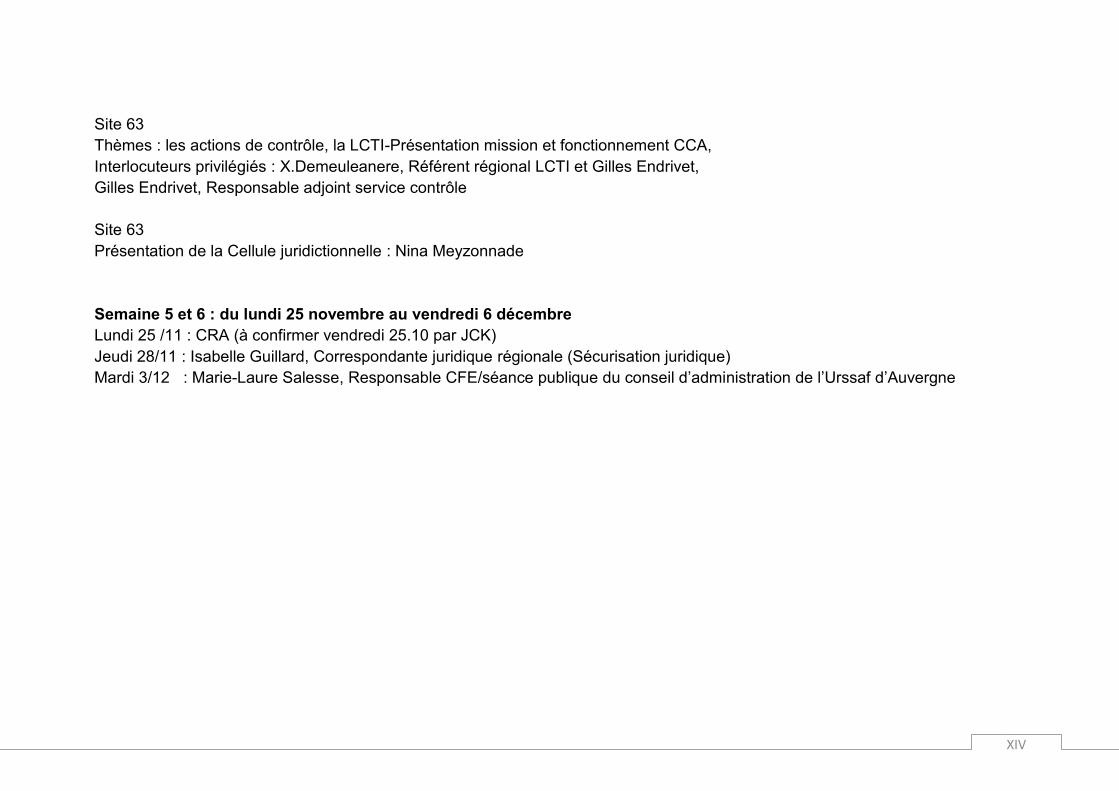

Annexe V : Planning du stage à l’Urssaf d’Auvergne

VII

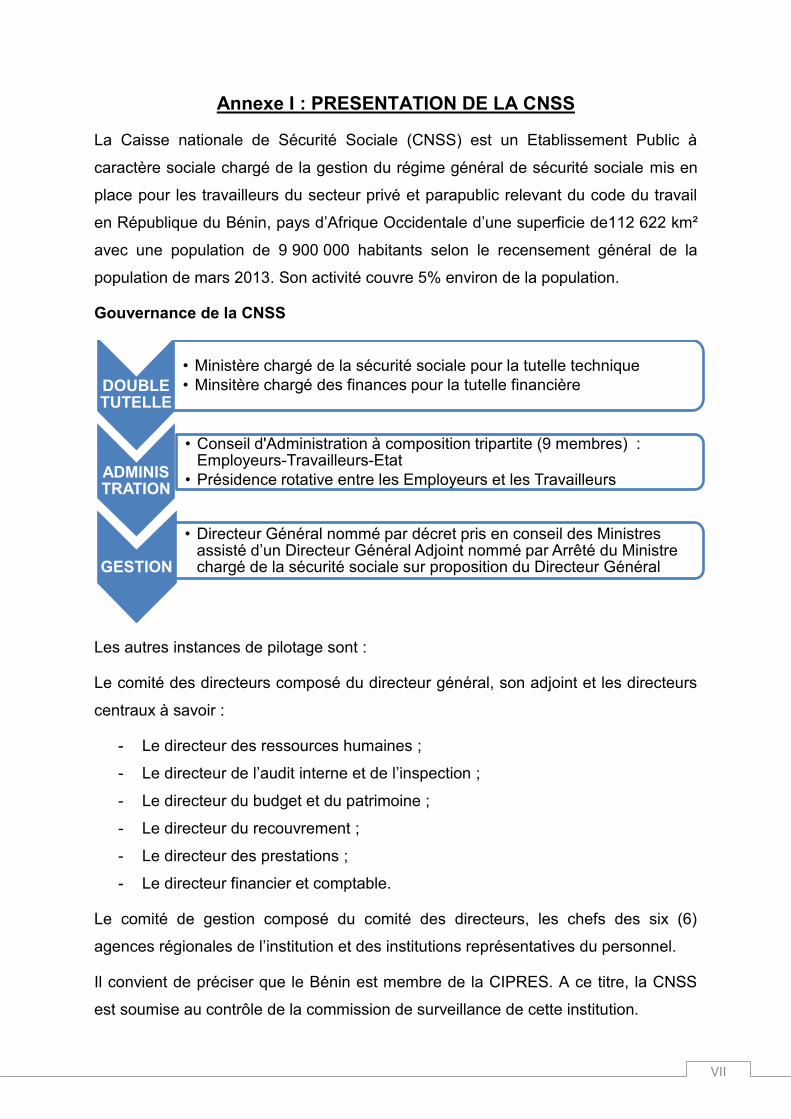

Annexe I : PRESENTATION DE LA CNSS

La Caisse nationale de Sécurité Sociale (CNSS) est un Etablissement Public à

caractère sociale chargé de la gestion du régime général de sécurité sociale mis en

place pour les travailleurs du secteur privé et parapublic relevant du code du travail

en République du Bénin, pays d’Afrique Occidentale d’une superficie de112 622 km²

avec une population de 9 900 000 habitants selon le recensement général de la

population de mars 2013. Son activité couvre 5% environ de la population.

Gouvernance de la CNSS

Les autres instances de pilotage sont :

Le comité des directeurs composé du directeur général, son adjoint et les directeurs

centraux à savoir :

- Le directeur des ressources humaines ;

- Le directeur de l’audit interne et de l’inspection ;

- Le directeur du budget et du patrimoine ;

- Le directeur du recouvrement ;

- Le directeur des prestations ;

- Le directeur financier et comptable.

Le comité de gestion composé du comité des directeurs, les chefs des six (6)

agences régionales de l’institution et des institutions représentatives du personnel.

Il convient de préciser que le Bénin est membre de la CIPRES. A ce titre, la CNSS

est soumise au contrôle de la commission de surveillance de cette institution.

DOUBLE TUTELLE

• Ministère chargé de la sécurité sociale pour la tutelle technique

• Minsitère chargé des finances pour la tutelle financière

ADMINISTRATION

• Conseil d'Administration à composition tripartite (9 membres) : Employeurs-Travailleurs-Etat

• Présidence rotative entre les Employeurs et les Travailleurs

GESTION

• Directeur Général nommé par décret pris en conseil des Ministres assisté d’un Directeur Général Adjoint nommé par Arrêté du Ministre chargé de la sécurité sociale sur proposition du Directeur Général

VIII

Missions de la CNSS

Organisme prestataire, elle gère trois (3) branches de prestations :

- Branche des pensions : retraite, invalidité, prestations de survivants veuve,

veuf et orphelin

- Branche des prestations familiales : allocations prénatales, allocations

familiales, indemnités journalières de la femme salariée bénéficiaire de congé

de maternité.

- Branche des accidents du travail et des maladies professionnelles.

Le code de sécurité sociale a prévu l’extension du régime à des prestations

d’assurance maladie et la mise en place d’un régime spécial en faveur des

travailleurs indépendants, agricoles et du secteur informel.

Organisme recouvreur, elle exerce cette activité, suivantes les modalités ci-après :

- Assiette de cotisation non plafonnée

- Taux de cotisation :

de la branche pension : 10% dont 6,4% à la charge de l’employeur et 3,6% à

la charge du salarié ;

branche des prestations familiales : 9%

branche des accidents du travail et maladies professionnelles : 1 à 4% selon

la nature de l’activité.

La CNSS en quelques chiffres

*Salarié ayant été affilié au régime et qui perd son emploi. Il a la faculté de demeurer volontairement affilié pour la branche des pensions.

Données Grandeur Observations Période de référence

Effectif 263 Toutes catégories Fin 2012

Cotisants 26 540 Entreprises 24 083 Fin 2012

Employeurs de Gens de maison

1 577

Assurance volontaire*

880

Assurés 216 863 Fin 2012

Encaissement de Cotisations

86 517 171 euros

Exercice 2012

IX

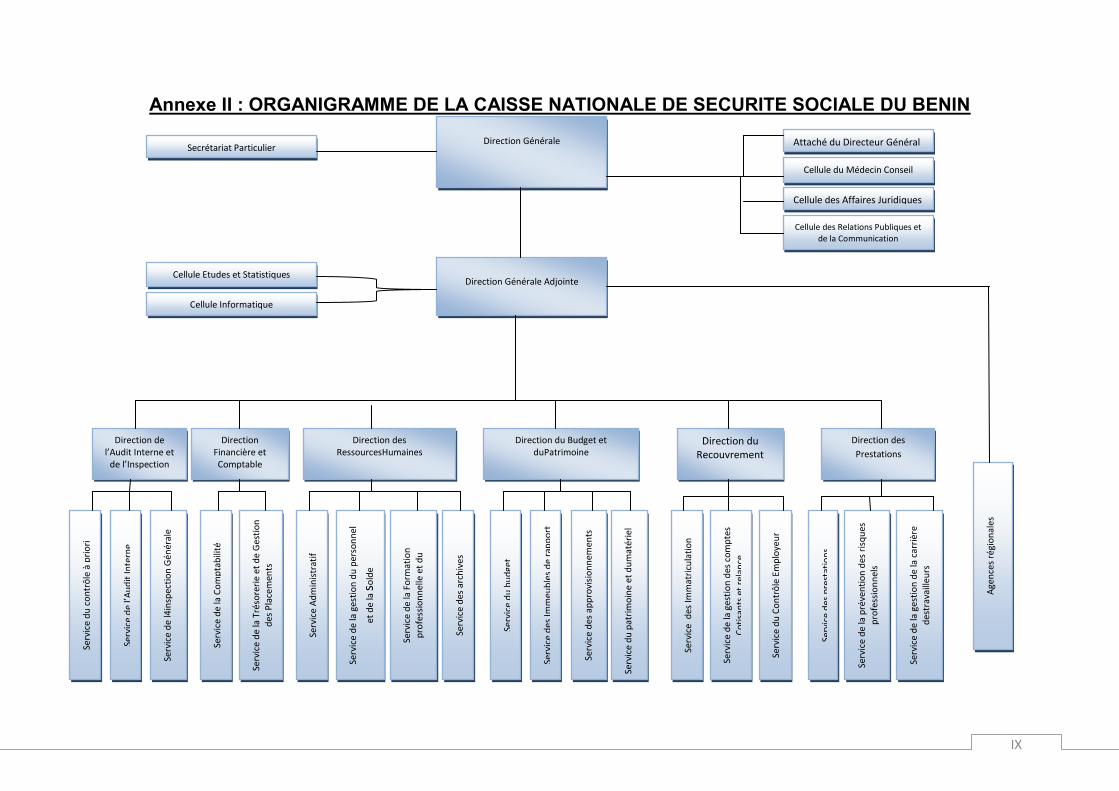

Annexe II : ORGANIGRAMME DE LA CAISSE NATIONALE DE SECURITE SOCIALE DU BENIN

Direction Générale

Direction Générale Adjointe

Attaché du Directeur Général

Cellule du Médecin Conseil

Cellule des Affaires Juridiques

Cellule des Relations Publiques et de la Communication

Secrétariat Particulier

Cellule Etudes et Statistiques

Cellule Informatique

Direction de l’Audit Interne et

de l’Inspection

Direction Financière et Comptable

Direction des RessourcesHumaines

Direction du Budget et duPatrimoine

Direction du Recouvrement

Direction des

Prestations

Serv

ice

du

co

ntr

ôle

à p

rio

ri

Serv

ice

de

l’Au

dit

Inte

rne

Serv

ice

de

l4in

spec

tio

n G

énér

ale

Serv

ice

de

la C

om

pta

bili

té

Serv

ice

de

la T

réso

reri

e et

de

Ges

tio

n

des

Pla

cem

ents

Serv

ice

Ad

min

istr

atif

Serv

ice

de

la g

esti

on

du

per

son

nel

et d

e la

so

lde

Serv

ice

de

la F

orm

atio

n

pro

fess

ion

nel

le e

t d

u

per

fect

ion

nem

ent

Serv

ice

des

arc

hiv

es

Serv

ice

du

bu

dge

t

Serv

ice

du

pat

rim

oin

e et

du

mat

érie

l

Serv

ice

des

Imm

eub

les

de

rap

po

rt

Serv

ice

des

ap

pro

visi

on

nem

ents

Serv

ice

des

Imm

atri

cula

tio

n

Serv

ice

de

la g

esti

on

des

co

mp

tes

Co

tisa

nts

et

rela

nce

Serv

ice

du

Co

ntr

ôle

Em

plo

yeu

r

Serv

ice

des

pre

stat

ion

s

Serv

ice

de

la g

esti

on

de

la c

arri

ère

d

estr

avai

lleu

rs

Serv

ice

de

la p

réve

nti

on

des

ris

qu

es

pro

fess

ion

nel

s

Age

nce

s ré

gio

nal

es

X

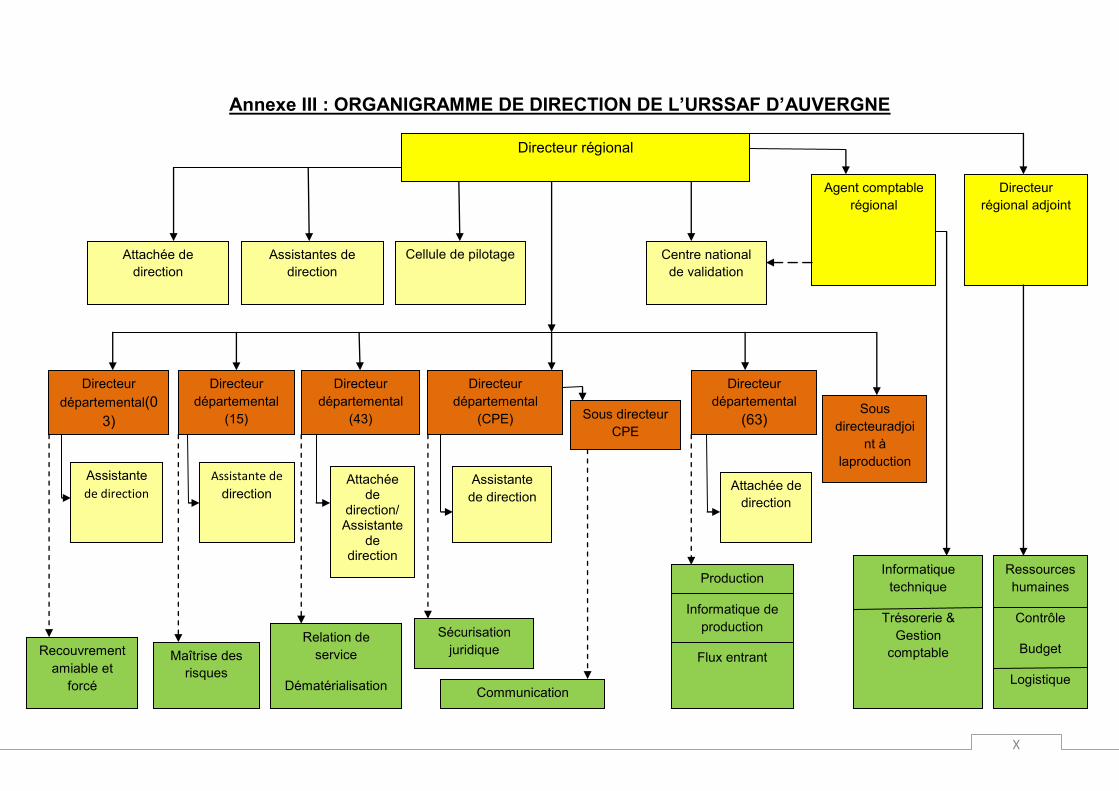

Annexe III : ORGANIGRAMME DE DIRECTION DE L’URSSAF D’AUVERGNE

Directeur régional

Attachée de

direction

Assistantes de

direction

Cellule de pilotage Centre national

de validation

Agent comptable

régional

Directeur

régional adjoint

Directeur

départemental(0

3)

Directeur

départemental

(15)

Directeur

départemental

(43)

Directeur

départemental

(CPE) Sous directeur

CPE

Directeur

départemental

(63) Sous

directeuradjoi

nt à

laproduction Assistante

de direction

Assistante de

direction Attachée

de direction/ Assistante

de direction

Assistante

de direction Attachée de

direction

Recouvrement

amiable et

forcé

Maîtrise des

risques

Relation de

service

Dématérialisation

rialisation

Sécurisation

juridique

Communication

Production