AUGMENTEZ VOS SALARIÉS SANS PAYER DE … · et de motiver vos collaborateurs en leur faisant...

28

Tour d’horizon des dispositifs à connaître ! AUGMENTEZ VOS SALARIÉS SANS PAYER DE CHARGES OU PRESQUE... © Livre Blanc Avril 2016 www.nibelis.com

Transcript of AUGMENTEZ VOS SALARIÉS SANS PAYER DE … · et de motiver vos collaborateurs en leur faisant...

Tour d’horizon des dispositifs à connaître !

AUGMENTEZ VOS SALARIÉS SANS PAYER DE CHARGES OU PRESQUE...

©Livre Blanc Avril 2016

www.nibelis.com

Dans ce livre blanc, Nibelis vous propose de découvrir comment augmenter vos salariés sans payer de charges… ou presque !

Nos experts en Droit social décryptent pour vous 5 dispositifs qui vous permettront de fidéliser et de motiver vos collaborateurs en leur faisant bénéficier d’un complément de salaire, sans pour autant alourdir vos charges sociales :• Les tickets restaurant,• Les chèques vacances,• La participation et l’intéressement,• Les frais de transport,• Le CESU.

Nos équipes restent à votre disposition pour toute information complémentaire sur ces problématiques et sur nos prestations.

Bonne lecture !

Avant-propos

ARNAUD BENHAMDINEResponsable du département juridique

Les titres restaurant

La participation et l’intéressement

Les Frais de transport personnels

Les chèques vacances

Le CESU

Sommaire

p.7

p.11

p.17

p.25

p.33

Les titres restaurant

Augmentez vos salariés sans payer de charges ou presque... 5

Rappel de la réglementation

La participation de l’employeur

Quels sont les salariés concernés ?• Tous les salariés, quel que soit leur contrat de travail et leur durée de travail,• À la condition qu’un repas soit compris dans leur horaire de travail,• Sauf en cas d’absence.

Qu’en est-il des stagiaires ?• Les stagiaires ont le droit de bénéficier de titres restaurant dans les mêmes conditions que

les salariés de l’entreprise d’accueil.

Combien de titres restaurant un salarié peut-il recevoir ?• Un salarié ne peut recevoir qu’un titre restaurant par repas compris dans son horaire de

travail journalier.

L’employeur peut-il fixer librement le montant des titres restaurant ?Oui

Quel est le régime social de la participation de l’employeur ?La participation de l’employeur est exonérée de cotisations si elle respecte deux conditions cumulatives :• Elle doit être comprise entre 50 et 60% de la valeur du titre et,• Elle ne doit pas dépasser 5,37 € en 2016.

Pour pouvoir bénéficier des exonérations de cotisations, la valeur des titres doit donc être comprise entre 8,95 € et 10,74 €.

Bilan annuel

Exemple : un salarié rémunéré 1 800 € par mois bénéficie de titres restaurant d’une valeur de 9 € financés à hauteur de 50% par l’employeur. Au cours d’une année, le salarié va recevoir 220 tickets restaurant.

Économie de charges réalisée par l’entreprise : [(220 x 9)x50%] x 45% (taux de charges) = 445,50 €

Pour le salarié :La remise de ces titres restaurant représente l’équivalent d’une augmentation de 4,58%

Livre Blanc - Nibelis6

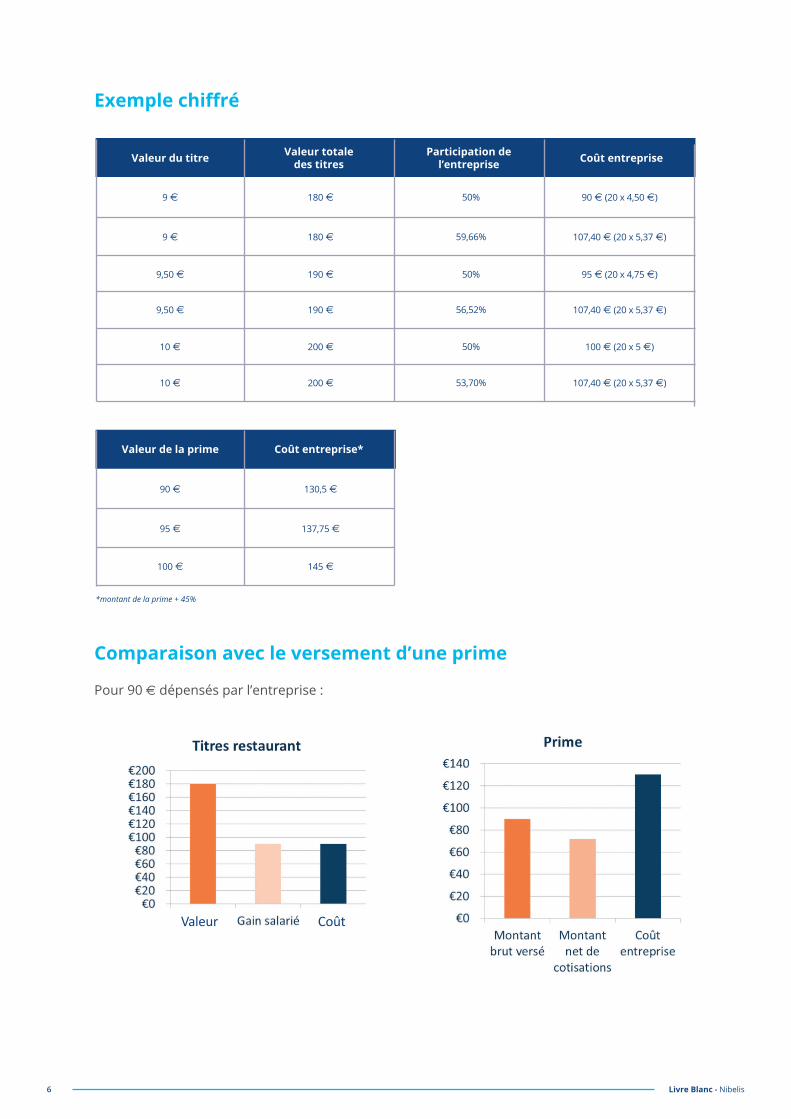

Exemple chiffré

Comparaison avec le versement d’une prime

Valeur du titre

Valeur de la prime

Valeur totale des titres

Coût entreprise*

Participation de l’entreprise Coût entreprise

9 €

90 €

9 €

95 €

100 €

9,50 €

9,50 €

10 €

10 €

180 €

130,5 €

180 €

137,75 €

145 €

190 €

190 €

200 €

200 €

90 € (20 x 4,50 €)

107,40 € (20 x 5,37 €)

95 € (20 x 4,75 €)

107,40 € (20 x 5,37 €)

100 € (20 x 5 €)

107,40 € (20 x 5,37 €)

50%

59,66%

50%

56,52%

50%

53,70%

Pour 90 € dépensés par l’entreprise :

*montant de la prime + 45% de charges

Valeur Coût

Les chèques vacances

Livre Blanc - Nibelis8

Les chèques vacances

Participation de l’employeur

Régime social

De quoi s’agit-il ?• Titres de paiement utilisables pour régler les dépenses de vacances.

Quels sont les salariés concernés ?• Les salariés des entreprises soumis à la réglementation des congés payés.

Les chefs d’entreprise de moins de 50 salariés, leurs conjoints, concubins ou partenaires liés par un PACS et leurs personnes à charge

Attention, la participation de l’employeur est réglementée.

Celle-ci doit respecter deux limites :• Une limite individuelle en fonction de la rémunération de chacun des salariés bénéficiaires,• Une limite globale au niveau de l’entreprise.

Limitation de la contribution de l’employeur en fonction de la rémunération du salarié :• 80% de la valeur libératoire du titre si la rémunération moyenne du salarié au cours des 3 derniers

mois précédant l’attribution du chèque est inférieure au plafond mensuel de la Sécurité sociale.• 50% de la valeur libératoire du titre si la rémunération moyenne du salarié au cours des 3 derniers

mois précédant l’attribution du chèque est supérieure au plafond mensuel de la Sécurité sociale.• Majoration de 5% par enfant à charge et 10% par enfant handicapé titulaire d’une carte d’invalidité,

dans la limite de 15%.

Exemple : si l’employeur distribue 300 € de chèques vacances, sa participation maximale sera de :• 40 € pour les salariés dont la rémunération est inférieure à 3 218 €

• 150 € pour les salariés dont la rémunération est supérieure à 3 218 €

Plafonnement global et annuel de la contribution :• La moitié du produit du SMIC valeur au 1er janvier par le nombre total des salariés• Par exemple, dans une entreprise de 80 salariés, la contribution globale annuelle de l’employeur

ne pourra être supérieure à 58 664,80 € => ((1 466,62 x 80)/2)

Il faut faire la distinction entre :• Les entreprises de moins de 50 salariés, • Les comités d’entreprise, • Les entreprises de plus de 50 salariés.

Augmentez vos salariés sans payer de charges ou presque... 9

Les entreprises de moins de 50 salariés

En résumé

Exonération de la participation patronale si :• L’entreprise a moins de 50 salariés,• N’a pas de comité d’entreprise et ne relève pas d’un organisme paritaire distributeur de chèques

vacances institué par accord de branche,• La fraction de la valeur des chèques vacances prise en charge par l’employeur est plus élevée

pour les salariés dont les rémunérations sont les plus faibles,• La contribution ne se substitue pas à un élément de salaire.

Le montant de la contribution de l’employeur et les modalités de son attribution doivent être précisées :• Par accord collectif de branche au niveau national, régional ou local prévoyant les modalités de

mise en œuvre dans les entreprises de moins de 50 salariés,• Par accord inter-entreprises,• Par accord d’entreprise conclu avec un ou plusieurs délégués du personnel désignés comme

délégués syndicaux ou, à défaut, d’une proposition du chef d’entreprise soumise à l’ensemble des salariés.

Le montant de la participation de l’employeur, qui ne doit pas dépasser les limites précisées ci-dessus, est limité à 30% du SMIC mensuel par salarié et par an :

Par exemple, en 2016, la contribution de l’employeur sera exonérée si elle ne dépasse pas 439,99 €

L’exonération porte sur :Les cotisations et contributions prévues par la législation de la Sécurité sociale (y compris le forfait social), sauf sur la CSG CRDS et le versement transport.

Exonération dans une entreprise de moins de 50 salariés est possible sous 3 conditions en ce qui concerne la valeur de la participation de l’employeur :

Condition relative à la participation individuelle pour chaque salarié :• Participation de 80% de la valeur des titres rémunération < plafond mensuel de la Sécurité sociale• Participation de 50% de la valeur des titres rémunération > plafond mensuel de la Sécurité sociale

Condition relative à la contribution globale :• Le montant total versé au niveau de l’entreprise ne doit pas dépasser la moitié du produit du SMIC

x nombre de salariés

Ne pas dépasser 30% du SMIC mensuel par an et par salarié (soit 439,99 € en 2016)

À ces 3 conditions, il faut rajouter celles énoncées au paragraphe de la participation de l’empoyeur.

Livre Blanc - Nibelis10

Exemple chiffré

Participation du comité d’entreprise

Les entreprises de plus de 50 salariés

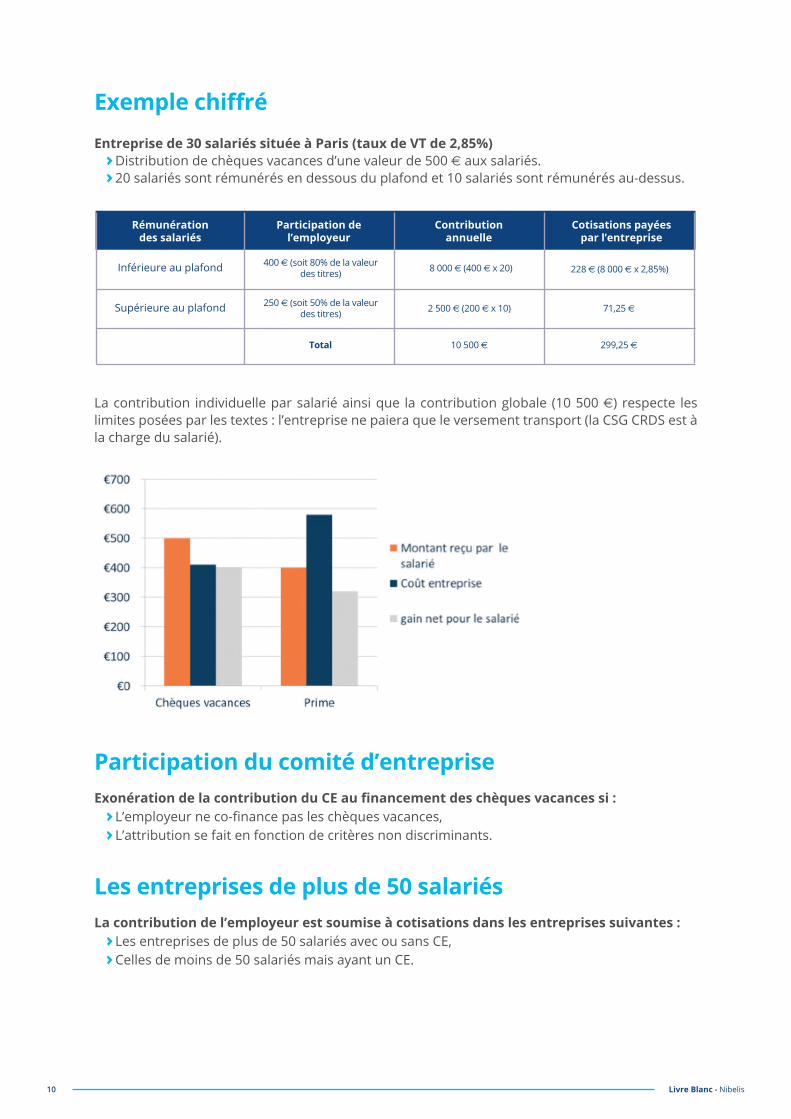

Entreprise de 30 salariés située à Paris (taux de VT de 2,85%) Distribution de chèques vacances d’une valeur de 500 € aux salariés. 20 salariés sont rémunérés en dessous du plafond et 10 salariés sont rémunérés au-dessus.

Exonération de la contribution du CE au financement des chèques vacances si : L’employeur ne co-finance pas les chèques vacances, L’attribution se fait en fonction de critères non discriminants.

La contribution de l’employeur est soumise à cotisations dans les entreprises suivantes : Les entreprises de plus de 50 salariés avec ou sans CE, Celles de moins de 50 salariés mais ayant un CE.

La contribution individuelle par salarié ainsi que la contribution globale (10 500 €) respecte les limites posées par les textes : l’entreprise ne paiera que le versement transport (la CSG CRDS est à la charge du salarié).

Rémunération des salariés

Participation de l’employeur

Contribution annuelle

Cotisations payées par l’entreprise

Inférieure au plafond

Supérieure au plafond

400 € (soit 80% de la valeur des titres)

250 € (soit 50% de la valeur des titres) 2 500 € (200 € x 10)

10 500 €

71,25 €

299,25 €

228 € (8 000 € x 2,85%)8 000 € (400 € x 20)

Total

La participation et l’intéressement

Livre Blanc - Nibelis12

La participationDe quoi s’agit-il ? Il s’agit d’une distribution aux salariés d’une partie des bénéfices de l’entreprise.

Est-ce obligatoire pour l’employeur ? Oui, à partir du moment où l’entreprise compte au moins 50 salariés. Le dispositif est donc facultatif dans les entreprises de moins de 50 salariés.

Quels salariés peuvent en bénéficier ? Tous les salariés de l’entreprise doivent pouvoir en bénéficier. Une condition d’ancienneté de 3 mois maximum peut éventuellement être exigée.

Comment faut-il mettre en place la participation ?Un accord de participation doit être rédigé. Cet accord peut être négocié de 4 manières : Par convention ou accord collectif de travail, Par accord entre l’employeur et les représentants d’organisations syndicales représentatives

dans l’entreprise, Par accord conclu au sein du comité d’entreprise, À la suite de la ratification, à la majorité des deux tiers du personnel, d’un projet de contrat

proposé par l’employeur. S’il existe dans l’entreprise une ou plusieurs organisations syndicales représentatives ou un comité d’entreprise, la ratification est demandée conjointement par l’employeur et une ou plusieurs de ces organisations ou ce comité.

Comment est-elle calculée ?Le Code du travail fixe une règle de calcul à l’article L3324-1. Cette formule prend en compte les éléments suivants : Le bénéfice net de l’entreprise, Les capitaux propres, Les salaires, La valeur ajoutée.Les entreprises peuvent fixer une formule de calcul différente sous certaines conditions.

Le montant versé aux salariés est-il plafonné ?Oui, il existe 2 limites : Chaque salarié peut recevoir au maximum une somme égale aux trois quarts du plafond annuel

de la Sécurité sociale soit, 28 962 € en 2016. Le salaire utilisé pour la répartition proportionnelle de la réserve spéciale est retenu dans la

limite de quatre fois le plafond annuel de la Sécurité sociale soit 154 464 € en 2016.

Les sommes versées au titre de la participation sont-elles immédiatement disponibles ? Cela dépend de l’option choisie par le salarié.

Il existe deux possibilités : À la demande du salarié : un versement immédiat des sommes au titre de l’exercice clos. À défaut, les sommes sont bloquées pendant 5 ans, sauf cas de déblocage anticipé.

Augmentez vos salariés sans payer de charges ou presque... 13

Le supplément de participation

Le régime social

De quoi s’agit-il ?Cela consiste à verser une somme supplémentaire au titre de la réserve spéciale de participation au titre de l’exercice clos.

Est-ce obligatoire pour l’entreprise ?Non, cela relève du pouvoir de décision du conseil d’administration, du directoire ou, à défaut de telles instances, du chef d’entreprise.

Quelles sont les règles applicables au supplément ? Toutes les règles relatives à la participation s’appliquent au supplément, à savoir : Existence d’un accord de participation, Les règles de plafonnement (individuel et de salaire)...

Quel est l’intérêt de verser un supplément de participation ?Ce supplément de participation est notamment destiné à permettre aux entreprises de corriger, au profit de leurs salariés, le décalage éventuel entre l’affichage de bons résultats de l’entreprise ou du groupe et un montant de participation qui ne reflèterait pas la bonne performance de l’entreprise.

Sous réserve de respecter toutes les conditions de mise en place de l’accord, de son dépôt et des règles de plafonnement, la participation et son supplément sont : Exonérés de cotisations de Sécurité sociale (et cotisations et prélèvements ayant la même assiette), Assujettis à la CSG CRDS, Assujettis au forfait social au taux de 20%.

Le forfait social dans les entreprises de moins de 50 salariés : Depuis le 1er janvier 2016, les entreprises de moins de 50 salariés mettant en place volontairement

un accord de participation peuvent appliquer un taux du forfait social à 8% lors du versement de la participation.

Le taux réduit s’applique pendant 6 ans. Il y a certaines conditions à respecter : - Ne concerne que les accords négociés postérieurement au 7 août 2015, - Il doit s’agir d’un premier accord conclu au sein de l’entreprise, - Ou d’un accord mis en place par une entreprise qui n’avait pas conclu d’accord dans les 5 ans

avant la date d’effet du nouvel accord.

Livre Blanc - Nibelis14

Exemple chiffré

Comparaison avec le versement d’une prime

Prime de participation

Prime de participation

Supplément de participation

Cotisations payées par le salarié

Cotisations payées par l’employeurTotal

Cotisations payées par le salarié

Cotisations payées par l’employeur

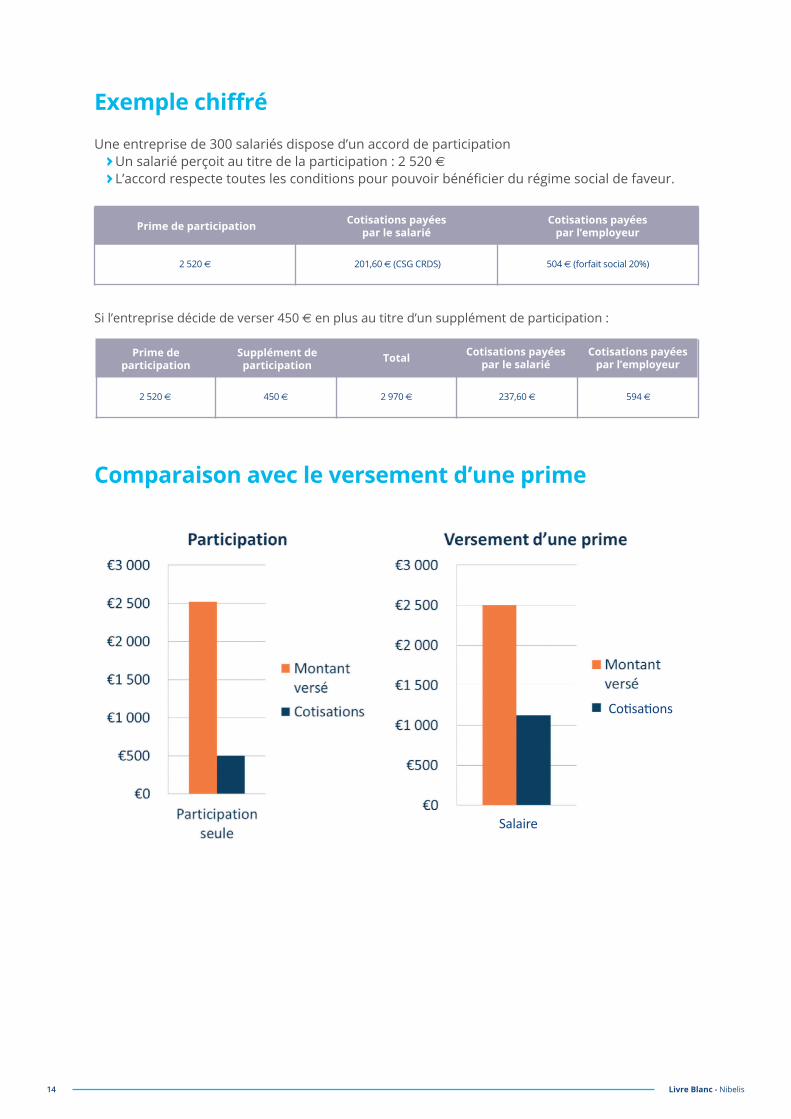

2 520 €

2 520 € 450 € 2 970 € 237,60 € 594 €

201,60 € (CSG CRDS) 504 € (forfait social 20%)

Une entreprise de 300 salariés dispose d’un accord de participation Un salarié perçoit au titre de la participation : 2 520 €

L’accord respecte toutes les conditions pour pouvoir bénéficier du régime social de faveur.

Si l’entreprise décide de verser 450 € en plus au titre d’un supplément de participation :

Cotisations

Salaire

Augmentez vos salariés sans payer de charges ou presque... 15

L’intéressementDe quoi s’agit-il ? Il s’agit d’associer les salariés aux résultats ou aux performances de l’entreprise.

Est-ce obligatoire pour l’employeur ? Non, l’intéressement est facultatif.

Quels salariés peuvent en bénéficier ? Tous les salariés de l’entreprise doivent pouvoir en bénéficier. Une condition d’ancienneté de 3 mois maximum peut éventuellement être exigée.

Comment faut-il mettre en place l’intéressement ? La mise en place est identique à la participation.

Comment se calcule l’intéressement ? Il n’y a pas de formule légale. Il peut être calculé :

Soit en fonction des résultats ou performances de l’entreprise au cours d’une année ou d’une période d’une durée inférieure exprimée en nombre de mois entiers (avec un minimum de 3 mois),

Soit en fonction des résultats de l’une ou de plusieurs filiales dès lors que, à la date de conclusion de l’accord, au moins deux tiers des salariés de ces filiales situées en France sont couverts par un accord d’intéressement.

Est-il possible de verser un supplément d’intéressement ?Oui, comme en matière de participation, le versement d’un supplément d’intéressement est possible.

Les modalités de répartition de ce supplément doivent être prévues : Soit par l’accord d’intéressement, Soit par un accord spécifique.

Le versement de l’intéressement et de son supplément sont-ils plafonnés?Oui. Le montant global des primes distribuées aux bénéficiaires ne doit pas dépasser annuellement 20 % du total des salaires bruts.

Le montant des primes distribuées à un même bénéficiaire ne peut, au titre d’un même exercice, excéder une somme égale à la moitié du montant du plafond annuel moyen retenu pour le calcul des cotisations de Sécurité sociale, soit 19 308 € en 2016.

Les sommes versées sont-elles bloquées ?Non. Le salarié peut obtenir directement le paiement de sa prime d’intéressement, mais il peut aussi décider de la placer sur un plan d’épargne salariale.

Depuis le 1er janvier 2016, si le salarié ne manifeste pas explicitement son souhait d’obtenir le versement directement de la somme, celle-ci est placée par défaut sur un plan d’épargne entreprise. Une tolérance a été mise en place jusqu’au 31 décembre 2017 : le salarié pourra obtenir le déblocage des sommes placées s’il en fait la demande dans un délai de 3 mois suivant la notification du placement des sommes sur le plan épargne.

Il est aussi possible de verser les primes d’intéressement sur le compte épargne temps si l’accord le mettant en place le prévoit.

Livre Blanc - Nibelis16

Régime socialL’intéressement et son supplément sont : Exonérés de cotisations de Sécurité sociale et des autres cotisations et prélèvements ayant la

même assiette, Assujettis à CSG CRDS, Assujettis au forfait social au taux de 20% (le taux peut être de 8% dans les entreprises de

moins de 50 salariés dans les mêmes conditions que pour les accords de participation).

Quelles sont les conditions à respecter pour bénéficier de ce régime social ?Il faut respecter : La procédure de conclusion des accords, Le caractère collectif de l’intéressement, Son caractère aléatoire, Une formule de calcul liée aux résultats ou aux performances de l’entreprise au cours d’une

année ou d’une période d’une durée inférieure, Les délais de conclusion et de dépôt des accords.

Exemple chiffré

Prime de participation

Prime de participation

Supplément de par-ticipation

Cotisations payées par le salarié

Cotisations payées par l’employeurTotal

Cotisations payées par le salarié

Cotisations payées par l’employeur

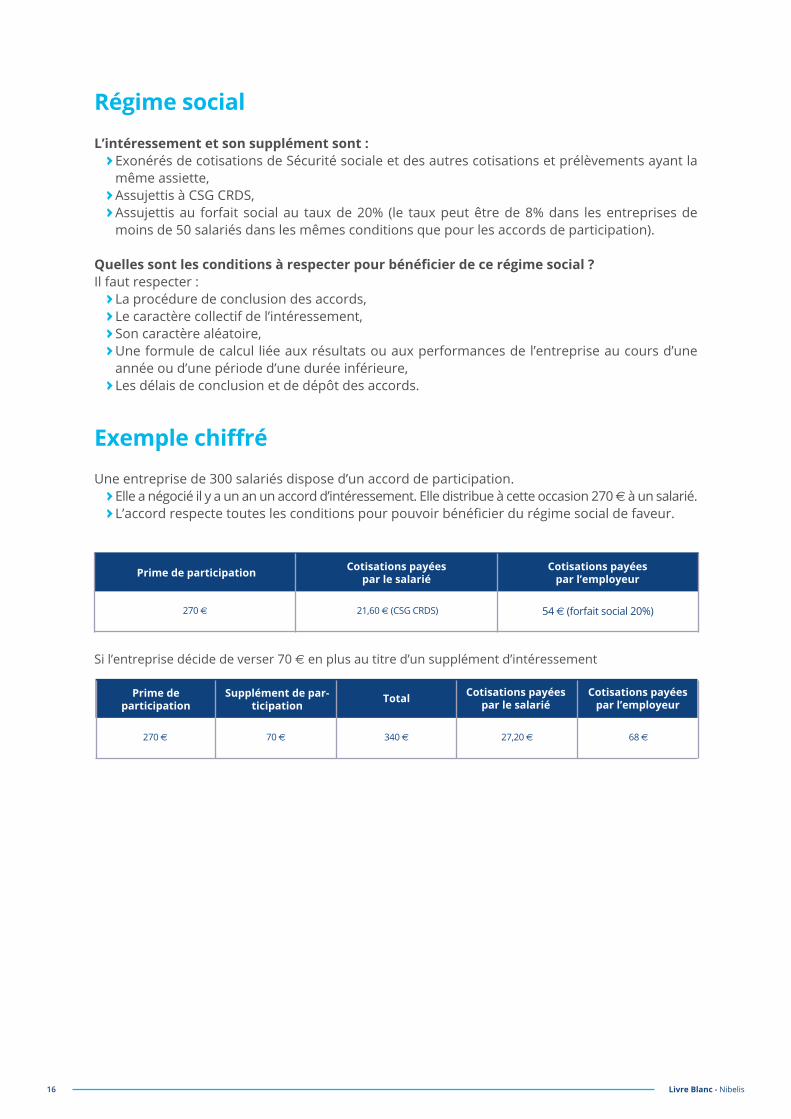

270 €

270 € 70 € 340 € 27,20 € 68 €

21,60 € (CSG CRDS) 54 € (forfait social 20%)

Une entreprise de 300 salariés dispose d’un accord de participation. Elle a négocié il y a un an un accord d’intéressement. Elle distribue à cette occasion 270 € à un salarié. L’accord respecte toutes les conditions pour pouvoir bénéficier du régime social de faveur.

Si l’entreprise décide de verser 70 € en plus au titre d’un supplément d’intéressement

Augmentez vos salariés sans payer de charges ou presque... 17

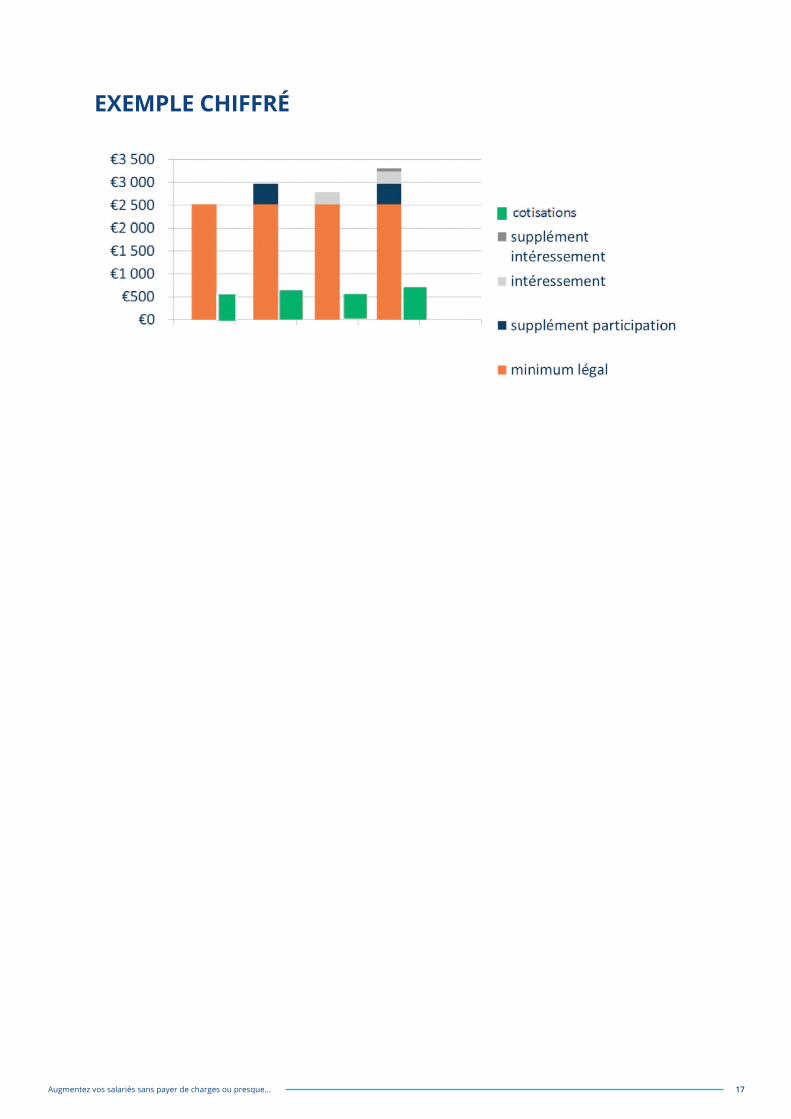

EXEMPLE CHIFFRÉ

Les frais de transport

Augmentez vos salariés sans payer de charges ou presque... 19

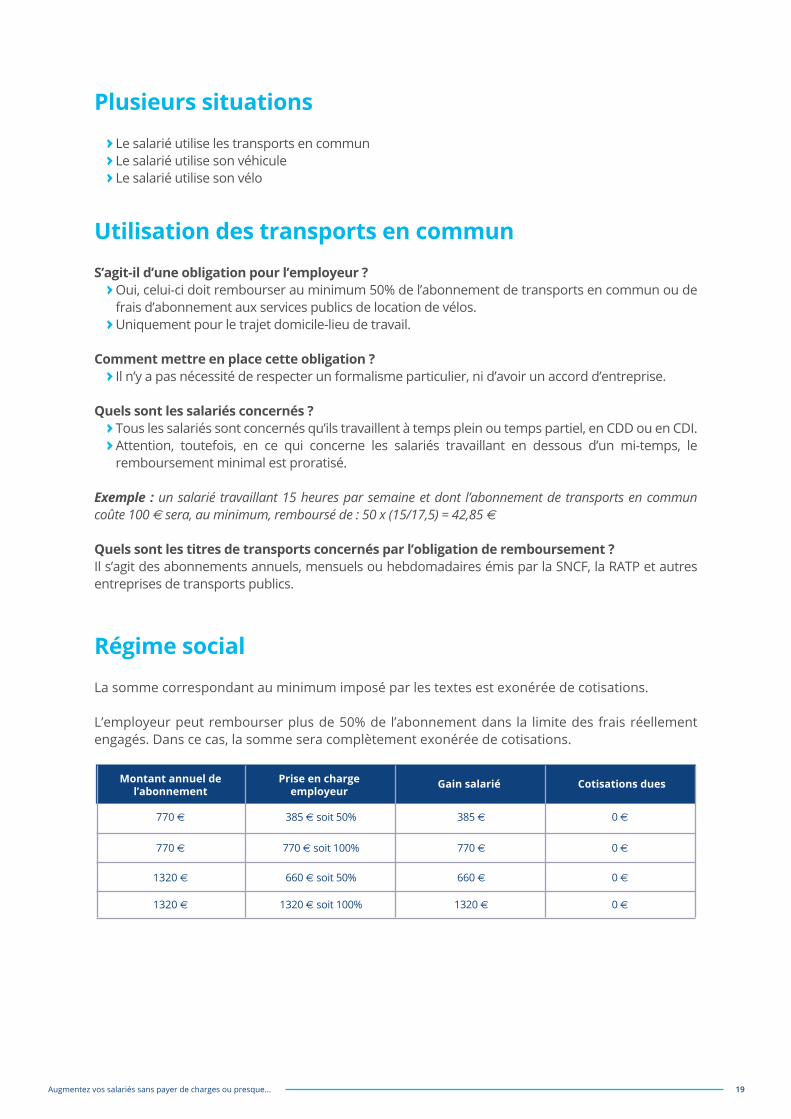

Plusieurs situations

Utilisation des transports en commun

Le salarié utilise les transports en commun Le salarié utilise son véhicule Le salarié utilise son vélo

S’agit-il d’une obligation pour l’employeur ? Oui, celui-ci doit rembourser au minimum 50% de l’abonnement de transports en commun ou de

frais d’abonnement aux services publics de location de vélos. Uniquement pour le trajet domicile-lieu de travail.

Comment mettre en place cette obligation ? Il n’y a pas nécessité de respecter un formalisme particulier, ni d’avoir un accord d’entreprise.

Quels sont les salariés concernés ? Tous les salariés sont concernés qu’ils travaillent à temps plein ou temps partiel, en CDD ou en CDI. Attention, toutefois, en ce qui concerne les salariés travaillant en dessous d’un mi-temps, le

remboursement minimal est proratisé.

Exemple : un salarié travaillant 15 heures par semaine et dont l’abonnement de transports en commun coûte 100 € sera, au minimum, remboursé de : 50 x (15/17,5) = 42,85 €

Quels sont les titres de transports concernés par l’obligation de remboursement ?Il s’agit des abonnements annuels, mensuels ou hebdomadaires émis par la SNCF, la RATP et autres entreprises de transports publics.

Régime socialLa somme correspondant au minimum imposé par les textes est exonérée de cotisations.

L’employeur peut rembourser plus de 50% de l’abonnement dans la limite des frais réellement engagés. Dans ce cas, la somme sera complètement exonérée de cotisations.

Montant annuel de l’abonnement

Prise en charge employeur

Gain salarié Cotisations dues

770 €

770 €

1320 €

1320 €

385 € soit 50%

770 € soit 100%

660 € soit 50%

1320 € soit 100%

0 €

0 €

0 €

0 €

385 €

770 €

660 €

1320 €

Livre Blanc - Nibelis20

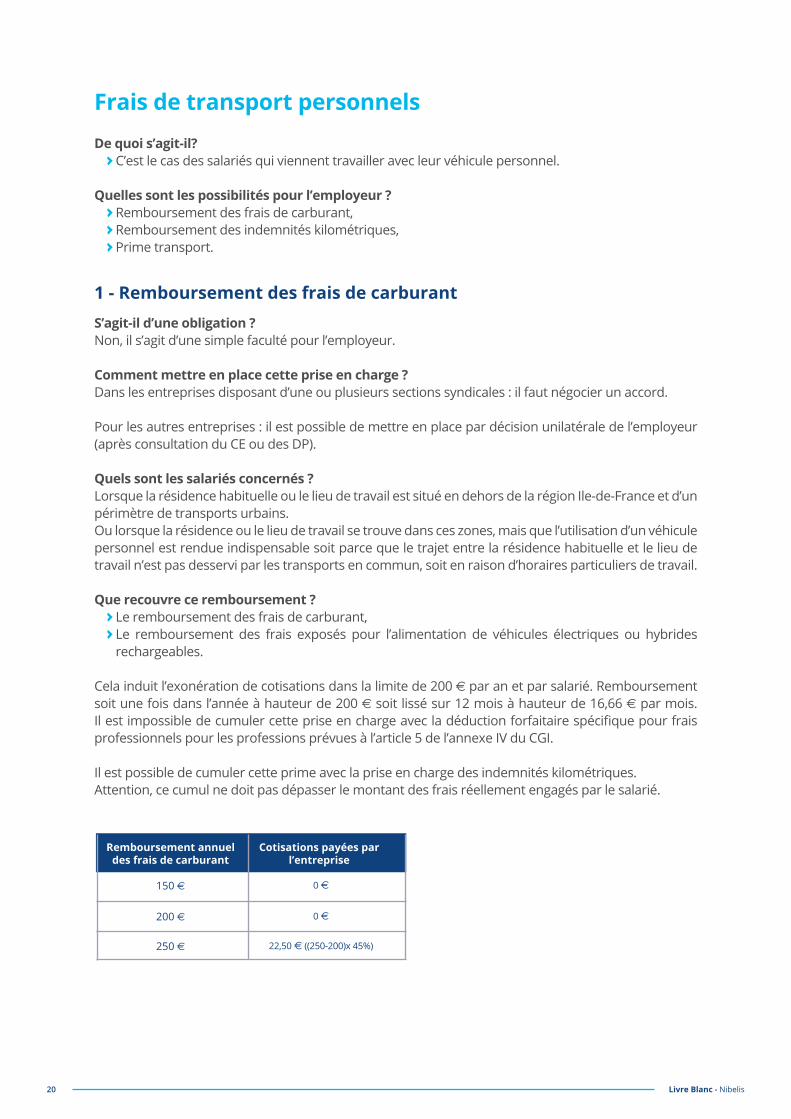

Frais de transport personnelsDe quoi s’agit-il? C’est le cas des salariés qui viennent travailler avec leur véhicule personnel.

Quelles sont les possibilités pour l’employeur ? Remboursement des frais de carburant, Remboursement des indemnités kilométriques, Prime transport.

S’agit-il d’une obligation ?Non, il s’agit d’une simple faculté pour l’employeur.

Comment mettre en place cette prise en charge ?Dans les entreprises disposant d’une ou plusieurs sections syndicales : il faut négocier un accord.

Pour les autres entreprises : il est possible de mettre en place par décision unilatérale de l’employeur (après consultation du CE ou des DP).

Quels sont les salariés concernés ?Lorsque la résidence habituelle ou le lieu de travail est situé en dehors de la région Ile-de-France et d’un périmètre de transports urbains.Ou lorsque la résidence ou le lieu de travail se trouve dans ces zones, mais que l’utilisation d’un véhicule personnel est rendue indispensable soit parce que le trajet entre la résidence habituelle et le lieu de travail n’est pas desservi par les transports en commun, soit en raison d’horaires particuliers de travail.

Que recouvre ce remboursement ? Le remboursement des frais de carburant, Le remboursement des frais exposés pour l’alimentation de véhicules électriques ou hybrides

rechargeables.

Cela induit l’exonération de cotisations dans la limite de 200 € par an et par salarié. Remboursement soit une fois dans l’année à hauteur de 200 € soit lissé sur 12 mois à hauteur de 16,66 € par mois. Il est impossible de cumuler cette prise en charge avec la déduction forfaitaire spécifique pour frais professionnels pour les professions prévues à l’article 5 de l’annexe IV du CGI.

Il est possible de cumuler cette prime avec la prise en charge des indemnités kilométriques. Attention, ce cumul ne doit pas dépasser le montant des frais réellement engagés par le salarié.

1 - Remboursement des frais de carburant

Remboursement annuel des frais de carburant

Cotisations payées par l’entreprise

150 €

200 €

250 €

0 €

0 €

22,50 € ((250-200)x 45%)

Augmentez vos salariés sans payer de charges ou presque... 21

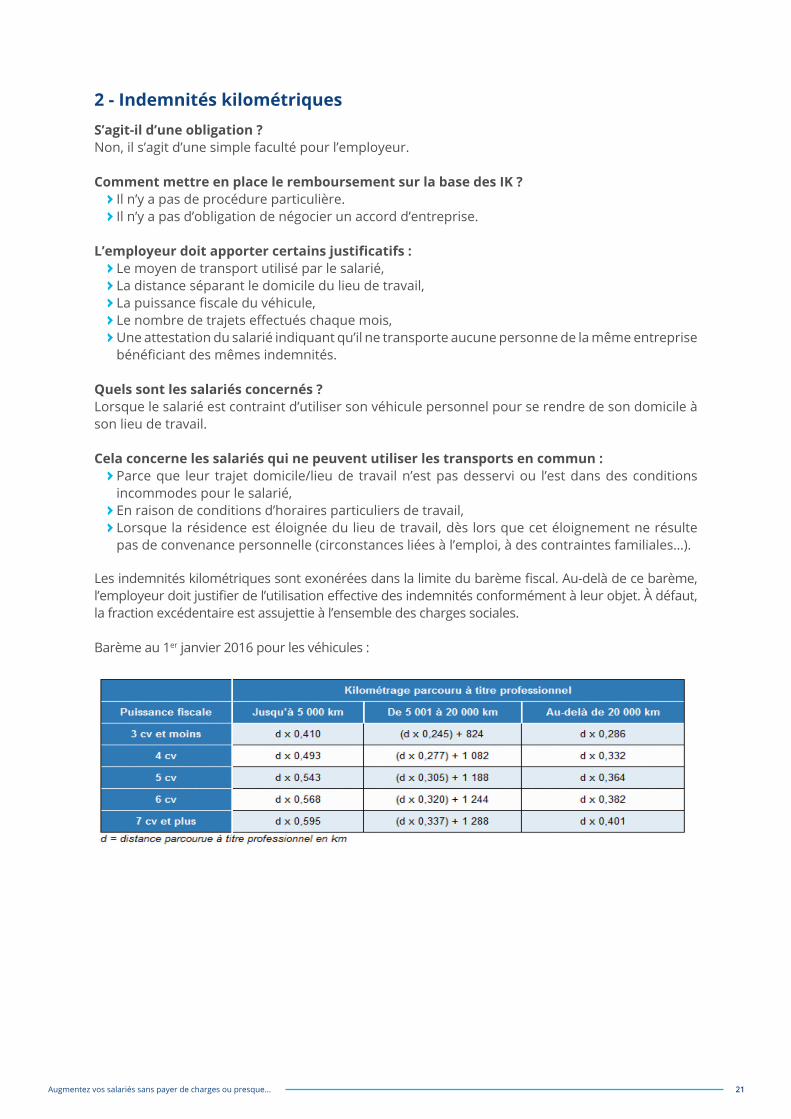

S’agit-il d’une obligation ?Non, il s’agit d’une simple faculté pour l’employeur.

Comment mettre en place le remboursement sur la base des IK ? Il n’y a pas de procédure particulière. Il n’y a pas d’obligation de négocier un accord d’entreprise.

L’employeur doit apporter certains justificatifs : Le moyen de transport utilisé par le salarié, La distance séparant le domicile du lieu de travail, La puissance fiscale du véhicule, Le nombre de trajets effectués chaque mois, Une attestation du salarié indiquant qu’il ne transporte aucune personne de la même entreprise

bénéficiant des mêmes indemnités.

Quels sont les salariés concernés ? Lorsque le salarié est contraint d’utiliser son véhicule personnel pour se rendre de son domicile à son lieu de travail.

Cela concerne les salariés qui ne peuvent utiliser les transports en commun : Parce que leur trajet domicile/lieu de travail n’est pas desservi ou l’est dans des conditions

incommodes pour le salarié, En raison de conditions d’horaires particuliers de travail, Lorsque la résidence est éloignée du lieu de travail, dès lors que cet éloignement ne résulte

pas de convenance personnelle (circonstances liées à l’emploi, à des contraintes familiales…).

Les indemnités kilométriques sont exonérées dans la limite du barème fiscal. Au-delà de ce barème, l’employeur doit justifier de l’utilisation effective des indemnités conformément à leur objet. À défaut, la fraction excédentaire est assujettie à l’ensemble des charges sociales.

Barème au 1er janvier 2016 pour les véhicules :

2 - Indemnités kilométriques

Livre Blanc - Nibelis22

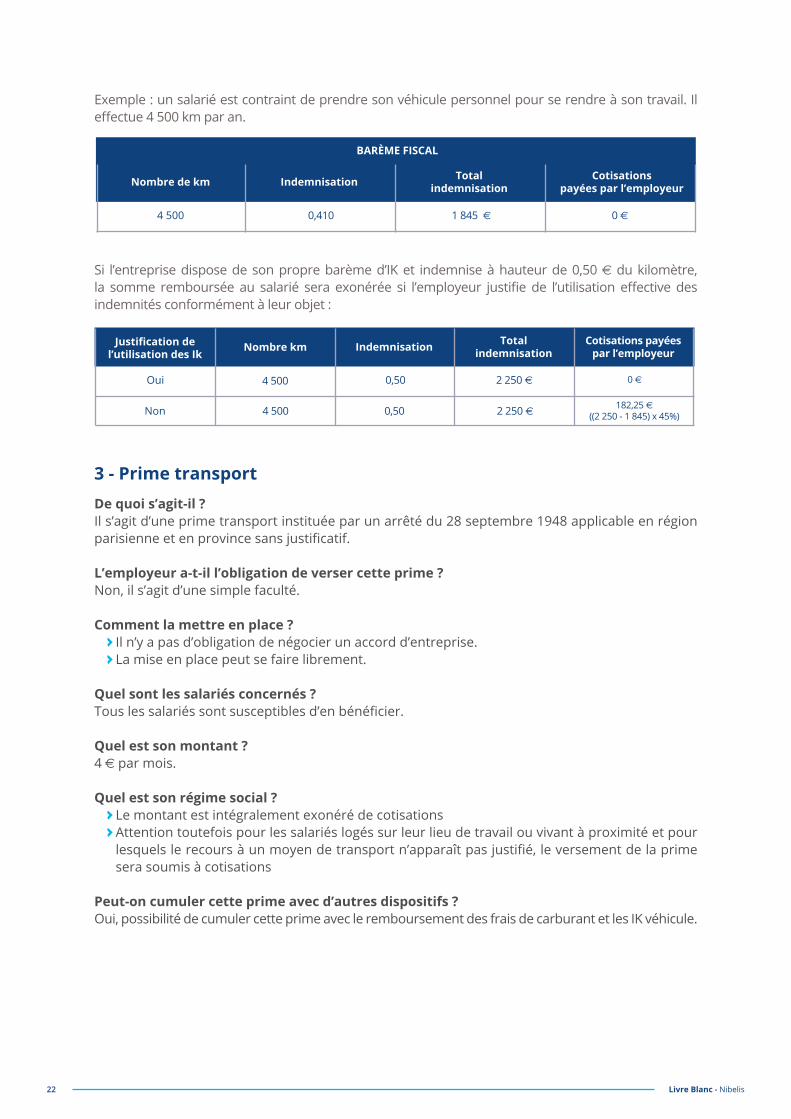

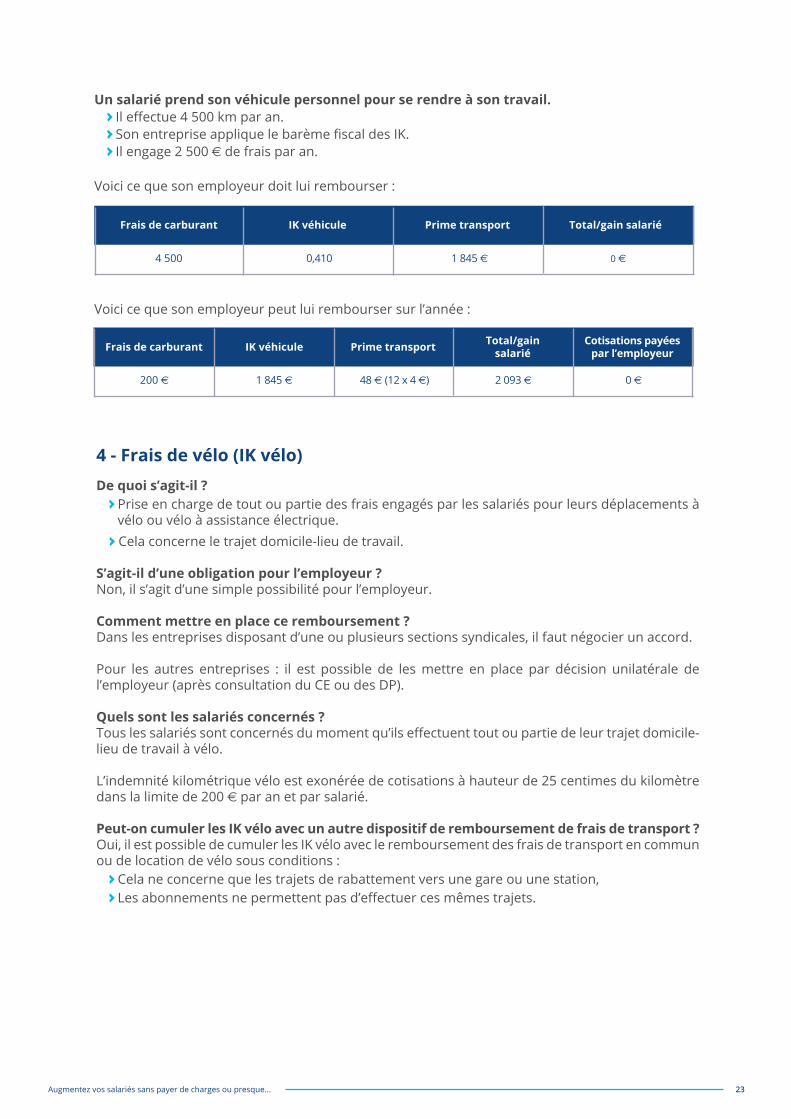

Exemple : un salarié est contraint de prendre son véhicule personnel pour se rendre à son travail. Il effectue 4 500 km par an.

Si l’entreprise dispose de son propre barème d’IK et indemnise à hauteur de 0,50 € du kilomètre, la somme remboursée au salarié sera exonérée si l’employeur justifie de l’utilisation effective des indemnités conformément à leur objet :

Nombre de km Indemnisation

BARÈME FISCAL

Total indemnisation

Cotisations payées par l’employeur

4 500 0,410 0 €1 845 €

Justification de l’utilisation des Ik

Nombre km Indemnisation Total indemnisation

Cotisations payées par l’employeur

Oui

Non

4 500

4 500 0,50

2 250 € 0 €

182,25 € ((2 250 - 1 845) x 45%)

0,50

2 250 €

De quoi s’agit-il ? Il s’agit d’une prime transport instituée par un arrêté du 28 septembre 1948 applicable en région parisienne et en province sans justificatif.

L’employeur a-t-il l’obligation de verser cette prime ?Non, il s’agit d’une simple faculté.

Comment la mettre en place ? Il n’y a pas d’obligation de négocier un accord d’entreprise. La mise en place peut se faire librement.

Quel sont les salariés concernés ?Tous les salariés sont susceptibles d’en bénéficier.

Quel est son montant ?4 € par mois.

Quel est son régime social ? Le montant est intégralement exonéré de cotisations Attention toutefois pour les salariés logés sur leur lieu de travail ou vivant à proximité et pour

lesquels le recours à un moyen de transport n’apparaît pas justifié, le versement de la prime sera soumis à cotisations

Peut-on cumuler cette prime avec d’autres dispositifs ? Oui, possibilité de cumuler cette prime avec le remboursement des frais de carburant et les IK véhicule.

3 - Prime transport

Augmentez vos salariés sans payer de charges ou presque... 23

Frais de carburant IK véhicule Prime transport Total/gain salarié

Total/gain salarié4 500 0,410 0 €1 845 €

Frais de carburant IK véhicule Prime transport Total/gain salarié

Cotisations payées par l’employeur

200 € 1 845 € 2 093 € 0 €48 € (12 x 4 €)

De quoi s’agit-il ? Prise en charge de tout ou partie des frais engagés par les salariés pour leurs déplacements à

vélo ou vélo à assistance électrique. Cela concerne le trajet domicile-lieu de travail.

S’agit-il d’une obligation pour l’employeur ? Non, il s’agit d’une simple possibilité pour l’employeur.

Comment mettre en place ce remboursement ?Dans les entreprises disposant d’une ou plusieurs sections syndicales, il faut négocier un accord.

Pour les autres entreprises : il est possible de les mettre en place par décision unilatérale de l’employeur (après consultation du CE ou des DP).

Quels sont les salariés concernés ?Tous les salariés sont concernés du moment qu’ils effectuent tout ou partie de leur trajet domicile-lieu de travail à vélo.

L’indemnité kilométrique vélo est exonérée de cotisations à hauteur de 25 centimes du kilomètre dans la limite de 200 € par an et par salarié.

Peut-on cumuler les IK vélo avec un autre dispositif de remboursement de frais de transport ?Oui, il est possible de cumuler les IK vélo avec le remboursement des frais de transport en commun ou de location de vélo sous conditions : Cela ne concerne que les trajets de rabattement vers une gare ou une station, Les abonnements ne permettent pas d’effectuer ces mêmes trajets.

4 - Frais de vélo (IK vélo)

Un salarié prend son véhicule personnel pour se rendre à son travail. Il effectue 4 500 km par an. Son entreprise applique le barème fiscal des IK. Il engage 2 500 € de frais par an.

Voici ce que son employeur doit lui rembourser :

Voici ce que son employeur peut lui rembourser sur l’année :

Livre Blanc - Nibelis24

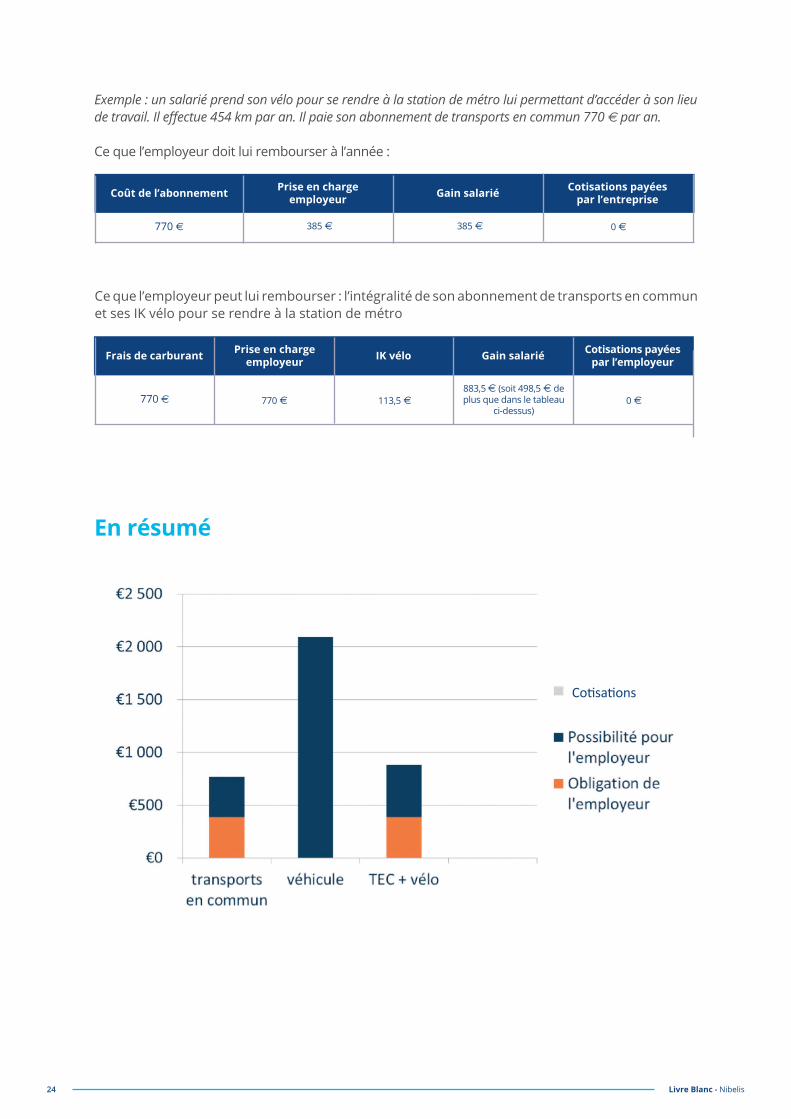

Exemple : un salarié prend son vélo pour se rendre à la station de métro lui permettant d’accéder à son lieu de travail. Il effectue 454 km par an. Il paie son abonnement de transports en commun 770 € par an.

Ce que l’employeur doit lui rembourser à l’année :

Coût de l’abonnement Prise en charge employeur Gain salarié Cotisations payées

par l’entreprise

Total/gain salarié770 € 385 € 0 €385 €

Frais de carburant Prise en charge employeur IK vélo Gain salarié Cotisations payées

par l’employeur

770 € 770 €

883,5 € (soit 498,5 € de plus que dans le tableau

ci-dessus)0 € 113,5 €

Ce que l’employeur peut lui rembourser : l’intégralité de son abonnement de transports en commun et ses IK vélo pour se rendre à la station de métro

En résumé

Cotisations

Le CESU

Augmentez vos salariés sans payer de charges ou presque... 27

Le CESU

Comparaison avec le versement d’une prime

De quoi s’agit-il ?C’est un titre spécial de paiement permettant de rémunérer des services à la personne : Assistante maternelle agréée ou garde d’enfant à domicile, Crèche, halte-garderie, jardin d’enfants, garderie périscolaire, Toute activité entrant dans le champ des services aux personnes comme l’assistance aux

personnes âgées, les services relatifs aux tâches ménagères ou familiales…

L’employeur a-t-il l’obligation de mettre en place ces titres ?Non, il s’agit d’une simple possibilité pour l’entreprise.

Comment le mettre en place dans l’entreprise ?Il n’y a pas besoin de négocier un accord d’entreprise.La mise en place peut se faire par décision unilatérale de l’employeur.

Comment fonctionne le CESU préfinancé ?L’employeur (avec ou sans l’aide du CE) peut financer tout ou partie des chèques. Les titres Cesu se présentent sous la forme de chéquiers à montant prédéfini et sont édités de façon nominative par l’un des six émetteurs habilités par le Ministre chargé des Services à la personne. L’émetteur des titres est laissé au libre choix de l’employeur.

Quel est son régime social ?Quel que soit l’effectif de l’entreprise, la participation de l’employeur est exonérée de charges sociales à hauteur de 1 830 € par an et par salarié.

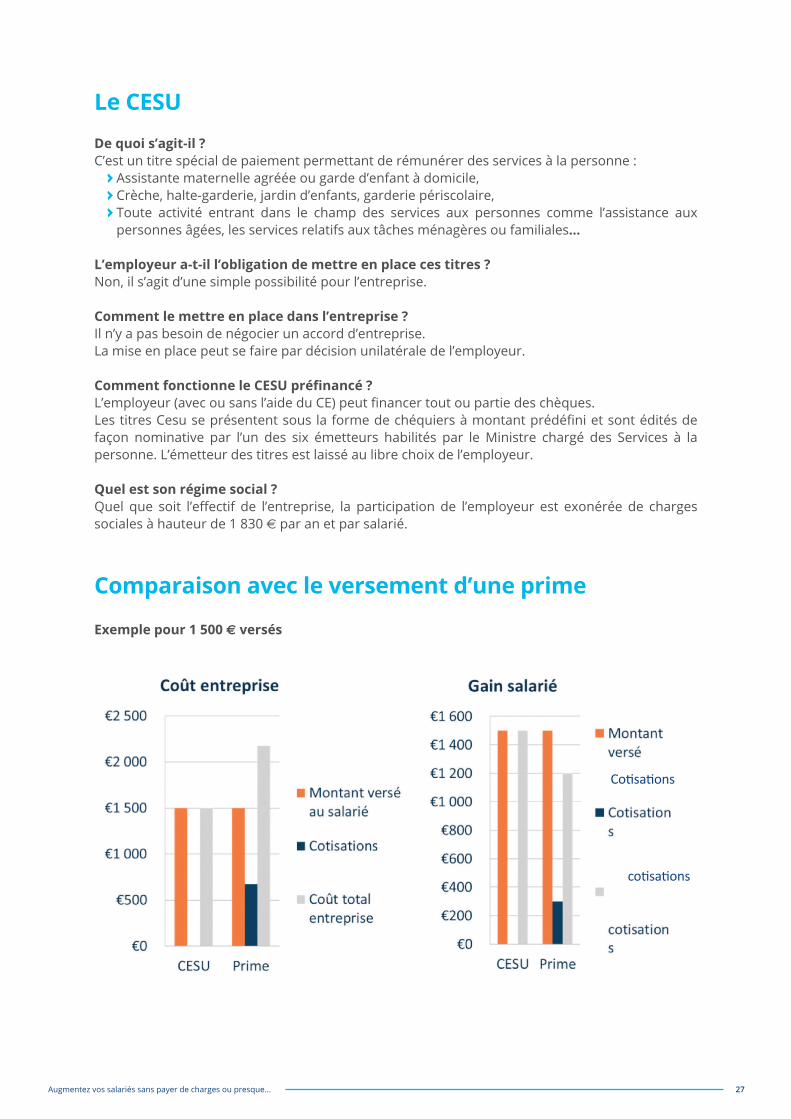

Exemple pour 1 500 € versés

Cotisations

cotisations

Siège Social157, rue Anatole France 92 300 Levallois-Perret Tel. 01 46 17 07 77

Agence Nord 6, rue Jean Roisin 59000 LilleTel. 03 28 36 85 85

Agence Sud-Est 40, avenue Pompidou 69 003 LyonTel. 04 72 68 69 40

Agence Ouest 11, allée Duquesne 44 000 NantesTel. 02 53 44 94 80

Agence Sud-Ouest298 Allée du Lac 31670 LabègeTel. 05 34 40 11 84

www.nibelis.com

suivez-nous sur :

Nos experts à vos côtésProfitez de l’expertise de Nibelis : des juristes spécialisés en Droit du travail et des consultants professionnels de la Paie et des RH !

Création en 2001

5 agences en France

150 collaborateurs

1 000 entreprises clientesContactez-nous sans attendre !m. [email protected]