Article l'image fidèle

16

Marouane EL ARFAOUI ( [email protected] ) 1 Ismail CHILOUAH ( [email protected] ) 2 L’IMAGE FIDELE: Mots clés : La comptabilité ; L’image fidèle ; L’image fidèle dans le contexte européenne ; L’image fidèle dans le contexte anglo-saxonne. 1 Etudiant en Master de recherche en sciences de gestion à l’Ecole Nationale de Commerce et de Gestion Parcours : Finance, Comptabilité, Audit et Contrôle de Gestion. 2 Etudiant en Master de recherche en sciences de gestion à l’Ecole Nationale de Commerce et de Gestion Parcours : Finance, Comptabilité, Audit et Contrôle de Gestion. Résumé : Cet article examine les nuances conceptuelles associées aux exigences d’images fidèles comptables postulées par les réglementations européennes et les normalisations anglo- saxonnes. Elle conclut à la pluralité, voire à l’impossibilité de réconciliation des images fidèles, et donc à la disqualification de la supériorité d’une acception particulière de cette exigence. Université AbdelmalikEssaâdi Ecole Nationale de Commerce et de Gestion –Tanger Master de recherche en sciences de gestion

-

Upload

marouane-el-arfaoui -

Category

Economy & Finance

-

view

81 -

download

2

Transcript of Article l'image fidèle

Marouane EL ARFAOUI (marouane.elarfaoui@gmail .com )1

Ismai l CHILOUAH (chi louah.ismai l@gmail .com ) 2

L’IMAGE FIDELE:

Mots clés :

La comptabilité ; L’image fidèle ; L’image fidèle dans le contexte européenne ; L’image fidèle dans le

contexte anglo-saxonne.

1 Etudiant en Master de recherche en sci ences de gestion à l’Ecole Nationale de Commerce et de Gestion Parcours : Finance, Comptabilité, Audit et Contrôle de Gestion. 2Etudiant en Master de recherche en sciences de gestion à l’Ecole Nationale de Commerce et de Gestion Parcours : Finance, Comptabilité, Audit et Contrôle de Gestion.

Résumé :

Cet article examine les nuances conceptuelles associées aux exigences d’images fidèles comptables postulées par les réglementations européennes et les normalisations anglo-

saxonnes. Elle conclut à la pluralité, voire à l’impossibilité de réconciliation des images fidèles, et donc à la disqualification de la supériorité d’une acception particulière de cette exigence.

Université AbdelmalikEssaâdi

Ecole Nationale de Commerce et de Gestion –Tanger

Master de recherche en sciences de gestion

Introduction :

Partout dans le monde une finalité est assignée à la comptabilité normalisée, c’est l’objectif de

l’image fidèle. Cet objectif est à l’instar de l’obligation de ‘‘true and fairview’’ ou ‘’fair

presentation’’ existant dans la comptabilité anglo-saxonnes universellement admis est largement

adopté par les pays européens notamment à économie libérale.

L’originalité du concept tient à la fois à son absence de définition précise et aussi au fait qu’il

convient, dans des cas exceptionnels de déroger aux dispositions de la norme pour tenter d’atteindre

cette fidélité.

Pour bien appréhender les ambiguïtés liées à ce concept nous avons jugés utile de commencer dans

un premier lieu par un cadre conceptuel portant sur une analyse étymologique, analogique,

psychologique et philosophique du concept d’image fidèle en se basant sur le dictionnaire

pragmatique de la comptabilité de (Dr Frédéric Compin)3. Dans un deuxième lieu nous examinons

successivement quelques réflexions sur la comptabilité, en tentant de distinguer le contexte

comptable d’Europe continentale et des pays anglo-saxonnes pour enfin sortir avec des conclusions

sur l’image fidèle dans l’Europe continentale et l’image fidèle dans les pays anglo-saxonnes. Dans un

dernier point nous avons jugé opportun d’évoquer le concept du point de vue de la comptabilité

marocaine.

3http://alertelangagecomptable.fr/contenu/dictionnaire.html .

Cadre conceptuel lié au concept d’image fidèle :

Analyse étymologique et analogique du concept d’image fidèle :

Image, au XIème siècle imagine, emprunt au latin imaginem accusatif de imago est un mot

polysémique dont le sens premier est celui de « reproduction visuelle d’un objet réel », de «

représentations graphiques ou sculptées ». À partir du milieu du XVIIIème siècle, Image s’oppose

d’une part à la réalité et d’autre part au concept, à l’idée abstraite. Au sens de représentation mentale,

le mot ne s’applique qu’aux images de la vue jusqu’à la fin du XIXème pour signifier également

aujourd’hui « représentations mentales produites par l’esprit ou l’imagination en rêve ou éveillé ».

L’évolution sémantique du mot image permet de comprendre le lent processus d’appropriation par les

sciences humaines conférant à Image à la fois une connotation rhétorique d’opposition à la réalité

pour représenter l’apparence et une dimension psychologique visant à restituer l’apparence.

Fidèle adjectif et nom est une réfection savante (1533) de fidel (vers 980), fedel, fedelis, (1080)

formes issues du latin classique fidelis « sur, loyal, solide ». De L’idée de loyauté, on passe à celle

d’exactitude (1584), d’où à l’époque classique les emplois pour authentique (1661). Fidèle se dit, au

début du XXème siècle d’un Instrument de mesure dont les résultats ne sont pas altérés. A cet égard,

la Comptabilité apparaît bien comme l’instrument de mesure des comptes, par Conséquent Image

fidèle peut se traduire étymologiquement par apparence sincère.

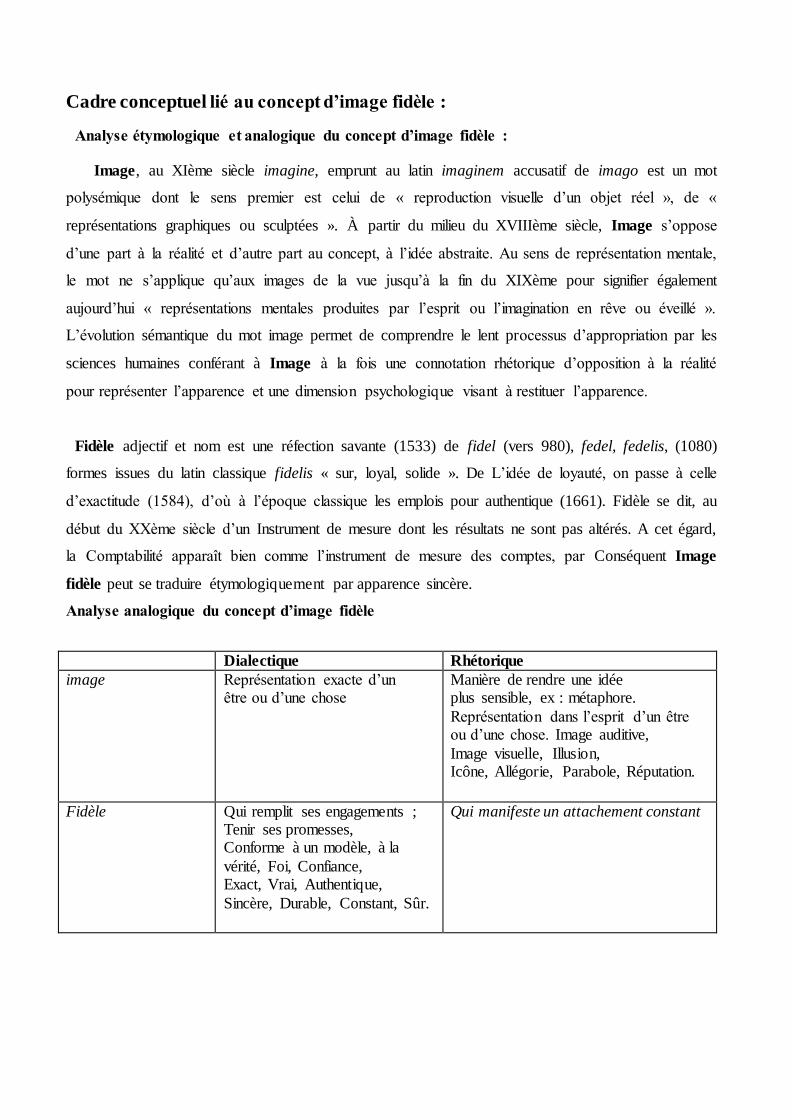

Analyse analogique du concept d’image fidèle

Dialectique Rhétorique

image Représentation exacte d’un être ou d’une chose

Manière de rendre une idée plus sensible, ex : métaphore.

Représentation dans l’esprit d’un être ou d’une chose. Image auditive,

Image visuelle, Illusion, Icône, Allégorie, Parabole, Réputation.

Fidèle Qui remplit ses engagements ; Tenir ses promesses, Conforme à un modèle, à la

vérité, Foi, Confiance, Exact, Vrai, Authentique,

Sincère, Durable, Constant, Sûr.

Qui manifeste un attachement constant

Analyse Psychologique et philosophique du concept d’image fidèle :

Analyse Psychologique du concept d’image fidèle :

Sur le plan psychologique, « la notion de fidélité détermine le degré de confiance que l’on peut

accorder à la généralisation d’un résultat, aux résultats qui seraient obtenus à d’autres moments, avec

d’autres items par d’autres examinateurs. »

Les changements de méthode ou d’interprétations des normes sont de nature à faire nuancer la qualité

de cette fidélité. Quels que soient les auditeurs comptables, experts comptables et/ou commissaires

aux comptes chargés de certifier les comptes, le résultat final doit être identique.

Analyse Philosophique du concept d’image fidèle :

Sur le plan philosophique, l’image est une représentation concrète construite par l’activité de

l’esprit.

VICTOR EGGER (psychologue et épistémologue français) considère que l’image est une

représentation interne du langage d’où l’intérêt de considérer cette image comme une nécessité afin

d’offrir aux locuteurs un sentiment de confiance et de sécurité dans la présentation des comptes.

Le concept d’image fidèle : « condition de vérité »

Selon Ludwig WITTGENSTEIN « les conditions de vérité déterminent la marge laissée aux faits

par la proposition, (la proposition, l’image, le modèle sont au sens négatif comme un corps solide qui

limite la liberté de mouvement des autres ; au sens positif comme l’espace limité par une substance

solide et ou un corps aurait de la place). WITTGENSTEIN poursuit en considérant que la

proposition est une fonction de vérité des propositions élémentaires et les propositions élémentaires

sont les arguments de vérité des propositions. Ainsi si l’on considère que la proposition Image fidèle

est une fonction de vérité alors : Les fonctions élémentaires peuvent être :

1. La régularité des comptes ;

2. La sincérité des comptes.

La vérité de la proposition résulte de la vérité de propositions élémentaires. Si la proposition Image

fidèle devient tautologique alors elle ne dit rien des propositions élémentaires et s’inscrit dans une

logique rhétorique. La proposition Image fidèle devient tautologique à partir du moment où les

fonctions élémentaires perdent leur caractère de vérité et informationnel. Les propositions

élémentaires ne constituant que des suites de syntaxe élaborées pour biaiser la fonction de vérité. Par

contre si la proposition Image fidèle est la résultante réelle et justifiée des propositions élémentaires

alors elle constitue une « raison de vérité ».

Cout de non image fidèle :

Pour Olivere WILLIAMSON, la genèse des coûts de transaction se réfère à deux hypothèses

fondamentales :

1. la rationalité limitée ;

2. l’opportunisme.

L’hypothèse de rationalité limitée exposée par Herbert SIMON prend en compte le fait que les êtres

humains ne cherchent pas une situation optimale mais satisfaisante, c’est notamment le cas lorsque

l’image fidèle sans être intégralement manipulée est biaisée par des mécanismes de comptabilité

créative comme les clauses d’earn out. L’hypothèse de l’opportunisme considère « que les êtres

humains ne vont pas d’eux-mêmes exécuter leurs promesses mais s’écarter de la lettre de l’accord

lorsque cela convient à leurs objectifs ».

La qualification d’image fidèle repose sur un contrat de confiance entre interlocuteurs et s’inscrit

dans la mémoire des locuteurs comme un label de qualité. La manipulation de l’image fidèle est de

nature à entraîner des coûts de transaction. En effet, concept fort l’image fidèle est au cœur d’un

principe de coopération puisqu’elle conditionne la qualité de l’information comptable distribuée, à

savoir « la conformité aux référentiels, la neutralité la comparabilité, la fiabilité, la vérifiabilité, la

pertinence, la clarté, la flexibilité. »

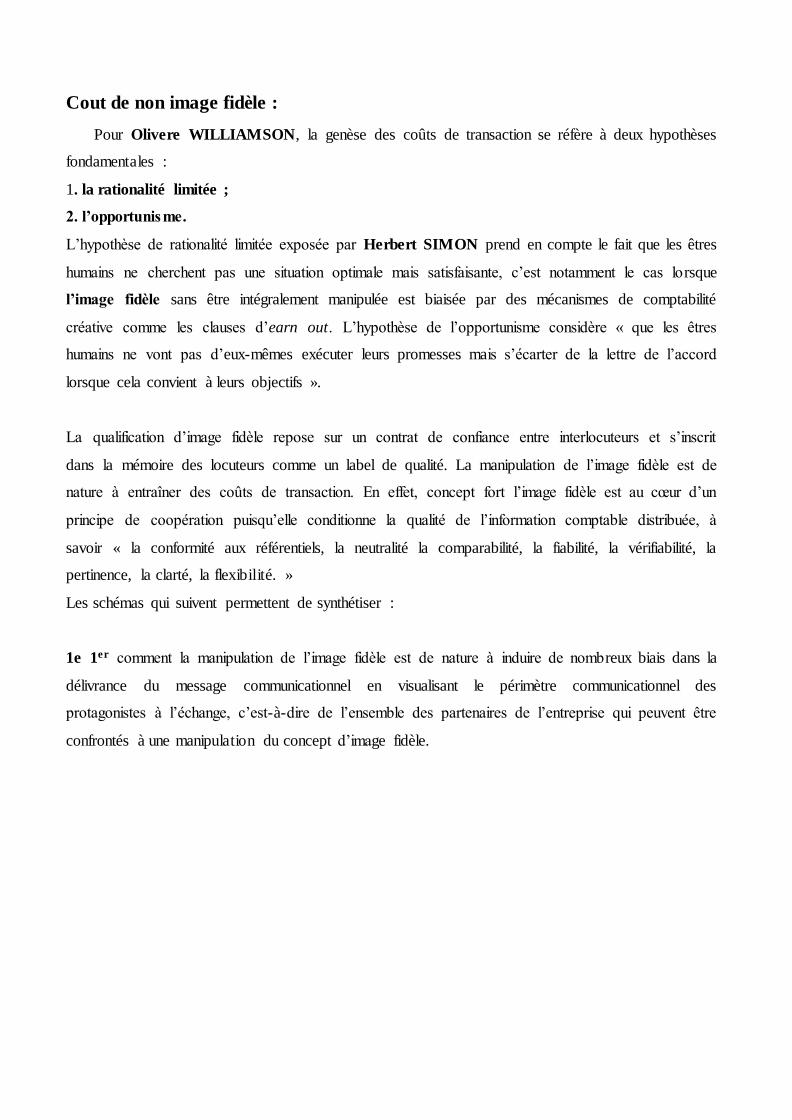

Les schémas qui suivent permettent de synthétiser :

1e 1er comment la manipulation de l’image fidèle est de nature à induire de nombreux biais dans la

délivrance du message communicationnel en visualisant le périmètre communicationnel des

protagonistes à l’échange, c’est-à-dire de l’ensemble des partenaires de l’entreprise qui peuvent être

confrontés à une manipulation du concept d’image fidèle.

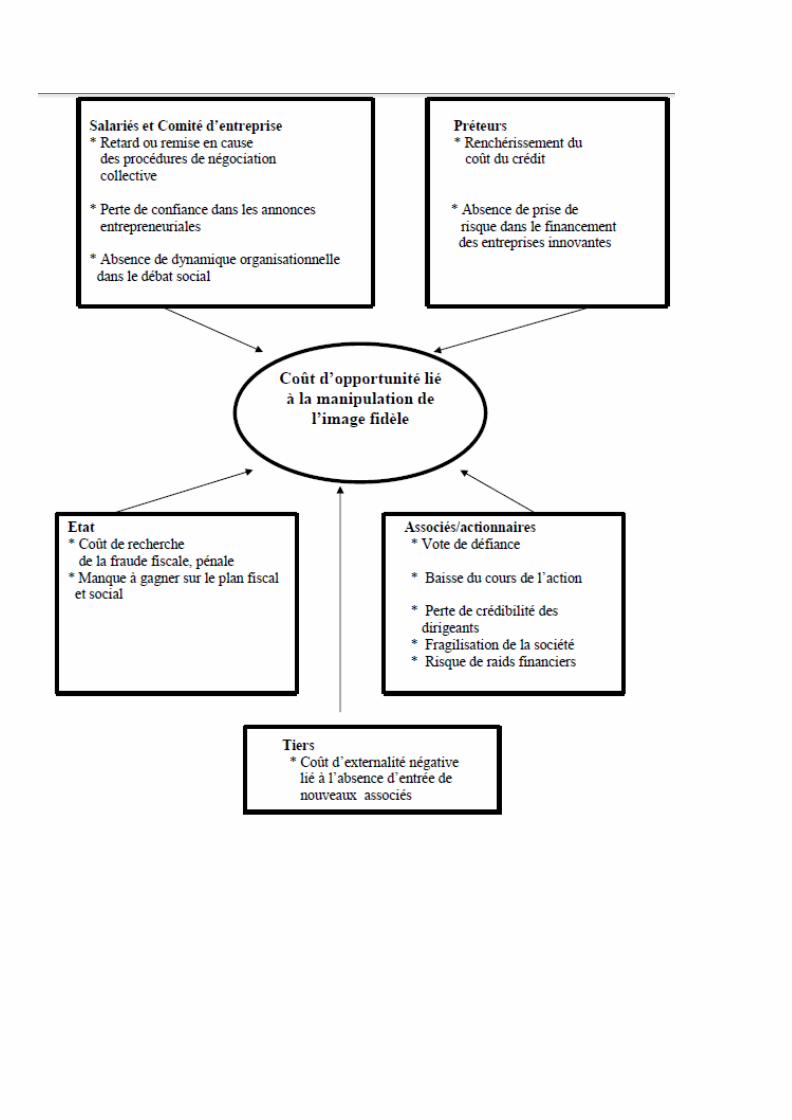

Le 2ème en illustrant comment les conséquences de l’adoption d’une démarche rhétorique de la part

des locuteurs vis-à-vis des partenaires de l’entreprise peuvent être de nature à générer de nombreuses

externalités négatives.

Réflexions sur la comptabilité :

Le travail comptable englobe deux agrégats de tâches complémentaires, à savoir, d’une part, la saisie

des faits comptables et, d’autre part, l’évaluation de chaque élément en application de principes ou de

règles.

La comptabilité constitue un instrument de communication essentiel de la vie économique, qui se

fonde sur la mobilité des facteurs de production. Ce rôle est construit sur la quantification, par la

comptabilité, des performances de l’entreprise à l’intention, entre autres, de l’épargne, du travail et de

l’allocation de leurs flux. À ce titre, la comptabilité s’inscrit au creuset de conflits d’intérêts entre les

différents intervenants à la vie de l’entreprise : actionnaires, créanciers, employés, clients et

fournisseurs.

C’est, en effet, la multiplicité des intervenants à la vie de l’entreprise qui fonde le besoin de la

comptabilité (et dont nous concluons qu’elle conduit à la pluralité d’images fidèles). La comptabilité

constitue, à ce titre, un des axes de la gouvernance corporative (caractérisés par la représentativité et

la transparence comptable). Cette perspective renvoie indirectement à une autre constatation, à savoir

que le résultat comptable à une valeur informative contingente au niveau de maîtrise de la politique

comptable de l’entreprise. La pertinence de la comptabilité est donc dissemblable pour ses différents

lecteurs.

Dès le moment où la comptabilité constitue le point focal de conflits d’intérêts, l’exigence d’une

transparence consensuelle et uniforme relève d’un objectif utopique. En effet, le partage de

l’information financière et les conflits d’intérêts qui en découlent renvoient aux éventuelles

asymétries d’information.

Contexte de la comptabilité anglo-saxonne et européenne :

La jurisprudence, les usages et la pratique sont prépondérants, c'est ainsi que l'aspect pragmatique

l'emporte sur l'aspect formaliste, principale caractéristique du modèle juridique. Bien que l'Etat

occupe aujourd'hui une place plus importante dans le processus de normalisation, les pays anglo-

saxons restent convaincus que, d'une part, la comptabilité est une matière trop complexe et d'autre

part, la loi est un instrument trop lent, pour que la réglementation, dans ses détails, lui soit confiée.

De ce fait, le droit comptable anglo-saxon favorise l'exercice du jugement professionnel.

Cette culture comptable anglo-saxonne concourt à l'émergence d'associations professionnelles

puissantes. Historiquement, la réglementation relative à la divulgation d'information financière est

peu contraignante. Elle laisse aux professionnels la responsabilité d'élaborer les règles d'application

très générales fixées par la loi, ainsi que celle d'organiser la tenue de la comptabilité à l'intérieur des

entreprises.

En Grande-Bretagne, le conseil des normes comptables L'ASB (Accounting Standards Board) est

l'organisme professionnel chargé d'émettre les normes comptables (les FRS Financier Reporting

Standard). L'ASB agit indépendamment de l'Etat, en apportant le complément aux dispositions de la

loi sur les sociétés (the Company Act), sur la forme et le contenu des comptes annuels et résout par

ses publications un certain nombre de problèmes.

Par contre, dans les pays d'Europe continentale, la comptabilité a pour objectif de satisfaire les

besoins de nombreux utilisateurs, spécialement les bailleurs de fond (actionnaires ou non), les

entreprises ainsi que l'Etat qui a le souci de la collecte de l'impôt et de l'orientation économique du

pays. Pour mieux satisfaire aux besoins d'élaboration de statistiques macro-économique, la

normalisation comptable se traduit alors par l'élaboration d'un plan comptable comprenant, outre le

plan de compte, une terminologie, des règles d'évaluation et de fonctionnement des comptes et des

modèles de présentation des documents.

La distinction entre le modèle anglo-saxon ou modèle économique et celui d'Europe Continentale, est

intimement liée à certaines caractéristiques incombant au cadre économique, juridique et culturel des

pays appartenant à chaque modèle. Les principales caractéristiques du modèle économique portent

essentiellement sur :

· La nature juridique ;

· L’entendue du pouvoir des professionnels ;

· La faible contribution fiscale ;

· L’existence d'un cadre conceptuel comptable ;

· La prédominance de la notion d'image fidèle (true and fair view) ;

· Les objectifs de la diffusion d'information financière ;

· Un cadre économique fortement influencé par le marché ; etc.

Dans les pays anglo-saxons, la fiscalité n'a aucune influence sur le droit comptable. Le résultat fiscal

se calcule indépendamment du résultat comptable de façon à fournir un double jeu de compte : l'un

purement financier, l'autre est purement fiscal.

Les états financiers fiscaux tiennent compte du contexte fiscal et donnent lieu au calcul d'une charge

d'impôt qui est reportée dans les comptes sociaux afin de traduire la réalité économique de

l'entreprise.

« La normalisation et la réglementation comptables anglo-saxonnes portent essentiellement sur les

principes comptables et sur la présentation et le contenu des états financiers de synthèse qui

véhiculent à travers un cadre conceptuel », la réglementation comptable d'Europe continentale porte à

la fois sur le processus comptable (la comptabilité entant que processus de saisie, de stockage et de

traitement de l'information), et sur ses produits (les états financiers de synthèse).

Le modèle anglo-saxon est composé de pays orientés marchés. Dans ces pays, on trouve des marchés

financiers très développés assurant le financement de l'économie entière. Ainsi, les objectifs de la

diffusion d'information financière par les entreprises favorisent surtout les investisseurs boursiers

intéressés par la rentabilité de leur placement.

La comptabilité génère ainsi une grande quantité d'information sur les performances financières de

l'entreprise orientée vers les besoins décisionnels des investisseurs. Ces derniers ont une

connaissance satisfaisante des affaires, de l'activité économique du pays en question et de la

comptabilité financière.

Suivant l'ASB (le normalisateur anglais), l'objectif de la comptabilité financière est de fournir aux

utilisateurs, pour qu'ils puissent prendre leurs décisions d'investissement, des informations utiles sur

la situation financière, la performance et l'adaptabilité financière d'une entreprise.

Par ailleurs, Le droit comptable anglo-saxon s'appuie sur le concept très large d'image fidèle ``true

and fair view''. Il exige de la part de ceux qui l'appliquent une certaine aptitude à interpréter et à

appliquer des principes et à résoudre des cas particuliers.

L'entreprise doit interpréter son propre cas ; elle a même le droit de déroger aux recommandations

des organismes professionnels si elle estime qu'une autre méthode pourrait mieux traduire sa réalité

économique.

Le concept (ou la notion) d'image fidèle, a plutôt une valeur de mythe en tant que qualité extérieure à

la comptabilité puisqu'il est rendu opératoire par l'application des normes comptables en vigueur. Son

importance sur le plan doctrinal réside essentiellement dans le fait que son existence indique une

préférence chez le législateur pour des états financiers traduisant la réalité de la situation financière

d'une entreprise.

Un second principe comptable anglo-saxon domine dans l'interprétation de l'information comptable

traduite dans les contrats ou les états de synthèses, il s'agit du principe de l'objectivité ou principe de

la prééminence de la réalité sur l'apparence (objective principle ou substance over form).

Ainsi, selon ce principe « tous les évènements de la vie de l'entreprise sont pris en compte

objectivement conformément à leur nature et à la réalité financière, c'est à dire, sans prendre en

compte leur seule apparence juridique ». Ainsi, la réalité économique et financière doit primer sur

l'habillage juridique formaliste.

Convaincus qu'un système comptable de qualité est nécessaire pour attirer les capitaux extérieurs en

provenance des banques, des organismes internationaux ou des investisseurs privés, les Anglo-saxons

souhaitent tous des documents comptables et des rapports objectifs et exploitables. Pour cela, ces

pays exigent une information véhiculée par les états de synthèse favorisant d'une part les

investisseurs, et d'autre part les autorités boursières puissantes et exigeantes. Les états financiers

doivent donc permettre de traduire le plus fidèlement possible la situation économique, juridique et

financière de l'entreprise. Il s'agit généralement :

· Du bilan ; du compte de résultat ; d'un état de flux de trésorerie ; et de l'annexe. ETIC

De même, dans les pays anglo-saxons, il existe rarement une nomenclature des comptes. Les états de

synthèse ne sont pas formalisés. Ces états sont valables s'ils tiennent compte sérieusement du

principe d'image fidèle et représentent ainsi la réalité économique de l'entité. Dans ce modèle, il n'y a

pas souvent d'obligation légale de révision des comptes, mais de fait, les sociétés demandent à des

réviseurs contractuels d'exprimer les opinions sur les comptes qu'elles présentent. Ceci assure

crédibilité et moralité à la vie des affaires. L'audit est en quelque sorte le complément indispensable

du libéralisme économique. Le système anglo-saxon a une tendance orientée vers la comptabilité de

management ou comptabilité analytique, ce qui explique la présentation habituelle des comptes de

résultat par fonction.

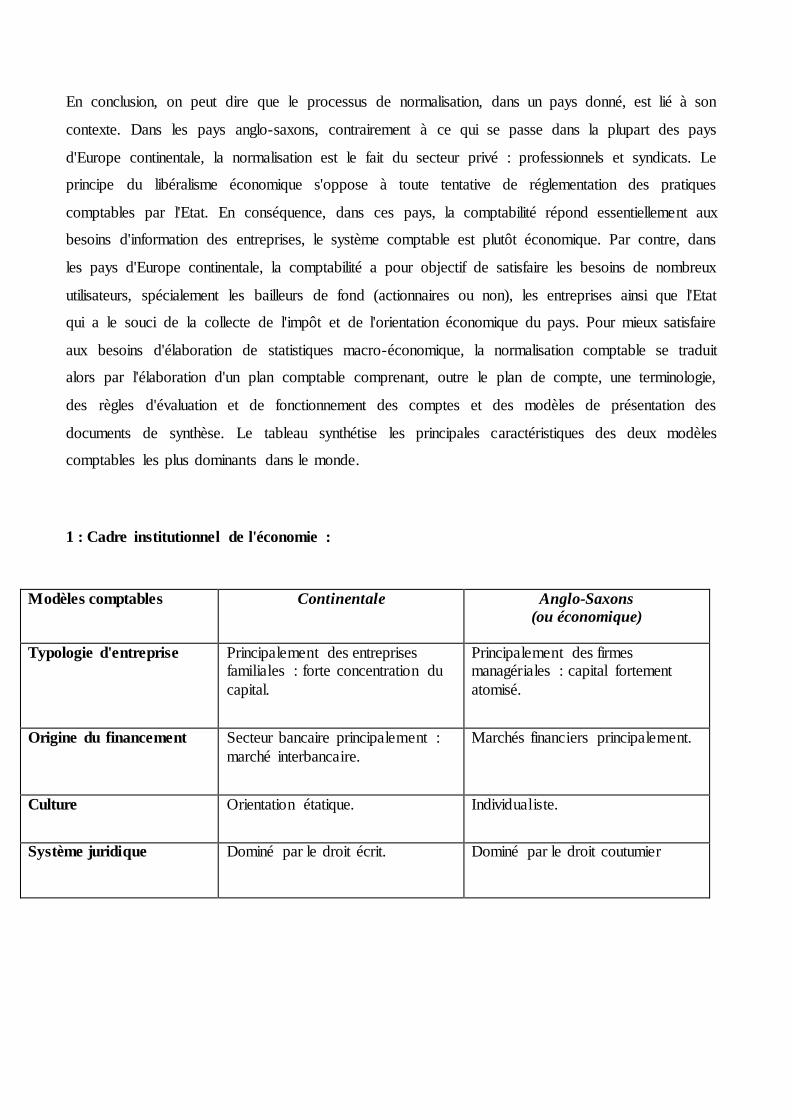

En conclusion, on peut dire que le processus de normalisation, dans un pays donné, est lié à son

contexte. Dans les pays anglo-saxons, contrairement à ce qui se passe dans la plupart des pays

d'Europe continentale, la normalisation est le fait du secteur privé : professionnels et syndicats. Le

principe du libéralisme économique s'oppose à toute tentative de réglementation des pratiques

comptables par l'Etat. En conséquence, dans ces pays, la comptabilité répond essentiellement aux

besoins d'information des entreprises, le système comptable est plutôt économique. Par contre, dans

les pays d'Europe continentale, la comptabilité a pour objectif de satisfaire les besoins de nombreux

utilisateurs, spécialement les bailleurs de fond (actionnaires ou non), les entreprises ainsi que l'Etat

qui a le souci de la collecte de l'impôt et de l'orientation économique du pays. Pour mieux satisfaire

aux besoins d'élaboration de statistiques macro-économique, la normalisation comptable se traduit

alors par l'élaboration d'un plan comptable comprenant, outre le plan de compte, une terminologie,

des règles d'évaluation et de fonctionnement des comptes et des modèles de présentation des

documents de synthèse. Le tableau synthétise les principales caractéristiques des deux modèles

comptables les plus dominants dans le monde.

1 : Cadre institutionnel de l'économie :

Modèles comptables Continentale Anglo-Saxons (ou économique)

Typologie d'entreprise Principalement des entreprises familiales : forte concentration du

capital.

Principalement des firmes managériales : capital fortement

atomisé.

Origine du financement Secteur bancaire principalement :

marché interbancaire.

Marchés financiers principalement.

Culture Orientation étatique. Individualiste.

Système juridique Dominé par le droit écrit. Dominé par le droit coutumier

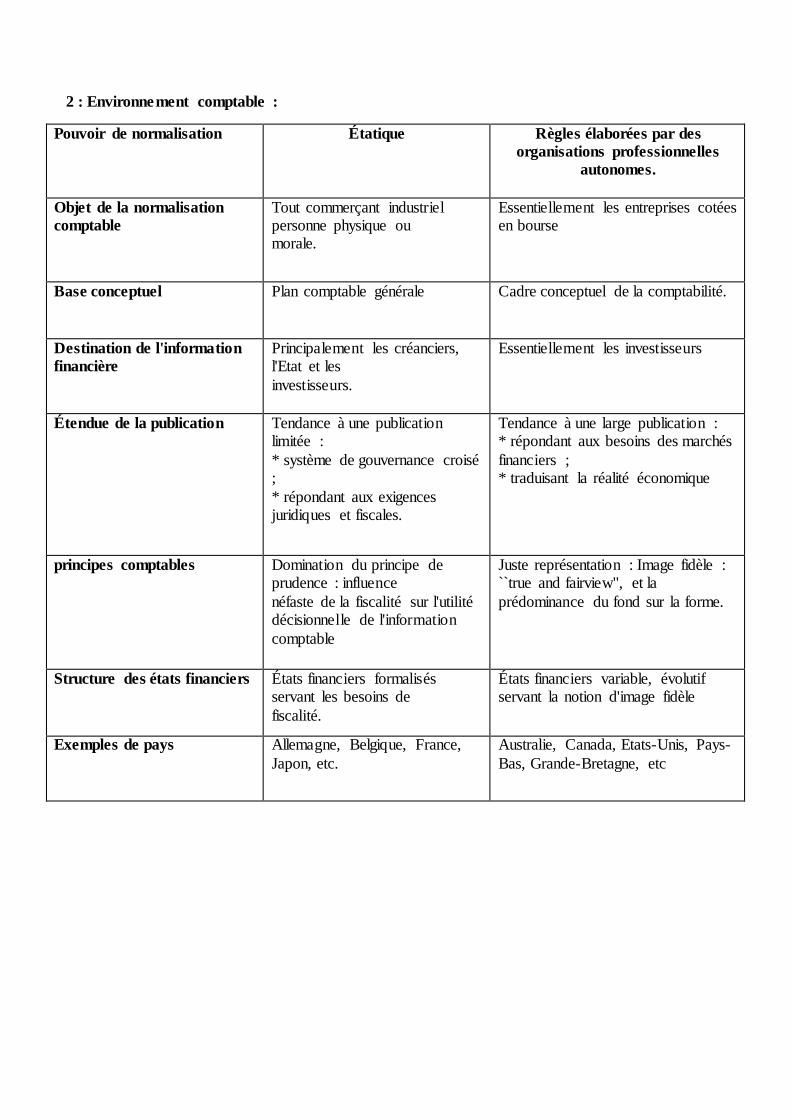

2 : Environnement comptable :

Pouvoir de normalisation Étatique Règles élaborées par des

organisations professionnelles

autonomes.

Objet de la normalisation

comptable Tout commerçant industriel personne physique ou morale.

Essentiellement les entreprises cotées en bourse

Base conceptuel Plan comptable générale Cadre conceptuel de la comptabilité.

Destination de l'information

financière Principalement les créanciers, l'Etat et les

investisseurs.

Essentiellement les investisseurs

Étendue de la publication Tendance à une publication limitée :

* système de gouvernance croisé ;

* répondant aux exigences juridiques et fiscales.

Tendance à une large publication : * répondant aux besoins des marchés

financiers ; * traduisant la réalité économique

principes comptables Domination du principe de prudence : influence

néfaste de la fiscalité sur l'utilité décisionnelle de l'information

comptable

Juste représentation : Image fidèle : ``true and fairview'', et la

prédominance du fond sur la forme.

Structure des états financiers États financiers formalisés servant les besoins de

fiscalité.

États financiers variable, évolutif servant la notion d'image fidèle

Exemples de pays Allemagne, Belgique, France,

Japon, etc.

Australie, Canada, Etats-Unis, Pays-

Bas, Grande-Bretagne, etc

L’image fidèle dans Europe continentale :

La notion d’image fidèle été introduite en Europe continentale par la directive de 1978 qui valide

la représentation de l’entreprise par ses comptes annuels. L’image fidèle constitue donc la finalité des

comptes annuels à laquelle la directive, par sa nature juridique, oblige.

L’image fidèle correspond au souci de l’établissement d’une information comptable aussi proche que

possible de la preuve historique. Ce contexte a l’avantage de favoriser une comparabilité spatiale des

résultats, mais parfois au détriment de la substance économique.

L’image fidèle anglo-saxonne :

La fidélité de l’image comptable défendue par les Anglo-saxons implique une réception du message

comptable par tous les tiers, au sein desquels les actionnaires sont des protagonistes privilégiés. Dans

les normes anglo-saxonnes, la fidélité de l’image s’exprime dans l’adéquation entre les informations

diffusées au travers des documents comptables et l’exigence d’informations des utilisateurs (et plus

particulièrement des actionnaires) des comptes annuels.

L’image fidèle anglo-saxonne est, dans cette perspective, calquée sur le principe comptable de «

substance over form», aux termes duquel il convient de restituer, dans les comptes, la « meilleure »

réalité économique, au détriment, le cas échéant, de la formulation légale ou contractuelle des

transactions.

L’image fidèle Marocaine :

Le concept de l’image fidèle a été introduit pour la première fois au Maroc dans le CGNC, puis à

travers l’alinéa 1 de l’article 11 de la loi n° 9-88 relative aux obligations comptables des

commerçants, ensuite dans la loi n° 17-95 relative à la société anonyme. La formulation du troisième

texte de base (loi sur les sociétés anonymes) qui s’est largement inspirée de la législation française.

• Loi N° 9-88 :

Article 11 : Les états de synthèse doivent donner une image fidèle des actifs et passifs ainsi que de la

situation financière et des résultats de l'entreprise. A cette fin, ils doivent comprendre autant

d'informations qu'il est nécessaire pour donner une image fidèle des actifs et passifs ainsi que de la

situation financière et des résultats de l'entreprise.

Lorsque l'application d'une prescription comptable ne suffit pas pour donner l'image fidèle

mentionnée au présent article, des informations complémentaires doivent être données.

• Loi n° 17-95 des SA :

Article 175 : Dans leur rapport à l’assemblée générale, le ou les commissaires aux comptes « Soit

certifient que les états de synthèse sont réguliers et sincères et donnent une image fidèle du résultat de

l‘ exercice écoulé ainsi que de la situation financière et du patrimoine de la société à la fin de cet

exercice ».

• Le CGNC (1ére partie NCG) :

La Norme générale comptable est conçue de façon à satisfaire les deux objectifs primordiaux de la

normalisation comptable qui sont :de servir de base à l’information et la gestion de l’entreprise ;de

fournir une image aussi fidèle que possible de ce que représente l’entreprise à tous les utilisateurs des

comptes, privés ou publics.

Lorsque les opérations, événements et situations sont traduits en comptabilité dans le respect des

principes comptables fondamentaux et des prescriptions du CGNC, les états de synthèse sont

présumés donner une image fidèle du patrimoine, de la situation financière et des résultats de

l’entreprise.

Dans le cas où l’application de ces principes et de ces prescriptions ne suffit pas à obtenir des états de

synthèse une image fidèle, l’entreprise doit obligatoirement fournir dans l’état des informations

complémentaires (ETIC), toutes indications permettant d'atteindre l’objectif de l’image fidèle.

Dans le cas exceptionnel où l’application stricte d'un principe ou d'une prescription se révèle

contraire à l’objectif de l’image fidèle, l’entreprise doit obligatoirement y déroger. Cette dérogation

doit être mentionnée dans l’ETIC et dûment motivée, avec indication, de son influence sur le

patrimoine, la situation financière et les résultats de l’entreprise.

Bibliographie :

Quelques réflexions sur la fi délité des images comptables, Bruno Colmant; 2006,

accountancy&tax.

La négociation de la réalité financière entre les auditeurs et les dirigeants : une synthèse de la

littérature, Ahmed Faidoli, 2011.

Dictionnaire pragmatique de comptabilité, Frédéric COMPIN.

Image fidèle et provisions pour risques et charges Aline HONORE. CONGRES DE L'AFC,

France (2000)

«True and fair view» ou le concept de l’image fidèle J. Haverals. Université Libre de Bruxelles

2006.

Mémoire d’expertise comptable « L’interprétation comptable. ».

L’absence de neutralité de la terminologie comptable Frédéric COMPIN, 2001 CNAM.

Le comportement au travail des collaborateurs de cabinets d’audit financier : une approche par le

contrat psychologique, Olivier HERRBACH, UNIVERSITE DES SCIENCES SOCIALES –

TOULOUSE I.

Choix comptables et cadre institutionnel de l'économie par Chafik Abdellatif FSEG de Tunis -

DEA en Management 2004.