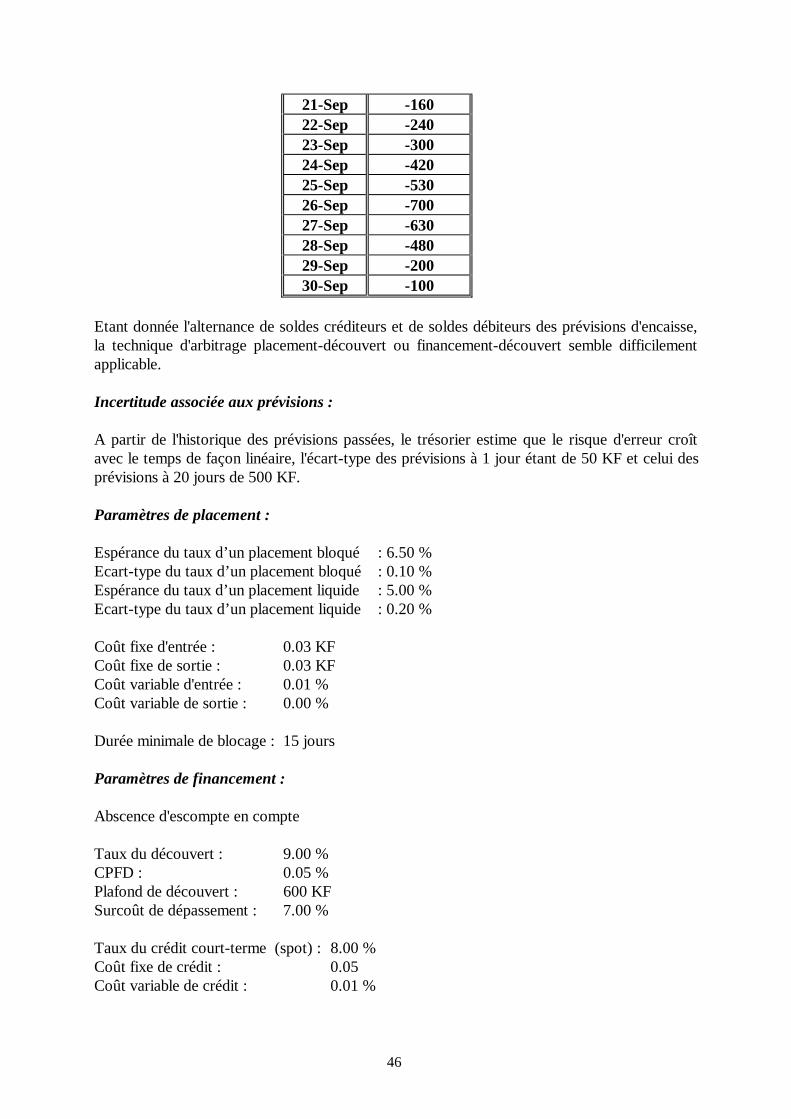

ARTICLE : d'une régulation optimale de l'encaisse de ... · financières à long terme à la...

50

LES FONDEMENTS D'UNE REGULATION OPTIMALE DE L'ENCAISSE DE TRESORERIE :proposition d’un logiciel d’application CASH - MANAGEMENT. Laboratoire de Recherches Financières (CEREFIA) Faculté des sciences économiques de Rennes Fabrice BLIN 7, place Hoche 35000 RENNES Jean-François ORY Tel : 02 99 25 35 06 Fax : 02 99 38 80 84 http://cerefia.eco.univ-rennes1.fr/cerefia/

Transcript of ARTICLE : d'une régulation optimale de l'encaisse de ... · financières à long terme à la...

LES FONDEMENTS D'UNE REGULATIONOPTIMALE DE L'ENCAISSE DE TRESORERIE

:proposition d’un logiciel d’applicationCASH - MANAGEMENT.

Laboratoire de Recherches Financières (CEREFIA)Faculté des sciences économiques de Rennes Fabrice BLIN7, place Hoche 35000 RENNES Jean-François ORYTel : 02 99 25 35 06 Fax : 02 99 38 80 84http://cerefia.eco.univ-rennes1.fr/cerefia/

2

SOMMAIRE

I - L'INSUFFISANCE DES PRATIQUES ACTUELLES DES ENTREPRISES EN MATIERE DEGESTION DE TRESORERIE AU JOUR LE JOUR.................................................................................... 4

1 - LA NECESSITE D'UNE GESTION QUOTIDIENNE DE L'ENCAISSE..................................................... 41.1 - Plan de trésorerie au jour le jour et gestion quotidienne de l'entreprise............................................... 41.2 - Plan de trésorerie au jour le jour et planification financière................................................................ 5

2 - GESTION DE TRESORERIE AU JOUR LE JOUR ET TRESORERIE ZERO............................................ 72.1 - Les objectifs de la gestion de trésorerie ............................................................................................... 72.2 - Trésorerie zéro et solde à viser ............................................................................................................ 8

3 - LA REMISE EN CAUSE DES MODELES DE REGULATION PAR ARBITRAGE..................................123.1 - Les coût cachés d'un telle approche....................................................................................................123.2 - Une pratique relativement risquée ......................................................................................................14

II - LES FONDEMENTS D'UNE APPROCHE RATIONNELLE DE LA REGULATION DEL'ENCAISSE DE TRESORERIE : LE MODELE (H, S, B) .......................................................................16

1 - PRESENTATION DU MODELE (H,S,B)..................................................................................................17

2 - LA BASE DU MODELE : LA MINIMISATION DU COUT DE GESTION DE L'ENCAISSE..................192.1 - Le coût de détention de l'encaisse .......................................................................................................192.2 - Le coût d'intervention .........................................................................................................................202.3 - Le gain sur placement .........................................................................................................................222.4 - Le coût global de gestion de l'encaisse................................................................................................22

3 - L'INTEGRATION DE CONCEPTS NOVATEURS DANS LA REGULATION DE L'ENCAISSE............223.1 - L'incertitude concernant les prévisions...............................................................................................223.2 - L'aversion au risque du trésorier.........................................................................................................253.3 - Le degré de préférence pour des placements liquides..........................................................................29

4 - LE PROCESSUS DE RECHERCHE DES BORNES DE REGULATION OPTIMALES.............................30

III - L'UTILISATION DU LOGICIEL CASH-MANAGEMENT ...............................................................32

1 - GUIDE DE L'UTILISATEUR....................................................................................................................321.1 - Installation..........................................................................................................................................321.2 - Lancer CASH MANAGEMENT ...........................................................................................................331.3 - Gestion des projets..............................................................................................................................331.4 - Saisie des données..............................................................................................................................341.5 - Lancer les calculs ...............................................................................................................................391.6 - Afficher les résultats ...........................................................................................................................391.7 - Visualisation Graphique......................................................................................................................41

2 - DEUX EXEMPLES D'UTILISATION DU LOGICIEL CASH-MANAGEMENT.......................................432.1 - La société A : la fiabilité et la flexibilité du modèle (H, S, B)..............................................................432.2 - La société B : un modèle adapté à toute situation...............................................................................45

BIBLIOGRAPHIE ........................................................................................................................................49

3

4

I - L'INSUFFISANCE DES PRATIQUES ACTUELLES DES ENTREPRISESEN MATIERE DE GESTION DE TRESORERIE AU JOUR LE JOUR.

1 - LA NECESSITE D'UNE GESTION QUOTIDIENNE DE L'ENCAISSE

Lors de la mise en place d'un système de gestion prévisionnelle au sein de l'entreprise, lesresponsables financiers optent, le plus souvent, pour une démarche allant de la politiqued'investissement et de financement à long terme à l'estimation de leur trésorerie mensuelle. Ilsnégligent ainsi tous les problèmes associés aux fluctuations quotidiennes du stock de liquiditéset réduisent, de ce fait, l'efficacité de leurs anticipations.

En effet, l'ensemble des flux générateurs de liquidités sont effectués dans le cadre de la gestionquotidienne. Ces entrées et sorties n'étant pas synchronisées, apparaît très souvent un décalagedans leur date d'enregistrement. Or, une mauvaise coordination de ces mouvements monétairesse traduit soit par une insuffisance permanente de liquidités, soit par un excès de fondsimmobilisés. Dans le premier cas, il y a un risque d'insolvabilité pouvant entraîner, à la longue,la dissolution de l'entreprise. Dans le second cas, par contre, c'est la rentabilité à court termequi est très sévèrement atteinte par une accumulation inutile des fonds immobilisés.

Pour éviter de tels problèmes, il apparaît nécessaire de mettre en place un mécanisme capablede saisir toutes les informations portant sur les flux quotidiens de liquidités afin de rétablir unéquilibre aussi constant que possible entre les sorties et les entrées. L'examen de ces décalagescontinus et l’anticipation des actions régulatrices associées passent nécessairement parl’établissement d'un document contenant les prévisions de l'évolution quotidienne de l'encaisse(total des soldes en banque à vue). Le rôle et la place d'un tel outil dans le système de gestionprévisionnelle apparaissent, non seulement, à travers sa définition par rapport à l'activitéquotidienne de l'entreprise, mais aussi, par son rattachement aux prévisions financièresinitialement établies.

1.1 - Plan de trésorerie au jour le jour et gestion quotidienne de l'entreprise.

Considéré comme un document prévisionnel, le plan de trésorerie au jour le jour est la synthèsede l'ensemble des encaissements et des décaissements en jours de valeur et sur un horizon d'unmois. A ce stade de la gestion, il apparaît, d'une manière très nette, une relation de cause à effetentre toutes les actions engagées et la génération des flux de liquidités. Ce lien se traduit par lepassage d'un motif réel ou anticipé représentant un achat ou une vente à sa conséquence qui estune entrée ou une sortie de liquidités.En effet, sans rentrer dans les détails de son élaboration proprement dite, le plan de trésorerieau jour le jour permet d'avoir une connaissance plus précise de l'évolution du niveau desliquidités à partir des données émanant des différents services de l'entreprise et de sonenvironnement. Du fait de leur nature et de leur origine, ces informations sont multiples et trèsdiffuses dans la mesure où l'ensemble des décisions et des actions doivent se concrétiser dans lecadre de la gestion quotidienne. En raison de cette diversité, les responsables financiers doiventdisposer d'un moyen assez fiable pour faire une synthèse assez réaliste et cohérente des fluxfuturs et de leur solde quotidien. Par ailleurs, le plan de trésorerie quotidienne sert defondement à toute la politique de régulation du niveau de l'encaisse. En effet, afin d'assurer unemeilleure synchronisation des flux monétaires au jour le jour, le responsable chargé de la

5

gestion de l'encaisse est tenu d'organiser ses interventions dans les meilleurs délais. Or, unetelle action ne devient possible qu’ à partir du moment où il arrive à cerner assez concrètementles obstacles futurs à l'évolution souhaitée de l'encaisse quotidienne.Pour mieux tirer parti de la mise en place des prévisions quotidiennes de liquidités, il estintéressant de l'intégrer au système de planification à long terme. La mise en évidence d'unetelle harmonie passe par la recherche d'un lien direct entre le plan de financement et le budgetd'une part, et la position future de l'encaisse quotidienne d'autre part.

1.2 - Plan de trésorerie au jour le jour et planification financièreLa prévision de l'encaisse quotidienne, en centralisant l'ensemble des conséquences financièresdes actions menées au jour le jour, se rattache forcément à la politique de l'équilibre globalallant de l'anticipation des emplois et ressources à long terme à la couverture des besoins à trèscourt terme. Dans le cadre d'un exercice, cette démarche permet de suivre l'évolution de lasituation de l'encaisse à l'intérieur même de chaque portion du budget de trésorerie annuel. Al'inverse, l'ensemble des ajustements associés à la régulation du déséquilibre entre les flux derecettes et de dépenses lors de la gestion courante tend à modifier la situation financière réellede l'entreprise par rapport aux prévisions budgétaires. Donc, le plan établi au jour le jour peutservir de moyen de contrôle permettant de réadapter le budget de trésorerie , et donc le plan definancement, aux réalités du moment. Ainsi, deux séries de liens peuvent s'établir entre cesdeux groupes de prévisions, l'un au stade des prévisions et l'autre, au stade des contrôles.

6

PLAN DE FINANCEMENT

(Synthèse financière des objectifs généraux)

Ventilation des objectifs en tranches annuelles

et détail des décisions visées à long terme.

Contrôle des budgets et report des écarts sur

les objectifs visés à long terme

BUDGET DE TRESORERIE(Synthèse des budgets d'exploitation,

d'équipement et des opérations financières)

Ventilation des opérations par tranche mensuelle

et saisie de leur conséquences quotidiennes.

Examen des écarts entre les prévisions et

les réalisations quotidiennes

PLAN DE TRESORERIE AU JOUR LE JOUR

REALITE QUOTIDIENNE

DE L'ENTREPRISE

PHASE DE PHASE DE

PREVISION CONTRÔLE

Niare C.C. "La planification financière et la régulation de la trésorerie au jour le jour" -Thèse de doctorat - Université de Rennes - 1984.

Le tableau représenté ci-dessus décrit une double articulation logique reliant les perspectivesfinancières à long terme à la gestion de la trésorerie au jour le jour. Cet enchaînementcomporte deux grandes phases retraçant un système de gestion intégré.

Au cours de la phase de prévision, la politique générale de l'entreprise est élaborée année parannée sur un horizon allant généralement de trois à cinq ans. Ensuite, le service financierprocède à la répartition des informations annuelles du plan à long terme en les ventilant sur despériodes mensuelles. Cette segmentation permet de rendre un peu plus opérationnel le pland'action global de l'entreprise en replaçant chaque tranche détaillée dans le cadre de l'exercicecorrespondant.Enfin, pour mieux suivre l'évolution de sa politique dans le cadre de la gestion courante,chaque période du budget de trésorerie est détaillée à son tour. Cette seconde segmentationaboutit à la répartition des informations mensuelles en prévisions journalières.

7

Au cours de la phase de contrôle, par contre, cet ordre d’enchaînement est tout à fait inversédans la mesure où l'analyse des écarts et les corrections qui en résultent s'opèrent du très courtterme au long terme. En effet, à partir des résultats obtenus au cours de la gestion quotidienne,le service financier est en mesure de mieux cerner les erreurs commises sur les prévisions deliquidités au jour le jour. En raison des relations existant entre le plan de trésorerie et le budget,les écarts dégagés permettent d'exercer des actions correctrices sur les estimations mensuelles.Ainsi, à la fin de chaque exercice, les erreurs constatées peuvent servir à modifier l'ensembledes tranches d'exécution du plan non encore mis en oeuvre.

2 - GESTION DE TRESORERIE AU JOUR LE JOUR ET TRESORERIE ZERO

2.1 - Les objectifs de la gestion de trésorerie

En matière de régulation de la trésorerie deux catégories d'objectifs peuvent être identifiées.

- D'abord, nous pouvons rencontrer des sociétés qui se soucient essentiellement du degré deliquidité de leurs placements en trésorerie. Les objectifs suivis correspondent alors à un soucide prudence et à une volonté de demeurer solvable en toute occasion. C'est le cas notammentpour certaines maisons mères qui doivent toujours être en mesure d'approvisionner une filialeen liquidités en cas de besoin. Un besoin d'encaisse de "sécurité" est ressenti aussi pour desentreprises dont la prévision est quasiment impossible (secteur du bâtiment, fournisseur del'Etat mauvais payeur...). Les objectifs stratégiques de l'entreprise peuvent aussi imposer autrésorier la capacité de mobiliser rapidement et à tout instant une somme importante pour saisirune opportunité ( prise de participation par exemple).

- La deuxième catégorie d'objectifs mesure l'efficacité avec laquelle la trésorerie est gérée.Deux règles sont souvent citées. Les fonds ne doivent pas dormir dans les comptes bancaires etil faut tendre vers une encaisse- zéro.

La sensibilisation de nombreux directeurs financiers à ce principe de Trésorerie Zéro fit faire ungrand pas aux entreprises dans la voie d’une rationalisation de la gestion de trésorerie.

L'objectif du zéro en valeur n'est pas contradictoire avec les objectifs de liquidité. En effet,l'importance accordée à l'un plutôt qu'à l'autre dépend de l'interlocuteur rencontré.Le directeur financier considère généralement que la finalité de la gestion de trésorerie estd'assurer la solvabilité de l'entreprise à tout moment et voit dans l'encaisse zéro surtout uncritère d'évaluation du trésorier. Ce dernier fait confiance au plan de financement établi par ladirection financière pour assurer la solvabilité de l'entreprise et se donne comme premierobjectif d'accélérer la rotation des fonds en minimisant les frais financiers (encaisse zéro envaleur).

Aujourd’hui, de nombreuses entreprises françaises pratiquent la gestion de trésorerie au jour lejour avec plus ou moins de rigueur. Cette gestion va dans le sens de leur structure financièrequi , du fait de la rareté des capitaux, se trouvent souvent en position de rationnement de latrésorerie nette et par là-même du niveau des encaisses.

8

2.2 - Trésorerie zéro et solde à viser

2.2.1 - La trésorerie zéro

La règle classique longtemps répandue, notamment dans les petites et moyennes entreprises,voulait que le ratio de liquidité soit toujours positif, c'est à dire que les soldes des comptesbancaires soient excédentaires. En fait, tout solde créditeur, au sens bancaire du terme,constitue de l'argent oisif puisque non rémunéré (en France notamment). L'objectif optimumserait donc de rechercher la permanence d'un solde nul en valeur qui ne donne lieu ni à intérêtsdébiteurs, ni à crédits dormants : on parviendrait ainsi à ce qu'il est désormais convenud'appeler "trésorerie zéro" 1 .

Le concept de "trésorerie zéro" présenté en 1972 par N'GUYEN 2 est ainsi à la base de lagestion de trésorerie moderne. Lorsqu'elle est mise en oeuvre, c'est évidemment une perte pourle banquier habitué à profiter d'excédents sur le compte à vue non rémunéré de l’entreprise.Mais, il ne peut qu'admettre cette politique de gestion car l'entreprise ne peut être l'ennemi deses propres intérêts.

La trésorerie zéro des soldes en valeur en banque est difficile à réaliser totalement :- certains jours, il n'y a pas de débits mais uniquement des crédits en valeur, ou l'inversecompte tenu du système des jours en valeur ;- il est difficile, sinon impossible, de prévoir à l'avance la date de débit ou crédit de certains fluxfinanciers, le paiement des chèques émis et le crédit des virements reçus principalement.

Or cela coûte moins cher d'être en découvert qu'en excédent :- un solde créditeur à la banque a un coût correspondant au taux d'intérêt du financementinutile ou celui du placement qu’il pourrait faire ;- un solde débiteur n'entraîne comme coût supplémentaire que la différence entre les agiosdébiteurs (intérêts débiteurs plus éventuellement commission sur le plus fort découvert dechaque mois) et le coût du financement (ou du moindre placement) qui aurait permis del'éviter.

Le coût d'un excédent peut ainsi représenter de deux à vingt fois celui du solde débiteur.

Dans ces conditions, et compte tenu de l'incertitude sur le solde final en dépit de tous lesefforts de prévision, la gestion de trésorerie "en dessous de 0" est souvent substituée à lagestion 0. Si la banque accepte ces découverts éventuels en convenant à l'avance d’un plafondde découvert, il faut donc viser un solde débiteur, sachant que le solde final sera au dessus ouen dessous du solde prévu.

1 Le terme "trésorerie" est ici employé par extension : il s'agit en fait de l'encaisse.2 N’Guyen, "Trésorerie zéro : pourquoi, comment ?" - Revue Management - Juillet 1972

9

2.2.2 - Le solde à viser et les techniques d'arbitrage

Compte tenu des mouvements aléatoires d'encaissements et de dépenses, la trésorerie zéro estune utopie, un objectif qui est visé de façon quotidienne mais qu'il n'est pas possible d'atteindre.La véritable question en matière d'optimisation n'est donc pas : Comment peut-on parvenir à latrésorerie zéro, mais plutôt , l'optimum absolu que représente la trésorerie zéro ne pouvant êtreatteint, où se situe le second optimum ?. Où doit-on placer le zéro, le solde à viser pourminimiser les frais financiers ?

Une méthode communément utilisée par les trésoriers et les logiciels de trésorerie repose surles travaux d'Aigner et Sprenkle 3 et leur extension concernant les arbitragesplacement/découvert et les arbitrages entre diverses sources de crédit court terme.

Sur une période donnée, l'entreprise dont la structure de trésorerie est en majorité créditriceaura intérêt à bloquer un montant M si l'équation suivante est positive :

Rémunération brute due au blocage-

(intérêts débiteurs + commissions Plus Fort Découvert) supplémentaires dus aublocage

L'étude de Aigner et Sprenkle complétée par celle de Jean-Pierre Roumilhac 4 montre en effetque les variations de ce Gain net suivent une courbe d'abord ascendante, puis descendante :

Gain Net

Montant bloquéMontant optimum

Le montant optimum à bloquer est donc le montant correspondant au Gain net maximum,c'est-à-dire au sommet de la courbe précédente.Pour déterminer ce montant, il est nécessaire de faire appel au calcul différentiel.

En effet, au sommet de la courbe, point d'équilibre, on peut considérer que le placement d'unmontant supplémentaire, infiniment petit ∆M se traduirait par un gain net supplémentaire nul,en ce point et en ce point seulement. En ce point d'équilibre, la rémunération brute générée par

3 Aigner, Sprenkle, "On optimal financing of cyclical cash needs", Journal of Finance - 19734 Roumilhac J.P., "Trésorerie à court terme et informatisation", Edition Dalloz Gestion - 1990

10

le placement de ∆M sera exactement égal au coût marginal produit par ce même ∆M (intérêtdébiteurs + commission de plus fort découvert).

Il est donc possible d'écrire à l'équilibre :

∆ ∆ ∆M N Tp M Nd TdM CPFD

N. . . .( . . )

360 360 30= +

avec :

N : Nombre de jours de blocage (horizon de calcul)Nd : Nombre de jours où le solde est débiteur à l'optimumNc : Nombre de jours où le solde est créditeur : N ≈ Nd+NcTd : taux de découvert (en %)Tp : taux de placement (en %)CPFD : Commission du plus fort découvert

Concernant la CPFD, un coefficient N/30 lui a été attribué afin de la pondérer, toutes chosesétant égales par ailleurs, en fonction de l'horizon du calcul.

En remplaçant Nd par (N-Nc) et en simplifiant par 360 et par ∆M, nous parvenons à l'équationsuivante :

N Tp N Nc Td CPFD N. ( ). . .= − + 12

soit :

NcN Td CPFD N N Tp

Td= + −. . . .12

ou encore :

NcTd Tp CPFD

Td N= − +( ) .

( / )

12

En fonction de Td, Tp, CPFD, et de l'horizon à court terme retenu, le trésorier d'une entrepriseen situation de blocage peut donc calculer le nombre de jours créditeurs optimal de ses soldesde trésorerie. Dès lors, en fonction de ses prévisions, ce dernier peut positionner un solde àviser, ces décisions de régulation au jour le jour s'effectuant autour de cette encaisse.

La modification des taux de découvert et de placement entraîne, à l'évidence, une modificationde ce nombre de jours, ce qui en fait un système de gestion dynamique.

La méthode décrite ci-dessus, appliquée à l'arbitrage placement-découvert, peut s'adapterégalement, en cas de déficit de trésorerie, à la détermination du niveau optimum de tiraged'escompte ou de crédit.En substituant au taux de placement Tp, le taux de crédit le plus cher (par exemple, le taux ducrédit de trésorerie non renouvelé, Te égal au taux d'escompte), le nombre de jours Nc oul'entreprise doit se trouver créditrice est donc :

11

NcTd Te CPFD

Td N= − +( ) .

( / )

12

Le modèle détermine donc le solde à viser en fonction de cette approche.Selon que le trésorier se trouve en situation de blocage (placement) ou de financement, laformule d'arbitrage placement-découvert ou crédit-découvert sera appliquée.

Exemple :

Soit une entreprise, la société A dont les prévisions de trésorerie à 20 jours sont les suivantes :

PREVISIONS (en KF)Dates Dépenses Recettes Encaisse11-Sep -6112-Sep 0 210 14913-Sep 50 210 30914-Sep 50 210 46915-Sep 650 460 27916-Sep 0 100 37917-Sep 0 0 37918-Sep 0 210 58919-Sep 150 210 64920-Sep 200 210 65921-Sep 50 210 81922-Sep 0 210 102923-Sep 0 100 112924-Sep 30 0 109925-Sep 150 210 115926-Sep 0 210 136927-Sep 0 210 157928-Sep 0 210 178929-Sep 400 320 170930-Sep 2200 0 -491

Partant de ces prévisions, le trésorier, sachant qu'il en a la possibilité, décide de mettre en placeun placement bloqué à 20 jours.

Afin de déterminer le montant optimal à bloquer, il utilise la méthode classique d'arbitrageplacement-découvert. Taux de placement à 20 jours : 6.5 % Taux de découvert : 9 % Commission de plus fort découvert : 0.05 % Plafond de découvert : 2 000 KF

12

La formule d'arbitrage nous donne un nombre de jours créditeurs de :

Nc = − + × =( . . )0 09 0 065 12 0.0005

(0.09 / 20) 6.9

Pour parvenir à cet optimum, le trésorier doit donc placer près de 1099 KF sur une durée de20 jours.Supposons que le trésorier décide de placer 1125 KF.

Cette décision de gestion aura les répercussions visibles suivantes :

- Gain prévisionnel sur placement : 1125 ∗ 0.065 ∗ 20 / 360 = 4.06 KF- Coût prévisionnel du découvert : 2.37 KF

3 - LA REMISE EN CAUSE DES MODELES DE REGULATION PAR ARBITRAGE

3.1 - Les coût cachés d'un telle approche

3.1.1 - La non-prise en compte des coûts de transferts

La décision de faire un placement ou de mettre en place un financement peut avoir un coûtpour l'entreprise.

Ce coût peut avoir différentes origines :

- Coûts bancaires lié à l'instrument utilisé : Par exemple, l'achat d'une sicav entraîne souventdes coûts d'entrées ainsi que des coûts de gestion prélevés par la banque ; la mise en place d'unbillet de trésorerie entraîne le paiement d'une commission de placement de l'ordre de 1/32 % à1/16 % l'an.

- Coûts bancaires généraux : ces derniers peuvent être liés à l'ouverture d'un dossier de crédit,à l'ouverture d'un compte, aux jours de banque, à la rémunération de l'intermédiaire financier ...

- Coûts administratifs : temps passé pour mettre en place la décision (simulations, temps desuivi de la trésorerie au jour le jour, négociation), téléphone, fax, amortissement du logiciel degestion, ...

Le développement du contrôle de gestion et notamment l'essor de la méthode ABC 5 (coûtspar activités) permet d'appréhender de mieux en mieux ces coûts cachés.

5 Blin F., Fremaux R., "L'imputation des charges indirectes : méthodes et application au cas de laBanque Populaire Bretagne Atlantique", étude réalisée dans le cadre du Dess Finance d'Entreprise -Université de Rennes - 1995.

13

Supposons que, dans le cas de la société A, la mise en place d'un dépôt à terme entraîne uncoût fixe de 100 F (coût administratif) et un coût variable de 0.01 % : il convient doncd'ajouter au coût de gestion 0.21 KF de frais de transfert

3.1.2 - La non-intégration de la notion de coût d'opportunité

Selon l'approche traditionnelle d'arbitrage placement-découvert, la recherche du gain netoptimal se fait à partir du gain sur placement net du coût de découvert. Hors, une telleapproche néglige la notion d'encaisse oisive, c'est-à-dire de liquidités laissées sur le compte etn'apportant aucune rémunération. Ces liquidités correspondent à une erreur de sous-mobilisation, même si les soldes créditeurs n'existent que sur quelques jours.

Cette notion est clairement abordée par Miller et Orr en 1966 dans leur modèle (h, z, l) derégulation de l'encaisse 6.Selon ces derniers, le coût de gestion de la trésorerie peut être exprimé sous la forme d'un coûtmoyen journalier :

ε γ ε ε (c) = (N)

T + v (M)

γ étant le coût unitaire d'un transfert de fonds ; ce coût est le même quelles que soient lataille et la direction du transfert de fonds.ε (N) étant le nombre de transferts prévus au cours de la période d'observation de T jours.V étant le taux d'intérêt journalier applicable au montant du portefeuille détenu (coûtd'opportunité des encaisses liquides).ε (M) étant le niveau moyen de l'encaisse de trésorerie de la journée.

Si nous reprenons l'exemple de la société A, nous constatons que l'encaisse prévisionnelleaprès placement est la suivante :

PREVISIONS (en KF)Dates Encaisse

oisiveDécouvert

11-Sep -118612-Sep -97613-Sep -81614-Sep -65615-Sep -84616-Sep -74617-Sep -74618-Sep -53619-Sep -47620-Sep -46621-Sep -30622-Sep -96

6 Miller M.H., Orr D. , "A model of the demand for money by firms", Quarterly Journal of Economics -1966 - p. 413-435

14

23-Sep 424-Sep -2625-Sep 3426-Sep 24427-Sep 45428-Sep 66429-Sep 58430-Sep -1616

L'encaisse oisive cumulée s'élève donc à 1 984 KF.En assimilant à celle-ci un coût d'opportunité de 5 % correspondant par simplification au tauxde rémunération des Sicav monétaires (placement liquide), on constate que l'application dumodèle de gestion par arbitrage masque un coût de : 1 984 ∗ 0.05 / 360 = 0.27 KF

Globalement, l'arbitrage placement-découvert, nous donne donc un résultat prévisionnel degestion de :

- Gain prévisionnel sur placement : 4.06 KF- Coût prévisionnel du découvert : 2.37 KF- Frais de transfert : 0.21 KF- Coût d'opportunité : 0.27 KF

- Résultat prévisionnel de gestion : 1.21 KF

3.2 - Une pratique relativement risquée

Au delà du calcul du résultat de gestion espéré, il convient de ne pas oublier que les décisionsde régulation prises par le trésorier reposent sur des prévisions et que ces dernières revêtentdonc une part d'incertitude. Effectuer un placement bloqué sur des prévisions intègre donc unrisque sous-jacent, risque qui peut se répercuter en terme de coût du fait de soldes detrésorerie imprévus, de pénalités de déblocage de fonds, de coût administratifs et de transfert.

Reprenons le cas de la société A. Le graphique suivant compare les prévisions et lesréalisations.

Ecart entre les prévisions et les réalisations

-1000

-500

0

500

1000

1500

2000

11-S

ep

12-S

ep

13-S

ep

14-S

ep

15-S

ep

16-S

ep

17-S

ep

18-S

ep

19-S

ep

20-S

ep

21-S

ep

22-S

ep

23-S

ep

24-S

ep

25-S

ep

26-S

ep

27-S

ep

28-S

ep

29-S

ep

30-S

ep

Encaisse prévue

Encaisse réelle

15

Dates Dépenses

Recettes Encaisse réelle Encaisse si plact

11-Sep -61 -118612-Sep 38 184 85 -104013-Sep 1013 129 -799 -192414-Sep 25 174 -650 -177515-Sep 400 1277 227 -89816-Sep 0 0 227 -89817-Sep 0 0 227 -89818-Sep 1018 239 -552 -167719-Sep 16 280 -288 -141320-Sep 1091 678 -701 -182621-Sep 656 798 -559 -168422-Sep 42 184 -417 -154223-Sep 0 0 -417 -154224-Sep 0 0 -417 -154225-Sep 182 335 -264 -138926-Sep 44 112 -196 -132127-Sep 16 278 66 -105928-Sep 5 130 191 -93429-Sep 1691 831 -669 -179430-Sep 0 0 -669 -1794

En supposant que le trésorier n'ait pas décidé de mettre en place des actions correctrices(déblocage de fonds, escompte, ..), son résultat réel de gestion sera le suivant :

- Gain sur placement : 4.06 KF- Coût du découvert : 7.64 KF (28136∗0.09/360+1826∗0.05%∗20/30)- Frais de transfert : 0.21 KF- Coût d'opportunité : 0 KF- Résultat prévisionnel de gestion : -3.79 KF

Nous remarquons que le résultat est bien loin de celui qui avait été anticipé à partir desprévisions. Si le trésorier avait pris des décisions correctrices, le résultat aurait été meilleur. Iln'en demeure pas moins que l'approche par arbitrage ressort ici comme une techniquerelativement risquée.

16

II - LES FONDEMENTS D'UNE APPROCHE RATIONNELLE DE LAREGULATION DE L'ENCAISSE DE TRESORERIE : LE MODELE (H, S, B)

Comme nous l'avons vu, quels que soient les objectifs fixés à long terme et les actions àentreprendre dans le cadre des exercices successifs, toutes les décisions et leurs conséquencesse retrouvent au niveau de l'activité quotidienne de l'entreprise. Face à un tel agencement,seules les prévisions de flux au jour le jour sont susceptibles d'apporter, dans les moindresdétails, des informations sur la situation financière à venir. En effet, en raison du caractèrecontinu des entrées et des sorties de liquidité, la saisie de leur décalage et leur synchronisationdans les meilleurs délais ne sont pas envisageables sans une gestion prévisionnelle à très courtterme. Par ailleurs, à travers les écarts dégagés entre ces estimations et la réalité quotidienne del'entreprise, des corrections peuvent être apportées aux anticipations du budget et donc auxobjectifs fixés dans le plan à long terme.

En raison de ces apports, l'organisation de la gestion prévisionnelle des liquidités au jour le jourapparaît comme une étape essentielle du processus de planification financière. Toutefois, afinde permettre au trésorier lors de cette phase de remplir pleinement sa mission, la démarcheassociée doit être en mesure de cerner et de résoudre, d'une manière assez précise, lesproblèmes de l'encaisse quotidienne.

Une telle approche se définit comme la résultante de la combinaison entre une démarche dedétermination et de contrôle du niveau de l'encaisse au jour le jour et une technique desélection de la meilleure intervention possible. En se fondant sur le principe d'optimalité,chacune de ces composantes se fixe comme objectif la minimisation d'une partie des coûtsgénérés normalement par le réajustement des encaissements et des décaissements quotidiens.

Dans le cadre de cette démarche, la synthèse est obtenue par l'association de trois approches degestion quotidienne différentes mais logiquement indissociables les unes des autres. En effet,chacune d'elle répond à l'une des questions spécifiques liées à la maîtrise des problèmes deliquidités au jour le jour :

- Quelle est l'évolution future du niveau quotidien de l'encaisse sur un horizon de quelquesjours ?- Face à une tendance observée du niveau de l'encaisse, faut-il intervenir afin d'assurer sonlissage préventif ?- Lorsqu'une intervention s'avère nécessaire en raison des fluctuations jugées trop importantesde l'encaisse, comment réaliser l'opération d'ajustement d'une manière optimale ?

La réponse à la première question suppose la détermination des flux de liquidités et donc duniveau de l'encaisse quotidienne. A partir des informations du budget de trésorerie, une telleopération d'estimation des encaissements et des décaissements au jour le jour est possible.L'approche de Stone et Awood 7 fondée sur la ventilation des flux mensuels peut y contribuer.

7 Stone B.K. et Awood R. , "Daily cash forecasting : a simple method for implementing the distributionapproach", Financial Management - Volume N°3 - 1977 - p. 40 et suivantes.

17

Ne disposant que des prévisions quotidiennes du niveau de l'encaisse, le trésorier doit prendredes décisions de régulation. L'utilisation de l'arbitrage classique placement-découvert oufinancement-découvert peut l' y aider. Mais est-ce la solution optimale ? Nous avons vuprécédemment qu'une telle approche comporte un niveau de risque non négligeable.Face au développement des instruments de placement-financement à très court terme 8 tels queles Sicav monétaires, l'escompte en compte, les crédits spot, on peut se demander de ce fait s'ilne serait pas plus approprié de se limiter à une régulation de l'encaisse au jour le jour à partirde ces instruments.C'est ce que semblent penser certains trésoriers pour qui la gestion au jour le jour repose surune approche purement empirique consistant à placer à très court terme les gros excédents et àutiliser l'escompte en cas de soldes débiteurs élevés.

Si cette approche permet de limiter le risque lié à l'incertitude des prévisions, on peut douter deson intérêt en matière d'optimisation du résultat de gestion (multiplication des coûts detransfert, ...). De plus, un récent article de la Vie Française 9 montre que les sicav monétaires,longtemps considérées comme non risquées, comportent en fait un niveau d'aléa nonnégligeable. Le trésorier , en voulant fuir l'incertitude de ses prévisions de trésorerie, auraitdonc tendance à s'exposer à un risque de marché.

Face à un tel dilemme se pose donc le problème d'une approche rationnelle de la régulation del'encaisse de trésorerie, tenant compte de l'ensemble des coûts et des risques. Certainschercheurs tels que Miller et Orr 10, Eppen et Fama 11ont posé les jalons d'une régulationoptimale de l'encaisse à travers la mise en oeuvre de modèles de contrôle-aux-limites. Partantdes atouts et des limites de telles approches 12, nous nous proposons à notre tour d'élaborer unmodèle adapté de régulation de l'encaisse trouvant son aboutissement dans la réalisation d'unlogiciel d’application : "Cash-management".

1 - PRESENTATION DU MODELE (H,S,B)

Le modèle (H, S, B) repose sur la recherche d'une optimisation des décisions de placements etde financement face à un horizon donné. Il a pour but d'aider le trésorier à prendre lesdécisions optimales en fonction de ses prévisions d'encaisse (regroupement de l'encaisse de sesdiverses banques) à quelques jours et du risque qu'il est prêt à assumer.

8 Maillard M., Giraud O., "Trésorerie de l'entreprise : nouveaux enjeux", La revue banque éditeur -19899 Von Gastrow J.P., "Gare aux sicav en trompe l'oeil", la Vie Française - semaine du 11 au 17novembre 199510 Miller M.H., Orr D. , "A model of the demand for money by firms", Quarterly Journal of Economics- 1966 - p. 413-43511 Eppen G., Fama E.F., "Solutions for cash balance and simple dynamic portfolio problems withproportionnal costs" - International Economic Review - june 1969 - p. 119-13312 Blin F., Ory J.F., "Gestion de trésorerie et régulation de l'encaisse au jour le jour", Partie III -Chapitre I - La remise en cause des modèles stochastiques de gestion de l'encaisse - p.136 et s -Mémoire de 3ème cycle - Dess Finance d'Entreprise - Décembre 1995.

18

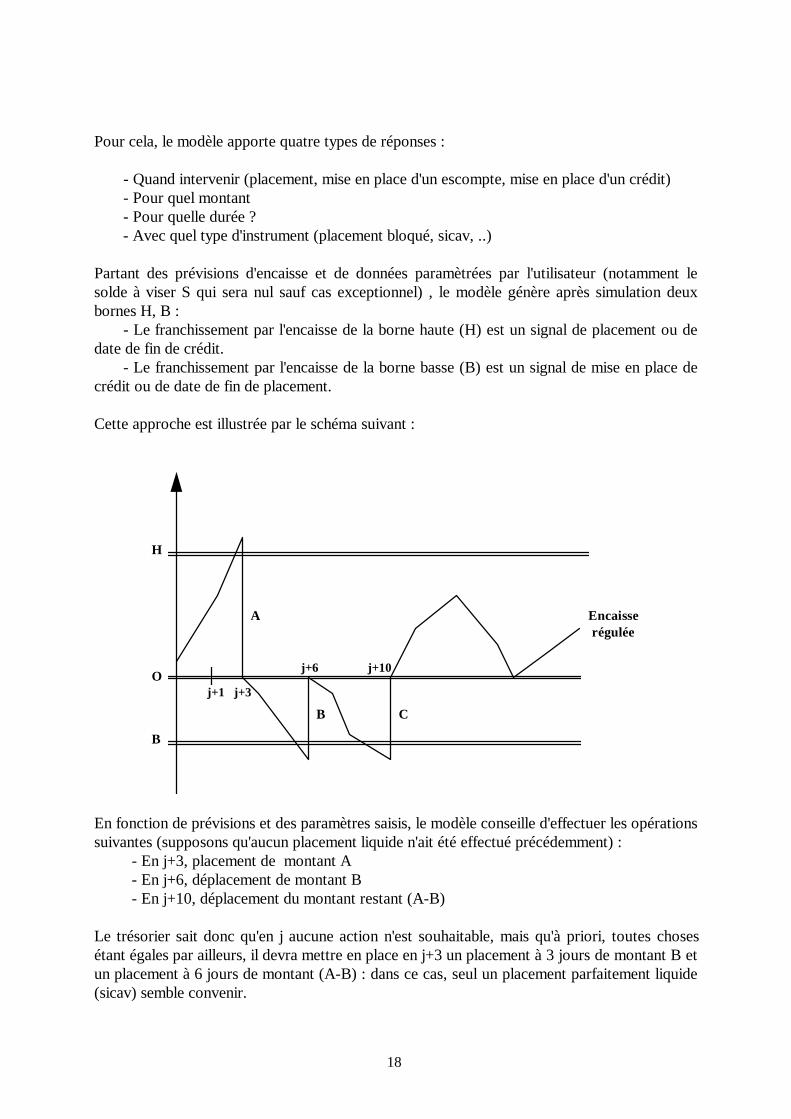

Pour cela, le modèle apporte quatre types de réponses :

- Quand intervenir (placement, mise en place d'un escompte, mise en place d'un crédit) - Pour quel montant - Pour quelle durée ? - Avec quel type d'instrument (placement bloqué, sicav, ..)

Partant des prévisions d'encaisse et de données paramètrées par l'utilisateur (notamment lesolde à viser S qui sera nul sauf cas exceptionnel) , le modèle génère après simulation deuxbornes H, B : - Le franchissement par l'encaisse de la borne haute (H) est un signal de placement ou dedate de fin de crédit. - Le franchissement par l'encaisse de la borne basse (B) est un signal de mise en place decrédit ou de date de fin de placement.

Cette approche est illustrée par le schéma suivant :

A

B C

Encaisserégulée

H

O

B

j+1 j+3

j+6 j+10

En fonction de prévisions et des paramètres saisis, le modèle conseille d'effectuer les opérationssuivantes (supposons qu'aucun placement liquide n'ait été effectué précédemment) : - En j+3, placement de montant A - En j+6, déplacement de montant B - En j+10, déplacement du montant restant (A-B)

Le trésorier sait donc qu'en j aucune action n'est souhaitable, mais qu'à priori, toutes chosesétant égales par ailleurs, il devra mettre en place en j+3 un placement à 3 jours de montant B etun placement à 6 jours de montant (A-B) : dans ce cas, seul un placement parfaitement liquide(sicav) semble convenir.

19

Le modèle permet donc à travers la simulation de prendre les décisions les meilleures enmatière de régulation de l'encaisse.Contrairement aux modèles classiques de contrôle-aux-limites, les bornes sont en effet ,dansnotre modèle, déterminées en fonction des prévisions d'encaisse, de l'incertitude de cesprévisions, de l'horizon choisi, des préférences du trésorier, ainsi que des décisions prisesultérieurement en matière de placement-financement. La modification des prévisions et lerecalage de ces dernières sont donc totalement intégrés par le modèle.

2 - LA BASE DU MODELE : LA MINIMISATION DU COUT DE GESTION DEL'ENCAISSE

2.1 - Le coût de détention de l'encaisse

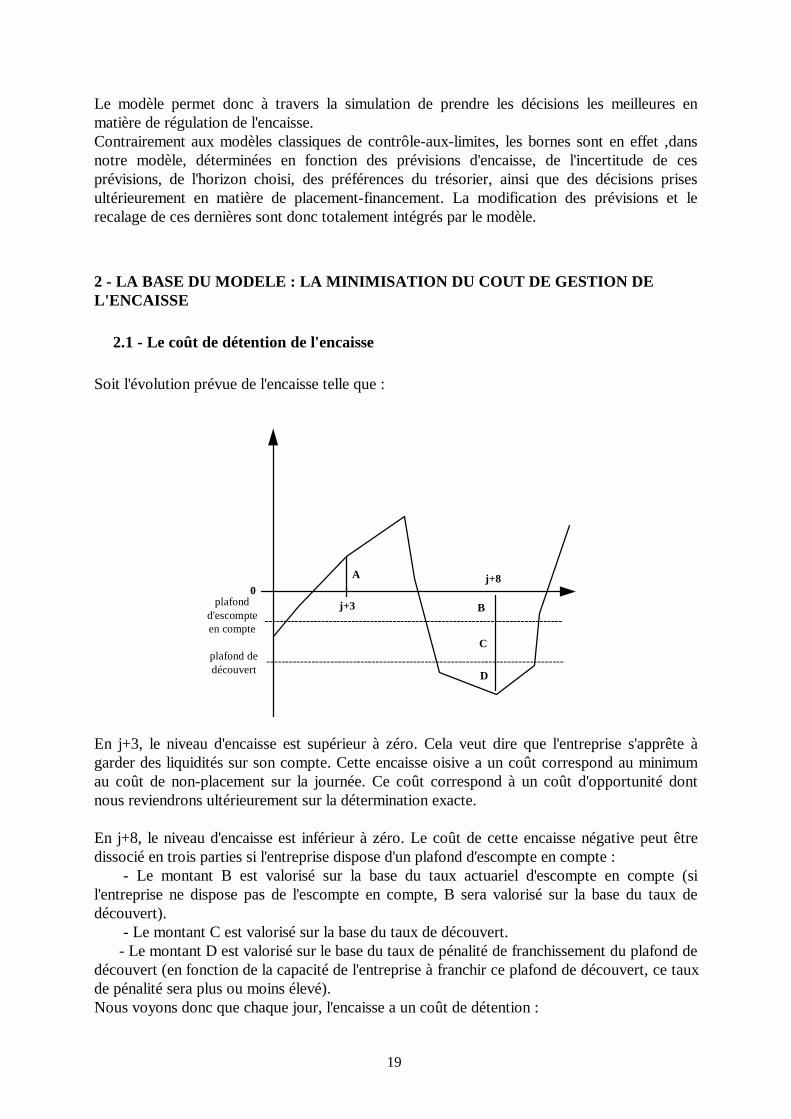

Soit l'évolution prévue de l'encaisse telle que :

0j+3

-------------------------------------------------------------------------------

-------------------------------------------------------------------------------

A

B

C

D

j+8

plafondd'escompteen compte

plafond dedécouvert

En j+3, le niveau d'encaisse est supérieur à zéro. Cela veut dire que l'entreprise s'apprête àgarder des liquidités sur son compte. Cette encaisse oisive a un coût correspond au minimumau coût de non-placement sur la journée. Ce coût correspond à un coût d'opportunité dontnous reviendrons ultérieurement sur la détermination exacte.

En j+8, le niveau d'encaisse est inférieur à zéro. Le coût de cette encaisse négative peut êtredissocié en trois parties si l'entreprise dispose d'un plafond d'escompte en compte : - Le montant B est valorisé sur la base du taux actuariel d'escompte en compte (sil'entreprise ne dispose pas de l'escompte en compte, B sera valorisé sur la base du taux dedécouvert). - Le montant C est valorisé sur la base du taux de découvert. - Le montant D est valorisé sur le base du taux de pénalité de franchissement du plafond dedécouvert (en fonction de la capacité de l'entreprise à franchir ce plafond de découvert, ce tauxde pénalité sera plus ou moins élevé).Nous voyons donc que chaque jour, l'encaisse a un coût de détention :

20

Soient :Xi, le niveau de l'encaisse le jour iTo, le taux d'opportunité de l'encaisse oisivePLE, le plafond d'escompteTe, le taux d'escompte en comptePLD, le plafond de découvertTd, le taux de découvertTm, le taux de majoration du découvert en cas de franchissement du plafond

Si Xi > 0 : CDi = Xi.To

Si Xi < 0 :

Si Xi < PLE : CDi = Xi.TeSi PLE < Xi < PLD : CDi = PLE.Te + (Xi - PLE). TdSi Xi > PLD : CDi = PLE.Te + PLD.Td + (Xi - PLD). Tm

Le coût de détention global déterminé sur un horizon de N jours peut être formalisé de la façonsuivante :

30..)..2()..1(.).2(

.).21(..0

0

NPFDCPFDTdPLDNbTePLENbTmPLDNb

TdPLENbNbTeToCD

PLD

Xi

PLE

PLDXiXi PLEXi

−−−

−

−

−−−−=

∑

∑∑ ∑

−∞=

=

+∞

= =

avec : Nb1 : Nombre de jours où l'encaisse est supérieure au plafond d'escompte en compte Nb2 : Nombre de jours où l'encaisse est supérieure au plafond de découvert CPFD : Commission du plus fort découvert PFD : Plus fort découvert = MIN (Xi-PLE) tel que Xi > PLE.

2.2 - Le coût d'intervention

Face à une évolution donnée de l'encaisse, le trésorier est à même d'intervenir pour réguler leniveau de cette dernière et donc de contrôler le coût de détention.

Cette intervention peut revêtir différentes formes : - Mettre en place un placement liquide - Déplacer - Placer à une échéance donnée - Mettre en place un crédit (Escompte, Spot) à une échéance donnée.

Notre modèle intègre des coûts de transferts qui sont les suivants :

21

Lors de la mise en place d'un placement :- Coûts fixes d'entrée : CFe- Coûts variables d'entrée : CVe

Lors d'un déplacement :- Coûts fixes de sortie : CFs- Coûts variables de sortie : CVs

Lors de la mise en place d'un crédit :- Coûts fixes : CFc- Coûts variables : Cvc

Le coût de transfert pour une journée est donc le suivant :

CTi = Pi . CVe + CFe + Di. CVs + CFs + Ci. CVc + CFc

avec : Pi : montant placé en i Di : montant déplacé en i Ci : montant du crédit à mettre en place

Nota bene :Le modèle calcule les montants des interventions par rapport au solde à viser.Se rattachant au concept de trésorerie zéro développé par N' Guyen dans les années 70 13 etaccepté par la plupart des trésoriers d'entreprise, ce dernier correspond par défaut à un soldenul.Le modèle intègre des priorités d'interventions : - Tant que le trésorier a des montants liquides placés, il préférera déplacer ces montantsplutôt que faire un crédit : cette approche permet de déterminer l'échéance des placements. - Tant que le trésorier a un crédit en cours, il préférera débloquer ce crédit pour réduirel'encaisse plutôt que de faire un placement : cette approche permet de déterminer l'échéancedes crédits.

Le coût de transfert sur l'ensemble de la période peut donc être formalisé de la façon suivante :

CT = [i

N

=∑

1

(Pi . CVe + Di. CVs + Ci. CVc)] + Nbp. CFe + Nbd. Cfs + Nbc. CFc

avec :Nbp : Nombre de placementsNbd : Nombre de déplacementsNbc : Nombre de crédits mis en place

13 N’Guyen, "Trésorerie zéro : pourquoi, comment ? " - Revue Management - Juillet 1972

22

2.3 - Le gain sur placement

Ce dernier est défini par :

GP = i

N

=∑

1

EPi. To

avec : Epi : encours de placements en i To : taux d'opportunité ou de placement

2.4 - Le coût global de gestion de l'encaisse

Le coût global de gestion de l'encaisse est donc défini par :

CG = CD + CT - GP

Le but de notre outil est de proposer trois bornes H, B et S qui permettent de minimiser cecoût de gestion, ce qui revient donc à maximiser le gain sur placement net de coût de détentionet de coût de transfert.

3 - L'INTEGRATION DE CONCEPTS NOVATEURS DANS LA REGULATION DEL'ENCAISSE

3.1 - L'incertitude concernant les prévisions

L'écart entre les prévisions et les réalisations peut être important comme l'illustre le cas de lasociété A étudié précédemment. Prendre des décisions de régulation fondées uniquement sur leniveau des prévisions est donc une pratique relativement risquée.

Partant de ce constat, il nous a semblé nécessaire d'intégrer cette notion d'incertitude, et celade deux façons : - en offrant au trésorier la possibilité d'évaluer le risque en terme de résultat de gestion(perte ou gain possible) inhérent à cette incertitude notamment dans le cas d'un arbitrageplacement-découvert ou financement-découvert. - de contrôler ce risque dans le cadre de la détermination des bornes de notre modèle.

Dès lors, toute la difficulté résidait dans la formalisation de cette notion d'incertitude.

3.1.1 - Les travaux de Stone

A partir des différents aspects de la régulation de l'encaisse abordés par ses prédécesseurs,Stone 14 a mis au point une approche qui apparaît comme une synthèse des précédentes.

14 Stone B. K., "The use of forecasts and smoothing in control-limit models for cash management" -Financial Management, spring 1972, pp. 72 - 84.

23

Contrairement à Baumol et à Miller et Orr, l'auteur part de l'idée selon laquelle les fluxquotidiens de liquidités sont en partie connus et en partie aléatoires.

Sur la base de cette hypothèse assez réaliste, la formulation mathématique du total des fluxprévus pour un jour t quelconque se présente comme suit :

E(C = M E(F +t t t) )+ ε t

E(Ct ) représente les flux nets attendus au jour t.M t est la partie connue des flux attendus au jour t.E(Ft ) représente l'estimation de la partie incertaine des flux attendus au jour t.ε t est l'erreur d'estimation pouvant être associée aux flux aléatoires du jour t.

Ainsi, l'un des aspects essentiels de la démarche de Stone réside dans l'abandon des hypothèsestrop restrictives de prévision parfaite ou d'incertitude totale en ce qui concerne l'avenir. SelonStone, l'estimation des entrées et sorties futures de liquidités est nécessaire à la mise en placed'une bonne politique de régulation au jour le jour. Ces estimations permettent, en effet, demieux cerner l'évolution future du niveau de l'encaisse quotidienne.Cette dernière se définit alors par le solde réellement constaté au jour t-1 auquel s'ajoutent lesflux nets attendus au jour t.

A titre d'exemple, le stock monétaire attendu au jour k (noté E(CBn)) est déterminé de lamanière suivante :

E(CB = CB E(Cn 0 t) )+=

∑t

n

1

CB0 représente le solde de liquidités observé au début de l'horizon composé de n jours (t=o).E(Ct) est la somme des flux nets prévus sur les n jours à venir.

3.1.2 - La formalisation de l'incertitude

Partant des travaux de J.F. Gueugnon 15 concernant l'examen des flux de trésorerie et de diversentretiens avec des responsables financiers d'entreprise , nous avons considéré que l'écart entreles réalisations et les prévisions à i jours pouvait être approximé par une loi Normale demoyenne nulle et d'écart-type σi calculé à partir d'un historique des écarts passés.Les prévisions peuvent ainsi être appréhendées en terme d'environnement probabiliste ; chaqueprévision journalière étant associée à une loi normale d'espérance mi et d'écart-type σi.

15 Gueugnon J.F., "Gestion de trésorerie et politique de placement des entreprises françaises :modélisation et application", Thèse de doctorat de 3ème cycle - Université de Rennes - 1988

24

mi σi

Cette approche permet donc au trésorier d'intégrer l'incertitude dans ses décisions derégulation. Pour cela, il se doit de constituer un historique de ses erreurs de prévisionscorrigées d'événements exceptionnels allant de 1 jour à l'horizon choisi. Cet historique luipermettra dans un premier temps de tenir compte de ses erreurs pour élaborer ses prévisions àvenir. Dans une hypothèse de rationalité, la moyenne des écarts entre prévisions et réalisationsdoit tendre vers zéro. Quant à l'écart-type de ces erreurs, il dépendra d'éléments bien souventinhérents à l'activité et à la structure de l'entreprise.

Partant de ce constat notre modèle offre au trésorier une totale liberté :- soit il n'intègre pas cette notion d'incertitude en se contentant de saisir ses prévisionsmoyennes ;- soit il assimile à chaque prévision d'encaisse journalière un écart-type ;- soit il considère que cet écart-type croît avec l'horizon des prévisions. Dans ce cas, il aurajuste à saisir l'écart-type du premier jour et du dernier jour de l'horizon sélectionné et à faireune hypothèse sur l'évolution de cet écart-type (linéaire ou exponentielle).

3.1.3 - L'utilisation d'un processus de simulation de Monte Carlo

L'intégration de l'incertitude dans la recherche des décisions permettant d'optimiser le résultatde gestion va se faire par l'intermédiaire d'une simulation informatique.

Grâce à la simulation, la procédure de calcul va procéder non pas à un calcul mais à n calculsdu coût de gestion ainsi qu'à n recherches des bornes d'intervention optimales. Ce processus vadonner naissance à des distributions du résultat de gestion et des bornes optimalesprévisionnels suivant une loi normale propre à chacun de ces éléments. Pour ce faire, chaquecalcul est effectué avec des simulations de réalisation d'encaisse à partir des prévisions et desécart-types de ces prévisions par la technique de Monte Carlo. Le nombre de simulations estparamétrable. Plus il y a de simulations, plus la distribution du coût de gestion et des bornesd'intervention a un sens.

Chaque simulation doit donc fournir un ensemble de n valeurs représentatives des n encaissesde l'horizon, chacune des valeurs étant telle qu'elle appartienne au champ des possibles del'encaisse correspondante, et qu'elle ait comme probabilité d'être obtenue la probabilitésubjective d'arrivée qu'on lui accorde dans la distribution de base (loi normale représentativedes réalisations d'encaisse probables en fonction des prévisions : Ni (mi, σi )).

25

Un tel résultat est le fruit de deux étapes successives : en premier lieu l'élaboration d'unerelation de correspondance entre un nombre tiré au hasard et une valeur de l'encaisse étudiée.En second lieu, la génération systématique de nombres aléatoires permettant la mise en oeuvreinformatique de la méthode.

La correspondance entre nombres au hasard et valeurs prises par une encaisse:

Pour obtenir une telle correspondance, entre un nombre au hasard et une valeur prise par uneencaisse x donnée, il suffit de passer de la distribution de probabilité simple f(x) définie par Ni

(mi, σi ) à la fonction de répartition cumulée F(x) (i.e P(X<x)).

Si l'on tire au hasard un nombre entre 0 et 1 (par exemple 0,3562), il suffit alors pour obtenir lavaleur correspondante de x, de mener parallèlement à l'axe des abscisses au niveau 0,3562 unedroite qui coupera la fonction de répartition en un point dont l'abscisse sera la valeur cherchée.

La génération systématique de nombres au hasard :

C'est par l'intermédiaire d'un sous-programme incorporé au programme général de simulationque ce problème est résolu. Un nombre aléatoire est généré pour chacune des encaisses del'horizon à chaque simulation.A chaque nouvelle simulation, une nouvelle série de nombres aléatoires est générée à laquellecorrespond une nouvelle combinaison d'encaisses de l'horizon.

L'élaboration de la distribution des coûts de gestion et des bornes d'intervention :

Cette troisième étape est la suite logique des calculs précédents : les combinaisons potentiellesdes valeurs prises par les n encaisses sont extrêmement nombreuses. Les estimationsrésultantes du coût de gestion et des bornes d'intervention le sont tout autant.On ne saurait donc, dans ces conditions, se contenter d'estimer le coût de gestion associé àquelques rares combinaisons des encaisses.Le nombre de celles-ci doit être en effet suffisant pour que les résultats obtenus couvrentl'ensemble des situations possibles, mais aussi permettent d'associer à chacune d'elles uneprobabilité de réalisation.

3.2 - L'aversion à l’égard du risque du trésorier

Les approches classiques de régulation de la trésorerie ne tiennent aucun compte ducomportement, de la psychologie du trésorier-investisseur. Ils le considèrent implicitementcomme neutre, voire indifférent, à l'égard du risque. L'omission de ce facteur humain, necorrespond pas à la réalité.Certains individus possèdent un instinct de joueur, d'autres au contraire, marquent une certaineaversion à l'égard du risque.

Dès lors et afin de répondre le mieux possible aux attentes du trésorier, il convient d'intégrer lanotion d'aversion à l’égard du risque, que cette dernière concerne les instruments de placementutilisés (risque de marché) ou l'incertitude concernant les prévisions de trésorerie (risque degestion).

26

3.2.1 - Le risque de marché

Elaborée par Markowitz dans les années 50 16, l'approche portefeuille a pour but de tenircompte du risque dans le cadre de la sélection d'un portefeuille d'investissement.

Pour ce faire, nous pouvons représenter les portefeuilles d'investissement dans un systèmed'axes où sur l'axe des abscisses serait mesurée la rentabilité attendue de chacun de cesportefeuilles et sur l'axe des ordonnées leur variabilité attendue (mesurée par l'écart-type desrendements attendus).

E(Rp)

E.T(Rp)

Frontière d'efficience

Courbes d'indifférence

Comme le montre ce schéma, tous ces portefeuilles ne sont pas aussi dignes d'intérêt pour undirigeant recherchant à maximiser son gain en tenant compte du risque couru.

- Tous les portefeuilles qui , à niveau de rendement donné, ont le degré de variabilité lemoins élevé sont dits efficients. L'ensemble de ces portefeuilles représente la frontièred'efficience. - En outre, tous les portefeuilles efficients ne seront pas considérés comme de valeuréquivalente pour le dirigeant : il est probable que celui-ci exigera d'un portefeuille unrendement moyen d'autant plus élevé que la variabilité attendue des rendements de ceportefeuille sera plus élevée. Intervient à ce stade la nature de la fonction d'utilité du dirigeant,et c'est cette fonction d'utilité que représente la série de courbes d'indifférence. Plus la courbeest élevée, plus le niveau d'utilité est grand.

En fonction du degré d'aversion pour le risque du décideur, les courbes d'indifférences peuventainsi avoir différentes formes :

16 Markowitz H., "Portfolio Selection", Journal of Finance - March 1952 Markowitz H., "Portfolio Selection : efficient diversification of investments", New York, Wiley 1959

27

Risque

Rendement

Cas de non aversion pour le risque

Risque

Rendement

Cas d'aversion moyenne pour le risque

Risque

Rendement

Cas de forte aversion pour le risque

Le portefeuille optimal est représenté par le point de tangence entre la frontière d'efficience etune des courbes d'indifférence.

Mathématiquement, l'utilisation de l'approche [ E, σ ] consiste à maximiser la fonctionobjective :

Z = E (Rp) - λ 1/2 .σ(Rp), avec 0 < λ < +∞

λ représente le facteur d'aversion à l'égard du risque ; il est à l'origine de la pente des courbesd'indifférence. Plus λ est grand, plus l'aversion à l'égard du risque est élevée.

Cette approche peut être appliquée à l'évaluation d'un taux de performance critique 17.La recherche universitaire suppose en effet que les performances des OPCVM sont desvariables aléatoires indépendantes qui suivent une loi statistique normale. Cette loi estcaractérisée par sa moyenne et son écart-type. La théorie de l'induction statistique démontreque la performance annuelle moyenne et la volatilité sont les meilleurs estimateurs de lamoyenne et de l'écart-type de la loi normale qui aura régi les performances sur une année.

Afin d'intégrer la notion d'aversion au risque du trésorier, le taux de placement (et donc le coûtd'opportunité) pris en compte par notre modèle est un taux de placement critique (ou corrigé)défini par la formule suivante :

Tpc = E(Tp) - λ1/2 σ(Tp)

Soit un trésorier qui saisit les paramètres suivants :

E(Tp) = 5.00 %σ(Tp) = 0.20 %λ = 0.70

Par définition, la probabilité qu'une variable aléatoire suivant une loi normale soit supérieure àla moyenne de cette loi diminuée de 0.84 (0.70 1/2) fois son écart-type est de 80 %.Par conséquent, le taux de placement corrigé correspond à la performance-critique que la sicava quatre chances sur cinq de battre sur un an. Ce taux de placement est ici de 4.83 %.

3.2.2 - Le risque de gestion

17 La Vie Française, "Comment choisir les meillleurs Sicav" ? , semaine du 3 au 9 février 1996.

28

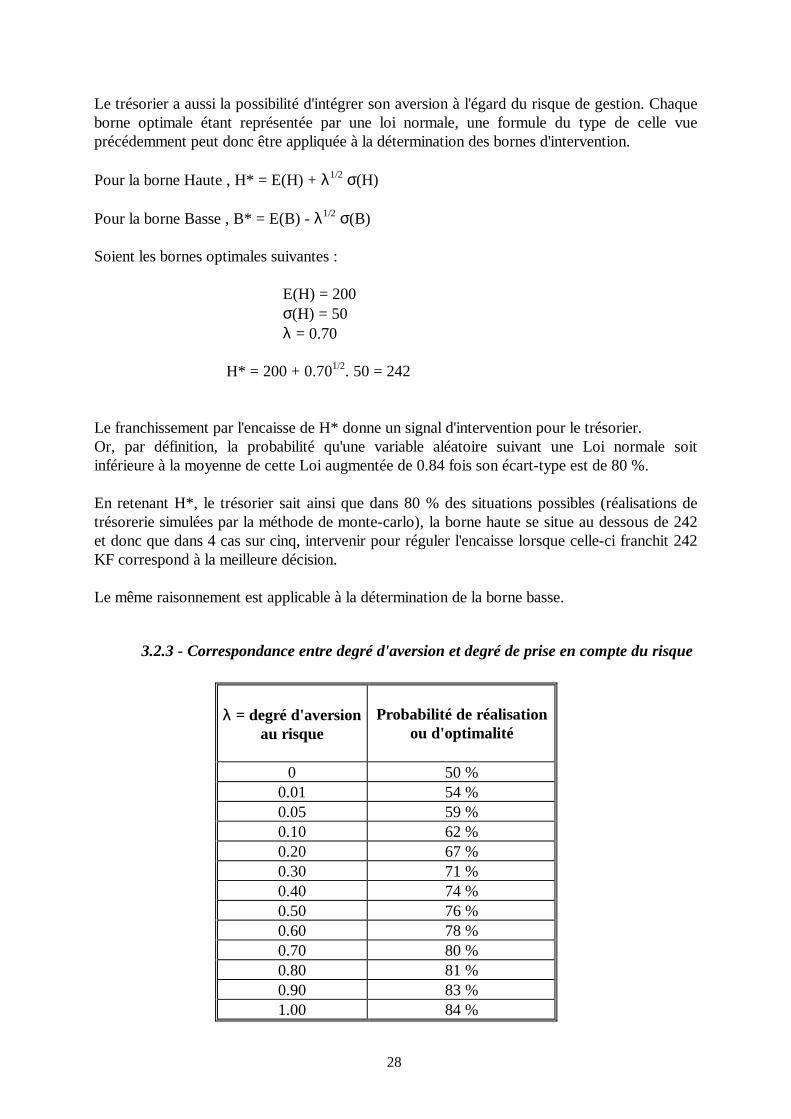

Le trésorier a aussi la possibilité d'intégrer son aversion à l'égard du risque de gestion. Chaqueborne optimale étant représentée par une loi normale, une formule du type de celle vueprécédemment peut donc être appliquée à la détermination des bornes d'intervention.

Pour la borne Haute , H* = E(H) + λ1/2 σ(H)

Pour la borne Basse , B* = E(B) - λ1/2 σ(B)

Soient les bornes optimales suivantes :

E(H) = 200σ(H) = 50λ = 0.70

H* = 200 + 0.701/2. 50 = 242

Le franchissement par l'encaisse de H* donne un signal d'intervention pour le trésorier.Or, par définition, la probabilité qu'une variable aléatoire suivant une Loi normale soitinférieure à la moyenne de cette Loi augmentée de 0.84 fois son écart-type est de 80 %.

En retenant H*, le trésorier sait ainsi que dans 80 % des situations possibles (réalisations detrésorerie simulées par la méthode de monte-carlo), la borne haute se situe au dessous de 242et donc que dans 4 cas sur cinq, intervenir pour réguler l'encaisse lorsque celle-ci franchit 242KF correspond à la meilleure décision.

Le même raisonnement est applicable à la détermination de la borne basse.

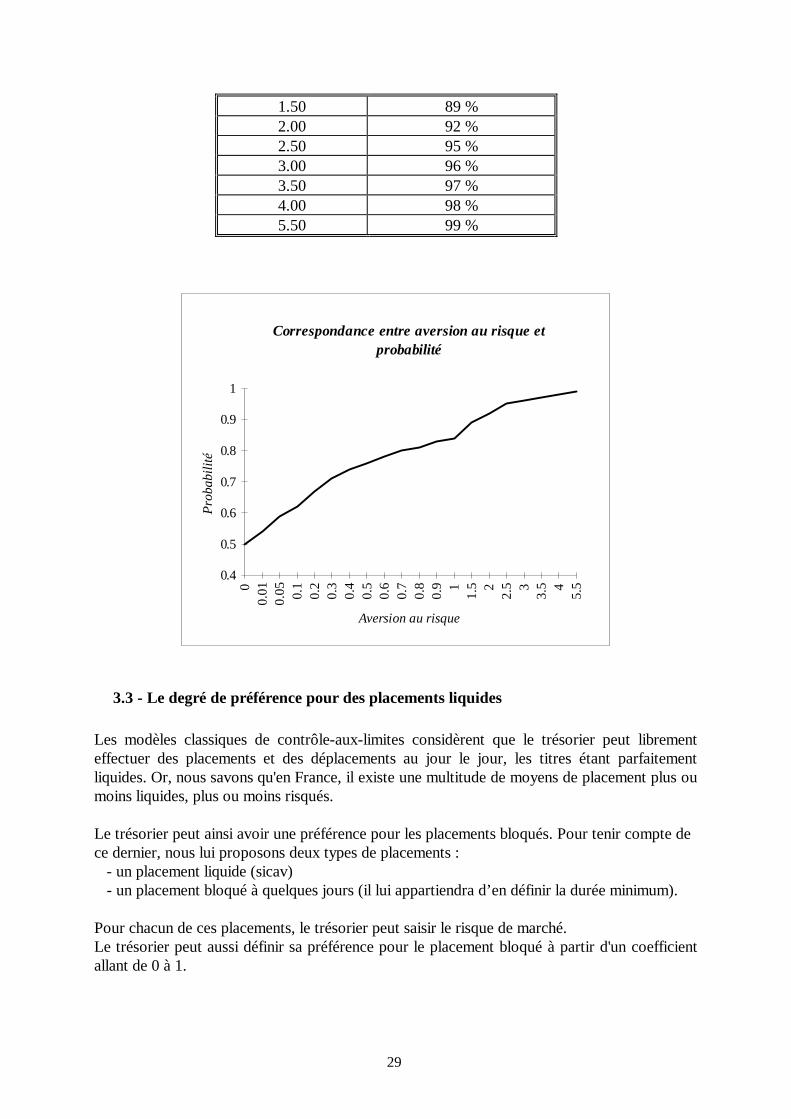

3.2.3 - Correspondance entre degré d'aversion et degré de prise en compte du risque

λ = degré d'aversionau risque

Probabilité de réalisationou d'optimalité

0 50 %0.01 54 %0.05 59 %0.10 62 %0.20 67 %0.30 71 %0.40 74 %0.50 76 %0.60 78 %0.70 80 %0.80 81 %0.90 83 %1.00 84 %

29

1.50 89 %2.00 92 %2.50 95 %3.00 96 %3.50 97 %4.00 98 %5.50 99 %

Correspondance entre aversion au risque etprobabilité

Aversion au risque

Pro

ba

bili

té

0.4

0.5

0.6

0.7

0.8

0.9

1

00

.01

0.0

50

.10

.20

.30

.40

.50

.60

.70

.80

.9 11

.5 22

.5 33

.5 45

.5

3.3 - Le degré de préférence pour des placements liquides

Les modèles classiques de contrôle-aux-limites considèrent que le trésorier peut librementeffectuer des placements et des déplacements au jour le jour, les titres étant parfaitementliquides. Or, nous savons qu'en France, il existe une multitude de moyens de placement plus oumoins liquides, plus ou moins risqués.

Le trésorier peut ainsi avoir une préférence pour les placements bloqués. Pour tenir compte dece dernier, nous lui proposons deux types de placements : - un placement liquide (sicav) - un placement bloqué à quelques jours (il lui appartiendra d’en définir la durée minimum).

Pour chacun de ces placements, le trésorier peut saisir le risque de marché.Le trésorier peut aussi définir sa préférence pour le placement bloqué à partir d'un coefficientallant de 0 à 1.

30

Afin de tenir compte de cette préférence, le logiciel détermine un coût d'opportunité compositedéfini de la façon suivante.

COC = Pf. Prob (E(D) = Dm).TPBc + [1 - (Pf. Prob (E(D) = Dm)]. TPLc

avec :Pf : Degré de préférence pour un placement bloquéE(D) : Espérance de durée de placementDm : Durée minimale de placementTPBc : Taux de placement bloqué corrigé du risqueTPLc : Taux de placement liquide corrigé du rique

Prob (E(D) = Dm) = E(D)/Dm si E(D) < DmProb (E(D) = Dm) = 1 si E(D) ≥ Dm

Cette approche permet donc de tenir compte de la préférence pour le placement bloqué en enmodifiant le coût d'opportunité en fonction de deux variables. Plus le trésorier marquera unepréférence pour des placements bloqués et plus la durée moyenne des placements potentielssera proche de la durée minimale de blocage, plus le coût d'opportunité de l'encaisse oisive (etdonc le taux de placement) sera proche du taux de placement bloqué.

4 - LE PROCESSUS DE RECHERCHE DES BORNES DE REGULATIONOPTIMALES

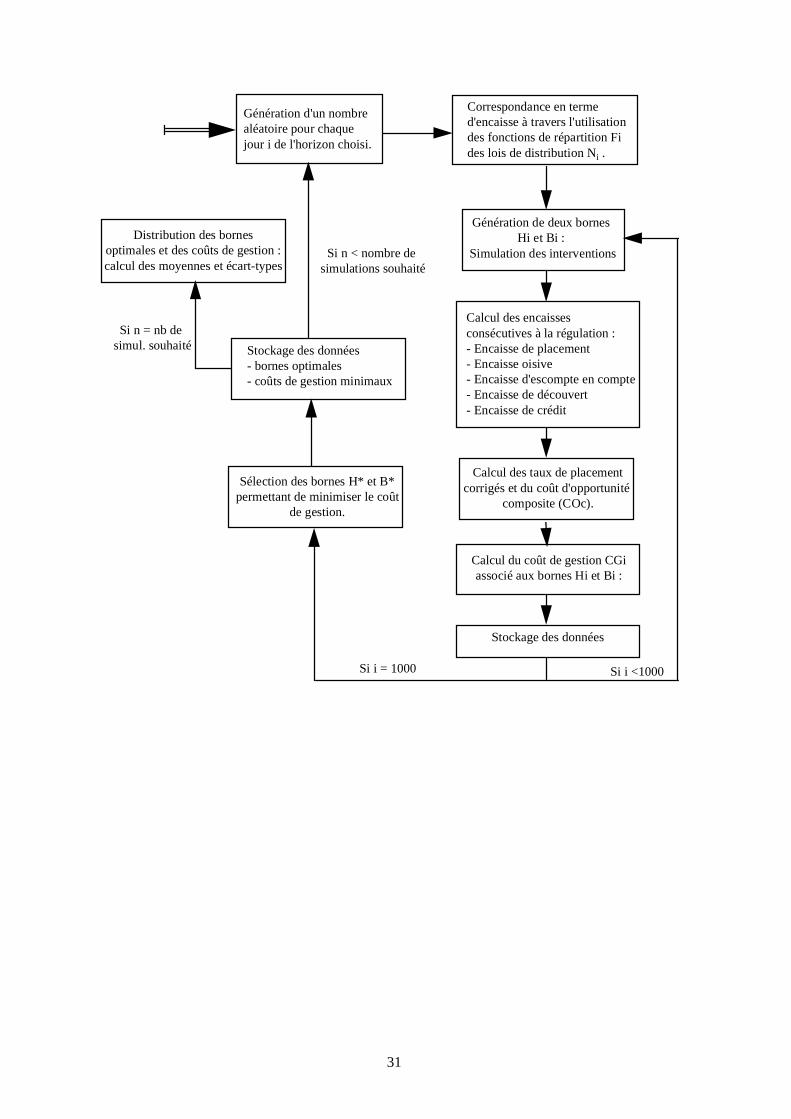

Notre modèle de régulation de l'encaisse se propose de déterminer les bornes d'intervention quiengendreront un coût de gestion minimal en fonction de paramètres préalablement saisis. Notremodèle ne présentant pas de solution mathématique implicite, trouver les bornes optimalesn'est pas immédiat. La technique utilisée, sans intérêt sans l'outil informatique, est unerecherche de l'optimum par itérations. C'est un calcul qui peut être long puisqu'il ne requiertpas moins de mille itérations pour trouver le coût de gestion optimal associé à une simulationd'encaisses. Cela se complique quand on effectue n simulations qui permettront d'obtenir nonseulement une distribution du coût de gestion mais aussi une distribution des bornes optimalesd'intervention.

Le fonctionnement du logiciel associé à notre modèle (H, S, B) se présente de la façon suivante:

31

Génération d'un nombrealéatoire pour chaque jour i de l'horizon choisi.

Correspondance en termed'encaisse à travers l'utilisationdes fonctions de répartition Fides lois de distribution Ni .

Génération de deux bornesHi et Bi :

Simulation des interventions

Calcul des encaissesconsécutives à la régulation :- Encaisse de placement- Encaisse oisive- Encaisse d'escompte en compte- Encaisse de découvert- Encaisse de crédit

Calcul des taux de placementcorrigés et du coût d'opportunité

composite (COc).

Calcul du coût de gestion CGiassocié aux bornes Hi et Bi :

Stockage des données

Si i = 1000 Si i <1000

Sélection des bornes H* et B*permettant de minimiser le coût

de gestion.

Stockage des données- bornes optimales- coûts de gestion minimaux

Distribution des bornes optimales et des coûts de gestion :calcul des moyennes et écart-types

Si n < nombre de simulations souhaité

Si n = nb de simul. souhaité

32

III - L'UTILISATION DU LOGICIEL CASH-MANAGEMENT

CASH-MANAGEMENT a été conçu à partir du logiciel de développement Microsoft VisualBasic. De ce fait, il bénéficie de la convivialité et de l'ergonomie propres aux applications del'environnement Windows. Il s'adresse ainsi à tout type d'utilisateur et ne nécessite aucuneconnaissance particulière en matière de programmation informatique.

1 - GUIDE DE L'UTILISATEUR

1.1 - Installation

Insérez la disquette d'installation dans le lecteur a:

Dans le gestionnaire de programme de l'environnement Windows, dans le menu "Fichier",choisir "Exécuter" et tapez a:\setupSuivre les instructions qui s'affichent à l'écran...

33

1.2 - Lancer CASH MANAGEMENT

Il suffit de cliquer sur l'icône de CASH MANAGEMENT dans le gestionnaire de programmesde Windows.Pour quitter CASH MANAGEMENT, choisir "Quitter" dans le menu "Fichier".

1.3 - Gestion des projets

1.3.1 - Créer un nouveau projet

Choisir "Nouveau" dans le menu "Fichier". "CASH MANAGEMENT: Nouveau" s'affichealors dans la barre de titre. Il est alors possible de paramètrer le nouveau projet, saisir lesprévisions et lancer les différents calculs.

1.3.2 - Enregistrer un projet

Pour conserver les données (paramètres, prévisions et résultats d'un projet), il est possibled'enregistrer ce projet dans un fichier. Cette opération s'effectue en choisissant "Enregistrersous" du menu "Fichier". Une boite de dialogue propose alors de nommer le projet et del'enregistrer sous ce nom dans le répertoire choisi. Après chaque modification, il est possibled'enregistrer les nouvelles données sous le même fichier en choisissant "Enregistrer" du menu"Fichier" ou dans un fichier différent en choisissant "Enregistrer sous" et en lui donnant unnom différent.

1.3.3 - Ouvrir un projet existant

Pour rappeler les données d'un projet existant et enregistré précédemment, il suffit de choisir"Ouvrir" du menu "Fichier". Une boîte de dialogue s'ouvre alors. Dans le répertoire où lefichier a été enregistré, il suffit de sélectionner celui-ci et cliquer sur "OK" pour l'ouvrir.

34

1.4 - Saisie des données

1.4.1 - Saisie des paramètres

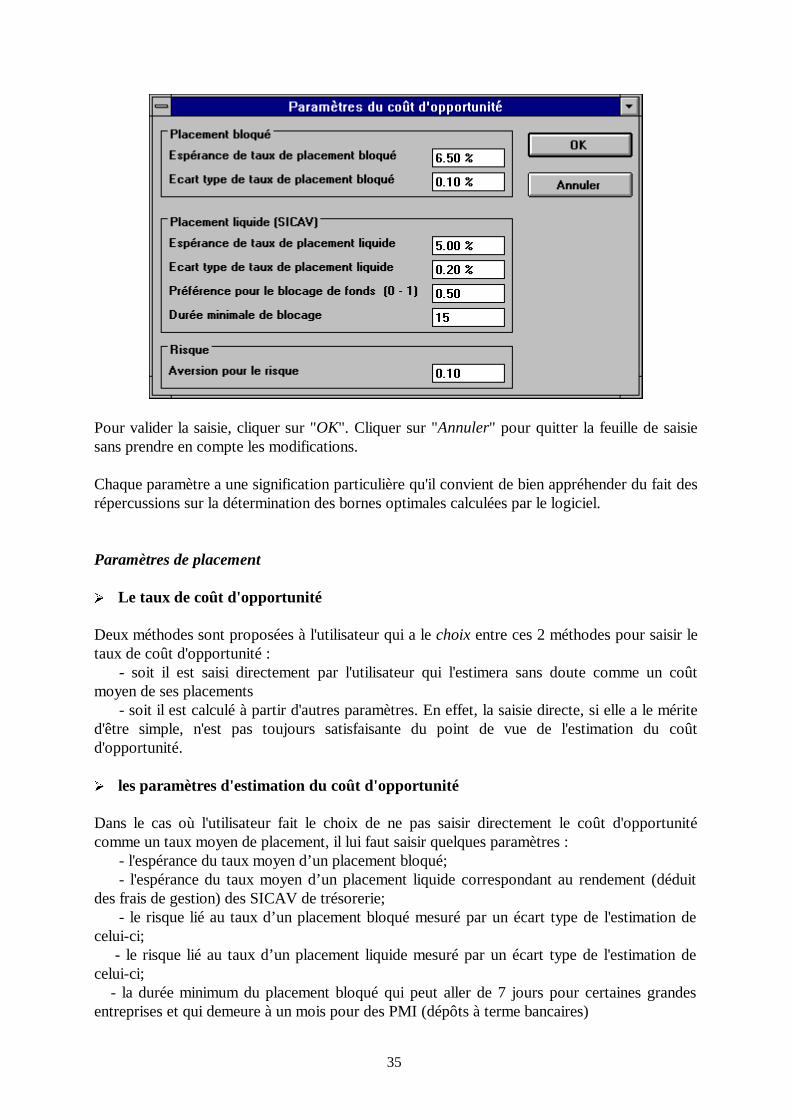

Dans le menu "Données", sélectionner "Paramètres". Une feuille de saisie apparaît à l'écran.

Le fait de cocher l'option "Détailler les paramètres de placement" active le bouton"Placement..." dont la sélection ouvre une seconde feuille de saisie des paramètres du calcul dutaux du coût d'opportunité.

35

Pour valider la saisie, cliquer sur "OK". Cliquer sur "Annuler" pour quitter la feuille de saisiesans prendre en compte les modifications.

Chaque paramètre a une signification particulière qu'il convient de bien appréhender du fait desrépercussions sur la détermination des bornes optimales calculées par le logiciel.

Paramètres de placement

¾¾ Le taux de coût d'opportunité

Deux méthodes sont proposées à l'utilisateur qui a le choix entre ces 2 méthodes pour saisir letaux de coût d'opportunité : - soit il est saisi directement par l'utilisateur qui l'estimera sans doute comme un coûtmoyen de ses placements - soit il est calculé à partir d'autres paramètres. En effet, la saisie directe, si elle a le mérited'être simple, n'est pas toujours satisfaisante du point de vue de l'estimation du coûtd'opportunité.

¾¾ les paramètres d'estimation du coût d'opportunité

Dans le cas où l'utilisateur fait le choix de ne pas saisir directement le coût d'opportunitécomme un taux moyen de placement, il lui faut saisir quelques paramètres : - l'espérance du taux moyen d’un placement bloqué; - l'espérance du taux moyen d’un placement liquide correspondant au rendement (déduitdes frais de gestion) des SICAV de trésorerie; - le risque lié au taux d’un placement bloqué mesuré par un écart type de l'estimation decelui-ci; - le risque lié au taux d’un placement liquide mesuré par un écart type de l'estimation decelui-ci; - la durée minimum du placement bloqué qui peut aller de 7 jours pour certaines grandesentreprises et qui demeure à un mois pour des PMI (dépôts à terme bancaires)

36

- la préférence du décideur pour les placements bloqués. Cette préférence est mesurée parun coefficient compris entre 0 et 1, les coefficients proches de 1 indiquant une nette préférencepour le placement bloqué, tandis que les coefficients proches de 0 traduisent une préférencepour les SICAV. - l'aversion au risque, mesurée par un coefficient λ. Si celui-ci est positif, il traduit une plusou moins forte aversion en fonction de sa valeur absolue; s'il est négatif, il traduit une volontéde prise de risque du décideur.

¾¾ Les coûts de placement et de déplacement

Si le fait de conserver une encaisse oisive constitue un coût appelé coût d'opportunité,correspondant à peu près au manque à gagner qu'aurait représenté un placement de cette mêmeencaisse oisive, le fait de placer peut aussi avoir un coût qui n'est pas toujours pris en comptedans les arbitrages. En effet, parfois, il existe un droit d'entrée et/ou un droit de sortie. Ceci estsouvent vérifié pour les SICAV.

Ces droits peuvent avoir plusieurs formes : - droit d'entrée fixe (forfaitaire) - droit d'entrée variable indexé sur le montant du placement - droit de sortie fixe - droit de sortie variable

En raison de ces différents coûts de transaction, il devient évident que placer une somme pourun ou deux jours peut s'avérer plus cher en terme de coûts de transfert que de ne rien faire(coût d'opportunité).Les limites d'intervention seront d'autant plus éloignées que les coûts de transfert seront élevésde façon à préférer l'inaction au placement.

N.B. Pour la détermination des coûts de transfert d'un arbitrage placement-découvert, seulssont pris en compte les droits d'entrée.

Paramètres de financement

Pour différentes raisons, toutes les entreprises ne sont pas en situation d’ encaisse positive surtoute la période. Cependant, à l'encaisse négative est associé un coût lié au financement qu'elleengendre.La diversité des moyens de financement d'exploitation à très court terme nous a incité àparamètrer largement les outils de financement afin d'offrir une grande souplesse de gestion àl'utilisateur.

¾¾ le découvert

C'est le moyen le plus utilisé; il est caractérisé par un taux de découvert, une commission duplus fort découvert et un plafond qui correspond au maximum autorisé par la banque. Ledépassement du plafond de découvert correspond à un coût caractérisé par un surcoût dudécouvert (taux du découvert + surcoût de dépassement).

37

¾¾ l'escompte en compte

C'est un outil très souple mais beaucoup moins répandu que le découvert. En fait, il s'agitd'escompte fictif et correspondant à un crédit gagé par le portefeuille des effets de l'entreprise.Il fonctionne comme le découvert avec un taux d'escompte inférieur au taux de découvert et unplafond. En cas de dépassement du plafond, le découvert prend le relais.

¾¾ le crédit court terme ou escompte commercial

Le coût du découvert étant élevé, l'escompte en compte étant plafonné, l'entreprise peut avoirrecours à un troisième moyen de financement : l'escompte commercial ou autre crédit courtterme. A ce troisième moyen de financement correspond un taux mais aussi un droit d'entrée..Ces frais font que ce moyen de financement peut être moins intéressant pour une très courtepériode que le découvert.

Les différents paramètres de financement détermineront en premier lieu un arbitrage entre euxen cas d'encaisse négative, et en second lieu agiront sur la détermination des bornesd'intervention : de forts coûts de financement (taux de découvert élevé) auront tendance àrapprocher la limite basse (si elle est négative) de zéro afin de minimiser les encaisses négatives; le coût de transfert de crédit court terme tendra , quant à lui, à éloigner la borne basse afin deminimiser le nombre d'interventions.

Les Autres paramètres

¾¾ l'horizon de la prévision

C'est sur cet horizon que seront calculés tous les coûts de gestion inhérents au modèle.Un horizon court aura tendance à mener à l'inaction car les coûts d'opportunité et definancement sur une courte période seront faibles tandis que la moindre transaction serasanctionnée par un coût de transfert élevé comparé à la durée.Un horizon trop long n'aura pas beaucoup de sens si les incertitudes liées à la prévision sontgrandes à cet horizon.

¾¾ la situation financière

Sur l'horizon, il s'agit de déterminer si l'on est plutôt en situation de blocage (encaisse avantrégulation globalement positive) ou plutôt en situation de financement (encaisse avantrégulation globalement négative). Cette information est nécessaire pour que l'utilisateur puissecomparer les résultats du modèle (H, S, B) et les résultats d'un arbitrage classiqueplacement/découvert ou escompte/découvert.

¾¾ les soldes initiaux

Il s'agit de saisir les soldes initiaux de placement liquide (facilement mobilisable) et de créditcourt terme (autre que découvert et escompte en compte) afin d'être en mesure dès le premierjour de déplacer de l'argent pour combler un déficit ou au contraire de rembourser un crédit ensituation d'encaisse excessivement positive.

38

1.4.2 - Saisie des moyennes des prévisions

Dans le menu "Données", choisir "Prévisions", la fenêtre de saisie des prévisions s'ouvre àl'écran.

Il s'agit tout simplement de saisir les prévisions de l'encaisse avant régulation (en KF) pourchacun des jours de l'horizon. Cliquer sur "OK" pour valider les prévisions.

1.4.3 - Saisie de la distribution des prévisions

Dans le menu "Données", choisir "Distribution", la fenêtre de saisie correspondante s'ouvrealors à l'écran.

Afin de formaliser l'incertitude et donc le risque d'erreur lié aux prévisions, trois solutions sontoffertes à l'utilisateur : - une progression linéaire des écart-types avec saisies du premier et du dernier écart-type.La progression linéaire peut s'expliquer par le fait que les écart types peuvent croîtrelinéairement en fonction du temps. - une progression exponentielle avec saisies du premier et du dernier écart type. Certainsutilisateurs peuvent estimer que le risque lié à la prévision croît de façon exponentielle enfonction du temps. - une saisie de chaque écart-type : à chaque prévision journalière est associé un écart type.

39

1.5 - Lancer les calculs

Dans le menu "Résultats", choisir "Calculer". La fenêtre de saisie des paramètres du calculs'ouvre alors.

Le choix de la première option (déterminer les bornes ou bien les calculer) active ou désactiveles zones de saisie des bornes et du niveau optimal. Le niveau optimal est par défaut égal à 0.

Le choix de la seconde option active ou désactive la zone de saisie du nombre de simulations àeffectuer.

Pour lancer les calculs, cliquer sur le bouton "Lancer". Pour les calculs longs, une gauges'affiche à l'écran indiquant le temps passé et le temps total nécessaire au calcul.Le calcul est terminé dès que toutes les fenêtres sont fermées.

1.6 - Afficher les résultats

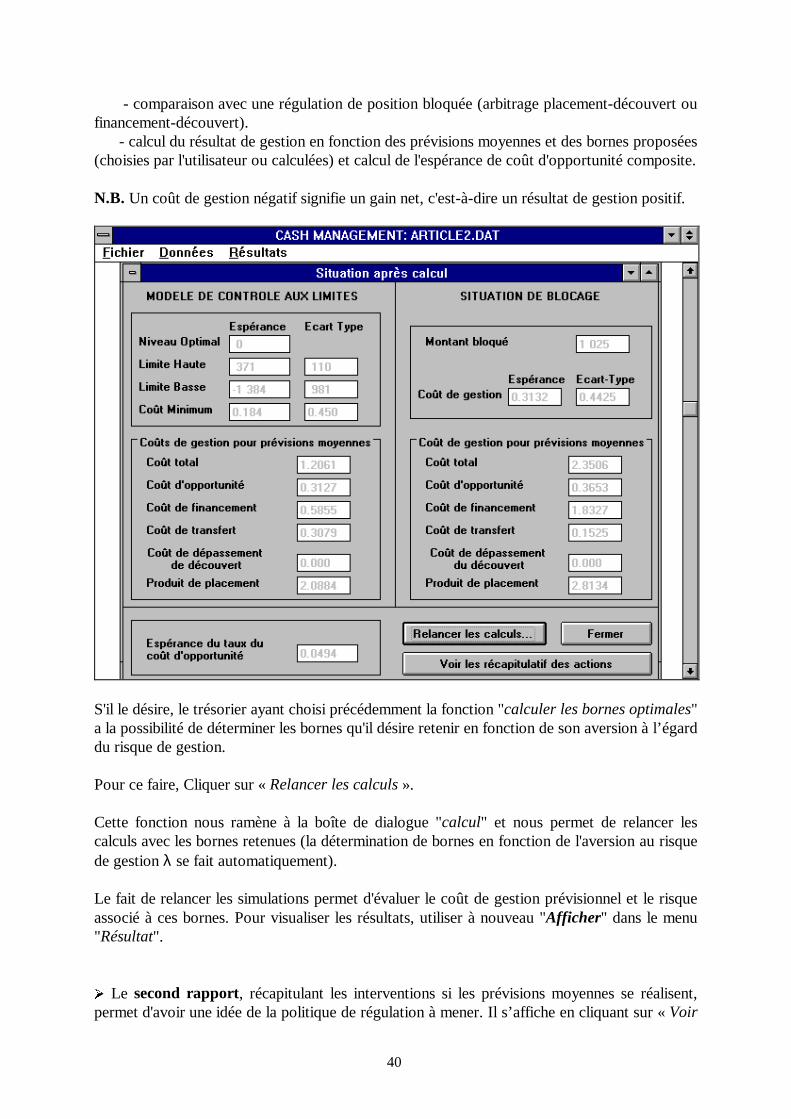

Choisir "Afficher" dans le menu "Résultats".

¾¾ Le premier rapport édite les résultats immédiats : - moyennes et écart types des bornes et du coût de gestion.

40

- comparaison avec une régulation de position bloquée (arbitrage placement-découvert oufinancement-découvert). - calcul du résultat de gestion en fonction des prévisions moyennes et des bornes proposées(choisies par l'utilisateur ou calculées) et calcul de l'espérance de coût d'opportunité composite.

N.B. Un coût de gestion négatif signifie un gain net, c'est-à-dire un résultat de gestion positif.

S'il le désire, le trésorier ayant choisi précédemment la fonction "calculer les bornes optimales"a la possibilité de déterminer les bornes qu'il désire retenir en fonction de son aversion à l’égarddu risque de gestion.

Pour ce faire, Cliquer sur « Relancer les calculs ».

Cette fonction nous ramène à la boîte de dialogue "calcul" et nous permet de relancer lescalculs avec les bornes retenues (la détermination de bornes en fonction de l'aversion au risquede gestion λ se fait automatiquement).

Le fait de relancer les simulations permet d'évaluer le coût de gestion prévisionnel et le risqueassocié à ces bornes. Pour visualiser les résultats, utiliser à nouveau "Afficher" dans le menu"Résultat".

¾¾ Le second rapport, récapitulant les interventions si les prévisions moyennes se réalisent,permet d'avoir une idée de la politique de régulation à mener. Il s’affiche en cliquant sur « Voir

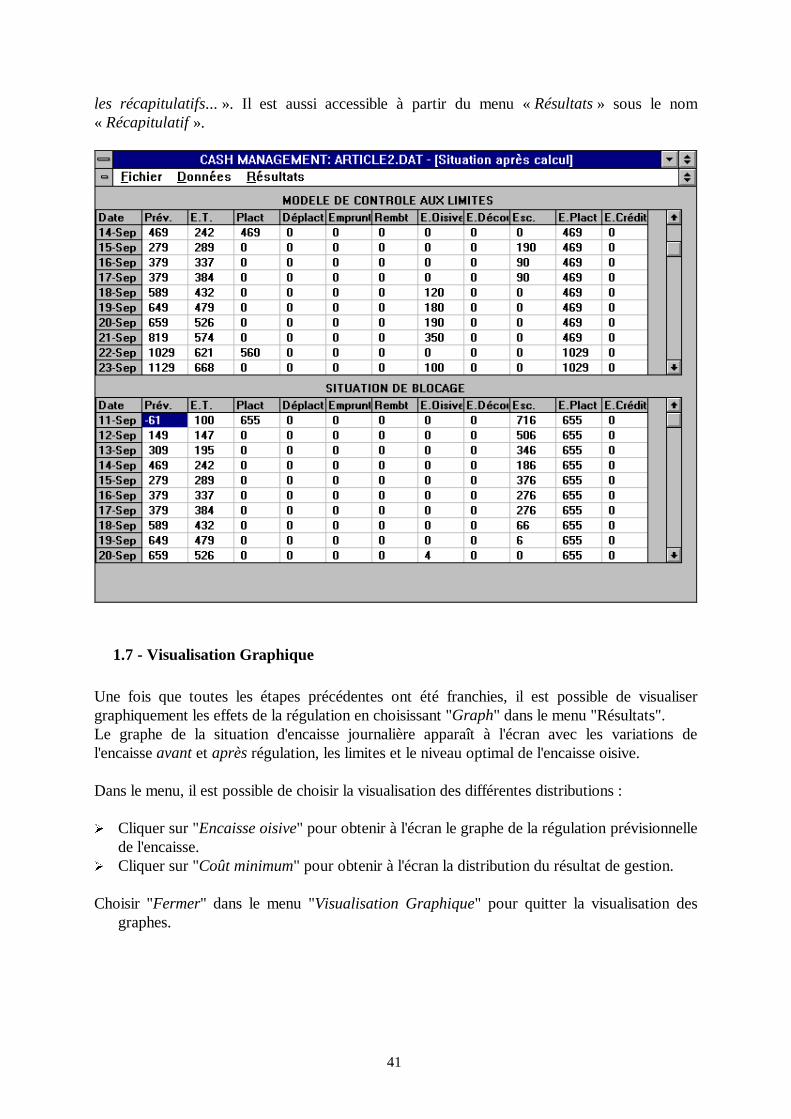

41

les récapitulatifs... ». Il est aussi accessible à partir du menu « Résultats » sous le nom« Récapitulatif ».

1.7 - Visualisation Graphique

Une fois que toutes les étapes précédentes ont été franchies, il est possible de visualisergraphiquement les effets de la régulation en choisissant "Graph" dans le menu "Résultats".Le graphe de la situation d'encaisse journalière apparaît à l'écran avec les variations del'encaisse avant et après régulation, les limites et le niveau optimal de l'encaisse oisive.

Dans le menu, il est possible de choisir la visualisation des différentes distributions :

¾ Cliquer sur "Encaisse oisive" pour obtenir à l'écran le graphe de la régulation prévisionnellede l'encaisse.

¾ Cliquer sur "Coût minimum" pour obtenir à l'écran la distribution du résultat de gestion.

Choisir "Fermer" dans le menu "Visualisation Graphique" pour quitter la visualisation desgraphes.

42

43

2 - DEUX EXEMPLES D'UTILISATION DU LOGICIEL CASH-MANAGEMENT

Afin d'illustrer le fonctionnement et l'intérêt de notre modèle de régulation de l'encaisse detrésorerie, nous proposons deux exemples.

2.1 - La société A : la fiabilité et la flexibilité du modèle (H, S, B)

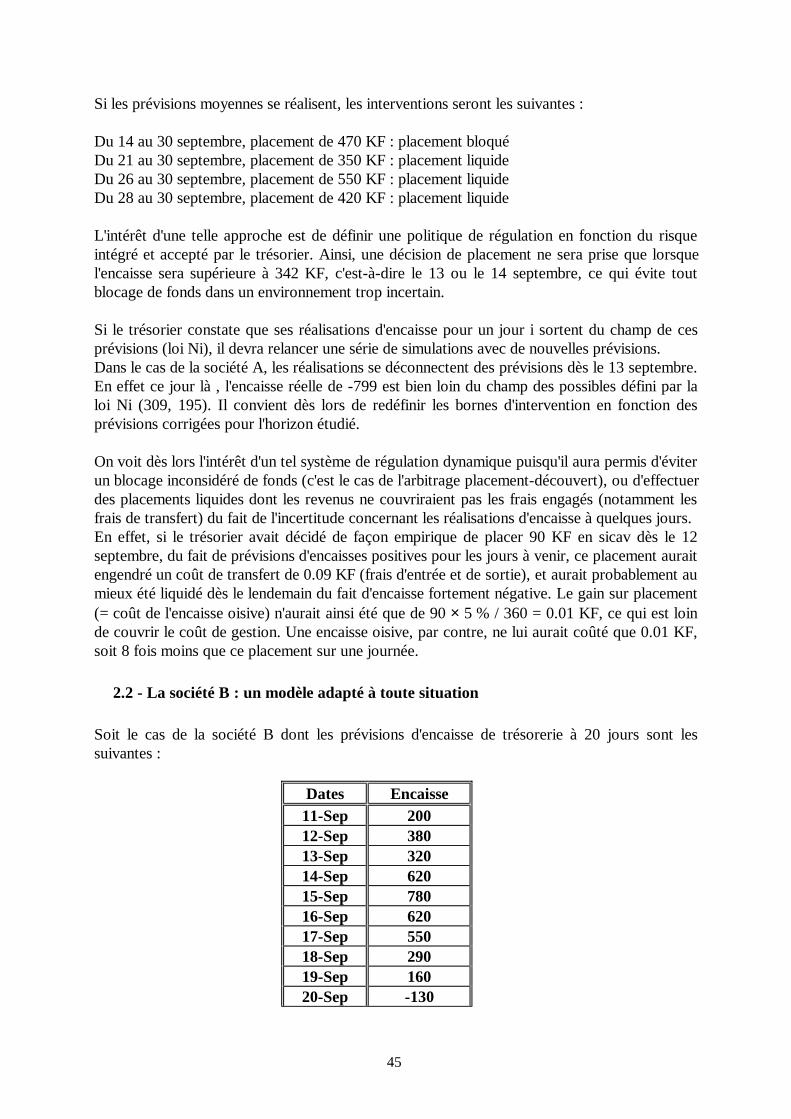

Reprenons le cas de la société A dont les prévisions de trésorerie à 20 jours sont les suivantes :PREVISIONS (en KF)

Dates Dépenses Recettes Encaisse11-Sep -6112-Sep 0 210 14913-Sep 50 210 30914-Sep 50 210 46915-Sep 650 460 27916-Sep 0 100 37917-Sep 0 0 37918-Sep 0 210 58919-Sep 150 210 64920-Sep 200 210 65921-Sep 50 210 81922-Sep 0 210 102923-Sep 0 100 112924-Sep 30 0 109925-Sep 150 210 115926-Sep 0 210 136927-Sep 0 210 157928-Sep 0 210 178929-Sep 400 320 170930-Sep 2200 0 -491

Incertitude associée aux prévisions :

A partir de l'historique des prévisions passées, le trésorier estime que le risque d'erreur estimportant et croît avec le temps de façon linéaire, l'écart-type des prévisions à 1 jour étant de100 KF et celui des prévisions à 20 jours de 1000 KF.

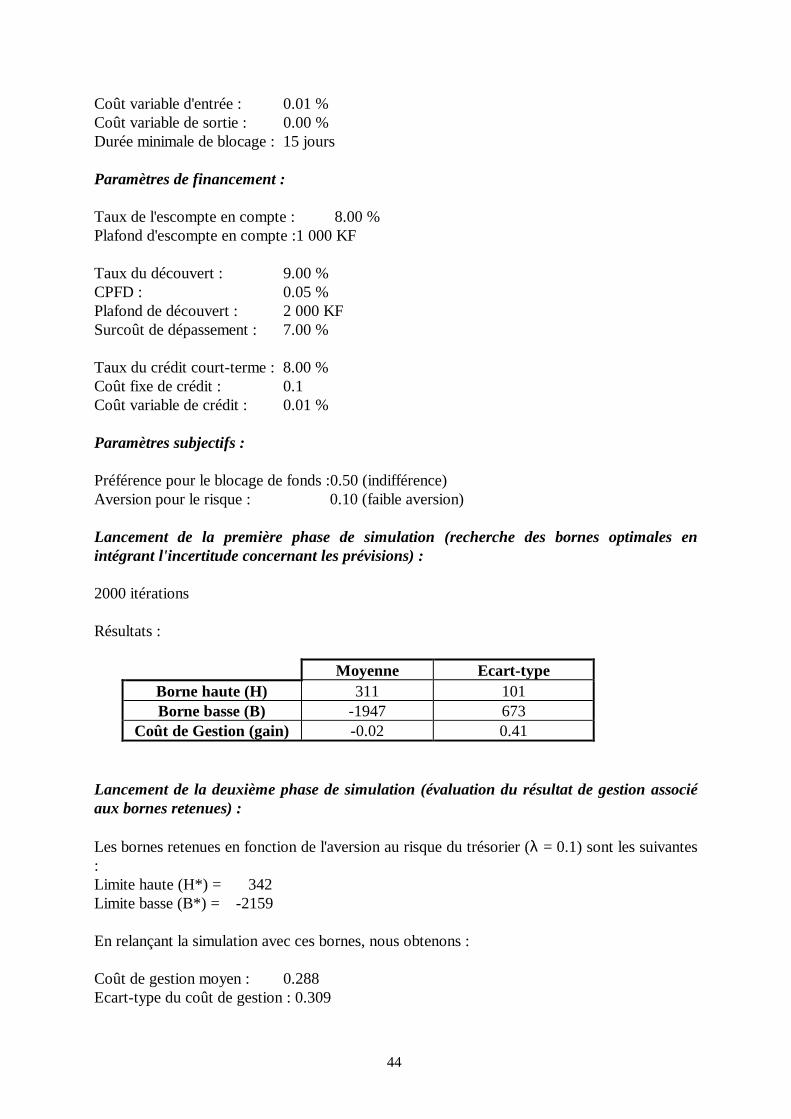

Paramètres de placement :

Espérance du taux d’un placement bloqué : 6.50 %Ecart-type du taux d’un placement bloqué : 0.10 %Espérance du taux d’un placement liquide : 5.00 %Ecart-type du taux d’un placement liquide : 0.20 %

Coût fixe d'entrée : 0.05 KFCoût fixe de sortie : 0.03 KF

44

Coût variable d'entrée : 0.01 %Coût variable de sortie : 0.00 %Durée minimale de blocage : 15 jours

Paramètres de financement :

Taux de l'escompte en compte : 8.00 %Plafond d'escompte en compte :1 000 KF

Taux du découvert : 9.00 %CPFD : 0.05 %Plafond de découvert : 2 000 KFSurcoût de dépassement : 7.00 %

Taux du crédit court-terme : 8.00 %Coût fixe de crédit : 0.1Coût variable de crédit : 0.01 %

Paramètres subjectifs :

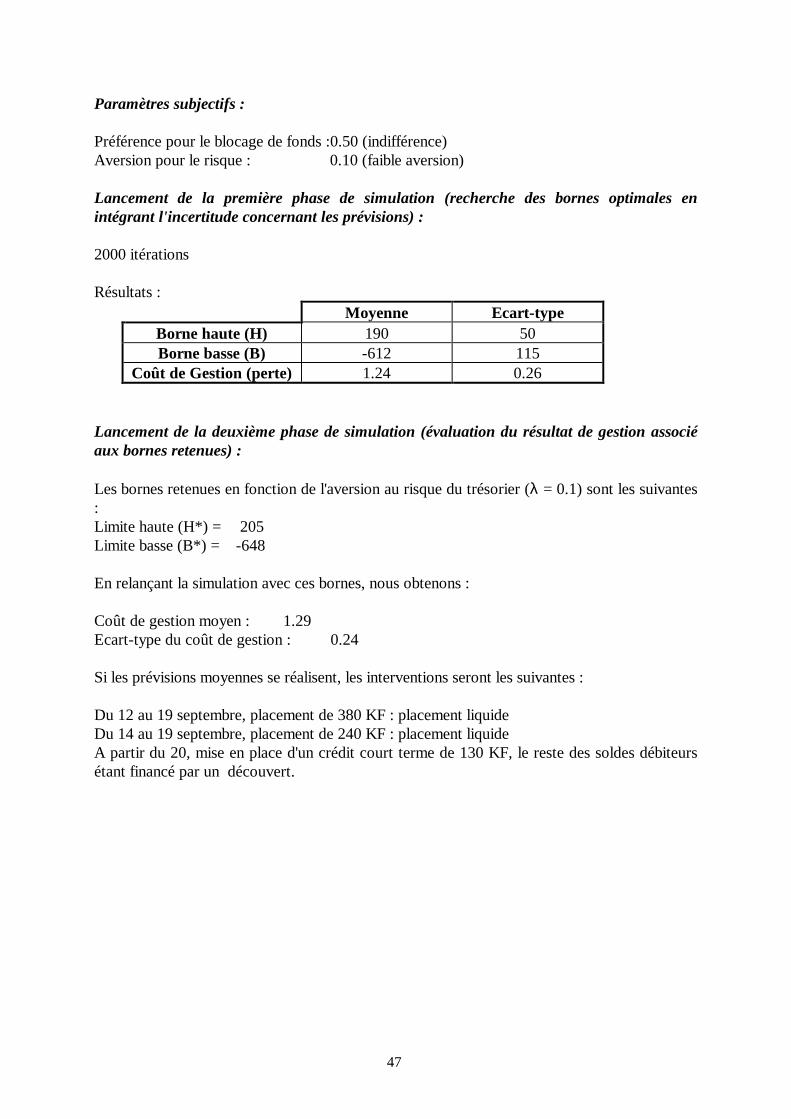

Préférence pour le blocage de fonds :0.50 (indifférence)Aversion pour le risque : 0.10 (faible aversion)

Lancement de la première phase de simulation (recherche des bornes optimales enintégrant l'incertitude concernant les prévisions) :

2000 itérations

Résultats :

Moyenne Ecart-typeBorne haute (H) 311 101Borne basse (B) -1947 673

Coût de Gestion (gain) -0.02 0.41

Lancement de la deuxième phase de simulation (évaluation du résultat de gestion associéaux bornes retenues) :

Les bornes retenues en fonction de l'aversion au risque du trésorier (λ = 0.1) sont les suivantes:Limite haute (H*) = 342Limite basse (B*) = -2159