ARIZ : le dispositif de partage de risque de l'AFD

6

Chargement de coton © AFD – Mélanie Canet Ciment du Sahel, Sénégal © AFD – Éric Bureau © E. Binson-Socas ARIZ : LE DISPOSITIF DE PARTAGE DE RISQUE DE L’AFD Pour faciliter le financement des PME

-

Upload

agence-francaise-de-developpement -

Category

Documents

-

view

224 -

download

0

description

Pour faciliter le financement des PME

Transcript of ARIZ : le dispositif de partage de risque de l'AFD

Cha

rgem

ent d

e co

ton

© A

FD –

Mél

anie

Can

et

Cim

ent d

u Sa

hel,

Séné

gal ©

AFD

– É

ric

Bure

au

© E

. Bin

son-

Soca

s

ARIZ : LE DISPOSITIF DE PARTAGE DE RISQUE DE L’AFD

Exéc

utio

n : P

lane

t 7

– Fé

vrie

r 20

13

Pour faciliter le financement des PME

Les petites et moyennes entreprises (PME) ont un rôle majeur dans le processus de développement soutenable. Comme dans les pays de l’OCDE, les PME constituent l’essentiel du tissu économique dans les pays en développement. Elles jouent un rôle central en matière de création d’emplois et d’innovation.

Grâce aux revenus qu’elles génèrent, elles constituent un moyen efficace pour réduire durablement la pauvreté et favoriser un meilleur accès de la population aux besoins essentiels. En Afrique Sub-saharienne, les PME représentent plus de 90 % de l’ensemble des entreprises, parmi lesquelles 70 à 80 % sont des micros et de très petites entreprises.

Mais le développement et la création de ces entreprises souffrent d’un accès limité au financement. Les institutions financières sont souvent réticentes à proposer des crédits à ces entités qu’elles jugent trop risquées. L’incapacité des PME à fournir des sûretés est généralement un frein majeur à l’obtention des crédits. Et même lorsqu’elles le peuvent, les carences du système judiciaire dans beaucoup de pays en développement rendent les procédures de réalisation des sûretés particulièrement longues et coûteuses pour les établissements de crédits.

Dans ce contexte et dans le cadre de sa stratégie d’appui aux PME, l’AFD a développé un outil de partage des risques pour faciliter l’accès des PME au financement des institutions financières : l’Accompagnement du Risque de financement de l’Investissement privé en Zone d’intervention de l’AFD ou ARIZ.

ARIZ s’insère dans le programme d’appuis au développement des PME de l’AFD qui vise d’un côté à favoriser l’offre de financement, et de l’autre, à renforcer les capacités de ces entreprises. Le groupe AFD propose ainsi des subventions, des prêts, des lignes de crédit, des dispositifs de partage de risque, des prises de participation et de l’assistance technique. La complémentarité de ces instruments assure une capacité d’adaptation aux spécificités de chaque contrepartie, de chaque pays ou de chaque région.

ARIZ est un dispositif de partage de risque destiné à faciliter l’accès au financement des très petites, petites et moyennes entreprises et des institutions de microfinance. Il a pour but de soutenir les projets de création et de développement des TPE/PME, grâce à l’implication croissante des institutions financières dans leur financement.

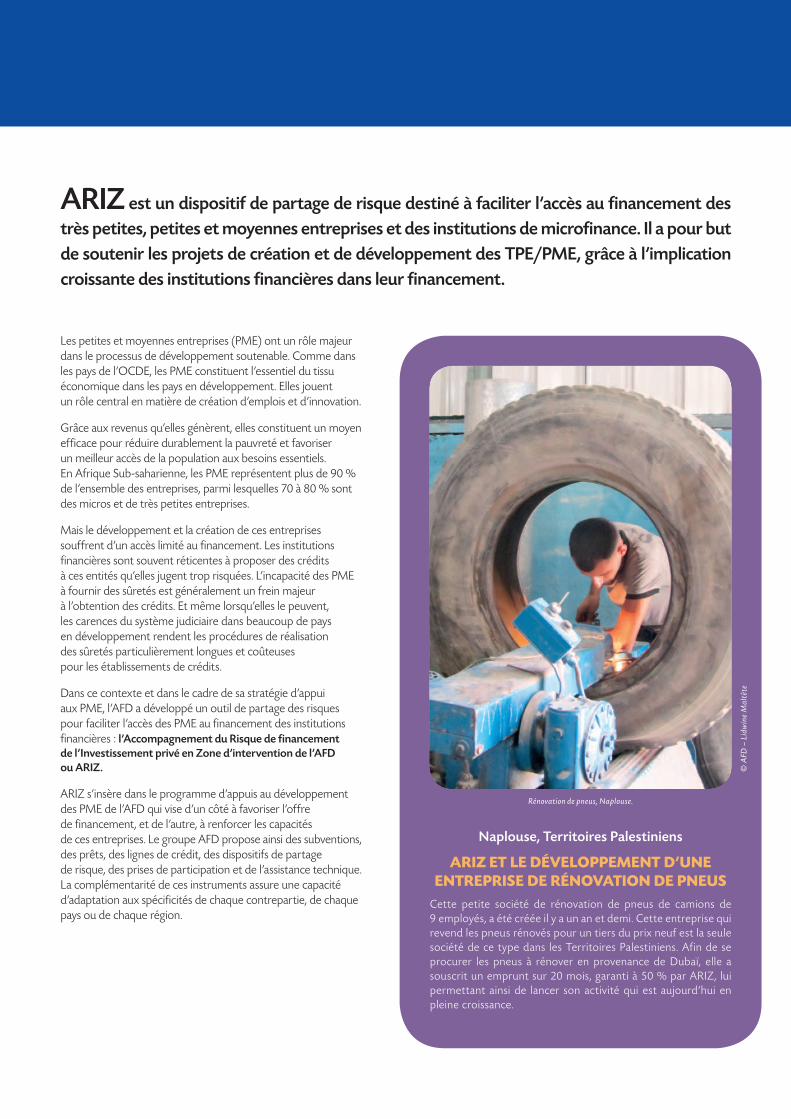

Naplouse, Territoires Palestiniens

ARIZ ET LE DÉVELOPPEMENT D’UNE ENTREPRISE DE RÉNOVATION DE PNEUS

Cette petite société de rénovation de pneus de camions de 9 employés, a été créée il y a un an et demi. Cette entreprise qui revend les pneus rénovés pour un tiers du prix neuf est la seule société de ce type dans les Territoires Palestiniens. Afin de se procurer les pneus à rénover en provenance de Dubaï, elle a souscrit un emprunt sur 20 mois, garanti à 50 % par ARIZ, lui permettant ainsi de lancer son activité qui est aujourd’hui en pleine croissance.

© A

FD –

Lid

win

e M

altê

te

Rénovation de pneus, Naplouse.

Le mécanisme ARIZ est un outil de partage de risque qui s’adresse aux institutions financières pour couvrir partiellement leur « risque PME » et ainsi les accompagner dans le développement de leur activité de prêts d’équipement aux TPE et PME. ARIZ permet également de garantir les prêts aux institutions de microfinance (IMF).

Ce dispositif permet :

aux entreprises, de la petite entreprise artisanale à la PME structurée, d’obtenir plus facilement des crédits d’investissement ;

aux banques :

− de réduire le risque pris,− d’augmenter leur portefeuille PME,− d’améliorer leur ratio de solvabilité avec la signature

de l’AFD ;

aux institutions de microfinance d’accéder plus facilement aux ressources bancaires.

Avec ARIZ, l’AFD met à la disposition des acteurs financiers des outils :

adaptés aux besoins de sécurisation du risque,

rapidement mobilisables,

dans la devise souhaitée (monnaie locale, euro, dollar, …).

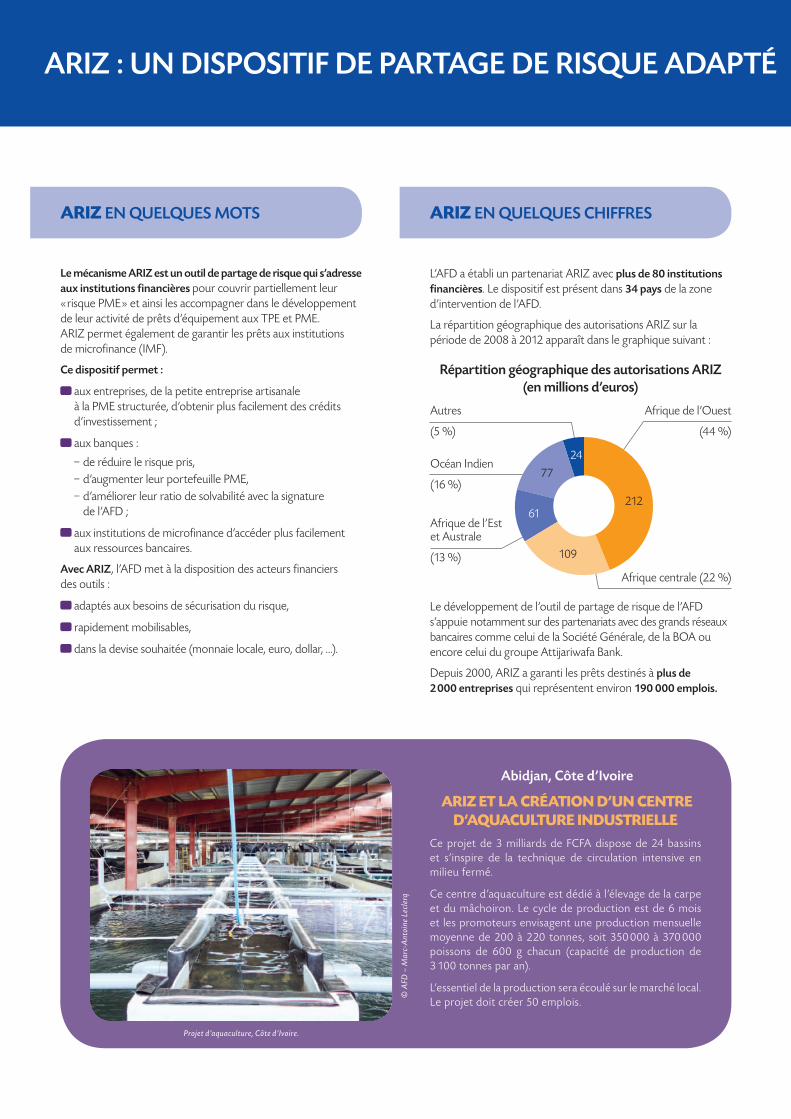

L’AFD a établi un partenariat ARIZ avec plus de 80 institutions financières. Le dispositif est présent dans 34 pays de la zone d’intervention de l’AFD.

La répartition géographique des autorisations ARIZ sur la période de 2008 à 2012 apparaît dans le graphique suivant :

© A

FD –

Mar

c-A

ntoi

ne L

ecle

rq

Abidjan, Côte d’Ivoire

ARIZ ET LA CRÉATION D’UN CENTRE D’AQUACULTURE INDUSTRIELLE

Ce projet de 3 milliards de FCFA dispose de 24 bassins et s’inspire de la technique de circulation intensive en milieu fermé.

Ce centre d’aquaculture est dédié à l’élevage de la carpe et du mâchoiron. Le cycle de production est de 6 mois et les promoteurs envisagent une production mensuelle moyenne de 200 à 220 tonnes, soit 350 000 à 370 000 poissons de 600 g chacun (capacité de production de 3 100 tonnes par an).

L’essentiel de la production sera écoulé sur le marché local. Le projet doit créer 50 emplois.

Projet d’aquaculture, Côte d’Ivoire.

ARIZ EN QUELQUES MOTS ARIZ EN QUELQUES CHIFFRES

Le développement de l’outil de partage de risque de l’AFD s’appuie notamment sur des partenariats avec des grands réseaux bancaires comme celui de la Société Générale, de la BOA ou encore celui du groupe Attijariwafa Bank.

Depuis 2000, ARIZ a garanti les prêts destinés à plus de 2 000 entreprises qui représentent environ 190 000 emplois.

ARIZ : UN DISPOSITIF DE PARTAGE DE RISQUE ADAPTÉ AUX BESOINS DES INSTITUTIONS FINANCIÈRES

Afrique centrale (22 %)

Afrique de l’Ouest

(44 %)

Océan Indien

(16 %)

Autres

(5 %)

Afrique de l’Est et Australe

(13 %)

212

77

109

61

24

Répartition géographique des autorisations ARIZ (en millions d’euros)

Le dispositif ARIZ est constitué de deux outils complémentaires

ARIZ Garantie individuelle : un partage de risque accordé prêt par prêt

une sécurisation du risque en monnaie locale ou en euro, sur des durées entre 2 et 12 ans ;

un partage de risque portant jusqu’à la contre-valeur de 2 millions d’euros ;

une instruction et une décision rapide par l’agence locale de l’AFD ;

un pourcentage de garantie allant jusqu’à 50 % (75 % pour le refinancement des IMF).

ARIZ Garantie de portefeuille : un partage de risque accordé pour un portefeuille de crédits

un instrument destiné aux banques qui souhaitent développer leur activité de mésofinance et leur portefeuille de prêts en faveur des TPE/PME ;

une couverture à hauteur de 50 % du risque de crédit d’un portefeuille de prêts ;

des montants de prêts éligibles compris entre 10 000 et 300 000 euros ou à leur contre-valeur en monnaie locale.

Kampala, Ouganda

ARIZ ET LE DÉVELOPPEMENT D’UNE CLINIQUE PRIVÉE

Avec une capacité d’accueil de 110 lits, l’entreprise est l’une des 5 structures hospitalières les plus importantes de Kampala.

Grâce à ARIZ, cette entreprise a pu bénéficier d’un prêt bancaire d’1,6 million de dollars sur cinq ans qui a servi à moderniser ses équipements. Cet investissement a ainsi contribué à améliorer l’offre de soins médicaux dans la capitale ougandaise.L’acquisition de matériel moderne de haute technologie et l’amélioration des conditions de travail peuvent également favoriser le rapatriement des médecins et spécialistes ougandais formés à l’étranger.

INTERVIEW DE PIERRE MAHÉ,

Directeur Général de la BICEC

« Contrairement aux idées reçues, l’ensemble des banques au Cameroun est intéressé au financement des PME et la concurrence est rude.

Dès le début des années 2000, pour accroître le nombre de financements sur ce secteur naturellement risqué, l’AFD a noué via le dispositif ARIZ un partenariat dyna-mique avec la BICEC ainsi qu’avec nos confrères SGBC, SCB et ADVANS.

ARIZ aide les banques à prendre des risques dans l’accom-pagnement des PME qu’elles ne pourraient pas prendre seules.

Depuis 2009, ce partenariat s’est renforcé par la signature de conventions avec BICEC et SGBC leur donnant déléga-tion dans l’instruction d’une partie des dossiers. Nous avons alors gagné en souplesse et en rapidité de réponse, tout en conservant la qualité de nos risques. Ces conven-tions ont été renouvelées en janvier 2012 en augmentant le montant global des encours garantis.

Comme nos clients, nous sommes satisfaits de ce parte-nariat. Les PME, ARIZ et ses banques partenaires, c’est le trio gagnant pour le développement du Cameroun. »

INTERVIEW DE Mme TRAORÉ,

Banque Internationale pour le Commerce et l’Industrie de la Côte d’Ivoire

« Ce dispositif allégeant nos risques nous permet une plus large ouverture à des demandes considérées comme insuffisamment bordées ou couvertes ou relevant de secteurs dont le taux de rentabilité reste mal connu. »

© S

abri

na G

uera

rd

Modernisation d’un hôpital, Kampala

ARIZ : UN DISPOSITIF DE PARTAGE DE RISQUE ADAPTÉ AUX BESOINS DES INSTITUTIONS FINANCIÈRES

FICHES TECHNIQUES – LES MÉCANISMES ARIZ

FICHES TECHNIQUES – MODALITÉS DES OUTILS DE GARANTIES ARIZ

ARIZ s’adresse à des institutions financières partenaires qui respectent les standards internationaux en matière de gestion des risques de crédit et de lutte contre le blanchiment et le financement du terrorisme. Les modalités d’intervention d’ARIZ sont les suivantes :

− Champ géographique : pays d’intervention de l’AFD.

− Intermédiaires financiers : tout organisme prêteur.

− Bénéficiaires finaux éligibles : PME de droit local, personnes physiques ou associations.

− Secteurs économiques : tous secteurs hors liste d’exclusion.

− Devises éligibles : toutes.

− Étendue des risques couverts : pertes finales après recouvrement des sûretés prises sur l’emprunteur, calculées sur le montant en principal majoré des intérêts impayés au taux d’intérêt du crédit dans la limite d’un an d’intérêts.

− Faits générateurs : déchéance du terme déclarée par l’organisme prêteur ou ouverture d’une procédure d’insolvabilité à l’encontre de l’emprunteur.

− Modalités de mise en jeu : demande de mise en jeu formulée par l’organisme prêteur après un fait générateur, avec versement par l’AFD d’une avance déterminée en fonction de la perte finale estimée.

ARIZ GARANTIE INDIVIDUELLEL’organisme prêteur peut saisir l’agence locale de l’AFD au cas par cas pour solliciter une garantie de maximum 50 % d’un prêt d’investissement accordé à une PME, ou une garantie de maximum 75 % d’un prêt accordé à une IMF. La demande est étudiée par l’agence suivant l’intérêt et la qualité du dossier.

Objet : garantir tout crédit d’investissement sollicité par (i) des PME ou (ii) des Institutions de Microfinance (IMF).

Durée des prêts garantis : 2 (ramenée à 1 an pour les prêts aux IMF) à 12 ans.

Montant maximum de la garantie : contre-valeur de 2 millions d’euros

Quotité : maximale de 50 % du crédit (75 % pour les prêts aux IMF)

Tarification : commission semestrielle sur l’encours en principal garanti dont le taux est défini en fonction du risque-pays

Absence de délai de franchise : la garantie couvre le prêt dès que celui-ci est octroyé.

Dépôt des dossiers : les dossiers de demande de garantie doivent être déposés par l’organisme prêteur à l’agence locale de l’AFD. Ils comprennent un formulaire de demande de garan-tie et le dossier d’étude complet constitué par la banque pour sa propre prise de décision.

Procédure et délais : l’agence locale instruit les demandes de garantie. La décision est prise, selon les niveaux de délégation, soit localement, soit au siège de l’AFD, dans un délai court à compter de la réception par l’agence du dossier complet.

ARIZ GARANTIE D’UN PORTEFEUILLECe dispositif de garantie est destiné aux banques souhaitant développer leur activité de prêts aux PME et TPE avec un par-tage du risque sur l’ensemble d’un segment d’activité.

La convention de garantie de portefeuille permet une garantie systématique de 50 % des prêts consentis par la banque et qui répondent aux critères d’éligibilité définis dans la convention. La banque informe semestriellement l’AFD de la situation de son portefeuille de prêts garantis.

Objet : garantir l’intégralité d’un portefeuille de crédits défini à l’avance et en faveur de PME en création, en développement ou en transmission.

Durée des prêts garantis : de 1 à 5 ans.

Montant de la garantie de portefeuille : à déterminer en fonction des besoins en garantie de la banque sur la base du portefeuille annuel envisagé.

Montant des prêts éligibles : entre 10 000 et 300 000 euros ou sa contre-valeur en monnaie locale.

Quotité : 50 % maximum du montant des crédits.

Tarification au choix : commission basée sur l’encours garanti ou forfaitaire.

Absence de délai de franchise : la garantie couvre le prêt dès que ce dernier est octroyé.

Dépôt des dossiers : Une demande de garantie de portefeuille doit être déposée par l’organisme prêteur à l’agence locale de l’AFD.

Cette publication a été imprimée dans le respect de l’environnement avec des encres végétales

et sur du papier PEFC™ (gestion durable des forêts).

Laiterie du Berger © Bagoré Bathily

Exéc

utio

n : P

lane

t 7

– Fé

vrie

r 20

13

AGENCE FRANÇAISE DE DÉVELOPPEMENT (AFD)

5 rue Roland Barthes 75598 Paris Cedex 12 – France

Tél. : +33 1 53 44 31 31 Fax : +33 1 44 87 99 39

www.afd.fr

DIVISION GARANTIES (GAR)

DÉPARTEMENT ENTREPRISES, BANQUES ET COLLECTIVITÉS (EBC)

FFEM www.ffem.fr

Le Fonds français pour l’environnement mondial est un fonds public bilatéral qui a été créé en 1994 par le Gouvernement français à la suite du Sommet de Rio. Il a pour objectif de favoriser la protection de l’environnement mondial dans des projets de développement durable dans les pays en développement. Le FFEM intervient en appui à des réalisations concrètes dans les pays bénéficiaires, avec une démarche d’apprentissage et en testant des approches novatrices ou exemplaires.

www.proparco.fr

Filiale de l’AFD, Proparco a pour mission de favoriser les investissements privés en faveur de la croissance, du développement durable et de l’atteinte des objectifs du millénaire, dans les pays émergents et en développement. Elle propose des financements permettant de répondre aux besoins spécifiques des investisseurs dans le secteur productif, les systèmes financiers, les infrastructures et le capital-investissement.

Établissement public, l’Agence Française de Développement (AFD) agit depuis soixante-dix ans pour combattre la pauvreté et favoriser le développement dans les pays du Sud et dans l’Outre-mer. Elle met en œuvre la politique définie par le Gouvernement français.

Présente sur quatre continents où elle dispose d’un réseau de 70 agences et bureaux de représentation dans le monde, dont 9 dans l’Outre-mer et 1 à Bruxelles, l’AFD finance et accompagne des projets qui améliorent les conditions de vie des populations, soutiennent la croissance économique et protègent la planète : scolarisation, santé maternelle, appui aux agriculteurs et aux petites entreprises, adduction d’eau, préservation de la forêt tropicale, lutte contre le réchauffement climatique…

En 2011, l’AFD a consacré plus de 6,8 milliards d’euros au financement d’actions dans les pays en développement et en faveur de l’Outre-mer. Ils contribueront notamment à la scolarisation de 4 millions d’enfants au niveau primaire et de 2 millions au niveau collège, et à l’amélioration de l’approvisionnement en eau potable pour 1,53 million de personnes. Les projets d’efficacité énergétique sur la même année permettront d’économiser près de 3,8 millions de tonnes d’équivalent CO

2 par an.