argent n’a pas besoin de...

38

Juste d’une banque qui défend vos intérêts Décembre 2010 Le magazine financier de la Deutsche Bank Votre argent n’a pas besoin de héros U Opti-Plan: la solution anti-âge pour votre pension U Investissez pas à pas et recevez 100 euros U Les fonds d’obligations d’Etat sont-ils toujours un placement intéressant ?

Transcript of argent n’a pas besoin de...

Juste d’une banque qui défend vos intérêts

Décembre 2010 Le magazine financier de la Deutsche Bank

Votre argent n’a pas besoin de héros

U Opti-Plan: la solution anti-âge pour votre pensionU Investissez pas à pas et recevez 100 eurosU Les fonds d’obligations d’Etat sont-ils toujours un

placement intéressant ?

DANS CE Numéro

ACtuAlité04 - opti-Plan : la solution anti-âge pour votre

épargne-pension06 - Quoi de neuf à la Deutsche Bank ?10 - Economie mondiale : rien de nouveau sous un

pâle soleil hivernal14 - tendances investissements

SouS lA louPE18 - investissez pas à pas et recevez 100 euros20 - les nouvelles tendances de l’industrie des fonds22 - Devises : vers une nouvelle guerre froide ?24 - Brésil, russie, inde et Chine : une source de

diversification26 - misez sur la hausse des devises des pays BriC28 - Success Story : l’exquise surprise d’Exki

DiAloGuE30 - info produits30 - Vos questions ? Nos réponses !31 - Concours : parole aux lecteurs

EXPErtiSE32 - les fonds d’obligations sont-il toujours un

placement intéressant ?

money Expert est un périodique d’information financière publié par la Deutsche Bank S.A., avenue marnix 13-15, 1000 Bruxelles, r.P.m. Bruxelles BE 0404.474.855. Deutsche Bank S.A., intermédiaire en crédits hypothécaires et assurances. N° CBFA 21576-A. l’information contenue dans ce périodique est recueillie aux meilleures sources mais n’engage pas la responsabilité de la Deutsche Bank S.A. la rédaction de ce magazine a été clôturée le 3 décembre 2010. Editeur responsable : Stéphan Salberter, avenue marnix 13-15, 1000 Bruxelles.

10

22

Economie mondiale : rien de nouveau sous un pâle soleil hivernal

Devises : vers une nouvelle guerre froide ?

Michel Aglietta, économiste.Lire la suite en page 13.

« l’EuroPE DEVrAit SE DoNNEr lES moyENS DE GérEr DE FAçoN orDoNNéE uNE FAillitE PArtiEllE D’uN EtAt »

3

éDitoriAl

La défense de vos intérêts, un combat permanent« Pour votre argent, vous n’avez pas besoin de héros. mais bien d’une banque qui défend vos intérêts. » C’est le message principal de notre dernière cam-pagne. la défense de vos intérêts, c’est un combat que nous menons tous les jours, pour transformer de l’intérieur un secteur bancaire qui ne parvient toujours pas à mettre les préoccupations du client au cœur de ses actions.

J’aurais au moins espéré que les autres banques retiennent les leçons de leurs erreurs du passé. mais là encore, je reste sur ma faim. Ainsi, cet été, face à la décision unilatérale d’une banque de limiter les retraits d’argent liquide pour ses clients « âgés », de nombreuses voix s’étaient fait entendre pour dénoncer une initiative aussi inopportune que maladroite. Pourquoi ? Parce qu’elle n’avait fait l’objet d’aucune concertation au préalable et ne tenait pas compte des besoins de ses clients.

le 9 novembre dernier pourtant, plusieurs banques réitéraient la même erreur. Elles annonçaient que, face à la recrudescence de fraudes, elles supprimaient à leurs clients le droit d’utiliser leur carte de débit (carte Bancontact) en dehors de l’Europe. le client se retrouve dès lors face à un choix cornélien lorsqu’il séjourne à l’étranger : soit il emporte une grosse somme en liquide, soit il utilise uniquement sa carte de crédit… et paie des frais de transaction plus élevés pour ses retraits en espèces.

un nouvel exemple d’une décision unilatérale et non concertée qui omet de prendre en considération les préoccupations des clients, premières victimes d’une telle initiative.

A la Deutsche Bank, nous estimons qu’une restriction pure et dure de l’uti-lisation des cartes de débit en dehors de l’Europe ne se justifie pas pour le moment. Nous n’excluons pas de devoir un jour restreindre l’usage des cartes. mais en aucun cas nous ne pourrions accepter qu’une telle décision engendre des coûts supplémentaires pour nos clients. C’est pourquoi, nous avons décidé de baisser les tarifs de nos cartes de crédit DB titanium à 2,50 euros par retrait, tant à l’intérieur qu’en dehors de l’Europe. Grâce à cette baisse de tarif, les retraits en espèces en dehors de la zone euro coûteront le même montant, que vous utilisiez votre carte de débit ou de crédit. une solution simple et efficace qui n’est, une fois de plus, qu’une question de volonté. C’est bien là le rôle d’une banque qui défend vos intérêts et place la satisfaction des clients au cœur de sa démarche.

Bonne lecture et bonnes fêtes de fin d’année.

Cordialement,

Alain moreau Président du Comité de Direction

PS : Vous souhaitez réagir ? N’hésitez pas à m’écrire à l’adresse [email protected]

« Pour VotrE ArGENt, VouS N’AVEz PAS BESoiN DE héroS. mAiS BiEN D’uNE BANQuE Qui DéFEND VoS iNtérêtS »

4

ActualitéEpargne-pension

oPti-PlAN:lA SolutioN ANti-âGE Pour VotrE éPArGNE

e l’épargne-pension permet de constituer un complément intéressant à votre pension légale.

e la Deutsche Bank vous propose la solution opti-plan d’Axa, avec les frais d’entrée parmi les plus bas du marché.

e Versez jusqu’à 870 euros avant fin 2010 et bénéficiez d’un avantage fiscal de 30 à 40%.

5

il ne passe une semaine sans que la question des pensions fasse la une des journaux : débats sur le relèvement de l’âge de la retraite, financement des pensions, polémique sur la fiscalité de l’épargne-pension, etc. Néanmoins, les Belges ne semblent toujours pas se soucier de leur niveau de vie après leur carrière professionnelle. Ainsi, selon une étude récente*, 2 Belges sur 3 sont incapables de donner une estimation correcte du montant de leur pension légale. une retraite pourtant bien méritée pour la plupart d’entre nous, mais qui risque vite de coïncider avec une période de vaches maigres si l’on ne prend pas ses dispositions à temps. le montant mensuel brut moyen de la pension légale en Belgique atteint en effet à peine 1.000 euros.

Vous n’avez pas encore d’épargne-pension ? Il est temps d’agir !

Pour compléter votre pension légale, l’épargne-pension sous forme d'assu-rance constitue une solution intéres-sante et sûre à laquelle vous pouvez souscrire dès aujourd’hui. A la Deutsche Bank, nous sommes constamment à la recherche des meilleurs produits du marché pour chacun de vos besoins. En matière d’épargne-pension, nous vous proposons désormais opti-plan, un produit de la Branche 21 offrant un taux d’intérêt garanti de 2,50% plus une parti-cipation bénéficiaire variable (en fonction des résultats enregistrés par opti-fonds). opti-plan est un produit d’AXA Belgium S.A., commercialisé par la Deutsche Bank. une nouvelle preuve de notre approche impartiale.

Seulement 1% de frais d’entréeFidèles à notre combat contre les frais inutiles, nous vous offrons cette formule assortie de frais d’entrée parmi les plus bas du marché. En effet, à la Deutsche Bank, les frais d’entrée sont limités à 1% (+ 5 euros lors du premier versement). De plus, la taxe de 1,1% sur les verse-ments ne s’applique pas dans le cas de l’épargne-pension. En choisissant opti-plan vous bénéficiez en outre d’un avan-tage fiscal de 30 à 40%. Pour l’année de revenus 2010, le montant maximal du versement dans l’épargne-pension est fixé à 870 euros par contribuable. un montant sur lequel vous pouvez donc récupérer de 261 à 348 euros, sous la forme d’une réduction d’impôt.

Des versements flexiblesVous êtes libre de déterminer le montant annuel de vos versements (500 euros minimum) ainsi que les modalités et le rythme de ces versements. Si vous optez pour des versements périodiques automatiques, ceux-ci pourront être mensuels, trimestriels, semestriels ou annuels (avec un minimum de 60 euros par versement). le montant maximal est susceptible d’être modifié chaque année. Si vous désirez maintenir votre inves-tissement au maximum légal, il vous est loisible de demander l’adaptation annuelle de vos versements au nouveau montant maximal légal.

l’épargne-pension constitue donc un produit de placement défensif qui tient tout à fait sa place dans un portefeuille d’investissements. Que vous soyez un épargnant « classique » ou un investis-seur au profil plus offensif, l’épargne-pension est l’une des solutions que nous vous proposons pour entrevoir l’avenir en toute sérénité.

Faites le test

Vous voulez savoir quel montant vous devez épargner pour maintenir votre pouvoir d’achat après la retraite ? Découvrez notre simulateur de pension sur www.deutschebank.be/pension

Intéressé(e) ?

Découvrez les nombreux avantages de la formule opti-plan, la brochure et la fiche info, et établissez vous-même votre contrat sur notre site www.deutschebank.be, appelez nos spécialistes de télé-invest au 078 156 157 ou prenez rendez-vous dans votre Financial Center au 078 155 150.

Commencez le plus tôt possiblel’épargne-pension peut être entamée dès l’âge de 18 ans et les derniers versements ont lieu l’année des 64 ans de l’épargnant. le message est clair : ne tardez pas. Plus tôt vous commencez à épargner, plus important sera le capital constitué.

*Baromètre Pension d’AXA, édition 2010. Plus d’infos : www.axa.be

6

QuOI DE nEuF à LA DEutSChE BAnk ?

1 Qu’entend-on par le 3e pilier de la pension ?

le premier pilier correspond à la pension légale, basée sur un système de redis-tribution et de répartition : la population active paie des cotisations sociales pour les retraités actuels. or, cette charge sera de plus en plus difficile à assumer à l’avenir. le deuxième pilier fait référence à la pension complémentaire constituée par l’employeur, sous la forme d’une assurance-groupe ou d’un fonds de pension. le troisième pilier, quant à lui, renvoie à l’épargne personnelle en vue de votre retraite. la législation encou-rage fiscalement le recours à ce type d’épargne.

2 L’épargne-pension donne-t-elle droit à un avantage fiscal ?

les versements d’épargne-pension entrent en ligne de compte pour une réduction d’impôt au taux d’imposition moyen spécial. Celui-ci se situe toujours entre 30% et 40%. Pour l’année de reve-nus 2010, le versement maximal s’élève à 870 euros, soit une réduction fiscale maximale de 348 euros. Cette réduction d’impôt est liée à plusieurs conditions. il faut, par exemple, que le compte ou l’as-surance soient souscrits pour une durée minimale de 10 ans. on peut bénéficier de la réduction fiscale jusqu’à l’année du 64e anniversaire.

3 Peut-on encore bénéficier d’un avantage fiscal supplémentaire ?

oui, grâce à l’épargne à long terme. il s’agit ici d’une assurance-vie individuelle qui permet dans certains cas de béné-ficier d’une réduction d’impôt au taux d’imposition moyen spécial. le plafond étant plus élevé que pour l’épargne-pension, vous pouvez effectuer des versements jusqu’à 2.080 euros et donc retoucher jusqu’à 832 euros ! Attention toutefois, vous avez peut-être déjà atteint cette limite en déclarant les rembourse-ments de capital de votre prêt hypothé-caire.

Intéressé(e) ? Découvrez nos solutions innovantes pour votre épargne-pension dans notre article en pages 4 et 5.

Des questions ? Appelez nos spécia-listes de télé-invest au 078 156 157 ou consultez nos dossiers consacrés à la pension sur www.deutschebank.be.

ActualitéEn bref

7

Défenseur de vos intérêts

Votre argent n’a pas besoin d’un héros

Just d’une banque qui défend vos intérêts

Jugez-en vous-même.Entrez ou allez sur deutschebank.be

E.R

. : S

tép

han

Sal

ber

ter,

aven

ue

Mar

nix

13-1

5, 1

00

0 B

ruxe

lles

Epargne : taux garantis jusqu’au 15 avril 2011Bonne nouvelle pour votre épargne : votre DB E-Saving Account vous rapporte 1,65% l’an de taux de base, assorti d’une prime de fidélité de 0,40% l’an pour les montants qui restent 12 mois sur votre compte d'épargne. mais ce n’est pas tout : la Deutsche Bank vous garantit désormais ces taux jusqu’au 15 avril 2011. Encore une bonne raison de confier votre épargne à la Deutsche Bank.

intéressé(e) ? Souscrivez à DB m@X sur notre site internet www.deutschebank.be

DB E-Fidelity Account : la meilleure offrela Deutsche Bank frappe fort avec son nouveau compte d’épargne en ligne : le DB E-Fidelity Account. Jugez par vous-même : ce nouveau compte vous propose un taux de base de 1,20% l’an, assorti d’une prime de fidélité de 1,50% l’an pour les montants qui restent 12 mois sur votre compte d'épargne. idéal donc pour votre épargne à plus d'un an.

Plus d’informations sur www.deutschebank.be/e-fidelity

la défense de vos intérêts : notre combat au quotidien« Pour vos opérations bancaires, vous n’avez pas besoin d’un héros, mais bien d’une banque qui défend en priorité vos intérêts. » tel est le message de notre dernière campagne que vous avez sans doute aperçue, à la télévision, sur internet ou dans vos journaux. A travers cette campagne, nous rappelons nos valeurs chères à nos 300.000 clients, les valeurs qui ont fait notre succès mais qui manquent en-core cruellement au paysage bancaire dans son ensemble : la sup-pression des frais inutiles, des conseils impartiaux parmi un large choix de solutions de placements et des rendements optimaux.

Vous n’avez pas encore vu notre nouveau spot tV ? Découvrez-le sans tarder sur notre site internet : https://www.db-tools.be/cam-paigns/deutschebank/

C’est le délai moyen pour profiter du service de mobilité interbancaire. un an après l’introduction de la procédure simplifiée le 1er novembre 2009, les banques belges ont enregistré 38.482 demandes de changement d’institution. A la Deutsche Bank, cette procédure a permis d’accueillir 1.715 nouveaux clients qui ont, eux aussi, opté pour des rendements élevés, des conseils impartiaux et la suppression des frais inutiles.

Vous n’avez pas encore transféré vos comptes à la Deutsche Bank ? Vous trouverez toutes les informations nécessaires sur notre site www.deutschebank.be/changezdebanque

8 jours ouvrables

8

ActualitéEn bref

Zoomit : vos factures payées en un clicimaginez-vous qu’un « facteur digital » dépose vos factures dans votre online Banking et que vous puissiez les payer en quelques clics. Plus besoin d’encoder à chaque fois le montant, le numéro de compte, le bénéficiaire et la communi-cation. Plutôt pratique, non ? Ce nouveau service pour vos factures récurrentes (mais aussi pour la consultation des fiches de paie) s’appelle zoomit et est désormais disponible gratuitement via l’online Banking de la Deutsche Bank.

Comment utiliser Zoomit depuis votre compte à vue à la Deutsche Bank ?Vous n’avez encore jamais utilisé zoomit ? Pour bénéficier de ce service, le numéro de votre compte à vue à la Deutsche Bank doit d’abord être reconnu d’un fournisseur. Cela fonctionne en 3 étapes :

1) Vous réglez vos factures de manière traditionnelle depuis votre compte Deutsche Bank (paiement manuel via Online Banking ou virement papier).

2) Après quelques paiements par le même compte Deutsche Bank pour un même fournisseur, celui-ci identifiera votre numéro de compte Deutsche Bank.

3) Enfin, en vous connectant à Online Banking, vous pourrez accéder à la fonction Zoomit en cliquant sur l’icône « Z » et procéder au remplissage automatique de vos données de facturation.le siège de la

Deutsche Bank à Francfort passe au vertAprès 3 années de rénovation du siège central à Francfort, quelques 2.800 employés emménagent maintenant dans les nouvelles tours de la Deutsche Bank. la consommation d’énergie et les émissions de Co2 du bâtiment ont été réduites d’au moins 50%. la Deutsche Bank mènera désormais ses opérations depuis l’un des gratte-ciels les plus éco-logiques du monde.

Plus d’informations : www.greentowers.de

Après son vol historique de 26 heures non-stop en juillet dernier, le projet Solar impulse, sponso-risé par la Deutsche Bank, s’est vu décerner 3 records du monde par la Fédération aéronau-tique internationale (FAi) dans la catégorie des avions propulsés à l’énergie solaire : altitude absolue (9.235m), gain d’altitude (8.744m) et du-rée (26 heures, 10 minutes et 19 secondes). Par ailleurs, le pilote du prototype André Borschberg est entré dans l’histoire en effectuant le tout premier vol solaire nocturne.

Plus d’informations : www.solarimpulse.org

Solar Impulse engrange 3 records du monde

QuOI DE nEuF à LA DEutSChE BAnk ?

9

yto Barrada, « Artist of the year 2011 »Après Wangechi mutu en 2010, c’est la photographe franco-marocaine yto Barrada qui a été désignée « Artist of the year 2011 » par la Deutsche Bank. résidant à tanger, elle a axé la majeure partie de son travail autour des mutations politiques, économiques et culturelles. le Deutsche Guggenheim de Berlin exposera ses œuvres du 15 avril au 19 juin. Nous ne manquerons pas de vous tenir informés d’autres évé-nements en lien avec le prix « Artist of the year » de la Deutsche Bank.

Plus d’informations : www.db-artmag.com

une banque de référence au niveau internationalAu 3e trimestre, la Deutsche Bank a engrangé un bénéfice opérationnel de 1,3 milliard d’euros (hors charge exceptionnelle de 2,4 milliard d’euros pour sa participation dans Postbank). la banque confirme ainsi son statut de leader des services bancaires au niveau international et se maintient dans le top 3 des groupes bancaires européens les plus solides.

Plus d’informations : www.db.com

Vous utilisez déjà zoomit via un compte à vue dans une autre banque ? le plus simple consiste à contacter directement l’expéditeur des factures et lui communiquer votre numéro de compte à vue à la Deutsche Bank.

Les avantages de Zoomit en un coup d’œil :

U Consultez, gérez et payez vos factures et/ou vos fiches de paie en quelques clics. U un service entièrement gratuit. U un e-mail vous informe dès qu’une nouvelle facture est disponible. U Plus de facture papier. un bon point pour l’environnement. U De très nombreux fournisseurs (entre prises d’utilité publique, assurances, télécoms, tV…) envoient déjà leurs factures via zoomit.

Bref, Zoomit vous épargne pas mal de travail administratif. Vous avez ainsi plus de temps à consacrer à ce que vous aimez vraiment faire.

Plus d'infos : www.zoomit.be ou au 078 155 150.

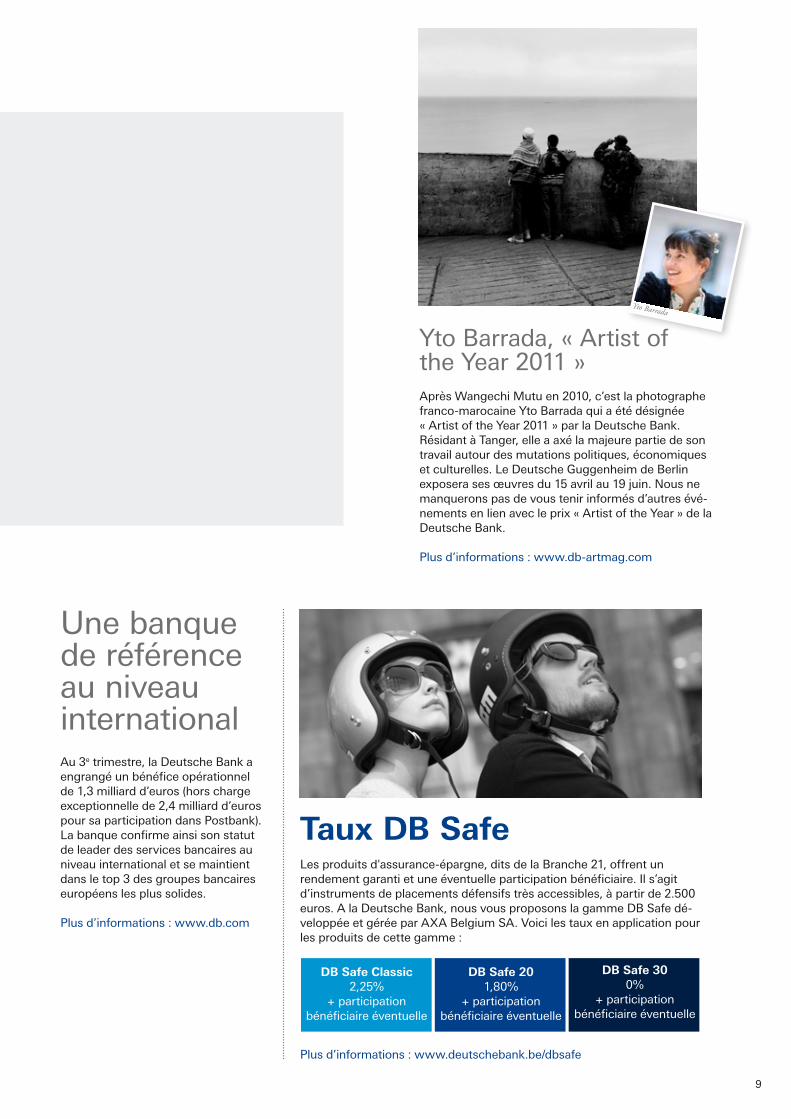

taux DB Safeles produits d'assurance-épargne, dits de la Branche 21, offrent un rendement garanti et une éventuelle participation bénéficiaire. il s’agit d’instruments de placements défensifs très accessibles, à partir de 2.500 euros. A la Deutsche Bank, nous vous proposons la gamme DB Safe dé-veloppée et gérée par AXA Belgium SA. Voici les taux en application pour les produits de cette gamme :

Plus d’informations : www.deutschebank.be/dbsafe

DB Safe Classic 2,25%

+ participation bénéficiaire éventuelle

DB Safe 20 1,80%

+ participation bénéficiaire éventuelle

DB Safe 30 0%

+ participation bénéficiaire éventuelle

Yto Barrada

10

Actualitéles marchés aujourd’hui

éCoNomiE moNDiAlE: riEN DE NouVEAu SouS uN PâlE SolEil hiVErNAl

e Deux ans après l’éclatement de la crise, les grands déséquilibres n’ont pas disparu.

e Au contraire, ils se sont aggravés.e le marché de l’emploi reste en berne.

11

les recommandations exprimées dès 2008 par le Fonds monétaire international (Fmi) sont restées lettres mortes : il fallait que les pays qui exportent trop se tournent davantage vers leur marché do-mestique et que les pays qui consomment trop se tournent davantage vers l’extérieur. Ces recomman-dations devaient inciter à rééquilibrer les déficits chroniques (Etats-unis, zone euro) et les excédents substantiels des pays émergents, Chine et inde en tête de peloton.

or, les déséquilibres se sont aggravés. la Chine possède à elle seule 2.650 milliards de dollars de réserves de change, son rapport « balance des comptes courants/PiB » est positif à hauteur de 4,7%. Beaucoup de pays asiatiques, fortement tour-nés vers l’exportation, refusent une réévaluation de leur devise qui pourrait nuire à leur compétitivité ; leurs banques centrales interviennent dès que leur devise nationale s’apprécie trop brusquement.

De plus, la faiblesse de rendement des capitaux dans les pays industrialisés provoque un déplace-ment de capitaux de ces pays (Etats-unis, Europe, Japon) vers les pays émergents (Asie, Amérique latine). Ceci a pour effet d’augmenter davantage les réserves de change de ces derniers et les risques de bulles spéculatives.

Sur le plan des matières premières, la spéculation ne s’est pas atténuée, encouragée par le faible ni-veau des taux d’intérêts et la perspective de stocks physiques insuffisants. les promesses du G20 n’ont donc pas été suivies d’effets dans ce domaine, ni dans celui d’une éventuelle taxation des opérations financières qui s’écartent des besoins économiques.

Sur le plan de la réforme de l’architecture financière, les mesures visant à rendre le système financier moins vulnérable aux chocs tels que ceux de l’au-tomne 2008 n’ont toujours pas résolu la probléma-tique de la taille critique (« too big to fail ») ni celle des acteurs financiers non-bancaires tels que les « hedge funds », les groupes de « private equity » et les fonds de placement.

Au niveau macroéconomique, les politiques de sou-tien à l’économie (refinancement à bon marché, ra-chats de titres publics) sont toujours bien présentes malgré les promesses des banques centrales. la réserve fédérale américaine (Fed) vient ainsi de

s’engager dans une nouvelle phase de rachats de bons du trésor à hauteur de 600 milliards de dollars, suscitant des controverses quant aux succès d’une telle politique et au risque de favoriser des bulles semblables à celles qui ont éclaté en 2000 et 2008.

L’emploi à la traînele marché de l’emploi ne s’est pas davantage amé-lioré. Aux Etats-unis, la productivité des entreprises atteint des records, au détriment de l’emploi. Sans les politiques de soutien aux chômeurs de longue durée (Etats-unis) ou les mesures visant à ne pas licencier (surtout en Europe), la situation serait encore plus dramatique. Selon le Bureau interna-tional du travail (Bit), 45,5 millions de chômeurs sont désormais recensés dans les 33 pays les plus industrialisés (+ 13,4 millions depuis 2008).

Enfin, les Etats restent incontournables dans le secteur financier. Aux Etats-unis, les deux colosses Fannie mae et Freddie mac sont en faillite virtuelle alors que, grâce à la garantie gouvernementale, ils assurent 90% du financement hypothécaire. leur encours atteint 5.400 milliards de dollars, les pertes potentielles pourraient atteindre 380 milliards de dollars… et l’Etat n’a rien budgété. En Europe, de nombreuses banques restent obligées de recourir aux facilités de financements à court terme de la Banque centrale européenne (BCE) en mettant en gage des titres dont le rating a chuté en 2010 (irlande, Portugal, Espagne, Grèce), ce qui fait pen-ser qu’elles ne pourraient pas se financer sans cette béquille…

Que dit le dernier rapport du FMI publié début octobre ?l’économie mondiale devrait connaître une crois-sance de 4,8% en 2010 et de 4,2% en 2011. le fossé entre la croissance des pays industrialisés et celle des pays émergents restant plus que jamais d’actualité : 2,7% contre 7,1% en 2010 ; 2,2% contre 6,4% en 2011. Vu les pressions pour mettre un terme aux mesures de relance et réduire les déficits, la croissance des pays industrialisés risque d’être encore plus faible en 2011, ce qui permettra de tester la capacité des pays émergents à continuer à croître dans ce contexte : la question du « décou-plement » de ces économies continue en effet d’intéresser les experts, à plusieurs égards.

« BEAuCouP DE PAyS ASiAtiQuES rEFuSENt uNE rééVAluAtioN DE lEur DEViSE »

12

« oN rECENSE DéSormAiS 45,5 millioNS DE ChômEurS DANS lES 33 PAyS lES PluS iNDuStriAliSéS »

1. L’inflation

les pays industrialisés ont contenu l’in-flation en 2010 (entre 1,50% et 1,75%) et certains risquent même de s’approcher de la déflation si on enlève des prix à la consommation les effets induits par la hausse des prix des matières premières et des produits alimentaires. Dans les pays émergents, l’inflation reste au contraire élevée, proche des 5,75%.

2. Les politiques monétaires

Dans les pays industrialisés, les poli-tiques monétaires maintiennent des taux proches de 0% et favorisent les rachats d’actifs afin d’encourager les investisse-ments et de contrer une croissance peu robuste associée à une inflation jugée trop faible. Dans les pays émergents, c’est le raisonnement inverse qui prévaut avec des taux d’intérêts en hausse, une obligation de réserves monétaires plus élevées et des mesures afin de découra-ger l’arrivée de capitaux spéculatifs (au Brésil et en thaïlande, notamment).

3. Le marché immobilier

Dans les pays industrialisés, l’immobilier reste en crise. Aux Etats-unis, les saisies atteignent de nouveaux records et le stock d’invendus empêche le secteur de la construction de retrouver son rôle de pourvoyeur d’emplois peu qualifiés. En Europe, les pays dont l’immobilier était en surchauffe avant la crise poursuivent leur descente aux enfers : l’irlande, par exemple, a dû débourser 35 milliards d’euros pour soutenir son secteur bancaire, faisant exploser son déficit budgétaire à 32% du PiB et forçant le pays à demander l'aide de l'uE et du Fmi à concurrence de 85 milliards d'euros. Dans les pays émergents, en Chine en particulier, c’est au contraire la sur-chauffe dans certains secteurs. le risque d’éclatement d’une bulle semblable à celle qui a frappé les pays industrialisés en 2008 inquiète les autorités qui veulent refroidir la machine : crédit plus difficile à obtenir, obligation pour les banques d’augmenter leurs réserves obligatoires, notamment.

2010 2011

Etats-unis 2,7% 2,2%

zone euro 1,7% 1,5%

Japon 2,8% 1,5%

Chine 10,5% 9,6%

inde 9,7% 8,4%

Brésil 7,5% 4,1%

russie 4% 4,3%

monde 4,8% 4,2%

Source : Fmi

les prévisions de croissance par grands blocs économiques :

L’actu des marchés en bref

Le 5 novembre, Ben Bernanke annonce que la Fed procédera à un nouveau programme de rachats de bons du trésor américains, pour un montant total de 600 milliards de dollars.

Le 12 novembre, sur fond de guerre des devises, le sommet du G20 de Séoul accouche d’un accord minimal. Les pays membres se sont engagés à s’abstenir d’avoir recours à des dévaluations compétitives de leurs monnaies, alors que ce sommet s’est déroulé sur fond de vives tensions à propos des taux de changes, notamment entre la Chine et les Etats-unis.

Le 28 novembre, la Commission européenne a dévoilé les détails du plan d’aide à l’Irlande pour un montant total de 85 milliards d’euros, dont 10 milliards serviront immédiatement à renflouer les banques.

En novembre, l’inflation en Belgique s’est établie à 2,86% sur un an. C’est une légère baisse par rapport au mois d’octobre (3,01%). Les prix à la consommation en Belgique ont recommencé à grimper depuis décembre 2009, après 7 mois de baisse. Depuis lors, à l’exception du mois d’août 2010, l’inflation s’est accélérée chaque mois.

Actualitéles marchés aujourd’hui

Le thème des devises vous intéresse ? Découvrez notre analyse complète en pages 22 à 25.

13

Organiser la faillite de la dette souveraine ?la crise de la dette souveraine met en lumière la fragilité budgétaire de certains Etats de la zone euro. Jusqu’à évoquer la perspective d’une faillite d’un Etat ? la théorie ayant toujours affirmé l’impossibilité d’un tel scénario, pareille question peut sembler iconoclaste. or, elle n’est plus éludée aujourd’hui.

Dans le journal « les Echos », l’économiste français michel Aglietta estimait que « l'Europe devrait se donner les moyens de gérer de façon ordonnée une faillite partielle d'un Etat (…) : rassembler les créanciers autour d'une table, décider du montant de dette aban-donnée, rééchelonner l'autre partie, et émettre des titres garantis par l'union européenne pour que le pays puisse revenir le plus tôt possible sur le marché des capitaux. »

le groupe de pensée (« think tank ») Bruegel, dont l’influence est réelle, imagine un procédé en trois étapes :

1) vérifier qu’un pays n’est plus capable d’honorer ses dettes et a besoin d’assistance, ce rôle étant dévolu à la Commission européenne en partenariat avec la BCE ;

2) arbitrer les conflits entre créanciers et débiteurs, ce rôle étant confié à la Cour de Justice européenne ;

3) organiser le sauvetage de l’Etat défaillant, par le biais du Fonds européen de stabilisation financière (FESF) qui serait pérennisé au-delà de 2013.

le schéma suivant devrait être proposé à l’approbation du prochain sommet des Chefs d’Etat Européens qui se tiendra en décembre :

a) à partir de 2013 le FESF deviendrait le mécanisme Européen de Stabilisation (mES) et comprendrait un méca-nisme de négociation collective avec les créanciers privés, semblable à celui actuellement mis en place par le Fmi lorsqu’il se charge de renégocier la dette de pays ayant fait appel à son aide ;

b) ce mécanisme devrait lever les incertitudes juridiques quant à la modification des termes de la dette tels que le taux, l’échéance, le pourcentage de la dette qui ne sera pas rem-boursé, etc. ;

c) les pays qui voudront recourir au FESF devront en faire la demande et l’acceptation de l’aide sera subordonnée à la mise en place de conditions sévères en matière de réduction des déficits publics et de la conduite de leur politique écono-mique ;

d) la Commission Européenne, le Fmi et la BCE pourront imposer le recours au mécanisme de négociation collective si ces autorités estiment que le niveau actuel de la dette, au moment de la demande de recours, est déjà trop élevé et insoutenable.

Pour les partisans d’un tel schéma, il convient de responsa-biliser les créanciers qui, tout en exigeant des taux d’intérêts de plus en plus élevés, censés incorporer le risque de crédit sous-jacent, comptent, en cas de défaillance, sur des plans de secours publics financés par les citoyens de l’union.

Censé rassurer les marchés quant à l’incertitude planant sur la façon dont les créanciers privés seront sollicités à partir de 2013, ce mécanisme ne semble pas convaincre les investis-seurs. En effet, les taux à long terme de tous les pays de la zone euro sont repartis à la hausse, sauf en Allemagne et aux Pays-Bas. Sachant qu’en Belgique, il y a un lien très étroit entre le rendement des obligations d’Etat et les taux des emprunts hypothécaires, il est à craindre que ces derniers soient relevés dans les prochaines semaines si le marché continue à exercer une pression à la hausse.

les prévisions de croissance par grands blocs économiques :

14

DiVErSiFiEr SoN PortEFEuillE oBliGAtAirE Et GArDEr uN œil Sur lA turQuiE

e le regain d’intérêt pour les obligations ne dispense pas d’une diversification soigneusement orchestrée.

e la turquie peut constituer une opportunité intéressante pour les investisseurs aguerris.

e les marchés d’actions toujours sous pression présentent de belles perspectives, non dénuées de risques.

Obligations : un potentiel très diversifié !la crise financière qui a éclaté à l’automne 2008 a globalement profité aux obligations1 dont les cours ont été soutenus par deux facteurs : la recherche de sécurité potentielle des investisseurs et la baisse des taux d’intérêts générée notamment par les mesures de soutien prises par les banques centrales afin de soutenir l’économie. Ce regain d’intérêt pour les obligations est logique : cette classe d’actifs permet non seulement de diversifier un portefeuille mais aussi, pour autant qu’il soit bien géré, d’en retirer des revenus prévisibles et réguliers.

il n’est évidemment pas conseillé d’investir la totalité de la partie obli-gataire de son portefeuille dans… une seule obligation. la règle de base, pour les obligations comme pour toute autre classe d’actifs, est la diversification ! Celle-ci doit jouer à plusieurs niveaux, en gardant à l’esprit l’objectif que l’on s’est préalablement fixé : privilégier la croissance stricte du capital à long terme et/ou retirer une rente annuelle du capital existant.

Actualitétendances investissements

15

1. Diversifier les émetteursmême si le risque est plutôt limité, il se peut qu’un émetteur se trouve dans l’impossibilité de payer le coupon ou de rembourser à l’échéance le capital qu’il a emprunté. Pour mesurer ce risque, les agences spécialisées comme moody’s, Standard&Poor’s ou Fitch attribuent des notations (« ratings » en anglais) aux émetteurs afin d’en évaluer la solidité financière.

Si l’on recherche la sécurité potentielle, il est impé-ratif de privilégier les émetteurs qui bénéficient des ratings les plus élevés (« investment Grade »), dont la capacité à honorer leurs engagements est la plus élevée. les ratings concernés vont de "AAA" à "BBB-". il faut aussi veiller à diversifier les achats, parmi les obligations de sociétés, auprès

de plusieurs émetteurs en provenance de secteurs différents et, s’agissant de la dette souveraine, auprès de plusieurs Etats.

2. Diversifier les échéancesla date d’échéance des obligations est elle aussi importante à plus d’un titre. l’emprunteur doit en effet déterminer s’il souhaite immobiliser son capital pour une longue durée (10 ans par exemple), s’il ne peut pas se le permettre (parce qu’il prévoit l’achat d’une maison dans 5 ans par exemple), ou s’il préfère en retirer des revenus réguliers. Quoi qu’il en soit, il convient de limiter autant que possible le « risque de réinvestissement ».

De quoi s’agit-il ? Du risque que les taux d’intérêt en vigueur au moment où une obligation arrive à échéance aient baissé. l’investisseur qui souhaite continuer à investir en obligations n’a alors d’autre choix que de réinvestir son capital dans un nouvel emprunt obligataire moins intéressant (un coupon de 5% au lieu de 7% par exemple).

Pour réduire ce risque, une seule solu-tion : diversifier son panier obligataire de telle sorte que le capital soit investi dans des obligations de durées différentes, en jouant sur la courbe des taux. En règle générale, plus l’échéance d’une obliga-tion est lointaine, plus son rendement est élevé : ceci se traduit par une courbe des taux croissante en fonction du temps. mais cette courbe n’est cependant pas uniforme dans le temps : parfois elle est plus pentue (les taux à long terme sont nettement plus élevés), parfois elle est plate ou presque (le différentiel entre les taux à long terme et à court terme est faible) et il arrive même parfois qu’elle s’inverse (les taux à court terme sont plus élevés qu’à long terme, ce qui est souvent considéré comme le signe pré-curseur d’une récession).

3. Diversifier les devises et les zones géographiquesDe manière générale, il est conseillé pour un investisseur en obligations situé dans la zone euro d’investir de préférence dans des obligations libellées en euro. il évite de la sorte le « risque devise » : toucher des coupons ou le remboursement du capital dans une devise dont le cours se serait affaibli vis-à-vis de l’euro. mais, à l’inverse, des obligations émises dans certaines devises permettent aussi d’espérer un rendement plus élevé, soit parce que le coupon proposé est plus intéressant, soit parce que la devise offre un

16

potentiel d’appréciation en raison notamment de perspectives économiques positives. le maître-mot, ici aussi, est donc la diversification : investir en euro permet plus de sécuriser son investissement, et investir dans une devise étrangère permet, le cas échéant, d’espérer un meilleur rendement.

4. Diversifier les types d’obligationsCe volet est plus technique, dans la mesure où il touche aux nombreuses modalités d’investissements dans des obligations. l’investisseur peut en effet choisir d’investir lui-même dans plusieurs obligations différentes (obligations de sociétés et emprunts d’Etat, en répartissant le risque sur plusieurs échéances, plusieurs secteurs et plusieurs devises). mais il peut aussi se tourner vers des fonds2 obligataires ou d’autres produits, qui sont eux-mêmes diversifiés et sont gérés de manière dynamique par des professionnels. on peut aussi porter son choix sur des obligations structurées qui permettent de se protéger contre une baisse des taux tout en permettant de bénéficier plus fortement d’une hausse éventuelle. un seul mot d’ordre : ne surtout pas hésiter à se faire conseiller !

La turquie : une économie de plus en plus attractiveAlors que les économies occidentales piétinent quelque peu, la turquie offre une opportunité inté-ressante pour l’investisseur en quête de diversifica-tion. Bien que n’étant pas labellisée « BriC’s », à savoir les économies émergentes dont on parle tant (Brésil, russie, inde et Chine), la turquie émarge quant à elle au groupe des « CiVEtS », ces six pays dont le potentiel paraît lui aussi très important (Colombie, indonésie, Vietnam, Egypte, turquie, Afrique du Sud).

Figurant désormais à la 15e place des plus grandes puissances économiques mondiales, en fonction du PiB, la turquie affiche en effet des performances remarquables :U une croissance attendue de 6,5% en 2010 et

3,5% en 2011, en phase avec celle attendue dans de nombreuses économies émergentes.

U Des rapports « déficit public /PiB » et « dette publique/PiB » de 3,7% et 47% respectivement, bien meilleurs que dans la plupart des pays occi-dentaux.

U une inflation beaucoup mieux contrôlée que par le passé : 7,3% en 2010 et 6,2% en 2011, à com-parer à une inflation de plus de 60% il y a dix ans.

U Des exportations quasiment quadruplées, à 102 milliards de dollars en 2009, par rapport à 2002.

Plus fondamentalement, le pays bénéficie d’une démographie favorable (un tiers de la population est âgée de moins de 25 ans), d’une demande en infras-tructures importante (une caractéristique commune aux économies émergentes), et d’une consom-mation intérieure en croissance (la demande des ménages pèse 70% du PiB). Enfin, le pays dispose d’un secteur bancaire sain, ayant connu sa véritable crise financière en 2001 : les réformes ont donc été entreprises plus tôt que dans d’autres pays, ce qui a permis à la turquie de surmonter relativement rapidement les effets de la crise de 2008.

Ces atouts n’ont évidemment pas échappé aux investisseurs, l’indice de la Bourse turque (iSE National 100 index) ayant plus que triplé depuis son plancher atteint en 2008. En dépit des niveaux record actuels qui pourraient inciter à attendre un léger repli avant de prendre position, les valorisa-tions restent attractives. Enfin, la turquie pourrait bénéficier d’un nouveau relèvement de la notation de sa dette souveraine, l’an prochain, après celui qui avait été opéré à la fin 2009 et début 2010.

En brefActions : perspectives favorables malgré les turbulencesles marchés d’actions subissent des pressions à la baisse depuis quelques semaines mais leurs perspectives, en dépit de facteurs de risques, restent favorables.

U la croissance économique reste sur les rails en dépit d’un différentiel croissant entre les pays industrialisés et les pays émergents, et d’un ralentissement attendu en 2011.

U les mesures prises par les autorités chinoises pour ralen-tir la surchauffe dans certains secteurs comme l’immobi-lier inquiètent les marchés mais ne devraient pas affecter la croissance de la Chine.

U l’incertitude géopolitique est croissante, notamment en Corée, mais le scénario d’un conflit ouvert paraît devoir être écarté.

U la crise de la dette publique au sein de la zone euro pèse lourdement sur les marchés, mais nous pensons que les autorités ont la volonté et disposeront des moyens de limiter le risque de contagion et d’assurer la stabilité de la zone euro (fonds européen de stabilité, action conjointe

Actualitétendances investissements

17

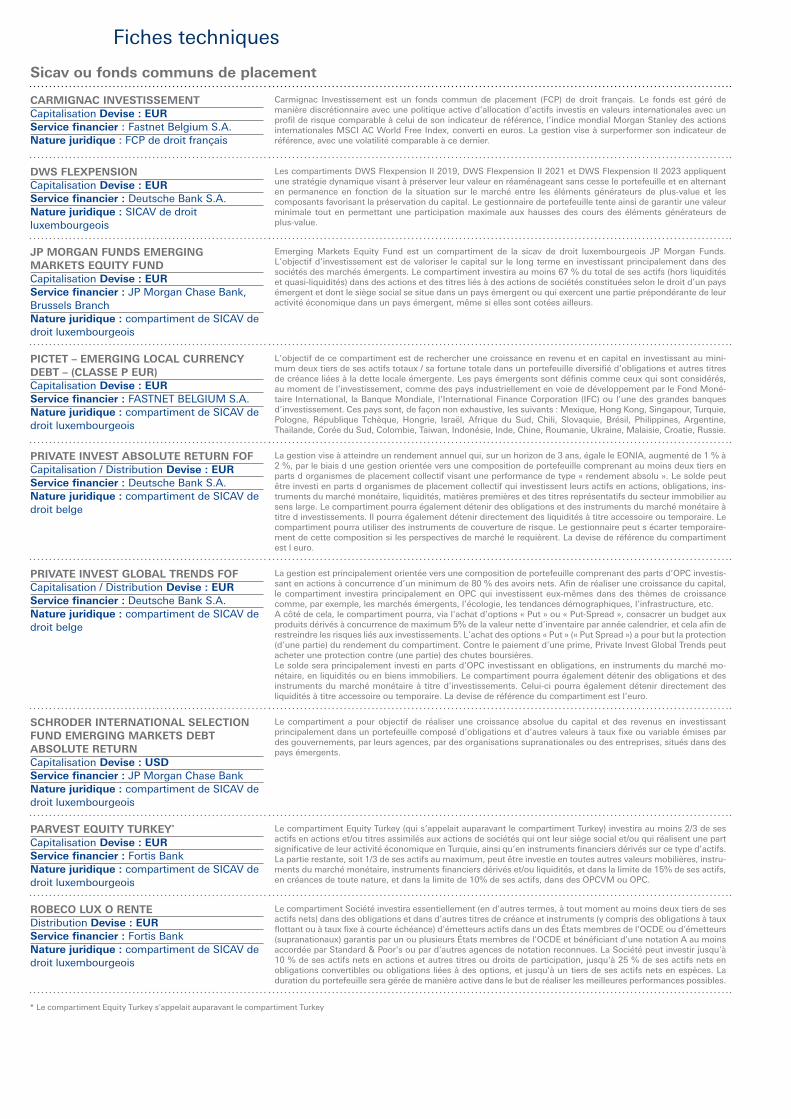

notre sélection de compartiments de sicav2 :

Actions turquie Parvest Equity turkey

marchés émergents JP morgan Funds Emerging markets Equity Fund

obligations1 marchés émergents Schroder international Section Fund Emerging markets Debt Absolute return

Pictet Emerging local Currency Debt (Classe P Eur)

robeco lux-o-rente

Fonds mixtes4 Private invest Global trends FoF

Private invest Absolute return FoF

Private invest Absolute return FoF

DWS FlexPension ii 2019, ii 2021, ii 2023

notre sélection de compartiments de fonds communs de placement2 :

Actions Carmignac investissement

Ces informations ne constituent pas une recherche en investissements. Elles n’ont pas été élaborées conformément aux dispositions arrêtées pour promouvoir l’indépendance de la recherche en investissements, de même qu’elles ne sont soumises à aucune interdiction prohibant l’exécution de transactions avant la diffusion de la recherche en investissements. 1 une obligation est un titre de créance négociable représentant une fraction d’un emprunt émis par une société privée, par une entité du secteur public ou par un Etat étranger.2 les oPC existent sous la forme d’une sicav (société d’investissement à capital variable) ou d’un fonds commun de placement. Dans la plupart des cas, un oPC est créé par une institution financière mais constitue une entité indépendante d’un point de vue juridique. une part d’un oPC donne droit à une partie du résultat obtenu, en fonction du montant investi. le capital investi peut également diminuer de valeur. En investissant dans un oPC, on peut étaler le risque de placement et on a plus aisément accès aux Bourses et marchés étrangers. les placements dans des oPC sont couverts par le fonds de protection des dépôts et instruments financiers. Cela signifie qu’il est possible d’obtenir une intervention d’un montant maximum de 20.000 Eur auprès de ce fonds de protection si une institution de crédit ou une société de Bourse détient les droits de participation d’oPC pour le compte de ses clients et qu’elle ne peut pas les délivrer ou les rendre à leurs propriétaires légitimes. remarquons toutefois que la perte éventuelle de valeur d’un oPC par rapport à son prix d’achat n’est pas couverte par le fonds de protection. 3 les compartiments à rendement absolu visent une évolution positive à moyen terme, indépendamment des conditions de marché et sans garantie de rendement. 4 Par investissements mixtes, nous entendons les oPC qui investissent en actions et en obligations.

de la BCE et du Fmi). U les valorisations des sociétés sont très attractives, leurs

bénéfices sont solides, les taux d’intérêt sont très bas et les liquidités sont abondantes, ce qui devrait favoriser un regain des activités de fusions & acquisition et stimuler des programmes de rachats d’actions ou de distribution de dividendes.

U Dans ce contexte, nous continuons à privilégier l’Allemagne et les pays émergents.

Obligations : privilégier le rendementU les emprunts d’Etat restent peu intéressants même si leurs taux ont légèrement remonté ces dernières semaines. la probabilité d’une poursuite de la hausse des rendements est plus élevée qu’une forte baisse de ceux-ci.

U les obligations de sociétés sont plus intéressantes, même si le potentiel de resserrement de spreads par rapport aux emprunts d’Etat s’est rétréci. les sociétés affichent en effet des bilans sains, leur croissance bénéficiaire se poursuit et les taux de défaut sont en baisse.

U les obligations à haut rendement peuvent être envisagées, pour autant que le profil de risque de l’investisseur s’y prête.

U Nous apprécions particulièrement les obligations des pays

émergents en devise locale car elles bénéficient de fondamentaux positifs : croissance économique forte et taux d’endettement faible, ce qui peut le cas échéant conduire à des hausses de ratings.

Investissements alternatifs : poursuite du cycle haussier à long terme U l’or bénéficie d’un cycle haussier depuis plusieurs années

et devrait, selon la Deutsche Bank, poursuivre en ce sens pour plusieurs raisons : climat global d’incertitude (crise de la dette, tensions politiques), injection massive de liquidités par la Fed (craintes inflationnistes) et taux d’intérêts très bas. mais il possible que le métal jaune subisse des prises de bénéfices à court terme.

U les matières premières bénéficient elles aussi d’une tendance structurellement favorable à long terme (demande des pays émergents). mais leurs cours, après une période de hausse, pourraient être mis sous pression à court terme (diminution de l’appétit pour le risque, notamment).

U les fonds à rendement absolu3 peuvent être intégrés dans une stratégie d’investissement en raison de leur flexibilité et de leur grande réactivité aux évènements de marché.

les informations techniques relatives aux compartiments de sicav ou fonds communs de placement repris dans cet article sont disponibles en fin de magazine.

18

Sous la loupeinvestissements programmés

iNVEStiSSEz PAS à PAS Et rECEVEz 100 EuroS

e Vous investissez dans un fonds à partir de 100 euros par mois.

e Vous payez 0% de frais d’entrée.

e Vous recevez une prime de 100 euros.

Vous mettez de l’argent de côté chaque mois ? une idée judicieuse qui vous procurera, à terme, un cer-tain capital. mais êtes-vous convaincu d’avoir choisi la meilleure solution ? il est préférable de garder à disposition un montant qui vous permet de faire face à vos besoins quotidiens. Par ailleurs, si vous faites chaque mois l’effort de mettre une certaine somme à l’abri pour plus tard, c’est assurément dans l’espoir que cela vous rapporte un peu plus que le rendement d’un produit bancaire classique.

A la Deutsche Bank, nous vous proposons une solution grâce à laquelle vous investissez automa-tiquement, et sur une base mensuelle, un montant que vous déterminez vous-même - cela commence dès 100 euros par mois - dans un fonds1 d’investis-sement de votre choix. Sans frais d’entrée ! mais comment choisir la formule qui vous convient ? Surfez sur www.deutschebank.be, suivez les diffé-rentes étapes, et le tour est joué.

une prime de 100 euros

Ce n’est pas tout : la Deutsche Bank vous verse une prime de 100 euros2. tout simplement, sur votre compte. Comment en profiter ? Vous devez souscrire avant le 31/01/2011 à un achat programmé d’un montant minimum de 100 euros, de fréquence mensuelle et d’une durée de 18 mois minimum. Si vous effectuez votre premier versement avant le 31/03/2011, vous recevrez une prime de 100 euros dans un délai de 6 semaines suivant votre premier versement. Qu’attendez-vous ?

Les bonnes raisons d’opter pour les investissements programmés1. une grande flexibilité. Vous déterminez vous-même le montant que vous souhaitez investir. Vous pouvez modifier ce montant ou en changer la fréquence à tout moment.

2. un large choix. Nos spécialistes ont sélectionné pour vous les meilleurs fonds du marché qui correspondent au niveau de risque que vous êtes prêt à accepter.

3. 0% de frais d’entrée. Peu importe le fonds que vous avez choisi parmi notre sélection, vous payez 0% de frais d’entrée pour vos investissements programmés.

19

160.000

140.000

120.000

100.000

80.000

60.000

Année 1 Année 2 Année 3 Année 4 Année 5 Année 6 Année 7 Année 8 Année 9 Année 10 Année 11 Année 12 Année 13 Année 14 Année 15 Année 16 Année 17 Année 18 Année 19 Année 20

40.000

20.000

0

Paul François Bertrand

Commencez dès aujourd’huiQuels que soient vos projets, une seule règle d’or : commencer le plus tôt possible. Partons d’un exemple. Paul, François et Bertrand sont tous les trois âgés de 45 ans. ils souhaiteraient disposer d’un capital supplémentaire pour leur retraite. ils optent donc pour un investissement programmé et leur horizon d’investissement est de 20 ans. ils choisis-sent tous les trois un portefeuille d'investissements composé à 100% d’actions mondiales, mais hési-tent sur la stratégie d’investissement.

Paul commence tout de suite à investir 250 euros par mois, il le fera pendant 20 ans et aura au total investi 60.000 euros.

François préfère attendre encore 10 ans avant de commencer ses achats programmés, mais il se rattrapera en investissant 500 euros par mois. il aura donc lui aussi investi un montant total de 60.000 euros.

Bertrand, comme Paul, commence tout de suite avec 250 euros par mois. mais il arrêtera après 10 ans et laissera son investissement évoluer au gré des marchés les 10 dernières années. Au total, il n’aura donc investi que 30.000 euros.

Paul a commencé à investir 10 ans plus tôt que François mais au total, tous deux auront épargné 60.000 euros. Pourtant, après 20 ans, Paul devrait disposer de 141.517 euros contre 90.167 euros pour François. A capital investi équivalent, on constate donc que celui qui aura commencé le plus tôt son investissement programmé, même avec un montant mensuel plus modeste, disposerait d’un capital plus élevé.

Bertrand a seulement investi la moitié du montant de Paul ou de François, soit 30.000 euros. Pourtant, comparé à François, il devrait tout de même disposer au final d’un capital de 96.434 euros. En investissant seulement la moitié du capital mais depuis le début, on obtiendrait tout de même à terme une somme plus élevée qu’en investissant seulement sur les 10 dernières années.

Bref, comme dans la fable de la Fontaine : « Rien ne sert de courir, il faut partir à point. »

1 Par « fonds », nous entendons les organismes de Placements Collectifs (oPC) dont la Deutsche Bank assure la promotion et/ou la distribution. 2 offre soumise à conditions, valable jusqu’au 31/01/2011, sauf clôture anticipée. 3 Cette simulation a été effectuée avec rendement annuel de 7,90%, basé sur le rendement annuel de l’indice mSCi World en euros sur 10 et 20 ans. Ces rendements ont été calculés sur base des données mensuelles historiques disponibles pour l’indice mSCi World en euros entre le 31/08/1970 et le 31/08/2010. les performances du passé ne constituent pas une garantie pour l’évolution future. l’indice mSCi World a pour objectif de refléter les performances des marchés d’actions de 23 pays développés. Cette simulation est purement théorique et se base sur un taux constant unique, ce qui ne reflète pas la réalité. Pour une analyse plus approfondie, vous pouvez consulter notre dossier disponible sur www.deutschebank.be.

Leurs stratégies d'investissementQue sont-ils en droit d’espérer après 20 ans3 ?

Intéressé(e) ?

Urendez-vous sur www.deutschebank.be et souscrivez via votre online Banking.

UContactez nos spécialistes detélé-invest au 078 155 225.

UPrenez rendez-vous dans votre Financial Center en appelant le 078 155 150.

e Vous investissez dans un fonds à partir de 100 euros par mois.

e Vous payez 0% de frais d’entrée.

e Vous recevez une prime de 100 euros.

20

lES GrANDES tENDANCES DE l’iNDuStriE DES FoNDS

lorsqu’on observe les grandes tendances de l’industrie des sicav et des fonds communs de placement, on constate que les clients privilégient de plus en plus les fonds* de qualité. Comment ? En se tournant vers les solutions qui affichent les meilleures performances, celles-ci étant évaluées par morningstar, une agence de notation indépen-dante. Ainsi, en 2010, les fonds qui ont remporté le plus de succès auprès des clients de la Deutsche Bank sont également ceux qui se sont vu attribuer 5 étoiles morningstar. Bonne nouvelle : la Deutsche Bank distribue la plupart des fonds qui ont reçu 4 ou 5 étoiles morningstar. Vous avez donc l’em-barras du choix. N’hésitez pas à faire appel à nos conseillers ou à la sélection DB Best Advice pour trouver le fonds qui vous correspond le mieux.

Autre tendance qui découle de cette « fuite vers la qualité » : les clients sont de plus en plus nombreux à suivre les recommandations de nos conseillers en procédant à des arbitrages. une attitude qui prend tout son sens lorsqu’on constate qu’après la déroute de 2008, il a été possible d’engranger de nouveaux

gains en arbitrant ses positions vers des fonds plus performants. De plus, à la Deutsche Bank, vous ne payez ni frais d’entrée, ni frais de sortie sur la plupart de nos fonds. un conseil si vous êtes en manque d’inspiration : comparez la composition de votre portefeuille avec la sélection DB Best Advice.

Les nouveautés de la DB Best Adviceles spécialistes de la Deutsche Bank procèdent régulièrement à une analyse quantitative et qualita-tive de l’offre de fonds pour déterminer quels sont ceux qui seront sélectionnés dans la liste DB Best Advice. Ce double contrôle permet d’amener de nouveaux fonds dans la sélection… et d’en faire sor-tir d’autres. un exemple concret : un nouveau com-partiment vient de faire son entrée dans la sélection sur les thèmes du futur. Pourquoi ? Parce que les spécialistes de la Deutsche Bank ont estimé que le fonds précédemment retenu sur ce thème souffrait d’un mandat trop restreint. Bref, en cas de retour-nement de conjoncture sur l’un de ses thèmes d’in-

e les clients privilégient de plus en plus les fonds de qualité.

e les fonds mixtes ou à gestion « asymétrique » rencontrent un franc succès.

e la sélection DB Best Advice a été adaptée pour rencontrer les nouvelles exigences des clients.

Sous la loupeDB Best Advice

21

vestissement, le compartiment risquait de ne pas disposer de la marge de manœuvre nécessaire pour engranger des gains éventuels sur d’autres thèmes. il a donc été remplacé par un fonds plus flexible.

Profiter des hausses, limiter l’impact des baissesA la Deutsche Bank, vous trouvez également un large choix de fonds mixtes à gestion asymétrique. Qu’entend-on par là ? il s’agit de fonds dont la gestion flexible permet de modifier leur allocation d’actifs entre actions et obligations en fonction des fluctuations des marchés. résultat : ces fonds proposent aux clients de profiter des mouvements haussiers des Bourses, tout en se prémunissant en cas de mouvements baissiers. un mode de gestion qui séduit des clients de plus en plus nombreux de-puis la crise de 2008. Ce type de fonds représente aujourd’hui plus d’un tiers des fonds sélectionnés dans la liste DB Best Advice.

morningstar : suivez les étoilesmorningstar, inc. est un fournisseur indé-pendant d’analyses d’investissement. la notation morningstar est une évaluation quantitative de la performance passée d’un fonds, mise à jour mensuellement. le critère d’attribution de la notation repose sur la performance ajustée au risque. les fonds analysés reçoivent une notation de 1 à 5 étoiles, « 5 étoiles » étant la notation la plus élevée.

morningstar emploie plus de 200 ana-lystes dans le monde et dispose d’une base de données sur plus de 325.000 offres de placement. Plus d’informations : www.morningstar.be

« lA DEutSChE BANk DiStriBuE lA PluPArt DES FoNDS Qui oNt rEçu 4 ou 5 étoilES morNiNGStAr »

« lA GEStioN ASymétriQuE ProPoSE DE CAPtEr lES hAuSSES, EN SE ProtéGEANt DES BAiSSES »

un fonds vous intéresse ou vous souhaitez plus d’informations sur la liste DB Best Advice ? rendez-vous sur notre site internet www.deutschebank.be/investir, appelez nos spécialistes de télé-invest au numéro 078 156 157 ou prenez rendez-vous dans votre Financial Center au 078 155 150.

Pas encore investisseur ? Sur www.deutschebank.be/monprofil, vous pouvez découvrir en quelques minutes les grandes familles de placement qui peuvent correspondre à vos objectifs.

* Par fonds, nous entendons les organismes de Placement Collectif (oPC) dont la Deutsche Bank assure la promotion et la distribution.

350

300

250

200

150

BNP Fortis

39

72

23

75

343

iNG Dexia kBC Deutsche Bank

100

50

0

nombre de fonds proposés qui affichent 4 ou 5 étoiles Morningstar

Source : Deutsche Bank, morningstar, chiffres au 31/10/2010. Plus d'infos: www.morningstar.be et www.deutschebank.be

22

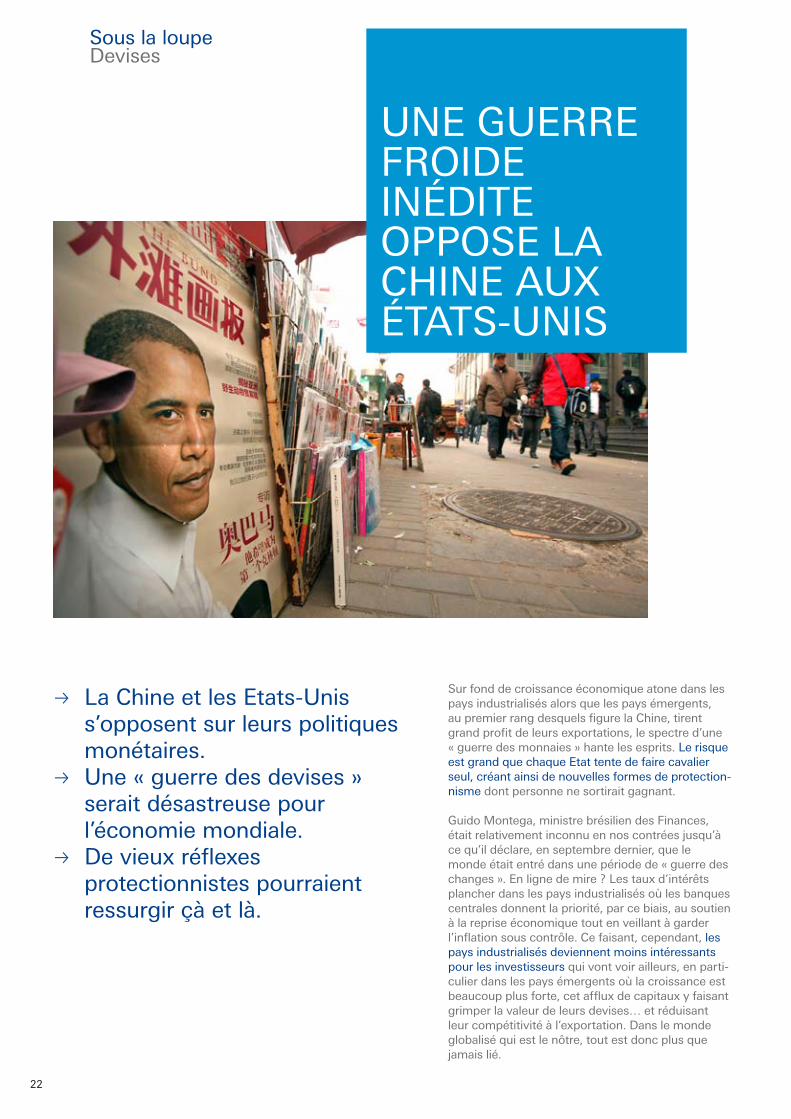

Sous la loupeDevises

uNE GuErrE FroiDE iNéDitE oPPoSE lA ChiNE AuX étAtS-uNiS

e la Chine et les Etats-unis s’opposent sur leurs politiques monétaires.

e une « guerre des devises » serait désastreuse pour l’économie mondiale.

e De vieux réflexes protectionnistes pourraient ressurgir çà et là.

Sur fond de croissance économique atone dans les pays industrialisés alors que les pays émergents, au premier rang desquels figure la Chine, tirent grand profit de leurs exportations, le spectre d’une « guerre des monnaies » hante les esprits. le risque est grand que chaque Etat tente de faire cavalier seul, créant ainsi de nouvelles formes de protection-nisme dont personne ne sortirait gagnant.

Guido montega, ministre brésilien des Finances, était relativement inconnu en nos contrées jusqu’à ce qu’il déclare, en septembre dernier, que le monde était entré dans une période de « guerre des changes ». En ligne de mire ? les taux d’intérêts plancher dans les pays industrialisés où les banques centrales donnent la priorité, par ce biais, au soutien à la reprise économique tout en veillant à garder l’inflation sous contrôle. Ce faisant, cependant, les pays industrialisés deviennent moins intéressants pour les investisseurs qui vont voir ailleurs, en parti-culier dans les pays émergents où la croissance est beaucoup plus forte, cet afflux de capitaux y faisant grimper la valeur de leurs devises… et réduisant leur compétitivité à l’exportation. Dans le monde globalisé qui est le nôtre, tout est donc plus que jamais lié.

23

une guerre d’exportateursDans ce contexte, deux pays sont pointés du doigt… tout en s’accusant mutuellement de penser d’abord à leurs propres intérêts plutôt qu’à ceux de l’économie mondiale. Aux Etats-unis, la décision de la réserve fédérale (Fed) de procéder à un nouvel « assouplissement quantitatif » (lire l’encadré) en novembre dernier n’a pas été unanimement appréciée. Si l’objectif officiellement recherché est d’apporter du carburant à la reprise, l’une des conséquences - voulue ou non - de cette décision est un affaiblissement du dollar par rapport aux de-vises de ses partenaires commerciaux. or, nombre d’entre eux ne maintiennent la tête hors de l’eau que par le biais de leurs exportations de produits et services : tout renchérissement de leur monnaie est donc potentiellement dangereux pour leur économie.

De leur côté, les Etats-unis pointent du doigt la Chine, qu’ils accusent de maintenir artificiellement le yuan à un niveau trop bas afin de soutenir ses exportations, ce qui contribue à creuser le déficit commercial américain. le conflit s’est envenimé lors de l’adoption par la Chambre des représentants, à Washington, d’un projet visant à relever les droits de douane sur les importations chinoises, à la grande irritation de Pékin. En visite il y a peu à Bruxelles, le Premier ministre chinois Wen Jiabao a explicitement mis en garde les Européens : « Ne rejoignez pas le chœur qui fait pression pour une réévaluation du yuan », a-t-il déclaré.

Vieux réflexes protectionnistesEn filigrane, c’est le spectre du retour au protectionnisme qui pointe le bout du nez, chaque pays, chaque zone économique essayant de défendre ses propres intérêts. Ce n’est donc pas un hasard si le récent Sommet du G20, à Séoul, avait mis le

thème de la « guerre des monnaies » à son ordre du jour. le résultat ne fut pas à la hauteur des attentes, les pays restant divisés en deux camps : d’un côté, ceux qui affichent un excédent commercial comme la Chine mais aussi, en Europe, comme l’Allemagne, et de l’autre côté ceux qui sont aux prises avec un lourd déficit, comme les Etats-unis. les pays signa-taires du communiqué final ont dès lors décidé… de reporter le problème à plus tard. ils ont chargé un comité d’étudier diverses options à présenter lors du prochain sommet du G20, qui aura lieu en France en 2011.

La planche à billetsPour relancer l’économie, les Etats disposent de plusieurs outils. D’abord, les banques centrales peu-vent abaisser leurs taux directeurs pour faciliter la circulation des liquidités dans le circuit économique. C’est ce que la plupart des banques centrales ont fait ces deux dernières années, ramenant leurs taux à des planchers historiques. Ensuite, les Etats peu-vent redoubler de créativité pour adapter leur poli-tique budgétaire. Enfin, en dernier recours, c’est la planche à billets qui intervient. C’est la décision qu’a prise la Fed le 5 novembre dernier en annonçant un nouveau programme de rachat de bons du trésor pour 600 milliards de dollars. D’après les calculs de la Fed, cette injection de liquidités pourrait avoir le même effet qu’une baisse de 0,5% des taux d’intérêt à court terme. les anglo-saxons parlent de « quantitative easing » (QE) ou politique d'assouplis-sement quantitatif pour qualifier cet aspect de leur politique monétaire.

« lES étAtS-uNiS ACCuSENt lA ChiNE DE mAiNtENir ArtiFiCiEllEmENt lE yuAN à uN NiVEAu troP BAS »

« C’ESt lE SPECtrE Du rEtour Au ProtECtioNNiSmE Qui PoiNtE lE Bout Du NEz »

24

ProFitEr DE lA CroiSSANCE AttENDuE DES « BriC » PAr lE BiAiS DE lEurS DEViSES

le président russe Dimitri medvedev, le président brésilien sortant luiz inacio lula da Silva, le président chinois hu Jintao et le premier ministre indien manmohan Singh.

Sous la loupeDevises

il existe plusieurs moyens de tirer parti de la croissance anticipée des pays BriC (Brésil, russie, inde et Chine). l’un de ceux-ci, qui présente l’avantage de diversifier son portefeuille par rapport à d’autres classes d’actifs comme les actions, les obligations ou les matières premières, consiste à investir dans les devises de ces pays.

Pourquoi ce choix ? Parce qu’en règle générale, la valeur d’une devise, qui s’exprime relativement à celle des autres devises par le biais des taux de change, reflète indirectement la santé de son économie. une économie en croissance, offrant des perspectives favorables, attire les capitaux en provenance de l’étranger, ce qui contribue à soutenir le cours de sa monnaie. or, les prévisions

économiques actuelles convergent pour anticiper une croissance soutenue dans les pays BriC, celle-ci devant dès lors contribuer à soutenir leurs devises respectives.

Risque politiqueCeci étant, de tels investissements ne sont pas dénués de risque. le plus important d’entre eux est de nature politique car il est lié aux mesures qu’un pays peut éventuellement décider de prendre dans le cadre de sa politique économique. Certains pays BriC, en par-ticulier, pourraient être tentés d’intervenir sur le marché des changes pour éviter une trop forte hausse relative de leur de-vise par rapport à d’autres devises, afin de ne pas pénaliser leurs exportations -

« lES PréViSioNS éCoNomiQuES ACtuEllES CoNVErGENt Pour ANtiCiPEr uNE CroiSSANCE SoutENuE DANS lES PAyS BriC »

e les analystes anticipent une croissance soutenue des pays BriC.

e Cette croissance pourrait amener une appréciation de leurs devises respectives.

e les devises peuvent constituer une source de diversification au sein d’un portefeuille.

25

2010 2011

Chine 10,5% 9,6%

inde 9,7% 8,4%

Brésil 7,5% 4,1%

russie 4% 4,3%

Prévisions de croissance selon le FMI

on a vu en pages 22 et 23 que la Chine est accusée par les Etats-unis de freiner artificiellement la hausse du yuan. En outre, un pays peut aussi en théorie décider de « changer les règles du jeu » en faisant le choix de lier la valeur de sa monnaie à celle d’une autre, comme la Belgique l’avait fait par exemple en liant le franc belge au deutsche mark, avant l’introduction de l’euro.

Selon les prévisions de la Deutsche Bank, la croissance et la santé écono-mique relative des pays BriC devraient rester soutenues. D’ordinaire, ces éléments peuvent engendrer une hausse de valeur de ces devises par rapport au dollar uS. En dépit de la croissance po-tentielle prévue dans ces 4 régions, ces pays émergents pourraient être confron-

« lA VAlEur D’uNE DEViSE rEFlètE iNDirECtE-mENt lA SANté DE SoN éCoNomiE »

tés à certains risques, tels que l’influence éventuelle des gouvernements sur leurs devises. il existe un risque que ces pays soient enclins à maintenir un taux de change faible pour leur monnaie par le biais d’interventions sur le marché des capitaux afin de ne pas compromettre la croissance économique éventuelle.

Le thème des devises vous intéresse ? Découvrez sur www.deutschebank.be/investir nos opportunités de placements ou appelez nos spécialistes de télé- invest au 078 156 157. Vous souhaitez profiter du potentiel d’appréciation des devises des pays BRIC ? Décou-vrez en pages 26 et 27 une solution de placement qui pourrait vous intéresser.

26

Stratégie de ce produit d’investissementDeutsche Bank AG – BriC Currencies 2016 s’adresse à l’investisseur qui, pendant 5 ans, veut miser sur une hausse future potentielle d’un panier de 4 devises des pays émergents par rapport au dollar américain (uSD) : le réal brésilien (Brl), le rouble russe (ruB), la roupie indienne (iNr) et le yuan chinois (CNy).

Que pouvez-vous attendre ?Deutsche Bank AG – BriC Currencies 2016 vous permet de participer à 200% de l’évolution d’un pa-nier de devises des pays BriC (Brésil, russie, inde et Chine) par rapport au dollar américain. le coupon unique à l’échéance est égal à 2 x cette évolution, avec un minimum de 0% (rendement brut annuel minimum de -0,40%, 2% de frais d’entrée inclus) et sans maximum. la performance est calculée sur la base de l’évolution du panier entre le 10/01/2011 (la date d’observation initiale) et le 11/01/2016 (la date d’observation finale). Ce produit donne toutefois droit au remboursement de la valeur nominale, même en cas de baisse du panier de devises entre la date d’observation initiale et la date d’observation finale.

Deutsche Bank propose régulièrement des inves-tissements émis par le Groupe Deutsche Bank ou l’un de ses partenaires financiers. Ceux-ci offrent une solution dans différents scénarios (p.ex. une hausse d’un indice boursier). la diversification des stratégies dans un même portefeuille peut s’avérer judicieuse. Adressez-vous à votre Financial Center ou appelez nos conseillers de télé-invest au 078 156 157 pour plus de détails. Deutsche Bank AG – BriC Currencies 2016 s’adresse aux investis-seurs expérimentés qui connaissent les produits complexes et cherchent un rendement intéressant pour leur argent en acceptant un risque limité dans le temps.

e un coupon brut unique égal à 2 fois la hausse éventuelle d’un panier de devises des pays BriC, avec un minimum de 0% et sans maximum.

e Droit au remboursement de 100% de la valeur nominale à l’échéance par Deutsche Bank AG (A+/Aa3).

e une durée de 5 ans.

DEutSChE BANk AG BriC CurrENCiES 2016

miSEz Sur lA hAuSSE DES DEViSES DES PAyS BriC

Sous la loupeinvestissements

Evolution historique d’un panier composé de 25% de réal brésilien, 25% de rouble russe, 25% de roupie indienne et 25% de yuan chinois par rapport au dollar américain.

les évolutions passées de ces devises ne sauraient présager de leur évolution future. Source : Bloomberg

0

-5

-10

15

10

20

5

25

Temps

Oct. 2008 Oct. 2009 Oct. 2010Oct. 2007Oct. 2006Oct. 2005

%

27

un produit d’investissement émis par Deutsche Bank AG

l’instrument de créance Deutsche Bank AG – BriC Currencies 2016 est émis par Deutsche Bank AG. (notation A+ perspectives stables selon S&P et Aa3 perspectives stables selon moody’s).

Comment fonctionne un instrument de créance ? Vous prêtez de l’argent à Deutsche Bank AG qui l’utilise pour financer ses acti-vités. à l’échéance (14/01/2016), cette banque s’engage à vous rembourser 100% de la valeur nominale, majorée du coupon brut déterminé en fonction de l’évolution du panier de devises précité.

Les principaux risquesle produit Deutsche Bank AG – BriC Currencies 2016 s’adresse aux investis-seurs à la recherche d’une solution pour diversifier leurs placements. Ce produit complexe s’adresse aux investisseurs ex-périmentés qui connaissent les produits complexes de ce type. Pour obtenir de plus amples informations sur les risques inhérents à cet investissement, consul-tez les pages 15 à 35 du Prospectus de Base.

Risque de créditEn achetant ce produit, comme pour tout instrument de créance, vous acceptez le risque de crédit (par exemple une faillite) de l’émetteur, dans ce cas, Deutsche Bank AG (A+ selon S&P et Aa3 selon moody’s). Si l’émetteur fait faillite, vous pouvez perdre la totalité ou une partie de votre capital, ainsi que le coupon restant éventuellement à payer. un changement de la perception du risque de crédit, qui peut s’exprimer par une modification de la notation de crédit

de l’émetteur, peut faire fluctuer le cours boursier du titre durant la période restant jusqu’à l’échéance. Plus l’échéance est éloignée, plus l’impact potentiel sur le prix de marché est important.

Risque de liquiditéNous attirons l’attention des investisseurs sur le fait que, selon toute probabilité, les titres seront illiquides. Nous leur rappelons également que la valeur de ces titres peut descendre au-dessous du pair sur le marché secondaire pendant leur durée. De telles fluctuations peuvent entraîner une moins-value en cas de vente anticipée. Vous avez uniquement droit au remboursement au pair par l’émetteur à l’échéance.

Risque de modification des taux d’intérêt Comme tous les autres instruments de créance, ce produit est soumis à un risque de modification des taux d’intérêt. Si, après émission de ce titre de créance, le taux d’intérêt du marché augmente, toutes les autres données du marché restant identiques, le prix du produit diminue pendant sa durée. Si, dans les mêmes conditions, le taux d’intérêt du marché diminue après l’émission, le prix du produit augmente. De telles fluctuations peuvent entraîner une moins-value en cas de vente anticipée. Ce risque est plus important en début de période et diminue à mesure que la date d’échéance approche.

Risque sur le rendementEn cas de baisse du panier de devises entre la date d’observation initiale et la date d’observation finale, vous avez droit uniquement au remboursement de la valeur nominale par l’émetteur.

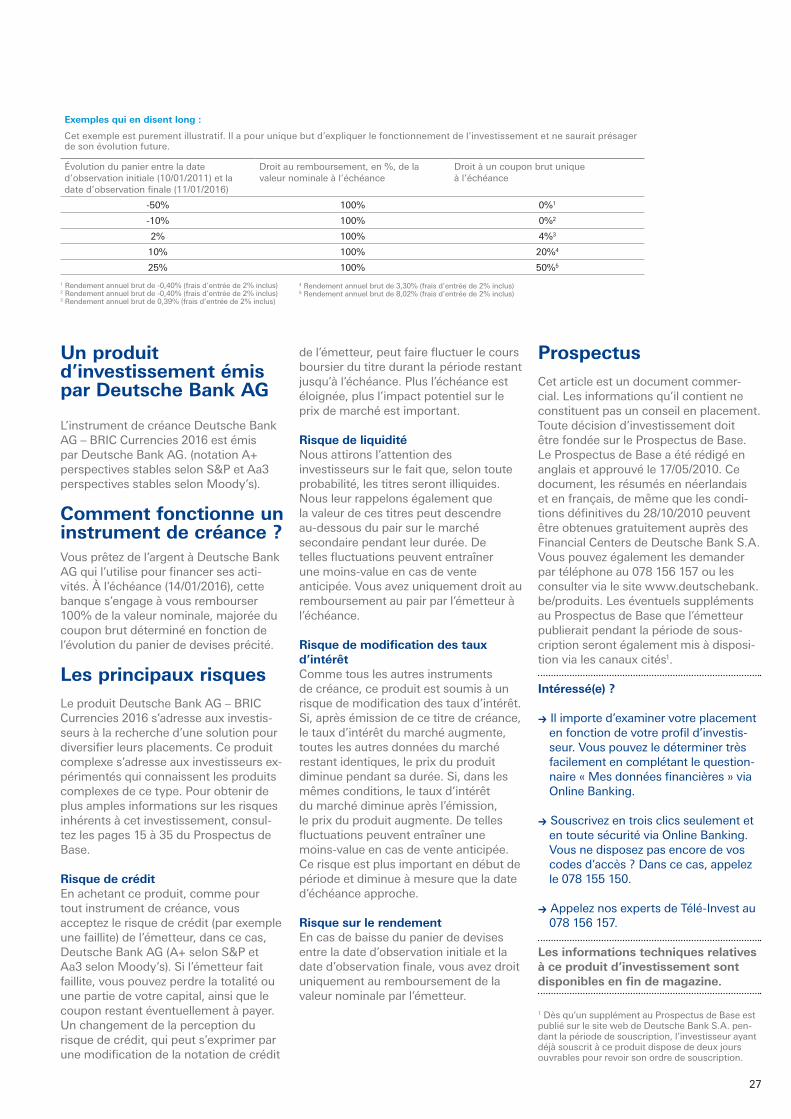

Exemples qui en disent long :

Cet exemple est purement illustratif. il a pour unique but d’expliquer le fonctionnement de l’investissement et ne saurait présager de son évolution future.

évolution du panier entre la date d’observation initiale (10/01/2011) et la date d’observation finale (11/01/2016)

Droit au remboursement, en %, de la valeur nominale à l’échéance

Droit à un coupon brut unique à l’échéance

-50% 100% 0%1

-10% 100% 0%2

2% 100% 4%3

10% 100% 20%4

25% 100% 50%5

1 rendement annuel brut de -0,40% (frais d’entrée de 2% inclus)2 rendement annuel brut de -0,40% (frais d’entrée de 2% inclus)3 rendement annuel brut de 0,39% (frais d’entrée de 2% inclus)

4 rendement annuel brut de 3,30% (frais d’entrée de 2% inclus)5 rendement annuel brut de 8,02% (frais d’entrée de 2% inclus)

ProspectusCet article est un document commer-cial. les informations qu’il contient ne constituent pas un conseil en placement. toute décision d’investissement doit être fondée sur le Prospectus de Base. le Prospectus de Base a été rédigé en anglais et approuvé le 17/05/2010. Ce document, les résumés en néerlandais et en français, de même que les condi-tions définitives du 28/10/2010 peuvent être obtenues gratuitement auprès des Financial Centers de Deutsche Bank S.A. Vous pouvez également les demander par téléphone au 078 156 157 ou les consulter via le site www.deutschebank.be/produits. les éventuels suppléments au Prospectus de Base que l’émetteur publierait pendant la période de sous-cription seront également mis à disposi-tion via les canaux cités1.

Intéressé(e) ?

U il importe d’examiner votre placement en fonction de votre profil d’investis-seur. Vous pouvez le déterminer très facilement en complétant le question-naire « mes données financières » via online Banking.

U Souscrivez en trois clics seulement et en toute sécurité via online Banking. Vous ne disposez pas encore de vos codes d’accès ? Dans ce cas, appelez le 078 155 150.

U Appelez nos experts de télé-invest au 078 156 157.

Les informations techniques relatives à ce produit d’investissement sont disponibles en fin de magazine.

1 Dès qu’un supplément au Prospectus de Base est publié sur le site web de Deutsche Bank S.A. pen-dant la période de souscription, l’investisseur ayant déjà souscrit à ce produit dispose de deux jours ouvrables pour revoir son ordre de souscription.

28

l’EXQuiSE SurPriSE D’EXki

Sous la loupeSucces story

rarement une entreprise aura-t-elle aussi bien « collé » à notre rubrique « Success Story » qu’Exki. Jugez-en plutôt : cette chaîne belge de restaura-tion rapide spécialisée dans les produits frais et de qualité vient en effet d’être couronnée « Entreprise de l’année » par la société de consultance Ernst & young… alors que ses dirigeants recevaient en janvier dernier le titre, tout aussi convoité, de « managers de l’année » ! Et ce, alors que l’en-treprise fêtera d’ici quelques semaines à peine le dixième anniversaire de l’ouverture de son premier restaurant à Bruxelles.

« Nous sommes arrivés au bon moment », com-mente avec modestie Frédéric rouvez, adminis-trateur délégué au même titre que Nicolas Steisel, un ami de longue date puisqu’ils ont fréquenté les bancs du collège Saint-hubert à Bruxelles et ont rejoint par la suite les sociétés Arthur Andersen et GiB. « la santé et l’environnement commençaient à sensibiliser le grand public. » la Belgique sortait en effet, il y a dix ans, de la fameuse crise de la dioxine et la saga de la vache folle avait durablement mar-qué les esprits.

Dans le même temps, le groupe de distribution GiB entendait promouvoir en son sein l’intrapreneuriat alors que les deux comparses, dans la trentaine et sentant que leur employeur n’était pas au mieux de sa forme, cherchaient de leur côté un nouveau concept commercial à lancer. « Nous voulions créer notre boîte et avons prospecté de tous les côtés, en Europe et aux Etats-unis », se souvient Frédéric rouvez dans les colonnes de « l’Echo ». Jusqu’à ce qu’ils découvrent, à londres, une chaîne proposant un concept de fast-food frais et de qualité : l’idée d’Exki, avec son fameux logo en forme de carotte accompagné d’un slogan très explicite (« natural, fresh and ready »), était née.

Les premiers pasl’accueil réservé par le CEo de GiB, Jean-Pierre Bizet, est enthousiaste. il permet d’ailleurs aux fondateurs - parmi lesquels figurait alors aussi un autre ami d’enfance, Arnaud de meeûs, juriste à la direction de GiB - de travailler à la finalisation de leur projet pendant plusieurs mois jusqu’à l’ouver-ture du premier restaurant à ixelles, en janvier 2001. A l’évidence, l’appui de GiB s’avère payant :

e Exki a accumulé les récompenses cette année.

e les spécialistes saluent une saine gestion commerciale et financière.

e l’entreprise n’en oublie pas pour autant sa responsabilité sociétale.

29

Nicolas Steisel et Frédéric Rouvez

« EXki ViENt D’êtrE CouroNNéE ENtrEPriSE DE l’ANNéE »

le groupe participe non seulement au capital (à hauteur de 79%) mais leur as-sure aussi, entre autres, la collaboration de sa chaîne alimentaire haut de gamme rob, notamment pour sélectionner leurs produits frais parmi lesquels des salades, des potages, des sandwiches et autres tartes aux légumes.

C’est dire si la liquidation ultérieure de GiB et la revente d’Exki, parmi un « package » d’autres enseignes, aux holdings Avh-CNP, sont vécues comme une catastrophe d’autant plus grande que les nouveaux actionnaires se disent alors peu intéressés. En pleine crise financière, les comparses reprennent donc leur bâton de pèlerin et parviennent à convaincre en 2003 la famille flamande Dossche, active dans les produits vé-gétariens, de rejoindre le tour de table - elle détient aujourd’hui les deux-tiers du capital d’Exki et a injecté 2,5 millions d’euros pour en financer la croissance.

Le second soufflele développement commercial est, cette fois, bétonné. l’enseigne peut com-mencer son expansion non seulement dans les principales villes belges mais aussi à Paris, milan et turin, notamment. En dépit de cette croissance (près de 50 points de vente aujourd’hui), Exki atteint l’équilibre dès 2005 et dégage ses premiers profits en 2007. Ce qui, d’après les membres des jurys qui les ont récompensés, témoigne dans le chef des fondateurs d’une capacité pas si évi-dente à passer du statut d’entrepreneurs à celui de managers, dont les profils sont en outre très complémentaires : Frédéric rouvez, ancien directeur financier de l’immobilier chez GiB que l’on dit d’une grande efficacité, s’occupe des finances et de l’immobilier alors que Nicolas Steisel, ancien directeur du marketing de l’enseigne Brico, que l’on dit plus créatif, est en charge de la logistique et du marketing.

mais comment analyser ce succès, alors que d’autres enseignes se sont depuis lors lancées elles aussi sur ce marché ? tous les observateurs qui se sont pen-chés sur cette success story sont una-nimes : la gestion de l’entreprise est en parfaite cohérence avec son concept… et est perçue comme telle par ses clients comme par ses employés. En clair, les consommateurs savent pourquoi ils vont chez Exki et acceptent d’y débourser davantage que dans un autre fast-food car ils y trouvent des produits mais aussi un accueil de grande qualité dans des magasins au design très étudié. A charge désormais pour les deux entrepreneurs de confirmer la réussite actuelle et de poursuivre sur la voie d’une croissance impressionnante : les ventes ont plus que triplé en 5 ans, pour tutoyer les 50 millions d’euros, l’enseigne et ses franchises employant désormais près de 500 salariés.

une responsabilité sociétale partagéeDans l’argumentaire justifiant à l’attribution à Exki du titre d’ « Entreprise de l’année », le jury salue non seulement la croissance et les perfor-mances financières de l’entreprise mais aussi l’intégration du dévelop-pement durable dans son concept, le sens de l’éthique de son manage-ment ainsi que le souci pour la qualité des produits et le développement du personnel. De fait, l’enseigne cultive habilement son image de société « socialement responsable »… en veillant - ce qui n’est pas si courant - à traduire le discours dans des faits concrets.