approfondissements du modèle offre globale/demande...

19

13/11/2012 1 1 Chapitre 4 Courbe de Phillips et Loi d’Okun, approfondissements du modèle offre globale/demande globale • Dans le modèle AS‐AD étudié, l’inflation est nulle à l’équilibre de moyen terme, or l’inflation de moyen terme apparaît positive. Comment comprendre une inflation permanente (à moyen terme)? • Il faut qu’il existe une hausse continue de la demande globale • On observe une hausse continue de la masse monétaire, ce qui est la source à moyen terme d’un taux d’inflation positif. • Le passage permanent à un taux de croissance plus fort de la masse monétaire peut augmenter l’inflation à MT • Le passage permanent à un taux de croissance plus faible de la masse monétaire peut diminuer l’inflation à MT = désinflation 1. Analyse de la courbe de Phillips qui décrit la relation entre le taux d’inflation et le taux de chômage. 2 La courbe de Phillips • Comment comprendre que le taux de chômage puisse augmenter alors que la production augmente? C’est la situation à laquelle nous avons assisté récemment. • Il nous faut approfondir la relation entre production, emploi et chômage en prenant en compte la productivité du travail et les phénomènes de thésaurisation de main d’œuvre (gestion dans le temps dans un cadre incertain de l’emploi). II. Analyse de la loi d’Okun qui montre comment la croissance de la production influe sur le chômage. 3 La loi d’Okun

Transcript of approfondissements du modèle offre globale/demande...

13/11/2012

1

1

Chapitre 4 Courbe de Phillips et Loi d’Okun,

approfondissements du modèle offre globale/demande globale

• Dans le modèle AS‐AD étudié, l’inflation est nulle à l’équilibre de moyen terme, or l’inflation de moyen terme apparaît positive. Comment comprendre une inflation permanente (à moyen terme)?

• Il faut qu’il existe une hausse continue de la demande globale

• On observe une hausse continue de la masse monétaire, ce qui est la source à moyen terme d’un taux d’inflation positif.

• Le passage permanent à un taux de croissance plus fort de la masse monétaire peut augmenter l’inflation à MT

• Le passage permanent à un taux de croissance plus faible de la masse monétaire peut diminuer l’inflation à MT = désinflation

1. Analyse de la courbe de Phillips qui décrit la relation entre le taux d’inflation et le taux de chômage.

2

La courbe de Phillips

• Comment comprendre que le taux de chômage puisse augmenter alors que la production augmente? C’est la situation à laquelle nous avons assisté récemment.

• Il nous faut approfondir la relation entre production, emploi et chômage en prenant en compte la productivité du travail et les phénomènes de thésaurisation de main d’œuvre (gestion dans le temps dans un cadre incertain de l’emploi).

II. Analyse de la loi d’Okun qui montre comment la croissance de la production influe sur le chômage.

3

La loi d’Okun

13/11/2012

2

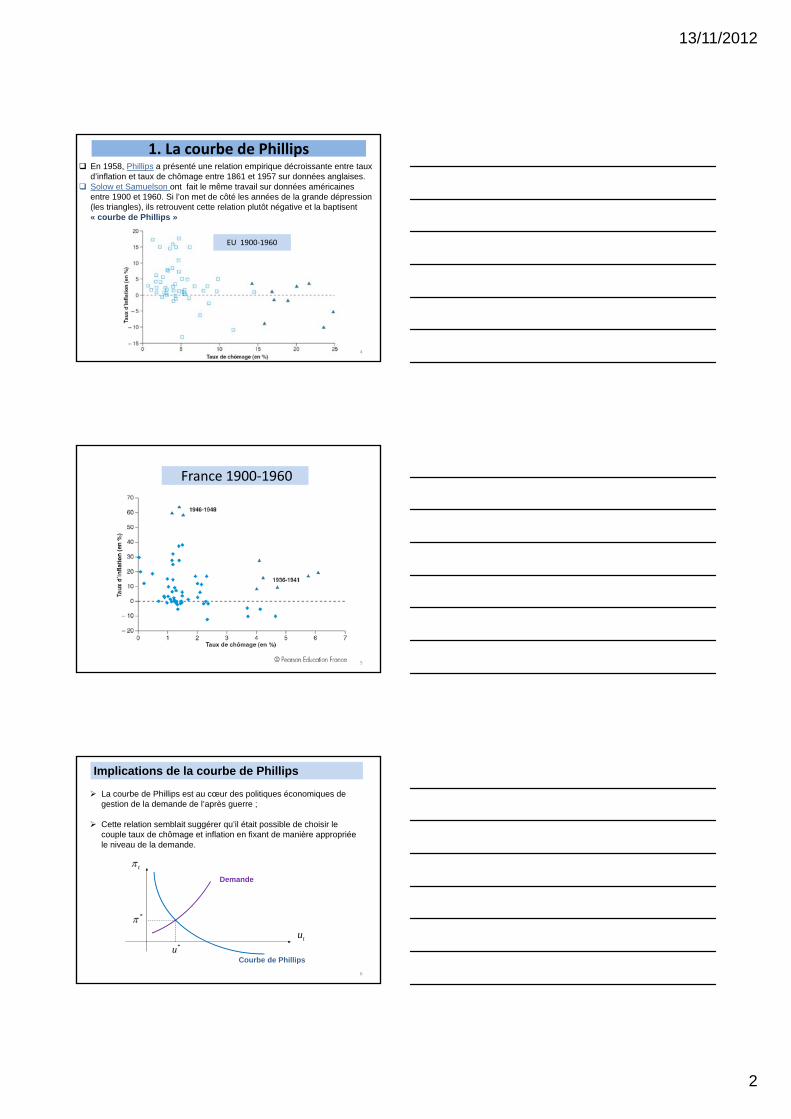

1. La courbe de Phillips

4

En 1958, Phillips a présenté une relation empirique décroissante entre taux d’inflation et taux de chômage entre 1861 et 1957 sur données anglaises.

Solow et Samuelson ont fait le même travail sur données américaines entre 1900 et 1960. Si l’on met de côté les années de la grande dépression (les triangles), ils retrouvent cette relation plutôt négative et la baptisent « courbe de Phillips »

EU 1900‐1960

France 1900‐1960

5

6

t

tu

La courbe de Phillips est au cœur des politiques économiques de gestion de la demande de l’après guerre ;

Cette relation semblait suggérer qu’il était possible de choisir le couple taux de chômage et inflation en fixant de manière appropriée le niveau de la demande.

Courbe de Phillips

Demande

*

*u

Implications de la courbe de Phillips

13/11/2012

3

EU 1970‐2005

7

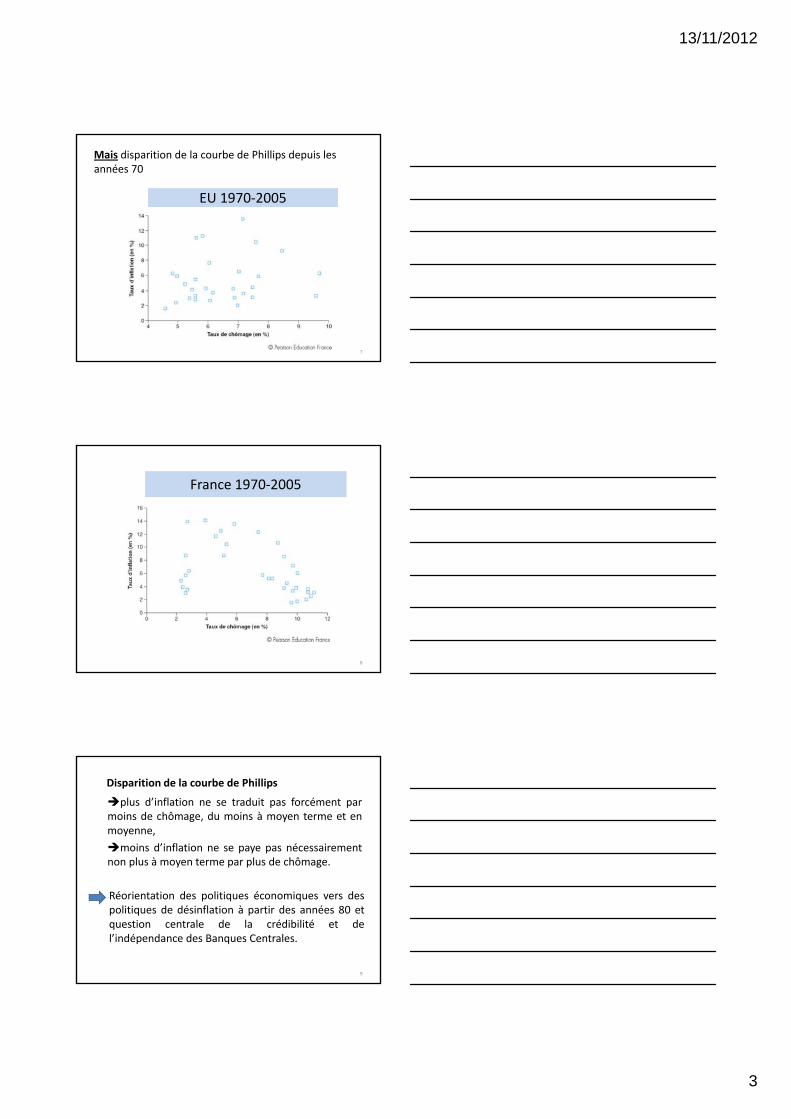

Mais disparition de la courbe de Phillips depuis les années 70

France 1970‐2005

8

plus d’inflation ne se traduit pas forcément parmoins de chômage, du moins à moyen terme et enmoyenne,

moins d’inflation ne se paye pas nécessairementnon plus à moyen terme par plus de chômage.

9

Réorientation des politiques économiques vers despolitiques de désinflation à partir des années 80 etquestion centrale de la crédibilité et del’indépendance des Banques Centrales.

Disparition de la courbe de Phillips

13/11/2012

4

1.1. Retour sur la courbe d’offre globale

10

La courbe d’offre globale à court terme est une relation décroissante entre prix et taux de chômage à anticipations de prix données.

On peut en déduire une relation décroissante entre taux d’inflation et de taux chômage à taux d’inflation anticipé donné, i.e. une courbe de Phillips.

),()1( : (AS) )1( :(PS)

),( :(WS)

zuPPWP

zuPW ee

Comment comprendre la courbe de Phillips et son évolution dans le temps ?

11

zuPP e 1)1(

zuPP te

tt 1)1(

tP tue

tP

Divisons les deux membres de l’équation par , on obtient :

or = taux d’inflation en t

et = taux d’inflation anticipé en (t‐1) pour la période t

On obtient alors la relation suivante, entre inflation, inflation anticipée et taux de chômage :

1

1

t

ttt P

PP

1

1

t

te

tet P

PP

zuP

PPP

P

PPP

zuP

P

P

P

tt

tte

t

t

ttt

tt

et

t

t

1)1(

1)1(

1

11

1

11

11

zutett 11)1(1

1tP

13/11/2012

5

zutett 1log1log)1log()1log(

xx )1log(

zutett

zutett 11)1(1

14

Si l’inflation anticipée augmente, i.e. l’anticipation des prix augmente à prix donné, alors le salaire augmente et en conséquence le prix augmente. A prix donné, le taux de croissance des prix augmente, i.e.le taux d’inflation augmente.

zutett

Inflationt

Taux de chômage

tu

0etd

1.2. Formation des anticipations et dynamique de l’inflation et du chômage

1515

Supposons que les agents forment leurs anticipations d’inflation pour demain sur la base de l’inflation qu’ils observent aujourd’hui : (anticipations extrapolatives ou myopes).

La relation d’offre globale s’écrit alors :

Le taux de chômage en t influence, non pas le taux d’inflation en t, mais la variation de l’inflation entre t -1 et t.La baisse du taux de chômage nécessite une accélération de l’inflation

Contrairement à l’interprétation originelle de la courbe de Phillips (pure empirie) , la relation n’est pas entre le niveau du chômage et le niveau de l’inflation, mais entre le niveau de chômage et la variation de l’inflation.

zuzu

ttt

tet

tett

1

1 avec

tttt uz 1

1 tet

13/11/2012

6

16

La disparition de la courbe de Phillips dans les années 70

D’ailleurs la relation négative entre inflation et chômage a disparu depuis le début des annés 70, du fait de la réaction des anticipations et des chocs d’offre (pétroliers entre autres).

17

Rien de surprenant si l’on a bien compris la fixation des salaires (WS)

La courbe de Phillips n’avait pas de fondements théoriques: simple relation empirique, propre à une période, qui ne dérive pas d’une approche structurelle (avec des fondements théoriques solides). Limites d’une approche purement statistique = « critique » de R. Lucas (1976) attention à l’empirie sans théorie!

18

13/11/2012

7

19

La « vraie » relation structurelle déduite de la théorie est entre la variation de l’inflation et le taux de chômage.

Est-ce vérifié?

La courbe de Phillips à l’épreuve des faits.Estimation de la relation entre la variation de l’inflation et le taux de chômage pour la période 1970-2008 aux EU :

On obtient une relation proche pour l’Europe.

ttt u45,0%7,21

20

1.3. Retour sur le chômage naturel

21

Taux de chômage naturel, structurel ou NAIRU

Conception selon laquelle le taux de chômage revient toujours vers son niveau naturel, déterminé par les imperfections du marché du travail et des biens, indépendamment du taux d’inflation.

Chômage structurel un = taux de chômage pour lequel le niveau réalisé des prix est égal au niveau anticipé des prix. Or si les prix anticipé sont égaux aux prix effectifs alors l’inflation anticipée est égale à l’inflation effective, donc :

C’est le taux de chômage naturel ou d’équilibre analysé dans le chapitre précédent : logique puisque la courbe de Phillips est la courbe d’offre globale.

z

uuzPP

zunt

tett

et

tett

0 avec

13/11/2012

8

22

Lorsque le chômage est plus faible que son niveau naturel, cela implique que l’inflation est sous-estimée donc l’inflation est croissante (salaire réel sur-estimé).

• Les estimations de la courbe de Phillips augmentée indique que le taux de chômage naturel (NAIRU) serait de 2,7%/0,45=6% aux EU.

• En France, l’estimation est plus élevée, et l’explication retenue tient à la fois à un taux de marge plus élevé, des opportunités extérieures plus élevées et un degré de rigidité réelle plus élevé sur le marché du travail.

23

• Le taux de chômage est égal à son niveau naturel lorsque les anticipations d’inflation sont validées.

• Le taux de chômage est indépendant du taux d’inflation: ce dernier peut être très élevé sans que le taux de chômage en soit diminué.

• La courbe de Phillips est verticale à moyen terme … comme la courbe d’offre globale.

24

13/11/2012

9

25

déplacement vers le haut de la courbe de Phillips) : baisse de la demande globale, hausse de u et hausse de l’inflation. Finalement, l’économie se retrouve en E’. A moyen terme, le taux de chômage n’a pas varié, seule l’inflation a augmenté : déplacement le long de la courbe de Phillips de moyen terme qui est verticale.

A

B

E

E’

t

tunu

L’économie est initialement en E : chômage naturel et inflation nulle. Le chômage peut être inférieur à son niveau naturel lorsque l’inflation anticipée sous-estime l’inflation, ce qui implique une inflation croissante. En A, l’inflation est plus élevée que l’inflation anticipée qui est nulle, d’où hausse de l’inflation anticipée :

]0[ etAS

][ 2 etAS1

1u

2

]0[ 1 etAS

][ tetAS

'

]'[ etAS

AD’

AD

0

Courbe de Phillips à court et moyen termes

• A court terme, i.e. pour des anticipations d’inflation données et constantes, la courbe de Phillips est décroissante arbitrage inflation/chômage.

• A moyen terme, i.e. quand les anticipations d’inflation ont convergé vers l’inflation réalisée, la courbe de Phillips est verticale au niveau du taux de chômage naturel l’arbitrage inflation/chômage disparaît.

26

t

tunu

][ etAS

][ tetAS

Résumé et mises en garde

• Le processus d’inflation et la courbe de Phillips

La relation entre inflation et chômage est susceptible de changer avec le processus d’inflation : elle n’est pas stable dans le temps.

• Des taux de chômage structurels différents entre les pays

Le taux de chômage structurel dépend de tous les facteurs affectant la détermination des salaires : Dans la mesure où ces facteurs diffèrent selon les pays, il n’y a aucune raison de supposer que les pays ont le même taux de chômage structurel. Il est plus faible au Japon (2%), qu’aux EU(6,1%) et qu’en Europe (9%).

27

. ,, z

13/11/2012

10

• Variations de taux de chômage structurel au cours du temps

Dans l’estimation de la courbe de Phillips, sont supposés constants, or il n’y a aucune raison de les traiter comme constants au cours du temps. La composition de la population active, la structure de la négociation salariale, le système d’allocation chômage, etc. sont susceptibles d’être modifiés au cours du temps, d’où une variation du taux de chômage structurel.

Aux EU il semble que le NAIRU ait augmenté de 1 à 2% entre les années 1960 et 1980, puis baissé au cours des années 1990. En Europe, le taux de chômage structurel a fortement augmenté depuis les années 1960.

28

zet

• Les limites de l’analyse

La théorie du taux de chômage structurel donne aux macroéconomistes des pistes pour comprendre les différences et les variations du taux de chômage structurel au cours du temps mais en vérité on a du mal à savoir exactement quels facteurs déterminent le taux de chômage structurel.

En particulier, beaucoup d’incertitude sur la liste des variables comprises dans z et sur les effets dynamiques de chaque variable sur le taux de chômage structurel.

Notre compréhension est particulièrement limitée en ce qui concerne l’Europe aujourd’hui. Le taux de chômage européen qui avait été beaucoup plus bas que le taux de chômage américain jusqu’au début des années 70, a constamment augmenté depuis lors

29

1.4. La désinflation et ses coûts

• On a assisté dans les années 80 à une désinflation après l’inflation « à 2 chiffres » des années 60 et 70.

• Quel est le coût en termes de chômage à court terme? Le ratio de sacrifice

30

13/11/2012

11

• Ratio de sacrifice = nombre de points de chômage supplémentaires pour une baisse de 1% du taux d’inflation?

• Calculons le pour une baisse en un an (calcul direct):

• Le ratio de sacrifice est donc égal à 1/

31

1

11 uuuu ntnttt

1.4.1. Le ratio de sacrifice

32

1

2

12)()(

2/1)(

2/1)(

1

11

1

uuuu

uu

uu

ntnt

nttt

nttt

• Calculons le pour une baisse en 2 ans :

• Le ratio de sacrifice est le même, .• Ce résultat est général : le coût en chômage

est identique, quelle que soit la vitesse de la désinflation.

1.4.2 Gradualisme vs. Thérapie de choc

33

ntntt

nttt

uuuu

uu

00

)(1

13/11/2012

12

34

• On a vu que le coût en chômage était identique, quelle que soit la vitesse de la désinflation.

• Mais attention il est clair qu’un chômage très élevé une année donnée comporte des risques sociaux et politiques qui peuvent être intenables la stratégie gradualiste peut être préférée.

• Le coût en chômage sera d’autant plus élevé que est faible.

35

36

13/11/2012

13

37

1.4.3 Anticipations et crédibilité

• Tant que les anticipations d’inflation surestiment le taux d’inflation effectif, le chômage est au‐dessus de son niveau naturel le coût de la désinflation dépend donc de la vitesse de convergence des anticipations.

• Si la désinflation est annoncée de façon publique au moment des négociations salariales, alors cela devrait accélérer la convergence des anticipations.

• On peut même avoir un cas‐limite où la désinflation ne serait pas coûteuse en chômage, le cas où les anticipations convergeraient instantanément vers l’inflation effective: le taux de chômage resterait à son niveau naturel (idée défendues par les Nouveaux Classiques dans les années 80). 38

)( ntte uut

• Mais cette annonce de désinflation est‐elle crédible?

Le gain en terme de chômage d’une politique inflationniste sera d’autant plus élevé que les agents anticipent une inflation faible.

Le gouvernement peut réduire le chômage en trompant les agents, il a d’autant plus intérêt à le faire que l’on est proche d’une élection.

Pb de crédibilité.39

ettnttn

ett uuuu si )(

13/11/2012

14

Crédibilité d’un politique de désinflation

40

• En fait les agents privés peuvent croire que la Banque Centrale les manipule pour fixer leur anticipation d’inflation à un niveau faible pour diminuer fortement le taux de chômage.

• Craignant de se « faire avoir », les agents se gardent d’anticiper la désinflation, ce qui s’avère coûteux si la Banque Centrale s’engage réellement dans cette politique puisque dans ce cas le chômage fortement en raison d’inflation anticipée élevée et d’inflation effective faible.

• Rendre crédible une annonce de désinflation c’est convaincre les agents privés (ceux qui négocient les salaires) que le gouvernement n’en profitera pas pour relancer l’inflation afin de diminuer transitoirement le chômage.

• La rendre indépendante du gouvernement pour rendre crédible la désinflation.

• Important, car rien de pire en termes de chômage qu’une politique de désinflation effective qui n’est pas crédible, car l’inflation anticipée est alors très forte par rapport à sa valeur effective.

41

42

13/11/2012

15

43

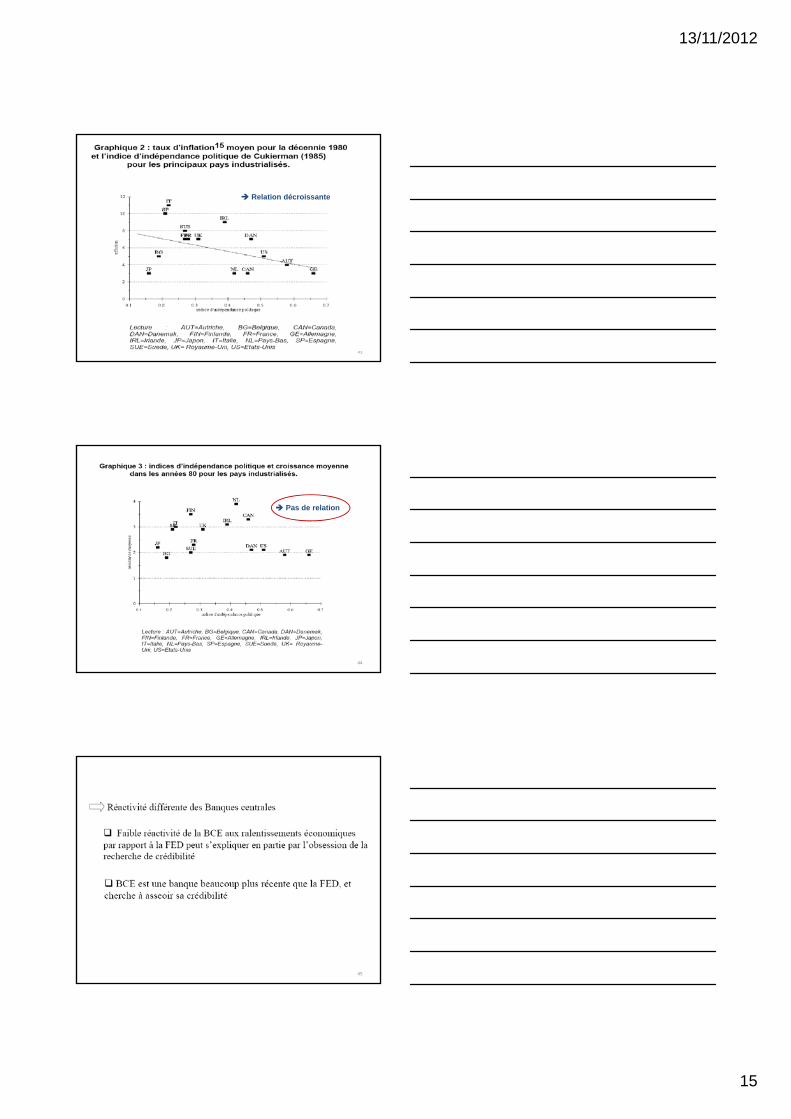

Relation décroissante

44

Pas de relation

45

13/11/2012

16

Laurence Ball dans un article de 1994 a estimé les ratios de sacrifice de 65 désinflations effectuées dans 19 pays de l’OCDE au cours des 30 dernières années. Voici ses 3 résultats principaux :

• En général, une désinflation entraîne une hausse temporaire du taux de chômage. Autrement dit, une baisse de la croissance de la masse monétaire n’est pas neutre à court terme.

• Les désinflation rapides sont associées à des ratios de sacrifice plus faibles. Ce constat conforte les théories de Lucas et Sargent : des effets d’anticipations et de crédibilité semblent à l’œuvre.

• Les ratios de sacrifice sont plus faibles dans les pays qui ont des contrats salariaux plus courts. Cela conforte les théories de Fischer et Taylor : la structure de la détermination des salaires joue un rôle important.

46

47Source : J.H. Haslag, 1997

48

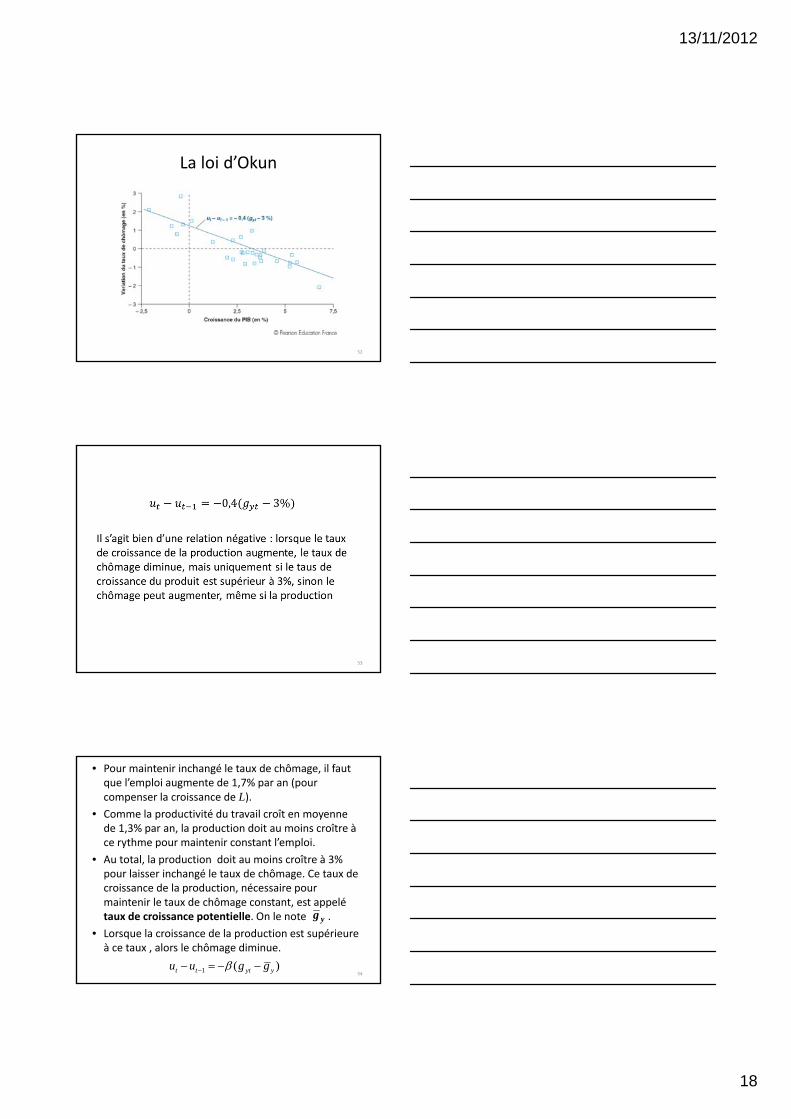

2. La loi d’Okun

13/11/2012

17

49

50

• Dans ce cas, la croissance de la production ne crée pas une baisse proportionnelle du chômage: pour baisser le chômage de 1% il faut que la production augmente de plus de 1%.

• De combien? La réponse est donnée par la loi d’Okun

51

13/11/2012

18

La loi d’Okun

52

53

• Pour maintenir inchangé le taux de chômage, il faut que l’emploi augmente de 1,7% par an (pour compenser la croissance de L).

• Comme la productivité du travail croît en moyenne de 1,3% par an, la production doit au moins croître à ce rythme pour maintenir constant l’emploi.

• Au total, la production doit au moins croître à 3% pour laisser inchangé le taux de chômage. Ce taux de croissance de la production, nécessaire pour maintenir le taux de chômage constant, est appelé taux de croissance potentielle. On le note .

• Lorsque la croissance de la production est supérieure à ce taux , alors le chômage diminue.

54)(1 yyttt gguu

yg

13/11/2012

19

• Une croissance de la production supérieure à 3% ne diminue pas le chômage de façon proportionnelle : 1 point de croissance en plus réduit le chômage de 0,4 point.

• Les firmes peuvent en effet augmenter les heures individuelles, plutôt que les effectifs, augmenter l’intensité au travail (les cadences)

• Importance de l’incertitude sur les périodes d’expansion et de récession: les entreprises attendent avant d’embaucher ou de licencier de savoir si le changement de conjoncture va durer.

• Il existe en effet des « coûts d’ajustement » de l’emploi (sociaux, formation, organisationnels, recherche des « bons » individus…)

• En outre, la croissance de la production attire dans la population active de nouveaux individus qui peuvent trouver un emploi (taux de flexion= élasticité de la population active par rapport à la conjoncture). 55

![CHAPITRE II : La relation in ation, production, chômagekoseitak.free.fr/L3/S2/Macro/Chap2_Poly.pdf · Fig. 3 : La relation inflation/chômage ; source, Samuelson et Solow [1960]](https://static.fdocuments.fr/doc/165x107/5c0fc30b09d3f254228bb163/chapitre-ii-la-relation-in-ation-production-cho-fig-3-la-relation-inationchomage.jpg)

![Le progrès technique et le modèle de Solow › pages_perso › francois.pigalle › Croissance › c… · LemodèledeSolowde[1954]nousapprendquelacroissance esttransitoireetqueletauxdecroissancediminuelorsqu’onse](https://static.fdocuments.fr/doc/165x107/5f1b4bc8f79b3d2b8b0421fe/le-progrs-technique-et-le-modle-de-solow-a-pagesperso-a-francoispigalle.jpg)