Anticipations-hebdo.26.07.2010

7

Direction de la Recherche Economique – Auteurs : Zouhoure Bousbih, Stéphane Pignon et Philippe Waechter MACROECONOMIE – CE QU'IL FAUT RETENIR DE LA SEMAINE DU 19 AU 25 JUILLET 2010 Evolution assez différenciée des enquêtes européennes au cours de la semaine. Les enquêtes allemandes sont très nettement en phase d'amélioration. L'IFO et l'indice synthétique de l'enquête PMI/Markit progressent rapidement. L'enquête française est plus modérée. Celle de l'INSEE s'améliore mais est toujours en retrait par rapport à sa moyenne historique, celle de Markit pour la France s'infléchit mais dans un territoire positif. L'enquête Markit pour la zone Euro est quasiment stable en juillet par rapport à la moyenne du T2. Le point intéressant est la très légère amélioration du marché du travail En Allemagne, l'enquête IFO s'inscrit à 106.2 en juillet contre 101.8 en mai. Le chiffre se rapproche de son plus haut historique (108.9 en décembre 2006). Le décalage sur le mois est spectaculaire et s'observe sur les deux composantes (situation courante et anticipations). Les enquêtes placent clairement l'économie allemande dans une situation de croissance. Le point à souligner et le changement dans la dynamique de l'économie allemande. L'accélération des nouvelles commandes constatées dans l'enquête PMI/Markit n'est plus le fait des commandes à l'exportation comme en mars et en avril mais reflète une demande interne plus robuste. Cela est cohérent avec l'amélioration de la composante sectorielle relative à la distribution dans l'enquête IFO. Ce changement a été confirmé par l'enquête de confiance auprès des ménages. Le seul bémol est la relative stabilité dans la construction. En France, l'enquête mensuelle de l'INSEE indique une amélioration du climat des affaires dans le secteur manufacturier à 98 après 96 en juin (96.3 en moyenne sur T2). Cela traduit une meilleure orientation des commandes domestiques et étrangères. La production passée est stable à un niveau élevé (22 contre une moyenne historique de l'indicateur à 5) mais les perspectives personnelles d'activité se replie légèrement à -9 contre une moyenne historique de 5. les stocks restent bas. L'enquête trimestrielle menée par l'INSEE retrace une orientation proche. La demande (commandes) est plus soutenue et l'emploi et les heures travaillées s'améliorent reflétant une activité plus robuste. Il n'empêche que les tensions restent réduites. Le taux d'utilisation des capacités de production est stable sur le trimestre par rapport au précédent. Il s'inscrit à 78 % contre une moyenne historique de 86 %. L'enquête PMI/Markit suggère un indice synthétique en retrait pour l'ensemble de l'économie à 56.5 en juillet contre 57.3 en T2. Ce n'est pas dramatique mais reflète un tassement dans le secteur manufacturier. On notera surtout ici que l'indicateur d'emploi dans l'enquête se stabilise à 51 montrant une certaine stabilisation du marché du travail. Repli de la consommation des ménages en juin. Les dépenses reculent de -3.5 % en T2 après déjà -7.2 % en T1 (taux annuel). L'influence de l'automobile après la fin de la prime est toujours forte sur le trimestre mais s'infléchit dans une lecture d'un mois sur l'atre. Hors auto le chiffre de T2 est positif mais modeste (0.97 ù après -1.13 % en T1). La situation française est presque bonne mais on ne perçoit pas sur quel support la croissance s'accélèrera dans les prochains mois ? Dégradation du marché de l'immobilier US. L'indice NAHB, les mises en chantier et les reventes de logement donnent encore un signal négatif sur l'orientation du marché. Celui-ci ne se retournera vraiment qu'avec l'amélioration de l'emploi. Hausse plus forte qu'attendue du PIB anglais. Il ressort à 4.6 % en T2 en taux annualisé après 1.24 % en T1. Sur un an, sa progression est de 1.6 %. L'acquis, non annualisé est de 1.2 %. Ce sont l'activité dans les services et dans la construction qui ont le plus contribué. Le détail avec la répartition par dépenses sera connu le 27 août. Amélioration des ventes de détail au UK en juin - +0.7 % sur le mois et +6.9 % en taux annualisé en T2 contre un repli de -9.85 % en T1 (taux annualisé). On pourrait voir sur ces données en volume un élément d'explication de l'accélération du PIB anglais. MARCHES FINANCIERS – CE QU'IL FAUT RETENIR DE LA SEMAINE DU 19 AU 25 JUILLET 2010 Publication des résultats des stress tests bancaires pour l'Union Européenne. Le principe : les banques sont virtuellement soumises à un scénario très dégradé sur l'activité économique et sur les variables financières (notamment les dettes souveraines). L'objectif est de voir si, en malmenant les indicateurs bancaires, le système peut résister. Sur 91 banques en lice, 84 sont au-delà des contraintes et 7 sont dans une situation de fonds propres insuffisants (besoins de 3.5 Mds). Ces tests ne doivent pas être comparés directement aux tests américains dans les résultats car ils arrivent plus d'un an après ceux faits outre-Atlantique. La situation a changé et les interventions des Etats ont changé l'équilibre. Ces résultats valident l'idée d'un système bancaire qui a retrouvé une plus grande solidité. C'est ce qu'indiquaient les analystes financiers. L'accent mis sur 5 banques espagnoles qui ne passent pas les tests reflètent la perception d'une nécessaire restructuration du secteur au-delà des Pyrénées. Ces tests ont été l'occasion de donner davantage d'informations, notamment sur les expositions souveraines. A chacun maintenant de faire tourner ses propres tests en utilisant ces données. Depuis le 19 et la résolution de la banque centrale de Chine de rendre la parité du yuan plus flexible on a assisté à deux mouvements. Le premier est le passage très rapide de 6.83 à 6.77 contre dollar puis une évolution entre 6.77 et 6.78. Le mouvement est limité, bien en deçà des attentes. Remontée du taux d'intérêt brésilien. Le Selic passe de 10.25 % à 10.75 %. Discussions indirectes entre Bernanke et Trichet sur l'Etat de l'économie. Bernanke parlait au Congrès américain alors que Trichet publiait une tribune dans le Financial Times. La différence majeure dans la perception de la situation économique résulte du support à apporter à l'activité pour qu'elle devienne plus autonome. Bernanke s'intéresse aux relais qui permettront à la croissance de s'auto- entretenir. Trichet est déjà à cette phase considérant alors que tout retard dans l'ajustement budgétaire est un frein à cette convergence. Il y a d'un côté une convergence spontanée vers l'équilibre (Trichet) et de l'autre des interrogations sur la façon dont l'économie va durablement redémarrer (Bernanke). Sans revenir sur des points déjà développés, la zone Euro ne peut se résumer à l'Allemagne et l'embellie allemande n'est pas suffisante pour valider une consolidation budgétaire rapide pour l'ensemble de la zone Euro. C'est un des points qu'il va falloir surveiller. L'amélioration de l'économie allemande ne permet pas un changement trop rapide et trop marqué des politiques économiques, notamment de la politique monétaire de la BCE. Ces discussions sur la stabilité des systèmes économiques ne sont pas nouvelles. Elles ont jalonné l'histoire économique de Bodin – Malestroit à Keynes – Pigou en passant par Keynes – Hayek. Première estimation du PIB américain du 2 ème trimestre. Les attentes sont systématiquement révisées à la baisse Chiffres d'inflation en zone Euro et en Allemagne pour juillet (estimation flash) et au Japon (juin) Commandes de biens durables aux USA, Confiance des ménages américains LES 3 POINTS ESSENTIELS POUR LA SEMAINE DU 26 JUILLET AU 1 ER AOUT 2010 Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 1 sur 7

-

Upload

clemence-derennes -

Category

Documents

-

view

212 -

download

0

description

Anticipations-hebdo.26.07.2010

Transcript of Anticipations-hebdo.26.07.2010

Direction de la Recherche Economiq

ue – Auteurs : Zouhoure Bousbih, Stéphane Pignon et Philippe Waechter

MACROECONOMIE – CE QU'IL FAUT RETENIR DE LA SEMAINE DU 19 AU 25 JUILLET 2010 Evolution assez différenciée des enquêtes européennes au cours de la semaine. Les enquêtes allemandes sont très nettement en phase d'amélioration. L'IFO et l'indice synthétique de l'enquête PMI/Markit progressent rapidement. L'enquête française est plus modérée. Celle de l'INSEE s'améliore mais est toujours en retrait par rapport à sa moyenne historique, celle de Markit pour la France s'infléchit mais dans un territoire positif. L'enquête Markit pour la zone Euro est quasiment stable en juillet par rapport à la moyenne du T2. Le point intéressant est la très légère amélioration du marché du travail En Allemagne, l'enquête IFO s'inscrit à 106.2 en juillet contre 101.8 en mai. Le chiffre se rapproche de son plus haut historique (108.9 en décembre 2006). Le décalage sur le mois est spectaculaire et s'observe sur les deux composantes (situation courante et anticipations). Les enquêtes placent clairement l'économie allemande dans une situation de croissance. Le point à souligner et le changement dans la dynamique de l'économie allemande. L'accélération des nouvelles commandes constatées dans l'enquête PMI/Markit n'est plus le fait des commandes à l'exportation comme en mars et en avril mais reflète une demande interne plus robuste. Cela est cohérent avec l'amélioration de la composante sectorielle relative à la distribution dans l'enquête IFO. Ce changement a été confirmé par l'enquête de confiance auprès des ménages. Le seul bémol est la relative stabilité dans la construction. En France, l'enquête mensuelle de l'INSEE indique une amélioration du climat des affaires dans le secteur manufacturier à 98 après 96 en juin (96.3 en moyenne sur T2). Cela traduit une meilleure orientation des commandes domestiques et étrangères. La production passée est stable à un niveau élevé (22 contre une moyenne historique de l'indicateur à 5) mais les perspectives personnelles d'activité se replie légèrement à -9 contre une moyenne historique de 5. les stocks restent bas. L'enquête trimestrielle menée par l'INSEE retrace une orientation proche. La demande (commandes) est plus soutenue et l'emploi et les heures travaillées s'améliorent reflétant une activité plus robuste. Il n'empêche que les tensions restent réduites. Le taux d'utilisation des capacités de production est stable sur le trimestre par rapport au précédent. Il s'inscrit à 78 % contre une moyenne historique de 86 %. L'enquête PMI/Markit suggère un indice synthétique en retrait pour l'ensemble de l'économie à 56.5 en juillet contre 57.3 en T2. Ce n'est pas dramatique mais reflète un tassement dans le secteur manufacturier. On notera surtout ici que l'indicateur d'emploi dans l'enquête se stabilise à 51 montrant une certaine stabilisation du marché du travail. Repli de la consommation des ménages en juin. Les dépenses reculent de -3.5 % en T2 après déjà -7.2 % en T1 (taux annuel). L'influence de l'automobile après la fin de la prime est toujours forte sur le trimestre mais s'infléchit dans une lecture d'un mois sur l'atre. Hors auto le chiffre de T2 est positif mais modeste (0.97 ù après -1.13 % en T1). La situation française est presque bonne mais on ne perçoit pas sur quel support la croissance s'accélèrera dans les prochains mois ? Dégradation du marché de l'immobilier US. L'indice NAHB, les mises en chantier et les reventes de logement donnent encore un signal négatif sur l'orientation du marché. Celui-ci ne se retournera vraiment qu'avec l'amélioration de l'emploi. Hausse plus forte qu'attendue du PIB anglais. Il ressort à 4.6 % en T2 en taux annualisé après 1.24 % en T1. Sur un an, sa progression est de 1.6 %. L'acquis, non annualisé est de 1.2 %. Ce sont l'activité dans les services et dans la construction qui ont le plus contribué. Le détail avec la répartition par dépenses sera connu le 27 août. Amélioration des ventes de détail au UK en juin - +0.7 % sur le mois et +6.9 % en taux annualisé en T2 contre un repli de -9.85 % en T1 (taux annualisé). On pourrait voir sur ces données en volume un élément d'explication de l'accélération du PIB anglais.

MARCHES FINANCIERS – CE QU'IL FAUT RETENIR DE LA SEMAINE DU 19 AU 25 JUILLET 2010 Publication des résultats des stress tests bancaires pour l'Union Européenne. Le principe : les banques sont virtuellement soumises à un scénario très dégradé sur l'activité économique et sur les variables financières (notamment les dettes souveraines). L'objectif est de voir si, en malmenant les indicateurs bancaires, le système peut résister. Sur 91 banques en lice, 84 sont au-delà des contraintes et 7 sont dans une situation de fonds propres insuffisants (besoins de 3.5 Mds). Ces tests ne doivent pas être comparés directement aux tests américains dans les résultats car ils arrivent plus d'un an après ceux faits outre-Atlantique. La situation a changé et les interventions des Etats ont changé l'équilibre. Ces résultats valident l'idée d'un système bancaire qui a retrouvé une plus grande solidité. C'est ce qu'indiquaient les analystes financiers. L'accent mis sur 5 banques espagnoles qui ne passent pas les tests reflètent la perception d'une nécessaire restructuration du secteur au-delà des Pyrénées. Ces tests ont été l'occasion de donner davantage d'informations, notamment sur les expositions souveraines. A chacun maintenant de faire tourner ses propres tests en utilisant ces données. Depuis le 19 et la résolution de la banque centrale de Chine de rendre la parité du yuan plus flexible on a assisté à deux mouvements. Le premier est le passage très rapide de 6.83 à 6.77 contre dollar puis une évolution entre 6.77 et 6.78. Le mouvement est limité, bien en deçà des attentes. Remontée du taux d'intérêt brésilien. Le Selic passe de 10.25 % à 10.75 %. Discussions indirectes entre Bernanke et Trichet sur l'Etat de l'économie. Bernanke parlait au Congrès américain alors que Trichet publiait une tribune dans le Financial Times. La différence majeure dans la perception de la situation économique résulte du support à apporter à l'activité pour qu'elle devienne plus autonome. Bernanke s'intéresse aux relais qui permettront à la croissance de s'auto-entretenir. Trichet est déjà à cette phase considérant alors que tout retard dans l'ajustement budgétaire est un frein à cette convergence. Il y a d'un côté une convergence spontanée vers l'équilibre (Trichet) et de l'autre des interrogations sur la façon dont l'économie va durablement redémarrer (Bernanke). Sans revenir sur des points déjà développés, la zone Euro ne peut se résumer à l'Allemagne et l'embellie allemande n'est pas suffisante pour valider une consolidation budgétaire rapide pour l'ensemble de la zone Euro. C'est un des points qu'il va falloir surveiller. L'amélioration de l'économie allemande ne permet pas un changement trop rapide et trop marqué des politiques économiques, notamment de la politique monétaire de la BCE. Ces discussions sur la stabilité des systèmes économiques ne sont pas nouvelles. Elles ont jalonné l'histoire économique de Bodin – Malestroit à Keynes – Pigou en passant par Keynes – Hayek.

Première estimation du PIB américain du 2ème trimestre. Les attentes sont systématiquement révisées à la baisse Chiffres d'inflation en zone Euro et en Allemagne pour juillet (estimation flash) et au Japon (juin) Commandes de biens durables aux USA, Confiance des ménages américains

LES 3 POINTS ESSENTIELS POUR LA SEMAINE DU 26 JUILLET AU 1ER AOUT 2010

Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 1 sur 7

MARCHE DES ACTIONS AU 23 JUILLET 2010

Cours Sur un an (clôture) Var. en monnaie locale Variation en euro

31/12/09 23/07/10 Min Max 1 an YTD 1s 1 an YTD 1 s

CAC 40 3936.33 3607.05 3330.97 4065.65 6.92 -8.37 3.05

DAX 5957.43 6166.34 5174.74 6332.10 17.52 3.51 2.09

EuroStoxx 2964.96 2719.13 2488.51 3017.85 5.16 -8.29 2.78

FTSE 5412.88 5312.62 4528.84 5825.01 16.51 -1.85 2.98 20.69 4.79 4.45

SNP 500 1115.10 1102.66 975.15 1217.28 12.94 -1.12 3.55 25.55 10.68 4.63

Nasdaq 2269.15 2269.47 1930.84 2530.15 14.99 0.01 4.15 27.83 11.95 5.23

Nikkei 225 10546.44 9430.96 9081.52 11339.30 -3.70 -10.58 0.24 16.31 6.75 0.27

MSCI Emerging USD 989.47 981.42 819.83 1047.51 19.38 -0.81 3.43 32.70 11.02 4.50

MSCI World USD 1168.47 1117.45 1023.42 1241.70 9.05 -4.37 2.53 21.22 7.04 3.60

MARCHE DES TAUX D'INTERET AU 23 JUILLET 2010

Taux d'intérêt au 23 Juillet 2010

Niveau Variation sur la

semaine

Taux de référence 31 Décembre 2009

Banque Centrale

3 mois* 2 ans

10 ans

3 mois

2 ans 10 ans

Banque Centrale

3 mois

2 ans 10 ans

USA 0 – 0.25 0.493 0.6 3.02 -0.028 -0.010 0.060 0 – 0.25 0.25 1.14 3.85

Zone Euro 1.00 0.885 0.748 2.705 0.024 -0.032 0.090 1.00 0.7 1.23 3.34

UK 0.5 0.8 0.966 3.522 0.000 0.109 0.091 0.50 0.65 1.29 4.11

Japon 0.10 0.380 0.139 1.065 0.000 0.007 -0.021 0.10 0.46 0.137 1.28

ECART DE TAUX 3 mois*

(23/07/10) 2 ans

(23/07/10) 10 ans

(23/07/10)) 3 mois

(31/12/09) 2 ans

(31/12/09) 10 ans

(31/12/09)

USA – Zone Euro -0.39 (-0.34) § -0.15 (-0.17) § 0.32 (0.35) § -0.45 -0.09 0.51

UK – Zone Euro -0.08 (-0.06) § 0.22(0.08) § 0.82 (0.82) § -0.05 0.06 0.77

* Le taux à 3 mois est le taux interbancaire, § semaine précédente

MARCHE DES CHANGES, OR ET PRIX DU PETROLE AU 23 JUILLET 2010

Cours Variation 31/12/2009 23/07/10 1 Semaine YTD 1 an

Euro – Dollar (var. + hausse de l'euro) 1.4347 1.282 -1.03 -10.66 -10.04

Euro – Yen (var. + hausse de l'euro) 133.57 111.888 -0.03 -16.23 -17.20

Euro – Sterling (var. + hausse de l'euro) 0.888 0.837 -0.96 -5.73 -2.84

Dollar – Yen (var. + hausse du dollar) 92.1 87.150 -0.34 -5.38 -6.99

Dollar – Sterling (var. + hausse sterling) 1.615 1.540 0.38 -4.61 -6.81

Dollar – Yuan (var. + hausse du dollar) 6.827 6.780 0.08 -0.68 -0.74

Dollar 77.4 77.18 2.51 -0.28 13.45

Prix du baril de Brent Euro 53.95 60.21 3.58 11.61 26.11

Dollar 1096 1190.8 -0.16 8.65 25.16 Prix de l'Once d'or

Euro 763.90 929 0.88 21.61 39.13

Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 2 sur 7

Indicateurs Financiers au 23 Juillet 2010

Taux d'intérêt - USA

0

1

2

3

4

5

6

janv 08 mai 08 sept 08 janv 09 mai 09 sept 09 janv 10 mai 10

10 ans 2 ans3 mois Fed Funds

Taux d'intérêt - Zone Euro

0

1

2

3

4

5

6

janv 08 mai 08 sept 08 janv 09 mai 09 sept 09 janv 10 mai 10

10 ans

2 ans

3 mois

Refi

Taux d'intérêt - Angleterre

0

1

2

3

4

5

6

7

janv 08 mai 08 sept 08 janv 09 mai 09 sept 09 janv 10 mai 10

10 ans

2 ans

3 mois

Taux BoE

Taux d'intérêt - Japon

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

janv 08 mai 08 sept 08 janv 09 mai 09 sept 09 janv 10 mai 10

10 ans 2 ans3 mois Taux BoJ

Marchés Boursiers - Base 100 eau 31 décembre 2008

70

80

90

100

110

120

130

140

janv 09 avr 09 juil 09 oct 09 janv 10 avr 10 juil 10

Standard and Poors' en dollarsNikkei en yensEuroStoxx en eurosFT 100 en sterlings

Marchés Boursiers - Base 100 au 31décembre 2008

70

90

110

130

150

170

190

210

janv 09 avr 09 juil 09 oct 09 janv 10 avr 10 juil 10

MSCI World en USD

MSCI Emergent en USD

Ecart de taux d'intérêt : USA - Zone Euro

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

janv 2007 juil 2007 janv 2008 juil 2008 janv 2009 juil 2009 janv 2010 juil 2010

Taux à 10 ans

Taux à 2 ans

Pente de la courbe des taux (10 ans - 2 ans)

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

janv 2007 juil 2007 janv 2008 juil 2008 janv 2009 juil 2009 janv 2010 juil 2010

Zone Euro

Etats-Unis

Angleterre

Japon

Prix du Pétrole et des métaux industriels en dollars

0

20

40

60

80

100

120

140

160

janv 07 juil 07 janv 08 juil 08 janv 09 juil 09 janv 10 juil 10300

400

500

600

700

800

900

1000

1100

Parité de l'Euro

1.1

1.2

1.3

1.4

1.5

1.6

janv 07 juil 07 janv 08 juil 08 janv 09 juil 09 janv 10 juil 100.6

0.65

0.7

0.75

0.8

0.85

0.9

0.95

1Face au dollar Face au sterling

Pétrole

Métaux Industriels

Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 3 sur 7

Graphiques d'illustration

CROISSANCE CHINOISE Perception de son impact L'institut Pew Research Center a mené une enquête sur la perception de l'impact de la croissance chinoise selon les pays. La France a la perception la plus négative. Les pays industrialisés ont généralement la perception d'un impact négatif de la croissance chinoise sur leur économie. En revanche, les pays émergents, à l'exception de la Turquie et de l'Inde, ont une attitude positive. C'est notamment le cas en Afrique et au Moyen-Orient.

Perception de l'impact de la croissance chinoise sur votre économie

0

10

20

30

40

50

60

70

80

90

100

Eta

ts-U

nis

Ang

lete

rre

Fran

ce

Alle

mag

ne

Esp

agne

Polo

gne

Rus

sie

Turq

uie

Egy

pte

Jord

anie

Liba

n

Inde

Indo

nési

e

Japo

n

Pak

ista

n

Cor

ée s

ud

Arg

entin

e

Bré

sil

Mex

ique

Ken

ya

Nig

éria

Bonne Mauvaise nsp

Dans les pays industrialisés une majorité de personnes ne sait pas traduire les relations avec la Chine (partenaire ou ennemi). En France cette proportion était de 70 %. Lorsque l'impact de la croissance chinoise est perçu comme positif, le sentiment d'un partenariat est nettement majoritaire. ECONOMIE GLOBALE Consommation d'énergie L'Agence Internationale de l'Energie a dans un rapport publié le 20 juillet indiqué que la Chine était devenue le principal consommateur d'énergie, passant devant les Etats Unis. Le graphe ci contre représente la consommation d'énergie (pétrole, gaz, charbon, nucléaire, hydro) de 1965 à 2009. On observe bien la rupture dans la dynamique chinoise depuis le début des années 2000. Sa principale consommation reste le charbon. Par tête l'image est différente. Chaque chinois a consommé, en 2009, l'équivalent de 12 barils de pétrole en énergie contre 52 pour chaque américain. Sur le graphique, le repli de 2009 dans les pays industrialisés représente l'impact de la récession sur la demande d'énergie. ECONOMIE AMERICAINE Mises en chantier de logements Nouveau repli des indicateurs immobiliers américains. L'indice NAHB des constructeurs de maisons a chuté en juillet. Il retrouve le niveau d'avril 2009. Les mises en chantier de logement ont aussi baissé en juin (-5%), principalement les immeubles alors que les mises en chantier de maisons individuelles sont stables sur le mois. Le marché immobilier ne parvient pas à redémarrer. L'effet positif du crédit d'impôts a été temporaire. L'impact négatif de la fin de l'opération est perceptible maintenant. Une reprise durable du marché immobilier passe par une amélioration, sur la durée, des données relatives au marché du travail afin de réduire les contraintes qui pèsent sud'une façon plus optimiste.

r le budget des ménages et leur permettre d'appréhender l'avenir

Mises en chantier et Indice de construction (NAHB) - Etats-Unis

200

700

1 200

1 700

2 200

2 700

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

10

20

30

40

50

60

70

80

90

Mises en Chantier (Echelle gauche)NAHB (Ech droite)

Consommation d'énergie (millions de tonnes équivalent pétrole)

0

250

500

750

1000

1250

1500

1750

2000

2250

2500

1965 1969 1973 1977 1981 1985 1989 1993 1997 2001 2005 20090

1000

2000

3000

4000

5000

6000

7000

TotalUSAChineUE à 15JaponIndeBrésil

Par paysTotal

Source BP

Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 4 sur 7

Graphiques d'illustration

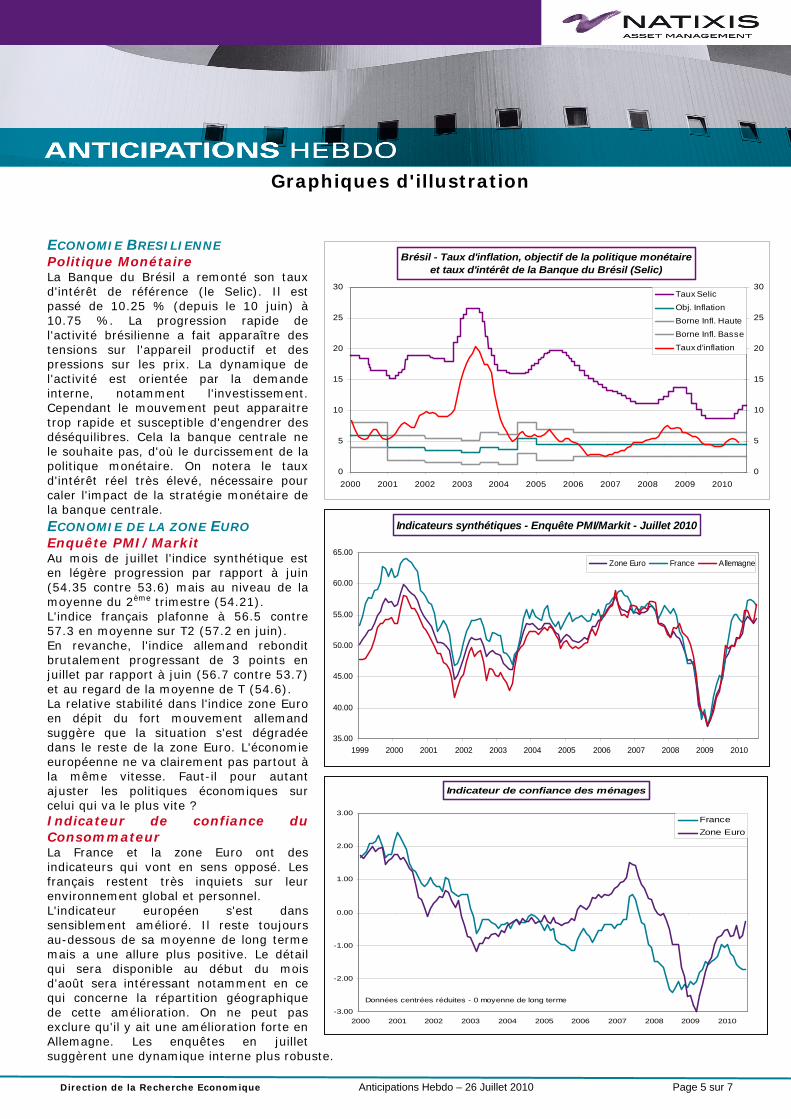

ECONOMIE BRESILIENNE Politique Monétaire La Banque du Brésil a remonté son taux d'intérêt de référence (le Selic). Il est passé de 10.25 % (depuis le 10 juin) à 10.75 %. La progression rapide de l'activité brésilienne a fait apparaître des tensions sur l'appareil productif et des pressions sur les prix. La dynamique de l'activité est orientée par la demande interne, notamment l'investissement. Cependant le mouvement peut apparaitre trop rapide et susceptible d'engendrer des déséquilibres. Cela la banque centrale ne le souhaite pas, d'où le durcissement de la politique monétaire. On notera le taux d'intérêt réel très élevé, nécessaire pour caler l'impact de la stratégie monétaire de la banque centrale.

Brésil - Taux d'inflation, objectif de la politique monétaire et taux d'intérêt de la Banque du Brésil (Selic)

0

5

10

15

20

25

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

5

10

15

20

25

30Taux Selic

Obj. Inflation

Borne Infl. HauteBorne Infl. Basse

Taux d'inflation

ECONOMIE DE LA ZONE EURO Indicateurs synthétiques - Enquête PMI/Markit - Juillet 2010

35.00

40.00

45.00

50.00

55.00

60.00

65.00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Enquête PMI/Markit Au mois de juillet l'indice synthétique est en légère progression par rapport à juin (54.35 contre 53.6) mais au niveau de la moyenne du 2ème trimestre (54.21).

Zone Euro

L'indice français plafonne à 56.5 contre 57.3 en moyenne sur T2 (57.2 en juin). En revanche, l'indice allemand rebondit brutalement progressant de 3 points en juillet par rapport à juin (56.7 contre 53.7) et au regard de la moyenne de T (54.6). La relative stabilité dans l'indice zone Euro en dépit du fort mouvement allemand suggère que la situation s'est dégradée dans le reste de la zone Euro. L'économie européenne ne va clairement pas partout à la même vitesse. Faut-il pour autant ajuster les politiques économiques sur celui qui va le plus vite ? Indicateur de confiance du Consommateur La France et la zone Euro ont des indicateurs qui vont en sens opposé. Les français restent très inquiets sur leur environnement global et personnel. L'indicateur européen s'est dans sensiblement amélioré. Il reste toujours au-dessous de sa moyenne de long terme mais a une allure plus positive. Le détail qui sera disponible au début du mois d'août sera intéressant notamment en ce qui concerne la répartition géographique de cette amélioration. On ne peut pas exclure qu'il y ait une amélioration forte en Allemagne. Les enquêtes en juillet suggèrent une dynamique interne plus robuste.

France Allemagne

Indicateur de confiance des ménages

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

FranceZone Euro

Données centrées réduites - 0 moyenne de long terme

Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 5 sur 7

Les Principales Statistiques de la Semaine à Venir

Etats-Unis

Parution du Beige Book de la FED, le mercredi 28 juillet à 20h.

Publication d’indicateurs relatifs aux ménages américains A suivre cette semaine, les deux enquêtes de confiance, celle de l’Université du Michigan et l’enquête du Conference Board. Nous suivrons particulièrement la composante « Anticipations » de la confiance des ménages du Conference Board. C’est la statistique la plus corrélée avec l’évolution de la consommation des ménages (dans la perception des changements de régime).

• Publication de la confiance des ménages du Conference Board (juillet) – mardi 27 juillet à 16h (juin 52.9, consensus 51.8)

• Publication de l’indice de confiance définitif de l'Université du Michigan pour le mois de juillet – vendredi 30 juillet à 16h. Le chiffre préliminaire était de 66.5 (juin 76, consensus 67.5)

Parution de statistiques sur l’immobilier

résidentiel

• Publication de l’Indice du prix de l’immobilier Case-Shiller de mai, publié le mardi 27 juillet à 15h (avril +3.8 % en glissement annuel, consensus 3.8 %)

• Ventes de maisons neuves en juin– lundi 26 juillet à 16h (mai 300 mille, consensus 267 mille) [Publication 330 mille]

Publications de trois indicateurs d’activité

• Indice PMI Chicago de juillet, le vendredi 30 juillet à 15h45 (juin 59.1, consensus 56) Les interrogations sur un ralentissement économique américain sont actuellement importantes. Le fléchissement significatif des enquêtes régionales (Empire State, Phili Fed) en juillet a généré de amples inquiétudes. Avant la publication des enquêtes ISM, au début du mois d’août, les marchés financiers seront attentifs à une autre enquête régionale, le PMI Chicago (Cf. graphe de droite). Cet indice est attendu en retrait par rapport au mois précédent.

• Première estimation du PIB du deuxième trimestre 2010, vendredi 30 juillet à 14h30 (T1 2010 +2.7 % en rythme annualisé, consensus 2.5 %)

Le consensus anticipe une croissance du PIB de 2.5 % en rythme annualisé. Il y a deux semaines, le consensus était plutôt aux alentours de 3 %. La publication de la balance commerciale de mai a en effet généré des révisions importantes sur l’évolution du PIB. Selon cette statistique, le commerce extérieur aura une contribution nettement négative sur la croissance du PIB.

• Commandes de biens durables (juin) le mercredi 28 juillet à 14h30 (mai -0.6 % en var. mensuelle, consensus +0.9 % pour l’ensemble des commandes; mai +1.6 % en var. mensuelle, consensus +0.4 % pour les commandes hors transport)

Publication du coût de l’emploi du deuxième

trimestre 2010, vendredi 30 juillet à 14h30 (T1 2010 +0.6 % en variation trimestrielle, consensus 0.5 %)

Indicateurs d'activité américain

-40

0

-20

-10

0

10

20

30

40

2006 2007 2008 2009 201030

35

40

45

50

55

60

65

70

-3Indice de la Fed de philadelphie

Empire StatePMI Chicago

Etats-Unis - Indicateurs de confiance du consommateurComposante Anticipations

20

30

40

50

60

70

80

90

100

110

120

1996 1998 2000 2002 2004 2006 2008 2010

Enquête du Conference Board

Enquête de l'Université du Michigan

Evolution du PIB américain

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

2002 2003 2004 2005 2006 2007 2008 2009 2010

%

en rythme annualisé

en glissement sur un an

Consensus

Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 6 sur 7

Zone Euro Publications de deux indicateurs d’activité

• Publications de l’Enquête de confiance (juillet) calculées par la commission européenne (pour les entreprises manufacturières, les ménages, le secteur des services et indices du sentiment économique), le jeudi 29 juillet à 11h.

En juillet, les enquêtes de confiance (PMI/Markit, et autres enquêtes nationales) ont eu des résultats mixtes alors que le consensus était plutôt à la baisse. Nous devrions observer le même phénomène pour l’enquête de la Commission Européenne. D’autre part, nous sommes toujours attentifs à l’évolution des enquêtes dans les pays périphériques de la zone euro (cf. graphe de droite).

• Taux de chômage du mois de juin – jeudi 29 juillet à 11h (mai 10 %, consensus 10 %)

Publication de l’indice (Flash) des prix à la

consommation de juillet, le vendredi 30 juillet à 11h (juin 1.4 %, consensus 1.7 %).

Allemagne

Publication de l’indice des prix à la consommation de juillet (indice préliminaire), le mercredi 28 juillet (juin + 0.9 %, consensus + 1.1 %)

Parution de statistiques sur le marché du travail pour le mois de juillet, le jeudi 29 juillet à 8h55 Taux de chômage (juin 7.7 %, consensus 7.6 %) ; Création d’emplois (juin -21 mille, consensus -20 mille) Compte tenu du dynamisme de l’activité germanique au deuxième trimestre 2010, une nouvelle amélioration du marché du travail est attendue en juin.

Publication des ventes de détail pour le mois de juin, le vendredi 30 juillet à 8h (mai 3 % en variation mensuelle, consensus -0.7 %)

Royaume-Uni Publication de l’indice NationWide Building Society

des prix immobiliers (juillet) – jeudi 29 juillet à 8h (juin 8.7 % en glissement annuel, consensus 7 %).

Japon Publication de l’indice des prix à la consommation

de juin, vendredi 30 juillet (mai -1.6 %, consensus -1.6% pour l’indice sous-jacent et mai -0.9 %, consensus -0.7 % pour l’indice total)

Parution de la production industrielle de juin, le

vendredi 30 juillet (mai +0.1 % en variation mensuelle, consensus +0.2 %).

Publication du taux de chômage de juin, le vendredi 30 juillet (mai 5.2%, consensus 5.2 %)

Taux de chômage

7

7.5

8

8.5

9

9.5

10

10.5

11

11.5

12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Zone euro

Allemagne

Production industrielle nipponne en niveau

70

75

80

85

90

95

100

105

110

2003 2004 2005 2006 2007 2008 2009 2010

Sentiment économique dans l'ensemble de l'économie(Commission Européenne)

60

70

80

90

100

110

120

130

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Espagne

Portugal

Italie

Zone euro

Grèce

Direction de la Recherche Economique Anticipations Hebdo – 26 Juillet 2010 Page 7 sur 7