Analyses des 50 plus importantes cotations suisses et des ... · ABB Ltd. Meyer Burger Technology...

32

Bilan financier du Top 50 SIX Swiss Exchange 2014 Analyses des 50 plus importantes cotations suisses et des opérations réalisées sur le marché

-

Upload

doannguyet -

Category

Documents

-

view

215 -

download

3

Transcript of Analyses des 50 plus importantes cotations suisses et des ... · ABB Ltd. Meyer Burger Technology...

Bilan financier du Top 50 SIX Swiss Exchange 2014

Analyses des 50 plus importantes cotations suisses et des opérations réalisées sur le marché

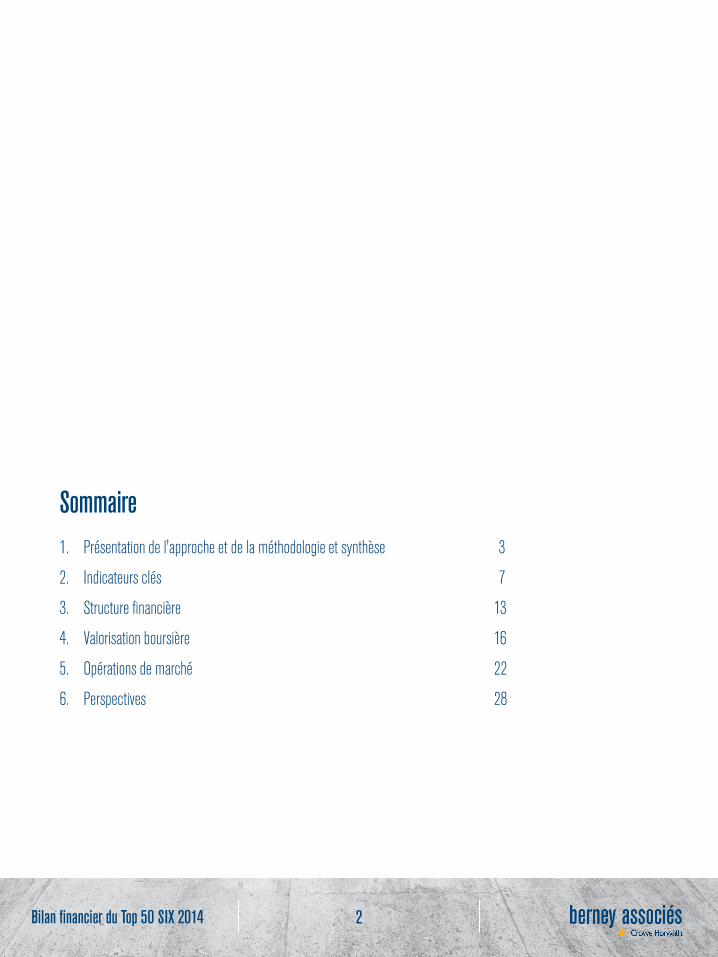

1. Présentation de l'approche et de la méthodologie et synthèse 3

2. Indicateurs clés 7

3. Structure financière 13

4. Valorisation boursière 16

5. Opérations de marché 22

6. Perspectives 28

Sommaire

Bilan financier du Top 50 SIX 2014 2

Bilan financier du Top 50 SIX 2014 3

Principales constatations 4

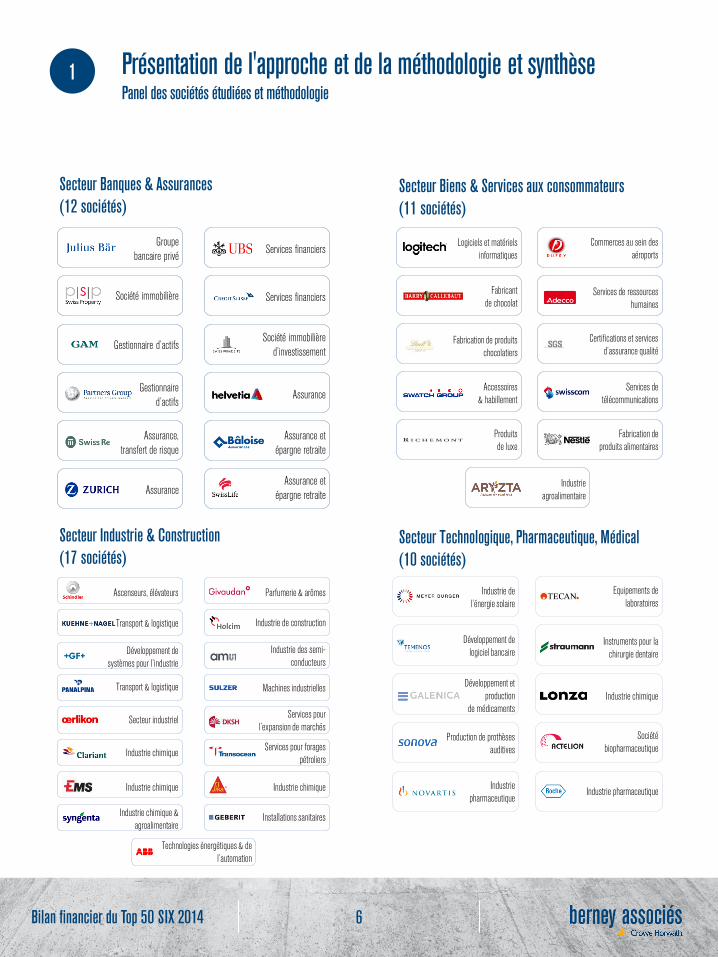

Panel des sociétés étudiées et méthodologie 5

Présentation de l'approche et de la méthodologie et synthèse 1

La performance globale des sociétés présente des résultats hétérogènes en fonction des ratios analysés En 2014, les sociétés figurant parmi les plus importantes cotations du SIX Swiss Exchange ont enregistré une croissance du chiffre d’affaires de près de 5%, conjuguée à une stabilisation du taux de rentabilité nette.

L’année 2014, similairement à 2013, a vu se profiler une légère augmentation des investissements, principalement induite par le secteur des nouvelles technologies et des technologies médicales.

De manière générale, l'ensemble des secteurs (hors banques et assurances) enregistre une nette augmentation de la capacité génératrice de trésorerie entre 2013 et 2014, notamment par le recours à de nouvelles sources de financement.

Le ratio de paiement de dividende s'établit à près de 53% pour 2014, avec un taux de distribution plus important pour les secteurs des banques et de l'industrie.

L'endettement "net" (corrigé des liquidités disponibles au bilan) des sociétés du panel présente une hausse d’environ 6% au cours de l’année 2014 mais reste à un niveau historiquement bas (diminution moyenne annuelle de 7% depuis 2010).

Toutefois, nous soulignons une forte amplitude entre l'endettement brut et net, témoignant de l’intérêt limité des sociétés à diminuer leur endettement, notamment du fait du coût limité de ce dernier. Le levier financier en Suisse reste toutefois globalement limité en comparaison aux sociétés européennes.

La capitalisation boursière des sociétés du panel a fortement progressé en 2014, notamment sous l'influence de Novartis AG (+ 59%) et Roche Holding AG (+ 46%).

Le rendement des capitaux propres («ROE») connait une légère diminution en 2014 pour s'établir à 13.4%, notamment du fait de la contraction de la rentabilité de Roche Holding AG.

Présentation de l'approche et de la méthodologie et synthèse Principales constatations

Bilan financier du Top 50 SIX 2014 4

1

Méthodologie

L’analyse a été réalisée sur la base des chiffres publiés par les sociétés du panel au 31 décembre 2014 (ou courant 2015 pour les sociétés ayant un exercice fiscal décalé).

Sur la base des informations mises à disposition par le SIX Swiss Exchange, nous avons repris la composition du Swiss Market Index (SMI) et du Swiss Market Index Midcap (SMIM) au 31 décembre 2014. Ces deux indices regroupent les 50 plus importantes cotations du marché suisse.

En terme de capitalisation boursière (sur la base de méthodologie du free-float), les 50 sociétés de notre indice représentent près de 94% de la totalité des actions suisses et du Liechtenstein (Swiss All Share Index). Ainsi, ce panel permet d'obtenir un aperçu relativement représentatif de l'économie du pays.

Nos analyses portant sur les périodes antérieures à 2014 se fondent sur un panel identique, afin de bénéficier d'une analyse réalisée à périmètre constant sur la période 2010-2014.

Nous relevons que deux sociétés du panel sont représentées par deux catégories de titres : Lindt & Spruengli AG et Swatch Group AG. Pour éviter toute surpondération de leur performance respective, ces sociétés seront considérées individuellement dans les analyses ci-après. Afin de conserver un panel composé de 50 sociétés, nous avons inclus les sociétés Panalpina et Tecan Group bien qu'elles ne fassent pas parties des indices susnommés.

Présentation de l'approche et de la méthodologie et synthèse Panel des sociétés étudiées et méthodologie

- 50 100 150 200 250

GAM HoldingPSP Swiss Property AG

Swiss Prime Site AGHelvetia Holding AGBâloise Holding AG

Swiss Life Holding AGPartners Group HoldingJulius Baer Group Ltd.

Swiss Re LtdCredit Suisse Group AG

Zurich Insurance Group AGUBS AG

Logitech International SADufry AG

Barry Callebaut AGAryzta AG

Adecco S.A.Chocoladefabriken Lindt & Spruengli AG

SGS SASwatch Group AG

Swisscom AGCompagnie Financiere Richemont SA

Nestlé S.A.Georg Fischer AG

AMS AGPanalpina World Transport Holding Ltd.

Sulzer, Ltd.OC Oerlikon Corporation AG

DKSH Holding Ltd.Clariant AG

Transocean LtdSika AG

EMS-Chemie Holding AGGeberit AG

Schindler Holding AGKuehne + Nagel International AG

Givaudan SAHolcim Ltd.

Syngenta AGABB Ltd.

Meyer Burger Technology AGTecan Group Ltd

Temenos Group AGStraumann Holding AG

Galenica Ltd.Lonza Group AG

Sonova Holding AGActelion Ltd.Novartis AG

Roche Holding AG

Market Cap (Mds CHF)

Indus

trie e

t con

struc

tion

Bien

s et s

ervic

es

aux c

onso

mmat

eurs

Ba

nque

/ As

sura

nce

/ S

ervic

es fi

nanc

iers /

Immo

bilier

Te

chno

logie

/ Ph

arma

ceut

ique

/ Méd

ical

Bilan financier du Top 50 SIX 2014 5

1

Secteur Banques & Assurances (12 sociétés)

Secteur Industrie & Construction (17 sociétés)

Présentation de l'approche et de la méthodologie et synthèse Panel des sociétés étudiées et méthodologie

Assurance, transfert de risque

Assurance

Société immobilière

Gestionnaire d’actifs

Groupe bancaire privé

Assurance et épargne retraite

Assurance et épargne retraite

Assurance

Services financiers

Société immobilière d’investissement

Services financiers

Gestionnaire d’actifs

Secteur Biens & Services aux consommateurs (11 sociétés)

Secteur Technologique, Pharmaceutique, Médical (10 sociétés)

Industrie chimique

Industrie chimique

Transport & logistique

Développement de systèmes pour l’industrie

Transport & logistique

Ascenseurs, élévateurs

Secteur industriel

Industrie chimique & agroalimentaire

Technologies énergétiques & de l’automation

Services pour forages pétroliers

Industrie chimique

Services pour l’expansion de marchés

Machines industrielles

Industrie des semi-conducteurs

Industrie de construction

Parfumerie & arômes

Installations sanitaires

Equipements de laboratoires

Développement de logiciel bancaire

Instruments pour la chirurgie dentaire

Développement et production

de médicaments Industrie chimique

Production de prothèses auditives

Société biopharmaceutique

Industrie pharmaceutique

Industrie pharmaceutique

Industrie de l’énergie solaire

Fabrication de produits chocolatiers

Accessoires & habillement

Produits de luxe

Industrie agroalimentaire

Commerces au sein des aéroports

Services de ressources humaines

Certifications et services d’assurance qualité

Services de télécommunications

Fabrication de produits alimentaires

Fabricant de chocolat

Logiciels et matériels informatiques

Bilan financier du Top 50 SIX 2014 6

1

Bilan financier du Top 50 SIX 2014

Chiffre d'affaires 8

Résultat d’exploitation (EBIT) 9

Résultat net 10

Flux de trésorerie 11

Pay out ratio 12

Indicateurs clés 2

7

Une croissance de l'activité de plus de 5% en 2014, en accélération par rapport à la croissance observée en 2013

Le chiffre d'affaires du "Top 50 SIX" a progressé de 1.6% en moyenne au cours des quatre dernières années, porté notamment par les secteurs de l'industrie (+2.9%) et des nouvelles technologies (+2.5%). Cette croissance a été plus marquée au cours des trois dernières années où le chiffre d'affaires a progressé en moyenne de 4.3%.

Selon le FMI, la croissance mondiale atteint près de 3.3% en 2014, contre 3% en 2013. Au niveau suisse, le taux de croissance pour 2014 s’élève à 2%, contre 1.9% en 2013. Le "Top 50 SIX" est ainsi en partie composé de sociétés excédant la croissance moyenne observée au sein de leurs secteurs d’activités respectifs.

La croissance du chiffre d'affaires en 2013 est essentiellement portée par les secteurs Banques et Assurances ainsi que par celui des Biens et Services aux consommateurs. Le groupe Nestlé enregistre une sensible augmentation de son niveau d'activité (Mds CHF +2.4), à l'instar d'UBS (Mds CHF +2.3), du Crédit Suisse (Mds CHF +2.2) et de Swiss Re (Mds CHF +2.1).

En 2014, le secteur Banques et Assurances est toujours une source de croissance importante, notamment grâce à Zurich Insurance Group (Mds CHF +7.7). Le secteur Industrie et Construction est porteur de croissance grâce aux performances d'ABB (Mds CHF +2.2) et de Syngenta (Mds CHF +1.9). Novartis est le principal moteur de la croissance du secteur pharmaceutique (Mds CHF +6.3).

Indicateurs clés Chiffre d'affaires

193 166 185 193 208

179 161 168 173 176

141 147 150 152 158

110 113 113 114 122

-

100

200

300

400

500

600

700

2010 2011 2012 2013 2014

Mds

CHF

Chiffre d'affaires par secteur

Technologie / Pharmaceutique / Medical

Industrie et construction

Biens et services aux consommateurs

Banque / Assurance / Servicesfinanciers / Immobilier

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2011 2012 2013 2014

En %

Variation du chiffre d'affaires par secteur en %

Banque / Assurance / Servicesfinanciers / Immobilier

Biens et services auxconsommateurs

Industrie et construction

Technologie / Pharmaceutique/ Medical

31%

27%

24%

18%

Chiffre d'affaires par secteur en 2014

Banque / Assurance / Servicesfinanciers / Immobilier

Biens et services aux consommateurs

Industrie et construction

Technologie / Pharmaceutique /Medical

Bilan financier du Top 50 SIX 2014 8

2

31%

27%

24%

18%

Chiffre d'affaires par secteur en 2014

Banque / Assurance / Services financiers /Immobilier

Biens et services aux consommateurs

Industrie et construction

Technologie / Pharmaceutique / Medical

Un taux d'EBIT compris entre 13% et 14% soulignant le maintien d'un niveau de rentabilité soutenu

A l'exception de l'exercice 2012, le résultat d'exploitation a connu une croissance régulière au cours des années subséquentes. Les domaines les plus performants en terme opérationnel sont les secteurs pharmaceutiques (taux moyen de 25%) et des biens et services aux consommateurs (taux moyen de 15%).

L'augmentation de la rentabilité sur l'exercice 2014 est majoritairement réalisée par le secteur des Biens et Services. Nestlé en est à l’origine du fait de ses revenus d’exploitation exceptionnels issus de la cession d’une partie de ses participations dans L’Oréal (Mds CHF 4.6) associés à la réévaluation des parts acquises dans Galderma (Mds CHF 2.8). Retraité de ces éléments, le résultat de Nestlé est en baisse.

Le secteur de l’Industrie et de la Construction enregistre une baisse notable (Mds CHF -2.2), notamment du fait de la société Transocean. Cette dernière enregistre un résultat opérationnel négatif en 2014 de Mds CHF 1.4 (impact de Mds CHF 3.4 comparé au résultat 2013), notamment suite à la comptabilisation d’une perte pour dépréciation d’actifs (majoritairement du goodwill, pour Mds CHF 3). Cette diminution est partiellement compensée par l’amélioration du résultat d’exploitation des autres sociétés du secteur (ABB et Panalpina notamment).

L'absence de variation du secteur des nouvelles technologies masque une sensible augmentation du résultat d'exploitation de Novartis (Mds CHF +2.3) et une diminution de Roche (Mds CHF -2.3).

Indicateurs clés Résultat d'exploitation (EBIT)

21 19 13 21 20

25 24 24 25 30

9 16 14

16 14

31 28 26

28 29

-

20

40

60

80

100

2010 2011 2012 2013 2014

Mds

CHF

EBIT par secteur

Technologie / Pharmaceutique /Medical

Industrie et construction

Biens et services aux consommateurs

Banque / Assurance / Servicesfinanciers / Immobilier

-40%

-20%

0%

20%

40%

60%

80%

2011 2012 2013 2014

En %

Variation de l'EBIT par secteur en %

Banque / Assurance / Servicesfinanciers / Immobilier

Biens et services auxconsommateurs

Industrie et construction

Technologie / Pharmaceutique /Medical

22%

32% 15%

31%

EBIT par secteur en 2014

Banque / Assurance / Services financiers /Immobilier

Biens et services aux consommateurs

Industrie et construction

Technologie / Pharmaceutique / Medical

Bilan financier du Top 50 SIX 2014 9

EBIT : résultat avant intérêts et impôts

2

Augmentation régulière du résultat net depuis 2011 liée à la croissance du taux de rentabilité net (stabilisé en 2014)

Après avoir enregistré une hausse exceptionnelle du résultat net en 2010

(1), le bénéfice net diminue en 2011

avant de présenter une augmentation régulière au cours des exercices subséquents.

Retraité des éléments exceptionnels, le taux de rentabilité net diminue de manière significative entre 2010 et 2012, passant de 10.6% à 8.9%. L'année 2013 a permis une amélioration du taux de rentabilité net à 10.7%. Il se stabilise à 10.5% en 2014.

L'analyse sectorielle souligne une certaine récurrence du taux de rentabilité dans le domaine pharmaceutique (environ 17%) ainsi que dans le secteur des biens et services aux consommateurs (environ 11%).

Après une année 2011 en repli, le secteur des nouvelles technologies et du médical a enregistré une hausse régulière de son taux de rentabilité net, puis une légère baisse en 2014. Ce secteur présente le taux de rentabilité le plus important (17.5% en 2014), notamment grâce aux performances de Roche (environ 19% de rentabilité nette) et de Novartis (environ 17%).

Le secteur des biens et services connait un taux de rentabilité croissant, passant de 9.6% en 2011 à 12.9% en 2014. L’augmentation entre 2013 et 2014 est notamment expliquée par l’amélioration du résultat net de Nestlé grâce à la cession partielle de sa participation dans L’Oréal, ainsi que de la réévaluation de sa participation dans Galderma.

(1) : le résultat net 2010 est impacté par la performance exceptionnelle de Nestlé au cours de cet exercice du fait de la vente de sa participation restante dans la société Alcon (pour environ Mds CHF 22.1).

Indicateurs clés Résultat net

20 14 9 17 17

41

15 17 19 23

9

3 9 11 9

19

19 19 21 21

-

20

40

60

80

100

2010 2011 2012 2013 2014

Mds

CHF

Résultat net par secteur Technologie / Pharmaceutique / Medical

Industrie et construction

Biens et services aux consommateurs

Banque / Assurance / Servicesfinanciers / Immobilier

24%

33% 12%

31%

Résultat net par secteur en 2014

Banque / Assurance / Servicesfinanciers / Immobilier

Biens et services aux consommateurs

Industrie et construction

Technologie / Pharmaceutique /Medical

-100%

-50%

0%

50%

100%

150%

200%

250%

2011 2012 2013 2014

En %

Variation du résultat net par secteur en %

Banque / Assurance / Servicesfinanciers / Immobilier

Biens et services auxconsommateurs

Industrie et construction

Technologie / Pharmaceutique/ Medical

Bilan financier du Top 50 SIX 2014 10

2

Une génération de trésorerie en hausse en 2014, impactée majoritairement par le secteur des nouvelles technologies

Le secteur Biens et Services aux consommateurs est caractérisé par une forte récurrence du cash flow opérationnel variant peu au cours de la période sous revue. La légère augmentation observable entre 2013 et 2014 est notamment liée à Richemont (Mds CHF +1 du fait d'une stabilité du besoin en fonds de roulement, et notamment du stock en 2014).

L'investissement du secteur est impacté par Lindt (Mds CHF 1.6) et Aryzta (Mds CHF 0.7). Le cash flow financier présente quant à lui des évolutions erratiques suivant les sociétés concernées.

L'augmentation du cash flow d'exploitation en 2014 de l'Industrie et de la Construction est essentiellement à mettre au crédit de Syngenta (Mds CHF + 0.8) et d'ABB (Mds CHF +0.6).

La légère diminution de l'investissement entre 2012 et 2013 est notamment en lien avec la diminution des acquisitions réalisées par ABB (impact de Mds CHF 4.5).

A l'instar du secteur des Biens et Services aux consommateurs, le secteur des nouvelles technologies est caractérisé par une forte récurrence du cash flow opérationnel. Ce dernier enregistre une légère hausse au cours de l'exercice 2014, essentiellement grâce à l'amélioration de la rentabilité opérationnelle de Novartis.

Roche enregistre une très nette augmentation de son investissement en 2014, essentiellement en lien avec l'acquisition d'Intermune pour Mds CHF 8.8, compensée par une hausse significative de son endettement (emprunt obligataire).

Indicateurs clés Flux de trésorerie

26 26 27

(21) (10) (13) (3) (14) (12)

-

1.0

2.0

3.0

(40)

(20)

-

20

40

2012 2013 2014

Liquid

ités g

énér

ées (

Mds

CHF

)

Cash

flow

s (M

ds C

HF)

Génération de liquidités et cash flows Biens et services aux consommateurs

CF d'exploitation CF d'investissement

CF financier Liquidités générées

15 14 16

(10) (6) (7) (2) (12) (9)

(5.0)

-

5.0

(20)

-

20

2012 2013 2014

Liquid

ités g

énér

ées (

Mds

CHF

)

Cash

flow

s (M

ds C

HF)

Génération de liquidités et cash flows Industrie et construction

CF d'exploitation CF d'investissement

CF financier Liquidités générées

30 30 31

(11) (6) (11) (17) (24) (14)

-

5.0

10.0

(50)

-

50

2012 2013 2014

Liquid

ités g

énér

ées (

Mds

CHF

)

Cash

flow

s (M

ds C

HF)

Génération de liquidités et cash flows Technologie, Pharmaceutique, Médical

CF d'exploitation CF d'investissement

CF financier Liquidités générées

Bilan financier du Top 50 SIX 2014 11

2

Un ratio de Payout moyen de 53%, présentant néanmoins des disparités sectorielles significatives

Retraité des éléments exceptionnels (Logitech, etc.), le ratio de payout moyen ressort à 53%, légèrement supérieur au ratio médian (52%). L'analyse sectorielle révèle que le ratio est plus important pour les banques (59%) et pour l'industrie (56%) que pour les secteurs des biens et services aux consommateurs (49%) et les nouvelles technologies (43%).

En terme de dividende, les principales sociétés contributrices sont les trois principales capitalisations boursières (Nestlé, Roche et Novartis).

Indicateurs clés Payout ratio

71% 72%

54%

65%

33%

78%

59% 60%

25%

42%

85%

64%

48%

67%

31%

83%

48%

29%

48%

34%

53%

0%

64% 63%

76%

82%

33%

41%

63%

82%

n.a.

42%

83%

43%

51%

39% 38%

75%

23%

73%

62%

24%

38%

55%

34% 37%

30%

36%

n.a.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-

1'000

2'000

3'000

4'000

5'000

6'000

7'000

8'000

9'000

10'000

Zuri

ch I

nsur

ance

Gro

up A

G

Swis

s Re

Ltd

U

BS A

G

Cred

it S

uiss

e G

roup

AG

Bâ

lois

e H

oldi

ng A

G

Swis

s Pr

ime

Site

AG

Pa

rtne

rs G

roup

Hol

ding

Ju

lius

Bae

r G

roup

Ltd

. Sw

iss

Life

Hol

ding

AG

H

elve

tia

Hol

ding

AG

PS

P Sw

iss

Prop

erty

AG

G

AM H

oldi

ng

Nes

tlé

S.A.

Sw

issc

om A

G

Com

pagn

ie F

inan

cier

e Ri

chem

ont

SA

SGS

SA

Adec

co S

.A.

Swat

ch G

roup

AG

Ch

ocol

adef

abri

ken

Lind

t &

Spr

ueng

li A

G

Barr

y Ca

lleb

aut

AG

Logi

tech

Int

erna

tion

al S

A

Aryz

ta A

G

Duf

ry A

G

ABB

Ltd.

Sy

ngen

ta A

G

Kueh

ne +

Nag

el I

nter

nati

onal

AG

G

ivau

dan

SA

Hol

cim

Ltd

. Sc

hind

ler

Hol

ding

AG

G

eber

it A

G

EMS-

Chem

ie H

oldi

ng A

G

Tran

soce

an L

td

Sika

AG

Cl

aria

nt A

G

Sulz

er,

Ltd.

O

C O

erli

kon

Corp

orat

ion

AG

DKS

H H

oldi

ng L

td.

Geo

rg F

isch

er A

G

Pana

lpin

a W

orld

Tra

nspo

rt H

oldi

ng L

td.

AMS

AG

Roch

e H

oldi

ng A

G

Nov

arti

s AG

Ac

teli

on L

td.

Sono

va H

oldi

ng A

G

Lonz

a G

roup

AG

G

alen

ica

Ltd.

St

raum

ann

Hol

ding

AG

Te

men

os G

roup

AG

Te

can

Gro

up L

td

Mey

er B

urge

r Te

chno

logy

AG

Dividendes

Pay out ratio

1'000% 910%

Dividendes proposés par le conseil d'administration au titre du dernier exercice clos (2014 principalement) et ratios de Pay-Out afférents

NB : Pour les sociétés dont le capital-actions est composé de plusieurs types de titre, nous avons sélectionné le titre coté présentant les volumes de transactions les plus importants ou représentant la majorité du capital-actions.

Divid

ende

s (e

n M

CHF)

Payo

ut ra

tio (%

)

Bilan financier du Top 50 SIX 2014 12

2

Bilan financier du Top 50 SIX 2014 13

Structure financière

Investissement industriel 14

Levier financier (hors Banque / Assurance / Services financiers / Immobilier) 15

3

Un niveau d'investissement industriel (net*) relativement stable entre 2012 et 2014

Le niveau d'investissement global, après une année de désinvestissement en 2010 s’est, depuis 2012, stabilisé et connait une croissance régulière (montant des investissements supérieur à Mds CHF 20).

La forte diminution du cash flow des investissements constatée sur le secteur des Biens et Services aux consommateurs en 2010 est en lien avec la cession de la part résiduelle de Nestlé au sein de sa participation dans Alcon (environ Mds CHF 22.1).

La légère augmentation des investissements entre les exercices 2013 et 2014 est principalement induite par le secteur Industrie et Construction. En effet, la société Transocean a intensifié le montant global de ses investissements dans de nouvelles constructions à compter de 2013 (impact de Mds CHF 1.3). Le secteur Pharmaceutique participe également à la hausse des investissements : la société Roche a fortement augmenté la part de ses investissements dans les équipements et installations de recherches et développement et de fabrication (impact de Mds CHF 1 en 2013 et 2014).

Il apparait néanmoins que le secteur des Biens et Services aux consommateurs est le principal acteur en terme d'investissement (et ce malgré une sous-représentation proportionnellement aux autres secteurs). Ce secteur est largement influencé par les politiques de Nestlé et Swisscom qui dédient respectivement 30% et 64% de leur cash flow opérationnel aux investissements * Pour des questions de disponibilité de l’information, nous basons nos analyses principalement sur des investissements nets (et non bruts).

Structure financière Investissement industriel

43%

29%

28%

Investissement industriel par secteur en 2014 (hors Banque / Assurance /Services Financiers / Immobilier)

Biens et services aux consommateurs

Industrie et construction

Technologie / Pharmaceutique /Medical

-300%

-200%

-100%

0%

100%

2011 2012 2013 2014

En %

Variation de l'investissement industriel par secteur (hors Banque / Assurance /Services Financiers / Immobilier)

Biens et services auxconsommateurs

Industrie et construction

Technologie / Pharmaceutique/ Medical

(14)

15 10 10 10 6

10 5 7 7

5

7 5 6 7

(20)

-

20

40

2010 2011 2012 2013 2014

Mds

CHF

Investissement industriel par secteur (hors Banque / Assurance /Services Financiers / Immobilier)

Technologie / Pharmaceutique /Medical

Industrie et construction

Biens et services aux consommateurs

Bilan financier du Top 50 SIX 2014 14

3

Après une réduction significative en 2013, l'endettement (brut et net) a augmenté à nouveau en 2014

Après avoir connu une diminution régulière entre 2010 et 2013, le niveau d'endettement des sociétés du panel s'est légèrement relevé en 2014. La majorité de l'endettement du secteur des nouvelles technologies et du médical est représentée par la transaction entre Roche et Genentech réalisée en 2009, qui a occasionné une levée de dettes obligataires pour environ Mds CHF 48.3. Son remboursement se traduit par la réduction de l'endettement du secteur (remboursement annuel compris entre 10% et 15% de l’emprunt initial). En 2014, Roche a contracté un nouvel emprunt (pour environ Mds CHF 5.6) afin de finaliser l’acquisition intégrale d'InterMune.

L'endettement "net", c’est-à-dire corrigé des liquidités disponibles, présente quant à lui une réduction plus marquée de son volume au cours de la période sous revue (-7% en moyenne entre 2010 et 2014). La forte amplitude qui existe entre l'endettement brut et net souligne la propension limitée des sociétés du panel à diminuer leur endettement, notamment du fait du coût limité de ce dernier. En effet, le coût de la dette pour les sociétés cotées suisses ressort parmi les plus bas d'Europe. Par ailleurs, le levier financier moyen des sociétés du panel reste relativement faible en comparaison aux autres pays européens, offrant ainsi la latitude nécessaire aux sociétés suisses de conserver leur endettement. Cette situation est corroborée par le fait que le nombre de sociétés du panel présentant une trésorerie «excédentaire» est passé de 16 à 21 entre 2011 et 2014.

Levier financier Levier financier (hors Banque / Assurance / Services financiers / Immobilier)

43 33 44 31 46 33 43 28 45 28

44 23

48 27

46 22

40 19

42

19

56

47

51

39

47

35

39

26

50

30

-

50

100

150

2010 2010net

2011 2011net

2012 2012net

2013 2013net

2014 2014net

Mds

CHF

Evolution de l'endettement par secteur (hors Banque / Assurance / Services financiers / Immobilier)

Technologie / Pharmaceutique /Medical

Industrie et construction

Biens et services aux consommateurs

0%

20%

40%

60%

80%

2010 2011 2012 2013 2014

En %

Moyenne des ratios de dette reportée / Capitaux propres (hors Banque / Assurance / Services financiers / Immobilier)

Biens et services auxconsommateurs

Industrie et construction

Technologie / Pharmaceutique/ Medical

0%

20%

40%

60%

2010 2011 2012 2013 2014

En %

Evolution des ratios de dettes nettes moyennes (hors Banque / Assurance / Services financiers / Immobilier)

Moyenne pondérée dette nette /Capitaux propres comptables

Moyenne pondérée dette nette /Capitalisation boursière

Bilan financier du Top 50 SIX 2014 15

3

Bilan financier du Top 50 SIX 2014

Valorisation boursière

Caractéristiques boursières du Top 50 SIX 17

Capitaux propres et capitalisation boursière 18

Price to book ratio "P/B" 19

Price earning ratio (PER) 20

Evolution de la rentabilité des fonds propres 21

4

16

Un volume de transaction en baisse au cours de la période, partiellement compensé par l'augmentation du cours moyen

Le volume de transactions a eu tendance à diminuer au cours de la période 2010-2014 (en moyenne -10% par an). Nous relevons que cette diminution a atteint son minimum en 2013 : les volumes ont diminué de 15% par an en moyenne sur la période 2010-2013. Cette forte diminution des volumes de transactions a été compensée par une augmentation importante du cours moyen (+44%), en lien avec l'évolution positive des titres de Roche, UBS, Swiss Re et Givaudan.

Au cours de l'exercice 2014, nous relevons que les volumes ont légèrement augmenté (+5%), notamment grâce à Logitech (+70%), Adecco (+21%), Clariant (+20%) et Novartis (+8%).

De même le cours moyen augmente significativement en 2014 (+9%), grâce aux bonnes performances de Sika (+31%), de Lindt (+29%), de Galenica (+26%) et de Givaudan (+22%).

L'effet combiné de ces éléments a permis à la valeur de l'indice de s'apprécier de près de 15% en 2014, pour la seconde année consécutive suite à l'appréciation de 25% en 2013. Nous relevons néanmoins que l'appréciation de 2013 était quant à elle uniquement due à l'augmentation du cours moyen, les volumes de transaction affichant une baisse sur cette période.

Valorisation boursière Caractéristiques boursières du Top 50 SIX

20

30

40

50

60

70

80

Evolution du cours moyen de l'indice entre 2010 et 2014

0

2'000

4'000

6'000

8'000

10'000Evolution des volumes de transactions (en valeurs) entre 2010 et 2014

2010 2011 2012 2013 2014

2010 2011 2012 2013 2014

Bilan financier du Top 50 SIX 2014 17

4

Une sensible hausse de la capitalisation boursière, pour un niveau de fonds propres relativement stable

La capitalisation boursière dépasse largement la masse des fonds propres comptables des sociétés de l'indice. Elle a fortement progressé de 2012 à 2014 notamment sous l'influence de Novartis (+59%), Roche (+46%) et Nestlé (+22%).

Les investisseurs valorisent ainsi fortement les perspectives de croissance et de création de valeur des actifs immatériels :

• la valeur (actuelle et/ou prospective) des actifs immatériels n'est que partiellement reflétée et limitée au sein des états financiers (marques, frais de R&D, etc.), traduisant ainsi une approche prudente de la valeur des actifs;

• le potentiel de croissance n'est que faiblement prise en compte dans la situation nette comptable.

Cette appréciation de la valeur sous-jacente se matérialise par le ratio Price-to-Book. Ce dernier enregistre une forte croissance sous l'essor des valeurs technologiques.

Valorisation boursière Capitaux propres et capitalisation boursière

2.54 2.98 2.80

3.25 3.36

0.0

1.0

2.0

3.0

4.0

2010 2011 2012 2013 2014

CHF

Moyenne des ratios Price to Book

Moyenne des P/B

1'295 1'311 1'420

73 69 86 139 136 148 604 711

788

-

500

1'000

1'500

2'000

2'500

2012 2013 2014

Mds

CHF

Décomposition de la valeur boursière

Incorporels non compt.

Goodwill

Actifs incorporels

Actifs corporels et autres actifsnets

0

500

1'000

1'500

2010 2011 2012 2013 2014

Mds C

HF

Evolution des capitaux propres et de la capitalisation

Equity

Capitalisation du top 50 SIX

Décomposition de la valeur boursière par secteur d’activité

Banque – Ass. – Serv. Fin. – Immob.

96%

1% 2% 1%

Biens et services

17%

7%

12% 64%

Technologie - Pharmaceutique - Médical

12% 7%

8%

73%

Industrie et construction

31%

3% 11%

55%

Actifs corporels et autres actifs nets

Actifs incorporels

Goodwill

Incorporels non compt.

Bilan financier du Top 50 SIX 2014 18

4

Des niveaux de price-to-book globalement élevés avec certaines valeurs extrêmes

La situation est relativement hétérogène en fonction des secteurs d'activité. Le secteur des nouvelles technologies et du médical présente les ratios les plus élevés (moyenne de 4.9x en 2014), en lien avec la part importante des actifs incorporels au bilan ainsi que les perspectives de croissance. Suivent les secteurs des Biens & Services et de l’Industrie & Construction avec un ratio moyen de 3.6x en 2014.

Le secteur financier a un impact négatif sur la moyenne du panel avec un ratio moyen de 1.6x en 2014, mettant en exergue non seulement une évaluation des actifs proches de leur valeur de marché, mais soulignant par ailleurs les différents risques liés au domaine bancaire en général.

En 2014, cinq sociétés présentent un ratio inférieur à 1x. Elles étaient au nombre de quatre en 2013, six en 2012, huit en 2011 et onze en 2010, démontrant, dans une certaine mesure, une tendance haussière des valorisations boursières ces dernières années.

Le secteur des nouvelles technologies et du médical est porté principalement par les sociétés Roche, Temenos Group et Actelion avec des ratios respectivement de 10.6x, 7.3x et 6.9x en 2014. Ces sociétés sont en effet porteuses de croissance, Roche présentant la plus forte augmentation du montant de ses investissements industriels.

Valorisation boursière Price-to-Book ratio ("P/B")

- 2 4 6 8 10 12

Swiss Life Holding AG

Helvetia Holding AG

Swiss Re Ltd

Credit Suisse Group AG

PSP Swiss Property AG

Swiss Prime Site AG

Bâloise Holding AG

UBS AG

Zurich Insurance Group AG

GAM Holding

Julius Baer Group Ltd.

Partners Group Holding

Swatch Group AG

Aryzta AG

Dufry AG

Adecco S.A.

Logitech International SA

Nestlé S.A.

Compagnie Financiere Richemont SA

Barry Callebaut AG

Chocoladefabriken Lindt & Spruengli AG

Swisscom AG

SGS SA

Transocean Ltd

Holcim Ltd.

Sulzer, Ltd.

OC Oerlikon Corporation AG

Clariant AG

Georg Fischer AG

ABB Ltd.

Sika AG

DKSH Holding Ltd.

Syngenta AG

AMS AG

Panalpina World Transport Holding Ltd.

Givaudan SA

Schindler Holding AG

Kuehne + Nagel International AG

EMS-Chemie Holding AG

Geberit AG

Meyer Burger Technology AG

Lonza Group AG

Galenica Ltd.

Novartis AG

Tecan Group Ltd

Sonova Holding AG

Straumann Holding AG

Actelion Ltd.

Temenos Group AG

Roche Holding AG

Ratio Price-to-Book par société

Bilan financier du Top 50 SIX 2014 19

Indus

trie e

t con

struc

tion

Bien

s et s

ervic

es

aux c

onso

mmat

eurs

Ba

nque

/ As

sura

nce

/ S

ervic

es fi

nanc

iers /

Immo

bilier

Te

chno

logie

/ Ph

arma

ceut

ique

/ Méd

ical

4

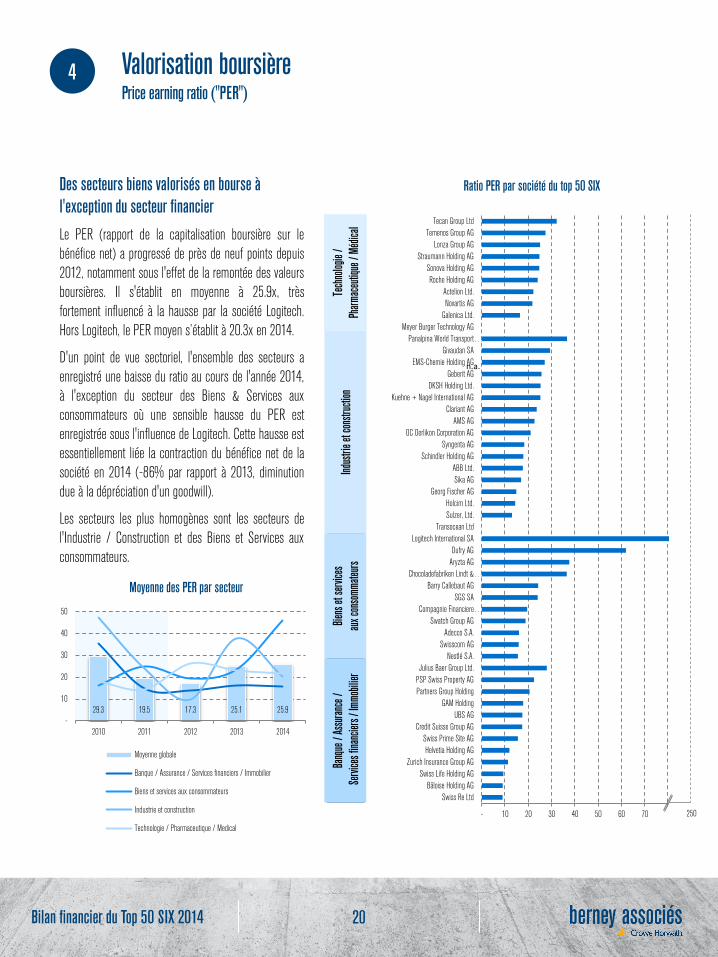

Des secteurs biens valorisés en bourse à l'exception du secteur financier

Le PER (rapport de la capitalisation boursière sur le bénéfice net) a progressé de près de neuf points depuis 2012, notamment sous l'effet de la remontée des valeurs boursières. Il s'établit en moyenne à 25.9x, très fortement influencé à la hausse par la société Logitech. Hors Logitech, le PER moyen s’établit à 20.3x en 2014.

D'un point de vue sectoriel, l'ensemble des secteurs a enregistré une baisse du ratio au cours de l'année 2014, à l'exception du secteur des Biens & Services aux consommateurs où une sensible hausse du PER est enregistrée sous l'influence de Logitech. Cette hausse est essentiellement liée la contraction du bénéfice net de la société en 2014 (-86% par rapport à 2013, diminution due à la dépréciation d'un goodwill).

Les secteurs les plus homogènes sont les secteurs de l'Industrie / Construction et des Biens et Services aux consommateurs.

Valorisation boursière Price earning ratio ("PER")

29.3 19.5 17.3 25.1 25.9 -

10

20

30

40

50

2010 2011 2012 2013 2014

Moyenne des PER par secteur

Moyenne globale

Banque / Assurance / Services financiers / Immobilier

Biens et services aux consommateurs

Industrie et construction

Technologie / Pharmaceutique / Medical

- 10 20 30 40 50 60 70 80

Swiss Re Ltd

Bâloise Holding AG

Swiss Life Holding AG

Zurich Insurance Group AG

Helvetia Holding AG

Swiss Prime Site AG

Credit Suisse Group AG

UBS AG

GAM Holding

Partners Group Holding

PSP Swiss Property AG

Julius Baer Group Ltd.

Nestlé S.A.

Swisscom AG

Adecco S.A.

Swatch Group AG

Compagnie Financiere…

SGS SA

Barry Callebaut AG

Chocoladefabriken Lindt &…

Aryzta AG

Dufry AG

Logitech International SA

Transocean Ltd

Sulzer, Ltd.

Holcim Ltd.

Georg Fischer AG

Sika AG

ABB Ltd.

Schindler Holding AG

Syngenta AG

OC Oerlikon Corporation AG

AMS AG

Clariant AG

Kuehne + Nagel International AG

DKSH Holding Ltd.

Geberit AG

EMS-Chemie Holding AG

Givaudan SA

Panalpina World Transport…

Meyer Burger Technology AG

Galenica Ltd.

Novartis AG

Actelion Ltd.

Roche Holding AG

Sonova Holding AG

Straumann Holding AG

Lonza Group AG

Temenos Group AG

Tecan Group Ltd

Ratio PER par société du top 50 SIX

n.a.

250

Indus

trie e

t con

struc

tion

Bien

s et s

ervic

es

aux c

onso

mmat

eurs

Ba

nque

/ As

sura

nce

/ S

ervic

es fi

nanc

iers /

Immo

bilier

Te

chno

logie

/ Ph

arma

ceut

ique

/ Méd

ical

Bilan financier du Top 50 SIX 2014 20

4

250

Des secteurs bien cotés en bourse à l'exception du secteur financier

Le rendement des capitaux propres («ROE») connait une légère contraction en 2014 pour s'établir à 13.4%, notamment du fait de la contraction de la rentabilité de 15 sociétés et plus spécialement de Roche. Le rendement hors banques et services financiers est nettement supérieur à celui du secteur bancaire mais ne varie pas sensiblement par rapport à 2013.

Valorisation boursière Evolution de la rentabilité des fonds propres (ROE)

20%

11% 12% 14.0% 13.4%

-5%

5%

15%

25%

35%

(100)

400

900

1'400

2010 2011 2012 2013 2014M

ds C

HF

Capitalisation, equity et ROE

Equity

Capitalisation

ROE

10.5% 7.2% 4.8%

8.9% 7.9%

0%5%10%15%20%25%

-

100

200

300

2010 2011 2012 2013 2014

Mds

CHF

Capitalisation, equity et ROE (Banque / Assurance /Services Financiers / Immobilier)

Equity

Capitalisation

ROE

26.1%

14.1% 16.8% 17.4% 17.1%

0%

10%

20%

30%

-

500

1'000

1'500

2010 2011 2012 2013 2014

Mds

CHF

Capitalisation, equity et ROE (hors Banque / Assurance /Services Financiers / Immobilier)

Equity

Capitalisation

ROE

Analyse méthode DuPont

L’analyse par le biais de la méthode DuPont permet de décomposer le ROE et quantifier les facteurs de performances (opérationnel, profitabilité et levier financier).

(1) résultat d'exploitation, avant résultat financier et impôt (EBIT) (2) rentabilité économique ("Return on Assets") nette d'impôt (3) coût de l'endettement net (y compris liquidités), net d'impôt. Cet élément n'est pas représentatif du coût normatif de l'endettement financier du fait de l'inclusion du rendement des liquidités dans son calcul.

Résultat d'expl. (1)

93

Marge d'expl.13.9%

Ventes Rentabilité éco. (2)

665 7.1%

Rotation actifs Renta. financière0.63 13.4%

Actif Economique Effet de levier1'048 6.3%

Endettement net528

Capitaux Propres Coût de la dette (3)

520 1.0%

Résultat fin.6

Bilan financier du Top 50 SIX 2014 21

4

Ventes

Ventes

Valeur 2014

Variation par rapport à 2013

Bilan financier du Top 50 SIX 2014

Opérations de marché

Introduction en bourse 23

Retraits de cote et augmentation de capital 26

Offres publiques 27

5

22

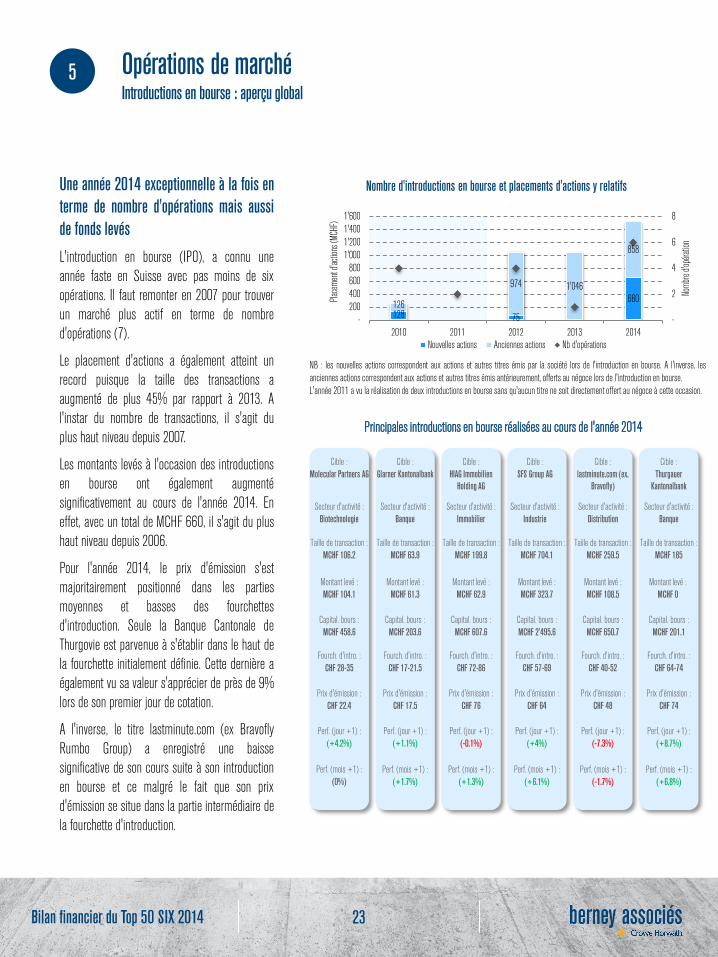

Une année 2014 exceptionnelle à la fois en terme de nombre d'opérations mais aussi de fonds levés

L'introduction en bourse (IPO), a connu une année faste en Suisse avec pas moins de six opérations. Il faut remonter en 2007 pour trouver un marché plus actif en terme de nombre d'opérations (7).

Le placement d'actions a également atteint un record puisque la taille des transactions a augmenté de plus 45% par rapport à 2013. A l'instar du nombre de transactions, il s'agit du plus haut niveau depuis 2007.

Les montants levés à l'occasion des introductions en bourse ont également augmenté significativement au cours de l'année 2014. En effet, avec un total de MCHF 660, il s'agit du plus haut niveau depuis 2006.

Pour l'année 2014, le prix d'émission s'est majoritairement positionné dans les parties moyennes et basses des fourchettes d'introduction. Seule la Banque Cantonale de Thurgovie est parvenue à s'établir dans le haut de la fourchette initialement définie. Cette dernière a également vu sa valeur s'apprécier de près de 9% lors de son premier jour de cotation.

A l'inverse, le titre lastminute.com (ex Bravofly Rumbo Group) a enregistré une baisse significative de son cours suite à son introduction en bourse et ce malgré le fait que son prix d'émission se situe dans la partie intermédiaire de la fourchette d'introduction.

Opérations de marché Introductions en bourse : aperçu global

128 75

660 126

974 1'046

858

-

2

4

6

8

-200400600800

1'0001'2001'4001'600

2010 2011 2012 2013 2014

Nom

bre d

'opér

ation

Plac

emen

t d'ac

tions

(MCH

F)

Nouvelles actions Anciennes actions Nb d'opérations

NB : les nouvelles actions correspondent aux actions et autres titres émis par la société lors de l'introduction en bourse. A l'inverse, les anciennes actions correspondent aux actions et autres titres émis antérieurement, offerts au négoce lors de l'introduction en bourse. L'année 2011 a vu la réalisation de deux introductions en bourse sans qu'aucun titre ne soit directement offert au négoce à cette occasion.

Cible : Molecular Partners AG

Taille de transaction : MCHF 106.2

Secteur d'activité : Biotechnologie

Cible : Glarner Kantonalbank

Taille de transaction : MCHF 63.9

Secteur d'activité : Banque

Cible : HIAG Immobilien

Holding AG

Taille de transaction : MCHF 199.8

Secteur d'activité : Immobilier

Cible : SFS Group AG

Taille de transaction : MCHF 704.1

Secteur d'activité : Industrie

Cible : lastminute.com (ex.

Bravofly)

Taille de transaction : MCHF 259.5

Secteur d'activité : Distribution

Cible : Thurgauer

Kantonalbank

Taille de transaction : MCHF 185

Secteur d'activité : Banque

Principales introductions en bourse réalisées au cours de l'année 2014

Montant levé : MCHF 104.1

Montant levé : MCHF 61.3

Montant levé : MCHF 62.9

Montant levé : MCHF 323.7

Montant levé : MCHF 108.5

Montant levé : MCHF 0

Capital. bours : MCHF 458.6

Capital. bours : MCHF 203.6

Capital. bours : MCHF 607.6

Capital. bours : MCHF 2'495.6

Capital. bours : MCHF 650.7

Capital. bours : MCHF 201.1

Fourch. d'intro. : CHF 28-35

Fourch. d'intro. : CHF 17-21.5

Fourch. d'intro. : CHF 72-86

Fourch. d'intro. : CHF 57-69

Fourch. d'intro. : CHF 40-52

Fourch. d'intro. : CHF 64-74

Prix d'émission : CHF 22.4

Prix d'émission : CHF 17.5

Prix d'émission : CHF 76

Prix d'émission : CHF 64

Prix d'émission : CHF 48

Prix d'émission : CHF 74

Perf. (jour +1) : (+4.2%)

Perf. (jour +1) : (+1.1%)

Perf. (jour +1) : (-0.1%)

Perf. (jour +1) : (+4%)

Perf. (jour +1) : (-7.3%)

Perf. (jour +1) : (+8.7%)

Perf. (mois +1) : (0%)

Perf. (mois +1) : (+1.7%)

Perf. (mois +1) : (+1.3%)

Perf. (mois +1) : (+6.1%)

Perf. (mois +1) : (-1.7%)

Perf. (mois +1) : (+6.8%)

Nombre d'introductions en bourse et placements d'actions y relatifs

Bilan financier du Top 50 SIX 2014 23

5

Glarner Kantonalbank

Glarner Kantonalbank a été introduite en bourse le 24 juin 2014, essentiellement par le biais d'émission de nouvelles actions. Sa performance sur les 120 premiers jours de cotation reste inférieure à la performance de l'indice de référence (+4.1%) sans être pour autant négative (+0%).

Molecular Partners AG

Molecular Partners a été introduite en bourse le 5 novembre 2014, essentiellement par le biais d'émission de nouveaux titres. Sa performance sur les 80 premiers jours de cotation est globalement en ligne avec l'indice de référence. Le cours du titre s'est apprécié significativement en mars 2015 (+9%) concomitamment à la publication du rapport annuel. Une seconde orientation à la hausse (+18%) est enregistrée au cours du mois d'avril suite à la présentation aux investisseurs de la stratégie de la société. Sur les 120 premiers jours, le titre s'apprécie d'environ 37%.

HIAG Immobilien Holding AG

HIAG Immobilien a été introduite en bourse le 16 mai 2014, essentiellement par le biais de cessions de titres existants. Le cours s'est apprécié d'environ 2% en juillet 2014 suite à la publication du rapport semestriel de la société. Une orientation plus significative à la hausse (+3%) a été enregistrée en septembre 2014 concomitamment à la publication d'informations financières et stratégiques. Sur les 120 premiers jours, le titre enregistre une hausse de l'ordre de 5%.

Opérations de marché Introductions en bourse : performance des sociétés introduites

-

50

100

150

200

80

90

100

110

120

130

140

150

Volum

e (en

milli

ers)

Cour

s de c

lôtur

e et S

wiss

All S

hare

Inde

x (b

ase1

00)

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Volume Cours (clôture) Swiss All Share Index

-

20

40

60

80

100

90

95

100

105

110

Volum

e (en

milli

ers)

Cour

s de c

lôtur

e et S

wiss

All S

hare

Inde

x (b

ase1

00)

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Volume Cours (clôture) Swiss All Share Index

-

20

40

60

80

100

90

95

100

105

110Vo

lume (

en m

illier

s)

Cour

s de c

lôtur

e et S

wiss

All S

hare

Inde

x (b

ase1

00)

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Volume Cours (clôture) Swiss All Share Index

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Bilan financier du Top 50 SIX 2014 24

5

Lastminute.com (ex. Bravofly) Lastminute.com a été introduite en bourse le 15 avril 2014, majoritairement par le biais de cessions de titres existants. Le titre s'est rapidement déprécié d'environ 10% suite à son introduction. Après une brève période de stabilité, la valeur du titre a rapidement diminué jusqu'à mi septembre (-67%). Sur les 120 premiers jours de cotation, le titre s'est déprécié de 64%.

SFS Group AG SFS Group a été introduite en bourse le 7 mai 2014, à la fois par le biais d'émission de nouveaux titres et de cessions de titres existants. La valeur du titre s'est directement appréciée lors de son introduction (+4%). Le titre a par la suite connu une période de turbulence au cours du mois d'août 2014 : le titre se dépréciant de 4% avant de se réapprécier de 7%, suite à l'annonce des résultats du 1er semestre 2014. Sur la fin de la période, la valeur du titre a diminué probablement du fait de la contraction du marché et de l'annonce de la fin du délai de blocage faisant passer la part de flottant de 8% à 43%.

Thurgauer Kantonalbank Thurgauer Kantonalbank a été introduite en bourse le 7 avril 2014, uniquement par le biais de cessions de titres existants. Le titre s'est apprécié d'environ 9% suite à l'introduction en bourse. Sa valeur est par la suite restée relativement stable, le titre présentant une volatilité relativement faible en comparaison de l'indice de référence. Ce constat est corroboré par la performance enregistrée par le titre au cours des 120 premiers jours de cotation : la performance du titre ressort à 8%, en ligne avec la performance enregistrée le jour suivant l'introduction en bourse.

Opérations de marché Introductions en bourse : performance des sociétés introduites (suite)

-

50

100

150

200

250

300

30

50

70

90

110

Volum

e (en

milli

ers)

Cour

s de c

lôtur

e et S

wiss

All S

hare

Inde

x (b

ase1

00)

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Volume Cours (clôture) Swiss All Share Index

-

20

40

60

80

100

95

100

105

110Vo

lume (

en m

illier

s)

Cour

s de c

lôtur

e et S

wiss

All S

hare

Inde

x (b

ase1

00)

Evolution du cours, de l'indice de référence et du volume de transaction sur

Volume Cours (clôture) Swiss All Share Index

-

50

100

150

200

250

300

95

100

105

110

115

Volum

e (en

milli

ers)

Cour

s de c

lôtur

e et S

wiss

All S

hare

Inde

x (b

ase1

00)

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Volume Cours (clôture) Swiss All Share Index

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Evolution du cours, de l'indice de référence et du volume de transaction sur les 120 jours suivant l'introduction

Bilan financier du Top 50 SIX 2014 25

5

Opérations de marché Retraits de cote et augmentation de capital

Cible : Leonteq AG

Montant levé : MCHF 181.8

% émis (1)

Secteur d'activité : Investissement

Cible : Dufry AG

Montant levé : MCHF 810

% émis (1)

Secteur d'activité : Distribution

Cible : Patrimonium Swiss Real Estate Fund

Montant levé : MCHF 66.2

% émis (1)

Secteur d'activité : Immobilier

Cible : Swissquote Group

Holding SA

Montant levé : MCHF 25.3

% émis (1)

Secteur d'activité: IT / Finance

Cible : Santhera Pharma.

Holding AG

Montant levé : MCHF 1

% émis (1)

Secteur d'activité : Santé

Cible : Evolva Holding AG

Montant levé : MCHF 42.5

% émis (1)

Secteur d'activité : Santé

16% 14% 15% 5% 6% 9%

Sélection de retraits de cote réalisés au cours de l'année 2014 (hors OPAs page suivante, le cas échéant)

Principales augmentations de capital (hors introductions en bourse) réalisées au cours de l'année 2014

(1) : le pourcentage d'actions émises a été calculé sur la base du nombre d'actions émises divisé par le nombre total de part ressortant du rapport annuel clôturant l'exercice au cours duquel l'augmentation de capital a été réalisée.

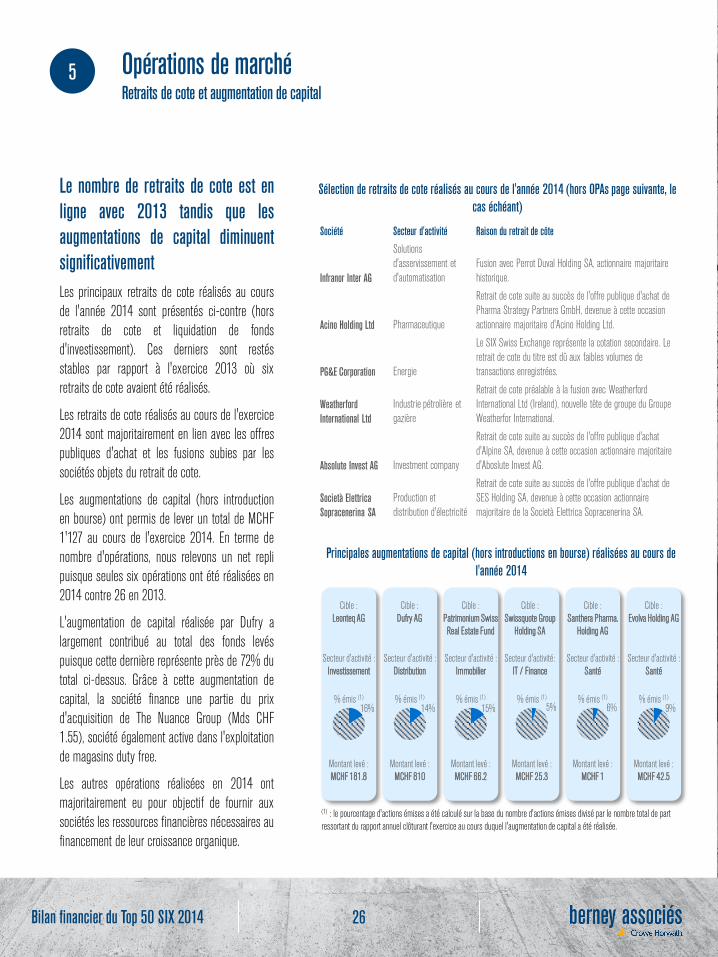

Le nombre de retraits de cote est en ligne avec 2013 tandis que les augmentations de capital diminuent significativement

Les principaux retraits de cote réalisés au cours de l'année 2014 sont présentés ci-contre (hors retraits de cote et liquidation de fonds d'investissement). Ces derniers sont restés stables par rapport à l'exercice 2013 où six retraits de cote avaient été réalisés.

Les retraits de cote réalisés au cours de l'exercice 2014 sont majoritairement en lien avec les offres publiques d'achat et les fusions subies par les sociétés objets du retrait de cote.

Les augmentations de capital (hors introduction en bourse) ont permis de lever un total de MCHF 1'127 au cours de l'exercice 2014. En terme de nombre d'opérations, nous relevons un net repli puisque seules six opérations ont été réalisées en 2014 contre 26 en 2013.

L'augmentation de capital réalisée par Dufry a largement contribué au total des fonds levés puisque cette dernière représente près de 72% du total ci-dessus. Grâce à cette augmentation de capital, la société finance une partie du prix d'acquisition de The Nuance Group (Mds CHF 1.55), société également active dans l'exploitation de magasins duty free.

Les autres opérations réalisées en 2014 ont majoritairement eu pour objectif de fournir aux sociétés les ressources financières nécessaires au financement de leur croissance organique.

Société Secteur d'activité Raison du retrait de côte

Infranor Inter AG

Solutions d'asservissement et d'automatisation

Fusion avec Perrot Duval Holding SA, actionnaire majoritaire historique.

Acino Holding Ltd Pharmaceutique

Retrait de cote suite au succès de l'offre publique d'achat de Pharma Strategy Partners GmbH, devenue à cette occasion actionnaire majoritaire d'Acino Holding Ltd.

PG&E Corporation Energie

Le SIX Swiss Exchange représente la cotation secondaire. Le retrait de cote du titre est dû aux faibles volumes de transactions enregistrées.

Weatherford International Ltd

Industrie pétrolière et gazière

Retrait de cote préalable à la fusion avec Weatherford International Ltd (Ireland), nouvelle tête de groupe du Groupe Weatherfor International.

Absolute Invest AG Investment company

Retrait de cote suite au succès de l'offre publique d'achat d'Alpine SA, devenue à cette occasion actionnaire majoritaire d'Aboslute Invest AG.

Società Elettrica Sopracenerina SA

Production et distribution d'électricité

Retrait de cote suite au succès de l'offre publique d'achat de SES Holding SA, devenue à cette occasion actionnaire majoritaire de la Società Elettrica Sopracenerina SA.

Bilan financier du Top 50 SIX 2014 26

5

Nous présentons ci-après une sélection d’offres publiques réalisées sur des sociétés suisse au cours de l'exercice 2014

Offres publiques réalisées sur des sociétés suisses Nous présentons ci-après une sélection d’offres publiques réalisées sur des sociétés suisse au cours de l'exercice 2014

Cible :

Advanced Digital Broadcast Holding S.A. (SII)

Initiatrice :

4T S.A. (Holding)

Type d'opération :

OPA Amicale

Paiement en espèces

Prime 60 derniers jours : 20.2%

Prime dernier jour(2) : 34.2% Prime expert (cible)(3) : 2.4%

Valeur des titres acquis :

MCHF 38.8 Valeur 100% des titres :

MCHF 77.9

% de détention initial (1)

45.8%

% de détention final (1)

95.6%

Cible :

Nobel Biocare Holding AG (Médical)

Initiatrice :

Danaher Corporation (Science & technologie)

Type d'opération :

OPA Amicale

Paiement en espèces

Prime 60 derniers jours : 6.7%

Prime dernier jour : 23.5% Prime expert (cible) : 2.1%

Valeur des titres acquis :

MCHF 1'955.1 Valeur 100% des titres :

MCHF 2'116.7

% de détention initial % de détention final

4.6%

97%

Cible :

Compagnie d'Assurances Nationale Suisse SA (Assurance)

Initiatrice :

Helvetia Holding SA (Assurance)

Type d'opération :

OPA Amicale

Espèces / Echange d'actions

Prime 60 derniers jours : 33.2%

Prime dernier jour : 26% Prime expert (cible) : n.d.%

Valeur des titres acquis :

MCHF 1'366.7 Valeur 100% des titres :

MCHF 1'764

% de détention initial

18.8%

% de détention final

96.3%

Cible :

Publigroupe S.A. (Publicité)

Initiatrice :

Swisscom SA (Télécommunications)

Type d'opération :

OPA Hostile (Amicale)

Paiement en espèces

Prime 60 derniers jours : 73.4%

Prime dernier jour : 5.8% Prime expert (cible) : -5.3%

Valeur des titres acquis :

MCHF 460.4 Valeur 100% des titres :

MCHF 500.7 % de détention initial % de détention final

5.3% 97.3%

(1) Les pourcentages de détention incluent les actions propres initialement détenues par la cible ainsi que celles acquises par la cible et l'initiatrice pendant l'offre publique mais en dehors de cette dernière. (2) Prime OPA par rapport au cours de bourse (dernier jour avant annonce au public). (3) Prime OPA selon rapport d’équité («fairness opinion», moyenne des extrêmes de la fourchette). NB : L'offre publique d'achat d'UBS a volontairement été exclue car cette dernière invitait les actionnaires à se prononcer sur un échange d'actions visant à changer la société tête de Groupe.

Cible :

Walter Meier AG (Technologies du froid)

Initiatrice :

Greentec AG (Holding)

Type d'opération :

OPA Amicale

Paiement en espèces

Prime 60 derniers jours : n.d.

Prime dernier jour : n.d. Prime expert (cible) : -4.5%

Valeur des titres acquis :

MCHF 64.5 Valeur 100% des titres :

MCHF 203.9

% de détention initial

65.9%

% de détention final

97.5%

Cible :

Pretium AG (Immobilier)

Initiatrice :

Novavest Real Estate AG (Immobilier)

Type d'opération :

OPA Amicale (Hostile)

Echange

Valeur des titres acquis :

MCHF 17.6 Valeur 100% des titres :

MCHF 27.2

% de détention initial % de détention final

31.9%

96.8%

Prime 60 derniers jours : 34.7%

Prime dernier jour : 28.9% Prime expert (cible) : -

15.7%

95.6% 0.4%

Cible :

Swisslog Holding AG (Gestion de flux)

Initiatrice :

KUKA Aktiengesellschaft (Automatisation / robotique)

Type d'opération :

OPA Amicale

Paiement en espèces

Valeur des titres acquis :

MCHF 311.4 Valeur 100% des titres :

MCHF 339.2

% de détention initial % de détention final

0.4%

92.2%

Prime 60 derniers jours : 14.4%

Prime dernier jour : 6.3% Prime expert (cible) : 1.5%

Bilan financier du Top 50 SIX 2014 27

5

Bilan financier du Top 50 SIX 2014

Perspectives

2015 et perspectives 2016 29

6

28

Le volume d'affaires reste stable sur le premier semestre 2015 mais masque des évolutions sectorielles erratiques

Lastminute.com a été introduite en bourse le 15 avril 2014.

Le comparatif du niveau d'activité entre le 1er semestre 2014 et 2015 souligne une légère tendance baissière sur l'ensemble des secteurs, excepté sur le secteur bancaire qui connait une augmentation de 4% (principalement grâce à la performance du Crédit Suisse et d'UBS). Cette baisse globale reflète dans une moindre mesure la situation de l'économie suisse sur le début de l'année 2015.

Nous notons que le secrétariat d'état à l'économie a estimé ses prévisions à la baisse du fait de l’abolition du taux plancher (janvier 2015) et de l’appréciation du franc suisse. Le principal effet de cette décision économique de la BNS s’est porté sur les exportations, ce qui a induit une détérioration de la balance commerciale de la Suisse et de son PIB.

Quant aux prévisions 2016, le secrétariat d’état à l’économie suit un raisonnement semblable, avec néanmoins une légère amélioration du PIB ainsi que des exportations et des importations. Les prévisions au niveau européen, en terme d'augmentation du PIB (+2.1%), représentent un facteur exogène positif à la croissance du PIB Suisse.

Perspectives 2015 et perspectives 2016

50

70

90

110

Banque / Assurance /Services financiers /

Immobilier

Biens et services auxconsommateurs

Industrie et construction Technologie /Pharmaceutique /

Medical

Evolution du chiffre d'affaires sur le 1er semestre de 2015 (comparé au 1er semestre 2014)

2015

2014

0.0%

2.0%

4.0%

6.0%

0.0%

1.0%

2.0%

3.0%

déc.14 mars.15 juin.15 sept.15

Evolu

tion

impo

rt/ex

port

(%)

Evolu

tion

du P

IB (%

)

Evolution des prévisions annuelles 2015 du secrétariat d'état à l'économie

PIB Exportations Importations

2.0%

3.0%

4.0%

5.0%

0.0%

1.0%

2.0%

3.0%

déc.14 mars.15 juin.15 sept.15

Evolu

tion

impo

rt/ex

port

(%)

Evolu

tion

du P

IB (%

)

Evolution des prévisions annuelles 2016 du secrétariat d'état à l'économie

PIB Exportations Importations

Bilan financier du Top 50 SIX 2014 29

6

Les informations présentées dans ce document sont issues des rapports annuels et de documents de référence des sociétés, et/ou calculées à partir des chiffres publiés par ces sociétés et disponibles au sein de bases de données professionnelles. Nous précisons que l'ensemble des informations antérieures à 2012 sont exclusivement issues de bases de données professionnelles (données graphiques présentées avec un fonds bleu clair).

Les données présentées dans ce document ont fait l’objet d’une sélection pertinente et d’une revue de cohérence. Toutefois, la véracité et le bien-fondé des informations disponibles n’ont pas été vérifiés, considérant qu’elles proviennent de sources fiables, complètes et exactes. Par conséquent, berney associés ne saurait être tenu responsable quant à la fiabilité, la véracité et le bien-fondé des informations fournies.

Les données présentées dans ce rapport sont fournies uniquement à titre informatif. Dès lors, berney associés ne saurait être tenu responsable de l’interprétation des données et/ou du rapport dans son intégralité et des décisions prises sur la base des chiffres communiqués dans ce rapport.

berney associés ne s'engage pas à fournir d'information additionnelle, ni à actualiser le rapport, ni à corriger toute inexactitude qui pourrait être révélée.

Ce rapport est adressé à titre personnel à son destinataire et ne saurait être détourné et/ou utilisé à une quelconque fin (notamment distribué, publié et/ou copié) sans l'accord écrit préalable de berney associés, qui se réserve le droit d’agir par toute voie de droit utile si tel était le cas.

Ce document est protégé par la Loi fédérale sur le droit d’auteur et les droits voisins. Ce document contient des informations confidentielles qui sont propriété de berney associés ou des sociétés partenaires. Tout autre usage de ce document ou d’extraits de ce document doit être expressément autorisé par berney associés; à défaut, il sera considéré comme interdit.

© 2015 Berney & Associés SA, Société Fiduciaire. Tous droits réservés.

Note d'avertissement

Bilan financier du Top 50 SIX 2014 30

audit, fiscalité, corporate finance, conseil

externalisation de services, assistance juridique

Nos bureaux

Le Groupe présent dans toute la suisse romande, au service des entreprises et des entrepreneurs

Le Groupe

berney associés est le partenaire privilégié des entreprises et des entrepreneurs pour tous les services professionnels fiduciaires, d’audit, de fiscalité, de consulting et de corporate finance. En un peu plus de 20 ans, berney associés est devenu l’un des principaux cabinet d’audit et de conseil en romandie et a développé des activités étendues dans de domaine de la fiscalité, de l’audit de sociétés nationales et internationales et de corporate finance.

Dans le cadre de ses activités, berney associés accompagne ses clients lors d’opérations d’acquisition, de vente, de restructuration, ou encore d’ingénierie financière. berney associés met au service de sa clientèle son expérience en matière de due diligence financière, comptable et fiscale; en matière d’évaluation de société, d’actifs spécifiques (marque, immobilisations incorporelles, etc.) ou lors de problématiques en lien avec l’analyse de l’allocation du prix d’acquisition («PPA»). berney associés offre une base de décision professionnelle à ses interlocuteurs, que ce soit par exemple lors de formulation d’attestation d’équité («fairness opinion») liée à une offre d’acquisition, ou encore dans le cadre de ses fonctions de réviseur des comptes.

Afin de garantir à sa clientèle une couverture mondiale et uniforme de prestations en terme de qualité, berney associés est membre du réseau Crowe Horwath International, représenté par plus de 120 sociétés indépendantes réparties dans plus de 420 bureaux à travers le monde.

Contact : [email protected]

Bureaux à genève 8, rue du nant, 1207 genève t : +41 58 234 90 00 f : +41 58 234 90 01

Bilan financier du Top 50 SIX 2014 31