Analyse fi aissat

56

ANALYSE FINANCIERE

-

Upload

hocine-malou -

Category

Documents

-

view

32 -

download

1

Transcript of Analyse fi aissat

ANALYSE FINANCIERE

A / L’ENTREPRISE ET SON NVIRONNEMENT

1 / DEFINITION DE L’ENTREPRISE« L’entreprise est la combinaison d’un ensemble de

facteurs agencés en vue de produire et d’échanger des biens et services avec d’autres agents économiques. » P. CONSO « Gestion financière de l’entreprise » Dunod.L’entreprise est donc caractérisée par la fonction d’échange : transformer des biens et services acquis, pour fournir des biens et services à d’autres agents économiques.

2Arezki AISSAT

L’entreprise est aussi une organisation humaine, c'est-à-dire une coalition (groupe d’individus) et un centre de décisions:

Les décisions stratégiques définissant les relations de l’entreprise avec son environnement .

Les décisions opérationnelles qui sont requises par le fonctionnement quotidien.

3Arezki AISSAT

2 / L’ENVIRONNMENT DE L’ENTREPRISE.C’est l’univers dans lequel évolue l’entreprise.L’environnement externe qui peut être décliné comme suit :– L’environnement institutionnel ( politique, social ou

étatique ) ;– L’environnement « marchés des biens et services »,

constitué des fournisseurs ( marché amont ), des clients ( marchés aval ) et d’autres agents économiques ;

– L’environnement financier regroupant le marché financier, le marché monétaire, le système bancaire, le marché international des capitaux…

– L’environnement interne regroupant les salariés, les dirigeants et les syndicats.

4Arezki AISSAT

B / LES FLUX

1/ Définition :.Un flux est un mouvement ou un transfert de

bien, de services ou de monnaie d’un point Avers un point B

2/ Typologie : Flux réels:

Ce sont des flux de biens et/ou de services (achat, vente, dons…)

5Arezki AISSAT

Flux monétaires:

Ce sont des flux de monnaie qui peuvent être :

de contrepartie, c'est-à-dire, ils viennent en contrepartie d’un ou des flux réels (règlement d’un achat par exemple).

autonomes, c'est-à-dire, ils interviennent en dehors de tout flux réel (règlement d’impôts, remboursement d’un emprunt …).

Arezki AISSAT 6

Les flux monétaires de contre partie peuvent être :immédiats (règlement au comptant) ou décalés (règlement par anticipation ou après un délai)

Arezki AISSAT 7

Flux monétaires multiples:

Ce sont des flux qui font intervenir plus de deux agents économiques (ex opération d’escompte d’une traite c'est-à-dire d’un effet de commerce matérialisant un délai de paiement)

Ceci dit , on réserve la notion de « non flux » à toutes les opération de correction de valeur (amortissement, provision…)

8Arezki AISSAT

C / Les cycles financiers :

1/ Définition :Le cycle financier désigne le réseau des flux monétaires qui assurent le processus d’échanges de l’entreprise avec son environnementMonnaie actifs monnaie

2/ Typologie : Le cycle d’exploitation:

C’est le cycle d’activité, il se compose de 03 phases :Phase « approvisionnement » (achat et stockage de

matière premières et consommable).

9Arezki AISSAT

Phase « production » (transformation des inputs pour aboutir à un produit plus élaboré).

Phase « commercialisation » (vente et recouvrement ou encaissement du produit de la vente).

Le cycle d’exploitation est un cycle à court termec'est-à-dire inférieur ou égal à une année. Mais sa longueur varie d’une activité à une autre.

10Arezki AISSAT

Le cycle d’investissement:L’investissement peut être défini sous trois angles :

Angle économique : c’est la création d’un capital fixe ou bien l’accumulation de moyens de production.Angle comptable : ce sont les rubriques

immobilisations notamment incorporelles et corporelles ; soumises à la procédure d’amortissement.

11Arezki AISSAT

Angle financier : c’est en quelque sorte, un pari sur l’avenir c'est-à-dire c’est renoncer à détenir une encaisse monétaire contre des gains ou revenus futurs.

Le cycle d’investissement est un cycle à long et moyen termes c'est-à-dire supérieur à une année.

12Arezki AISSAT

Le cycle des opérations financières:

Il regroupe toutes les opérations de financement des deux cycles précédents. Il peut être à court terme ou à long et moyen termes.

13Arezki AISSAT

D / ELEMENTS D’ANALYSE FINANCIERE

L’analyse financière est une démarche utilisant un ensemble d’instruments spécifiques et visant à apprécier la situation financière de l’entreprise. Cette appréciation peut intéresser tous les acteurs de l’environnement de l’entreprise.

14Arezki AISSAT

Les dirigeants: pour renforcer leur pouvoir.

Les salariés: pour conserver leur emploi et évoluer professionnellement.

Les actionnaires et préteurs: pour rentabiliser leurs investissements.

Les clients et fournisseurs: pour assurer leur volume d’activité.

L’Etat: pour maintenir l’emploi et engranger des recettes fiscales.

Arezki AISSAT 15

1/Les sources d’informations

Le bilan.

Le compte de résultat.

Le tableau des flux de trésorerie.

L’état de variation des capitaux propres.

L’annexe.

Arezki AISSAT 16

2/Autres sources d’information:

Le rapport de gestion (conseil d’administration)

Le rapport du commissaire aux comptes.

Les états prévisionnels (plan stratégique, plan opérationnel, budget).

Les documents de suivi ou de contrôle budgétaire…

Arezki AISSAT 17

3 / L’ANLYSE DU BILAN

Pour permettre l’analyse financière, il faut en principe retraiter même légèrement le bilan comptable de manière à mettre en évidence :A l’actifLes valeurs immobilisées ,c'est-à-dire, les valeurs

incorporelles, corporelles et financières détenues par l’entreprise pour une période supérieure à 01 année ;

L’actif circulant , c'est-à-dire , les valeurs d’exploitation ( stock normatif ), les valeurs réalisables ( créances pouvant être recouvrables dans un délai maximal d’une année) ;

18Arezki AISSAT

La trésorerie « Actif », c'est-à-dire, les valeurs disponibles ou bien les liquidités dont l’entreprise peut disposer sans aucune restriction.

Au passif

Les capitaux permanents, c'est-à-dire, les ressources de financement laissées à la disposition de l’entreprise pour une durée supérieure à 01 année (capitaux propres et dettes > 01 an) ;

19Arezki AISSAT

Le passif circulant, c'est-à-dire, des dettes devant être réglées dans un délai maximal d’une année à l’exception des valeurs de trésorerie ;

La trésorerie « passif », c'est-à-dire, les concours bancaires de trésorerie.

20Arezki AISSAT

LES OUTILS D’ANALYSE

L’actif netIl s’agit de la situation nette (capitaux propres) constituant une approche patrimoniale de l’entreprise. Le code de commerce stipule que le niveau de l’actif net d’une société commerciale doit être supérieur ou égal au quart de son capital social ; c’est une condition d’existence juridique de l’entreprise.

21Arezki AISSAT

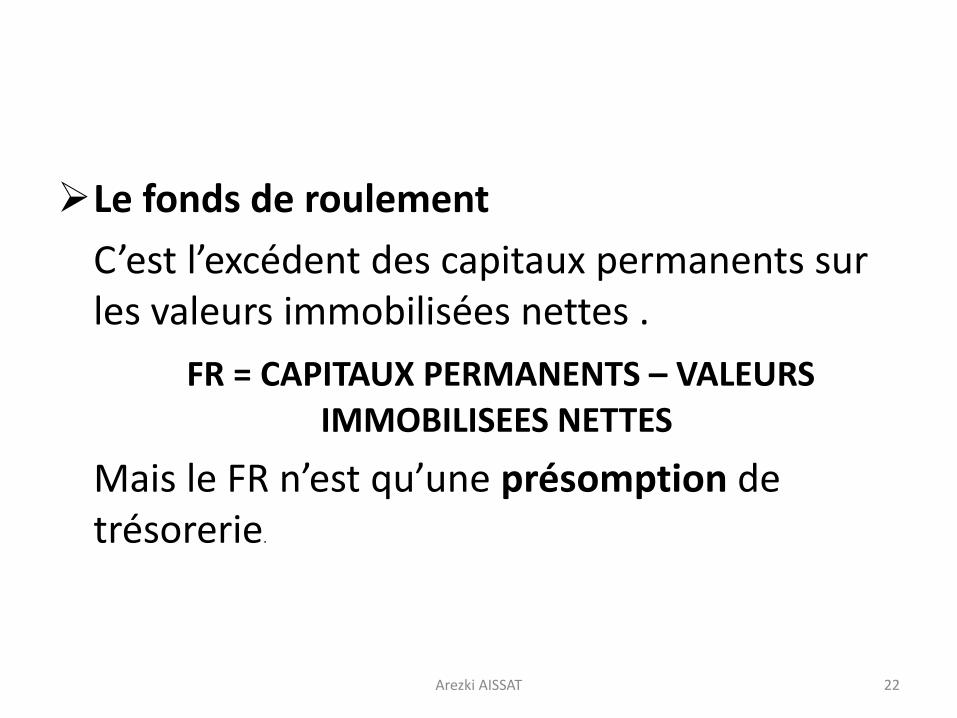

Le fonds de roulement

C’est l’excédent des capitaux permanents sur les valeurs immobilisées nettes .

FR = CAPITAUX PERMANENTS – VALEURS IMMOBILISEES NETTES

Mais le FR n’est qu’une présomption de trésorerie.

22Arezki AISSAT

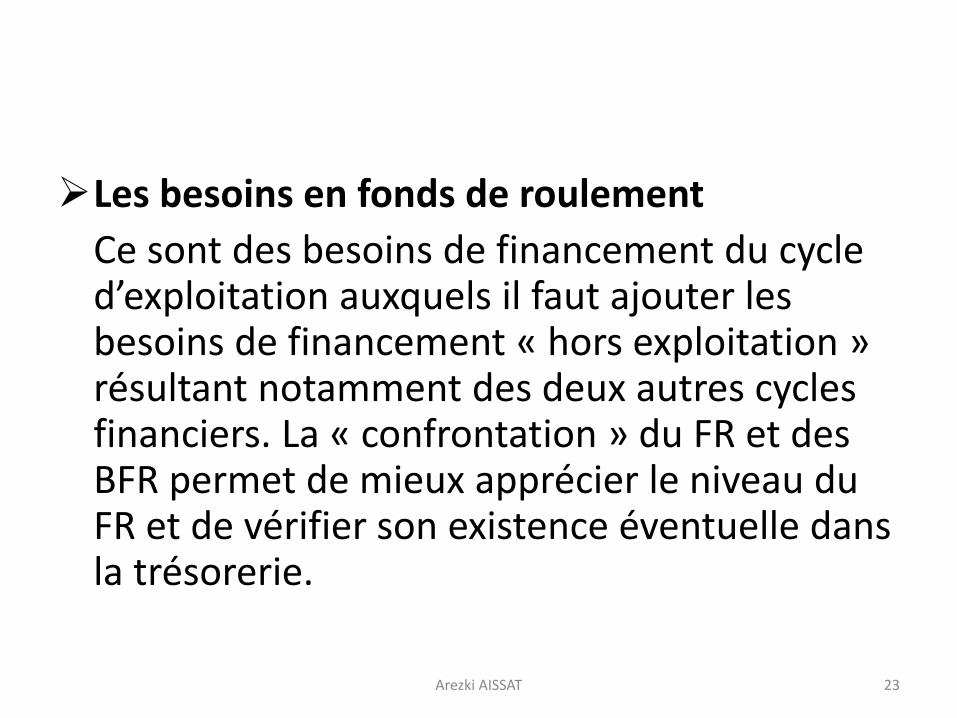

Les besoins en fonds de roulementCe sont des besoins de financement du cycle d’exploitation auxquels il faut ajouter les besoins de financement « hors exploitation » résultant notamment des deux autres cycles financiers. La « confrontation » du FR et des BFR permet de mieux apprécier le niveau du FR et de vérifier son existence éventuelle dans la trésorerie.

23Arezki AISSAT

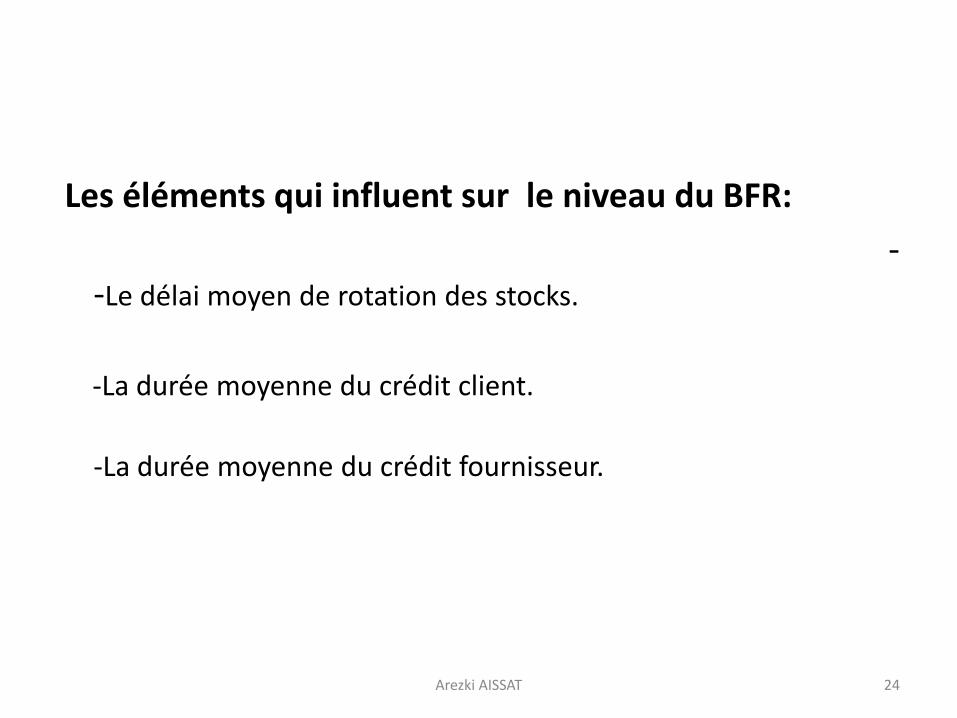

Les éléments qui influent sur le niveau du BFR:

--Le délai moyen de rotation des stocks.

-La durée moyenne du crédit client.

-La durée moyenne du crédit fournisseur.

Arezki AISSAT 24

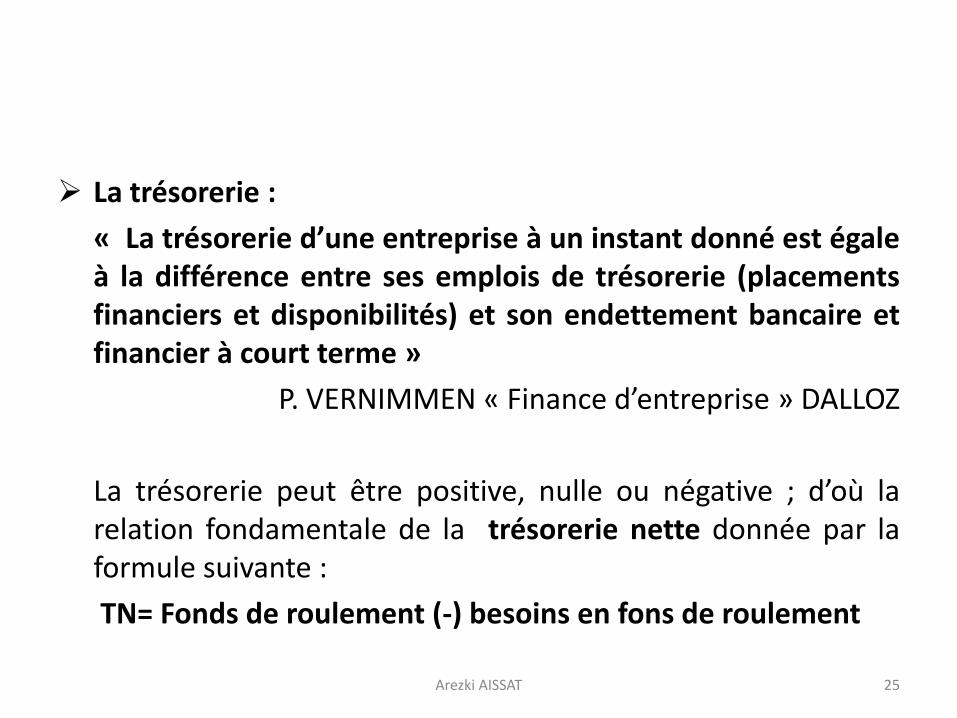

La trésorerie :

« La trésorerie d’une entreprise à un instant donné est égaleà la différence entre ses emplois de trésorerie (placementsfinanciers et disponibilités) et son endettement bancaire etfinancier à court terme »

P. VERNIMMEN « Finance d’entreprise » DALLOZ

La trésorerie peut être positive, nulle ou négative ; d’où larelation fondamentale de la trésorerie nette donnée par laformule suivante :

TN= Fonds de roulement (-) besoins en fons de roulement

25Arezki AISSAT

La trésorerie constitue en quelque sorte « le résultat de lacourse » car c’est elle qui conditionne la continuité del’exploitation.

« Dans la trésorerie convergent toutes les opérationsfinancières qui résultent de l’ensemble de la vie del’entreprise. On peut parler de l’unicité de la trésoreriepuisque viennent s’y fondre tous les encaissements etdécaissements pour une année donnée »

G.DEPALLENS, J.P JOBARD « Gestion financière de l’entreprise » SIREY

26Arezki AISSAT

Une bonne gestion de la trésorerie consiste pourl’entreprise à assurer la solvabilité au moindre cout.

Honorer les échéances financières.

Maximiser le rendement des placements et des excédents de trésorerie

27Arezki AISSAT

Motifs de détention de la trésorerie

Motif de transaction :

L’entreprise devra faire face à ses besoins quotidiens:

Payer les achats, les salaires, les impôts…

Honorer ses payements dans des délais prescrits.

Motifs de précaution :

Compenser l’incertitude qui caractérise les flux detrésorerie futurs de l’entreprise, car il est très difficiled’assurer la synchronisation entre les encaissements etles décaissements.

28Arezki AISSAT

Motif de spéculation :

L’entreprise peut garder un solde de liquidités donnépour profiter par exemple d’une offre d’achat alléchante,ou d’une meilleure opportunité de placement.

Motif de maintien d’un solde compensateur :

Maintenir un solde de trésorerie minimum pour pouvoir bénéficier gratuitement de certains services offerts par les banques.

29Arezki AISSAT

Moyens d’amélioration de la gestion de la trésorerie

Réduction du délai de recouvrement des créancescommerciales.

Le délai de recouvrement inclut le délai defacturation, le délai de crédit et le délaid’encaissement.

30Arezki AISSAT

Le délai de facturation :

C’est la période comprise entre le moment ou l’acheteur, passe unecommande, ou reconnaît une prestation (attachement) et le moment où ilreçoit la facture.

Comment réduire ce délai ?

Préparer et envoyer les factures le jour même où l’entreprise expédieles marchandises.

Transformer d’une façon instantanée les attachements(travauximmobiliers) en factures.

Envisager une facturation périodique si le contrat porte sur une longuepériode.

Se servir des unités décentralisées comme centre de facturation.31Arezki AISSAT

Le délai de crédit :

Il correspond à la période comprise entre le momentoù le client reçoit la facture et le moment où ilprocède au règlement.

C’est la partie visible du délai de recouvrement etc’est habituellement le délai le plus long

32Arezki AISSAT

Le délai d’encaissement :

Il correspond à la période comprise entre le momentoù le client procède au règlement et le moment oùle compte de l’entreprise est crédité.

Mettre les chèques et/ou déposer les fonds à labanque le jour même ou l’entreprise les reçoit.

Se servir des unités décentralisées.

33Arezki AISSAT

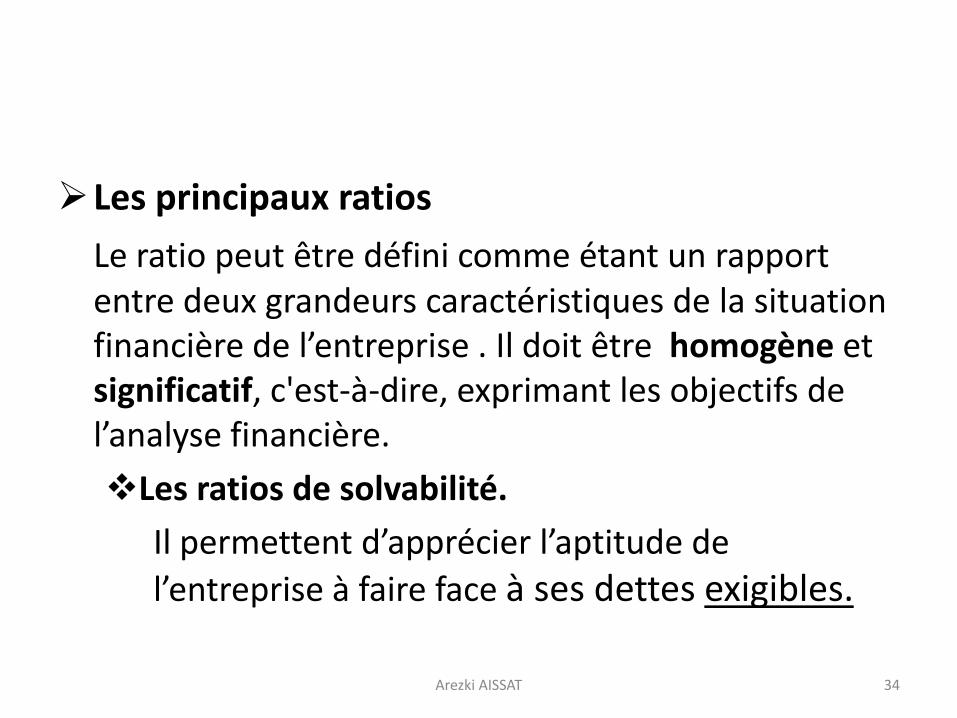

Les principaux ratios

Le ratio peut être défini comme étant un rapport entre deux grandeurs caractéristiques de la situation financière de l’entreprise . Il doit être homogène et significatif, c'est-à-dire, exprimant les objectifs de l’analyse financière.

Les ratios de solvabilité.

Il permettent d’apprécier l’aptitude de l’entreprise à faire face à ses dettes exigibles.

34Arezki AISSAT

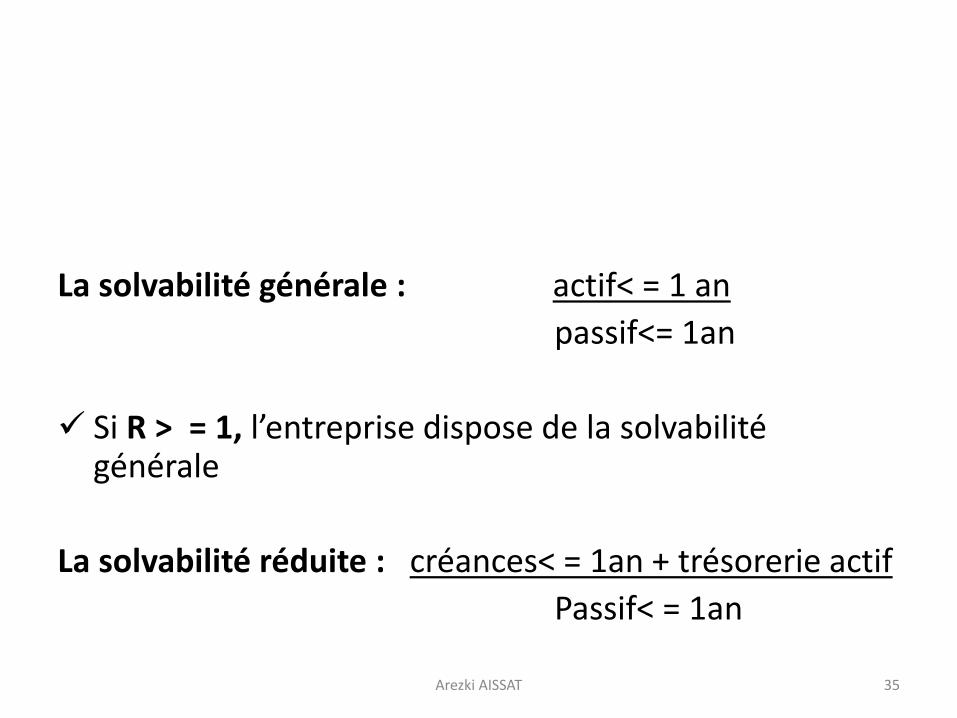

La solvabilité générale : actif< = 1 anpassif<= 1an

Si R > = 1, l’entreprise dispose de la solvabilité générale

La solvabilité réduite : créances< = 1an + trésorerie actifPassif< = 1an

35Arezki AISSAT

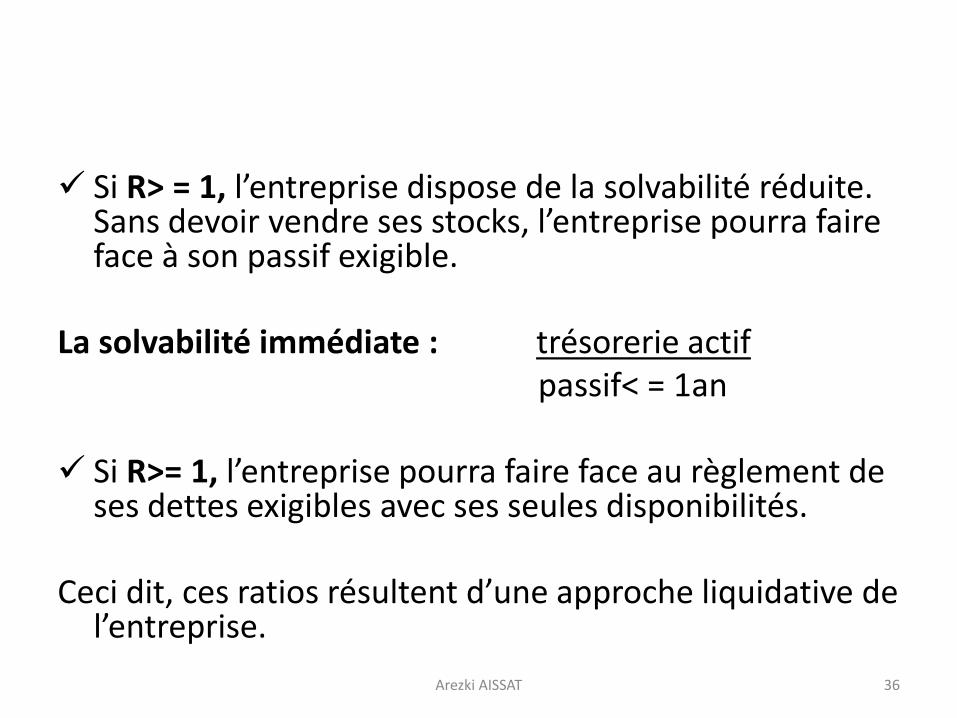

Si R> = 1, l’entreprise dispose de la solvabilité réduite. Sans devoir vendre ses stocks, l’entreprise pourra faire face à son passif exigible.

La solvabilité immédiate : trésorerie actifpassif< = 1an

Si R>= 1, l’entreprise pourra faire face au règlement de ses dettes exigibles avec ses seules disponibilités.

Ceci dit, ces ratios résultent d’une approche liquidative de l’entreprise.

36Arezki AISSAT

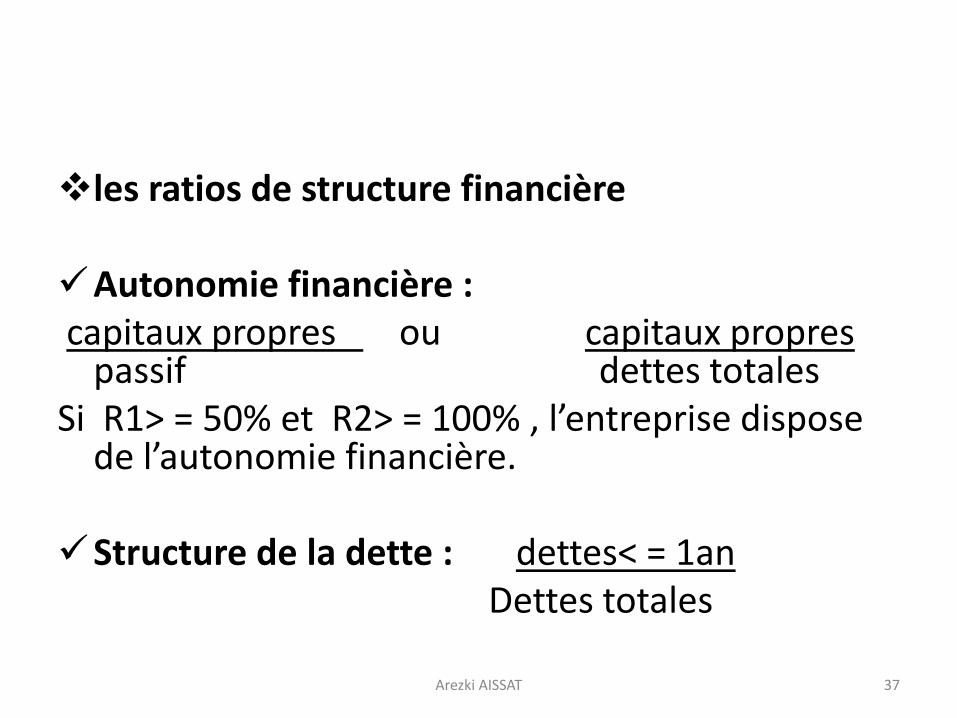

les ratios de structure financière

Autonomie financière : capitaux propres ou capitaux propres

passif dettes totales Si R1> = 50% et R2> = 100% , l’entreprise dispose

de l’autonomie financière.

Structure de la dette : dettes< = 1anDettes totales

37Arezki AISSAT

Une structure de la dette à dominance à court terme risque d’exacerber la trésorerie de l’entreprise et de compromettre le financement de l’activité .

38Arezki AISSAT

Capacité de remboursement : Dettes> 1an

Autofinancement

Cette capacité s’exprime en années. En général, elle doit être de l’ordre de 3 à 4 ans ou bien correspondre aux échéanciers réels de l’entreprise.

Arezki AISSAT 39

L’autofinancement = capacité d’autofinancement – les dividendes

La CAF:

Constitue la ressource interne dégagée par l’entreprise du fait de son activité.

S’oppose aux ressources de l’entreprise provenant des actionnaires ou associés ( apports en capital), préteurs (emprunts) et Etat (subventions).

Permet la rémunération des actionnaires, le financement des investissements et le remboursement des emprunts.

CAF= résultat net + DAP – reprises sur pertes de valeur et provisions.

Arezki AISSAT 40

4/L’ETUDE DE RESULTATS

LA PRODUCTION :C’est un indicateur brut de l’activité car elle ne permet pas d’isoler ou de neutraliser la sous-traitance.

P = vente de marchandises + vente de produits fabriqués + vente de prestations de services +ou-production stockée + production immobilisée + subventions d’exploitation.

41Arezki AISSAT

LE CHIFFRE D’AFFAIRES :

C’est un indicateur de performance commerciale. Mais ce n’est pas :Un indicateur d’activité car il ignore la variation du stock aval ;Un indicateur de dimension ou de taille de l’entreprise.

CA = vente de marchandises + vente de produits fabriqués + vente de prestations de services.

42Arezki AISSAT

Présenter l’évolution du chiffre d’affaires sur 3 ou 4 ans tout en le détaillant par produits ou famille de produits.

Analyser le taux de marge commerciale: Marge commerciale

vente de marchandises

La marge commerciale caractérise l’activité de revente en l’état telle que l’activité de négoce, de commerce de gros et de détail. Elle est variable d’un secteur à un autre.

Arezki AISSAT 43

LA VALEUR AJOUTEE :

C’est un indicateur :

d’activité meilleur que la production car elle permet d’isoler la sous-traitance ;

de croissance ; la variation relative de la VA permet de mesurer la croissance apparente.

d’intégration ; taux d’intégration = VA P

44Arezki AISSAT

Mais ce n’est pas un indicateur de performance.

VA = production –( achats consommés+services extérieurs et autres consommations )

La VA constitue la création de richesse au sein de l’entreprise

Arezki AISSAT 45

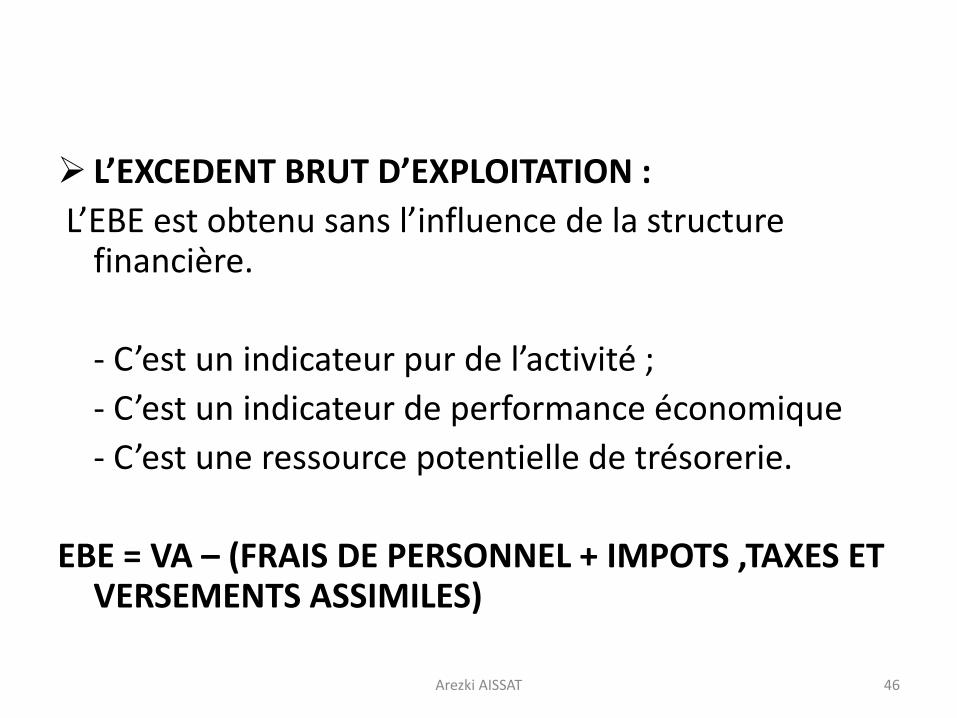

L’EXCEDENT BRUT D’EXPLOITATION :L’EBE est obtenu sans l’influence de la structure

financière.

- C’est un indicateur pur de l’activité ;- C’est un indicateur de performance économique- C’est une ressource potentielle de trésorerie.

EBE = VA – (FRAIS DE PERSONNEL + IMPOTS ,TAXES ET VERSEMENTS ASSIMILES)

46Arezki AISSAT

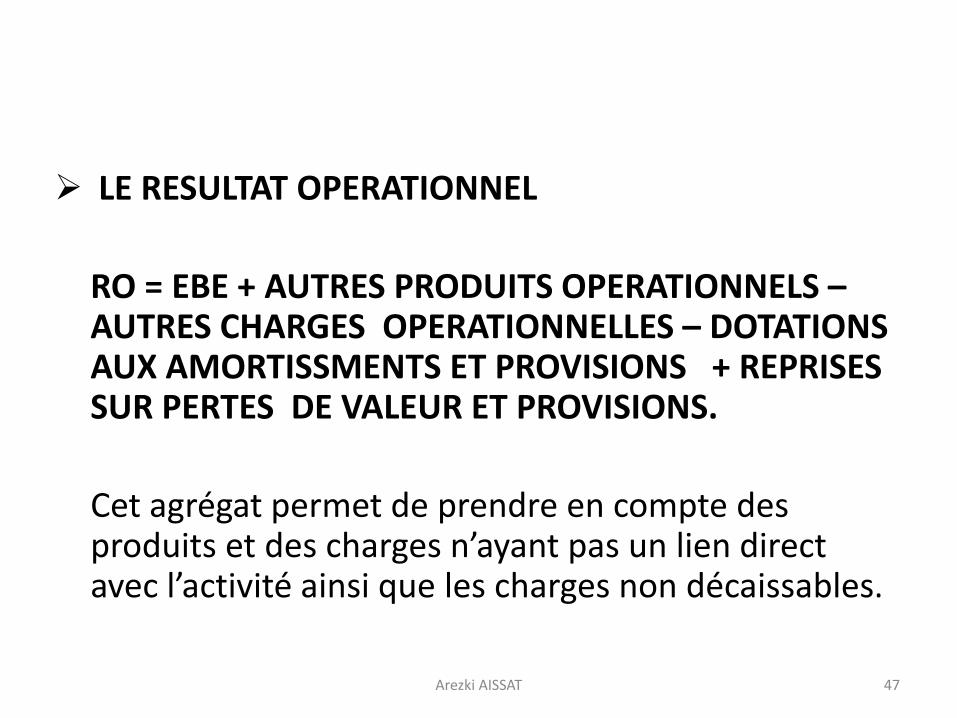

LE RESULTAT OPERATIONNEL

RO = EBE + AUTRES PRODUITS OPERATIONNELS –AUTRES CHARGES OPERATIONNELLES – DOTATIONS AUX AMORTISSMENTS ET PROVISIONS + REPRISES SUR PERTES DE VALEUR ET PROVISIONS.

Cet agrégat permet de prendre en compte des produits et des charges n’ayant pas un lien direct avec l’activité ainsi que les charges non décaissables.

47Arezki AISSAT

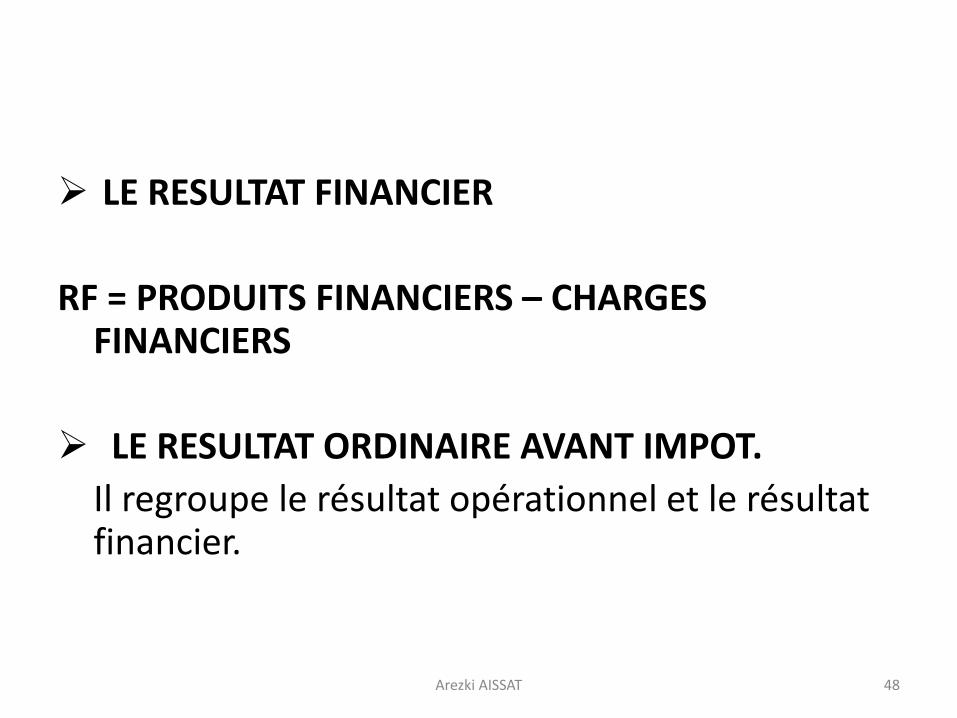

LE RESULTAT FINANCIER

RF = PRODUITS FINANCIERS – CHARGES FINANCIERS

LE RESULTAT ORDINAIRE AVANT IMPOT.Il regroupe le résultat opérationnel et le résultat financier.

48Arezki AISSAT

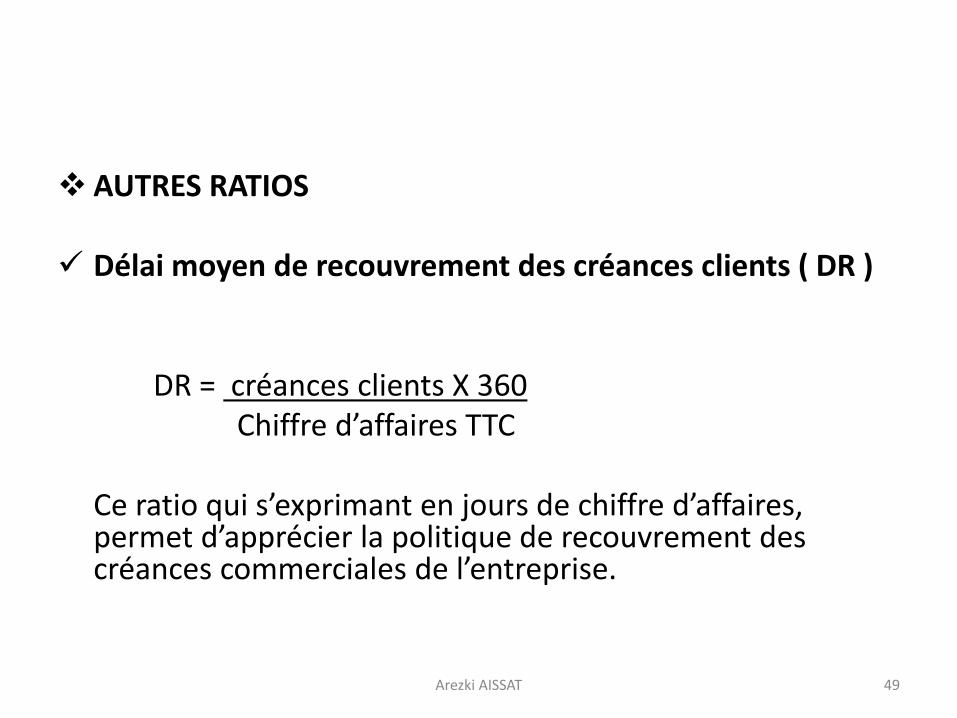

AUTRES RATIOS

Délai moyen de recouvrement des créances clients ( DR )

DR = créances clients X 360Chiffre d’affaires TTC

Ce ratio qui s’exprimant en jours de chiffre d’affaires, permet d’apprécier la politique de recouvrement des créances commerciales de l’entreprise.

49Arezki AISSAT

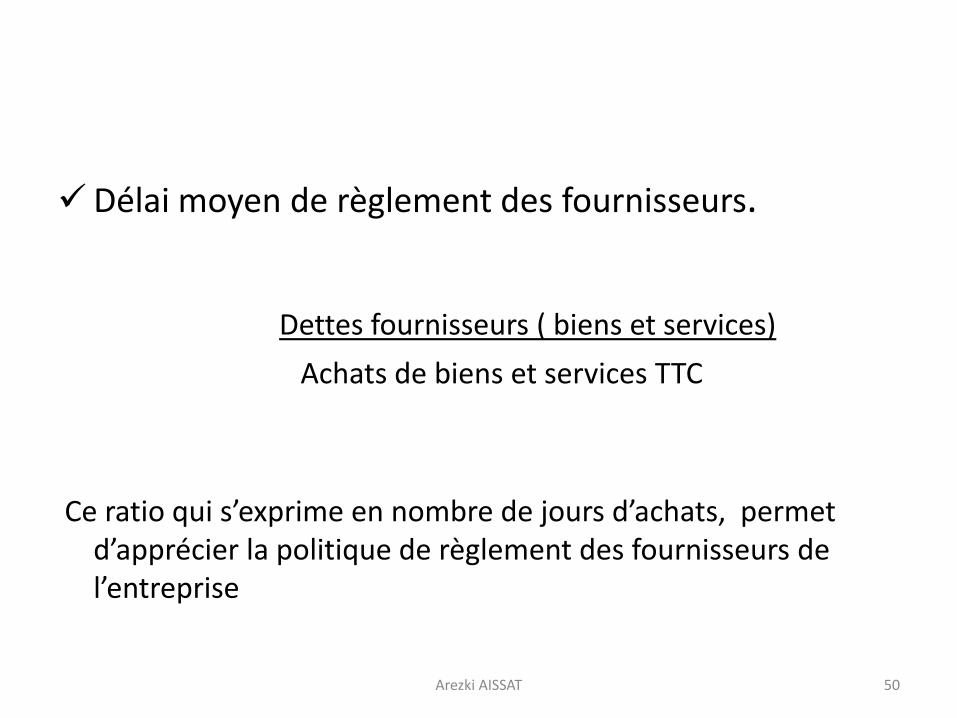

Délai moyen de règlement des fournisseurs.

Dettes fournisseurs ( biens et services)

Achats de biens et services TTC

Ce ratio qui s’exprime en nombre de jours d’achats, permet d’apprécier la politique de règlement des fournisseurs de l’entreprise

Arezki AISSAT 50

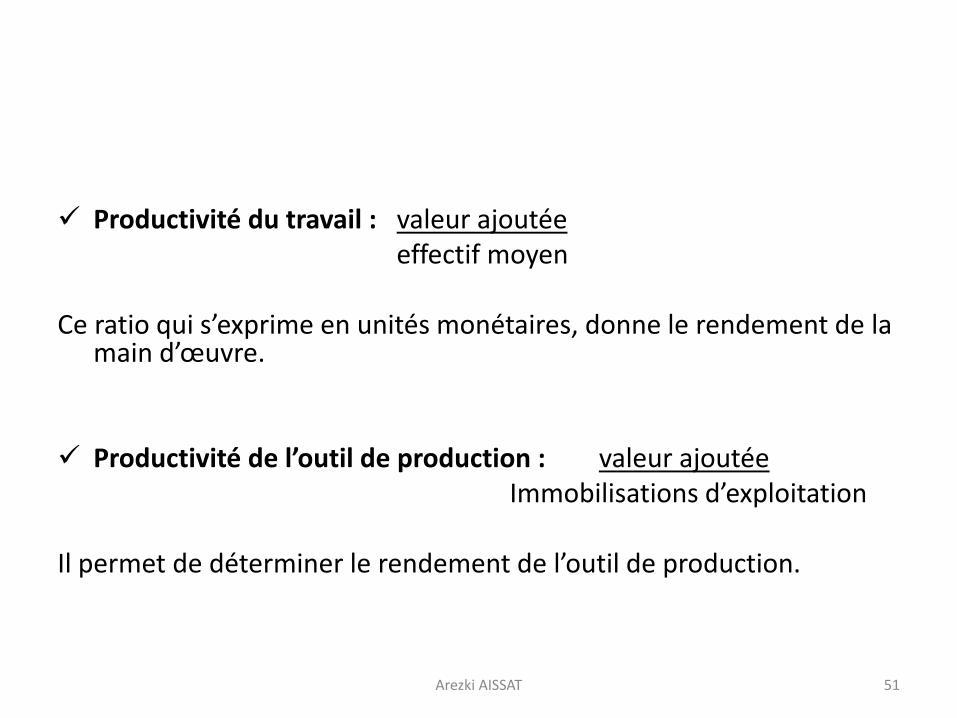

Productivité du travail : valeur ajoutéeeffectif moyen

Ce ratio qui s’exprime en unités monétaires, donne le rendement de la main d’œuvre.

Productivité de l’outil de production : valeur ajoutéeImmobilisations d’exploitation

Il permet de déterminer le rendement de l’outil de production.

51Arezki AISSAT

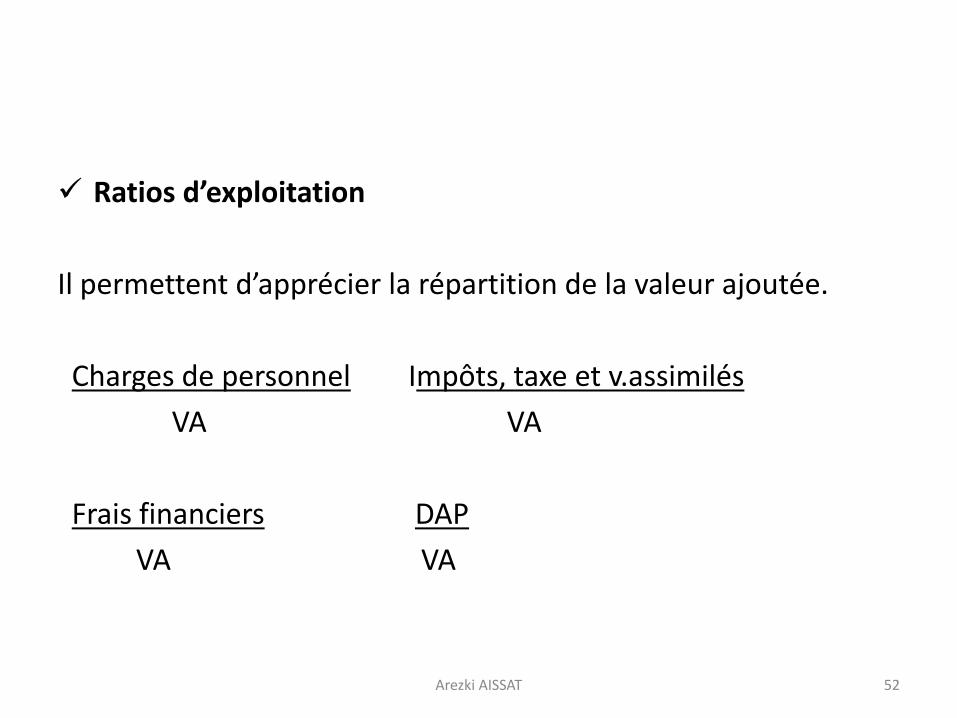

Ratios d’exploitation

Il permettent d’apprécier la répartition de la valeur ajoutée.

Charges de personnel Impôts, taxe et v.assimilés

VA VA

Frais financiers DAP

VA VA

Arezki AISSAT 52

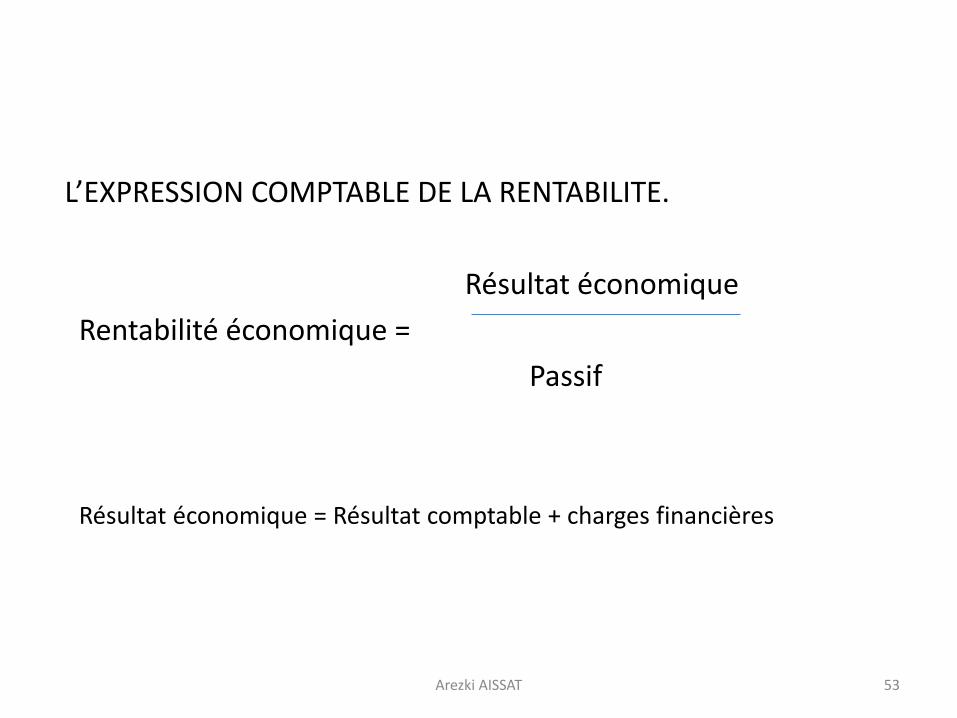

L’EXPRESSION COMPTABLE DE LA RENTABILITE.

Résultat économique

Rentabilité économique =

Passif

Résultat économique = Résultat comptable + charges financières

Arezki AISSAT 53

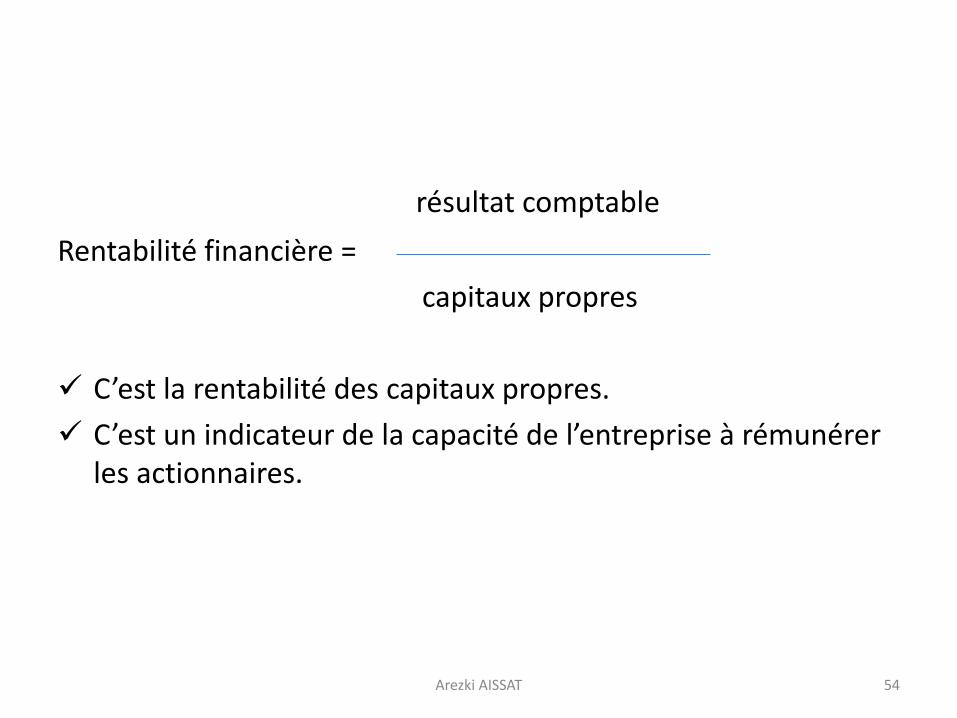

résultat comptable

Rentabilité financière =

capitaux propres

C’est la rentabilité des capitaux propres.

C’est un indicateur de la capacité de l’entreprise à rémunérer les actionnaires.

Arezki AISSAT 54

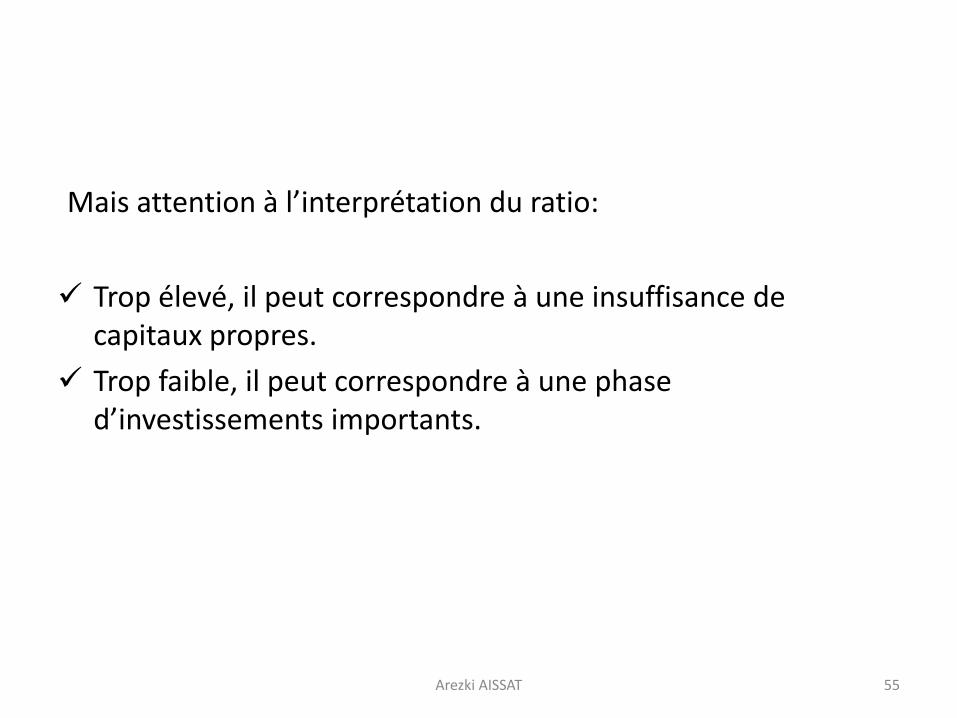

Mais attention à l’interprétation du ratio:

Trop élevé, il peut correspondre à une insuffisance de capitaux propres.

Trop faible, il peut correspondre à une phase d’investissements importants.

Arezki AISSAT 55

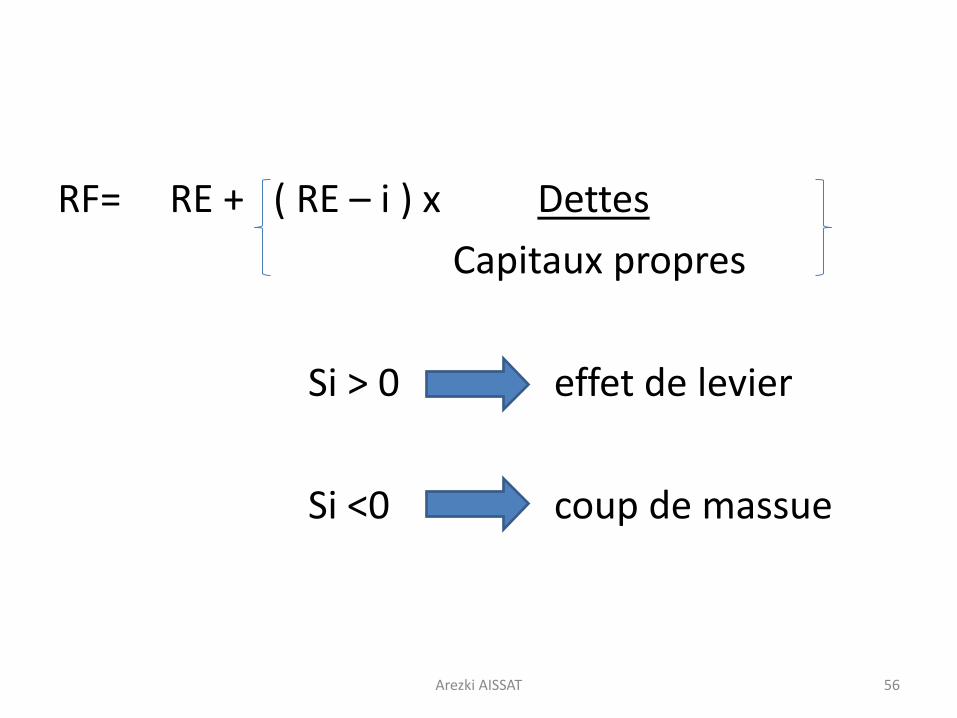

RF= RE + ( RE – i ) x Dettes

Capitaux propres

Si > 0 effet de levier

Si <0 coup de massue

Arezki AISSAT 56