ANALYSE DE PROJET ET CRÉATION...

84

ANALYSE DE PROJET ET CRÉATION D’ENTREPRISE Lahboub ZOUIRI Session 6 Université Mohammed V- Agdal Faculté des Sciences Juridiques, Economiques et Sociales Rabat – اكداللخامسحمد ا جامعة ملقانونيةعلوم اية ال كللجتماعيةدية والقتصا والربـــــــاط ا1

Transcript of ANALYSE DE PROJET ET CRÉATION...

ANALYSE DE PROJET ET CRÉATION D’ENTREPRISE

Lahboub ZOUIRI

Session 6

Université Mohammed V- AgdalFaculté des Sciences Juridiques,

Economiques et SocialesRabat

اكدال – الخامس محمد جامعةالقانونية العلوم كلية

والجتماعية والقتصاديةالربـــــــاط

1

Plan de coursI- Définition et typologie des entreprisesII- Etapes à respecter

II-1- L’idéeII-2- Le projet personnelII-3- L’étude du marchéII-4- Les prévisions financièresII-5- Comment trouver les financements?II-6- Le choix du statut juridique de la sociétéII-7- Les formalités de créationII-8- L’installation de l’entreprise

I- Définition et typologie des entreprises

• Qu’est ce qu’une entreprise?

Approche traditionnelle

L’entreprise en tant qu’unitéde production et de répartition

*Produire des biens et services en combinant des facteurs de production

*Distribuer des revenus en partageant les richesses créés (la valeur ajoutée)

Approche systémique

L’entreprise est un système…

…Dirigé où les décisions sont prises par un groupe d’hommes organisé et hiérarchisé

…Finalisé où l’entreprise poursuit des buts précis: recherche du profit, de la croissance..

…Ouvert où l’entreprise détient des relation avec son environnement économique, technique..

I- Définition et typologie des entreprises

Comment Classer les Entreprises?

CritèresClassification

Par taille (en fonction des effectifs, du chiffre d’affaires, des résultats, capital

Par formes juridique (selon les détenteurs de capital)

Par nature de l’activité économique

T.P.E (0à9 salariés)P.M.E (10 à 99 )G.E (100 et +)

*Entreprises publiques*Entreprises privées: -individuelles

-sociétés

Secteur (activité principale)Branches (par produits)

I- Définition et typologie des entreprises(suite)

Stés Associés Capital social

Responsabilité

SARL <50 Ne peut être < 10.000Dh

Associés responsables des pertes à hauteur de leurs apports

SNC 2 Au minimum Pas de minimum

Associés répondent solidairement aux dettes sociales

SCS Associés commandités (commerçants) et associés commanditaires

Pas de minimum

-Associés commandités responsables des dettes sociales de l’E/se-Commanditaires répondent aux dettes à hauteur de leurs parts

I- Définition et typologie des entreprises

Sociétés Associés Capital social Responsabilité

SCA Un ou plusieurs associés

(commerçants)

La loi ne prévoit pas de montant minimum

-Associés commandités responsables des dettes sociales de l’E/se-Commanditaires répondent aux dettes à hauteur de leurs parts

SA >5 actionnaires >300.000Dh sans appel public à l’épargne.3 MDh avec appel public à l’épargne

Répartition pertes à hauteur de apports actionnaires

Entreprises sociétaires

II- Etapes à respecter II-1-L’idée Cette étape joue un rôle primordiale dans le processus de la création d’entreprise.Tous projet commence par une idée qui doit-être rentable, réalisable et

finançable. C’est-à-dire elle doit correspondre à un marché et un besoin. Car une idée sans marché et sans financement ne présente aucun intérêt.

Une bonne idée, les banques, les clients et les fournisseurs tendent les bras.Il existe plusieurs sources pour trouver une idée:

Domaine d’activité bien connu): moins risquée car elle correspond à un métier exercé pendant plusieurs années.

L’idée des autres: exploiter ce qui existe déjà dans d’autres pays (cas des franchises au Maroc..). Consultation des annonces de recherche de partenariat (propositions d’affaires, chambres de commerce et d’industrie…). Si non, recherche d’une nouvelle idée.

L’invention: idée nouvelle permettant dans la pratique de résoudre un problème technique. Elle concerne un produit, un dispositif ou un procédé.

La marque: signe distinctif qui indique que des produits ou services sont produits ou fournis par une certaine entreprise. Cette formule est l’une des conséquences de la mondialisation.

II-1-L’idée (suite)Protection de l’idée:L’idée en soi ne peut être protégée. Seule peut être protégée la

forme selon laquelle elle s’exprime: invention, marque, création littéraire…

Au Maroc deux principaux organismes assurent cette protection:- L’OMPIC à travers la Loi n°17/97 relative à la protection de la

propriété industrielle et commerciale (brevets d’invention, marques, dessins et modèles industriels…)

- L’OMPI pour la protection des droits d’auteurs et droits voisins (romans, pièces de théâtres, œuvre d’art, logiciel…)

II-2- Le projet personnelDevenir entrepreneur n’est pas à la porté de tout le monde, cela

exige au départ des qualités et des compétences particulières.En effet, la réussite d’une entreprise ne dépend pas uniquement de

l’idée et de l’environnement de l’entreprise mais également des aptitudes de créateur.

Le bon démarrage et le bon fonctionnement de l’entreprise liés à la personnalité, les qualités et le savoir faire du porteur du projet. Ainsi, le grand créateur possède toujours plusieurs qualités: une grande volonté d’aller loin, un forte détermination, le courage et le sens de responsabilité…

Afin d’éviter les risques et de ne pas perdre le temps, l’énergie et les ressources, il faut une évaluation de la personnalité et des capacités de créateur pour identifier ses forces sur lesquelles il peut miser et les faiblesses sur lesquelles il faudra agir.

Bilan personnel (suite)

Les contraintes et objectifs personnels: Il s’agit de vérifier si:-La famille est prête à faire des sacrifices

pendant la phase du projet (nouvelles conditions de vie défavorables, moins de congé, de temps libres…)

-l’apport financier personnel est suffisant pour chercher des financements complémentaires et convaincre des partenaires financiers.

-L’entreprise est capable de générer, en temps voulu, le revenu minimal vital, compte tenu des charges financières actuelles (crédits personnel, pension alimentaire etc…).

Bilan personnel (suite)

et les compétences pour mener à bien le projet.

-Connaissances techniques, commerciales, et de gestion adaptées aux besoins du projet;

-Expérience: professionnalisme et relations (conditions de succès) sinon avoir une formation et des stages adéquats.

Bilan personnel (suite)

• Analyse des contraintes inhérentes au projet:

Etre en mesure de déterminer:-Le produit à fabriquer ou la prestation à

rendre ( sa nature, ses caractéristiques, processus de fabrication…);

-Le marché (en décollage, en déclin, saturé..);

-Les moyens à mettre en œuvre du moment de la fabrication au service après vente.

-La législation en vigueur: existence ou non de contraintes réglementaires (accès ou non à la profession…).

II-3- L’étude de marché

L’étude de marché est une étape fondamentale dans le processus de la création d’entreprises. Elle est définie comme un ensemble de méthodes et techniques utilisées pour collecter des informations et les analyser en vue de prendre des décisions sur diverses questions:

Comprendre l’environnement général de projet

Les caractéristiques de l’offre Les caractéristiques de la demande

1. Comprendre l’environnement général de projet Le projet apportera-t-il un "plus" par rapport à ce qui existe déjà sur le marché?

Connaitre le cadre réglementaire et législatif de marché (autorisations requises, taxes à payer, diplôme à posséder, identification des prescripteurs...);

Comprendre les processus d’innovation et les évolutions technologiques du marché;

Connaitre les grandes tendances du marché : identification claire du marché : ( marché des entreprises, des particuliers, des loisirs, des biens de grande consommation….) Sur quel marché vous situez-vous?

Stade de développement : marché en développement, en stagnation, en déclin

Mon projet aura-t-il de place sur le marché ?

II-3- L’étude de marché (suite)

2. Les caractéristiques de l’offre

Adapter le produit à une clientèle ciblée: Vérifier l’existence d’une clientèle cible, Quel(s) produit(s) ou service(s) va-t-il proposer à ses futurs

clients ? A quels prix va-t-il le vendre? comment va-t-il le vendre ? Quels vont être ses réseaux de distribution (en direct, avec

des intermédiaires, par internet…) ?

La communication : comment va-t-il se faire connaître ?

II-3- L’étude de marché (suite)

Grands médias( investissements importants )

RadioTVCinémaAffichage urbain

Presse spécialisée Moyen pour toucher directement des cibles homogènes en intérêt

Foires et salons Bon moyen pour se faire connaître dans les milieux spécialisés

Marketing direct TéléphoneCourrier

II-3- L’étude de marché (suite)

• les acheteurs et les consommateurs :

- Quels sont les besoins ? - Comment achètent t-ils ? - Où vivent t-il ? - Comment se comportent t-ils ?...

3. Les caractéristiques de la demande

les concurrents : - Combien sont-ils ? - Où sont-ils ? - Que proposent t-ils comme produits ou services? - Quels sont les prix qu’ils pratiquent?

II-3- L’étude de marché (suite)

4. Réunir suffisamment d’informations lui permettant de fixer des hypothèses de chiffre d’affaires

L’évaluation du chiffre d’affaires prévisionnel est primordiale non seulement pour la décision définitive de se lancer, mais également pour l’ensemble de la politique de développement commercial de l’entreprise et des moyens financiers, matériels et humains à mettre en place.

Il existe plusieurs méthodes de calcul pour aboutir à un chiffre d’affaires réaliste :

- l'une d'elles consiste à étudier des projets similaires sur sa zone ou sur d’autres zones géographiques,

- Une autre à évaluer, dans le cadre d’une enquête de terrain, les intentions d’achat des clients potentiels;

- une autre à tester son projet en grandeur nature.

L'idéal est d'utiliser plusieurs méthodes afin de faire ressortir une hypothèse basse et une hypothèse haute.

Si l’étude de marché ne représente pas un gage de

succès absolu, sa vocation est de réduire au maximum

les risques en permettant au créateur éventuel

d’entreprise de mieux connaître l'environnement de sa

future entreprise, et ainsi de prendre des décisions

adéquates et adaptées

II-4- Etude technique

Il s’agit de déterminer l’ensemble des moyens à mettre en œuvre pour créer son activité. Trois questions principales:

Quel emplacement et quel local pour

l’exploitation?

Quel outil de production?

Quels moyens personnels?

performancesperformances

coûtcoût

CompétencesCompétences

AménagementAménagement

SurfaceSurface

EmplacementEmplacement

TâchesTâches

salairessalaires

fournisseursfournisseurs

ETUDE TECHNIQUE

MATERIEL LOCAL PERSONNEL

II-4- Etude technique (suite)

Quel emplacement et quel local pour l’exploitation?L'emplacement géographique joue un rôle

déterminant dans la réussite du projet surtout pour les activités commerciales.

Etre près de la clientèle et des fournisseurs, se situer dans un endroit qui connaît un trafic important, peuvent être les gages de succès d'une affaire;

Il ne faudra pas prendre un local surdimensionné par rapport aux besoins de l’entreprise à créer, car cela donnera lieu à des dépenses sur un espace inutilisé;

De même il ne faudra pas acquérir un local exigu qui ne vous permettra pas de s’élargir par la suite.

Quel outil de production? Etre très prudent d’évaluer sa capacité de

production : Il est plus facile d'accroître cette capacité au besoin, que de se débarrasser d'un matériel de trop;

Connaître le coût du matériel en rapport avec sa qualité et ses performances;

Evaluer le coût d’opportunité d’acquérir un matériel d'occasion ou de prendre en leasing ;

Prendre en considération le coût global du matériel (coût d'acquisition, coût de son entretien sur toute sa durée de vie: service après vente, disponibilité des pièces de rechange et délais nécessaires pour la remise en marche en cas de panne).

Quels moyens en personnels?

• Arrêter ses besoins en matière de personnel;

• Enumérer les postes de travail à mettre en place en fonction des services d’approvisionnement, de stockage, de transformation et de commercialisation;

• Déterminer l'effectif des services administratifs en fonction des tâches à exercer: informatique, comptabilité, secrétariat, etc.

• Le choix du personnel sera effectué selon les spécialités et les profils qui cadrent les fonctions à exercer;

• Estimer une grille de rémunération et d'avancement du personnel, qui prend en considération la législation du travail en vigueur et notamment les tarifs pratiqués.

II-5- Etude financière

Cette étude consiste à traduire, en termes financiers tous les éléments réunis dans l’étude commerciale et technique;L'étude financière permet progressivement de faire apparaître tous les besoins financiers de l'entreprise et les possibilités de ressources qui y correspondent.

Il s’agit plus particulièrement de répondre aux questions suivantes:

1- Quels sont les capitaux nécessaires pour lancer le projet?

2- Les recettes prévisionnelles seront-elles suffisantes pour couvrir les différentes charges ?

II-5- Etude financière (suite)

• Etablir le plan de financement initial.

• Etablir le compte de résultat sur trois ans.

• Elaborer le plan de trésorerie sur un an.

Besoins durables de financement

N Ressources financières durables

N

Frais d'établissementHonoraires de notaire ou d’avocatFrais de publication

InvestissementsImmobilisations incorporellesImmobilisations corporellesImmobilisations financières

Besoin en fonds de roulement

Capitaux propres,

Emprunts à moyen ou long terme.

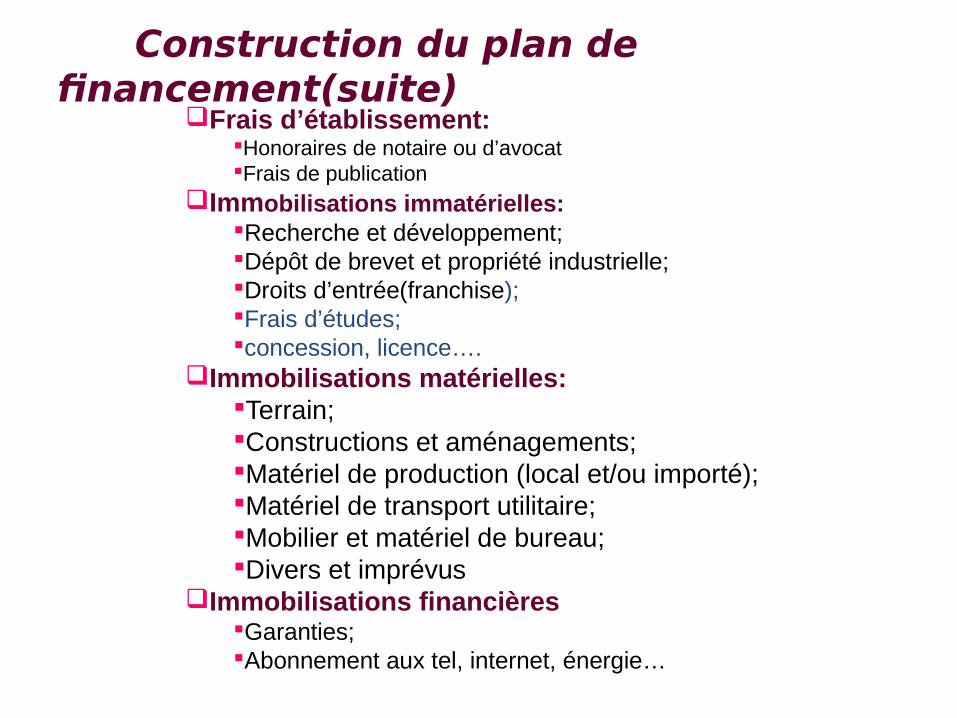

Construction du plan de financement(suite)

Frais d’établissement:Honoraires de notaire ou d’avocatFrais de publication

Immobilisations immatérielles:Recherche et développement;Dépôt de brevet et propriété industrielle;Droits d’entrée(franchise);Frais d’études;concession, licence….

Immobilisations matérielles:Terrain;Constructions et aménagements;Matériel de production (local et/ou importé);Matériel de transport utilitaire;Mobilier et matériel de bureau;Divers et imprévus

Immobilisations financièresGaranties;Abonnement aux tel, internet, énergie…

Construction du plan de financement(suite)

Le calcul de Besoin en fonds de roulement:

STOCKS MOYENS

Stocks minimum de matières premières, de produits en cours de fabrication et de produits finis dont on doit disposer en permanence pour exercer l'activité dans des conditions normales

+ ENCOURS MOYENS CRÉANCES CLIENTS

Moyenne des sommes qui seront, en permanence, facturées aux clients mais non encore réglées.

-ENCOURS MOYENS CRÉDITS FOURNISSEURS

Total moyen des factures qui seront dues aux fournisseurs, en fonction des délais de paiement que ceux-ci accordent de manière permanente.

= Besoins en fonds de roulement

Le compte de résultat est un tableau qui retrace l'activité et permet, pour chacun des trois premiers exercices, de recenser : L'ensemble des dépenses (charges) de l'exercice,

Les recettes (produits) de l'exercice

S'assurer que l'activité dégage un bénéfice suffisant

Compte de résultat prévisionnel

Année 1 Année 2 Année 3

A) CA H.T

1) Achats HT

2) Charges externes

B) Valeur ajouté = A- (1+2)

3) Charges du personnel4) Impôts et taxes5) Dotation aux amortissements et aux provisions

C) Résultat d'exploitation = B- ( 3+4+5 )

6) Charges financières sur dettes à MLT7) Charges financières sur dettes à CT

D) Résultat net avant impôt = C- ( 6+7 )

8) Impôt sur le résultat

E) Résultat net = D- 8

F) Cash-flow = E + 5

Compte de résultat prévisionnelEst un instrument indispensable pour le créateur, il lui permet de déterminer à l’avance et approximativement le résultat net grâce à l’activité de sa future entreprise

Importance de la gestion de trésorerie

Etablir les prévisions de trésorerie, c’est veiller à ce que la future entreprise soit en mesure de faire face à ses engagements à court terme .

Un déficit structurel de trésorerie place l’entreprise dans une situation d’endettement aux conséquences suivantes:

- Impact négatif sur sa rentabilité… - Dépendance accrue envers le banquier et les

fournisseurs… - Difficulté de financer les programmes de développement

et de croissance…

II-5- Etude financière (suite)

J F M A M J J A S O N D

1) Solde en début de mois (+ ou -)

Encaissements d’exploitations•Ventes encaissées•Règlements clients•TVA à récupérer Encaissements hors exploitation•Emprunts contractés•Apports en capital

2) Total

Décaissements d’exploitation•Paiements et achats•Autres charges externes•Impôts et taxes•Frais de personnel•Charges financières Décaissements hors exploitation•Remboursement d’emprunts•Achats immobilisés•Impôts sur les sociétés

3) Total

Solde du mois = (2-3)

Solde fin de moi = (1+4)

Plan de trésorerie prévisionnel

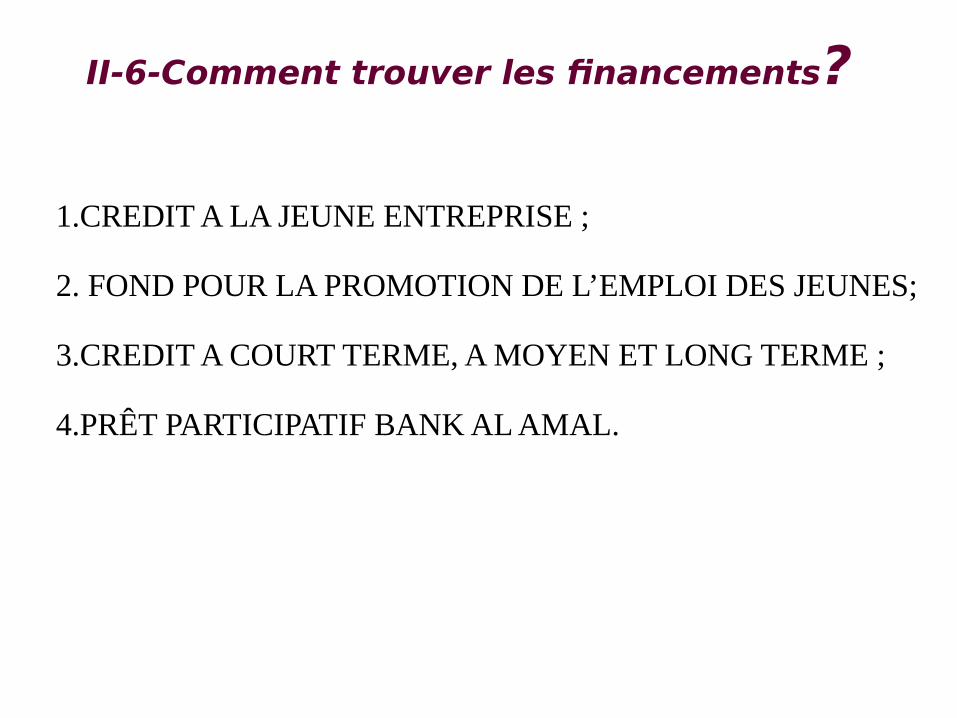

II-6-Comment trouver les financements?

1.CREDIT A LA JEUNE ENTREPRISE ;

2. FOND POUR LA PROMOTION DE L’EMPLOI DES JEUNES;

3.CREDIT A COURT TERME, A MOYEN ET LONG TERME ;

4.PRÊT PARTICIPATIF BANK AL AMAL.

1.CREDIT JEUNES ENTREPRISE

Objet :

C'est un prêt octroyé lors d'une première installation

"Création" ;

Pour les activités se rattachant à tous les secteurs ;

C'est un prêt pour jeunes entrepreneurs à titre individuel

ou sociétaires.

CREDIT JEUNES ENTREPRISE (suite)

Conditions pour entrepreneurs individuels:

Etre de nationalité marocaine ;

Etre âgé de 20 à 45 ans ;

Présenter un projet viable de première installation ou de création

Le plafond du crédit ne dépasse pas 1MDH

CREDIT JEUNES ENTREPRISE (suite)

Conditions pour sociétés ou coopératives

Le prêt est accordé à la personne morale constituée par les jeunes entrepreneurs ;

Les associés, les actionnaires et les détenteurs de parts des sociétés doivent remplir les conditions d’age et de nationalité avec une dérogation en terme d’age maximum pour un seul associé

Les coopératives peuvent ne comprendre que 3 membres

Le plafond du crédit ne dépasse pas 3 MDH

CREDIT JEUNES ENTREPRISE (suite)

Caractéristiques du Prêt :

Montant du Prêt :Max 1.000.000 DH pour personne individuelleMax 3.000.000 DH pour société ou coopérative

Quantum de financement : Ne peut dépasser 90 % du projet ou de la quote- part du bénéficiaire

Autofinancement : 10 % du Programme d'investissement

CREDIT JEUNES ENTREPRISE (suite)

Modalités de Remboursement :

Sont fixées selon la nature du projet et sa rentabilité prévisionnelle :

Mensualités,

Trimestrialités,

Quadrimestrialité

Semestrialités

ou Annuités.

CREDIT JEUNES ENTREPRISE (suite)

Garanties :

Les Garanties liées au projet :Hypothèque,Nantissement sur Fonds de Commerce,Nantissement du matériel,Délégation d'assurance local & matériel,Délégation d'assurance décès toutes causes.

2.CREDIT A MOYEN ET LONG TERME

Objet de Financement :

Création, Extension ou Modernisation

Bénéficiaires :

Toute entreprise produisant des biens et des services.

Programme d ’Investissement :

Pas de plafond

CREDIT A MOYEN ET LONG TERME (suite)

Remboursement :

Trimestriel, Quadrimestriel, Semestriel ou Annuel

Garanties :

Hypothèques, Nantissement sur fonds de commerce , Nantissement du matériel à acquérir, Délégation d’assurance incendie, vol, … Délégation d’assurance décès toutes causes, Caution des associés,

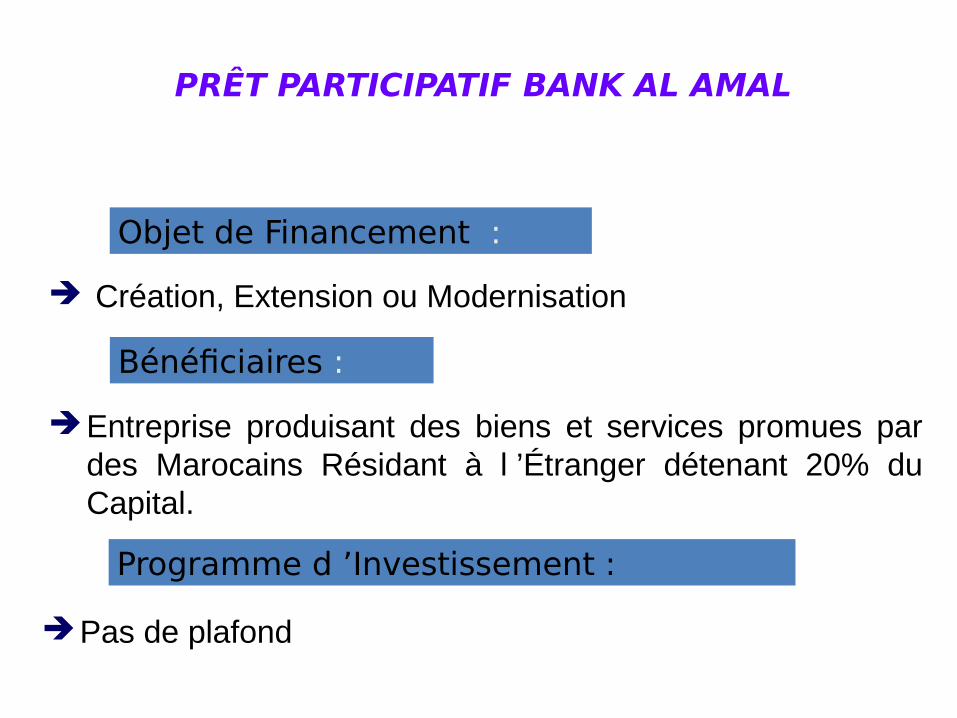

PRÊT PARTICIPATIF BANK AL AMAL

Objet de Financement :

Création, Extension ou Modernisation

Bénéficiaires :

Entreprise produisant des biens et services promues par des Marocains Résidant à l ’Étranger détenant 20% du Capital.

Programme d ’Investissement :

Pas de plafond

PRÊT PARTICIPATIF BANK AL AMAL (suite)

Quantum de Financement :

40% avec un plafond de 5 M DH.

Durée Maximale : 15 ans

Différé : 2 ans

Taux d ’Intérêt :

7,5% si durée 10 ans 10% si Durée 10 ans

PRÊT PARTICIPATIF BANK AL AMAL (suite)

Remboursement :

Trimestriel, Quadrimestriel, Semestriel ou Annuel

Garanties :

Hypothèques, Nantissement sur fonds de commerce, Nantissement du matériel à acquérir, Délégation d’assurance incendie, vol, … Délégation d’assurance décès toutes causes, Caution des associés,

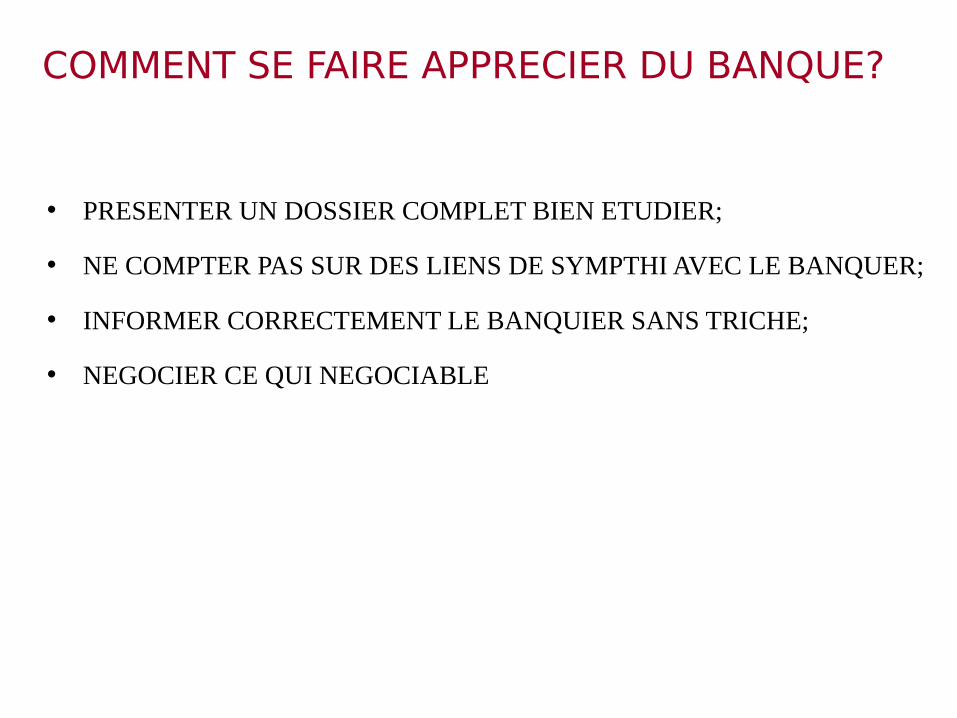

COMMENT SE FAIRE APPRECIER DU BANQUE?

• PRESENTER UN DOSSIER COMPLET BIEN ETUDIER;

• NE COMPTER PAS SUR DES LIENS DE SYMPTHI AVEC LE BANQUER;

• INFORMER CORRECTEMENT LE BANQUIER SANS TRICHE;

• NEGOCIER CE QUI NEGOCIABLE

II-7-Le choix du statut juridique

Cette étape consiste à adapter au projet de création d’entreprise, un cadre juridique qui lui permettra de voir le jour en toute légalité.

Quelle que soit l’activité qui sera exercée, industrielle, commerciale, artisanale, ou libérale, le choix d'une forme juridique se fera en fonction de plusieurs facteurs:

- La nature de l’activité et l’importance du projet;

- le potentiel de développement du projet;

- le désir d’indépendance du créateur;

- la volonté de protéger les biens personnels…

II-7-Le choix du statut juridique

Le choix de la forme juridique sur la base de ces critères consiste à apporter les réponses à plusieurs questions:

SE LANCER TOUT SEUL OU METTRE EN COMMUN DES

COMPÉTENCES ?

AVOIR LE CONTRÔLE TOTAL DE L’ENTREPRISE OU PARTAGER LE

POUVOIR ?

PROTÉGER SES BIENS PERSONNELS OU LES ENGAGER POUR

ASSURER LE LANCEMENT ET LA CROISSANCE DE L’ENTREPRISE ?

DÉMARRER RAPIDEMENT AVEC LES RESSOURCES DISPONIBLES

OU PRENDRE LE TEMPS NÉCESSAIRE ?

II-7-Le choix du statut juridique(suite)

Formes sociétairesFormes sociétaires

Sociétés de capitauxSociétés de personnes

Société en nom collectif (SNC);Société en commandite simple ( )

Société a responsabilité limitée(SARL);Société Anonyme(SA );Société en commandite par action

Sociétés à réglementation particulière

LES DIFFÉRENTS TYPES DE SOCIÉTÉS COMMERCIALES RECONNUS AU MAROC

Entreprise individuelle les sociétés de capitaux : la société anonyme

(SA), la société à responsabilité limitée (SARL) et la société en commandite par actions;

les sociétés de personnes : la société en nom collectif, la société en commandite simple et la société en participation Ces sociétés se caractérisent par l'aspect prédominant du facteur personnel

les sociétés à réglementation particulière : les sociétés d'investissement, les sociétés coopératives, les GIE (Groupement d’intérêt économique ).

Entreprise individuelle

Avantages• La forme la plus simple et la moins formelle d’exercer

une activité;• Elle nécessite pas la rédaction de statuts, ni d’apport

minimum;• L’entrepreneur a le contrôle total de son entreprise;• Les coûts de constitution et de fonctionnement sont

faibles…

InconvénientsLa responsabilité de l’entrepreneur est illimité (pas de distinction entre le patrimoine privé et le patrimoine affecté à la profession) donc la faillite de l’entreprise signifie la faillite personnelle de l’entrepreneur..

Sociétés à Responsabilité Limitée (SARL)

La SARL est une société commerciale qui constitue un type intermédiaire entre les sociétés de personnes et de capitaux.

La SARL est considérée comme une société hybride dans la mesure où elle possède certaines caractéristiques des sociétés de personnes et des sociétés de capitaux

La SARL, est la plus souple et la moins coûteuse à constituer ce qui explique d’ailleurs son succès très significatif.

Caractéristiques

• Nombre d’associés dans une SARL

– Le nombre maximum d’associés ne peut dépasser 50– Il est possible de créer la SARL avec un seul associé

• Le capital de la SARL

– Le montant du capital social ne peut être inférieur à 10.000 DH et doit être déposé obligatoirement dans un compte bancaire bloqué . Son retrait ne peut être effectué qu’après immatriculation au Registre de Commerce;

– Ce capital est divisé en part social égales, dont le montant nominal ne peut être inférieur à 10 DH qui peuvent être transmissibles par voie de succession.

Caractéristiques

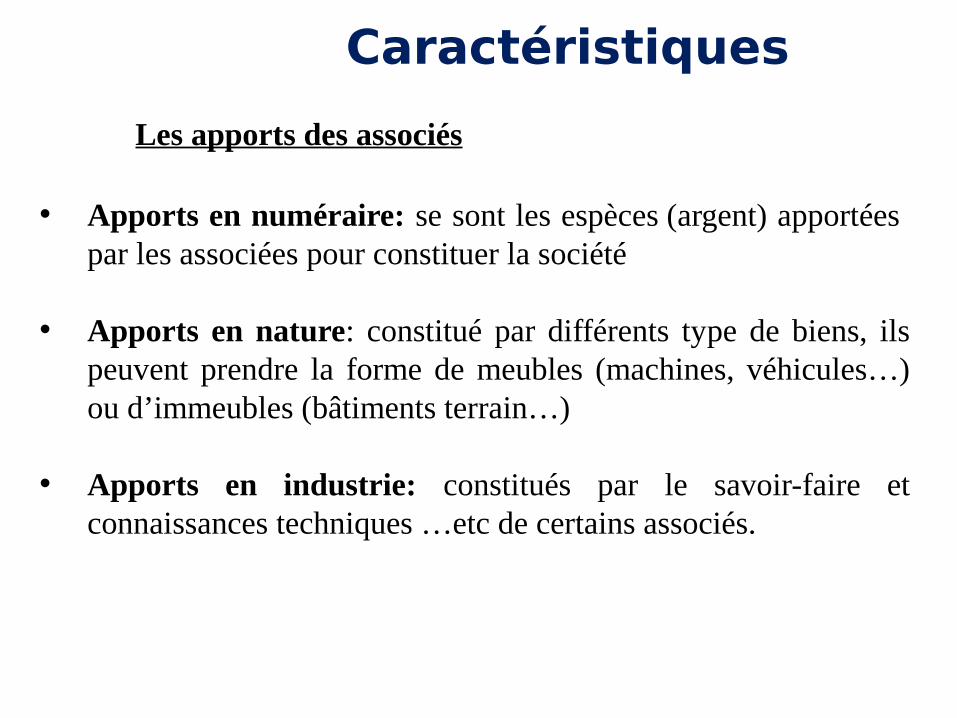

Les apports des associés

• Apports en numéraire: se sont les espèces (argent) apportées par les associées pour constituer la société

• Apports en nature: constitué par différents type de biens, ils peuvent prendre la forme de meubles (machines, véhicules…) ou d’immeubles (bâtiments terrain…)

• Apports en industrie: constitués par le savoir-faire et connaissances techniques …etc de certains associés.

Exemple:

Trois personnes créent ensemble, une SARL dont l’objet est la fabrication de mobilier artisanal et dont le capital est de 300.000 DH•Mr Hamdi, dispose d’un matériel de menuiserie estime à 150.000 DH;•Mme Alami dispose une somme d’argent de 60.000 DH; •Mlle Sara, secrétaire, accepte d’investir 20.000 DH•Les connaissance techniques de Mr Hamdi dans le domaine du mobilier artisanal, sont évaluées à 70.000 DH

Apport des associés sont comme suit :

Mr Hamdi apporte l’équivalent de 220.000 DH répartis comme suit:Apport en nature 150.000 DHApport en industrie 70.000 DH

Mme Allami apporte en numéraire 60.000 DH; Mlle Sara apporte en numéraire 20.000 DH• L’évaluation des apports en nature fait l’objet d’un rapport établi par

un commissaire aux apports désigné à l’unanimité des futures associés et annexé aux statuts .

• lorsque la valeur d’aucun apport en nature ne dépasse pas 100.000 DH les associés peuvent décider à l’unanimité que le recours à un commissaire aux apports ne sera pas obligatoire,.

• Dans notre exemple, les apports de Mr Hamdi sont soumis à l’évaluation par un commissaire aux apports.

Responsabilité des associés la responsabilité des associés est limitée à leurs apports . Dans ces

conditions, le montant de leurs pertes ne peut dépasser ce qu’ils ont engagé dans la société.

La gestion d’une SARL peut être assumée par une ou plusieurs personnes physiques responsables individuellement ou solidairement vis à vis des tiers;

la durée du mandat des gérants nommés et fixée par les associés dans les statuts ou par un procès verbal de l’assemblée générale. En l’absence de dispositions statutaires, le gérant, associé ou non, est considéré nommé pour une durée de 3 ans.

La cessation des fonction de gérantle gérant de la SARL a la possibilité de démissionner et les associés peuvent le révoquer par décision s’ils représentant au moins les ¾ des pats sociales

Contrôle de la SARL• Les associés peuvent nommer un ou plusieurs commissaires aux comptes à la

majorité des associés représentant les ¾ du capital social. Cette nomination devient obligatoire si le chiffre d’affaires HT excède 50 millions de DH

• Les associés ont un droit de prendre connaissance à tout moment de l’ensemble des documents sociaux relatifs aux trois derniers exercices.

• le gérant est tenu de répondre au cours de l’Assemblée générale a toutes les questions des associés. il existe deux types d’Assemblées:

- Assemblée générale ordinaire annuelle ; - Assemblée générale extraordinaire.

La cession des parts pour les cessions des parts sociales, les statuts donnent l’accord aux associés

de céder leurs parts:

-soit aux autres associés;

-soit à des tiers.

Dénomination sociale Toute société doit posséder une dénomination sociale. la recherche du nom

doit se faire de manière réfléchie donc elle doit être:– Unique– Simple à retenir– Suggestive de l'activité de l'entreprise

La SARL est désigné par une dénomination sociale qui doit être précédée ou

suivie immédiatement des initiales «SARL».

Le nom d’un ou plusieurs associés peut être incorporé à la dénomination

sociale;

la loi exige la demande du certificat négatif fournie sur place au CRI ou par

l’OMPIC C’est un Document par lequel le service central au registre du

commerce, atteste qu'aucune autre entreprise, au Maroc, ne porte le même

nom que celui choisi par le demandeur.

Le Siège sociale

Chaque société doit avoir un siège sociale , même si la surface de ce dernier ne dépasse pas un m2, il faut un local professionnel loué (ou acheté) dans lequel la société pourra exercer ses activités.

En général la loi laisse souvent aux dirigents la liberté et la possibilité de transférer le siège social dans la même ville ou dans tout endroit à l’intérieur du Maroc par simple décision du gérant de la société.

Les formalités administratives de

création

Pour créer une entreprise et une société en particulier, il existe deux procédures:

1. la procédure classique qui consiste à passer dans toutes les administrations et les services concernés.

2. quant à la deuxième, elle est plus rapide avec le passage par le CRI.

la constitution des Centre Régionaux d’Investissement (CRI) a fortement simplifié les formalités de création au Maroc. Dans ces centres les créateurs trouverez des représentants des organismes concernés il s s’agit notamment de :

-OFFICE MAROCAIN DE LA PROPRIETE INDUSTRIELLE ET COMMERCIALE ( OMPIC),

-CNSS,

-Subdivision des Impôts,

-Tribunal de Commerce,

-Inspection du Travail et service de légalisation

II.8.les formalités de création

Pièces à fournir ppour créer une SARL via le CRI, il faut présenter les pièces suivantes:

Certificat négatif (1 original et plusieurs copies certifiées conformes); coût est de 170 DH

Acte de propriété ou contrat de bail légalisé et enregistrés (4 exemplaires dont 1 originale et 3 copies certifiées conformes). le coût ne dépasse pas 200 DH

Statuts signés par les associés, légalisés et enregistrés, (5 exemplaires dont 2 originaux et 3 copies certifiées conformes); le coût environ de 1500 DH partagé entre les frais d’égalisation et

l’enregistrement

Déclarations sur l’honneur du gérant comme quoi il ne travaille pas dans le secteur public

Attestation de blocage de 2500 DH minimum (3 exemplaires dont 1 originale et 2 copies certifiées conformes); cette attestation délivrée par l’agence bancaire

Rapport du commissaire aux apports (le cas échéant ) (2 exemplaires dont 1 originale et 1 copies certifiées conformes); Coût entre 3000 et 5000 DH, mais les associés peuvent éviter le

recours au commissaire aux apports. Photocopie de la CIN du gérant (pour les étrangers non résidents une

photocopie du passeport) (5 copies certifiées conformes); Déclaration de conformité dans laquelle les gérants déclarent que les statuts sont conforment à la loi ( 2 exemplaires originaux) Copie de l’annonce au Journal d’Annonces légales; l’entrepreneur a le

choix de faire son annonce dans le journal régional ou national. La loi n’impose aucune contrainte; le coût est de 200 DH

Publicité légale au Bulletin Officiel (en langue arabe), après constitution de la société au CRI; le coût est de 150 DH

Formulaire unique c’est un imprimé constitue une demande d’inscription à la patente, une déclaration d’immatriculation au registre de commerce, une déclaration d’existence fiscale et une demande d’affiliation à la CNSS avec signature légalisée (5 exemplaires originaux)

NB :

- Le gérant ne doit être ni mineur ni fonctionnaire. - Déclarations sur l’honneur du gérant comme quoi il ne travaille pas dans le secteur public si les fonctions suivantes figurent dans sa CIN : Administrateur, étudiant, comptable, ingénieur, ou lycéen).

ETABLISSEMENT DUCERTIFICAT NEGATIF

DEMANDE AUPRES DE L’OMPICDEMANDE AUPRES DE L’OMPIC

MORALESMORALES

OBLIGATOIREOBLIGATOIRE

Tarif150 DH

ETABLISSEMENT DESSTATUTS

MORALESMORALES

OBLIGATOIREPOUR TOUS LES CAS

OBLIGATOIREPOUR TOUS LES CAS

FiduciaireFiduciaire

NotaireNotaireTarif•Honoraires•20 Dh/feuille

MORALESMORALES

BLOCAGE DU CAPITAL SOCIAL

LIBERE

OBLIGATOIREPOUR

SA SARL

OBLIGATOIREPOUR

SA SARL

Attestation de Blocage

auprès d’une Banque

Attestation de Blocage

auprès d’une Banque

68

Dépôt des actes et formalités d’enregistrement

MORALESMORALES

OBLIGATOIREPOUR

SA SARL SNC SCS

OBLIGATOIREPOUR

SA SARL SNC SCS

Enregistrement & timbre

Enregistrement & timbre

Tarif•0.5% du capital,min 1000 DH•PV nomination : 50 DH•Contrat de bail : 300 DH

69

DEPOT DESSTATUTS

MORALESMORALES

OBLIGATOIREPOUR

TOUS LES CAS

OBLIGATOIREPOUR

TOUS LES CAS

Greffe du tribunal de commerce

Greffe du tribunal de commerceTarif

200 DH

MORALESMORALES

DECLARATIONPATENTE

OBLIGATOIREPOUR

TOUS LES CAS

OBLIGATOIREPOUR

TOUS LES CAS

Direction Régionale des ImpôtsDirection Régionale des Impôts

71

IMMATRICULATIONREGISTRE DE COMMERCE

MORALESMORALES

Greffe du tribunal de commerceGreffe du tribunal de commerce

OBLIGATOIREPOUR

TOUS LES CAS

OBLIGATOIREPOUR

TOUS LES CAS

Tarif150 DH

INSTALLER L'ENTREPRISE ET LA DÉVELOPPER

Facilite la compréhension et la manipulation d’un ensemble complexe par la détermination de sous-ensemble de moindre complexité;

Avec le découpage on essaye de ne rien oublier;Le découpage permet également au porteur du projet

un suivi efficace lors de l’exécution de son projet;Permet de répartir le personnel en fonction des centres

de responsabilités et d’activités.

Découpage du projet en tâches

II.9.INSTALLER L'ENTREPRISE ET LA DÉVELOPPER

Définition d’une tâche

Une tâche est une action à mener pour aboutir à un résultat. A chaque tâche définie, il faut associer: Un objectif précis, claire et mesurable; Des ressources humaines, matérielles et financières

adaptées;L’affectation des ressources à une tâche constitue une

part importante de la réussite d’une gestion de projet. Chaque tâche a un début et une fin clairement identifiés;Une tâche doit être assez courte;Les tâches sont reliées entre elles par des relations de

dépendance

II.9.INSTALLER L'ENTREPRISE ET LA DÉVELOPPER (suite)

La planification d'un projet

La planification n’est pas un concept neuf.

En1916. H. FAYOL définit la planification sous le terme de « prévoyance » comme l’une des cinq missions de l’administration des entreprises (prévoir, organiser, commander, coordonner, contrôler)

Elle consiste à déterminer et à ordonnancer les tâches du projet, à estimer leurs charges et à déterminer les profils nécessaires à leur réalisation.

II.9.INSTALLER L'ENTREPRISE ET LA DÉVELOPPER (suite)

Techniques de planification

Il existe plusieurs technique et approches de planification: L’approche Décomposition structurée des activités

Work Breakdown Structure ( WBS). C’est une technique qui commence par le recensement de

l’ensemble des activités pour les décomposer en tâches avec la détermination des budgets et le personnel nécessaires pour la réalisation de ces activités.

Avec cette méthode le porteur du projet peut décomposer son affaire en activités bien définies et facile à gérer.

II.9.INSTALLER L'ENTREPRISE ET LA DÉVELOPPER (suite)

Techniques de planification

Méthode d’Evaluation et de Révision de Programme (PERT) Evaluation and Review Technic. C’est une méthode américaine de modélisation, permet d’organiser les tâches pour optimiser leur enchainement, afin de réaliser un projet et d’avoir un produit fini.

La méthode PERT est un outil permettant d’optimiser et de planifier l’ordonnancement de tâches.

Utiliser cette méthode est de trouver la meilleure organisation possible pour qu’un projet soit terminé dans les meilleurs délais.

II.9.INSTALLER L'ENTREPRISE ET LA DÉVELOPPER (suite)

Méthodologie pour planifier un projet(le Diagramme PERT)

Etablir un Diagramme de PERT nécessite que: Les tâches soit identifiées;Une liste exhaustive des tâches à exécuter;Les tâches soient codifiées pour la construction

de réseau(A,B..);Les tâches soient quantifiées en terme de délais

et de charges,

Etapes Tâches à effectuer

Durée en

Seconde

AMettre la farine dans un saladier 3

B Mettre deux œufs 30

C Ajouter de lait et mélanger 600

DMettre du rhum dans une poêle 3

E Couper les bananes 300

F Les mélanger au rhum 30

G Faire chauffer le mélange 120

H Faire flamber 10

I Faire cuire une crêpe 10

JVerser le mélange sur la crêpe 10

K manger -

EXEMPLE 1: Les tâches suivantes sont à effectuer lors de la préparation d’une recette.

TâchesTâches

précédentesDurée en semaine

A - 8B A 9C A 6D A 12E B 2F C 1G D 4H E-F-G 3

EXEMPLE 2 : Ce tableau trace les différentes tâches pour la réalisation et la construction d’un ensemble immobilier de 3 immeubles.

TâchesTâches

précédentesDurée en semaine

A - 4B - 8C - 1D C 1E A 6F A 3G B 5H F-G 3I D 1J I 2K H 2L K-J 5

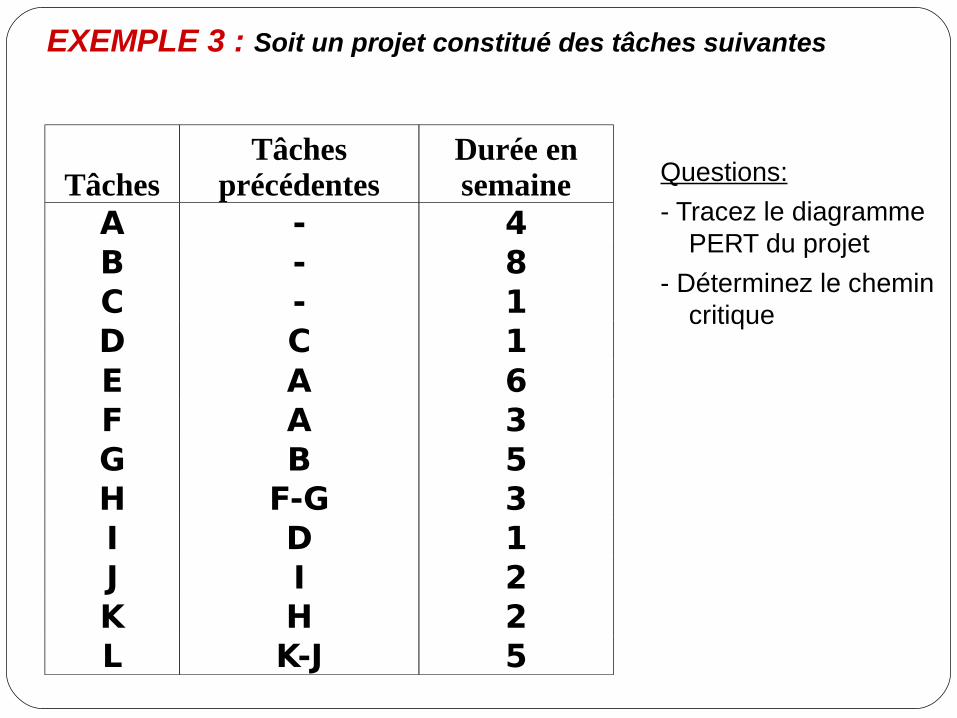

EXEMPLE 3 : Soit un projet constitué des tâches suivantes

Questions:

- Tracez le diagramme PERT du projet

- Déterminez le chemin critique

TâchesTâches

précédentesDurée en semaine

A B 3

B - 6

C B 2

D E 4

E A 2

F A 7

G D-H 4

H C 3

I F-G 1

EXEMPLE 4: Soit un projet constitué des tâches suivantes

Questions:

- Tracez le diagramme PERT du projet

- Déterminez le chemin critique

II.9.INSTALLER L'ENTREPRISE ET LA DÉVELOPPER (suite)

Exemple d’un Diagramme PERT