ADCF LES IMPACTS FINANCIERS ET FISCAUX DES …€¦ · LES DIMENSIONS FINANCIERES DE LA REFORME...

93

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011 ADCF LES IMPACTS FINANCIERS ET FISCAUX DES MODIFICATIONS DE PERIMETRE Formation animée par Stéphane GUERIN Page 1 Formation animée par Stéphane GUERIN Support préparé par l’équipe de Stratorial Finances 58 cours Becquart Castelbon BP 346 • 38509 VOIRON cedex Tél. : 04 76 06 10 00 - Fax : 04 76 06 33 76 STRATORIAL FINANCES www.stratorial-finances.fr 28 rue de Naples 75008 Paris Tél. : 01 42 60 15 18 - Fax : 01 42 60 15 73

Transcript of ADCF LES IMPACTS FINANCIERS ET FISCAUX DES …€¦ · LES DIMENSIONS FINANCIERES DE LA REFORME...

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

ADCF

LES IMPACTS FINANCIERS ET FISCAUX

DES MODIFICATIONS DE PERIMETRE

Formation animée par Stéphane GUERIN

Page 1

Formation animée par Stéphane GUERIN

Support préparé par l’équipe de Stratorial Finances

58 cours Becquart CastelbonBP 346 • 38509 VOIRON cedex

Tél. : 04 76 06 10 00 - Fax : 04 76 06 33 76

STRATORIAL FINANCESwww.stratorial-finances.fr

28 rue de Naples75008 Paris

Tél. : 01 42 60 15 18 - Fax : 01 42 60 15 73

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

SOMMAIRE

� Le contexte de la réforme territoriale Page 3

� Impacts des changements de périmètre sur les recettes fiscales Page 5

� Impacts sur les prélèvements et compensations et issus de la réforme de la TP Page 42

� Impacts sur le fonds de péréquation de l’intercommunalité et des communes Page 46

� Impacts sur le FPIC Page 48

Page 2

� Impacts sur le FPIC Page 48

� Impacts sur la dotation d’intercommunalité Page 54

� Impacts sur les financements dédiés à l’exercice de compétences Page 66

� Impacts sur les relations financières entre communes et communautés Page 76

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LE CONTEXTE

DE LA REFORME TERRITORIALE

Page 3

DE LA REFORME TERRITORIALE

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

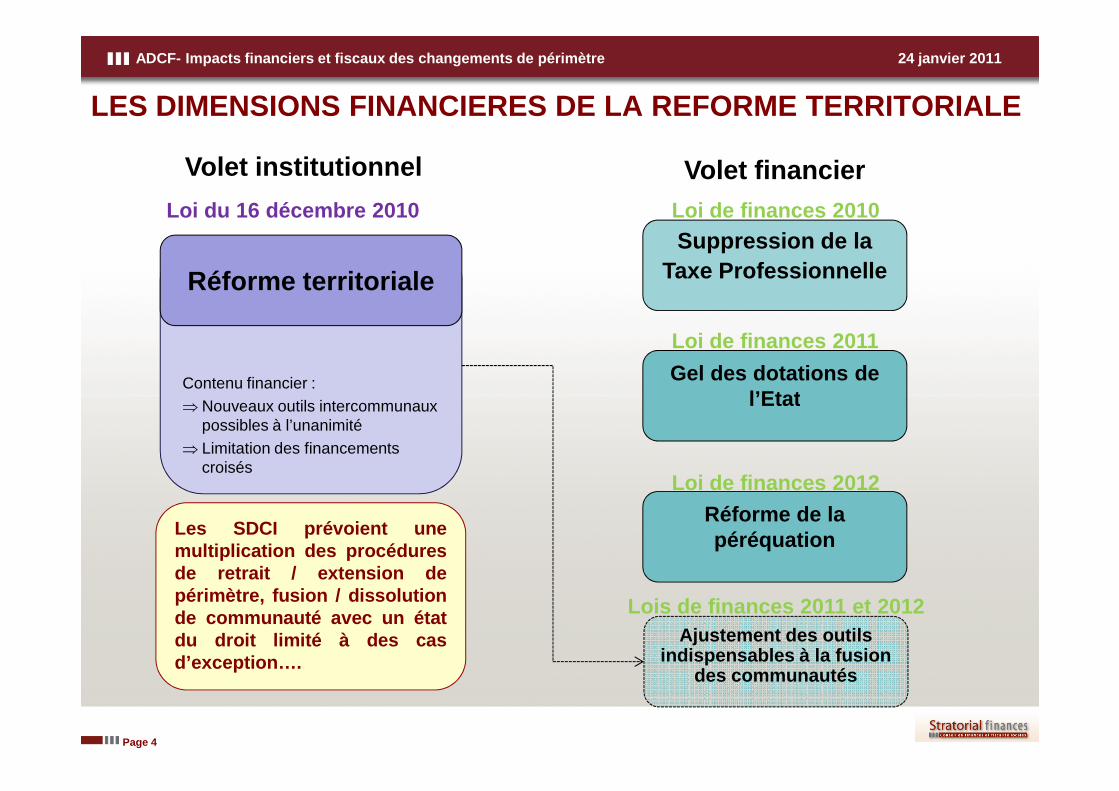

Contenu financier :⇒

LES DIMENSIONS FINANCIERES DE LA REFORME TERRITORIA LE

Réforme territoriale

Loi du 16 décembre 2010

Volet institutionnel Volet financier

Suppression de la Taxe Professionnelle

Loi de finances 2010

Gel des dotations de l’Etat

Loi de finances 2011

Page 4

⇒ Nouveaux outils intercommunaux possibles à l’unanimité

⇒ Limitation des financementscroisés

l’Etat

Réforme de la péréquation

Loi de finances 2012

Les SDCI prévoient unemultiplication des procéduresde retrait / extension depérimètre, fusion / dissolutionde communauté avec un étatdu droit limité à des casd’exception….

Ajustement des outils indispensables à la fusion

des communautés

Lois de finances 2011 et 2012

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

IMPACTS

DES MODIFICATIONS DE PERIMETRE

Page 5

SUR LES RESSOURCES FISCALES

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

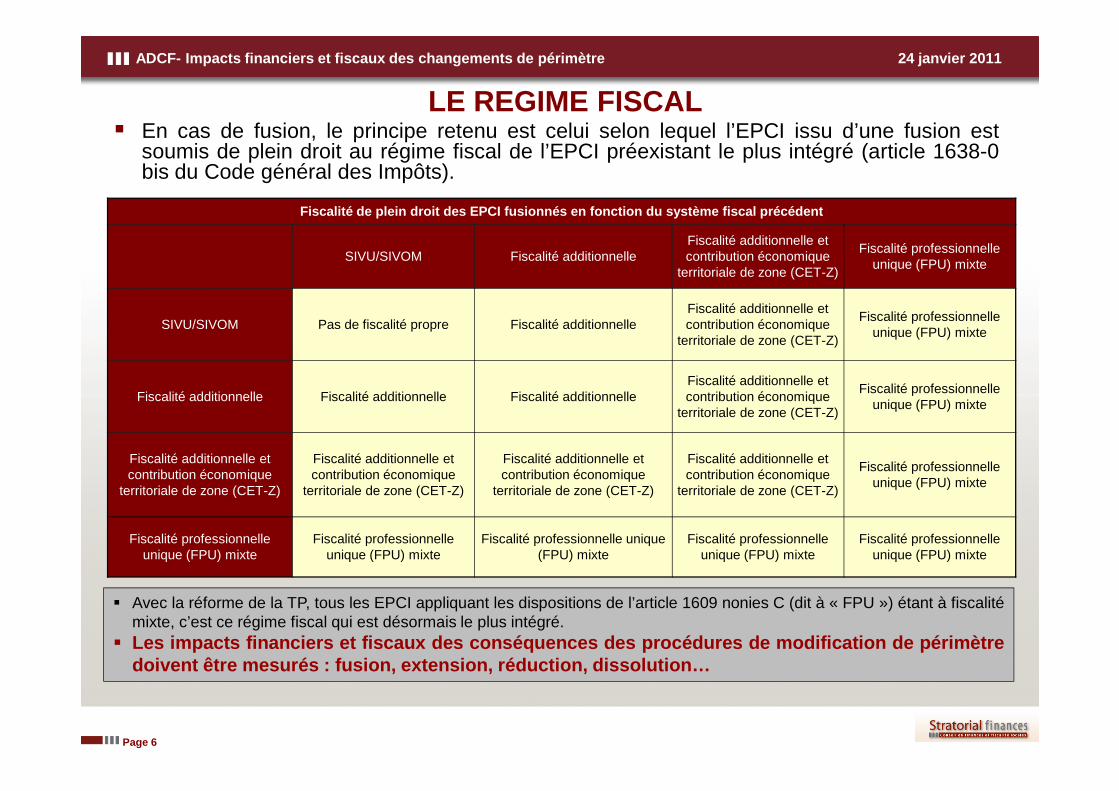

� En cas de fusion, le principe retenu est celui selon lequel l’EPCI issu d’une fusion estsoumis de plein droit au régime fiscal de l’EPCI préexistant le plus intégré (article 1638-0bis du Code général des Impôts).

LE REGIME FISCAL

Fiscalité de plein droit des EPCI fusionnés en fonc tion du système fiscal précédent

SIVU/SIVOM Fiscalité additionnelleFiscalité additionnelle et contribution économique

territoriale de zone (CET-Z)

Fiscalité professionnelle unique (FPU) mixte

SIVU/SIVOM Pas de fiscalité propre Fiscalité additionnelleFiscalité additionnelle et contribution économique

territoriale de zone (CET-Z)

Fiscalité professionnelle unique (FPU) mixte

Fiscalité additionnelle Fiscalité additionnelle Fiscalité additionnelleFiscalité additionnelle et contribution économique

Fiscalité professionnelle

Page 6

Fiscalité additionnelle Fiscalité additionnelle Fiscalité additionnelle contribution économique territoriale de zone (CET-Z)

Fiscalité professionnelle unique (FPU) mixte

Fiscalité additionnelle et contribution économique

territoriale de zone (CET-Z)

Fiscalité additionnelle et contribution économique

territoriale de zone (CET-Z)

Fiscalité additionnelle et contribution économique

territoriale de zone (CET-Z)

Fiscalité additionnelle et contribution économique

territoriale de zone (CET-Z)

Fiscalité professionnelle unique (FPU) mixte

Fiscalité professionnelle unique (FPU) mixte

Fiscalité professionnelle unique (FPU) mixte

Fiscalité professionnelle unique (FPU) mixte

Fiscalité professionnelle unique (FPU) mixte

Fiscalité professionnelle unique (FPU) mixte

� Avec la réforme de la TP, tous les EPCI appliquant les dispositions de l’article 1609 nonies C (dit à « FPU ») étant à fiscalitémixte, c’est ce régime fiscal qui est désormais le plus intégré.

� Les impacts financiers et fiscaux des conséquences des proc édures de modification de périmètredoivent être mesurés : fusion, extension, réduction, disso lution…

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

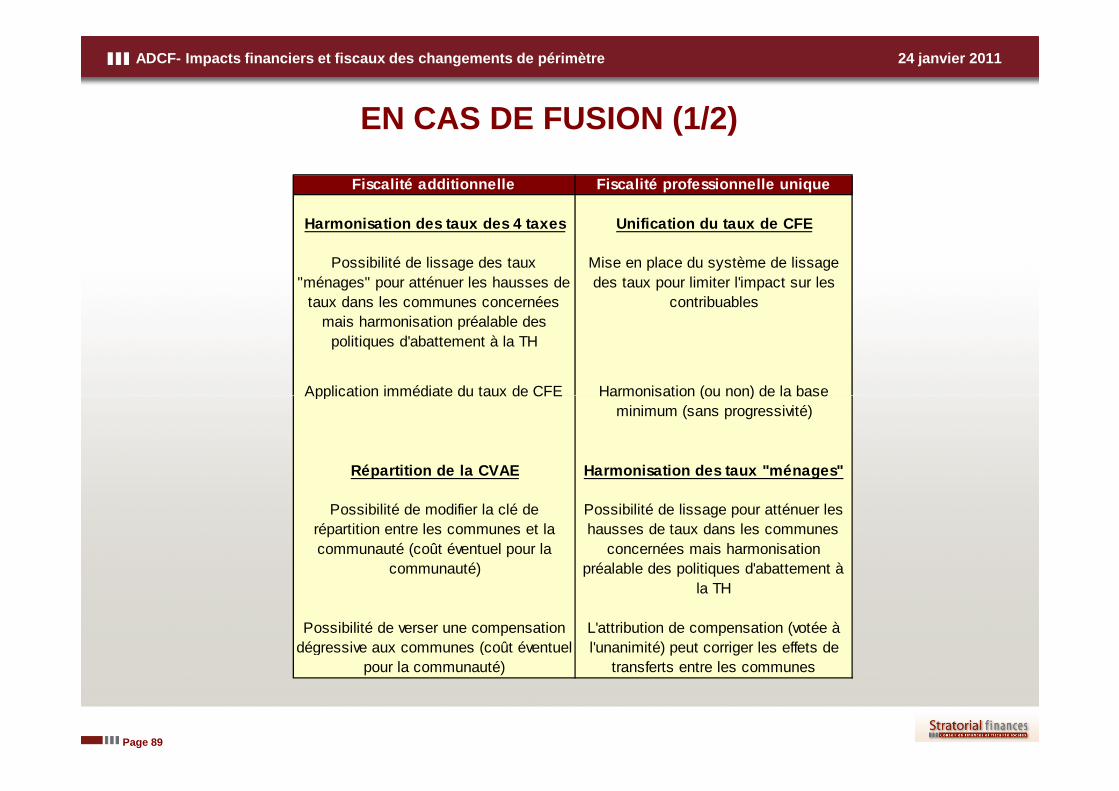

LA FUSION ENTRE COMMUNAUTES A FISCALITE ADDITIONNELLE

Page 7

FISCALITE ADDITIONNELLE

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

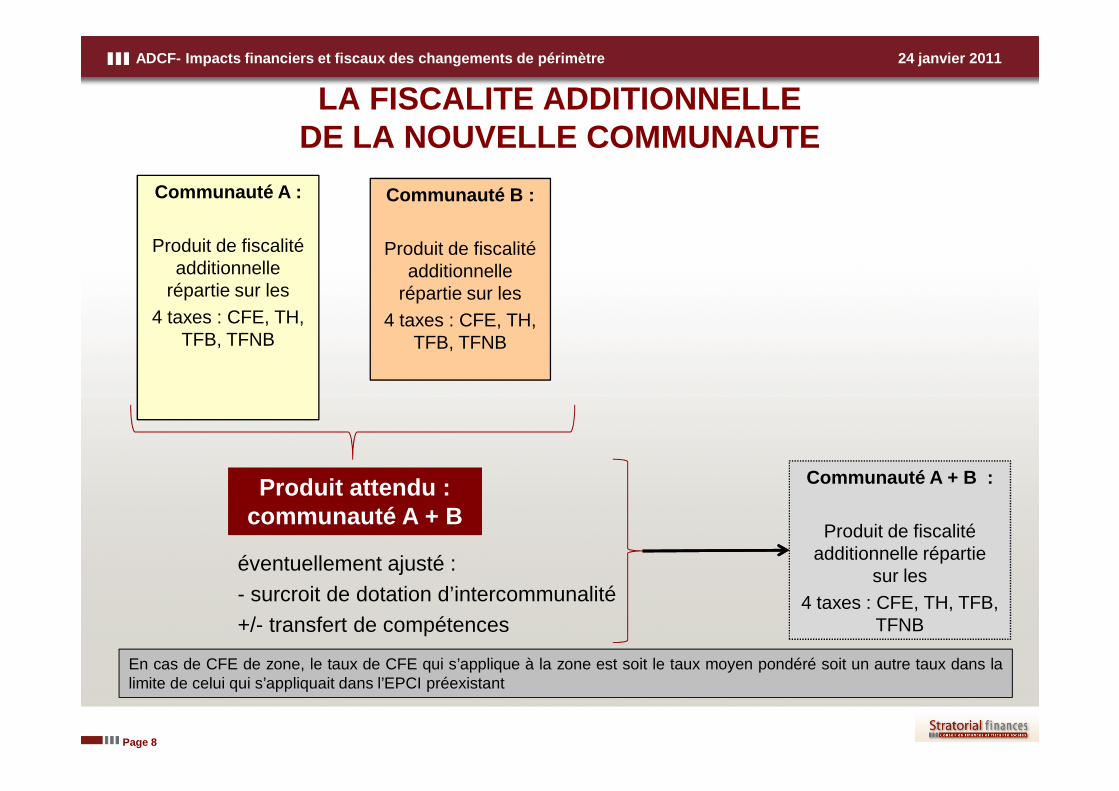

LA FISCALITE ADDITIONNELLE DE LA NOUVELLE COMMUNAUTE

Communauté A :

Produit de fiscalité additionnelle

répartie sur les 4 taxes : CFE, TH,

TFB, TFNB

Communauté B :

Produit de fiscalité additionnelle

répartie sur les 4 taxes : CFE, TH,

TFB, TFNB

Page 8

Produit attendu : communauté A + B

Communauté A + B :

Produit de fiscalité additionnelle répartie

sur les 4 taxes : CFE, TH, TFB,

TFNB

éventuellement ajusté : - surcroit de dotation d’intercommunalité+/- transfert de compétences

En cas de CFE de zone, le taux de CFE qui s’applique à la zone est soit le taux moyen pondéré soit un autre taux dans lalimite de celui qui s’appliquait dans l’EPCI préexistant

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

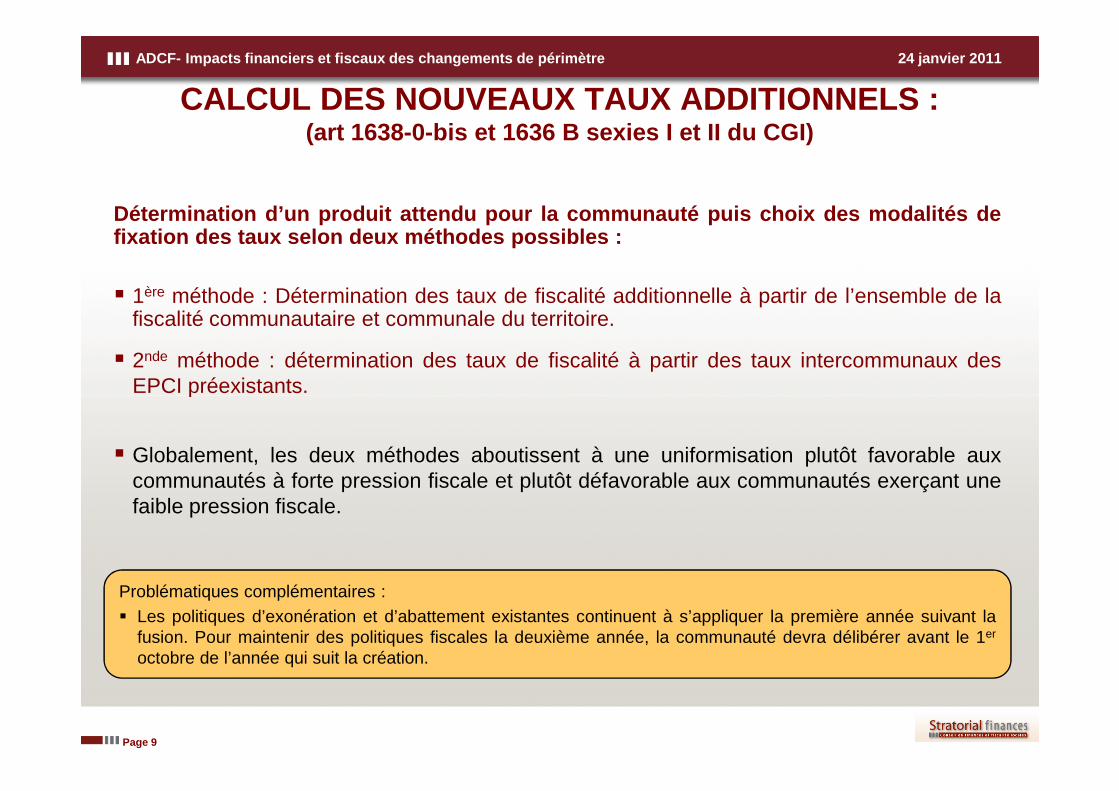

Détermination d’un produit attendu pour la communauté puis choix des modalités defixation des taux selon deux méthodes possibles :

� 1ère méthode : Détermination des taux de fiscalité additionnelle à partir de l’ensemble de lafiscalité communautaire et communale du territoire.

� 2nde méthode : détermination des taux de fiscalité à partir des taux intercommunaux desEPCI préexistants.

CALCUL DES NOUVEAUX TAUX ADDITIONNELS :(art 1638-0-bis et 1636 B sexies I et II du CGI)

Page 9

EPCI préexistants.

� Globalement, les deux méthodes aboutissent à une uniformisation plutôt favorable auxcommunautés à forte pression fiscale et plutôt défavorable aux communautés exerçant unefaible pression fiscale.

Problématiques complémentaires :� Les politiques d’exonération et d’abattement existantes continuent à s’appliquer la première année suivant la

fusion. Pour maintenir des politiques fiscales la deuxième année, la communauté devra délibérer avant le 1er

octobre de l’année qui suit la création.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

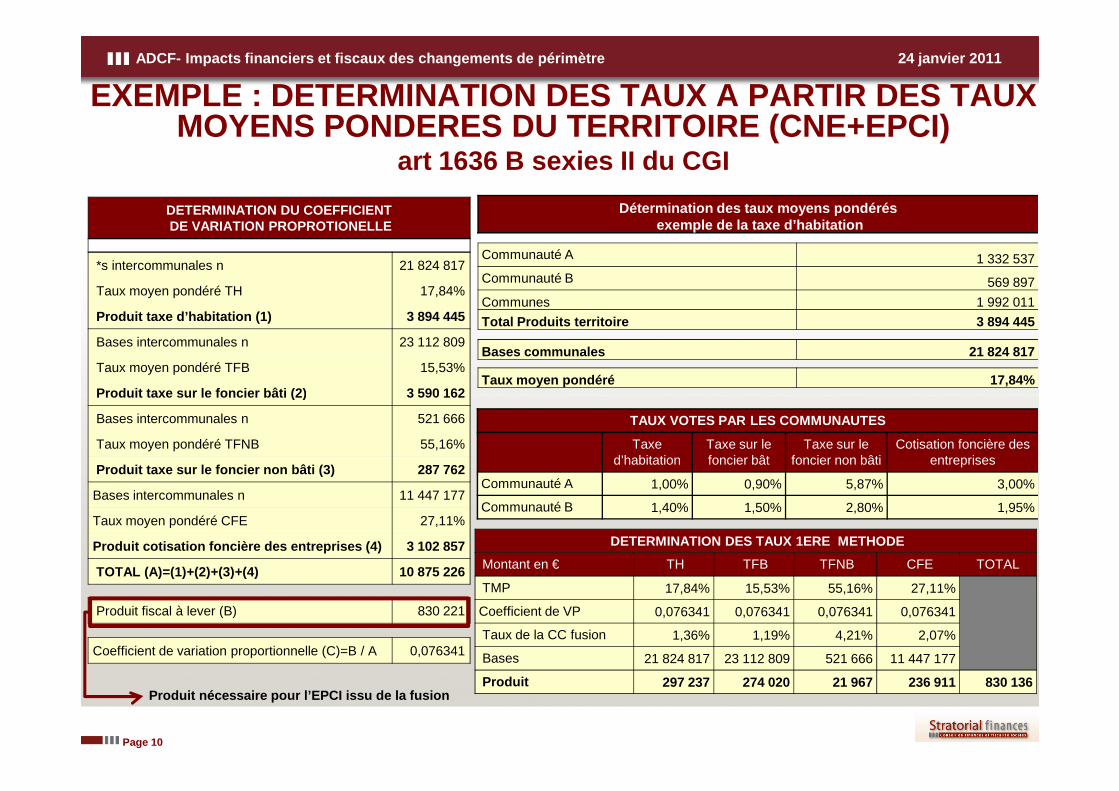

EXEMPLE : DETERMINATION DES TAUX A PARTIR DES TAUX MOYENS PONDERES DU TERRITOIRE (CNE+EPCI)

art 1636 B sexies II du CGI

DETERMINATION DU COEFFICIENTDE VARIATION PROPROTIONELLE

*s intercommunales n 21 824 817

Taux moyen pondéré TH 17,84%

Produit taxe d’habitation (1) 3 894 445

Bases intercommunales n 23 112 809

Taux moyen pondéré TFB 15,53%

Produit taxe sur le foncier bâti (2) 3 590 162

Détermination des taux moyens pondérés exemple de la taxe d’habitation

Communauté A 1 332 537

Communauté B 569 897

Communes 1 992 011

Total Produits territoire 3 894 445

Bases communales 21 824 817

Taux moyen pondéré 17,84%

Page 10

Produit taxe sur le foncier bâti (2) 3 590 162

Bases intercommunales n 521 666

Taux moyen pondéré TFNB 55,16%

Produit taxe sur le foncier non bâti (3) 287 762

Bases intercommunales n 11 447 177

Taux moyen pondéré CFE 27,11%

Produit cotisation foncière des entreprises (4) 3 102 857

TOTAL (A)=(1)+(2)+(3)+(4) 10 875 226

Produit fiscal à lever (B) 830 221

Coefficient de variation proportionnelle (C)=B / A 0,076341

DETERMINATION DES TAUX 1ERE METHODE

Montant en € TH TFB TFNB CFE TOTAL

TMP 17,84% 15,53% 55,16% 27,11%

Coefficient de VP 0,076341 0,076341 0,076341 0,076341

Taux de la CC fusion 1,36% 1,19% 4,21% 2,07%

Bases 21 824 817 23 112 809 521 666 11 447 177

Produit 297 237 274 020 21 967 236 911 830 136

TAUX VOTES PAR LES COMMUNAUTES

Taxe d’habitation

Taxe sur le foncier bât

Taxe sur lefoncier non bâti

Cotisation foncière des entreprises

Communauté A 1,00% 0,90% 5,87% 3,00%

Communauté B 1,40% 1,50% 2,80% 1,95%

Produit nécessaire pour l’EPCI issu de la fusion

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

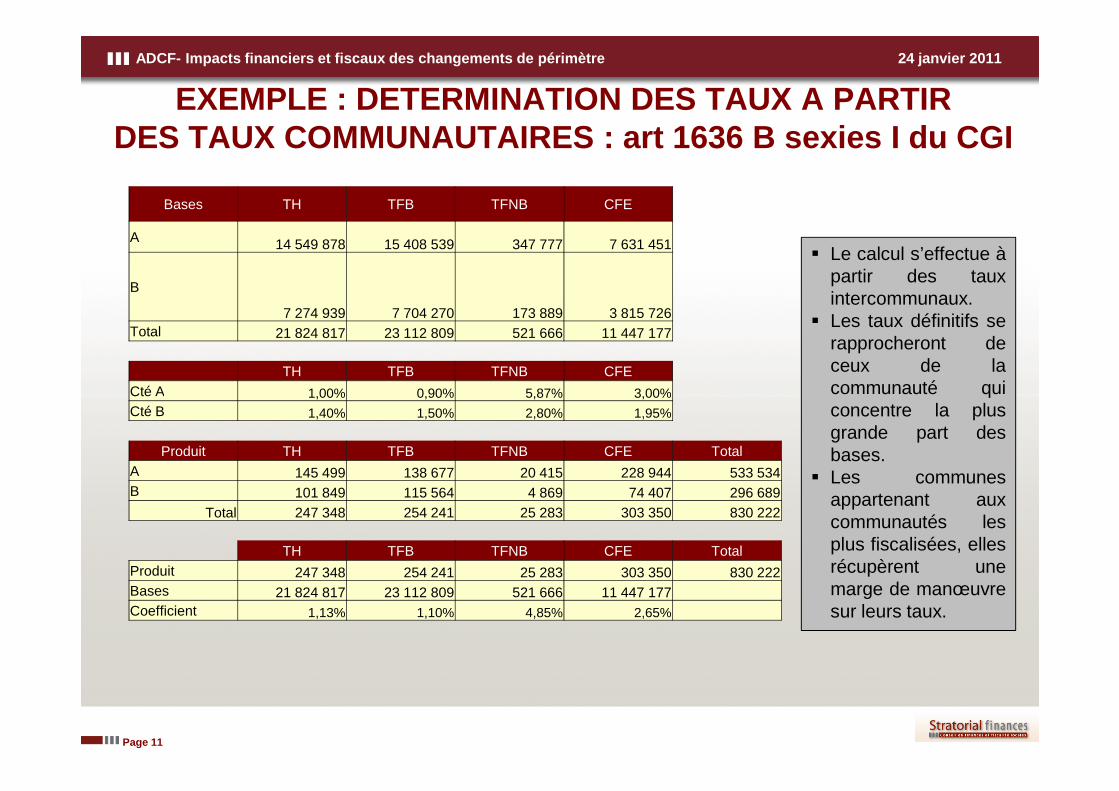

EXEMPLE : DETERMINATION DES TAUX A PARTIR DES TAUX COMMUNAUTAIRES : art 1636 B sexies I du CG I

� Le calcul s’effectue àpartir des tauxintercommunaux.

� Les taux définitifs serapprocheront deceux de lacommunauté qui

Bases TH TFB TFNB CFE

A 14 549 878 15 408 539 347 777 7 631 451

B

7 274 939 7 704 270 173 889 3 815 726Total 21 824 817 23 112 809 521 666 11 447 177

TH TFB TFNB CFECté A 1,00% 0,90% 5,87% 3,00%

Page 11

communauté quiconcentre la plusgrande part desbases.

� Les communesappartenant auxcommunautés lesplus fiscalisées, ellesrécupèrent unemarge de manœuvresur leurs taux.

Cté A 1,00% 0,90% 5,87% 3,00%Cté B 1,40% 1,50% 2,80% 1,95%

Produit TH TFB TFNB CFE TotalA 145 499 138 677 20 415 228 944 533 534B 101 849 115 564 4 869 74 407 296 689

Total 247 348 254 241 25 283 303 350 830 222

TH TFB TFNB CFE TotalProduit 247 348 254 241 25 283 303 350 830 222Bases 21 824 817 23 112 809 521 666 11 447 177Coefficient 1,13% 1,10% 4,85% 2,65%

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

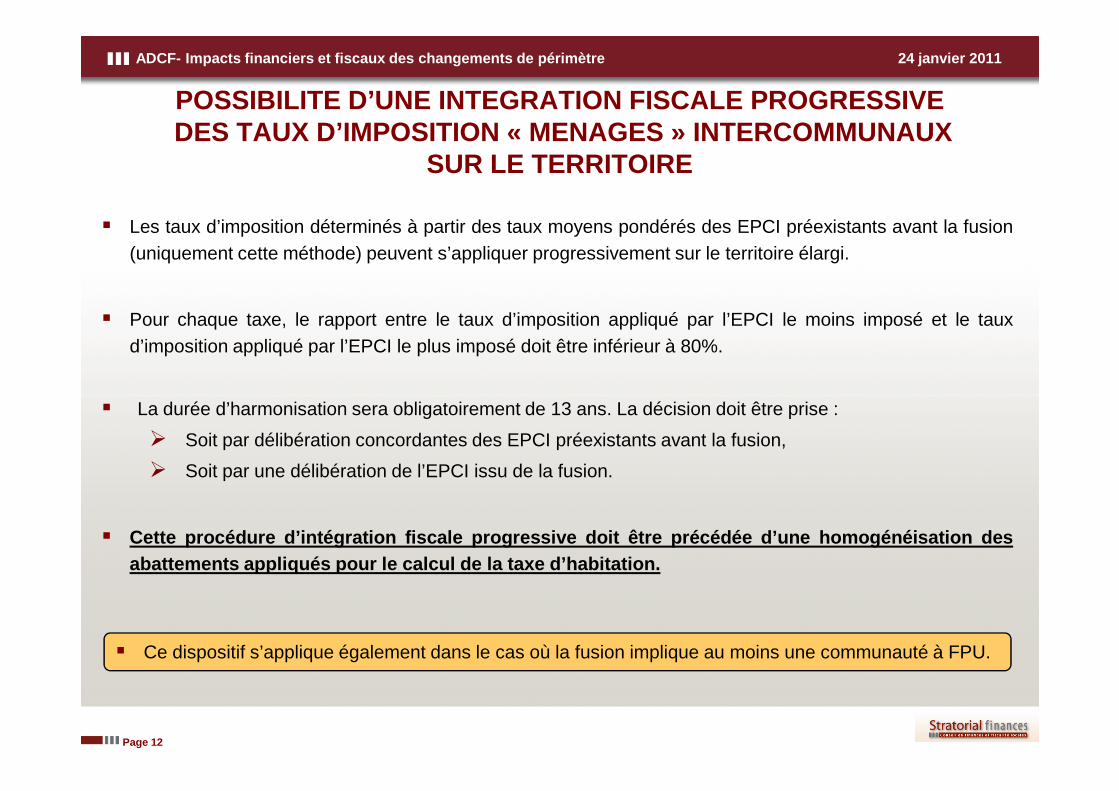

POSSIBILITE D’UNE INTEGRATION FISCALE PROGRESSIVEDES TAUX D’IMPOSITION « MENAGES » INTERCOMMUNAUX

SUR LE TERRITOIRE

� Les taux d’imposition déterminés à partir des taux moyens pondérés des EPCI préexistants avant la fusion(uniquement cette méthode) peuvent s’appliquer progressivement sur le territoire élargi.

� Pour chaque taxe, le rapport entre le taux d’imposition appliqué par l’EPCI le moins imposé et le tauxd’imposition appliqué par l’EPCI le plus imposé doit être inférieur à 80%.

�

Page 12

� La durée d’harmonisation sera obligatoirement de 13 ans. La décision doit être prise :

� Soit par délibération concordantes des EPCI préexistants avant la fusion,

� Soit par une délibération de l’EPCI issu de la fusion.

� Cette procédure d’intégration fiscale progressive doit êt re précédée d’une homogénéisation desabattements appliqués pour le calcul de la taxe d’habitatio n.

� Ce dispositif s’applique également dans le cas où la fusion implique au moins une communauté à FPU.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

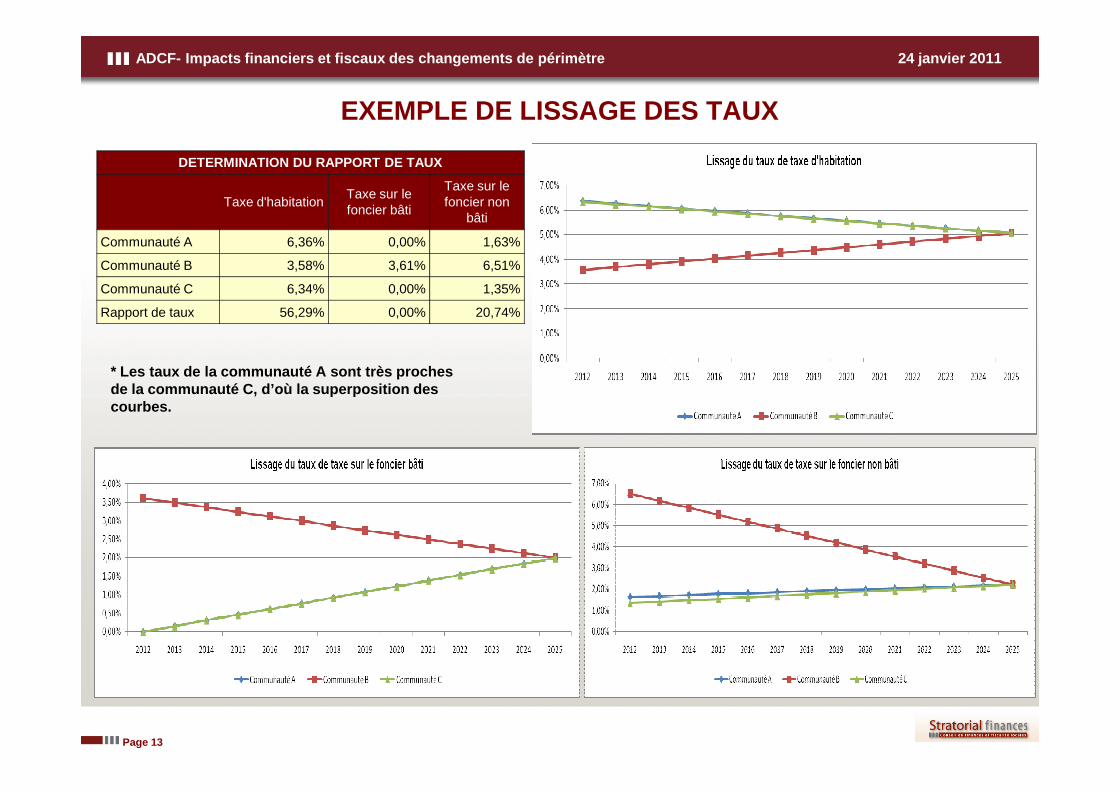

EXEMPLE DE LISSAGE DES TAUX

DETERMINATION DU RAPPORT DE TAUX

Taxe d'habitationTaxe sur le foncier bâti

Taxe sur le foncier non

bâti

Communauté A 6,36% 0,00% 1,63%

Communauté B 3,58% 3,61% 6,51%

Communauté C 6,34% 0,00% 1,35%

Rapport de taux 56,29% 0,00% 20,74%

* Les taux de la communauté A sont très proches de la communauté C, d’où la superposition des

Page 13

de la communauté C, d’où la superposition des courbes.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

REPARTITION DE LA COTISATION SUR LA VALEUR AJOUTEE DU NOUVEL EPCI ISSU DE LA FUSION

(article 44 IV LFR pour 2011)� Chaque EPCI à fiscalité additionnelle perçoit une fraction du produit de cotisation sur la valeur ajoutée

(CVAE) calculée sur le territoire égale au rapport entre l’ancien produit de TP perçu par l’EPCI d’une part,et d’autre part, la somme des produits perçus par l’EPCI et les communes membres.

� En cas de fusion entre deux EPCI à fiscalité additionnelle, le code général des impôts était muet sur lanouvelle répartition du produit de la CVAE.

� L’article 44 de la LFR pour 2011 précise les conséquences en cas de fusion :

� La 1ère année, l’EPCI issu de la fusion perçoit la somme des produits qu’auraient perçus les EPCIpréexistants en l’absence de fusion. Chaque commune membre perçoit le montant qu’elle aurait

Page 14

préexistants en l’absence de fusion. Chaque commune membre perçoit le montant qu’elle auraitperçu en l’absence de fusion.

� Les années suivantes :

• L’EPCI issu de la fusion perçoit une fraction égale à la moyenne des fractions applicables auxEPCI préexistants à la fusion pondérée à l’importance de leur produit de CVAE;

• Les communes membres du nouvel EPCI percevront la fraction complémentaire à 100% de lafraction perçue par l’EPCI.

� Si les communes subissent une perte de ressources fiscales de plus de 5%, l’EPCI leur versera unecompensation égale, la première année à 90% de la fraction de sa perte supérieure à 5%; 75% del’attribution perçue l’année précédente la deuxième année; et la troisième année, 50% du montant perçu lapremière année.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

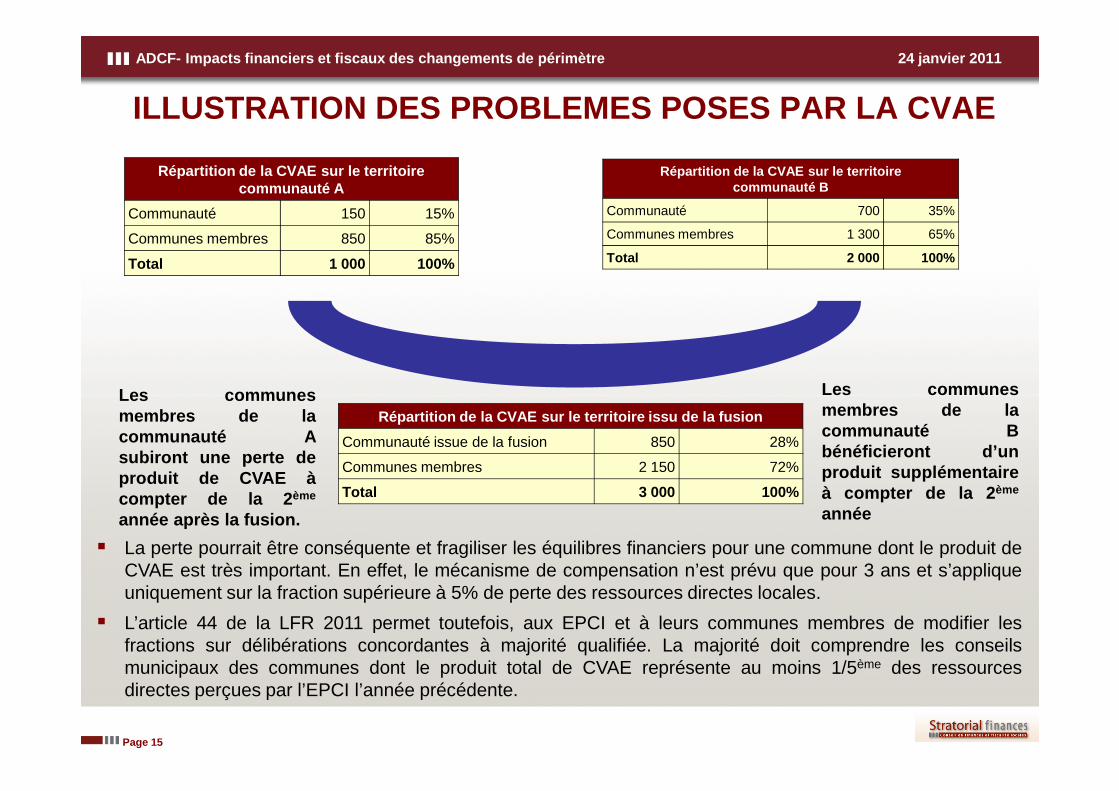

ILLUSTRATION DES PROBLEMES POSES PAR LA CVAE

Les communes

Répartition de la CVAE sur le territoire communauté A

Communauté 150 15%

Communes membres 850 85%

Total 1 000 100%

Répartition de la CVAE sur le territoire communauté B

Communauté 700 35%

Communes membres 1 300 65%

Total 2 000 100%

Les communes

Page 15

Les communesmembres de lacommunauté Bbénéficieront d’unproduit supplémentaireà compter de la 2 ème

année

Répartition de la CVAE sur le territoire issu de la fusion

Communauté issue de la fusion 850 28%

Communes membres 2 150 72%

Total 3 000 100%

Les communesmembres de lacommunauté Asubiront une perte deproduit de CVAE àcompter de la 2 ème

année après la fusion.

� La perte pourrait être conséquente et fragiliser les équilibres financiers pour une commune dont le produit deCVAE est très important. En effet, le mécanisme de compensation n’est prévu que pour 3 ans et s’appliqueuniquement sur la fraction supérieure à 5% de perte des ressources directes locales.

� L’article 44 de la LFR 2011 permet toutefois, aux EPCI et à leurs communes membres de modifier lesfractions sur délibérations concordantes à majorité qualifiée. La majorité doit comprendre les conseilsmunicipaux des communes dont le produit total de CVAE représente au moins 1/5ème des ressourcesdirectes perçues par l’EPCI l’année précédente.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LA FUSION DE COMMUNAUTESA FISCALITE PROFESSIONNELLE UNIQUE

Page 16

A FISCALITE PROFESSIONNELLE UNIQUE

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

UNE NOUVELLE COMMUNAUTE EN FPU ISSUE DE COMMUNAUTES A FPU

Communauté A :

Produit des ressources de

remplacement de la taxe

professionnelle

Communauté B :

Produit des ressources de

remplacement de la taxe

professionnelle

Page 17

Communauté A + B :

Cumul des produits des communautés précédentes

Taxes ménages : nouvelle fiscalité mixte

Cotisation foncière des entreprises : lissage

FNGIR et DCRTPConsolidation des FNGIR et DCRTP

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

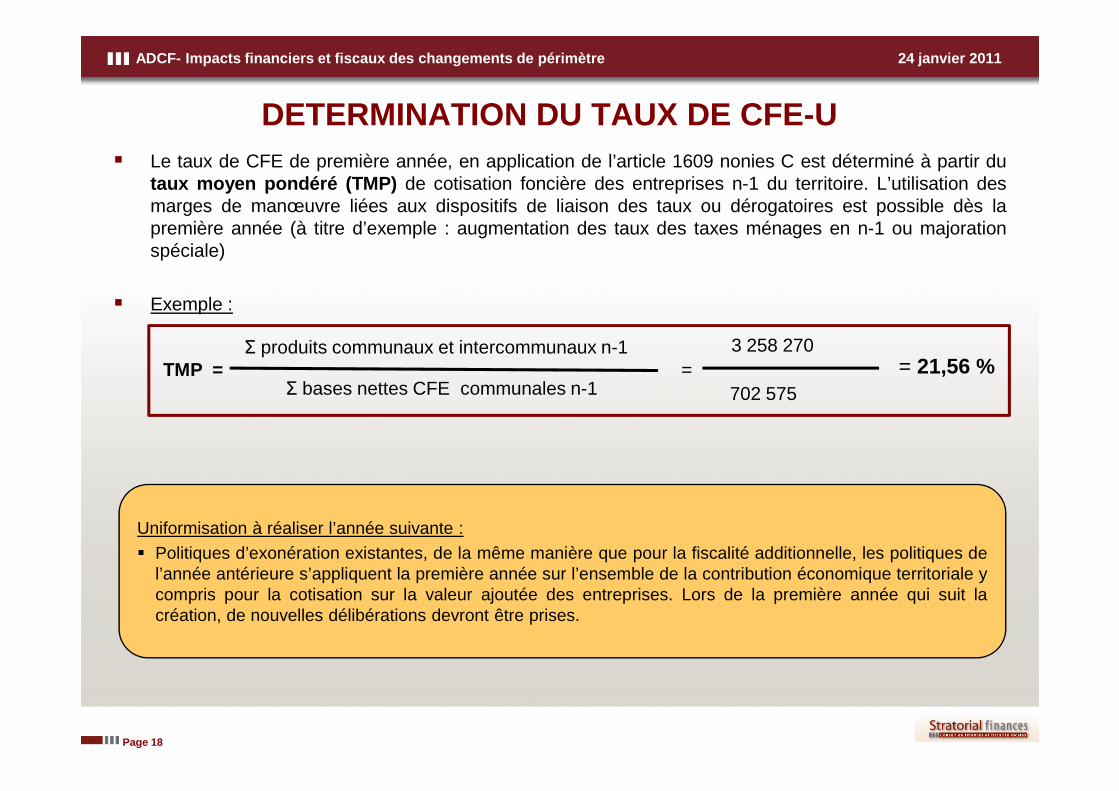

DETERMINATION DU TAUX DE CFE-U� Le taux de CFE de première année, en application de l’article 1609 nonies C est déterminé à partir du

taux moyen pondéré (TMP) de cotisation foncière des entreprises n-1 du territoire. L’utilisation desmarges de manœuvre liées aux dispositifs de liaison des taux ou dérogatoires est possible dès lapremière année (à titre d’exemple : augmentation des taux des taxes ménages en n-1 ou majorationspéciale)

� Exemple :

= 21,56 %TMP =3 258 270

=Σ produits communaux et intercommunaux n-1

Σ bases nettes CFE communales n-1 702 575

Page 18

Σ bases nettes CFE communales n-1 702 575

Uniformisation à réaliser l’année suivante :� Politiques d’exonération existantes, de la même manière que pour la fiscalité additionnelle, les politiques de

l’année antérieure s’appliquent la première année sur l’ensemble de la contribution économique territoriale ycompris pour la cotisation sur la valeur ajoutée des entreprises. Lors de la première année qui suit lacréation, de nouvelles délibérations devront être prises.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

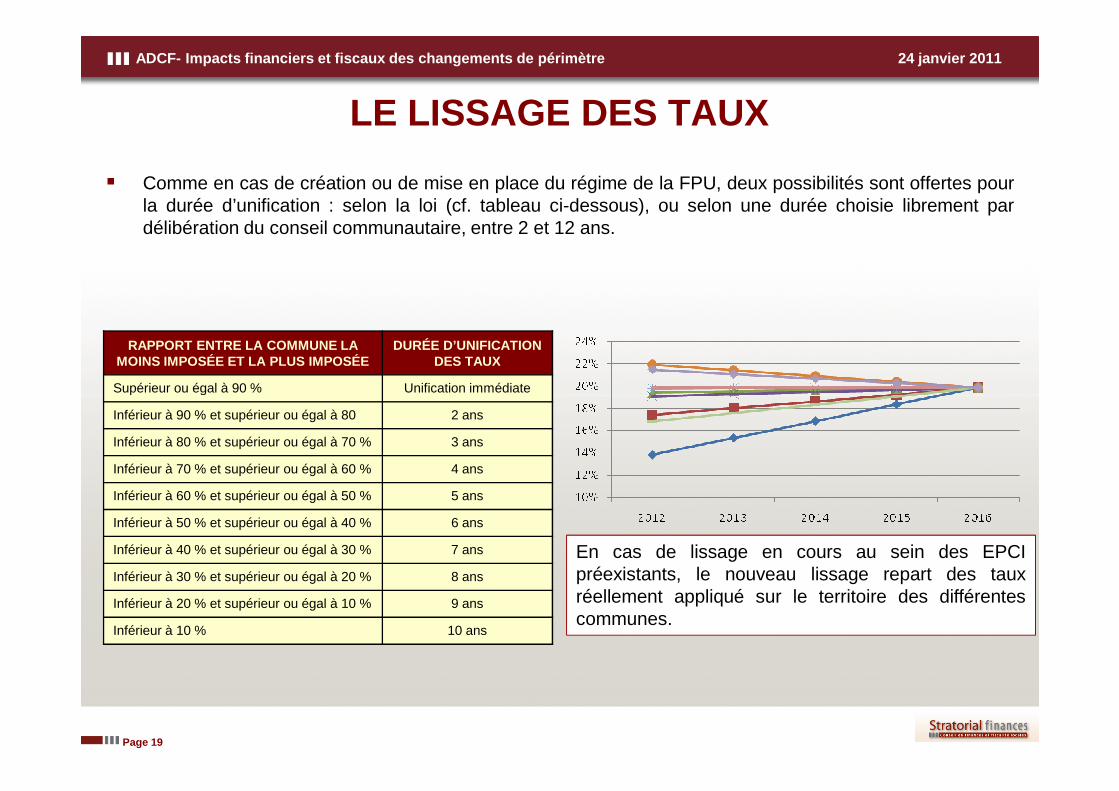

LE LISSAGE DES TAUX

� Comme en cas de création ou de mise en place du régime de la FPU, deux possibilités sont offertes pourla durée d’unification : selon la loi (cf. tableau ci-dessous), ou selon une durée choisie librement pardélibération du conseil communautaire, entre 2 et 12 ans.

RAPPORT ENTRE LA COMMUNE LA MOINS IMPOSÉE ET LA PLUS IMPOSÉE

DURÉE D’UNIFICATION DES TAUX

Supérieur ou égal à 90 % Unification immédiate

Page 19

Inférieur à 90 % et supérieur ou égal à 80 2 ans

Inférieur à 80 % et supérieur ou égal à 70 % 3 ans

Inférieur à 70 % et supérieur ou égal à 60 % 4 ans

Inférieur à 60 % et supérieur ou égal à 50 % 5 ans

Inférieur à 50 % et supérieur ou égal à 40 % 6 ans

Inférieur à 40 % et supérieur ou égal à 30 % 7 ans

Inférieur à 30 % et supérieur ou égal à 20 % 8 ans

Inférieur à 20 % et supérieur ou égal à 10 % 9 ans

Inférieur à 10 % 10 ans

En cas de lissage en cours au sein des EPCIpréexistants, le nouveau lissage repart des tauxréellement appliqué sur le territoire des différentescommunes.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

AJOUT D’UN NIVEAU SEUIL DE BASE MINIMUM DE CFE (Article 111 LFI 2012)

� L’article 51 de la loi de finances pour 2011 élargit les catégories de bénéficiaires de la minoration, aumaximum de moitié, du montant de base minimum. Les entreprises dont le chiffre d’affaires est inférieur à10 000€ peuvent voir le montant de base minimum diminué au maximum de moitié.

Base minimumCA <100 k€

2 030 €

Base minimumCA >100 k€

6 000 €Minoration jusqu’à la moitié du montant de la base minimum

� Entreprises dont le montant du

Page 20

203 € 203 €

� Entreprises dont le montant duchiffre d’affaires ou des recettesHT est inférieur à 10 000€ (auto-entrepreneurs);

� Les entreprises dont l’activité estpartielle ou inférieure à 9 mois.

� De plus, lorsque le montant de base minimum appliqué sur le te rritoire de la collectivité estsupérieur aux plafonds indiqués ci-dessus, la collectivit é peut réduire le montant de la baseminimum.

� Les délibérations relatives à la cotisation minimum sont prises avant le 31 décembre pour être applicabledès l’année suivante à compter du 1er janvier 2012 depuis l’article 111 de la loi de finances pour 2012.

� Toutefois, les collectivités peuvent réduire le montant de cotisation minimum pour les deuxcatégories d’assujettis dès 2012 à condition de délibérer a vant le 15 février 2012.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

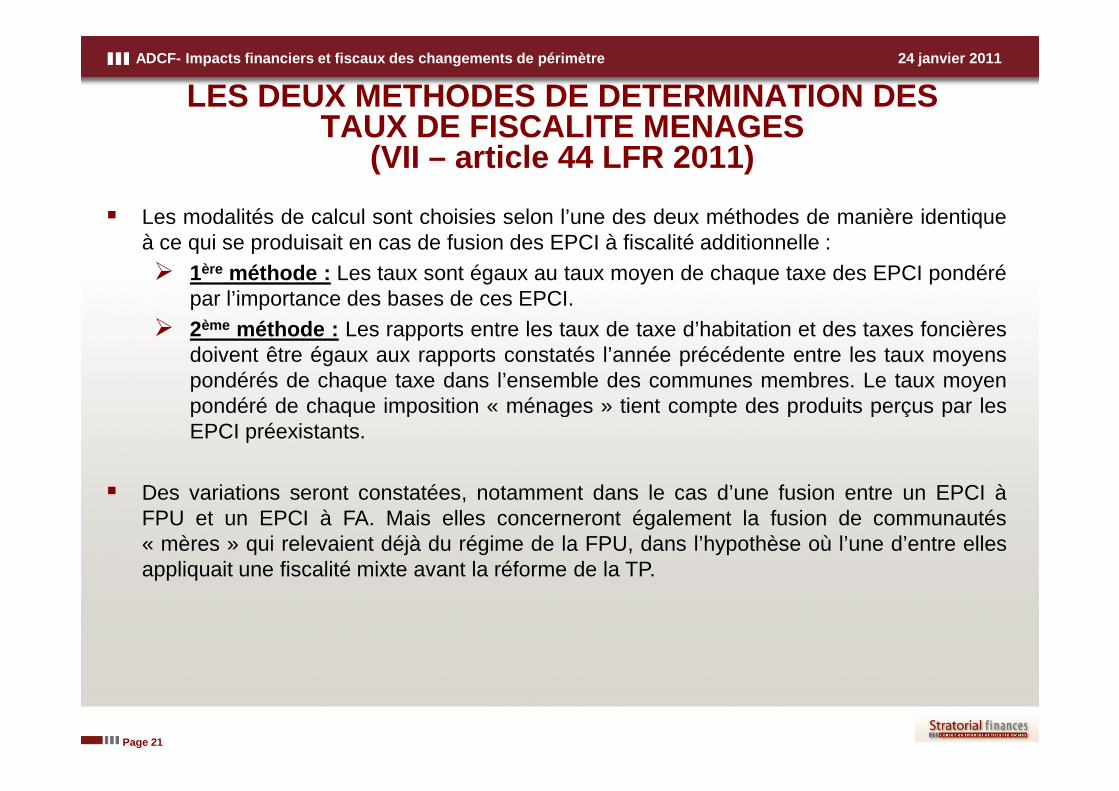

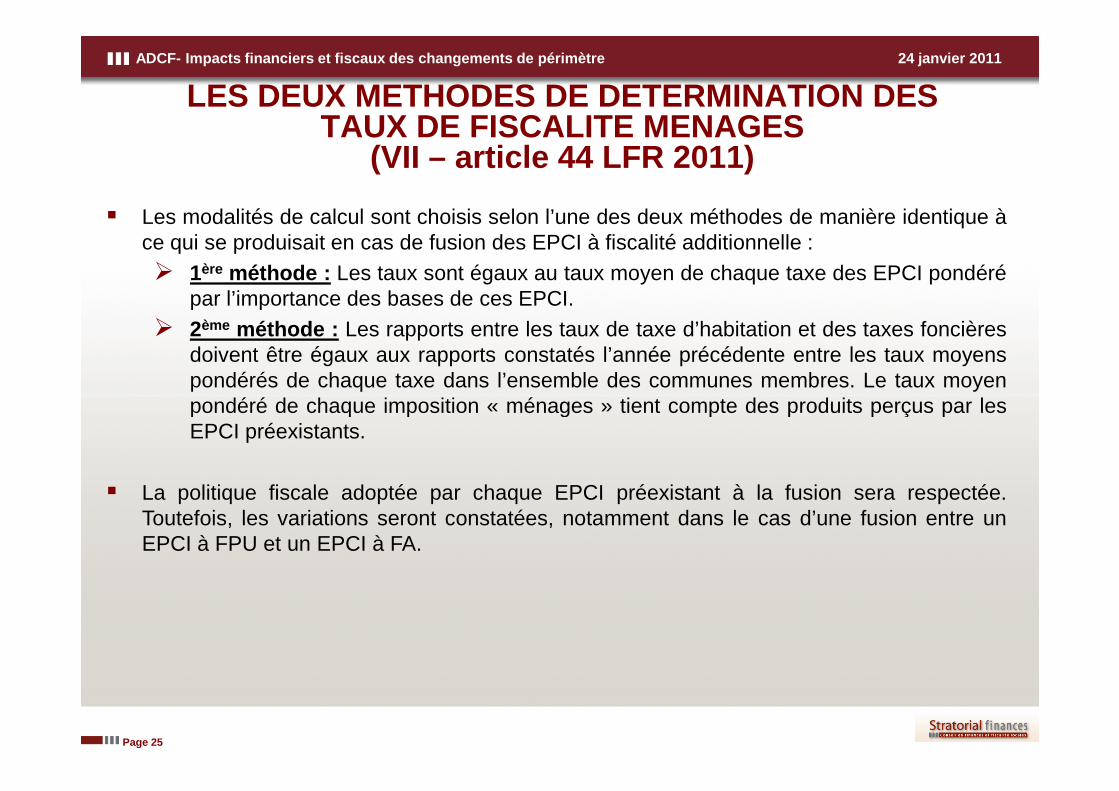

LES DEUX METHODES DE DETERMINATION DES TAUX DE FISCALITE MENAGES

(VII – article 44 LFR 2011)

� Les modalités de calcul sont choisies selon l’une des deux méthodes de manière identiqueà ce qui se produisait en cas de fusion des EPCI à fiscalité additionnelle :� 1ère méthode : Les taux sont égaux au taux moyen de chaque taxe des EPCI pondéré

par l’importance des bases de ces EPCI.� 2ème méthode : Les rapports entre les taux de taxe d’habitation et des taxes foncières

doivent être égaux aux rapports constatés l’année précédente entre les taux moyenspondérés de chaque taxe dans l’ensemble des communes membres. Le taux moyenpondéré de chaque imposition « ménages » tient compte des produits perçus par les

Page 21

pondéré de chaque imposition « ménages » tient compte des produits perçus par lesEPCI préexistants.

� Des variations seront constatées, notamment dans le cas d’une fusion entre un EPCI àFPU et un EPCI à FA. Mais elles concerneront également la fusion de communautés« mères » qui relevaient déjà du régime de la FPU, dans l’hypothèse où l’une d’entre ellesappliquait une fiscalité mixte avant la réforme de la TP.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

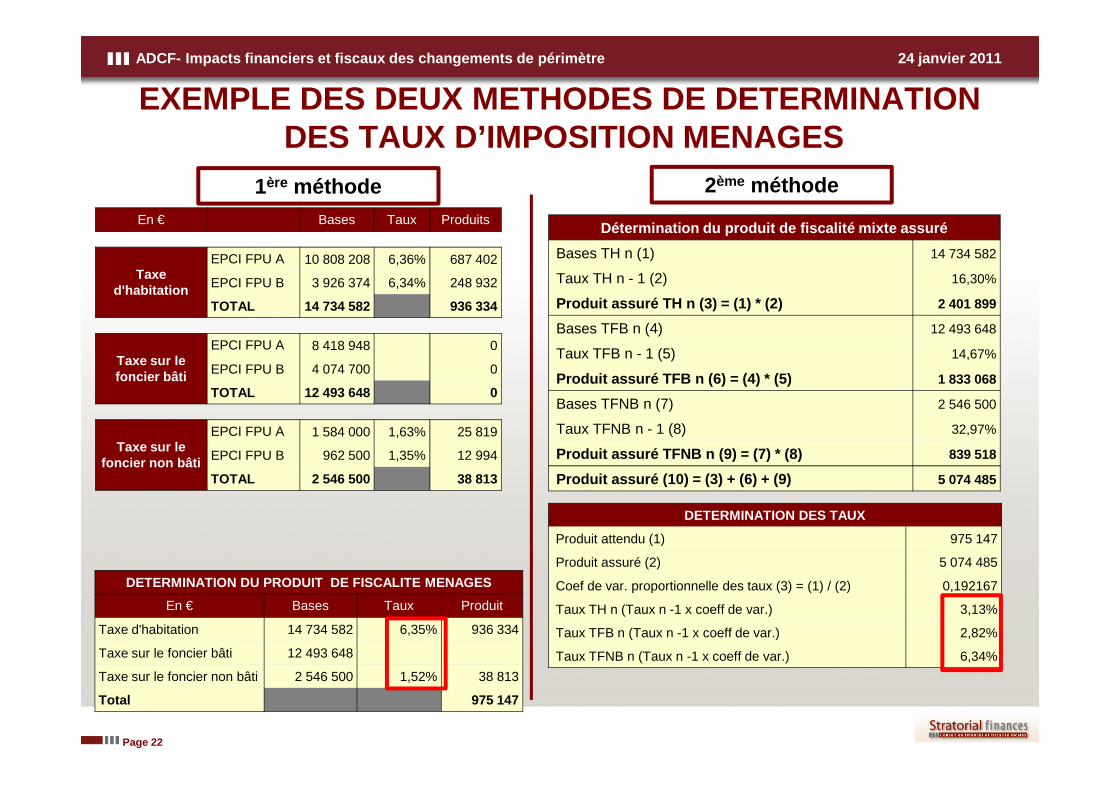

EXEMPLE DES DEUX METHODES DE DETERMINATIONDES TAUX D’IMPOSITION MENAGES

En € Bases Taux Produits

Taxe d'habitation

EPCI FPU A 10 808 208 6,36% 687 402

EPCI FPU B 3 926 374 6,34% 248 932

TOTAL 14 734 582 936 334

Taxe sur le foncier bâti

EPCI FPU A 8 418 948 0

EPCI FPU B 4 074 700 0

TOTAL 12 493 648 0

1ère méthode 2ème méthode

Détermination du produit de fiscalité mixte assuré

Bases TH n (1) 14 734 582

Taux TH n - 1 (2) 16,30%

Produit assuré TH n (3) = (1) * (2) 2 401 899

Bases TFB n (4) 12 493 648

Taux TFB n - 1 (5) 14,67%

Produit assuré TFB n (6) = (4) * (5) 1 833 068

Bases TFNB n (7)

Page 22

TOTAL 12 493 648 0

Taxe sur le foncier non bâti

EPCI FPU A 1 584 000 1,63% 25 819

EPCI FPU B 962 500 1,35% 12 994

TOTAL 2 546 500 38 813

DETERMINATION DU PRODUIT DE FISCALITE MENAGES

En € Bases Taux Produit

Taxe d'habitation 14 734 582 6,35% 936 334

Taxe sur le foncier bâti 12 493 648

Taxe sur le foncier non bâti 2 546 500 1,52% 38 813

Total 975 147

Bases TFNB n (7) 2 546 500

Taux TFNB n - 1 (8) 32,97%

Produit assuré TFNB n (9) = (7) * (8) 839 518

Produit assuré (10) = (3) + (6) + (9) 5 074 485

DETERMINATION DES TAUX

Produit attendu (1) 975 147

Produit assuré (2) 5 074 485

Coef de var. proportionnelle des taux (3) = (1) / (2) 0,192167

Taux TH n (Taux n -1 x coeff de var.) 3,13%

Taux TFB n (Taux n -1 x coeff de var.) 2,82%

Taux TFNB n (Taux n -1 x coeff de var.) 6,34%

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LA PROBLEMATIQUE DE LA FUSION ENTRE COMMUNAUTES A FPU ET A FA

Page 23

COMMUNAUTES A FPU ET A FA

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

RESSOURCES DE LA NOUVELLE COMMUNAUTE EN FPU ISSUE DE COMMUNAUTES A FPU + FA

Communauté A :

Fiscalité professionnelle

unique

Communauté B :

Fiscalité additionnelle

Communes de la communauté B :

FiscalitéProfessionnelle

2011

Transfert de ressources

Page 24

Communauté A + B :

Fiscalité additionnelle ajustée sur tout le territoire :

Intégralité des autres ressources :CVAE / IFER / TASCOM / TAFNB

Cotisation foncière des entreprises : lissage progressif du taux

des communautésConsolidation FNGIR et DCRTP

des communautés

2012

Cette présentation est une interprétation du code général des impôts sous réserve des évolutions législatives.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LES DEUX METHODES DE DETERMINATION DES TAUX DE FISCALITE MENAGES

(VII – article 44 LFR 2011)

� Les modalités de calcul sont choisis selon l’une des deux méthodes de manière identique àce qui se produisait en cas de fusion des EPCI à fiscalité additionnelle :� 1ère méthode : Les taux sont égaux au taux moyen de chaque taxe des EPCI pondéré

par l’importance des bases de ces EPCI.� 2ème méthode : Les rapports entre les taux de taxe d’habitation et des taxes foncières

doivent être égaux aux rapports constatés l’année précédente entre les taux moyenspondérés de chaque taxe dans l’ensemble des communes membres. Le taux moyenpondéré de chaque imposition « ménages » tient compte des produits perçus par les

Page 25

pondéré de chaque imposition « ménages » tient compte des produits perçus par lesEPCI préexistants.

� La politique fiscale adoptée par chaque EPCI préexistant à la fusion sera respectée.Toutefois, les variations seront constatées, notamment dans le cas d’une fusion entre unEPCI à FPU et un EPCI à FA.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

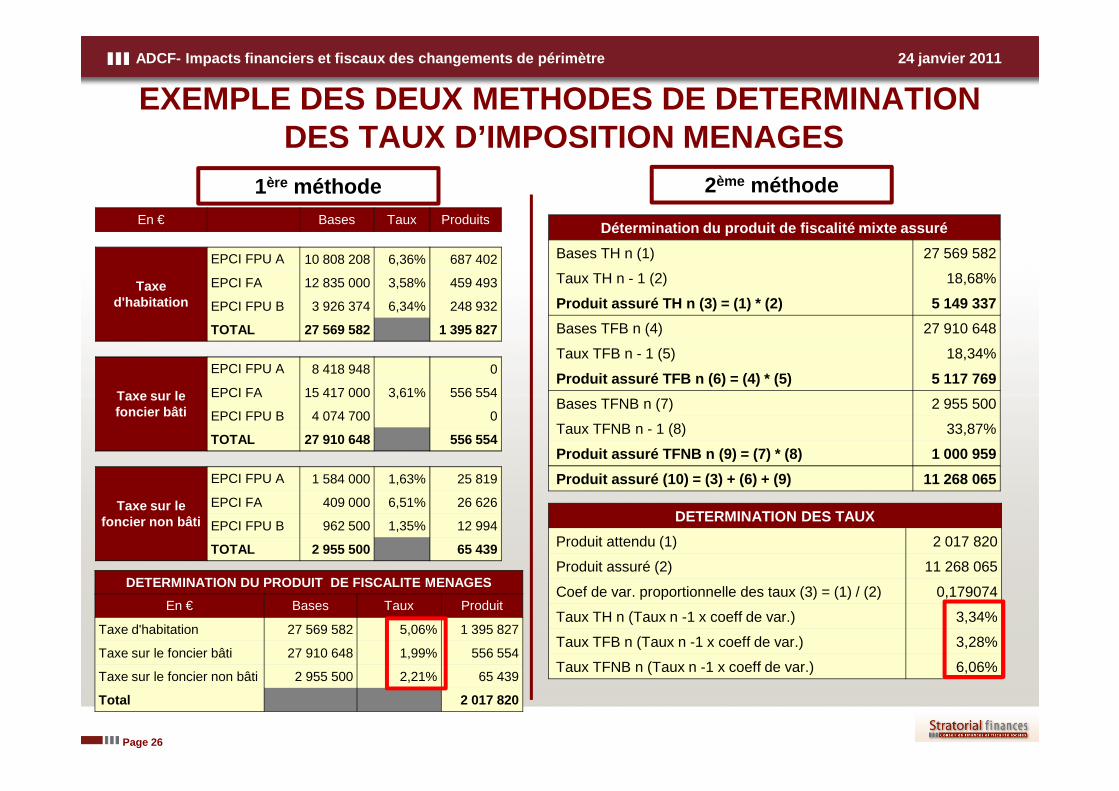

EXEMPLE DES DEUX METHODES DE DETERMINATIONDES TAUX D’IMPOSITION MENAGES

En € Bases Taux Produits

Taxe d'habitation

EPCI FPU A 10 808 208 6,36% 687 402

EPCI FA 12 835 000 3,58% 459 493

EPCI FPU B 3 926 374 6,34% 248 932

TOTAL 27 569 582 1 395 827

Taxe sur le

EPCI FPU A 8 418 948 0

EPCI FA 15 417 000 3,61% 556 554

1ère méthode 2ème méthode

Détermination du produit de fiscalité mixte assuré

Bases TH n (1) 27 569 582

Taux TH n - 1 (2) 18,68%

Produit assuré TH n (3) = (1) * (2) 5 149 337

Bases TFB n (4) 27 910 648

Taux TFB n - 1 (5) 18,34%

Produit assuré TFB n (6) = (4) * (5) 5 117 769

Bases TFNB n (7) 2 955 500

Page 26

Taxe sur le foncier bâti

EPCI FA 15 417 000 3,61% 556 554

EPCI FPU B 4 074 700 0

TOTAL 27 910 648 556 554

Taxe sur le foncier non bâti

EPCI FPU A 1 584 000 1,63% 25 819

EPCI FA 409 000 6,51% 26 626

EPCI FPU B 962 500 1,35% 12 994

TOTAL 2 955 500 65 439

DETERMINATION DU PRODUIT DE FISCALITE MENAGES

En € Bases Taux Produit

Taxe d'habitation 27 569 582 5,06% 1 395 827

Taxe sur le foncier bâti 27 910 648 1,99% 556 554

Taxe sur le foncier non bâti 2 955 500 2,21% 65 439

Total 2 017 820

Bases TFNB n (7) 2 955 500

Taux TFNB n - 1 (8) 33,87%

Produit assuré TFNB n (9) = (7) * (8) 1 000 959

Produit assuré (10) = (3) + (6) + (9) 11 268 065

DETERMINATION DES TAUX

Produit attendu (1) 2 017 820

Produit assuré (2) 11 268 065

Coef de var. proportionnelle des taux (3) = (1) / (2) 0,179074

Taux TH n (Taux n -1 x coeff de var.) 3,34%

Taux TFB n (Taux n -1 x coeff de var.) 3,28%

Taux TFNB n (Taux n -1 x coeff de var.) 6,06%

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LE TRAITEMENT DES ABATTEMENTS DANS LE CADRE DES FUSIONS

Page 27

LE CADRE DES FUSIONS

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

� La première année qui suit celle de la fusion, c’est la politique déterminée dans lescommunautés antérieures qui s’applique.

� Au cours de la première année, les communautés peuvent choisir une politique d’abattementpropre avant le 1er octobre, pour une application la deuxième année. A défaut, s’appliquecelle des communes.

� La neutralisation de la politique d’abattement départementale corrigée dans les bases 2011demeure, peu importe que la nouvelle communauté délibère ou non sur une politique uniqued’abattements.

L’IMPACT DES FUSIONS SUR LES POLITIQUES D’ABATTEMENT

Page 28

d’abattements.

� Les enjeux de la définition d’une politique commune d’abattement concernent à la fois les contribuableset les communautés dont la base d’imposition sera réduite ou augmentée.

� Rappelons qu’il est dorénavant possible de voter des taux d’abattement par tranche de 1% et non plus5%, ce qui facilite l’harmonisation.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

MECANISME DE NEUTRALISATION DU TRANSFERT DU PRODUIT DEPARTEMENTAL DE TH

(Article 108 paragraphe IX, LFI 2011)

DETERMINATION DU PRODUIT DE REFERENCE INSCRIT DANS LA GARANTIE DE RESSOURCES FNGIR

commune isoléecommune membre

CC FACC FA

CC TPU (TH non perçue en 2010)

CC TPU (TH perçue en 2010)

1er terme : Récupération des frais de gestion

Bases communales 2010 x taux 2010

x1,034

Bases cnes 2010 x Taux 2010 x1,034

Bases cne 2010 x taux 2010

x1,034

Bases cnes 2010x taux 2010

x1,034

Bases cnes 2010 x

(taux 2010 x1,034 + TMP Cnes x 0,034)

2ème terme : Bases Dept 2010Bases Dept 2010

x Fraction cne Bases Dept 2010

x Fraction CC Bases Dept 2010

x Bases Dept 2010

• La loi de finances pour 2011 modifie le produit de TH inscrit dans le calcul de la compensation/prélèvement au titre duFNGIR. La collectivité récupère en effet l’intégralité du produit départemental de TH.

Page 29

2ème terme : Récupération du produit départemental de TH

Bases Dept 2010x Taux Dept 2010

x1,034

x Fraction cne taux TH Dept 2010

x 1,034

x Fraction CC taux TH Dept 2010

x 1,034

x (Taux TH Dept 2010 x 1,034

+ TMP TH cnes x0,034)

Bases Dept 2010 x Taux TH Dept 2010

x 1,034

• La LFI modifie également le montant des abattements issu de la récupération du produit départemental. Pour chaquecatégorie (EPCI, commune appartenant à un EPCI à fiscalité additionnelle, EPCI à fiscalité additionnelle), les bases nettessont égales à :

BASES NETTES

ANNEE N=

BASES NETTES

COLLECTIVITE

ANNEE N

+BASES NETTES

DEPARTEMENT

2010

BASES NETTES

COLLECTIVITE

2010

- x

TAUX TH DEPT 2010

TAUX DEPT 2010 + TX COLL 2010

*Pour un EPCI à TPU, la fraction sera égale à 1 (taux EPCI 2010 =0 )

Pour un EPCI à FA, le taux TH départemental 2010 est égal à la fraction du taux départemental. La commune membre récupère la fraction complémentaire

*

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

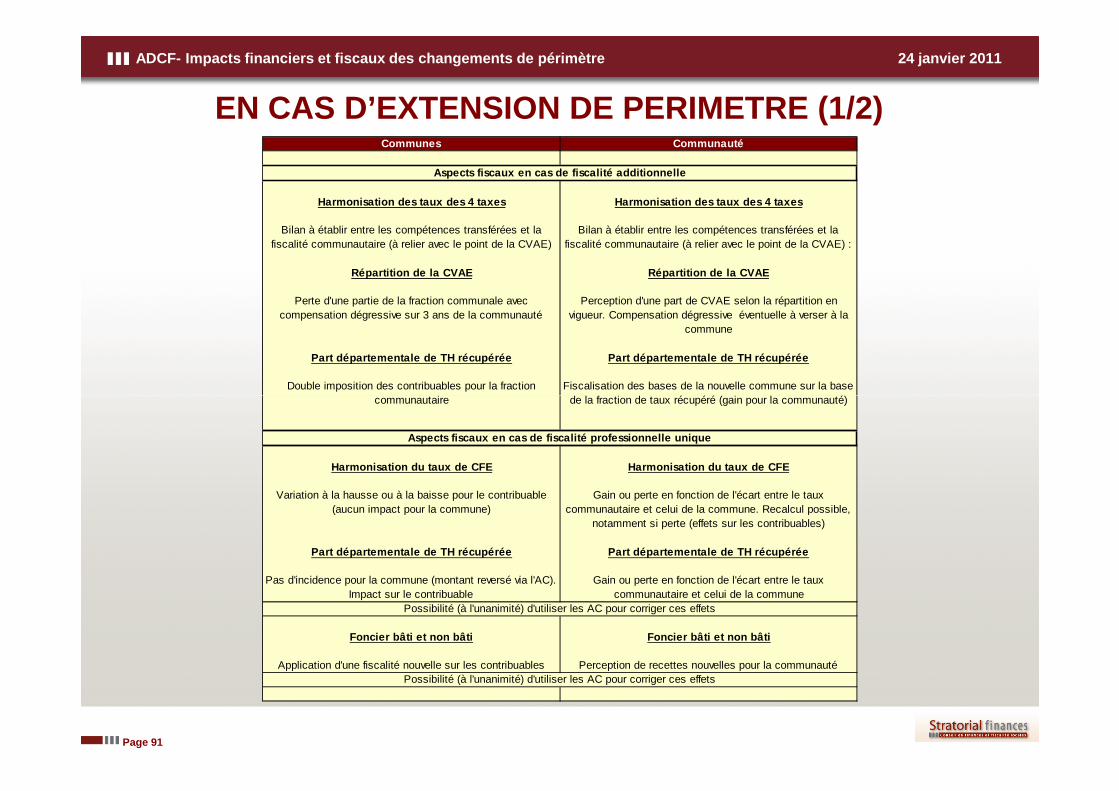

LES INCIDENCES FISCALESDES ADHESIONSDE COMMUNES

Page 30

DE COMMUNES

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

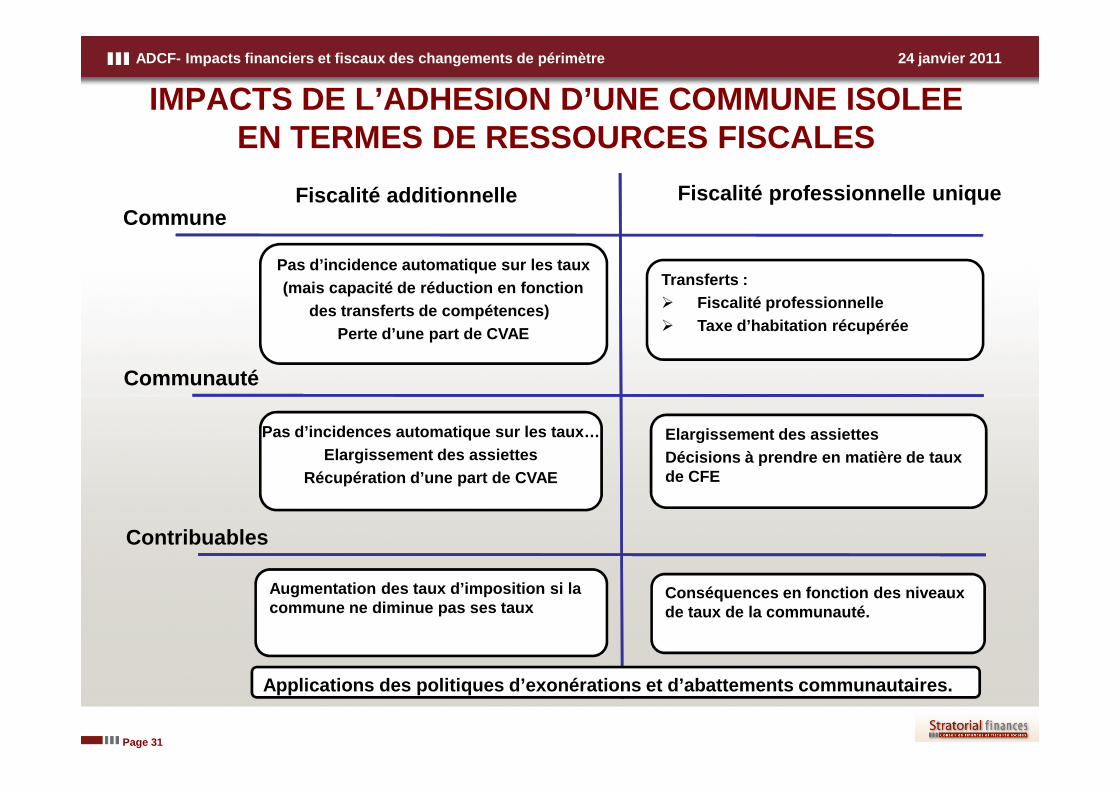

IMPACTS DE L’ADHESION D’UNE COMMUNE ISOLEEEN TERMES DE RESSOURCES FISCALES

Fiscalité additionnelle Fiscalité professionnelle unique

Communauté

Commune

Pas d’incidence automatique sur les taux(mais capacité de réduction en fonction

des transferts de compétences) Perte d’une part de CVAE

Transferts : � Fiscalité professionnelle� Taxe d’habitation récupérée

Page 31

Contribuables

Pas d’incidences automatique sur les taux…Elargissement des assiettes

Récupération d’une part de CVAE

Elargissement des assiettesDécisions à prendre en matière de taux de CFE

Conséquences en fonction des niveaux de taux de la communauté.

Augmentation des taux d’imposition si la commune ne diminue pas ses taux

Applications des politiques d’exonérations et d’aba ttements communautaires.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

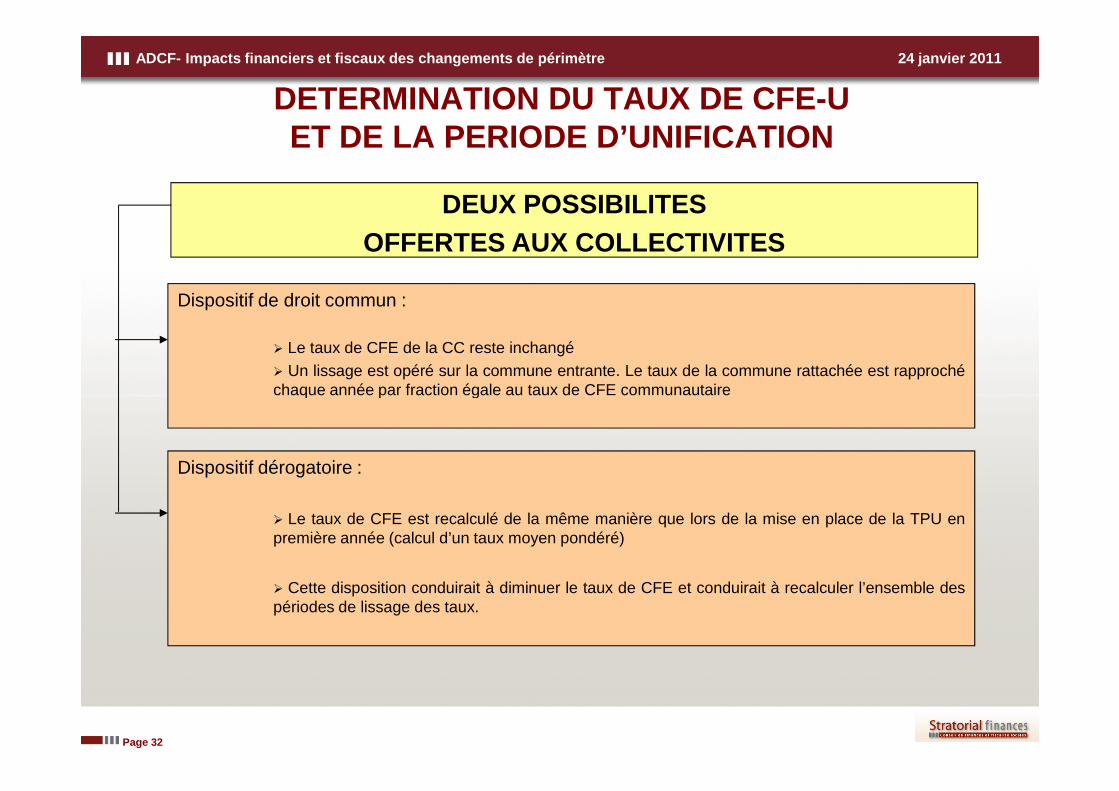

DETERMINATION DU TAUX DE CFE-U ET DE LA PERIODE D’UNIFICATION

DEUX POSSIBILITESOFFERTES AUX COLLECTIVITES

Dispositif de droit commun :

� Le taux de CFE de la CC reste inchangé� Un lissage est opéré sur la commune entrante. Le taux de la commune rattachée est rapprochéchaque année par fraction égale au taux de CFE communautaire

Page 32

chaque année par fraction égale au taux de CFE communautaire

Dispositif dérogatoire :

� Le taux de CFE est recalculé de la même manière que lors de la mise en place de la TPU enpremière année (calcul d’un taux moyen pondéré)

� Cette disposition conduirait à diminuer le taux de CFE et conduirait à recalculer l’ensemble despériodes de lissage des taux.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

EXEMPLE : PROCEDURE DE DROIT COMMUN ECARTEE POUR EVITER UNE PERTE DE RESSOURCES

Page 33

Taux communal

(1)

Taux syndical (2)

Taux global (3)=(1)+(2)

Taux CA (4)

Rapport de taux

Nombre d'années

Ecart de taux

annuel

A 17,73% 20,80% 38,53% 19,24% 49,94% 6 ans -3,22%

B 14,23% 3,48% 17,71% 19,24% 92,02% Immédiate 1,53%

C 18,16% 23,40% 41,56% 19,24% 46,29% 6 ans -3,72%

D 16,91% 8,22% 25,13% 19,24% 76,56% 3 ans -1,96%

E 17,47% 5,61% 23,08% 19,24% 83,36% 2 ans -1,92%

� En l’espèce, les rapports de taux sont les suivants :

� Sur le territoire de 4 des 5 communes, l’intégration induira une diminution du taux de cotisation foncière des entreprises (saufB).

� Les durées de lissage varient selon les communes, d’une durée immédiate à 6 années de lissage.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

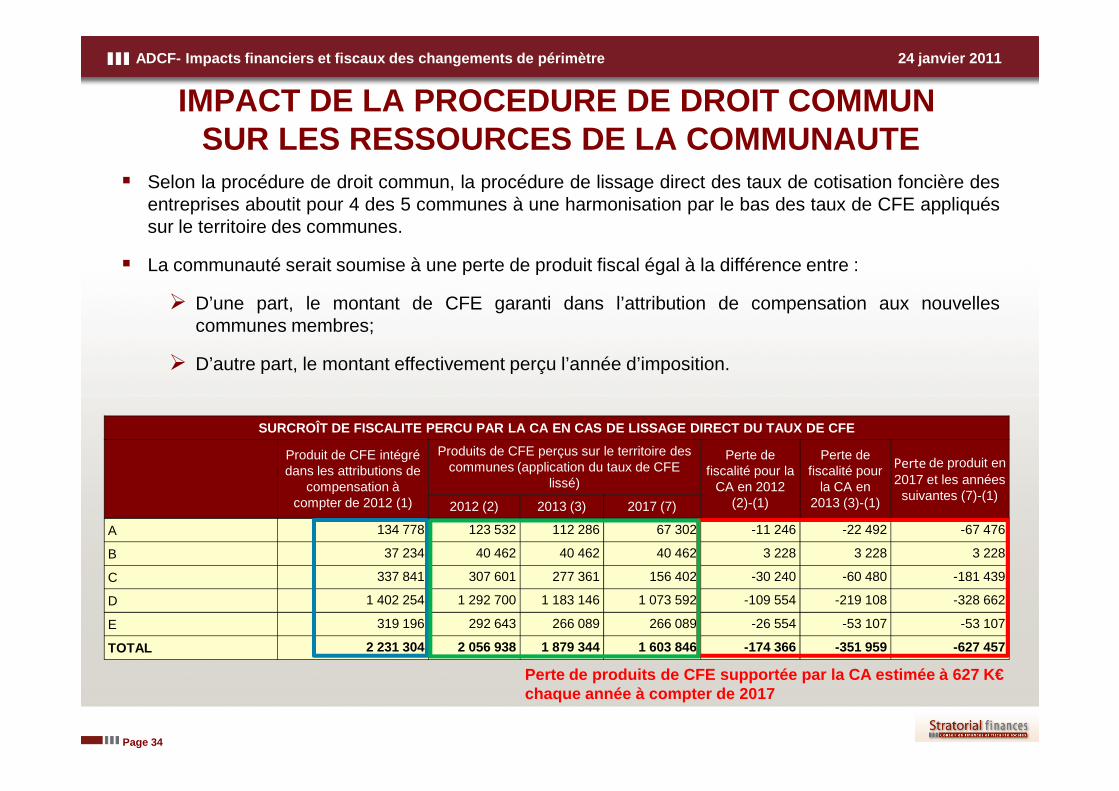

IMPACT DE LA PROCEDURE DE DROIT COMMUNSUR LES RESSOURCES DE LA COMMUNAUTE

� Selon la procédure de droit commun, la procédure de lissage direct des taux de cotisation foncière desentreprises aboutit pour 4 des 5 communes à une harmonisation par le bas des taux de CFE appliquéssur le territoire des communes.

� La communauté serait soumise à une perte de produit fiscal égal à la différence entre :

� D’une part, le montant de CFE garanti dans l’attribution de compensation aux nouvellescommunes membres;

� D’autre part, le montant effectivement perçu l’année d’imposition.

Page 34

SURCROÎT DE FISCALITE PERCU PAR LA CA EN CAS DE LIS SAGE DIRECT DU TAUX DE CFE

Produit de CFE intégré dans les attributions de

compensation à compter de 2012 (1)

Produits de CFE perçus sur le territoire des communes (application du taux de CFE

lissé)

Perte de fiscalité pour la

CA en 2012 (2)-(1)

Perte de fiscalité pour

la CA en 2013 (3)-(1)

Perte de produit en 2017 et les années

suivantes (7)-(1)2012 (2) 2013 (3) 2017 (7)

A 134 778 123 532 112 286 67 302 -11 246 -22 492 -67 476

B 37 234 40 462 40 462 40 462 3 228 3 228 3 228

C 337 841 307 601 277 361 156 402 -30 240 -60 480 -181 439

D 1 402 254 1 292 700 1 183 146 1 073 592 -109 554 -219 108 -328 662

E 319 196 292 643 266 089 266 089 -26 554 -53 107 -53 107

TOTAL 2 231 304 2 056 938 1 879 344 1 603 846 -174 366 -351 959 -627 457

Perte de produits de CFE supportée par la CA estimé e à 627 K€chaque année à compter de 2017

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

� Pour le calcul du taux moyen pondéré de CFE, les produits de CFE ont été simulés à bases d’impositionconstantes .

DETERMINATION DU TAUX MAXIMUM DE CFE SELON LA METHODE DEROGATOIRE

CALCUL DU TAUX MOYEN PONDERE DE CFE

En € Bases CFE Taux CFE Produit

COMMUNAUTE 14 313 000 19,24% 2 753 821

A 349 800 38,53% 134 778

B 210 300 17,71% 37 234

C 812 900 41,56% 337 841

D 5 580 000 25,13% 1 402 254

Page 35

= 22,01%TMP =4 985 125

22 649 000=

Σ produits 2011

Σ bases nettes CFE 2011

D 5 580 000 25,13% 1 402 254

E 1 383 000 23,08% 319 196

TOTAL 22 649 000 22,01% 4 985 125

= 42,60%Durée de lissage =17,71% (C)

41,56% (B)=

Taux le plus faible

Taux le plus fort

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

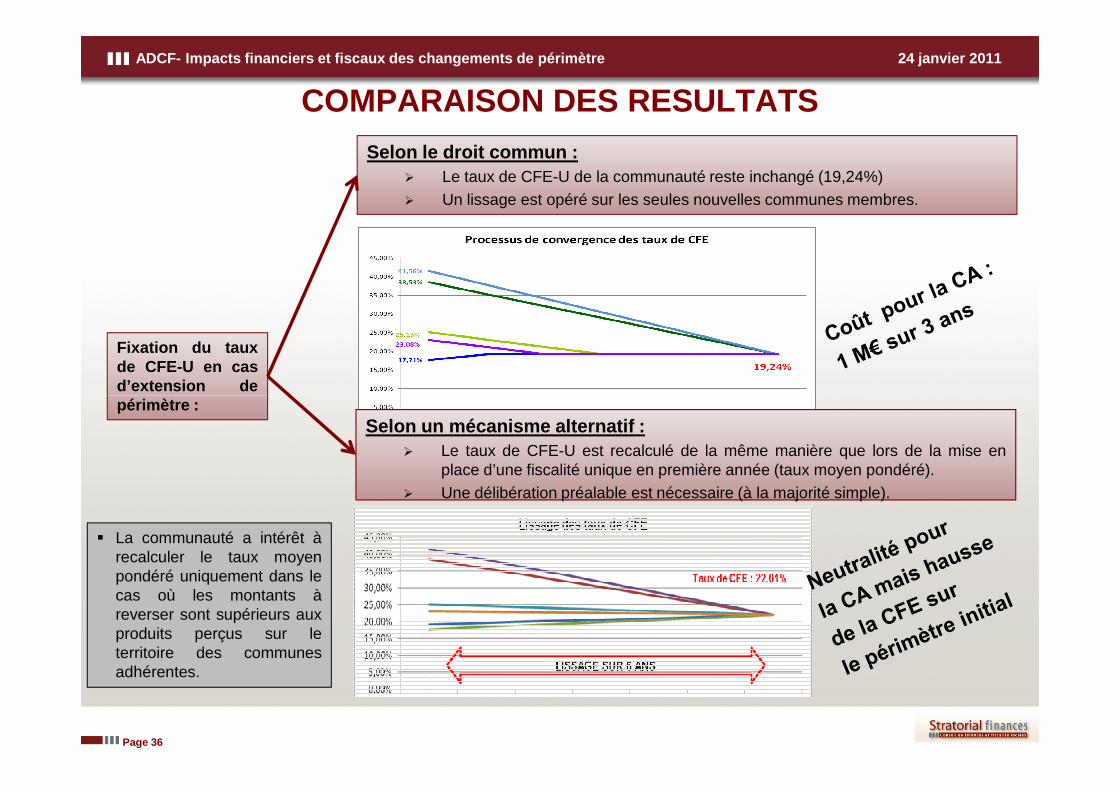

COMPARAISON DES RESULTATS

Fixation du tauxde CFE-U en casd’extension depérimètre :

Selon le droit commun :� Le taux de CFE-U de la communauté reste inchangé (19,24%)� Un lissage est opéré sur les seules nouvelles communes membres.

Page 36

périmètre :Selon un mécanisme alternatif :

� Le taux de CFE-U est recalculé de la même manière que lors de la mise enplace d’une fiscalité unique en première année (taux moyen pondéré).

� Une délibération préalable est nécessaire (à la majorité simple).

� La communauté a intérêt àrecalculer le taux moyenpondéré uniquement dans lecas où les montants àreverser sont supérieurs auxproduits perçus sur leterritoire des communesadhérentes.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

TAUX DE LA FISCALITE MENAGES APPLICABLES : CAS DE L’ADHESION A UN EPCI A FPU AU 1 er JANVIER 2011

� En cas d’adhésion volontaire d’une commune isolée à un EPCI ayant récupéré la taxe d’habitation au 1er

janvier 2011 se pose la question de la neutralisation. Celle-ci est prévue dans le cas des EPCI à PFU au 1er

janvier 2011 : le taux de TH de la commune sera automatiquement minoré de la part de taux qu’elle arécupérée dans le cadre de la réforme de la taxe professionnelle. La neutralisation sera réalisée par unemajoration d’autant de l’attribution de compensation versée à la commune.

� Toutefois, interviendra une variation du taux semi-global en fonction de la différence entre les frais degestion récupérés par la commune et par la communauté : les contribuables pourront subir une hausse ouune baisse.

Page 37

une baisse.

� En revanche, les contribuables situés sur le territoire des communes adhérentes subiront une augmentationde taux de foncier non bâti, sans que les communes modifient leur taux à la baisse (aucune disposition ence sens n’a été prévue par le législateur).

� La neutralisation ne s’applique pas en cas d’intégration da ns un EPCI à fiscalité additionnelle alorsque l’impact peut être très important.

� Selon le paragraphe 8 de l’article 44 de la quatrième loi de fi nances rectificative pour 2011, lacorrection des abattements appliquée suite à la réforme de T P disparait…en cas « d’intégrationvolontaire »

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

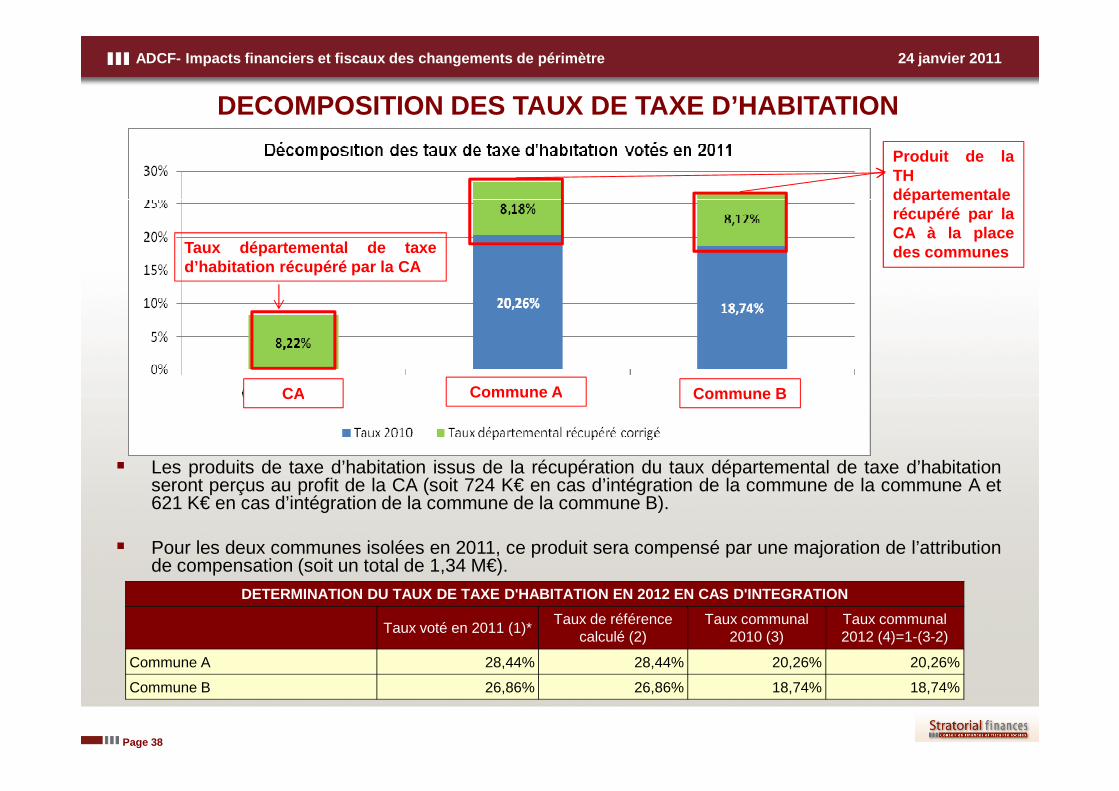

DECOMPOSITION DES TAUX DE TAXE D’HABITATION

Produit de laTHdépartementalerécupéré par laCA à la placedes communesTaux départemental de taxe

d’habitation récupéré par la CA

CA Commune A Commune B

Page 38

� Les produits de taxe d’habitation issus de la récupération du taux départemental de taxe d’habitationseront perçus au profit de la CA (soit 724 K€ en cas d’intégration de la commune de la commune A et621 K€ en cas d’intégration de la commune de la commune B).

� Pour les deux communes isolées en 2011, ce produit sera compensé par une majoration de l’attributionde compensation (soit un total de 1,34 M€).

DETERMINATION DU TAUX DE TAXE D'HABITATION EN 2012 EN CAS D'INTEGRATION

Taux voté en 2011 (1)* Taux de référence

calculé (2)Taux communal

2010 (3)Taux communal 2012 (4)=1-(3-2)

Commune A 28,44% 28,44% 20,26% 20,26%

Commune B 26,86% 26,86% 18,74% 18,74%

CA Commune A Commune B

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

INCIDENCES DE L’ADHESION VOLONTAIRE SUR LES TAUX DE FISCALITE MENAGES

� Cette perte de pouvoir de taux pour la commune est toutefois compensée par la majoration de l’attributionde compensation versée à la ville en 2012.

�

DETERMINATION DU MONTANT INSCRIT DANS L'ATTRIBUTION DE COMPENSATION (€)

Taux 2011 (1) Taux 2012 (2)Réduction de taux

(3)=(1)-(2)Bases communales

(4)

Produit compensé dans l'attribution de compensation

(5)=(3)*(4)

COMMUNE A 28,44% 20,26% 8,18% 8 858 000 724 584

COMMUNE B 26,86% 18,74% 8,12% 7 645 000 620 774

TOTAL 1 345 358

Page 39

� Pour la taxe foncière sur les propriétés non bâties , le taux intercommunal (2,67%) s’appliquera sur leterritoire de la commune.

COMPARAISON DES FLUX ENTRE LA CA ET LES NOUVELLES C OMMUNES MEMBRES

En €Montant perçu par la CA sur le

territoire des communes

Montant inscrit dans l'attribution de compensation

COMMUNE A 728 128 724 584

COMMUNE B 628 419 620 774

TOTAL 1 356 547 1 345 358

� Parallèlement, la CA percevra un produit de taxe d’habitation sur le territoire des communes. Ce montantsera différent de celui inscrit dans l’attribution de compensation. Toutefois l’effet taux jouera en défaveurdes communes : le taux voté par la CA supérieur à la réduction de taux (les deux communes ont un taux2010 inférieur au taux moyen pondéré des communes membres de la CA en 2010 pour la récupération desfrais de gestion).

Le gain pour la CA a pour résultante une hausse du taux supporté par le contribuable. Le produit correspondant pourrait être reversé aux communes afin qu’elles diminuent leurs taux communaux et maintiennent le même taux semi-global. Cela requiert une délibération à l’unanimité de l’attribution de compensation.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

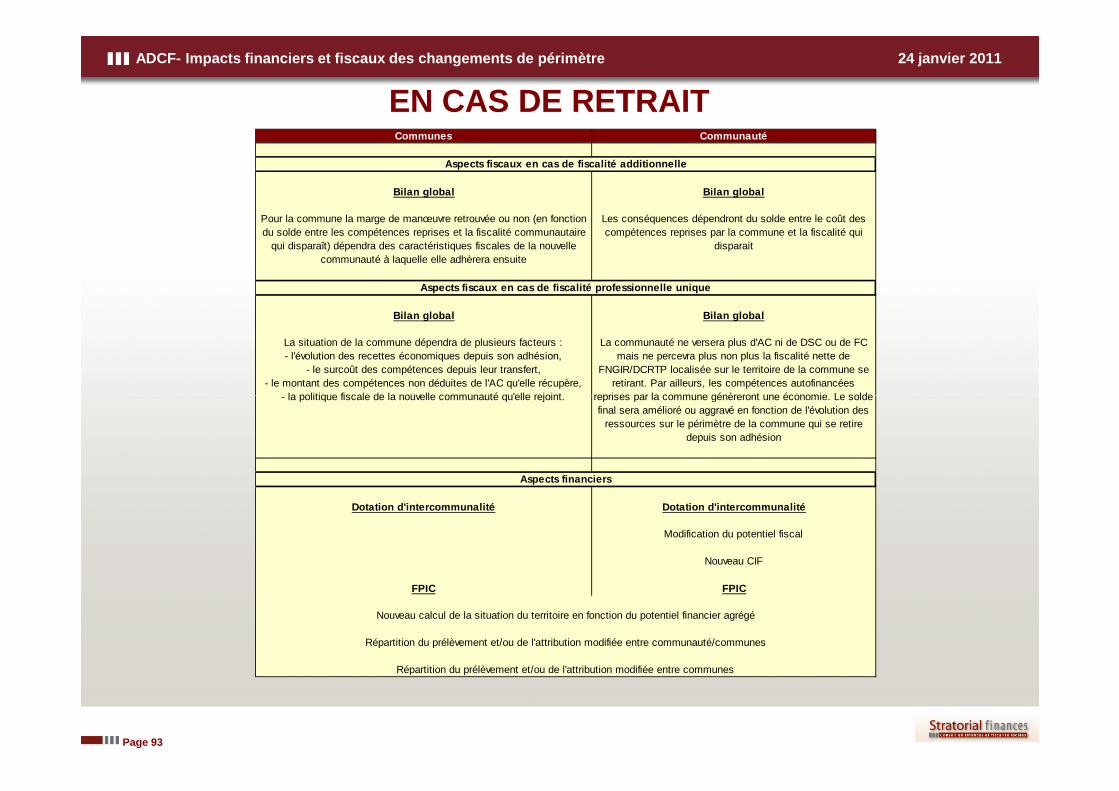

LES INCIDENCES FISCALESDES RETRAITSDE COMMUNES

Page 40

DE COMMUNES

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

IMPACTS DU RETRAIT D’UNE COMMUNE ISOLEEEN TERMES DE RESSOURCES FISCALES

Fiscalité additionnelle Fiscalité professionnelle unique

Communauté

Commune

Les effets dépendront des taux de lanouvelle communauté (retrait impossible

pour redevenir commune isolée) et de son régime fiscal (additionnel ou FPU)

Montant de l’AC inchangé dans la nouvelle communauté de rattachement

et variation en fonction des compétences reprises et/ou transférées

Page 41

Contribuables

Les conséquences seront le résultat dubilan entre la fiscalité perdue et les

compétences restituées

Le bilan dépendra de deux facteurs :- le coût des compétences reprises

- l’évolution des recettes depuis l’adhésion

Diversité des cas possibles selon lescaractéristiques fiscales de la nouvelle

communauté de rattachement

Diversité des cas possibles selon lescaractéristiques fiscales de la nouvelle

communauté de rattachement

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

IMPACTS SUR LES PRELEVEMENTS

ET COMPENSATIONS ISSUS

Page 42

ET COMPENSATIONS ISSUS

DE LA REFORME DE LA TP

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

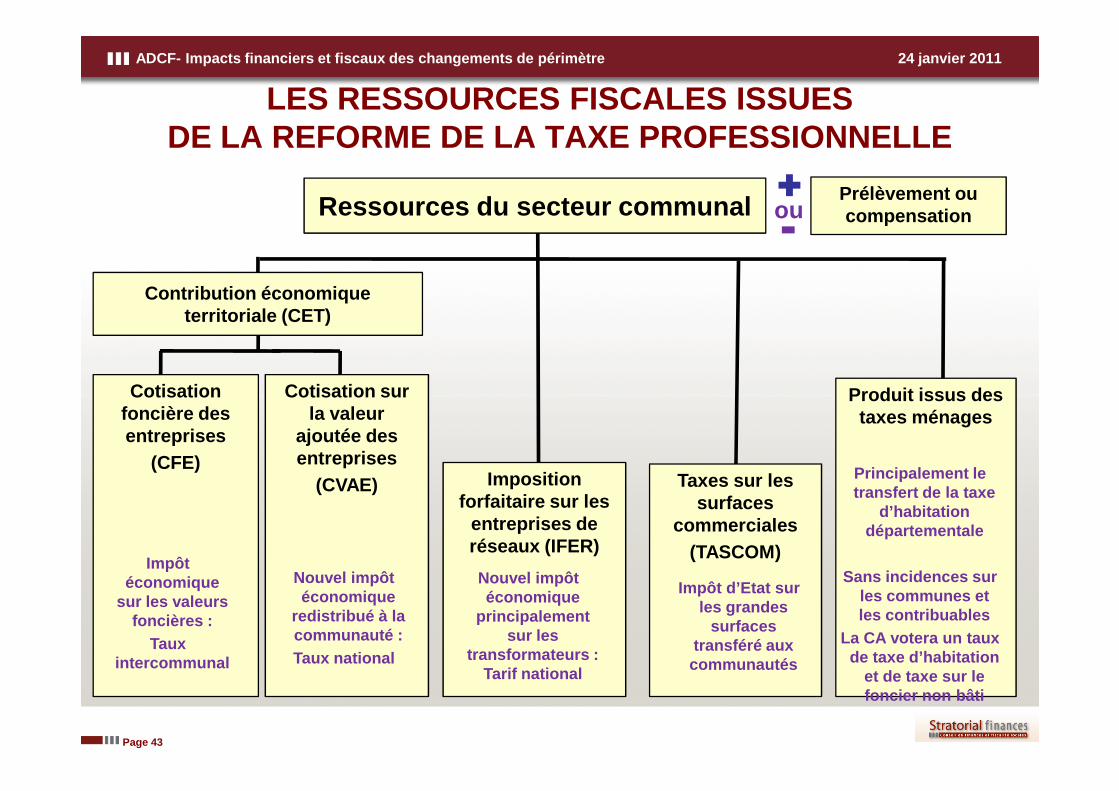

LES RESSOURCES FISCALES ISSUES DE LA REFORME DE LA TAXE PROFESSIONNELLE

Ressources du secteur communal

Produit issus des Cotisation Cotisation sur

Contribution économique territoriale (CET)

Prélèvement ou compensationou

Page 43

Imposition forfaitaire sur les

entreprises de réseaux (IFER)

Produit issus des taxes ménages

Taxes sur les surfaces

commerciales(TASCOM)

Cotisation foncière des entreprises

(CFE)

Cotisation sur la valeur

ajoutée des entreprises

(CVAE)

Impôt économique

sur les valeurs foncières :

Taux intercommunal

Nouvel impôt économique

redistribué à la communauté :Taux national

Nouvel impôt économique

principalement sur les

transformateurs : Tarif national

Principalement le transfert de la taxe

d’habitation départementale

Sans incidences sur les communes et les contribuables

La CA votera un taux de taxe d’habitation

et de taxe sur le foncier non bâti

Impôt d’Etat sur les grandes

surfaces transféré aux communautés

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

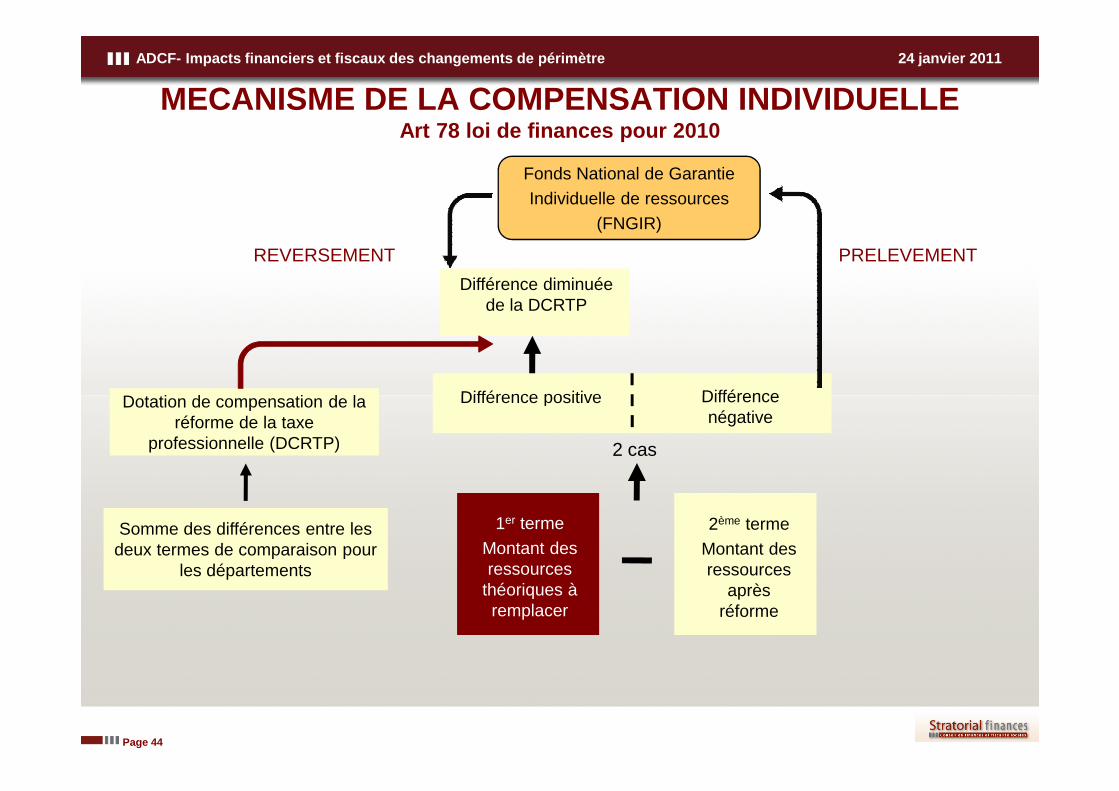

MECANISME DE LA COMPENSATION INDIVIDUELLEArt 78 loi de finances pour 2010

Dotation de compensation de la Différence positive Différence

PRELEVEMENT

Fonds National de GarantieIndividuelle de ressources

(FNGIR)

Différence diminuée de la DCRTP

REVERSEMENT

Page 44

Dotation de compensation de la réforme de la taxe

professionnelle (DCRTP)

Somme des différences entre les deux termes de comparaison pour

les départements

1er termeMontant des ressources

théoriques à remplacer

2ème termeMontant des ressources

après réforme

Différence positive Différence négative

2 cas

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

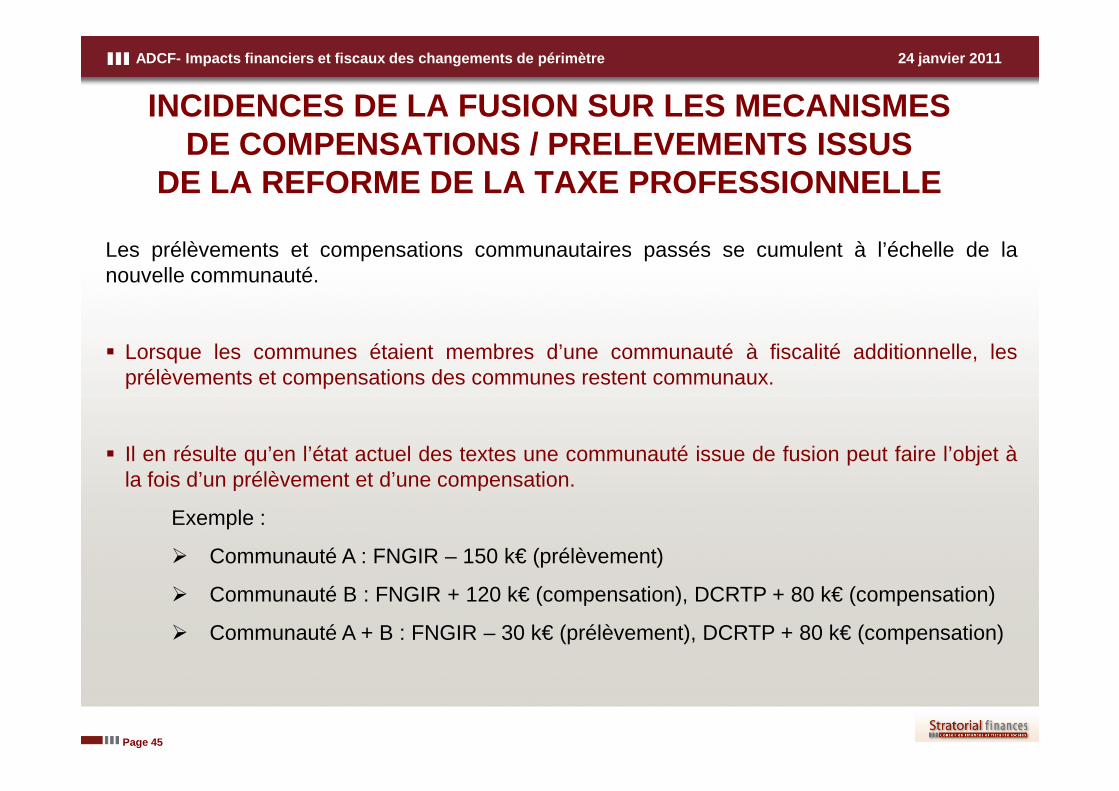

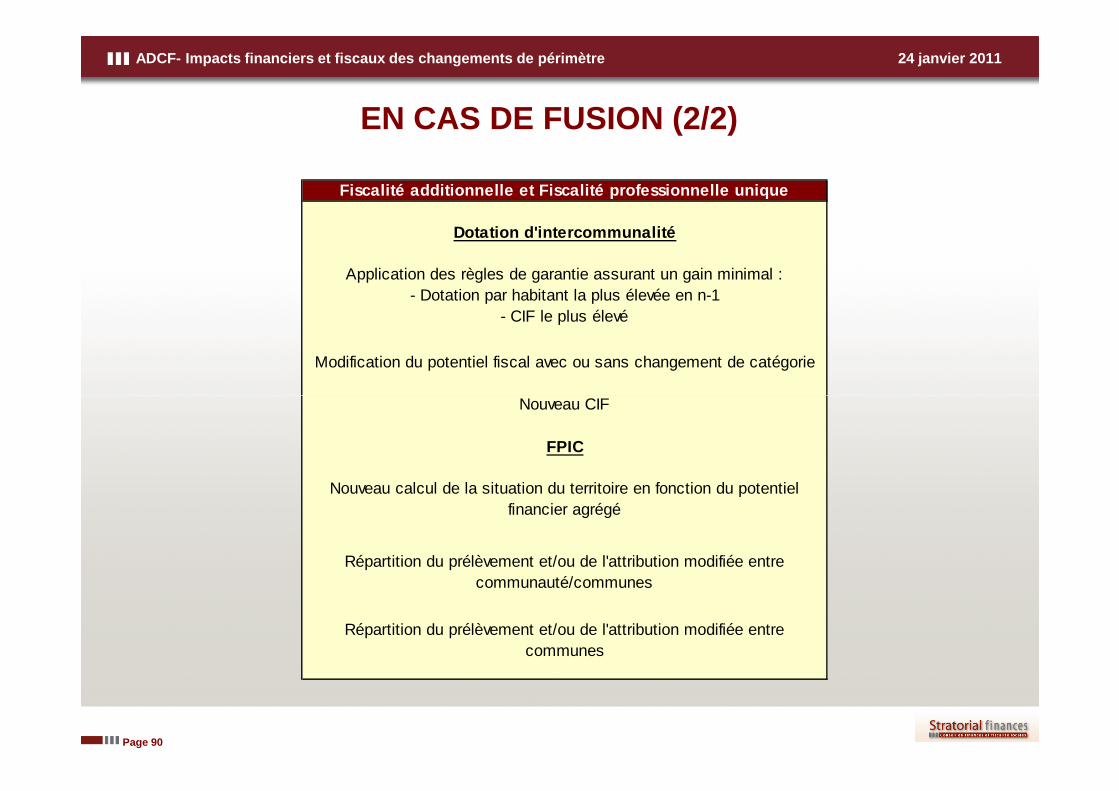

Les prélèvements et compensations communautaires passés se cumulent à l’échelle de lanouvelle communauté.

� Lorsque les communes étaient membres d’une communauté à fiscalité additionnelle, lesprélèvements et compensations des communes restent communaux.

INCIDENCES DE LA FUSION SUR LES MECANISMES DE COMPENSATIONS / PRELEVEMENTS ISSUS

DE LA REFORME DE LA TAXE PROFESSIONNELLE

Page 45

� Il en résulte qu’en l’état actuel des textes une communauté issue de fusion peut faire l’objet àla fois d’un prélèvement et d’une compensation.

Exemple :

� Communauté A : FNGIR – 150 k€ (prélèvement)

� Communauté B : FNGIR + 120 k€ (compensation), DCRTP + 80 k€ (compensation)

� Communauté A + B : FNGIR – 30 k€ (prélèvement), DCRTP + 80 k€ (compensation)

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

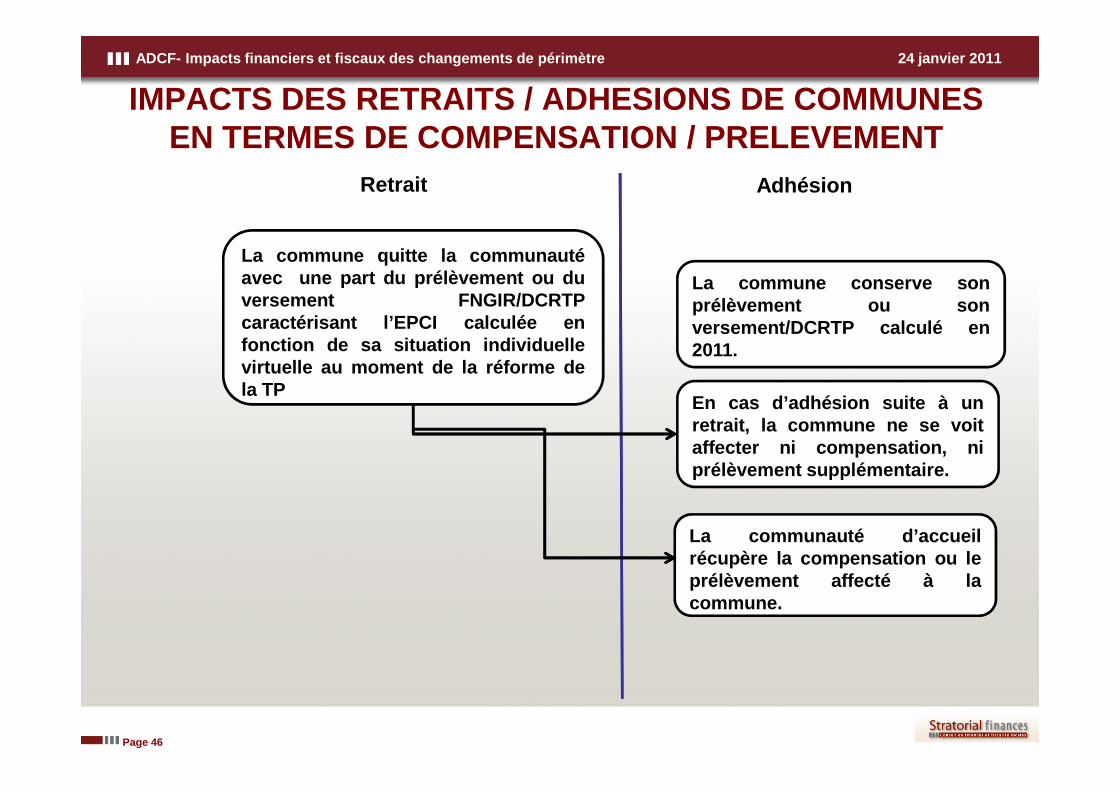

IMPACTS DES RETRAITS / ADHESIONS DE COMMUNESEN TERMES DE COMPENSATION / PRELEVEMENT

Retrait Adhésion

La commune quitte la communautéavec une part du prélèvement ou duversement FNGIR/DCRTPcaractérisant l’EPCI calculée enfonction de sa situation individuellevirtuelle au moment de la réforme dela TP

La commune conserve sonprélèvement ou sonversement/DCRTP calculé en2011.

En cas d’adhésion suite à un

Page 46

la TPEn cas d’adhésion suite à unretrait, la commune ne se voitaffecter ni compensation, niprélèvement supplémentaire.

La communauté d’accueilrécupère la compensation ou leprélèvement affecté à lacommune.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

DETERMINATION DE LA PART DE LA COMMUNE SELON LFI 20 11

PopulationPart dans la population

DCRTPReversement

GIRTotal

Commune A 1 000 18,18% 36 364 54 545 90 909

Commune B 2 500 45,45% 90 909 136 364 227 273

Commune C 800 14,55% 29 091 43 636 72 727

Commune D 1 200 21,82% 43 636 65 455 109 091

TOTAL 5 500 100,00% 200 000 300 000 500 000

Régime applicable avant la modification législative

Régime applicable depuis la modification législativ e

DCRTP FNGIR Total

Incidence LFI 2011 -90 909 -136 364 -227 273

Incidence LFI 2012 0 +1 453 125 +1 453 125

� Il est supposé le départ de lacommune B de la communauté quibénéficie d’une DCRTP et d’unreversement au titre du FNGIR.

INCIDENCES DES NOUVELLES MODALITES DE RECALCUL DES MONTANTS DE DCRTP ET FNGIR EN CAS DE RETRAIT

Page 47

Compensation relaisNouvellesressources

Différence DCRTP Reversement PrélèvementMontant

prélèvement/ reversement

Commune A 800 000 400 000 400 000 42 105 357 895 0 369 079

Commune B 5 500 000 7 000 000 -1 500 000 0 0 -1 500 000 -1 453 125

Commune C 1 500 000 1 200 000 300 000 31 579 268 421 0 276 809

Commune D 3 000 000 1 800 000 1 200 000 126 316 1 073 684 0 1 107 237

TOTAL 10 800 000 10 400 000 400 000 200 000 1 700 000 -1 500 000 300 000

Régime applicable depuis la modification législativ e

MONTANTS POUR LA COMMUNAUTE A L'ISSUE DU RETRAIT

En € DCRTP FNGIR Total

LFI 2011 109 091 163 636 272 727

LFI 2012 200 000 1 753 125 1 953 125

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

IMPACTS SUR LE FPIC

Page 48

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

DEFINITION DU POTENTIEL FINANCIER AGREGE D’UN ENSEMBLE INTERCOMMUNAL

Potentiel financier agrégé

Potentiel fiscal agrégé

Potentiel financier agrégé de l’ensembleintercommunal :Potentiel fiscal agrégé+ dotation forfaitaire pour PF des communesmembres

Potentiel fiscal agrégéPotentiel fiscal EPCI + Potentiel fiscalcommunes membres

Bases brutesTH

TMN TH

Page 49

Potentiel fiscal EPCI

+ Produits sur les jeux, surtaxe eauxminérales et redevance des mines

Potentiel fiscal de l’EPCI

+ CVAE, IFER, TATFNB, Tascom+ DCRTP/FNGIR+ D°SPPS

Bases brutesTH

TFBTFNB CFE

X

TMN TH

TFBTFNBCFE

THTFB

TFNB

XTH

TFBTFNB

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

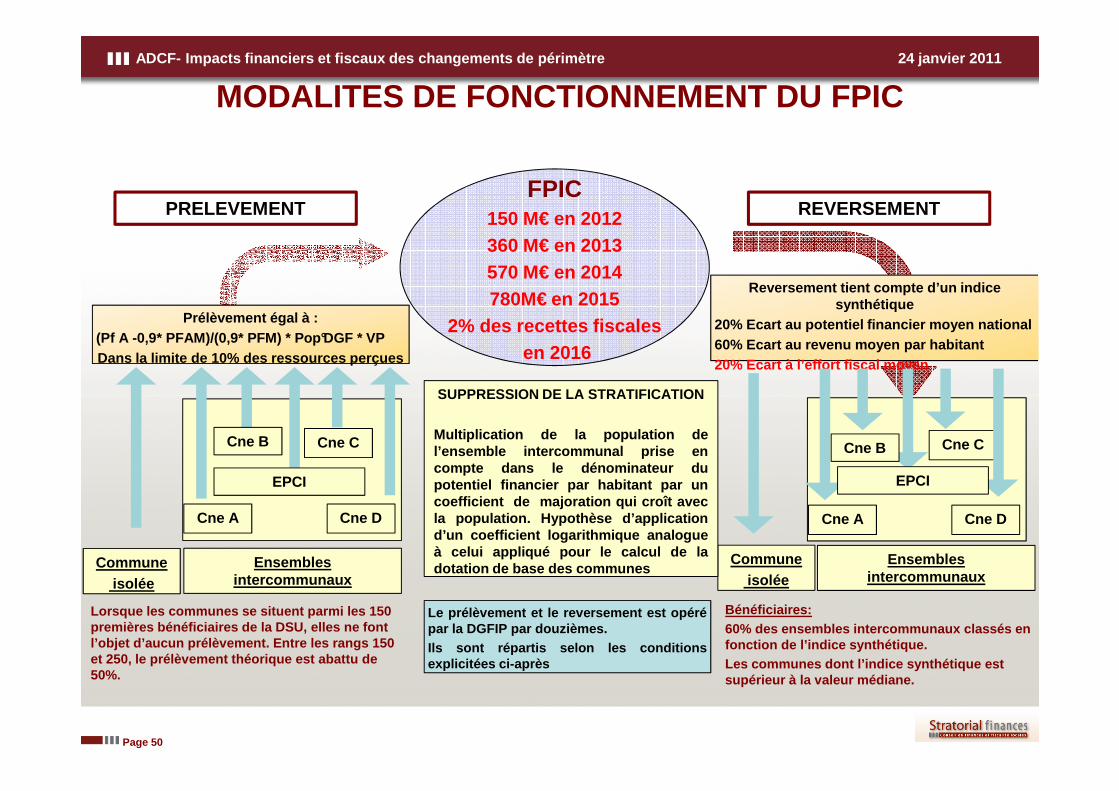

FPIC150 M€ en 2012360 M€ en 2013570 M€ en 2014780M€ en 2015

2% des recettes fiscalesen 2016

Prélèvement égal à :(Pf A -0,9* PFAM)/(0,9* PFM) * Pop°DGF * VPDans la limite de 10% des ressources perçues

PRELEVEMENT REVERSEMENT

MODALITES DE FONCTIONNEMENT DU FPIC

Reversement tient compte d’un indice synthétique

20% Ecart au potentiel financier moyen national60% Ecart au revenu moyen par habitant20% Ecart à l’effort fiscal moyen

SUPPRESSION DE LA STRATIFICATION

Page 50

Cne A

Cne C

Cne D

Communeisolée

EPCI

Ensembles intercommunaux

Cne B

Communeisolée

Ensembles intercommunaux

Cne A

Cne C

Cne D

Cne B

EPCI

Le prélèvement et le reversement est opérépar la DGFIP par douzièmes.Ils sont répartis selon les conditionsexplicitées ci-après

SUPPRESSION DE LA STRATIFICATION

Multiplication de la population del’ensemble intercommunal prise encompte dans le dénominateur dupotentiel financier par habitant par uncoefficient de majoration qui croît avecla population. Hypothèse d’applicationd’un coefficient logarithmique analogueà celui appliqué pour le calcul de ladotation de base des communes

Lorsque les communes se situent parmi les 150 premières bénéficiaires de la DSU, elles ne font l’objet d’aucun prélèvement. Entre les rangs 150 et 250, le prélèvement théorique est abattu de 50%.

Bénéficiaires:60% des ensembles intercommunaux classés en fonction de l’indice synthétique.Les communes dont l’indice synthétique est supérieur à la valeur médiane.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

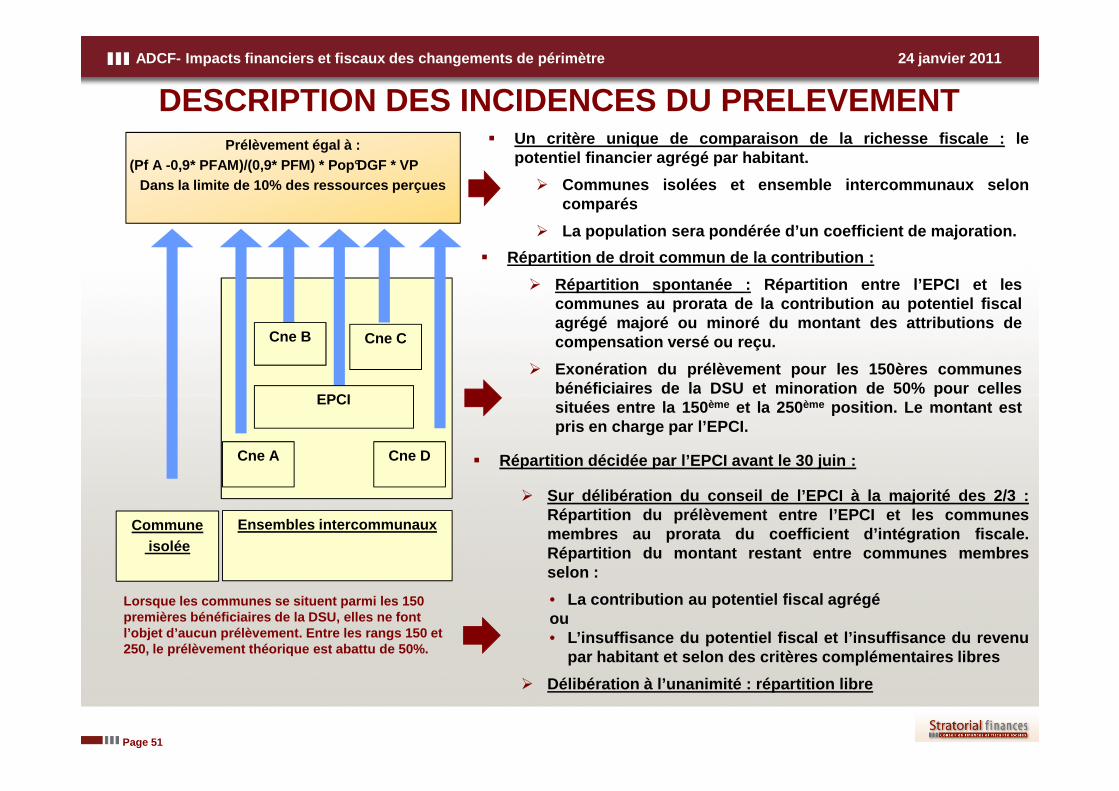

DESCRIPTION DES INCIDENCES DU PRELEVEMENT

Cne C

Prélèvement égal à :(Pf A -0,9* PFAM)/(0,9* PFM) * Pop°DGF * VP

Dans la limite de 10% des ressources perçues

EPCI

Cne B

� Un critère unique de comparaison de la richesse fiscale : lepotentiel financier agrégé par habitant.

� Communes isolées et ensemble intercommunaux seloncomparés

� La population sera pondérée d’un coefficient de majoration .

� Répartition de droit commun de la contribution :

� Répartition spontanée : Répartition entre l’EPCI et lescommunes au prorata de la contribution au potentiel fiscalagrégé majoré ou minoré du montant des attributions decompensation versé ou reçu.

� Exonération du prélèvement pour les 150ères communesbénéficiaires de la DSU et minoration de 50% pour celles

Page 51

Cne A Cne D

Communeisolée

EPCI

Ensembles intercommunaux

Lorsque les communes se situent parmi les 150 premières bénéficiaires de la DSU, elles ne font l’objet d’aucun prélèvement. Entre les rangs 150 et 250, le prélèvement théorique est abattu de 50%.

bénéficiaires de la DSU et minoration de 50% pour cellessituées entre la 150 ème et la 250 ème position. Le montant estpris en charge par l’EPCI.

� Répartition décidée par l’EPCI avant le 30 juin :

� Sur délibération du conseil de l’EPCI à la majorité des 2/3 :Répartition du prélèvement entre l’EPCI et les communesmembres au prorata du coefficient d’intégration fiscale.Répartition du montant restant entre communes membresselon :

• La contribution au potentiel fiscal agrégéou• L’insuffisance du potentiel fiscal et l’insuffisance du re venu

par habitant et selon des critères complémentaires libres

� Délibération à l’unanimité : répartition libre

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

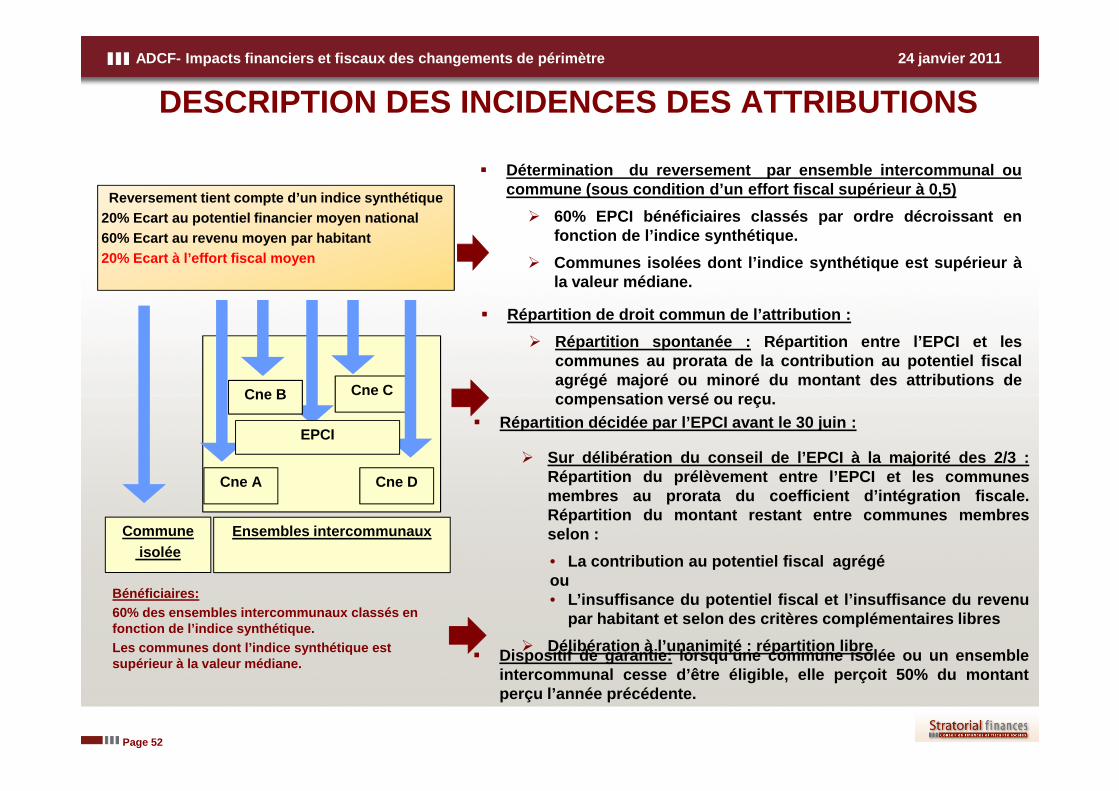

DESCRIPTION DES INCIDENCES DES ATTRIBUTIONS

Reversement tient compte d’un indice synthétique20% Ecart au potentiel financier moyen national60% Ecart au revenu moyen par habitant20% Ecart à l’effort fiscal moyen

Cne CCne B

� Détermination du reversement par ensemble intercommunal o ucommune (sous condition d’un effort fiscal supérieur à 0,5)

� 60% EPCI bénéficiaires classés par ordre décroissant enfonction de l’indice synthétique.

� Communes isolées dont l’indice synthétique est supérieur àla valeur médiane.

� Répartition de droit commun de l’attribution :

� Répartition spontanée : Répartition entre l’EPCI et lescommunes au prorata de la contribution au potentiel fiscalagrégé majoré ou minoré du montant des attributions decompensation versé ou reçu .

Page 52

Communeisolée

Ensembles intercommunaux

Cne A

Cne C

Cne D

Cne B

EPCI

Bénéficiaires:60% des ensembles intercommunaux classés en fonction de l’indice synthétique.Les communes dont l’indice synthétique est supérieur à la valeur médiane. � Dispositif de garantie: lorsqu’une commune isolée ou un ensemble

intercommunal cesse d’être éligible, elle perçoit 50% du mo ntantperçu l’année précédente.

compensation versé ou reçu .� Répartition décidée par l’EPCI avant le 30 juin :

� Sur délibération du conseil de l’EPCI à la majorité des 2/3 :Répartition du prélèvement entre l’EPCI et les communesmembres au prorata du coefficient d’intégration fiscale.Répartition du montant restant entre communes membresselon :

• La contribution au potentiel fiscal agrégéou• L’insuffisance du potentiel fiscal et l’insuffisance du re venu

par habitant et selon des critères complémentaires libres

� Délibération à l’unanimité : répartition libre

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

ENJEUX DES MODIFICATIONS DE PERIMETRE

� Les variations de périmètre, qu’il s’agisse de fusion, extension ou retrait vont impacter leFPIC du territoire� Le potentiel financier sera modifié en fonction des caractéristiques fiscales et de la

population concernée.� Le montant ainsi que la répartition du prélèvement entre la communauté et ses

communes seront impactés, le pacte financier conclu entre les communes et lacommunauté affecté :� Une commune « pauvre » isolée qui rejoint une CA/CC « riche » pourrait être

prélevée alors qu’auparavant elle bénéficiait d’un reversement.� A l’inverse, une commune « riche » adhérant à une CA/CC « pauvre »

Page 53

� A l’inverse, une commune « riche » adhérant à une CA/CC « pauvre »constaterait une diminution de sa contribution…au détriment des autrescommunes.

� Les mêmes phénomènes se produiront en cas de fusion ou retrait� Le montant ainsi que la répartition de l’attribution subiront des effets analogues.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

IMPACTS SUR LA DOTATION D’INTERCOMMUNALITE

Page 54

D’INTERCOMMUNALITE

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

POTENTIEL FISCAL DES EPCI

Page 55

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

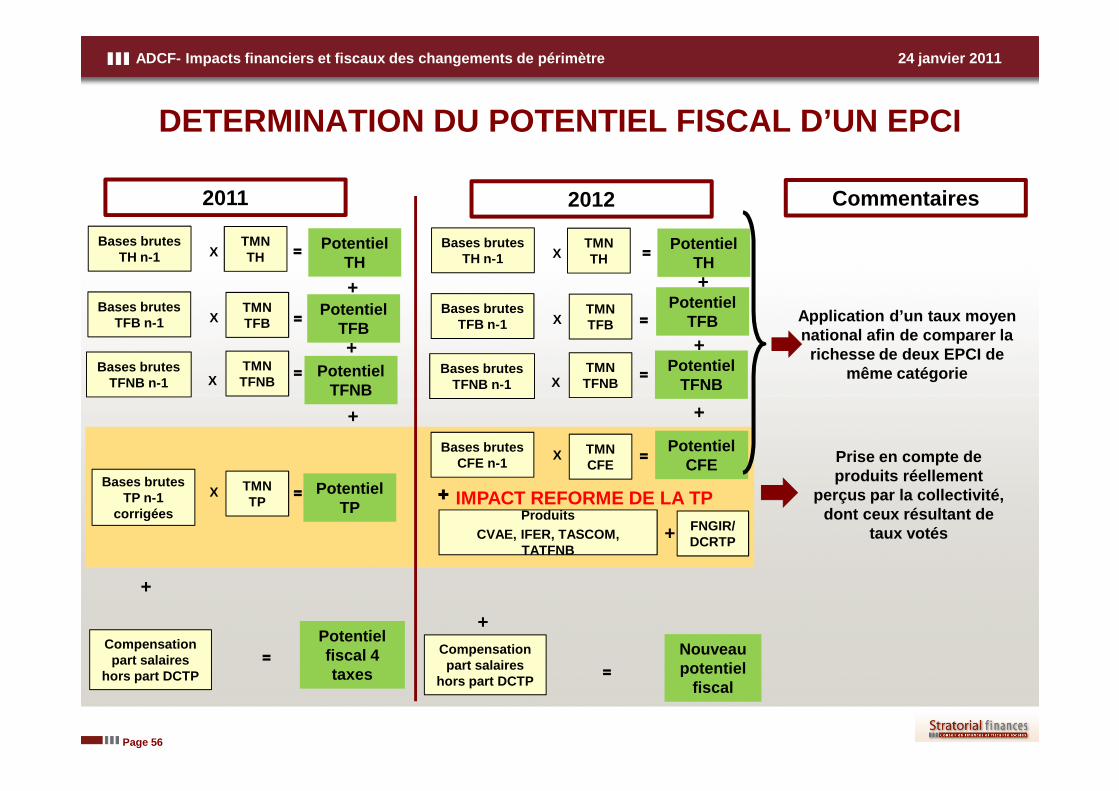

2011 2012 Commentaires

Potentiel TH

Bases brutes TH n-1

Bases brutes TFB n-1

Bases brutes TFNB n-1

X

X

X

TMN TH

TMN TFB

TMN TFNB

=

=

=

Potentiel TFB

Potentiel TFNB

Potentiel TH

Bases brutes TH n-1

Bases brutes TFB n-1

Bases brutes TFNB n-1

X

X

X

TMN TH

TMN TFB

TMN TFNB

=

=

=

Potentiel TFB

Potentiel TFNB

DETERMINATION DU POTENTIEL FISCAL D’UN EPCI

+

+

+

+

Application d’un taux moyen national afin de comparer la

richesse de deux EPCI de même catégorie

Page 56

Bases brutes TP n-1

corrigées

X TMN TP

Compensation part salaires

hors part DCTP

=

+

TFNB

Potentiel TP

Potentiel fiscal 4 taxes

=

Bases brutes CFE n-1

X TMN CFE

Compensation part salaires

hors part DCTP

=

+

Potentiel CFE

+

ProduitsCVAE, IFER, TASCOM,

TATFNB

FNGIR/DCRTP+

Nouveau potentiel

fiscal=

IMPACT REFORME DE LA TP

++

Prise en compte de produits réellement

perçus par la collectivité, dont ceux résultant de

taux votés

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

INCIDENCES DES NOUVELLES MODALITESDE CALCUL DU COEFFICIENT D’INTEGRATION FISCALE

Page 57

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

NECESSAIRE CORRECTION EN 2012 DES EFFETS DE LA REFORME EN 2011

� Le montant des ressources à prendre en compte dans le calcul d u coefficient d’intégration fiscaleétait, avant la réforme de la taxe professionnelle composé d es ressources fiscales perçues parl’EPCI, soit la taxe professionnelle.

� En 2011, la compensation relais est venue remplacer l’ancie n produit de taxe professionnelle.Toutefois, le montant de la compensation relais, déterminé selon l’article 1640B du CGI était définide la manière suivante :

� « IV.- Les bases de taxe professionnelle des communes et établ issements publics decoopération intercommunale s’entendent comme incluant le s bases antérieurementécrêtées en application des articles 1648 A et 1648 AA du code général d es impôts dansleur rédaction en vigueur au 31 décembre 2009 ».

Page 58

leur rédaction en vigueur au 31 décembre 2009 ».

� Parallèlement, un prélèvement était calculé à partir du mon tant des bases écrêtées afinde diminuer le montant de la compensation relais perçu par l’ EPCI

� Or, la définition du CIF en 2010 ne concernait, pour les produ its perçus par l’EPCI que le montantde la compensation, hors prélèvement au profit des FDPTP.

� Il en résultait une sur-appréciation de la richesse de l’EPC I. Cela a abouti à une augmentation duCIF moyen de la catégorie des CC à FPU de près de 10%.

� Les nouvelles modalités de calcul du CIF devraient induire u n retour du CIF a un niveau proche decelui de l’année 2010.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

INCIDENCE DES FUSIONS

Page 59

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

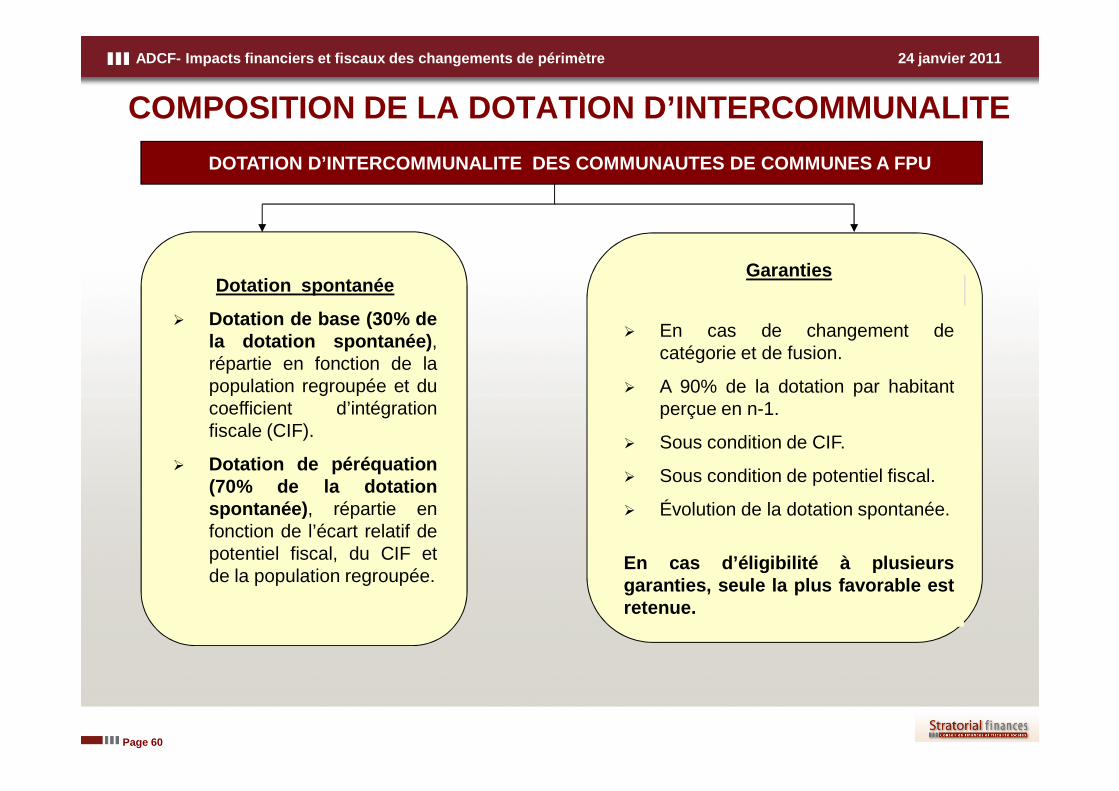

COMPOSITION DE LA DOTATION D’INTERCOMMUNALITE

DOTATION D’INTERCOMMUNALITE DES COMMUNAUTES DE COM MUNES A FPU

Dotation spontanée

� Dotation de base (30% dela dotation spontanée) ,répartie en fonction de lapopulation regroupée et du

Garanties

� En cas de changement decatégorie et de fusion.

� A 90% de la dotation par habitant

Page 60

population regroupée et ducoefficient d’intégrationfiscale (CIF).

� Dotation de péréquation(70% de la dotationspontanée) , répartie enfonction de l’écart relatif depotentiel fiscal, du CIF etde la population regroupée.

� A 90% de la dotation par habitantperçue en n-1.

� Sous condition de CIF.

� Sous condition de potentiel fiscal.

� Évolution de la dotation spontanée.

En cas d’éligibilité à plusieursgaranties, seule la plus favorable estretenue.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

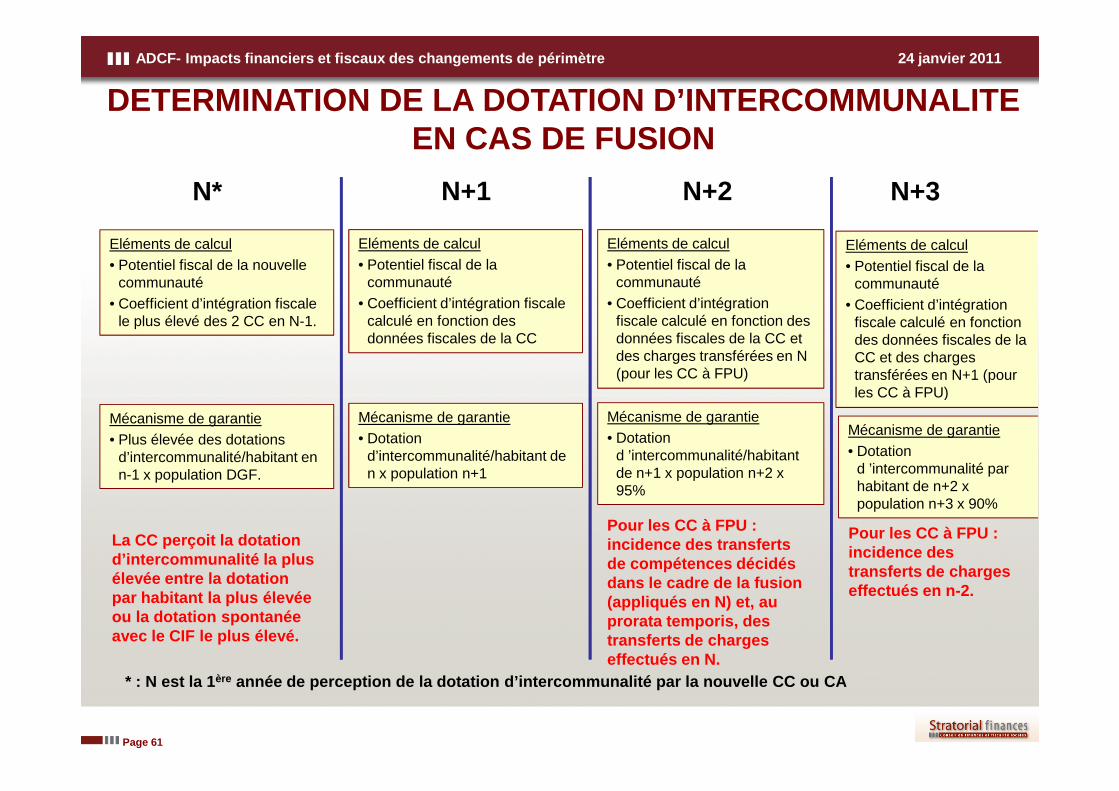

DETERMINATION DE LA DOTATION D’INTERCOMMUNALITE EN CAS DE FUSION

N*

Eléments de calcul• Potentiel fiscal de la nouvelle

communauté• Coefficient d’intégration fiscale

le plus élevé des 2 CC en N-1.

N+1

Eléments de calcul• Potentiel fiscal de la

communauté• Coefficient d’intégration fiscale

calculé en fonction des données fiscales de la CC

N+2

Eléments de calcul• Potentiel fiscal de la

communauté• Coefficient d’intégration

fiscale calculé en fonction des données fiscales de la CC et des charges transférées en N (pour les CC à FPU)

N+3

Eléments de calcul• Potentiel fiscal de la

communauté• Coefficient d’intégration

fiscale calculé en fonction des données fiscales de la CC et des charges transférées en N+1 (pour les CC à FPU)

Page 61

Mécanisme de garantie• Plus élevée des dotations

d’intercommunalité/habitant en n-1 x population DGF.

Mécanisme de garantie• Dotation

d’intercommunalité/habitant de n x population n+1

Mécanisme de garantie• Dotation

d ’intercommunalité/habitant de n+1 x population n+2 x 95%

Pour les CC à FPU : incidence des transferts de compétences décidés dans le cadre de la fusion (appliqués en N) et, au prorata temporis, des transferts de charges effectués en N.

les CC à FPU)

Mécanisme de garantie• Dotation

d ’intercommunalité par habitant de n+2 x population n+3 x 90%

Pour les CC à FPU : incidence des transferts de charges effectués en n-2.

La CC perçoit la dotation d’intercommunalité la plus élevée entre la dotation par habitant la plus élevée ou la dotation spontanée avec le CIF le plus élevé.

* : N est la 1 ère année de perception de la dotation d’intercommunali té par la nouvelle CC ou CA

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LES INCERTITUDES RELATIVES AUX INCIDENCES SUR LA DOTATION SPONTANEE

� La dotation d’intercommunalité est composée de deux dotations :

� 30 % de dotation de base calculée à partir du CIF et de la population.

� 70 % de dotation de péréquation calculée à partir du potentiel fiscal, du CIF et de lapopulation.

� La réforme de la taxe professionnelle et de la péréquation vont modifier les modalités de lapéréquation : La réforme de la TP va profondément relocaliser la richesse fiscale vers les

Page 62

péréquation : La réforme de la TP va profondément relocaliser la richesse fiscale vers lesterritoires résidentiels et tertiaires. En fonction de la recomposition du potentiel de richessequi sera retenue, les écarts à la moyenne en seront bouleversés et, de ce fait, les partspéréquations perçues par les communautés.

� La mise en œuvre des schémas va créer un surcroît de dotation garantie : avec le gel desdotations de l’Etat, ces garanties seront sans doute financées au moins pour partie par unediminution des valeurs de points qui rendront moins favorables les calculs sur la base ducoefficient d’intégration fiscal le plus élevé.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

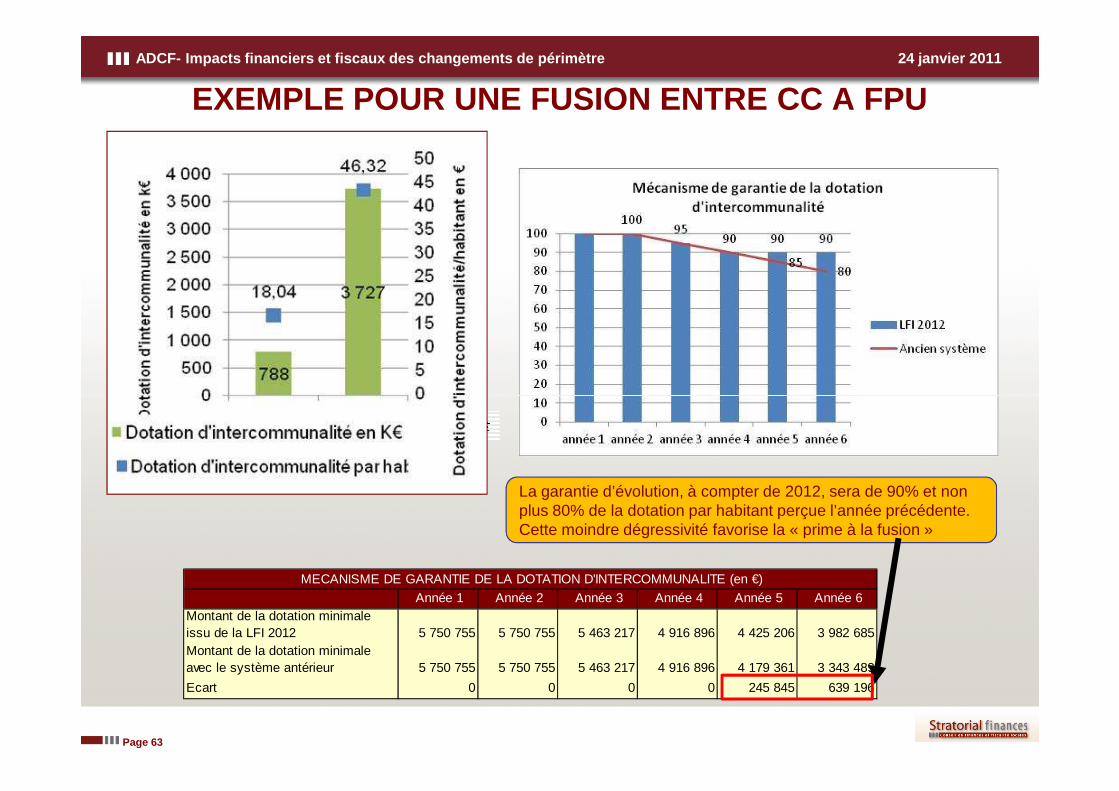

EXEMPLE POUR UNE FUSION ENTRE CC A FPU

Page 63

La garantie d’évolution, à compter de 2012, sera de 90% et non plus 80% de la dotation par habitant perçue l’année précédente. Cette moindre dégressivité favorise la « prime à la fusion »

Année 1 Année 2 Année 3 Année 4 Année 5 Année 6 Montant de la dotation minimale issu de la LFI 2012 5 750 755 5 750 755 5 463 217 4 916 896 4 425 206 3 982 685Montant de la dotation minimale avec le système antérieur 5 750 755 5 750 755 5 463 217 4 916 896 4 179 361 3 343 489

Ecart 0 0 0 0 245 845 639 196

MECANISME DE GARANTIE DE LA DOTATION D'INTERCOMMUNALITE (en €)

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

INCIDENCE DES RETRAITS/ADHESIONS

Page 64

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

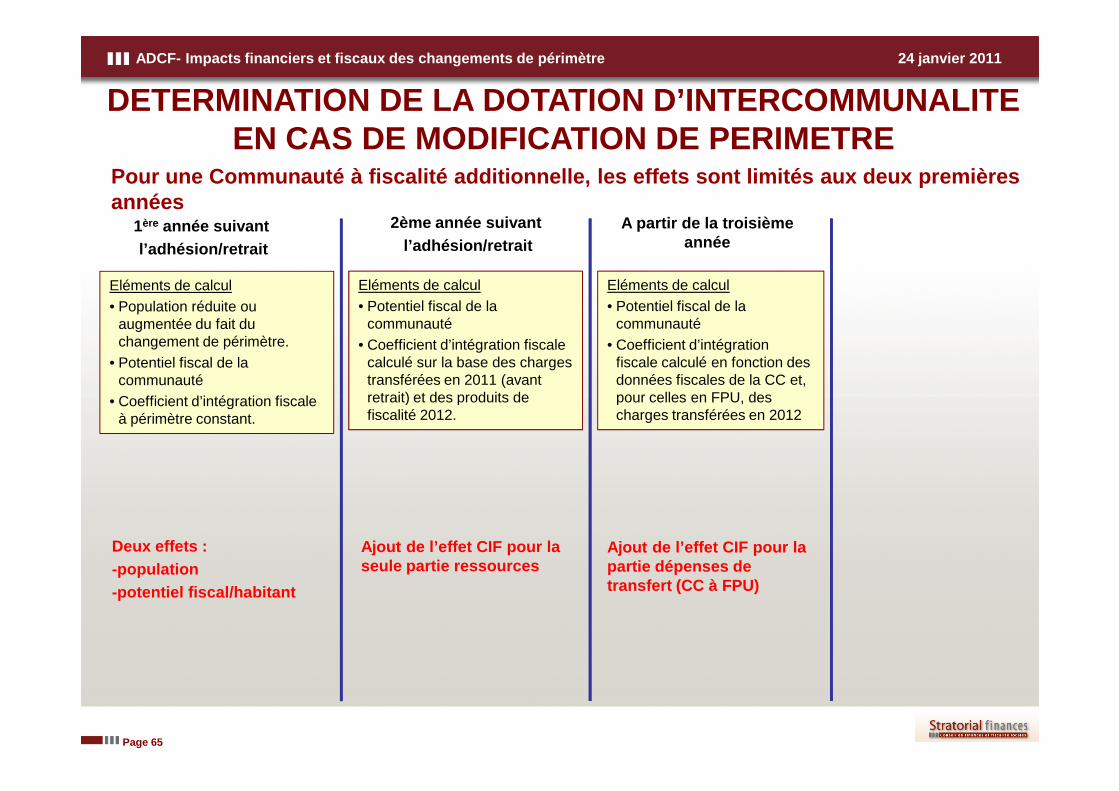

DETERMINATION DE LA DOTATION D’INTERCOMMUNALITE EN CAS DE MODIFICATION DE PERIMETRE

1ère année suivantl’adhésion/retrait

Eléments de calcul• Population réduite ou

augmentée du fait du changement de périmètre.

• Potentiel fiscal de la communauté

• Coefficient d’intégration fiscale

Eléments de calcul• Potentiel fiscal de la

communauté• Coefficient d’intégration fiscale

calculé sur la base des charges transférées en 2011 (avant retrait) et des produits de

Eléments de calcul• Potentiel fiscal de la

communauté• Coefficient d’intégration

fiscale calculé en fonction des données fiscales de la CC et, pour celles en FPU, des

Pour une Communauté à fiscalité additionnelle, les effets sont limités aux deux premières années

2ème année suivantl’adhésion/retrait

A partir de la troisième année

Page 65

• Coefficient d’intégration fiscale à périmètre constant.

retrait) et des produits de fiscalité 2012.

pour celles en FPU, des charges transférées en 2012

Ajout de l’effet CIF pour la partie dépenses de transfert (CC à FPU)

Deux effets :-population-potentiel fiscal/habitant

Ajout de l’effet CIF pour la seule partie ressources

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

IMPACTS SUR LES FINANCEMENTS DEDIES A L’EXERCICE DE COMPETENCES

Page 66

DEDIES A L’EXERCICE DE COMPETENCES

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

QUEL FINANCEMENT

POUR LA COMPETENCE

Page 67

POUR LA COMPETENCE

DECHETS MENAGERS ?

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LE CHOIX DU MODE DE FINANCEMENT� Le choix de la TEOM ou REOM ?

� L’EPCI peut percevoir une taxe ou une redevance d’enlèvement des ordures ménagères s’ilbénéficie de l’ensemble de la compétence « élimination et valorisation des déchets ménagers ».

� En cas de passage à la REOM pour la nouvelle communauté, elle p eut bénéficier desdispositifs dérogatoire à l’équilibre du service les quatr e premières années.

� TEOM, REOM et fusion� Le conseil communautaire de l’EPCI issu de la fusion devra délibérer avant le 15 octobre sur :

o L’institution de la TEOMo Le zonage tarifaire justifiés par un niveau de service différent et/ou une correction des effets

Page 68

o Le zonage tarifaire justifiés par un niveau de service différent et/ou une correction des effetsbases.

� Dans le cas où le nouvel EPCI issu de la fusion est créé en fin d’année (après le 15 octobre) avecune date d’effet au 1er janvier, le conseil communautaire devra délibérer sur ces deux élémentsavant le 15 janvier.

� Dérogation : possibilité de maintenir les régimes de financ ement des déchets ménagers aucours des cinq ans qui suivent une fusion d’EPCI (LFI 2012, ar t. 98). Cela s’appliqueégalement en cas d’extension de périmètre.

� Cette disposition permet de maintenir une TEOM et une REOM su r le territoire pendant cinqans de sorte que la communauté issue de la fusion puisse prépa rer son choix voires’orienter vers les modes de financements incitatifs prévu s par le Grenelle II.

� Toutefois une ambigüité rédactionnelle conduirait aujour d’hui à ce que la TEOM soitobligatoirement choisie au bout des 5 ans (la REOM ne pouvant l’être qu’à l’issue des deuxpremières années).

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

INCIDENCES DE LA FUSION SUR LA TEOMDans l’hypothèse où des zonages tarifaires aujourd’hui sont mis en place dans les deux périmètres, sepose la question des différences de taux de TEOM.

� Zonage tarifaire en fonction du service rendu� La communauté aura la possibilité de voter des taux de TEOM différents sur le territoire en vue de

proportionner la taxe à l’importance du service rendu, apprécié en fonction des conditions deréalisation et de son coût.

� Dans cette hypothèse, le groupement institue un zonage en fonction de l’importance du servicerendu avant le 15 octobre et vote autant de taux de TEOM qu’elle a institué de zones avant le 31mars.

Page 69

� Lissage progressif des taux de TEOM au sein d’un groupement de communes� La communauté pourra également voter des taux de TEOM différents afin de limiter les hausses

de cotisation liées à l’harmonisation des modes de financement du service à l’échelonintercommunal.

� Cette disposition est ouverte pendant une période qui ne peut excéder 10 ans, notamment àcompter de la date de l’institution de cette taxe ou du rattachement d’une ou plusieurs communesau groupement.

� Aucune méthode d’harmonisation n’est prévue par le législateur : le conseil communautaire qui adélibéré avant le 15 octobre sur le principe du lissage progressif des taux de TEOM et institué lezonage afférent, déterminera librement, avant le 31 mars autant de taux que le nombre de zonesdéfinies. Dans ce cadre, les différences de taux ne sont pas liées aux différences de niveau deservice rendu.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

QUEL FINANCEMENT

POUR LES TRANSPORTS URBAINS ?

Page 70

POUR LES TRANSPORTS URBAINS ?

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

INCIDENCES DE LA FUSION SUR LE VERSEMENT TRANSPORT

� Lorsque la fusion intervient avec une communauté d’agglomération qui percevait leversement transport :� Il est désormais perçu sur l’ensemble des employeurs de plus de 9 salariés du

nouveau périmètre.� Pour les entreprises nouvellement assujetties (celles localisées sur le territoire de la

communauté qui préalablement n’était pas concernée par le versement transport),elles peuvent bénéficier d’un mécanisme de lissage sur 5 ans pour atteindre un tauxidentique sur tout le périmètre de la nouvelle communauté.

Page 71

identique sur tout le périmètre de la nouvelle communauté.

� L’effet d’aubaine possible de l’extension de périmètre :� La fusion peut rendre éligible au versement transport des communes touristiques

dans le périmètre de la nouvelle communauté.� De ce fait, la communauté pourra alors majorer de 0,2 point son taux de versement

transport.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

QUELLES INCIDENCES SUR LES

TARIFS DE L’EAU

Page 72

TARIFS DE L’EAU

ET DE L’ASSAINISSEMENT ?

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

� Les modes de gestion et les tarifs à uniformiser :

� En vertu du principe d’égalité devant les charges publiques, les tarifs sont uniformisésau sein de la nouvelle communauté.

� La gestion du service peut perdurer jusqu’à l’extinction du contrat de délégation,exemple : Fusion d’une communauté A gérée en régie et d’une communauté B : avecun contrat d’affermage qui s’éteint dans 10 ans. Les disparités tarifaires demeurerontdonc de fait.

LES PROBLEMATIQUES LIEES AUX SERVICES PUBLIQUES DE L’EAU ET DE L’ASSAINISSEMENT

Page 73

� Le cas des communes de moins de 3 000 habitants :

� Les communes de moins de 3 000 habitants ou les EPCI ne regroupant aucunecommune de plus de 3 000 habitants peuvent financer une partie des dépenses duservice par le budget général, sous la forme d’une subvention d’exploitation ou d’unesubvention d’investissement selon la nature de la dépense couverte.

� Lorsqu’une fusion touche induit un transfert d’une de ces compétences à un EPCI nepouvant bénéficier de cette dérogation, l’usager subira une hausse des tarifsafférents à ces services publics. Par ailleurs, si la communauté est à fiscalitéprofessionnelle unique, la subvention d’équilibre de la commune ou de lacommunauté pourra être déduite des attributions de compensation.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

LA COMPLEXITE DES QUESTIONS TARIFAIRES ET LES DEROGATIONS

• Les changements possibles dans la décomposition du tarif :� L’article L.2224-12-4 I du C.G.C.T pose le principe selon lequel les tarifs des services

d’eau et d’assainissement comprenne :o un montant calculé en fonction du volume réellement consommé par l’abonné.o Le cas échéant, un montant calculé indépendamment de ce volume en fonction

des charges fixes du service et des caractéristiques du branchement, notammentdu nombre de logements desservis. Cette part fixe peut être progressive et ne peutexcéder 30% de la facturation totale pour une facture de 120 m3 (sauf secteursspécifiques).

Page 74

spécifiques).� Dans le cas le plus simple où deux communautés étaient déjà dotées des compétences

antérieurement, une uniformisation de la structure tarifaire rend quasiment impossible laneutralité de la fusion pour l’usager.

� Les dérogations possibles à l’uniformisation des tarifs : l’arrêt « Narbonne plage » (CE 26juillet 1996, Association Narbonne Libertés).� La possibilité de moduler les tarifs entre les usagers du fait de différences de situation

appréciables ou par nécessité d’intérêt général en rapport avec les conditionsd’exploitation du service.

� La justification par le coût de l’extension des réseaux et par les conditions de sonexploitation de tarifs différenciés (en l’espèce du fait de zones touristiques où les tarifsétaient plus élevés).

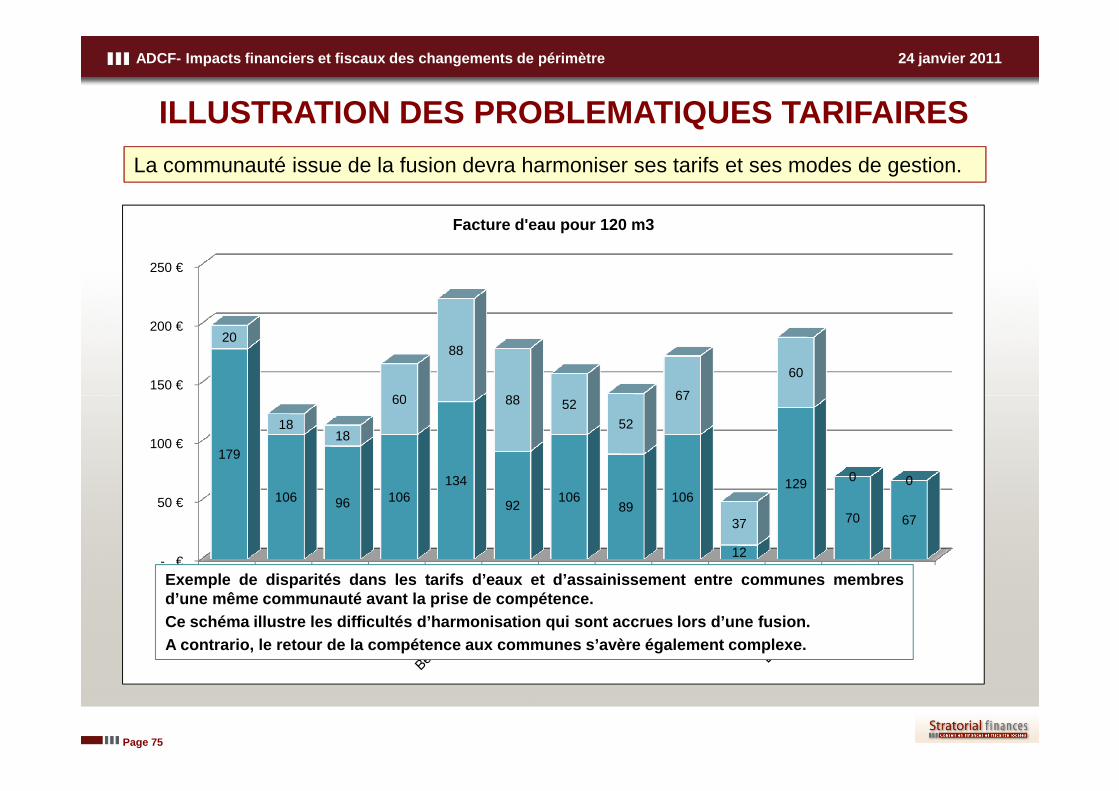

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

150 €

200 €

250 €

20

60

88

88 67

60

Facture d'eau pour 120 m3

ILLUSTRATION DES PROBLEMATIQUES TARIFAIRES

La communauté issue de la fusion devra harmoniser ses tarifs et ses modes de gestion.

Page 75

- €

50 €

100 €179

106 96 106134

92106

89106

12

129

70 67

1818

60 88 52

52

67

37

0 0

Exemple de disparités dans les tarifs d’eaux et d’assainiss ement entre communes membresd’une même communauté avant la prise de compétence.Ce schéma illustre les difficultés d’harmonisation qui son t accrues lors d’une fusion.A contrario, le retour de la compétence aux communes s’avère également complexe.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

IMPACTS SUR LES RELATIONS

FINANCIERES ENTRE COMMUNES

Page 76

FINANCIERES ENTRE COMMUNES

ET COMMUNAUTES

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

ATTRIBUTION DE COMPENSATION : COMMUNES APPARTENANT A UNE COMMUNAUTE A FA

COMMUNES qui votent désormais

COMMUNAUTE ISSUE

DE LA FUSION

Perception de l’intégralitédes impositions

économiques et de lacotisation additionnelle

Fiscalité professionnelle unique*, compensations liées aux mesures sur l’ancienne TP à partir de 2000

Taxe additionnelle à la TFNB.

COMMUNAUTE A FA

Page 77

* La fiscalité professionnelle unique estcomposée des produits suivants : CFE,CVAE, IFER, TASCOM,

qui votent désormaisun taux sur les seules

taxes ménages (TH, TFB et TFNB)

cotisation additionnelleà la TFNB.

Vote d’un produit attendu de fiscalité ménages

Attribution de compensation=

Produits de fiscalité professionnelle* perçus en 2011 par les communes et compensation liées à la TP

+ ou - charges transférées

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

COMMUNAUTE A FPU

COMMUNAUTE

Perception de l’intégralité

des impositionsÉconomiques, d’une fraction

de la taxe d’habitation et de la

Produits fiscalité professionnelle unique*, taxe d’habitation

départementale perçus par les communautés + taxe additionnelle

à la TFNB

COMMUNES

ATTRIBUTION DE COMPENSATION : COMMUNES APPARTENANT A UNE COMMUNAUTE A FPUCas identique pour une commune appartenant précédemm ent à une autre communauté

Page 78

* La fiscalitéprofessionnelleunique est composéedes produits suivants: CFE, CVAE, IFER,TASCOM

cotisation additionnelleà la TFNB

Attribution de compensation 2012=

Attribution de compensation 2011- nouvelles charges transférées

+ charges des compétences rendues aux communes

COMMUNES

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

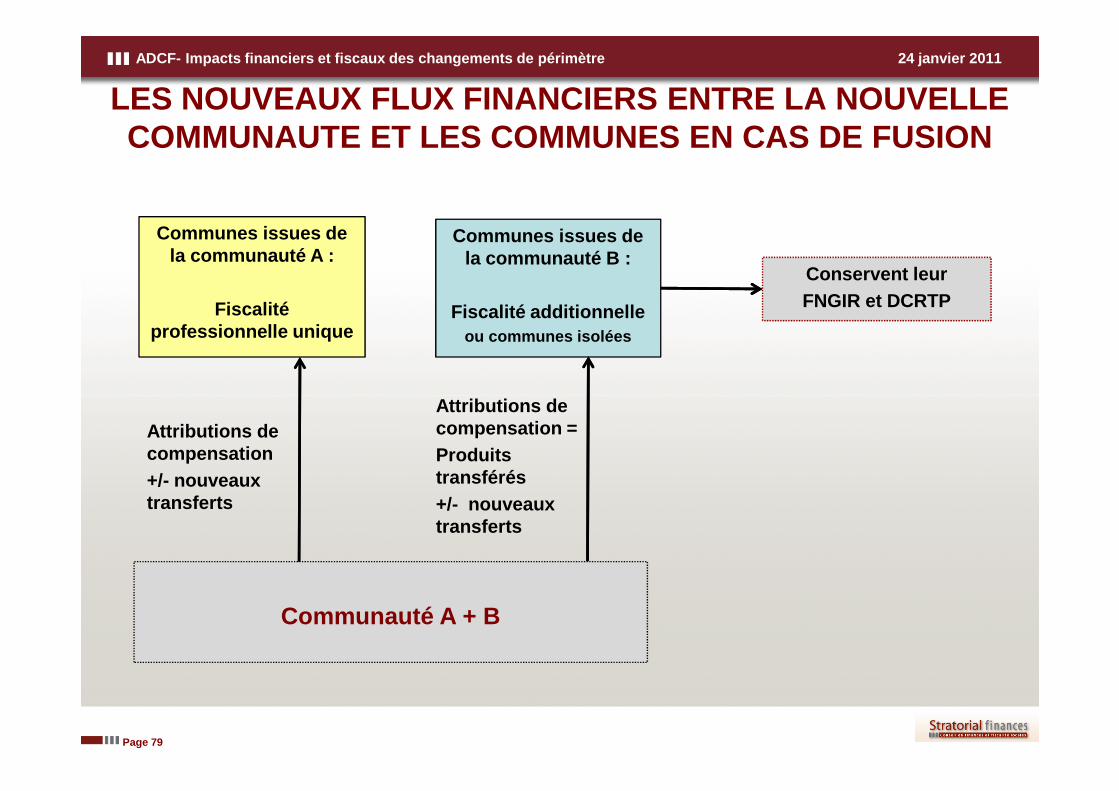

LES NOUVEAUX FLUX FINANCIERS ENTRE LA NOUVELLE COMMUNAUTE ET LES COMMUNES EN CAS DE FUSION

Communes issues de la communauté A :

Fiscalité professionnelle unique

Conservent leur FNGIR et DCRTP

Communes issues de la communauté B :

Fiscalité additionnelleou communes isolées

Attributions de

Page 79

Communauté A + B

Attributions de compensation+/- nouveaux transferts

Attributions de compensation =Produits transférés+/- nouveaux transferts

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

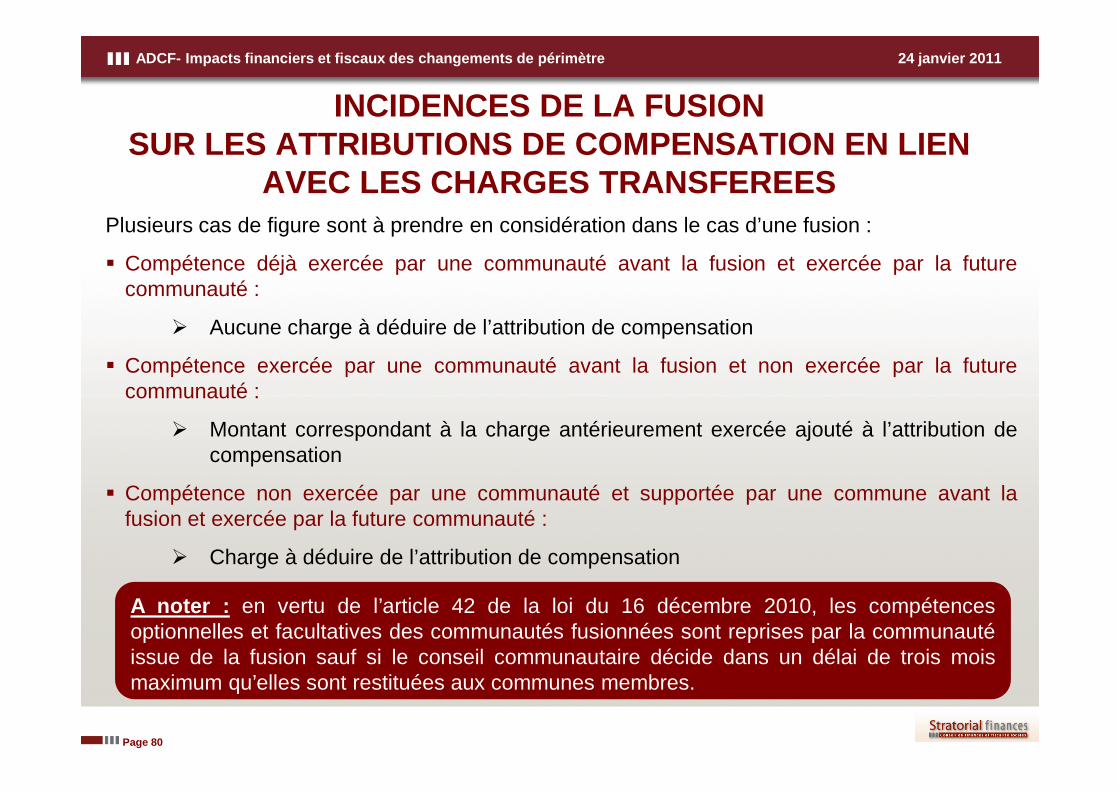

Plusieurs cas de figure sont à prendre en considération dans le cas d’une fusion :

� Compétence déjà exercée par une communauté avant la fusion et exercée par la futurecommunauté :

� Aucune charge à déduire de l’attribution de compensation

� Compétence exercée par une communauté avant la fusion et non exercée par la futurecommunauté :

INCIDENCES DE LA FUSION SUR LES ATTRIBUTIONS DE COMPENSATION EN LIEN

AVEC LES CHARGES TRANSFEREES

Page 80

communauté :

� Montant correspondant à la charge antérieurement exercée ajouté à l’attribution decompensation

� Compétence non exercée par une communauté et supportée par une commune avant lafusion et exercée par la future communauté :

� Charge à déduire de l’attribution de compensation

A noter : en vertu de l’article 42 de la loi du 16 décembre 2010, les compétencesoptionnelles et facultatives des communautés fusionnées sont reprises par la communautéissue de la fusion sauf si le conseil communautaire décide dans un délai de trois moismaximum qu’elles sont restituées aux communes membres.

ADCF- Impacts financiers et fiscaux des changements de périmètre 24 janvier 2011

RAPPEL : COMMENT SONT EVALUEES LES CHARGES TRANSFEREES ?

� La Commission Locale d’Evaluation des Transferts de Charges (CLETC)� Composée d’élus des conseils municipaux, elle se réunit après chaque transfert de

compétence des communes à la Communauté.� Elle évalue équitablement le coût des charges que les communes supportaient avant

le transfert afin d’assurer la neutralité pour les budget des communes et del’intercommunalité.

� Son travail débouche sur un rapport qui doit être adopté par les communes.

� Calendrier

Page 81