Accélérer, optimiser et tracer ses processus de ...€¦ · Accélérer, optimiser et tracer ses...

46

Accélérer, optimiser et tracer ses processus de comptabilité grâce à la dématérialisation des factures - Réunion APDC Grand Sud du 5 avril 2011 Cutting through complexity

-

Upload

vuongtuyen -

Category

Documents

-

view

221 -

download

0

Transcript of Accélérer, optimiser et tracer ses processus de ...€¦ · Accélérer, optimiser et tracer ses...

Accélérer, optimiser et tracer ses processus de comptabilité grâce à la

dématérialisation des factures-

Réunion APDC Grand Sud du 5 avril 2011

Cutting through complexity

Agenda

Dématérialisation des factures: panoramaDéfinitions et principePourquoi une telle focalisation sur la démat. factures ?

synthèse du Baromètre APDC 2010 Dématérialisation - Finance

Dématérialisation des factures: qu’en attendre ?Grille d’analyse des bénéfices attendusGains constatés par vos pairs

Retour d’expérienceFrédéric Maillard, Directeur Administratif & Financier

Définitions

Dématérialisation des documentsEnsemble des outils et technologies visant à transformer un document papier en document électronique

LAD (Lecture Automatique des Documents)Application logicielle permettant l’extraction automatique des informations dactylographiées ou manuscrites sur documents papier, PDF, électroniquesLa LAD est couplée à un scanner et utilise des moteurs OCR/ICR de reconnaissance des caractèresLa maturité des technologies autorisent aujourd’hui la LAD sur tout type de document : chèques, factures fournisseurs, formulaires, courriers, commandes, dossiers, etc.

GED (Gestion Électronique de Documents)Plateforme logicielle permettant de stocker, classer, consulter et gérer les copies numériques des documentsApplications: dossiers clients/fournisseurs/salariés électroniques, etc.

WorkflowTechnologie transformant l’échange traditionnel des documents sous forme papier par la voie postale ou par une remise en mains propres, en un échange automatisé au format électroniqueApplications: Workflow de validation des factures, de gestion de dossiers, etc.

ERP

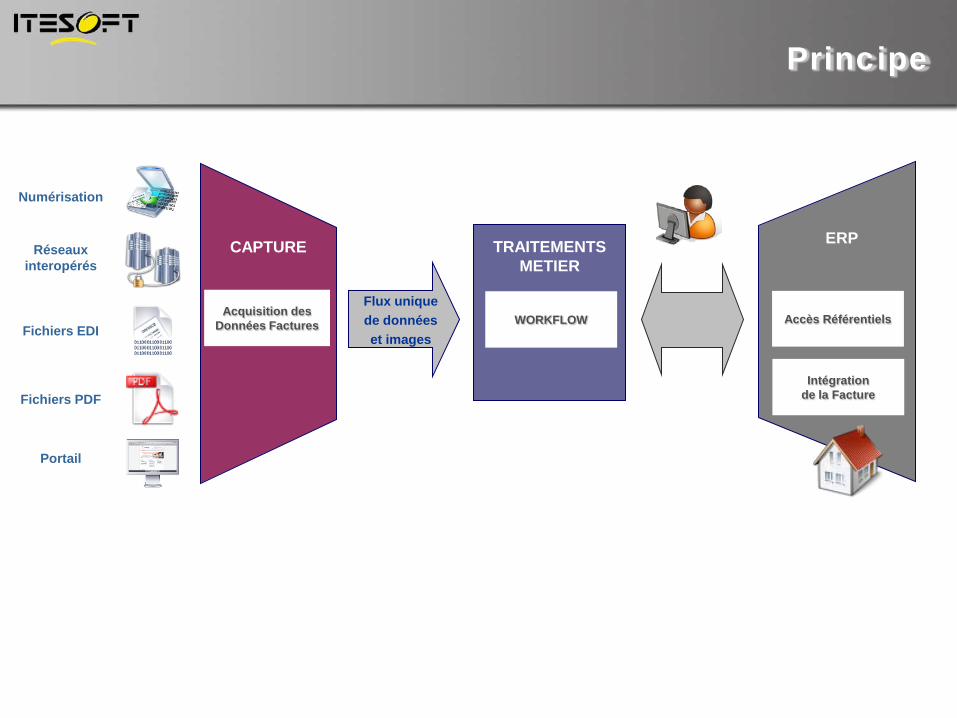

Principe

TRAITEMENTSMETIER

Réseauxinteropérés

Numérisation

Fichiers EDI

Fichiers PDF

Portail

Flux uniquede donnéeset images

CAPTURE

Intégration de la Facture

WORKFLOWAcquisition des

Données Factures Accès Référentiels

Baromètre Dématérialisation - Finance 2010Description

2ème édition du Baromètre Dématérialisation – FinanceEvaluer annuellement l’évolution des pratiques en entreprisesConçu en collaboration avec un collège d’experts (utilisateurs, associations professionnelles et éditeurs)Diffusé aux 3500 membres décideurs Comptabilité – Finance des associations APDC et DFCG

Dédié France

Couvre tous les types de dématérialisation

Plus de 300 répondants représentant 287 sociétésLa plus large étude en France sur le domaine

Fonctions Achats et Finances:De fortes attentes pour optimiser les pratiques

8 répondants sur 10, jugent leur processus achats et comptabilité fournisseurs peu ou moyennement efficace

Comment évaluez-vous l’efficacité de vos processus achats et comptabilité fournisseurs ?

Fonctions Achats et Finances: Les causes d’insatisfaction

Le coût moyen de traitement d’une facture : 17€ pour l’acheteur

Le délai de traitement d’une facture :12 à 21 jours (de la réception à la comptabilisation)

Une gestion des litiges à optimiser

Quelles sont, dans votre organisation, les principales causes de litiges rencontrées dans la validation des factures fournisseurs ?

Un intérêt confirmé pour la dématérialisation du processus Purchase to Pay

Avez-vous un projet de saisie et intégration automatiques des factures fournisseurs ?

*cumul des projets d’automatisation sur les processus achats / factures fournisseurs/paiements

1 entreprise sur 3 signale un projet de dématérialisation* à moins de 12 mois

Modes d’exploitation de la dématérialisation: une préférence maintenue pour le mode internalisé

6 entreprises sur 10 privilégient le mode internalisé

Plus de 85% des organisations mutualisées (CSP) ont mis en oeuvre ou vont mettre en oeuvre la dématérialisation

Si vous envisagez un projet, quel mode d’exploitation privilégiez-vous ?

Votre entreprise dématérialise-t-elle tout ou partie des documents fournisseurs ?

Combiner les outils de dématérialisation:une pratique en voie d’adoption

Les entreprises combinent en moyenne 2 à 3 technologies de dématérialisation

La combinaison est perçue comme un moyen de dématérialiser l’intégralité du flux entrant

Avez-vous déjà mis en place une ou plusieurs solutions d’optimisation du processus de comptabilité fournisseurs ?

Marché de la dématérialisation:des offres matures et complémentaires

Interne Externe

FluxPapier

FluxElectronique

Dématérialisation fiscale

Scan - LADWorkflow - GED

Dématérialisation en mode service

La dématérialisation en mode service

CSP Service multi-canal relation fournisseur

Paramétrage et hébergement des

solutionsService d’hébergement

des applications

Numérisation

Reconnaissance de caractères

Traitement de la facture

Service de traitement multi-canal des factures

Processus factures fournisseurs

Factures fournisseurs

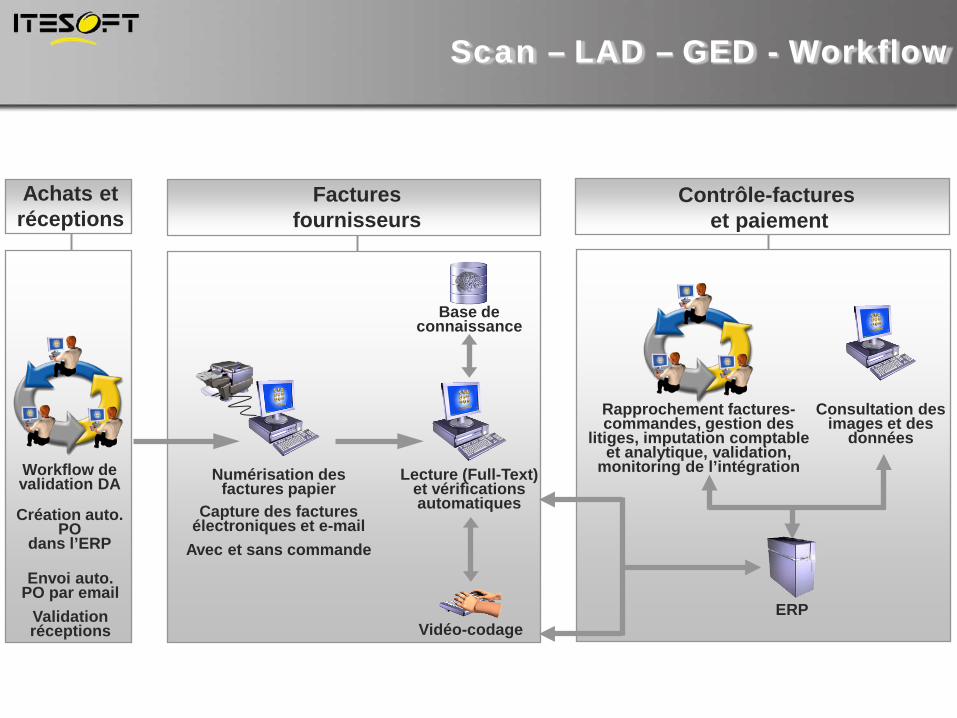

Scan – LAD – GED - Workflow

Contrôle-factureset paiement

Base deconnaissance

Lecture (Full-Text)et vérifications automatiques

Vidéo-codage

Numérisation desfactures papier

Capture des facturesélectroniques et e-mail

Avec et sans commande

Rapprochement factures-commandes, gestion des

litiges, imputation comptable et analytique, validation,

monitoring de l’intégration

Consultation des images et des

données

ERP

Achats et réceptions

Workflow devalidation DA

Envoi auto. PO par email

Validation réceptions

Création auto. PO

dans l’ERP

La dématérialisation fiscale des factures

Donner valeur probante à la facture électronique échangée entre le fournisseur et l’acheteur

Cadre juridique européen commun

Deux modes sont possiblesEDI (fichiers structurés)

Contrôles mentions obligatoiresListes récapitulatives, fichiers des partenaires Création d’un lisible

Signature électroniqueCertificat

Archivage pendant la durée légale et restitution en ligne

ERP

Dématérialisation des factures:Dès l’origine, pensez multi canal + organisation

TRAITEMENTSMETIER

Réseauxinteropérés

Numérisation

Fichiers EDI

Fichiers PDF

Portail

Flux uniquede donnéeset images

CAPTURE

Intégration de la Facture

WORKFLOWAcquisition des

Données Factures Accès Référentiels

Traitements Internalisés

Traitements mixtes Traitements Internalisés

Traitements en mode service Traitements Internalisés

CSP Externe

Dématérialisation fiscale des factures

Réunion APDC Grand Sud du 5 avril 2011

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

17

Enjeux et objectifs de la dématérialisation fiscale

Les finalités de la facture

Quittance (« invitation » au paiement).

Document comptable.

Preuve des engagements.• En matière civile, commerciale ou fiscale.

Elément essentiel du régime de la TVA.• Informations relatives au régime applicable.

• Permet l’exercice du droit à déduction.

• Elément de contrôle pour l’Administration fiscale.

⇒La dématérialisation substitue un échange électronique à la facture au formatpapier tout en conservant les finalités primaires et essentielles de la facture.

⇒Ensemble de règles précises à respecter pour maintenir ces finalités de la facture: régime de la dématérialisation fiscale.

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

18

Enjeux et objectifs de la dématérialisation fiscale

Avantages attendus

Gains de temps :• Emetteur : rapidité de transmission des factures, rapidité du traitement des factures, des

litiges potentiels et de l’émission du titre de paiement, comptabilisation automatique desfactures, diminution du papier à manipuler,…

• Récepteur : identique émetteur.

Gains financiers :• Emetteur : diminution des frais postaux, suppression des frais d’archivage papier,…

• Récepteur : suppression des frais d’archivage papier,…

Gains en matière de sécurité :• Emetteur : diminution des erreurs de saisie, garantie d’authenticité et d’intégrité des factures

transmises, suivi de l’envoi des factures par l’outil de dématérialisation,…

• Récepteur : diminution des erreurs de saisie, garantie d’authenticité et d’intégrité des facturestransmises, suivi de la réception des factures par l’outil de dématérialisation,…

Limites Hétérogénéité des règles au niveau européen et au niveau international.

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

19

Le cadre réglementaire

29 décembre 1990 Article 47 de la loi de finances rectificative relative à la transmission des facturespar voie télématique :• Possibilité, pour les sociétés installées en France, d’échanger leurs factures par voie

électronique en utilisant des outils agréés par l’administration fiscale (système dit del’autorisation préalable).

• Système de l’autorisation préalable remplacé par un système de déclaration d’utilisationpréalable par la loi du 2 juillet 1998 ; notification préalable abandonnée au 1er janvier 2006.

20 décembre 2001 Directive 2001/115/CE du Conseil de l’Union européenne :• Elargissement du dispositif au niveau communautaire.

• Directive visant à simplifier, moderniser et harmoniser les modifications imposées à lafacturation en matière de TVA.

30 décembre 2002 Article 17 de la loi de finances rectificatives pour 2002 qui transpose en droitfrançais la directive 2001/115/CE :• Instauration du dispositif de signature électronique des factures.

• Possibilité d’échanger des factures électronique sur le territoire français ou entre Etatsmembres de l’Union européenne.

28 novembre 2006 Directive 2006/112/CE du Conseil de l’Union européenne :• Neutralité entre les modes de transmission (papier ou électronique) : les obligations et

modalités de facturation (champ de l’obligation de facturation, mentions obligatoires,…)s’appliquent dans les mêmes conditions.

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

20

Les modes de dématérialisation fiscale

Possibilité d’échanger des factures sous 3 modes différents

Facture papier :• Facture émise sous format papier puis numérisée ne constitue pas une facture

dématérialisée et reconnue fiscalement au sens du CGI.

Deux modes de création et d’acheminement des factures dématérialiséesreconnus par le droit fiscal :• Signature électronique : CGI art 289V La création et la transmission par tous moyens

électroniques de factures dont l’intégrité et l’authenticité sont garanties par une signatureélectronique.

• EDI – Electronic Data Interchange : CGI art 289bis La transmission de factures électroniquespar un système d’Echange de Données Informatisées.

Signature électronique ou EDI ?

Système de signature électronique a priori plus simple et plus souple.

Factures sous signature électronique pas nécessairement structurées et nepouvant pas toujours être traitées automatiquement comme les factures EDI.

Internaliser ou externaliser ?

Pour l’internalisation :• Maitrise des processus et des

informations ;

• Gestion des effectifs ;

• Vision moyen terme de l’investissementmatériel ;

• …

Pour l’externalisation :• Démarrage immédiat ;

• Implication allégée des SI ;

• Démarche d’outsourcing de la fonctioncomptable dans sa globalité à moyenterme ;

• …

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

21

Les modes de dématérialisation fiscaleDispositions communes aux deux modes de dématérialisation

Mentions à porter sur les factures

Mentions prévues par les textes :• Nom complet et l’adresse de l’assujetti et de son client ;

• Numéro individuel d’identification attribué à l’assujetti en application de l’article 286 ter du CGI et sous lequel il aeffectué la livraison de biens ou la prestation de services ;

• Numéros d’identification à la taxe sur la valeur ajoutée du vendeur et de l’acquéreur pour les livraisonsdésignées au I de l’article 262 ter du CGI ;

• Numéro d’identification à la taxe sur la valeur ajoutée du prestataire ainsi que celui fourni par le preneur pour lesprestations mentionnées aux 3°, 4° bis, 5° et 6° de l’article 259 A du CGI ;

• Date de délivrance ou d’émission pour les factures transmises par voie électronique ;

• Un numéro unique basé sur une séquence chronologique et continue ;

• Pour chacun des biens livrés ou des services rendus, la quantité, la dénomination précise, le prix unitaire horstaxes et le taux de taxe sur la valeur ajoutée légalement applicable ou, le cas échéant, le bénéfice d’uneexonération ;

• Tous rabais, remises, ristournes ou escomptes acquis et chiffrables lors de l’opération ;

• La date à laquelle est effectuée, ou achevée, la livraison de biens ou la prestation de services ;

• Le montant de la taxe à payer et, par taux d’imposition, le total hors taxe et la taxe correspondante mentionnésdistinctement ;

• …

Acceptation du destinataire

Acceptation préalable du recours à la facturation par voie électronique.• Etablissement recommandé d’une convention matérialisant l’acceptation expresse de la

réception de factures électroniques.

Recours à un prestataire

Possibilité reconnue par le CGI de confier l’établissement des factures à un tiers.• Mandat donné au tiers pour émettre matériellement les factures au nom et pour compte de la

société fournisseur.

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

22

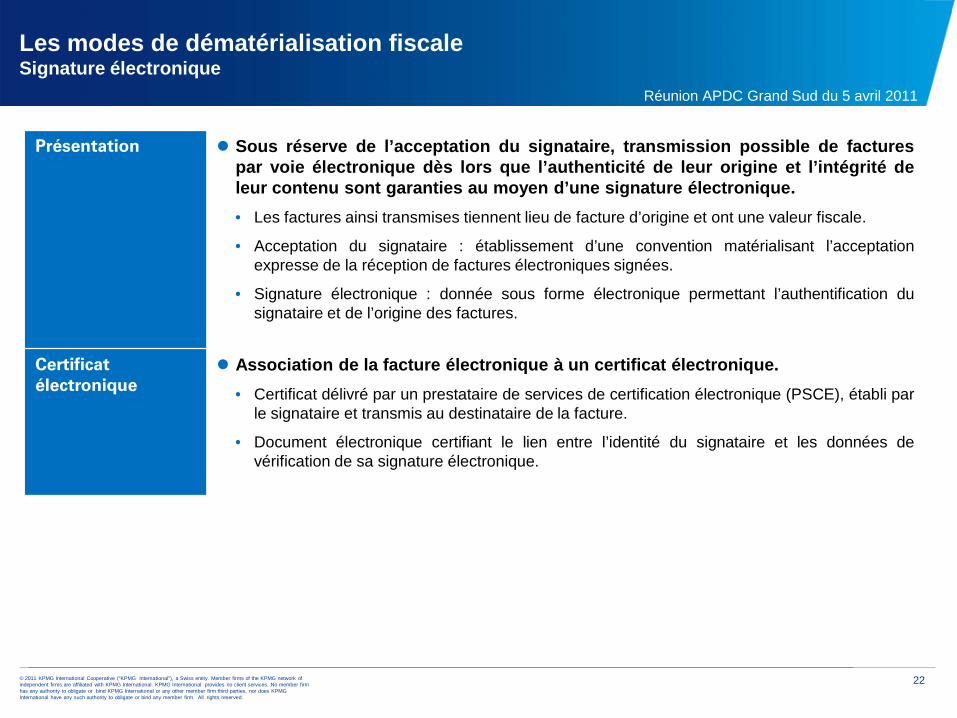

Les modes de dématérialisation fiscaleSignature électronique

Présentation Sous réserve de l’acceptation du signataire, transmission possible de facturespar voie électronique dès lors que l’authenticité de leur origine et l’intégrité deleur contenu sont garanties au moyen d’une signature électronique.• Les factures ainsi transmises tiennent lieu de facture d’origine et ont une valeur fiscale.

• Acceptation du signataire : établissement d’une convention matérialisant l’acceptationexpresse de la réception de factures électroniques signées.

• Signature électronique : donnée sous forme électronique permettant l’authentification dusignataire et de l’origine des factures.

Certificat électronique

Association de la facture électronique à un certificat électronique.• Certificat délivré par un prestataire de services de certification électronique (PSCE), établi par

le signataire et transmis au destinataire de la facture.

• Document électronique certifiant le lien entre l’identité du signataire et les données devérification de sa signature électronique.

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

23

Les modes de dématérialisation fiscaleEchange de données informatisées - EDI

Conditions de forme et de fond

Article 289 bis CGI : les factures transmises par voie électronique qui seprésentent sous la forme d’un message structuré selon une norme convenueentre les parties, permettant une lecture par ordinateur et pouvant être traitéautomatiquement et de manière univoque, constituent des documents tenant lieude factures d’origine.

Outre les mentions obligatoires exigées pour toutes factures, la dématérialisationfiscale implique le respect des obligations suivantes :• Caractère identique des messages émis et reçus ;

• Liste récapitulative séquentielle des factures produite automatiquement par le système detélétransmission ;

• Constitution d’un fichier des partenaires avec lesquels est mis en œuvre la dématérialisationdes factures ;

• Restitution des factures dans leur format original et dans un format clair et précis ;

• Archivage automatique dans le format initial EDI sans modification et altération.

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

24

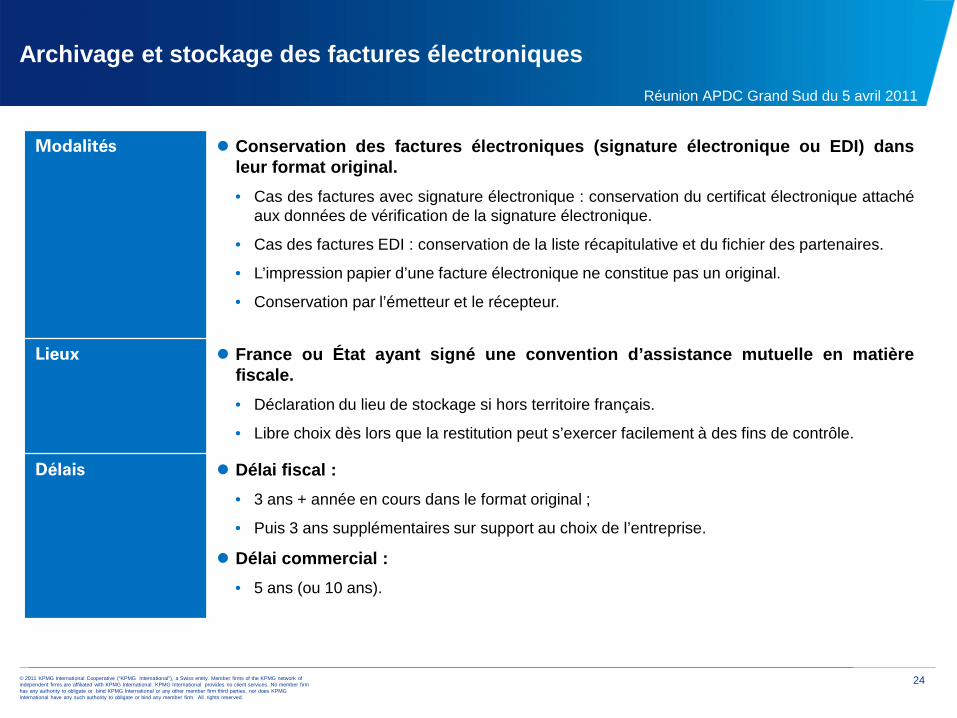

Archivage et stockage des factures électroniques

Modalités Conservation des factures électroniques (signature électronique ou EDI) dansleur format original.• Cas des factures avec signature électronique : conservation du certificat électronique attaché

aux données de vérification de la signature électronique.

• Cas des factures EDI : conservation de la liste récapitulative et du fichier des partenaires.

• L’impression papier d’une facture électronique ne constitue pas un original.

• Conservation par l’émetteur et le récepteur.

Lieux France ou État ayant signé une convention d’assistance mutuelle en matièrefiscale.• Déclaration du lieu de stockage si hors territoire français.

• Libre choix dès lors que la restitution peut s’exercer facilement à des fins de contrôle.

Délais Délai fiscal :• 3 ans + année en cours dans le format original ;

• Puis 3 ans supplémentaires sur support au choix de l’entreprise.

Délai commercial :• 5 ans (ou 10 ans).

© 2011 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Réunion APDC Grand Sud du 5 avril 2011

25

Particularités des règles du contrôle fiscal des factures électroniques

Rappels liés aux comptabilités informatisées

Conservation obligatoire des données traitées par des procédés informatiquesqui concourent à la constitution d’enregistrements comptables ou à lajustification d’un événement ou d’une situation transcrites dans les livres,registres, documents, pièces et déclarations contrôlées par l’Administration.• Détention de la documentation détaillée, exhaustive et fidèle de la conception, de la

réalisation, de l’exploitation et de la maintenance du système informatique.

• Maintenance pérenne de cette documentation dans le temps.

• Traçabilité du cheminement des données comptables devant pouvoir être vérifié.

Contrôles inopinés pouvant porter sur la conformité du fonctionnement dusystème de télétransmission.

Points d’attention Accès en ligne permettant le téléchargement et l’utilisation des données stockées.

• Accès depuis le siège ou depuis le principal établissement.

• Dans les « meilleurs » délais.

Obligation de restitution en « clair » des informations émises ou reçues, c’est-à-dire selon un format habituellement admis par les usages commerciaux.

Risques et sanctions

En théorie, le non respect des règles en matière de dématérialisation fiscaleentraîne une amende de 15 euros par infraction (par élément non respecté et parfacturé) et peut remettre en cause la déductibilité de la TVA.

Principaux motifs de non-conformité des systèmes de télétransmission relevéspar l’administration : doublement des flux dématérialisés et des flux papiers,absence de mandat auprès du prestataire de services, …

Agenda

Dématérialisation des factures: panoramaDéfinitions et principePourquoi une telle focalisation sur la démat. factures ?

synthèse du Baromètre APDC 2010 Dématérialisation - Finance

Dématérialisation des factures: qu’en attendre ?Grille d’analyse des bénéfices attendusGains constatés par vos pairs

Retour d’expérienceFrédéric Maillard, Directeur Administratif & Financier

100%

17

40%

6,8

Source : moyenne constatée sur les sites ITESOFT en production

Délai moyen de traitement divisé par 5Respect des délais de paiement(en France : conformité LME)Escomptes sauvegardésAccélération des clôtures / reporting(conformité IFRS)Garantie de traçabilité / auditabilité(SOX Compliance)Amélioration relation fournisseursValorisation des ressources humaines

9%

1,6

20%

1,4 9%1,6

6%

0,4 37%

6,2

15%

1 16%

2,7 15%

1 16%

2,7

39%

2,713%

2,2

5%

0,3

Réception Saisie / Intégration Comptable

Validation Litiges Règlement Archivage

Coût en

€uro

Processus global

Automatisation de la saisie, des imputations et des contrôles (LAD)

Mise à disposition et circulation automatique des images (GED)

Consultation instantanée des factures électroniques, indexation

automatisée (Workflow)

Quels gains et bénéfices associésà un tel projet ?

Focus sur quelques retours d’expérience clients

Leader de la distribution spécialisée

125 000 factures / an

Gain de 4 ETP65% d’automatisation (FG + Marchandises)Délai de traitement de 2s. à 1s.

Fournisseurs du Monde entier très occasionnels

180 000 factures / an – 13 000 fournisseurs –70% avec PO / 30% sans PO

Centre de Services Partagés27 sites France rattachés

Leader de l’industrie aluminium et emballage

Productivité de traitement x 3

R.O.I. = 15 moisSOX Compliant

20 000 factures / an – Comptabilité publique

Séparation entre ordonnateur et agent comptable

Opérateur public de transport fluvial

Traçabilité de chaque intervention Réduction du délai de paiement de 45 à 30j imposé par les codes des marchés publics

15 000 factures / an – 4000 fournisseurs

600 circuits de validation et des valideurs répartis sur toute la planète

Réalisation de grands ouvrages de bâtiment et de génie civil dans le monde

Délai de traitement de 4 à 2s.Gains de productivité : 1 ETPDiminution des relances et litiges fournisseurs

Agenda

Dématérialisation des factures: panoramaDéfinitions et principePourquoi une telle focalisation sur la démat. factures ?

synthèse du Baromètre APDC 2010 Dématérialisation - Finance

Dématérialisation des factures: qu’en attendre ?Grille d’analyse des bénéfices attendusGains constatés par vos pairs

Retour d’expérienceFrédéric Maillard, Directeur Administratif & Financier

Réunion de travail APDC – 5 Avril 2011 - Marseille

Comment optimiser la chaîne fournisseurs grâce à la

dématérialisation factures dans un contexte de faibles

volumes?

Intervention de Frédéric Maillard, Directeur Administratif &

Financier

Réunion de travail APDC – 5 Avril 2011 - Marseille

Sommaire

1 Présentation de Alinéa2 Genèse du projet3 Description du projet4 Gains chiffres et bénéfices

constatés5 Enseignements et bonnes

pratiques6 Perspectives du projet

Réunion de travail APDC – 5 Avril 2011 - Marseille

1. Présentation d’Alinéa

Réunion de travail APDC – 5 Avril 2011 - Marseille

Notre métier :Nous n’avons pas un,

mais plusieurs métiers !

Nous sommes à la fois créateurs et commerçants

Créativité

Distribution

Conseil

Notre concept :20 ans d’expérience et une seule ambition

Notre raison d’être :

« Rendre accessible au

plus grand nombre le

plaisir de décorer sa

maison pour en faire un

lieu de bien-être »

Réunion de travail APDC – 5 Avril 2011 - Marseille

Chiffres clés

Nombre de magasins (en propre)

Surface de vente(en milliers de m2 au 31 décembre)

8099

116

136

163

2006 2007 2008 2009 2010

911

1315

1719

22

2004 2005 2006 2007 2008 2009 2010

Réunion de travail APDC – 5 Avril 2011 - Marseille

Chiffres clés

Progression du CA TTC

164

220270

340400

427470

2004 2005 2006 2007 2008 2009 20101126

13921598

18421993 2009

2221

2004 2005 2006 2007 2008 2009 2010Nombre de collaborateurs

*

* Chiffre provisoire

Réunion de travail APDC – 5 Avril 2011 - Marseille

2. Genèse du projet

Réunion de travail APDC – 5 Avril 2011 - Marseille

Genèse du projet

Un double challenge à relever• Comment absorber la forte croissance d’activité tout en maîtrisant les effectifs

comptables ?

•Comment garantir la sécurité et la traçabilité d’un processus partagé entre 100+

acteurs?

Une forte implication du Contrôle deGestion•Sponsor du projet

•Initiateur d’une démarche de benchmarking auprès d’utilisateurs

Une réponse qui en découle

•L’industrialisation du métier comptable au travers de la dématérialisation des factures

papier

•… mais uniquement une réponse technologique …

Réunion de travail APDC – 5 Avril 2011 - Marseille

3. Description du projet

Réunion de travail APDC – 5 Avril 2011 - Marseille

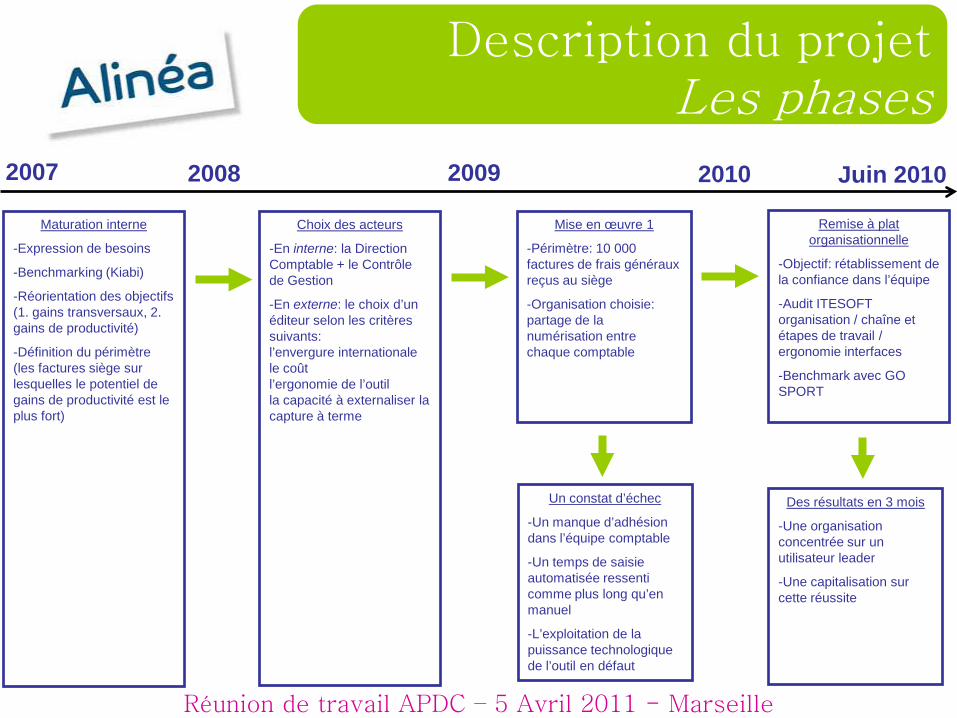

Description du projetLes phases

Maturation interne

-Expression de besoins

-Benchmarking (Kiabi)

-Réorientation des objectifs (1. gains transversaux, 2. gains de productivité)

-Définition du périmètre (les factures siège sur lesquelles le potentiel de gains de productivité est le plus fort)

Choix des acteurs

-En interne: la Direction Comptable + le Contrôle de Gestion

-En externe: le choix d’un éditeur selon les critères suivants:l’envergure internationalele coûtl’ergonomie de l’outilla capacité à externaliser la capture à terme

2007 2008

Mise en œuvre 1

-Périmètre: 10 000 factures de frais généraux reçus au siège

-Organisation choisie: partage de la numérisation entre chaque comptable

Un constat d’échec

-Un manque d’adhésion dans l’équipe comptable

-Un temps de saisie automatisée ressenti comme plus long qu’en manuel

-L’exploitation de la puissance technologique de l’outil en défaut

2009 2010

Remise à plat organisationnelle

-Objectif: rétablissement de la confiance dans l’équipe

-Audit ITESOFT organisation / chaîne et étapes de travail / ergonomie interfaces

-Benchmark avec GO SPORT

Des résultats en 3 mois

-Une organisation concentrée sur un utilisateur leader

-Une capitalisation sur cette réussite

Juin 2010

Réunion de travail APDC – 5 Avril 2011 - Marseille

Description du projetLe processus fonctionnel

LADNUMERISATION DES FACTURES ET

CAPTURE DES DONNEES

WORKFLOWCIRCUIT D’ENRICHISSEMENT ET DE

VALIDATION

Bon à Payer

GEDARCHIVAGE DES FACTURES

COMPTABILITE

SAGE 1000ENREGISTREMENT ET REGLEMENT DES

FACTURES

Réunion de travail APDC – 5 Avril 2011 - Marseille

4. Gains chiffrés et bénéfices

constatés

Réunion de travail APDC – 5 Avril 2011 - Marseille

Gains et bénéfices

Une productivité comptable améliorée•40% des 13 000 factures et avoirs sont automatisés

•Un délai de traitement drastiquement diminué

Des clôtures comptables accélérées etfiabilisées

•Visibilité temps réel sur les provisions (Factures Non Parvenues)

•Qualité des données d’écriture comptable accrue

Une sécurité de processus garantie•100+ valideurs émettent leur Bon à Payer électronique en 1 clic

•Suppression des pertes de factures

•Recherche et consultation électronique des factures instantanée

Une adhésion de l’équipe comptable rétablie

Réunion de travail APDC – 5 Avril 2011 - Marseille

5. Enseignements et bonnes

pratiques

Réunion de travail APDC – 5 Avril 2011 - Marseille

Gains et bénéfices

1. Il s’agit d’un projet métier avant d’être un projet informatique

2. Il faut donner du sens à ce projet: l’adhésion des utilisateurs estindispensable

3. L’adéquation de l’organisation comptable à la dématérialisation est à

étudier en amont

Réunion de travail APDC – 5 Avril 2011 - Marseille

6. Perspectives

Réunion de travail APDC – 5 Avril 2011 - Marseille

Perspectives

Améliorer le contrôle interne desengagements

•Mise en œuvre d’un Workflow de validation des achats frais généraux

Étendre le champ d’application de ladématérialisation

•Extension aux factures frais généraux magasins

•Extension aux factures marchandises Entrepôts, voire magasins (essentiellement

à but d’archivage et de consultation électroniques)

S’affranchir progressivement du supportpapier

•Expérimentation de la dématérialisation fiscale / EDI

![Accélérer la rénovation énergétique Zéro Energie en ... · Accélérer la rénovation énergétique Zéro Energie en logement social [Offre / Demande / Finance] - Décembre](https://static.fdocuments.fr/doc/165x107/5bf0d5d809d3f2706f8b4f0a/accelerer-la-renovation-energetique-zero-energie-en-accelerer-la.jpg)