ABC du MARINIER - vnf.fr · ABC DU MARINIER 3 Le Directeur Général de VNF Le Directeur Général...

180

1 ABC DU MARINIER - I Présentation du Transport Fluvial ABC du MARINIER FLUVIA 2011

Transcript of ABC du MARINIER - vnf.fr · ABC DU MARINIER 3 Le Directeur Général de VNF Le Directeur Général...

1ABC DU MARINIER - I Présentation du Transport Fluvial

ABCduMARINIER

FLUVIA 2011

3ABC DU MARINIER

Le Directeur Général de VNF Le Directeur Général de l’Institut FLUVIAMarc PAPINUTTI Jean-François DALAISE

Les progrès du transport fluvial ces dernières années ont bouleversé sa prise en compte dans les politiques publiques de transport en France et en Europe. Ils sont le résultat d’une mobilisation accrue tant des pouvoirs publics que des entreprises pour la modernisation d’un mode de transport dont les caractéristiques et atouts correspondent parfaitement aux enjeux du développement durable. Ces investissements sont conduits par Voies navigables de France pour la modernisation et l’extension du réseau et par les entreprises pour celles d’une flotte fluviale compétitive et diversifiée.

A la veille du changement d’échelle que vit le transport fluvial en ce début du XXIème siècle en France et en Europe, il convient de s’assurer aussi de la capacité des hommes à contribuer et à s’adapter aux évolutions nécessaires des métiers de la voie d’eau

et leur permettre de mieux intégrer les changements techniques et commerciaux sans lesquels cette modernisation ne pourra prospérer.

Au-delà de la simple préparation à l’examen de l’Attestation de Capacité Professionnelle ACP, le présent manuel rédigé par l’Institut FLUVIA à la demande de Voies navigables de France, a vocation à rassembler pour les futurs chefs d’entreprise qui seront les principaux « moteurs » du développement économique du transport fluvial, les éléments de connaissance indispensables à l’exercice de leur métier.

Il est également pour les rédacteurs l’occasion de souhaiter la réussite aux créateurs d’entreprise en direction desquels ce manuel été plus particulièrement conçu.

Il n’y a de véritable richesseque d’hommes …

4 ABC DU MARINIER - I Présentation du Transport Fluvial

1Partie I - PRESENTATION DU TRANSPORT FLUVIAL

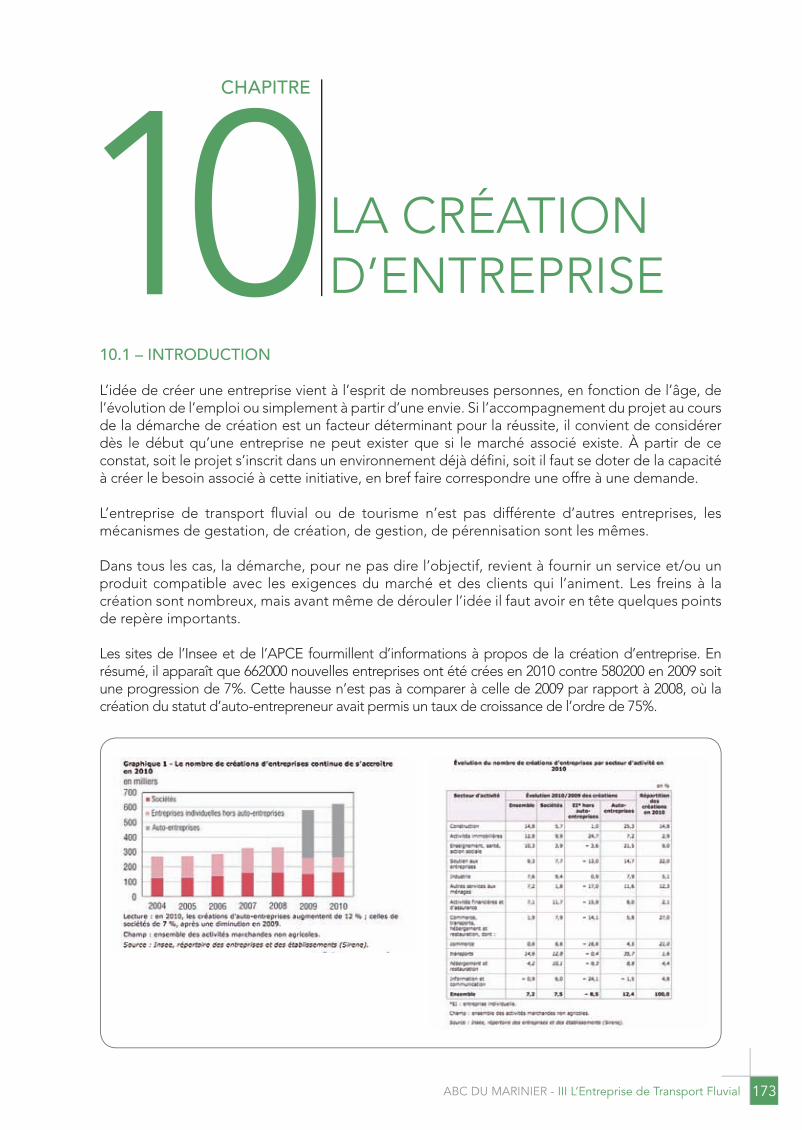

Chapitre 1 – Le Transport Fluvial en 2010 1.1 – Le réseau des voies navigables est important mais hétérogène . . . . . . . . . . . . . . . . . . . . . . 11 1 .1 .1 - Généralités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 1 .1 .2 - Constitution du réseau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 1 .1 .3 - Les gabarits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 1 .1 .4 - Le réseau européen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 1 .1 .5 - Le réseau national . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 1.2 – Le réseau national français est en cours de modernisation . . . . . . . . . . . . . . . . . . . . . . . . . . . 14 1.3 – La flotte fluviale est diversifiée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 1 .3 .1 - Composition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 1 .3 .2 - La flotte européenne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 1 .3 .3 - La flotte nationale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 1.4 – La flotte se modernise avec de nouveaux bateaux innovants . . . . . . . . . . . . . . . . . . . . . . . . . 18 1.5 – Le trafic fluvial connaît une forte croissance depuis 15 ans . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 1 .5 .1 - L’évolution des transports en Europe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 1 .5 .2 - L’activité du secteur des transports en France . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 1 .5 .3 - L’évolution du transport fluvial national . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 1.6 – Le trafic fluvial se diversifie en s’intégrant dans des chaines de transport à haute valeur ajoutée notamment dans le secteur des conteneurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24 1.7 – Le trafic fluvial est très marqué par l’international et par la desserte des ports maritimes . . . . 25 1.8 – Le trafic fluvial possède d’incomparables atouts au plan de l’impact environnemental . . . . . . 27 1.9 – Le tourisme fluvial est aujourd’hui une activité très importante sur les voies navigables, notamment à petit gabarit, et une véritable chance pour l’emploi et les territoires . . . . . . . . . 28 1.10 – Le développement de la navigation fluviale en fait un secteur de développement de l’emploi . . 29

Chapitre 2 – Les institutions et les acteurs professionnels 2.1 – Les Institutions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 2 .1 .1 - Les services de tutelle de l’Etat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 2 .1 .2 - VNF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 2 .1 .3 - Les gestionnaires des Ports . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 2.2 – Les organisations professionnelles de transporteurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 2 .2 .1 - CNBA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 2 .2 .2 - CAF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 2 .2 .3 - Les organisations professionnelles des chargeurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 2.3 – Les professions d’intermédiaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 A – Courtiers & Commissionnaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 B – Transitaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 C – Consignataires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 D – Acconiers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 2.4 – les organismes de promotion et de soutien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 2 .4 .1 - INE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 2 .4 .2 - EPF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 A – Le label EPF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39 B - Fluvial Initiative . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

ANNEXES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41-54

Partie II – LE CONTEXTE TECHNIQUE ET REGLEMENTAIRE

Chapitre 3 - L’accès au marché 3.1 – Un peu d’Histoire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57 3.2 – Réglementation communautaire et nationale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 3 .2 .1 - La liberté d’établissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 3 .2 .2 - La liberté de prestation de service . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 3 .2 .3 - Accès à la profession . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59 3 .2 .4 - Accès au marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59 A – Régime d’affrètement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59 B – Règles de concurrence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61 3 .2 .5 - De l’harmonisation des règles techniques et sociales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 A – En matière de certificat de conduite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 B – En matière de certificat de navigation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

5ABC DU MARINIER

6 ABC DU MARINIER

2 C – En matière d’immatriculation et de jaugeage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 D – En termes de licence d’exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 E – En termes de temps de travail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

ANNEXES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66-68

Chapitre 4 – Législation sociale et du travail 4.1 - La protection sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71 4 .1 .1 - Les différents régimes de la Sécurité sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72 4 .1 .2 - Les prestations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74 4.2 - Le Droit du Travail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 4 .2 .1 - Les sources du Droit du Travail en transport fluvial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 4 .2 .1 .1 Sources réglementaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 4 .2 .1 .2 Sources conventionnelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 4 .2 .1 .3 Quelques éléments du Droit Social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78 A – Le contrat de travail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78 B – Les congés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79 C – La durée du travail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80 D – La rémunération . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81 E – La rupture du contrat de travail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

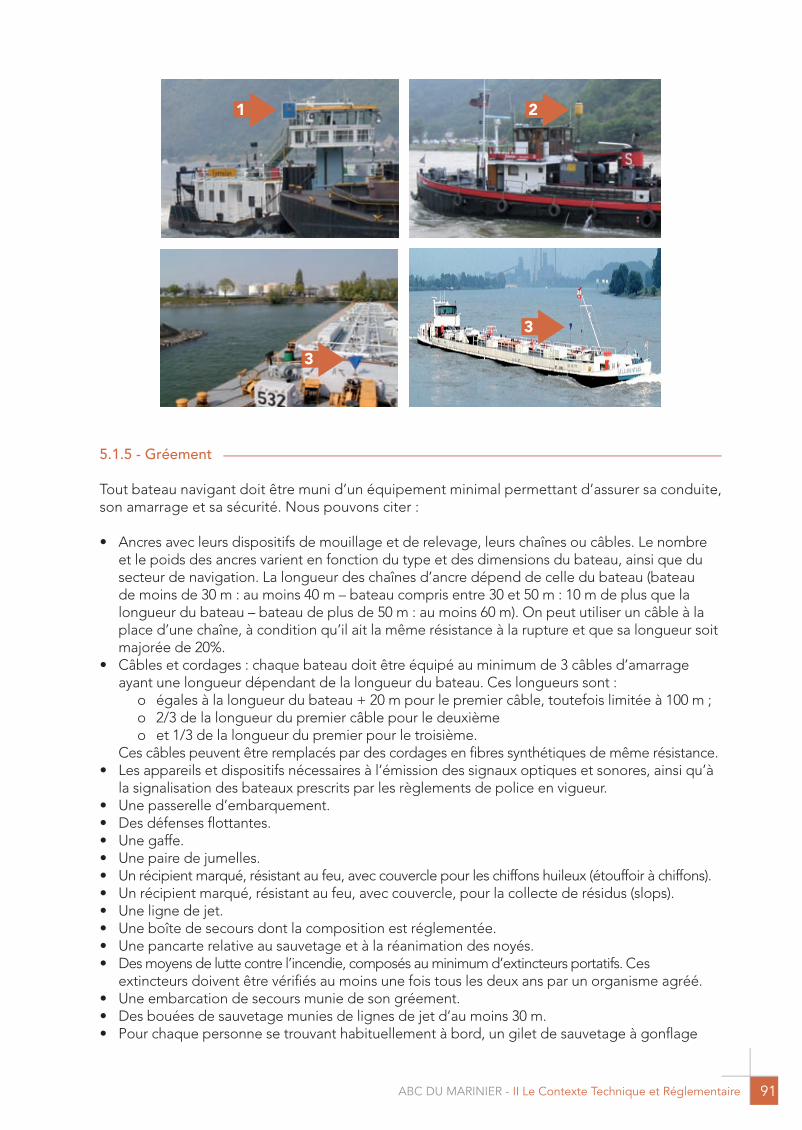

Chapitre 5 – Exploitation technique : normes, sécurité et assurance 5.1 – Normes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85 5 .1 .1 - Définitions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86 5 .1 .2 - Termes de construction navale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87 5 .1 .3 - Normes de construction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88 A – Solidité des épaisseurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88 B – Cloisonnement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88 C – Appareil de chauffage, de cuisine et de réfrigération . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 D – Installation à gaz liquéfié . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 E – Salle des machines et des chaudières, soutes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 F – Réservoirs de gaz comprimés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 G – Installation de gouverne et timonerie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 H – Installation Radar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 5 .1 .4 - Marques et signalisation des bateaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 5 .1 .5 - Gréement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 5 .1 .6 - Franc-Bord . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92 5 .1 .7 - Documents à bord . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92 5 .1 .7 .1 . Documents afférents au bateau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92 5 .1 .7 .2 . Documents personnels du marinier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93 5 .1 .7 .3 . Documents concernant la marchandise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 5.2 – Exploitation technique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 5 .2 .1 - Les machines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 5 .2 .2 - Economie d’énergie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 5.3 – Sécurité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95 5 .3 .1 - Equipement de Protection Individuelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95 5 .3 .2 - Equipement de Protection Collective . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95 5 .3 .3 - Lutte contre l’incendie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95 5 .3 .4 - Lutte contre les voies d’eau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97 5.4 – Le contrat d’assurance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98 5 .4 .1 – La police d’assurance sur corps de bateau de navigation intérieure . . . . . . . . . . . . . . . . . . . . 98 A – Etendue et limite de la police . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98 B – Obligation des assurés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98 C – Règlement des sinistres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 D – Les exclusions de garantie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 5 .4 .2 – L’assurance sur faculté . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 5 .4 .2 .1 – Assurance marchandises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 A – Etendue et limite de la police . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 B – Obligation des assurés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 C – Règlement des sinistres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 D – Les exclusions de garantie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99 5 .4 .2 .2 – L’assurance responsabilité du transporteur – RT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 A – Etendue et limite de la police . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 B – Recours contre le transporteur et son assureur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 C – Les exclusions de garantie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 5 .4 .3 – Assurances complémentaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

7ABC DU MARINIER

3

5 .4 .4 – Déclaration de sinistre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101 5 .4 .5 – Quelques éléments de vocabulaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101 5 .4 .6 – Cas particulier du Rhin et de la Moselle internationale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102 Chapitre 6 – La situation particulière des fleuves internationaux 6.1 – Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105 6.2 – Le Rhin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107 6 .2 .1 – La Commission Centrale de la Navigation du Rhin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107 6 .2 .2 – Tribunaux pour la navigation du Rhin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108 6 .2 .3 – Appartenance à la flotte du Rhin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108 6.3 – Le Danube . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108 6 .3 .1 – La Commission du Danube . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109 6.4 – La Moselle internationale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109 6 .4 .1 – La Société internationale de la Moselle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110 6 .4 .2 – Régime applicable à la navigation sur la Moselle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110 6 .4 .3 – Commission de la Moselle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110 6 .4 .5 – Les juridictions de la Moselle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110 6 .4 .6 – Le droit applicable aux transports effectués sur la Moselle . . . . . . . . . . . . . . . . . . . . . . . . . . 110

Partie III – L’ENTREPRISE DE TRANSPORT FLUVIAL

Chapitre 7 – L’entreprise sujet de droit 7.1 – Notions de Droit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115 7 .1 .1 - Droit Civil – Droit pénal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115 7 .1 .2 - Personne physique – personne morale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115 7 .1 .3 - Responsabilité civile et pénale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115 7 .1 .4 - Les juridictions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116 7.2- La relation contractuelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116 7 .2 .1 - Les contrats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116 7 .2 .2 - La responsabilité contractuelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117 7.3 – Les différentes formes juridiques d’entreprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118 7 .3 .1 - Entreprise individuelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118 7 .3 .2 - Entreprise personne morale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118 7 .3 .3 - Choix de la forme juridique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119 7 .3 .4 - Le conjoint de l’exploitant . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120 A – Conjoint collaborateur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120 B – La société entre époux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121 C – Le conjoint salarié . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121 7.4 – Les regroupements d’entreprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121 A – GIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121 B – Les coopératives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122 C – Caractéristiques des GIE et coopératives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

Chapitre 8 – Gérer son action commerciale 8.1 – Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125 8.2 – Eléments de Droit Commercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129 8 .2 .1 - La facturation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129 8 .2 .2 - Les modes de règlements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129 A – Le chèque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129 B – La carte de paiement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130 C – Le virement bancaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130 D – Les instruments de crédit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130 E – Les techniques de recouvrement de créances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130 8.3 – L’action commerciale en transport fluvial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131 8 .3 .1 - Les différents intervenants à l’opération de transport fluvial . . . . . . . . . . . . . . . . . . . . . . . . . 131 8 .3 .2 - La relation client transporteur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134 8 .3 .2 .1 . L’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134 8 .3 .2 .2 . Le marché des transports . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134 8 .3 .2 .3 . Le client et le transport fluvial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134 8 .3 .2 .4 . Les caractéristiques de l’offre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135 8 .3 .2 .5 . L’exécution du transport . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136 8 .3 .2 .6 . Responsabilités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137 8 .3 .2 .7 . Contrats et documents de transport fluvial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138

8 ABC DU MARINIER

A – Les différents types de contrats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138 B – Les règles communes aux contrats types . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139 C – Cas des voyages internationaux intra-européens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139 D – Les documents accompagnant la marchandise pendant le transport . . . . . . . . . . . . . . . 140 E – Délais de planche et surestaries . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142 8 .3 .2 .8 . Démarche Qualité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142 A – Généralités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142 B – L’utilisation des nouvelles technologies . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143 8 .3 .2 .9 . Composants du prix du transport et définition d’une cotation . . . . . . . . . . . . . . . . . . . . . . 143 8 .3 .2 .10 . Avantages et handicaps du transport fluvial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

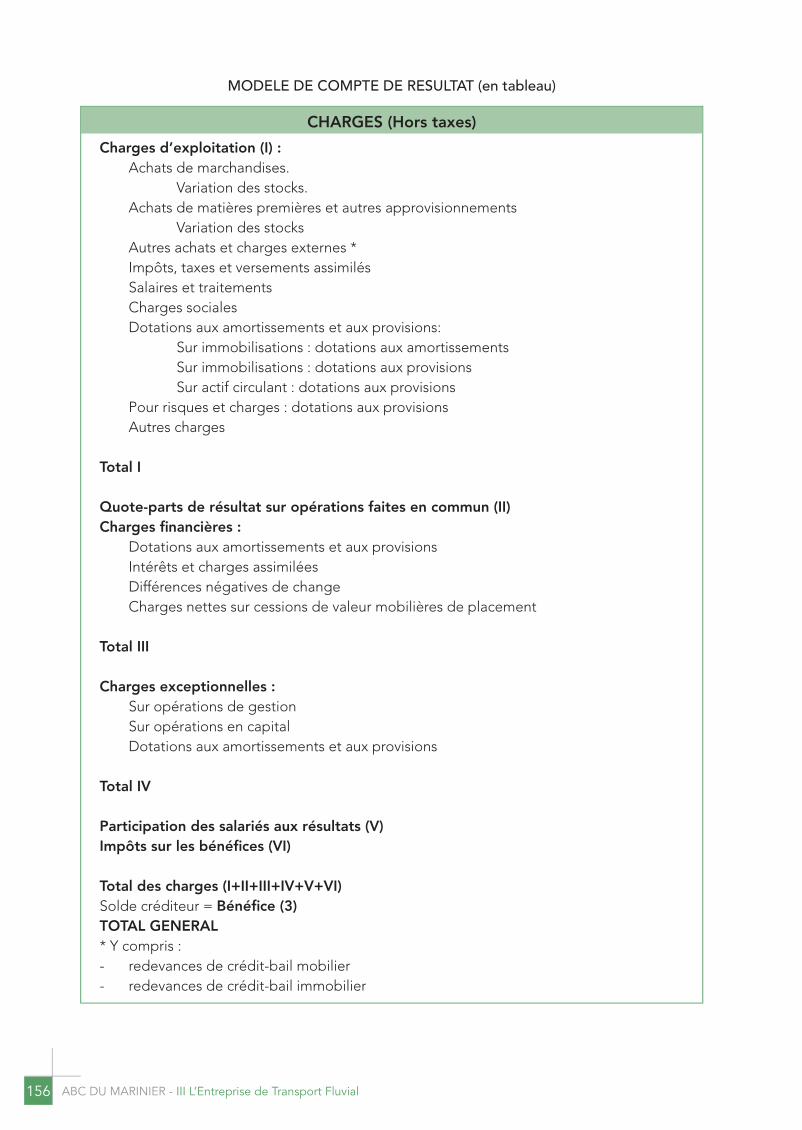

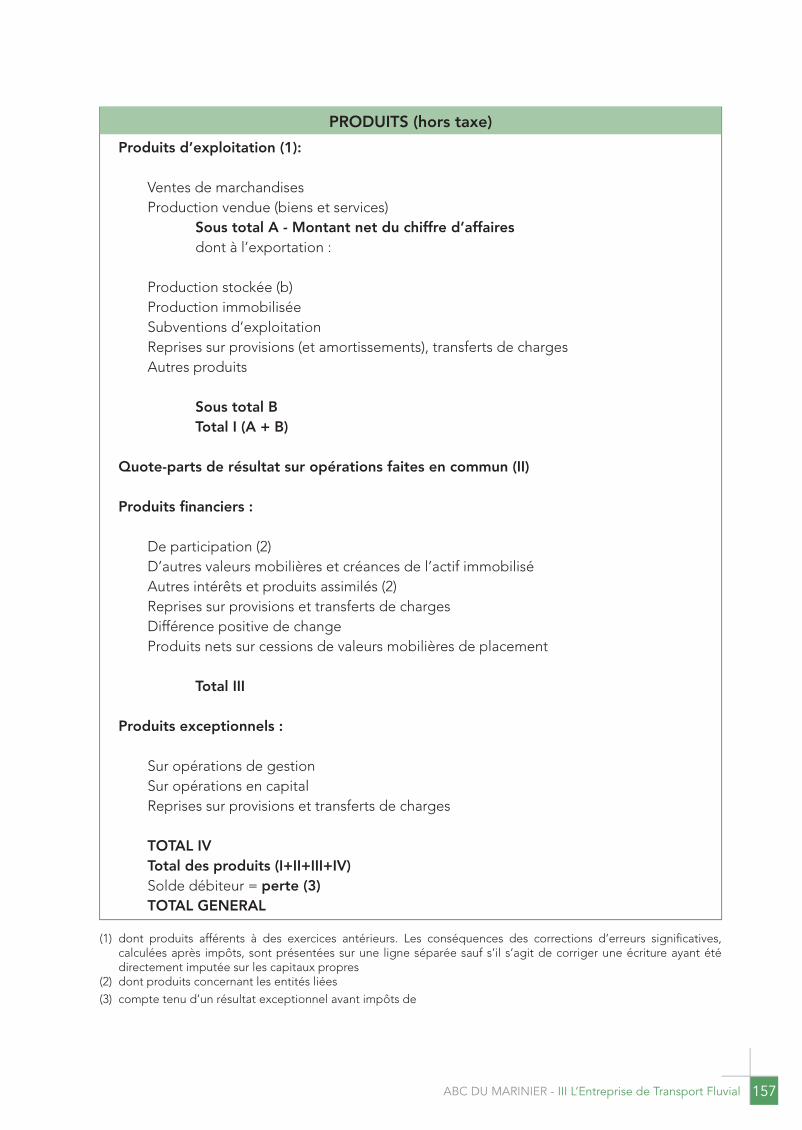

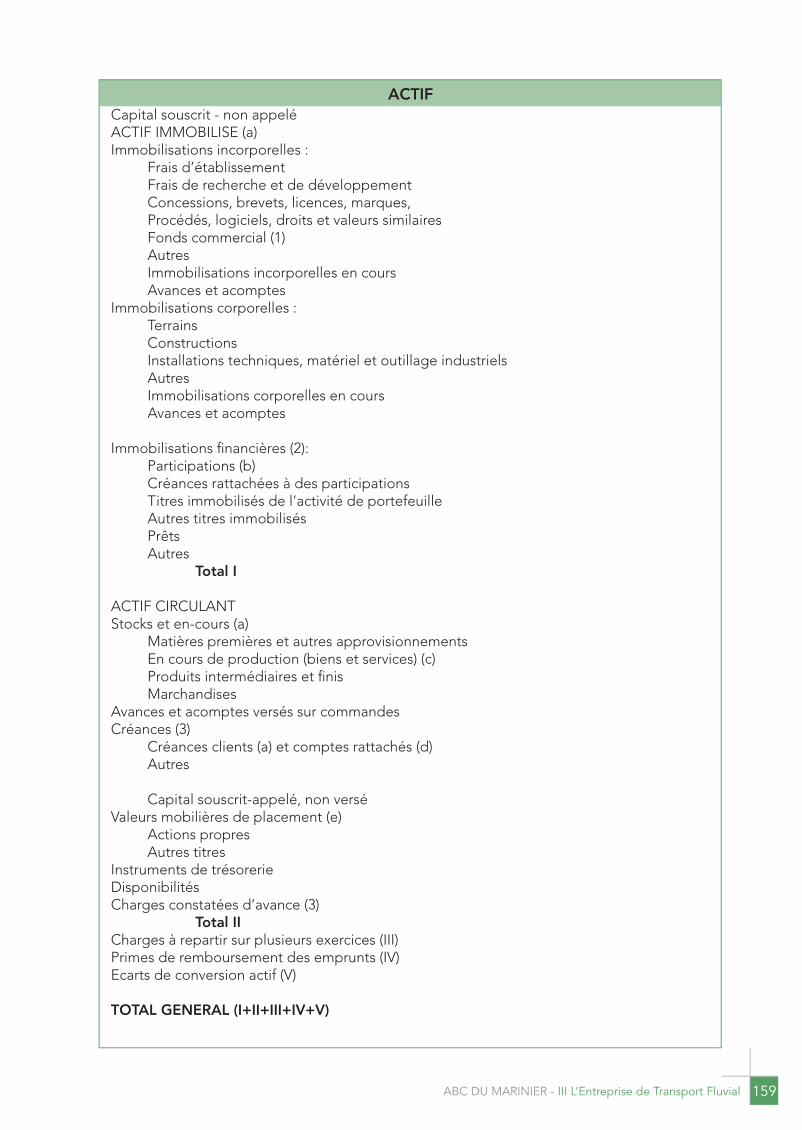

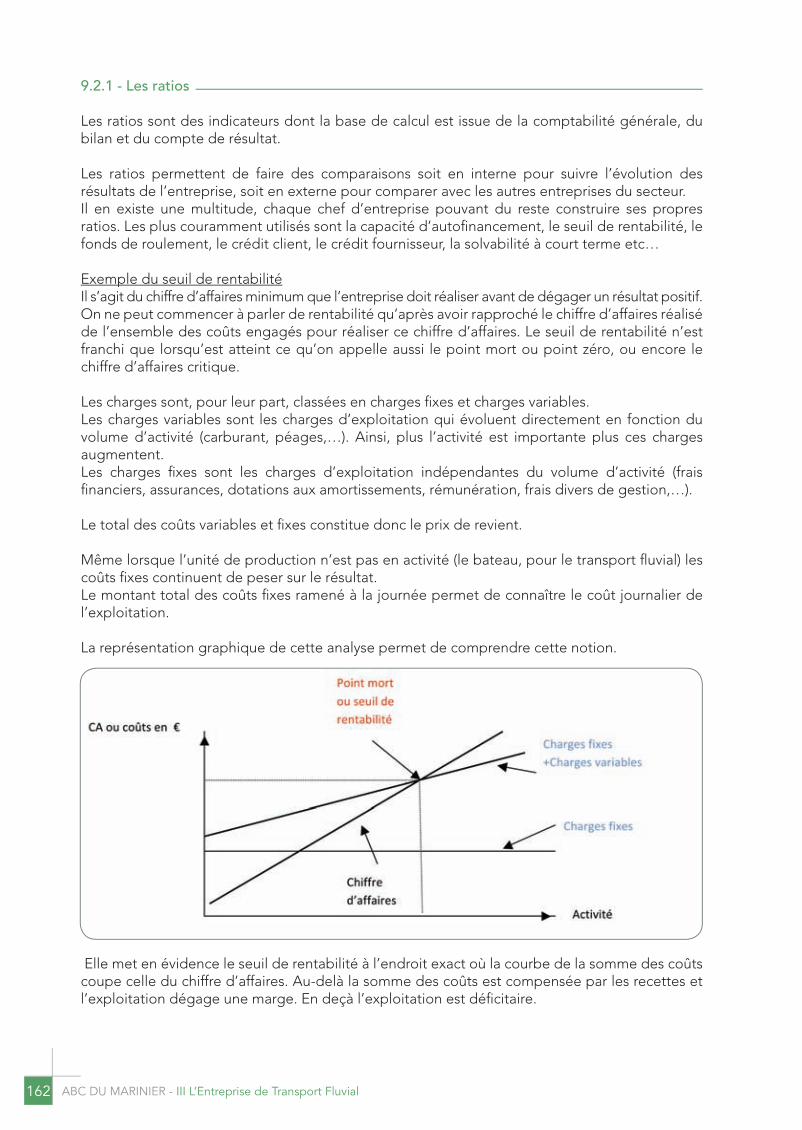

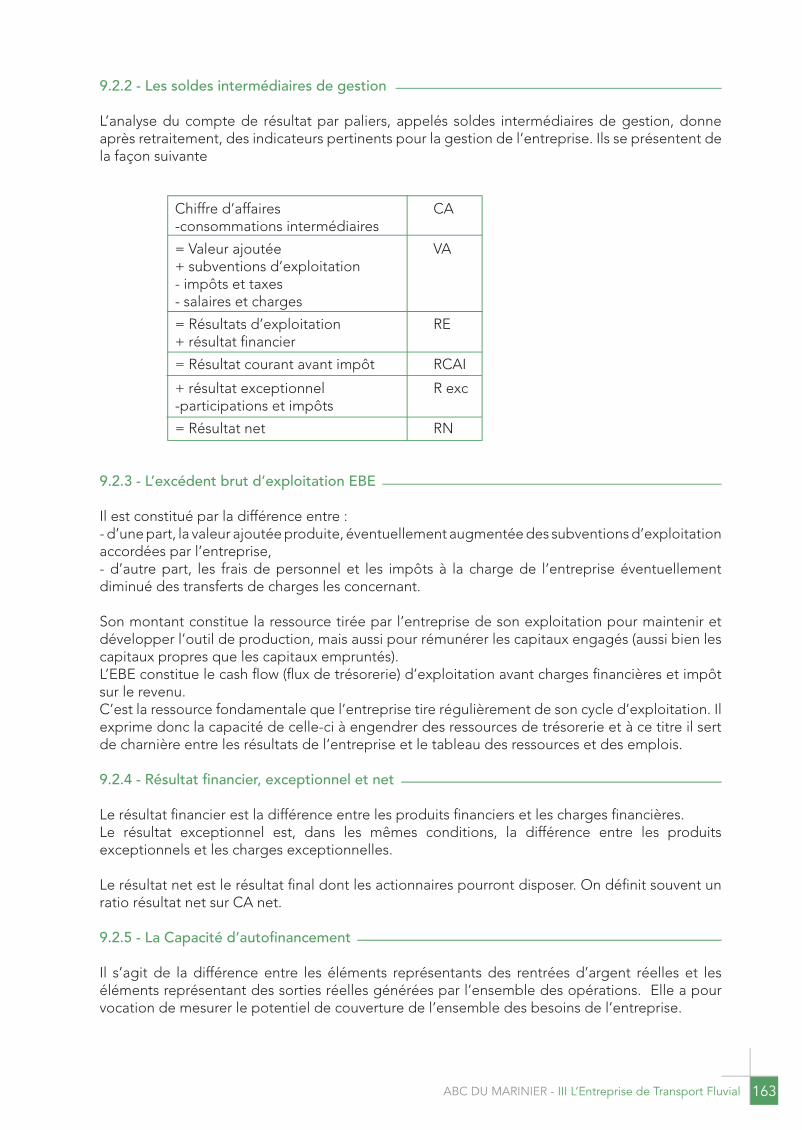

Chapitre 9 – La rentabilité de l’entreprise 9.1 – La comptabilité des entreprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147 9 .1 .1 – Comptabilité générale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148 9 .1 .2 – Comptabilité analytique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148 9 .1 .3 – Principaux documents et déclarations comptables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149 9 .1 .3 .1 Les livres à tenir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149 9 .1 .3 .2 Les documents à établir en cours d’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151 9 .1 .3 .3 Les documents à établir en fin d’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151 9 .1 .4 - Immobilisations et charges d’entretien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151 9 .1 .4 .1 Les immobilisations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151 9 .1 .4 .2 les dépenses d’entretien et de réparation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152 9 .1 .5 - Amortissements et provisions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152 9 .1 .5 .1 Amortissements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152 9 .1 .5 .2 Provisions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154 9 .1 .6 - Le compte de résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155 9 .1 .7 - Le bilan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158 9 .1 .8 - L’annexe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161 9.2 – La gestion financière des entreprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161 9 .2 .1 – Les ratios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162 9 .2 .2 – Les soldes intermédiaires de gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163 9 .2 .3 – L’excédent brut d’exploitation EBE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163 9 .2 .4 – Le résultat financier, exceptionnel et net . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163 9 .2 .5 – La capacité d’autofinancement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163 9 .2 .6 – Le besoin en fonds de roulement BFR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164 9 .2 .7 – La trésorerie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164 9 .2 .8 – Les sources de financement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165 9.3 – La fiscalité des entreprises : l’imposition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 166 9 .3 .1- Imposition des profits de l’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167 9 .3 .1 .1 Impôt sur le revenu des personnes physiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167 9 .3 .1 .2 Impôts sur les sociétés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168 9 .3 .1 .3 Centre agréé de gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168 9 .3 .2 - Imposition sur les opérations de l’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168 A – La TVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168 B – Les plus-values professionnelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169 C – Le régime des subventions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169 9 .3 .3 - Imposition sur le potentiel de l’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170 A – Cotisation Economique Territoriale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170 B – Taxe d’apprentissage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170 C – Participation des employeurs au financement de la formation professionnelle continue . . . . 170

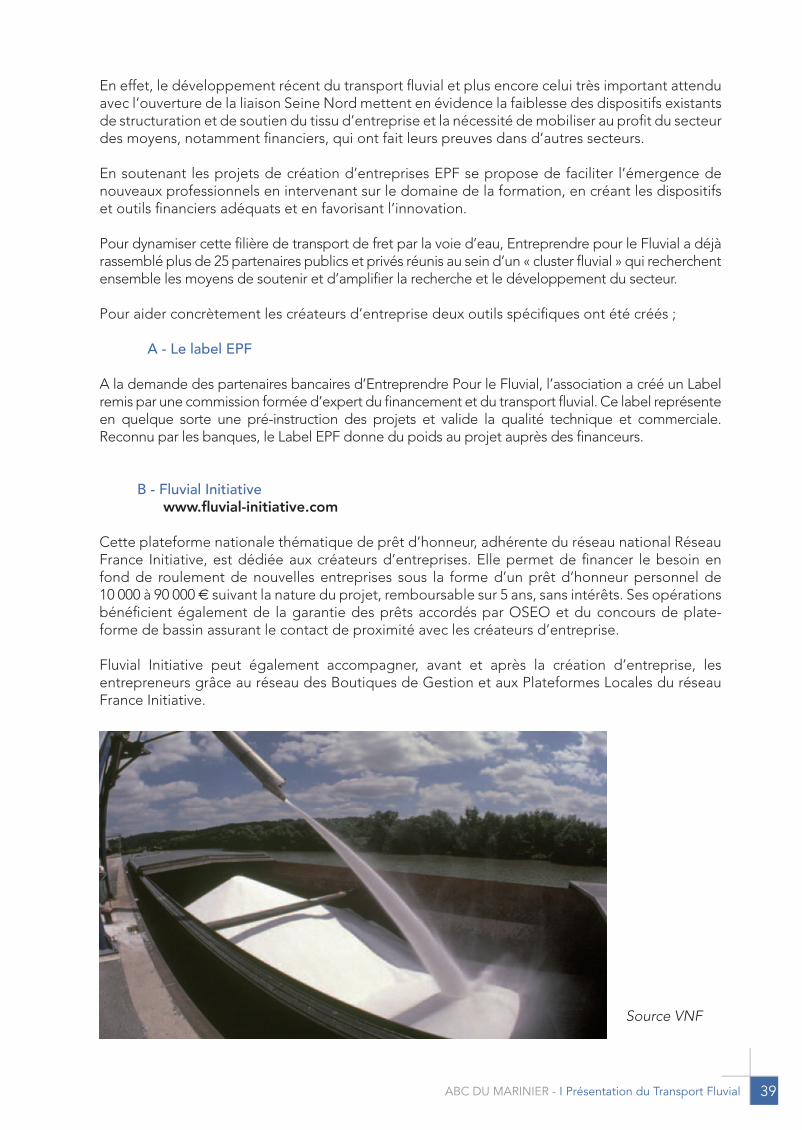

Chapitre 10 – La création d’entreprise 10.1 – Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173 10.2 – Le contexte général de la création . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174 10.3 – Le cahier des charges de la création d’une entreprise de transport fluvial . . . . . . . . . . . . 175 10 .3 .1 – Les réflexions préalables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175 10 .3 .1 .1 L’étude de marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176 10 .3 .1 .2 L’étude technique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176 10 .3 .1 .3Les compétences du porteur du projet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176 10 .3 .1 .4 Choix d’une structure juridique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177 10 .3 .1 .5 Le montage financier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178 10 .3 .2 – Formalités administratives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179 10.4 - Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

9ABC DU MARINIER - I Présentation du Transport Fluvial

PARTIE 1Présentation

du Transport

Fluvial

10 ABC DU MARINIER - I Présentation du Transport Fluvial

11ABC DU MARINIER - I Présentation du Transport Fluvial

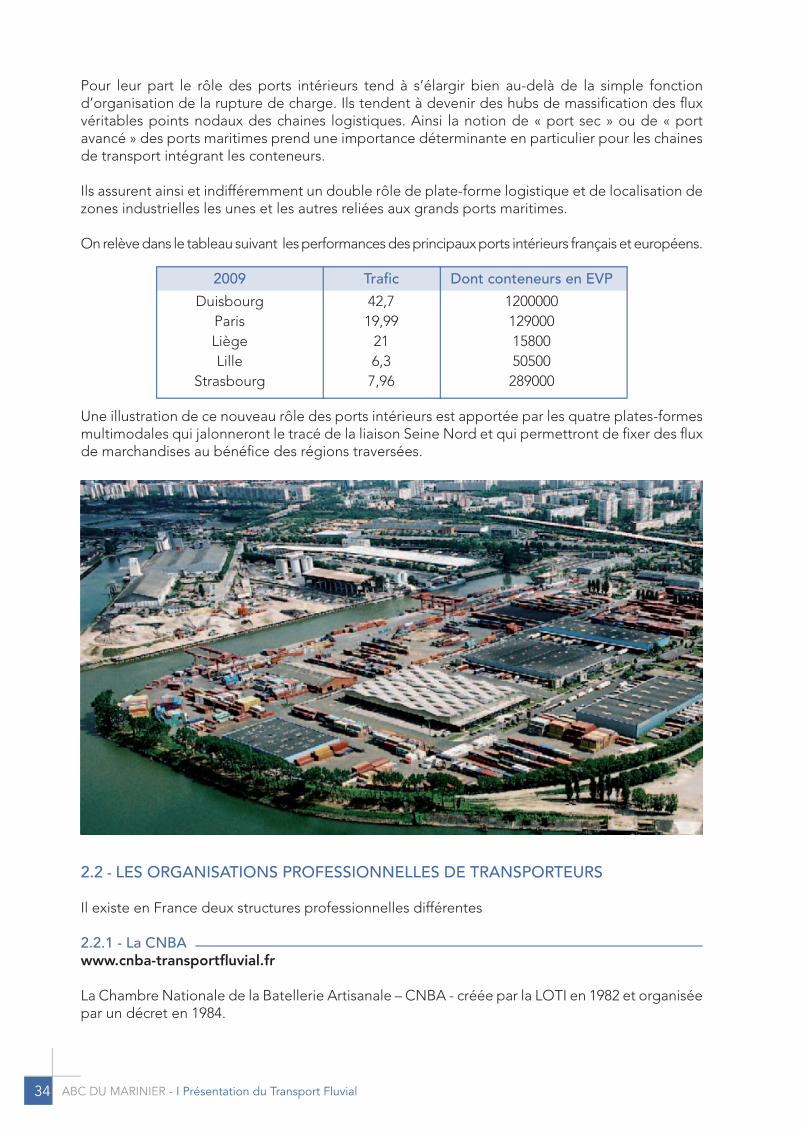

1.1 - LE RéSEAU DES VOIES NAVIGAbLES EST IMPORTANT MAIS HéTéROGèNE

1.1.1 - Généralités

Le réseau des voies navigables en Europe est structuré par les bassins de navigation naturels en particulier celui du Rhin et du Danube et par la géographie physique des territoires qui les rend plus faciles à aménager en pays plats ou de peu de relief. Ainsi, il est orienté vers les grands ports maritimes et très présent en Europe du Nord-Ouest.

Le gabarit des voies navigables définit le type d’unités fluviales qui peuvent les fréquenter. On distingue ainsi les voies à grand gabarit, d’intérêt en général international, des voies à petit gabarit dont l’intérêt est plus régional.

Il faut aussi rappeler les fonctions secondaires des voies navigables. La navigation touristique et de plaisance se développe sur les portions de voie qui ne sont plus guère utilisées par la navigation commerciale dont l’essentiel s’effectue sur les voies à grand gabarit.

Les voies navigables ont aussi les fonctions suivantes : - assurer le drainage ou l’irrigation des régions traversées, - alimenter en eau des régions déficitaires, - fournir de l’eau de refroidissement aux industries riveraines, - enfin elles sont utilisées pour la production d’énergie hydroélectrique comme sur le Rhin ou le Rhône.

Le transport fluvial existe ainsi en site propre, sans gêner les autres activités humaines et en ne subissant pas les contraintes de saturation des autres voies de transport terrestre. Il en va ainsi par exemple de la desserte des grandes agglomérations au cœur même des villes.

1.1.2 - Constitution du réseau

Les voies navigables se composent d’abord de cours d’eau naturels, les fleuves et rivières, le cas échéant aménagés pour permettre le passage de bateaux de navigation intérieure. Un bateau passe d’un cours d’eau à un autre par un canal artificiel dit « à bief de partage » qui permet de

CHAPITRE LETRANSPORT FLUVIALEN 20101Le présent chapitre d’introduction se propose de définir les principales caractéristiques du transport fluvial pour les candidats à la création d’une entreprise. Il présentera à la fois ce qu’il faut connaitre des moyens techniques du réseau et de la flotte existants, les résultats de l’activité et enfin les perspectives d’avenir. Il s’inscrit résolument dans la dimension européenne qui marque désormais le contexte du transport en Europe, et dans le contexte historique de reprise qui caractérise ces dernières années.

12 ABC DU MARINIER - I Présentation du Transport Fluvial

franchir le relief séparant deux vallées. Les ouvrages de franchissement (écluses, ascenseurs à bateaux, échelles d’écluses) accolent des cours d’eau naturels à des barrages de régularisation des plans d’eau. Le bief de partage situé au point haut est alimenté soit directement par des sources naturelles soit par pompage depuis les biefs (espace séparant deux écluses) inférieurs.

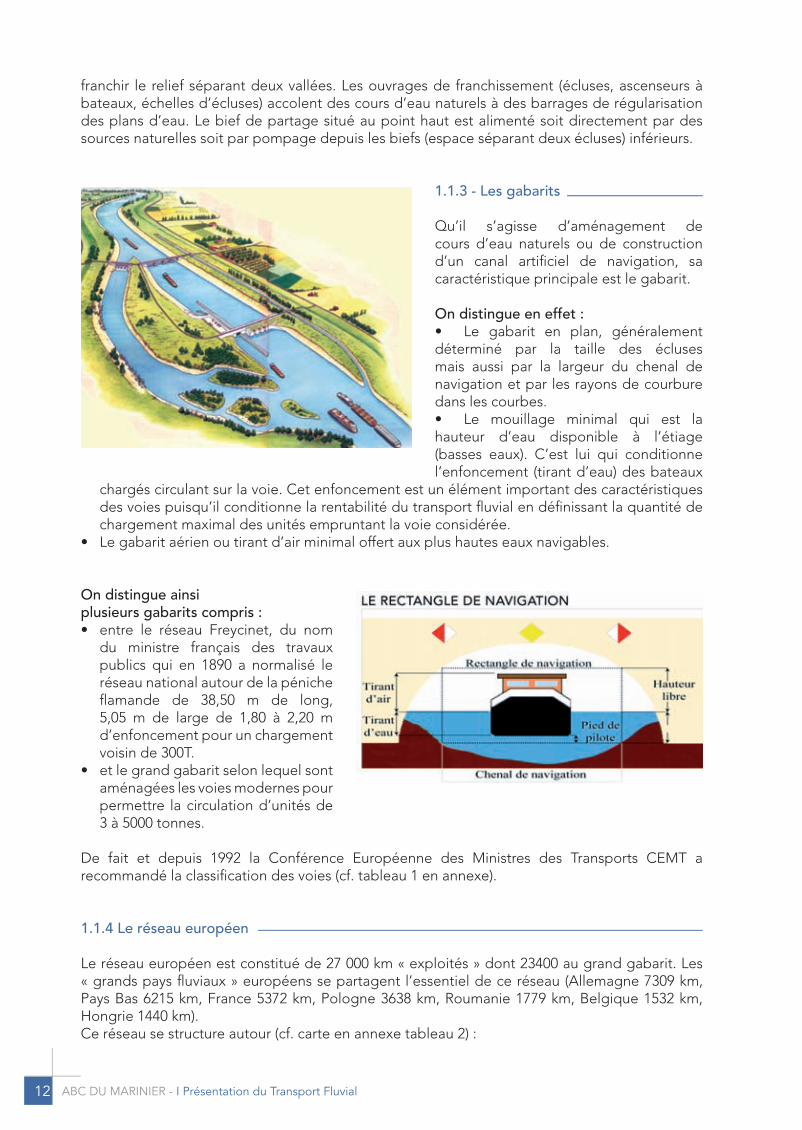

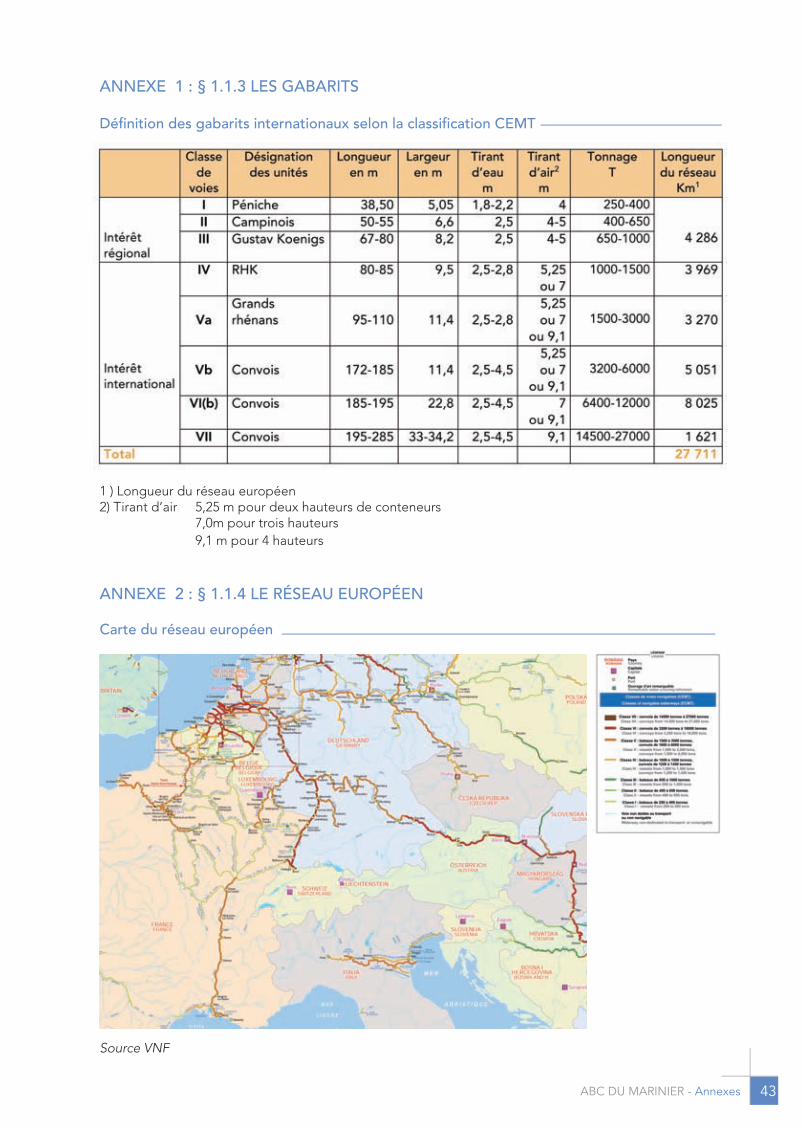

1.1.3 - Les gabarits

Qu’il s’agisse d’aménagement de cours d’eau naturels ou de construction d’un canal artificiel de navigation, sa caractéristique principale est le gabarit.

On distingue en effet :• Le gabarit en plan, généralementdéterminé par la taille des écluses mais aussi par la largeur du chenal de navigation et par les rayons de courbure dans les courbes.• Le mouillage minimal qui est lahauteur d’eau disponible à l’étiage (basses eaux). C’est lui qui conditionne l’enfoncement (tirant d’eau) des bateaux

chargés circulant sur la voie. Cet enfoncement est un élément important des caractéristiques des voies puisqu’il conditionne la rentabilité du transport fluvial en définissant la quantité de chargement maximal des unités empruntant la voie considérée.

• Legabaritaérienoutirantd’airminimaloffertauxplushauteseauxnavigables.

On distingue ainsiplusieurs gabarits compris :• entre le réseau Freycinet, du nom

du ministre français des travaux publics qui en 1890 a normalisé le réseau national autour de la péniche flamande de 38,50 m de long, 5,05 m de large de 1,80 à 2,20 m d’enfoncement pour un chargement voisin de 300T.

• etlegrandgabaritselonlequelsontaménagées les voies modernes pour permettre la circulation d’unités de 3 à 5000 tonnes.

De fait et depuis 1992 la Conférence Européenne des Ministres des Transports CEMT a recommandé la classification des voies (cf. tableau 1 en annexe).

1.1.4 Le réseau européen

Le réseau européen est constitué de 27 000 km « exploités » dont 23400 au grand gabarit. Les « grands pays fluviaux » européens se partagent l’essentiel de ce réseau (Allemagne 7309 km, Pays Bas 6215 km, France 5372 km, Pologne 3638 km, Roumanie 1779 km, Belgique 1532 km, Hongrie 1440 km).Ce réseau se structure autour (cf. carte en annexe tableau 2) :

13ABC DU MARINIER - I Présentation du Transport Fluvial

• dedeuxaxesNordSudmajeursleRhinetlecanalEscautRhin.LegrandbassinduRhinirriguedepuislaSuissejusqu’auxPaysBasenpassantparl’AllemagneetlaFranceunterritoireéconomiquetrèsimportant. La Ruhr est ainsi directement mise en relation avec les grands ports maritimes d’Anvers et de Rotterdam. Le Rhin supporte un trafic d’environ 300 millions de tonnes par an. La Moselle, affluent du Rhin, la Meuse et le Rhône complètent cette structuration Nord Sud.

• etdedeuxaxesEstOuesto celui du Danube qui irrigue depuis l’Autriche les pays de l’Europe de l’Est et qui bénéficie

depuis 1995 d’une liaison avec le bassin du Rhin via le Canal Rhin Main Danube réalisé dans le cadre de la réunification de l’Allemagne. Il met en relation au grand gabarit et sur 3 500 km des ports de la mer du Nord, les grandes capitales de l’Europe centrale (Vienne, Bratislava, Budapest, Belgrade,) et de la Mer noire puisque ce canal assure désormais la mise en relation duMain,affluentduRhin,avecleDanubejusqu’auportdeConstantzaenRoumanie.

o plus au nord, le Mittelandkanal dont le gabarit a été porté à 4000 T permet la connexion de la capitale allemande Berlin et demain de l’Europe orientale au réseau rhénan. Il opère la jonctionentrelesprincipauxfleuvesallemands(Weser,Elbe,Ems,..)etlesportsdelamerdu Nord de Brême et de Hambourg.

• Enfin,deuxcanauxcomplètentceréseauEstOuest,enBelgiquelecanalAlbert(40MT)assurela continuitéentre lesportsde laWallonieetdeLiègeenparticulier avecAnversavecungabarit de 9000 T et un tirant d’air de 10 m, et en France le canal à grand gabarit entre Dunkerque Lille Valenciennes et le réseau belge via l’Escaut.

Ce réseau européen souffre de son hétérogénéité et de son défaut de liaisons interbassins. L’Union Européenne dans le cadre de sa politique RTE-T (Réseau Transeuropéen de Transports) adéfiniunelistede30projetsprioritairesd’infrastructuresparmilesquelsfigurentlarésorptionde deux goulets d’étranglement sur la liaison Seine Nord Europe et sur Rhin Main Danube pour améliorerlesconditionsdenavigationentreStraubingetWilshoffenenAutriche.D’autresprojetssont également répertoriés Elbe Oder - Danube et Dniepr Vistule Oder.

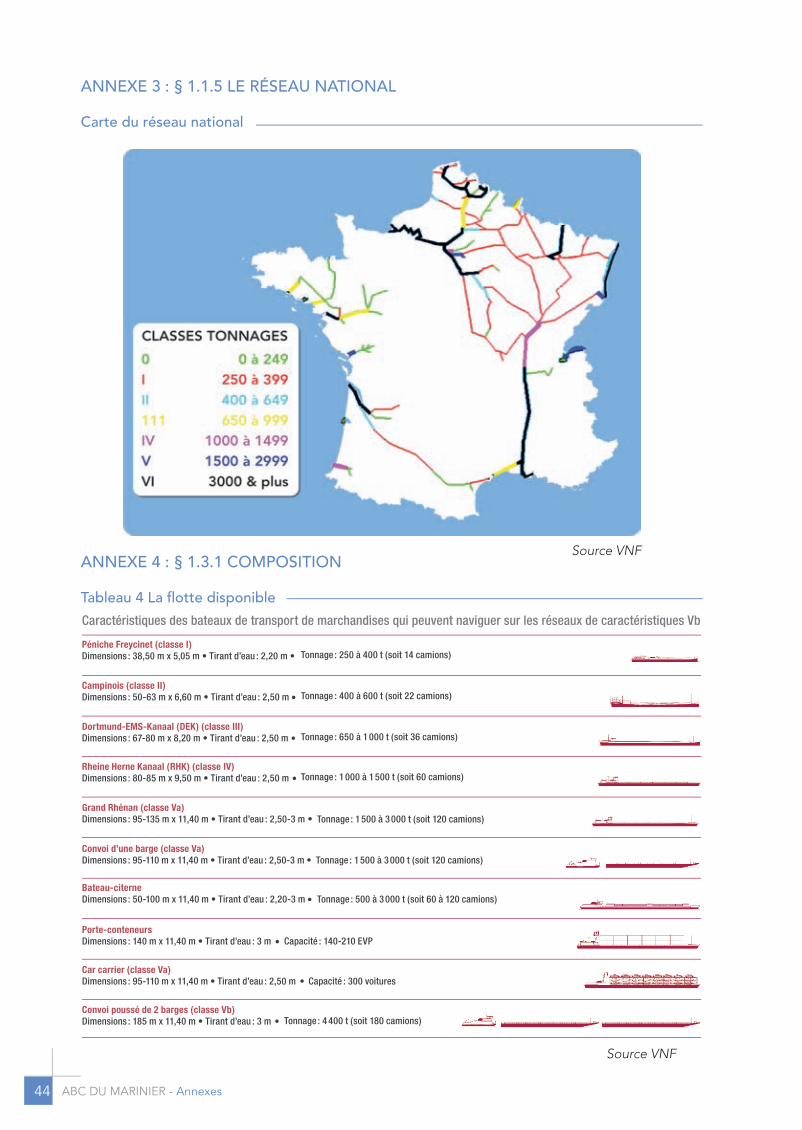

1.1.5 - Le réseau national

Le réseau national français se compose de quatre grands bassins aménagés à grand gabarit, accessibles aux convois industriels de 5000 T, d’une longueur totale de 1621 km, reliés entre eux par un réseau de canaux anciens, à petit gabarit, dit réseau «Freycinet», d’une longueur de 6491km.

Acesquatrebassinss’ajoutentlesestuairesdelaLoireetdelaGaronnequiengendrentautourdes ports de Nantes et de Bordeaux un trafic avec des gabarits importants, mais sur de courtes distances.

Ainsi, l’examen des cartes (cf. annexe 3) et l’étude des kilométrages des voies permettent de schématiser le réseau français de la façon suivante :• Les voies au grand gabarit en regroupant les voies des classes IV, V et VI totalisant un

kilométrage de 1900 km sur le canal Dunkerque Valenciennes, la Seine et l’Oise y compris le canal de Tancarville au Havre, la Moselle canalisée, débouchant dans le Rhin à Coblence, le Rhin doublé du grand canal d’Alsace relié au port suisse de Bâle et au nord aux ports du Benelux et à l’Europe fluviale du Nord-Ouest, le Rhône et la Saône y compris le canal de liaisonavecleportdeFosetl’étangdeBerre,laGirondeetunepartiedelaGaronneetlaLoire dans sa partie maritime.

• LesvoiesaupetitgabaritFreycinetenregroupantlesclassesIetIItotalisant3900km.• ParailleurslaclasseIIIaugabaritintermédiaireregroupelecanalduNordetduRhôneàSète.

Au plan administratif, ce réseau est classé en deux catégories selon leur vocation, le réseau magistral de 4100 km utilisé pour le transport de marchandises, et le réseau régional plutôt dédié au tourisme fluvial.

14 ABC DU MARINIER - I Présentation du Transport Fluvial

Ainsi, ce réseau national se caractérise ainsi par :- sadensitéassezfaible,commeentémoignentlesexemplessuivants: 3,6 km de voie à grand gabarit en France pour 1000 km² contre 14,4 km en Allemagne,- sa grande longueur, la plus longue d’Europe avec 8500 km de voies navigables dont, par suite

de déclassement, 7376 km seulement sont exploités- sa concentration dans le quart Nord-Est du territoire français (5226 km sur une longueur totale

de 8500 km se situent au Nord d’une ligne Le Havre Roanne Mulhouse)- une très grande hétérogénéité de gabarit- l’absence de liaison entre les bassins équipés au grand gabarit. On remarque notamment

que les quelques 1900 km du réseau à grand gabarit français représente moins de 1 % de l’équivalent européen ce qui manifeste le retard d’équipement de notre pays.

1.2 - LE RéSEAU NATIONAL FRANçAIS EST EN COURS DE MODERNISATION

Leréseaunationalfrançaisfaitl’objetdeprogrammesd’investissementpublicsimportantsvisantà la fois à restaurer les parties les plus compétitives et à développer les voies de liaison au réseau européen.EnparticulierlaloiGrenelle1,du3août2009,aprisenconsidérationdeuxprojetsdegrande liaison : - Seine Escaut destiné à relier sur 104 km au grand gabarit la Seine et le réseau européen du Nord-Ouest mise en service en principe en 2017 ;- Saône Moselle pour relier le bassin du Rhône aux réseaux de la Moselle et du Rhin qui sera soumis à un débat public en 2012.

Par ailleurs VNF déploie depuis quelques années un programme de restauration et de modernisation des voies existantes sur le canal du Rhône à Sète, sur le canal Dunkerque ValenciennespouryaugmenterlegabaritdespontsouencoresurdesvoiesadjacentesaucanalSeine Nord sur la Seine amont et sur l’Oise. La réalisation d’une écluse de desserte directe de Port 2000 au Havre reste par ailleurs à l’étude.

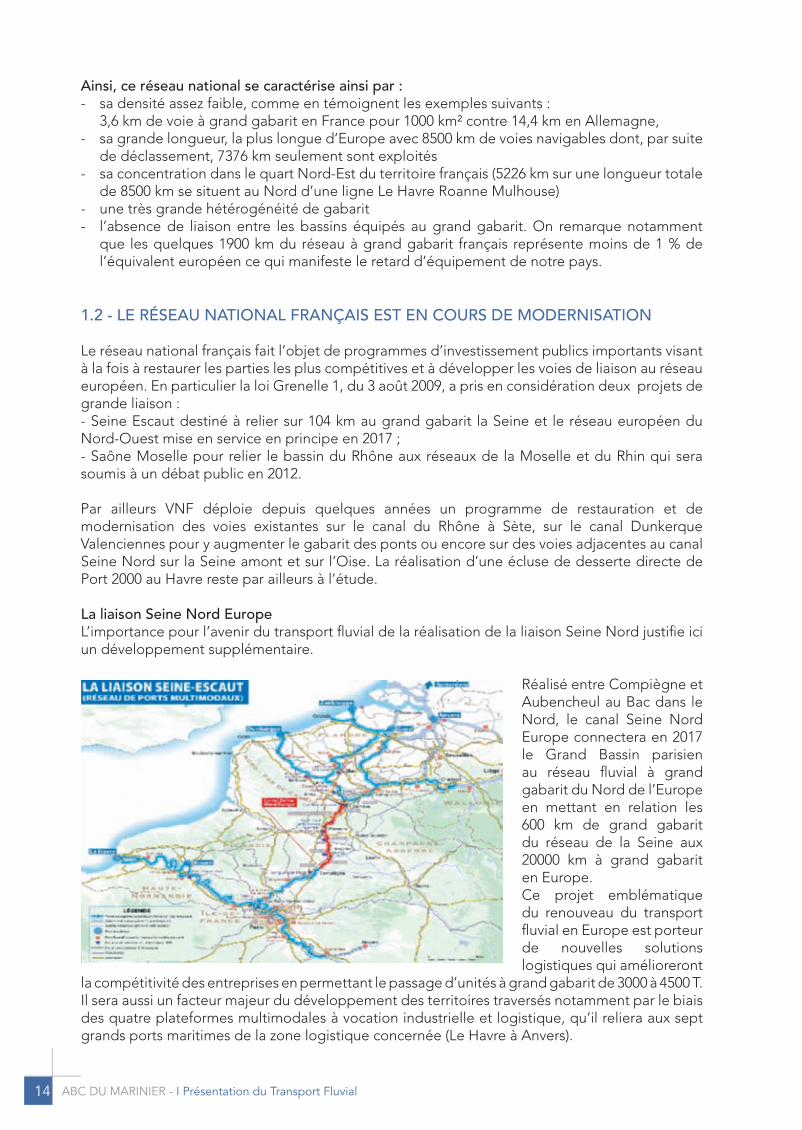

La liaison Seine Nord EuropeL’importancepourl’avenirdutransportfluvialdelaréalisationdelaliaisonSeineNordjustifieiciun développement supplémentaire.

Réalisé entre Compiègne et Aubencheul au Bac dans le Nord, le canal Seine Nord Europe connectera en 2017 le Grand Bassin parisienau réseau fluvial à grand gabarit du Nord de l’Europe en mettant en relation les 600 km de grand gabarit du réseau de la Seine aux 20000 km à grand gabarit en Europe.Ce projet emblématiquedu renouveau du transport fluvial en Europe est porteur de nouvelles solutions logistiques qui amélioreront

la compétitivité des entreprises en permettant le passage d’unités à grand gabarit de 3000 à 4500 T. Ilseraaussiunfacteurmajeurdudéveloppementdesterritoirestraversésnotammentparlebiaisdes quatre plateformes multimodales à vocation industrielle et logistique, qu’il reliera aux sept grandsportsmaritimesdelazonelogistiqueconcernée(LeHavreàAnvers).

15ABC DU MARINIER - I Présentation du Transport Fluvial

Cette réalisation devrait provoquer en quelques années un triplement du trafic Nord Sud actuellement de 5 MT.

1.3 - LA FLOTTE FLUVIALE EST DIVERSIFIéE

1.3.1 - Composition

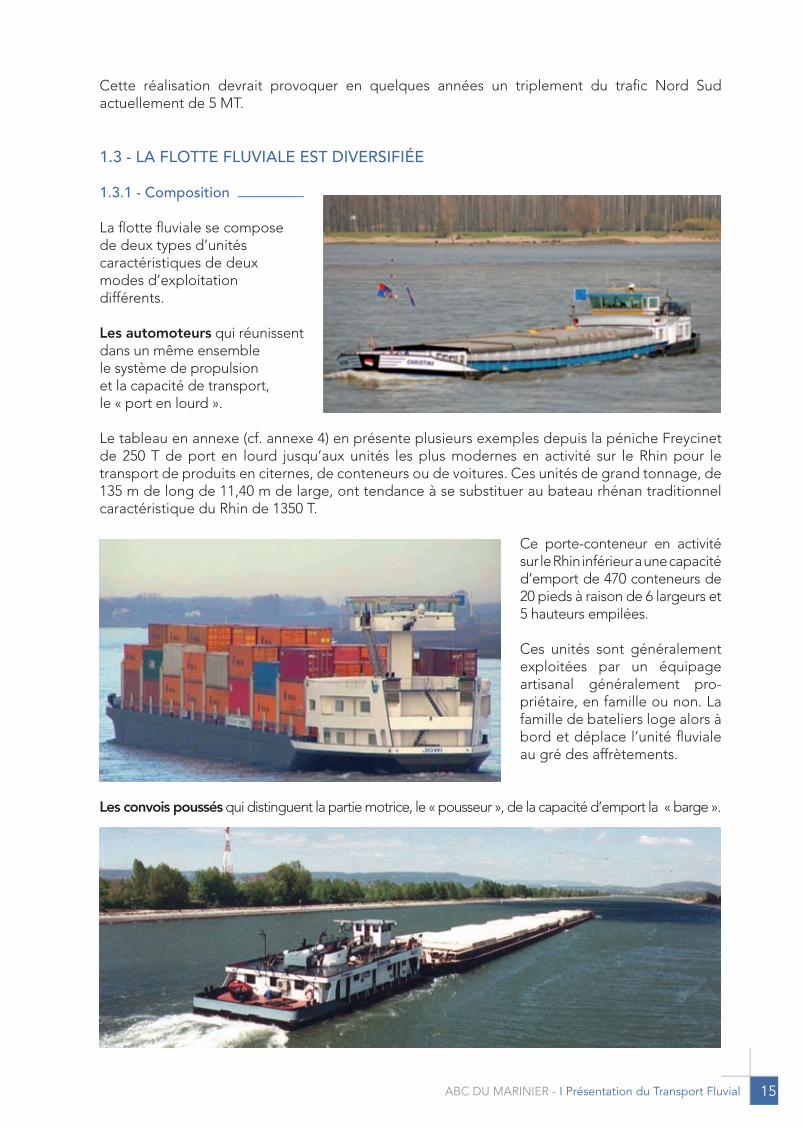

La flotte fluviale se compose de deux types d’unités caractéristiques de deux modes d’exploitation différents.

Les automoteurs qui réunissent dans un même ensemblele système de propulsionet la capacité de transport, le « port en lourd ».

Le tableau en annexe (cf. annexe 4) en présente plusieurs exemples depuis la péniche Freycinet de 250 T de port en lourd jusqu’aux unités les plus modernes en activité sur le Rhin pour letransport de produits en citernes, de conteneurs ou de voitures. Ces unités de grand tonnage, de 135 m de long de 11,40 m de large, ont tendance à se substituer au bateau rhénan traditionnel caractéristique du Rhin de 1350 T.

Ce porte-conteneur en activité sur le Rhin inférieur a une capacité d’emport de 470 conteneurs de 20 pieds à raison de 6 largeurs et 5 hauteurs empilées. Ces unités sont généralement exploitées par un équipage artisanal généralement pro-priétaire, en famille ou non. La famille de bateliers loge alors à bord et déplace l’unité fluviale au gré des affrètements.

Les convois poussés qui distinguent la partie motrice, le « pousseur », de la capacité d’emport la « barge ».

16 ABC DU MARINIER - I Présentation du Transport Fluvial

L’équipage est alors, en général, salarié d’armement industriel. Cette forme d’exploitation est réservée aux transports industriels de grands volumes et peut concerner par exemple le transport de minerais, de conteneurs, de voitures ou de produits chimiques.

Enfin, une exploitation mixte dite « automoteur pousseur » s’est développé pour combiner les avantages des deux types d’unités. En France par exemple, certains artisans du petit gabarit ont développé le petit convoi poussé de deux unités Freycinet « en flèche » pour constituer un convoi de 700 T de port en lourd et générer ainsi (avec un seul équipage au lieu de deux) un gain de productivité. D’autres entreprises utilisent le même dispositif sur le Rhin où un automoteur grand rhénan de 2400 T pousse une barge de capacité équivalente.

Ces unités ont de plus en plus souvent recours aux nouvelles technologies à la fois comme outil d’aides à la navigation, d’amélioration de la sécurité de la navigation ou comme moyen de communication avec les correspondants terrestres, les clients, les ports d’arrivée ou les gestionnaires de réseau. Ainsi des balises AIS qui sont installées sur les voies les plus fréquentées du réseau et qui permettent, à partir des transmissions VHF des transpondeurs embarqués à bord des bateaux, d’indiquer sur des écrans de report éventuellement embarqués leur identification, leur cargaison leur vitesseet leurdestination. Grâceauprogrammed’aidesmisenplaceparVNFonpeutestimer que l’ensemble de la flotte française sera équipée de transpondeurs AIS d’ici à la fin 2013.

La cabine d’une unité moderne grâce à ces équipements n’a ainsi rien à envier aux autres modes de transport.

17ABC DU MARINIER - I Présentation du Transport Fluvial

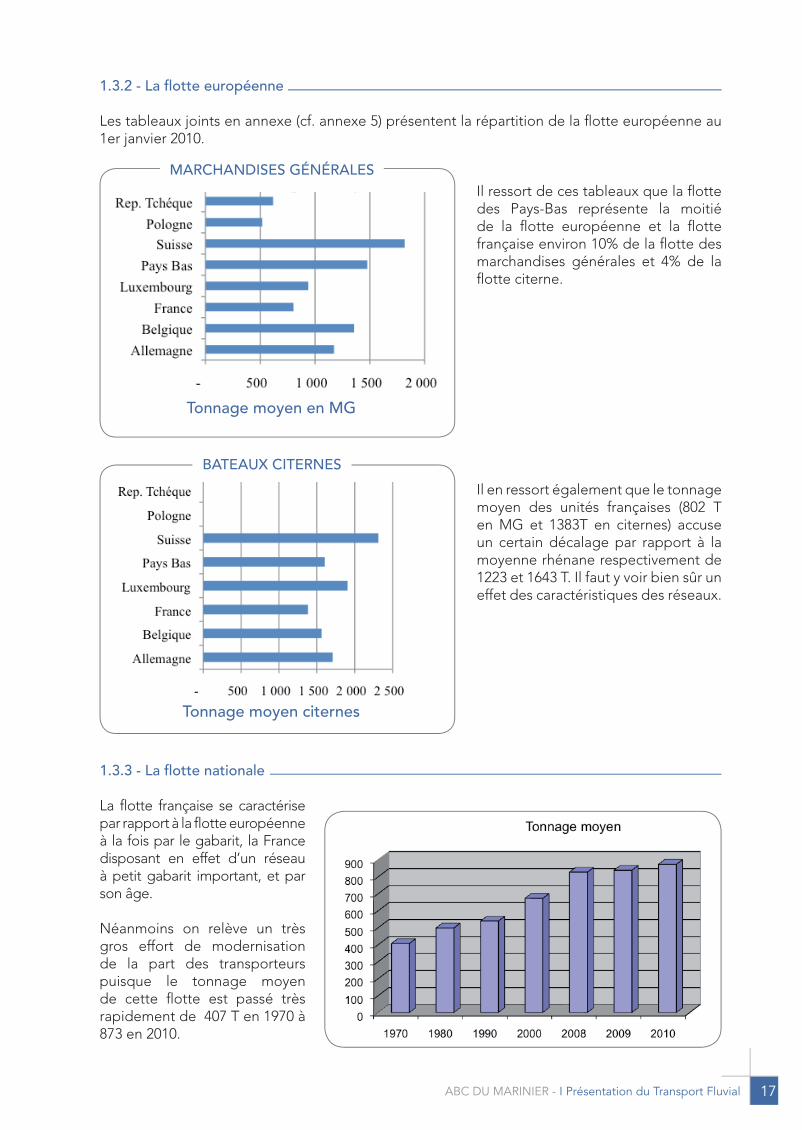

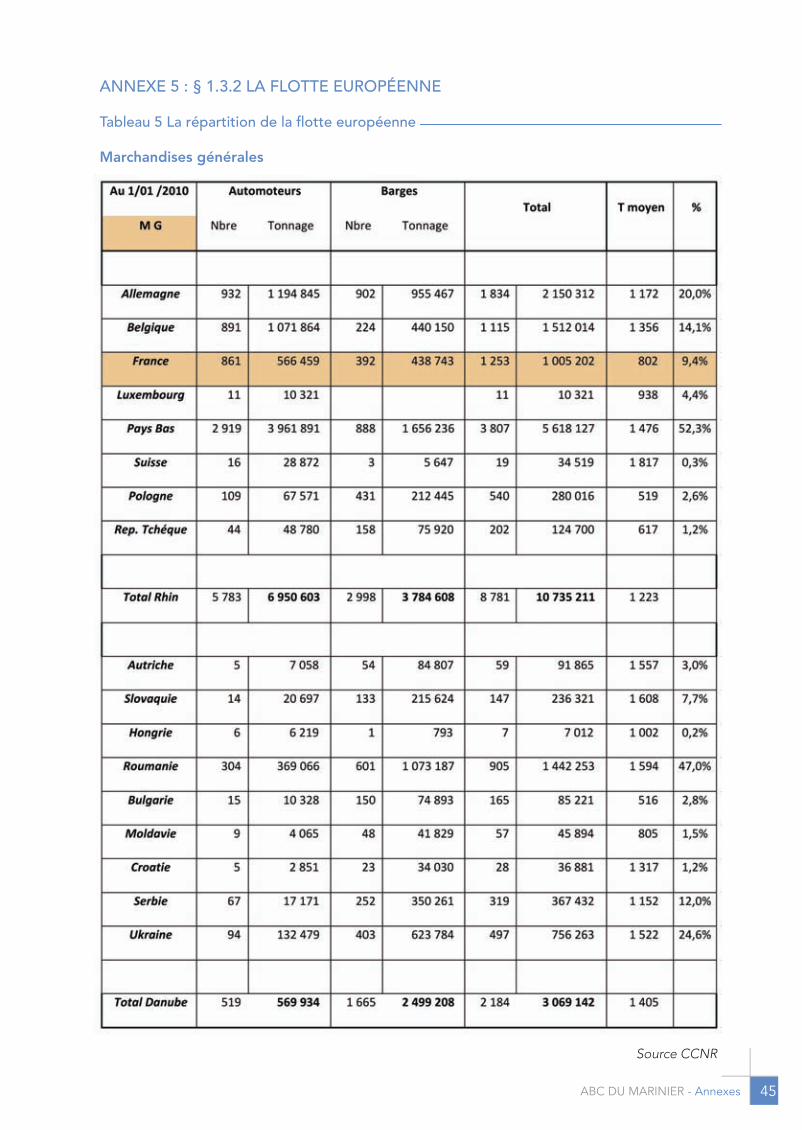

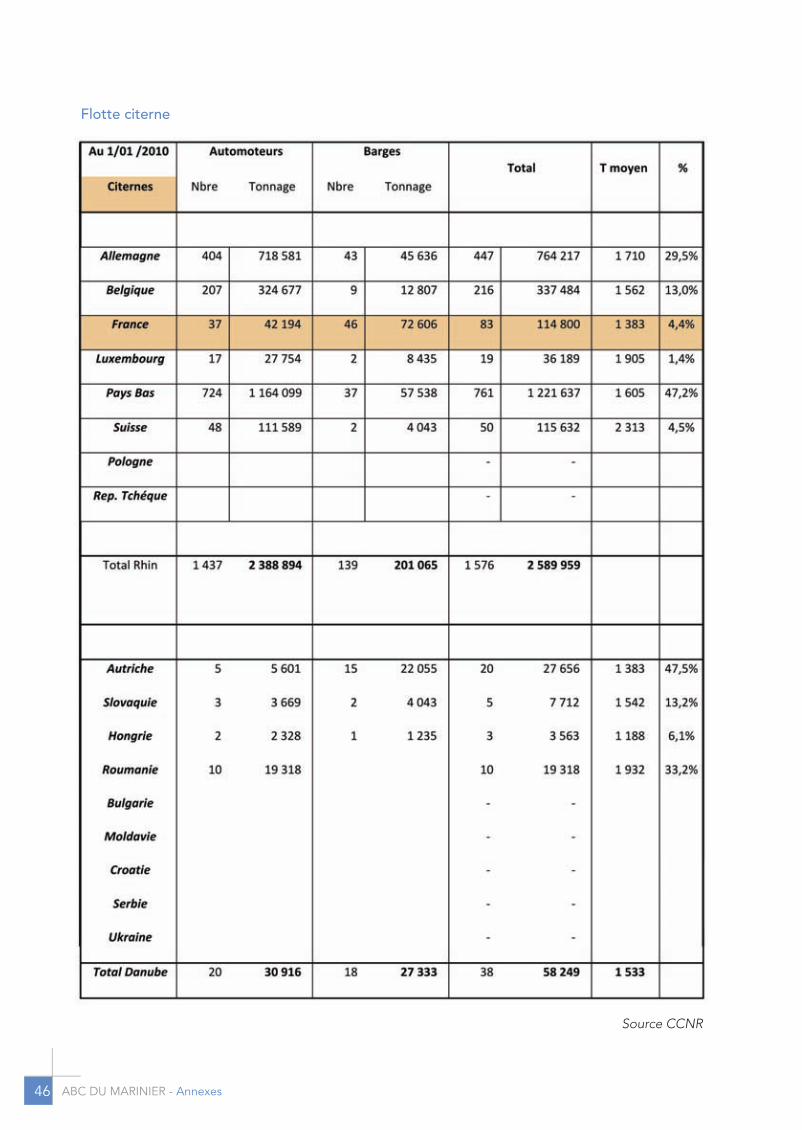

1.3.2 - La flotte européenne

Lestableauxjointsenannexe(cf.annexe5)présententlarépartitiondelaflotteeuropéenneau1erjanvier2010.

Il ressort de ces tableaux que la flotte des Pays-Bas représente la moitié de la flotte européenne et la flotte française environ 10% de la flotte des marchandises générales et 4% de la flotte citerne.

Il en ressort également que le tonnage moyen des unités françaises (802 T en MG et 1383T en citernes) accuseun certain décalage par rapport à la moyenne rhénane respectivement de 1223et1643T.Ilfautyvoirbiensûruneffet des caractéristiques des réseaux.

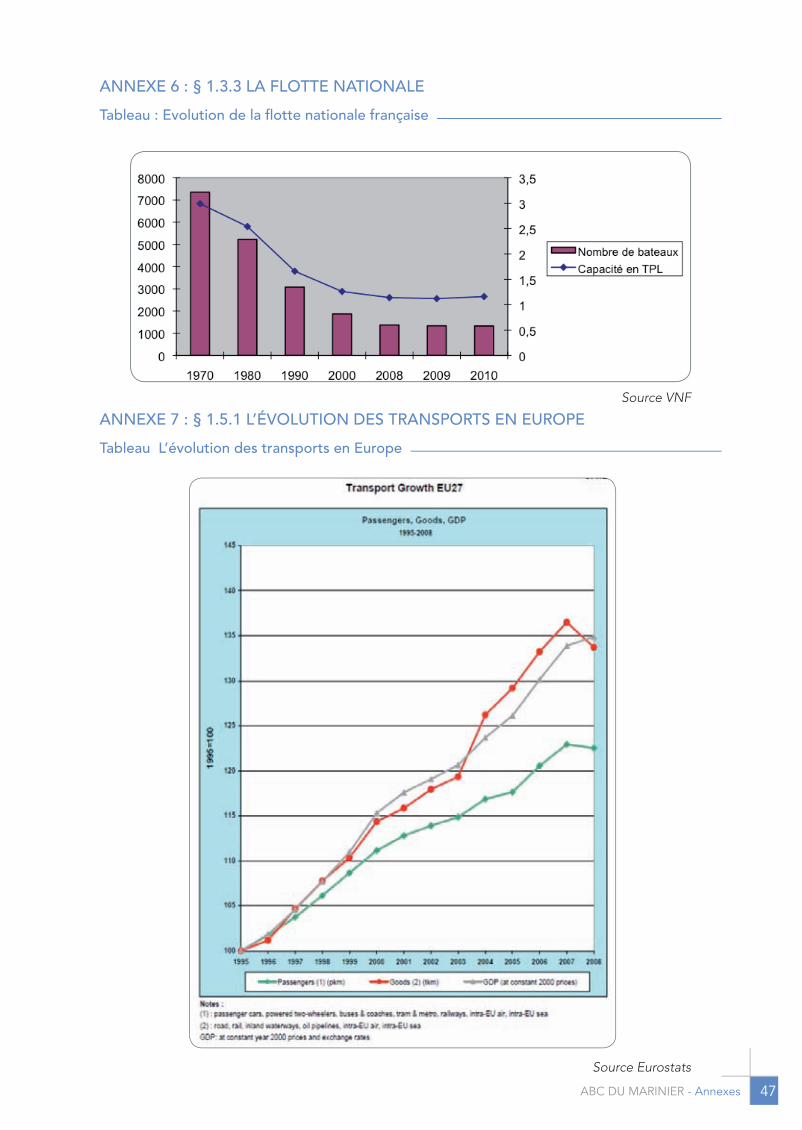

1.3.3 - La flotte nationale

La flotte française se caractérise par rapport à la flotte européenne à la fois par le gabarit, la France disposant en effet d’un réseau à petit gabarit important, et par son âge.

Néanmoins on relève un très gros effort de modernisation de la part des transporteurs puisque le tonnage moyen de cette flotte est passé très rapidement de 407 T en 1970 à 873 en 2010.

Tonnage moyen en MG

MARCHANDISES GéNéRALES

bATEAUX CITERNES

Tonnage moyen citernes

18 ABC DU MARINIER - I Présentation du Transport Fluvial

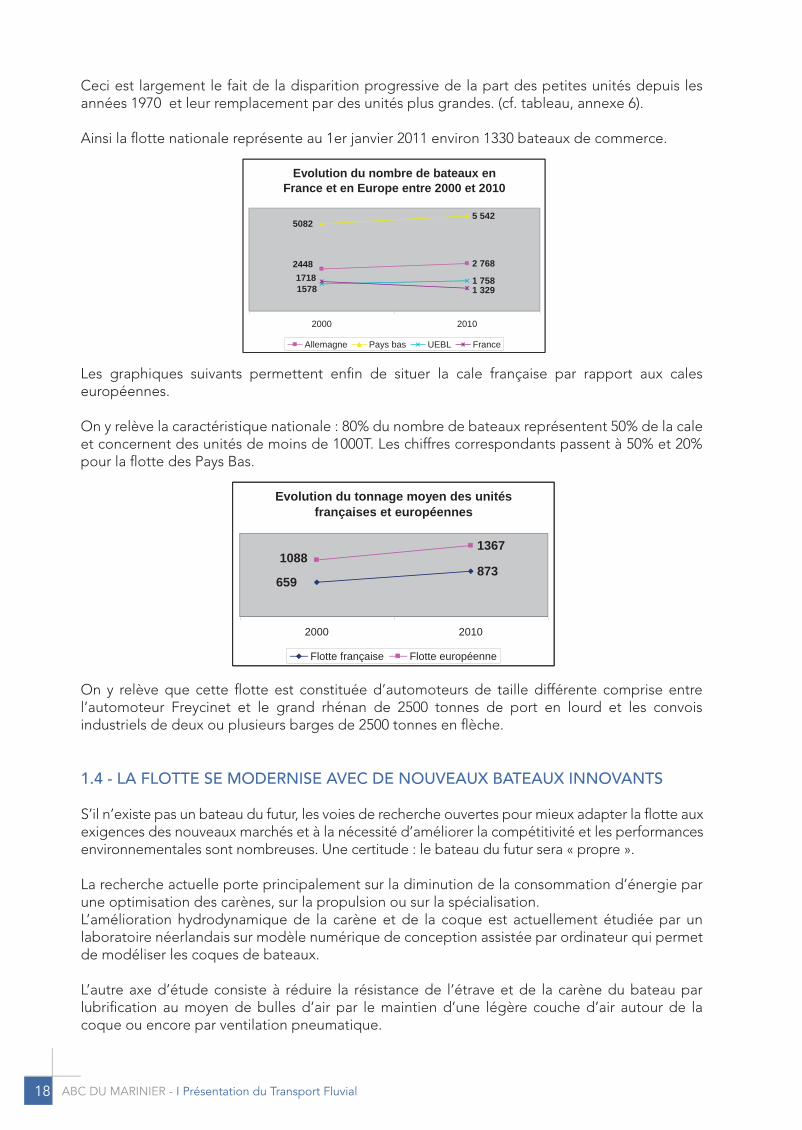

Ceci est largement le fait de la disparition progressive de la part des petites unités depuis les années 1970 et leur remplacement par des unités plus grandes. (cf. tableau, annexe 6).

Ainsi la nationale représente au 1er janvier 2011 environ 1330 bateaux de commerce.

Les graphiques suivants permettent enfin de situer la cale française par rapport aux cales européennes.

On y relève la caractéristique nationale : 80% du nombre de bateaux représentent 50% de la cale et concernent des unités de moins de 1000T. Les chiffres correspondants passent à 50% et 20% pour la flotte des Pays Bas.

On y relève que cette flotte est constituée d’automoteurs de taille différente comprise entre l’automoteur Freycinet et le grand rhénan de 2500 tonnes de port en lourd et les convois industriels de deux ou plusieurs barges de 2500 tonnes en flèche.

1.4 - LA FLOTTE SE MODERNISE AVEC DE NOUVEAUX BATEAUX INNOVANTS

S’il n’existe pas un bateau du futur, les voies de recherche ouvertes pour mieux adapter la flotte aux exigences des nouveaux marchés et à la nécessité d’améliorer la compétitivité et les performances environnementales sont nombreuses. Une certitude : le bateau du futur sera « propre ».

La recherche actuelle porte principalement sur la diminution de la consommation d’énergie par une optimisation des carènes, sur la propulsion ou sur la spécialisation. L’amélioration hydrodynamique de la carène et de la coque est actuellement étudiée par un laboratoire néerlandais sur modèle numérique de conception assistée par ordinateur qui permet de modéliser les coques de bateaux.

L’autre axe d’étude consiste à réduire la résistance de l’étrave et de la carène du bateau par lubrification au moyen de bulles d’air par le maintien d’une légère couche d’air autour de la coque ou encore par ventilation pneumatique.

Evolution du nombre de bateaux en France et en Europe entre 2000 et 2010

2 768

5 542

1 758

2448

5082

1578 1 3291718

2000 2010

Allemagne Pays bas UEBL France

Evolution du tonnage moyen des unités françaises et européennes

873

1367

659

1088

2000 2010

Flotte française Flotte européenne

19ABC DU MARINIER - I Présentation du Transport Fluvial

Les recherches actuelles en matière de propulsion portent sur le diesel électrique ou l’utilisation dugaznaturelliquéfié(GNL).

D’autres études ou réalisations portent sur l’adaptation des unités aux marchés spécifiques qui se développent sur des itinéraires particuliers où il est intéressant de développer une flotte spécialisée. Il s’agit ici, souvent en s’éloignant de la doctrine traditionnelle qui consiste à n’utiliser que des unités les plus standards possible, d’optimiser les caractéristiques des unités en fonction du gabarit disponible.

Plusieurs réalisations sont remarquables de ce point de vue : - Les barges de conteneurs dont la capacité est optimisée en fonction du gabarit disponible sur

la Marne - Automoteurs petit gabarit où l’économie des espaces de vie des équipages logés à terre permet

d’optimiser les capacités de chargement.- Concept « River Hopper » qui désigne un petit bateau aménagé pour servir d’entrepôt flottant

auto déchargeant ou accessible en Roll On Roll Off permettant de desservir les centres ville. - Concept « Q barge » qui allie plusieurs innovations de conception ou d’exploitation. De faible

dimension 45 m x 5,2 m, ces barges automotrices avec diesel électrique, sans logement à bord permettront de desservir la plus grande partie des réseaux européens, les barges élémentaires étant assemblées en convoi sur les grands gabarits y compris à petit gabarit en constituant des convois. La conception de la coque et des panneaux d’écoutille plus légers en matériaux composite et un système de pilotage assisté par ordinateur.

- Automoteurs d’estuaire porte-conteneurs mis en service entre les ports côtiers flamands qui peuventnaviguerenzonemaritimeprèsdescôtesetdontlescapacitésdechargementsontoptimisées (ex l’Amberes de 240 EVP sur 3 hauteurs entre Zeebrugge et le canal Albert). Une telleunitéestégalementenprojetsurlaSeineavalpourpermettreladessertedePort2000avec une unité qui permettra l’emport de 5 EVP en largeur, 4 (ou 5 en aval de Rouen) en hauteur et près de 300 EVP.

-ProjetPascat/Partiaquiconcerneuncatamaranporte-conteneursouportevoituresrapide(37km/h)etpourraitrelierConstantzaàPassauàlafrontièregermanoautrichienne(2200km)entroisjoursseulementenemportant240EVPou45à50remorquesroutières.

- Leprojet «CleanShip »qui viseàdiminuer lepluspossible lesémissionsdepolluants. Lebateau Victoria, propulsé avec du fuel propre, a ainsi réduit ses émissions de 90%. Il est le fruit d’une collaboration entre le groupe pétrolier BP et le programme européen « Creating » (Concept to Reduce Environnemental Impact and Attein Optimal Transport Performance by Inland Navigation) dédié à une navigation plus propre. Il utilise les technologies existantes et un ordinateur de bord qui calcule la vitesse optimale en fonction des paramètres extérieurs pour optimiser la consommation et ainsi réduire les émissions.

Ainsi l’avenir du transport fluvial est extrêmement lié à celui de la flotte et de sa capacité tant à réduire ses impacts environnementaux à l’instar de ce qu’a réussi le secteur routier qu’à prendre en compte les différents besoins de la chaine de transport pour réduire aussi l’impact des ruptures de charge obligatoires.

1.5 - LE TRAFIC FLUVIAL CONNAîT UNE FORTE CROISSANCE DEPUIS QUINzE ANS

1.5.1 - L’évolution des transports en Europe

La présentation de l’activité du transport fluvial en Europe et en France ces dernières années doit être replacée dans le contexte général de l’évolution des transports (cf. tableau, annexe 7 dont les résultats prennent en compte pour le transport des marchandises). L’évolution des dernières années présentée sur ce tableau, qui concerne les trois modes de transport terrestres ainsi que les transports aériens et maritimes intra européens, met en

20 ABC DU MARINIER - I Présentation du Transport Fluvial

évidence une augmentation considérable des besoins de mobilité tant des personnes que des marchandises. Ce développement se fonde tant sur le développement du marché intérieur de l’Union Européenne que sur la mondialisation des échanges liée à la délocalisation des entreprises industrielles dans les pays émergents (Chine, Brésil, Inde…).

Le tableau montre en effet, sur la période 1995-2008, un accroissement de 25% du transport de passagers et de 35% pour les marchandises, parallèlement à la croissance de la Production Intérieure Brute en Europe, elle-même relevée à 35%.

On constate ainsi, depuis plus de dix ans, un certain parallélisme entre la courbe de la demande de transport et de la Production Intérieure Brute, et une croissance continue et régulière de plus de 1,6% par an pour les passagers et de 2,3% par an pour les marchandises, excepté l’année 2008 qui fléchit avec les conséquences de la crise financière mondiale.

Il faut enfin se rendre compte qu’un taux annuel de 2,6% représente un doublement de la demande de transport en trente ans.

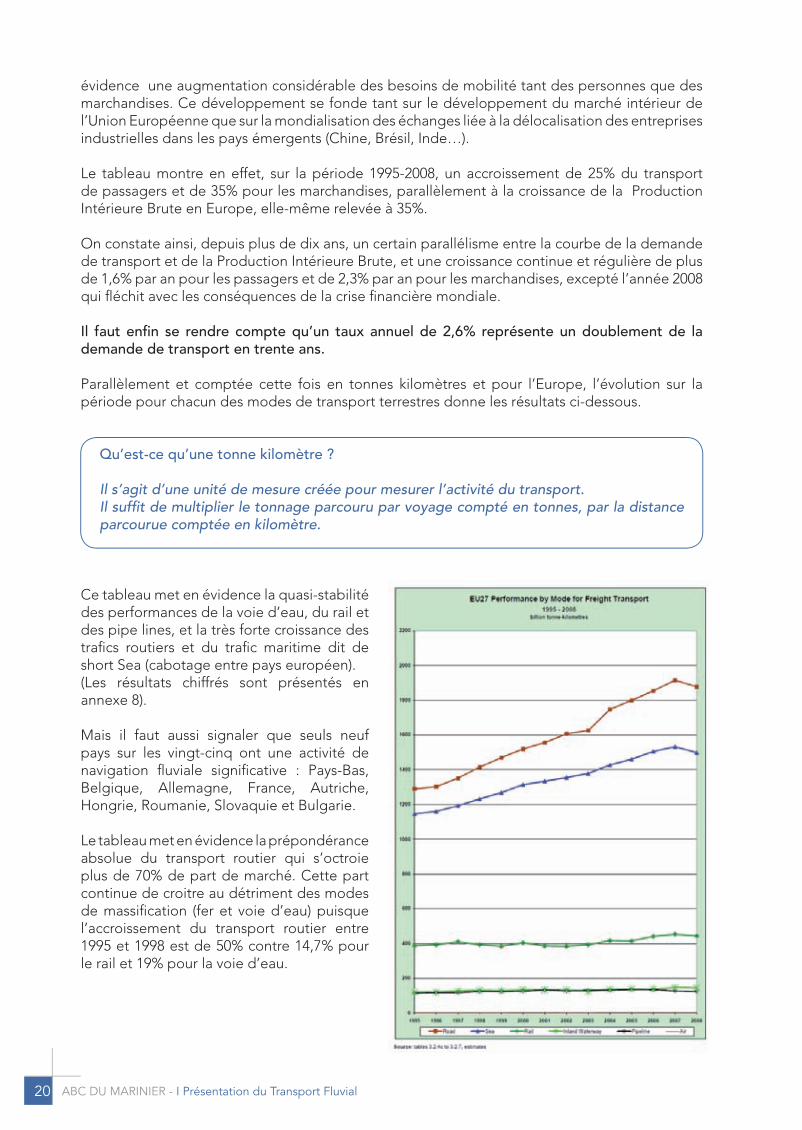

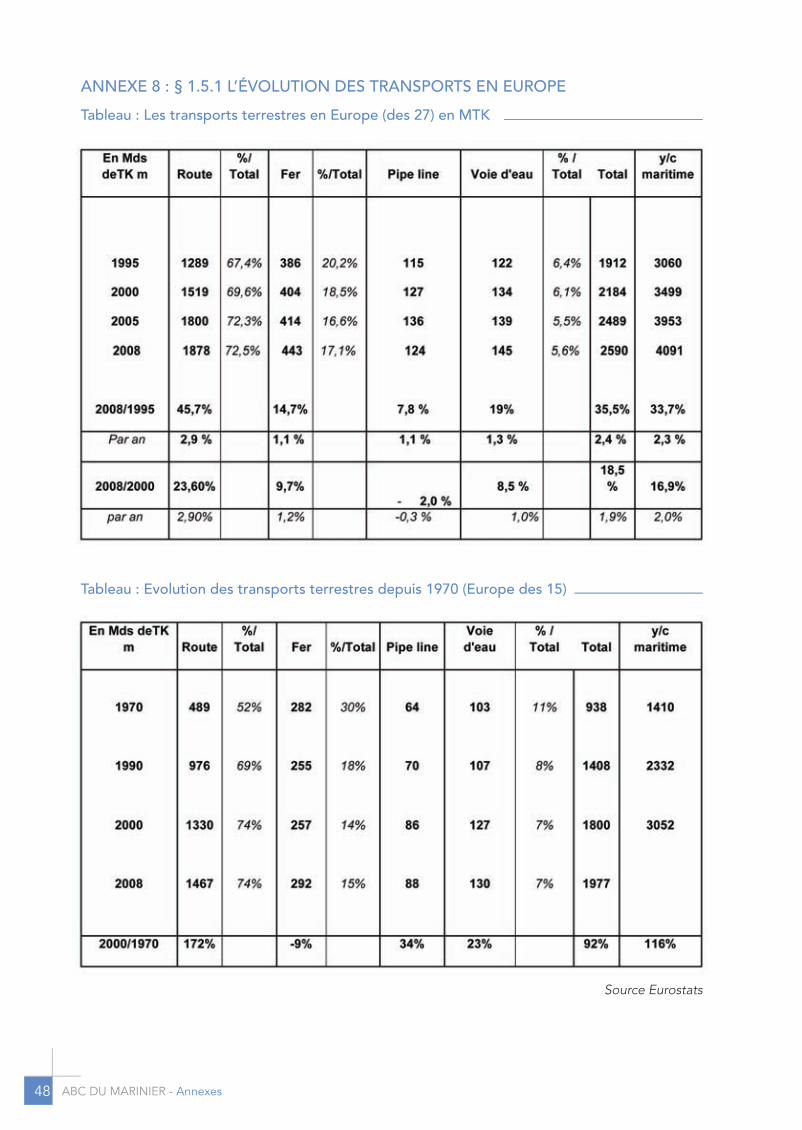

Parallèlement et comptée cette fois en tonnes kilomètres et pour l’Europe, l’évolution sur la période pour chacun des modes de transport terrestres donne les résultats ci-dessous.

Qu’est-ce qu’une tonne kilomètre ?

Il s’agit d’une unité de mesure créée pour mesurer l’activité du transport.Il suffit de multiplier le tonnage parcouru par voyage compté en tonnes, par la distance parcourue comptée en kilomètre.

Ce tableau met en évidence la quasi-stabilité des performances de la voie d’eau, du rail et des pipe lines, et la très forte croissance des trafics routiers et du trafic maritime dit de short Sea (cabotage entre pays européen). (Les résultats chiffrés sont présentés en annexe 8).

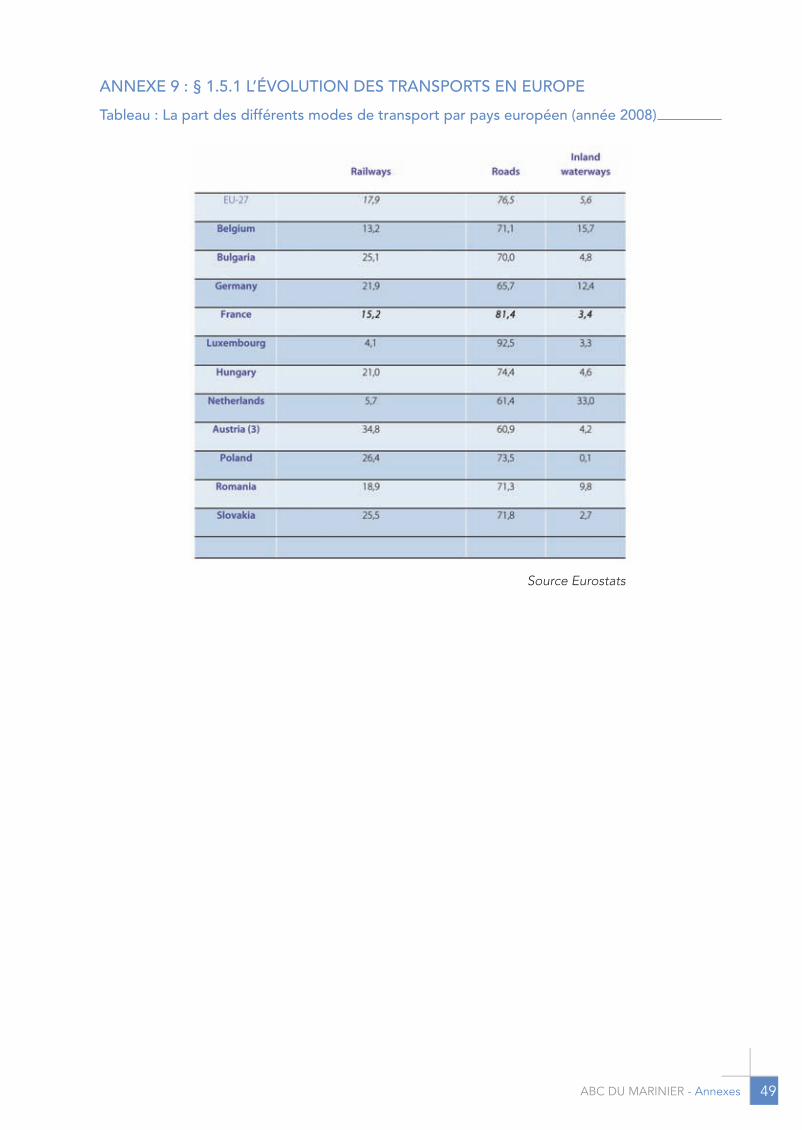

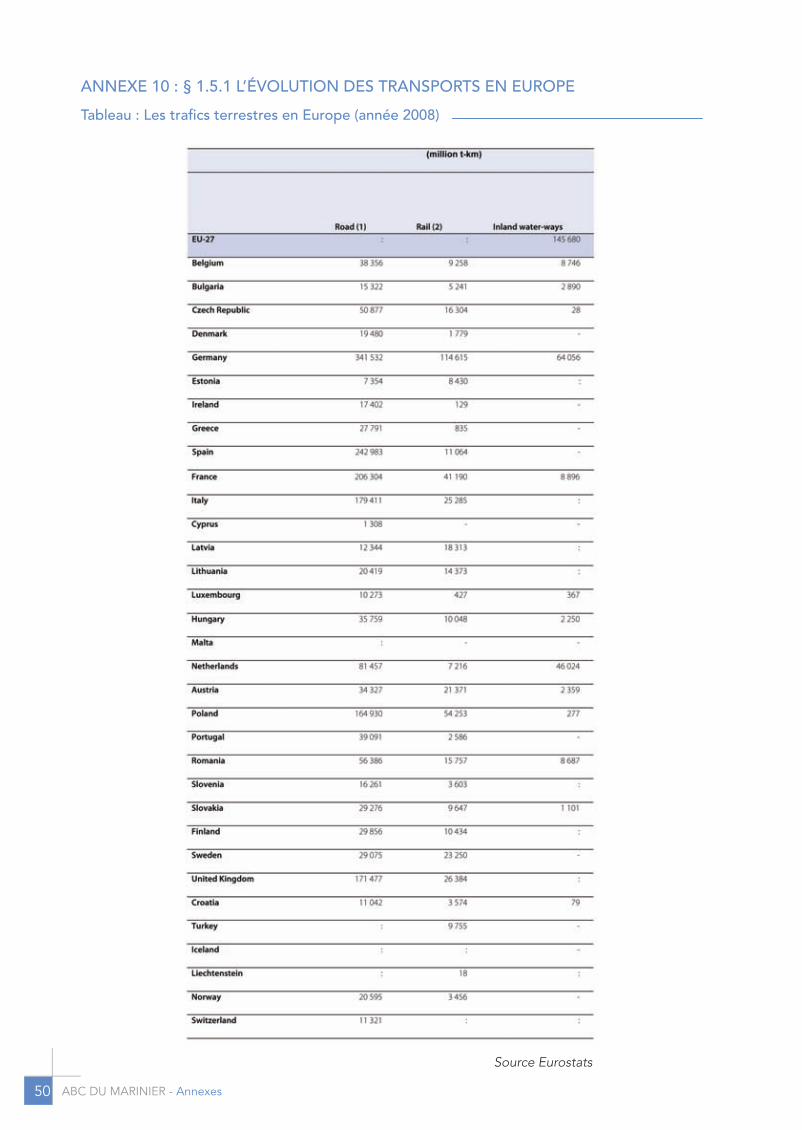

Mais il faut aussi signaler que seuls neuf pays sur les vingt-cinq ont une activité de navigation fluviale significative : Pays-Bas, Belgique, Allemagne, France, Autriche, Hongrie, Roumanie, Slovaquie et Bulgarie.

Le tableau met en évidence la prépondérance absolue du transport routier qui s’octroie plus de 70% de part de marché. Cette part continue de croitre au détriment des modes de massification (fer et voie d’eau) puisque l’accroissement du transport routier entre 1995 et 1998 est de 50% contre 14,7% pour le rail et 19% pour la voie d’eau.

21ABC DU MARINIER - I Présentation du Transport Fluvial

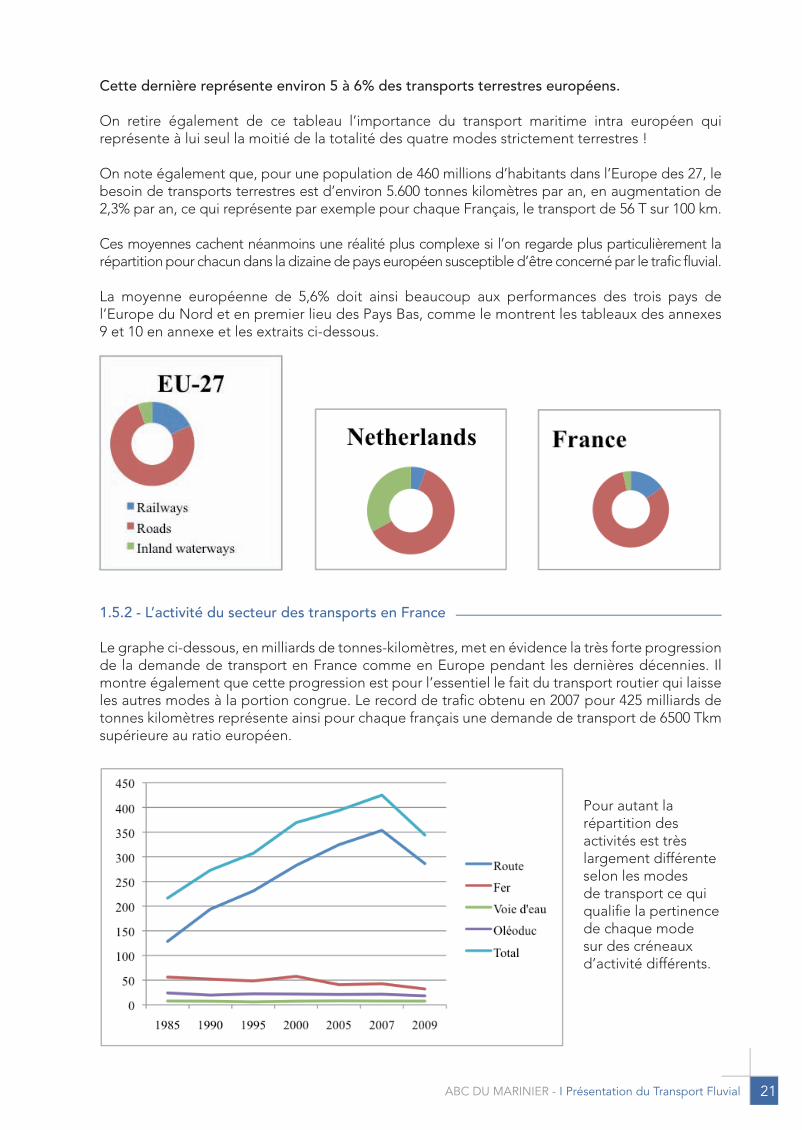

Cette dernière représente environ 5 à 6% des transports terrestres européens.

On retire également de ce tableau l’importance du transport maritime intra européen qui représente à lui seul la moitié de la totalité des quatre modes strictement terrestres !

On note également que, pour une population de 460 millions d’habitants dans l’Europe des 27, le besoin de transports terrestres est d’environ 5.600 tonnes kilomètres par an, en augmentation de 2,3% par an, ce qui représente par exemple pour chaque Français, le transport de 56 T sur 100 km.

Ces moyennes cachent néanmoins une réalité plus complexe si l’on regarde plus particulièrement la répartitionpourchacundansladizainedepayseuropéensusceptibled’êtreconcernéparletraficfluvial.

La moyenne européenne de 5,6% doit ainsi beaucoup aux performances des trois pays de l’Europe du Nord et en premier lieu des Pays Bas, comme le montrent les tableaux des annexes 9 et 10 en annexe et les extraits ci-dessous.

1.5.2 - L’activité du secteur des transports en France

Le graphe ci-dessous, en milliards de tonnes-kilomètres, met en évidence la très forte progression de la demande de transport en France comme en Europe pendant les dernières décennies. Il montre également que cette progression est pour l’essentiel le fait du transport routier qui laisse les autres modes à la portion congrue. Le record de trafic obtenu en 2007 pour 425 milliards de tonnes kilomètres représente ainsi pour chaque français une demande de transport de 6500 Tkm supérieure au ratio européen.

Pour autant la répartition des activités est très largement différente selon les modes de transport ce qui qualifie la pertinence de chaque mode sur des créneaux d’activité différents.

22 ABC DU MARINIER - I Présentation du Transport Fluvial

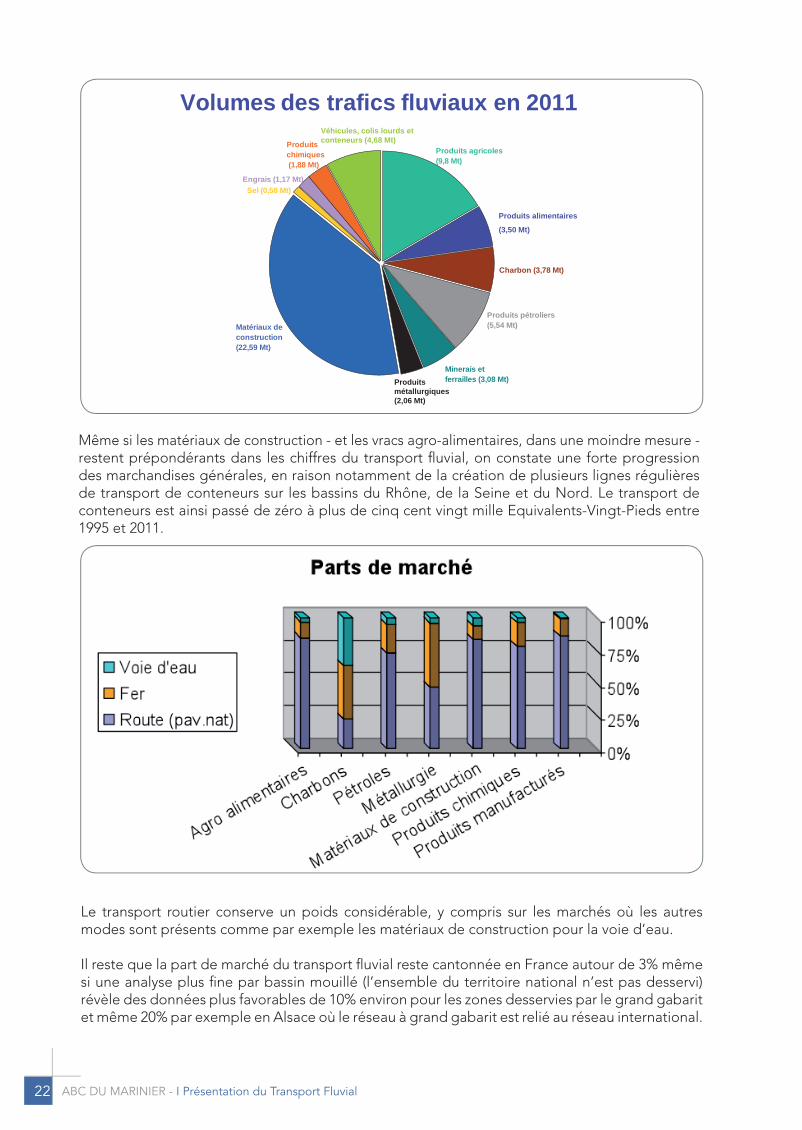

Le transport routier conserve un poids considérable, y compris sur les marchés où les autres modes sont présents comme par exemple les matériaux de construction pour la voie d’eau.

Il reste que la part de marché du transport fluvial reste cantonnée en France autour de 3% même si une analyse plus fine par bassin mouillé (l’ensemble du territoire national n’est pas desservi) révèle des données plus favorables de 10% environ pour les zones desservies par le grand gabarit et même 20% par exemple en Alsace où le réseau à grand gabarit est relié au réseau international.

Minerais et ferrailles (3,08 Mt)

Charbon (3,78 Mt)

Produits pétroliers (5,54 Mt)

Produits chimiques (1,88 Mt)

Engrais (1,17 Mt)Sel (0,58 Mt)

Matériaux de construction (22,59 Mt)

Produits agricoles (9,8 Mt)

Produits métallurgiques (2,06 Mt)

Véhicules, colis lourds et conteneurs (4,68 Mt)

Produits alimentaires

(3,50 Mt)

Volumes des trafics fluviaux en 2011

Même si les matériaux de construction - et les vracs agro-alimentaires, dans une moindre mesure - restent prépondérants dans les chiffres du transport fluvial, on constate une forte progression des marchandises générales, en raison notamment de la création de plusieurs lignes régulières de transport de conteneurs sur les bassins du Rhône, de la Seine et du Nord. Le transport de conteneurs est ainsi passé de zéro à plus de cinq cent vingt mille Equivalents-Vingt-Pieds entre 1995 et 2011.

23ABC DU MARINIER - I Présentation du Transport Fluvial

Cette remarque met en évidence un autre facteur déterminant dans l’affectation des modes de transport : celui de la distance de transport. Le transport routier marquera ainsi sa prédominance également sur les marchés de courte distance comme le sont justement les matériaux deconstruction, de faible valeur, et qui sont transportés sur des distances moyennes courtes.

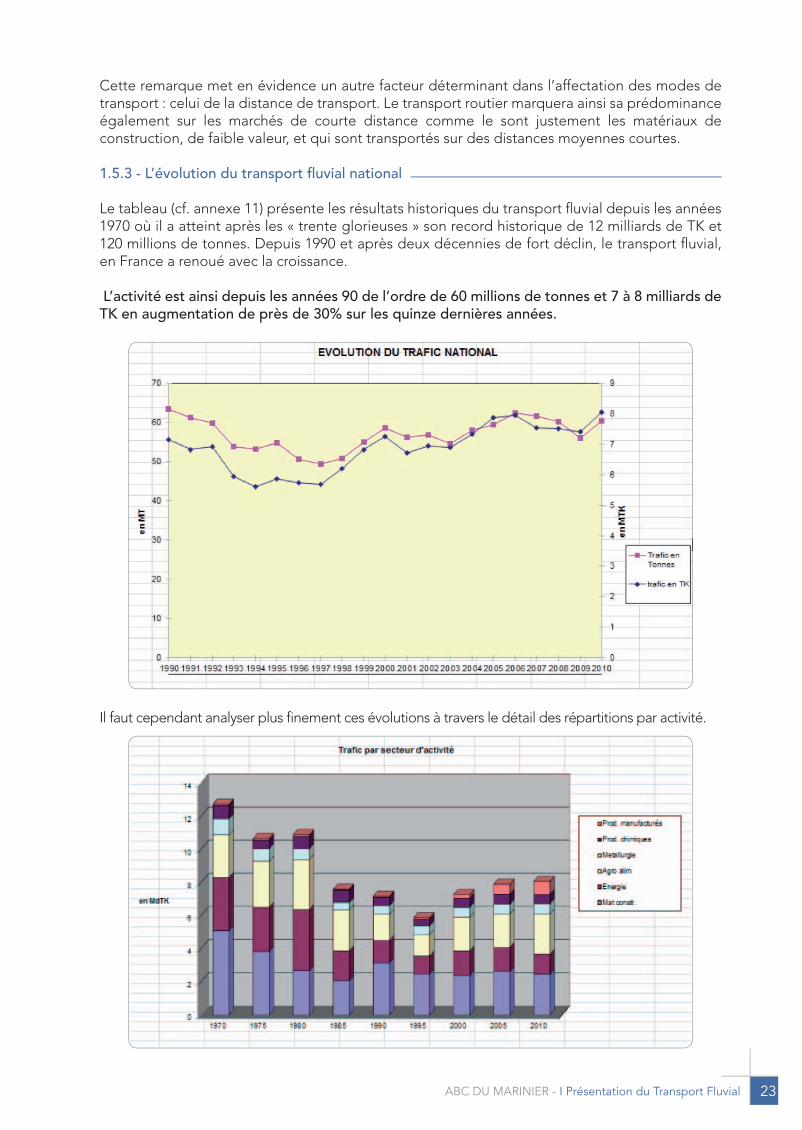

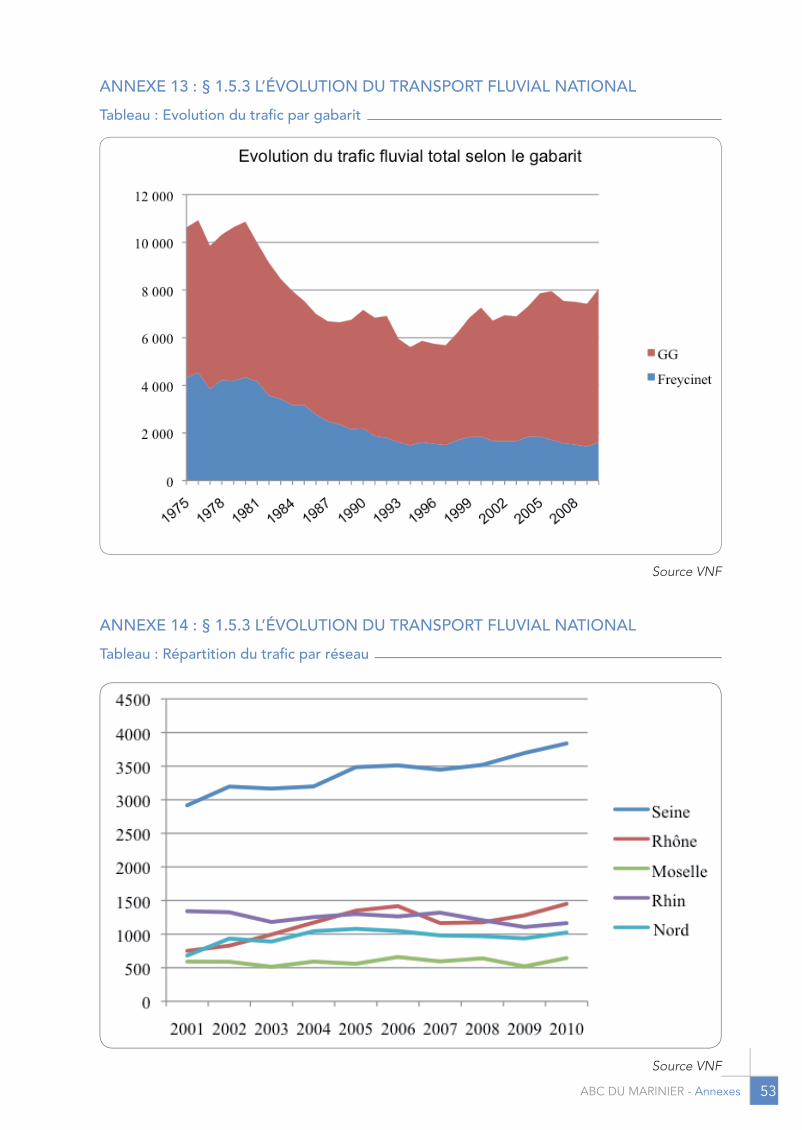

1.5.3 - L’évolution du transport fluvial national

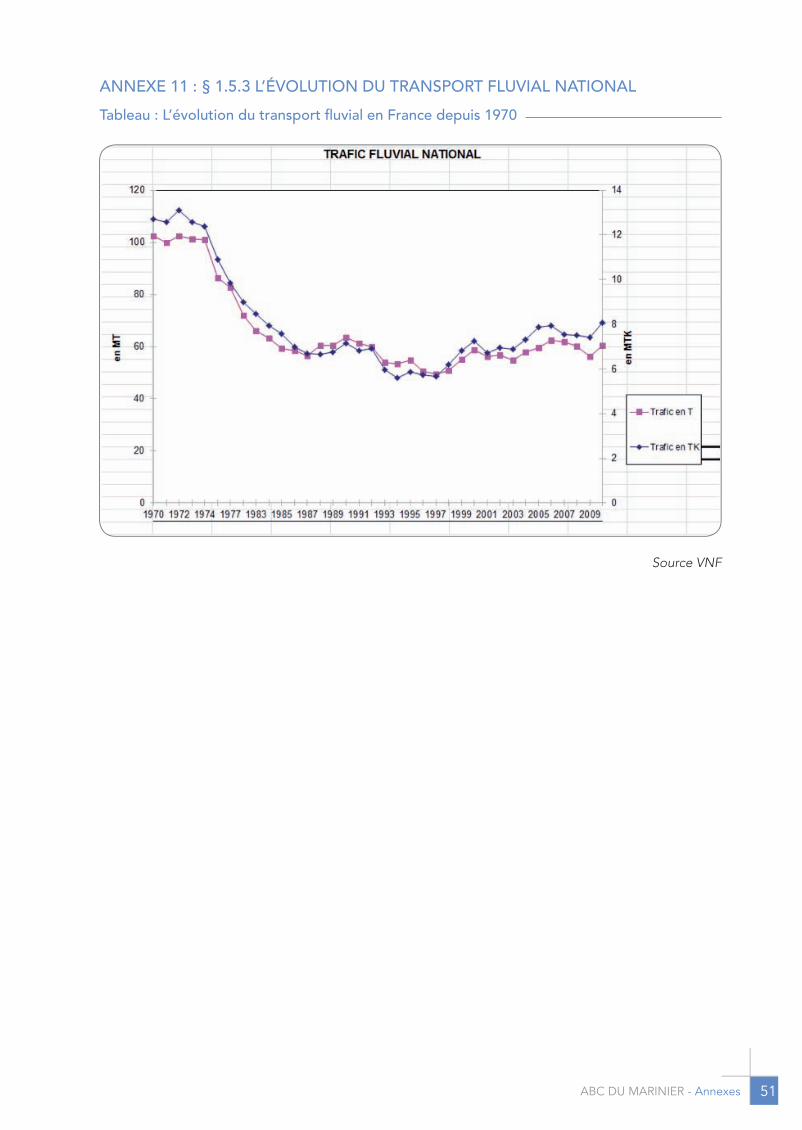

Le tableau (cf. annexe 11) présente les résultats historiques du transport fluvial depuis les années 1970 où il a atteint après les « trente glorieuses » son record historique de 12 milliards de TK et 120 millions de tonnes. Depuis 1990 et après deux décennies de fort déclin, le transport fluvial, en France a renoué avec la croissance.

L’activité est ainsi depuis les années 90 de l’ordre de 60 millions de tonnes et 7 à 8 milliards de TK en augmentation de près de 30% sur les quinze dernières années.

Il faut cependant analyser plus finement ces évolutions à travers le détail des répartitions par activité.

24 ABC DU MARINIER - I Présentation du Transport Fluvial

Cette analyse exprime que les secteurs des matériaux de construction et de l’énergie ont supporté l’essentiel des baisses d’activité, et que la diversification qui porte l’essentiel de la reprise se reporte sur les nouveaux secteurs de développement (à forte valeur ajoutée). Ainsi la métallurgie desproduits chimiques et des produits manufacturés qui ne représentaient que 14,5% du total de l’activité en 1970, comptent en 2010 22,2%, le seul secteur des produits manufacturés étant passé de 0,55% du total à près de 10%.

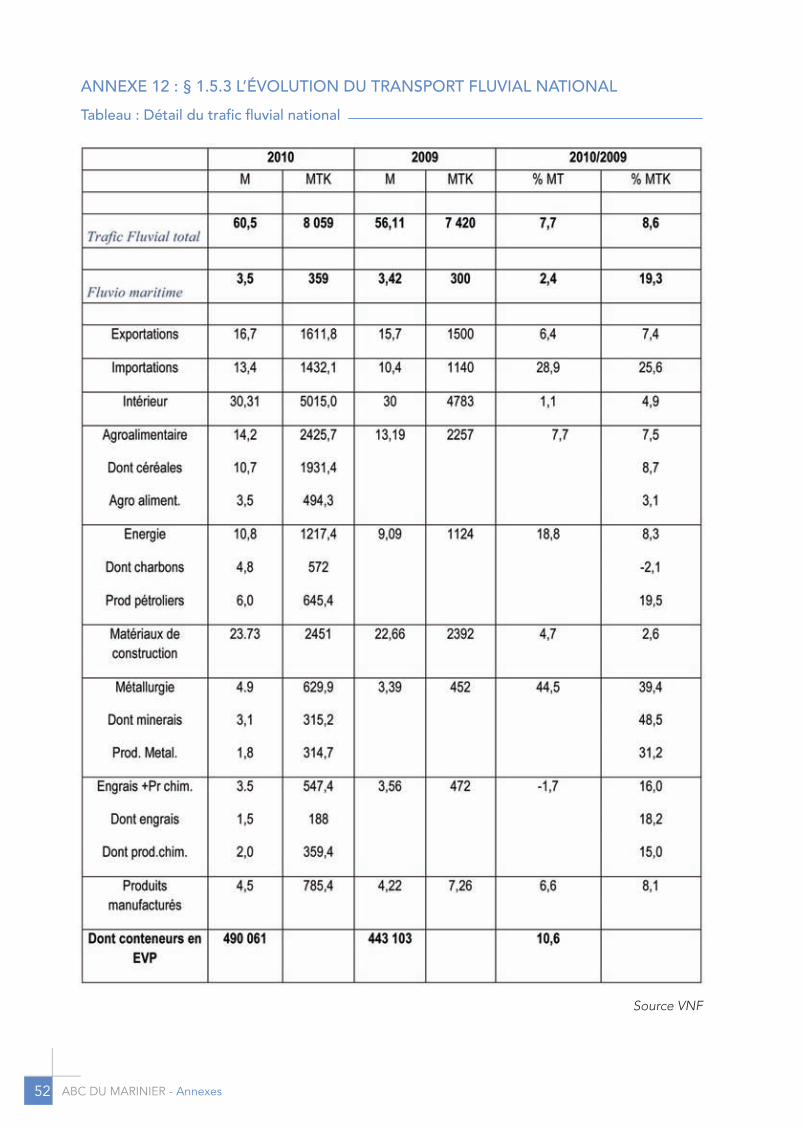

Le détail des trafics nationaux français, repris en annexe (cf. annexe 12), est le suivant (source VNF) d’où on retire :- le poids des secteurs traditionnels tels que l’énergie (15%), les matériaux de construction (30%), l’agroalimentaire (30%) qui assurent ainsi 75% du trafic.- la montée des secteurs à haute valeur ajoutée, près de 25% dont 10% pour les produitsmanufacturés et notamment des trafics de conteneurs (cf. ci-dessous point 6) comptant pour près de 10% des trafics fluviaux totaux.- l’importance des trafics internationaux (38% du total en TK) et la part très importante du pavillon étranger (cf. ci-dessous point 7) belge en particulier.- la place encore modeste du trafic fluvio-maritime.

On relève enfin d’après les tableaux, annexes 13 et 14, que l’essentiel du trafic s’effectue en France sur le réseau à grand gabarit et en particulier sur la Seine où se réalise la moitié du trafic national, et où il a augmenté de 30% ces dix dernières années.

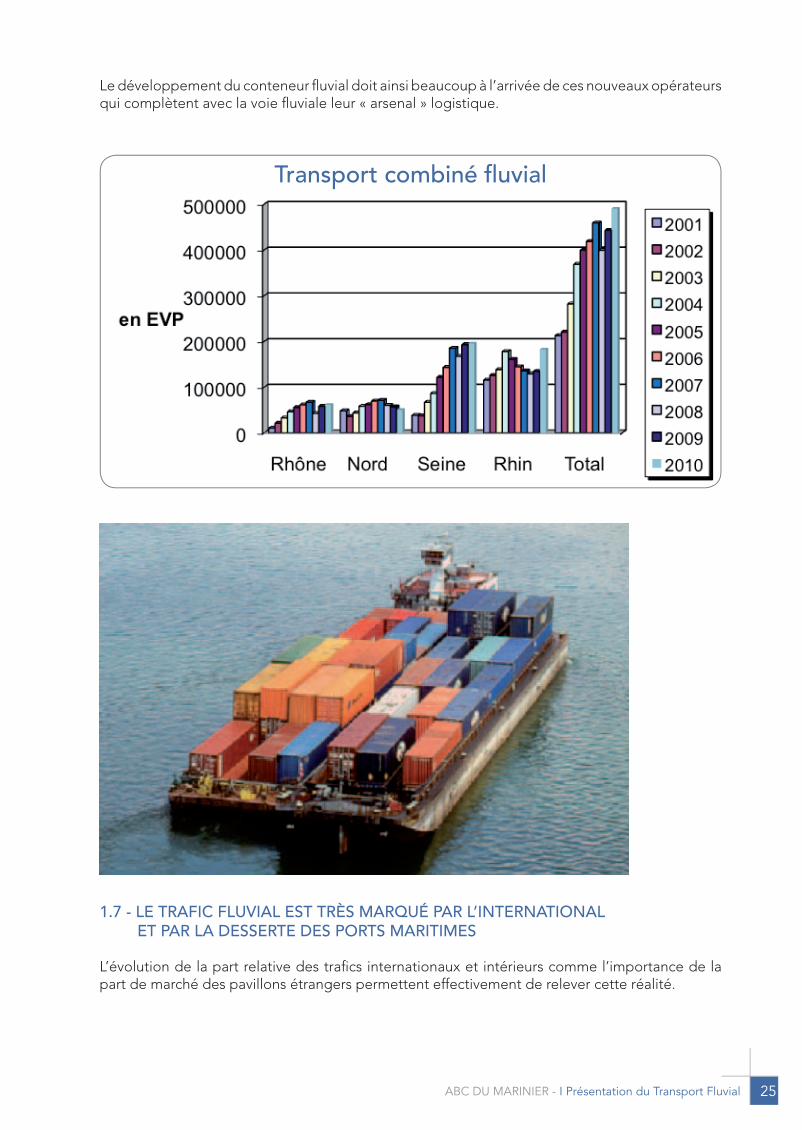

1.6 - LE TRAFIC FLUVIAL SE DIVERSIFIE EN S’INTéGRANT DANS DES CHAINES DE TRANSPORT À HAUTE VALEUR AJOUTéE NOTAMMENT DANS LE SECTEUR DES CONTENEURS

Le développement du commerce maritime par conteneur est apparu dans les années 1970. Il n’a cessé depuis de se développer et se trouve désormais intimement lié à la mondialisation qui s’appuie sur les prodigieux gains de productivité réalisés par l’économie des transports maritimes.

De sorte qu’il est bien difficile de savoir qui de la mondialisation ou du transport maritime par conteneur est la cause du développement de l’autre.

Lesgrandsporte-conteneursmaritimesatteignentaujourd’huidescapacitésde12à15000EVP(New Panamax) et structurent en amont et en aval les chaînes de distribution.

Il reste que ce mode de transport doit nécessairement se combiner au sein d’une chaîne logistique «doortodoor»quitraitelesdessertesterrestresjusqu’auclientfinal.

De nouveaux opérateurs fluviaux apparaissent, créés de fait par les armateurs maritimes qui voient dans la maitrise des dessertes terrestres depuis ou vers les ports maritimes le moyen d’améliorer globalement la compétitivité des chaînes de transport « overseas ». L’offre fluviale lorsqu’elle bénéficie d’interfaces de manutentions performantes dans les ports maritimes et dessert via des hubsintérieursdevasteszonesdechalandise,peut,grâceàsescapacitésdemassificationetdefiabilité, valablement répondre aux armateurs maritimes qui maitrisent généralement les chaines de transport intercontinental dans le cadre de contrats de « carrier haulage ».

Tableau de la nomenclature statistiquedes transports NST

25ABC DU MARINIER - I Présentation du Transport Fluvial

Le développement du conteneur fluvial doit ainsi beaucoup à l’arrivée de ces nouveaux opérateurs qui complètent avec la voie fluviale leur « arsenal » logistique.

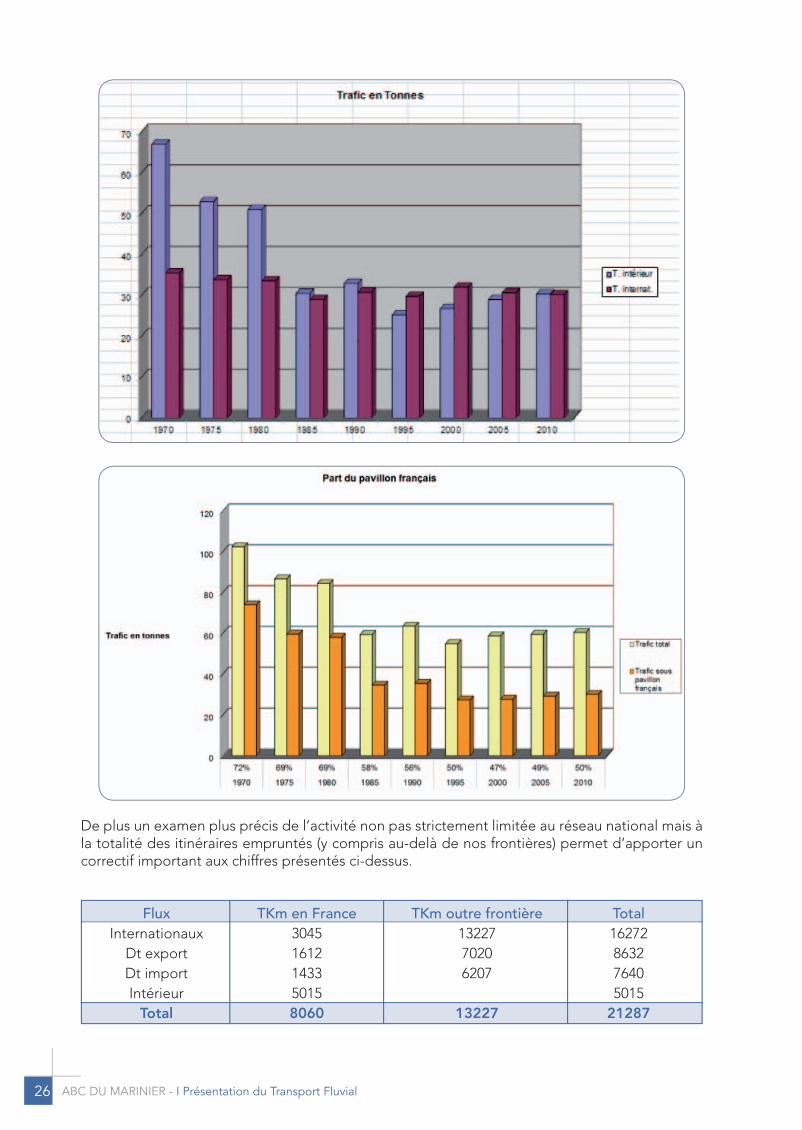

1.7 - LE TRAFIC FLUVIAL EST TRèS MARQUé PAR L’INTERNATIONAL ET PAR LA DESSERTE DES PORTS MARITIMES

L’évolution de la part relative des trafics internationaux et intérieurs comme l’importance de la part de marché des pavillons étrangers permettent effectivement de relever cette réalité.

Transport combiné fluvial

26 ABC DU MARINIER - I Présentation du Transport Fluvial

De plus un examen plus précis de l’activité non pas strictement limitée au réseau national mais à la totalité des itinéraires empruntés (y compris au-delà de nos frontières) permet d’apporter un correctif important aux chiffres présentés ci-dessus.

Flux TKm en France TKm outre frontière Total Internationaux 3045 13227 16272 Dt export 1612 7020 8632 Dt import 1433 6207 7640 Intérieur 5015 5015 Total 8060 13227 21287

27ABC DU MARINIER - I Présentation du Transport Fluvial

Ce tableau exprime que pour 1TKM réalisée en France 1,66 le sont sur un autre territoire, et que le trafic fluvial national représente pour les donneurs d’ordre français un trafic de deux à trois fois supérieur à celui que les statistiques officielles prennent en compte !

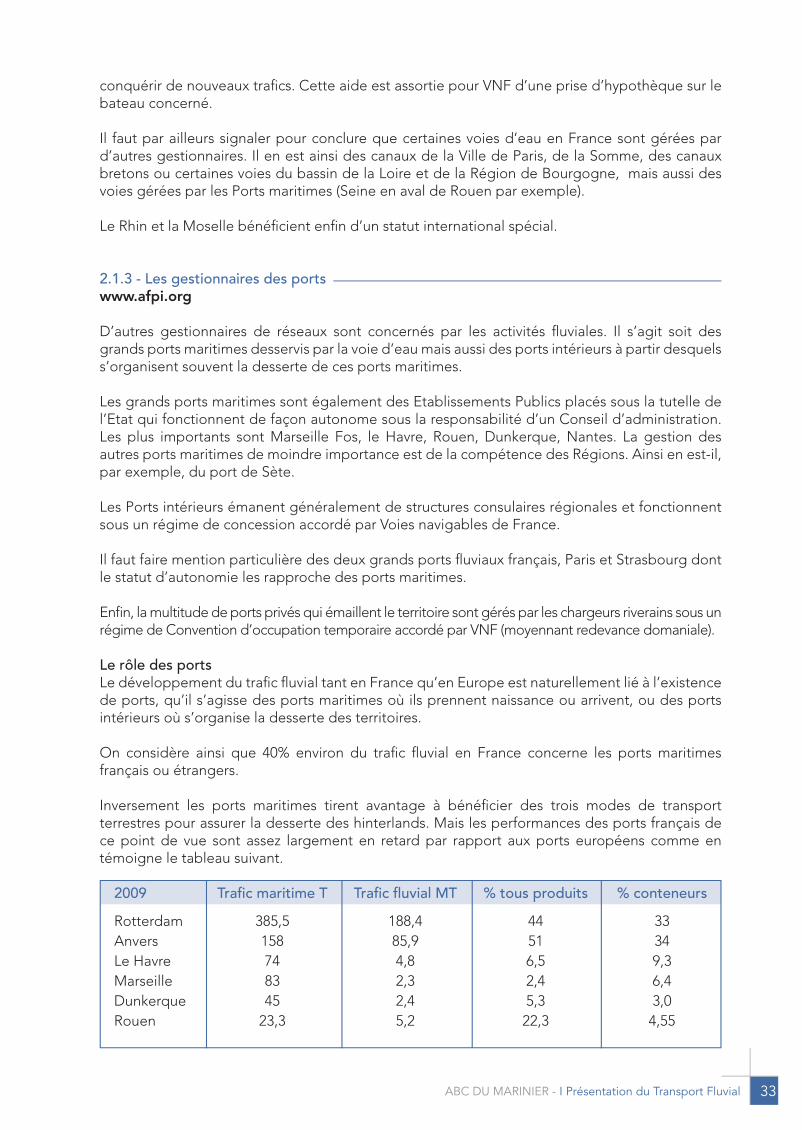

Enfin l’analyse détaillée par origine de destination permet d’affirmer que plus de 40% du trafic national en Tonnes et 50% en prestations concerne les échanges par les ports maritimes (français ou étrangers). Le trafic concerné représente plus de 20 millions de tonnes réparties entre les ports français (10 MT en 2004), et les ports étrangers de l’Europe du Nord-ouest 11,5 MT en 2004. Cette communauté de destin s’illustre parfaitement si on considère ce que le développement des ports de Rotterdam et d’Anvers doit au Rhin et au réseau de voies fluviales à grand gabarit et ce que les opérateurs rhénans doivent au développement de ces deux ports maritimes.

Par ailleurs les perspectives de développement des trafics transitant par les ports sont considérables tant pour les conteneurs (dont le doublement et même le triplement est attendu d’ici à 2025) que pour les autres marchandises. Il est en effet prévisible à cette date que les trafics transitant par les ports pourraient représenter 15 à 25% de chaque mode et 300 à 600 millions de tonnes. Tous les ports maritimes anticipent d’ailleurs ce développement qui nécessitera une croissance de la taille des navires qui renforcera l’attractivité des modes massifiés. On remarque d’ailleurs que plus les trafics maritimes sont importants plus le recours aux modes massifiés est nécessaire. Une chance de plus pour le transport fluvial !

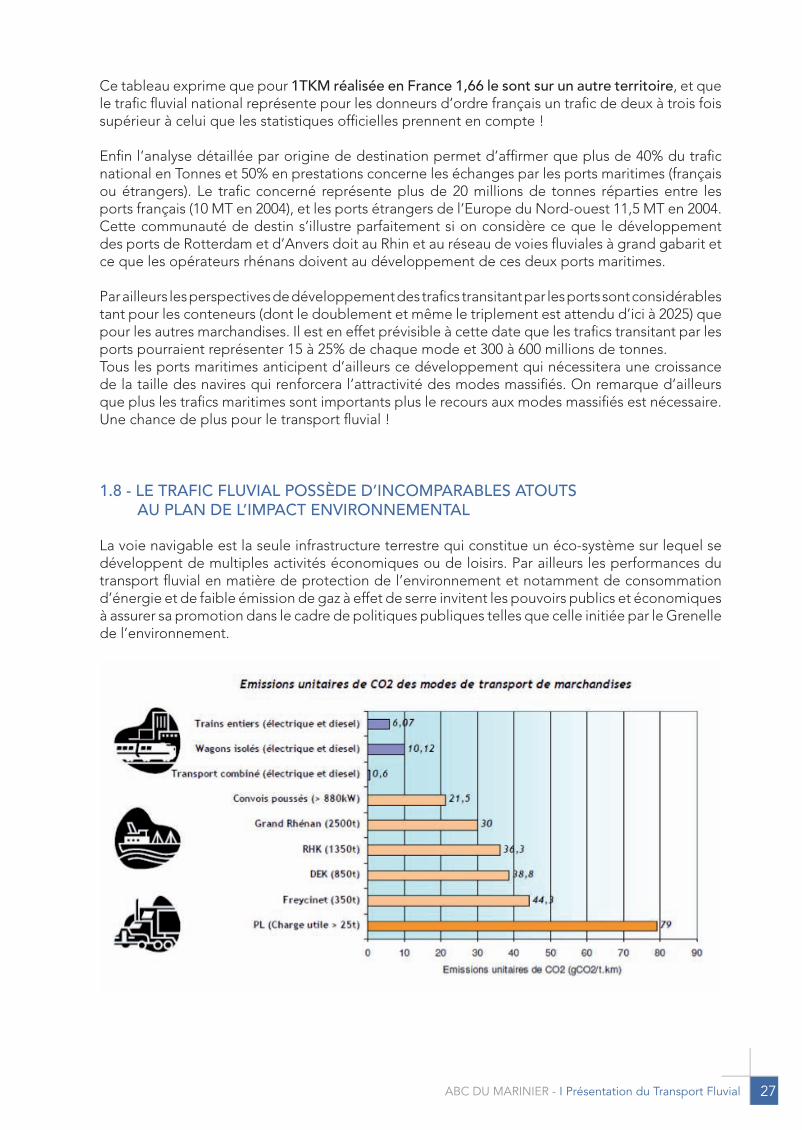

1.8 - LE TRAFIC FLUVIAL POSSèDE D’INCOMPARAbLES ATOUTS AU PLAN DE L’IMPACT ENVIRONNEMENTAL

La voie navigable est la seule infrastructure terrestre qui constitue un éco-système sur lequel se développent de multiples activités économiques ou de loisirs. Par ailleurs les performances du transport fluvial en matière de protection de l’environnement et notamment de consommation d’énergieetdefaibleémissiondegazàeffetdeserreinvitentlespouvoirspublicsetéconomiquesàassurersapromotiondanslecadredepolitiquespubliquestellesquecelleinitiéeparleGrenellede l’environnement.

28 ABC DU MARINIER - I Présentation du Transport Fluvial

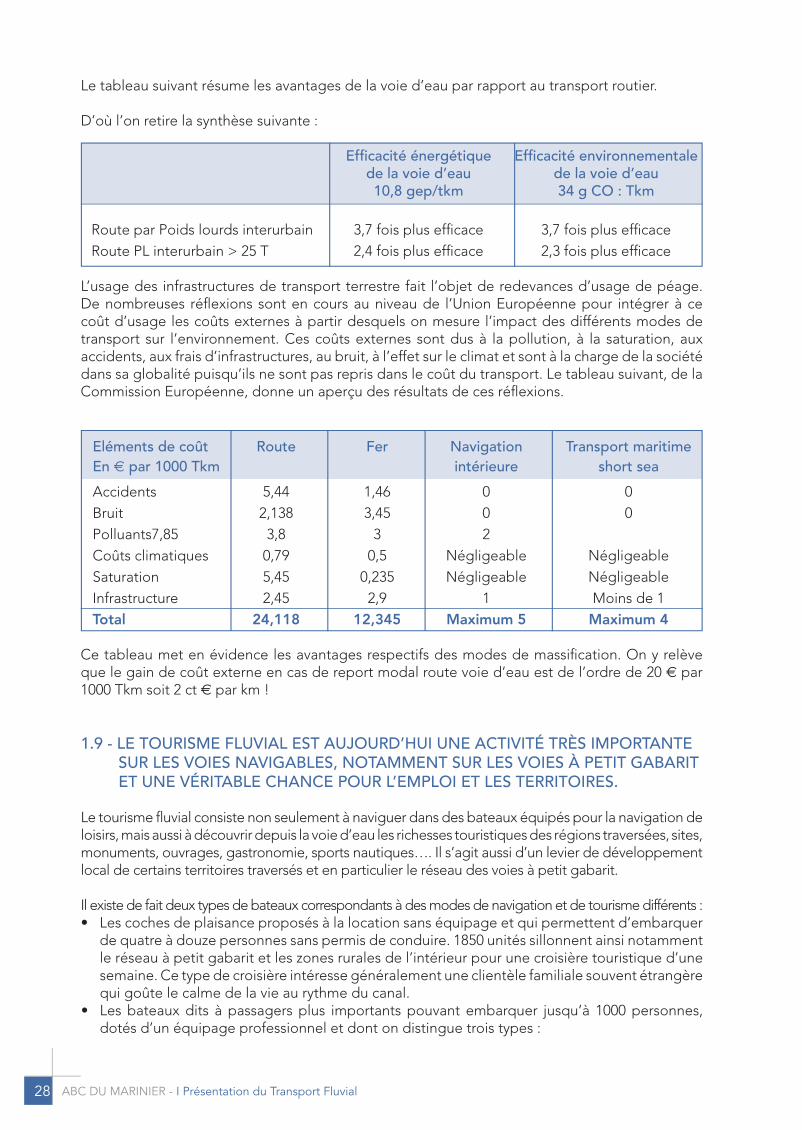

Le tableau suivant résume les avantages de la voie d’eau par rapport au transport routier.

D’où l’on retire la synthèse suivante :

Efficacité énergétique Efficacité environnementale de la voie d’eau de la voie d’eau 10,8 gep/tkm 34 g CO : Tkm

Route par Poids lourds interurbain 3,7 fois plus efficace 3,7 fois plus efficace Route PL interurbain > 25 T 2,4 fois plus efficace 2,3 fois plus efficace

L’usagedesinfrastructuresdetransportterrestrefait l’objetderedevancesd’usagedepéage.De nombreuses réflexions sont en cours au niveau de l’Union Européenne pour intégrer à ce coûtd’usagelescoûtsexternesàpartirdesquelsonmesurel’impactdesdifférentsmodesdetransport sur l’environnement.Cescoûtsexternes sontdusà lapollution,à la saturation,auxaccidents, aux frais d’infrastructures, au bruit, à l’effet sur le climat et sont à la charge de la société danssaglobalitépuisqu’ilsnesontpasreprisdanslecoûtdutransport.Letableausuivant,delaCommission Européenne, donne un aperçu des résultats de ces réflexions.

Eléments de coût Route Fer Navigation Transport maritime En e par 1000 Tkm intérieure short sea

Accidents 5,44 1,46 0 0 Bruit 2,138 3,45 0 0 Polluants 7,85 3,8 3 2 Coûtsclimatiques 0,79 0,5 Négligeable Négligeable Saturation 5,45 0,235 Négligeable Négligeable Infrastructure 2,45 2,9 1 Moins de 1 Total 24,118 12,345 Maximum 5 Maximum 4

Ce tableau met en évidence les avantages respectifs des modes de massification. On y relève quelegaindecoûtexterneencasdereportmodalroutevoied’eauestdel’ordrede20e par 1000 Tkm soit 2 ct e par km !

1.9 - LE TOURISME FLUVIAL EST AUJOURD’HUI UNE ACTIVITé TRèS IMPORTANTE SUR LES VOIES NAVIGAbLES, NOTAMMENT SUR LES VOIES À PETIT GAbARIT ET UNE VéRITAbLE CHANCE POUR L’EMPLOI ET LES TERRITOIRES.

Le tourisme fluvial consiste non seulement à naviguer dans des bateaux équipés pour la navigation de loisirs, mais aussi à découvrir depuis la voie d’eau les richesses touristiques des régions traversées, sites, monuments, ouvrages, gastronomie, sports nautiques…. Il s’agit aussi d’un levier de développement local de certains territoires traversés et en particulier le réseau des voies à petit gabarit.

Il existe de fait deux types de bateaux correspondants à des modes de navigation et de tourisme différents :• Lescochesdeplaisanceproposésàlalocationsanséquipageetquipermettentd’embarquer

dequatreàdouzepersonnessanspermisdeconduire.1850unitéssillonnentainsinotammentleréseauàpetitgabaritetleszonesruralesdel’intérieurpourunecroisièretouristiqued’unesemaine. Ce type de croisière intéresse généralement une clientèle familiale souvent étrangère quigoûtelecalmedelavieaurythmeducanal.

• Les bateaux dits à passagers plus importants pouvant embarquer jusqu’à 1000 personnes,dotés d’un équipage professionnel et dont on distingue trois types :

29ABC DU MARINIER - I Présentation du Transport Fluvial

o Les bateaux de promenade avec ou sans restauration à bord qui proposent des croisières dedifférentstypesd’uneheureàunejournée.Onrelèvesouscetterubriquenotammentles unités spécialement aménagées pour la visite de centres urbains comme Paris, Strasbourg ou Lyon. On dénombre environ 380 unités de ce type en 2010.

o Les péniches hôtel qui sont généralement d’anciennes unités de type Freycinet (moins de 350 T) transformées pour un usage touristique et hébergement à bord de 6 cabines environ, généralement haut de gamme très prisé de la clientèle étrangère. 80 unités environnaviguentellesaussisurleszonestouristiquesplutôtruralessouventliéesàunerichesse touristique particulière telle que l’existence d’un riche passé historique ou d’un vignoble de qualité (Alsace, Bourgogne canal du Midi…

o Enfin, les paquebots fluviaux présentent des caractéristiques compatibles avec le grand gabarit (unités de 110 à 135 m de long pour 12 m de large). Ils embarquent pour une semaine une centaine de personnes qui bénéficient d’un produit touristique et d’hôtellerie de qualité. 11 opérateurs gèrent une flotte de 25 unités environ sur les voies à grand gabarit du Rhin de la Seine et du Rhône et cette activité qui rencontre un grand succès est en forte augmentation.

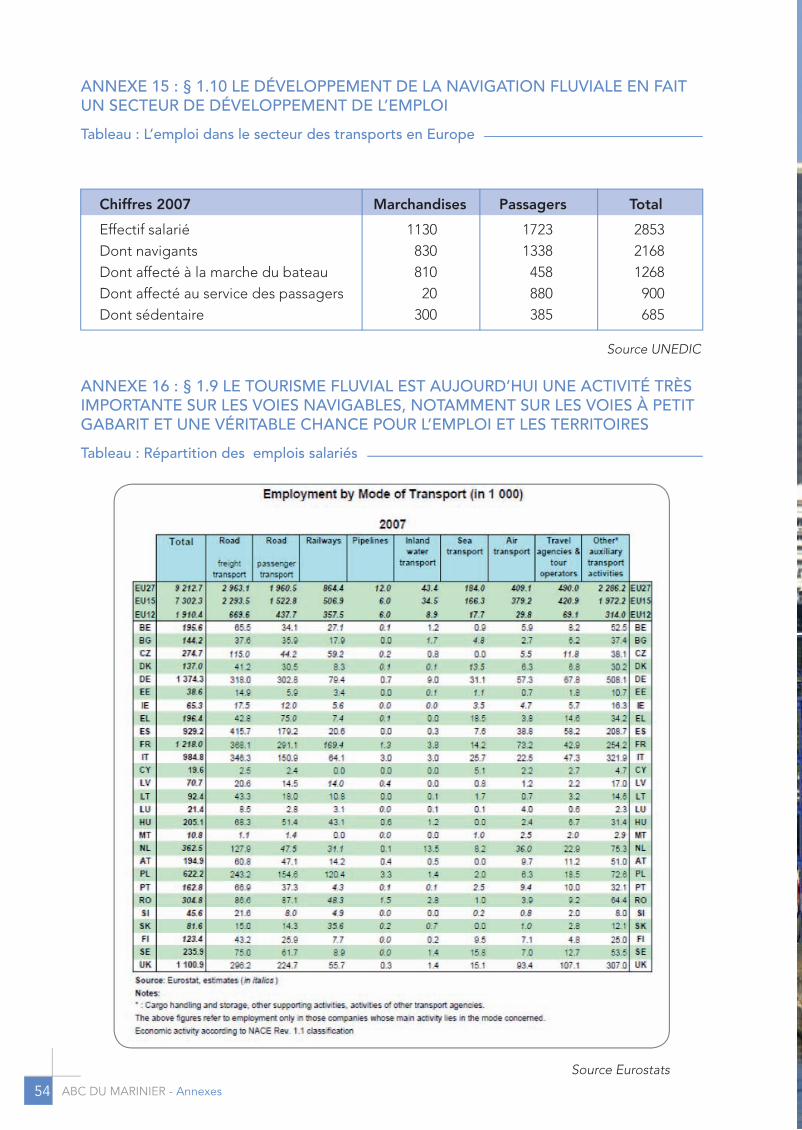

L’ensemble des activités du tourisme fluvial représente ainsi un secteur d’activité très important tant pour l’économie fluviale que pour l’emploi notamment salarié et les tableaux cités ci-dessous (cf. point 10) et en annexe 15 manifestent cette réalité.

En effet près de 11 millions de passagers bénéficient chaque année d’une prestation de tourisme fluvial et on estime que le chiffre d’affaires des professionnels du secteur des bateaux à passagers est de l’ordre de 300 Me du même ordre de grandeur que celui des marchandises (environ 400 Me).

Le tourisme dit « fluvestre » qui se développe autour des rives des voies navigables est également un atout incomparable pour le développement local et constitue un excellent levier d’intéressement des collectivités locales à l’économie fluviale et à l’aménagement des voies navigables. C’est dans ce cadre que s’aménagent les voies vertes qui permettent d’utiliser les chemins de halage pour les circulations douces et notamment le vélo.

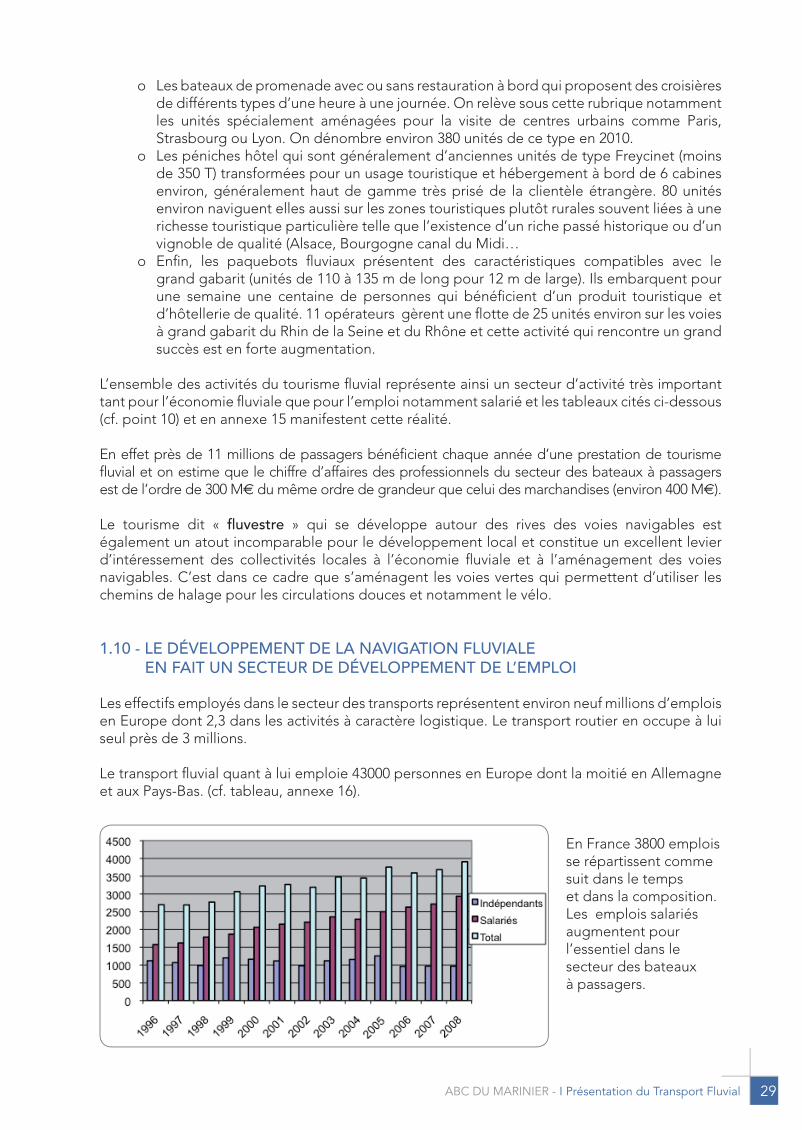

1.10 - LE DéVELOPPEMENT DE LA NAVIGATION FLUVIALE EN FAIT UN SECTEUR DE DéVELOPPEMENT DE L’EMPLOI

Les effectifs employés dans le secteur des transports représentent environ neuf millions d’emplois en Europe dont 2,3 dans les activités à caractère logistique. Le transport routier en occupe à lui seul près de 3 millions.

Le transport fluvial quant à lui emploie 43000 personnes en Europe dont la moitié en Allemagne et aux Pays-Bas. (cf. tableau, annexe 16).

En France 3800 emplois se répartissent comme suit dans le temps et dans la composition.Les emplois salariés augmentent pour l’essentiel dans le secteur des bateauxà passagers.

30 ABC DU MARINIER - I Présentation du Transport Fluvial

Ces emplois nécessitent d’être de plus en plus qualifiés pour s’adapter à la fois aux évolutions économiques du secteur et aux évolutions techniques et technologiques .

Plusieurs centres de formation délivrent un enseignement en constante évolution tant pour les qualifications techniques des emplois navigants que des connaissances nécessaires aux chefs d’entreprise.

On note en particulier le CAP de matelot de la navigation fluviale dont le programme a été complétement refondu en 2010 et le bacccalauréeat professionnel de transporteur fluvial qui verralejourpourlarentréescolairede2012.

Ces formations sont délivrées soit en apprentissage (CFA du Tremblay sur Mauldre) soit en lycée professionnel (Lycée de Schiltingheim).

La délivrance du DUT par l’Institut Supérieur de la Navigation Intérieure à Elbeuf vient compléter, au-delà du bac, le catalogue des formations disponibles .

CE QU’IL FAUT RETENIR• Leréseaudesvoiesnavigablesestimportantmaishétérogène

• Leréseaunationalfrançaisestencoursdemodernisation

• Laflottefluvialeestdiversifiée

• Laflottefluvialesemoderniseavecdenouveauxbateauxinnovants

• Letraficfluvialestenfortdéveloppementdepuis15ans.Ilreprésentemalgrétoutunepartdemarchéencorefaiblemaisinjustementsous-estiméeenFranceetenEurope

• Letransportfluvialestunmodedemassificationtraditionnellementbienadaptéauxtransportsde vrac pondéreux. Il se diversifie en s’intégrant dans des chaines de transport à haute valeur ajoutéenotammentdanslesecteurdesconteneurs.

• Letraficfluvial,concentrésurlesvoiesàgrandgabarit,esttrèsmarquéparl’internationaletpar la desserte des ports maritimes

• Letraficfluvialpossèded’incomparablesatoutsauplandel’impactenvironnemental.

• Le tourisme fluvial est aujourd’hui une activité très importante sur les voies navigables etnotamment sur les voies à petit gabarit et une véritable chance pour l’emploi et les territoires

• Ledéveloppementdelanavigationfluvialeenfaitunsecteurdedéveloppementdel’emploi

31ABC DU MARINIER - I Présentation du Transport Fluvial

2.1 - LES INSTITUTIONSLes activités des entreprises de transport fluvial nécessitent que soient mis en œuvre un certain nombre de services publics sans lesquels elles ne seraient pas possibles. Il s’agit tout d’abord des services de l’Etat sous la tutelle desquels sont placées ces activités et les organismes ou institutions publiques qui gèrent les réseaux de navigation et généralement le fonctionnement des ports.

2.1.1 - Les services de tutelle de l’Etatwww.developpement-durable.gouv.fr

C’est au ministère en charge des transports, ex ministère de l’Equipement et aujourd’hui duDéveloppement Durable qu’il appartient de gérer les affaires relevant du transport fluvial dans lecadredelapolitiquedestransportsengénéral.PlusprécisémentlaDirectionGénéraledesInfrastructures des Transports et de la Mer est en charge de la mise en œuvre de cette politique. A ce titre ces Directions instruisent l’ensemble des questions d’intérêt général, préparent les textes administratifs et réglementaires en assurant leur cohérence avec les directives ou règlement européen. Certaines matières peuvent impliquer la compétence spécifique d’autres ministères et nécessitent une coopération interministérielle. Ainsi en est-il des questions fiscales, d’assurance, de commerce extérieur, d’aide aux entreprises, de garantie des conditions de concurrence, de régimes sociaux ou de formation. Ces services et leurs représentants sur le terrain gèrent enfin les activités régaliennes qui concurrent au fonctionnement du transport fluvial comme par exemple la police de la navigation, la délivrance des certificats de capacité et des titres de navigation.