70134 Les Nouveaux Formats Audiovisuels-mai 2008

132

Les nouveaux formats audiovisuels Rapport final Réalisé pour le compte de la DDM Jacques Bajon (chef de projet) Florence Le Borgne, Jean-Yves Le Moine, Sophie Girieud, Gilles Fontaine Mai 2008 70134 / JB/FLB

-

Upload

archibald-buttle -

Category

Documents

-

view

65 -

download

0

Transcript of 70134 Les Nouveaux Formats Audiovisuels-mai 2008

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 1/132

Les nouveaux formatsaudiovisuels

Rapport final

Réalisé pour le compte de la DDM

Jacques Bajon (chef de projet)

Florence Le Borgne,Jean-Yves Le Moine,

Sophie Girieud,Gilles Fontaine

Mai 2008

70134 / JB/FLB

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 2/132

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 3/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 3

Sommaire

1 La chaîne de distribution : concepts et terminologies..................................................................9 1.1 Contenus.................................................................................................................................. 9

1.1.1 Les contenus TV professionnels.................................................................................... 9 1.1.2 Les contenus spécifiques .............................................................................................. 9 1.1.3 Les contenus de type UGC originaux.......................................................................... 10

1.2 Packaging .............................................................................................................................. 10 1.3 Diffusion & technologies......................................................................................................... 11

1.3.1 Trois réseaux supports principaux............................................................................... 11 1.3.2 Trois technologies de distribution ................................................................................ 12 1.3.3 Quatre architectures de distribution............................................................................. 12

1.4 L'impact des terminaux .......................................................................................................... 13 1.5 Courte, moyenne et longue traînes........................................................................................ 13 1.6 L'évolution des fenêtres de diffusion TV................................................................................ 15

1.6.1 La VOD ........................................................................................................................ 15 1.6.2 L’avant-première.......................................................................................................... 16 1.6.3 La diffusion simultanée ................................................................................................ 16 1.6.4 La consommation différée ou de confort ..................................................................... 16

2 Le marché adressable.....................................................................................................................19 2.1.1 La France, premier marché mondial de l'IPTV ............................................................ 19 2.1.2 Accélération du déploiement de l'Internet haut débit mobile ....................................... 19 2.1.3 Internet haut débit, un support majeur pour les nouveaux formats audiovisuels........ 20

3 Les nouveaux usages vidéo...........................................................................................................23 3.1 La consommation de vidéo sur Internet en France ............................................................... 23 3.2 Essor des pratiques communautaires.................................................................................... 26

3.2.1 Les plates-formes communautaires, lieux privilégiés de la consommation de vidéo enligne ............................................................................................................................. 26

3.2.2 Les usages des sites de partage de vidéo sont très asymétriques............................. 27 3.2.3 Les programmes TV professionnels dominent la consommation en ligne.................. 31

3.3 La TV mobile, un marché en devenir ?.................................................................................. 32 3.3.1 Consommer de la vidéo devient un mode de divertissement mobile pour les 15-24 ans

en France..................................................................................................................... 32 3.3.2 Vers une progression des contenus amateurs sur le mobile ? ................................... 36 3.3.3 Retours d’expérience des offres de télévision sur mobile........................................... 36

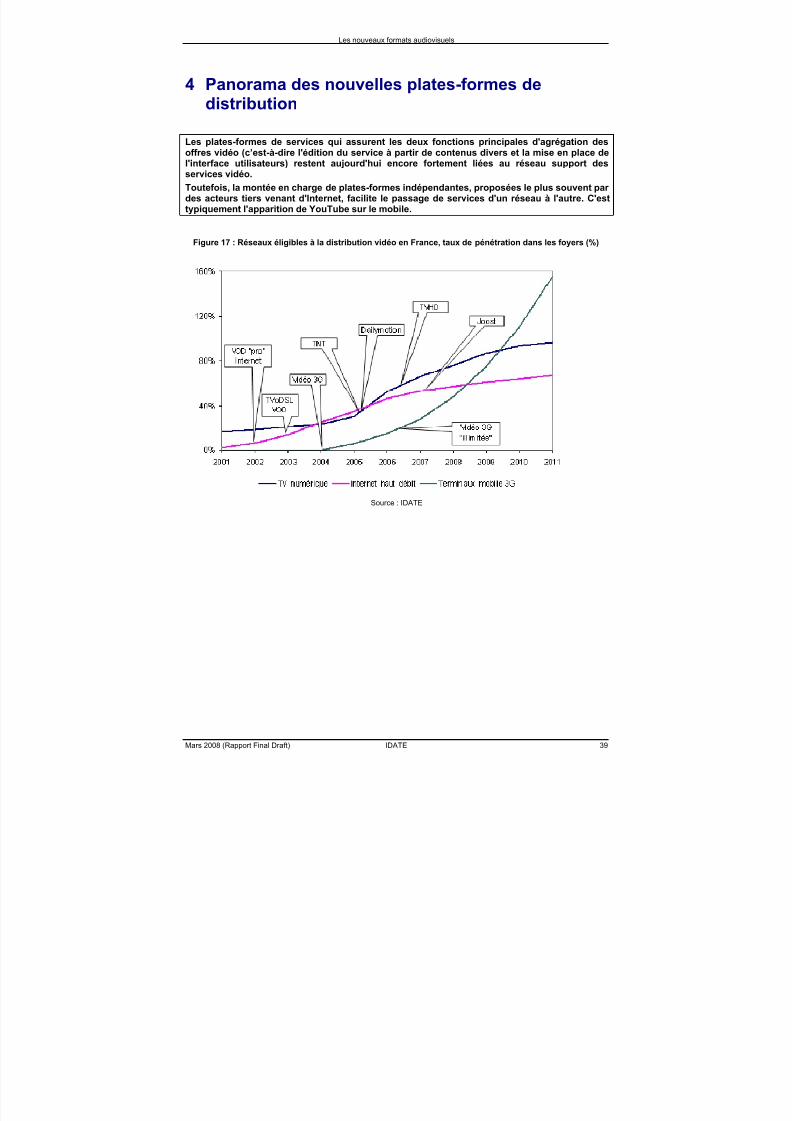

3.4 Un réflexe de gratuité, en particulier pour la consommation sur Internet .............................. 38 4 Panorama des nouvelles plates-formes de distribution .............................................................39

4.1 Les plates-formes sur réseau Internet "managés" : IPTV (TVoDSL)..................................... 40 4.1.1 Les offres IPTV font une part prépondérante à la reprise des chaînes traditionnelles 40 4.1.2 Les deux modèles de distribution dominants .............................................................. 41

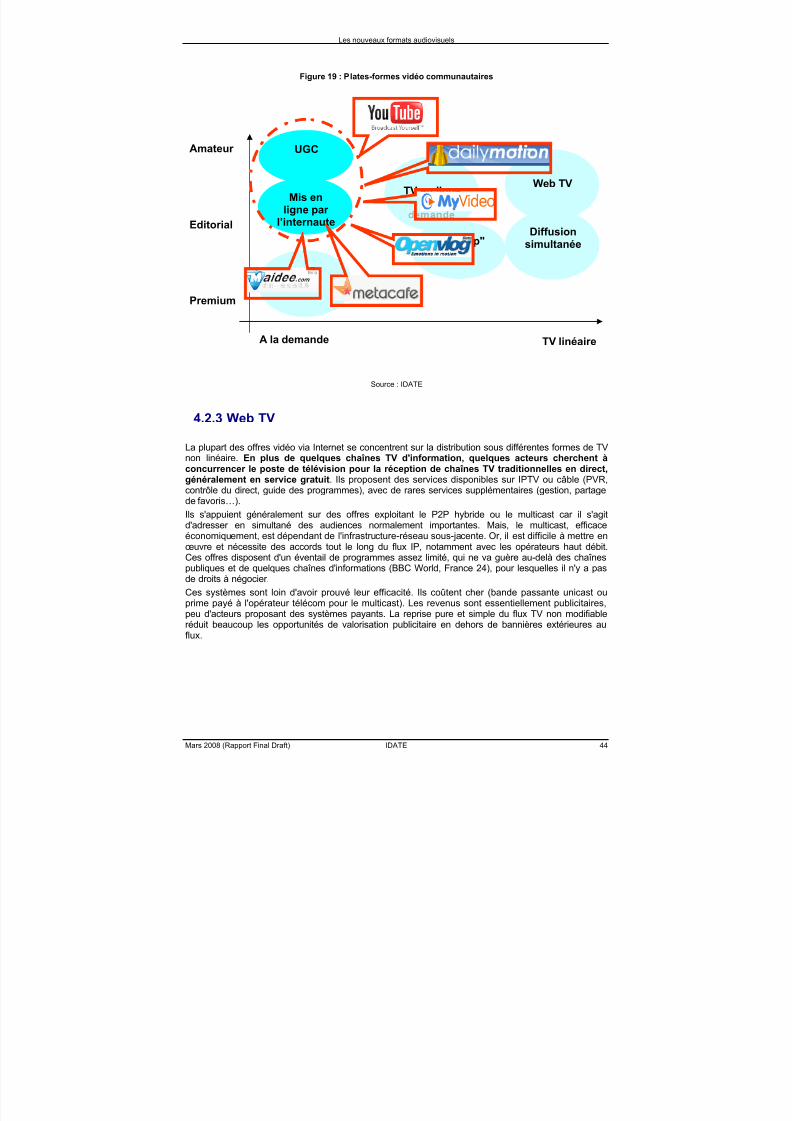

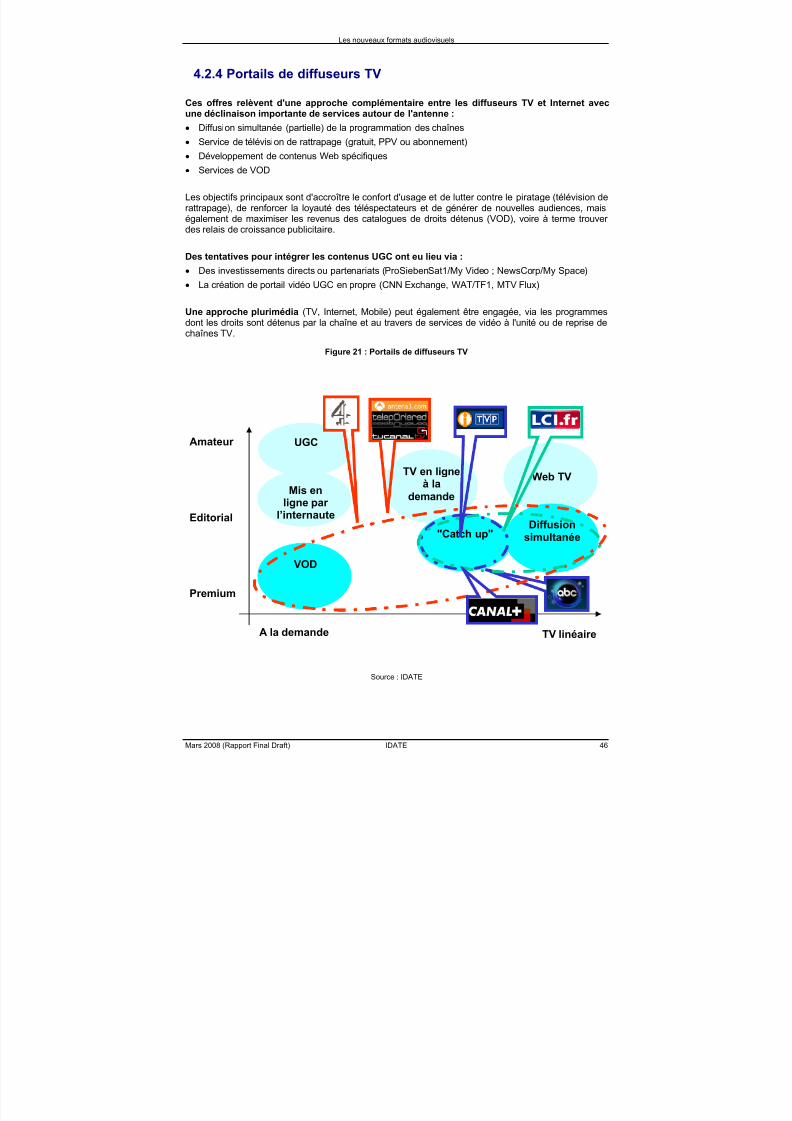

4.2 Les plates-formes sur réseau Internet ouvert : Internet TV ................................................... 41 4.2.1 Portails généralistes : MSN, AOL, Yahoo! .................................................................. 41 4.2.2 Plates-formes d’échanges vidéo virales ...................................................................... 43 4.2.3 Web TV........................................................................................................................ 44 4.2.4 Portails de diffuseurs TV.............................................................................................. 46

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 4/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 4

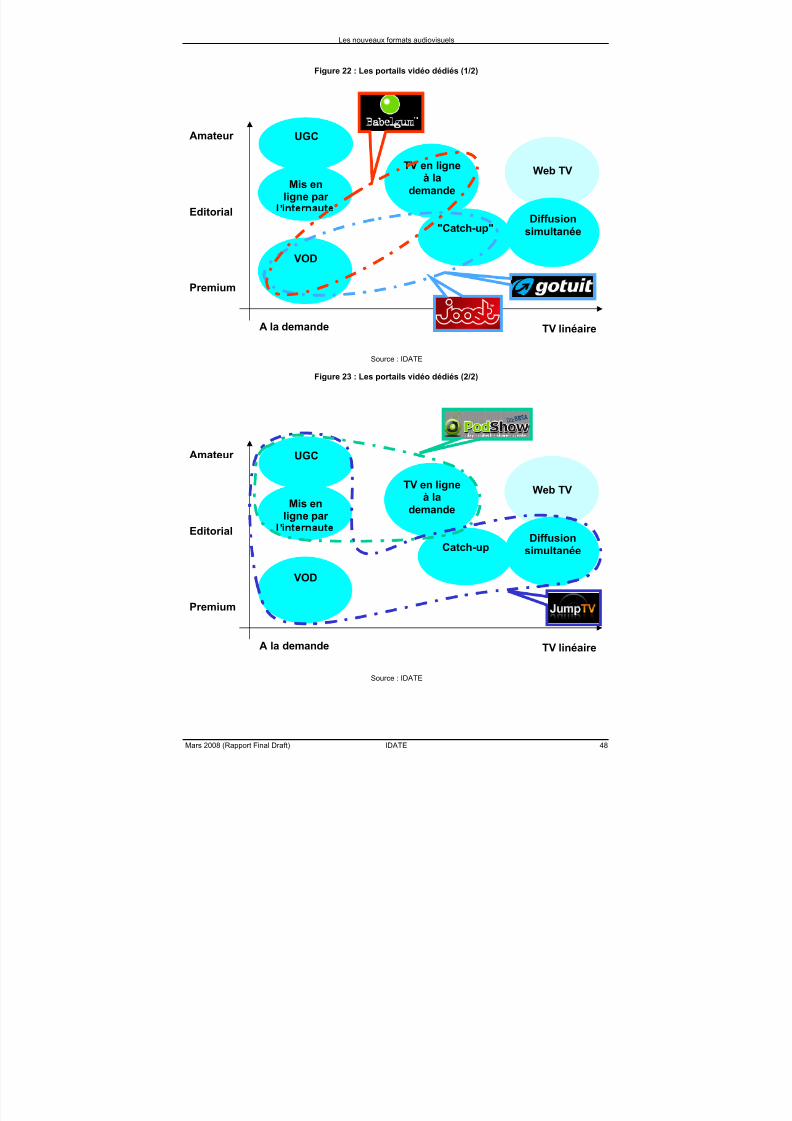

4.2.5 Agrégateurs de contenus............................................................................................. 47 4.2.6 Moteur de recherche vidéo .......................................................................................... 49

4.3 Les plates-formes sur réseaux mobiles : broadcast dédié et réseau cellulaire (3G, 3G+).... 50 4.3.1 Portails d'opérateurs .................................................................................................... 50 4.3.2 Agrégateurs vidéo........................................................................................................ 50 4.3.3 Broadcast dédié ........................................................................................................... 50

4.4 Synthèse plates-formes ......................................................................................................... 51 5 Typologie des nouveaux formats de programmes audiovisuels...............................................53

5.1 Contenus TV professionnels.................................................................................................. 53 5.2 Contenus amateurs................................................................................................................ 54

5.2.1 La création ex-nihilo..................................................................................................... 54 5.2.2 La personnalisation du contenu existant (détournement, parodie, etc.)...................... 54 5.2.3 Les contenus amateurs professionnalisés .................................................................. 54

5.3 Contenus spécifiques............................................................................................................. 55 5.3.1 Proposer du contenu original spécialement créé pour le Web ou le mobile ............... 55 5.3.2 Post-produire professionnellement des UGC.............................................................. 57 5.3.3 Faire retravailler le contenu professionnel par les internautes.................................... 57

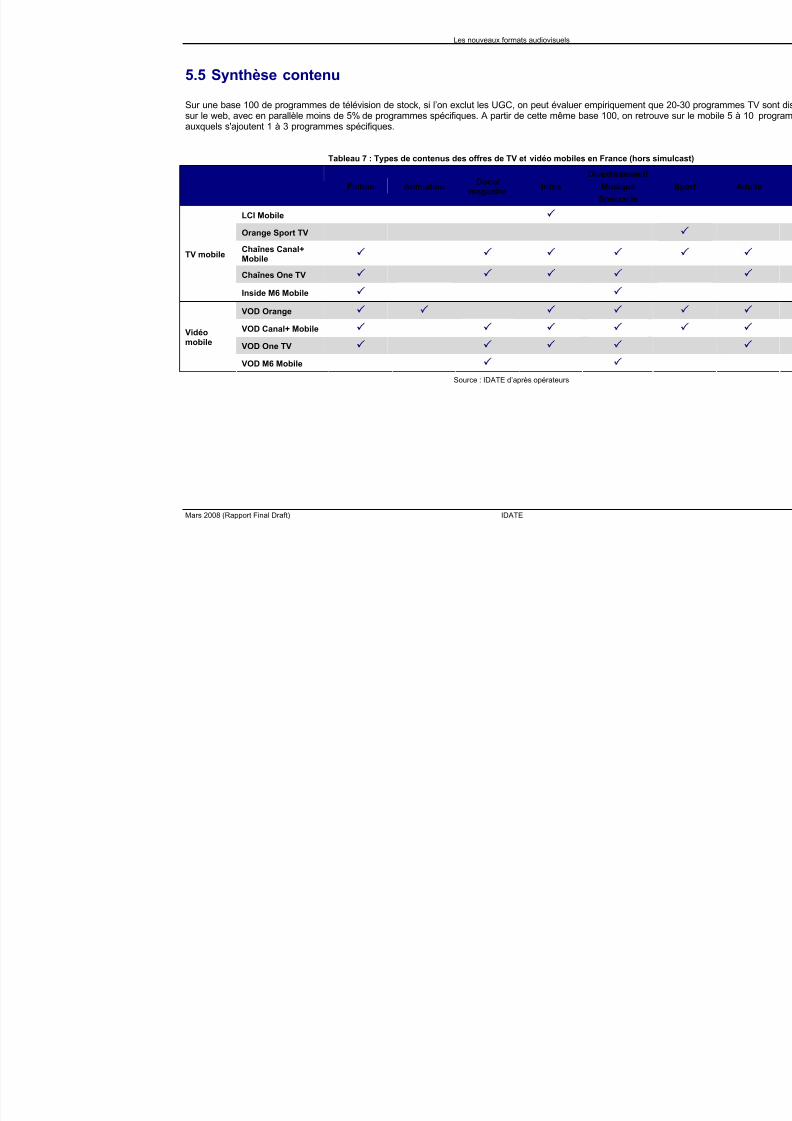

5.4 Contenus transmédia............................................................................................................. 58 5.5 Synthèse contenu .................................................................................................................. 60

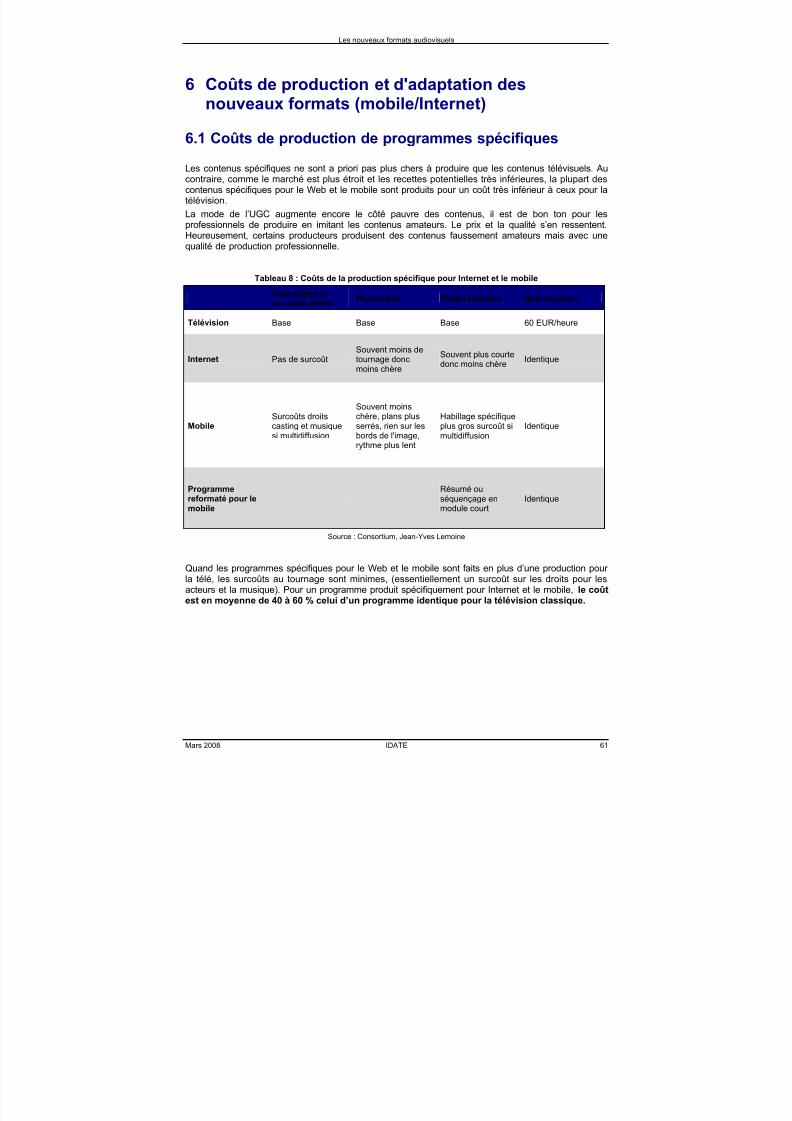

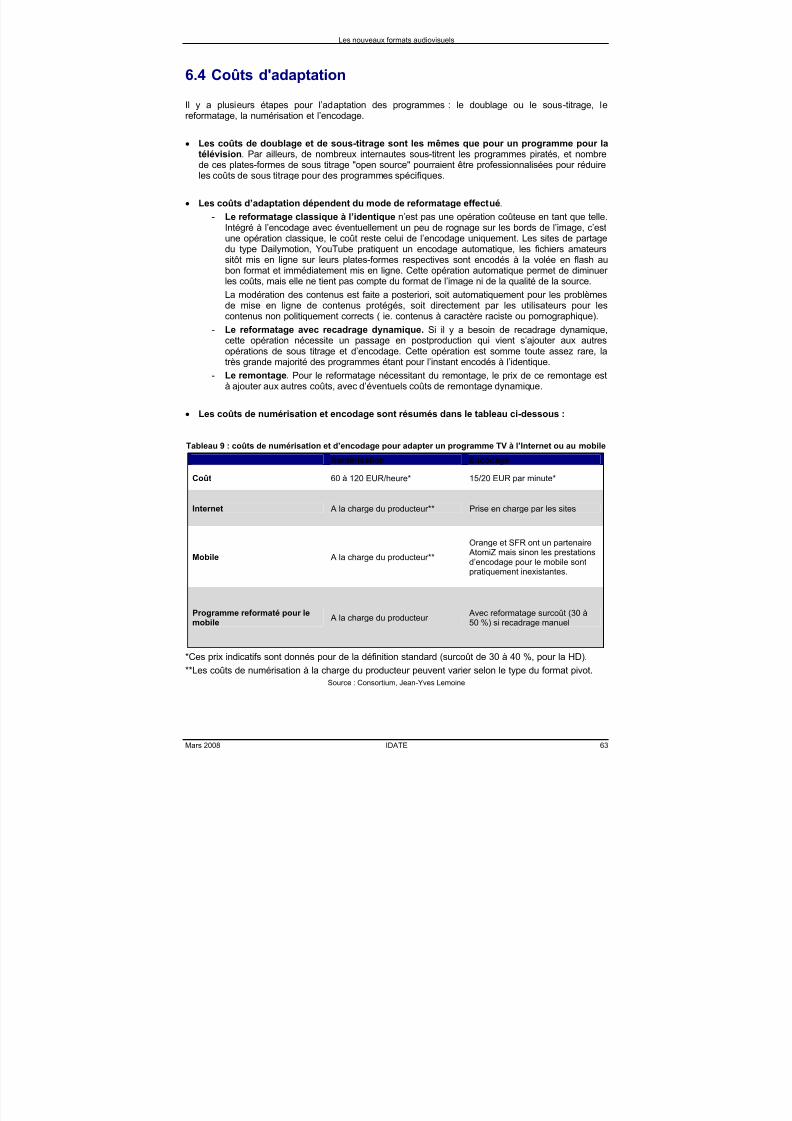

6 Coûts de production et d'adaptation des nouveaux formats (mobile/Internet)........................61 6.1 Coûts de production de programmes spécifiques ................................................................. 61 6.2 Coûts d'extension des droits .................................................................................................. 62 6.3 Coûts d'acquisition ................................................................................................................. 62 6.4 Coûts d'adaptation ................................................................................................................. 63 6.5 Coûts de distribution .............................................................................................................. 64

7 Le partage de la valeur entre les acteurs de la chaîne distribution...........................................65 7.1 Les nouveaux formats publicitaires........................................................................................ 65 7.2 La monétisation des plates-formes de services..................................................................... 68

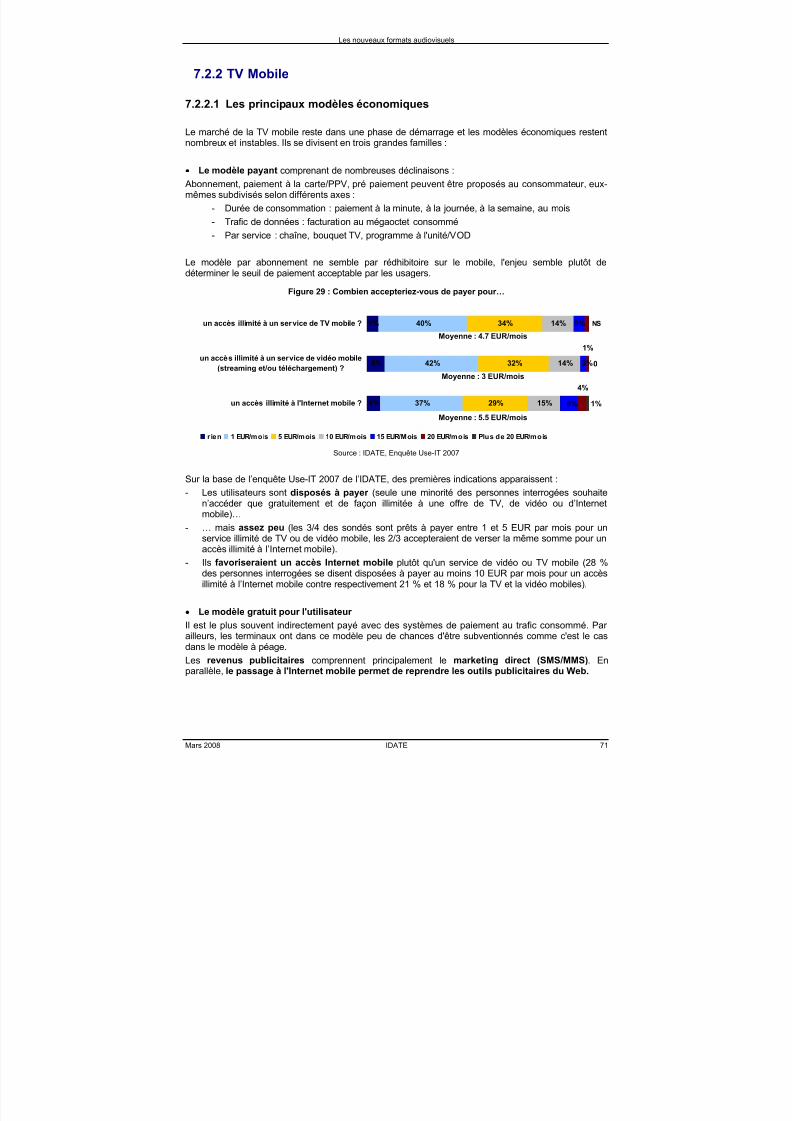

7.2.1 Internet TV ................................................................................................................... 69 7.2.2 TV Mobile..................................................................................................................... 71

7.3 Alimentation en contenus et reversements aux ayants droit ................................................. 75 7.3.1 Les systèmes de reversement des plates-formes mobiles aux fournisseurs de chaînes

TV diffèrent selon les réseaux et services................................................................... 75 7.3.2 L'acquisition de programmes....................................................................................... 75 7.3.3 Syndication des programmes et partage des revenus ................................................ 75 7.3.4 Le financement de la production spécifique ................................................................ 77

8 Facteurs d'évolution du marché des nouveaux formats.............................................................81 8.1 Les progrès technologiques vont favoriser la progression du marché .................................. 81 8.2 Evolutions possibles des modèles de distribution et tarifaires pour la commercialisation des

nouveaux formats................................................................................................................... 83 8.3 Une évolution des positionnements des acteurs ................................................................... 85

9 Quel potentiel de marché des nouveaux formats ?.....................................................................89 9.1 Estimations des recettes vidéos Internet et mobile par segment de marché ........................ 90 9.2 Les risques d'une stratégie attentiste..................................................................................... 92 9.3 Les conditions nécessaires pour que l'industrie française trouve sa place sur le marché .... 93

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 5/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 5

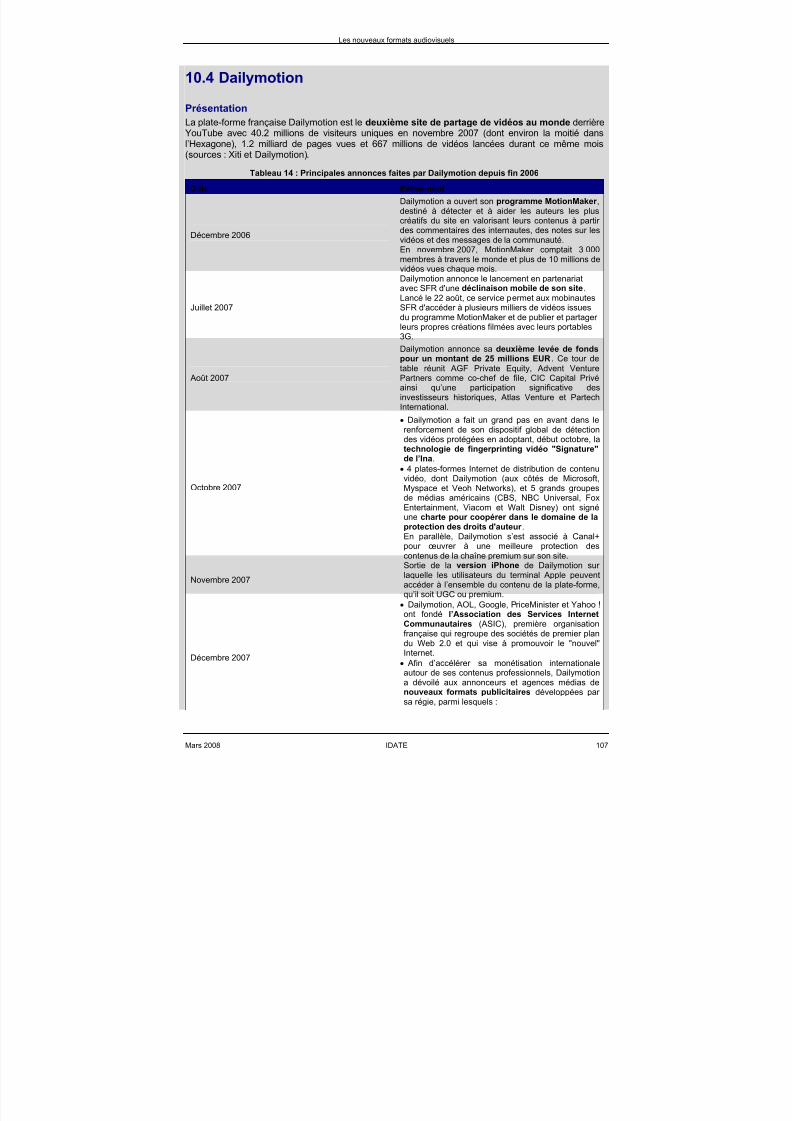

10 Annexes - Etudes de cas................................................................................................................99 10.1 ABC.com................................................................................................................................ 99 10.2 Services en ligne de TF1 ..................................................................................................... 101 10.3 You Tube, leader mondial de la vidéo communautaire ....................................................... 104 10.4 Dailymotion .......................................................................................................................... 107 10.5 Joost..................................................................................................................................... 109 10.6 Kangaroo.............................................................................................................................. 116 10.7 Hulu...................................................................................................................................... 117 10.8 zaOza................................................................................................................................... 118 10.9 Blinks.................................................................................................................................... 122 10.10 La TV mobile d’Orange ........................................................................................................ 123 10.11 Mobibase-OneTV................................................................................................................. 126 10.12 La TV mobile de 3 Italia ....................................................................................................... 128 10.13 L’offre de télévision mobile terrestre sud-coréenne............................................................. 130

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 6/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 6

Liste des figures et tableaux

Figure 1 : Evolutions de la chaîne de distribution audiovisuelle.............................................................. 9 Figure 2 : Courte, moyenne et longue traînes....................................................................................... 14 Figure 3 : L'évolution des fenêtres de diffusion TV............................................................................... 15 Figure 4 : Nombre d'abonnés IPTV dans les principaux pays Européens (millions) ............................ 19 Figure 5 : Nombre d'abonnés DSL dans les principaux pays Européens (millions) ............................. 20 Figure 6 : Taux de pénétration du DSL dans les principaux pays Européens (% population).............. 21 Figure 7 : Usages Internet pour le divertissement en France ............................................................... 24 Figure 8 : Usages Internet pour le divertissement en France, chez les 15-24 ans............................... 24 Figure 9 : Où les internautes trouvent-ils des vidéos ?......................................................................... 25 Figure 10 : Sites communautaires fréquentés par les internautes français.......................................... 27 Figure 11 : Taux de participation des sites Web 2.0............................................................................. 27 Figure 12 : Mise à disposition de contenus sur Internet en France ...................................................... 28 Figure 13 : Type de contenu (amateur/professionnel) visionné sur les sites communautaires

en France.......................................................................................................................... 31

Figure 14 : Quels usages de divertissement sur le mobile ? ................................................................ 33 Figure 15 : Quels usages de divertissement sur le mobile pour les 15-24 ans ? ................................. 34 Figure 16 : Usages sur la TV/VOD mobile d’Orange ............................................................................ 35 Figure 17 : Réseaux éligibles à la distribution vidéo en France, taux de pénétration

dans les foyers (%) ........................................................................................................... 39 Figure 18 : Portails généralistes............................................................................................................ 42 Figure 19 : Plates-formes vidéo communautaires................................................................................. 44 Figure 20 : tivimi, la Web TV lancée par Allociné.................................................................................. 45 Figure 21 : Portails de diffuseurs TV..................................................................................................... 46 Figure 22 : Les portails vidéo dédiés (1/2) ............................................................................................ 48 Figure 23 : Les portails vidéo dédiés (2/2) ............................................................................................ 48 Figure 24 : Les principales plateformes de contenu vidéo Internet et mobile en France ..................... 51

Figure 25 : La campagne de publicité transmédia du film "Arthur et les minimoys" ............................. 58 Figure 26 : La série de MTV "Laguna Beach" et sa transposition en monde virtuel............................. 59 Figure 27 : Le monde virtuel "Tercera Avenida" créé par Antena 3...................................................... 59 Figure 28 : Exemples de formats publicitaires utilisés dans la vidéo en ligne et mobile ...................... 66 Figure 29 : Combien accepteriez-vous de payer pour…....................................................................... 71 Figure 30 : Publicité mobile Amobee précédant un clip musical gratuit................................................ 80 Figure 31 : la chaîne NBC sur YouTube ............................................................................................. 105 Figure 32 : Overlay déclenché par un clic sur le logo de Nike placé sur un spot publicitaire de la

marque précédant un programme .................................................................................. 113 Figure 33 : Programme de sport diffusé sur Joost sponsorisé par Nike et Apple............................... 113 Figure 34 : Le widget Coke Bubbles de Coca-Cola ............................................................................ 114 Figure 35 : Les widgets communautaires de Joost............................................................................. 115

Figure 36 : zaOza facilite le transfert des contenus du PC vers le mobile.......................................... 118 Figure 37 : l’interface de zaoZa........................................................................................................... 119 Figure 38 : Prévision du nombre d'abonnés au service T-DMB en Corée (en millions) ..................... 131 Figure 39 : Les pics d'audience quotidiens du service de T-DMB en Corée ...................................... 131 Figure 40 : Les lieux d'écoute du service de T-DMB en Corée........................................................... 131 Figure 41 : Répartition de l’audience du service de T-DMB coréen en fonction

de la DEI* quotidienne .................................................................................................... 132 Figure 42 : Répartition de l'audience de la radio et de la TV sur le service de T-DMB coréen en

fonction de la DEI par connexion.................................................................................... 132

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 7/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 7

Tableau 1 : Evolutions des abonnés 3G en France*............................................................................. 20 Tableau 2 : Exemples de débits vidéo mobile....................................................................................... 20 Tableau 3 : Lecture de contenu vidéo sur Internet par pays en avril 2007........................................... 23 Tableau 4 : Les sites Internet de vidéo les plus fréquentés par les internautes français en avril 2007 26 Tableau 5 : Typologie des usages communautaires............................................................................. 29 Tableau 6 : Exemples récents de Web TV............................................................................................ 45 Tableau 7 : Types de contenus des offres de TV et vidéo mobiles en France (hors simulcast) .......... 60 Tableau 8 : Coûts de la production spécifique pour Internet et le mobile............................................. 61 Tableau 9 : coûts de numérisation et d’encodage pour adapter un programme TV à l’Internet

ou au mobile...................................................................................................................... 63 Tableau 10 : Les coûts de distribution sur Internet et le mobile............................................................ 64 Tableau 11 : Les offres d’achat d’espace publicitaire sur Orange Sport TV à la rentrée 2007 ............ 73 Tableau 12 : les offres d’achat d’espaces publicitaires multi-support LCI ............................................ 74 Tableau 13 : Principaux services/plates-formes linéaires et non linéaires en Europe relevés par la

Commission Européenne.................................................................................................. 95 Tableau 14 : Principales annonces faites par Dailymotion depuis fin 2006........................................ 107 Tableau 15 : Principaux partenariats signés entre Dailymotion et des ayants droit de contenus

audiovisuels depuis fin 2006........................................................................................... 108 Tableau 16 : Les grandes étapes du lancement et de l’évolution de Joost ........................................ 109 Tableau 17 : Principaux partenariats signés entre Joost et les ayants droit de contenus audiovisuels

depuis début 2007 .......................................................................................................... 110 Tableau 18 : Principaux partenariats de zaOza pour l’acquisition de contenus ................................. 120 Tableau 19 : Les options TV d’Orange World ..................................................................................... 124 Tableau 20 : Tarification du service de TV mobile de 3 Italia ............................................................. 128 Tableau 21 : Tarification du service de TV mobile de 3 Italia via "Pocket TV" ................................... 129

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 8/132

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 9/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 9

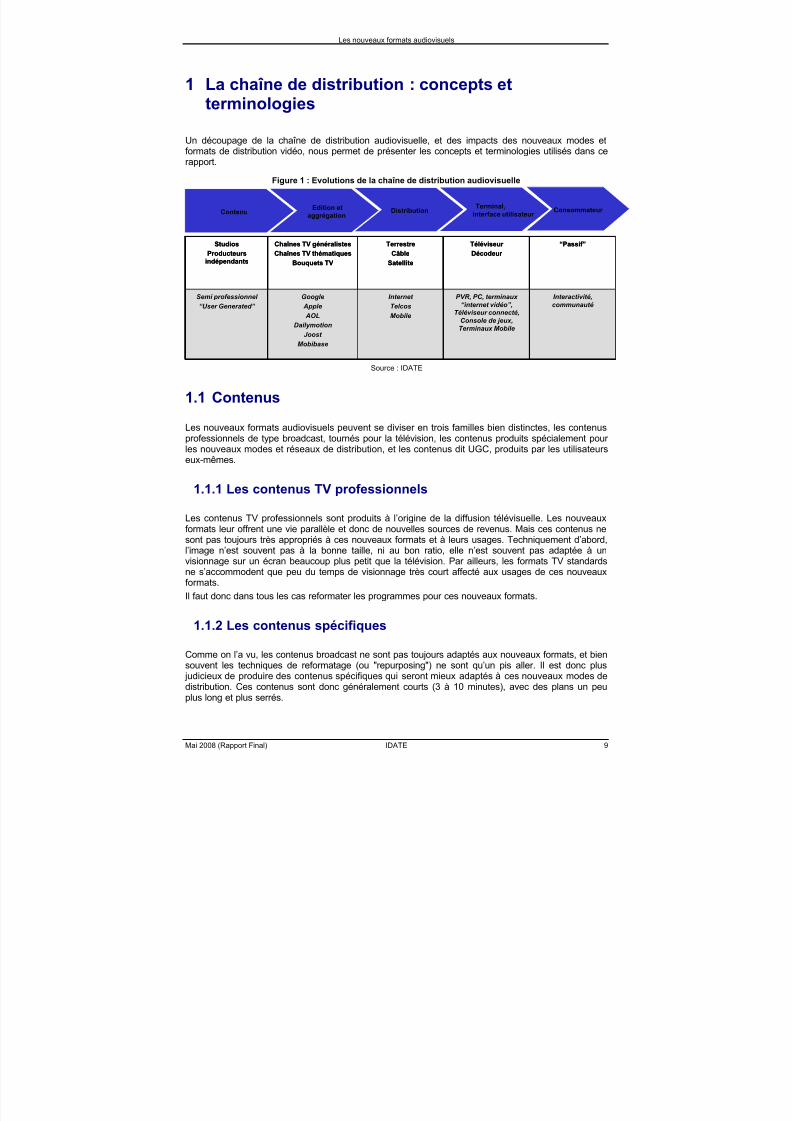

1 La chaîne de distribution : concepts etterminologies

Un découpage de la chaîne de distribution audiovisuelle, et des impacts des nouveaux modes etformats de distribution vidéo, nous permet de présenter les concepts et terminologies utilisés dans cerapport.

Figure 1 : Evolutions de la chaîne de distribution audiovisuelle

Source : IDATE

1.1 Contenus

Les nouveaux formats audiovisuels peuvent se diviser en trois familles bien distinctes, les contenusprofessionnels de type broadcast, tournés pour la télévision, les contenus produits spécialement pour les nouveaux modes et réseaux de distribution, et les contenus dit UGC, produits par les utilisateurseux-mêmes.

1.1.1 Les contenus TV professionnels

Les contenus TV professionnels sont produits à l’origine de la diffusion télévisuelle. Les nouveauxformats leur offrent une vie parallèle et donc de nouvelles sources de revenus. Mais ces contenus nesont pas toujours très appropriés à ces nouveaux formats et à leurs usages. Techniquement d’abord,

l’image n’est souvent pas à la bonne taille, ni au bon ratio, elle n’est souvent pas adaptée à unvisionnage sur un écran beaucoup plus petit que la télévision. Par ailleurs, les formats TV standardsne s’accommodent que peu du temps de visionnage très court affecté aux usages de ces nouveauxformats.

Il faut donc dans tous les cas reformater les programmes pour ces nouveaux formats.

1.1.2 Les contenus spécifiques

Comme on l’a vu, les contenus broadcast ne sont pas toujours adaptés aux nouveaux formats, et biensouvent les techniques de reformatage (ou "repurposing") ne sont qu’un pis aller. Il est donc plus judicieux de produire des contenus spécifiques qui seront mieux adaptés à ces nouveaux modes de

distribution. Ces contenus sont donc généralement courts (3 à 10 minutes), avec des plans un peuplus long et plus serrés.

DistributionEdition etaggrégation

ContenuTerminal,

interface utilisateur Consommateur

Interactivité,

communauté

PVR, PC, terminaux

“internet vidéo”,Téléviseur connecté,

Console de jeux,

Terminaux Mobile

Internet

Telcos

Mobile

Apple

AOL

Dailymotion

Joost

Mobibase

Semi professionnel

“User Generated”

“Passif”Téléviseur

Décodeur

Terrestre

Câble

Satellite

Chaînes TV généralistes

Chaînes TV thématiques

Bouquets TV

Studios

Producteurs

indépendants

Interactivité,

communauté

PVR, PC, terminaux

“internet vidéo”,Téléviseur connecté,

Console de jeux,

Terminaux Mobile

Internet

Telcos

Mobile

Apple

AOL

Dailymotion

Joost

Mobibase

Semi professionnel

“User Generated”

“Passif”Téléviseur

Décodeur

Terrestre

Câble

Satellite

Chaînes TV généralistes

Chaînes TV thématiques

Bouquets TV

Studios

Producteurs

indépendants

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 10/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 10

1.1.3 Les contenus de type UGC originaux

La troisième famille de contenus recoupe les contenus dits de type UGC pour User GeneratedContent. Ces contenus sont des contenus le plus souvent générés par des amateurs et postés sur des sites de partage à l'instar de YouTube ou Dailymotion. La plupart des contenus sont générés par

des amateurs, essentiellement sur le Web, sont courts et à forte teneur virale.La réalisation plus ou moins soignée ne tient pas vraiment compte aujourd’hui des spécificités de cesnouveaux supports, mais cela pourrait évoluer très vite, car on voit se profiler un nouveau typed’écriture.

1.2 Packaging

Les offres basées sur de nouveaux formats sont aujourd’hui essentiellement destinées au Web. Lesmobiles et PDA style "video pod" viennent en second. On peut diviser ces offres en grandescatégories :

• Les portails d'opérateurs télécoms que ce soient sur l'IPTV, le mobile (Orange, SFR, etc.) ouInternet avec les portails des FAI.

Les portails opérateurs sont le plus souvent la règle sur les réseaux mobiles et l'IPTV. Ils exprimentplus la volonté de l’opérateur de garder ses clients, de les fidéliser et d’augmenter son ARPU, plutôtque celle de générer une vraie marge avec du contenu de qualité, c’est pour les opérateurs unemanière de prolonger leur "walled garden" (systèmes fermés). C’est le modèle dominant en France,les fournisseurs d’infrastructure Internet ou mobile veulent proposer des offres de contenu au sein desystèmes fermés pour conserver un contrôle de leur clientèle.

• Les portails Internet et moteurs de recherche généralistes, également actifs sur le mobile(Yahoo mobile, Google mobile…)

Les portails Internet ont une carte à jouer sur le mobile avec l’arrivée programmée du marché desdonnées en illimité. Pour eux, le mobile est le prolongement naturel de leur terrain de jeu Internet. Ilssont convaincus que le mobile, et particulièrement la publicité sur mobile, va exploser. Il leur estnaturel d’avoir une offre sur le Web et une sur le mobile. Ils doivent aujourd’hui développer celle sur lemobile pour atteindre le niveau d’offres du Web. Il n’est pas anecdotique de voir que les plusimportants acteurs sont des moteurs de recherche en quête de nouveaux revenus publicitaires :Google et Yahoo.

• Les portails des diffuseurs TV que ce soient des sites dédiés aux chaînes comme TF1.fr ou desoffres mobiles (M6 Mobile, NRJ mobile…)

Certains diffuseurs TV, très conscients de l’impact de ces nouveaux formats sur les jeunesdéveloppent également des offres attrayantes sur le mobile et sur le Web. Cela peut s’inscrire dans leprolongement de leur offre d'opérateur mobile virtuel (MVNO), dans celui de leur métier debroadcaster (explorer de nouveaux marchés en plus de la télévision pour tenter de juguler les baissesd’audiences et trouver de nouvelles recettes publicitaires).

Ces diffuseurs attendent l’arrivée de la TMP pour vraiment développer leur offre mobile.

• Les packagers vidéo indépendants proposant des offres vidéo éditorialisées (Joost, Mobibase,…) ou des moteurs de recherche vidéo comme Blinkx ou TVGuide.

On voit ainsi arriver quelques marques indépendantes telles One TV, qui à la suite d’iTunes proposentdes solutions de distribution de contenus mais plutôt orientés mobiles. Il s’agit là souvent de contenusplus alternatifs, mais leur catalogue est en train de s’étoffer. Certains acteurs ont une approche plusoriginale comme Joost qui réinvente un modèle télé sur le Web, ou Blinkx qui propose son moteur derecherche vidéo comme porte d’entrée de programmes audiovisuels sur le Web.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 11/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 11

• Les plates-formes vidéo virales (Youtube, Dailymotion…)

Toute une série de portails se sont créés avec l’engouement pour les UGC. Ces plates-formesproposent des contenus gratuits financés par la publicité. À la suite des YouTube et Dailymotion, denombreuses plates-formes proposent aujourd’hui des contenus amateurs ou professionnels. Certainssites ont une orientation généraliste, d’autres n'offrent qu'une sélection de vidéos de "bonne qualité"souvent réalisées par des amateurs avertis (Eyeka, Crackle), ou des vidéos sur un sujet ciblé (Sutree

un site "do it yourself", VODcars sur les voitures).

• Les équipementiers télécoms commencent également à se positionner. Ainsi, Nokia propose unealternative intéressante avec ses plates-formes, Mosh et OVI.

Mosh est une plate-forme sociale de partage de contenus (vidéo, jeux et applications) pour mobile.OVI est une porte d’accès à tous les services Internet et mobile non seulement de Nokia mais de toutpartenaire intéressé. L’idée est de pouvoir accueillir toute plate-forme de partage des vidéos, desmusiques, des jeux vidéo et de navigation géographique par carte.

L'origine des contenus permet par ailleurs de faciliter la segmentation des offres de portails enparticulier sur le Web, en différenciant les contenus issus de la télévision et ré-agencés sur de

nouvelles plates-formes (TV en ligne à la demande) des offres et des programmes spécifiquementcréés pour le Web (Web TV)

1.3 Diffusion & technologies

En attendant l’arrivée sur les mobiles des forfaits de données illimités, les contenus audiovisuels àgrande demande en bande passante ne sont pas diffusés exactement sous le même mode sur le Webet sur les mobiles. On peut distinguer :

1.3.1 Trois réseaux supports principaux

• Internet

Le réseau peut être ouvert ("le Web") ou fermé/managé (IPTV, i.e. la TV sur ADSL). Dans le premier cas on parle de qualité de service "best effort" (c'est-à-dire "au mieux"), l'intégrité du flux vidéo nepouvant être totalement assurée si ce n'est en passant par un fournisseur de solution professionnel.L'IPTV repose sur un réseau contrôlé de bout en bout par l'opérateur télécom, ce qui est aujourd'huiune condition requise pour obtenir une "qualité de service TV numérique" sur un téléviseur.

• Les réseaux mobiles cellulaires : Edge, 3G

Les réseaux mobiles Edge et 3G ne permettent pas forcément une bonne qualité de service pour lavidéo contrairement au Web. Ils sont en effet dépendants du nombre d’utilisateurs et sont vite saturés.Ainsi, le visionnage des vidéos peut assez vite être saccadé, voire parfois impossible.

• Le broadcast mobile dédié

Plusieurs standards (dont les principaux sont le DVB-H, le DMB-T, DAB IP (BT Movio au Royaume-Uni) et le MediaFlo) sont en concurrence pour la diffusion de services vidéo en "broadcast" illimité vers des téléphones mobiles. Ces solutions nécessitent l’allocation de spectre spécifique et laconstruction d’un nouveau réseau, terrestre uniquement ou une combinaison de systèmes terrestre etsatellitaire. DAB-IP et DMB-T sont des dérivés du standard de radio numérique DAB.

Les solutions broadcast sont optimisées pour la diffusion point à multipoint et permettent un niveau dequalité supérieur à celle obtenue en utilisant les réseaux cellulaires.

• Et bientôt la 4G…

Nul ne sait exactement laquelle des technologies en concurrence, HSDPA, HUSPA, LTE, Wimax,iburst, etc. sera adoptée pour la diffusion sur mobile de 4e génération, Mais il est certain quel’accroissement des débits aura une influence importante sur les services et les usages.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 12/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 12

1.3.2 Trois technologies de distribution

• Le téléchargement

Le téléchargement (downloading) nécessite de récupérer l’ensemble des données d’un extrait vidéoavant de pouvoir le regarder. Le téléchargement permet ainsi le stockage, temporaire ou définitif, sur

un disque dur, de l’intégralité d’un programme vidéo.Le téléchargement est aujourd’hui un des modes le plus classiques sur les mobiles et sur lesterminaux de type iPod vidéo ou PSP parce qu’il est celui qui offre la meilleure qualité de service.

• Le streaming

Avec le streaming, le visionnage de la vidéo par l’utilisateur se fait au fur et à mesure dutéléchargement du fichier, avec des techniques de compression adaptées au débit disponible. Lestreaming implique l’usage d’une mémoire tampon permettant d’amortir les pertes de données liées àInternet. Le streaming adapte, en fonction de la bande passante disponible, la qualité de l’image auxperformances du lecteur vidéo de l’utilisateur. Le streaming est utilisé principalement pour la diffusionde contenu en temps réel (ou en léger différé) sur Internet.

• Le download progressif

Le download progressif aussi appelé http streaming, permet après un temps de pré-chargement,souvent important, un visionnage dans une qualité constante qui peut donc être de bonne voir trèsbonne qualité.

1.3.3 Quatre architectures de distribution

• Broadcast

Mode de diffusion (1 vers n) à l'origine hertzien, à partir d'émetteurs. Le même contenu est diffusésimultanément à plusieurs utilisateurs sur le modèle de la télévision classique. C'est l'architecture, qui

suppose des fréquences hertziennes dédiées, du DVB-H ou de son concurrent MediaFlo.

• Unicast

Dans une architecture client-serveur unicast IP, chaque utilisateur reçoit un flux individuel de point àpoint. Il y a ainsi autant d’envois (éventuellement d’une même séquence) que d’internautes utilisateursdu service. L’architecture générale est alors centralisée autour d’un ou plusieurs serveurs(éventuellement en réseau). D’une manière générale, la vidéo à la demande sous toutes ses formes(téléchargement, streaming différé) repose souvent sur un modèle unicast, aménagé généralement aufur et à mesure en modèle de type CDN (par exemple Akamai). L’unicast est en effet adapté aux fluxindividuels (contenus différents ou contenus accédés à des moments différents).

L'unicast est par ailleurs l'architecture support de la TV mobile sur réseau cellulaire, en attendantl'apparition du multicast (MBMS).

• Multicast

Pour contrer l’inefficacité des modèles unicast en streaming temps réel, des techniques de diffusionpermettent d’éviter la duplication d’une même séquence vidéo envoyée en même temps à un grandnombre d’utilisateurs. On parle alors de multicast, une solution proche dans le principe des systèmesbroadcast mais à une échelle plus réduite, avec des flux point à multipoint (voire du multipoint àmultipoint). La solution reste toutefois très centralisée. C'est la technologie adoptée par les offres IPTVet par certaines offres de diffusion du flux télévisuel en direct sur le Web.

• P2PLes développements de système P2P (peer-to-peer) cherchent à résoudre les problèmes (coût et

qualité de service en forte charge) de l’unicast, en s’affranchissant le plus possible de l’aspectcentralisé. Dans un système P2P, les échanges se font essentiellement entre les utilisateurs eux-mêmes, qui initient donc des flux descendants mais aussi montants de fragments de fichiers.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 13/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 13

Contrairement aux solutions unicast et multicast, basées sur un modèle client/serveur, chaqueutilisateur du réseau (ou nœud) peut jouer à la fois le rôle de client et de serveur, permettant ainsi demettre en relation des utilisateurs sans passer par un serveur central (au moins durant la phased’échanges de fichiers), mais par d’autres utilisateurs.

Il existe de nombreuses architectures pour le P2P autour de deux principaux modèles : le P2P pur etle P2P hybride (la phase de découverte est généralement beaucoup plus simple et s’appuie sur un

serveur central). En pratique la plupart des solutions P2P en streaming ou en download progressif s’appuient sur une distribution centralisée.

Joost, en est le parfait exemple avec une diffusion en streaming et en P2P pour le Web. Il estégalement intéressant de noter que si le Wimax gagne la guerre du 4G, le P2P mobile va devenir unesolution efficace qui bouleversera ce paysage technologique.

1.4 L'impact des terminaux

Il y a aujourd’hui essentiellement trois types de terminaux moteurs de consommation des nouveauxformats audiovisuels. Le PC pour le Web où des contenus HD commencent tout juste à arriver, letéléphone mobile, et les terminaux de types iPod vidéo, PSP ou PDA. Comme on le voit avec l’arrivée

de l’iPhone, les différences entre ces deux dernières catégories devraient s’atténuer.Chacune de ces trois catégories de terminaux comporte des variantes en termes de taille d’image, derésolution et de définition.

Le terminal Web est celui qui est le plus proche du téléviseur. Il va très vite, avec l’augmentation de labande passante, devenir un format absolument identique. Seule la taille de l’écran restera inférieure.Les terminaux de type PDA font également de gros progrès en termes de résolution d’image, lesterminaux mobiles offrant pour l’instant des écrans de résolution inférieure.

• Le format télévision originel est un format 4/3 pour la télévision standard et de 16/9 pour latélévision HD. Les différents terminaux ne respectent pas toujours ce ratio, c’est pourquoi, lors du

reformatage, il faut retailler l’image dans le format d’affichage adéquat pour chaque type determinaux.

• Sur Internet, la seule vraie limitation est la bande passante, l’image est donc souvent encodée en320X240 en 4/3, les lecteurs eux sont en 4/3 mais "agrandi" (grâce aux propriétés vectorielles duformat flash), par exemple en 560x400 pour Dailymotion. Ainsi, la plupart des lecteurs nerespectent pas le format d'affichage 16/9, ce qui produit une image anamorphosée à lavisualisation.

• Pour les terminaux mobiles les résolutions sont le plus souvent au format CIF 320X288 ou enQVGA (320X240) pour certains smartphones évolués, mais l’iPhone est au format 480X320. Cesterminaux ne sont ainsi ni au ratio 4/3, ni au ratio 16/9. On peut simplement remarquer que laplupart des terminaux mobiles sont dans un format proche du 4/3, mais que les terminaux les plusrécents tels l’iPhone sont dans un ratio plus proche du 16/9.

•

Les terminaux de type PDA sont en général dans un ratio très proche du 16/9 (480X277 pour laPSP), le marché visé est clairement le haut de gamme, le cinéma et les séries télévisées deprestige en HD.

1.5 Courte, moyenne et longue traînes

Selon Chris Anderson, la quintessence de la longue traîne, c’est le passage du monde culturel etcommercial de la rareté à celui de l’abondance grâce à l’ère digitale et à Internet. C’est le passaged’un marché de masse (le royaume du Top 50) à un marché de millions de niches.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 14/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 14

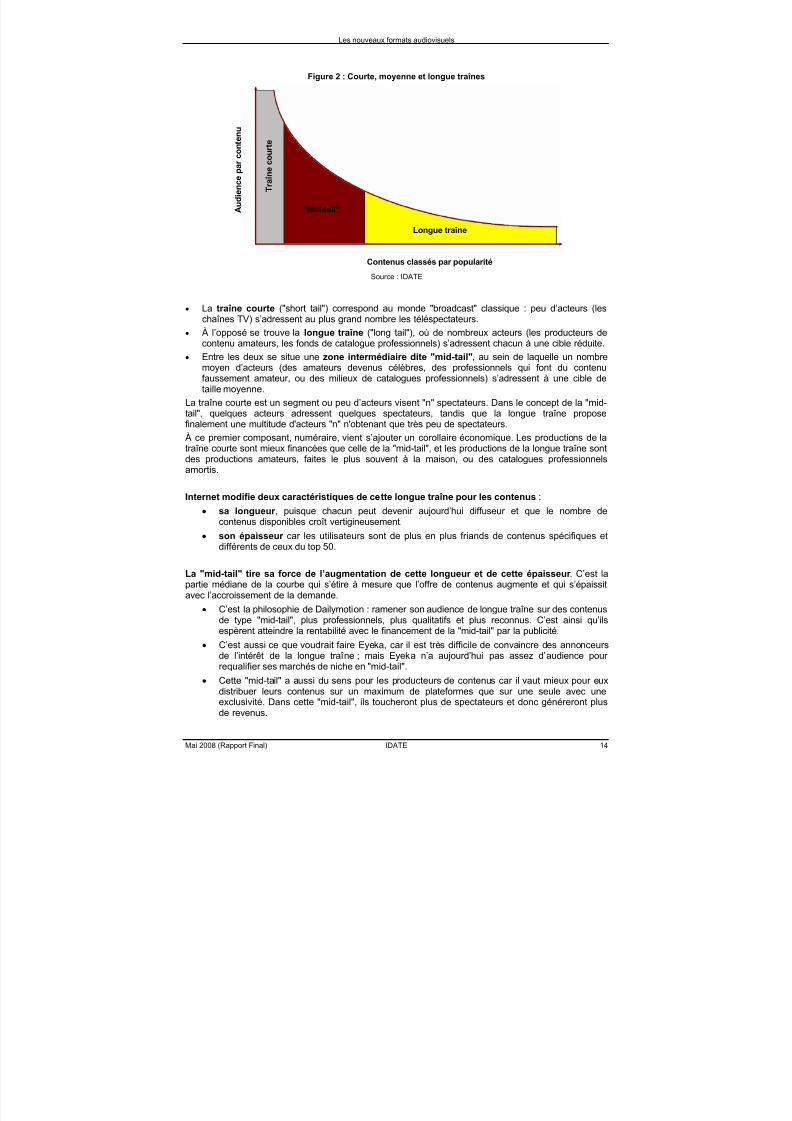

Figure 2 : Courte, moyenne et longue traînes

"Mid-tail"

Longue traîne

T r a î n e c o u r t e

Contenus classés par popularité

A u d i e n c e p a r c o n t e n u

Source : IDATE

• La traîne courte ("short tail") correspond au monde "broadcast" classique : peu d’acteurs (leschaînes TV) s’adressent au plus grand nombre les téléspectateurs.

• À l’opposé se trouve la longue traîne ("long tail"), où de nombreux acteurs (les producteurs decontenu amateurs, les fonds de catalogue professionnels) s’adressent chacun à une cible réduite.

• Entre les deux se situe une zone intermédiaire dite "mid-tail", au sein de laquelle un nombremoyen d’acteurs (des amateurs devenus célèbres, des professionnels qui font du contenufaussement amateur, ou des milieux de catalogues professionnels) s’adressent à une cible detaille moyenne.

La traîne courte est un segment ou peu d’acteurs visent "n" spectateurs. Dans le concept de la "mid-

tail", quelques acteurs adressent quelques spectateurs, tandis que la longue traîne proposefinalement une multitude d'acteurs "n" n'obtenant que très peu de spectateurs.

À ce premier composant, numéraire, vient s’ajouter un corollaire économique. Les productions de latraîne courte sont mieux financées que celle de la "mid-tail", et les productions de la longue traîne sontdes productions amateurs, faites le plus souvent à la maison, ou des catalogues professionnelsamortis.

Internet modifie deux caractéristiques de cette longue traîne pour les contenus :

• sa longueur , puisque chacun peut devenir aujourd’hui diffuseur et que le nombre decontenus disponibles croît vertigineusement.

• son épaisseur car les utilisateurs sont de plus en plus friands de contenus spécifiques etdifférents de ceux du top 50.

La "mid-tail" tire sa force de l’augmentation de cette longueur et de cette épaisseur . C’est lapartie médiane de la courbe qui s’étire à mesure que l’offre de contenus augmente et qui s’épaissitavec l’accroissement de la demande.

• C’est la philosophie de Dailymotion : ramener son audience de longue traîne sur des contenusde type "mid-tail", plus professionnels, plus qualitatifs et plus reconnus. C’est ainsi qu’ilsespèrent atteindre la rentabilité avec le financement de la "mid-tail" par la publicité.

• C’est aussi ce que voudrait faire Eyeka, car il est très difficile de convaincre des annonceursde l’intérêt de la longue traîne ; mais Eyeka n’a aujourd’hui pas assez d’audience pour requalifier ses marchés de niche en "mid-tail".

• Cette "mid-tail" a aussi du sens pour les producteurs de contenus car il vaut mieux pour eux

distribuer leurs contenus sur un maximum de plateformes que sur une seule avec uneexclusivité. Dans cette "mid-tail", ils toucheront plus de spectateurs et donc généreront plusde revenus.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 15/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 15

De même, les annonceurs doivent apprendre à se familiariser avec cette "mid-tail". La longue traîneles effraie, elle paraît incontrôlable et par trop diffuse. Ils doivent apprivoiser la "mid tail", à la foisparce que pour eux il peut être plus intéressant de toucher moins de gens mais plus concernés par leurs produits, et parce que l’addition de tous les contenus "mid-tail" peut conduire à toucher un trèsgrand nombre de spectateurs.

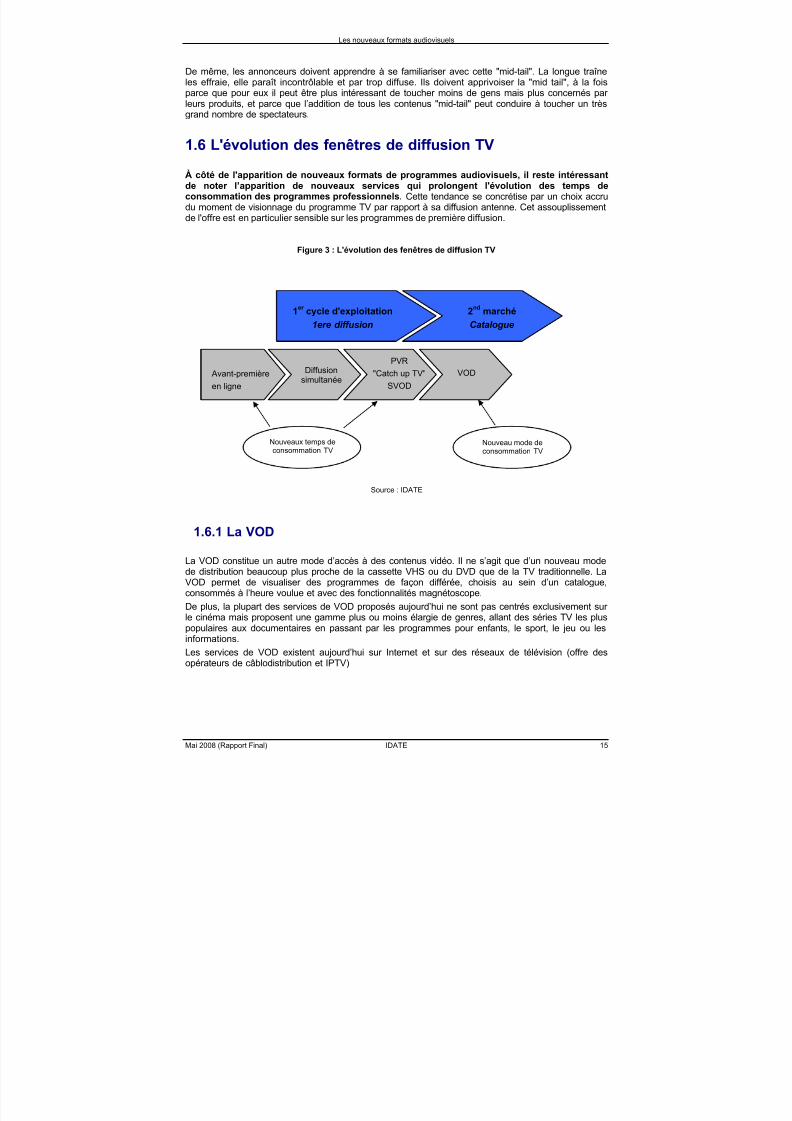

1.6 L'évolution des fenêtres de diffusion TV

À côté de l'apparition de nouveaux formats de programmes audiovisuels, il reste intéressantde noter l’apparition de nouveaux services qui prolongent l'évolution des temps deconsommation des programmes professionnels. Cette tendance se concrétise par un choix accrudu moment de visionnage du programme TV par rapport à sa diffusion antenne. Cet assouplissementde l'offre est en particulier sensible sur les programmes de première diffusion.

Figure 3 : L'évolution des fenêtres de diffusion TV

Source : IDATE

1.6.1 La VOD

La VOD constitue un autre mode d’accès à des contenus vidéo. Il ne s’agit que d’un nouveau modede distribution beaucoup plus proche de la cassette VHS ou du DVD que de la TV traditionnelle. LaVOD permet de visualiser des programmes de façon différée, choisis au sein d’un catalogue,consommés à l’heure voulue et avec des fonctionnalités magnétoscope.

De plus, la plupart des services de VOD proposés aujourd’hui ne sont pas centrés exclusivement sur le cinéma mais proposent une gamme plus ou moins élargie de genres, allant des séries TV les pluspopulaires aux documentaires en passant par les programmes pour enfants, le sport, le jeu ou lesinformations.

Les services de VOD existent aujourd’hui sur Internet et sur des réseaux de télévision (offre desopérateurs de câblodistribution et IPTV)

1er cycle d'exploitation

1ere diffusion

2nd marché

Catalogue

Avant-première

en ligne

Diffusionsimultanée

PVR

"Catch up TV"

SVOD

VOD

Nouveaux temps de consommation TV

Nouveau mode de consommation TV

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 16/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 16

1.6.2 L’avant-première

Les diffuseurs se servent maintenant d'Internet pour tester leurs programmes et notamment leursséries TV sur le public. Elles commencent à diffuser des programmes sur le Web avant leur diffusion

antenne pour vérifier la validité des concepts éditoriaux : c’est l’avant-première (ou "preview"). L’avant-première leur sert aussi à diffuser sur Internet, éventuellement sous un modèle payant, un programmeayant eu du succès et déjà diffusé dans une autre zone de couverture géographique et ce pour lutter contre le piratage. NBC a même fait l’expérience qu’en diffusant sur Internet un épisode de la sérieHeroes une heure après sa diffusion TV sur la côte est, cela ne réduisait en rien, bien au contraire,l’audience de la diffusion TV sur la côte ouest trois heures après.

1.6.3 La diffusion simultanée

Les chaînes de TV traditionnelles intègrent l'outil Internet dans leur stratégie dans une logique decomplémentarité de la diffusion TV traditionnelle, tout en veillant aux droits attachés aux programmes

qu'elles diffusent. Elles ont ainsi intégré de manière croissante les contenus vidéo sur leur portailInternet, et un nombre croissant d'entre elles propose désormais en ligne une diffusion simultanéerégulière et gratuite de certains programmes TV : un même programme est diffusé en simultané àl'antenne et sur le site Internet de la chaîne. Un processus identique s'est développé sur le mobile.

1.6.4 La consommation différée ou de confort

1.6.4.1 Le PVR

Le PVR (enregistreur numérique personnel) permet l'enregistrement à grande échelle desprogrammes, mais surtout la planification de sa consommation TV grâce à ses fonctions d'EPG

avancé. Le PVR devient un guide de programmation des enregistrements, avec des capacités destockage qui ne cessent de croître. La fonction avance rapide permet alors de "zapper" la publicitéinsérée dans les programmes.

Les nouvelles générations de décodeurs et les PVR permettent en théorie de mettre en œuvre 3grandes catégories de services :

- des services immédiats, de confort : toute chaîne numérique en direct peut être regardéecomme si on disposait d’un magnétoscope

- Des services sophistiqués de pré-enregistrement et de visionnage différé des programmes,

- De nouveaux services "à la demande" basés sur le téléchargement en local (en mode push)de certains contenus vidéo.

1.6.4.2 La SVOD et la TV de rattrapage

A côté du développement de la VOD traditionnelle, le concept de SVOD est apparu en premier lieusur le câble américain. La nouveauté apportée par les services de SVOD provient du fait qu’ilss’éloignent du concept de vidéo à la demande payée à l’acte afin d’intégrer des systèmes de paiementpar abonnement mensuel. Ce type de service, reposant principalement sur les programmes TV, peut :

• Généralement être rattaché à une chaîne de télévision. Le stock de programmes disponibles estainsi issu de la programmation récente de la chaîne. Ce type d’offre s’est développé sur le câbleaux Etats-Unis avec des services proposés par HBO, Showtime ou Discovery Channel. La SVODse positionne ainsi comme un service de confort.

• Reposer sur une offre de contenus à la demande agrégée par un opérateur (indépendant ou non).

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 17/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 17

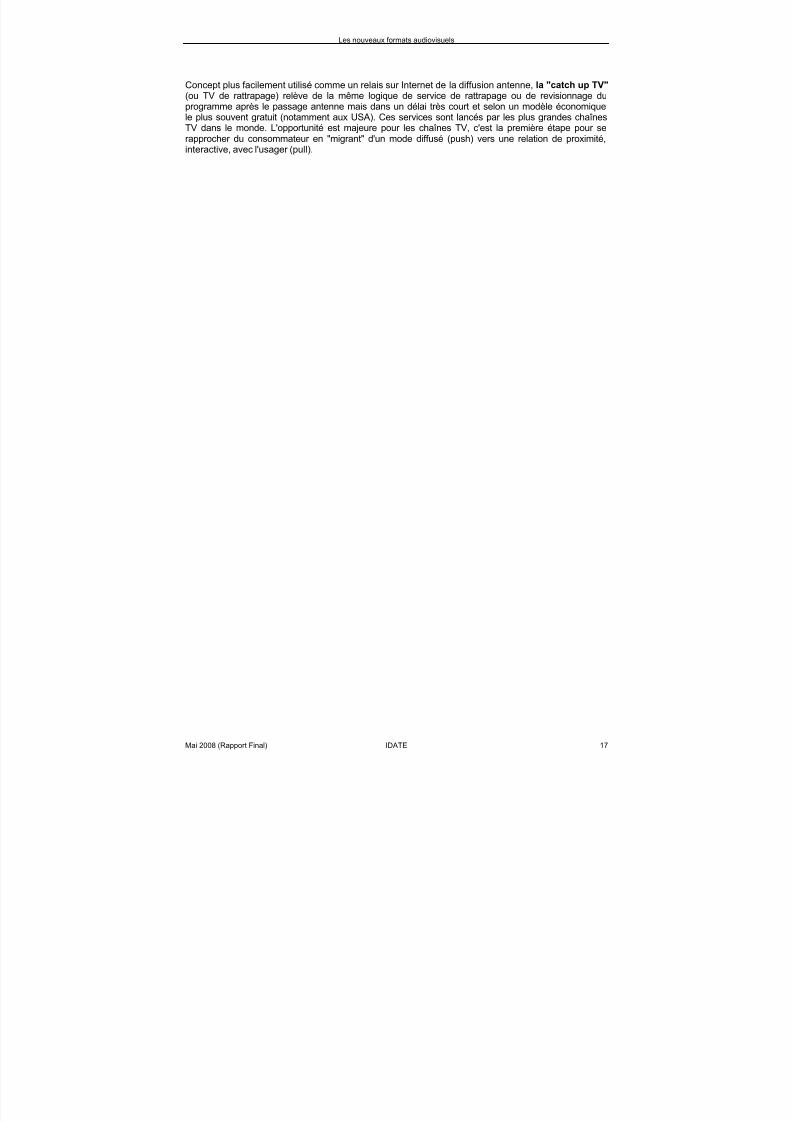

Concept plus facilement utilisé comme un relais sur Internet de la diffusion antenne, la "catch up TV" (ou TV de rattrapage) relève de la même logique de service de rattrapage ou de revisionnage duprogramme après le passage antenne mais dans un délai très court et selon un modèle économiquele plus souvent gratuit (notamment aux USA). Ces services sont lancés par les plus grandes chaînesTV dans le monde. L'opportunité est majeure pour les chaînes TV, c'est la première étape pour se

rapprocher du consommateur en "migrant" d'un mode diffusé (push) vers une relation de proximité,interactive, avec l'usager (pull).

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 18/132

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 19/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 19

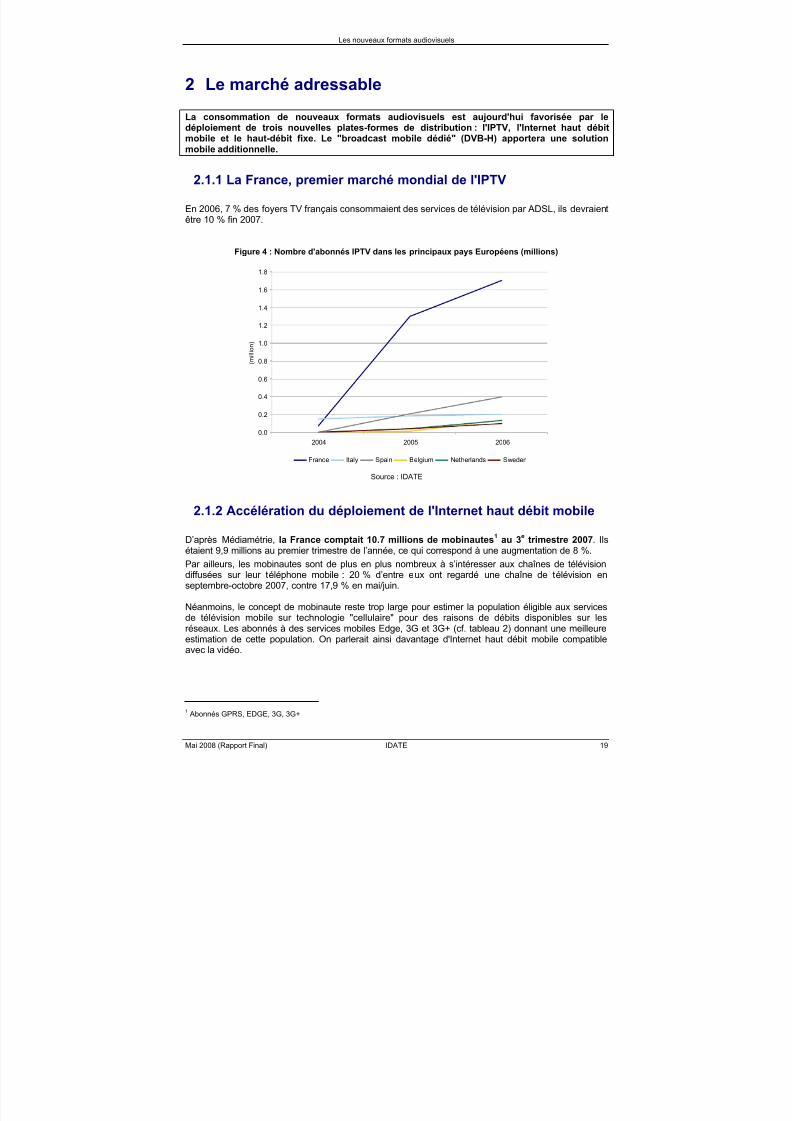

2 Le marché adressable

La consommation de nouveaux formats audiovisuels est aujourd'hui favorisée par ledéploiement de trois nouvelles plates-formes de distribution : l'IPTV, l'Internet haut débit

mobile et le haut-débit fixe. Le "broadcast mobile dédié" (DVB-H) apportera une solutionmobile additionnelle.

2.1.1 La France, premier marché mondial de l'IPTV

En 2006, 7 % des foyers TV français consommaient des services de télévision par ADSL, ils devraientêtre 10 % fin 2007.

Figure 4 : Nombre d'abonnés IPTV dans les principaux pays Européens (millions)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2004 2005 2006

( m i l l i o n )

France Italy Spain Belgium Netherlands Sweden

Source : IDATE

2.1.2 Accélération du déploiement de l'Internet haut débit mobile

D’après Médiamétrie, la France comptait 10.7 millions de mobinautes1 au 3e trimestre 2007. Ils

étaient 9,9 millions au premier trimestre de l’année, ce qui correspond à une augmentation de 8 %.Par ailleurs, les mobinautes sont de plus en plus nombreux à s’intéresser aux chaînes de télévisiondiffusées sur leur téléphone mobile : 20 % d’entre eux ont regardé une chaîne de télévision enseptembre-octobre 2007, contre 17,9 % en mai/juin.

Néanmoins, le concept de mobinaute reste trop large pour estimer la population éligible aux servicesde télévision mobile sur technologie "cellulaire" pour des raisons de débits disponibles sur lesréseaux. Les abonnés à des services mobiles Edge, 3G et 3G+ (cf. tableau 2) donnant une meilleureestimation de cette population. On parlerait ainsi davantage d'Internet haut débit mobile compatibleavec la vidéo.

1 Abonnés GPRS, EDGE, 3G, 3G+

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 20/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 20

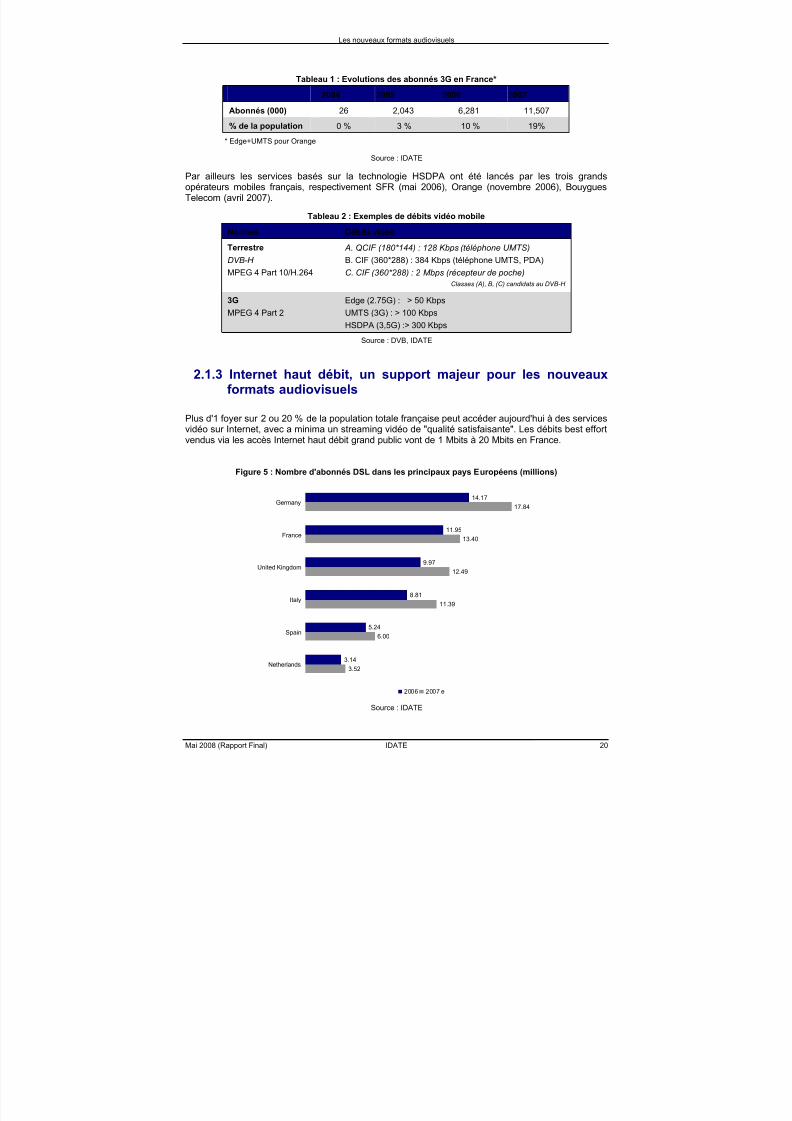

Tableau 1 : Evolutions des abonnés 3G en France*

2004 2005 2006 2007

Abonnés (000) 26 2,043 6,281 11,507

% de la population 0 % 3 % 10 % 19%

* Edge+UMTS pour Orange

Source : IDATE

Par ailleurs les services basés sur la technologie HSDPA ont été lancés par les trois grandsopérateurs mobiles français, respectivement SFR (mai 2006), Orange (novembre 2006), BouyguesTelecom (avril 2007).

Tableau 2 : Exemples de débits vidéo mobile

Normes Débits vidéo

Terrestre

DVB-H

MPEG 4 Part 10/H.264

A. QCIF (180*144) : 128 Kbps (téléphone UMTS)

B. CIF (360*288) : 384 Kbps (téléphone UMTS, PDA)

C. CIF (360*288) : 2 Mbps (récepteur de poche) Classes (A), B, (C) candidats au DVB-H

3G

MPEG 4 Part 2

Edge (2.75G) : > 50 Kbps

UMTS (3G) : > 100 Kbps

HSDPA (3,5G) :> 300 Kbps

Source : DVB, IDATE

2.1.3 Internet haut débit, un support majeur pour les nouveauxformats audiovisuels

Plus d'1 foyer sur 2 ou 20 % de la population totale française peut accéder aujourd'hui à des servicesvidéo sur Internet, avec a minima un streaming vidéo de "qualité satisfaisante". Les débits best effortvendus via les accès Internet haut débit grand public vont de 1 Mbits à 20 Mbits en France.

Figure 5 : Nombre d'abonnés DSL dans les principaux pays Européens (millions)

14.17

11.95

9.97

8.81

5.24

3.14

17.84

13.40

12.49

11.39

6.00

3.52

Germany

France

United Kingdom

Italy

Spain

Netherlands

2006 2007 e Source : IDATE

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 21/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 21

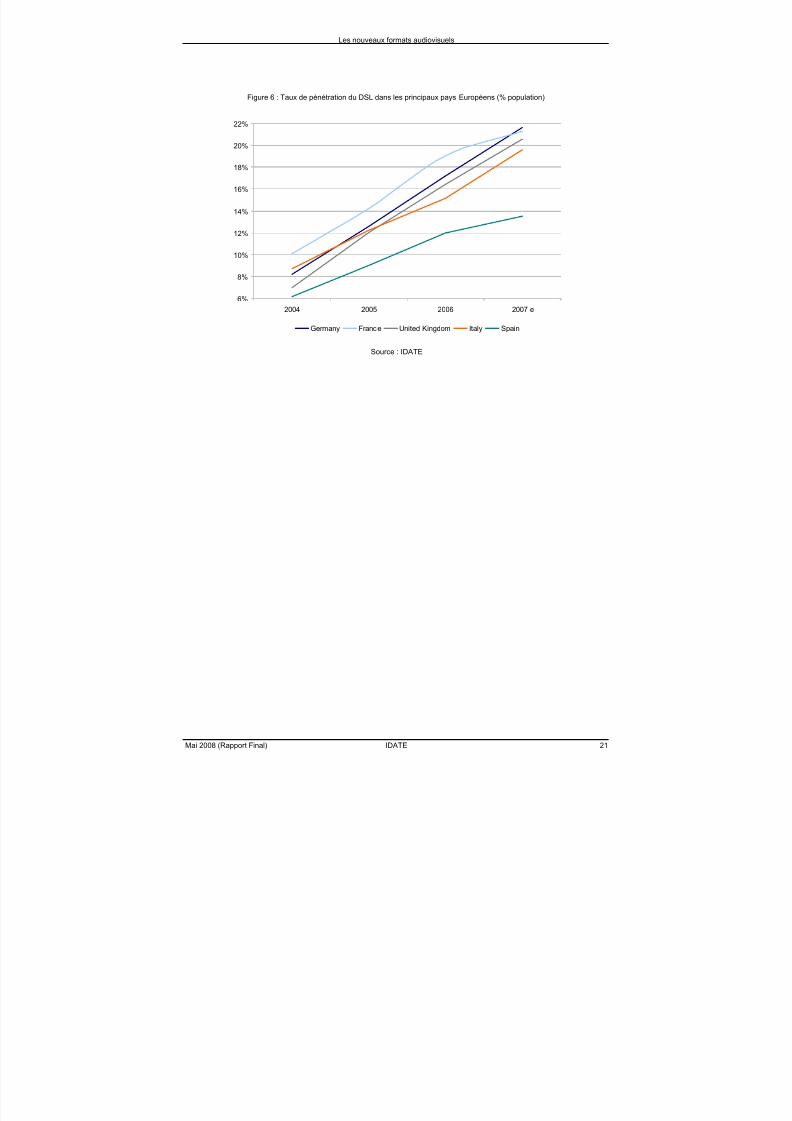

Figure 6 : Taux de pénétration du DSL dans les principaux pays Européens (% population)

6%

8%

10%

12%

14%

16%

18%

20%

22%

2004 2005 2006 2007 e

Germany France United Kingdom Italy Spain

Source : IDATE

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 22/132

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 23/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 23

3 Les nouveaux usages vidéo

3.1 La consommation de vidéo sur Internet en France

La consommation de vidéo sur Internet, sous de multiples formes, est d'ores et déjà uneapplication grand public. En France, les offres de vidéo en ligne à l'unité (vidéos courtes, films)sont les plus prisées, tandis que la consommation de TV linéaire reste encore en retrait.

Selon le cabinet de mesure d’Internet comScore, 79 % des internautes français âgés d'au moins 15ans et ayant accès à Internet depuis leur domicile ou leur lieu de travail ont lancé une vidéo en ligneen avril 2007, soit près de 8 personnes sur 10. Les États-Unis, l'Allemagne et le Royaume-Unienregistrent des résultats respectifs de 76 %, 70 % et 80 %.

L’étude révèle également que parmi les internautes qui regardent de la vidéo en ligne, les françaisconsacrent une part plus importante de leur temps de connexion à Internet à cette activité que leurshomologues allemands, britanniques ou nord-américains.

Tableau 3 : Lecture de contenu vidéo sur Internet par pays en avril 2007

Part de la populationinternaute consultant

des vidéos**

% du temps total deconnexion affecté à la

lecture de vidéo

Nb de lectures devidéo par internaute

France 79 % 13 % 64États-Unis 76 % 6 % 65Allemagne 70 % 9 % 62Royaume-Uni 80 % 10 % 80

Population totale des internautes de 15 ans et plus connectés depuis leur domicile ou leur lieu de travail.

Le trafic issu des ordinateurs publics comme dans les cybercafés ou à partir de téléphones portables ou

d'assistants numériques personnels n'est pas inclus** Total des internautes uniques ayant lancé au moins une vidéo en avril 2007/Total des internautes enavril 2007.

Source : comScore Video Metrix, juin 2007

Internet devient donc un lieu de consommation de vidéo significatif, notamment dans l’Hexagone.C'est en particulier le cas pour les offres délinéarisées à l'unité (vidéos courtes, films), laconsommation de TV linéaire restant encore en retrait. En parallèle, le téléchargement reste un modede consommation vidéo populaire, 15 % des internautes français y ayant recours "souvent ou parfois".

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 24/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 24

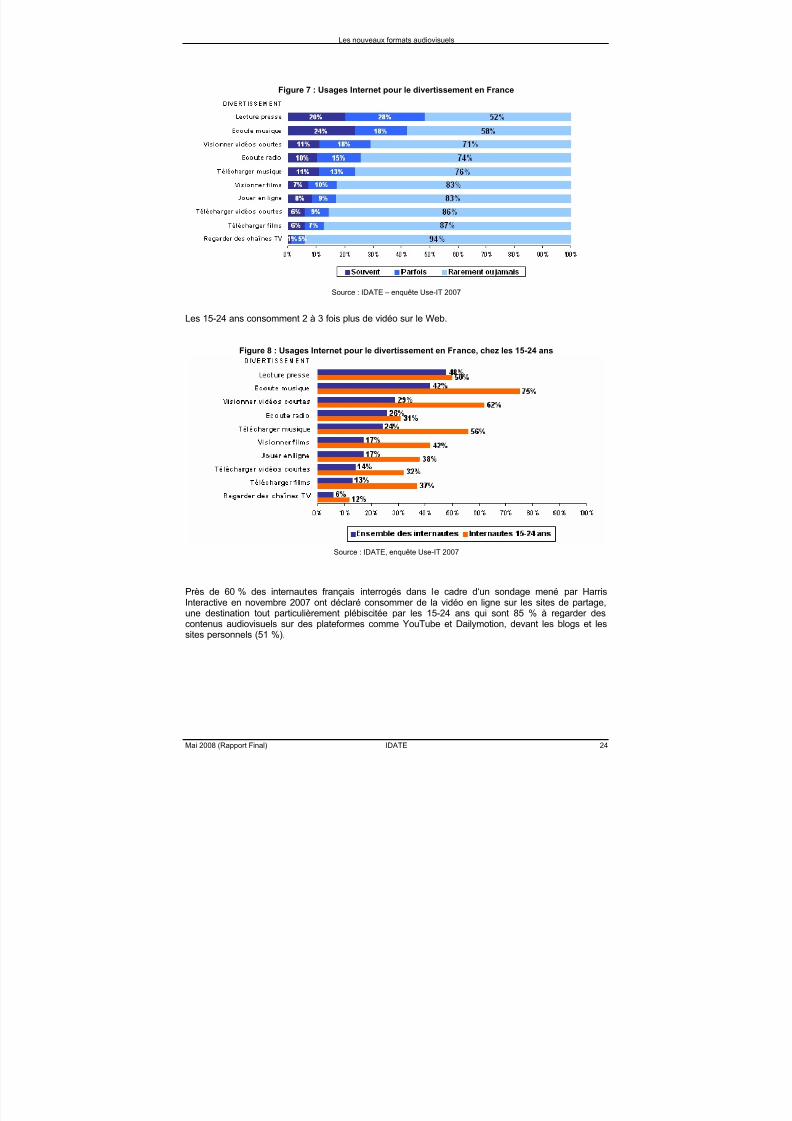

Figure 7 : Usages Internet pour le divertissement en France

Source : IDATE – enquête Use-IT 2007

Les 15-24 ans consomment 2 à 3 fois plus de vidéo sur le Web.

Figure 8 : Usages Internet pour le divertissement en France, chez les 15-24 ans

Source : IDATE, enquête Use-IT 2007

Près de 60 % des internautes français interrogés dans le cadre d‘un sondage mené par HarrisInteractive en novembre 2007 ont déclaré consommer de la vidéo en ligne sur les sites de partage,une destination tout particulièrement plébiscitée par les 15-24 ans qui sont 85 % à regarder descontenus audiovisuels sur des plateformes comme YouTube et Dailymotion, devant les blogs et lessites personnels (51 %).

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 25/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 25

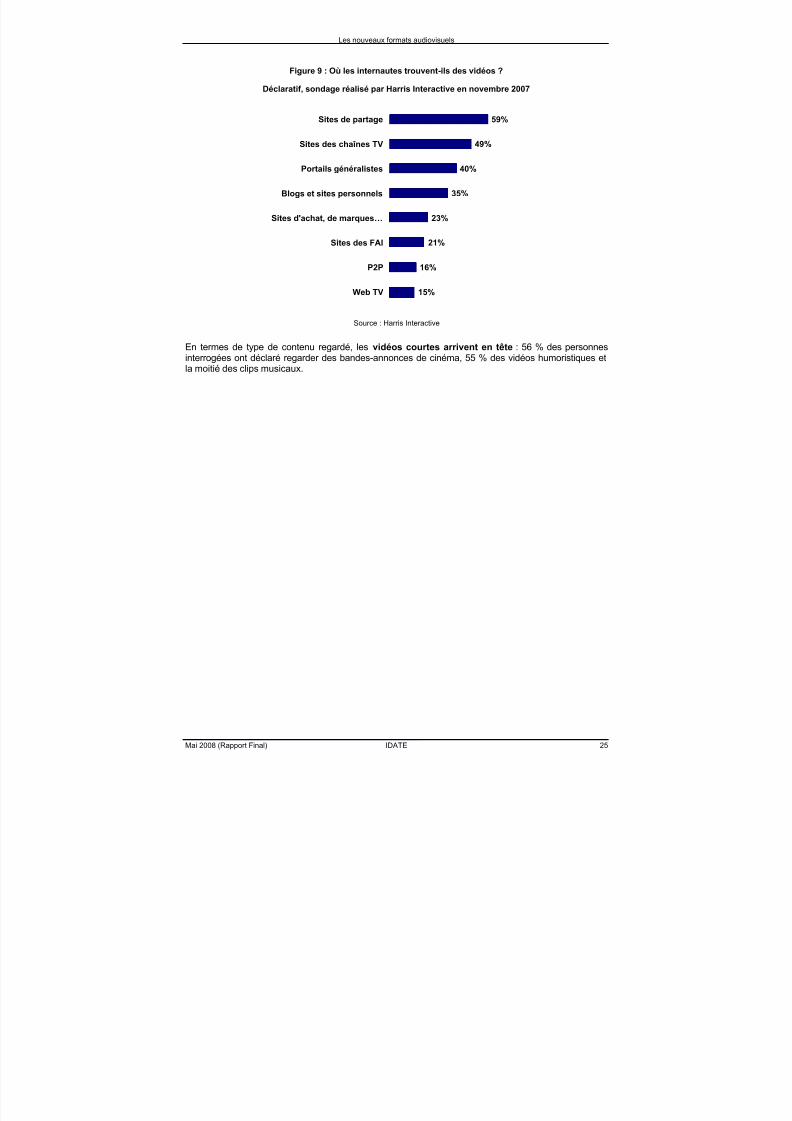

Figure 9 : Où les internautes trouvent-ils des vidéos ?

Déclaratif, sondage réalisé par Harris Interactive en novembre 2007

15%

16%

21%

23%

35%

40%

49%

59%

Web TV

P2P

Sites des FAI

Sites d'achat, de marques…

Blogs et sites personnels

Portails généralistes

Sites des chaînes TV

Sites de partage

Source : Harris Interactive

En termes de type de contenu regardé, les vidéos courtes arrivent en tête : 56 % des personnesinterrogées ont déclaré regarder des bandes-annonces de cinéma, 55 % des vidéos humoristiques etla moitié des clips musicaux.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 26/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 26

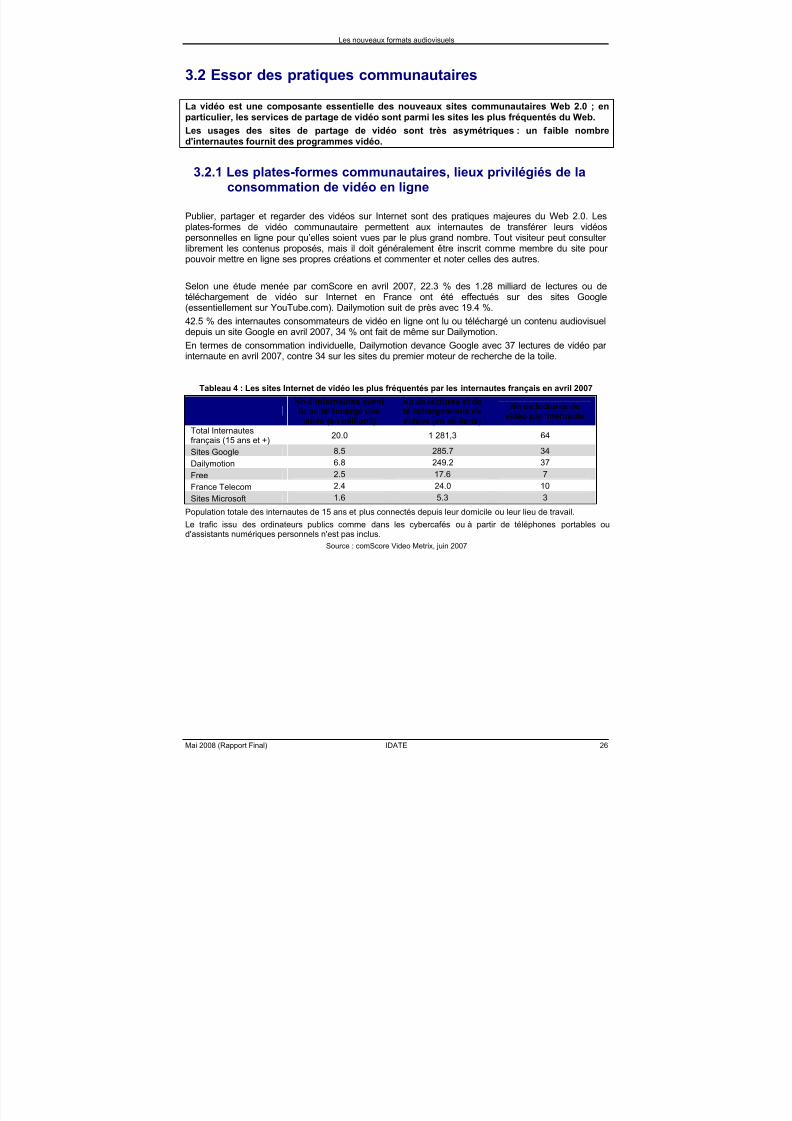

3.2 Essor des pratiques communautaires

La vidéo est une composante essentielle des nouveaux sites communautaires Web 2.0 ; enparticulier, les services de partage de vidéo sont parmi les sites les plus fréquentés du Web.

Les usages des sites de partage de vidéo sont très asymétriques : un faible nombred'internautes fournit des programmes vidéo.

3.2.1 Les plates-formes communautaires, lieux privilégiés de laconsommation de vidéo en ligne

Publier, partager et regarder des vidéos sur Internet sont des pratiques majeures du Web 2.0. Lesplates-formes de vidéo communautaire permettent aux internautes de transférer leurs vidéospersonnelles en ligne pour qu’elles soient vues par le plus grand nombre. Tout visiteur peut consulter librement les contenus proposés, mais il doit généralement être inscrit comme membre du site pour pouvoir mettre en ligne ses propres créations et commenter et noter celles des autres.

Selon une étude menée par comScore en avril 2007, 22.3 % des 1.28 milliard de lectures ou detéléchargement de vidéo sur Internet en France ont été effectués sur des sites Google(essentiellement sur YouTube.com). Dailymotion suit de près avec 19.4 %.

42.5 % des internautes consommateurs de vidéo en ligne ont lu ou téléchargé un contenu audiovisueldepuis un site Google en avril 2007, 34 % ont fait de même sur Dailymotion.

En termes de consommation individuelle, Dailymotion devance Google avec 37 lectures de vidéo par internaute en avril 2007, contre 34 sur les sites du premier moteur de recherche de la toile.

Tableau 4 : Les sites Internet de vidéo les plus fréquentés par les internautes français en avril 2007

Nb d’internautes ayant

lu ou téléchargé unevidéo (en millions)

Nb de lectures et de

téléchargements devidéos (en millions)

Nb de lectures de

vidéo par internauteTotal Internautesfrançais (15 ans et +)

20.0 1 281,3 64

Sites Google 8.5 285.7 34

Dailymotion 6.8 249.2 37

Free 2.5 17.6 7

France Telecom 2.4 24.0 10

Sites Microsoft 1.6 5.3 3

Population totale des internautes de 15 ans et plus connectés depuis leur domicile ou leur lieu de travail.

Le trafic issu des ordinateurs publics comme dans les cybercafés ou à partir de téléphones portables oud'assistants numériques personnels n'est pas inclus.

Source : comScore Video Metrix, juin 2007

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 27/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 27

Figure 10 : Sites communautaires fréquentés par les internautes français

27%

20% 19%

13%

3% 2%

68%

51%

56%

26%

4% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

YouTube Daily Motion Sky Blog My Space Viadeo Second Life

Ensemble des internautes Internautes 15-24 ans

Source : IDATE, enquête Use-IT 2007

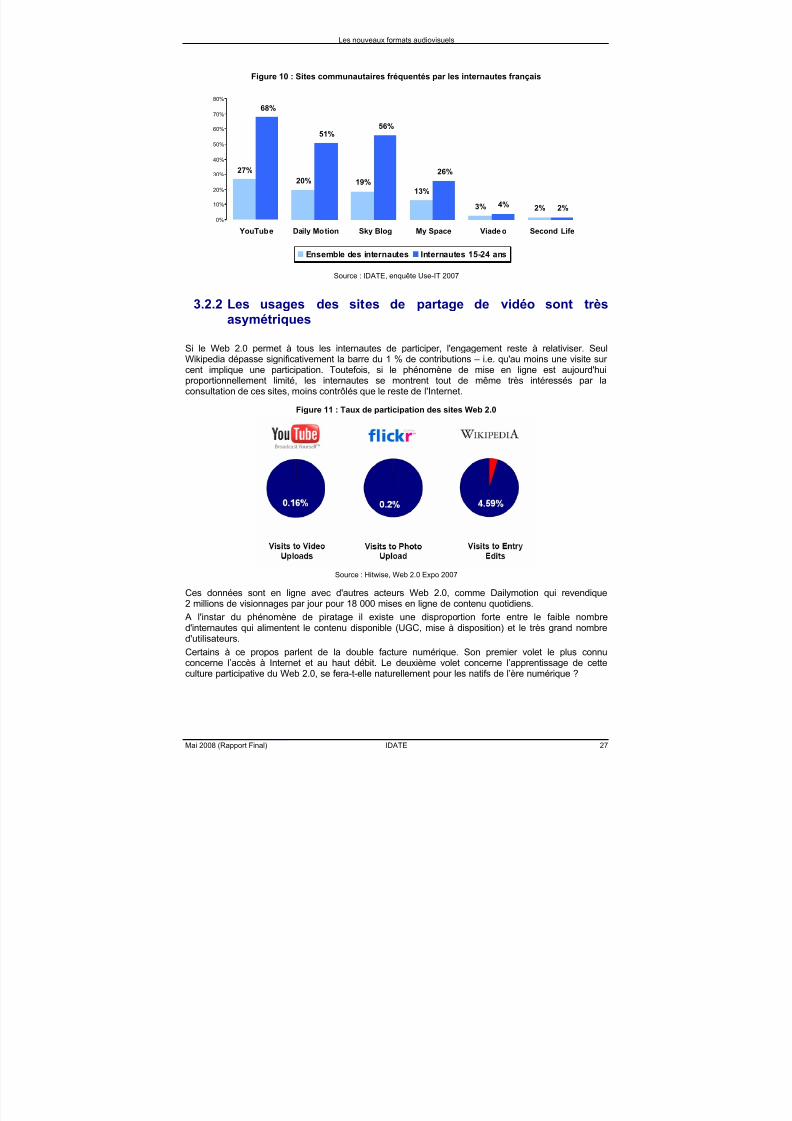

3.2.2 Les usages des sites de partage de vidéo sont trèsasymétriques

Si le Web 2.0 permet à tous les internautes de participer, l'engagement reste à relativiser. SeulWikipedia dépasse significativement la barre du 1 % de contributions – i.e. qu'au moins une visite sur cent implique une participation. Toutefois, si le phénomène de mise en ligne est aujourd'huiproportionnellement limité, les internautes se montrent tout de même très intéressés par laconsultation de ces sites, moins contrôlés que le reste de l'Internet.

Figure 11 : Taux de participation des sites Web 2.0

Source : Hitwise, Web 2.0 Expo 2007

Ces données sont en ligne avec d'autres acteurs Web 2.0, comme Dailymotion qui revendique2 millions de visionnages par jour pour 18 000 mises en ligne de contenu quotidiens.

A l'instar du phénomène de piratage il existe une disproportion forte entre le faible nombred'internautes qui alimentent le contenu disponible (UGC, mise à disposition) et le très grand nombred'utilisateurs.

Certains à ce propos parlent de la double facture numérique. Son premier volet le plus connuconcerne l’accès à Internet et au haut débit. Le deuxième volet concerne l’apprentissage de cetteculture participative du Web 2.0, se fera-t-elle naturellement pour les natifs de l’ère numérique ?

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 28/132

Les nouveaux formats audiovisuels

Mai 2008 (Rapport Final) IDATE 28

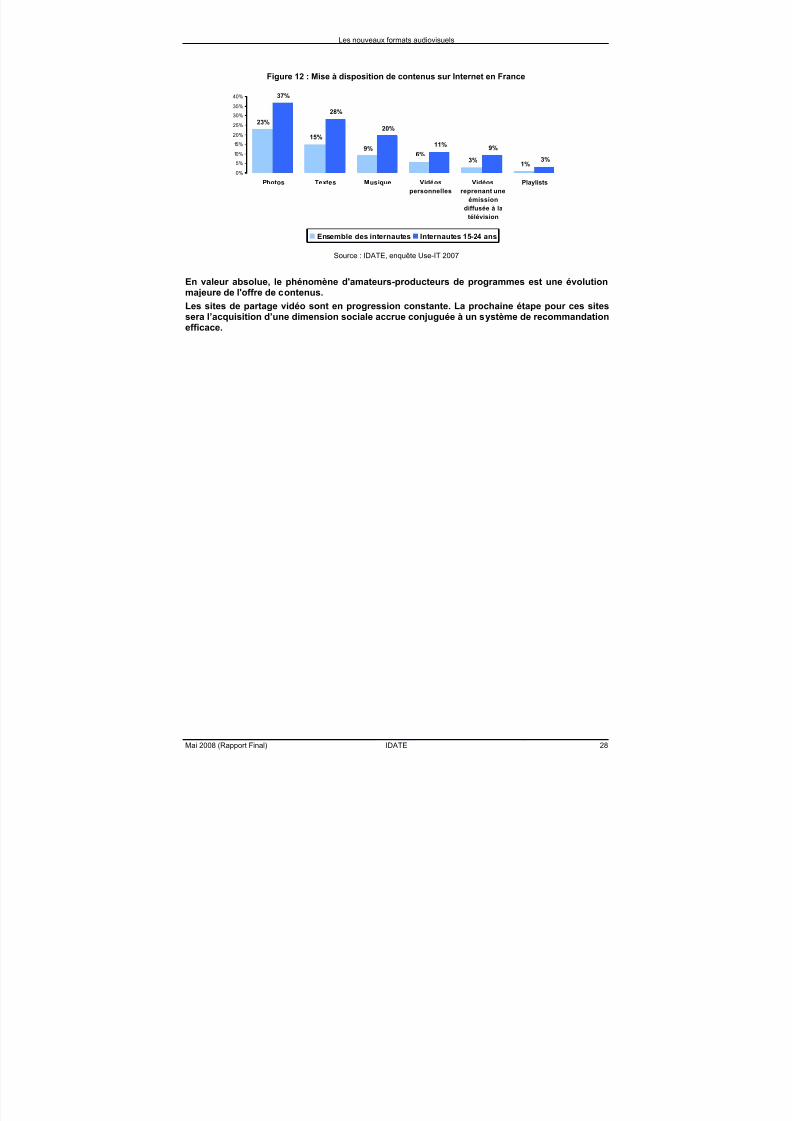

Figure 12 : Mise à disposition de contenus sur Internet en France

23%

15%

9%6%

3%1%

37%

28%

20%

11%9%

3%

0%

5%

10%

15%20%

25%

30%

35%

40%

Photos Textes Musique Vidéos

personnelles

Vidéos

reprenant une

émission

diffusée à la

télévision

Playlists

Ensemble des internautes Internautes 15-24 ans

Source : IDATE, enquête Use-IT 2007

En valeur absolue, le phénomène d'amateurs-producteurs de programmes est une évolutionmajeure de l'offre de contenus.

Les sites de partage vidéo sont en progression constante. La prochaine étape pour ces sitessera l’acquisition d’une dimension sociale accrue conjuguée à un système de recommandationefficace.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 29/132

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 30/132

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 31/132

Les nouveaux formats audiovisuels

Mars 2008 (Rapport Final Draft) IDATE 31

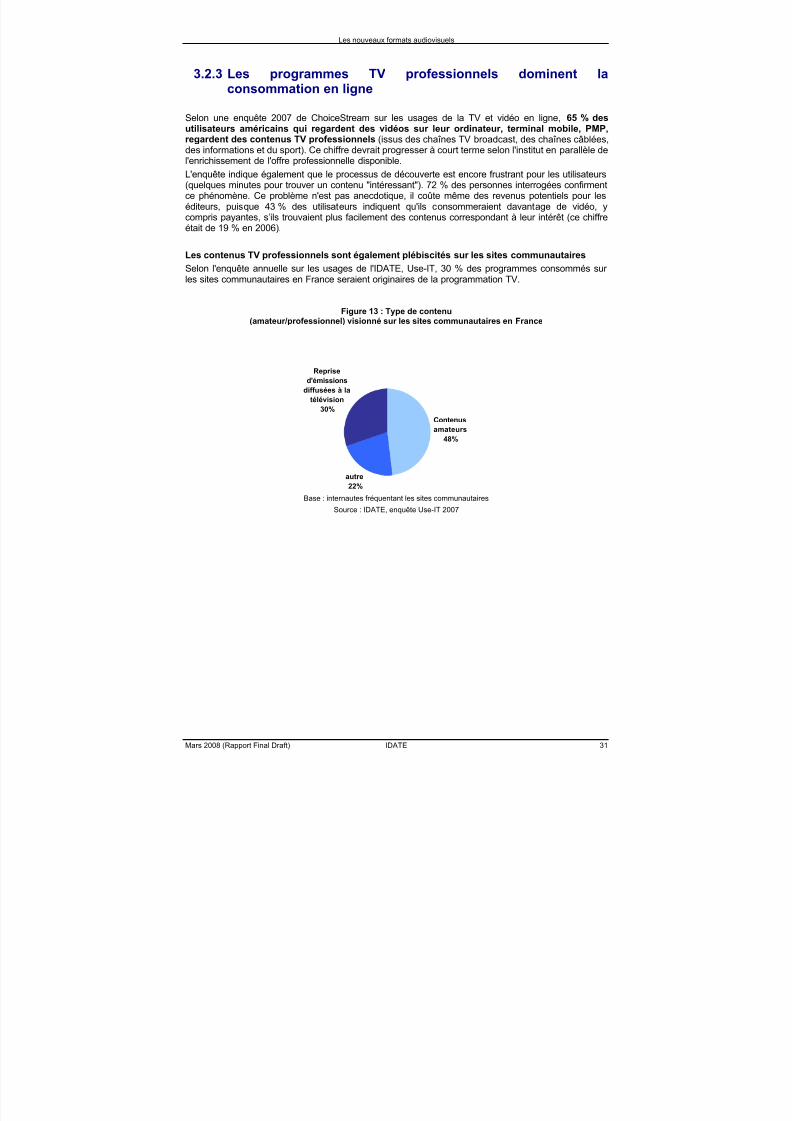

3.2.3 Les programmes TV professionnels dominent laconsommation en ligne

Selon une enquête 2007 de ChoiceStream sur les usages de la TV et vidéo en ligne, 65 % desutilisateurs américains qui regardent des vidéos sur leur ordinateur, terminal mobile, PMP,

regardent des contenus TV professionnels (issus des chaînes TV broadcast, des chaînes câblées,des informations et du sport). Ce chiffre devrait progresser à court terme selon l'institut en parallèle del'enrichissement de l'offre professionnelle disponible.

L'enquête indique également que le processus de découverte est encore frustrant pour les utilisateurs(quelques minutes pour trouver un contenu "intéressant"). 72 % des personnes interrogées confirmentce phénomène. Ce problème n'est pas anecdotique, il coûte même des revenus potentiels pour leséditeurs, puisque 43 % des utilisateurs indiquent qu'ils consommeraient davantage de vidéo, ycompris payantes, s’ils trouvaient plus facilement des contenus correspondant à leur intérêt (ce chiffreétait de 19 % en 2006). Les contenus TV professionnels sont également plébiscités sur les sites communautairesSelon l'enquête annuelle sur les usages de l'IDATE, Use-IT, 30 % des programmes consommés sur les sites communautaires en France seraient originaires de la programmation TV.

Figure 13 : Type de contenu(amateur/professionnel) visionné sur les sites communautaires en France

Contenus

amateurs

48%

autre

22%

Reprise

d'émissions

diffusées à la

télévision

30%

Base : internautes fréquentant les sites communautaires

Source : IDATE, enquête Use-IT 2007

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 32/132

Les nouveaux formats audiovisuels

Mars 2008 (Rapport Final Draft) IDATE 32

3.3 La TV mobile, un marché en devenir ?

La vidéo sur Internet mobile est encore dans une phase de premier développement. Lesservices ne seront pas la simple transposition de ceux disponibles en usage fixe.

La télévision mobile repose aujourd'hui principalement sur la reprise des chaînes existantes.

Consommer de la vidéo devient un mode de divertissement mobile pour les 15-24 ans enFrance

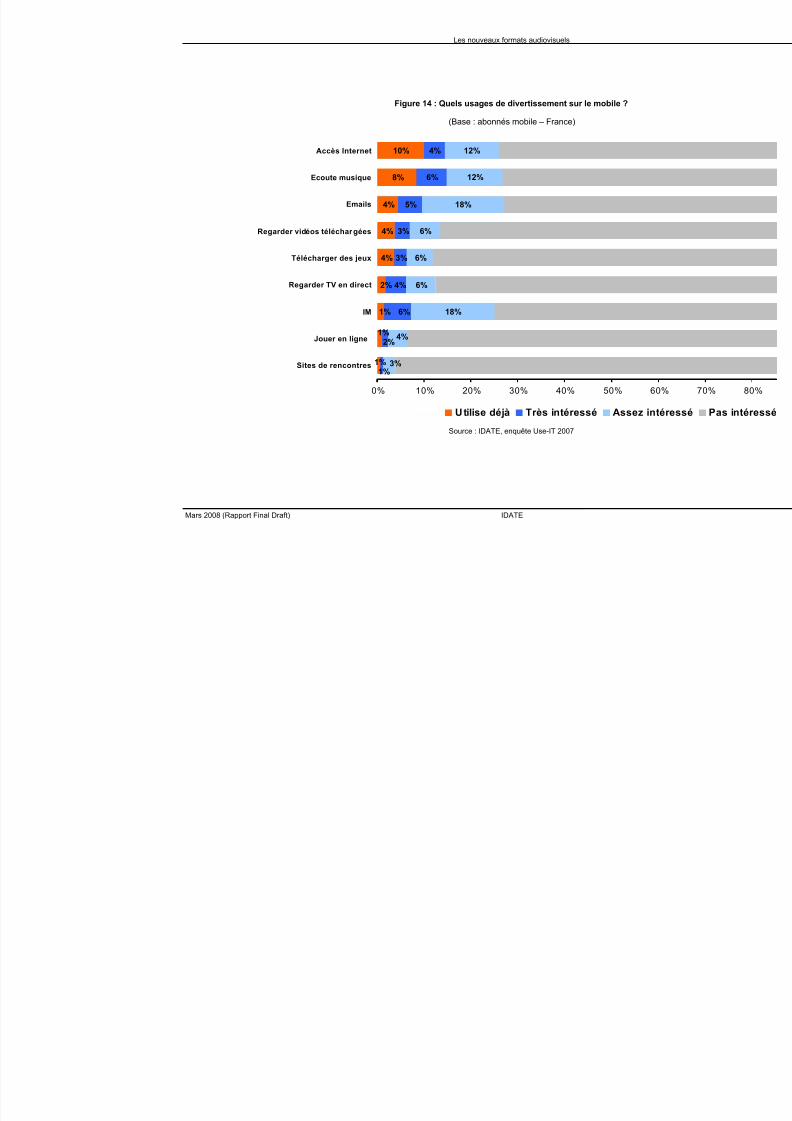

3.3.1 Consommer de la vidéo devient un mode de divertissementmobile pour les 15-24 ans en France

La consommation de vidéo mobile se concrétise en France, elle reste toutefois encore assez loinderrière l'accès Internet et l'écoute de musique. Les niveaux d'usage vidéo restent aujourd'hui assezfaibles avec 4 % des abonnés mobiles français ayant répondu à l’enquête IDATE-Use-IT 2007déclarant consommer des vidéos téléchargées et 2 % regardant des services de télévision en direct.

Par ailleurs, respectivement 9 % et 10 % des abonnés mobile sondés seraient très ou assezintéressés par ce type de services.

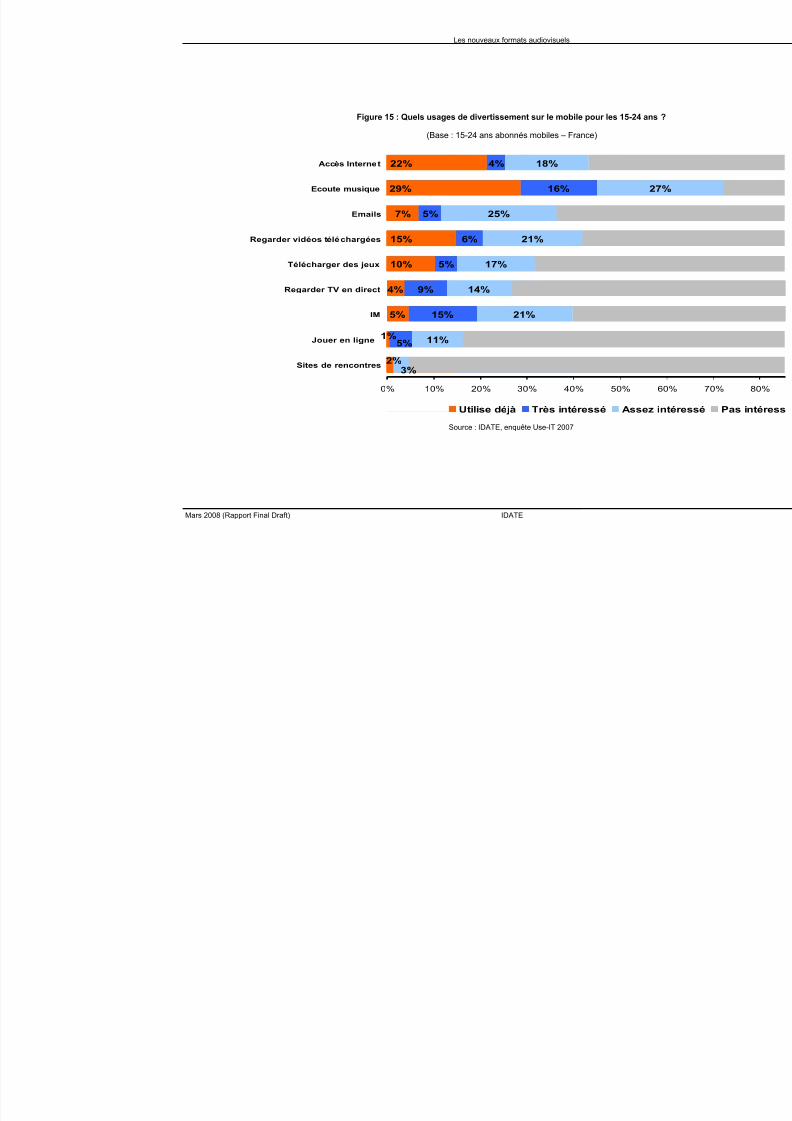

Les résultats d'usages avec les classes d'âge "adolescents et jeunes adultes" (15 - 24 ans) sont sanssurprise bien meilleurs. Ils sont, avec un résultat de 15 %, près de 4 fois plus nombreux que lamoyenne à consommer des vidéos téléchargées sur le mobile, 27 % d'abonnés supplémentaires étantpar ailleurs très ou assez intéressés par ce type d'offre. Les progrès sont plus mitigés sur les servicesde TV en direct avec une proportion (4 %) sensiblement équivalente à la moyenne des abonnésmobile consommant de la TV live. Le public des 15-24 ans reste néanmoins bien plus intéressé par l'offre avec un cumul de 23 % contre 10 % toutes classes d'âges confondues.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 33/132

Les nouveaux formats audiovisuels

Mars 2008 (Rapport Final Draft) IDATE

Figure 14 : Quels usages de divertissement sur le mobile ?

(Base : abonnés mobile – France)

10%

8%

4%

4%

4%

4%

6%

5%

3%

3%

12%

12%

18%

6%

6%

6%

18%

1%

1%

1%

2%

1%

2%

6%

4%

3%

4%

0% 10% 20% 30% 40% 50% 60%

Accès Internet

Ecoute musique

Emails

Regarder vidéos téléchargées

Télécharger des jeux

Regarder TV en direct

IM

Jouer en ligne

Sites de rencontres

Utilise déjà Très intéressé Assez intéreSource : IDATE, enquête Use-IT 2007

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 34/132

Les nouveaux formats audiovisuels

Mars 2008 (Rapport Final Draft) IDATE

Figure 15 : Quels usages de divertissement sur le mobile pour les 15-24 ans ?

(Base : 15-24 ans abonnés mobiles – France)

7%

4%

5%

4%

16%

5%

6%

5%

9%

15%

18%

27%

25%

21%

17%

14%

21%

11%

22%

29%

15%

10%

1%

2%

5%

3%

0% 10% 20% 30% 40% 50% 60%

Accès Internet

Ecoute musique

Emails

Regarder vidéos téléchargées

Télécharger des jeux

Regarder TV en direct

IM

Jouer en ligne

Sites de rencontres

Utilise déjà Très intéressé Assez inté

Source : IDATE, enquête Use-IT 2007

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 35/132

Les nouveaux formats audiovisuels

Mars 2008 (Rapport Final Draft) IDATE 35

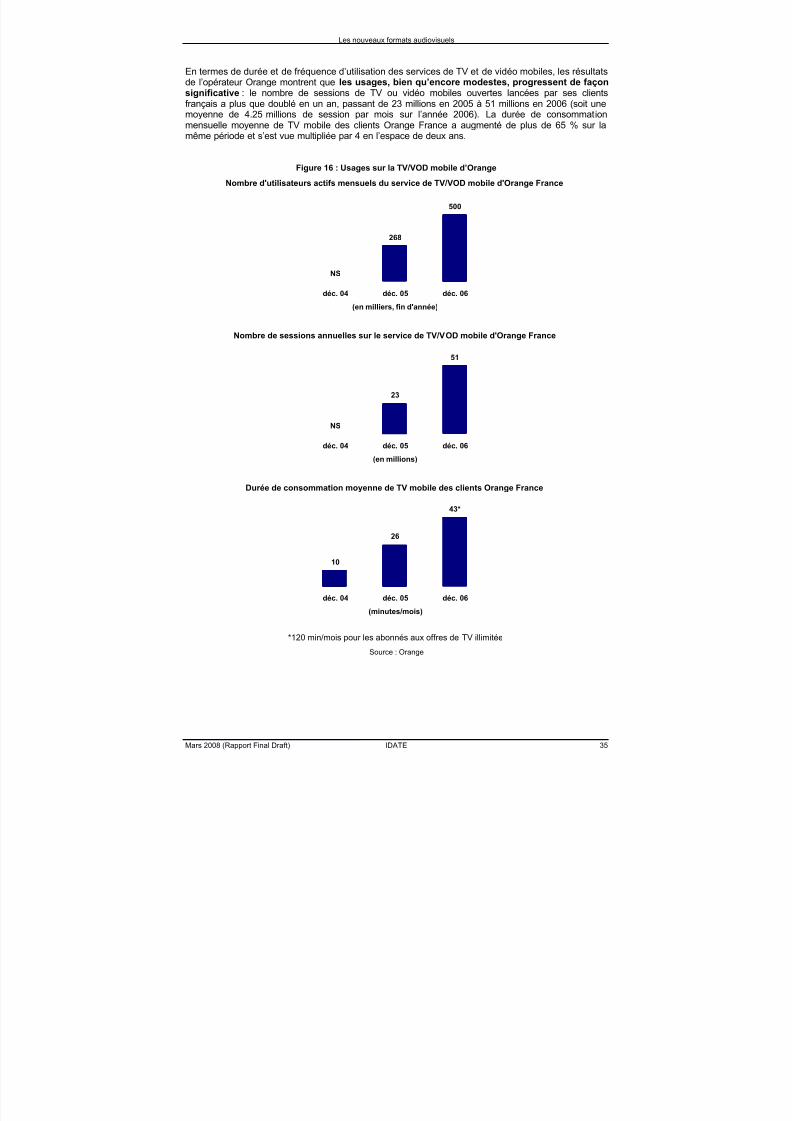

En termes de durée et de fréquence d’utilisation des services de TV et de vidéo mobiles, les résultatsde l’opérateur Orange montrent que les usages, bien qu’encore modestes, progressent de façonsignificative : le nombre de sessions de TV ou vidéo mobiles ouvertes lancées par ses clientsfrançais a plus que doublé en un an, passant de 23 millions en 2005 à 51 millions en 2006 (soit unemoyenne de 4.25 millions de session par mois sur l’année 2006). La durée de consommationmensuelle moyenne de TV mobile des clients Orange France a augmenté de plus de 65 % sur la

même période et s’est vue multipliée par 4 en l’espace de deux ans.

Figure 16 : Usages sur la TV/VOD mobile d’Orange

Nombre d'utilisateurs actifs mensuels du service de TV/VOD mobile d'Orange France

268

500

NS

déc. 04 déc. 05 déc. 06

(en milliers, fin d'année)

Nombre de sessions annuelles sur le service de TV/VOD mobile d'Orange France

23

51

NS

déc. 04 déc. 05 déc. 06

(en millions)

Durée de consommation moyenne de TV mobile des clients Orange France

26

43*

10

déc. 04 déc. 05 déc. 06

(minutes/mois)

*120 min/mois pour les abonnés aux offres de TV illimitée

Source : Orange

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 36/132

Les nouveaux formats audiovisuels

Mars 2008 (Rapport Final Draft) IDATE 36

3.3.2 Vers une progression des contenus amateurs sur le mobile ?

Selon Nokia, 25 % du divertissement mobile sera produit par des amateurs en 2012. Nokia a dégagé4 tendances majeures chez les 16-35 ans sur le mobile : la vie immersive, la culture geek, la G Techet le localisme :

• La vie immersive : La vie immersive signe l’essor des styles de vie qui estompent la distinctionentre être en ligne ou hors ligne. Les divertissements cesseront d’être segmentés ; les genspourront y accéder et les créer sur le lieu même où ils se trouvent.

• La culture geek (stéréotype décrivant une personne passionnée, voire obsédée, par un domaineprécis, généralement l'informatique) : Ce triomphe marque un changement à mesure que lesconsommateurs deviennent friands de divertissements plus sophistiqués. Avec le développementde la culture geek, les consommateurs souhaiteront être reconnus et récompensés, les frontièresentre commerce et création tendant à s’estomper.

• La G Tech : La G Tech est une force sociale existant en Asie qui va changer l’apparence dudivertissement. Il s’agit de la féminisation de la technologie qui est en cours. Le divertissements’annonce plus collaboratif, démocratique, émotionnel et personnalisé, autant de traits " féminins".

• Localisme : Le rapport a révélé un esprit local en émergence dans la consommation de

divertissements et le localisme deviendra l’un des thèmes phares des divertissements à venir. Lesconsommateurs rechercheront avec fierté ce qui a une saveur locale, "faite maison".

Déjà des services comme Kite et Qik permettent de faire du direct vidéo via tout téléphone avec uneconnexion Internet 3G/GPRS/Wifi avec un délai de seulement cinq secondes. Chacun peut ainsi créer une chaîne de télévision alimentée en permanence.

3.3.3 Retours d’expérience des offres de télévision sur mobile

De nombreuses offres tests de TV mobile en broadcast ont été lancées en 20052. Les principauxenseignements se déclinent de la façon suivante :

Une consommation significative au domicile et dans les transports

Les résultats des divers essais de TV mobile mettent en évidence trois principales situations deconsommation essentielles de ce service :

• Lors des déplacements (respectivement 39 % et 37 % des participants aux essais menés àLondres et Oxford).

• Au domicile (respectivement 34 % et 32 % des panélistes des tests effectués à Londres etOxford). C'est un enseignement fort de ces tests, confirmé par les divers essais menés dansl’Hexagone par Samsung qui révèlent que 50 % des participants déclarent regarder la TV mobileplutôt chez eux.

• Au bureau ou sur le lieu d’études (respectivement 20 % et 23 % des sujets des expériences

menées à Londres et Oxford).

La TV mobile trouve sa place dans les périodes de creux d'activité de l'usager

Les pics de consommation de début de matinée et de fin d’après-midi constatés correspondent auxhoraires des allers-retours domicile-travail/école, tandis que l’augmentation de la consommation entremidi et 14 h 00 est naturellement liée à la pause-déjeuner. De même, lors des essais réalisés par Samsung en France, les tranches horaires de forte utilisation se situaient le matin, le midi et le soir entre 20 h 00 et 22 h 00.

2 BT Movio, en partenariat avec Virgin Mobile, a ainsi expérimenté un service de TV mobile en DAB dans la région de Londresde juin à décembre 2005 auprès de 1000 individus. A Oxford, à partir de septembre 2005, ce sont 375 clients de l’opérateur O2âgés de 18 à 44 ans qui se sont vus proposer un bouquet DVB-H de 16 chaînes sur leur téléphone portable.Un autre essai de TV mobile en DVB-H fut mené en parallèle à Helsinki, d’avril à juin 2005.Enfin, en France, le constructeur Samsung a déjà réalisé quatre expérimentations, dont trois en DVB-H et une en DMB-T.

5/10/2018 70134 Les Nouveaux Formats Audiovisuels-mai 2008 - slidepdf.com

http://slidepdf.com/reader/full/70134-les-nouveaux-formats-audiovisuels-mai-2008 37/132

Les nouveaux formats audiovisuels

Mars 2008 (Rapport Final Draft) IDATE 37

Fréquence et durée des sessions de visionnage : au moins une fois par semaine, temps deconsommation courts

• La majorité des participants aux divers tests font usage du service de TV mobile au moins unefois par semaine.