40 ans de performances comparées 1980-2020

35

SEPTEMBRE 2021 40 ans de performances comparées 1980-2020 : Étude réalisée par : Charles-Henri de Marignan, Analyste Senior, Pôle marchés immobiliers. Coordonnée par : Stéphanie Galiègue, Directrice générale adjointe en charge de la Recherche et des Études. Les placements à l’épreuve de la crise sanitaire Edition 2021 de l’étude IEIF sur les performances comparées des placements sur longue période.

Transcript of 40 ans de performances comparées 1980-2020

SEP

TE

MB

RE

20

21

40 ans de performances comparées 1980-2020 :

Étude réalisée par : Charles-Henri de Marignan, Analyste Senior, Pôle marchés immobiliers.

Coordonnée par :Stéphanie Galiègue, Directrice générale adjointe en charge de la Recherche et des Études.

Les placements à l’épreuve de la crise sanitaireEdition 2021 de l’étude IEIF sur les performances comparées des placements sur longue période.

240 ans de performances comparées 1980-2020 – IEIF

Producteur de données, cercle de réflexion et centre de recherche, l’IEIF met à la disposition de ses membres une gamme de documents utiles à leur activité et à leur stratégie.

Cette gamme va des publications telles que livres et revues jusqu’aux rapports de recherches innovantes, en passant par des veilles d’actualité, des cahiers statistiques et des analyses sur les thèmes faisant écho aux préoccupations des professionnels.

Sommaire

Messages clés ............................................................................................................................................................... 3

Remarques préliminaires ........................................................................................................................................... 5

A. Le patrimoine et les comportements d’épargne des ménages français ....................................................... 6

1. Un patrimoine inégalement réparti entre les ménages ..................................................................................... 7

2. Un taux d’épargne record en 2020 .......................................................................................................................... 8

3. Où s’est placée l’épargne Covid ?............................................................................................................................ 10

3.1. Dépôts à vue : le « non placement » gagnant ..................................................................................................... 10

3.2. Epargne réglementée : la valeur refuge ................................................................................................................ 10

3.3. Bourse : un nouvel attrait ............................................................................................................................................ 11

3.4. Assurance-vie : une forte décollecte ...................................................................................................................... 12

3.5. Placements collectifs en immobilier : en retrait par rapport à 2019 ........................................................... 13

4. Une situation similaire au sein des principales économies .............................................................................. 14

4.1. Un taux d’épargne des ménages très élevé partout .......................................................................................... 15

4.2. Les principaux mouvements d’épargne en Europe .......................................................................................... 15

5. Les attentes des ménages français en matière d’épargne ............................................................................... 16

5.1. Niveau moyen d’épargne stable et recul du niveau de confiance ............................................................... 16

5.2. Aisance relative vis-à-vis des produits d’épargne ............................................................................................... 16

5.3. Perceptions des ménages envers les produits d’épargne .............................................................................. 16

B. Etude 40 ans de performances comparées : les enseignements de l’édition 2021 ................................... 20

1. 2020 : des performances sur les marchés financiers en décalage avec l’économie ................................ 21

2. Eléments méthodologiques .................................................................................................................................... 22

3. Analyse des TRI : le point de vue de l’immobilier ............................................................................................... 23

3.1. TRI 5 ans : 2015-2020, l’immobilier direct est l’actif le plus performant ................................................... 23

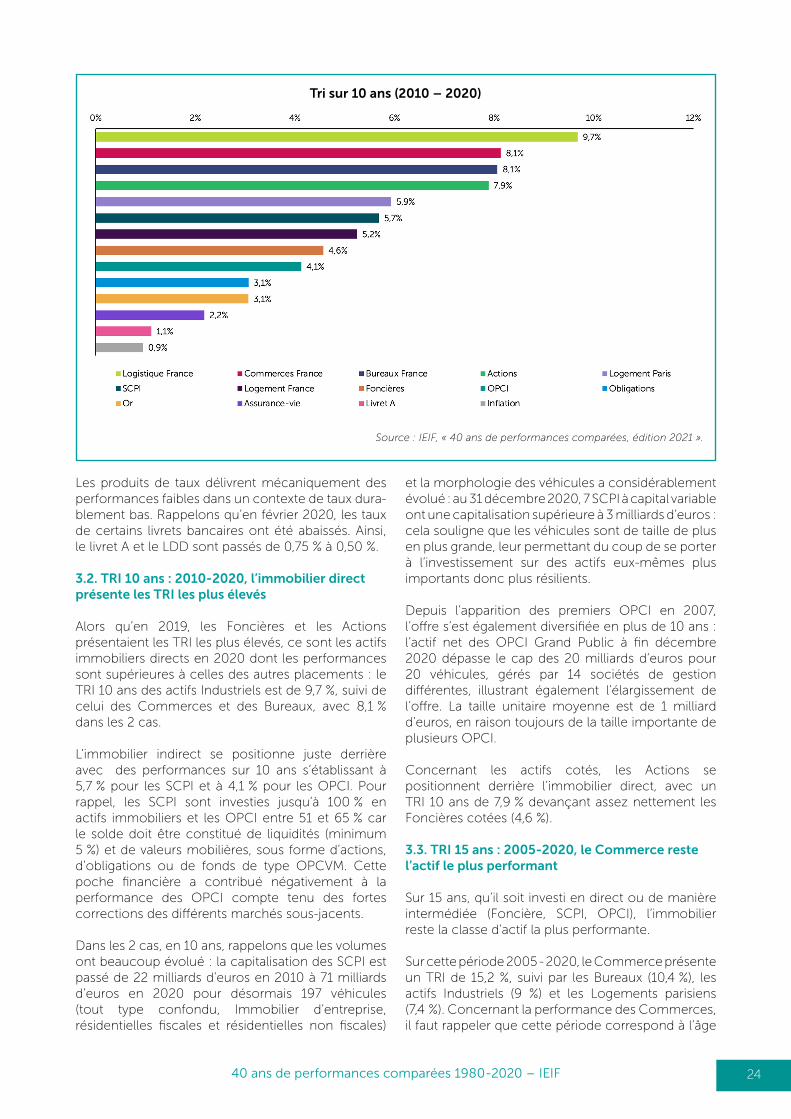

3.2. TRI 10 ans : 2010-2020, l’immobilier direct présente les TRI les plus élevés ...........................................24

3.3. TRI 15 ans : 2005-2020, le Commerce reste l’actif le plus performant ................................................... 24

3.4. TRI 20 ans : 2000-2020 l’immobilier devant les autres placements ......................................................... 25

3.5. Sur long terme (30 et 40 ans), les Actions retrouvent la tête de classement .......................................... 25

3.6. TRI glissants, quels résultats retenir ? ..................................................................................................................... 26

4. Analyse des couples risques/performances : prise en compte de l’immobilier du point de vue des

autres classes d’actifs ..................................................................................................................................................... 29

5. Les corrélations entre les placements .................................................................................................................. 31

Conclusion ................................................................................................................................................................. 33

340 ans de performances comparées 1980-2020 – IEIF

Messages Clés

Après une phase de sidération où les mesures d’endiguement pour lutter contre la pandémie ont entraîné un brusque coup de frein généralisé de l’activité économique, l’année 2020, dans le contexte de la crise sanitaire et ses conséquences, se caractérise par de rapides évolutions de nos modes de travailler, de consommer, de nous divertir, de voyager. Ces évolutions se font dans le sillage de tendances préexistantes pour la plupart, dont le développement du numérique, de la digitalisation, la métropolisation, la prise de conscience de l’urgence climatique et environnementale.

Les événements de 2020 ont eu des effets différenciés pour les acteurs économiques qui s’illustrent dans des performances très hétérogènes selon les placements, et la prise en compte des résultats de cette année entraîne une forte évolution des classementsde performances selon les périodes retenues.

Des performances très différenciées selon les actifs immobiliers

Au sein de la classe d’actifs immobiliers, en investissement direct, la physionomie des classements, déjà soumise aux différents cycles immobiliers des actifs sous-jacents confirme ce constat d’hétérogénéité :

• Sur 5 ans, entre 2015 et 2020, les actifs Industriels (Logistique et Locaux d’activité) sont les actifs immobiliers les plus performants avec un TRI de 17,2 %, distançant les Bureaux, qui présentent un TRI de 9,5 %, puis le Résidentiel (7,4 %, pour le Logement à Paris et 6,9 % pour le Logement en France) loin devant les Commerces, dont le TRI 5 ans chute à 4,3 %.

• Sur 10 ans, entre 2010 et 2020, les Bureaux et les Commerces présentent un TRI équivalent de 8,1 %.

• Sur un horizon plus long, compte tenu de leurs fortes performances historiques, les Commerces sont les actifs qui enregistrent les performances les plus élevées : entre 2005 et 2020, le TRI 15 ans est de 15,2 % et entre 2000 et 2020, le TRI 20 ans est de 18,2 %.

• Sur très longue période 30 et 40 ans, le Logement se distingue nettement des autres actifs immobiliers avec des TRI de plus de 4 points supérieurs à ceux des Bureaux.

Comment se positionne l’immobilier par rapport aux autres placements ?

La volatilité, caractéristique intrinsèque des place-ments actions, a été logiquement grande au coursde l’année 2020. Les reculs des bourses ont été particulièrement forts sur toutes les places de cotation mondiales : en Europe, au cours de la première quinzaine de mars, tous les indices de référence des marchés actions ont chûté jusqu’à plus de 30 points, puis sont restés sur des niveaux bas, signe d’attentisme avant de rebondir très nettement à l’annonce début novembre de la réussite des tests d’efficacité de leurs candidats vaccins par les groupes pharmaceutiques. Par exemple, l’indice CAC All Tradable est en recul de 5 points sur toute l’année 2020, après avoir reculé de près de 35 points entre son point haut et son point bas de la période, le 18 mars 2020.

Dans le sillage des marchés actions, les foncières cotées ont également très nettement reculé au printemps mais les cours ont continué dans ce sens, en particulier pour celles exposées aux Commerces ou à l’Hôtellerie-Tourisme, secteurs très affectés par les conséquences de la crise sanitaire : leur rebond est donc de moindre ampleur. Ainsi l’indice Euronext IEIF SIIC France recule au total de 23 points sur l’année 2020.

Les produits de taux, dans leur ensemble (obligations et monétaire) ont délivré des performances très réduites, compte tenu de l’environnement de taux d’intérêt bas, à la différence du Private Equity et de l’Or, qui se distinguent avec des performances positivesà 2 chiffres en 2020, car contracycliques et en parti-culiers pour l’Or, considérée comme valeur refuge.

L’immobilier est donc en 2020 parmi les classes d’actifs qui ont relativement bien résisté en termes de performances, pour ce qui concerne l’immobilier direct et l’immobilier non coté, à l’exception de l’immobilier côté.

Des sommets en matière d’épargne

Selon la Banque de France, le taux d’épargne des Français s’est porté à 21,3 % de leurs revenus en 2020 contre 14,5 % en moyenne entre 1992 et 2019. Ce surplus d’épargne vient d’une consommation qui a été empêchée par les restrictions sanitaires alors qu’en majorité les revenus des ménages n’ont pas baissé pendant la crise. Il faut cependant mentionner que 70 % de ce surplus d’épargne est détenu par seulement 30 % des Français.

440 ans de performances comparées 1980-2020 – IEIF

Note : Surplus d’épargne financière cumulé en écart à son évolution tendanceille pré-crise.

Surplus d’épargne financière

Source : Banque de France - Projections macroéconomiques

- Mars 2021.

Les points hauts en matière d’épargne forcée et de précaution se constatent partout en Europe : Allemagne 25 %, Pays-Bas 24 %, Italie 17 %, Zone euro 19 %.

En France, ce surplus d’épargne s’est orienté majoritairement vers les dépôts à vue des particuliers qui ont progressé de 63 milliards d’euros en 2020, suivis par l’épargne réglementée avec un encours global qui a progressé de 35 milliards d’euros en

un an. Il faut également souligner un certain attrait pour les placements en Bourse, dans l’optique de bénéficier du rebond des cours après leurs fortes chutes, et 1,4 million de particuliers ont ainsi passé un ordre d’achat ou de vente sur des actions en 2020, dont un peu plus de 410 000 nouveaux entrants. Le phénomène semble se poursuivre en 2021 avec 600 000 particuliers qui ont acheté des actions au cours du 1er trimestre.

540 ans de performances comparées 1980-2020 – IEIF

Remarques préliminaires

L’étude annuelle de l’IEIF sur l’évolution longue des principaux placements couvre 4 décennies complètes et aboutit à des conclusions robustes. Ont ainsi pu être mesurées les conséquences sur les performances de quatre grandes crises économiques majeures : choc pétrolier de 1974, krach obligataire et boursier d’octobre 1987, éclatement de la bulle internet au début des années 2000, crise des subprimes en 2008.

La crise que nous traversons actuellement est différente tant pour ses causes (sanitaires et non économiques), sa durée (la menace sanitaire devrait perdurer) que par son étendue géographique (mondiale) et ses conséquences : blocage total de l’économie avec les périodes de confinement mais surtout évolution radicale d’un certain nombre d’usages liée à l’évolution dans les manières de vivre, consommer, travailler, se divertir, voyager dont les impacts vont dépasser la période actuelle et s’inscrire dans le temps avec des conséquences directes sur les actifs immobiliers.

Cette mise à jour de l’étude avec les caractéristiques des placements à fin 2020 constitue un premier marqueur fort quant à l’impact de la crise pandémique et économique sur l’univers des placements tant en termes de performances que de volatilités.

Dans le cadre de l’étude IEIF sur les performances comparées des placements sur longue période, l’objectif est de mettre en perspective l’immobilier avec son écosystème sous l’angle des niveaux de performance enregistrés.

Dans un premier temps, le point de vue retenu dans l’étude est celui de l’immobilier. Comme pour tout actif de long terme, l’approche par le taux de rentabilité (TRI) est alors la plus appropriée puisque les actifs sous-jacents sont valorisés selon le même principe. Cette approche est retenue pour comparer les performances des classes d’actifs les unes par rapport aux autres, selon les mêmes modalités de calcul.

Dans un second temps, l’immobilier est intégré dans la vision du point de vue des autres classes d’actifs en considérant cette fois, les performances totales (« total return » : composante valeur + effet rendement), pour des analyses de couple rendement-risque et de corrélation sur longue période.

Au préalable, l’étude 40 ans de performances fait le point sur les caractéristiques des patrimoines des ménages pour appréhender leurs attentes en matière de placements mais également l’évolution de leurs comportements d’épargne dans ce contexte inédit.

640 ans de performances comparées 1980-2020 – IEIF

1. Un patrimoine inégalement réparti entre les ménages

2. Un taux d’épargne record en 2020

3. Où s’est placée l’épargne Covid ?

4. Une situation similaire au sein des principales économies

5. Les attentes des ménages français en matière d’épargne

A.LE PATRIMOINE ETLES COMPORTEMENTS D’ÉPARGNE DES MÉNAGES FRANÇAIS

740 ans de performances comparées 1980-2020 – IEIF

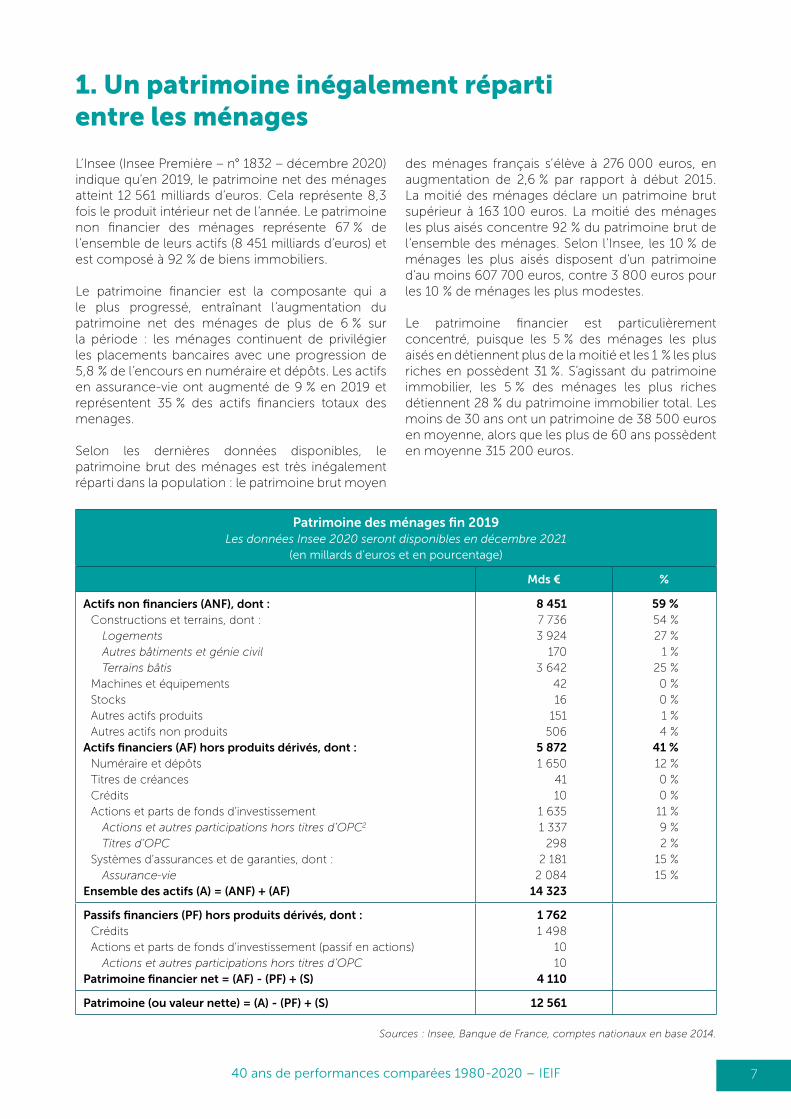

1. Un patrimoine inégalement réparti entre les ménages

L’Insee (Insee Première – n° 1832 – décembre 2020) indique qu’en 2019, le patrimoine net des ménages atteint 12 561 milliards d’euros. Cela représente 8,3 fois le produit intérieur net de l’année. Le patrimoine non financier des ménages représente 67 % de l’ensemble de leurs actifs (8 451 milliards d’euros) et est composé à 92 % de biens immobiliers.

Le patrimoine financier est la composante qui a le plus progressé, entraînant l’augmentation du patrimoine net des ménages de plus de 6 % sur la période : les ménages continuent de privilégier les placements bancaires avec une progression de 5,8 % de l’encours en numéraire et dépôts. Les actifs en assurance-vie ont augmenté de 9 % en 2019 et représentent 35 % des actifs financiers totaux des menages.

Selon les dernières données disponibles, le patrimoine brut des ménages est très inégalement réparti dans la population : le patrimoine brut moyen

des ménages français s’élève à 276 000 euros, en augmentation de 2,6 % par rapport à début 2015. La moitié des ménages déclare un patrimoine brut supérieur à 163 100 euros. La moitié des ménages les plus aisés concentre 92 % du patrimoine brut de l’ensemble des ménages. Selon l’Insee, les 10 % de ménages les plus aisés disposent d’un patrimoine d’au moins 607 700 euros, contre 3 800 euros pour les 10 % de ménages les plus modestes.

Le patrimoine financier est particulièrement concentré, puisque les 5 % des ménages les plus aisés en détiennent plus de la moitié et les 1 % les plus riches en possèdent 31 %. S’agissant du patrimoine immobilier, les 5 % des ménages les plus riches détiennent 28 % du patrimoine immobilier total. Les moins de 30 ans ont un patrimoine de 38 500 euros en moyenne, alors que les plus de 60 ans possèdent en moyenne 315 200 euros.

Patrimoine des ménages fin 2019 Les données Insee 2020 seront disponibles en décembre 2021

(en millards d’euros et en pourcentage)

Mds € %

Actifs non financiers (ANF), dont :Constructions et terrains, dont :

LogementsAutres bâtiments et génie civilTerrains bâtis

Machines et équipementsStocksAutres actifs produitsAutres actifs non produits

Actifs financiers (AF) hors produits dérivés, dont :Numéraire et dépôtsTitres de créancesCréditsActions et parts de fonds d’investissement

Actions et autres participations hors titres d’OPC2

Titres d’OPCSystèmes d’assurances et de garanties, dont :

Assurance-vieEnsemble des actifs (A) = (ANF) + (AF)

8 4517 7363 924

1703 642

4216

151506

5 8721 650

4110

1 6351 337

2982 181

2 08414 323

59 %54 %27 %

1 %25 %0 %0 %1 %4 %

41 %12 %0 %0 %11 %9 %2 %

15 %15 %

Passifs financiers (PF) hors produits dérivés, dont :CréditsActions et parts de fonds d’investissement (passif en actions)

Actions et autres participations hors titres d’OPCPatrimoine financier net = (AF) - (PF) + (S)

1 7621 498

1010

4 110

Patrimoine (ou valeur nette) = (A) - (PF) + (S) 12 561

Sources : Insee, Banque de France, comptes nationaux en base 2014.

840 ans de performances comparées 1980-2020 – IEIF

2. Un taux d’épargne record en 2020

En France en 2020, le taux d’épargne des ménages a atteint 21,3 % du revenu disponible contre 14,4 % en 2019. Le taux d’épargne financière est quant à lui passé de 4,6 à 12,2 % du revenu disponible brut en un an. Un tel taux d’épargne n’avait pas été atteint depuis les années 1970.

Selon la Banque de France, le surplus d’épargne calculé par rapport aux « flux qui auraient été obtenus en prolongeant la tendance pré-Covid » a été estimé à 115 milliards d’euros sur l’ensemble de l’année 2020, période qui comprenait deux mois et demi

sans Covid-19 : ce surplus s’est surtout constitué lors des mois de confinement, c’est-à-dire en mars, avril, mai et novembre.

Il s’agit à la fois d’une épargne forcée en lien avec les restrictions sanitaires qui ont limité les dépenses de consommation et d’une épargne de précaution face aux incertitudes engendrées par la situation sanitaire et économique. Les perspectives d’emploi dégradées sont en particulier un facteur déterminant qui amène les ménages à mettre de l’argent de coté. Cependant, comme le souligne l’Insee1, cette épargne est principalement du fait des ménages

Le patrimoine est constitué en priorité de biens immobiliers (appartement, maison, investissement dans la pierre), soit 61 % du total. Le patrimoine financier (actions, parts sociales dans des entreprises, des valeurs mobilières comme les SICAV ou les fonds communs de placement) représente 20 %.

Les propriétaires et les accédants à la propriété de leur résidence principale disposent ainsi d’un patrimoine brut moyen sept fois plus élevé que celui des locataires et des personnes logées gratuitement.

Le patrimoine résiduel (voiture, équipement de la maison, bijoux, œuvres d’art, etc.) constitue 8 % du patrimoine. Il constitue la majeure partie (71 %) du patrimoine des 10 % des ménages les plus modestes. Ceux-ci ne détiennent en effet quasiment pas de patrimoine immobilier.

Le patrimoine professionnel (terres, machines, bâtiments, cheptel, stocks, etc.) représente 11 % du patrimoine brut. Il est surtout détenu par les ménages les plus aisés.

1 Insee - Note de conjoncture - mars-2021

Taux d’épargne brut des ménages en France 1949-2020

r : donnée révisée.

Lecture : en 2020, le taux d’épargne des ménages est égal à 21,4 % du revenu disponible brut.

Champ : ménages y compris entrepreneurs individuels.

Source : Insee – mai 2021.

940 ans de performances comparées 1980-2020 – IEIF

les plus aisés qui ont été forcés de restreindre leur consommation « plaisir » : le quart des français dotés du patrimoine financier le plus élevé a épargné en moyenne un peu plus de 10 000 euros en 2020. A l’inverse les artisans et commerçants mais surtout les ouvriers, plus souvent employés en intérim, plus touchés que d’autres par une baisse de revenus ont moins eu la possibilité d’augmenter leur épargne.

L’accumulation d’épargne s’est poursuivie au premier trimestre 2021. En janvier 2021, 6,32 milliards d’euros ont été collectés sur le livret A contre 4,13 milliards d’euros en janvier 2020. Dans son enquête mensuelle de conjoncture auprès des ménages d’avril 2021, l’Insee relève que la part des ménages estimant qu’il est opportun d’épargner continue d’augmenter : le

solde correspondant atteint un nouveau plus haut historique.

Le taux d’épargne devrait ainsi rester élevé en 2021, de l’ordre de 19,5 % du revenu disponible brut.

Selon le Programme de Stabilité du Gouvernement d’avril 2021, transmis à la Commission européenne, « le taux d’épargne des ménages devrait se norma-liser progressivement en 2022 avec la levée des contraintes sanitaires. Il demeurerait toutefois su-périeur à son niveau de 2019 du fait des compor-tements prudents des ménages, face à la dégra-dation du marché du travail notamment ». Il serait ainsi estimé à 16 % en 2022 contre 15 % en 2019.

Le surplus d’épargne représente une réserve de croissance importante pour l’économie française. Si les ménages décidaient de dépenser 20 % du surcroît d’épargne accumulé pendant la crise sanitaire, la croissance du PIB en 2022 serait supérieure de 1,7 point, selon les économistes de l’OFCE. Elle atteindrait alors 6 % contre 4,3 % en cas de thésaurisation, ce qui aurait un impact direct sur l’emploi.

Plusieurs pistes sont évoquées par le Ministère de l’Economie et des Finances pour inciter les ménages à transformer leur épargne en consommation ou en investissement :

• l’assouplissement des conditions fiscales des prêts ou donations à l'intérieur d'une même famille. Cela pourrait passer par un allègement des règles en matière de transmission ;

• le lancement en octobre 2020 du label « France relance » : afin de pouvoir utiliser le label, les organismes de placement collectifs doivent respecter les critères d’éligibilité définis dans la Charte du label « Relance ». Cette Charte impose aux organismes de placement collectifs labellisés d’investir une partie significative de leur actif dans des entreprises françaises (fonds propres ou quasi-fonds propres), dont des PME et ETI. Elle inclut également un ensemble de critères environnementaux, sociaux et de bonne gouvernance (ESG) qui doit guider la politique d’investissement et d’engagement actionnarial des fonds labellisés. En particulier, ceux-ci doivent s’engager à ne pas financer le secteur du charbon ;

D’autres propositions sont à l’étude, comme celle du Sénat, qui porte sur la création d’un livret d’épargne défiscalisé, associé à la création de « fonds souverains régionaux », pour financer le développement et la transition écologique des territoires : « L'objectif de la création des « Fonds souverains régionaux » est de permettre aux acteurs locaux d'investir dans la modernisation des infrastructures sur leur territoire afin d'accélérer la transition écologique et le développement économique ». Le texte prévoit une rémunération annuelle très faible, équivalente à celle du livret A (de 0,5 % minimum) lors des cinq premières années civiles, qui serait majorée de 25 % à partir de la sixième année de détention, et de 50 % à compter de la dixième.

Enfin, le Gouvernement s’est engagé en mars 2021 à ne pas taxer davantage l’épargne des français.

L’épargne-Covid au service de la relance économique

1040 ans de performances comparées 1980-2020 – IEIF

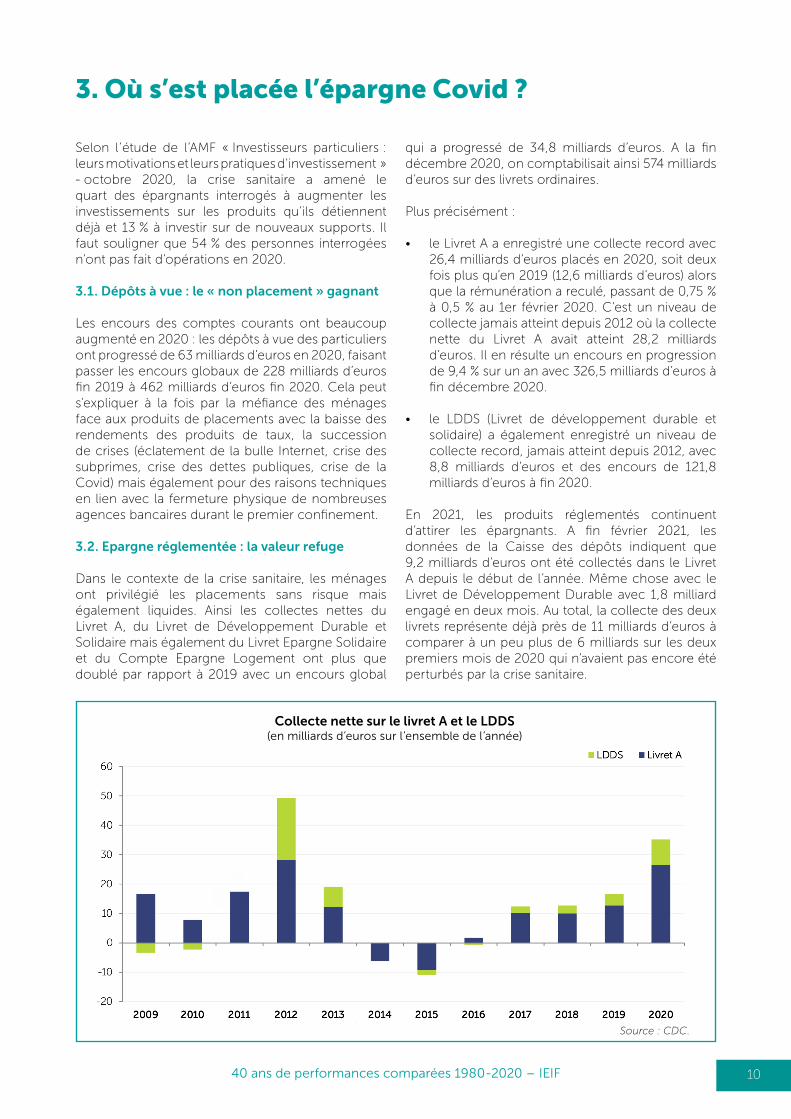

Selon l’étude de l’AMF « Investisseurs particuliers : leurs motivations et leurs pratiques d’investissement » - octobre 2020, la crise sanitaire a amené le quart des épargnants interrogés à augmenter les investissements sur les produits qu’ils détiennent déjà et 13 % à investir sur de nouveaux supports. Il faut souligner que 54 % des personnes interrogées n’ont pas fait d’opérations en 2020.

3.1. Dépôts à vue : le « non placement » gagnant

Les encours des comptes courants ont beaucoup augmenté en 2020 : les dépôts à vue des particuliers ont progressé de 63 milliards d’euros en 2020, faisant passer les encours globaux de 228 milliards d’euros fin 2019 à 462 milliards d’euros fin 2020. Cela peut s’expliquer à la fois par la méfiance des ménages face aux produits de placements avec la baisse des rendements des produits de taux, la succession de crises (éclatement de la bulle Internet, crise des subprimes, crise des dettes publiques, crise de la Covid) mais également pour des raisons techniques en lien avec la fermeture physique de nombreuses agences bancaires durant le premier confinement.

3.2. Epargne réglementée : la valeur refuge

Dans le contexte de la crise sanitaire, les ménages ont privilégié les placements sans risque mais également liquides. Ainsi les collectes nettes du Livret A, du Livret de Développement Durable et Solidaire mais également du Livret Epargne Solidaire et du Compte Epargne Logement ont plus que doublé par rapport à 2019 avec un encours global

qui a progressé de 34,8 milliards d’euros. A la fin décembre 2020, on comptabilisait ainsi 574 milliards d’euros sur des livrets ordinaires.

Plus précisément :

• le Livret A a enregistré une collecte record avec 26,4 milliards d’euros placés en 2020, soit deux fois plus qu’en 2019 (12,6 milliards d’euros) alors que la rémunération a reculé, passant de 0,75 % à 0,5 % au 1er février 2020. C’est un niveau de collecte jamais atteint depuis 2012 où la collecte nette du Livret A avait atteint 28,2 milliards d’euros. Il en résulte un encours en progression de 9,4 % sur un an avec 326,5 milliards d’euros à fin décembre 2020.

• le LDDS (Livret de développement durable et solidaire) a également enregistré un niveau de collecte record, jamais atteint depuis 2012, avec 8,8 milliards d’euros et des encours de 121,8 milliards d’euros à fin 2020.

En 2021, les produits réglementés continuent d’attirer les épargnants. A fin février 2021, les données de la Caisse des dépôts indiquent que 9,2 milliards d’euros ont été collectés dans le Livret A depuis le début de l’année. Même chose avec le Livret de Développement Durable avec 1,8 milliard engagé en deux mois. Au total, la collecte des deux livrets représente déjà près de 11 milliards d’euros à comparer à un peu plus de 6 milliards sur les deux premiers mois de 2020 qui n’avaient pas encore été perturbés par la crise sanitaire.

3. Où s’est placée l’épargne Covid ?

Collecte nette sur le livret A et le LDDS(en milliards d’euros sur l’ensemble de l’année)

Source : CDC.

1140 ans de performances comparées 1980-2020 – IEIF

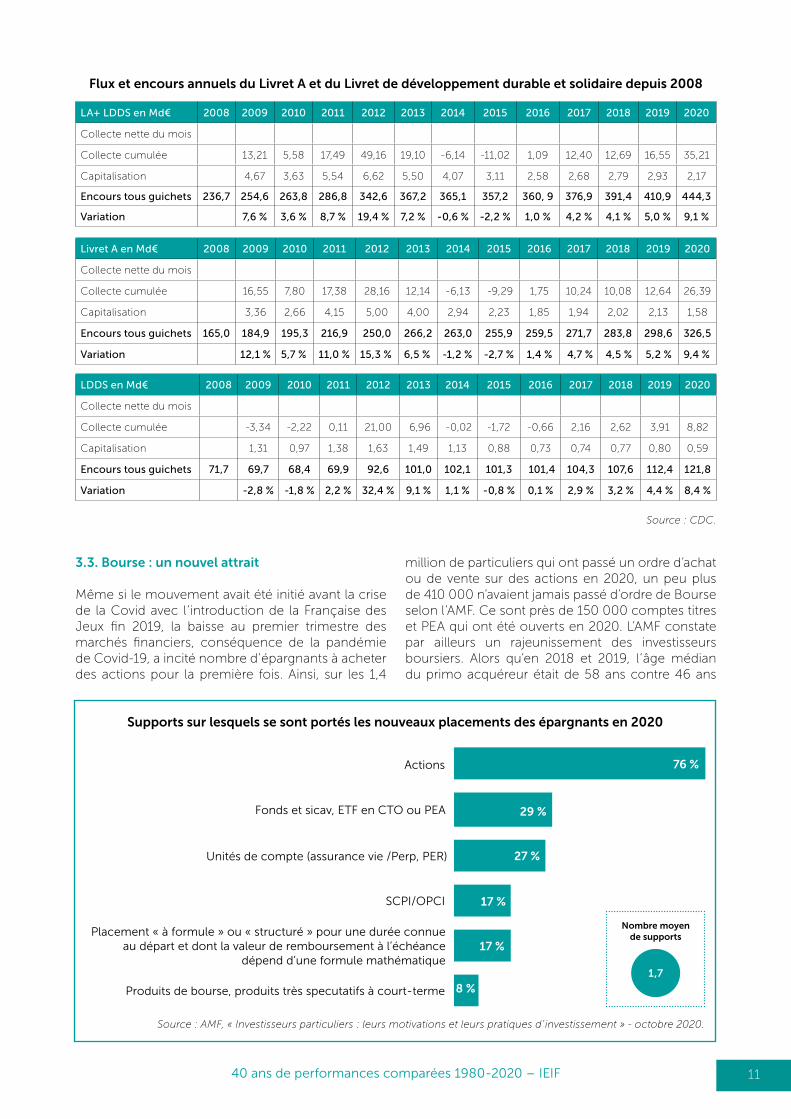

LA+ LDDS en Md€ 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Collecte nette du mois

Collecte cumulée 13,21 5,58 17,49 49,16 19,10 -6,14 -11,02 1,09 12,40 12,69 16,55 35,21

Capitalisation 4,67 3,63 5,54 6,62 5,50 4,07 3,11 2,58 2,68 2,79 2,93 2,17

Encours tous guichets 236,7 254,6 263,8 286,8 342,6 367,2 365,1 357,2 360, 9 376,9 391,4 410,9 444,3

Variation 7,6 % 3,6 % 8,7 % 19,4 % 7,2 % -0,6 % -2,2 % 1,0 % 4,2 % 4,1 % 5,0 % 9,1 %

Flux et encours annuels du Livret A et du Livret de développement durable et solidaire depuis 2008

Livret A en Md€ 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Collecte nette du mois

Collecte cumulée 16,55 7,80 17,38 28,16 12,14 -6,13 -9,29 1,75 10,24 10,08 12,64 26,39

Capitalisation 3,36 2,66 4,15 5,00 4,00 2,94 2,23 1,85 1,94 2,02 2,13 1,58

Encours tous guichets 165,0 184,9 195,3 216,9 250,0 266,2 263,0 255,9 259,5 271,7 283,8 298,6 326,5

Variation 12,1 % 5,7 % 11,0 % 15,3 % 6,5 % -1,2 % -2,7 % 1,4 % 4,7 % 4,5 % 5,2 % 9,4 %

LDDS en Md€ 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Collecte nette du mois

Collecte cumulée -3,34 -2,22 0,11 21,00 6,96 -0,02 -1,72 -0,66 2,16 2,62 3,91 8,82

Capitalisation 1,31 0,97 1,38 1,63 1,49 1,13 0,88 0,73 0,74 0,77 0,80 0,59

Encours tous guichets 71,7 69,7 68,4 69,9 92,6 101,0 102,1 101,3 101,4 104,3 107,6 112,4 121,8

Variation -2,8 % -1,8 % 2,2 % 32,4 % 9,1 % 1,1 % -0,8 % 0,1 % 2,9 % 3,2 % 4,4 % 8,4 %

Source : CDC.

3.3. Bourse : un nouvel attrait

Même si le mouvement avait été initié avant la crise de la Covid avec l’introduction de la Française des Jeux fin 2019, la baisse au premier trimestre des marchés financiers, conséquence de la pandémie de Covid-19, a incité nombre d’épargnants à acheter des actions pour la première fois. Ainsi, sur les 1,4

million de particuliers qui ont passé un ordre d’achat ou de vente sur des actions en 2020, un peu plus de 410 000 n’avaient jamais passé d’ordre de Bourse selon l’AMF. Ce sont près de 150 000 comptes titres et PEA qui ont été ouverts en 2020. L’AMF constate par ailleurs un rajeunissement des investisseurs boursiers. Alors qu’en 2018 et 2019, l’âge médian du primo acquéreur était de 58 ans contre 46 ans

76 %

29 %

27 %

17 %

8 %

17 %

Actions

Fonds et sicav, ETF en CTO ou PEA

Unités de compte (assurance vie /Perp, PER)

SCPI/OPCI

Placement « à formule » ou « structuré » pour une durée connue au départ et dont la valeur de remboursement à l’échéance

dépend d’une formule mathématique

Produits de bourse, produits très specutatifs à court-terme

Supports sur lesquels se sont portés les nouveaux placements des épargnants en 2020

Source : AMF, « Investisseurs particuliers : leurs motivations et leurs pratiques d’ investissement » - octobre 2020.

Nombre moyen de supports

1,7

1240 ans de performances comparées 1980-2020 – IEIF

en 2020 et 47 % des nouveaux investisseurs avaient moins de 45 ans. Les particuliers représentent désormais jusqu’à 30 % des volumes échangés sur les mid & small caps.

De plus, les actions ont été de loin le placement privilégié pour les investisseurs ayant décidé de placer sur de nouveaux supports en 2020. Ce phénomène devrait se poursuivre en 2021 puisque, sur les 12 % des investisseurs qui souhaitent investir sur de nouveaux supports en 2021, 54 % envisagent de se positionner sur les actions et « seulement » 11 % sur les SCPI/OPCI.

L’épargne financière (placée sur des produits financiers - comptes courants inclus) constituée en 2020 a fortement augmenté : elle est passée de 4,6 % en 2019 à plus de 12 % en 2020.

De même, 233 000 investisseurs particuliers ont été actifs sur les fonds indiciels cotés (ETF), en augmen-tation de 33 % par rapport à 2019. Ce mouvement semble se confirmer en 2021.

3.4. Assurance-vie : une forte décollecte

L’assurance-vie a enregistré une décollecte nette de 6,5 milliards d’euros en 2020. La tendance 2020 s’explique par une baisse des dépôts des assurés, et non par une hausse des sommes décaissées : le public n’a déposé sur les contrats d’assurance vie « que » 116,3 milliards d’euros en 2020, contre 144,6 milliards d’euros l’année précédente. C’est la deuxième fois en 20 ans que l’assurance-vie enregistre plus de retraits que de versements.

L’encours global est passé de 1 783 milliards en 2019 à 1 789 milliards d’euros en 2020. L’encours sur les fonds euros a diminué de 0,7 %, il a progressé de 4 % sur les unités de comptes, pourtant plus risquées car sans garantie en capital. Les UC représentent désormais 25 % des 1 789 milliards d’euros d’encours de l’assurance vie. Cette hausse peut s’expliquer par la volonté des assureurs d’inciter les assurés à diversifier leur épargne ainsi que par la baisse continue depuis plusieurs années des rendements des fonds en euros.

Il faut également souligner l’arrivée d’un nouveau Plan Epargne Retraite (PER) Perin qui représente un produit aux objectifs communs à l’assurance-vie qui a certainement capté une partie des flux destinés à l’épargne retraite.

Le principe du PER Perin est le suivant : versement d’une épargne durant sa vie active qui est censé fructifier et peut être récupéré au moment de la retraite, et pas avant, sous forme de capital ou de rente viagère. Le Perin peut prendre la forme d’un contrat d’assurance vie ou d’un compte-titres combiné avec un compte à vue.

En 2021, on note cependant un retour des épargnants vers l’assurance-vie. En février, pour le troisième mois consécutif, les sommes placées par les épargnants sont supérieures aux prestations versées par les assureurs, avec une collecte nette de 1,6 milliard d’euros selon les chiffres de la FFA.

Source : FFA, mars 2021.

Collecte nette en assurance vie (en Mds€)

1340 ans de performances comparées 1980-2020 – IEIF

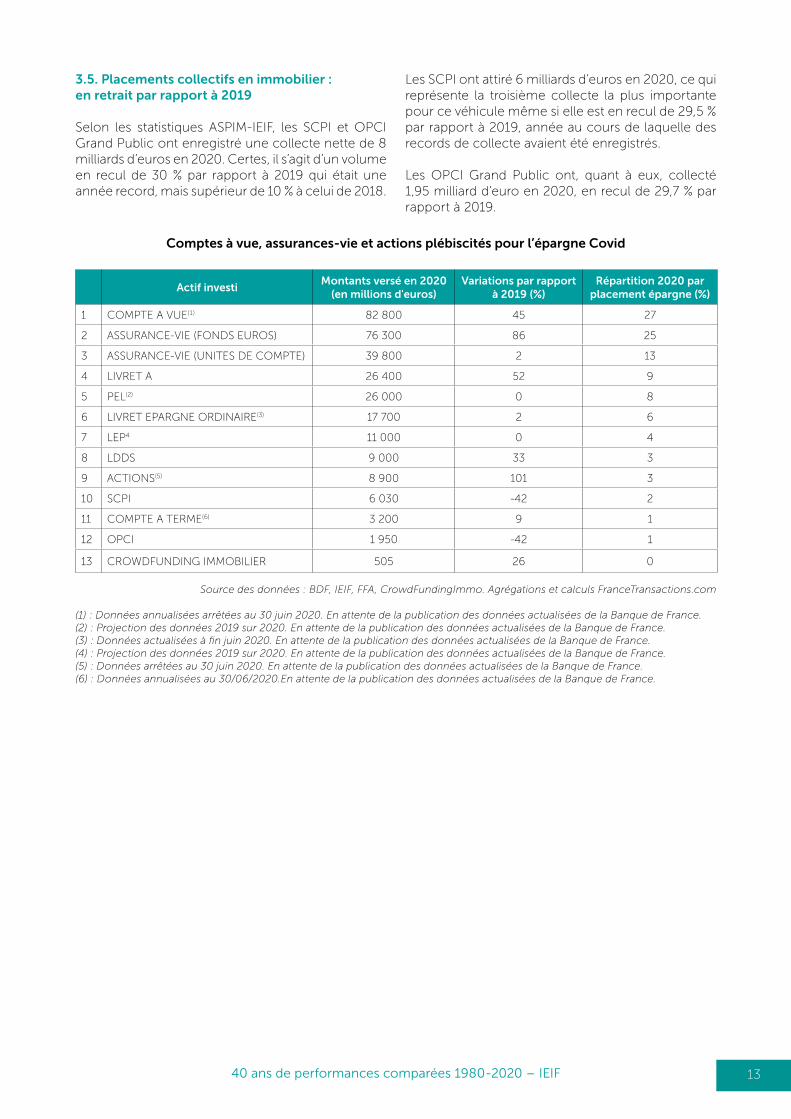

3.5. Placements collectifs en immobilier : en retrait par rapport à 2019

Selon les statistiques ASPIM-IEIF, les SCPI et OPCI Grand Public ont enregistré une collecte nette de 8 milliards d’euros en 2020. Certes, il s’agit d’un volume en recul de 30 % par rapport à 2019 qui était une année record, mais supérieur de 10 % à celui de 2018.

Les SCPI ont attiré 6 milliards d’euros en 2020, ce qui représente la troisième collecte la plus importante pour ce véhicule même si elle est en recul de 29,5 % par rapport à 2019, année au cours de laquelle des records de collecte avaient été enregistrés.

Les OPCI Grand Public ont, quant à eux, collecté 1,95 milliard d’euro en 2020, en recul de 29,7 % par rapport à 2019.

Actif investi Montants versé en 2020

(en millions d'euros)Variations par rapport

à 2019 (%)Répartition 2020 par

placement épargne (%)

1 COMPTE A VUE(1) 82 800 45 27

2 ASSURANCE-VIE (FONDS EUROS) 76 300 86 25

3 ASSURANCE-VIE (UNITES DE COMPTE) 39 800 2 13

4 LIVRET A 26 400 52 9

5 PEL(2) 26 000 0 8

6 LIVRET EPARGNE ORDINAIRE(3) 17 700 2 6

7 LEP4 11 000 0 4

8 LDDS 9 000 33 3

9 ACTIONS(5) 8 900 101 3

10 SCPI 6 030 -42 2

11 COMPTE A TERME(6) 3 200 9 1

12 OPCI 1 950 -42 1

13 CROWDFUNDING IMMOBILIER 505 26 0

Source des données : BDF, IEIF, FFA, CrowdFundingImmo. Agrégations et calculs FranceTransactions.com

(1) : Données annualisées arrêtées au 30 juin 2020. En attente de la publication des données actualisées de la Banque de France.(2) : Projection des données 2019 sur 2020. En attente de la publication des données actualisées de la Banque de France.(3) : Données actualisées à fin juin 2020. En attente de la publication des données actualisées de la Banque de France.(4) : Projection des données 2019 sur 2020. En attente de la publication des données actualisées de la Banque de France.(5) : Données arrêtées au 30 juin 2020. En attente de la publication des données actualisées de la Banque de France.(6) : Données annualisées au 30/06/2020.En attente de la publication des données actualisées de la Banque de France.

Comptes à vue, assurances-vie et actions plébiscités pour l’épargne Covid

1440 ans de performances comparées 1980-2020 – IEIF

4. Une situation similaire au sein des principales économies

4.1. Un taux d’épargne des ménagestrès élevé partout

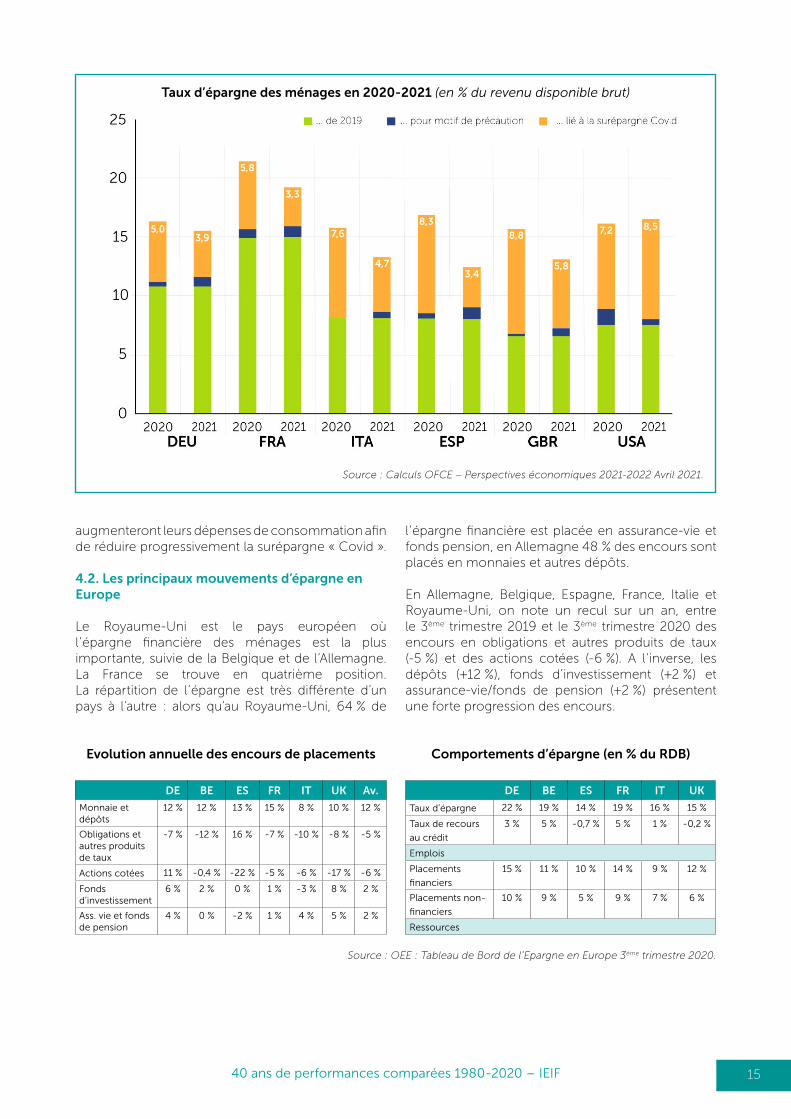

Dans son étude Perspectives économiques 2021-2022, l’OFCE souligne que dans de nombreux pays, dont l’Allemagne et le Royaume-Uni, les ménages ont vu leur revenu disponible progresser, car le choc de revenus primaires a été surcompensé au travers des mesures budgétaires mises en place par les différents gouvernements, comme les mesures d’activité partielle. C’est également le cas aux États-Unis, au travers de l’allocation additionnelle d’un montant forfaitaire versée aux chômeurs par l’Etat fédéral et via le plan d’urgence voté en mars 2020.

Le taux d’épargne des ménages est passé de 10,9 % du revenu disponible en Allemagne en 2019 à près de 16,2 % en 2020. Il a gagné plus de 7 points en Italie et a plus que doublé en Espagne et aux États-Unis, passant de 8,1 % (respectivement 7,6 %) à 16,8 % (respectivement 16,1 %). Enfin, au Royaume-Uni, le taux d’épargne a augmenté de 9 points de revenu disponible brut.

Selon les experts de l’OFCE, ces niveaux d’épargne ne reflètent pas seulement l’incidence des mesures prophylactiques. Ils résultent également d’une épargne pour motif de précaution. L’incertitude engendrée par une situation inédite sur le plan sanitaire, économique et social a incité les ménages à la prudence, soit parce qu’ils craignaient une perte d’emploi, soit parce qu’ils n’étaient pas éligibles aux dispositifs d’activité partielle, soit encore parce qu’ils pouvaient anticiper que ces dispositifs ne couvriraient pas, dans la durée, l’intégralité des baisses des revenus d’activité. Cet effet suggère que même en l’absence de fermetures des commerces non essentiels et de contraintes de mobilité, les ménages auraient fait le choix d’épargner plus.

Les analyses macroéconomiques suggèrent généralement que cet effet de l’incertitude peut être capté par l’évolution du chômage dont l’augmentation reflète la dégradation sur le marché du travail et donc un risque de baisse des revenus. L’épargne de précaution a pour objectif de maintenir un certain niveau de dépenses dans l’éventualité où le risque de chômage et de baisse des revenus se matérialise. Avec la mise en place de l’activité partielle, l’ajustement sur le marché du travail ne s’est pas fait au détriment de l’emploi. Pour autant, l’incertitude quant à la pérennité de ces dispositifs a pu entraîner une épargne de précaution.

Par ailleurs, dans les pays où la politique budgé-taire a surcompensé les pertes de revenu primaire, les ménages ont pu choisir aussi d’en épargner une fraction supplémentaire, soit parce qu’ils anticipent que les transferts reçus aujourd’hui seront financés par des impôts futurs, soit parce que ce revenu sup-plémentaire leur a permis de réduire leur endette-ment. Du fait de la forte impulsion budgétaire, c’est aux États-Unis que cet élément pourrait avoir la plus grande influence sur le comportement d’épargne.

Une estimation de ces effets suggère que la surépargne « Covid» atteindrait 9 points de revenu disponible en Allemagne en cumul sur 2020 et 2021. Cette épargne se situerait autour de 12 points en Italie et en Espagne et à près de 16 points aux États-Unis.

Ces chiffres donnent surtout une idée du potentiel de dépenses additionnelles que pourraient réaliser les ménages en 2022. Aux États-Unis, calculée sur la base du revenu disponible de 2021, cette surépargne « Covid » atteindrait 3 000 milliards de dollars, ce qui correspond à un montant plus élevé que les mesures d’urgence prises en 2020 dans le cadre du plan CARES (Coronavirus Aid, Relief, and Economic Security Act). Bien que cruciale pour la croissance mondiale en 2022, il est difficile d’anticiper précisé-ment le comportement des ménages au regard de cette « surépargne ».

Selon les experts de l’OFCE, considérer que, une fois les mesures sanitaires levées, l’intégralité de cette réserve d’épargne accumulée ne sera pas dépensée revient à faire l’hypothèse que les ménages se limiteront à leur comportement de consommation pré-crise après plus de deux ans de restrictions. Dans la mesure où une partie de cette épargne reflète le choix des gouvernements de maintenir les revenus des ménages, cela revient également à faire l’hypothèse que les multiplicateurs associés aux politiques budgétaires seront très faibles. Dans ce scénario, les politiques budgétaires se traduiraient donc par un stock de dette publique plus élevé sans que la politique budgétaire ne soit parvenue à stimuler les dépenses privées même une fois les restrictions sanitaires levées. Une telle situation ne manquerait pas d’interroger ex-post sur la pertinence de ces politiques budgétaires.

On peut plutôt considérer que les ménages ont une cible implicite de patrimoine en fonction de leur revenu. Dans ce cas, l’épargne accumulée pendant la crise conduit à un surajustement vis-à-vis de cet objectif. On peut donc anticiper que les ménages

1540 ans de performances comparées 1980-2020 – IEIF

Taux d’épargne des ménages en 2020-2021 (en % du revenu disponible brut)

Source : Calculs OFCE – Perspectives économiques 2021-2022 Avril 2021.

augmenteront leurs dépenses de consommation afin de réduire progressivement la surépargne « Covid ».

4.2. Les principaux mouvements d’épargne en Europe

Le Royaume-Uni est le pays européen où l’épargne financière des ménages est la plus importante, suivie de la Belgique et de l’Allemagne. La France se trouve en quatrième position.La répartition de l’épargne est très différente d’un pays à l’autre : alors qu’au Royaume-Uni, 64 % de

l’épargne financière est placée en assurance-vie et fonds pension, en Allemagne 48 % des encours sont placés en monnaies et autres dépôts.

En Allemagne, Belgique, Espagne, France, Italie et Royaume-Uni, on note un recul sur un an, entre le 3ème trimestre 2019 et le 3ème trimestre 2020 des encours en obligations et autres produits de taux (-5 %) et des actions cotées (-6 %). A l’inverse, les dépôts (+12 %), fonds d’investissement (+2 %) et assurance-vie/fonds de pension (+2 %) présentent une forte progression des encours.

Source : OEE : Tableau de Bord de l’Epargne en Europe 3ème trimestre 2020.

DE BE ES FR IT UK Av.

Monnaie et dépôts

12 % 12 % 13 % 15 % 8 % 10 % 12 %

Obligations et autres produits de taux

-7 % -12 % 16 % -7 % -10 % -8 % -5 %

Actions cotées 11 % -0,4 % -22 % -5 % -6 % -17 % -6 %

Fonds d’investissement

6 % 2 % 0 % 1 % -3 % 8 % 2 %

Ass. vie et fonds de pension

4 % 0 % -2 % 1 % 4 % 5 % 2 %

Evolution annuelle des encours de placements

DE BE ES FR IT UK

Taux d’épargne 22 % 19 % 14 % 19 % 16 % 15 %

Taux de recours

au crédit

3 % 5 % -0,7 % 5 % 1 % -0,2 %

Emplois

Placements

financiers

15 % 11 % 10 % 14 % 9 % 12 %

Placements non-

financiers

10 % 9 % 5 % 9 % 7 % 6 %

Ressources

Comportements d’épargne (en % du RDB)

1640 ans de performances comparées 1980-2020 – IEIF

5. Les attentes des ménages français en matière d’épargne

En décembre 2020, l’AMF a publié la 4ème édition de l’Enquête annuelle sur l’épargne des Français2, leurs objectifs, leurs choix préférentiels, leurs perceptions du potentiel de rendement et du risque des différents placements. Cette enquête a été réalisée fin septembre 2020, entre les deux premiers confinements, auprès de 1 206 Français âgés de 18 ans et plus.

5.1. Niveau moyen d’épargne stable et recul du niveau de confiance

84 % des personnes interrogées disent avoir épargné en 2020 contre 82 % en 2019 : 35 % régulièrement et 49 % occasionnellement. Le niveau moyen de cette épargne est cependant resté stable d’une année sur l’autre : 230 euros par mois en moyenne.

35 % des participants à l’enquête AMF se disent inquiets sur l’évolution de leur situation économique et financière sur les 12 prochains mois contre 32 % en 2019. Les plus jeunes sont bien plus confiants que les plus âgés : les 25-34 ans sont 56 % à se dire sereins quant à leur situation financière contre 22 % pour les 50 ans et plus.

Un autre indicateur qui témoigne de l’inquiétude des Français sur leur avenir est celui de leurs intentions d’épargne passées et futures. Effectivement, ils sont moins nombreux à avoir retiré de l’argent de leur épargne en 2020 (46 %) qu’en 2019 (52 %) et un peu plus nombreux à avoir mis de l’argent de côté (74 % contre 73 %). Ils sont également moins nombreux à vouloir retirer de l’argent de leur épargne dans les 12 mois à venir en 2020 (39 %) qu’en 2019 (43 %).

5.2. Aisance relative vis-à-visdes produits d’épargne

Même s’ils restent majoritaires à dire ne pas connaître les produits d’épargne, on peut noter une légère progression du nombre d’épargnants qui disent « assez bien » ou « très bien » connaître ces produits : 48 % en 2020 contre 42 % en 2019.

Malgré cette évolution, les épargnants sont moins nombreux à choisir un placement qui correspond à leurs objectifs (54 % en 2020 versus 56 % en 2019) et à savoir évaluer les niveaux de risques (44 % versus 45 %).

Les épargnants semblent effectivement manquer de repères qui pourraient leur permettre d’effectuer des choix correspondant complètement à leur situation. Le niveau d’information est également particulière-ment faible : seuls 3 français sur 10 connaissent le taux du Livret A qui a été abaissé à 0,50 % depuis février 2020 et 54 % d’entre eux pourraient faire confiance à un investissement affichant à la fois un taux de rémunération nettement supérieur aux autres placements et une garantie en capital. Cela montre que la nécessité reste forte d’actions de pé-dagogie vis-à-vis des épargnants en matière de fi-nance, gestion budgétaire, investissement.

5.3. Perceptions des ménages enversles produits d’épargne

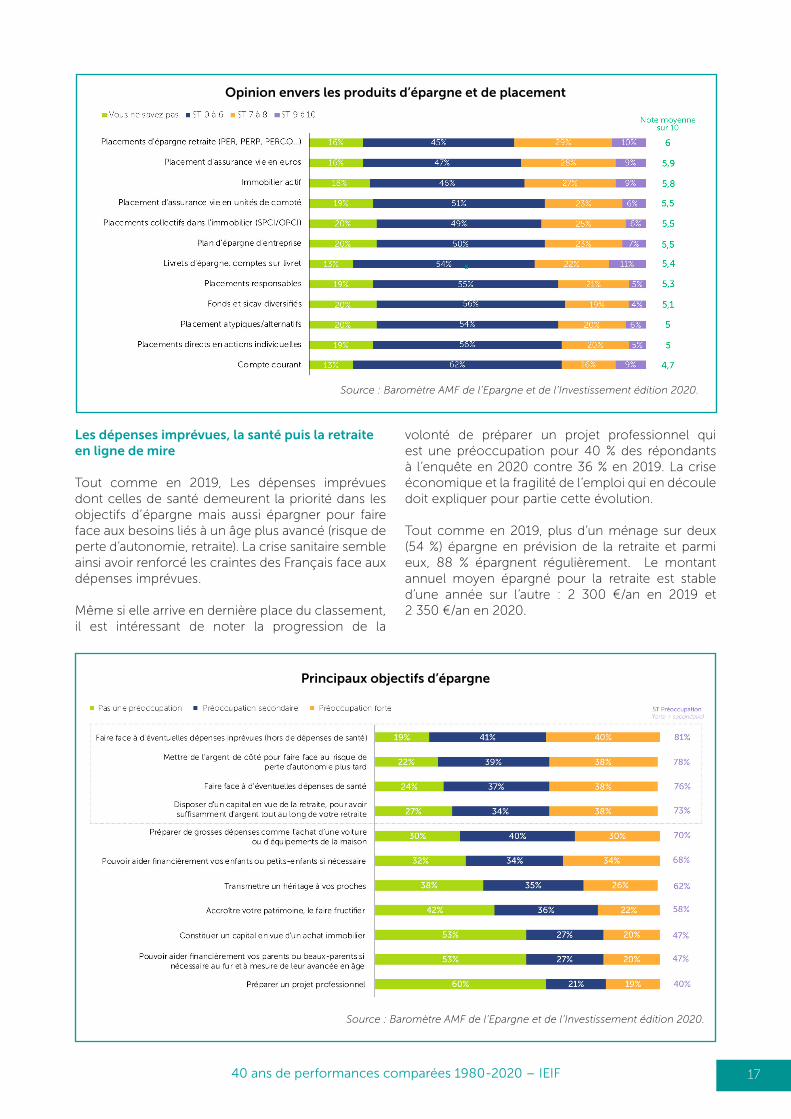

Dans le cadre d’une épargne long terme (15-20 ans) dans l’optique de la retraite par exemple, les placements d’épargne retraite de type PERP, PERCO sont perçus comme les mieux adaptés, suivis par l’assurance-vie. L’immobilier arrive juste après, avec une préférence pour l’immobilier locatif en direct par rapport aux placements collectifs en immobilier (SCPI, OPCI).

L’immobilier direct, le bon outil pour se constituer une épargne long terme

En mars 2021, l’ASPIM et l’IFOP ont publié une étude « Les Français et l’investissement immobilier » indiquant la perception face à l’investissement immobilier. Il en ressort que les Français font pleinement confiance dans cet actif. Ils sont 75 % à estimer que l’immobilier est un actif sûr et rentable, quelque soit les générations de personnes interrogées.

54 % des personnes interrogées qui souhaitent investir dans l’immobilier envisagent de le faire avec la volonté de se constituer une épargne de longue durée en prévision de leur retraite. L’immobilier direct (78 %) est perçu comme de loin le meilleur moyen de se constituer cette épargne retraite, devant les fonds immobiliers (22 %). Ce résultat souligne la méconnaissance des épargnants en matière de placement quant au pouvoir diversifiant de l’immobilier intermédié que n’offre pas l’immobilier investi en direct.

2 Baromètre de l’Epargne et de l’Investissement – Etude annuelle sur les attitudes et opinions des épargnants à l’égard des placements – Decembre 2020

1740 ans de performances comparées 1980-2020 – IEIF

Opinion envers les produits d’épargne et de placement

Source : Baromètre AMF de l’Epargne et de l’Investissement édition 2020.

Les dépenses imprévues, la santé puis la retraite en ligne de mire

Tout comme en 2019, Les dépenses imprévues dont celles de santé demeurent la priorité dans les objectifs d’épargne mais aussi épargner pour faire face aux besoins liés à un âge plus avancé (risque de perte d’autonomie, retraite). La crise sanitaire semble ainsi avoir renforcé les craintes des Français face aux dépenses imprévues.

Même si elle arrive en dernière place du classement, il est intéressant de noter la progression de la

volonté de préparer un projet professionnel qui est une préoccupation pour 40 % des répondants à l’enquête en 2020 contre 36 % en 2019. La crise économique et la fragilité de l’emploi qui en découle doit expliquer pour partie cette évolution.

Tout comme en 2019, plus d’un ménage sur deux (54 %) épargne en prévision de la retraite et parmi eux, 88 % épargnent régulièrement. Le montant annuel moyen épargné pour la retraite est stable d’une année sur l’autre : 2 300 €/an en 2019 et 2 350 €/an en 2020.

Source : Baromètre AMF de l’Epargne et de l’Investissement édition 2020.

Principaux objectifs d’épargne

1840 ans de performances comparées 1980-2020 – IEIF

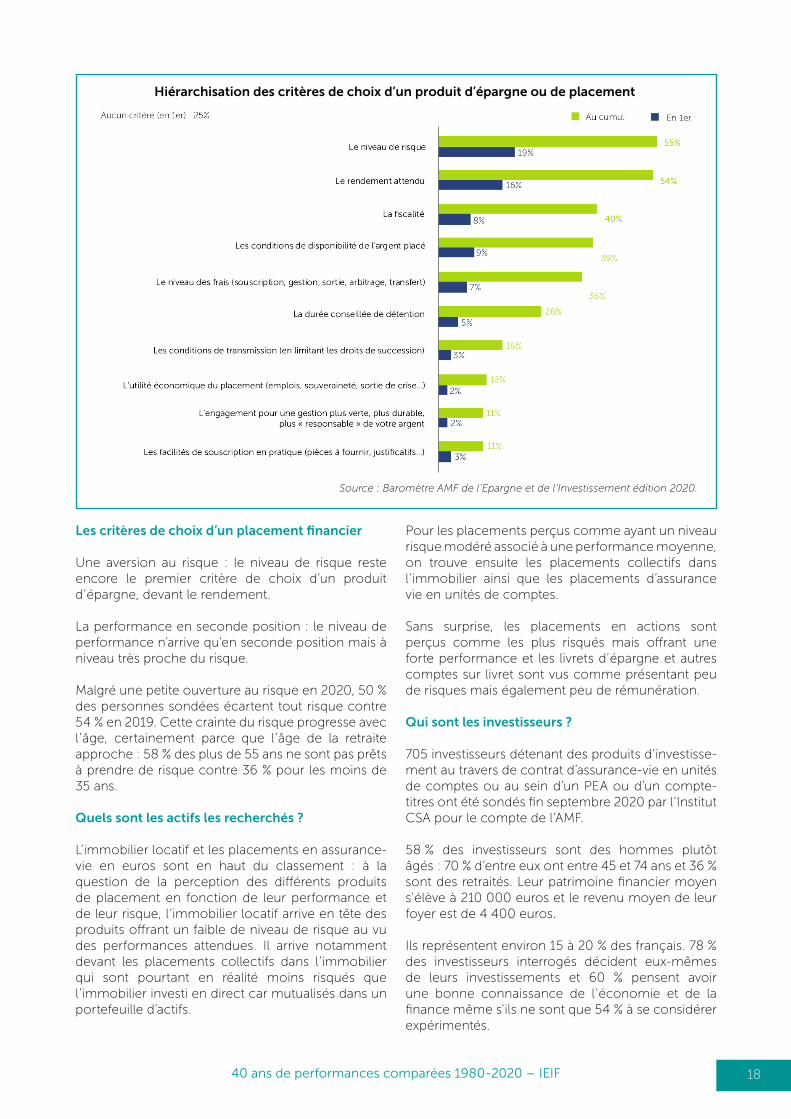

Les critères de choix d’un placement financier

Une aversion au risque : le niveau de risque reste encore le premier critère de choix d’un produit d’épargne, devant le rendement.

La performance en seconde position : le niveau de performance n’arrive qu’en seconde position mais à niveau très proche du risque.

Malgré une petite ouverture au risque en 2020, 50 % des personnes sondées écartent tout risque contre 54 % en 2019. Cette crainte du risque progresse avec l’âge, certainement parce que l’âge de la retraite approche : 58 % des plus de 55 ans ne sont pas prêts à prendre de risque contre 36 % pour les moins de 35 ans.

Quels sont les actifs les recherchés ?

L’immobilier locatif et les placements en assurance-vie en euros sont en haut du classement : à la question de la perception des différents produits de placement en fonction de leur performance et de leur risque, l’immobilier locatif arrive en tête des produits offrant un faible de niveau de risque au vu des performances attendues. Il arrive notamment devant les placements collectifs dans l’immobilier qui sont pourtant en réalité moins risqués que l’immobilier investi en direct car mutualisés dans un portefeuille d’actifs.

Pour les placements perçus comme ayant un niveau risque modéré associé à une performance moyenne, on trouve ensuite les placements collectifs dans l’immobilier ainsi que les placements d’assurance vie en unités de comptes.

Sans surprise, les placements en actions sont perçus comme les plus risqués mais offrant une forte performance et les livrets d’épargne et autres comptes sur livret sont vus comme présentant peu de risques mais également peu de rémunération.

Qui sont les investisseurs ?

705 investisseurs détenant des produits d’investisse-ment au travers de contrat d’assurance-vie en unités de comptes ou au sein d’un PEA ou d’un compte-titres ont été sondés fin septembre 2020 par l’Institut CSA pour le compte de l’AMF.

58 % des investisseurs sont des hommes plutôt âgés : 70 % d’entre eux ont entre 45 et 74 ans et 36 % sont des retraités. Leur patrimoine financier moyen s’élève à 210 000 euros et le revenu moyen de leur foyer est de 4 400 euros.

Ils représentent environ 15 à 20 % des français. 78 % des investisseurs interrogés décident eux-mêmes de leurs investissements et 60 % pensent avoir une bonne connaissance de l’économie et de la finance même s’ils ne sont que 54 % à se considérer expérimentés.

Hiérarchisation des critères de choix d’un produit d’épargne ou de placement

Source : Baromètre AMF de l’Epargne et de l’Investissement édition 2020.

1940 ans de performances comparées 1980-2020 – IEIF

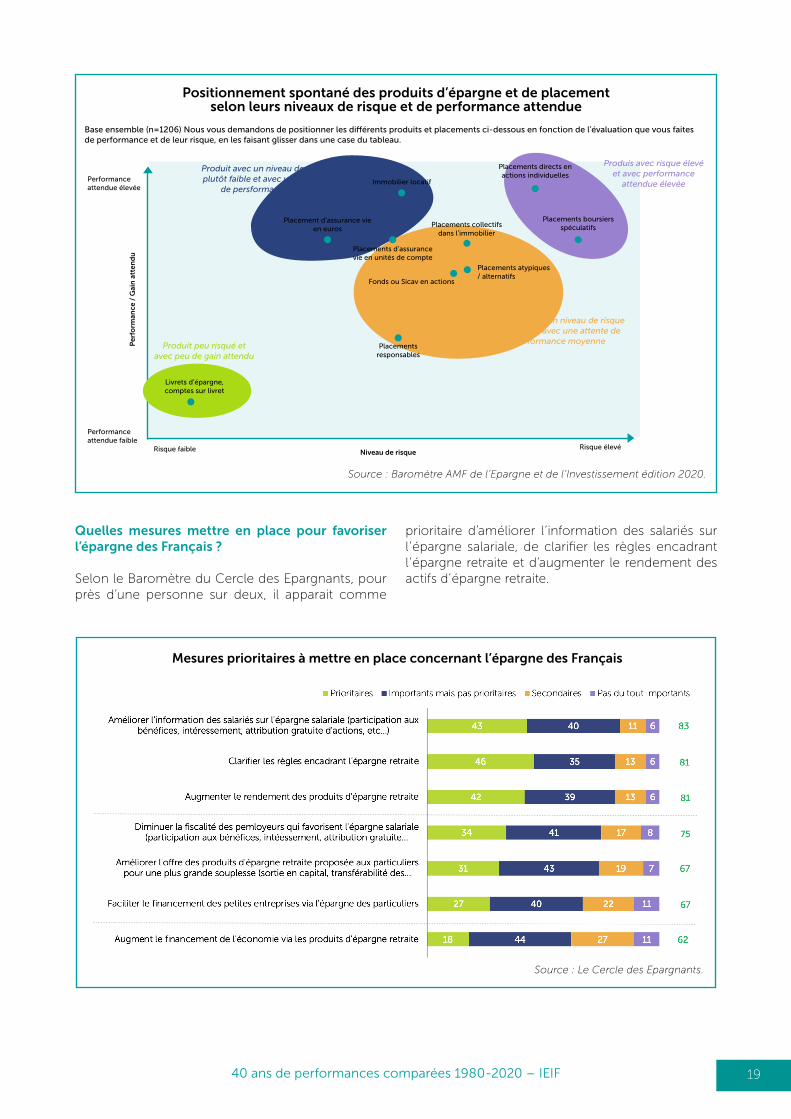

Produit peu risqué et avec peu de gain attendu

Livrets d’épargne, comptes sur livret

Produit avec un niveau de risque plutôt faible et avec une attente

de persformace élevée

Placements responsables

Fonds ou Sicav en actions

Placements atypiques / alternatifs

Placements collectifs dans l’immobilier

Placements d’assurance vie en unités de compte

Placement d’assurance vie en euros

Immobilier locatif

Placements directs en actions individuelles

Placements boursiers spéculatifs

Produis avec un niveau de risque modéré et avec une attente de

performance moyenne

Produis avec risque élevé et avec performance

attendue élevéePerformance attendue élevée

Per

form

ance

/ G

ain

att

end

u

Performance attendue faible

Risque faible Niveau de risqueRisque élevé

Base ensemble (n=1206) Nous vous demandons de positionner les différents produits et placements ci-dessous en fonction de l’évaluation que vous faites de performance et de leur risque, en les faisant glisser dans une case du tableau.

Positionnement spontané des produits d’épargne et de placement selon leurs niveaux de risque et de performance attendue

Source : Baromètre AMF de l’Epargne et de l’Investissement édition 2020.

Quelles mesures mettre en place pour favoriser l’épargne des Français ?

Selon le Baromètre du Cercle des Epargnants, pour près d’une personne sur deux, il apparait comme

prioritaire d’améliorer l’information des salariés sur l’épargne salariale, de clarifier les règles encadrant l’épargne retraite et d’augmenter le rendement des actifs d’épargne retraite.

Mesures prioritaires à mettre en place concernant l’épargne des Français

Source : Le Cercle des Epargnants.

2040 ans de performances comparées 1980-2020 – IEIF

1. 2020 : des performances sur les marchés financiers en décalage avec l’économie2. Éléments méthodologiques3. Analyse des TRI : le point de vue de l’immobilier4. Analyse des couples risques/performances : prise en compte de l’immobilier du point de vue des autres classes d’actifs5. Les corrélations entre les placements

B.ÉTUDE 40 ANS DE PERFORMANCES COMPARÉES :LES ENSEIGNEMENTS DE L’ÉDITION 2021

2140 ans de performances comparées 1980-2020 – IEIF

1. 2020 : des performances sur les marchés financiers en décalage avec l’économie

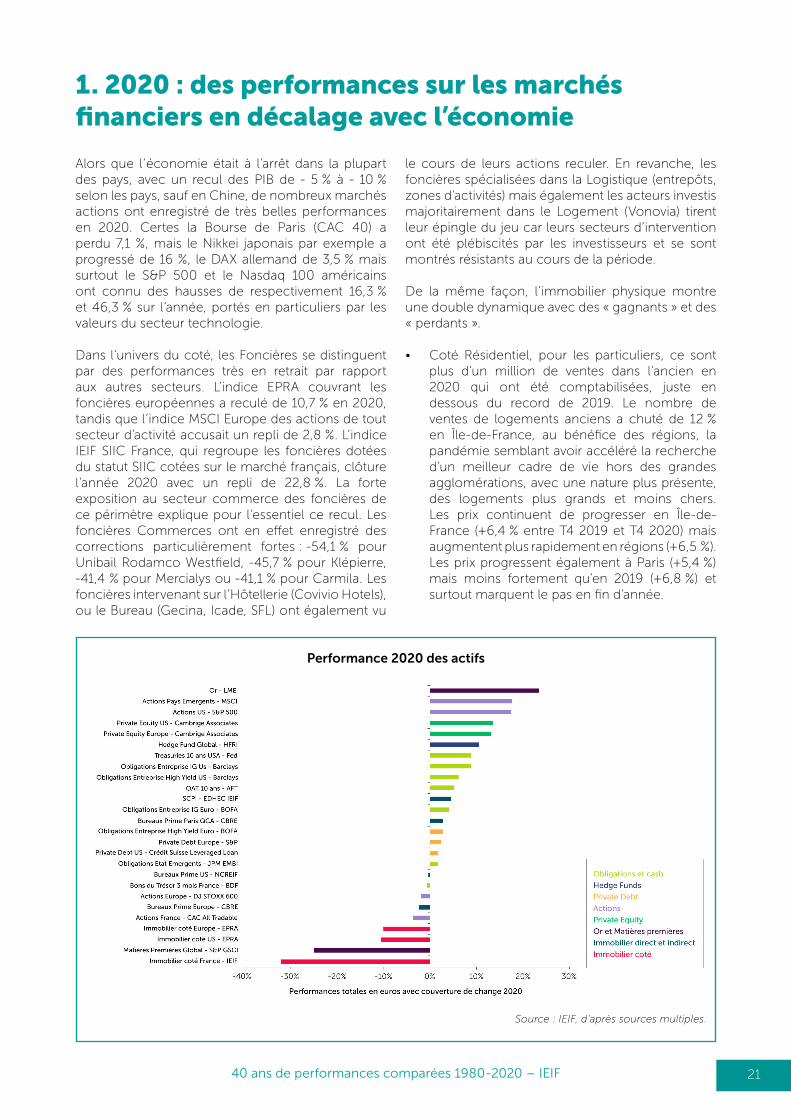

Alors que l’économie était à l’arrêt dans la plupart des pays, avec un recul des PIB de - 5 % à - 10 % selon les pays, sauf en Chine, de nombreux marchés actions ont enregistré de très belles performances en 2020. Certes la Bourse de Paris (CAC 40) a perdu 7,1 %, mais le Nikkei japonais par exemple a progressé de 16 %, le DAX allemand de 3,5 % mais surtout le S&P 500 et le Nasdaq 100 américains ont connu des hausses de respectivement 16,3 % et 46,3 % sur l’année, portés en particuliers par les valeurs du secteur technologie.

Dans l’univers du coté, les Foncières se distinguent par des performances très en retrait par rapport aux autres secteurs. L’indice EPRA couvrant les foncières européennes a reculé de 10,7 % en 2020, tandis que l’indice MSCI Europe des actions de tout secteur d’activité accusait un repli de 2,8 %. L’indice IEIF SIIC France, qui regroupe les foncières dotées du statut SIIC cotées sur le marché français, clôture l’année 2020 avec un repli de 22,8 %. La forte exposition au secteur commerce des foncières de ce périmètre explique pour l’essentiel ce recul. Les foncières Commerces ont en effet enregistré des corrections particulièrement fortes : -54,1 % pour Unibail Rodamco Westfield, -45,7 % pour Klépierre, -41,4 % pour Mercialys ou -41,1 % pour Carmila. Les foncières intervenant sur l’Hôtellerie (Covivio Hotels), ou le Bureau (Gecina, Icade, SFL) ont également vu

le cours de leurs actions reculer. En revanche, les foncières spécialisées dans la Logistique (entrepôts, zones d’activités) mais également les acteurs investis majoritairement dans le Logement (Vonovia) tirent leur épingle du jeu car leurs secteurs d’intervention ont été plébiscités par les investisseurs et se sont montrés résistants au cours de la période.

De la même façon, l’immobilier physique montre une double dynamique avec des « gagnants » et des « perdants ».

• Coté Résidentiel, pour les particuliers, ce sont plus d’un million de ventes dans l’ancien en 2020 qui ont été comptabilisées, juste en dessous du record de 2019. Le nombre de ventes de logements anciens a chuté de 12 % en Île-de-France, au bénéfice des régions, la pandémie semblant avoir accéléré la recherche d’un meilleur cadre de vie hors des grandes agglomérations, avec une nature plus présente, des logements plus grands et moins chers. Les prix continuent de progresser en Île-de-France (+6,4 % entre T4 2019 et T4 2020) mais augmentent plus rapidement en régions (+6,5 %). Les prix progressent également à Paris (+5,4 %) mais moins fortement qu’en 2019 (+6,8 %) et surtout marquent le pas en fin d’année.

Source : IEIF, d’après sources multiples.

Performance 2020 des actifs

2240 ans de performances comparées 1980-2020 – IEIF

• Coté Logistique, le marché est particulièrement porteur, avec le développement du e-commerce au moment des confinements aux dépens des commerces traditionnels. En 2020, l’immobilier logistique est la seule classe d’actifs immobiliers à présenter une augmentation des loyers.

• A l’inverse, les indicateurs pour les Bureaux mais plus encore pour les Commerces soulignent une année 2020 en demi-teinte. Selon les données d’Immostat, la quantité de bureaux loués en région parisienne a reculé de près de moitié (-45 %) par rapport à 2019 et le marché de l’investissement est en recul de 34 % avec 26,3 milliards d’euros investis. Selon le Procos, le

chiffre d’affaires annuel du commerce spécialisé a reculé de 18 % en 2020 par rapport à 2019 et le marché de l’investissement a reculé de 38 % pour les commerces selon JLL avec 4,3 milliards d’euros investis en 2020.

Le graphique précédent montre la hiérarchie des placements en 2020 en termes de performances : l’Europe et l’immobilier dans son ensemble ont globalement sous-performés, les actions retrouvent le haut du classement. L’or, valeur refuge par excellence et contracyclique, a enregistré une performance particulièrement élevée et se positionne en tête du classement.

2. Eléments méthodologiques

L’univers de placement de l’étude couvre l’ensemble des classes d’actifs selon les références suivantes :

• Références pour les placements monétaires - Livret A (source : Banque de France) - SICAV monétaires (source : SIX Financial

information) - Assurance vie fonds en euros (source : FFA)

• Référence pour les obligations - SICAV obligataires (source : SIX Financial

information)

• Référence pour les actions - CAC All Tradable (source : Euronext)

• Référence pour les matières premières - Or (source : Banque de France)

• Références pour l’immobilier direct et indirect - Logement Paris et Logement France entière

(source : Notaires INSEE)

- Bureaux France / Commerces France / Logistique-Industriel France (source : MSCI)

- SCPI investies en immobilier d’entreprise (source : EDHEC IEIF)

- OPCI Grand Public (source : IEIF) - Foncières cotées (source : IEIF)

Il convient de noter que les indices utilisés pour les performances de l’immobilier tertiaire, Bureaux, Commerces et Logistique sont des indices fondés sur des valeurs d’expertise, alors que tous les autres indices sont des indices transactionnels. Cela introduit un biais de moindre volatilité sur ces indices immobiliers.

Par ailleurs, pour rappel, sur longue période, la performance des OPCI est calculée à partir de celle de l’indice IEIF OPCI Grand public depuis 2008 et avant cette date, c’est un portefeuille composite qui est considéré : avec 60 % de SCPI, 15 % d’obligations, 15 % de foncières et 10 % de sicav monétaires.

2340 ans de performances comparées 1980-2020 – IEIF

3. Analyse des TRI : le point de vue de l’immobilier

Dans un premier temps, Le point de vue retenu dans l’étude est celui de l’immobilier avec l’objectif de mettre en perspective l’immobilier avec son écosystème sous l’angle des niveaux de performance enregistrés.

Comme pour tout actif de long terme, l’approche par le taux de rentabilité (TRI) est la plus appropriée pour l’immobilier puisque les actifs sous-jacents sont valorisés selon le même principe. Cette approche est retenue pour comparer les performances des classes d’actifs les unes par rapport aux autres, calculées de la même façon.

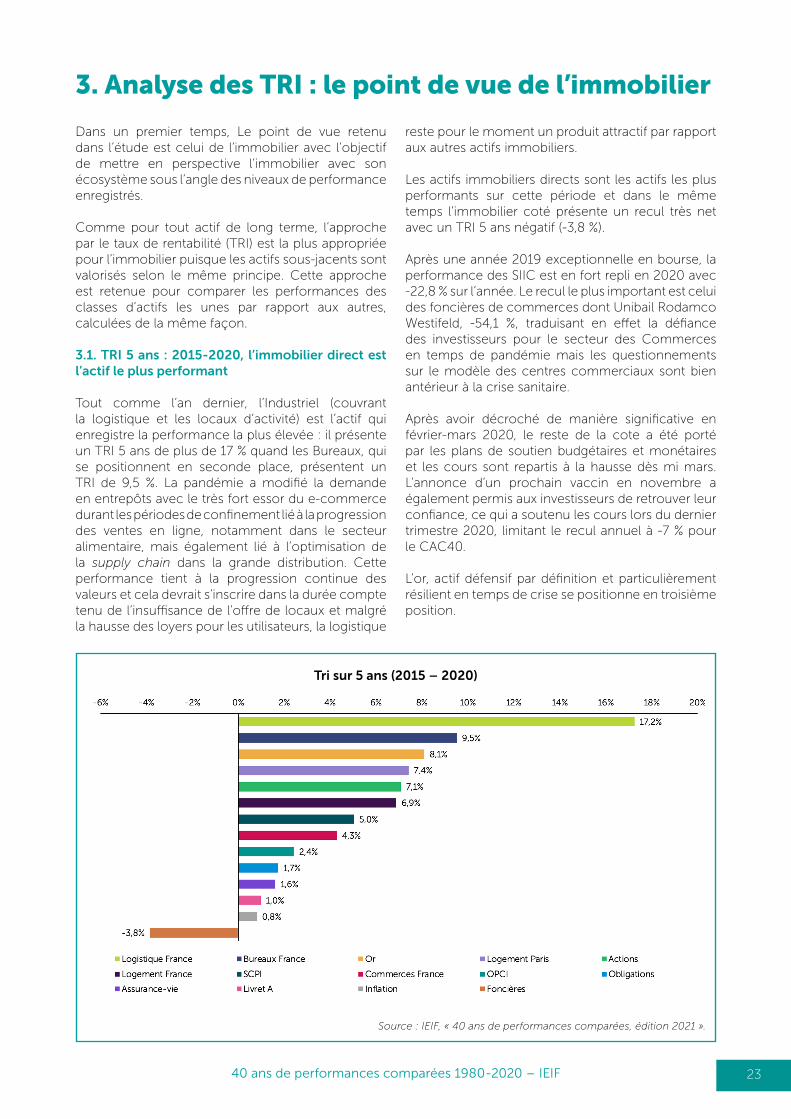

3.1. TRI 5 ans : 2015-2020, l’immobilier direct est l’actif le plus performant

Tout comme l’an dernier, l’Industriel (couvrant la logistique et les locaux d’activité) est l’actif qui enregistre la performance la plus élevée : il présente un TRI 5 ans de plus de 17 % quand les Bureaux, qui se positionnent en seconde place, présentent un TRI de 9,5 %. La pandémie a modifié la demande en entrepôts avec le très fort essor du e-commerce durant les périodes de confinement lié à la progression des ventes en ligne, notamment dans le secteur alimentaire, mais également lié à l’optimisation de la supply chain dans la grande distribution. Cette performance tient à la progression continue des valeurs et cela devrait s’inscrire dans la durée compte tenu de l’insuffisance de l’offre de locaux et malgré la hausse des loyers pour les utilisateurs, la logistique

reste pour le moment un produit attractif par rapport aux autres actifs immobiliers.

Les actifs immobiliers directs sont les actifs les plus performants sur cette période et dans le même temps l’immobilier coté présente un recul très net avec un TRI 5 ans négatif (-3,8 %).

Après une année 2019 exceptionnelle en bourse, la performance des SIIC est en fort repli en 2020 avec -22,8 % sur l’année. Le recul le plus important est celui des foncières de commerces dont Unibail Rodamco Westifeld, -54,1 %, traduisant en effet la défiance des investisseurs pour le secteur des Commerces en temps de pandémie mais les questionnements sur le modèle des centres commerciaux sont bien antérieur à la crise sanitaire.

Après avoir décroché de manière significative en février-mars 2020, le reste de la cote a été porté par les plans de soutien budgétaires et monétaires et les cours sont repartis à la hausse dès mi mars. L’annonce d’un prochain vaccin en novembre a également permis aux investisseurs de retrouver leur confiance, ce qui a soutenu les cours lors du dernier trimestre 2020, limitant le recul annuel à -7 % pour le CAC40.

L’or, actif défensif par définition et particulièrement résilient en temps de crise se positionne en troisième position.

Tri sur 5 ans (2015 – 2020)

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

2440 ans de performances comparées 1980-2020 – IEIF

Tri sur 10 ans (2010 – 2020)

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

Les produits de taux délivrent mécaniquement des performances faibles dans un contexte de taux dura-blement bas. Rappelons qu’en février 2020, les taux de certains livrets bancaires ont été abaissés. Ainsi, le livret A et le LDD sont passés de 0,75 % à 0,50 %.

3.2. TRI 10 ans : 2010-2020, l’immobilier direct présente les TRI les plus élevés

Alors qu’en 2019, les Foncières et les Actions présentaient les TRI les plus élevés, ce sont les actifs immobiliers directs en 2020 dont les performances sont supérieures à celles des autres placements : le TRI 10 ans des actifs Industriels est de 9,7 %, suivi de celui des Commerces et des Bureaux, avec 8,1 % dans les 2 cas.

L’immobilier indirect se positionne juste derrière avec des performances sur 10 ans s’établissant à 5,7 % pour les SCPI et à 4,1 % pour les OPCI. Pour rappel, les SCPI sont investies jusqu’à 100 % en actifs immobiliers et les OPCI entre 51 et 65 % car le solde doit être constitué de liquidités (minimum 5 %) et de valeurs mobilières, sous forme d’actions, d’obligations ou de fonds de type OPCVM. Cette poche financière a contribué négativement à la performance des OPCI compte tenu des fortes corrections des différents marchés sous-jacents.

Dans les 2 cas, en 10 ans, rappelons que les volumes ont beaucoup évolué : la capitalisation des SCPI est passé de 22 milliards d’euros en 2010 à 71 milliards d’euros en 2020 pour désormais 197 véhicules (tout type confondu, Immobilier d’entreprise, résidentielles fiscales et résidentielles non fiscales)

et la morphologie des véhicules a considérablement évolué : au 31 décembre 2020, 7 SCPI à capital variable ont une capitalisation supérieure à 3 milliards d’euros : cela souligne que les véhicules sont de taille de plus en plus grande, leur permettant du coup de se porter à l’investissement sur des actifs eux-mêmes plus importants donc plus résilients.

Depuis l’apparition des premiers OPCI en 2007, l’offre s’est également diversifiée en plus de 10 ans : l’actif net des OPCI Grand Public à fin décembre 2020 dépasse le cap des 20 milliards d’euros pour 20 véhicules, gérés par 14 sociétés de gestion différentes, illustrant également l’élargissement de l’offre. La taille unitaire moyenne est de 1 milliard d’euros, en raison toujours de la taille importante de plusieurs OPCI.

Concernant les actifs cotés, les Actions se positionnent derrière l’immobilier direct, avec un TRI 10 ans de 7,9 % devançant assez nettement les Foncières cotées (4,6 %).

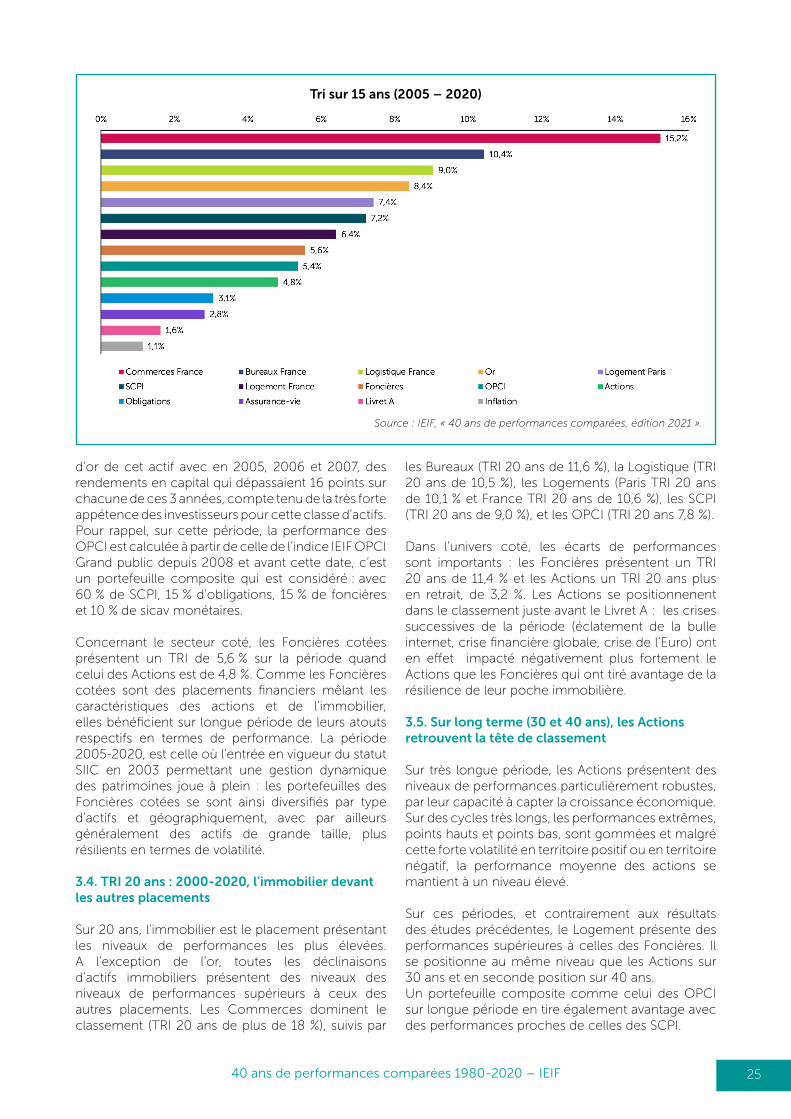

3.3. TRI 15 ans : 2005-2020, le Commerce reste l’actif le plus performant

Sur 15 ans, qu’il soit investi en direct ou de manière intermédiée (Foncière, SCPI, OPCI), l’immobilier reste la classe d’actif la plus performante.

Sur cette période 2005 - 2020, le Commerce présente un TRI de 15,2 %, suivi par les Bureaux (10,4 %), les actifs Industriels (9 %) et les Logements parisiens (7,4 %). Concernant la performance des Commerces, il faut rappeler que cette période correspond à l’âge

2540 ans de performances comparées 1980-2020 – IEIF

d’or de cet actif avec en 2005, 2006 et 2007, des rendements en capital qui dépassaient 16 points sur chacune de ces 3 années, compte tenu de la très forte appétence des investisseurs pour cette classe d’actifs.Pour rappel, sur cette période, la performance des OPCI est calculée à partir de celle de l’indice IEIF OPCI Grand public depuis 2008 et avant cette date, c’est un portefeuille composite qui est considéré : avec 60 % de SCPI, 15 % d’obligations, 15 % de foncières et 10 % de sicav monétaires.

Concernant le secteur coté, les Foncières cotées présentent un TRI de 5,6 % sur la période quand celui des Actions est de 4,8 %. Comme les Foncières cotées sont des placements financiers mêlant les caractéristiques des actions et de l’immobilier, elles bénéficient sur longue période de leurs atouts respectifs en termes de performance. La période 2005-2020, est celle où l’entrée en vigueur du statut SIIC en 2003 permettant une gestion dynamique des patrimoines joue à plein : les portefeuilles des Foncières cotées se sont ainsi diversifiés par type d’actifs et géographiquement, avec par ailleurs généralement des actifs de grande taille, plus résilients en termes de volatilité.

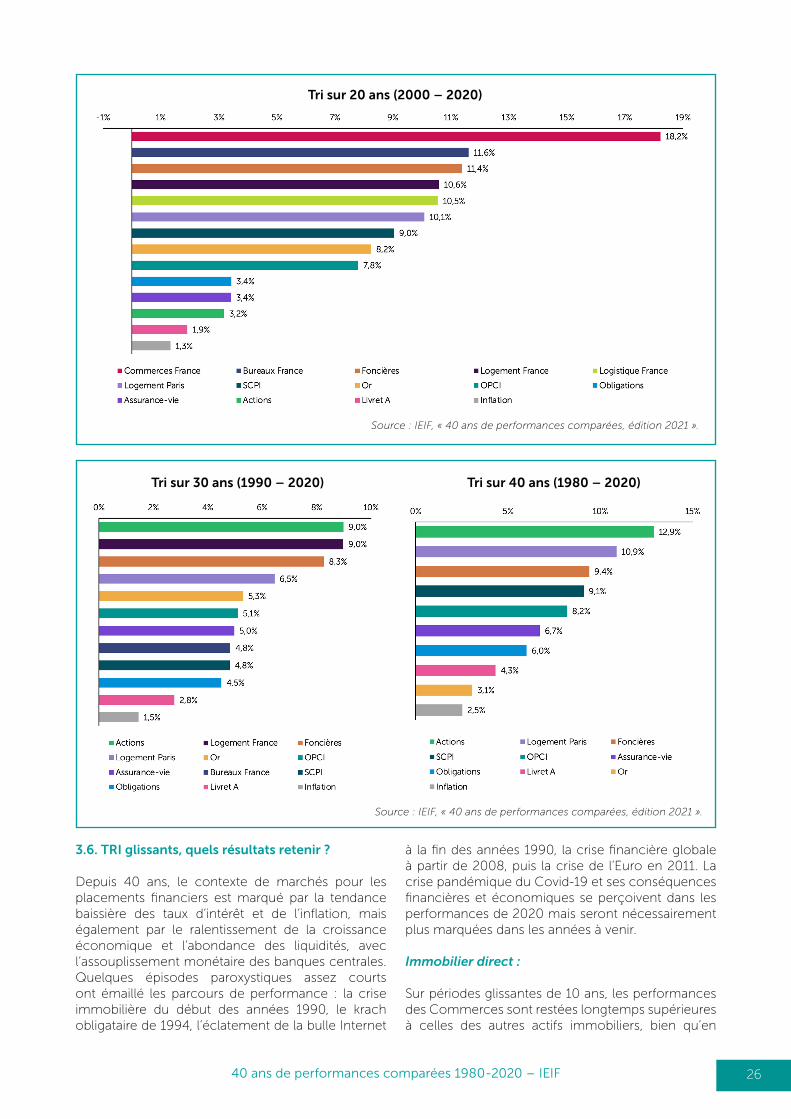

3.4. TRI 20 ans : 2000-2020, l’immobilier devant les autres placements

Sur 20 ans, l’immobilier est le placement présentant les niveaux de performances les plus élevées. A l’exception de l’or, toutes les déclinaisons d’actifs immobiliers présentent des niveaux des niveaux de performances supérieurs à ceux des autres placements. Les Commerces dominent le classement (TRI 20 ans de plus de 18 %), suivis par

les Bureaux (TRI 20 ans de 11,6 %), la Logistique (TRI 20 ans de 10,5 %), les Logements (Paris TRI 20 ans de 10,1 % et France TRI 20 ans de 10,6 %), les SCPI (TRI 20 ans de 9,0 %), et les OPCI (TRI 20 ans 7,8 %).

Dans l’univers coté, les écarts de performances sont importants : les Foncières présentent un TRI 20 ans de 11,4 % et les Actions un TRI 20 ans plus en retrait, de 3,2 %. Les Actions se positionnenent dans le classement juste avant le Livret A : les crises successives de la période (éclatement de la bulle internet, crise financière globale, crise de l’Euro) ont en effet impacté négativement plus fortement le Actions que les Foncières qui ont tiré avantage de la résilience de leur poche immobilière.

3.5. Sur long terme (30 et 40 ans), les Actions retrouvent la tête de classement

Sur très longue période, les Actions présentent des niveaux de performances particulièrement robustes, par leur capacité à capter la croissance économique. Sur des cycles très longs, les performances extrêmes, points hauts et points bas, sont gommées et malgré cette forte volatilité en territoire positif ou en territoire négatif, la performance moyenne des actions se mantient à un niveau élevé.

Sur ces périodes, et contrairement aux résultats des études précédentes, le Logement présente des performances supérieures à celles des Foncières. Il se positionne au même niveau que les Actions sur 30 ans et en seconde position sur 40 ans.Un portefeuille composite comme celui des OPCI sur longue période en tire également avantage avec des performances proches de celles des SCPI.

Tri sur 15 ans (2005 – 2020)

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

2640 ans de performances comparées 1980-2020 – IEIF

Tri sur 30 ans (1990 – 2020) Tri sur 40 ans (1980 – 2020)

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

3.6. TRI glissants, quels résultats retenir ?

Depuis 40 ans, le contexte de marchés pour les placements financiers est marqué par la tendance baissière des taux d’intérêt et de l’inflation, mais également par le ralentissement de la croissance économique et l’abondance des liquidités, avec l’assouplissement monétaire des banques centrales. Quelques épisodes paroxystiques assez courts ont émaillé les parcours de performance : la crise immobilière du début des années 1990, le krach obligataire de 1994, l’éclatement de la bulle Internet

à la fin des années 1990, la crise financière globale à partir de 2008, puis la crise de l’Euro en 2011. La crise pandémique du Covid-19 et ses conséquences financières et économiques se perçoivent dans les performances de 2020 mais seront nécessairement plus marquées dans les années à venir.

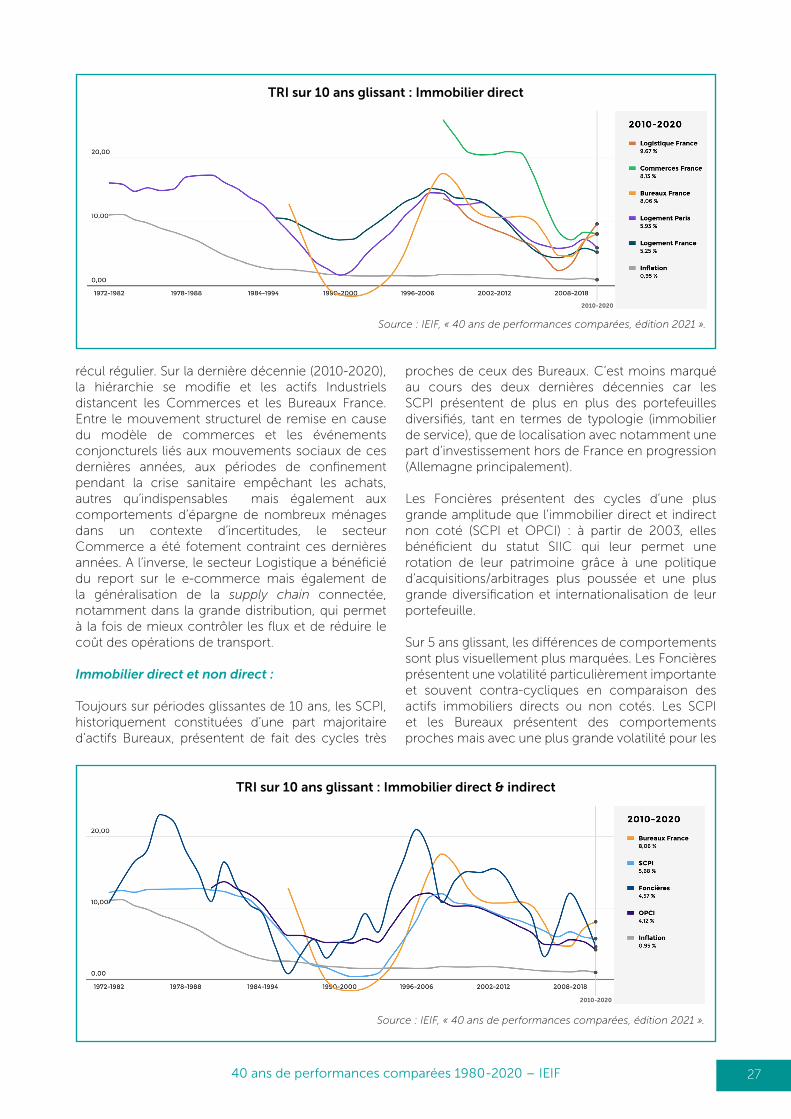

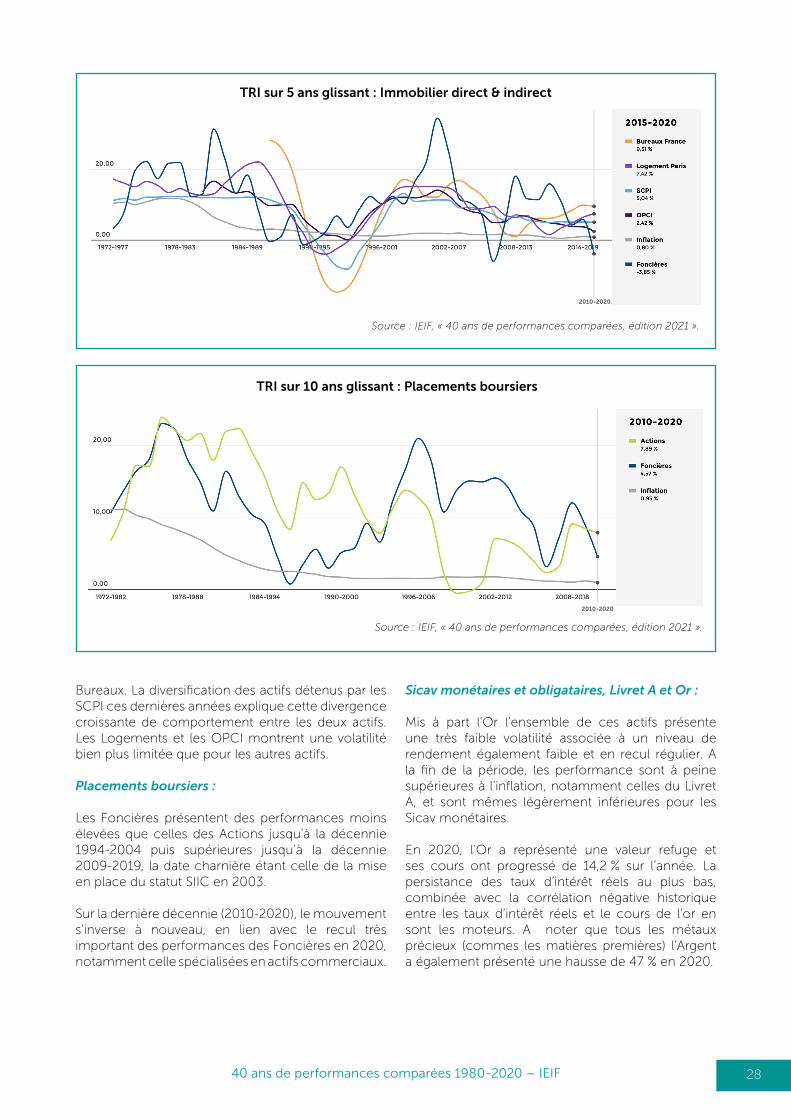

Immobilier direct :

Sur périodes glissantes de 10 ans, les performances des Commerces sont restées longtemps supérieures à celles des autres actifs immobiliers, bien qu’en

Tri sur 20 ans (2000 – 2020)

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

2740 ans de performances comparées 1980-2020 – IEIF

TRI sur 10 ans glissant : Immobilier direct

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

récul régulier. Sur la dernière décennie (2010-2020), la hiérarchie se modifie et les actifs Industriels distancent les Commerces et les Bureaux France. Entre le mouvement structurel de remise en cause du modèle de commerces et les événements conjoncturels liés aux mouvements sociaux de ces dernières années, aux périodes de confinement pendant la crise sanitaire empêchant les achats, autres qu’indispensables mais également aux comportements d’épargne de nombreux ménages dans un contexte d’incertitudes, le secteur Commerce a été fotement contraint ces dernières années. A l’inverse, le secteur Logistique a bénéficié du report sur le e-commerce mais également de la généralisation de la supply chain connectée, notamment dans la grande distribution, qui permet à la fois de mieux contrôler les flux et de réduire le coût des opérations de transport.

Immobilier direct et non direct :

Toujours sur périodes glissantes de 10 ans, les SCPI, historiquement constituées d’une part majoritaire d’actifs Bureaux, présentent de fait des cycles très

proches de ceux des Bureaux. C’est moins marqué au cours des deux dernières décennies car les SCPI présentent de plus en plus des portefeuilles diversifiés, tant en termes de typologie (immobilier de service), que de localisation avec notamment une part d’investissement hors de France en progression (Allemagne principalement).

Les Foncières présentent des cycles d’une plus grande amplitude que l’immobilier direct et indirect non coté (SCPI et OPCI) : à partir de 2003, elles bénéficient du statut SIIC qui leur permet une rotation de leur patrimoine grâce à une politique d’acquisitions/arbitrages plus poussée et une plus grande diversification et internationalisation de leur portefeuille.

Sur 5 ans glissant, les différences de comportements sont plus visuellement plus marquées. Les Foncières présentent une volatilité particulièrement importante et souvent contra-cycliques en comparaison des actifs immobiliers directs ou non cotés. Les SCPI et les Bureaux présentent des comportements proches mais avec une plus grande volatilité pour les

TRI sur 10 ans glissant : Immobilier direct & indirect

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

2010-2020

2010-2020

2840 ans de performances comparées 1980-2020 – IEIF

TRI sur 5 ans glissant : Immobilier direct & indirect

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

Bureaux. La diversification des actifs détenus par les SCPI ces dernières années explique cette divergence croissante de comportement entre les deux actifs.Les Logements et les OPCI montrent une volatilité bien plus limitée que pour les autres actifs.

Placements boursiers :

Les Foncières présentent des performances moins élevées que celles des Actions jusqu’à la décennie 1994-2004 puis supérieures jusqu’à la décennie 2009-2019, la date charnière étant celle de la mise en place du statut SIIC en 2003.

Sur la dernière décennie (2010-2020), le mouvement s’inverse à nouveau, en lien avec le recul très important des performances des Foncières en 2020, notamment celle spécialisées en actifs commerciaux.

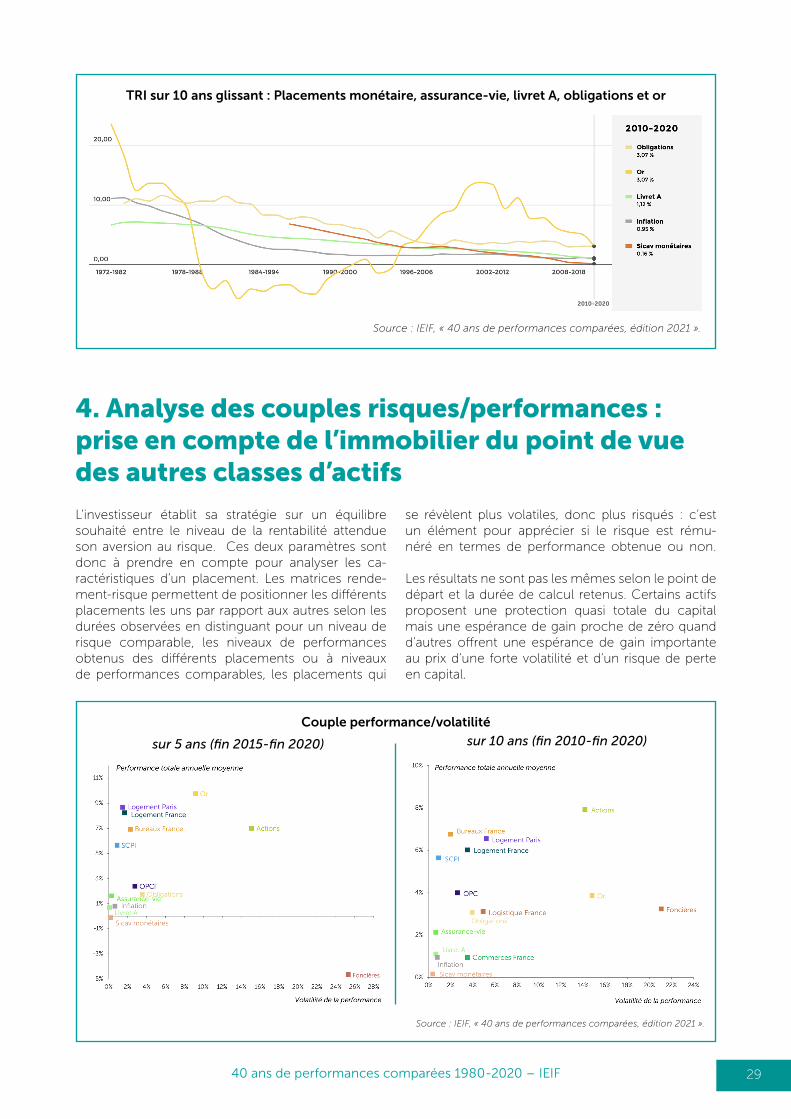

Sicav monétaires et obligataires, Livret A et Or :

Mis à part l’Or l’ensemble de ces actifs présente une très faible volatilité associée à un niveau de rendement également faible et en recul régulier. A la fin de la période, les performance sont à peine supérieures à l’inflation, notamment celles du Livret A, et sont mêmes légèrement inférieures pour les Sicav monétaires.

En 2020, l’Or a représenté une valeur refuge et ses cours ont progressé de 14,2 % sur l’année. La persistance des taux d’intérêt réels au plus bas, combinée avec la corrélation négative historique entre les taux d’intérêt réels et le cours de l’or en sont les moteurs. A noter que tous les métaux précieux (commes les matières premières) l’Argent a également présenté une hausse de 47 % en 2020.

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

TRI sur 10 ans glissant : Placements boursiers

2010-2020

2010-2020

2940 ans de performances comparées 1980-2020 – IEIF

TRI sur 10 ans glissant : Placements monétaire, assurance-vie, livret A, obligations et or

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

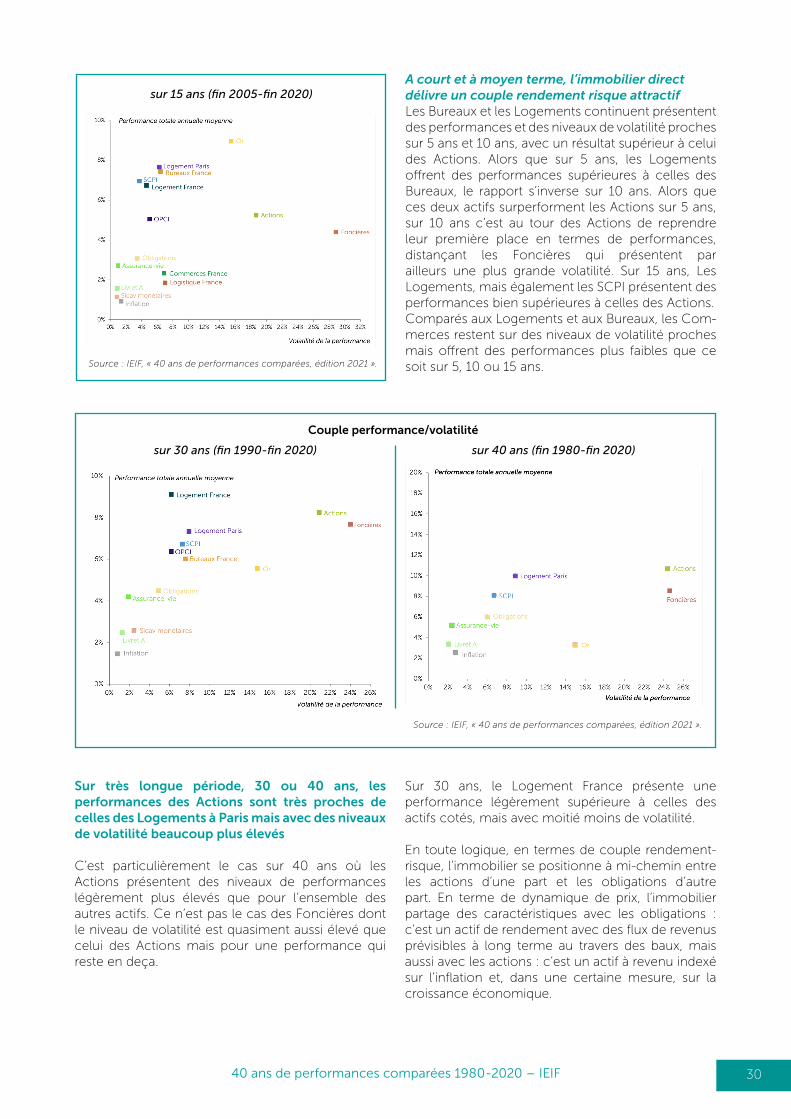

4. Analyse des couples risques/performances : prise en compte de l’immobilier du point de vue des autres classes d’actifs

L’investisseur établit sa stratégie sur un équilibre souhaité entre le niveau de la rentabilité attendue son aversion au risque. Ces deux paramètres sont donc à prendre en compte pour analyser les ca-ractéristiques d’un placement. Les matrices rende-ment-risque permettent de positionner les différents placements les uns par rapport aux autres selon les durées observées en distinguant pour un niveau de risque comparable, les niveaux de performances obtenus des différents placements ou à niveaux de performances comparables, les placements qui

se révèlent plus volatiles, donc plus risqués : c’est un élément pour apprécier si le risque est rému-néré en termes de performance obtenue ou non.

Les résultats ne sont pas les mêmes selon le point de départ et la durée de calcul retenus. Certains actifs proposent une protection quasi totale du capital mais une espérance de gain proche de zéro quand d’autres offrent une espérance de gain importante au prix d’une forte volatilité et d’un risque de perte en capital.

Couple performance/volatilité

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

sur 5 ans (fin 2015-fin 2020) sur 10 ans (fin 2010-fin 2020)

2010-2020

3040 ans de performances comparées 1980-2020 – IEIF

sur 15 ans (fin 2005-fin 2020)

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

A court et à moyen terme, l’immobilier direct délivre un couple rendement risque attractif Les Bureaux et les Logements continuent présentent des performances et des niveaux de volatilité proches sur 5 ans et 10 ans, avec un résultat supérieur à celui des Actions. Alors que sur 5 ans, les Logements offrent des performances supérieures à celles des Bureaux, le rapport s’inverse sur 10 ans. Alors que ces deux actifs surperforment les Actions sur 5 ans, sur 10 ans c’est au tour des Actions de reprendre leur première place en termes de performances, distançant les Foncières qui présentent par ailleurs une plus grande volatilité. Sur 15 ans, Les Logements, mais également les SCPI présentent des performances bien supérieures à celles des Actions. Comparés aux Logements et aux Bureaux, les Com-merces restent sur des niveaux de volatilité proches mais offrent des performances plus faibles que ce soit sur 5, 10 ou 15 ans.

Couple performance/volatilité

Source : IEIF, « 40 ans de performances comparées, édition 2021 ».

sur 30 ans (fin 1990-fin 2020) sur 40 ans (fin 1980-fin 2020)

Sur très longue période, 30 ou 40 ans, les performances des Actions sont très proches de celles des Logements à Paris mais avec des niveaux de volatilité beaucoup plus élevés

C’est particulièrement le cas sur 40 ans où les Actions présentent des niveaux de performances légèrement plus élevés que pour l’ensemble des autres actifs. Ce n’est pas le cas des Foncières dont le niveau de volatilité est quasiment aussi élevé que celui des Actions mais pour une performance qui reste en deça.

Sur 30 ans, le Logement France présente une performance légèrement supérieure à celles des actifs cotés, mais avec moitié moins de volatilité.

En toute logique, en termes de couple rendement-risque, l’immobilier se positionne à mi-chemin entre les actions d’une part et les obligations d’autre part. En terme de dynamique de prix, l’immobilier partage des caractéristiques avec les obligations : c’est un actif de rendement avec des flux de revenus prévisibles à long terme au travers des baux, mais aussi avec les actions : c’est un actif à revenu indexé sur l’inflation et, dans une certaine mesure, sur la croissance économique.

3140 ans de performances comparées 1980-2020 – IEIF

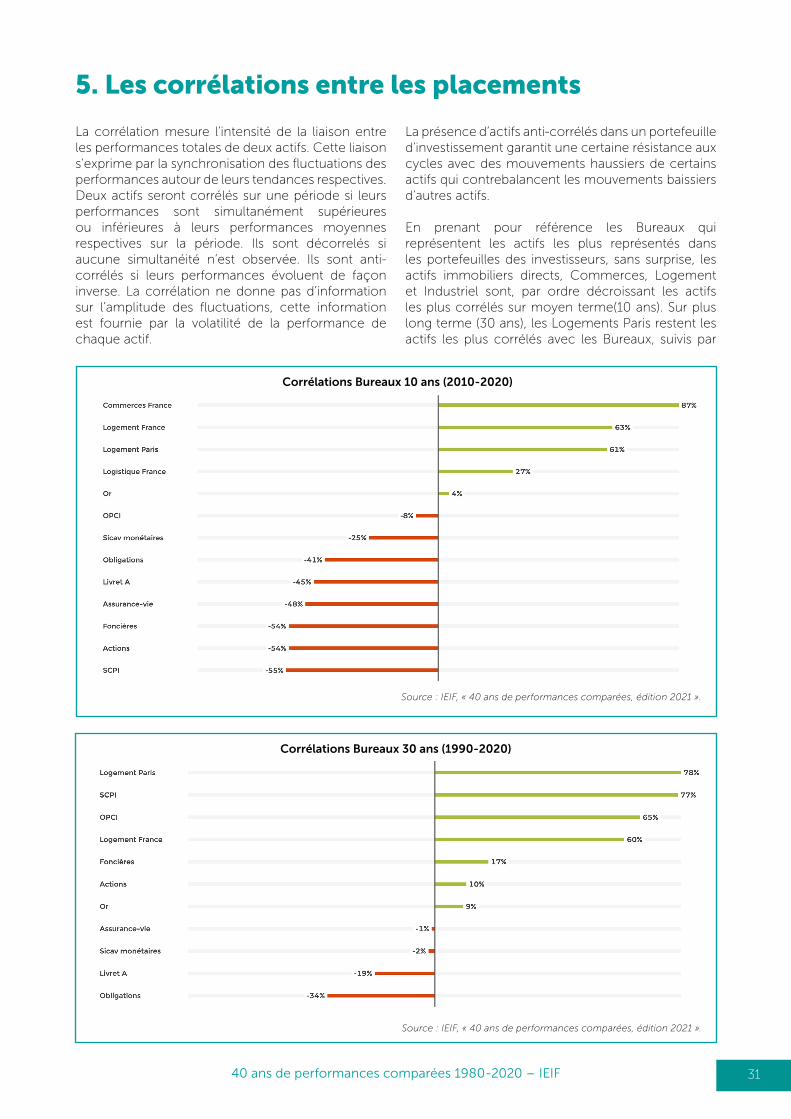

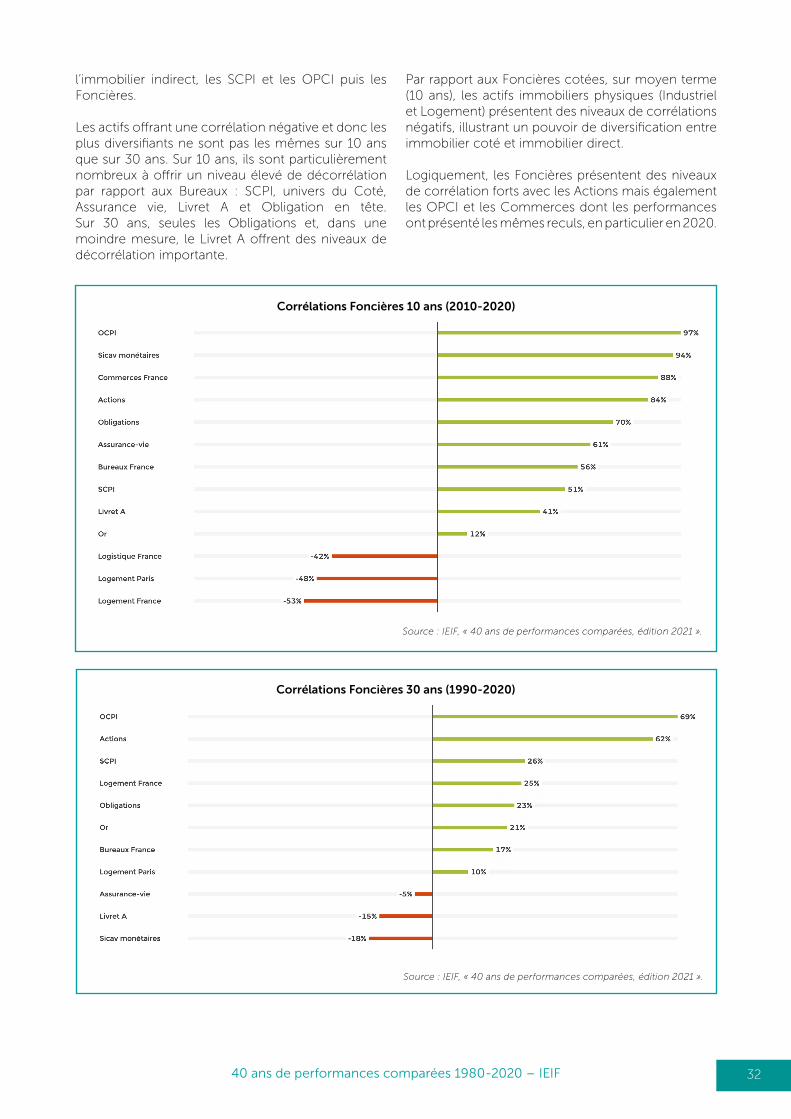

5. Les corrélations entre les placements

La corrélation mesure l’intensité de la liaison entre les performances totales de deux actifs. Cette liaison s’exprime par la synchronisation des fluctuations des performances autour de leurs tendances respectives. Deux actifs seront corrélés sur une période si leurs performances sont simultanément supérieures ou inférieures à leurs performances moyennes respectives sur la période. Ils sont décorrelés si aucune simultanéité n’est observée. Ils sont anti-corrélés si leurs performances évoluent de façon inverse. La corrélation ne donne pas d’information sur l’amplitude des fluctuations, cette information est fournie par la volatilité de la performance de chaque actif.