2015 RÉSULTATS ANNUELS - affine.fr1).pdf · Restructuration lourde de 5 915 m² de bureaux : 7,7...

41

RÉSULTATS ANNUELS 2015 PRÉSENTATION DU 26 FÉVRIER 2016

Transcript of 2015 RÉSULTATS ANNUELS - affine.fr1).pdf · Restructuration lourde de 5 915 m² de bureaux : 7,7...

RÉSULTATS ANNUELS

2015PRÉSENTATION DU

26 FÉVRIER 2016

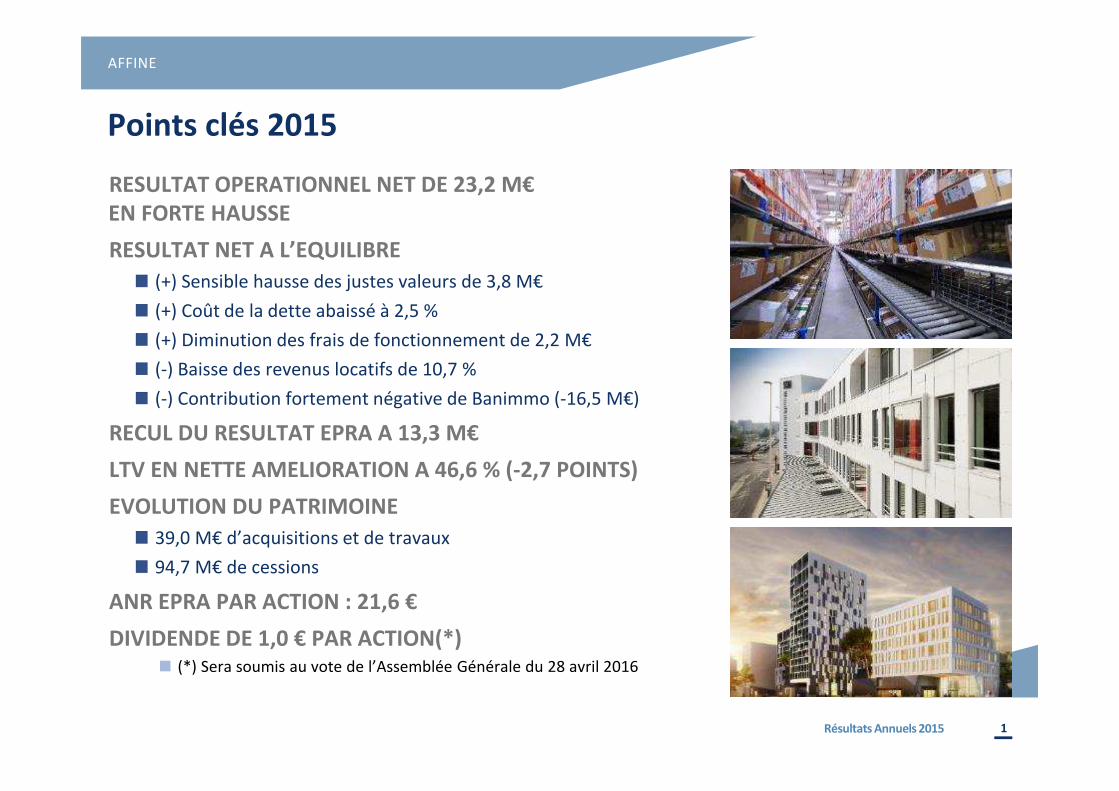

Points clés 2015

.RESULTAT OPERATIONNEL NET DE 23,2 M€EN FORTE HAUSSE

.RESULTAT NET A L’EQUILIBRE

(+) Sensible hausse des justes valeurs de 3,8 M€

(+) Coût de la dette abaissé à 2,5 %

(+) Diminution des frais de fonctionnement de 2,2 M€

(-) Baisse des revenus locatifs de 10,7 %

(-) Contribution fortement négative de Banimmo (-16,5 M€)

.RECUL DU RESULTAT EPRA A 13,3 M€

.LTV EN NETTE AMELIORATION A 46,6 % (-2,7 POINTS)

.EVOLUTION DU PATRIMOINE

39,0 M€ d’acquisitions et de travaux

94,7 M€ de cessions

.ANR EPRA PAR ACTION : 21,6 €

.DIVIDENDE DE 1,0 € PAR ACTION(*)(*) Sera soumis au vote de l’Assemblée Générale du 28 avril 2016

AFFINE

1Résultats Annuels 2015

INVESTISSEMENTS ET CESSIONS

2Résultats Annuels 2015

42 M€ d’investissements et 95 M€ de cessions

INVESTISSEMENTS ET CESSIONS

Paris – Réaumur :5,5 M€

NeversParis - Réaumur

LilleLyon - Tangram

12 M€ : Développement & Restructuration

95 M€ : Cessions

Portefeuille logistique :67,3 M€

Lyon - Rhodanien :9,9 M€

30 M€ : Acquisitions

Chaville :14,7 M€

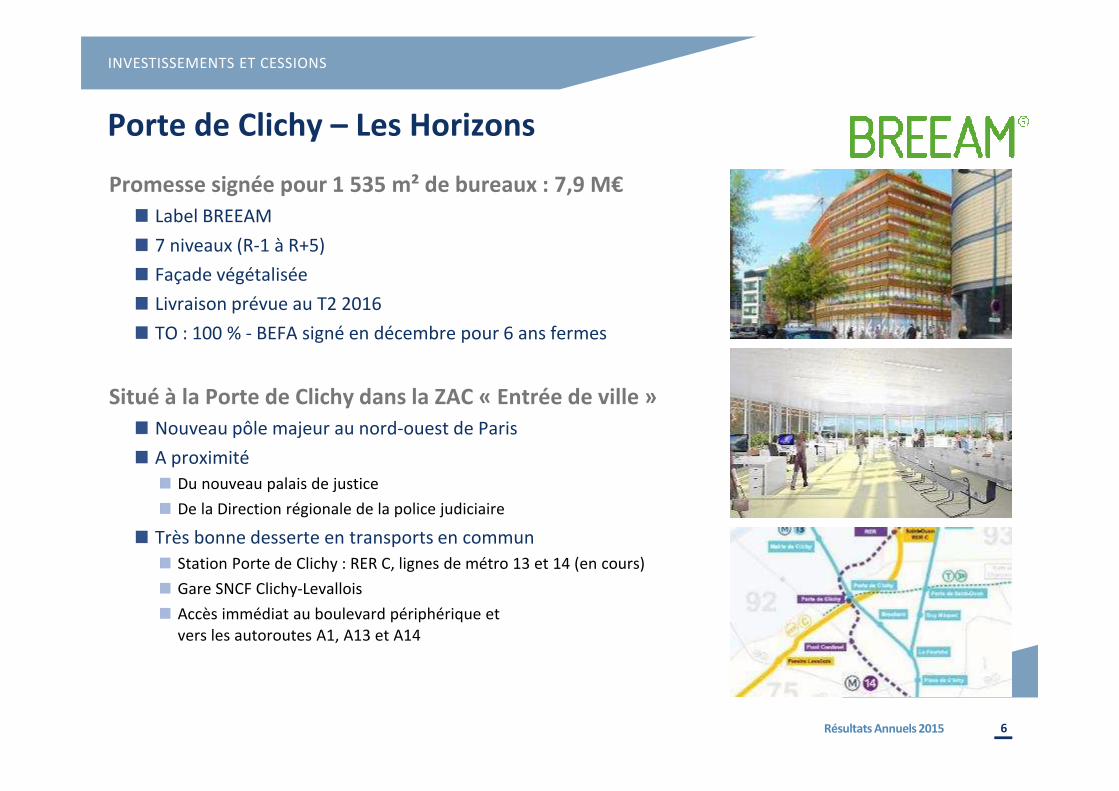

Clichy :7,9 M€

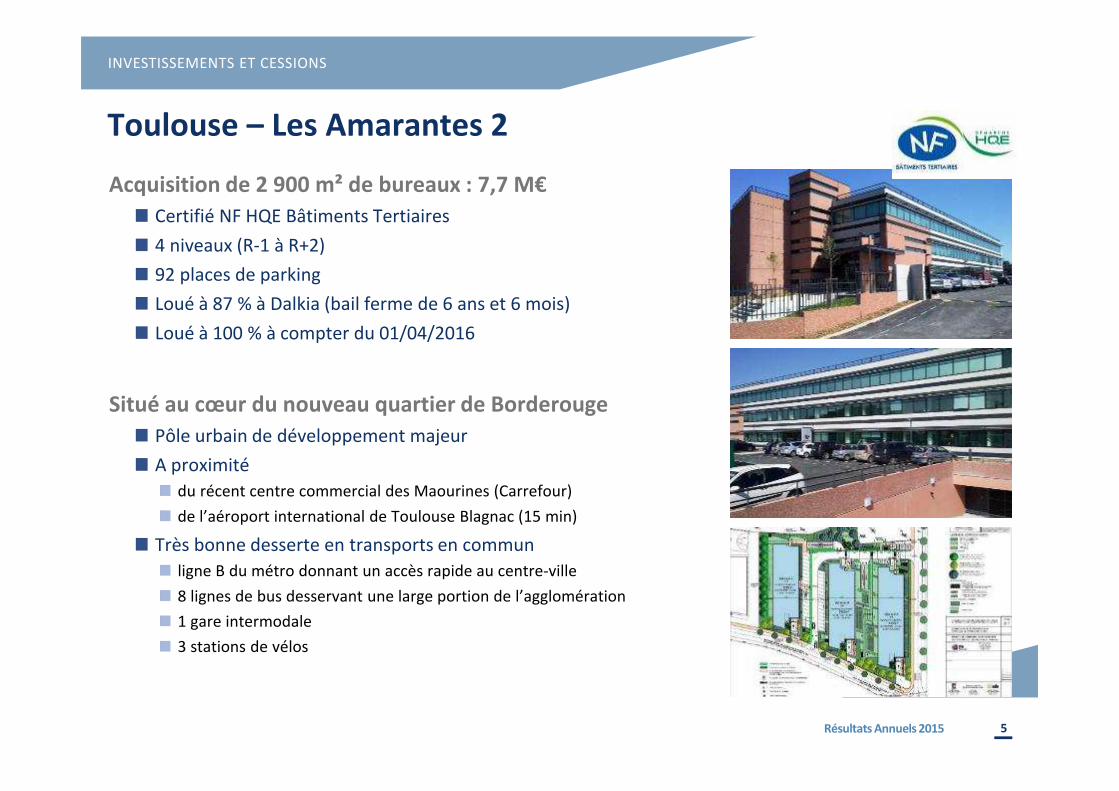

Toulouse - Amarantes 2 :7,7 M€

3Résultats Annuels 2015

.Restructuration lourde de 5 915 m² de bureaux : 7,7 M€

Label BBC-effinergie rénovation en cours d’obtention

2 bâtiments avec 121 places de parking

Livraison au T1 2016

2 750 m² loué à l’ISCOM pour 9 ans ferme

3 165 m² en cours de commercialisation

.Situé dans le quartier de la Part-Dieu

Quartier central des affaires

A proximité de la gare TGV La Part-Dieu

Très bonne desserte en transports en commun

2 stations de métro, plusieurs lignes de bus

Tramway

Lyon Part-Dieu – Tangram

INVESTISSEMENTS ET CESSIONS

Tangram

Gare TGVLa Part-Dieu

4Résultats Annuels 2015

Bâtiment avant restructuration

Toulouse – Les Amarantes 2

.Acquisition de 2 900 m² de bureaux : 7,7 M€

Certifié NF HQE Bâtiments Tertiaires

4 niveaux (R-1 à R+2)

92 places de parking

Loué à 87 % à Dalkia (bail ferme de 6 ans et 6 mois)

Loué à 100 % à compter du 01/04/2016

.Situé au cœur du nouveau quartier de Borderouge

Pôle urbain de développement majeur

A proximité

du récent centre commercial des Maourines (Carrefour)

de l’aéroport international de Toulouse Blagnac (15 min)

Très bonne desserte en transports en commun

ligne B du métro donnant un accès rapide au centre-ville

8 lignes de bus desservant une large portion de l’agglomération

1 gare intermodale

3 stations de vélos

INVESTISSEMENTS ET CESSIONS

5Résultats Annuels 2015

Porte de Clichy – Les Horizons

.Promesse signée pour 1 535 m² de bureaux : 7,9 M€

Label BREEAM

7 niveaux (R-1 à R+5)

Façade végétalisée

Livraison prévue au T2 2016

TO : 100 % - BEFA signé en décembre pour 6 ans fermes

.Situé à la Porte de Clichy dans la ZAC « Entrée de ville »

Nouveau pôle majeur au nord-ouest de Paris

A proximité

Du nouveau palais de justice

De la Direction régionale de la police judiciaire

Très bonne desserte en transports en commun

Station Porte de Clichy : RER C, lignes de métro 13 et 14 (en cours)

Gare SNCF Clichy-Levallois

Accès immédiat au boulevard périphérique et vers les autoroutes A1, A13 et A14

INVESTISSEMENTS ET CESSIONS

6Résultats Annuels 2015

Euronantes

.Promesse signée pour 3 844 m² de bureaux : 9,8 M€

Label BREEAM

8 niveaux (R-1 à R+6)

Livraison prévue au S1 2018

.Association au groupement Sogeprom-ADI

Avril 2014 : Lancement de l’appel d’offres

Janvier 2015 : Lauréat de l’appel d’offres

.Situé dans le quartier Euronantes Gare

Nouveau pôle d’affaires majeur

2020 : 130 000 m² de bureaux

A proximité immédiate de la gare TGV

Très bonne desserte en transports en commun

Tramway et Bus

INVESTISSEMENTS ET CESSIONS

Gare TGVEuronantes

Immeuble

7Résultats Annuels 2015

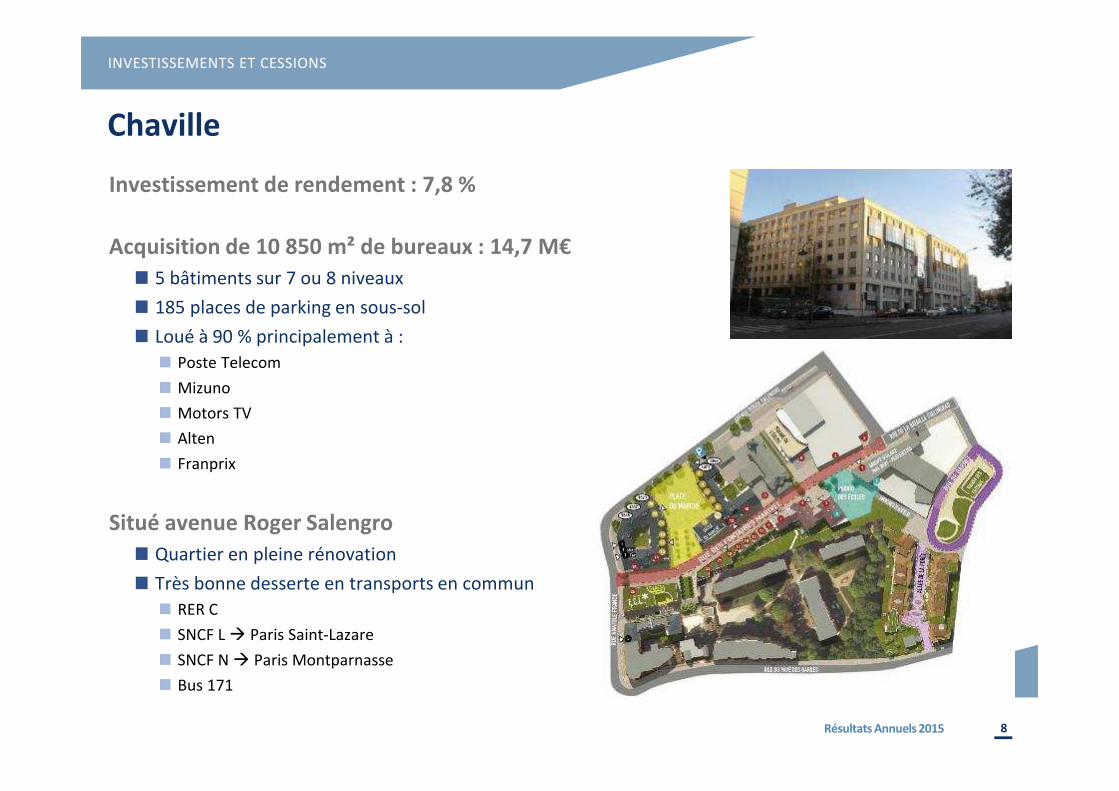

Chaville

.Investissement de rendement : 7,8 %

.Acquisition de 10 850 m² de bureaux : 14,7 M€

5 bâtiments sur 7 ou 8 niveaux

185 places de parking en sous-sol

Loué à 90 % principalement à :

Poste Telecom

Mizuno

Motors TV

Alten

Franprix

.Situé avenue Roger Salengro

Quartier en pleine rénovation

Très bonne desserte en transports en commun

RER C

SNCF L � Paris Saint-Lazare

SNCF N � Paris Montparnasse

Bus 171

INVESTISSEMENTS ET CESSIONS

8Résultats Annuels 2015

Nevers – Carré Colbert

.Nouvelle vie du centre commercial

Nouveau nom, nouvelle signalétique et aménagements repensés

TO de la galerie commerciale de 87 % (en surface)

.Galerie commerciale de 10 400 m²

Carrefour Market de 5 500 m²

H&M de 1 300 m²

15 boutiques sur 2 200 m²

.3 nouvelles enseignes majeures sur 1 300 m²

Fnac de 850 m² : nouveau format de proximité

DDP de 212 m² : prêt-à-porter féminin

French ADN de 229 m² : prêt-à-porter féminin organisé en corners

INVESTISSEMENTS ET CESSIONS

9Résultats Annuels 2015

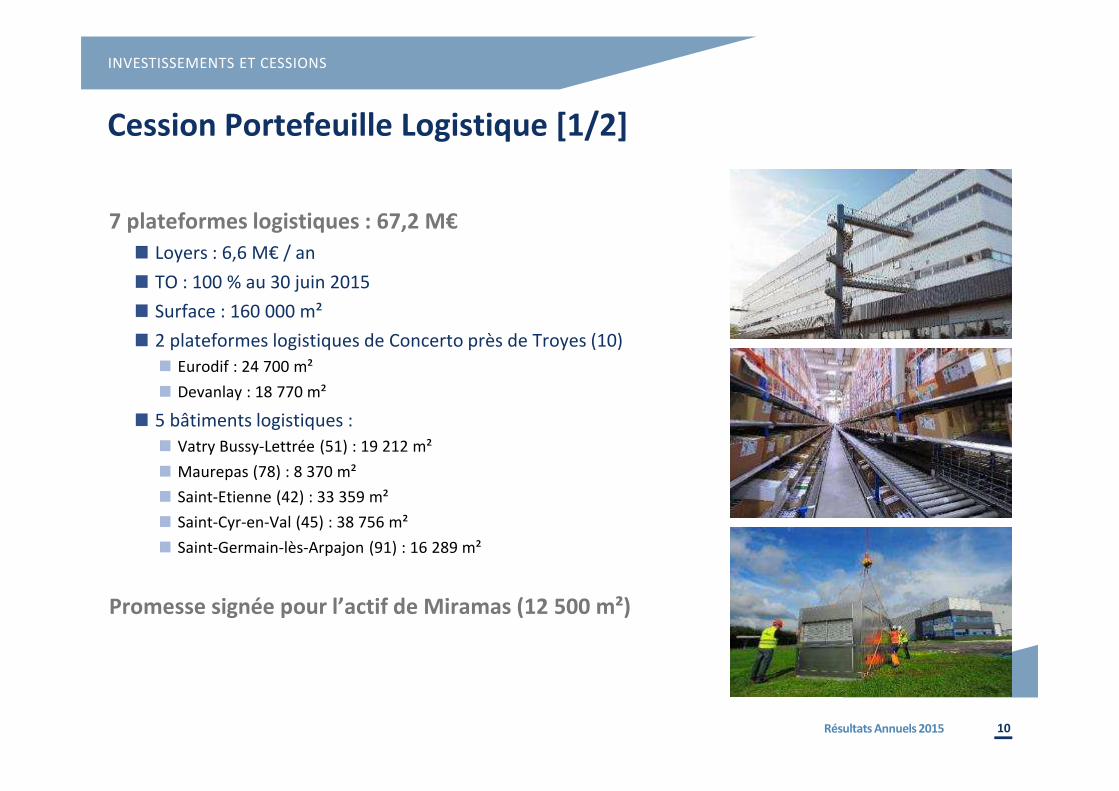

Cession Portefeuille Logistique [1/2]

.7 plateformes logistiques : 67,2 M€

Loyers : 6,6 M€ / an

TO : 100 % au 30 juin 2015

Surface : 160 000 m²

2 plateformes logistiques de Concerto près de Troyes (10)

Eurodif : 24 700 m²

Devanlay : 18 770 m²

5 bâtiments logistiques :

Vatry Bussy-Lettrée (51) : 19 212 m²

Maurepas (78) : 8 370 m²

Saint-Etienne (42) : 33 359 m²

Saint-Cyr-en-Val (45) : 38 756 m²

Saint-Germain-lès-Arpajon (91) : 16 289 m²

.Promesse signée pour l’actif de Miramas (12 500 m²)

INVESTISSEMENTS ET CESSIONS

10Résultats Annuels 2015

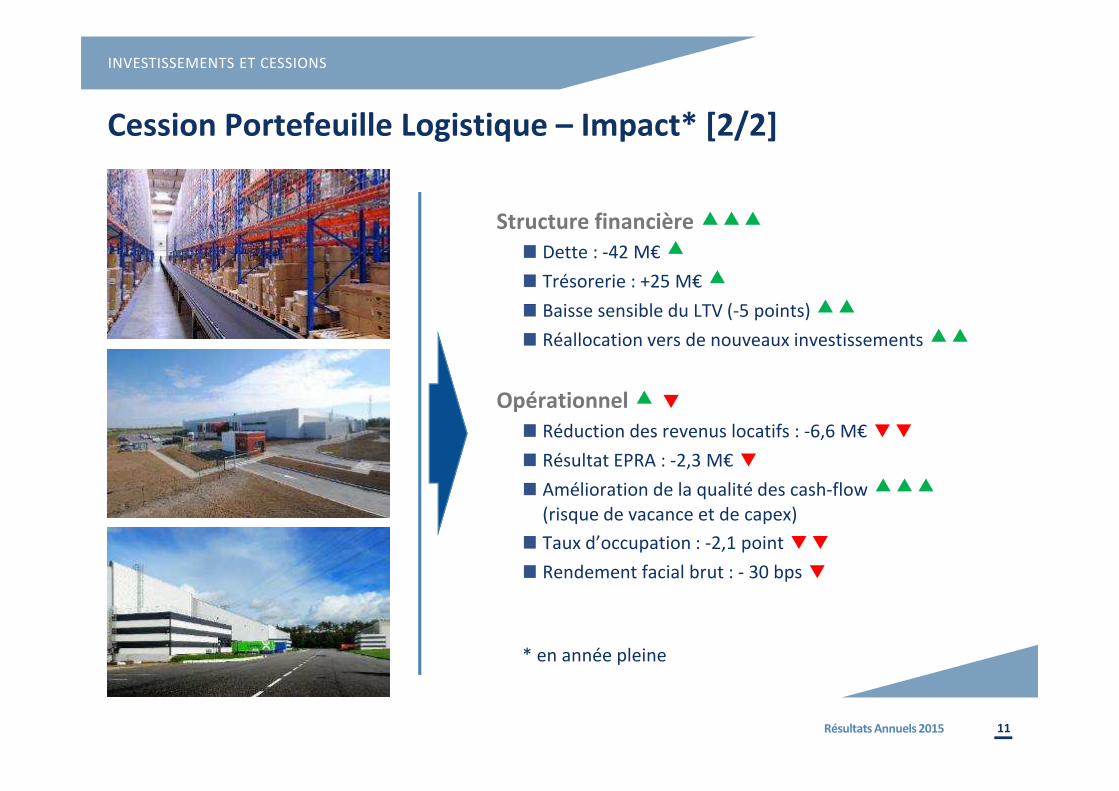

Cession Portefeuille Logistique – Impact* [2/2]

.Structure financière ���

Dette : -42 M€ �

Trésorerie : +25 M€ �

Baisse sensible du LTV (-5 points) ��

Réallocation vers de nouveaux investissements ��

.Opérationnel ��

Réduction des revenus locatifs : -6,6 M€ ��

Résultat EPRA : -2,3 M€ �

Amélioration de la qualité des cash-flow ���

(risque de vacance et de capex)

Taux d’occupation : -2,1 point ��

Rendement facial brut : - 30 bps �

INVESTISSEMENTS ET CESSIONS

11Résultats Annuels 2015

* en année pleine

PERFORMANCE DU PATRIMOINE

12Résultats Annuels 2015

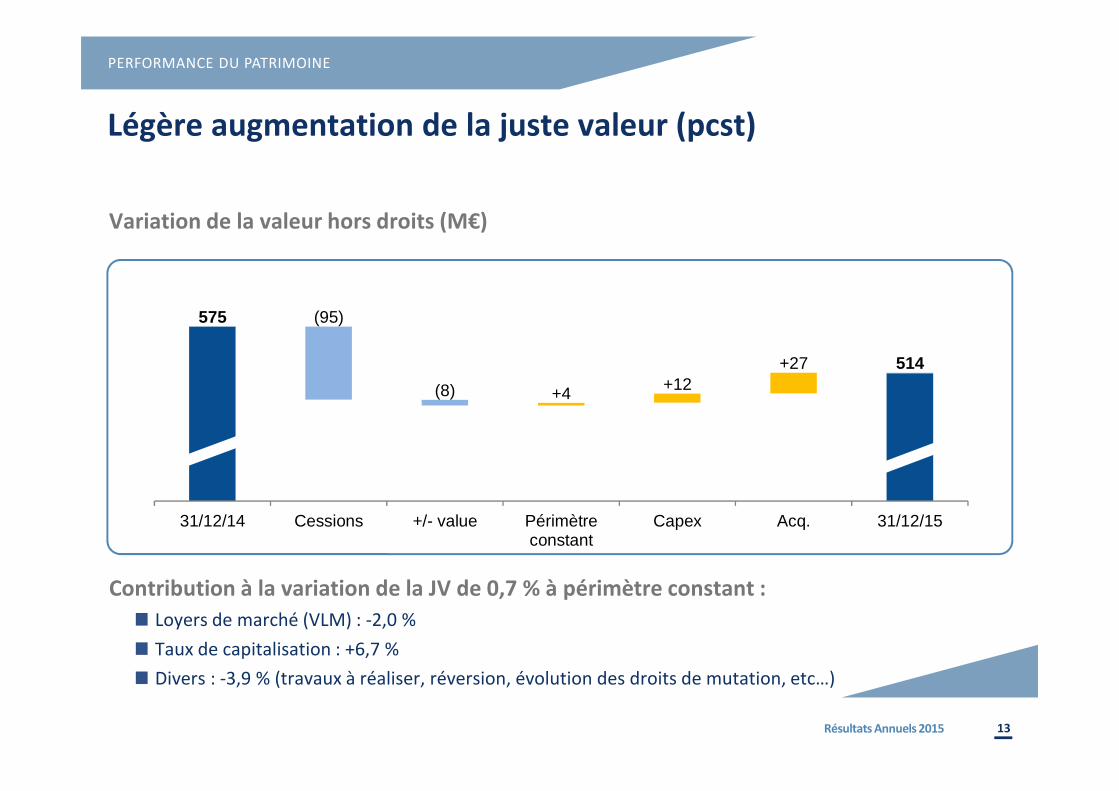

575 (95)

(8) +4 +12+27 514

31/12/14 Cessions +/- value Périmètreconstant

Capex Acq. 31/12/15

Légère augmentation de la juste valeur (pcst)

.Variation de la valeur hors droits (M€)

.Contribution à la variation de la JV de 0,7 % à périmètre constant :

Loyers de marché (VLM) : -2,0 %

Taux de capitalisation : +6,7 %

Divers : -3,9 % (travaux à réaliser, réversion, évolution des droits de mutation, etc…)

PERFORMANCE DU PATRIMOINE

13Résultats Annuels 2015

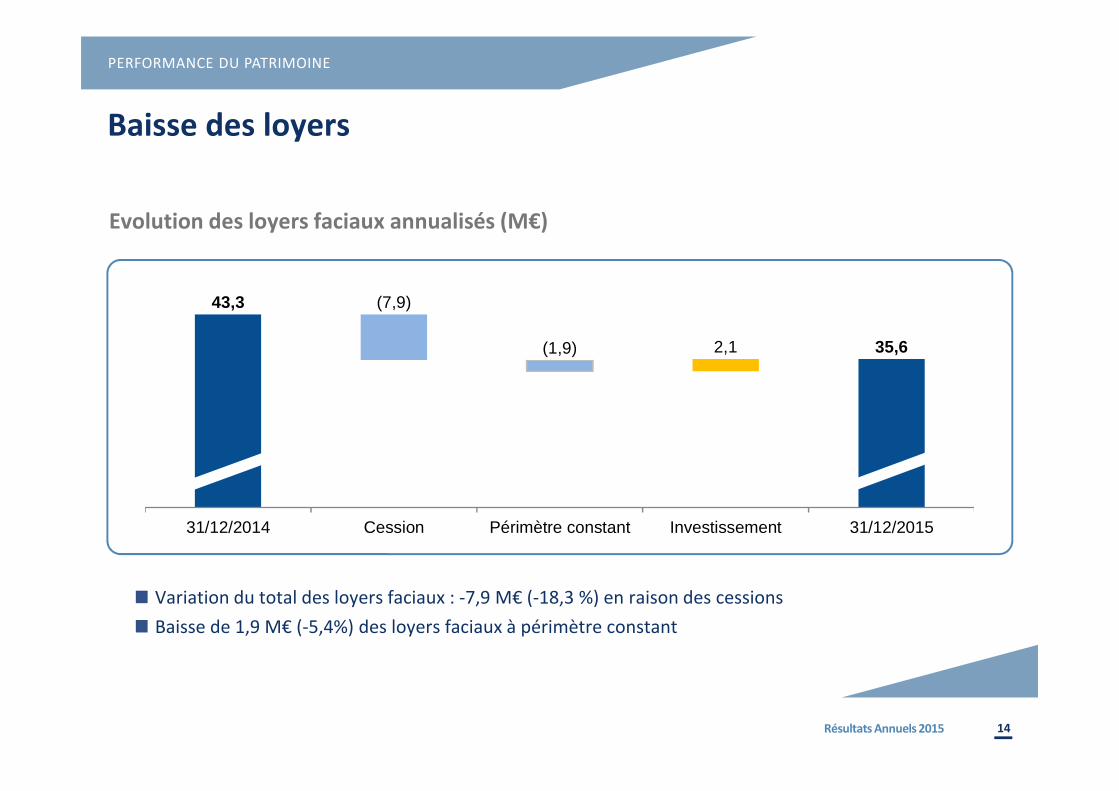

43,3 (7,9)

(1,9) 2,1 35,6

31/12/2014 Cession Périmètre constant Investissement 31/12/2015

Baisse des loyers

.Evolution des loyers faciaux annualisés (M€)

Variation du total des loyers faciaux : -7,9 M€ (-18,3 %) en raison des cessions

Baisse de 1,9 M€ (-5,4%) des loyers faciaux à périmètre constant

PERFORMANCE DU PATRIMOINE

14Résultats Annuels 2015

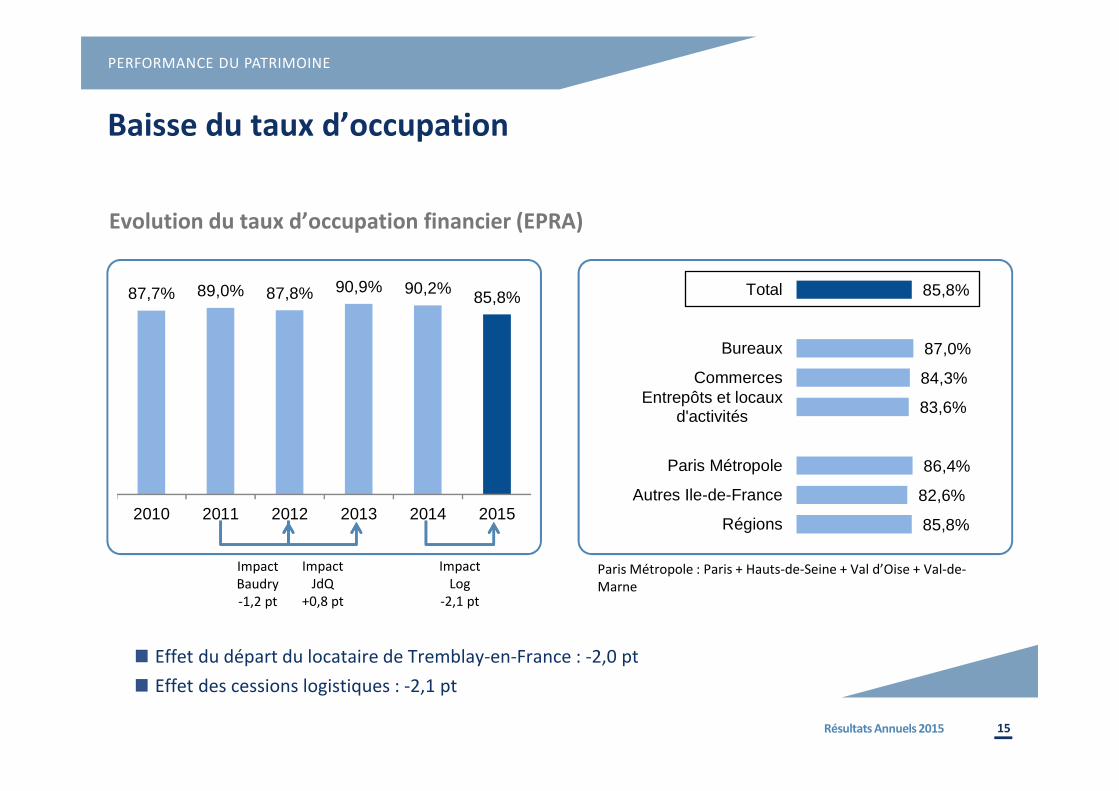

87,7% 89,0% 87,8% 90,9% 90,2% 85,8%

2010 2011 2012 2013 2014 2015

.Evolution du taux d’occupation financier (EPRA)

Effet du départ du locataire de Tremblay-en-France : -2,0 pt

Effet des cessions logistiques : -2,1 pt

85,8%

82,6%

86,4%

83,6%

84,3%

87,0%

85,8%

Régions

Autres Ile-de-France

Paris Métropole

Entrepôts et locauxd'activités

Commerces

Bureaux

Total

Baisse du taux d’occupation

PERFORMANCE DU PATRIMOINE

Impact Baudry -1,2 pt

Impact JdQ

+0,8 pt

Paris Métropole : Paris + Hauts-de-Seine + Val d’Oise + Val-de-Marne

15

Impact Log

-2,1 pt

Résultats Annuels 2015

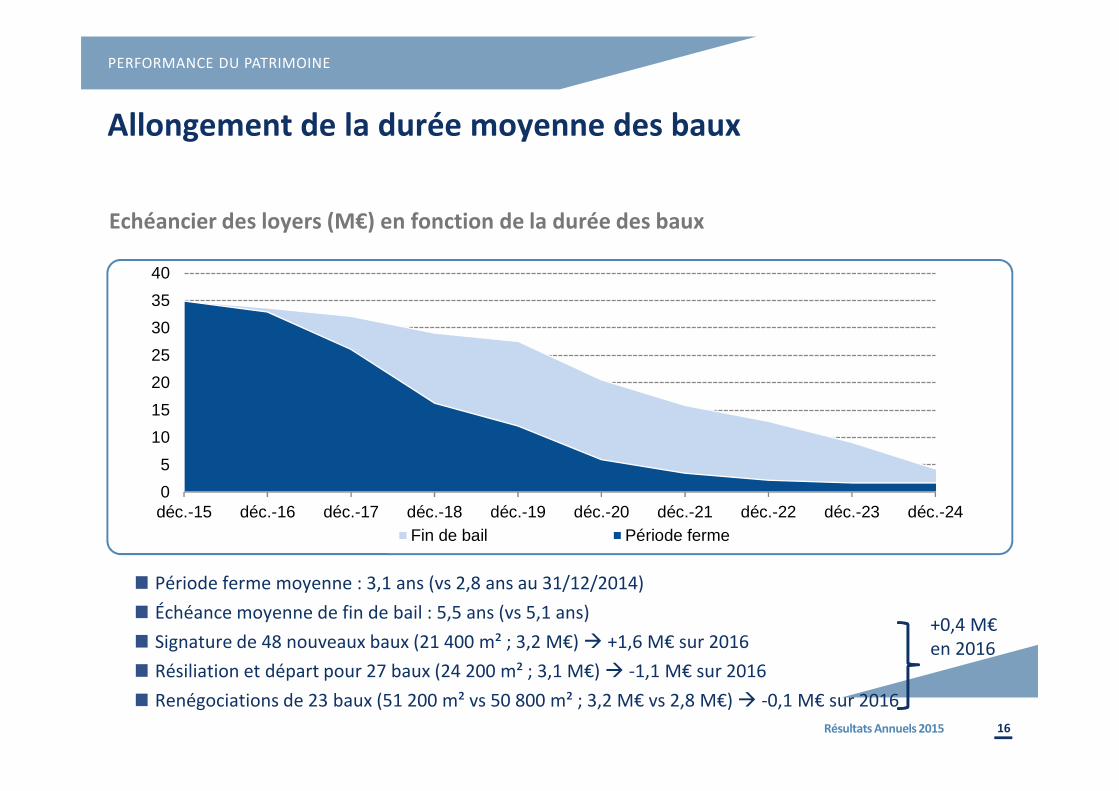

.Echéancier des loyers (M€) en fonction de la durée des baux

Période ferme moyenne : 3,1 ans (vs 2,8 ans au 31/12/2014)

Échéance moyenne de fin de bail : 5,5 ans (vs 5,1 ans)

Signature de 48 nouveaux baux (21 400 m² ; 3,2 M€) � +1,6 M€ sur 2016

Résiliation et départ pour 27 baux (24 200 m² ; 3,1 M€) � -1,1 M€ sur 2016

Renégociations de 23 baux (51 200 m² vs 50 800 m² ; 3,2 M€ vs 2,8 M€) � -0,1 M€ sur 2016

0

5

10

15

20

25

30

35

40

déc.-15 déc.-16 déc.-17 déc.-18 déc.-19 déc.-20 déc.-21 déc.-22 déc.-23 déc.-24Fin de bail Période ferme

Allongement de la durée moyenne des baux

PERFORMANCE DU PATRIMOINE

+0,4 M€en 2016

16Résultats Annuels 2015

Banimmo en 2015

.Foncière de repositionnement et de développement

Patrimoine : 18 immeubles ; loyers : 8,1 M€ ; valeur : 350 M€

.Faits marquants

Ouverture de la Halle Secrétan (Paris) avec un TO de 100%

Prélocation de 100 % et démarrage du chantier de rénovation du Marché Saint-Germain (Paris)

Promesse pour l’acquisition d’un centre commercial à Anglet

Réalisation de trois « built-to-suit » pour Deloitte (Gand), Marsh & Mc Lennan (Bruxelles) et BNPP (Charleroi), tous cédés

Cession de 2 immeubles de bureaux en portefeuille :

3 700 m² à Bruxelles

14 250 m² à Colombes

En Février émission obligataire à 5 ans de 44 M€ @ 4,25%

.Résultats 2015

Résultat opérationnel : 4,5 M€ vs 10,5 M€

Résultat courant net : -3,9 M€ vs 3,2 M€

Résultat net : -33,2 M€ vs -9,3 M€

FILIALE

Plus de détails sur

www.banimmo.be

17Résultats Annuels 2015

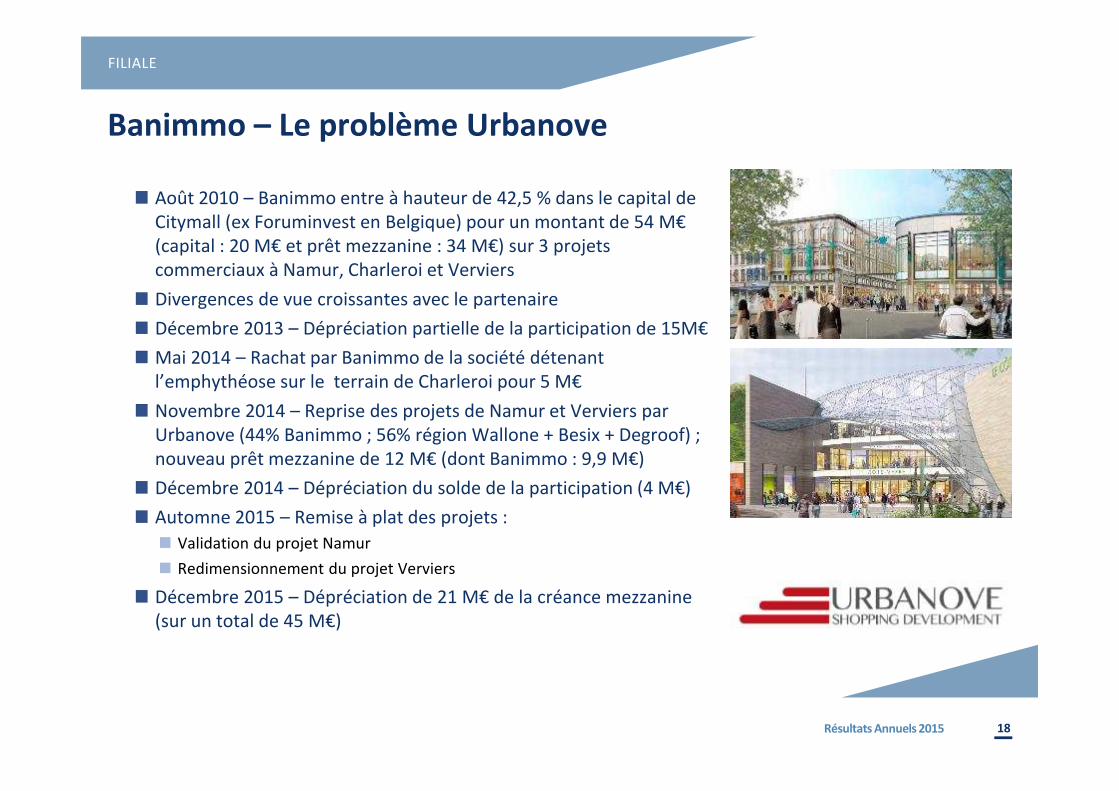

Banimmo – Le problème Urbanove

Résultats Annuels 2015

Août 2010 – Banimmo entre à hauteur de 42,5 % dans le capital de Citymall (ex Foruminvest en Belgique) pour un montant de 54 M€(capital : 20 M€ et prêt mezzanine : 34 M€) sur 3 projets commerciaux à Namur, Charleroi et Verviers

Divergences de vue croissantes avec le partenaire

Décembre 2013 – Dépréciation partielle de la participation de 15M€

Mai 2014 – Rachat par Banimmo de la société détenant l’emphythéose sur le terrain de Charleroi pour 5 M€

Novembre 2014 – Reprise des projets de Namur et Verviers par Urbanove (44% Banimmo ; 56% région Wallone + Besix + Degroof) ; nouveau prêt mezzanine de 12 M€ (dont Banimmo : 9,9 M€)

Décembre 2014 – Dépréciation du solde de la participation (4 M€)

Automne 2015 – Remise à plat des projets :

Validation du projet Namur

Redimensionnement du projet Verviers

Décembre 2015 – Dépréciation de 21 M€ de la créance mezzanine (sur un total de 45 M€)

FILIALE

18

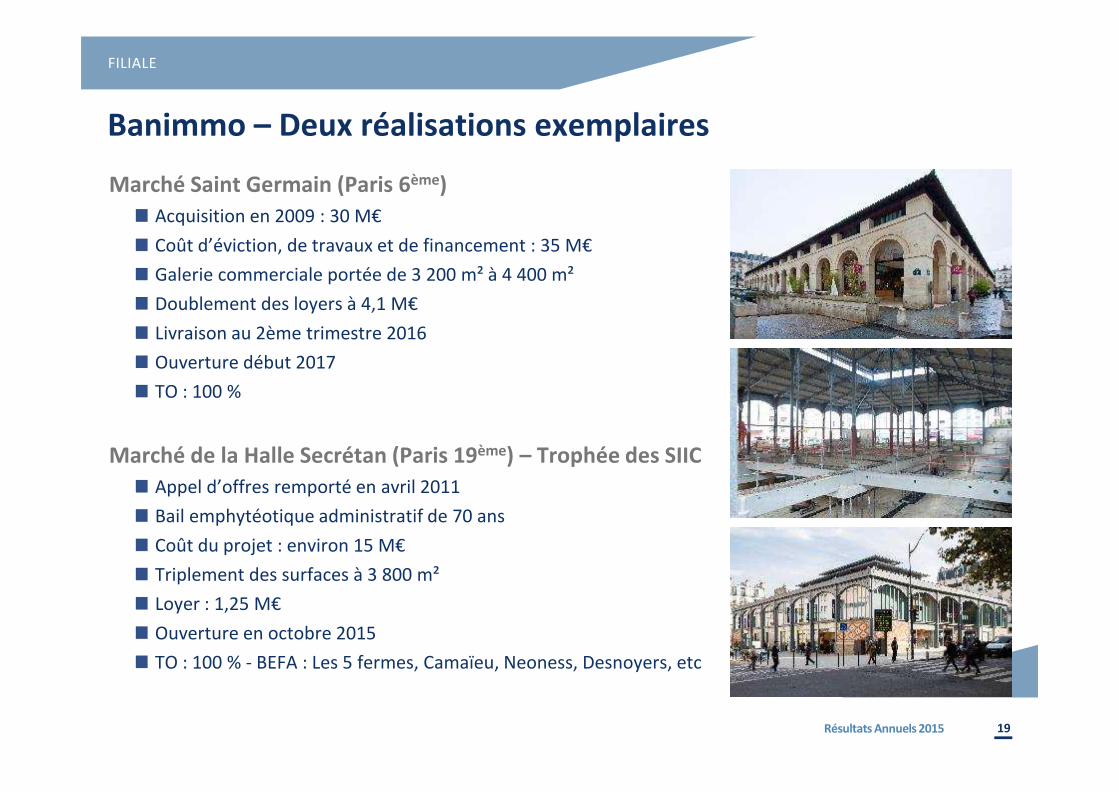

Banimmo – Deux réalisations exemplaires

Résultats Annuels 2015

.Marché Saint Germain (Paris 6ème)

Acquisition en 2009 : 30 M€

Coût d’éviction, de travaux et de financement : 35 M€

Galerie commerciale portée de 3 200 m² à 4 400 m²

Doublement des loyers à 4,1 M€

Livraison au 2ème trimestre 2016

Ouverture début 2017

TO : 100 %

.Marché de la Halle Secrétan (Paris 19ème) – Trophée des SIIC

Appel d’offres remporté en avril 2011

Bail emphytéotique administratif de 70 ans

Coût du projet : environ 15 M€

Triplement des surfaces à 3 800 m²

Loyer : 1,25 M€

Ouverture en octobre 2015

TO : 100 % - BEFA : Les 5 fermes, Camaïeu, Neoness, Desnoyers, etc

FILIALE

19

COMPTES CONSOLIDÉS

Résultats Annuels 2015 20

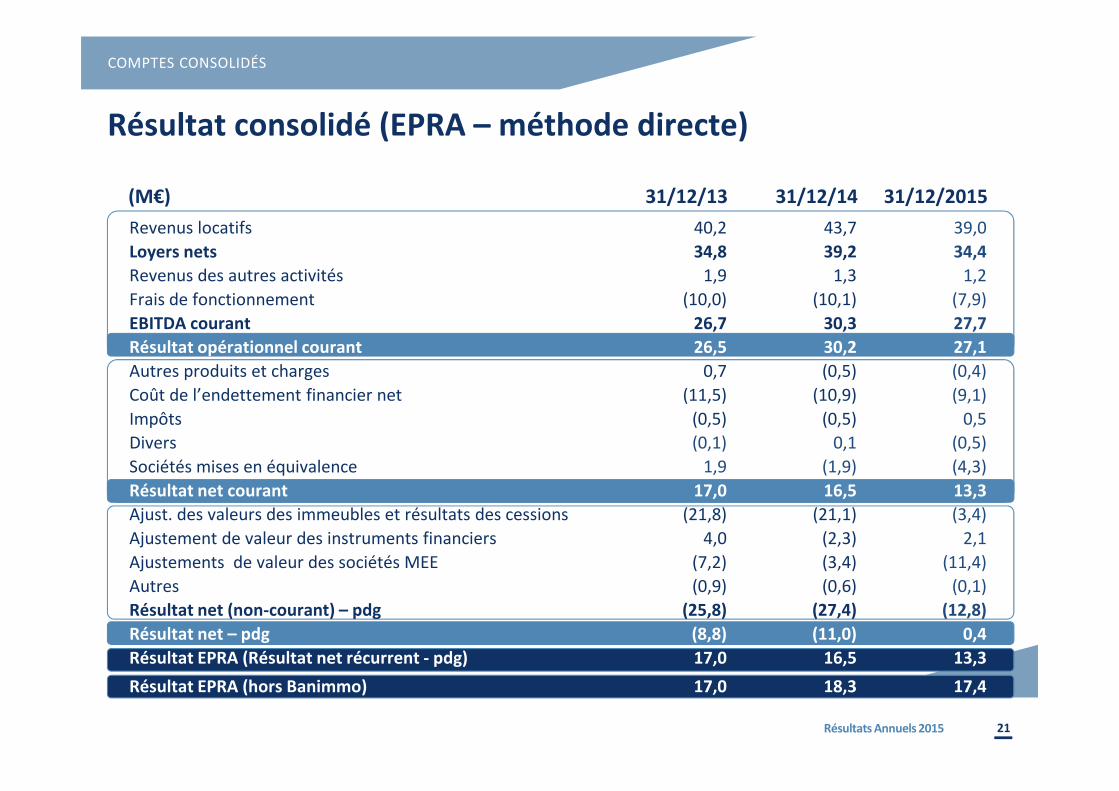

Résultat consolidé (EPRA – méthode directe)

COMPTES CONSOLIDÉS

(M€) 31/12/13 31/12/14 31/12/2015

Revenus locatifs 40,2 43,7 39,0

Loyers nets 34,8 39,2 34,4

Revenus des autres activités 1,9 1,3 1,2

Frais de fonctionnement (10,0) (10,1) (7,9)

EBITDA courant 26,7 30,3 27,7

Résultat opérationnel courant 26,5 30,2 27,1

Autres produits et charges 0,7 (0,5) (0,4)

Coût de l’endettement financier net (11,5) (10,9) (9,1)

Impôts (0,5) (0,5) 0,5

Divers (0,1) 0,1 (0,5)

Sociétés mises en équivalence 1,9 (1,9) (4,3)

Résultat net courant 17,0 16,5 13,3

Ajust. des valeurs des immeubles et résultats des cessions (21,8) (21,1) (3,4)

Ajustement de valeur des instruments financiers 4,0 (2,3) 2,1

Ajustements de valeur des sociétés MEE (7,2) (3,4) (11,4)

Autres (0,9) (0,6) (0,1)

Résultat net (non-courant) – pdg (25,8) (27,4) (12,8)

Résultat net – pdg (8,8) (11,0) 0,4

Résultat EPRA (Résultat net récurrent - pdg) 17,0 16,5 13,3

Résultat EPRA (hors Banimmo) 17,0 18,3 17,4

21Résultats Annuels 2015

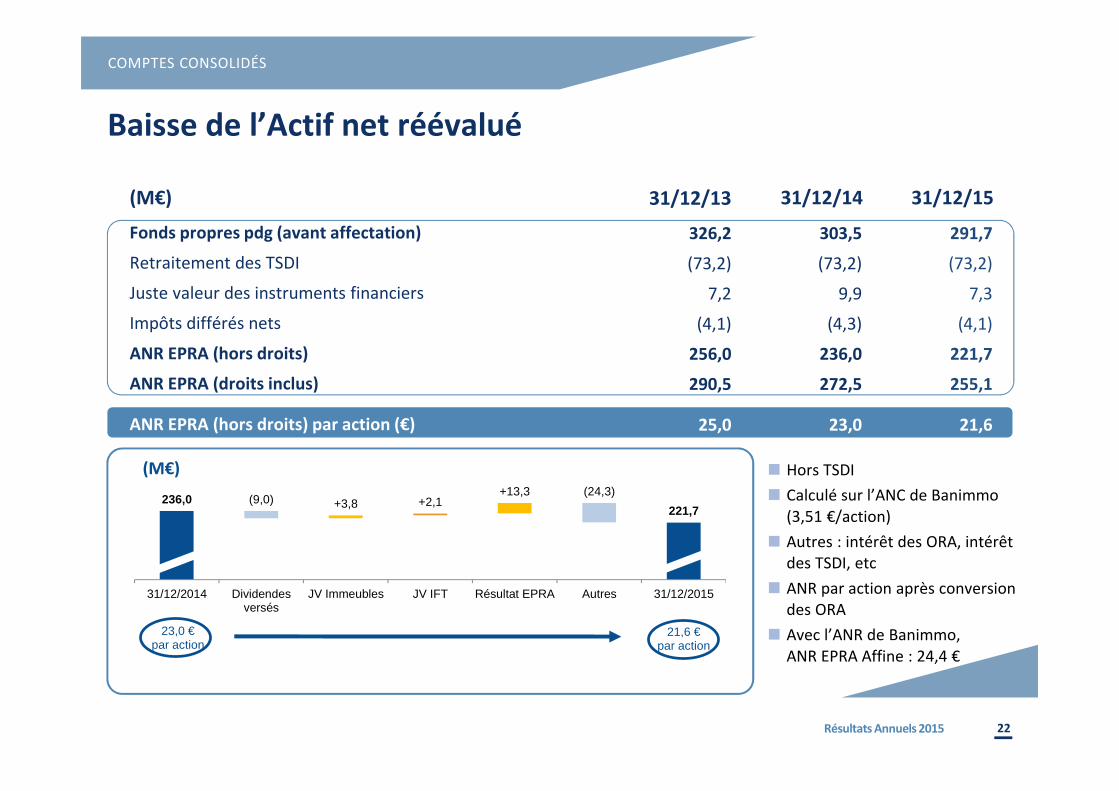

236,0 (9,0) +3,8 +2,1+13,3 (24,3)

221,7

31/12/2014 Dividendesversés

JV Immeubles JV IFT Résultat EPRA Autres 31/12/2015

23,0 €par action

21,6 €par action

Baisse de l’Actif net réévalué

Hors TSDI

Calculé sur l’ANC de Banimmo (3,51 €/action)

Autres : intérêt des ORA, intérêt des TSDI, etc

ANR par action après conversion des ORA

Avec l’ANR de Banimmo,ANR EPRA Affine : 24,4 €

COMPTES CONSOLIDÉS

(M€) 31/12/13 31/12/14 31/12/15

Fonds propres pdg (avant affectation) 326,2 303,5 291,7

Retraitement des TSDI (73,2) (73,2) (73,2)

Juste valeur des instruments financiers 7,2 9,9 7,3

Impôts différés nets (4,1) (4,3) (4,1)

ANR EPRA (hors droits) 256,0 236,0 221,7

ANR EPRA (droits inclus) 290,5 272,5 255,1

ANR EPRA (hors droits) par action (€) 25,0 23,0 21,6

(M€)

22Résultats Annuels 2015

FINANCEMENT

23Résultats Annuels 2015

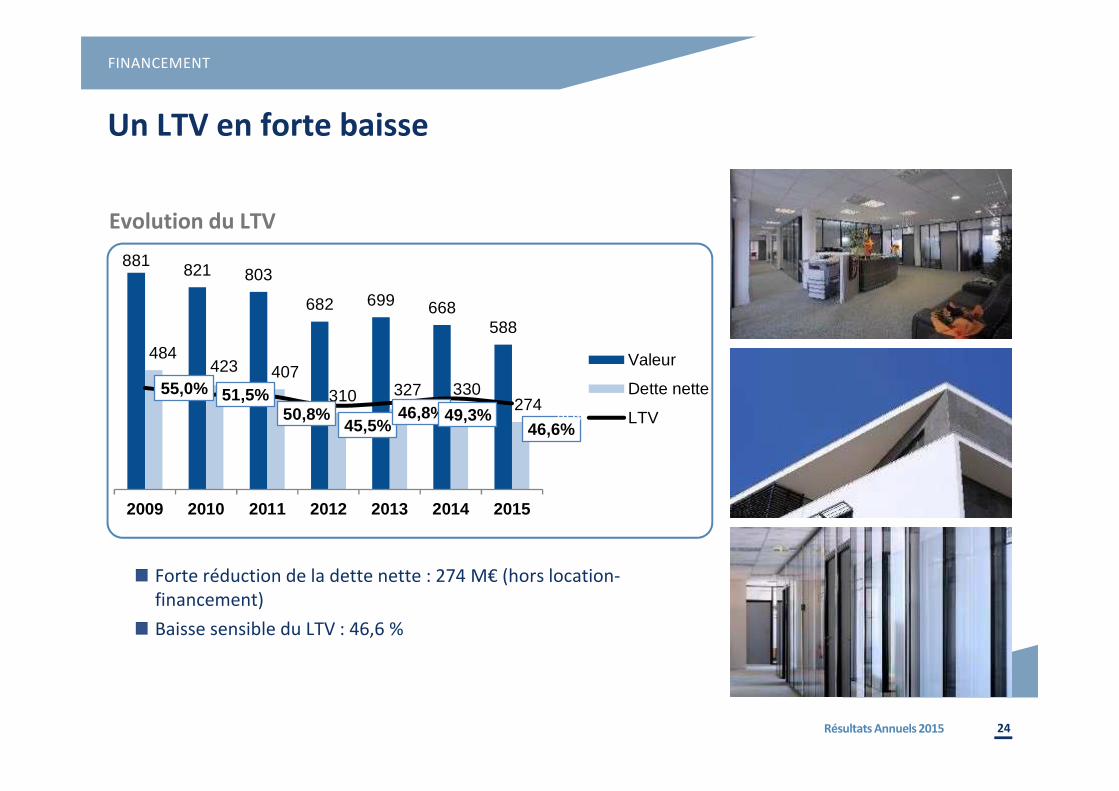

881 821 803

682 699 668588

484423 407

310 327 330274

55,0% 51,5%50,8%

45,5%46,8%49,3%

46,6%

0%

20%

40%

60%

80%

100%

120%

0

100

200

300

400

500

600

700

800

900

2009 2010 2011 2012 2013 2014 2015

Valeur

Dette nette

LTV

.Evolution du LTV

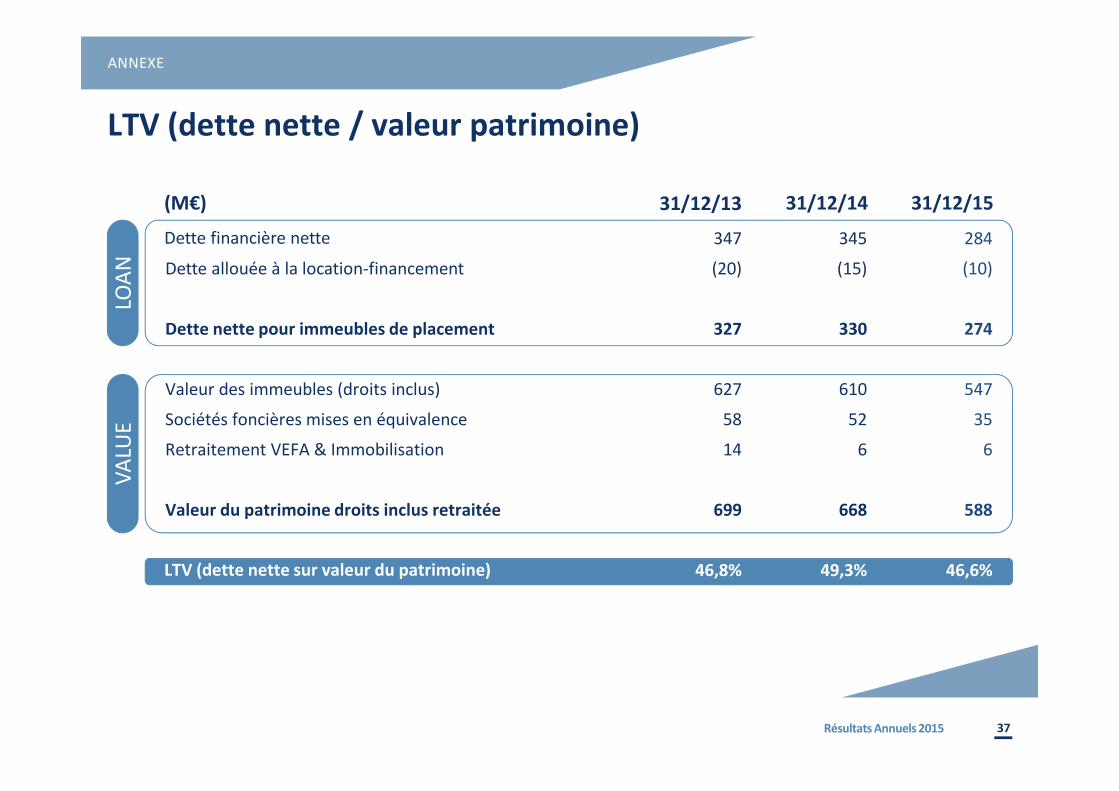

Forte réduction de la dette nette : 274 M€ (hors location-financement)

Baisse sensible du LTV : 46,6 %

Un LTV en forte baisse

FINANCEMENT

24Résultats Annuels 2015

Baisse des coûts de financement

.Coût de financement de 1,6 %, ou 2,5 % couverture incluse (vs 1,9 % & 3,0 % pour l’année 2014 )

.Des relations bancaires diversifiées

6 banques principales

Durée moyenne de la dette : 5,3 ans

Financement actif par actif, avec hypothèque

Amortissement à moyen terme

.Financements en 2015

Financements : 21 M€

Refinancements : 45 M€

Remboursement : 97 M€

FINANCEMENT

25Résultats Annuels 2015

0

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Amortissement contractuel Remboursement à l'échéance Amortissement anticipé

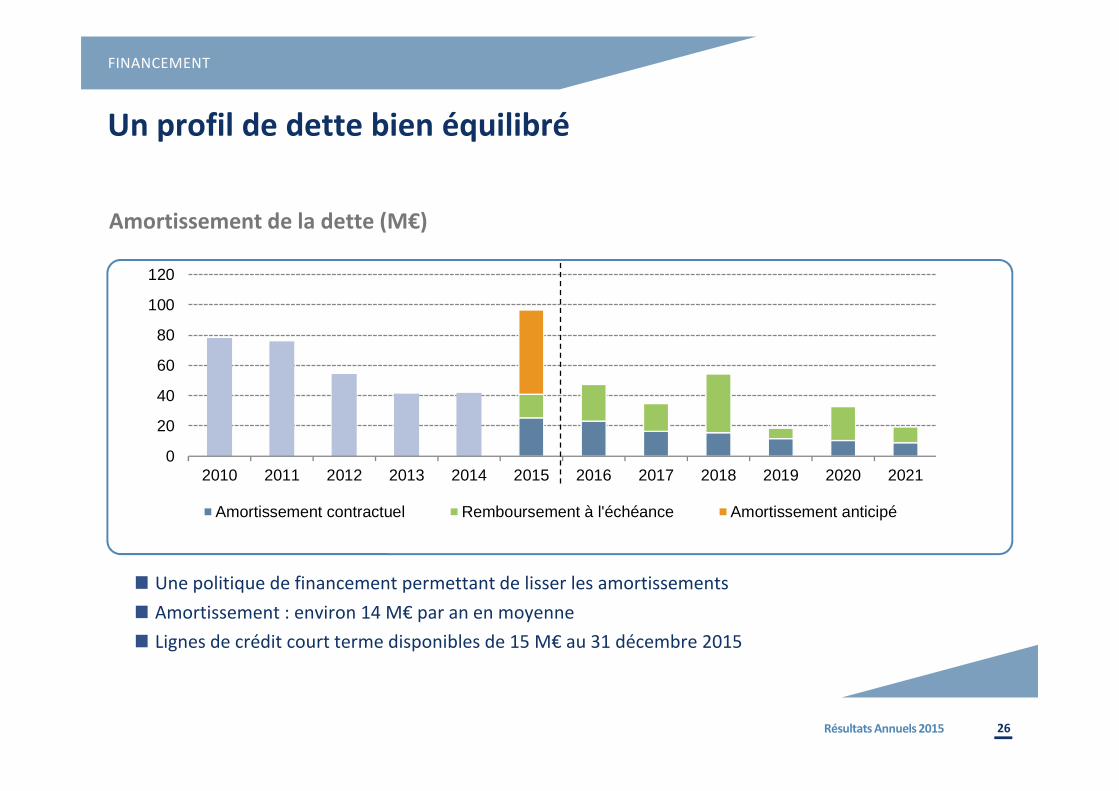

Un profil de dette bien équilibré

.Amortissement de la dette (M€)

Une politique de financement permettant de lisser les amortissements

Amortissement : environ 14 M€ par an en moyenne

Lignes de crédit court terme disponibles de 15 M€ au 31 décembre 2015

FINANCEMENT

26Résultats Annuels 2015

STRATÉGIE & PERSPECTIVES

27Résultats Annuels 2015

62,4%

23,8%

13,8%

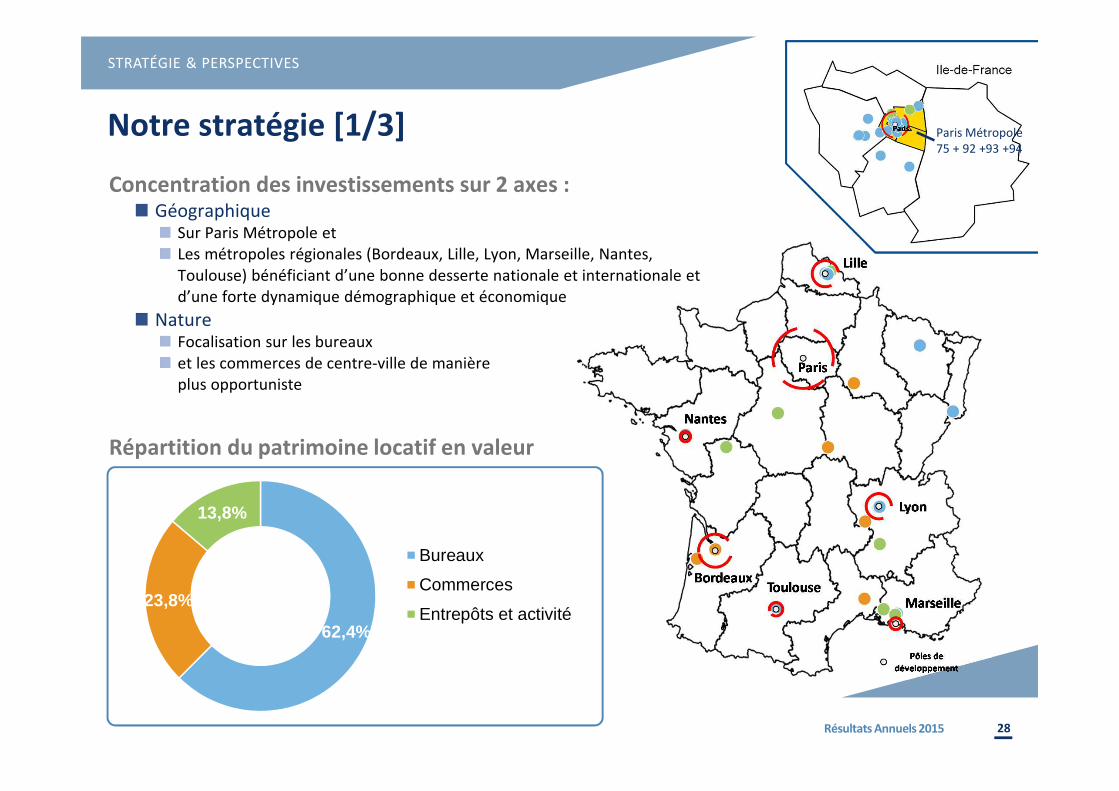

Notre stratégie [1/3]

.Concentration des investissements sur 2 axes :Géographique

Sur Paris Métropole et Les métropoles régionales (Bordeaux, Lille, Lyon, Marseille, Nantes, Toulouse) bénéficiant d’une bonne desserte nationale et internationale et d’une forte dynamique démographique et économique

NatureFocalisation sur les bureaux et les commerces de centre-ville de manière plus opportuniste

.Répartition du patrimoine locatif en valeur

STRATÉGIE & PERSPECTIVES

Paris Métropole75 + 92 +93 +94

28Résultats Annuels 2015

Bureaux

Commerces

Entrepôts et activité

Notre stratégie [2/3]

.Quatre priorités

.1) Continuer à rajeunir le portefeuille en recherchant des immeubles…

Neufs ou récents, labellisés de préférenceD’une taille moyenne de 10 à 30 M€Recélant un potentiel de création de valeur par leur localisation ou leur situation locative

.… et en poursuivant la simplification du portefeuilleEn cédant les actifs matures, de petite taille ou isolésEt les actifs logistiques

.2) Retrouver le volume de loyers des années antérieures par :Des investissements dans des immeubles de rendement bien localisésEn faisant de l’amélioration du TO un objectif fort : par un traitement spécifique des actifs depuis plus d’un an, en recherchant le confort des locataires pour les stabiliser, en privilégiant les « built-to-suit » En optimisant la gestion quotidienne grâce à un système d’information performant

STRATÉGIE & PERSPECTIVES

29Résultats Annuels 2015

Notre stratégie [3/3]

Résultats Annuels 2015

.3) Ramener Banimmo au bénéfice en

Menant à bien les ventes prévues :

Livraison de l’immeuble Cauchy C (3 000 m²) à Namur

Alma Court, H5, Diamond et Raket (immeubles matures)

Marché Saint-Germain à Paris

Trouvant de nouveaux partenaires pour :

Exploiter le potentiel des fonciers que Banimmo détient en Belgique

Organiser une structure de partenariat permettant de renforcer les capacités d’intervention de Banimmo dans le secteur des commerces en France

.4) Intégrer l’évolution technologique du secteur immobilier

Service au locataire (conciergerie virtuelle, pickup station…)

Signature électronique des documents (bail, mandat…)

Nouveaux modes d’utilisation des lieux de travail

STRATÉGIE & PERSPECTIVES

30

.Affine

.Contrat de liquidité : Invest Securities

.Site internet : www.affine.fr

Maryse Aulagnon Alain Chaussard

Président Vice Président et

Directeur Général Directeur Général Délégué

+ 33 (0)1 44 90 43 10 – [email protected]

Frank Lutz

Relations Investisseurs

+ 33 (0)1 44 90 43 53 – [email protected]

Contacts

CONTACTS

31Résultats Annuels 2015

ANNEXE

32Résultats Annuels 2015

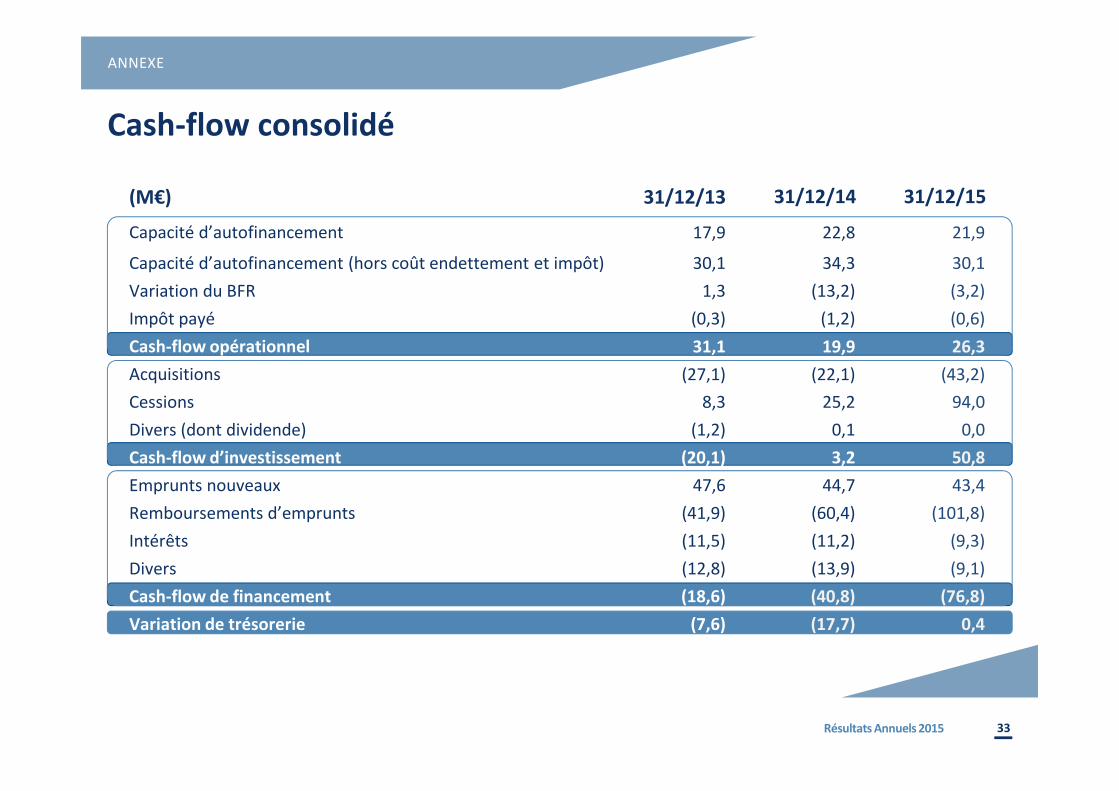

Cash-flow consolidé

ANNEXE

(M€) 31/12/13 31/12/14 31/12/15

Capacité d’autofinancement 17,9 22,8 21,9

Capacité d’autofinancement (hors coût endettement et impôt) 30,1 34,3 30,1

Variation du BFR 1,3 (13,2) (3,2)

Impôt payé (0,3) (1,2) (0,6)

Cash-flow opérationnel 31,1 19,9 26,3

Acquisitions (27,1) (22,1) (43,2)

Cessions 8,3 25,2 94,0

Divers (dont dividende) (1,2) 0,1 0,0

Cash-flow d’investissement (20,1) 3,2 50,8

Emprunts nouveaux 47,6 44,7 43,4

Remboursements d’emprunts (41,9) (60,4) (101,8)

Intérêts (11,5) (11,2) (9,3)

Divers (12,8) (13,9) (9,1)

Cash-flow de financement (18,6) (40,8) (76,8)

Variation de trésorerie (7,6) (17,7) 0,4

33Résultats Annuels 2015

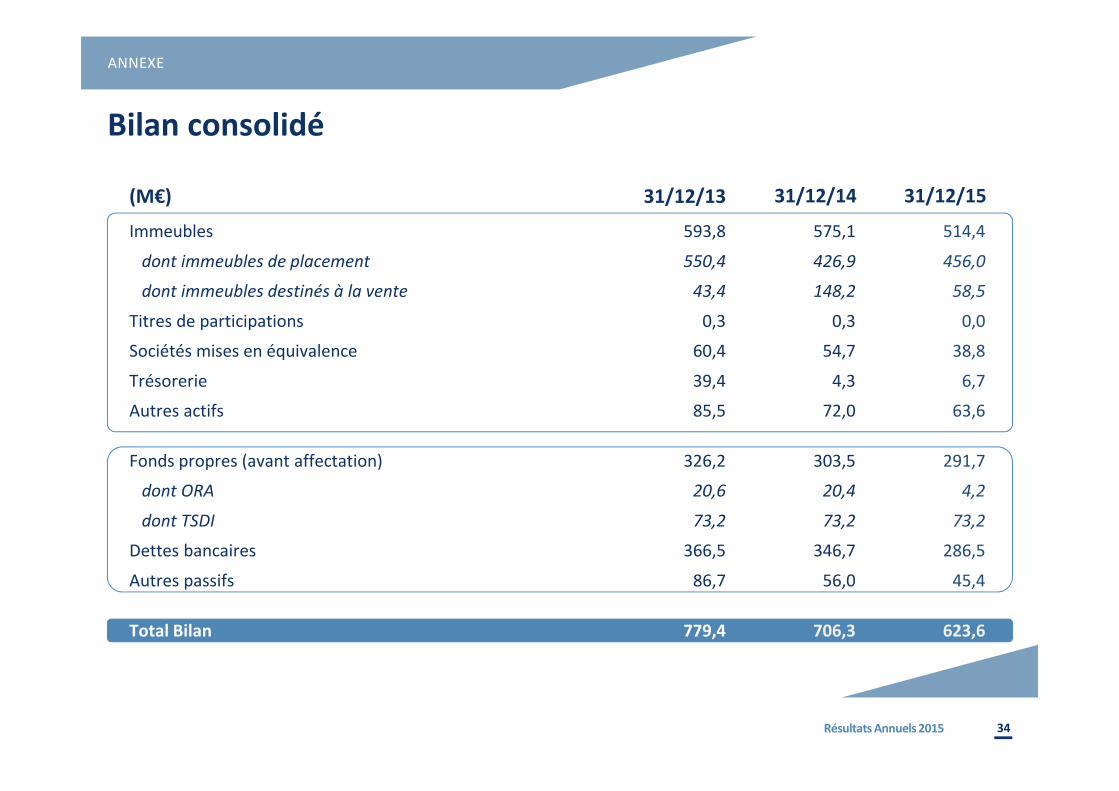

Bilan consolidé

ANNEXE

(M€) 31/12/13 31/12/14 31/12/15

Immeubles 593,8 575,1 514,4

dont immeubles de placement 550,4 426,9 456,0

dont immeubles destinés à la vente 43,4 148,2 58,5

Titres de participations 0,3 0,3 0,0

Sociétés mises en équivalence 60,4 54,7 38,8

Trésorerie 39,4 4,3 6,7

Autres actifs 85,5 72,0 63,6

Fonds propres (avant affectation) 326,2 303,5 291,7

dont ORA 20,6 20,4 4,2

dont TSDI 73,2 73,2 73,2

Dettes bancaires 366,5 346,7 286,5

Autres passifs 86,7 56,0 45,4

Total Bilan 779,4 706,3 623,6

34Résultats Annuels 2015

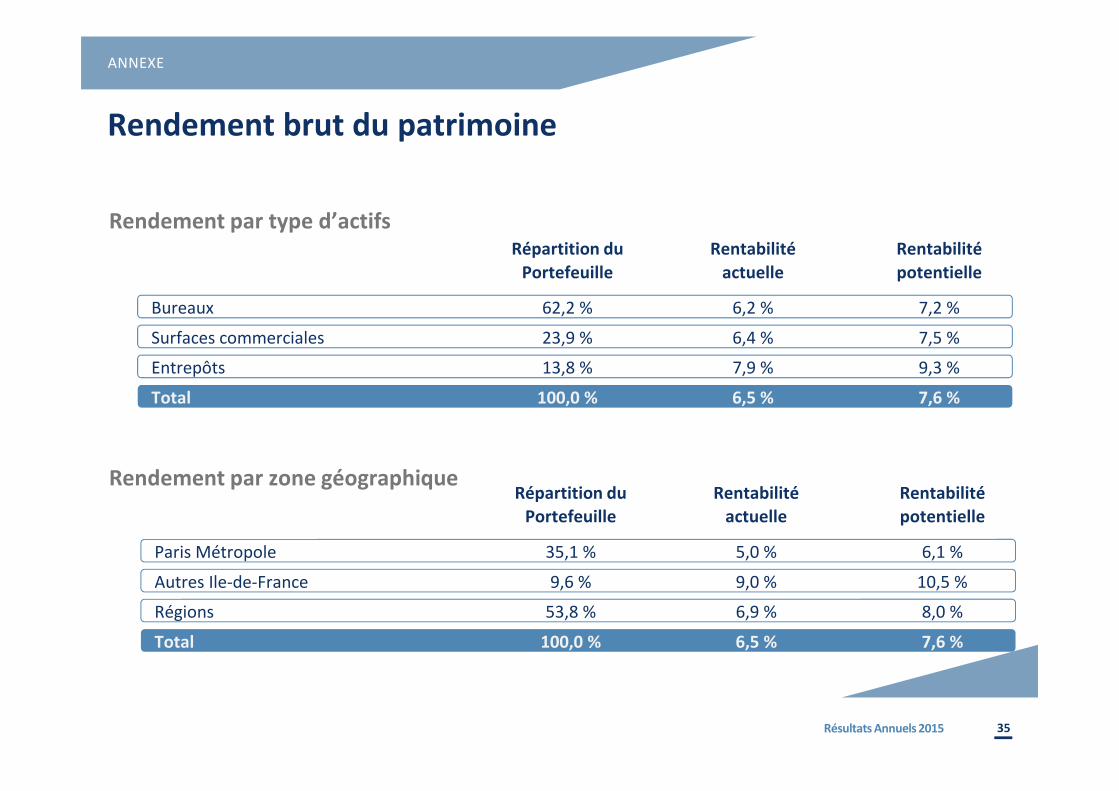

.Rendement par type d’actifs

.Rendement par zone géographique

Rendement brut du patrimoine

ANNEXE

Répartition du Rentabilité Rentabilité

Portefeuille actuelle potentielle

Bureaux 62,2 % 6,2 % 7,2 %

Surfaces commerciales 23,9 % 6,4 % 7,5 %

Entrepôts 13,8 % 7,9 % 9,3 %

Total 100,0 % 6,5 % 7,6 %

Répartition du Rentabilité Rentabilité

Portefeuille actuelle potentielle

Paris Métropole 35,1 % 5,0 % 6,1 %

Autres Ile-de-France 9,6 % 9,0 % 10,5 %

Régions 53,8 % 6,9 % 8,0 %

Total 100,0 % 6,5 % 7,6 %

35Résultats Annuels 2015

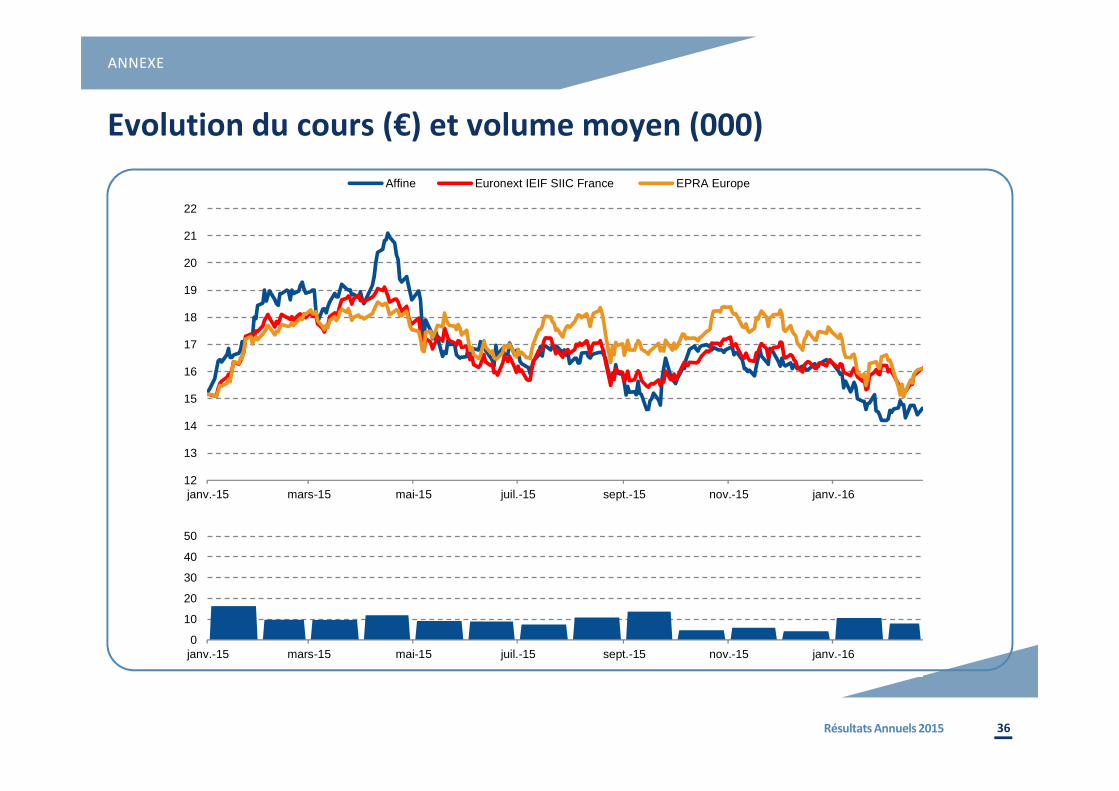

Evolution du cours (€) et volume moyen (000)

ANNEXE

12

13

14

15

16

17

18

19

20

21

22

janv.-15 mars-15 mai-15 juil.-15 sept.-15 nov.-15 janv.-16

Affine Euronext IEIF SIIC France EPRA Europe

0

10

20

30

40

50

janv.-15 mars-15 mai-15 juil.-15 sept.-15 nov.-15 janv.-16

36Résultats Annuels 2015

LTV (dette nette / valeur patrimoine)

ANNEXE

LOA

NV

ALU

E

(M€) 31/12/13 31/12/14 31/12/15

Dette financière nette 347 345 284

Dette allouée à la location-financement (20) (15) (10)

Dette nette pour immeubles de placement 327 330 274

Valeur des immeubles (droits inclus) 627 610 547

Sociétés foncières mises en équivalence 58 52 35

Retraitement VEFA & Immobilisation 14 6 6

Valeur du patrimoine droits inclus retraitée 699 668 588

LTV (dette nette sur valeur du patrimoine) 46,8% 49,3% 46,6%

37Résultats Annuels 2015

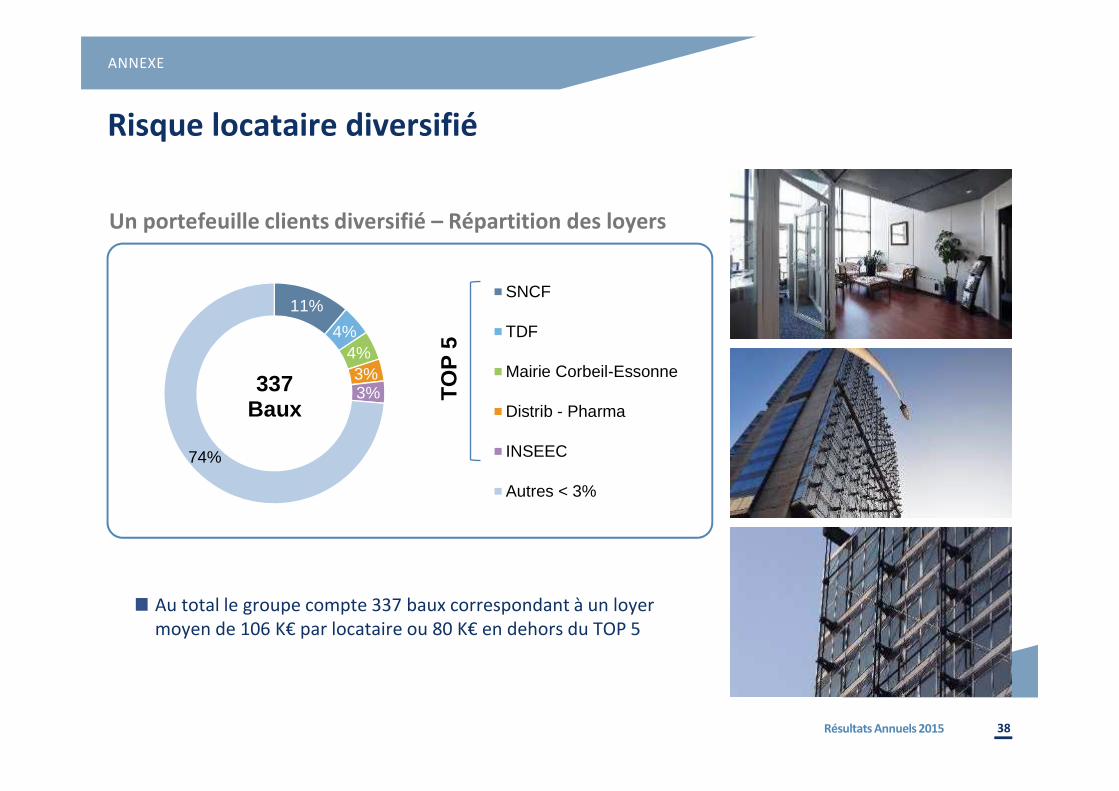

11%

4%4%3%3%

74%

SNCF

TDF

Mairie Corbeil-Essonne

Distrib - Pharma

INSEEC

Autres < 3%

337 Baux

TO

P 5

.Un portefeuille clients diversifié – Répartition des loyers

Au total le groupe compte 337 baux correspondant à un loyer moyen de 106 K€ par locataire ou 80 K€ en dehors du TOP 5

Risque locataire diversifié

ANNEXE

38Résultats Annuels 2015

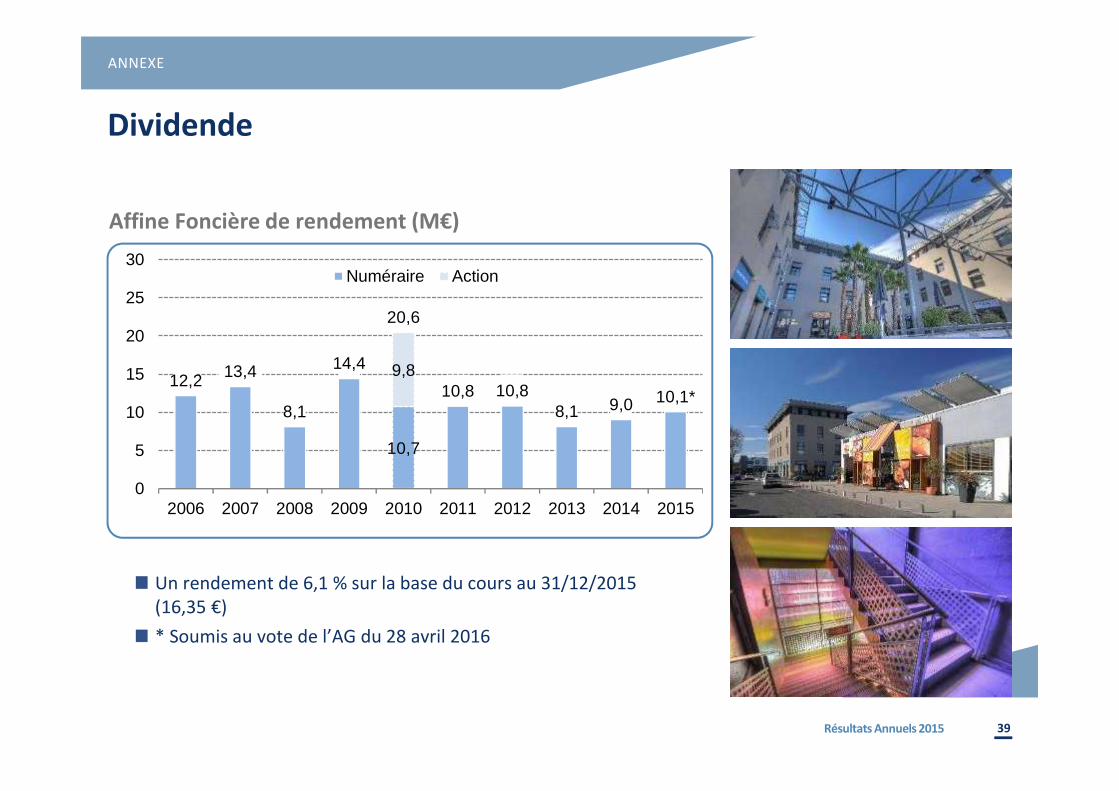

10,7

9,812,2 13,4

8,1

14,4

20,6

10,8 10,88,1 9,0 10,1*

0

5

10

15

20

25

30

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Numéraire Action

Dividende

.Affine Foncière de rendement (M€)

Un rendement de 6,1 % sur la base du cours au 31/12/2015 (16,35 €)

* Soumis au vote de l’AG du 28 avril 2016

ANNEXE

39Résultats Annuels 2015

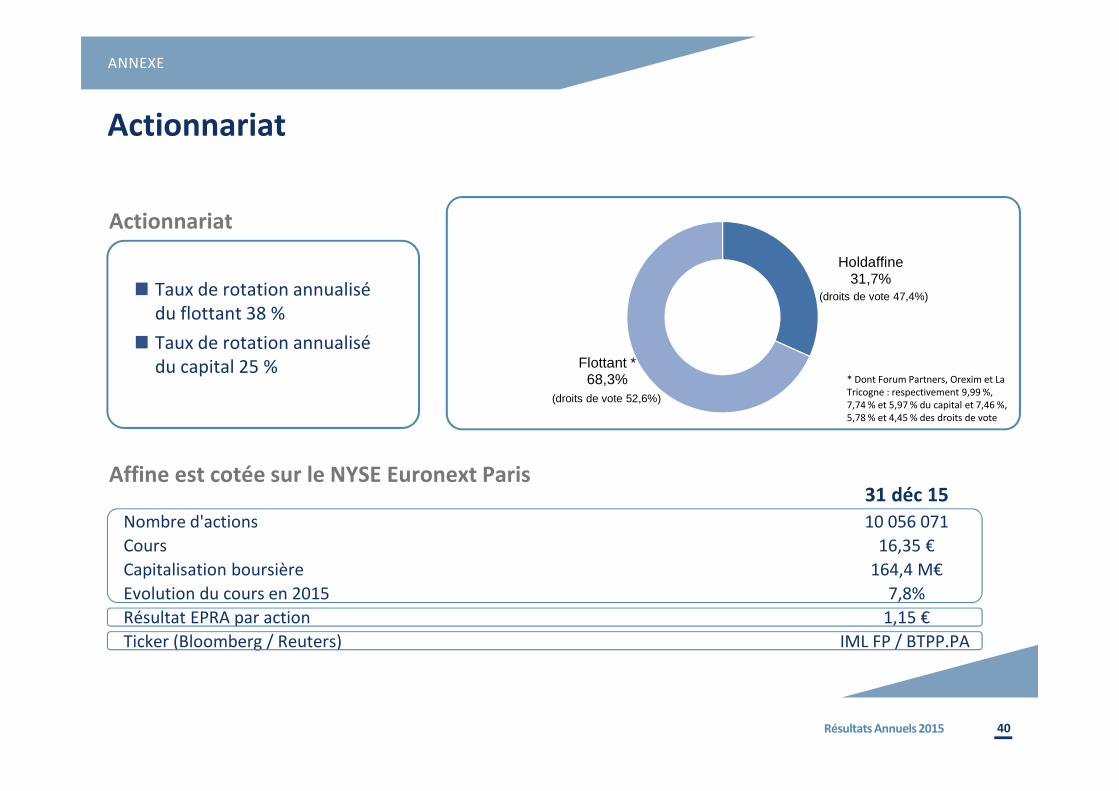

Holdaffine31,7%

Flottant *68,3%

(droits de vote 47,4%)

(droits de vote 52,6%)

Actionnariat

.Actionnariat

Taux de rotation annualisédu flottant 38 %

Taux de rotation annualisédu capital 25 %

.Affine est cotée sur le NYSE Euronext Paris

ANNEXE

31 déc 15 Nombre d'actions 10 056 071

Cours 16,35 €

Capitalisation boursière 164,4 M€

Evolution du cours en 2015 7,8%

Résultat EPRA par action 1,15 €

Ticker (Bloomberg / Reuters) IML FP / BTPP.PA

* Dont Forum Partners, Orexim et La Tricogne : respectivement 9,99 %, 7,74 % et 5,97 % du capital et 7,46 %, 5,78 % et 4,45 % des droits de vote

40Résultats Annuels 2015