2011 - Home: Compagnie du Bois Sauvage · 2015-11-18 · Système de contrôle interne et de...

116

20 11 RAPPORT ANNUEL

Transcript of 2011 - Home: Compagnie du Bois Sauvage · 2015-11-18 · Système de contrôle interne et de...

2011 RAPP

ORT

ANNU

ELRAPPORT ANNUEL 2011

Compagnie du Bois Sauvage S.A.

rue du Bois Sauvage, 17

B-1000 Bruxelles

Tél. : +32 (0)2 227 54 50

Fax : +32 (0)2 219 25 20

www.bois-sauvage.be

Compagnie du Bois Sauvage RA

PPORT A

NN

UEL 2

011

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION DE COMPAGNIE DU BOIS SAUVAGE A L’ASSEMBLEE GENERALE ORDINAIRE DU 25 AVRIL 2012Exercice 2011

Comptes sociaux et comptes consolidés au 31 décembre 2011 présentés à l’Assemblée Générale Ordinaire du 25 avril 2012. Le présent rapport a été traduit en néerlan-dais et en anglais. En cas de divergence, la version en français fera foi. • COMPAGNIE DU BOIS SAUVAGE • Société anonyme au capital d’EUR 80.580.600 • Siège so-cial : rue du Bois Sauvage, 17 à B-1000 Bruxelles • TVA BE 0402 964 823 - RPM Bruxelles • Tél. : +32 (0)2 227 54 50 • Fax : +32 (0)2 219 25 20 • www.bois-sauvage.be

SOMMAIRE

1. Lettre aux actionnaires 22. Chiffres clés au 31 décembre 43. Index du rapport de gestion combiné 6 4. Histoire et origines du Groupe 75. Déclaration de Gouvernance d’Entreprise 9 5.1. Code de référence 9 5.2. Dérogation au Code de référence 9 5.3. Conflit d’intérêt 9 5.4. Composition et mode de fonctionnement des organes d’administration 9 5.4.1. Organes de gestion et pouvoirs 9 5.4.2. Nominations statutaires 12 5.4.3. Composition du Conseil d’administration et des organes de gestion 12 5.5. Rapport de rémunération 14 5.6. Système de contrôle interne et de gestion des risques 17 5.7. Structure de l’actionnariat 20 5.7.1. Information aux actionnaires 20 5.7.2. Structure de l’actionnariat 21 5.7.3. Relation avec l’actionnaire principal 216. Organigramme du Groupe 227. Activités de l’exercice 238. Déclaration des personnes responsables 43 9. Politique d’affectation du résultat et répartition bénéficiaire 4410. Eléments susceptibles d’avoir une incidence en cas d’offre publique d’acquisition 4611. Méthodes de valorisation pour le calcul de la valeur intrinsèque en date du 31 décembre 2011 4712. Perspectives 2012 49 13. Calendrier financier 4914. Mécénat 5015. Etats financiers consolidés et statutaires 51

1Rapport de Gestion du Conseil d’Administration

Sa volonté est de se concentrer sur un nombre limité de participations, principale-ment industrielles, cotées ou non.

Elle souhaite être proche des entreprises dans lesquelles elle investit et participer notamment au choix des dirigeants et à la définition des orientations stratégiques. Elle apporte également un soutien aux directions opérationnelles et une aide à la gestion financière.

Son optique d’actionnaire à long terme constitue un gage de stabilité.

Vigilante à l’intérêt de ses propres actionnaires, elle requiert de ses investissements un revenu récurrent afin de permettre la distribution d’un dividende, si possible, en croissance régulière.

Elle a pour objectif de ne pas dépendre du crédit et de se réserver les moyens nécessaires aux développements des sociétés du Groupe.

La Compagnie du Bois Sauvage est une société holding à caractère patrimonial, cotée sur NYSE Euronext Bruxelles,

dont l’actionnaire principal est familial et stable.

2 Compagnie du Bois Sauvage

L’année 2011 a vu s’accroître de nouvelles incertitudes cen-trées sur la dette des Etats de la zone « euro ». Celles-ci ont directement impacté la performance des marchés financiers et ont forcé de nombreux gouvernements à adopter des mesures de rigueur pour ramener les finances publiques à l’équilibre.

Après la cession de la participation en Banque Degroof fin 2010, le Conseil d’administration a veillé à adapter la stratégie du Groupe afin de se concentrer sur un nombre limité de participations, de ne pas dépendre du crédit et de se réserver les moyens nécessaires au développement des sociétés du Groupe.

Tenant compte de cette nouvelle stratégie et à la demande de l’actionnaire principal qui souhaitait désendetter les sociétés en amont, le Conseil d’administration a proposé :

en mars 2011 une première réduction de capital d’EUR 26 par titre qui a été approuvée en avril 2011 et réalisée en juillet 2011

en janvier 2012 une seconde réduction de capital d’EUR 25 par titre qui sera soumise à l’approbation de l’assemblée générale extraordinaire en avril 2012 ce qui terminera le désendettement des sociétés en amont.

Le « Résultat opérationnel avant cessions et variations de juste valeur » est conforme aux prévisions à EUR 35,6 mil-lions. Il est en augmentation d’EUR 9,7 millions par rapport à 2010, démontrant à nouveau la bonne tenue et la qualité des actifs du Groupe. Il tient compte en 2011 de:

la forte diminution des charges financières du Groupe qui sont d’EUR 7,7 millions en 2011 contre EUR 21,3 millions en 2010

l’augmentation de 11,3% du chiffre d’affaires du Groupe Neuhaus et du maintien d’une excellente rentabilité opé-rationnelle

l’amélioration des résultats des sociétés mises en équi-valence à EUR 5,9 millions en 2011 contre EUR 5,6 millions en 2010

la diminution des dividendes résultant principalement de l’absence de dividende de la Banque Degroof suite à la cession de cette participation (dividende d’EUR 6,3 millions en 2010).

Le résultat net part du Groupe d’EUR 31,1 millions est in-fluencé par la vente de la participation en Satair suite à l’offre publique d’acquisition réalisée par le groupe EADS. Cette cession a permis à la Compagnie de dégager une plus-value d’EUR 15,7 millions.

Le résultat net global part du Groupe est d’EUR 1,3 mil-lion. Ce montant correspond au résultat net part du Groupe corrigé principalement par les variations de juste valeur des participations en Umicore (EUR -13,2 millions) et en Berenberg Bank (EUR -7,2 millions) ainsi que du transfert en résultat d’EUR 7,5 millions suite à la cession en Satair.

Après avoir remboursé l’ensemble de son endettement ban-caire en 2011 et après la première réduction de capital, la Société affiche un endettement net consolidé d’EUR 55 millions au 31 décembre 2011.

Après paiement du dividende 2010 (EUR 10,6 millions), de la réduction de capital d’EUR 26 par titre (EUR 40,6 millions) et après augmentation de capital par conversion de 48.902 obligations 2004-2011 (EUR 7,5 millions), les fonds propres du Groupe s’établissent à EUR 369,2 mil-lions.

La Compagnie propose de poursuivre sa politique de crois-sance du dividende et de le porter à EUR 7,00 brut par titre.

Durant l’année 2011, la Compagnie a :

encaissé le produit de la cession de sa participation (16%) en Banque Degroof d’EUR 171 millions

cédé sa participation (5,8%) en Satair suite à l’offre pu-blique d’acquisition lancée par le groupe EADS en juillet 2011, augmentant ainsi sa trésorerie d’EUR 19 millions

vendu sa participation en Biofirst pour EUR 10,4 millions

souscrit pour un montant d’EUR 4 millions à l’emprunt obligataire privé émis par Codic International pour assu-rer les moyens de développement de sa filiale française

libéré un montant complémentaire d’USD 1,0 million dans le partnership immobilier DSF Capital III (Boston) ;

1 . L E T T R E A U X A C T I O N N A I R E S

3Lettre aux actionnaires

libéré un montant complémentaire d’USD 1,2 million dans le partnership Gotham City Residential Partner I (New York)

libéré un montant complémentaire d’EUR 0,25 million dans le fonds Matignon Technologie II

réduit sa participation en Ter Beke (cession de 9.900 titres) et en Solvay (cession de 25.000 titres)

racheté et annulé pour EUR 1,6 million d’obligations Compagnie du Bois Sauvage 2005-2012.

Les prêts d’EUR 1,1 million à la société française Dordogne Périgord Investissement, d’USD 0,7 million à Noel Group et le prêt d’EUR 1,0 million à Eurogarden ont été remboursés anticipativement en 2011.

Les sociétés Metrobel et CBS Finance ont été liquidées et sont sorties du périmètre depuis le 1er juillet 2011.

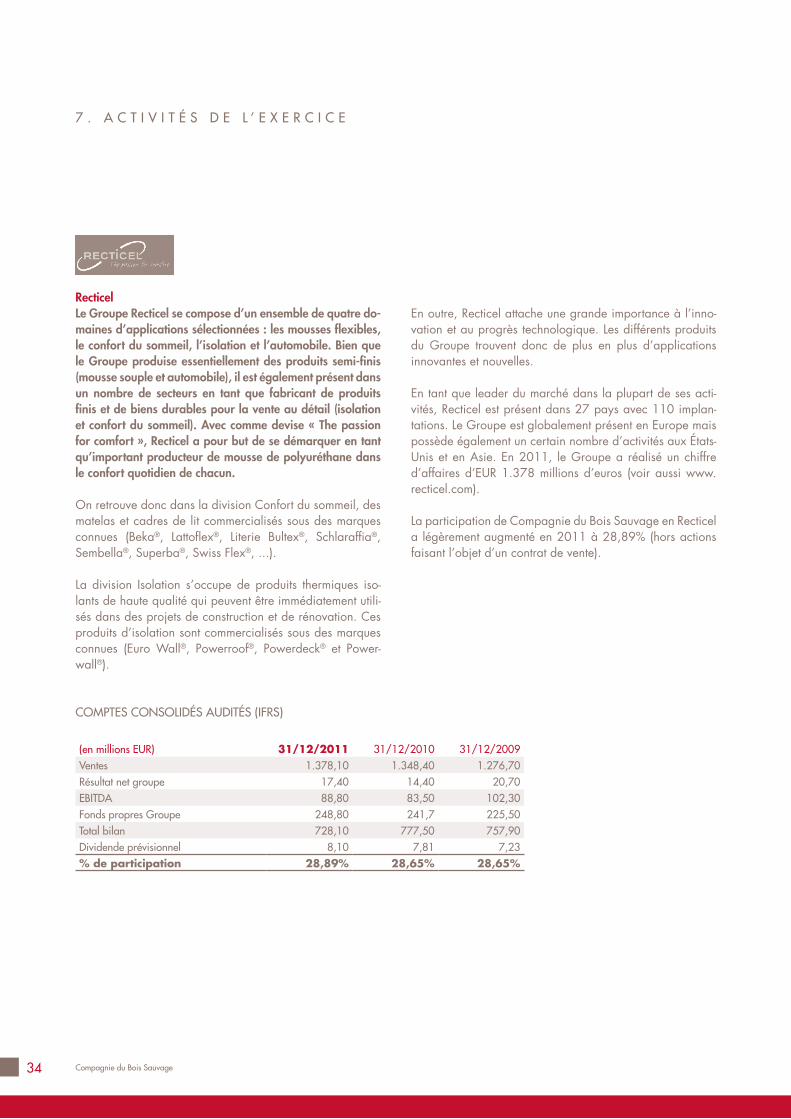

La société VEAN a exercé l’option de vente dont elle dispo-sait à l’égard de la Compagnie du Bois Sauvage depuis no-vembre 2007 sur 200.000 actions Recticel au prix d’EUR 11,00 par action. La participation que Compagnie du Bois Sauvage détient en Recticel avec des personnes liées (Guy Paquot, Fingaren s.c.a. et Entreprises et Chemins de Fer en Chine s.a.) est passée à 30,43%.

Constatant que le seuil de 30% était franchi de moins de 2%, la Compagnie a décidé, afin de bénéficier de la déro-gation à l’obligation de lancer une OPA obligatoire telle que prévue à l’article 52, §1er, 7° de l’arrêté royal OPA du 27 avril 2007 :

de procéder à la vente des actions Recticel excédant le seuil de 30% dans un délai de douze mois à compter de la date de l’acquisition

de ne pas exercer les droits de vote attachés aux actions excédentaires.

Au 31 décembre 2011, 40.650 actions Recticel excéden-taires ont été cédées en bourse à un prix moyen d’EUR 4,36 par action ramenant la participation globale en Recticel à 30,29%

Dans le cadre de l’autorisation donnée par l’assemblée générale extraordinaire du 28 avril 2010 pour le rachat d’actions propres, la Compagnie du Bois Sauvage a procé-dé au rachat et annulé 36.266 actions propres, soit 2,3% du capital. Le nombre d’actions en circulation est passé de 1.611.612 à 1.575.346 au 5 mars 2012.

A ce jour, Compagnie du Bois Sauvage ne détient plus d’actions propres et a temporairement suspendu son pro-gramme de rachat.

Les mesures visant à l’amélioration de l’information des actionnaires ont été poursuivies : la Charte de Corporate Governance a été mise à jour et est disponible sur le site internet, les contacts avec les analystes et les investisseurs ont été poursuivis, la valeur intrinsèque est publiée mensuel-lement et la composition détaillée du portefeuille est reprise en pages 23, 24, 30 et 42 du présent rapport.

Le nombre moyen journalier de titres traités en 2011 a été de 551.

La Société a été inculpée le 11 septembre 2009 du chef de délit d’initié et de faux et usage de faux dans le cadre de la cession d’une partie de son portefeuille d’actions Fortis le 3 octobre 2008. La Société conteste avoir commis les infractions sur lesquelles porte l’inculpation. La chambre du conseil du tribunal de céans examinera cette affaire à partir du 10 mai 2012.

La Compagnie du Bois Sauvage remercie ses actionnaires pour la confiance et le soutien témoignés durant l’exercice. Ses remerciements s’adressent également à l’ensemble des collaborateurs du groupe pour leur professionnalisme ainsi que leur franc engagement.

L’Administrateur délégué Le PrésidentVincent Doumier Frédéric Van Gansberghe

4 Compagnie du Bois Sauvage

2009

20092009

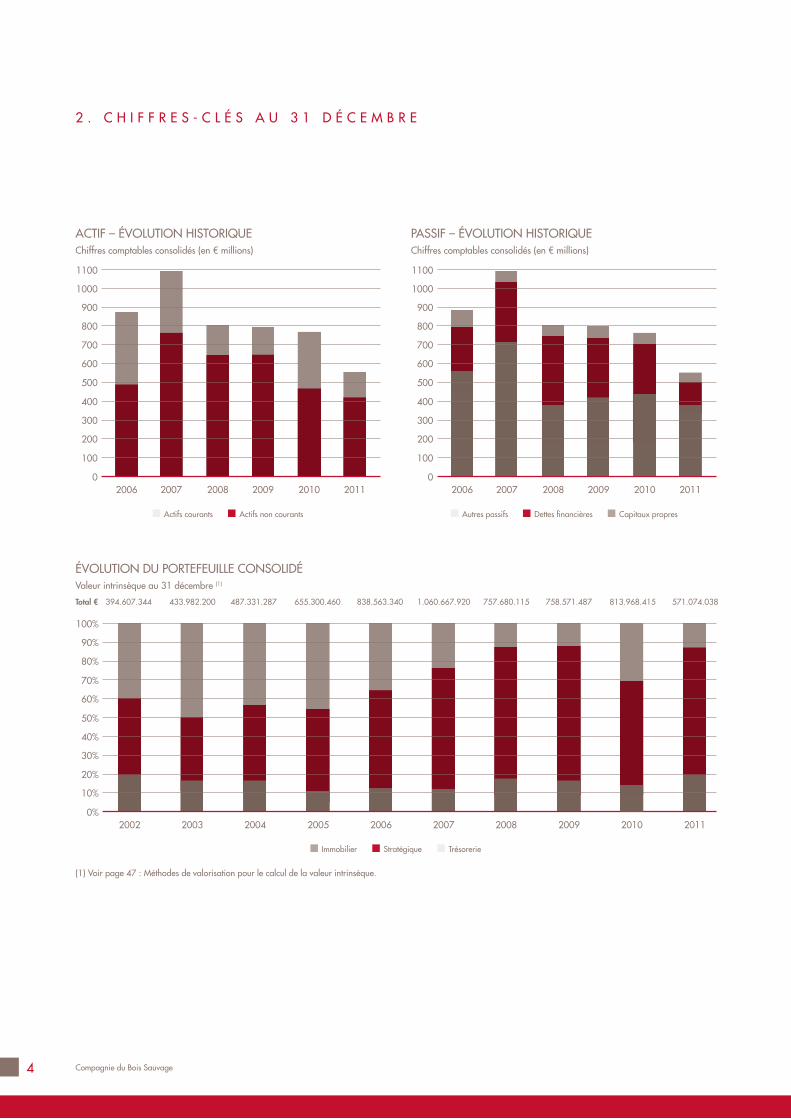

ACTIF – éVOLUTION HISTORIQUEChiffres comptables consolidés (en € millions)

2 . C H I F F R E S - C L é S A U 3 1 D é C E M B R E

PASSIF – éVOLUTION HISTORIQUEChiffres comptables consolidés (en € millions)

1100

1000

900

800

700

600

500

400

300

200

100

020112006 2007 2008

Actifs courants Actifs non courants

1100

1000

900

800

700

600

500

400

300

200

100

020112006 2007 2008

Autres passifs Dettes financières Capitaux propres

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2003 2004 2005 2006 2007 2008

Immobilier Stratégique Trésorerie

2002 2011

éVOLUTION DU PORTEFEUILLE CONSOLIDéValeur intrinsèque au 31 décembre (1)

Total € 394.607.344 433.982.200 487.331.287 655.300.460 838.563.340 1.060.667.920 757.680.115 758.571.487 813.968.415 571.074.038

(1) Voir page 47 : Méthodes de valorisation pour le calcul de la valeur intrinsèque.

2010 2010

2010

5

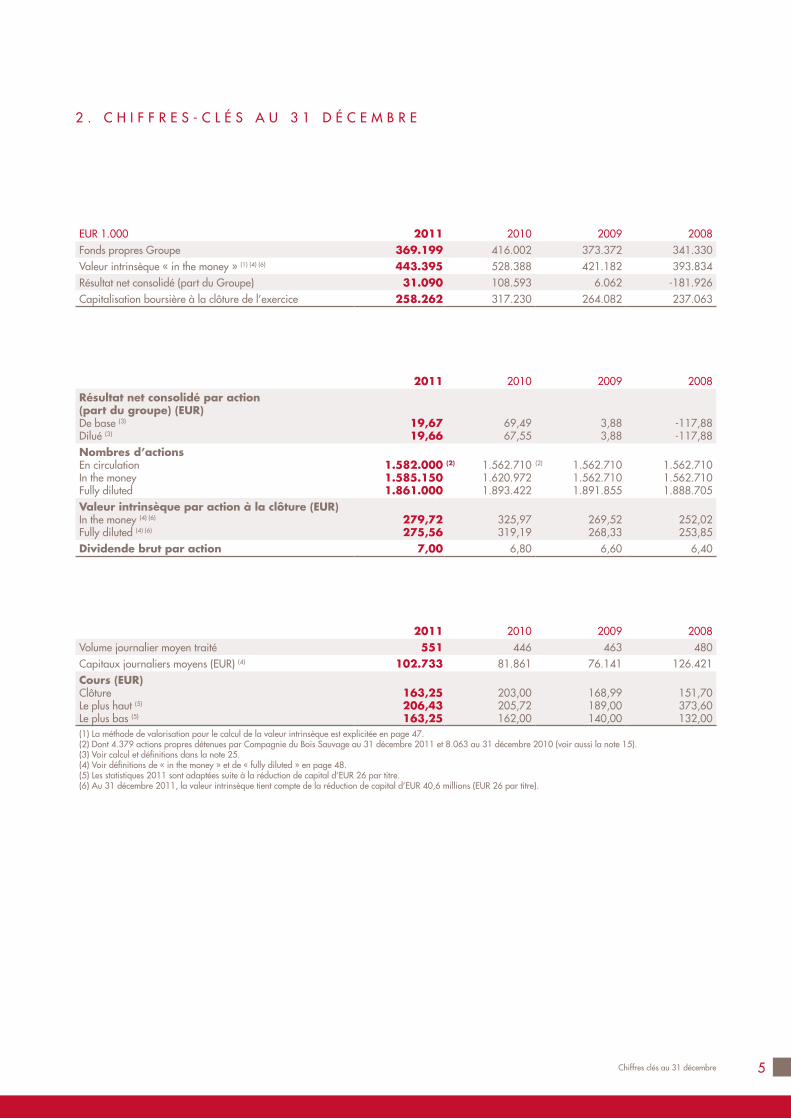

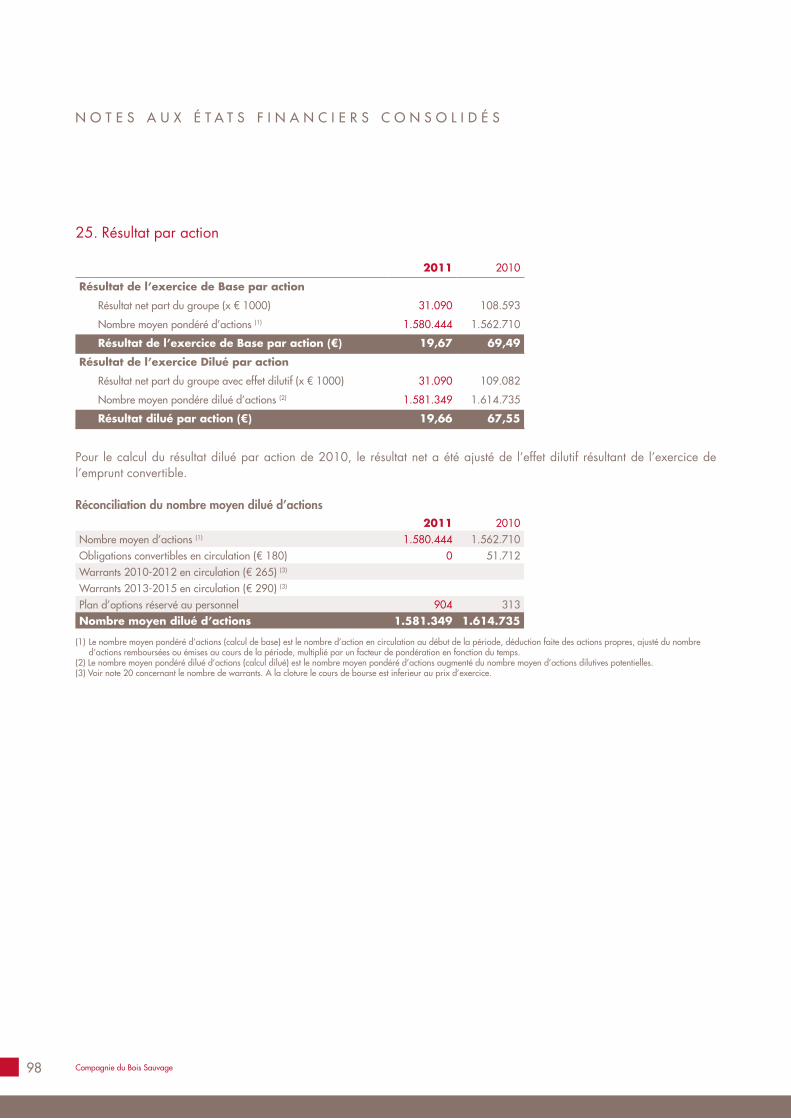

EUR 1.000 2011 2010 2009 2008Fonds propres Groupe 369.199 416.002 373.372 341.330Valeur intrinsèque « in the money » (1) (4) (6) 443.395 528.388 421.182 393.834Résultat net consolidé (part du Groupe) 31.090 108.593 6.062 -181.926Capitalisation boursière à la clôture de l’exercice 258.262 317.230 264.082 237.063

2011 2010 2009 2008Résultat net consolidé par action (part du groupe) (EUR)De base (3)

Dilué (3)19,6719,66

69,4967,55

3,883,88

-117,88-117,88

Nombres d’actionsEn circulationIn the moneyFully diluted

1.582.0001.585.1501.861.000

(2) 1.562.7101.620.9721.893.422

(2) 1.562.7101.562.7101.891.855

1.562.7101.562.7101.888.705

Valeur intrinsèque par action à la clôture (EUR)In the money (4) (6)

Fully diluted (4) (6)279,72275,56

325,97319,19

269,52268,33

252,02253,85

Dividende brut par action 7,00 6,80 6,60 6,40

2011 2010 2009 2008Volume journalier moyen traité 551 446 463 480Capitaux journaliers moyens (EUR) (4) 102.733 81.861 76.141 126.421Cours (EUR)ClôtureLe plus haut (5)

Le plus bas (5)

163,25206,43163,25

203,00205,72162,00

168,99189,00140,00

151,70373,60132,00

(1) La méthode de valorisation pour le calcul de la valeur intrinsèque est explicitée en page 47.(2) Dont 4.379 actions propres détenues par Compagnie du Bois Sauvage au 31 décembre 2011 et 8.063 au 31 décembre 2010 (voir aussi la note 15).(3) Voir calcul et définitions dans la note 25.(4) Voir définitions de « in the money » et de « fully diluted » en page 48.(5) Les statistiques 2011 sont adaptées suite à la réduction de capital d’EUR 26 par titre.(6) Au 31 décembre 2011, la valeur intrinsèque tient compte de la réduction de capital d’EUR 40,6 millions (EUR 26 par titre).

2 . C H I F F R E S - C L é S A U 3 1 D é C E M B R E

Chiffres clés au 31 décembre

6 Compagnie du Bois Sauvage

3 . I N D E X D U R A P P O R T D E G E S T I O N C O M B I N é

Contenu du rapport de gestion combiné page(s)

Evolution des affaires, résultats et situation de la Société 2 à 5 Principaux risques et incertitudes 17 Evénements importants survenus après la clôture de l’exercice 102 Circonstances susceptibles d’avoir une influence notable sur le développement de la Société 18 Recherche et développement N/A Existence de succursales de la Société N/A Gestion des risques financiers et instruments financiers dérivés 17 Déclaration de Gouvernance d’entreprise 9 Justification de l’indépendance et de la compétence en matière de comptabilité et d’audit d’au moins un membre

du Comité d’audit 10 Rapport de rémunération 14 Structure de l’actionnariat 20 Etat du capital 83 Eléments susceptibles d’avoir une incidence en cas d’offre publique d’acquisition 46

7

L’appellation « Bois Sauvage » vient du lieu où est installé, à Bruxelles, le siège social de la Société. Le lieu-dit « Bois Sauvage », déformation du patronyme néerlandais « Wilde Wouter », se situait il y a bien longtemps entre la Cathé-drale Saints Michel et Gudule et la première enceinte de la Ville de Bruxelles.

De cette enceinte du 13ème siècle, il ne subsiste que quelques pans de murs et notamment les arcades du Bois Sauvage rénovées par les soins de la Société sous les conseils de la Commission Royale des Monuments et Sites.

La réhabilitation du site du Bois Sauvage a valu à la Société en 1992 le Prix du Quartier des Arts. Dix ans après, en 2002, ce prix prestigieux fut une nouvelle fois décerné à la Société à l’occasion de la rénovation du site du Treuren-berg.

Compagnie du Bois Sauvage est le résultat du regroupe-ment de dix-neuf sociétés aux origines et activités diverses tels les Fours Lecocq, la Compagnie Financière Nagelmac-kers, les Charbonnages d’Hensies-Pommeroeul, Entrema ou Somikin (société minière de Kindu) dont les origines étaient parfois centenaires. Certaines étaient de taille trop petite pour jouer un rôle économique déterminant, d’autres avaient pour objet une activité irrévocablement révolue, d’autres enfin étaient en liquidation et vouées à disparaître.

Leur regroupement, qui n’a fait qu’entériner une situation de fait, est en parfaite conformité avec la stratégie de sta-bilité et la vocation de dynamisation économique et finan-cière de la Société.

La fusion par absorption de la société mère Surongo en juillet 2002 a constitué une étape importante dans l’évo-lution du groupe, en simplifiant celui-ci. Aujourd’hui il se compose de Entreprises et Chemins de Fer en Chine, action-naire principal, et de la société opérationnelle, Compagnie du Bois Sauvage.

Guy Paquot contrôle la société Fingaren s.c.a., qui contrôle la société Entreprises et Chemins de Fer en Chine, s.a.. Ensemble, ils possèdent 41,27% (43,14% sur base fully diluted) de Compagnie du Bois Sauvage au 17 octobre 2011. Pour 58,73% du capital, la Société n’a connais-sance d’aucun pacte d’actionnaires et n’a reçu aucune déclaration de transparence.

4 . H I S T O I R E E T O R I G I N E S D U G R O U P E

Histoire et origines du Groupe

8 Compagnie du Bois Sauvage

4 . H I S T O I R E E T O R I G I N E S D U G R O U P E

11/03/2003

31/07/2002

22/12/1992

22/12/1992

22/12/1992

27/05/1991

12/04/1990

25/09/1989

16/07/1987

11/05/1987

05/05/1987

05/05/1987

26/06/1986

28/08/1985

04/05/1984

04/05/1984

22/11/1982

30/04/1957

30/04/1957

Finpro1997

Surongo1927

Nagelinvest Waterloo1980

Nagelinvest Charleroi1980

Immochim1971

Entrema1945

Comptoir Général d’Approvisionnement1916

Compagnie Financière Nagelmackers1910

Ciment Portland de Buda1890

Ganoss1983

Cofinep1933

Charbonnages Hensies Pommerœul1912

Somikin1931

Surfinmo1983

Hensipar1959

Sefic1927

Charbonnages de Strepy Bracquegnies1873

Fours Lecocq1913

Ateliers de Trazegnies Réunis1902

02/12/1994

9

5 . D é C L A R A T I O N D E G O U V E R N A N C E D ’ E N T R E P R I S E

5.1. Code de référence

La Charte de Corporate Governance de Compagnie du Bois Sauvage, approuvée le 19 décembre 2005 par le Conseil d’administration, a été modifiée pour la dernière fois le 6 décembre 2010. Elle est disponible sur le site inter-net : www.bois-sauvage.be .

Cette Charte est conforme au Code belge de Corporate Governance 2009 à l’exception des éléments explicités au point 5.2. ci-dessous.

5.2. Dérogation au Code de référence

Les dérogations au Code belge de Corporate Governance 2009 se résument comme suit :

Point 4.5 (Limite d’âge) : Le Conseil d’administration a préféré la formule d’un mandat de 6 ans exceptionnelle-ment renouvelable une seule fois pour les indépendants plutôt que celle, recommandée par le Code, d’un man-dat de 4 ans renouvelable à 2 reprises. La raison princi-pale de ce choix est que la plupart des administrateurs indépendants ne remplissent qu’un seul mandat, et que cette formule offre une durée plus intéressante pour maxi-miser l’apport de l’administrateur.

Point 5.2./28 (Fonctionnement du Comité d’Audit) : Le Conseil d’administration a estimé que deux réunions par an (au lieu de quatre recommandées par le Code de Corporate Governance) sont suffisantes pour permettre au Comité d’audit de fonctionner correctement. Une ou plusieurs réunions supplémentaires peuvent être organi-sées en fonction des nécessités.

Point 5.3 (Comité de Nomination et de Rémunération) : Le Conseil d’administration n’a pas jugé nécessaire que l’Administrateur délégué participe formellement aux réunions du Comité de nomination et de rémunération lorsque celui-ci traite de la rémunération des autres membres du management exécutif. Le Comité de nomi-nation et de rémunération peut consulter l’Administrateur délégué à tout moment.

Point 7.12 (Rémunération des administrateurs exécutifs et des managers exécutifs) : Les critères d’évaluations se réfèrent à la politique de dividende, l’évolution de la valeur intrinsèque et des aspects discrétionnaires.

Point 7.17-18 (Contrat de dirigeants exécutifs) : La conven-tion d’entreprise de l’Administrateur délégué comporte une clause prévoyant qu’en cas de départ à l’initiative de la Société et sans manquement grave imputable à l’Admi-nistrateur délégué, celui-ci aura droit à une indemnité

forfaitaire qui, sur base de sa rémunération fixe et va-riable actuelle, correspond approximativement à deux années de celle-ci, voire trois en cas de changement de contrôle, alors que le Code belge de Corporate Gover-nance recommande un maximum de dix-huit mois.

Point 4.11 (Evaluation du Conseil d’administration) : La dernière évaluation du Conseil d’administration, de ses Comités et de ses administrateurs a été faite en 2008. Vu le renouvellement substantiel du Conseil d’adminis-tration, celui-ci a décidé de ne procéder à l’évaluation prévue en 2011 qu’en 2012.

5.3. Conflit d’intérêt

Aucune décision prise par le Conseil d’administration en 2011 n’a requis l’application de l’article 523 du Code des Sociétés.

5.4. Composition et mode de fonctionnement des organes d’administration

5.4.1. Organes de gestions et pouvoirs

La composition du Conseil d’administration, la qualification et la date d’échéance du mandat de ses membres ainsi que la fonction principale exercée par les administrateurs non exécutifs sont reprises en pages 12 et 13 du présent rapport.

Le Conseil est composé d’un administrateur exécutif, d’ad-ministrateurs représentant l’actionnaire principal et d’admi-nistrateurs indépendants. Le Conseil d’administration est ac-tuellement composé de 7 membres. Parmi ces 7 membres, 6 sont des administrateurs non exécutifs, dont 3 indépen-dants et 3 représentants de l’actionnaire principal.

Les principales règles régissant la nomination ainsi que la limite d’âge au sein du Conseil sont les suivantes :

Les administrateurs non exécutifs sont majoritaires au sein du Conseil

Les administrateurs indépendants effectuent un mandat de 6 ans, éventuellement renouvelable une fois

Les administrateurs exécutifs ne connaissent pas de limite du nombre de réélections dans la durée de leurs fonctions

Tout mandat se termine au plus tard à l’Assemblée Gé-nérale Ordinaire qui suit l’anniversaire des 70 ans de l’administrateur

Déclaration de Gouvernance d’Entreprise

10 Compagnie du Bois Sauvage

La composition du Conseil d’administration est basée sur la mixité des genres, la diversité et la complémentarité de compétences, des expériences et des connaissances.

Durant l’année 2011, le Conseil s’est réuni à 9 reprises. Il a débattu notamment :

des résultats sociaux et consolidés de la Présidence du Conseil d’administration et de sa

composition du fonctionnement des Comités du désendettement par désinvestissements et de la réduc-

tion de la taille de la structure du Groupe de la stratégie de la Compagnie du budget des années suivantes de l’analyse des actifs immobiliers et mobiliers de la politique et pratique de « Corporate Governance »

et procédé à l’examen des nouvelles législations de l’organisation de la Société du dossier d’inculpation suite à la vente de titres Fortis en

octobre 2008 de la conversion des obligations 2004-2011 de la réduction du capital social de la Société du rachat d’actions propres et de l’annulation d’une par-

tie de celles-ci.

Les travaux du Conseil sont organisés et documentés pour lui permettre de suivre et de contrôler les opérations accom-plies dans le cadre de la gestion journalière ainsi que les résultats, les risques et la valeur de la société.

Comités spécialisés

Deux Comités spécialisés sont en place :

Le Comité d’audit

Il s’est réuni à 3 reprises en 2011 et a notamment débattu des points suivants :

examen des comptes sociaux et consolidés au 31 dé-cembre 2010 et au 30 juin 2011

mise à jour des règles d’évaluation méthodologie retenue pour le calcul de la valeur intrin-

sèque du Groupe examen des litiges en cours examen des risques liés à l’activité suivant le référentiel

COSO (voir pg 17) examen des communiqués annuel et semestriel examen de la couverture RC administrateurs examen des positions de couvertures de taux de change.

La composition du Comité d’audit a été modifiée pour la dernière fois lors du Conseil d’administration du 6 juin 2011. François Blondel et Frédéric Jourdain ont été nom-més membres du Comité d’audit pour succéder à Luc Vansteenkiste et Michel Delloye. François Blondel exerce depuis la fonction de Président.

Les membres du Comité d’audit disposent, par leurs expé-riences professionnelles, des compétences nécessaires, tant individuellement que collectivement, pour garantir un fonctionnement efficace du Comité. Plus particulièrement, le Président du Comité d’audit, François Blondel, est diplômé en Droit et en Sciences Economiques Pures, a entamé sa carrière professionnelle dans le groupe Petrofina aux Etats-Unis et en Europe avant de rejoindre IBt en tant qu’Admi-nistrateur délégué, ce qui lui permet de garantir le fonction-nement efficace du Comité. Il est indépendant au sens de l’article 526ter du Code des Sociétés.

Le Comité de nomination et de rémunération

Il s’est réuni à 3 reprises en 2011, sous la présidence de Luc Willame et ensuite de Patrick Van Craen. Le Comité a poursuivi le suivi et l’étude de :

la rémunération des membres du Comité de direction la question des stocks options les profils des candidats proposés en remplacement des

administrateurs sortants en 2011 ainsi que la composi-tion des Comités d’audit et de nomination et rémunéra-tion

La revue des mandats d’administrateur dans les filiales et participations du Groupe.

Actuellement, un administrateur sur les sept que compte le Conseil d’administration est de sexe féminin. Le Comité de nomination et de rémunération est attentif à renforcer à l’avenir la mixité du Conseil d’administration. Une attention particulière sera portée à ce point lors des prochaines pro-positions de nomination.

Le Comité de nomination et rémunération a été modifié pour la dernière fois lors du Conseil d’administration du 31 août 2011. Il est présidé par Patrick Van Craen qui est secondé par Frédéric Van Gansberghe et François Blondel.

Les participations à ces Comités ont été rémunérées par l’attribution d’un jeton de présence.

Le rôle et le fonctionnement du Comité d’audit et du Comité de nomination et de rémunération sont décrits dans le point 5 de la Charte de Corporate Governance de la Société, disponible sur son site internet : www.bois-sauvage.be

5 . D é C L A R A T I O N D E G O U V E R N A N C E D ’ E N T R E P R I S E

11Déclaration de Gouvernance d’Entreprise

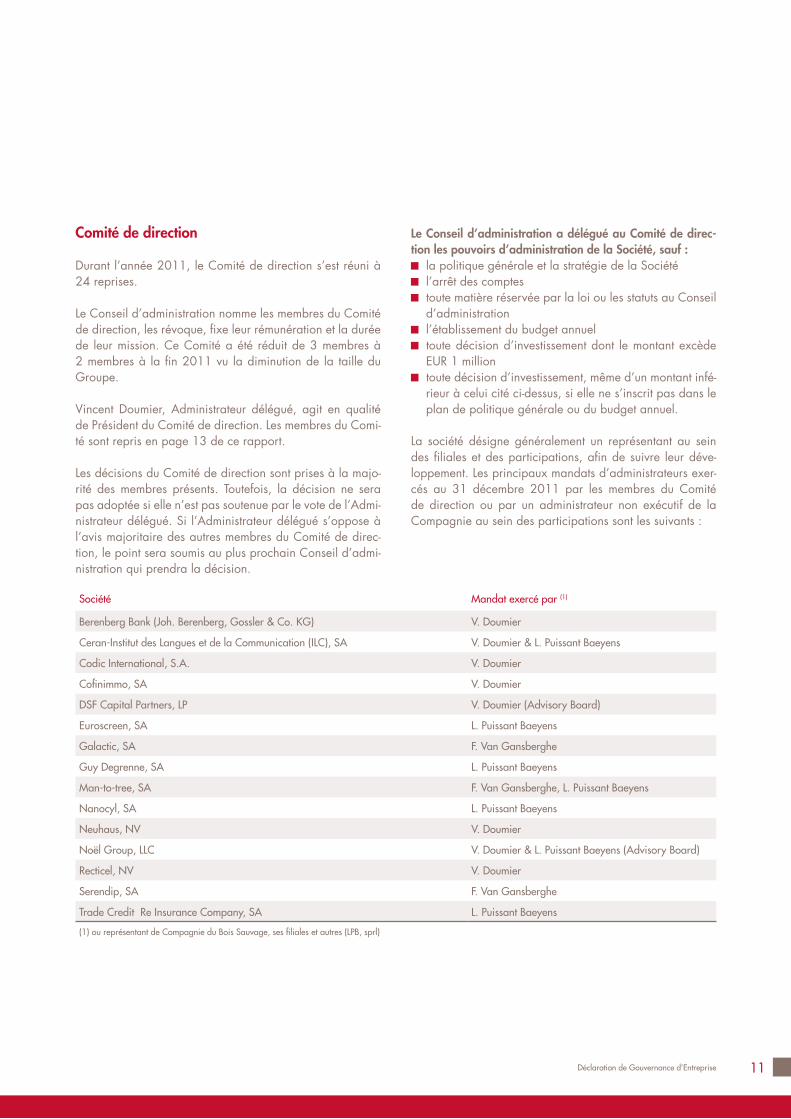

Comité de direction

Durant l’année 2011, le Comité de direction s’est réuni à 24 reprises.

Le Conseil d’administration nomme les membres du Comité de direction, les révoque, fixe leur rémunération et la durée de leur mission. Ce Comité a été réduit de 3 membres à 2 membres à la fin 2011 vu la diminution de la taille du Groupe.

Vincent Doumier, Administrateur délégué, agit en qualité de Président du Comité de direction. Les membres du Comi-té sont repris en page 13 de ce rapport.

Les décisions du Comité de direction sont prises à la majo-rité des membres présents. Toutefois, la décision ne sera pas adoptée si elle n’est pas soutenue par le vote de l’Admi-nistrateur délégué. Si l’Administrateur délégué s’oppose à l’avis majoritaire des autres membres du Comité de direc-tion, le point sera soumis au plus prochain Conseil d’admi-nistration qui prendra la décision.

Le Conseil d’administration a délégué au Comité de direc-tion les pouvoirs d’administration de la Société, sauf :

la politique générale et la stratégie de la Société l’arrêt des comptes toute matière réservée par la loi ou les statuts au Conseil

d’administration l’établissement du budget annuel toute décision d’investissement dont le montant excède

EUR 1 million toute décision d’investissement, même d’un montant infé-

rieur à celui cité ci-dessus, si elle ne s’inscrit pas dans le plan de politique générale ou du budget annuel.

La société désigne généralement un représentant au sein des filiales et des participations, afin de suivre leur déve-loppement. Les principaux mandats d’administrateurs exer-cés au 31 décembre 2011 par les membres du Comité de direction ou par un administrateur non exécutif de la Compagnie au sein des participations sont les suivants :

Société Mandat exercé par (1)

Berenberg Bank (Joh. Berenberg, Gossler & Co. KG) V. Doumier

Ceran-Institut des Langues et de la Communication (ILC), SA V. Doumier & L. Puissant Baeyens

Codic International, S.A. V. Doumier

Cofinimmo, SA V. Doumier

DSF Capital Partners, LP V. Doumier (Advisory Board)

Euroscreen, SA L. Puissant Baeyens

Galactic, SA F. Van Gansberghe

Guy Degrenne, SA L. Puissant Baeyens

Man-to-tree, SA F. Van Gansberghe, L. Puissant Baeyens

Nanocyl, SA L. Puissant Baeyens

Neuhaus, NV V. Doumier

Noël Group, LLC V. Doumier & L. Puissant Baeyens (Advisory Board)

Recticel, NV V. Doumier

Serendip, SA F. Van Gansberghe

Trade Credit Re Insurance Company, SA L. Puissant Baeyens

(1) ou représentant de Compagnie du Bois Sauvage, ses filiales et autres (LPB, sprl)

12 Compagnie du Bois Sauvage

5 . D é C L A R A T I O N D E G O U V E R N A N C E D ’ E N T R E P R I S E

5.4.2. Nominations statutaires

Le Conseil informe l’assemblée de la démission au titre d’administrateur de Monsieur Michel Delloye, avec effet au 6 juin 2011 et de Monsieur Jean-Claude Daoust, avec effet au 7 juin 2011, pour des raisons de convenance person-nelle.

Le Conseil d’administration vous propose de ratifier la no-mination anticipée pour une durée de 6 ans, en qualité d’administrateur indépendant au sens de l’article 526 ter du Code des Sociétés, dès lors qu’il respecte l’ensemble des critères énoncés par cet article, de Monsieur François Blondel, le 8 juin 2011 au lieu du 30 juin 2011 comme initialement décidé par l’assemblée générale ordinaire du 27 avril 2011.

Le mandat d’administrateur de Mademoiselle Valérie Pa-quot vient à échéance le jour de l’Assemblée Générale du 25 avril 2012. Le Conseil d’administration vous propose

de renommer Mademoiselle Valérie Paquot , en tant qu’ad-ministrateur représentant l’actionnaire principal pour une période de 4 ans venant à échéance lors de l’Assemblée Générale de 2016.

Le Conseil d’administration vous propose de nommer pour une durée de 3 ans, en qualité d’administrateur, la s.a. Fré-déric Van Gansberghe (N° d’entreprises 0466.007.596), représentée par Monsieur Frédéric Van Gansberghe, en remplacement du mandat de Monsieur Frédéric Van Gans-berghe, démissionnaire.

Le Conseil d’administration propose de rémunérer le man-dat d’administrateur de Monsieur Frédéric Jourdain au même titre que les autres administrateurs non exécutifs.

Le mandat d’Administrateur de Monsieur Guy Paquot est venu à échéance 30 juin 2011. Le Conseil vous propose de lui conférer l’honorariat de sa fonction pour sa présidence de 1986 à 2010.

5.4.3. Composition du Conseil d’administration et des organes de gestion

Conseil d’Administration

Frédéric VAN GANSBERGHE (3) Drèves des Etangs 32B-1630 Linkebeek

Président 2017

François BLONDEL (2) Avenue des Cormorans 15B-1150 Bruxelles

Administrateur 2017

Jean-Claude DAOUST (2) Rue Vilain XIIII, 29B-1000 Bruxelles

Administrateur jusqu’au 7 juin 2011

Pierre-Yves de LAMINNE DE BEX (3) Bld des Invalides, 173B-1160 Bruxelles

Administrateur 2015

Michel DELLOYE (2) Avenue des Cytises 6B-1180 Bruxelles

Président jusqu’au 6 juin 2011

Vincent DOUMIER (1) Avenue des Statuaires 127B-1180 Bruxelles

Administrateur délégué 2016

Frédéric JOURDAIN (2) Molenstraat 2B-1600 Sint Laureins-Berchem

Administrateur 2017

Guy PAQUOT (3) Rue Cornélis 1B-1310 La Hulpe

Administrateur jusqu’au 30/06/2011

Valérie PAQUOT (3) Route des Ecluses 34/17CH-1997 Haute-Nendaz

Administrateur 2012

Patrick VAN CRAEN (2) Chemin du Silex 1B-1170 Bruxelles

Administrateur 2016

(1) Exécutif(2) Indépendant(3) Représentant ou ayant un lien avec l’actionnaire principal

13Déclaration de Gouvernance d’Entreprise

Comité d’audit François Blondel Président à partir du 8 juin 2011

Michel Delloye Président jusqu’au 6 juin 2011

Pierre-Yves de Laminne de Bex Membre

Frédéric Jourdain Membre

Comité de nomination et Patrick Van Craen Président à partir du 7 juin 2011

rémunération Jean-Claude Daoust Président jusqu’au 7 juin 2011

François Blondel Membre

Frédéric Van Gansberghe Membre

Comité de direction Vincent Doumier Président

Yves Liénart (1) Membre jusqu’au 30 novembre 2011

Laurent Puissant Baeyens (2) Membre

Le Président du Conseil d’administration et le Secrétaire Général sont invités à chaque réunion du Comité de direction.

(1) Représentant d’YVAX sprl(2) Représentant de LPB sprl

Secrétariat général Bruno Spilliaert

Commissaire S.C. s.f.d. S.C.R.L. Deloitte Reviseurs d’Entreprisesreprésentée par Monsieur Eric Nys et Madame Corine MagninBerkenlaan 8bB-1831 Diegem

2013

Fonction principale exercée par les administrateurs indépendants, en dehors de Compagnie du Bois Sauvage s.a.

François BLONDEL Administrateur de sociétés

Frédéric JOURDAIN

Patrick VAN CRAEN Membre du Comité de direction de CFE

Administrateurs honoraires

Baron Karel Boone

Robert Demilie

Baron Donald Fallon

Monique Neven

Marc Noël

Jean-Louis Raemdonck van Megrode

Baronne Solange Schwennicke

Baron Gui de Vaucleroy

14 Compagnie du Bois Sauvage

5 . D é C L A R A T I O N D E G O U V E R N A N C E D ’ E N T R E P R I S E

5.5. Rapport de rémunération

5.5.1. Procédure adoptée pour l’élaboration de la politique de rémunération

5.5.1.1. La politique de rémunération des administrateurs est revue chaque année au sein du Comité de no-mination et de rémunération avant d’être discutée en Conseil d’administration. En cas de révision, elle est soumise pour approbation à l’Assemblée Générale qui suit.

5.5.1.2. La politique de rémunération du Comité de di-rection est revue annuellement par le Comité de nomination et de rémunération avant d’être sou-mise au Conseil d’administration. Le niveau de rémunération est analysé en tenant compte des caractéristiques propres du Groupe. Il tient notam-ment compte des rémunérations existantes au sein d’entreprises comparables. Le Groupe participe annuellement à des enquêtes sur les rémunéra-tions des dirigeants d’entreprises et a accès aux résultats de celles-ci comme support des analyses du Comité de nomination et de rémunération. Si des écarts importants devaient être constatés entre les résultats de ces analyses et les rémunérations contractuelles, celles-ci feraient l’objet d’une négo-ciation en vue d’une adaptation.

5.5.2. Politique de rémunération

5.5.2.1. Administrateurs exécutifs et non exécutifs

La rémunération statutaire brute des administrateurs se divise comme suit :1. Une partie fixe d‘EUR 5.000 brut par personne et par an

payée pendant l’année durant laquelle le mandat a été exercé.

2. Une partie variable correspondant à 2/95ème du béné-fice distribué annuellement par la Compagnie répartie en parts égales entre tous les administrateurs, le Président du Conseil d’administration ayant droit à une double part. Les rémunérations variables perçues en 2011 sont relatives aux prestations de 2010.

3. Les rémunérations pour les prestations des administra-teurs membres du Comité d’audit et du Comité de nomi-nation et de rémunération sont payées pendant l’année durant laquelle le mandat est exercé.

Il n’y a pas de modification de la politique de rémunération prévue actuellement pour les deux années à venir à l’ex-ception des critères définis pour l’octroi de rémunérations variables du comité de direction qui seront revus en 2012.

Les rémunérations en actions sont abordées globalement pour l’administrateur exécutif et le Comité de direction dans la section 5.5.2.3. ci-dessous.

Les autres éléments de la rémunération de l’administrateur exécutif sont détaillés au point 5.5.2.2. ci-dessous.

5.5.2.2. Comité de direction

La rémunération brute totale de l’Administrateur délégué, Président du Comité de direction, se divise en 4 parties :1. Une partie fixe annuelle2. Une partie variable 3. Une partie en assurance pension selon le principe de

contribution annuelle définie4. D’autres revenus consistant en voiture de fonction, frais

de représentation, assurances.

La rémunération des autres membres du Comité de direc-tion est constituée d’un montant fixe indexable, versé par avances mensuelles. A partir du 1er janvier 2011, le Membre du Comité de direction pourra, sur base d’une décision du Conseil d’administration, se voir attribuer une rémunération variable dont le montant maximum s’élèvera à deux tiers de la rémunération fixe. La partie variable de la rémunération de tous les membres du Comité de direction est déterminée selon les critères suivants : une partie sur base de l’évolution de la valeur intrinsèque de la Société ; une deuxième partie sur base de l’évolution du dividende et une dernière partie sur base de critères qualitatifs. La durée d’appréciation des critères sera d’un an. En application de l’article 520ter C.Soc., cette durée d’appréciation a été adoptée par l’Assemblée Générale Ordinaire du 27 avril 2011.

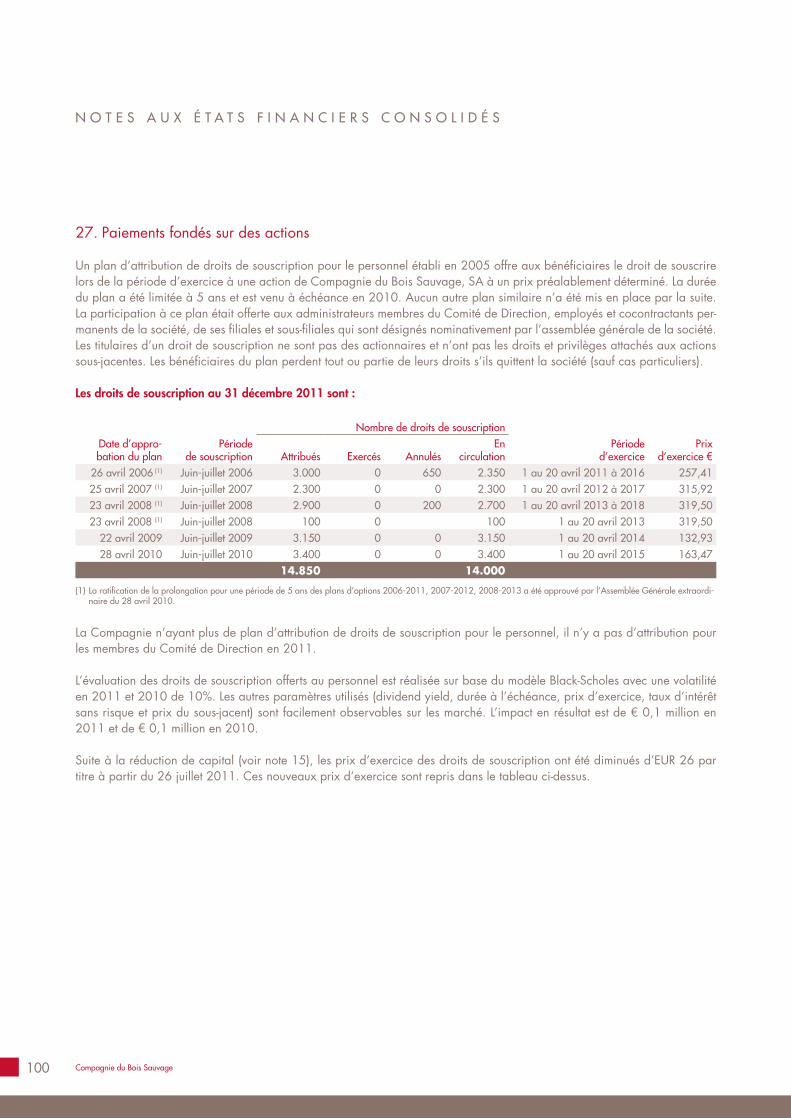

5.5.2.3. Plan de paiements fondés sur des actions

L’Assemblée Générale Extraordinaire du 26 avril 2006 a approuvé la mise en place d’un plan de stock-options d’une durée de cinq ans en faveur des membres du Comité de direction et des employés et cocontractants permanents de la Société.

15Déclaration de Gouvernance d’Entreprise

Le plan d’attribution de stock-options est venu à son terme en 2010. Il visait la motivation à long terme du personnel par l’intermédiaire d’un plan d’options portant sur un total de 15.000 actions Compagnie du Bois Sauvage sur 5 ans. Ces options ont été attribuées pour la première fois aux bénéficiaires le 6 juin 2006 et donnent chacune le droit d’acquérir une action Compagnie du Bois Sauvage. Sauf cas particuliers (décès, incapacité, retraite et, sous certaines conditions, licenciement), ces droits ne peuvent être exercés que cinq ans après l’attribution, et ne seront définitivement acquis par les bénéficiaires qu’à raison d’un quart par an et par attribution. Le détail de ce plan d’options se trouve en page 18 et dans la note 27. La ratification de la pro-longation pour une période de 5 ans des plans d’options

2006-2011, 2007-2012 et 2008-2013 a été approuvée lors de l’Assemblée Générale Extraordinaire du 28 avril 2010 (voir aussi la note 27).

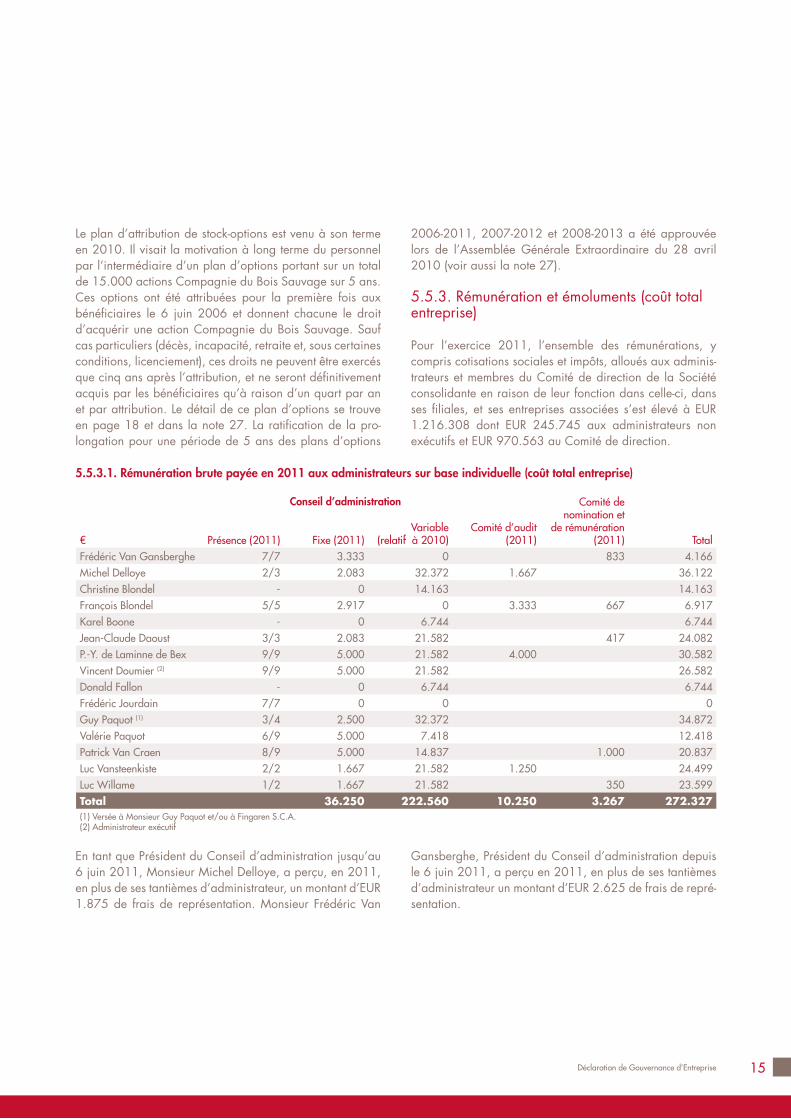

5.5.3. Rémunération et émoluments (coût total entreprise)

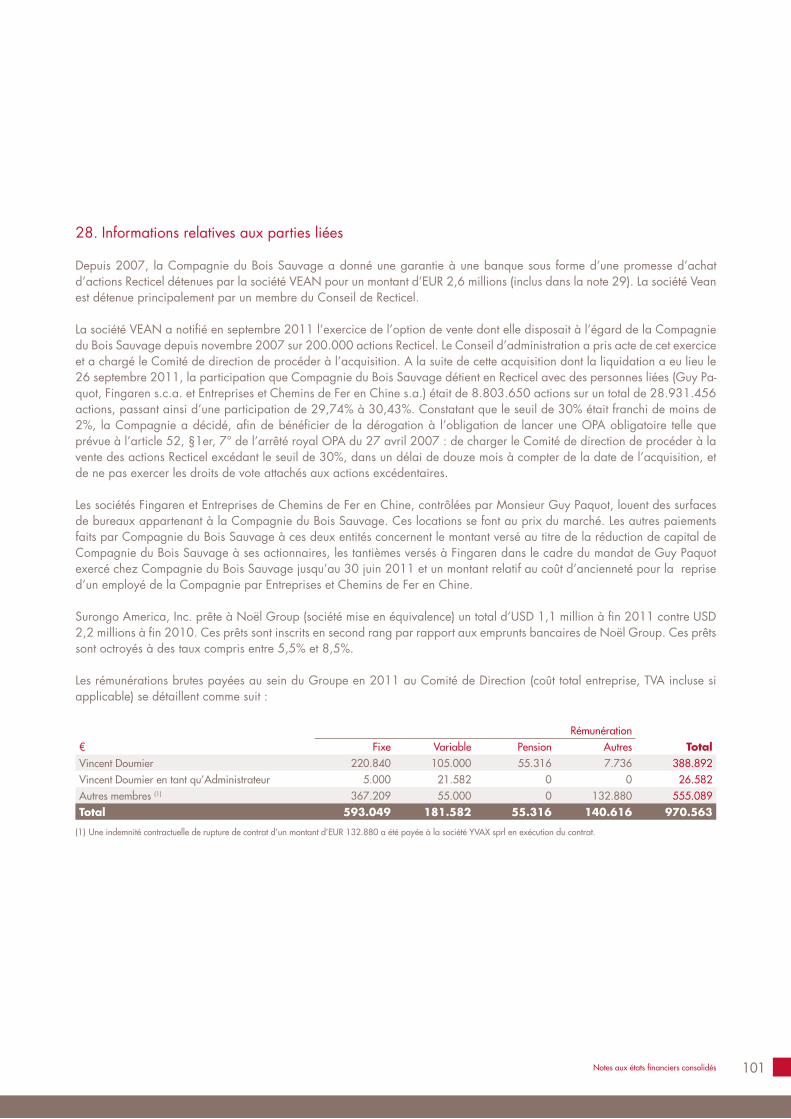

Pour l’exercice 2011, l’ensemble des rémunérations, y compris cotisations sociales et impôts, alloués aux adminis-trateurs et membres du Comité de direction de la Société consolidante en raison de leur fonction dans celle-ci, dans ses filiales, et ses entreprises associées s’est élevé à EUR 1.216.308 dont EUR 245.745 aux administrateurs non exécutifs et EUR 970.563 au Comité de direction.

€ Présence (2011) Fixe (2011)Variable

(relatif à 2010)Comité d’audit

(2011)

Comité de nomination et

de rémunération (2011) Total

Frédéric Van Gansberghe 7/7 3.333 0 833 4.166Michel Delloye 2/3 2.083 32.372 1.667 36.122Christine Blondel - 0 14.163 14.163François Blondel 5/5 2.917 0 3.333 667 6.917Karel Boone - 0 6.744 6.744Jean-Claude Daoust 3/3 2.083 21.582 417 24.082P.-Y. de Laminne de Bex 9/9 5.000 21.582 4.000 30.582Vincent Doumier (2) 9/9 5.000 21.582 26.582Donald Fallon - 0 6.744 6.744Frédéric Jourdain 7/7 0 0 0Guy Paquot (1) 3/4 2.500 32.372 34.872Valérie Paquot 6/9 5.000 7.418 12.418Patrick Van Craen 8/9 5.000 14.837 1.000 20.837Luc Vansteenkiste 2/2 1.667 21.582 1.250 24.499Luc Willame 1/2 1.667 21.582 350 23.599Total 36.250 222.560 10.250 3.267 272.327(1) Versée à Monsieur Guy Paquot et/ou à Fingaren S.C.A.(2) Administrateur exécutif

Conseil d’administration

5.5.3.1. Rémunération brute payée en 2011 aux administrateurs sur base individuelle (coût total entreprise)

En tant que Président du Conseil d’administration jusqu’au 6 juin 2011, Monsieur Michel Delloye, a perçu, en 2011, en plus de ses tantièmes d’administrateur, un montant d’EUR 1.875 de frais de représentation. Monsieur Frédéric Van

Gansberghe, Président du Conseil d’administration depuis le 6 juin 2011, a perçu en 2011, en plus de ses tantièmes d’administrateur un montant d’EUR 2.625 de frais de repré-sentation.

16 Compagnie du Bois Sauvage

5 . D é C L A R A T I O N D E G O U V E R N A N C E D ’ E N T R E P R I S E

5.5.3.2. Rémunérations brutes payées au sein du Groupe en 2011 au Comité de direction (coût total entre-prise)

Au cours de l’année écoulée, ce Comité était composé de 3 personnes jusqu’au 30 novembre 2011 et de deux per-sonnes ensuite.

Une partie de la rémunération fixe et variable de l’Adminis-trateur délégué lui est payée en tant qu’administrateur et est reprise dans le tableau ad hoc ci-dessus. Monsieur Vincent Doumier est sous statut d’indépendant. Les autres membres agissent en tant que représentants de sociétés.

€ Fixe Variable Pension Autres TotalVincent Doumier 220.840 105.000 55.316 7.736 388.892 (1)

Autres membres 367.209 55.000 0 132.880 (2) 555.089Total 588.049 160.000 55.316 140.616 943.981(1) Non inclus les rémunérations en tant qu’administrateur reprises dans le tableau qui y est relatif (voir ci-dessus).(2) Une indemnité contractuelle de rupture de contrat d’un montant d’EUR 132.880, correspondant à sept mois de rémunération, a été payé à la Société YVAX sprl suite à son départ.

Rémunération

5.5.3.3. Droits de souscriptions sur actions attribués au Comité de direction en 2011

Il n’y a pas eu de droit de souscription sur actions attribué au Comité de direction en 2011.

Il n’y a pas eu de droit de souscription sur actions échu ou exerçable en 2011.

5.5.3.4. Les principales dispositions contractuelles relatives à l’indemnité de départ sont reprises au point 5.2 du présent Rapport Annuel pour l’Administrateur délégué. Pour les autres membres du Comité de direction, il est prévu une indemnité de 12 mois de rémunération fixe et variable conformément à la recommandation du Code de Corporate Gou-vernance.

5.5.4. Evaluation du Conseil d’administration, de ses Comités et de ses administrateurs indivi-duels

Sous la direction de son Président, le Conseil d’administra-tion évalue régulièrement (au moins tous les deux ou trois ans) sa taille, sa composition, son fonctionnement et son interaction avec le management exécutif.

Cette évaluation poursuit quatre objectifs : juger le fonctionnement du Conseil d’administration vérifier si les questions importantes sont préparées et dis-

cutées de manière adéquate

apprécier la contribution effective de chaque adminis-trateur par sa présence aux réunions du Conseil d’admi-nistration et des Comités et son engagement constructif dans les discussions et la prise de décision

vérifier si la composition actuelle du Conseil d’adminis-tration correspond à celle qui est souhaitable pour la Société.

Les administrateurs non exécutifs procèdent à l’évaluation régulière (de préférence au moins une fois par an) de leur interaction avec le management exécutif. A cet effet, ils se réunissent au moins une fois par an sans la présence de l’Administrateur délégué et des autres administrateurs exé-cutifs.

Une évaluation périodique de la contribution de chaque administrateur a lieu en vue d’adapter la composition du Conseil d’administration pour tenir compte des change-ments de circonstances. Dans le cas d’une réélection, il est procédé à une évaluation de la contribution de l’adminis-trateur et de son efficacité sur la base d’une procédure pré-établie et transparente.

Le Conseil d’administration tire les enseignements de l’éva-luation de ses performances en reconnaissant ses points forts et en remédiant à ses faiblesses. Le cas échéant, cela implique la proposition de la nomination de nouveaux membres, la proposition de ne pas réélire des membres existants ou l’adoption de toute mesure jugée appropriée pour assurer le fonctionnement efficace du Conseil d’admi-nistration.

17Déclaration de Gouvernance d’Entreprise

La dernière évaluation du Conseil d’administration, de ses Comités et de ses administrateurs a été faite en 2008. Vu le renouvellement substantiel du Conseil d’administration, celui-ci a décidé de ne procéder à l’évaluation prévue en 2011 qu’en 2012.

5.5.5. Autres rémunérations

En plus des honoraires versés à Deloitte Reviseurs d’Entre-prises S.C. s .f.d. S.C.R.L. et son réseau dans le cadre du mandat de contrôle des comptes de Compagnie du Bois Sauvage et de ses filiales pour un montant total d’EUR 129.900, des émoluments non liés à des prestations d’audit pour un montant hors TVA d’EUR 12.500 ont été octroyés en 2011 pour l’accomplissement de différentes missions.

5.6. Système de contrôle interne et de gestion des risques

Le Conseil d’administration assure un suivi de l’existence et du bon fonctionnement du contrôle interne aussi bien au niveau opérationnel et financier que juridique et porte une attention particulière à l’évaluation des risques liés à l’acti-vité de la Société et à l’efficacité du contrôle interne.

La structuration de l’évaluation des systèmes de gestion des risques et du contrôle interne s’est faite à partir de 2010 sur base du modèle COSO (*).

5.6.1. Environnement de contrôle

Vocation et stratégie de la SociétéSa volonté est de se concentrer sur un nombre limité de participations, principalement industrielles, cotées ou non. Elle souhaite être proche des entreprises dans lesquelles elle investit et participer notamment au choix des dirigeants et à la définition des orientations stratégiques. Elle apporte également un soutien aux directions opérationnelles et une aide à la gestion financière. Son optique d’actionnaire à long terme constitue un gage de stabilité.

Vigilante à l’intérêt de ses propres actionnaires, elle requiert de ses investissements un revenu récurrent afin de permettre la distribution d’un dividende, si possible, en croissance régulière. Elle a pour objectif de ne pas dépendre du crédit et de se réserver les moyens nécessaires aux développe-ments des sociétés du Groupe.

Définition des rôles et organes décisionnels de la SociétéLe Conseil d’administration est investi des pouvoirs les plus étendus pour accomplir tous actes d’administration, de ges-tion et de disposition qui intéressent la Société. Il a dans sa compétence, tous les actes qui ne sont pas expressément réservés par la loi ou les statuts à l’Assemblée Générale.

Le Conseil d’administration a, en sa séance du 12 mars 2007, confié la gestion journalière à un Comité de direc-tion au sens de l’article 524 bis du Code des sociétés.

Le Conseil d’administration a délégué au Comité de direc-tion les pouvoirs d’administration de la Société, sauf :

la politique générale et la stratégie de la Société l’arrêt des comptes toute matière réservée par la loi ou les statuts au Conseil

d’administration l’établissement d’un budget annuel toute décision d’investissement dont le montant excède

EUR 1 million toute décision d’investissement, même d’un montant infé-

rieur à EUR 1 million, si elle ne s’inscrit pas dans le plan de politique générale ou du budget annuel.

Les responsabilités du Comité de direction sont au minimum équivalentes à celles décrites dans le point 6.5 du Code belge de Gouvernance d’Entreprise 2009.

Le Conseil d’administration a mis en place 2 Comités spé-cialisés ayant pour mission de procéder à l’examen de questions spécifiques. La prise de décisions reste une com-pétence collégiale du Conseil d’administration.

Le Conseil d’administration a mis en place dès 1999 un Comité d’audit ayant pour mission de procéder à l’exa-men de questions spécifiques et de le conseiller à ce sujet. Le Comité d’audit veille à l’intégrité de l’information finan-cière donnée par la Société, en particulier en s’assurant de la pertinence et de la cohérence des normes comptables appliquées par la Société et le Groupe, en ce compris les critères de consolidation des comptes des sociétés du Groupe. Cet examen inclut l’évaluation de l’exactitude, du

(*) COSO est un référentiel établi par le Committee of Sponsoring Organizations (organisme internationnal) de plus en plus utilisé par les sociétés pour évaluer et améliorer la gestion de leurs risques.

18 Compagnie du Bois Sauvage

caractère complet et de la cohérence de l’information finan-cière. Au moins une fois par an, le Comité d’audit examine les systèmes de contrôle interne et de gestion des risques mis en place par le Comité de direction pour s’assurer que les principaux risques (y compris les risques liés au respect de la législation et des règles en vigueur), sont correctement identifiés, gérés et portés à sa connaissance.

Le Comité de rémunération est institué par le Conseil d’ad-ministration conformément à l’article 526 quater du Code des sociétés.

Le Conseil d’administration du 19 juin 2006 a décidé de fusionner les Comités de rémunération et de nomination. Le Comité de rémunération et de nomination est composé de trois administrateurs non exécutifs. Une majorité de ses membres est indépendante. Le Comité de rémunération et de nomination a un double rôle. Il formule des recomman-dations au Conseil d’administration concernant la nomina-tion des administrateurs. Il fait des propositions au Conseil d’administration sur la politique de rémunération des admi-nistrateurs non exécutifs et les propositions subséquentes à soumettre aux actionnaires ainsi que sur la politique de rémunération du management exécutif.

Intégrité et EthiqueDu point de vue de la déontologie et de l’éthique, un code de conduite interne en matière de transactions financières est d’application dans le Groupe. Celui-ci a pour but d’as-surer un comportement intègre, éthique et respectueux des lois, par les administrateurs et le personnel du Groupe.

Vu la taille de la Société au niveau du personnel (inférieur à 10 personnes), le Conseil d’administration n’a pas jugé nécessaire de mettre en place un dispositif particulier par lequel le personnel de la Société peut confidentiellement faire part de ses préoccupations à propos d’irrégularités éventuelles.

5.6.2. Processus de gestion des risques

Une évaluation semestrielle des risques principaux est réa-lisée par le Conseil d’administration. Les risques font aussi l’objet d’un suivi ponctuel par le Conseil d’administration. Cette analyse de risques donne lieu à des actions de cor-rection si nécessaire.

Les membres du Comité de direction sont aussi membre de Conseil d’administration et de Comité d’audit « ou Advi-sory Board » de certaines participations du Groupe (voir page 11), ce qui leur permet de suivre les risques spéci-fiques à ces participations.

L’analyse des risques liés aux activités de la Société a per-mis de mettre en évidence les risques principaux suivants en 2011:

a) Taux d’intérêtL’effet d’une variation des taux d’intérêt peut avoir une in-fluence sur les cash-flows du Groupe liée à l’endettement à taux variable mais aussi sur le rendement de sa trésorerie. La valorisation des dettes à taux fixe est faite selon le coût amorti à l’aide de la méthode du taux d’intérêt effectif.

b) LiquiditéLe Groupe est vigilant à disposer des moyens financiers suffisant pour faire face à ses remboursements de dettes ou ses engagements financiers.

c) Risque de participationsLa Compagnie dispose d’un portefeuille de participa-tions comprenant principalement des actions belges et européennes. Bien que diversifiées, ces participations l’ex-posent aux variations des marchés boursiers et financiers. Chacune de ces participations est aussi exposée à des risques spécifiques. Le risque industriel lié à la participation à 100% dans le Groupe Neuhaus est principalement dû au caractère alimentaire et donc lié au risque de contamina-tion des produits. L’autre risque industriel important est lié au fait que le Groupe Neuhaus ne possède qu’une seule unité de production.

d) ImmobilierLes principaux risques liés aux investissements immobiliers du Groupe sont relatifs à la valorisation de l’immobilier, à la vacance locative, au niveau des loyers et du paiement de ceux-ci. En outre, il existe un risque que les immeubles soient détruits par le feu ou par une catastrophe naturelle.

e) DevisesLes investissements (directs) à long terme de la Compagnie sont uniquement en euros et en dollars américains. Les investissements en dollars américains représentent près de 10% des actifs.

5 . D é C L A R A T I O N D E G O U V E R N A N C E D ’ E N T R E P R I S E

19Déclaration de Gouvernance d’Entreprise

f) ContrepartieLe risque de contrepartie est principalement lié aux opéra-tions avec les banques et les intermédiaires financiers.

g) Activité de marchéLe risque lié aux activités de marché est à la fois un risque lié aux cours des actions sous-jacentes et à la volatilité de celles-ci.

h) Risque lié à l’établissement des états financiersLe traitement des données est assuré par un personnel ré-duit. La fiabilité et le caractère complet de ces données est un élément essentiel du travail du management.

i) Risque de fraude et de délégation de pouvoirUne fraude au niveau du personnel ou un non-respect des pouvoirs de signature pourrait entraîner une perte finan-cière et nuire à l’image de la Société.

j) Risque lié au non-respect de la règlementation et de la législation

L’évolution de la législation et des règlementations (y in-clus les aspects fiscaux) ou le non-respect par la Société de ceux-ci pourraient avoir un impact sur la rentabilité du Groupe et sur son image.

5.6.3. Activités de contrôle

a) Taux d’intérêtLa Compagnie du Bois Sauvage ayant remboursé l’en-semble de son endettement à taux variables, elle gère aujourd’hui les contrats de couvertures de taux d’intérêts du type « Interest Rate Swap » (voir note 20) qui avaient été conclus parallèlement à son endettement. Il est à noter qu’un emprunt et une couverture de taux sont deux contrats sans lien juridique.

b) LiquiditéLa Compagnie fait en sorte d’avoir une situation de trésore-rie nette toujours positive. Elle dispose à cet effet d’un outil informatique performant reprenant tous les éléments bilan et hors bilan affectant la trésorerie (voir note 20).

c) Risque de participationsLe portefeuille de participations du Groupe est un élé-ment essentiel pour son objectif de création de valeur à long terme et la distribution d’un dividende en croissance régulière. La diversification de ces participations est un des éléments visant à réduire le risque inhérent à de tels inves-tissements.

Les risques spécifiques des participations cotées sont traités par elles-mêmes et disponibles dans leurs rapports annuels respectifs. Le risque industriel lié à la participation à 100% dans le Groupe Neuhaus est analysé et revu régulièrement en Conseil d’administration de Neuhaus Holding dans le-quel le Groupe a un administrateur. Le Groupe s’efforce d’avoir un poste d’administrateur dans les participations non cotées afin d’assurer un meilleur suivi. Le portefeuille de participations fait l’objet de revues régulières par le Comité de direction et le Conseil d’administration.

d) ImmobilierLe Groupe a veillé à diversifier ses investissements immo-biliers ou à investir dans des Sicafis elles-mêmes diversi-fiées. Pour les bâtiments détenus en propre, une couverture d’assurance incendie a été souscrite.

e) DevisesLe risque lié à l’évolution de l’US Dollar (USD) n’est pas couvert par le Groupe car il n’y a pas de flux réguliers et prévisibles dans cette devise à l’exception d’un Cross Cur-rency Swap d’un montant d’USD 17 millions.

f) ContrepartieLes seules contreparties acceptées sont les banques avec lesquelles la Compagnie a une relation directe (Banque Degroof, BNP Paribas Fortis, ING Belgique, KBC/CBC et la société de bourse Leleux).

En cas de relation avec d’autres contreparties (hors prise de participations), le Groupe veillera à se prémunir autant que possible d’un risque de défaut de celles-ci.

g) Activité de marchéLe Groupe ne traite aucune option de vente. Toutes les op-tions d’achat émises sont couvertes par des titres détenus en portefeuille. La Compagnie s’est fixée des limites en termes de montant et de durée des options détenues et a adapté ses systèmes de back-office et de contrôle de l’activité.

20 Compagnie du Bois Sauvage

h) Risque lié à l’établissement des états financiersChaque personne dispose des qualités professionnelles essentielles pour accomplir ses tâches. Un « back-up » pour les activités principales existe et un certain nombre de procédures ont été rédigées afin d’assurer une reprise rapide en cas d’absence d’une personne. Les états finan-ciers consolidés font l’objet de revues à différents niveaux avant leur publication.

Le Conseil d’administration approuve les modifications des principes et méthodes comptables applicables dans le Groupe et leur conformité avec les normes IFRS.

i) Risque de fraude et de délégation de pouvoirLa séparation des tâches et la double signature constituent le principe de base dans le Groupe. Une documentation reprenant les pièces justificatives relevantes sert de support aux opérations. Le principe de double approbation et du double contrôle est d’application. Statutairement, l’Admi-nistrateur délégué a pouvoir de signature seul. L’utilisation de la signature unique de l’Administrateur délégué sera l’exception.

j) Risque lié au non-respect de la règlementationLe Groupe est particulièrement attentif à se tenir au cou-rant de la règlementation, de l’évolution et du respect de la législation et des règlementations. Le traitement des opéra-tions particulières non récurrentes fait l’objet d’une analyse spécifique avec notamment la consultation du commissaire ou d’autres personnes spécialisées.

Tous ces risques sont examinés et mesurés semestriellement par le Comité d’audit.

5.6.4. Information et communication

La publication de l’information financière se fait selon le schéma de publication légal suivi et établi par le Secrétaire général. Les informations périodiques publiées sont revues préalablement par le Comité de direction et le Comité d’au-dit, et approuvées par le Conseil d’administration.

Le maintien, la mise à jour et la protection d’accès aux données et aux programmes informatiques font l’objet d’un contrat avec des prestataires de service. La sauvegarde des données informatiques se fait quotidiennement et une fois par semaine une copie du système fait l’objet d’un stockage externe.

5.6.5. Pilotage et surveillance

La surveillance des différentes activités de gestion de la Compagnie du Bois Sauvage est renforcée par le travail du Comité d’audit, notamment au travers des travaux spé-cifiques de supervision des systèmes de gestion des risques et de contrôle interne.

L’organe de gestion dispose quotidiennement de différents rapports sur l’état et l’évolution des avoirs, dettes et enga-gements de la Société.

Vu la taille de la Société, aucune fonction d’audit interne indépendante n’est actuellement mise en place. Le Comité d’audit évalue au moins annuellement la nécessité d’en créer une.

5.7. Structure de l’actionnariat

5.7.1. Information aux actionnaires

Le site internet de la Société (www.bois-sauvage.be) est régulièrement mis à jour afin d’assurer une meilleure infor-mation des actionnaires leur permettant d’exercer au mieux leurs droits.

La valeur intrinsèque de l’action y est rendue publique chaque mois ainsi qu’à l’occasion des communiqués relatifs aux résultats trimestriels, semestriels et annuels.

Poursuivant la politique de transparence de la Société, le présent rapport donne en pages 23, 24, 30 et 42 la com-position détaillée du portefeuille consolidé au 31 décembre 2011.

La Compagnie du Bois Sauvage est cotée sur NYSE Eu-ronext Brussels. La Société fait partie de l’indice BEL Mid, dont les valeurs sont sélectionnées sur la base de critères de liquidité et de capitalisation boursière flottante.

Depuis 2004, la Société a mandaté la Banque Degroof pour améliorer la liquidité du titre en Bourse. Cela permet à l’action Compagnie du Bois Sauvage d’être cotée en conti-nu sur la nouvelle plate-forme NYSE Euronext, offrant de la sorte la possibilité aux investisseurs de traiter à tout moment de la journée sans contrainte de liquidité.

5 . D é C L A R A T I O N D E G O U V E R N A N C E D ’ E N T R E P R I S E

21Déclaration de Gouvernance d’Entreprise

Le nombre de titres émis est de 1.582.000 au 31 décembre 2011 (dont 4.379 détenus en propre) contre 1.562.710 au 31 décembre 2010 (dont 8.063 détenu en propre). Cette augmentation résulte de la conversion de 48.902 obliga-tions convertibles 2004-2011 et de l’annulation de 29.612 actions propres (voir aussi la note 15). Le nombre d’actions « fully diluted » est de 1.861.000 au 31 décembre 2011 contre 1.893.422 à fin 2010. Cette diminution est due au remboursement de 2.810 obligations convertibles 2004-2011 (qui n’ont pas fait l’objet d’une conversion) et à l’an-nulation de 29.612 actions propres (mentionnée ci-dessus)

Le volume annuel de titres traités en 2011 a été de 141.589. Le volume moyen journalier a été de 551 en 2011 contre 446 en 2010.

Les banques Degroof et KBC publient régulièrement des analyses sur la Société ; celles-ci sont disponibles auprès de la Société.

5.7.2. Structure de l’actionnariat

Les actionnaires principaux de Compagnie du Bois Sauvage s.a., ainsi que la personne en détenant le contrôle ultime, M. Guy Paquot, lui ont adressé, le 17 octobre 2011, une mise à jour de la notification reprenant les actions détenues à cette date. Cette notification a également été adressée à l’Autorité des services et marchés financiers (FSMA).

Situation au 17 octobre 2011

Dénominateur pris en compte : 1.582.000

Détenteurs de droits de vote Nombre de droits de vote % des droits de voteGuy Paquot 11.585 0,73%Fingaren s.c.a. 212 0,01%Entreprises et Chemins de Fer en Chine s.a. 641.081 40,52%Total 652.878 41,27%

Guy Paquot contrôle Fingaren s.c.a. qui contrôle Entre-prises et Chemins de Fer en Chine s.a.

Toutes les sociétés mentionnées ont leur siège à 1000 Bruxelles, rue du Bois Sauvage 17.

La Société n’a pas connaissance de l’existence de pacte d’actionnaires ou d’administrateurs qui puisse entraîner des restrictions au transfert de titres et/ou à l’exercice du droit de vote.

5.7.3. Relation avec l’actionnaire principal

Entreprises et Chemins de Fer en Chine est une société pa-trimoniale inscrite au marché de la vente publique et dont la mission principale est d’assurer la stabilité de l’actionnariat du Groupe.

Fingaren, société patrimoniale privée, détient aujourd’hui 89,99% d’Entreprises et Chemins de Fer en Chine.

La Compagnie du Bois Sauvage et Entreprises et Chemins de Fer en Chine ont trois administrateurs communs : Valé-rie Paquot, Pierre-Yves de Laminne de Bex et Frédéric Van Gansberghe.

A l’exception du montant versé au titre de la réduction de capital de Compagnie du Bois Sauvage, de tantièmes ver-sés à Fingaren dans le cadre du mandat de Guy Paquot exercé chez Compagnie du Bois Sauvage jusqu’au 30 juin 2011, de contrats de location de bureaux à Fingaren et à Entreprises et Chemins de Fer en Chine et d’un montant relatif au coût de l’ancienneté relative à la reprise d’un employé de la Compagnie par Entreprises et Chemins de Fer en Chine, il n’existe aucune convention entre ces trois sociétés, et aucune rémunération, avantage, management fee ou autre n’est payé par Compagnie du Bois Sauvage ou une de ses filiales à Entreprises et Chemins de Fer en Chine ou Fingaren (voir aussi note 28 du présent Rapport annuel)

22 Compagnie du Bois Sauvage

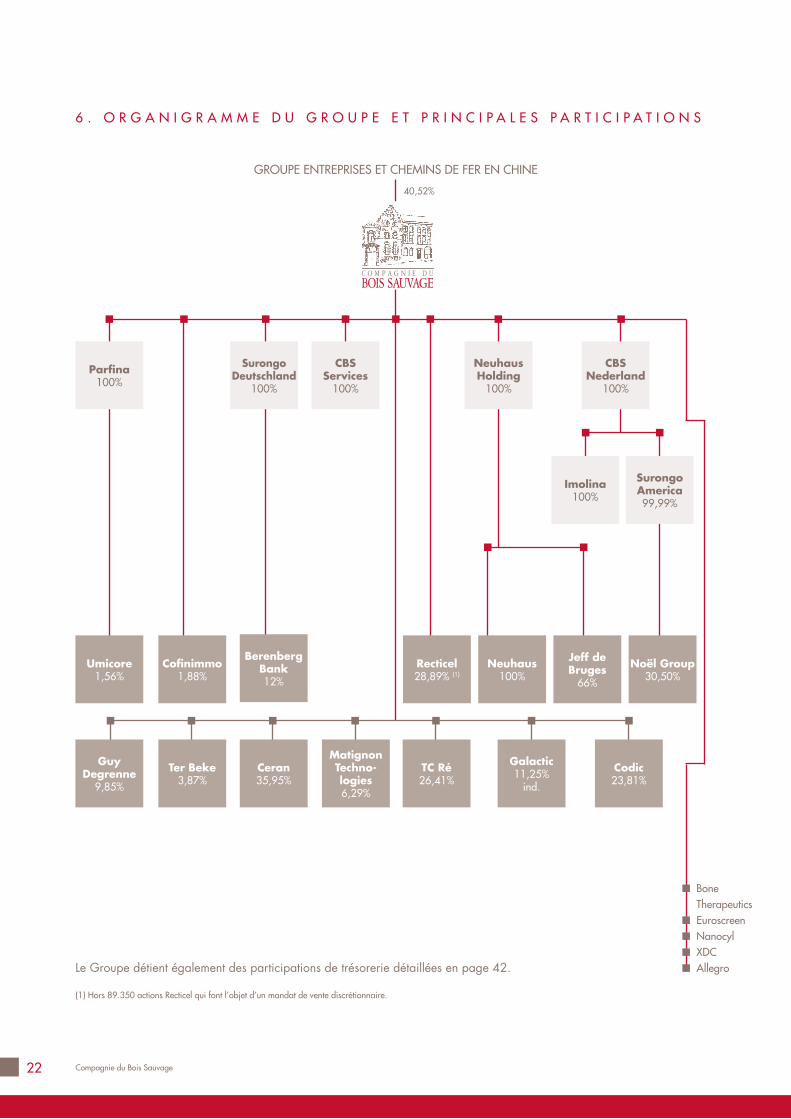

GROUPE ENTREPRISES ET CHEMINS DE FER EN CHINE

6 . O R G A N I G R A M M E D U G R O U P E E T P R I N C I P A L E S P A R T I C I P A T I O N S

Parfina100%

Neuhaus Holding

100%

Surongo Deutschland

100%

CBS Services

100%

CBS Nederland

100%

Surongo America99,99%

Imolina100%

Guy Degrenne

9,85%

Umicore1,56%

TC Ré26,41%

Neuhaus100%

Matignon Technologies6,29%

Recticel28,89% (1)

Ceran35,95%

Berenberg Bank12%

Ter Beke3,87%

Codic23,81%

Noël Group30,50%

Galactic11,25%

ind.

Cofinimmo1,88%

Bone TherapeuticsEuroscreenNanocylXDCAllegroLe Groupe détient également des participations de trésorerie détaillées en page 42.

(1) Hors 89.350 actions Recticel qui font l’objet d’un mandat de vente discrétionnaire.

40,52%

Jeff de Bruges

66%

23Activités de l’exercice

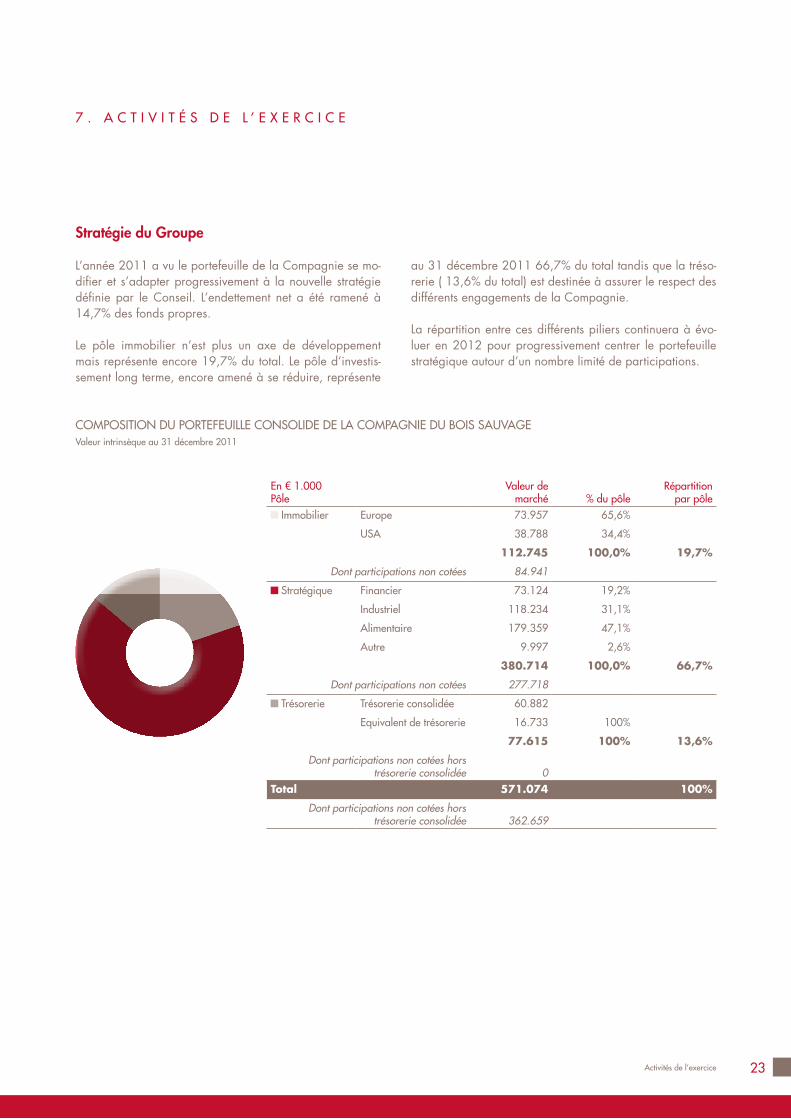

COMPOSITION DU PORTEFEUILLE CONSOLIDE DE LA COMPAGNIE DU BOIS SAUVAGEValeur intrinsèque au 31 décembre 2011

Stratégie du Groupe

L’année 2011 a vu le portefeuille de la Compagnie se mo-difier et s’adapter progressivement à la nouvelle stratégie définie par le Conseil. L’endettement net a été ramené à 14,7% des fonds propres.

Le pôle immobilier n’est plus un axe de développement mais représente encore 19,7% du total. Le pôle d’investis-sement long terme, encore amené à se réduire, représente

au 31 décembre 2011 66,7% du total tandis que la tréso-rerie ( 13,6% du total) est destinée à assurer le respect des différents engagements de la Compagnie.

La répartition entre ces différents piliers continuera à évo-luer en 2012 pour progressivement centrer le portefeuille stratégique autour d’un nombre limité de participations.

En € 1.000 Pôle

Valeur de marché % du pôle

Répartition par pôle

Immobilier Europe 73.957 65,6%

USA 38.788 34,4%

112.745 100,0% 19,7%

Dont participations non cotées 84.941

Stratégique Financier 73.124 19,2%

Industriel 118.234 31,1%

Alimentaire 179.359 47,1%

Autre 9.997 2,6%

380.714 100,0% 66,7%

Dont participations non cotées 277.718

Trésorerie Trésorerie consolidée 60.882

Equivalent de trésorerie 16.733 100%

77.615 100% 13,6%

Dont participations non cotées hors trésorerie consolidée 0

Total 571.074 100%

Dont participations non cotées hors trésorerie consolidée 362.659

7 . A C T I V I T é S D E L ’ E X E R C I C E

24 Compagnie du Bois Sauvage

Participations en immobilier

Durant l’année 2011 le pôle immobilier a permis de déga-ger des revenus substantiels et a constitué un élément de stabilité dans la valorisation des actifs.

Les principes qui ont guidé la gestion sont les suivants : Nombre d’investissements réduit et atteignant une taille

critique Investissements en direct, si possible avec un partenaire

spécialisé dans la gestion immobilière Return attendu supérieur à celui des Fonds d’Etat à

10 ans et en croissance.

Un des éléments prédominants des investissements immobi-liers de la Compagnie reste la participation dans la société Cofinimmo (voir page 25) dont elle détient 1,88% au 31 décembre 2011.

Depuis fin 2003, la Compagnie détient une participation de 23,81% dans la société de promotion immobilière Co-dic International (voir en page 28).

Enfin, la Compagnie investit, via sa filiale américaine Surongo America, dans des projets résidentiels haut de gamme aux Etats-Unis (voir en page 26).

Outre ces 3 participations, le patrimoine inclut également pour compte propre:

Les immeubles du site du siège social et du Treurenberg (3.000 m² de bureaux, 2.000 m² de logements et 70 m² de commerces)

Diverses autres surfaces et terrains en provinces de Liège et de Hainaut (36 ha). Une demande de permis d’urba-nisme sur 10 ha en zone industrielle sur la commune de Ans a été déposée le 31 décembre 2010

Deux immeubles de bureaux à Luxembourg (320 m²).

Au 31 décembre 2011, 100% des appartements, des sur-faces de bureaux et des commerces détenus en propre sont loués.

Le montant des revenus immobiliers courants du groupe en 2011 est d’EUR 3,4 millions, un niveau comparable à 2010.

COMPOSITION DU PORTEFEUILLE IMMOBILIER DU GROUPE Valeur intrinsèque au 31 décembre 2011

En € 1.000Valeur de

marché QuantitéCours

de clôture % du pôle% de

participation Cofinimmo 27.804 306.147 90,82 24,7% 1,88%

Surongo America 38.788 34,4% 99,99%

Codic International 23.122 7.812 20,5% 23,81%

Prêt à Codic Int. 4.000 3,5%

Site Bois Sauvage 10.939 9,7% 100,00%

Luxembourg 1.488 1,3% 100,00%

Terrains & divers 6.604 5,9% 100,00%

Total 112.745 100%

7 . A C T I V I T é S D E L ’ E X E R C I C E

25Activités de l’exercice

CofinimmoPrincipale Sicafi cotée sur NYSE Euronext Brussels, la société conduit une stratégie de croissance sur 4 axes principaux : l’acquisition de bureaux loués à long terme à des occupants de premier rang, l’acquisition de maisons de repos et de soins louées à très long terme à des opérateurs de renom, la conclusion de partenariats immobiliers à long terme avec des entreprises industrielles ou de services pour leurs im-meubles d’exploitation et la participation à des Partenariats Publics Privés de type immobilier.

La politique de diversification a été poursuivie et l’évolution sur un an de la part des bureaux de 55,6% à 48,6% est le fruit d’investissements dans le secteur de la santé et dans un patrimoine, acquis en décembre, d’agences de l’assureur français MAAF ainsi que de cessions d’immeubles pour EUR 172,1 millions.

Cofinimmo a enregistré pour l’exercice clôturé au 31 dé-cembre 2011:

Un résultat net courant (part du Groupe – hors IAS 39) par action d’EUR 7,45 contre EUR 8,02 en 2010

Une augmentation de son résultat net (part du Groupe) par action ordinaire pour atteindre EUR 7,80 en 2011 contre EUR 5,64 en 2010.

La valeur de l’actif net réévalué en juste valeur avant répar-tition du résultat atteint EUR 96,15 par action ordinaire fin 2011 contre EUR 91,72 fin 2010 (après distribution du dividende 2010). La société prévoit un dividende brut uni-taire d’EUR 6,50 pour l’exercice 2011 identique à celui relatif à 2010 (voir sur www.cofinimmo.com pour plus d’informations).

La diminution du pourcentage de participation de Compa-gnie du Bois Sauvage en Cofinimmo est due à l’augmenta-tion du nombre d’actions représentant le capital de celle-ci.

Présentation des principales participations immobilières

COMPTES CONSOLIDéS AUDITéS (IFRS)

(en millions EUR) 31/12/2011 31/12/2010 31/12/2009Résultat immobilier 208,57 214,32 214,29Résultat net courant 103,64 105,68 92,86Résultat net groupe 118,54 83,80 32,45Fonds propres groupe 1.460,89 1.459,78 1.400,90Total bilan 3.528,94 3.381,91 3.402,68Ratio d’endettement 49,89% 47,50% 49,97%Dividende prévisionnel 98,76 96,61 91,06% de participation 1,88% 2,02% 4,01%

26 Compagnie du Bois Sauvage

7 . A C T I V I T é S D E L ’ E X E R C I C E

Surongo AmericaSociété américaine, filiale à 100%, détenant les investisse-ments immobiliers et industriels du Groupe aux Etats-Unis, essentiellement sur la côte Est (Caroline du Nord, Floride, Massachusetts et New York).

Village Square Partners, LLP (voir note 31), le complexe résidentiel de 240 appartements à Jacksonville (Floride) est occupé à 94% à fin 2011 et les revenus sont en augmen-tation de 8% par rapport à 2010. La juste valeur de cet investissement immobilier a augmenté d’USD 0.4 million en 2011 (part du Groupe après impôts). Cet investissement est financé en grande partie par un emprunt garanti par l’immobilier et le « General Partner », Surongo America, Inc. étant un Limited Partner (voir aussi note 16).

Le partnership immobilier DSF Capital Partners, LP (voir note 8), est investi dans deux projets. Le premier concerne la rénovation d’un bâtiment qui a eu un taux d’occupation moyen de 92% en 2011 contre 91% en 2010. Le second est un hôtel qui a été inauguré en février 2009 et présente un taux d’occupation en augmentation de 2,9% par rap-port à 2010. Le prix moyen par chambre est aussi en aug-mentation. Le refinancement des dettes de ce partnership est assuré jusqu’en 2013. En 2006, Surongo America a investi dans le partnership DSF Capital Partners III, LP (voir note 8). Les trois investisse-ments immobiliers de ce Partnership sont localisés dans la périphérie de Washington DC qui fait partie des zones les moins touchées par la crise. Les deux premiers ont un taux d’occupation moyen pour 2011 comparable à 2010 avec 97% et 95%. Les loyers sont en légère hausse par rapport à 2010. Le troisième projet, dont la construction a débuté en 2010, a été mis en location en octobre 2011 avec trois mois d’avance. A fin décembre le projet est déjà occupé à 48%.

Le partnership immobilier Gotham City Residential Par-tners I, LP (voir note 8), à New-York a été souscrit fin 2006. Ce projet vise à racheter des immeubles à appartements en vue de leur rénovation. L’engagement total de Surongo America est d’USD 10 millions dont USD 8,9 millions sont libérés au 31 décembre 2011, contre USD 7,7 millions fin 2010. La juste valeur des immeubles constituant le seul actif de cet investissement a été revue à la hausse d’USD 0,8 million (net part du Groupe) à fin 2011 après deux années (2008 et 2009) d’ajustement négatif pour un total d’USD de 1,4 million (net part du Groupe). A fin 2011 les appar-tements sont loués à 94% comme à fin 2010. 4% sont en rénovation et 2% sont à louer. Les investissements se font majoritairement sur fonds propres.

En octobre 2008, Surongo America a saisi une opportunité d’investissement en s’associant, avec ses partenaires histo-riques via un prêt d’USD 2 millions, à un projet de finance-ment de reprise d’un complexe immobilier en Floride (via St.Augustine Village Partners, LLLP (voir note 31)). La vente des appartements de ce complexe se fait plus lentement qu’espéré mais toujours avec un profit.

En octobre 2010, Surongo America, Inc. a souscrit à la création du Partnership Zeb Land, LLC (voir note 7). Zeb Land, LLC a acquis en novembre 2010 le bâtiment de pro-duction de Nomaco (filiale de Noël Group) et lui loue ce bâtiment selon un bail d’une durée de 10 ans. Cette opéra-tion a permis à Noel Group de poursuivre son désendette-ment bancaire et de rembourser anticipativement une partie de ses dettes à Surongo America, Inc.

Le Partnership Corc,LLC (voir note 7) est financé quasi exclusivement par emprunt et n’a comme seul actif qu’un bâtiment loué à une entité de Noël Group.

Le résultat global de 2011 a été impacté par une correction positive de juste valeur de Village Square Partner, LLP, (voir ci-dessus) et d’un ajustement positif de juste valeur d’USD 0,8 million (net part du Groupe) en Gotham City Residential Partners I, LP enregistré directement dans les fonds propres.

27Activités de l’exercice

TAUX D’OCCUPATION DES INVESTISSEMENTS IMMOBILIERS

(en %) 31/12/2011 31/12/2010 31/12/2009Village Square Partners, LLP 94 94 91DSF Capital Partners, LP (1) (1) (1)DSF Capital Partners III, LP (1) (1) (1)Gotham City Residential Partners, LP 94 94 98Zeb Land, LLC 100 100 100Corc, LLC 100 100 100

(1) : s’agissant de plusieurs projets à des stades de développements divers, les taux d’occupation ne sont pas comparables.

COMPTES CONSOLIDéS AUDITéS (IFRS)

(en millions US$) 31/12/2011 31/12/2010 31/12/2009Revenus 3,96 3,87 3,62Résultat net Groupe 0,96 -5,00 -6,57Résultat net Global Groupe 1,77 -5,00 -6,57Fonds propres Groupe 31,13 29,36 34,36Total bilan 80,75 78,71 77,83Dividende distribué - - -% de participation 100% 100% 100%

28 Compagnie du Bois Sauvage

Codic InternationalCodic est une société de promotion immobilière indépen-dante créée en 1970.Ces dernières années, la société a développé plus d’un mil-lion de mètres carrés de bureaux, parcs d’affaires, centres commerciaux et projets multifonctionnels.

D’abord présente en Belgique, Codic s’est intéressée très tôt aux marchés limitrophes. Après le Grand-Duché de Luxembourg et la France, c’est en Hongrie, en Espagne et en Roumanie que le groupe a renforcé son positionnement européen.

La fin de l’année 2011 a, de nouveau, été marquée par une crise économique dont les répercussions ont été immé-diates pour les banques mais également pour différents pays européens. Les répercussions sur les marchés immobi-liers se feront sentir durant toute l’année 2012. Les condi-tions d’accès au financement ont connu un durcissement important dans le courant du deuxième semestre et particu-lièrement dans le secteur de l’immobilier.

En 2010/2011, dans un climat délicat, Codic a pu inscrire des résultats positifs. La marge brute réalisée à travers les différents projets se monte à EUR 18 millions et le bénéfice net consolidé atteint EUR 3,5 millions. L’année en cours res-tera une année difficile tant pour les locations que pour les ventes et les résultats le reflèteront.

Au cours de ces dernières années, Codic International a réduit son rythme de développement et la société a œuvré pour développer des projets immobiliers exemplaires, pré-sentant des critères de triple A avec une démarche envi-ronnementale et pouvant ainsi répondre aux exigences des investisseurs à la recherche de produits exempts du moindre défaut. Dans ce contexte difficile, Codic consacre ses moyens financiers principalement aux développements de ses projets localisés dans ses marchés d’origine. (voir aussi www.codic.eu)

Codic ne dispose pas pour les prochains mois d’une visibi-lité suffisante pour se positionner sur les résultats de l’année 2011/2012.

En plus de sa participation de 23,81% dans Codic Inter-national, Compagnie du Bois Sauvage a souscrit des obli-gations émises par Codic International en 2011 pour un montant total d’EUR 4 millions.

COMPTES CONSOLIDéS AUDITéS (IFRS)

(en millions EUR) 30/04/2011 30/04/2010 30/04/2009Marge brute 18,26 27,63 31,64Résultat net groupe 3,49 9,21 11,31EBIT 5,64 17,26 17,96Fonds propres 103,98 101,18 97,49Total bilan 241,78 242,24 295,05Dividende distribué 0,70 5,51 5,99% de participation 23,81% 23,81% 23,81%

7 . A C T I V I T é S D E L ’ E X E R C I C E

29Activités de l’exercice

ImolinaSociété luxembourgeoise immobilière, filiale à 100% du Groupe.