18 septembre 2012 - | HEURTEY PETROCHEM slideshow … · Comparaison de la performance...

25

Résultats du 1 er semestre 2012 18 septembre 2012

Transcript of 18 septembre 2012 - | HEURTEY PETROCHEM slideshow … · Comparaison de la performance...

Résultats du 1er semestre 2012

18 septembre 2012

Groupe international d’ingénierie pétrolière et gazière présent sur 2 segments de marché: Les fours de procédés pour le raffinage,

la pétrochimie et la production d’hydrogène Le traitement du gaz naturel, via Prosernat

Nos atouts : Une position parmi les leaders mondiaux Un large réseau international Une présence forte dans les pays émergents (Inde, Russie,

Moyen-Orient, Amérique Latine)

Heurtey Petrochem

2

CHIFFRES CLES

Chiffre d’affaires 2011 : 344 M€ 900 collaborateurs,

dont 72% à l’international

Une couverture mondiale

Russie

Corée

Inde

Afrique du Sud

Roumanie

Arabie Saoudite

France (siège)

Etats-Unis

Ingénierie & management de projets

La force d’un réseau de filiales sur tous les marchés porteurs

3

Raffinage/ Pétrochimie / Hydrogène

Gaz naturel (Prosernat)

Malaisie

Fabrication

Chine

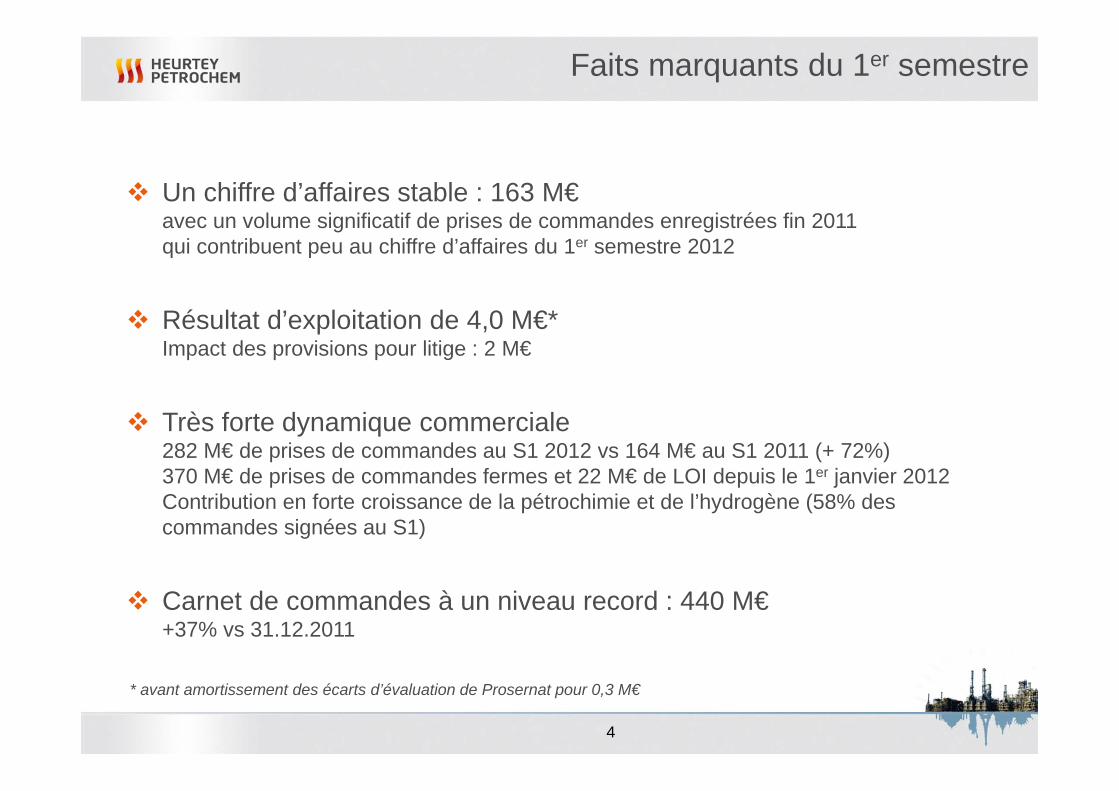

Un chiffre d’affaires stable : 163 M€avec un volume significatif de prises de commandes enregistrées fin 2011 qui contribuent peu au chiffre d’affaires du 1er semestre 2012

Résultat d’exploitation de 4,0 M€*Impact des provisions pour litige : 2 M€

Très forte dynamique commerciale282 M€ de prises de commandes au S1 2012 vs 164 M€ au S1 2011 (+ 72%)370 M€ de prises de commandes fermes et 22 M€ de LOI depuis le 1er janvier 2012Contribution en forte croissance de la pétrochimie et de l’hydrogène (58% des commandes signées au S1)

Carnet de commandes à un niveau record : 440 M€+37% vs 31.12.2011

Faits marquants du 1er semestre

4

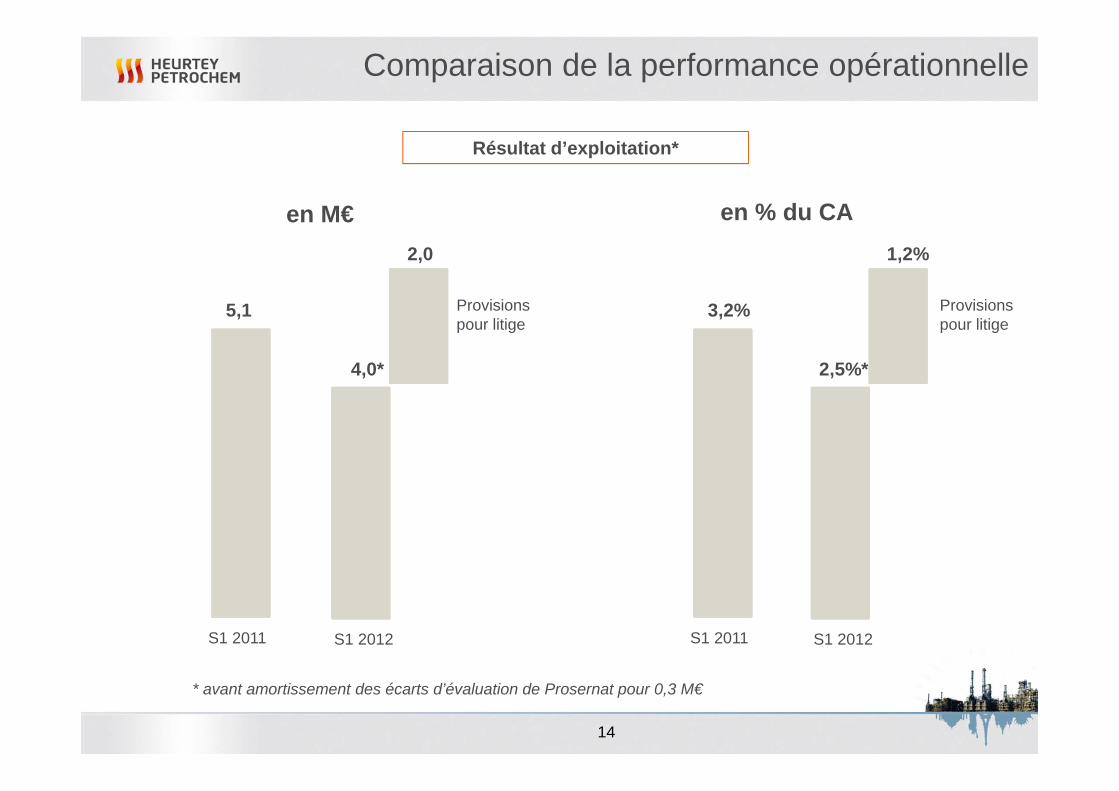

* avant amortissement des écarts d’évaluation de Prosernat pour 0,3 M€

1 –Faits marquants du semestre

2 – Résultats financiers

3 – Perspectives

Sommaire

5

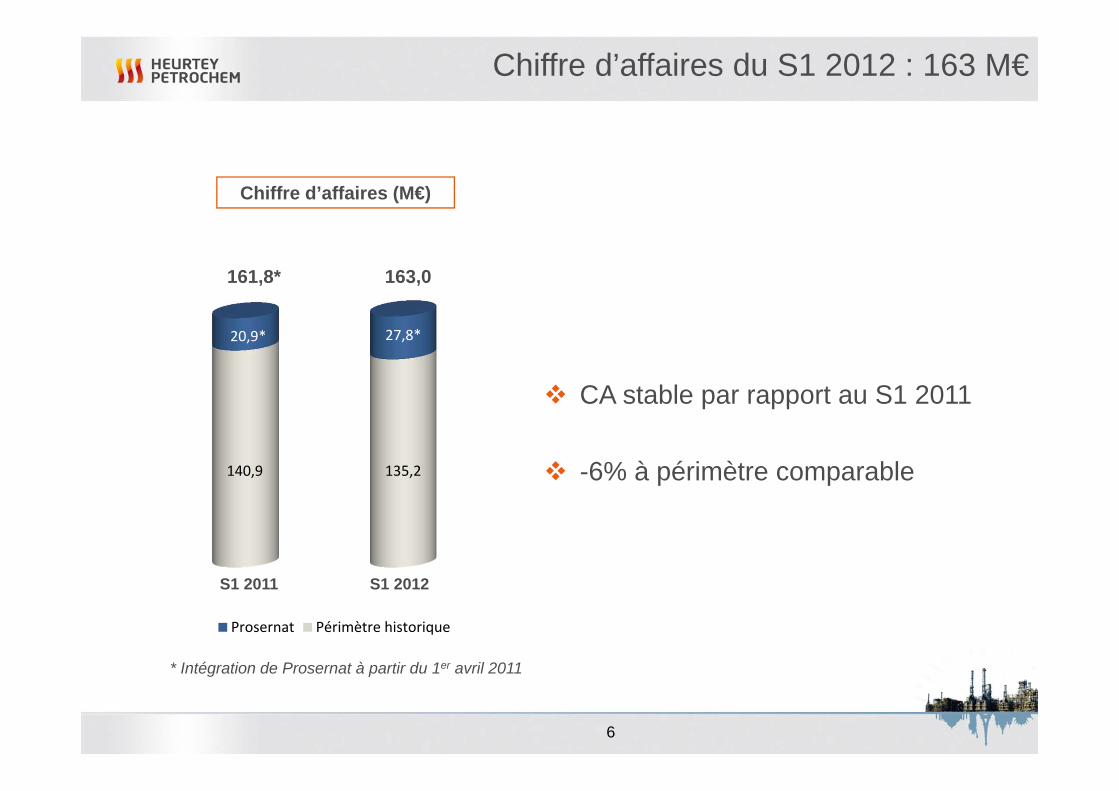

Prosernat Périmètre historique

Chiffre d’affaires du S1 2012 : 163 M€

6

Chiffre d’affaires (M€)

161,8* 163,0

CA stable par rapport au S1 2011

-6% à périmètre comparable

S1 2011 S1 2012

* Intégration de Prosernat à partir du 1er avril 2011

140,9 135,2

20,9* 27,8*

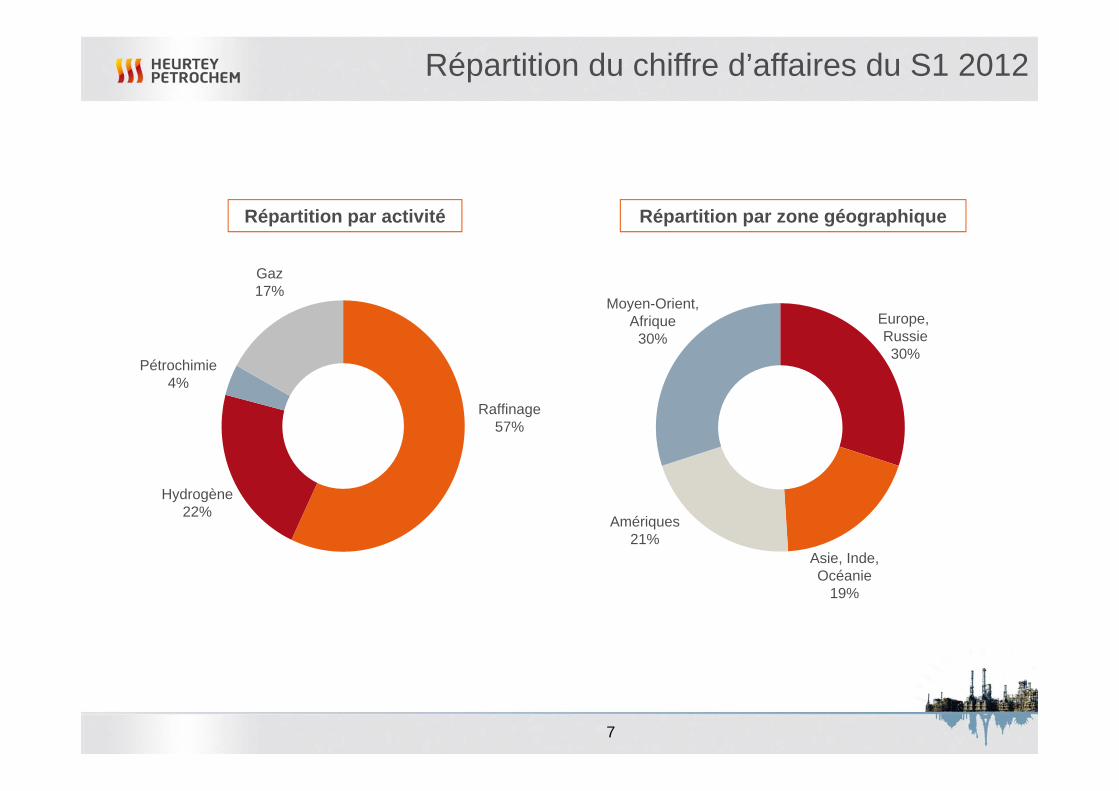

Répartition du chiffre d’affaires du S1 2012

Répartition par activité Répartition par zone géographique

Pétrochimie4%

Hydrogène22%

Amériques21%

Moyen-Orient,Afrique

30%

7

Asie, Inde, Océanie

19%

Europe, Russie30%

Raffinage57%

Gaz17%

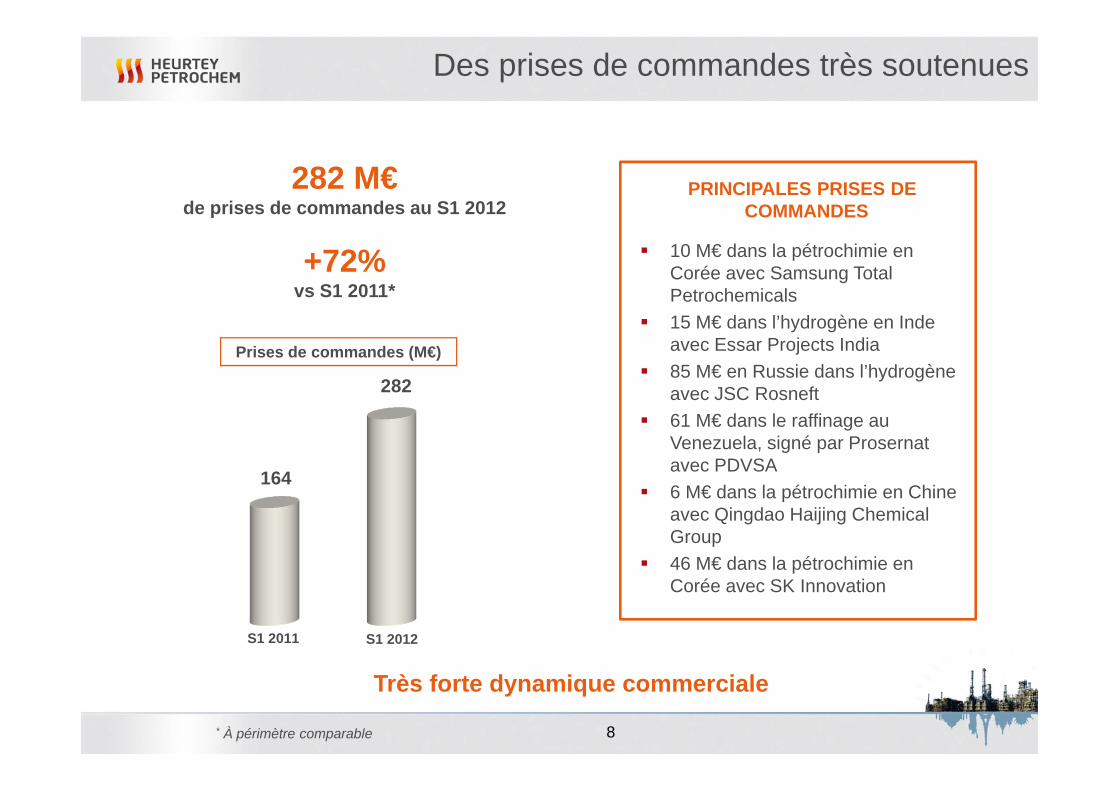

Des prises de commandes très soutenues

8

282 M€de prises de commandes au S1 2012

+72% vs S1 2011*

Très forte dynamique commerciale

Prises de commandes (M€)

164

282

S1 2011 S1 2012

* À périmètre comparable

PRINCIPALES PRISES DE COMMANDES

10 M€ dans la pétrochimie en Corée avec Samsung Total Petrochemicals

15 M€ dans l’hydrogène en Inde avec Essar Projects India

85 M€ en Russie dans l’hydrogène avec JSC Rosneft

61 M€ dans le raffinage au Venezuela, signé par Prosernatavec PDVSA

6 M€ dans la pétrochimie en Chine avec Qingdao Haijing ChemicalGroup

46 M€ dans la pétrochimie en Corée avec SK Innovation

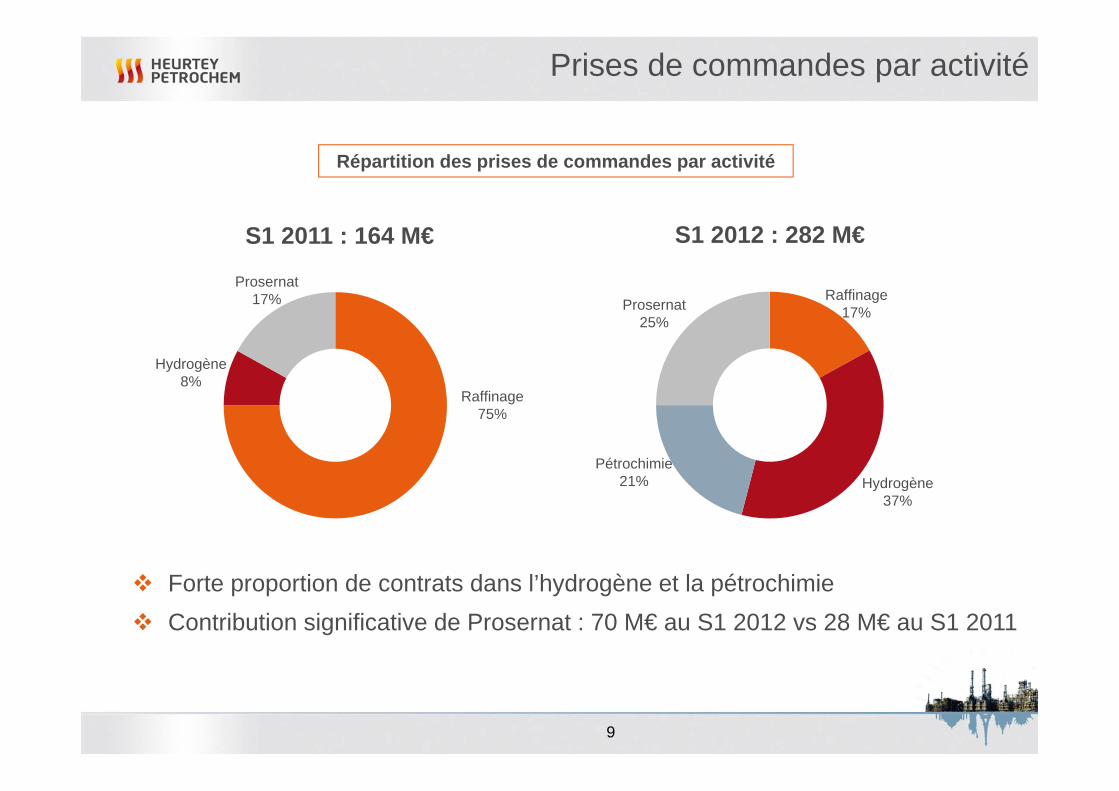

Prises de commandes par activité

9

Répartition des prises de commandes par activité

Hydrogène8%

Raffinage75%

Prosernat17%

Forte proportion de contrats dans l’hydrogène et la pétrochimie Contribution significative de Prosernat : 70 M€ au S1 2012 vs 28 M€ au S1 2011

Pétrochimie21% Hydrogène

37%

Raffinage17%Prosernat

25%

S1 2011 : 164 M€ S1 2012 : 282 M€

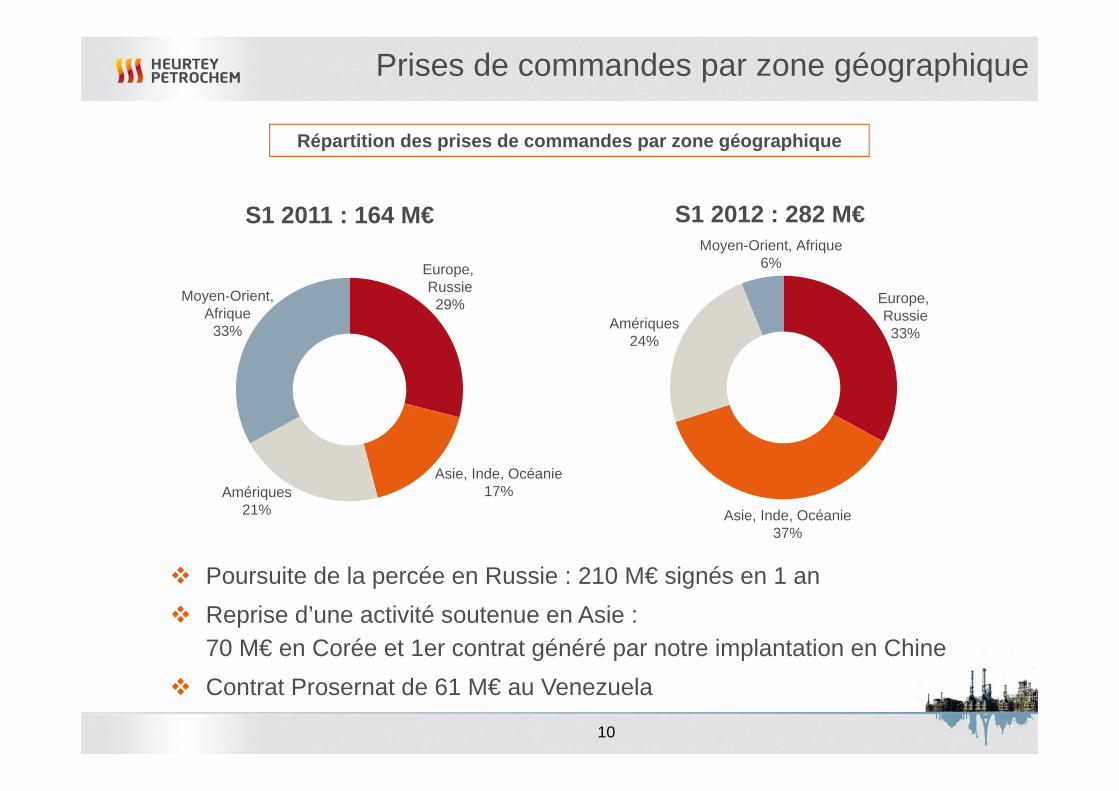

Prises de commandes par zone géographique

Amériques24%

Moyen-Orient, Afrique6%

10

Asie, Inde, Océanie 37%

Europe, Russie33%

Répartition des prises de commandes par zone géographique

S1 2011 : 164 M€ S1 2012 : 282 M€

Amériques21%

Moyen-Orient, Afrique

33%

Asie, Inde, Océanie 17%

Europe, Russie29%

Poursuite de la percée en Russie : 210 M€ signés en 1 an Reprise d’une activité soutenue en Asie :

70 M€ en Corée et 1er contrat généré par notre implantation en Chine Contrat Prosernat de 61 M€ au Venezuela

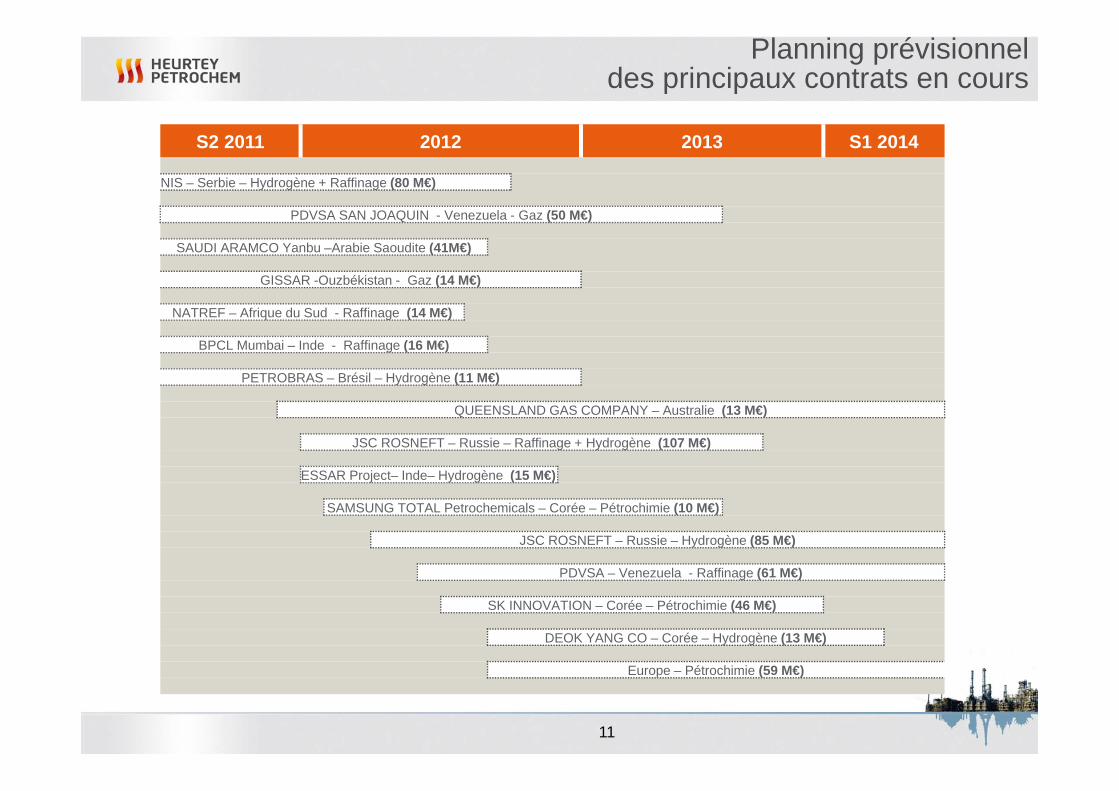

Planning prévisionnel des principaux contrats en cours

S2 2011 2012 2013 S1 2014

NIS – Serbie – Hydrogène + Raffinage (80 M€)

PDVSA SAN JOAQUIN - Venezuela - Gaz (50 M€)

SAUDI ARAMCO Yanbu –Arabie Saoudite (41M€)

GISSAR -Ouzbékistan - Gaz (14 M€)

NATREF – Afrique du Sud - Raffinage (14 M€)

BPCL Mumbai – Inde - Raffinage (16 M€)

PETROBRAS – Brésil – Hydrogène (11 M€)

QUEENSLAND GAS COMPANY – Australie (13 M€)

JSC ROSNEFT – Russie – Raffinage + Hydrogène (107 M€)

ESSAR Project– Inde– Hydrogène (15 M€)

SAMSUNG TOTAL Petrochemicals – Corée – Pétrochimie (10 M€)

JSC ROSNEFT – Russie – Hydrogène (85 M€)

PDVSA – Venezuela - Raffinage (61 M€)

SK INNOVATION – Corée – Pétrochimie (46 M€)

DEOK YANG CO – Corée – Hydrogène (13 M€)

Europe – Pétrochimie (59 M€)

11

1 –Faits marquants du semestre

2 – Résultats financiers

3 – Perspectives

Sommaire

12

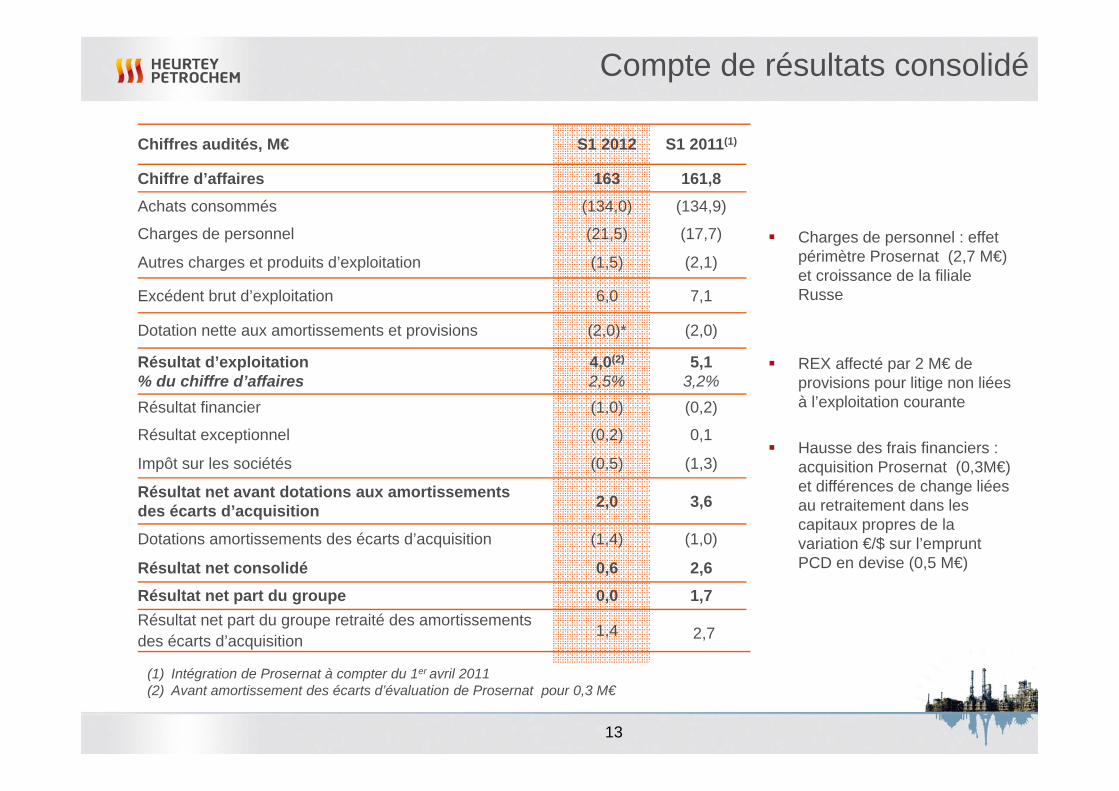

Chiffres audités, M€ S1 2012 S1 2011(1)

Chiffre d’affaires 163 161,8Achats consommés (134,0) (134,9)

Charges de personnel (21,5) (17,7)

Autres charges et produits d’exploitation (1,5) (2,1)

Excédent brut d’exploitation 6,0 7,1

Dotation nette aux amortissements et provisions (2,0)* (2,0)

Résultat d’exploitation % du chiffre d’affaires

4,0(2)

2,5%5,1

3,2%Résultat financier (1,0) (0,2)

Résultat exceptionnel (0,2) 0,1

Impôt sur les sociétés (0,5) (1,3)

Résultat net avant dotations aux amortissements des écarts d’acquisition 2,0 3,6

Dotations amortissements des écarts d’acquisition (1,4) (1,0)

Résultat net consolidé 0,6 2,6Résultat net part du groupe 0,0 1,7Résultat net part du groupe retraité des amortissements des écarts d’acquisition 1,4 2,7

Compte de résultats consolidé

13

(1) Intégration de Prosernat à compter du 1er avril 2011(2) Avant amortissement des écarts d’évaluation de Prosernat pour 0,3 M€

Charges de personnel : effet périmètre Prosernat (2,7 M€) et croissance de la filiale Russe

REX affecté par 2 M€ de provisions pour litige non liées à l’exploitation courante

Hausse des frais financiers : acquisition Prosernat (0,3M€) et différences de change liées au retraitement dans les capitaux propres de la variation €/$ sur l’emprunt PCD en devise (0,5 M€)

Comparaison de la performance opérationnelle

14

5,1

4,0*

Résultat d’exploitation*

S1 2011 S1 2012

2,0

Provisions pour litige

* avant amortissement des écarts d’évaluation de Prosernat pour 0,3 M€

en M€ en % du CA

3,2%

2,5%*

S1 2011 S1 2012

1,2%

Provisions pour litige

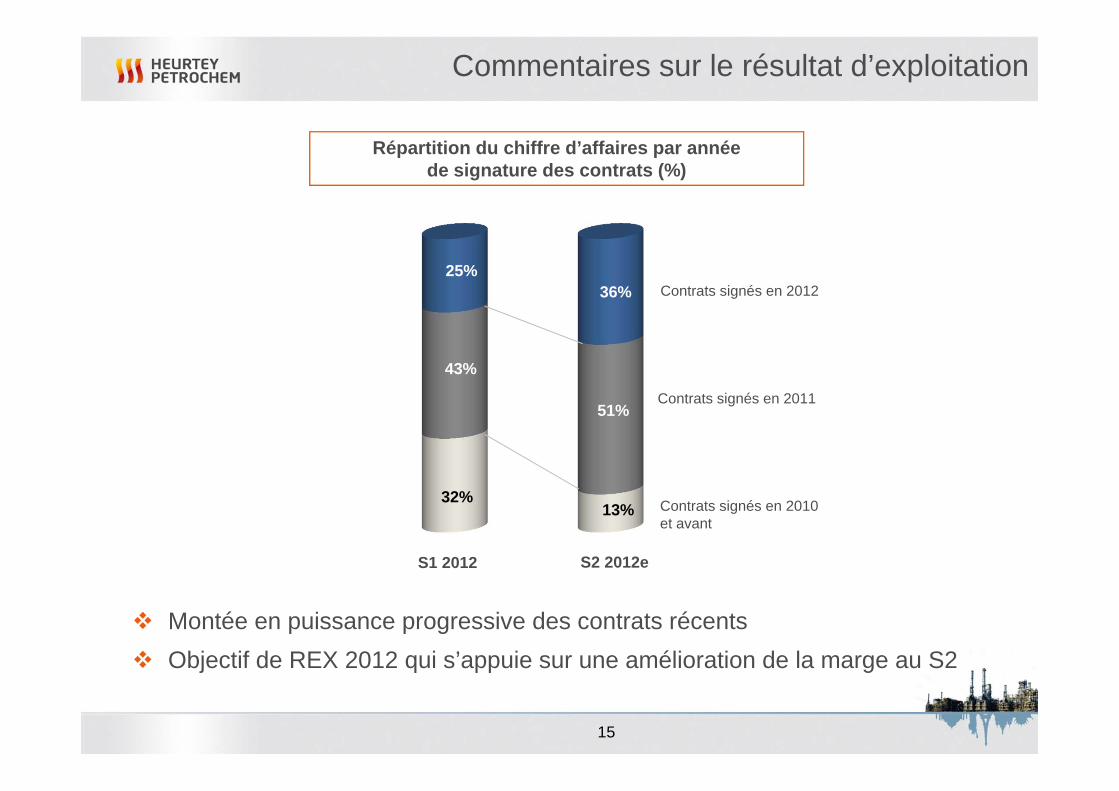

Commentaires sur le résultat d’exploitation

15

32%

43%

25%Contrats signés en 2012

Contrats signés en 2011

Contrats signés en 2010 et avant

S1 2012 S2 2012e

13%

51%

36%

Répartition du chiffre d’affaires par année de signature des contrats (%)

Montée en puissance progressive des contrats récents Objectif de REX 2012 qui s’appuie sur une amélioration de la marge au S2

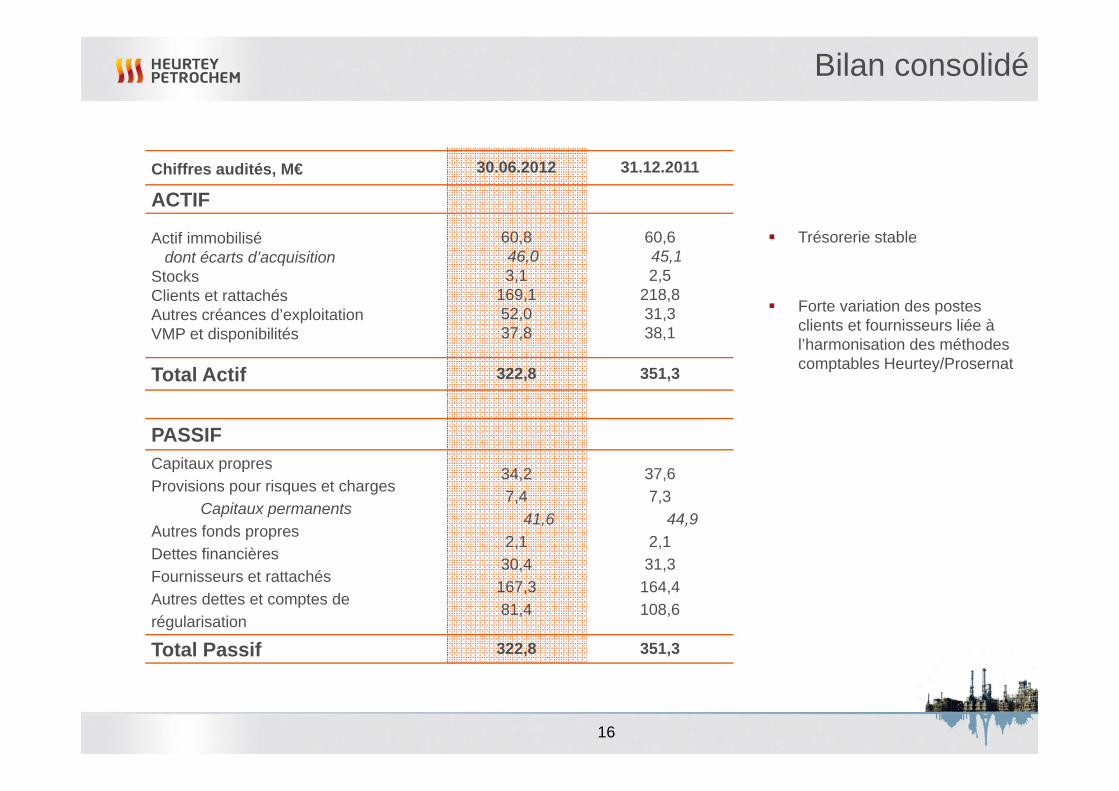

Chiffres audités, M€ 30.06.2012 31.12.2011

ACTIF

Actif immobilisédont écarts d’acquisition

StocksClients et rattachés Autres créances d’exploitationVMP et disponibilités

60,846,03,1

169,152,037,8

60,645,12,5

218,831,338,1

Total Actif 322,8 351,3

PASSIFCapitaux propresProvisions pour risques et charges

Capitaux permanentsAutres fonds propresDettes financièresFournisseurs et rattachés Autres dettes et comptes de régularisation

34,27,4

41,62,1

30,4167,381,4

37,67,3

44,92,131,3

164,4108,6

Total Passif 322,8 351,3

Bilan consolidé

16

Trésorerie stable

Forte variation des postes clients et fournisseurs liée à l’harmonisation des méthodes comptables Heurtey/Prosernat

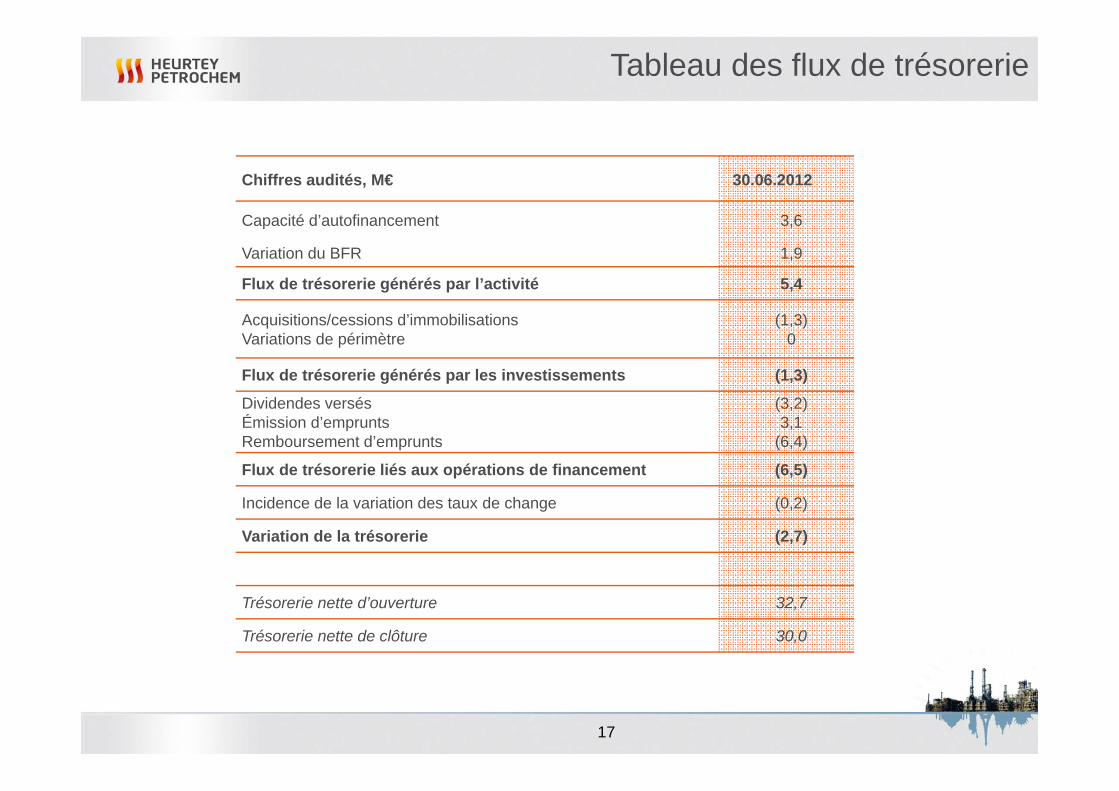

Tableau des flux de trésorerie

Chiffres audités, M€ 30.06.2012

Capacité d’autofinancement 3,6

Variation du BFR 1,9

Flux de trésorerie générés par l’activité 5,4

Acquisitions/cessions d’immobilisationsVariations de périmètre

(1,3)0

Flux de trésorerie générés par les investissements (1,3)

Dividendes versésÉmission d’empruntsRemboursement d’emprunts

(3,2)3,1

(6,4)

Flux de trésorerie liés aux opérations de financement (6,5)

Incidence de la variation des taux de change (0,2)

Variation de la trésorerie (2,7)

Trésorerie nette d’ouverture 32,7

Trésorerie nette de clôture 30,0

17

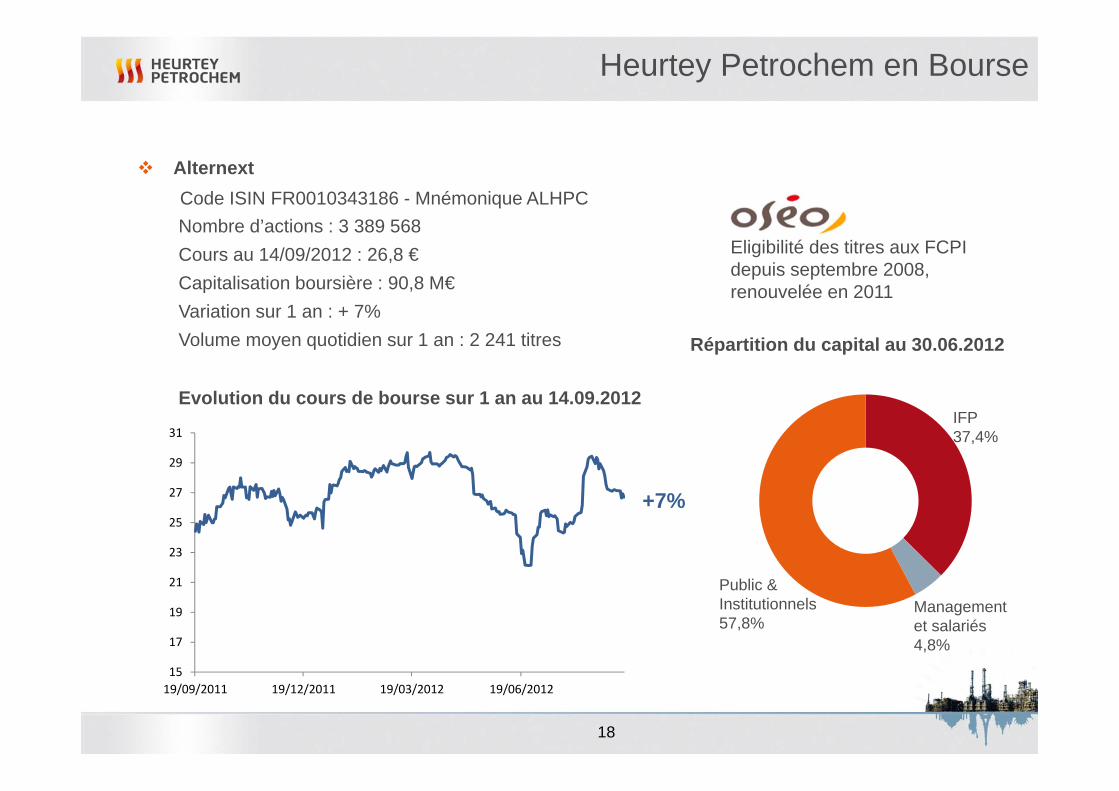

Heurtey Petrochem en Bourse

AlternextCode ISIN FR0010343186 - Mnémonique ALHPCNombre d’actions : 3 389 568Cours au 14/09/2012 : 26,8 €Capitalisation boursière : 90,8 M€Variation sur 1 an : + 7% Volume moyen quotidien sur 1 an : 2 241 titres

Evolution du cours de bourse sur 1 an au 14.09.2012

Eligibilité des titres aux FCPI depuis septembre 2008, renouvelée en 2011

Répartition du capital au 30.06.2012

Public &Institutionnels 57,8%

18

IFP37,4%

Management et salariés4,8%

15

17

19

21

23

25

27

29

31

19/09/2011 19/12/2011 19/03/2012 19/06/2012

+7%

1 –Faits marquants du semestre

2 – Résultats financiers

3 – Perspectives

Sommaire

19

Un carnet de commandes à un niveau record

20

113

215

270 265 267

336 322

440

Carnet de commandes au 30.06.2012 (M€)

440 M€de carnet de commandes

au 30.06.2012

+37%vs 31.12.2011

+31% vs 30.06.2011

Prosernat

257

65 332

108

253

83

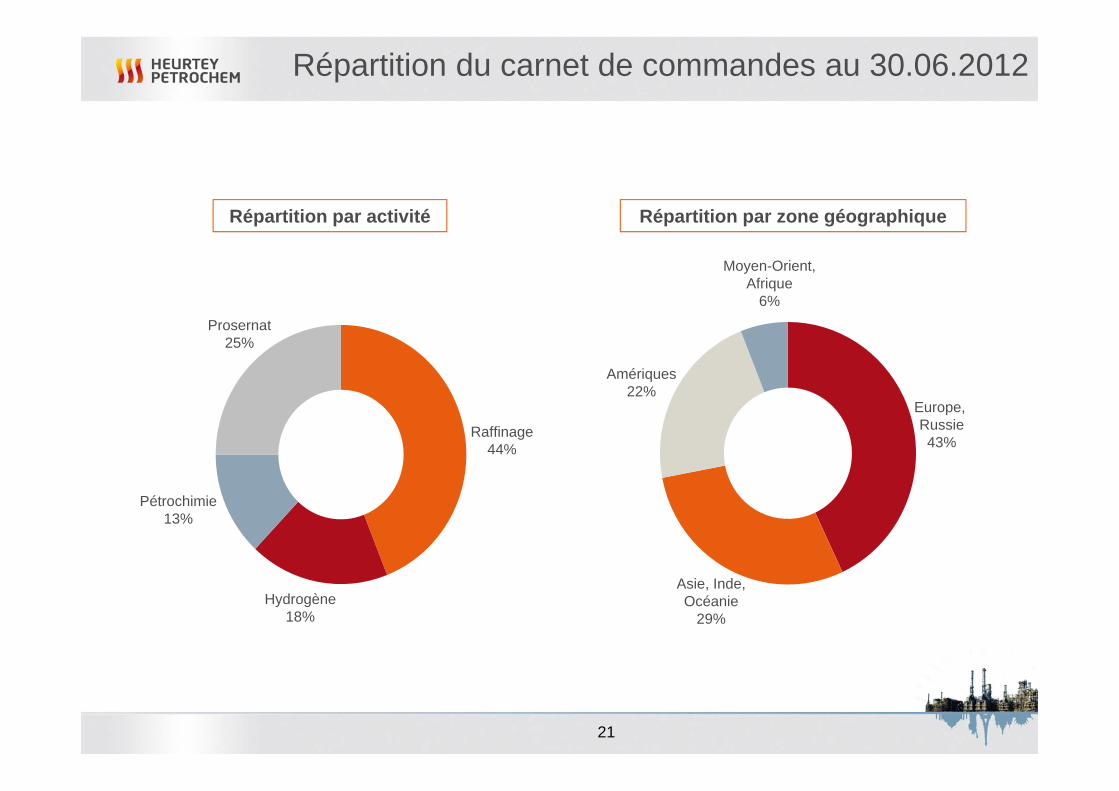

Répartition du carnet de commandes au 30.06.2012

Répartition par activité Répartition par zone géographique

Pétrochimie13%

Hydrogène18%

Amériques22%

Moyen-Orient,Afrique

6%

21

Asie, Inde, Océanie

29%

Europe, Russie43%

Raffinage44%

Prosernat25%

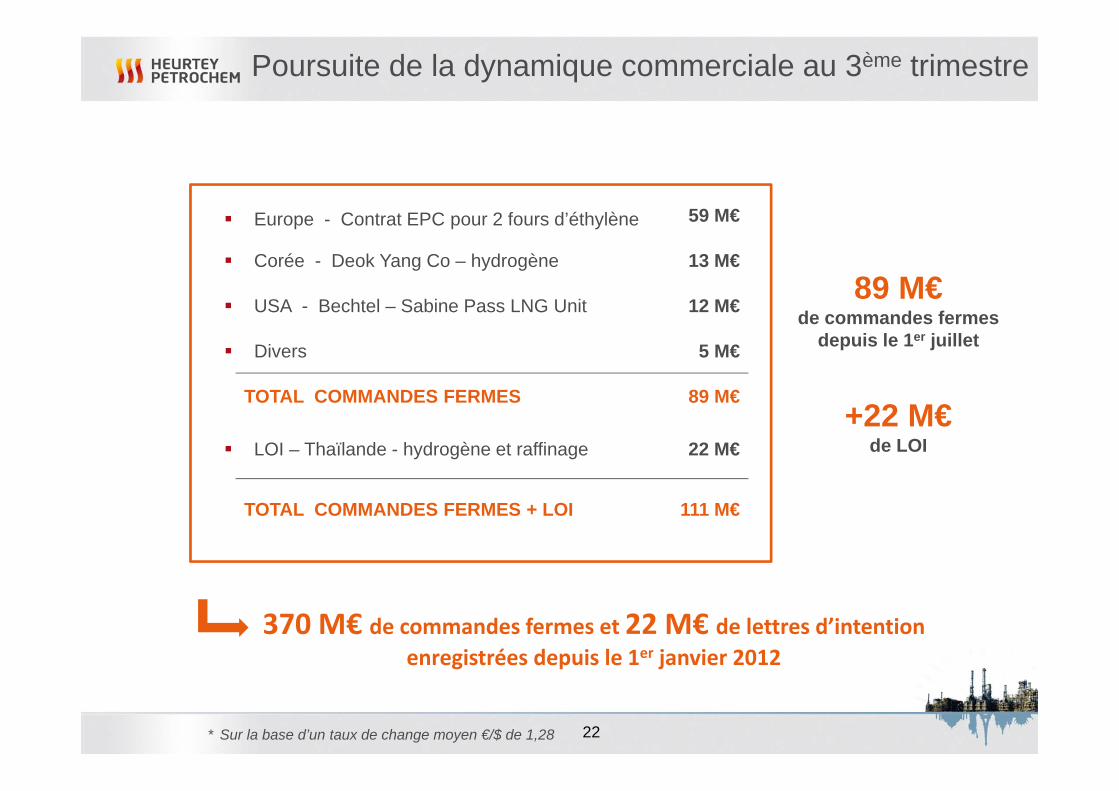

Poursuite de la dynamique commerciale au 3ème trimestre

Corée - Deok Yang Co – hydrogène 13 M€

Europe - Contrat EPC pour 2 fours d’éthylène 59 M€

22* Sur la base d’un taux de change moyen €/$ de 1,28

USA - Bechtel – Sabine Pass LNG Unit 12 M€

Divers 5 M€

TOTAL COMMANDES FERMES 89 M€

LOI – Thaïlande - hydrogène et raffinage 22 M€

TOTAL COMMANDES FERMES + LOI 111 M€

89 M€de commandes fermes

depuis le 1er juillet

+22 M€de LOI

370 M€ de commandes fermes et 22 M€ de lettres d’intention enregistrées depuis le 1er janvier 2012

Des marchés qui restent porteurs

ASIE

• Redémarrage du marché indien

• Grands projets en raffinage/pétrochimie en Asie du Sud-Est,tirés par la croissance de la zone

• Opportunités gazières en Australie

MOYEN-ORIENT/ AFRIQUE

• Marché toujours très actif en Arabie Saoudite,Qatar, Oman, Koweït

•Quelques opportunités en Afrique mais timing incertain

EUROPE

• Contexte toujours difficile maisopportunités de marché trèssignificatives en Europe du Nord, de l’Est et en Turquie

• Opportunités gazières en Mer du Nord

AMERIQUES

• Grands projets pétrochimiques auxUSA, tirés par les prix du gaz

• Projets importants tant dans ledownstream que dans le gaz en Amérique du Sud

RUSSIE

• Poursuite des grands projets en raffinage

•Opportunités en pétrochimie

• Nombreuses opportunités dans le gazmalgré la remise en cause du projet Stockman

23

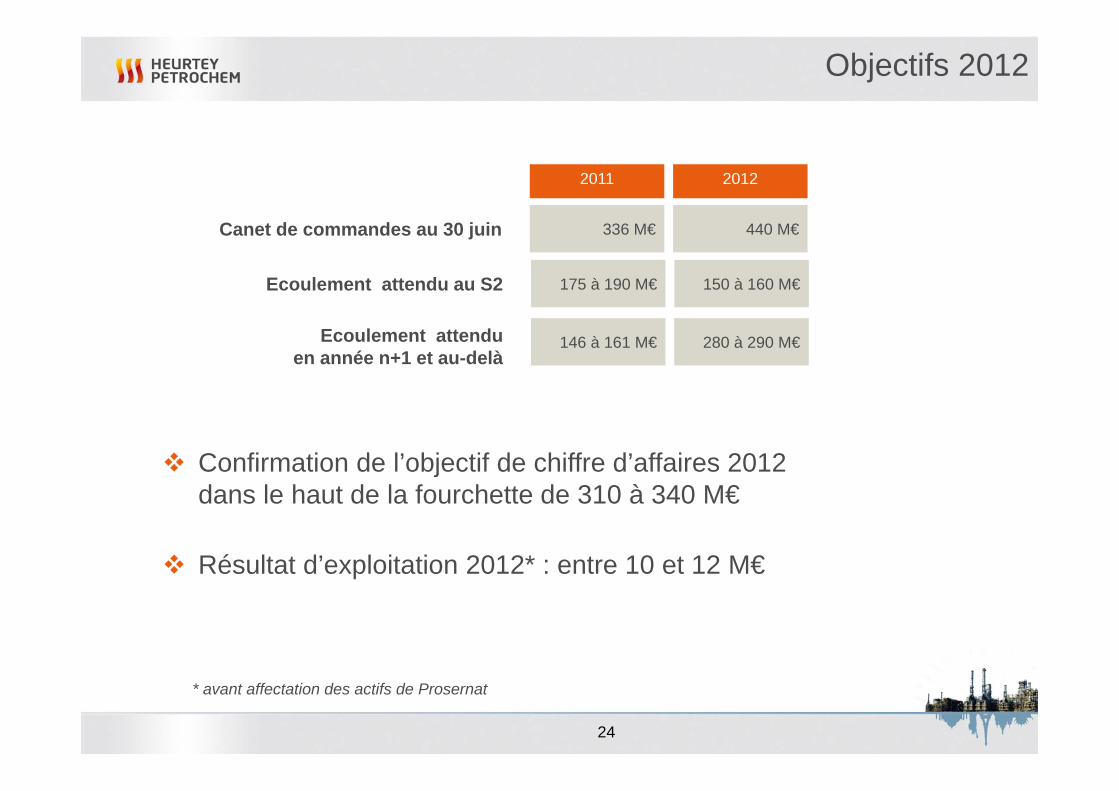

Confirmation de l’objectif de chiffre d’affaires 2012 dans le haut de la fourchette de 310 à 340 M€

Résultat d’exploitation 2012* : entre 10 et 12 M€

Objectifs 2012

24

* avant affectation des actifs de Prosernat

Canet de commandes au 30 juin

2011

336 M€

2012

440 M€

Ecoulement attendu au S2 175 à 190 M€ 150 à 160 M€

Ecoulement attendu en année n+1 et au-delà

146 à 161 M€ 280 à 290 M€

Heurtey PetrochemDominique Henri, Président Directeur GénéralJacques Moulin, Directeur Général DéléguéGregory Matouskoff , Directeur FinancierValérie Garnier, Relations InvestisseursTél : 01 41 93 80 73 / 80 [email protected]

Contacts / Communication financière

ActifinCommunication financièreAnaïs de ScitivauxTél : 01 56 88 11 [email protected]

Prochaine publicationChiffre d’affaires 3ème trimestre 2012: 15-11-12

25