159 EX/INF.7 PARIS, le 21 avril 2000 Anglais/français...

32

159 EX/INF.7 PARIS, le 21 avril 2000 Anglais/français seulement ORGANISATION DES NATIONS UNIES POUR L'EDUCATION, LA SCIENCE ET LA CULTURE CONSEIL EXECUTIF Cent cinquante-neuvième session Point 3.1.2 de l'ordre du jour provisoire RAPPORT DU DIRECTEUR GENERAL SUR LE PROCESSUS DE REFORME LE CONTROLE INTERNE

Transcript of 159 EX/INF.7 PARIS, le 21 avril 2000 Anglais/français...

159 EX/INF.7PARIS, le 21 avril 2000Anglais/français seulement

ORGANISATION DES NATIONS UNIESPOUR L'EDUCATION, LA SCIENCE ET LA CULTURE

CONSEIL EXECUTIF

Cent cinquante-neuvième session

Point 3.1.2 de l'ordre du jour provisoire

RAPPORT DU DIRECTEUR GENERAL SUR LE PROCESSUS DE REFORME

LE CONTROLE INTERNE

159 EX/INF.7

Introduction

1. Lorsqu'il a examiné le rapport que le Corps commun d'inspection (CCI) lui avaitprésenté à sa 157e session, sous le titre "Une plus grande cohérence pour un contrôle renforcédans le système des Nations Unies" (JIU/REP/98/2), le Conseil exécutif a fait siennes lesconclusions et recommandations figurant dans ledit rapport (157 EX/Déc., 9.7.2). Il a en outreinvité le Directeur général à lui soumettre, à sa 159e session, un rapport préliminaire sur lapolitique de contrôle interne de sorte qu'une décision soit prise à ce sujet à sa 160e session.Les vues préliminaires du Directeur général sur la fonction de contrôle interne sont exposéesdans son rapport sur le processus de réforme publié sous la cote 159 EX/5. Le présentdocument d'information fournit des renseignements complémentaires permettant de replacerle sujet dans son contexte, notamment sur les mécanismes actuels de surveillance et decontrôle internes à l'UNESCO ainsi que dans d'autres organisations du système des NationsUnies.

2. Le Directeur général a plus particulièrement insisté sur la question du contrôle internedans l'allocution qu'il a prononcée devant le Conseil exécutif à sa 158e session et qui étaitconsacrée aux projets de réforme de l'UNESCO. La réforme du contrôle interne était lecorollaire naturel de la politique de promotion du sens de la responsabilité et de sa pratique ausein du Secrétariat préconisée par le Directeur général. Celui-ci avait alors annoncé la créationd'un mécanisme de contrôle - "mécanisme indépendant dont j'assurerai directement lasupervision et qui regroupera les services actuels d'évaluation, d'inspection et de vérificationdes comptes". Il a demandé aux Etats membres qui disposent des compétences requises del'aider à concevoir et à mettre sur pied ce mécanisme (voir 158 EX/INF.5). Cette initiative estconforme aux recommandations antérieures du Commissaire aux comptes selon lesquelles "ilfaudrait que les responsables examinent le rôle de la vérification interne et déterminent lesmesures à prendre pour faire en sorte qu'elle dispose de ressources suffisantes en personnelayant les compétences et la formation appropriées pour aider la direction à maintenir unsystème général de contrôle efficace et améliorer le fonctionnement de l'Organisation". Elleest aussi conforme aux engagements pris devant la Conférence générale par l'ancien Directeurgénéral (doc. 30 C/34 et Add.).

3. Le cadre juridique actuel de la fonction de contrôle interne à l'UNESCO est inscrit dansl'article 10.1 du Règlement financier, dont l'alinéa (d) se lit comme suit :

"Le Directeur général établit un système de contrôle financier intérieur et de vérificationinterne permettant d'exercer efficacement, soit une surveillance permanente, soit unerévision d'ensemble des opérations financières, soit les deux, en vue d'assurer :

(i) la régularité des opérations d'encaissement, de dépôt et d'emploi des fonds etautres ressources financières de l'Organisation ;

(ii) la conformité de tous les engagements et de toutes les dépenses avec lesouvertures de crédit et les autres dispositions financières votées par la Conférencegénérale ou avec l'objet des fonds de dépôt et des comptes spéciaux ainsi qu'avecles règles concernant ces fonds et comptes ;

(iii) l'utilisation rationnelle des ressources de l'Organisation."

159 EX/INF.7 - page 2

Principaux éléments de la fonction de contrôle

4. Le contrôle interne est une notion plus vaste que la vérification interne des comptes.Son objet essentiel, tel que le CCI le définit dans son rapport susmentionné, est d'aider leschefs de secrétariat des organisations à s'acquitter de leurs responsabilités en matière degestion en leur fournissant des avis sur le degré d'adéquation des contrôles internes et despratiques de gestion, à partir d'un examen systématique et indépendant de l'ensemble desopérations de l'organisation considérée. Les principaux éléments de la fonction de contrôletelle qu'on l'entend de manière générale au sein du système des Nations Unies et chez lesprofessionnels sont les suivants :

(a) Audit : Examiner et évaluer l'utilisation des ressources d'une organisation afin dedéterminer si celles-ci sont utilisées de façon économique et efficace et dans lerespect des règles et règlements applicables de manière à assurer l'application desprogrammes approuvés et des décisions des organes délibérants, et, le cas échéant,suggérer des corrections et des améliorations.

(b) Evaluation : Déterminer l'impact des programmes et activités et leur pertinence etleur efficacité par rapport aux objectifs fixés.

(c) Inspection : Procéder sur place à un examen ad hoc d'une unité administrativelorsque certains signes donnent à penser qu'un programme ou une activité n'estpas efficacement géré ou que des ressources ne sont pas correctement utilisées.

(d) Suivi : Comparer les produits d'un programme ou d'une activité avec lesengagements figurant dans le budget-programme approuvé, et repérer toutemodification apportée au programme en cours d'exécution.

(e) Investigation : Enquêter sur les allégations faisant état de violations des règles,directives et instructions administratives pertinentes.

5. Le CCI notait dans son rapport que malgré un accord général, sinon total, sur ladéfinition des éléments du contrôle interne, l'articulation des différents mécanismes mis enplace pour assurer ce contrôle varie considérablement d'une organisation à l'autre. Cela tientau fait que les éléments du contrôle interne dans les organismes des Nations Unies sont lerésultat d'une évolution marquée ces dernières années par des efforts de plus en plusnombreux, et déployés au coup par coup, pour renforcer les contrôles au sein du système.Cette diversité résulte également de différences entre les organisations au niveau notamment(a) du style de gestion des chefs de secrétariat ; (b) du mandat des organisations ; (c) del'accent que les organes délibérants mettent sur le renforcement des contrôles ; et (d) de lataille des organisations.

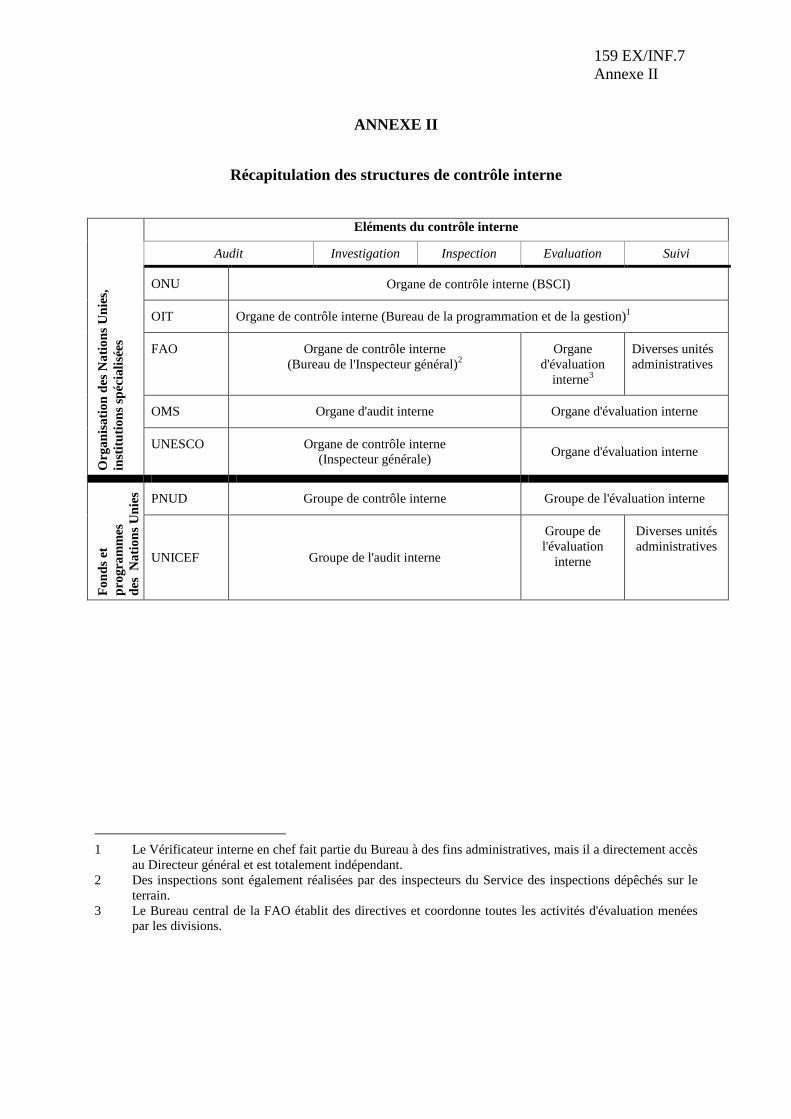

6. Pour permettre les comparaisons, des renseignements détaillés sur la pratique ducontrôle interne à l'Organisation des Nations Unies, à l'Organisation internationale du travail,à l'Organisation des Nations Unies pour l'alimentation et l'agriculture, à l'Organisationmondiale de la santé, au Programme des Nations Unies pour le développement et au Fondsdes Nations Unies pour l'enfance sont donnés dans l'annexe I au présent document. Unrécapitulatif des structures de contrôle interne de ces mêmes organisations figure dansl'annexe II et les données relatives aux effectifs et aux budgets se trouvent dans l'annexe III.

7. En matière de contrôle, il faut distinguer le contrôle interne du contrôle externe. Dansles deux cas, il s'agit de veiller à l'efficacité et à l'efficience dans l'emploi des ressources de

159 EX/INF.7 - page 3

l'Organisation, mais ces deux fonctions diffèrent dans leur nature et leur contenu. Le contrôleinterne relève du chef de secrétariat et est essentiellement un outil permettant à celui-ci des'acquitter plus facilement de ses responsabilités en matière de gestion. Le contrôle externe,exercé par le Commissaire aux comptes désigné par la Conférence générale, relève des Etatsmembres, auxquels il fournit directement des informations et des conseils sur la gestion del'Organisation. Il importe donc de garder cette distinction à l'esprit lorsqu'on débat desquestions relatives à l'organisation et au fonctionnement d'un mécanisme de contrôleinterne.

Surveillance et contrôle internes à l'UNESCO

8. Le premier niveau de la fonction de contrôle interne telle qu'elle est actuellementpratiquée à l'UNESCO est constitué par les mesures de contrôle dont dispose le Directeurgénéral, à savoir les mesures de contrôle des dépenses qui portent essentiellement sur lesaspects financiers. Cette situation résulte de la faculté qu'a le Contrôleur en vertu duRèglement financier de l'UNESCO, de déléguer à des fonctionnaires désignés à cet effet etappelés "agents certificateurs" le pouvoir d'examiner et d'approuver des engagements dedépense, dans les limites que le Directeur général fixe de temps à autre. Etant donné cettedélégation de pouvoir, il incombe aux agents certificateurs d'examiner et d'approuver lesengagements de dépense et de veiller à ce que les paiements proposés sont bien imputablessur les comptes indiqués et, le cas échéant, que les pièces justificatives requises sontprésentées. Cela étant, pour veiller à ce que les pouvoirs qu'il a délégués sont utiliséscorrectement, le Contrôleur procède à des vérifications ponctuelles pour s'assurer que lesengagements financiers sont conformes aux dispositions du Règlement financier et des règlesde gestion financière, au Statut et au Règlement du personnel et aux politiques et procéduresapplicables. Il revient à l'Inspection générale des services et à l'Unité centrale d'évaluation(BPE/CEU) d'assurer un second niveau de contrôle, dont les objectifs principaux sont deveiller à ce que les contrôles de premier niveau fonctionnent bien. C'est ce second niveau dela fonction de contrôle interne dont la réforme est envisagée dans le présent document.

9. A l'UNESCO, l'Inspection générale des services, qui a fait l'objet d'une réforme en1989, a anticipé bon nombre des évolutions les plus récentes dans le système des NationsUnies, puisque ses attributions couvrent le noyau essentiel de la fonction de contrôle interne(audit interne, services de gestion, inspection et investigations) et n'excluent que les activitésd'évaluation interne et externe.

10. En 1999, l'Inspection générale des services a établi un guide où elle décrit sa mission ausein de l'Organisation en insistant sur les trois éléments principaux ci-après :

- Le premier élément a pour but l'amélioration constante du fonctionnement, de lagestion et de la performance de toutes les unités du Secrétariat, au Siège et sur leterrain.

- Le deuxième élément vise à déterminer si les règlements financiers et administratifs,les statuts et les procédures sont respectés et s'ils sont cohérents.

- Le troisième élément vise à accroître la pertinence et l'efficacité du système decontrôle interne du Secrétariat tout en s'efforçant de réduire la bureaucratie et leslourdeurs administratives susceptibles de nuire à la capacité de réaction del'Organisation.

159 EX/INF.7 - page 4

11. Pour l'exercice biennal 2000-2001, l'Inspection générale des services dispose d'unbudget total de 1,9 million de dollars des Etats-Unis. Ce service compte un effectif total de10 fonctionnaires, dont huit membres du cadre organique et deux agents des servicesgénéraux.

12. Les activités d'évaluation à l'UNESCO ont un caractère participatif, ce qui signifie, enparticulier, que ce sont les agents chargés de l'exécution des programmes qui sont lesprincipaux responsables de la gestion du processus d'évaluation externe : organisation desactivités d'évaluation, gestion du budget, etc. Le budget de ces évaluations est prélevé sur le"fonds d'évaluation" du secteur, qui représente entre 0,5 % et 1 % des dépenses directes desprogrammes du secteur. Ce système est censé placer l'évaluation des programmes dans le boncontexte, c'est-à-dire en faire une partie intégrante du cycle normal de gestion desprogrammes, à côté de la planification, de l'exécution et du suivi desdits programmes et de ladéfinition des activités futures.

13. Le rôle de l'Unité centrale d'évaluation du programme (BPE/CEU) par rapport à cesévaluations consiste à apporter l'appui méthodologique nécessaire à tous les stades de mise enoeuvre du processus et à veiller à ce que la méthode d'évaluation est celle qui convient.L'Unité procède en outre à des évaluations thématiques internes et à des travauxméthodologiques, qui portent essentiellement sur l'intégration de méthodes novatrices auxévaluations des programmes et projets.

14. Tout comme l'Inspection générale des services supervise les mesures de contrôle internedu premier niveau, le BPE/CEU examine le degré d'adéquation des évaluations effectuées parles secteurs, surtout depuis l'introduction, le 1er janvier 2000, de la budgétisation et de laprogrammation par résultats. Les programmes et projets devraient faire désormais l'objet d'unsuivi et d'une évaluation continus tout au long de leur cycle de vie, et ce, par les responsablesdes programmes et projets concernés, avec l'assistance du Bureau de la planification et del'évaluation, ce qui permet d'assurer un contrôle uniforme de la qualité.

15. Pour l'exercice biennal 2000-2001, le BPE/CEU dispose d'un budget total de 1,4 millionde dollars des Etats-Unis. Ce service est doté d'un effectif total de huit fonctionnaires, dontquatre membres du cadre organique et quatre agents des services généraux.

Coordination fonctionnelle du contrôle internedans certaines organisations du système des Nations Unies

16. Le degré de coordination et d'harmonisation des rapports fonctionnels entre lesmécanismes de contrôle interne, et les moyens mis en oeuvre à cette fin, sont extrêmementvariables d'une organisation du système des Nations Unies à l'autre. Cette coordinationfonctionnelle est importante pour : (a) renforcer les liens en vue de l'échange et de lacommunication d'informations entre ces mécanismes sur les questions d'intérêt commun ;(b) encourager ces mécanismes, lorsqu'il y a lieu, à tirer parti de leurs travaux respectifs et àeffectuer des analyses et formuler des recommandations qui soient complémentaires et(c) réduire au minimum ou prévenir le chevauchement des travaux et les doubles emplois.

17. Toutes les organisations du système des Nations Unies se sont dotées de mécanismesofficiels pour contribuer à assurer cette coordination fonctionnelle. Ceux-ci revêtentessentiellement trois formes : (1) regroupement de plusieurs éléments du contrôle au sein d'unmême bureau ; (2) constitution d'un comité d'audit et de contrôle au sein du secrétariat et(3) supervision directe d'éléments du contrôle par le bureau du chef du secrétariat del'organisation.

159 EX/INF.7 - page 5

18. Organe de contrôle unique : Les avantages de l'organe de contrôle unique sontl'indépendance, la souplesse et la capacité de réagir, une plus grande transparence, unemeilleure application des décisions, un professionnalisme accru, des économies d'échelle, lavisibilité, l'encouragement à améliorer la gestion, et la responsabilisation ciblée. A l'heureactuelle, l'ONU et l'OIT disposent d'organes de contrôle interne regroupant les cinq élémentsde ce contrôle. Cependant, les autres organismes des Nations Unies ont également regroupécertains éléments - en général l'audit, l'inspection et l'investigation - au sein d'un mêmeservice.

19. Comité de contrôle : Un autre moyen de faciliter la coordination fonctionnelle utilisépar quelques organisations (dont l'UNICEF) consiste à réunir régulièrement les fonctionnairesdu cadre organique spécialistes du contrôle interne afin qu'ils échangent leur information,s'entretiennent de questions d'intérêt commun et se concertent pour établir les programmes detravail. Dans certaines organisations, les spécialistes du contrôle interne ainsi réunis formentun "Comité de contrôle" ou "Comité d'audit" institutionnalisé.

20. Pour que cette coordination fonctionnelle porte tous ses fruits et en particulier permettele partage de l'information, il importe que tous les éléments du contrôle interne soientreprésentés à ces réunions. Cela suppose d'élargir la composition des comités d'audittraditionnels (exclusivement axés sur le contrôle interne) afin d'y inclure des responsables deséléments "évaluation" et "suivi". La création d'un comité de contrôle serait particulièrementutile dans les organisations qui ont groupé certains éléments du contrôle (par exemple l'audit,l'inspection et l'investigation) car elle permettrait d'associer les autres éléments (le suivi etl'évaluation par exemple) aux échanges d'information et aux efforts de coordination sur lesquestions d'intérêt commun.

21. Supervision par le chef du secrétariat de l'organisation : Dans plusieursorganisations, la coordination fonctionnelle est assurée par le bureau du chef du secrétariat.Les différentes unités concernées ne sont pas regroupées mais leurs chefs respectifs font partiede ce bureau ou en relèvent directement.

Rapports d'un comité d'audit

22. De nombreuses entreprises et organisations à travers le monde estiment normal de sedoter d'un comité d'audit/de contrôle chargé d'examiner l'exécution des programmes et lesrapports des vérificateurs internes des comptes et des commissaires aux comptes.

23. Qu'ils soient internes (au secrétariat) ou externes (relèvent des organes directeurs), cescomités, tels qu'ils existent déjà dans certains organismes des Nations Unies, ont pourfonction de coordonner les activités relatives aux différents éléments du contrôle et/oud'assurer la réalisation d'un "examen par les pairs" au sein du secrétariat, ou encore laresponsabilisation et la transparence à l'égard des Etats membres. La situation dans lesdifférentes organisations du système des Nations Unies est décrite dans l'annexe I. Enrésumé :

A l'ONU : il n'existe pas de comité d'audit interne ou externe proprement dit ; lesrapports d'audit sont soumis à la cinquième Commission de l'Assemblée générale.

A l'OIT : il n'existe pas de comité de contrôle/d'audit interne ou externe proprement dit ;les constats importants résultant du contrôle sont présentés au Conseil d'administration.

159 EX/INF.7 - page 6

A la FAO : il n'existe pas de comité de contrôle/d'audit interne ou externe proprementdit ; les rapports de contrôle sont soumis au Comité financier du Conseil de la FAO.

A l'OMS : une Commission de vérification des comptes (audit externe) constituée de sixmembres du Conseil exécutif examine les rapports d'audit interne et externe.

Au PNUD : les rapports d'audit sont soumis à la cinquième Commission de l'Assembléegénérale.

A l'UNICEF : les rapports d'audit sont soumis à la cinquième Commission del'Assemblée générale.

Le PNUD et l'UNICEF disposent tous deux de comités d'audit interne constitués demembres du Secrétariat et chargés notamment d'examiner les rapports d'audit interne etde veiller au suivi des recommandations.

Orientations en vue de la réforme du contrôle interne à l'UNESCO

24. Le Directeur général estime que la structure qui répondrait le mieux aux besoins del'UNESCO consisterait en un unique mécanisme de contrôle interne chargé des cinq élémentsde ce contrôle. Ce Service de contrôle interne global (IOS) regroupera les fonctions del'Inspection générale (IOM) et de l'Unité centrale d'évaluation du programme (BPE/CEU)actuelles.

25. Ce nouveau Service de contrôle interne de l'UNESCO exécutera ses tâches en touteindépendance fonctionnelle, sous l'autorité directe du Directeur général. Il aura à sa tête undirecteur principal qui relèvera directement du Directeur général. Le Directeur généralnommera directeur du contrôle interne une personne présentant les qualifications techniqueset professionnelles requises, après consultation du Conseil exécutif. Il consultera de même leConseil exécutif avant de mettre fin à l'engagement du titulaire de ce poste. Afin de renforcerle mécanisme de contrôle interne, le Directeur général envisage de créer un comité d'auditinterne sur le modèle de ceux qui existent au PNUD et à l'UNICEF.

26. Le Directeur général se propose d'informer le Conseil exécutif des activités de contrôleinterne et notamment des questions traitées, des réalisations, des recommandations faites et dela mise en oeuvre des mesures prises, etc., au moyen d'un rapport annuel.

159 EX/INF.7Annexe I

ANNEXE I

RENSEIGNEMENTS DETAILLES SUR LE CONTROLE INTERNEDANS LA PRATIQUE DE L'ORGANISATION DES NATIONS UNIESET DE CERTAINS AUTRES ORGANISMES DES NATIONS UNIES

L'Organisation des Nations Unies (ONU)

A sa quarante-huitième session, l'Assemblée générale des Nations Unies a adopté unerésolution portant création du Bureau des services de contrôle interne (BSCI), placé sousl'autorité du Secrétaire général, qui serait dirigé par un secrétaire général adjoint.

(a) Mode de fonctionnement du BSCI

Le Bureau agit de manière autonome, sous l'autorité du Secrétaire général, et,conformément à l'article 97 de la Charte, est habilité à prendre toute mesure qu'il jugenécessaire à l'exercice de ses fonctions de contrôle, d'audit interne, d'inspection, d'évaluationet d'investigation, ainsi qu'à faire connaître les résultats obtenus.

(b) Nomination du Secrétaire général adjoint

(i) Le Secrétaire général adjoint aux services de contrôle interne est un expert dansles domaines de la comptabilité publique, de l'audit, de l'analyse et desinvestigations financières, de la gestion, du droit ou de l'administration publique.

(ii) Le Secrétaire général adjoint aux services de contrôle interne est nommé par leSecrétaire général, à l'issue de consultations avec les Etats membres et avecl'assentiment de l'Assemblée générale. A cette fin, le Secrétaire général prenddûment en considération le principe du roulement sur une base géographique et,ce faisant, se conforme aux dispositions de l'alinéa (e) du paragraphe 3 de larésolution 46/232 de l'Assemblée, en date du 2 mars 1992, par lequel l'Assembléea décidé en particulier que, en règle générale, un ressortissant d'un Etat membrene doit pas succéder à un ressortissant du même Etat occupant un poste élevé,aucun Etat ou groupe d'Etats n'ayant de monopole sur des postes élevés.

(iii) Le Secrétaire général adjoint est nommé pour une période de cinq ans et ne peutêtre reconduit dans ses fonctions.

(iv) Le Secrétaire général adjoint ne peut être révoqué que sur décision motivée duSecrétaire général, avec l'assentiment de l'Assemblée générale.

(c) Fonctions du BSCI

Le Bureau des services de contrôle interne a pour mission, en exerçant les fonctions quilui sont assignées ci-après, d'aider le Secrétaire général à s'acquitter de ses responsabilités enmatière de contrôle interne sur les ressources et le personnel de l'Organisation :

159 EX/INF.7Annexe I - page 2

(i) Contrôle [de l'exécution des programmes/suivis]

Le Bureau aide le Secrétaire général à appliquer les dispositions de l'article V durèglement et des règles régissant la planification des programmes, les aspects du budget quiont trait aux programmes, le contrôle de l'exécution et les méthodes d'évaluation, relatifs aucontrôle de l'exécution des programmes.

(ii) Audit interne

Conformément aux dispositions applicables du règlement financier et des règles degestion financière de l'ONU, le Bureau examine, analyse et évalue l'emploi qui est fait desressources financières de l'Organisation afin de garantir l'exécution des programmes et desdécisions des organes délibérants ; il vérifie l'application par les administrateurs deprogramme des règles et directives financières et administratives, ainsi que desrecommandations approuvées, des organes de contrôle externe ; il procède à des audits, étudeset enquêtes de gestion en vue de rationaliser la structure de l'Organisation et de lui permettrede mieux assurer l'exécution des programmes et des décisions des organes délibérants ; ilveille, enfin, à l'efficacité des systèmes de contrôle interne de l'Organisation.

(iii) Inspection et évaluation

Le Bureau évalue l'efficacité avec laquelle sont exécutés les programmes del'Organisation et les décisions des organes délibérants. Il procède à cet effet aux analysescritiques et aux évaluations nécessaires, détermine les programmes pour voir s'il y a lieu derevoir les méthodes d'exécution en fonction de l'évolution des programmes, si les procéduresadministratives demeurent valables et si les activités entreprises sont conformes aux décisionsdes organes délibérants dont procèdent les budgets approuvés et le Plan à moyen terme del'Organisation.

De plus, le Bureau procède à des inspections ponctuelles d'unités opérationnelles etadministratives dans tous les cas où il a suffisamment de raisons de penser que le contrôle duprogramme est inefficace et que celui-ci risque fort de ne pas atteindre ses objectifs et dedonner lieu à un gaspillage de ressources, et lorsque le Secrétaire général adjoint aux servicesde contrôle interne le juge indiqué. A la suite de ces inspections, il recommande auxadministrateurs les mesures correctives et les ajustements requis selon le cas.

(iv) Investigation

Le Bureau enquête sur les allégations faisant état de violations des règles, directives etinstructions administratives de l'ONU, informe le Secrétaire général des résultats et lui fait lesrecommandations voulues pour l'aider à arrêter les mesures d'ordre juridictionnel oudisciplinaire à prendre.

(v) Application des recommandations et présentation de rapports

(a) Une fois achevés les audits internes, inspections ou enquêtes auxquels ilprocède dans l'exercice de ses attributions, le Bureau présente ses rapportsaux administrateurs de programme concernés, conformément auxprocédures régissant le suivi, l'approbation des recommandations et lerèglement des litiges, telles qu'elles seront établies par le Secrétaire général.

159 EX/INF.7Annexe I - page 3

(b) Le Bureau rend compte au Secrétaire général selon que de besoin, et en toutétat de cause deux fois par an au moins, de l'application desrecommandations adressées aux administrateurs de programmeconformément aux procédures visées ci-dessus.

(c) Le Secrétaire général facilite l'application rapide et effective desrecommandations du Bureau qui ont été approuvées et informe l'Assembléegénérale des mesures prises pour y donner suite.

(d) Appui et conseils à l'administration

Si besoin est, le Bureau conseille les administrateurs de programme sur ce qu'ilsdevraient faire pour exercer leurs fonctions avec efficacité, les aide à appliquer lesrecommandations, veille à ce qu'ils reçoivent un appui méthodologique et encouragel'auto-évaluation.

(e) Rapports

(i) Conformément aux dispositions de l'alinéa (c) du paragraphe (v) ci-dessus, leBureau présente au Secrétaire général des rapports permettant d'apprécierl'efficacité de l'utilisation et de la gestion des ressources, ainsi que le degré deprotection des biens de l'Organisation. Le Secrétaire général veille à ce que tousces rapports soient communiqués à l'Assemblée générale, tels qu'ils lui ont étéprésentés par le Bureau, accompagnés des observations qu'il juge utiles.

(ii) Le Bureau présente également au Secrétaire général, qui le transmet tel quel àl'Assemblée générale, accompagné des observations qu'il juge utiles, un rapportd'activité annuel analytique et récapitulatif.

(iii) Le Comité des commissaires aux comptes et le Corps commun d'inspectionreçoivent le texte de tous les rapports finals du Bureau et des observations duSecrétaire général y ayant trait ; ils sont invités à présenter, la cas échéant, leurspropres observations à l'Assemblée générale.

Le Secrétaire général veille à ce que soit mis en place un dispositif permettant auxfonctionnaires de signaler directement et confidentiellement au Bureau les cas présumés demalversations, ou de proposer des améliorations des méthodes d'exécution des programmes,en étant protégés des répercussions que pourrait avoir leur démarche.

Le Secrétaire général veille aussi à ce que le dispositif mis en place protège les droits etl'anonymat des fonctionnaires et garantisse à tous le respect des formes régulières et untraitement équitable en cas d'enquête ; à ce que ceux qui auront fait l'objet de dénonciationscalomnieuses soient entièrement innocentés ; et à ce que les mesures disciplinaires etjuridictionnelles soient prises sans délai dans les cas où il les jugera justifiées ; lesmodifications nécessaires devant être apportées à cette fin au Statut et au règlement dupersonnel de l'ONU, et le dispositif mis en place devant tenir compte, dans toute la mesure dupossible, des recommandations pertinentes du Groupe intergouvernemental créé par larésolution 48/218 A de l'Assemblée générale et approuvées par celle-ci.

159 EX/INF.7Annexe I - page 4

(f) Budget et personnel

Pour l'exercice 2000-2001, le budget du Bureau s'élève au total à 31 millions de dollarsdes Etats-Unis, à raison de 20,1 millions au titre du budget ordinaire et 10,9 millions deressources extrabudgétaires. Son personnel comprend 131 fonctionnaires en tout, dont93 administrateurs et 38 agents des services généraux.

Organisation internationale du travail (OIT)

Bureau de programmation et de gestion

(a) Mission et champ d'action

La Section de la vérification interne des comptes, l'Unité d'évaluation, l'Unité deplanification, d'exécution et de suivi des programmes et les Services consultatifs en matière degestion font partie intégrante du Bureau de programmation et de gestion (PROGRAM). LeDirecteur du PROGRAM fait rapport au Directeur général.

• La Section de la vérification interne des comptes est chargée des tâches devérification, d'inspection et d'investigation internes.

• L'Unité d'évaluation veille à ce que le travail d'évaluation soit effectuéconformément aux plans et fournit les avis et appuis appropriés. Elle participe àcertaines grandes évaluations thématiques et évaluations de programmes/projetssélectionnées.

• L'Unité de planification des programmes assiste le Directeur général pour assurer lesuivi de l'exécution du programme de travail approuvé.

• L'Unité des services consultatifs en matière de gestion apporte à la direction l'appuiet les prestations nécessaires pour accroître l'efficience et améliorer l'efficacité desservices fournis par l'Organisation à ses mandants.

(b) Obligation redditionnelle

En vertu des dispositions de l'article 4.2 du Statut du personnel, le titulaire du poste deVérificateur intérieur en chef des comptes est nommé par le Directeur général aprèsconsultation des membres du Conseil d'administration et les dispositions de l'article 11.1stipulent que le Directeur général consulte les membres du Conseil d'administration avant demettre un terme à la période de service du Vérificateur intérieur en chef des comptes.

Le Vérificateur intérieur en chef soumet directement les rapports de vérification etd'investigation au Directeur général en vue de l'informer et de lui permettre d'assurer le suivide l'exécution par les services de gestion des recommandations formulées à l'occasion de lavérification. Tandis que la Section de la vérification interne des comptes relève à des finsadministratives du Bureau de programmation et de gestion, le Vérificateur intérieur en chefjouit d'une autonomie et d'une indépendance totales. Il fait rapport, et a directement accès, auDirecteur général.

L'Organisation internationale du travail n'est pas dotée d'une Commission de contrôleintérieur proprement dite mais le Vérificateur intérieur en chef fait rapport à son Conseild'administration par l'intermédiaire du Directeur général.

159 EX/INF.7Annexe I - page 5

(c) Communication des résultats

En ce qui concerne les activités de vérification, d'inspection et d'investigation internes,les Règles de gestion financière, stipulent que le Vérificateur intérieur élabore un rapport àl'intention du Conseil d'administration sur les principales constatations découlant des missionsde vérification et d'investigation internes effectuées chaque année. Le Directeur généralsoumet ce rapport au Conseil d'administration avec les observations qu'il juge appropriées,lors de la première session que tient le Conseil l'année suivante. Le Directeur général présenteà cette même session du Conseil d'administration un rapport de suivi des mesures prises parles services de gestion sur la base des recommandations formulées par le Vérificateur intérieurl'année précédente. (Par exemple, le prochain rapport du Vérificateur à la session de mars2000 portera sur les résultats des missions de vérification et d'investigation menées en 1999 ;en même temps, le Bureau présentera également un rapport sur les mesures prises enapplication des recommandations du Vérificateur ayant trait aux missions de vérification etd'investigation conduites en 1998.) D'autres rapports peuvent être présentés selon la mêmeprocédure à la session de novembre du Conseil d'administration si le Vérificateur intérieurl'estime nécessaire.

Le rapport du Vérificateur intérieur au Conseil d'administration contient une sectionrelative au "contrôle de la suite donnée par les services de gestion" aux constatations etrecommandations découlant des missions de vérification, d'inspection et d'investigationmenées au cours de l'année précédente.

La Section de la vérification interne adresse au Commissaire aux comptes unexemplaire de tous ses rapports. Le Conseil d'administration exerce un contrôle sur leProgramme de travail approuvé dans le document de Programme et de budget parl'intermédiaire de six commissions, qui supervisent les activités de fond et administratives duBureau.

(d) Procédures de travail

Les unités du Bureau de programmation et de gestion établissent des plans de travailséparés qui ne sont pas rendus publics. Le Vérificateur intérieur en chef fournit auCommissaire aux comptes un exemplaire de son plan de travail. La Section de la vérificationinterne des comptes procède à des audits des activités pratiques et de gestion qui englobentl'examen de la validité des systèmes et procédures de contrôle interne, du respect par lesadministrateurs des programmes, des règlements et des règles d'ordre financier etadministratif ainsi que des pratiques de gestion utilisées pour répondre aux impératifs desprogrammes. Ce service examine la pertinence des méthodes de travail, des processus et dusystème de contrôle interne en vigueur pour protéger les avoirs de l'Organisation et éviter lesabus.

Le travail d'investigation vise les questions portées à l'attention de la Section de lavérification interne ou qui pourraient être révélées directement par une opération devérification. En se fondant sur la tâche accomplie, ces quatre dernières années, la Section s'estprincipalement consacrée à des travaux de vérification des comptes et d'inspection.

(e) Budget et effectif

Pour l'exercice biennal 2000-2001, le Bureau de programmation et de gestion a unbudget total de 5,7 millions de dollars des Etats-Unis, sur lesquels la Section de la vérification

159 EX/INF.7Annexe I - page 6

interne et l'Unité d'évaluation ont respectivement un budget total de 1,3 et 1,2 million dedollars des Etats-Unis. De même, la Section de la vérification interne et l'Unité d'évaluationont respectivement un effectif total de cinq et six membres, composé pour la première dequatre postes des services organiques et d'un poste de la catégorie des services généraux et,pour la seconde, de trois postes des services organiques et trois de la catégorie des servicesgénéraux.

Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO)

Bureau de l'Inspecteur général

(a) Mission et champ d'action

Dans le cadre de son mandat, le Bureau de l'Inspecteur général est chargé de lavérification intérieure des comptes et de l'inspection, ainsi que des activités de suivi etd'évaluation concernant la pertinence et l'efficacité du système appliqué par l'Organisation enmatière de contrôle intérieur, de gestion financière et d'utilisation des avoirs. Il incombeégalement au Bureau de mener des enquêtes en cas de malversations ou autres agissementsirréguliers et de donner un avis indépendant, impartial et objectif dans le contrôle desopérations d'appel d'offres.

Le Bureau de l'Inspecteur général et le service chargé de l'évaluation assurent à euxdeux le contrôle interne de toutes les activités de l'Organisation.

Le Bureau communique également au Directeur général et aux responsables desprogrammes ayant fait l'objet d'une vérification intérieure des analyses, des recommandations,des conseils et des renseignements concernant les activités examinées. Il s'efforceprincipalement de définir les moyens qui permettraient d'améliorer l'efficacité et la rentabilitédes opérations, ainsi que l'utilisation rationnelle des ressources, tout en préconisant desmesures de contrôle à un coût raisonnable.

(b) Obligation redditionnelle

Le Règlement de la FAO stipule que le Directeur général doit désigner un Inspecteurgénéral techniquement et professionnellement qualifié, après consultation avec le Comitéfinancier de l'Organisation. De même, le Directeur général doit consulter le Comité financieravant de mettre fin aux fonctions de l'Inspecteur général.

L'Inspecteur général fait directement rapport au Directeur général. L'Organisation desNations Unies pour l'alimentation et l'agriculture ne dispose d'aucun comité de contrôleinterne proprement dit, mais l'Inspecteur général rend compte de ses activités au Comitéfinancier.

(c) Responsabilité du contrôle interne

Le Bureau de l'Inspecteur général s'assure que le réseau de contrôle de l'Organisation,tel qu'il est conçu et représenté par l'administration, est bien adapté, que son fonctionnementest de nature à garantir la fiabilité des comptes et que l'Organisation utilise ses ressources àbon escient. Plus précisément, le Bureau de l'Inspecteur général doit s'assurer que :

• le personnel agit conformément au cadre juridique et réglementaire, notamment auxpolitiques, normes et procédures applicables en la matière - plus particulièrement en

159 EX/INF.7Annexe I - page 7

ce qui est des opérations d'encaissement, de dépôt et de décaissement des fonds etautres ressources de l'Organisation et la conformité des dépenses avec lesouvertures de crédits et les autres dispositions financières votées par la Conférence ;

• l'Organisation applique des méthodes fiables et adéquates de comptabilité, degestion financière et administrative et autres mesures de contrôle, et protège sesavoirs ;

• l'Organisation procède à l'acquisition et à l'utilisation de ses ressources dans unsouci d'économie et d'efficacité ;

• l'Organisation gère ses opérations de façon redditionnelle ;

• les données importantes sur le plan de la gestion et des opérations financières sontexactes, fiables et communiquées à temps ;

• le Bureau de l'Inspecteur général garantit également que les mesures voulues ont étéprises pour empêcher les fraudes, les gaspillages et les malversations.

(d) Communication des résultats

Le Bureau de l'Inspecteur général communique les résultats de son travail enrecommandant à l'administration les mesures à prendre, avec copie au Directeur général et auCommissaire aux comptes. Si l'Inspecteur général le juge opportun, son rapport peutégalement être soumis au Comité financier, accompagné des observations du Directeurgénéral, puis distribué aux autres Etats membres intéressés.

L'Inspecteur général soumet un rapport annuel récapitulatif au Directeur général, aveccopie au Commissaire aux comptes, sur les activités de son Bureau, en indiquant notammentl'orientation et la portée de telles activités et en donnant son avis sur l'état d'avancement de lamise en oeuvre des recommandations. Ce rapport est soumis au Comité financier,accompagné de tout complément d'observations jugé utile, et mis à disposition des autresEtats membres intéressés.

Le Directeur général s'assure que toutes les recommandations émanant de l'Inspecteurgénéral sont prises en considération par le service responsable et qu'il y est donné suite, le caséchéant.

(e) Normes professionnelles

Le Bureau de l'Inspecteur général affirme qu'il satisfait largement aux normes régissantles pratiques professionnelles en matière de vérification intérieure des comptes (y compris leCode de déontologie), qui ont été adoptées par les différents services de contrôle et devérification intérieure des comptes des Nations Unies et des institutions spécialisées.

Service d'évaluation

Le Service d'évaluation, créé en 1968, dépend du Bureau du programme, du budget etde l'évaluation (PBE) à la Direction générale.

159 EX/INF.7Annexe I - page 8

(f) Mandat

La fonction essentielle du Service d'évaluation est de donner à l'administration et auxorganes directeurs de la FAO une estimation professionnelle indépendante de la pertinence, dela productivité et de l'efficacité des activités du Programme ordinaire et du programme deterrain de l'Organisation. En particulier, il fait part des enseignements et des résultats tirés desévaluations pour permettre de mieux planifier et mettre en oeuvre les programmes et projets etil contribue aux rapports d'obligation redditionnelle qui sont adressés à l'administration et auxorganes directeurs.

L'utilisation systématique de l'évaluation constitue un instrument de gestion privilégié,qui permet notamment d'exploiter de façon rationnelle et rapide les résultats des évaluations.Le Service fonctionne comme un centre de liaison qui fournit des orientations sur lesméthodes et procédures d'évaluation, fait périodiquement la synthèse des résultats obtenus àl'issu des différents exercices d'évaluation et assure la formation du personnel de la FAO auxméthodes d'évaluation.

(g) Normes méthodologiques

La méthodologie appliquée est conforme aux normes reconnues par les institutions desNations Unies. Les efforts portent principalement sur l'élaboration de méthodes pratiquespermettant d'évaluer l'impact et la durabilité des programmes et projets, ainsi que leur rapportcoût-efficacité, notamment d'instruments de mesure des performances. Le Service entretientdes contacts réguliers avec les autres institutions des Nations Unies, la Banque mondiale etcertains organismes bilatéraux comme l'USAID, l'ODA (Royaume-Uni) et la JICA (Japon).Le Service d'évaluation organise régulièrement, en coopération avec d'autres unités, desateliers auxquels participent des experts extérieurs.

(h) Champ d'action

Sous l'autorité du Directeur général et des organes directeurs, le Service prépare desévaluations de programme, des études thématiques et des rapports de performance portant surtoute la gamme des activités de la FAO. Son programme de travail est établi chaque année enconsultation avec la Direction générale, tandis que le choix des programmes et des activitésqui feront l'objet du Rapport biennal d'évaluation du programme est décidé en consultationavec le Comité du programme.

Le Service d'évaluation produit essentiellement deux rapports biennaux adressés à laConférence : le Rapport d'évaluation du programme et le Rapport sur l'exécution duprogramme. Le premier, qui analyse en profondeur cinq ou six programmes et domainesthématiques (par exemple, publications FAO) choisis parmi les activités de l'Organisation,constitue un exercice unique dans le système des Nations Unies et reçoit un accueil favorablede la part des organes directeurs aux différents niveaux. A cet égard, le CCI, donnant son avissur les nombreux rapports adressés aux organes d'inspection du système des Nations Uniesindique, en 1995, que les rapports les plus utiles et les plus pertinents sur l'exécution desactivités sont peut-être les rapports biennaux de la FAO. Les conclusions et recommandationsformulées par les missions indépendantes chargées d'évaluer les projets de terrain sontrégulièrement analysées et publiées dans le cadre d'une série de synthèses annuelles del'évaluation des projets.

159 EX/INF.7Annexe I - page 9

(i) Principales activités

Les principales activités du Service d'évaluation de la FAO sont les suivantes :

(a) Evaluation de l'exécution du Programme : De sa propre initiative ou surinstruction de l'administration, le Service procède à l'évaluation des programmeset activités spécifiques de la FAO. Il évalue notamment leur utilité, leurpertinence, leur efficience et leur efficacité et, après examen avec les responsablesdes programmes concernés, des rapports sont adressés à l'administration pouraction. Le Comité du Programme est consulté pour le choix des thèmes qui serontanalysés dans le Rapport d'évaluation du programme.

(b) Evaluation des projets en cours : Elle est confiée à des missions indépendantesmises en place par les gouvernements bénéficiaires, la FAO et les donateurs. Lerôle du Service d'évaluation est d'assurer un contrôle de la qualité et de fairepériodiquement la synthèse des enseignements et des conclusions résultant de cesmissions. Il arrive parfois que les membres du Service participent à certainesd'entre elles. L'évaluation des projets a essentiellement pour but d'apprécier lapertinence, l'efficacité et l'impact de ces derniers par rapport aux objectifs et auxbuts fixés, ainsi que de recommander des mesures correctives et de formuler despropositions de suivi.

(c) Evaluation des projets par thème d'activités : Le Service procède essentiellement àce type d'évaluation à la demande de la Direction, de sa propre initiative ou encoopération avec d'autres institutions des Nations Unies. Une autre catégoriecomporte l'évaluation des Programmes spéciaux de la FAO. Il s'agit généralementd'études qui portent sur des projets achevés en vue d'en tirer des enseignements denature politique et stratégique, en fonction des résultats et de l'impact obtenus.

(d) Formation du personnel à l'évaluation, à la conception et au suivi des projets : Encoopération avec le Groupe de la formation professionnelle de la Division dupersonnel, le Service a apporté son concours à la préparation du matérieldidactique nécessaire et à la conduite de stages de formation dans ces domaines.

Il existe des liens de travail étroits entre l'évaluation et la vérification intérieure descomptes. Il convient de noter que plusieurs spécialistes de l'évaluation ont participé à desvérifications sur le terrain et, inversement, que des travaux de vérification intérieure ont étéintégrés à plusieurs rapports d'évaluation (par exemple, opérations d'urgence).

(j) Budget et effectifs

Pour l'exercice 2000-2001, le Bureau de l'Inspecteur général et le Service d'évaluationdisposent respectivement d'un budget total de 4,6 millions et 2,7 millions de dollars desEtats-Unis. Le Bureau de l'Inspecteur général se compose de 22 personnes, dont 15 postes ducadre organique et 7 postes des Services généraux, tandis que le Service d'évaluation compte11 personnes (8 postes du cadre organique et 3 postes des Services généraux).

159 EX/INF.7Annexe I - page 10

Organisation mondiale de la santé (OMS)

(a) Introduction

Le Bureau de la vérification intérieure des comptes et de la surveillance (IAO) est unmécanisme d'examen, de contrôle et d'évaluation interne créé au sein du Secrétariat de l'OMSpour aider le personnel à s'acquitter efficacement de ses responsabilités. Il étudie et évaluedans quelle mesure le système de contrôle interne et de gestion financière de l'Organisationest adéquat et efficace et les ressources de l'Organisation utilisées de façon avisée, pourpermettre à celle-ci de mieux atteindre les objectifs qu'elle s'est donnés. Il est chargé desenquêtes en cas de présomption de faute.

Le Bureau fournit au Directeur général et aux programmes contrôlés des analyses,recommandations, avis et informations sur les activités qui ont fait l'objet d'un examen.L'objectif est notamment de promouvoir un contrôle efficace sur le plan des coûts ainsi que dedéterminer des moyens d'améliorer l'efficacité et l'économie des activités ainsi que l'utilisationdes ressources.

(b) Pouvoirs

Le chef du Bureau relève directement du Directeur général et est chargé d'assurer le bonfonctionnement du Bureau. Il organise et dirige un programme global de vérification interne,détermine les opérations et activités à contrôler sur la base des critères d'audit généralementreconnus et veille à ce que le Bureau respecte les normes en vigueur et la déontologie enmatière de vérification interne. Le chef du Bureau est également responsable des enquêtes encas de malversations que le Bureau aurait découvertes ou qui lui auraient été signalées et faitdes recommandations à ce sujet.

Dans l'exercice de leurs activités et responsabilités, les fonctionnaires du Bureau ontlibre et plein accès à tous les dossiers, biens, fonctionnaires, opérations et fonctions au sein del'Organisation en relation avec l'objet du contrôle. Les fonctionnaires à tous les niveauxdoivent se montrer pleinement coopérants et produire tous les documents ou informationspertinents qu'un vérificateur peut demander au cours d'un audit. Tous les systèmes, processus,fonctions et activités au sein de l'Organisation ainsi que les fonds mis à la dispositiond'organismes bénéficiaires peuvent faire l'objet d'un contrôle, d'une évaluation et d'unesurveillance du Bureau.

Le Bureau est habilité à consulter directement tous les fonctionnaires, notamment à tousles niveaux de la Direction, sur la façon dont ils s'acquittent de leurs responsabilités. Le chefdu Bureau est informé de toute défaillance du système de contrôle financier de l'Organisation.

Pour préserver l'indépendance du personnel du Bureau et lui permettre de s'acquitterobjectivement de ses fonctions de contrôle et de prononcer des jugements impartiaux, il n'aaucune autorité de gestion ni responsabilité en ce qui concerne aucune des activités qu'il estchargé de contrôler ou d'examiner et n'exerce pas de fonctions comptables ou autres fonctionsopérationnelles pour l'OMS.

(c) Champ d'action

Le Bureau de la vérification intérieure des comptes et de la surveillance examine etévalue, au moyen de vérifications, d'enquêtes, d'inspections et autres techniques de contrôle,

159 EX/INF.7Annexe I - page 11

la façon dont les activités sont menées à tous les niveaux administratifs. Cette activité doitnormalement contribuer à faire respecter les normes et réglementations en vue d'atteindre lesobjectifs de l'OMS et de s'assurer que l'Organisation vaut son coût. A cet égard, le Bureau :

(i) examine et évalue la fiabilité, le caractère approprié et l'application desvérifications en matière de gestion comptable et des contrôles administratifs etautres contrôles de fonctionnement ;

(ii) s'assure que les règlements financiers en vigueur, les dispositions du Manuel del'OMS et les autres politiques, plans et procédures en usage ont été respectés ;

(iii) détermine dans quelle mesure les actifs sont comptabilisés et protégés contre touteperte ;

(iv) évalue les mesures prises pour prévenir toute fraude, gaspillage et méfait ;

(v) évalue la fiabilité des données financières, budgétaires et en matière de gestionproduites dans l'Organisation ;

(vi) contrôle et évalue dans quelle mesure l'utilisation qui est faite des ressources del'Organisation est sérieuse, efficace et économique.

(d) Responsabilités

Conformément à sa mission, le Bureau a les responsabilités suivantes :

(i) Procéder à des audits, inspections, enquêtes et autres activités de contrôle avec lesoin professionnel requis et conformément aux normes reconnues en matièred'enquête et d'audit professionnel. Le Bureau s'acquitte de sa tâche avecobjectivité et veille toujours à protéger et manier professionnellement toutes lesinformations confidentielles ou sensibles.

(ii) Faire rapport sur les résultats et conclusions des audits, sur les inspections etenquêtes et faire des recommandations aux membres de la Direction pour suite àdonner, avec copie au Directeur général et au Commissaire aux comptes. A lademande du chef du Bureau, le Directeur général soumet un exemplaire durapport au Conseil exécutif avec ses commentaires sur la question.

(iii) Assurer un suivi pour déterminer si, à la suite des recommandations du Bureau,des mesures efficaces ont été prises dans des délais raisonnables. Le chef duBureau fait périodiquement rapport sur les cas où des mesures correctivesadéquates n'ont pas été prises en temps utile.

(iv) Soumettre au moins chaque année un rapport au Directeur général avec copie auCommissaire aux comptes, sur les activités du Bureau, et notamment surl'orientation de ces activités et leur objet. Le Directeur général soumet ce rapport àl'Assemblée mondiale de la santé avec toutes les observations qu'il juge utile defaire à ce sujet.

(v) Coordonner les activités de vérification en coopérant avec le Commissaire auxcomptes afin de donner à la vérification un caractère exhaustif et de réduire au

159 EX/INF.7Annexe I - page 12

minimum les doubles emplois, en tenant dûment compte des responsabilités dechacun.

(vi) Entretenir et renforcer sa compétence technique et sa réputation professionnellegrâce à des activités de formation et de perfectionnement professionnelsappropriés.

(e) Création d'une Commission de vérification des comptes

En 1999, une Commission de vérification des comptes a été créée en tant quecommission distincte relevant du Conseil exécutif, composée de six membres, un pour chaquerégion de l'OMS, ayant le mandat suivant :

(i) Objectifs

Les objectifs de la Commission de vérification des comptes, concernant les questionsrelatives à la vérification intérieure et extérieure des comptes, seront les suivants :

• aider le Conseil à surveiller les opérations financières et gestionnaires del'Organisation ;

• promouvoir la responsabilité et la transparence dans les transactions financières ;

• favoriser une communication et des interventions rapides.

(ii) Champ d'action et fonctions

La Commission de vérification des comptes consacrera son attention aux plans etactivités de vérification extérieure et intérieure des comptes, à l'examen des contrôles interneset à la surveillance des mesures correctives. Dans ce cadre, la Commission :

• aidera le Conseil, et par son intermédiaire l'Assemblée de la santé, à prendre desdécisions éclairées concernant les politiques et pratiques financières et gestionnairesde l'Organisation ;

• évaluera dans quelle mesure des contrôles financiers efficaces sont appliqués ;

• évaluera l'efficacité des vérifications annuelles des comptes, tant extérieuresqu'intérieures, en veillant à ce que l'accent soit mis sur les domaines qu'elle estimemériter une attention particulière ;

• examinera la portée et les résultats de ces vérifications selon qu'il conviendra, ainsique la suite qui leur est donnée par le Secrétariat ;

• fera rapport au Conseil sur les questions mises en évidence dans l'exercice desfonctions ci-dessus, et soumettra les conclusions et recommandations qu'elle jugeraappropriées.

(iii) Membres de la Commission : sélection et mandat

Seront membres de la Commission à la fois les membres à part entière du Conseil etleurs suppléants. Pour garantir le plus haut degré de compétences des membres, les

159 EX/INF.7Annexe I - page 13

candidatures à la Commission de vérification des comptes devront être étayées par descurriculum vitae soulignant l'expérience des candidats dans les domaines des finances, de lavérification des comptes et de la gestion. Le Commissaire aux comptes participera auxréunions en qualité d'observateur.

Les membres de la Commission de vérification des comptes seront choisis au cours dela session courte du Conseil exécutif qui suit immédiatement l'Assemblée de la santé. Unepremière réunion aura lieu conjointement pour constituer la Commission et désigner lePrésident. Deux autres réunions de la Commission de vérification des comptes se tiendrontchaque année, l'une immédiatement avant l'ouverture de l'Assemblée de la santé et l'autreavant la session de janvier du Conseil.

La durée du mandat des membres de la Commission de vérification des comptes serafixée par le Conseil dans chaque cas, mais, afin d'assurer la continuité, il serait préférablequ'elle soit au moins de deux ans.

(f) Nomination et fonctions

(i) Le Directeur général consulte le Président et les autres membres du Bureau duConseil exécutif sur la nomination et la fin de l'engagement du chef du Bureau(IAO).

(ii) Le chef du Bureau (IAO) peut demander que l'un quelconque des rapports duBureau (IAO) soit soumis au Conseil exécutif. Le Directeur général soumet lesrapports accompagnés de ses observations.

(iii) Un rapport succinct sur les activités du Bureau (IAO) et la suite donnée à sesrapports est présenté aux organes directeurs.

(iv) Le Commissaire aux comptes est régulièrement tenu informé des travaux duBureau (IAO).

Service d'évaluation

A l'heure actuelle, l'OMS examine et évalue ses programmes grâce au suivi des plansopérationnels et aux études internes et externes auxquelles sont soumis certains projets,départements et programmes régionaux. Chaque année, une masse considérable de travauxd'évaluation est produite dans différents secteurs de l'Organisation. Ces travaux ne sonttoutefois pas systématiquement reliés au processus de planification et de budgétisation. Lesactivités extrabudgétaires ont été soumises à un examen beaucoup plus minutieux que cellesfinancées au titre du budget ordinaire.

L'OMS s'efforce aujourd'hui de mettre au point un système d'évaluation unifié,comprenant : (a) un suivi (technique et financier) des progrès réalisés eu égard aux résultatsescomptés du Programme et budget ; (b) des études d'évaluation sous la forme d'étudesd'évaluation des programmes et des projets, reliées au mécanisme de suivi et d'évaluation dudépartement technique ; (c) des études thématiques de questions ayant une grande importancestratégique.

L'unité chargée de la réforme de la gestion dans le cadre du Département de la réformede la gestion et du budget coordonne à l'heure actuelle les activités d'évaluation duprogramme. Cependant, une fois mis au point, le système d'évaluation unifié affinera les

159 EX/INF.7Annexe I - page 14

mécanismes institutionnels permettant de gérer le processus d'évaluation et d'exploiter lesrésultats des études d'évaluation.

(g) Budget et effectifs

Pour l'exercice biennal 2000-2001, le Bureau de la vérification intérieure des comptes etde la surveillance est doté d'un budget total de 3,5 millions de dollars et d'un effectif de11 personnes, dont 9 appartenant au cadre organique et 2 au cadre de service et de bureau. Al'heure actuelle, l'unité chargée de la réforme de la gestion compte un poste du cadreorganique entièrement consacré aux activités d'évaluation.

Programme des Nations Unies pour le développement (PNUD)

(a) Mandat et champ d'action

Aux termes de ses statuts, le Bureau de l'audit et des études de gestion est responsablede l'audit interne et de l'inspection ainsi que du contrôle d'exécution. Il est aussi chargéd'enquêter sur les fautes professionnelles et autres irrégularités de gestion et se prononce entoute indépendance et impartialité, sans parti pris, sur les activités du groupe adjudicataire.Outre les services destinés au Programme des Nations Unies pour le développement, leBureau de l'audit et des études de gestion assure des services d'audit interne et de contrôlepour le Bureau des Nations Unies pour les services d'appui aux projets et le Fonds des NationsUnies pour la population.

(b) Comité de contrôle et de surveillance de la gestion

(i) But

Le Comité de contrôle et de surveillance de la gestion a essentiellement pour mission defaciliter le processus qui garantit à l'Administrateur, et, par son entremise, au Conseild'administration, que le cadre relatif à l'obligation redditionnelle du PNUD fonctionneefficacement.

(ii) Généralités

Au début de 1996, l'Administrateur, ayant reconnu que, dans nombre de secteurs, lePNUD devait améliorer la situation en matière d'obligation redditionnelle et que les liensentre les divers éléments de cette obligation devaient être resserrés, a chargé des spécialistesde la gestion d'étudier les mécanismes dont l'Organisation disposait à cet égard et derecommander un cadre pertinent. Les conclusions initiales des consultants ont permis dedégager au sein du PNUD six sous-systèmes qui ont un effet direct sur l'obligationredditionnelle : le système de planification et de programmation ; le système de gestion desressources financières ; le système de gestion des ressources humaines ; le système de gestiondes ressources matérielles ; le système de contrôle, y compris l'audit et l'évaluation ; et lesystème disciplinaire interne.

A l'issue des échanges de vue qui ont suivi, le PNUD a mis sur pied un cadreopérationnel applicable aux différents sous-systèmes. Ce cadre est analogue à nombre descadres relatifs à l'obligation redditionnelle qui existent dans d'autres organismes nationaux etinternationaux, publics et privés. Comme l'indique l'organigramme joint, il recouvre leséléments suivants :

159 EX/INF.7Annexe I - page 15

• mandat et buts du PNUD. A cet égard, le succès dépend de la réalisation desconditions suivantes : définition et communication des objectifs ; détermination etévaluation des risques internes et externes ; définition, communication et mise enoeuvre des politiques ; inclusion dans les objectifs et dans les plans d'objectifs etd'indicateurs d'efficacité mesurables ;

• valeurs partagées. A cet égard, le succès dépend de la réalisation des conditionssuivantes : définition, communication et mise en oeuvre de valeurs éthiquespartagées ; politiques et pratiques en matière de ressources humaines qui soientconformes aux valeurs et aux objectifs retenus ; définition en conformité avec lesobjectifs de l'autorité, de la responsabilité et de l'obligation redditionnelle ; créationd'un climat de confiance mutuelle à tous les échelons ;

• capacités. A cet égard, le succès dépend de la réalisation des conditions suivantes :personnel doté des connaissances, des aptitudes, des qualifications et des outilsnécessaires ; modes de communication efficaces ; transmission d'informationssuffisantes, pertinentes, actuelles et exactes ; prise de décision coordonnée ;conception d'éléments de contrôle qui soient partie intégrante de toutes les activitéset de tous les systèmes ;

• contrôle suivi et apprentissage. A cet égard, le succès dépend de la réalisation desconditions suivantes : observation des environnements interne et externe ;comparaison des résultats aux objectifs et aux indicateurs ; vérification deshypothèses opérationnelles et stratégiques ; évaluation des systèmes d'information ;application des règles de suivi ;

• résultats du contrôle suivi et de l'apprentissage : conformité avec le cadre relatif àl'obligation redditionnelle ; fiabilité des rapports ; conformité à la législation et auxpolitiques ; octroi de récompenses et application de sanctions.

L'Administrateur compte que, grâce à l'utilisation de ce cadre, le PNUD parviendra àune obligation redditionnelle structurelle et personnelle fondée sur la transparence, lacohérence et la maîtrise des activités et/ou des résultats. Des rapports périodiques surl'obligation redditionnelle seront en outre présentés au Conseil d'administration.

(iii) Activités du Comité

Le Comité se réunira officiellement quatre fois par an pour examiner les questionsrelatives au cadre, aux mécanismes et aux règles en matière d'obligation redditionnelle. Dansle respect des principes généraux énoncés ci-dessus, le Comité accomplira les tâchessuivantes :

- il examinera et formulera des observations sur les plans à long terme et les plansannuels ayant trait aux audits internes, aux études, à l'auto-évaluation et à l'évaluationdes activités du PNUD ;

- il examinera et formulera des observations sur l'état récapitulatif des résultats desaudits, des études, des auto-évaluations et des évaluations ;

- il examinera les activités de suivi et suivra l'application des mesures correctivesdécoulant des audits, des études, des auto-évaluations et des évaluations ;

159 EX/INF.7Annexe I - page 16

- il examinera l'état d'avancement et les résultats des investigations spéciales etrecommandera les mesures à prendre, y compris un renvoi devant le Comité dediscipline PNUD/FNUAP, le Comité permanent des responsabilités personnelles etfinancières ou les comités spéciaux d'examen en matière d'obligation redditionnelle,selon qu'il conviendra ;

- il examinera et approuvera les circulaires qui doivent être publiées chaque trimestrepar l'Administrateur associé sur les sanctions infligées pour un manque d'efficacitéou des fautes professionnelles ;

- il examinera l'efficacité du cadre général relatif à l'obligation redditionnelle duPNUD et recommandera des mesures correctives à l'Administrateur, selon qu'ilconviendra ;

- il examinera et approuvera les rapports sur les questions de contrôle qui doivent êtreprésentés à l'Administrateur et au Conseil d'administration ;

- il demandera des renseignements et suscitera des consultations ; il conseilleral'Administrateur au sujet des résultats de ces consultations.

(iv) Composition du Comité

Le Comité sera présidé par l'Administrateur associé du PNUD. Les autres membrespermanents seront :

- l'Administrateur assistant, Directeur du BAF

- le Directeur du Bureau des ressources humaines

- l'Administrateur assistant, Directeur du BREA

- l'un des administrateurs assistants/directeurs du Bureau régional (par rotation pour unmandat d'un ou deux ans au moins)

- le Sous-Secrétaire général du Bureau des services de contrôle interne du Secrétariatde l'ONU.

Le Directeur de la DVCCG, le Directeur de la DF et le Chef de la Section juridique duBureau des ressources humaines participeront de droit à toutes les réunions du Comité.

Par ailleurs, assisteront aux réunions le Directeur du Service de l'évaluation et de laplanification stratégique lorsque des questions relatives à l'évaluation seront abordées,l'Administrateur assistant, Directeur du Bureau des politiques et de l'appui au programme,lorsque des questions relatives à l'obligation redditionnelle en matière de programmes serontexaminées, et des représentants du FNUAP et du Bureau des Nations Unies pour les servicesd'appui aux projets, lorsque des cas intéressant leurs organisations seront à l'ordre du jour.

(c) Organisation et ressources

Au Siège, le Bureau de l'audit et des études de gestion comprend le Bureau du Directeuret cinq sections : la Section de la vérification interne des comptes ; la Section de lavérification des comptes du service d'appui aux projets qui fournit les services nécessaires au

159 EX/INF.7Annexe I - page 17

Bureau des Nations Unies pour les services d'appui aux projets ; la Section de l'analyse et ducontrôle de la gestion/gestion de l'information ; la Section de la vérification des comptes duFNUAP ; la Section de l'audit : exécution nationale des projets. Par ailleurs, le Bureau del'audit et des études de gestion dispose de trois centres régionaux de services d'audit enMalaisie, au Zimbabwe et au Panama.

(d) Budget et dotation en personnel

Pour l'exercice 2000-2001, le budget total du Bureau de l'audit et des études de gestions'élève à 10,9 millions de dollars des Etats-Unis. Les membres du personnel sont au nombrede 46, 31 appartenant à la catégorie des administrateurs et 15 à celle des services généraux.

Pour compléter cet effectif, le Bureau a passé contrat avec des cabinets d'expertscomptables indépendants qui sont chargés de procéder à l'audit des activités des bureaux depays en Afrique, en Asie et dans le Pacifique et dans les Etats arabes. L'ouverture des troiscentres régionaux de services d'audit a permis de mettre en place à compter de l'an 2000 unsystème pour vérifier sous contrat les comptes des bureaux de pays tous les deux ans.

(e) Initiatives en matière de qualité

En vue d'améliorer la qualité de ses services et de ses pratiques, le Bureau de l'audit etdes études de gestion a lancé un programme d'initiatives qui met l'accent sur la satisfactiondes bénéficiaires ainsi que la participation du personnel et l'innovation. Le Bureau de l'audit etdes études de gestion vise à devenir, pour les bénéficiaires, un moyen d'apprentissage ainsique de contrôle et de surveillance, pour le personnel, un moyen d'améliorer les prestations etla situation en matière d'obligation redditionnelle.

Le Bureau charge périodiquement des consultants d'effectuer un contrôle de la qualitéde ses activités et d'aider à créer un cadre d'apprentissage, de formation et deperfectionnement fondé sur la compétence pour la sélection et la valorisation des ressourceshumaines.

Le Bureau de l'audit et des études de gestion s'acquitte en outre de missions conjointeset/ou concertées avec le Groupe de l'audit interne de l'UNICEF et le Bureau des services decontrôle interne de l'ONU.

Bureau de l'évaluation et de la planification stratégique

(f) Champ d'action

Il appartient principalement au Bureau de l'évaluation d'aider l'Administrateur à exercerses responsabilités organiques et de lui fournir une évaluation systématique et indépendantedes résultats, de l'efficacité et de l'incidence des activités organiques du programme, ycompris les fonds spéciaux relevant de l'Administrateur.

L'évaluation des activités de programme opérationnelles du PNUD est décentralisée etincombe aux services techniques du Siège qui coordonnent le programme mondial et lesprogrammes interrégionaux, aux bureaux régionaux pour les programmes régionaux et auxbureaux de pays et directeurs de programme pour les programmes de pays et les projetsparticuliers. Cette décentralisation nécessite cependant un certain contrôle de l'Organisationpour ce qui est de la qualité, des directives et de l'appui méthodologiques ainsi que de laconformité.

159 EX/INF.7Annexe I - page 18

Le Bureau de l'évaluation et de la planification stratégique est responsable de l'ensemblede la politique d'évaluation au sein du PNUD. A l'intérieur du système des Nations Unies, leBureau joue un rôle moteur dans l'harmonisation de la gestion et de l'évaluation. Il participeaussi aux activités du Groupe de travail sur l'évaluation OCDE/CAD visant à assurer lerespect de normes générales en matière de gestion et d'évaluation dans le cadre du PNUD etdu système des Nations Unies.

Conformément à ses attributions, le Bureau doit :

• réaliser des évaluations stratégiques de la politique du PNUD en matière de gestionet de programmes et évaluer l'incidence des programmes financés par le PNUD ;

• concevoir des outils et des directives méthodologiques bien définis pour faciliterl'orientation vers des objectifs précis de l'Organisation (cadre de résultatsstratégiques, fiche de notation des programmes, indicateurs, etc.) ;

• encourager l'application des connaissances pratiques à l'amélioration de la qualité etdes résultats des programmes et donner les moyens d'appliquer ces connaissances.Cela suppose que les conclusions et recommandations des études d'évaluation sontutilisées pour l'élaboration des politiques et des programmes, qu'elles sont mises à ladisposition du personnel et des bénéficiaires et intégrées à la base de connaissancesdu PNUD ;

• concevoir des directives et des méthodes bien définies pour aider les directeurs deprogrammes (manuel de gestion et d'évaluation, dossier de formation sur la gestion etl'évaluation) ;

• assurer le dialogue avec les pays bénéficiaires de programmes et soutenir les mesuresprises par les bureaux de pays pour renforcer les capacités des pays bénéficiaires deprogrammes en matière de contrôle et d'évaluation ;

• superviser l'exercice de la fonction d'évaluation du PNUD, y compris la conformitéaux besoins et le suivi des recommandations ;

• créer et maintenir un partenariat avec les organismes des Nations Unies, les banquesmultilatérales, l'OCDE/CAD pour les activités relatives à l'évaluation.

(g) Budget et dotation en personnel

Pour l'exercice biennal 2000-2001, le budget total du Bureau de l'évaluation atteint2,7 millions de dollars des Etats-Unis. Les membres du personnel sont au nombre de huit,cinq appartenant à la catégorie des administrateurs et trois à celle des services généraux. Enoutre, le Bureau a un budget additionnel de 9 millions de dollars des Etats-Unis pour3,5 années (1997-2000), pour le financement des activités décentralisées menées par lesévaluateurs externes.

159 EX/INF.7Annexe I - page 19

Fonds des Nations Unies pour l'enfance (UNICEF)

(a) Bureau de la vérification interne des comptes

Le Bureau de la vérification interne des comptes est le principal service chargé d'assurerun contrôle indépendant au sein de l'UNICEF, en déterminant dans quelle mesure lessystèmes, les procédures et les contrôles internes connexes sont judicieux, adéquats etappliqués, et ce, par des activités d'audit conformes aux normes communément admises dansce domaine.

Les opérations d'audit recouvrent les éléments suivants : examen des activités et desopérations financières du programme en vue de déterminer si elles sont conformes aux statuts,règlements, politiques, procédures et instructions administratives en vigueur ; et bilan del'efficacité opérationnelle et de la recherche de l'économie dans l'utilisation des ressourcesfinancières, matérielles et humaines.

Les attributions du Directeur du Bureau de la vérification interne des comptes sont lessuivantes :

(a) examiner les systèmes et procédures et les contrôles internes connexes, évaluerdans quelle mesure ils sont judicieux, adéquats et appliqués et faire rapport auDirecteur exécutif à ce sujet ;

(b) déceler et signaler les risques opérationnels et de programmation et favoriser leperfectionnement des compétences en matière d'identification et de gestion desrisques, par la pratique de l'auto-évaluation des contrôles dans les bureaux de payset les bureaux régionaux comme au Siège ;

(c) examiner l'intégrité, la précision et la fiabilité des systèmes informatiques del'UNICEF ;

(d) suivre l'application des recommandations issues de la vérification des comptes auplan mondial et signaler au Directeur exécutif les cas de présomption demalversation ;

(e) lancer et superviser des investigations et recommander les mesures correctives etdisciplinaires qui s'imposent, en veillant à la régularité de la procédure dans lerèglement des affaires disciplinaires ;

(f) assurer la liaison avec les organismes des Nations Unies et d'autres organisationstechniques pour la mise au point et l'application des politiques et procédures decontrôle et des meilleures pratiques ;

(g) apporter sa contribution au processus de planification stratégique et deformulation des politiques de l'Organisation ;

(h) établir et appliquer des plans de travail annuels à l'échelon des bureaux qui soientconformes aux priorités stratégiques de l'Organisation, aux ressources disponibleset aux plans de gestion des bureaux ; veiller à la réalisation des objectifs du plande travail ; suivre l'exécution du plan ; et rendre compte des résultats ;

159 EX/INF.7Annexe I - page 20

(i) diriger et gérer avec efficacité et efficience les fonctions relatives àl'administration, aux ressources humaines, aux finances et à la formation au seindu Bureau de la vérification interne des comptes, dans le respect de tous lesstatuts, règlements et politiques applicables.

(b) Plan de travail du Bureau et portée de son action

Les activités du Bureau de la vérification interne des comptes imposent de nombreuxdéplacements à son personnel. Chaque vérification des comptes dans un bureau extérieurcomprend deux à six semaines d'examen sur place, en fonction de la taille et de la complexitédu programme considéré ; la vérification dans les bureaux plus importants est effectuée parune équipe de deux à trois vérificateurs des comptes, qui bénéficient souvent des concours defonctionnaires du bureau régional ou de comptables engagés sous contrat à cet effet. Enmoyenne, chaque vérificateur des comptes a participé à quatre audits hors Siège en 1998 et apassé 14 semaines sur le terrain au cours de l'année. Le personnel a consacré le reste de sontemps à la préparation des vérifications, à l'établissement des rapports, aux vérifications auSiège et aux activités de formation.

(c) Bureaux extérieurs

Le Bureau de la vérification interne tient dûment compte de la place centralequ'occupent les programmes de pays dans l'action de l'UNICEF en consacrant plus de 80 % deses efforts à la vérification des comptes des bureaux extérieurs.

(d) Appui en matière d'investigation

Les processus de contrôle étant mieux connus et appliqués, le Bureau de la vérificationinterne a vu ses activités d'investigation se développer, parce qu'il est appelé à aider lesdirecteurs des bureaux à évaluer les présomptions d'irrégularité, à établir pleinement les faitsdans les affaires confirmées, à prendre les mesures disciplinaires qui s'imposent et àdéterminer quels contrôles doivent être renforcés pour réduire les risques que de tellesirrégularités se reproduisent. Le Bureau continue certes d'accorder une partie de son attentionaux activités d'investigation mais il est convaincu que le nombre effectif des cas d'irrégularitén'est pas en augmentation à l'UNICEF ; au contraire, l'encadrement, mieux sensibilisé etconscient de la nécessité d'agir, est davantage incité à signaler les présomptions d'irrégularitéet à demander de l'aide.

En 1998, le Bureau a instauré la pratique des lettres de déclaration que les directeurs debureau doivent établir avant le début d'une vérification des comptes. Cette lettre consiste enun exposé formel des informations que la direction posséderait sur d'éventuelles irrégularités,effectives ou présumées. Avec cette pratique, les directeurs de bureau sont davantage incités àagir en cas d'irrégularité. Les demandes de lettres de déclaration sont prises très au sérieux parles bureaux concernés. A l'issue de la vérification des comptes d'un bureau de pays, lereprésentant a décidé que des lettres de déclaration seraient exigées chaque année des chefs desection.

(e) Budget et effectifs

Pour l'exercice biennal 2000-2001, le Bureau de la vérification interne des comptesdispose d'un budget total de 6,6 millions de dollars des Etats-Unis.

159 EX/INF.7Annexe I - page 21