1- - L'Administration Fiscale du Ministère des Finances … · secteur de l’industrie et à la...

6

Transcript of 1- - L'Administration Fiscale du Ministère des Finances … · secteur de l’industrie et à la...

2

L’article 13 de la loi de finances pour l’année 2016 a comporté des mesures visant l’encouragement à la création des petites et moyennes entreprises dans le secteur de l’industrie et à la création des petites et moyennes entreprises par les personnes au chômage dans le secteur des services et des professions libérales.

La présente note a pour objet de commenter les nouvelles mesures en la

matière.

1- Teneur de la mesure

L’article 13 de la loi de finances pour l’année 2016 a exonéré : - de l’impôt sur le revenu ou de l’impôt sur les sociétés, les nouvelles

entreprises exerçant des activités de transformation dont le chiffre d’affaires annuel ne dépasse pas 600 mille dinars ;

- de l’impôt sur les sociétés, les nouvelles sociétés dans le secteur des services ou des professions non commerciales dont le chiffre d’affaires annuel ne dépasse pas 300 mille dinars et constituées par les personnes au chômage titulaires d’un diplôme universitaire ou d’un brevet de technicien supérieur.

L’exonération est accordée pour une période de cinq ans. Elle concerne tous

les bénéfices réalisés au titre de l’activité concernée sans que le minimum d’impôt soit exigible.

Toutefois, et dès lors que les dispositions dudit article 13 s’appliquent

uniquement à l’impôt sur le revenu ou à l’impôt sur les sociétés, les entreprises concernées demeurent tenues de payer tous les droits et taxes exigibles conformément à la législation en vigueur (TFP, FOPROLOS, TCL, TVA…).

2- Conditions pour le bénéfice de la mesure

2.1 Condition générale Le bénéfice des dispositions de l’article 13 de la loi de finances pour l’année

2016 est subordonné, dans les deux cas, à la tenue d’une comptabilité conforme à la législation comptable des entreprises.

3

2.2 Condition relative aux sociétés créées dans le secteur des services et des professions non commerciales

L’exonération est accordée uniquement lorsqu’il s’agit de sociétés soumises à

l’impôt sur les sociétés et constituées par des associés au chômage à la date de la création de la société, titulaires d’un diplôme universitaire ou d’un brevet de technicien supérieur. Ces conditions doivent être remplies par tous les associés.

Il doit donc s’agir:

- de sociétés passibles de l’impôt sur les sociétés constituées entre deux associés ou plus, ce qui exclut les sociétés unipersonnelles à responsabilité limitée,

- d’associés au chômage, soit d’associés qui n’exercent aucune activité à la

date de la création de la société ni à titre de dépendants ni à titre d’indépendants.

3- Modalités de détermination du chiffre d’affaires

Dans les deux cas, le chiffre d’affaires annuel est pris en compte toutes taxes

comprises, et ce, séparément pour chaque année. En cas de commencement de l’activité au cours de l’année, il est procédé pour

vérifier la condition du chiffre d’affaires, à la conversion du chiffre d’affaires de la période en chiffre d’affaires annuel, et ce, par l’application de la formule suivante :

Chiffre d’affaires de la période concernée × 12

Nombre de mois d’activité

Par ailleurs, et dans le cas où le chiffre d’affaires réalisé dépasse la limite fixée pour une année quelconque, l’entreprise ne bénéficie pas de l’avantage pour l’année concernée sans perdre son droit à continuer de bénéficier de l’avantage pour l’année ou les années ultérieures dans le cas où la condition du chiffre d’affaires se trouve satisfaite.

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES Direction Générale des Etudes et de la Législation Fiscales

Annexe à la note commune n° 9/2016 Avantages fiscaux en matière d’IR ou d’IS aux petites et moyennes entreprises nouvellement créées

Entreprises

Année de création et référence

légale

Avantage fiscal Conditions de bénéfice de

l’avantage fiscal

- Entreprises exerçant dans le secteur des services ou des professions non commerciales dont le chiffre d’affaires annuel ne dépasse pas 300 mille dinars. - Entreprises exerçant dans le secteur d’achat en vue de la revente, des activités de transformation et la consommation sur place dont le chiffre d’affaires annuel ne dépasse pas 600 mille dinars.

Année 2011 et années ultérieures

(articles 19 et 20 LF 2011)

Déduction d’une quote-part des bénéfices ou revenus imposables pour les trois premières années d’activité dans la limite de (1)(2):

- 75% : pour la première année ; - 50% : pour la deuxième année ; - 25% : pour la troisième année.

Le minimum d’impôt prévu par les articles 12 et 12 bis de la loi 89-114 en date du 30 décembre 1989 n’est pas exigible. Le minimum d’impôt calculé sur la base du chiffre d’affaires reste dû dans tous les cas.

- Tenue d’une comptabilité conforme à la législation comptable des entreprises.

- Exclusion de la création dans le cadre des opérations de transmission ou des opérations de fusion ou de scission des sociétés ou créées suite à la modification de la forme juridique de l’entreprise ou constituées par des personnes exerçant une activité de même nature que celle de l’entreprise créée et concernée par l’avantage. Année 2013

(article 17 LF 2013 et

article 20 LF 2014)

Exonération de l’impôt sur le revenu ou de l’impôt sur les sociétés pour une période de 5 ans à partir de la date d’entrée en activité effective.(3)

(1) La déduction concerne les bénéfices de l’exploitation et les bénéfices exceptionnels prévus par l’article 11 du code de l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés. (2) Les personnes physiques soumises à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux selon le régime forfaitaire ou dans la catégorie des bénéfices non commerciaux selon l’assiette forfaitaire et qui optent pour le régime réel peuvent bénéficier de la déduction à partir de l’année de l’option pour le régime réel. (3) L’exonération couvre tous les bénéfices réalisés et sans que le minimum d’impôt soit exigible.

6

(1) L’exonération couvre tous les bénéfices réalisés et sans que le minimum d’impôt soit exigible.

Entreprises

Année de création et référence

légale

Avantage fiscal Conditions de bénéfice de l’avantage fiscal

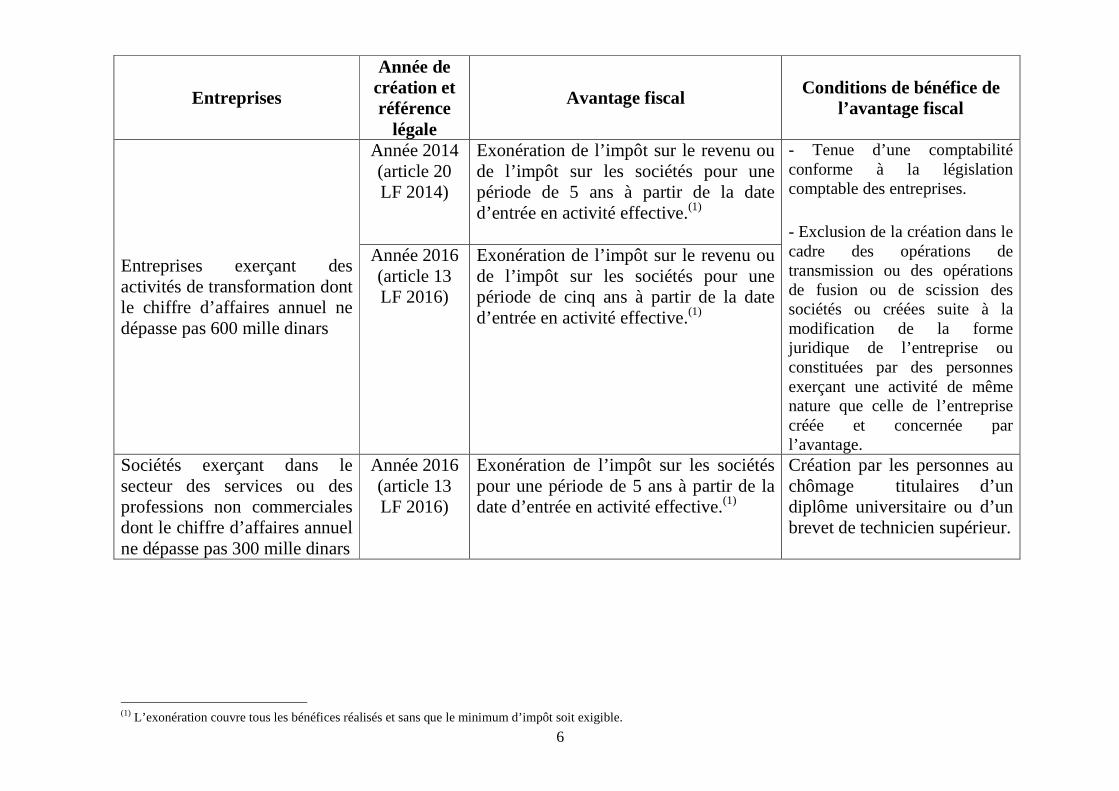

Entreprises exerçant des activités de transformation dont le chiffre d’affaires annuel ne dépasse pas 600 mille dinars

Année 2014 (article 20 LF 2014)

Exonération de l’impôt sur le revenu ou de l’impôt sur les sociétés pour une période de 5 ans à partir de la date d’entrée en activité effective.(1)

- Tenue d’une comptabilité conforme à la législation comptable des entreprises.

- Exclusion de la création dans le cadre des opérations de transmission ou des opérations de fusion ou de scission des sociétés ou créées suite à la modification de la forme juridique de l’entreprise ou constituées par des personnes exerçant une activité de même nature que celle de l’entreprise créée et concernée par l’avantage.

Année 2016 (article 13 LF 2016)

Exonération de l’impôt sur le revenu ou de l’impôt sur les sociétés pour une période de cinq ans à partir de la date d’entrée en activité effective.(1)

Sociétés exerçant dans le secteur des services ou des professions non commerciales dont le chiffre d’affaires annuel ne dépasse pas 300 mille dinars

Année 2016 (article 13 LF 2016)

Exonération de l’impôt sur les sociétés pour une période de 5 ans à partir de la date d’entrée en activité effective.(1)

Création par les personnes au chômage titulaires d’un diplôme universitaire ou d’un brevet de technicien supérieur.