« Logique productive et financement bancaire des …andre-torre.com/pdf/PDFpub203N1.pdfLogique...

19

Nadine Levratto André Torre « Logique productive et financement bancaire des entreprises » In: Revue d'économie industrielle. Vol. 35. 1er trimestre 1986. pp. 195-212. Citer ce document / Cite this document : Levratto Nadine, Torre André. « Logique productive et financement bancaire des entreprises ». In: Revue d'économie industrielle. Vol. 35. 1er trimestre 1986. pp. 195-212. doi : 10.3406/rei.1986.1228 http://www.persee.fr/web/revues/home/prescript/article/rei_0154-3229_1986_num_35_1_1228

Transcript of « Logique productive et financement bancaire des …andre-torre.com/pdf/PDFpub203N1.pdfLogique...

Nadine LevrattoAndré Torre

« Logique productive et financement bancaire des entreprises »In: Revue d'économie industrielle. Vol. 35. 1er trimestre 1986. pp. 195-212.

Citer ce document / Cite this document :

Levratto Nadine, Torre André. « Logique productive et financement bancaire des entreprises ». In: Revue d'économieindustrielle. Vol. 35. 1er trimestre 1986. pp. 195-212.

doi : 10.3406/rei.1986.1228

http://www.persee.fr/web/revues/home/prescript/article/rei_0154-3229_1986_num_35_1_1228

Logique productive et financement bancaire

des entreprises

Nadine LEVRATTO André TORRE

(LATAPSES - Université de Nice)

Alors que la spécialisation instaurée par la loi de décembre 1945 faisait du financement bancaire des investissements un élément accessoire, les mutations économiques et technologiques apparues depuis le début des années soixante ont entraîné une évolution du système financier. Les banques sont ainsi devenues un instrument fondamental du développement des structures productives et assurent actuellement l'octroi de la majeure partie des crédits à l'investissement (55,7 % en 1982 d'après P. Coupaye/1984). Ce changement se manifeste également sur le plan qualitatif, les banques n'ayant plus comme objectif principal d'assurer la trésorerie à court terme des entreprises, mais avant tout de financer des investissements nécessitant la mobilisation d'une importante quantité de fonds.

L'expansion des réseaux bancaires s'est alors trouvée à l'origine de nouvelles modalités de fonctionnement, parfois difficiles à appréhender. En effet, la multiplication des catégories de crédit et des aides, transitoires ou permanentes, contribue à complexifier les relations au sein du système financier, alors que la pauvreté des données de la comptabilité nationale rend malaisée toute tentative de saisie (cf. A. Torre/ 1985 b). De plus, des changements récents sont intervenus, provoqués par l'apparition de nouvelles conditions économiques (concentration, nationalisations, difficultés rencontrées par les entreprises, formes modernes de marché...) et par l'importance croissante du rôle industriel des banques, qui voient leur avenir lié à celui des entreprises.

Les institutions financières bancaires n'ont ainsi plus pour unique fonction d'assurer la croissance des firmes industrielles mais également, quel que soit leur statut ou leur importance, de les aider à maintenir leur activité ou à investir dans des phases conjoncturelles difficiles. Dans cette optique, elles ont mis en place un mode de financement plus modulé, présentant plusieurs facettes et adapté à des situations ou à des objectifs différents. Notre première partie sera ainsi consacrée à l'exposé des inconvénients d'une allocation de crédits exclusivement fondée sur l'existence d'un bilan favorable et à la présentation des nouveaux critères de financement qui tiennent compte des impératifs nationaux et des caractéristiques de l'emprunteur. Nous envisagerons ensuite la logique d'attribution des crédits bancaires aux entreprises, en insistant sur la distinction ici effectuée entre les activités relevant du domaine privé et celles qui appartiennent au secteur public.

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1« trimestre 1986 195

I. — LA NECESSAIRE EVOLUTION DES MODALITES DE FINANCEMENT BANCAIRE

On constate actuellement le développement de nouvelles tendances caractérisant les politiques monétaire et du crédit, ces changements de direction s'incar- nant notamment dans la réorganisation du marché des capitaux, dont l'objectif est de permettre aux autorités monétaires de contrôler la masse monétaire par les taux d'intérêt. Cette volonté est ainsi à l'origine du décloisonnement des marchés, de la création de nouveaux instruments d'épargne, de la mise en place d'un marché secondaire et va nécessairement de pair avec une suppression progressive de l'encadrement de crédit. L'abandon des normes quantitatives en la matière doit favoriser l'allocation optimale des ressources bancaires et, dans la mesure où l'accès des PME au marché financier tend à être facilité, conduit à considérer comme substituables le crédit bancaire sous toutes ses formes et l'émission de titres. Ces choix, qui visent à fournir à l'État un meilleur contrôle de la monnaie et du développement industriel, appellent de profondes modifications structurelles du fonctionnement des organismes bancaires.

Toutefois, en cette période de transition, il semble qu'à l'intérieur de ces institutions coexistent différents modes de comportement provoqués par les difficultés qu'éprouvent les banques à s'adapter aux nouvelles exigences des Pouvoirs Publics en matière d'octroi des crédits. Il leur est en effet demandé d'abandonner certains critères de choix concernant les entreprises bénéficiaires des encours, pour les remplacer par de nouvelles considérations. L'instauration de ces dernières semble rendue nécessaire par la nationalisation du système bancaire, alors mis au service de l'industrie, mais aussi par les problèmes de gestion rencontrés par les entreprises, qui rendent impossible l'accord d'un crédit fondé sur l'existence d'un bilan « sain ». Toutefois, face à la multiplicité des critères de financement bancaire des investissements caractérisant la première moitié des années quatre-vingt, il est possible de distinguer deux catégories fondées sur les différents objectifs auxquels ces critères répondent.

La première inclut les principes traditionnels, essentiellement comptables ou patrimoniaux et qui, consistant à octroyer un crédit sur la base du passé de l'entreprise, tendent à devenir caducs. Dans la seconde apparaissent les nouveaux fondements du financement qui font intervenir les perspectives de développement s'offrant à l'investisseur et les priorités économiques et industrielles définies par le Plan.

A — Problèmes posés par les critères classiques d'octroi du crédit

II est de tradition en économie politique de considérer que le marché du crédit fonctionne selon un processus similaire au tâtonnement walrasien, l'intérêt revêtant alors l'aspect du prix de la renonciation à la liquidité dont fait preuve le prêteur. L'octroi d'un crédit à un entrepreneur dépend alors exclusivement du prix ou de l'intérêt que ce dernier est disposé à payer, cette conception prévalant encore, en France ou à l'étranger, donc de nombreux modèles économétriques. Cette approche est remise en question par les différentes analyses du rationnement d'équilibre inspirées des travaux de D. Hodgman (1960) et D. Jaffee (1971), qui contestent uniquement l'utilisation du taux d'intérêt comme seul critère de décision. Les auteurs ici considérés estiment en effet qu'il est nécessaire d'introduire une règle de choix du banquier plus complexe, dans laquelle apparaissent des considéra-

196 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 7<" trimestre 1986

tions autres que le gain découlant du paiement d'un intérêt. L'un des éléments à prendre en compte est alors la qualité de la relation existant entre le prêteur et son client ou sa durée, mais d'autres critères tels que l'activité ou le lieu d'exercice du demandeur peuvent également être intégrés (cf. N. Levratto/1985). Il faut toutefois noter qu'une place privilégiée est accordée à l'examen, par la banque, des différents ratios comptables afin de déterminer les capacités de remboursement de l'emprunteur. L'octroi d'un concours est en effet grandement lié à l'appréciation du prêteur concernant l'importance du risque pris et des opportunités de gains, l'accord entre les deux parties ne pouvant être atteint que si le bénéfice anticipé par la banque excède le montant du crédit.

Cette analyse semble d'autant plus justifiable que, traditionnellement, les institutions financières raisonnent et agissent de cette manière (1). Le comportement bancaire est alors caractérisé par une logique micro-économique, dominée par les perspectives de profit à court terme, qui se traduit au niveau de la composition des dossiers de demande de fonds par la prééminence des critères comptables extraits du bilan et des comptes caractérisant la situation financière de l'entreprise. Il semble, dans ce cas, que tout prêteur considère que la mise en œuvre d'une procédure d'allocation de fonds est étroitement liée à l'existence de garanties financières (richesse personnelle, capital physique considérable...) à la disposition de l'emprunteur, qui seules peuvent couvrir les charges inhérentes à une éventuelle faillite de l'entreprise.

Si un tel calcul trouve un soubassement et une justification théorique immédiats dans la mesure où il équivaut à égaliser les risques et les gains anticipés découlant de l'octroi d'un crédit, il peut se révéler inadéquat dans certaines phases conjoncturelles. Ainsi, depuis le début des années soixante-dix, les pays de l'OCDE sont entrés dans une période de retournement conjoncturel caractérisée par la diminution du dynamisme des entreprises. On a en effet pu constater un fort recul de l'investissement productif, (surtout à la suite du second choc pétrolier) dont l'origine est à chercher non seulement dans la baisse des fonds propres et par conséquent de l'autofinancement, mais aussi dans l'accroissement des charges financières et de l'endettement, notamment bancaire, des entreprises (2). Ces différentes tendances, exacerbées au tout début de la décennie actuelle (cf. Larrieux et Lombard/ 1982), ont été renforcées par l'existence d'un secteur bancaire qui, bien que majoritairement nationalisé, fonctionnait selon des critères correspondant à ceux du secteur privé. Lier l'octroi d'un concours à une structure financière saine semble alors plutôt paradoxal, dans des périodes où les entreprises sont confrontées à de nombreux problèmes de trésorerie et enregistrent une croissance sensible de leurs besoins en matière de crédits d'exploitation. Les exigences des deux parties paraissent en effet incompatibles car les entreprises font appel aux banques dans l'espoir que ces dernières pourront leur apporter les fonds qui leur font défaut.

Dans la mesure où l'émergence et la recrudescence de telles situations semblaient non seulement mettre en péril le développement et les mutations de l'industrie fran-

(1) Cf. à ce sujet l'article de G. GALZY (1983), qui aborde le problème de la nécessaire évolution du métier de banquier et fait état de la logique financière à court terme qui sous-tend, la plupart du temps, les décisions des prêteurs.

(2) Cf. les travaux des directions de la Centrale des bilans et de la conjoncture de la Banque de France, régulièrement publiés dans le Bulletin trimestriel de la Banque de France.

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 7<" trimestre 1386 197

çaise, mais également se révéler incompatibles avec les politiques de lutte contre le chômage, les promoteurs du IXème Plan ont mis en évidence la nécessaire évolution du système bancaire. En effet, la prise en compte systématique des critères financiers paraissait poser un certain nombre de problèmes concernant l'incompatibilité entre la recherche du profit à court terme par les banques et la détermination d'objectifs, voire d'impératifs économiques et industriels nationaux par les Pouvoirs Publics (3). Ces difficultés recensées par les promoteurs de la loi de nationalisation bancaire concernant à la fois le mode de fonctionnement interne des banques et les relations qu'elles entretiennent avec leur clientèle sont au nombre de quatre :

• le choix du critère d'égalité entre bénéfices escomptés et risques de pertes comme condition unique du financement nuit aux restructurations industrielles et à l'élaboration de nouvelles méthodes de production, c'est-à-dire à la compétitivité de l'industrie française. Conformément aux analyses de l'évolution économique inspirées des travaux de J. Hicks (1981) et de J. Schumpeter (1983), l'octroi de fonds aux entrepreneurs est censé favoriser les choix innovateurs de ces derniers. Le crédit bancaire doit donc financer la prise de risques, qui seule peut provoquer les changements des processus de production nécessaires à l'adaptation de l'offre aux nouvelles exigences de la demande. Or, dans la mesure où les coûts liés à la recherche d'innovations ou au développement de nouvelles méthodes de production et/ou de nouveaux produits sont souvent très importants, la logique financière adoptée par les banques semble devoir porter préjucide à la modernisation de l'industrie qui constitue cependant un impératif national ;

• il semble que les entreprises dans leur ensemble, mais plus particulièrement les PME souffrent d'un manque d'informations concernant soit les aides dont elles sont en mesure de bénéficier, soit les crédits à taux privilégiés auxquels elles peuvent avoir accès. Le fonctionnement traditionnel du système financier français paraît, du moins en partie, responsable de cet état de fait puisque les banques qui, a priori, ont intérêt à ce que leurs débiteurs soient dans la meilleure situation possible, ne leur donnent pas toujours les moyens de parvenir à une structure de bilan pouvant être qualifiée de saine. Il est vrai que la multiplicité des procédures de crédit (4) peut nuire à la communication et à la bonne diffusion de l'information entre le banquier et l'entrepreneur. Le banquier ne doit-il pas être toutefois interlocuteur privilégié de l'investisseur (cf. G. Galzy/1983) et, à ce titre, tenter de prévenir les difficultés auxquelles ce dernier risque d'être confronté ?

• la vision — parcellaire, micro-économique et tenant compte de manière insuffisante des conséquences à moyen et long terme des décisions en matière d'octroi de concours financiers — adoptée par les institutions financières bancaires françaises semble assez contradictoire avec la notion de service public. Or, même avant la loi de nationalisation bancaire de 1982, les trois grandes banques nationales

(3) Les critiques du système bancaire et de son fonctionnement sont exposées dans P. COUPA YE (1984) et P. GOURDIN (1983) qui effectuent une présentation des arguments en faveur de la Loi de nationalisation bancaire de 1982.

(4) R. PENAUD et F. GAUDICHET (1985) notent à ce sujet qu'en dépit de son souci d'exhausti- vité, la Banque de France ne parvient pas à fournir un document unique recensant la totalité des modalités de crédit mises à la disposition du secteur privé, leur nombre, qui dépasse la centaine, étant difficile à déterminer avec exactitude.

198 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1er trimestre 1986

(Crédit lyonnais, BNP, Société générale) représentaient plus de la moitié du chiffre d'affaires des banques inscrites, recevaient la majeure partie des dépôts et distribuaient environ 50 °/o des crédits (cf. P. Coupaye/1984). Toutefois, en dépit de leur appartenance au secteur public, les banques nationalisées fonctionnaient selon des schémas identiques aux institutions financières privées et ce, pour des raisons de concurrence interne à ce secteur. Dans son ensemble, la politique du crédit tendait à privilégier les aspects quantitatifs par rapport aux considérations qualitatives et si un tel mode de fonctionnement a apporté des résultats positifs dans le domaine de l'inflation, il semble que ses conséquences sur le développement industriel soient davantage sujettes à caution. En effet, au niveau des banques, les critères de rentabilité, solvabilité et liquidité de l'emprunteur ont toujours déterminé l'octroi de concours au détriment parfois, de l'intérêt véritable de l'entreprise et de l'économie nationale (cf. P. Gourdin/ 1983). Cette constatation est à l'origine de l'argument qui fut déterminant lors de la mise en place de la loi de nationalisation bancaire et selon lequel il était nécessaire de mettre le système financier au service du développement industriel ;

• le dernier problème posé par les choix des banques en matière de politique du crédit découle du précédent puisqu'il consiste à mettre en évidence la prééminence des critères patrimoniaux, qui sont à la lisière de l'économique, par rapport aux options entrepreneuriales dont dépendent les mutations du système productif. L'enjeu consiste donc à faire prendre conscience aux prêteurs du rôle fondamental qu'ils sont appelés à jouer en matière de restructuration industrielle, mais également à donner les moyens à cette profession de mettre en place de nouveaux critères de financement tenant compte davantage des objectifs économiques nationaux sans pour autant précariser sa situation financière.

Ainsi, face aux problèmes de dégradation de la structure du bilan et à la détérioration des différents ratios comptables et financiers qui caractérisent les entreprises depuis 1975 environ, il a semblé nécessaire dans les années quatre-vingt, d'instaurer une nouvelle logique de financement permettant de contrecarrer les tendances dépressives et la perte du dynamisme du système productif français. La forte diminution du taux de croissance et la perte de compétitivité de l'industrie enregistrées durant cette période appellaient en effet une modification de la politique du crédit, cette dernière devant avant tout permettre à l'industrie d'entrer dans une nouvelle phase d'expansion. Il paraît toutefois nécessaire d'insister sur le fait que ces changements, situés à la fois au niveau des structures et des comportements bancaires, n'ont pas été réalisés au détriment des institutions financières devenues de facto l'un des moteurs du développement économique (cf. R. Penaud et F. Gaudichet/1985). Le choix de nouveaux critères de financement s'est donc effectué de manière concertée en tenant compte des contraintes et des objectifs des différentes parties présentes mais sans négliger les stratégies industrielles volontaristes qui sont, actuellement, au cœur du IXème Plan.

B — Changements des critères de décision bancaires

Afin de remédier aux problèmes de gestion des entreprises et dans le but de relancer l'investissement productif, le IXème Plan annonce parmi ses objectifs le renouvellement du système de financement français. Les Pouvoirs Publics constatent en effet que l'investissement industriel stagne, voire diminue, que les besoins de financement des entreprises sont très supérieurs à leurs ressources et enfin que leur situation financière précaire est à l'origine de la dégradation de l'autofinan-

RE VUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1" trimestre 1986 199

cement. L'industrie, l'agriculture et le secteur tertiaire se trouvent donc dans une position de financement forcé telle que, sur le plan de la trésorerie, les banques doivent assurer l'augmentation des concours et l'approvisionnement des comptes courants associés pour retarder la cessation de paiement, alors que seules les dépenses indispensables sont effectuées au niveau de l'investissement (cf. A. de Wulf, et P. Percie du Sert/1983).

Avant de s'attacher à la présentation des mesures proposées pour redresser cette situation, il paraît nécessaire de définir les modifications effectuées dans le domaine du financement de l'investissement par les institutions financières bancaires. L'une des premières nécessités concerne l'abandon de l'examen du bilan comme critère unique de jugement, de sélection et de différenciation du coût des emprunts selon les entreprises. L'octroi d'un crédit ne devra donc plus dépendre des performances passées de l'entreprise, telles qu'elles sont présentées dans le bilan, ni de la capacité de remboursement ou des garanties personnelles du débiteur. Il est nécessaire que le prêteur tienne compte de différents éléments pouvant être répartis dans les trois catégories suivantes :

• relation de clientèle : ce sont les considérations informelles le plus souvent psychologiques, non quantifiables, qui déterminent le degré de confiance qu'un entrepreneur peut inspirer au banquier auquel il a coutume de s'adresser. Il faut remarquer que ces variables jouent un rôle considérable dans le financement des PME, les responsables de ce type d'entreprises ne traitant la plupart du temps qu'avec un seul banquier, autant informé de la situation de son client de manière informelle (discussions...) qu'en examinant les ratios comptables ;

• caractéristiques économiques de l'emprunteur : il s'agit ici de déterminer la position de l'entreprise dans son environnement (secteur, branche, région) et par rapport à ses concurrents. Grâce à la prise en compte des avantages de la firme (part de marché, rentabilité, organisation sociale...), de ses contraintes (importance de la concurrence, impératifs techniques...) et des moyens dont elle dispose pour atteindre l'objectif qu'elle s'est fixé (personnel qualifié, locaux adéquats) le prêteur doit pouvoir se prononcer sur le bien fondé de la programmation d'un investissement ;

• situation et objectifs financiers : ces renseignements sont traditionnellement et systématiquement demandés par le prêteur. L'aspect novateur consiste à n'en faire qu'un élément de jugement, privilégié il est vrai, mais pas unique, cette nécessité étant apparue aussi bien au niveau théorique dans les analyses du rationnement du crédit (cf. N. Levratto/1985), que chez les professionnels du financement. Il faut en outre ajouter que la détermination de nouveaux critères de financement fait partie des objectifs du IXème Plan en matière de rénovation de la politique du crédit (cf. P. Gourdin/1983).

Dans le but de transformer les relations banque-entreprise, les Pouvoirs Publics ont également demandé aux prêteurs de communiquer à leurs clients toutes les informations permettant d'éviter, en les contournant ou en les anticipant, les problèmes susceptibles d'entraver le développement de l'affaire. Les agents créditeurs ne doivent cependant pas intervenir directement dans la gestion des firmes emprunteuses (cf. D. Houri/1984 et neuvième Plan/ 1983). En effet, dans la mesure où les banques sont mises au service de l'industrie, elles doivent apporter non seulement une aide financière mais aussi un appui quotidien à l'administration de l'entre-

200 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, Ie' trimestre 1986

prise. Les organismes financiers sont donc appelés à jouer un rôle fondamental en matière de collecte de l'information, cette nouvelle fonction devant permettre plus particulièrement aux PME et PMI de disposer de renseignements commerciaux (évolution des marchés nationaux), techniques (nouveaux processus de production, transferts de technologie) ou concernant les aides publiques, alors qu'elles sont fréquemment démunies dans ces domaines.

Le second impératif en matière de financement concerne la baisse du coût de l'intermédiation financière, la chèreté du crédit constituant souvent un obstacle pour les entreprises désireuses d'investir. Pour faciliter l'accès au crédit il a donc été décidé d'abandonner les procédures d'encadrement du crédit qui empêchaient toute allocation optimale des ressources bancaires en raison de leur trop grande rigidité. Toutefois, la baisse des taux d'intérêts bancaires ne doit pas seulement s'appuyer sur la baisse des taux d'intérêts directeurs rendue possible par le recul de l'inflation, mais aussi sur la mise en place de mesures dont l'objectif est la réduction des coûts de fonctionnement des banques. Ainsi que le souligne P. Gourdin (1983), « un consensus semble établi quant à la « sur-bancarisation » du pays. La concurrence acharnée à laquelle se sont livrés les différents réseaux et les banques inscrites, illustrée par la multiplication des guichets et la chasse aux dépôts (attirés par une augmentation de la rémunération de l'épargne liquide), a par conséquent fait obstacle à la baisse prononcée des taux d'intérêt nominaux. En outre, le mode de refinancement des banques en vigueur a fortement accru le nombre de leurs interventions sur le marché financier et contribué à l'allongement des circuits ou, en d'autres termes, a développé une surintermédiation. Cette dernière a conduit à des échanges de monnaie centrale dépassant largement les besoins réels des emprunteurs finals, la multiplication des étapes engendrant fatalement la hausse du loyer de l'argent.

Les professionnels évoquent d'autres éléments pour justifier les garanties importantes demandées aux chefs d'entreprises qui, parfois contraints à investir, sont obligés d'acquitter des intérêts supérieurs aux taux usuels de rentabilité de la plupart des investissements. A l'origine de ce phénomène se trouverait alors la préférence des épargnants pour l'investissement foncier et immobilier, ainsi que la tendance à la baisse de la rentabilité de l'investissement productif (cf. P. Boulte/1983). Il semble toutefois que ces deux arguments ne soient pas incompatibles et, qu'en tout état de cause, une réduction des dépenses de fonctionnement, souvent ostentatoires, des banques ne puisse pas nuire à la diminution des taux d'intérêts.

Le troisième changement à introduire dans le système financier consiste à inciter les banques à tenir compte des objectifs économiques définis dans les plans d'orientation, lors de l'octroi d' encours. En effet, alors que les institutions financières sont devenues, par leur activité d'affaire, un pôle majeur de domination sur l'industrie, elles ont eu tendance au cours de ces quinze dernières années à privilégier la spéculation immobilière au détriment de l'investissement productif, du commerce et de l'innovation. La nationalisation bancaire a donc comme objectif de favoriser une maîtrise de l'investissement, les groupes financiers nationaux apportant alors un soutien à l'industrie (cf. P Coupaye/1984). La nouvelle sélectivité du crédit doit ainsi être adaptée aux objectifs du Plan et réclame à ce titre une orientation vers les changements de structure des firmes productrices et une définition stricte des buts recherchés.

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 7«' trimestre 1986 201

La répartition des concours bancaires serait donc effectuée dans l'optique des impératifs nationaux du moment (exportation, création d'emplois, développement technologique...), non seulement pour ce qui concerne les programmes d'investissement des grandes entreprises mais également ceux des PME-PMI et des artisans (5). Ces nouvelles modalités sont censées apporter un incrément de cohérence à la politique du crédit en raison du petit nombre d'objectifs prioritaires et du choix, par les auteurs du IXème Plan, d'une stratégie sectorielle conduisant au renforcement des points faibles de l'appareil productif et à la création ou au développement des secteurs porteurs (cf. Notes Bleues n° 21 1 et II, ci-dessous). Aux raisonnements en termes micro-économiques et à la logique de profit à court terme, jusqu'alors adoptés par les banques, vient donc se substituer une approche mésoanalytique qui semble davantage correspondre à la maîtrise des pôles industriels recherchée par l'État.

Afin d'atteindre ces résultats différents moyens ont été mis en œuvre (6), et tout particulièrement des mesures concernant essentiellement le financement des investissements productifs par les institutions financières bancaires. Le problème crucial auquel se trouvent confrontés ces organismes et les autorités monétaires concerne l'allocation des ressources qui, en dépit de leur rareté, ne peuvent pas être développées sans risque d'attiser l'inflation. Il semble cependant indispensable d'établir une distribution plus efficiente des encours, ceci ne pouvant s'effectuer que parallèlement à une suppression progressive mais ferme, de l'encadrement du crédit. Ce dernier présente en effet de nombreux inconvénients allant des difficultés posées par la fixation de normes mensuelles à l'impossiblité pour les banques d'octroyer les crédits de manière optimale (7).

La politique du crédit est donc appelée à devenir davantage qualitative grâce à l'instauration d'une véritable sélectivité. Sa mise en place passe par les nationalisations dont l'objectif est de mettre les banques au service du bien-être collectif sans que l'État en assume la totalité des risques. La sélectivité s'effectue ainsi en fonction des agents (ménages/entreprises ou GEN/SQS), de la cible économique visée (exportation, innovation...), du secteur d'activité ou encore de la localisation géographique du demandeur de fonds. De nouvelles procédures de financement apparaissent également au niveau des banques et peuvent utiliser les mécanismes budgétaires de manière directe par le biais des exonérations fiscales et des subventions ou grâce à la diminution du coût de l'endettement découlant des bonifications d'intérêts (cf. R. Penaud et F. Gaudichet/1985). Suivant les consignes

(5) Ces volontés paraissent toutefois restées à l'état de textes incitatifs, puisque les banques ne semblent pas avoir respecté ces consignes (cf. II. B).

(6) Ceux-ci cherchent à motiver et à mobiliser l'épargne des ménages et notamment des salariés et à atténuer les effets des fluctuations internationales sur l'économie domestique. Ce dernier point s'incarne dans la volonté de gestion des taux d'intérêts réels par les autorités monétaires et dans la diminution des taux débiteurs favorisée par la baisse des taux créditeurs. On peut également ajouter les mesures visant à utiliser plus activement et plus rationnellement les finances publiques ((cf. Neuvième Plan/1983).

(7) Le rationnement des fonds prêtables contraint les banques à rendre des arbitrages afin de s'en tenir aux enveloppes fixées. Pour des raisons évidentes de sécurité, les entreprises élues sont celles qui sont déjà connues par les prêteurs et qui offrent des garanties suffisantes, une telle procédure de choix, qui peut être qualifiée de routinière, pénalisant de facto les nouvelles firmes et celles qui désirent innover.

202 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, f" trimestre 1986

du Plan, la distribution des crédits à taux préférentiels à moyen et long terme a ainsi considérablement augmenté (8), la part consacrée à l'investissement industriel s 'étant accrue au détriment de celle des collectivités locales et de l'agriculture. La priorité accordée au secteur secondaire se traduit alors par le maintien à un niveau élevé des enveloppes de prêts aidés déjà existants, tels que les Prêts Spéciaux à l'Investissement, mais aussi par l'apparition de nouvelles modalités comme les prêts supplémentaires de refinancement, les prêts bancaires à l'industrie financés sur les ressources des CODEVI ou encore l'extension des prêts participatifs.

Dans l'ensemble des procédures de crédit en vigueur jusqu'en 1984 (9), trois nous semblent devoir mériter une attention particulière :

• les prêts à l'exportation viennent s'ajouter au dispositif public de soutien au commerce courant, les banques constituant un intermédiaire obligé du commerce extérieur dans la mesure où elles assurent les transferts de fonds et les encaissements des créances sur l'étranger. Il a toutefois été reproché à la politique des crédits à l'exportation de favoriser quelques grandes entreprises et les grands contrats et de concentrer l'essentiel des efforts sur les biens d'équipement au détriment du commerce courant (cf. J.-C. Berthelemy/1984) ;

• les prêts participatifs sont censés résoudre les problèmes de fonds propres des PME qui n'ont pas d'accès direct à l'épargne publique. Ces encours, bien que remboursables, figurent donc au niveau des capitaux propres dans le bilan de l'entreprise qui en bénéficie. Accordés par le Fonds Industriel de Modernisation et par les banques, l'objectif de ces crédits est d'accompagner la croissance des PME performantes mais temporairement bloquées dans leurs perspectives d'expansion, par une capacité d'endettement limitée. Ils ne constituent donc pas une aide aux firmes en difficulté. Enfin, dans la mesure où ils tendent à accroître le dynamisme du système productif, les fonds prêtés sont prioritairement dirigés vers l'industrie et les secteurs prestataires de services industriels (transport, recherche...) même si tous les types d'activité peuvent en bénéficier ;

• les prêts bonifiés aux entreprises industrielles (cf. Notes Bleues n° 232) qui, jusqu'en 1984, étaient répartis en quatre enveloppes assorties de quatre taux différents (prêts spéciaux à l'investissement, prêts aidés à l'investissement, prêts participatifs et prêts aux conditions du marché). Depuis le 1er janvier 1985 il n'existe qu'un seul taux (9,25 %) et une enveloppe unique (10), dont l'objet est de pourvoir au maximum 70 % des programmes d'investissement nouveaux concernant le renouvellement du tissu industriel, l'effort d'investissement et l'exportation. Cette

(8) Leur taux de croissance s'élève à 15 % en moyenne de 1977 à 1983 (cf. F. GAUDICHET/1984).

(9) En 1984 les prêts bonifiés ont en effet fait l'objet d'une réforme qui des six catégories assorties de six taux d'intérêt différents existant jusqu'alors, n'en a retenu qu'une, les Prêts spéciaux à l'investissement à 9,25 % qui représentent 18 milliards de francs. D'autre part les prêts aux conditions du marché sont passés à 13 % d'intérêt sans bonification, l'enveloppe de prêts financés sur les CODEVI a augmenté (8 milliards de fonds de modernisation industrielle et 12 milliards de prêts bancaires) et la distribution des prêts aidés à l'artisanat s'est élargie (cf. Notes Bleues/n° 249).

(10) Les prêts participatifs et les prêts aux conditions du marché ont ainsi cessé d'être bonifiés mais leur taux a diminué parallèlement aux taux directeurs.

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 7" trimestre 1986 203

réforme a également permis aux entreprises des secteurs du commerce et du tourisme, ainsi qu'aux artisans de bénéficier de ces crédits dans une plus large mesure.

II. — LA LOGIQUE D'ATTRIBUTION DU CRÉDIT AUX ENTREPRISES

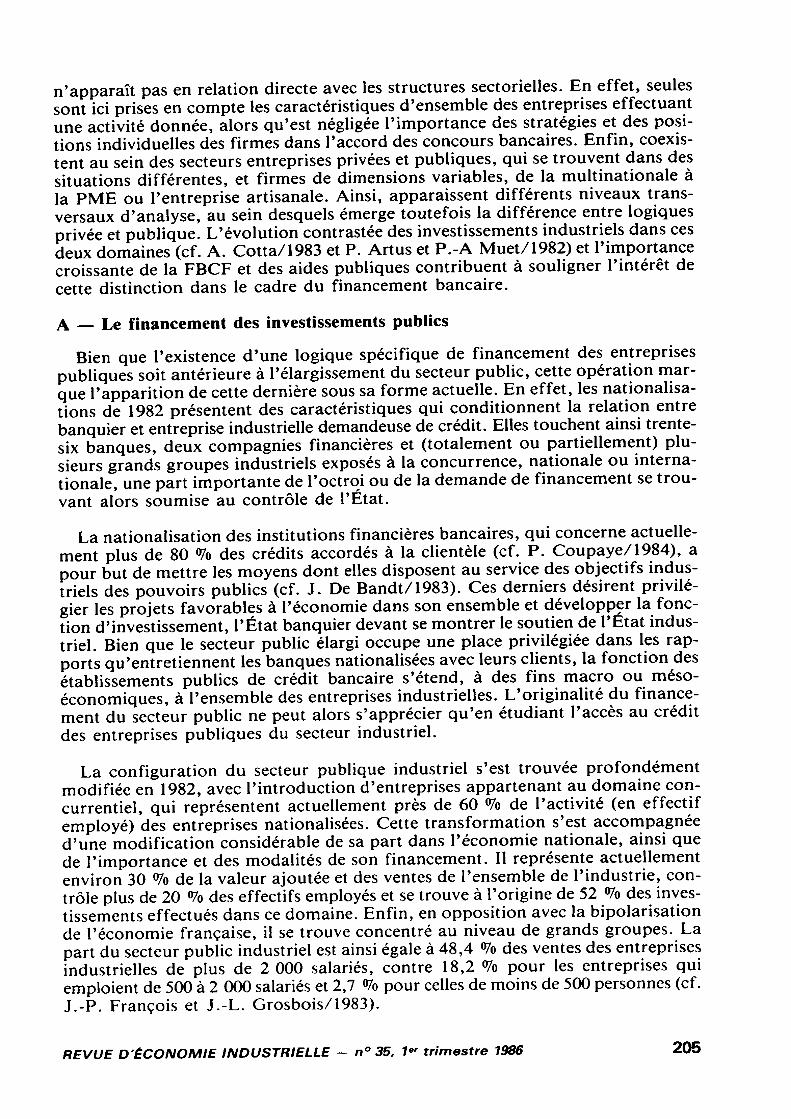

L'observation des données récentes concernant le financement du secteur industriel (11) révèle l'existence de disparités considérables entre les différents secteurs d'activité, qui s'expriment au niveau des crédits bancaires, financements non bancaires ou capacités d'autofinancement. Abstraction faite des inégalités dues aux rapports de volume, il apparaît que la part de chacune de ces variables dans la valeur ajoutée ou le chiffre d'affaires total d'un secteur est extrêmement fluctuante et traduit des différences importantes. L'endettement pour 1983 oscille ainsi entre 79,3 °7o (production de minerais et métaux ferreux, première transformation de l'acier) et 32,7 °7o (imprimerie, presse, édition) des ressources propres d'un secteur, alors que la part des crédits bancaires dans l'endettement total passe de 38,8 % pour la production de minerais, métaux et demi-produits non ferreux à 83,8 °/o pour l'industrie du cuir et de la chaussure. De même, une étude des investissements physiques industriels révèle qu'ils représentent de 6,8 °/o à 20 °/o de la valeur ajoutée des secteurs d'activité (ici, l'industrie du cuir et de la chaussure et la construction navale et aéronautique).

Si l'on tente de mettre ces chiffres en relation avec des notions telles que la concentration sectorielle ou les disparitions d'entreprises, il s'avère difficile de dégager une cohérence d'ensemble à ce niveau (12). L'analyse des secteurs dits porteurs ou privilégiés dans le domaine des aides publiques, de ceux dans lesquels la valeur ajoutée où la main-d'œuvre sont particulièrement importantes, ou encore des domaines en récession ou considérés comme dynamiques n'apporte pas de solution plus satisfaisante. Les éléments de réponse au problème des critères de financement des entreprises sont à chercher ailleurs et la logique d'octroi du crédit

(11) Cf. par exemple, à ce sujet, les travaux effectués par R. LARRIEU et N. LOMBARD (1982 et 1984), pour la centrale des Bilans de la Banque de France.

(12) Le calcul de l'indice d'Herfindahl J_ £ Xf dans lequel xi et x representent les C.A. res- X i = l X

pectifs de l'ensemble des entreprises appartenant à un secteur d'activité et des cinq cents plus importantes, révèle ainsi les résultats suivants pour l'année 1981 :

Industries agricoles et alimentaires Energie Industrie des biens intermédiaires Industrie des biens d'équipement Biens de consommation courante Bâtiment, Génie civil et agricole Commerce Transports et télécommunications Services marchands

Total crédits CA. (H.T.) * en %

1,32 1,13 2,31 1,76 1,35 0,93 0,84 4,02 1,59

Créd. expl. courante CA. (H.T.) ♦ en %

0,92 0,53 1,44 1,30 1,03 0,58 0,66 0,42 0,90

Créd. équipement CA. (H.T.) * en %

0,40 0,60 0,87 0,46 0,32 0,35 0,18 3,60 0,69

Autofinancement CA. (H.T.) * en %

3,66 5,67 2,73 3,74 3,03 2,75 1,91 6,57 10,29

Indice d'Herfindahl**

0,1537 0,0482 0,2133 0,4984 0,0928 0,0808 0,0 296 0,3838 0,0117

Sources Banque de France (1983) et INSEE (1985). ' Ces résultats sont fondés sur des données de 1975. Source R. Brocard (1979). La concentration est d'autant plus importante dans un secteur que les chiffres sont proches de 1.

204 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1er trimestre 1986

n'apparaît pas en relation directe avec les structures sectorielles. En effet, seules sont ici prises en compte les caractéristiques d'ensemble des entreprises effectuant une activité donnée, alors qu'est négligée l'importance des stratégies et des positions individuelles des firmes dans l'accord des concours bancaires. Enfin, coexistent au sein des secteurs entreprises privées et publiques, qui se trouvent dans des situations différentes, et firmes de dimensions variables, de la multinationale à la PME ou l'entreprise artisanale. Ainsi, apparaissent différents niveaux transversaux d'analyse, au sein desquels émerge toutefois la différence entre logiques privée et publique. L'évolution contrastée des investissements industriels dans ces deux domaines (cf. A. Cotta/1983 et P. Artus et P.-A Muet/1982) et l'importance croissante de la FBCF et des aides publiques contribuent à souligner l'intérêt de cette distinction dans le cadre du financement bancaire.

A — Le financement des investissements publics

Bien que l'existence d'une logique spécifique de financement des entreprises publiques soit antérieure à l'élargissement du secteur public, cette opération marque l'apparition de cette dernière sous sa forme actuelle. En effet, les nationalisations de 1982 présentent des caractéristiques qui conditionnent la relation entre banquier et entreprise industrielle demandeuse de crédit. Elles touchent ainsi trente- six banques, deux compagnies financières et (totalement ou partiellement) plusieurs grands groupes industriels exposés à la concurrence, nationale ou internationale, une part importante de l'octroi ou de la demande de financement se trouvant alors soumise au contrôle de l'État.

La nationalisation des institutions financières bancaires, qui concerne actuellement plus de 80 % des crédits accordés à la clientèle (cf. P. Coupaye/1984), a pour but de mettre les moyens dont elles disposent au service des objectifs industriels des pouvoirs publics (cf. J. De Bandt/1983). Ces derniers désirent privilégier les projets favorables à l'économie dans son ensemble et développer la fonction d'investissement, l'État banquier devant se montrer le soutien de l'État industriel. Bien que le secteur public élargi occupe une place privilégiée dans les rapports qu'entretiennent les banques nationalisées avec leurs clients, la fonction des établissements publics de crédit bancaire s'étend, à des fins macro ou mésoéconomiques, à l'ensemble des entreprises industrielles. L'originalité du financement du secteur public ne peut alors s'apprécier qu'en étudiant l'accès au crédit des entreprises publiques du secteur industriel.

La configuration du secteur publique industriel s'est trouvée profondément modifiée en 1982, avec l'introduction d'entreprises appartenant au domaine concurrentiel, qui représentent actuellement près de 60 % de l'activité (en effectif employé) des entreprises nationalisées. Cette transformation s'est accompagnée d'une modification considérable de sa part dans l'économie nationale, ainsi que de l'importance et des modalités de son financement. Il représente actuellement environ 30 % de la valeur ajoutée et des ventes de l'ensemble de l'industrie, contrôle plus de 20 % des effectifs employés et se trouve à l'origine de 52 % des investissements effectués dans ce domaine. Enfin, en opposition avec la bipolarisation de l'économie française, il se trouve concentré au niveau de grands groupes. La part du secteur public industriel est ainsi égale à 48,4 <7b des ventes des entreprises industrielles de plus de 2 000 salariés, contre 18,2 °7o pour les entreprises qui emploient de 500 à 2 000 salariés et 2,7 <7o pour celles de moins de 500 personnes (cf. J.-P. François et J.-L. Grosbois/1983).

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1er trimestre 1986 205

Ces entreprises nationalisées sont au service d'une stratégie de développement industriel, qui concerne l'ensemble de l'économie nationale. Les pouvoirs publics leur ont ainsi assigné un rôle prioritaire au niveau de quatre objectifs majeurs : implantation dans des technologies d'avenir et rénovation de l'appareil productif, contrôle des positions dominantes, stratégie de sortie de crise et préservation de l'indépendance économique nationale. Le secteur public industriel est alors censé représenter le « fer de lance » de la politique industrielle française, en relayant un secteur privé en difficulté, sur la base des priorités définies par le plan (cf. X. Greffe/1983). Ce rôle apparaît d'autant plus important que l'industrie française souffre d'une évolution défavorable du partage de la valeur ajoutée et d'une insuffisance de pôles de compétitivité industrielle.

La gestion du système productif ainsi mise en œuvre par les pouvoirs publics repose sur les entreprises du secteur public industriel, qui doivent impulser par leur action des effets d'entraînement sur l'ensemble de la structure économique et engendrer une dynamique de croissance. Elles appartiennent à des secteurs ou branches d'activité qui se distinguent, soit par l'existence de problèmes économiques importants devant être pris en charge par l'État, soit par leur compétitivité et leur capacité apparente à favoriser un développement industriel. C'est pourquoi on leur demande d'effectuer des investissements importants, dont le but est de suppléer aux carences du secteur privé dans ce domaine, chaque entreprise publique passant, dans le cadre des contrats de plan, un accord avec l'État qui fixe le montant des investissements qu'elle doit effectuer et des aides qu'elle va recevoir (13).

Si la cohérence de cette politique et les choix effectués au niveau des secteurs nationalisés peuvent être discutés (cf. A. Torre/1985a), il n'en demeure pas moins que les entreprises publiques doivent trouver un financement spécifique, tenant compte des impératifs d'ordre macro ou méso-économique qui leur sont imposés. La logique d'octroi du crédit se révèle en effet différente de celle d'une entreprise privée, les objectifs de la politique industrielle se trouvant placés sur le même plan que les critères internes de gestion. Ainsi, les rapports entre le secteur public industriel et le système financier revêtent-ils des formes particulières, adaptées aux spécificités du comportement que l'on exige du premier, en particulier dans le domaine de l'investissement.

Une part importante de ce financement repose sur les aides publiques, qui représentent près du quart de l'investissement industriel (privé et public confondus). C'est le cas des dotations en capital de l'État aux entreprises nationalisées, non remboursables et portant des taux très faibles. Toutefois, l'essentiel est assuré par les crédits accordés par les institutions financières dans leur ensemble et par les émissions d'emprunts sur le marché financier. Ainsi, la Société française de participations industrielles (SFPI) — dont le capital est détenu par l'État (50,01%) grâce à un apport en nature de titres de sociétés nationalisées, et par les banques et com-

(13) La reprise des investissements publics depuis 1974 a permis de compenser la stagnation de l'investissement industriel, par son impact sur la croissance du PIB et de l'investissement total (cf. P. ARTUS et P. -A. MUET/1982). Le potentiel des grandes entreprises nationales semblant actuellement faible en raison du ralentissement des programmes d'équipement nationaux, le relais est pris par les entreprises publiques appartenant au secteur industriel concurrentiel, qui doivent accélérer la modernisation de l'appareil industriel (cf. M. CATINAT et J. MAURICE/1984).

206 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1er trimestre 1986

pagnies financières par un apport en numéraire — a-t-elle pour objet d'assurer en partie le financement des groupes industriels publics les plus démunis en fonds propres. Ce holding public met ainsi à la disposition des entreprises nationales des avances non rémunérées destinées à être converties en capital, bien que ces opérations doivent demeurer exceptionnelles (cf. P. Coupaye/1984 et J. Blanc et C. Brule/1983) (14).

Il apparaît cependant que les banques nationalisées occupent une place croissante dans ce domaine, et constituent le nouveau pôle de financement du secteur public. Même si la proposition de création d'une Banque nationale d'investissements, contenue dans la préparation du IXème Plan et dont le rôle devait être de centraliser et d'assurer l'ensemble des opérations de ce type n'a pas été retenue, il n'en demeure pas moins que les banques se trouvent au premier plan de la distribution de crédit. En effet, elles accordent des prêts participatifs à des taux préférentiels aux entreprises industrielles publiques, mais contribuent également, par le biais de la SFPI, à accroître leur dotation en capital, puisque les sommes versées par cet organisme ont été apportées par le secteur bancaire.

Cette importance nouvelle s'explique par la volonté de débudgétisation du financement du secteur public, mais également par la nécessité de connecter état banquier et état industriel. Ainsi, les banques nationalisées sont (de manière directe ou indirecte) les principaux apporteurs de crédit du secteur public industriel et sont appelées à compenser ses insuffisances au niveau de l'autofinancement (cf. E. Vessillier/1983). Si les crédits bancaires à court ou moyen terme sont ici relativement limités, c'est principalement du long terme qu'il s'agit, les entreprises nationalisées possédant des besoins de financement importants en raison des objectifs de politique industrielle qui leur sont assignés. L'investissement est alors considéré comme prioritaire et doit permettre le développement de certains secteurs ou la modernisation de l'appareil productif grâce aux accords de financement ainsi réalisés (15).

B — Le financement du secteur privé industriel

Si l'on envisage les conditions de financement des entreprises appartenant au secteur privé, on se trouve à nouveau confronté au problème de l'investissement. En effet, sa stagnation ou diminution au cours des années soixante-dix et quatre- vingt pose un problème de compétitivité à l'industrie française, si bien que des solutions ont été recherchées, en particulier dans le domaine de l'octroi de crédits par les banques. Le remède apporté par l'accroissement des investissements publics ne pouvant être que temporaire, on a tenté de définir de nouvelles modalités de distribution du crédit favorisant une reprise de l'investissement privé. C'est en particulier un des objectifs du IXe Plan, qui cherche à transformer l'appareil de production en favorisant le développement des industries de pointe et en aidant à la

(14) On doit noter à ce sujet que le rôle du FDES, extrêmement important jusqu'au début des années 80 dans le financement des entreprises publiques, se réduit actuellement à une surveillance des investissements des GEN, son activité étant essentiellement tournée vers le privé (cf. Notes Bleues/n0 248).

(15) Cette action a permis une conservation du niveau d'investissement des entreprises publiques par rapport au PIB au cours des années quatre-vingt, alors que la part de l'investissement privé diminuait de près de 8 % pendant la même période (cf. Notes Bleues/n° 248).

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1er trimestre 1966 207

restructuration des secteurs traditionnels. Les crédits à l'économie ne doivent ainsi plus se voir attribués en fonction de l'identité de l'emprunteur, mais plutôt de la nature de l'opération financée (cf. P. Gourdin/1983). Toutefois, les nouveaux modes de financement ainsi définis connaissent un succès variable et les critères d'attribution du crédit diffèrent fortement selon qu'il s'agit de grandes entreprises ou de PMI et d'entreprises artisanales.

La logique d'attribution du crédit aux grandes entreprises industrielles du secteur privé est proche de celle du public, même si l'on ne demande pas à ces dernières de constituer le « fer de lance » d'une politique économique. Ce sont ici encore les objectifs d'ordre macro ou méso-économique qui sont mis en avant, les crédits devant être accordés en priorité aux entreprises effectuant des investissements porteurs et non plus spécifiquement vers des domaines tels que l'immobilier, plus rentables à court terme mais moins fondamentaux au niveau de la dynamique du système productif. Le financement doit alors favoriser l'investissement industriel et devenir sélectif et qualitatif, en accord avec les priorités du IXème Plan (cf. A de Wulf et P. Percie du Sert/ 1983), afin d'éviter le gaspillage du capital et privilégier les projets jugés utiles à l'économie, même s'ils n'offrent pas toutes les garanties nécessaires au niveau rentabilité. Les banques publiques seraient ainsi jugées en fonction des résultats obtenus et des efforts effectués pour aller dans le sens du Plan et des intérêts de la nation. On leur demande enfin d'accorder des crédits avantageux aux entreprises exportatrices et d'arbitrer non plus en faveur des financements routiniers mais des opérations rentables à moyen ou long terme.

La prééminence accordée à l'investissement créateur d'emploi, d'exportations ou de croissance repose ainsi sur deux volets principaux, budgétaire et banquaire. Le premier est constitué par les aides publiques accordées aux entreprises industrielles, ainsi que par les prêts du Fonds de développement économique et social (FDES), dont les principaux bénéficiaires sont les entreprises appartenant à des secteurs en restructuration (mécanique, automobile, sidérurgie), qui effectuent des investissements (papeterie) ou encore qui engagent des programmes de création d'emploi ou de recherche technologique. La seconde part, la plus importante, du financement des grandes entreprises du secteur privé, est assurée par les banques, dont les critères sont également d'ordre macro-économique, en raison de leur fidélité aux objectifs du IXème Plan (16), les crédits les plus importants se voyant attribués aux secteurs jugés prioritaires. La logique d'attribution du crédit est ici essentiellement sectorielle et bénéficie en premier lieu aux industries agricoles et alimentaires, à la production de pétrole et gaz naturel, aux industries chimiques de base, à la sidérurgie, au travail des métaux, aux industries mécaniques et électriques, à la fabrication de matériel électronique, aux textiles, papier-carton, BTP et transports, ainsi qu'aux services rendus aux entreprises et aux constructions navale, aéronautique et automobile.

En dépit des mesures prises pour faciliter l'accession des entreprises de petite et moyenne dimensions au financement (prêts participatifs simplifiés, prêts aidés à l'artisanat...), il apparaît toutefois que ces dernières ne se trouvent pas dans des conditions identiques à celles des grandes entreprises. Les PMI sont en effet généralement démunies face à ce problème, en raison du manque d'informations

(16) Cf. I.B, ci-dessus.

208 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1e' trimestre 1986

financières ou commerciales et privilégient les aspects techniques de l'entreprise, mieux connus et maîtrisés ((cf. D. Houri/1984). De même, les entreprises artisanales manifestent une méconnaissance importante des mécanismes de fonctionnement du crédit et profitent peu des avantages accordés à ce niveau (cf. A. Maricic et C. Picory/1985). Pourtant, leurs rapports avec les banques se révèlent importants et fréquents puisque plus de 60 °/o des crédits à l'équipement des entreprises de moins de 200 salariés sont accordés par ce canal. Les critères d'octroi du crédit sont alors sensiblement différents des objectifs de stratégie industrielle, qui n'ont de sens que dans le cas des entreprises exportatrices ou innovatrices. Le financement des firmes de petite ou moyenne dimension fait appel à des variables différentes, qui relèvent davantage de leur position de marché que de l'appartenance à un secteur donné.

Ces entreprises exercent en effet leur activité, le plus souvent, dans le cadre de marché régionaux ou « locaux », à savoir bien délimités géographiquement. Il leur arrive, à ce niveau, de mettre en œuvre des productions qui sont uniquement concurrencées par des firmes de taille similaire, situées dans leur environnement immédiat, alors que les caractéristiques de leurs produits interdisent toute confrontation avec des entreprises de dimension plus importante (17). Les spécificités du marché sur lequel elles se situent ainsi que leur position et le rôle qu'elles y jouent vont alors se révéler déterminantes dans l'octroi de crédits par les banques, qui effectuent un diagnostic des capacités de l'entreprise et non plus du secteur de référence.

Sont alors examinées les positions de marché des entreprises modernes, qui ne peuvent être comparées à des situations de concurrence pure et parfaite et revêtent plutôt des caractéristiques que l'on peut qualifier de concurrence contemporaine (cf. Y. Morvan/1976) ou réelle (cf. A. Jacquemin/1975). Les rapports entre firmes s'expriment en effet sous forme d'inégalités ou d'asymétries et permettent d'intégrer des éléments tels que la dynamique de la domination, l'information imparfaite, les barrières à l'entrée, les disparités au niveau de la recherche ou l'existence d'entreprises multiproduits. Différentes situations peuvent alors apparaître, auxquelles correspondent des formes de marché et des modèles théoriques différents (cf. A. Jacquemin/1985), les firmes situées dans les positions les plus avantageuses se voyant accorder les crédits en priorité.

Peuvent ainsi se dégager des marchés d'oligopole, caractérisés par l'existence d'un petit nombre de firmes, le plus souvent nettement localisées (cf. J.-W. Fried- man/1983), qui entretiennent des relations d'interdépendance stratégiques, mais également des marchés de monopole ou de concurrence imparfaite et/ou praticable. L'importance et les modalités de l'octroi de crédit bancaire vont alors fortement dépendre de la forme du marché sur lequel est située la firme demandeuse de financement, en raison de ses capacités à acquérir ou conserver une fraction élevée de la clientèle. Toutefois, ce sont principalement les caractéristiques des entreprises et leurs stratégies qui déterminent les modalités d'accession au financement.

(17) On peut citer à ce sujet les productions artisanales dites « de qualité » et les conditions de concurrence dans des secteurs tels que les services, le textile, l'agriculture, etc. ou, à un niveau plus théorique, les études de marchés « locaux » effectuées dans le cadre de la théorie de l'oligopole.

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1er trimestre 1986 209

Ainsi, les firmes possèdent un accès différent à l'information, qui va entraîner des répercussions importantes au niveau de l'investissement, par exemple. Une entreprise qui connaît mieux que ses voisines les mécanismes d'obtention de prêts à taux bonifiés ou aidés (ou encore qui entretient de bons rapports avec son banquier) se trouve privilégiée par rapport à ces dernières et bénéficie d'un financement plus avantageux. Si les conséquences de ces différents engagements n'apparaissent pas dans le court terme, ils entraînent par contre des résultats importants dans la longue ou moyenne période, les remboursements les plus forts venant retentir sur les coûts de production ou les profits des entreprises les moins favorisées.

C'est ainsi, dans une optique de full-cost ou de coût moyen kaleckien, que les firmes situées dans des marchés de type imparfait se trouvent placées dans des situations différentes en raison de leur inégalité devant l'information au niveau du financement. Ainsi, les entreprises présentes sur un tel marché peuvent utiliser ces discriminations pour établir de nouvelles barrières à l'entrée par le coût du crédit. Toutefois, le problème des critères d'attribution du crédit prend une place importante sur un éventuel marché symétrique, dans lequel toutes les firmes se trouvent dans des situations identiques. L'introduction d'une discrimination favorable à certains participants va aboutir, au bout d'un certain nombre de périodes, à la réalisation d'un équilibre asymétrique (cf. M. -T. Flaherty/ 1980) favorable aux entreprises ayant bénéficié d'avantages dans le domaine du financement bancaire.

De même une entreprise de taille moyenne peut produire différentes marchandises et se trouver située à ce titre dans différentes branches. Dans ce cas, elle présentera une structure financière et capitalistique qui offrira des garanties importantes aux banques, la réunion des revenus de deux ou plusieurs entités fournissant un flux de recettes plus stable (cf. W. Lewellen/ 1971). Une firme se trouvant dans cette position est alors en mesure de se servir de son pouvoir sur un marché pour s'introduire dans d'autres branches et supporter, en partie à l'aide des financements ainsi obtenus, pendant un temps limité des profits faibles ou des pertes.

Un dernier critère de différenciation des entreprises repose sur l'existence de la recherche-développement, souvent encouragée par les pouvoirs publics (18). Les firmes qui sont positionnées sur des marchés caractérisés par une concentration et un pouvoir de monopole moyens se trouvent ainsi dans une situation favorable à l'apparition d'innovations (cf. Y. Morvan/1976). Les banques préfèrent alors accorder un financement à ce type d'entreprises, qui proposent des produits nouveaux ou plus performants et semblent susceptibles de s'implanter durablement sur un marché, à condition toutefois qu'elles présentent des garanties suffisantes, telles qu'une taille moyenne ou une spécialisation dans un autre domaine. Notons cependant que si l'octroi de crédit aux entreprises innovatrices est fait dans le but d'aider les structures de petite dimension, il favorise également les regroupements ou disparitions d'entreprises, en raison des avantages retirés pour les firmes ainsi favorisées. Il n'en demeure pas moins que le crédit apparaît ici encore comme essentiel dans le processus de développement et de financement de l'activité productive (cf. R. Arena/1982 et A. Vercelli/1985), le banquier constituant le véritable « producteur » (cf. J. Schumpeter/1983) de la marchandise et non pas un simple intermédiaire.

(18) Cf. I.B. ci-dessus.

210 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 7" trimestre 1986

BIBLIOGRAPHIE

R. ARENA (1982) : Réflexions sur la compatibilité des approches ricardienne et keynésienne du fonctionnement de l'activité économique ; Économie appliquée, Tome XXXV, n° 3.

P. ARTUS et P. -A. MUET (1982) : Politique conjoncturelle et investissement dans les années 70 ; Organisations et diagnostics économiques ; juin, n° 1, pp. 61-90.

Banque de France (1983) : Statistiques, Bulletin trimestriel, septembre, n° 48, pp. 51-84, Tableau 12.

J.-C. BERTHELEMY (1984) : Réflexions sur la politique des crédits à l'exportation ; Revue banque, juin, n° 440, pp. 647-656.

J. BLANC et C. BRULE (1983) : Les nationalisations françaises en 1982 ; Notes et Études documentaires, n° 4721-4722, la documentation française, Paris, 136 p.

P. BOULTE (1983) : Risque financier et coût du crédit ; Revue Banque, mars 1983, n° 426, pp. 297-298.

R. BROCARD (1979) : Les entreprises françaises, (concentration et grandes entreprises des secteurs et des branches) Collection de PINSEE, E 64, juin.

M. CATINAT et J. MAURICE (1984) : Analyse quantitative de la stratégie macro-économique du IXème Plan ; Revue Économique, nov., vol. 35, n° 6, pp. 1007-1090.

A. COTTA (1983) : Investissement industriel et croissance de l'économie française ; Revue Économique ; juillet, n° 4, pp. 691-731.

P. COUP AYE (1984) : Les banques en France, Notes et Études documentaires, n° 4759, la documentation française, Paris, 200 p.

J. de BANDT (1983) : Les nationalisations, la gestion du secteur public et du système productif ; Revue d'Économie politique, 1983, nc 5, pp. 704-713.

M. -T. FLAHERTY (1980) : Industry Structure and Cost-Reducing investment ; Econometrica ; juillet, vol. 48, n° 5, pp. 1187-1209.

J.-P. FRANÇOIS et J.-L. GROSBOIS (1983) : Le secteur public dans l'industrie avant et après ¡es nationalisations ; STISI, Traits fondamentaux du système industriel français, n° 25, Documentation française, 115 p.

J.-W. FRIEDMAN (1983) : Oligopoly Theory ; Cambridge University Press, Cambridge, 240 p.

G. GALZY (1983) : Le profil de banquier d'entreprise dans les années 1980 ; Revue Banque, sept., n° 431, pp. 955-961.

F. GAUDICHET (1984) : Évolution récente de la distribution des crédits à taux préférentiels, Bulletin trimestriel de la Banque de France, sept., n° 52, pp. 29-34.

P. GOURDIN (1983) : L'allocation des ressources financières, in Préparation du IVème Plan ; vol. 4, La documentation française.

X. GREFFE (1983) : Les entreprises publiques dans la politique de l'État ; Revue Économique, mai, vol. 34, n° 3, pp. 496-533.

J. HICKS (1981) : Valeur et Capital, Dunod, 331 p., (Io édition 1939).

D. HODGMAN (1960) : Credit Risk and Credit Rationing ; Quarterly Journal of Economics, mai, vol LXXIV, n° 2, pp. 5-19.

D. HOURI (1984) : Des principes au travail quotidien ; Cahiers Français, « Nationalisations industrielles et bancaires », janvier-février, n° 214, pp. 33-34.

REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1« trimestre 1986 211

INSEE (1985) : Tableau de bord financier des sociétés : les comptes intermédiaires 1981, 1982, 1983 ; série E, n° 94, juin.

A. JACQUEMIN (1975) : Économie industrielle européenne ; Dunod, 347 p.

A. JACQUEMIN (1985) : Sélection et pouvoir dans la nouvelle économie industrielle ¡Económica - Cabay, 191 p.

D. JAFFEE (1971) : Credit Risk and the Commercial Loan Market. An Econometric Study of the Structure of the Commercial Loan Market ; John Wiley and Sons inc., New-York.

R. LARRIEU et N. LOMBARD (1982) : Le comportement économique et financier du secteur secondaire en 1981 ; Bulletin trimestriel de la Banque de France, décembre, n° 45, pp. 28-46.

R. LARRIEU et N. LOMBARD (1984) : Le comportement des entreprises du secteur secondaire en 1983, Bulletin trimestriel de ¡a Banque de France, décembre, n° 53, pp. 51-76.

N. LEVRATTO (1985) : Équilibre ou rationnement du marché du crédit ? Quelques éléments d'interprétation théorique ; Communication aux Hèmes Journées internationales d'Économie monétaire et bancaire, Nice, Sophia-Antipolis, 6 et 7 juin.

W.-G. LEWELLEN (1971) : A Pure Financial Rational for the Conglomerate Merger ; The Journal of Finance, mai, pp. 540-587.

A. MARICIC et C. PICORY (1985) : Les aspects financiers de l'activité artisanale, in P. Romani et alii : Artisanat de production et de sous-traitance industrielle, Changements technologiques et système productif régional ; Rapport de recherches au commissariat général au Plan, juil.

Y. MOR VAN (1976) : Économie industrielle ; PUF, 278 p.

Neuvième Plan (1983) : Rapport annexé à la deuxième loi de Plan « Les moyens d'exécution ». La documentation française.

Les Notes Bleues du Ministère de l'Économie et des Finances ; n° 211 : Les aides publiques aux entreprises industrielles en 1981 et 1982, janvier 1985 n° 232 : Les prêts bonifiés aux entreprises en 1985 ; juin 1985 n° 248 : Le XXVIIIo rapport du fonds de développement économique et social (FDES) ; octobre 1985 n° 249 : La réforme des prêts bonifiés à l'économie ; octobre 1985.

J.-P PATAT (1984) : Monnaie, institutions financières et politique monétaire ; Económica, 2° édition, Paris, 416 p.

R. PENAUD et F. GAUDICHET (1985) : Sélectivité du crédit, financement, politique monétaire, Económica, Paris, 154 p.

J. SCHUMPETER (1983) : Théorie de l'évolution économique ; Librairie Dalloz, 371 p. (Io édition 1935).

A. TORRE (1985a) : Influence productive et structures industrielles : une application à l'étude du secteur public industriel ; Thèse de Doctorat, Nice, 571 p.

A. TORRE (1985b) : Intérêt et difficulté d'une étude causale de la circulation monétaire nationale ; in R. ARENA et A. GRAZIANI (ed) Production, circulation et monnaie, PUF.

A. VERCELLI (1985) : Money and Production in Schumpeter and Keynes : Two Dichotomies ; in R. ARENA et A. GRAZIANI (ed) Production, circulation et monnaie, PUF.

E. VESSILLIER (1983) : Aspects financiers des nationalisations ; Revue Économique, mai, vol. 34, n° 3, pp. 466-495.

A. de WULF et P. PERCIE du SERT : Le financement des entreprises ; in Préparation du IXème Plan, vol. 4, La documentation française.

212 REVUE D'ÉCONOMIE INDUSTRIELLE - n° 35, 1er trimestre 1986