· Gestion et activités ... dans le cadre de la loi LCE, dans le cadre du projet kmo ... Scannez...

64

2016 : la transformation de notre profession s’impose comme le fil rouge de la nouvelle équipe RAPPORT ANNUEL 2016

Transcript of · Gestion et activités ... dans le cadre de la loi LCE, dans le cadre du projet kmo ... Scannez...

Institut des Experts-comptables et des Conseils fiscauxBâtiment Renaissance – Boulevard Emile Jacqmain 135/2 – 1000 BruxellesTél. 32 (0)2 543 74 90 – Fax + 32 (0)2 543 74 91 – E-mail : [email protected] – www.iec-iab.be

2016 : la transformation de notre profession s’impose comme le fil rouge de la nouvelle équipe

RAPPORT ANNUEL 2016

3

RAPPORT ANNUEL IEC 2016

SOMMAIRE

Le mot du président et du vice-président. . . . . . . . . . . . 4

Gestion et activités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Le Conseil. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

+ Événements marquants en 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

+ Décisions du Conseil. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Le Comité exécutif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Les commissaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Le Comité interinstituts IEC-IRE-IPCF . . . . . . . . . . . . . . . . . 17L’organigramme de l’Institut . . . . . . . . . . . . . . . . . . . . . . . . . 18La profession en chiffres. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

Commissions – Groupes de travail – Formations . . . . 24Qualité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

+ Commission revue qualité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

+ Commission d’accompagnement et de surveillance. . . . . . . . . . . . 27

+ Commission de formation continue . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

+ Commission antiblanchiment . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Stage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 + Commission de stage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Commissions relatives à la technique et à la profession . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

+ Commission des normes comptables. . . . . . . . . . . . . . . . . . . . . . . . . . 33

+ Commission des normes et techniques comptables de l’IEC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

+ Commission members in business (MIB) . . . . . . . . . . . . . . . . . . . . . . 34

+ Commission expertise judiciaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

+ Le service desk, à votre disposition ! . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Communication. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36 + Les réseaux sociaux de l’IEC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

+ Commission BeExcellent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

+ Comité de concertation des associations professionnelles francophones (CCF) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

+ Comité de concertation des associations professionnelles néerlandophones (Overlegcomité). . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

+ Conseil consultatif des jeunes (CCJ) . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Jurisprudence et modes alternatifs de résolution des confl its . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

+ Commission de discipline. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

+ Commission d’appel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

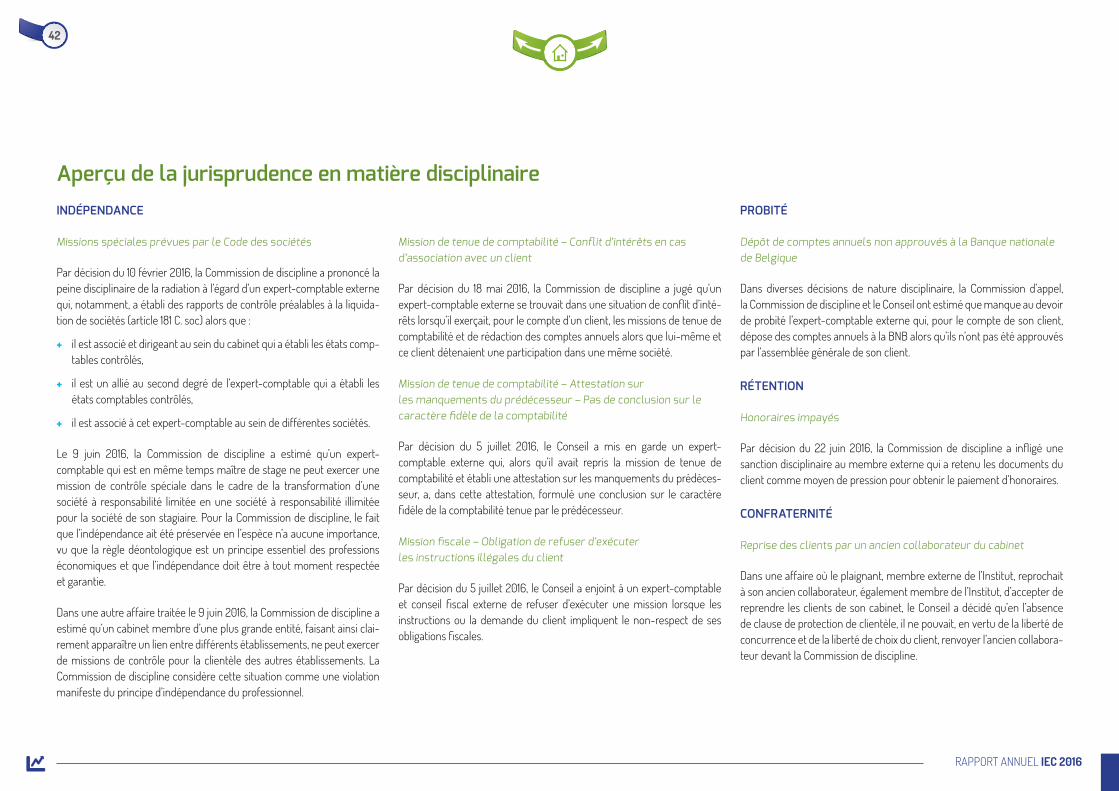

+ Aperçu de la jurisprudence en matière disciplinaire . . . . . . . . . . . . 42

+ Jurisprudence en matière de secret professionnel et contrôle fi scal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

+ Jugements relatifs à la protection des titres et des activités réservées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

+ Commission d’arbitrage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

+ Commission de conciliation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Formations – Workshops. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

Institutions fédérales et régionales . . . . . . . . . . . . . . . . . 48Fédérales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48Régionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Institutions internationales . . . . . . . . . . . . . . . . . . . . . . . . . 53

Publications 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60

Hommage aux membres décédés. . . . . . . . . . . . . . . . . . . 62

4

RAPPORT ANNUEL IEC 2016

LE MOT DU PRÉSIDENT ET DU VICE-PRÉSIDENT

Se transformerAujourd’hui, le consensus est largement partagé et démontré au quoti-dien : notre monde est en constante évolution et les professions comp-tables et fi scales n’échappent pas à la règle. Il faut en dresser le constat : les évolutions technologiques sont rapides, les besoins des clients sont différents de ceux du passé et les sujets de préoccupation sont nombreux. Numérisation, concurrence, besoins nouveaux, extension du périmètre d’activité et nouveaux services, recrutement, gestion des talents, res-ponsabilité, éthique, émergence des nouveaux outils, multidisciplinarité : les variables sont multiples et leurs effets sont largement cumulatifs sur l’exercice quotidien de notre profession.

Toute réfl exion dans cette perspective alliant présent et passé, c’est sans être sceptique de prime abord qu’il faut l’aborder, être ouvert à l’analyse des propositions, éviter les jugements sans nuances, afi n de déceler entre autres les opportunités derrière les menaces. Dans cette période de mu-tations fondamentales qui apparaît comme un pivot de l’évolution de notre profession, le Conseil accorde une importance particulière à être à vos côtés, entretenir le dialogue, vous dire ce que l’on fait et faire ce que l’on dit ! C’est pourquoi dans ce mot, qui ouvre traditionnellement notre rapport annuel d’activité, nous prenons un soin particulier à la rédaction de ces quelques lignes essentielles : elles concourent à expliquer les ob-

jectifs ambitieux et les chantiers de l’année écoulée, pour vous permettre de saisir au fi nal le comment et le pourquoi des actions et réfl exions, au cœur de la démarche du Conseil.

Pièce essentielle sur l’échiquier de cette démarche, le Conseil stratégique du 3 au 5 juillet 2016 a tracé la feuille de route 2016/2017. Il s’engage dans une transformation de la profession. Filières claires d’accès, missions d’objectivation (assurance, non-assurance au regard de la norme ISRS 4410), évolution des titres professionnels, e-mandat, rapprochement des Instituts, politique de communication et lutte contre la fraude en sont les mots clés porteurs..

Quant à nos chantiers en cours, ils rencontrent quatre objectifs principaux.

+ Organiser, valoriser, d’abord : le mandat professionnel nous permet-tra d’utiliser notre propre numéro d’entreprise pour introduire une dé-claration fi scale et obtenir, via un mandat général du client, une copie électronique de tous les documents adressés à son client. Améliorer le service client, tirer avantage des technologies pour automatiser les processus, fournir aux clients des conseils plus personnalisés et straté-giques, alors que nos missions sont aujourd’hui encore trop focalisées sur l’administratif et le déclaratif, participe de la même logique de dé-veloppement de notre valeur ajoutée.

+ Clarifi er, ensuite : la reformulation de l’arrêté royal de déontologie, avec des impacts d’importance pour les stagiaires et les conseils fi s-caux.

+ Communiquer, encore : la nouvelle plateforme de communication et les applications, comme App4Acc, tout autant que la nouvelle politique relationnelle.

+ Fédérer, enfi n : le rapprochement des trois professions économiques, au cœur d’une dynamique forte.

Filières claires d’accès, missions d’objectivation (assurance, non-assurance au regard de la norme ISRS 4410), évolution des titres professionnels, e-mandat, rapprochement des Instituts, politique de communication et

lutte contre la fraude en sont les mots clés porteurs

5

RAPPORT ANNUEL IEC 2016

Parce qu’elle est une combinaison de savoir, savoir-faire et savoir être, il est un autre message que nous souhaitons enfi n marteler. Les fonda-mentaux de la profession doivent être respectés et mis en œuvre, non pas par obligation, mais parce que ces valeurs correspondent aux biens d’autrui et à l’intérêt général. Élément de différenciation, par rapport aux autres prestataires qui n’ont pas l’honneur d’avoir notre déontologie, ce message, nous le défendons dans le cadre de la fraude fi scale, mais aussi en matière de lutte contre le blanchiment de capitaux et le fi nancement du terrorisme où, pour des raisons d’effi cience, nous plaidons pour que tous les prestataires de services fi scaux soient soumis à l’ensemble des dispositions de la loi du 11 janvier 1993.

Comme on le voit, tout autant la mise en place de projets innovants que la détermination ferme à les mener constituent des tâches passionnantes, même si ce n’est pas spectaculaire pour le Conseil. Pour apporter des éléments de fond et opérationnels aux questions nombreuses et d’im-portance qui se posent aujourd’hui et demain, délivrer des repères pour avancer au quotidien, soyez assurés que nous ne manquons ni de volonté ni d’ambition à vos côtés…

Bart Van Coile Benoît VanderstichelenVice-président Président

6

RAPPORT ANNUEL IEC 2016

Chaque membre du Conseil prend en charge un certain nombre de projets

GESTION ET ACTIVITÉS

Le ConseilÉlu par l’assemblée générale tous les trois ans, le Conseil, composé de quatorze membres, assure le fonctionnement de l’Institut et dispose de tous les pouvoirs pour poser tout acte d’administration ou de disposition qui n’est pas soustrait à sa compétence par la loi ou par les règlements et qui est attribué aux autres organes.

Le nouveau Conseil, élu par l’assemblée générale du 30 avril 2016, s’est réuni les 5 janvier, 2 février, 1er mars, 12 avril, 21 avril, 17 mai, 14 juin, 5 juillet (Conseil stratégique), 6 septembre, 4 octobre, 8 novembre, 6 décembre.

CompositionPrésidentBenoît Vanderstichelen

Vice-présidentBart Van Coile

Membres francophonesJean-Marc Behaghel, Vincent Delvaux, Jean-Luc Kilesse, Sindy Maenhout, Aurore Mons delle Roche, Joëlle Van Hecke

Membres néerlandophonesDenise Bauwens, Rolf Declerck, Johan De Coster, Gonda Schelfhaut, Philippe Vanclooster, Hein Vandelanotte

7

RAPPORT ANNUEL IEC 2016

Le monde politique accorde une grande importance à l’avenir de nos professions

Événements marquants en 2016 LES VŒUX DES PRÉSIDENTS (13.01.2016)

Selon une tradition bien ancrée, les présidents de l’IEC et de l’IRE ont convié leurs invités à la réception de Nouvel An. La présidente de l’IPCF s’est jointe à eux.

Le président de l’IEC a rappelé les objectifs que le Conseil entendait pour-suivre au cours de l’année 2016.

L’octroi du mandat électronique pour les professionnels reconnus dans le cadre des déclarations a fait et fera l’objet de discussions avec le cabinet du ministre des Finances et son administration.

L’IEC entend continuer à mettre l’accent sur la qualité, il s’agit d’une ques-tion de crédibilité pour nos membres qui se voient attribuer des missions dans le cadre de la loi LCE, dans le cadre du projet kmo-portefeuille ou dans le cadre de la demande de prêt pour les PME en collaboration avec Febelfi n. Le développement continu de l’application BeExcellent permet-tra à nos membres de se tenir au courant des nouveaux documents mis à leur disposition par l’Institut.

L’IEC suivra les modifi cations envisagées au Code des sociétés par le mi-nistre de la Justice, il entreprendra la refonte de son code de déontologie et veillera à une plus grande application des normes internationales pour les missions de nos membres.

Le rapprochement entre les trois instituts, soutenu par nos deux ministres compétents, Willy Borsus et Kris Peeters, sera à l’ordre du jour des réu-nions du comité interinstituts.

Les objectifs sont ambitieux, mais l’évolution de nos professions amène les instituts, et l’IEC en particulier, à non seulement suivre cette évolution, mais aussi à l’anticiper.

8

RAPPORT ANNUEL IEC 2016

RENCONTRE AVEC LE PRÉSIDENT DU SERVICE DES DÉCISIONS ANTICIPÉES (17.03.2016)

Le 17 mars 2016, l’IEC accueillait Steven Vanden Berghe, président du Ser-vice des décisions anticipées, organe autonome du SPF Finances, dans le cadre de rencontres bisannuelles avec l’Institut en vue de rapprocher ce service et nos membres. Lors de cette entrevue, deux points principaux ont été abordés : d’une part, la collaboration entre le SDA et les PME et les cabinets professionnels et, d’autre part, l’interview de responsables de ce service dans notre revue Accountancy & Tax.

D’une étude statistique, il apparaît que les PME et les cabinets de plus petite taille ne font pas appel au service de ruling pour traiter plus rapi-dement leurs dossiers. Ce manque d’attractivité auprès des PME et des cabinets de plus petite taille s’explique par l’absence de décentralisation du service. Une solution serait de proposer à ces derniers des entrevues en ligne avec un spécialiste du service de ruling, afi n d’éviter tout déplace-ment éventuellement, à organiser au sein de notre Institut.

Cette solution, dont les détails pratiques devraient encore être fi nalisés entre les parties ne pourrait être applicable qu’aux professionnels recon-nus.

L’information aux membres et l’évolution de nos contacts passeront par le canal d’interviews de responsables du service dans notre revue Accountancy & Tax (Voy. la première interview dans A&T n° 3/2016).

ROADSHOW 2015-2016 (10.12.2015 – 24.03.2016)

De décembre 2015 à mars 2016, l’IEC a sillonné les différentes provinces du pays pour se rapprocher des membres et entendre leurs préoccupations : Louvain-la-Neuve (10 décembre 2015) ; Mechelen (15 décembre 2015) ; Anvers (7 janvier 2016) ; Hasselt (21 janvier 2016) ; Liège (4 février 2016) ; Gand (18 février 2016) ; Anvers (bis) (23 février 2016) ; Namur (25 février 2016) ; Courtrai (3 mars 2016) ; Bruxelles (bilingue) (15 mars 2016) et Mons (17 mars 2016).

L’Institut a concocté un programme intéressant dans le cadre duquel la parole a été donnée à Dominique Deliège (Optimisation de la rentabili-té des cabinets) et à Emmanuel Degrève (Les nouvelles technologies et les effets sur l’organisation d’un cabinet). Ces exposés furent sui-vis d’une présentation des activités de l’IEC par différents membres du Conseil. Côté néerlandophone, les workshops ont été animés par Johan Van Haeverbeke (Rentabilité du cabinet) et Jule Pieters (Projet CONNECT).

1. Scannez ce code QR pour télécharger la revue n° 2/2016 | 2. Scannez ce code QR pour télécharger la revue n° 3/2016

1

2

9

RAPPORT ANNUEL IEC 2016

DÉJEUNER-RENCONTRE ANNUEL AVEC LES MEMBRES DES COMMISSIONS (14.04.2016)

Le Conseil de l’Institut a organisé, le 14 avril 2016, le traditionnel déjeu-ner-rencontre auquel ont été conviés les membres des différentes com-missions actives au sein de l’Institut. Les membres des commissions se voient ainsi remerciés pour leur engagement et pour tous les efforts consentis pour la profession.

Ce déjeuner a de nouveau été très animé et a permis à quelque septante membres de commissions extrêmement motivés de se rencon-trer et d’échanger leurs points de vue sur l’avenir de la profession.

Le président Benoît Vanderstichelen et le vice-président Bart Van Coile ont tour à tour commenté brièvement le fonctionnement et la composi-tion de chaque commission. Une touche légère a été donnée à cette pré-sentation qui a été très appréciée par les personnes présentes.

Les présidents de deux commissions ont été particulièrement mis à l’honneur, en raison de l’échéance de leur mandat. Il s’agit notamment de Robert Moreaux et d’André Bert. Mais ce départ doit être quelque peu relativisé pour ce dernier, car il a entre-temps rejoint la Commission des normes (voyez la page 11 de ce rapport).

Cette rencontre a donc de nouveau été un enrichissement pour tous et à tous points de vue.

ASSEMBLÉE GÉNÉRALE DES MEMBRES (30.04.2016)

Le 30 avril 2016, Benoît Vanderstichelen a ouvert la trentième assemblée générale de l’Institut, devant plus de cinq cents membres.

L’assemblée générale des membres a approuvé le renouvellement du mandat de président de Benoît Vanderstichelen et du mandat de vice-président de Bart Van Coile. Elle a également désigné six nouveaux membres francophones du Conseil, et six membres néerlandophones, ainsi que deux membres effectifs de la chambre francophone de la Commission d’appel, un membre effectif et un membre suppléant de la chambre néerlandophone de la Commission d’appel.

Le président et le vice-président ont alternativement fait rapport sur les activités de 2015 et les perspectives de 2016. Le président a rappelé les initiatives prises par le Conseil concernant l’accès à la profession. Bart Van Coile a salué le succès de la formation organisée par l’Institut relati-vement au mandat d’administrateur indépendant, celui de la formation permettant aux membres de se préparer aux revues qualité, et de la for-mation dispensée aux membres à l’utilisation de BeExcellent. Les orateurs ont détaillé les objectifs de 2016, notamment l’organisation d’une forma-tion pour les experts-comptables externes désireux de s’inscrire sur la liste des experts judiciaires, la poursuite de la formation à la revue qualité et à l’utilisation de BeExcellent. Le président a conclu en annonçant des discussions mensuelles sur les modalités d’un rapprochement entre les instituts. Hommage a ensuite été rendu aux membres sortants du Conseil.

Concernant la situation fi nancière de l’Institut, l’assemblée générale a ap-prouvé les comptes annuels 2015 et le budget 2016, ainsi que les frais ad-ministratifs et de procédure (voir Accountancy & Tax n° 2016/2, pp. 6-9).

Partie académique

L’Institut a eu l’honneur d’accueillir ses deux ministres de tutelle, Kris Peeters et Willy Borsus. Le premier a mis en exergue l’idée de développer les collaborations et les spécialisations, et le second a proposé de profes-sionnaliser davantage les titulaires de professions libérales et contribuer au rapprochement des instituts économiques (voir Accountancy & Tax n° 2016/2, p. 10).

Après avoir insisté sur la poursuite de la formation à la revue qualité, le président a annoncé des discussions mensuelles sur les modalités

d’un rapprochement entre les instituts

Scannez ce code QR pour télécharger la revue.

10

RAPPORT ANNUEL IEC 2016

CONSEIL STRATÉGIQUE (4-5.07.2016)

Les 4 et 5 juillet 2016, le Conseil de l’IEC se rassemblait pour sa réunion stratégique. Pour son nouveau mandat, le Conseil a choisi de s’atteler à un projet de taille : initier la mise en place d’une nouvelle structure profes-sionnelle plus claire pour le jeune qui aura ainsi connaissance des fi lières précises, pour le professionnel de demain, qui pourra remplir ses missions dans un cadre aux contours bien défi nis et enfi n pour le monde de l’entre-prise, qui connaîtra mieux son partenaire privilégié.

Le Conseil a également abordé d’autres éléments tels que la mission d’ob-jectivation issue de la norme internationale ISRS 4410. La modernisation de la norme d’audit contractuel, datant du 30 septembre 1991, semblait nécessaire afi n de répondre davantage à la réalité rencontrée par nos membres dans l’exercice quotidien de leur fonction.

L’ « e-mandat » pourrait, à terme, devenir une réalité pour les profes-sionnels économiques reconnus. Il permettrait aux seuls professionnels reconnus d’introduire les déclarations fi scales de leurs clients à l’aide de leur propre numéro d’entreprise et d’obtenir une copie électronique de l’ensemble des courriers adressés à leur client.

Grâce à ces différents projets, le Conseil s’engage à mettre en place les outils nécessaires à un renforcement des professions économiques. Toutefois, si l’on souhaite garantir une véritable cohésion au sein de ces professions, il est nécessaire d’aller plus loin dans la volonté de création d’une nouvelle structure qui rapprocherait les professions de demain par-tageant des normes déontologiques et des valeurs communes, à l’instar du schéma professionnel existant actuellement au Canada.

L’Institut a mis en place différents outils lui permettant de communiquer sur ses activités. Notre site internet, l’e-zine, nos différents mailings ou encore la revue Accountancy & Tax en sont des exemples. L’IEC souhaite saisir les nombreuses opportunités qu’offrent les dernières technologies de l’information afi n de mieux communiquer auprès de ses membres et d’améliorer encore leur accompagnement.

L’objectif du Conseil stratégique : mettre en place les grandes décisions et grands chantiers des trois prochaines années

11

RAPPORT ANNUEL IEC 2016

JOURNÉE DE LA FISCALITÉ (29.09.2016)

Le 29 septembre 2016, l’IEC organisait sa Journée de la fi scalité, laquelle s’inscrivait dans le cadre du congrès de l’Ordre français des experts-comptables (OEC). Pour leur 71e congrès, les experts-comptables de l’Hexa-gone avaient, en effet, décidé de littéralement repousser les frontières en venant à Bruxelles. Une raison à cela : ils entendaient délivrer un message au commissaire européen aux Affaires économiques et fi nancières, à la Fiscalité et à l’Union douanière, Pierre Moscovici.

Le congrès des Français, qui s’est tenu du 28 au 30 septembre, a attiré plus de cinq mille experts-comptables et conseils fi scaux de pas moins de cinquante-quatre pays. Quatre continents étaient ainsi représentés en un même endroit. Il s’agissait donc d’un événement particulier, et l’IEC était fi er d’en assumer une partie. En parallèle à ce congrès, l’IEC avait, du reste, organisé sa propre Journée de la fi scalité.

Nos conférences et ateliers ont donc aussi été marqués du sceau de la fi scalité avec, comme thèmes centraux, la TVA, l’impôt des sociétés, l’impôt des personnes physiques et les droits de succession. L’IEC avait sélectionné pour l’occasion des intervenants aussi passionnants que qua-

lifi és, qui ont présenté les évolutions intervenues dans leur domaine de spécialité. Ces quatre séminaires avaient d’autant plus d’importance pour les stagiaires de l’IEC, dans la perspective de leur épreuve intermédiaire. Ces quatre grands thèmes nationaux n’étaient pas les seuls au programme : l’IEC a aussi organisé une série d’ateliers à caractère plus international. Ces sessions ont abordé l’ISRS 4410, le contrôle horizontal et la fi scalité transfrontalière (Belgique-France).

Une ambiance agréable

C’est dans une ambiance chaleureuse et conviviale que nous avons accueilli les invités sur notre stand, où chacun pouvait déguster une bière typiquement belge : l’Omer. Succès garanti ! En outre, tous les membres et stagiaires de l’IEC présents ont pu faire la connaissance de leurs confrères et consœurs français, néerlandais et bien d’autres encore.

Le 29 septembre, une journée placée sous le signe de la fi scalité belge et transfrontalière

12

RAPPORT ANNUEL IEC 2016

CONGRÈS DES PROFESSIONS ÉCONOMIQUES (11-12.05.2016 ET 23-24.11.2016)

Spring Congress 11-12 mai 2016

Après les évènements tragiques liés au terrorisme qui ont entraîné l’an-nulation tout à la fois du congrès 2015 et son report, c’est l’organisation, les 11 et 12 mai 2016, d’un « Spring Congress » par le Forum for the Future qui marqua d’abord l’année 2016. L’occasion, pour l’Institut de proposer un programme dense et varié de communication et d’information tous azimuts. Pointons, entre autres, les formes autorisées ou non de com-munications commerciales, l’organisation du cabinet en 2020 et les prin-cipaux changements dans la loi comptable suite de la nouvelle directive européenne…

Congrès du Forum for the Future : 23-24 novembre 2016

Mais le point d’orgue fut incontestablement, pour le Forum for the Future, l’organisation, les 23 et 24 novembre 2016, de la 8e édition du congrès des professions économiques. Comme tous les ans, la participation de l’Ins-titut combina démarches pratiques, réfl exions prospectives et sens aigu de l’accueil. Plusieurs conférences et kiosques, au cœur de l’actualité et notre activité professionnelle, ont ainsi rythmé la journée, rassemblant de nombreux membres : update comptes annuels 2016, BeExcellent, le questionnaire revue qualité… Sans oublier, pour autant la conférence LAB commune aux trois instituts (IEC, IPCF et IRE). Une nouveauté en 2016 : notre stand, commun avec les deux autres instituts profession-nels. Centre d’information, lieu de pleine convivialité, il fut, pour beaucoup de participants au congrès, l’épicentre d’un vaste réseau de networking, d’échanges et de partage de réfl exions sur la profession et son devenir…

Les trois instituts des professions économiques étaient réunis pour la première fois sur le même stand

13

RAPPORT ANNUEL IEC 2016

Décisions du ConseilISRS 4410 : LA NORME INTERNATIONALE POUR LES MISSIONS DE DEMAIN !

L’évolution pour ne pas dire la révolution numérique au sein de nos pro-fessions économiques offre d’importantes opportunités de nouvelles missions pour nos membres. Le Conseil est convaincu que l’International Standard on Related Services (ISRS) 4410 (Revised), Compilation Engage-ments (ISRS 4410) peut déboucher sur de nombreuses nouvelles missions pour les experts-comptables et les conseils fi scaux..., les missions de demain !

Mais en quoi consiste exactement cette norme ISRS 4410 et comment peut-elle être développée en Belgique ? Une première ébauche de réponse a été formulée dans un article publié dans Accountancy & Tax n° 4/2016.

Un des objectifs du Conseil est de rendre ces nouvelles missions appli-cables à toutes sortes de services en faveur des PME. Nous songeons à cet

égard au fi nancement des PME, aux comptes annuels, etc. Saviez-vous d’ailleurs que les nouvelles missions des experts-comptables dans le cadre de la loi relative à la continuité des entreprises (LCE) se basent sur les missions dérivées de l’ISRS 4410 ?

En 2016, une commission « Normes » a été créée. Elle sera notamment chargée de rendre la norme ISRS 4410 applicable à la pratique de l’ex-pertise comptable en Belgique. Les confrères André Bert, Luc Ceulemans, Pierre Chapaux, Johan De Coster, Vincent Delvaux, Filip Dergent, Daniël Maes et Marc Van Gysel font partie de cette commission.

La nouvelle commission a commencé ses travaux fi n 2016. Le moins que l’on puisse dire, c’est qu’elle a du pain sur la planche. À suivre !

L’expert-comptable représente le facteur humain dans le processus automatisé

Scannez ce code QR pour télécharger la revue.

14

RAPPORT ANNUEL IEC 2016

LA DIGITALISATION, C’EST QUOI CONCRÈTEMENT À L’IEC ?

Notre société évolue très rapidement, tout comme notre profession. Nos clients deviennent plus exigeants et la pression augmente. La digitalisation est désormais partie intégrante de notre activité. Dans ce processus de changement à accompagner, l’Institut est à vos côtés depuis plusieurs an-nées, déjà ! Pour le piloter et le maitriser, l’Institut a basculé des intentions aux investissements, des projets à la mise en œuvre.

Aujourd’hui, la digitalisation se traduit par une dynamique aux accents multiples, aux implications nombreuses, notamment en termes de ser-vices aux membres :

+ Des relations avec nos membres conviviales et effi cientes, basées sur l’électronique, comme voie d’accès unique de nos communications et d’information. Exemples, parmi d’autres : l’e-guichet, l’adresse élec-tronique de contact, la plateforme BeExcellent, les outils numériques (Companyweb, Excel for Accountancy, App4acc...), les rapports en ligne, comme la formation continue, la possibilité – une grande pre-mière – de présenter l’examen d’admission par voie électronique…

+ Des relations avec les pouvoirs publics, davantage win-win, tenant compte de nos spécifi cités métier. Exemple, parmi d’autres : les ap-plications déclaratives.

+ Des conférences, de l’information ciblée et pratique, des échanges, une écoute à l’exemple des activités pendant le dernier congrès des professions économiques (voy. la page 10). Mais aussi, une participation active dans la thématique de la facturation électronique…

+ La mise en place d’un service desk, dont question en page 31.

+ …

Et pour demain ? Nous continuerons à produire des efforts impor-tants dans ce vecteur important de l‘avenir de notre profession. Citons, parmi les projets phares déjà largement préparés en 2016 dans le cadre de cette mutation exigeante : l’e-mandat professionnel, qui capitalise sur nos spécifi cités et les garanties qui en découlent, et la plateforme de gestion des revues qualité, les implications en matière de protection des données personnelles…

ACTIVITÉS COMPATIBLES AVEC LES MISSIONS COMPTABLES ET FISCALES

Les missions réalisées par l’expert-comptable pour le compte de ses clients se situent dans le domaine de la comptabilité et de la fi scalité (art. 34, Loi du 22/04/1999). Quant au conseil fi scal, ses missions relèvent du domaine de la fi scalité (art. 38, Loi du 22/04/1999).

Cependant, l’activité de l’expert-comptable ou du conseil fi scal peut sortir du champ de la comptabilité et de la fi scalité. En effet, il peut fournir des services intellectuels qui sont considérés comme compatibles avec ses missions habituelles.

Il veillera toutefois à ce qu’en qualité d’expert-comptable et de conseil fi s-cal, son activité principale demeure les missions qui lui ont été confi ées par les articles 34 et 38 de la loi du 22 avril 1999 relative aux professions comptables et fi scales.

De même, la déontologie de l’expert-comptable et du conseil fi scal lui interdit d’accepter ou de poursuivre la fourniture d’un service compatible, lorsque celui-ci pourrait le placer dans une situation susceptible de porter atteinte à son indépendance dans l’exécution d’une mission comptable ou fi scale (art. 11, Règlement de déontologie).

De manière non exhaustive, relèvent des activités compatibles autorisées :

+ la prestation de services juridiques ;

+ la fourniture d’avis, consultations en matières statistiques, écono-miques, fi nancières et administratives, et la réalisation d’études et travaux sur ces sujets ;

+ la fourniture d’avis en matière de législation sociale, le calcul des sa-laires ou l’assistance lors de l’accomplissement des formalités prévues par la législation sociale ;

+ les conseils relatifs à des transactions portant sur des instruments fi -nanciers, pour autant que ses conseils soient fournis dans le cadre de l’activité économique ou professionnelle du client ;

+ les services d’actuariat, notamment dans le cadre de la gestion comp-table de fonds de pension ;

+ le conseil en ressources humaines ;

+ le conseil en orientation professionnelle, en recrutement, en commu-nication, et la gestion des confl its au sein de l’entreprise ;

+ les services de consultance en gestion d’entreprise ;

+ les services d’assistance à la négociation et à la conclusion d’opérations de fi nancement ;

+ la planifi cation fi nancière multidisciplinaire ;

+ les services de médiation commerciale, familiale ou civile ;

+ la consultance en droit patrimonial de la famille, en planning patrimo-nial, en organisation de la transmission du patrimoine et en transmis-sion d’entreprises, à l’exception de l’activité d’intermédiaire fi nancier au sens de l’article 2, 9°, de la loi du 2 août 2002 relative à la surveillance du secteur fi nancier et aux services fi nanciers ;

+ les avis et services en vue de l’obtention de subsides publics.

15

RAPPORT ANNUEL IEC 2016

PROHIBITION DE L’OFFRE DE SERVICES GRATUITS

L’obligation générale d’indépendance de l’expert-comptable et du conseil fi scal est décrite par l’article 9, alinéa 1er, de l’arrêté royal du 1er mars 1998 fi xant le règlement de déontologie : « L’expert-comptable et/ou le conseil fi scal externe doit refuser toute mission ou renoncer à la poursuite de celle-ci, dès qu’il constate l’existence d’infl uences, de faits ou de liens de nature à diminuer son indépendance, son libre arbitre, sa liberté d’appré-ciation ou son impartialité. »

L’indépendance signifi e que le professionnel comptable doit être libre d’émettre, lors d’un avis fourni à une entreprise ou un contribuable, des réserves ou une opinion défavorable à l’égard d’une opération ou d’un fait envisagé.

L’exécution de missions dans un but uniquement promotionnel constitue une infl uence de nature à diminuer cette liberté. En effet, ce but exclusi-vement promotionnel peut inciter le professionnel à trop de complaisance dans l’exécution de la mission.

Pour cette raison, l’offre de missions purement gratuites doit être prohi-bée. En d’autres termes, les honoraires garantissent l’indépendance de l’expert-comptable et du conseil fi scal.

Toutefois, un expert-comptable ou un conseil fi scal peut, en vue de promouvoir ses services ou son cabinet, fournir gratuitement des explica-tions écrites ou orales sur la portée générale d’obligations comptables ou fi scales.

De même, un expert-comptable ou un conseil fi scal peut fournir orale-ment et gratuitement un premier avis succinct en vue d’informer une entreprise ou un contribuable déterminé sur ses obligations comptables ou fi scales.

Lorsque ce premier avis succinct est fourni par écrit, il ne peut être délivré gratuitement que s’il est accompagné de la mention qu’il n’engage pas l’expert-comptable ou le conseil fi scal dans le cas où une mission rémunérée lui serait confi ée. Cette mention constitue une mesure de sauvegarde de nature à assurer l’indépendance de l’expert-comptable et du conseil fi scal.

RECOMMANDATION INTERINSTITUTS LCE APPROUVÉE

Diverses publications ont déjà étudié en détail les missions des titulaires de professions économiques dans le cadre de la LCE modifi ée, qui est en-trée en vigueur le 1er août 2013. L’article publié dans Accountancy & Tax n° 2/2016 s’est penché sur la recommandation interinstituts approuvée et sur les principales modifi cations par rapport au projet publié précédem-ment.

Le rôle des réviseurs d’entreprises, experts-comptables externes, conseils fi scaux externes, comptables agréés externes et comptables-fi scalistes agréés externes, c’est-à-dire les titulaires de professions économiques, et les nouvelles missions à assurer dans le cadre de la loi modifi ée relative à la continuité des entreprises (LCE), ont déjà fait couler beaucoup d’encre et suscité de nombreux débats.

La recommandation interinstituts est le fruit d’une étroite collaboration entre l’IEC, l’IRE et l’IPCF. Elle clarifi e l’étendue des nouveaux rôles dévolus aux titulaires de professions économiques dans le cadre de la LCE.

La recommandation a été adoptée par les conseils de l’IPCF et de l’IRE le 26 février 2016, et par le Conseil de l’IEC le 1er mars 2016. Elle a fait l’objet d’une consultation publique organisée par l’IRE conformément à l’article 30 de la loi du 22 juillet 1953. La recommandation a été approuvée le 16 mars 2016 par le Conseil supérieur des professions économiques et le 30 mai 2016 par le ministre ayant l’économie dans ses attributions. Cette approbation a fait l’objet d’un avis du ministre ayant l’économie dans ses attributions, qui a été publié au Moniteur belge du 8 juin 2016 (p. 34.804).

t -

s s t à e

ns

E t à e e e s

Scannez ce code QR pour télécharger la revue.

16

RAPPORT ANNUEL IEC 2016

MISSIONS DE COMMISSAIRES AUX COMPTES DE COPROPRIÉTÉ

Quels sont les points spécifi ques auxquels vous devez être attentifs ?

Annuellement, l’assemblée générale d’une association de copropriétaires désigne un commissaire dont la mission est de vérifi er les comptes qui seront établis par le syndic.

Lorsque le commissaire aux comptes n’est pas un des copropriétaires de l’association, l’assemblée désigne un expert-comptable externe ou un réviseur d’entreprises aux fonctions de commissaire aux comptes.

Dans le cadre de l’exécution d’une mission de commissaire aux comptes de copropriété, nous vous recommandons ici d’être attentifs à chacun des points suivants :

+ Comment déterminer la portée de ma mission de contrôle ?

+ Qui est l’interlocuteur au sein de l’association des copropriétaires pour la fi xation du montant de mes honoraires ?

+ Quid si l’assemblée générale a délégué au syndic ou au conseil de co-propriété le pouvoir de désigner le commissaire aux comptes ?

+ Quelle est la réglementation comptable applicable aux associations de copropriétaires ?

+ Quel est le degré de mon indépendance (notamment vis-à-vis du syndic) ?

L’IEC a publié sur son site web ainsi que sur la plateforme BeExcellent des explications sur chacun de ces points. Nous invitons tous ceux d’entre vous qui sont amenés à exercer une mission de commissaire aux comptes de copropriété à les consulter.

NOUVELLE POLICE D’ASSURANCE RC PROFESSIONNELLE

Le Conseil de l’IEC a décidé, en avril 2016, suite à la décision d’AXA d’appliquer une augmentation tarifaire importante et après une étude du marché avec nos courtiers Marsh et Willemot, de transférer le contrat d’assurance RC professionnelle auprès de la compagnie Allianz, qui a proposé la prime la plus compétitive. Une coassurance a été donnée à AIG afi n de répartir le risque.

Les courtiers ont pris les contacts nécessaires auprès des membres afi n de faciliter au maximum les formalités de transfert de compagnie d’assurance. Les conditions particulières (conditions générales et le formulaire d’adhésion) sont disponibles sur le site web de l’Institut, sous l’onglet « Votre statut de membre ».

APP4ACC : UNE NOUVELLE APPLICATION IEC POUR LES EXPERTS-COMPTABLES ET LES CONSEILS FISCAUX

L’IEC, en collaboration avec le Conseil consultatif des jeunes, a développé une plateforme sur laquelle tous les éditeurs et fournisseurs de logiciels peuvent proposer leurs programmes. Tant les entreprises bien établies que les start-up ont la possibilité d’y présenter leurs logiciels et peuvent offrir aux professionnels la possibilité de profi ter de promotions ciblées.

Offi ciellement lancée lors de la Journée de la fi scalité que nous avons or-ganisée à Brussels Expo le 29 septembre 2016, les professionnels écono-miques peuvent désormais se rendre sur la nouvelle plateforme App4Acc lorsqu’ils cherchent un nouveau logiciel de comptabilité.

Nous vous invitons à surfer sur www.app4acc.be. Les membres et les sta-giaires peuvent se connecter par le biais de la plateforme d’information et d’échanges, sur notre site web.

Un article consacré au sujet est disponible sur notre site web, sous la ru-brique « La profession vous tente > Accountancy & Tax n° 3/2016 »).

Scannez ce code QR pour accéder à la page, en vous connectant sur le site web de l’IEC. Scannez ce code QR pour télécharger la revue.

17

RAPPORT ANNUEL IEC 2016

Le Comité exécutifLe Comité exécutif prend en charge la gestion journalière de l’Institut. Celle-ci comprend la conduite des affaires courantes, la surveillance de la situation fi nancière de l’Institut, la préparation des réunions du Conseil, la direction du personnel.

Le Conseil de l’Institut peut également déléguer certaines missions au comité exécutif, à l’exception toutefois des attributions expressément confi ées par la loi ou par les règlements au Conseil ou à un autre organe.

Composition : Benoît Vanderstichelen (président), Bart Van Coile (vice-président), Johan De Coster (secrétaire-trésorier néerlandophone), Jean-Luc Kilesse (secrétaire francophone), Vincent Delvaux (membre francophone) et Hein Vandelanotte (membre néerlandophone)

Les commissairesL’assemblée générale élit chaque année un commissaire francophone et un commissaire néerlandophone. Ce mandat peut être renouvelé deux fois. Les commissaires vérifi ent le projet des comptes annuels établi par le secrétaire-trésorier, préalablement à leur approbation par le Conseil. Le rapport de contrôle est soumis à l’assemblée générale pour approbation.

Les commissaires désignés sont : Angélique Tibo (membre francophone) et Rudi Leys (membre néerlandophone).

Le Comité interinstituts IEC-IRE-IPCFLe Comité interinstituts, créé par l’article 53 de la loi du 22 avril 1999, réunit les présidents, vice-présidents et directeurs des trois instituts.

Au cours de l’année 2016, et sous la présidence tournante de l’IEC, quatre réunions ont eu lieu : les 13 janvier, 23 mars, 16 juin, 15 septembre et 8 décembre.

Des réunions particulières ont aussi été prévues afi n d’examiner les syner-gies possibles entre les trois instituts.

L’ordre du jour des réunions, à l’exception des réunions spéciales, se sub-divise en trois grandes rubriques.

Nouvelles des instituts

Dans cette rubrique, chaque institut présente les éléments essentiels de son activité au cours de la période écoulée.

Actualités législatives

Au cours de l’année 2016, les trois instituts ont suivi l’évolution législative dans les domaines suivants :

+ Loi sur la continuité des entreprises

+ Réforme de l’audit

+ Modifi cations de la loi du 22 avril 1999

+ Transposition de la 4e directive antiblanchiment

+ Tax-cifi cation : les différents groupes de travail constitués se sont réunis avec les représentants des instituts et les représentants de l’Administration

+ Loi sur l’expertise judiciaire et son implication pour les membres des professions économiques

+ Réforme du Code des sociétés – constitution d’un groupe de travail

Autres questions d’intérêt commun

+ Contacts avec les gouvernements fédéraux et régionaux

+ Collaboration avec le Conseil supérieur des professions économiques (CSPE)

+ Réunions avec le SPF Finances

+ Forum for the Future – préparation des deux éditions 2016

+ Congrès de l’Ordre des experts-comptables français en 2016 et Journée de la fi scalité

+ FEE – SME/SMP Working Party 26/27 janvier 2017 – préparation

Benoît Vanderstichelen

Jean-Luc Kilesse

Bart Van Coile

Vincent Delvaux

Johan De Coster

Hein Vandelanotte

RAPPORT ANNUEL IEC 2016

18

L’organigramme de l’Institut

SERVICE INFORMATIQUE

Eric Ancion | Christoph Di Piazza | Christophe Hanon

SERVICE COMPTABILITÉ & PAYROLL

Responsable : Dominique Depoorter

ACCUEIL ET LOGISTIQUE (SSC)

Responsable : Eric AncionPatrick Meziti | Julie Van Royen

Bibliothèque : Leen Boonen

SERVICES GÉNÉRAUX

SERVICE DU STAGE

Responsable du service :Chantal Vandendriessche

Anne Fischer | Kristien Michiels | Tetyana Pasynok | Marie-Claire Rotte

SERVICE COMMUNICATION ET PUBLICATIONS

Responsables du service :Benoît Vanderstichelen et Bart Van Coile

Mimount Ben Jaddi | Alexis de Biolley | Stéphane De BremaekerNicole Hormans | Ivan Meganck

SERVICE QUALITÉ

Responsable du service :Fabienne Cleymans

Valérie Clesse | Jelle David (jusque 12/2016) | Wissem Slama | Dominique Willems

RAPPORT ANNUEL IEC 2016

19

CONSEILLER À LA DIRECTIONRoger Lassaux

SECRÉTARIAT DE DIRECTIONIvan Meganck

PUBLIC AFFAIRSJusque 12/2016 : Aude StellemanDepuis 01/2017 : Alexis de Biolley

GREFFE DES COMMISSIONS DE DISCIPLINE ET D’APPELJusque 09/2016 : Fanny LietaerDepuis 09/2016 : Barbara de Nève

SERVICE DESKChristophe Hanon

CONSEIL

COMITÉ EXÉCUTIF

DIRECTION

Eric Steghers, directeur général Stage (lien avec le comité) | Service d’étude | International affairs

Fabienne Cleymans, directrice adjointe Revue qualité

SERVICE D’ÉTUDE

Responsable du service :Eric Steghers

Leen Boonen | Roger Lassaux | Daniël Maes

SERVICE JURIDIQUE

Responsable du service :Charles Bayart

Eric Basso | Mursel Cenber | Jelle David (depuis 01/2017) | Tom Kloeck

22

RAPPORT ANNUEL IEC 2016

La profession en chiffresMEMBRES PERSONNES PHYSIQUES

Répartition expert-comptable/conseil fi scal

Répartition membres internes/externes (2016)

Répartition homme/femme

Répartition membres internes/externes par titre (2016)

Répartition linguistique (2016)

Répartition membres internes/externes par tranche d’âge

0 1000 2000 3000 4000 5000 6000 7000 8000

2012

2013

2014

2015

2016

0 1000 2000 3000 4000 5000 6000 7000 8000

2012

2013

2014

2015

2016

1420 1523

1566

1599

1656

1744 4530

4007

2267

4557

4719

5039

49321341

1184

1043

971

1276

1257

1225

1208

1222

3866

3900

3909

3962

4081

0 500 1000 1500 2000

20-30

31-40

41-50

51-60

61-70

71-80

80 et +

92 | 175

30

33 | 20

764

1234

1120

912

570

538

411

191

184

3154

616

569927

355

653

1935internes

externes4339

Internes Externes

Néerlandophone

Francophones

23

RAPPORT ANNUEL IEC 2016

0 500 1000 1500 2000 2500 3000 3500 4000

2012

2013

2014

2015

2016

3213

3295

3443

3539

3688

STAGIAIRES

Répartition expert-comptable/conseil fi scal

Répartition homme/femme

Répartition linguistique

Répartition par tranche d’âge

SOCIÉTÉS

0 500 1000 1500 2000 2500 3000 3500 4000

2012

2013

2014

2015

2016

0 500 1000 1500 2000 2500

2012

2013

2014

2015

2016

0 200 400 600 800 1000 1200

20-30

31-40

41-50

51-60

61 et +

1208

569

1610

1391

1688

1750

1427

1010

872

1029

1040

838 939

1154

1145

947

1106 1193

491

49169

17

7

350

444

428

486

506

LÉGENDE

Expert-comptable

Conseil Fiscal

Expert-comptable et Conseil fi scal

Femme

Homme

Interne

Externe

Francophones

Néerlandophone

24

RAPPORT ANNUEL IEC 2016

COMMISSIONS – GROUPES DE TRAVAIL – FORMATIONS

QualitéCommission revue qualitéLa Commission revue qualité est chargée d’organiser la revue qualité au sein de l’Institut, conformément à la norme du même nom.

Fonction

La commission élabore des propositions de procédures et d’instructions, qu’elle soumet à l’approbation du Conseil. Elle peut également mettre en place les instruments de travail qui lui permettront d’exercer ses activités de manière optimale.

La Commission revue qualité doit élaborer un programme de revue annuel, qu’elle soumet à l’approbation du Conseil. Sur la base des revues réalisées et des rapports rédigés par les rapporteurs, la commission rend à chaque fois une appréciation fi nale qui est ensuite soumise également à l’approbation du Conseil.

Enfi n, la commission est responsable de la formation des rapporteurs désignés et du suivi de leurs activités.

La commission se réunit en principe une fois par mois.

Composition

PrésidentHein Vandelanotte

Vice-présidentJean-Luc Kilesse

Membres francophonesChristine Cloquet, Jacques Drèze, Luc Faij, Yun-Hee Mottint, Eric Nicolet, Nathalie Procureur, Yves Souris

Membres néerlandophonesDenise Bauwens, Erwin Boumans, Geert Dilles, Jan Lammens, Jos Leroy, Steven Van Laer, Alain Van Ryckeghem

Commission Revue qualité

25

RAPPORT ANNUEL IEC 2016

Rapport d’activités revue qualité 2016

1. Programme annuel des revues

La phase pilote initiée en juin 2014 a été poursuivie en 2015 et 2016. Elle a pour objectif de tester en profondeur les procédures de revue existantes et les questionnaires utilisés par les rapporteurs, avant que les revues qualité régulières ne commencent. Tous les rapporteurs, tous les membres de la Commission revue qualité et tous les membres du Conseil sont contrôlés pendant cette phase pilote.

En 2016, 250 revues qualité ont été réalisées au total. Pour un certain nombre de ces revues, la procédure était encore en cours fi n 2016 et les appréciations fi nales ne seront donc établies qu’en 2017.

Les revues qualité complémentaires ont démarré en 2016. Une revue qualité complémentaire consiste à évaluer la mise en œuvre du plan d’amélioration établi lorsque certains manquements sont constatés au cours d’une revue périodique, thématique ou occasionnelle. Les revues thématiques concernant les obligations antiblanchiment, lancées en 2015, ont été clôturées.

Les premières revues occasionnelles ont également été organisées pendant l’année 2016. La revue intervient dans ce cas à la demande du Conseil suite à la constatation de certains faits ou par suite de l’examen d’une plainte.

Tableau des revues

2016

Revues périodiques 72

Revues complémentaires 56

Revues thématiques 118

Revues occasionnelles 4

TOTAL 250

En 2016, le Conseil a prononcé, sur la base des appréciations fi nales proposées par la Commission revue qualité, 287 appréciations fi nales défi nitives.

78 % ont obtenu une appréciation fi nale positive et 20 % seulement doivent mettre en œuvre un plan d’amélioration.

Tableau des appréciations fi nales

2016

Apprécitation fi nale positive 202

Apprécitation fi nale positive avec recommandations 23

Apprécitation fi nale négative avec plan d’amélioration 59

Apprécitation fi nale négative avec renvoi en discipline 3

TOTAL 287

En 2017, la phase pilote sera clôturée et pour la première fois, des membres externes seront sélectionnés sur une base aléatoire. Une première sélection a eu lieu fi n 2016, permettant l’envoi d’une centaine de lettres de sélection. Le cabinet et tous les membres externes actifs dans le cabinet du membre sélectionné feront en principe l’objet d’une revue périodique en 2017. De nouvelles sélections interviendront début 2017.

Pour pouvoir travailler de manière effi cace, nous nous sommes attelés d’arrache-pied en 2016 à l’élaboration d’une plateforme électronique pour la revue qualité. Les dossiers des revues pourront être gérés intégrale-ment par voie électronique dans le courant de 2017, tant par les cabinets et les membres externes à contrôler que par les rapporteurs et l’IEC lui-même.

26

RAPPORT ANNUEL IEC 2016

2. Rapporteurs

Le premier mandat des rapporteurs, qui ont été nommés en 2013 pour trois ans, a pris fi n en 2016. En juillet, le Conseil a renommé trente-trois rapporteurs néerlandophones et douze francophones. Le mandat des sept rapporteurs nommés en 2015 continue bien sûr à courir.

Pour pouvoir encore augmenter le nombre de revues qualité après la phase pilote, des rapporteurs supplémentaires ont été recherchés. Après un appel à candidatures en avril, un screening approfondi et un entretien de sélection dans le courant du mois de juin, le Conseil a nommé en date du 5 juillet, sur proposition de la Commission revue qualité, vingt nou-veaux rapporteurs néerlandophones et six nouveaux rapporteurs franco-phones pour un mandat de trois ans. Ce qui porte le total des rapporteurs à septante-huit.

Les rapporteurs nouvellement nommés ont alors suivi une formation spécialement organisée à leur intention, pendant laquelle l’accent a une fois encore été mis sur le principe d’accompagnement des revues. La for-mation visait également à expliquer de A à Z la procédure de la revue qua-lité et à analyser en profondeur les questionnaires utilisés à cette occasion.

En mai 2016, une journée spécifi que de formation a ensuite été organi-sée pour familiariser les rapporteurs aux nouveaux questionnaires. Cette journée a permis d’approfondir la thématique de la lutte antiblanchiment, composante importante de la revue qualité. Une autre partie de la journée a été consacrée à BeExcellent. La bonne organisation du cabinet et la pré-paration de la revue qualité ne se conçoivent plus sans cette plateforme numérique, sur laquelle tous les manuels, modèles et outils de l’IEC sont mis à la disposition des cabinets et où le public peut notamment consul-ter les questionnaires utilisés pendant une revue qualité. Si nécessaire, le rapporteur peut au cours d’une revue renvoyer son confrère à la docu-

mentation disponible, afi n qu’il puisse rapidement remédier à d’éventuels manquements.

Le 9 décembre, une plateforme d’échange électronique a également été lancée dans l’idée de faciliter les contacts entre rapporteurs et de per-mettre des discussions sur des sujets et études de cas déterminés.

3. Préparation de la revue qualité : toutes les questions sont disponibles dans BeExcellent !

Soucieuse d’inscrire la revue qualité dans un cadre clair, transparent et objectif, la Commission revue qualité avait déjà élaboré des questionnaires très concrets. Tous les questionnaires ont ensuite été revus en profondeur, compte tenu de l’expérience acquise pendant la phase pilote, et approu-vés par le Conseil début 2016. Les questions sont reprises en toute trans-parence dans BeExcellent. Chaque cabinet et chaque membre externe seront ainsi en mesure de se préparer au mieux à la revue et sauront par-faitement à quelles questions s’attendre. Aucun sujet inattendu ne sera abordé.

Chaque question a un poids déterminé. Les questions qui visent à vérifi er si la réglementation en vigueur est respectée (par exemple : avez-vous une assurance en responsabilité civile ?) ont plus de poids que les ques-tions qui se limitent à vérifi er si le cabinet cherche à atteindre une effi ca-cité d’organisation.

Chaque membre peut ainsi contrôler rapidement dans BeExcellent s’il est prêt et si son cabinet est prêt pour la revue qualité.

À BeExcellent s’ajoute la formation préparatoire, qui reste un excellent moyen de se préparer correctement à la revue qualité. Cette formation s’articule autour de sept modules. En 2016, elle s’est tenue deux fois en français et deux fois en néerlandais. Elle a rencontré le succès espéré et a vite affi ché complet. 746 participants ont ainsi été accueillis en 2016.

4. Rencontre avec le Conseil supérieur des professions économiques : un encouragement à l’approche globale pratiquée par l’IEC

Le 14 septembre 2016, l’Institut a été invité par le Conseil supérieur des professions économiques à rendre compte des avancées et des résultats de la revue qualité. Lors de cette réunion, le président et le vice-président de la Commission revue qualité, respectivement Hein Vandelanotte et Jean-Luc Kilesse, ainsi que le vice-président de l’Institut, Bart Van Coile, ont expliqué la procédure de la revue qualité, de même que les question-naires, documents et outils disponibles dans BeExcellent. Les membres du Conseil supérieur se sont montrés extrêmement positifs concernant le caractère global de l’approche élaborée par l’IEC dans le cadre de la revue qualité comme garantie d’une plus grande professionnalisation qualitative des métiers d’expert-comptable et de conseil fi scal.

27

RAPPORT ANNUEL IEC 2016

Commission d’accompagnement et de surveillanceLa composition de la Commission d’accompagnement et de surveillance n’a pas été renouvelée suite aux élections d’avril 2016. Seul le vice-président a changé, Gérard Delvaux ayant été remplacé par Vincent Delvaux. Compte tenu de leur expérience et de leurs connaissances, Lucien Ceulemans, André Cnudde et Raymond Ghysels ont été désignés en qualité de conseillers techniques.

Après l’excellente année 2014, 2016 fut à nouveau, au même titre que 2015, une année « normale » en termes d’établissement de rapports dans le cadre des mandats spéciaux. Au total, 415 rapports de contrôle ont été déposés. Dont 247 dossiers en néerlandais et 168 dossiers en français. Ces dossiers ont été traités, en fonction du rôle linguistique, par les différents membres de la commission qui ont débattu de leurs constatations avec les autres membres de la commission à l’occasion des séances plénières.

Notre commission continue de mettre l’accent sur l’accompagnement et le soutien des membres dans l’accomplissement de leurs missions légales. Nous nous efforçons, autant que possible, de faire parvenir nos remarques à nos membres par courrier, afi n d’éviter au maximum les déplacements vers la capitale. Dans certains dossiers toutefois, nous n’avons d’autre choix que de convier nos confrères/consœurs à un entretien au vu des

problèmes fondamentaux constatés dans le rapport établi. Nous consta-tons non seulement que les confrères/consœurs qui ont été conviés à un entretien rentrent chez eux avec un sentiment positif d’apaisement, mais nous constatons également, à l’occasion d’un rapport ultérieur, qu’ils ont effectivement tenu compte des points abordés et augmentent ainsi encore la qualité de leurs rapports.

Les clients comme le législateur ont aujourd’hui des attentes élevées à l’égard de nos membres. Afi n de pouvoir les accompagner au mieux, notre commission insiste pour qu’ils joignent un maximum d’informations (p. ex. lettre de désignation, état résumant la situation active et passive, rapport spécial de l’organe de gestion) à leur rapport.

Hélas, nous constatons que certains confrères/consœurs – qui repré-sentent une petite minorité – ne se conforment pas toujours à la déon-tologie de l’Institut et ne respectent pas les règles d’indépendance lors de l’établissement de rapport, par exemple. Nous nous devons d’en référer au Conseil de l’IEC qui les renvoie ensuite devant la Commission de discipline. Nous aimerions dès lors insister une fois encore sur le fait que le service d’étude de l’Institut se tient à la disposition des membres pour répondre à leurs éventuelles questions concernant les rapports de contrôle.

Vu l’important succès remporté par les workshops « Dissolution et liquidation » en 2015, ceux-ci ont été réorganisés en 2016, avec un taux de participation tout aussi élevé. À la demande de nos membres qui effectuent des missions de contrôle, nous travaillons, pour 2017, sur un workshop « Transformation ». Les sessions démarreront dans le courant de l’automne. À cette occasion, nous partirons également d’un dossier pratique complet, qui sera traité et commenté de la même manière que lors des séances plénières de la commission.

CompositionPrésidentJohan De Coster

Vice-présidentVincent Delvaux

Membres francophonesBaudouin Alen, Pierre Chapaux, André Cnudde (conseiller technique), Raymond Ghysels (conseiller technique), Trâm Nguyen

Membres néerlandophonesLucien Ceulemans (conseiller technique), Filip Dergent, Jacques Hellin, Jacques Lievens, Marc Van Gysel

Commission d’accompagnement et de surveillance

28

RAPPORT ANNUEL IEC 2016

Commission de formation continueLa Commission de formation continue, qui se réunit tous les mois, a pour mission, d’une part, de veiller à ce que les membres puissent disposer d’une vaste offre de formations de qualité afi n de perfectionner leurs connaissances professionnelles et, d’autre part, d’assurer un suivi actif des membres pour qu’ils respectent leurs obligations en matière de formation continue.

CompositionPrésidentRolf Declerck

Vice-présidentBernard Denys

Membres francophonesJean-Marc Behaghel, Etienne Claes, Valérie Cochaux, Sandrine Seghers

Membres néerlandophonesHerman De Cnijf, Ivan Massin, Freddy Noterman, Ludo Van Den Bossche

L’année écoulée a été marquée par de nombreuses demandes de renou-vellement d’opérateurs de formation déjà agréés précédemment, ce qui indique que ces opérateurs considèrent l’agrément délivré par l’Institut comme une plus-value pour leur offre de formations.

En outre, le suivi des membres destiné à s’assurer du respect de leur obligation de formation continue s’est intensifi é au cours de l’année 2016. Il en ressort que seule une minorité des membres n’est pas en ordre. Dans le contexte de la poursuite de la sensibilisation des membres sur l’importance de l’apprentissage permanent, un article a été publié sur la formation continue dans Accountancy & Tax n° 4/2016. En outre, la colla-

boration avec la Commission revue qualité s’est également accélérée dans le cadre de la revue qualité.

À l’avenir, la commission entend mettre en place une application élec-tronique encore plus conviviale pour rendre compte des heures de for-mation. L’Institut souhaite ainsi investir en permanence dans la qualité et le service fourni à ses membres pour tout ce qui a trait à leurs efforts annuels en matière de formation continue.

Scannez ce code QR pour télécharger la revue.

Commission de formation continue

29

RAPPORT ANNUEL IEC 2016

Commission antiblanchimentSur la liste des sujets ayant impacté de manière croissante notre activité professionnelle au cours des dernières années, la lutte contre le blanchi-ment et le fi nancement du terrorisme occupe régulièrement une place de choix dans l’actualité.

Pour assurer un suivi constant de la thématique au plus près et d’envi-sager et accomplir les actions adéquates pour la profession, le Conseil a mis en place, de concert et en soutien aux travaux du groupe de travail interinstituts LAB, désormais intégré dans le Comité interinstituts, une commission antiblanchiment au sein de l’Institut. Présidée par Jos De Blay et dont le vice-président est Yves Drapier, cette commission s’est réunie plusieurs fois au cours de l’année 2016.

Au programme ? Outre une mise à niveau des différents membres sur les dossiers en cours, cette commission a d’ores et déjà apporté un soutien appréciable dans le cadre de la préparation des dossiers phares en 2016 :

+ Réponses argumentées et chiffrées au follow up report n° 2 du GAFI renvoyé fi n janvier 2017 ;

+ Renvoi de statistiques des contrôles qualité effectués (préparés) à la commission ;

+ Mise au point d’une méthodologie (scoring LAB) pour la sélection des membres à contrôler prioritairement en 2017 en raison du risque élevé de blanchiment de capitaux qu’ils présentent sur la base de leurs ré-ponses au questionnaire LAB 2015/2016 ;

+ Analyse du questionnaire qualité dans ses aspects LAB ;

+ Suivi de l’intégration et de la révision de la 4e directive AML, notam-ment en soutien des travaux du working party AML de la FEE1 auquel nous apportons une collaboration signifi cative et des réfl exions me-nées au sein du Comité LAB interinstituts.

CompositionPrésidentJos de Blay

Vice-présidentYves Drapier

MembresRoger Lassaux (conseiller technique), Benoît Louis, Jean Pierre Riquet, Patrick Van Haudt

1. Rebaptisée Accountancy Europe en décembre 2016. Le vice-président Yves Drapier Le président Jos de Blay

30

RAPPORT ANNUEL IEC 2016

StageCommission de stageLa Commission de stage, créée par la loi du 22 avril 1999 et par l’arrêté royal du 8 avril 2003, suit la formation professionnelle des stagiaires et surveille le respect de leurs obligations légales.

CompositionPrésidenteJoëlle Van Hecke*

Vice-présidentLeon Kerfs*

Membres effectifs francophonesDidier Bouckaert*, Michel Detry, Benoît Devaux*, Jean-Marc Marechal*, Evelyne Paquet

Membres effectifs néerlandophonesJean-Marie Hillewaere, Staf Jongen*, Kathleen Peirsman, Gonda Schelfhaut, Patrick Vanderperre

Membres suppléants francophonesMarianne Chanoine, Micheline Claes, Véronique Martens, Dorian Terrier, Dino Tironi

Membres suppléants néerlandophonesAlbert Bauwens*, Gert Carmans*, Anse Mertens, Chantal Smits, François Vermeiren

Administration des stagiaires

La Commission de stage, avec l’assistance du service de stage, gère les questions relatives au déroulement du stage et à son administration.

Afi n de rencontrer les situations vécues par les stagiaires, elle a élaboré des procédures et des conditions à suivre, approuvées par le Conseil.

Organisation des séminaires et conférences

La Commission de stage organise pour les stagiaires des séminaires sur les matières essentielles de nos professions. Ils servent de base aux questions posées lors des épreuves intermédiaires. Les séminaires de déontologie, la législation antiblanchiment et deux autres séminaires de l’IEC sont obligatoires pour les stagiaires de première année. Les stagiaires de deuxième et de troisième année de stage ont quant à eux l’obligation d’assister à deux séminaires de l’IEC par an.

* Le comité exécutif de la Commission de stage s’occupe de la préparation des réunions de cette dernière. Commission de stage

31

RAPPORT ANNUEL IEC 2016

Groupes de travail de la Commission de stage

La Commission de stage suit les activités des groupes de travail suivants :

+ Contrôle des dossiers sept ans d’expérience

+ Stagiaires de longue durée et stagiaires 3+

+ BeExcellent

+ Séminaires et e-learning

+ Questions de l’examen d’aptitude et des épreuves intermédiaires

+ Règlement interne

+ Suivi des journaux de stage

+ Comité des stagiaires et Conseil consultatif des jeunes

+ Relations avec les maîtres de stage

+ Demandes de dispenses pour l’examen d’admission

Modifi cations législatives

La Commission du stage a préparé un projet de modifi cation de l’arrêté royal du 8 avril 2003, soumis pour approbation au Conseil. Il sera ensuite envoyé aux ministres compétents et au Conseil supérieur des professions économiques.

Organisation des examens et des épreuves du stage

Examen d’admission électronique et portail de réservation

Le Conseil, en concertation avec la Commission de stage, a décidé d’infor-matiser et d’organiser, à partir de la session 2016/1, l’examen d’admission via une plateforme électronique dans les locaux de l’IEC.

Un portail de réservation a ainsi été développé pour que les candidats puissent effectuer les réservations nécessaires. Ces nouvelles modalités leur permettent de choisir et de réserver leurs propres moments d’exa-mens et de déterminer les matières à présenter.

Avant d’accéder au portail de réservation, les candidats peuvent consul-ter le manuel s’y rapportant sur le site web de l’Institut (rubrique Stage > Comment devenir stagiaire ? > Examen d’admission > Portail de réserva-tion).

Avec les identifi ants reçus, les candidats peuvent, via la plateforme d’information et d’échanges (https://eloket.iec-iab.be), procéder aux réservations nécessaires sur le portail qui est opérationnel un mois avant la session d’examen.

Le programme informatique sera progressivement étendu aux épreuves intermédiaires et à la partie écrite de l’examen d’aptitude. Les stagiaires de première année pourront utiliser cet outil informatique pour l’épreuve intermédiaire qui aura lieu à la fi n de l’année 2017.

Le système de dispenses reste d’application. Le tableau de concordance continue à être mis à jour régulièrement, en contact avec les différents établissements d’enseignement.

La Commission de stage se fait assister par une commission d’examen, chargée de la rédaction et de la correction des épreuves.

CompositionPrésidentPaul Beghin

Vice-présidentsJean Thilmany, Jozef Van den Bossche

MembresPaul Bellen, Christophe Colson, Carine Coppens, André Culot, Catherine Dendauw, Marc Govers, Dominique Hermans-Jacquet, Ermenegildo Pasqualini, Chris Persyn, Carl Reyns, Eric Rigolet, Mieke Roggen, Patrick Scarmure, Yvan Stempnierwsky, Fabian Tchekemian, Bernard Tilleman, Inge Van de Woesteyne, Frans Van Istendael, Jacques Vanneste, Liesbet Verlinden, Paul Windels, Inès Wouters

ObservateursJoëlle Van Hecke (présidente de la Commission de stage)Leon Kerfs (vice-président de la Commission de stage)

32

RAPPORT ANNUEL IEC 2016

Épreuves intermédiaires

La réussite des épreuves intermédiaires permet aux stagiaires de passer à l’année suivante de leur stage, pour autant que les autres conditions soient respectées (la formation continue, au moins 1 000 heures d’acti-vités enregistrées dans le journal de stage, l’absence de sanction disci-plinaire). Les questions de ces épreuves sont basées entre autres sur les différents séminaires donnés au cours de l’année de stage écoulée.

Examen d’aptitude

La Commission de stage rédige les questions de la partie écrite de l’exa-men d’aptitude et organise aussi le planning des différents jurys oraux de cet examen.

Elle propose au Conseil d’admettre à l’examen d’aptitude les stagiaires qui ont respecté les obligations du stage (le nombre minimum d’heures consacrées au stage, la formation continue, l’appréciation du maître de stage, les résultats des épreuves intermédiaires et l’absence de sanction disciplinaire).

La Commission de stage organise à l’intention des stagiaires, des maîtres de stage et des membres des jurys oraux des sessions d’information relatives à l’examen. Des précisions y ont entre autres été données sur les modifi cations apportées à la partie orale de l’examen, et en particulier au rapport établi par le jury qui tient davantage compte de la maturité du candidat à exercer la profession d’expert-comptable et/ou de conseil fi scal.

RENCONTRE AVEC LES MAÎTRES DE STAGE

La Commission de stage a organisé sa rencontre annuelle avec les maîtres de stage le 19 mars 2016. Elle a profi té de l’occasion pour rappeler l’impor-tance des maîtres de stage dans la formation des stagiaires. Elle a égale-ment insisté auprès d’eux pour que la validation du journal de stage ne soit pas seulement une formalité, mais bien un échange constructif entre le maître de stage et son stagiaire.

Les activités de la Commission de stage ont été brièvement évoquées ain-si que les différentes statistiques rassemblées par le service du stage au sujet des inscriptions, des examens et des taux de réussite.

Le déroulement de la partie orale de l’examen d’aptitude a été davan-tage développé en insistant sur la recherche de la maturité du candidat. La connaissance purement technique ayant été vérifi ée lors de l’épreuve écrite de cet examen.

La convention de stage a été précisée et les dernières adaptations sont disponibles soit sur la plateforme BeExcellent, soit sur le site web de l’IEC.

33

RAPPORT ANNUEL IEC 2016

Commissions relatives à la technique et à la professionCommission des normes comptablesAprès s’être surtout attelée à préparer la transposition de la nouvelle di-rective comptable européenne en droit belge en 2015 (la loi et l’arrêté royal ont également été publiés sur son site web), la Commission des normes comptables (CNC) a pu de nouveau se concentrer sur la publication d’avis, qui a retrouvé une (très belle) vitesse de croisière en 2016.

La CNC contribue, par voie d’avis et de recommandations, au dévelop-pement de la doctrine comptable et à la formulation des principes d’une comptabilité régulière, et ce, tant à l’égard des entreprises et des sociétés qu’à l’égard des associations (internationales) sans but lucratif et des fon-dations Elle accomplit cette mission légale à la demande du gouverne-ment ou du parlement, ou de sa propre initiative.

En 2016, la CNC a publié pas moins de vingt-sept avis et cinq projets d’avis sous la rubrique ‘Actualités’ (www.cnc-cbn.be/fr/news/index/2016) de son site web. Pour rester informé gratuitement des nouvelles publiées en ligne, il suffi t de s’enregistrer sur www.cnc-cbn.be/fr/contacts/add.

La CNC se compose de dix-sept membres, parmi lesquels Jan Verhoeye – expert-comptable et conseil fi scal – a été nommé président sur propo-sition du ministre de l’Économie. En 2013, les membres ont été nommés pour une nouvelle période de six ans sur proposition des instituts des professions économiques, des partenaires sociaux, des organisations re-présentatives du monde de l’économie, des institutions publiques concer-nées et des ministres compétents. L’IEC est représenté au sein de la CNC par notre confrère Ludo Goubert.

En outre, la CNC a publié des communications, commentaires et avis variés à la demande de diverses organisations (inter)nationales (IASB, Commission européenne, etc.). La CNC a également publié sur son site web les rapports de ses réunions plénières, ses bulletins ainsi que d’autres annonces.

Commission des normes et techniques comptables de l’IECUne Commission des normes et techniques comptables (commission IEC) a été instituée au sein de l’Institut. La commission IEC a été créée dans le but d’assurer un suivi des (projets d’avis et recommandations de la Commission des normes comptables (CNC) et d’optimiser l’interaction entre l’Institut et son représentant auprès de la CNC.

La commission IEC est composée de notre consoeur Sandrine Bastogne et de nos confrères Pierre-François Coppens, Vincent Delvaux, Ludo Goubert, Daniël Maes et Peter Verschelden.

La commission IEC a analysé et commenté différents projets d’avis de la CNC, en concertation avec le représentant de l’Institut auprès de cette dernière. Sur les conseils de la commission IEC, l’Institut a également for-mulé des remarques écrites sur les projets d’avis de la CNC.

L’année 2016 a également été marquée par un dialogue intense entre le service juridique et le service d’étude de l’IEC, la Commission des ques-tions comptables de l’IRE et la commission IEC.

Notons également qu’il y a eu, en automne 2016, une concertation entre l’IEC, l’IRE et l’IPCF au cabinet du ministre Kris Peeters en ce qui concerne la possibilité de demander auprès de la CNC une décision individuelle re-levant du droit comptable (DIDC), communément appelée ruling comp-table. Cette possibilité a été formellement créée par la suite via la loi du 12 décembre 2016 modifi ant le Code de droit économique, en ce qui concerne la compétence de la Commission des normes comptables. Cette loi a été publiée au Moniteur belge du 20 décembre 2016.

La publication d’avis a retrouvé sa vitesse de croisière

34

RAPPORT ANNUEL IEC 2016

Commission members in business (MIB)Cette année, la commission a misé sur une plus grande visibilité pour les membres qui travaillent en entreprise et sur le networking. Elle a réussi à donner plus de sens à l’expression « members in business ». Cela s’est traduit par un espace propre dans la version read-only de BeExcellent.

Son président, Robert Moreaux, a démissionné début 2016. Il s’était engagé dans la Commission MIB dès son redémarrage en 2012. En jetant un coup d’œil dans le rétroviseur, il a constaté que « par rapport aux premières an-nées, les membres internes qui travaillent en entreprise ont lentement mais sûrement acquis leurs lettres de noblesse. L’expression « members in business » s’est répandue et indique qu’en plus des aspects communs de la profession, il y a un certain nombre d’aspects spécifi ques. »

Valère Somers est le nouveau président de la Commission MIB.

Événement du 2 février 2016 : « La nouvelle administration Grandes entreprises et les avantages pour les grandes entreprises »

Robert De Mulder et Caroline Depae des centres Grandes entreprises du SPF Finances ont présenté ce tout nouveau département qui améliore sensiblement les services offerts et la communication avec les grandes entreprises.

Événement du 14 novembre 2016 : « BeExcellent pour les members in business »

La Commission MIB a invité ses membres à venir découvrir les possibilités de BeExcellent ainsi que la nouvelle catégorie MIB sur la plateforme. Un certain nombre de rubriques mettent en exergue la spécifi cité des MIB, tandis que d’autres rubriques proposent du contenu destiné aux MIB eux-mêmes.

Publications dans Accountancy & Tax

+ Valère Somers : « Les défi s de l’expert-comptable en entreprise : témoignage d’un CFO passionné », n° 1/2016

+ Sabine Mahy : « Il y a un besoin réel de professionnalisme dans la fonc-tion d’expert-comptable interne en entreprise », n° 2/2016

+ Hilde Wampers : « Je fais mon travail avec énormément de plaisir », n° 3/2016

+ BeExcellent par et pour les members in business, n° 4/2016

CompositionPrésidentValère Somers

Vice-présidenteSabine Mahy

MembresJean Baeten, Erwin Custers, Luc Dhont, Roger Lassaux, Pascale Minet, Robert Moreaux, Harold Van Koeckhoven, Hilde Wampers (a démissionné en novembre 2016)

Représentante du ConseilAurore Mons Delle Roche

Le président Valère Somers La vice-présidente Sabine Mahy

Robert De Mulder et Caroline Depae Scannez ce code QR pour télécharger les revues

35

RAPPORT ANNUEL IEC 2016

Commission expertise judiciaireSuite à l’entrée en vigueur, le 1er décembre 2016, de la loi du 10 avril 2014, le Conseil a décidé de mettre en place une commission chargée de suivre l’évolution de cette disposition législative. Cette loi établit notamment un registre national des experts judiciaires qui seraient les seuls à qui un juge pourrait confi er une mission d’expertise.

Un futur arrêté royal déterminera les conditions d’accès à ce registre : il est cependant déjà établi qu’une formation spécifi que ainsi qu’une ex-périence de cinq ans seront requises. La commission est donc chargée d’organiser une formation destinée aux membres de l’IEC qui désireraient effectuer des missions d’expertise judiciaire.

Les membres de la commission ont été nommés par le Conseil sur la base de leurs compétences et de leur expérience dans le domaine de l’exper-tise judiciaire.

CompositionPrésidentGuy De Coen

MembresJurgen Coninx, Vincent Delvaux, Cathy Duchesne, Daniel Hensen, Frede-ric Lonhienne, Joris Rycken, Gaby Van Loock, Wladimir Vanderbauwhede, Daniel Vause