INTRODUCTION · 4 Puis, à la surprise générale, en septembre 2015, le groupe Fnac annonça une...

28

7 février 2017 varenne capital partners lettre d’information Période de janvier à décembre 2016 INTRODUCTION Chers invessseurs, Pour faire face à des configuraons de marché et des contextes macroéconomiques qui ont été et seront très différents, nos équipes travaillent autour de deux grands axes de valeur ajoutée. Tout d’abord, l’ulisaon concomitante de trois moteurs de performance complémentaires : les acons, les situaons spéciales et les couvertures macro. Ensuite, au sein de chaque moteur, un processus d’invesssement rigoureux et formalisé qui s’appuie sur des screenings fondamentaux et comportementaux propriétaires. Ce disposif unique permet d’ajouter de la valeur tout au long des cinq étapes du processus de geson : 1. Réducon et sécurisaon de l’univers ; 2. Généraon d’idées originales ; 3. Analyse et appréciaon directe des opportunités d’invesssement ; 4. Construcon de portefeuille systémaque ; 5. Exécuon directe sur le marché au moyen de notre table de négociaon interne. Dans cee lere d’informaon, nous passerons en revue les trois moteurs de performance et, pour terminer, nous vous donnerons des nouvelles de Varenne Capital Partners. Notre équipe se joint à moi pour vous remercier du temps que vous voudrez bien consacrer à la lecture de ce document, et se ent, chers invessseurs, à votre enère disposion pour toute informaon complémentaire. Avec mes meilleurs senments, Franck Hervé Directeur du Développement Varenne Capital Partners

Transcript of INTRODUCTION · 4 Puis, à la surprise générale, en septembre 2015, le groupe Fnac annonça une...

7 février 2017

varenne capital partnerslettre d’information

Période de janvier à décembre 2016

INTRODUCTION

Chers investisseurs,

Pour faire face à des configurations de marché et des contextes macroéconomiques qui ont été et seront très différents, nos équipes travaillent autour de deux grands axes de valeur ajoutée.

Tout d’abord, l’utilisation concomitante de trois moteurs de performance complémentaires : les actions, les situations spéciales et les couvertures macro. Ensuite, au sein de chaque moteur, un processus d’investissement rigoureux et formalisé qui s’appuie sur des screenings fondamentaux et comportementaux propriétaires.

Ce dispositif unique permet d’ajouter de la valeur tout au long des cinq étapes du processus de gestion :

1. Réduction et sécurisation de l’univers ;2. Génération d’idées originales ;3. Analyse et appréciation directe des opportunités d’investissement ;4. Construction de portefeuille systématique ;5. Exécution directe sur le marché au moyen de notre table de négociation

interne.

Dans cette lettre d’information, nous passerons en revue les trois moteurs de performance et, pour terminer, nous vous donnerons des nouvelles de Varenne Capital Partners.

Notre équipe se joint à moi pour vous remercier du temps que vous voudrez bien consacrer à la lecture de ce document, et se tient, chers investisseurs, à votre entière disposition pour toute information complémentaire.

Avec mes meilleurs sentiments,

Franck HervéDirecteur du DéveloppementVarenne Capital Partners

2

ACTIONS - ENTERPRISE PICKING

Philosophie

La stratégie d’Enterprise Picking applique les tech-niques issues du non coté pour construire un porte-feuille concentré. Les entreprises composant cette poche présentent à la fois un avantage concurrentiel durable et une forte décote à l’achat.

Après avoir exclu les secteurs les plus risqués de la cote, comme ceux à fort risque technologique, les entreprises financières ou cycliques, l’équipe de gestion exécute chaque semaine des screenings fondamentaux et comportementaux sur ses bases de données propriétaires.

Sans jamais recourir à la recherche sell side des brokers, et au moyen de véritables due diligences, nos équipes recherchent des entreprises qui présentent ces caractéristiques d’excellence :

- un avantage concurrentiel durable que nous devons pouvoir mesurer en termes de :

• Pricing Power, soit la capacité à transférer en aval l’augmentation des coûts des facteurs de production ;

• Costing Power, soit la capacité à produire des biens ou services moins chers à l’unité ;

- un management compétent et expérimenté ;

- une dynamique de création de valeur auto-nome, en dehors des cycles économiques ou sectoriels ;

- une trésorerie nette positive ;

- une cohérence avec notre scénario macro-économique.

Les dossiers sont ensuite analysés sans intermédiaire, et, en plus d’une valorisation financière, une notation formelle de qualité économique est attribuée à chaque entreprise. Le modèle de construction de portefeuille s’appuie sur cette double information pour générer la composition de portefeuille optimale.

Considérations générales

L’année 2016 a été particulièrement difficile pour les gestions actions de type stock picking. Au-delà de deux chocs importants de marché suivis du résultat inattendu de l’élection présidentielle américaine, il nous semble que les raisons de cette difficulté soient plus profondes.

En effet, cela fait déjà plusieurs années que cette situation persiste, et, de notre point de vue, elle risque de devenir structurelle en raison de l’émergence de plus en plus fréquente de nouveaux modèles économiques.

Il est facile de lier ceci à la technologie et à ses avancées, mais ce serait une explication très partielle car le carburant essentiel de cette disruption est l’énorme disponibilité de capitaux, du venture capital jusqu’aux obligations à haut rendement, qui rend ces projets innovants, et leurs colossaux investissements réalisables.

Confrontés à telle situation, quelle est notre réponse ? Hausser encore un peu plus notre niveau de jeu !

C’est pour cela qu’en 2016 nous avons renforcé les équipes de gestion, aujourd’hui fortes de 10 analystes-gérants expérimentés, embauché notre nouveau DSI, investi lourdement dans les systèmes d’information et, surtout, amélioré nos outils de recherche. À cet égard, lors de chaque due diligence, nous associons désormais systématiquement à nos équipes internes au moins deux experts issus de l’industrie, ce qui améliore la qualité, la précision et la rapidité de nos analyses.

En conclusion, face à des conditions objectivement plus difficiles, nos moyens humains et techniques nous permettent de regarder l’avenir avec optimisme et sérénité.

Principaux contributeurs de l’année 2016

Darty (devenu Groupe Fnac Darty)(ISIN : FR0011476928 – France)

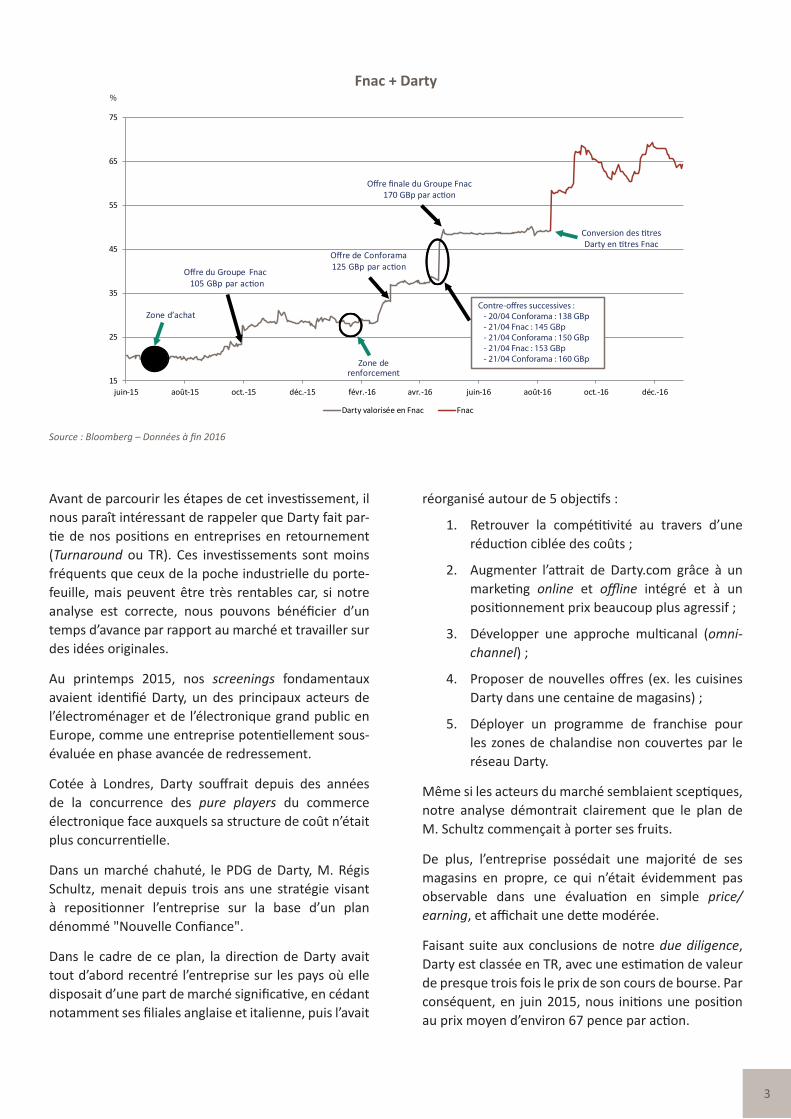

Avec une progression cumulée de 116,63 %, notre investissement en Fnac Darty affiche de loin la meilleure performance de l’année.

3

15

25

35

45

55

65

75

juin-15 août-15 oct.-15 déc.-15 févr.-16 avr.-16 juin-16 août-16 oct.-16 déc.-16

Darty valorisée en Fnac Fnac

Zone d’achat

Offre du Groupe Fnac105 GBp par action

Zone de renforcement

Offre de Conforama125 GBp par action

Contre-o�res successives : - 20/04 Conforama : 138 GBp - 21/04 Fnac : 145 GBp - 21/04 Conforama : 150 GBp - 21/04 Fnac : 153 GBp - 21/04 Conforama : 160 GBp

Conversion des titresDarty en titres Fnac

Offre finale du Groupe Fnac170 GBp par action

%

Source : Bloomberg – Données à fin 2016

Fnac + Darty

Avant de parcourir les étapes de cet investissement, il nous paraît intéressant de rappeler que Darty fait par-tie de nos positions en entreprises en retournement (Turnaround ou TR). Ces investissements sont moins fréquents que ceux de la poche industrielle du porte-feuille, mais peuvent être très rentables car, si notre analyse est correcte, nous pouvons bénéficier d’un temps d’avance par rapport au marché et travailler sur des idées originales.

Au printemps 2015, nos screenings fondamentaux avaient identifié Darty, un des principaux acteurs de l’électroménager et de l’électronique grand public en Europe, comme une entreprise potentiellement sous-évaluée en phase avancée de redressement.

Cotée à Londres, Darty souffrait depuis des années de la concurrence des pure players du commerce électronique face auxquels sa structure de coût n’était plus concurrentielle.

Dans un marché chahuté, le PDG de Darty, M. Régis Schultz, menait depuis trois ans une stratégie visant à repositionner l’entreprise sur la base d’un plan dénommé "Nouvelle Confiance".

Dans le cadre de ce plan, la direction de Darty avait tout d’abord recentré l’entreprise sur les pays où elle disposait d’une part de marché significative, en cédant notamment ses filiales anglaise et italienne, puis l’avait

réorganisé autour de 5 objectifs :

1. Retrouver la compétitivité au travers d’une réduction ciblée des coûts ;

2. Augmenter l’attrait de Darty.com grâce à un marketing online et offline intégré et à un positionnement prix beaucoup plus agressif ;

3. Développer une approche multicanal (omni-channel) ;

4. Proposer de nouvelles offres (ex. les cuisines Darty dans une centaine de magasins) ;

5. Déployer un programme de franchise pour les zones de chalandise non couvertes par le réseau Darty.

Même si les acteurs du marché semblaient sceptiques, notre analyse démontrait clairement que le plan de M. Schultz commençait à porter ses fruits.

De plus, l’entreprise possédait une majorité de ses magasins en propre, ce qui n’était évidemment pas observable dans une évaluation en simple price/earning, et affichait une dette modérée.

Faisant suite aux conclusions de notre due diligence, Darty est classée en TR, avec une estimation de valeur de presque trois fois le prix de son cours de bourse. Par conséquent, en juin 2015, nous initions une position au prix moyen d’environ 67 pence par action.

4

Puis, à la surprise générale, en septembre 2015, le groupe Fnac annonça une offre mixte sur Darty, qu’il valorisait initialement à 105 pence par action. Face à l’hésitation des acteurs du marché, le cours de l’action ne s’ajusta pas au prix de l’offre, mais oscilla entre 90 et 94 pence, nous donnant ainsi un excellent point d’entrée et, surtout, les volumes nécessaires pour construire une position de taille.

Le savoir-faire en fusions-acquisitions au sein de notre équipe de situations spéciales fut, à ce moment-là, déterminant dans la compréhension du dossier et dans la façon de constituer la position.

En effet, les acteurs du marché doutaient que cette opération puisse avoir l’accord des autorités de la concurrence française et belge, en raison de la posi-tion très forte des deux acteurs dans le commerce phy-sique. Si le feu vert de l’autorité belge ne présentait aucun risque, celui de l'autorité française restait un point déterminant du dossier. Nos équipes ont procé-dé à l’analyse de toutes les décisions et motivations de cette dernière, dans les cinq années précédant l’offre, et ont conclu qu’elle avait systématiquement inclus le commerce électronique dans la définition du mar-ché de référence. Dans ce contexte, Fnac Darty n’était plus un acteur dominant et l’opération avait toutes les chances de réussir.

Pour le compte des fonds qu’elle gère, Varenne Capital Partners constitua donc une position équivalente à environ 1,5 % du capital de Darty. Puis les évènements s’accélérèrent. Le 2 mars 2016, Conforama lança une contre-offre à 125 pence par action. Le 11 avril, Vivendi entra dans le capital de Fnac afin de fournir des moyens additionnels à l’entreprise. Du 20 au 24 avril 2016, tout se joua aux termes d’une bataille boursière féroce, avec 4 contre-offres en moins de 24 heures. Fnac aura finalement le dernier mot avec une offre mixte de 170 pence par action valorisant Darty, aux alentours de 1,1 milliard d’euros.

Comme nos analystes l’avaient anticipé, très peu de concessions ou cessions furent requises par l’Autorité de la concurrence française, soit uniquement la cession de 9 magasins sur environ 630. Avec un chiffre d’affaires combiné proche de 7,5 milliards d’euros, le rapprochement de Fnac et Darty fait du groupe le leader français incontesté du marché de l’électronique grand public, des produits éditoriaux et de l’électro-ménager.

Dès la première offre, notre souhait avait été de ne pas apporter les titres Darty aux offres successives. Même

au prix de 170 pence par action, nous avions préféré les échanger contre les titres du nouvel ensemble. En effet, nous estimions les synergies de coût à près de 130 millions d’euros par an, sans compter les possibilités de développement de l’activité en France et à l’international.

Il nous semble que ce cas d’investissement illustre bien non seulement notre stratégie de retournement, mais également l’intérêt de générer des idées d’investissement de façon autonome puisqu’aucun vendeur actions sell side n’osait proposer Darty à ses clients en 2015.

LVMH(ISIN : FR0000121014 – France)

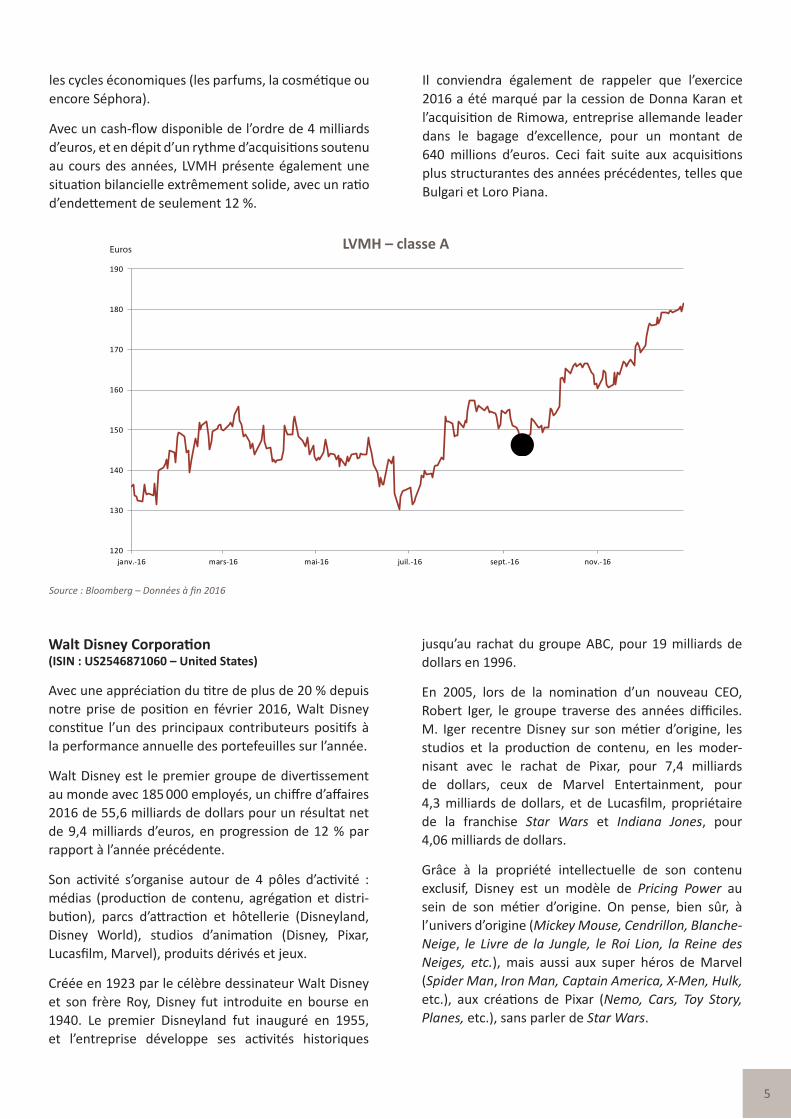

Avec une hausse de 25,19 % sur l’année, LVMH a signé la deuxième meilleure performance de toutes nos lignes en portefeuille.

En affichant une croissance organique de + 6 % sur l’ensemble de ses activités et un résultat opérationnel courant record de 7 milliards d’euros sur l’année 2016, le leader mondial de l’industrie du luxe a, certes, bénéficié d’un développement macroéconomique relativement favorable aux États-Unis et en Asie, mais a surtout fait preuve d’une excellente dynamique propre.

Avec des positions dominantes dans l’univers des vins et spiritueux haut de gamme (Cognac et Champagne), de la mode et de la maroquinerie (Louis Vuitton, Fendi, Loro Piana, Céline, Kenzo), du parfum et de la cosmétique (Dior, Guerlain, Givenchy), des montres et de la joaillerie (Bulgari, Tag Heuer, Hublot, Chaumet), ainsi que de la distribution sélective (Séphora, DFS, Le Bon Marché), l’entreprise incarne véritablement le concept de Pricing Power.

De plus, le management autour du PDG Bernard Arnault est des plus compétents, à tous les niveaux. Nous avons le privilège de nous entretenir régulièrement avec les équipes LVMH. Nous avons rarement pu investir dans des entreprises dont les moyens humains et financiers, ou encore la stratégie, puissent se comparer à ceux de LVMH dans sa capacité à allier une véritable vision à long terme à des résultats à court terme hors du commun.

À la différence d’autres acteurs beaucoup plus cycli-ques, LVMH a toujours fait preuve d’une grande résilience aux crises grâce à sa diversification géogra-phique ainsi qu’à un mix d’activités moins impacté par

5

120

130

140

150

160

170

180

190

janv.-16 mars-16 mai-16 juil.-16 sept.-16 nov.-16

Euros

Source : Bloomberg – Données à fin 2016

LVMH – classe A

les cycles économiques (les parfums, la cosmétique ou encore Séphora).

Avec un cash-flow disponible de l’ordre de 4 milliards d’euros, et en dépit d’un rythme d’acquisitions soutenu au cours des années, LVMH présente également une situation bilancielle extrêmement solide, avec un ratio d’endettement de seulement 12 %.

Il conviendra également de rappeler que l’exercice 2016 a été marqué par la cession de Donna Karan et l’acquisition de Rimowa, entreprise allemande leader dans le bagage d’excellence, pour un montant de 640 millions d’euros. Ceci fait suite aux acquisitions plus structurantes des années précédentes, telles que Bulgari et Loro Piana.

Walt Disney Corporation(ISIN : US2546871060 – United States)

Avec une appréciation du titre de plus de 20 % depuis notre prise de position en février 2016, Walt Disney constitue l’un des principaux contributeurs positifs à la performance annuelle des portefeuilles sur l’année.

Walt Disney est le premier groupe de divertissement au monde avec 185 000 employés, un chiffre d’affaires 2016 de 55,6 milliards de dollars pour un résultat net de 9,4 milliards d’euros, en progression de 12 % par rapport à l’année précédente.

Son activité s’organise autour de 4 pôles d’activité : médias (production de contenu, agrégation et distri-bution), parcs d’attraction et hôtellerie (Disneyland, Disney World), studios d’animation (Disney, Pixar, Lucasfilm, Marvel), produits dérivés et jeux.

Créée en 1923 par le célèbre dessinateur Walt Disney et son frère Roy, Disney fut introduite en bourse en 1940. Le premier Disneyland fut inauguré en 1955, et l’entreprise développe ses activités historiques

jusqu’au rachat du groupe ABC, pour 19 milliards de dollars en 1996.

En 2005, lors de la nomination d’un nouveau CEO, Robert Iger, le groupe traverse des années difficiles. M. Iger recentre Disney sur son métier d’origine, les studios et la production de contenu, en les moder-nisant avec le rachat de Pixar, pour 7,4 milliards de dollars, ceux de Marvel Entertainment, pour 4,3 milliards de dollars, et de Lucasfilm, propriétaire de la franchise Star Wars et Indiana Jones, pour 4,06 milliards de dollars.

Grâce à la propriété intellectuelle de son contenu exclusif, Disney est un modèle de Pricing Power au sein de son métier d’origine. On pense, bien sûr, à l’univers d’origine (Mickey Mouse, Cendrillon, Blanche-Neige, le Livre de la Jungle, le Roi Lion, la Reine des Neiges, etc.), mais aussi aux super héros de Marvel (Spider Man, Iron Man, Captain America, X-Men, Hulk, etc.), aux créations de Pixar (Nemo, Cars, Toy Story, Planes, etc.), sans parler de Star Wars.

6

Source : Bloomberg – Données à fin 2016

150

200

250

300

350

400

450

janv.-13 avr.-13 juil.-13 oct.-13 janv.-14 avr.-14 juil.-14 oct.-14 janv.-15 avr.-15 juil.-15 oct.-15 janv.-16 avr.-16 juil.-16 oct.-16

Zone d’achat

Zone de renforcement

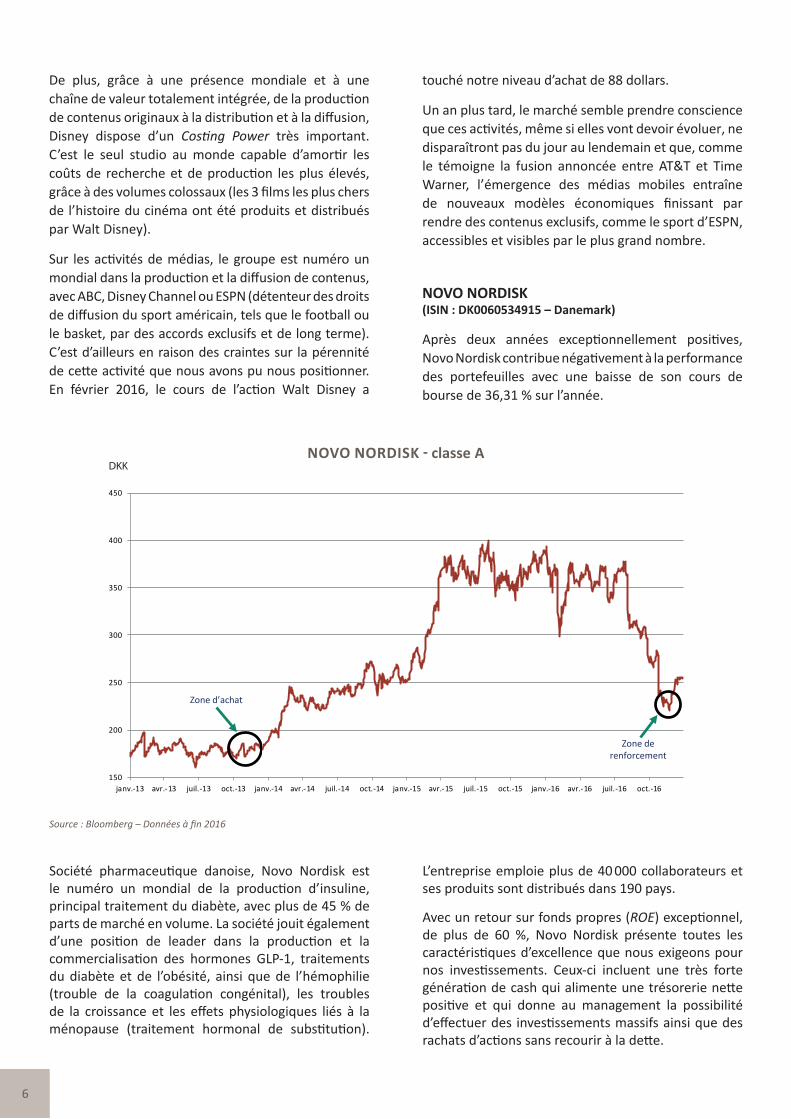

DKKNOVO NORDISK - classe A

De plus, grâce à une présence mondiale et à une chaîne de valeur totalement intégrée, de la production de contenus originaux à la distribution et à la diffusion, Disney dispose d’un Costing Power très important. C’est le seul studio au monde capable d’amortir les coûts de recherche et de production les plus élevés, grâce à des volumes colossaux (les 3 films les plus chers de l’histoire du cinéma ont été produits et distribués par Walt Disney).

Sur les activités de médias, le groupe est numéro un mondial dans la production et la diffusion de contenus, avec ABC, Disney Channel ou ESPN (détenteur des droits de diffusion du sport américain, tels que le football ou le basket, par des accords exclusifs et de long terme). C’est d’ailleurs en raison des craintes sur la pérennité de cette activité que nous avons pu nous positionner. En février 2016, le cours de l’action Walt Disney a

touché notre niveau d’achat de 88 dollars.

Un an plus tard, le marché semble prendre conscience que ces activités, même si elles vont devoir évoluer, ne disparaîtront pas du jour au lendemain et que, comme le témoigne la fusion annoncée entre AT&T et Time Warner, l’émergence des médias mobiles entraîne de nouveaux modèles économiques finissant par rendre des contenus exclusifs, comme le sport d’ESPN, accessibles et visibles par le plus grand nombre.

NOVO NORDISK(ISIN : DK0060534915 – Danemark)

Après deux années exceptionnellement positives, Novo Nordisk contribue négativement à la performance des portefeuilles avec une baisse de son cours de bourse de 36,31 % sur l’année.

Société pharmaceutique danoise, Novo Nordisk est le numéro un mondial de la production d’insuline, principal traitement du diabète, avec plus de 45 % de parts de marché en volume. La société jouit également d’une position de leader dans la production et la commercialisation des hormones GLP-1, traitements du diabète et de l’obésité, ainsi que de l’hémophilie (trouble de la coagulation congénital), les troubles de la croissance et les effets physiologiques liés à la ménopause (traitement hormonal de substitution).

L’entreprise emploie plus de 40 000 collaborateurs et ses produits sont distribués dans 190 pays.

Avec un retour sur fonds propres (ROE) exceptionnel, de plus de 60 %, Novo Nordisk présente toutes les caractéristiques d’excellence que nous exigeons pour nos investissements. Ceux-ci incluent une très forte génération de cash qui alimente une trésorerie nette positive et qui donne au management la possibilité d’effectuer des investissements massifs ainsi que des rachats d’actions sans recourir à la dette.

7

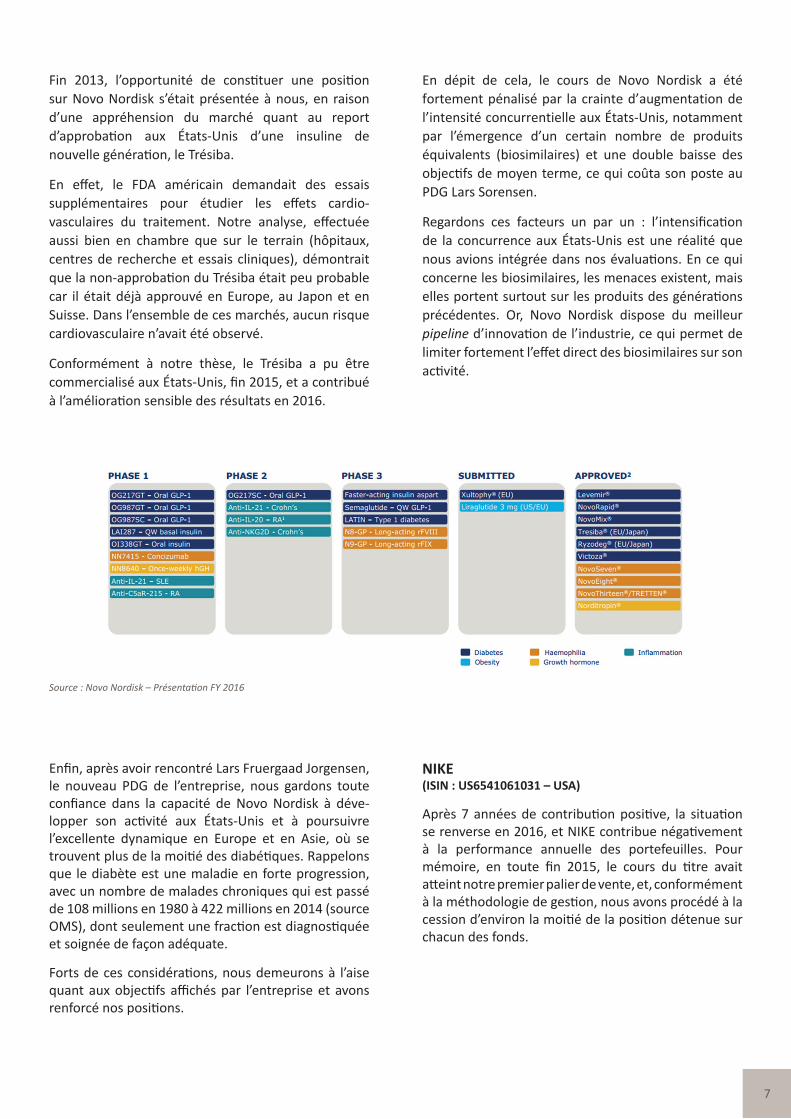

Source : Novo Nordisk – Présentation FY 2016

Fin 2013, l’opportunité de constituer une position sur Novo Nordisk s’était présentée à nous, en raison d’une appréhension du marché quant au report d’approbation aux États-Unis d’une insuline de nouvelle génération, le Trésiba.

En effet, le FDA américain demandait des essais supplémentaires pour étudier les effets cardio-vasculaires du traitement. Notre analyse, effectuée aussi bien en chambre que sur le terrain (hôpitaux, centres de recherche et essais cliniques), démontrait que la non-approbation du Trésiba était peu probable car il était déjà approuvé en Europe, au Japon et en Suisse. Dans l’ensemble de ces marchés, aucun risque cardiovasculaire n’avait été observé.

Conformément à notre thèse, le Trésiba a pu être commercialisé aux États-Unis, fin 2015, et a contribué à l’amélioration sensible des résultats en 2016.

En dépit de cela, le cours de Novo Nordisk a été fortement pénalisé par la crainte d’augmentation de l’intensité concurrentielle aux États-Unis, notamment par l’émergence d’un certain nombre de produits équivalents (biosimilaires) et une double baisse des objectifs de moyen terme, ce qui coûta son poste au PDG Lars Sorensen.

Regardons ces facteurs un par un : l’intensification de la concurrence aux États-Unis est une réalité que nous avions intégrée dans nos évaluations. En ce qui concerne les biosimilaires, les menaces existent, mais elles portent surtout sur les produits des générations précédentes. Or, Novo Nordisk dispose du meilleur pipeline d’innovation de l’industrie, ce qui permet de limiter fortement l’effet direct des biosimilaires sur son activité.

Enfin, après avoir rencontré Lars Fruergaad Jorgensen, le nouveau PDG de l’entreprise, nous gardons toute confiance dans la capacité de Novo Nordisk à déve-lopper son activité aux États-Unis et à poursuivre l’excellente dynamique en Europe et en Asie, où se trouvent plus de la moitié des diabétiques. Rappelons que le diabète est une maladie en forte progression, avec un nombre de malades chroniques qui est passé de 108 millions en 1980 à 422 millions en 2014 (source OMS), dont seulement une fraction est diagnostiquée et soignée de façon adéquate.

Forts de ces considérations, nous demeurons à l’aise quant aux objectifs affichés par l’entreprise et avons renforcé nos positions.

NIKE (ISIN : US6541061031 – USA)

Après 7 années de contribution positive, la situation se renverse en 2016, et NIKE contribue négativement à la performance annuelle des portefeuilles. Pour mémoire, en toute fin 2015, le cours du titre avait atteint notre premier palier de vente, et, conformément à la méthodologie de gestion, nous avons procédé à la cession d’environ la moitié de la position détenue sur chacun des fonds.

8

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016

Zone de renforcement

Zoned’allégement

Zone d’achat

Dollars

Source : Bloomberg – Données à fin 2016

NIKE – classe A

En dépit d’une année boursière en demi-teinte, le 20 décembre 2016, contre toute attente, l’entreprise affiche des résultats trimestriels d’excellente facture.

Le secteur a souffert d’un excès de stocks, notamment au niveau des détaillants traditionnels américains, provoquant une baisse de la marge brute. En contrepartie, elle bénéficie également de la tendance à long terme de l’athleisure, soit l’utilisation de chaussures et vêtements de sport en dehors de l’activité sportive.

De plus, Nike développe son offre directe au consommateur et, avec des parts de marché parfois supérieures à 50 %, est l’une des rares entreprises à pouvoir combiner Pricing Power avec Costing Power. Il suffit de citer sa capacité à répartir des frais de promotion et de sponsoring très importants sur des volumes plusieurs fois supérieurs à ceux des plus proches compétiteurs et les innovations majeures, assorties de centaines de brevets par an, comme la technologie de fabrication Flyknit ou Flyweave.

Quant aux perspectives, Nike affiche une croissance à deux chiffres en Chine et deviendra le fournisseur officiel de la ligue américaine de basket (NBA), en remplacement d’Adidas, pour 8 ans à compter de la saison 2017-2018.

En toute fin 2015, le cours du titre avait atteint notre

premier palier de vente, et, conformément à la méthodologie de gestion, nous avons procédé à la cession d’environ la moitié de la position détenue sur chacun des fonds.

L’entreprise conservant toute notre confiance à moyen ou long terme, nous avons gardé le reste de la position.

Autres contributeurs

En plus des entreprises mentionnées ci-dessus, les autres principaux contributeurs positifs de l’année 2016 ont été WPP (JE00B8KF9B49), Priceline (US7415034039) et Sesa (IT0004729759). WPP affi-che une croissance hors effets de change de 8,5 %, Priceline une augmentation des réservations de 25 % à taux de change comparable et Sesa une accélé-ration de la croissance du chiffre d’affaires ainsi que du bénéfice net.

Principaux mouvements de l’année

AchatsPendant l’année 2016, nous avons constitué de nouvelles positions sur Walt Disney Corporation (US2546871060), Fnac (FR0011476928), et Greggs (GB00B63QSB39). Nous avons par ailleurs renforcé

9

WPP et, après la baisse, Novo Nordisk. Les achats sur WPP et Greggs sont intervenus juste après le Brexit. Nous avons ainsi pu profiter de la baisse combinée du marché anglais et de la livre sterling provoquée par le résultat du référendum du 24 juin 2016. L’action de Greggs avait, en effet, été victime des craintes sur la croissance, tandis que le prix de celle de WPP n’intégrait pas la conversion en livres de bénéfices essentiellement réalisés en dehors du Royaume-Uni.

VentesLes principales cessions relatives au portefeuille concentré d’Enterprise Picking sur la période ont été les suivantes : Darty (GB0033040113), apporté à l’offre de Fnac, Ross Stores (US7782961038) et IPG (US44980X1090).

10

CIBLE OFFRANT NATURE DE L'OPÉRATION STATUT DE L'OPÉRATION

DURÉE PONDÉRÉE

(JOURS)

RENTABILITÉ NETTE

ANNUALISÉE

Avolon Holdings États-Unis Bohai Leasing OPA Very Likely 84 6,30%

TNT Express Pays-Bas Fedex OPA Very Likely 259 4,68%

Precision Castparts États-Unis Berkshire Hathaway OPA Very Likely 148 4,93%

DeLClima Italie Mitsubishi Electric OPA Very Likely 136 5,09%

NextRadio TV France Altice OPA Quasi-Certain/Mechanical 38 3,48%

Montupet France Linamar OPA Quasi-Certain 43 3,25%

Alcatel France Nokia OPE Quasi-Certain/Mechanical 42 6,19%

Micronas Suisse TDK OPA Quasi-Certain 24 4,81%

Airgas États-Unis Air Liquide OPA Very Likely 91 7,17%

Foncière de Paris France Eurosic OPA Very Likely 62 76,75%

Medtech France Zimmer OPA Very Likely 51 6,66%

Italcementi Italie HeidelbergCement OPA Quasi-Certain/Mechanical 36 2,36%

SABMiller Royaume-Uni AB InBev OPA Very Likely 30 8,66%

Alcatel (Squeeze Out) France Nokia OPE Mechanical 22 2,82%

Cementos Portland Espagne FCC OPA Quasi-Certain/Mechanical 136* 10,94%

Ausy France Randstad OPA Very Likely 215* 2,22%

WhiteWave États-Unis Danone OPA Very Likely 200* 3,79%

CNova États-Unis Casino OPA Quasi-Certain/Mechanical 40* 4,67%

Durée moyenne (jours) : 92 Gain annualisé moyen : 5,12 %(excl. Foncière de Paris)

*Date de dénouement estimée

SITUATIONS SPÉCIALES

Introduction

Les positions d’arbitrage sur fusions-acquisitions et de restructuration de capital réduisent la corrélation du portefeuille aux indices et fournissent un rendement supplémentaire aux fonds, notamment en cas de marchés baissiers.

À l’aide d’un système d’information dédié, notre équipe d’analystes détecte en temps réel toutes nou-velles opérations annoncées au niveau mondial et se concentre uniquement sur celles qui présentent le profil de rendement/risque le plus favorable.

Les acteurs du marché indexant leurs exigences de rentabilité sur leur propre coût de financement, depuis 2012 l’environnement de taux d’intérêt très faibles avait pesé sur la rentabilité de la stratégie, en raison d’un risque inchangé d’échec des opérations. Cette situation avait entraîné une dégradation du couple rendement/risque en 2013-2014 ; et, ayant maintenu notre niveau d’exigence inchangé, nous n’avions pris qu’un nombre très restreint de positions sur cette période.

Toutefois, dans notre lettre de 2014, nous avions observé que, dans un contexte toujours favorable aux fusions-acquisitions, l’anticipation d’une première hausse des taux américains et la baisse de la capacité globalement disponible pour les situations spéciales, après deux années difficiles, auraient probablement créé un environnement plus propice à l’écartement des spreads et, donc, à la rentabilité de cette stratégie.

Ce fut, en effet, le cas et nous avons pu commencer à redéployer progressivement des capitaux.

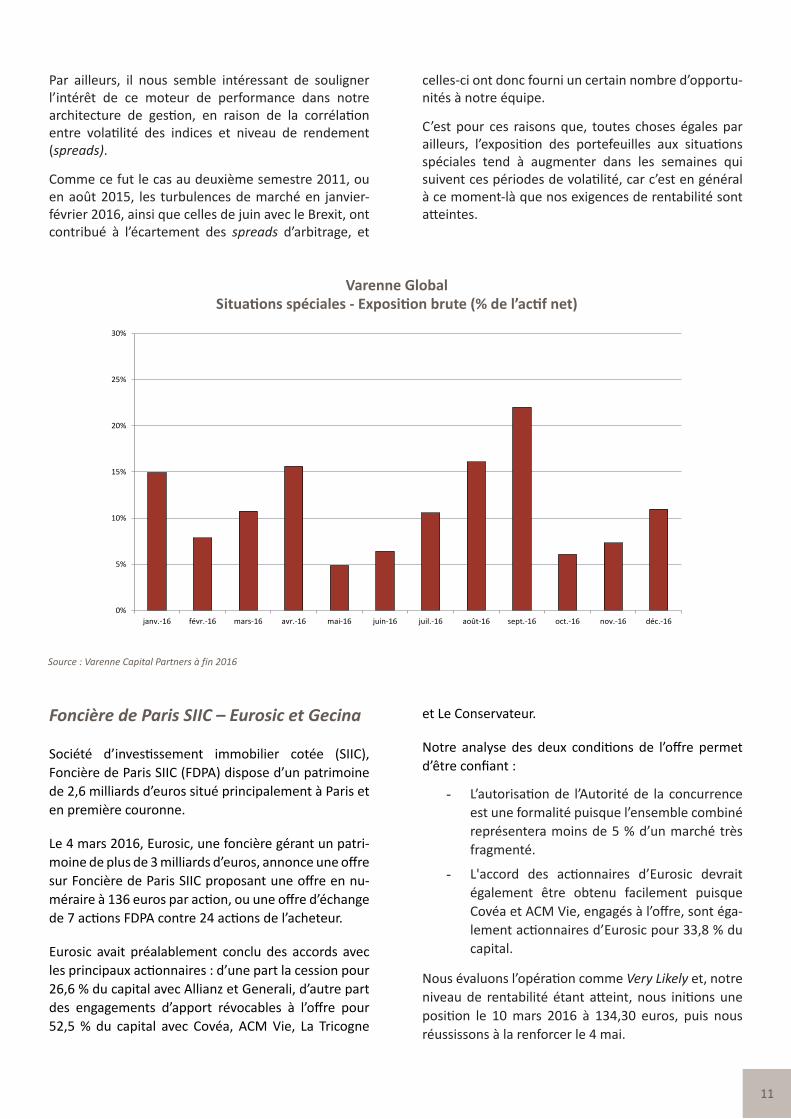

En excluant la rentabilité exceptionnelle de Foncière de Paris, les situations spéciales ont contribué posi-tivement, pour plus d’un point de pourcentage, à la performance brute de l’ensemble des portefeuilles en 2016.

Nous présentons ci-dessous les principales opérations réalisées en 2016, ainsi que leur rentabilité pour Varenne Global.

11

0%

5%

10%

15%

20%

25%

30%

janv.-16 févr.-16 mars-16 avr.-16 mai-16 juin-16 juil.-16 août-16 sept.-16 oct.-16 nov.-16 déc.-16

Varenne GlobalSituations spéciales - Exposition brute (% de l’actif net)

Source : Varenne Capital Partners à fin 2016

Par ailleurs, il nous semble intéressant de souligner l’intérêt de ce moteur de performance dans notre architecture de gestion, en raison de la corrélation entre volatilité des indices et niveau de rendement (spreads).

Comme ce fut le cas au deuxième semestre 2011, ou en août 2015, les turbulences de marché en janvier-février 2016, ainsi que celles de juin avec le Brexit, ont contribué à l’écartement des spreads d’arbitrage, et

celles-ci ont donc fourni un certain nombre d’opportu-nités à notre équipe.

C’est pour ces raisons que, toutes choses égales par ailleurs, l’exposition des portefeuilles aux situations spéciales tend à augmenter dans les semaines qui suivent ces périodes de volatilité, car c’est en général à ce moment-là que nos exigences de rentabilité sont atteintes.

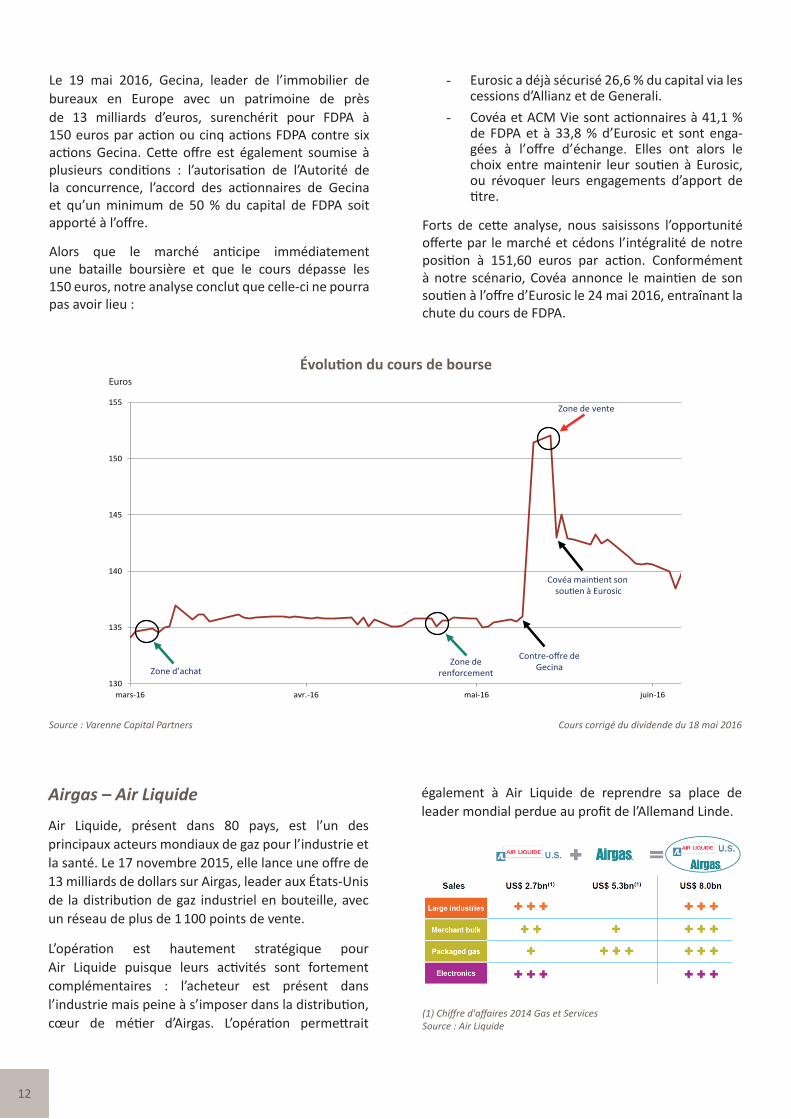

Foncière de Paris SIIC – Eurosic et Gecina

Société d’investissement immobilier cotée (SIIC), Foncière de Paris SIIC (FDPA) dispose d’un patrimoine de 2,6 milliards d’euros situé principalement à Paris et en première couronne.

Le 4 mars 2016, Eurosic, une foncière gérant un patri-moine de plus de 3 milliards d’euros, annonce une offre sur Foncière de Paris SIIC proposant une offre en nu-méraire à 136 euros par action, ou une offre d’échange de 7 actions FDPA contre 24 actions de l’acheteur.

Eurosic avait préalablement conclu des accords avec les principaux actionnaires : d’une part la cession pour 26,6 % du capital avec Allianz et Generali, d’autre part des engagements d’apport révocables à l’offre pour 52,5 % du capital avec Covéa, ACM Vie, La Tricogne

et Le Conservateur.

Notre analyse des deux conditions de l’offre permet d’être confiant :

- L’autorisation de l’Autorité de la concurrence est une formalité puisque l’ensemble combiné représentera moins de 5 % d’un marché très fragmenté.

- L'accord des actionnaires d’Eurosic devrait également être obtenu facilement puisque Covéa et ACM Vie, engagés à l’offre, sont éga-lement actionnaires d’Eurosic pour 33,8 % du capital.

Nous évaluons l’opération comme Very Likely et, notre niveau de rentabilité étant atteint, nous initions une position le 10 mars 2016 à 134,30 euros, puis nous réussissons à la renforcer le 4 mai.

12

130

135

140

145

150

155

mars-16 avr.-16 mai-16 juin-16

Zone de vente

Contre-offre de Gecina

Covéa maintient son soutien à Eurosic

Zone d’achatZone de

renforcement

Euros

Évolution du cours de bourse

Source : Varenne Capital Partners Cours corrigé du dividende du 18 mai 2016

(1) Chiffre d'affaires 2014 Gas et ServicesSource : Air Liquide

Le 19 mai 2016, Gecina, leader de l’immobilier de bureaux en Europe avec un patrimoine de près de 13 milliards d’euros, surenchérit pour FDPA à 150 euros par action ou cinq actions FDPA contre six actions Gecina. Cette offre est également soumise à plusieurs conditions : l’autorisation de l’Autorité de la concurrence, l’accord des actionnaires de Gecina et qu’un minimum de 50 % du capital de FDPA soit apporté à l’offre.

Alors que le marché anticipe immédiatement une bataille boursière et que le cours dépasse les 150 euros, notre analyse conclut que celle-ci ne pourra pas avoir lieu :

- Eurosic a déjà sécurisé 26,6 % du capital via les cessions d’Allianz et de Generali.

- Covéa et ACM Vie sont actionnaires à 41,1 % de FDPA et à 33,8 % d’Eurosic et sont enga-gées à l’offre d’échange. Elles ont alors le choix entre maintenir leur soutien à Eurosic, ou révoquer leurs engagements d’apport de titre.

Forts de cette analyse, nous saisissons l’opportunité offerte par le marché et cédons l’intégralité de notre position à 151,60 euros par action. Conformément à notre scénario, Covéa annonce le maintien de son soutien à l’offre d’Eurosic le 24 mai 2016, entraînant la chute du cours de FDPA.

Airgas – Air Liquide

Air Liquide, présent dans 80 pays, est l’un des principaux acteurs mondiaux de gaz pour l’industrie et la santé. Le 17 novembre 2015, elle lance une offre de 13 milliards de dollars sur Airgas, leader aux États-Unis de la distribution de gaz industriel en bouteille, avec un réseau de plus de 1 100 points de vente.

L’opération est hautement stratégique pour Air Liquide puisque leurs activités sont fortement complémentaires : l’acheteur est présent dans l’industrie mais peine à s’imposer dans la distribution, cœur de métier d’Airgas. L’opération permettrait

également à Air Liquide de reprendre sa place de leader mondial perdue au profit de l’Allemand Linde.

13

L’offre à 143 dollars par action est soumise à plusieurs conditions, dont notamment l’obtention de l’accord de l’autorité de la concurrence américaine (FTC). L’accord d’acquisition prévoit qu’Air Liquide devra accepter toute cession d’actifs demandée par la FTC jusqu’à 500 millions de dollars de chiffre d’affaires. Si les cessions exigées sont supérieures, l’acheteur pourra se rétracter mais devra verser un dédommagement de 400 millions de dollars à la cible.

Nous analysons le risque antitrust via une approche structurée en deux étapes :

- Identification de la définition de marché à partir des décisions rendues par la FTC pour des transactions comparables.

- Application de la définition à l’opération étudiée.

Nous étudions trois transactions comparables : la tentative hostile d’acquisition d’Airgas par Air Products en 2010, l’acquisition de BOC par Linde en 2006 et l’acquisition de Messer Griesheim par Air Liquide en 2004. L’autorité de la concurrence américaine utilise une définition de marché constante suivant trois axes :

- le type de gaz,

- le canal de distribution,

- une zone géographique en fonction des deux précédents axes.

Les deux entités sont toutes deux présentes sur plusieurs gaz, notamment l’oxygène, l’azote, l’hélium, l’hydrogène, le dioxyde de carbone et le protoxyde d’azote. La distribution par camion-citerne est identifiée comme problématique. Enfin, les gaz communs nécessitent une étude locale (zones de 250 à 400 km de rayon), alors que les gaz rares peuvent être étudiés à l’échelle du pays.

L’analyse nous amène à considérer deux gaz pour lesquels Airgas et Air Liquide pourraient être dominants :

- Le protoxyde d’azote : Airgas était en situation de quasi-monopole suite au rachat de Puritan Bennett en 2001. Les cessions d’actifs, demandées par la FTC suite à la transaction, avaient été faites à Air Liquide. Bien que depuis 2001 de nouveaux acteurs aient émergé, le rapprochement d’Airgas et Air Liquide créerait un acteur fortement dominant sur ce gaz. Nous estimons qu’environ 50 millions de dollars de chiffre d’affaires doivent être cédés.

- Les gaz atmosphériques : l’oxygène et l’azote sont des gaz pour lesquels la marge est plus sensible aux coûts de transport, ils doivent donc être étudiés localement. Notre analyse, très conservatrice, est menée sur deux axes : d’une part nous cartographions les usines de production des deux acteurs, et considérons que la quasi-totalité des usines d’Airgas doivent être cédées, d’autre part nous estimons le chiffre d’affaires moyen par usine en gardant le résultat le plus élevé. Nous estimons qu’environ 390 millions de dollars de chiffre d’affaires doivent être cédés.

Notre scénario le plus conservateur nous amène à considérer près de 440 millions de dollars de cessions, un montant inférieur à la limite de cessions obligatoires fixée dans l’accord d’acquisition. Bien que nous anticipions que la quasi-totalité de l’outil industriel de la cible serait cédée, ceci ne remettrait pas en cause le sens stratégique de l’opération pour Air Liquide : l’entrée dans la distribution.

Dans sa décision du 13 mai 2016, la FTC requiert 270 millions de dollars de cessions. Nous réalisons une rentabilité nette annualisée de 7,17 % sur 3 mois.

14

Source : Varenne Capital Partners

CONTEXTE MACROÉCONOMIQUE ET COUVERTURES

Introduction

Si un simple bear market représente souvent une très bonne opportunité d’achat, une crise économique pro-longée ou un choc monétaire peuvent, en revanche, entraîner les actifs risqués dans une baisse difficile-ment remédiable.

Afin de protéger les fonds contre la survenance de risques exogènes que nous ne pouvons pas gérer au niveau de la construction de portefeuille, nous mettons en place des stratégies de couvertures macro-économiques.

Il ne s’agit pas de couvrir le marché mais, au contraire, d’identifier des risques spécifiques et des instruments financiers qui présentent un profil rendement/risque favorablement asymétrique susceptibles de protéger les portefeuilles.

Dans les paragraphes qui suivent, après une synthèse de notre analyse macroéconomique, nous allons illus-trer l’évolution de nos couvertures en 2016.

Analyse macroéconomique : risque systémique

Les déséquilibres induits par la réponse des autorités monétaires et fiscales à la crise financière risquent de

ne pas pouvoir se résorber de façon ordonnée, dans le cas où la croissance mondiale viendrait à ralentir.

En effet, l’action des banques centrales a généré une inflation des prix des actifs par l’effet combiné d’achats massifs, de la baisse des rendements et de la recherche de rentabilité induite.

Ce qui nous inquiète est la manipulation des choix des agents économiques qui, provoquant des allocations de capital potentiellement irrationnelles (misallocation of capital), produisent, à leur tour, des niveaux de prix ne reflétant plus les fondamentaux (mispricing). C’est dans cette divergence que réside tout risque de bulle.

Cette inflation des prix des actifs a débuté par les dettes souveraines et s’est progressivement propa-gée, en cascade, à d’autres classes d’actifs, en com-mençant par le crédit corporate, le high yield, la dette des pays émergents, puis à l’immobilier – notamment américain – pour enfin toucher les marchés actions.

Prenons l’exemple de la dette corporate spéculative, qui intègre différentes typologies de crédit non investment grade, comme les prêts à effet de levier (leveraged loans) ou les obligations à haut rende-ment.

15

Les taux de défaut sur la dette spéculative ont atteint un plus bas historique lorsque le pourcentage d’émetteurs spéculatifs est passé de 35 % en 2001 à plus de 50 % en 2014, pour se maintenir à des niveaux très faibles depuis. Cette énorme disponibilité de crédit, en partie canalisée dans les acquisitions à effet de levier, devient elle-même la cause de l’absence de défaut. En effet, une entité virtuellement insolvable peut facilement accéder à davantage de crédit ou se refinancer.

Lorsque les prix conditionnent les fondamentaux - qu’ils seraient, au contraire, censés refléter - ceux-ci deviennent un équilibre insoutenable dès lors que des entités surendettées reçoivent du crédit qu’elles ne devraient pas recevoir, et certainement pas au bon prix.

Face à l’action des banques centrales, nous réitérons donc nos deux scenarii possibles :

a) soit l’inflation des prix des actifs sera suffisamment durable pour entraîner, comme les banquiers centraux le souhaitent, un effet richesse chez les agents économiques, de façon à ce que ceux-ci finissent par réduire leur endettement, accroître leur consommation, augmenter leurs investissements et produire un retour à la croissance de l’activité économique ;

b) soit l’appréciation des prix des actifs ne sera pas suffisante, ou ne durera pas suffisamment longtemps. Ainsi, dans un contexte général de pression sur l’emploi et sur les salaires, l’écart entre l’activité économique réelle et la valorisation des actifs deviendrait excessif. Ils finiraient par voir leurs niveaux de prix s’ajuster sensiblement à la baisse, en recréant des situations de surendettement pénalisant le système bancaire et financier dont les actifs sont la garantie. Ceci risquerait, en dépit d’une action majeure et concertée des banques centrales, de causer une récession marquée, accompagnée initialement d’une déflation généralisée.

Couvertures macroéconomiques

L’objectif de notre gestion, dans sa composante macroéconomique, n’est pas d’anticiper un scénario donné, mais d’identifier tous les scenarii possibles et de s’assurer que nos portefeuilles soient prêts à y faire face.

Croissance Récession Dépression

Déflation H H

Inflation

Hyperinflation

Dans notre matrice de synthèse, nous travaillons 9 scenarii macroéconomiques possibles face auxquels sont testées la cohérence et la résistance de nos portefeuilles.

En excluant le cas de l’hyperinflation, tout à fait possible pour des pays isolés dont la devise se dévaluerait fortement, mais beaucoup moins probable pour le système économique dans son ensemble, nous nous concentrons essentiellement sur les cas de croissance, avec ou sans inflation, et de récession accompagnée d’un risque déflationniste.

Dans les cas de croissance, la qualité des entreprises en portefeuille leur permettra de délivrer de très bons résultats économiques. Nos portefeuilles seront largement couverts contre le risque inflationniste grâce au Pricing Power dont disposent la plupart des sociétés que nous sélectionnons, ce qui permet la répercussion des hausses de prix des facteurs de production, et contre le risque déflationniste grâce à leur Costing Power, soit la capacité à produire leur biens et services à moindre coût unitaire face à la concurrence.

Quant à l’inflation, nous avons souvent souligné l’absence prévisible de niveaux problématiques à moyen terme. En effet, lorsque l’on n’imprime que de la base monétaire dans un système financier où les masses monétaires sont énormes et échappent en grande partie au contrôle des banques centrales (ex. finance structurée, titrisation, produits dérivés, etc.), il est extrêmement peu probable d’observer une inflation des prix problématique, surtout dans une économie en surendettement, pour les ménages, et en sous-utilisation de ses capacités de production, pour les entreprises, à moins de passer par une forte dépréciation relative d’une ou plusieurs devises centrales.

Dans les cas d’une récession mondiale prolongée, si nous considérons la combinaison avec l’inflation comme un état plausible mais transitoire, ce qui nous reste à couvrir est le risque déflationniste. Dans un tel scénario, même la qualité économique de nos entreprises risquerait de ne pas suffire à préserver le capital de nos investisseurs.

16

Source : Bloomberg – Varenne Capital Partners

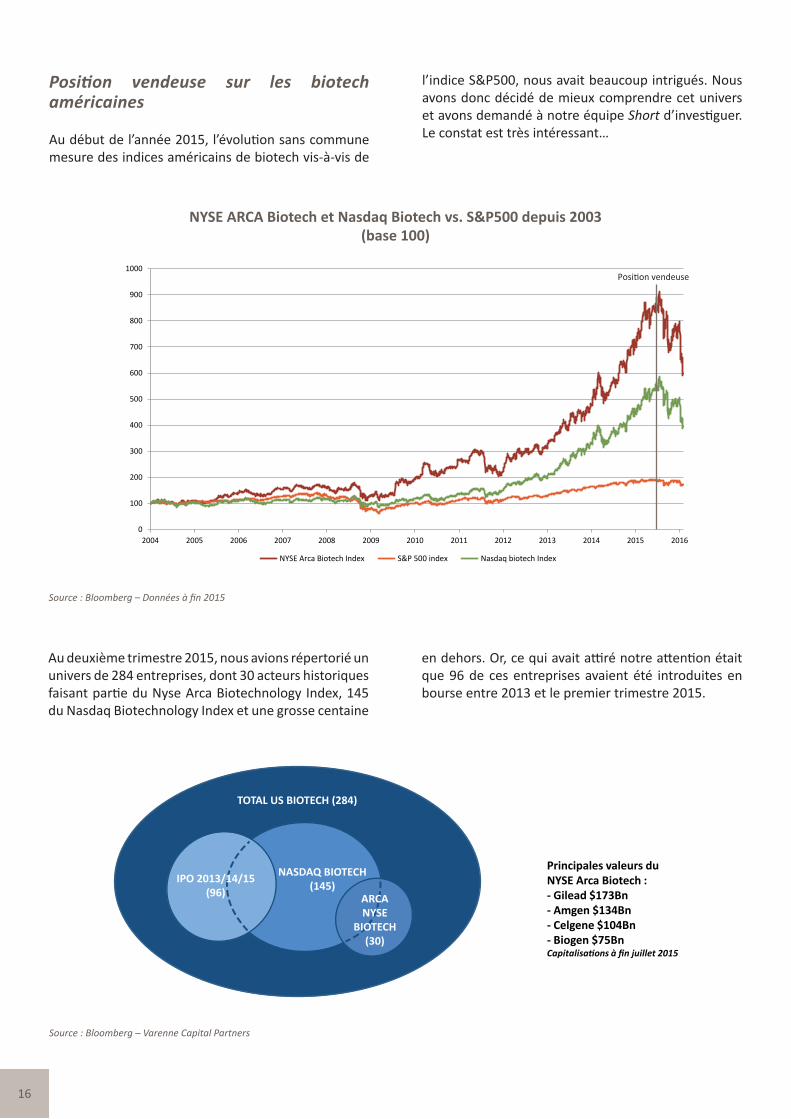

Principales valeurs du NYSE Arca Biotech :- Gilead $173Bn- Amgen $134Bn- Celgene $104Bn- Biogen $75BnCapitalisations à fin juillet 2015

TOTAL US BIOTECH (284)

NASDAQ BIOTECH (145)

ARCA NYSE

BIOTECH(30)

IPO 2013/14/15(96)

Principales valeurs du NYSE Arca Biotech :- Gilead $173Bn- Amgen $134Bn- Celgene $104Bn- Biogen $75BnCapitalisations à fin juillet 2015

TOTAL US BIOTECH (284)

NASDAQ BIOTECH (145)

ARCA NYSE

BIOTECH(30)

IPO 2013/14/15(96)

0

100

200

300

400

500

600

700

800

900

1000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

NYSE Arca Biotech Index S&P 500 index Nasdaq biotech Index

Position vendeuse

NYSE ARCA Biotech et Nasdaq Biotech vs. S&P500 depuis 2003(base 100)

Source : Bloomberg – Données à fin 2015

Position vendeuse sur les biotech américaines

Au début de l’année 2015, l’évolution sans commune mesure des indices américains de biotech vis-à-vis de

l’indice S&P500, nous avait beaucoup intrigués. Nous avons donc décidé de mieux comprendre cet univers et avons demandé à notre équipe Short d’investiguer. Le constat est très intéressant…

Au deuxième trimestre 2015, nous avions répertorié un univers de 284 entreprises, dont 30 acteurs historiques faisant partie du Nyse Arca Biotechnology Index, 145 du Nasdaq Biotechnology Index et une grosse centaine

en dehors. Or, ce qui avait attiré notre attention était que 96 de ces entreprises avaient été introduites en bourse entre 2013 et le premier trimestre 2015.

17

0

10

20

30

40

50

60

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Source : Bloomberg

Source : Biotechnology Industry Organization – Emerging Therapeutic Company Investments and Deal Trends June 2015

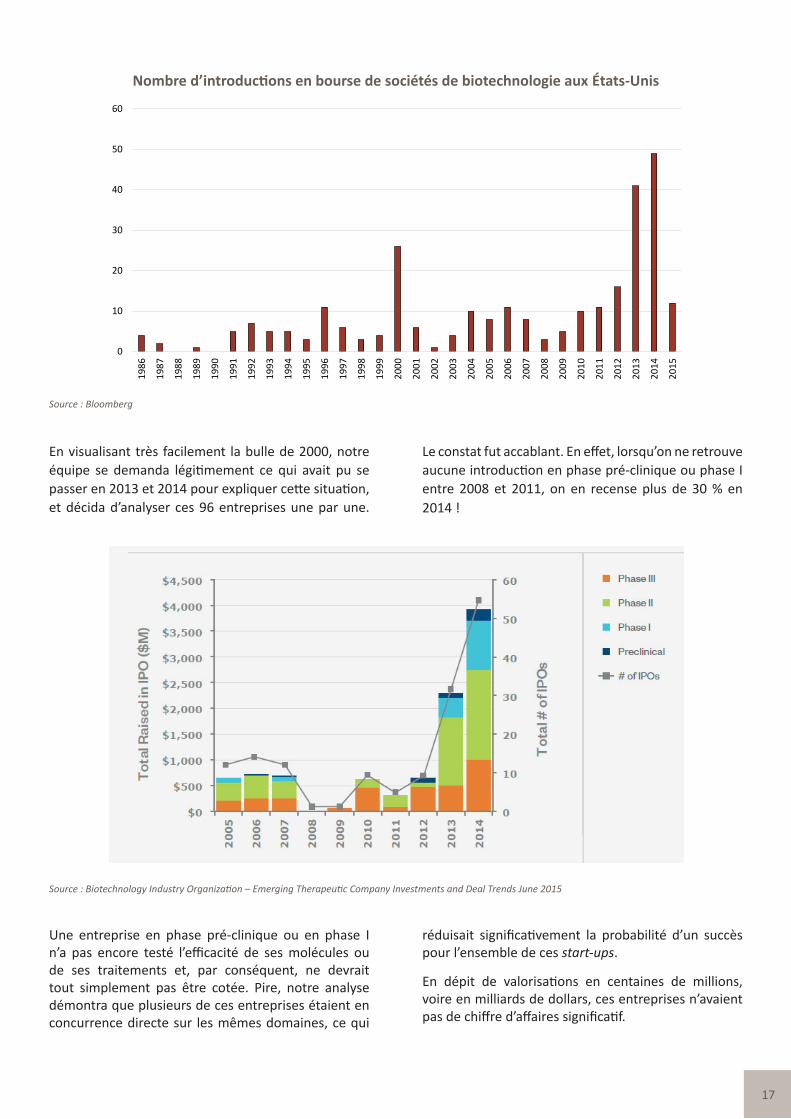

Nombre d’introductions en bourse de sociétés de biotechnologie aux États-Unis

En visualisant très facilement la bulle de 2000, notre équipe se demanda légitimement ce qui avait pu se passer en 2013 et 2014 pour expliquer cette situation, et décida d’analyser ces 96 entreprises une par une.

Le constat fut accablant. En effet, lorsqu’on ne retrouve aucune introduction en phase pré-clinique ou phase I entre 2008 et 2011, on en recense plus de 30 % en 2014 !

Une entreprise en phase pré-clinique ou en phase I n’a pas encore testé l’efficacité de ses molécules ou de ses traitements et, par conséquent, ne devrait tout simplement pas être cotée. Pire, notre analyse démontra que plusieurs de ces entreprises étaient en concurrence directe sur les mêmes domaines, ce qui

réduisait significativement la probabilité d’un succès pour l’ensemble de ces start-ups.

En dépit de valorisations en centaines de millions, voire en milliards de dollars, ces entreprises n’avaient pas de chiffre d’affaires significatif.

18

Sociétés incluses dans l’analyse ( Pas de chiffre d’affaires) Sociétés exclues

0

20

40

60

80

100

120

140

160

Source : Bloomberg – Varenne Capital Partners

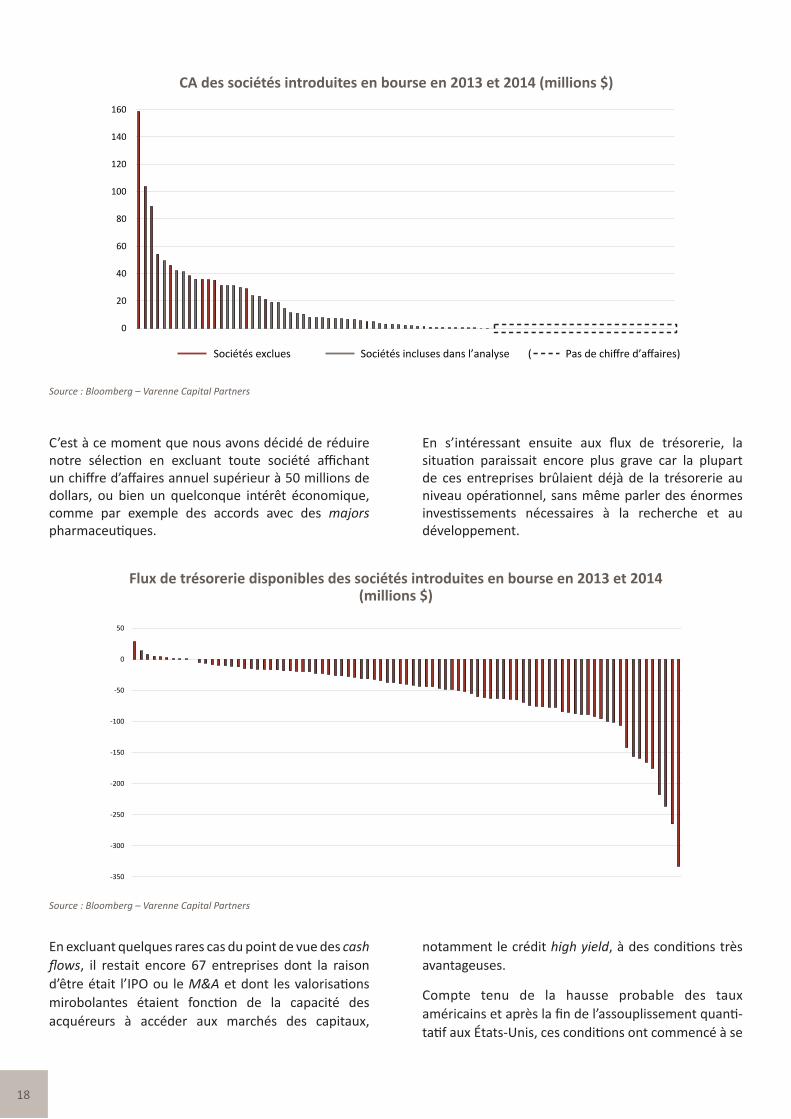

CA des sociétés introduites en bourse en 2013 et 2014 (millions $)

-350

-300

-250

-200

-150

-100

-50

0

50

Source : Bloomberg – Varenne Capital Partners

Flux de trésorerie disponibles des sociétés introduites en bourse en 2013 et 2014 (millions $)

C’est à ce moment que nous avons décidé de réduire notre sélection en excluant toute société affichant un chiffre d’affaires annuel supérieur à 50 millions de dollars, ou bien un quelconque intérêt économique, comme par exemple des accords avec des majors pharmaceutiques.

En s’intéressant ensuite aux flux de trésorerie, la situation paraissait encore plus grave car la plupart de ces entreprises brûlaient déjà de la trésorerie au niveau opérationnel, sans même parler des énormes investissements nécessaires à la recherche et au développement.

En excluant quelques rares cas du point de vue des cash flows, il restait encore 67 entreprises dont la raison d’être était l’IPO ou le M&A et dont les valorisations mirobolantes étaient fonction de la capacité des acquéreurs à accéder aux marchés des capitaux,

notamment le crédit high yield, à des conditions très avantageuses.

Compte tenu de la hausse probable des taux américains et après la fin de l’assouplissement quanti-tatif aux États-Unis, ces conditions ont commencé à se

19

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

Source : Bloomberg – Varenne Capital Partners – Données au 11 janvier 2016

Performances des titres des sociétés constituant le MSVRBIO Index

Achat de protection sur la dette financière subordonnée

Source : FED – BIS – Economist – World Bank

normaliser en 2015, rendant les niveaux de valorisation des entreprises dans notre sélection insoutenables.

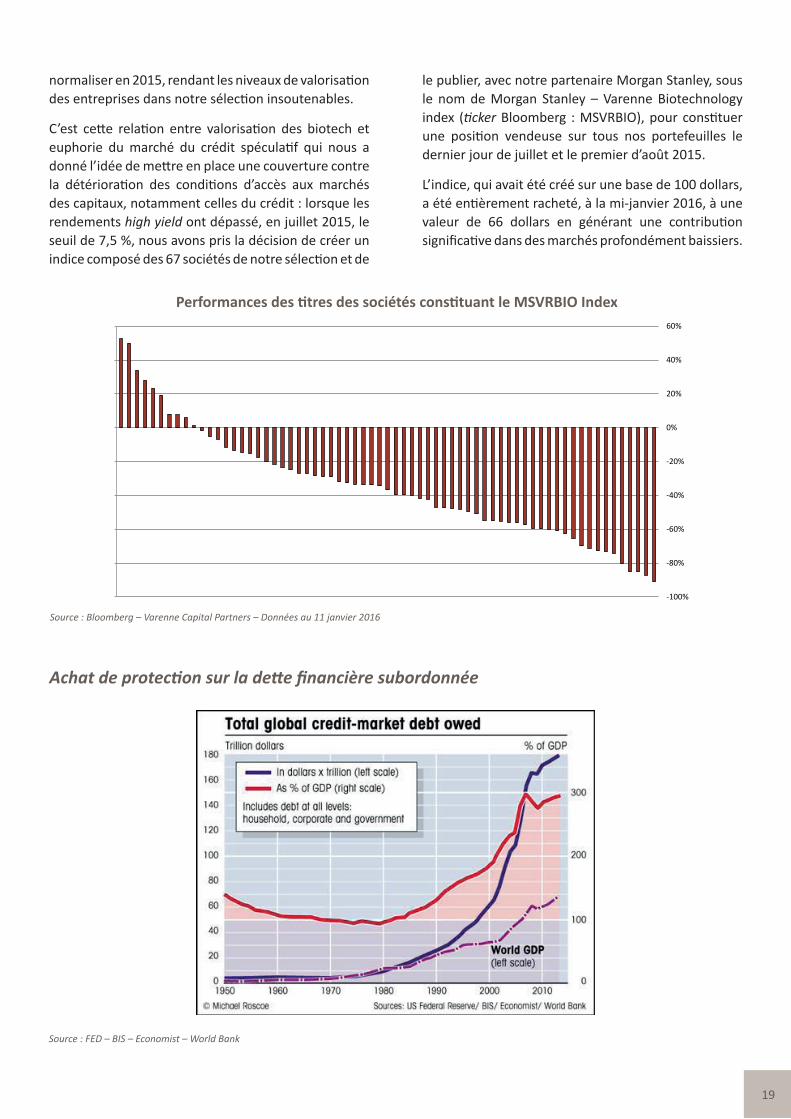

C’est cette relation entre valorisation des biotech et euphorie du marché du crédit spéculatif qui nous a donné l’idée de mettre en place une couverture contre la détérioration des conditions d’accès aux marchés des capitaux, notamment celles du crédit : lorsque les rendements high yield ont dépassé, en juillet 2015, le seuil de 7,5 %, nous avons pris la décision de créer un indice composé des 67 sociétés de notre sélection et de

le publier, avec notre partenaire Morgan Stanley, sous le nom de Morgan Stanley – Varenne Biotechnology index (ticker Bloomberg : MSVRBIO), pour constituer une position vendeuse sur tous nos portefeuilles le dernier jour de juillet et le premier d’août 2015.

L’indice, qui avait été créé sur une base de 100 dollars, a été entièrement racheté, à la mi-janvier 2016, à une valeur de 66 dollars en générant une contribution significative dans des marchés profondément baissiers.

20

Source : Deutsche Bank – Interim Report 2015 – Données au 30 juin 2015

Autres actifs 17,00%

Instruments financiers à valeur de marché

positive 12,16%

Dérivés à valeur demarché positive

31,88%

Actifs financiers disponibles à la vente

6,85%

Prêts clientèle25,09%

Dépôts auprès d’établissements de crédit 3,84%

Liquidités 3,19%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ACTIF

Autres passifs16,59%

Instruments financiers à valeur de marché négative

3,01%

Dérivés à valeur demarché positive 30,28%

Dépôts 33,83%

Titres de dette senior et prêts court-terme 10,86%

Obligations subordonnées0,53%

Obligations perpétuelles0,41%Capitaux propres 4,49%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

PASSIF

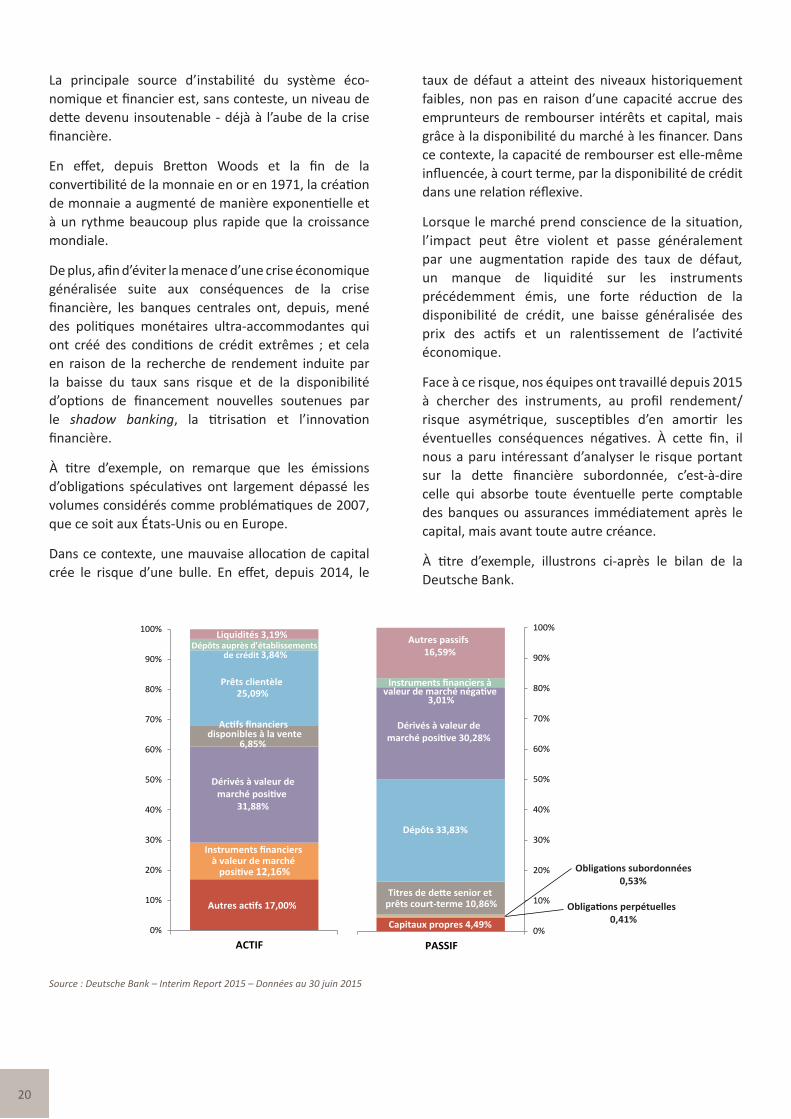

La principale source d’instabilité du système éco-nomique et financier est, sans conteste, un niveau de dette devenu insoutenable - déjà à l’aube de la crise financière.

En effet, depuis Bretton Woods et la fin de la convertibilité de la monnaie en or en 1971, la création de monnaie a augmenté de manière exponentielle et à un rythme beaucoup plus rapide que la croissance mondiale.

De plus, afin d’éviter la menace d’une crise économique généralisée suite aux conséquences de la crise financière, les banques centrales ont, depuis, mené des politiques monétaires ultra-accommodantes qui ont créé des conditions de crédit extrêmes ; et cela en raison de la recherche de rendement induite par la baisse du taux sans risque et de la disponibilité d’options de financement nouvelles soutenues par le shadow banking, la titrisation et l’innovation financière.

À titre d’exemple, on remarque que les émissions d’obligations spéculatives ont largement dépassé les volumes considérés comme problématiques de 2007, que ce soit aux États-Unis ou en Europe.

Dans ce contexte, une mauvaise allocation de capital crée le risque d’une bulle. En effet, depuis 2014, le

taux de défaut a atteint des niveaux historiquement faibles, non pas en raison d’une capacité accrue des emprunteurs de rembourser intérêts et capital, mais grâce à la disponibilité du marché à les financer. Dans ce contexte, la capacité de rembourser est elle-même influencée, à court terme, par la disponibilité de crédit dans une relation réflexive.

Lorsque le marché prend conscience de la situation, l’impact peut être violent et passe généralement par une augmentation rapide des taux de défaut, un manque de liquidité sur les instruments précédemment émis, une forte réduction de la disponibilité de crédit, une baisse généralisée des prix des actifs et un ralentissement de l’activité économique.

Face à ce risque, nos équipes ont travaillé depuis 2015 à chercher des instruments, au profil rendement/risque asymétrique, susceptibles d’en amortir les éventuelles conséquences négatives. À cette fin, il nous a paru intéressant d’analyser le risque portant sur la dette financière subordonnée, c’est-à-dire celle qui absorbe toute éventuelle perte comptable des banques ou assurances immédiatement après le capital, mais avant toute autre créance.

À titre d’exemple, illustrons ci-après le bilan de la Deutsche Bank.

21

0

5

10

15

20

25

30

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Dette financière Dette financière subordonnée

Source : Bank of America Merrill Lynch – Données à fin 2015

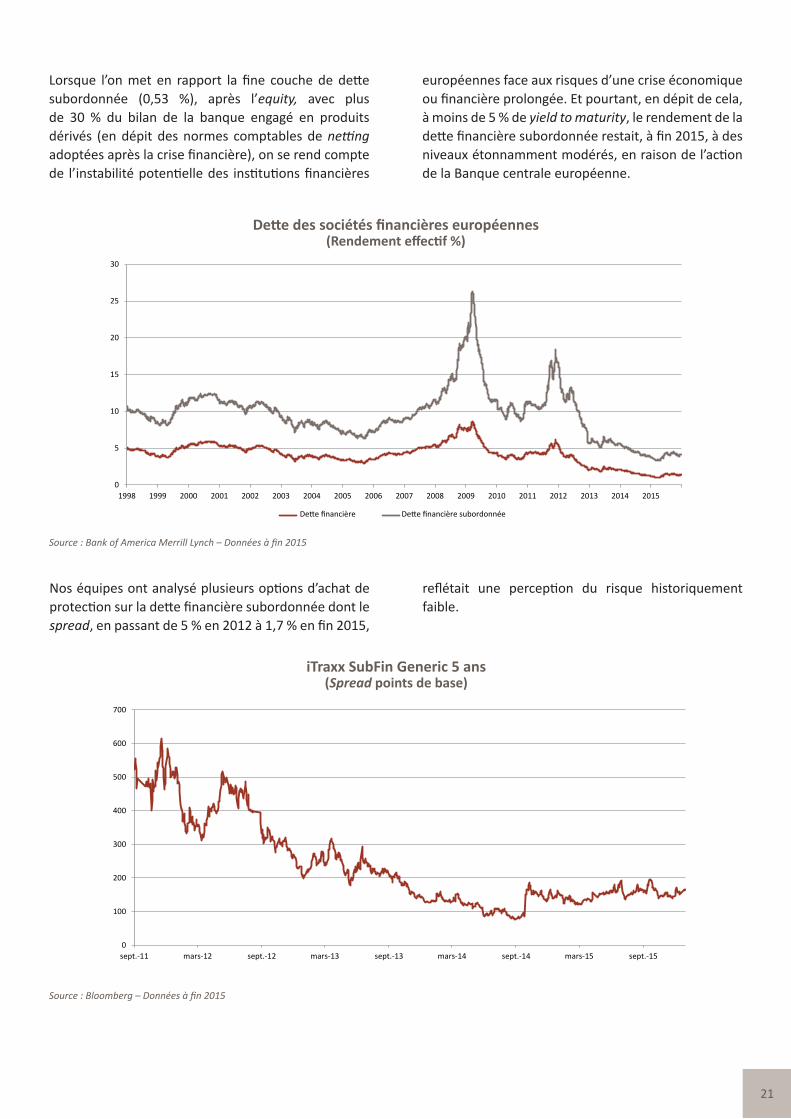

Dette des sociétés financières européennes (Rendement effectif %)

0

100

200

300

400

500

600

700

sept.-11 mars-12 sept.-12 mars-13 sept.-13 mars-14 sept.-14 mars-15 sept.-15

Source : Bloomberg – Données à fin 2015

iTraxx SubFin Generic 5 ans (Spread points de base)

Lorsque l’on met en rapport la fine couche de dette subordonnée (0,53 %), après l’equity, avec plus de 30 % du bilan de la banque engagé en produits dérivés (en dépit des normes comptables de netting adoptées après la crise financière), on se rend compte de l’instabilité potentielle des institutions financières

européennes face aux risques d’une crise économique ou financière prolongée. Et pourtant, en dépit de cela, à moins de 5 % de yield to maturity, le rendement de la dette financière subordonnée restait, à fin 2015, à des niveaux étonnamment modérés, en raison de l’action de la Banque centrale européenne.

Nos équipes ont analysé plusieurs options d’achat de protection sur la dette financière subordonnée dont le spread, en passant de 5 % en 2012 à 1,7 % en fin 2015,

reflétait une perception du risque historiquement faible.

22

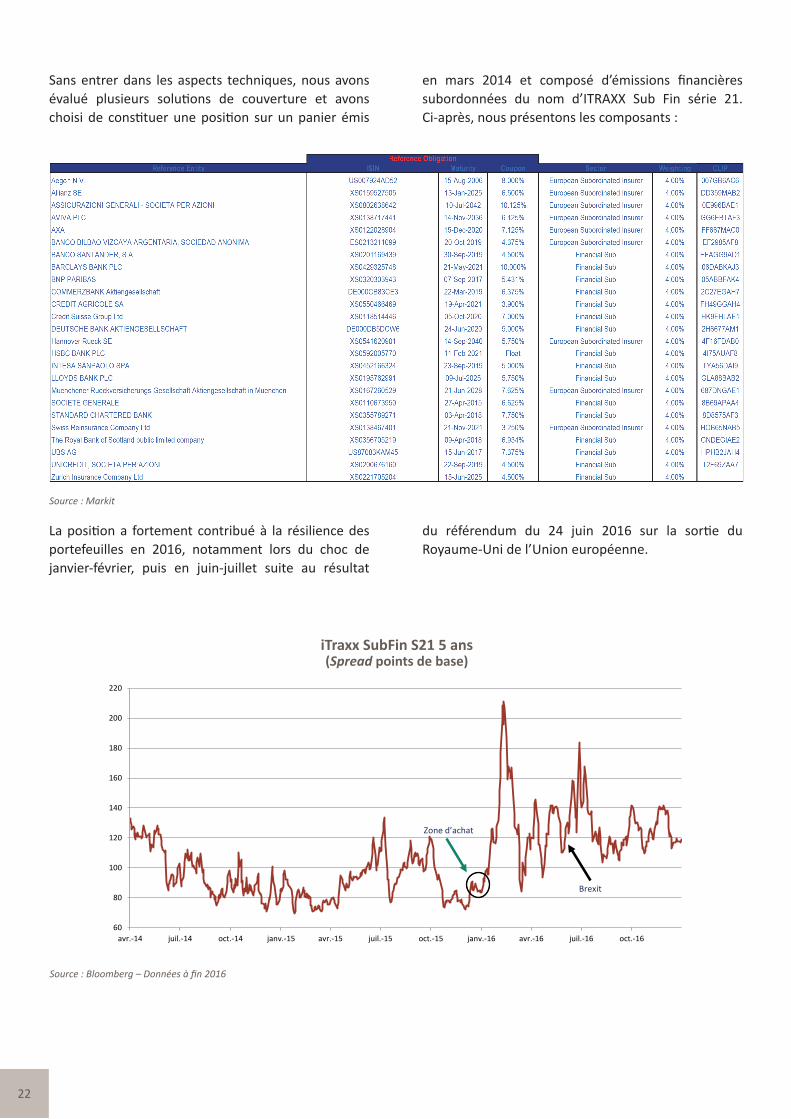

Source : Markit

60

80

100

120

140

160

180

200

220

avr.-14 juil.-14 oct.-14 janv.-15 avr.-15 juil.-15 oct.-15 janv.-16 avr.-16 juil.-16 oct.-16

Zone d’achat

Brexit

Source : Bloomberg – Données à fin 2016

iTraxx SubFin S21 5 ans (Spread points de base)

Sans entrer dans les aspects techniques, nous avons évalué plusieurs solutions de couverture et avons choisi de constituer une position sur un panier émis

en mars 2014 et composé d’émissions financières subordonnées du nom d’ITRAXX Sub Fin série 21. Ci-après, nous présentons les composants :

La position a fortement contribué à la résilience des portefeuilles en 2016, notamment lors du choc de janvier-février, puis en juin-juillet suite au résultat

du référendum du 24 juin 2016 sur la sortie du Royaume-Uni de l’Union européenne.

23

3/500

1/143

1/125

1/111

1/100

10/909

3/250

12/923

7/500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

JPY/USD

Strike143,031-1

Source : Bank of Japan, IHS Global Insight

Japan's Monetary Base (Trillions of Yen)

Source : Bloomberg - Données à fin 2016

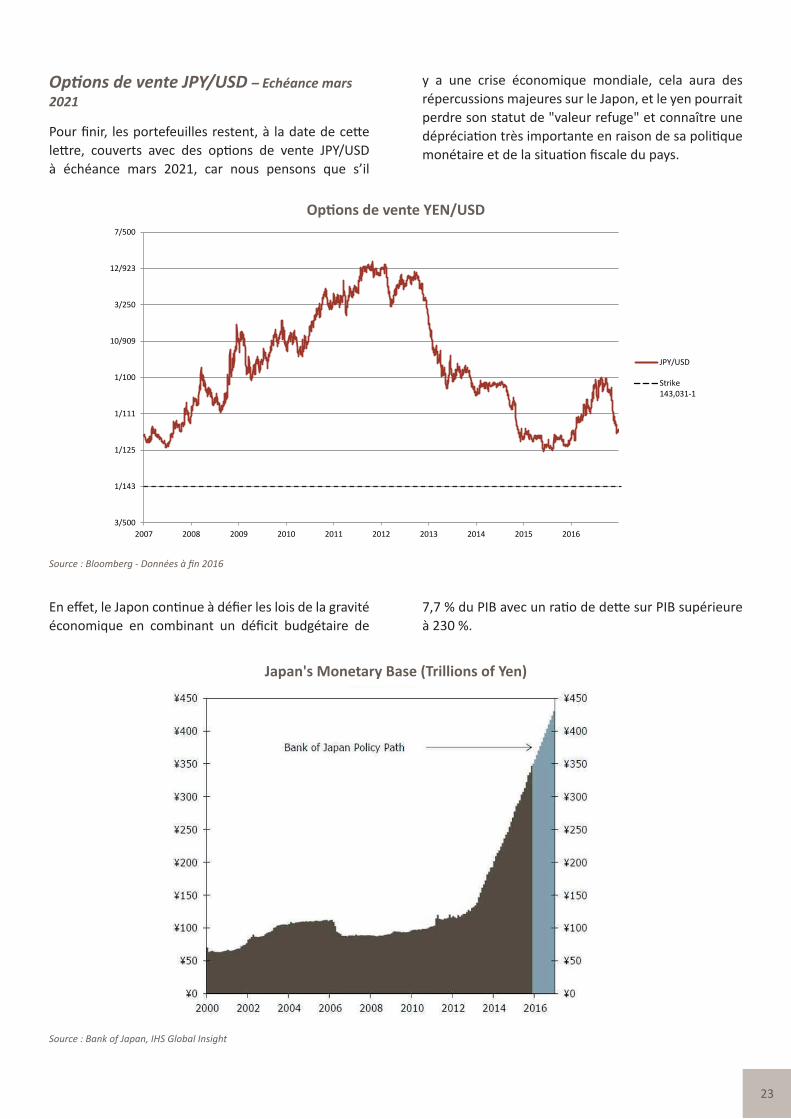

Options de vente YEN/USD

Options de vente JPY/USD – Echéance mars 2021

Pour finir, les portefeuilles restent, à la date de cette lettre, couverts avec des options de vente JPY/USD à échéance mars 2021, car nous pensons que s’il

y a une crise économique mondiale, cela aura des répercussions majeures sur le Japon, et le yen pourrait perdre son statut de "valeur refuge" et connaître une dépréciation très importante en raison de sa politique monétaire et de la situation fiscale du pays.

En effet, le Japon continue à défier les lois de la gravité économique en combinant un déficit budgétaire de

7,7 % du PIB avec un ratio de dette sur PIB supérieure à 230 %.

24

Source : Varenne Capital Partners – Données à fin 2015

ACTIONS – ABSOLUTE SHORT

En raison des déséquilibres de long terme que nous venons d’illustrer, en 2011 Varenne Capital Partners a pris la décision de lancer un programme de recher-che afin de se doter d’un moteur de performance complémentaire qui, en plus des couvertures macro-économiques, pouvait contribuer à la préservation du capital en cas de détérioration des conditions économiques ou de crédit.

La stratégie d’Absolute Short vise à identifier des sociétés qui vont faire face à une recapitalisation, une restructuration du capital ou une liquidation à horizon 18-24 mois (Capital Event).

Tout en capitalisant sur l’expérience de l’Enterprise Picking, ce framework est spécifique et il est doté d’une méthodologie, d’un processus, d’une équipe et d’un système d’information dédiés.

La génération d’idées se réalise grâce à l’utilisation de screenings fondamentaux et comportementaux sur plus de 60 marchés et vise, d’un côté, les anomalies de vente des dirigeants sur leurs propres titres et, de l’autre, les entreprises brûlant du cash de façon problématique, soit au niveau opérationnel, soit au niveau des investissements.

L’année 2016 a été très peu propice à cette stratégie en raison d’une phase du cycle de crédit tout à fait exceptionnelle, où même des entreprises virtuellement insolvables ont eu la possibilité de se refinancer à des conditions très favorables. Logiquement, l’exposition et la contribution de cette stratégie sur l’année ont

été marginales. Un peu comme on l’écrivait pour l’arbitrage de fusions et acquisitions en 2013 et 2014 : il fallait ne rien faire. Et nos critères de gestion ont très bien fonctionné.

Nous nous attendons à une contribution clef de cette stratégie dans les années à venir, notamment en cas de détérioration du marché de crédit et/ou d’un ralentissement de l’activité économique.

De plus, comme précédemment illustré, les compé-tences acquises en matière d’analyse financière et de vente à découvert ont été déterminantes dans la création de couvertures macroéconomiques, comme l’indice Biotech MSVRBIO.

Etude de cas : THE GREENBRIER COMPANIES(ISIN : US3936571013 – Nasdaq)

1. Carte d'identité

Avec un chiffre d’affaires de 2,6 milliards de dollars, Greenbrier est le deuxième constructeur de wa-gons de transport aux États-Unis. La fabrication compte pour 80 % du chiffre d’affaires, les pièces de rechange et les services pour le reste. Introduite en bourse en 1994, l’entreprise est la résultante de plusieurs décennies de consolidation dans le secteur du rail aux États-Unis.

2. Détection

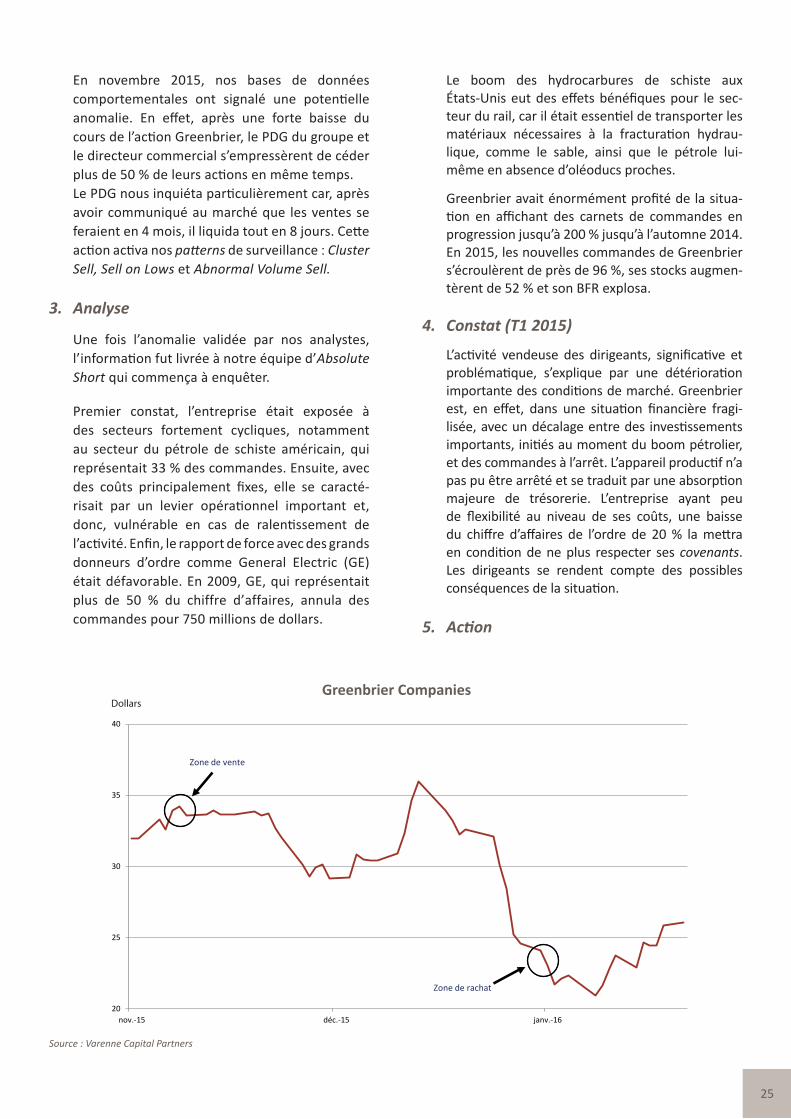

25

20

25

30

35

40

nov.-15 déc.-15 janv.-16

Zone de vente

Zone de rachat

DollarsGreenbrier Companies

Source : Varenne Capital Partners

En novembre 2015, nos bases de données comportementales ont signalé une potentielle anomalie. En effet, après une forte baisse du cours de l’action Greenbrier, le PDG du groupe et le directeur commercial s’empressèrent de céder plus de 50 % de leurs actions en même temps. Le PDG nous inquiéta particulièrement car, après avoir communiqué au marché que les ventes se feraient en 4 mois, il liquida tout en 8 jours. Cette action activa nos patterns de surveillance : Cluster Sell, Sell on Lows et Abnormal Volume Sell.

3. Analyse

Une fois l’anomalie validée par nos analystes, l’information fut livrée à notre équipe d’Absolute Short qui commença à enquêter.

Premier constat, l’entreprise était exposée à des secteurs fortement cycliques, notamment au secteur du pétrole de schiste américain, qui représentait 33 % des commandes. Ensuite, avec des coûts principalement fixes, elle se caracté-risait par un levier opérationnel important et, donc, vulnérable en cas de ralentissement de l’activité. Enfin, le rapport de force avec des grands donneurs d’ordre comme General Electric (GE) était défavorable. En 2009, GE, qui représentait plus de 50 % du chiffre d’affaires, annula des commandes pour 750 millions de dollars.

Le boom des hydrocarbures de schiste aux États-Unis eut des effets bénéfiques pour le sec-teur du rail, car il était essentiel de transporter les matériaux nécessaires à la fracturation hydrau-lique, comme le sable, ainsi que le pétrole lui-même en absence d’oléoducs proches.

Greenbrier avait énormément profité de la situa-tion en affichant des carnets de commandes en progression jusqu’à 200 % jusqu’à l’automne 2014. En 2015, les nouvelles commandes de Greenbrier s’écroulèrent de près de 96 %, ses stocks augmen-tèrent de 52 % et son BFR explosa.

4. Constat (T1 2015)

L’activité vendeuse des dirigeants, significative et problématique, s’explique par une détérioration importante des conditions de marché. Greenbrier est, en effet, dans une situation financière fragi-lisée, avec un décalage entre des investissements importants, initiés au moment du boom pétrolier, et des commandes à l’arrêt. L’appareil productif n’a pas pu être arrêté et se traduit par une absorption majeure de trésorerie. L’entreprise ayant peu de flexibilité au niveau de ses coûts, une baisse du chiffre d’affaires de l’ordre de 20 % la mettra en condition de ne plus respecter ses covenants. Les dirigeants se rendent compte des possibles conséquences de la situation.

5. Action

26

Selon nos méthodes de valorisation, au moment des ventes des dirigeants, Greenbrier cotait plus du triple de sa valeur, ce qui est notre critère minimum pour la mise en place de la stratégie d’Absolute Short, et risquait de faire face à une crise de trésorerie et à un capital event dans les 18 à 24 mois.

Par conséquent, en novembre 2015, nous avons cons-titué une position vendeuse sur le titre

Greenbrier à un prix avoisinant les 33 dollars par action.

En janvier 2016, le marché prend conscience de la situation et le prix de l’action baisse de façon importante. Ayant atteint notre objectif, nous avons racheté l’intégralité de nos positions, sur l’ensemble de nos portefeuilles, à un prix aux alentours de 22 dollars par action.

27

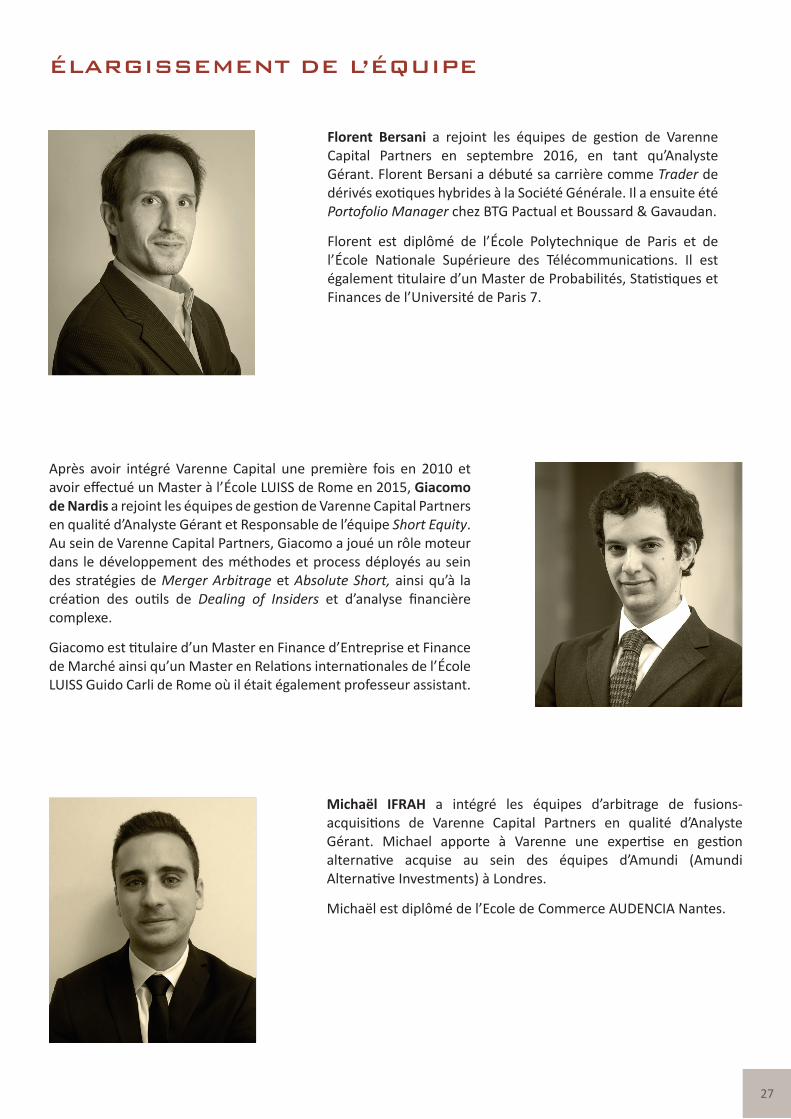

ÉLARGISSEMENT DE L’ÉQUIPE

Florent Bersani a rejoint les équipes de gestion de Varenne Capital Partners en septembre 2016, en tant qu’Analyste Gérant. Florent Bersani a débuté sa carrière comme Trader de dérivés exotiques hybrides à la Société Générale. Il a ensuite été Portofolio Manager chez BTG Pactual et Boussard & Gavaudan.

Florent est diplômé de l’École Polytechnique de Paris et de l’École Nationale Supérieure des Télécommunications. Il est également titulaire d’un Master de Probabilités, Statistiques et Finances de l’Université de Paris 7.

Après avoir intégré Varenne Capital une première fois en 2010 et avoir effectué un Master à l’École LUISS de Rome en 2015, Giacomo de Nardis a rejoint les équipes de gestion de Varenne Capital Partners en qualité d’Analyste Gérant et Responsable de l’équipe Short Equity. Au sein de Varenne Capital Partners, Giacomo a joué un rôle moteur dans le développement des méthodes et process déployés au sein des stratégies de Merger Arbitrage et Absolute Short, ainsi qu’à la création des outils de Dealing of Insiders et d’analyse financière complexe.

Giacomo est titulaire d’un Master en Finance d’Entreprise et Finance de Marché ainsi qu’un Master en Relations internationales de l’École LUISS Guido Carli de Rome où il était également professeur assistant.

Michaël IFRAH a intégré les équipes d’arbitrage de fusions-acquisitions de Varenne Capital Partners en qualité d’Analyste Gérant. Michael apporte à Varenne une expertise en gestion alternative acquise au sein des équipes d’Amundi (Amundi Alternative Investments) à Londres.

Michaël est diplômé de l’Ecole de Commerce AUDENCIA Nantes.

Société par Actions Simplifiée – RCS Paris B 445 000 136 42, avenue Montaigne – 75008 PARIS – Tél. : +33 (0)1 70 38 81 22mail : [email protected] / www.varennecapital.com

VARENNE CAPITAL PARTNERS

CONTACTS INVESTISSEURS :

Franck HervéTél. : + 33 1 73 02 49 61 [email protected]

David WierzbaTél. : + 33 1 73 02 49 [email protected]

CONTACT PRESSE :

Karine DauvelTél. : + 33 1 70 38 83 52 [email protected]

www.varennecapital.com

Page Varenne Capital Partners

Chaîne Varenne Capital

@VarenneCapital

Ce document ne constitue en aucun cas une offre, une sollicitation, un démarchage ou une invitation en vue de la vente ou de la commercialisation de parts d’OPCVM et de fonds d’investissement.

Les informations contenues dans ce document peuvent être partielles et incomplètes et n’ont pas valeur contractuelle. Ces informations ne consti-tuent pas un conseil en investissement dans une quelconque juridiction.

Avant tout investissement, l’investisseur potentiel doit prendre pleine connaissance des prospec-tus des fonds, disponibles auprès des Sociétés de Gestion sur simple demande, et en particulier des risques de perte en capital associés.

Lett

re d

'info

rmati

on -

Réf :

Var

enne

Cap

ital P

artn

ers 0

3/20

17